PERAN KANTOR PELAYANAN PAJAK PRATAMA SURAKARTA …/Peran... · nilai- nilai Pancasila dan UUD 1945....

61

PERAN KANTOR PELAYANAN PAJAK PRATAMA SURAKARTA DALAM MENINGKATKAN KESADARAN MEMBAYAR PAJAK PENGHASILAN ORANG PRIBADI Disusun Dan Diajukan Untuk Melengkapi Syarat-Syarat Guna Memperoleh Derajat Sarjana Dalam Ilmu Hukum Pada Fakultas Hukum Universitas Sebelas Maret Surakarta Disusun Oleh : MOCHAMMAD LUKY PRASETYO E1105104 FAKULTAS HUKUM UNIVERSITAS SEBELAS MARET SURAKARTA 2010

Transcript of PERAN KANTOR PELAYANAN PAJAK PRATAMA SURAKARTA …/Peran... · nilai- nilai Pancasila dan UUD 1945....

1

PERAN KANTOR PELAYANAN PAJAK PRATAMA SURAKARTA

DALAM MENINGKATKAN KESADARAN MEMBAYAR PAJAK

PENGHASILAN ORANG PRIBADI

Disusun Dan Diajukan Untuk Melengkapi Syarat-Syarat Guna Memperoleh

Derajat Sarjana Dalam Ilmu Hukum Pada Fakultas Hukum

Universitas Sebelas Maret Surakarta

Disusun Oleh :

MOCHAMMAD LUKY PRASETYO

E1105104

FAKULTAS HUKUM

UNIVERSITAS SEBELAS MARET

SURAKARTA

2010

2

PENGESAHAN PENGUJI

Penulisan Hukum (Skripsi)

PERAN KANTOR PELAYANAN PAJAK PRATAMA SURAKARTA

DALAM MENINGKATKAN KESADARAN MEMBAYAR PAJAK

PENGHASILAN ORANG PRIBADI

Disusun Oleh :

MOCHAMMAD LUKY PRASETYO

NIM:E.1105I04

Telah diterima dan disahkan oleh Tim Penguji PenuHsan Hukum (Skripsi)

Fakultas Hukum Universitas Sebelas Maret Surakarta

Pada : 29 April 2010

Hari : Kamis

Tanggal : 2010

TIM PENGUJI

1. (Dr. I. Gusti Ayu Ketut R. H, SH, MM) : Ketua Penguji

2. (Wida Astuti S.H) : Sekretaris

3. (Wasis Sugandha, S.H, M.H, M.H.) : Anggota

MENGETAHUI

Dekan,

MOH. JAMIN, SH, M.Hum NIP. 19610930 1986011 001

ii

3

PERSETUJUAN PEMBIMBING

Penulisan Hukum (Skripsi)

PERAN KANTOR PELAYANAN PAJAK PRATAMA SURAKARTA

DALAM MENINGKATKAN KESADARAN MEMBAYAR PAJAK

PENGHASILAN ORANG PRIBADI

Disusun Oleh:

MOCHAMMAD LUKY PRASETYO

NIM:E.110S104

Disetujui untuk Dipertahankan

Pembimbing

WASIS SUGANDA, S.H, M.H, M.H. NIP. 19650213 199002 1 001

iii

4

ABSTRAK

MOCHAMMAD LUKY PRASETYO, 2010. PERAN KANTOR PELAYANAN PAJAK PRATAMA SURAKARTA DALAM MENINGKATKAN KESADARAN MEMBAYAR PAJAK PENGHASILAIM ORANG PRIBADL FAKULTAS HUKUM UNS.

Penelitian ini bertujuan untuk mengetahui peran Kantor Pelayanan Pajak Pratama Surakarta dalam meningkatkan kesadaran membayar pajak penghasilan orang pribadi selain itu juga untuk mengatahui faktor-faktor yang menjadi hambatan dalam meningkatkan kesadaran membayar pajak penghasilan orang pribadi dan soiusinya.

Penelitian ini merupakan penelitian hukum empiris yang bersifat deskriptif. Lokasi penelitian di Kantor Pelayanan Pajak Pratama Kota Surakarta. Jumlah responden 1 orang yaitu Bapak Gathot Subroto, S.E., M.SI selaku Kepala Seksi Pengawasan dan Konsultasi I. Jenis data yang digunakan adalah data primer dan data sekunder. Data primer merupakan data utama, sedangkan data sekunder digunakan untuk mendukung data primer. Teknik pengumpulan data yang digunakan adalah melalui wawancara dan penelitian kepustakaan. Analisis data kualitatif dengan model interaktif data.

Berdasarkan penelitian ini diperoleh basil bahwa peran Kantor Pelayanan Pajak (KPP) Pratama Kota Surakarta dalam meningkatkan kesadaran membayar pajak penghasilan orang pribadi adalah : 1) Mengadakan SosiaHsasi melalui media massa dan penyuluhan langsung, 2) Penyebaran Info melalui display pajak dan penerbitan buku pajak

Hambatan yang timbul dalam meningkatkan meningkatkan kesadaran membayar pajak penghasilan orang pribadi adalah sebagai berikut: 1) terkendala dengan sistem on-line yang sering hank, 2) Resistensi pada pajak yang negatif dari wajib pajak sendiri membuat kesadaran untuk membayar pajak dari masyarakat berkurang, 3) Dilihat dari sudut pandang wajib pajak, masih banyak wajib pajak yang belum paham mengenai Surat Pemberitahuan Tahunan (SPT). Solusi untuk mengatasi hambatan tersebut antara lain : 1) dalam hal penggunaan sistem on-line yang sering terjadi permasalahan atau hank, maka Kantor Pelayanan Pajak Pratama Surakarta bersama dengan Pihak Bank BRI biasanya melayani pembayaran secara manual, 2) dilakukan kampanye atau sosialisasi mengenai kesadaran untuk penuigkatan membayar pajak lebih digencarakan sejak usia dini agar masyarakat selaku wajib pajak sadar akan pentingnya pajak bagi negara, 3) serta adanya kerja sama antara Kantor Pelayanan Pajak Pratama Surakarta dengan Bank Negeri maupun Swasta dalam hal peminjaman kredit yang diberlakukannya sebuah aturan kepada pihak peminjam yaitu harus melampirkan Nomor Pokok Wajib Pajak (NPWP), 4) Adanya sistem antrian yang merupakan efisiensi dari segi pelayanan yang dilakukan oleh Kantor Pajak Pratama Kota Surakarta turut memperlancar bagi wajib pajak yang akan menjalankan kewajibannya yaitu membayar pajak. Kata kunci: kesadaran membayar pajak, orang pribadi, pajak penghasilan,

KPP Pratama Surakarta.

iv

5

ABSTRACT

MOCHAMMAD LUCKY PRASETYO, 2010. THE ROLE OF TAX SERVICE OFFICE OF PRATAMA OF SURAKARTA IN IMPROVING THE AWARENESS OF TAX PAYMENT OF PERSONAL PEOPLE INCOME. Faculty of Law, Sebelas Maret University of Surakarta 2010.

This research aims to find out the role of tax service office of Pratama of Surakarta in improving the awareness of tax payment of personal people income and to find out the factors which resistances the improving awareness of tax payment of personal people income people its solution.

The research belongs to empirical law research which has descriptive characteristic. The location of this research is in the office of tax service of Pratama of Surakarta. The number if respondent is one person that is Gathot Subroto, S.E., M.Si as the head of Observation and Consultation I Section. The data type of the research is premier and secondary data. Premier data is the main data and secondary data is the data which is used to support the premier data. Technique of collecting data of the research is interview and literature review. The data analysis of the research is qualitative with model of data interactive. From the result of the analysis, the result of the data test yields that the role of tax service office (KPP) of Pratama of Surakarta in improving the awareness of tax payment of personal people income is (1) performing a socialization through mass media and counseling directly, (2) spreading information through tax displayed and publisher of tax book.

The factors which resistances the improving awareness of tax payment of personal people income people its solution are (1) the first factors are burdened with the system of online which is often error, (2) the resistance of the negative tax from taxpayer make the decrease of the awareness to pay tax from the society, (3) if they are seen from the taxpayer, there are many taxpayers which have not understand about the annual notice. The solutions to solve these problems are (1) the using of online system which is often error, hence the office of tax service of Pratama of Surakarta with BRI Bank usually serve the payment manually, (2) the office of tax service of Pratama of Surakarta do a socialization to increase the payment of tax early so that the society aware about the important of tax in our country, (3) and there is cooperation between the office of tax service of Pratama of Surakarta with country bank and private bank in the case of credit loaning should have an order to the lender that they have to enclose the Fundamental Number of Taxpayer, (4) there is a queue systems that make efficiency from the services of the office of tax service of Pratama of Surakarta which help to accelerate the taxpayer to pay the tax.

v

6

MOTTO

"Ora et Labora" Belajar dan Berdoa.

"Perbuatan paling baik adalah berbuat baik kepada diri sendiri dan orang lain, one

for all....all for one".

(Mario Teguh)

"Masa lalu hanyalah pembelajaran, jadilah manusia super dengan belajar dari

masa lalu dan berjuang sekuat tenaga untuk mencapai sesuatu".

(Mario Teguh)

"Masyarakat yang maju tidak cukup hanya berciri produktif, tetapi juga bersifat

kreatif.

(Prof. Dr. Fuad Hasan)

".....Allah meninggikan orang-orang yang beriman di antara kamu dan orang-

orang yang diberi Ilmu Pengetahuan beberapa derajat...."

(QS.Mujaadilah:11)

vi

7

Sahabat- Sahabatku Slamet, Kraitong, Aprexs, Pak Jaz, Gembur, Pampam semua

temen nongkrong yang selalu mendukungku.

9. teman FH UNS, Ronggo, Singgih, Ihsan, Bintang, Retno, Wibi, Hermin,

Yuke, Destina, Puri, Damar, Dalang, Gunawan, Rudi, Anung, Qinoy, Ajay,

Tika, Deden makasih sudah kasih semangat.

10. Pak wardi dan mas Wahyono makasih atas dukungannya.

11. Teman-temanku Teman- SMP, Deni, Croos, Kelik Cemani, Tyok, Hermawan,

Cahyadi, Matra, Alan, Hafid sukses buat kalian.

Penulis menyadari penulisan hukum ini masih jauh dari kesempurnaan,

mengingat keterbatasan dan kemampuan penulis. Dengan lapang dada penulis

mengharapkan segata saran dan kritik yang bersifat membangun dari semua pihak

untuk kesempurnaan penulisan hukum ini

Surakarta, April 2010

Penulis

vii

8

DAFTAR ISI

HALAMAN JUDUL .............................................................................. i

HALAMANPERSETUJUAN................................................................. ii

HALAMAN PENGESAHAN................................................................. iii

ABSTRAK ............................................................................................. iv

HALAMAN MOTTO ............................................................................ vi

KATA PENGANTAR ............................................................................ vii

DAFTAR ISI........................................................................................... ix

BAB I PENDAHULUAN...................................................................... 1

A. Latar Belakang Masalah ........................................................ 1

B. Perumusan Masalah ............................................................... 3

C. Tujuan Penelitian ................................................................... 3

D. Manfaat Penelitian ................................................................ 4

E. Metode Penelitian ................................................................. 4

F. Sistematika Skripsi ............................................................... 9

BAB II TINJAUAN PUSTAKA........................................................... 11

A. KerangkaTeori........................................................................ 11

1. Tinjauan Umum Tentang Pajak.......................................... 11

2. Tinjauan Umum Tentang Hak dan Kewajiban................... 26

3. Tinjauan Umum Tentang Kesadaran Membayar Pajak ..... 33

B. Kerangka Pemiktran . ............................................................. 36

BAB III HASIL PENELITIAN DAN PEMBAHASAN ...................... 38

A. Peran Kantor Pelayanan Pajak Pratama Surakarta

Dalam Meningkatkan Kesadaran Membayar Pajak Penghasilan

Orang Pribadi ..................................................................... 33

1. Sejarah Kantor Pelayanan Pajak Pratama Kota Surakarta 38

2. Kedudukan Tugas dan Fungsi Pokok Kantor Pelayanan

Pajak Pratama Kota Surakarta........................................ 39

3. Struktur Organisasi Kantor Pelayanan Pajak Pratama

Kota Surakarta............................................................... 40

viii

9

4. Uraian Tugas Jabatan Struktural Organisasi Kantor

Pelayanan Pajak Pratama Kota Surakarta ..................... .42

5. Dasar Hukum Pelaksanaan Kantor Pefayanan Pajak

Pratama Kota Surakarta dalam Meningkatkan Kesadaran

Membayar Pajak Orang Pribadi .................................... 44

6. Pelaksanaan Peningkatan Kesadaran Membayar Pajak

Penghasilan Orang Pribadi.............................................. 46

B. Faktor-faktor yang menjadi hambatan dalam meningkatkan

kesadaran membayar Pajak Penghasilan Orang

Pribadi dan Solusinya ......................................................... 49

1. Faktor-faktor yang menjadi hambatan dalam meningkatkan

kesadaran membayar Pajak Penghasilan Orang Pribadi 49

2. Solusi yang menjadi hambatan dalam meningkatkan

kesadaran membayar pajak penghasilan orang pribadi. 50

BAB IV SIMPULAN DAN SARAN.................................................... 52

A. Kesimpulan .............................................................................. 52

B. Saran. ........................................................................................ 52

DAFTAR PUSTAKA LAMPIRAN-LAMP1RAN

ix

10

DAFTAR GAMBAR

Gambar 1 : Bagan tahap analisis data ..................................................... 9

Gambar 2 : Bagan Kerangka Pemikiran ................................................ 36

Gambar 3 : Bagan Struktur Organisasi Kantor Pelayanan Pajak

Pratama Kota Surakarta........................................................ 42

x

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pembangunan adalah suatu proses kegiatan yang dilakukan dalam

rangka pengembangan atau mengadakan perubahan - perubahan kearah

keadaan yang lebuh baik. Pembangunan yang ingin dicapai bangsa Indonesia

adalah mewujudkan masyarakat yang adil dan makmur yang merata baik

materiil maupun spiritual berdasarkan Pancasila dan Undang - Undang Dasar

1945. Demi terciptanya pembangunan nasional, maka penyusunan program

pembangunan tersebut rnengikuti suatu pola atau tatanan yang telah

ditentukan di dalam pemerintah negara Indonesia (Badudu - Zein, 1996: 203).

Dalam usaha mencapat tujuan pembangunan tersebut, pemerintah

menciptakan tahap - tahap pelaksanaannya, baik untuk jangka panjang

maupun jangka pendek yang meliputi perencanaan, pelaksanaan, pembiayaan,

pengawasan, dan evaluasi dengan tidak mengecilkan arti peran dari pokok -

pokok lainnya dalam berpartisipasi mensukseskan pembangunan nasional.

Untuk meningkalkan dan menetapkan penyelenggaraan pemerintah

dan pembangunan, maka dilakukan pendayagunaan aparatur pemerintah, yang

pelaksanaan dan penggunaannya juga diperlukan adanya pengawasan yang

efektif dan efisien agar pembangunan nasional berjalan dengan baik.

Pendayagunaan aparatur pemerintah sangat penting dalam pengelolaan

pendapatan untuk menggali sumber pendapatan guna membiayai

pembangunan.

Dalam membiayai pembangunan salah satu upaya pemerintah adalah

menyerap dari sektor pajak, meskipun tidak kalah pentingnya pemasukan dari

berbagai sektor pendapatan yang lain (Erly Suandy, 2000: 9)

Dengan digulirkannya reformasi dibidang perpajakan yang ditandai

dengan diundangkannya Undang-Undang Nomor 28 tahun 2007 tentang

Perubahan Ketiga Atas Undang-Undang Nomor 6 Tahun 1983 tentang

Ketentuan Umum dan Tata Cara Perpajakan. Disamping itu juga Undang-

1

2

Undang Nomer 36 Tahun 2008 Tentang Perubahan Keempat Atas Undang -

Undang Nomer 7 Tahun 1983 Tentang Pajak Penghasilan. Dari Undang

-Undang tersebut terjadi perubahan yang sangat mendasar dalam perpajakan.

Adanya perubahan menimbulkan akses yang besar bagi wajib pajak.

Salah satunya adalah menurunnya kepatuhan dan kesadaran wajib pajak akan

kewajibannya karena dasarnya atau ada kecenderungan wajib pajak merasa

keberatan katau harta yang telah dikumpulkan atau diperoleh sebagian

disetorkan kepada negara. Sehingga untuk mengantisipasi hal tersebut

diperlukan suatu perangkat untuk menggugah kepatuhan wajib pajak.

Perangkat tersebut dapat berupa sosiaiisasi yang diberikan kepada wajib pajak

akan kesadaran wajib pajak dalam hal pembayaran pajak (Waluyo,200:2).

Kesadaran untuk menjadi wajib pajak yang patuh merupakan salah

satu kepatuhan terhadap hukum. Kepatuhan terhadap pembayaran pajak

termasuk tertib terhadap hukum perpajakan dimana disebutkan hukum

perpajakan tidak pandang bulu dan tidak luput dari perkecualian baik dimana

saja serta siapa saja semua sama berdasarkan ketentuan hukum perpajakan

yang berlaku untuk menghindari sanksi administrasi yang akan merugikan

wajib pajak sendiri.

Kesadaran untuk menjadi wajib pajak dan memenuhi segala

kewajibannya perlu dibina sehingga timbul disetiap kalbu wajib pajak yang

hidup bermasyarakat. Dengan demikian, maka roda pemerintahan akan

berlangsung lancar demi kepentingan wajib pajak itu sendiri dan lancarnya

roda pemerintahan akan melancarkan pula tercapainya keseluruhan cita- cita

rakyat / penduduk hidup dalam negara yang adil dan makmur dalam lingkup

nilai- nilai Pancasila dan UUD 1945. Setiap rakyat/penduduk harus sadar

bahwa kewajiban membayar Pajak Penghasilan bukanlah untuk pihak lain,

tetapi untuk melancarkan jalannya roda pemerintahan yang mengurusi segala

kepentingan rakyat sendiri. Jadi sadar berkorban dan pengorbanan itu adalah

untuk kepentingannya sendiri dari generasi ke generasi.

Oleh sebab itu, dengan adanya sosiaiisasi diharapkan kepatuhan wajib

pajak dapat timbul dari diri wajib pajak. Sehingga wajib pajak sadar akan

3

kewajiban- kewajibannya dalam hal membayar pajak, khususnya Pajak

Pengahasilan.

Berdasarkan uraian tersebut diatas, maka penyusunan skripsi ini

memilih judul "PERAN KANTOR PELAYANAN PAJAK PRATAMA

SURAKARTA DALAM MENINGKATKAN KESADARAN MEMBAYAR

PAJAK PENGHASILAN ORANG PRIBADI.

B. Perumusan Masalah

Setiap penelitian ilmiah yang akan dilakukan selalu berangkat dari

masalah. Rumusan masalah dimaksudkan untuk penegasan masalah-masalah

yang akan diteliti sehingga memudahkan dalam pekerjaan serta pencapaian

sasaran. Perumusan masalah dalam suatu penelitian diperlukan untuk

memfokuskan masalah agar dapat dipecahkan secara sisternatis. Cara ini dapat

memberikan gambaran yang jelas dan memudahkan pemahaman terhadap

permasalahan serta mencapai tujuan yang dikehendaki (Sugiyono, 2004 : 25).

Berdasarkan latar belakang di atas, maka penulis mencoba

merumusakan perumusan masalah sebagai berikut:

1. Bagaimanakah peran Kantor Pelayanan Pajak Pratama Surakarta dalam

meningkatkan kesadaran membayar pajak penghasilan orang pribadi?

2. Faktor-faktor apa saja yang menjadi hambatan dalam meningkatkan

kesadaran membayar pajak penghasilan orang pribadi dan bagaimana-

solusinya?

C. Tujuan Penelitian

1. Untuk mengetahui peran Kantor Pelayanan Pajak Pratama Surakarta dalam

meningkatkan kesadaran membayar pajak penghasilan orang pribadi.

2. Untuk mengetahui faktor-faktor yang menjadi hambatan dalam

meningkatkan kesadaran membayar pajak penghasilan orang pribadi dan

solusinya.

4

D. Manfaat Penelitian

1. Manfaat Teoritis

a. Merupakan salah satu sarana bagi penulis untuk mengumpulkan data

sebagai bahan penyusunan skripsi guna melengkapi persyaratan untuk

mencapai gelar kesarjanaan di bidang itrau hukum pada Fakultas

Hukum Universltas Sebelas Maret Surakarta.

b. Untuk sedikit memberi pemikiran dalam mengembangkan ilmu

pengetahuan pada umumnya dan ilmu hukum pada khususnya.

c. Untuk menambah, memperluas, mengembangkan pengetahuan dan

pengalaman penulis serta pemahaman aspek hukum di dalam teori dan

praktek lapangan hukum yang sangat berarti bagi penulis.

2. Manfaat Praktis

a. Dengan penulisan skripsi ini diharapkan dapat meningkatkan dan

mengembangkan kemampuan penulis dalam bidang hukum sebagai

bekal untuk terjun ke dalam masyarakat nantinya.

b. Hasil penelitian ini diharapkan dapat membantu pihak-pihak yang

terkait dengan masalah yang diteliti.

E. METODE PENELITIAN

1. Jenis Penelitian

Jenis penelitian ini adalah penelitian empiris. Penelitian empiris

adalah penelitian yang menggunakan data primer sebagai data utama,

dimana penulis langsung terjun ke lokasi penelitian yaitu Kantor

Pelayanan Pajak Pratama Surakarta.

2. Sifat Penelitian

Penelitian yang penulis susun adalah termasuk penelitian yang

bersifat deskriptif. Penelitian deskriptif menurut Soerjono Soekanto adalah

suatu penelitian yang dimaksud untuk memberikan data yang seteliti

mungkin tentang manusia, keadaan atau gejala-gejala lainnya. Maksudnya

adalah terutama mempertegas hipotesa-hipotesa, agar dapat membantu

5

memperkuat teori-teori lama, atau di dalam kerangka penyusunan

kerangka baru (Soeijono Soekanto, 2001 : 10).

Dalam pelaksanaan penelitian deskriptif ini tidak terbatas hanya

sampai pengumpulan dan penyusunan data saja, tetapi juga meliputi

analisa dan interpretasi data yang pada akhirnya dapat diambil

kesimpulan-kesimpulan yang dapat didasarkan penelitian data itu.

3. Pendekatan Penelitian

Penelitian ini menggimakan jenis pendekatan kualitatif, yaitu

pendekatan yang digunakan oleh peneliti dengan mendasarkan pada data-

data yang dinyatakan responden secara Usan atau tulisan, dan juga

perilaku yang nyata, diteliti dan dipelajari sebagai suatu yang utuh

(Soerjono Soekanto, 2001 :250).

4. Lokasi Penelitian

Untuk memperoleh data-data yang diperlukan, maka penulis

melakukan penelitian dengan mengambil lokasi di Kantor Pelayanan Pajak

Pratama Kota Surakarta dengan pertimbangan bahwa Kantor Pelayanan

Pajak Pratama Kota Surakarta merupakan instansi yang berwenang dalam

hal pemungutan Pajak Pengahasilan khususnya di Kota Surakarta, salah

satunya mengenai pemungutan Pajak Penghasilan Orang Pribadi.

5. Jenis Data

Jenis data yang digunakan penulis dalam penelitian ini adalah data

primer dan data sekunder.

a. Data Primer

Data ini penulis dapatkan melalui wawancara dengan Bapak Gathot

Subroto selaku Kepala Seksi Pengawasan dan Konsultasi I.

b. Data Sekunder

Data ini penulis dapatkan keterangan atau fakta yang diperoleh secara

tidak langsung, tetapi melalui penelitian kepustakaan.

6. Sumber Data

Sumber data adalah tempat ditemukan data. Adapun data dari

penelitian ini diperoleh dari dua sumber, yaitu pertama sumber data primer

6

yaitu Kantor Pelayanan Pajak Pratama Kota Surakarta, kedua sumber data

sekunder yang terdiri dari:

a. Bahan Hukum Primer

yaitu norma atau kaidah dasar, peraturan perundang-undangan. Dalam

hal ini yang menjadi bahan hukum primer antara lain:

1. Undang-Undang Nomor 28 tahun 2007 tentang Perubahan Ketiga

Atas Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan

Utnum dan Tata Cara Perpajakan.

2. Undang-Undang Nomor 36 tahun 2008 tentang Perubahan

Keempat Atas Undang-Undang Nomor 7 Tahun 1983 tentang

Pajak Penghasilan.

3. Keputusan Menteri Keuangan Republik Indonesia No

98/KMK.01/2006 tentang Account Representative pada Kantor

Pelayanan Pajak yang telah menginplementasikan organisasi

modern.

b. Bahan Hukum Sekunder

yaitu hasil karya dari kalangan hukum, hasil-hasil penelitian, artikel

koran dan internet serta bahan lain yang berkaitan dengan pokok

bahasan.

c. Bahan Hukum Tersier atau Penunjang

yaitu bahan yang memberikan petunjuk maupun penjelasan terhadap

bahan hukum primer dan bahan hukum sekunder, rnisalnya bahan dari

media internet, kamus, ensiklopedia, indeks kumulatif dan sebagainya

(Soerjono Soekanto, 2001:52).

7. Teknik Pengumpulan Data

Pengumpulan data dalam suatu penelitian merupakan hal yang sangat

pcnting dalam penulisan. Dalam penelitian ini penulis menggunakan

teknik pengumpulan data sebagai berikut:

a. Data Primer

Untuk mendapatkan data primer, adalah dengan cara wawancara.

Dalam penelitian ini penulis secara langsung mewawancarai Bapak

7

Gathot Subroto selaku Kepala Seksi Pengawasan dan Konsultasi I di

Kantor Pelayanan Pajak Pratama Kota Surakarta.

b. Data Sekunder

Untuk memperoleh data sekunder adalah observasi. Dalam penelitian

teknik observasi yang digunakan dengan pengamatan langsung tanpa

aiat terhadap gejala peristiwa yang terjadi di lapangan dalam mengkaji,

serta mengungkap fenomena-fenomena yang ada hubungannya dengan

penelitian secara nyata dan mendalam yaitu mengenai peran Kantor

Pelayanan Pajak Pratama Surakarta dalam meningkatkan kesadaran

membayar pajak penghasilan orang pribadi.

8. Teknik Analisis Data

Analisis data merupakan proses pengorganisasian dan pengurutan data

dalam pola, kategori dan uaraian dasar, sehingga akan ditemukan tema dsn

dapat dinimuskan hipotesis kerja seperti yang disarankan oleh data (Lexy J

Maleong, 2002: 103).

Penulis menggunakan model analisis interaktif (interaktif model of

analysis), yaitu data yang dikumpulkan akan dianalisa melalui 3 tahap,

yaitu tnereduksi data, menyajikan data, dan menarik kesimpulan. Dalam

model ini dilakukan suatu proses siklus antar tahap-tahap, sehingga data

yang terkumpul akan berhubungan dengan satu sama lain dan benar-benar

data yang mendukung penyusunan laporan penelitian (HB. Sutopo, 2002

:35).

Tiga tahap tersebut adatah :

a. Reduksi Data

Kegiatan ini merupakan proses pemilihan, pemusatan perhatian yang

bertujuan untuk mempertegas, memperpendek, membuat fokus,

membuang hal-hal yang tidak penting yang muncul dari catatan dan

pengumpulan data. Proses ini berlangsung terus-menerus sampai

laporan akhir penelitian selesai.

8

b. Penyajian Data

Sekumpulan informasi yang memungkinkan kesimpulan riset dapat

dilaksanakan.

c. Menarik Kesimpulan

Setelah memahami arti dari berbagai hal yang meliputi berbagai hal

yang ditemui dengan melakukan pencatatan-pencacatan peraturan,

pemyataan-pernyataan, konfigurasi-konfigurasi yang mungkin, alur

sebab-akibat, akhirnya peneliti menarik kesimpulan (HB. Sutopo,

2002:37).

Berikut ini penulis memberikan Jlustrasi bagan dari tahap analisis data:

(HB. Sutopo, 2002:37)

Gambar 1 : Bagan tahap analisis data

F. SISTEMATIKA SKRIPSI

Untuk memberikan gambaran menyelurah mengenai sistematika

penulisan karya ilmiah yang sesuai dengan aturan baru dalam penulisan

ilmiah, maka penulis menyiapkan suatu sistematika penulisan hukum. Adapun

sistematika penulisan hokum terbagi dalam 4 (empat) bab yang saling

berkaitan dan berhubungan. Sistematika dalam penulisan hukum ini adalah

sebagai berikut:

9

BAB I : PENDAHULUAN

A. Latar Belakang Masalah

B. Perumusan Masalah

C. Tujuan Penelitian

D. Manfaat Penelitian

E. Metode Penelitian

F. Sistematika Skripsi

BAB II : TINJAUAN PUSTAKA

A. Kerangka Teori

1. Tinjauan Umum Tentang Pajak

2. Tinjauan Umum Tentang Hak dan Kewajiban

3. Tinjauan Umum Tentang Kesadaran Membayar

Pajak

B. Kerangka Pemikiran

BAB III : HASIL PENELITIAN DAN PEMBAHASAN

A. Deskripsi lokasi penelitian yaitu Kantor Pelayanan Pajak

Pratama Surakarta.

B. Hasil Penelitian.

BAB IV : SIMPULAN DAN SARAN

A. Kesimpulan.

B. Saran.

DAFTAR PUSTAKA LAMPIRAN

10

BAB II

TINJAUAN PUSTAKA

1. Kerangka Teori

A. Tinjauan Umum Tentang Pajak

James Tobin, pemenang hadiah nobel ekonomi menyimpulkan,

bahwa kebijakan fiskal mengatur kewajiban warga negara dalam bidang

perpajakan untuk dialokasikan kepada aktifitas ekonomi masyarakat secara

adil dan merata. Untuk itu, keijakan fiskal terus diupayakan agar sehat,

menggali potensi sendiri, dan mengurangi ketergantungan. Beberapa teori

dan penelitian serupa, diantaranya Farid Wijaya (1997) dan Vinod Thomas

(2001), menyatakan bahwa sektor pajak merupakan sektor (fiskal) yang

sangat penting bagi sebuah Negara.

Secara spesifik, fungsi pajak sebagaimana sering disebut dalam

literatur pajak ada dua, yakni fungsi budgeter dan fungsi regilerend.

Kemudian, karena perkembangan jaman, fungsinya bertambah dua yakni,

fungsi demokrasi dan fungsi redistribusi (ilyas dan Buton, 2001). Fungsi

pertama adalah fungsi yang letaknya di sektor publik yaitu fungsi untuk

mengumpulkan uang pajak sebanyak-banyaknya sesuai dengan undang-

undang yang berlaku yang pada waktunya digunakan untuk membiayai

pengeluaran-pengeluaran negara. Fungsi yang kedua adalah fungsi bahwa

pajak-pajak tersebut akan digunakan sebagai suatu alat untuk mencapai

tujuan-tujuan tertentu yang letaknya di luar bidang keuangan.

Fungsi ini umumnya dapat dilihat dari sektor swasta. Fungsi yang

ketiga adalah fungsi yang merupakan salah satu penjelmaan atau wujud

gotong royong, termasuk kegiatan pemerintah dan pembangunan demi

kemaslahatan manusia. Sementara fungsi yang terakhir adalah fungsi yang

lebih menekankan pada unsur pemerataan dan keadilan dalam masyarakat.

Karena itu, pajak merupakan salah satu pos pendapatan sisi fiskal

dalam strukturAPBN Indonesia yang memegang peran penting dalam

10

11

proses redistribusi ekonomi (wealth). Dari redistribusi ekonomi inilah

diharapkan terciptanya keadilan dan kesejahteraan di semua lapisan

masyarakat.

Di kutup yang lain, meski dalam konteks subyek dan obyek serta

pendekatan yang berbeda, penelitian yang di lakukan oleh Aksam Tuasikal

(2003) terhadap seluruh perusahaan kecil dan menengah di Surabaya

tentang faktor-faktor yang mempengaruhi pelaksanaan tata cara

perpajakan di Indonesia menunjukan tingkat signifikansi yang positif.

Penelitian ini sebetulnya terfbkus pada penelitian tentang system

self assessment dalam tata cara perpajakan di Indonesia. System self

assesment sendiri didefinisikan sebagai sistem pemungutan pajak yang

memberi wewenang kepada wajib pajak untuk menentukan sendiri

besarnya pajak yang terutang. Cirinya antara lain: (a) wewenang untuk

menentukan besarnya pajak terutang ada pada wajib pajak sendiri; (b)

wajib pajak aktif mulai dari menghitung, menyetor dan melaporkan sendiri

pajak terutang; dan (c) fiskus tidak ikut campur dan hanya mengawasi.

(Mardiasmo, 2008: 15)

1. Definisi Pajak

Dasar hukum Ketentuan Umum dan Tata Cara Perpajakan

adalah Undang-undang No. 6 Tahun 1983 sebagaimana telah diubah

terakhir dengan Undang-undang No. 28 Tahun 2007. Dijelaskan

bahwa pajak adalah kontribusi wajib pajak kepada negara yang

terutang oleh orang pribadi atau badan yang bersifat memaksa

berdasarkan Undang-undang, dengan tidak mendapatkan imbalan

secara langsung dan digunakan untuk keperluan negara bagi sebesar-

besarnya kemakmuran rakyat ( Mardiasmo, 2008:21).

Pajak adalah iuran rakyat kepada kas negara berdasarkan

undang-undang sehingga dapat dipaksakan dengan tiada mendapat

balas jasa secara langsung. Pajak dipungut penguasa berdasarkan

norma-norma hukum guna menutup biaya produksi barang-barang dan

12

jasa kolektif untuk mencapai kesejahteraan umum (http://www.

wikipedia. org/w/index.php.title=Pajak).

Menurut P. J. A. Adriani, pajak adalah iuran masyarakat

kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib

membayamya menurut peraturan-peraturan umum (undang-undang)

dengan tidak mendapat prestasi kembali yang langsung dapat ditunjuk

dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran

umum berhubung tugas negara untuk menyelenggarakan pemerintahan

(http://www. wikipedia. org/w/index.php.title=Pajak).

Menurut Sommerfeld Ray M., Anderson Herschel M., & Brock

Horace R, pajak adalah suatu pengalihan sumber dari sektor swasta ke

sektor pemerintah, bukan akibat pelanggaran hukum, namun wajib

dilaksanakan, berdasarkan ketentuan yang ditetapkan lebih dahulu,

tanpa mendapat imbalan yang langsung dan proporsional, agar

pemerintah dapat melaksanakan tugas-tugasnya untuk menjalankan

pemerintahan (http://www.wikipedia.org/w/index.php.title=Pajak).

Definisi pajak menurut Rochmat Soemitro yang dikutip oleh

Mardiasmo dalam bukunya "Perpajakan" dituliskan bahwa pajak

adalah iuran rakyat kepada kas negara berdasarkan Undang-undang

(yang dapat dipaksakan) dengan tiada mendapat jasa timbal

(kontraprestasi) yang langsung dapat ditunjukan dan yang digunakan

untuk membayar pengeluaran umum.

Dari definisi tersebut, dapat disimputkan bahwa pajak memiliki

unsur-unsur:

a. Iuran dari rakyat untuk negara, yang berhak memungut pajak

hanyalah negara. Iuran tersebut berupa uang (bukan barang).

b. Berdasarkan Undang-undang, pajak dipurigut berdasarkan atau

dengan kekuatan Undang-undang serta aturan pelaksanaannya.

c. Tanpa jasa timbal atau kontraprestasi dari negara yang secara

langsung dapat ditunjukan adanya kontraprestasi individual oleh

pemerintah.

13

d. Digunakan imtuk membiayai rumah tangga negara, yakni

pengeluaran yang bermanfaat bagi masyarakat luas (Mardiasmo,

2008:2).

2. Ciri-ciri Pajak

Dari berbagai defmisi yang diberikan terhadap pajak baik

pengertian secara ekonomis (pajak sebagai pengalihan sumber dari

sektor swasta ke sektor pemerintah) atau pengertian secara yurtdis

(pajak adalah iuran yang dapat dipaksakan) dapat ditarik kesimpulan

tentang ciri-ciri yang terdapat pada pengertian pajak antara lain sebagai

berikut:

a. Pajak dipungut berdasarkan undang-undang. Asas ini sesuai

dengan perubahan ketiga UUD 1945 pasal 23A yang menyatakan

"pajak dan pungutan lain yang bersifat memaksa untuk keperluan

negara diatur dalam undang-undang."

b. Tidak mendapatkan jasa timbal balik (konraprestasi perseorangan)

yang dapat ditunjukkan secara langsung. Misalnya, orang yang taat

membayar pajak kendaraan bermotor akan melalui'jalan yang sama

kualitasnya dengan orang yang tidak membayar pajak kendaraan

bermotor.

c. Pemungutan pajak diperuntukkan bagi keperluan pembiayaan

umum pemerintah dalam rangka menjalankan fungsi pemerintahan,

baik rutin maupun pembangunan.

d. Pemungutan pajak dapat dipaksakan. Pajak dapat dipaksakan

apabila wajib pajak tidak memenuhi kewajiban perpajakan dan

dapat dikenakan sanksi sesuai peraturan perundag-undangan.

e. Selain fungsi budgeter (anggaran) yaitu fungsi mengisi Kas

Negara/Anggaran Negara yang diperlukan untuk menutup

pembiayaan penyeknggaraan pemerintahan, pajak juga berfungsi

sebagai alat untuk mengatur atau melaksanakan kebijakan negara

dalam lapangan ekonomi dan sosial (fiingsi mengatur / regulatif) (

Mardiasmo, 2008:1).

14

3. Fungsi Pajak

Pajak yang dikenakan kepada masyarakat mempunyai 4 (empat)

fungsi, yaitu:

a. Fungsi Finansial (budgeter), pajak sebagai sumber dana bagi

pemerintah untuk membiayai pengeluaran-pengeluaran.

b. Fungsi mengatur (regulerend), pajak sebagai alat untuk mengatur

atau melaksanakan kebijakan pemerintah dalam bidang sosial dan

ekonomi. Contoh: pajak yang tinggi terhadap minuman keras untuk

mengurangi konsumsi minuman keras.

c. Fungsi stabilitas, dengan adanya pajak, pemerintah memiliki dana

untuk menjalankan kebijakan yang berhubungan dengan stabilitas

harga sehingga inflasi dapat dikendalikan. Hal ini bisa dilakukan

antara lain dengan jalan mengatur peredaran uang di masyarakat,

pemungutan pajak, penggunaan pajak yang efektif dan efisien.

d. Fungsi redistribusi pendapatan, pajak yang sudah dipungut oleh

negara akan digunakan untuk membiayai semua kepentingan

umum, termasuk juga untuk membiayai pembangunan sehingga

dapat membuka kesempatan kerja, yang pada akhirnya akan dapat

meningkatkan pendapatan masyarakat (Fidel, 2008:3).

4. Jenis Pajak

Secara umum, pajak yang berlaku di Indonesia dapat dibedakan

menjadi Pajak Pusat dan Pajak Daerah. Pajak Pusat adalah pajak-pajak

yang dikelola oleh Pemerintah Pusat yang dalam hal ini sebagian

dikelola oleh Direktorat Jenderal Pajak - Departemen Keuangan.

Sedangkan Pajak Daerah adalah pajak-pajak yang dikelola oleh

Pemerintah Daerah baik di tingkat Propinsi maupun Kabupaten/Kota.

Pajak-pajak Pusat dalam hal ini adatah :

a. Pajak Penghasilan (PPh) adalah pajak yang dikenakan kepada

orang pribadi atau badan atas penghasilan yang diterima atau

diperoleh dalam suatu Tahun Pajak. Yang dimaksud dengan

penghasilan adalah setiap tambahan kemampuan ekonomis yang

15

berasal baik dari Indonesia maupun dari luar Indonesia yang dapat

digunakan untuk konsumsi atau untuk menambah kekayaan dengan

nama dan dalam bentuk apapun. Dengan demikian maka

penghasilan itu dapat berupa keuntungan usaha, gaji, honorarium,

hadiah, dan lain sebagainya (Hadi Purnomo, 2004:1).

Menurut Undang Undang no. 17 tahun 2000 tentang pajak

penghasilan, subyek pajak penghasilan adalah sebagai berikut:

1. Subyek pajak pribadi yaitu setiap orang yang tinggal di

Indonesia atau tidak bertempat tinggal di Indonesia yang

mendapatkan penghasilan dari Indonesia.

2. Subyek pajak harta warisan belum dibagi yaitu warisan dari

seseorang yang sudah meninggal dan belum dibagi tetapi

menghasilkan pendapatan, maka pendapatan itu dikenakan

pajak.

3. Subyek pajak badan yaitu perkumpulan orang dan/atau modal

baik melakukan usaha maupun tidak melakukan kegiatan usaha

meiiputi perseroan terbatas, perseroan komanditer, perseroan

lainnya, badan usaha milik negara atau daerah dengan nama

dan bentuk usaha apapun seperti firma, kongsi, koperasi, dana

pensiun, perkumpulan, persekutuan, yayasan, organisasi massa,

organisasi sosial politik, atau organisasi sejenis, lembaga,

bentuk usaha tetap dan bentuk badan lainnya.

4. Bentuk usaha tetap yaitu bentuk usaha yang digunakan oleh

orang pribadi yang tidak bertempat tinggal di Indonesia atau

berada di Indonesia tidak lebih dari 183 hari dalam jangka

waktu dua belas bulan, atau badan yang tidak didirikan dan

berkedudukan di Indonesia, yang melakukan kegiatan di

Indonesia.

16

Undang Undang No. 17 tahun 2000 menjelaskan tentang

apa yang tidak termasuk obyek pajak sebagai berikut:

1. Badan perwakilan negara asing.

2. Pejabat perwakilan diplomatik dan konsulat atau pejabat -

pejabat lain dari negara asing dan orang - orang yang

diperbantukan kepada mereka yang bekerja pada dan bertempat

tinggal bersama mereka dengan syarat bukan warga negara

Indonesia dan negara yang bersangkutan memberikan

perlakuan timbal balik.

3. Organisasi internasional yang ditetapkan oleh keputusan

menteri keuangan dengan syarat Indonesia ikut dalam

organisasi tersebut dan organisasi tersebut tidak melakukan

kegiatan usaha di Indonesia. Contoh: WTO, FAO, UNICEF.

4. Pejabat perwakilan organisasi internasional yang ditetapkan

oleh keputusan menteri keuangan dengan syarat bukan warga

negara Indonesia dan tidak memperoleh penghasilan dari

Indonesia.

b. Pajak Pertambahan Nilai (PPN) adaiah pajak yang dikenakan atas

konsumsi Barang Kena Pajak atau Jasa Kena Pajak di dalam

Daerah Pabean. Orang Pribadi, perusahaan, maupun pemerintah

yang mengkonsumsi Barang Kena Pajak atau Jasa Kena Pajak

dikenakan PPN. Pada dasarnya, setiap barang dan jasa adalah

Barang Kena Pajak atau Jasa Kena Pajak, kecuali ditentukan lain

oleh Undang-undang PPN. Tarif PPN adalah tunggal yaitu sebesar

10%. Dalam hal ekspor, tarif PPN adalah 0%. Yang dimaksud

Dengan Pabean adalah wilayah Republik Indonesia yang meliputi

wilayah darat, peraian, dan ruang udaradiatasnya{ Hadi Purnomo,

2004:1).

c. Pajak Penjualan atas Barang Mewah (PPn BM), selain dikenakan

PPN, atas barang-barang kena pajak tertentu yang tergolong

17

mewah, juga dikenakan PPn BM. Yang dimaksud dengan Barang

Kena Pajak yang tergolong mewah adalah:

1) Barang tersebut bukan merupakan barang kebutuhan pokok

2) Barang tersebut dikonsumsi oleh masyarakat tertentu

3) Pada umumnya barang tersebut dikonsumsi oleh masyarakat

berpenghasilan tinggi

4) Barang tersebut dikonsumsi untuk menunjukkan status

5) Apabila dikonsumsi dapat merusak kesehatan dan moral

masyarakat, serta mengganggu ketertiban masyarakat (Hadi

Purnomo, 2004:2).

d. Bea Meterai adalah pajak yang dikenakan atas dokumen, seperti

surat perjanjian, akta notaris, serta kwitansi pembayaran, surat

berharga, dan efek, yang memuat jumlah uang atau nominal diatas

jumlah tertentu sesuai dengan ketentuan ( Hadi Purnomo, 2004:2).

e. Pajak Bumi dan Bangunan (PBB) adalah pajak yang dikenakan

atas kepemilikan atau pemanfaatan tanah dan atau bangunan. PBB

merupakan Pajak Pusat namun demikian hampir seluruh realisasi

penerimaan PBB diserahkan kepada Pemerintah Daerah baik

Proplnsi maupun Kabupaten/Kota (Hadi Purnomo, 2004:2).

f. Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB) adalah

pajak yang dikenakan atas perolehan hak atas tanah dan atau

bangunan. Seperti halnya PBB, walaupun BPHTB dikelola oleh

Pemerintah Pusat namun realisasi penerimaan BPHTB seluruhnya

diserahkan kepada Pemerintah Daerah baik Propinsi maupun

Kabupaten/Kota sesuai dengan ketentuan (Hadi Purnomo,

2004:2).

Mardiasmo dalam bukunya "Perpajakan" menjelaskan bahwa

pajak daerah di bagi menjadi 2 bagtan, yaitu: (Mardiasmo, 2008:13).

18

1. Pajak Propinsi

a) Pajak Kendaraan Bermotor dan Kendaraan di Atas Air

b) Bea Balik Nama Kendaraan Bermotor dan Kendaraan di Atas

Air

c) Pajak Bahan Bakar Kendaraan Bemotor

d) Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air

Permukaan.

2. Pajak Kabupaten/ Kota

a) Pajak Hotel

b) Pajak Restoran

c) Pajak Hiburan

d) Pajak Reklame

e) Pajak Penerangan Jalan

f) Pajak Pengambilan Bahan Galian Golongan C

g) Pajak Parkir

5. Jenis Wajib Pajak

a. Wajib Pajak Orang Pribadi

Wajib Pajak (WP) adalah Orang Pribadi atau Badan yang

menurut ketentuan peraturan perilndang-undangan perpajakan

ditentukan untuk melakukan kewajiban perpajakan, termasuk

pemungut pajak atau pemotong pajak tertentu.

b. Wajib Pajak Badan

Wajib Pajak (WP) adalah Orang Pribadi atau Badan yang

menurut ketentuan peraturan perundang-undangan perpajakan

ditentukan untuk melakukan kewajiban perpajakan. termasuk

pemungut pajak alau pemotong pajak tertentu.

c. Wajib Pajak Bendaharawan

Bendaharawan Pemerintah adalah Bendaharawan

Pemerintah Pusat, Pemerintah Daerah, Instansi atau Lembaga

19

Pemerintah, Lembaga Negara lainnya dan Kedutaan Besar

Republik Indonesia di Luar Negeri, yang membayar gaji, upah,

tunjangan, honorarium dan pembayaran lain dengan nama apapun

sehubungan dengan pekerjaan, jasa atau kegiatan.

d. Wajib Pajak Patuh

Wajib Pajak Patuh adalah Wajib Pajak yang ditetapkan oleh

Direktur Jenderal Pajak sebagai Wajib Pajak yang memenuhi

kriteria tertentu yang dapat diberikan pengembalian pendahuluan

kelebihan pembayaran paiak(http://www.paiak.go.ld/index.php?option

conicontent &view=article&N7285&Itemid=175X

6. Prinsip-prinsip Perpajakan

a. Menurut Safri Numata dalam bukunya yang berjudul "Pengantar

Perpajakan" dijelaskan bahwa prinsip pemungutan pajak di

Indonesia yaitu: ( Safri Numata, 2005:100).

1) Equity, tentang ukuran apa yang digunakan dalam membagi

secara adit pengeluaran pemerintah.

2) Economic Effect, pengenaan pajak haruslah netral, atau

diupayakan menimbulkan distorsi ekonomik terkecil. Upaya

yang diadakan adaiah dengan menidentifikasi struktur pajak

optimal yang menghasilkan kerugian economic yang minimal.

3) Collectibility, pelaksanaan suatu pajak harus memperhatikan

biaya-biaya yang timbul baik biaya dipihak pemerintah

maupun dipihak \vajib pajak

b. Menurut Adam Smith dalam bukunya Wealth of Nations dengan

ajaran yang terkenal "The Four Maxims", asas pemungutan pajak

adalah sebagai berikut: {http://www.wikipedia.org/w/index.php.

title=Pajak).

1) Asas Equality (asas keseimbangan dengan kemampuan atau

asas keadilan): pemungutan pajak yang dilakukan oleh negara

harus sesuai dengan kemampuan dan penghasilan wajib pajak.

20

Negara tidak boleh bertindak diskriminatif terhadap wajib

pajak.

2) Asas Certainty (asas kepastian hukum): semua pungutan pajak

harus berdasarkan UU, sehingga bag! yang melanggar akan

dapat dikenai sanksi hukum.

3) Asas Convinience of Payment (asas pemungutan pajak yang

tepat waktu atau asas kesenangan): pajak harus dipungut pada

saat yang tepat bagi wajib pakak (saat yang paling baik),

misalnya disaat wajib pajak baru menerima penghasilannya

atau disaat wajib pajak menerima hadiah.

4) Asas Efficiency (asas efesien atau asas ekonomis): biaya

pemungutan pajak diusahakan sehemat mungkin, jangan

sampai terjadi biaya pemungutan pajak lebih besar dari hasil

pemungutan pajak.

c. Menurut W.J. Langen, asas pemungutan pajak adalah sebagai

berikut: (http://www. wikipedia. org/w/index.php.title=Pajak).

1) Asas daya pikul: besar kecilnya pajak yang dipungut harus

berdasarkan besar kecilnya penghasilan wajib pajak. Semakin

tinggi penghasilan maka semakin tinggi pajak yang

dibebankan.

2) Asas manfaat: pajak yang dipungut oleh negara harus

digunakan untuk kegiatan-kegiatan yang bermanfaat untuk

kepentingan umum.

3) Asas kesejahteraan: pajak yang dipungut oleh negara

digunakan untuk meningkatkan kesejahteraan rakyat.

4) Asas kesamaan: dalam kondisi yang sama antara wajib pajak

yang satu dengan yang lain harus dikenakan pajak dalam

jumlah yang sama (diperlakukan sama).

5) Asas beban yang sekecil-kecilnya: pemungutan pajak

diusahakan sekecil-kecilnya (serendah-rendahnya) jika

21

dibandinglan sengan nilai obyek pajak. Sehingga tidak

memberatkan para wajib pajak.

d. Menurut Adolf Wagner, asas pemungutan pajak adalah sebagai

berikut: (http://www. wikipedia. org/w/ind=Pajak).

1) Asas politik finalsial: pajak yang dipungut negara jumlahnya

memadadi sehingga dapat membiayai atau mendorong semua

kegiatan negara

2) Asas ekonomi: penentuan obyek pajak harus tepat Misalnya:

pajak pendapatan, pajak untuk barang-barang mewah

3) Asas keadilan yaitu pungutan pajak berlaku secara umum tanpa

diskritninasi, untuk kondisi yang sama diperlakukan sama pula.

4) Asas administrasi: menyangkut masalah kepastian perpajakan

(kapan, dimana harus membayar pajak), keluwesan penagihan

(bagaimana cara membayarnya) dan besarnya biaya pajak.

5) Asas yuridis segala pungutan pajak harus berdasarkan Undang-

Undang.

7. Syarat Pemungutan Pajak

Agar pemungutan pajak tidak menimbulkan hambatan atau

perlawanan, maka pemungutan pajak harus memenuhi syarat

pemungutan pajak, yaitu:

a. Pemungutan pajak harus adil (syarat keadilan), sesuai dengan

tujuan hukum, yakni mencapai keadilan, undang-undang dan

pelaksanaan pemungutan harus adil. Adil dalam perundang-

undangan diantaranya mengenakan pajak secara umum dan merata,

serta disesuaikan dengan kemampuan masing-masing. Sedang adil

dalam pelaksanaannya yakni dengan memberikan hak bagi Wajib

Pajak untuk mengajukan keberatan, penundaan dalam pembayaran

dan mengajukan banding kepada Majelis Pertimbangan Pajak.

b. Pemungutan pajak harus berdasarkan undang-undang (syarat

yuridis), di Indonesia pajak diatur dalam UU 1945 pasal 23 ayat 2.

22

hal ini memberikan jaminan hukum untuk menyatakan keadilan,

baik bagi negara maupun warganya.

c. Tidak mengganggu perekonomian (syarat ekonomis), pemungutan

tidak boleh mengganggu kelancaran kegiatan produk maupun

perdagangan, sehingga tidak menimbulkan kelesuan perekonomian

masyarakat.

d. Pemungutan pajak harus efisien (syarat finansiil), sesuai fungsi

budgetair, biaya pemungutan pajak harus dapat ditekan sehingga

lebih rendah dari hasil pemungutanya.

e. System pemungutan pajak harus sederhana, system pemungutan

pajak yang sederhana akan memudahkan dan mendorong

masyarakat dalam memenuhi kewajiban perpajakan. Syarat ini

telah dipenuhi oleh undang-undang perpajakan yang baru

(Mardiasmo, 2008:2).

8. Asas Pengenaan Pajak

Agar negara dapat mengenakan pajak kepada warganya atau

kepada orang pribadi atau badan lain yang bukan warganya, tetapi

mempunyai keterkaitan dengan negara tersebut, tentu saja harus ada

ketentuan-ketentuan yang mengaturnya. Sebagai contoh di Indonesia,

secara tegas dinyatakan dalam Pasal 23 ayat (2) Undang-Undang Dasar

1945 bahwa segala pajak untuk keuangan negara ditetapkan

berdasarkan undang-undang. Untuk dapat menyusun suatu undang-

undang perpajakan, diperlukan asas-asas atau dasar-dasar yang akan

dijadikan landasan oleh negara untuk mengenakan pajak.

Terdapat beberapa asas yang dapat dipakai oleh negara sebagai

asas dalam menentukan wewenangnya untuk mengenakan pajak,

khususnya untuk pengenaan pajak penghasilan. Asas utama yang

paling sering digunakan oleh negara sebagai landasan untuk

mengenakan pajak adalah: (http://www.wikipedia,

org/w/index.php.title=Pajak).

23

a. Asas domisili atau disebut juga asas kependudukan

(domicile/residence principle), berdasarkan asas ini negara akan

mengenakan pajak atas suatu penghasilan yang diterima atau

diperoleh orang pribadi atau badan, apabila untuk kepentingan

perpajakan, orang pribadi tersebut merupakan penduduk (resident)

atau berdomisili di negara itu atau apabila badan yang

bersangkutan berkedudukan di negara itu. Dalam kaitan ini, tidak

dipersoalkan dari mana penghasilan yang akan dikenakan pajak itu

berasal. Itulah sebabnya bagi negara yang menganut asas ini, dalam

sistem pengenaan pajak terhadap penduduk-nya akan

menggabungkan asas domisili (kependudukan) dengan konsep

pengenaan pajak atas penghasilan baik yang diperoleh di negara itu

maupun penghasilan yang diperoleh di luar negeri (world-wide

income concept).

b. Asas sumber, Negara yang menganut asas sumber akan

mengenakan pajak atas suatu penghasilan yang diterima atau

diperoleh orang pribadi atau badan hanya apabila penghasilan yang

akan dikenakan pajak itu diperoleh atau diterima oleh orang pribadi

atau badan yang bersangkutan dari sumber-sumber yang berada di

negara itu. Dalam asas ini, tidak menjadi persoalan mengenai siapa

dan apa status dari orang atau badan yang memperoleh penghasilan

tersebut sebab yang menjadi landasan pengenaan pajak adalah

objek pajak yang timbul atau berasal dari negara itu. Contoh:

Tenaga kerja asing bekerja di Indonesia maka dari penghasilan

yang didapat di Indonesia akan dikenakan pajak oleh pemerintah

Indonesia.

c. Asas kebangsaan atau asas nasionalitas atau disebut juga asas

kewarganegaraan (nationality/citizenship principle).Dalam asas ini,

yang menjadi landasan pengenaan pajak adalah status

kewarganegaraan dari orang atau badan yang memperoleh

penghasilan. Berdasarkan asas ini, tidaklah menjadi persoalan dari

24

mana penghasilan yang akan dikenakan pajak berasal. Seperti

halnya dalam asas domisili, sistem pengenaan pajak berdasarkan

asas nasionalitas ini dilakukan dengan cara menggabungkan asas

nasionalitas dengan konsep pengenaan pajak atas world wide

income.

9. Teori Pemungutan Pajak

Menurut R. Santoso Brotodiharjo dalam bukunya Pengantar

Ilmu Hukum Pajak, ada beberapa teori yang mendasari adanya

pemungutan pajak, yaitu: (Santoso Brotodiharjo,1989:57).

a. Teori asuransi, menurut teori ini, negara mempunyai tugas untuk

melindungi warganya dari segala kepentingannya baik keselamatan

jiwanya maupun keselamatan harta bendanya. Untuk perlindungan

tersebut diperiukan biaya seperti layaknya dalam perjanjian

asuransi deiperlukan adanya pembayaran premi. Pembayaran pajak

ini dianggap sebagai pembayaran prcmi kepada negara. Teori ini

banyajk ditentang karena negara tidak boleh disamakan dengan

perusahaan asuransi.

b. Teori kepentingan, menurut teori ini, dasar pemungutan pajak

adalah adanya kepentingan dari masing-masing warga negara.

Termasuk kepentingan dalam perlindungan jiwa dan harta.

Semakin tinggi tingkat kepentingan perlindungan, maka semakin

tinggi pula pajak yang harus dibayarkan. Teori ini banyak

ditentang, karena pada kenyataannya bahwa tingkat kepentingan

perlindungan orang miskin lebih tinggi daripada orang kaya. Ada

perlindungan jaminan sosial, kesehatan, dan lain-lain. Bahkan

orang yang miskin justru dibebaskan dari beban pajak.

c. Teori Daya/Gaya Pikul, beban pajak harus sesuai dengan

kemampuan bayar wajib pajak, dengan memperhatikan pada

besarnya Penghasilan, kekayaan dan daya beli wajib pajak tersebut

d. Teori Kewajiban Mutlak /Teori Bakti, negara sebagai

penyelenggaran Negara dan memenuhi kebutuhan. Negara serta

25

berhak memungut pajak dari warga negaranya, sebagai tanda bakti

kepada Negara

e. Teori Daya Beli, sebagai teori modern ditinjau dari daya beli dan

transaksi ekonomis warga Negara yang berpengaruh terhadap hak

Negara dalam hal pengenaan pajak. Sebagai pendapatan Negara

dalam menyelenggarakan / mengatur kegiatan pembiayaan Negara.

B. Tinjauan Umum Tentang Hak dan Kewajiban

1. Tugas dan fungsi Kanior Pelayanan Pajak

a. Tugas Pokok Kantor Pelayanan Pajak

1) Melaksanakan pelayanan

2) Pengawasan administrative dan

3) Pemeriksaan sederhana terhadap Wajib Pajak di bidang Pajak

Penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan Atas

Barang Mewah dan Pajak Tidak Langsung

4) Lainnya dalam wilayah wewenangnya berdasarkan peraturan

perundang-undangan yang berlaku (Liberty Pandiangan, 2009:

67).

b. Fungsi Kantor Pelayanan Pajak

Dalam melaksanakan tugasnya, Kantor Pelayanan Pajak

mempunyai ilmgsi: (Liberty Pandiangan, 2009: 67)

1) pengumpulan dan pengolahan data, penyajian infortnasi

perpajakan, pengamatan potensi perpajakan dan ekstensifikasi

Wajib Pajak

2) penelitian dan penatausahaan surat pemberitahuan tahunan,

surat pemberitahuan masa serta berkas Wajib Pajak

3) pengawasan pembayaran masa Pajak Penghasilan, Pajak

Pertambah-an Nilai, Pajak Penjualan Atas Barang Mewah, dan

Pajak Tidak Langsung Lainnya

4) penatausahaan piiitang pajak, penerimaan, penagihan,

penyelesaian keberatan, penatausahaan banding, dan

26

penyelesaian restitusi Pajak Penghasilan, Pajak Pertambahan

Nilai, Pajak Penjualan Atas Barang Mewah, dan Pajak Tidak

Langsung Lainnya;

5) pemeriksaan sederhana dan penerapan sanksi perpajakan;

6) penerbitan surat ketetapan pajak;

7) pembetulan surat ketetapan pajak;

8) pengurangan sanksi pajak;

9) penyuluhan dan konsultasi perpajakan;

10) pelaksanaan administrasi Kantor Pelayanan Pajak.

Menurut Keputusan Menteri Keuangan nomor

98/KMK.01/2006 Kantor Pelayanan Pajak pada saat ini

berimplementasikan Organisasi Modern, telah ditetapkan

adanya Account Representative yang mengemban tugas

intensiftkasi perpajakan melalui pemberian

bimbingan/himbauan, konsultasi, analisis dan pengawasan

terhadap wajib pajak. Dalam rangka meningkatkan citra serta

efektifitas Account Representative sebagai gugus depan

organisasi Direktorat Jendral Pajak, dipandang perlu untuk

menetapkan rumusan tugas, tanggung jawab, syarat dan jumlah

Account Representative pada Kantor Pelayanan Pajak yang

telah mengimplementastkan Organisasi Modern.

Account Representative mempunyai tugas sebagai

berikut:

(http://solusiakuntansi.com^/index2.php?option=com_content).

1. melakukan pengawasan kepatuhan perpajakan wajib pajak

2. bimbingan/himbauan dan konsultasi teknis peipajakan

kepada wajib pajak

3. penyusunan profil wajib pajak

4. analisis kinerja wajib pajak, rekonsiliasi data Wajib Pajak

dalam rangka intensifikasi

27

5. melakukan evaluasi hasil banding berdasarkan ketentuan

yang berlaku.

2. Hak dan Kewajiban Wajib Pajak Penghasilan (PPh)

Menurut Mardiasmo dalam bukunya "Perpajakan" menjelaskan bahwa

kewajiban dan hak wajib pajak, yaitu:

a. Kewajiban Wajib Pajak

1) mendaftarkan diri, sesuai dengan sistem self assessment maka

Wajib Pajak mempunyai kewajiban untuk mendaftarkan diri ke

Kantor Pelayanan Pajak (KPP) atau Kantor Penyuluhan dan

Pengamatan Potensi Perpajakan (KP4)/ Kantor Pelayanan

Penyuluhan dan Konsultasi perpajakan (KP2KP) yang

wilayahnya meliputi tempat tinggal atau kedudukan Wajib

Pajak untuk diberikan Nomor Pokok Wajib Pajak (NPWP).

Disamping melalui KPP atau KP4/KP2KP, pendaftaran NPWP

juga dapat dilakukan melalui e-register, yaitu suatu cara

pendaftaran NPWP melalui media elektronik on-line (internet).

2) melaporkan usaha untuk di kukuhkan sebagai Pengusaha Kena

Pajak (PKP), setelah memperoleh NPWP, Wajib Pajak sebagai

Pengusaha yang dikenakan PPN wajib melaporkan usahanya

untuk dikukuhkan sebagai Pengusaha Kena Pajak (PKP) pada

KPP, KP4 /KP2KP, atau dapat pula dilakukan secara on-line

melalui e-registration. Dalam rangka pengukuhan sebagai PKP

tersebut maka akan dilakuan penelitian setempat mengenai

keberadaan dan kegiatan usaha yang bersangkutan. Dengan

dikukuhkannya Pengusaha sebagai PKP maka atas penyerahan

barang kena pajak atau jasa kena pajak, wajib diterbitkan

Faktur Pajak.

3) Kewajiban Pembayaran, Pemotongan/Pemungutan, Dan

Pelaporan, Wajib Pajak dalam melaksanakan kewajiban

perpajakan sesuai dengan sistem self assessment wajib

28

melakukan sendiri penghitungan, pembayaran. dan pelaporan

pajak terutang.

a. Membayar sendiri pajak yang terutang

1) Pembayaran angsuran setiap bulan (PPh Pasal 25) Pembayaran

PPh Pasal 25 yaitu pembayaran Pajak Penghasilan secara

angsuran. Hal ini dimaksudkan untuk meringankan beban

Wajib Pajak dalam melunasi pajak yang terutang dalarn satu

tahun pajak. Wajib Pajak diwajibkan untuk mengangsur pajak

yang akan terutang pada akhir tahun dengan membayar sendiri

angsuran pajak setiap bulan.

2) Pembayaran PPh Pasal 29 setelah akliir tahun; Pembayaran

PPh Pasal 29 yaitu pelunasan Pajak Penghasilan yang

dilakukan sendiri oleh Wajib Pajak pada akhir tahun pajak

apabila pajak terutang untuk suatu tahun pajak lebih besar dari

jumiah total pajak yang dibayar sendiri dan pajak yang

dipotong atau dipungut pihak lain sebagai kredit pajak

b. Pemotongan atau Pemungutan

Selain pembayaran bulanan yang dilakukan sendiri, ada

pembayaran bulanan yang dilakukan dengan mekanisme

pemotongan/pemungutan yang dilakukan oleh pihak ketiga.

Adapun jenis pemotongan/pemungutan adalah PPh Pasal 21, PPh

Pasal 22, PPh Pasal 23, PPh Pasal 26, PPh Pasal 4 ayat 2, PPh

pasai 15 dan PPN dan PPn BM.

c. Pelaporan Pajak

Sebagaimana ditentukan dalam Undang-Undang

Perpajakan, Surat Peraberitahuan (SPT) mempunyai ftmgsi sebagai

suatu sarana bagi Wajib Pajak di dalam melaporkan dan

mempertanggungjawabkan penghitungan jumlah pajak yang

sebenarnya terutang. Selain itu Surat Pemberitahuan berfiingsi

untuk melaporkan pembayaran atau pelunasan pajak baik yang

29

dilakukan Wajib Pajak sendiri maupun melalui mekanisme

pemotongan dan pemungutan yang dilakukan oleh pihak ke-3,

melaporkan harta dan kewajiban, dan pembayaran dari pemotong

atau pemungut tentang pemotongan dan pemungutan pajak yang

telah dilakukan. Sehingga Surat Pemberitahuan mempunyai makna

yang cukup penting baik bagi Wajib Pajak maupun aparatur pajak.

Pelaporan pajak disampaikan ke KPP atau KP4/KP2KP dimana

Wajib Pajak terdaftar.

4) Kewajiban wajib Pajak yang diperiksa adalah :

a. Memenuhi panggilan untuk datang menghadiri

pemeriksaan sesuai dengan waktu yang ditentukan

khususnya untuk jenis pemeriksaan kantor

b. Memperlihatkan dan/atau meminjamkan buku atau catatan,

dokumen yang menjadi dasarnya, dan dokumen lain

termasuk data yang dikelola secara elektronik, yang

berhubungan dengan penghasilan yang diperoleh, kegiatan

usaha, pekerjaan bebas wajib Pajak, atau objek yang

terutang Pajak. Khusus untuk pemeriksaan lapangan,

wajib Pajak wajib memberikan kesempatan untuk

mengakses dan/atau mengunduh data yang dikelola secara

elektronik

c. Memberikan kesempatan untuk memasuki tempat atau

ruang yang dipandang perlu dan memberi bantuan

lainnya guna kelancaran pemeriksaan

d. Menyampaikan tanggapan secara tertulis atas

surat pemberitahuan hasil pemeriksaan

e. Meminjamkan kertas kerja pemeriksaan yang dibuat

oleh akuntan publik khususnya untuk jenis pemeriksaan

kantor

f. Memberikan keterangan lain balk tisan maupun tulisan

yang diperlukan.

30

5) Kewajiban Memberi Data

Setiap instansi pemerintah, lembaga, asosiasi dan pihak

lain wajib memberikan data dan informasi yang berkaitan

dengan perpajakan kepada Direktort Jenderal Pajak yang

ketentuannya diatur UU Nomor 28 Tahun 2007 tentang

perubahan ketiga UU Nomor 6 tahun 1983 tentang Ketenluan

Umum dan Tata Cara Perpajakan.

Dalam rangka pengawasan kepatuhan pelaksanaan

kewajiban perpajakan sebagai konsekuensi penerapan self

assessment, data dan informasi yang berkaitan dengan

perpajakan yang bersumber dari instansi pemerintah, lembaga.

asosiaai dan pihak lain sangat diperlukan oleh Direktorat

Jenderal Pajak. Data dan Informasi dimaksud adalah data dan

informasi orang pribadi atau badan yang dapat menggambarkan

kegiatan atau usaha , peredaran usaha, penghasilan dan/atau

kekayaan yang bersangkutan, termasuk informasi mcngenai

nasabah debitur, data transksi keuangan dan lain lintas devisa,

kartu kredit, serta laporan keuangan dart/ atau laporan kegiatan

usaha yang disampaikan kepada instansi lain di luar DJP.

b. Hak-Hak Wajib Pajak

Hadi Purnomo menjelaskan di dalam bukunya yang

berjudul Hak dan Kewajiban Wajib Pajak mengenai Hak- hak

Wajib Pajak yaitu: (Hadi Purnomo, 2005: 15)

1. Kerahasiaan Wajib Pajak, Wajib Pajak mempunyai hak untuk

mendapat perlindungan kcrahasiaan atas segala sesuatu

informasi yang telah disampaikannya kepada Direktorat

Jendera! Pajak dalam rangka menjalankan ketentuan

perpajakan. Disamping itu pihak lain yang melakukan tugas di

bidang perpajakan juga dilarang mengungkapkan kerahasiaan

Wajib Pajak, termasuk tenaga ahli. sepert ahli bahasa, akuntan,

31

pengacara yang ditunjuk oleh Direktur Jenderal Pajak untuk

membantu pelaksanaan undang-undang perpajakan.

Kerahasiaan Wajib Pajak antara lain :

a. Surat Pemberitahuan, laporan keuangan, dan dokumen

lainnya yang dilaporkan oleh Wajib Pajak

b. Data dari pihak ketiga yang bersifat rahasia

c. Dokumen atau rahasia Wajib Pajak lainnya sesuai

ketentuan perpajakan yang berlaku.

2. Penundaan Pembayaran, dalam ha!-hal atau kondisi tertentu

Wajib Pajak dapat mengajukan permohonan menunda

pembayaran pajak.

3. Pengangsuran Pembayaran. dalam hal-hal atau kondisi tertentu

Wajib Pajak dapat mengajukan permohonan mengangsur

pembayaran pajak.

4. Penundaan Pelaporan SPT Tahunan. dengan alasan-alasan

tertentu Wajib Pajak dapal menyampaikan perpanjangan

penyampaian SPT Tahunan baik PPh Badan maupun PPh Pasal

21.

5. Pembebasan Pajak, dengan alasan-aiasan tertentu Wajih Pajak

dapat mengajukan pengurangan besarnya angsuran PPh Pasal

25.

6. Pengembalian Pendahuluan Kelebihan Pembayaran Pajak,

Wajib Pajak yang telah memenuhi kriteria tertentu sebagai

Wajib Pajak Patuh dapat diberikan pengembalian pendahuluan

kelebihan penibayaran pajak dalam jangka waktu paling lambat

1 bulan untuk PPN dan 3 bulan untuk PPh sejak tanggal

permohonan.

7. Pajak Ditanggung Pemerintah, dalam rangka pelaksanaan

proyek pemerintah yang dibiayai dengan hibah atau dana

pinjaman luar negeri PPh yang terutang atas penghasilan yang

32

diterima oleh kontraktor, konsultan dan supplier utama

ditanggung oleh pemerintah.

C. Tinjauan Umum Tentang Kesadaran Membayar Pajak

Kesadaran membayar pajak dapat dikatakan sebagai kesadaran

hukum, karena dengan membayar pajak sama artinya patuh dengan hukum

yaitu pada Undang-Undang Perpajakan (http://www.kantorhukum-

Ihs.com/details_artikei_hukum.php?id l3)

Menurat Sudikno Mertokusumo dalam artikelnya yang bejudul

"Kesadaran Hukum sebagai Landasan untuk Memperbaiki Sistem Hukum"

menjelaskan bahwa kesadaran hukum adalah kesadaran bahwa hukum itu

melindungi kepentingan manusia dan oleh karena itu harus dilaksanakan

serta pelanggarnya akan terkena sanksi. Pada hakekatnya kesadaran

hukum adalah kesadaran akan adanya atau terjadinya "kebatilart" atau

"onrecht", tentang apa hukum itu atau apa seharusnya hukum itu.

Kesadaran hukum adalah sumber segala hukum

(http://sudiknoartikel.blogspot.com/2008/03/kesadaran-hukum-sebagai-

landasan-untuk.html).

Kesadaran hukum adalah kesadaran yang ada pada setjap manusia

tentang apa hukum itu atau apa seharusnya hukum itu, suatu kategori

tertentu dari hidup kejiwaan kita dengan mana kita membedakan antara

hukum dan tidak hukum (onrecht), antara yang seyogyanya dilakukan dan

tidak seyogyanya dilakukan (Scholten, 1954: 166).

Menurut Soerjono Soekanto, Kesadaran hukum masyarakat

menyangkut faktor-faktor apakah suatu ketentuan hukum diketahui,

dimengerti, ditaati dan dihargai. Apabila masyarakat hanya mengetahui

adanya suatu ketentuan hukum, maka taraf kesadaran hukumnya lebih

rendah daripada apabila mereka memahaminya dan seterusnya,

(http://www.ubb.ac.id/menulengkap.php7judul=MENUMBUHKAN%20K

ESADARAN%20HUKUM&&nomorurut_artikel=3).

Kesadaran akan kewajiban hukum tidak semata-mata berhubungan

dengan kewajiban hukum terhadap ketentuan undang-undang saja, tidak

33

berarti kewajiban untuk taat kepada undang-undang saja, tetapi juga

kepada hukum yang tidak tertulis. Bahkan kesadaran akan kewajiban

hukum ini sering timbul dari kejadian-kejadian atau peristiwa-peristiwa

yang nyata. Kalau suatu peristtiwa teijadi secara terulang dengan teratur

atau ajeg, maka lama-lama akan timbul pandangan atau anggapan bahwa

memang demikianlah seharusnya atau seyogyanya dan hat ini akan

menimbulkan pandangan atau kesadaran bahwa demikianlah hukumnya

atau bahwa hal itu merupakan kewajiban hukum. Suatu peristiwa yang

teijadi berturut-turut secara ajeg dan oleh karena ttu lalu biasa dilakuan

dan disebut kebiasaan, lama-ama akan mempunyai kekuatan mengikat (die

normatieve Kraft des Faktischeri) (http://sudiknoartikel.blogspot. com

/2008/03/meningkatkan-kesadaran-hukum-masyarakathtml).

Pentingnya pemahaman atas pengettian pajak dapat menimbulkan

kesadaran pajak (tax consiousness). Hal ini terutama melalui jalur

pendidikan yang terencana dengan baik dimulai sejak usia dini hingga

generasi muda mendatang sehingga mereka mempunyai pemahaman

pengetahuan pajak yang baik. Namun kesadaran pajak saja belum cukup,

harus pula diupayakan menjelma menjadi disiplin pajak. Demikian

disampaikan oleh Prof. Wiratni Ahmad dalam orasi ilmiahnya yang

berjudul "Disiplin Pajak Sebagai Faktor Utama Keberhasilan Pemungutan

Pajak di Indonesia" pada acara Penerimaan Jabatan Guru Besar dalam

Ilmu Hukum Pajak pada Fakultas Hukum Unpad di Grha Sanusi

Hardjadinata, Jln. Dipati Ukur No. 35 Bandung, Jumat (4/12)

(http://www.impad.ac Jd/berita/sadar-pajak-saja-tidakH;ukup-harus-

disiplin-pajak/)

Atep Adya Barata mengemukakan bahwa kreativitas penggalian

sektor pajak itu harus ditunjang pula oleh penerapan iklim yang kondusif

bagi masyarakat wajib pajak, sehingga perlu dibangun suatu sistem

perpajakan yang baik (avaible tax syste), yang didalamnya meliputi :

Kebijakan Perpajakan (tax policy), hukum Undang-undang Pajak (tax

law), dan Administrasi Pajak (tax administration) yang komprehensif dan

34

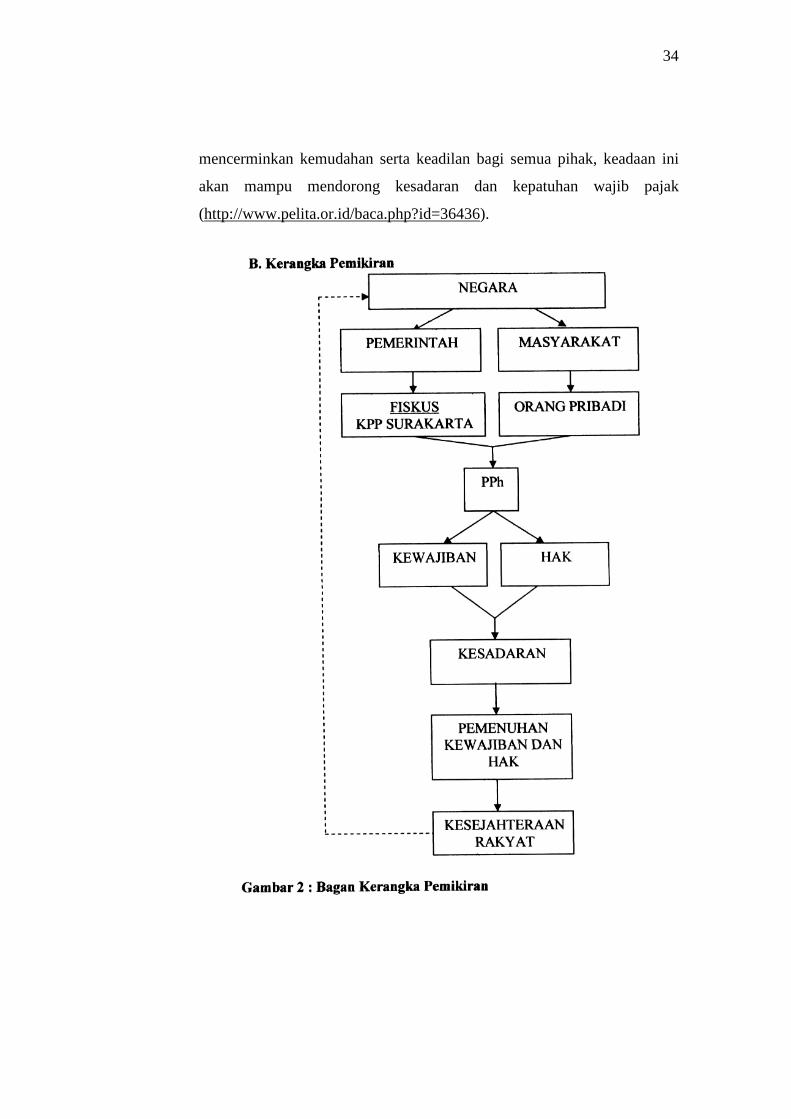

mencerminkan kemudahan serta keadilan bagi semua pihak, keadaan ini

akan mampu mendorong kesadaran dan kepatuhan wajib pajak

(http://www.pelita.or.id/baca.php?id=36436).

35

Penjelasan:

Republik Indonesia adalah suatu negara, dimana memiliki unsur

yaitu adanya pemerintahan dan adanya masyarakat. Pemerintah Republik

Indonesia sebagai Fiskus yang memegang tanggung jawab salah satunya

di bidang pajak. Dalam hal ini melalui kantor pajak, yang lebih khusus

dalam pembahasan ini Kantor Pelayanan Pajak Pratama Surakarta (KPP

Pratama Surakarta). Sedangkan masyarakat dalam hal ini sebagai Obyek

Pajak. Adapun KPP Pratama Surakarta dan masyarakat sama-sama

memiliki hak maupun kewajiban dalam hal pajak khususnya dalam hal ini

Pajak Penghasilan (PPh). Bilamana antara hak dan kewajiban tersebut

dapat dijalankan seimbang oleh pemerintah maupun oleh masyarakat maka

diharapkan timbul suatu kesadaran, dengan adanya kesadaran dan bukan

dikarenakan paksaan diharapkan masyarakat dapat memcnuhi

kewajibannya dalam membayar pajak. Sikap seperti ini yang diharapkan

kepada seluruh masyarakat Indonesia agar terbentuk kesadaran dalam

setiap diri obyek pajak dalam hal pemenuhan kewajiban pajak, maka

kesejahteraan rakyat pun akan tercapai sebagai mana itu merupakan salah

satu dari tujuan negara.

36

BAB III

HASIL PENELITIAN DAN PEMBAHASAN

A. Peran Kantor Pelayanan Pajak Pratama Surakarta Dalam

Meningkatkan Kesadaran Membayar Pajak Penghasilan Orang Pribadi

1. Sejarah Kantor Pelayanan Pajak Pratama Kota Surakarta

Berdirinya Kantor Pelayanan Pajak Pratama Kota Surakarta

merupakan rangkaian yang tidak dapat dipisahkan dari sejarah

perkembangan perpajakan di Indonesia, khususnya bagi perkembangan

perpajakan di Kota Surakarta sendiri.

Sesuai dasar hukum pembentukan Kantor Pelayanan Pajak Pratama

Kota Surakarta adalah KEP-141/PJ/2007 tanggal 3 Oktober 2007 tentang

penerapan organisasi, tata kerja dan saat mulai beroperasinya kantor

wilayah direktorat jenderal pajak Jawa Tengah II dan kantor wilayah

direktorat jenderal pajak daerah istimewa Yogyakarta, serta kantor

pelayanan pajak pratama dan kantor pelayanan, penyuluhan dan konsultasi

perpajakan di lingkungan kantor wilayah direktorat jendera) pajak jawa

tengah I, kantor wilayah direktorat jenderal pajak jawa tengah II, dan

kantor wilayah direktorat jenderal pajak Daerah Istimewa Yogyakarta.

Alasan terbentuknya Kantor Pelayanan Pajak Pratama Kota

Surakarta ini karena begitu banyak wajib pajak yang terdapat di wilayah

Kota Surakarta ini, sehingga mengakibatkan pelayanan yang kurang

efektif dan efektifitas dalam melayani wajib pajak maka didirikanlah

Kantor Pelayanan Pajak Pratama Kota Surakarta yang beralamat di Jalan

K.H. Agus Salim No. 1 Surakarta - 57147, dengan kode wilayah Nomor

Pokok Wajib Pajak (NPWP) Kantor Pelayanan Pajak Pratama Kota

Surakarta adalah 526, dengan wilayah kerja meliputi beberapa kecamatan,

yaitu Kecamatan Banjarsari, Kecamatan Jebres, Kecamatan Laweyan,

Kecamatan Pasar Kliwon, Kecamatan Serengan.

Kantor Pelayanan Pajak Pratama Kola Surakarta merupakan suatu

lembaga yang bernaung di bawah Ditjen Pajak yang didirikan untuk

36

37

menempatkan pajak sebagai salah satu perwujudan bagi warga Negara RI

dalam menjunjung tinggi hak dan kewajiban warga Negara itu sendiri.

Kewajiban yang diwujudkan di dalam pembayaran pajak ini merupakan

penunjang dalam pembiayaan pengeluaran Negara dan menyukseskan

pembangunan nasional yang hasilnya dapat dirasakan oleh warga Negara

RI sendiri termasuk wajib pajak itu sendiri yang merupakan haknya untuk

merasakan hasil dari suksesnya pembangunan.

2. Kedudukan Tugas dan Fungsi Pokok Kantor Pelayanan

Pajak Pratama Kota Surakarta

a. Kedudukan Kantor Pelayanan Pajak Pratama Kota Surakarta

Kantor Pelayanan Pajak Pratama Kota Surakarta sebagai unsur

perpajakan di bidang pelaksanaan pelayanan pajak di Kota Surakarta.

Di pimpin oleh seorang Kepala Badan yang dalam melaksanakan tugas

berada di bawah dan bertanggungjawab kepada Direkorat Jendral

Pajak.

b. Tugas Pokok Kantor Pelayanan Pajak Pratama Kota Surakarta

1) Melaksanakan pelayanan,

2) Pengawasan administrative dan

3) Pemeriksaan sederhana terhadap Wajib Pajak di bidang Pajak

Penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan Atas

Barang Mewah dan Pajak Tidak Langsung

4) Lainnya dalam wilayah wewenangnya berdasarkan peraturan

perundang-undangan yang berlaku.

c. Fungsi Kantor Pelayanan Pajak Pratama Kota Surakarta

Dalam melaksanakan tugasnya, Kantor Pelayanan Pajak

Pratama Kota Surakarta mempunyai flings!:

1) pengumpulan dan pengolahan data, penyajian informasi

perpajakan, pengamatan potensi perpajakan dan ekstensifikasi

Wajib Pajak

2) penelitian dan penatausahaan surat pemberitahuan tahunan, surat

pemberitahuan masa serta berkas Wajib Pajak

38

3) pengawasan pembayaran masa Pajak Penghasilan, Pajak

Pertambah-an Nilai, Pajak Penjualan Atas Barang Mewah, dan

Pajak Tidak Langsung Lainnya

4) penatausahaan piutang pajak, penerimaan, penagihan, penyelesaian

keberatan, penatausahaan banding, dan penyelesaian restitusi Pajak

Penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan Atas

Barang Mewah, dan Pajak Tidak Langsung Lainnya;

5) pemeriksaan sederhana dan penerapan sanksi perpajakan;

6) penerbitan surat ketetapan pajak;

7) pembetulan surat ketetapan pajak;

8) pengurangan sanksi pajak;

9) penyuluhan dan konsultasi perpajakan;

10) pelaksanaan administrasi Kantor Pelayanan Pajak.

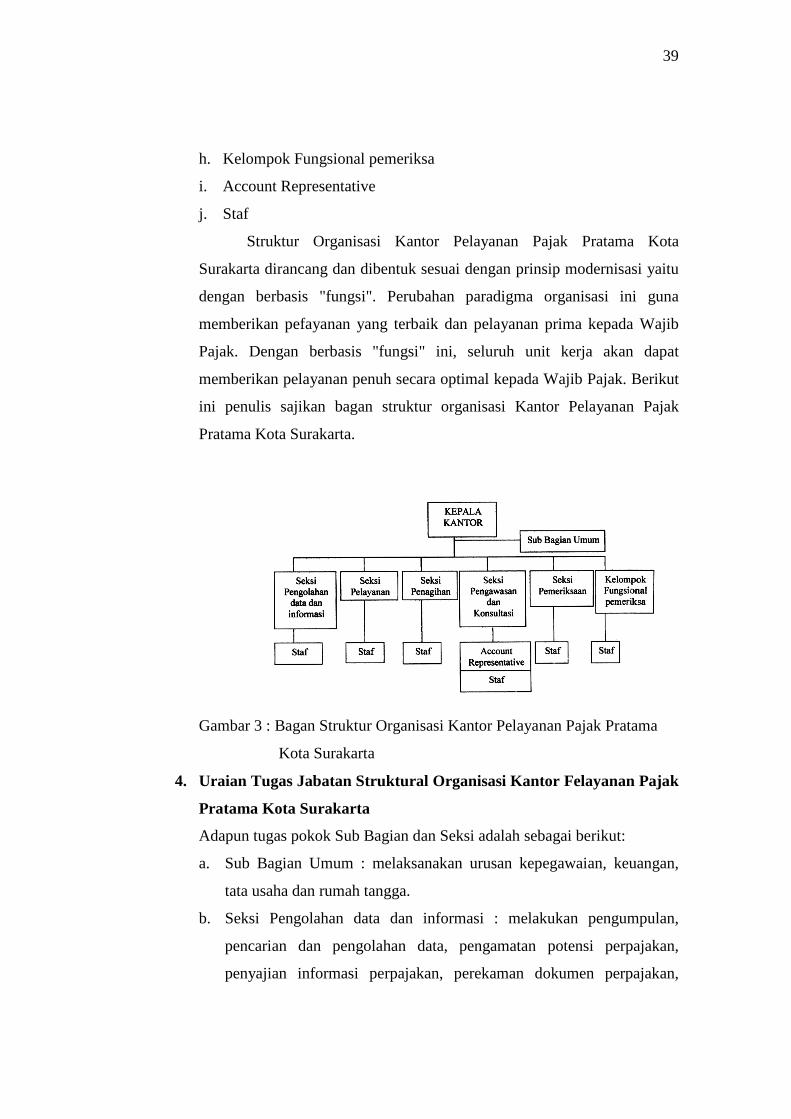

3. Struktur Organisasi Kantor Pelayanan Pajak Pratama Kota

Surakarta

Kantor Pelayanan Pajak adalah instansi vertikal Direktorat Jenderal

Pajak yang berada di bawah dan bertanggung jawab langsung kepada

Kepala Kantor Wilayah Direktorat Jenderal Pajak. Kantor Pelayanan Pajak

mempunyai tugas melaksanakan pelayanan, pengawasan administratif, dan

pemeriksaan sederhana terhadap Wajib Pajak di bidang Pajak Penghasilan,

Pajak Pertambahan Nilai, Pajak Penjualan Atas Barang Mewah, dan Pajak

Tidak Langsung Lainnya dalam wilayah wewenangnya berdasarkan

peraturan perundang-undangan yang berlaku. Susunan Organisasi Kantor

Pelayanan Pajak Pratama Kota Surakarta terdiri dari:

a. Kepala Kantor

b. Sub. Bagian Umum

c. Seksi Pengolahan data dan informasi

d. Seksi Pelayanan

e. Seksi Penagihan

f. Seksi Pengawasan dan Konsultasi

g. Seksi Peraeriksaan

39

h. Kelompok Fungsional pemeriksa

i. Account Representative

j. Staf

Struktur Organisasi Kantor Pelayanan Pajak Pratama Kota

Surakarta dirancang dan dibentuk sesuai dengan prinsip modernisasi yaitu

dengan berbasis "fungsi". Perubahan paradigma organisasi ini guna

memberikan pefayanan yang terbaik dan pelayanan prima kepada Wajib

Pajak. Dengan berbasis "fungsi" ini, seluruh unit kerja akan dapat

memberikan pelayanan penuh secara optimal kepada Wajib Pajak. Berikut

ini penulis sajikan bagan struktur organisasi Kantor Pelayanan Pajak

Pratama Kota Surakarta.

Gambar 3 : Bagan Struktur Organisasi Kantor Pelayanan Pajak Pratama

Kota Surakarta

4. Uraian Tugas Jabatan Struktural Organisasi Kantor Felayanan Pajak

Pratama Kota Surakarta

Adapun tugas pokok Sub Bagian dan Seksi adalah sebagai berikut:

a. Sub Bagian Umum : melaksanakan urusan kepegawaian, keuangan,

tata usaha dan rumah tangga.

b. Seksi Pengolahan data dan informasi : melakukan pengumpulan,

pencarian dan pengolahan data, pengamatan potensi perpajakan,

penyajian informasi perpajakan, perekaman dokumen perpajakan,

40

pelayanan dukungan teknis komputer, pemantauan aplikasi e-SPT dan

e-Filing serta penyiapan laporan kerja.

c. Seksi Pelayanan : melakukan penetapan dan penerbitan produk hukum

perpajakan, pengadministrasian dokumen dan berkas perpajakan,

penerimaan dan pengelolahan Surat Pemberitahuan, serta penerimaan

surat lainnya, penyuluhan perpajakan, pelaksanaan regristrasi Wajib