PENGAWASAN BADAN KOORDINASI PROMOSI DAN...

109

PENGAWASAN BADAN KOORDINASI PROMOSI DAN PENANAMAN MODAL DAERAH (BKPPMD) PROVINSI JAWA BARAT DALAM KEGIATAN INVESTASI PENANAM MODAL ASING (PMA) DAN PENANAM MODAL DALAM NEGERI (PMDN) DI PROVINSI JAWA BARAT SKRIPSI Diajukan Untuk Memenuhi Ujian Sidang Sarjana Pada Fakultas Ilmu Sosial dan Ilmu Politik Universitas Padjadjaran RIZKI WAHYU MOCH AZHAR 170411080003 UNIVERSITAS PADJADJARAN FAKULTAS ILMU SOSIAL DAN ILMU POLITIK JURUSAN ILMU PEMERINTAHAN JATINANGOR 2012

Transcript of PENGAWASAN BADAN KOORDINASI PROMOSI DAN...

PENGAWASAN BADAN KOORDINASI PROMOSI DAN PENANAMAN

MODAL DAERAH (BKPPMD) PROVINSI JAWA BARAT

DALAM KEGIATAN INVESTASI PENANAM MODAL ASING (PMA)

DAN PENANAM MODAL DALAM NEGERI (PMDN)

DI PROVINSI JAWA BARAT

SKRIPSI

Diajukan Untuk Memenuhi Ujian Sidang Sarjana

Pada Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Padjadjaran

RIZKI WAHYU MOCH AZHAR

170411080003

UNIVERSITAS PADJADJARAN

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

JURUSAN ILMU PEMERINTAHAN

JATINANGOR

2012

2

BAB I

PENDAHULUAN

1.1. Latar Belakang Penelitian

Dalam proses pembangunan suatu negara, terdapat banyak aspek penting

yang harus diperhatikan dan dimengerti. Dari segala aspek yang ada, aspek

ekonomi mempunyai pengaruh yang cukup besar. Di dalam aspek ekonomi, ada

banyak variabel yang saling berkaitan satu dengan yang lainnya. Salah satu

variabel yang memiliki pengaruh terhadap pembangunan ekonomi di suatu negara

adalah investasi.

Penanaman modal atau investasi merupakan langkah awal kegiatan

produksi. Pada posisi semacam ini investasi pada hakekatnya juga merupakan

langkah awal kegiatan pembangunan ekonomi. Dinamika penanaman modal

mempengaruhi tinggi rendahnya. pertumbuhan ekonomi dan mencerminkan

marak atau lesunya perekonomian. Dalam upaya menumbuhkan perekonomian

setiap Negara senantiasa menciptakan iklim yang dapat menggairahkan investasi.

Indonesia merupakan Negara berkembang, oleh karena itu di dalam usaha

peningkatan perekonomiannya dibutuhkan modal dan investasi yang besar. Modal

tersebut dapat disediakan oleh pemerintah dan masyarakat luas termasuk orang

asing yang berdiam di Negara ini.

3

Untuk mempercepat pembangunan ekonomi daerah dan mewujudkan

kedaulatan politik dan ekonomi diperlukan peningkatan penanaman modal untuk

mengolah potensi ekonomi menjadi kekuatan ekonomi riil dengan menggunakan

modal yang berasal, baik dari dalam negeri maupun dari luar negeri. Disamping

menggali sumber pembiayaan asli daerah, pemerintah daerah juga mengundang

sumber pembiayaan luar negeri salah satunya adalah Penanaman Modal Asing

Langsung (Foreign Direct Investment).

Dalam perkembangannya pemerintah Indonesia terus memperbaharui

berbagai peraturan untuk lebih mendorong terciptanya iklim usaha yang kondusif

dan untuk penguatan daya saing perekonomian nasional dan daerah serta

mempercepat peningkatan penanaman modal yang dituangkan dalam Undang-

Undang No 1 Tahun 1967 jo Undang-Undang No 11 Tahun 1967 tentang

Penanaman Modal Asing (PMA) dan Undang-undang No 6 Tahun 1968 jo

Undang-Undang No 12 Tahun 1970 tentang Penanaman Modal Dalam Negeri

(PMDN), hingga diperbaharui dengan Undang-Undang No 25 Tahun 2007

tentang Penanaman Modal, Provinsi Jawa Barat masih menjadi primadona pilihan

investor untuk menanamkan modalnya, baik penanaman modal asing maupun

penanaman modal dalam negeri. Hal ini dikarenakan Provinsi Jawa Barat secara

geografis mempunyai letak yang sangat strategis, kekayaan alam yang cukup

memadai, dan kebijakan pemerintah yang pro bisnis sehingga mendorong investor

untuk melaksanakan kegiatan ekonominya.

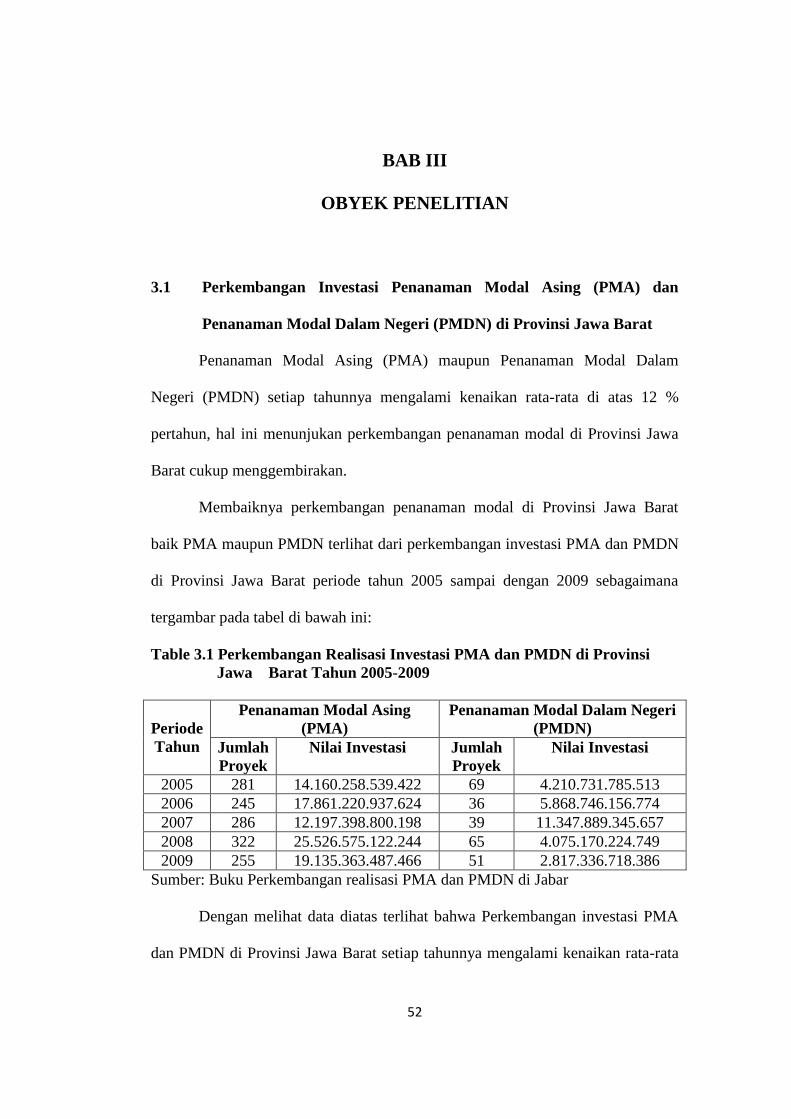

Provinsi Jawa Barat mempunyai daya tarik penanaman modal baik asing

maupun dalam negeri, yaitu ditandai dengan perkembangan investasi PMA dan

4

PMDN yang masih cukup menggembirakan, selama 5 tahun terakhir yaitu tahun

2005 sampai dengan tahun 2009 berdasarkan Surat Persetujuan yang diterbitkan

oleh pemerintah sebagai tahap perencanaan investasi. Terdapat 2.098 proyek

PMA dengan nilai investasi Rp 98,78 Triliun dan 381 proyek PMDN dengan nilai

investasi Rp 69,15 Triliun. Gambaran kuantitatif ini menunjukan beban dan bobot

kewenangan penanaman modal di Jawa Barat cukup besar, yang berarti kegiatan

PMA dan PMDN juga cukup tinggi di Jawa Barat, sehingga diperlukan

pengelolaan secara kelembagaan yang bersifat koordinatif. Pengelolaan kegiatan

Penanaman Modal secara koordinatif tersebut di Provinsi Jawa Barat menjadi

wewenang dan tanggung jawab Badan Koordinasi Promosi dan Penanaman

Modal Daerah Provinsi Jawa Barat (BKPPMD Provinsi Jawa Barat). Proyek-

proyek perencanaan penanaman modal selama 5 tahun yang cukup besar itu, dapat

memberikan kontribusi terhadap pertumbuhan ekonomi Jawa Barat apabila

proyek-proyek tersebut direalisasikan sesuai dengan Peraturan Perundang-

undangan yang berlaku.

Agar proyek-proyek PMA dan PMDN yang telah direncanakan oleh

investor dapat direalisasikan dengan baik, maka Pemerintah Daerah dalam hal ini

BKPPMD Provinsi Jawa Barat harus mampu memfasilitasi secara optimal dan

professional. Sesuai dengan kedudukan dan fungsinya BKPPMD Provinsi Jawa

Barat berkewajiban melakukan fungsi pengawasan terhadap proyek PMA dan

PMDN di Provinsi Jawa Barat melalui kegiatan pengendalian dan pembinaan

sejak proyek PMA dan PMDN tersebut mendapat Surat Persetujuan pemerintah

sampai dengan tahap komersil. Dengan kegiatan pengawasan ini diharapkan

5

proyek-proyek PMA dan PMDN dalam melakukan kegiatan ekonominya sesuai

dengan ketentuan penanaman modal.

Realisasi pelaksanaan fungsi pengawasan proyek-proyek investasi PMA

dan PMDN sangat kompleks dikarenakan sifat penanaman modal yang multi

sektoral dan lintas sektoral serta bersifat koordinatif sehingga memerlukan

kerjasama yang baik antara pemangku kewenangan baik ditingkat Provinsi

maupun tingkat Kabupaten/Kota bahkan bila diperlukan berkoordinasi dengan

pemangku kewenangan ditingkat pusat, dalam rangka memecahkan

permasalahan-permasalahan yang dihadapi oleh para investor dalam

merealisasikan proyeknya.

Dalam awal penelitian ditemukan suatu permasalahan terutama Dalam

pelaksanaan kegiatan pengendalian dan pembinaan masih terdapat banyak hal

yang menjadi kendala bagi Badan Koordinasi Promosi dan Penanaman Modal

Daerah (BKPPMD) Provinsi Jawa Barat diantaranya yang paling mendasar

belum adanya petunjuk teknis yang dimiliki oleh pemerintah daerah, adanya

otonomi daerah yang mewarnai kelembagaan investasi di Kabupaten/Kota yang

berbeda-beda kondisi ini mengakibatkan lemahnya koordinasi sering terjadi

mutasi pegawai di Kabupaten/Kota khususnya aparatur penanaman modal

sehingga mengakibatkan kurang memahami wawasan dan pengetahuan tentang

penanaman modal, peraturan daerah yang membebani para investor sehingga

biaya ekonomi menjadi tinggi. Kesadaran investor untuk menyampaikan LKPM

berkisar antara 4-6%. Kompleksnya permasalahan tersebut merupakan tantangan

yang harus disikapi dengan penuh kesungguhan, cermat, teliti dan professional

6

oleh BKPPMD Provinsi Jawa Barat sehingga fungsi pengawasan yang dilakukan

terhadap proyek-proyek PMA dan PMDN dapat berjalan secara efektif dan

efisien.

Dari permasalahan yang dipaparkan diatas maka diperlukan suatu

Pengawasan yang teliti, cermat, dan professional oleh Badan Koordinasi Promosi

dan Penanaman Modal Daerah Provinsi Jawa Barat (BKPPMD Provinsi Jawa

Barat) dalam bidang penanaman modal supaya memberikan kontribusi terhadap

pertumbuhan ekonomi khususnya Provinsi Jawa Barat.

Dengan berbagai paparan yang telah dikemukakan di atas maka saya

sebagai peneliti tertarik untuk meneliti lebih jauh mengenai pengawasan Badan

Koordinasi Promosi dan Penanaman Modal Daerah (BKPPMD) Provinsi Jawa

Barat. Dengan mengambil tema tersebut, peneliti menetapkan judul penelitian

sebagai berikut “PENGAWASAN BADAN KOORDINASI PROMOSI DAN

PENANAMAN MODAL DAERAH (BKPPMD) PROVINSI JAWA BARAT

DALAM KEGIATAN INVESTASI PENANAMAN MODAL ASING (PMA)

DAN PENANAMAN MODAL DALAM NEGERI (PMDN) DI PROVINSI

JAWA BARAT”.

7

1.2. Identifikasi Masalah

Berdasarkan latar belakang diatas, maka dapat di identifikasikan ruang

lingkup pembahasan masalah sebagai berikut:

1. Bagaimana pengawasan preventif yang dilakukan oleh Badan Koordinasi

Promosi dan Penanaman Modal Daerah (BKPPMD) Provinsi Jawa Barat

dalam kegiatan investasi Penanaman Modal Asing (PMA) dan Penanaman

Modal Dalam Negeri (PMDN) di Provinsi Jawa Barat?

2. Bagaimana pengawasan represif yang dilakukan oleh Badan Koordinasi

Promosi dan Penanaman Modal Daerah (BKPPMD) Provinsi Jawa Barat

dalam kegiatan investasi Penanaman Modal Asing (PMA) dan Penanaman

Modal Dalam Negeri (PMDN) di Provinsi Jawa Barat?

1.3. Maksud dan Tujuan Penelitian

Maksud dilaksanakannya penelitian ini adalah untuk mengetahui,

mengumpulkan data dan menganalisis sejauh mana pengawasan BKPPMD

Provinsi Jawa Barat dalam kegiatan investasi PMA/PMDN di Provinsi Jawa

Barat. Adapun yang menjadi tujuan penelitian ini adalah untuk :

1. Untuk mendeskripsikan dan menganalisi pengawasan preventif yang

dilakukan oleh Badan Koordinasi Promosi dan Penanaman Modal Daerah

(BKPPMD) Provinsi Jawa Barat dalam kegiatan investasi Penanaman

Modal Asing (PMA) dan Penanaman Modal Dalam Negeri (PMDN) di

Provinsi Jawa Barat.

8

2. Untuk mendeskripsikan dan menganalisis pengawasan refersif yang

dilakukan oleh Badan Koordinasi Promosi dan Penanaman Modal Daerah

(BKPPMD) Provinsi Jawa Barat dalam kegiatan investasi Penanaman

Modal Asing (PMA) dan Penanaman Modal Dalam Negeri (PMDN) di

Provinsi Jawa Barat.

1.4. Kegunaan Penelitian

Hasil penelitian ini bagaimanapun juga diharapkan berguna baik secara

teoritis maupun secara praktis. Dengan kata lain kegunaan teoritis berarti hasil

penelitian memberikan kontribusi secara teoritis bagi pengembangan ilmu

pengetahuan dan secara praktis berarti hasil penelitian memberikan kontribusi

dalam pengambilan kebijakan guna perbaikan ke depan.

Lebih jauh lagi mengenai kegunaan penelitian ini, diantaranya sebagai

berikut:

1. Secara teoritis, penelitian ini diharapkan dapat memberikan sumbangan

terhadap perkembangan dan pendalaman studi ilmu pemerintahan.

Khususnya tentang pengawasan yang dilakukan oleh Badan Koordinasi

Promosi dan Penanaman Modal Daerah (BKPPMD) Provinsi Jawa Barat

dalam kegiatan investasi Penanaman Modal Asing (PMA) dan Penanaman

Modal Dalam Negeri (PMDN) di Provinsi Jawa Barat.

2. Secara praktis, hasil penelitian ini diharapkan dapat dijadikan bahan

masukan dan evaluasi yang bermanfaat bagi Badan Koordinasi Promosi

dan Penanaman Modal Daerah (BKPPMD) Provinsi Jawa Barat,

9

khususnya mengenai peningkatan pengawasan kegiatan investasi

Penanaman Modal Asing (PMA) dan Penanaman Modal Dalam Negeri

(PMDN) di Provinsi Jawa Barat.

1.5. Kerangka Pemikiran

Dari sejumlah fungsi manajemen, pengawasan merupakan salah satu fungsi

yang sangat penting dalam pencapaian tujuan manajemen itu sendiri. Fungsi

manajemen lainnya seperti perencanaan, pengorganisasian, pelaksanaan tidak akan

dapat berjalan dengan baik apabila fungsi pengawasan ini tidak dilakukan dengan

baik. Demikian pula halnya dengan fungsi evaluasi terhadap pencapaian tujuan

manajemen akan berhasil baik apabila fungsi pengawasan telah di lakukan dengan

baik.

Pengawasan adalah aktivitas yang mengusahakan agar pekerjaanpekerjaan

terlaksana sesuai dengan rencana yang ditetapkan dan atau hasil yang dikehendaki

(Ranupandojo, 1990 : 109). Pengawasan mempunyai hubungan yang erat dengan

fungsi manajemen lainnya, terutama dengan fungsi perencanaan. Oleh karena itu

Herbert G. Hicks dalam (Ulbert Silalahi) mengatakan bahwa pengawasan adalah

berhubungan dengan :

1. Perbandingan kejadian-kejadian dengan rencana-rencana

2. Melakukan tindakan-tindakan korektif yang perlu terhadap kejadian-

kejadian yang menyimpang dari rencana-rencana.

(Silalahi,1992:175)

10

Sedangkan Sondang P. Siagian dalam (Ulbert Silalahi) mengemukakan

pengertian pengawasan yaitu proses pengamatan dari pada pelaksanaan seluruh

kegiatan organisasi untuk menjamin agar semua pekerjaan yang dilakukan

berjalan sesuai dengan rencana yang telah ditetapkan (Silalahi, 1992:175).

Dari beberapa defenisi yang di kemukakan di atas dapat di tarik

kesimpulan bahwa: pengawasan adalah proses untuk menjaga agar kegiatan

terarah menuju pencapaian tujuan seperti yang direncanakan dan bila ditemukan

penyimpangan-penyimpangan diambil tindakan koreksi. Pelaksanaan kegiatan

untuk mencapai tujuan yang telah ditetapkan memerlukan pengawasan, agar

perencanaan yang telah disusun dapat dilasksanakan dengan baik.

Pengawasan yang dilakukan adalah bermaksud untuk mendukung

kelancaran pelaksanaan kegiatan sehingga dapat terwujud daya guna, hasil guna,

dan tepat guna sesuai rencana dan sejalan dengan itu, untuk mencegah secara dini

kesalahan-kesalahan dalam pelaksanaan.

Sedangkan menurut Masry mengemukakan beberapa fungsi pengawasan

sebagai berikut:

1. Mempertebal rasa tanggung jawab terhadap pejabat yang diserahi tugas

dan wewenang dalam pelaksanaan pekerjaan.

2. Mendidik para pejabat agar mereka melaksanakan pekerjaan sesuai

dengan prosedur yang telah ditentukan. (Masry,2004:62)

Untuk mencegah terjadinya penyimpangan, penyelewengan, kelalaian, dan

kelemahan, agar tidak terjadi kerugian yang tidak diinginkan. Adapun tujuan

pengawasan seperti yang dikemukakan oleh Usman menyatakan tujuan

pengawasan adalah sebagai berikut:

11

1. Menghentikan atau meniadakan kesalahan, penyimpangan,

penyelewengan, pemborosan, hambatan.

2. Mencegah terulang kembalinya kesalahan, penyimpangan,

penyelewengan,

pemborosan dan hambatan.

3. Meningkatkan kinerja lembaga

4. Melakukan tindakan koreksi terhadap kesalahan-kesalan yang

dilakukan dalam pencapain kinerja yang baik.

(Usman,2001:400)

Sementara itu, menurut Masry menyatakan tujuan pengawasan adalah

sebagai berikut:

1. Mencegah dan memperbaiki kesalahan,penyimpangan, ketidaksesuaian

dalam pelaksanaan tugas yang dilakukan.

2. Agar pelaksanaan yang dilaksanakan sesuai dengan rencana yang telah

ditetapkan sebelumnya.

(Masry,2004:61)

Pencapaian tujuan lembaga agar sesuai dengan yang diharapkan maka

fungsi pengawasan harus dilakukan sebelum terjadinya penyimpangan-

penyimpangan sehingga lebih bersifat mencegah dibandingkan dengan tindakan-

tindakan pengawasan yang sesudah terjadinya penyimpangan. Oleh karena itu,

tujuan pengawasan adalah menjaga hasil pelaksanaan kegiatan sesuai dengan

rencana, ketentuan-ketentuan dan instruksi yang telah ditetapkan benar-benar

diimplementasikan, sebab pengawasan yang baik akan tercipta tujuan organisasi.

Dari uraian di atas dapatlah kita ambil kesimpulam bahwa pada dasarnya

pengawasan bertujuan untuk mengoreksi kesalahan-kesalahan yang terjadi

nantinya dapat digunakan sebai pedoman untuk mengambil kebijakan guna

mencapai sasaran yang optimal.

Langkah-langkah yang dilakukan selama proses pengawasan menurut

Schermerhorn dalam Ernie dan Saefullah antara lain:

12

1. Penetapan standar: Tujuan yang ingin dicapai organisasi bisnis atau

organisasi harus ditetapkan dengan jelas dan lengkap pada saat

perencanaan dibuat.

2. Penilaian kinerja: Upaya untuk membandingkan kinerja yang dicapai

dengan tujuan dalam standar yang telah ditetapkan semula.

3. Tindakan koreksi: Tindakan yang dilakukan organisasi apabila

organisasi mengalami masalah dan mencari jawaban mengapa

masalah tersebut terjadi.

(Saefullah, 2005:317)

Sedangkan Taliziduhu Ndraha menyatakan bahwa proses pengawasan

biasanya meliputi dua kegiatan utama, yaitu :

1. Pengawasan preventif

Pengawasan preventif adalah pengawasan yang dilakukan sebelum

pekerjaan mulai dilaksanakan, misalnya dengan mengadakan

pengawasan terhadap persiapan rencana kerja, rencana anggaran,

rencana penggunaan tenaga dan sumber-sumber lainnya.

2. Pengawasan represif

Pengawasan refresif adalah pengawasan yang dilakukan setelah

pekerjaan atau kegiatan tersebut dilaksanakan, hal ini kita ketahui

melalui audit dengan pemerikasaaan terhadap pelaksanaan pekerjaan

di tempat dan meminta laporan pelaksanaan kegiatan.

(Ndaraha 2011:201)

Selanjutnya pendapat dari beberapa para ahli yaitu dari Hasibuan

membagi macam proses pengawasan sebagai berikut

1. Preventive Control, adalah pengawasan yang dilakukan sebelum

kegiatan dilakukan dengan maksud supaya tidak terjadi

penyimpangan-penyimpangan. Hal ini bisa dilakukan dengan beberapa

cara yaitu :

a. Membuat peraturan-peraturan yang berhubungan dengan tatacara

suatu kegiatan atau dibuat tata tertib.

b. Membuat pedoman-pedoman kerja

c. Menetapkan sanksi-sanksi terhadap pembuat kesalahan

d. Menentukan kedudukan, tugas, wewenang dan tanggungjawab

e. Mengorganisasikan segala macam kegiatan

f. Menentukan sistem koordinasi pelaporan dan pemeriksaan.

2. Repressive Control, ialah pengawasan yang dilakukan setelah terjjadi

penyimpangan/kesalahan dalam pelaksanaan kegiatan, dengan maksud

agar tidak terjadi pengulangan kesalahan, sehingga sasaran yang

direncanakan dapat tercapai. Hal ini dapat dilakukan dengan cara-cara

berikut :

13

a. Membandingkan hasil-hasil kegiatan dengan rencana yang telah

ditentukan.

b. Mencari penyebab terjadinya penyimpangan, kemudian mencari

jalan keluarmya.

c. Memberikan penilaian terhadap hasil kegiatan, termasuk kegiatan

para penanggungjawabnya.

d. Melaksanakan sanksi yang telah ditentukan terhadap pembuat

kesalahan.

e. Menilai kembali prosedur-prosedur yang telah ditentukan.

f. Mengecek kebenaran laporan yang dibuat oleh para petugas

pelaksana.

(Hasibuan, 1985:221)

Agar dapat efektif setiap pengawasan harus memenuhi kriteria tertentu.

Kriteria penting bagi pengawasan yang baik menurut pendapat Ranupandojo yaitu

1. Informasi yang akan diukur harus akurat

2. Pengawasan harus dilakukan tepat waktu disaat penyimpangan

diketahui

3. Sistem Pengawasan yang dipergunakan harus mudah dimengerti oleh

orang lain

4. Pengawasan harus dititik beratkan pada kegiatan-kegiatan strategis

5. Harus bersifat ekonomis, artinya biaya pengawasan harus lebih kecil

dibandingkan dengan hasilnya

6. Pelaksanaan pengawasan sesuai dengan struktur organisasi

7. Harus sesuai dengan arus kerja atau sesuai dengan sistem dan

prosedur yang dilaksanakan dalam organisasi

8. Harus luwes dalam menghadapi perubahan-perubahan yang ada

9. Bersifat memerintah dan dapat dikerjakan oleh bawahan

10. Sistem pengawasan harus dapat diterima dan dimengerti oleh semua

anggota organisasi

(Ranupandojo,1990 : 114)

Dalam kegiatan suatu organisasi, pengawasan sangat penting dalam upaya

mendorong disiplin guna mencapai mutu kerja yang tinggi. Pengawasan bagi

pimpinan merupakan proses pemantauan kegiatan untuk menjaga bahwa kegiatan

tersebut memang dilaksanakan terarah dan menuju kepada pencapaian tujuan

yang direncanakan. Pegawai yang tidak mempunyai komitmen terhadap tujuan

organisasi dan mudah terganggu dalam bekerja membutuhkan pengawasan yang

14

tinggi. Pengawasan disini meliputi ukuran atau standar pekerjaan, penilaian

terhadap pekerjaan, perbandingan antara hasil pekerjaan dengan ukuran atau

standar pekerjaan, dan perbaikan atas penyimpangan. Dimana pengawasan

dilaksanakan guna tercapainya kelancaran kerja agar semua rencana yang telah

ditetapkan dapat terealisasi dengan baik.

Dengan adanya pengawasan yang baik dimungkinkan akan meningkatkan

disiplin kerja pegawai. Karena disiplin kerja merupakan salah satu faktor yang

sangat penting bagi terciptanya suatu tujuan organisasi. Dan dengan adanya

kedisiplinan diharapkan pekerjaan akan dilaksanakan seefektif mungkin, bilamana

kedisiplinan tidak dilaksanakan maka kemungkinan tujuan yang telah ditetapkan

tidak dapat tercapai secara efektif dan efesien. Disiplin kerja ini dapat diukur

dengan adanya disiplin waktu, disiplin peraturan, dan disiplin tanggung jawab.

Pengawasan adalah tindakan nyata dan paling efektif dalam mewujudkan

kedisiplinan pegawai. Melalui pengawasan secara efektif, dimaksudkan agar para

pegawai tidak melanggar aturan yang telah ditetapkan. Tingkat kesalahan dan

pelanggaran yang terjadi dapat ditekan sekecil mungkin dengan adanya sikap

disiplin dalam diri para pegawai, karena seketat apapun pengawasan yang

dilakukan oleh pihak pimpinan jika dalam diri pegawai tersebut tidak mempunyai

sikap disiplin maka akan sulit untuk bekerja sesuai aturan. Disinilah perlunya

pengawasan untuk mendukung disiplin kerja pegawai agar lebih efektif. Sebab

disiplin disini berarti ketaatan pegawai terhadap aliran atau pengaturan organisasi.

15

Sedangkan pengawasan berarti mencegah adanya penyimpangan,

keterlambatan kerja, kesalahpahaman dan penyelewengan kerja. Dengan demikian

apabila pengawasan dilakukan secara teratur dan kontinyu maka penyimpangan

kerja dapat dihindari yang berarti disiplin kerja dapat terus dipertahankan dan

ditingkatkan dalam kegiatan instansi.

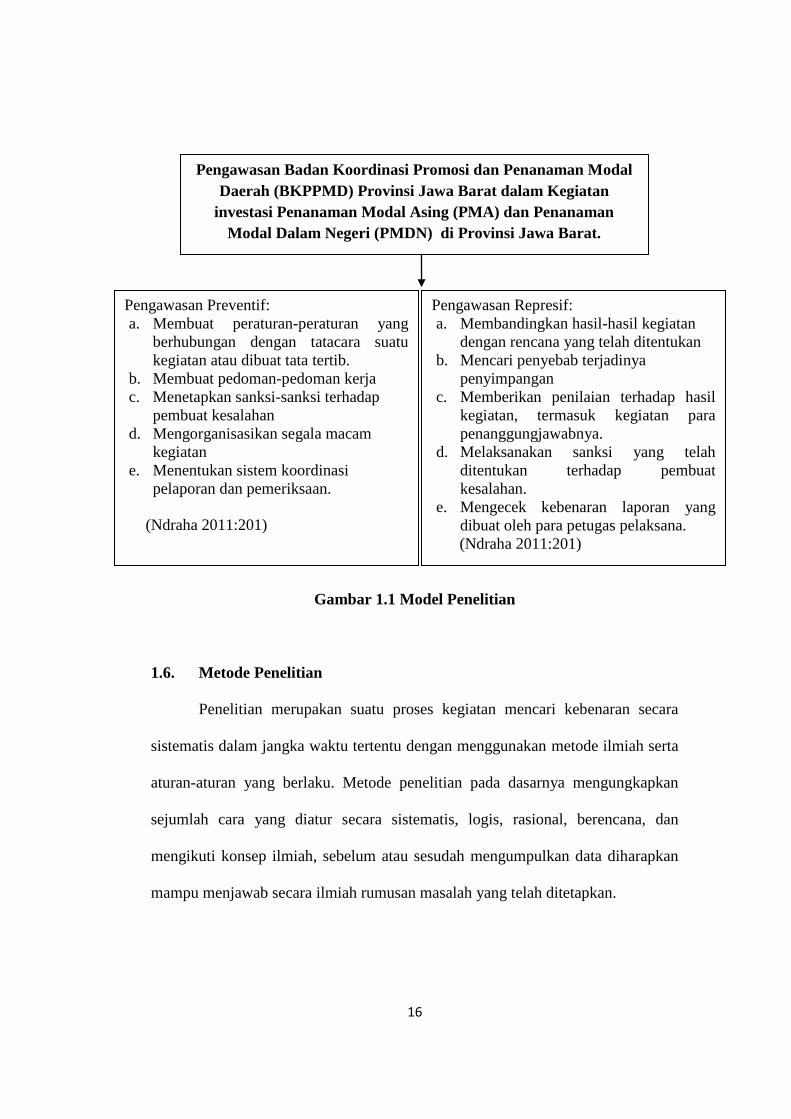

Berdasarkan apa yang dikemukakan di atas, maka disusun anggapan dasar

sebagai berikut :

1. Pengawasan adalah aktivitas yang mengusahakan agar pekerjaan pekerjaan

terlaksana sesuai dengan rencana yang ditetapkan dan atau hasil yang

dikehendaki,

2. Pengawasan dilakukan melalui dua kegiatan utama yaitu : Pengawasan

preventif atau pengawasan sebelum terjadi dan Pengawasan represif atau

pengawasan sesudah terjadi,

3. Pengawasan BKPPMD Provinsi Jawa Barat dalam kegiatan investasi PMA

dan PMDN dapat dilihat melalui pengawasan preventif atau pengawasan

sebelum kegiatan pengawasan investasi PMA dan PMDN dan pengawasan

represif atau pengawasan sesudah kegiatan pengawasan investasi PMA dan

PMDN.

Berdasarkan anggapan dasar tersebut, Untuk mempermudah pemahaman

terhadap kerangka pemikiran diatas maka disederhanakan ke dalam model

penelitian pada gambar berikut :

16

Gambar 1.1 Model Penelitian

1.6. Metode Penelitian

Penelitian merupakan suatu proses kegiatan mencari kebenaran secara

sistematis dalam jangka waktu tertentu dengan menggunakan metode ilmiah serta

aturan-aturan yang berlaku. Metode penelitian pada dasarnya mengungkapkan

sejumlah cara yang diatur secara sistematis, logis, rasional, berencana, dan

mengikuti konsep ilmiah, sebelum atau sesudah mengumpulkan data diharapkan

mampu menjawab secara ilmiah rumusan masalah yang telah ditetapkan.

Pengawasan Badan Koordinasi Promosi dan Penanaman Modal

Daerah (BKPPMD) Provinsi Jawa Barat dalam Kegiatan

investasi Penanaman Modal Asing (PMA) dan Penanaman

Modal Dalam Negeri (PMDN) di Provinsi Jawa Barat.

Pengawasan Preventif:

a. Membuat peraturan-peraturan yang

berhubungan dengan tatacara suatu

kegiatan atau dibuat tata tertib.

b. Membuat pedoman-pedoman kerja

c. Menetapkan sanksi-sanksi terhadap

pembuat kesalahan

d. Mengorganisasikan segala macam

kegiatan

e. Menentukan sistem koordinasi

pelaporan dan pemeriksaan.

(Ndraha 2011:201)

Pengawasan Represif:

a. Membandingkan hasil-hasil kegiatan

dengan rencana yang telah ditentukan b. Mencari penyebab terjadinya

penyimpangan c. Memberikan penilaian terhadap hasil

kegiatan, termasuk kegiatan para

penanggungjawabnya.

d. Melaksanakan sanksi yang telah

ditentukan terhadap pembuat

kesalahan.

e. Mengecek kebenaran laporan yang

dibuat oleh para petugas pelaksana.

(Ndraha 2011:201)

17

Penelitian ini menggunakan metode deskriptif dengan pendekatan

kualitatif. Maksudnya adalah data yang dikumpulkan berupa kata-kata, gambar

dan bukan angka-angka. Disamping itu, semua data yang dikumpulkan

kemungkinan dapat menjadi kunci terhadap apa yang sudah diteliti. Dengan

demikian, laporan penelitian akan berisi kutipan-kutipan data untuk memberi

gambaran dari objek penelitian.

Proses pendekatan kualitatif dimulai dengan menyusun asumsi dasar dan

aturan berpikir yang akan digunakan dalam penelitian. Asumsi dan aturan berpikir

tersebut selanjutnya diterapkan secara sistematis dalam pengumpulan dan

pengolahan data untuk memberikan penjelasan dan argumentasi. Dalam penelitian

kualitatif informasi yang dikumpulkan dan diolah harus tetap obyektif dan tidak

dipengaruhi oleh pendapat peneliti sendiri.

Oleh karena itu metode deskriptif secara sederhana merupakan metode

penelitian yang hanya memaparkan situasi ataupun peristiwa. Dalam penelitian

deskriptif penulis terjun ke lapangan dengan tanpa dibebani atau diarahkan oleh

teori, Penulis tidak bermaksud untuk menguji teori, penulis juga bebas mengamati

objeknya, menjelajah, dan menemukan wawasan baru karenanya menurut Rahmat

bahwa :“Metode deskriptif digunakan untuk melahirkan teori-teori tentative,

karenanya metode deskriptif dasarnya adalah mencatat teori, bukan menguji teori”

(Rahmat 2002 :24-26).

Metode desktiptif digunakan karena merode ini ideal dalam penelitian

yang dilakukan peneliti, karena pebulis diberi kebebasan untuk mengamati objek

dalam hal ini peranan Badan Koordinasi Promosi dan Penanaman Modal Daerah

18

(BKPPMD) Provinsi Jawa Barat dalam rangka pengawasan kegiatan investasi

Penanaman Modal Asing (PMA) dan Penanaman Modal Dalam Negeri (PMDN)

di Provinsi Jawa Barat.

Penelitian kualitatif banyak diterapkan dalam penelitian historis atau

deskriptif. Bodgan dan Taylor yang dikutip oleh Moleong berpendapat bahwa

“pendekatan kualitatif sebagai posedur penelitian yang menghasilkan data

deskriptif berupa kata-kata tertulis atau lisan dari orang-orang dan perilaku yang

dapat diamati ”(Moleong, 2000:4).

Pendekatan yang digunakan dalam penelitian ini adalah pendekatan

kualitatif. Pendekatan kualitatif digunakan karena perumusan gejala-gejala,

informasi-informasi atau keterangan-keterangan mengenai peran BKPPMD

Provinsi Jawa Barat dalam rangka pengawasan kegiatan investasi PMA/PMDN di

Provinsi Jawa Barat dilakukan melalui kajian atau telaah terhadap situasi dan

kondisi serta sistem gagasan para pelaku yang terlibat di dalamnya. Dengan

demikian dalam penelitian ini, peneliti ingin menggambarkan suatu peran Badan

Koordinasi Promosi dan Penanaman Modal Daerah (BKPPMD) Provinsi Jawa

Barat dalam rangka pengawasan kegiatan investasi Penanaman Modal Asing

(PMA) dan Penanaman Modal Dalam Negeri (PMDN) di Provinsi Jawa Barat.

Maka jenis penelitian yang paling tepat adalah jenis kualitatif dengan metode

deskriptif, dimana data akan lebih berbentuk kata-kata.

Menurut Kirk dan Miller yang dikutip dalam buku J. Moleong bahwa:

“Penelitian kualitatif adalah tradisi tertentu dalam ilmu

pengetahuan sosial yang secara fundamental bergantung dari

pengamatan pada manusia baik dalam kawasannya maupun dalam

peristilahannya” (Moleong : 2000 : 11 ).

19

Dengan demikian data yang dikumpulkan adalah non kuantitatif atau

tanpa statistik tapi data yang dikumpulkan berupa kata-kata, berisi kutipan-

kutipan data, yang data tersebut mungkin berasal dari naskah wawancara di

lapangan, dokumen pribadi, catatan pribadi dan dokumen resmi lainnya.

1.6.1. Teknik Pengumpulan Data

Teknik pengumpulan data merupakan langkah yang paling strategis dalam

penelitian, karena tujuan utama dari penelitian adalah mendapatkan data. Suatu

hal yang penting dalam penulisan karya ilmiah hasil penelitian adalah data-data

dan informasi dari segala objek yang akan diteliti sehingga penulisan tersebut

menjadi objektif, rasional, dan faktual.

Guna memperoleh keterangan dan fakta-fakta yang lengkap dari keadaan

empirik dalam penelitian ini, maka penulis menggunakan beberapa teknik

pengumpulan data, yaitu sebagai berikut :

1. Studi Kepustakaan

Studi kepustakaan yaitu teknik pengumpulan data yang dilakukan melalui

penelaahan beberapa literatur, teori-teori, dokumen-dokumen, surat kabar, serta

sumber tertulis lain yang berkaitan atau relevan terhadap objek penelitian.

Menurut Moh. Nazir dalam bukunya yang berjudul “Metode Penelitian”

mengemukakan bahwa yang dimaksud dengan Studi kepustakaan adalah teknik

pengumpulan data dengan mengadakan studi penelaahan terhadap buku-buku,

literatur-literatur, catatan-catatan, dan laporan-laporan yang ada hubungannya

dengan masalah yang dipecahkan” (Nazir, 1999:111).

20

2. Studi Lapangan

Studi lapangan adalah pengumpulan data dengan cara mengumpulkan dan

menyeleksi data yang diperoleh di tempat penelitian. Studi lapangan ini dilakukan

dengan teknik :

a. Wawancara

Mohammad Nazir menjelaskan bahwa:“Wawancara adalah proses

memperoleh keterangan untuk tujuan penelitian dengan cara tanya jawab

sambil bertatap muka antara si penanya atau pewawancara dengan si

penjawab atau responden dengan alat yang dinamakan interview guide

(panduan pewawancara)”(Nazir, 1999:234).

Dengan kata lain wawancara yaitu mengadakan aktivitas tanya

jawab secara langsung kepada responden. Cara ini dilakukan untuk

menambah data-data diperlukan dari narasumber atau mereka yang

mengetahui secara jelas masalah apa yang akan ditanyakan oleh penulis

(Nazir, 1999: 235).

Dari beberapa uraian diatas, dapat disimpulkan bahwa wawancara

adalah pengumpulan data dengan cara melakukan tanya jawab, teknik

pengumpulan data yang dilakukan penulis melalui wawancara yaitu

teknik pengumpulan data yang diperoleh yaitu dengan melakukan tanya

jawab langsung kepada narasumber. Narasumber yang dapat memberi

informasi dalam penelitian kualitatif disebut informan.

21

b. Observasi

Observasi dapat diartikan sebagai pengamatan dan pencatatan

secara sistematis terhadap gejala yang dapat diartikan sebagai

pengamatan dan pencatatan secara sistematis terhadap gejala yang

tampak pada objek penelitian (Sugiyono, 2005: 166).

Kegiatan observasi yang dilakukan penulis dalam penelitian ini

yaitu dengan melakukan kegiatan pengamatan dan pencatatan dalam hal

peranan Badan Koordinasi Promosi dan Penanaman Modal Daerah

(BKPPMD) Provinsi Jawa Barat dalam rangka pengawasan kegiatan

investasi Penanaman Modal Asing (PMA) dan Penanaman Modal Dalam

Negeri (PMDN) di Provinsi Jawa Barat.

1.6.2 Teknik Pengambilan Informan

Teknik pengambilan informan merupakan salah satu aspek dari metode

penelitian. Pengambilan informan erat hubungannya dengan wawancara. Dalam

hal ini Wawancara merupakan proses memperoleh keterangan untuk tujuan

penelitian sambil bertatap muka, dengan tanya jawab antara pewawancara dengan

informan mengenai hal-hal yang berkaitan dengan masalah penelitian.

Dalam hal ini wawancara dilakukan kepada informan yang diambil

berdasarkan teknik purposive, yang berarti informan ditentukan berdasarkan dari

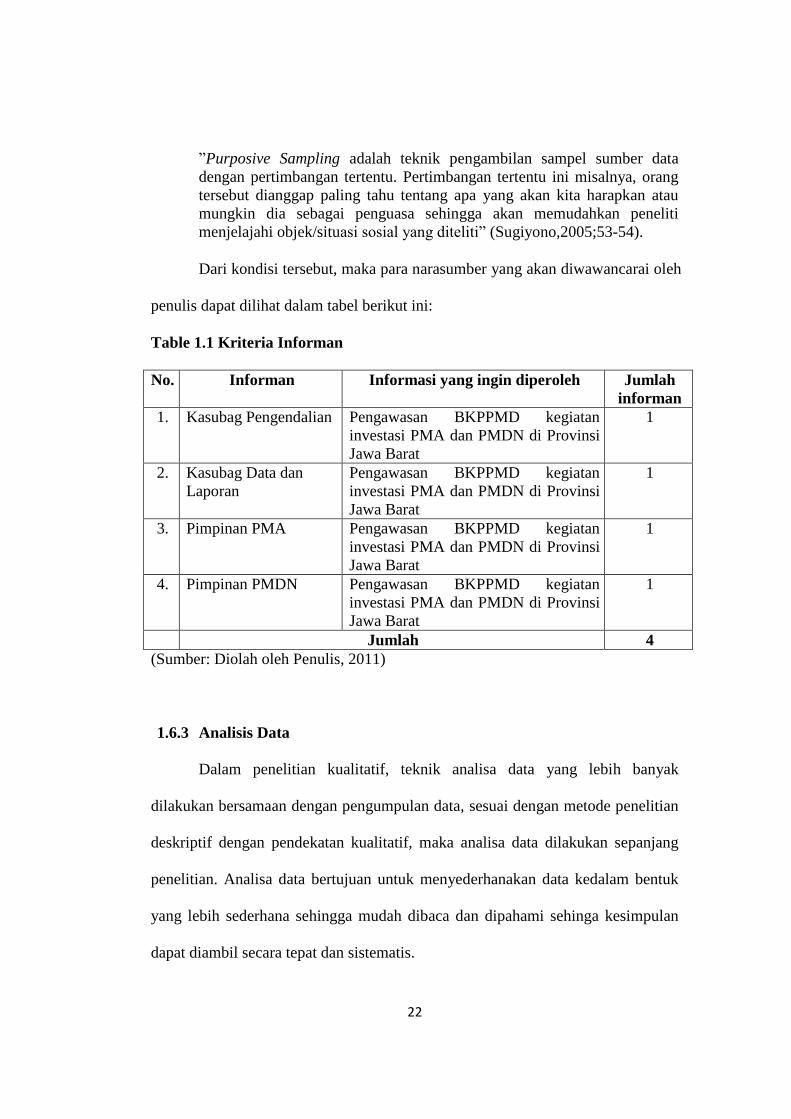

tujuan dan kebutuhan. Dalam hal ini Teknik purposive, Sugiyono (2005;53-54)

menyatakan bahwa :

22

”Purposive Sampling adalah teknik pengambilan sampel sumber data

dengan pertimbangan tertentu. Pertimbangan tertentu ini misalnya, orang

tersebut dianggap paling tahu tentang apa yang akan kita harapkan atau

mungkin dia sebagai penguasa sehingga akan memudahkan peneliti

menjelajahi objek/situasi sosial yang diteliti” (Sugiyono,2005;53-54).

Dari kondisi tersebut, maka para narasumber yang akan diwawancarai oleh

penulis dapat dilihat dalam tabel berikut ini:

Table 1.1 Kriteria Informan

No. Informan Informasi yang ingin diperoleh Jumlah

informan

1. Kasubag Pengendalian Pengawasan BKPPMD kegiatan

investasi PMA dan PMDN di Provinsi

Jawa Barat

1

2. Kasubag Data dan

Laporan

Pengawasan BKPPMD kegiatan

investasi PMA dan PMDN di Provinsi

Jawa Barat

1

3. Pimpinan PMA Pengawasan BKPPMD kegiatan

investasi PMA dan PMDN di Provinsi

Jawa Barat

1

4. Pimpinan PMDN Pengawasan BKPPMD kegiatan

investasi PMA dan PMDN di Provinsi

Jawa Barat

1

Jumlah 4

(Sumber: Diolah oleh Penulis, 2011)

1.6.3 Analisis Data

Dalam penelitian kualitatif, teknik analisa data yang lebih banyak

dilakukan bersamaan dengan pengumpulan data, sesuai dengan metode penelitian

deskriptif dengan pendekatan kualitatif, maka analisa data dilakukan sepanjang

penelitian. Analisa data bertujuan untuk menyederhanakan data kedalam bentuk

yang lebih sederhana sehingga mudah dibaca dan dipahami sehinga kesimpulan

dapat diambil secara tepat dan sistematis.

23

Hal tersebut sesuai dengan apa yang dikemukakan oleh Nasution

mengemukakan bahwa analisis data dan penafsiran data dapat diuraikan sebagai

berikut :

“Analisis adalah proses menyusun dan menggabungkan data ke dalam pola,

tema, kategori, sedangkan penafsiran adalah memberikan makna kepada

analisis, menjelaskan pola atau kategori, dan mencari hubungan antara

beberapa konsep. Penafsiran menggambarkan perspektif peneliti bukan

kebenaran. Analisis dan penafsiran data dalam penelitian kualitatif pada

dasarnya bukan merupakan hal yang berjalan bersama, keduanya dilakukan

sejak awal penelitian.” (Nasution, 1996:126).

Analisis data dilakukan agar data yang telah diperoleh akan lebih

bermakna. Analisis data merupakan proses penyederhanaan data ke dalam bentuk

yang lebih mudah dibaca dan diinterprestasikan.

Bagdan dan Biklen menjelaskan analisis data adalah proses mencari secara

sistematis dan mengatur catatan wawancara, catatan lapangan, dan rider lain yang

dihimpun untuk menggiring pengertian. Analisis tersebut melibatkan kerja dengan

data, mengaturnya, memisahkan ke dalam unit-unit yang dapat dikelola,

memadukannya, mencari-cari pola memenuhi hal-hal penting dan apa yang

diketahui dan memutuskan apa yang akan disampaikan kepada orang lain.

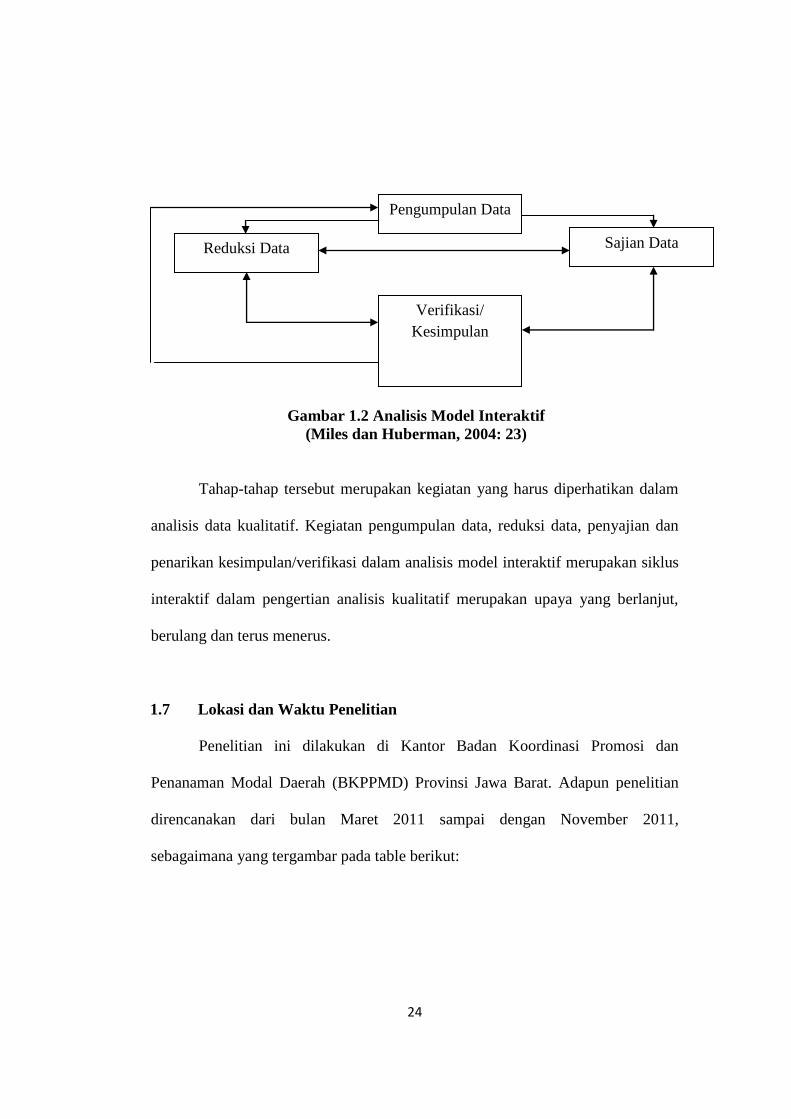

Untuk menyajikan data agar lebih bermakna dan mudah difahami, maka

langkah analisis data pada penelitian ini digunakan analisis model interaktif

(Interactive Model Analysis) dari Miles dan Huberman (1984:21–23).

Dalam penelitian ini setelah pengumpulan data maka kegiatan analisis

dilakukan dengan mengikuti pola interaksi antara reduksi data, display data, dan

penarikan kesimpulan atau verifikasi.

24

Gambar 1.2 Analisis Model Interaktif

(Miles dan Huberman, 2004: 23)

Tahap-tahap tersebut merupakan kegiatan yang harus diperhatikan dalam

analisis data kualitatif. Kegiatan pengumpulan data, reduksi data, penyajian dan

penarikan kesimpulan/verifikasi dalam analisis model interaktif merupakan siklus

interaktif dalam pengertian analisis kualitatif merupakan upaya yang berlanjut,

berulang dan terus menerus.

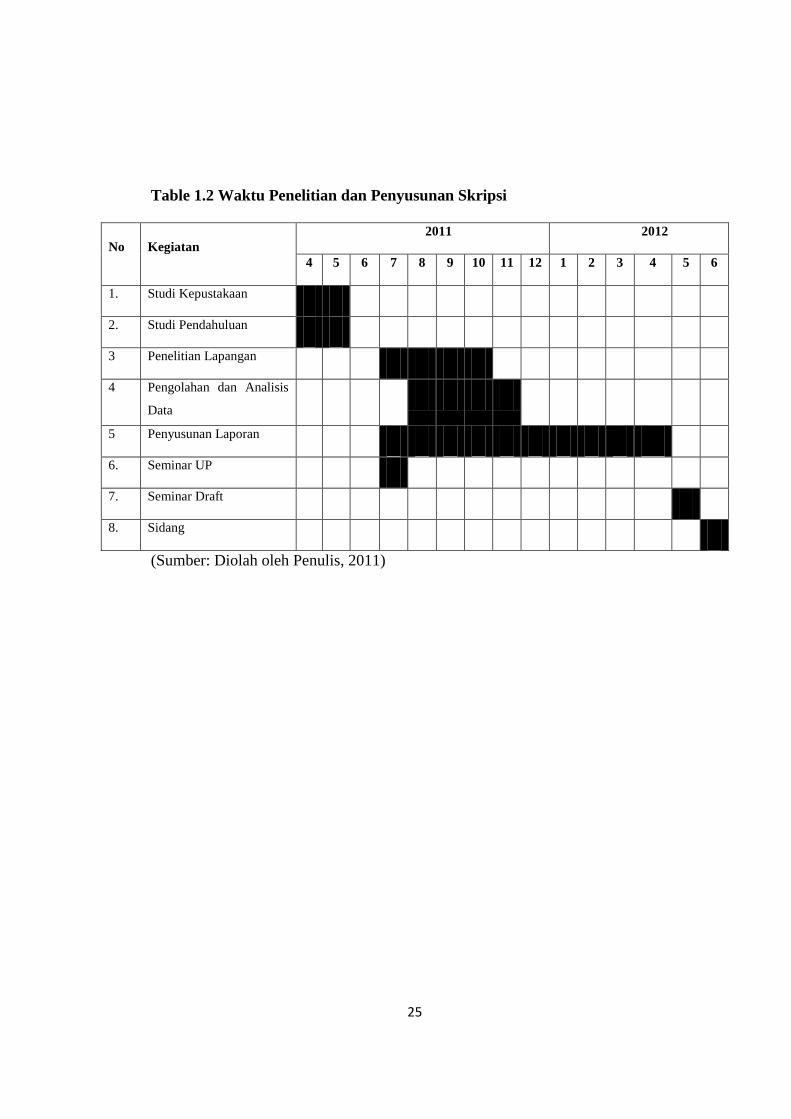

1.7 Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di Kantor Badan Koordinasi Promosi dan

Penanaman Modal Daerah (BKPPMD) Provinsi Jawa Barat. Adapun penelitian

direncanakan dari bulan Maret 2011 sampai dengan November 2011,

sebagaimana yang tergambar pada table berikut:

Reduksi Data

Verifikasi/

Kesimpulan

Sajian Data

Pengumpulan Data

25

Table 1.2 Waktu Penelitian dan Penyusunan Skripsi

No Kegiatan

2011 2012

4 5 6 7 8 9 10 11 12 1 2 3 4 5 6

1. Studi Kepustakaan

2. Studi Pendahuluan

3 Penelitian Lapangan

4 Pengolahan dan Analisis

Data

5 Penyusunan Laporan

6. Seminar UP

7. Seminar Draft

8. Sidang

(Sumber: Diolah oleh Penulis, 2011)

26

BAB II

TINJAUAN PUSTAKA

2.1 Pemerintahan

2.1.1 Pengertian Pemerintahan

Pemerintah mempunyai peran penting dalam kehidupan masyarakat.

Sebagai pihak yang menyelenggarakan pemerintahan, tentunya banyak hal yang

mesti dilakukan oleh pemerintah. Definisi pemerintah menurut Ndraha :

“Pemerintah adalah organ yang berwenang memproses pelayanan publik

dan berkewajiban memproses pelayanan sipil bagi setiap orang melalui

hubungan pemerintahan, sehingga setiap anggota masyarakat yang

bersangkutan menerimanya pada saat diperlukan, sesuai dengan tuntutan

(harapan) yang diperintah” (Ndraha,2003:6)

Secara etimologi kata Pemerintahan berasal dari kata “Perintah” yang

kemudian mendapat imbuhan sebagai berikut:

1. Mendapat awalan “Pe” menjadi kata “Pemerintah” berarti badan atau

organ elit yang melakukan pekerjaan mengurus suatu Negara.

2. Mendapat akhiran “An” menjadi kata “Pemerintahan berarti perihal,

cara, perbuatan atau urusan dari badan yang berkuasa dan memiliki

legitimasi.

Di dalam kata dasar “Perintah” paling sedikit ada empat unsure penting

yang terkandung didalamnya yaitu sebagai berikut:

1. Ada dua pihak yaitu yang memerintah disebut Pemerintah dan pihak

yang di perintah disebut rakyat.

2. Pihak yang memerintah memiliki kewenangan dan pihak legitimasi

untuk mengatur dan mengurus rakyat.

3. Hal yang di perintah memiliki keharusan untuk taat kepada Pemerintah

yang sah.

27

4. Antara pihak yang memerintah dengan pihak yang di perintah terhadap

hubungan timbale balik secara horizontal

(Inu Kencana Syafi’ie,2001:3)

Pengertian pemerintahan menurut Bayu Surianingrat, dalam bukunya yang

berjudul Mengenal Ilmu Pemerintahan adalah sebagai berikut: “Pemerintahan

adalah perbuatan atau cara urusan memerintah, misalnya pemerintahan yang adil,

pemerintahan demokrasi, pemerintahan diktator dan lain sebagainya”

(Surianingrat, 1990:11)

Definisi Pemerintahan lainnya yang dikemukakan oleh Taliziduhu Ndraha

dalam bukunya berjudul Kybernology (Ilmu Pemerintahan Baru) I sebagai

berikut:

“Pemerintahan adalah sebuah system multiproses yang bertujuan

memenuhi dan melindungi kebutuhan dan tuntutan yang diperintah akan

jasa layanan civil. Tuntutan yang diperintah berdasarkan berbagai posisi

yang dipegangnya, misalnya sebagai sovereign, sebagai pelanggan,

consumer, yang tidak berdaya dan sebagainya. Pada dasarnya, proses-

proses itu kumulatif; proses demand-supply, pembelian (penerimaan)

penggunaan dan evaluasi-feadback (feedforward).” (Ndraha, 2003:5).

Selanjutnya menurut Ramlan Surbakti membedakan antara pemerintah dan

pemerintahan. Pemerintah merupakan aparat yang menyelenggarakan tugas dan

kewenangan Negara. Kemudian istilah pemerintahan itu sendiri pengertiannya

dapat dikaji atau ditinjau dari tiga aspek :

1. Ditinjau dari aspek kegiatan (dinamika), pemerintahan berarti segala

kegiatan atau usaha yang terorganisasikan, bersumber pada kedaulatan dan

berlandaskan pada dasar Negara,

2. Ditinjau dari aspek struktural fungsional, pemerintahan memandang arti

seperangkat fungsi negara, yang satu sama lain saling berhubungan secara

fungsional, dan melaksanakan fungsinya atas dasar-dasar tertentu demi

tercapainya tujuan Negara,

3. Ditinjau dari aspek tugas dan kewenangan Negara, maka pemerintahan

berarti seluruh tugas dan kewenangan Negara.

28

(Ramlan Surbakti, 1992:168)

Dari Definisi diatas, dapat disimpulkan bahwa pemerintah merupakan

organisasi yang memiliki tugas dan kewenangan tertentu, salah satunya adalah

proses pelayanan publik. Pelayanan publik dilakukan oleh pemerintah adalah

untuk mensejahterakan masyarakat.

2.1.2 Fungsi Pemerintahan

Menurut Taliziduhu Ndraha dalam bukunya Kybernology Sebuah

Rekontruksi Ilmu Pemerintahan mengutip pendapat Ryaas Rasyid

mengungkapkan: “Ada tiga fungsi pemerintahan yaitu pelayanan (service),

pemberdayaan (empowerment), dan pembangangunan (development).’ (Ndraha,

2005:58).

Selain pendapat tersebut, Talidziduhu Ndaraha dalam bukunya yang sama

menyatakan bahwa ada dua macam fungsi pemerintahan yaitu:

Pertama, pemerintahan mempunyai fungsi primer atau fungsi pelayanan

sebagai provider jasa dan yang tidak diprivatisasikan termasuk jasa

hankam dan layanan sipil termasuk layanan birokrasi.

Kedua, pemerintah mempunyai fungsi sekunder atau fungsi pemberdayaan

sebagai provider kebutuhan dan tuntutan yang diperintah akan barang-

barang dan jasa yang mereka tidak mampu penuhi sendiri karena masih

lemah dan tidak berdaya, termasuk penyediaan dan pembangunan sarana

dan prasarana. (Ndraha, 2005:78).

Sedangkan menurut Ryaas Rasyid, menyatakan bahwa ada tiga macam

fungsi hakiki pemerintahan yaitu: pelayanan (service), pemberdayaan

(empowerment), dan pembangunan (development).(Rasyid, 2000:59) Pelayanan

akan membuahkan keadilan dalam masyarakat, pemberdayaan akan mendorong

29

kemandirian masyarakat, dan pembangunan akan menciptakan kemakmuran

dalam masyarakat.

2.2 Pemerintahan Daerah

Definisi Pemerintahan Daerah berdasarkan UU No 32 Tahun 2004 tentang

pemerintahan daerah pasal 1 ayat 2 adalah sebagai berikut:

“Pemerintahan Daerah adalah penyelenggara urusan pemerintahan oleh

pemerintahan daerah dan DPRD menurut asas otonomi dan tugas

pembantuan dengan prinsip otonomi yang seluas-luasnya dalam system

dan prinsip Negara Kesatuan Republik Indonesia sebagaimana dimaksud

dalam Undang-undang Dasar Negara Republik Indonesia Tahun1945”.

Melihat definisi pemerintahan daerah seperti yang telah dikemukakan

diatas, maka yang pemerintahan daerah disini adalah penyelenggaraan daerah

otonom oleh pemerintah daerah dan DPRD menurut asas desentralisasi dan

unsure penyelenggara pemerintah daerah adalah Gubernur, Bupati atau Walikota

dan Perangkat daerah

Sedangkan menurut S Pamudji dalam bukunya kerjasama antar daerah

dalam rangka membina wilayah menyebutkan, bahwa yang dimaksud dengan

Pemerintahan Daerah adalah: “Pemerintahan Daerah adalah daerah otonom

diselenggarakan secara bersama-sama oleh seorang kepala wilayah yang sekaligus

merupakan kepala daerah otonom (Pamudji,1985:15).

Berdasarkan definisi yang telah dikemukakan diatas, maka pengertian dari

Pemerintahan Daerah pada dasarnya sama yaitu suatu kegiatan antara pihak yang

berwenang memberikan perintah dalam hal ini pemerintah dengan menerima dan

melaksanakan perintah tersebut dalam hal ini masyarakat.

30

Pemerintah Daerah memperoleh pelimpahan wewenang pemerintahan

umum dari pusat, yang meliputi wewenang mengambil setiap tindakan untuk

kepentingan rakyat berdasarkan peraturan perundang-undangan yang berlaku.

Urusan pemerintahan umum yang dimaksud sebagian berangsur-angsur

diserahkan kepada pemerintah daerah sebagai urusan rumah tangga daerahnya,

kecuali yang bersifat nasional untuk menyangkut kepentingan umum yang lebih

luas.

2.3 Pengawasan

2.3.1 Pengartian Pengawasan

Dari sejumlah fungsi manajemen, pengawasan merupakan salah satu fungsi

yang sangat penting dalam pencapaian tujuan manajemen itu sendiri. Fungsi

manajemen lainnya seperti perencanaan, pengorganisasian, pelaksanaan tidak akan

dapat berjalan dengan baik apabila fungsi pengawasan ini tidak dilakukan dengan

baik. Demikian pula halnya dengan fungsi evaluasi terhadap pencapaian tujuan

manajemen akan berhasil baik apabila fungsi pengawasan telah di lakukan dengan

baik.

Istilah pengawasan dalam bahasa Inggris disebut controlling, yang oleh

Dale (dalam Winardi, 2000:224) dikatakan bahwa: “concept of control rovides a

historical record of what has happened and provides date the enable the

executive to take corrective steps ”. (Winardi, 2000:224). Hal ini berarti bahwa

pengawasan tidak hanya melihat sesuatu dengan seksama dan melaporkan hasil

kegiatan mengawasi, tetapi juga mengandung arti memperbaiki dan

meluruskannya sehingga mencapai tujuan yang sesuai dengan apa yang

31

direncanakan. More (dalam Winardi, 2000:226) menyatakan bahwa: “there’s

many a slip between giving works, assignments to men and carrying them out. Get

reports of what is being done, compare it with what ought to be done, and do

something about it if the two aren’t the same”. (Winardi, 2000:224).

Dengan demikian pengawasan pada hakekatnya merupakan tindakan

membandingkan antara hasil dalam kenyataan (dassein) dengan hasil yang

diinginkan (das sollen). Hal ini disebabkan karena antara kedua hal tersebut sering

terjadi penyimpangan, maka tugas pengawasan adalah melakukan koreksi atas

penyimpangan tersebut.

Pengawasan merupakan fungsi manajerial yang keempat setelah

perencanaan, pengorganisasian, dan pengarahan. Sebagai salah satu fungsi

manajemen, mekanisme pengawasan di dalam suatu organisasi memang mutlak

diperlukan. Pelaksanaan suatu rencana atau program tanpa diiringi dengan suatu

sistem pengawasan yang baik dan berkesinambungan, jelas akan mengakibatkan

lambatnya atau bahkan tidak tercapainya sasaran dan tujuan yang telah ditentukan.

Pengertian tentang pengawasan sangat beragam dan banyak sekali

pendapat para ahli yang mengemukakannya, namun demikian pada prinsipnya

kesemua pendapat yang dikemukan oleh para ahli adalah sama, yaitu merupakan

tindakan membandingkan antara hasil dalam kenyataan (dassein) dengan hasil

yang diinginkan (das sollen), yang dilakukan dalam rangka melakukan koreksi

atas penyimpangan yang terjadi dalam kegiatan manajemen. Berikut beberapa

pengertian tentang pengawasan dari para ahli:

32

Sejalan dengan itu, Silalahi mengutip pendapat Herbert G. Hicks yang

mendefinisikan pengawasan sebagai berikut: “Berhubungan dengan (1)

perbandingan kejadian-kejadian dengan rencana-rencana dan (2) melakukan

tindakan-tindakan koreksi yang perlu terhadap kejadian-kejadian yang

menyimpang dari rencana”. (Silalahi, 1992: 175).

Dari pengertian diatas, dapat dilihat bahwa pengawasan bertujuan agar

rencana yang telah ditetapkan agar dipantau pelaksanaannya, sehingga bila ada

penyimpangan atau kesalahan agar dapat dikoreksi atau diperbaiki agar

pelaksanaannya sesuai dengan rencana semula.

Mockler (dalam Certo dan Certo, 2006:480) menyebutkan pengawasan

sebagai :

“Controlling is a systematic effort by business management to compare

performance to predetermined standard, plans, or objectives to determine

whether performance is in line with theses standards and presumably to

take any remedial action required to see that human and other corporate

resources are being used in the most effective and efficient way possible in

achieving corporate objectives”. (Certo dan Certo 2006:480)

Konsep pengawasan dari Mockler di atas, menekankan pada tiga hal, yaitu

(1) harus adanya rencana, standard atau tujuan sebagai tolak ukur yang ingin

dicapai, (2) adanya proses pelaksanaan kerja untuk mencapai tujuan yang

diinginkan, (3) adanya usaha membandingkan mengenai apa yang telah dicapai

dengan standard, rencana, atau tujuan yang telah ditetapkan, dan (4) melakukan

tindakan perbaikan yang diperlukan. Dengan demikian konsep pengawasan dari

Mockler ini terlihat bahwa ada kegiatan yang perlu direncanakan dengan tolak

ukur berupa kriteria, norma-norma dan standar, kemudian dibandingkan, mana

yang membutuhkan koreksi ataupun perbaikan-perbaikan.

33

Siagian (1990:107) menyebutkan bahwa yang dimaksud dengan

pengawasan adalah: “Proses pengamatan daripada pelaksanaan seluruh kegiatan

organisasi untuk menjamin agar supaya semua pekerjaan yang sedang dilakukan

berjalan sesuai dengan rencana yang telah ditentukan sebelumnya.” (Siagian

1990:107). Ciri terpenting dari konsep yang dikemukan oleh Siagian ini adalah

bahwa pengawasan hanya dapat diterapkan bagi pekerjaan yang sedang berjalan

dan tidak dapat diterapkan untuk pekerjaan yang sudah selesai dilaksanakan

Sedangkan menurut Terry (dalam Winardi, 1986:395) juga berpendapat

tentang pengertian pengawasan ini, ia mengatakan bahwa:

“Pengawasan berarti mendeterminasi apa yang dilaksanakan, maksudnya

mengevaluasi prestasi kerja dan apabila perlu menerapkan tindakan-

tindakan korektif sehingga hasil pekerjaan sesuai dengan rencana. Jadi

pengawasan dapat dianggap sebagai aktivitas untuk menemukan dan

mengoreksi penyimpangan penting dalam hasil yang dicapai dari aktivitas

yang direncanakan”. (Winardi 1986:395)

Sementara menurut Lembaga Administrasi Negara (1996:159)

mengungkapkan bahwa:

“Pengawasan adalah salah satu fungsi organik manajemen, yang

merupakan proses kegiatan pimpinan untuk memastikan dan menjamin

bahwa tujuan dan sasaran serta tugas organisasi akan dan telah terlaksana

dengan baik sesuai dengan rencana, kebijakan, instruksi, dan ketentuan-

ketentuan yang telah ditetapkan dan yang berlaku”. (LAN 1996:159)

Berdasarkan pendapat dari LAN di atas, tampak bahwa subjek yang

melakukan pengawasan adalah pimpinan. Hal senada juga ditegaskan oleh

Koontz, et. al. (dalam Hutauruk, 1986:195) bahwa :”Fungsi pengendalian harus

dilaksanakan oleh tiap-tiap manajer, mulai dari direktur sampai pengawas”.

(Hutauruk 1986:195)

34

Pengawasan sebagai fungsi manajemen sepenuhnya adalah tanggung

jawab setiap pimpinan pada tingkat mana pun. Hakikat pengawasan adalah untuk

mencegah sedini mungkin terjadinya penyimpangan, pemborosan,

penyelewengan, hambatan, kesalahan dan kegagalan dalam pencapaian tujuan dan

sasaran serta pelaksanaan tugas organisasi.

Kemudian Handayaningrat mengemukakan pendapatnya tentang maksud

dan tujuan dari pengawasan itu sendiri adalah: “Untuk mencegah atau untuk

memperbaiki kesalahan, penyimpangan, ketidak sesuaian, penyelewengan, dan

lainnya yang tidak sesuai dengan tugas dan wewenang yang telah ditentukan”.

(Handayaningrat 1994:143)

Farland seperti yang dikutip oleh Handayaningrat, memberikan definisi

pengawasan sebagai berikut: “Suatu proses dimana pimpinan ingin mengetahui

apakah hasil pelaksanaan pekerjaan yang dilakukan oleh bawahannya sesuai

dengan rencana, perintah, tujuan atau kebijaksanaan yang telah ditentukan”

(Handayaningrat, 1994: 143)

Pengertian lain dikemukakan oleh Soejamto yang mengutip pendapat G.R.

Terry yang mengatakan: “Pengawasan adalah untuk menentukan apa yang ingin

dicapai, mengadakan evaluasi atasnya, dan mengambil tindakan-tindakan korektif

bila diperlukan untuuk menjamin agar hasilnya sesuai dengan rencana” (Soejamto,

1986:18).

Suryaningrat menjelaskan bahwa : “Pengawasan adalah suatu proses yang

menentukan tentang apa yang harus dikerjakan, agar apa yang diselenggarakan

sejalan dengan rencana” (Suryaningrat, 1980:107).

35

Dari kedua pengertian pengawasan tersebut, ada kesamaan bahwa

keduanya menyoroti pengertian pengawasan dari aspek yang sama, yaitu

pengawasan atas pelaksanaan pekerjaan agar sesuai dengan rencana yang telah

ditetapkan sebelumnya.

Dari beberapa defenisi yang di kemukakan di atas dapat di tarik

kesimpulan bahwa:

1) Pengawasan adalah merupakan proses kegiatan yang terus-menerus di

laksanakan untuk mengetahui pekerjaan apa yang sudah dilaksanakan,

kemudian di adakan penilaian serta mengoreksi apakah pelaksanaannya

sesuai dengan semestinya atau tidak.

2) Selain itu Pengawasan adalah suatu penilaian yang merupakan suatu

proses pengukuran dan pembandingan dari hasil-hasil pekerjaan yang

nyata telah di capai dengan hasil-hasil yang seharusnya di capai. Dengan

kata lain, hasil pengawasan harus dapat menunjukkan sampai di mana

terdapat kecocokan atau ketidakcocokan serta mengevaluasi sebab-

sebabnya.

Akan tetapi kalau di terjemahkan begitu saja istilah controlling dari bahasa

Inggris, maka pengertiannya lebih luas dari pengawasan yaitu dapat diartikan

sebagai pengendalian, padahal kedua istilah ini berbeda karena dalam

pengendalian terdapat unsur korektif. Istilah pengendalian berasal dari kata

kendali yang berarti mengekang atau ada yang mengendalikan. Jadi berbeda

dengan istilah pengawasan, produk langsung kegiatan pengawasan adalah untuk

36

mengetahui sedangkan kegiatan pengendalian adalah langsung memberikan arah

kepada objek yang di kendalikan.

Dalam pengendalian kewenangan untuk mengadakan tindakan korektif itu

sudah terkandung di dalamnya, sedangkan dalam pengertian pengawasan tindakan

korektif itu merupakan proses lanjutan. Pengendalian adalah pengawasan

ditambah tindakan korektif. Sedangkan pengawasan adalah pengendalian tanpa

tindakan korektif. Namun sekarang ini pengawasan telah mencakup kegiatan

pengendalian, pemeriksaan, dan penilaian terhadap kegiatan.

Sementara Mockler (dikutip Stoner & Freeman dalam Wilhelmus dan

Molan 1994:241) mengatakan bahwa:

“Pengendalian adalah suatu upaya yang sistematis untuk menetapkan

standard kinerja dengan sasaran perencanaan, merancang sistem

umpan?balik informasi, membandingkan kinerja sesungguhnya dengan

standard yang terlebih dahulu ditetapkan itu, menentukan apakah ada

penyimpangan dan mengukur signifikansi penyimpangan tersebut, dan

mengambil tindakan perbaikan yang diperlukan untuk menjamin bahwa

semua sumber daya perusahaan tengah digunakan sedapat mungkin

dengan cara yang paling efektif dan efisien guna tercapainya sasaran

perusahaan”. (Wilhelmus dan Molan 1994:241)

Sedangkan berdasarkan Peraturan Kepala BKPM RI No 13 tahun 2009

yang dimaksud pengendalian pelaksanaan penanaman modal adalah:

Melaksanakan pemantauan, pembinaan dan pengawasan terhadap pelaksanaan

penanaman modal sesuai dengan hak, kewajiban dan tanggung jawab penanam

modal.

37

Adapun tujuan dari pengendalian pelaksanaan penanaman modal adalah

sebagai berikut:

a. Memperoleh data perkembangan realisasi penanaman modal dan informasi

masalah dan hambatan yang dihadapi oleh perusahaan.

b. Melakukan bimbingan dan fasilitas penyelesaian masalah dan hambatan

yang dihadapi oleh perusahaan.

c. Melakukan pengawasan pelaksanaan ketentuan penanaman modal dan

penggunaan fasilitas fisckl serta melakukan tindak lanjut atas

penyimpangan yang dilakukan oleh perusahaan.

Masih dalam buku yang sama, Soejamto mengutip pendapat Henry Fayol

yang menyatakan bahwa :

“Pengawasan terdiri dari pengujian apakah segala sesuatu berlangsung

sesuai dengan rencana yang ditentukan, dengan intruksi yang telah

diberikan dan dengan prinsip-prinsip yang telah digariskan. Ia bertujuan

(mengemukakan) kelemahan-kelemahan dan kesalahan-kesalahan dengan

maksud untuk memperbaikinya kembali” (Soejamto, 1986:18).

Kesimpulan yang dapat diambil adalah bahwa kegiatan pengawasan

bertujuan agar pengawasan dimaksudkan untuk mencegah penyimpangan-

penyimpangan dalam pelaksanaan kegiatan atau pekerjaan dan sekaligus

melakukan tindakan perbaikan apabila penyimpangan sudah terjadi dari apa yang

sudah direncanakan. Oleh karena pengawasan dimaksudkan agar tujuan yang

dicapai sesuai atau tidak menyimpang dari rencana yang telah ditentukan, maka

kegiatan pengawasan mengandung kegiatan pemberian bimbingan, petunjuk atau

perintah.

38

Dari definisi yang telah dikemukakan diatas, diketahui bahwa pada

dasarnya pengawasan adalah proses untuk menjamin pelaksanaan tugas dilakukan

sesuai dengan rencana, kebijaksanaan atau perintah yang telah ditetapkan.

Pengawasan ditujukan pula untuk memperbaiki penyimpangan-penyimpangan

yang terjadi, sehingga pelaksanaan tugas dapat sesuai dengan rencana yang telah

ditentukan.

Bertitik tolak dari pengertian para ahli tentang pengawasan sebagai mana

diungkapkan di atas, maka dapat diambil kesimpulan bahwa yang dimaksud

dengan pengawasan adalah sebagai suatu proses kegiatan pimpinan yang

sistematis untuk membandingkan (memastikan dan menjamin) bahwa tujuan dan

sasaran serta tugas organisasi yang akan dan telah terlaksana dengan baik sesuai

dengan standard, rencana, kebijakan, instruksi, dan ketentuan-ketentuan yang

telah ditetapkan dan yang berlaku, serta untuk mengambil tindakan perbaikan

yang diperlukan, guna pemanfaatan manusia dan sumber daya lain yang paling

efektif dan efisien dalam mencapai tujuan perusahaan

2.3.2 Maksud dan Tujuan Pengawasan

Dalam setiap organisasi terutama dalam organisasi pemerintah pengawasan

adalah hal yang sangat penting, karena pengawasan pemerintah adalah suatu

usaha untuk menjamin adanya keserasian antara penyelenggara pemerintahan

dengan masyarakat.

Pengawasan dimaksudkan untuk mencegah atau memperbaiki kesalahan,

penyimpangan, ketidaksesuaian, ketidaktertiban, penyelewengan, pelanggaran,

39

dan lain-lainnya yang tidak sesuai dengan tugas dan wewenang serta peraturan

yang telah ditentukan sebelumnya. Jadi maksud pengawasan bukan mencari-cari

kesalahan terhadap orangnya tetapi mencari kebenaran terhadap hasil pelaksanaan

pekerjaannya agar peraturan yang dibuat sebelumnya dilaksanakan dengan

kesadaran sehingga hal-hal yang tidak diinginkan tidak akan terjadi.

Dalam hal ini juga, Pengawasan bertujuan agar hasil pelaksanaan pekerjaan

diperoleh secara berdaya guna dan berhasil guna sesuai dengan rencana yang telah

ditentukan sebelumnya.

Terwujudnya tujuan yang dikehendaki oleh organisasi sebenarnya tidak

lain merupakan tujuan dari pengawasan. Sebab setiap kegiatan pada dasarnya

selalu mempunyai tujuan tertentu. Oleh karena itu pengawasan mutlak diperlukan

dalam usaha pencapaian suatu tujuan. Menurut Situmorang dan Juhir dalam

bukunya yang berjudul Aspek Hukum Pengawasan Melekat dalam Lingkungan

Aparatur Pemerintah, maksud pengawasan adalah untuk :

1. Mengetahui jalannya pekerjaan, apakah lancar atau tidak

2. Memperbaiki kesalahan?kesalahan yang dibuat oleh pegawai dan

mengadakan pencegahan agar tidak terulang kembali kesalahan-

kesalahan yang sama atau timbulnya kesalahan yang baru.

3. Mengetahui apakah penggunaan budget yang telah ditetapkan dalam

rencana terarah kepada sasarannya dan sesuai dengan yang telah

direncanakan.

4. Mengetahui pelaksanaan kerja sesuai dengan program (fase tingkat

pelaksanaan) seperti yang telah ditentukan dalam planning atau tidak.

5. Mengetahui hasil pekerjaan dibandingkan dengan yang telah

ditetapkan dalam planning, yaitu standard.

(Situmorang dan Juhir 1994:22)

Sedangkan menurut Rachman dalam buku Situmorang dan Juhir juga

mengemukakan tentang maksud pengawasan, yaitu:

40

1. Untuk mengetahui apakah segala sesuatu berjalan sesuai dengan

rencana yang telah ditetapkan

2. Untuk mengetahui apakah segala sesuatu telah berjalan sesuai dengan

instruksi serta prinsip?prinsip yang telah ditetapkan

3. Untuk mengetahui apakah kelemahan?kelemahan serta kesulitan-

kesulitan dan kegagalan?kegagalannya, sehingga dapat diadakan

perubahan? perubahan untuk memperbaiki serta. mencegah

pengulangan kegiatan?kegiatan yang salah.

4. Untuk mengetahui apakah segala sesuatu berjalan efisien dan apakah

dapat diadakan perbaikan?perbaikan lebih lanjut, sehingga mendapat

efisiensi yang lebih benar.

(Situmorang dan Juhir 1994:22)

Dari kedua pendapat di atas dapat disimpulkan bahwa maksud pengawasan

adalah untuk mengetahui pelaksanaan kerja, hasil kerja, dan segala sesuatunya

apakah sesuai dengan yang direncanakan atau tidak, serta mengukur tingkat

kesalahan yang terjadi sehingga mampu diperbaiki ke arah yang lebih baik.

Sementara berkaitan dengan tujuan pengawasan, Maman Ukas dalam

bukunya Manajemen: Konsep, Prinsip dan Aplikasi mengemukakan:

1. Mensuplai pegawai manajemen dengan informasi yang tepat, teliti dan

lengkap tentang apa yang akan dilaksanakan.

2. Memberi kesempatan pada pegawai dalam meramalkan rintangan-

rintangan yang akan mengganggu produktivitas kerja secara teliti dan

mengambil langkah-langkah yang tepat untuk menghapuskan atau

mengurangi gangguan-gangguan yang terjadi.

3. Setelah kedua hal di atas telah dilaksanakan, kemudian para pegawai

dapat membawa kepada langkah terakhir dalam mencapai

produktivitas kerja yang maksimum dan pencapaian yang memuaskan

dari pada hasil yang diharapkan.

(Maman Ukas 2004:337)

Sementara itu Situmorang dan Juhir mengatakan bahwa tujuan

pengawasan adalah :

1. Agar terciptanya aparat yang bersih dan berwibawa yang didukung

oleh suatu sistem manajemen pemerintah yang berdaya guna (dan

berhasil guna serta ditunjang oleh partisipasi masyarakat yang

konstruksi dan terkendali dalam wujud pengawasan masyarakat

(kontrol sosial) yang obyektif, sehat dan bertanggung jawab.

41

2. Agar terselenggaranya tertib administrasi di lingkungan aparat

pemerintah, tumbuhnya disiplin kerja yang sehat.

3. Agar adanya keluasan dalam melaksanakan tugas, fungsi atau

kegiatan, tumbuhnya budaya malu dalam diri masing?masing aparat,

rasa bersalah dan rasa berdosa yang lebih mendalam untuk berbuat hal

yang tercela terhadap masyarakat dan ajaran agama.

(Situmorang dan Juhir 1994:26)

Lebih lanjut Situmorang dan Juhir mengemukakan bahwa secara langsung

tujuan pengawasan adalah untuk:

1. Menjamin ketetapan pelaksanaan sesuai dengan rencana,

kebijaksanaan dan perintah.

2. Menertibkan koordinasi kegiatan?kegiatan

3. Mencegah pemborosan dan penyelewengan

4. Menjamin terwujudnya kepuasan masyarakat atas barang atau jasa

yang dihasilkan

5. Membina kepercayaan masyarakat terhadap kepemimpinan organisasi.

(Situmorang dan Juhir 1994:26)

Sementara tujuan pengawasan menurut Soekarno yang dikutip Safrudin

dalam bukunya Pemerintah Daerah dan Pembangunan, adalah:

Untuk mengetahui apakah sesuatu berjalan sesuai dengan rencana, yang

digariskan, mengetahui apakah sesuatu dilaksanakan sesuai dengan

instruksi serta asas yang ditentukan, mengetahui kesulitan dan kelemahan

dalam bekerja, mengetahui apakah sesuatu berjalan efisien atau tidak, dan

mencari jalan keluar jika ternyata dijumpai kesulitan, kelemahan, atau

kegagalan ke arah perbaikan. (Safrudin 1965:36)

Berdasarkan pendapat para ahli di atas, dapat diketahui bahwa pada

pokoknya tujuan pengawasan adalah:

1. Membandingkan antara pelaksanaan dengan rencana serta instruksi-

instruksi yang telah dibuat.

2. Untuk mengetahui ada tidaknya kesulitan, kelemahan-kelemahan atau

kegagalan serta efisiensi dan efektivitas kerja.

42

3. Untuk mencari jalan keluar apabila ada kesulitan, kelemahan dan

kegagalan, atau dengan kata lain disebut tindakan korektif.

2.3.3 Sifat-Sifat Pengawasan

Untuk lebih memperjelas pemahaman tentang pengawasan, maka perlu

kiranya penulis untuk mengemukakan sifat-sifat dari pengawasan. Siagian

mengemukakan sifat-sifat dari pengawasan sebagai berikut :

1. Fact Finding. Dalam arti bahwa pelaksanaan pengawasan harus

menemukan fakta-fakta tentang bagaimana tugas-tugas dijalankan

dalam organisasi.

2. Pengawasan harus bersifat preventif yang berarti proses pengawasan

tersebut dijalankan untuk mencegah terjadinya penyimpangan-

penyimpangan.

3. Pengawasan diarahkan ke masa sekarang yang berarti hanya dapat

ditujukan kepada kegiatan yang sedang dilaksanakan.

4. Pengawasan adalah alat untuk meningkatkan efisiensi.

5. Pengawasan sebagai alat manajemen dan administrasi, maka

pelaksanaan pengawasan itu harus mempermudah tercapainya tujuan.

6. Proses pelaksanaan pengawasan harus efisien, jangan sampai

menghambat peningkatan efisiensi.

7. Pengawasan tidak dimaksudkan untuk mencari siapa yang salah jika

ada ketidak beresan, akan tetapi untuk menemukan apa yang tidak

betul.

8. Pengawasan harus bersifat membimbing agar supaya para pelaksana

meningkatkan kemampuannya untuk melakukan tugas.

(Siagian, 1996: 137)

2.3.4 Macam-macam Pengawasan

Apabila ditinjau dari berbagai sudut pandang, maka pengawasan dapat

dibedakan menjadi beberapa macam. Macam-macam pengawasan dapat

dibedakan dalam beberapa jenis sesuai dengan aspek yang menjadi perhatian

43

utamanya. Lubis dalam buku Pengendalian dan Pengawasan dan Proyek dalam

Manajemen menyebutkan macam-macam pengawasan sebagai berikut :

1. Dilihat dari segi bidang kerja atau objek yang diawasi pengawasan-

pengawasan dibidang penjualan, produksi, pembiayaan, perbekalan,

kualitas, anggaran belanja, pemasaran dan lain sebagainya.

2. Dilihat dari segi subjek atau petugas pengawasan. Pengawasan intern,

ekstern, formal, informal dan lain sebagainya.

3. Dilihat dari segi waktu pengawasan. Pengawasan-pengawasan

preventif, represif, tengah berprosesnya pengawasan dan sebagainya.

4. Dilihat dari segi lainnya, pengawasan-pengawasan umum, khusus,

langsung, tidak langsung, mendadak, teratur, terus menerus, menurut

pengecualian dan sebagainya.

(Lubis, 1985:159)

Macam-macam pengawasan yang telah dikemukakan oleh Lubis dapat

dijabarkan kembali dengan berdasarkan pada pendapat para ahli lain.

Dilihat dari segi bidang kerja atau objek yang diawasi, Hasibuan dalam

bukunya Manajemen Dasar, Pengertian dan Masalah, mengemukakan macam-

macam pengawasan sebagai berikut :

1. Production Control (Pengawasan Produksi) Yaitu untuk mengetahui kualitas dan kuantitas produksi yang dihasilkan, apakah sesuai dengan rencana yang ada.

2. Financial Control (Pengawasan Keuangan)

Pengawasan ini ditujukan kepada hal-hal yang menyangkut keuangan,

tentang pemasukan dan pengeluaran, biaya-biaya perusahaan termasuk

pengawasan anggaran.

3. Personal Control ( Pengawasan Pegawai)

Pengawasan ini ditujukan kepada hal-hal yang ada hubungannya

dengan kegiatan pegawai, apakah pegawai bekerja sesuai dengan

perintah, rencana, tata kerja, absensi pegawai serta lain-lain.

4. Time Control (Pengawasan Waktu)

Pengawasan ini ditujukan kepada penggunaan waktu, artinya apakah

waktu untuk mengerjakan suatu pekerjaan sesuai atau tidak dengan

rencana.

5. Policy Control (Pengawasan Kebijaksanaan)

Pengawasan ini ditujukan untuk mengetahui dan menilai apakah

kebijaksanaan-kebijaksanaan organisasi yang telah dilaksanakan sesuai

dengan yang telah digariskan.

6. Technical Control (Pengawasan Teknis)

44

Pengawasan ini ditujukan kepada hal-hal yang bersifat fisik, yang

berhubungan dengan tindakan teknis pelaksanaan.

7. Sales Control (pengawasan Penjualan)

Pengawasan ini ditujukan untuk mengetahui apakah produksi yang

dihasilkan terjual sesuai dengan target yang ditetapkan.

(Hasibuan, 1993:35)

Dilihat dari subjek/petugas pengawasan, Handayaningrat mengemukakan

pendapatnya sebagai berikut :

1. Pengawasan dari dalam (Internal control)

Pengawasan dari dalam berarti pengawasan yang dilakukan oleh

aparat/unit pengawasan yang dibentuk di dalam organisasi itu sendiri.

Aparat unit pengawasan ini bertindak atas nama pimpinan organisasi,

dan bertugas mengumpulkan segala data dan informasi yang

diperlukan oleh pimpinan organisasi, yang diperlukan untuk menilai

kemajuan dan kemunduran dalam pelaksanaan pekerjaan. Hasil

pengawasan ini dapat pula dipergunakan untuk menilai kebijaksanaan

pimpinan, untuk itu kadang-kadang pimpinan perlu meninjau kembali

kebijakan yang telah dikeluarkan. Sebaliknya pimpinan dapat pula

melakukan tindakan perbaikan (corrective) terhadap pelaksanaan

pekerjaan yang dilakukan oleh bawahannya.

2. Pengawasan dari luar organisasi (External control)

Pengawasan eksternal berarti pengawasan yang dilakukan oleh

aparat/unit pengawasan dari luar organisasi itu. Aparat/unit

pengawasan bertindak atas nama atasan dari organisasi tersebut, atau

bertindak atas nama pimpinan organisasi itu karena permintaannya.

Disamping itu, dapat pula pimpinan organisasi meminta bantuan pihak

luar organisasinya, dengan maksud untuk mengetahui efisiensi kerja,

untuk mengetahui jumlah keuntungan, untuk mengetahui jumlah pajak

yang harus dibayar, dan sebagainya.

3. Pengawasan informal

Pengawasan informal adalah pengawasan yang tidak melalui saluran

formal atau prosedur yang telah ditentukan. Pengawasan informal ini

biasanya dilakukan oleh pejabat pimpinan dengan melalui kunjungan

yang tidak resmi (pribaadi atau dengan incagnio. Hal ini dimaksudkan

untuk menghindarkan kekakuan hubungan antara atasan dengan

bawahan. Dengan cara demikian pimpinan menghendaki keterbukaan

dalam memperoleh informasi dan sekaligus usul/saran perbaikan

dalam penyempurnaannya dari bawahan. Dimana pimpinan dapat

memberikan jalan keluar pemecahannya, sebaliknya bawahan merasa

bangga karena diberi kesempatan mengemukakan pendapatnya secara

langsung terhadap pimpinan.

(Handayaningrat, 1985:144-148)

45

Sementara Bohari (1992:25) membagi macam teknik pengawasan sebagai

berikut :

1. Pengawasan preventif, dimaksudkan untuk mencegah terjadinya

penyimpangan dalam pelaksanaan kegiatan. Pengawasan preventif ini

biasanya berbentuk prosedur yang harus ditempuh dalam pelaksanaan

kegiatan. Pengawasan preventif ini bertujuan:

1. Mencegah terjadinya tindakan yang menyimpang dari dasar yang

telah ditentukan.

2. Memberi pedoman bagi terselenggaranya pelaksanaan kegiatan

secara efisien dan efektif.

3. Menentukan saran dan tujuan yang akan dicapai.

4. Menentukan kewenangan dan tanggung jawab sebagai instansi

sehubungan dengan tugas yang harus dilaksanakan.

2. Pengawasan represif, ini dilakukan setelah suatu tindakan dilakukan

dengan membandingkan apa yang telah terjadi dengan apa yang

seharusnya terjadi. Dengan pengawasan represif dimaksud untuk

mengetahui apakah kegiatan dan pembiayaan yang telah dilakukan itu

telah mengikuti kebijakan dan ketentuan yang telah ditetapkan.

Pengawasan represif ini biasa dilakukan dalam bentuk:

1. Pengawasan dari jauh, adalah pengawasan yang dilakukan dengan

cara pengujian dan penelitian terhadap surat?surat pertanggungan

jawab disertai bukti?buktinya mengenai kegiatan?kegiatan yang

dilaksanakan.

2. Pengawasan dari dekat, adalah pengawasan yang dilakukan di

tempat kegiatan atau tempat penyelenggaraan administrasi.

Bohari (1992:25)

Jelasnya, pelaksanaan pengawasan ini dilakukan baik selama proses

pelaksanaan pekerjaan maupun setelah pekerjaan tersebut selesai dan dapat

diketahui hasilnya yang sudah ditetapkan maupun dengan peraturan yang berlaku

sehingga apabila ada kesalahan atau penyimpangan dapat segera diketahui dan

dicegah agar tidak meluas serta dapat mencari jalan keluar pemecahannya.

Selanjutnya mengenai jenis-jenis pengawasan di lingkungan pemerintahan

menurut Siagian, memberikan pendapatnya sebagai berikut :

1. Pengawasan melekat

Bahwa efektivitas manajerial seseorang yang menduduki jabatan

pimpinan, tanpa mempersoalkan tingkatannya dalam jajaran

46

kepemimpinan itu sangat bergantung pada kemampuannya melakukan

pengawasan melekat disamping kemampuannya menyelenggarakan

berbagai fungsi organik manajerial lainnya.

2. Pengawasan fungsional

Pengawasan ini bisa dilakukan oleh aparat pengawasan yang terdapat

dalam satu instansi tertentu, tetapi dapat pula dilakukan oleh aparat

pengawasan yang berada di luar suatu instansi meskipun masih dalam

lingkungan pemerintahan.

3. Pengawasan oleh lembaga Konstitusional

Dalam Sistem Administrasi Negara Republik Indonesia terdapat dua

lembaga konstitusional yang turut melakukan pengawasan yang dapat

dikatakan politis. Pertama adalah Badan Pemeriksa Keuangan negara

yang dikelola oleh semua aparat yang terdapat dalam lingkungan

negara Republik Indonesia. Kedua adalah Dewan Perwakilan Rakyat

yang melalui berbagai kegiatannya. Dewan ini dalam arti seluas-

luasnya juga melakukan kegiatan pengawasan.

4. Pengawasan Sosial

Dalam masyarakat yang menganut paham demokrasi, partisipasi

masyarakat dalam mengawasi jalannya roda pemerintahan bukan saja

dibenarkan tetapi juga didorong. Salah satu bentuknya adalah dengan

turut serta mengamati pelaksanaan kegiatan tugas-tugas umum

pemerintahan seperti dalam pemberian pelayanan kepada masyarakat

dan penyelenggaraan berbagai kegiatan pengaturan dan juga dalam

menyelenggarakan kegiatan-kegiatan pembangunan dalam segi

kehidupan bangsa dan negara.

(Siagian, 1996:198-204)

Dari pendapat Siagian mengenai jenis-jenis pengawasan dilingkungan

pemerintah tadi, dapat diambil pengertian bahwa jenis pengawasan yang pertama

yaitu pengawasan melekat adalah fungsi inhern atau sudah dengan sendirinya ada

pada setiap pimpinan dalam semua jenjang untuk melakukan pengawasan

terhadap pegawai atau bawahannya. Tiga jenis pengawasan yang pertama adalah

pengawasan di dalam tubuh badan-badan pemerintahan sendiri, sedangkan jenis

pengawasan yang keempat adalah pengawasan dari masyarakat (kontrol sosial)

terhadap aparatur pemerintah ataupun jalannya roda pemerintahan yang dapat

dilakukan dalam berbagai bentuk dan media.

47

2.4 Investasi

Menurut Mulyadi dalam bukunya yang berjudul “Akutansi Manajemen”

Investasi adalah sebagai pengkaitan sumber-sumber dalam jangka panjang untuk

menghasilkan laba di masa yang akan datang (Mulyadi, 1997:248).

Sedangkan menurut Eduardus Tandelilin dalam buku yang berjudul

“Analisis Investasi dan Manajemen Portofolio” Investasi adalah Komitmen atas

sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini, dengan

tujuan memperoleh sejumlah keuntungan dimasa yang akan datang. (Tandelilin,

2001:3)

Pengertian lain dikemukakan oleh Sunariyah dalam buku yang berjudul

“Pengantar Pengetahuan Pasar Modal”. Investasi adalah penanaman modal

untuk satu atau lebih aktiva yang dimiliki biasanya berjangka waktu lama dengan

harapan mendapat keuntungan dimasa-masa yang akan datang. (Sunariyah,

2006:4)

Berdasarkan teori ekonomi, investasi berarti pembelian (dan berarti juga

produksi) dari capital/modal barang-barang yang tidak dikonsumsi tetapi

digunakan untuk produksi yang akan datang (barang produksi).

Berdasarkan uraian di atas, dapat disimpulkan bahwa investasi yang

dilakukan memiliki alasan untuk memperoleh keuntungan yang sebesar-besarnya

demi berjalannya operasional.

48

2.5 Penanam Modal Asing (PMA)

Definisi Penanam Modal Asing (PMA) berdasarkan Undang-undang No.

11 Tahun 1970 tentang Penanam Modal Asing, adalah sebagai berikut:

“Penanam Modal Asing adalah penanaman modal asing secara langsung

yang dilangsungkan atau berdasarkan ketentuan dalam Undang-undang

No.1 Tahun 1967 tentang Penanam Modal Asing dan yang digunakan

untuk menjalankan perusahaan di Indonesia dalam arti bahwa pemilik

modal secara langsung menanggung resiko di penanaman modal tersebut”.

Sedangkan berdasarkan Undang-undang No. 25 Tahun 2007 tentang

Penanaman Modal, adalah sebagai berikut:

“Penanaman Modal Asing adalah kegiatan menanam modal untuk

melakukan usaha di wilayah Negara Republik Indonesia yang dilakukan

oleh penanam modal asing, baik yang menggunakan modal asing

sepenuhnya maupun yang berpatungan dengan penanam modal dalam

negeri”

Berdasarkan definisi Penanaman Modal Asing di atas, maka pengertian

Penanaman Modal Asing (PMA) adalah :

1. Alat pembayaran luar negeri yang tidak merupakan bagian dari

kekayaan devisa Indonesia,yang dengan persetujuan pemerintah

digunakan untuk pembiayaan perusahaan di Indonesia.

2. Alat-alat untuk perusahaan, untuk penemuan baru milik orang asing

dan bahan-bahan, yang dimasukkan dari ke dalam wilayah Indonesia,

selama alat-alat tersebut tidak dibiyai dari kekayaan devisa Indonesia.

3. Bagian dari hasil perusahaan yang berdasarkan Undang-undang