PENGARUH RISIKO PASAR, ANALISIS FUNDAMENTAL DAN...

153

PENGARUH RISIKO PASAR, ANALISIS FUNDAMENTAL DAN MOMENTUM TERHADAP KEPUTUSAN INVESTOR (Studi Kasus Pada Perusahaan Yang Termasuk dalam Indeks LQ45 Periode 2014-2018) SKRIPSI Diajukan kepada Fakultas Ekonomi dan Bisnis untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi Oleh : Siti Aliya Halimah (11150810000026) PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA 1439 H / 2019 M

Transcript of PENGARUH RISIKO PASAR, ANALISIS FUNDAMENTAL DAN...

i

PENGARUH RISIKO PASAR, ANALISIS FUNDAMENTAL DAN

MOMENTUM TERHADAP KEPUTUSAN INVESTOR

(Studi Kasus Pada Perusahaan Yang Termasuk dalam Indeks LQ45

Periode 2014-2018)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis untuk Memenuhi Persyaratan

Memperoleh Gelar Sarjana Ekonomi

Oleh :

Siti Aliya Halimah (11150810000026)

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

1439 H / 2019 M

ii

iii

iv

v

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Siti Aliya Halimah

2. Tempat, Tanggal Lahir : Jakarta, 26 Mei 1997

3. Jenis Kelamin : Perempuan

4. Alamat : Jl. Bunyu no. 1B RT 001/018

Cipinang, Pulo Gadung

Jakarta Timur, 13240

5. Telepon : 081310413991

6. E-mail : [email protected]

II. PENDIDIKAN FORMAL

1. 2003 – 2009 : SDIT Al-Marjan Bekasi

2. 2009 – 2012 : SMP Muhammadiyah 31 Jakarta

3. 2012 – 2015 : SMA Avicenna Jakarta

4. 2015 – 2019 : UIN Syarif Hidayatullah Jakarta

III. PENDIDIKAN NON FORMAL

1. LP3I Course Center, Jakarta : Tahun 2010-2011

2. Ganesha Operation, Jakarta : Tahun 2014-2015

3. LBI FIB UI English Course, Depok : Tahun 2016-2017

IV. LATAR BELAKANG KELUARGA

1. Ayah : Winoto Djoko Saroso

2. Ibu : Almara Ementia

3. Saudara Laki-Laki : Muhammad Akmal Putera

4. Saudara Perempuan : Siti Aisyah Fitria

vii

ABSTRACT

This study aims to empirically examine the effect of Market Risk

represented by a single index, Size represented by the Logarithm of Total Assets,

Book to Market represented by Book to Market Ratio, Momentum represented by

a base period return with an average of three months on investor decisions. This

study uses investor decisions as the dependent variable and Market Risk, Size,

Book to Market, and Momentum as independent variables. The type of data used

is secondary data taken in the Indonesian Stock Exchange (IDX). The population

in this study were 35 companies listed on the Indonesia Stock Exchange (BEI) in

the 2014 2018 period. The samples used in this study were obtained by purposive

sampling method. Based on the criteria of companies included in the LQ45 index

during the 2014 2018 period and issuing financial statements. This test uses the

Inner Model, Outer Model and Multicolinearity Test using the Partial Least

Square (PLS) method.

The results of the study state that the independent variables Market, Size,

Book to Market, and Momentum have a significantly positive effect on investor

decisions. The dependent variable and the independent variable have a T-statistic

value and the P-values are less than 0.05 in the inner model test, that the research

hypothesis that the independent variables and the dependent variables are related

can be accepted in this research model. The dependent variable and the

independent variable have an Outer Loading value of more than 0.7 in the outer

model test, that all indicators are feasible or valid to be used in this research

model. Companies need to pay attention to the factors of consideration in the

decision making of stock investors in the value of Market Risk, Size, Book to

Market, and Momentum so that the company is able to maintain and maximize the

value of the company.

Keywords: Market Risk, Size, Book to Market, Momentum, Return, Trading

Volume Activity

viii

ABSTRAK

Penelitian ini bertujuan untuk menguji secara empiris pengaruh Risiko

Pasar yang diwakili oleh indeks tunggal, Size diwakili oleh Logaritma Total

Aktiva, Book to Market diwakili oleh Book to Market Ratio, Momentum yang

diwakili oleh Return periode dasar dengan rata-rata tiga bulan terhadap keputusan

investor. Penelitian ini menggunakan keputusan investor sebagai variabel

dependen dan Risiko Pasar, Size, Book to Market, serta Momentum sebagai

variabel independen. Jenis data sekunder yang diambil dalam Indonesian Stock

Exchange (IDX). Jumlah populasi dalam penelitian ini adalah 35 perusahaan yang

terdaftar di Bursa Efek Indonesia (BEI) periode 2014-2018. Sampel yang

digunakan dalam penelitian ini diperoleh dengan metode purposive sampling.

Berdasarkan kriteria perusahaan yang masuk dalam indeks LQ45 selama periode

2014-2018 serta menerbitkan laporan keuangannya. Pengujian ini menggunakan

Uji Inner Model, Outer Model dan Uji Multikolineritas dengan metode Partial

Least Square (PLS).

Hasil penelitian menyatakan bahwa variabel independen Pasar, Size, Book

to Market, serta Momentum berpengaruh signifikan positif secara bersama-sama

terhadap keputusan investor. Variabel dependen dan variabel independen

memiliki nilai T-statistic dan nilai P-values kurang dari 0,05 dalam uji inner

model, sehingga menyatakan hipotesis penelitian akan keterkaitan variabel

independen dan variabel dependen dapat diterima dalam model penelitian ini.

Variabel dependen dan variabel independen memiliki nilai Outer Loading lebih

dari 0,7 dalam uji outer model, sehingga menyatakan semua indikator layak atau

valid untuk digunakan dalam model penelitian ini. Perusahaan perlu

memperhatikan faktor-faktor pertimbangan dalam pengambilan keputusan

investor saham dalam nilai Risiko Pasar, Size, Book to Market, serta Momentum

agar perusahaan mampu menjaga serta memaksimumkan nilai perusahaan.

Kata Kunci : Risiko Pasar, Size, Book to Market, Momentum, Return,

Trading Volume Activity

ix

KATA PENGANTAR

Puji dan Syukur saya ucapkan kehadirat Allah SWT, karena berkat rahmat

dan ridho-Nya, kami dapat menyusun proposal ini dengan baik dan tepat waktu.

Tak lupa shalawat serta salam kita panjatkan untuk Nabi besar kita yang

menerima wahyu-Nya, yakni Nabi Muhammad SAW beserta sahabat-sahabatnya.

Sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Risiko

Pasar, Analisis Fundamental dan Momentum Terhadap Keputusan Investor”

(Studi Kasus Pada Perusahaan Yang Termasuk Dalam Indeks LQ45 Periode

2014-2018). Penyusunan skripsi ini ditunjukan untuk memnuhi persyaratan

memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Jurusan

Manjemen di Universitas Syarif Hidayatullah Jakarta.

Penulis menyadari bahwa selama penulisan skripsi ini, banyak pihak yang

telah membantu dan memberi dukungan baik moril maupun materil. Untuk itu,

tak lupa pada kesempatan ini, secara khusus penulis ingin menyampaikan

terimakasi yang sebesar-besarnya kepada:

1. Kepada Allah Swt, yang telah memberikan izin dan kemudahan pada

pembuatan skripsi ini serta segala bentuk kasih sayang-Nya.

2. Kedua orang tua tercinta, Bapak dan Ibu yang selalu mendoakan dengan

ikhlas dan memberikan dukungan serta kasih sayang yang tulus. Kalian

adalah motivasi terbesar penulis untuk menyelesaikan skripsi ini.

3. Eyangku, Pakdeku, Masku dan Mbaku tersayang. Terimakasih atas semua

support yang terlah diberikan kepada penulis.

4. Keluarga Besar yang telah memberikan dukungan besar dalam hidup.

5. Bapak Dekan, Kajur dan Sekjur UIN Syarif Hidayatullah Jakarta.

6. Bapak Dr. Indoyama Nasaruddin SE., M.A.B., selaku dosen pembimbing

skripsi I yang telah berkenan memberikan waktu, ilmu, bimbingan dan

arahan selama penulis menyusun skripsi, serta motivasinya yang begitu

besar bagi penulis. Semoga beliau diberikan kesehatan dan keberkahan serta

x

setiap ilmu yang Bapak diberikan kepada penulis bisa bermanfaat

seterusnya. Amin

7. Bapak Faizul Mubarok MM., selaku dosen pembimbing skripsi II yang telah

berkenan memberikan waktu, ilmu, bimbingan dan arahan selama penulis

menyusun skripsi, serta motivasinya yang begitu besar bagi penulis. Semoga

beliau diberikan kesehatan dan keberkahan serta setiap ilmu yang Ibu

diberikan kepada penulis bisa bermanfaat seterusnya. Amin

8. Bapak dan Ibu Dosen Fakultas Ekonomi dan Bisnis UIN Syarifhidayatullah

Jakarta. Khususnya Bapak dan Ibu Dosen Manajemen yang telah

memberikan ilmunya kepada penulis selama penulis dalam masa

perkuliahan.

9. Sahabat seperjuangan selama masa perkuliahan Ciaobella, Team Najda Kost

dan KKN ALIVE 96.

10. Sahabat-sahabat terkasih SD, SMP, SMA. Karena selalu memberikan

dukungan dan semangat terbaik.

11. Teman-Teman terkasih selama masa perkuliahan Manajemen’15 yang telah

mengisi hari-hari perkuliahan penulis, dan yang selalu memberikan

semangat, motivasi kepada penulis dan berbagi informasi perkuliahan.

12. Teman-teman magang Hutama Karya beserta Insan Hutama Karya.

13. Semua pihak yang terlibat dalam proses pembuatan skripsi ini yang

namanya tidak bisa disebutkan satu per satu namun tidak mengurasi rasa

terimakasih penulis.

Penulis menyadari bahwa skripsi ini masih jauh dari kata sempurna. Hal

ini dikarenakan terbatasnya kemampuan dan pengetahuan yang penulis miliki.

Oleh karena itu, penulis menerima segala bentuk saran, dan kritik yang

membangun dari berbagai pihak. Penulis berharap semoga skripsi ini dapat

memberikan manfaat bagi semua pihak.

Jakarta, 29 Juli 2019

Penulis

Siti Aliya Halimah

11150810000026

xi

DAFTAR ISI

COVER .................................................................................................................... i

LEMBAR PENGESAHAN SKRIPSI .................................................................... ii

LEMBAR PENGESAHAN UJIAN SKRIPSI ....................................................... iii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ....................................... iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ................................ v

DAFTAR RIWAYAT HIDUP ............................................................................... vi

ABSTRACT .......................................................................................................... vii

ABSTRAK ........................................................................................................... viii

KATA PENGANTAR ........................................................................................... ix

DAFTAR ISI .......................................................................................................... xi

DAFTAR TABEL ................................................................................................ xiv

DAFTAR GAMBAR ............................................................................................ xv

DAFTAR LAMPIRAN ........................................................................................ xvi

DAFTAR RUMUS ............................................................................................. xvii

BAB I 1

PENDAHULUAN .................................................................................................. 1

A. Latar Belakang ................................................................................................. 1

B. Identifikasi Masalah ...................................................................................... 13

C. Rumusan Masalah.......................................................................................... 14

D. Batasan Masalah ............................................................................................ 14

E. Tujuan Penelitian ........................................................................................... 15

F. Manfaat Penelitian ......................................................................................... 15

BAB II 17

TINJAUAN PUSTAKA ....................................................................................... 17

A. Landasan Teori .............................................................................................. 17

1. Manajemen Keuangan ................................................................................... 17

2. Analisis Laporan Keuangan ........................................................................... 19

3. Pasar Modal ................................................................................................... 20

4. Investasi dan Keputusan Investasi ................................................................. 21

xii

5. Trading Volume Activity (TVA) .................................................................... 24

6. Return Saham ................................................................................................ 27

7. Risiko Pasar ................................................................................................... 31

8. Analisis Fundamental .................................................................................... 35

9. Momentum..................................................................................................... 42

10. Kontrarian ...................................................................................................... 43

11. Return On Equity (ROE) ............................................................................... 44

12. Earning Per Share (EPS) .............................................................................. 44

B. Peneliti Terdahulu.......................................................................................... 46

C. Kerangka Pemikiran ...................................................................................... 49

D. Hipotesis Penelitian ....................................................................................... 56

BAB III ................................................................................................................. 57

METODE PENELITIAN ...................................................................................... 57

A. Ruang Lingkup Penelitian ............................................................................. 57

B. Metode Penentuan Sampel ............................................................................ 57

C. Metode Pengumpulan Data ........................................................................... 61

D. Metode Analisis Data .................................................................................... 61

1. Statistika Deskriptif ................................................................................ 62

2. Partial Least Square (PLS) .................................................................... 63

3. Uji Partial Least Square ......................................................................... 64

4. Model Pengujian Hipotesis .................................................................... 67

5. Uji Signifikansi ....................................................................................... 68

E. Operasional Variabel Penelitian .................................................................... 69

BAB IV ................................................................................................................. 79

ANALISIS DAN PEMBAHASAN ...................................................................... 79

A. Gambaran Umum Objek Penelitian ............................................................... 79

1. Sejarah LQ45 .......................................................................................... 79

B. Metode Analisis Data .................................................................................... 81

1. Uji Statistik Deskriptif ............................................................................ 81

2. Skema Model Partial Least Square (PLS) .............................................. 94

xiii

C. Pembahasan ................................................................................................... 95

1. Evaluasi Outer Model ............................................................................. 95

2. Evaluasi Inner Model ............................................................................. 99

3. Uji Multicolliniearity ............................................................................ 100

4. Analisis Hipotesis ................................................................................. 101

BAB V ................................................................................................................. 108

KESIMPULAN DAN SARAN ........................................................................... 108

A. Kesimpulan .................................................................................................. 108

B. Implikasi ...................................................................................................... 109

C. Saran ............................................................................................................ 110

DAFTAR PUSTAKA ......................................................................................... 112

xiv

DAFTAR TABEL

Tabel 2.1 Peneliti Terdahulu ..................................................................... 46

Tabel 3.1 Penentuan Sampel Berdasarkan Kriteria ............................... 59

Tabel 3.2 Sampel Penelitian ...................................................................... 60

Tabel 4.1 Sampel Perusahaan Indeks LQ45 ............................................ 80

Tabel 4.2 Nilai Perhitungan Risk Market ................................................. 82

Tabel 4.3 Nilai Perhitungan Book to Market ............................................ 84

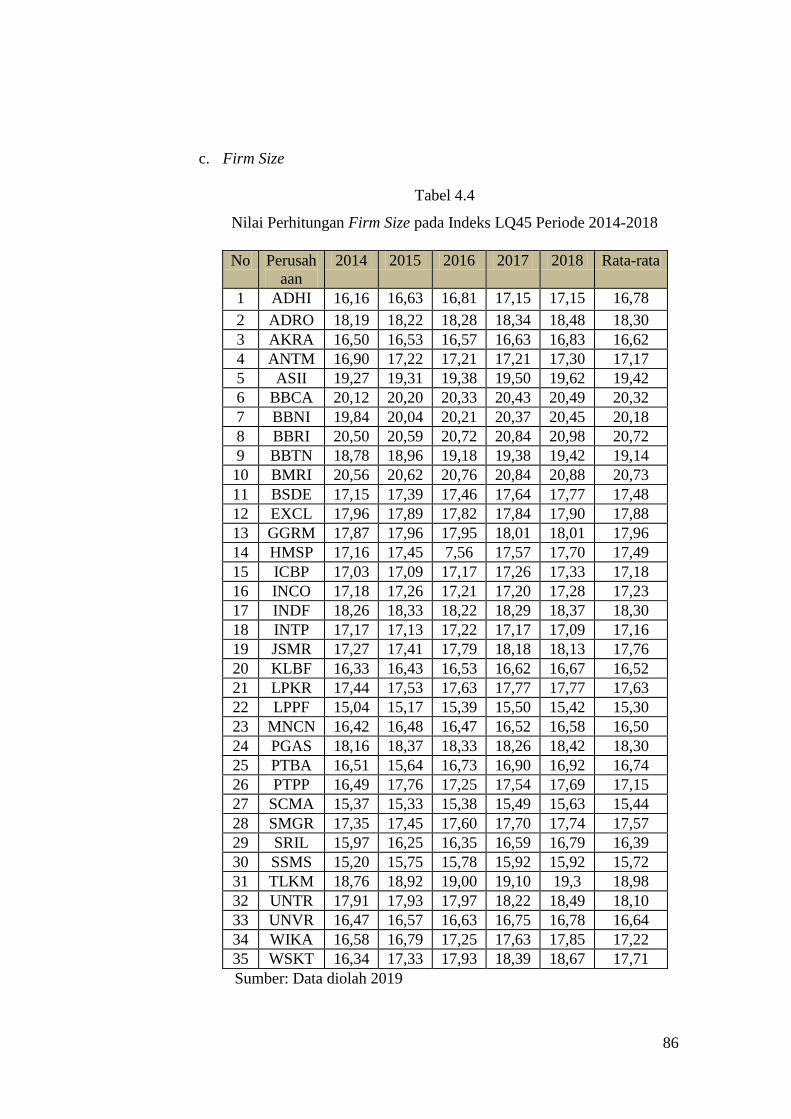

Tabel 4.4 Nilai Perhitungan Firm Size .................................................... 86

Tabel 4.5 Nilai Perhitungan Momentum 3 bulan .................................... 88

Tabel 4.6 Nilai Perhitungan Momentum 6 bulan .................................... 90

Tabel 4.7 Nilai Perhitungan Momentum 12 bulan .................................. 92

Tabel 4.8 Outer Loading ............................................................................. 96

Tabel 4.9 Cross Loading ............................................................................. 97

Tabel 4.10 Average Variant Extracted (AVE) ............................................ 98

Tabel 4.11 Composite Realibility ................................................................. 98

Tabel 4.12 P-Values ...................................................................................... 99

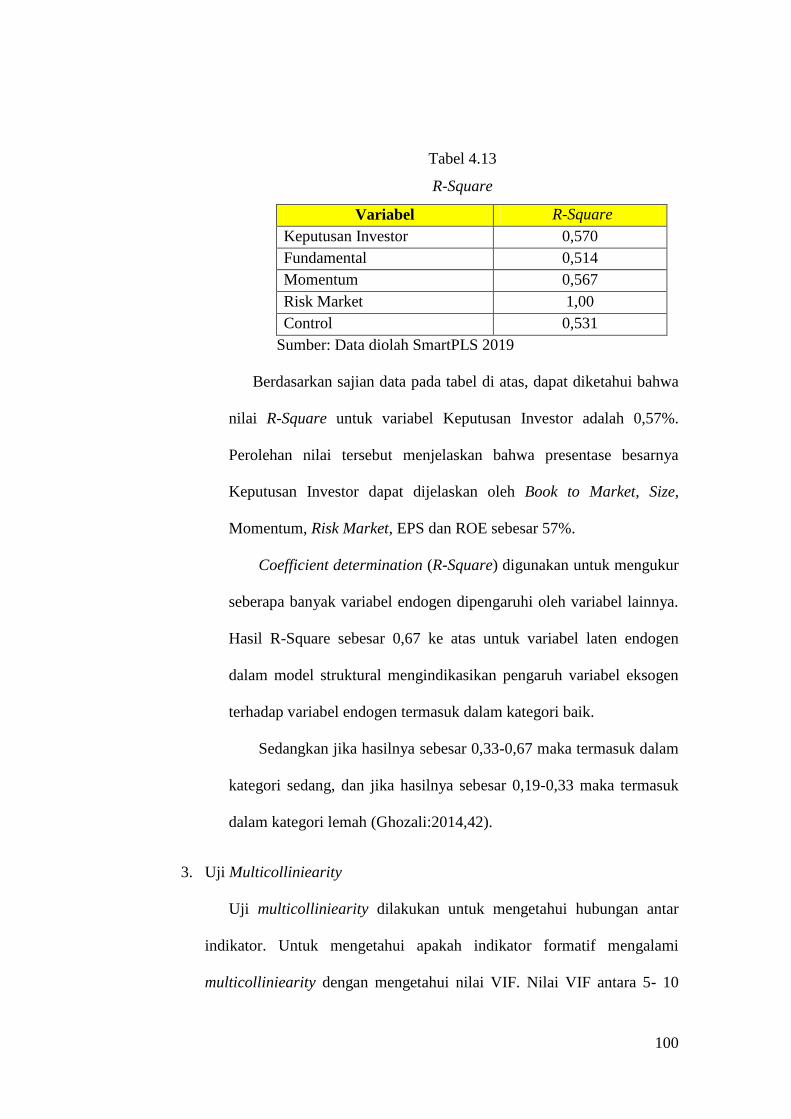

Tabel 4.13 R-Square ................................................................................... 100

Tabel 4.14 Variance Inflation Factors (VIF) ............................................ 101

Tabel 4.15 T-statistic dan P-Values ........................................................... 102

xv

DAFTAR GAMBAR

Gambar 1.1 Jakarta Composite Index Januari 2013-Desember 2018 ......... 4

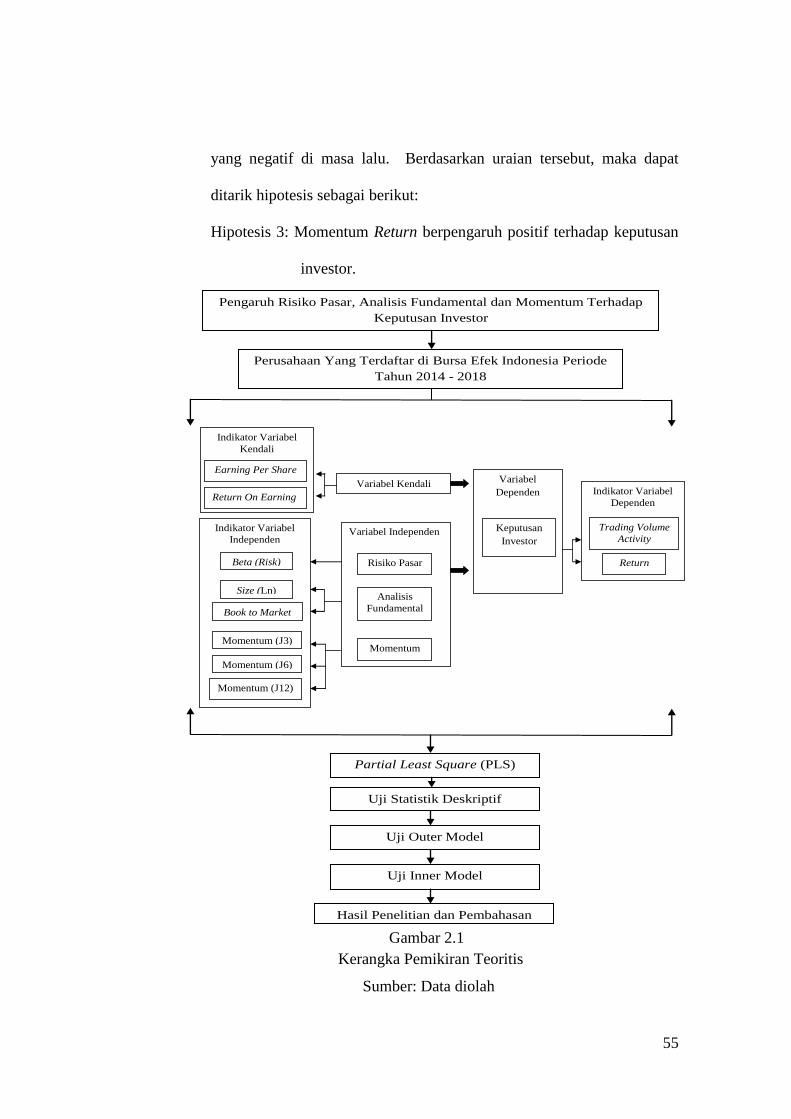

Gambar 2.1 Kerangka Pemikiran Teoritis .................................................... 55

Gambar 4.1 Rata-rata Nilai Risk Market ....................................................... 83

Gambar 4.2 Rata-rata Nilai Book to Market .................................................. 85

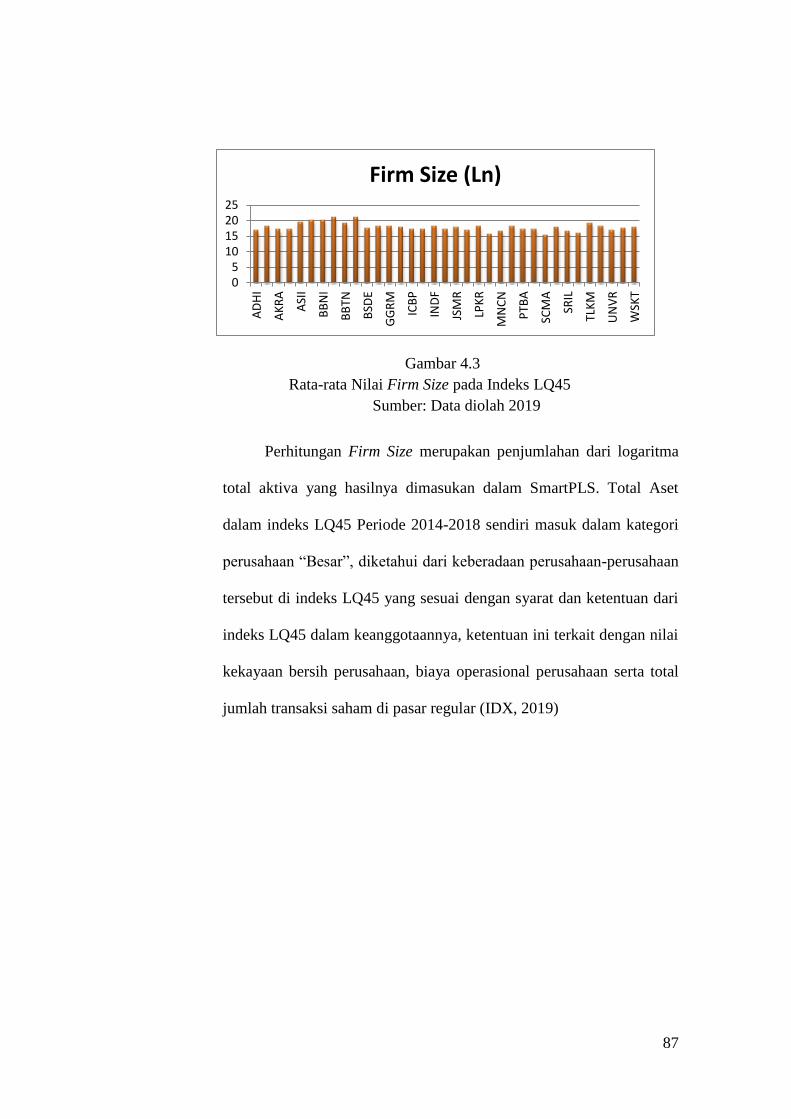

Gambar 4.3 Rata-rata Nilai Firm Size ........................................................... 87

Gambar 4.4 Rata-rata Nilai Momentum 3 bulan .......................................... 89

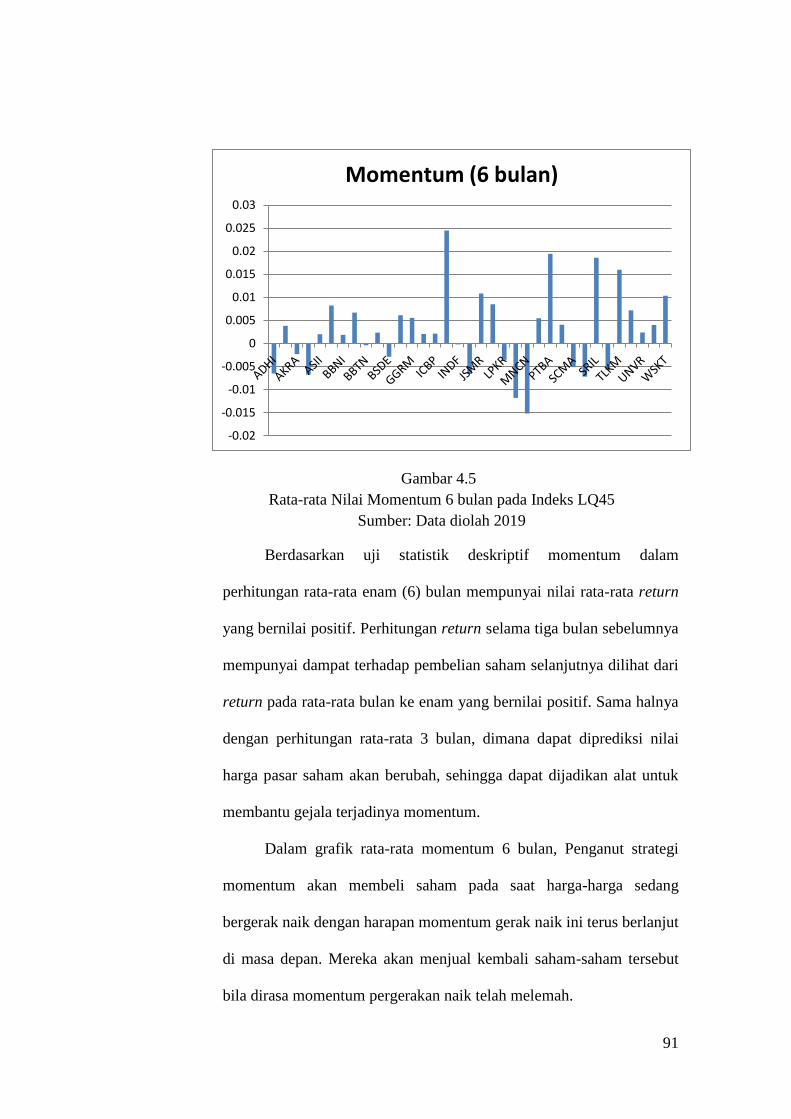

Gambar 4.5 Rata-rata Nilai Momentum 6 bulan .......................................... 91

Gambar 4.6 Rata-rata Nilai Momentum 12 bulan ........................................ 93

Gambar 4.7 Outer Loading .............................................................................. 94

Gambar 4.8 Inner Loading .............................................................................. 95

xvi

DAFTAR LAMPIRAN

Lampiran 1: Return Perusahaan LQ45 Periode 2014-2018 .................... 120

Lampiran 2: Volume Perdagangan Indeks LQ45 Periode 2014-2016 .... 121

Lampiran 3: Volume Perdagangan Indeks LQ45 Periode 2017 .............. 123

Lampiran 4: Volume Perdagangan Indeks LQ45 Periode 2018 .............. 124

Lampiran 5: Book to Market Indeks LQ45 Periode 2014-2016 ............... 126

Lampiran 6: Book to Market Indeks LQ45 Periode 2017-2018 ............... 126

Lampiran 7: Return On Equity dan Earning Per Share 2014-2018 ......... 127

Lampiran 8: Hasil SmartPLS-Total Effect ................................................ 128

Lampiran 9: Hasil SmartPLS-R Square dan f-Square ............................ 128

Lampiran 10: Hasil SmartPLS-Discriminant Validity ............................... 128

Lampiran 11: Hasil SmartPLS-Outer and Inner Collinearity Statistics ... 128

Lampiran 12: Data SmartPLS ..................................................................... 130

Lampiran 13: Size (Ln) Periode 2014-2018…………………………….. 132

xvii

DAFTAR RUMUS

(2.1) Trading Volume Activity ......................................................................... 26

(2.2) Return Saham ......................................................................................... 29

(2.3) Firm Size .................................................................................................. 37

(2.4) Return On Earning ................................................................................. 44

(2.5) Earning Per Share .................................................................................. 45

(3.1) Model Pengujian Hipotesis .................................................................... 67

(3.2) Koefisien Determinasi ............................................................................ 68

(3.3) Trading Volume Activity ......................................................................... 69

(3.4) Return Saham ........................................................................................ 69

(3.5) Keputusan Investor ................................................................................ 70

(3.6) Risk Market ............................................................................................. 71

(3.7) CAPM ....................................................................................................... 71

(3.8) Risk Market LQ45 ..................................................................................... 71

(3.9) Return Saham ............................................................................................ 72

(3.10) Market Value .......................................................................................... 73

(3.11) Firm Size ................................................................................................. 73

(3.12) Book to Market ........................................................................................ 75

(3.13) Momentum rata-rata 3 Bulan ............................................................... 76

(3.14) Momentum rata-rata 6 Bulan ............................................................... 76

(3.15) Momentum rata-rata 12 Bulan ............................................................. 76

(3.16) Return On Earning .................................................................................. 77

(3.17) Earning Per Share ................................................................................... 78

1

BAB I

PENDAHULUAN

A. Latar Belakang

Pasar modal menawarkan beragam instrumen investasi diluar investasi

biasa seperti, menabung di bank, emas, properti serta asuransi. Pasar modal

merupakan salah satu alternatif instrumen investasi dengan tujuan untuk

mengamankan portofolio asset (Jogiyanto, 2014:29).

Pasar modal merupakan suatu sasaran investasi yang menguntungkan

dan aman bagi seseorang karena semua transaksi dan sistem yang berjalan

bisa dipelajari dan mempunyai aturan yang jelas. Berkembangnya pasar

modal di Indonesia telah terjadi secara cepat bahkan untuk melihat

pertumbuhan ekonomi suatu negara dapat dilihat dari perkembangan pasar

modal negara tersebut (Hadi, 2015:16).

Berdasarkan Undang-undang Nomor 8 Tahun 1995 tentang Pasar

Modal, pasar modal di Indonesia telah di atur oleh koordinasi Otoritas Jasa

Keuangan (OJK), Bursa Efek Indonesia (BEI) bersama Kliring Penjaminan

Efek Indonesia (KPEI) dan Kustodian Sentral Efek Indonesia (KSEI) yang

optimistis membuat pasar modal Indonesia berkembang dari sisi

infrastruktur penunjang perdagangan efek yang teratur, wajar, dan efisien.

Pasar modal Indonesia semakin matang untuk bersaing, baik dalam segi

literasi pasar modal, produk, maupun dalam menjalin kerja sama dengan

pemangku kepentingan. Sehingga pasar modal Indonesia diharapkan siap

untuk bersaing secara global.

1

2

Menurut Tandelilin (2001:13) pasar modal mempunyai fungsi yang

sangat mempengaruhi perekonomian suatu negara, yaitu secara ekonomi dan

keuangan. Dalam fungsi ekonominya, Menyediakan fasilitas atau wadah

untuk mempertemukan dua pihak yang memiliki kepentingan yaitu investor

sebagai yang memiliki dana dan ingin membeli suatu saham dengan pihak

yang memiliki saham dan ingin menjualnya untuk mendapatkan modal

(Sudirman, 2015:12). Investor membantu dan menyediakan fasilitas bagi

para pengusaha atau perusahaan yang menginginkan modal dalam rangka

menstabilkan tingkat likuiditas yang dimiliki perusahaan tersebut dengan

cara penjualan efek saham dan melalui prosedur yang terstruktur dan

sistematis.

Hal ini sangat berkaitan dengan kemajuan zaman, yaitu perusahaan

harus bersaing dan menciptakan sebuah perubahan untuk mengembangkan

usaha yang dimilikinya agar terus bersaing dan tetap bisa bertahan, hal ini

tentunya membutuhkan modal yang mereka gunakan untuk melakukan

sebuah perubahan menjadi lebih baik. Membantu dan mendampingi usaha

bagi perusahaan dalam upaya peningkatan kemampuan keuangan

perusahaan, agar bisa melakukan ekspansi usaha (Muklis, 2016).

Selain fungsi ekonomi, pasar modal juga memiliki fungsi keuangan

yaitu sebagai sarana badan usaha untuk mendapatkan tambahan modal

(Situmorang, 2008:3). Pasar modal muncul sebagai alternatif modal atau

pendanaan bagi perusahaan-perusahaan dalam upaya mencari keuntungan

dan pendapatan perusahaan untuk mencapai suatu kesejahteraan dan

3

kemakmuran. Sehingga pada akhirnya akan membawa dampak baik yaitu

kemakmuran untuk masyarakat luas. Hal ini bisa terjadi karena memang

pasar modal memberikan kemungkinan dan peluang untuk mendapatkan

keuntungan bagi pemilik modal, yang sesuai dengan karakteristik investasi

yang dipilih dan dijalankan (Hadi, 2015:12).

Dalam fungsi keuangan ini yang dibicarakan memang berfokus pada

dana atau modal. Karena hal ini dianggap salah satu komponen yang penting

dalam sebuah kegiatan perekonomian. Di sini uang tidak hanya berfungsi

sebagai alat tukar namun juga sebagai penentu perkembangan suatu

perusahaan karena dengan adanya uang, para pelaku usaha bisa menciptakan

sebuah inovasi yang kreatif dan efektif untuk kemajuan usahanya (Mukhlis,

2016).

Kinerja pasar modal di Indonesia selalu mengalami peningkatan dari

tahun ke tahun, hal ini dapat dilihat dari peningkatan IHSG di pasar modal

meski telah menghadapi tantangan ekonomi global yang dipengaruhi oleh

faktor eksternal. Kinerja pasar modal di Indonesia mengalami penurunan di

tahun 2015 dan mengalami peningkatan dan mendapati kinerja tertinggi di

tahun 2017 terbukti oleh Indeks Harga Saham Gabungan (IHSG) sebagai

indikator utama pasar modal Indonesia (Sudirman, 2015:2). Bursa Efek

Indonesia memperlihatkan kinerja yang baik hingga tahun 2018 (Indonesian

Exchange, 2018).

4

Gambar 1.1

Jakarta Composite Index

Sumber: Bursa Efek Indonesia

Gambar 1.1 memperlihatkan bahwa telah terjadi peningkatan kinerja

Jakarta Composite Index (JCI) di Indonesia yang lebih dikenal dengan

Indeks Harga Saham Gabungan (IHSG) dari tahun 2014 awal sebesar

Rp.4.620,216 hingga April tahun 2015 kinerja IHSG menjadi sebesar

Rp.5.4962,960 dan mendapati level terendah pada Januari awal tahun 2016

yaitu sebesar Rp.4.546,288 (Bursa Efek Indonesia, 2018).

Dinyatakan oleh pihak Bursa Efek Indonesia hal ini terjadi karena

adanya kondisi global yang menaikan suku bunga Bank Sentral Amerika

Serikat sehingga membuat investor asing mengalihkan sebagian dananya

keluar dari instrument portofolio di Indonesia. Meski demikian kinerja

IHSG pada bulan April tahun 2016 terjadi peningkatan menjadi sebesar

Rp.4.846,704 dan terus meningkat hingga bulan Oktober tahun 2017 yaitu

sebesar Rp.5.905,378 dan ditutup dengan peningkatan pada bulan Desember

0

1000

2000

3000

4000

5000

6000

7000

5

tahun 2017 yaitu sebesar Rp.6.353,738. Berdasarkan data Bursa Efek

Indonesia, IHSG ditutup 0,06% di level Rp.6.194,50 pada Jumat 28

Desember 2018 (CNBC Indonesia).

Dapat diuraikan bahwa perkembangan pasar modal di Indonesia

semakin meningkat dilihat dari kinerja IHSG, dengan statement dari Bursa

Efek Indonesia memberikan beberapa pencapaian yang terjadi di sepanjang

2017 antara lain IHSG sempat berhasil menyentuh level tertinggi sepanjang

sejarah di Rp.6.368,32 sehingga kapitalisasi pasar mencapai Rp.7.052 triliun

dan menjadikan rata-rata nilai transaksi harian tertinggi mencapai Rp.7,6

triliun, rata-rata volume transaksi harian tertinggi mencapai Rp.11,9 miliar

dan rata-rata frekuensi transaksi harian tertinggi mencapai 313 ribu kali.

Sehingga sebanyak 35 emiten baru yang melakukan initial public

offering (IPO), merupakan angka tertinggi sejak 23 tahun terakhir dan

terjumlahnya sebanyak 1,12 juta investor di pasar modal. Kinerja IHSG ini

memberikan gambaran bahwa pasar modal di Indonesia berkembang dengan

baik, perekonomian Indonesia tahun 2018 mampu tumbuh besar.

Dalam berinvestasi, investor didasarkan pada perilaku dalam suatu

strategi investasi. Perilaku investor mengacu pada kemampuan investor

dalam menerjemahkan informasi yang diperolehnya. Secara garis besar,

perilaku investor dapat dibedakan menjadi dua, yakni kontrarian dan

momentum (Byungoh dan Sangwon, 2018). Strategi investasi kontrarian,

pertama kali ditemukan oleh DeBondt dan Thaler (1985). Menggunakan

data pasar modal Amerika Serikat, mereka menemukan bahwa saham-saham

6

yang pada mulanya memberikan tingkat return positif atau negatif akan

mengalami pembalikan pada periode-periode berikutnya. Investor yang

membeli saham-saham tingkat return negatif dan menjual saham-saham

tersebut setelah menjadi return positif akan memperoleh abnormal return

yang signifikan sampai 15% per tahun untuk horison waktu 3 sampai 5

tahun.

Profitabilitas strategi investasi kontrarian ini sebagian besar

disebabkan oleh kenyataan bahwa investor bereaksi secara berlebihan

terhadap informasi. Dalam kondisi ini, para pelaku pasar modal cenderung

menetapkan harga saham terlalu tinggi sebagai reaksi terhadap berita yang

dinilai baik (Sakowski dan Slepaczuk, 2019). Sebaliknya, mereka akan

memberikan harga terlalu rendah sebagai reaksi terhadap berita buruk.

Kemudian, fenomena ini berbalik ketika pasar menyadari telah bereaksi

berlebihan. Pembalikan ini ditunjukkan oleh turunnya secara drastis harga

saham yang sebelumnya berpredikat winner dan naiknya harga saham yang

sebelumnya berpredikat loser. Sedangkan strategi investasi momentum

memanfaatkan pergerakan saham atau pasar dengan harapan pergerakan

tersebut terus berlanjut (Xuebing dan Huilan, 2019).

Penganut strategi investasi momentum akan membeli saham pada saat

harga sedang bergerak naik dengan harapan momentum gerak naik itu akan

terus berlanjut di masa depan. Mereka akan menjual kembali saham-saham

tersebut bila dirasa momentum pergerakan naik telah melemah atau malah

telah berhenti dan berbalik arah. Berdasarkan karakteristik strategi ini, para

7

pengamat sering menjuluki strategi investasi momentum dengan buy high

sell higher (Yudong et. al., 2018). Dalam konteks investasi saham, strategi

investasi momentum lebih sesuai dengan horison investor. Kebanyakan

investor memiliki investasi yang lebih pendek daripada yang diperlukan bagi

penerapan strategi investasi kontrarian untuk menghasilkan return yang

dapat diterima (Yaqiong, 2012). Dalam strategi ini, investor akan membeli

saham yang sebelumnya memiliki kinerja baik dan menjual saham yang

sebelumnya memiliki kinerja buruk.

Semua perilaku yang ditunjukkan oleh investor tersebut berakibat

secara langsung pada pergerakan penawaran dan permintaan di pasar modal.

Besarnya aktivitas jual dan beli yang dinyatakan melalui besarnya jumlah

saham yang ditransaksikan, digambarkan oleh volume perdagangan

(Chasanah dan Pangestu, 2015). Volume perdagangan merupakan suatu

penjumlahan dari tiap transaksi yang terjadi pada bursa saham pada suatu

waktu tertentu dan saham tertentu. Naiknya volume perdagangan merupakan

kenaikan aktivitas jual beli para investor di bursa. Volume perdagangan

mencerminkan kekuatan antara penawaran dan permintaan yang dapat

menunjukan tingkah laku investor.

Menurut Nada et. al., (2018) volume merefleksikan aktivitas

perdagangan di pasar modal, karenanya volume menjadi indikator yang

penting dalam menganalisis aktivitas pasar. Volume bisa tinggi atau rendah,

mengukur tingkat ketertarikan investor. Aktivitas penawaran dan permintaan

di pasar modal didasari oleh kemampuan investor dalam menerjemahkan

8

informasi yang ada yang kemudian mempengaruhi harga saham yang terjadi

di pasar. Perubahan pada harga saham akan mempengaruhi return yang

diperoleh. Ketika aksi jual saham tinggi, berarti penawaran atas saham

tersebut ke dalam pasar juga tinggi. Hukum penawaran-permintaan

menyebutkan bahwa ketika penawaran tinggi, maka harga akan cenderung

untuk turun karena adanya komoditas yang berlebih di pasar. Begitupun

sebaliknya aksi beli yang mengindikasikan adanya permintaan terhadap

saham tersebut. Pergeseran penawaran dan pemintaan inilah yang kemudian

akan membentuk harga keseimbangan yang baru (Zijun, 2018).

Perilaku berhubungan dengan risiko yang melekat ketika akan

menanamkan modal dalam suatu instrumen keuangan guna mendapatkan

suatu return dari investasi tersebut. Perilaku investor tersebut diantaranya

diterjemahkan dalam bentuk persepsi risiko dan kecenderungan terhadap

risiko (Iramani, 2014). Ketika seorang investor mempersepsikan adanya

risiko saat akan melakukan suatu kegiatan investasi maka akan ada

kecenderungan investor baik untuk menghindari ataupun menghadapi risiko

tersebut dikarenakan adanya harapan atas return yang diharapkan oleh

investor jika transaksi penanaman modal dilakukan.

Risiko merupakan ketidakpastian yang ditanggung oleh investor

karena menginvestasikan dananya pada sekuritas atau portofolio. Tinggi

rendahnya return dan risiko investasi pada setiap saham sangat tergantung

pada tingkat sensitivitas keterkaitan antara pergerakan harga saham yang

9

bersangkutan dan pergerakan indeks harga saham gabungan di bursa tempat

saham tersebut diperdagangkan (Anderson et. al., 2009).

Semakin aktif saham tersebut diperdagangkan, maka saham tersebut

akan semakin sensitif terhadap harga pasar. Begitu pula sebaliknya, semakin

pasif perdagangan suatu saham di bursa, saham tersebut akan semakin tidak

sensitif terhadap risiko pasar (Yudong et. al., 2018). Pendapat tersebut

menyatakan adanya keterkaitan erat antara tingkat aktivitas perdagangan

suatu saham di pasar modal dan tingkat sensitifitasnya terhadap risiko pasar

dimana saham tersebut diperdagangkan. Model ini memprediksi hubungan

yang positif antara risiko pasar dengan tingkat aktivitas perdagangan.

Capital Asset Pricing Model (CAPM) merupakan model yang pertama

kali dirumuskan sebelum berbagai asumsi yang mendasarinya dilonggarkan

(Jiho, 2019). Dalam teori asset pricing yang dikembangkan mengasumsikan

bahwa faktor risiko pasar tunggal, beta (β), merupakan satu-satunya faktor

yang mampu mengukur risiko sistematis dari sekuritas individual. Beta

merupakan suatu pengukur volatilitas return terhadap return pasar. Capital

Asset Pricing model (CAPM) menyatakan bahwa variansi cross section

dalam tingkat pengembalian yang diharapkan dapat dijelaskan hanya dengan

beta pasar. Namun kenyataannya tingkat pengembalian saham tidak dapat

secara penuh diuraikan oleh faktor tunggal beta (Pasaribu, 2009).

Karakteristik perusahaan juga dapat mempengaruhi besarnya total

return yang diperoleh investor dalam investasi saham. Kubota dan Katehara

(2017) membagi perusahaan berdasarkan firm size yaitu besar dan kecil serta

10

berdasarkan perbandingan nilai buku terhadap nilai pasar perusahaan yaitu

tinggi dan rendah. Firm size dapat dinilai dari beberapa aspek seperti total

aset dan kapitalisasi pasar. Kapitalisasi pasar mencerminkan nilai kekayaan

perusahaan saat ini. Sehingga, kapitalisasi pasar merupakan pengukuran

terhadap firm size yang didasarkan jumlah saham yang beredar dan harga

per lembar saham tersebut (Tzu, 2018).

Di dalam penelitian Huafeng (2010) dinyatakan bahwa saham dengan

nilai kapitalisasi pasar yang rendah atau memiliki firm size kecil dapat

menghasilkan tingkat pengembalian yang lebih tinggi dibanding saham

dengan firm size yang lebih besar. Jadi secara umum, dapat dinyatakan

adanya suatu hubungan negatif antara tingkat pengembalian saham dengan

ukuran perusahaan. Sebelum memutuskan untuk berinvestasi saham pada

suatu perusahaan, sering kali para investor juga memperhatikan book to

market ratio.

Nilai buku per lembar saham sangat mencerminkan nilai perusahaan,

dan nilai perusahaan tercermin pada nilai kekayaan bersih ekonomis yang

dimilikinya. Nilai buku per lembar saham adalah nilai kekayaan bersih

ekonomis dibagi dengan jumlah lembar saham yang beredar. Kekayaan

bersih ekonomis adalah selisih total aktiva dengan total kewajiban.

Sedangkan harga pasar adalah harga yang terbentuk di pasar jual beli saham.

Analisis book to market ratio diperlukan bagi investor karena book to

market ratio yang tinggi dapat dijadikan indikator bahwa perusahaan

tersebut masih undervalue. Ketika suatu perusahaan dinilai undervalue maka

11

dapat dikatakan perusahaan tersebut sedang dalam kondisi kurang bagus

sehingga kurang mampu memberikan keuntungan bagi para investor yang

telah menanamkan modalnya (Boubaker, 2016).

Tzu (2018) berkesimpulan bahwa book to market ratio mempunyai

hubungan negatif terhadap return. Artinya, semakin besar nilai book to

market ratio maka semakin kecil return saham suatu perusahaan. Dalam

penelitian lain, Agestia dan Khairunnisa (2015) menyatakan bahwa firm size

dan book to market ratio memiliki sensitivitas terhadap faktor risiko yang

juga merupakan faktor penentu pada variasi stock return dan membantu

menjelaskan cross sections of average return. Bukti-bukti pada penelitian

mereka menunjukkan bahwa firm size dan book to market ratio berhubungan

dengan keuntungan yang diperoleh.

Gonzales dan Jareno (2016) menemukan bahwa terdapat hubungan

positif antara faktor market dan size terhadap return, tetapi tidak ditemukan

hubungan antara book to market equity terhadap return. Wilma dan Joop

(2018) menguji apakah model faktor risiko pasar, size, book to market ratio,

dan momentum mampu menjelaskan underperformance yang terjadi pada

perusahaan setelah mengajukan Initial Public Offering (IPO). Mereka

menemukan bahwa model dari faktor tersebut mampu menjelaskan

underperformance dalam tingkat pengembalian perusahaan. Mereka juga

mengamati bahwa perusahaan dengan rasio book to market yang rendah

berpengaruh lebih dari perusahaan lain.

12

Herdianto dan Suherman (2009) meneliti apakah model 3 faktor yang

dikembangkan Fama French dan momentum berpengaruh pada tingkat

keuntungan saham dan apakah faktor risiko tersebut mampu untuk

menjelaskan variansi time series pada tingkat keuntungan saham. Dalam

penelitian tersebut ditemukan bahwa risiko pasar, firm size, rasio book to

market, dan momentum secara signifikan mampu menilai dan merefleksikan

tingkat keutungan saham.

Penelitian pada objek lain juga dilakukan oleh Wijaya et. al., (2016)

yang melakukan penelitian terhadap indeks Kompas 100 periode 2010 –

2015 untuk menguji hubungan size, book to market, risk market dan

investment. Dari hasil penelitian tersebut, mereka menyatakan bahwa

terdapat hubungan signifikan antara market, size, book to market risk market

dan investment pada indeks Kompas 100.

Novak dan PETR (2010) tidak menemukan adanya signifikansi antara

beta CAPM, size, book to market ratio, dan momentum terhadap return

dalam penelitiannya pada saham-saham di Stockholm Stock Exchange.

Demikan juga didalam penelitian Gonzales dan Jareno (2016) menyatakan

bahwa terdapat hubungan yang negatif antara size dan book to market,

namun terdapat hubungan yang positif antara beta dan return saham pada

U.S Stock Market.

Dalam penelitian Kubota dan Katehara (2017) menemukan bahwa size

dan risk market bersama-sama mempunyai hubungan positif dengan return.

Mishra dan O’brien (2019) dalam penelitiannya menyatakan bahwa terdapat

13

hubungan yang positif dan signifikan antara beta dan return dengan model

ordinary least square.

Berdasarkan hasil penelitian terdahulu dapat disimpulkan bahwa

faktor-faktor dalam pengambilan keputusan investor kian berkembang

dengan hasil penelitian yang beragam. Hal tersebut mendorong untuk

dilakukan penelitian lanjutan atas faktor-faktor pengambilan keputusan

investor. Oleh karena itu, dilakukan penelitian selama 5 tahun tentang

“Pengaruh Risiko Pasar, Analisis Fundamental, dan Momentum Terhadap

Keputusan Investor Di Bursa Efek Indonesia (Studi Kasus Pada Perusahaan

Yang Termasuk Dalam Indeks LQ 45 Periode 2014-2018)” yang

perbedaannya dengan penelitian terdahulu adalah penambahan variabel

Trading Volume Activity (TVA), variabel kendali yaitu Earning per Share

(EPS) dan Return on Equity (ROE) di Bursa Efek Indonesia dalam indeks

LQ45 periode 2014-2018 dengan menggunakan metode Partial Least

Square (PLS).

B. Identifikasi Masalah

Berdasarkan latar belakang masalah yang telah diuraikan di atas,

maka permasalahan dalam penelitian ini dapat diidentifikasi sebagai

berikut:

1. Adanya perubahan dalam pengambilan keputusan investor atas

tingginya risiko pasar.

14

2. Sulit diprediksi keputusan investor yang dapat diberikan kepada

perusahaan sehingga adanya Analisis Fundamental yang

berkaitan.

3. Seringnya perusahaan mengalami perbedaan return pada periode-

periode tertentu yang berkaitan dengan keputusan Investor.

4. Adanya hasil penelitian yang belum konsisten dengan pengaruh

momentum terhadap keputusan Investor dalam perhitungan rata-

rata.

C. Rumusan Masalah

Berdasarkan penjelasan pada latar belakang masalah dan identifikasi

masalah, maka permasalahan yang telah diungkapkan tersebut dapat

dirumuskan sebagai berikut:

1. Bagaimana pengaruh risiko pasar terhadap keputusan investor?

2. Bagaimana pengaruh Analisis Fundamental terhadap keputusan

investor ?

3. Bagaimana pengaruh return dalam momentum pada periode 3 bulan,

6 bulan dan 12 bulan terhadap keputusan investor?

D. Batasan Masalah

Berdasarkan rumusan masalah diatas dan untuk menghindari

perluasan pembahasan dalam penelitian ini, maka pada penelitian ini

dibatasi pada faktor-faktor yang mempengaruhi Keputusan Investor yaitu

Risiko Pasar, Analisis Fundamental, dan Momentum terhadap Keputusan

15

Investor di perusahaan Yang Terdaftar Di Indeks LQ45 Bursa Efek

Indonesia periode 2014-2018.

E. Tujuan Penelitian

Adapun tujuan yang ingin dicapai penulis dalam melakukan

penelitian ini adalah sebagai berikut :

1. Untuk menganalisis pengaruh Risiko Pasar terhadap Keputusan

Investor di Bursa Efek Indonesia.

2. Untuk menganalisis pengaruh Analisis Fundamental terhadap

Keputusan Investor di Bursa Efek Indonesia.

3. Untuk menganalisis pengaruh return dalam momentum pada periode

3 bulan, 6 bulan dan 12 bulan terhadap keputusan investor?

F. Manfaat Penelitian

Adapun manfaat penelitian ini diharapkan dapat bermanfaat bagi

berbagai pihak yaitu:

1. Investor

Hasil penelitian ini diharapkan dapat digunakan sebagai informasi

untuk bahan pertimbangan dalam pengambilan keputusan investor

saham di pasar modal. Sehingga investor dapat mempertimbangkan

faktor-faktor pengambilan keputusan pada suatu perusahaan.

2. Emiten

Hasil penelitian ini diharapkan dapat digunakan sebagai salah

satu dasar pertimbangan dalam pengambilan keputusan dalam bidang

16

keuangan sehingga perusahaan dapat terus memaksimumkan nilai

perusahaan.

3. Akademisi

Hasil penelitian ini diharapkan dapat menjadi informasi dalam

mendukung penelitian selanjutnya tentang perilaku investor dalam

pengambilan keputusan serta faktor yang mempengaruhi perilaku

investor dalam pengambilan keputusan di pasar modal.

17

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Manajemen Keuangan

Menurut Lawrence (2003:4) keuangan dapat diartikan sebagai seni

dan ilmu pengetahuan dari suatu pengelolaan uang. Setiap individu dan

organisasi yang menghasilkan uang dan melakukan pendanaan

operasionalnya lalu akan menginvestasikan uang. Dengan ini, keuangan

mempunyai proses dengan instuisi, pasar, dan instrumen yang terlibat

dalam perpindahan atau transfer uang antar individu, bisnis dan

pemerintahan. Menurut Brigham dan Houston (2010:5) manajemen

keuangan yang disebut juga keuangan perusahaan, fokos pada keputusan

yang berhubungan dengan seberapa banyak jenis aset dan jenis aset apa

yang harus diperoleh. Serta bagaimana meningkatkan modal yang

dibutuhkan untuk membeli aset dan bagaimana menjalankan perusahaan

agar mencapai nilai maksimumnya.

Manajemen keuangan menurut Keown et. al., (2011:4) adalah

keterkaitan antara pemeliharaan dan penciptaan dari nilai ekonomi atau

suatu kekayaan. Sedangkan, manajemen keuangan menurut Horne dan

Wachowicz Jr (2012:2) adalah keterkaitan perolehan aset, pendanaan

dan manajemen aset dengan didasarkan oleh beberapa tujuan umum

suatu perusahaan. Husnan dan Pudjiastuti (2012:4) mengartikan

manajemen keuangan sebagai pembahasan tentang suatu investasi,

17

18

pembelanjaan dan pengelolaan aset-aset dengan beberapa tujuan

menyeluruh yang direncanakan. Sehingga, fungsi keputusan dari

manajemen keuangan dapat dipisahkankan kedalam tiga bidang pokok

yaitu keputusan investasi, keputusan pembelanjaan dan keputusan

manajemen aset. Riyanto (2013:4) menyatakan manajemen keuangan

merupakan keseluruhan aktivitas yang bersangkutan dengan usaha untuk

mendapatkan dana dan menggunakan atau mengalokasikan dana

tersebut.

Menurut Kasmir (2010:5) manajemen keuangan dapat

didefinisikan sebagai semua aktivitas perusahaan yang berhubungan

dengan usaha-usaha mendapatkan dana perusahaan dengan biaya murah

serta usaha untuk menggunakan dan mengalokasikan dana tersebut

secara efisien. Sedangkan, menurut Sutrisno (2012:3) manajemen

keuangan diartikan sebagai semua aktivitas perusahaan yang

berhubungan dengan usaha-usaha mendapatkan dana perusahaan dengan

biaya murah serta usaha untuk menggunakan dan mengalokasikan dana

tersebut secara efisien.

Berdasarkan pendapat para ahli tersebut, penulis dapat

menyimpulkan bahwa manajemen keuangan merupakan suatu ilmu dan

seni dalam menciptakan dan menanamkan modal atas suatu perusahaan

dengan proses pengelolaan, pendanaan dan pengalokasian aset secara

efisien untuk memaksimalkan nilai perusahaan dan nilai ekonomi. Serta

dapat mencapai suatu tujuan umum perusahaan. Dengan fungsi

19

keputusan manajemen keuangan secara pokok yaitu keputusan investor,

keputusan pembelanjaan dan keputusan manajemen aset.

2. Analisis Laporan Keuangan

Menurut Herry (2015:132) analisis laporan keuangan adalah suatu

proses untuk membedah laporan keuangan ke dalalam unsur-unsurnya dan

menelaah masing-masing dari unsur tersebut guna memperoleh pengertian

dan pemahaman yang baik dan tepat atas laporan keuangan sendiri.

Munawir (2010:35) menyatakan analisis laporan keuangan adalah

penelahaan atau mempelajari daripada hubungan-hubungan dan tendensi

atau kecendrungan (trend) untuk menentukan posisi keuangan dan hasil

operasi serta perkembangan perusahaan yang bersangkutan.

Kasmir (2012:7) menjelaskan bahwa sudah merupakan kewajiban

setiap perusahaan untuk membuat dan melaporkan keuangan

perusahaannya pada suatu periode tertentu. Hal yang dilaporkan kemudian

di analisis agar dapat diketahui posisi dan kondisi terkini atas suatu

perusahaan.

Menurut Harahap (2015:190) analisis laporan keuangan merupakan

uraian atas pos-pos laporan keuangan yang dijadikan dalam unir informasi

yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau

yang mempunyai makna antara satu dengan tujuan untuk mengetahui

kondisi keuangan lebih dalam yang sangat penting dalam proses

menghasilkan keputusan yang tepat. Menurut Hanafi (2016:5) analisis

laporan keuangan adalah analisis terhadap laporan keuangan suatu

20

perusahaan untuk mengetahui tingkat keuntungan dan tingkat risiko atau

tingkat kesehatan pada suatau perusahaan.

Berdasarkan pendapat para ahli tersebut, penulis dapat

menyimpulkan bahwa analisis laporan keuangan adalah uraian atau

penjelasan atas perhitungan pos-pos laporan keuangan dengan suatu tujuan

yaitu memahami kondisi terkini perusahaan dalam tingkat keuntungan,

tingkat risiko dan keadaan perusahaan lainnya. Sehingga, dalam prosesnya

dapat menghasilkan suatu keputusan yang tepat.

3. Pasar Modal

Menurut UU Nomor 8 Tahun 1995 pasar modal merupakan suatu

kegiatan yang bersangkutan dengan penawaran umum dan pedagangan

efek dan perusahaan public yang berkaitan dengan efek yang

diterbitkannya. Serta lembaga dan profesi yang berkaitan dengan efek. Hal

ini sama dengan UU Nomor 21 Tahun 2011 tentang Otoritas Jasa

Keuangan (OJK) pasar modal adalah suatu kegiatan yang bersangkutan

dengan penwaran umum dan perdagangan efek.

Dalam Keputusan Menteri Keuangan RI No.1548/KMK/1990

dinyatakan bahwa pasar modal adalah suatu sistem keuangan yang

teroganisasi termasuk didalamnya bank-bank komersial dan semua

lembaga perantara di bidang keuangan, serta keseluruhan surat-surat

berharga yang beredar. Sedangkan Tandelilin (2010:26) mendefinisikan

pasar modal sebagai pasar untuk memperjualbelikan sekuritas yang

umumnya memiliki umur lebih dari satu tahun seperti saham dan obligasi.

21

Husnan (2005:3) menyatakan bahwa pasar modal secara formal

adalah suatu pasar untuk berbagai instrument keuangan atau sekuritas

dalam jangka panjang yang dapat diperjualbelikan, baik dalam bentuk

hutang maupun modal sendiri, baik di terbitkan oleh pemerintah, public

authorities serta perusahaan swasta.

Sedangkan menurut Tandelilin (2010:26) pasar modal merupakan

pertemuan antara pihak yang memiliki kelebihan dana dengan pihak yang

membutuhkan dana dengan cara memperjualbelikan sekuritas. Dengan

demikian, pasar modal juga bisa diartikan sebagai pasar untuk

memperjualbelikan sekuritas yang umumnya memiliki umur lebih dari

satu tahun, seperti saham dan obligasi.

Sutrisno (2012:300) menyatakan arti modal secara ringkas sebagai

suatu tempat dalam pengertian fisik yang mengorganisasikan transaksi

penjualan efek atau disebut sebagai bursa efek.

Berdasarka pemaparan para ahlli tersebut, penulis menyimpulkan

bahwa pasar modal adalah tempat yang mengorganisasikan transaksi

bertemunya pihak kelebihan dana dan pihak yang membutuhkan dana

untuk berbagai instrument keuangan dalam jangka panjang baik

diterbitkan oleh pemerintah, public authoritiesserta perusahaan swasta.

4. Investasi dan Keputusan Investasi

Investasi menurut Reily et. al., (2003) adalah setiap uang yang

diinvestasikan akan memberikan return di masa yang akan datang sesuai

dengan jangka waktu investasi, tingkat inflasi dan kondisi ekonomi yang

22

akan datang. Ada dua faktor yang terdapat dalam pengertian tersebut yaitu

waktu dan risiko. Sedangkan, menurut Bodie et. al., (2006:10) Investasi

merupakan komitmen atas sejumlah uang atau sumber daya lainnya yang

dilakukan saat ini, dengan tujuan menuai manfaat di masa yang akan

datang. Menurut Alexander (2000:11) Investasi dalam arti luas merupakan

pengorbanan uang sekarang untuk uang di masa yang akan datang dan

dapat dijual kembali dengan nilai yang lebih tinggi. Jogiyanto (2014:7)

menyatakan bahwa investasi adalah penundaan konsumsi sekarang untuk

dimasukan ke aktiva produktif selama periode waktu tertentu.

Menurut Sutrisno (2012:5) keputusan investasi adalah masalah

bagaimana manajer keuangan harus mengalokasikan dana ke dalam

bentuk-bentuk investasi yang akan dapat mendatangkan keuntungan di

masa yang akan datang. Keputusan untuk memilih investasi di pasar

modal sangat terkait dengan infornasi yang dimilikinya

Keputusan investasi berkaitan dengan keputusan apakah akan

membeli atau menjual saham. Keputusan jual atau beli saham dapat

didasarkan pada harga saham, return saham, excess return saham, dan

alpha saham (Jogiyanto, 2014:7). Pada dasarnya untuk memutuskan

akan menjual atau membeli perlu diketahui posisi saham apakah sudah

dikatakan murah atau sudah dikatakan mahal.

Jika nilai pasar suatu saham lebih tinggi dari nilai intrinsiknya,

berarti saham tersebut tergolong mahal, maka investor bisa mengambil

keputusan untuk menjual saham tersebut. Jika nilai pasar saham di

23

bawah nilai intrinsiknya, berarti saham tersebut tergolong murah,

sehingga investor sebaliknya membeli saham tersebut. Jika nilai pasar

saham saat ini sama dengan nilai intrinsiknya, berarti saham tersebut

dinilai wajar harganya dan berada dalam kondisi keseimbangan

(Sudirman, 2015:49).

Menurut Bodie et. al., (2006:30) menyatakan bahwa keputusan

investor untuk membeli atau menjual tidak lepas dari karakteristik

investor tersebut, yang terbagi dalam 3 karakteristik, yaitu:

a. Risk averse, investor jenis ini adalah investor yang tidak senang

terhadap risiko. Tentunya, investor jenis ini memiliki konsekuensi

tidak dapat mengharapkan tingkat pengembalian yang terlalu tinggi

juga. Investor jenis ini biasanya sangat mengutamakan tingkat

keamanan investasinya dibandingkan dengan tingkat return yang

ditawarkan oleh suatu produk investasi. Jenis investor ini biasanya

melakukan investasi di perbankan (Qawi, 2010).

b. Risk neutral, investor jenis ini adalah investor yang cukup menerima

adanya risiko, tetapi tidak akan mau mengambil risiko lebih untuk

mendapatkan tingkat return yang lebih tinggi. Tingkat return yang

mereka harapkan biasanya lebih tinggi daripada investor yang risk

averse, dan tentunya mereka juga telah memiliki risiko minimal yang

dapat diterima. Jenis investor ini biasanya melakukan investasi di

reksadana dan asuransi.

24

c. Risk seeker adalah jenis investor yang biasanya telah mengerti

bahwa return yang tinggi akan diikuti dengan tingkat risiko yang

tinggi pula. Mereka sudah berani mencoba mengambil kesempatan

dan juga berinvestasi pada produk investasi yang memiliki tingkat

risiko yang relatif tinggi. Biasanya, investor ini sudah sangat sedikit

menginvestasikan dananya ke perbankan. Umumnya, mereka telah

membagi investasinya ke reksadana, asuransi, dan juga sudah mulai

berani memulai berinvestasi langsung di saham, bursa komoditi,

maupun valas. Menurut Iswadi (2018) investor jenis ini adalah

investor yang menyukai risiko biasanya bersifat agresif dan

spekulatif dalam merencanakan keputusan investasinya.

Berdasarkan definisi para ahli tersebut, penulis menyimpulkan

bahwa investasi merupakan penundaan sejumlah konsumsi dimasa

sekarang yang akan diinvestasikan dengan tujuan mendapatkan

keuntungan di masa yang akan datang dengan faktor risiko dan waktu.

Sedangkan, keputusan investasi merupakan menjual atau membeli suatu

saham yang didasarkan pada tiga karakteristik investor dalam menghadapi

suatu risiko.

5. Trading Volume Activity (TVA)

Volume perdagangan merupakan suatu instrumen yang dapat

digunakan untuk melihat reaksi investor di pasar modal terhadap

informasi melalui parameter volume saham yang diperdagangkan di

25

pasar modal (Zijun et. al., 2017). Volume perdagangan adalah jumlah

lembar saham yang diperdagangan pada periode tertentu.

Volume perdagangan saham merupakan salah satu indikator yang

digunakan dalam análisis teknikal pada penilaian harga saham dan suatu

instrumen yang dapat digunakan untuk melihat reaksi pasar modal

terhadap informasi melalui parameter pergerakan aktivitas volume

perdagangan saham di pasar (Byungwoh dan Sangwon, 2018). Oleh

karena itu, perusahaan yang berpotensi tumbuh dapat berfungsi sebagai

berita baik dan pasar seharusnya bereaksi positif.

Volume perdagangan merupakan suatu penjumlahan dari tiap

transaksi yang terjadi pada bursa saham pada suatu waktu tertentu dan

saham tertentu (Sandra et. al., 2016). Ketika volume cenderung

mengalami kenaikan saat harga mengalami penurunan maka pasar

diindikasikan dalam keadaan bearish, dan ketika volume cenderung naik

saat harga mengalami kenaikan, maka pasar diindikasikan dalam

keadaan bullish. Sedangkan ketika volume cenderung mengalami

penurunan selama harga jual mengalami penurunan, maka pasar dalam

keadaan bearish, dan ketika volume cenderung turun selama harga jual

mengalami kenaikan, maka pasar dalam keadaan bullish.

Volume perdagangan merupakan indikator dari reaksi pasar

(Aisah dan Mandala, 2016). Pelaku pasar akan bereaksi jika terdapat

informasi yang dapat mempengaruhi investasi mereka. Peningkatan

volume perdagangan memiliki arti ganda. Jika volume meningkat

26

disebabkan naiknya permintaan pasar, hal ini mengindikasikan informasi

yang baik bagi pelaku pasar. Jika volume meningkat disebabkan

penjualan, hal ini menunjukkan informasi yang ada bernilai negatif bagi

perusahaan. Zijun et. al., (2017) mengatakan bahwa volume transaksi

saham merupakan jumlah lembar saham yang ditransaksikan oleh

investor di perdagangan saham. Volume perdagangan saham dapat

merefleksikan semua aktivitas perdagangan investor di pasar. Karena

menurutnya volume perdagangan adalah jumlah saham yang

diperdagangkan pada suatu hari tertentu dan pengukurannya didasarkan

pada supply-demand analysis.

Menurut Jogiyanto (2003:52) aktivitas perdagangan saham dilihat

dengan menggunakan indikator trading volume activity dengan formula

sebagai berikut :

…………...(2.1)

Perkembangan volume perdagangan saham mencerminkan

kekuatan antara penawaran dan permintaan yang merupakan manifestasi

dari tingkah laku investor (Jogiyanto, 2014:5). Naiknya volume

perdagangan merupakan kenaikan aktivitas jual beli antara investor di

bursa. Semakin meningkat volume penawaran dan permintaan suatu

saham, semakin besar pengaruhnya terhadap pergerakan harga saham di

bursa dan semakin meningkatnya volume perdagangan saham

menunjukkan semakin diminatinya saham tersebut oleh masyarakat

27

sehingga akan membawa pengaruh terhadap naiknya harga atau return

saham.

6. Return Saham

Return menurut Brigham dan Houston (2006:215) merupakan

tingkat pengembalian antara selisih dan jumlah yang diterima serta jumlah

yang diinvestasikan dibagi dengan jumlah yang diinvestasikan.Return

merupakan hasil yang diperoleh dari investasi saham yang terdiri dari

capital gain (loss) dan yield. Capital gain merupakan istilah untung (rugi)

dari investasi sekarang yang relatif dengan harga periode yang lalu. Yeild

merupakan presentase permintaan kas periodic terhadap harga investasi

periode tertentu dari suatu investasi (Jogiyanto, 2015:264).

Pengertian return saham Menurut Hanafi dan Halim (2007:20),

return Saham disebut juga sebagai pendapatan saham dan merupakan

perubahan nilai harga saham periode t dengan t-ı. Dan berarti bahwa

semakin tinggi perubahan harga saham maka semakin tinggi return

saham yang dihasilkan.

a. Faktor-faktor yang dapat mempengaruhi return saham itu sendiri,

beberapa faktor yang mempengaruhi harga atau return saham baik

yang bersifat makro maupun mikro (Samsul, 2015:200). Faktor-

faktor tersebut diantaranya adalah:

1) Faktor Makro yaitu faktor-faktor yang berada di luar

perusahaan, antara lain:

28

a) Faktor Makro Ekonomi

1. Inflasi

2. Suku Bunga

3. Kurs Valuta Asing

4. Tingkat pertumbuhan ekonomi

5. Harga bahan bakar minyak di pasar internasional

6. Indeks harga saham regional

b) Faktor Makro Non Ekonomi

1. Peristiwa politik domestic

2. Peristiwa social

3. Peristiwa politik Internasional

c) Faktor Mikro Ekonomi

Faktor Mikro yaitu faktor yang berasal dari dalam

perusahaan. Informasi yang didapat dari kondisi intern

perusahaan yang berupa informasi keuangan dan informasi

non keuangan. Beberapa faktor yang mempengaruhi return

saham menurut Jogiyanto (2014:165), menyatakan terdapat

2 (dua) macam analisis untuk menentukan Return Saham

secara garis besar, yaitu informasi fundamental dan

informasi teknikal.

Informasi fundamental diperoleh dari intern suatu

perusahaan, meliputi deviden, tingkat pertumbuhan

penjualan perusahaan, karakteristik keuangan, dan ukuran

29

perusahaan. Sedangkan informasi teknikal diperoleh di luar

perusahaan seperti ekonomi, politik dan finansial.

Menurut Tandelilin (2007:51), return saham merupakan salah satu

faktor yang memotivasi investor berinvestasi dan juga merupakan

imbalan atas keberanian investor menanggung resiko atas berinvestasi

yang dilakukannya. Return investasi terdiri dari dua komponen utama,

yaitu:

a. Yield, komponen return yang mencerminkan aliran kas atau

pendapatan yang diperoleh secara periodic dari suatu investasi.

Yield hanya berupa angka nol (0) dan positif (+).

b. Capital gain atau loss, komponen return yang merupakan kenaikan

(penurunan) harga suatu keuntungan (kerugian) bagi investor.

Capital gain berupa angka minus (-), nol (0) dan positif (+).

Total return diformulasikan sebagai berikut (Jogiyanto, 2014:280),

…………………………………………………(2.2)

Dimana,

: total return saham

: harga saham pada periode t

: harga saham pada periode sebelumnya (t-1)

: deviden yang dibagikan pada periode t

30

Dalam penelitian ini karena tujuan penulis adalah menganalisis

perilaku investor pada short horison, yield bukanlah tujuan utama

sehingga penulis mengesampingkan nilai yield. Jenis-jenis return saham

Menurut Jogiyanto (2014:280) ada dua jenis return yaitu return realisasi

merupakan return yang telah terjadi. Return ini dihitung dengan

menggunakan data historis. Return realisasi penting karena digunakan

sebagai salah satu pengukur kinerja perusahaan. Return realisasi juga

berguna dalam penentuan return ekspektasi dan risiko yang akan datang.

Return ekspektasi adalah return yang diharapkan akan diperoleh oleh

para investor di masa yang akan datang. Dari teori tersebut dapat diambil

kesimpulan bahwa jenis return terdiri dari:

a. Realisasi Return

Merupakan return yang telah terjadi, dan penghitungannya

menggunakan data historis perusahaan yang berguna untuk

mengukur kinerja perusahaan. Return realisasi atau disebut juga

return historis berguna untuk menentukan return ekspektasi dan

risiko di masa yang akan datang. Beberapa pengukuran return

realisasian yang banyak digunakan adalah return total, relatif

return, kumulatif return dan return yang disesuaikan. Sedang rata-

rata dari return dapat dihitung berdasarkan rata-rata aritmatika dan

rata-rata geometrik (Jogiyanto, 2014:283). Rata-rata geometrik

banyak digunakan untuk menghitung rata-rata return beberapa

periode, misalnya untuk menghitung return mingguan atau return

31

bulanan yang dihitung berdasarkan rata-rata geometrik dari return

harian. Untuk perhitungan return seperti ini, rata-rata geometrik

lebih tepat digunakan dibandingkan jika digunakan metode rata-rata

aritmatika biasa.

b. Ekpektasi Return

Digunakan untuk pengambilan keputusan investasi. Return ini

lebih penting dibandingkan return historis karena return ini yang

diharapkan oleh semua investor di masa yang akan datang

(Jogiyanto, 2014:287). Return ekspetasi dapat dihitung berdasarkan

beberapa cara sebagai berikut ini:

1) Berdasarkan nilai ekspetasian masa depan.

2) Berdasarkan nilai-nilai return historis.

3) Berdasarkan model return ekspetasi yang ada.

7. Risiko Pasar

Menurut Horne dan Wachowicz (2005:145) risiko adalah perbedaan

antara pengembalian aktual dengan pengembalian yang diharapkan.

Pemaparan tersebut juga dinyatakan oleh Tandelilin (2010:103) yang

menyatakan risiko investasi bisa diartikan sebagai kemungkinan perbedaan

antara return aktual yang diteriman dengan return yang diharapkann.

Risiko merupakan besarnya penyimpangan antara tingkat pengembalian

yang diharapkan dengan tingkat pengembalian aktual. Investor dalam

menjalankan aktivitas investasinya dihadapkan oleh dua macam risiko,

yaitu risiko tidak sistematis dan risiko sistematis (Jogiyanto, 2012:6).

32

a. Risiko Sistematis

Bagian dari risiko sekuritas yang tidak dapat dihilangkan

dengan membentuk portofolio disebut dengan risiko sistematis.

Menurut Arthur et. al., (2011:201) risiko sistematis merupakan

bagian dari variasi-variasi dalam pengembalian investasi yang tak

dapat dihilangkan melalui diversifikasi oleh investor.

Risiko sistematis biasa juga disebut risiko pasar dimana risiko

terjadi karena kejadian-kejadian di luar perusahaan seperti resesi,

inflasi, suku bunga, kurs dan sebagainya.

Menurut Brealey et. al., (2008:312) risiko pasar adalah sumber

risiko dari seluruh perekonomian khususnya secara ekonomi makro

yang dapat mempengaruhi pasar saham secara keseluruhan. Akibat

perubahan yang terjadi di pasar, terdapat pengaruh terhadap

variabilitas return suatu investasi.

Bodie (2006:288) berpendapat bahwa risiko yang tetap ada

setelah diversifikasi yang luas sekali disebut dengan risiko pasar,

risiko yang muncul dari pasar atau risiko yang tidak dapat

didiversifikasi. Tidak dapat didiversifikasi maksudnya adalah risiko

tersebut tidak dapat dihilangkan meskipun telah dilakukan

diversifikasi saham dengan membentuk portofolio. Apabila risiko

sistematis muncul dan terjadi, maka semua jenis saham akan terkena

dampaknya sehingga investasi dalam 1 jenis saham atau lebih tidak

dapat mengurangi kerugian (Samsul, 2006:285).

33

Maka dapat diketahui bahwa Risiko Sistematis adalah risiko

yang melekat pada suatu sekuritas yang timbul karena faktor makro

atau kejadian diluar perusahaan dan tidak bisa didiversifikasi. Oleh

karena itu, risiko sistematis harus diperhatikan oleh investor karena

tidak akan hilang meskipun telah dibentuk suatu portofolio

(Jogiyanto, 2014:286).

b. Risiko Tidak Sistematis

Risiko juga ada yang dapat dihilangkan atas pembentukkan

portofolio atau melakukan diversifikasi sekuritas. Risiko tersebut

adalah risiko tidak sistematis. risiko sekuritas yang dapat

dihilangkan dengan membentuk portofolio well-diversified yang

disebut dengan Risiko Tidak Sistematis (Tandelilin, 2010:104).

Risiko tidak sistematis merupakan bagian variasi dalam

pengembalian investasi yang dapat dihilangkan melalui diversifikasi

oleh investor (Arthur et. al., 2011: 201). Risiko tidak sistematis

sering juga disebut dengan risiko perusahaan dan risiko unik atau

risiko khas. Menurut Brealey et. al., (2008:312) risiko khas adalah

faktor risiko yang hanya mempengaruhi perusahaan. Juga disebut

risiko yang bisa didiversifikasi.

Bodie et. al., (2006:289) mengemukakan bahwa risiko yang

bisa dihilangkan melalui diversifikasi disebut dengan risiko tidak

sistematis. Risiko tidak sistematis atau risiko spesifik hanya

34

berdampak terhadap suatu saham atau sektor tertentu (Samsul,

2006:286).

Maka dapat diketahui bahwa Risiko tidak sistematis adalah

risiko yang melekat pada suatu sekuritas yang timbul karena

kejadian atau peristiwa yang terjadi di perusahaan. Risiko tidak

sistematis dapat didiversifikasi dengan cara pembentukan

portofolio. Risiko yang dapat didiversifikasi dalam portofolio

tentunya dapat meminimumkan risiko tanpa harus mengurangi

return yang diterima.

Risiko pasar adalah risiko yang dihadapi suatu sekuritas yang

disebabkan oleh faktor-faktor pasar, seperti faktor ekonomi, politik, dan

sebagainya (Jogiyanto, 2014:285). Dalam model CAPM, risiko pasar

digambarkan oleh beta (β) yang berkorelasi psitif terhadap return.

Semakin tinggi nilai beta, maka akan semakin tinggi pula nilai return

yang diisyaratkan.

Risiko pasar dapat diestimasi dengan menggunakan data historis

return dari sekuritas dan return dari pasar selama periode tertentu.

Perubahan return pasar menggunakan indeks harga saham gabungan,

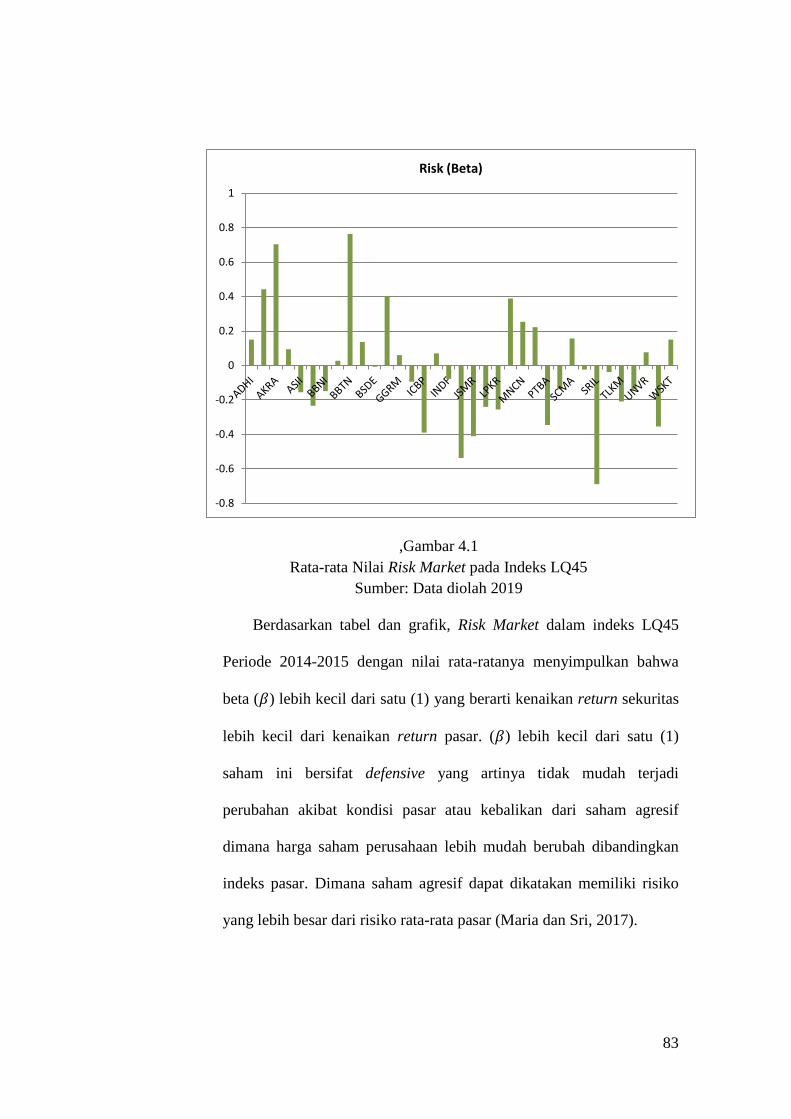

misalnya IHSG BEI (Halim, 2015:30). Jika beta sama dengan 1 (β = 1),

maka kenaikan return sekuritas tersebut sebanding dengan return pasar.

Jika beta lebih dari 1 (β > 1) berarti kenaikan return sekuritas lebih tingggi

dibanding return pasar. Beta lebih dari 1 biasanya dimiliki oleh saham

yang agresif, terutama saham dengan kapitalisasi besar. Beta kurang dari 1

35

(β < 1) berarti kenaikan return sekuritas lebih kecil dari kenaikan return

pasar, terutama dimiliki oleh saham bertahan yakni saham dengan

kapitalisasi kecil. Risiko pasar dihitung dengan membandingkan antara

return saham i periode t dengan return pasar periode t.

8. Analisis Fundamental

Menurut Jones (2014:303) analisis fundamental digunakan oleh

investor untuk menentukan saham manakah yang harga pasarnya lebih

rendah dari nilai instrinsiknya (undervalue), sehingga layak untuk dibeli

serta saham manakah yang harga pasarnya lebih tinggi dari nilai

instrinsiknya (overvalue) sehingga menguntungkan untuk dijual.

Analisis fundamental adalah metode dalam melakukan analisis

informasi, melakukan proyeksi dari informasi tersebut guna menghasilkan

penilaian yang tepat bagi perusahaan (Penmann, 2004).

Analisis fundamental adalah studi tentang ekonomi, industri, dan

kondisi perusahaan untuk memperhitungkan nilai dari saham perusahaan.

Analisis fundamental menitik beratkan pada data-data kunci dalam laporan

keuangan perusahaan untuk memperhitungkan apakah harga saham sudah

diapresiasikan secara akurat. Pada tahun 1992 Fama dan French

memperkenalkan model yang kemudia disebut Fama and French Three

Factor Model yang mengkategorikan jenis perusahaannya dengan proksi

size dan book to market. Sehingga dijelaskan, sebagai berikut:

36

a. Size

Menurut Brigham dan Houston (2010:4) ukuran perusahaan

merupakan ukuran besar kecilnya sebuah perusahaan yang

ditunjukan atau dinilai oleh total asset, total penjualan, jumlah laba,

beban pajak dan lain-lain. Ukuran perusahaaan umumnya

berpengaruh pada penilaian investor dalam membuat keputusan

investasi. Size merupakan ukuran besar kecilnya suatu perusahaan

Berdasarkan ukurannya, perusahaan dibedakan menjadi 3,

yakni besar, sedang, dan kecil. Firm size merupakan market value

dari sebuah perusahaan yang dapat diperoleh dari perhitungan harga

saham dikalikan jumlah saham yang diterbitkan (Tzu, 2018).

Market value inilah yang biasanya disebut dengan kapitalisasi pasar.

Kapitalisasi pasar mencerminkan nilai kekayaan saat ini. Dengan

itu, kapitalisasi pasar adalah nilai total dari semua outstanding

shares yang ada.

Perusahaan kecil mempunyai tingkat pertumbuhan yang

relatif lebih tinggi, sehingga lebih berpengaruh pada perubahan

fundamental (Boubaker et. al., 2016). Hal ini dikarenakan earning

yang diperoleh pada perusahaan kecil cenderung lebih rendah

sehingga peningkatan earning pada tahun berikutnya lebih mudah

dilakukan. Sedangkan pada perusahaan besar dengan earning yang

besar, pertumbuhan relatif lebih rendah karena earning periode

sebelumnya cenderung sudah tinggi.

37

Sementara itu, Dita dan Khairunnisa (2015) dalam modelnya

memperhitungkan ukuran perusahaan karena perusahaan yang lebih

kecil akan memiliki risiko saham yang lebih tinggi daripada

perusahaan yang lebih besar, oleh sebab itu investor akan

mengharapkan return yang lebih besar pada perusahaan yang

ukurannya lebih kecil.

Menurut Jogiyanto (2008:14) ukuran perusahaan adalah besar

kecilnya perusahaan dapat diukur dengan total aktiva/besar harta

perusahaan dengan menggunakan perhitungan nilai logaritma total

aktiva. Menurut Harahap (2007 :23) pengukuran ukuran perusahaan

adalah ukuran perusahaan diukur dengan logaritma natural (Ln) dari

rata-rata total aktiva perusahaan. Penggunaan total aktiva

berdasarkan pertimbangan bahwa total aktiva mencerminkan ukuran

perusahaan dan diduga mempengaruhi ketepatan waktu. Dengan

perhitungan sebagai berikut:

………….………….……….(2.3)

UU Nomor 20 Tahun 2008 tentang usaha mikro, kecil dan

menengah. Mengklasifikasikan ukuran perusahaan ke dalam empat

kategori yaitu usaha mikro, usaha kecil, usaha menengah dan usaha

besar. Pengklasifikasian ukuran tersebut didasarkan pada total asset

yang dimiliki dan total penjualan perusahaan tersebut. Sebagai

berikut:

38

1) Usaha Mikro

Kepemilikan perorang dan badan usaha perorang dengan

kekayaan bersih paling banyak Rp. 50.000.000,- tidak termasuk

tanah dan bangunan tempat usaha. Memiliki hasil penjualan

tahunan paling banyak Rp. 300.000.000,-.

2) Usaha Kecil

Kepemilikan oleh perorang atau badan usaha yang bukan

merupakan anak perusahaan atau cabang perusahaan yang

menjadi bagian suatu perusahaan lain.

Memiliki kekayaan bersih lebih dari Rp. 50.000.000,-

sampai dengan paling banyak Rp. 500.000.000,- tidak termasuk

tanah dan bangunan tempat usaha. Memiliki hasil penjualan

tahunan lebih dari Rp. 300.000.000,- sampai dengan paling

banyak Rp. 2.500.000.000,-.

3) Usaha Menengah

Usaha ekonomi produktif yang berdiri sendiri, dan dikelola

oleh perorang atau badan usaha yang bukan merupakan anak

perusahaan atau cabang perusahaan yang menjadi bagian suatu

perusahaan lain.

Memiliki kekayaan lebih dari Rp. 500.000.000,- sampai

dengan paling banyak Rp. 10.000.000.000,- tidak termasuk

tanah dan bangunan tempat usaha. Memiliki penjualan tahunan

39

lebih dari Rp.2. 500.000.000,- sampai dengan paling banyak

Rp. 50.000.000.000,-.

4) Usaha Besar

Usaha ekonomi produktif yang dikelola oleh badan usaha

yang meliputi usaha nasional milik Negara maupun swasta,