PENGARUH PAJAK HOTEL, PAJAK RESTORAN DAN...

15

PENGARUH PAJAK HOTEL, PAJAK RESTORAN DAN PAJAK REKLAME TERHADAP PENDAPATAN ASLI DAERAH KOTA TANJUNGPINANG PERIODE 2009-2013 MUTIA HENDAYANI ASRIYAWATI 100462201061 Fakultas Ekonomi - Jurusan Akuntansi Universitas Maritim Raja Ali Haji Tanjungpinang 2014 ABSTRAKSI Penelitian ini bertujuan untuk mengetahui ada atau tidaknya pengaruh Pajak Hotel, Pajak Restoran dan Pajak Reklame terhadap Pendapatan Asli Daerah Kota Tanjungpinang periode 2009-2013 baik secara parsial ataupun simultan. Sampel dalam penelitian ini adalah jumlah pajak hotel, pajak restoran, dan pajak reklame dari tahun 2009-2013. Jumlah bulan yaitu 60 bulan dari Januari 2009-Desember 2013 dari penerimaan pajak daerah. Teknik analisis data yang digunakan adalah regresi linear berganda. Hasil dari penelitian ini Pajak Hotel dan Pajak Reklame tidak berpengaruh secara parsial terhadap Pendapatan Asli Daerah Kota Tanjungpinang periode 2009-2013. Pajak Restoran berpengaruh secara parsial terhadap Pendapatan Asli Daerah Kota Tanjungpinang periode 2009-2013. Dan kesemua variabel berpengaruh secara simultan terhadap Pendapatan Asli Daerah. Kata Kunci: Pajak Hotel, Pajak Restoran, Pajak Reklame, Pendapatan Asli Daerah PENDAHULUAN Pajak merupakan salah satu sumber penerimaan utama bagi sebuah negara yang dibayar oleh masyarakat dan sebagai iuran pemungutan yang dapat dipaksakan oleh pemerintah berdasarkan ketentuan peraturan perundang-undangan perpajakan serta sebagai perwujudan peran serta masyarakat atau wajib pajak untuk secara langsung dan bersama-sama melaksanakan kewajiban perpajakan yang diperlukan untuk pembiayaan negara dan pembangunan nasional (Watini, 2010). Sumber-sumber penerimaan daerah diperoleh dari sektor pajak daerah, retribusi daerah termasuk hasil dari pelayanan badan layanan umum (BLU) daerah, hasil pengelolaan kekayaan, dan lain-lain pendapatan asli daerah yang sah. Menurut Saepurrahman (2012), dari berbagai alternatif sumber penerimaan yang mungkin dipungut oleh daerah, Undang-Undang tentang Pemerintahan Daerah menetapkan pajak dan retribusi daerah menjadi salah satu sumber penerimaan yang berasal dari dalam daerah dan dapat dikembangkan sesuai dengan kondisi masing-masing daerah. Dari banyak komponen pajak daerah yang dikelola Kota Tanjungpinang yang menarik untuk diteliti oleh penulis adalah Pajak Hotel, Pajak Restoran dan Pajak Reklame. Dalam penerimaan pendapatan daerah, pemerintah menetapkan suatu target sebagai acuan untuk pencapaian peningkatan penerimaan yang harus dicapai. Jika penerimaan melebihi target yang telah ditetapkan maka akan berdampak positif bagi penerimaan pendapatan daerah.

Transcript of PENGARUH PAJAK HOTEL, PAJAK RESTORAN DAN...

PENGARUH PAJAK HOTEL, PAJAK RESTORAN DAN PAJAK REKLAME

TERHADAP PENDAPATAN ASLI DAERAH KOTA TANJUNGPINANG

PERIODE 2009-2013

MUTIA HENDAYANI ASRIYAWATI

100462201061

Fakultas Ekonomi - Jurusan Akuntansi

Universitas Maritim Raja Ali Haji

Tanjungpinang

2014

ABSTRAKSI

Penelitian ini bertujuan untuk mengetahui ada atau tidaknya pengaruh Pajak Hotel,

Pajak Restoran dan Pajak Reklame terhadap Pendapatan Asli Daerah Kota Tanjungpinang

periode 2009-2013 baik secara parsial ataupun simultan. Sampel dalam penelitian ini adalah

jumlah pajak hotel, pajak restoran, dan pajak reklame dari tahun 2009-2013. Jumlah bulan

yaitu 60 bulan dari Januari 2009-Desember 2013 dari penerimaan pajak daerah. Teknik

analisis data yang digunakan adalah regresi linear berganda.

Hasil dari penelitian ini Pajak Hotel dan Pajak Reklame tidak berpengaruh secara

parsial terhadap Pendapatan Asli Daerah Kota Tanjungpinang periode 2009-2013. Pajak

Restoran berpengaruh secara parsial terhadap Pendapatan Asli Daerah Kota Tanjungpinang

periode 2009-2013. Dan kesemua variabel berpengaruh secara simultan terhadap Pendapatan

Asli Daerah.

Kata Kunci: Pajak Hotel, Pajak Restoran, Pajak Reklame, Pendapatan Asli Daerah

PENDAHULUAN

Pajak merupakan salah satu sumber penerimaan utama bagi sebuah negara yang dibayar

oleh masyarakat dan sebagai iuran pemungutan yang dapat dipaksakan oleh pemerintah

berdasarkan ketentuan peraturan perundang-undangan perpajakan serta sebagai perwujudan

peran serta masyarakat atau wajib pajak untuk secara langsung dan bersama-sama

melaksanakan kewajiban perpajakan yang diperlukan untuk pembiayaan negara dan

pembangunan nasional (Watini, 2010).

Sumber-sumber penerimaan daerah diperoleh dari sektor pajak daerah, retribusi daerah

termasuk hasil dari pelayanan badan layanan umum (BLU) daerah, hasil pengelolaan

kekayaan, dan lain-lain pendapatan asli daerah yang sah. Menurut Saepurrahman (2012), dari

berbagai alternatif sumber penerimaan yang mungkin dipungut oleh daerah, Undang-Undang

tentang Pemerintahan Daerah menetapkan pajak dan retribusi daerah menjadi salah satu

sumber penerimaan yang berasal dari dalam daerah dan dapat dikembangkan sesuai dengan

kondisi masing-masing daerah.

Dari banyak komponen pajak daerah yang dikelola Kota Tanjungpinang yang menarik

untuk diteliti oleh penulis adalah Pajak Hotel, Pajak Restoran dan Pajak Reklame. Dalam

penerimaan pendapatan daerah, pemerintah menetapkan suatu target sebagai acuan untuk

pencapaian peningkatan penerimaan yang harus dicapai. Jika penerimaan melebihi target

yang telah ditetapkan maka akan berdampak positif bagi penerimaan pendapatan daerah.

Sedangkan jika acuan target penerimaan yang telah ditentukan tidak tercapai maka perlu

dilakukan evaluasi agar target yang telah ditetapkan oleh Pemerintah Kota Tanjungpinang

bisa mencapai atau melebihi target tersebut.

Pada tahun 2009-2013 target dan realisasi pajak hotel cenderung mengalami

peningkatan. Hanya saja pada tahun 2010, target yang telah ditetapkan tidak bisa terpenuhi

sehingga realisasi penerimaannya mengalami penurunan dibandingkan dengan tahun

sebelumnya. Tetapi pada tahun 2011-2013, target dan realisasi penerimaan pajak hotel terus

mengalami peningkatan setiap tahunnya.

Untuk target dan realisasi penerimaan pajak restoran pada tahun 2009-2013, setiap

tahunnya selalu mengalami peningkatan yang signifikan. Dengan peningkatan tersebut

tentunya akan memberikan kontribusi terhadap penerimaan pendapatan daerah Kota

Tanjungpinang.

Sedangkan untuk target dan realisasi penerimaan pajak reklame pada tahun 2009-2013

mengalami penurunan. Hal ini tentunya akan berdampak terhadap penerimaan pendapatan

daerah Kota Tanjungpinang.

Dari penjelasan diatas adanya peningkatan target dan realisasi penerimaan pajak hotel

dan pajak restoran setiap tahunnya mengidentifikasikan bahwa potensi pajak hotel dan pajak

restoran yang ada di Kota Tanjungpinang dapat memberikan peningkatan penerimaan dari

tahun ke tahun sehingga pemanfaatannya dapat semakin dioptimalkan dan dikembangkan dan

akan berdampak positif terhadap penerimaan pendapatan daerah.

Sedangkan untuk pajak reklame yang target dan realisasi penerimaannya dari tahun

2009-2013 mengalami penurunan, seharusnya pemanfaatan penerimaan pendapatan daerah

pada sektor pajak reklame ini dapat dimanfaatkan sebaik mungkin mengingat banyak

reklame-reklame yang ada di sepanjang jalan Kota Tanjungpinang. Jika hal ini bisa dikelola

dengan baik, pajak reklame juga akan ikut berkontribusi positif seperti pajak hotel dan

restoran.

Berdasarkan alasan tersebut, maka menarik perhatian untuk diteliti dan bermaksud

menuangkannya dalam bentuk skripsi yang berjudul “Pengaruh Pajak Hotel, Pajak

Restoran dan Pajak Reklame Terhadap Pendapatan Asli Daerah Kota Tanjungpinang

Periode 2009-2013”.

Rumusan Masalah

Berdasarkan latar belakang diatas, maka penulis mencoba menguraikan beberapa

permasalahan yang akan diangkat. Adapun permasalahan-permasalahan tersebut adalah

sebagai berikut:

1. Apakah Pajak Hotel berpengaruh terhadap Pendapatan Asli Daerah Kota

Tanjungpinang periode 2009-2013 ?

1 Apakah Pajak Restoran berpengaruh terhadap Pendapatan Asli Daerah Kota

Tanjungpinang periode 2009-2013 ?

2 Apakah Pajak Reklame berpengaruh terhadap Pendapatan Asli Daerah Kota

Tanjungpinang periode 2009-2013 ?

3 Apakah Pajak Hotel, Pajak Restoran, dan Pajak Reklame berpengaruh secara simultan

terhadap Pendapatan Asli Daerah Kota Tanjungpinang periode 2009-2013 ?

TINJAUAN TEORI

Pengertian Pajak

Menurut Diana dan Setiawati (2010:1) Pajak adalah kontribusi wajib kepada negara

yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-

Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan

negara bagi sebesar-besarnya kemakmuran rakyat.

Pengertian Pendapatan Asli Daerah (PAD)

Menurut Undang-Undang Republik Indonesia Nomor 33 Tahun 2004 tentang

Perimbangan Keuangan antara Pemerintah Pusat dan Daerah dan Undang-Undang Nomor 28

Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, Pendapatan asli daerah adalah

pendapatan yang diperoleh Daerah yang dipungut berdasarkan Peraturan Daerah sesuai

dengan peraturan perundang-undangan. Pendapatan asli daerah bersumber dari pajak daerah,

retribusi daerah, hasil pengelolaan kekayaan Dearah yang dipisahkan, dan lauin-lain PAD

yang sah.

Pengertian Pajak Hotel

Menurut Peraturan Daerah Kota Tanjungpinang Nomor 2 Tahun 2011 Tentang Pajak

Daerah Bab I Pasal I Ayat 9, Pajak Hotel adalah Pajak yang dipungut atas pelayanan yang

disediakan oleh hotel.

Objek Pajak Hotel

Menurut Peraturan Daerah Kota Tanjungpinang Nomor 2 Tahun 2011 Tentang Pajak

Daerah Bab III Pasal 4 Ayat 1, Objek pajak hotel adalah pelayanan yang disediakan oleh

hotel dengan pembayaran, termasuk jasa penunjang sebagai kelengkapan hotel yang sifatnya

memberikan kemudahan dan kenyamanan, termasuk fasilitas olahraga dan hiburan.

Subjek Pajak dan Wajib Pajak Hotel

Menurut Peraturan Daerah Kota Tanjungpinang Nomor 2 Tahun 2011 Tentang Pajak

Daerah Bab III Pasal 5 Ayat 1-2, Pada pajak hotel yang menjadi subjek pajak adalah orang

pribadi atau badan yang melakukan pembayaran kepada orang pribadi atau badan yang

mengusahakan hotel dan yang menjadi wajib pajak adalah orang pribadi atau badan yang

mengusahakan hotel.

Tarif Pajak Hotel

Menurut Peraturan Daerah Kota Tanjungpinang Nomor 2 Tahun 2011 Tentang Pajak

Daerah Bab III Pasal 7, Tarif pajak hotel ditetapkan sebesar 10% (sepuluh persen), kecuali

rumah kos ditetapkan sebesar 5% (lima persen).

Pengertian Pajak Restoran Menurut Peraturan Daerah Kota Tanjungpinang Nomor 2 Tahun 2011 tentang Pajak

Daerah Bab I Pasal I Ayat 11, Pajak Restoran adalah pajak yang dipungut atas pelayanan

yang disediakan oleh restoran.

Objek Pajak Restoran Objek pajak restoran adalah pelayanan yang disediakan oleh restoran. Pelayanan yang

disediakan restoran meliputi pelayanan penjualan makanan dan/atau minuman yang

dikonsumsi oleh pembeli, baik dikonsumsi di tempat pelayanan maupun di tempat lain

(Peraturan Daerah Kota Tanjungpinang Nomor 2 Tahun 2011 Tentang Pajak Daerah Bab IV

Pasal 10 Ayat 1-2).

Subjek Pajak dan Wajib Pajak Restoran Menurut Peraturan Daerah Kota Tanjungpinang Nomor 2 Tahun 2011 Tentang Pajak

Daerah Bab IV Pasal 11 Ayat 1-2, subjek pajak restoran adalah orang pribadi atau badan

yang membeli makanan dan/atau minuman dari restoran dan wajib pajak adalah orang pribadi

atau badan yang mengusahakan restoran.

Tarif Pajak Restoran Menurut Peraturan Daerah Kota Tanjungpinang Nomor 2 Tahun 2011 Tentang Pajak

Daerah Bab IV Pasal 13, Tarif pajak restoran ditetapkan sebesar 10% (sepuluh persen).

Pengertian Pajak Reklame

Menurut Peraturan Daerah Kota Tanjungpinang Nomor 2 Tahun 2011 tentang Pajak

Daerah Bab I Pasal I Ayat 15, Pajak Reklame adalah pajak yang dipungut atas

penyelenggaraan reklame.

Objek Pajak Reklame

Menurut Peraturan Daerah Kota Tanjungpinang Nomor 2 Tahun 2011 tentang Pajak

Daerah Bab VI Pasal 22 Ayat 1-2, Objek pajak reklame adalah semua penyelenggaraan

reklame. Penyelenggaraan reklame yang ditetapkan menjadi objek pajak reklame adalah

sebagaimana disebut di bawah ini.

a. Reklame papan/billboard/videotron/megatron dan sejenisnya;

b. Reklame kain;

c. Reklame melekat, stiker;

d. Reklame selebaran;

e. Reklame berjalan, termasuk pada kendaraan;

f. Reklame udara;

g. Reklame apung;

h. Reklame suara;

i. Reklame film/slide; dan

j. Reklame peragaan.

Subjek Pajak dan Wajib Pajak Reklame

Menurut Peraturan Daerah Kota Tanjungpinang Nomor 2 Tahun 2011 tentang Pajak

Daerah Bab VI Pasal 23 Ayat 1-2, Subjek Pajak Reklame adalah orang pribadi atau badan

yang menggunakan reklame dan wajib pajak reklame adalah orang pribadi atau badan yang

menyelenggarakan reklame.

Tarif Pajak Reklame

Menurut Peraturan Daerah Kota Tanjungpinang Nomor 2 Tahun 2011 tentang Pajak

Daerah Bab VI Pasal 26, Tarif pajak reklame ditetapkan sebesar 25% (dua puluh lima

persen).

Hipotesis

Menurut Supranto (2009:124) Hipotesis pada dasarnya merupakan suatu proposisi atau

anggapan yang mungkin benar, dan sering digunakan sebagai dasar pembuatan

keputusan/pemecahan persoalan ataupun untuk dasar penelitian lebih lanjut.

Hipotesis yang ditetapkan dalam penelitian ini adalah:

H1: Diduga Pajak hotel berpengaruh terhadap Pendapatan Asli Daerah Kota Tanjungpinang

periode 2009-2013.

H2: Diduga Pajak restoran berpengaruh terhadap Pendapatan Asli Daerah Kota

Tanjungpinang periode 2009-2013.

H3: Diduga Pajak reklame berpengaruh terhadap Pendapatan Asli Daerah Kota

Tanjungpinang periode 2009-2013.

H4: Diduga Pajak Hotel, Pajak Restoran dan Pajak Reklame berpengaruh secara simultan

terhadap Pendapatan Asli Daerah Kota Tanjungpinang periode 2009-2013.

METODE PENELITIAN

Definisi Operasional Variabel

Definisi operasional variabel merupakan penjelasan mengenai pengertian teoritis

variabel sehingga dapat diamati dan diukur dan parameter yang digunakan dalam penelitian

ini adalah:

Variabel Dependen (Y)

Pendapatan asli daerah merupakan variabel terikat pada penelitian ini. Menurut

Undang-Undang Republik Indonesia Nomor 33 Tahun 2004 tentang Perimbangan Keuangan

antara Pemerintah Pusat dan Daerah dan Undang-Undang Nomor 28 Tahun 2009 tentang

Pajak Daerah dan Retribusi Daerah, Pendapatan Asli Daerah adalah pendapatan yang

diperoleh Daerah yang dipungut berdasarkan Peraturan Daerah sesuai dengan peraturan

perundang-undangan.

Variabel Independen (X)

a. Pajak Hotel (X1)

Menurut Peraturan Daerah Kota Tanjungpinang Nomor 2 Tahun 2011 Tentang Pajak

Daerah, Pajak hotel adalah pajak yang dipungut atas pelayanan yang disediakan oleh hotel.

b. Pajak Restoran (X2)

Menurut Peraturan Daerah Kota Tanjungpinang Nomor 2 Tahun 2011 Tentang Pajak

Daerah, Pajak restoran adalah pajak atas pelayanan yang disediakan oleh restoran.

c. Pajak Reklame (X3)

Menurut Peraturan Daerah Kota Tanjungpinang Nomor 2 Tahun 2011 Tentang Pajak

Daerah, Pajak reklame adalah pajak atas penyelenggaraan reklame.

Populasi dan Sampel Penelitian Menurut Suharyadi dan Purwanto (2009:7) Populasi adalah kumpulan dari semua

kemungkinan orang-orang, benda-benda, dan ukuran lain, yang menjadi objek perhatian atau

kumpulan seluruh objek yang menjadi perhatian. Populasi dalam penelitian ini adalah jumlah

pajak hotel, pajak restoran, dan pajak reklame yang menjadi sumber dari pendapatan asli

daerah yang diterbitkan oleh Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah

(DPPKAD) Kota Tanjungpinang.

Menurut Suharyadi dan Purwanto (2009:7) Sampel adalah suatu bagian dari populasi

tertentu yang menjadi perhatian. Sampel dalam penelitian ini adalah jumlah pajak hotel, pajak

restoran, dan pajak reklame dari tahun 2009-2013 (dibagi 1.000.000 dan 2 angka dibelakang

koma). Jumlah bulan yaitu 60 bulan dari Januari 2009-Desember 2013 dari penerimaan pajak

daerah.

Lokasi dan Waktu Penelitian Penelitian ini dilakukan dengan mengambil data dari Dinas Pendapatan Pengelolaan

Keuangan dan Aset Daerah (DPPKAD) Kota Tanjungpinang dengan tahun dari 2009 sampai

dengan 2013.

Jenis Data dan Sumber Data Jenis data yang terdapat dalam penelitian ini adalah merupakan data kuantitatif.

Menurut Kurniawan (2009:7) Data kuantitatif adalah data yang dinyatakan dalam bentuk

angka. Data kuantitatif yang dikumpulkan berupa data pajak yang diambil dari Dinas

Pendapatan Pengelolaan Keuangan dan Aset Daerah (DPPKAD) Kota Tanjungpinang yang

memberikan informasi berupa data.

Sumber data yang digunakan adalah data sekunder, yang diperoleh secara langsung dari

Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah (DPPKAD) Kota Tanjungpinang.

Metode Pengumpulan Data Pengumpulan data dilakukan dengan dokumentasi, yaitu mengumpulkan catatan-

catatan/data-data yang diperlukan sesuai penelitian yang akan dilakukan dari

dinas/kantor/instansi atau lembaga terkait. Laporan-laporan yang terkait dengan Pendapatan

Asli Daerah (PAD) realisasi Pajak Hotel, Pajak Restoran, dan Pajak Reklame. Data sekunder

tersebut diperoleh dari dokumen resmi yang dikeluarkan instansi yang terkait.

Metode Analisis Data Metode analisis data menggunakan statistik deskriptif, uji asumsi klasik dan uji

hipotesis.

1. Statistik Deskriptif

Menurut Yulius (2010:20) deskriptif berarti memberi gambaran. Statistik deskriptif

bertujuan untuk memberikan gambaran dan menyajikan data.

2. Uji Asumsi Klasik

Untuk melakukan uji asumsi klasik atas data sekunder ini, maka peneliti melakukan uji

normalitas, uji multikolinearitas, uji heteroskedastisitas dan uji autokorelasi.

a. Uji Normalitas

Menurut Wijaya (2012:132) Uji Normalitas dilakukan untuk melihat apakah dalam

model regresi variabel bebas keduanya mempunyai distribusi normal atau tidak. Model

regresi yang baik adalah regresi yang berdistribusi normal.

b. Uji Multikolinearitas

Menurut Wijaya (2012:125) Uji Multikolinieritas merupakan uji yang ditunjuk

untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel

bebas (variabel independen).

c. Uji Heteroskedastisitas

Menurut Wijaya (2012:127) Heterokedastisitas menunjukkan bahwa varians

variabel tidak sama untuk semua pengamatan. Jika varians dari residual satu

pengamatan ke pengamatan yang lain tetap, maka disebut Homokedastisitas. Model

regresi yang baik adalah yang homokedastisitas ataua tidak terjadi heterokedastisitas

karena data cross section memiliki data yang mewakili berbagai ukuran (kecil, sedang,

dan besar).

d. Uji Autokorelasi

Menurut Wijaya (2012:127) Tujuan uji autokorelasi adalah menguji tentang ada

tidaknya korelasi antara kesalahan pengganggu pada periode t dengan periode t-1 pada

persamaan regresi linier. Apabila terjadi korelasi maka menunjukkan adanya problem

autokorelasi.

3. Uji Hipotesis

Menurut Priyatno (2010:9) Uji hipotesis adalah pengujian yang bertujuan untuk

mengetahui apakah kesimpulan pada sampel dapat berlaku untuk populasi (dapat

digeneralisasi).

Untuk menguji hipotesis tersebut, maka rumus regresi linear berganda yang digunakan

adalah sebagai berikut:

Y= a + b1 X1 + b2 X2 + b3X3 + e

Keterangan :

Y = Pendapatan Asli Daerah

a = Konstanta

b = Koefisien Regresi

X1 = Pajak Hotel

X2 = Pajak Restoran

X3 = Pajak Reklame

e = Standar error

Dalam uji hipotesis ini dilakukan melalui:

a. Uji Koefisien Determinasi

Menurut Priyatno (2010:66) Uji determinasi digunakan untuk mengetahui

persentase sumbangan pengaruh variabel independen (X1, X2,.... Xn) secara serentak

terhadap variabel Y.

b. Uji t

Menurut Priyatno (2010:68) Uji t digunakan untuk mengetahui apakah dalam

model regresi variabel independen (X1, X2, .... Xn) secara parsial berpengaruh terhadap

variabel Y.

c. Uji f

Menurut Priyatno (2010:67) Uji f digunakan untuk mengetahui apakah variabel

independen (X1, X2,.... Xn) secara bersama-sama berpengaruh secara signifikan

terhadap variabel Y.

HASIL PENELITIAN DAN PEMBAHASAN

Hasil Uji Instrumen Penelitian

1. Hasil Uji Statistik Deskriptif

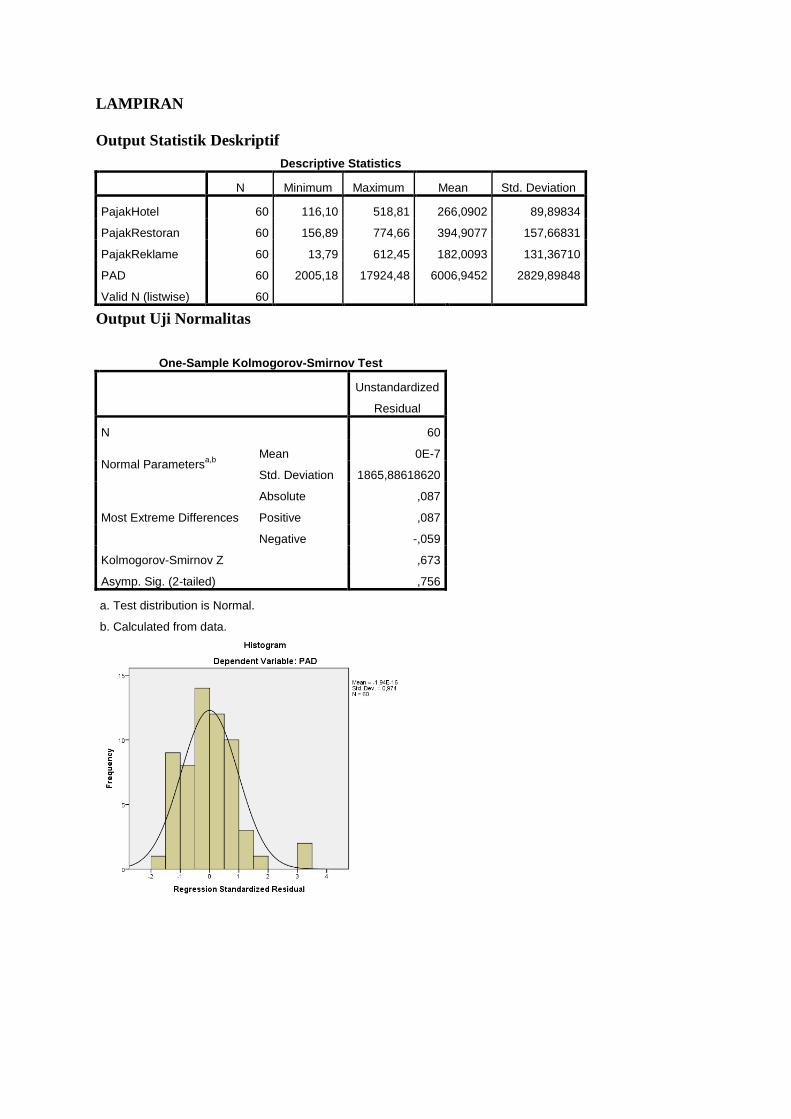

Variabel-variabel yang digunakan dalam penelitian ini yang meliputi pajak hotel, pajak

restoran, pajak reklame dan pendapatan asli daerah akan diuji secara statistik deskriptif

seperti yang terlihat dalam tabel 4.1.

Tabel 4.1 menjelaskan bahwa pada variabel pajak hotel minimum sebesar

Rp116.100.000,00 dan maksimum sebesar Rp518.810.000,00 dengan rata-rata 266,0902 dan

standar deviasi sebesar 89,89834. Pada variable pajak restoran minimum sebesar

Rp156.890.000,00 dan maksimum sebesar Rp774.660.000,00 dengan rata-rata 394,9077 dan

standar deviasi sebesar 157,66831. Variabel pajak reklame minimum Rp13.790.000,00

sebesar dan maksimum sebesar Rp612.450.000,00 dengan rata-rata 182,0093 dan standar

deviasi sebesar 131,36710. Variable pendapatan asli daerah minimum sebesar

Rp2.005.180.000,00 dan maksimum sebesar Rp17.924.480.000,00 dengan rata-rata 6006,94

dan standar deviasi sebesar 2829,89848.

2. Hasil Uji Asumsi Klasik

a. Hasil Uji Normalitas

Uji normalitas dilakukan untuk melihat apakah dalam model regresi variable terikat dan

variable bebas keduanya mempunyai distribusi normal ataukah tidak. Model regresi yang

baik adalah model regresi yang berdistribusi normal (Wijaya, 2012:132). Pengujian

normalitas dalam penelitian ini menggunakan uji kolmogorov-smirnov.

Dari hasil pengujian kolmogorov-smirnov menunjukkan bahwa nilai asymp.sig (2-tailed)

dalam penelitian ini memiliki nilai lebih besar dari 0,05. Hal ini menunjukkan bahwa persamaan

regresi untuk masing-masing model berdistribusi secara normal.

b. Hasil Uji Multikolinieritas

Uji multikolinieritas merupakan uji yang ditunjukkan untuk menguji apakah pada

model regresi ditemukan adanya korelasi antar variable bebas (variable independen).

Multikolinieritas dapat dilihat dari VIF, jika VIF < 10 maka tingkat kolonieritas dapat

ditoleransi (Wijaya, 2012:125).

Dari hasil uji multikolinieritas, berdasarkan nilai VIF diketahui nilai VIF <10. Dengan

demikian dapat disimpulkan tidak terjadi multikolinieritas.

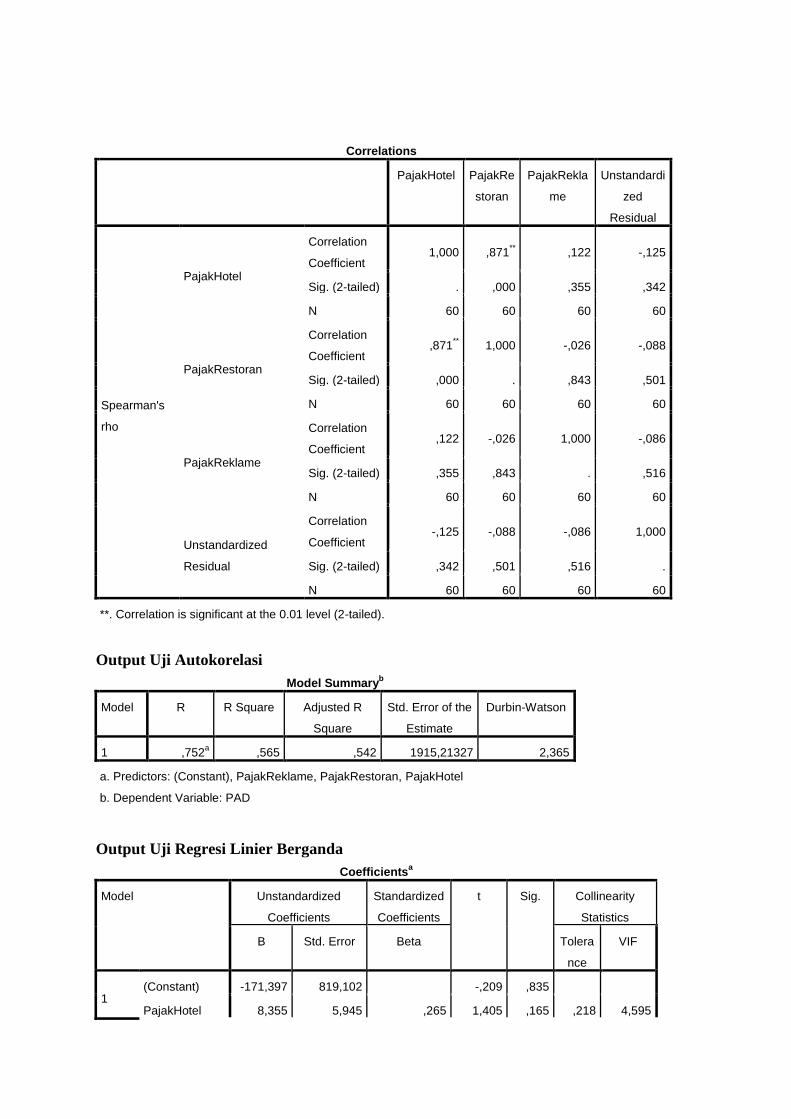

c. Hasil Uji Heterokedastisitas

Untuk menganalisis heterokedastisitas dengan grafik plot adalah jika tidak terdapat pola

tertentu yang jelas, serta titik-titik menyebar diatas dan sumbu Y, indikasinya tidak terjadi

heterokedastisitas (Wijaya, 2012:130).

Dengan melihat sebaran titik-titik yang acak, baik diatas , maupun dibawah angka 0

dari sumbu Y, dapat disimpulkan tidak terjadi heterokedastisitas dalam model regresi ini.

Dari tabel 4.4 dapat dilihat korelasi antara variabel Pajak Hotel dengan Unstandardized

residual memiliki nilai signifikansi 0,342. Korelasi antara variabel Pajak Restoran dengan

Unstandardized residual memiliki nilai signifikansi 0,501. Korelasi antara variabel Pajak

Reklame dengan Unstandardized residual memiliki nilai signifikansi 0,516. Karena nilai

signifikansi semua variabel lebih besar dari 0,05 maka dapat disimpulkan bahwa tidak terjadi

heterokedastisitas.

d. Hasil Uji Autokorelasi

Tujuan uji autokorelasi adalah menguji tentang ada tidaknya korelasi antara kesalahan

pengganggu pada periode t dengan periode t-1 pada persamaan regresi linier. Menurut

Ghozali (2006:124) Jika Dw hitung > du, maka dapat disimpulkan tidak terdapat autokorelasi

antar residual.

Dari hasil uji autokorelasi, berdasarkan nilai α dengan nilai d table dl (n=60, k=3) =

1,4797, du (n=60, k=3) = 1,6889. Nilai dw (2,365) > du (1,6889), dengan demikian dapat

disimpulkan tidak terdapat autokorelasi antar residual.

1. Hasil Uji Hipotesis

Pengujian hipotesis dalam penelitian ini dengan menggunakan model analisis regresi

berganda (multiple regression analysis), yaitu:

a. Hasil Uji Koefisien Determinasi

Menurut Priyatno (2010:66) Uji determinasi digunakan untuk mengetahui persentase

sumbangan pengaruh variabel independen (X1, X2,.... Xn) secara serentak terhadap variabel

Y.

Nilai Adjusted R Square sebesar 0,542 atau 54,2% berarti bahwa pendapatan asli

daerah dipengaruhi sebesar 54,2% oleh variabel pajak hotel, pajak restoran dan pajak

reklame, sedangkan 45,8% dipengaruhi oleh variabel lain.

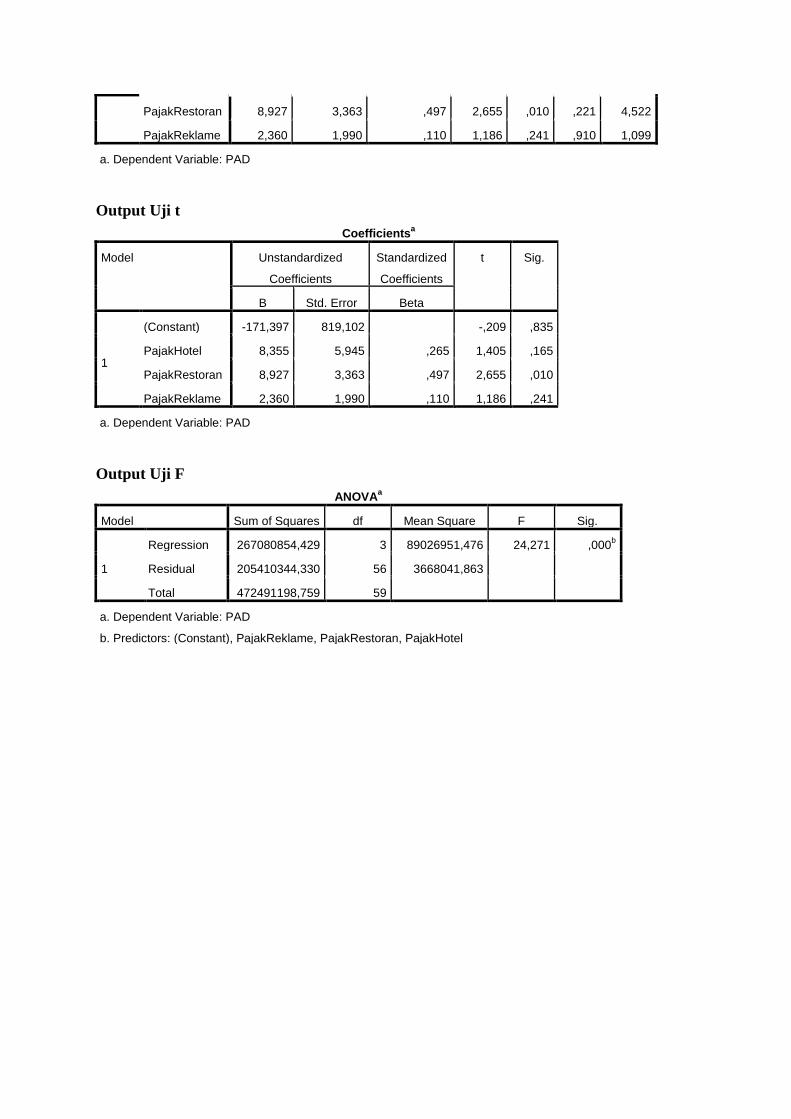

b. Hasil Uji t

Uji t digunakan untuk mengetahui ada tidaknya hubungan atau pengaruh yang berarti

(signifikan) antara variabel independen (pajak hotel, pajak restoran, dan pajak reklame)

secara parsial terhadap variabel dependen (pendapatan asli daerah).

H1: Diduga Pajak Hotel berpengaruh terhadap Pendapatan Asli Daerah Kota

Tanjungpinang Periode 2009-2013

Dari tabel di atas menunjukkan nilai signifikansi dan t-hitung masing-masing variabel.

Pajak hotel memiliki nilai Sig sebesar 0,165 > 0,05. Dari nilai t-hitung 1,405 lebih kecil dari

t-tabel 1,67065. Maka Ho diterima dan H1 ditolak yang berarti Pajak Hotel tidak berpengaruh

terhadap Pendapatan Asli Daerah Kota Tanjungpinang periode 2009-2013.

H2: Diduga Pajak Restoran berpengaruh terhadap Pendapatan Asli Daerah Kota

Tanjungpinang Periode 2009-2013

Pajak restoran memiliki nilai Sig sebesar 0,010 < 0,05. Dari nilai t-hitung 2,655 lebih

besar dari t-tabel 1,67065. Maka H2 diterima dan Ho ditolak yang berarti Pajak Restoran

berpengaruh terhadap Pendapatan Asli Daerah Kota Tanjungpinang periode 2009-2013.

H3: Diduga Pajak Reklame berpengaruh terhadap Pendapatan Asli Daerah Kota

Tanjungpinang Periode 2009-2013

Pajak reklame memiliki nilai Sig sebesar 0,241 > 0,05. Dari nilai t-hitung 1,186 lebih

kecil dari t-tabel 1,67065. Maka Ho diterima dan H3 ditolak yang berarti Pajak Reklame

tidak berpengaruh terhadap Pendapatan Asli Daerah Kota Tanjungpinang periode 2009-2013.

Berdasarkan tabel 4.7, maka diperoleh persamaan regresi sebagai berikut

Dimana:

Y = Pendapatan Asli Daerah

X1 = Pajak Hotel

X2 = Pajak Restoran

X3 = Pajak Reklame

e = Error

Y = -171,397 + 8,355X1 + 8,927X2 + 2,360X3

Dari persamaan regresi linier tersebut dapat dijelaskan sebagai berikut :

1. Konstanta regresi sebesar -171,397, menyatakan jika variabel pajak hotel, pajak

restoran dan pajak reklame sama dengan 0 (nol) atau tetap maka pendapatan asli daerah

akan berkurang sebesar -171,397.

2. Nilai koefisien regresi variabel X1 sebesar 8,355 menunjukkan bahwa setiap kenaikan

pajak hotel sebesar Rp1 akan diikuti kenaikan pendapatan asli daerah sebesar Rp8.355

dengan asumsi variabel lainnya adalah konstan.

3. Nilai koefisien regresi X2 sebesar 8,927 menunjukkan bahwa setiap kenaikan pajak

restoran sebesar Rp1 akan diikuti pendapatan asli daerah sebesar Rp8.927 dengan

asumsi variabel lainnya adalah konstan.

4. Nilai koefisien regresi X3 sebesar 2,360 menunjukkan bahwa setiap kenaikan pajak

reklame sebesar Rp1 akan pendapatan asli daerah sebesar Rp2.360 dengan asumsi

variabel lainnya adalah konstan.

c. Hasil Uji F

Pengujian variabel independen (pajak hotel, pajak restoran, dan pajak reklame)

terhadap variabel dependen (pendapatan asli daerah). Uji F digunakan untuk melihat apakah

terdapat pengaruh yang signifikan antara variabel independen terhadap variabel dependen.

H4: Diduga Pajak Hotel, Pajak Restoran, dan Pajak Reklame berpengaruh secara

simultan terhadap Pendapatan Asli Daerah Kota Tanjungpinang periode 2009-2013.

Dari tabel di atas nilai Sig sebesar 0,000, maka 0,000 < 0,05. Dari nilai t-hitung 24,271

lebih besar dari t-tabel 2,76. Maka H4 diterima dan Ho ditolak yang berarti Pajak Hotel,

Pajak Restoran dan Pajak Reklame berpengaruh secara simultan terhadap Pendapatan Asli

Daerah Kota Tanjungpinang periode 2009-2013.

4.6 Pembahasan Hasil Penelitian

Hasil penelitian yang telah dilakukan untuk uji asumsi klasik diperoleh hasil data

terdistribusi normal, uji multikolinieritas tidak terjadi masalah multikolinieritas, uji

heterokedastisitas tidak terdapat masalah heterokedastisitas, dan uji autokorelasi tidak

terdapat masalah autokorelasi.

Untuk uji hasil analisis penelitian terhadap pengaruh pajak hotel, pajak restoran dan

pajak reklame terhadap pendapatan asli daerah yang telah diuraikan pada bab sebelumnya

menunjukkan, Pajak hotel memiliki nilai Sig sebesar 0,165 > 0,05 dengan demikian Ho

diterima. Hal ini menunjukkan bahwa Pajak Hotel tidak berpengaruh terhadap Pendapatan

Asli Daerah Kota Tanjungpinang periode 2009-2013. Penelitian ini mendukung penelitian

yang dilakukan Saepurrahman (2012) dan Atinah (2012) yang mendapatkan hasil pajak hotel

tidak berpengaruh terhadap pendapatan asli daerah.

Pajak restoran memiliki nilai Sig sebesar 0,010 < 0,05 dengan demikian H2 diterima.

Hal ini menunjukkan bahwa Pajak Restoran berpengaruh terhadap Pendapatan Asli Daerah

Kota Tanjungpinang Periode 2009-2013. Penelitian ini mendukung penelitian yang dilakukan

Saepurrahman (2012) yang mendapatkan hasil pajak restoran berpengaruh terhadap

pendapatan asli daerah.

Sedangkan pajak reklame memiliki nilai Sig sebesar 0,241 > 0,05 dengan demikian Ho

diterima. Hal ini menunjukkan bahwa Pajak Reklame tidak berpengaruh terhadap Pendapatan

Asli Daerah Kota Tanjungpinang periode 2009-2013. Penelitian ini berbeda dengan

penelitian yang dilakukan Vina, Effendi, dan Juwita (2011) yang mendapatkan hasil pajak

reklame berpengaruh terhadap pendapatan asli daerah.

Dalam uji F nilai Sig sebesar 0,000 < 0,05 dengan demikian H4 diterima, hal ini

menunjukkan bahwa Pajak Hotel, Pajak Restoran dan Pajak Reklame berpengaruh secara

simultan terhadap Pendapatan Asli Daerah Kota Tanjungpinang periode 2009-2013.

Nilai Adjusted R Square sebesar 0,542 atau 54,2% berarti bahwa pendapatan asli

daerah dipengaruhi sebesar 54,2% oleh variabel pajak hotel, pajak restoran dan pajak

reklame, sedangkan 45,8% dipengaruhi oleh variabel lain.

KESIMPULAN DAN SARAN

Kesimpulan Dari hasil penelitian, analisa data dan pembahasan, maka dapat diambil kesimpulan

sebagai berikut :

1. Pajak Hotel tidak berpengaruh terhadap Pendapatan Asli Daerah Kota Tanjungpinang

periode 2009-2013.

2. Pajak Restoran berpengaruh terhadap Pendapatan Asli Daerah Kota Tanjungpinang

periode 2009-2013.

3. Pajak Reklame tidak berpengaruh terhadap Pendapatan Asli Daerah Kota Tanjungpinang

periode 2009-2013.

4. Pajak Hotel, Pajak Restoran dan Pajak Reklame berpengaruh secara simultan terhadap

Pendapatan Asli Daerah Kota Tanjungpinang periode 2009-2013.

5. Nilai Adjusted R Square sebesar 0,542 atau 54,2% berarti bahwa pendapatan asli daerah

dipengaruhi sebesar 54,2% oleh variabel pajak hotel, pajak restoran dan pajak reklame,

sedangkan 45,8% dipengaruhi oleh variabel lain.

Saran

Saran yang dikemukakan adalah sebagai berikut :

1. Penelitian selanjutnya dapat menambah sampel penelitian agar hasilnya lebih baik.

2. Penelitian selanjutnya dapat menambah variabel independen lain atau mengganti variabel

independen berdasarkan teori-teori yang didapat.

3. Bagi Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Tanjungpinang

diharapkan dapat mengelola pajak daerah dengan baik lagi sehingga dapat meningkatkan

pendapatan asli daerah.

DAFTAR PUSTAKA

Agustinus, Sonny dan Isnianto Kurniawan. 2009. Panduan Praktis Perpajakan. Yogyakarta:

Andi

Atinah. 2012. Pengaruh Pajak Hotel dan Retribusi Daerah Terhadap Pendapatan Asli Daerah

(Studi Pada Kota Tanjungpinang. Universitas Maritim Raja Ali Haji (Skripsi)

Diana, Anastasia dan Lilis Setiawati. 2010. Perpajakan Indonesia Konsep, Aplikasi, dan

Penuntun Praktis. Yogyakarta: Andi

Ghozali, Imam. 2006. Aplikasi Analisis Multivariate dengan Program SPSS. Semarang.

Badan Penerbit Universitas Diponegoro

Kurniawan, Albert. 2009. Belajar Mudah SPSS Untuk Pemula. Yogyakarta: MediaKom

Mardiasmo. 2011. Pepajakan Edisi Revisi Tahun 2011. Yogyakarta: Andi

Muljono, Djoko. 2009. PPH dan PPN Pasal Untuk Berbagi Kegiatan Usaha. Yogyakarta:

Andi

Peraturan Daerah Kota Tanjungpinag Nomor 2 Tahun 2011 Tentang Pajak Daerah

Priyatno, Duwi. 2010. Paham Analisis Statistik Data dengan SPSS. Jakarta: MediaKom

Pudyatmoko, Y. S. 2009. Pengantar Hukum Pajak (Edisi Revisi). Yogyakarta: Andi

Saepurrahman, A.S. 2012. Pengaruh Pajak Hotel Dan Pajak Restoran Terhadap Pendapatan

Asli Daerah (Studi Kasus Pada Dinas Pendapatan Kota Tasikmalaya). Universitas

Siliwangi

Siahaan, M. P 2010. Pajak Daerah dan Retribusi Daerah. Jakarta: PT RajaGrafindo Persada

Suandy, Erly. 2011. Perencanaan Pajak Edisi 5. Jakarta: Salemba Empat

Suharyadi dan Purwanto. 2009. Statistika: Untuk Ekonomi dan Keuangan Modern Edisi 2

Buku 2. Jakarta: Salemba Empat

Supramono dan Damayanti, T. W. 2010. Perpajakan Indonesia Mekanisme dan Perhitungan

Revisi 2009. Yogyakarta: Andi

Supranto, J. 2009. Statistik: Teori dan Aplikasi Edisi Ketujuh. Jakarta: Erlangga

Undang-Undang Republik Indonesia Nomor 28 Tahun 2009 Tentang Pajak Daerah dan

Retribusi Daerah

Undang-Undang Republik Indonesia Nomor 33 Tahun 2004 Tentang Perimbangan Keuangan

Antara Pemerintah Pusat dan Pemerintah Daerah

Vina., Rizal Effendi dan Ratna Juwita. 2011. Analisis Pengaruh Penerimaan Pajak Reklame

Terhadap Pendapatan Asli Daerah Kabupaten Banyuasin. STIE MDP

Watini, Sri. 2010. Pengaruh Pemungutan Pajak Reklame Terhadap Penerimaan Pajak

Daerah Kota Bandung (Studi Empirik Pada Dinas Pendapatan Daerah Kota Bandung).

Universitas Kristen Maranatha

Wijaya, Toni. 2012. Cepat Mengurangi SPSS 20 Untuk Oleh Data dan Interprestasi Data.

Yogyakarta: Cahaya Atma Pustaka

Yulius, Oscar. 2010. Kompas IT Kreatif SPSS 18. Yogyakarta: Panser Pustaka

LAMPIRAN

Output Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

PajakHotel 60 116,10 518,81 266,0902 89,89834

PajakRestoran 60 156,89 774,66 394,9077 157,66831

PajakReklame 60 13,79 612,45 182,0093 131,36710

PAD 60 2005,18 17924,48 6006,9452 2829,89848

Valid N (listwise) 60

Output Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 60

Normal Parametersa,b

Mean 0E-7

Std. Deviation 1865,88618620

Most Extreme Differences

Absolute ,087

Positive ,087

Negative -,059

Kolmogorov-Smirnov Z ,673

Asymp. Sig. (2-tailed) ,756

a. Test distribution is Normal.

b. Calculated from data.

Output Uji Multikolinieritas

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig. Collinearity

Statistics

B Std. Error Beta Tolera

nce

VIF

1

(Constant) -171,397 819,102 -,209 ,835

PajakHotel 8,355 5,945 ,265 1,405 ,165 ,218 4,595

PajakRestoran 8,927 3,363 ,497 2,655 ,010 ,221 4,522

PajakReklame 2,360 1,990 ,110 1,186 ,241 ,910 1,099

a. Dependent Variable: PAD

Output Uji Heterokedastisitas

Correlations

PajakHotel PajakRe

storan

PajakRekla

me

Unstandardi

zed

Residual

Spearman's

rho

PajakHotel

Correlation

Coefficient 1,000 ,871

** ,122 -,125

Sig. (2-tailed) . ,000 ,355 ,342

N 60 60 60 60

PajakRestoran

Correlation

Coefficient ,871

** 1,000 -,026 -,088

Sig. (2-tailed) ,000 . ,843 ,501

N 60 60 60 60

PajakReklame

Correlation

Coefficient ,122 -,026 1,000 -,086

Sig. (2-tailed) ,355 ,843 . ,516

N 60 60 60 60

Unstandardized

Residual

Correlation

Coefficient -,125 -,088 -,086 1,000

Sig. (2-tailed) ,342 ,501 ,516 .

N 60 60 60 60

**. Correlation is significant at the 0.01 level (2-tailed).

Output Uji Autokorelasi

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

Durbin-Watson

1 ,752a ,565 ,542 1915,21327 2,365

a. Predictors: (Constant), PajakReklame, PajakRestoran, PajakHotel

b. Dependent Variable: PAD

Output Uji Regresi Linier Berganda

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig. Collinearity

Statistics

B Std. Error Beta Tolera

nce

VIF

1 (Constant) -171,397 819,102 -,209 ,835

PajakHotel 8,355 5,945 ,265 1,405 ,165 ,218 4,595

PajakRestoran 8,927 3,363 ,497 2,655 ,010 ,221 4,522

PajakReklame 2,360 1,990 ,110 1,186 ,241 ,910 1,099

a. Dependent Variable: PAD

Output Uji t

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) -171,397 819,102 -,209 ,835

PajakHotel 8,355 5,945 ,265 1,405 ,165

PajakRestoran 8,927 3,363 ,497 2,655 ,010

PajakReklame 2,360 1,990 ,110 1,186 ,241

a. Dependent Variable: PAD

Output Uji F

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 267080854,429 3 89026951,476 24,271 ,000b

Residual 205410344,330 56 3668041,863

Total 472491198,759 59

a. Dependent Variable: PAD

b. Predictors: (Constant), PajakReklame, PajakRestoran, PajakHotel