PENGARUH KUALITAS LAYANAN, ATRIBUT …e-repository.perpus.iainsalatiga.ac.id/6600/1/21314256.pdfvi...

245

PENGARUH PRODUK ISLAM INTERPERSON DEN SEBAG (Pada Ban Diajukan untu Guna Me PROGRA FAKULT INSTITUT H KUALITAS LAYANAN, ATRI M, KEPERCAYAAN, DAN KOM NAL TERHADAP LOYALITAS N NGAN KEPUASAN NASABAH GAI VARIABEL INTERVENING nk BTN Syariah Cabang Semaran SKRIPSI uk Memenuhi Tugas dan Melengkapi S emperoleh Gelar Sarjana Ekonomi (S.E Disusun Oleh SITI LATIFAH NIM 21314256 AM STUDI S1 PERBANKAN SYARIA TAS EKONOMI DAN BISNIS ISLAM T AGAMA ISLAM NEGERI SALATIG 2018 IBUT MUNIKASI NASABAH G ng) Syarat E) AH M GA

Transcript of PENGARUH KUALITAS LAYANAN, ATRIBUT …e-repository.perpus.iainsalatiga.ac.id/6600/1/21314256.pdfvi...

PENGARUH KUALITAS LAYANAN, ATRIBUT

PRODUK ISLAM, KEPERCAYAAN, DAN KOMUNIKASI

INTERPERSONAL TERHADAP LOYALITAS NASABAH

DENGAN KEPUASAN NASABAH

SEBAGAI VARIABEL

(Pada Bank BTN Syariah Cabang Semarang)

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

PROGRAM STUDI

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

PENGARUH KUALITAS LAYANAN, ATRIBUT

PRODUK ISLAM, KEPERCAYAAN, DAN KOMUNIKASI

INTERPERSONAL TERHADAP LOYALITAS NASABAH

DENGAN KEPUASAN NASABAH

SEBAGAI VARIABEL INTERVENING

Pada Bank BTN Syariah Cabang Semarang)

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

SITI LATIFAH

NIM 21314256

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

2018

PENGARUH KUALITAS LAYANAN, ATRIBUT

PRODUK ISLAM, KEPERCAYAAN, DAN KOMUNIKASI

INTERPERSONAL TERHADAP LOYALITAS NASABAH

INTERVENING

Pada Bank BTN Syariah Cabang Semarang)

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

PENGARUH KUALITAS LAYANAN, ATRIBUT

PRODUK ISLAM,

INTERPERSONAL TERHADAP LOYALITAS NASABAH

DENGAN KEPUASAN NASABAH

SEBAGAI VARIABEL

(Pada Bank BTN Syariah Cabang Semarang)

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

PROGRAM STUDI

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

i

PENGARUH KUALITAS LAYANAN, ATRIBUT

PRODUK ISLAM, KEPERCAYAAN, DAN KOMUNIKASI

INTERPERSONAL TERHADAP LOYALITAS NASABAH

DENGAN KEPUASAN NASABAH

SEBAGAI VARIABEL INTERVENING

Pada Bank BTN Syariah Cabang Semarang)

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

SITI LATIFAH

NIM 21314256

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

201

PENGARUH KUALITAS LAYANAN, ATRIBUT

KEPERCAYAAN, DAN KOMUNIKASI

INTERPERSONAL TERHADAP LOYALITAS NASABAH

INTERVENING

Pada Bank BTN Syariah Cabang Semarang)

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

ii

iii

iv

v

vi

MOTTO

Sesungguhnya, sesudah kesulitan itu ada kemudahan.

(Q.S Al-Insyiroh: 6)

Barang siapa yang taat kepada Allah dan Rosul-Nya dan bertaqwa

kepadaNya, maka mereka adalah orang-orang yang mendapat

kemenangan

(QS. An-Nur ayat 52)

Sabar dalam kesulitan dan bijak dalam bertindak

adalah cara utama meraih kesuksesan

“Learn from the past, live for today, and plan for tomorrow”

vii

PERSEMBAHAN

Assalamu’alaikum Warahmatullahi Wabarakatuh,

Kususun kata kataku sebagai pembuka kalimat persembahan ku

Diikuti dengan Bismillahirrahmanirrahim sebagai awal setiap memulai

pekerjaanku.

Yang Utama Dari Segalanya...

Sembah sujud serta syukur kepada Allah SWT

Taburan cinta dan kasih sayang-Mu telah memberikanku kekuatan, membekaliku

dengan ilmu serta memperkenalkanku dengan cinta. Dari semua yang telah engkau

tetapkan baik itu rencana indah yang engkau siapkan untuk masa depanku sebagai

harapan kesuksesan.Atas karunia serta kemudahan yang Engkau berikan akhirnya

skripsi yang sederhana ini dapat terselesaikan. Sholawat dan salam selalu

terlimpahkan keharibaan Rasullah Muhammad SAW.

Ku persembahkan

Tugas akhir ini untuk orang tercinta dan tersayang atas kasihnya yang berlimpah.

Teristimewa Ayahandaku Mansyur dan Ibundaku Wari Likhtiyati

Tercinta, Tersayang, Terkasih, dan yang Terhormat.

Kupersembahkan sebuah tulisan dari didikan kalian yang berjuta makna kehidupan,

tidak bermaksud yang lain hanya ucapan TERIMA KASIH yang setulusnya tersirat

dihati yang ingin ku sampaikan atas segala usaha dan jerih payah pengorbanan

untuk anakmu selama ini. Tak henti hentinya ku teteskan air mata ini dikala

mengingat kalian berdua. Cinta kasih sayangku tak pernah putus sepanjang masa

untuk kalian. Hanya sebuah kado kecil yang dapat ku berikan dari bangku kuliahku

yang memiliki sejuta makna, sejuta cerita, sejuta kenangan, pengorbanan, dan

perjalanan untuk dapatkan masa depan yang ku inginkan atas restu dan dukungan

yang kalian berikan. Tak lupa permohonan maaf adinda yang sebesar-sebesarnya,

sedalam-dalamnya atas segala tutur kata yang tidak berkenan dan tingkah laku yang

tak selayaknya diperlihatkan yang membuat hati dan perasaan ayah dan ibu terluka,

bahkan teriris perih.Panjang umur sehat selalu. Slalu kudoakan setiap sujudku untuk

kebahagiaan kalian.Amin Ya Rabbal Alamin

Tersayang dan yang ku kasihi adikku, Ananda Siti Nurhaliza

Terima kasih atas kasih sayangmu, motivasi yang telah kau berikan, atas doa mu

yang selalu mengiringiku, tak sekedar dari bibir tapi dari hati yang bersih dan tulus

ku sayang kamu adikku. Walaupun kau lebih galak sering membuatku menangis dan

viii

cerewet tapi kau slalu bisa menasehatiku meskipun terkadang nasehatmu tidak

tepat..hehe. Kau slalu bisa menghiburku di kala aku sedang bersedih. Semoga kau

lekas mengejar masa depanmu menyusulku untuk maju satu langkah bersamaku ,dan

doaku selalu mengiringi langkahmu adikku. Berharap apa yang kita cita-citakan

akan kita wujudkan bersama. Ku berdoa agar kita selalu menjadi partner saudara

yang akur, kompak dan dapat membahagiakan orang tua. Amin ya Rabbal ‘alamin.

Tersayang Saudara dan keluarga besar yang ku miliki.

Terimkasih sebesar-besarnya atas do’a dan dukungannya untuk keluarga besar Ayah

di Nusa Tenggara Barat (NTB) dan keluarga besar Ibunda di Magelang.

Tersayang dan Terkasihku Sahabat Sahabatku Qisma, Iqo, Wulan dan Isna

Tidak terasa kita empat tahun selalu bersama, susah senang bersama, melewati

semuanya bersama-sama.Aku menyayangi kalian semua. Terima kasih atas

dukungan, doa, nasehat, hiburan, dan semangat yang kalian berikan selama ini,

semua yang telah kalian berikan selama ini tak kan pernah terlupakan. Semoga apa

yang kita cita citakan untuk kedua orang tua kita, untuk masa depan kita ,mampu kita

wujudkan satu persatu dan Allah melancarkan meridhoinya. Dan tak lupa kami

berlima ucapkan terima kasih kepada Mbak Wiwit kakak tingkat kami yang sudah

berkenan mengajari kami membuat skripsi hingga kami bisa melewatinya dengan

baik. Semoga silaturahmi kita, persaudaraan kita tetap terjalin hingga esok akhir

hayat. Amin Ya Rabbal Alamin.

Wassalamualaikum Warahmatullahi Wabarakatuh

Dari Yang Mencintai dan Menyayangi Kalian

Siti Latifah

18 September 2018

ix

KATA PENGANTAR

Alhamdulillahi Rabbil ‘alamin, segala puji dan syukur penulis panjatkan atas

kehadirat Allah SWT yang telah melimpahkan rahmat, karunia, rizqi dan

pertolongan-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul

“Pengaruh Kualitas Layanan, Atribut Produk Islam, Kepercayaan, dan

Komunikasi Interpersonal Terhadap Loyalitas Nasabah Dengan Kepuasan

Nasabah Sebagai Variabel Intervening (Studi Kasus Pada Bank BTN Syariah

kantor Cabang Semarang)”.

Shalawat serta salam semoga tercurah kepada junjungan kita Nabi

Muhammad SAW, keluarga dan para sahabat yang telah memberikan bantuan,

dukungan, bimbingan, saran, doa dari semua pihak serta menunjukkan jalan

kebenaran melalui perantara yang paling di ridhoi Allah SWT yaitu agama islam.

Skripsi ini disusun sebagai salah satu syarat untuk menyelesaikan studi

program Strata Satu (S1) Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam

Negeri Salatiga.Dalam penyusunan skripsi ini penulis menyadari tanpa adanya

doa, dukungan, dan bantuan dari berbagai pihak, penulisan skripsi ini tidak akan

dapat terwujud. Oleh karena itu perkenankanlah penulis dengan segala

kerendahan hati mengucapkan terima kasih kepada:

1. Bapak Dr. Rahmat Hariyadi, M.Pd selaku Rektor IAIN Salatiga.

2. Bapak Dr. Anton Bawono, S.E.,M.Si selaku Dekan Fakultas Ekonomi Bisnis

Islam IAIN Salatiga dan sekaligus selaku dosen pembimbing skripsi yang

x

telah sabar memberikan pengarahan dan bimbingan sehingga skripsi ini

dapat terselesaikan.

3. Ibu Fetria Eka Yudiana, M.Si. selaku Ketua Program Studi S1

Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga

4. Segenap Dosen Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga yang

telah memberikan bekal berbagai teori, ilmu pengetahuan dan

pengalaman yang sangat bermanfaat bagi penulis.

5. Bapak atau Ibu seluruh karyawan dan nasabahBank BTN Syariah Kantor

Cabang Semarang atas kesempatan dan bantuan yang telah diberikan

kepada penulis untuk mengadakan penelitian guna mendapatkan data

sebagai bahan penulisan skripsi ini.

6. Orang tua ku tercinta Ayah Mansyur dan Ibu Wari Likhtiyati dan adik ku

tersayangSiti Nurhaliza serta orang terkasihku Abi Khoirul Mutaqin dan

seluruh keluarga besar yang telah memberkan motivasi, kasih sayang,hiburan,

dukungan dan doa restu kepada penulis.

7. Sahabatk-sahabatku Qismatun Dzizah, Wulan Sari, Iqo Matul Masturoh,

Isnaning Khikmah, Diah Sinto, Lia Ariyani, Lia Diniyati dan Atik Imroatus

yang telah memberi semangat kepada penulis.

8. Teman-teman KKN 2018 Posko 34, Mbak Wahyuni, Evi Fatmasari, Zaky

Musfiroh, Rizka Ratih, Dek Lely, Syamsul Arifin, dan Fauzi yang telah

menjadi keluarga baru dan menjadi partner terbaik selama masa sulit.

xi

9. Teman-teman satu angkatan 2014 Perbankan Syariah (S1) yang telah sedikit

banyak memberikan masukan serta motivasi demi kelancaran pengerjaan

skripsi, sehingga ini dapat terselesaikan.

10. Semua pihak yang telah membantu maupun memberikan motivasi kepada

penulis dalam menyelesaikan skripsi ini yang tidak dapat penulis sebutkan

satu persatu.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan dan

tentu saja masih banyak kekurangannya. Oleh karena itu dengan penuh

kerendahan hati penulis menyampaikan mohon maaf sebesar-besarnya, serta

semoga skripsi ini dapat memberikan manfaat bagi berbagai pihak baik untuk

referensi bahan perbandingan penelitian selanjutnya. Amin.

Salatiga, 18 September 2018

Penulis,

Siti Latifah

NIM.213-14-256

xii

ABSTRAK

Latifah, Siti. 2018. Pengaruh Kualitas Layanan, Atribut Produk Islam, Kepercayaan,

dan Komunikasi Interpersonal Terhadap Loyalitas Nasabah Dengan

Kepuasan Nasabah Sebagai Variabel Intervening (Studi Kasus Pada Bank

BTN Syariah Kantor Cabang Semarang). Skripsi, Fakultas Ekonomi dan

Bisnis Islam Program Studi S1 Perbankan Syariah IAIN Salatiga.Pembimbing

: Dr. Anton Bawono, SE,. M.Si

Tujuan penelitian ini dilakukan adalah untuk mengetahui pengaruh kualitas

layanan, atribut produk islam, kepercayaan, dan komunikasi interpersonal terhadap

loyalitas nasabah dengan kepuasan nasbaah sebagai variabel interveningstudi pada

Bank BTN Syariah Kantor Cabang Semarang. Variabel yang digunakan adalah

kualitas layanan, atribut produk islam, kepercayaan, dan komunikasi interpersonal.

Jenis penelitian ini adalah penelitian kuantitatif. Metode pengumpulan data melalui

kuesioner yang dibagikan kepada nasabah Bank BTN Syariah Kantor Cabang

Semarang. Sampel yang diambil sebanyak 100 responden. Teknik analisis yang

digunakan dalam penelitian ini adalah path analysis.Data yang telah diperoleh

kemudian dianalisis menggunakan alat bantu aplikasi IBM SPPS Versi 20.

Hasil penelitian ini kualitas layanan, atribut produk islam, kepercayaan, dan

komunikasi interpersonal berpengaruh positif dan signifikan terhadap kepuasan

nasabah. Kualitas layanan, atribut produk islam, kepercayaan, dan komunikasi

interpersonal berpengaruh positif dan signifikan terhadap loyalitas nasabah Kepuasan

berpengaruh positif dan signifikan terhadap loyalitas nasabah. Sedangkan hasil

analisis jalur menunjukkan bahwa kepuasan nasabah dapat memediasi

pengaruhkualitas layanan, atribut produk islam, kepercayaan, dan komunikasi

interpersonal terhadap loyalitas nasabah Bank BTN Syariah Kantor Cabang

Semarang.

Kata Kunci : kualitas layanan, atribut produk islam, kepercayaan, komunikasi

xiii

interpersonal, kepuasan, loyalitas

xiv

DAFTAR ISI

xv

xvi

xvii

xviii

DAFTAR TABEL

Tabel 1.1 Perkembangan Jaringan Kantor Bank Syariah.............................................. 2

Tabel 1.2 Pertumbuhan Jumlah Nasabah Btn Syariah KC Semarang ........................ 11

Tabel 1.3 Research Gap .............................................................................................. 12

Tabel 2.1 Penelitian Terdahulu ................................................................................... 34

Tabel 2.2 Hipotesis.................................................................................................... 100

Tabel 3.1 Definisi Konsep Dan Operasional............................................................. 111

Tabel 4.1 Profil Responden Berdasarkan Jenis Kelamin .......................................... 126

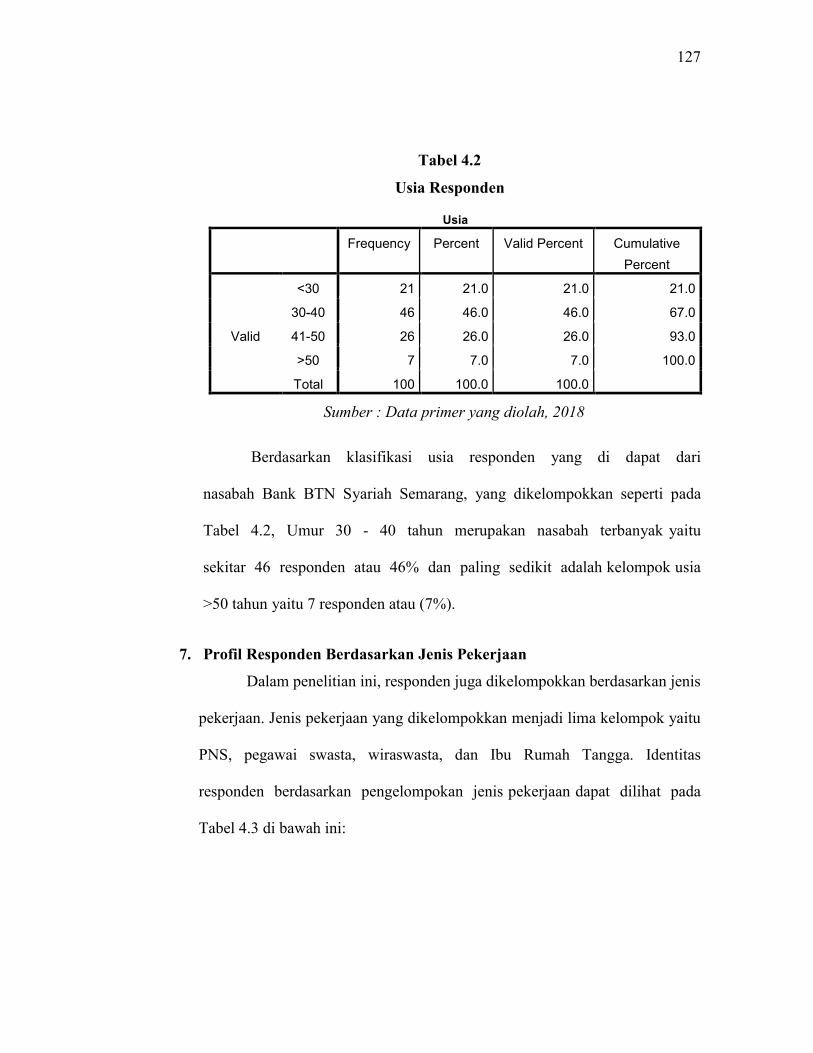

Tabel 4.2 Profil Responden Berdasarkan Usia ......................................................... 127

Tabel 4.3 Profil Responden Berdasarkan Jenis Pekerjaan ........................................ 128

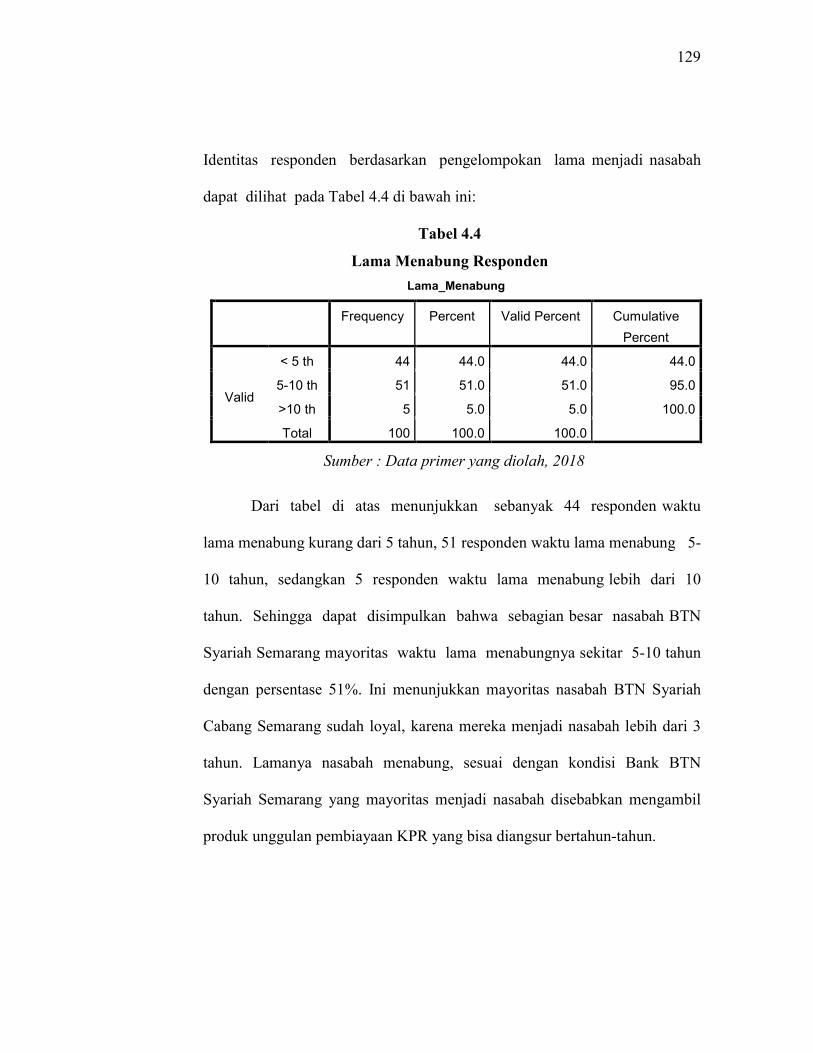

Tabel 4.4 Profil Responden Berdasarkan Lama Menjadi Nasabah........................... 129

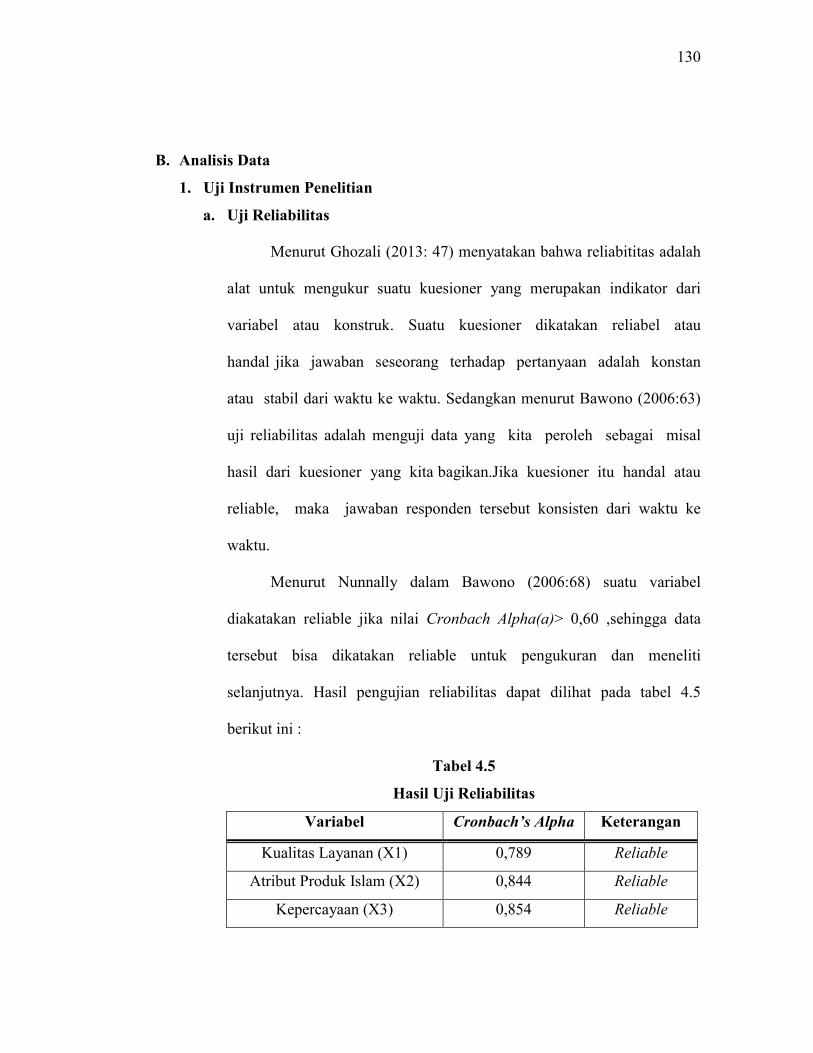

Tabel 4.5 Hasil Uji Reliabilitas ................................................................................. 130

Tabel 4.6 Hasil Uji Validitas ..................................................................................... 132

Tabel 4.7 Hasil Uji Koefisien Determinasi (R2) ....................................................... 135

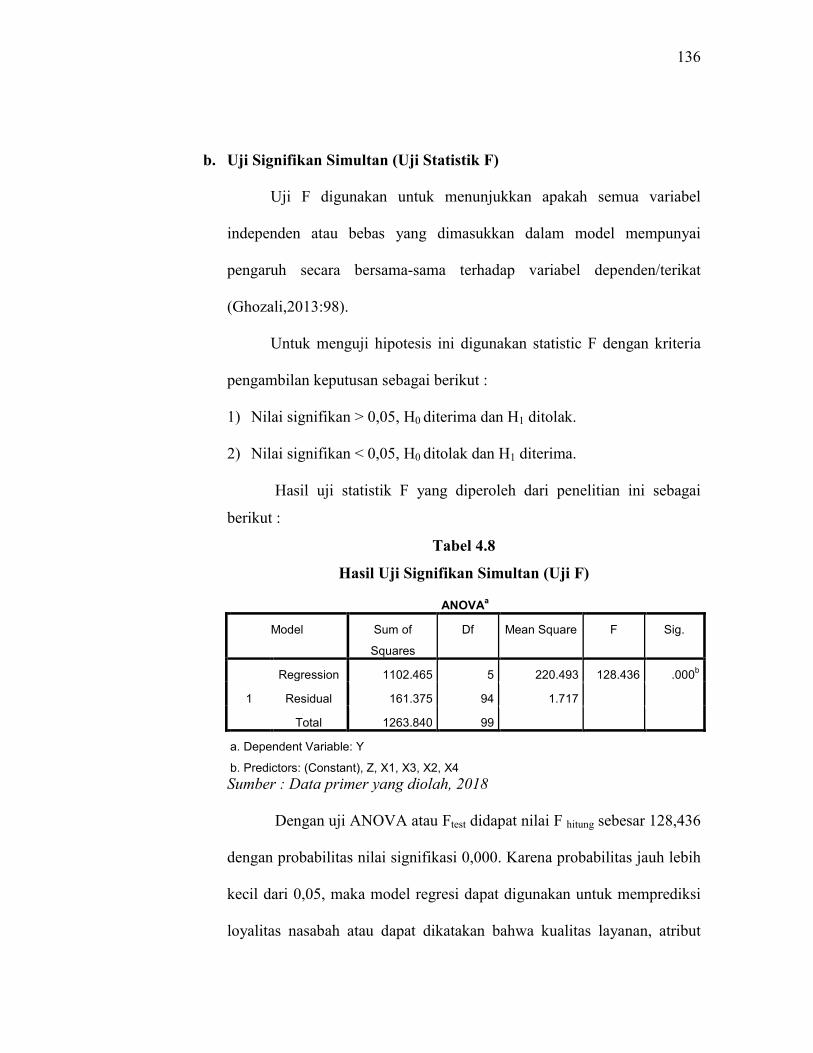

Tabel 4.8 Hasil Uji F ................................................................................................. 136

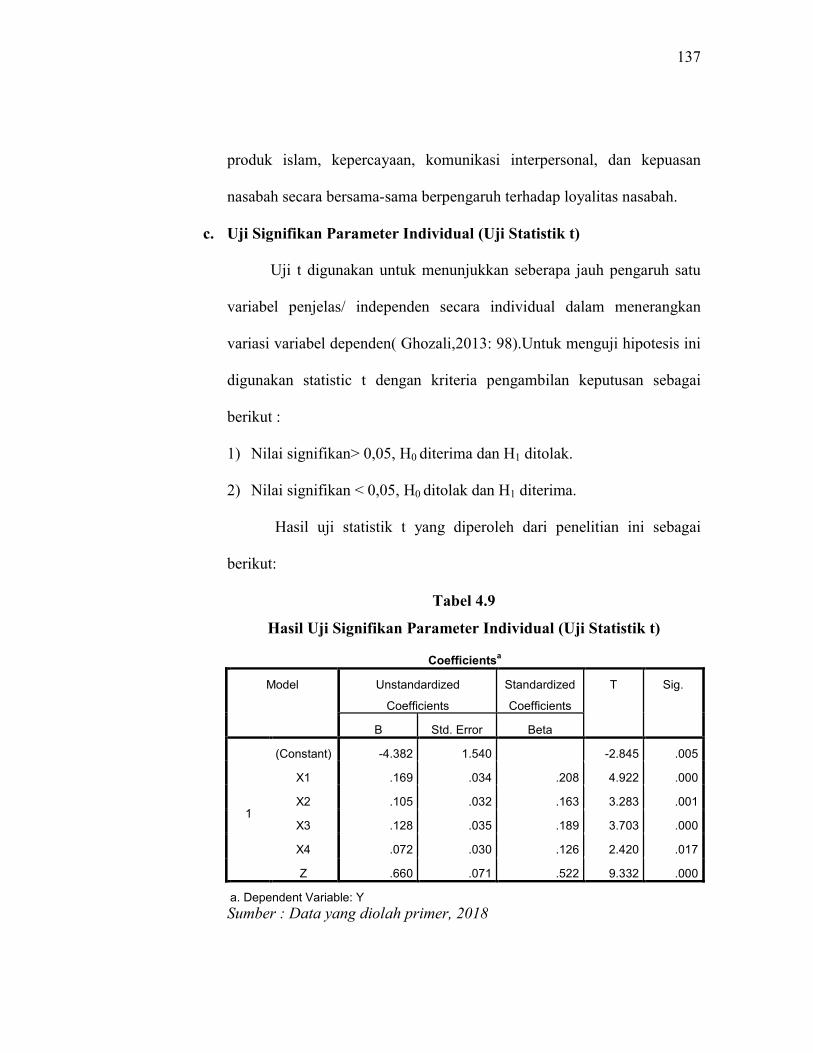

Tabel 4.9 Hasil Uji T ................................................................................................. 137

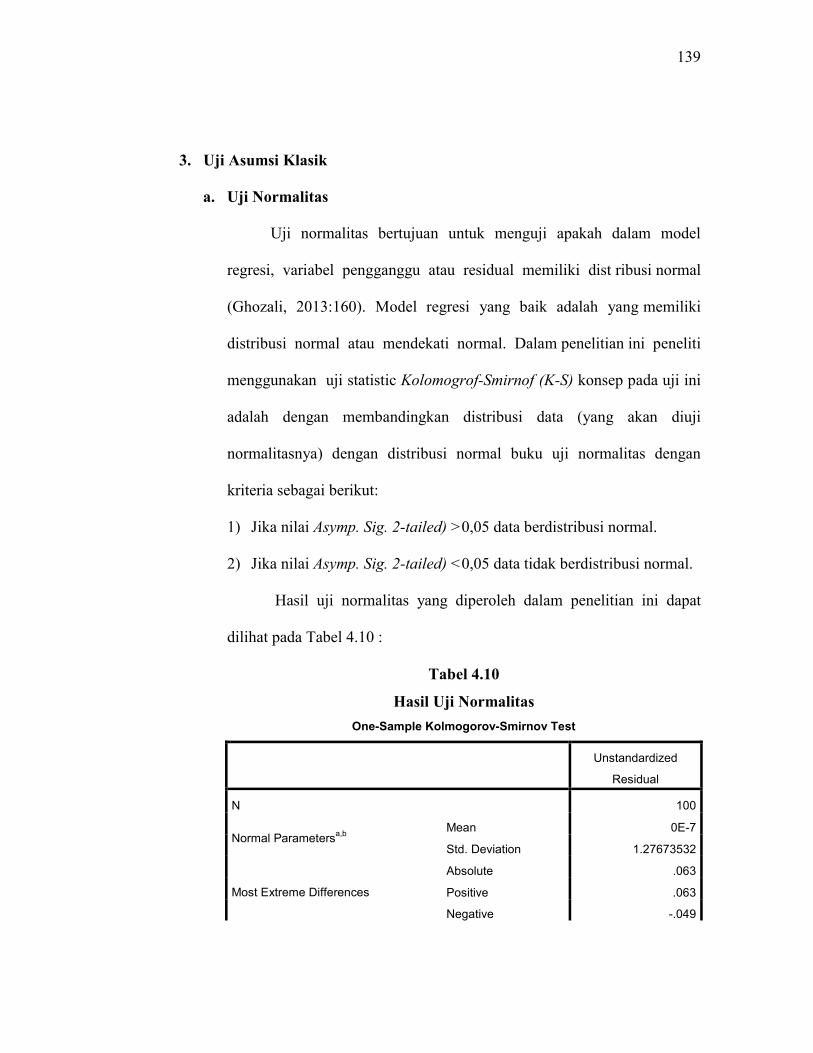

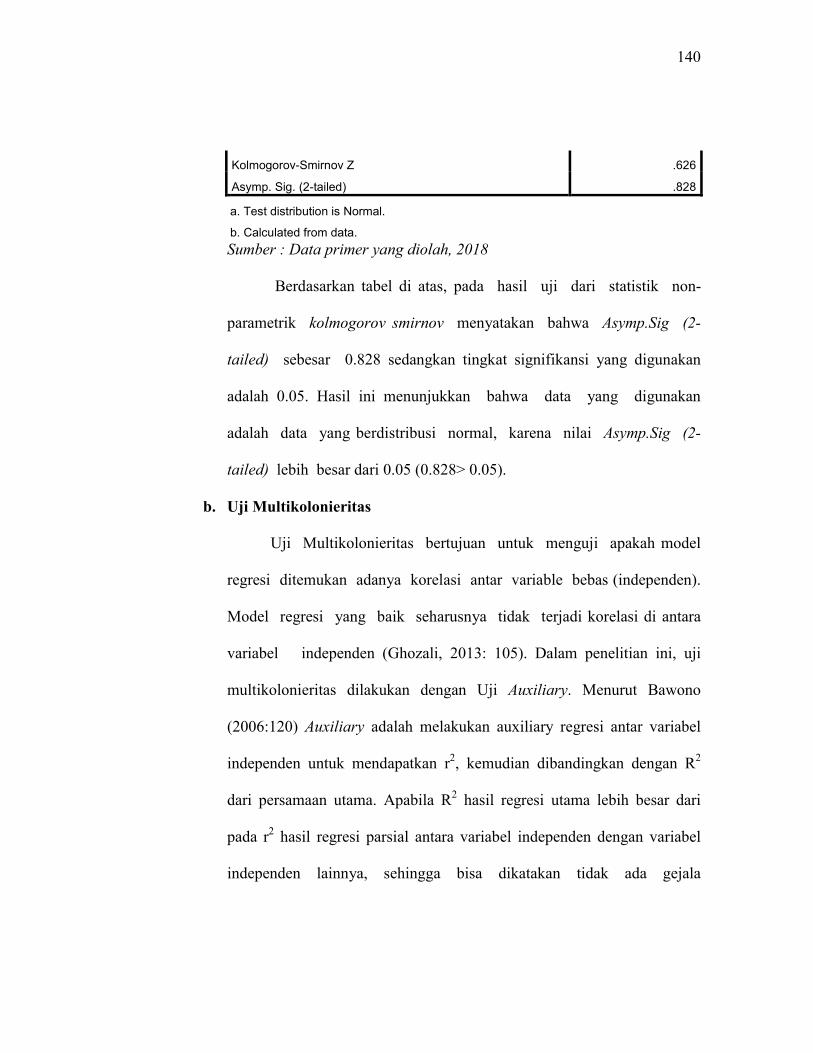

Tabel 4.10 Hasil Uji Normalitas ............................................................................... 139

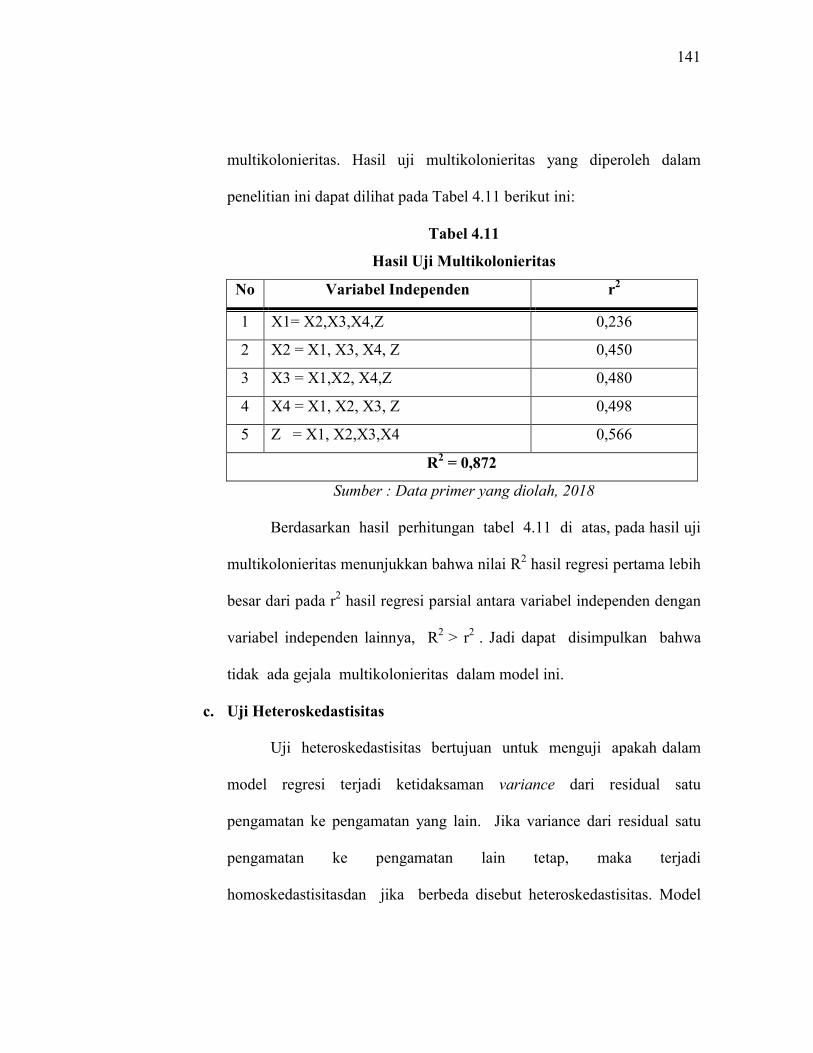

Tabel 4.11 Hasil Uji Multikolinieritas ...................................................................... 141

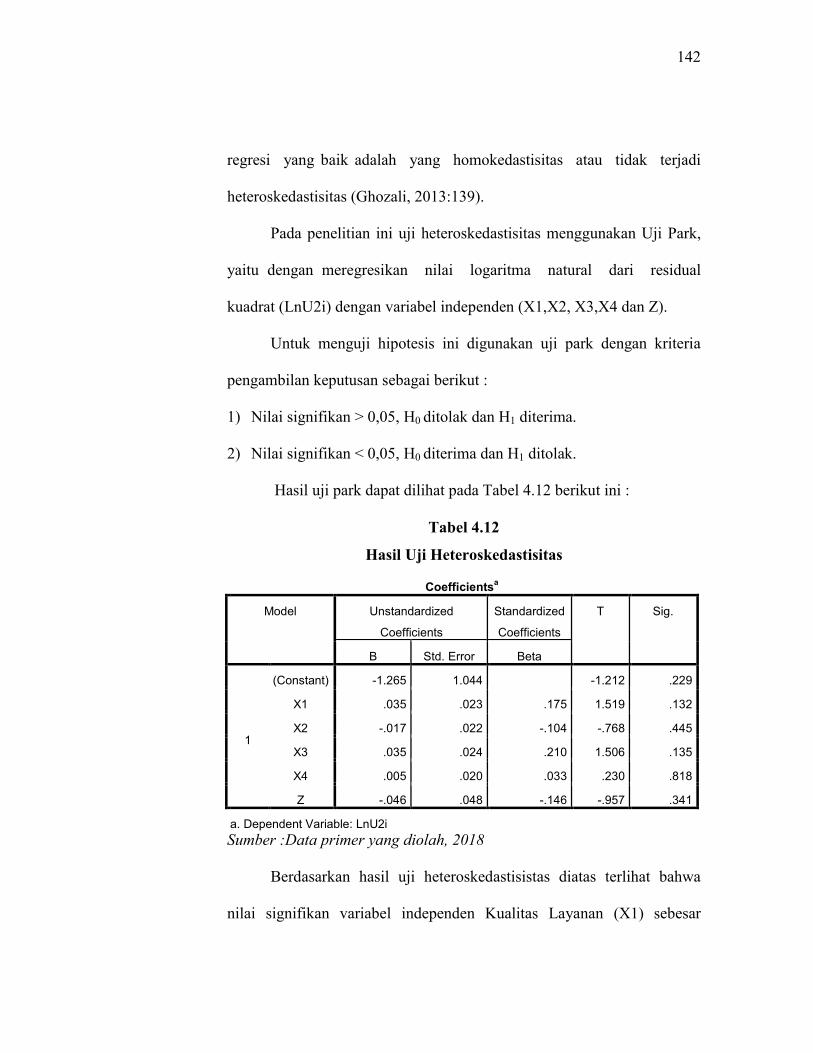

Tabel 4.12 Hasil Uji Heteroskedastisitas .................................................................. 142

Tabel 4.13 Hasil Uji Persamaan Linearitas ............................................................... 143

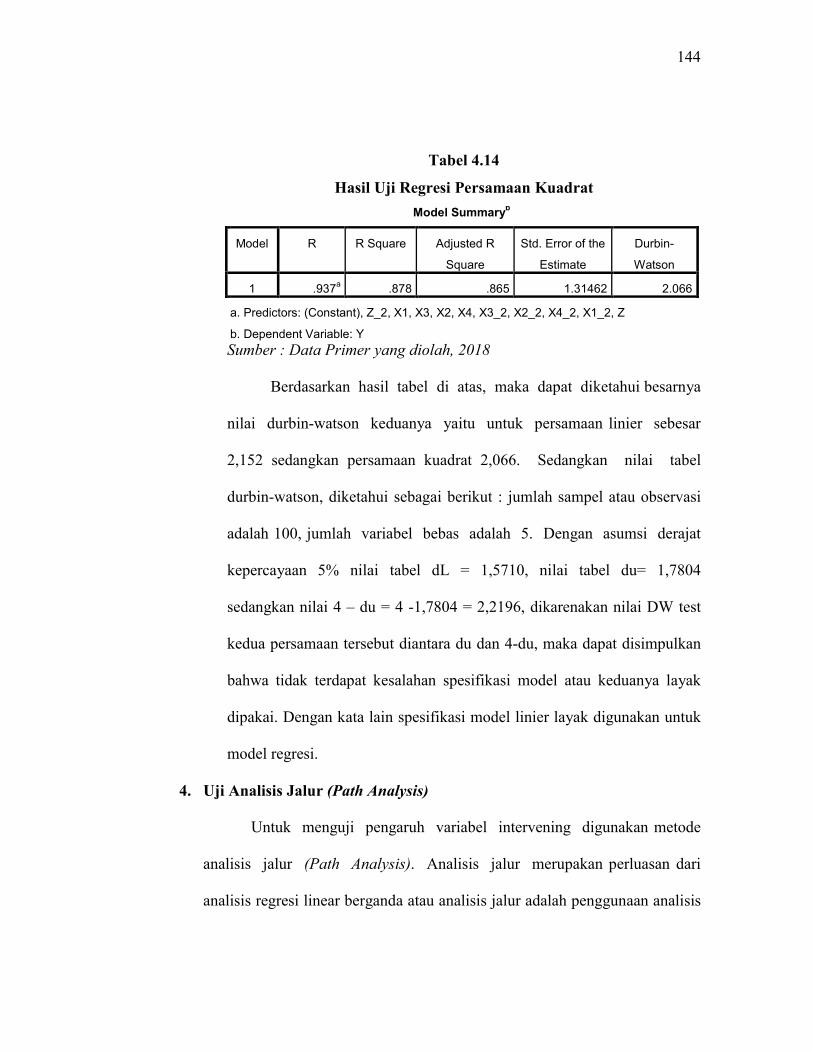

Tabel 4.14 Hasil Uji Persamaan Linearitas Kuadrat ................................................. 144

Tabel 4.15 Hasil Uji Sumary 1 .................................................................................. 145

Tabel 4.16 Hasil Uji Coefficienta 1 ........................................................................... 145

Tabel 4.17 Hasil Uji Summary 2............................................................................... 148

Tabel 4.18 Hasil Uji Coefficienta 2 ........................................................................... 148

Tabel 4.19 Hasil Penelitian ....................................................................................... 178

xix

DAFTAR GAMBAR

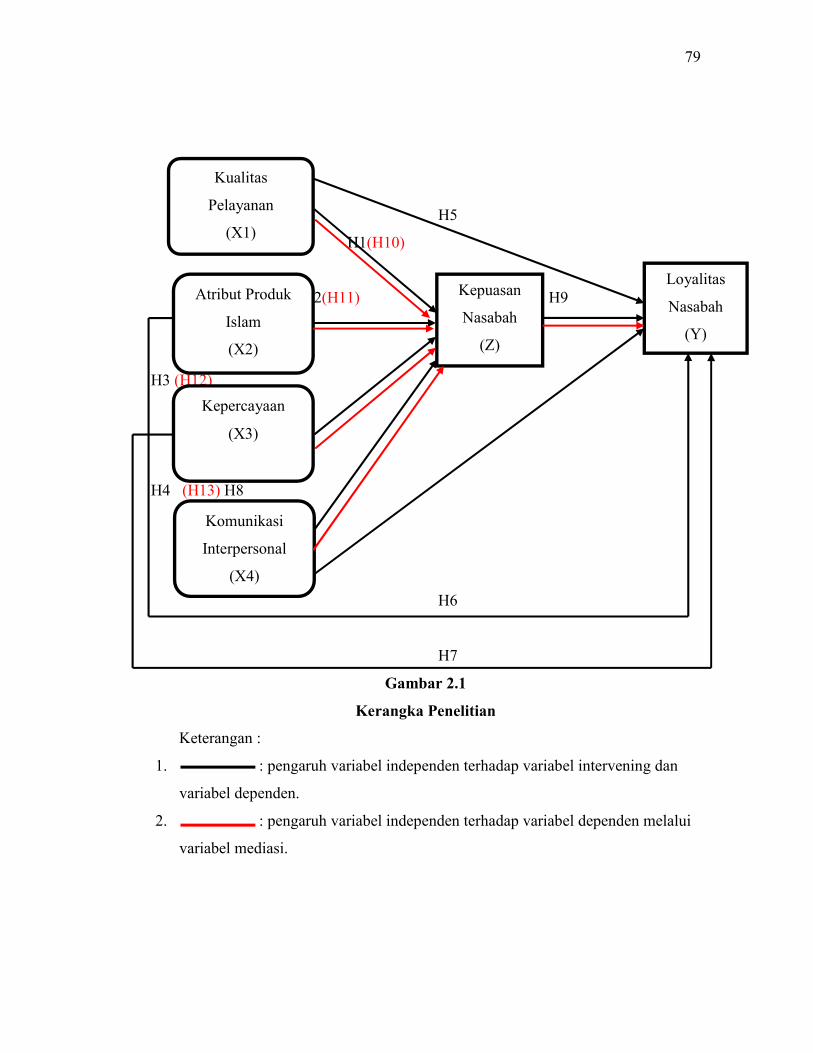

Gambar 2.1 Kerangka Penelitian ................................................................................ 79

Gambar 3.1 Model Analisis Jalur.............................................................................. 122

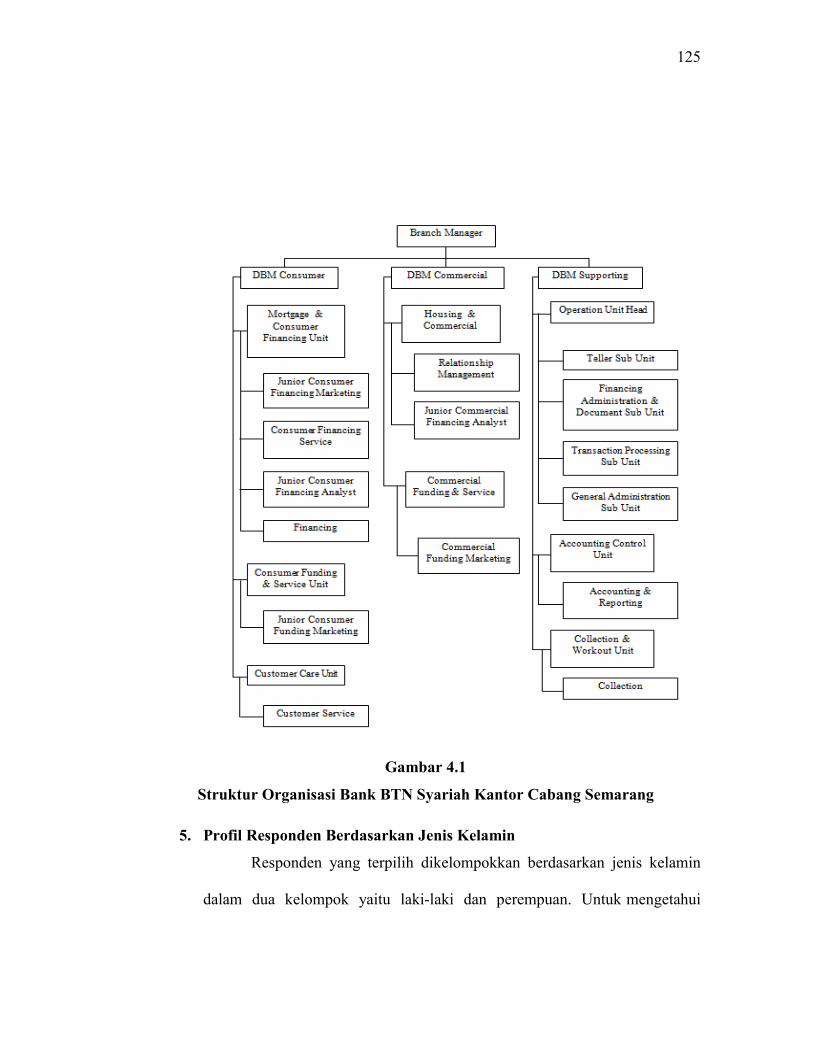

Gambar 4.1 Struktur Organisasi Bank Btn Syariah KC Semarang ........................... 125

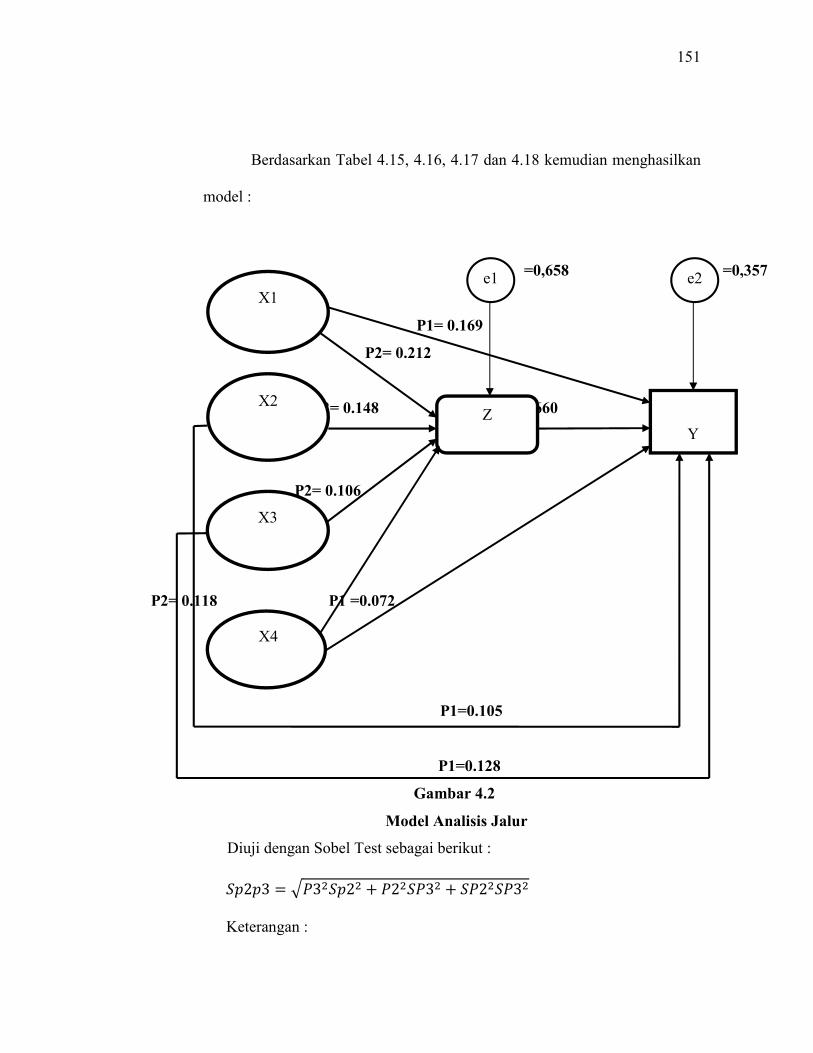

Gambar 4.2 Hasil Model Analisis Jalur .................................................................... 151

xx

DAFTAR LAMPIRAN

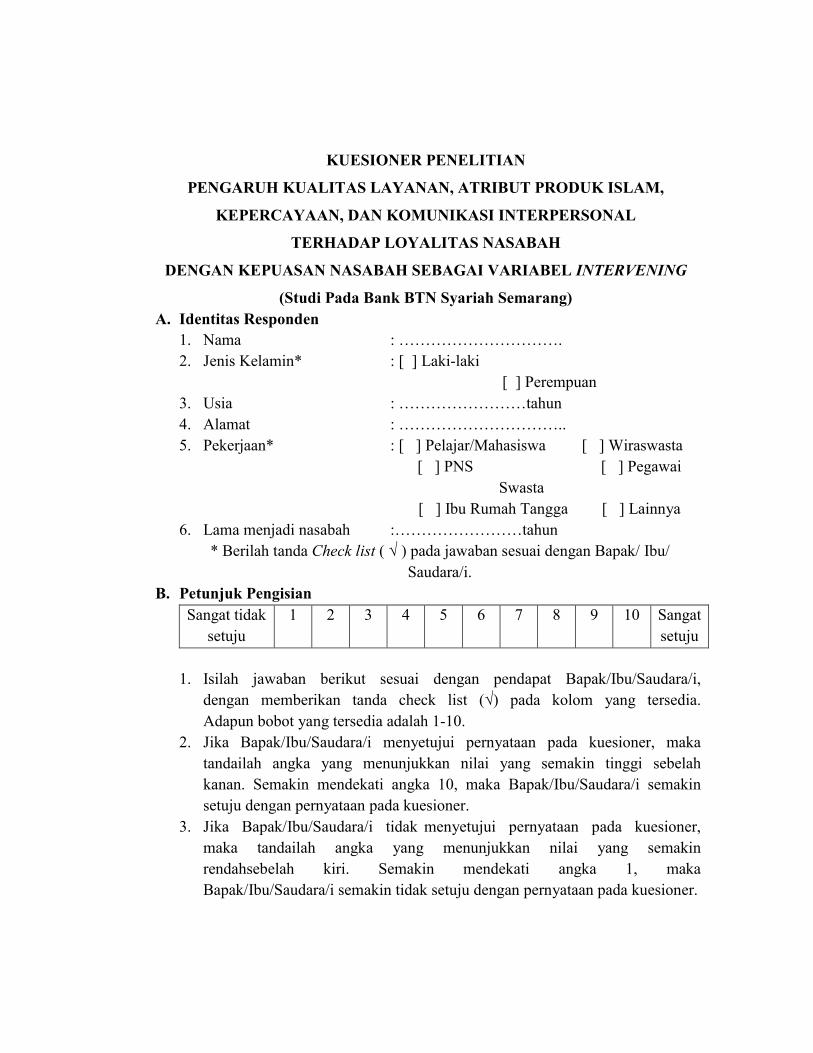

Lampiran 1 Kuesioner Penelitian

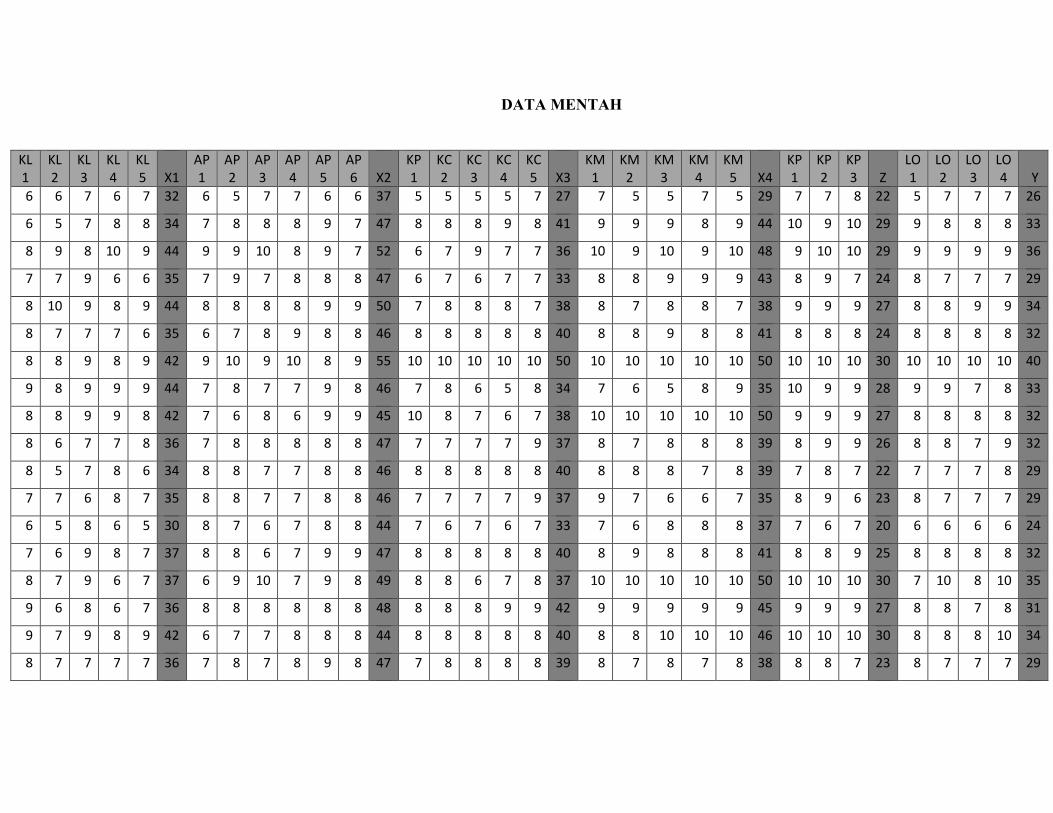

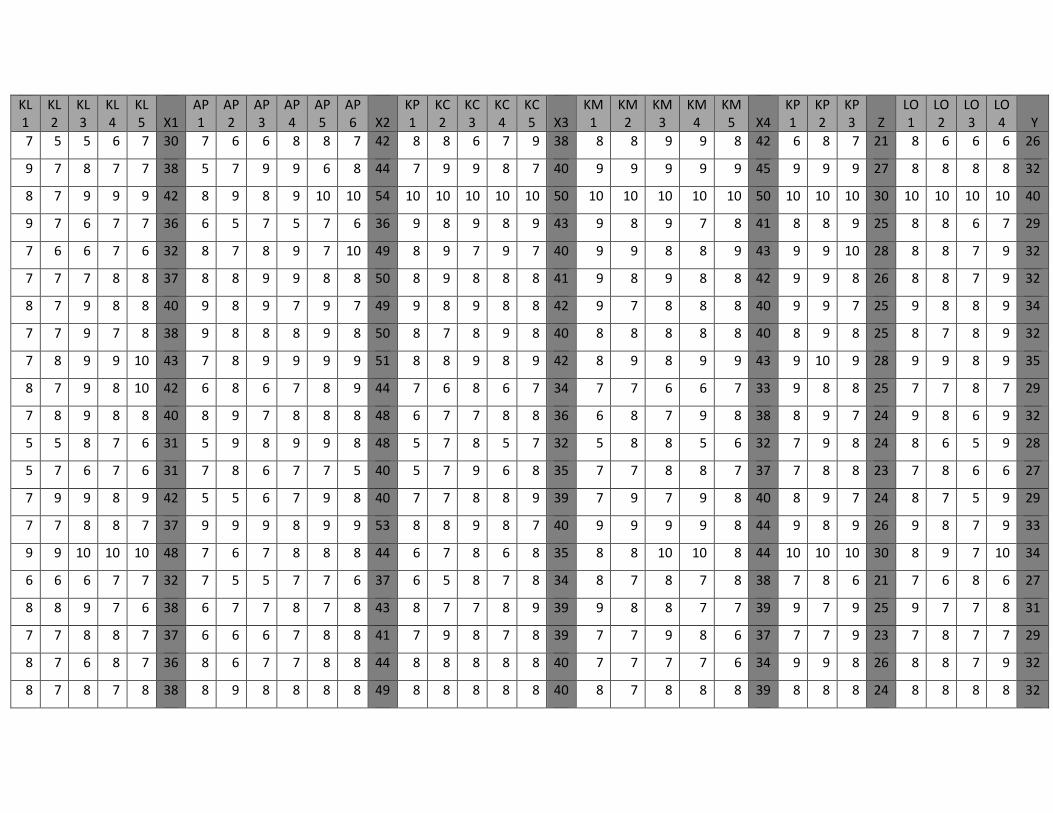

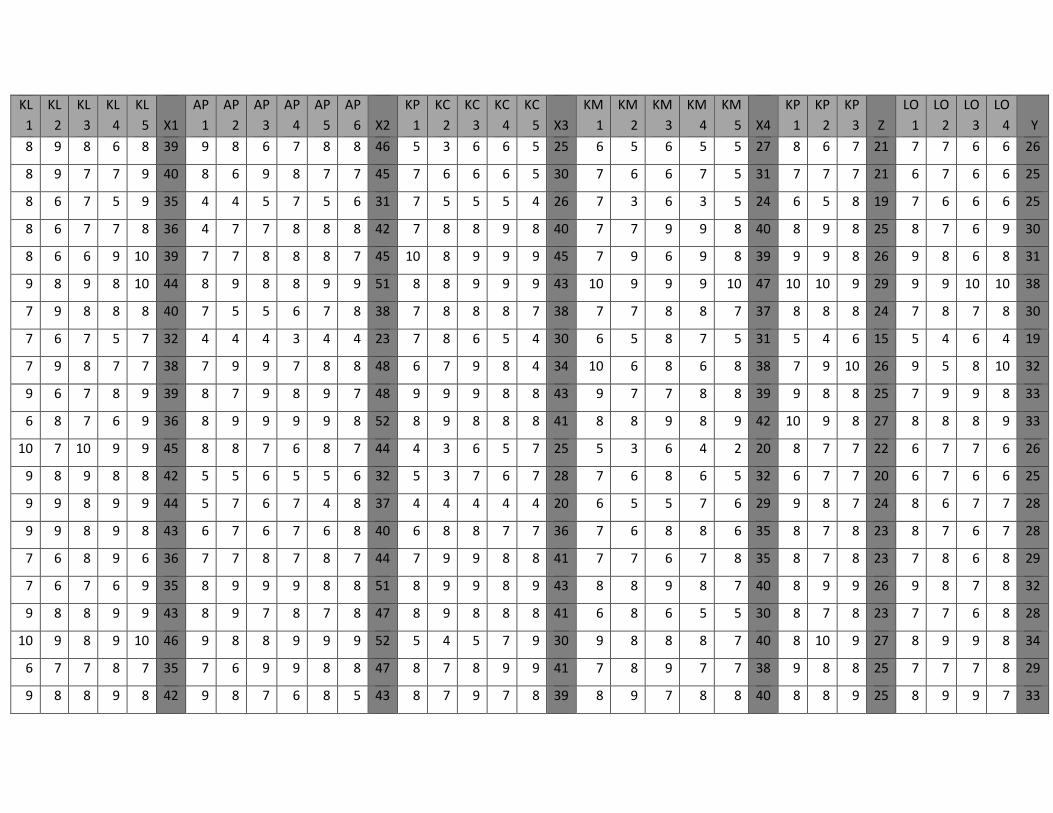

Lampiran 2 Data Mentah Kuesioner

Lampiran 3 Hasil Analisis Data

Lampiran 4 Surat Penelitian

Lampiran 5 Pernyataan Publikasi

Lampiran 6 Nota Pembimbing

Lampiran 7 Lembar Konsultasi

Lampiran 8 Nilai Satuan Kredit Kegiatan

Lampiran 9Daftar Riwayat Hidup

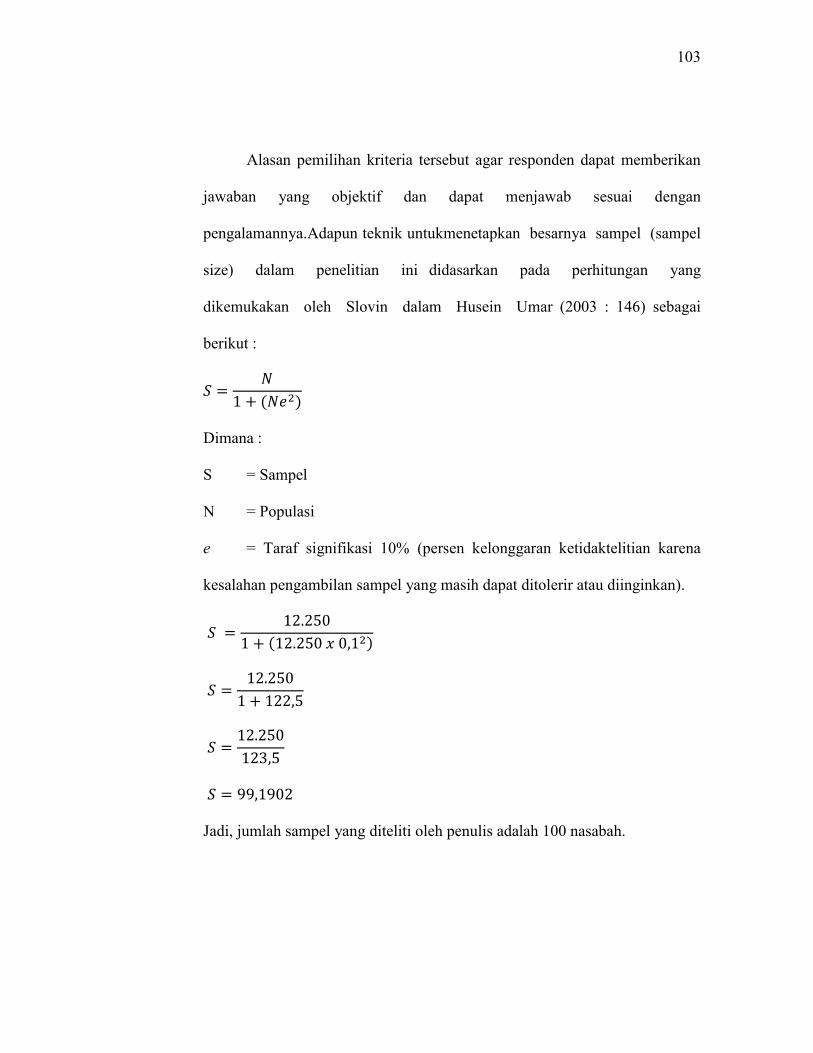

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pada era globalisasi sekarang, lembaga perbankan merupakan instrumen

penting bagi pemerintah dalam mengendalikan kebijakan keuangan dan moneter

untuk menstabilkan serta meningkatkan pertumbuhan ekonomi. Semakin

berkembang industri perbankan maka semakin baik pula pertumbuhan ekonomi

negara itu sendiri, karena kegiatan perekonomian berhubungan erat dengan

perbankan.

Bank merupakan lembaga keuangan yang menjadi tempat bagi

perusahaan, badan pemerintahan dan swasta, maupun perorangan untuk

menyimpan dana nya. Melalui berbagai kegiatan perbankan dan berbagai jasa

yang diberikan, bank melayani kebutuhan pembiyaan serta melancarkan

mekanisme sistem pembayaran bagi sektor perekonomian.

Menururt OJK, dalam sistem perbankan di Indonesia terdapat dua macam

sistem operasional perbankan, yaitu bank konvensional dan bank syariah. Sesuai

UU No. 21 tahun 2008 tentang Perbankan Syariah, Bank Syariah adalah bank

yang menjalankan kegiatan usaha berdasarkan prinsip syariah, atau prinsip

hukum islam yang diatur dalam fatwa Majelis Ulama Indonesia.

Perbankan syariah di Indonesia terus mengalami perkembangan dan

pertumbuhan. Berdasarkan data dari tahun 2012-2017, jumlah kelembagaa

2

perbankan syariah terus mengalami peningkatan. Berikut perkembangan Jaringan

Kantor Bank Syariah dari tahun 2012-2017 menurut OJK :

Tabel 1.1

Perkembangan Jaringan Kantor Bank Syariah Tahun 2012- 2017

Kelompok Bank 2012 2013 2014 2015 2016 2017

BUS 11 11 12 12 13 13

Jumlah Kantor BUS 1.745 1.998 2.151 1.990 1.869 1.825

Layanan Syariah

Bank

1.794 2.092 2.160 2.175 2.655 2.650

UUS 24 23 22 22 21 21

Jumlah Kantor UUS 517 590 320 311 332 344

Layanan Syariah 1.277 1.267 1.787 2.009 2.567 2.624

BPRS 158 163 163 163 166 167

Jumlah Kantor

BPRS

401 402 439 446 453 441

Jumlah Kantor

BUS,UUS & BPRS

2.663 2.990 2.910 2.747 2.654 2.610

Sumber : Otoritas Jasa Keuangan 2017, diolah

Dari Tabel 1.1 diatas diketahui bahwa dari tahun ke tahun perkembangan

jaringan perbankan syariah terus meningkat. Di tahun 2018 Bulan April ini,

jumlah pelaku usaha perbankan syariah tercatat sebanyak 13 Bank Umum

Syariah, 21 Unit Usaha Syariah dan 168 Bank Pembiayaan Rakyat Syariah.

Sementara itu, jumlah jaringan kantor BUS dan UUS di tahun 2016 berjumlah

2170 kantor, terdiri dari 1822 jaringan kantor BUS dan 348 jaringan kantor UUS.

3

Bertambahnya jaringan kantor perbankan syariah tentunya berdampak

pula perkembangan dan pertumbuhan perbankan syariah di Indonesia yang

semakin meningkat tiap tahunnya. Pada akhir tahun 2016, perbankan syariah

Indonesia yang terdiri BUS, UUS dan BPRS mencatatkan pertumbuhan aset,

PYD dan DPK industri perbankan syariah nasional tahun 2016 tumbuh

signifikan, masing-masing sebesar 20,28%, 16,41% dan 20,84%.

Mengutip Ketua Dewan Komisioner Otoritas Jasa Keuangan (OJK)

Wimboh Santoso, perbanksan syariah hingga Februari 2018 menunjukkan

perkembangan yang positif, mengalami peningkatan signifikan dibanding

periode yang sama tahun sebelumnya. Pertumbuhan aset, pembiayaan yang

diberikan (PYD) dan dana pihak ketiga (DPK) industri perbankan syariah

nasional Februari Tahun 2018 tumbuh signifikan, masing-masing sebesar

20,65%, 16,10% dan 14,76% (Yuniar, www.liputan6.com, akses 23 Juli

2018).Dengan meningkatnya pertumbuhan tersebut maka tingkat persaingan

dalam industri perbankan syariah juga semakin tinggi.

Seiring dengan semakin berkembangnya bank di Indonesia baik bank

konvensional maupun bank syariah membawa dampak pada persaingan

bebas dalam meningkatkan daya saing.Dengan semakin meningkatnya

persaingan dalam bisnis perbankan menuntut setiap bank baik konvensional

maupun syariah untuk selalu berusaha memperhatikan kebutuhan dan

keinginan nasabah.Berbagai jenis fasilitas yang ditawarkan untuk memperoleh

hasil yang diharapkan oleh setiap perusahaan. Di samping itu, bank juga

4

berusaha memenuhi apa yang mereka harapkan dengan cara-cara yang lebih

memuaskan dari yang dilakukan perusahaan pesaing.

Menurut Nuralam (2018:24), ada beberapa faktor tantangan industri

perbankan syariah yang harus diselesaikan agar tidak menghambat peningkatan

daya saing perbankan di Indonesia. Tantangan pertama adalah pangsa pasar

industri perbankan syariah yang masih kecil. Kedua, adalah kurangnya sumber

daya manusia. Pertumbuhan perbankan syariah tidak diikiuti oleh pasokan

sumber daya manusia yang belum begitu tepat merupakan pegawai

berpendidikan syariah. Ketiga, kurangnya pengembangan produk. Dibandingkan

dengan industri perbankan syariah dari Malaysia dan negara-negaraTimur

Tengah, bank syariah Indonesia telah membatasi produk perbankan syariah.

Dalam dunia usaha, loyalitas itu menjadin suatu hal yang penting. Dalam

dunia perbankan tujuan utama nya adalah adalah guna menciptakan dan

mempertahankan nasabahnya. Persaingan bisnis perbankan yang semakin

meningkat membuat bank selalu berinovasi untuk menawarkan produk dan jasa

yang lebih beragam. Hal tersebut membuat nasabah sering kali pindah dari

produk bank satu ke produk bank lainnya yang menurut mereka lebih

menguntungkan. Jika, hal ini tidak diantiasipasi oleh bank maka kemungkinan

nasabah beralih kepada bank lain akan meningkat. Loyalitas nasabah memiliki

peran penting dalam suatu perusahaan , karena dengan loyalitas nasabah juga

akan mempengaruhi kinerja perusahaan dan dapat mempertahankan

5

kelangsungan perusahaan. Maka hal ini menjadi alasan bagi perusahaan untuk

menarik para nasabah dan mempertahankan perusahaan.

Kepuasan pelanggan merupakan faktor utama dalam membentuk

loyalitas pelanggan. Kepuasan dan loyalitas nasabah adalah hal yang saling

berhubungan dan sangat penting untuk perusahaan. Kepuasan nasabah sangat

penting untuk menjaga agar nasabah tetap loyal terhadap perusahaan.Oleh

karena itu, perusahaan harus bisa memberikan penawaran dan kualitas pelayanan

yang lebih baik. Hal ini diharapkan agar mereka dapat menjaga loyalitas nasabah

yang telah ada atas rasa kepuasan yang dimiliki terhadap kualitas layanan yang

telah diberikan perusahaan perbankan kepada para nasabahnya.

Faktor untuk membentuk kepuasan pelanggan dan loyalitas pelanggan,

perbankan syariah harus meningkatkan kualitas layanan nya. Menurut

Parasuraman dalam Sudjarwo (2015:2) kualitas pelayanan adalah perbandingan

antara pelayanan yang dirasakan konsumen dengan kualitas yang diharapkan

konsumen. Kualitas pelayanan yang baik dapat menciptakan kepuasan bagi

pelanggan dalam upaya mempertahankan nasabah. Oleh karena itu,

peningkatan kualitas pelayanan sangat penting karena mampu meningkatkan

jumlah nasabah, kepuasan yang dirasakan nasabah akan berdampak pada

loyalitas yang dapat membawa keuntungan kepada bank, nasabah yang puas

akan tertarik untuk melakukan pembelian ulang.

Selain memberikan layanan berkualitas tinggi, mendiferensiasikan

sebuah perusahaan jasa dapat ditempuh melalui produk jasa yang memuaskan

6

serta atribut-atribut yang melekat pada produk tersebut atau yang dikenal

dengan istilah atribut produk. Dalam konteks teori perilaku konsumen,

kepuasan yang tinggi atau kesenangan cenderung akan menyebabkan

pelanggan berperilaku positif, terjadinya kekuatan emosional terhadap merek,

dan juga preferensi sehingga hasilnya adalah kesetiaan (loyalitas) pelanggan

yang tinggi. Sementara itu , menurut Mowen tingkat performance produk

dapat diukur atau dilihat pada tingkat kepentingan berdasarkan atribut kunci

yang sudah di identifikasi konsumen (Junusi dalam Sitinjak, 2016:2).

Adapula faktor-faktor yang dapat mempengaruhi loyalitas nasabahnya

adalah kepercayaan, komitmen, komunikasi, penanganan masalah dan kepuasan

nasabahnya (Ndubisi dalam Fitrining,2011:53).

Kepuasan yang telah dirasakan nasabah akan kualitas pelayanan yang baik

ini akan menumbuhkan kepercayaan dari diri nasabah. Karena bank dapat

dikatakan sebagai bisnis kepercayaan atau bentuk perusahaan yang berorientasi

kepercayaan dari nasabahnya. Kerja sama akan menjadi lebih mudah ketika

kepercayaan dari kedua belah pihak ini telah tumbuh dan tentunya akan

memberikan keuntungan dari masing-masing pihak. Dimana dari pihak

nasabah keuntungan yang didapat adalah nasabah mendapatkan produk atau

jasa yang tepat dan sesuai yang diharapkan serta tercapainya kepuasan,

sedangkan dari pihak bank keuntungan yang didapat adalah nasabah-nasabah

yang loyal.

7

Faktor lain yang mempengaruhi loyalitas adalah komunikasi

interpersonal. Komunikasi merupakan suatu proses dua arah yang

menghasilkan pertukaran informasi dan pengertian antara masing-masing

individu yang terlibat. Sebagian besar interaksi manusia berlangsung dalam

situasikomunikasi interpersonal (Citra, 2016:729). Komunikasi interpersonal

merupakan komunikasi yang terjadi secara langsung antara dua orang.

Konteks interpersonal banyak membahas tentang suatu hubungan dimulai

mempertahankan suatu hubungan, dan keretakan suatu hubungan (Westdalam

Nugraha 2017: 165).Hubungan pelanggan ke karyawan dan pelanggan ke

pelanggan berkontribusi berbeda untuk pengembangan loyalitas pelanggan.

Hal ini menunjukkan bahwa loyalitas pelanggan dipengaruhi oleh hubungan

interpersonal yang kuat (Pelloni dalam Bastian,2017:3).

Dari uraian diatas, dapat disimpulkan bahwa faktor faktor diatas dapat

meningkatkan kepuasan nasabah dan loyalitas nasabah. Oleh sebab itu, dengan

berbagai persaingan di lembaga perbankan konvensional maupun syariah,

lembaga perbankan syariah dituntut untuk meningkatkan pelayanan yang baik

di mata nasabah sehingga tidak ditinggalkan oleh nasabahnya. Meningkatkan

pelayanan agar dapat bertahan dan berkembang sangat perlu

mengembangkan strategi pelayanan yang dapat mendorong daya tarik nasabah

untuk membeli produk jasa yang dijual dan ditawarkan oleh bank itu sendiri.

Sehingga, dengan strategi yang didibuat mampu membuat nasabah puas dan

loyal.

8

Persaingan dalam meningkatkan pelayanan tersebut terjadi juga pada

Bank BTN Syariah. Walaupun BTN Syariah masih menjadi UUS dari BTN

Konvensional dan berdiri tahun 2005, tetapi BTN Syariah mampu bersaing

dengan perbankan syariah lainnya. BTN Syariah yang merupakan bagian UUS

BTN sering dikenal sebagai salah satu bank yang melayani pembelian rumah

yang mudah untuk banyak masyarakat. BTN sering disebut menjadi pelopor

program pembiayaan rumah yang dinamakan KPR (Kredit Pemilikan Rumah).

Sesuai dengan mottonya“Maju dan Sejahtera Bersama” maka BTN Syariah

mengutamakan prinsip keadilan dan kesataraan dalam penerapan imbalan bagi

hasil antara nasabah dan bank.

Berbagai fenomena yang dihadapi oleh Bank BTN Syariah beberapa

tahun terakhir. Berdasarkan Laporan Tahunan, Bank BTN Syariah pada

kuartal I-2018 BTN Syariah mencatatkan laba Rp 116,32 miliar pada kuartal I-

2018, naik 24,02% year on year (yoy) dari tahun lalu sebesar Rp 93,79 miliar.

Tercatat, hingga 31 Maret 2018, UUS BTN telah menyalurkan pembiayaan

senilai Rp18,8 triliun atau naik 26,94% (yoy) dari Rp14, 81 triliun. Pertumbuhan

aset UUS BTN menjadi sebesar Rp23,31 triliun per triwulan I 2018 atau naik

31,03% (yoy) dari Rp17,79 triliun di triwulan I 2017.Di samping penyaluran

pembiayaan, BTN Syariah juga membukukan Dana Pihak Ketiga (DPK) yang

gemilang. Tercatat DPK yang dihimpun BTN Syariah meningkat 28,82% (yoy)

dari Rp14,53 triliun pada akhir Maret 2017 menjadi Rp18,72 triliun di periode

yang sama tahun berikutnya.

9

Bank BTN Syariah adalah salah satu Bank Syariah terbaik dan terpercaya,

KPR iB BTN syariah merupakan salah satu produk unggulan pembiayaan

segmen konsumer. BTN Syariah memiliki keunggulan dalam hal pembiayaan

kepemilikan rumah dan jenis hunian lainya. Sebagai Bank yang memang

memiliki berbagai jenis fasilitas pembiayaan perumahan, Bank BTN Syariah

selalu bisa menyesuaikan dengan keadaan dan kebutuhan nasabahnya. KPR

BTN Syariah adalah program untuk pemilikan rumah dari Kementerian

Pekerjaan Umum dan Perumahan Rakyat Republik Indonesia yang ditujukan

bagi Masyarakat Berpenghasilan Rendah (MBR) dengan suku bunga rendah dan

cicilan ringan untuk pembelian rumah sejahtera tapak dan rumah sejahtera susun.

BTN Syariah juga mendapatkan beberapa penghargaan. Tahun 2016, Unit

Usaha Syariah PT Bank Tabungan Negara (BTN Syariah) tampil sebagai bank

unit usaha syariah dengan kinerja terbaik sepanjang 2015. Atas performanya ini,

BTN Syariah dianugerahi Infobank Sharia Award sebagai UUS dengan predikat

sangat bagus dalam rating Institusi Keuangan versi Infobank 2016. Sedangkan

tahun 2017, BTN Syariah meraih penghargaan sebagai Bank Kinerja Terbaik

pada kategori UUS Bank Umum dari Anugerah Syariah Republika (ASR) 2017.

Tahun2018, Lembaga konsultasi keuangan syariah, Karim Consulting,

memberikan penghargaan Karim Award kepada BTN Syariah sebagai The UUS

SILO Leverage untuk kategori UUS terbaik. Dengan kinerja yang baik, Bank

BTN Syariah mampu bersaing dengan perbankan syariah lainnya dengan

meningkatkan pelayanannya untuk mempertahankan loyalitas nasabah.

10

Namun di tengah keberhasilan tersebut,meski mencatatkan kinerja

keuangan yang amat baik, namun hingga saat ini status BTN Syariah masih

berupa UUS.PT Bank Tabungan Negara (Persero) Tbk (BBTN) masih menunda

rencana pemisahan (spin off) Unit Usaha Syariah (UUS) dari entitas induk.

Perseroan menyebutkan spin off baru bisa terlaksana di tahun 2020.

BTN Syariah dan seluruh cabang masih saja memiliki banyak kendala

diantaranya sistem jaringan online yang tidak stabil yang sering sekali mendapat

komplain dari nasabah. Banyak nasabah juga komplain karena pelayanannya

yang kurang cepat, proses pengurusan KPR yang lambat (www.detiknews.com,

akses 27 Juli 2017). Kendala lain adalah bagaimana cara memperluas jaringan

nasabah dengan menyediakan kantor cabang yang memadai,karena BTN Syariah

masih memiliki sekitar 24 kantor cabang di seluruh Indonesia.

Pada Bulan Maret di Tahun 2017, telah terjadi kejahatan kriminal pada

Bank BTN yaitu pembobolan oleh oknum bank.Tanpa pengawasan dan

perlindungan ketat, maraknya kasus pembobolan bank seperti ini bisa memantik

kekhawatiran nasabah atas dananya di perbankan. Ini tentunya jika semakin lama

terjadi akan menyebabkan kerugian pada Bank BTN Syariah yang mana

berdampak berkurangnya loyalitas nasabah. Mereka bisa saja akan berpindah

menjadi nasabah bank lain, karena merasa tidak aman dan menjadi tidak puas.

Sehingga mereka tidak percaya lagi dengan pelayanan yang diberikan Bank BTN

Syariah. Sehingga pelayanan Bank BTN Syariah perlu diperbaiki dan

ditingkatkan lagi.

11

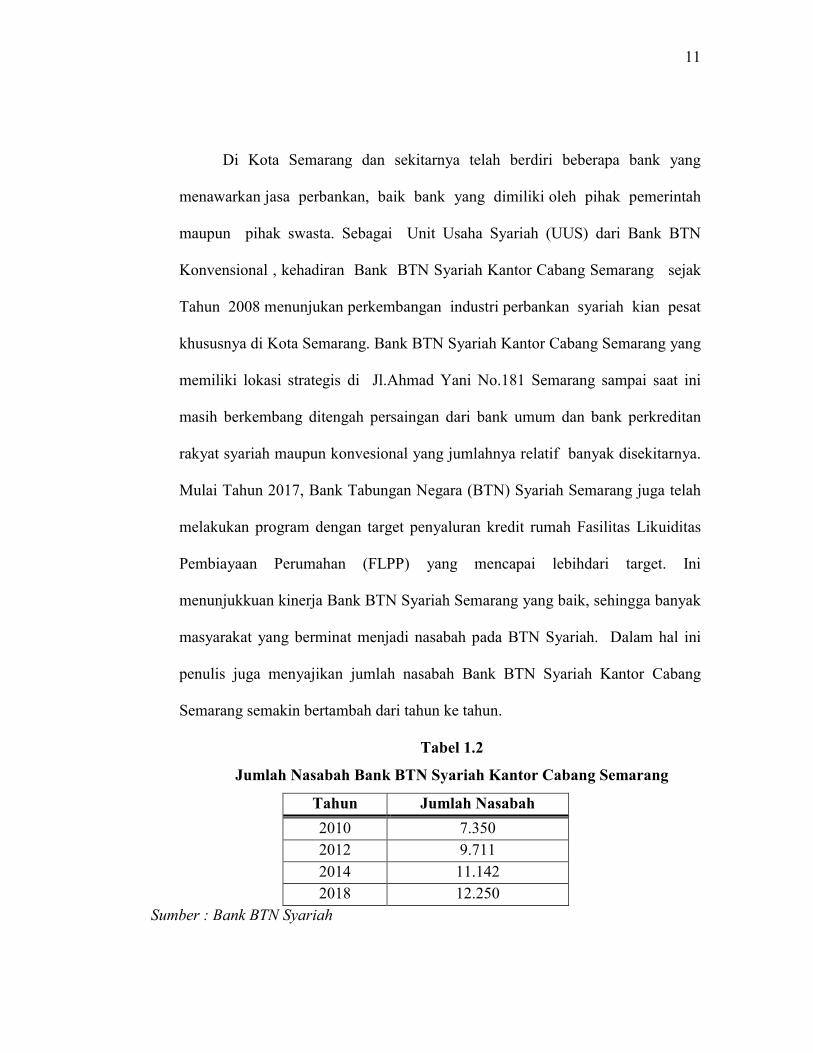

Di Kota Semarang dan sekitarnya telah berdiri beberapa bank yang

menawarkan jasa perbankan, baik bank yang dimiliki oleh pihak pemerintah

maupun pihak swasta. Sebagai Unit Usaha Syariah (UUS) dari Bank BTN

Konvensional , kehadiran Bank BTN Syariah Kantor Cabang Semarang sejak

Tahun 2008 menunjukan perkembangan industri perbankan syariah kian pesat

khususnya di Kota Semarang. Bank BTN Syariah Kantor Cabang Semarang yang

memiliki lokasi strategis di Jl.Ahmad Yani No.181 Semarang sampai saat ini

masih berkembang ditengah persaingan dari bank umum dan bank perkreditan

rakyat syariah maupun konvesional yang jumlahnya relatif banyak disekitarnya.

Mulai Tahun 2017, Bank Tabungan Negara (BTN) Syariah Semarang juga telah

melakukan program dengan target penyaluran kredit rumah Fasilitas Likuiditas

Pembiayaan Perumahan (FLPP) yang mencapai lebihdari target. Ini

menunjukkuan kinerja Bank BTN Syariah Semarang yang baik, sehingga banyak

masyarakat yang berminat menjadi nasabah pada BTN Syariah. Dalam hal ini

penulis juga menyajikan jumlah nasabah Bank BTN Syariah Kantor Cabang

Semarang semakin bertambah dari tahun ke tahun.

Tabel 1.2

Jumlah Nasabah Bank BTN Syariah Kantor Cabang Semarang

Tahun Jumlah Nasabah

2010 7.350

2012 9.711

2014 11.142

2018 12.250

Sumber : Bank BTN Syariah

12

Berdasarkan tabel 1.2 di atas dapat dilihat bahwa jumlah nasabah Bank

BTN Syariah Kantor Cabang Semarang mengalami peningkatan dari tahun ke

tahun. Banyak masyarakat yang tertarik untuk menjadi nasabah, sehingga jumlah

nasabah semakin meningkat di setiap tahunnya. Apalagi nasabah paling banyak

karena produk pembiayaan Kredit Pemilikan Rumah. Ini menunjukkan bahwa

Bank BTN Syariah mampu meningkatkan pangsa pasar khususnya di Kota

Semarang. Dengan demikian, apakah Bank BTN Syariah Kantor Cabang

Semarang selama ini mampu memenuhi harapan nasabah?. Masalah utama yang

dihadapi yaitu bagaimana menarik nasabah lebih banyak dan mempertahankan

loyalitas nasabah supaya dapat mewujudkan tujuan yang ingin dicapai, maka hal

tersebut memerlukan strategi dalam menawarkan jasa/produk yang tepat.

Adapun hal ini terdapat penelitian terdahulu yang masih terdapat

inkonsistensi hasil penelitian mengenai pengaruh kualitas layanan, atribut produk

islam,kepercayaan dan komunikasi interpersonal terhadap loyalitas nasabah

dengan kepuasan nasabah sebagai variabel intervening.

Tabel 1.3

Research Gap Pengaruh Kualitas Layanan, Atribut Produk

Islam,Kepercayaan dan Komunikasi Interpersonal Terhadap Loyalitas

Nasabah Dengan Kepuasan Nasabah Sebagai Variabel Intervening

Gap Penulis (Tahun)

Hasil

Isu : Kualitas Layanan, Atribut Produk Islam, Kepercayaan, Kepuasan Nasabah dan Loyalitas Nasabah Research Gap : Terdapat perbedaan hasil penelitian Pengaruh Kualitas Layanan Terhadap Kepuasan Nasabah Kualitas Layanan Tidak Berpengaruh Terhadap

Mustofa dan Siyamto

Assurance tidak signifikan terhadap kepuasan nasabah.

13

Kepuasan Nasabah

(2015) Wiyanto (2016)

Assurance dan tangible tidak signifikan terhadap kepuasan nasabah.

Wijaya, Beik, dan Sartono (2017)

Sharia compliance dan assurance tidak signifikan terhadap kepuasan nasabah.

Kualitas Layanan BerpengaruhTerhadap Kepuasan Nasabah

Ekaningsih dan Ulfa (2015)

Signifikan terhadap kepuasan nasabah.

Febriana (2016)

Signifikan terhadap kepuasan nasabah.

Wahab (2017)

Signifikan terhadap kepuasan nasabah.

Research Gap : Terdapat perbedaan hasil penelitian Atribut Produk Islam Terhadap Kepuasan Nasabah Atribut Produk Islam Tidak Berpengaruh Terhadap Kepuasan Nasabah

Putra dkk (2016)

Tidak signifikan terhadap kepuasan nasabah.

Atribut Produk Islam Berpengaruh Terhadap Kepuasan Nasabah.

Utama dan Amelia (2009)

Signifikan terhadap kepuasan nasabah.

Echchabi dan Olaniyi (2012)

Signifikan terhadap kepuasan nasabah.

Naser dkk (2013)

Signifikan terhadap kepuasan nasabah.

Suranto dan Triastity (2015)

Signifikan terhadap kepuasan nasabah.

Bazazo dkk (2017)

Signifikan terhadap kepuasan nasabah.

Research Gap : Terdapat perbedaan hasil penelitian Kepercayaan Terhadap Kepuasan Nasabah Kepercayaan Tidak Berpengaruh Terhadap Kepuasan Nasabah

Fasochah dan Harnoto (2013)

Tidak signifikan terhadap kepuasan nasabah.

Kepercayaan Berpengaruh Terhadap Kepuasan Nasabah

Pratiwi dan Seminari (2015)

Signifikan terhadap kepuasan nasabah.

Sahanggamu dkk (2015)

Signifikan terhadap kepuasan nasabah.

Almadea Signifikan terhadap

14

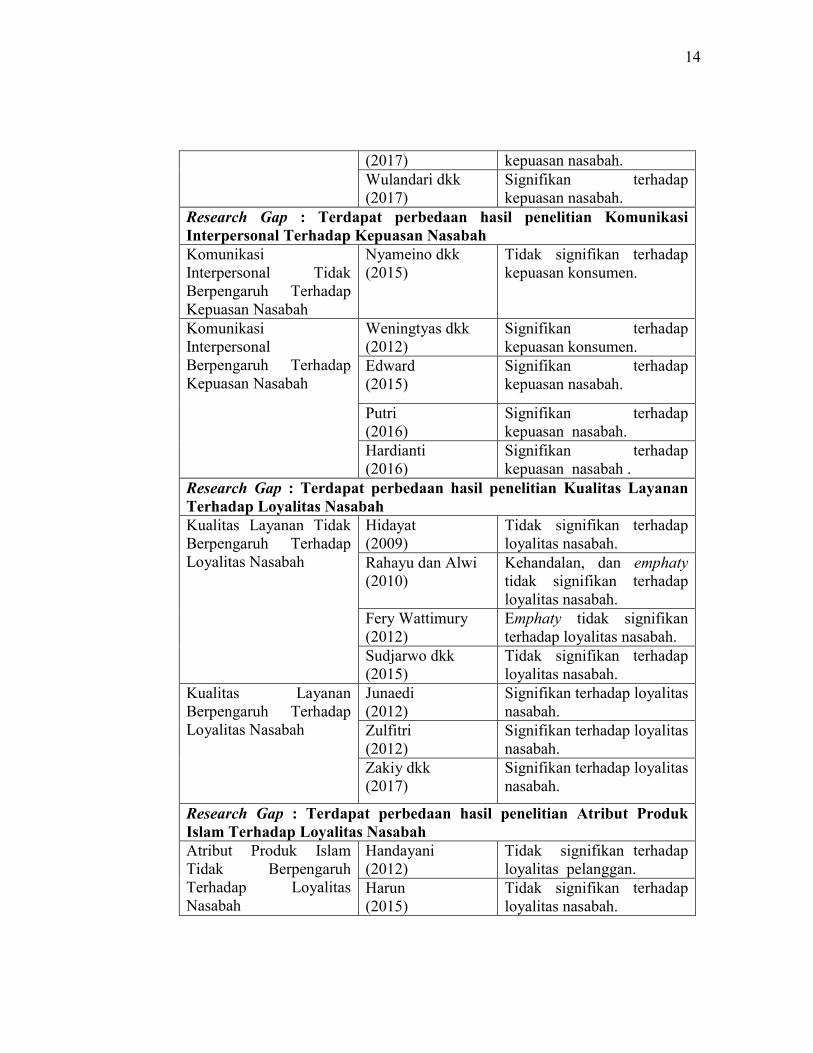

(2017) kepuasan nasabah. Wulandari dkk (2017)

Signifikan terhadap kepuasan nasabah.

Research Gap : Terdapat perbedaan hasil penelitian Komunikasi Interpersonal Terhadap Kepuasan Nasabah Komunikasi Interpersonal Tidak Berpengaruh Terhadap Kepuasan Nasabah

Nyameino dkk (2015)

Tidak signifikan terhadap kepuasan konsumen.

Komunikasi Interpersonal Berpengaruh Terhadap Kepuasan Nasabah

Weningtyas dkk (2012)

Signifikan terhadap kepuasan konsumen.

Edward (2015)

Signifikan terhadap kepuasan nasabah.

Putri (2016)

Signifikan terhadap kepuasan nasabah.

Hardianti (2016)

Signifikan terhadap kepuasan nasabah .

Research Gap : Terdapat perbedaan hasil penelitian Kualitas Layanan Terhadap Loyalitas Nasabah Kualitas Layanan Tidak Berpengaruh Terhadap Loyalitas Nasabah

Hidayat (2009)

Tidak signifikan terhadap loyalitas nasabah.

Rahayu dan Alwi (2010)

Kehandalan, dan emphaty tidak signifikan terhadap loyalitas nasabah.

Fery Wattimury (2012)

Emphaty tidak signifikan terhadap loyalitas nasabah.

Sudjarwo dkk (2015)

Tidak signifikan terhadap loyalitas nasabah.

Kualitas Layanan Berpengaruh Terhadap Loyalitas Nasabah

Junaedi (2012)

Signifikan terhadap loyalitas nasabah.

Zulfitri (2012)

Signifikan terhadap loyalitas nasabah.

Zakiy dkk (2017)

Signifikan terhadap loyalitas nasabah.

Research Gap : Terdapat perbedaan hasil penelitian Atribut Produk Islam Terhadap Loyalitas Nasabah Atribut Produk Islam Tidak Berpengaruh Terhadap Loyalitas Nasabah

Handayani (2012)

Tidak signifikan terhadap loyalitas pelanggan.

Harun (2015)

Tidak signifikan terhadap loyalitas nasabah.

15

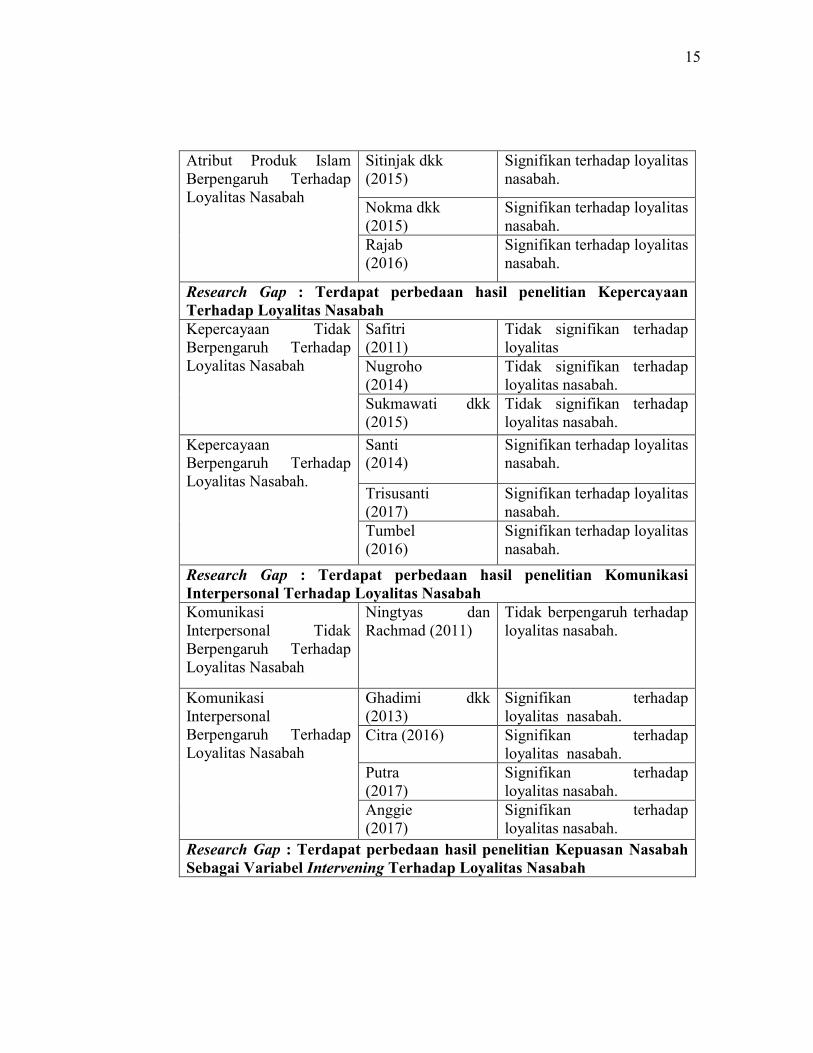

Atribut Produk Islam Berpengaruh Terhadap Loyalitas Nasabah

Sitinjak dkk (2015)

Signifikan terhadap loyalitas nasabah.

Nokma dkk (2015)

Signifikan terhadap loyalitas nasabah.

Rajab (2016)

Signifikan terhadap loyalitas nasabah.

Research Gap : Terdapat perbedaan hasil penelitian Kepercayaan Terhadap Loyalitas Nasabah Kepercayaan Tidak Berpengaruh Terhadap Loyalitas Nasabah

Safitri (2011)

Tidak signifikan terhadap loyalitas

Nugroho (2014)

Tidak signifikan terhadap loyalitas nasabah.

Sukmawati dkk (2015)

Tidak signifikan terhadap loyalitas nasabah.

Kepercayaan Berpengaruh Terhadap Loyalitas Nasabah.

Santi (2014)

Signifikan terhadap loyalitas nasabah.

Trisusanti (2017)

Signifikan terhadap loyalitas nasabah.

Tumbel (2016)

Signifikan terhadap loyalitas nasabah.

Research Gap : Terdapat perbedaan hasil penelitian Komunikasi Interpersonal Terhadap Loyalitas Nasabah Komunikasi Interpersonal Tidak Berpengaruh Terhadap Loyalitas Nasabah

Ningtyas dan Rachmad (2011)

Tidak berpengaruh terhadap loyalitas nasabah.

Komunikasi Interpersonal Berpengaruh Terhadap Loyalitas Nasabah

Ghadimi dkk (2013)

Signifikan terhadap loyalitas nasabah.

Citra (2016) Signifikan terhadap loyalitas nasabah.

Putra (2017)

Signifikan terhadap loyalitas nasabah.

Anggie (2017)

Signifikan terhadap loyalitas nasabah.

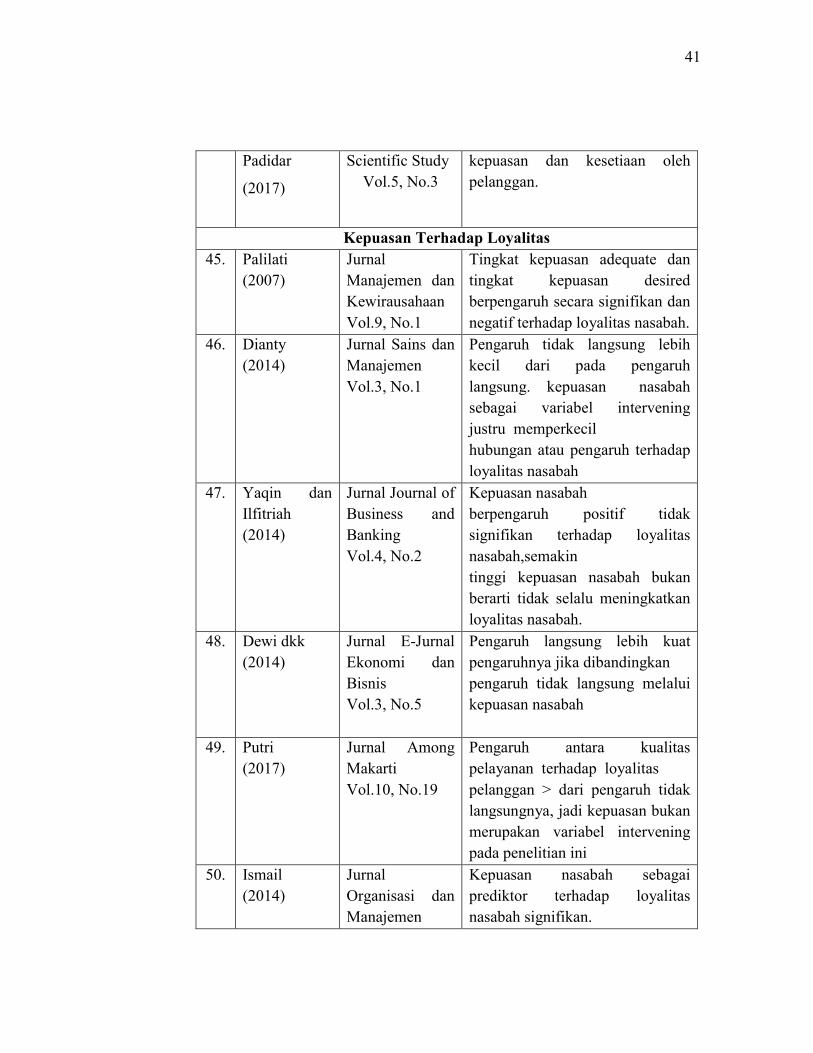

Research Gap : Terdapat perbedaan hasil penelitian Kepuasan Nasabah Sebagai Variabel Intervening Terhadap Loyalitas Nasabah

16

Pengaruh Langsung Lebih Kuat Dibandingkan Pengaruh Tidak Langsung Melalui Kepuasan Sebagai Variabel Intervening.

Dianty (2014)

Memperkecil hubungan atau tidak berpengaruh terhadap loyalitas nasabah.

Yaqin dan Ilfitriah (2014)

Memperkecil hubungan atau tidak berpengaruh terhadap loyalitas nasabah.

Dewi dkk (2014)

Memperkecil hubungan atau tidakberpengaruh terhadap loyalitas nasabah.

Pengaruh Tidak Langsung Lebih Kuat Dibandingkan Pengaruh Langsung Melalui Kepuasan Sebagai Variabel Intervening.

Ismail (2014)

Memperbesar atau bepengaruh terhadap loyalitas nasabah.

Darwin dkk (2014)

Memperbesar atau bepengaruh terhadap loyalitas nasabah.

Mantauv (2015)

Memperbesar atau bepengaruh terhadap loyalitas nasabah.

Suhastomo dan Khasanah (2015)

Memperbesar atau bepengaruh terhadap loyalitas nasabah.

Sumber : Data diolah, 2018

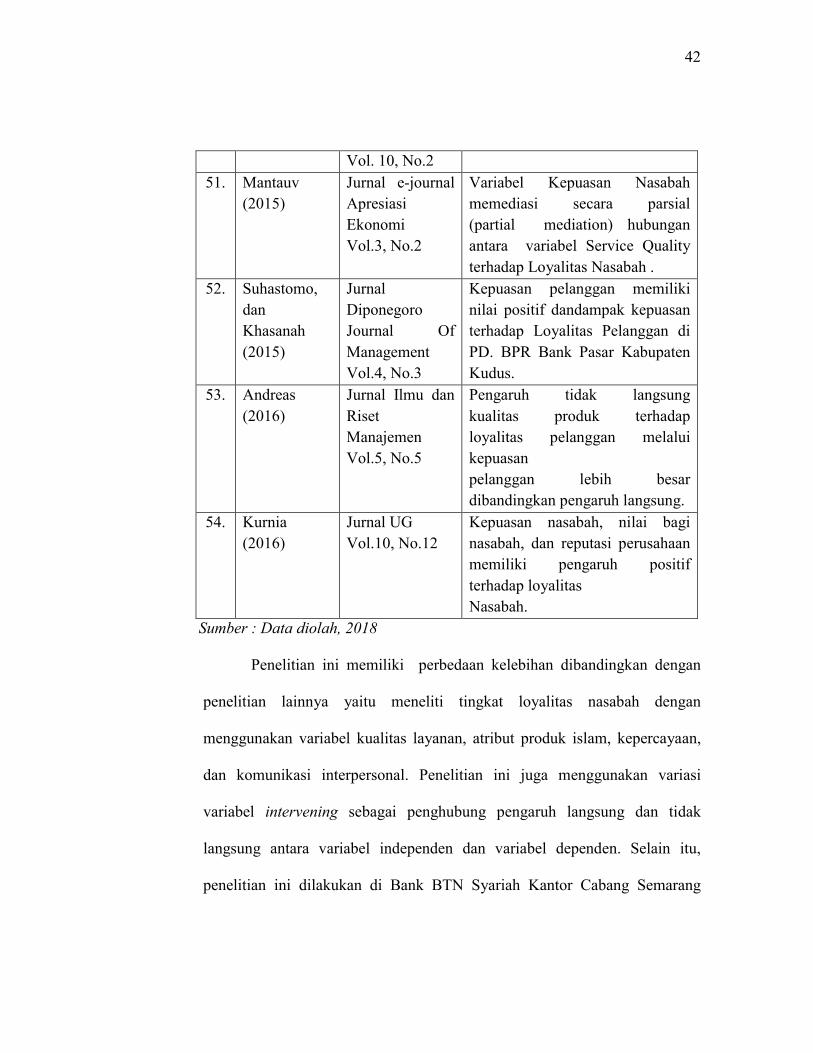

Penelitian ini memiliki perbedaan kelebihan dibandingkan dengan

penelitian lainnya yaitu meneliti tingkat loyalitas nasabah dengan menggunakan

variabel kualitas layanan, atribut produk islam, kepercayaan, dan komunikasi

interpersonal. Penelitian ini juga menggunakan variasi variabel intervening

sebagai penghubung pengaruh langsungdan tidak langsung antara variabel

independen dan variabel dependen. Selain itu, penelitian ini dilakukan di Bank

BTN Syariah Kantor Cabang Semarang karena sebelumnya belum pernah ada

penelitian yang dilakukan di sana menggunakan judul ini.

17

Berdasarkan uraian di atas, penulis tertarik melakukan penelitian lebih

lanjut dan hasil susunannya dalam bentuk skripsi yang berjudul “ PENGARUH

KUALITAS LAYANAN, ATRIBUT PRODUK ISLAM, KEPERCAYAAN,

DAN KOMUNIKASI INTERPERSONAL TERHADAP LOYALITAS

NASABAH DENGAN KEPUASAN NASABAH SEBAGAI VARIABEL

INTERVENING (STUDI KASUS PADA BANK BTN SYARIAH KANTOR

CABANG SEMARANG).”

B. Rumusan Masalah

Berdasarkan uraian di atas, maka penulis akan mengidentifikasikan

permasalahan sebagai berikut:

1. Sejauh mana pengaruh kualitas layanan terhadap kepuasan nasabah?

2. Sejauh mana pengaruh atribut produk islam terhadap kepuasan nasabah?

3. Sejauh mana pengaruh kepercayaan terhadap kepuasan nasabah?

4. Sejauh mana pengaruh komunikasi interpersonal terhadap kepuasan nasabah?

5. Sejauh mana pengaruh kualitas layanan terhadap loyalitas nasabah?

6. Sejauh mana pengaruh atribut produk islam terhadap loyalitas nasabah?

7. Sejauh mana pengaruh kepercayaan terhadap loyalitas nasabah?

8. Sejauh mana pengaruh komunikasi interpersonal terhadap loyalitas nasabah?

9. Sejauh mana pengaruh kepuasan konsumen terhadap loyalitas nasabah?

10. Sejauh mana pengaruh kualitas layanan terhadap loyalitas nasabah dengan

kepuasan sebagai variabel intervening?

18

11. Sejauh mana pengaruh atribut produk islam terhadap loyalitas nasabah

dengan kepuasan sebagai variabel intervening?

12. Sejauh mana pengaruh kepercayaan terhadap loyalitas nasabah dengan

kepuasan sebagai variabel intervening?

13. Sejauh mana komunikasi interpersonal terhadap loyalitas nasabah dengan

kepuasan sebagai variabel intervening?

C. Tujuan Penelitian

Tujuan penelitian ini adalah :

1. Untuk menganalisis sejauh mana pengaruh kualitas layanan terhadap

kepuasan nasabah.

2. Untuk menganalisis sejauh mana pengaruh atribut produk islam terhadap

kepuasan nasabah.

3. Untuk menganalisis sejauh mana pengaruh kepercayaan terhadap kepuasan

nasabah.

4. Untuk menganalisis sejauh mana pengaruh komunikasi interpersonal

terhadap kepuasan nasabah.

5. Untuk menganalisis sejauh mana pengaruh kualitas layanan terhadap

loyalitas nasabah.

6. Untuk menganalisis sejauh mana pengaruh atribut produk islam terhadap

loyalitas nasabah.

7. Untuk menganalisis sejauh mana pengaruh kepercayaan terhadap loyalitas

nasabah.

19

8. Untuk menganalisis sejauh mana pengaruh komunikasi interpersonal

terhadap loyalitas nasabah.

9. Untuk menganalisis sejauh mana pengaruh kepuasan nasabah terhadap

loyalitas nasabah.

10. Untuk menganalisis sejauh manapengaruh kualitas layanan terhadap loyalitas

nasabah dengan kepuasan sebagai variabel intervening.

11. Untuk menganalisis sejauh mana pengaruh atribut produk islam terhadap

loyalitas nasabah dengan kepuasan sebagai variabel intervening.

12. Untuk menganalisis sejauh mana pengaruh kepercayaan terhadap loyalitas

nasabah dengan kepuasan sebagai variabel intervening.

13. Untuk menganalisis sejauh mana pengaruh komunikasi interpersonal

terhadap loyalitas nasabah dengan kepuasan sebagai variabel intervening.

D. Kegunaan Penelitian

Setelah penelitian ini selesai dilakukan, diharapkan akan memberikan

manfaat bagi berbagai pihak, diantaranya adalah :

1. Penulis

Hasil penelitian ini diharapkan dapat dijadikan sebagai referensi,

wawasan dan pengetahuan bagi penelitian lanjutan atau penelitian

berkelanjutan. Menambah pengalaman dan sarana latihan dalam

memecahkan masalah yang ada dalam masyarakat sebelum terjun ke dunia

kerja sesungguhnya.Selain itu, penelitian ini juga sebagai pemenuhan salah

20

satu syarat dalam menyelesaikan Program Studi Strata-1 Perbankan Syariah

Fakultas Ekonomi dan Bisnis Islam di IAIN Salatiga.

2. Akademis

a. Memperkaya literatur penelitian

Hasil penelitian ini dapat digunakan sebagai bahan referensi dan

tambahan informasi untuk bahan rujukan atau bahan perbandingan

terhadap penelitian terdahulu bagi mahasiswa Perbankan Syariah yang

sedang menyusun penelitian berikutnya dan mahasiswa pada umumnya.

b. Menambah wawasan dan pengetahuan

Hasil penelitian ini dapat menambah wawasan dan pengetahuan

bagi mahasiswa khususnya FEBI IAIN Salatiga mengenai hal-hal yang

mempengaruhi loyalitas nasabah seperti kualitas layanan, atribut produk

islam,kepercayaan nasabah, dan komunikasi interpersonal.

3. Perbankan Syariah

Hasil penelitian ini dapat memberikan kontribusi kepada bank syariah

sebagai bahan pertimbangan bank dalam mengembangkan kualitas layanan,

atribut produk islam ,kepercayaan dan komunikasi interpersonal yang baik

sehingga dapat mempengaruhi sebuah kepuasan nasabah, dan akan

menyebabkan tercapainya loyalitas nasabah pada bank khususnya Bank BTN

Syariah Kantor Cabang Semarang.

4. Pembaca (Umum)

21

Hasil penelitian ini diharapkan menjadi referensi bagi peneliti yang

sedang melakukan penelitian terkait dengan loyalitas nasabah yang

dipengaruhi oleh kualitas layanan, atribut produk islam, kepercayaan dan

komunikasi interpersonal dengan kepuasan sebagai variabel intervening.

C. Sistematika Penulisan

Perumusan sistematika ini untukmemberikan gambaran yang jelas

mengenai materi pembahasan dalam penelitian sehingga dapat mempermudah

pembaca untuk mengetahui maksud dilakukannya penelitian ini.

BAB I PENDAHULUAN

Bab ini berisi mengenai latar belakang masalah, yang menampilkan

landasan pemikiran yang menjadi alasan dibuatnya penelitian ini. Perumusan

masalah berisi mengenai pernyataan tentang keadaan, fenomena dan konsep yang

memerlukan jawaban melalui penelitian. Tujuan dan Manfaat Penelitian yang

merupakan hal yang diharapkan dapat mengacu pada latar belakang masalah,

perumusan masalah dan hipotesis yang diajukan. Pada bagian terakhir dari bab

ini yaitu sistematika penulisan, diuraikan mengenai ringkasan materi yang akan

dibahas pada setiap bab.

BAB II LANDASAN TEORI

Bab ini berisi mengenai telaah pustaka yaitu jabaran tentang penelitiann

yang dilakukan oleh peneliti-peneliti terdahulu. Kerangka teori yaitu berisi

jabaran teori-teori dan menjadi dasar dalam perumusan hipotesis serta membantu

22

dalam analisis hasil penelitian. Hipotesis yaitu pernyataan yang disimpulkan dari

tinjauan pustaka, serta merupakan jawaban sementara atas masalah penelitian.

BAB III METODE PENELITIAN

Bab ini berisi mengenai jenis dan data penelitian, lokasi dan waktu

penelitian, penentuan populasi dan sampel, teknik pengumpulan data, skala

pengukuran data, variabel penelitian yang digunakan, definisi konsep dan

operasional, metode analisis data, dan alat analisis yang digunakan

BAB IV ANALISIS DATA

Bab ini berisi mengenai penjelasan tentang gambaran obyek penelitian

yang berisi penjelasan singkat obyek yang digunakan dalam penelitian. Analisis

data dan pembahasan hasil penelitian merupakan bentuk yang sederhana yang

mudah dibaca dan diintrepretasikan meliputi deskripsi obyek penelitian, analisis

penelitian, serta analisis data dan pembahasan. Sedangkan pembahasan hasil

penelitian mengungkapkan intreprestasi untuk memaknai implikasi penelitian.

BAB V PENUTUP

Bab ini berisi mengenai kesimpulan yang menjelaskan tentang hasil

analisis yangtelah dilakukan dan dijelaskan secara singkat. Saran merupakan

himbauan kepadapembaca atau instansi terkait agar saran yang dipaparkan dapat

memberi pengetahuan dan manfaat serta dapat dikembangkan menjadi bahan

kajian penelitian berikutnya.

DAFTAR PUSTAKA

LAMPIRAN

23

BAB II

LANDASAN TEORI

A. Telaah Pustaka

Penelitian terdahulu adalah deskripsi ringkas tentang kajian yang sudah

pernah dilakukan di seputar masalah yang diteliti dan terlihat jelas bahwa kajian

yang akan dilakukan ini tidak meruakan pengulangan dan duplikasi dengan

penelitian yang sudah ada. Penelitian yang disajikan sebagai bahan kajian

pustaka adalah penelitian-penelitian yang mempunyai kaitannya dengan

penelitian ini.

1. Kualitas Layanan Terhadap Kepuasan Nasabah

Pertama, Jurnal Ekonomi Islam “Pengaruh Kualitas Jasa Terhadap

Kepuasan Nasabah Pada Bank Umum Syariah Di Surakarta” yang dilakukan

oleh Mustofa dan Suyamto (2015:94). Penelitian ini menggunakan variabel

independen kualitas layanan yaitu compliance, assurance, reliability,

tangible, empathy and responsiveness dan variabel dependen yaitu loyalitas

nasabah. Penelitian ini dilakukan oleh nasabah di bank-bank syariah yang ada

di Surakarta dengan jumlah sampel 90 responden. Hasil dari penelitian ini

yaitu, terdapat pengaruh positif dan signifikan dari kinerja kualitas jasa

bank umum syariah di Surakarta, dimana hasil dari dimensi compliance,

reliability, tangibility, empathy, responsiveness secara individu terhadap

kepuasan nasabah bank umum syariah. Sedangkan untuk varibel assurance

tidak terdapat pengaruh yang signifikan terhadap kepuasan nasabah.

24

Kedua, Jurnal Kajian Ekonomi Islam “Pengaruh Kualitas Pelayanan

Terhadap Kepuasan Nasabah Industri Perbankan Syariah Di Kota Pekanbaru”

yang dilakukan oleh Wahab (2017:51). Penelitian ini menggunakan variabel

independen kualitas layanan yaituyaitu Reliability(X1), Responsiveness(X2),

Empathy(X3), Assurance(X4) danTangible(X5) dan variabel dependen yaitu

kepuasan nasabah. Penelitian ini dilakukan oleh nasabah di Bank Syariah

yang berada di Kota Pekanbaru dengan jumlah sampel 200 responden.Hasil

dari penelitian ini yaitu kelima faktor kualitas layanan berpengaruh positif

terhadap kepuasan nasabah Perbankan Syariah di Kota Pekanbaru dan yang

paling kecil pengaruhnya adalah variabel reliability.

2. Atribut Produk Islam Terhadap Kepuasan Nasabah

Pertama, Jurnal International Conference on Business and Economics

“Understanding Muslim Customer Satisfaction with Halal Destinations: The

Effects of Traditional and Islamic Values” yang dilakukan oleh Putra, Hati,

dan Daryanti (2016:167). Penelitian dilakukan oleh pelanggan wisatawan

Pulau Lombok. Jumlah sampel sebanyak 295 responden. Analisis dinilai

menggunakan pemodelan persamaan struktural dengan AMOS18,0. Hasilnya

jelas menunjukkan bahwa itu hanya nilai tradisional yang secara signifikan

dan langsung mempengaruhikepuasan pelanggan.

Tujuan halal sementara nilai Islam tidak memiliki pengaruh signifikan

pada pelanggankepuasan. Nilai Islam, khususnya atribut non-fisik Islami,

25

secara signifikan mempengaruhi pelanggankepuasan hanya di bawah

moderasi religiusitas.

Kedua, Jurnal Ekonomi dan Kewirausahaan “Pengaruh Kualitas

Pelayanan, Atribut Produk Islam,Dan Nilai Nasabah Terhadap Kepuasan

Nasabah” yang dilakukan oleh Suranto dan Triastity (2015:151). Penelitian

ini menggunakan variabel independen kualitas layanan, atribut produk islam,

nilai nasabah dan variabel dependen yaitu kepuasan nasabah. Penelitian ini

dilakukan oleh nasabah di KJKS Bina Insan Mandiri dengan jumlah sampel

100 responden.Hasil dari penelitian ini yaitu kualitas pelayanan berpengaruh

positif dan signifikan terhadap kepuasan nasabah. Atribut produk Islam

berpengaruh positif dan signifikan terhadap kepuasan nasabah. Nilai

nasabah berpengaruh positif dan signifikan terhadap kepuasan nasabah.

Variabel atribut produk Islam merupakan variabel yang dominan

pengaruhnya terhadap kepuasan nasabah Koperasi Jasa Keuangan Syariah

Bina Insan Mandiri Karanganyar.

3. Kepercayaan Terhadap Kepuasan Nasabah

Pertama, Jurnal Ekonomi Manajemen dan Akuntansi “Analisis

Pengaruh Kepercayaan Dan Kualitas LayananTerhadap Loyalitas Pelanggan

Dengan Kepuasan konsumen Sebagai Variabel Mediasi(Studi Pada Rs Darul

Istiqomah Kaliwungu Kendal)” yang dilakukan oleh Fasochah dan Harnoto

(2013:1). Populasi dari penelitian ini sebanyak 21.960 pasien sedangkan

sampelnya diambil sebanyak 100 orang dengan menggunakan rumus

26

slovin , dengan teknik accidental random sampling. Metode analisis

menggunakan analisis Jalur ( Path Analysis ). Hasil pengujian hipotesis

penelitian dapat diketahui bahwa pengaruh antara Kepercayaan terhadap

Kepuasan Konsumen tidak signifikan. Kualitas Layanan berpengaruh dan

signifikan terhadap Kepuasan Konsumen. Kepuasan Konsumen terhadap

Kepuasan Pelanggan berpengaruh signifikan. Kepercayaan berpengaruh dan

signifikan terhadap Loyalitas Pelanggan. Kualitas Layanan berpengaruh

signifikan terhadap Loyalitas. Kepusan Konsumen merupakan variabel

mediasi anatara kepercayaan terhadap loyalitas. Kepuasan Konsumen

bukan merupakan variabel mediasi antara kualitas layanan terhadap loyalitas

nasabah.

Kedua, Jurnal E-Jurnal Manajemen Unud “Pengaruh Kualitas

Pelayanan, Kepercayaan Dan Nilai Nasabah Terhadap Kepuasan Nasabah.”

yang dilakukan oleh Pratiwi dan Seminari (2015:1422). Penelitian ini

bertujuan untuk meneliti pengaruh kualitas pelayanan, kepercayaan dan nilai

nasabah secara parsial terhadap kepuasan nasabah. Responden dalam

penelitian ini adalah ketua koperasi dan 98 orang nasabah, dengan

teknik sampling non probabilitas yaitu

purposive sampling. Teknik analisis data yang digunakan adalah teknik

analisis regresi linear berganda. Hasil analisis diperoleh simpulan bahwa

hasil pengujian secara parsial dapat diketahui kualitas pelayanan,

27

kepercayaan dan nilai nasabah berpengaruh positif dan signifikan terhadap

kepuasan nasabah pada Koperasi Simpan Pinjam Dauh Ayu Denpasar.

4. Komunikasi Interpersonal Terhadap Kepuasan Nasabah

Pertama, Jurnal British Journal of Marketing Studies “Moderating

Effect Of Information Technology Utilization On The Relationship Between

Communication And Customer Satisfaction” yang dilakukan oleh Nyameino,

Bonuke, dan Cheruiyot(2016:73). Tujuan dari penelitian ini adalah untuk

menentukanefek moderasi pemanfaatan komunikasi teknologi informasi

(ICT) pada hubunganantara komunikasi dan kepuasan pelanggan oleh hotel

berbintang. Populasi target pelanggan di bintang rahasiahotel di Nairobi

Kenya dan ukuran sampel 375 diperoleh menggunakan sampling

proporsionaldari lima hotel bintang yang dikategorikan.Penelitian ini

menyimpulkan bahwa komunikasistrategi tidak berpengaruh signifikan

terhadap kepuasan pelanggan. Penelitian tersebut menyimpulkan bahwa

ICTPemanfaatan dimoderasi hubungan antara praktik pemasaran hubungan

dan pelanggankepuasan.

Kedua, Jurnal Emba “Pengaruh Komunikasi Antar Pribadi Dan

Kualitas Produk Terhadap Kepuasan Nasabah BRI Unit Universitas Sam

Ratulangi” yang dilakukan oleh Onggeleng dan Jorie(2015:225). Penelitian

ini bertujuan untuk mengetahui pengaruh komunikasi antar pribadi dan

kualitas produk terhadap kepuasan nasabah BRI Unit Unsrat. Jumlah sampel

yang diambil sebanyak 100 responden. Penelitian ini menggunakan survey,

28

dengan metode penelitian asosiatif. Teknik analisis menggunakan regresi

linier berganda. Hasil penelitian, secara simultan komunikasi antar

pribadi dan kualitas produk berpengaruh signifikan terhadap kepuasan

nasabah. Secara parsial komunikasi antar pribadi berpengaruh signifikan

terhadap kepuasan nasabah, sedangkan kualitas produk berpengaruh tidak

signifikan terhadap kepuasan nasabah BRI Unit Universitas Sam

Ratulangi.Mengingat komunikasi antar pribadimemiliki pengaruh positif

yang signifikan serta memberikan kontribusi yang cukup besar terhadap

kepuasan nasabah BRI Unit Unsrat.

5. Kualitas Layanan Terhadap Loyalitas Nasabah

Pertama, Jurnal Ekonomi “Analisis Kualitas Pelayanan Terhadap

LoyalitasNasabahPadaBankMuamalat IndonesiaCabang Pekanbaru” yang

dilakukan oleh Rahayu, Alwie (2010:21). Penelitian ini menggunakan

variabel independen kualitas layanandan variabel dependen yaitu loyalitas

nasabah. Penelitian ini dilakukan oleh nasabah di Bank Muamalat Cabang

Pekanbaru dengan jumlah sampel 100 responden.Hasil dari penelitian ini

yaitu berdasarkanhasilpenelitianregresilinear bergandadiketahui semua

variable bebas(kualitaspelayanan)berpengaruhpositif terhadapvariable

terikat(loyalitasnasabah ).Hasilanalisis

secaraparsialdarikeenamvariablekualitaspelayananyang

terdiridarikepatuhan,dayatanggap ,keandalan,jaminan,buktifisik,dan empati

terhadaployalitas nasabahpadaBankMuammalat IndonesiaCabang

29

Pekanbaru,diketahuibahwahipotesisvariablekeandalandanempatiditolak

danhipotesis4variabellainnya(Kepatuhan,DayaTanggap,Jaminandan

BuktiFisik)diterima, sedangkanvariableyangpaling berpengaruh adalah

variabel jaminan.

Kedua, Jurnal Ekonomi dan Bisnis Islam “Pengaruh Kualitas Layanan

Terhadap Loyalitas Nasabah Bank Syariah Dengan Kepuasan Nasabah

Sebagai Variabel Intervening” yang dilakukan oleh Zakiy dan Azzahroh

(2017:26). Penelitian ini juga menguji dimensi pengukuran yang

dikhususkan untuk mengukur kualitas layanan dari Bank Syariah yaitu

compliance. Penelitian ini dilakukan di 5 Bank Syariah yang berada di

Indonesia. Data dikumpulkan menggunakan kuesioner, didistribusikan

melalui online dan fisik ke nasabah Bank Syariah. Sebanyak 100 kuesioner

berhasil dikumpulkan dan dianalisis menggunakan Structural Equation

Modeling (SEM). Hasil penelitian ini menunjukkan bahwa kepuasan

nasabah mampu memediasi secara penuh (full mediation) pengaruh

kualitas layanan terhadap loyalitas nasabah Bank Syariah.

6. Atribut Produk Islam Terhadap Loyalitas Nasabah

Pertama, Jurnal e-journal Katalogis “Pengaruh Atribut Produk Dan

Kualitas Pelayanan Terhadap Kepuasan Dan Loyalitas Nasabah

SimpedesPada Bri Unit Kantor Cabang Palu” yang dilakukan oleh Harun

(2015:145). Penelitian ini menggunakan variabel independen atribut

produk,kualitas layanan dan variabel dependen yaitu loyalitas nasabah

30

dengan kepuasan nasabah sebagai variabel intervening. Penelitian ini

dilakukan oleh nasabahsimpedesdi Bank BRI Kantor Cabang Palu dengan

jumlah sampel 200 respondendikumpulkan dan dianalisis menggunakan

Structural Equation Modeling (SEM).Hasil dari penelitian ini yaitu atribut

produk dan kualitas pelayanan berpengaruh signifikan terhadap kepuasan

nasabah.Atribut produk berpengaruh tidak signifikan terhadap loyalitas

nasabah Simpedes BRI Unit Kantor Cabang Palu.Kualitas pelayanan

berpengaruh tidak signifikan terhadap loyalitas nasabah Simpedes BRI

Unit Kantor Cabang Palu.Kepuasan berpengaruh signifikan terhadap loyalitas

nasabah Simpedes BRI Unit Kantor Cabang Palu.

Kedua, Jurnal Jom Fekon “Analisis Pengaruh Atribut Produk Islami

Dan Kualitas Pelayanan Terhadap Kepuasan Nasabah Dan Loyalitas Nasabah

Pada PT Bank NegaraIndonesia Syariah (Bni Syariah) Pekanbaru” yang

dilakukan oleh Sitinjak (2015:1). Penelitian ini menggunakan variabel

independen atribut produk islami ,kualitas layanan dan variabel dependen

yaitu loyalitas nasabah dengan kepuasan nasabah sebagai variabel

intervening. Penelitian ini dilakukan oleh nasabah di Bank BNI Syariah

Pekanbaru dengan jumlah sampel 100 respondendikumpulkan dan dianalisis

menggunakan path analysis.Hasil dari penelitian ini yaitu atribut produk

islami ,kualitas Pelayanan memiliki pengaruh positif dan signifikan

terhadap Kepuasan Nasabah. Atribut produk islami berpengaruh positif

dan signifikan terhadap terhadap Loyalitas Nasabah. Kualitas Pelayanan

31

dan kepuasan Nasabah berpengaruh positif dan signifikan terhadap

Loyalitas Nasabah.

7. Pengaruh Kepercayaan Terhadap Loyalitas

Pertama, Jurnal Journal of Business Banking “Kepercayaan,

Komitmen, Komunikasi, Penanganan Konflik, Dan Perannnya Terhadap

Kepuasan Terhadap Loyalitas Nasabah Bank BCA Di Surabaya” dilakukan

oleh Safitri (2011:117). Penelitian ini menggunakan variabel independen

kepercayaan ,komitmen, komunikasi, penanganan konflik dan variabel

dependen yaitu loyalitas nasabah dengan kepuasan nasabah sebagai variabel

intervening. Penelitian ini dilakukan oleh nasabah simpedesdi Bank BCA

Surabaya dengan jumlah sampel 125 responden. Hasil dari penelitian ini

yaitu kepercayaan dalam penelitian ini memiliki pengaruh yang tidak

signifikan terhadap loyalitas nasabah Bank BCA. Komitmen dan komunikasi

memiliki pengaruh yang tidak signifikan terhadap Loyalitas nasabah yang

tidak telah teruji kebenarannya. Penanganan konflik memiliki pengaruh yang

positif signifikan terhadap Loyalitas nasabah. Kepuasan memiliki pengaruh

yang positif signifikan terhadap Loyalitas nasabah dan telah sesuai dengan

penelitian yang dilakukan sebelumnya.

Kedua, Jurnal Jom Fisip “Pengaruh Kualitas Pelayanan Dan

Kepercayaan Terhadap Loyalitas Nasabah (Studi Pada Bank Bni Syariah

Kantor Cabang Pekanbaru)” yang dilakukan oleh Trisusanti(2017:1).

Penelitian ini menggunakan kuesioner sebagai alat pengumpulan data yang

32

didistribusikan kepada 100 pelanggan. Data kuesioner kemudian

diprosesmenggunakan analisis deskriptif dan analisis statistik menggunakan

SPPS 17,0 . Hasil penelitian menunjukkan bahwakualitas

layananberpengaruh signifikan terhadap loyalitas pelanggan. Variabel

kepercayaan memiliki pengaruh yang signifikan terhadap pelangganloyalitas.

Kualitas layanan dan kepercayaan secara bersamaan mempengaruhisecara

signifikan terhadap loyalitas pelanggan.

8. Komunikasi Interpersonal Terhadap Loyalitas

Pertama, Jurnal Journal of Business and Banking “Pengaruh

Kepercayaan, Komitmen,Komunikasi, Penanganan Masalah Dan Kepuasan

Nasabah Terhadap Loyalitas Nasabah Bank Muamalat Di Surabaya” Yang

Dilakukan Oleh Ningtyas dan Rachmad(2011:51). Penelitian ini

menggunakan sampel non probability sampling untuk mendapatkan 120

nasabah bank sebagai responden. Ini dilakukan olehsarana regresi berganda

untuk menganalisis data dengan SPSS 16.0 for windows. Hasilmenunjukkan

bahwa Trust memiliki pengaruh pada Loyalitas Pelanggan. Komitmen tidak

berpengaruh signifikan terhadap Loyalitas Pelanggan. Selain itu, komunikasi

tidak berpengaruh signifikan terhadap Loyalitas Pelanggan, Penanganan

Konflik tidak mempengaruhi Loyalitas Pelanggan, tetapi Kepuasan

Pelanggan memiliki pengaruh yang signifikan terhadap Loyalitas Pelanggan.

Kedua, Jurnal Berkala Ilmiah Efisiensi “Pengaruh Kualitas Produk,

Kualitas Pelayanan,Dan Komunikasi Interpersonal Terhadap

33

LoyalitasNasabah Pada Pt. Bank Sulutgo Cabang UtamaManado” yang

dilakukan oleh Novita, Tumbuan, Tielun (2016:728). Metode penelitian

menggunakan simple random sampling, dengan teknikanalisis regresi

berganda, dan jumlah sampel penelitian sebanyak 100 nasabah. Hasil

penelitianmenunjukkan bahwa kualitas produk, kualitas pelayanan, dan

komunikasi interpersonal memiliki positifdan signifikan baik secara simultan

maupun parsial terhadap loyalitas nasabah.

9. Kepuasan Terhadap Loyalitas

Pertama, Jurnal E-Jurnal Ekonomi dan Bisnis “Pengaruh Kualitas

Pelayanan Terhadap Kepuasan Dan Loyalitas Nasabah PT BPR Hoki Di

Kabupaten Tabanan” yang dilakukan oleh Dewi,Yasa, dan Sukaatmadja

(2014:272). Tujuan penelitian ini adalah untuk mengetahui pengaruh

kualitas pelayanan terhadap kepuasan dan loyalitas nasabah pada PT BPR

Hoki di Kabupaten Tabanan. Jumlah responden dalam penelitian ini

ditetapkan 150 responden. Responden dipilih dengan metode purposive

sampling. Data diproses dan dianalisis dengan Structural Equation

Modeling (SEM) dan software AMOS. Hasil analisis statistik

menunjukkan bahwa kualitas pelayanan, kepuasan nasabah, dan loyalitas

memiliki hubungan yang positif dan signifikan. Tetapi, pengaruh langsung

lebih kuat pengaruhnya jika dibandingkan pengaruh tidak langsung, artinya

nasabah yang loyal terhadap PT BPR Hoki lebih dominan ditentukan oleh

kualitas pelayanan dibandingkan bila melalui kepuasan nasabah.

34

Kedua, Jurnal e journal Aplikasi Ekonomi “Pengaruh Service Quality

Terhadap Loyalitas Nasabah Dengan Kepuasan Nasabah Sebagai Variabel

Intervening” yang dilakukan oleh Mantauv (2015:85). Penelitian dilakukan

pada nasabah BRI Unit Tigo Nagari. Analisis yang digunakan menggunakan

analisis regresi bertingkat. Dari hasil penelitian ini didapatkan variabel

Service Quality (X) berpengaruh signifikan terhadap Loyalitas Nasabah

(Y) . Kepuasan Nasabah mengintervensi pengaruh Service Quality

terhadap Loyalitas Nasabah BRI Unit Tigo Nagari Artinya Service

Quality melalui Kepuasan Nasabah lebih besarpengaruhnya dari pada

pengaruh langsungnya terhadap Loyalitas Nasabah.

Beberapa penelitian terdahulu yang menjadi referensi dalam

penelitian ini dapat dilihat pada tabel 2.1 :

Tabel 2.1

Penelitian Terdahulu

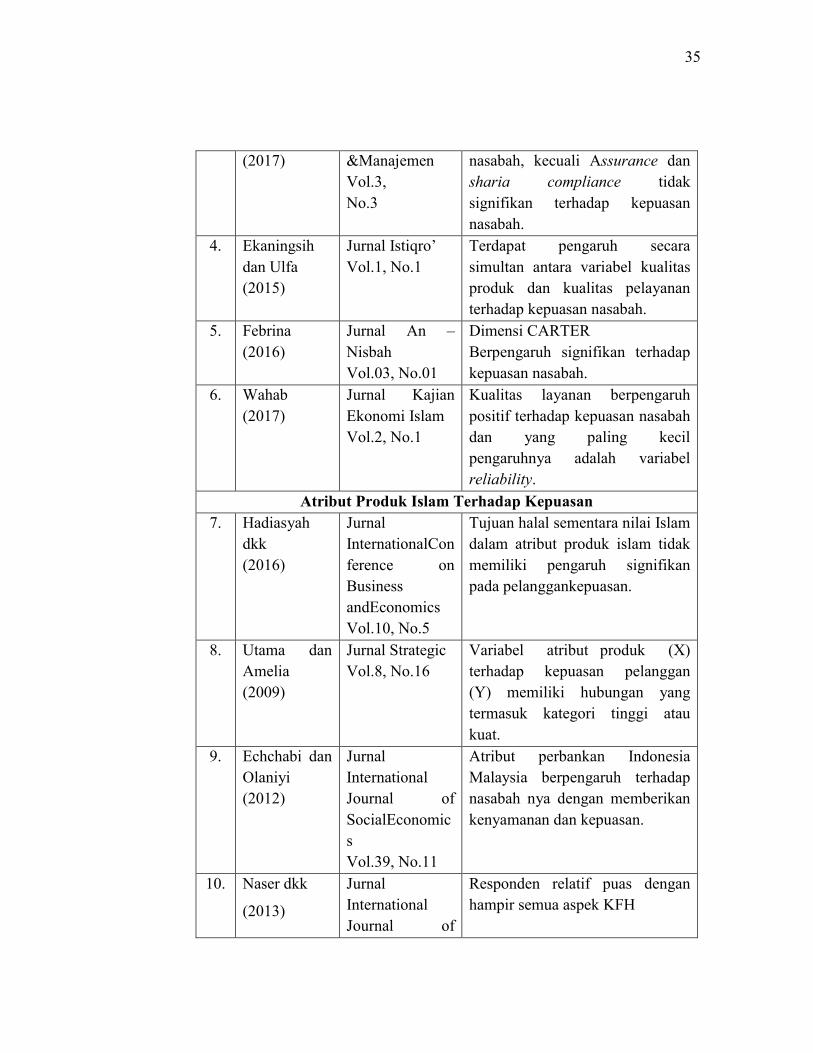

No Peneliti Sumber Hasil Penelitian

Kualitas Layanan Terhadap Kepuasan

1. Mustofa dan

Siyamto

(2015)

Jurnal Ilmiah

Ekonomi Islam

Vol.1, No.2

CARTER memiliki pengaruh

positif terhadap kepuasan nasabah

kecuali Assurance.

2. Wiyanto

(2016)

Jurnal Muqtasid

Vol.7, No.2

CARTER memiliki pengaruh

positif terhadap kepuasan

nasabah, kecuali Assurance dan

tangible tidak signifikan terhadap

kepuasan nasabah.

3. Wijaya, Beik,

dan Sartono

Jurnal Aplikasi

Bisnis

CARTER memiliki pengaruh

positif terhadap kepuasan

35

(2017) &Manajemen

Vol.3,

No.3

nasabah, kecuali Assurance dan

sharia compliance tidak

signifikan terhadap kepuasan

nasabah.

4. Ekaningsih

dan Ulfa

(2015)

Jurnal Istiqro’

Vol.1, No.1

Terdapat pengaruh secara

simultan antara variabel kualitas

produk dan kualitas pelayanan

terhadap kepuasan nasabah.

5. Febrina

(2016)

Jurnal An –

Nisbah

Vol.03, No.01

Dimensi CARTER

Berpengaruh signifikan terhadap

kepuasan nasabah.

6. Wahab

(2017)

Jurnal Kajian

Ekonomi Islam

Vol.2, No.1

Kualitas layanan berpengaruh

positif terhadap kepuasan nasabah

dan yang paling kecil

pengaruhnya adalah variabel

reliability.

Atribut Produk Islam Terhadap Kepuasan

7. Hadiasyah

dkk

(2016)

Jurnal

InternationalCon

ference on

Business

andEconomics

Vol.10, No.5

Tujuan halal sementara nilai Islam

dalam atribut produk islam tidak

memiliki pengaruh signifikan

pada pelanggankepuasan.

8. Utama dan

Amelia

(2009)

Jurnal Strategic

Vol.8, No.16

Variabel atribut produk (X)

terhadap kepuasan pelanggan

(Y) memiliki hubungan yang

termasuk kategori tinggi atau

kuat.

9. Echchabi dan

Olaniyi

(2012)

Jurnal

International

Journal of

SocialEconomic

s

Vol.39, No.11

Atribut perbankan Indonesia

Malaysia berpengaruh terhadap

nasabah nya dengan memberikan

kenyamanan dan kepuasan.

10. Naser dkk

(2013)

Jurnal

International

Journal of

Responden relatif puas dengan

hampir semua aspek KFH

36

Marketing

Vol.5 No.6

11. Suranto dan

Triastity

(2015)

Jurnal Ekonomi

dan

Kewirausahaan

Vol.15, No.4

Kualitas pelayanan, atribut produk

islam dan nilai

nasabahberpengaruh positif dan

signifikan terhadap kepuasan

nasabah.

12. Bazazo,

Elyas,

Awawdeh

dkk

(2017)

Jurnal

International

Journal of

Business

Administration

Vol.8, No.4

Atribut Islam tujuan langsung dan

wisatawankepuasan memiliki

signifikanberdampak pada

kesetiaan tujuan,

Kepercayaan Terhadap Kepuasan

13. Fasochah dan

Harnoto

(2013)

Jurnal Ekonomi

Manajemen &

Akuntansi

Vol.1, No.34

Kepercayaan terhadap kepuasan

konsumen tidak signifikan.

Kualitas layanan terhadap

kepuasan signifikan.

14. Pratiwi dan

Seminari

(2015)

Jurnal E-Jurnal

Manajemen

Vol.4, No.5

Kualitas pelayanan, kepercayaan

dan nilai nasabah berpengaruh

positif dan signifikan

terhadap kepuasan nasabah.

15. Sahangamu,

Mananeke,

dan Sepang

(2015)

Jurnal EMBA

Vol.3, No.1

Kualitas layanan dan kepercayaan

berpengaruh signifikan terhadap

kepuasansedangkan servicescape

tidak berpengaruh signifikan

terhadap kepuasan.

16. Almadea

(2017)

Jurnal Jom Fisip

Vol.4, No.2

Terdapat pengaruh kualitas

pelayanan dan kepercayaan merk

terhadap kepuasan nasabah.

17. Wulandari

(2017)

Jurnal Ilmu dan

Riset

Manajemen

Vol.6, No.9

Kepercayaan dan

kualitas layanan ecara bersama-

sama berpengaruh terhadap

kepuasan nasabah.

Komunikasi Interpersonal Terhadap Kepuasan

18. Nyameino,

Bonuke, dan

Jurnal British

Journal of

Komunikasistrategi tidak

berpengaruh signifikan terhadap

37

Cheruiyot

(2015)

Marketing

Studies

Vol.3, No.4

kepuasan pelanggan.

19. Weningtyas

dan Suseno

(2012)

Jurnal

Psikologika

Vol.17, No.1

Ada pengaruh positif yang sangat

signifikanantara komunikasi

interpersonal dan kualitas layanan

terhadap konsumenkepuasan.

20. Edward dkk

(2015)

Jurnal Emba

Vol.3, No.2

Secara parsial komunikasi antar

pribadiberpengaruh signifikan

terhadap kepuasan nasabah,

sedangkan kualitas

produkberpengaruh tidak

signifikan terhadap kepuasan

nasabah.

21. Putri

(2016)

Jurnal

Psikoborneo

Vol.4, No.2

Terdapat pengaruh positif dan

signifikan

antara komunikasi interpersonal

terhadap kepuasan nasabah.

22. Hardianti

(2016)

Jurnal e-journal

Ilmu

Komunikasi

Vol.4, No.3

Ada pengaruh

komunikasiinterpersonal

customer service terhadap kepua

san nasabah.

Kualitas Layanan Terhadap Loyalitas

23. Hidayat

(2009)

Jurnal

Manajemen dan

Kewirausahaan

Vol.11, No.1

Kualitas layanan tidak

berpengaruh terhadap loyalitas

nasabah, kualitas produk tidak

berpengaruh signifikan terhadap

loyalitas nasabah.

24. Rahayu,

danAlwie

(2010)

Jurnal Ekonomi

Vol.18, No.1

CARTER memiliki pengaruh

positif terhadap loyalitas nasabah,

kecuali kehandalandan tangible

tidak signifikan terhadap

kepuasan nasabah.

38

25. Sudjarwo dkk

(2015)

Jurnal

Administrasi

Bisnis

Vol.24, No.1

Pengaruh Kualitas Pelayanan

terhadap

Loyalitas tidak signifikan.

Terdapat pengaruh yang

signifikan baik secara langsung

maupun tidak langsung .

26. Junaedi

(2012)

Jurnal Aplikasi

Manajemen

Vol.10, No.1

Kualitas Layanan signifikan

terhadap loyalitas nasabah

Keadilan untuk bagi hasil akan

membuatmemuaskan pelanggan,

tetapi keadilan bagi hasil tidak

signifikan dipengaruhi dengan

loyalitas pelanggan.

27. Zulfitri

(2012)

Jurnal Ilmu

Ekonomi dan

Sosial

Vol.1, No.2

Terdapat pengaruh

yang secara nyata dari kualitas

pelayanan terhadap loyalitas

nasabah.

28. Zaky dan

Azzahroh

(2017)

Jurnal Ekonomi

dan Bisnis Islam

Vol.3, No.1

Kualitas Layanan siignifikan

terhadap kepuasan dan loyalitas

nasabah.

kepuasan nasabah mampu

memediasi

secara penuh pengaruh kualitas

layanan terhadap loyalitas

nasabah Bank Syariah.

Atribut Islam Terhadap Loyalitas Nasabah

29. Handayani

(2012)

Jurnal

Management

Analysis Journal

Vol.1, No.2

Ada pengaruh secara simultn

atribut produk terhadap loyalitas

pelanggan kecuali

dimensi desain dan warna negatif

dan tidak signifikan terhadap

loyalitas pelanggan.

30. Harun

(2015)

Jurnal e-Journal

Katalogis

Vol.3, No.10

Atribut produk dan kualitas

layanan berpengaruh signifikan

terhadap kepuasan nasabah

Atribut produk dan kualitas

39

layanan berpengaruh tidak

signifikan terhadap loyalitas

nasabah.

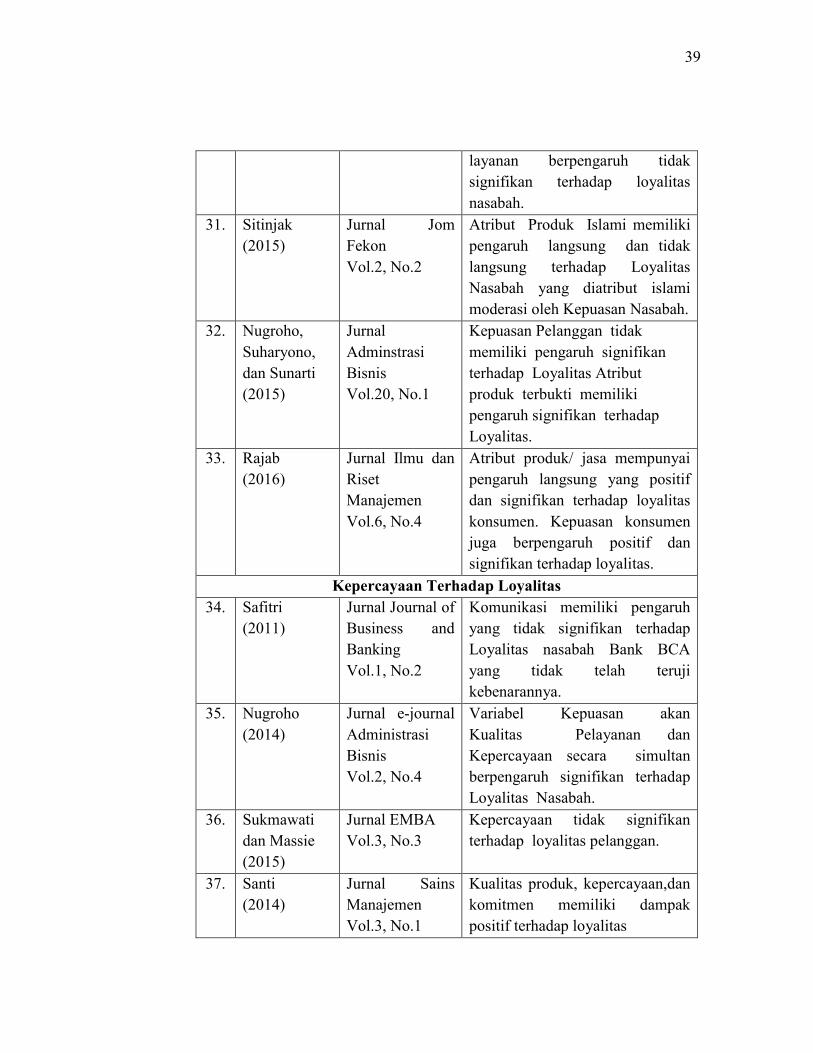

31. Sitinjak

(2015)

Jurnal Jom

Fekon

Vol.2, No.2

Atribut Produk Islami memiliki

pengaruh langsung dan tidak

langsung terhadap Loyalitas

Nasabah yang diatribut islami

moderasi oleh Kepuasan Nasabah.

32. Nugroho,

Suharyono,

dan Sunarti

(2015)

Jurnal

Adminstrasi

Bisnis

Vol.20, No.1

Kepuasan Pelanggan tidak

memiliki pengaruh signifikan

terhadap Loyalitas Atribut

produk terbukti memiliki

pengaruh signifikan terhadap

Loyalitas.

33. Rajab

(2016)

Jurnal Ilmu dan

Riset

Manajemen

Vol.6, No.4

Atribut produk/ jasa mempunyai

pengaruh langsung yang positif

dan signifikan terhadap loyalitas

konsumen. Kepuasan konsumen

juga berpengaruh positif dan

signifikan terhadap loyalitas.

Kepercayaan Terhadap Loyalitas

34. Safitri

(2011)

Jurnal Journal of

Business and

Banking

Vol.1, No.2

Komunikasi memiliki pengaruh

yang tidak signifikan terhadap

Loyalitas nasabah Bank BCA

yang tidak telah teruji

kebenarannya.

35. Nugroho

(2014)

Jurnal e-journal

Administrasi

Bisnis

Vol.2, No.4

Variabel Kepuasan akan

Kualitas Pelayanan dan

Kepercayaan secara simultan

berpengaruh signifikan terhadap

Loyalitas Nasabah.

36. Sukmawati

dan Massie

(2015)

Jurnal EMBA

Vol.3, No.3

Kepercayaan tidak signifikan

terhadap loyalitas pelanggan.

37. Santi

(2014)

Jurnal Sains

Manajemen

Vol.3, No.1

Kualitas produk, kepercayaan,dan

komitmen memiliki dampak

positif terhadap loyalitas

40

38. Tumbel

(2016)

Jurnal LPPM

Bidang

EkoSosBudKum

Vol.3, No.1

Kepercayaan dan

kepuasanberpengaruh terhadap

loyalitas nasabah pada PT.

Bank BTPN Mitra Usaha

Rakyat cabang Amurang

Kabupaten Minahasa Selatan

39. Trisusanti

(2017)

Jurnal Jom Fisip