manajemen piutang.ppt

15

-

Upload

abi-hamdani -

Category

Documents

-

view

461 -

download

105

Transcript of manajemen piutang.ppt

PENDAHULUANPokok bahasan :1.Pengertian Piutang Usaha2.Kebijakan Kredit a.Standar Kredit

b.Syarat Kredit

c.Kebijakan Penagihan

3.Pemantauan Piutang Usaha4.Analisis Perubahan Kebijakan Piutang Usaha

PIUTANG USAHA• Piutang Usaha (account receivable) tagihan kepada pelanggan yang

timbul dari penjualan barang dagangan secara kredit.• Faktor Penentu Piutang :- volume penjualan kredit

- rata-rata waktu antara penjualan dan penerimaan pembayaran kredit.• Manajemen piutang didasari keputusan diberikan atau tidaknya

fasilitas kredit?

Kebijakan yang mengandung resiko pendapatan lambat diterima, diterima sebagian,

kredit macet

Persaingan usaha yang semakin ketat.

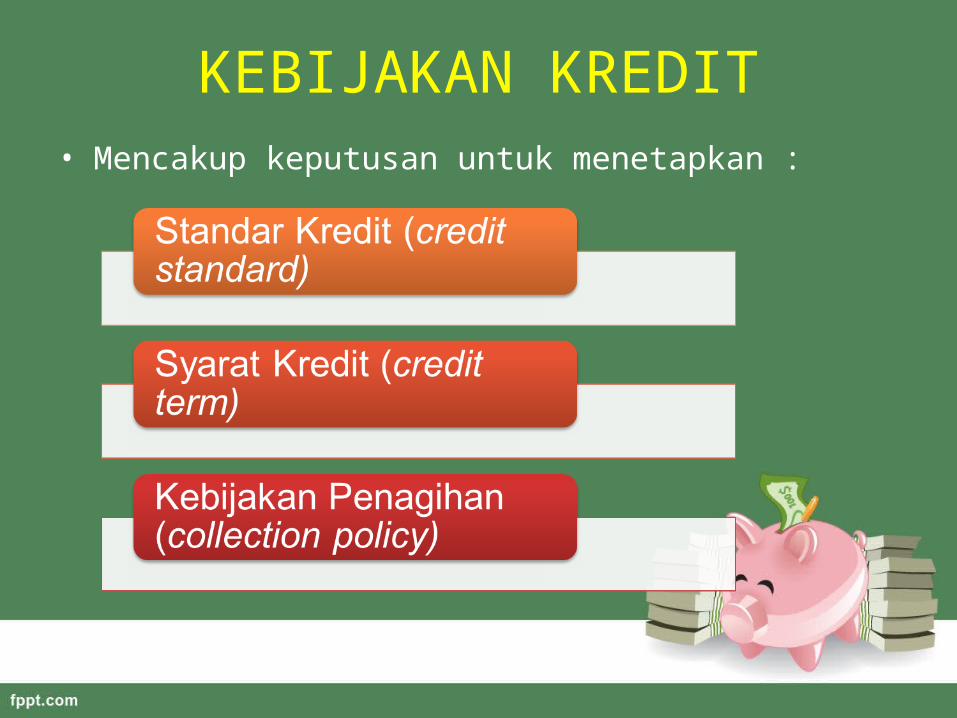

KEBIJAKAN KREDIT• Mencakup keputusan untuk menetapkan :

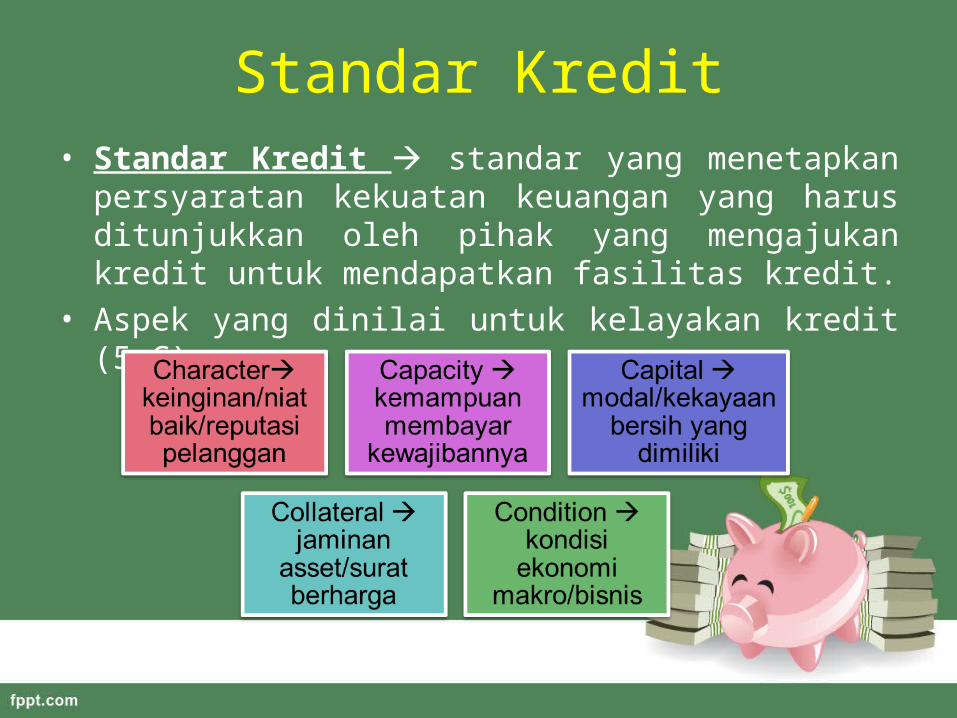

Standar Kredit• Standar Kredit standar yang menetapkan persyaratan

kekuatan keuangan yang harus ditunjukkan oleh pihak yang mengajukan kredit untuk mendapatkan fasilitas kredit.

• Aspek yang dinilai untuk kelayakan kredit (5 C) :

Syarat Kredit• Syarat Kredit mengacu pada periode/term pengembalian

dari penjualan kredit (a/b, net/c)• Terdiri dari :a) Periode Kredit : kapan penagihan dimulai dan berapa batas

waktu penagihan fungsinya meningkatkan penjualan.

b) Cash Discount & Period : berapa besar diskon yang diberikan bagi yang membayar pada periode diskon fungsinya mempercepat pembayaran

• Contoh syarat kredit : 2/10, net/30 Pelanggan akan mendapatkan diskon 2% jika membayar pada hari ke-10, dan batas pembayaran/penagihan kredit pada hari ke-30.

Kebijakan Penagihan• Kebijakan Penagihan prosedur-prosedur yang digunakan

perusahaan untuk menagih piutangnya.• Tujuan agar pelanggan membayar tepat waktu dan

menghindarkan terjadinya kredit macet.• Langkah-langkah penagihan dapat dilakukan dengan cara :1. Menegur via telepon setelah batas penagihan

2. Memberi surat peringatan

3. Kunjungan Petugas/Agen Penagih (debt collector).

4. Jalur Hukum

Pemantauan Piutang• Pemantauan Piutang evaluasi atas kebijakan kredit

yang telah dijalankan, khususnya pemantauan apabila terjadi perubahan pola pembayaran.

• Faktor yang perlu diperhatikan :

a. Days sales outstanding (DSO) berapa lama piutang usaha tertagih (rata-rata pengumpulan piutang/ACP)

b. Aging schedule (Skedul Umur Piutang) tabel yang memuat informasi tentang umur, jumlah, proporsi dan periode penagihan piutang usaha.

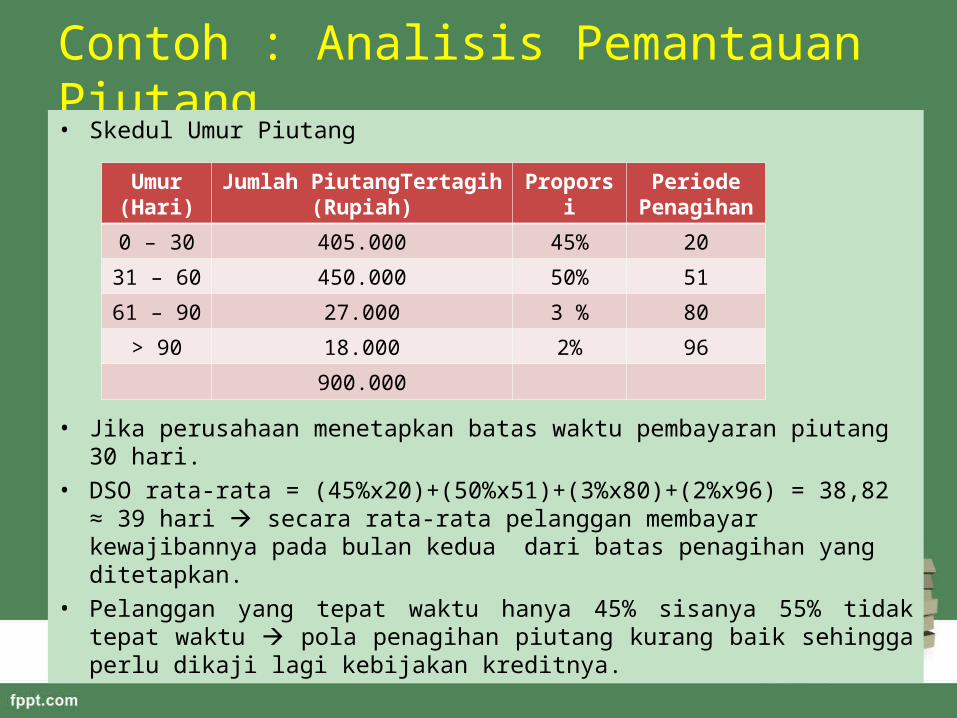

Contoh : Analisis Pemantauan Piutang• Skedul Umur Piutang

• Jika perusahaan menetapkan batas waktu pembayaran piutang 30 hari.• DSO rata-rata = (45%x20)+(50%x51)+(3%x80)+(2%x96) = 38,82 ≈ 39

hari secara rata-rata pelanggan membayar kewajibannya pada bulan kedua dari batas penagihan yang ditetapkan.

• Pelanggan yang tepat waktu hanya 45% sisanya 55% tidak tepat waktu pola penagihan piutang kurang baik sehingga perlu dikaji lagi kebijakan kreditnya.

Umur (Hari)

Jumlah PiutangTertagih (Rupiah)

Proporsi Periode Penagihan

0 – 30 405.000 45% 20

31 – 60 450.000 50% 51

61 – 90 27.000 3 % 80

> 90 18.000 2% 96

900.000

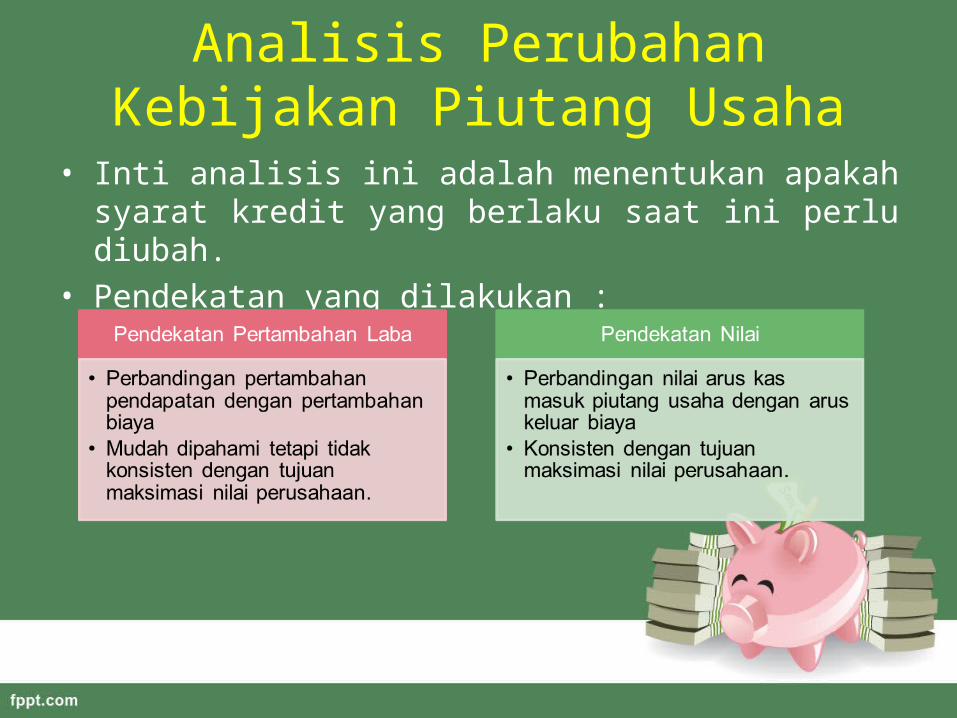

Analisis Perubahan Kebijakan Piutang Usaha

• Inti analisis ini adalah menentukan apakah syarat kredit yang berlaku saat ini perlu diubah.

• Pendekatan yang dilakukan :

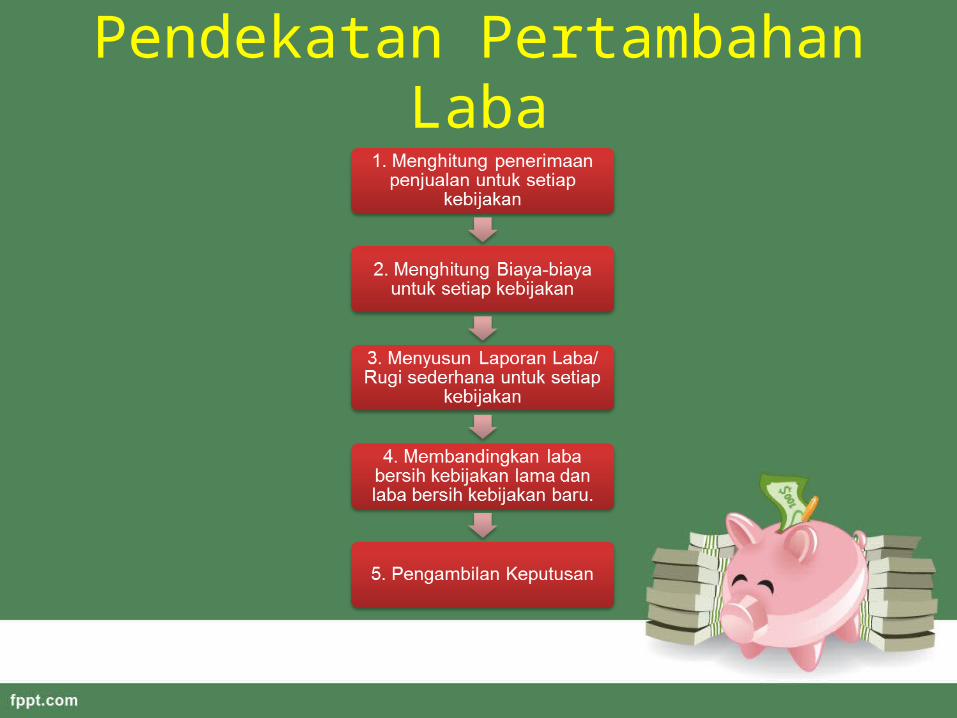

Pendekatan Pertambahan Laba

Contoh Soal I:1. Suatu perusahaan menetapkan syarat kredit bagi

pelanggannya 2/10, n/30. Penjualan kredit saat ini adalah Rp 600juta per tahun. Dari pelanggan yang melakukan pembelian kredit, 40% memanfaatkan diskon, 50% membayar pada hari ke-30, dan 10% membayar pada hari ke-50. Hitunglah :

a) Berapa jumlah piutang rata-rata?

b) Berapa jumlah piutang rata-rata jika semua pelanggan memutuskan untuk memanfaatkan diskon?

Contoh Soal 2 :2. Manajer keuangan sebuah perusahaan elektronik telah menyusun

ringkasan informasi penting berkaitan dengan rencana pelonggaran kredit bagi pelanggannya. Rinciannya sebagai berikut :

a. Lakukan analisis kebijakan kredit dengan pendekatan laba!

b. Apakah rekomendasi Anda kepada perusahaan!

Description Kebijakan Lama Kebijakan BaruPenjualan Rp 800.000.000 Rp 1.080.000.000

Piutang Usaha Rp 560.000.000 Rp 742.000.000

Syarat Penjualan 2/10, n/40 3/10, n/50

Persentase Piutang Tak Tertagih

3% 4,5%

Persentase Pelanggan yang memanfaatkan diskon

60% 50%

Biaya Modal 18% 18%

Harga Jual per Unit Rp 25.000 Rp 27.000

Beban Variabel per unit Rp 17.500 Rp 18.900

Tingkat Pajak Marginal 30% 30%

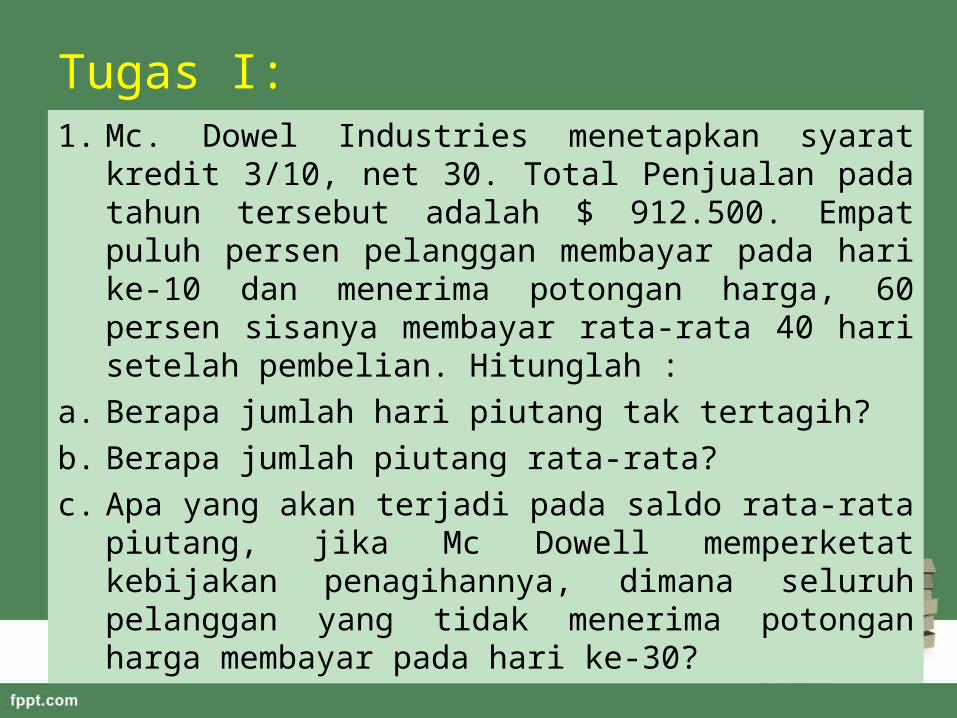

Tugas I:1. Mc. Dowel Industries menetapkan syarat kredit 3/10, net

30. Total Penjualan pada tahun tersebut adalah $ 912.500. Empat puluh persen pelanggan membayar pada hari ke-10 dan menerima potongan harga, 60 persen sisanya membayar rata-rata 40 hari setelah pembelian. Hitunglah :

a. Berapa jumlah hari piutang tak tertagih?

b. Berapa jumlah piutang rata-rata?

c. Apa yang akan terjadi pada saldo rata-rata piutang, jika Mc Dowell memperketat kebijakan penagihannya, dimana seluruh pelanggan yang tidak menerima potongan harga membayar pada hari ke-30?

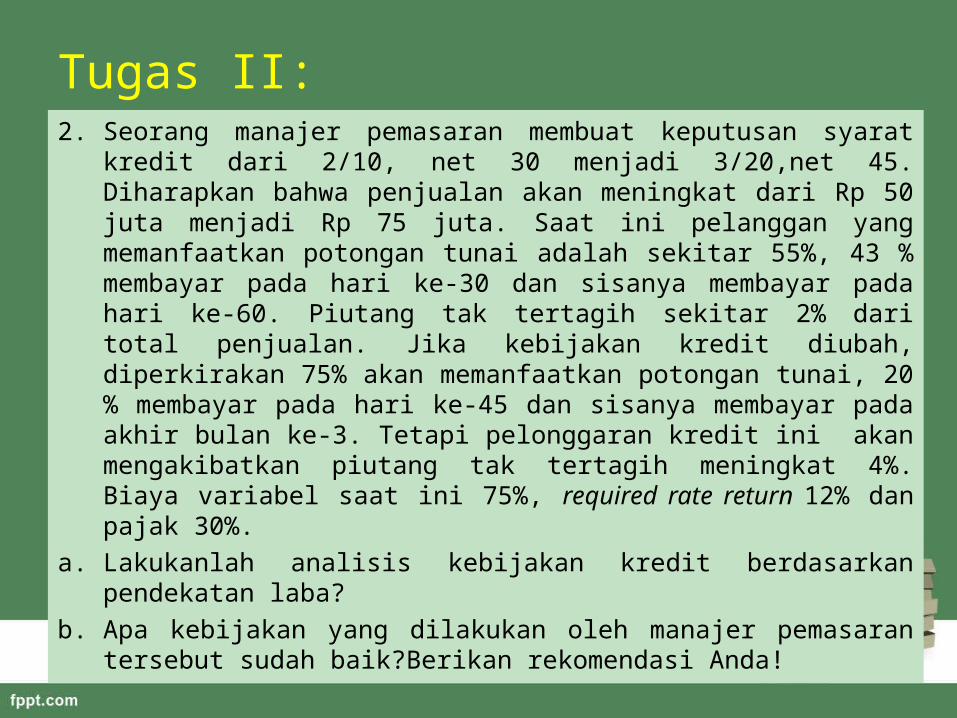

Tugas II:2. Seorang manajer pemasaran membuat keputusan syarat kredit dari

2/10, net 30 menjadi 3/20,net 45. Diharapkan bahwa penjualan akan meningkat dari Rp 50 juta menjadi Rp 75 juta. Saat ini pelanggan yang memanfaatkan potongan tunai adalah sekitar 55%, 43 % membayar pada hari ke-30 dan sisanya membayar pada hari ke-60. Piutang tak tertagih sekitar 2% dari total penjualan. Jika kebijakan kredit diubah, diperkirakan 75% akan memanfaatkan potongan tunai, 20 % membayar pada hari ke-45 dan sisanya membayar pada akhir bulan ke-3. Tetapi pelonggaran kredit ini akan mengakibatkan piutang tak tertagih meningkat 4%. Biaya variabel saat ini 75%, required rate return 12% dan pajak 30%.

a. Lakukanlah analisis kebijakan kredit berdasarkan pendekatan laba?

b. Apa kebijakan yang dilakukan oleh manajer pemasaran tersebut sudah baik?Berikan rekomendasi Anda!