Manajemen kredit

35

(Lending) Manajemen Kredit Bank Y. Rahmat Akbar, SE, M.Si Bank & Lembaga Keuangan Lain

-

Upload

yy-rahmat -

Category

Economy & Finance

-

view

466 -

download

3

Transcript of Manajemen kredit

(Lending)

Manajemen KreditBank

Y. Rahmat Akbar, SE,

M.SiBank & Lembaga Keuangan Lain

Bank & Lembaga Keuangan Lain Y. Rahmat Akbar, SE, M.Si

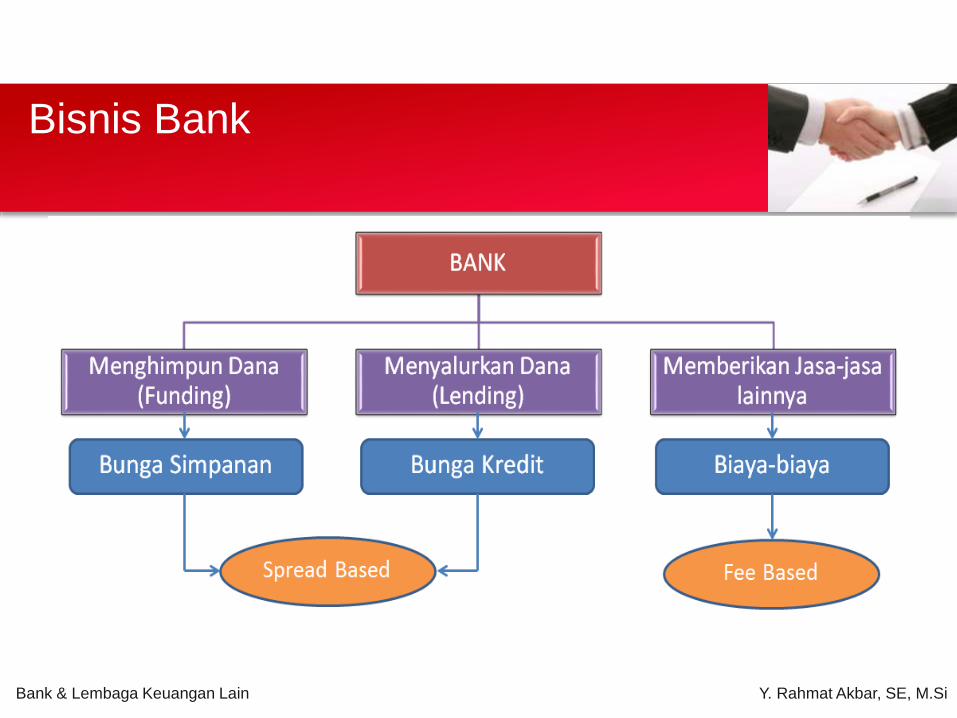

Bisnis Bank

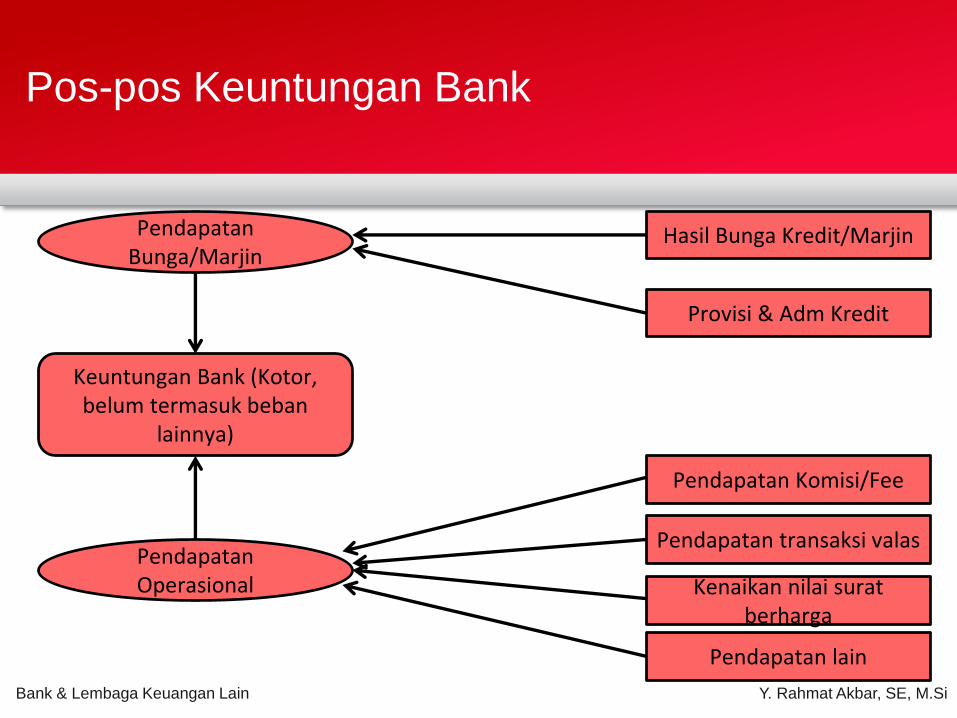

Pos-pos Keuntungan Bank

Bank & Lembaga Keuangan Lain Y. Rahmat Akbar, SE, M.Si

Pendapatan Bunga/Marjin

Pendapatan Operasional

Keuntungan Bank (Kotor, belum termasuk beban

lainnya)

Hasil Bunga Kredit/Marjin

Provisi & Adm Kredit

Pendapatan Komisi/Fee

Pendapatan transaksi valas

Kenaikan nilai surat berharga

Pendapatan lain

Bank & Lembaga Keuangan Lain Y. Rahmat Akbar, SE, MSi

• Umum (populer) : Credire (yunani) > Kepercayaan

Creditum (latin ) > Kepercayaan akan

kebenaran

• Sisi Bank : kredit adalah kekayaan bank yang dikelola

pihak lain

Kredit adalah ....

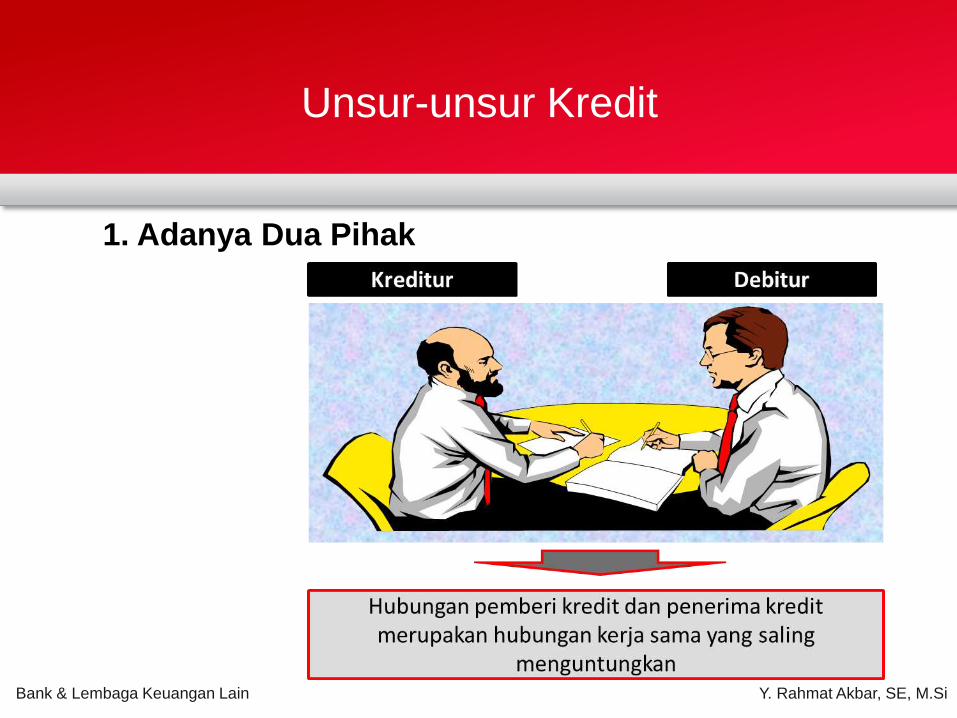

Unsur-unsur Kredit

Bank & Lembaga Keuangan Lain Y. Rahmat Akbar, SE, M.Si

1. Adanya Dua Pihak

Unsur-unsur Kredit

2. Adanya Kepercayaan

Keyakinan pemberi kredit kepada

penerima atas dasar analisa :

- Kemampuan Bayar

- Kemauan Bayar

Bank & Lembaga Keuangan Lain Y. Rahmat Akbar, SE, M.Si

Unsur-unsur Kredit

3. Uang atau Tagihan

Bank & Lembaga Keuangan Lain Y. Rahmat Akbar, SE, M.Si

Tunai , BG, L/C. Kartu

Kredit

Unsur-unsur Kredit

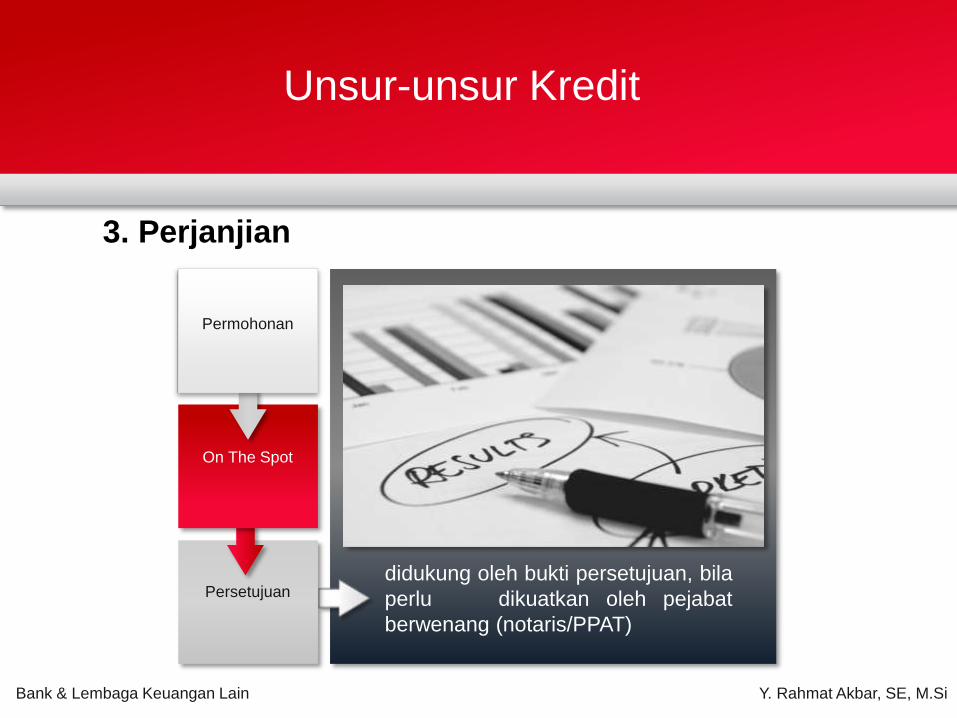

3. Perjanjian

Bank & Lembaga Keuangan Lain Y. Rahmat Akbar, SE, M.Si

didukung oleh bukti persetujuan, bila

perlu dikuatkan oleh pejabat

berwenang (notaris/PPAT)

Persetujuan

On The Spot

Permohonan

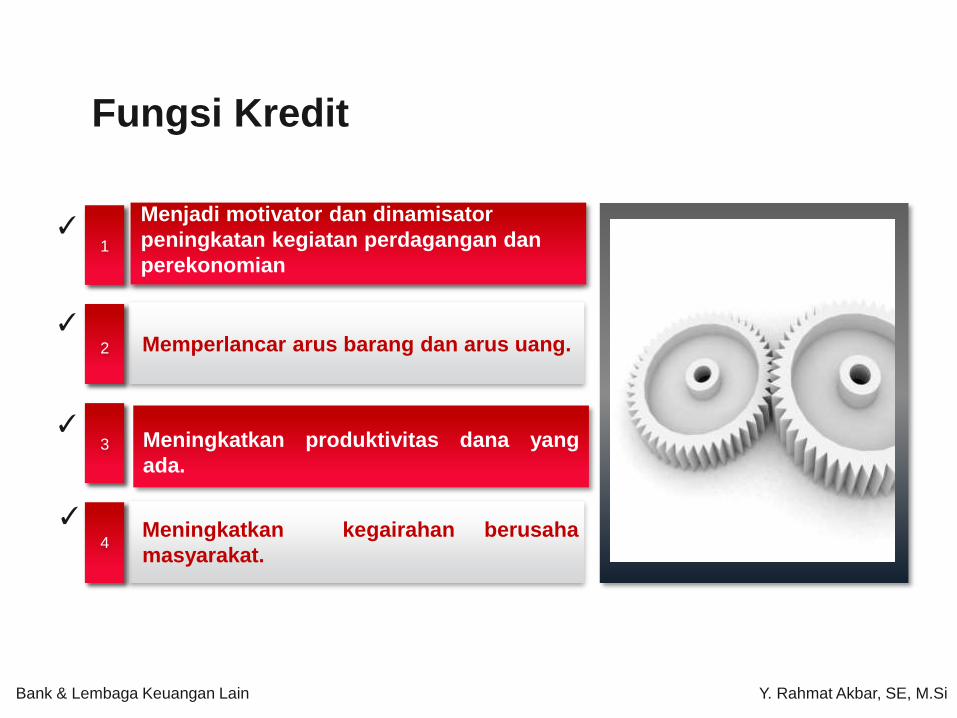

Fungsi Kredit

Bank & Lembaga Keuangan Lain Y. Rahmat Akbar, SE, M.Si

Menjadi motivator dan dinamisator

peningkatan kegiatan perdagangan dan

perekonomian

Memperlancar arus barang dan arus uang.

Meningkatkan kegairahan berusaha

masyarakat.

✓

1

2

3

4

✓

✓

✓

Meningkatkan produktivitas dana yang

ada.

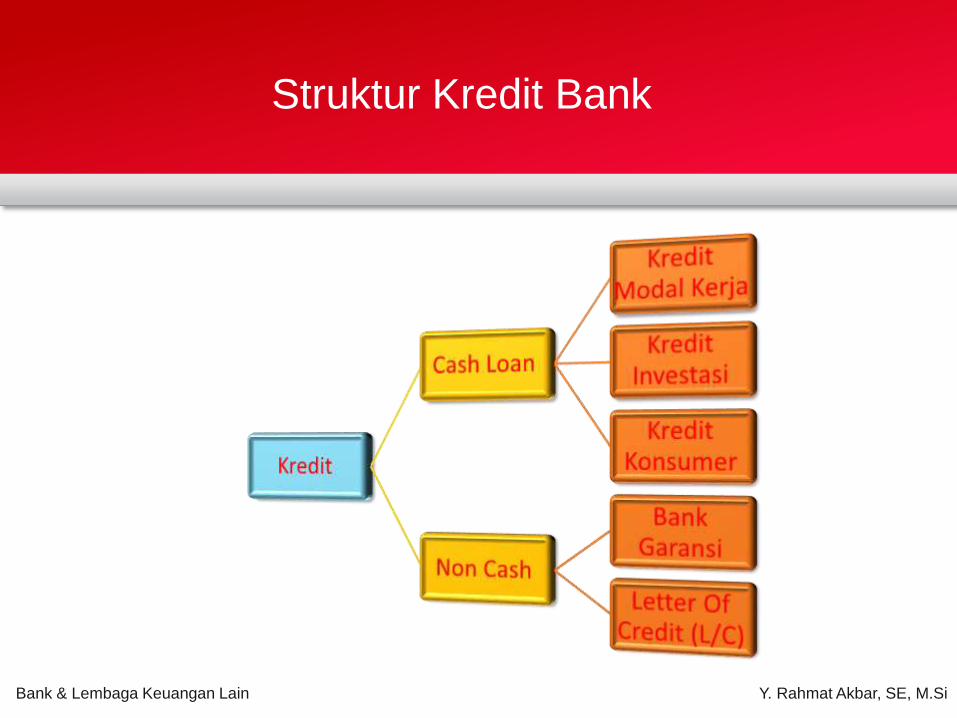

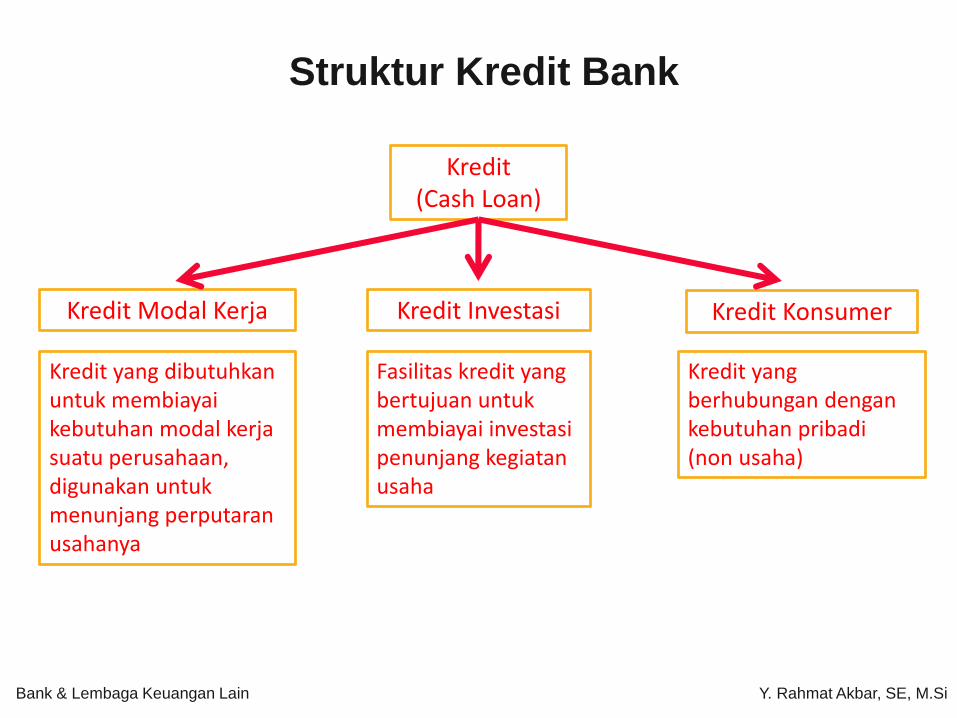

Struktur Kredit Bank

Bank & Lembaga Keuangan Lain Y. Rahmat Akbar, SE, M.Si

Struktur Kredit Bank

Bank & Lembaga Keuangan Lain Y. Rahmat Akbar, SE, M.Si

Kredit (Cash Loan)

Kredit KonsumerKredit InvestasiKredit Modal Kerja

Kredit yang berhubungan dengan kebutuhan pribadi (non usaha)

Kredit yang dibutuhkan untuk membiayai kebutuhan modal kerja suatu perusahaan, digunakan untuk menunjang perputaran usahanya

Fasilitas kredit yang bertujuan untuk membiayai investasi penunjang kegiatan usaha

Kredit Modal Kerja

Bank & Lembaga Keuangan Lain Y. Rahmat Akbar, SE, M.Si

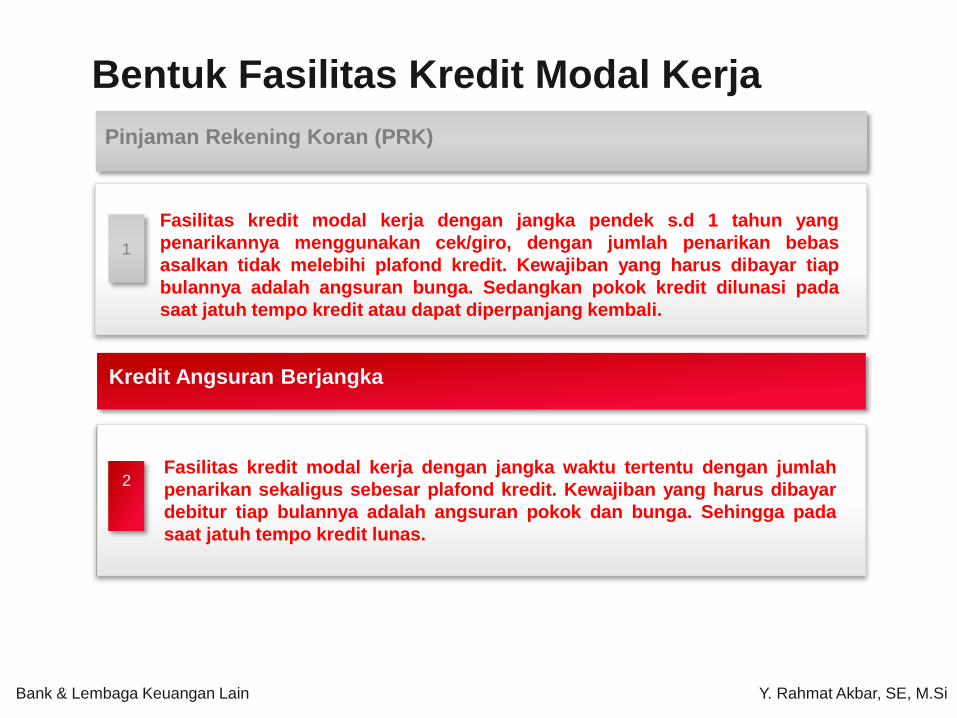

Bentuk Fasilitas Kredit Modal Kerja

Fasilitas kredit modal kerja dengan jangka pendek s.d 1 tahun yang

penarikannya menggunakan cek/giro, dengan jumlah penarikan bebas

asalkan tidak melebihi plafond kredit. Kewajiban yang harus dibayar tiap

bulannya adalah angsuran bunga. Sedangkan pokok kredit dilunasi pada

saat jatuh tempo kredit atau dapat diperpanjang kembali.

Pinjaman Rekening Koran (PRK)

1

Fasilitas kredit modal kerja dengan jangka waktu tertentu dengan jumlah

penarikan sekaligus sebesar plafond kredit. Kewajiban yang harus dibayar

debitur tiap bulannya adalah angsuran pokok dan bunga. Sehingga pada

saat jatuh tempo kredit lunas.

Kredit Angsuran Berjangka

2

Bank & Lembaga Keuangan Lain Y. Rahmat Akbar, SE, M.Si

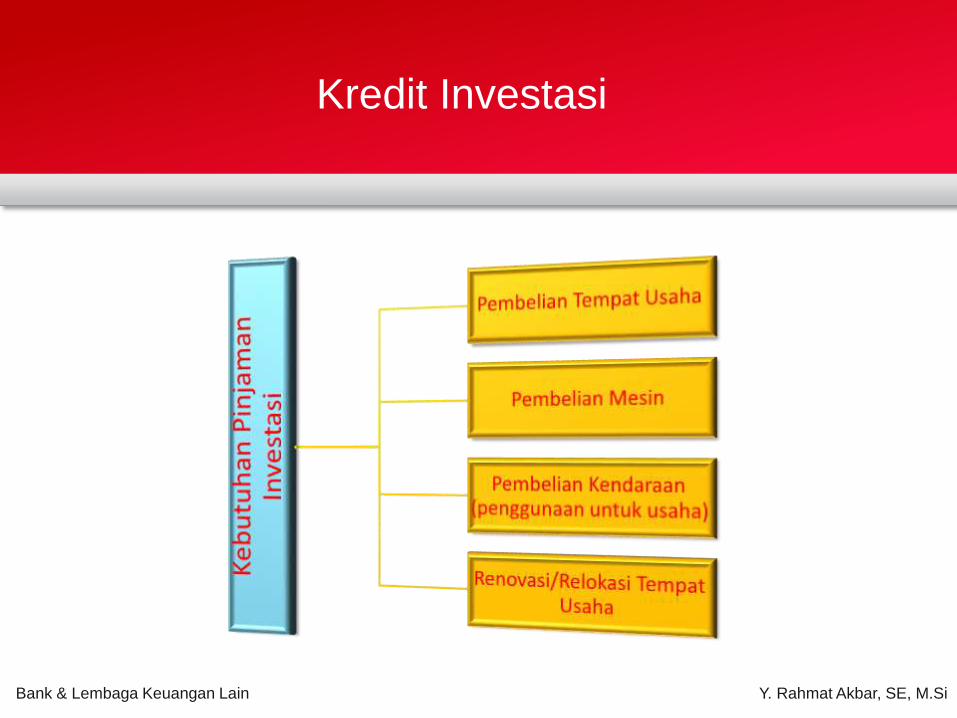

Kredit Investasi

Bank & Lembaga Keuangan Lain Y. Rahmat Akbar, SE, M.Si

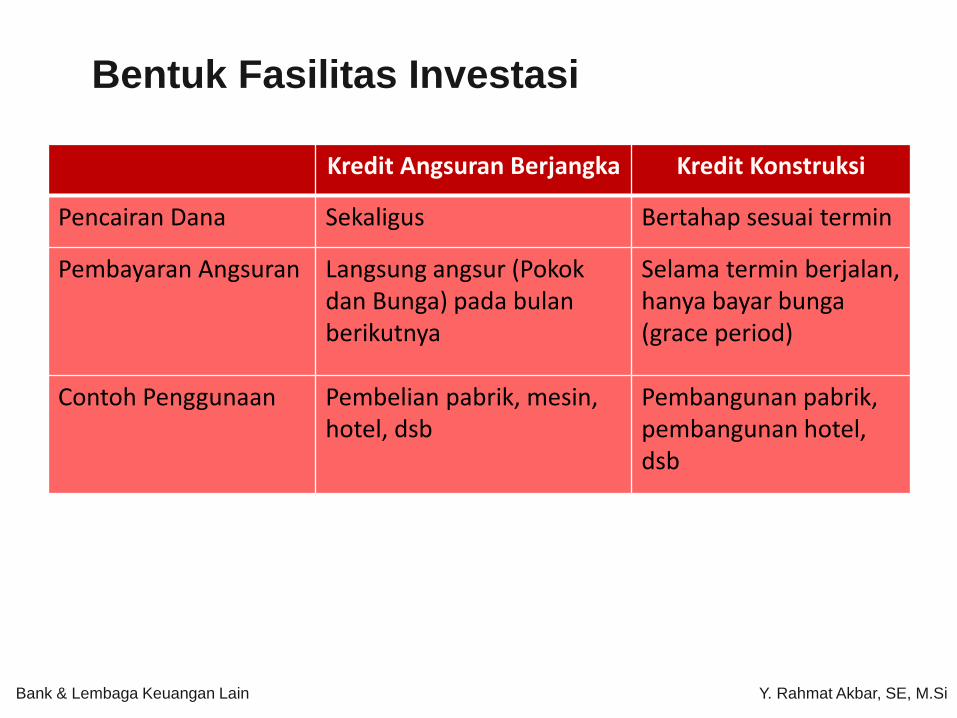

Bentuk Fasilitas Investasi

2

Bank & Lembaga Keuangan Lain Y. Rahmat Akbar, SE, M.Si

Kredit Angsuran Berjangka Kredit Konstruksi

Pencairan Dana Sekaligus Bertahap sesuai termin

Pembayaran Angsuran Langsung angsur (Pokok dan Bunga) pada bulan berikutnya

Selama termin berjalan, hanya bayar bunga (grace period)

Contoh Penggunaan Pembelian pabrik, mesin, hotel, dsb

Pembangunan pabrik, pembangunan hotel, dsb

Kredit Konsumer

Bank & Lembaga Keuangan Lain Y. Rahmat Akbar, SE, M.Si

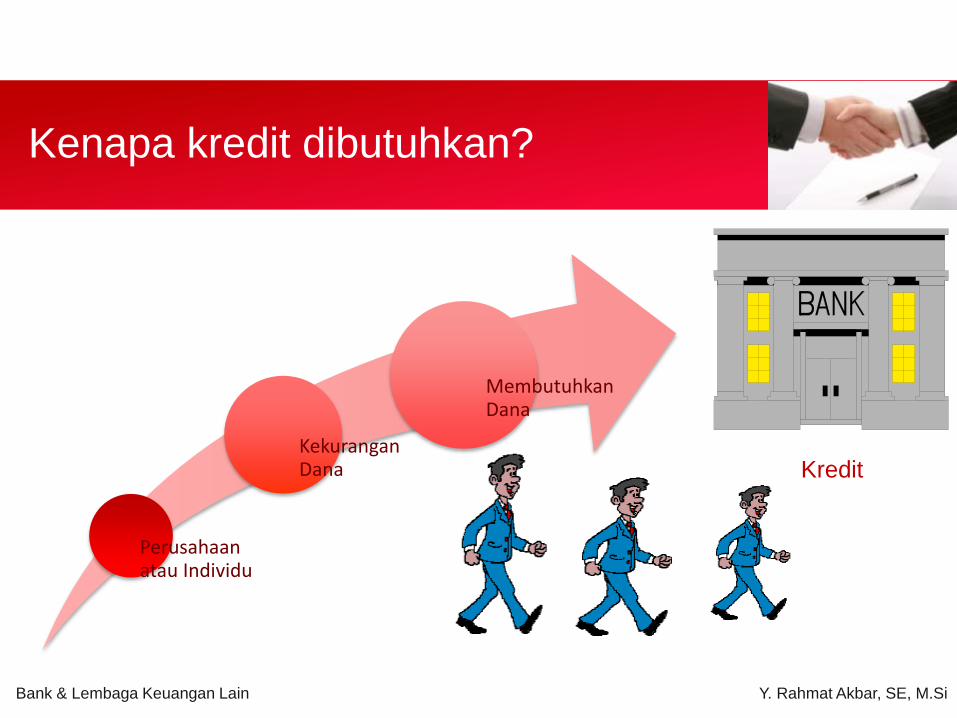

Kenapa kredit dibutuhkan?

Perusahaan atau Individu

Kekurangan Dana

Membutuhkan Dana

Bank & Lembaga Keuangan Lain Y. Rahmat Akbar, SE, M.Si

Kredit

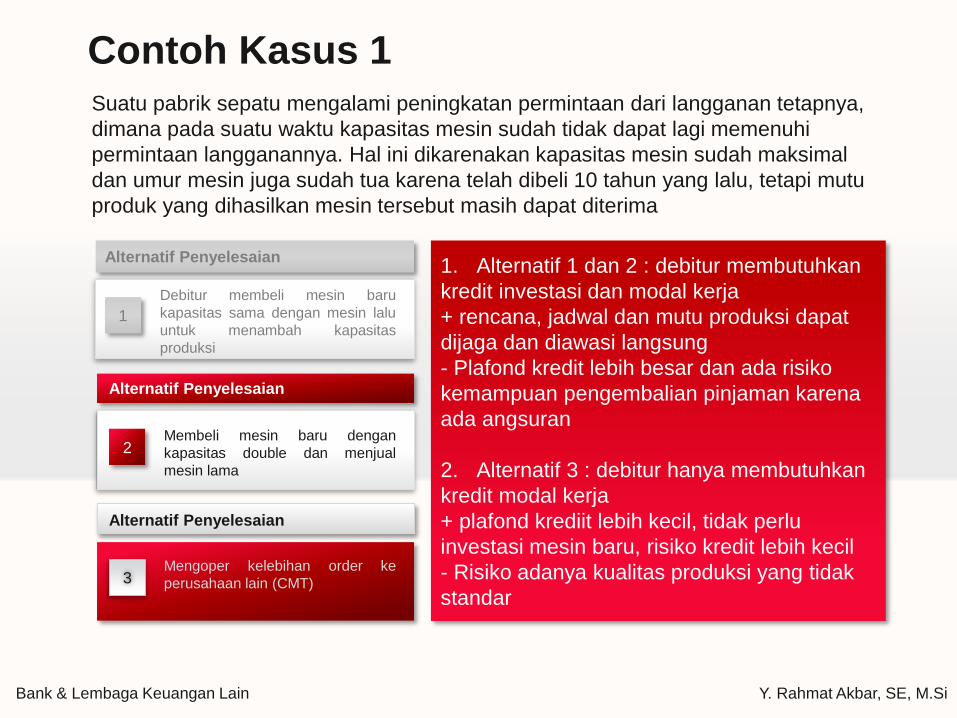

Suatu pabrik sepatu mengalami peningkatan permintaan dari langganan tetapnya,

dimana pada suatu waktu kapasitas mesin sudah tidak dapat lagi memenuhi

permintaan langganannya. Hal ini dikarenakan kapasitas mesin sudah maksimal

dan umur mesin juga sudah tua karena telah dibeli 10 tahun yang lalu, tetapi mutu

produk yang dihasilkan mesin tersebut masih dapat diterima

Contoh Kasus 1

1

Debitur membeli mesin baru

kapasitas sama dengan mesin lalu

untuk menambah kapasitas

produksi

Alternatif Penyelesaian

Membeli mesin baru dengan

kapasitas double dan menjual

mesin lama

Alternatif Penyelesaian

3Mengoper kelebihan order ke

perusahaan lain (CMT)

Alternatif Penyelesaian

1. Alternatif 1 dan 2 : debitur membutuhkan

kredit investasi dan modal kerja

+ rencana, jadwal dan mutu produksi dapat

dijaga dan diawasi langsung

- Plafond kredit lebih besar dan ada risiko

kemampuan pengembalian pinjaman karena

ada angsuran

2. Alternatif 3 : debitur hanya membutuhkan

kredit modal kerja

+ plafond krediit lebih kecil, tidak perlu

investasi mesin baru, risiko kredit lebih kecil

- Risiko adanya kualitas produksi yang tidak

standar

2

Bank & Lembaga Keuangan Lain Y. Rahmat Akbar, SE, M.Si

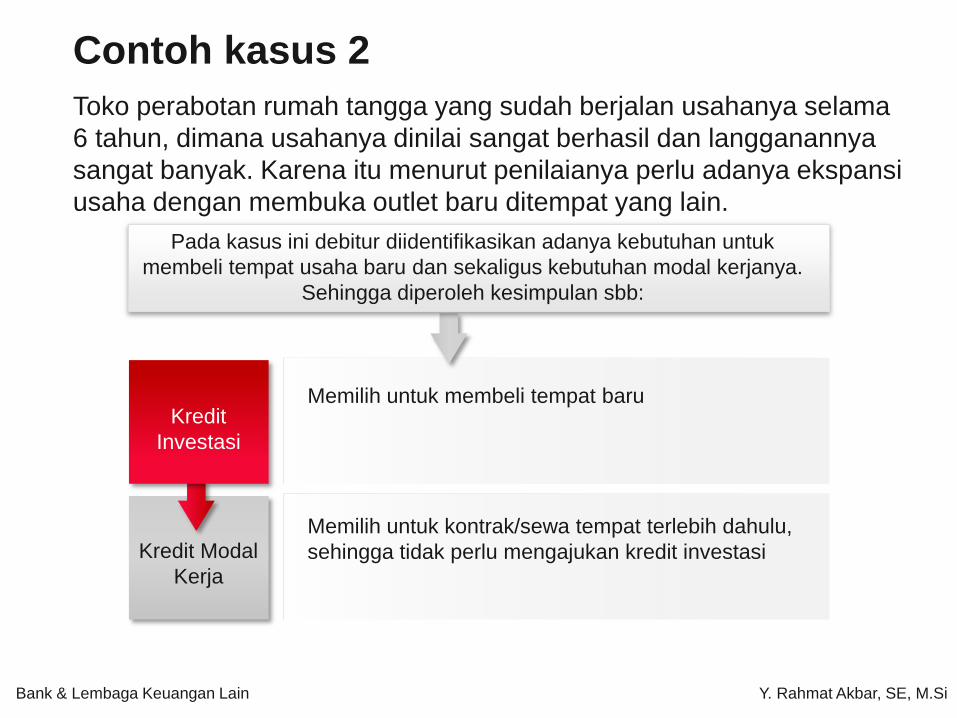

Memilih untuk membeli tempat baru

Memilih untuk kontrak/sewa tempat terlebih dahulu,

sehingga tidak perlu mengajukan kredit investasi

Toko perabotan rumah tangga yang sudah berjalan usahanya selama

6 tahun, dimana usahanya dinilai sangat berhasil dan langganannya

sangat banyak. Karena itu menurut penilaianya perlu adanya ekspansi

usaha dengan membuka outlet baru ditempat yang lain.

Contoh kasus 2

Kredit Modal

Kerja

Kredit

Investasi

Pada kasus ini debitur diidentifikasikan adanya kebutuhan untuk

membeli tempat usaha baru dan sekaligus kebutuhan modal kerjanya.

Sehingga diperoleh kesimpulan sbb:

Bank & Lembaga Keuangan Lain Y. Rahmat Akbar, SE, M.Si

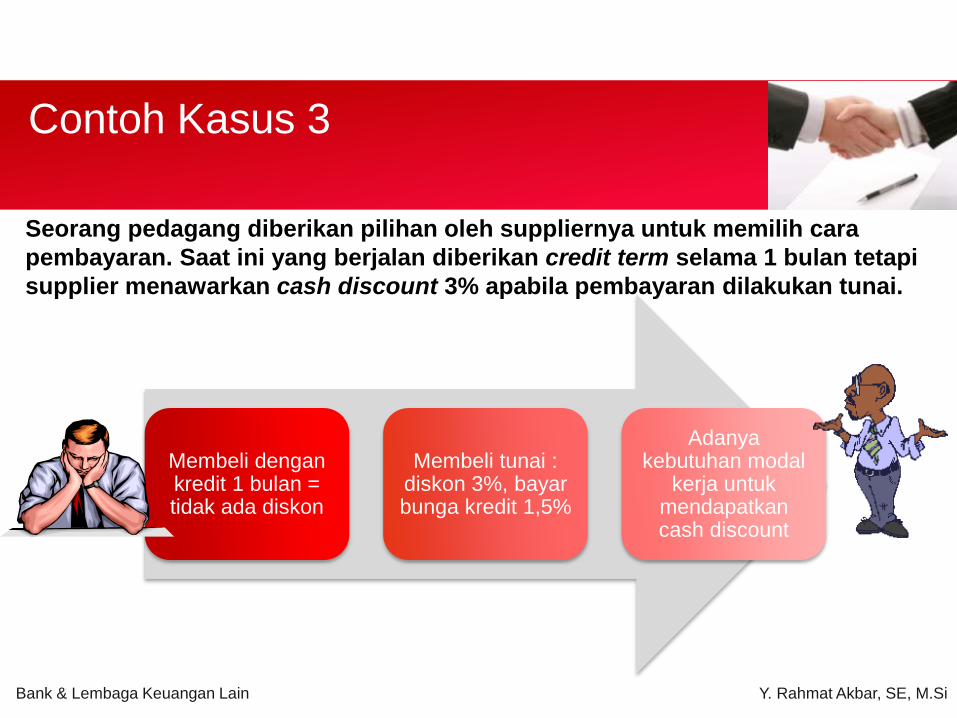

Contoh Kasus 3

Seorang pedagang diberikan pilihan oleh suppliernya untuk memilih cara

pembayaran. Saat ini yang berjalan diberikan credit term selama 1 bulan tetapi

supplier menawarkan cash discount 3% apabila pembayaran dilakukan tunai.

Membeli dengan kredit 1 bulan = tidak ada diskon

Membeli tunai : diskon 3%, bayar bunga kredit 1,5%

Adanya kebutuhan modal

kerja untuk mendapatkan cash discount

Bank & Lembaga Keuangan Lain Y. Rahmat Akbar, SE, M.Si

3

5

1 24

6

a. Pelunasan

b. Top Up

c. Kredit

Bermasalah

Siklus Proses Kredit

7

a

b

c

Permohonan

Kredit

Analisa &

Evaluasi

Kredit

Negosiasi

KreditPenetapan

Struktur

Kredit

Rekomendasi

& Putusan

Kredit

Putusan,

Perjanjian

dan

Pencairan

Kredit

Monitoring

Kredit

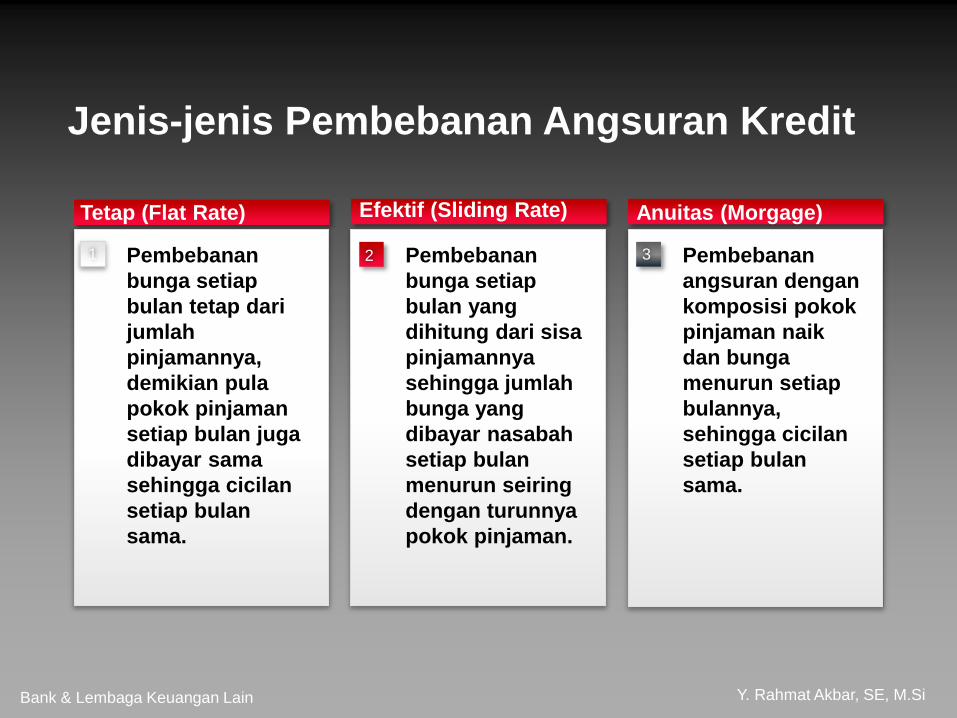

Jenis-jenis Pembebanan Angsuran Kredit

Pembebanan

bunga setiap

bulan yang

dihitung dari sisa

pinjamannya

sehingga jumlah

bunga yang

dibayar nasabah

setiap bulan

menurun seiring

dengan turunnya

pokok pinjaman.

Efektif (Sliding Rate)

1

Tetap (Flat Rate)

Pembebanan

angsuran dengan

komposisi pokok

pinjaman naik

dan bunga

menurun setiap

bulannya,

sehingga cicilan

setiap bulan

sama.

Anuitas (Morgage)

Pembebanan

bunga setiap

bulan tetap dari

jumlah

pinjamannya,

demikian pula

pokok pinjaman

setiap bulan juga

dibayar sama

sehingga cicilan

setiap bulan

sama.

32

Bank & Lembaga Keuangan Lain Y. Rahmat Akbar, SE, M.Si

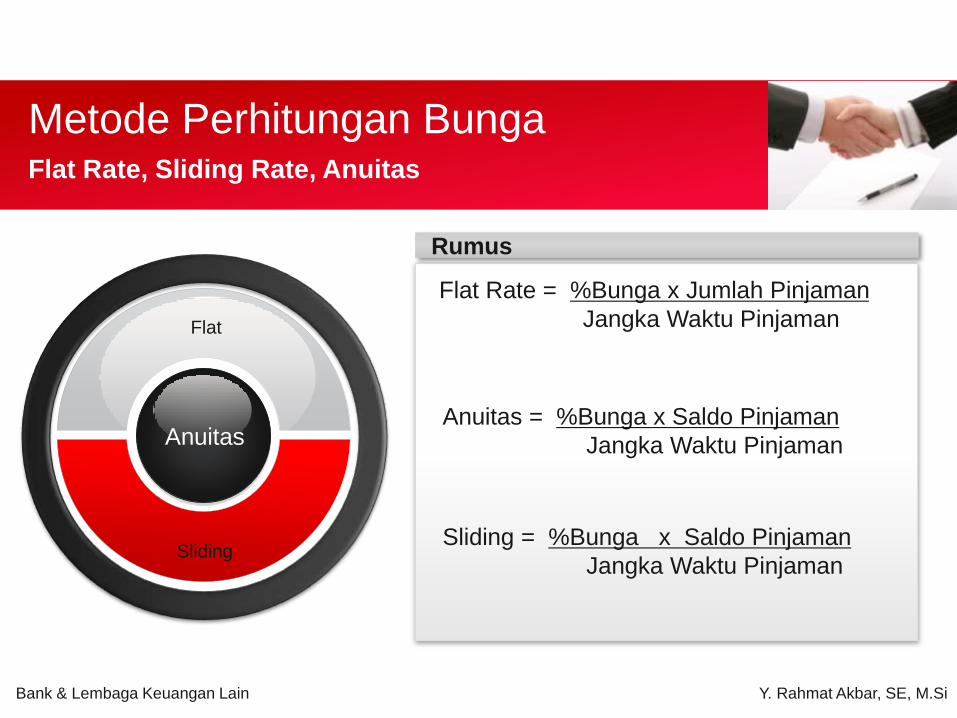

Metode Perhitungan BungaFlat Rate, Sliding Rate, Anuitas

Flat Rate = %Bunga x Jumlah Pinjaman

Jangka Waktu Pinjaman

Rumus

Anuitas

Flat

Sliding

Bank & Lembaga Keuangan Lain Y. Rahmat Akbar, SE, M.Si

Anuitas = %Bunga x Saldo Pinjaman

Jangka Waktu Pinjaman

Sliding = %Bunga x Saldo Pinjaman

Jangka Waktu Pinjaman

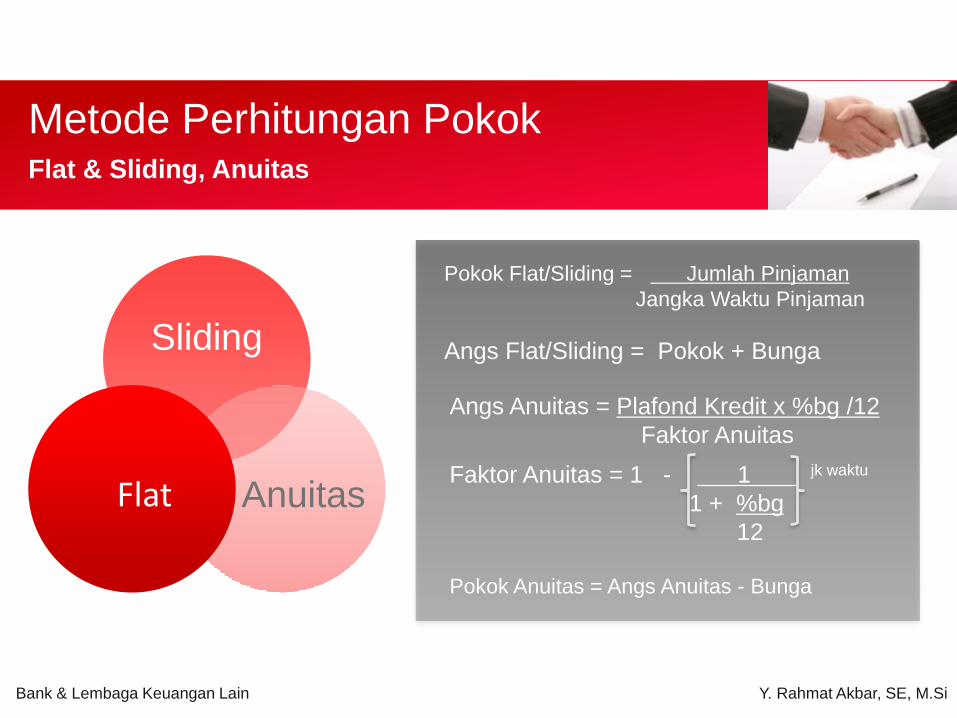

Pokok Flat/Sliding = Jumlah Pinjaman

Jangka Waktu Pinjaman

Metode Perhitungan PokokFlat & Sliding, Anuitas

Sliding

AnuitasFlat

Bank & Lembaga Keuangan Lain Y. Rahmat Akbar, SE, M.Si

Angs Anuitas = Plafond Kredit x %bg /12

Faktor Anuitas

Faktor Anuitas = 1 - 1 jk waktu

1 + %bg

12

Angs Flat/Sliding = Pokok + Bunga

Pokok Anuitas = Angs Anuitas - Bunga

Bank & Lembaga Keuangan Lain Y. Rahmat Akbar, SE, M.Si

PT. MAKMUR telah memperoleh persetujuan fasilitas kredit dari

BANK KAYA senilai Rp 60.000.000,-. Jangka waktu kredit adalah

12 bulan. Bunga dibebankan sebesar 24% pa

Berapa jumlah angsuran setiap bulan dengan menggunakan flat

rate, sliding rate dan anuitas?

Contoh Soal :

Perhitungan Bunga Flat

Bank & Lembaga Keuangan Lain Y. Rahmat Akbar, SE, M.Si

Jumlah PinjamanPokok Pinjaman =

Jangka Waktu Pinjaman

Besar Bunga Jumlah PinjamanBunga =

Jangka Waktu Pinjaman

24% × Rp 60.000.000Bunga = = Rp 1.200.000/bulan

12 bulan

Rp 60.000.000Pokok Pinjaman = = Rp 5.000.000/bulan

12 bulan

Angsuran = Pokok Pinjaman + Bunga

Angsuran = Rp 5.000.000,- + Rp 1.200.000,- = Rp 6.200.000,-

TABEL PERHITUNGAN KREDIT

Dengan Flat Rate

(dalam ribuan)

Bank & Lembaga Keuangan Lain Y. Rahmat Akbar, SE, M.Si

Bulan Sisa Pinjaman Pokok Pinjaman Bunga Angsuran

123456789

101112

55.000,-50.000,-45.000,-40.000,-35.000,-30.000,-25.000,-20.000,-15.000,-10.000,-5.000,-

0

5.000,-5.000,-5.000,-5.000,-5.000,-5.000,-5.000,-5.000,-5.000,-5.000,-5.000,-5.000,-

1.200,-1.200,-1.200,-1.200,-1.200,-1.200,-1.200,-1.200,-1.200,-1.200,-1.200,-1.200,-

6.200,-6.200,-6.200,-6.200,-6.200,-6.200,-6.200,-6.200,-6.200,-6.200,-6.200,-6.200,-

Jumlah 60.000,- 14.400,- 74.400,-

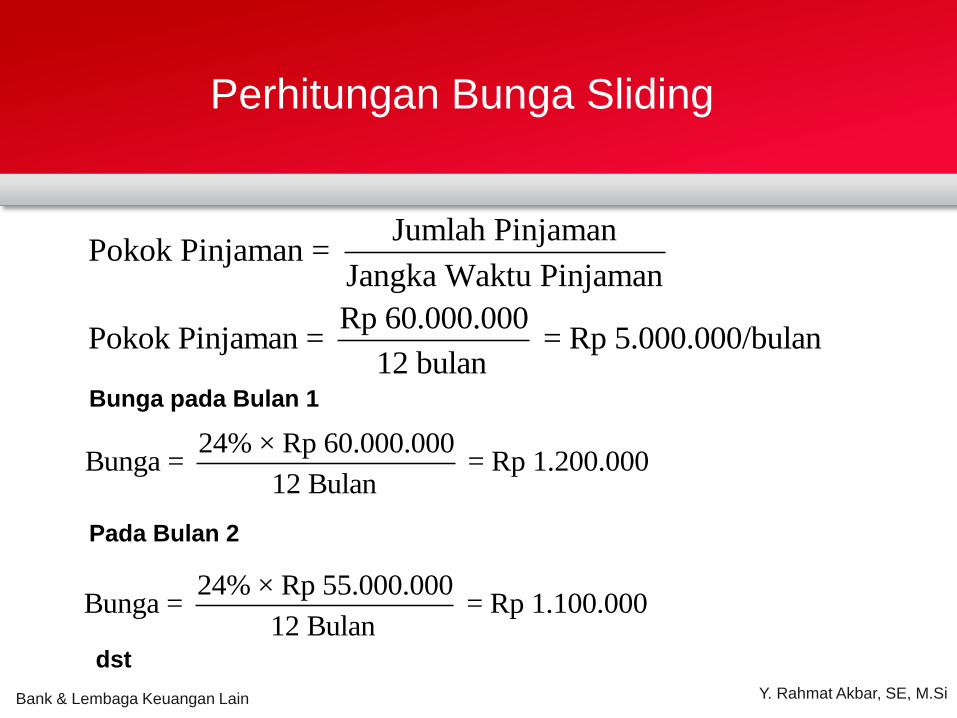

Perhitungan Bunga Sliding

Bank & Lembaga Keuangan Lain Y. Rahmat Akbar, SE, M.Si

Jumlah PinjamanPokok Pinjaman =

Jangka Waktu Pinjaman

Rp 60.000.000Pokok Pinjaman = = Rp 5.000.000/bulan

12 bulanBunga pada Bulan 1

24% × Rp 60.000.000Bunga = = Rp 1.200.000

12 Bulan

Pada Bulan 2

24% × Rp 55.000.000Bunga = = Rp 1.100.000

12 Bulandst

TABEL PERHITUNGAN KREDIT

Dengan Sliding Rate

(dalam ribuan)

Bank & Lembaga Keuangan Lain Y. Rahmat Akbar, SE, M.Si

Bulan Sisa Pinjaman Pokok Pinjaman Bunga Angsuran

123456789

101112

55.000,-50.000,-45.000,-40.000,-35.000,-30.000,-25.000,-20.000,-15.000,-10.000,-5.000,-

0

5.000,-5.000,-5.000,-5.000,-5.000,-5.000,-5.000,-5.000,-5.000,-5.000,-5.000,-5.000,-

1.200,-1.100,-1.000,-900,-800,-700,-600,-500,-400,-300,-200,-100,-

6.200,-6.100,-6.000,-5.900,-5.800,-5.700,-5.600,-5.500,-5.400,-5.300,-5.200,-5.100,-

Jumlah 60.000,- 7.800,- 67.800,-

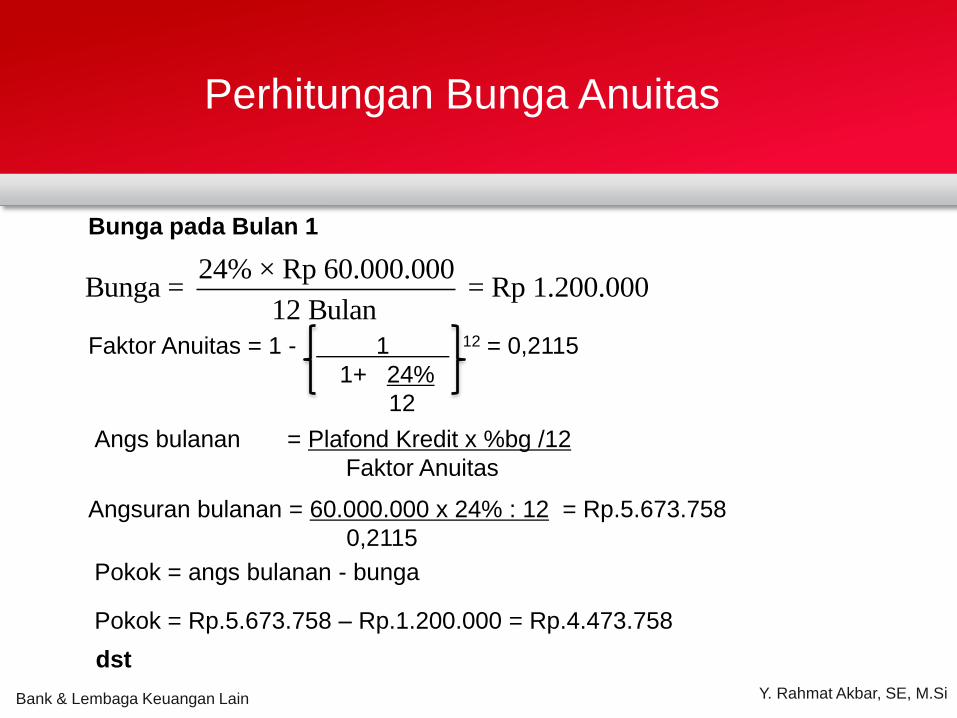

Perhitungan Bunga Anuitas

Bank & Lembaga Keuangan Lain Y. Rahmat Akbar, SE, M.Si

Bunga pada Bulan 1

24% × Rp 60.000.000Bunga = = Rp 1.200.000

12 Bulan

Pokok = angs bulanan - bunga

dst

Pokok = Rp.5.673.758 – Rp.1.200.000 = Rp.4.473.758

Faktor Anuitas = 1 - 1 12 = 0,2115

1+ 24%

12

Angsuran bulanan = 60.000.000 x 24% : 12 = Rp.5.673.758

0,2115

Angs bulanan = Plafond Kredit x %bg /12

Faktor Anuitas

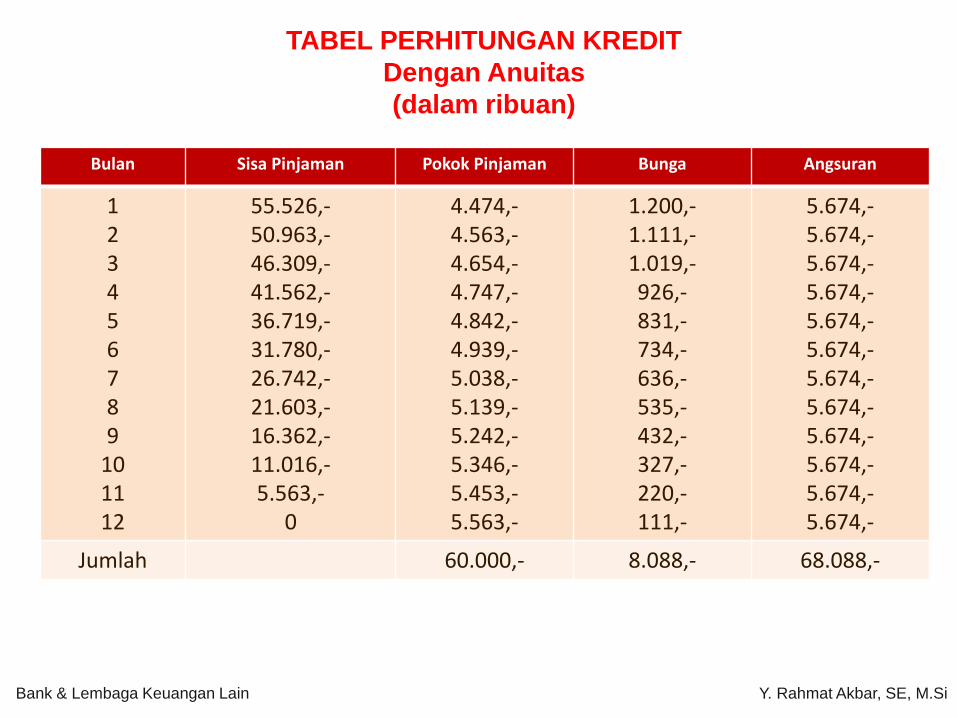

TABEL PERHITUNGAN KREDIT

Dengan Anuitas

(dalam ribuan)

Bank & Lembaga Keuangan Lain Y. Rahmat Akbar, SE, M.Si

Bulan Sisa Pinjaman Pokok Pinjaman Bunga Angsuran

123456789

101112

55.526,-50.963,-46.309,-41.562,-36.719,-31.780,-26.742,-21.603,-16.362,-11.016,-5.563,-

0

4.474,-4.563,-4.654,-4.747,-4.842,-4.939,-5.038,-5.139,-5.242,-5.346,-5.453,-5.563,-

1.200,-1.111,-1.019,-926,-831,-734,-636,-535,-432,-327,-220,-111,-

5.674,-5.674,-5.674,-5.674,-5.674,-5.674,-5.674,-5.674,-5.674,-5.674,-5.674,-5.674,-

Jumlah 60.000,- 8.088,- 68.088,-

Bank & Lembaga Keuangan Lain Y. Rahmat Akbar, SE, M.Si

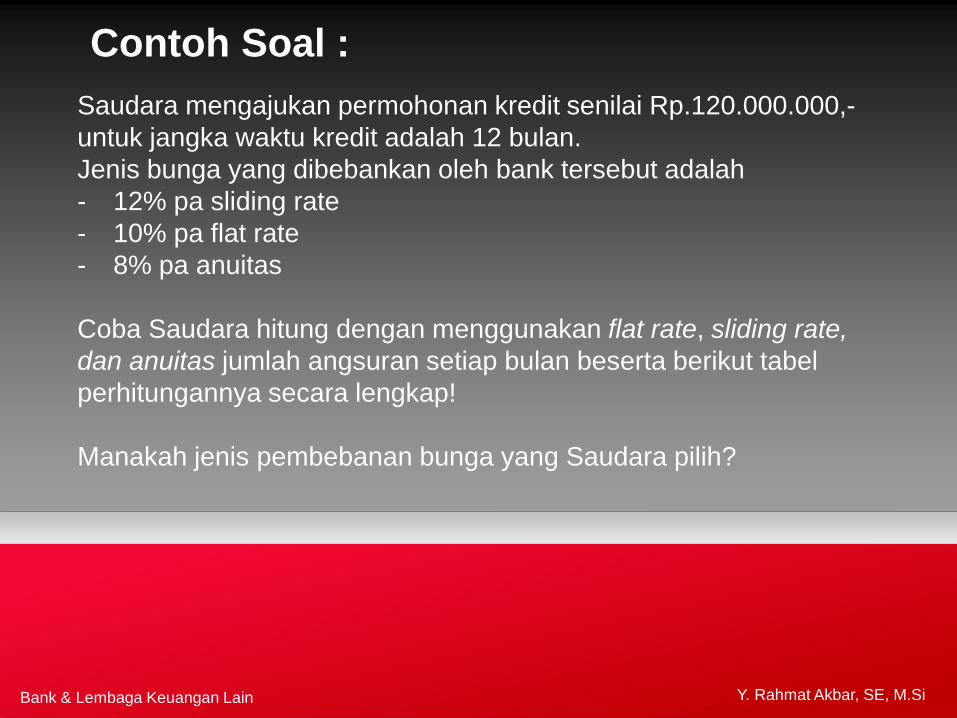

Saudara mengajukan permohonan kredit senilai Rp.120.000.000,-

untuk jangka waktu kredit adalah 12 bulan.

Jenis bunga yang dibebankan oleh bank tersebut adalah

- 12% pa sliding rate

- 10% pa flat rate

- 8% pa anuitas

Coba Saudara hitung dengan menggunakan flat rate, sliding rate,

dan anuitas jumlah angsuran setiap bulan beserta berikut tabel

perhitungannya secara lengkap!

Manakah jenis pembebanan bunga yang Saudara pilih?

Contoh Soal :

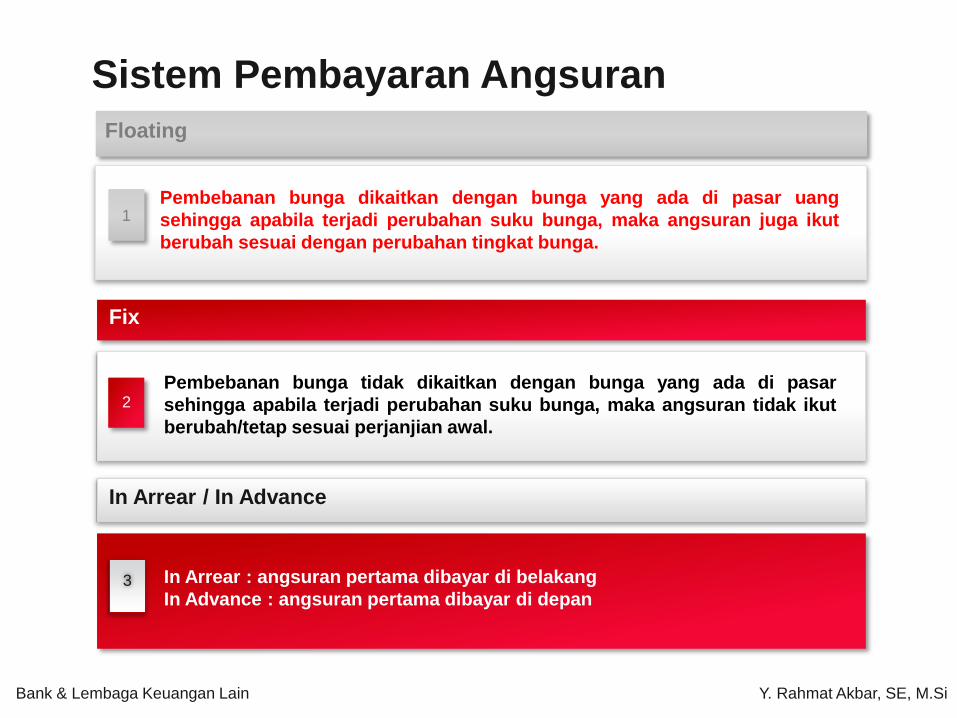

Sistem Pembayaran Angsuran

3 In Arrear : angsuran pertama dibayar di belakang

In Advance : angsuran pertama dibayar di depan

In Arrear / In Advance

Pembebanan bunga dikaitkan dengan bunga yang ada di pasar uang

sehingga apabila terjadi perubahan suku bunga, maka angsuran juga ikut

berubah sesuai dengan perubahan tingkat bunga.

Floating

1

Pembebanan bunga tidak dikaitkan dengan bunga yang ada di pasar

sehingga apabila terjadi perubahan suku bunga, maka angsuran tidak ikut

berubah/tetap sesuai perjanjian awal.

Fix

2

Bank & Lembaga Keuangan Lain Y. Rahmat Akbar, SE, M.Si

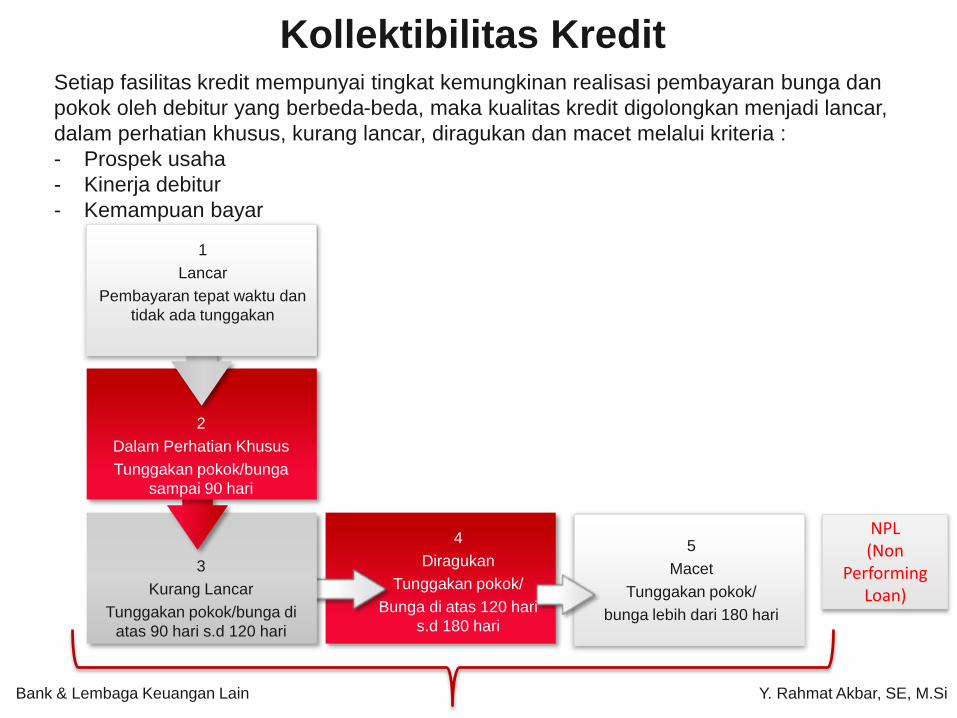

Setiap fasilitas kredit mempunyai tingkat kemungkinan realisasi pembayaran bunga dan

pokok oleh debitur yang berbeda-beda, maka kualitas kredit digolongkan menjadi lancar,

dalam perhatian khusus, kurang lancar, diragukan dan macet melalui kriteria :

- Prospek usaha

- Kinerja debitur

- Kemampuan bayar

Kollektibilitas Kredit

3

Kurang Lancar

Tunggakan pokok/bunga di

atas 90 hari s.d 120 hari

2

Dalam Perhatian Khusus

Tunggakan pokok/bunga

sampai 90 hari

1

Lancar

Pembayaran tepat waktu dan

tidak ada tunggakan

4

Diragukan

Tunggakan pokok/

Bunga di atas 120 hari

s.d 180 hari

5

Macet

Tunggakan pokok/

bunga lebih dari 180 hari

Bank & Lembaga Keuangan Lain Y. Rahmat Akbar, SE, M.Si

NPL(Non

Performing Loan)

THANK YOU!