Perlindungan Hukum bagi Debitur Kredit Pemilikan Rumah Bank ...

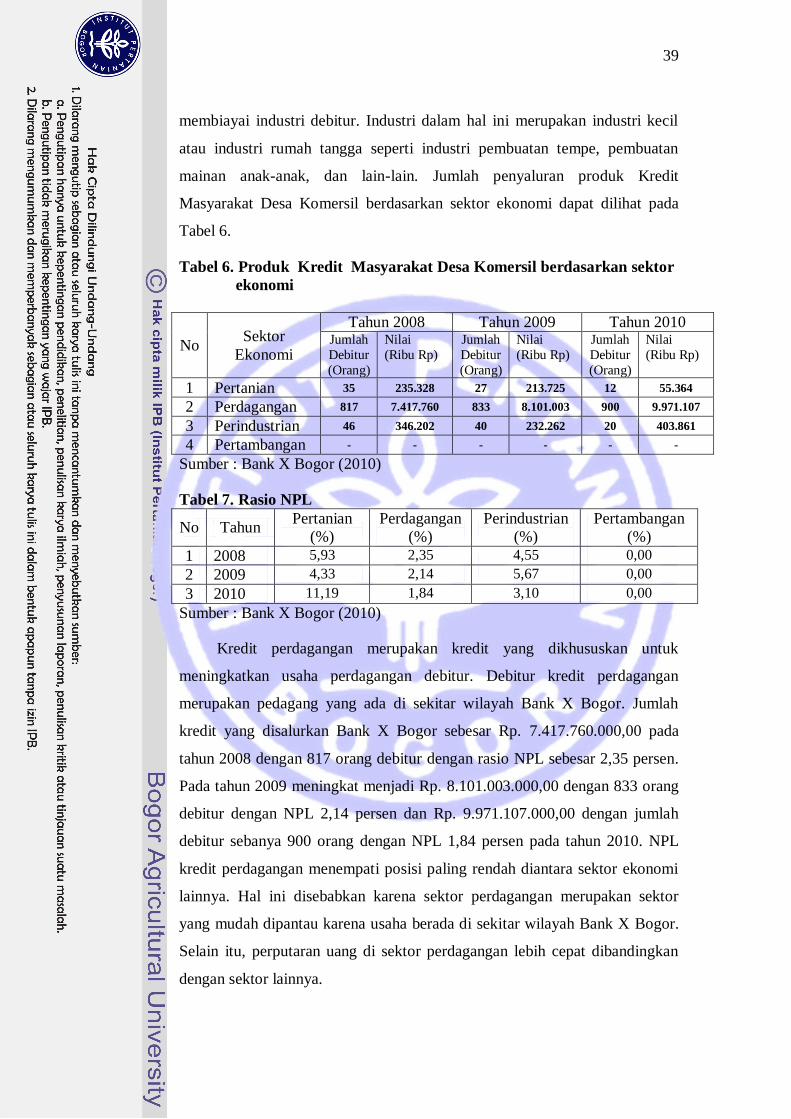

1

ANALISIS MANAJEMEN RISIKO KREDIT BERMASALAH

PADA PRODUK KREDIT MASYARAKAT DESA DI BANK X

BOGOR

Oleh

DWI KURNIA RACHMAN

H24087072

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

2011

4

RINGKASAN

DWI KURNIA RACHMAN. H24087072. Analisis Manajemen Risiko Kredit

Bermasalah Pada Produk Kredit Masyarakat Desa Di Bank X Bogor. Di bawah

bimbingan HETI MULYATI.

Risiko kredit merupakan risiko yang signifikan di perbankan yang menyebabkan kerugian. Risiko kredit adalah risiko yang terjadi karena kegagalan debitur

yang menyebabkan tidak terpenuhinya kewajiban untuk membayar hutang. Risiko kredit

adalah masalah yang harus mendapat perhatian khusus dari Bank X karena rasio kredit bermasalah (Non Performing Loan/NPL) Kredit Masyarakat Desa komersil Bank X

Bogor pada Bulan Desember 2010 adalah 1,94 persen. Meskipun terjadi penurunan NPL,

tetapi hal tersebut perlu diwaspadai untuk menghindari risiko yang lebih besar. Tujuan dilakukan penelitian ini adalah: (1) Mengidentifikasi karakteristik debitur bermasalah

produk Kredit Masyarakat Desa Komersil di Bank X Bogor, (2) Menganalisis faktor-

faktor yang menyebabkan kredit bermasalah produk Kredit Masyarakat Desa Komersil di

Bank X Bogor, (3)Menganalisis risiko kredit Produk Kredit Masyarakat Desa Komersil yang terjadi di Bank X Bogor, (4)Menganalisis pengelolaan risiko kredit produk Kredit

Masyarakat Desa Komersil di Bank X Bogor.

Data yang dibutuhkan dalam penelitian ini terdiri dari data primer dan data sekunder. Data primer diperoleh dari hasil wawancara dengan debitur Kredit Masyarakat

Desa dengan bantuan kuisioner. Selain itu dilakukan wawancara dengan pihak

manajemen Bank X Bogor. Data sekunder bersumber dari data yang terkait debitur UMKM dan laporan kredit Bank X Bogor tahun 2010, data-data dari BPS, BI, serta studi

pustaka dan literatur-literatur yang bersangkutan. Analisis data menggunakan analisis

deskriptif dan metode Value at Risk (VaR).

Hasil penelitian menunjukkan bahwa karakteristik debitur adalah karakter yang dimiliki peminjam yang mampu mempengaruhi peminjam tersebut dalam pembayaran kreditnya.

Karakteristik debitur digolongkan berdasarkan karakteristik individu debitur dan

karakteristik usaha debitur. Karakteristik individu debitur bermasalah produk Kredit Masyarakat Desa Komersil dapat dilihat dari jenis kelamin, usia, pendidikan, dan

tanggungan keluarga. Karakteristik usaha debitur bermasalah dilihat dari segi lama usaha,

jangka waktu pengembalian kredit, plafon kredit yang diterima, penggunaan kredit, dan

omzet usaha. Faktor-faktor yang menyebabkan permasalahan bahkan kegagalan dalam pengembalian kredit adalah faktor internal dan faktor eksternal. Faktor internal meliputi

internal debitur dan internal bank, sedangkan faktor eksternal meliputi kegiatan ekonomi

makro atau kebijakan pemerintah yang tidak dapat diperkirakan oleh bank, adanya bencana dan kejadian-kejadian lain di luar dugaan, dan persaingan yang tajam antar

lembaga bank. Bank X Bogor pada tahun 2010 pada tingkat keyakinan 95 persen

kemungkinan mengalami kerugian maksimum sekitar Rp. 3,8 Milyar. Nilai kerugian adalah 2,52 persen dari total baki debet total kredit di Bank X Bogor. Pada tingkat

keyakinan 99 persen Bank X Bogor di tahun 2010 kemungkinan mengalami kerugian

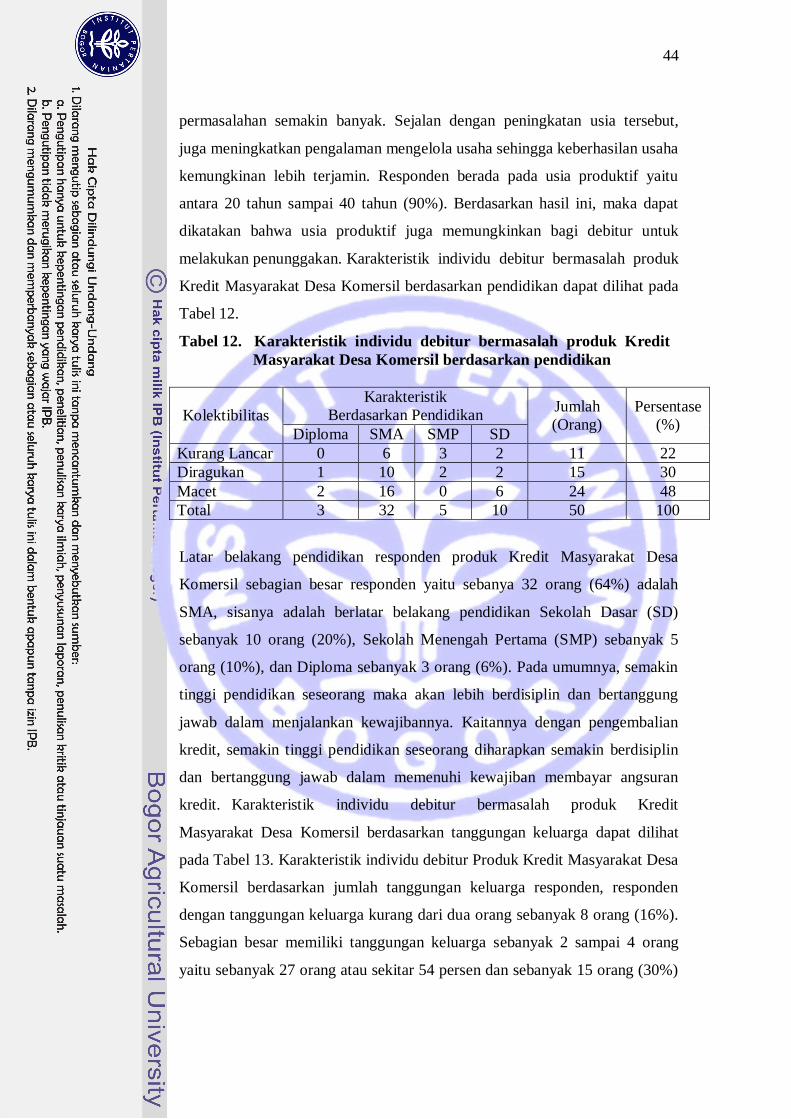

maksimum sekitar Rp. 5,3 Milyar. Nilai kerugian maksimum terbesar berada pada

kolektibilitas kurang lancar dan nilai kerugian maksimum terkecil berada pada kolektibilitas macet. Strategi penanganan kredit bermasalah yang dilakukan oleh Bank X

Bogor adalah penetapan kolektibilitas debitur, penagihan intensif, penjadwalan ulang,

resutrukturisasi, dan penyitaan agunan.

2

ANALISIS MANAJEMEN RISIKO KREDIT BERMASALAH

PADA PRODUK KREDIT MASYARAKAT DESA DI BANK X

BOGOR

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

Pada Program Sarjana Alih Jenis Manajemen

Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh:

DWI KURNIA RACHMAN

H24087072

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

2011

3

Judul Skripsi : Analisis Manajemen Risiko Kredit Bermasalah

pada Produk Kredit Masyarakat Desa di Bank X Bogor

Nama : Dwi Kurnia Rachman

NIM : H24087072

Menyetujui,

Dosen Pembimbing

(Heti Mulyati S.TP, MT)

NIP: 19770812 200501 2 001

Mengetahui,

Ketua Departemen

(Dr. Ir. Jono M. Munandar, M.Sc)

NIP: 19610123 198601 1 002

Tanggal Lulus:

5

RIWAYAT HIDUP

Nama lengkap penulis adalah Dwi Kurnia Rachman. Penulis dilahirkan di

Surabaya pada tanggal 7 Februari 1987 dari pasangan Bapak Suratman dan Ibu

Sampurni. Penulis merupakan darah keturunan Jawa Timur, tapi sejak kecil

penulis tinggal di Pulau Bali. Penulis merupakan anak kedua dari empat

bersaudara.

Penulis menyelesaikan pendidikan SD pada tahun 1999 di SD Negeri 8

Amlapura Bali. Pendidikan SLTP diselesaikan pada tahun 2002 di SLTP Negeri 2

Amlapura Bali. Pendidikan SMU diselesaikan pada tahun 2005 di SMU Negeri 2

Amlapura Bali. Penulis diterima sebagai mahasiswa Program Keahlian

Komunikasi Institut Pertanian Bogor (IPB) melalui jalur tanpa test (USMI) pada

tahun 2005. Pada tahun 2008, penulis melanjutkan pendidikan di Program Sarjana

Alih Jenis Manajemen, Departemen Manajemen, Fakultas Ekonomi dan

Manajemen IPB.

Penulis banyak mengikuti pelatihan dan seminar-seminar di luar

perkuliahan baik yang diadakan oleh oleh Departemen Manajemen maupun luar

Departemen, yaitu pelatihan mengolah data, seminar motivasi, seminar public

speaking, seminar fotografi, seminar manajemen risiko, dan lain-lain. Penulis

bekerja di Bank Rakyat Indonesia (BRI) cabang Bogor setelah menyelesaikan

pendidikan Diploma III. Pada tahun 2010 hingga saat ini, penulis bekerja di

Sekretariat Jenderal Kementerian Pertanian Republik Indonesia.

6

KATA PENGANTAR

Puji syukur kehadirat Allah SWT atas rahmat dan karunia-Nya sehingga

penulis dapat menyelesaikan skripsi dengan judul ”Analisis Manajemen Risiko

Kredit Bermasalah pada Produk Kredit Masyarakat Desa di Bank X Bogor”.

Analisis risiko penting dilakukan untuk mengetahui berapa kerugian yang dialami

dan untuk menghindari kerugian yang lebih besar di tahun mendatang. Risiko

kredit merupakan risiko yang paling signifikan dari semua risiko yang

menyebabkan kerugian potensial khususnya di perbankan. Manajemen risiko

kredit dilakukan agar bank dapat meningkatkan kinerjanya menjadi lebih baik.

Skripsi ini dibuat dalam rangka memperdalam pemahaman mengenai

risiko kredit bermasalah pada produk Kredit Masyarakat Desa di Bank X Bogor.

Selain itu sebagai salah satu syarat untuk meraih gelar Sarjana Ekonomi pada

Program Sarjana Alih Jenis Manajemen, Departemen Manajemen, Fakultas

Ekonomi dan Manajemen, Institut Pertanian Bogor.

Semua kekurangan dan kesalahan pada penulisan skripsi ini adalah karena

kelalaian penulis sendiri terutama kesalahan ketik. Untuk itu pada kesempatan ini,

penulis memohon maaf. Penulis berharap semoga skripsi ini dapat bermanfaat

bagi yang memerlukannya.

Bogor, Agustus 2011

Penulis

7

UCAPAN TERIMA KASIH

Penulis banyak mendapat dukungan dari berbagai pihak dalam

penyusunan skripsi ini. Penulis ingin menyampaikan terima kasih yang sebesar-

besarnya kepada semua pihak yang telah membantu. Ucapan terima kasih tersebut

khususnya ditujukan kepada:

1. Heti Mulyati, S.TP, MT sebagai dosen pembimbing yang telah membimbing

penulis selama melaksanakan penelitian dan menyelesaikan skripsi.

2. Dr. Ir. Abdul Kohar Irwanto, M.Sc dan R. Dikky Indrawan, SP, MM sebagai

dosen penguji yang telah bersedia menguji dan memberi masukan untuk

perbaikan skripsi ini.

3. Tim pengajar Program Sarjana Alih Jenis Manajemen Fakultas Ekonomi dan

Manajemen IPB.

4. Kepala Unit Bank X Bogor beserta seluruh warga besar Bank X Bogor terima

kasih atas kesempatan untuk melakukan penelitian.

5. Kedua orang tua yang selalu memberikan dukungan moral, spiritual dan

materi. Terima kasih juga disampaikan kepada Okta Prasetya, Tri Ambar

Sari, dan Muhammad Catur Yulianto.

6. Mas Sigit dan Mbak Elyu, Mas Ali dan Mbak Ilpha terima kasih atas

bantuannya selama ini.

7. Azhari Asrul yang saat berpengaruh banyak dalam hidup dan pola pikir

penulis serta bersedia menjadi teman bertukar pikiran dalam skripsi ini.

Terima kasih atas cinta yang tulus dan do’a yang tidak pernah putus.

8. Teman-teman Program Sarjana Alih Jenis Manajemen Fakultas Ekonomi dan

Manajemen IPB Angkatan 5.

9. Teman-teman di Bogor, Surabaya dan Bali, serta Ika, Ratih dan Indra terima

kasih sudah menjadi teman seperjuangan penulis.

10. Semua pihak yang telah membantu skripsi ini dalam bentuk apapun yang

tidak dapat disebutkan satu persatu, terima kasih banyak.

8

DAFTAR ISI

Halaman

RINGKASAN

RIWAYAT HIDUP ......................................................................................... i

KATA PENGANTAR ..................................................................................... ii

UCAPAN TERIMA KASIH ........................................................................... iii

DAFTAR ISI ................................................................................................... iv

DAFTAR TABEL ........................................................................................... vi

DAFTAR GAMBAR ....................................................................................... vii

DAFTAR LAMPIRAN ................................................................................... viii

I. PENDAHULUAN ........................................................................................ 1

1.1. Latar Belakang ..................................................................................... 1

1.2. Rumusan Masalah ................................................................................ 3

1.3. Tujuan Penelitian .................................................................................. 4

1.4. Manfaat Penelitian ................................................................................ 4

1.5. Ruang Lingkup Penelitian .................................................................... 4

II. TINJAUAN PUSTAKA ............................................................................ 5

2.1. Pengertian, Unsur Kredit, dan Jenis Kredit .......................................... 5

2.1.1 Pengertian Kredit .......................................................................... 5

2.1.2 Unsur-Unsur Kredit ...................................................................... 5

2.1.3 Jenis-Jenis Kredit .......................................................................... 6

2.1.4 Kolektibilitas Kredit ..................................................................... 8

2.2. Pengertian Kedit Bermasalah ................................................................ 8

2.3. Konsep Risiko ...................................................................................... 10

2.4. Risiko Kredit ........................................................................................ 11

2.5. Manajemen Risiko ................................................................................ 15

2.6. Value at Risk ....................................................................................... 18

2.7. Penelitian Terdahulu ............................................................................. 29

III. METODE PENELITIAN ......................................................................... 21

3.1. Kerangka Pemikiran ............................................................................ 21

3.2. Tahapan Penelitian .............................................................................. 23

3.3. Lokasi dan Waktu Penelitian ............................................................... 25

3.4. Jenis Sumber Data dan Metode Pengumpulan Data ............................. 25

3.5. Teknik Pengambilan Data Primer ........................................................ 26

3.6. Metode Analisis Data .......................................................................... 27

3.6.1 Analisis Deskriptif ...................................................................... 27

3.6.2 Value at Risk .............................................................................. 27

IV. HASIL DAN PEMBAHASAN .................................................................. 30

4.1. Gambaran Umum Bank X Bogor ........................................................ 30

4.2. Profil Produk Kredit Masyarakat Desa Komersil ................................. 35

9

4.2.1 Produk Kredit Masyarakat Desa Komersil Berdasarkan Jenis

Penggunaannya ........................................................................... 35

4.2.2 Produk Kredit Masyarakat Desa Komersil Berdasarkan

Jangka Waktu Kredit .................................................................. 36

4.2.3 Produk Kredit Masyarakat Desa Komersil Berdasarkan

Sektor Ekonomi .......................................................................... 38

4.2.4 Produk Kredit Masyarakat Desa Komersil Berdasarkan

Plafon Kredit .............................................................................. 40

4.3. Karakteristik Debitur Bermasalah Produk Kredit Masyarakat Desa

Komersil .............................................................................................. 42

4.3.1 Karakteristik Individu Debitur Bermasalah Kredit Masyarakat

Desa Komersil ............................................................................. 42

4.3.2 Karakteristik Usaha Debitur Bermasalah Kredit Masyarakat Desa

Komersil ...................................................................................... 45

4.4. Faktor-Faktor yang Menyebabkan Terjadinya Kredit Bermasalah ........ 48

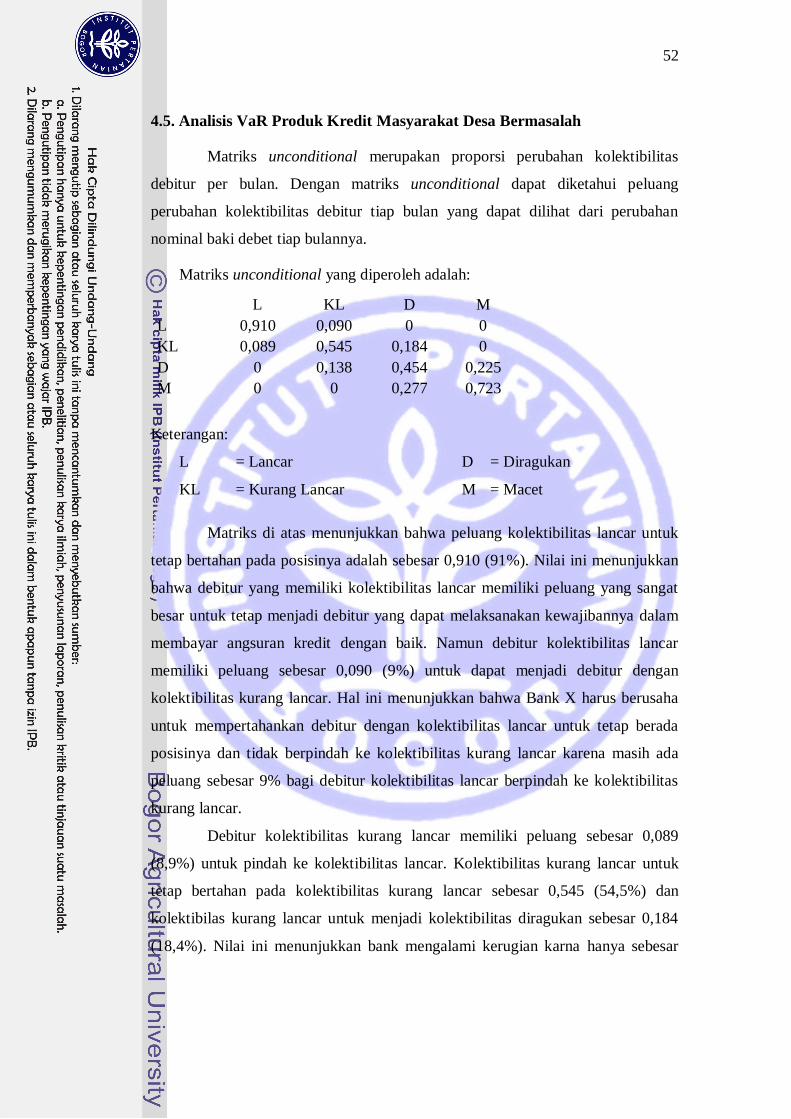

4.5. Analisis VaR Produk Kredit Masyarakat Desa Komersil ...................... 52

4.6. Implikasi Manajerial Risiko Kredit Produk Kredit Masyarakat Desa

Komersil ............................................................................................. 56

KESIMPULAN DAN SARAN

1. Kesimpulan ............................................................................................ 60

2. Saran ...................................................................................................... 61

DAFTAR PUSTAKA ...................................................................................... 62

LAMPIRAN .................................................................................................... 64

10

DAFTAR TABEL

No Halaman

1. Jenis kebutuhan data, metode pengumpulan data dan analisis data ............... 26

2. Produk Kredit Masyarakat Desa Komersil berdasarkan jenis penggunaannya 35

3. Rasio NPL ................................................................................................... 36

4. Produk Kredit Masyarakat Desa Komersil berdasarkan jangka waktu kredit 37

5. Rasio NPL ................................................................................................... 37

6. Produk Kredit Masyarakat Desa Komersil berdasarkan sektor ekonomi ...... 39

7. Rasio NPL ................................................................................................... 39

8. Produk Kredit Masyarakat Desa Komersil berdasarkan plafon kredit ........... 41

9. Rasio NPL ................................................................................................... 41

10. Karakteristik individu debitur bermasalah produk Kredit Masyarakat Desa

Komersil berdasarkan jenis kelamin ............................................................ 43

11. Karakteristik individu debitur bermasalah produk Kredit Masyarakat Desa

Komersil berdasarkan usia .......................................................................... 43

12. Karakteristik individu debitur bermasalah produk Kredit Masyarakat Desa

Komersil berdasarkan pendidikan ................................................................ 44

13. Karakteristik individu debitur bermasalah produk Kredit Masyarakat Desa

Komersil berdasarkan tanggungan keluarga ................................................. 45

14. Karakteristik usaha debitur bermasalah produk Kredit Masyarakat Desa

Komersil berdasarkan lama usaha ................................................................ 45

15. Karakteristik usaha debitur bermasalah produk Kredit Masyarakat Desa

Komersil berdasarkan waktu pengembalian kredit ....................................... 46

16. Karakteristik usaha debitur bermasalah produk Kredit Masyarakat Desa

Komersil berdasarkan plafon kredit ............................................................. 47

17. Karakteristik usaha debitur bermasalah produk Kredit Masyarakat Desa

Komersil berdasarkan omzet usaha ..............................................................

18. VaR produk Kredit Masyarakat Desa Komersil di Bank X Bogor ................ 53

19. Penanganan terhadap karakteristik debitur bermasalah produk Kredit

Masyarakat Desa di Bank X Bogor............................................................... 57

11

DAFTAR GAMBAR

No Halaman

1. Kerangka risiko kredit ................................................................................. 12

2. Siklus manajemen risiko ............................................................................. 16

3. Kerangka pemikiran .................................................................................... 22

4. Diagram alir penelitian ................................................................................ 24

5. Struktur organisasi Bank X Bogor ............................................................... 30

6. Faktor-faktor penyebab kredit bermasalah ................................................... 48

12

DAFTAR LAMPIRAN

No Halaman

1. Kuisioner penelitian .................................................................................... 66

2. Matriks transisi bulanan ............................................................................. 73

3. Nilai baki debet dengan bunga ..................................................................... 75

4. Perhitungan VaR tiap kolektibilitas ............................................................. 76

1

I. PENDAHULUAN

1.1. Latar Belakang

Bank Indonesia (BI) mengungkapkan bahwa kredit perbankan meningkat

secara signifikan pada Desember 2010 yaitu sebesar Rp. 742,85 triliun.

Penyaluran kredit mengalami kenaikan sebesar Rp. 312,65 triliun dari tahun 2009

atau tumbuh sebesar 21,86 persen. Pangsa pasar kredit bank swasta terhadap total

kredit perbankan menempati posisi tertinggi yaitu sebesar 43,93 persen diikuti

kelompok bank persero sebesar 35,67 persen dan terendah kelompok bank

campuran hanya 5,43 persen (Republik Indonesia, 2010).

Usaha Mikro, Kecil dan Menengah (UMKM) masih menjadi sektor

unggulan perbankan dalam memberikan kreditnya. Bisnis Indonesia (2010)

menyatakan bahwa pertumbuhan UMKM per Desember 2009 mencapai

50.786.022 unit. Jumlah usaha skala besar 4.372 unit, usaha skala menengah

39.650 unit, usaha skala kecil 52.000 unit dan usaha skala mikro 50.690.000 unit.

Perkembangan UMKM seiring dengan perkembangan Lembaga Keuangan Mikro

(LKM) dalam memanfaatkan pinjaman sebagai pendukung pengembangan

usahanya. Jika dilihat dari jumlah unit lembaga, LKM non bank yang berkembang

adalah Koperasi Unit Desa (KUD) dan Unit Simpan Pinjam (USP) dengan jumlah

20.818 unit di Pulau Jawa. Sedangkan dari lembaga perbankan yang menempati

urutan pertama adalah Bank X dengan jumlah 2.448 unit.

Komitmen Bank X untuk membantu mengembangkan UMKM serta

meningkatkan kesejahteraan masyarakat, tetap bertahan sampai saat ini. Bank X

tetap konsisten memfokuskan pelayanan kepada masyarakat kecil, diantaranya

dengan memberikan fasilitas kredit kepada golongan pengusaha kecil. Pada akhir

tahun 2008, Bank X berhasil menyalurkan kreditnya sebesar Rp 161,130 triliun.

Pada akhir tahun 2009 meningkat menjadi Rp 205,52 triliun atau mengalami

pertumbuhan sebesar 12 persen. Sedangkan akhir tahun 2010 diperkirakan

mencapai Rp 250,71 triliun atau mengalami kenaikan sebesar 10 persen (Kantor

Pusat Bank X, 2010).

2

Fasilitas kredit yang disediakan oleh Bank X untuk mengembangkan atau

meningkatkan usaha kecil yang layak adalah ”Kredit Masyarakat Desa Komersil”.

Produk Kredit Masyarakat Desa mulai dijalankan di seluruh Bank X unit desa di

Indonesia pada tahun 1980. Sasaran produk Kredit Masyarakat Desa tidak hanya

ditujukan kepada para petani, tetapi juga para pedagang dan usaha kecil yang

membutuhkan dana untuk usahanya. Produk Kredit Masyarakat Desa diberikan

untuk membiayai keperluan investasi maupun modal kerja dalam rangka

peningkatan usaha di semua sektor ekonomi di pedesaan. Di samping itu juga

dapat mengurangi kegiatan rentenir.

Bank akan dihadapkan pada risiko wanprestasi atau risiko gagal bayar dari

nasabahnya ketika bank menggunakan dananya sebagai pinjaman atau bank

bertindak sebagai kreditur. Risiko kredit merupakan risiko yang paling signifikan

dari semua risiko yang menyebabkan kerugian potensial khususnya di perbankan.

Risiko kredit adalah risiko yang terjadi karena kegagalan debitur yang

menyebabkan tak terpenuhinya kewajiban untuk membayar hutang sehingga

risiko kredit adalah masalah yang harus mendapat perhatian khusus dari Bank X

karena setiap rupiah kredit yang tidak dapat dibayarkan akan menimbulkan suatu

kredit yang bermasalah. Kredit bermasalah tersebut dapat menurunkan kinerja

perbankan dan berpotensi menimbulkan kerugian bagi bank. Kerugian yang akan

terjadi dapat diantisipasi dengan manajemen risiko. Manajemen risiko adalah

proses sistematik untuk mengelola risiko. Tujuan manajemen risiko bukan

menghindari risiko, tetapi mengidentifikasi, mengevaluasi, dan mengendalikan

risiko.

Bank X Bogor merupakan salah satu unit Bank X yang berlokasi di

Kabupaten Bogor. Salah satu kegiatannya adalah menyalurkan Produk Kredit

Masyarakat Desa Komersil. Bank X Bogor telah menyalurkan kredit tersebut ke

berbagai sektor ekonomi antara lain sektor pertanian, perdagangan, jasa-jasa dan

kredit lainnya. Penyaluran produk Kredit Masyarakat Desa Komersil di Bank X

Bogor pada Desember 2010 adalah sebesar Rp. 10.430.332.000,00. Namun

demikian, penyaluran kredit tersebut menimbulkan sejumlah kredit bermasalah

sebesar Rp. 202.511.566,00 atau sebesar 1,94 persen dari total kredit yang

disalurkan ke debitur.

3

Menurut Peraturan Bank Indonesia, kredit bermasalah pada suatu bank

maksimal mencapai 5 persen. Rasio kredit bermasalah atau Non Performing Loan

(NPL) produk Kredit Masyarakat Desa Komersil Bank X Bogor pada Bulan

Desember 2010 adalah 1,94 persen. Angka NPL menurun jika dibandingkan

tahun sebelumnya. Pada akhir tahun 2008, NPL produk Kredit Masyarakat Desa

Komersil Bank X Bogor adalah sebesar 2,55 persen dan pada akhir tahun 2009

sebesar 2,29 persen. Meskipun terjadi penurunan NPL, tetapi hal tersebut perlu

diwaspadai untuk menghindari risiko yang lebih besar. Apabila identifikasi dan

penilaian risiko dapat dilakukan, maka Bank X dapat meningkatkan kinerjanya

menjadi lebih baik. Oleh karena itu, penelitian tentang ”Analisis Manajemen

Risiko Kredit Bermasalah Pada Produk Kredit Masyarakat Desa Komersil Di

Bank X Bogor” perlu dilakukan. Hal tersebut diharapkan dapat membantu Bank

X dalam mengelola risiko kredit di tahun mendatang.

1.2. Rumusan Masalah

Bank X Bogor merupakan salah satu unit Bank X yang berada di

Kabupaten Bogor di bawah Kantor Cabang Bogor. Bank X memiliki komitmen

untuk membantu UMKM dengan menyaluran kredit kepada UMKM yang disebut

Kredit Masyarakat Desa Komersil. Penyaluran produk Kredit Masyarakat Desa

Komersil kepada debitur dapat menimbulkan adanya risiko kredit. Produk Kredit

Masyarakat Desa Komersil bermasalah yang terjadi di Bank X Bogor mencapai

1,94 persen dari total kredit yang disalurkan. Kredit bermasalah di Bank X Bogor

mengalami penurunan dari tahun sebelumnya. Namun demikian hal tersebut perlu

diwaspadai untuk menghindari risiko yang lebih besar. Berdasarkan hal tersebut,

rumusan permasalahan dari penelitian ini adalah:

1. Bagaimana karakter debitur bermasalah produk Kredit Masyarakat Desa

Komersil Bank X Bogor?

2. Faktor-faktor apa saja yang menyebabkan terjadinya kredit bermasalah produk

Kredit Masyarakat Desa Komersil di Bank X Bogor ?

3. Berapa risiko kredit produk Kredit Masyarakat Desa Komersil yang

bermasalah di Bank X Bogor?

4. Bagaimana pengelolaan risiko kredit produk Kredit Masyarakat Desa

Komersil di Bank X Bogor?

4

1.3. Tujuan Penelitian

Tujuan dilakukan penelitian ini adalah:

1. Mengidentifikasi karakter debitur bermasalah produk Kredit Masyarakat Desa

Komersil Bank X Bogor.

2. Menganalisis faktor-faktor yang menyebabkan kredit bermasalah produk

Kredit Masyarakat Desa Komersil di Bank X Bogor.

3. Menganalisis risiko kredit produk Kredit Masyarakat Desa Komersil yang

bermasalah di Bank X Bogor.

4. Menganalisis pengelolaan risiko kredit produk Kredit Masyarakat Desa

Komersil di Bank X Bogor.

1.4. Manfaat Penelitian

Manfaat yang akan diperoleh dari penelitian ini adalah:

1. Bagi Perbankan

Manfaat bagi Bank X Bogor yaitu sebagai bahan informasi dan pertimbangan

dalam strategi manajemen risiko produk Kredit Masyarakat Desa Komersil

kepada para debitur/calon debitur khususnya UMKM.

2. Bagi Peneliti

Manfaat bagi peneliti yaitu untuk menambah ilmu pengetahuan khususnya

manajemen risiko dan wawasan tentang manajemen risiko kredit produk

Kredit Masyarakat Desa Komersil di Bank X Bogor.

1.5. Ruang Lingkup Penelitian

Penelitian ini difokuskan untuk mengkaji kredit yang diberikan oleh

Bank X Bogor yang bersifat membantu usaha baik untuk menambah modal kerja

maupun untuk investasi atau disebut produk Kredit Masyarakat Desa Komersil.

Data keuangan yang digunakan adalah laporan produk Kredit Masyarakat Desa

Komersil per Desember tahun 2008 sampai dengan tahun 2010 yang mencakup

laporan produk Kredit Masyarakat Desa Komersil per sektor dan laporan

perkembangan unit Bank X Bogor. Data tersebut digunakan untuk

mengidentifikasi kredit bermasalah pada Bank X Bogor. Kredit bermasalah yang

dimaksud adalah produk Kredit Masyarakat Desa Komersil yang memiliki

kolektibilitas kurang lancar, diragukan, dan macet.

5

II. TINJAUAN PUSTAKA

2.1. Pengertian, Unsur Kredit, dan Jenis Kredit

2.1.1. Pengertian Kredit

Kata kredit berasal dari bahasa Yunani, “Credete” yang berarti

kepercayaan atau dalam bahasa Latin disebut “Creditum” yang berarti

kepercayaaan akan kebenaran. Dalam Ensiklopedia Umum, kredit dijelaskan

sebagai sistem keuangan untuk memudahkan pemindahan modal dari pemilik

kepada pemakai dengan harapan akan mendapat keuntungan. Kredit diberikan

berdasarkan kepercayaan orang lain yang memberikannya terhadap

kecakapan dan kejujuran si peminjam.

Menurut Undang–Undang RI No 7 tahun 1992, pengertian baku tentang

kredit seperti tercantum dalam pasal 1 butir 12 adalah penyediaan atau

tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau

kesepakatan pinjam meminjam antara bank dengan pihak lain yang

mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu

tertentu dengan jumlah bunga, imbalan atau pembagian hasil keuntungan.

2.1.2. Unsur-Unsur Kredit

Kasmir (2004), mengemukakan unsur-unsur yang terkandung dalam

pemberian suatu fasilitas kredit adalah sebagai berikut:

1. Kepercayaan

Kepercayaan yaitu suatu keyakinan bagi si pemberi kredit bahwa

kredit yang diberikan (baik berupa uang, jasa atau barang) akan benar-

benar diterimanya kembali di masa yang akan datang sesuai jangka

waktu kredit.

2. Kesepakatan

Disamping unsur percaya didalam kredit juga mengandung unsur

kesepakatan antara pemberi kredit dengan penerima kredit. Kesepakatan

ini dituangkan dalam suatu perjanjian dimana masing-masing pihak

menandatangani hak dan kewajibannya masing-masing.

6

3. Jangka waktu

Setiap kredit yang diberikan memiliki jangka waktu tertentu. Jangka

waktu ini mencakup masa pengembalian kredit yang telah disepakati.

Jangka waktu tersebut bisa berbentuk jangka pendek (di bawah 1 tahun),

jangka menengah (1 sampai 3 tahun) atau jangka panjang (di atas 3

tahun). Jangka waktu merupakan batas waktu pengembalian angsuran

kredit yang sudah disepakati kedua belah pihak. Untuk kondisi tertentu

jangka waktu ini dapat diperpanjang sesuai kebutuhan.

4. Risiko

Akibat adanya tenggang waktu, maka pengembalian kredit akan

memungkinkan suatu risiko tidak tertagihnya atau macet pemberian

suatu kredit. Semakin panjang suatu jangka waktu kredit, maka semakin

besar risikonya, demikian pula sebaliknya.

5. Balas Jasa

Bagi bank balas jasa merupakan keuntungan atau pendapatan atas

pemberian suatu kredit. Dalam bank, balas jasa kita kenal dengan nama

bunga. Disamping balas jasa dalam bentuk bunga bank juga

membebankan kepada nasabah biaya administrasi kredit yang juga

merupakan keuntungan bagi bank.

2.1.3. Jenis-Jenis Kredit

Menurut Bank Indonesia, kredit berdasarkan plafon kredit dibagi menjadi

empat, yaitu:

1. Kredit usaha mikro, yaitu kredit yang memiliki plafon kredit sampai

dengan Rp. 50 juta.

2. Kredit usaha kecil, yaitu kredit yang memiliki plafon kredit Rp. 50 juta

sampai dengan Rp. 500 juta.

3. Kredit usaha menengah, yaitu kredit yang memiliki plafon kredit Rp. 500

juta sampai dengan Rp. 5 milyar.

4. Kredit usaha besar, yaitu kredit yang memiliki plafon kredit lebih dari

Rp. 5 milyar.

7

Jenis kredit berdasarkan tujuan penggunaan oleh calon debitur yaitu :

1. Digunakan untuk pembelian barang modal atau perluasan usaha.

2. Digunakan untuk menambah modal kerja usaha.

3. Digunakan untuk keperluan konsumsi.

4. Kredit Pertanian.

5. Kredit Perdagangan.

6. Kredit Industri.

7. Kredit Konstruksi.

8. Kredit Profesi

Penggolongan kredit Bank Umum Indonesia menurut Ilmu Manajemen

Kredit Bank, yaitu:

1. Berdasarkan penggunaan kredit: kredit modal kerja, kredit investasi, dan

kredit konsumsi.

2. Berdasarkan sektor usaha: pertanian, pertambangan, industri,

perdagangan, jasa dan lain-lain.

3. Berdasarkan bank penyalur: bank persero, bank umum swasta nasional,

dan Bank Pembangunan Daerah.

4. Berdasarkan denominasi mata uang: Rupiah dan valuta asing.

Kredit berdasarkan jangka waktu kredit dibagi menjadi tiga, yaitu:

1. Kredit jangka pendek merupakan kredit yang jangka waktu

pembayarannya maksimal satu tahun.

2. Kredit jangka menengah merupakan kredit yang jangka waktu

pembayarannya antara satu sampai dengan tiga tahun. Kredit jenis ini

biasanya berupa kredit modal kerja dan kredit investasi yang tidak terlalu

besar.

3. Kredit jangka panjang merupakan kredit yang jangka waktu

pembayarannya lebih dari tiga tahun. Kredit jenis ini biasanya digunakan

untuk membeli mesin, pabrik, dan peralatan atau keperluan untuk

investasi.

8

2.1.4. Kolektibilitas Kredit

Penetapan kolektibilitas kredit berdasarkan Peraturan Bank Indonesia

No. 8/9/PBI/2009 tentang Kualitas Aktiva Produktif (KAP) adalah:

1. Lancar (L)

Kredit yang tidak terdapat tunggakan angsuran pokok dan atau bunga

tidak lebih dari tiga kali angsuran dan kredit belum jatuh tempo.

2. Kurang Lancar (KL)

Kredit yang terdapat tunggakan pokok dan atau bunga lebih dari tiga kali

angsuran tetapi tidak lebih dari enam kali angsuran; kredit telah jatuh

tempo tidak lebih dari satu bulan.

3. Diragukan (D)

Kredit yang terdapat tunggakan angsuran pokok dan atau bunga lebih

dari enam kali angsuran tetapi tidak lebih dari 12 kali angsuran; kredit

telah jatuh tempo lebih dari satu bulan tetapi tidak lebih dari dua bulan.

4. Macet ( M )

Kredit yang terdapat tunggakan angsuran pokok dan atau bunga lebih

dari 12 kali angsuran; kredit telah jatuh tempo lebih dari dua bulan;

kredit telah diserahkan kepada Badan Urusan Piutang Negara (BUPN);

kredit telah diajukan pengganti ganti rugi kepada perusahaan asuransi

kredit.

2.2. Pengertian Kedit Bermasalah

Kredit bermasalah adalah semua kredit yang memiliki risiko tinggi

karena debitur telah gagal/menghadapi masalah dalam memenuhi kewajiban yang

telah ditentukan. Kemacetan kredit pada umumnya disebabkan oleh kesulitan–

kesulitan keuangan, baik yang disebabkan oleh faktor internal (manajemen)

maupun faktor eksternal (Djumhana, 2000).

Menurut Dendawijaya (2004), kredit tidak bermasalah dapat berubah

menjadi kredit bermasalah karena beberapa faktor, yaitu:

9

1. Faktor eksternal

a. Keadaan ekonomi secara makro.

b. Kenaikan kurs US $ terhadap Rupiah yang menaikkan harga pokok produk

atau jasa.

c. Peraturan yang ketat dalam suatu sektor ekonomi.

d. Peraturan atau kebijakan pemerintah.

2. Faktor internal perusahaan (debitur bank)

a. Mismanagement dalam perusahaan nasabah.

b. Kesulitan keuangan dalam mengembangkan usaha.

c. Kesalahan dalam produksi.

d. Kesalahan dalam strategi pemasaran.

e. Sengketa antar pemilik atau antar pemilik dengan direksi.

3. Faktor internal bank yang memberikan kredit

a. Mark up yang dilakukan dengan sengaja.

b. Studi kelayakan yang dibuat supaya proyek sangat layak.

c. Kolusi antar staf bank dan nasabah.

d. Kurang ketatnya monitoring kredit atau supervisi bank.

e. Surat sakti dari pemilik atau adanya korupsi kolusi dan nepotisme dengan

elit politik.

f. Kesalahan dalam memilih sektor industri nasabah.

Angka kredit bemasalah yang tinggi tidak hanya akan merugikan pihak

bank, tetapi juga menimbulkan kerugian para pemilik dana yang sebagian besar

merupakan anggota masyarakat. Kasmir (2004) mengungkapkan kemacetan suatu

fasilitas kredit disebabkan oleh dua faktor, yaitu:

1. Adanya unsur kesengajaan, artinya nasabah sengaja tidak mau membayar

kewajibannya kepada bank sehingga kredit yang diberikan dengan sendirinya

macet.

2. Adanya ketidaksengajaan, artinya nasabah memiliki kemauan untuk

membayar tetapi tidak mampu dikarenakan usaha yang dibiayai terkena

musibah.

10

2.3. Konsep Risiko

Menurut Ghozali (2007), risiko sering diartikan sebagai ketidakpastian

(uncertainty). Risiko adalah akibat yang kurang menyenangkan (merugikan,

membahayakan) dari suatu perbuatan atau tindakan. Risiko dapat didefinisikan

sebagai volatilitas outcome yang umumnya berupa nilai dari suatu hutang atau

aktiva. Definisi risiko yang tepat dilihat dari sudut pandang bank adalah exposure

terhadap ketidakpastian pendapatan. Risiko bank adalah keterbukaan terhadap

kemungkinan rugi (exposure to the change of loss). Sedangkan menurut Peraturan

Bank Indonesia (PBI), risiko bisnis bank adalah risiko yang berkaitan dengan

pengelolaan usaha bank sebagai perantaraan keuangan.

Risiko dalam konteks perbankan merupakan suatu kejadian potensial,

baik yang dapat diperkirakan (anticipated) maupun yang tidak dapat diperkirakan

(unanticipated), yang berdampak negatif terhadap pendapatan dan permodalan

bank. Risiko yang timbul dalam usaha bank yang dikelola melalui manajemen

risiko diuraikan dalam Peraturan Bank Indonesia No.5/8/PBI/2003 adalah sebagai

berikut:

1. Risiko Kredit (Credit Risk)

Risiko kredit adalah risiko yang terjadi akibat pihak lawan

(counterparty) gagal memenuhi kewajibannya. Risiko kredit dapat bersumber

dari berbagai aktivitas fungsional bank seperti perkreditan (penyediaan dana),

treasury dan investasi, dan pembiayaan perdagangan, yang tercatat dalam

banking book maupun trading book.

2. Risiko Pasar (Market Risk)

Risiko pasar merupakan risiko yang timbul karena adanya pergerakan

variabel pasar dari portofolio yang dimiliki oleh bank, yang dapat merugikan

bank (adverse movement). Variabel pasar adalah suku bunga dan nilai tukar,

termasuk deviasi dari kedua jenis risiko pasar tersebut yaitu perubahan harga

option.

3. Risiko Suku Bunga (Interest Rate Risk)

Risiko suku bunga adalah potensi kerugian akibat pergerakan suku

bunga di pasar yang berlawanan dengan posisi atau transaksi bank yang

mengandung risiko suku bunga.

11

4. Risiko Nilai Tukar (Foreign Exchange Risk)

Risiko nilai tukar adalah risiko kerugian akibat pergerakan yang

berlawanan dari nilai tukar pada saat bank memiliki posisi terbuka.

5. Risiko Likuiditas (Liquidity Risk)

Risiko likuiditas adalah risiko yang disebabkan karena bank tidak

mampu memenuhi kewajiban yang telah jatuh tempo. Risiko likuiditas dapat

dikategorikan sebagai risiko likuiditas pasar dan risiko likuiditas pendanaan.

6. Risiko Operasional (Operational Risk)

Risiko operasional adalah risiko yang disebabkan ketidakcukupan dan

atau tidak berfungsinya proses internal, kesalahan manusia, kegagalan sistem

atau adanya masalah eksternal yang mempengaruhi operasional bank.

7. Risiko Reputasi (Reputation Risk)

Risiko reputasi adalah risiko yang disebabkan oleh adanya publikasi

negatif yang terkait dengan kegiatan usaha bank atau persepsi negatif

terhadap bank.

8. Risiko Strategik (Strategic Risk)

Risiko strategik adalah risiko yang disebabkan adanya penetapan dan

pelaksanaan strategi bank yang tidak tepat, pengambilan keputusan bisnis

yang tidak tepat atau kurang responsif.

2.4. Risiko Kredit

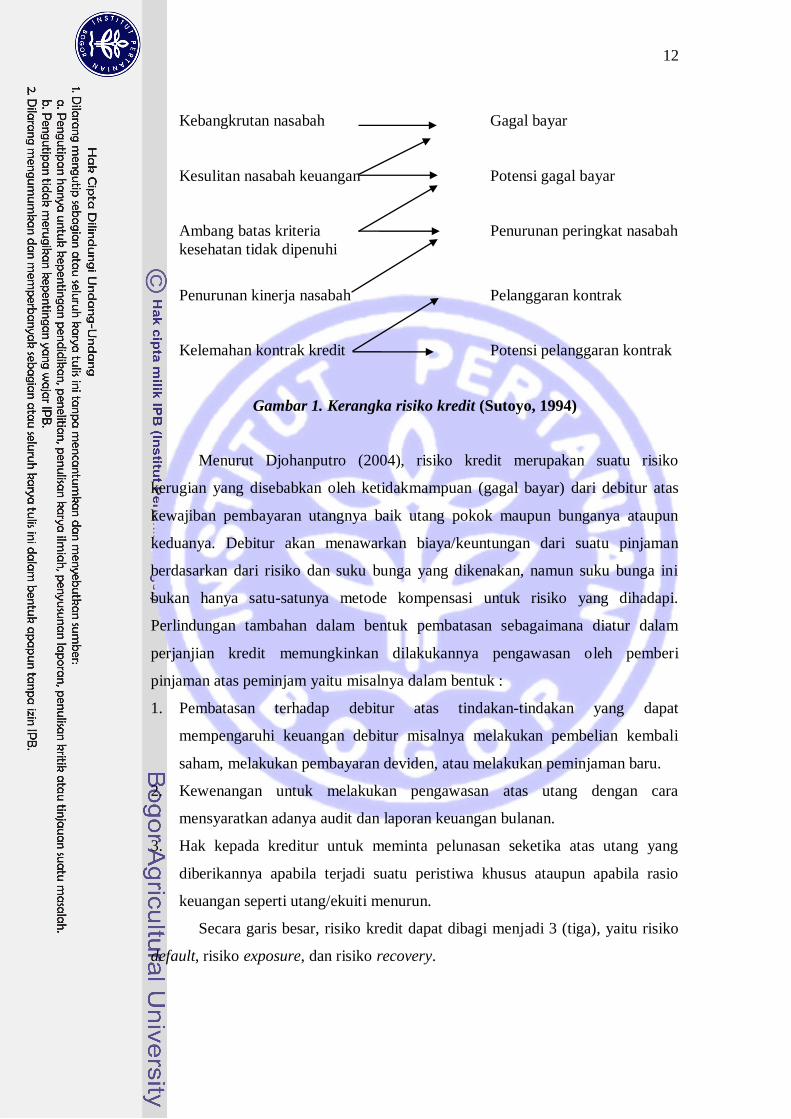

Menurut Sutoyo (1994), bank menghadapi suatu risiko ketika

menyalurkan kreditnya yang disebut risiko kredit. Risiko kredit merupakan suatu

masalah besar bagi dunia perbankan dan lembaga keuangan pada umumnya.

Risiko kredit adalah bahwa debitur secara kredit tidak dapat membayar utang

maupun angsuran serta memenuhi kewajiban seperti tertuang dalam kesepakatan,

atau menurunkan kualitas debitur sehingga persepsi tentang kemungkinan gagal

bayar semakin tinggi. Risiko kredit dapat timbul baik dari kinerja nasabah

maupun faktor dari luar nasabah. Hal ini dapat dijelaskan pada Gambar 1.

12

Kebangkrutan nasabah Gagal bayar

Kesulitan nasabah keuangan Potensi gagal bayar

Ambang batas kriteria Penurunan peringkat nasabah

kesehatan tidak dipenuhi

Penurunan kinerja nasabah Pelanggaran kontrak

Kelemahan kontrak kredit Potensi pelanggaran kontrak

Gambar 1. Kerangka risiko kredit (Sutoyo, 1994)

Menurut Djohanputro (2004), risiko kredit merupakan suatu risiko

kerugian yang disebabkan oleh ketidakmampuan (gagal bayar) dari debitur atas

kewajiban pembayaran utangnya baik utang pokok maupun bunganya ataupun

keduanya. Debitur akan menawarkan biaya/keuntungan dari suatu pinjaman

berdasarkan dari risiko dan suku bunga yang dikenakan, namun suku bunga ini

bukan hanya satu-satunya metode kompensasi untuk risiko yang dihadapi.

Perlindungan tambahan dalam bentuk pembatasan sebagaimana diatur dalam

perjanjian kredit memungkinkan dilakukannya pengawasan oleh pemberi

pinjaman atas peminjam yaitu misalnya dalam bentuk :

1. Pembatasan terhadap debitur atas tindakan-tindakan yang dapat

mempengaruhi keuangan debitur misalnya melakukan pembelian kembali

saham, melakukan pembayaran deviden, atau melakukan peminjaman baru.

2. Kewenangan untuk melakukan pengawasan atas utang dengan cara

mensyaratkan adanya audit dan laporan keuangan bulanan.

3. Hak kepada kreditur untuk meminta pelunasan seketika atas utang yang

diberikannya apabila terjadi suatu peristiwa khusus ataupun apabila rasio

keuangan seperti utang/ekuiti menurun.

Secara garis besar, risiko kredit dapat dibagi menjadi 3 (tiga), yaitu risiko

default, risiko exposure, dan risiko recovery.

13

1. Risiko Default

Ukuran risiko default adalah probabilitas terjadinya gagal bayar pada

periode tertentu. Probibilitas mengukur gagal bayar. Perusahaan dapat dengan

melakukan pemeringkatan (rating).

2. Risiko Exposure

Risiko exposure merupakan risiko yang melekat pada besarnya kredit

yang menghadapi risiko gagal bayar. Bagi perbankan, kredit merupakan

komitmen dalam bentuk line of credit. Bagi perusahaan perdagangan,

besarnya transaksi secara kredit merupakan besarnya exposure. Jenis-jenis

status kredit yang berimplikasi terhadap besarnya exposure yaitu:

a. Kesepakan transaksi yang dapat dikembalikan, perusahaan dapat

membatalkan transaksi tanpa menunggu kesepakatan dari konsumen.

b. Kesepakatan bersifat irrevocable artinya perusahaan tidak dapat

membatalkan kesepakatan secara sepihak kecuali berdasarkan

kesepakatan kedua pihak.

c. Status transaksi dan kredit dalam kondisi ketidakpastian. Hal ini terjadi

apabila konsumen sudah mentransfer pembayaran sedangkan perusahaan

belum menerima pembayaran tersebut.

d. Status terselesaikan (settled). Hal ini terjadi apabila uang pembayaran

telah masuk ke rekening perusahaan.

e. Status gagal (failed). Hal ini terjadi pada saat ditetapkan, ternyata

konsumen gagal bayar.

3. Risiko Recovery

Risiko recovery berkaitan dengan terjadinya gagal bayar dari konsumen.

Tingkat recovery adalah sejauh mana perusahaan dapat tetap mengupayakan

agar nilai kredit dengan status gagal bayar tersebut dapat diupayakan

berapapun nilai nominal yang dapat diperoleh. Semakin kecil kemungkinan

perolehan dari kredit macet, semakin besar risiko recovery. Risiko recovery

dinyatakan dalam bentuk persentase kemungkinan gagal bayar dari kredit

macet. Risiko-risiko yang merupakan bagian dari risiko recovery yaitu:

14

a. Risiko Jaminan

Risiko jaminan terkait dengan kejelasan status hukum jaminan fluktuasi

nilai likuidasi jaminan dan kemudahan eksekusi.

b. Risiko Jaminan Pihak Ketiga

Selain jaminan dalam bentuk asset, ada jaminan berupa kepercayaan.

Jaminan ini memiliki kegagalan eksekusi yang sangat tinggi.

c. Risiko Hukum

Risiko hukum berkaitan dengan kemungkinan mengubah kontrak dan

status pinjaman untuk mengakomodasi kepentingan dan kemampuan

perusahaan dan debitur. Perubahan kontrak berupa penjadwalan ulang

pinjaman, pemotongan pinjaman, dan penukaran pinjaman menjadi

setoran modal. Kegagalan untuk melakukan renegosiasi menyebabkan

tindakan hukum harus ditempuh.

Untuk mengantisipasi terjadinya risiko kredit, bank melakukan analisa

kelayakan kredit terhadap calon debiturnya dengan menggunakan prinsip 5C.

Menurut Djohanputro (2004), analisi kredit berdasarkan prinsip 5C meliputi:

1. Character

Character (karakter) berkaitan dengan perilaku debitur atau pembeli

secara kredit mengenai keinginan untuk membayar dan memenuhi kewajiban.

Perusahaan menggunakan data masa lalu mengenai track record calon

debitur. Karakter dapat dikaitkan dengan pelanggaran moral (moral hazard)

yaitu kecenderungan seseorang dengan sengaja menyimpangkan wewenang

dan kemampuan untuk kepentingan pribadi dengan mengorbankan

kepentingan orang lain dan menggunakan kemampuan atau kekayaan orang

lain.

2. Capacity

Capacity (kapasitas) menunjukkan kemampuan calon debitur atau

pembeli secara kredit untuk membayar kewajiban pinjam meminjam. Potensi

pembayaran kewajiban debitur dapat dilihat dari laporan keuangan historis

dan kinerja berupa performa arus kas, neraca, dan laba rugi, rasio lancar dan

rasio kas dapat menunjukkan kemampuan pemenuhan kewajiban.

15

3. Capital

Capital (modal) digunakan untuk mengetahui sumber-sumber

pembiayaan yang dimiliki nasabah terhadap usaha yang akan dibiayai oleh

bank. Modal dapat ditunjukkan oleh perbandingan antara pinjaman dan modal

sendiri (ekuitas).

4. Collateral

Collateral (jaminan) merupakan piranti pengaman pinjaman yang

terakhir. Jaminan akan dieksekusi apabila debitur atau pembeli secara kredit

menyatakan tidak dapat membayar dan pinjaman tidak mungkin

direstrukturisasi. Perusahaan kreditur perlu memperhatikan prinsip kehati-

hatian dalam menetapkan kredit karena faktor status hukum jaminan, nilai

jaminan terhadap kewajiban, kemudahan likuidasi jaminan.

5. Condition

Condition (kondisi) mengacu kepada kondisi eksternal perusahaan yang

mempengaruhi kelangsungan perusahaan. Kondisi perusahaan berupa kondisi

makro (ekonomi, politik, selera konsumen, dan lingkungan) dan intervensi

pihak berkepentingan (stakeholders).

2.5. Manajemen Risiko

Tampubolon (2004) mendefinisikan manajemen risiko sebagai sebuah

disiplin pengelolaan yang tujuannya adalah memproteksi aset dan laba sebuah

organisasi dengan mengurangi potensi kerugian sebelum hal tersebut terjadi, dan

pembiayaan melalui asuransi atau cara lain atas kemungkinan rugi besar karena

bencana alam, keteledoran manusia, atau karena keputusan pengadilan. Dalam

prakteknya, proses ini mencakup langkah-langkah logis seperti pengidentifikasian

risiko, pengukuran dan penilaian atas ancaman (exposures) yang telah

diidentifikasi, pengendalian ancaman tersebut melalui eliminasi atau pengurangan,

dan pembiayaan ancaman yang tersisa agar apabila kerugian tetap terjadi,

organisasi dapat terus menjalankan usahanya tanpa terganggu stabilitas

keuangannya. Menurut Djohanpotro (2004), siklus manajemen risiko terdiri dari

lima tahap seperti yang terlihat pada Gambar 2.

16

Evaluasi pihak

yang berkepentingan

Gambar 2. Siklus manajemen risiko (Djohanputro, 2004)

Tahap 1. Identifikasi Risiko

Tahap ini mengidentifikasi hal yang dihadapi oleh perusahaan. Langkah

pertama dalam mengidentifikasi risiko adalah melakukan analisis pihak yang

berkepentingan (stakeholders). Langkah kedua dapat menggunakan 7S dari

McKenzie yaitu: Shared value, Strategy, Structure, Staff, Skill, System, dan Style.

Tahap 2. Pengukuran Risiko

Pengukuran risiko mengacu pada dua faktor yaitu faktor kuantitatif dan

kualitatif. Kuantitas risiko menyangkut berapa banyak nilai atau eksposur yang

rentan terhadap risiko, sedangkan kualitatif menyangkut kemungkinan suatu risiko

muncul, semakin tinggi kemungkinan risiko terjadi maka semakin tinggi pula

risikonya.

Tahap 3. Pemetaan Risiko

Pemetaan risiko ditujukan untuk menetapkan prioritas risiko berdasarkan

kepentingan bagi perusahaan. Adanya prioritas dikarenakan perusahaan memiliki

keterbatasan dalam sumber daya manusia dan jumlah uang sehingga perusahaan

perlu menetapkan mana yang perlu dihadapi terlebih dahulu dan mana yang

dinomor duakan dan mana yang perlu diabaikan. Selain itu, prioritas juga

ditetapkan karena tidak semua risiko memiliki dampak pada tujuan perusahaan.

Pengawasan dan

pengendalian

risiko

Model pengelolaan

risiko

Pemetaan risiko

Pengukuran risiko

Identifikasi risiko

17

Tahap 4. Model Pengelolaan Risiko

Model pengelolaan risiko terdapat beberapa macam diantaranya model

pengelolaan risiko secara konvensional, penetapan model risiko, struktur

organisasi pengelolaan, dan lain-lain.

Tahap 5. Monitor dan Pengendalian

Monitor dan pengendalian penting karena:

a. Manajemen perlu memastikan bahwa pelaksanaan pengelolaan risiko berjalan

sesuai dengan rencana.

b. Manajemen juga perlu memastikan bahwa pelaksanaan pengelolaan risiko

cukup efektif.

c. Monitor dan pengendalian bertujuan untuk memantau perkembangan

terhadap kecenderungan-kecenderungan berubahnya profil risiko. Perubahan

ini berdampak pada pergeseran peta risiko yang otomatis pada perubahan

prioritas risiko.

Bank Indonesia mendefinisikan manajemen risiko sebagai serangkaian

prosedur dan metodologi yang digunakan untuk mengidentifikasi, mengukur,

memantau dan mengendalikan risiko yang timbul akibat kerugian usaha bank.

Fungsi kontrol merupakan salah satu hal penting dalam operasional perbankan,

karena itulah BI meluncurkan Peraturan Bank Indonesia Nomor 5/8/PBI/2003

tentang Penerapan Manajemen Risiko bagi Bank Umum.

Bessis (1998) menyatakan manajemen risiko kredit mencakup dua hal,

yaitu risiko proses putusan kredit, sebelum putusan dibuat sampai menindaklanjuti

komitmen kredit, ditambah risiko pemantauan dan proses laporan. Selanjutnya

diperlukan pengukuran dari risiko kredit, antara lain menggunakan limit systems

and credit screening, risk quality and ratings, serta credit enhancement.

Sedangkan menurut Peraturan Bank Indonesia, dinyatakan bahwa proses

manajemen risiko bank sekurang-kurangnya mencakup pendekatan pengukuran

dan penilaian risiko, struktur limit dan pedoman serta parameter pengelolaan

risiko, sistem informasi manajemen dan pelaporannya, serta evaluasi dan kaji

ulang manajemen. Bank perlu melakukan manajemen terhadap risiko kredit yang

melekat pada seluruh portofolio, yaitu dengan mengidentifikasi, mengukur,

18

memonitor, mengontrol risiko kredit, serta memastikan modal yang tersedia

cukup, dan dapat diperoleh kompensasi yang sesuai atas risiko yang timbul.

2.6. Value at Risk (VaR)

Value at Risk (VaR) merupakan inti dari Internal Rating Based Approach

(IRB) yang memberikan keleluasaan bagi bank untuk menggunakan formulasinya

sendiri dan mengembangkan model sesuai dengan ketentuan yang berlaku dalam

mengukur risiko kredit. VaR merupakan sebuah konsep yang digunakan dalam

pengukuran risiko dalam manajemen risiko. Secara sederhana VaR menjawab

pertanyaan seberapa besar (dalam persen atau sejumlah uang tertentu) investor

dapat merugi selama waktu investasi T dengan tingkat kepercayaan sebesar α. Inti

dari VaR adalah volatilitas. Volatilitas adalah keragaman perubahan faktor risiko.

Secara statistik volatilitas sama dengan simpangan baku (Jorion, 2001)

Pengukuran suatu risiko dengan menggunakan VaR dilakukan secara

kuantitatif dengan memperkirakan potensi maksimum kerugian yang mungkin

terjadi dengan suatu tingkat keyakinan tertentu. Penilaian risiko ini menggunakan

data masa lalu dengan cara melakukan pengukuran tehadap volatilitas nilai di

masa lalu. Dalam perhitungan terhadap nilai risiko di masa yang akan datang tidak

bisa memastikan dengan pasti potensi kerugian yang akan terjadi. Oleh sebab itu,

nilai peluang selalu mengikuti hasilnya. Transparansi VaR akan semakin baik

karena VaR secara konsisten mengukur pengaruh dari hedging terhadap seluruh

total risiko. VaR memberikan penekanan pada keseluruhan risiko dibandingkan

dengan pengukuran tradisional yang lebih menekankan pada risiko per transaksi

individual (Jorion, 2001). VaR terdiri dari:

1. Perhitungan VaR dengan metode credit metrics

Credit metrics adalah suatu kerangka VaR yang diaplikasikan untuk penilaian

risiko aset yang tidak diperdagangkan seperti pinjaman. Metode ini

didasarkan pada konsep rata-rata dan simpangan baku terboboti. Dalam

prosesnya memerlukan credit rating (peringkat rating) dan matriks migrasi.

2. Peringkat kredit

Dalam perhitungan VaR kredit dengan metode credit metrics perlu dilakukan

pemeringkatan kredit terlebih dahulu. Peringkat tersebut didasarkan atas

peringkat yang telah dilakukan oleh rating agencies. Dalam penelitian ini

19

tidak menggunakan rating eksternal, sehingga sebagai pengganti peringkat

tersebut diperlukan kolektibilitas debitur berdasarkan peraturan yang

dikeluarkan oleh BI.

3. Matriks migrasi

Matriks migrasi sama dengan matriks transisi. Peluang migrasi atau

perpindahan dari suatu kelas peringkat (kolektibilitas) tertentu ke kelas

peringkat yang lain dinamakan matriks transisi. Matriks transisi ini dapat

diartikan juga sebagai proporsi perpindahan kolektibilitas dari satu bulan ke

bulan lainnya. Matriks migrasi diasumsikan stasioner (stabil). Penentuan

matriks migrasi dalam penelitian ini menggunakan kolektibilitas debitur. Hal

ini disesuaikan dengan Peraturan Bank Indonesia No. 8/19/PBI/2006 tentang

Kualitas Aktiva Produktif (KAP) dimana menetapkan bahwa KAP dalam

bentuk kredit ditetapkan dalam empat golongan, yaitu L, KL, D, dan M.

Bentuk matriks transisi adalah sebagai berikut:

L KL D M

L P11 P12 P13 P14

KL P21 P22 P23 P24

D P31 P32 P33 P34

M P41 P42 P43 P44

Keterangan:

a. P11 adalah peluang kredit dengan peringkat 1 (kolektibilitas lancar)

tetap berada pada peringkat 1 (kolektibilitas lancar)

b. P12 adalah peluang kredit dengan peringkat 1 menjadi berada pada

peringkat 2 (kolektibilitas kurang lancar) dan seterusnya

c. L, KL, D, dan M adalah kolektibilitas lancar, kurang lancar,

diragukan, dan macet.

2.7. Penelitian Terdahulu

Penelitian yang dilakukan Rahminta (2009) tentang Risiko Kredit di

PD BPR BKK Pati Kota Kantor Kas Margoyoso menunjukkan bahwa kredit

disalurkan kepada nasabah di beberapa sektor ekonomi antara lain pada sektor

pertanian, perdagangan, dan sektor lainnya. Kredit yang disalurkan PD BPR BKK

Pati Kantor Kas Margoyoso pada tahun 2008 mengalami kredit bermasalah

20

dengan nilai NPL 26,53 persen. Nilai tersebut merupakan nilai yang sangat tinggi

karena batas maksimal kredit bermasalah yang ditetapkan BI adalah 5 persen.

Dari analisis yang dilakukan dengan menggunakan analisis VaR didapatkan

kerugian maksimum yang dihadapi PD BPR BKK Pati Kota Kantor Kas

Margoyoso per Desember 2008 dengan tingkat keyakinan 95 persen sebesar Rp.

329.271.901,56 atau 21,05 persen dari total baki debet per Desember 2008.

Sedangkan dengan tingkat keyakinan 99 persen kemungkinan kerugian

maksimum yang dialami sebesar Rp. 464.971.836,74 atau sebesar 29,72 persen

dari total baki debet per Desember 2008.

Setiawati (2005) melakukan penelitian tentang VaR Kredit Mikro pada

Bank X, dimana nilai kolektibilitas yang mengalami penurunan sehingga

menyebabkan bank mengalami kerugian. Kemungkinan kerugian atau risiko

terbesar yang dihadapi Bank X pada kredit mikro dengan adanya pergeseran

kolektibilitas atau kualitas kredit ditentukan dengan pendekatan internal

menggunakan VaR. Hasil yang didapat sesuai dengan tingkat keyakinan 95 persen

adalah sebesar Rp. 92.023.041. Nilai kerugian tersebut adalah sebesar 52,99

persen dari total baki debet pinjaman, sedangkan dengan tingkat keyakinan 99

persen kemungkinan terjadinya kerugian terbesar kredit mikro pada bulan Juni

2005 adalah sebesar Rp. 129.947.688 yaitu sebesar 74.83 persen dari total baki

debet.

Penelitian yang dilakukan oleh Panggabean (2005) tentang Creditrisk

pada BMT Prima Dinar Cabang Tawangmangu Jawa Tengah menunjukkan bahwa

kredit yang diterima oleh pengusaha kecil membantu dalam mengembangkan

suatu usaha melalui peningkatan modal. Metode Creditrisk digunakan untuk

memperkirakan potensi risiko yang terjadi untuk satu bulan selanjutnya. Jika

dilihat dari karakter usaha dan ciri usaha, UMKM adalah usaha yang memiliki

risiko kredit atau peluang menunggak paling kecil. Tetapi BMT Prima Dinar tetap

berusaha fokus pada manajemen risiko kredit sehingga dapat meminimalisir

kerugian yang terjadi.

21

III. METODE PENELITIAN

3.1. Kerangka Pemikiran

Produk Kredit Masyarakat Desa Komersil adalah kredit yang bersifat

umum, individu, selektif, dan berbunga wajar untuk mengembangkan atau

meningkatkan usaha kecil yang layak (eligible). Produk Kredit Masyarakat Desa

Komersil sebagai kredit dengan skala kecil mempunyai prosedur yang relatif

mudah dan sederhana. Namun dalam penyalurannya perlu pemahaman secara

tepat dari pejabat kredit lini.

Target pasar Produk Kredit Masyarakat Desa Komersil adalah pengusaha

kecil, usaha rumah tangga, dan golongan berpenghasilan tetap. Karakteristik

usaha kecil dan usaha rumah tangga tersebut antara lain mempunyai banyak

kegiatan, tidak terorganisasi, catatan keuangan tidak lengkap dan tidak sesuai

dengan standar akuntansi yang baku, serta tidak berbadan usaha. Selain itu,

karakteristik lainnya adalah wilayah usaha berada pada suatu daerah geografis

atau lokasi tertentu yang berdasarkan analisis serta evaluasi dipilih sebagai target

pemasaran dan berdasarkan perhitungan ekonomis usahanya layak dibiayai dan

dapat memberikan keuntungan bagi Bank X Unit.

Penelitian difokuskan pada produk Kredit Masyarakat Desa yaitu produk

Kredit Masyarakat Desa Komersil yang diberikan kepada pengusaha UMKM baik

untuk menambah modal kerja maupun untuk investasi. Tiap Rupiah produk Kredit

Masyarakat Desa Komersil yang diberikan tentu mengandung risiko. Risiko yang

terjadi adalah risiko gagal bayar yang menyebabkan terjadinya kredit bermasalah.

Bank X Bogor merupakan salah satu Bank X Unit yang berada di Kabupaten

Bogor yang memiliki kredit bemasalah produk Kredit Masyarakat Desa Komersil

sebesar 1,94 persen pada tahun 2010. Oleh sebab itu, Bank X Bogor harus

melakukan pengelolaan kredit secara tepat untuk dapat meminimalisir angka

tersebut di tahun mendatang.

Penerapan manajemen risiko yang baik dan benar diawali dengan

mengidentifikasi risiko. Setelah dilakukan identifikasi risiko secara akurat,

selanjutnya bank melakukan pengukuran risiko. Pengukuran risiko kredit

dimaksudkan agar bank mampu menghitung eksposur kredit yang melekat dalam

22

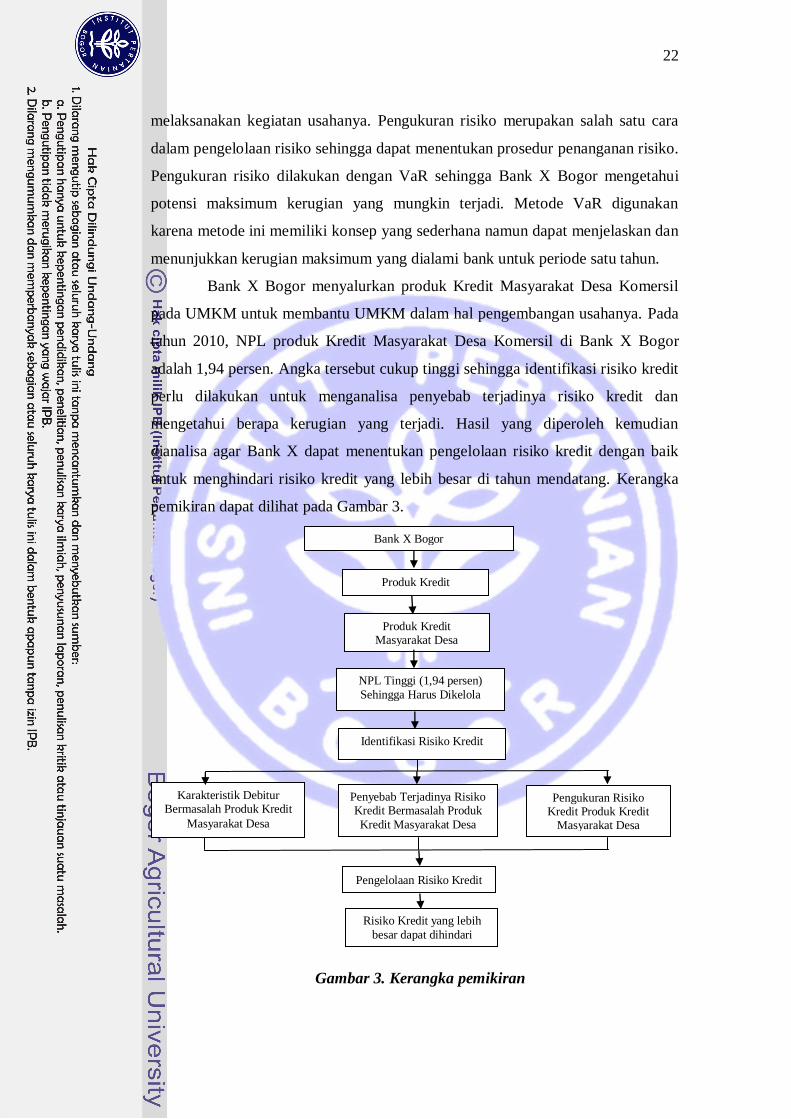

melaksanakan kegiatan usahanya. Pengukuran risiko merupakan salah satu cara

dalam pengelolaan risiko sehingga dapat menentukan prosedur penanganan risiko.

Pengukuran risiko dilakukan dengan VaR sehingga Bank X Bogor mengetahui

potensi maksimum kerugian yang mungkin terjadi. Metode VaR digunakan

karena metode ini memiliki konsep yang sederhana namun dapat menjelaskan dan

menunjukkan kerugian maksimum yang dialami bank untuk periode satu tahun.

Bank X Bogor menyalurkan produk Kredit Masyarakat Desa Komersil

pada UMKM untuk membantu UMKM dalam hal pengembangan usahanya. Pada

tahun 2010, NPL produk Kredit Masyarakat Desa Komersil di Bank X Bogor

adalah 1,94 persen. Angka tersebut cukup tinggi sehingga identifikasi risiko kredit

perlu dilakukan untuk menganalisa penyebab terjadinya risiko kredit dan

mengetahui berapa kerugian yang terjadi. Hasil yang diperoleh kemudian

dianalisa agar Bank X dapat menentukan pengelolaan risiko kredit dengan baik

untuk menghindari risiko kredit yang lebih besar di tahun mendatang. Kerangka

pemikiran dapat dilihat pada Gambar 3.

Bank X Bogor

Produk Kredit Masyarakat Desa

Komersil

Produk Kredit Masyarakat Desa

Komersil Komersil

NPL Tinggi (1,94 persen)

Sehingga Harus Dikelola

Karakteristik Debitur Bermasalah Produk Kredit

Masyarakat Desa

Pengelolaan Risiko Kredit

Identifikasi Risiko Kredit

Risiko Kredit yang lebih

besar dapat dihindari

Gambar 3. Kerangka pemikiran

Penyebab Terjadinya Risiko Kredit Bermasalah Produk

Kredit Masyarakat Desa

Pengukuran Risiko Kredit Produk Kredit

Masyarakat Desa

23

3.2. Tahapan Penelitian

Tahapan penelitian terdiri dari:

1. Pra penelitian berupa observasi lapang dilakukan untuk mengetahui

permasalahan yang terjadi di Bank X Bogor tentang kredit yang disalurkan.

Pada tahap ini dilakukan pendekatan umum terhadap profil kredit yang

disalurkan.

2. Perumusan masalah dilakukan untuk mengetahui faktor-faktor yang

mempengaruhi permasalahan, penentuan sasaran yang akan dicapai, dan

batasan-batasan dalam analisis risiko kredit.

3. Mengidentifikasi jenis produk Kredit Masyarakat Desa Komersil untuk

menganalisa jumlah produk Kredit Masyarakat Desa Komersil yang

disalurkan dan jumlah produk Kredit Masyarakat Desa Komersil bermasalah.

4. Rancangan pengumpulan data. Data primer diperoleh dari hasil kuisioner dan

wawancara dengan pihak bank dan debitur. Data sekunder diperoleh dari

laporan bulanan produk Kredit Masyarakat Desa Komersil pada tahun 2010.

5. Pengumpulan data primer dan data sekunder. Data yang dikumpulkan adalah

profil produk Kredit Masyarakat Desa Komersil, karakteristik debitur produk

Kredit Masyarakat Desa Komersil, dan faktor-faktor yang menyebabkan

terjadinya kredit bermasalah.

6. Input data hasil wawancara, kuisioner, dan laporan bulanan Bank X tahun

2010.

7. Pengolahan data secara deskriptif untuk mengetahui penyebab terjadinya

risiko kredit.

8. Menghitung risiko produk Kredit Masyarakat Desa Komersil yang terjadi

menggunakan VaR dengan metode credit metric. Credit metrics adalah suatu

kerangka VaR yang diaplikasikan untuk penilaian risiko aset yang tidak

diperdagangkan seperti pinjaman. Dalam prosesnya memerlukan credit rating

(peringkat rating) dan matriks migrasi.

9. Menganalisis risiko kredit yang terjadi di Bank X Bogor.

10. Penyusunan pengelolaan risiko produk Kredit Masyarakat Desa Komersil

bermasalah untuk mengurangi terjadinya risiko kredit.

24

11. Kesimpulan dan Saran. Disimpulkan faktor-faktor yang menyebabkan

terjadinya risiko kredit dan besarnya risiko kredit yang terjadi sehingga dapat

diberikan saran bagaimana mengelola risiko kredit tersebut. Tahapan

penelitian dapat dilihat dalam Gambar 4.

Studi

Pustaka

Pengelolaan Risiko Kredit

Kesimpulan dan Saran

Penghitungan Risiko Kredit dengan Metode VaR

Pra Survey Penelitian ke Bank X

Perumusan Masalah Faktor-faktor apa saja yang menyebabkan terjadinya kredit bermasalah?

Berapa risiko Produk Kredit Masyarakat Desa Komersil komersil yang

terjadi?

Bagaimana pengelolaan risiko Produk Kredit Masyarakat Desa Komersil?

Tujuan

Menganalisis faktor-faktor yang menyebabkan kredit bermasalah.

Menganalisis risiko Produk Kredit Masyarakat Desa Komersil komersil yang

terjadi.

Menganalisis pengelolaan risiko Produk Kredit Masyarakat Desa Komersil.

Rancangan Pengumpulan Data:

1. Data Primer 2. Data Sekunder

-Kuisioner - Profil Produk Kredit Masyarakat Desa Komersil

-Wawancara - Karakteristik Debitur Produk Kredit Masyarakat

Desa Komersil

- Nilai Kredit yang Disalurkan Tahun 2010

Pengumpulan Data

Memadai ?

Input Data

Pengolahan Data

Analisis Data

Kuisioner : Kuisioner untuk Bank X

Kuisioner untuk debitur

Produk Kredit Masyarakat

Desa Bermasalah (Sensus)

Wawancara: Wawancara dengan Pihak Bank

Wawancara dengan Debitur

Produk Kredit Masyarakat Desa

Bermasalah

Laporan Bulanan Laporan Posisi Kredit Tahun 2010

Data Debitur per bulan Tahun 2010

Outstanding/baki debet kredit per Des 2010

Analisis Deskriptif hasil kuisioner dan wawancara

Data Primer Data Sekunder

tidak ya

Gambar 4. Diagram alir penelitian

25

3.3. Lokasi dan Waktu Penelitian

Penelitian dilakukan selama Bulan Desember 2010 sampai Juni 2011 di

Bank X Bogor yang terletak di Jalan Raya Cibungbulang, Bogor, Jawa Barat.

3.4. Jenis Sumber Data dan Metode Pengumpulan Data

Jenis data yang dibutuhkan dalam penelitian ini terdiri dari data primer

dan data sekunder. Data primer adalah data yang diperoleh secara langsung dari

sumbernya. Data primer diperoleh dari hasil wawancara dengan debitur atau

nasabah produk Kredit Masyarakat Desa Komersil dengan bantuan kuisioner.

Selain itu dilakukan wawancara dengan pihak manajemen Bank X Bogor. Data

sekunder adalah data yang sudah tersedia. Data sekunder bersumber dari data

yang terkait debitur UMKM dan laporan kredit Bank X Bogor pada tahun 2010,

data-data dari lembaga terkait seperti BPS, BI, dan sebagainya serta studi pustaka

dan literatur-literatur yang bersangkutan. Metode pengumpulan data dilakukan

melalui pengamatan langsung di lapangan, penyebaran kuisioner, wawancara baik

dengan debitur maupun dengan pihak manajemen bagian kredit Bank X Bogor,

dan studi literatur yang berkaitan dengan risiko kredit di Bank X Bogor.

26

Tabel 1. Jenis kebutuhan data, metode pengumpulan data dan analisis data

No Tujuan Penelitian Jenis Data Data yang

dibutuhkan

Metode Analisis

Data

1 Mengidentifikasi

karakter debitur

bermasalah Bank X

Bogor.

- Primer -Data individu

Debitur

-Data usaha debitur

- Kuisioner

- Wawancara

-Analisis

Deskriptif

-Analisis

Kuantitatif

2 Menganalisis faktor-

faktor yang

menyebabkan kredit

bermasalah di Bank X

Bogor.

- Primer Data debitur yang

mengalami kredit

bermasalah

Wawancara -Analisis

Deskriptif

-Analisis

Kuantitatif

3 Menganalisis risiko

Produk Kredit

Masyarakat Desa

Komersil yang terjadi

di Bank X Bogor.

- Primer

- Sekunder

- Outstanding / baki

debet Produk

Kredit Masyarakat

Desa Komersil

- Persentase NPL

- Wawancara

- Observasi

lapangan

- Analisis

Deskriptif

- Metode

VaR

4

Menganalisis

pengelolaan risiko

Produk Kredit

Masyarakat Desa

Komersil di Bank X

Bogor.

- Primer

- Sekunder

- Data jumlah kredit

yang bermasalah

- Dokumen dari

perusahaan

- Wawancara

- Studi

Literatur

Analisis

deskriptif

3.5 Teknik Pengambilan Data Primer

Penelitian ini dilakukan dengan metode sensus, artinya seluruh populasi

debitur kredit bermasalah produk Kredit Masyarakat Desa menjadi responden.

Responden berjumlah 50 orang debitur produk Kredit Masyarakat Desa Komersil

bermasalah tahun 2010. Responden tersebut terdiri dari penunggak yang masih

dapat mengangsur dan yang tidak dapat mengangsur produk Kredit Masyarakat

Desa Komersil. Kelompok debitur bermasalah produk Kredit Masyarakat Desa

Komersil yang masih dapat mengangsur adalah debitur yang tidak tepat waktu

dalam melakukan pembayaran kredit namun mereka masih melakukan

pembayaran atas pinjamannya. Sedangkan kelompok debitur bermasalah yang

tidak dapat mengangsur Produk Kredit Masyarakat Desa Komersil adalah debitur

yang sama sekali tidak lagi membayar pinjamannya ke Bank X karena berbagai

alasan.

27

3.6 Metode Analisis Data

3.6.1 Analisis Deskriptif

Analisis data berupa analisis deskriptif digunakan untuk mengetahui

prosedur pengelolaan kredit bermasalah dan perkembangan kolektibilitas

kredit sehingga mudah untuk dipresentasikan. Penilaian menggunakan data

per Desember 2010. Dalam perhitungan terhadap nilai risiko di masa yang

akan datang tidak bisa memastikan dengan pasti potensi kerugian yang akan

terjadi. Oleh sebab itu, peluang selalu mengikut hasilnya.

3.6.2 Value at Risk (VaR)

Salah satu alat analisis yang digunakan untuk menghitung risiko kredit

adalah VaR. VaR dapat mengetahui berapa jumlah risiko maksimum yang

akan dialami bank. Tahap menghitung VaR adalah sebagai berikut:

1. Menentukan matriks transisi bulanan

Matriks transisi bulanan merupakan rating debitur baik, meningkat,

menutun atau tetap (perubahan dari migrasi kualitas kredit pada suatu

periode waktu tertentu). Matriks transisi ini berukuran 4 x 4 karena

jumlah kelas (grade) dalam credit rating system ada empat yaitu lancar,

kurang lancar, diragukan, dan macet.

2. Menentukan matriks migrasi unconditional

Matriks migrasi unconditional adalah proporsi perpindahan kolektibilitas

satu bulan ke bulan berikutnya. Bentuk matriks ini sama dengan matriks

transisi.

L KL D M

L P11 P12 P13 P14

KL P21 P22 P23 P24

D P31 P32 P33 P34

M P41 P42 P43 P44

Baris ke satu pada matriks di atas merupakan peluang untuk

menghitung VaR pada kolektibilitas lancar. Baris ke dua merupakan

28

peluang untuk menghitung VaR pada kolektibilitas kurang lancar, dan

seterusnya.

Keterangan:

a. P11 adalah peluang kredit dengan peringkat 1 (kolektibilitas lancar)

tetap berada pada peringkat 1 (kolektibilitas lancar).

b. P12 adalah peluang kredit dengan peringkat 1 (kolektibilitas lancar)

menjadi berada pada peringkat 2 (kolektibilitas kurang lancar) dan

seterusnya.

c. L, KL, D, dan M adalah kolektibilitas lancar, kurang lancar,

diragukan, dan macet.

3. Menghitung rata-rata nilai baki debet

Rata-rata nilai ini merupakan jumlah dari hasil perkalian antara peluang

migrasi ke peringkat tertentu dengan hasil kali antara nilai baki debet

total peringkat tertentu pada akhir periode pengamatan dengan peluang

peringkat tertentu. Peringkat yang dimaksud adalah kolektibilitas. Secara

sistematis dapat dirumuskan sebagai berikut:

µtotal = ∑si= 1 рi µi .................................................(1)

Keterangan:

a. µtotal adalah rata-rata nilai baki debet pada tahun 2010

b. рi adalah peluang suatu kondisi ( peluang migrasi ke peringkat

tertentu) dari L ke L, L ke KL, L ke D, L ke M. Dari KL ke L, KL

tetap KL, KL ke D, KL ke M, dan seterusnya.

c. µi adalah nilai baki debet yang merupakan hasil kali antara baki

debet total dengan peringkat tertentu pada akhir periode pengamatan

dengan peluang peringkat tertentu

d. s adalah banyaknya peringkat (L, KL, D, M)

4. Menghitung selisih nilai baki debet dengan nilai rata-rata debet

(µtotal)

5. Menghitung ragam, yaitu jumlah dari hasil rata-rata perkalian kuadrat

selisih rata-rata nilai baki debet dengan rata-rata terbobot dengan

peluangnya. Rumus untuk menghitung ragam adalah:

29

δ2

= ∑si= 0 рi µi

2 - µtotal

2 ..........................................(2)

6. Menghitung simpangan baku yang merupakan akar dari ragam.

Simpangan baku disebut volatilitas. Nilai volatilitas digunakan untuk

menghitung VaR kredit dengan asumsi nilai pinjaman terdistribusi

normal untuk tingkat keyakinan 95 persen dan 99 persen adalah:

VaR = Zα x δ .............................................................(3)

Keterangan:

a. Zα adalah titik ktitik pada tabel Z (Zα pada tingkat keyakinan

tertentu)

b. δ adalah pendugaan volatilitas

Semakin besar tingkat kepercayaan yang digunakan maka nilai VaR

akan semakin besar, begitu pula dengan volatilitas, semakin besar

volatilitas yang dihasilkan maka nila VaR akan semakin besar pula.

Tingkat keyakinan 95 persen digunakan oleh Morgan ”Risk Metrics”

dan tingkat keyakinan 99 persen digunakan oleh Basel Committee.

Analisis VaR diawali dengan menentukan matriks transisi bulanan.

Matriks transisi diperoleh dari Bulan Januari 2010 sampai dengan Bulan

Desember 2010 sehingga matriks transisi yang dihasilkan sebanyak 11

matriks yang berukuran 4 x 4. Matriks transisi yang diperoleh dijumlah

kemudian dicari rata-ratanya dan dari rata-rata yang diperoleh digunakan

untuk menyusun matriks unconditional.

30

IV. HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Bank X Bogor

Bank X Bogor berdiri pada tahun 1974 bersamaan dengan berdirinya

Bank X unit di seluruh Indonesia. Bank X Bogor merupakan salah satu dari 32

unit yang ada di wilayah Kantor Cabang Bank X Bogor. Bank X Bogor terletak di

Kecamatan Cibungbulang Kabupaten Bogor. Wilayah kerja Bank X Bogor

meliputi dua kecamatan, yaitu Kecamatan Cibungbulang dan Kecamatan

Pamijahan. Kecamatan Cibungbulang meliputi 15 desa, yaitu Cemplang,

Ciaruteun Ilir, Ciaruteun Udik, Cibatok I, Cibatok II, Cijujung, Cimanggu I,

Cimanggu II, Dukuh, Galuga, Girimaya, Leuweungkolot, Situ Ilir, Situ Udik, dan

Sukamaju. Kecamatan Pamijahan yang terdiri dari 14 desa, yaitu Purwabakti,

Ciasmara, Ciasihan, Gunung Sari, Gunung Bunder II, Gunung Bunder I,

Cibening, Picung, Cibitung Kulon, Cibitung Wetan, Pamijahan, Pasarean, Gunung

Menyan, dan Cimayang.

Struktur organisasi Bank X Bogor dipimpin oleh seorang Kepala Unit (

Kepala Unit) yang membawahi dua orang Mantri, dua orang Deskman, dan dua

orang Teller.

Gambar 5. Struktur organisasi Bank X Bogor

Masing-masing bagian mempunyai wewenang dan tanggung jawab yang berbeda

sesuai dengan yang telah ditetapkan oleh Kantor Pusat Bank X.

1. Kepala Unit

Kepala Unit bertugas sebagai pimpinan kantor Bank X Bogor. Dalam hal

ini Kepala Unit bertanggung jawab atas seluruh kegiatan operasional yang

Kepala Unit

Mantri Teller Deskman

31

dilakukan oleh Bank X Bogor. Setiap Kepala Unit memiliki kewenangan

dalam hal produk simpanan dan pinjaman. Kewenangan dalam produk

simpanan yaitu menyangkut kewenangan dalam menyetujui penarikan

simpanan. Kepala Unit berwenang untuk menyetujui penarikan simpanan

sampai batas maksimal transaksi sebesar 500 Juta Rupiah. Transaksi di atas

batas maksimal menjadi kewenangan pejabat yang lebih tinggi dalam hal ini

pejabat di Kantor Cabang Bank X Bogor. Kewenangan pada produk pinjaman

adalah dalam hal menyetujui besarnya pinjaman. Pinjaman yang dapat

disetujui oleh Kepala Unit adalah maksimal sebesar 30 Juta Rupiah.

Kewenangan ini dikenal dengan istilah Kuasa Memutus Permohonan

Pinjaman (KMPP). Kinerja Kepala Unit dilihat dari laporan keragaan yang

dicapai oleh bank tersebut.

2. Mantri

Mantri bertugas sebagai tenaga pemasaran yang bertugas ganda yaitu

sebagai lending dan funding officer. Khusus untuk pinjaman, seorang Mantri

bertugas sebagai seorang analis kredit untuk merekomendasikan putusan

kredit kepada Kepala Unit dan sekaligus sebagai tenaga pembina debitur.

Kinerja seorang Mantri pada umumnya dilihat dari laporan keragaan

pinjaman pada bank tersebut.

3. Teller

Teller bertugas untuk melayani segala bentuk transaksi tunai perbankan

yang meliputi setoran dan penarikan simpanan, setoran pinjaman, setoran

transfer dan kliring, pembayaran rekening tagihan telepon dan listrik,

pembayaran setoran Pajak Bumi dan Bangunan (PBB), serta berbagai

transaksi tunai lainnya.

4. Deskman

Deskman memiliki tugas ganda yaitu sebagai front office dan sebagai

back office. Sebagai front office, Deskman bertugas untuk melayani nasabah

baik nasabah simpanan maupun nasabah pinjaman. Dalam hal ini melayani

pembukaan rekening, menyampaikan informasi tentang produk, dan lain-lain.

Seorang Deskman juga bertugas memberikan pembinaan kepada nasabah

pinjaman yang datang ke Bank X, khususnya dalam hal pembayaran angsuran

32

pinjaman serta memberikan penjelasan mengenai hak dan kewajiban seorang

peminjam. Sebagai back office, Deskman bertugas untuk melakukan segala

bentuk register dan pembuatan laporan yang diperlukan oleh kantor cabang

maupun kantor pusat.

Sebagai perbankan simpan pinjam, Bank X Bogor memiliki berbagai

produk perbankan untuk memenuhi kebutuhan nasabahnya. Secara garis besar,

Bank X Bogor melayani tiga macam produk perbankan yaiutu simpanan

(tabungan dan deposito), pinjaman dan jasa bank lainnya.

1. Tabungan Pedesaan

Pembukaan tabungan pedesaan dibuat sesederhana mungkin dan dengan

setoran yang terjangkau oleh masyarakat serta beban administrasi yang

tergolong ringan. Sebagai penghargaan terhadap nasabah, produk ini disertai

dengan suku bunga yang bersaing dan undian berhadiah. Undian ini

diselenggarakan dalam dua periode pengundian per tahunnya dengan hadiah

utama saat ini berupa satu unit mobil. Wilayah undian tabungan pedesaan

hanya mencakup satu wilayah kantor cabang sehingga kesempatan untuk

menang lebih besar.

2. Deposito