manajemen

55

PENILAIAN KINERJA KEUANGAN PERUSAHAAN DENGAN METODE ECONOMIC VALUE ADDED (EVA) STUDY PADA PERUSAHAAN TELEKOMUNIKASI YANG TERCATAT DI BURSA EFEK INDONESIA Proposal Skripsi Diajukan Kepada Jurusan Manajemen Sekolah Tinggi Ilmu Ekonomi Muhammadiyah (STIEM) Palopo Untuk Memenuhi Sebagai Persyaratan Guna Memperoleh Gelar Sarjana Manajemen Disusun Oleh : TRY RAHAYU NIM : 201220114 PROGRAM STUDI MANAJEMEN KEUANGAN JURUSAN MANAJEMEN SEKOLAH TINGGI ILMU EKONOMI MUHAMMADIYAH PALOPO 2015

-

Upload

rahmayanti -

Category

Documents

-

view

33 -

download

0

description

keuangan

Transcript of manajemen

PENILAIAN KINERJA KEUANGAN PERUSAHAAN DENGAN

METODE ECONOMIC VALUE ADDED (EVA) STUDY PADA

PERUSAHAAN TELEKOMUNIKASI YANG TERCATAT DI BURSA

EFEK INDONESIA

Proposal Skripsi

Diajukan Kepada Jurusan Manajemen Sekolah Tinggi Ilmu Ekonomi Muhammadiyah (STIEM) Palopo Untuk Memenuhi Sebagai Persyaratan Guna

Memperoleh Gelar Sarjana Manajemen

Disusun Oleh :

TRY RAHAYUNIM : 201220114

PROGRAM STUDI MANAJEMEN KEUANGANJURUSAN MANAJEMEN

SEKOLAH TINGGI ILMU EKONOMI MUHAMMADIYAH PALOPO2015

BAB I

PENDAHULUAN

A. Latar Belakang

Perkembangan telekomunikasi di era global saat ini semakin cepat seiring

dengan pesatnya laju teknologi informasi. Di sisi lain, alih informasi

telekomunikasi diharapkan mampu mengembangkan kualitas dan pengetahuan

masyarakat. Teknologi memudahkan aktivitas manusia dalam berkomunikasi

dan mampu menghemat biaya. Kemajuan teknologi saat ini tidak lagi

memisahkan antara teknologi informasi dan komunikasi.

Bisnis telekomunikasi di Indonesia dapat dilihat dari pendapatan usaha

yang dihimpun para operator telekomunikasi. Berdasarkan laporan keuangan

September 2007, pendapatan usaha PT. Telkomunikasi sebesar Rp 45,28

triliun. Paling besar dibandingkan dibandingkan dengan empat emiten

telekomunikasi yang tercatat di Bursa Efek Indonesia dan PT. Indosat Tbk

membukukan pendapatan usaha Rp11,87 triliun. Berdasarkan data laporan

keuangan Desember 2007, PT. Excelcomindo Tbk memperoleh pendapatan

usaha sebesar Rp 6,45 triliun. Sedangkan, PT. Bakrie Telcom Tbk dan PT.

Mobile & Telkom Tbk mengumpulkan pendapatan usaha masing-masing Rp

848,84 miliar dan Rp 626,31 miliar per September 2007 (Investor: April 2008)

Dalam hubungannya dengan penilaian kinerja keuangan perusahaan

telekomunikasi, tingkat kesehatan perusahaan bagi para pemegang saham

sangat berkepentingan untuk mengetahui kondisi sebenarnya suatu

perusahaan, agar modal yang dinvestasikan cukup aman dan mendapatkan

tingkat hasil pengembalian yang menguntungkan dari investasi yang

ditanamkan. Bagi pihak manajemen perusahaan, penilaian kinerja ini akan

sangat mempengaruhi dalam penyusunan rencana usaha perusahaan yang akan

diambil untuk masa yang akan datang demi kelangsungan hidup perusahaan.

Setiap perusahaan bertujuan untuk memaksimalkan kekayaan pemegang

sahamnya. Pengukuran kinerja keuangan perusahaan diperlukan untuk

menentukan keberhasilan dalam dalam mencapai tujuan tersebut. Pengukuran

kinerja keuangan berdasarkan laporan keuangan banyak dilakukan dengan

menggunakan alat ukur kinerja yang kadang berbeda. Untuk menilai berapa

jauh efektivitas operasi perusahaan dalam mencapai tujuannya diperlukan

metode pengukuran tertentu. Salah satu cara untuk mengetahui kinerja

keuangan suatu perusahaan dapat dilakukan dengan melakukan analisis

terhadap laporan keuangannya.

Metode analisis laporan keuangan perusahaan yang umum digunakan saat

ini, antara lain:

a. Analisis rasio keuangan

Yaitu laporan keuangan perusahaan untuk mengetahui tingkat

profitabilitas (keuntungan) dan tingkat risiko atau tingkat kesehatan suatu

perusahaan. Rasio keuangan dibedakan maenjadi: Rasio Profitabilitas,

Rasio Aktivitas, Rasio Likuiditas, dan Rasio Solvabilitas.

b. Metode Economic Value Added (EVA)

Yaitu menilai kinerja perusahaan yang memfokuskan pada penerapan

nilai, dan hanya bisa menilai proses dalam periode 1 tahun, EVA

merupakan pengukuran pendapatan sisa (residul income) yang

mengurangkan biaya modal terhadap laba operasi.

c. Analisis Balance Scorecard (BSC)

Yaitu alat untuk mengukur kinerja keuangan perusahaan dengan

menyeimbangkan faktor-faktor keuangan dan non keuangan dari suatu

perusahaan. Dalam analisis BSC ada 4 aspek yaitu: Prospektif keuangan,

Pelanggan, Proses bisnis internal, Proses belajar dan berkembang.

d. Analisis RADAR

Yaitu menilai kinerja pada perusahaan yang merupakan modifikasi atau

penyempurnaan dari metode-metode sebelumnya. Rasio RADAR

dikelompokan menjadi 5 yaitu: Profitabilitas, Produktifitas, Utilitas aktiva,

Stabilitas dan pertumbuhan.

Rasio diatas pihak manajemen merasa belum cukup untuk mengetahui apakah

telah terjadi nilai tambah secara ekonomis dalam perusahaannya. Sedangkan

bagi penyandang dana belum yakin apakah modal yang ditanamkan dimasa

yang akan datang dapat memberikan tingka hasil yang diharapkan. Untuk

mengetahui penilaian kinerja keuangan yang menyeluruh maka perlu

dikembangkan suatu alat analisis bekenaan dengan kesehatan kinerja

keuangan dengan menggunakan pendekatan analisis Economic Value Added

(EVA).

Metode EVA pertama kali dikembangkan oleh Stewart & Stern seorang

analis keuangan dari perusahaan Stren Steward & Co pada tahun 1993. Di

Indonesia metode tersebut dikenal dengan metode NITAMI (Nilai Tambah

Ekonomis). EVA/ NITAMI adalah metode manajemen keuangan untuk

mengukur laba ekonomi dalam suatu perusahaan yang menyatakan bahwa

kesejahteraan hanya dapat tercipta manakala perusahaan mampu memenuhi

semua biaya operasi dan biaya modal (Iramani dan Febrian: 2005).

EVA merupakan tujuan perusahaan untuk meningkatkan nilai atau value

added dari modal yang telah ditanamkan pemegang saham dalam operasi

perusahaan. Oleh karenanya EVA merupakan selisih laba operasi setelah

pajak (Net Operating Profit After Tax atau NOPAT) dengan biaya modal (Cos

of Capital). Konsep Economic Value Added (EVA) mapu menutupi

kelemahan dari analisis rasio keuangan sehingga kedua alat pengukur kinerja

keuangan dapat membantu pihak-pihak yang bersangkutan.

Berdasarkan uraian diatas, maka penulis tertarik untuk mengetahui kinerja

Perusahaan Telekomunikasi yang tercatat di Bursa Efek Indonesia, dengan

menggunakan metode Economic Value Added (EVA). Dengan demikian

penulis mengangkat judul penelitian “Penilaian Kinerja Keuangan

Perusahaan dengan Metode Economic Value Added (EVA) Study Pada

Perusahaan Telekomunikasi yang Tercatat di Bursa Efek Indonesia”

B. Rumusan Masalah

Berdasarkan latar belakang diatas, peneliti merumuskan masalah yaitu:

1. Apakah kinerja perusahaan telekomunikasi (PT. Telekomunikasi Indonesia

Tbk dan PT. Indosat Tbk) di tinjau dari Economic Value Edded (EVA)?

2. Perusahaan manakah yang memberikan nilai ekonomis yang lebih baik?

C. Batasan Penelitian

Batasan masalah yang dilakukan penulis agar pembahasan dalam penelitian

tidak meluas adalah terbatas pada permasalahan:

1. Menggunakan metode Economic Value Edded (EVA) untuk menilai

kinerja keuangan perusahaan, data yang digunakan meliputi Laporan

Neraca, Laporan Laba/Rugi dari tanggal 31 Desember 2012– 31 Desember

2014.

2. Membandingkan dari kedua perusahaan tersebut manakah yang

memberikan nilai manfaat yang lebih baik.

D. Tujuan dan Kegunaan Penelitian

1. Tujuan Penelitian

a. Untuk mengetahui kinerja keuangan Perusahaan Telekomunikasi (PT.

Telekomunikasi Indonesia Tbk dan PT. Indosat Tbk) di tinjau dari

Economic Value Edded (EVA).

b. Untuk mengetahui Perusahaan Telekomunikasi (PT. Telekomunikasi

Indonesia Tbk dan PT. Indosat Tbk) tersebut manakah yang

memberikan nilai ekonomis yang lebih baik.

2. Kegunaan Penelitian

a. Bagi Perusahaan

Memberikan gambaran kepada pengelola tentang kinerja keuangan

yang telah dicapai oleh perusahaan, serta sebagai bahan pertimbangan

untuk menentukan langkah selanjutnya dimasa yang akan datang.

b. Bagi Calon Kreditur

Mengetahui kondisi keuangan perusahaan yang bersangkutan sebelum

mengambil keputusan untuk memberi atau menolak permintaan kredit

perusahaan tersebut serta kemampuan dalam memenuhi kewajibannya.

c. Bagi Calon Investor

Diharapkan dapat memberikan informasi kepada investor maupun

kepada calon investor yang akan menanamkan modal pada perusahaan.

d. Bagi Peneliti Selanjutnya

Hasil penelitian ini diharapkan dapat digunakan sebagai landasan dan

juga digunakan sebagai bahan perbandingan untuk melakukan

penelitian selanjutnya yang berkaitan dengan analisis kinerja keuangan

dalam bidang dan kajian yang sama.

BAB II

TINJAUAN PUSTAKA

A. Landasan Penelitian Terdahulu

Berkaitan dengan topik kajian yang dilakukan oleh penulis dalam

penelitian ini, maka penulis menggunakan penelitian terdahulu sebagai

pembanding. Penelitian yang dilakukan oleh Lasmono Eko Wibowo 2006

yang meneliti tentang “Penilaian Kinerja Keuangan Perusahaan dengan

Metode Economic Value Added (EVA) Study Pada Perusahaan Farmasi yang

Tercatat di Bursa Efek Jakarta”

Kesimpulan dari penelitian yang di lakukan oleh Lasmono Eko Wibowo

menyatakan bahwa kinerja keuangan pada perusahaan farmasi berdasarkan

nilai Economic Value Added EVA yaitu PT. Dankos Laboratories Tbk sebesar

Rp 164.993.143.602, PT. Indofarma Tbk sebesar Rp -124.112.651.238, dan

PT. Kalbe Farma Tbk sebesar Rp 268.552.396.372 selama tahun 2002-2004.

Dari ketiga perusahaan tersebut bahwa PT. Dankos Laboratories Tbk dan

PT. Kalbe Farma Tbk mampu menciptakan nilai tambah bagi pemilik dana.

Kedua perusahaan tersebut memiliki kinerja yang baik sesuai dengan tolak

ukur EVA yaitu EVA > 0, dan memiliki nilai positif kecuali pada PT.

Indofarma Tbk yang kinerja keuangannya dikatakan buruk karena memiliki

nilai negatif.

Persamaan antara penelitian terdahulu dan penelitian sekarang adalah

sama-sama menghitung kinerja keuangan dengan metode Economic Value

Added (EVA). Adapun perbedaan antara peneliti dahulu dengan peneliti

sekarang adalah hasil penelitian di tahun yang berbeda.

B. Tinjauan Teori

1. Pengertian Laporan Keuangan

Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi

yang dapat digunakan sebagai alat untuk berkomunikasi antara data

keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang

berkepentingan dengan data atau aktivitas perusahaan tersebut (Munawir

1995: 2).

Menurut Hanafi (2003: 69), laporan keuangan merupakan informasi

yang dapai dipakai untuk pengambilan keputusan, mulai dari investor atau

calon investor sampai dengan manajemen perusahaan itu sendiri. Laporan

keuangan akan memberikan informasi mengenai profitabilitas, risiko,

timing aliran kas, yang kesemuanya akan mempengaruhi harapan pihak-

pihak yang berkepentingan.

Menurut Munawir (1995: 5), laporan keuangan itu terdiri dari neraca dan

perhitungan laba-rugi serta laporan perubahan modal. Dimana neraca menunjukan

jumlah aktiva, hutang dan modal dari suatu perusahaan pada tanggal tertentu,

sedangkan pehitungan laporan laba-rugi memperlihatkan hasil-hasil yang telah

dicapai oleh perusahaan serta biaya yang terjadi selama tertentu, dan laporan

perubahan modal menunjukan sumber dan penggunaan atau alasan-alasan yang

menyebabkan perubahan modal perusahaan.

Berdasarkan kedua pendapat di atas dapat disimpulkan bahwa laporan keuangan

merupakan salah satu informasi yang penting bagi perusahaan dengan pihak-pihak

yang berkepentingan dengan data-data yang terdiri dari neraca, dan perhitungan

laba-rugi serta keterangan yang dimuat dalam lampiran-lampirannya.

2. Jenis-jenis Laporan Keuangan

Menurut Warsono (2001: 25) ada 2 macam bentuk laporan keuangan

utama yang dihasilkan oleh suatu perusahaan yaitu Neraca dan Laporan laba

rugi.

a. Neraca

Menurut Warsono (2001: 25), neraca adalah laporan keuangan yang

menggambarkan posisi keuangan suatu organisasi pada suatu periode

tertentu. Neraca perusahaan ini disusun berdasarkan persamaan dasar

akuntansi, yaitu bahwa kekayaan atau aktiva (asets) sama dengan

kewajiban (liabilities) ditambah modal saham (stock equities).

b. Laporan laba-rugi

Menurut Warsono (2001: 26), laporan laba-rugi adalah laporan

keuangan yang mengambarkan hasil-hasil usaha yang dicapai selama

periode tertentu. Laba rugi bersih adalah selisih antara pendapatan total

dengan biaya atau pengeluaran total. Pendapatan mengukur aliran

masuk asset bersih (setelah dikurangi utang) dari penjualan barang

atau jasa.

Sedangkan menurut pendapat Halim (1994: 20), laporan keuangan

dapat dibagi menjadi 2 jenis antara lain:

a. Neraca

Neraca menunjukan aktiva, utang, dan modal sendiri suatu perusahaan

pada hari terakhir periode akuntansi.

b. Laporan laba-rugi

Laporan laba-rugi adalah suatu laporan atas kegiatan-kegiatan

perusahaan selama waktu periode akuntansi tertentu. Laporan laba-rugi

menunjukan penghasilan dan biaya operasi, bunga, pajak, dan laba bersih

yang diperoleh suatu perusahaan. Laporan laba-rugi merupakan suatu

produk akauntansi yang dirancang untuk menunjukan kepada pemegang

saham dan kreditur, apakah perusahaan dapat menghasilkan keuntungan.

3. Tujuan Laporan Keuangan

Hanafi (2003: 30) menyatakan bahwa tujuan laporan keuangan yaitu

pertama, memberikan informasi yang bermanfaat bagi investor, kreditur,

dan pemakai lainnya sekarang atau masa yang akan datang untuk membuat

keputusan investasi. Kedua, memberikan informasi yang bermanfaat untuk

pemakai eksternal untuk memperkirakan jumlah waktu, dan ketidakpastian

dari penerimaan kas dari bunga dan dari penjualan atau hutang pinjaman.

Ketiga, Memberi informasi untuk menolong infestor, kreditur, dan

pemakai lainnya untuk memperkirakan jumlah waktu, dan ketidakpastian

aliran kas masuk bersih ke perusahaan.

Berdasarkan pendapat tersebut diatas dapat disimpulkan bahwa tujuan

laporan keuangan yaitu dapat memberikan informasi mengenai sumber

daya ekonomi kewajiban, dan modal sendiri dari suatu perusahaan dan

sebagai alat untuk berkomunikasi antara data keuangan suatu perusahaan

dengan pihak-pihak yang berkepentingan.

4. Analisis Laporan Keuangan

a. Pengertian Analisis Laporan Keuangan

Untuk mengetahui posisi keuangan suatu perusahaan serta

hasil-hasil yang telah dicapai oleh perusahaan perlu adanya analisis

terhadap laporan keuangan dari perusahaan yang bersangkutan.

Menurut Hanafi (2003: 5), suatu analisis laporan keuangan

perusahaan pada dasarnya karena ingin mengetahui tingkat

profitabilitas (keuntungan) dan tingkat risiko atau tingkat kesehatan

suatu perusahaan.

Sedangkan menurut Munawir (1995: 34), analisis laporan

keuangan merupakan alat untuk memperoleh informasi tentang posisi

keuangan dan hasil-hasil yang telah dicapai oleh perusahaan yang

bersangkutan, sehingga data yang telah diperoleh dapat

diperbandingkan atau dianalisa lebih lanjut agar memperoleh data

untuk mendukung keputusan yang akan diambil.

Menurut pendapat diatas dapat disimpulkan bahwa analisis laporan

keuangan merupakan perhitungan dan kemungkinan dimasa depan

untuk dijadikan dasar pertimbangan dalam pengambilan keputusan

oleh pihak-pihak yang berkepentingan.

b. Isi Laporan Keuangan

Laporan keuangan perusahaan merupakan sumber informasi yang penting

disamping informasi lain seperti informasi industri, kondisi perekonomian,

pangsa pasar perusahaan, kualitas manajemen dan yang lainnya. Ada 3 macam

laporan keuangan yang pokok dihasilkan yaitu neraca, laporan laba-rugi, dan

laporan aliran kas.

1. Neraca

Menurut Munawir (1995: 13), neraca adalah laporan yang sistematis

tentang aktiva, hutang serta modal dari suatu perusahaan pada suatu

saat tertentu. Tujuannya adalah untuk menunjukan posisi keuangan

suatu perusahaan pada suatu tanggal tertentu, biasanya pada waktu di

mana buku-buku ditutup dan di tentukan sisanya pada suatu akhir tahun

fiskal atau tahun kalender, sehingga neraca sering disebut Balance Aset.

Neraca adalah laporan yang menunjukan keadaan keuangan suatu

unit usaha pada tanggal tertentu. Neraca menampilkan sumberdaya

ekonomis (asset), kewajiban ekonomis (hutang), modal saham, dan

hubungan antar item tersebut. Dengan demikian neraca dapat

meringkaskan posisi keuangan suatu perusaahaan pada tanggal tertentu.

Neraca dimaksudkan membantu pihak eksternal untuk menganalisis

likuiditas perusahaan, fleksibilitas keuangan, kemampuan operasional,

dan kemampuan menghasilkan pendapatan selama periode tertentu

(Hanafi: 2003: 50).

2. Laporan laba-rugi

Menurut Munawir (1995: 26), laporan laba-rugi merupakan laporan

yang sistematis tentang penghasilan, biaya, rugi-laba yang diperoleh

oleh suatu perusahaan selama periode tertentu. Kegiatan perusahaan

selama periode tertentu mencakup aktivitas rutin atau operasional, dan

aktivitas-aktivitas ini perlu dilaporkan dengan semestinya agar pembaca

laporan keuangan memperoleh informasi yang relevan.

Menurut Hanafi (2003: 57), ada beberapa elemen pokok

dalam laporan laba-rugi antara lain: pendapatan operasional, beban

operasional, dan untung atau rugi (Gain or Loss). Pendapatan

didefinisikan sebagai asset masuk selama periode dimana perusahaan

mempoduksi dan menyerahkan barang yang merupakan operasi pokok

perusahaan. Beban operasional didefinisikan sebagai asset keluar

selama periode dimana perusahaan memproduksi dan menyerahkan

barang. Untung (gain) didefinisaikan sebagai kenaikan modal saham

dari transaksi yang bersifat insidental. Rugi (loss) didefinisikan sebagai

penurunan modal saham dari transaksi yang bersifat insidental.

3. Laporan aliran kas

Menurut Hanafi (2003: 59), laporan arus kas digunakan untuk

menganalisis dan memberikan informasi mengenai penerimaan dan

pembayaran kas perusahaan selama periode tertentu. Laporan aliran

kas bertujuan untuk memberikan informasi mengenai efek kas dari

kegiatan investasi, pendanaan, dan operasi perusahaan selama periode

tertentu. Tujuan utama dari analisis laporan kas adalah untuk menaksir

kemapuan perusahaan menghasilkan kas.

c. Kinerja Keuangan

Kinerja keuangan adalah alat untuk mengukur prestasi kerja

keuangan perusahaan melalui struktur permodalannya. Tolak ukur

yang digunakan dalam kinerja keuangan tergantung pada posisi

perusahaan.

Penilaian kinerja keuangan perusahaan harus diketahui outputnya

maupun inputnya. Output adalah hasil dari suatu kinerja karyawan,

sedangkan input adalah hasil dari suatu keterampilan yang digunakan

untuk mendapatkan hasil tersebut.

5. Metode Economic Value Added (EVA)

a. Pengertian Economic Value Added (EVA)

Pendekatan yang lebih baru dalam penilaian saham adalah dengan

menghitung Economic Value Added (EVA) suatu perusahaan. EVA

merupakan salah satu ukuran kinerja operasional yang dikembangkan

pertama kali oleh G. Bennet Stewart & Joel M. Stren yaitu seoarang

analis keuangan dari perusahaan Sten Stewart & Co pada tahun 1993. Di

Indonesia metode EVA dikenal dengan sebutan metode NITAMI (Nilai

Tambah Ekonomi).

Menurut Iramani & Febrian (2005), EVA adalah metode manajemen

keuangan untuk mengukur laba ekonomi dalam suatu perusahaan yang

menyatakan bahwa kesejahteraan hanya dapat tercipta manakala

perusahaan mampu memenuhi semua biaya operasi dan biaya modal.

Menurut Warsono (2001: 46), EVA adalah perbedaan antara laba

operasi setelah pajak dengan biaya modalnya. EVA merupakan suatu

estimasi laba estimasi laba ekonomis yang benar atas suatu bisnis selama

tahun tertentu.

Menurut Tandelilin (2001: 195), EVA adalah ukuran keberhasilan

manajemen perusahaan dalam meningkatkan nilai tambah (value added)

bagi perusahaan. Asumsinya adalah bahwa jika kinerja manajemen baik/

efektif (dilihat dari besarnya nilai tambah yang diberikan), maka akan

tercermin pada peningkatan harga saham perusahaan.

Berdasarkan pendapat-pendapat tersebut diatas, maka dapat

ditarik kesimpulan bahwa Economic Value Added (EVA) merupakan

keuntungan operasional setelah pajak, dikurangi biaya modal yang

digunakan untuk menilai kinerja perusahaan dengan memperhatikan secara

adil harapan-harapan para pemegang saham dan kreditur.

b. Tujuan dan Perhitungan Economic Value Added (EVA)

EVA memberikan pengukuran yang lebih baik atas nilai tambah yang

diberikan perusahaan kepada pemegang saham. Oleh karena itu manajer

yang menitikberatkan pada EVA dapat diartikan telah beroperasi pada

cara-cara yang konsisten untukm memaksimalkan kemakmuran pemegang

saham.

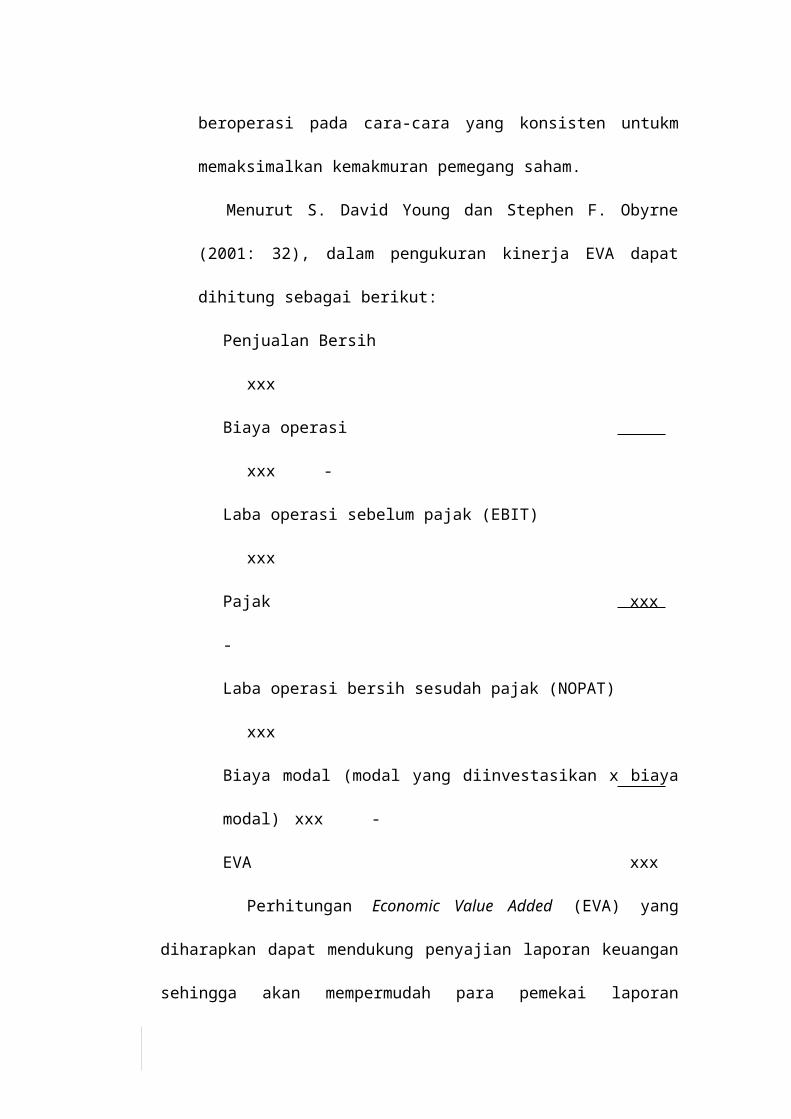

Menurut S. David Young dan Stephen F. Obyrne (2001: 32), dalam

pengukuran kinerja EVA dapat dihitung sebagai berikut:

Penjualan Bersih xxx

Biaya operasi xxx

-

Laba operasi sebelum pajak (EBIT) xxx

Pajak xxx

-

Laba operasi bersih sesudah pajak (NOPAT) xxx

Biaya modal (modal yang diinvestasikan x biaya modal) xxx

-

EVA xxx

Perhitungan Economic Value Added (EVA) yang diharapkan dapat

mendukung penyajian laporan keuangan sehingga akan mempermudah para

pemekai laporan keuangan diantaranya para investor, kreditur, karyawan,

pelanggan, dan pihak-pihak yang berkepentingan lainnya. Ada beberapa

pendekatan yang dapat digunakan untuk mengukur EVA, tergantung dari

struktur modal dari perusahaan. Apabila dalam struktur modalnya perusahaan

hanya menggunakan modal sendiri.

Menurut Tandelilin (2001: 196), rumus yang digunakan dalam perhitungan

EVA adalah sebagai berikut:

EVA = Laba bersih operasi setelah dikurangi pajak – besarnya

biaya modal operasi dalam rupiah setelah dikurangi

pajak.

EVA = [EBIT (1 – Pajak)] - [(Modal Operasi) (Presentase biaya

modal setelah pajak)]

Menurut Iramani & Febrian (2005), secara sederhana EVA

dirumuskan sebagai berikut:

EVA = Net Operating Profit After Tax (NOPAT) – Cost of Capital

(COC)

EVA = NOPAT – COC

Keterangan:

NOPAT = EBIT – Beban Pajak

COC = Biaya Modal

EBIT = Laba operasi sebelum pajak

Namun, manakala dalam struktur perusahaan terdiri dati hutang dan

modal sendiri, secara sistematis EVA dapat dirumuskan sebagai

berikut:

EVA= NOPAT – (WACC x TA)

Keterangan:

NOPAT = Laba bersih operasi setelah pajak

WACC = Biaya modal rata-rata tertimbang (Weighted

Average Cost of Capital)

TA = Total modal (Total Asset)

Dari perhitungan akan diperoleh kesimpulan dengan interprestasi

sebagai berikut:

Jika EVA > 0, hal ini menunjukan terjadi nilai tambah ekonomis bagi

perusahaan.

Jika EVA < 0, hal ini menunjukan tidak terjadi nilai tambah ekonomis

bagi perusahaan.

Jika EVA = 0, hal ini menunjukan posisi “impas” karena laba telah

digunakan untuk membayar kewajiban kepada penyandang dana baik

kreditur maupun pemegang saham.

c. Keunggulan dan Kelemahan Economic Value Added (EVA)

a) Keunggulan EVA

Menurut Iramani dan Febrian (2005), EVA sebagai penilai

kinerja perusahaan mempunyai keunggulan yaitu: EVA dapat

digunakan sebagai penciptaan nilai (value creation).

Ada keunggulan EVA yang lain adalah:

1. EVA memfokuskan penilaian pada nilai tambah dengan

memperhitungkan beban sebagai konsekuensi investasi.

2. EVA merupakan alat perusahaan dalam mengukur harapan

yang dilihat dari segi ekonomis dalam pengukurannya, yaitu

dengan memperhatikan harapan penyandang dana secara adil

dimana derajat keadilan dinyatakan dengan ukuran tertimbang

dari struktur modal yang ada dan berpedoman pada nilai pasar

dan bukan pada nilai buku.

3. Perhitungan EVA dapat dipergunakan secara mandiri tanpa

memerlukan data pembanding seperti standar industri atau data

perusahaan lain sebagai konsep penilaian.

4. Konsep EVA dapat digunakan sebagai dasar penilaian

pemberian bonus pada karyawan terutama pada divisi yang

memberikan EVA lebih sehingga dapat dikatakan bahwa EVA

menjalankan stakeholders satisfaction concepts.

5. Pengaplikasian EVA yang mudah menunjukan bahwa konsep

tersebut merupakan ukuran praktis, mudah dihitung dan mudah

digunakan sehingga merupakan salah satu bahan pertimbangan

dalam mempercepat pengambilan keputusan bisnis.

b) Kelemahan EVA

Menurut Iramani dan Febrian (2005), EVA mempunyai kelemahan

yaitu:

1. EVA hanya mengukur hasil akhir (result) dan tidak mengukur

aktivitas-aktivitas penentu, seperti loyalitas dan tingkat retensi

konsumen.

2. EVA terlalu bertumpu pada keyakinan bahwa investor sangat

mengandalkan pendekatan fundamental dalam mengkaji dan

mengambil keputusan untuk menjual dan membeli saham

tertentu.

d. Manfaat Economic Value Added (EVA)

Terdapat beberapa manfaat yang dapat diperoleh perusahaan dalam

menggunakan EVA sebagai alat ukur kinerja dan nilai tambah

perusahaan. Menurut Iramani dan Febrian (2005), manfaat EVA

adalah sebagai berikut:

1. EVA merupakan suatu ukuran kinerja perusahaan yang dapat

berdiri sendiri tanpa memerlukan ukuran-ukuran lain baik berupa

perbandingan dengan menggunakan perusahaan sejenis atau

menganalisis kecenderungan (trend).

2. Hasil perhitungan EVA mendorong mengalokasikan dana

perusahaan untuk investasi dengan biaya modal yang rendah.

6. Pengertian dan Komponen Biaya Modal (COC)

a. Cost of Capital atau Biaya Modal (COC)

Cost of Capital atau biaya modal mempunyai dua makna, tergantung

dari sisi investor atau perusahaan. Dari sudut pandang investor cost of

capital adalah opportunity cost (biaya pengorbanan) dari dana yang

ditanamkan investor pada sustu perusahaan. Sedangkan dari sudut pandang

perusahaan, cost of capital adalah biaya yang dikeluarkan oleh perusahaan

untuk memperoleh sumber dana yang dibutuhkan.

Untuk praktisi keuangan, istilah cost of capital ini digunakan sebagai :

1. Discount rate (suku bunga diskonto) untuk membawa cash flow

(aliran kas) pada masa mendatang suatu project ke nilai sekarang.

2. Tarif minimum yang diinginkan untuk menerima project baru.

3. Biaya modal dalam perhitungan EVA.

4. Benchmark (pengukuran dalam bidang statistik) untuk menaksir

tarif biaya pada modal yang digunakan.

b. Komponen biaya modal

Salah satu komponen penting yang digunakan dalam penilaian investasi,

sumber pembelanjaan dan manajemen aktiva adalah biaya modal (cost of

capital). Menurut Warsono (2003: 135), ada tiga alasan dalam penentuan

biaya modal antara lain: Pertama, memaksimumkan nilai perusahaan

mensyaratkan bahwa semua biaya input, termasuk modal untuk

diminimumkan biaya modal harus diestimasikan. Kedua, keputusan

penganggaran modal mensyaratkan suatu estimasi biaya modal. Terakhir,

beberapa tipe keputusan lain, termasuk yang berhubungan dengan peraturan

utilitas public, sewa guna usaha, pendanaan kembali obligasi, kompensasi

eksekutif, dan manajemen asset jangka pendek.

Pada umumnya komponen Biaya Modal (Cost of Capital) terdiri

dari Cost of Debt (biaya hutang) dan Cost of Equity (biaya modal

sendiri).

1. Cost of Debt (Biaya Hutang)

Hutang dapat diperoleh dari lembaga pembiayaan atau dengan

menerbitkan surat pengakuan hutang (oligasi). Biaya hutang yang berasal dari

pinjaman adalah merupakan bunga yang harus dibayar perusahaan sedangkan

biaya hutang dengan menerbitkan obligasi adalah tingkat pengembalian hasil

yang diinginkan (required of return) yang diharapkan investor yang digunakan

untuk sebagai tingkat diskonto dalam mencari nilai obligasi.

Suatu perusahaan memanfaatkan sumber pembelanjaan utang, dengan

tujuan untuk memperbesar tingkat pengembalian modal sendiri (ekuitas). Biaya

Utang dibagi menjadi dua macam yaitu:

a. Biaya Utang sebelum Pajak (before-tax

cost of debt)

Menurut Warsono (2003: 139), besarnya biaya utang sebelum pajak dapat

ditentukan dengan menghitung besarnya tingkat hasil internal (yield to maturity)

atas arus kas obligasi, yang dinotasikan dengan kd.

Rumus:

C + (M-NVd)/ n

Kd =

(M + NVd)/ 2

Keterangan:

C = Pembayaran bunga (kupon) tahunan

M = Nilai nominal (maturitas) atau face value setiap surat

obligasi

NVd = Nilai pasar atau hasil bersih dari penjualan obligasi

n = Masa jatuh tempo obligasi dalam n tahun

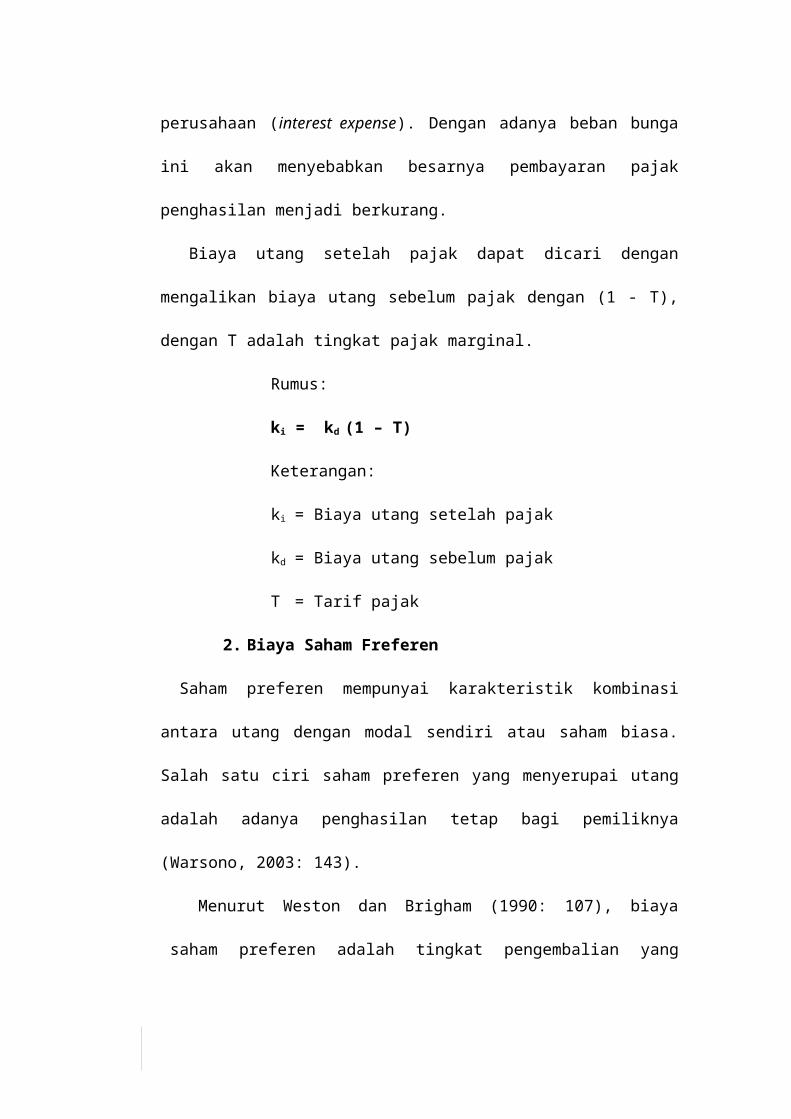

b. Biaya Utang setelah Pajak (after-tax cost

of debt)

Menurut Warsono (2003: 139), mengatakan bahwa perusahaan yang

menggunakan sebagian sumber dananya dari utang akan terkena kewajiban

membayar bunga. Bunga merupakan salah satu bentuk beban bagi perusahaan

(interest expense). Dengan adanya beban bunga ini akan menyebabkan besarnya

pembayaran pajak penghasilan menjadi berkurang.

Biaya utang setelah pajak dapat dicari dengan mengalikan biaya utang

sebelum pajak dengan (1 - T), dengan T adalah tingkat pajak marginal.

Rumus:

ki = kd (1 – T)

Keterangan:

ki = Biaya utang setelah pajak

kd = Biaya utang sebelum pajak

T = Tarif pajak

2. Biaya Saham Freferen

Saham preferen mempunyai karakteristik kombinasi antara utang dengan

modal sendiri atau saham biasa. Salah satu ciri saham preferen yang menyerupai

utang adalah adanya penghasilan tetap bagi pemiliknya (Warsono, 2003: 143).

Menurut Weston dan Brigham (1990: 107), biaya saham preferen adalah

tingkat pengembalian yang dipersyaratkan oleh investor atas saham preferen

perusahaan.

Rumus:

Dp

kp =

Pn

Keterangan:

kp = Biaya saham preferen

Dp = Dividen saham preferen

Pn = Harga bersih pada saat emisi

3. Cost of Equity (Biaya Modal Sendiri)

Biaya modal saham merupakan tingkat hasil pengembalian atas saham

biasa yang diinginkan oleh para investor. Salah satu metode yang dapat

digunakan dalam perhitungan biaya modal laba ditahan, yaitu pendekatan

Capital Aset Pricing Model (CAPM), dimana biaya modal laba ditahan adalah

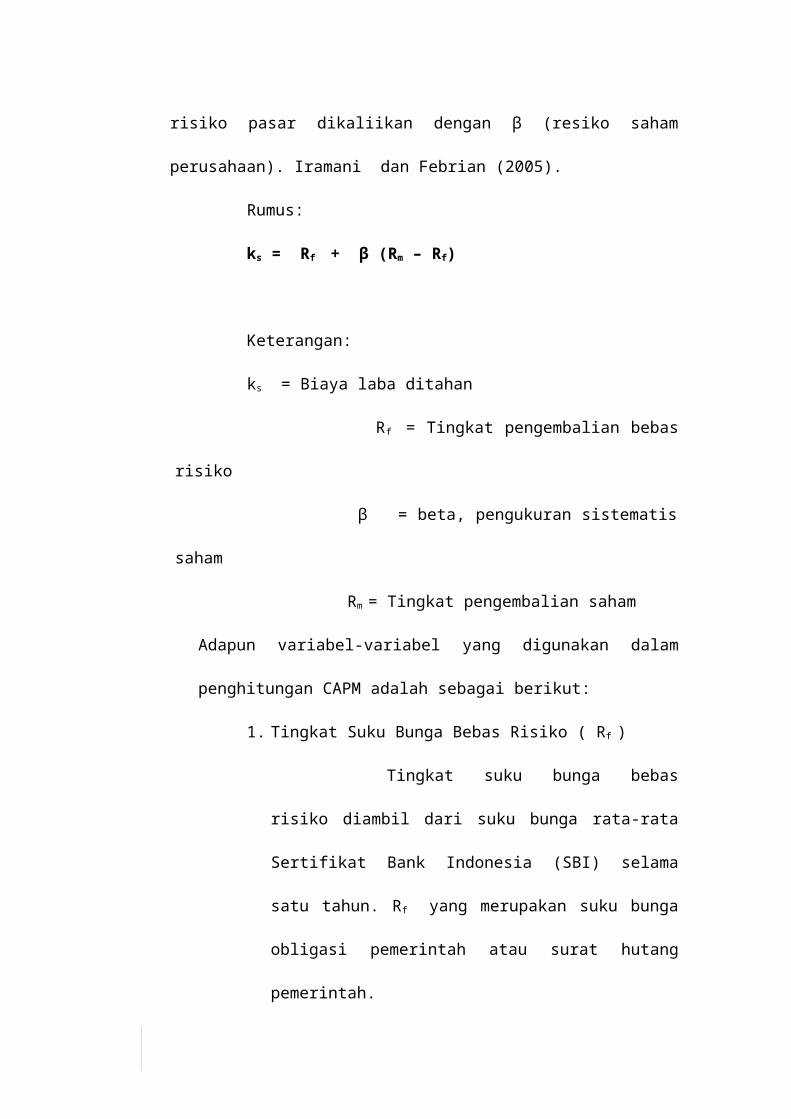

tingkat pengembalian atas modal sendiri yang diinginkan oleh investor yang

terdiri dari tingkat bunga bebas risiko dengan premi risiko pasar dikaliikan

dengan β (resiko saham perusahaan). Iramani dan Febrian (2005).

Rumus:

ks = Rf + β (Rm – Rf)

Keterangan:

ks = Biaya laba ditahan

Rf = Tingkat pengembalian bebas risiko

β = beta, pengukuran sistematis saham

Rm = Tingkat pengembalian saham

Adapun variabel-variabel yang digunakan dalam penghitungan CAPM

adalah sebagai berikut:

1. Tingkat Suku Bunga Bebas Risiko ( Rf )

Tingkat suku bunga bebas risiko diambil dari

suku bunga rata-rata Sertifikat Bank Indonesia (SBI) selama

satu tahun. Rf yang merupakan suku bunga obligasi pemerintah

atau surat hutang pemerintah.

2. Return Pasar ( Rm )

Return pasar dapat diketahui dengan menggunakan Indeks

Harga Saham Gabungan (IHSG) per bulan untuk tiap-tiap

tahun.

Rumus:

IHSG t – IHSG t-1

Rm, t =

IHSG t-1

(Jogiyanto, 2003: 232)

Keterangan:

Rm = Tingkat pengembalian yang diharapkan pasar

IHSG t = Harga penutupan IHSG akhir hari transaksi bulan ini

IHSG t-1 = Harga penutupan IHSG akhir bulan lalu

3. Resiko Sistematis ( β )

Perkiraan koefisien beta saham ( β ) digunakan sebagai indeks

dan risiko saham beta. Perhitungan beta dilakukan dengan pendekatan

regresi.

Rumus:

n Σ XY – Σ X Σ Y

β =

n Σ X2 – ( Σ X ) 2

(Husein Umar, 2003: 171)

Keterangan:

X = Tingkat keuntungan portofolio pasar (indeks pasar)

Y = Tingkat keuntungan saham

4. Biaya modal rata-rata tertimbang (WACC)

Menurut Iramani dan Febrian (2005), dalam praktek pembiayaan atau

pendanaan yang digunakan perusahaan diperoleh dari berbagai sumber.

Dengan demikian biaya riil yang ditanggung oleh perusahaan merupakan

keseluruhan biaya untuk semua sumber pembiayaan yang digunakan.

Rumus:

WACC = Wd . kd (1 – T) + Ws . Ks

Keterangan:

WACC = Biaya modal rata-rata tertimbang

Wd = Proporsi hutang dalam struktur modal

kd = Biaya hutang (cost of debt)

Ws = Proporsi saham biasa dalam struktur modal

ks = Tingkat pengembalian yang diinginkan investor

C. Kerangka Pikir

Berdasarkan penjelasan yang telah dikemukakan diatas dari teori yang

telah dibahas, maka dapat disusun kerangka pikir yang menggambarkan

tentang analisis penilaian kinerja keuangan perusahaan dengan menggunakan

metode Economic Valeu Edded (EVA).

Gambar 2.1 Kerangka Pikir Penelitian

Gambar 2.1:

Kerangka berpikir penelitian ini menjelaskan bahwa untuk mengetahui

kondisi kinerja keuangan suatu perusahaan telekomunikasi dapat menggunakan 4

Laporan Keuangan, IHSG, Tingkat suku bunga SBI.

Teknik Analisis

Analisis Balance Scorcard

Analisis RADAR

Rasio Keuangan

Metode EVA

Perusahaan Telekomunikasi

EVA > 0

TIDAK (Tidak terdapat nilai tambah)

YA(Terdapat nilai

tambah)

macam teknik analisa yaitu Rasio Keuangan, Analisis Balance Scorcard, Metode

EVA dan Analisis RADAR. Dalam penelitian ini, peneliti menggunakan metode

EVA untuk mengetahui kinerja keuangan perusahaan Telekomunikasi. Dimana

sampel yang digunakan dalam penelitian ini yaitu PT. Telekomunikasi Indonesia

Tbk dan PT. Indosat Tbk. Analisis EVA merupakan teknik analisis yang

memperhitungkan keuntungan operasi setelah pajak dikurangi dengan biaya

modal dari seluruh modal untuk menghasilkan laba yang digunakan untuk menilai

kinerja perusahaan dengan memperhatikan secara adil harapan-harapan para

pemegang saham dan kreditur.

Keterangan:

a. Jika EVA > 0, hal ini menunjukan terjadi nilai tambah

ekonomis bagi perusahaan, sehingga perusahaan dikatakan sehat.

b. Jika EVA < 0, hal ini menunjukan tidak terjadi nilai

tambah ekonomis bagi perusahaan, sehingga perusahaan dikatakan tidak

sehat.

c. Jika EVA = 0, hal ini menunjukan posisi “impas”

karena laba telah digunakan untuk membayar kewajiban kepada

penyandang dana baik kreditur maupun pemegang saham.

D. Hipotesis

Ada salah peusahaan yang memiliki nilai ekonomi ekonomis yang lebih

baik daripada perusahaan yang lain bila ditinjau dari metode EVA.

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Dalam penelitian ini, jenis penelitian yang digunakan adalah jenis

penelitian yang bersifat studi kasus. Dikatakan demikian karena dalam

penelitian ini diperlukan adanya data-data untuk melengkapi penelitian,

artinya untuk mengetahui kinerja keuangan perusahaan dengan menganalisa

laporan keuangan, saham biasa dan IHSG.

B. Data dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder, yaitu data

yang dikumpulkan, diolah dan disajikan oleh pihak lain. Data sekunder yang

penulis perlukan adalah:

1. Laporan keuangan perusahaan.

2. Harga saham bulanan masing-masing perusahaan.

3. Tingkat suku bunga SBI.

4. IHSG data yang diambil selama tahun 2005-2007.

Menurut Arikunto (2006: 129), “sumber data adalah subyek dari mana

data dapat diperoleh “. Dalam penelitian ini data diperoleh dan dikumpulkan

dari perusahaan yang berupa data yang sudah diolah seperti sejarah

perusahaan, struktur organisasi, dan laporan keuangan dari Pojok BEJ

Universitas Muhammadiyah Malang yang berupa laporan tahunan

perusahaan .

C. Populasi dan Sampel

1. Populasi

Menurut Arikunto (2006: 130), “ populasi adalah keseluruhan objek

penelitian”. Populasi dalam penelitian ini adalah perusahaan-perusahaan

telekomunikasi yang listing di Pojok Bursa BEJ Universitas

Muhammadiyah Malang selama periode 2005 – 2007.

Tabel 3.1 Daftar perusahaan telekomunikasi di BEI

NO Kode Nama Perusahaan

1 BTEL PT. Bakrie Telcom Tbk

2 EXCL PT. Excelcomindo Pratama Tbk

3 ISAT PT. Indosat Tbk

4 IATG PT. Infoasia Teknologi Global Tbk

5 TLKM PT. Telekomunikasi Indonesia Tbk

Sumber : Pojok BEJ Universitas Muhammadiyah Malang

2. Sampel

Menurut Arikunto (2006: 131), “ sampel adalah sebagian atau wakil

populasi yang diteliti ”. Teknik pengambilan sampel yang digunakan

dalam penelitian ini adalah purposive sampling yaitu sampel yang dipilih

berdasarkan atas adanya tujuan dan pertimbangan tertentu.

Pengambilan sampel yang digunakan adalah pada perusahaan

telekomunikasi yang listing di BEI yaitu PT. Telekomunikasi Indonesia

Tbk dan PT. Indosat Tbk. Alasan penulis dalam pengambilan sampel

dalam penelitian ini adalah:

1. Perusahaan tersebut memiliki data yang lengkap sesuai dengan

variabel yang diteliti dalam penelitian ini, dan mudah dalam

pencarian data bagi peneliti.

2. PT. Telekomunikasi Indonesia Tbk dan PT. Indosat Tbk

merupakan perusahaan telekomunikasi yang tergolong LQ 45.

Oleh karena itu peneliti ingin mengetahui kinerja keuangan

perusahaan tersebut.

D. Difinisi Operasional Variabel

Definisi operasional variabel adalah objek penelitian, atau apa yang

menjadi titik perhatian suatu penelitian (Arikunto, 2006: 118). Adapun

variabel-variabel dalam penelitian ini adalah sebagai berikut:

a. Kinerja keuangan untuk mengetahui tingkat retabilitas (profitabilitas) yaitu

menunjukan kemampuan perusahaan untuk mendapatkan laba selama

periode tertentu dan untuk mengetahui stabilitas yaitu kemampuan

perusahaan untuk melakukan usahanya dengan stabil yang diukur dengan

mempertimbangkan kemampuan perusahaan membayar beban bunga atau

hutangnya.

b. Metode Economic Value Added (EVA) merupakan

metode lain yang digunakan dalam menilai kinerja perusahaan yang

memfokuskan pada penerapan nilai, dan hanya bisa menilai proses dalam

periode 1 tahun. Di Indonesia Economic Value Added (EVA) biasa

disebut dengan konsep Nilai Tambah Ekonomi (NITAMI).

c. EVA = Net Operating Profit After Tax (NOPAT) – Cost of Capital (COC)

EVA = NOPAT – COC

Keterangan:

NOPAT = EBIT – Beban Pajak

COC = Biaya Modal

EBIT = Laba operasi sebelum pajak

Secara sederhana, tolok ukur EVA adalah sebagai berikut:

1. Jika EVA > 0, hal ini menunjukan terjadi nilai

tambah ekonomis bagi perusahaan.

2. Jika EVA < 0, hal ini menunjukan tidak terjadi nilai

tambah ekonomis bagi perusahaan.

3. Jika EVA = 0, hal ini menunjukan posisi “impas”

karena laba telah digunakan untuk membayar kewajiban kepada

penyandang dana baik kreditur maupun pemegang saham.

d. Biaya Modal Rata-Rata Tertimbang (WACC)

Dasar pemikiran penggunaan biaya modal rata-rata tertimbang adalah

masing-masing sumber dan mempunyai biaya modal sendiri-sendiri juga

besarnya dan dari masing-masing sumber dana tidak sama. Perhitungan

biaya modal secara keseluruhan harus mempertimbangkan bobot/ proporsi

yang berbeda komponen modal sesuai struktur modalnya.

E. Teknik Pengumpulan Data

Dalam memperoleh data untuk penulisan penelitian ini, penulis

menggunakan metode dokumentasi yaitu dengan mencari data-data yang

berupa catatan dalam hal ini adalah laporan keuangan, tingkat suku bunga

bebas risiko, harga saham biasa IHSG mulai 31 Desember tahun 2006 sampai

Desember tahun 2007.

F. Teknik Analisa Data

Langkah-langkah dalam menentukan nilai Economic Value Added (EVA)

sebagai berikut:

1. Menghitung Biaya Hutang/ Cost of Capital (COC)

a) Hutang sebelum pajak

C + (M-NVd)/ n

Kd =

(M + NVd)/ 2

(Warsono)

atau

Beban Bunga

Kd =

Hutang Jangka Panjang

b) Hutang setelah pajak

ki = kd (1 – T)

Keterangan:

ki = Biaya utang setelah pajak

kd = Biaya utang sebelum pajak

T = Tarif pajak

2. Biaya Modal Saham Biasa (Cost of Equity)

ks = Rf + β (Rm – Rf)

Keterangan:

ks = Biaya laba ditahan

Rf = Tingkat pengembalian bebas risiko

β = beta, pengukuran sistematis sah

Rm = Tingkat pengembalian saham

Dengan tingkat fortofolio pasar ( Rm ) yang dihitung dengan menggunakan

rumus sebagai berikut:

IHSG t – IHSG t-1

Rm, t =

IHSG t-1

(Jogiyanto)

Keterangan:

Rm = Tingkat pengembalian yang diharapkan pasar

IHSG t = Harga penutupan IHSG akhir hari transaksi bulan ini

IHSG t-1 = Harga penutupan IHSG akhir bulan lalu

Perhitungan beta ( β ) dilakukan dengan pendekatan regresi yaitu:

n Σ XY – Σ X Σ Y

β =

n Σ X2 – ( Σ X ) 2

(Husein Umar)

Keterangan:

X = Tingkat keuntungan portofolio pasar (indeks pasar)

Y = Tingkat keuntungan saham

3. Menghitung Biaya Modal Rata-rata Tertimbang (WACC)

WACC = Wd . kd (1 – T) + Ws . Ks

Keterangan:

WACC = Biaya modal rata-rata tertimbang

Wd = Proporsi hutang dalam struktur modal

kd = Biaya hutang (cost of debt)

Ws = Proporsi saham biasa dalam struktur modal

Ks = Tingkat pengembalian yang diinginkan investor

4. Menghitung EVA

EVA = NOPAT – COC

(Iramani dan Febrian)

Keterangan:

NOPAT = EBIT – Beban Pajak

COC = Biaya Modal

EBIT = Laba operasi sebelum pajak

DAFTAR PUSTAKA

Arikunto, Suharsimi. 2006. Prosedur Penelitian Study Pendekatan Praktik.

Edisi Revisi Enam. PT. Rineka Cipta, Jakarta.

Halim, Abdul dan Sarwoko. 1995. Manajemen Keuangan (Dasar-dasar

Pembelanjaan Perusahaan). YKPN, Yogyakarta.

Iramani dan Erie Febrian. 2005. Financial Value Added: Suatu Paradigma

dalam Pengukuran Kinerja dan Nilai Tambah Perusahaan. Jurnal

Akuntansi dan Keuangan Vol. 7 No. 1 Mei 2005.

J.F Weston dan E.F Brigham. 1990. Dasar-dasar Manajemen Keuangan.Edisi

Sembilan. Erlangga, Jakarta.

Jogiyanto. 2003. Teori Fortofolio dan Analisis Investasi. Edisi Ketiga. BPFE,

Yogyakarta.

Kristiono. 2008. Membidik Potensi Bisnis.Majalah Investor. Edisi April 2008.

Mamduh, Hanafi dan Abdul Halim. 2003. Analisis Laporan Keuangan. YKPN,

Yogyakarta.

Munawir. 1995. Analisis Laporan Keuangan. Edisi Empat. Liberty, Yogyakarta.

Pradhono dan Yulius Jogi Cristiawan. 2004. Pengaruh Economic Value Added,

Residual Income, Earning & Arus Kas Operasi terhadap Return yang

Diterima oleh Pemegang Saham (Study pada Perusahaan Manufaktur

yang tetcatat di BEJ). Jurnal Akuntansi dan Keuangan Vol. 6 No. 2

November 2004.

Stephen, F. O’Byine dan S. David Young. 2001. EVA dan Manajemen

Berdasarkan Nilai (Panduan Praktis untuk Implementasi). PT.

Salemba Empat Patria, Jakarta.

Tandelilin, Eduardus. 2001. Analisis Investasi dan Manajemen Portofolio.

Edisi Pertama. BPFE, Yogyakarta.

Umar, Husein. 2003. Metode Riset Bisnis. Cetakan kedua. PT. Gramedia Pustaka

Utama. Jakarta.

Warsono. 2003.Manajemen Keuangan Perusahaan. Edisi tiga. Jilid satu. Bayu

Media Publishing. Malang.

Wibowo, Lasmono Eko. 2006. Penilaian Kinerja Keuangan Perusahaan

dengan Metode Economic Value Added (EVA) (Study pada

Perusahaan Farmasi yang Tercatat di Bursa Efek Jakarta). Skripsi;

Universitas Muhammadiyah Malang; Tidak Diperdagangkan.

Wibisono, Dermawan. 2003. Riset Bisnis: Panduan bagi Praktisi dan

Akademis. PT. Gramedia Pustaka Utama. Jakarta