Leasing

18

AKUNTANSI LEASING 1. PENGERTIAN Leasing adalah segala kegiatan pembiayaan perusahaan dalam bentuk penyediaan barang-barang modal yang penggunaannya diserahkan pada suatu perusahaan, melalui pe mba yar an secara ber kal a dal am jangka waktu ter tentu . Lea se(S ewa Gun aTa nah ) adalah Kontrak yang menetapkan syarat-syarat pengalihan hak pengalihan harta atau aktiva kepada lease oleh pemiliknya, yaitu Lessor. Dalam kegiatan leasing ada dua pihak yang terkait langsung : 1. Perusahaan yang kegiatannya melakukan pembiayaan dalam bentuk penyediaan barang- barang moda l untu k di gunaka n pe rusa ahan la in. Je ni s pe rusa ha an de mi ki an disebut Perusahaan Sewa Guna Usaha ( Leasing Company). Sel anj utnya bertindak sebagai pihak yang menyewakan atau sebagai Lessor. 2. Per usa haan yan g meneri ma hak unt uk menggun akan bar ang- bar ang modal, ber tin dak sebagai Penyewa Guna Usaha atau disebut Lesse . 2. KEUNGGULAN LEASI NG DARI SEGI EKONOMI Ada dua keunggulan utama bagi Lesse untuk melease daripada membeli : 1. Tanpa ada uang muka. Sebagian terbesar pembelian harta yang dibiayai dengan menuntut agar sebagian dari harga beli dibayar langsung oleh peminjam pada saat transaksi dilakukan. Hal ini memberi perlindungan tambahan bagi kreditor apabila terjadi kemancetan pembayaran dan pengembalian aktiva. Sebaliknya, kontrak Lease sering kali dibuat sedemikian rupa sehingga 100% nilai aktiva dibiayai melal ui Lease. Aspek ini membuat leasi ng menjad i alter natif yang menari k bagi Perusahaan yang tidak memiliki Kas yang cukup untuk membayar Uang Muka

-

Upload

aditya-fajar-januar-nugraha -

Category

Documents

-

view

58 -

download

0

Transcript of Leasing

5/12/2018 Leasing - slidepdf.com

http://slidepdf.com/reader/full/leasing-55a2370d4cc55 1/18

AKUNTANSI LEASING

1. PENGERTIAN

Leasing adalah segala kegiatan pembiayaan perusahaan dalam bentuk penyediaan

barang-barang modal yang penggunaannya diserahkan pada suatu perusahaan, melalui

pembayaran secara berkala dalam jangka waktu tertentu . Lease(Sewa GunaTanah)

adalah Kontrak yang menetapkan syarat-syarat pengalihan hak pengalihan harta atau

aktiva kepada lease oleh pemiliknya, yaitu Lessor.

Dalam kegiatan leasing ada dua pihak yang terkait langsung :

1. Perusahaan yang kegiatannya melakukan pembiayaan dalam bentuk penyediaan barang-

barang modal untuk digunakan perusaahan lain. Jenis perusahaan demikian

disebut Perusahaan Sewa Guna Usaha (Leasing Company). Selanjutnya bertindak

sebagai pihak yang menyewakan atau sebagai Lessor.

2. Perusahaan yang menerima hak untuk menggunakan barang-barang modal, bertindak

sebagai Penyewa Guna Usaha atau disebut Lesse .

2. KEUNGGULAN LEASING DARI SEGI EKONOMI

Ada dua keunggulan utama bagi Lesse untuk melease daripada membeli :

1. Tanpa ada uang muka. Sebagian terbesar pembelian harta yang dibiayai dengan

menuntut agar sebagian dari harga beli dibayar langsung oleh peminjam pada saat

transaksi dilakukan. Hal ini memberi perlindungan tambahan bagi kreditor apabila

terjadi kemancetan pembayaran dan pengembalian aktiva. Sebaliknya, kontrak

Lease sering kali dibuat sedemikian rupa sehingga 100% nilai aktiva dibiayai

melalui Lease. Aspek ini membuat leasing menjadi alternatif yang menarik bagi

Perusahaan yang tidak memiliki Kas yang cukup untuk membayar Uang Muka

5/12/2018 Leasing - slidepdf.com

http://slidepdf.com/reader/full/leasing-55a2370d4cc55 2/18

atau Perusahaan yang ingin menggunakan modal yang tersedia untuk tujuan

operasi serta investasi yang lain.

2 . Menghindarkan resiko pemilikan.Ada banyak resiko dalam pemilikan harta. Resiko ini

meliputi kerugian karena bencana, keausan, kondisi perekonomian yang berubah, dan

kerusakan fisik. Lesse boleh menghentikan Lease, meskipun biasanya dikenakan denda

tertentu, dan dengan demikian menghindarkan penanggungan resiko dari kejadian ini.

Keluwesan ini sangat penting bagi perusahaan dimana inovasi dan perubahan Teknologi

membuat kegunaan peralatan atau fasilitas tertentu menjadi sangat tiadak pasti.

Lessor juga meraih manfaat dari Meleasing hartanya ketimbang menjualnya.

Keunggulan-keunggulan Lease bagi si Lessor meliputi yang berikut:

1. Meningkatkan Penjualan. Dengan menawarkan produknya melalui Leasing kepada

pelanggan potensial, pabrik atau penyalur dapat meningkatkan penjualannya dalam

jumlah besar. Seperti diatas para pelanggan mungkin tidak mau atau tidak mampu

membeli harta tersebut.

2. Keringanan Pajak. Banyak ketentuan pajak yang memberikan keringan bagi pemilik

harta.

Contoh : Sebelum Tax Reform Act th 1986, Undang-undang pajak memberikan kredit

pajak investasi yang memperbolehkan pemilik harta mengkreditkannya ke hutang pajak

penghasilan entah pada periode berjalan ataupun pada periode mendatang dengan

ketentuan bahwa harta tersebut tetap dimilikinya, Jika seorang Lessor menjual aktiva

tersebut, maka keringanan pajak itu ikut bersama barangnya, tetapi perjanjian Lease

dapat menetapkan siapa yang akan memperoleh manfaat tersebut. Keluwesan ini

membuat kredit pajak menjadi unsur penting dalam negosiasi Lease.

3. Kelangsungan Hubungan Dengan Lease. Apabila harta dijaul, pembeli kerap kali tidak

mengadakan transaksi lagi dengan penjualnya. Akan tetapi dalam situasi Leasing, Lessor

5/12/2018 Leasing - slidepdf.com

http://slidepdf.com/reader/full/leasing-55a2370d4cc55 3/18

dan Lesse tetap berhubungan selama periode tertentu, dan hubungan bisnis jangka

panjang kerap kali dapat dibina melalui Leasing.

4. Nilai Sisa Dipertahankan. Dalam banyak perjanjian Lease, Lessor beruntung dari

kondisi ekonomi yang membuat nilai residu yang besar pada ahir periode Lease. Lessor

dapat Me-Lease aktiva itu kembali kepada Lease lain atau menjualnya dan memperoleh

keuntungan pada saat itu juga. Banyak Lessor telah menikmati laba yang besar dari

kenaikan nilai residu yang tidak diperkirakan.

C. SIFAT LEASE

Ketentuan kontrak Lease sangat berbeda-beda. Variable-variablenya meliputi ketentuan dan

denda akibat pembatalan, periode Lease, opsi pembaharuan atau pembelian dengan harga

murah, umur ekonomis, aktiva, nilai residu aktiva, pembayaran Lease minimum, suku

bunga yang tersirat dalam perjanjian Lease, seperti pemeliharaan, asuransi, dan pajak.

Fakta ini dan fakta lainnya yang relevan harus dipertimbangkan dalam menentukan

perlakuan akuntansi yang tepat atas Lease.

Masing-masing variable ini didefinisikan sebagai berikut:

1. Ketentuan Pembatalan. Sifat tidak dapat dibatalkanmengacu pada kontrak Lease

yang ketentuan serta sanksi pembatalannya sangat mahal bagi Lesse sehingga dalam

keadaan bagaimanapun tidak dilakukan pembatalan. Hanya Lease yang tidak dapat

dibatalkan yang dapat dikapitalisasi.

2. Periode Lease. Salah satu variable penting dalam perjanjian Lease adalah Periode

Lease-nya: yaitu, periode waktu mulai dari awal hingga ahir Lease, Tanggal

pemrakasaan Lease didefinisikan sebagai tanggal perjanjian Lease, atau tanggal

komitmen tertulis paling awal jika semua ketentuan pokok telah

5/12/2018 Leasing - slidepdf.com

http://slidepdf.com/reader/full/leasing-55a2370d4cc55 4/18

dinegosiasikan.Permulaan Periode Lease terjadi pada saat perjanjian Lease mulai

berlaku, yaitu apabila harta yang dilease telah diserahkan kepada Lease.

3. Ahir Jangka Lease Adalah ahir periode yang ditetapkan dimana pembatalan tidak boleh

dilakukan ditambah semua periode, jika ada, yang diliput opsi pembaharuan dengan

harga murah ,atau ketentuan lain bahwa, pada tanggal terjadinya lease sudah ada

indikasi kuat bahwa lease itu diperbarui. Jika opsi pembelian dengan harga murah

dimasukkan dalam kontrak lease, sebagaimana didefinisikan dalam subbab berikut, maka

periode lease meliputi semua periode pembaharuan sebelum tanggal opsi pembelian

dengan harga murah tiba. Dengan demikian, dapat dikatakan bahwa periode lease tidak

akan pernah melampui tanggal opsi pembelian dengan harga murah

4.Opsi Pembelian Dengan Harga Murah. Lease kerap kali mengandung ketentuan yangmemberi hak kepada lesse untuk membeli harta yang dilease pada suatu hari dimasa

depan. Harga beli yang pasti harga opsi yang ditetapkan, meskipun dalam beberapa kasus

harga tersebut dinyatakan sebagai nilai pasar wajar pada tanggal ,opsi dimanfaatkan. Jika

harga opsi telah ditetapkan ini diperkirakan jauh lebih kecil dibandingkan dengan harga

atau nilai pasar wajar pada tanggal pemanfaatan opsi pembelian, maka dalam hal ini

sudah tersirat opsi pembelian dengan harga muarah

5. Nilai Sisa Atau Residu. adalah Nilai pasar harta yang dilease pada ahir periode lease.

Dalam beberapa lease, periode lease melampiumur ekonomi aktiva, atau periode

dimana aktiva tersebut tetap produktif, dan kadang-kadang masih ada nilai sisa . Dalam

lease lainnya, periode lease lebih singkat, dan nilai residu tidak ada. Jika lease dapat

membeli aktiva itu pada ahir periode lease dengan harga murah sudah ada, dan dapat

diandaikan bahwa lesse akan melaksanakan opsi ini dan dapat membeli aktiva tersebut.

Beberapa kontrak lease mewajibkan lesse, atau pihak ketiga yang ditunjuk, untuk

menjamin nilai residu aktiva. Jika nilai pasar wajar pada ahir periode lease turun

dibawah nilai residu yang dijamin, maka lesse atau pihak ketiga harus membayar selisih

tersebut. Ketentuan ini melindungi lessor dari kerugian akibat penurunan yang tidak

diperkirakan dalam nilai pasar aktiva.

5/12/2018 Leasing - slidepdf.com

http://slidepdf.com/reader/full/leasing-55a2370d4cc55 5/18

6. Pembayaran Lease Minimum. Pembayaran sewa yang diminta selama periode lease

ditambah dengan jumlah yang harus dibayar untuk nilai residu, entah melalui opsi

pembelian dengan harga murah atau penjaminan nilai sisa, disebut sebagai Pembayaran

Lease Minimum. Jika semua pembayaran ini dilakukan dengan lease saja, maka

pembayaran lease minimum akan sama bagilesse danlessor. Akan tetapi, jika pihak

ketiga menjamin nilai residu, maka si lesse tidak boleh memasukkan jaminan ini sebagai

bagian dari pembaayaran lease minimum, tetapi lessor akan memasukkannya.

Pembayaran sewa kadang-kadang mencakup beban untuk hal-hal seperti

assuransi, pemeliharaan, dan pajak yang timbu atas harta yang dilease. Perngeluaran ini

disebut Biaya Eksekutori.(Executory Cost).Dan tidak dimasukkan beban untuk

penyisihan dari pembayaran lease minimum. Jikalessor memasukkan beban untuk penyisihan labanya didalam biaya ini, maka laba tersebut juga harus dianggap

sebagai biaya eksekutori.

Contoh : Olaf Leasing Co melease peralatan pembangunan jalan raya selama tiga tahun

dengan pembayaran $3.000 per bulan. Di dalam pembayaran sewa ini termasuk biaya

eksekutori $500 per bulan untuk menutup asuransi dan pemeliharaan peralatan tersebut.

Pada ahir tahun ketiga, nilai residu bagi Olaf dijamin oleh lesse sebesar $10.000.

PembayaranLease minimum :

Pembayaran sewa tanpa biaya eksekutori ($2.500 X 36) $ 90.000

Nilai Residu yang dijamin $ 10.000

Total pembayaran lease minimum $ 100.000

Karena pembayaran lease minimum baru akan dilakukan pada periode mendatang, maka nilai

sekarang dari pembayaran ini perlu dibukukan sebagai lease yang dikapitalisai. Dua suku

bunga yang berbeda harus dipertimbangkan dalam menghitung nilai sekarang

pembayaran lease minimum ini, yaitu : sukumbunga pinjaman incremental dari leasedan

suku bunga implicit dari lessor.

5/12/2018 Leasing - slidepdf.com

http://slidepdf.com/reader/full/leasing-55a2370d4cc55 6/18

Suku Bunga Pinjaman Inkremental (Incremental Borrowing Rate) adalah Suku bunga yang

akan ditanggung lease jika ia meminjam sejumlah uang yang diperlukan untuk membeli

aktiva yang dilease, dan didalamnya diperhitungkan keaaddaan keuangan lesse dan

kondisi yang berlaku dipasar.

Suku Bunga Implisit (Implicit Interest Rate) adalah Suku bunga yang akan digunakan

untuk mendiskontokan pembayaran lease minimum ke nilai pasar wajar aktiva pada saat

lease terjadi.

Lessor menggunakan menggunakan suku bunga implisit dalam menentukan nilai sekarang

pembayaran lease minimum. Akan tetapi, lesse menggunakan suku bunga implisit atau

suku bunga pinjaman inkremental, mana yang lebih rendah. Jika lesse tidak mengetahui

suku bumga implisit tersebut, dia harus menggunakn suku bunga pinjamanincremental.

Contoh : Olaf Leasing Co. misalkan bahwa pembayaran sewa $3.000 kepada Olaf

Dilakukan pada awal setiap bulan, suku bunga implisit dalam kontrak lease adalah 12%

per tahun, dan suku bunga pinjaman inkremental bagi lesse adalah 14%. Dengan

memisalkan bahwa lesse mengetahui suku bunga implicit tersebut, maka

baik lessor maupun lesse akan mendiskontokan atau menghitung nilai sekarang

pembayaran lease minimum itu dengan menggunakan suku bunga 12%. Nilai sekarang

dari pembayaran lease minimum sebesar $100.000 akan menjadi :

Nilai sekarang dari 36 pembayaran sebesar $2.500

($3.000 dikurangi biaya eksekutori $500) $ 76.022

Nilai sekarang dari nilai residu yang dijamin sebesar $ 10.000

Pada ahir 3 tahun $ 7.118

5/12/2018 Leasing - slidepdf.com

http://slidepdf.com/reader/full/leasing-55a2370d4cc55 7/18

Nilai sekarang pembayaran lease minimum .$ 83.140

Nilai sekarang sebesar $ 83.140 adalah harga jual atau nilai pasar wajar aktiva pada saat lease terjadi.

D. KRITERIA PENGGOLONGAN LEASE

Keempat kriteria berikut berlaku baik bagi Lesse maupun Lessor. Jika lease mmenuhi

salah satu kriteria, maka lease tersebut digolongkan sebagai lease modal oleh Lesse dan

Lessor, dengan mengasumsikan bahwa kedua kriteri lain bagi lessor terpenuhi.

Kriteria yang berlaku baik bagi lesse maupun lessor :

1. Lease tersebut mengalihklan pemilikan harta kepada lesse pada ahir periode lease.

2. Lease tersebut memuat opsi pembelian dengan harga murah.

3. Jangka Lease sama dengan atau lebih dari 75% taksiran umur ekonomis harta yang lease.

4. Nilai sekarang pembayaran Lease mnimum, tidak termasuk bagian yang merupakan

biaya eksekutori, sama dengan atau lebih besar daripada 90% nilai pasar wajar harta.

Kriteria tambahan yangh berlaku bagi lessor :

1. Ketertagihan(collectibility)pembayaran lease minimum cukup dapat diramalkan.

2.Biaya yang masih akan dikeluarkan oleh lessor telah diketahui. Pengujian ini harus dilakukan

pada tanggal pemrakasaan lease.

E. AKUNTANSI LEASING

Ada dua pihak yang terkait langsung dalam transaksi leasing yaitu, pihak

penyewa guna usaha (lesse) dan perusahaan sewa guna usaha (lessor). Oleh karena itu

5/12/2018 Leasing - slidepdf.com

http://slidepdf.com/reader/full/leasing-55a2370d4cc55 8/18

berikut dibahas mengenai akuntansi leasing pada pihak penyewa dan pada pihak

perusahaan Sewa Guna Usaha.

1. Pencatatan Transaksi Leasing Pada Penyewa (lesse)

a. Operating Lease

Dalam hal sewa guna usaha diperlakukan sebagai operating lease, trasansi leasing oleh pihak

penyewadicatat sebagai transaksi sewa-menyewa biasa. Dengan demikian pembayaran

sewa berkala dicatat debet akun Beban Sewa, dan kredit akun Kas. Apabila dalam

perjanjian sewa guna usaha ditetapkan pembayaran berkala dalam jumlah yang berbeda,

beban sewa untuk setiap periode dihitung dengan menggunakan metode Garis Lurus

(Straight Line Method).

Contoh : PT. SAMUDRA menyewa peralatan pabrik dari PT. SAKURA untuk masa sewa 5

tahun dengan syarat sebagai berikut :

1. Sewa dibayar dimuka tiap tgl 2 Januari. Untuk tahun pertama jatuh pada tanggal 2

Januari 2001.

2. Jumlah sewa tahun pertama dan kedua masing-masing sebesar Rp. 30.000.000,00.

Sementara untuk tahun ketiga , keempat dan kelima masing-masing Rp.

20.000.000,00.

Dari data contoh diatas, jumlah sewa untuk masa 5 tahun adalah 2 X Rp.

30.000.000,00 + 3 X Rp.20.000.000,00. Dengan menggunakan metode garis lurus,

jumlah sewa tiap tahun adalah Rp.120.000.000,00.: 5 = Rp 24.000.000,00

Pembayaran sewa untuk tahun 2001 sebesar Rp. 30.000.000,00. dicatat dengan

jurnal sebagai berikut.

Jan. 2 Beban Sewa Rp. 24.000.000,00 -

Sewa Dibayar Dimuka Rp. 6.000.000,00 -

5/12/2018 Leasing - slidepdf.com

http://slidepdf.com/reader/full/leasing-55a2370d4cc55 9/18

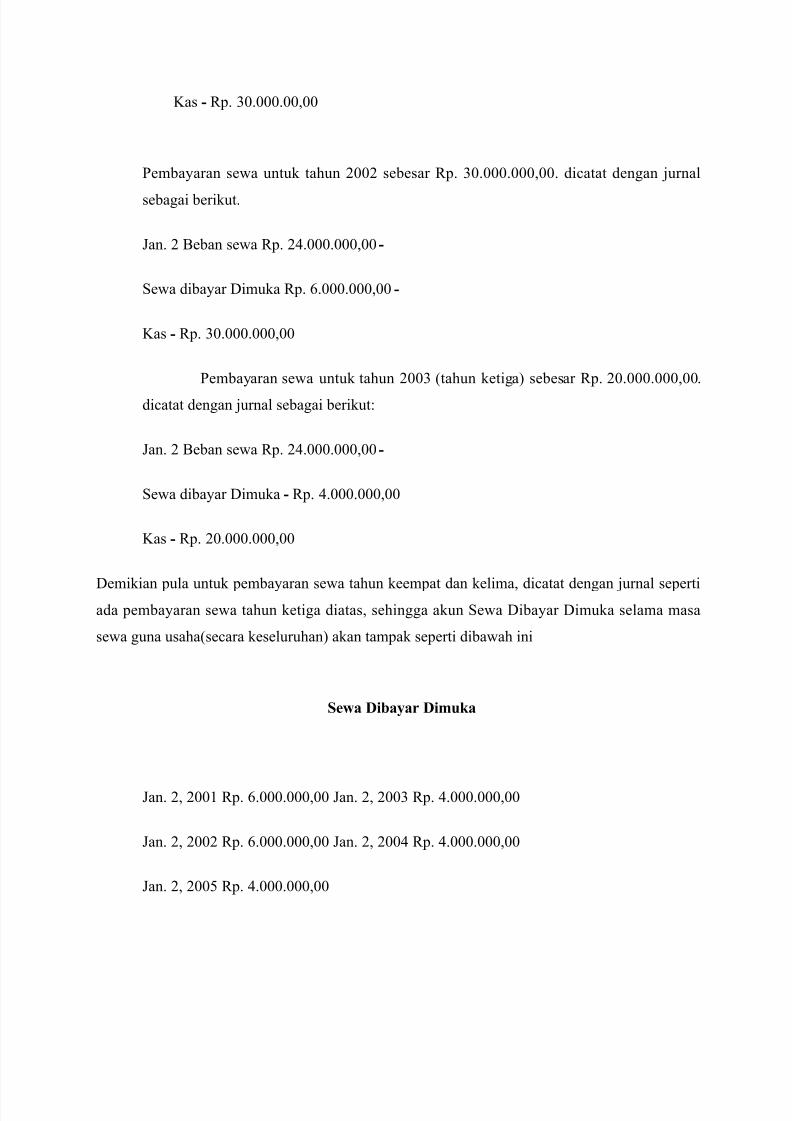

Kas - Rp. 30.000.00,00

Pembayaran sewa untuk tahun 2002 sebesar Rp. 30.000.000,00. dicatat dengan jurnal

sebagai berikut.

Jan. 2 Beban sewa Rp. 24.000.000,00 -

Sewa dibayar Dimuka Rp. 6.000.000,00 -

Kas - Rp. 30.000.000,00

Pembayaran sewa untuk tahun 2003 (tahun ketiga) sebesar Rp. 20.000.000,00.

dicatat dengan jurnal sebagai berikut:

Jan. 2 Beban sewa Rp. 24.000.000,00 -

Sewa dibayar Dimuka - Rp. 4.000.000,00

Kas - Rp. 20.000.000,00

Demikian pula untuk pembayaran sewa tahun keempat dan kelima, dicatat dengan jurnal sepertiada pembayaran sewa tahun ketiga diatas, sehingga akun Sewa Dibayar Dimuka selama masa

sewa guna usaha(secara keseluruhan) akan tampak seperti dibawah ini

Sewa Dibayar Dimuka

Jan. 2, 2001 Rp. 6.000.000,00 Jan. 2, 2003 Rp. 4.000.000,00

Jan. 2, 2002 Rp. 6.000.000,00 Jan. 2, 2004 Rp. 4.000.000,00

Jan. 2, 2005 Rp. 4.000.000,00

5/12/2018 Leasing - slidepdf.com

http://slidepdf.com/reader/full/leasing-55a2370d4cc55 10/18

Pada ahir masa guna, akun Sewa Diby\ayar Dimuka tidak mempunyai saldo.

Ada kalanya sewa pada tahun-tahun pertama lebih kecil daripada sewa tahun-tahun

terahir. Misalnya : dari data contoh dimuka, sewa pada tahun pertama, kedua dan ketiga

masing-masing sebesar Rp.20.000.000,00. Sementara sewa untuk tahun keempat dan

kalimat masing-masing Rp.30.000.000,00. Dalam hak demikian, pembayaran sewa untuk

pertama, kedua dan ketiga, masing-masing dicatat dalam jurnal berikut :

Jan. 2 Beban sewa Rp. 24.000.000,00 -

Hutang Sewa - Rp. 4.000.000,00

Kas - Rp. 20.000.000,00

Pembayaran sewa untuk tahun keempat dan kelima, masing-masing dicatat dengan jurnal

sebagai berikut :

Jan. 2 Beban sewa Rp. 24.000.000,00 -

Hutang Sewa Rp. 6.000.000,00 -

Kas - Rp. 30.000.000,00

Dalam hal jatuh tempo pembayaran sewa pada saat periode akuntansi sedang berjalan,

misalnya dari data pada contoh dimuka, pembayaran sewa untuk tahun 2001 jatuh pada

tgl 1 April 2001. Dalam hal demikian pada ahir periode harus dibuat penyesuaian. Jurnal

penyesiaian yang dibuat 31 Desember 2001, sebagai berikut :

5/12/2018 Leasing - slidepdf.com

http://slidepdf.com/reader/full/leasing-55a2370d4cc55 11/18

Des.31 Sewa Dibayar Dimuka Rp. 6.000.000,00 -

Beban Sewa - Rp. 6.000.000,00

(mencatat sewa bulan Januari, Februari dan Maret 2002 yang telah dibayar tahun2001)

Sehubungan dengan Pos jurnal penyesuaian di atas, pada awal

Sehubungan dengan Pos jurnal penyesuaian di atas, pada awal periode tahun

2002, dibuat jurnal pembalik sebagai berikut :

Jan. 2 Beban Sewa Rp. 6.000.000,00 -

Sewa Dibayar Dimuka - Rp. 6.000.000,00

b.Lease Modal (Capital Lease)

Apabila suatu sewa guna usaha memenuhi criteria untuk di perlakukan sebagai capitallease, transaksi leasing dicatat oleh pihak penyewa sebagai suatu transaksi pembelian

aktiva tetap dengan syarat kredit jangka panjang. Dengan demikian dicatat debet pada

akun Aktiva Sewa Guna Usha dan kredit akun hutang.

Aktiva sewa guna asaha dinilai berdasarkan harga terendah antara harga pasar wajar,

dengan jumlah sewa terendah yang dibayar selama masa sewa guna usaha, ditambah

dengan harga beli atau nilai residu aktiva yang bersangkutan pada ahir masa sewa yang

telah disepakati bersama.

Aktiva sewa guna uasaha olek pihak penyewa harus disusutkan dengan menerapkan

metode penyusutan yang biasa digunakan. Apabila kontrak sewa guna usaha

mencantumkan adanya pengalihan hak milik, atau adanya hak bagi penyewa untuk

membeli aktiva sewa guna usahaa dan ahir masa sewa, maka usia ekonomis aktiva yang

5/12/2018 Leasing - slidepdf.com

http://slidepdf.com/reader/full/leasing-55a2370d4cc55 12/18

bersangkutan dijadikan dasar untuk menentukan besarnya penyusutan. Sementara jika

dalam kontrak sewa guna usaha tidak menyebutkabn dua kriteria tersebut diatas, untuk

menentukan jumlah penyusutan digunakan masa sewa guna usaha sebagai usia

penggunaan aktiva tetap yang bersangkutan.

Didalam jumlah sewa yang dibayar secara berkala, mengandung unsur harga aktiva sewa

guna usaha dan beban bunga. Oleh karena itu setiap pembayaran sewa, dipisahkan

menjadi jumlah pembayaran hutang yang merupakan sewa terendah, dan jumlah

pembayaran beban bunga.

Sebagai ilustrasi pencatatan sewa guna usaha yang diperlakukan sebagai capitral lease pada

pihak penyewa, misalkan PT. GIONI menyewa peralatan dari PT> JAYA SARANA.

Ketentuan sewa guna usaha, sebagai berikut :

1. Masa sewa guna usaha selama 5 tahun, dengan syarat tidak dapat dibatalkan.

2. Sewa tiap tahun Rp. 20.000.000,00. dibayar dimuka tiap tgl 1 Januari. Sewa tahun

pertama jatuh pada tgl 1 januari 2000.

3. Biaya pelaksanaan selam masa sewa (executory Cost) dibayar oleh penyewa.

4. Tidak mada ketentuan yang menyebutkan adanya pengalihan hak milik dan hak bagi

penyewa untuk membeli pada ahir masa sewa.

Data lain sehubungan dengan transaksi leasing di atas adalah sebagai berikut :

1. Harga pasar wajar peralatan yang disewa sebesar Rp. 82.000.000,00

2. Usia ekonomis peralatan yang bersangkutan selama 5 tahun.

3. PT. JAYA SARANA memperhitungkan bunga 122% setahun.

4. PT. GIONI menyusutkan aktiva tetap dengan metode Garis Lurus.

Untuk menentukan nilai sewa guna uasah harus dihitung dulu nilai tunai untuk

tingkat bunga 12%, masa sewa 5 tahun dengan pembayaran dimuka yaitu 4,03733.

Dengan deimkian nilai tunai sewa terendah dari data contoh diatas adalah 4,03733 X Rp.

20.000.000,00 = Rp.80.746.600,00. Jumlah tersebut lebih besar dbanding 90% X Rp.

82.000.000,00 (harga pasar wajar aktiva yang bersangkutan)

5/12/2018 Leasing - slidepdf.com

http://slidepdf.com/reader/full/leasing-55a2370d4cc55 13/18

Hasil perhitungan diatas dijadikan dasar untuk memberlakukan sewa guna usaha pada

contoh diatas sebagai capital lease. Dengan nilai Rp. 80.746.600,00. Jumlah ini dicatat

debet pada akun Peralatan Sewa dari Lease Modal. Selanjutnya setiap ahir periode

disusutkamn (didepresiasi) dengan metode garis lurus.

2. Pencatatan Transaksi Leasing Pada Perusahaan Sewa Guna Usaha

a. Operating Lease

Suatu sewa guna usaha tidak memenuhi kriteria untuk diperlakukan sebagai

Sewa Guna Usaha Pembelanjaan ( Finance Lease ), Transaksi leasing oleh

perusahaan sewa guna usaha (Lessor) dicatat sebagai transaksi sewa-menyewa

biasa (Operating Lease). Oleh karena itu dicatat sebagai harta dan di

informasikan dalam Neraca Sebagai aktriva yng disewa guna ushakan

Contoh : 1 Januari 2000 PT. ZODIAC menyewakan sebuah gedung untuk masa

10 Th. Pembayaran sewa tiap 1 Januari, dengan ketentuan 5 Th pertama masing-

masing Rp. 24.000.000,00 dan 5 Th terahir masing-masing Rp. 20.000.000,00.

Sewa dibayar di muka dan dimulai 1 Januari 2000, Biaya komisi, biaya layanan

hukum dan biaya langsung lainnya sebesar Rp. 10.000.000,00, dibayar oleh PT>

ZODIAC. Harga perolehan gedung Rp. 360.000.000,00. usia ekonomis 25 Th

tanpa niali residu. Gedung yang bersangkutan disusutkan dengan metode Garis

Lurus. Sementara biaya langsung pertama amortisasi selama 10 th..

Masa sewa yang dari 75% dari taksiran usia ekonomis aktiva sewa guna

usaha, sewa guna diatas tidak memenuhi kriteria untuk diperlakukan sebagai

Finance Leasing diatas, sebagai berikut :

1.Mencatat biaya langsung pertama untuk gedung yang disewa gunakan :

Jan 1 Biaya Langsung Pertama Yang ditangguhkan Rp. 10.000.000,00 -

2000 Kas - Rp 10.000.000,00

5/12/2018 Leasing - slidepdf.com

http://slidepdf.com/reader/full/leasing-55a2370d4cc55 14/18

2.Mencatat penerimaan sewa untuk tahun pertama (2000)

Jan 1 Kas Rp 24.000.000,00 -

2000 Sewa diterima dimuka - Rp 2.000.000,00

Pendapatan Sewa - Rp.22.000.000,00

Pendapatan sewa dicatat menurut metode garis lurus, sehingga pendapatan sewa

tiap bulan dihitung sebagai berikut :

(5 X Rp. 24.000.000,00) + (5 X RP. 20.000.000,00) = Rp. 22.000.000,00

10

Kelebihan yang diterima dari jumlah diatas, yaitu sebesar Rp. 2.000.000,00.

Dicatat kredit pada akun sewa Diterima dimuka.

3.Mencatat beban penyusutan gedung yang disewa guna usahakan dan amotisasi

Biaya Langsung Pertama

Des 31 Beban penyusutan Gedung Disewakan Rp 14.400.000,00 -

2000 Akum Penyusutan Gedung yang disewakan - Rp 14.400.000,00

(Penyusutan Gedung Rp.360.000.000,00 : 25)

Des 31 Beban Amortisasi Biaya Langsung Pertama Rp 1.000.000,00 -

5/12/2018 Leasing - slidepdf.com

http://slidepdf.com/reader/full/leasing-55a2370d4cc55 15/18

2000 Biaya Langsung Pertama yang ditangguhkan - Rp 1.000.000,00

(Amortisasi Biaya Langsung Pertama Rp 10.000.000,00 : 10)

Jurnal yang terahir diatas akan dibuat pada setiap ahir tahun sampai dengan ahir

tahun kesepuluh, sehingga pada ahir masa sewa akun Biaya Langsung Pertama

yang Ditangguhkantidak mempunyai saldo.

4.Mencatat penerimaan sewa untuk tahun keenam sampai dengan tahun kesepuluh

Penerimaan sewa untuk tahun keenam sampai dengan tahun kesepuluh, masing-

masing dicatat dengan jurnal sebagai berikut :

Jan. 1 Kas Rp 20.000.000,00 -

Sewa Diterima Dimuka Rp. 2.000.000,00 -

Pendapatan sewa - Rp 22.000.000,00

Dengan pos jurnal diatas, pada ahir masa sewa akun Sewa Diterima Dimuka akan

menunujukan saldo nol (tidak bersaldo)

b. Sewa Guna Usaha Pembiayayan Langsung ( Direct Financing Lease)

Sewa Guna Usaha Pembiayaan Langsung Adalah apabila perusahaan sewa

guna uasaha (Lessor) menyediakan atau membeli lebih dahulu aktiva sewa guna

usaha yang dipesan oleh penyewa (Lesse).

Sewa guna usaha yang diperlukan sebagai Sewa Guna Usaha Pembiayaan

Langsung, dalam neraca ihak lessor diinformasikan sebagai Piutang Pembayaran

5/12/2018 Leasing - slidepdf.com

http://slidepdf.com/reader/full/leasing-55a2370d4cc55 16/18

Lease, sebesar jumlah pembayaran sewa terendah ditambah nilai residu tidak

terjamin. Nilai residu tidak terjamin adalah nilai sisa aktiva yang disewakan pada

ahir masa sewa, dengan tidak ada persetujuan yang menimbulkan hak bagi

penyewa untuk membeli nilai sisa aktin\va yang bersangkutan.

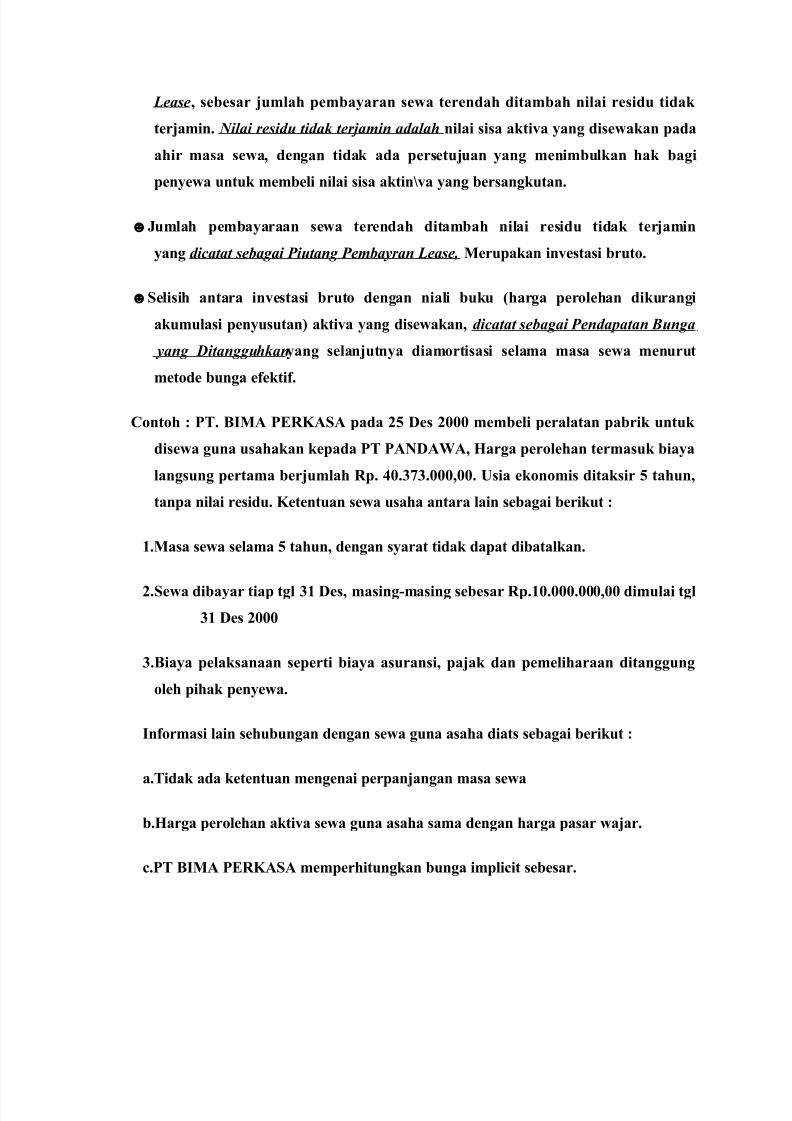

☻Jumlah pembayaraan sewa terendah ditambah nilai residu tidak terjamin

yang dicatat sebagai Piutang Pembayran Lease, Merupakan investasi bruto.

☻Selisih antara investasi bruto dengan niali buku (harga perolehan dikurangi

akumulasi penyusutan) aktiva yang disewakan, dicatat sebagai Pendapatan Bunga

yang Ditangguhkan

yang selanjutnya diamortisasi selama masa sewa menurut

metode bunga efektif.

Contoh : PT. BIMA PERKASA pada 25 Des 2000 membeli peralatan pabrik untuk

disewa guna usahakan kepada PT PANDAWA, Harga perolehan termasuk biaya

langsung pertama berjumlah Rp. 40.373.000,00. Usia ekonomis ditaksir 5 tahun,

tanpa nilai residu. Ketentuan sewa usaha antara lain sebagai berikut :

1.Masa sewa selama 5 tahun, dengan syarat tidak dapat dibatalkan.

2.Sewa dibayar tiap tgl 31 Des, masing-masing sebesar Rp.10.000.000,00 dimulai tgl

31 Des 2000

3.Biaya pelaksanaan seperti biaya asuransi, pajak dan pemeliharaan ditanggung

oleh pihak penyewa.

Informasi lain sehubungan dengan sewa guna asaha diats sebagai berikut :

a.Tidak ada ketentuan mengenai perpanjangan masa sewa

b.Harga perolehan aktiva sewa guna asaha sama dengan harga pasar wajar.

c.PT BIMA PERKASA memperhitungkan bunga implicit sebesar.

5/12/2018 Leasing - slidepdf.com

http://slidepdf.com/reader/full/leasing-55a2370d4cc55 17/18

3. Penyajian Lease Pembiayaan Langsung Dalam Neraca

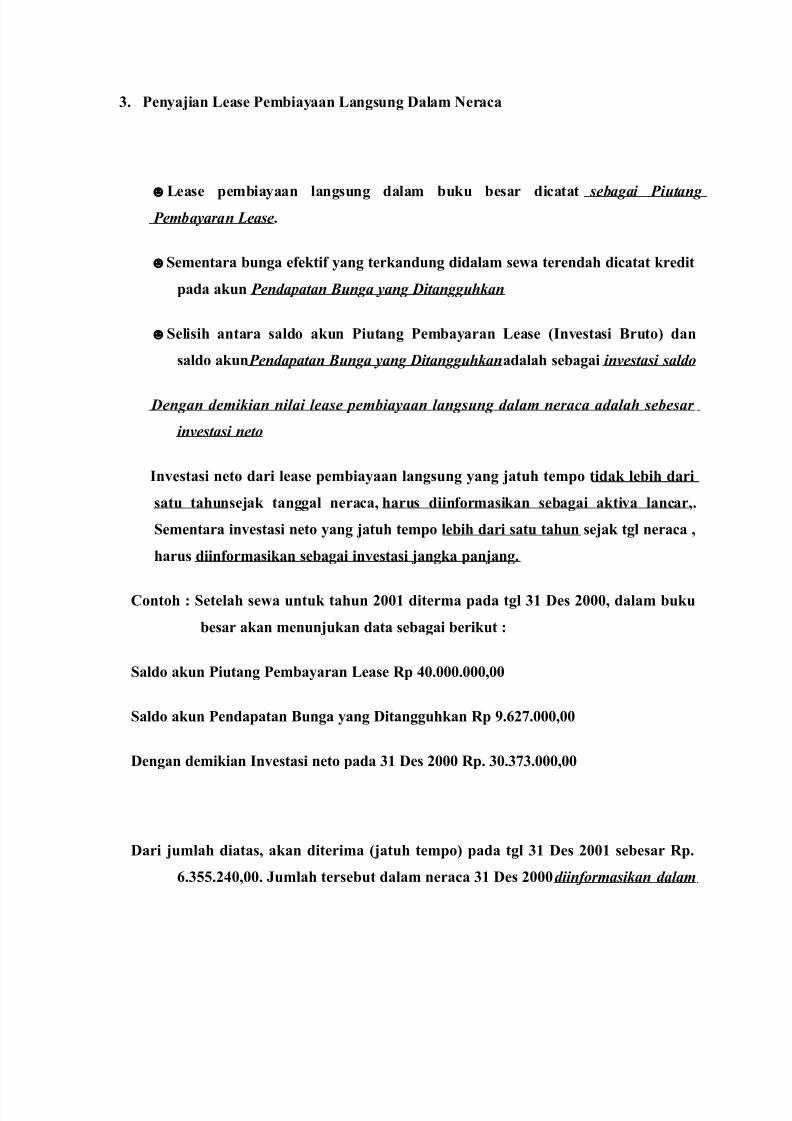

☻Lease pembiayaan langsung dalam buku besar dicatat sebagai Piutang Pembayaran Lease.

☻Sementara bunga efektif yang terkandung didalam sewa terendah dicatat kredit

pada akun Pendapatan Bunga yang Ditangguhkan

☻Selisih antara saldo akun Piutang Pembayaran Lease (Investasi Bruto) dan

saldo akun Pendapatan Bunga yang Ditangguhkanadalah sebagai investasi saldo

Dengan demikian nilai lease pembiayaan langsung dalam neraca adalah sebesar

investasi neto

Investasi neto dari lease pembiayaan langsung yang jatuh tempo tidak lebih dari

satu tahunsejak tanggal neraca, harus diinformasikan sebagai aktiva lancar,.

Sementara investasi neto yang jatuh tempo lebih dari satu tahun sejak tgl neraca ,

harus diinformasikan sebagai investasi jangka panjang.

Contoh : Setelah sewa untuk tahun 2001 diterma pada tgl 31 Des 2000, dalam buku

besar akan menunjukan data sebagai berikut :

Saldo akun Piutang Pembayaran Lease Rp 40.000.000,00

Saldo akun Pendapatan Bunga yang Ditangguhkan Rp 9.627.000,00

Dengan demikian Investasi neto pada 31 Des 2000 Rp. 30.373.000,00

Dari jumlah diatas, akan diterima (jatuh tempo) pada tgl 31 Des 2001 sebesar Rp.

6.355.240,00. Jumlah tersebut dalam neraca 31 Des 2000diinformasikan dalam

5/12/2018 Leasing - slidepdf.com

http://slidepdf.com/reader/full/leasing-55a2370d4cc55 18/18

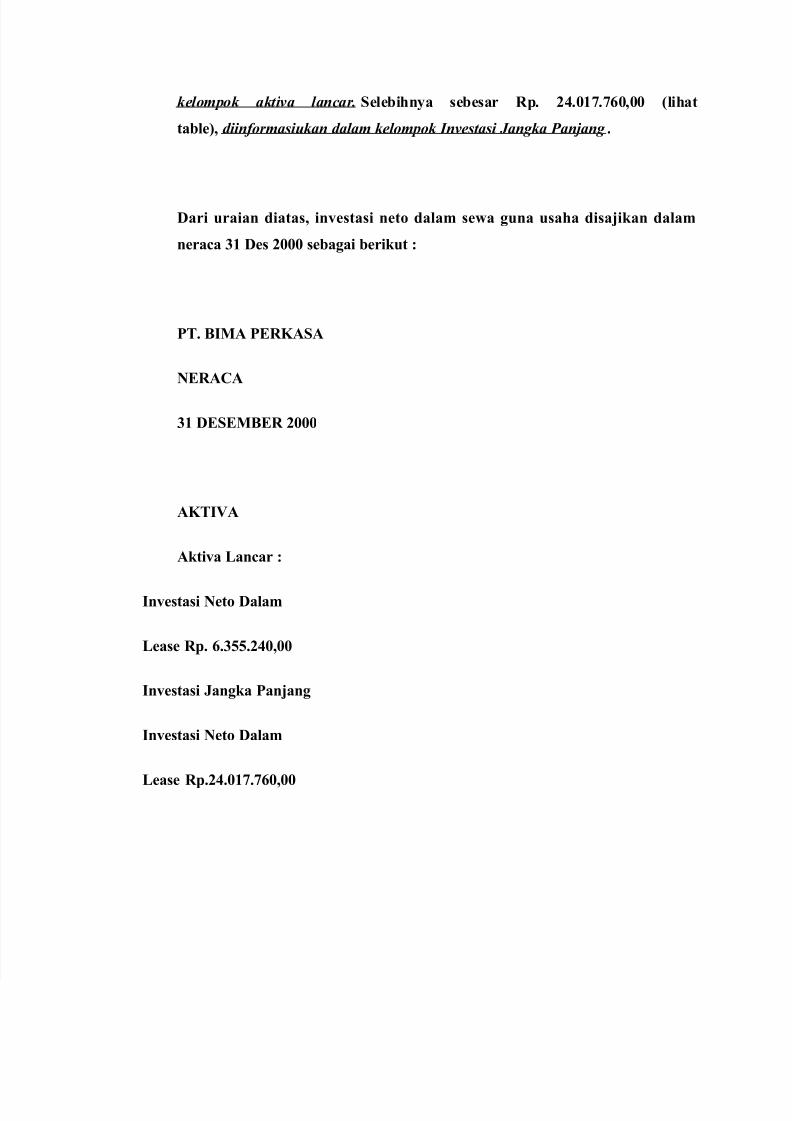

kelompok aktiva lancar. Selebihnya sebesar Rp. 24.017.760,00 (lihat

table), diinformasiukan dalam kelompok Investasi Jangka Panjang .

Dari uraian diatas, investasi neto dalam sewa guna usaha disajikan dalam

neraca 31 Des 2000 sebagai berikut :

PT. BIMA PERKASA

NERACA

31 DESEMBER 2000

AKTIVA

Aktiva Lancar :

Investasi Neto Dalam

Lease Rp. 6.355.240,00

Investasi Jangka Panjang

Investasi Neto Dalam

Lease Rp.24.017.760,00