Laporan Kebijakan Moneter Triwulan I 2015 - bi.go.id · Secara spasial, perlambatan ekonomi pada...

37

-

Upload

duongxuyen -

Category

Documents

-

view

217 -

download

0

Transcript of Laporan Kebijakan Moneter Triwulan I 2015 - bi.go.id · Secara spasial, perlambatan ekonomi pada...

L a p o r a n K e b i j a k a n M o n e t e r | 1

RINGKASAN EKSEKUTIF

Pertumbuhan ekonomi pada triwulan I 2015 mengalami perlambatan, namun stabilitas makroekonomi dan sistem keuangan tetap terjaga. Perlambatan ekonomi bersumber dari melambatnya kinerja konsumsi pemerintah dan investasi bangunan serta masih lemahnya kinerja ekspor. Di sisi lain, stabilitas makroekonomi masih terjaga, yang ditunjukkan dengan menurunnya defisit transaksi berjalan dan terkendalinya inflasi. Sementara itu, nilai tukar relatif terkendali meskipun mengalami tekanan. Perkembangan tersebut tidak terlepas dari dukungan kebijakan pengelolaan makroekonomi yang dilakukan secara prudent dan konsisten. Kebijakan tersebut juga ditopang oleh koordinasi dengan pemerintah, baik dalam pengendalian inflasi dan defisit transaksi berjalan, serta dalam rangka mendorong kebijakan yang bersifat struktural untuk memperkuat fundamental perekonomian dalam jangka menengah-panjang. Ke depan, Bank Indonesia memperkirakan pertumbuhan ekonomi akan membaik dengan stabilitas makroekonomi yang tetap terjaga. Namun, sejumlah risiko eksternal dan internal yang dapat menganggu pencapaian stabilitas makro dan momentum pertumbuhan ekonomi perlu terus diwaspadai. Menghadapi kondisi tersebut, respons kebijakan Bank Indonesia tetap fokus pada upaya menjaga stabilitas makroekonomi dengan tetap mendukung terpeliharanya momentum pertumbuhan ekonomi.

Pemulihan ekonomi global masih berjalan tidak seimbang dengan risiko di pasar keuangan global yang masih tinggi. Pertumbuhan ekonomi diperkirakan tidak secepat perkiraan semula seiring lebih rendahnya prakiraan pertumbuhan ekonomi AS dan Tiongkok. Prakiraan ekonomi AS tersebut didorong oleh melambatnya kegiatan produksi, terutama akibat menurunnya permintaan eksternal sejalan dengan penguatan dolar AS terhadap mata uang dunia. Perkembangan ini telah mendorong berlanjutnya ketidakpastian waktu dan besarnya kenaikan suku bunga Fed Fund Rate (FFR) di AS dan tekanan pembalikan modal portofolio dari emerging markets. Perlambatan ekonomi juga dialami Tiongkok yang ditandai oleh terus melemahnya sektor perumahan dan sektor produksi manufaktur, walaupun berbagai kebijakan pelonggaran telah dilakukan untuk menahan perlambatan ekonomi. Sebaliknya, perekonomian Eropa diperkirakan terus membaik ditopang pelonggaran kondisi moneter dan keuangan serta dampak penurunan harga minyak. Perekonomian dunia yang melambat berdampak pada harga komoditas internasional yang masih terus menurun, meskipun harga minyak dunia mulai kembali mengalami kenaikan.

Di sisi domestik, pertumbuhan ekonomi pada triwulan I 2015 melambat, namun diperkirakan akan membaik pada triwulan-triwulan mendatang. Pertumbuhan pada triwulan I 2015 tercatat sebesar 4,7% (yoy), melambat dibandingkan triwulan sebelumnya sebesar 5,0% (yoy). Hal ini terutama didorong lemahnya kinerja beberapa komponen permintaan domestik terutama konsumsi pemerintah dan investasi pada sektor bangunan. Belum terealisirnya belanja pada beberapa kementerian dan lembaga yang baru serta masih terbatasnya belanja modal terkait dengan implementasi proyek-proyek infrastruktur pemerintah mengakibatkan lemahnya kinerja konsumsi pemerintah dan investasi bangunan. Secara spasial, perlambatan ekonomi pada triwulan I 2015 terjadi hampir merata di seluruh wilayah Indonesia, baik di wilayah Jawa dan Jakarta, yang mengandalkan sektor manufaktur, maupun wilayah Sumatera dan Kalimantan, daerah penghasil

LAPORAN KEBIJAKAN MONETER Triwulan I 2015

L a p o r a n K e b i j a k a n M o n e t e r | 2

komoditas sumber daya alam. Bank Indonesia memperkirakan pertumbuhan ekonomi akan membaik terutama pada semester II-2015, didukung oleh meningkatnya konsumsi dan investasi sejalan dengan meningkatnya realisasi pengeluaran fiskal oleh pemerintah serta meningkatnya penyaluran kredit oleh perbankan. Ke depan, percepatan realisasi belanja Pemerintah baik di kementrian/lembaga dan untuk implementasi proyek-proyek infrastruktur menjadi kunci dalam mendorong pertumbuhan ekonomi 2015.

Neraca Pembayaran Indonesia (NPI) pada triwulan I 2015 mencatat surplus, terutama ditopang oleh menurunnya defisit transaksi berjalan. Defisit transaksi berjalan tercatat sebesar 3,8 miliar dolar AS (1,8% PDB) pada triwulan I 2015, lebih rendah dari triwulan sebelumnya sebesar 5,7 miliar dolar AS (2,6% PDB) dan triwulan yang sama tahun sebelumnya sebesar 4,1 miliar dolar AS (1,9% PDB). Peningkatan kinerja transaksi berjalan terutama ditopang oleh perbaikan neraca perdagangan migas, seiring dengan menyusutnya impor minyak karena harga minyak dunia yang lebih rendah dan turunnya konsumsi bahan bakar minyak (BBM) sebagai implikasi positif dari reformasi subsidi energi. Sementara itu, neraca perdagangan Indonesia pada April 2015 menunjukkan perkembangan yang positif dengan mencatat surplus sebesar 0,45 miliar dolar AS, ditopang oleh kenaikan surplus neraca nonmigas. Di sisi lain, transaksi modal dan finansial tetap mencatat surplus triwulan I 2015, di tengah meningkatnya ketidakpastian di pasar keuangan global. Surplus transaksi modal dan finansial tersebut terutama ditopang oleh aliran masuk modal asing dalam bentuk investasi portofolio dan investasi langsung. Dengan perkembangan tersebut, cadangan devisa pada akhir April 2015 tercatat sebesar 110,9 miliar dolar AS atau setara dengan 6,9 bulan impor atau 6,7 bulan impor dan pembayaran utang luar negeri Pemerintah, serta berada di atas standar kecukupan internasional sekitar 3 bulan impor. Ke depan, Bank Indonesia akan terus mewaspadai risiko peningkatan defisit transaksi berjalan seiring kenaikan impor menjelang lebaran, serta pola musiman pembayaran Utang Luar Negeri dan dividen

Nilai tukar rupiah mengalami tekanan seiring penguatan dolar AS terhadap hampir semua mata uang. Pada triwulan I 2015, rupiah secara rata-rata melemah sebesar 4,4% (qtq) ke level Rp12.807 per dolar AS. Penguatan dolar AS yang terjadi terhadap mayoritas mata uang dunia ditopang oleh ekonomi AS yang membaik dan kebijakan QE ECB. Namun, rupiah kembali menguat di bulan April 2015 sejalan dengan koreksi dolar AS dan persepsi risiko perekonomian domestik yang membaik. Rupiah secara rata-rata menguat 0,95% (mtm) ke level Rp12.944 per dolar AS. Ke depan, Bank Indonesia terus menjaga stabilitas nilai tukar rupiah sesuai dengan fundamentalnya, sehingga dapat mendukung stabilitas makroekonomi yang terjaga dan penyesuaian ekonomi ke arah yang lebih sehat dan berkesinambungan.

Inflasi pada April 2015 tetap terkendali dan mendukung pencapaian sasaran inflasi 2015 yakni 4,0±1%. Inflasi IHK bulan April 2015 tercatat sebesar 0,36% (mtm) atau 6,79% (yoy), meningkat dari 0,17% (mtm) dan 6,38% (yoy) di bulan sebelumnya. Peningkatan tekanan inflasi bersumber dari kenaikan kelompok barang dan jasa yang harganya diatur Pemerintah (administered prices), sementara tekanan inflasi yang bersumber dari kelompok inti dan bahan makanan bergejolak (volatile food) relatif masih terjaga. Peningkatan inflasi administered prices terutama didorong oleh kenaikan harga bensin premium dan bensin solar di akhir bulan Maret 2015, tarif angkutan dalam kota, serta bahan bakar rumah tangga. Sementara itu, kelompok volatile food secara bulanan masih mencatat deflasi seiring dengan masa panen. Di sisi lain, inflasi inti relatif terjaga dan tercatat sebesar 0,24% (mtm) atau 5,04% (yoy), seiring dengan permintaan domestik yang masih moderat dan ekspektasi inflasi yang terkendali. Ke depan, Bank Indonesia akan terus

L a p o r a n K e b i j a k a n M o n e t e r | 3

mencermati berbagai faktor risiko yang memengaruhi inflasi, khususnya terkait dengan perkembangan harga minyak dunia, penyesuaian administered prices, serta faktor musiman menjelang Ramadhan dan lebaran.

Stabilitas sistem keuangan tetap solid ditopang oleh ketahanan sistem perbankan dan relatif terjaganya kinerja pasar keuangan. Ketahanan industri perbankan tetap kuat dengan risiko kredit, likuiditas dan pasar yang cukup terjaga, serta dukungan modal yang kuat. Pada Maret 2015, rasio kecukupan modal (Capital Adequacy Ratio/CAR) masih tinggi, sebesar 20,7%, jauh di atas ketentuan minimum 8%. Sementara itu, rasio kredit bermasalah (Non Performing Loan/NPL) tetap rendah dan stabil di kisaran 2,4% (gross). Kondisi likuiditas cukup memadai sebagaimana tercermin pada pertumbuhan DPK pada Maret 2015 tercatat sebesar 16,0% (yoy), meningkat dari bulan sebelumnya sebesar 15,2% (yoy). Sementara itu, pertumbuhan kredit masih rendah yaitu tercatat 11,3% (yoy), menurun dari bulan sebelumnya sebesar 12,2% (yoy). Ke depan, Bank Indonesia meyakini pertumbuhan kredit akan meningkat dan diperkirakan dapat mendekati kisaran 15%-17% didukung oleh cukup memadainya kondisi likuiditas perbankan, meningkatnya aktivitas ekonomi sejalan dengan ekspansi keuangan Pemerintah, serta pelonggaran kebijakan makroprudensial. Bank Indonesia segera merevisi ketentuan GWM-LDR dan berkoordinasi dengan OJK melakukan revisi ketentuan LTV untuk Kredit Kepemilikan Rumah (KPR), serta ketentuan pembayaran uang muka (down payment) untuk Kredit Kendaraan Bermotor (KKB).

Ke depan, Bank Indonesia memperkirakan pertumbuhan ekonomi akan membaik pada triwulan-triwulan mendatang dengan stabilitas makroekonomi yang terjaga. Pertumbuhan ekonomi 2015 akan membaik, terutama pada semester II 2015, ditopang oleh konsumsi serta investasi sejalan dengan meningkatnya realisasi proyek-proyek infrastruktur dan meningkatnya penyaluran kredit perbankan. Sementara itu, ekspor diprakirakan membaik secara gradual seiring dengan perbaikan ekonomi dunia yang moderat. Sementara itu, inflasi 2015 diperkirakan masih akan berada di kisaran sasarannya sebesar 4±1%. Terkendalinya inflasi sejalan dengan kebijakan moneter yang konsisten dan koordinasi dengan Pemerintah yang berjalan baik. Di sisi keseimbangan eksternal, defisit transaksi berjalan diperkirakan masih relatif terkendali dengan struktur yang lebih baik.

Bank Indonesia akan terus mencermati risiko perekonomian yang berasal dari eksternal dan domestik. Dari sisi global, potensi risiko muncul dari PDB dunia yang berpotensi tumbuh lebih rendah dari prakiraan apabila perekonomian AS tidak tumbuh seperti yang diperkirakan dan perekonomian Tiongkok mengalami perlambatan yang lebih dalam. Selain itu, risiko juga berasal dari kemungkinan harga komoditas internasional turun lebih jauh dari prakiraan. Dari sisi pasar keuangan global, ketidakpastian waktu dan besarnya kenaikan suku bunga Fed Fund Rate (FFR) di AS maish akan menjadi risiko yang perlu diwaspasai. Di sisi domestik, belanja pemerintah perlu dicermati karena akan menentukan implementasi proyek-proyek infrastruktur yang dapat menjaga optimisme terhadap prospek perekonomian.

Dengan mempertimbangkan kondisi terkini, serta prospek dan risiko perekonomian ke depan, Rapat Dewan Gubernur (RDG) Bank Indonesia pada 19 Mei 2015 memutuskan untuk mempertahankan BI Rate sebesar 7,50%, dengan suku bunga Deposit Facility 5,50% dan Lending Facility pada level 8,00%. Keputusan tersebut sejalan dengan stance kebijakan moneter yang cenderung ketat untuk menjaga agar inflasi berada dalam sasaran 4±1% pada 2015 dan 2016, serta mengarahkan defisit transaksi berjalan ke tingkat yang lebih sehat dalam kisaran 2,5-3% terhadap PDB dalam jangka menengah. Sementara itu, untuk memelihara momentum

L a p o r a n K e b i j a k a n M o n e t e r | 4

pertumbuhan ekonomi, Bank Indonesia melonggarkan kebijakan makroprudensial melalui revisi ketentuan GWM-LDR, ketentuan LTV untuk Kredit Kepemilikan Rumah (KPR), serta ketentuan pembayaran uang muka (down payment) untuk Kredit Kendaraan Bermotor (KKB). Bank Indonesia juga terus memperkuat koordinasi dengan Pemerintah tidak saja dalam mengendalikan inflasi dan defisit transaksi berjalan, tetapi juga dalam mempercepat stimulus fiskal untuk mendorong pertumbuhan ekonomi. Untuk itu, Bank Indonesia mendukung upaya Pemerintah untuk mempercepat realisasi proyek-proyek infrastruktur dan melanjutkan berbagai kebijakan struktural untuk menumbuhkan optimisme pelaku ekonomi terhadap perbaikan prospek ekonomi Indonesia.

L a p o r a n K e b i j a k a n M o n e t e r | 5

halaman ini sengaja dikosongkan

L a p o r a n K e b i j a k a n M o n e t e r | 6

PERKEMBANGAN EKONOMI DAN MONETER TERKINI

Pertumbuhan ekonomi pada triwulan I 2015 mengalami perlambatan, namun stabilitas makroekonomi dan sistem keuangan tetap terjaga. Perlambatan ekonomi bersumber dari melambatnya kinerja beberapa komponen permintaan domestik, seperti konsumsi pemerintah dan investasi bangunan. Sementara di sisi ekternal, ekspor masih melemah. Di sisi lain, stabilitas makroekonomi masih terjaga yang ditunjukkan dengan defisit transaksi berjalan yang menurun dan inflasi yang terkendali. Sementara itu, nilai tukar relatif terkendali meskipun mengalami tekanan.

Perkembangan tersebut tidak terlepas dari dukungan kebijakan pengelolaan makroekonomi yang dilakukan secara prudent dan konsisten. Hal itu tercermin pada bauran kebijakan Bank Indonesia yang fokus pada upaya menjaga stabilitas makroekonomi. Kebijakan tersebut juga ditopang oleh koordinasi dengan pemerintah, baik dalam pengendalian inflasi dan defisit transaksi berjalan, serta dalam rangka mendorong kebijakan yang bersifat struktural untuk memperkuat fundamental perekonomian dalam jangka menengah-panjang.

Perkembangan Ekonomi Dunia

Pemulihan ekonomi global masih berjalan tidak seimbang dengan risiko di pasar keuangan global yang masih tinggi. Pertumbuhan ekonomi diperkirakan tidak secepat perkiraan semula seiring lebih rendahnya prakiraan pertumbuhan ekonomi AS dan Tiongkok. Prakiraan ekonomi AS tersebut didorong oleh melambatnya kegiatan produksi, terutama akibat menurunnya permintaan eksternal sejalan dengan penguatan dolar AS terhadap mata uang dunia. Perkembangan ini telah mendorong berlanjutnya ketidakpastian waktu dan besarnya kenaikan suku bunga Fed Fund Rate (FFR) di AS dan tekanan pembalikan modal portofolio dari emerging markets. Perlambatan ekonomi juga dialami Tiongkok yang ditandai oleh terus melemahnya sektor perumahan dan sektor produksi manufaktur, walaupun berbagai kebijakan pelonggaran telah dilakukan untuk menahan perlambatan ekonomi. Sebaliknya, perekonomian Eropa diperkirakan terus membaik ditopang pelonggaran kondisi moneter dan keuangan serta dampak penurunan harga minyak. Perekonomian dunia yang melambat berdampak pada harga komoditas internasional yang masih terus menurun, meskipun harga minyak dunia mulai kembali mengalami kenaikan.

Perekonomian AS diperkirakan tumbuh lebih rendah dari prakiraan semula. Prakiraan ekonomi AS tersebut didorong oleh melambatnya kegiatan produksi, terutama akibat menurunnya permintaan eksternal sejalan dengan penguatan dolar AS terhadap mata uang dunia, yang berdampak pada penurunan ekspor (Grafik 1.1). Selain itu, cuaca dingin yang menghambat rantai nilai produksi juga turut memperlambat kegiatan produksi di AS. Hal ini tercermin dari menurunnya indeks produksi dan kapasitas utilisasi (Grafik 1.2). Di sisi lain, peningkatan expenditure tidak setinggi peningkatan disposable income (Grafik 1.3). Hal tersebut mencerminkan dampak penurunan harga minyak terhadap peningkatan konsumsi yang tidak sekuat prakiraan semula. Perkembangan kondisi ekonomi AS ini telah

1

L a p o r a n K e b i j a k a n M o n e t e r | 7

mendorong berlanjutnya ketidakpastian waktu dan besarnya kenaikan suku bunga Fed Fund Rate (FFR) di AS.

Grafik 1.1. Pertumbuhan Ekspor AS dan Indeks Dolar AS

Grafik 1.2. Indeks Produksi AS

Grafik 1.3. Disposible Income dan Expenditure AS

Perekonomian Eropa diperkirakan terus membaik. Perbaikan tersebut ditopang oleh pelonggaran kondisi moneter dan keuangan yang berdampak pada lebih rendahnya suku bunga dan penyaluran kredit yang lebih mudah. Selain itu, penurunan harga minyak berdampak pada meningkatnya permintaan domestik. Hal ini tercermin dari tingkat keyakinan konsumen dan penjualan eceran yang terus meningkat (Grafik 1.4 dan 1.5). Permintaan eksternal juga meningkat seiring dengan meningkatnya daya saing ekspor sebagai dampak positif depresiasi Euro. Peningkatan permintaan berdampak pada meningkatnya kegiatan produksi Eropa, tercermin dari tren perbaikan PMI komposit (Grafik 1.6). Perkembangan ini juga berdampak positif terhadap kondisi tenaga kerja dan pertumbuhan ekonomi Eropa.

Grafik 1.4. Tingkat Keyakinan KonsumenEropa

Grafik 1.5. Penjualan Eceran Eropa

L a p o r a n K e b i j a k a n M o n e t e r | 8

Grafik 1.6. Perkembangan PMI Komposit dan PDB Eropa

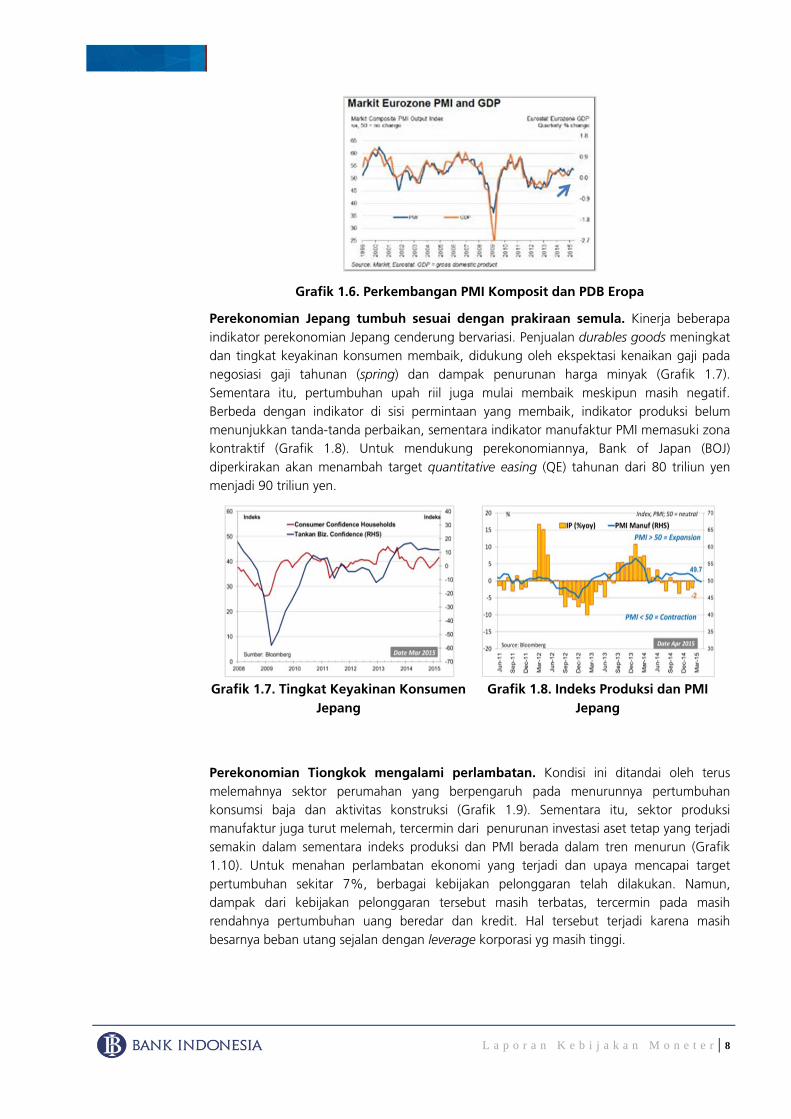

Perekonomian Jepang tumbuh sesuai dengan prakiraan semula. Kinerja beberapa indikator perekonomian Jepang cenderung bervariasi. Penjualan durables goods meningkat dan tingkat keyakinan konsumen membaik, didukung oleh ekspektasi kenaikan gaji pada negosiasi gaji tahunan (spring) dan dampak penurunan harga minyak (Grafik 1.7). Sementara itu, pertumbuhan upah riil juga mulai membaik meskipun masih negatif. Berbeda dengan indikator di sisi permintaan yang membaik, indikator produksi belum menunjukkan tanda-tanda perbaikan, sementara indikator manufaktur PMI memasuki zona kontraktif (Grafik 1.8). Untuk mendukung perekonomiannya, Bank of Japan (BOJ) diperkirakan akan menambah target quantitative easing (QE) tahunan dari 80 triliun yen menjadi 90 triliun yen.

Grafik 1.7. Tingkat Keyakinan Konsumen Jepang

Grafik 1.8. Indeks Produksi dan PMI Jepang

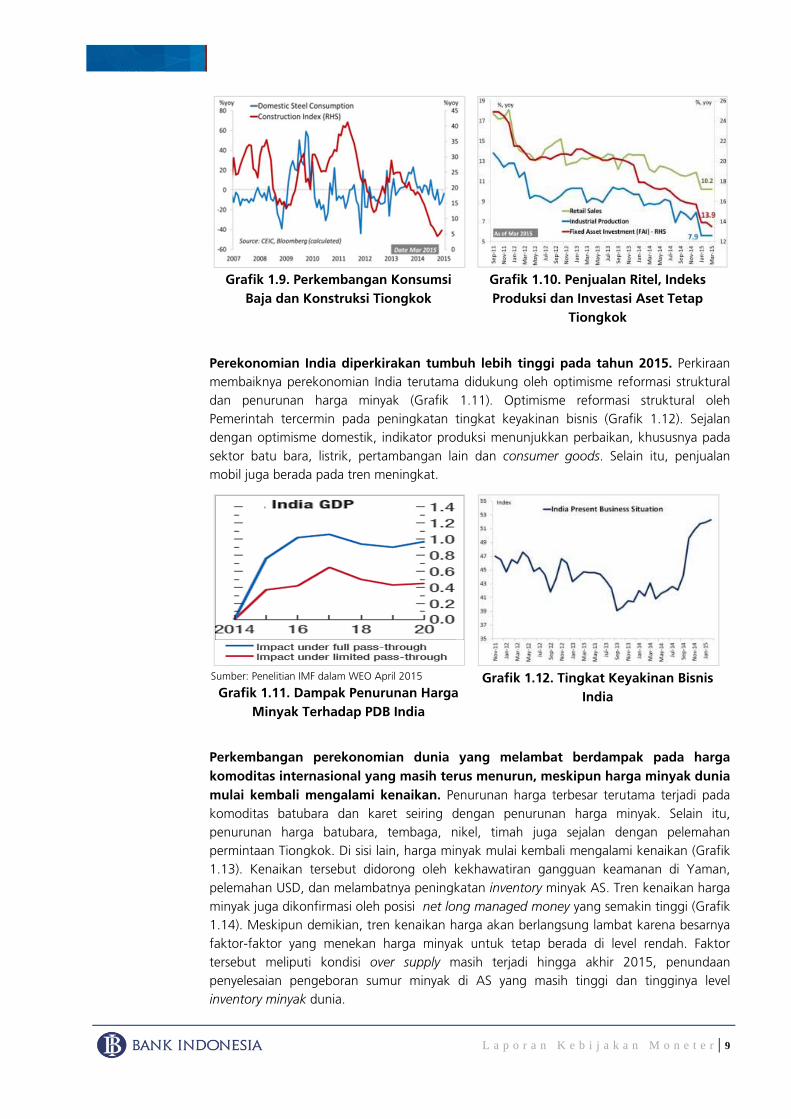

Perekonomian Tiongkok mengalami perlambatan. Kondisi ini ditandai oleh terus melemahnya sektor perumahan yang berpengaruh pada menurunnya pertumbuhan konsumsi baja dan aktivitas konstruksi (Grafik 1.9). Sementara itu, sektor produksi manufaktur juga turut melemah, tercermin dari penurunan investasi aset tetap yang terjadi semakin dalam sementara indeks produksi dan PMI berada dalam tren menurun (Grafik 1.10). Untuk menahan perlambatan ekonomi yang terjadi dan upaya mencapai target pertumbuhan sekitar 7%, berbagai kebijakan pelonggaran telah dilakukan. Namun, dampak dari kebijakan pelonggaran tersebut masih terbatas, tercermin pada masih rendahnya pertumbuhan uang beredar dan kredit. Hal tersebut terjadi karena masih besarnya beban utang sejalan dengan leverage korporasi yg masih tinggi.

L a p o r a n K e b i j a k a n M o n e t e r | 9

Grafik 1.9. Perkembangan Konsumsi Baja dan Konstruksi Tiongkok

Grafik 1.10. Penjualan Ritel, Indeks Produksi dan Investasi Aset Tetap

Tiongkok

Perekonomian India diperkirakan tumbuh lebih tinggi pada tahun 2015. Perkiraan membaiknya perekonomian India terutama didukung oleh optimisme reformasi struktural dan penurunan harga minyak (Grafik 1.11). Optimisme reformasi struktural oleh Pemerintah tercermin pada peningkatan tingkat keyakinan bisnis (Grafik 1.12). Sejalan dengan optimisme domestik, indikator produksi menunjukkan perbaikan, khususnya pada sektor batu bara, listrik, pertambangan lain dan consumer goods. Selain itu, penjualan mobil juga berada pada tren meningkat.

Sumber: Penelitian IMF dalam WEO April 2015

Grafik 1.11. Dampak Penurunan Harga Minyak Terhadap PDB India

Grafik 1.12. Tingkat Keyakinan Bisnis India

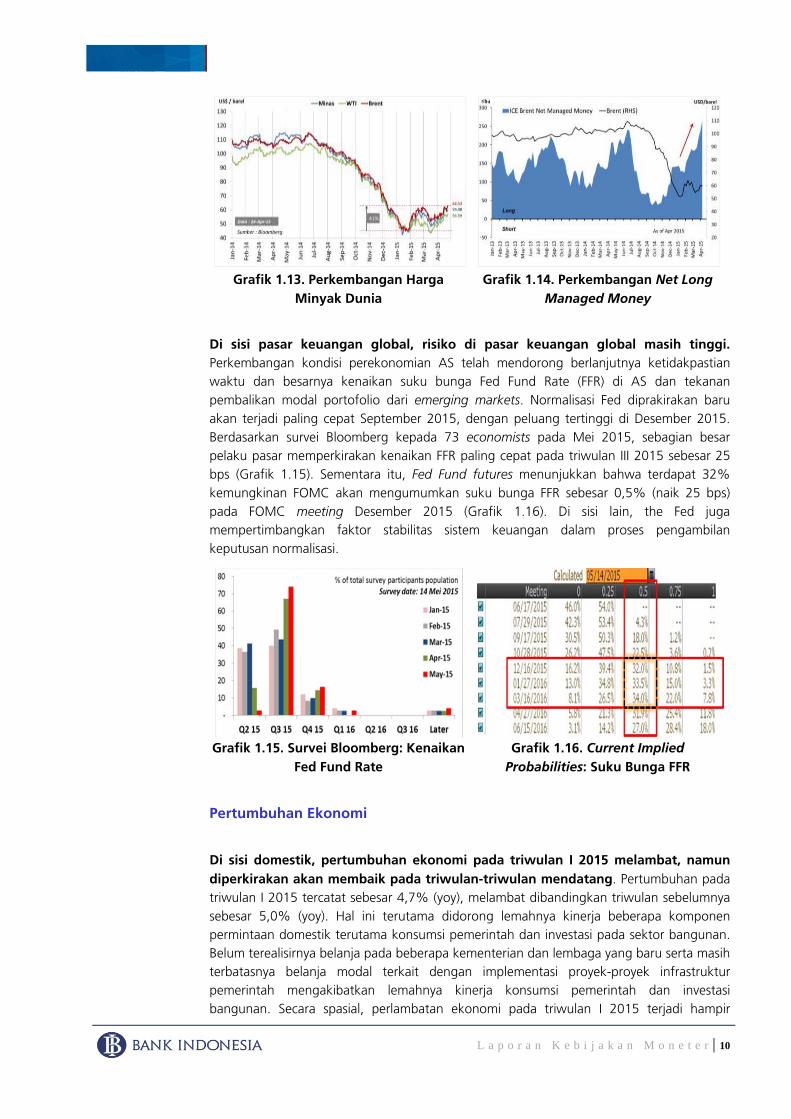

Perkembangan perekonomian dunia yang melambat berdampak pada harga komoditas internasional yang masih terus menurun, meskipun harga minyak dunia mulai kembali mengalami kenaikan. Penurunan harga terbesar terutama terjadi pada komoditas batubara dan karet seiring dengan penurunan harga minyak. Selain itu, penurunan harga batubara, tembaga, nikel, timah juga sejalan dengan pelemahan permintaan Tiongkok. Di sisi lain, harga minyak mulai kembali mengalami kenaikan (Grafik 1.13). Kenaikan tersebut didorong oleh kekhawatiran gangguan keamanan di Yaman, pelemahan USD, dan melambatnya peningkatan inventory minyak AS. Tren kenaikan harga minyak juga dikonfirmasi oleh posisi net long managed money yang semakin tinggi (Grafik 1.14). Meskipun demikian, tren kenaikan harga akan berlangsung lambat karena besarnya faktor-faktor yang menekan harga minyak untuk tetap berada di level rendah. Faktor tersebut meliputi kondisi over supply masih terjadi hingga akhir 2015, penundaan penyelesaian pengeboran sumur minyak di AS yang masih tinggi dan tingginya level inventory minyak dunia.

L a p o r a n K e b i j a k a n M o n e t e r | 10

Grafik 1.13. Perkembangan Harga Minyak Dunia

Grafik 1.14. Perkembangan Net LongManaged Money

Di sisi pasar keuangan global, risiko di pasar keuangan global masih tinggi. Perkembangan kondisi perekonomian AS telah mendorong berlanjutnya ketidakpastian waktu dan besarnya kenaikan suku bunga Fed Fund Rate (FFR) di AS dan tekanan pembalikan modal portofolio dari emerging markets. Normalisasi Fed diprakirakan baru akan terjadi paling cepat September 2015, dengan peluang tertinggi di Desember 2015. Berdasarkan survei Bloomberg kepada 73 economists pada Mei 2015, sebagian besar pelaku pasar memperkirakan kenaikan FFR paling cepat pada triwulan III 2015 sebesar 25 bps (Grafik 1.15). Sementara itu, Fed Fund futures menunjukkan bahwa terdapat 32% kemungkinan FOMC akan mengumumkan suku bunga FFR sebesar 0,5% (naik 25 bps) pada FOMC meeting Desember 2015 (Grafik 1.16). Di sisi lain, the Fed juga mempertimbangkan faktor stabilitas sistem keuangan dalam proses pengambilan keputusan normalisasi.

Grafik 1.15. Survei Bloomberg: Kenaikan Fed Fund Rate

Grafik 1.16. Current Implied Probabilities: Suku Bunga FFR

Pertumbuhan Ekonomi

Di sisi domestik, pertumbuhan ekonomi pada triwulan I 2015 melambat, namun diperkirakan akan membaik pada triwulan-triwulan mendatang. Pertumbuhan pada triwulan I 2015 tercatat sebesar 4,7% (yoy), melambat dibandingkan triwulan sebelumnya sebesar 5,0% (yoy). Hal ini terutama didorong lemahnya kinerja beberapa komponen permintaan domestik terutama konsumsi pemerintah dan investasi pada sektor bangunan. Belum terealisirnya belanja pada beberapa kementerian dan lembaga yang baru serta masih terbatasnya belanja modal terkait dengan implementasi proyek-proyek infrastruktur pemerintah mengakibatkan lemahnya kinerja konsumsi pemerintah dan investasi bangunan. Secara spasial, perlambatan ekonomi pada triwulan I 2015 terjadi hampir

L a p o r a n K e b i j a k a n M o n e t e r | 11

merata di seluruh wilayah Indonesia, baik di wilayah Jawa dan Jakarta, yang mengandalkan sektor manufaktur, maupun wilayah Sumatera dan Kalimantan, daerah penghasil komoditas sumber daya alam.

Konsumsi rumah tangga pada triwulan I 2015 tumbuh melambat terutama didorong oleh melemahnya pendapatan. Melemahnya pendapatan tercermin dari perkembangan Nilai Tukar Petani (NTP), upah buruh tani riil, dan upah buruh bangunan riil yang masih terkontraksi (Grafik 1.17). Perlambatan konsumsi rumah tangga tersebut tercermin pada penjualan kendaraan bermotor yang masih mencatat kontraksi pada triwulan I 2015 (Grafik 1.18). Selain itu, melambatnya konsumsi rumah tangga sejalan dengan menurunnya keyakinan konsumen (Grafik 1.19).

Grafik 1.17. NTP, Upah Buruh Tani Riil, dan Upah Buruh Bangunan Riil

Grafik 1.18. Penjualan Kendaraan Bermotor

Grafik 1.19. Indeks Keyakinan Konsumen

%Y-o-Y, Tahun Dasar 2010

2015I II III IV I

Konsumsi Rumah Tangga 5.7 5.5 5.1 4.9 5.3 4.7

Konsumsi Pemerintah 6.1 -1.5 1.3 2.8 2.0 2.2

Investasi 5.5 3.7 3.9 4.3 4.1 4.4

Ekspor 3.2 1.4 4.9 -4.5 1.0 -0.5

Impor 5.0 0.4 0.3 3.2 2.2 -2.2

PDB 5.1 5.0 4.9 5.0 5.0 4.7

Sumber : BPS

Komponen2014

2014

Tabel 1.1 Pertumbuhan Ekonomi Sisi Pengeluaran (%,yoy)

L a p o r a n K e b i j a k a n M o n e t e r | 12

Konsumsi pemerintah pada triwulan I 2015 tumbuh lebih rendah dibandingkan dengan triwulan sebelumnya disebabkan oleh realisasi belanja barang yang melambat. Konsumsi pemerintah tercatat sebesar 2,2% (yoy), lebih rendah dibandingkan dengan triwulan IV 2014 yang tumbuh sebesar 2,8% (yoy). Belum terealisirnya belanja pada beberapa kementerian dan lembaga yang baru mengakibatkan penyerapan belanja barang yang lebih rendah dibandingkan dengan pola historis triwulan I. Kondisi tersebut berdampak pada lemahnya kinerja konsumsi pemerintah.

Dari komponen investasi, pertumbuhan tercatat sedikit lebih tinggi terutama didorong oleh perbaikan kinerja investasi nonbangunan. Investasi kembali tumbuh meningkat dari 4,3 (yoy) pada triwulan IV 2014 menjadi 4,4% (yoy) pada triwulan I 2015. Kinerja investasi tersebut didorong oleh aktivitas investasi nonbangunan yang meningkat, sementara investasi bangunan tumbuh sedikit melambat (Grafik 1.20). Investasi nonbangunan pada triwulan I 2015 tumbuh lebih baik bersumber dari kinerja positif komponen mesin dan perlengkapan dengan kontraksi yang semakin menurun menjadi -0,95% (yoy) dibandingkan dengan triwulan IV 2014 sebesar -9,07% (yoy). Sementara itu, investasi bangunan melambat sejalan dengan indikator bangunan yang belum membaik, sebagaimana tercermin pada penjualan semen yang menurun sepanjang triwulan I 2015 (Grafik 1.21). Hal ini dipengaruhi oleh sikap wait and see sektor swasta dan masih belum berjalannya proyek-proyek pemerintah. Realisasi pembangunan proyek infrastruktur pemerintah yang masih terbatas terkait dengan kendala administrasi, yakni perubahan nomenklatur pada Kementerian.

Grafik 1.20. Pertumbuhan Investasi Grafik 1.21. Indikator Investasi Bangunan

Kinerja ekspor pada triwulan I 2015 masih terkontraksi, meskipun mengecil ditopang oleh membaiknya ekspor pertambangan dan pertanian. Ekspor pada triwulan I 2015 mencatat kontraksi 0,5% (yoy), lebih kecil dibandingkan dengan triwulan sebelumnya (-4,5%, yoy). Pertumbuhan ekspor riil yang membaik terutama didukung oleh kinerja ekspor pertambangan dan pertanian yang meningkat (Grafik 1.22). Ekspor pertambangan yang meningkat antara lain dipengaruhi oleh base effect terkait dengan terbatasnya ekspor mineral pada triwulan I 2014 akibat pemberlakuan kebijakan ekspor tambang mineral yang berlaku sejak bulan Januari 2014. Ekspor tambang (tembaga, nikel, bauksit) yang sempat turun tajam pada triwulan I dan II 2014, berangsur membaik sejak triwulan III 2014 seiring dengan realisasi ekspor oleh Freeport dan Newmont. Ekspor komoditas pertanian juga tumbuh positif didorong oleh ekspor kopi dan buah-buahan. Di sisi lain, ekspor manufaktur masih tumbuh melambat akibat penurunan ekspor karet olahan, produk kimia, dan alat listrik. Hal ini sejalan dengan penurunan volume dan koreksi harga.

L a p o r a n K e b i j a k a n M o n e t e r | 13

Merespons kinerja konsumsi yang melambat dan ekspor yang masih terkontraksi, impor tumbuh negatif pada triwulan I 2015. Impor tercatat mengalami kontraksi sebesar 2,2% (yoy), lebih rendah dibandingkan dengan triwulan sebelumnya yang tumbuh 3,2% (yoy). Kinerja impor yang melemah terutama disumbang oleh impor barang modal yang masih terkontraksi cukup besar, sejalan dengan penjualan alat berat domestik yang masih tumbuh negatif akibat aktivitas bisnis pertambangan, sebagai pasar utama penjualan alat berat, yang belum membaik. Namun demikian, impor barang modal mulai mengalami kenaikan signifikan pada akhir triwulan I 2015 yang ditengarai sebagai langkah persiapan pelaksanaan pembangunan infrastruktur (Grafik 1.23).

Grafik 1.22. Pertumbuhan Ekspor Nonmigas Riil

Grafik 1.23. Pertumbuhan Impor Nonmigas Riil

Dari sisi sektoral (lapangan usaha), perlambatan ekonomi pada triwulan I 2015 terjadi di hampir seluruh sektor ekonomi (Tabel 1.2). Sektor industri pengolahan tumbuh melambat seiring dengan menurunnya permintaan ekspor dan masih lemahnya permintaan domestik. Sektor pertambangan juga menurun, bersumber dari menurunnya lifting migas dan produksi batubara. Di sisi lain, kinerja sektor pertanian, kehutanan dan perikanan membaik bersumber dari perbaikan kinerja tanaman perkebunan dan perikanan. Sementara itu, sebagian besar sektor nontradables juga tumbuh lebih rendah dari triwulan sebelumnya. Sektor bangunan tumbuh melambat disebabkan oleh masih adanya sikap wait and see sektor swasta dan masih belum berjalannya proyek-proyek pemerintah. Sektor transportasi dan pergudangan melambat sejalan dengan melambatnya aktivitas perekonomian. Sektor penyediaan akomodasi dan makan minum juga tumbuh melambat seiring masih lemahnya konsumsi domestik dan impor yg turun lebih tajam dari perkiraan semula. Selain itu, sektor keuangan, persewaan, dan jasa tumbuh melambat karena melambatnya kinerja subsektor jasa keuangan, real estate, dan jasa perusahaan. Di sisi lain, pertumbuhan sektor informasi dan komunikasi meningkat seiring diluncurkannya teknologi broadband 4G-LTE meskipun masih dalam kapasitas terbatas.

L a p o r a n K e b i j a k a n M o n e t e r | 14

Secara spasial, perlambatan ekonomi pada triwulan I 2015 terjadi hampir merata di seluruh wilayah Indonesia, baik di wilayah Jawa dan Jakarta, yang mengandalkan sektor manufaktur, maupun wilayah Sumatera dan Kalimantan, daerah penghasil komoditas sumber daya alam (Gambar 1.1). Di Jawa (termasuk Jakarta), perlambatan ekonomi terutama disebabkan oleh menurunnya kinerja industri pengolahan, sejalan dengan melemahnya ekspor. Di wilayah Sumatera, penurunan kinerja pertambangan migas di Provinsi Nangroe Aceh Darusalam dan Provinsi Riau menjadi faktor utama penyebab kontraksi pertumbuhan ekonomi di kedua provinsi tersebut. Hal ini terkait dengan berhentinya produksi gas alam di Aceh, dan lifting minyak bumi yang terus turun di Riau. Sementara itu, perlambatan ekonomi nasional juga didorong oleh kontraksi ekonomi di Provinsi Kalimantan Timur, terkait dengan pemburukan kinerja sektor batubara, yang merupakan komoditas utama Kalimantan. Sebaliknya, perekonomian Sulampua Bali-Nusra tumbuh lebih tinggi, dibandingkan dengan triwulan sebelumnya, terkait dengan perbaikan kinerja tambang tembaga di Papua dan Nusa Tenggara Barat.

Gambar 1.1. Peta Pertumbuhan Ekonomi Daerah Triwulan I 2015

%Y-o-Y, Tahun Dasar 2010

2015I II III IV I

Pertanian, Kehutanan dan Perikanan 5.3 5.0 3.6 2.8 4.2 3.8Pertambangan & Penggalian -2.0 1.1 0.8 2.2 0.5 -2.3Industri Pengolahan 4.5 4.8 5.0 4.2 4.6 3.9Listrik, Gas & Air Bersih 3.3 6.5 6.0 6.5 5.6 1.5Pengadaan Air 3.6 3.2 2.8 2.7 3.0 2.3Konstruksi 7.2 6.5 6.5 7.7 7.0 6.0Perdagangan Besar dan Eceran, dan Reparasi Mobil dan Motor 6.1 5.1 4.8 3.5 4.8 3.7Transportasi dan Pergudangan 8.4 8.5 8.0 7.1 8.0 6.3Penyediaan Akomodasi dan Makan Minum 6.5 6.4 5.9 4.9 5.9 3.6Informasi dan Komunikasi 9.8 10.5 9.8 10.0 10.0 10.5Jasa Keuangan 3.2 4.9 1.5 10.2 4.9 7.6Real Estat 4.7 4.9 5.1 5.3 5.0 5.3Jasa Perusahaan 10.3 10.0 9.3 9.7 9.8 7.4Administrasi Pemerintahan 2.9 -2.5 2.6 6.9 2.5 4.7Jasa Pendidikan 5.2 5.4 7.3 7.1 6.3 5.9Jasa Kesehatan dan Kegiatan Lainnya 7.7 8.5 9.9 6.1 8.0 7.3Jasa Lainnya 8.4 9.5 9.5 8.4 8.9 8.0PDB 5.1 5.0 4.9 5.0 5.0 4.7Sumber : BPS

S e k t o r2014

2014

Tabel 1.2Proyeksi Pertumbuhan Ekonomi Sisi Lapangan Usaha (%,yoy)

L a p o r a n K e b i j a k a n M o n e t e r | 15

Neraca Pembayaran Indonesia

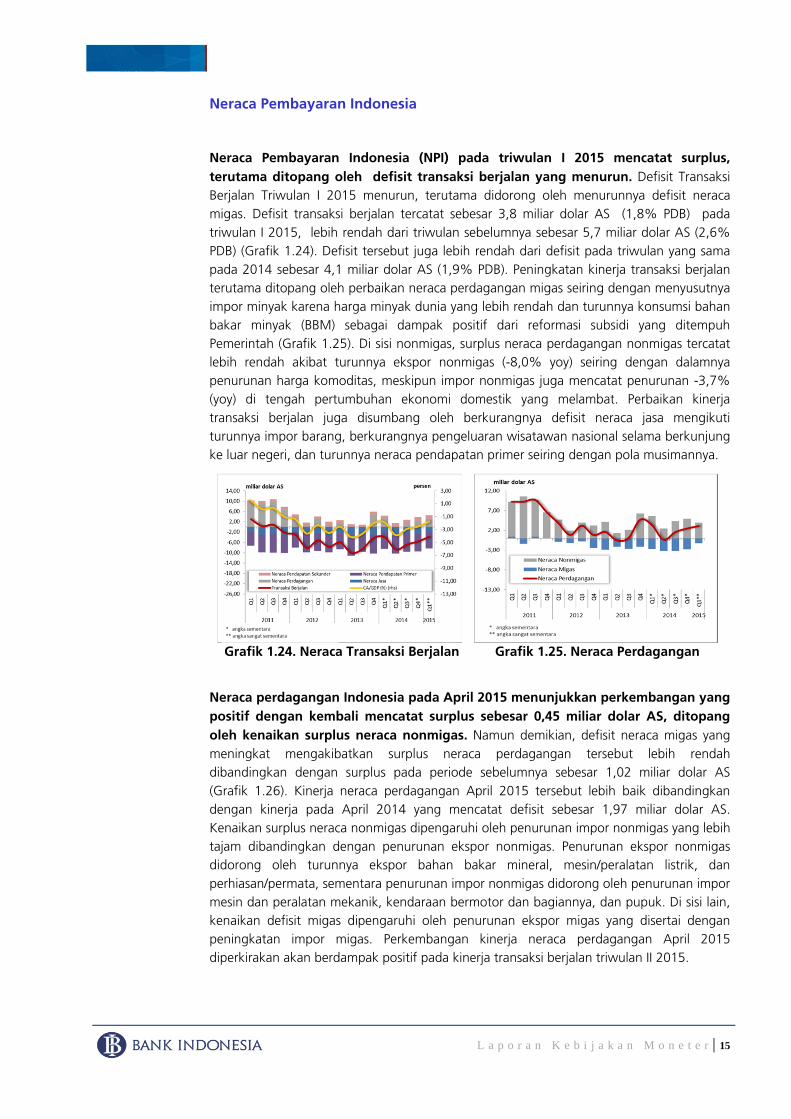

Neraca Pembayaran Indonesia (NPI) pada triwulan I 2015 mencatat surplus, terutama ditopang oleh defisit transaksi berjalan yang menurun. Defisit Transaksi Berjalan Triwulan I 2015 menurun, terutama didorong oleh menurunnya defisit neraca migas. Defisit transaksi berjalan tercatat sebesar 3,8 miliar dolar AS (1,8% PDB) pada triwulan I 2015, lebih rendah dari triwulan sebelumnya sebesar 5,7 miliar dolar AS (2,6% PDB) (Grafik 1.24). Defisit tersebut juga lebih rendah dari defisit pada triwulan yang sama pada 2014 sebesar 4,1 miliar dolar AS (1,9% PDB). Peningkatan kinerja transaksi berjalan terutama ditopang oleh perbaikan neraca perdagangan migas seiring dengan menyusutnya impor minyak karena harga minyak dunia yang lebih rendah dan turunnya konsumsi bahan bakar minyak (BBM) sebagai dampak positif dari reformasi subsidi yang ditempuh Pemerintah (Grafik 1.25). Di sisi nonmigas, surplus neraca perdagangan nonmigas tercatat lebih rendah akibat turunnya ekspor nonmigas (-8,0% yoy) seiring dengan dalamnya penurunan harga komoditas, meskipun impor nonmigas juga mencatat penurunan -3,7% (yoy) di tengah pertumbuhan ekonomi domestik yang melambat. Perbaikan kinerja transaksi berjalan juga disumbang oleh berkurangnya defisit neraca jasa mengikuti turunnya impor barang, berkurangnya pengeluaran wisatawan nasional selama berkunjung ke luar negeri, dan turunnya neraca pendapatan primer seiring dengan pola musimannya.

Grafik 1.24. Neraca Transaksi Berjalan Grafik 1.25. Neraca Perdagangan

Neraca perdagangan Indonesia pada April 2015 menunjukkan perkembangan yang positif dengan kembali mencatat surplus sebesar 0,45 miliar dolar AS, ditopang oleh kenaikan surplus neraca nonmigas. Namun demikian, defisit neraca migas yang meningkat mengakibatkan surplus neraca perdagangan tersebut lebih rendah dibandingkan dengan surplus pada periode sebelumnya sebesar 1,02 miliar dolar AS (Grafik 1.26). Kinerja neraca perdagangan April 2015 tersebut lebih baik dibandingkan dengan kinerja pada April 2014 yang mencatat defisit sebesar 1,97 miliar dolar AS. Kenaikan surplus neraca nonmigas dipengaruhi oleh penurunan impor nonmigas yang lebih tajam dibandingkan dengan penurunan ekspor nonmigas. Penurunan ekspor nonmigas didorong oleh turunnya ekspor bahan bakar mineral, mesin/peralatan listrik, dan perhiasan/permata, sementara penurunan impor nonmigas didorong oleh penurunan impor mesin dan peralatan mekanik, kendaraan bermotor dan bagiannya, dan pupuk. Di sisi lain, kenaikan defisit migas dipengaruhi oleh penurunan ekspor migas yang disertai dengan peningkatan impor migas. Perkembangan kinerja neraca perdagangan April 2015 diperkirakan akan berdampak positif pada kinerja transaksi berjalan triwulan II 2015.

L a p o r a n K e b i j a k a n M o n e t e r | 16

Sementara itu, di tengah meningkatnya ketidakpastian di pasar keuangan global, Transaksi Modal dan Finansial triwulan I 2015 tetap surplus. Transaksi modal dan finansial mencatat surplus pada triwulan I 2015, terutama ditopang oleh aliran masuk modal asing dalam bentuk investasi portofolio dan investasi langsung (Grafik 1.27). Pada investasi portofolio, secara akumulatif aliran masuk modal portofolio asing pada triwulan I 2015 lebih besar dari inflow pada triwulan IV 2014. Derasnya inflow pada triwulan I 2015 tersebut tidak hanya bersumber dari penerbitan surat berharga global oleh Pemerintah, namun juga karena masih kuatnya pembelian investor asing terhadap surat berharga negara berdenominasi rupiah dan saham pada periode Januari-Februari 2015. Di sisi lain, aliran masuk investasi langsung pada triwulan I 2015 tercatat sebesar 5,3 miliar dolar AS. Besarnya arus masuk investasi langsung tersebut mencerminkan kepercayaan investor terhadap kondisi fundamental ekonomi Indonesia serta prospek pertumbuhan ekonomi ke depan yang terjaga dengan baik. Namun, surplus transaksi modal dan finansial triwulan I 2015 lebih rendah dibandingkan dengan surplus triwulan sebelumnya yang mencapai 8,9 miliar dolar AS terutama karena meningkatnya penempatan simpanan sektor swasta di luar negeri dan penarikan pinjaman luar negeri swasta yang lebih rendah.

Grafik 1.26. Neraca Perdagangan April 2015

Grafik 1.27. Neraca Transaksi Modal dan Finansial

Perbaikan transaksi berjalan dan surplus transaksi modal dan finansial menyebabkan Neraca Pembayaran Indonesia (NPI) triwulan I 2015 secara keseluruhan surplus. NPI triwulan I 2015 mencatat surplus sebesar US$1,3 miliar (Grafik 1.28). Dengan perkembangan tersebut, posisi cadangan devisa pada akhir Maret 2015 tercatat sebesar US$111,6 miliar. Jumlah cadangan devisa ini cukup untuk membiayai kebutuhan pembayaran impor dan utang luar negeri Pemerintah selama 6,6 bulan dan berada di atas standar kecukupan internasional.

Pada akhir April 2015, posisi cadangan devisa Indonesia tercatat sebesar 110,9 miliar dolar AS, lebih rendah dibandingkan dengan posisi akhir Maret 2015 (Grafik 1.29). Peningkatan pengeluaran untuk pembayaran utang luar negeri Pemerintah dan penggunaan devisa dalam rangka stabilisasi nilai tukar Rupiah sesuai dengan fundamentalnya mendorong turunnya posisi cadangan devisa tersebut. Namun demikian, posisi cadangan devisa per akhir April 2015 masih cukup membiayai 6,9 bulan impor atau 6,7 bulan impor dan pembayaran utang luar negeri Pemerintah, serta berada di atas standar kecukupan internasional sekitar 3 bulan impor. Bank Indonesia menilai cadangan devisa tersebut mampu mendukung ketahanan sektor eksternal dan menjaga kesinambungan pertumbuhan ekonomi Indonesia ke depan.

L a p o r a n K e b i j a k a n M o n e t e r | 17

Grafik 1.28. Neraca Pembayaran Indonesia

Grafik 1.29. Perkembangan Cadangan Devisa

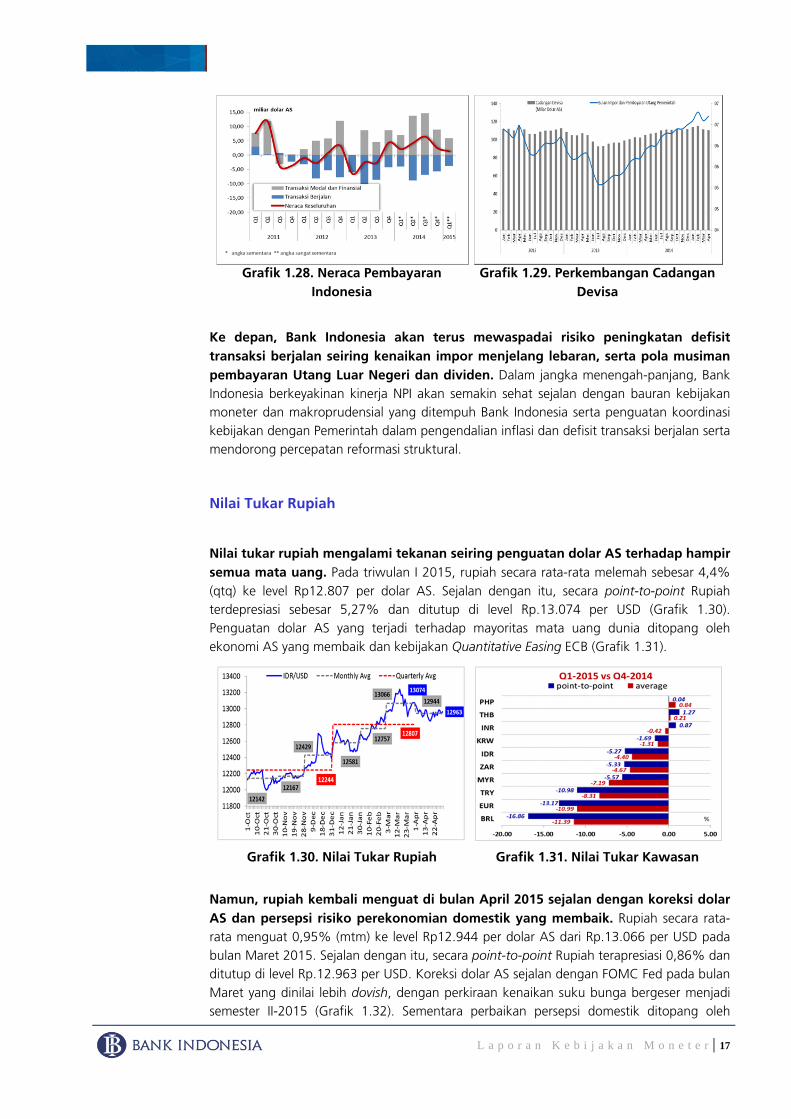

Ke depan, Bank Indonesia akan terus mewaspadai risiko peningkatan defisit transaksi berjalan seiring kenaikan impor menjelang lebaran, serta pola musiman pembayaran Utang Luar Negeri dan dividen. Dalam jangka menengah-panjang, Bank Indonesia berkeyakinan kinerja NPI akan semakin sehat sejalan dengan bauran kebijakan moneter dan makroprudensial yang ditempuh Bank Indonesia serta penguatan koordinasi kebijakan dengan Pemerintah dalam pengendalian inflasi dan defisit transaksi berjalan serta mendorong percepatan reformasi struktural.

Nilai Tukar Rupiah

Nilai tukar rupiah mengalami tekanan seiring penguatan dolar AS terhadap hampir semua mata uang. Pada triwulan I 2015, rupiah secara rata-rata melemah sebesar 4,4% (qtq) ke level Rp12.807 per dolar AS. Sejalan dengan itu, secara point-to-point Rupiah terdepresiasi sebesar 5,27% dan ditutup di level Rp.13.074 per USD (Grafik 1.30). Penguatan dolar AS yang terjadi terhadap mayoritas mata uang dunia ditopang oleh ekonomi AS yang membaik dan kebijakan Quantitative Easing ECB (Grafik 1.31).

Grafik 1.30. Nilai Tukar Rupiah Grafik 1.31. Nilai Tukar Kawasan

Namun, rupiah kembali menguat di bulan April 2015 sejalan dengan koreksi dolar AS dan persepsi risiko perekonomian domestik yang membaik. Rupiah secara rata-rata menguat 0,95% (mtm) ke level Rp12.944 per dolar AS dari Rp.13.066 per USD pada bulan Maret 2015. Sejalan dengan itu, secara point-to-point Rupiah terapresiasi 0,86% dan ditutup di level Rp.12.963 per USD. Koreksi dolar AS sejalan dengan FOMC Fed pada bulan Maret yang dinilai lebih dovish, dengan perkiraan kenaikan suku bunga bergeser menjadi semester II-2015 (Grafik 1.32). Sementara perbaikan persepsi domestik ditopang oleh

L a p o r a n K e b i j a k a n M o n e t e r | 18

membaiknya data ekonomi (trade balance dan inflasi) serta langkah yang diambil pemerintah dan Bank Indonesia untuk menjaga stabilitas nilai Rupiah.

Grafik 1.32. Dolar Index

Pada triwulan I 2015, nilai tukar mencatat peningkatan volatilitas, meskipun kembali turun pada April 2015. Peningkatan volatilitas pada triwulan I 2015 juga dialami oleh mata uang negara peers (Grafik 1.33). Pada April 2015, volatilitas rupiah turun sejalan dengan upaya Bank Indonesia untuk menjaga nilai rupiah. Volatilitas rupiah pada April 2015 relatif lebih rendah dibandingkan dengan negara peers seperti Real Brasil, Lira Turki, Ringgit Malaysia, Rand Afrika Selatan, Dollar Singapura, Won Korea Selatan, dan Rupee India (Grafik 1.34).

Grafik 1.33. Volatilitas Nilai Tukar (Triwulanan)

Grafik 1.34. Volatilitas Nilai Tukar (Bulanan)

Ke depan, Bank Indonesia terus menjaga stabilitas nilai tukar rupiah sesuai dengan fundamentalnya, sehingga dapat mendukung stabilitas makroekonomi yang terjaga dan penyesuaian ekonomi ke arah yang lebih sehat dan berkesinambungan.

Inflasi

Inflasi pada triwulan I 2015 dan April 2015 tetap terkendali dan mendukung pencapaian sasaran inflasi 2015 yakni 4,0±1%. Pada triwulan I 2015, IHK mencatat deflasi sebesar -0,44% (qtq) atau 6,38% (yoy), menurun dibandingkan triwulan sebelumnya sebesar 4,49% (qtq) atau 8,36% (yoy). Penurunan ini terutama didorong oleh koreksi harga BBM pada bulan Januari dan dampak lanjutannya terhadap penurunan tarif angkutan dalam kota. Selanjutnya, koreksi harga aneka cabai juga mendorong deflasi kelompok volatile food di bulan Februari dan Maret. Perkembangan terkini menunjukkan

L a p o r a n K e b i j a k a n M o n e t e r | 19

inflasi IHK bulan April 2015 tercatat sebesar 0,36% (mtm) atau 6,79% (yoy), meningkat dari 0,17% (mtm) atau 6,38% (yoy) di bulan sebelumnya. Peningkatan tekanan inflasi bersumber dari kenaikan kelompok barang dan jasa yang harganya diatur Pemerintah (administered prices), sementara tekanan inflasi yang bersumber dari kelompok inti dan bahan makanan bergejolak (volatile food) relatif masih terjaga. Inflasi inti relatif terjaga dan tercatat sebesar 0,24% (mtm) atau 5,04% (yoy), seiring dengan permintaan domestik yang masih moderat dan ekspektasi inflasi yang terkendali (Grafik 1.35).

Kelompok volatile food tercatat deflasi pada triwulan I 2015, terutama bersumber dari meningkatnya pasokan beberapa komoditas pangan. Kelompok volatile food tercatat deflasi sebesar -1,98% (qtq) atau 5,87% (yoy). Deflasi kelompok volatile food didukung oleh tingginya pasokan aneka cabai sejalan dengan berlangsungnya panen raya di sejumlah daerah sentra. Selain aneka cabai, melimpahnya pasokan pada komoditas daging ayam dan telur ayam juga menyumbang penurunan inflasi volatile food.

Pada April 2015, deflasi kelompok volatile food terutama disebabkan oleh koreksi harga beras, ikan segar, dan aneka cabai. Kelompok volatile food tercatat deflasi sebesar -0,91% (mtm) atau 6,25% (yoy) (Grafik 1.36). Koreksi harga beras dan aneka cabai didorong oleh peningkatan pasokan akibat berlangsungnya panen raya di daerah sentra. Sementara komoditas ikan segar tercatat mengalami deflasi yang didorong oleh peningkatan jumlah pasokan akibat cuaca yang mendukung.

Grafik 1.35Perkembangan Inflasi Tahunan

Grafik 1.36 Pola Inflasi/Deflasi Volatile Food

Pada triwulan I 2015, kelompok administered prices mengalami deflasi terutama didorong oleh koreksi harga BBM serta dampak lanjutannya terhadap angkutan dalam kota. Kelompok administered prices tercatat deflasi sebesar -3,91% (qtq) atau 11,49% (yoy). Koreksi harga BBM terjadi pada Januari, yaitu pada tanggal 1 Januari 2015 harga bensin turun dari Rp8.500 per liter menjadi Rp7.600 per liter dan solar turun dari Rp7.500 per liter menjadi Rp7.250 per liter. Selanjutnya, pada tanggal 14 Januari 2015 harga bensin kembali turun dari Rp7.600 per liter menjadi Rp6.600 per liter dan harga solar turun dari Rp7.250 per liter menjadi Rp6.400 per liter.

Pada April 2015, inflasi administered prices mengalami peningkatan terutama didorong oleh kenaikan harga bensin premium dan solar, tarif angkutan dalam kota, serta bahan bakar rumah tangga. Kelompok administered prices tercatat mengalami inflasi sebesar 1,88% (mtm) atau 13,26% (yoy) (Grafik 1.37). Penyesuaian harga Premium RON 88 dan Solar pada 28 Maret memberikan tekanan pada inflasi administered prices. Pemerintah melakukan penyesuaian harga Premium RON 88 dari Rp6.800,-/liter menjadi Rp Rp7.300,-/liter untuk wilayah non-Jawa, Madura dan Bali (Jamali) dan dari Rp6.900,-/liter menjadi Rp7.400,-/liter untuk wilayah Jamali. Pemerintah

L a p o r a n K e b i j a k a n M o n e t e r | 20

juga melakukan penyesuaian harga Solar dari Rp6.400,-/liter menjadi Rp6.900,-/liter. Sejalan dengan kenaikan harga BBM tersebut, tarif angkutan dalam kota di sejumlah daerah turut mengalami kenaikan. Keputusan Pertamina untuk menaikkan harga LPG 12 kg per 1 April 2015 sebesar rata-rata Rp8.000 per tabung turut berdampak pada kenaikan inflasi. Namun, inflasi yang lebih tinggi pada kelompok administered prices tertahan oleh koreksi harga yang terjadi pada tarif listrik rumah tangga. Tarif listrik rumah tangga menurun di bulan Maret yang tercatat penagihannya di bulan April, hal ini sejalan dengan penerapan kebijakan tarif listrik sesuai mekanisme pasar (tariff adjustment), yang diantaranya dipengaruhi oleh perubahan nilai tukar dan harga minyak mentah (Indonesian Crude Price) (Tabel 1.3).

Tabel 1.3. Penyumbang Inflasi Administered Prices

Grafik 1.37. Inflasi Administered Prices

Tekanan inflasi inti terkendali pada triwulan I 2015, sejalan dengan koreksi harga komoditas global dan perlambatan ekonomi domestik. Inflasi inti tercatat sebesar 1,25% (qtq) atau 5,04% (yoy), sedikit lebih rendah dibandingkan triwulan sebelumnya sebesar 1,70% (qtq). Penurunan tekanan eksternal terutama didorong oleh penurunan harga global di tengah tekanan pelemahan rupiah pada triwulan I 2015. Demikian pula dengan permintaan domestik yang tumbuh lebih rendah dari perkiraan sebelumnya.

Pada bulan April 2015, inflasi inti relatif terjaga seiring dengan permintaan domestik yang masih moderat dan penurunan harga komoditas global nonminyak. Inflasi inti pada April 2015 tercatat sebesar 0,24% (mtm) atau 5,04% (yoy), menurun dibandingkan bulan lalu sebesar 0,29% (mtm). Tekanan permintaan masih relatif moderat seperti pertumbuhan penjualan eceran, Indeks Keyakinan Konsumen dan kapasitas terpakai. Moderatnya tekanan domestik juga ditunjukkan oleh penurunan inflasi inti nontraded, terutama pada kelompok nontraded food (Grafik 1.38). Dari sisi eksternal, tekanan inflasi melambat seiring dengan penurunan harga komoditas global nonminyak di tengah depresiasi rupiah. Hal itu tercermin dari IHIM (Indeks Harga Imported Inflation) yang terkoreksi pada bulan April 2015 (Grafik 1.39).

Grafik 1.38. Inflasi Inti Nontraded Grafik 1.39. Inflasi Inti Traded dan Faktor

Eksternal

No. Administered Prices (%,mtm)Kontribusi

(%,mtm)

1 Bensin 5.76 0.22

2 Angkutan Dalam Kota 1.34 0.04

3 Bahan Bakar RT 1.73 0.03

4 Tarif Kereta Api 19.48 0.03

5 Angkutan Udara 3.07 0.02

6 Rokok Kretek Filter 0.81 0.01

7 Solar 6.88 0.01

Deflasi

1 Tarif Listrik (0.19) (0.01)

Inflasi

L a p o r a n K e b i j a k a n M o n e t e r | 21

Inflasi inti yang terkendali pada triwulan I 2015 dan bulan April 2015 turut didukung oleh terkendalinya ekspektasi inflasi. Consensus Forecast triwulanan periode Maret 2015 menunjukkan bahwa proyeksi inflasi IHK 2015 akhir tahun menurun dibandingkan survei periode Desember 2014 (Grafik 1.40). Penurunan ekspektasi tersebut diprakirakan terkait dengan beberapa kebijakan administered prices yang ditetapkan pemerintah pada awal tahun, yaitu penurunan harga bensin dan solar sebanyak 2 kali serta realisasi deflasi pangan pada awal tahun. Consensus Forecast bulanan edisi April 2015 menunjukkan bahwa inflasi tahun 2015 berada di tingkat yang sama dengan survei pada bulan sebelumnya. Sementara itu, hasil Survei Penjualan Eceran dan Survei Konsumen untuk 3 bulan yang akan datang menunjukkan peningkatan sejalan dengan berlangsungnya faktor musiman puasa, lebaran, dan tahun ajaran baru (Grafik 1.41).

Grafik 1.40. Ekspektasi Inflasi

Consensus Forecast (Triwulanan) Grafik 1.41. Ekspektasi Inflasi Konsumen

Meskipun inflasi pada triwulan I 2015 secara nasional terkendali, namun beberapa daerah seperti Maluku, Kalimantan Barat, Sulawesi Utara, dan Maluku Utara mencatat inflasi yang tinggi dibandingkan rata-rata nasional. Lebih tingginya inflasi tahunan pada beberapa daerah tersebut disebabkan oleh kenaikan harga beras yang cukup tinggi karena kendala pasokan dan penyaluran raskin, serta kenaikan harga ikan karena kondisi cuaca yang tidak kondusif. Pada April 2015, tekanan inflasi yang meningkat terjadi hampir merata di seluruh daerah. Inflasi tertinggi terjadi di wilayah Sumatera, diikuti oleh Jawa. Selain penyesuaian harga administered prices, inflasi di daerah tersebut didorong oleh kenaikan tarif angkutan udara, biaya kontrak rumah, serta peningkatan tarif kereta api jarak jauh. Sementara inflasi di Kalimantan dan Sulampua-Bali-Nusra relatif lebih rendah karena terdapat provinsi yang mengalami deflasi (Gambar 1.2).

Gambar 1.2. Peta Sebaran Inflasi IHK (%, mtm)

Inf>3,0% 2,0%<Inf≤3,0% 1%<Inf≤2% 0,5%<Inf≤1% 0%<Inf≤0,5% Inf≤0%

Inflasi Nasional: 0,36% (mtm)

L a p o r a n K e b i j a k a n M o n e t e r | 22

Dengan perkembangan tersebut, Bank Indonesia meyakini inflasi akan berada dalam kisaran sasaran 4±1% pada tahun 2015. Ke depan, Bank Indonesia akan terus mencermati berbagai faktor risiko yang memengaruhi inflasi, khususnya terkait dengan perkembangan harga minyak dunia, penyesuaian administered prices dan dampak pelemahan nilai tukar rupiah, serta faktor musiman menjelang Ramadhan, lebaran, dan tahun ajaran baru. Dalam rangka menjaga inflasi tetap berada pada sasaran yang ditetapkan, Bank Indonesia terus memperkuat koordinasi kebijakan dengan Pemerintah baik di tingkat pusat maupun daerah.

Perkembangan Moneter

Perkembangan suku bunga dan uang beredar masih sesuai dengan arah kebijakan moneter yang ditempuh Bank Indonesia. Selama triwulan I 2015, rata-rata suku bunga PUAB meningkat sementara suku bunga kredit perbankan relatif stabil. Perkembangan tersebut memengaruhi dinamika likuiditas perekonomian, sebagaimana tercermin pada likuiditas di PUAB dan perbankan yang terjaga.

Kondisi Pasar Uang Antar Bank (PUAB) pada triwulan I 2015 ditandai oleh likuiditas yang tetap terjaga. Rata-rata suku bunga PUAB O/N mengalami sedikit peningkatan dari 5,81% pada triwulan IV 2014 menjadi 5,84% pada triwulan I 2015 (Grafik 1.42). Suku bunga PUAB O/N sempat meningkat seiring langkah antisipatif perbankan dalam menjaga kecukupan likuiditas terkait kondisi di sistem pembayaran. Rata-rata posisi DF pada triwulan I turun dari Rp141,05 triliun menjadi Rp113,25 triliun. Namun, kondisi likuiditas secara industri masih likuid yang terlihat dari masih tingginya likuiditas overnight yang di tempatkan di DF. Rata-rata spread suku bunga max-min di PUAB menurun dari 94 bps pada triwulan IV 2014 menjadi 27 bps triwulan I 2015 (Grafik 1.43). Secara nominal, volume rata-rata PUAB total pada triwulan I 2015 tercatat naik menjadi Rp11,00 triliun dari Rp10,44 triliun pada triwulan sebelumnya. Kenaikan volume PUAB total lebih dikontribusi oleh kenaikan volume PUAB O/N yang naik dari Rp 6,37 triliun menjadi Rp6,78 triliun.

Grafik 1.42. Koridor Suku Bunga Operasional Moneter

Grafik 1.43. BI Rate, DF Rate dan suku bunga PUAB ON

Suku bunga deposito perbankan menurun, sementara suku bunga kredit sedikit meningkat. Suku bunga Rata-rata Tertimbang (RRT) deposito pada triwulan I 2015 masih melanjutkan tren penurunan dari triwulan sebelumnya. Kondisi tersebut didorong oleh penurunan BI Rate pada Februari 2015, serta semakin longgarnya likuiditas perbankan seiring tingginya pertumbuhan DPK di atas pertumbuhan kredit yang melambat. RRT suku

(5)

15

35

55

75

95

115

135

155

175

3,0

4,0

5,0

6,0

7,0

8,0

9,0

Mar‐13

Jun‐13

Sep‐13

Dec‐13

Mar‐14

Jun‐14

Sep‐14

Dec‐14

Mar‐15

Vol DF O/N (RHS) Vol PUAB O/N (RHS)

rBI Rate rPUAB O/N

Rp T

%

Avg Posisi DF : Rp113,25 TRRT Vol PUAB : Rp 11.00 T

rPUAB : 5.84%

3

4

5

6

7

8

9

4

5

6

7

8

9

Mar‐13

Jun‐13

Sep‐13

Dec‐13

Mar‐14

Jun‐14

Sep‐14

Dec‐14

Mar‐15

rPUAB O/N LF Rate

DF Rate BI Rate

% %

L a p o r a n K e b i j a k a n M o n e t e r | 23

bunga deposito turun dari 8,78% menjadi 8,62% yang disumbang oleh penurunan suku bunga deposito pada hampir semua tenor, kecuali tenor 12 bulan. Sementara itu, suku bunga RRT kredit pada triwulan I 2015 tercatat di level 12,99% atau meningkat dibandingkan dengan triwulan sebelumnya yakni sebesar 12,95% (Grafik 1.44). Kenaikan suku bunga RRT kredit terutama disumbang oleh kenaikan suku bunga Kredit Konsumsi (KK), dari 13,58% menjadi 13,68%, dan suku bunga Kredit Modal Kerja (KMK), dari 12,79% menjadi 12,82%. Sementara itu, suku bunga Kredit Investasi (KI) turun dari 12,36% menjadi 12,32%. Dengan perkembangan tersebut, spread antara suku bunga kredit dan deposito pada triwulan I 2015 meningkat menjadi 437 bps dari 417 bps (Grafik 1.45).

Likuiditas perekonomian (M2) pada triwulan I 2015 mengalami peningkatan didorong oleh peningkatan uang kuasi dan M1 (Giro). Pertumbuhan M2 pada triwulan I 2015 meningkat menjadi 16,26% (yoy) dari 11,88% (yoy) pada triwulan sebelumnya. Berdasarkan komponennya, peningkatan M2 bersumber dari kenaikan pertumbuhan uang kuasi, dari 13,80% (yoy) pada triwulan IV 2014 menjadi 17,60% (yoy) pada triwulan I 2015, dan kenaikan pertumbuhan M1, dari 6,22% (yoy) pada triwulan IV 2014 menjadi 12,19% (yoy) pada triwulan I 2015. Peningkatan M1 tersebut didorong oleh peningkatan simpanan giro rupiah yang tumbuh dari 7,28% (yoy) pada triwulan IV 2014 menjadi 20,90% (yoy) pada triwulan I 2015. Sementara, komponen M1 lainnya yaitu uang kartal terus mengalami perlambatan pada triwulan I 2015 menjadi 1,2 % (yoy) dari 4,9 % (yoy) pada triwulan sebelumnya, sejalan dengan perlambatan pertumbuhan ekonomi (Grafik 1.46 dan 1.47).

Grafik 1.44. Suku Bunga Kredit: KMK, KI dan KK

Grafik 1.45. Spread Suku Bunga Perbankan

Grafik 1.46. Pertumbuhan M2 dan Komponennya

Grafik 1.47. Pertumbuhan M1 dan Komponennya

0

1

2

3

4

5

6

7

5

6

7

8

9

10

11

12

13

14

Dec‐12

Jan‐13

Feb‐13

Mar‐13

Apr‐13

May‐13

Jun‐13

Jul‐13

Aug‐13

Sep‐13

Oct‐13

Nov‐13

Dec‐13

Jan‐14

Feb‐14

Mar‐14

Apr‐14

May‐14

Jun‐14

Jul‐14

Aug‐14

Sep‐14

Oct‐14

Nov‐14

Dec‐14

Jan‐15

Feb‐15

Mar‐15

Spread Kredit‐Dep (rhs)

BI Rate

LPS Rate

RRT Sb Deposito

RRT Sb Kredit

%

Selisih rKredit ‐ rDepo: 437 bps

%

8.62

12.99

L a p o r a n K e b i j a k a n M o n e t e r | 24

Berdasarkan faktor yang mempengaruhi, kenaikan M2 terutama bersumber dari peningkatan tagihan bersih kepada pemerintah pusat (NCG). Pada triwulan I 2015, NCG tumbuh dari 2,5% (yoy) menjadi 38,2% (yoy) sejalan dengan operasi keuangan pemerintah. Sementara itu, pertumbuhan aktiva luar negeri bersih (NFA) mengalami peningkatan dari 9,34% (yoy) pada triwulan IV 2014 menjadi 20,93% (yoy) pada triwulan I 2015 (Grafik 1.48).

Grafik 1.42. Pertumbuhan M2 dan Faktor-Faktor

yang Mempengaruhinya Industri Perbankan

Stabilitas sistem keuangan tetap solid ditopang oleh ketahanan sistem perbankan dan relatif terjaganya kinerja pasar keuangan. Ketahanan industri perbankan tetap kuat dengan risiko kredit, likuiditas dan pasar yang cukup terjaga, serta dukungan modal yang kuat.

Laju pertumbuhan kredit pada triwulan I 2015 melambat seiring dengan perlambatan ekonomi. Pertumbuhan kredit1 pada triwulan I 2015 masih rendah yaitu tercatat 11,3% (yoy), menurun dari triwulan sebelumnya sebesar 11,6% (yoy) (Grafik 1.49). Perlambatan laju kredit terutama disumbang oleh KMK yang tumbuh melambat dari 10,8% (yoy) pada triwulan IV 2014 menjadi 9,9% (yoy) pada triwulan I 2015. Sementara itu, pertumbuhan KI dan KK sedikit meningkat, masing-masing menjadi 13,5% (yoy) dan 11,6% (yoy) pada triwulan I 2015 dari 13,1% (yoy) dan 11,5 %(yoy) pada triwulan IV 2014. Secara sektoral, perlambatan pertumbuhan kredit antara lain terjadi pada sektor perdagangan, listrik gas dan air (LGA), jasa lainnya, pertanian, dan pertambangan (Grafik 1.50). Penurunan kredit di sektor perdagangan, transportasi dan LGA lebih disebabkan faktor melambatnya pertumbuhan ekonomi.

1 Perhitungan pertumbuhan penyaluran kredit sebesar 11,3% (yoy) pada triwulan I 2015 menggunakan konsep perbankan, yaitu pinjaman rupiah dan valas yang diberikan oleh Bank Umum (termasuk kantor cabang yang beroperasi di luar wilayah Indonesia) kepada penduduk (termasuk Pemerintah Pusat) dan bukan penduduk. Sementara itu, pertumbuhan kredit menggunakan konsep moneter pada triwulan I 2015 tercatat sebesar 11,1% (yoy). Kredit menurut konsep moneter adalah pinjaman rupiah dan valas yang diberikan oleh Bank Umum dan BPR (tidak termasuk kantor cabang bank yang beroperasi di luar wilayah Indonesia) kepada penduduk (tidak termasuk Pemerintah Pusat).

L a p o r a n K e b i j a k a n M o n e t e r | 25

Grafik 1.49. Pertumbuhan Kredit Menurut Penggunaan

Grafik 1.50. Pertumbuhan Kredit Sektoral

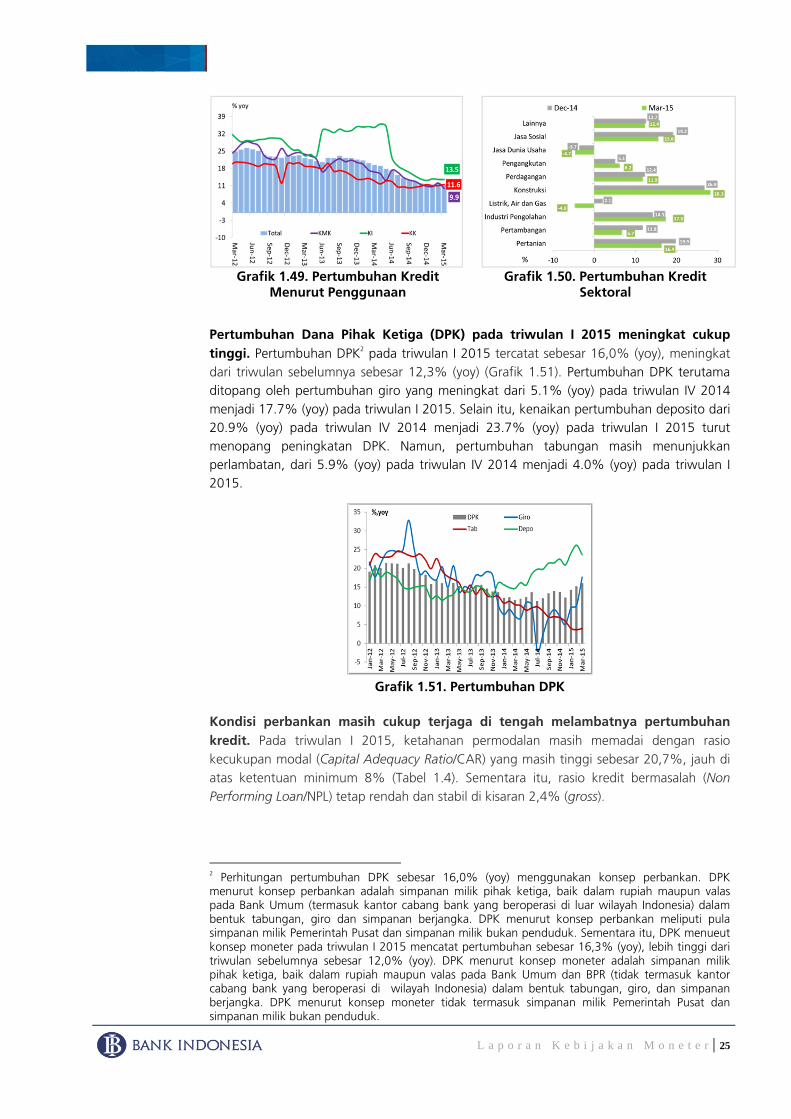

Pertumbuhan Dana Pihak Ketiga (DPK) pada triwulan I 2015 meningkat cukup tinggi. Pertumbuhan DPK2 pada triwulan I 2015 tercatat sebesar 16,0% (yoy), meningkat dari triwulan sebelumnya sebesar 12,3% (yoy) (Grafik 1.51). Pertumbuhan DPK terutama ditopang oleh pertumbuhan giro yang meningkat dari 5.1% (yoy) pada triwulan IV 2014 menjadi 17.7% (yoy) pada triwulan I 2015. Selain itu, kenaikan pertumbuhan deposito dari 20.9% (yoy) pada triwulan IV 2014 menjadi 23.7% (yoy) pada triwulan I 2015 turut menopang peningkatan DPK. Namun, pertumbuhan tabungan masih menunjukkan perlambatan, dari 5.9% (yoy) pada triwulan IV 2014 menjadi 4.0% (yoy) pada triwulan I 2015.

Grafik 1.51. Pertumbuhan DPK

Kondisi perbankan masih cukup terjaga di tengah melambatnya pertumbuhan kredit. Pada triwulan I 2015, ketahanan permodalan masih memadai dengan rasio kecukupan modal (Capital Adequacy Ratio/CAR) yang masih tinggi sebesar 20,7%, jauh di atas ketentuan minimum 8% (Tabel 1.4). Sementara itu, rasio kredit bermasalah (Non Performing Loan/NPL) tetap rendah dan stabil di kisaran 2,4% (gross).

2 Perhitungan pertumbuhan DPK sebesar 16,0% (yoy) menggunakan konsep perbankan. DPK menurut konsep perbankan adalah simpanan milik pihak ketiga, baik dalam rupiah maupun valas pada Bank Umum (termasuk kantor cabang bank yang beroperasi di luar wilayah Indonesia) dalam bentuk tabungan, giro dan simpanan berjangka. DPK menurut konsep perbankan meliputi pula simpanan milik Pemerintah Pusat dan simpanan milik bukan penduduk. Sementara itu, DPK menueut konsep moneter pada triwulan I 2015 mencatat pertumbuhan sebesar 16,3% (yoy), lebih tinggi dari triwulan sebelumnya sebesar 12,0% (yoy). DPK menurut konsep moneter adalah simpanan milik pihak ketiga, baik dalam rupiah maupun valas pada Bank Umum dan BPR (tidak termasuk kantor cabang bank yang beroperasi di wilayah Indonesia) dalam bentuk tabungan, giro, dan simpanan berjangka. DPK menurut konsep moneter tidak termasuk simpanan milik Pemerintah Pusat dan simpanan milik bukan penduduk.

L a p o r a n K e b i j a k a n M o n e t e r | 26

Tabel 1.4. Kondisi Umum Perbankan

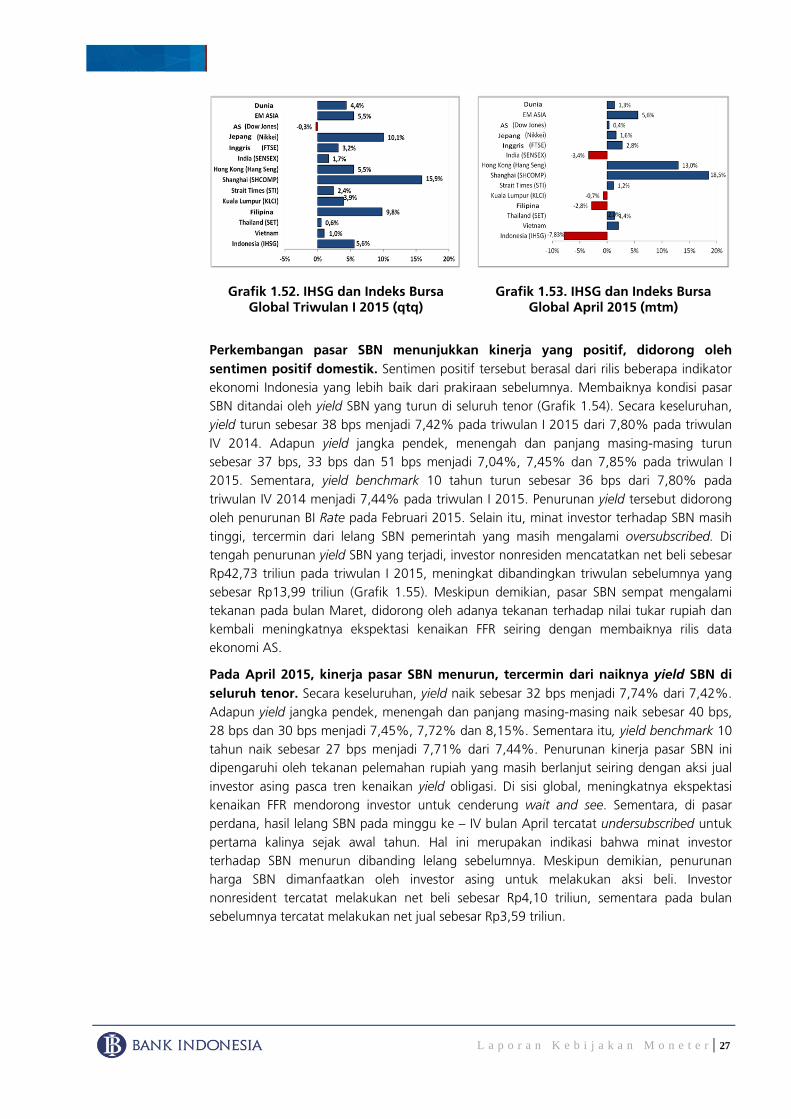

Pasar Saham dan Pasar Surat Berharga Negara Perkembangan pasar saham domestik selama triwulan I 2015 menunjukkan kinerja positif, didorong oleh sentimen positif domestik seiring rilis data fundamental ekonomi yang membaik. Kinerja IHSG triwulan I 2015 mencapai level 5.518,68 (31 Mar 2015), naik sebesar 292 poin atau 5,58% (qtq) (Grafik 1.52). IHSG beberapa kali mencatatkan rekor tinggi sepanjang waktu selama periode Januari hingga Maret 2015. Penguatan ini dipengaruhi oleh sentimen positif domestik atas rilis data beberapa indikator fundamental ekonomi Indonesia yang lebih baik dari perkiraan serta sentimen positif rilis laporan keuangan dan pembayaran dividen emiten di bulan Maret. Meskipun demikian, tekanan terhadap nilai tukar membuat penguatan IHSG relatif tertahan. Sementara di sisi global, sentimen positif muncul dari kesepakatan Eurogroup terkait masalah utang Yunani serta rilis FOMC yang cenderung dovish turut membawa pergerakan positif di pasar saham domestik. Kinerja IHSG tergolong baik dibandingkan dengan pergerakan bursa saham kawasan (Vietnam, Filipina, Thailand, Malaysia dan Singapura). Pertumbuhan IHSG termasuk besar di antara negara kawasan dan berada di bawah Filipina (9,8%), namun masih berada di atas Malaysia, Singapura, dan Vietnam.

Meskipun demikian, kinerja pasar saham domestik selama April 2015 menurun seiring dengan perkiraan pertumbuhan ekonomi yang lebih rendah dan penurunan kinerja emiten. Kinerja pasar saham domestik mengalami koreksi, terindikasi dari IHSG yang mencapai level 5.086,43 (30 Apr 2015), turun 432 poin atau 7,83% (mtm) (Grafik 1.53). Pergerakan IHSG mulai menunjukkan sinyal reversal sejak awal bulan dan terus berlanjut hingga indeks ditutup melemah pada penutupan perdagangan bulan April ini. Koreksi yang terjadi dipengaruhi oleh aksi antisipatif investor terkait perkiraan pertumbuhan ekonomi domestik yang lebih rendah dari ekspektasi. Hal ini ditandai oleh memburuknya kinerja laporan keuangan emiten. Selain itu, gejolak nilai tukar yang belum mereda juga mendorong pelaku pasar untuk berhati-hati. Dari sisi global, rencana kenaikan FFR masih menjadi faktor utama yang mendorong investor untuk cenderung wait and see. Penurunan kinerja juga dialami oleh beberapa negara kawasan seperti Filipina dan Malaysia.

Indikator

Utama Jan Feb Mar Apr Mei Jun Jul Ags Sep Okt Nov Des Jan Feb Mar

Total Aset (T Rp) 4,880.5 4,888.8 4,933.0 5,008.1 5,097.5 5,198.0 5,121.1 5,218.9 5,418.8 5,445.7 5,511.1 5,615.1 5,622.0 5,683.2 5,784.0

DPK (T Rp) 3,594.7 3,603.6 3,618.1 3,694.8 3,763.5 3,834.5 3,778.4 3,855.9 3,995.8 4,011.4 4,054.7 4,114.4 4,105.9 4,151.4 4,198.6

Kredit* (T Rp) 3,258.4 3,267.8 3,306.9 3,361.3 3,403.1 3,468.2 3,486.1 3,498.4 3,561.3 3,558.1 3,596.6 3,674.3 3,634.3 3,665.7 3,679.9

LDR* (%) 90.65 90.68 91.40 90.98 90.43 90.45 92.27 90.73 89.13 88.70 88.70 89.30 88.52 88.3 87.6

NPLs Bruto* (%) 1.90 1.99 2.00 2.05 2.18 2.16 2.24 2.31 2.29 2.35 2.36 2.16 2.35 2.4 2.4

CAR (%) 19.6 19.8 19.8 19.4 19.5 19.3 19.3 19.3 19.4 19.5 19.6 19.4 20.8 21.1 20.7

NIM (%) 4.1 4.1 4.3 4.3 4.2 4.2 4.2 4.2 4.2 4.2 4.2 4.1 4.1 4.0 5.1

ROA (%) 2.8 2.7 2.9 2.9 2.9 3.0 2.8 2.8 2.8 2.8 2.8 2.8 2.7 2.4 2.6

* tanpa channeling

2014 2015

L a p o r a n K e b i j a k a n M o n e t e r | 27

Grafik 1.52. IHSG dan Indeks Bursa Global Triwulan I 2015 (qtq)

Grafik 1.53. IHSG dan Indeks Bursa Global April 2015 (mtm)

Perkembangan pasar SBN menunjukkan kinerja yang positif, didorong oleh sentimen positif domestik. Sentimen positif tersebut berasal dari rilis beberapa indikator ekonomi Indonesia yang lebih baik dari prakiraan sebelumnya. Membaiknya kondisi pasar SBN ditandai oleh yield SBN yang turun di seluruh tenor (Grafik 1.54). Secara keseluruhan, yield turun sebesar 38 bps menjadi 7,42% pada triwulan I 2015 dari 7,80% pada triwulan IV 2014. Adapun yield jangka pendek, menengah dan panjang masing-masing turun sebesar 37 bps, 33 bps dan 51 bps menjadi 7,04%, 7,45% dan 7,85% pada triwulan I 2015. Sementara, yield benchmark 10 tahun turun sebesar 36 bps dari 7,80% pada triwulan IV 2014 menjadi 7,44% pada triwulan I 2015. Penurunan yield tersebut didorong oleh penurunan BI Rate pada Februari 2015. Selain itu, minat investor terhadap SBN masih tinggi, tercermin dari lelang SBN pemerintah yang masih mengalami oversubscribed. Di tengah penurunan yield SBN yang terjadi, investor nonresiden mencatatkan net beli sebesar Rp42,73 triliun pada triwulan I 2015, meningkat dibandingkan triwulan sebelumnya yang sebesar Rp13,99 triliun (Grafik 1.55). Meskipun demikian, pasar SBN sempat mengalami tekanan pada bulan Maret, didorong oleh adanya tekanan terhadap nilai tukar rupiah dan kembali meningkatnya ekspektasi kenaikan FFR seiring dengan membaiknya rilis data ekonomi AS.

Pada April 2015, kinerja pasar SBN menurun, tercermin dari naiknya yield SBN di seluruh tenor. Secara keseluruhan, yield naik sebesar 32 bps menjadi 7,74% dari 7,42%. Adapun yield jangka pendek, menengah dan panjang masing-masing naik sebesar 40 bps, 28 bps dan 30 bps menjadi 7,45%, 7,72% dan 8,15%. Sementara itu, yield benchmark 10 tahun naik sebesar 27 bps menjadi 7,71% dari 7,44%. Penurunan kinerja pasar SBN ini dipengaruhi oleh tekanan pelemahan rupiah yang masih berlanjut seiring dengan aksi jual investor asing pasca tren kenaikan yield obligasi. Di sisi global, meningkatnya ekspektasi kenaikan FFR mendorong investor untuk cenderung wait and see. Sementara, di pasar perdana, hasil lelang SBN pada minggu ke – IV bulan April tercatat undersubscribed untuk pertama kalinya sejak awal tahun. Hal ini merupakan indikasi bahwa minat investor terhadap SBN menurun dibanding lelang sebelumnya. Meskipun demikian, penurunan harga SBN dimanfaatkan oleh investor asing untuk melakukan aksi beli. Investor nonresident tercatat melakukan net beli sebesar Rp4,10 triliun, sementara pada bulan sebelumnya tercatat melakukan net jual sebesar Rp3,59 triliun.

L a p o r a n K e b i j a k a n M o n e t e r | 28

Grafik 1.54. Perubahan Yield SBN Triwulan I 2015

Grafik 1.55. Yield SBN dan Net Jual/Beli Asing Triwulanan

Pembiayaan Non Bank

Pembiayaan ekonomi nonbank pada triwulan I 2015 menurun. Total pembiayaan melalui penerbitan saham perdana, right issue, obligasi korporasi, medium term notes, promissory notes dan lembaga keuangan lainnya tercatat sebesar Rp22,2triliun atau lebih kecil dibandingkan dengan triwulan sebelumnya yang mencapai Rp44,6 triliun (Tabel 1.5). Pembiayaan terbesar masih bersumber dari penerbitan obligasi yaitu sebesar Rp12,8 triliun. Turunnya pembiayan ekonomi nonbank terjadi seiring dengan tren naiknya tingkat yield Surat Utang Negara (SUN) sehingga meningkatkan cost of fund penerbitan obligasi bagi investor maupun korporasi. Selain itu, rencana kenaikan FFR yang kembali meningkat seiring dengan perbaikan data ekonomi AS pada awal tahun 2015 turut mendorong investor untuk cenderung wait and see dan menunda rencana emisinya.

Tabel 1.5. Pembiayaan Non Bank

Perkembangan Sistem Pembayaran

Secara umum, perkembangan sistem pembayaran di kelompok tunai sejalan dengan perkembangan ekonomi domestik. Rata-rata harian Uang Kartal yang Diedarkan (UYD) pada triwulan I 2015 adalah sebesar Rp462,6 triliun atau tumbuh sebesar 3,2% (yoy), menurun dibandingkan pertumbuhan triwulan sebelumnya sebesar 13,6% (yoy) (Grafik 1.56). Hal ini sejalan dengan melambatnya pertumbuhan ekonomi Indonesia pada triwulan I 2015. Selain itu, pertumbuhan UYD secara triwulanan mengalami penurunan sebesar -12,5% (qtq) karena faktor siklikal adanya arus balik dana perbankan

Rp Trillion

Tw I Tw II Tw III Tw IV Total Jan Feb Mar Apr Tw I Total

Nonbank 18.2 39.2 8.2 44.5 110.1 3.3 8.6 10.2 8.9 22.2 31.1

Saham 8.6 17.7 0.0 21.2 47.6 0.0 0.2 4.5 0.0 4.7 4.7

o/w Emiten Sektor Keuangan 5.5 4.1 0.0 3.1 12.8 0.0 0.0 0.0 0.0 0.0 0.0

Obligasi 8.0 17.5 6.8 15.1 47.5 3.0 4.9 4.9 6.6 12.8 19.3

o/w Emiten Sektor Keuangan 5.5 9.5 5.5 9.8 30.3 3.0 4.6 4.5 3.5 12.1 15.6

MTN dan Promissory Notes + NCD 1.6 3.8 1.4 8.1 14.9 0.3 3.7 0.8 2.3 4.8 7.1

o/w Emiten Sektor Keuangan 1.2 3.2 1.2 3.5 9.2 0.0 2.6 0.7 2.2 3.3 5.5

Sumber: OJK dan BEI (diolah)

20152014

L a p o r a n K e b i j a k a n M o n e t e r | 29

dan masyarakat ke Bank Indonesia, pasca tingginya kebutuhan uang kartal pada periode Natal dan liburan akhir tahun 2014.

Grafik 1.56. Perkembangan UYD (yoy)

Di tengah tren pertumbuhan UYD yang dipengaruhi faktor siklikal tersebut, Bank Indonesia terus berupaya meningkatkan kelayakan uang yang beredar. Selama triwulan I 2015, sejumlah 1,54 miliar lembar/keping Uang Tidak Layak Edar (UTLE) senilai Rp40,9 triliun telah dimusnahkan dan diganti dengan uang rupiah yang layak edar. Jumlah pemusnahan UTLE tersebut lebih tinggi dibandingkan dengan triwulan IV 2014 yang tercatat sebesar 1,50 miliar lembar/keping atau senilai Rp30,7 triliun. Meningkatnya pemusnahan UTLE tersebut disebabkan oleh tingginya aliran uang rupiah masuk (inflow) ke Bank Indonesia, serta meningkatnya jumlah kandungan UTLE yang disetorkan perbankan.

Transaksi sistem pembayaran tetap dapat berjalan secara aman dan lancar selama triwulan I 2015. Pada triwulan I 2015 transaksi sistem pembayaran nontunai mengalami penurunan baik dari sisi nilai maupun volume transaksi apabila dibandingkan dengan triwulan sebelumnya. Penurunan nilai transaksi tercatat sebesar Rp6.121,1 triliun atau menurun sebesar 13,4% (qtq) sedangkan penurunan volume transaksi tercatat sebesar 4,3 juta transaksi atau 0,3% (qtq) (Tabel 1.6 dan 1.7). Secara umum, penurunan nilai transaksi terjadi pada seluruh kelompok transaksi terutama transaksi Operasi Moneter yang turun sebesar Rp4.187,5 triliun atau turun 22,0% dibandingkan dengan periode triwulan sebelumnya. Di sisi lain, penurunan volume transaksi terutama disebabkan oleh menurunnya transaksi masyarakat melalui instrumen nontunai khususnya yang diselenggarakan oleh industri. Penurunan volume transaksi terbesar terjadi pada transaksi Alat Pembayaran dengan Menggunakan Kartu (APMK) yang menurun sebesar 11,8 juta transaksi atau 1,0% (qtq).

Dari sisi persentase, penurunan volume transaksi Bank Indonesia Real Time Gross Settlement (BI-RTGS) mencatat penurunan tertinggi, yaitu sebesar 38,5% (turun sebesar 1.8 juta transaksi dibandingkan dengan triwulan sebelumnya). Penurunan volume transaksi disebabkan oleh adanya kebijakan capping RTGS3.

3 Kebijakan capping (berdasarkan SE BI No.16/18/DPSP) yang diberlakukan mulai tanggal 15 Desember 2014, dimana transaksi transfer kredit antar Bank untuk kepentingan nasabah dengan nominal sampai dengan Rp100.000.000,00 harus dilaksanakan melalui SKNBI.

L a p o r a n K e b i j a k a n M o n e t e r | 30

Tabel 1.6. Perkembangan Nilai Sistem Pembayaran NonTunai

Sejalan dengan penurunan nilai dan volume transaksi sistem pembayaran nontunai pada triwulan I 2015, transaksi pembayaran yang diselesaikan melalui Sistem BI-RTGS juga mengalami penurunan baik dari sisi nilai maupun volume. Ketersediaan sistem BI-RTGS sebagai setelmen dana, BI-SSSS sebagai setelmen surat berharga pemerintah dan Bank Indonesia, serta SKNBI yang mencapai 100% serta tidak adanya gangguan yang signifikan dalam penyelenggaraan APMK dan Uang Elektronik pada triwulan I 2015. Nilai transaksi pembayaran yang diselesaikan melalui Sistem BI-RTGS turun sebesar Rp4.162,5 triliun (turun sebesar 12,6%,qtq) menjadi Rp28.879,2 triliun. Penurunan nilai transaksi tersebut terutama disebabkan oleh Operasi Moneter yang memiliki kontribusi sebesar 51,4% dari keseluruhan transaksi melalui Sistem BI-RTGS. Semenatar itu, volume transaksi pembayaran yang diselesaikan melalui Sistem BI-RTGS menurun sebesar 1,8 juta transaksi atau turun 38,5% (qtq) dibandingkan dengan triwulan sebelumnya.

Tabel 1.7. Perkembangan Volume Sistem Pembayaran Non Tunai

2015 % naik/(turun)

Q‐I Q‐II Q‐III Q‐IV Q‐I QtQ (IV to I)

BI‐RTGS 23,817.8 24,150.4 29,872.4 33,041.6 28,879.2 ‐12.6%

BI‐SSSS 7,173.6 6,396.9 9,366.8 10,636.7 8,758.3 ‐17.7%

Kliring 667.8 710.7 716.4 770.9 732.5 ‐5.0%

Debet 399.1 417.9 411.9 432.3 395.4 ‐8.6%

Kredit 268.7 292.8 304.5 338.6 337.1 ‐0.4%

APMK 1,077.3 1,158.5 1,215.5 1,248.8 1,207.0 ‐3.3%

Kartu Kredit 56.9 63.6 65.1 69.4 66.0 ‐4.9%

Kartu ATM dan ATM/Debet 1,020.5 1,094.9 1,150.4 1,179.3 1,141.0 ‐3.2%

Uang Elektronik 0.7 0.8 0.9 0.8 0.8 5.4%

Total 32,737.2 32,417.4 41,172.0 45,698.9 39,577.8 ‐13.4%

Nilai (triliun Rp)

Transaksi Sistem Pembayaran Non Tunai2014

2015 % naik/(turun)

Q‐I Q‐II Q‐III Q‐IV Q‐I QtQ (IV to I)

BI‐RTGS 4,171.3 4,471.3 4,519.9 4,580.0 2,814.8 ‐38.5%

BI‐SSSS 36.2 38.7 35.6 49.0 45.6 ‐7.0%

Kliring 25,179.2 26,786.1 27,102.8 28,585.5 27,120.5 ‐5.1%

Debet 10,012.1 10,544.3 9,884.0 10,233.3 9,725.5 ‐5.0%

Kredit 15,167.1 16,241.8 17,218.8 18,352.2 17,395.0 ‐5.2%

APMK 998,153.6 1,068,963.7 1,110,647.4 1,154,251.6 1,142,496.2 ‐1.0%

Kartu Kredit 59,160.3 64,241.3 64,236.7 66,681.8 65,662.4 ‐1.5%

Kartu ATM dan ATM/Debet 938,993.3 1,004,722.3 1,046,410.8 1,087,569.8 1,076,833.8 ‐1.0%

Uang Elektronik 37,924.3 44,245.8 51,642.3 69,557.6 80,266.0 15.4%

Total 1,065,464.6 1,144,505.5 1,193,948.1 1,257,023.6 1,252,743.1 ‐0.3%

Volume dalam Ribu

Transaksi Sistem Pembayaran Non Tunai2014

L a p o r a n K e b i j a k a n M o n e t e r | 31

PROSPEK PEREKONOMIAN

Prospek Perekonomian Global

Ekonomi global diperkirakan tumbuh tidak secepat perkiraan semula. Pemulihan ekonomi global masih berjalan tidak seimbang dengan risiko di pasar keuangan global yang masih tinggi. Pada tahun 2015, pertumbuhan ekonomi global dikoreksi ke bawah menjadi sebesar 3,39%, sedikit turun dari perkiraan sebelumnya yang sebesar 3,44%. Hal ini terutama disebabkan oleh perkiraan pertumbuhan ekonomi AS dan Tiongkok yang lebih rendah dari perkiraan semula. Di sisi lain, perekonomian Eropa diperkirakan terus membaik ditopang oleh pelonggaran kondisi moneter dan keuangan serta dampak penurunan harga minyak (Tabel 2.1).

Sejalan dengan perkembangan ekonomi global, pertumbuhan volume perdagangan dunia pada 2015 diperkirakan sedikit lebih rendah dari perkiraan semula. Dengan menggunakan data terbaru yang merupakan data realisasi sampai dengan Februari 2015, volume perdagangan dunia (WTV) pada 2015 diperkirakan lebih rendah dari perkiraan awal.

Harga komoditas juga diperkirakan tumbuh lebih rendah dari perkiraan sebelumnya. Lebih rendahnya perkiraan Indeks Harga Komoditas Ekspor Indonesia (IHKEI) pada 2015 tersebut sejalan dengan masih relatif rendahnya harga minyak dan lemahnya permintaan dari Tiongkok.

Di sisi lain, harga minyak dunia pada tahun 2105 diperkirakan lebih tinggi dari perkiraan semula, meskipun masih lebih rendah dibandingkan tahun sebelumnya. Lebih tinggi perkiraan harga minyak didorong oleh sejumlah faktor antara lain kekhawatiran gangguan keamanan di Yaman, pelemahan USD, dan melambatnya peningkatan inventory minyak AS. Tren kenaikan harga minyak juga dikonfirmasi oleh posisi net long managed money yang semakin tinggi. Meskipun demikian, tren kenaikan harga diperkirakan berlangsung lambat karena masih besarnya faktor-faktor yang menekan harga minyak untuk tetap berada di level rendah.

Proyeksi Mei 2015

2015

PDB Dunia 3.3 3.39

Negara Maju 1.8 2.3

Amerika Serikat 2.4 3.0*

Kawasan Eropa 0.9 1.4

Jepang 0.0 1.0

Negara Berkembang 4.4 4.2

Tiongkok 7.4 6.8*

India 5.6 7.5

Negara Emerging Market Lainnya 2.7 2.2*) Proyeksi pertumbuhan ekonomi dunia, AS, dan Tiongkok 2015 yang dilakukan pada Februari 2015, masing-masing 3,44%, 3,20%, dan 6,90%

Tabel 2.1 Proyeksi PDB Dunia (%, yoy)

2014

2

L a p o r a n K e b i j a k a n M o n e t e r | 32

Prospek Pertumbuhan Ekonomi

Bank Indonesia memperkirakan pertumbuhan ekonomi akan membaik, terutama pada semester II 2015. Pertumbuhan yang membaik ini didukung oleh meningkatnya konsumsi dan investasi sejalan dengan meningkatnya realisasi pengeluaran fiskal oleh pemerintah serta meningkatnya penyaluran kredit oleh perbankan. Percepatan realisasi belanja Pemerintah baik di kementrian/lembaga maupun untuk implementasi proyek-proyek infrastruktur menjadi kunci dalam mendorong pertumbuhan ekonomi 2015.

Konsumsi rumah tangga diprakirakan meningkat pada triwulan II hingga akhir tahun. Perkiraan ini didukung oleh indikasi awal penjualan eceran yang meningkat. Perbaikan konsumsi rumah tangga juga sejalan dengan pembangunan pusat ritel (mall dan pusat perbelanjaan sejenis) yang tercatat meningkat pada triwulan II. Selain itu, ekspektasi pendapatan yang membaik terutama pada triwulan III turut memberikan optimisme bagi perbaikan konsumsi rumah tangga.

Konsumsi pemerintah juga diperkirakan meningkat khususnya pada semester II. Berdasarkan pantauan hingga Mei 2015, sekitar 77,5% dari pengajuan DIPA untuk 11 kementerian/lembaga telah ditetapkan. Dengan demikian, belanja barang untuk triwulan II dan III diperkirakan akan terealisasi sebesar masing-masing 50% dan 80% atau sesuai dengan pola historisnya.

Investasi diperkirakan terus meningkat khususnya pada triwulan III dan IV. Perbaikan tersebut bersumber baik dari investasi bangunan maupun nonbangunan. Potensi akselerasi pertumbuhan investasi bangunan pada tahun 2015 turut disumbang oleh realisasi belanja infrastruktur yang sebagian besar telah menyelesaikan proses tender. Perkiraan tersebut juga didukung oleh jumlah konstruksi yang meningkat serta angka penjualan semen yang membaik pada triwulan II. Sementara itu, penyaluran kredit yang diperkirakan akan meningkat juga diharapkan dapat membantu mendorong peningkatan investasi swasta.

Ekspor diperkirakan terus membaik meski terbatas. Perbaikan ekspor ini sejalan dengan perbaikan ekonomi global yang kemudian mendorong pertumbuhan volume perdagangan dunia. Namun demikian, potensi perbaikan ekspor lebih lanjut akan tertahan oleh harga komoditas yang masih turun sejalan dengan masih lemahnya harga minyak dan lemahnya permintaan Tiongkok.

Impor diperkirakan tumbuh meningkat sejalan dengan perbaikan ekspor dan peningkatan permintaan domestik. Potensi perbaikan impor terutama berasal dari impor barang modal dan perbaikan konsumsi domestik. Harga barang impor yang masih rendah juga akan menjadi faktor penguat perbaikan impor.

Kinerja Sektor Pertanian diprakirakan tumbuh membaik terutama pada triwulan II 2015. Membaiknya kinerja ini disebabkan oleh bergesernya puncak panen di beberapa daerah yang biasanya terjadi pada triwulan I dan disertai dengan cuaca yang kondusif. Prognosa Kementerian Pertanian memprediksi bahwa produksi padi pada musim panen 2015 mengalami peningkatan, didukung oleh cuaca yang normal sampai dengan April 2015. Data terkini mengkonfirmasi potensi perbaikan ini khususnya di subsektor tanaman bahan makanan (tabama). Realisasi produksi gabah kering giling (GKG) Jan-April 2015 telah mencapai 42,86% dari target 2015 sebesar 73,5 jt ton dan diprediksi akan terus meningkat pada bulan Mei hingga mencapai 51,6% dari target. Untuk keseluruhan tahun

L a p o r a n K e b i j a k a n M o n e t e r | 33

2015, produksi diprakirakan masih on track karena adanya tambahan lahan 700 rb ha/bulan dan perbaikan irigasi.

Sektor Pertambangan dan Penggalian diprakirakan tumbuh membaik mulai triwulan II hingga akhir tahun. Perkiraan membaiknya kinerja pertambangan ini ditopang oleh meningkatnya lifting minyak blok Cepu dan faktor base-effect (tidak adanya ekspor mineral di triwulan II 2014). Pemerintah berencana untuk meningkatkan produksi blok Cepu pada April 2015 menjadi 80 ribu bph dari sebelumnya 35 ribu bph. Perkiraan membaiknya kinerja sektor pertambangan juga tercermin dari meningkatnya rencana belanja modal emiten pertambangan. Di sisi lain, kinerja pertambangan batubara diperkirakan stagnan seperti terindikasi dari realisasi ekspor pada triwulan I 2015 yang masih negatif dan penurunan target produksi batubara oleh Kementerian ESDM.