Kajian Ekonomi Regional Banten Triwulan II 2012 - bi.go.id · menjadi latar belakang peningkatan...

87

Kajian Ekonomi Regional Banten Triwulan II 2012

Transcript of Kajian Ekonomi Regional Banten Triwulan II 2012 - bi.go.id · menjadi latar belakang peningkatan...

Triwulan II 2012

1

Kajian Ekonomi Regional Provinsi Banten

Kajian Ekonomi Regional Banten

Triwulan II 2012

Triwulan II 2012

2

Kajian Ekonomi Regional Provinsi Banten

Halaman ini sengaja dikosongkan

Triwulan II 2012

3

Kajian Ekonomi Regional Provinsi Banten

KATA PENGANTAR

Puji serta syukur kami panjatkan kehadirat Allah SWT, Tuhan semesta alam karena dengan

petunjuk serta ridha-Nya penyusunan buku Kajian Ekonomi Regional (KER) Banten triwulan II 2012

dapat dipublikasikan. Buku Kajian Ekonomi Regional ini merupakan sebuah kajian komprehensif

yang diterbitkan secara triwulanan yang berisi analisis, data dan informasi mengenai kondisi terkini

perekonomian Banten maupun prospeknya di masa mendatang.

Buku Kajian Ekonomi Regional ini mencakup kajian mengenai perkembangan

makroekonomi regional Banten saat ini; perkembangan inflasi; perbankan dan sistem pembayaran;

perkembangan keuangan daerah; perkembangan ketenagakerjaan dan kesejahteraan serta

prospek perekonomian ke depan. Berdasarkan hasil asesmen pada triwulan II 2012, perkembangan

kinerja perekonomian Banten melambat cukup dalam pada level 5,45%(yoy).

Sementara itu, walaupun trennya sedikit meningkat, inflasi tahunan Banten masih terjaga

cukup rendah dan berada pada koridor sasaran nasional yaitu pada level 4,49% (yoy). Adanya

peningkatan tekanan dari kelompok barang-barang dengan harga bergejolak (volatile foods)

menjadi latar belakang peningkatan laju inflasi Banten dibandingkan triwulan sebelumnya.

Akhir kata, pada kesempatan ini kami mengucapkan terima kasih dan apresiasi setinggi-

tingginya kepada semua pihak baik Badan Pusat Statistik Provinsi Banten, Pemerintah Daerah

provinsi dan kota/kabupaten di Banten,perusahaan/asosiasi di Provinsi Banten serta pihak-pihak

lainnya yang tidak bisa kami sebutkan satu-persatu. Kiranya kajian ini dapat memberikan manfaat

yang optimal bagi pengembangan perekonomian Provinsi Banten.

Serang, 8 Agustus 2012

Kantor Perwakilan Bank Indonesia Provinsi Banten

Deputi Kepala Perwakilan

TTD

Ilhanuddin Wahab

Asisten Direktur

Triwulan II 2012

4

Kajian Ekonomi Regional Provinsi Banten

Halaman ini sengaja dikosongkan

Triwulan II 2012

5

Kajian Ekonomi Regional Provinsi Banten

DAFTAR ISI

KATA PENGANTAR .......................................................................................................................3

DAFTAR ISI ...................................................................................................................................5

RINGKASAN EKSEKUTIF ................................................................................................................9

TABEL INDIKATOR EKONOMI PROVINSI BANTEN .........................................................................11

BAB I PERKEMBANGAN MAKROEKONOMI REGIONAL .................................................................15

1.1. SISI PERMINTAAN .........................................................................................................15

1.1.1. Konsumsi ..............................................................................................................16

1.1.2. Investasi ................................................................................................................19

1.1.3. Ekspor – Impor ......................................................................................................20

1.1.4. Konsumsi Pemerintah ............................................................................................23

1.2. SISI PENAWARAN .........................................................................................................23

1.2.1. Pertanian ..............................................................................................................24

1.2.2. Pertambangan dan Penggalian ..............................................................................26

1.2.3. Industri Pengolahan...............................................................................................27

1.2.4. LGA ......................................................................................................................30

1.2.5. Bangunan .............................................................................................................31

1.2.6. Perdagangan, Hotel dan Restoran ..........................................................................33

1.2.7. Pengangkutan dan Komunikasi .............................................................................34

1.2.8. Keuangan, Persewaan dan Jasa Perusahaan ...........................................................35

1.2.9. Jasa-jasa ...............................................................................................................35

BAB II PERKEMBANGAN INFLASI DAERAH ...................................................................................37

2.1. PERKEMBANGAN INFLASI BANTEN ...............................................................................37

2.1.1 Inflasi Berdasarkan Kelompok Barang dan Jasa .......................................................38

Triwulan II 2012

6

Kajian Ekonomi Regional Provinsi Banten

2.1.2 Inflasi Berdasarkan Kota..............................................................................................40

2.2. Faktor-faktor yang Mempengaruhi Inflasi ......................................................................44

Boks 1. Peran Pemerintah Daerah Wilayah Banten Dalam Rangka Stabilisasi Harga Kebutuhan Pokok Menjelang Hari Besar Keagamaan Nasional .......................................................................45

BAB III PERKEMBANGAN PERBANKAN DAN SISTEM PEMBAYARAN .............................................49

3.1. PERKEMBANGAN INTERMEDIASI BANK UMUM ................................................................49

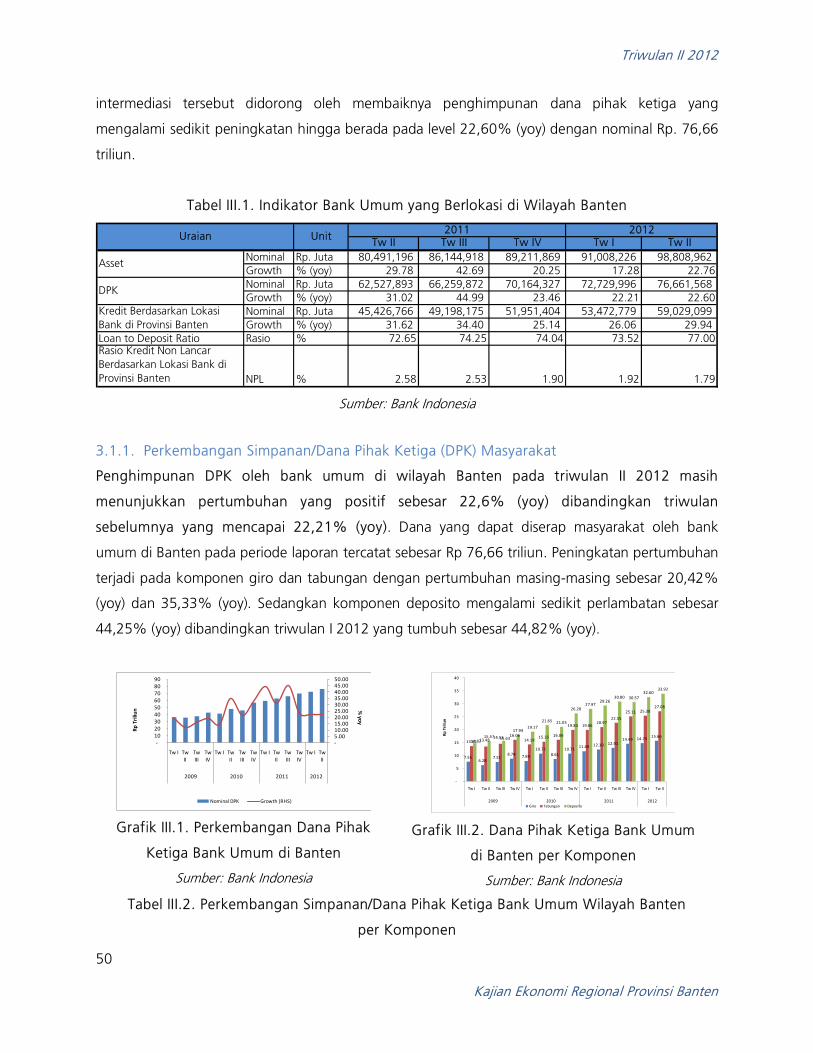

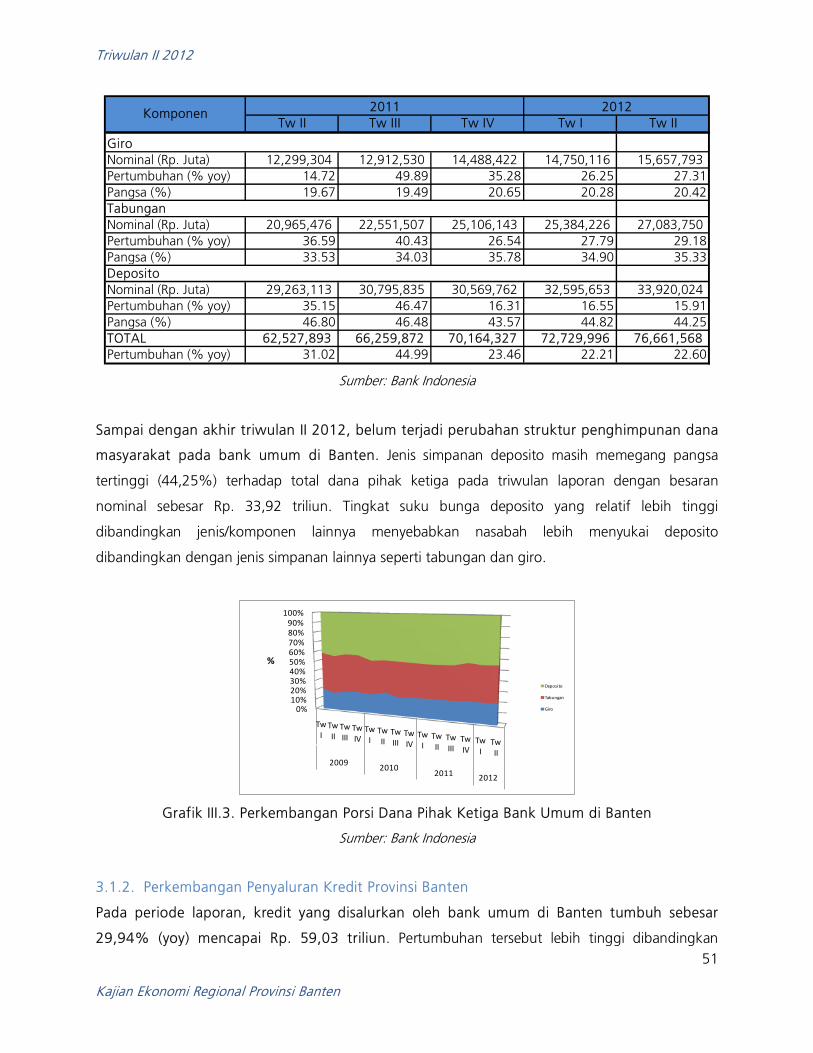

3.1.1. Perkembangan Simpanan/Dana Pihak Ketiga (DPK) Masyarakat ..................................50

3.1.2. Perkembangan Penyaluran Kredit Provinsi Banten ......................................................51

3.1.3. Perkembangan Penyaluran Kredit per Kota/Kabupaten ...............................................54

A. Kabupaten Lebak .........................................................................................................55

B. Kabupaten Pandeglang ................................................................................................56

C. Kabupaten Serang........................................................................................................57

D. Kabupaten Tangerang ..................................................................................................58

E. Kota Cilegon ................................................................................................................59

F. Kota Tangerang ...........................................................................................................60

G. Kota Serang .................................................................................................................61

3.1.4. Risiko Kredit .............................................................................................................62

3.2. PERKEMBANGAN INTERMEDIASI BANK PERKREDITAN RAKYAT ........................................63

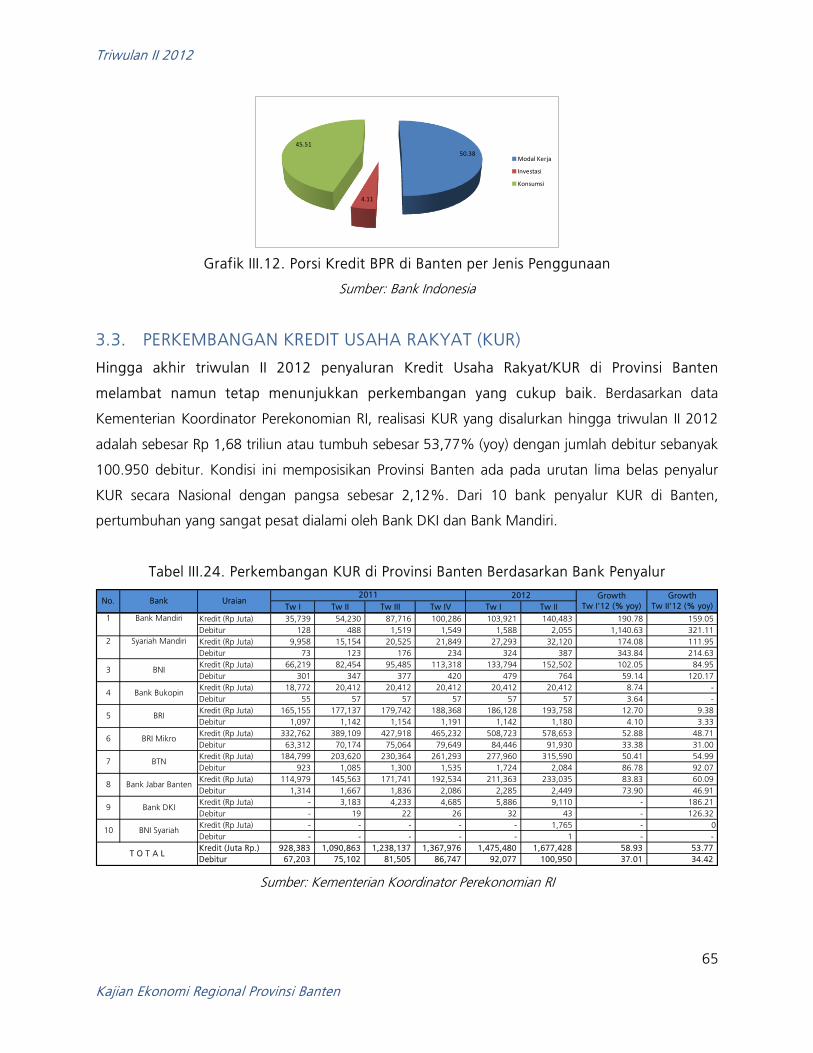

3.3. PERKEMBANGAN KREDIT USAHA RAKYAT (KUR) .............................................................65

3.4. PERKEMBANGAN SISTEM PEMBAYARAN .........................................................................66

BAB IV PERKEMBANGAN KEUANGAN DAERAH...........................................................................69

4.1. Pendapatan Daerah ......................................................................................................69

4.2. Belanja Daerah .............................................................................................................70

BAB V KETENAGAKERJAAN DAN KESEJAHTERAAN MASYARAKAT ..............................................73

5.1. KETENAGAKERJAAN ....................................................................................................73

5.2. KESEJAHTERAAN MASYARAKAT ..................................................................................74

Triwulan II 2012

7

Kajian Ekonomi Regional Provinsi Banten

5.2.1 Tingkat Upah/Pendapatan .....................................................................................74

5.2.2. Kemiskinan ...........................................................................................................76

BAB VI PROSPEK PEREKONOMIAN ..............................................................................................79

6.1. PERTUMBUHAN EKONOMI ...........................................................................................79

6.1.1. Sisi Permintaan ......................................................................................................79

6.1.2. Sisi Penawaran ......................................................................................................82

6.2. PRAKIRAAN INFLASI .....................................................................................................85

Triwulan II 2012

8

Kajian Ekonomi Regional Provinsi Banten

Halaman ini sengaja dikosongkan

Triwulan II 2012

9

Kajian Ekonomi Regional Provinsi Banten

RINGKASAN EKSEKUTIF

Belum pulihnya kondisi perekonomian dunia terindikasi sudah mulai berdampak pada

perlambatan kinerja perekonomian Banten. Pertumbuhan ekonomi Banten pada triwulan II 2012

melambat hingga berada pada level 5,45% (yoy) lebih rendah dibandingkan pertumbuhan pada

triwulan sebelumnya sebesar 6,22% (yoy). Dari sisi permintaan, perlambatan terjadi pada

komponen ekspor dan impor. Sementara itu dari sisi penawaran, beberapa sektor menunjukkan

adanya perlambatan termasuk sektor utama Banten seperti sektor perdagangan, hotel dan

restoran, sektor pengangkutan dan komunikasi dan sektor pertanian.

Walaupun cenderung mengalami peningkatan, inflasi Banten pada triwulan II 2012 ini masih

relatif terjaga rendah pada koridor sasaran inflasi nasional yaitu pada level 4,49% (yoy).

Perkembangan inflasi Banten pada periode laporan relatif baik dan masih berada pada koridor

sasaran inflasi nasional tahun 2012 sebesar 4,5%±1% (yoy) dan masih lebih rendah di bawah level

inflasi nasional. Sementara itu, inflasi Kota Serang masih relatif berfluktuatif dan menjadi kota

dengan level inflasi tertinggi di Banten.

Pertumbuhan kredit/pembiayaan perbankan di wilayah Banten sampai dengan akhir triwulan

II 2012 tetap mengalami pertumbuhan yang signifikan dan berkualitas, sementara itu

perkembangan sistem pembayaran non tunai di wilayah Banten pada triwulan II 2012

menunjukkan peningkatan. Kondisi tersebut tercermin dari meningkatnya Loan to Deposit Ratio

(LDR) yang mencapai 77%. Sementara itu, kredit yang disalurkan perbankan tumbuh hingga

mencapai 29,94% (yoy) pada periode laporan dengan rasio kredit non lancar sebesar 1,79%. Pada

aspek sistem pembayaran, tercatat transaksi kliring sampai dengan akhir triwulan II 2012 mencapai

Rp. 1,77 triliun dengan pertumbuhan sebesar 13,57%. Sementara itu, penggunaan sistem

pembayaran non tunai RTGS dari luar wilayah Banten ke dalam wilayah Banten meningkat dengan

pertumbuhan mencapai angka 42,54% dan pertumbuhan transaksi RTGS dari wilayah Banten ke

luar wilayah Banten tumbuh hingga mencapai angka 10,73%.

Pada periode laporan, meningkatnya kinerja keuangan daerah hingga triwulan II 2012

diperkirakan turut berperan terhadap tetap bertumbuhnya ekonomi Banten. Alokasi belanja

pemerintah daerah dalam tahun 2012 bila dibandingkan dengan tahun sebelumnya mengalami

Triwulan II 2012

10

Kajian Ekonomi Regional Provinsi Banten

peningkatan sebesar 48,64%. Namun demikian pemerintah Provinsi Banten memiliki kemandirian

penerimaan yang lebih baik dari tahun sebelumnya. Hal ini ditunjukan oleh rasio dana

perimbangan pusat daerah terhadap pajak daerah.

Sementara itu, relatif tetap tingginya level pertumbuhan ekonomi Banten pada triwulan II

2012 menyebabkan perlambatan yang terjadi belum memberikan dampak negatif yang

signifikan terhadap kondisi ketenagakerjaan dan kesejahteraan masyarakat. Hal ini tercermin

dari kondisi ketenagakerjaan dan berbagai indikator kesejahteraan masyarakat baik persentase

jumlah penduduk miskin, pendapatan dan daya beli yang secara umum masih menunjukkan

kondisi yang relatif baik.

Pertumbuhan ekonomi Banten pada periode mendatang diprakirakan meningkat secara

moderat. Membaiknya kinerja perekonomian ini ditopang dengan bertumbuhnya sektor-sektor

utama khususnya sektor perdagangan, hotel dan restoran, sektor pengangkutan dan komunikasi

serta sektor pertanian. Sementara itu dari sisi permintaan, tingkat konsumsi diprakirakan dapat

bertumbuh meningkat, begitu pula dengan investasi dan konsumsi pemerintah. Di sisi sebaliknya,

kondisi ekonomi dunia yang belum stabil dan proyeksi permintaan ekspor dari negarai maju yang

melambat diprakirakan tetap akan menahan laju kinerja ekspor dan impor pada triwulan

mendatang.

Di sisi lain, inflasi Banten pun diproyeksikan meningkat dengan prakiraan meningkatnya

tekanan kelompok barang-barang dengan harga bergejolak (volatile foods), barang-barang

yang harganya ditetapkan pemerintah (administered prices) maupun dari tekanan permintaan

(core inflation). Prakiraan ini didasarkan antara lain karena belum stabilnya pasokan bahan

makanan di tengah potensi peningkatan permintaan pada Ramadhan dan Idul Fitri, meningkatnya

tarif angkutan umum menjelang hari raya dan kecenderungan peningkatan permintaan barang-

barang dari kelompok inti. Di sisi lain, prakiraan tetap ditundanya pemberlakuan kebijakan

kenaikan harga BBM bersubsidi dan masuknya masa panen padi menjadi salah satu faktor yang

dapat menahan laju peningkatan inflasi lebih tinggi lagi.

Triwulan II 2012

11

Kajian Ekonomi Regional Provinsi Banten

TABEL INDIKATOR EKONOMI PROVINSI BANTEN

Indikator 2011*) 2012**)

I II III IV I II

Ekonomi Makro Regional

Produk Domestik Regional

Bruto (% yoy)

7,93 6,72 6,10 5,11 6,22 5,45

Berdasarkan Sektor:

Pertanian 4,08 5,04 4,27 3,45 2,28 1,76

Pertambangan & Penggalian 6,35 6,90 5,83 6,25 4,42 7,21

Industri Pengolahan 7,44 5,91 3,67 2,09 2,02 2,16

Listrik, Gas & Air Bersih 6,59 4,92 2,40 4,20 7,68 6,68

Bangunan 7,80 8,95 8,86 9,28 9,85 8,14

Perdagangan, Hotel &

Restoran

8,74 8,86 10,69 9,63 14,35 10,63

Pengangkutan & Komunikasi 13,29 12,38 11,31 10,96 12,35 11,34

Keuangan, Persewaan & Jasa

Usaha

7,51 7,38 7,70 6,01 7,79 7,87

Jasa-jasa 8,74 6,96 7,33 8,58 11,07 10,71

Berdasarkan Permintaan

Konsumsi Rumah Tangga 4,73 4,93 5,32 5,68 5,32 5,40

Konsumsi Pemerintah 12,46 13,81 12,89 0,64 4,82 6,76

PMTB 5,01 7,01 8,74 11,90 12,78 14,57

Ekspor 10,61 12,23 12,24 11,22 11,43 10,61

Impor 9,93 15,28 16,84 16,75 16,07 16,03

Ekspor

Nilai Ekspor Non Migas (USD

Juta)

2.205,90 2.461,16 2.485,91 2.404,63 2.438,21 2.515,84

Volume Ekspor Non Migas

(ribu ton)

987,42 957,48 991,35 922,11 1.006,98 1.008,23

Impor

Nilai Impor Non Migas (USD

Juta)

4.585,15 5.063,46 5.258,00 6.208,30 5.719,52 5.765,15

Volume Impor Non Migas

(ribu ton)

2.940,59 3.464,33 3.450,04 3.184,38 3.487,47 3.669,54

Triwulan II 2012

12

Kajian Ekonomi Regional Provinsi Banten

Indeks Harga Konsumen

Kota Cilegon 126,28 125,86 127,05 128,86 129,76 131,00

Kota Serang 129,33 129,42 132,10 133,46 134,40 136,25

Kota Tangerang 126,39 127,22 129,44 130,47 131,42 132,84

Provinsi Banten 126,78 127,35 129,50 130,68 131,62 133,07

Laju Inflasi Tahunan (% yoy)

Kota Cilegon 5,52 3,51 2,75 2,35 2,76 4,08

Kota Serang 5,43 3,56 4,11 2,78 3,92 5,28

Kota Tangerang 5,86 5,18 4,44 3,78 3,98 4,42

Provinsi Banten 5,76 4,73 4,18 3,45 3,81 4,49

Keterangan:

*) angka sementara (Sumber: BPS Provinsi Banten)

**) angka sangat sementara (Sumber: BPS Provinsi Banten)

Triwulan II 2012

13

Kajian Ekonomi Regional Provinsi Banten

TABEL INDIKATOR EKONOMI PROVINSI BANTEN

Indikator 2011 2012

I II III IV I II

Perbankan

Dana Pihak Ketiga (Rp Triliun) 59,51 62,53 66,26 70,16 72,73 76,66

Tabungan 19,86 20,97 22,55 25,10 25,38 27,08

Giro 11,68 12,30 12,91 14,49 14,75 15,66

Deposito 27,97 29,26 30,80 30,57 32,60 33,92

Kredit (Rp Triliun) –

Berdasarkan Lokasi Bank

42,42 45,43 49,20 51,95 53,47 59,03

Modal Kerja 14,06 15,67 16,50 16,95 17,02 18,88

Konsumsi 25,14 26,10 28,64 30,46 31,50 34,82

Investasi 3,22 3,66 4,06 4,54 4,95 5,33

Kredit (Rp Triliun) –

Berdasarkan Lokasi Proyek

79,83 83,82 92,12 112,22 117,35 132,991

Modal Kerja 34,02 36,49 39,19 47,06 49,22 60,21

Konsumsi 27,92 28,70 31,83 37,78 38,58 41,21

Investasi 17,88 18,63 21,10 27,38 29,55 31,57

Loan to Deposit Ratio (%) 74,13 72,65 74,25 74,29 73,52 77,00

NPL Gross (%) 2,51 2,58 2,53 1,90 1,92 1,79

Sistem Pembayaran

Transaksi RTGS (Rp Triliun)

Rata-rata Harian Nominal

Transaksi

0,68 0,63 0,70 0,70 0,70 0.79

Rata-rata Harian Volume

Transaksi

986 987 1.047 1.032 880 1.021

Transaksi Kliring (Rp Triliun)

Rata-rata Harian Nominal

Transaksi

8,92 8,37 9,15 9,05 8,43 9.33

Rata-rata Harian Volume

Transaksi

365 349 350 354 344 340

Keterangan:

*) angka sementara posisi Juni 2012 (Sumber: Bank Indonesia)

Triwulan II 2012

14

Kajian Ekonomi Regional Provinsi Banten

Halaman ini sengaja dikosongkan

Triwulan II 2012

15

Kajian Ekonomi Regional Provinsi Banten

BAB I PERKEMBANGAN MAKROEKONOMI REGIONAL

Kondisi perekonomian dunia yang belum pulih sudah mulai berdampak pada perlambatan

kinerja perekonomian Banten. Pertumbuhan ekonomi Banten pada triwulan II 2012 berada pada

level 5,45% (yoy) melambat dibandingkan triwulan sebelumnya sebesar 6,22% (yoy). Dari sisi

permintaan, perlambatan terjadi pada komponen ekspor dan impor. Sementara itu dari sisi

penawaran, beberapa sektor menunjukkan adanya perlambatan termasuk sektor utama Banten

seperti sektor perdagangan, hotel dan restoran, sektor pengangkutan dan komunikasi dan sektor

pertanian.

7,93

6,726,10

5,11

6,225,45

0,00

1,00

2,00

3,00

4,00

5,00

6,00

7,00

8,00

9,00

I II III IV I II

2011 2012

% yoy

Laju Pertumbuhan Ekonomi Banten

Grafik I.1. Perkembangan Laju Pertumbuhan Ekonomi Banten

Sumber: BPS Provinsi Banten

1.1. SISI PERMINTAAN

Melambatnya ekspor dan impor ke beberapa negara mitra dagang utama Banten kecuali

ASEAN secara signifikan mendorong perlambatan pertumbuhan ekonomi secara keseluruhan.

Perekonomian dunia yang belum pulih dan terus diwarnai ketidakpastian penyelesaian krisis hutang

di sejumlah negara di Eropa mulai memberikan dampak yang cukup signifikan terhadap

perekonomian Banten khususnya dari jalur perdagangan internasional. Menurunnya permintaan

barang-barang dari negara tujuan ekspor dan adanya beberapa kendala terkait pemenuhan bahan

baku industri pengolahan mendorong kinerja ekspor ikut menurun yang berimbas pada

tersendatnya kinerja perekonomian secara keseluruhan.

Triwulan II 2012

16

Kajian Ekonomi Regional Provinsi Banten

Tabel I.1. Pertumbuhan Ekonomi Banten Berdasarkan Komponen Pengeluaran

Tw I Tw II Tw III Tw IV Tw I Tw IIKonsumsi Rumah Tangga 4,73 4,93 5,32 5,68 5,32 5,40Konsumsi Pemerintah 12,46 13,81 12,89 0,64 4,82 6,76PMTB 5,01 7,01 8,74 11,90 12,78 14,57Perubahan Inventori 29,19 18,55 -8,71 -0,12 1,94 2,28Ekspor 10,61 12,23 12,24 11,22 11,43 10,61Impor 9,93 15,28 16,84 16,75 16,07 16,03PDRB 7,93 6,72 6,10 5,11 6,22 5,45

Komponen Penggunaan2011* 2012**

Sumber: BPS Provinsi Banten

1.1.1. Konsumsi

Konsumsi rumah tangga bertumbuh sedikit meningkat atau relatif stabil pada level 5,40%

(yoy). Hal tersebut terjadi karena didukung oleh tetap tingginya pembiayaan perbankan, upah

riil dan daya beli masyarakat yang relatif terjaga dengan kondisi masih terjaganya level inflasi.

Tren kredit konsumsi hingga akhir triwulan II 2012 terus meningkat yang didorong oleh semakin

rendahnya suku bunga kredit. Sementara itu relatif stabilnya laju inflasi baik di perkotaan maupun

perdesaan dan upah riil buruh yang juga cenderung meningkat menjadi beberapa faktor lain yang

mendukung level konsumsi rumah tangga tetap tinggi.

05101520253035404550

-5

10 15 20 25 30 35 40 45

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6

2010 2011 2012

Rp Triliun % yoy

Kredit Konsumsi Pertumbuhan (Axis Kanan)

Grafik I.2. Kredit Konsumsi Banten

Sumber: Bank Indonesia

0

1

2

3

4

5

6

7

8

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5

2010 2011 2012

% y

oy

Inflasi Pedesaan

Grafik I.3. Inflasi Perdesaan Banten

Sumber: BPS Provinsi Banten

Triwulan II 2012

17

Kajian Ekonomi Regional Provinsi Banten

1 2 3 4 5 6

2012

Upah Nominal 360.784 360.784 360.784 371.247 371.247 376.476

Upah Riil 273.902 273.757 274.110 281.418 280.546 282.916

-50.000

100.000 150.000 200.000 250.000 300.000 350.000 400.000

Rp

Grafik I.4. Perkembangan Upah Pembantu

Rumah Tangga Banten

Sumber: BPS Provinsi Banten

1 2 3 4 5 6

2012

Upah Nominal 57.787 58.239 58.690 59.594 59.594 60.948

Upah Riil 43.871 44.190 44.591 45.175 45.034 45.802

-

10.000

20.000

30.000

40.000

50.000

60.000

70.000

Rp

Grafik I.5. Perkembangan Upah Buruh

Konstruksi Banten

Sumber: BPS Provinsi Banten

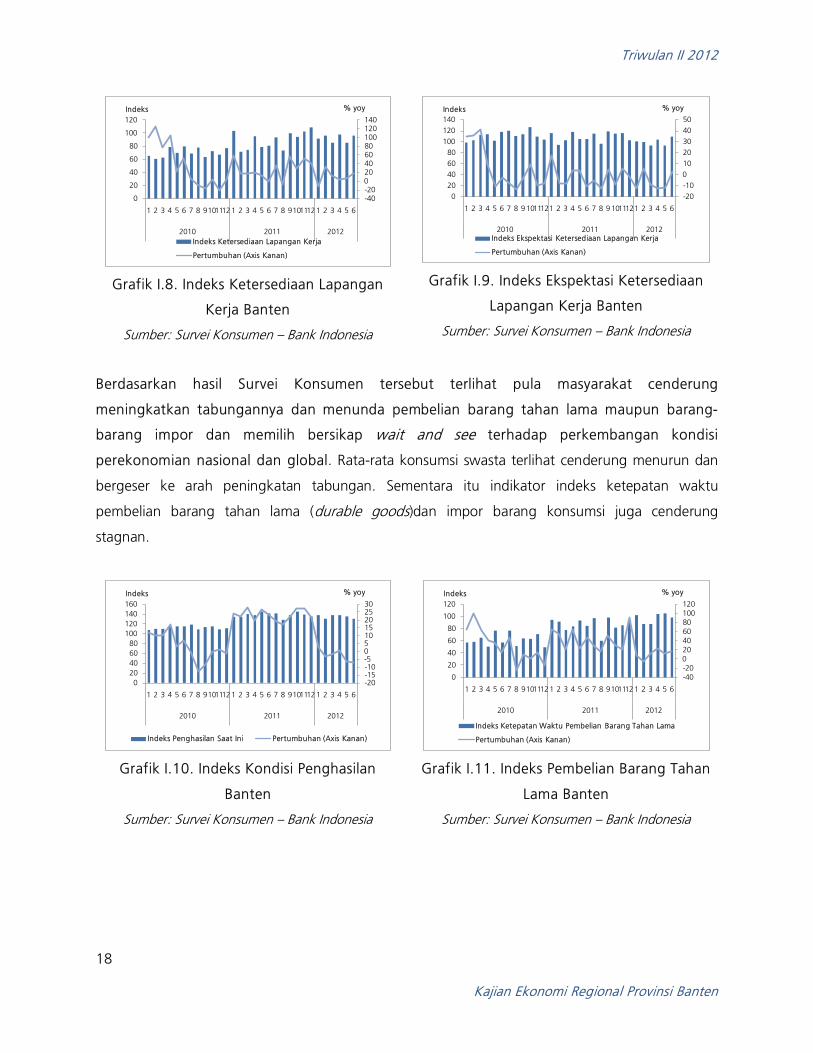

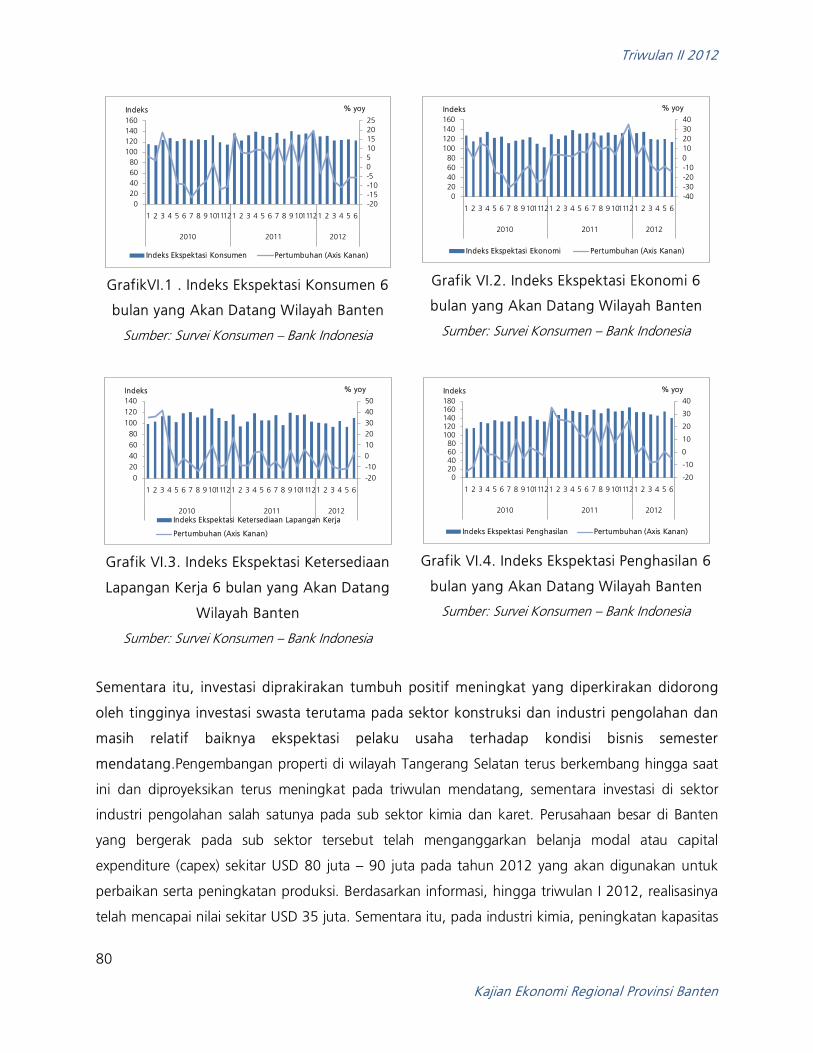

Namun, adanya pelemahan ekspektasi masyarakat terhadap kondisi makro ekonomi yang

ditunjukkan sejumlah indikator menyebabkan potensi peningkatan laju konsumsi rumah

tangga sedikit tertahan. Melemahnya ekspektasi konsumen terhadap kondisi ekonomi,

ketersediaan lapangan kerja maupun penghasilan yang diindikasikan oleh hasil Survei Konsumen

berupa pertumbuhan indeks keyakinan konsumen, indeks kondisi ekonomi, indeks ketersediaan

lapangan kerja dan indeks penghasilan memberikan dampak terhadap perilaku masyarakat untuk

menahan peningkatan laju konsumsi yang lebih tinggi pada triwulan ini.

-15-10-505101520253035

0

20

40

60

80

100

120

140

1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6

2010 2011 2012

Indeks % yoy

Indeks Keyakinan Konsumen Pertumbuhan (Axis Kanan)

Grafik I.6. Indeks Keyakinan Konsumen

Banten

Sumber: Survei Konsumen – Bank Indonesia

-20

-10

0

10

20

30

40

50

0

20

40

60

80

100

120

1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6

2010 2011 2012

Indeks % yoy

Indeks Kondisi Ekonomi Saat Ini Pertumbuhan (Axis Kanan)

Grafik I.7. Indeks Kondisi Ekonomi Banten

Sumber: Survei Konsumen – Bank Indonesia

Triwulan II 2012

18

Kajian Ekonomi Regional Provinsi Banten

-40-20020406080100120140

0

20

40

60

80

100

120

1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6

2010 2011 2012

Indeks % yoy

Indeks Ketersediaan Lapangan Kerja

Pertumbuhan (Axis Kanan)

Grafik I.8. Indeks Ketersediaan Lapangan

Kerja Banten

Sumber: Survei Konsumen – Bank Indonesia

-20-1001020304050

020406080

100120140

1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6

2010 2011 2012

Indeks % yoy

Indeks Ekspektasi Ketersediaan Lapangan Kerja

Pertumbuhan (Axis Kanan)

Grafik I.9. Indeks Ekspektasi Ketersediaan

Lapangan Kerja Banten

Sumber: Survei Konsumen – Bank Indonesia

Berdasarkan hasil Survei Konsumen tersebut terlihat pula masyarakat cenderung

meningkatkan tabungannya dan menunda pembelian barang tahan lama maupun barang-

barang impor dan memilih bersikap wait and see terhadap perkembangan kondisi

perekonomian nasional dan global. Rata-rata konsumsi swasta terlihat cenderung menurun dan

bergeser ke arah peningkatan tabungan. Sementara itu indikator indeks ketepatan waktu

pembelian barang tahan lama (durable goods)dan impor barang konsumsi juga cenderung

stagnan.

-20-15-10-5051015202530

020406080

100120140160

1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6

2010 2011 2012

Indeks % yoy

Indeks Penghasilan Saat Ini Pertumbuhan (Axis Kanan)

Grafik I.10. Indeks Kondisi Penghasilan

Banten

Sumber: Survei Konsumen – Bank Indonesia

-40-20020406080100120

0

20

40

60

80

100

120

1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6

2010 2011 2012

Indeks % yoy

Indeks Ketepatan Waktu Pembelian Barang Tahan Lama

Pertumbuhan (Axis Kanan)

Grafik I.11. Indeks Pembelian Barang Tahan

Lama Banten

Sumber: Survei Konsumen – Bank Indonesia

Triwulan II 2012

19

Kajian Ekonomi Regional Provinsi Banten

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6

2010 2011 2012

Tabungan

Cicilan Pinjaman

Konsumsi

Grafik I.12. Rata-rata Penggunaan

Penghasilan Rumah Tangga Banten

Sumber: Survei Konsumen – Bank Indonesia

-500

0

500

1.000

1.500

2.000

2.500

3.000

-5

10 15 20 25 30 35 40 45

1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6

2010 2011 2012

Ribu Ton % yoy

Volume Impor Barang Konsumsi Pertumbuhan (Axis Kanan)

Grafik I.13. Volume Impor Barang Konsumsi

Banten

Sumber: Survei Konsumen – Bank Indonesia

1.1.2. Investasi

Kinerja investasi yang cukup baik dengan kecenderungan meningkat pada level 14,57% (yoy)

menjadi salah satu komponen penunjang pertumbuhan ekonomi Banten. Berdasarkan data

Badan Koordinasi Penanaman Modal (BKPM) RI, nilai investasi Penanaman Modal Asing (PMA)

Banten sepanjang periode triwulan II 2012 mencapai USD 800 juta sementara nilai investasi

Penanaman Modal Dalam Negeri (PMDN) mencapai Rp 3,6 triliun sehingga total nilai investasi

sepanjang periode tersebut sekitar Rp 11,08 triliun (dengan rata-rata kurs jual harian Bank

Indonesia periode April – Juni 2012, 1 USD = Rp 9.354) yang bertumbuh sebesar 93,33% (yoy).

Tabel I.2. Realisasi Investasi PMA dan PMDN Banten

I II III IV I IIPMDN (Rp Miliar) 682,7 803,3 - 2.618,4 253,5 3.600,0 PMA (USD Juta) 222,7 571,0 773,7 604,3 555,8 800,0

Investasi 2011 2012

Sumber: Badan Koordinasi Penanaman Modal RI

Tingginya kinerja investasi Banten diperkirakan didukung oleh ekspektasi positif dari para

investor terhadap fundamental perekonomian Indonesia termasuk Banten. Perkiraan tesebut

ditunjukkan dengan meningkatnya tren Indeks Tendensi Bisnis nasional pada triwulan ini.

Sementara itu, penyaluran kredit investasi yang semakin meningkat pun menjadi faktor pendukung

lain terhadap realisasi investasi Banten yang tetap baik. Selain itu, Banten merupakan kawasan

yang sedang berkembang dan menjadi sasaran pembangunan nasional khususnya untuk

Triwulan II 2012

20

Kajian Ekonomi Regional Provinsi Banten

mendukung konektivitas logistik nasional antara lain melalui rencana pembangunan Jembatan

Selat Sunda dan pengembangan kawasan industri.

-10

-8

-6

-4

-2

0

2

4

6

8

85

90

95

100

105

110

115

I II III IV I II III IV I II III IV I II III IV I II*

2008 2009 2010 2011 2012

Indeks % yoyITB Pertumbuhan (Axis Kanan)

Grafik I.14. Indeks Tendensi Bisnis Nasional

Sumber: BPS RI

-100102030405060708090

-

5

10

15

20

25

30

35

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6

2010 2011 2012

Rp Triliun % yoy

Kredit Investasi Pertumbuhan (Axis Kanan)

Grafik I.15. Kredit Investasi Lokasi Proyek di

Banten

Sumber: Bank Indonesia

1.1.3. Ekspor – Impor

Melambatnya permintaan ekspor dari negara-negara mitra dagang berimbas negatif terhadap

kinerja ekspor Banten pada periode laporan. Melemahnya perekonomian dunia menunjukkan

dampak negatifnya terhadap kinerja perdagangan internasional Banten yang didominasi oleh

sektor industri. Ekspor Banten pada triwulan II 2012 terlihat melemah terutama ke negara-negara

tujuan utama seperti USA, Jepang, China dan negara-negara di kawasan Eropa yang saat ini

mengalami krisis finansial.

-40-30-20-100102030405060

0100200300400500600700800900

1.000

1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6

2009 2010 2011 2012

USD Juta % yoy

Nilai Ekspor Pertumbuhan (Axis Kanan)

Grafik I.16. Perkembangan Nilai Ekspor

Banten

Sumber: Bank Indonesia

(50)(40)(30)(20)(10)-10 20 30 40 50

050

100150200250300350400450

1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6

2009 2010 2011 2012

Ribu Ton % yoy

Volume Ekspor Pertumbuhan (Axis Kanan)

Grafik I.17. Perkembangan Volume Ekspor

Banten

Sumber: Bank Indonesia

Triwulan II 2012

21

Kajian Ekonomi Regional Provinsi Banten

-20

-10

0

10

20

30

40

50

60

-20 40 60 80

100 120 140 160 180

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5

2010 2011 2012

USD Juta % yoy

Nominal Pertumbuhan (Axis Kanan)

Grafik I.18. Ekspor Banten Negara Tujuan

USA

Sumber: Bank Indonesia

-20

-10

0

10

20

30

40

50

60

020406080

100120140160180200

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5

2011 2012

USD Juta % yoy

Nilai Ekspor Pertumbuhan (Axis Kanan)

Grafik I.19. Ekspor Banten ke Kawasan Eropa

Sumber: Bank Indonesia

0102030405060708090100

-

10

20

30

40

50

60

70

80

90

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5

2010 2011 2012

USD Juta % yoy

Nominal Pertumbuhan (Axis Kanan)

Grafik I.20. Ekspor Banten Negara Tujuan

Jepang

Sumber: Bank Indonesia

-20

0

20

40

60

80

100

120

140

-

20

40

60

80

100

120

140

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5

2010 2011 2012

USD Juta % yoy

Nominal Pertumbuhan (Axis Kanan)

Grafik I.21. Ekspor Banten Negara Tujuan

China

Sumber: Bank Indonesia

Hal yang cukup menggembirakan adalah ekspor Banten ke ASEAN menunjukkan

kecenderungan membaik sejak awal tahun 2012 terutama ke negara Brunei Darussalam,

Philippines, Vietnam dan Malaysia. Ekspor Banten ke negara-negara di kawasan ASEAN yang

cenderung melambat pada akhir triwulan II 2012, kembali meningkat khususnya untuk beberapa

komoditas seperti barang-barang dari karet dan logam bukan besi.

Triwulan II 2012

22

Kajian Ekonomi Regional Provinsi Banten

-40-20020406080100120140

-

50

100

150

200

250

300

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5

2010 2011 2012

USD Juta % yoy

Nominal Pertumbuhan (Axis Kanan)

Grafik I.22. Ekspor Banten Negara Tujuan ASEAN

Sumber: Bank Indonesia

Di sisi lain, kinerja impor Banten pun stagnan cenderung melambat, terutama untuk jenis

barang konsumsi dan barang modal. Seiring dengan tertahannya laju konsumsi rumah tangga,

kebutuhan impor barang konsumsi pun cenderung stabil bahkan sedikit menurun. Pelemahan

pertumbuhan impor barang modal pada periode laporan terjadi pula pada alat transportasi untuk

industri. Sementara itu, impor bahan baku/penolong masih belum menunjukkan adanya

peningkatan yang signifikan. Impor bahan baku/penolong menurun pada awal triwulan II 2012

seiring melambatnya permintaan ekspor dari negara tujuan dan adanya persaingan dengan pelaku

usaha sejenis dan negara lain yang orientasinya ke Indonesia termasuk Banten.

-60

-40

-20

0

20

40

60

80

100

-

500

1.000

1.500

2.000

2.500

123456789101112123456789101112123456789101112123456

2009 2010 2011 2012

USD Juta % yoy

Nilai Impor Pertumbuhan (Axis Kanan)

Grafik I.23. Perkembangan Nilai Impor

Banten

Sumber: Bank Indonesia

-40-20020406080100120140

-200 400 600 800

1.000 1.200 1.400 1.600 1.800

1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6

2010 2011 2012

Ribu Ton % yoy

Volume Impor Pertumbuhan (Axis Kanan)

Grafik I.24. Perkembangan Volume Impor

Banten

Sumber: Bank Indonesia

Triwulan II 2012

23

Kajian Ekonomi Regional Provinsi Banten

-100

-50

0

50

100

150

-200 400 600 800

1.000 1.200 1.400 1.600 1.800

12345678910111212345678910111212345678 9 10 11 12 12345

2009 2010 2011 2012

Ribu Ton % yoy

Volume Impor Bahan Baku/Penolong

Pertumbuhan (Axis Kanan)

Grafik I.25. Impor Bahan Baku/Penolong

Banten

Sumber: Bank Indonesia

(2.000)

(1.500)

(1.000)

(500)

-

500

1.000

1.500

2.000

2.500

3.000

1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5

2009 2010 2011 2012

USD

Ju

ta

Trade Balance Ekspor Impor

Grafik I.26. Kinerja Perdagangan

Internasional Banten

Sumber: Bank Indonesia

1.1.4. Konsumsi Pemerintah

Konsumsi pemerintah bertumbuh meningkat sebesar 6,76% (yoy) yang didukung oleh

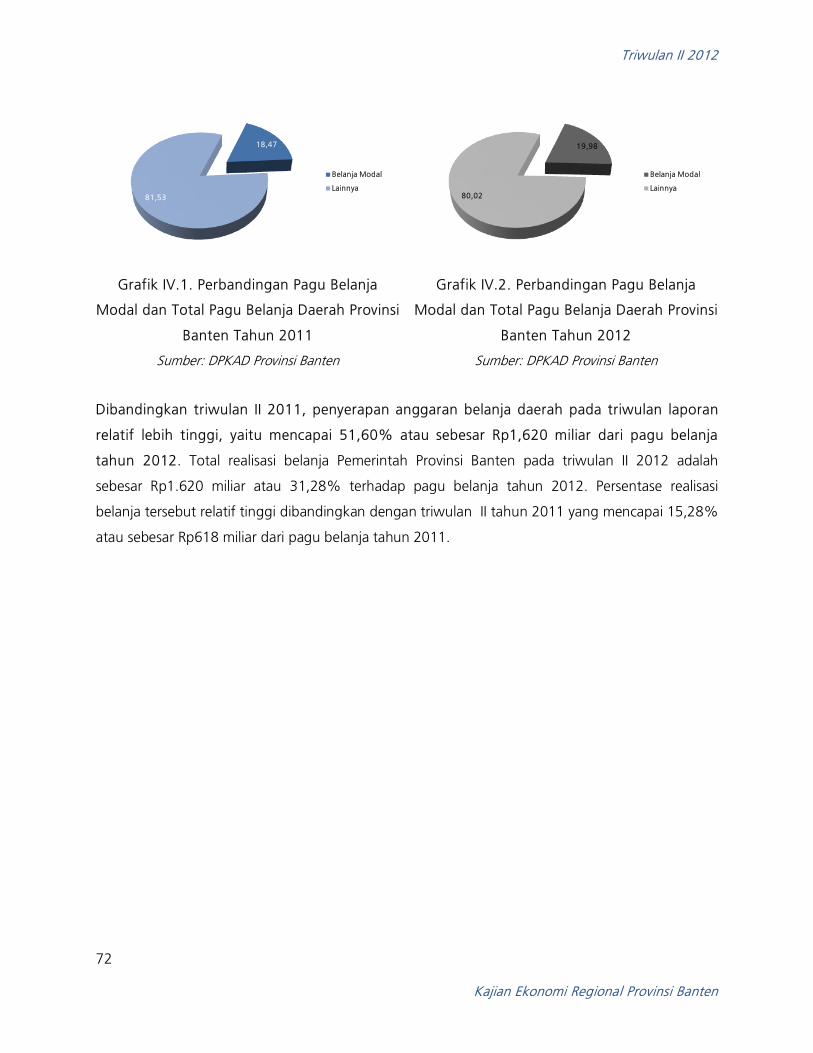

percepatan pembangunan infrastruktur. Realisasi belanja pemerintah daerah Provinsi Banten

hingga triwulan II 2012 adalah Rp 1,62 triliun atau sebesar 31,28% terhadap pagu belanja tahun

2012 yang lebih tinggi dibandingkan dengan persentase realisasi belanja daerah hingga triwulan II

2011 yaitu sebesar 27,45% terhadap pagu anggaran belanja tahun 2011 seperti untuk kebutuhan

pembangunan infrastruktur jalan dan jembatan.

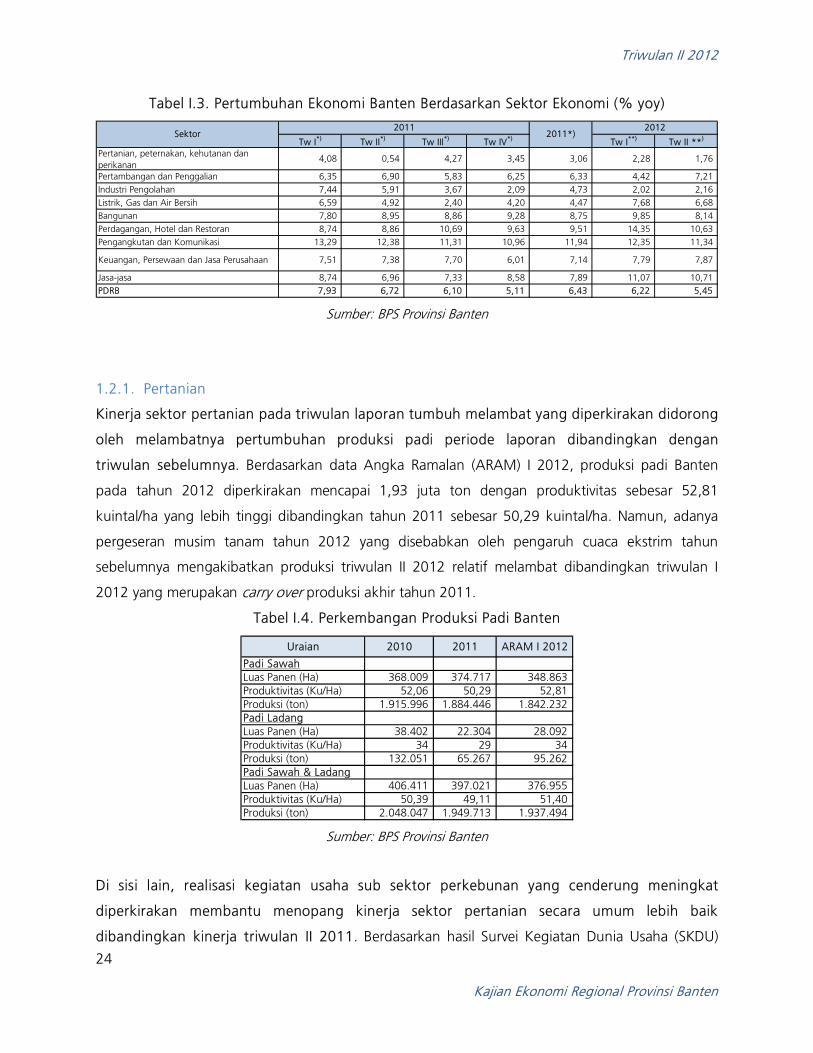

1.2. SISI PENAWARAN

Melambatnya berbagai sektor termasuk beberapa sektor dengan kontribusi sangat besar

terhadap PDRB Banten pada periode laporan mendorong perlambatan perekonomian Banten

secara keseluruhan pada triwulan II 2012. Sektor perdagangan, hotel dan restoran, sektor

pengangkutan dan komunikasi, sektor pertanian serta sektor jasa-jasa yang memberikan kontribusi

besar terhadap PDRB Banten cenderung melambat pada triwulan ini. Di sisi lain, sedikit

peningkatan kinerja sektor industri pengolahan sebagai motor utama pertumbuhan ekonomi

Banten menjadi faktor yang signifikan menahan perlambatan laju pertumbuhan ekonomi Banten

pada periode laporan.

Triwulan II 2012

24

Kajian Ekonomi Regional Provinsi Banten

Tabel I.3. Pertumbuhan Ekonomi Banten Berdasarkan Sektor Ekonomi (% yoy)

Tw I*) Tw II*) Tw III*) Tw IV*) Tw I**) Tw II **)

Pertanian, peternakan, kehutanan dan perikanan

4,08 0,54 4,27 3,45 3,06 2,28 1,76

Pertambangan dan Penggalian 6,35 6,90 5,83 6,25 6,33 4,42 7,21 Industri Pengolahan 7,44 5,91 3,67 2,09 4,73 2,02 2,16 Listrik, Gas dan Air Bersih 6,59 4,92 2,40 4,20 4,47 7,68 6,68 Bangunan 7,80 8,95 8,86 9,28 8,75 9,85 8,14 Perdagangan, Hotel dan Restoran 8,74 8,86 10,69 9,63 9,51 14,35 10,63 Pengangkutan dan Komunikasi 13,29 12,38 11,31 10,96 11,94 12,35 11,34

Keuangan, Persewaan dan Jasa Perusahaan 7,51 7,38 7,70 6,01 7,14 7,79 7,87

Jasa-jasa 8,74 6,96 7,33 8,58 7,89 11,07 10,71 PDRB 7,93 6,72 6,10 5,11 6,43 6,22 5,45

Sektor2011

2011*)2012

Sumber: BPS Provinsi Banten

1.2.1. Pertanian

Kinerja sektor pertanian pada triwulan laporan tumbuh melambat yang diperkirakan didorong

oleh melambatnya pertumbuhan produksi padi periode laporan dibandingkan dengan

triwulan sebelumnya. Berdasarkan data Angka Ramalan (ARAM) I 2012, produksi padi Banten

pada tahun 2012 diperkirakan mencapai 1,93 juta ton dengan produktivitas sebesar 52,81

kuintal/ha yang lebih tinggi dibandingkan tahun 2011 sebesar 50,29 kuintal/ha. Namun, adanya

pergeseran musim tanam tahun 2012 yang disebabkan oleh pengaruh cuaca ekstrim tahun

sebelumnya mengakibatkan produksi triwulan II 2012 relatif melambat dibandingkan triwulan I

2012 yang merupakan carry over produksi akhir tahun 2011.

Tabel I.4. Perkembangan Produksi Padi Banten

Uraian 2010 2011 ARAM I 2012

Padi SawahLuas Panen (Ha) 368.009 374.717 348.863 Produktivitas (Ku/Ha) 52,06 50,29 52,81 Produksi (ton) 1.915.996 1.884.446 1.842.232 Padi LadangLuas Panen (Ha) 38.402 22.304 28.092 Produktivitas (Ku/Ha) 34 29 34 Produksi (ton) 132.051 65.267 95.262 Padi Sawah & LadangLuas Panen (Ha) 406.411 397.021 376.955 Produktivitas (Ku/Ha) 50,39 49,11 51,40 Produksi (ton) 2.048.047 1.949.713 1.937.494

Sumber: BPS Provinsi Banten

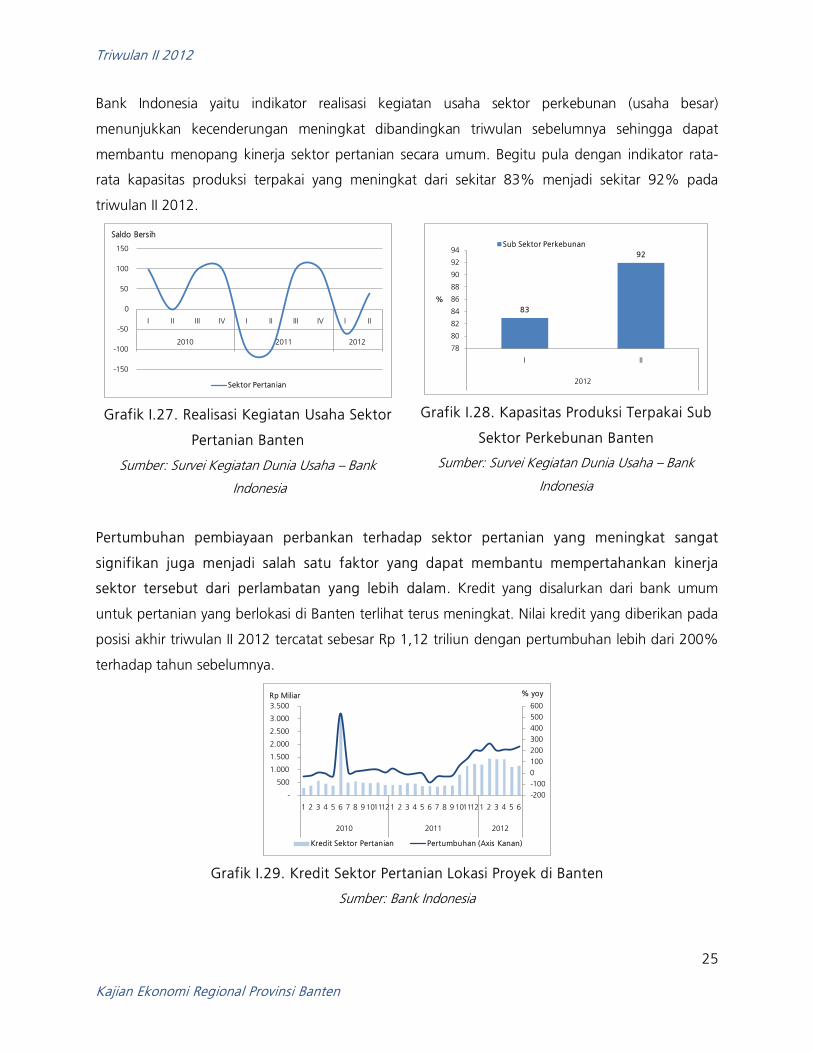

Di sisi lain, realisasi kegiatan usaha sub sektor perkebunan yang cenderung meningkat

diperkirakan membantu menopang kinerja sektor pertanian secara umum lebih baik

dibandingkan kinerja triwulan II 2011. Berdasarkan hasil Survei Kegiatan Dunia Usaha (SKDU)

Triwulan II 2012

25

Kajian Ekonomi Regional Provinsi Banten

Bank Indonesia yaitu indikator realisasi kegiatan usaha sektor perkebunan (usaha besar)

menunjukkan kecenderungan meningkat dibandingkan triwulan sebelumnya sehingga dapat

membantu menopang kinerja sektor pertanian secara umum. Begitu pula dengan indikator rata-

rata kapasitas produksi terpakai yang meningkat dari sekitar 83% menjadi sekitar 92% pada

triwulan II 2012.

-150

-100

-50

0

50

100

150

I II III IV I II III IV I II

2010 2011 2012

Saldo Bersih

Sektor Pertanian

Grafik I.27. Realisasi Kegiatan Usaha Sektor

Pertanian Banten

Sumber: Survei Kegiatan Dunia Usaha – Bank

Indonesia

83

92

78

80

82

84

86

88

90

92

94

I II

2012

%

Sub Sektor Perkebunan

Grafik I.28. Kapasitas Produksi Terpakai Sub

Sektor Perkebunan Banten

Sumber: Survei Kegiatan Dunia Usaha – Bank

Indonesia

Pertumbuhan pembiayaan perbankan terhadap sektor pertanian yang meningkat sangat

signifikan juga menjadi salah satu faktor yang dapat membantu mempertahankan kinerja

sektor tersebut dari perlambatan yang lebih dalam. Kredit yang disalurkan dari bank umum

untuk pertanian yang berlokasi di Banten terlihat terus meningkat. Nilai kredit yang diberikan pada

posisi akhir triwulan II 2012 tercatat sebesar Rp 1,12 triliun dengan pertumbuhan lebih dari 200%

terhadap tahun sebelumnya.

-200-1000100200300400500600

-

500

1.000

1.500

2.000

2.500

3.000

3.500

1 2 3 4 5 6 7 8 9 1011121 2 3 4 5 6 7 8 9 1011121 2 3 4 5 6

2010 2011 2012

Rp Miliar % yoy

Kredit Sektor Pertanian Pertumbuhan (Axis Kanan)

Grafik I.29. Kredit Sektor Pertanian Lokasi Proyek di Banten

Sumber: Bank Indonesia

Triwulan II 2012

26

Kajian Ekonomi Regional Provinsi Banten

1.2.2. Pertambangan dan Penggalian

Sektor pertambangan dan penggalian tumbuh meningkat pada periode laporan yang

didukung oleh percepatan pembangunan infrastruktur domestik dan relatif tingginya

pertumbuhan pembiayaan perbankan. Konsumsi pemerintah yang meningkat dengan adanya

percepatan pembangunan infrastruktur khususnya menjelang hari raya diperkirakan menjadi faktor

yang mendorong peningkatan kebutuhan barang tambang dan galian. Sementara itu kredit yang

disalurkan perbankan untuk sektor ini cenderung melambat meskipun bertumbuh pada level yang

tinggi karena dipengaruhi oleh meningkatnya tren rasio kredit non lancar (NPL) sektor tersebut

pada triwulan laporan.

-50050100150200250300350

-100 200 300 400 500 600 700 800 900

1.000

1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6

2010 2011 2012

Rp Miliar % yoy

Kredit Sektor Pertambangan Pertumbuhan (Axis Kanan)

Grafik I.30. Kredit Sektor Pertambangan

Lokasi Proyek di Banten

Sumber: Bank Indonesia

-

0,20

0,40

0,60

0,80

1,00

1,20

1,40

1,60

1 2 3 4 5 6

2012

%

NPL Kredit Sektor Pertambangan

Grafik I.31. Rasio NPL Kredit Sektor

Pertambangan Lokasi Proyek di Banten

Sumber: Bank Indonesia

Di sisi lain, melambatnya permintaan negara mitra dagang produk barang galian menahan

laju pertumbuhan ekspor produk tersebut yang kemudian menahan potensi peningkatan laju

pertumbuhan sektor pertambangan dan penggalian yang berpotensi lebih tinggi. Ekspor

barang tambang dan galian lainnya pada triwulan II 2012 cenderung stagnan khususnya ke

beberapa negara tujuan utama di ASEAN yaitu Malaysia dan Thailand.

Triwulan II 2012

27

Kajian Ekonomi Regional Provinsi Banten

-1.000

0

1.000

2.000

3.000

4.000

5.000

6.000

-

50

100

150

200

250

300

1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6 7 8 9101112 1 2 3 4 5

2010 2011 2012

USD Ribu % yoy

Other Mining & Quarrying Pertumbuhan (Axis Kanan)

Grafik I.32. Ekspor Barang Tambang dan Galian Banten

Sumber: Bank Indonesia

1.2.3. Industri Pengolahan

Sektor industri pengolahan menunjukkan kinerja yang meningkat secara moderat sebesar

2,16% (yoy), yang diperkirakan ditopang oleh kinerja sub sektor industri pengolahan yang

berorientasi domestik dan pertumbuhan pembiayaan perbankan yang meningkat.

Pertumbuhan konsumsi yang tetap tinggi mendorong kebutuhan produk dari sektor industri

pengolahan pun meningkat seperti produk dari industri makanan, minuman dan tembakau yang

tercermin dari indikator realisasi kegiatan usaha sub sektor tersebut dari hasil Survei Kegiatan Dunia

Usaha yang meningkat yang juga ditunjukkan oleh peningkatan rata-rata kapasitas utilisasi industri.

Sementara itu, pertumbuhan pembiayaan dari perbankan untuk sektor industri yang meningkat

menjadi pengungkit terhadap laju peningkatan kinerja sektor tersebut.

-60-50-40-30-20-10

01020304050

I II III IV I II III IV I II

2010 2011 2012

Saldo Bersih

Sektor Industri Pengolahan

Grafik I.33. Indikator Realisasi Kegiatan

Usaha Sektor Industri Pengolahan Banten

Sumber: Survei Kegiatan Dunia Usaha – Bank

Indonesia

-20-10

01020304050607080

I II III IV I II III IV I II

2010 2011 2012

Saldo Bersih

Industri Mamin & Tembakau

Grafik I.34. Indikator Realisasi Kegiatan

Usaha Industri Makanan dan Minuman

Banten

Sumber: Survei Kegiatan Dunia Usaha – Bank

Indonesia

Triwulan II 2012

28

Kajian Ekonomi Regional Provinsi Banten

80,6390

84,78 87,67 8679,56

89,1381,08

74,41 75,75

0102030405060708090

100

I II III IV I II III IV I II

2010 2011 2012

%

Sektor Industri Pengolahan

Grafik I.35. Indikator Kapasitas Produksi

Terpakai Sektor Industri Pengolahan Banten

Sumber: Survei Kegiatan Dunia Usaha – Bank

Indonesia

-40-30-20-100102030405060

-5

10 15 20 25 30 35 40

1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6

2010 2011 2012

Rp Triliun % yoy

Kredit Sektor Industri Pengolahan Pertumbuhan (Axis Kanan)

Grafik I.36. Kredit Sektor Industri Pengolahan

Berdasarkan Lokasi Proyek di Banten

Sumber: Bank Indonesia

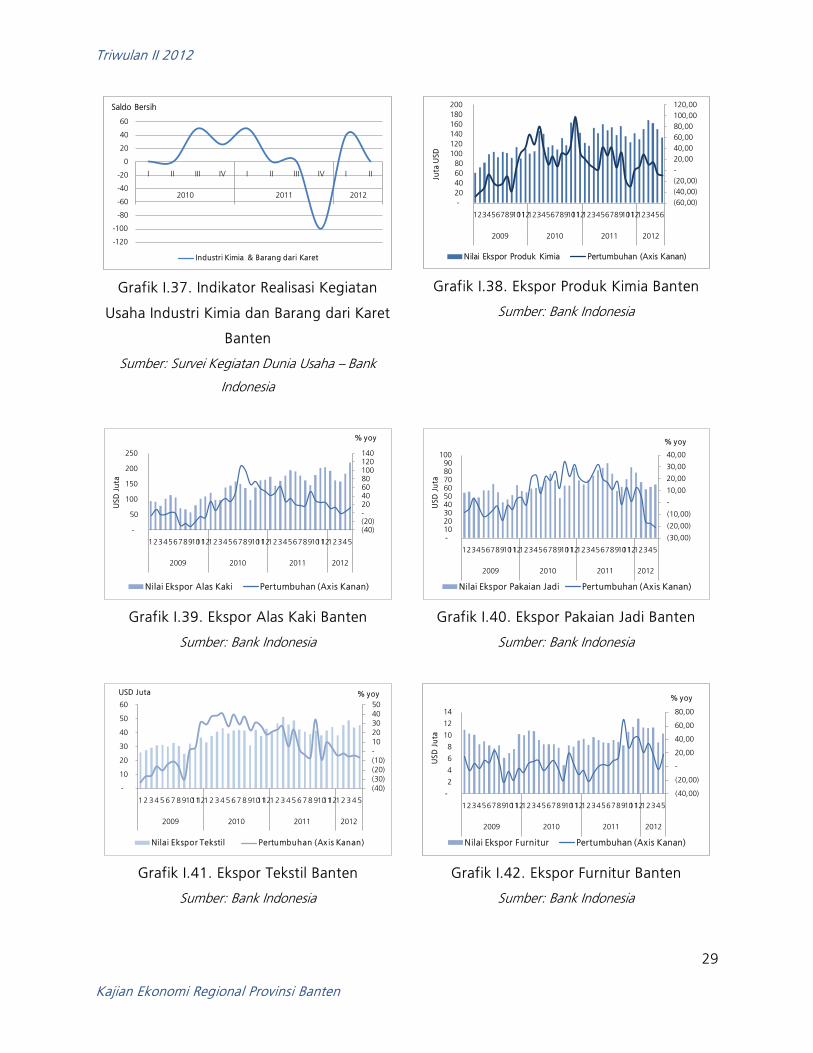

Sementara itu, industri yang berorientasi ekspor cenderung mengalami pertumbuhan

tertahan seiring kondisi perekonomian dunia yang masih diliputi uncertainty. Hal ini

terkonfirmasi dari perlambatan tren ekspor barang-barang manufaktur Banten utama seperti alas

kaki, pakaian jadi, tekstil, furnitur, kertas dan produk kertas serta produk mineral non logam.

Melambatnya permintaan dari negara-negara tujuan ekspor khususnya USA, Eropa, China dan

Jepang memberikan dampak tertahannya ekspor komoditas tersebut terhadap industri di Banten.

Selain itu, realisasi kegiatan usaha industri barang kimia dan karet serta alas kaki yang

menunjukkan adanya penurunan. Hal ini menjadi salah satu indikasi lain melambatnya industri

yang berorientasi ekspor.

Triwulan II 2012

29

Kajian Ekonomi Regional Provinsi Banten

-120

-100

-80

-60

-40

-20

0

20

40

60

I II III IV I II III IV I II

2010 2011 2012

Saldo Bersih

Industri Kimia & Barang dari Karet

Grafik I.37. Indikator Realisasi Kegiatan

Usaha Industri Kimia dan Barang dari Karet

Banten

Sumber: Survei Kegiatan Dunia Usaha – Bank

Indonesia

(60,00)(40,00)(20,00)-20,00 40,00 60,00 80,00 100,00 120,00

-20 40 60 80

100 120 140 160 180 200

123456789101112123456789101112123456789101112123456

2009 2010 2011 2012

Juta

USD

Nilai Ekspor Produk Kimia Pertumbuhan (Axis Kanan)

Grafik I.38. Ekspor Produk Kimia Banten

Sumber: Bank Indonesia

(40)(20)-20 40 60 80 100 120 140

-

50

100

150

200

250

12345678910111212345678910111212345678910111212345

2009 2010 2011 2012

% yoy

USD

Ju

ta

Nilai Ekspor Alas Kaki Pertumbuhan (Axis Kanan)

Grafik I.39. Ekspor Alas Kaki Banten

Sumber: Bank Indonesia

(30,00)

(20,00)

(10,00)

-

10,00

20,00

30,00

40,00

-10 20 30 40 50 60 70 80 90

100

12345678910111212345678910111212345678910111212345

2009 2010 2011 2012

% yoyU

SD J

uta

Nilai Ekspor Pakaian Jadi Pertumbuhan (Axis Kanan)

Grafik I.40. Ekspor Pakaian Jadi Banten

Sumber: Bank Indonesia

(40)(30)(20)(10)-10 20 30 40 50

-

10

20

30

40

50

60

1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5

2009 2010 2011 2012

USD Juta % yoy

Nilai Ekspor Tekstil Pertumbuhan (Ax is Kanan)

Grafik I.41. Ekspor Tekstil Banten

Sumber: Bank Indonesia

(40,00)

(20,00)

-

20,00

40,00

60,00

80,00

-

2

4

6

8

10

12

14

12345678910111212345678910111212345678910111212345

2009 2010 2011 2012

% yoy

USD

Ju

ta

Nilai Ekspor Furnitur Pertumbuhan (Axis Kanan)

Grafik I.42. Ekspor Furnitur Banten

Sumber: Bank Indonesia

Triwulan II 2012

30

Kajian Ekonomi Regional Provinsi Banten

(80)(60)(40)(20)-20 40 60 80 100

-10 20 30 40 50 60 70 80

1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5

2009 2010 2011 2012

USD Juta % yoy

Ekspor Kertas dan Turunannya Pertumbuhan (Ax is Kanan)

Grafik I.43. Ekspor Kertas Banten

Sumber: Bank Indonesia

(40)(20)-20 40 60 80 100

-

5

10

15

20

25

12345678910111212345678910111212345678910111212345

2009 2010 2011 2012

USD Juta % yoy

Ekspor Mineral Tidak Mengandung LogamPertumbuhan (Ax is Kanan)

Grafik I.44. Ekspor Mineral Non Logam

Banten

Sumber: Bank Indonesia

Industri besi/baja yang merupakan salah satu industri utama di Banten yang juga terindikasi

mengalami perlambatan. Hal ini terlihat dari produksi baja Banten yang menurun dan ekspor

besi/baja Banten yang mengalami stagnasi pada periode laporan. Begitu pula dengan indikator

realisasi kegiatan usaha sub sektor tersebut yang menunjukkan adanya penurunan. Adanya

peningkatan perubahan orientasi ekspor negara lain dari negara-negara di Eropa ke Asia termasuk

Indonesia menjadi salah satu penyebab penurunan tersebut.

-100

-50

0

50

100

150

0

20

40

60

80

100

120

140

123456789101112123456789101112123456789101112123456789101112123456789101112123456

2007 2008 2009 2010 2011 2012

Indeks (2007=100) % yoy

Angka Indeks Produksi Baja Banten Pertumbuhan Produksi Baja Banten (RHS)

Grafik I.45. Indeks Produksi Baja Banten

Sumber: Produsen Baja Banten

(200)(100)-100 200 300 400 500 600 700 800

-

5

10

15

20

25

12345678910111212345678910111212345678910111212345

2009 2010 2011 2012

USD Juta % yoy

Nilai Ekspor Besi/Baja Grow th (RHS)

Grafik I.46. Ekspor Besi/Baja Banten

Sumber: Bank Indonesia

1.2.4. LGA

Indikator kapasitas produksi terpakai yang menurun dan pembiayaan terhadap sektor listrik,

gas dan air bersih yang belum meningkat secara signifikan menyebabkan kinerja sektor listrik,

gas dan air bersih pada triwulan II 2012. Rata-rata kapasitas produksi terpakai sektor listrik, gas

dan air bersih dari hasil Survei Kegiatan Dunia Usaha wilayah Banten pada triwulan ini sebesar

Triwulan II 2012

31

Kajian Ekonomi Regional Provinsi Banten

61,67% cenderung menurun dibandingkan triwulan lalu sebesar 66,33% dan memberikan sinyal

tertahannya kinerja sektor tersebut. Di sisi lain, pembiayaan dari perbankan pun cenderung stagnan

terutama untuk sub sektor gas seiring meningkatnya rasio kredit non lancar sub sektor tersebut.

18,25

66,3361,67

0

10

20

30

40

50

60

70

I II III IV I II

2011 2012

%

Sektor LGA

Grafik I.47. Kapasitas Produksi Terpakai

Sektor Listrik, Gas dan Air Bersih

Sumber: Survei Kegiatan Dunia Usaha – Bank

Indonesia

020406080100120140160180

-

2

4

6

8

10

12

1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6

2010 2011 2012

Rp Triliun % yoy

Kredit Sektor Listrik, Gas, Air Pertumbuhan (Axis Kanan)

Grafik I.48. Kredit Sektor Listrik, Gas, Air

Lokasi Proyek di Banten

Sumber: Bank Indonesia

1.2.5. Bangunan

Kinerja sektor bangunan sedikit melambat namun dengan level pertumbuhan yang tetap

tinggi sebesar 8,14% (yoy) pada triwulan II 2012. Tingginya kebutuhan dan minat masyarakat

terhadap properti mendukung partumbuhan sektor bangunan hingga periode ini tetap tinggi

meskipun sedikit melambat seperti yang ditunjukkan oleh indikator realisasi kegiatan usaha sektor

bangunan yang tetap bertumbuh meskipun tertahan dan dari indikator jumlah karyawan sektor

bangunan yang membaik meskipun tidak sebaik kondisi tahun 2011.

-150

-100

-50

0

50

100

150

I II III IV I II III IV I II

2010 2011 2012

Saldo Bersih

Sektor Bangunan

Grafik I.49. Perkembangan Realisasi Kegiatan

Usaha Sektor Bangunan Banten

Sumber: Survei Kegiatan Dunia Usaha – Bank

Indonesia

-150

-100

-50

0

50

100

150

I II III IV I II III IV I II

2010 2011 2012

Saldo Bersih

Sektor Bangunan

Grafik I.50. Indikator Jumlah Karyawan Total

Sektor Bangunan Banten

Sumber: Survei Kegiatan Dunia Usaha – Bank

Indonesia

Triwulan II 2012

32

Kajian Ekonomi Regional Provinsi Banten

Pembiayaan dari perbankan yang tetap tinggi pada akhir triwulan II 2012 diperkirakan

menjadi salah satu faktor yang mempertahankan level pertumbuhan sektor bangunan pada

triwulan laporan. Kredit untuk sektor bangunan berdasarkan lokasi proyek di Banten terlihat

meningkat tinggi sejak semester II 2011 hingga saat ini. Sementara itu, kualitas kredit pada sekto

tersebut yang baik yang ditunjukkan oleh rendahnya rasio non performing loan (NPL) atau rasio

kredit non lancar kemudian mendorong minat perbankan untuk kembali menyalurkan kredit untuk

sektor tersebut. Selain itu, rendahnya suku bunga perbankan maupun khusus untuk kredit sektor

tersebut juga mendorong peningkatan pembiayaan dan mendukung tingkat pengembalian yang

relatif menjadi lebih mudah.

-40-20020406080100120140160180

-1 2 3 4 5 6 7 8

1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6

2010 2011 2012

Rp Triliun % yoy

Kredit Sektor Bangunan Pertumbuhan (Axis Kanan)

Grafik I.51. Kredit Sektor Bangunan Lokasi

Proyek di Banten

Sumber: Bank Indonesia

1 2 3 4 5 6

NPL 2,06 2,19 1,80 1,84 1,85 1,90

0,00

0,50

1,00

1,50

2,00

2,50

%

Grafik I.52. Rasio NPL Kredit Sektor

Bangunan Lokasi Proyek di Banten

Sumber: Bank Indonesia

12,6112,5512,49

12,31

11,9511,9211,8511,73

11,23

11,7 11,7311,6811,65

10,5

11,0

11,5

12,0

12,5

13,0

6 7 8 9 10 11 12 1 2 3 4 5 6

2011 2012

%

Suku Bunga Tertimbang

Grafik I.53. Suku Bunga Tertimbang Kredit Sektor Bangunan Lokasi Proyek di Banten

Sumber: Bank Indonesia

Triwulan II 2012

33

Kajian Ekonomi Regional Provinsi Banten

1.2.6. Perdagangan, Hotel dan Restoran

Sektor perdagangan, hotel dan restoran melambat cukup signifikan pada triwulan laporan

dengan level pertumbuhan sebesar 10,63% (yoy). Kinerja sektor perdagangan, hotel dan

restoran yang melambat meskipun tetap bertumbuh tinggi pada level yang ini terindikasi dari

indikator realisasi kegiatan usaha sektor ini yang sedikit meningkat setelah melambat pada periode

lalu. Di sisi lain, preferensi perbankan untuk menyalurkan kredit ke sektor tersebut yang tetap

tinggi dan diiringi dengan perkiraan peningkatan kebutuhan pembiayaan pelaku usaha pada sektor

tersebut untuk menyambut momen perayaan keagamaan pada awal dan pertengahan triwulan III

2012 mendorong peningkatan penyaluran kredit perbankan terhadap sektor perdagangan

tersebut.

-100

-80

-60

-40

-20

0

20

40

60

I II III IV I II III IV I II

2010 2011 2012

Saldo Bersih

Sektor PHR

Grafik I.54. Perkembangan Realisasi Kegiatan

Usaha Sektor Perdagangan, Hotel dan

Restoran Banten

Sumber: Survei Kegiatan Dunia Usaha – Bank

Indonesia

-25-20-15-10-505

1015202530

I II III IV I II III IV I II

2010 2011 2012

Saldo Bersih

Sektor PHR

Grafik I.55. Perkembangan Indikator Jumlah

Karyawan Sektor Perdagangan, Hotel dan

Restoran Banten

Sumber: Survei Kegiatan Dunia Usaha – Bank

Indonesia

-40-20020406080100120140160180

-

5

10

15

20

25

30

1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6

2010 2011 2012

Rp Triliun % yoy

Kredit Sektor PHR Pertumbuhan (Axis Kanan)

Grafik I.56. Kredit Sektor Perdagangan Lokasi

Proyek di Banten

Sumber: Bank Indonesia

1,48 1,42 1,44 1,52 1,41 1,57

2,88 2,78

2,19 1,83 1,77

1,56

-

0,50

1,00

1,50

2,00

2,50

3,00

3,50

1 2 3 4 5 6

2012

%NPL Sub Sektor Hotel dan RestoranNPL Sub Sektor Perdagangan

Grafik I.57. NPL Kredit Sektor Perdagangan,

Hotel dan Restoran Banten

Sumber: Bank Indonesia

Triwulan II 2012

34

Kajian Ekonomi Regional Provinsi Banten

1.2.7. Pengangkutan dan Komunikasi

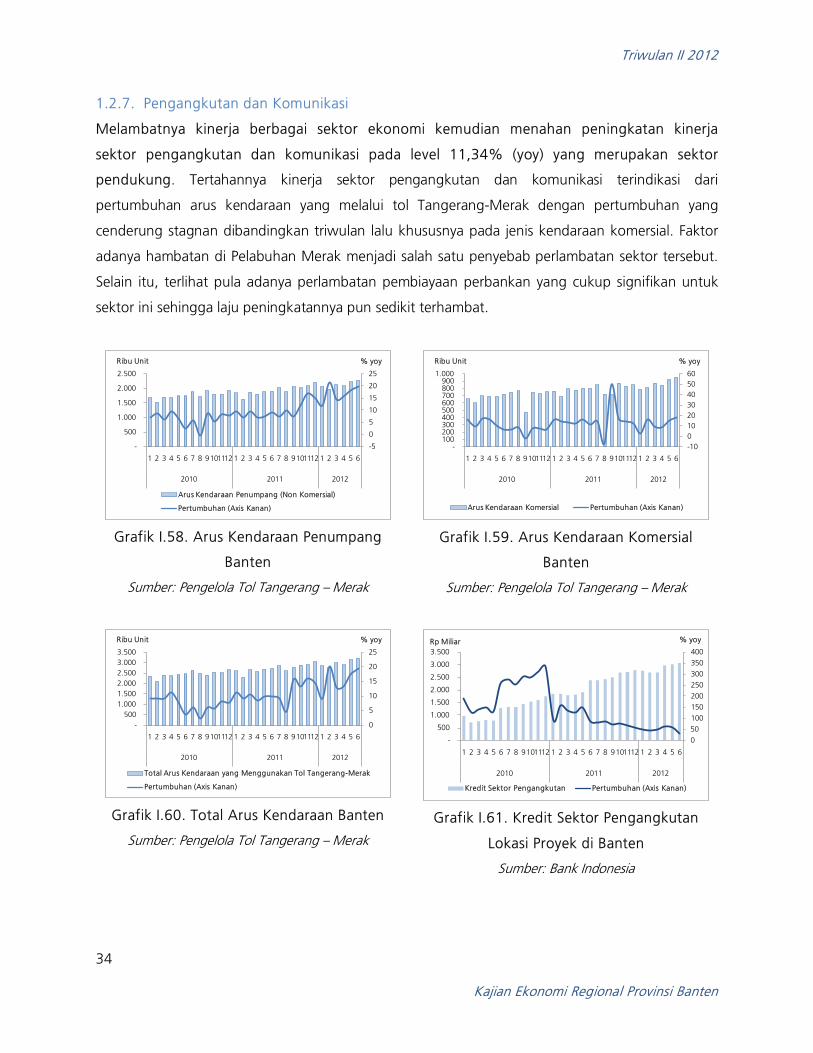

Melambatnya kinerja berbagai sektor ekonomi kemudian menahan peningkatan kinerja

sektor pengangkutan dan komunikasi pada level 11,34% (yoy) yang merupakan sektor

pendukung. Tertahannya kinerja sektor pengangkutan dan komunikasi terindikasi dari

pertumbuhan arus kendaraan yang melalui tol Tangerang-Merak dengan pertumbuhan yang

cenderung stagnan dibandingkan triwulan lalu khususnya pada jenis kendaraan komersial. Faktor

adanya hambatan di Pelabuhan Merak menjadi salah satu penyebab perlambatan sektor tersebut.

Selain itu, terlihat pula adanya perlambatan pembiayaan perbankan yang cukup signifikan untuk

sektor ini sehingga laju peningkatannya pun sedikit terhambat.

-5

0

5

10

15

20

25

-

500

1.000

1.500

2.000

2.500

1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6

2010 2011 2012

Ribu Unit % yoy

Arus Kendaraan Penumpang (Non Komersial)

Pertumbuhan (Axis Kanan)

Grafik I.58. Arus Kendaraan Penumpang

Banten

Sumber: Pengelola Tol Tangerang – Merak

-100102030405060

-100 200 300 400 500 600 700 800 900

1.000

1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6

2010 2011 2012

Ribu Unit % yoy

Arus Kendaraan Komersial Pertumbuhan (Axis Kanan)

Grafik I.59. Arus Kendaraan Komersial

Banten

Sumber: Pengelola Tol Tangerang – Merak

0

5

10

15

20

25

-500

1.000 1.500 2.000 2.500 3.000 3.500

1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6

2010 2011 2012

Ribu Unit % yoy

Total Arus Kendaraan yang Menggunakan Tol Tangerang-Merak

Pertumbuhan (Axis Kanan)

Grafik I.60. Total Arus Kendaraan Banten

Sumber: Pengelola Tol Tangerang – Merak

050100150200250300350400

-

500

1.000

1.500

2.000

2.500

3.000

3.500

1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6

2010 2011 2012

Rp Miliar % yoy

Kredit Sektor Pengangkutan Pertumbuhan (Axis Kanan)

Grafik I.61. Kredit Sektor Pengangkutan

Lokasi Proyek di Banten

Sumber: Bank Indonesia

Triwulan II 2012

35

Kajian Ekonomi Regional Provinsi Banten

1.2.8. Keuangan, Persewaan dan Jasa Perusahaan

Sektor keuangan, persewaan dan jasa perusahaan sedikit bertumbuh karena ditunjang oleh

kinerja sub sektor perbankan yang positif dan meningkat. Meningkatnya kinerja intermediasi

perbankan khususnya melalui penyaluran kredit/pembiayaan mendorong peningkatan kinerja

sektor tersebut secara umum. Di sisi lain, melambatnya sektor jasa dunia usaha yang diperkirakan

didorong oleh tertahannya pembiayaan untuk sektor keuangan, persewaan dan jasa dunia usaha

dengan kondisi adanya tren peningkatan tipis suku bunga kredit tersebut menjadi faktor penahan

laju pertumbuhan sektor keuangan, persewaan dan jasa perusahaan terhadap pencapaian yang

lebih tinggi.

-60-40-20020406080100120

-1 2 3 4 5 6 7 8

1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6

2010 2011 2012

Rp Triliun % yoy

Kredit Sektor Jasa Dunia Usaha Pertumbuhan (Axis Kanan)

Grafik I.62. Kredit Sektor Jasa Dunia Usaha

Lokasi Proyek di Banten

Sumber: Bank Indonesia

12,02 12 11,91 12,01 1212,17

11,38

12,47 12,38 12,35 12,42 12,41

10,5

11,0

11,5

12,0

12,5

13,0

1 2 3 4 5 6

2012

%

Perantara Keuangan

Real Estate, Usaha Persewaan dan Jasa Perusahaan

Grafik I.63. Suku Bunga Tertimbang Kredit

Sektor Jasa Dunia Usaha Lokasi Proyek di

Banten

Sumber: Bank Indonesia

1.2.9. Jasa-jasa

Laju peningkatan konsumsi yang cenderung moderat diperkirakan berdampak terhadap

tertahannya pertumbuhan sektor jasa-jasa pada triwulan ini. Beberapa indikator yang

mengkonfirmasi adalah stagnannya pertumbuhan kredit untuk sektor jasa-jasa sejak triwulan III

2012 dan meningkatnya kredit sektor tersebut walaupun masih berada di bawah ambang aman

5%.

Triwulan II 2012

36

Kajian Ekonomi Regional Provinsi Banten

-100-50050100150200250300350

-500

1.000 1.500 2.000 2.500 3.000 3.500

1 2 3 4 5 6 7 8 9 1011121 2 3 4 5 6 7 8 9 1011121 2 3 4 5 6

2010 2011 2012

Rp Miliar % yoy

Kredit Sektor Jasa Sosial Masyarakat Pertumbuhan (Axis Kanan)

Grafik I.64. Kredit Sektor Jasa- jasa Lokasi

Proyek di Banten

Sumber: Bank Indonesia

1,87 1,86 1,781,63

1,882,01

0,00

0,50

1,00

1,50

2,00

2,50

1 2 3 4 5 6

2012

%

NPL Sektor Jasa-jasa

Grafik I.65. NPL Kredit Sektor Jasa- jasa

Lokasi Proyek di Banten

Sumber: Bank Indonesia

Triwulan II 2012

37

Kajian Ekonomi Regional Provinsi Banten

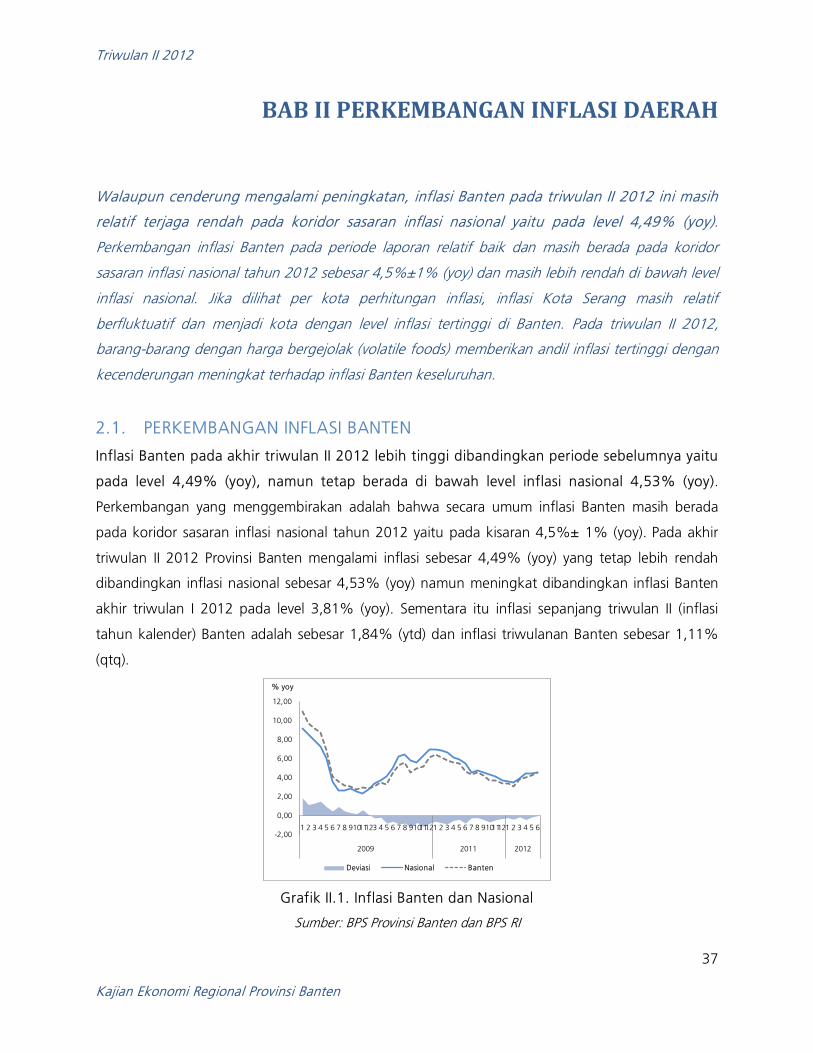

BAB II PERKEMBANGAN INFLASI DAERAH

Walaupun cenderung mengalami peningkatan, inflasi Banten pada triwulan II 2012 ini masih

relatif terjaga rendah pada koridor sasaran inflasi nasional yaitu pada level 4,49% (yoy).

Perkembangan inflasi Banten pada periode laporan relatif baik dan masih berada pada koridor

sasaran inflasi nasional tahun 2012 sebesar 4,5%±1% (yoy) dan masih lebih rendah di bawah level

inflasi nasional. Jika dilihat per kota perhitungan inflasi, inflasi Kota Serang masih relatif

berfluktuatif dan menjadi kota dengan level inflasi tertinggi di Banten. Pada triwulan II 2012,

barang-barang dengan harga bergejolak (volatile foods) memberikan andil inflasi tertinggi dengan

kecenderungan meningkat terhadap inflasi Banten keseluruhan.

2.1. PERKEMBANGAN INFLASI BANTEN

Inflasi Banten pada akhir triwulan II 2012 lebih tinggi dibandingkan periode sebelumnya yaitu

pada level 4,49% (yoy), namun tetap berada di bawah level inflasi nasional 4,53% (yoy).

Perkembangan yang menggembirakan adalah bahwa secara umum inflasi Banten masih berada

pada koridor sasaran inflasi nasional tahun 2012 yaitu pada kisaran 4,5%± 1% (yoy). Pada akhir

triwulan II 2012 Provinsi Banten mengalami inflasi sebesar 4,49% (yoy) yang tetap lebih rendah

dibandingkan inflasi nasional sebesar 4,53% (yoy) namun meningkat dibandingkan inflasi Banten

akhir triwulan I 2012 pada level 3,81% (yoy). Sementara itu inflasi sepanjang triwulan II (inflasi

tahun kalender) Banten adalah sebesar 1,84% (ytd) dan inflasi triwulanan Banten sebesar 1,11%

(qtq).

-2,00

0,00

2,00

4,00

6,00

8,00

10,00

12,00

1 2 3 4 5 6 7 8 91011123 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6

2009 2011 2012

% yoy

Deviasi Nasional Banten

Grafik II.1. Inflasi Banten dan Nasional

Sumber: BPS Provinsi Banten dan BPS RI

Triwulan II 2012

38

Kajian Ekonomi Regional Provinsi Banten

2.1.1 Inflasi Berdasarkan Kelompok Barang dan Jasa

Inflasi bulanan (mtm) Banten pada akhir triwulan II 2012 adalah sebesar 0,56% (mtm)

dengan fluktuasi yang lebih kecil dibandingkan dengan periode yang sama tahun

sebelumnya. Level inflasi Banten pada Juni 2012 adalah sebesar 0,56% (mtm) dengan level inflasi

tertinggi terjadi di Kota Serang sebesar 0,82% (yoy). Secara umum di ketiga kita, kelompok bahan

makanan memberikan andil inflasi tertinggi dibandingkan kelompok lainnya terutama pada jenis

komoditas bumbu-bumbuan seiring menurunnya pasokan .

-1,00-0,80-0,60-0,40-0,200,000,200,400,600,801,001,201,401,60

6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6

2009 2010 2011 2012

% m

tm

Inflasi Bulanan

Grafik II.2. Perkembangan Inflasi Bulanan

(mtm) Banten

Sumber: BPS Provinsi Banten

-0,50 0,00 0,50 1,00 1,50 2,00

Umum

Bahan Makanan

Makanan Jadi, Minuman, Rokok …

Perumahan, LGA dan Bahan Bakar

Sandang

Kesehatan

Pendidikan, Rekreasi dan Olahraga

Transportasi, Komunikasi dan …Andil Inflasi (%)

Inflasi (% mtm)

Grafik II.3. Inflasi dan Andil Inflasi Bulanan

(mtm) Banten Juni 2012

Sumber: BPS Provinsi Banten

Tabel II.1. Inflasi Bulanan (% mtm) Banten per Kelompok Komoditas

Apr Mei Jun Jul Agt Sep Okt Nov Des Jan Feb Mar Apr Mei JunUmum -0,001 0,09 0,35 0,62 1,08 -0,02 0,10 0,39 0,41 0,80 0,05 -0,13 0,23 0,31 0,56

Bahan Makanan -0,52 -0,41 1,06 1,73 1,32 -0,93 0,17 1,20 1,24 0,99 -0,71 -1,33 0,33 0,89 1,42Makanan Jadi, Minuman, Rokok dan Tembakau

0,28 0,11 -0,01 0,15 0,59 0,24 0,27 0,31 0,37 1,50 0,33 0,68 0,36 0,23 0,42

Perumahan, LGA dan Bahan Bakar 0,26 0,56 0,26 0,36 0,10 0,56 0,13 0,05 0,04 0,11 0,33 0,11 0,21 0,21 0,47

Sandang 0,48 0,31 0,60 0,60 4,88 2,13 -0,86 0,18 -0,62 0,97 0,75 0,15 -0,22 -0,20 0,47

Kesehatan 0,39 0,30 0,06 0,66 0,57 0,00 0,05 0,19 0,23 2,64 0,12 -0,16 0,58 0,10 -0,28

Pendidikan, Rekreasi dan Olahraga 0,02 0,00 0,08 0,50 4,53 0,15 -0,01 0,00 0,08 0,99 0,03 0,00 0,11 0,07 -0,15Transportasi, Komunikasi dan Jasa Keuangan

-0,10 -0,05 0,00 -0,03 0,36 -0,71 0,14 0,05 0,26 0,17 0,23 0,22 0,06 0,05 0,07

Kelompok 2011 2012

Sumber: BPS Provinsi Banten

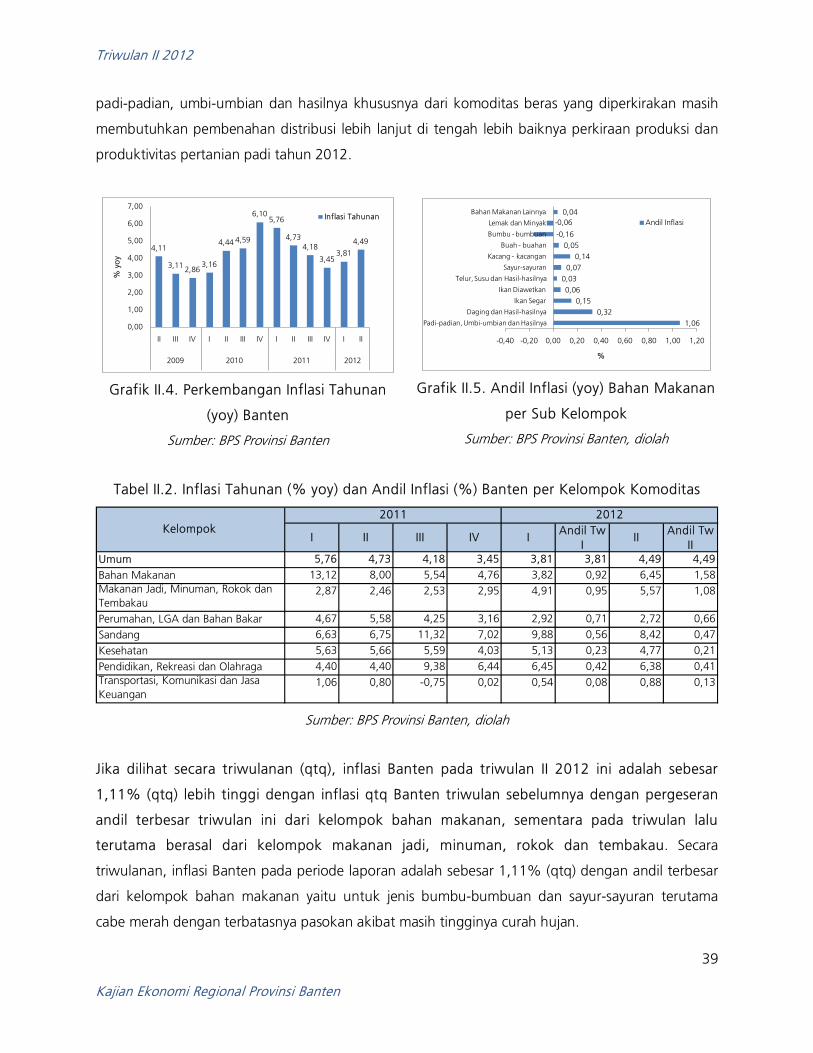

Sementara itu secara tahunan, inflasi Banten berada pada level 4,49% (yoy) dengan andil

tertinggi juga berasal dari kelompok bahan makanan. Inflasi tahunan (yoy) yang dihasilkan dari

membandingkan antar Indeks Harga Konsumen (IHK) Banten periode akhir triwulan II 2012 dengan

akhir triwulan II 2011 ini meningkat dibandingkan dengan inflasi tahunan triwulan I 2012.

Peningkatan tersebut terutama berasal dari kelompok bahan makanan yaitu dari subkelompok

Triwulan II 2012

39

Kajian Ekonomi Regional Provinsi Banten

padi-padian, umbi-umbian dan hasilnya khususnya dari komoditas beras yang diperkirakan masih

membutuhkan pembenahan distribusi lebih lanjut di tengah lebih baiknya perkiraan produksi dan

produktivitas pertanian padi tahun 2012.

4,11

3,11 2,863,16

4,44 4,59

6,105,76

4,734,18

3,453,81

4,49

0,00

1,00

2,00

3,00

4,00

5,00

6,00

7,00

II III IV I II III IV I II III IV I II

2009 2010 2011 2012

% y

oy

Inflasi Tahunan

Grafik II.4. Perkembangan Inflasi Tahunan

(yoy) Banten

Sumber: BPS Provinsi Banten

1,060,32

0,150,06

0,030,07

0,140,05

-0,16

-0,060,04

-0,40 -0,20 0,00 0,20 0,40 0,60 0,80 1,00 1,20

Padi-padian, Umbi-umbian dan Hasilnya

Daging dan Hasil-hasilnya

Ikan Segar

Ikan Diawetkan

Telur, Susu dan Hasil-hasilnya

Sayur-sayuran

Kacang - kacangan

Buah - buahan

Bumbu - bumbuan

Lemak dan Minyak

Bahan Makanan Lainnya

%

Andil Inflasi

Grafik II.5. Andil Inflasi (yoy) Bahan Makanan

per Sub Kelompok

Sumber: BPS Provinsi Banten, diolah

Tabel II.2. Inflasi Tahunan (% yoy) dan Andil Inflasi (%) Banten per Kelompok Komoditas

I II III IV IAndil Tw

III

Andil Tw II

Umum 5,76 4,73 4,18 3,45 3,81 3,81 4,49 4,49

Bahan Makanan 13,12 8,00 5,54 4,76 3,82 0,92 6,45 1,58Makanan Jadi, Minuman, Rokok dan Tembakau

2,87 2,46 2,53 2,95 4,91 0,95 5,57 1,08

Perumahan, LGA dan Bahan Bakar 4,67 5,58 4,25 3,16 2,92 0,71 2,72 0,66

Sandang 6,63 6,75 11,32 7,02 9,88 0,56 8,42 0,47

Kesehatan 5,63 5,66 5,59 4,03 5,13 0,23 4,77 0,21

Pendidikan, Rekreasi dan Olahraga 4,40 4,40 9,38 6,44 6,45 0,42 6,38 0,41Transportasi, Komunikasi dan Jasa Keuangan

1,06 0,80 -0,75 0,02 0,54 0,08 0,88 0,13

Kelompok 2011 2012

Sumber: BPS Provinsi Banten, diolah

Jika dilihat secara triwulanan (qtq), inflasi Banten pada triwulan II 2012 ini adalah sebesar

1,11% (qtq) lebih tinggi dengan inflasi qtq Banten triwulan sebelumnya dengan pergeseran

andil terbesar triwulan ini dari kelompok bahan makanan, sementara pada triwulan lalu

terutama berasal dari kelompok makanan jadi, minuman, rokok dan tembakau. Secara

triwulanan, inflasi Banten pada periode laporan adalah sebesar 1,11% (qtq) dengan andil terbesar

dari kelompok bahan makanan yaitu untuk jenis bumbu-bumbuan dan sayur-sayuran terutama

cabe merah dengan terbatasnya pasokan akibat masih tingginya curah hujan.

Triwulan II 2012

40

Kajian Ekonomi Regional Provinsi Banten

Tabel II.3. Inflasi Triwulanan (% qtq) dan Andil Inflasi (%) Banten per Kelompok Komoditas

I II III IV IAndil Tw

III

Andil Tw II

Umum 0,37 0,45 1,69 0,91 0,72 0,72 1,11 1,11Bahan Makanan -0,16 0,12 2,12 2,62 -1,06 -0,26 2,67 0,66Makanan Jadi, Minuman, Rokok dan Tembakau

0,61 0,37 0,98 0,95 2,53 0,49 1,01 0,19

Perumahan, LGA dan Bahan Bakar 0,79 1,08 1,03 0,22 0,55 0,13 0,89 0,22Sandang -0,77 1,39 7,76 -1,29 1,88 0,11 0,05 0,00Kesehatan 1,52 0,74 1,23 0,47 2,60 0,12 0,40 0,02Pendidikan, Rekreasi dan Olahraga 1,01 0,09 5,21 0,07 1,02 0,07 0,02 0,00Transportasi, Komunikasi dan Jasa Keuangan

0,10 -0,15 -0,38 0,45 0,62 0,10 0,18 0,03

Kelompok 2011 2012

Sumber: BPS Provinsi Banten, diolah

0,18

2,09

0,16

0,70

1,43

2,23

1,61

0,37 0,45

1,69

0,910,72

1,11

0,00

0,50

1,00

1,50

2,00

2,50

II III IV I II III IV I II III IV I II

2009 2010 2011 2012

% qtq

Inflasi (% qtq)

Grafik II.6. Perkembangan Inflasi Triwulanan

(qtq) Banten

Sumber: BPS Provinsi Banten

-0,09

0,07

0,09

0,02

0,02

0,14

0,12

0,07

0,22

0,02

0,01

-0,15 -0,10 -0,05 0,00 0,05 0,10 0,15 0,20 0,25

Padi-padian, Umbi-umbian dan …

Daging dan Hasil-hasilnya

Ikan Segar

Ikan Diawetkan

Telur, Susu dan Hasil-hasilnya

Sayur-sayuran

Kacang - kacangan

Buah - buahan

Bumbu - bumbuan

Lemak dan Minyak

Bahan Makanan Lainnya

%

Andil Inflasi

Grafik II.7. Andil Inflasi (qtq) Bahan Makanan

per Sub Kelompok

Sumber: BPS Provinsi Banten, diolah

2.1.2 Inflasi Berdasarkan Kota

Tren inflasi kota Tangerang dan Cilegon relatif terjaga rendah pada triwulan laporan, namun

inflasi Kota Serang cukup tinggi sebesar 5,28% (yoy) yang lebih tinggi dibandingkan level

inflasi Banten secara umum maupun nasional. Walaupun jika dilihat secara umum, tren inflasi

tahunan Banten relatif masih terjaga rendah, namun jika dilihat per kota perhitungan inflasi, Kota

Serang cenderung mengalami akselerasi peningkatan inflasi yang terjadi sejak triwulan lalu.

Sementara itu, Kota Cilegon tetap menjadi kota dengan inflasi terendah dibandingkan Kota

Tangerang dan Serang pada level 4,08% (yoy) yang diikuti Kota Tangerang sebesar 4,42% (yoy).

Triwulan II 2012

41

Kajian Ekonomi Regional Provinsi Banten

Kota Cilegon

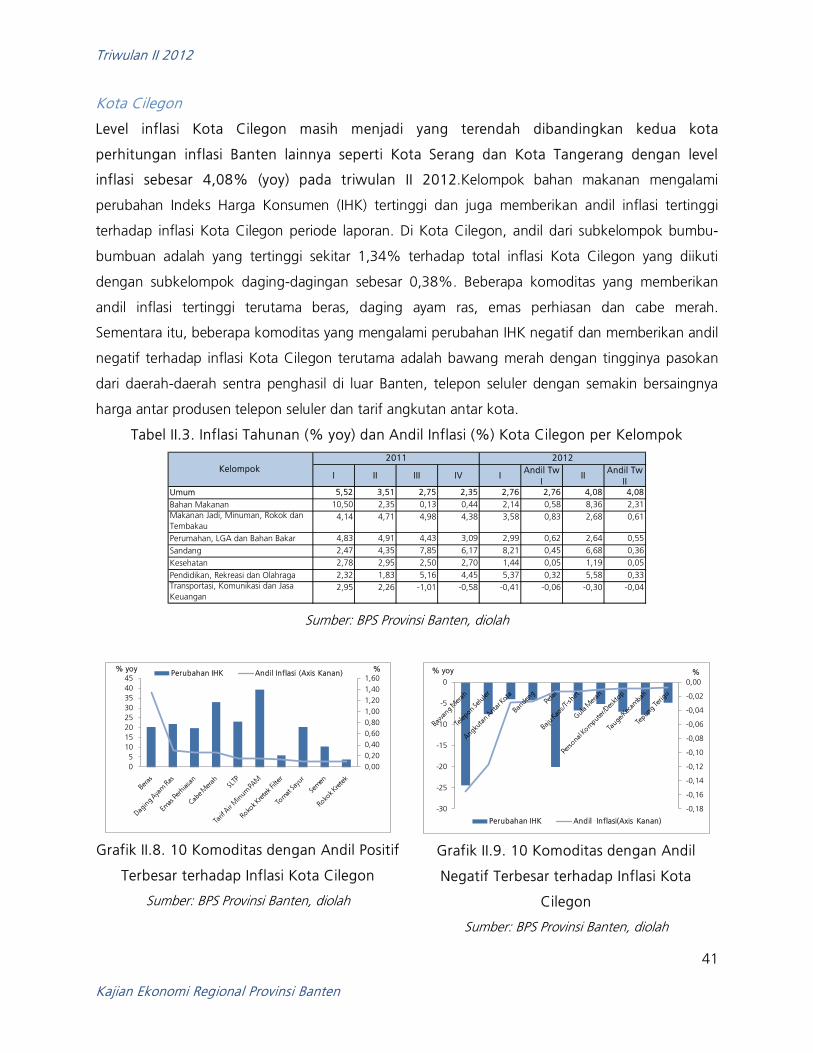

Level inflasi Kota Cilegon masih menjadi yang terendah dibandingkan kedua kota

perhitungan inflasi Banten lainnya seperti Kota Serang dan Kota Tangerang dengan level

inflasi sebesar 4,08% (yoy) pada triwulan II 2012.Kelompok bahan makanan mengalami

perubahan Indeks Harga Konsumen (IHK) tertinggi dan juga memberikan andil inflasi tertinggi

terhadap inflasi Kota Cilegon periode laporan. Di Kota Cilegon, andil dari subkelompok bumbu-

bumbuan adalah yang tertinggi sekitar 1,34% terhadap total inflasi Kota Cilegon yang diikuti

dengan subkelompok daging-dagingan sebesar 0,38%. Beberapa komoditas yang memberikan

andil inflasi tertinggi terutama beras, daging ayam ras, emas perhiasan dan cabe merah.

Sementara itu, beberapa komoditas yang mengalami perubahan IHK negatif dan memberikan andil

negatif terhadap inflasi Kota Cilegon terutama adalah bawang merah dengan tingginya pasokan

dari daerah-daerah sentra penghasil di luar Banten, telepon seluler dengan semakin bersaingnya

harga antar produsen telepon seluler dan tarif angkutan antar kota.

Tabel II.3. Inflasi Tahunan (% yoy) dan Andil Inflasi (%) Kota Cilegon per Kelompok

I II III IV IAndil Tw

III

Andil Tw II

Umum 5,52 3,51 2,75 2,35 2,76 2,76 4,08 4,08

Bahan Makanan 10,50 2,35 0,13 0,44 2,14 0,58 8,36 2,31Makanan Jadi, Minuman, Rokok dan Tembakau

4,14 4,71 4,98 4,38 3,58 0,83 2,68 0,61

Perumahan, LGA dan Bahan Bakar 4,83 4,91 4,43 3,09 2,99 0,62 2,64 0,55

Sandang 2,47 4,35 7,85 6,17 8,21 0,45 6,68 0,36

Kesehatan 2,78 2,95 2,50 2,70 1,44 0,05 1,19 0,05

Pendidikan, Rekreasi dan Olahraga 2,32 1,83 5,16 4,45 5,37 0,32 5,58 0,33Transportasi, Komunikasi dan Jasa Keuangan

2,95 2,26 -1,01 -0,58 -0,41 -0,06 -0,30 -0,04

Kelompok 2011 2012

Sumber: BPS Provinsi Banten, diolah

0,000,200,400,600,801,001,201,401,60

05

1015202530354045

% yoy %Perubahan IHK Andil Inflasi (Axis Kanan)

Grafik II.8. 10 Komoditas dengan Andil Positif

Terbesar terhadap Inflasi Kota Cilegon

Sumber: BPS Provinsi Banten, diolah

-0,18

-0,16

-0,14

-0,12

-0,10

-0,08

-0,06

-0,04

-0,02

0,00

-30

-25

-20

-15

-10

-5

0

% yoy %

Perubahan IHK Andil Inflasi(Axis Kanan)

Grafik II.9. 10 Komoditas dengan Andil

Negatif Terbesar terhadap Inflasi Kota

Cilegon

Sumber: BPS Provinsi Banten, diolah

Triwulan II 2012

42

Kajian Ekonomi Regional Provinsi Banten

Kota Serang

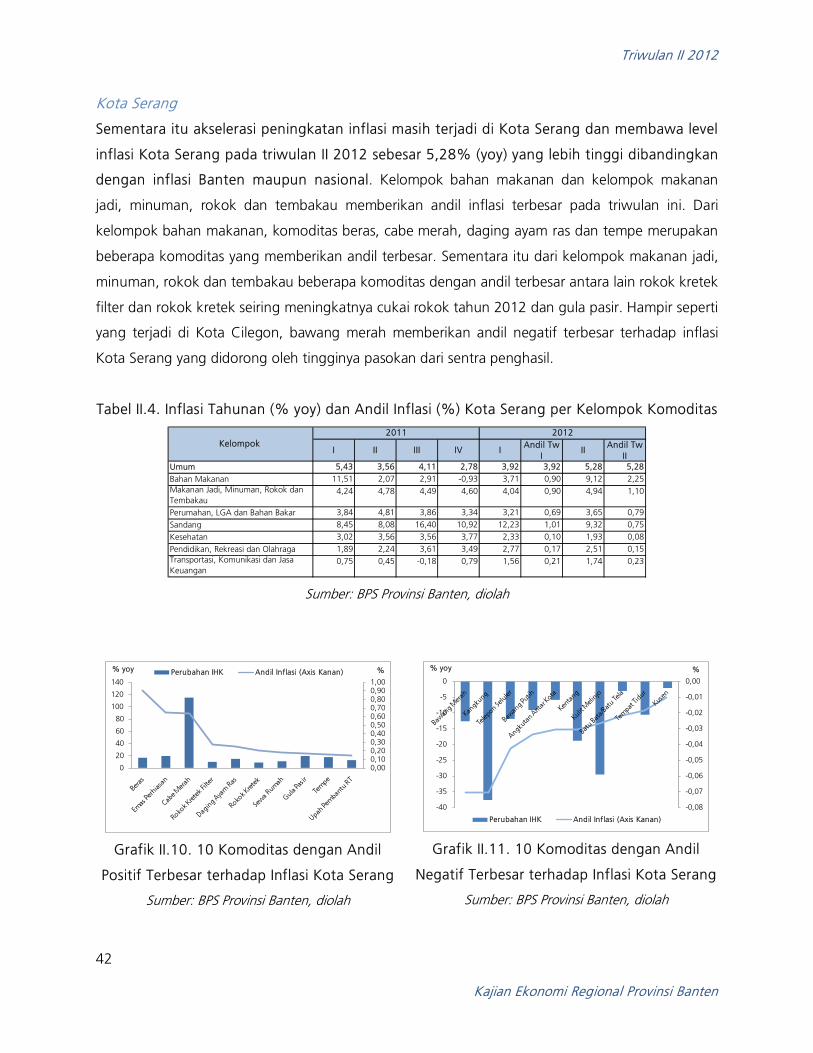

Sementara itu akselerasi peningkatan inflasi masih terjadi di Kota Serang dan membawa level

inflasi Kota Serang pada triwulan II 2012 sebesar 5,28% (yoy) yang lebih tinggi dibandingkan

dengan inflasi Banten maupun nasional. Kelompok bahan makanan dan kelompok makanan

jadi, minuman, rokok dan tembakau memberikan andil inflasi terbesar pada triwulan ini. Dari

kelompok bahan makanan, komoditas beras, cabe merah, daging ayam ras dan tempe merupakan

beberapa komoditas yang memberikan andil terbesar. Sementara itu dari kelompok makanan jadi,

minuman, rokok dan tembakau beberapa komoditas dengan andil terbesar antara lain rokok kretek

filter dan rokok kretek seiring meningkatnya cukai rokok tahun 2012 dan gula pasir. Hampir seperti

yang terjadi di Kota Cilegon, bawang merah memberikan andil negatif terbesar terhadap inflasi

Kota Serang yang didorong oleh tingginya pasokan dari sentra penghasil.

Tabel II.4. Inflasi Tahunan (% yoy) dan Andil Inflasi (%) Kota Serang per Kelompok Komoditas

I II III IV IAndil Tw

III

Andil Tw II

Umum 5,43 3,56 4,11 2,78 3,92 3,92 5,28 5,28

Bahan Makanan 11,51 2,07 2,91 -0,93 3,71 0,90 9,12 2,25Makanan Jadi, Minuman, Rokok dan Tembakau

4,24 4,78 4,49 4,60 4,04 0,90 4,94 1,10

Perumahan, LGA dan Bahan Bakar 3,84 4,81 3,86 3,34 3,21 0,69 3,65 0,79

Sandang 8,45 8,08 16,40 10,92 12,23 1,01 9,32 0,75

Kesehatan 3,02 3,56 3,56 3,77 2,33 0,10 1,93 0,08

Pendidikan, Rekreasi dan Olahraga 1,89 2,24 3,61 3,49 2,77 0,17 2,51 0,15Transportasi, Komunikasi dan Jasa Keuangan

0,75 0,45 -0,18 0,79 1,56 0,21 1,74 0,23

Kelompok 2011 2012

Sumber: BPS Provinsi Banten, diolah

0,000,100,200,300,400,500,600,700,800,901,00

0

20

40

60

80

100

120

140

% yoy %Perubahan IHK Andil Inflasi (Axis Kanan)

Grafik II.10. 10 Komoditas dengan Andil

Positif Terbesar terhadap Inflasi Kota Serang

Sumber: BPS Provinsi Banten, diolah

-0,08

-0,07

-0,06

-0,05

-0,04

-0,03

-0,02

-0,01

0,00

-40

-35

-30

-25

-20

-15

-10

-5

0

% yoy %

Perubahan IHK Andil Inflasi (Axis Kanan)

Grafik II.11. 10 Komoditas dengan Andil

Negatif Terbesar terhadap Inflasi Kota Serang

Sumber: BPS Provinsi Banten, diolah

Triwulan II 2012

43

Kajian Ekonomi Regional Provinsi Banten