Kajian Ekonomi Regional Banten Triwulan IV 2011 - bi.go.id · Triwulan IV 2011 i Kajian Ekonomi...

100

Kajian Ekonomi Regional Banten Triwulan IV 2011

Transcript of Kajian Ekonomi Regional Banten Triwulan IV 2011 - bi.go.id · Triwulan IV 2011 i Kajian Ekonomi...

Kajian Ekonomi Regional Banten

Triwulan IV 2011

Triwulan IV 2011

i

Kajian Ekonomi Regional Banten

KATA PENGANTAR

Puji serta syukur kami panjatkan kehadirat Allah SWT, Tuhan semesta alam karena

dengan rahmat serta ridha-Nya penyusunan buku Kajian Ekonomi Regional (KER) Banten

Triwulan IV 2011 dapat dipublikasikan. Buku Kajian Ekonomi Regional ini merupakan sebuah

kajian komprehensif yang diterbitkan secara triwulanan yang berisi analisis, data dan

informasi mengenai kondisi terkini perekonomian Banten maupun prospeknya di masa

mendatang.

Buku Kajian Ekonomi Regional ini mencakup kajian mengenai perkembangan

makroekonomi regional Banten saat ini; perkembangan inflasi; perbankan dan sistem

pembayaran; perkembangan keuangan daerah; perkembangan ketenagakerjaan dan

kesejahteraan serta prospek perekonomian ke depan. Berdasarkan hasil asesmen pada

triwulan IV 2011, perkembangan kinerja perekonomian Banten mengalami perlambatan

meskipun tetap terjaga dalam level yang relatif cukup tinggi, yaitu dari sebesar 6,10%

menjadi 5,11%. Namun demikian, secara keseluruhan, pertumbuhan ekonomi Banten pada

tahun 2011 mencapai angka 6,43%.

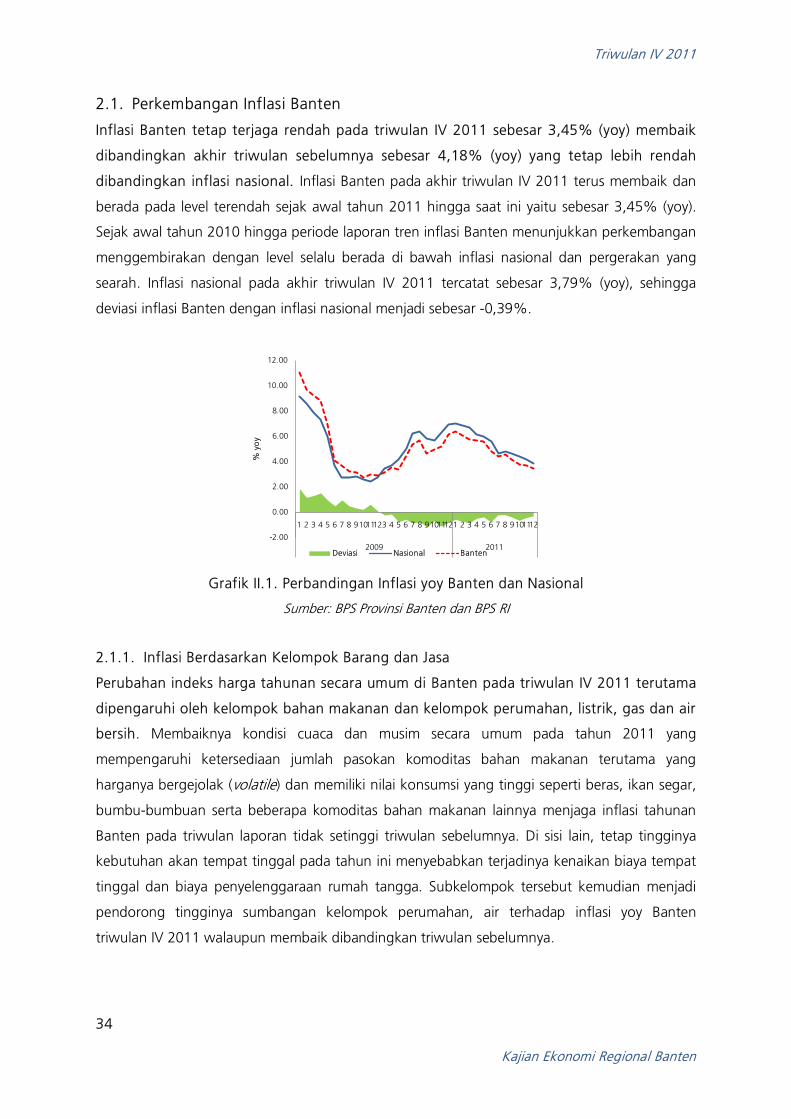

Di sisi lain, perkembangan inflasi Banten masih terjaga pada level yang stabil rendah

hingga akhir triwulan laporan yang didorong oleh semakin membaiknya kondisi pasokan

volatile foods dan masih terjaganya harga-harga yang ditetapkan oleh pemerintah dengan

ditundanya kebijakan pengaturan BBM bersubsidi hingga triwulan laporan. Pada akhir

triwulan IV 2011 inflasi Banten tercatat sebesar 3,45% (yoy).

Akhir kata, kami mengucapkan terima kasih dan apresiasi setinggi-tingginya kepada

semua pihak baik Badan Pusat Statistik Provinsi Banten, Pemerintah Daerah Provinsi di

Banten,perusahaan/asosiasi di Provinsi Banten serta pihak-pihak lainnya yang tidak bisa kami

sebutkan satu-persatu. Kiranya kajian ini dapat memberikan manfaat yang optimal bagi

pengembangan perekonomian Provinsi Banten.

Serang, 8 Februari 2012

TTD

Andang Setyobudi Pemimpin

Triwulan IV 2011

ii

Kajian Ekonomi Regional Banten

Halaman Ini Sengaja Dikosongkan

Triwulan IV 2011

iii Kajian Ekonomi Regional Banten

Daftar Isi

Ringkasan Eksekutif Halaman v

Tabel Indikator Ekonomi Banten Halaman viii Bab I Perkembangan Makro Ekonomi Regional Halaman 1

Sisi Permintaan Halaman 2 Sisi Penawaran Halaman 15

Boks 1. Upaya Meluruskan Benang Kusut Klaster Industri Petrokimia di Banten

Halaman 27

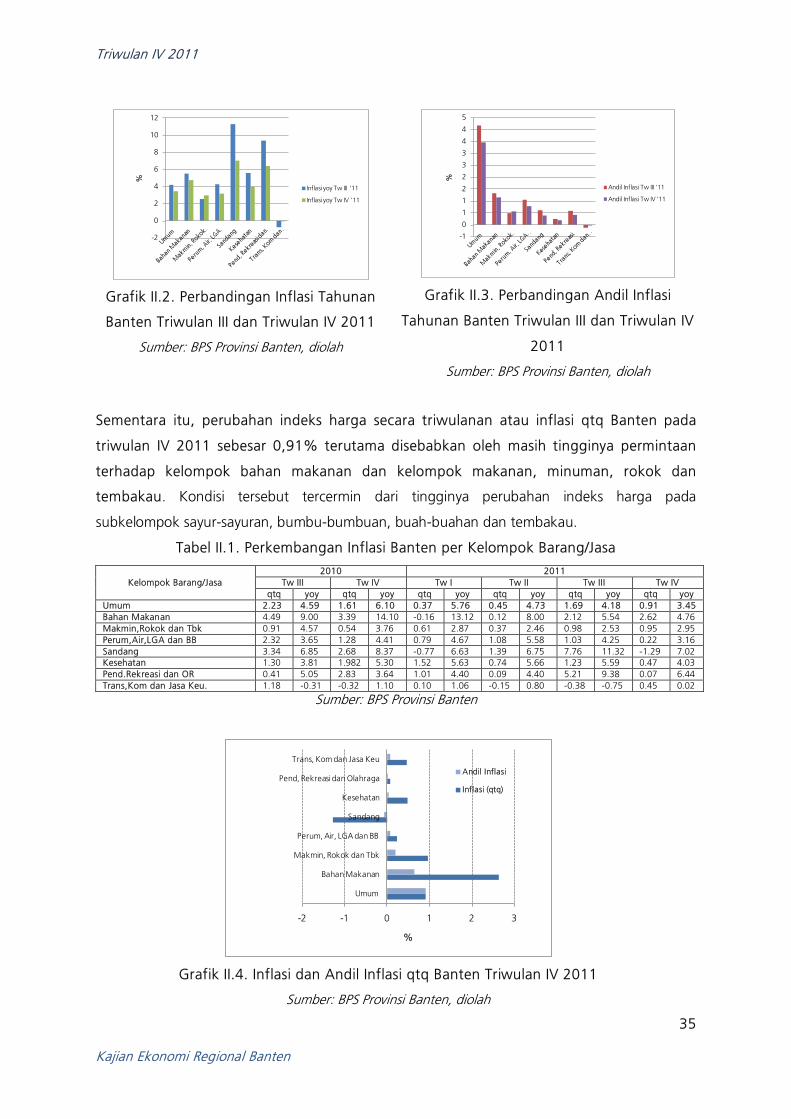

Bab II Perkembangan Inflasi Daerah Halaman 33

Perkembangan Inflasi Banten Halaman 34 Faktor-faktor yang Mempengaruhi Inflasi Halaman 36

Boks 2. Pemetaan Struktur Pasar dan Pola Distribusi Komoditas Strategis Penyumbang Banten 2011

Halaman 37

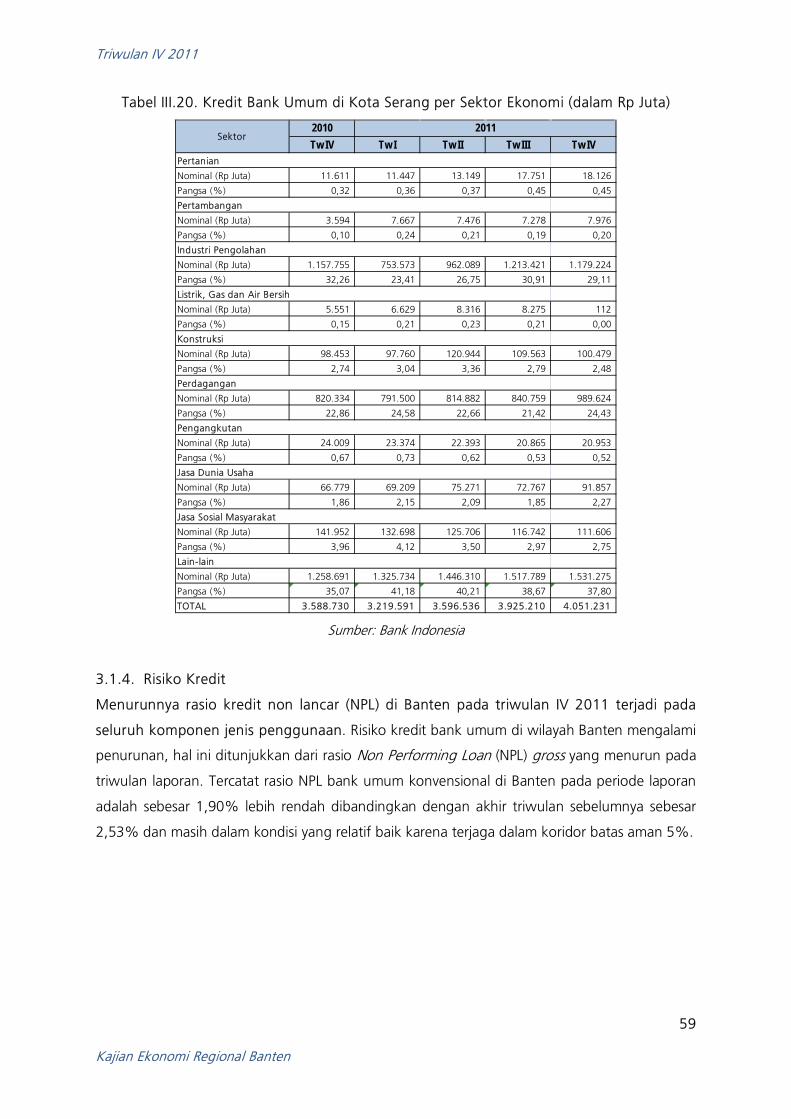

Bab III Perkembangan Perbankan dan Sistem Pembayaran Halaman 41 Perkembangan Intermediasi Bank Umum Halaman 41

Perkembangan Intermediasi Bank Perkreditan Rakyat Halaman 62 Perkembangan Kredit Usaha Rakyat Halaman 63 Perkembangan Sistem Pembayaran Halaman 64

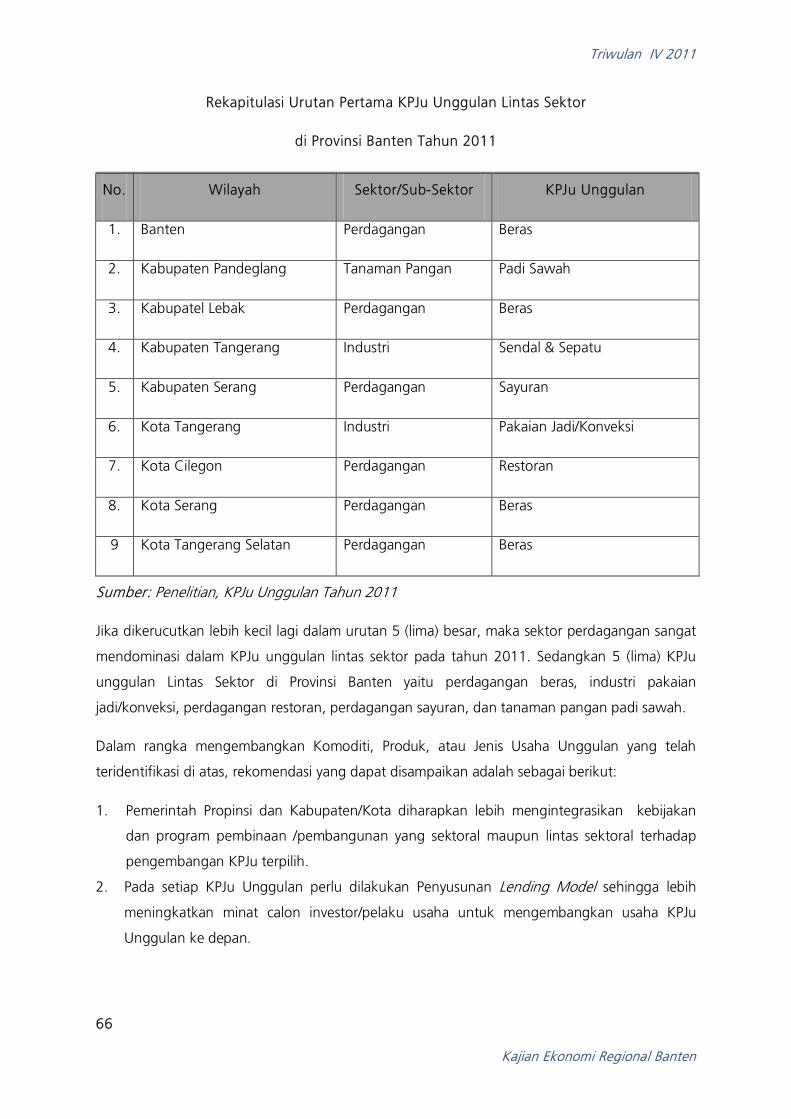

Boks 3. Penelitian Komoditas Produk Jenis Usaha (KPJU) Unggulan UMKM di Wilayah Banten Tahun 2011

Halaman 65

Bab IV Keuangan Daerah Halaman 69

Pendapatan Daerah Halaman 70 Belanja Daerah Halaman 72

Bab V Ketenagakerjaan dan Kesejahteraan Masyarakat Halaman 75 Ketenagakerjaan Halaman 75

Kesejahteraan Masyarakat Halaman 76

Triwulan IV 2011

iv Kajian Ekonomi Regional Banten

Bab VI Prospek Perekonomian Halaman 79

Pertumbuhan Ekonomi Halaman 79 Inflasi Halaman 84

Boks 4. Upaya KBI Serang dalam Mendorong Sektor Riil dan UMKM di Provinsi Banten

Halaman 85

Untuk Informasi lebih lanjut dapat menghubungi: Kelompok Kajian dan Survei Kantor Bank Indonesia Serang Jl. Yusuf Martadilaga No. 12 Serang – Banten Ph : 0254 – 223788 Fax : 0254 – 223875 email : [email protected], [email protected] atau [email protected] Website : www.bi.go.id

Triwulan IV 2011

v

Kajian Ekonomi Regional Banten

RINGKASAN EKSEKUTIF

Kinerja perekonomian Banten pada Triwulan IV 2011 kembali mengalami perlambatan

meskipun tetap terjaga dalam level yang relatif cukup tinggi, yaitu dari sebesar 6,10%

(yoy) menjadi 5,11% (yoy). Namun demikian, secara keseluruhan, pertumbuhan ekonomi

Banten pada tahun 2011 mencapai angka 6,43% atau masih lebih baik dibandingkan dengan

angka tahun 2010 sebesar 6,08%.

Pada sisi permintaan, melambatnya kinerja ekspor komoditi utama Banten akibat belum

pulihnya kondisi beberapa mitra dagang utama Banten dan melambatnya pertumbuhan

konsumsi pemerintah sebagai akibat belum optimalnya penyerapan anggaran pemerintah

daerah di Wilayah Banten pada triwulan IV 2011 menjadi faktor utama menurunnya

angka pertumbuhan ekonomi. Namun, tetap tingginya konsumsi domestik dan investasi

mampu menopang angka pertumbuhan ekonomi di atas level 5%.

Dari sisi sektoral, penurunan perlambatan ekonomi terjadi pada sektor industri, pertanian,

perdagangan hotel dan restoran, pengangkutan dan komunikasi, keuangan, dan

persewaan dan jasa perusahaan. Menurunnya kinerja sektor utama terutama sektor

industri sebagai dampak krisis global lanjutan berdampak menurunnya kinerja pada

beberapa sektor lainnya di Banten. Sementara itu, secara tahunan (dari tahun 2010 ke 2011),

hanya terdapat 2 sektor ekonomi yang mengalami penurunan sekaligus mengalami

pertumbuhan ekonomi terendah sepanjang tahun 2011, yaitu sektor pertanian dan sektor LGA,

sedangkan lainnya terutama sektor dominan Banten masih mengalami angka pertumbuhan

ekonomi yang membaik.

Inflasi Banten tetap terjaga di bawah inflasi nasional dan menunjukkan penurunan pada

akhir triwulan IV 2011, kondisi inflasi Banten pada level yang rendah dan stabil tersebut

disebabkan oleh relatif stabilnya harga komoditas bahan makanan (volatile foods) dan

komoditas yang ditetapkan oleh pemerintah (administered prices). Inflasi Banten sebesar

3,45% (yoy ) pada akhir triwulan IV 2011 lebih rendah dibandingkan dengan inflasi nasional

sebesar 3,79% (yoy), merupakan level terendah sepanjang tahun 2011. Membaiknya kondisi

cuaca dan iklim pada tahun 2011 dibandingkan tahun sebelumnya menjadi pendorong

membaiknya kondisi pasokan bahan makanan yang harganya relatif bergejolak pada triwulan IV

2011. Selain itu, ditundanya pemberlakuan kebijakan pengaturan BBM bersubsidi oleh

Triwulan IV 2011

vi

Kajian Ekonomi Regional Banten

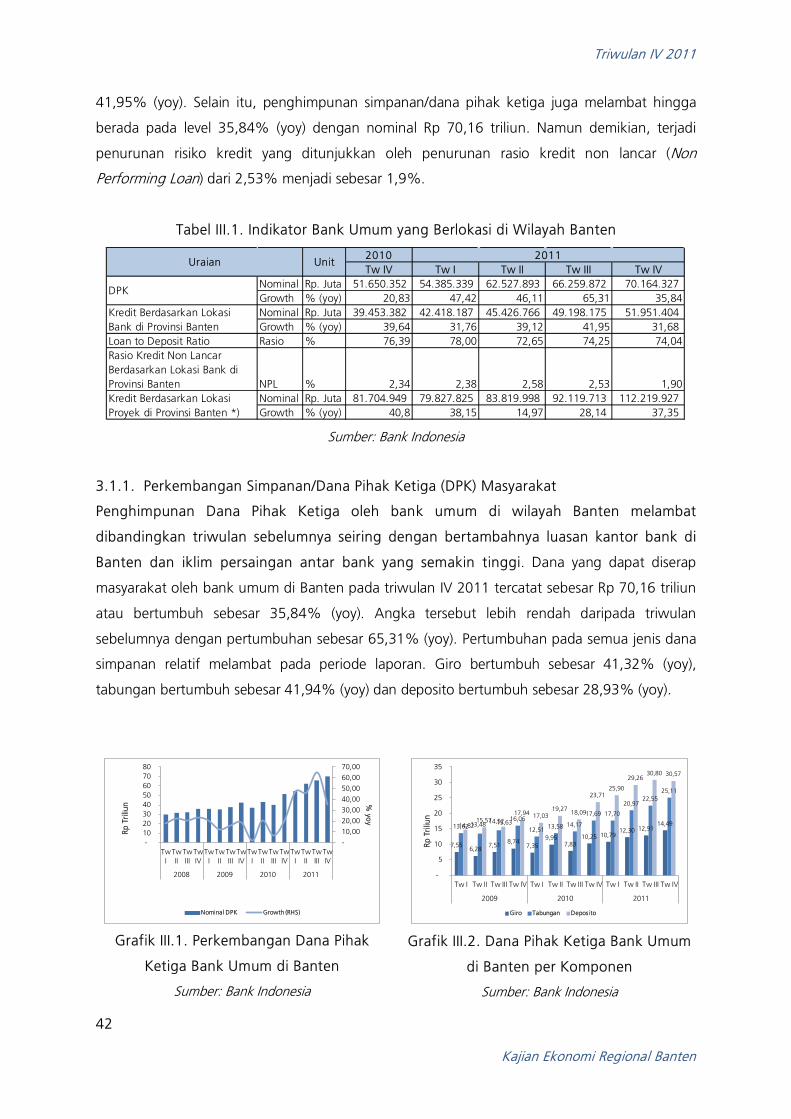

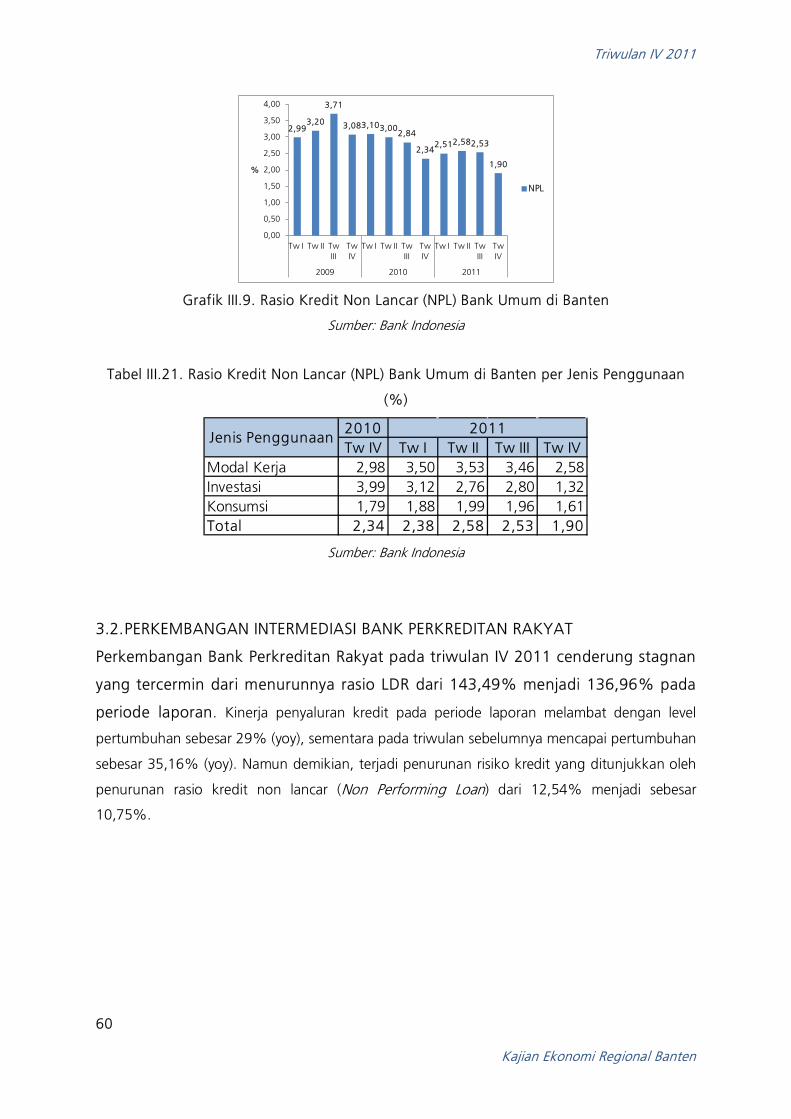

Kegiatan intermediasi perbankan khsusunya bank umum di Banten belum terlihat optimal

seiring melambatnya kinerja sektor keuangan maupun perekonomian Banten, sementara

transaksi non tunai dalam sistem pembayaran di Banten pun menunjukkan sedikit

penurunan kinerja pada triwulan IV 2011. Kondisi tersebut tercermin dari menurunnya

pertumbuhan kredit dan rasio pinjaman terhadap simpanan (Loan to Deposit Ratio/LDR) bank

umum. Namun demikian, risiko kredit bank umum mengalami penurunan dari sebesar 2,53%

pada triwulan III 2011 menjadi 1,9% pada triwulan laporan. Ekspansi kredit/pembiayaan BPR

juga mengalami kinerja yang menurun. Sementara itu, pada aspek sistem pembayaran,

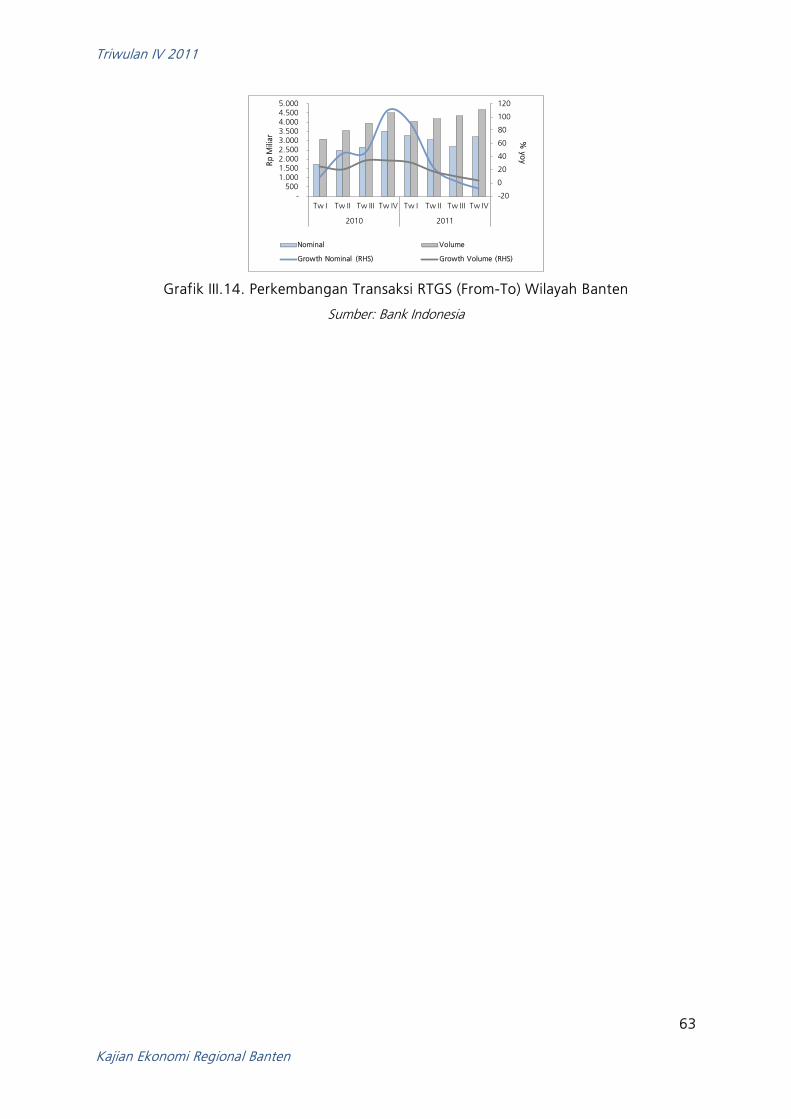

penggunaan sistem pembayaran non tunai sebagai sarana dalam penyelesaian transaksi usaha

baik melalui Real Time Gross Settlement (RTGS) maupun kliring cenderung menurun pada

triwulan IV 2011.

Pemerintah Provinsi Banten berhasil merealisasikan pendapatannya dari yang kebijakan

ditargetkan pada tahun 2011. Sebaliknya, belanja daerah hanya mendekati target optimal

karena belum terealisasinya beberapa pengeluaran pada belanja barang dan jasa serta

belanja modal untuk alat berat, program pendidikan dan kesehatan. Besarnya anggaran

pengeluaran menyebabkan terjadinya defisit APBD pada tahun 2011 sekitar Rp 145,91 miliar.

Secara akumulasi, pencapaian tahun 2011 terlihat lebih baik dibandingkan pencapaian tahun

2010. Namun dilihat dari pertumbuhan tahunan (growth) realisasi belanja APBD secara

triwulanan, pencapaian realisasi APBD triwulan IV 2011 sedikit lebih rendah jika dibandingkan

dengan triwulan III 2011.

Kondisi ketenagakerjaan masyarakat pada triwulan IV 2011 diperkirakan mengalami

peningkatan dibandingkan triwulan sebelumnya yang didorong oleh membaiknya kondisi

perekonomian. Data Badan Pusat Statistik Provinsi Banten pada pertengahan triwulan III 2011

menunjukkan bahwa Tingkat Partisipasi Angkatan Kerja (TPAK) Banten mencapai 67,79% dan

Tingkat Pengangguran Terbuka sebesar 13,06%. Angka tersebut menunjukkan adanya

perbaikan pada triwulan laporan karena didukung oleh adanya investasi baru dan perluasan

usaha besar maupun UMKM di berbagai sektor ekonomi.

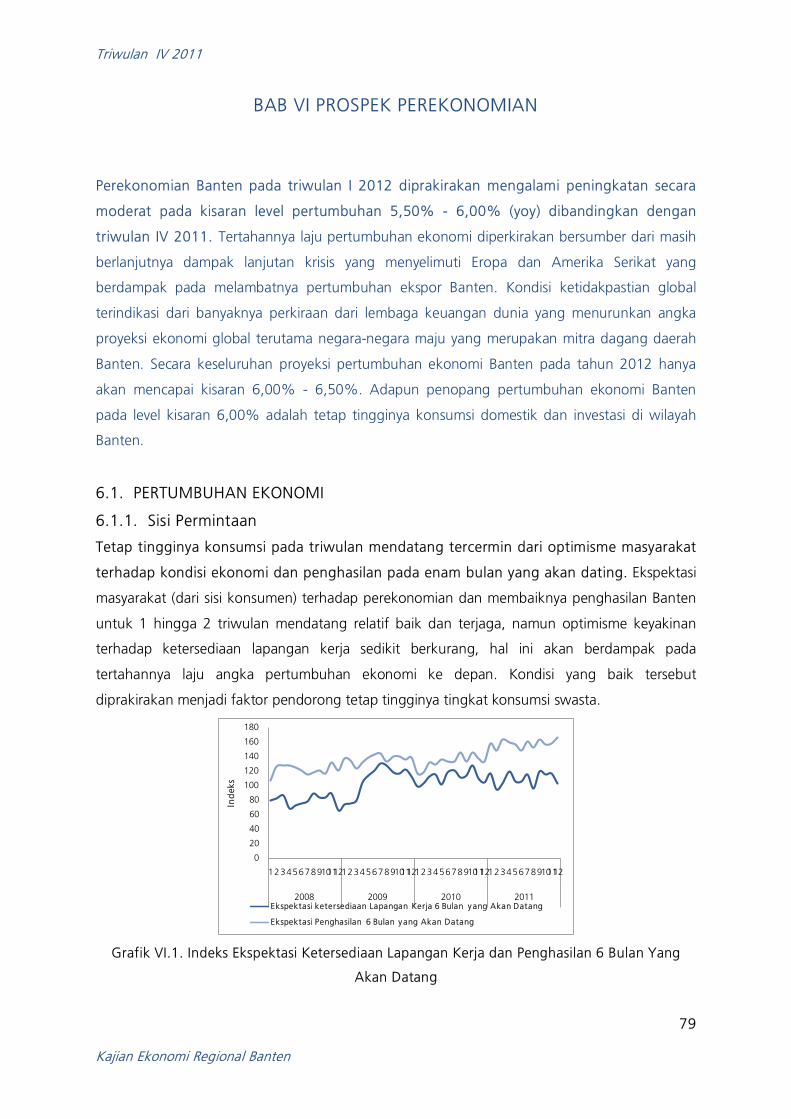

Perekonomian Banten pada triwulan I 2012 diprakirakan mengalami peningkatan secara

moderat pada kisaran level pertumbuhan 5,50% - 6,00% (yoy) dibandingkan dengan

triwulan IV 2011. Tertahannya laju pertumbuhan ekonomi diperkirakan bersumber dari masih

berlanjutnya dampak lanjutan krisis yang menyelimuti Eropa dan Amerika Serikat yang

berdampak pada melambatnya pertumbuhan ekspor Banten. Kondisi ketidakpastian global

terindikasi dari banyaknya perkiraan dari lembaga keuangan dunia yang menurunkan angka

Triwulan IV 2011

vii

Kajian Ekonomi Regional Banten

proyeksi ekonomi global terutama negara-negara maju yang merupakan mitra dagang daerah

Banten. Secara keseluruhan proyeksi pertumbuhan ekonomi Banten pada tahun 2012 hanya

akan mencapai kisaran 6,00% - 6,50%. Adapun penopang pertumbuhan ekonomi Banten

pada level kisaran 6,00% adalah tetap tingginya konsumsi domestik dan investasi di wilayah

Banten.

Sementara itu pada aspek inflasi, seiring potensi tingginya curah hujan pada awal triwulan

I 2012 berpotensi mendorong tekanan inflsi dari komponen volatile foods. Tingginya

konsumsi swasta domestik dan harga komoditas seperti emas berpotensi meningkatkan

komponen inflasi inti. Sementara itu, administered prices pada triwulan mendatang belum

berpotensi meningkat karena belum ada rencana penetapan oleh pemerintah triwulan

mendatang. Inflasi Banten Triwulan I 2012 diprakiraan akan berada pada kisaran 3,89% ± 1 %

(yoy) dan secara keseluruhan 2012 akan mencapai kisaran 4,35% ± 1 %.

Triwulan IV 2011

viii

Kajian Ekonomi Regional Banten

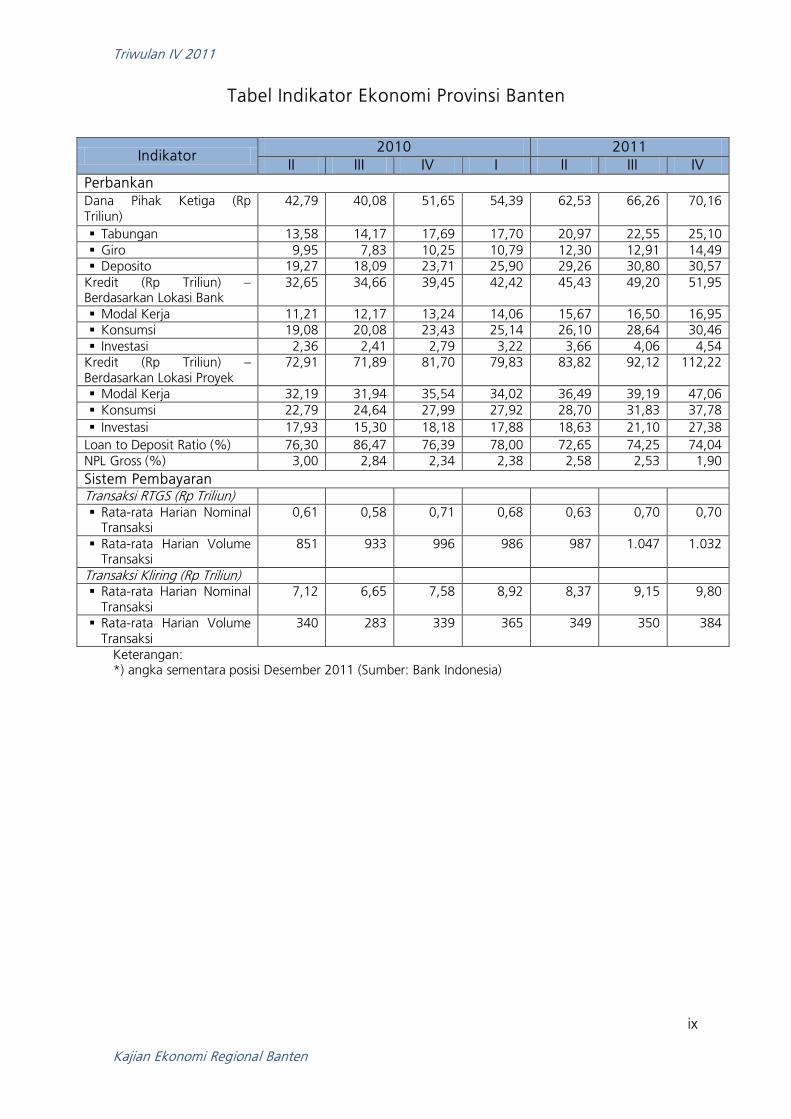

Tabel Indikator Ekonomi Provinsi Banten

Indikator 2010*) 2011**)

II III IV I II III IV Ekonomi Makro Regional Produk Domestik Regional Bruto (% yoy)

5,87 6,06 6,31 6,84 6,41 6,57 5,11

Berdasarkan Sektor: Pertanian 6,29 6,36 6,68 7,73 3,72 8,78 3,45 Pertambangan &

Penggalian 8,93 8,56 9,74 10,10 9,11 9,55 6,25

Industri Pengolahan 3,38 3,35 4,02 4,45 3,84 4,10 2,09 Listrik, Gas & Air Bersih 11,07 12,39 12,82 6,06 5,17 2,86 4,20 Bangunan 6,97 7,39 7,82 8,44 9,50 10,28 9,28 Perdagangan, Hotel &

Restoran 8,43 9,70 9,46 10,06 11,14 9,75 9,63

Pengangkutan & Komunikasi

11,98 12,17 12,93 12,61 12,94 11,62 10,96

Keuangan, Persewaan & Jasa Usaha

7,48 5,83 5,77 7,49 7,36 8,22 6,01

Jasa-jasa 6,70 5,11 1,03 7,65 6,67 7,05 8,58 Berdasarkan Permintaan Konsumsi Rumah Tangga N.A. N.A. N.A. 5,71 6,14 6,77 5,68 Konsumsi Pemerintah N.A. N.A. N.A. 12,78 15,18 14,28 0,64 PMTB N.A. N.A. N.A. 6,23 8,26 9,76 11,90 Ekspor N.A. N.A. N.A. 7,01 8,76 9,44 11,22 Impor N.A. N.A. N.A. 6,63 11,11 12,57 16,75

Ekspor Nilai Ekspor Non Migas

(USD Juta) 1.918,23 1.854,87 2.254,44 2.205,90 2.461,16 2.485,91 1.520,41

Volume Ekspor Non Migas (ribu ton)

885,68 924,56 1.211,03 987,42 957,48 991,35 550,82

Impor Nilai Impor Non Migas

(USD Juta) 3.449,96 3.929,74 4.713,29 4.585,15 5.063,46 5.257,99 3.867,61

Volume Impor Non Migas (ribu ton)

2.621,74 2.714,68 3.475,36 2.940,59 3.464,32 3.450,04 2.019,43

Indeks Harga Konsumen Kota Cilegon 121,59 123,65 125,90 126,28 125,86 127,05 128,86 Kota Serang 124,97 126,89 129,85 129,33 129,42 132,10 133,46 Kota Tangerang 120,96 123,94 125,72 126,39 127,22 129,44 130,47 Provinsi Banten 121,59 124,31 126,31 126,78 127,35 129,50 130,68

Laju Inflasi Tahunan (% yoy) Kota Cilegon 4,64 4,43 6,12 5,52 3,51 2,75 2,35 Kota Serang 4,80 3,69 6,18 5,43 3,56 4,11 2,78 Kota Tangerang 4,34 4,79 6,08 5,86 5,18 4,44 3,78 Provinsi Banten 4,44 4,59 6,10 5,76 4,73 4,18 3,45 Keterangan: *) angka sementara (Sumber: BPS Provinsi Banten) **) angka sangat sementara (Sumber: BPS Provinsi Banten) ***) Data Ekspor Tw IV 2011 merupakan angka sementara, gabungan Oktober – November 2011 (Sumber: Bank Indonesia)

Triwulan IV 2011

ix

Kajian Ekonomi Regional Banten

Tabel Indikator Ekonomi Provinsi Banten

Indikator 2010 2011

II III IV I II III IV Perbankan Dana Pihak Ketiga (Rp Triliun)

42,79 40,08 51,65 54,39 62,53 66,26 70,16

Tabungan 13,58 14,17 17,69 17,70 20,97 22,55 25,10 Giro 9,95 7,83 10,25 10,79 12,30 12,91 14,49 Deposito 19,27 18,09 23,71 25,90 29,26 30,80 30,57

Kredit (Rp Triliun) – Berdasarkan Lokasi Bank

32,65 34,66 39,45 42,42 45,43 49,20 51,95

Modal Kerja 11,21 12,17 13,24 14,06 15,67 16,50 16,95 Konsumsi 19,08 20,08 23,43 25,14 26,10 28,64 30,46 Investasi 2,36 2,41 2,79 3,22 3,66 4,06 4,54

Kredit (Rp Triliun) – Berdasarkan Lokasi Proyek

72,91 71,89 81,70 79,83 83,82 92,12 112,22

Modal Kerja 32,19 31,94 35,54 34,02 36,49 39,19 47,06 Konsumsi 22,79 24,64 27,99 27,92 28,70 31,83 37,78 Investasi 17,93 15,30 18,18 17,88 18,63 21,10 27,38

Loan to Deposit Ratio (%) 76,30 86,47 76,39 78,00 72,65 74,25 74,04 NPL Gross (%) 3,00 2,84 2,34 2,38 2,58 2,53 1,90 Sistem Pembayaran Transaksi RTGS (Rp Triliun) Rata-rata Harian Nominal

Transaksi 0,61 0,58 0,71 0,68 0,63 0,70 0,70

Rata-rata Harian Volume Transaksi

851 933 996 986 987 1.047 1.032

Transaksi Kliring (Rp Triliun) Rata-rata Harian Nominal

Transaksi 7,12 6,65 7,58 8,92 8,37 9,15 9,80

Rata-rata Harian Volume Transaksi

340 283 339 365 349 350 384

Keterangan: *) angka sementara posisi Desember 2011 (Sumber: Bank Indonesia)

Triwulan IV 2011

x

Kajian Ekonomi Regional Banten

Halaman Ini Sengaja Dikosongkan

Triwulan IV 2011

1

Kajian Ekonomi Regional Banten

BAB I PERKEMBANGAN MAKROEKONOMI REGIONAL

Setelah kembali membaik selama 2 tahun terakhir, dampak ekonomi global mulai kembali

memperlambat pertumbuhan ekonomi Banten terutama sejak dua triwulan terakhir di

tahun 2011. Setelah mencapai titik tertinggi pada triwulan I 2011, pertumbuhan ekonomi

Banten mengalami trend perlambatan meskipun tetap terjaga dalam level yang relatif cukup

tinggi, yaitu dari sebesar 6,10% menjadi 5,11%. Dari sisi pengeluaran, trend pelemahan ekspor

Banten terjadi karena menurunnya permintaan luar negeri terhadap produk manufaktur utama

dari Banten dan menurunnya realisasi pengeluaran konsumsi pemerintah dan lembaga swasta

nirlaba. Secara sektoral, perlambatan ekonomi periode ini dibandingkan triwulan sebelumnya

disebabkan terutama oleh melambatnya kinerja sektor-sektor utama di Banten. Pertumbuhan

ekonomi Banten tersebut sepanjang 3 triwulan terakhir berada di bawah angka pertumbuhan

ekonomi nasional.

5,52 6,11 6,28 6,37

7,93

6,72

6,10 5,11

19,5020,0020,5021,0021,5022,0022,5023,0023,5024,0024,50

0,001,002,003,004,005,006,007,008,009,00

I II III IV I II III IV

2010 2011

Rp Triliun%

PDRB Banten ADH Konstan (Rp Triliun)Pertumbuhan Ekonomi Banten (Y-O-Y) ADH KonstanPertumbuhan Ekonomi Nasional ADH Konstan

Grafik I.1. Laju Pertumbuhan PDB Nasional

dan PDRB Banten Triwulanan (yoy)

Sumber: BPS RI dan BPS Provinsi Banten, diolah

6,0 5,8

4,7

6,1 6,45,8

6,3 6,1

4,5

6,16,5

5,9

0,00

1,00

2,00

3,00

4,00

5,00

6,00

7,00%

Pertumbuhan Ekonomi Banten

Pertumbuhan Ekonomi nasional

Grafik I.2. Pertumbuhan Ekonomi Banten 5

Tahun Terakhir

Sumber: BPS Provinsi Banten, diolah

Secara tahunan, kinerja perekonomian Banten selama 2 tahun terakhir menunjukkan

peningkatan karena didorong oleh konsumsi domestik yang tinggi dan peningkatan investasi

dan kinerja ekspor sektor utama Banten. Selain itu, upaya-upaya perbaikan yang telah

dilakukan pemerintah termasuk pemerintah provinsi dan kabupaten turut memacu perbaikan

kinerja tersebut. Secara-rata-rata selama 5 tahun terakhir, pertumbuhan ekonomi Banten

berada pada level 5,8% dan mendekati angka rata-rata pertumbuhan ekonomi nasional sebesar

5,9%.

Triwulan IV 2011

2

Kajian Ekonomi Regional Banten

I.1. SISI PERMINTAAN

Melambatnya kinerja ekspor komoditi utama Banten akibat belum pulihnya kondisi

beberapa mitra dagang utama Banten dan melambatnya pertumbuhan konsumsi

pemerintah sebagai akibat belum optimalnya penyerapan anggaran pemerintah daerah di

Wilayah Banten pada triwulan IV 2011 menjadi faktor utama menurunnya angka

pertumbuhan ekonomi dari sisi permintaan/pengeluaran. Namun, tetap tingginya

konsumsi domestik dan investasi mampu menopang angka pertumbuhan ekonomi di atas

level 5%. Faktor utama yang mendorong perlambatan ekonomi dari sisi pengeluaran Banten

terlihat dari beberapa promt indikator ekspor seperti melambatnya ekspor luar negeri pada

industri bahan kimia, tekstil, kayu dan gabus, besi baja, dan kertas. Selain itu, angka

pertumbuhan ekspor tersebut lebih rendah dari angka pertumbuhan impor (kondisi net ekspor

defisit semakin tinggi). Ditambah dengan belum optimalnya realisasi belanja terutama belanja

modal dan belanja program satuan kerja tertentu yang memiliki anggaran relatif besar

dibandingkan satuan kerja lainnya menyebabkan pertumbuhan angka komponen konsumsi

pemerintah turut melambat.

Membaiknya angka komponen Pembentukan Modal Tetap Bruto dan realisasi penanaman

modal asing di Wilayah Banten serta peningkatan pendapatan riil masyarakat Banten yang

diiringi dengan angka inflasi perkotaan dan pedesaan di Banten relatif rendah, menyebabkan

laju pertumbuhan ekonomi Banten pada triwulan IV 2011 tetap berada pada level 5,11%.

Secara keseluruhan, pertumbuhan ekonomi Banten pada tahun 2011 mencapai angka 6,43%

atau masih lebih baik dibandingkan dengan angka tahun 2010 sebesar 6,08%.

Tabel I.1. PDRB Banten Triwulan II 2011 Menurut Penggunaan

Komponen Pengeluaran (%, yoy) 2010 2011I II III IV I II III IV

Konsumsi Rumah Tangga 5,50 5,63 5,72 4,74 5,39 4,73 4,93 5,32 5,68 5,17Konsumsi Lembaga Swasta Nirlaba 5,62 7,95 10,86 11,92 9,14 13,05 10,39 8,13 6,13 9,31Konsumsi Pemerintah -5,72 -7,46 0,94 13,68 1,08 12,46 13,81 12,89 0,64 9,04Pembentukan Modal Tetap Bruto 10,45 9,50 5,90 4,77 7,55 5,01 7,01 8,74 11,90 8,23Perubahan Stok -13,48 10,96 14,05 22,17 8,22 29,19 18,55 -8,71 -0,12 7,88Ekspor Barang dan Jasa 14,31 13,02 9,53 11,00 11,86 10,61 12,23 12,24 11,22 11,59Dikurangi Impor Barang dan Jasa 21,90 18,02 11,16 13,14 15,72 9,93 15,28 16,84 16,75 14,84

PDRB 5,52 6,11 6,28 6,37 6,08 7,93 6,72 6,10 5,11 6,43

2010 2011

Sumber: BPS Provinsi Banten (** angka sangat sementara)

1.1.1. Konsumsi

Perlambatan pertumbuhan ekonomi dari sisi pengeluaran dapat tertahan oleh

pengeluaran konsumsi rumah tangga yang tetap meningkat. Hal tersebut didorong oleh

stabilitas harga yang relatif lebih rendah dibandingkan periode sebelumnya dan adanya

Triwulan IV 2011

3

Kajian Ekonomi Regional Banten

peningkatan pendapatan masyarakat di Banten. Menurunnya realisasi pengeluaran

pemerintah kemungkinan disebabkan oleh belum optimalnya realisasi sejumlah proyek

pembangunan terutama terkait belanja modal pengadaan alat-alat berat/konstruksi untuk

infrastruktur, pembangunan kantor dan pusat pemerintahan atau belanja program

lainnya. Meningkatnya Upah Minimum Provinsi Banten sekitar 4,68% pada tahun 2011 dan

adanya ekspektasi rencana kenaikan upah minimum kota dan kabupaten pada kisaran yang

jauh lebih besar dari tahun 2011 berpotensi mendorong konsumsi masyarakat pada periode

laporan. Sementara itu, inflasi di wilayah perkotaan dan pedesaan relatif terus menurun hingga

di bawah 4% secara tahunan. Indeks Nilai Tukar Petani (NTP) terus meningkat cukup tinggi

seiring membaiknya inflasi di Banten.

-4,00

-2,00

0,00

2,00

4,00

6,00

8,00

10,00

12,00

14,00

16,00

12345678910111212345678910111212345678910111212345678910

2008 2009 2010 2011

% y

oy

Dev iasi Nasional Banten

Grafik I.3. Perkembangan Inflasi Tahunan Banten dan Nasional

Sumber: BPS Provinsi Banten dan BPS RI

90

92

94

96

98

100

102

104

106

108

6789101112123456789101112123456789101112123456789101112

2008 2009 2010 2011

Ind

eks

NTP Banten

Grafik I.4. Nilai Tukar Petani di Banten

Sumber: BPS Provinsi Banten, diolah

0

1

2

3

4

5

6

7

8

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12

2010 2011

% y

oy

Inflasi Pedesaan

Grafik I.5. Inflasi Tahunan Pedesaan di

Banten

Sumber: BPS Provinsi Banten, diolah

Kondisi ini turut mendorong peningkatan daya beli dan konsumsi petani bahkan sepanjang

tahun 2011. Peningkatan konsumsi juga tercermin dari meningkatnya pendapatan rata-rata

PDRB per kapita dan pengeluaran per kapita sebulan di Banten pada tahun 2011dibandingkan

Triwulan IV 2011

4

Kajian Ekonomi Regional Banten

tahun 2010. PDRB per kapita di Banten saat ini telah mencapai Rp 8,62 juta per tahun atau USD

991,67. Bahkan tingkat pengeluaran rata-rata perkapita total dan untuk kebutuhan makanan

termasuk tertinggi kedua setelah DKI Jakarta di Wilayah Jawa, yaitu sebesar Rp 693.987 per

kapita sebulan untuk pengeluaran total dan Rp 328.623 untuk pengeluaran/konsumsi

makanan.

Tabel I.2. Perkembangan Pengeluaran Rata-rata per Kapita Sebulan Banten dan Provinsi

Lain di Kawasan Jawa (dalam Rupiah)

Total Makanan Total Makanan

DKI Jakarta 1.024.214 398.782 1.355.688 457.669 Banten 644.138 296.896 693.987 328.623 Jabar 487.681 255.210 608.708 297.590 Jatim 411.477 214.964 486.426 245.743 DIY 553.967 244.004 625.043 276.323 Jateng 393.831 203.968 463.907 229.775

Provinsi2010 2011*

Sumber: Perkembangan Beberapa Indikator Utama Sosial Ekonomi Indonesia – BPS RI

Tabel I.3. Perkembangan PDRB Per Kapita Banten

PDRB Per Kapita ADH Konstan 2000 2010 2011Nilai (Rp) 8.326.232,38 8.624.655,80Indeks Peningkatan (%) 3,49 3,58Nilai (USD) 925,36 991,67

Sumber: BPS Prov. Banten

Kondisi upah minimum tenaga kerja yang terus membaik saat ini dan hingga ekspektasi di

tahun berikutnya turut berperan dalam peningkatan konsumsi masyarakat di Banten. Upah

minimum kota/kabupaten 2011 berada pada kisaran antara Rp 1.007.500 di Kabupaten Lebak

(terendah) dan Rp 1.250.000 di Kota Tangerang (tertinggi) dengan kenaikan dari tahun

sebelumnya pada kisaran antara 4,26% (di Kota Cilegon) hingga 10,74% (di Kota Tangerang

Selatan). Rencana tahun 2012, kenaikan UMK diperkirakan antara 3,45% hingga 22, 86%.

Tabel I.4.

2008 2009 2010 2011 2012 *)Kota Tangerang 958.782 1.064.500 1.130.000 1.250.000 1.529.150 11,03 6,15 10,62 22,33 Kota Cilegon 971.400 1.099.000 1.174.000 1.224.000 1.347.000 13,14 6,82 4,26 10,05 Kota Tangerang Selatan 953.850 1.055.000 1.125.000 1.245.800 1.529.150 10,60 6,64 10,74 22,74 Kota Serang 927.500 1.030.000 1.050.000 1.156.000 1.231.000 11,05 1,94 10,10 6,49 Kab. Pandeglang 840.000 918.950 964.500 1.015.000 1.050.000 9,40 4,96 5,24 3,45 Kab. Lebak 842.000 918.000 959.500 1.007.500 1.047.800 9,03 4,52 5,00 4,00 Kab. Tangerang 953.850 1.055.000 1.125.000 1.243.000 1.527.150 10,60 6,64 10,49 22,86 Kab. Serang 927.500 1.030.000 1.101.000 1.189.600 1.410.000 11,05 6,89 8,05 18,53 Banten 837.000 917.500 955.300 1.000.000 1.042.000 9,62 4,12 4,68 4,20 UMK 2012 : Berdasarkan SK Gubernur Banten No. 561/Kep.886-Huk/2011 tanggal 21 November 2011 tentang Penetapan UMK Se-Provinsi Banten 2012

UMP 2012 : SK Gubernur No. 561/Kep.828-Huk/2011 tanggal 28 Oktober 2011

*) Data Sementara

Data Perkembangan Upah Minimum Kota /Provinsi di Banten

Kota/KabupatenUMP/UMK (Rp/bulan) Growth 2009

(% yoy)Growth 2010

(% yoy)Growth 2011

(% yoy)Growth 2012

(% yoy)

Triwulan IV 2011

5

Kajian Ekonomi Regional Banten

Potensi kesenjangan ekonomi dapat semakin besar karena kenaikan UMK terbesar terutama

diberlakukan di Wilayah Utara Banten, sedangkan di Wilayah Selatan (terutama Kabupaten

Lebak dan Pandeglang) rencana kenaikannya di bawah angka 5%, sebagai akibat wilayahnya

yang cenderung agraris. Sementara itu, untuk wilayah industri terlihat kenaikannya relatif

tinggi. Di satu sisi dapat turut meningkatkan pendapatan/kesejahteraan tenaga kerja, di sisi

yang lain akan menjadi beban biaya bagi perusahaan. Kenaikan tersebut tentunya dapat saja

dipenuhi oleh perusahaan sepanjang tingkat produktivitas tenaga kerja di Wilayah Banten

semakin meningkat. Apabila sebaliknya terjadi, dikhawatirkan akan kontraproduktif dengan

iklim investasi di Banten yang saat ini sedang membaik dan didukung oleh kondisi makro

ekonomi nasional dalam status investment grade pada tahun 2012.

Status investment grade akan mendorong investor luar negeri untuk berinvestasi di Indonesia

termasuk Banten yang memiliki banyak potensi keunggulan karena beberapa kondisi

tertentu/variabel ekonomi yang telah semakin baik. Koordinasi yang baik perlu terus dilakukan

antara serikat pekerja, perusahaan/asosiasi perusahaan (APINDO), dewan pengupahan dan

pemerintah dalam menentukan format pengupahan yang adil dan win-win solution bagi semua

pihak. Transparansi perusahaan kepada karyawan dengan diawasi oleh sinas terkait akan

memberikan efek positif bagi kestabilan perekonomian di Banten dan Indonesia pada

umumnya.

Peningkatan konsumsi terlihat juga dari berbagai indikator hasil Survei Konsumen yang

dilakukan Bank Indonesia Serang, tercermin antara lain dari meningkatnya indeks ketepatan

waktu pembelian barang tahan lama (durable goods) seperti pembelian perumahan, kendaraan,

dan alat elektronik kebutuhan rumah tangga serta indeks rata-rata pendapatan per bulan untuk

pengeluaran kebutuhan rumah tangga dan pembayaran cicilan.

Triwulan IV 2011

6

Kajian Ekonomi Regional Banten

0,0

20,0

40,0

60,0

80,0

100,0

120,0

123456789101112123456789101112123456789101112123456789101112

2008 2009 2010 2011Indeks Ketepatan Waktu Pembelian Barang Tahan Lama

Grafik I.6. Indeks Ketepatan Waktu

Pembelian Barang Tahan Lama (Durable

Goods) Banten

Sumber: Survei Konsumen – Bank Indonesia

-

20

40

60

80

100

120

1 2 3 4 5 6 7 8 9 10 11 12

2011

Ind

eks

Grafik I.7. Indeks Rata-rata Pendapatan per

Bulan untuk Kebutuhan Rumah Tangga di

Banten.

Sumber: Survei Konsumen – Bank Indonesia

0,0

20,0

40,0

60,0

80,0

100,0

120,0

140,0

123456789101112123456789101112123456789101112123456789101112

2008 2009 2010 2011Indeks Keyakinan Konsumen Indeks Kondisi Ekonomi Saat Ini

Grafik I.8. Indeks Keyakinan Konsumen dan

Indeks Keyakinan terhadap Kondisi Ekonomi

Saat Ini Banten

Sumber: Asosiasi Semen Indonesia

0,0

20,0

40,0

60,0

80,0

100,0

120,0

140,0

160,0

123456789101112123456789101112123456789101112123456789101112

2008 2009 2010 2011Indeks Kondisi Penghasilan Saat Ini Indeks Kondisi Ketersediaan Lapangan Kerja

Grafik I.9. Indeks Kondisi Ketersediaan

Lapangan Kerja Saat Ini dan Indeks Kondisi

Penghasilan Saat Ini Banten

Sumber: Survei Konsumen – Bank Indonesia

Meningkatnya indeks keyakinan konsumen tercermin juga dari kenaikan angka indeks tersebut

dari tahun 2010 yang berada dibawah angka 100 menjadi di atas 115 pada akhir tahun 2011.

Bahkan angka indeks pada triwulan IV 2011 tersebut sedikit diatas periode triwulan III 2011.

Yang cukup menggembirakan adalah indeks kondisi ketersediaan lapangan kerja yang telah

menembus angka 100 yang berarti kepercayaan/keyakinan konsumen terhadap ketersediaan

lapangan kerja dan membaiknya ekonomi/usaha pada saat ini terlihat semakin optimis.

Pada komponen konsumsi pemerintah, terjadi perlambatan sebagai akibat belum

optimalnya penyerapan belanja modal dan program yang dilakukan. Setidaknya,

penyelenggaraan PILKADA Provinsi Banten pada tahun 2011 berpengaruh pada jalannya

penyelesaian program pemerintah daerah. Rencana realisasi total belanja daerah Provinsi

Banten pada triwulan IV 2011 sebesar Rp 4,05 triliun telah dapat direalisasikan sebesar Rp 3,9

Triwulan IV 2011

7

Kajian Ekonomi Regional Banten

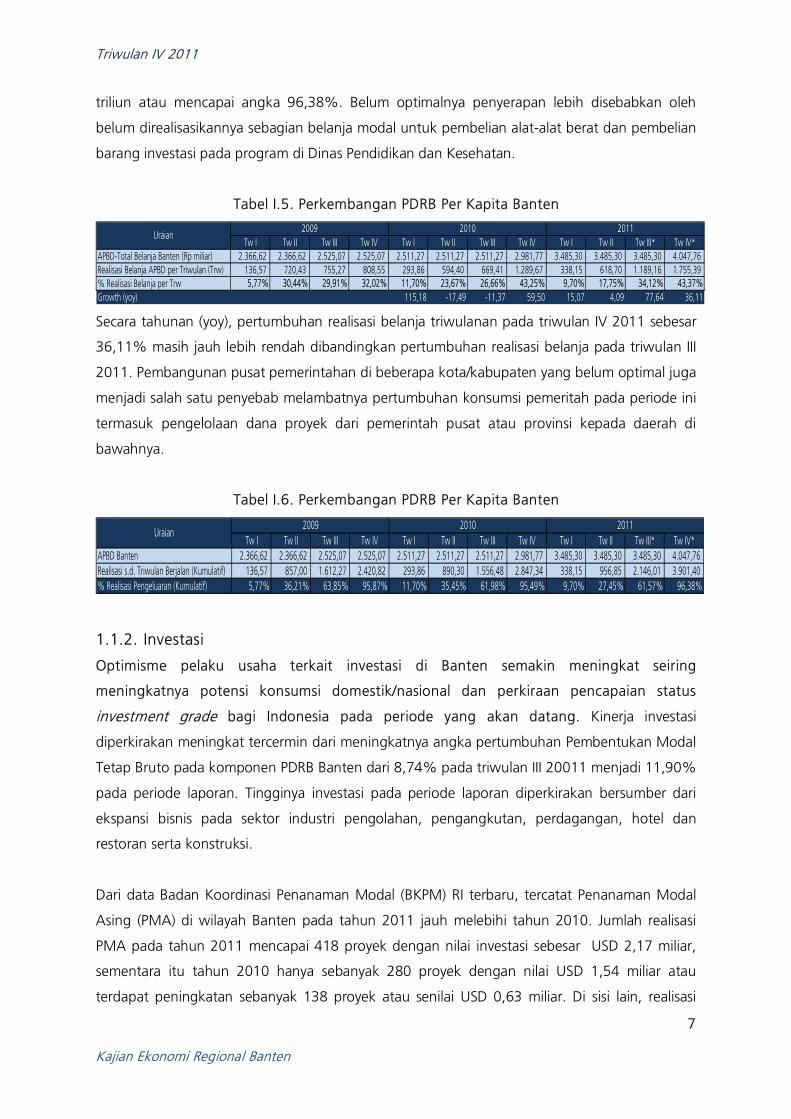

triliun atau mencapai angka 96,38%. Belum optimalnya penyerapan lebih disebabkan oleh

belum direalisasikannya sebagian belanja modal untuk pembelian alat-alat berat dan pembelian

barang investasi pada program di Dinas Pendidikan dan Kesehatan.

Tabel I.5. Perkembangan PDRB Per Kapita Banten

Tw I Tw II Tw III Tw IV Tw I Tw II Tw III Tw IV Tw I Tw II Tw III* Tw IV*APBD-Total Belanja Banten (Rp miliar) 2.366,62 2.366,62 2.525,07 2.525,07 2.511,27 2.511,27 2.511,27 2.981,77 3.485,30 3.485,30 3.485,30 4.047,76 Realisasi Belanja APBD per Triwulan (Trw) 136,57 720,43 755,27 808,55 293,86 594,40 669,41 1.289,67 338,15 618,70 1.189,16 1.755,39 % Realisasi Belanja per Trw 5,77% 30,44% 29,91% 32,02% 11,70% 23,67% 26,66% 43,25% 9,70% 17,75% 34,12% 43,37%Growth (yoy) 115,18 -17,49 -11,37 59,50 15,07 4,09 77,64 36,11

Uraian2009 2010 2011

Secara tahunan (yoy), pertumbuhan realisasi belanja triwulanan pada triwulan IV 2011 sebesar

36,11% masih jauh lebih rendah dibandingkan pertumbuhan realisasi belanja pada triwulan III

2011. Pembangunan pusat pemerintahan di beberapa kota/kabupaten yang belum optimal juga

menjadi salah satu penyebab melambatnya pertumbuhan konsumsi pemeritah pada periode ini

termasuk pengelolaan dana proyek dari pemerintah pusat atau provinsi kepada daerah di

bawahnya.

Tabel I.6. Perkembangan PDRB Per Kapita Banten

Tw I Tw II Tw III Tw IV Tw I Tw II Tw III Tw IV Tw I Tw II Tw III* Tw IV*APBD Banten 2.366,62 2.366,62 2.525,07 2.525,07 2.511,27 2.511,27 2.511,27 2.981,77 3.485,30 3.485,30 3.485,30 4.047,76 Realisasi s.d. Triwulan Berjalan (Kumulatif) 136,57 857,00 1.612,27 2.420,82 293,86 890,30 1.556,48 2.847,34 338,15 956,85 2.146,01 3.901,40 % Realisasi Pengeluaran (Kumulatif) 5,77% 36,21% 63,85% 95,87% 11,70% 35,45% 61,98% 95,49% 9,70% 27,45% 61,57% 96,38%

Uraian2009 2010 2011

1.1.2. Investasi

Optimisme pelaku usaha terkait investasi di Banten semakin meningkat seiring

meningkatnya potensi konsumsi domestik/nasional dan perkiraan pencapaian status

investment grade bagi Indonesia pada periode yang akan datang. Kinerja investasi

diperkirakan meningkat tercermin dari meningkatnya angka pertumbuhan Pembentukan Modal

Tetap Bruto pada komponen PDRB Banten dari 8,74% pada triwulan III 20011 menjadi 11,90%

pada periode laporan. Tingginya investasi pada periode laporan diperkirakan bersumber dari

ekspansi bisnis pada sektor industri pengolahan, pengangkutan, perdagangan, hotel dan

restoran serta konstruksi.

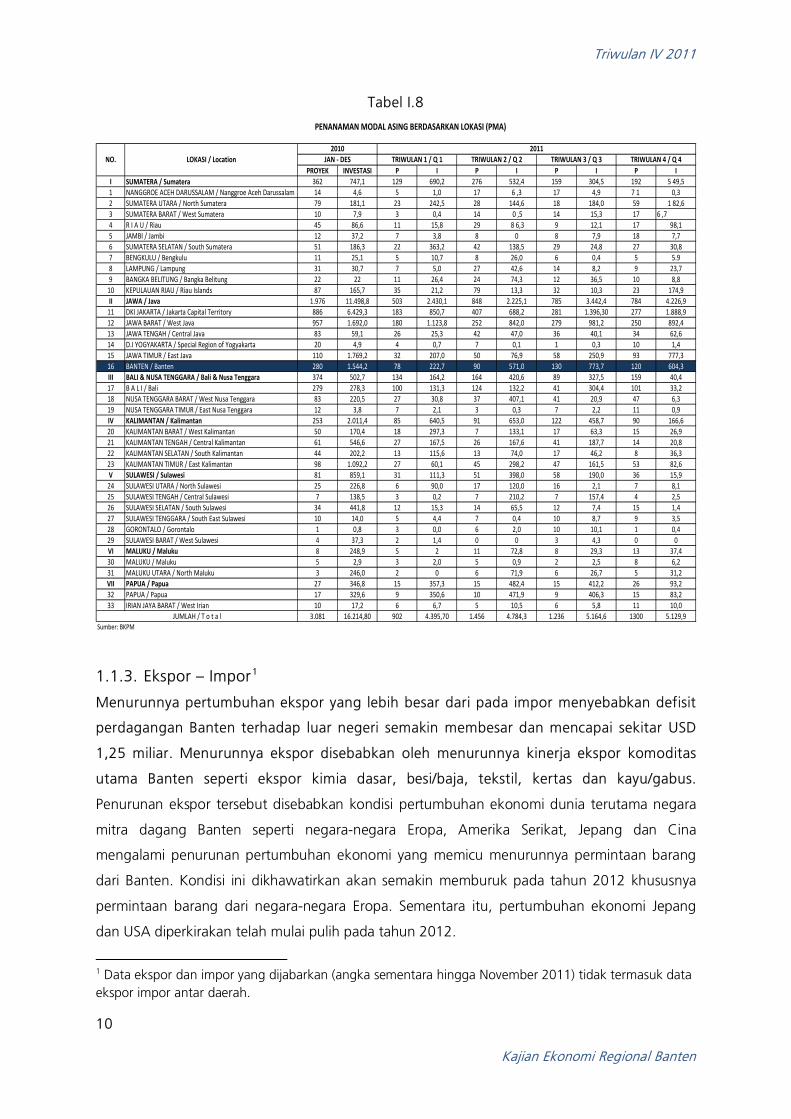

Dari data Badan Koordinasi Penanaman Modal (BKPM) RI terbaru, tercatat Penanaman Modal

Asing (PMA) di wilayah Banten pada tahun 2011 jauh melebihi tahun 2010. Jumlah realisasi

PMA pada tahun 2011 mencapai 418 proyek dengan nilai investasi sebesar USD 2,17 miliar,

sementara itu tahun 2010 hanya sebanyak 280 proyek dengan nilai USD 1,54 miliar atau

terdapat peningkatan sebanyak 138 proyek atau senilai USD 0,63 miliar. Di sisi lain, realisasi

Triwulan IV 2011

8

Kajian Ekonomi Regional Banten

investasi dalam negeri di Banten mengalami penurunan dari sebanyak 76 proyek pada tahun

2010 (Rp 5,85 triliun) menjadi sebanyak 38 proyek (senilai Rp 4,10 triliun). Kondisi tersebut

menunjukkan bahwa investor yang berminat di Wilayah Banten cenderung berasal dari investor

luar negeri. Ke depan, perbaikan proses kemudahan perijinan, kesiapan lahan industri dan

infrastruktur serta promosi investasi tidak saja dilakukan untuk investor luar negeri tetapi juga

perlu ditujukan bagi investor dalam negeri.

Peningkatan investasi tercermin pula dari meningkatnya penggunaan semen di Banten

terutama untuk konstruksi usaha manufaktur, bangunan dan infrastruktur.

Penggunaan/konsumsi semen di wilayah Banten yang terus meningkat dan tumbuh lebih dari

40% (yoy), bahkan pertumbuhan pada awal triwulan IV mencapai lebih dari 120% (yoy) karena

meningkatnya proyek pembangunan pabrik seperti pada sektor industri kimia dasar dan

besi/logam, pembangunan properti residensial maupun komersial oleh pihak swasta maupun

untuk penyelesaian pembangunan infrastruktur oleh pemerintah. Perluasan pembangunan

pengembangan kawasan hunian ke arah wilayah Banten terutama Tangerang dan Serang

mendorong peningkatan investasi baik infrastruktur, kebutuhan pemukiman dan hunian bisnis

lainnya, meskipun secara nasional, indeks tendensi bisnisnya menunjukkan sedikit penurunan.

85

90

95

100

105

110

115

I II III IV I II III IV I II III IV I II III IV*

2008 2009 2010 2011

Ind

eks %

yoy

Indeks Tendensi Bisnis

Grafik I.10. Indeks Tendensi Bisnis Nasional

Sumber: BPS RI

-40-20020406080100120140

0

50

100

150

200

250

300

123456789101112123456789101112123456789101112123456789101112123456789101112

2007 2008 2009 2010 2011

ribu

ton %

yoy

Konsumsi Semen (ton) Growth (RHS)

Grafik I.11. Perkembangan Konsumsi

Semen Banten

Sumber: Asosiasi Semen Indonesia

Triwulan IV 2011

9

Kajian Ekonomi Regional Banten

Tabel I. 7

PROYEK (P) INVESTASI (I) P I P I P I P II SUMATERA / Sumatera 222 4.224,2 54 1.980,3 165 3.857,5 50 2.235,9 123 8.260,61 NANGGROE ACEH DARUSSALAM / Nanggroe Aceh Darussalam 5 40,9 2 9,9 1 48,0 6 7,8 8 193,72 SUMATERA UTARA / North Sumatera 41 662,7 16 492,0 21 276,9 6 32,7 39 871,43 SUMATERA BARAT / West Sumatera 11 73,8 0 0 10 249,1 10 727,2 7 5,04 R I A U / Riau 52 1.037,1 4 60,6 30 617,2 5 127,9 17 6.56,95 JAMBI / Jambi 17 223,3 2 0,3 17 1.897,5 5 103,6 6 133,46 SUMATERA SELATAN / South Sumatera 29 1.738,4 11 103,8 23 166,6 9 552,7 13 245,87 BENGKULU / Bengkulu 2 8,5 1 0 1 0 0 0 0 08 LAMPUNG / Lampung 32 272,3 8 186,9 37 506,4 3 0,0 13 131,29 BANGKA BELITUNG / Bangka Belitung 5 0,4 1 6,7 4 0 1 1507,7 1 0

10 KEPULAUAN RIAU / Riau Islands 28 166,9 9 1.120,0 21 50,9 5 176,3 19 23,3II JAWA / Java 397 35.140,3 111 8.063,0 215 8.883,5 152 10.147,0 205 10.082,7

11 DKI JAKARTA / Jakarta Capital Territory 86 4.598,5 7 2.171,5 41 2.827,7 20 1.985,8 21 2.271,512 JAWA BARAT / West Java 103 15.799,8 41 2.346,4 62 2.745,5 48 4.315,0 50 1.787,313 JAWA TENGAH / Central Java 40 795,4 23 407,8 38 382,5 29 962,8 9 84,814 D.I YOGYAKARTA / Special Region of Yogyakarta 3 10 0 0 2 0 18 194,2 5 1,615 JAWA TIMUR / East Java 89 8.084,1 31 2,454,6 45 2.124,5 37 6892 61 2.419,216 BANTEN / Banten 76 5.852,5 9 682,7 27 803,3 0 0 2 2.618,4III BALI & NUSA TENGGARA / Bali & Nusa Tenggara 39 2.119,3 11 189,7 9 135,1 4 11,7 11 20,217 B A L I / Bali 19 313,4 7 161,9 5 131,5 1 0 2 0,118 NUSA TENGGARA BARAT / West Nusa Tenggara 16 1.805,8 3 27,9 3 2,6 3 11,7 4 0,219 NUSA TENGGARA TIMUR / East Nusa Tenggara 4 0,1 1 0 1 1,0 0 0 1 0IV KALIMANTAN / Kalimantan 149 14.575,6 46 974,6 74 3.885,3 76 3.980,3 38 4.627,120 KALIMANTAN BARAT / West Kalimantan 43 1.171,7 21 485,7 18 397,8 23 468,2 9 52,321 KALIMANTAN TENGAH / Central Kalimantan 34 3.507,7 6 328,3 22 1.971,6 24 936,5 12 139,622 KALIMANTAN SELATAN / South Kalimantan 26 2.015,0 7 33,5 19 1.196,8 10 763,1 7 124,923 KALIMANTAN TIMUR / East Kalimantan 46 7.881,3 12 127,1 15 319,2 10 763,1 10 4310,3V SULAWESI / Sulawesi 58 4.337,6 23 2.463,9 36 1163,8 30 2.859,2 8 1.010,624 SULAWESI UTARA / North Sulawesi 13 95,8 1 0 7 6,1 2 9,6 1 315,925 SULAWESI TENGAH / Central Sulawesi 7 153,6 5 1.225,2 3 12,0 5 1.383,0 1 026 SULAWESI SELATAN / South Sulawesi 23 3212,3 10 1.128,6 17 981,3 18 1,181,6 4 694,727 SULAWESI TENGGARA / South East Sulawesi 5 19,2 3 14,9 4 29,2 3 15,0 1 028 GORONTALO / Gorontalo 3 16,7 2 7,4 1 4,4 1 0 1 029 SULAWESI BARAT / West Sulawesi 7 840 2 87,8 4 130,9 1 0 0 0VI MALUKU / Maluku 2 0 0 0,0 2 13,6 2 0 2 030 MALUKU / Maluku 1 0 0 0 1 0,1 1 0 1 031 MALUKU UTARA / North Maluku 1 0 0 0 1 13,5 1 0 1 0VII PAPUA / Papua 8 229,3 5 394,7 10 1.008,5 4 0,6 10 21,132 PAPUA / Papua 7 178 4 348,2 10 1.008,5 1 0,6 7 21,133 IRIAN JAYA BARAT / West Irian 1 51,3 1 46,5 0 0 3 0 3 0

876 60.626,3 250 14.066,2 511 18.947,4 318 18.946,80 397 4.002,4Sumber: BKPM

PENANAMAN MODAL DALAM NEGERI BERDASARKAN LOKASI (PMDN)

Q 1 Q 2 Q 3 Q 4

JUMLAH / T o t a l

2010JAN - DESNO. LOKASI / Location

2011

Triwulan IV 2011

10

Kajian Ekonomi Regional Banten

Tabel I.8

PROYEK INVESTASI P I P I P I P II SUMATERA / Sumatera 362 747,1 129 690,2 276 532,4 159 304,5 192 5 49,51 NANGGROE ACEH DARUSSALAM / Nanggroe Aceh Darussalam 14 4,6 5 1,0 17 6 ,3 17 4,9 7 1 0,32 SUMATERA UTARA / North Sumatera 79 181,1 23 242,5 28 144,6 18 184,0 59 1 82,63 SUMATERA BARAT / West Sumatera 10 7,9 3 0,4 14 0 ,5 14 15,3 17 6 ,74 R I A U / Riau 45 86,6 11 15,8 29 8 6,3 9 12,1 17 98,15 JAMBI / Jambi 12 37,2 7 3,8 8 0 8 7,9 18 7,76 SUMATERA SELATAN / South Sumatera 51 186,3 22 363,2 42 138,5 29 24,8 27 30,87 BENGKULU / Bengkulu 11 25,1 5 10,7 8 26,0 6 0,4 5 5.98 LAMPUNG / Lampung 31 30,7 7 5,0 27 42,6 14 8,2 9 23,79 BANGKA BELITUNG / Bangka Belitung 22 22 11 26,4 24 74,3 12 36,5 10 8,8

10 KEPULAUAN RIAU / Riau Islands 87 165,7 35 21,2 79 13,3 32 10,3 23 174,9II JAWA / Java 1.976 11.498,8 503 2.430,1 848 2.225,1 785 3.442,4 784 4.226,9

11 DKI JAKARTA / Jakarta Capital Territory 886 6.429,3 183 850,7 407 688,2 281 1.396,30 277 1.888,912 JAWA BARAT / West Java 957 1.692,0 180 1.123,8 252 842,0 279 981,2 250 892,413 JAWA TENGAH / Central Java 83 59,1 26 25,3 42 47,0 36 40,1 34 62,614 D.I YOGYAKARTA / Special Region of Yogyakarta 20 4,9 4 0,7 7 0,1 1 0,3 10 1,415 JAWA TIMUR / East Java 110 1.769,2 32 207,0 50 76,9 58 250,9 93 777,316 BANTEN / Banten 280 1.544,2 78 222,7 90 571,0 130 773,7 120 604,3III BALI & NUSA TENGGARA / Bali & Nusa Tenggara 374 502,7 134 164,2 164 420,6 89 327,5 159 40,417 B A L I / Bali 279 278,3 100 131,3 124 132,2 41 304,4 101 33,218 NUSA TENGGARA BARAT / West Nusa Tenggara 83 220,5 27 30,8 37 407,1 41 20,9 47 6,319 NUSA TENGGARA TIMUR / East Nusa Tenggara 12 3,8 7 2,1 3 0,3 7 2,2 11 0,9IV KALIMANTAN / Kalimantan 253 2.011,4 85 640,5 91 653,0 122 458,7 90 166,620 KALIMANTAN BARAT / West Kalimantan 50 170,4 18 297,3 7 133,1 17 63,3 15 26,921 KALIMANTAN TENGAH / Central Kalimantan 61 546,6 27 167,5 26 167,6 41 187,7 14 20,822 KALIMANTAN SELATAN / South Kalimantan 44 202,2 13 115,6 13 74,0 17 46,2 8 36,323 KALIMANTAN TIMUR / East Kalimantan 98 1.092,2 27 60,1 45 298,2 47 161,5 53 82,6V SULAWESI / Sulawesi 81 859,1 31 111,3 51 398,0 58 190,0 36 15,924 SULAWESI UTARA / North Sulawesi 25 226,8 6 90,0 17 120,0 16 2,1 7 8,125 SULAWESI TENGAH / Central Sulawesi 7 138,5 3 0,2 7 210,2 7 157,4 4 2,526 SULAWESI SELATAN / South Sulawesi 34 441,8 12 15,3 14 65,5 12 7,4 15 1,427 SULAWESI TENGGARA / South East Sulawesi 10 14,0 5 4,4 7 0,4 10 8,7 9 3,528 GORONTALO / Gorontalo 1 0,8 3 0,0 6 2,0 10 10,1 1 0,429 SULAWESI BARAT / West Sulawesi 4 37,3 2 1,4 0 0 3 4,3 0 0VI MALUKU / Maluku 8 248,9 5 2 11 72,8 8 29,3 13 37,430 MALUKU / Maluku 5 2,9 3 2,0 5 0,9 2 2,5 8 6,231 MALUKU UTARA / North Maluku 3 246,0 2 0 6 71,9 6 26,7 5 31,2VII PAPUA / Papua 27 346,8 15 357,3 15 482,4 15 412,2 26 93,232 PAPUA / Papua 17 329,6 9 350,6 10 471,9 9 406,3 15 83,233 IRIAN JAYA BARAT / West Irian 10 17,2 6 6,7 5 10,5 6 5,8 11 10,0

3.081 16.214,80 902 4.395,70 1.456 4.784,3 1.236 5.164,6 1300 5.129,9Sumber: BKPM

NO. LOKASI / Location TRIWULAN 1 / Q 1 TRIWULAN 2 / Q 22011

PENANAMAN MODAL ASING BERDASARKAN LOKASI (PMA)

2010

JUMLAH / T o t a l

TRIWULAN 3 / Q 3 TRIWULAN 4 / Q 4JAN - DES

1.1.3. Ekspor – Impor1

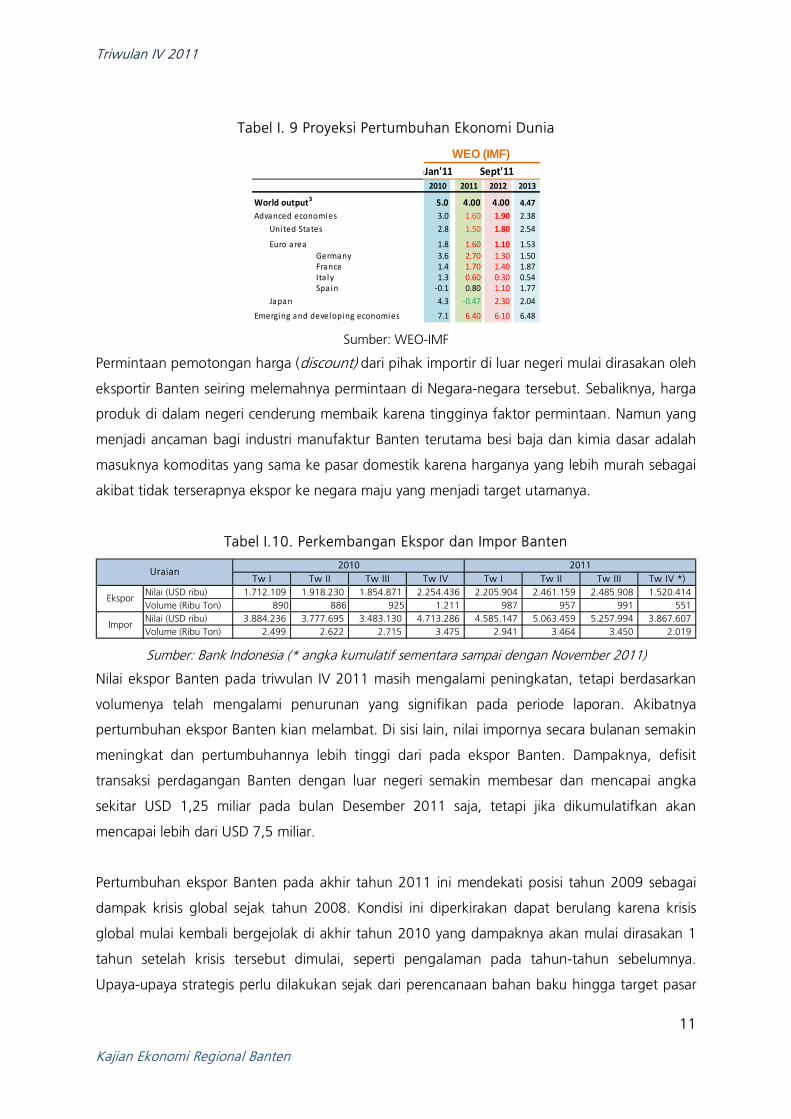

Menurunnya pertumbuhan ekspor yang lebih besar dari pada impor menyebabkan defisit

perdagangan Banten terhadap luar negeri semakin membesar dan mencapai sekitar USD

1,25 miliar. Menurunnya ekspor disebabkan oleh menurunnya kinerja ekspor komoditas

utama Banten seperti ekspor kimia dasar, besi/baja, tekstil, kertas dan kayu/gabus.

Penurunan ekspor tersebut disebabkan kondisi pertumbuhan ekonomi dunia terutama negara

mitra dagang Banten seperti negara-negara Eropa, Amerika Serikat, Jepang dan Cina

mengalami penurunan pertumbuhan ekonomi yang memicu menurunnya permintaan barang

dari Banten. Kondisi ini dikhawatirkan akan semakin memburuk pada tahun 2012 khususnya

permintaan barang dari negara-negara Eropa. Sementara itu, pertumbuhan ekonomi Jepang

dan USA diperkirakan telah mulai pulih pada tahun 2012.

1 Data ekspor dan impor yang dijabarkan (angka sementara hingga November 2011) tidak termasuk data ekspor impor antar daerah.

Triwulan IV 2011

11

Kajian Ekonomi Regional Banten

Tabel I. 9 Proyeksi Pertumbuhan Ekonomi Dunia

2010 2011 2012 2013

World output3 5.0 4.00 4.00 4.47Advanced economies 3.0 1.60 1.90 2.38

United States 2.8 1.50 1.80 2.54

Euro area 1.8 1.60 1.10 1.53Germany 3.6 2.70 1.30 1.50France 1.4 1.70 1.40 1.87Ita ly 1.3 0.60 0.30 0.54Spain -0.1 0.80 1.10 1.77

Japan 4.3 -0.47 2.30 2.04

Emerging and developing economies 7.1 6.40 6.10 6.48

WEO (IMF)n-Jan'11 Sept'11

Sumber: WEO-IMF

Permintaan pemotongan harga (discount) dari pihak importir di luar negeri mulai dirasakan oleh

eksportir Banten seiring melemahnya permintaan di Negara-negara tersebut. Sebaliknya, harga

produk di dalam negeri cenderung membaik karena tingginya faktor permintaan. Namun yang

menjadi ancaman bagi industri manufaktur Banten terutama besi baja dan kimia dasar adalah

masuknya komoditas yang sama ke pasar domestik karena harganya yang lebih murah sebagai

akibat tidak terserapnya ekspor ke negara maju yang menjadi target utamanya.

Tabel I.10. Perkembangan Ekspor dan Impor Banten

Tw I Tw II Tw III Tw IV Tw I Tw II Tw III Tw IV *)Nilai (USD ribu) 1.712.109 1.918.230 1.854.871 2.254.436 2.205.904 2.461.159 2.485.908 1.520.414 Volume (Ribu Ton) 890 886 925 1.211 987 957 991 551 Nilai (USD ribu) 3.884.236 3.777.695 3.483.130 4.713.286 4.585.147 5.063.459 5.257.994 3.867.607 Volume (Ribu Ton) 2.499 2.622 2.715 3.475 2.941 3.464 3.450 2.019

Uraian2010 2011

Ekspor

Impor

Sumber: Bank Indonesia (* angka kumulatif sementara sampai dengan November 2011)

Nilai ekspor Banten pada triwulan IV 2011 masih mengalami peningkatan, tetapi berdasarkan

volumenya telah mengalami penurunan yang signifikan pada periode laporan. Akibatnya

pertumbuhan ekspor Banten kian melambat. Di sisi lain, nilai impornya secara bulanan semakin

meningkat dan pertumbuhannya lebih tinggi dari pada ekspor Banten. Dampaknya, defisit

transaksi perdagangan Banten dengan luar negeri semakin membesar dan mencapai angka

sekitar USD 1,25 miliar pada bulan Desember 2011 saja, tetapi jika dikumulatifkan akan

mencapai lebih dari USD 7,5 miliar.

Pertumbuhan ekspor Banten pada akhir tahun 2011 ini mendekati posisi tahun 2009 sebagai

dampak krisis global sejak tahun 2008. Kondisi ini diperkirakan dapat berulang karena krisis

global mulai kembali bergejolak di akhir tahun 2010 yang dampaknya akan mulai dirasakan 1

tahun setelah krisis tersebut dimulai, seperti pengalaman pada tahun-tahun sebelumnya.

Upaya-upaya strategis perlu dilakukan sejak dari perencanaan bahan baku hingga target pasar

Triwulan IV 2011

12

Kajian Ekonomi Regional Banten

oleh industri di wilayah Banten. Namun langkah ini akan sulit dilakukan tanpa dukungan pihak

pemerintah, kestabilan sistem keuangan dan iklim yang kondusif.

-1.500

-1.000

-500

0

500

1.000

1.500

2.000

2.500

1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11

2008 2009 2010 2011

USD

Ju

ta

Ekspor Impor Trade Balance

Grafik I.12. Perkembangan Neraca Perdagangan Banten

Sumber: Bank Indonesia

-40-30-20-100102030405060

0100200300400500600700800900

1.000

1234567891011121234567891011121234567891011121234567891011

2008 2009 2010 2011

% yo

y

USD

Ju

ta

Nilai Ekspor Growth (RHS)

Grafik I.13. Ekspor Banten Berdasarkan Nilai

Sumber: Bank Indonesia

(50)(40)(30)(20)(10)-10 20 30 40 50

050

100150200250300350400450

1234567891011121234567891011121234567891011121234567891011

2008 2009 2010 2011

Rib

u T

on %

yoy

Volume Ekspor Growth (RHS)

Grafik I.14. Ekspor Banten Berdasarkan

Volume

Sumber: Bank Indonesia

Kejadian banyaknya perusahaan tekstil dan kimia dasar di Banten yang menutup usahanya pada

tahun 2009 perlu dicermati agar tidak berulang pada tahun 2011 hingga di tahun mendatang.

-40

-30

-20

-10

0

10

20

30

40

-

2

4

6

8

10

12

14

1234567891011121234567891011121234567891011121234567891011

2008 2009 2010 2011

Rib

u T

on

% yo

y

Volume Ekspor Tekstil Growth (RHS)

Grafik I.15. Ekspor Tekstil Banten

Berdasarkan Volume

Sumber: Bank Indonesia

(50)(40)(30)(20)(10)-10 20 30 40 50

050

100150200250300350400450

1234567891011121234567891011121234567891011121234567891011

2008 2009 2010 2011

Rib

u T

on %

yoy

Volume Ekspor Growth (RHS)

Grafik I.16. Ekspor Barang dari Kayu dan

Gabus Banten Berdasarkan Volume

Sumber: Bank Indonesia

Triwulan IV 2011

13

Kajian Ekonomi Regional Banten

Perusahaan yang banyak menampung tenaga kerja di Banten antara lain pabrik tekstil, alas kaki

dan industri makanan. Saat ini, dari grafik beberapa komoditas ekspor terlihat adanya

penurunan pertumbuhan ekspor pada industri pengolah kayu dan gabus, tekstil, besi/bajadan

produk kimia dasar. Ekspor industri mineral tidak mengandung logam termasuk salah satu

industri yang masih meningkat ekspornya.

-500

0

500

1.000

1.500

2.000

2.500

-10 20 30 40 50 60 70 80 90

100

1234567891011121234567891011121234567891011121234567891011

2008 2009 2010 2011

Rib

u T

on

% yo

y

Volume Ekspor Besi/Baja Growth (RHS)

Grafik I.17. Ekspor Besi/Baja Banten

Berdasarkan Volume

Sumber: Bank Indonesia

2030405060708090

100110

I II III IV I II III IV I II III IV

2009 2010 2011

WTIHarga Minyak WTI, USD/Barrel

Grafik I.18. Harga Minyak WTI Dunia

Sumber: Bank Indonesia

Ekspor luar negeri industri besi/baja Banten menurun lebih disebabkan seiring menurunnya

pertumbuhan ekonomi dunia, harga komoditas tersebut cenderung menurun dan

meningkatnya harga minyak dunia yang menyebabkan biaya produksi semakin meningkat dan

berdampak pada penurunan permintaan. Di sisi lain, penjualan di dalam negeri tetap memiliki

prospek yang cerah seiring rencana pemerintah dalam Master Plan Percepatan dan Perluasan

Ekonomi Indonesia yang banyak membutuhkan produk besi baja terutama pembangunan

infrastruktur jalan, jembatan dan konstruksi lainnya untuk meningkatkan konektivitas antar

wilayah. Oleh karena itu, salah satu industri terbesar baja nasional di Banten terus melakukan

ekspansi proyek pembangunan pabrik blast furnace yang akan segera direalisasikan setelah

mendapat pembiayaan dari salah satu grup besar perbankan besar dunia pada tahun 2012.

Selain itu, pembangunan pabrik baja baru yang akan berpatungan dengan perusahaan dari

Korea diperkirakan akan menyerap 100.000 tenaga kerja pada tahun 2013. Pabrik baja tersebut

akan memproduksi 3 juta ton slab per tahun dan plat baja sebanyak 1,5 juta ton per tahun

untuk kebutuhan pasar dalam negeri dan sisanya untuk kebutuhan produksi pabrik baja

patungan itu sendiri di Banten.

Kapasitas produksi pada tahun 2011 diperkirakan akan meningkat di akhir tahun 2011 setelah

beberapa proyek strategis terkait finalisasi revitalisasi fasilitas produksi Hot Strip Mill (HSM) yang

telah selesai pada bulai Mei 2011. Peningkatan produksi diperkirakan menjadi 2,4 juta ton per

tahun dari sebelumnya hanya 2 juta ton per tahun.

Triwulan IV 2011

14

Kajian Ekonomi Regional Banten

-60

-40

-20

0

20

40

60

80

-10 20 30 40 50 60 70 80 90

1234567891011121234567891011121234567891011121234567891011

2008 2009 2010 2011

Rib

u T

on

% yo

y

Volume Ekspor Kertas dan Produk Kertas Growth (RHS)

Grafik I.19. Ekspor Kertas dan Produk Kertas

Banten Berdasarkan Volume

Sumber: Bank Indonesia

-100 200 300 400 500 600 700 800 900

1.000

1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7

2007 2008 2009 2010

USD

/to

n

Harga Ekspor Kertas dan Produk Kertas

Grafik I.20. Harga Ekspor Kertas dan

Produk Kertas Dunia

Sumber: Bank Indonesia

-80

-60

-40

-20

0

20

40

60

80

100

120

-

50

100

150

200

250

1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011

2008 2009 2010 2011

Rib

u T

on %

yoy

Volume Ekspor Produk Kimia Grow th (RHS)

Grafik I.21. Ekspor Produk Kimia Banten

Berdasarkan Volume

Sumber: Bank Indonesia

-150

-100

-50

0

50

100

150

200

250

-5

10 15 20 25 30 35 40 45 50

1234567891011121234567891011121234567891011121234567891011

2008 2009 2010 2011

Rib

u T

on

% yo

y

Volume Ekspor Mineral Tidak Mengandung Logam

Growth (RHS)

Grafik I.22. Ekspor Mineral Tidak

Mengandung Logam Berdasarkan Volume

Sumber: Bank Indonesia

-60-40-20020406080100120140160

0

500

1.000

1.500

2.000

2.500

1234567891011121234567891011121234567891011121234567891011

2008 2009 2010 2011

% yo

y

USD

Ju

ta

Nilai Impor Growth (RHS)

Grafik I.23. Impor Banten Berdasarkan Nilai

Sumber: Bank Indonesia

-100

-50

0

50

100

150

0200400600800

1.0001.2001.4001.6001.800

1234567891011121234567891011121234567891011121234567891011

2008 2009 2010 2011

Rib

u T

on %

yoy

Volume Impor Growth (RHS)

Grafik I.24. Impor Banten Berdasarkan

Volume

Sumber: Bank Indonesia

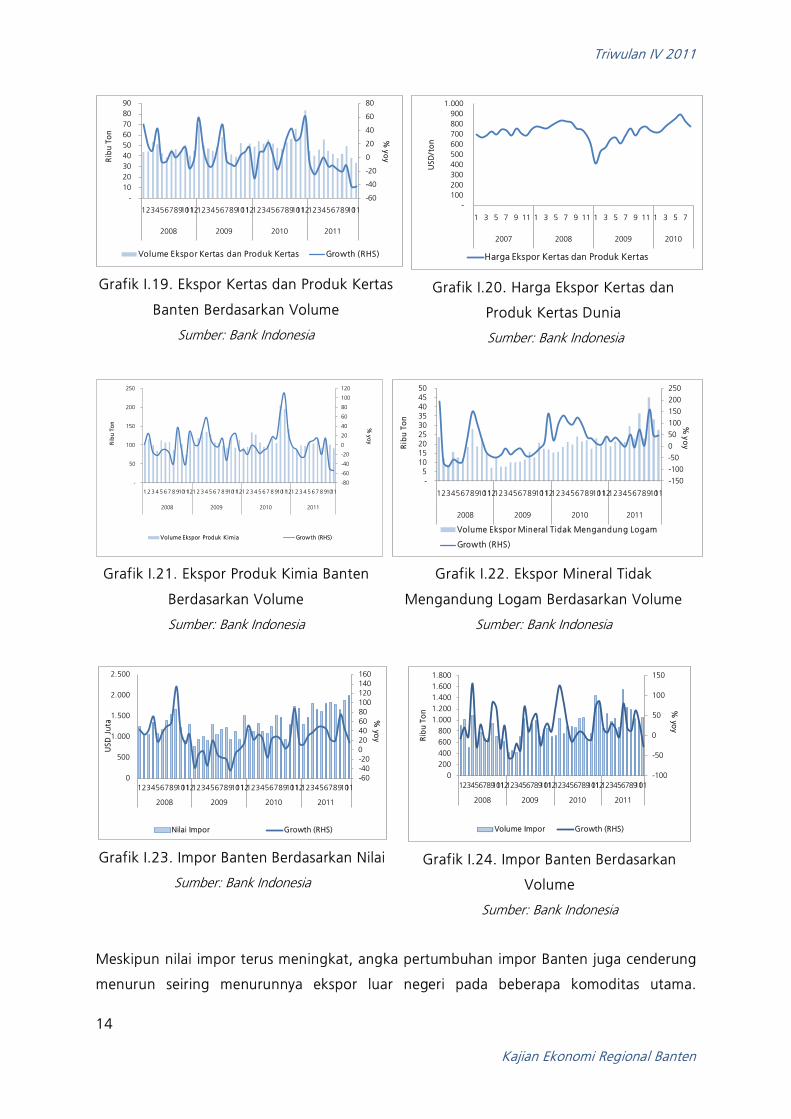

Meskipun nilai impor terus meningkat, angka pertumbuhan impor Banten juga cenderung

menurun seiring menurunnya ekspor luar negeri pada beberapa komoditas utama.

Triwulan IV 2011

15

Kajian Ekonomi Regional Banten

Berdasarkan volumenya, terlihat bahwa impor Banten mulai menurun bahkan tumbuh negatif.

Penurunan impor terjadi baik pada impor barang konsumsi maupun impor barang modal.

-500

0

500

1.000

1.500

2.000

2.500

3.000

-5

10 15 20 25 30 35 40 45

1234567891011121234567891011121234567891011121234567891011

2008 2009 2010 2011

Rib

u T

on %

yoy

Volume Impor Barang Konsumsi Growth (RHS)

Grafik I.25 Impor Barang Konsumsi Banten

Sumber: Bank Indonesia

-200-1000100200300400500600700800900

-

10

20

30

40

50

60

70

1234567891011121234567891011121234567891011121234567891011

2008 2009 2010 2011

Rib

u T

on %

yoy

Volume Impor Barang Modal Growth (RHS)

Grafik I.26. Impor Barang Modal Banten

Sumber: Bank Indonesia

1.2. SISI PENAWARAN

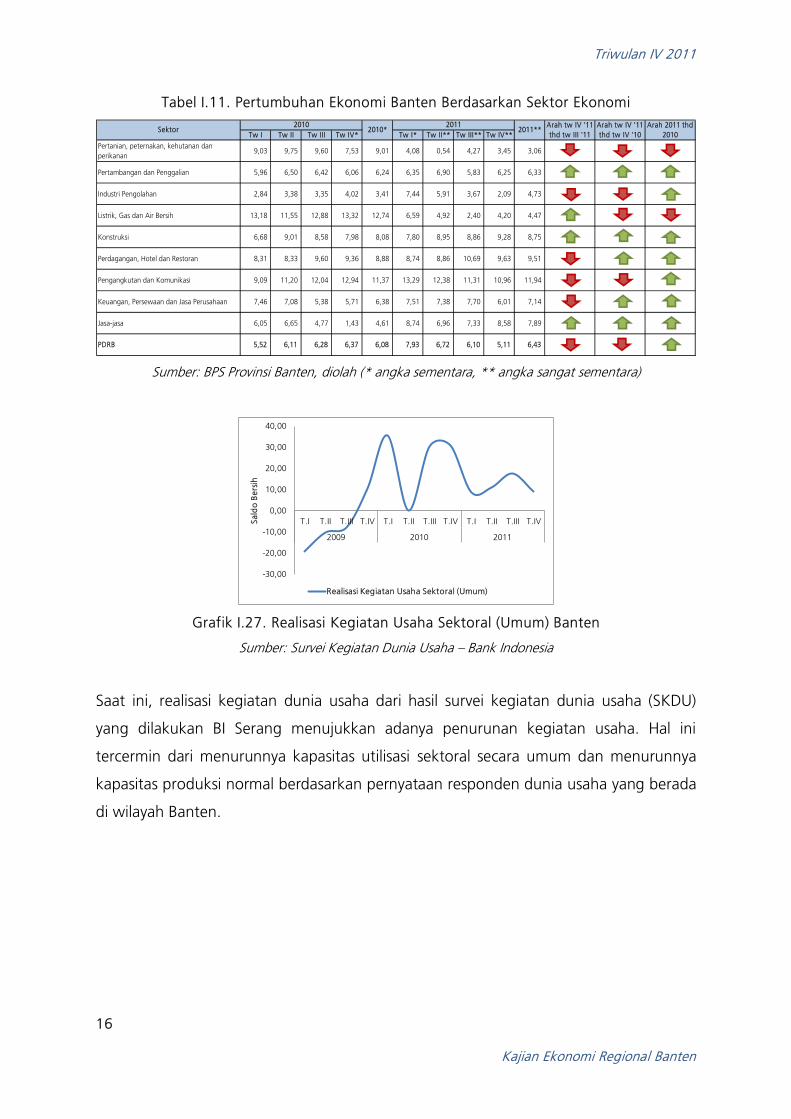

Secara sektoral triwulanan, penurunan perlambatan ekonomi terjadi pada sektor industri,

pertanian, perdagangan hotel dan restoran, pengangkutan dan komunikasi, keuangan,

dan persewaan dan jasa perusahaan. Menurunnya kinerja sektor utama terutama sektor

industri sebagai dampak krisis global lanjutan berdampak menurunnya kinerja pada

beberapa sektor lainnya di Banten. Sementara itu, secara tahunan (dari tahun 2010 ke 2011),

hanya terdapat 2 sektor ekonomi yang mengalami penurunan sekaligus mengalami

pertumbuhan ekonomi terendah sepanjang tahun 2011, yaitu sektor pertanian dan sektor LGA,

sedangkan lainnya terutama sektor dominan Banten masih mengalami angka pertumbuhan

ekonomi yang membaik. Pada tahun 2011 ini, pertumbuhan ekonomi tertinggi terjadi pada

sektor pengangkutan dan komunikasi (11,94%) diikuti sektor perdagangan, hotel dan restoran

(9,51%) dan sektor jasa-jasa (7,89%). Tingginya pertumbuhan pada sektor tersebut dipicu oleh

ekspansi pada sektor industri dan bangunan sebagai dampak pengembangan wilayah

residensial dan industri di beberapa kawasan seperti Wilayah Tangerang, Serang dan Cilegon .

Hanya saja pertumbuhan dan pengembangan wilayah tersebut belum dapat diimbangi oleh

kecepatan pada sektor pengangkutan, meskipun pertumbuhannya pada periode laporan relatif

tinggi. Dibutuhkan pertumbuhan ekonomi yang lebih tinggi pada sektor pengangkutan agar

tidak terjadi kepadatan lalu lintas di wilayah kota/kabupaten atau antar wilayah. Pembangunan

jalan-jalan lingkar dan strategis (seperti jalur toll dan non toll) perlu segera dilakukan guna

mendukung konektivitas antar wilayah dan mendukung sektor perdagangan hotel dan restoran

serta jasa-jasa.

Triwulan IV 2011

16

Kajian Ekonomi Regional Banten

Tabel I.11. Pertumbuhan Ekonomi Banten Berdasarkan Sektor Ekonomi

Tw I Tw II Tw III Tw IV* Tw I* Tw II** Tw III** Tw IV**

Pertanian, peternakan, kehutanan dan perikanan

9,03 9,75 9,60 7,53 9,01 4,08 0,54 4,27 3,45 3,06

Pertambangan dan Penggalian 5,96 6,50 6,42 6,06 6,24 6,35 6,90 5,83 6,25 6,33

Industri Pengolahan 2,84 3,38 3,35 4,02 3,41 7,44 5,91 3,67 2,09 4,73

Listrik, Gas dan Air Bersih 13,18 11,55 12,88 13,32 12,74 6,59 4,92 2,40 4,20 4,47

Konstruksi 6,68 9,01 8,58 7,98 8,08 7,80 8,95 8,86 9,28 8,75

Perdagangan, Hotel dan Restoran 8,31 8,33 9,60 9,36 8,88 8,74 8,86 10,69 9,63 9,51

Pengangkutan dan Komunikasi 9,09 11,20 12,04 12,94 11,37 13,29 12,38 11,31 10,96 11,94

Keuangan, Persewaan dan Jasa Perusahaan 7,46 7,08 5,38 5,71 6,38 7,51 7,38 7,70 6,01 7,14

Jasa-jasa 6,05 6,65 4,77 1,43 4,61 8,74 6,96 7,33 8,58 7,89

PDRB 5,52 6,11 6,28 6,37 6,08 7,93 6,72 6,10 5,11 6,43

Arah tw IV '11 thd tw IV '10

Arah 2011 thd 2010

2011**Sektor2010

2010*Arah tw IV '11 thd tw III '11

2011

Sumber: BPS Provinsi Banten, diolah (* angka sementara, ** angka sangat sementara)

-30,00

-20,00

-10,00

0,00

10,00

20,00

30,00

40,00

T.I T.II T.III T.IV T.I T.II T.III T.IV T.I T.II T.III T.IV

2009 2010 2011

Sald

o B

ersi

h

Realisasi Kegiatan Usaha Sektoral (Umum)

Grafik I.27. Realisasi Kegiatan Usaha Sektoral (Umum) Banten

Sumber: Survei Kegiatan Dunia Usaha – Bank Indonesia

Saat ini, realisasi kegiatan dunia usaha dari hasil survei kegiatan dunia usaha (SKDU)

yang dilakukan BI Serang menujukkan adanya penurunan kegiatan usaha. Hal ini

tercermin dari menurunnya kapasitas utilisasi sektoral secara umum dan menurunnya

kapasitas produksi normal berdasarkan pernyataan responden dunia usaha yang berada

di wilayah Banten.

Triwulan IV 2011

17

Kajian Ekonomi Regional Banten

77,2279 78,3

83,23

78,3976,6

86,69

79,57

70727476788082848688

Tw I Tw II Tw III Tw IV Tw I Tw II Tw III Tw IV

2010 2011

%

Sektoral (Umum)

Grafik I.28. Kapasitas Utilisasi Sektoral

(Umum) Banten

Sumber: Survei Kegiatan Dunia Usaha – Bank Indonesia

32,29

74,87

47,8355,55

26,2

83,1 84,63

23,69

0102030405060708090

Tw I Tw II Tw III Tw IV Tw I Tw II Tw III Tw IV

2010 2011

%

Sektoral (umum)

Grafik I.29. Kapasitas Produksi Normal

Sektoral (Umum) Banten

Sumber: Survei Kegiatan Dunia Usaha – Bank

Indonesia

1.2.1. Sektor Industri Pengolahan

Terkonfirmasi dari hasil SKDU, kapasitas utilisasi sektor industri pengolahan mengalami

penurunan dari 89,13% menjadi 81,08% seiring menurunnya permintaan barang industri

dari luar negeri. Kondisi ini tercermin salah satunya dari kinerja laba bersih perusahaan

petrokimia terbesar di Banten yang selama 9 bulan terakhir pada tahun 2011 menurun hingga

32,34%. Penurunan tersebut disebabkan kenaikan beban pokok sebagai dampak kenaikan

harga minyak dunia dan biaya-biaya lainnya seperti katalis. Akibat kenaikan beban pokok

tersebut, kapasitas utilisasinya pun turut berkurang. Hal yang sama juga terjadi pada

perusahaan pelat timah yang turut terkoreksi penjualannya akibat krisis di Eropa dan USA,

sehingga menurunkan kapasitas utilisasinya.

-60,00

-40,00

-20,00

0,00

20,00

40,00

60,00

80,00

T.I T.II T.III T.IV T.I T.II T.III T.IV T.I T.II T.III T.IV

2009 2010 2011

Sald

o B

ersi

h

Realisasi Kegiatan Usaha Sektor Industri Pengolahan

Grafik I.32. Realisasi Kegiatan Usaha Sektor Industri Pengolahan Banten

Sumber: Survei Kegiatan Dunia Usaha – Bank Indonesia

Sementara itu, proyeksi permintaan baja dunia yang dirilis oleh world steel association

pada triwulan sebelumnya ternyata belum sesuai harapan. Permintaan baja dunia sedikit

lebih rendah dari perkiraan awal karena belum membaiknya kondisi negara maju tersebut.

Triwulan IV 2011

18

Kajian Ekonomi Regional Banten

Kondisi ini tercermin dari penurunan ekspor besi baja ke luar negeri dengan pertumbuhan

pada kisaran 0%. Namun kinerja industri besi dan baja sedikit terbantu dengan adannya

ekspansi proyek pembangunan kawasan pemukiman dan bisnis serta percepatan pembangunan

infrastruktur oleh pemerintah dari dana APBN maupun APBD. Progresnya terlihat dari realisasi

fisik seperti pembangunan pusat perdagangan, hotel dan restoran di Kota/Kabupaten

Tangerang dan Tangerang Selatan serta Serang, pelebaran jalan tol Cikupa, pembangunan jalan

nasional di Cilegon-Kabupaten Serang dan pembangunan penambahan kapasitas pabrik di

sekitar kawasan industri Cilegon, Kabupaten Serang dan Kota/Kabupaten Tangerang. Selain itu,

sebagai akibat konsumsi baja nasional pada semester II 2011 diperkirakan mencapai 3,76 juta

ton atau meningkat sekitar 27,5% dibandingkan semester II 2010.

Tabel I.12. Proyeksi Permintaan Baja Dunia

Sumber: World Steel Association

Kapasitas utilisasi subsektor industri baja di Banten mulai menurun pada triwulan IV 2011

tercermin dari menurunnya pertumbuhan produksi baja Banten.

-150

-100

-50

0

50

100

150

200

250

300

0

20

40

60

80

100

120

140

123456789101112123456789101112123456789101112123456789101112123456789101112

2007 2008 2009 2010 2011

Ind

eks

(20

07

=1

00

)

% yo

y

Angka Indeks Produksi Baja Banten Pertumbuhan Produksi Baja Banten (RHS)

Grafik I.35. Indikator Produksi Baja Banten

Sumber: Produsen Baja Banten

Hasil Survei Kegiatan Dunia Usaha menunjukkan bahwa kapasitas utilisasi industri logam dasar,

besi dan baja pada triwulan IV 2011 berada pada kisaran 80% atau lebih rendah dibandingkan

Triwulan IV 2011

19

Kajian Ekonomi Regional Banten

periode sebelumnya yang mencapai kapasitas 100%. indeks produksi baja Banten juga terlihat

menurun pada kisaran 90% dari sebelumnya pada kisaran 100%.

9080

93,3383

100 100

80

0

20

40

60

80

100

120

Tw I Tw II Tw III Tw IV Tw I Tw II Tw III Tw IV

2010 2011

%

Industri Logam Dasar, Besi dan Baja

Grafik I.33. Kapasitas Utilisasi Sub sektor

Industri Logam Dasar Besi Baja Banten

Sumber: Survei Kegiatan Dunia Usaha – Bank

Indonesia

8087 92,5

33

100 100

30

20

40

60

80

100

120

Tw I Tw II Tw III Tw IV Tw I Tw II Tw III Tw IV

2010 2011

%

Industri Logam Dasar dan Besi Baja

Grafik I.34. Kapasitas Produksi Normal Sub

sektor Industri Logam Dasar Besi Baja

Banten

Sumber: Survei Kegiatan Dunia Usaha – Bank

Indonesia

Sub sektor industri kimia turut mengalami penurunan tercermin dari penurunan

pertumbuhan ekspor hingga minus 45%, namun penurunan tersebut dapat ditopang dari

tetap menguatnya permintaan domestik. Meskipun dari hasil SKDU, kapasitas utilisasi sub

sektor industri kimia dan bahan dari karet sedikit mengalami kenaikan, pertumbuhan ekspor

komoditas ini mengalami penurunan (seperti terlihat pada grafik I.21). Karakteristik Kontinuitas

pabrik yang harus dijalankan pada industri kimia namun diiringi penurunan permintaan produk

tersebut menyebabkan terjadinya penurunan marjin laba yang cukup signifikan antara 30-40%.

92,586,5 88,75

94

77

91,67 92

0102030405060708090

100

Tw I Tw II Tw III Tw IV Tw I Tw II Tw III Tw IV

2010 2011

%

Industri Kimia dan Barang dari Karet

Grafik I.36. Kapasitas Utilisasi Sub sektor

Industri Kimia dan Barang dari Karet Banten

Sumber: Survei Kegiatan Dunia Usaha – Bank

Indonesia

41 41,5

68,25

51,5

92 92,67 95

0102030405060708090

100

Tw I Tw II Tw III Tw IV Tw I Tw II Tw III Tw IV

2010 2011

%

Industri Kimia dan Barang dari Karet

Grafik I.37. Kapasitas Produksi Normal Sub

sektor Industri Kimia dan Barang dari Karet

Banten

Sumber: Survei Kegiatan Dunia Usaha – Bank

Indonesia

Triwulan IV 2011

20

Kajian Ekonomi Regional Banten

Subsektor industri lainnya seperti industri tekstil dan barang-barang dari kayu dan gabus

juga menunjukkan performa yang menurun. Ekspor produk tekstil dan barang-barang dari

kayu dan gabus serta kertas mengalami penurunan hingga mencapai angka 40%.

1.2.2. Sektor Konstruksi

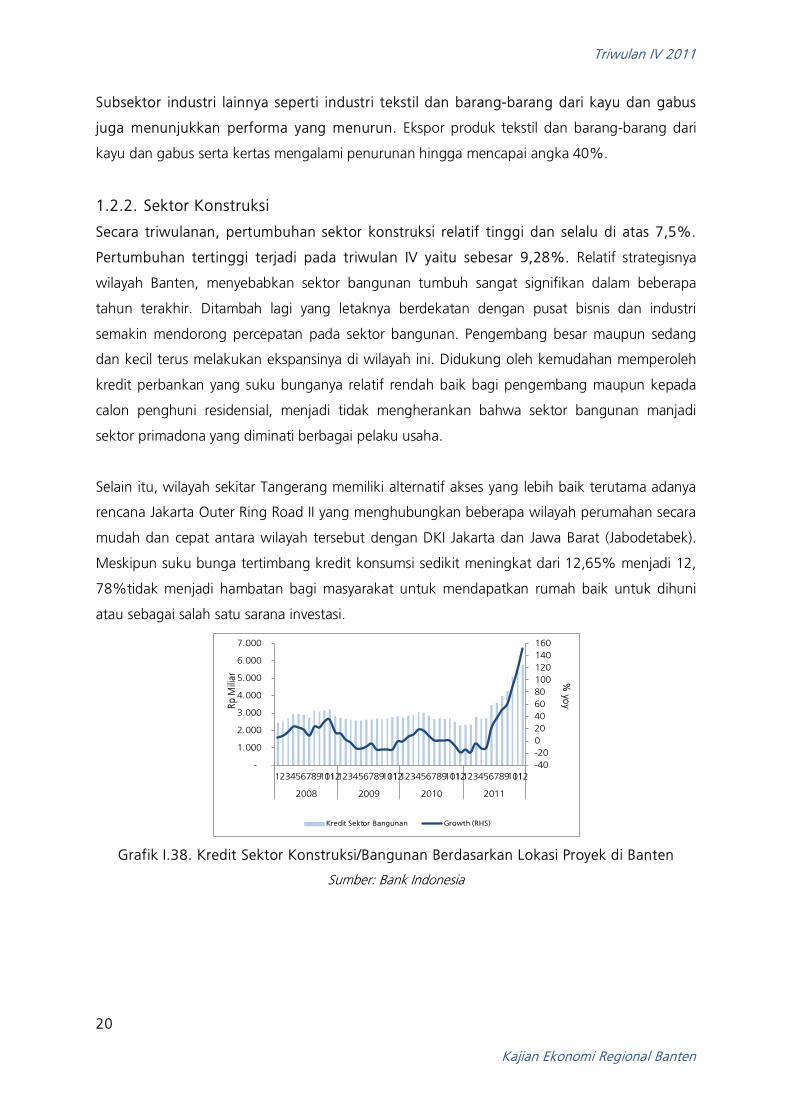

Secara triwulanan, pertumbuhan sektor konstruksi relatif tinggi dan selalu di atas 7,5%.

Pertumbuhan tertinggi terjadi pada triwulan IV yaitu sebesar 9,28%. Relatif strategisnya

wilayah Banten, menyebabkan sektor bangunan tumbuh sangat signifikan dalam beberapa

tahun terakhir. Ditambah lagi yang letaknya berdekatan dengan pusat bisnis dan industri

semakin mendorong percepatan pada sektor bangunan. Pengembang besar maupun sedang

dan kecil terus melakukan ekspansinya di wilayah ini. Didukung oleh kemudahan memperoleh

kredit perbankan yang suku bunganya relatif rendah baik bagi pengembang maupun kepada

calon penghuni residensial, menjadi tidak mengherankan bahwa sektor bangunan manjadi

sektor primadona yang diminati berbagai pelaku usaha.

Selain itu, wilayah sekitar Tangerang memiliki alternatif akses yang lebih baik terutama adanya

rencana Jakarta Outer Ring Road II yang menghubungkan beberapa wilayah perumahan secara

mudah dan cepat antara wilayah tersebut dengan DKI Jakarta dan Jawa Barat (Jabodetabek).

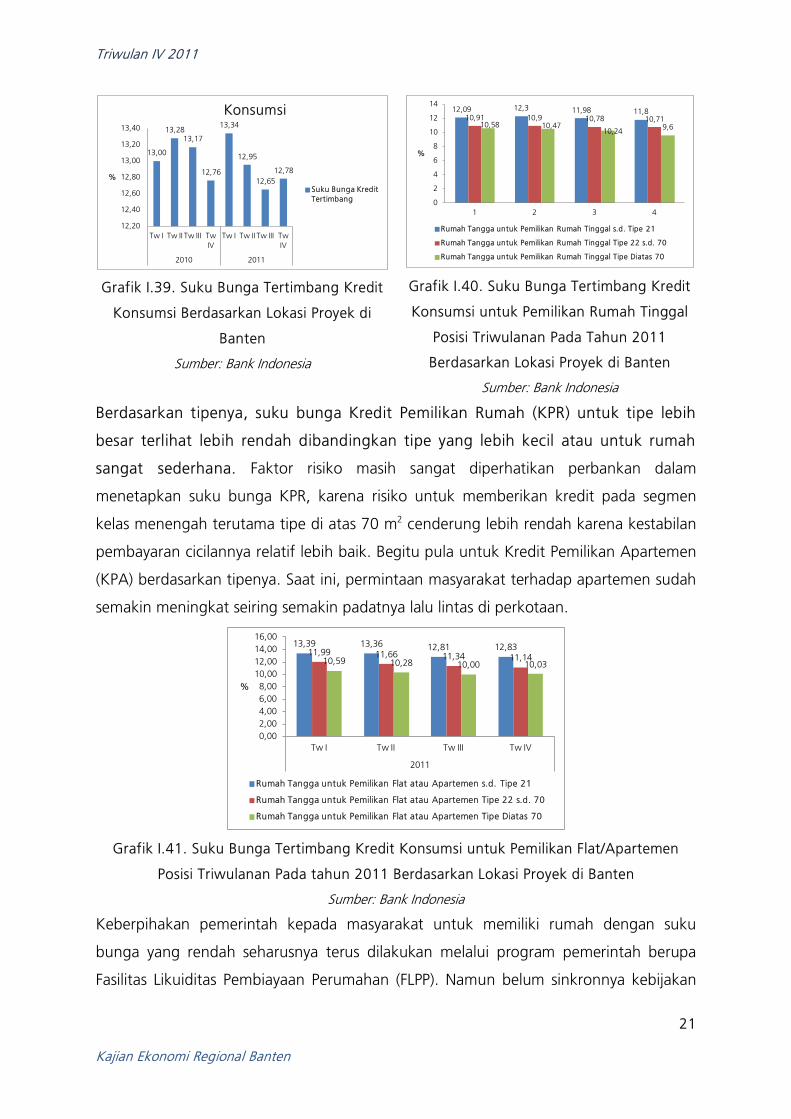

Meskipun suku bunga tertimbang kredit konsumsi sedikit meningkat dari 12,65% menjadi 12,

78%tidak menjadi hambatan bagi masyarakat untuk mendapatkan rumah baik untuk dihuni

atau sebagai salah satu sarana investasi.

-40-20020406080100120140160

-

1.000

2.000

3.000

4.000

5.000

6.000

7.000

123456789101112123456789101112123456789101112123456789101112

2008 2009 2010 2011

Rp M

iliar %

yoy

Kredit Sektor Bangunan Growth (RHS)

Grafik I.38. Kredit Sektor Konstruksi/Bangunan Berdasarkan Lokasi Proyek di Banten

Sumber: Bank Indonesia

Triwulan IV 2011

21

Kajian Ekonomi Regional Banten

13,00

13,2813,17

12,76

13,34

12,95

12,6512,78

12,20

12,40

12,60

12,80

13,00

13,20

13,40

Tw I Tw II Tw III Tw IV

Tw I Tw II Tw III Tw IV

2010 2011

%

Konsumsi

Suku Bunga Kredit Tertimbang

Grafik I.39. Suku Bunga Tertimbang Kredit

Konsumsi Berdasarkan Lokasi Proyek di

Banten

Sumber: Bank Indonesia

12,09 12,3 11,98 11,810,91 10,9 10,78 10,71

10,58 10,4710,24 9,6

0

2

4

6

8

10

12

14

1 2 3 4

%

Rumah Tangga untuk Pemilikan Rumah Tinggal s.d. Tipe 21

Rumah Tangga untuk Pemilikan Rumah Tinggal Tipe 22 s.d. 70

Rumah Tangga untuk Pemilikan Rumah Tinggal Tipe Diatas 70

Grafik I.40. Suku Bunga Tertimbang Kredit

Konsumsi untuk Pemilikan Rumah Tinggal

Posisi Triwulanan Pada Tahun 2011

Berdasarkan Lokasi Proyek di Banten

Sumber: Bank Indonesia

Berdasarkan tipenya, suku bunga Kredit Pemilikan Rumah (KPR) untuk tipe lebih

besar terlihat lebih rendah dibandingkan tipe yang lebih kecil atau untuk rumah

sangat sederhana. Faktor risiko masih sangat diperhatikan perbankan dalam

menetapkan suku bunga KPR, karena risiko untuk memberikan kredit pada segmen

kelas menengah terutama tipe di atas 70 m2

13,39 13,36 12,81 12,8311,99 11,66 11,34 11,1410,59 10,28 10,00 10,03

0,002,004,006,008,00

10,0012,0014,0016,00

Tw I Tw II Tw III Tw IV

2011

%

Rumah Tangga untuk Pemilikan Flat atau Apartemen s.d. Tipe 21

Rumah Tangga untuk Pemilikan Flat atau Apartemen Tipe 22 s.d. 70

Rumah Tangga untuk Pemilikan Flat atau Apartemen Tipe Diatas 70

cenderung lebih rendah karena kestabilan

pembayaran cicilannya relatif lebih baik. Begitu pula untuk Kredit Pemilikan Apartemen

(KPA) berdasarkan tipenya. Saat ini, permintaan masyarakat terhadap apartemen sudah

semakin meningkat seiring semakin padatnya lalu lintas di perkotaan.

Grafik I.41. Suku Bunga Tertimbang Kredit Konsumsi untuk Pemilikan Flat/Apartemen

Posisi Triwulanan Pada tahun 2011 Berdasarkan Lokasi Proyek di Banten

Sumber: Bank Indonesia

Keberpihakan pemerintah kepada masyarakat untuk memiliki rumah dengan suku

bunga yang rendah seharusnya terus dilakukan melalui program pemerintah berupa

Fasilitas Likuiditas Pembiayaan Perumahan (FLPP). Namun belum sinkronnya kebijakan

Triwulan IV 2011

22

Kajian Ekonomi Regional Banten

Kementerian Perumahan rakyat dengan Perbankan yang mengikuti program

pemerintah seperti Bank tabungan Negara (BTN) menyebabkan target program

pemerintah tersebut tidak tercapai, sehingga banyak pembangunan rumah sangat

sederhana (RSS) yang terbengkalai dan belum dihuni terutama di wilayah

Kota/Kabupaten Tangerang dan Wilayah Serang.

1.2.3. Sektor Perdagangan, Hotel dan Restoran (PHR)

Kinerja sektor perdagangan, hotel dan restoran sedikit melambat walaupun tetap

bertumbuh pada level yang tinggi yaitu sebesar 9,63% (yoy). Maraknya pembangunan

perumahan dan pusat bisnis di sekitar Tangerang Selatan, Tangerang, Serang dan Cilegon

diperkirakan menjadi salah satu faktor yang membantu menahan tingginya performa sektor

tersebut walaupun relatif melambat dibandingkan triwulan sebelumnya. Hanya pembangunan

di wilayah selatan Banten yang tidak tumbuh secara cepat. Belum selesainya realisasi

pembangunan konektivitas ke wilayah selatan seperti pembangunan jalur kereta double track

dan revitalisasi pembangunan rel dari utara ke selatan Banten terutama untuk angkutan barang

dan penumpang menyebabkan lambatnya pembanguna pusat bisnis dan residensial di wilayah

Pandeglang dan Lebak. Namun dengan rencana pemerintah pusat untuk menjadikan kawasan

Maja di kabupaten lebak sebagai pusat hunian residensial penyangga kota di DKI Jakarta

tentunya secara perlahan akan berdampak positif bagi pemngembangan wilayah tersebut.

-100,00

-80,00

-60,00

-40,00

-20,00

0,00

20,00

40,00

60,00

T.I T.II T.III T.IV T.I T.II T.III T.IV T.I T.II T.III T.IV

2009 2010 2011

Sald

o B

ersi

h

Realisasi Kegiatan Usaha Sektor PHR

Grafik I.42. Realisasi Kegiatan Usaha Sektor Perdagangan, Hotel dan Restoran Banten

Sumber: Survei Kegiatan Dunia Usaha – Bank Indonesia

Dari hasil survei SKDU-BI menunjukkan adanya peningkatan pada sektor ini menurut

pernyataan dari para pelaku usaha pada sektor ini, namun angka saldo bersihnya terlihat masih

di bawah angka 100% (belum optimis) yang menunjukkan bahwa meski ada peningkatan,

tetapi belum seperti yang diharapkan. Hal tersebut dapat terjadi karena faktor tidak lancarnya

arus lalu lintas dan adanya gangguan distribusi di beberapa wilayah.

Triwulan IV 2011

23

Kajian Ekonomi Regional Banten

1.2.4. Sektor Pengangkutan dan Komunikasi

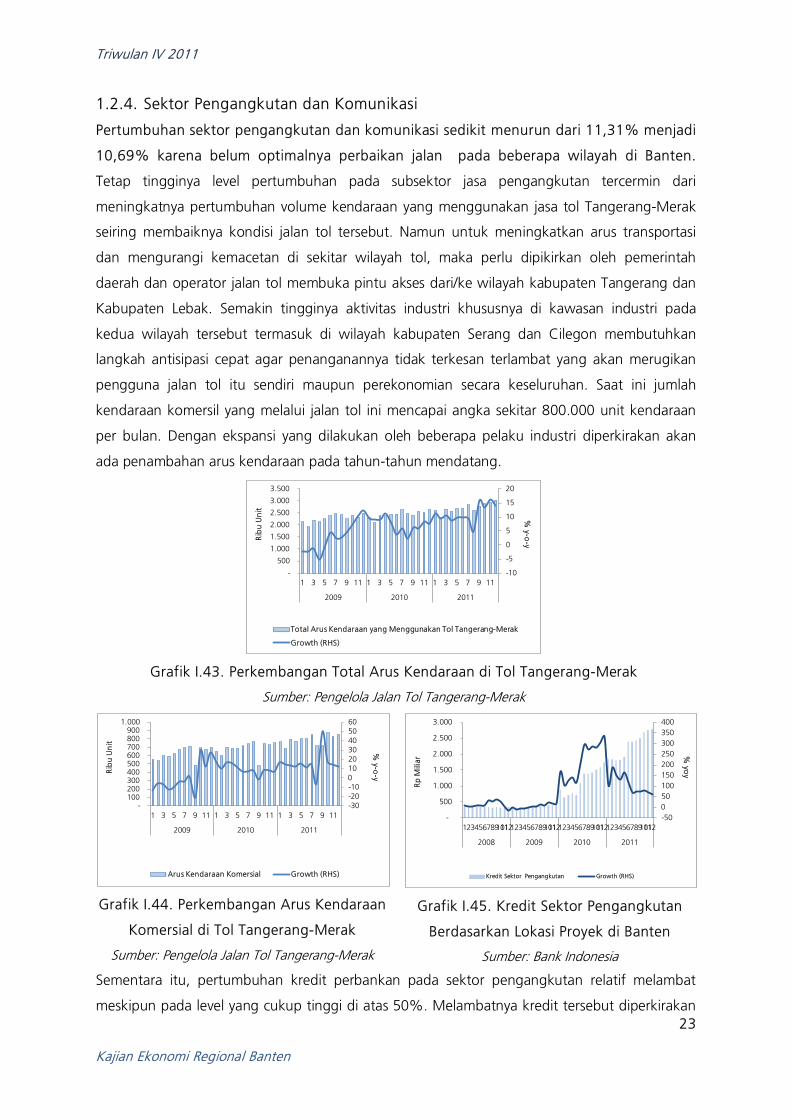

Pertumbuhan sektor pengangkutan dan komunikasi sedikit menurun dari 11,31% menjadi

10,69% karena belum optimalnya perbaikan jalan pada beberapa wilayah di Banten.

Tetap tingginya level pertumbuhan pada subsektor jasa pengangkutan tercermin dari

meningkatnya pertumbuhan volume kendaraan yang menggunakan jasa tol Tangerang-Merak

seiring membaiknya kondisi jalan tol tersebut. Namun untuk meningkatkan arus transportasi

dan mengurangi kemacetan di sekitar wilayah tol, maka perlu dipikirkan oleh pemerintah

daerah dan operator jalan tol membuka pintu akses dari/ke wilayah kabupaten Tangerang dan

Kabupaten Lebak. Semakin tingginya aktivitas industri khususnya di kawasan industri pada

kedua wilayah tersebut termasuk di wilayah kabupaten Serang dan Cilegon membutuhkan

langkah antisipasi cepat agar penanganannya tidak terkesan terlambat yang akan merugikan

pengguna jalan tol itu sendiri maupun perekonomian secara keseluruhan. Saat ini jumlah

kendaraan komersil yang melalui jalan tol ini mencapai angka sekitar 800.000 unit kendaraan

per bulan. Dengan ekspansi yang dilakukan oleh beberapa pelaku industri diperkirakan akan

ada penambahan arus kendaraan pada tahun-tahun mendatang.

-10

-5

0

5

10

15

20

-

500

1.000

1.500

2.000

2.500

3.000

3.500

1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11

2009 2010 2011

Rib

u U

nit

% y-o

-y

Total Arus Kendaraan yang Menggunakan Tol Tangerang-Merak

Growth (RHS)

Grafik I.43. Perkembangan Total Arus Kendaraan di Tol Tangerang-Merak

Sumber: Pengelola Jalan Tol Tangerang-Merak

-30-20-100102030405060

-100 200 300 400 500 600 700 800 900

1.000

1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11

2009 2010 2011

Rib

u U

nit

% y-o

-y

Arus Kendaraan Komersial Growth (RHS)

Grafik I.44. Perkembangan Arus Kendaraan

Komersial di Tol Tangerang-Merak

Sumber: Pengelola Jalan Tol Tangerang-Merak

-50050100150200250300350400

-

500

1.000

1.500

2.000

2.500

3.000

123456789101112123456789101112123456789101112123456789101112

2008 2009 2010 2011

Rp

Mili

ar

% yo

y

Kredit Sektor Pengangkutan Growth (RHS)

Grafik I.45. Kredit Sektor Pengangkutan

Berdasarkan Lokasi Proyek di Banten

Sumber: Bank Indonesia

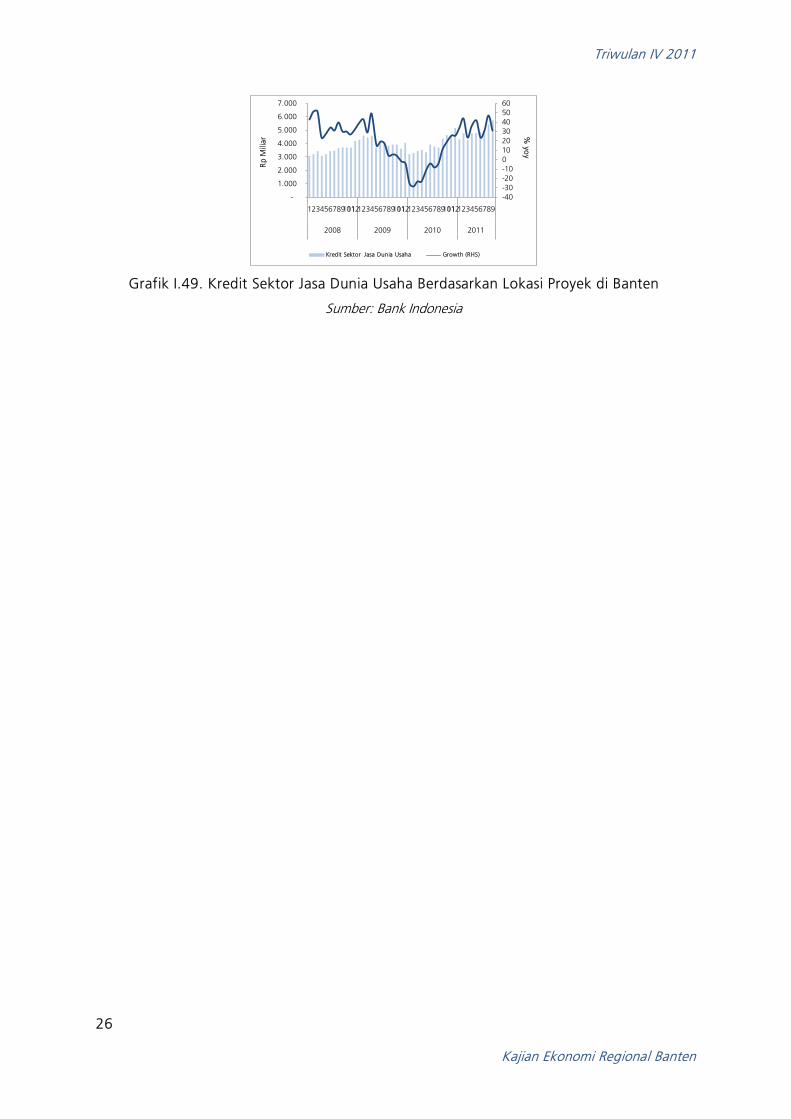

Sementara itu, pertumbuhan kredit perbankan pada sektor pengangkutan relatif melambat

meskipun pada level yang cukup tinggi di atas 50%. Melambatnya kredit tersebut diperkirakan

Triwulan IV 2011

24

Kajian Ekonomi Regional Banten

disebabkan oleh adanya wacana kenaikan harga BBM yang akan mendorong peningkatan

biaya-biaya dan mengurangi margin pada sektor ini.

1.2.5. Sektor-sektor Lainnya

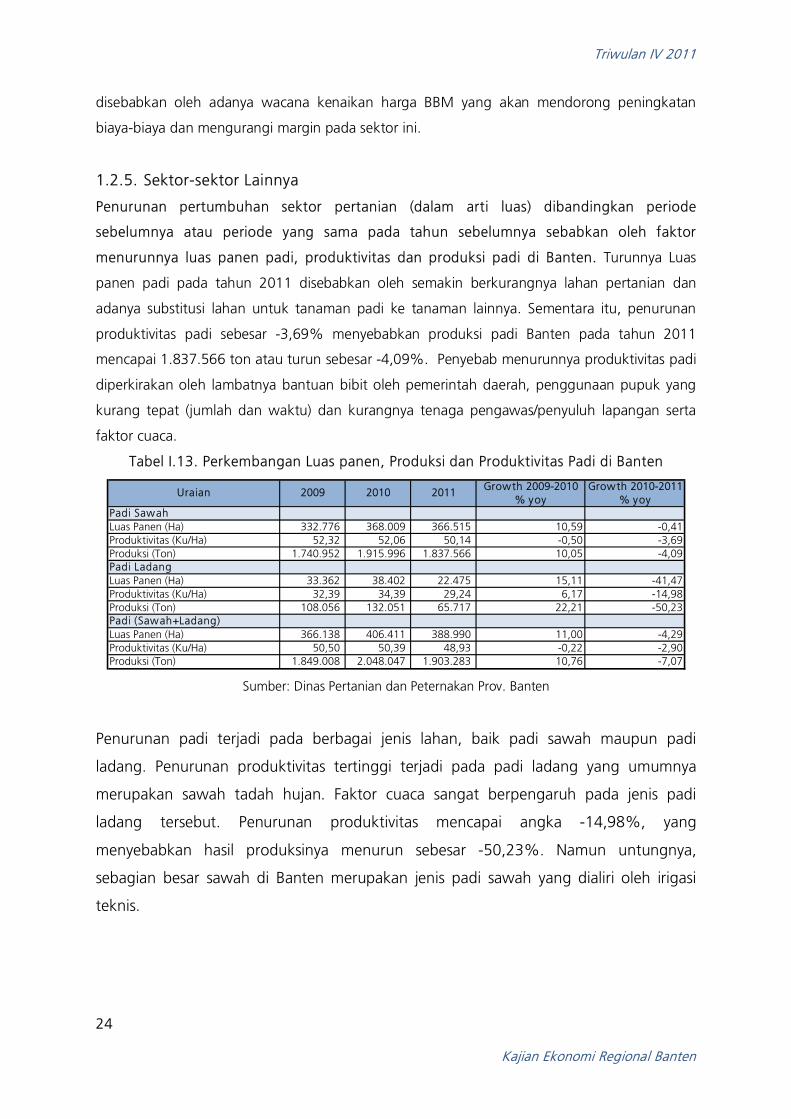

Penurunan pertumbuhan sektor pertanian (dalam arti luas) dibandingkan periode

sebelumnya atau periode yang sama pada tahun sebelumnya sebabkan oleh faktor

menurunnya luas panen padi, produktivitas dan produksi padi di Banten. Turunnya Luas

panen padi pada tahun 2011 disebabkan oleh semakin berkurangnya lahan pertanian dan

adanya substitusi lahan untuk tanaman padi ke tanaman lainnya. Sementara itu, penurunan

produktivitas padi sebesar -3,69% menyebabkan produksi padi Banten pada tahun 2011

mencapai 1.837.566 ton atau turun sebesar -4,09%. Penyebab menurunnya produktivitas padi

diperkirakan oleh lambatnya bantuan bibit oleh pemerintah daerah, penggunaan pupuk yang

kurang tepat (jumlah dan waktu) dan kurangnya tenaga pengawas/penyuluh lapangan serta

faktor cuaca.

Tabel I.13. Perkembangan Luas panen, Produksi dan Produktivitas Padi di Banten

Growth 2009-2010 Growth 2010-2011% yoy % yoy

Padi SawahLuas Panen (Ha) 332.776 368.009 366.515 10,59 -0,41Produktivitas (Ku/Ha) 52,32 52,06 50,14 -0,50 -3,69Produksi (Ton) 1.740.952 1.915.996 1.837.566 10,05 -4,09Padi LadangLuas Panen (Ha) 33.362 38.402 22.475 15,11 -41,47Produktivitas (Ku/Ha) 32,39 34,39 29,24 6,17 -14,98Produksi (Ton) 108.056 132.051 65.717 22,21 -50,23Padi (Sawah+Ladang)Luas Panen (Ha) 366.138 406.411 388.990 11,00 -4,29Produktivitas (Ku/Ha) 50,50 50,39 48,93 -0,22 -2,90Produksi (Ton) 1.849.008 2.048.047 1.903.283 10,76 -7,07

201120102009Uraian

Sumber: Dinas Pertanian dan Peternakan Prov. Banten

Penurunan padi terjadi pada berbagai jenis lahan, baik padi sawah maupun padi

ladang. Penurunan produktivitas tertinggi terjadi pada padi ladang yang umumnya

merupakan sawah tadah hujan. Faktor cuaca sangat berpengaruh pada jenis padi

ladang tersebut. Penurunan produktivitas mencapai angka -14,98%, yang

menyebabkan hasil produksinya menurun sebesar -50,23%. Namun untungnya,

sebagian besar sawah di Banten merupakan jenis padi sawah yang dialiri oleh irigasi

teknis.

Triwulan IV 2011

25

Kajian Ekonomi Regional Banten

(100,00)

-

100,00

200,00

300,00

400,00

500,00

600,00

-

500

1.000

1.500

2.000

2.500

3.000

3.500

Tw I Tw II Tw III

Tw IV

Tw I Tw II Tw III

Tw IV

Tw I Tw II Tw III

Tw IV*

2008 2009 2010

Rp

Mil

iar %

y-o-y

Kredit Sektor Pertanian Growth (RHS)

Grafik I.48. Realisasi Kredit ke Sektor Pertanian Banten

Sumber: Survei Kegiatan Dunia Usaha – Bank Indonesia

Sementara itu, realisasi kredit ke sektor pertanian di banten mengalami sedikit peningkatan

walaupun baru mencapai angka sekitar Rp 500 miliar. Belum tingginya perhatian perbankan

dalam menyalurkan ke sektor pertanian tercermin dari relatif rendahnya penyaluran kredit

program pemerintah yang berkaitan pada sektor pertanian ini. Sikap proaktif dari satuan kerja

terkait pemerintah daerah dalam meyakinkan perbankan melalui program keberpihakannya

kepada petani perlu sering dilakukan agar perbankan semakin mengenal dan memahami dunia

pertanian di wilayah Banten serta dapat mengukur risiko bisnis pada sektor ini secara lebih baik,

sehingga proses intermediasi pada sektor pertanian akan semakin meningkat dan tidak jalan

ditempat.

Berkembangnya sektor industri dan perdagangan, hotel dan restoran berdampak pada

meningkatnya sektor jasa dunia usaha. Sektor ini mengalami peningkatan dari sebesar

7,33% (yoy) pada triwulan III 2011 menjadi sebesar 8,58 (yoy). Pesatnya pertumbuhan

didorong oleh penyaluran kredit Pembiayaan pada sektor ini yang tercermin dari angka

pertumbuhan kredit yang mencapai angka sekitar 26%. Pertumbuhan sektor ini sempat

mengalami penurunan yang tajam pada triwulan I 2011. Seiring membaiknya beberapa sektor

utama di Banten, jumlah penyaluran kredit ke sektor jasa dunia usaha meningkat dari sekitar Rp

3,5 triliun pada triwulan I 2011 menjadi lebih dari Rp 5,7 triliun. Jumlah penyaluran kredit

tersebut pada periode laporan merupakan yang tertinggi sepanjang 3 tahun terakhir. Jasa dunia