BAB IV HASIL PENELITIAN DAN...

36

66 BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Objek Penelitian Bursa Efek Indonesia merupakan bursa saham yang dapat memberikan peluang investasi dan sumber pembiayaan dalam upaya mendukung pembangunan ekonomi nasional. Bursa Efek Indonesia berperan juga dalam upaya mengembangkan pemodal lokal yang besar dan solid untuk menciptakan pasar modal Indonesia yang stabil. Sejarah bursa efek Indonesia berawal dari berdirinya bursa efek di Indonesia pada abad ke-19 pada tahun 1912, dengan bantuan pemerintah kolonial Belanda dan bertempat di Batavia yang saat ini bernama Jakarta. Bursa Batavia sempat ditutup selama perang dunia I dan dibuka kembali pada 1925. Selain bursa Batavia pemerintah Belanda juga mengopersaikan bursa paralel di Surabaya dan Semarang. Namun kegiatan bursa ini dihentikan lagi ketika terjadi pendudukan kekuasaan oleh tentara Jepang di Batavia. (Sumber: www.jsx.co.id di akses 25 Maret 2019) Pada tahun 1952 tujuh tahun setelah Indonesia merdeka, Bursa saham dibuka kembali dengan memperdagangkan saham dan obligasi yang diterbitkan oleh perusahaan- perusahaan Belanda sebelum perang dunia. Kegiatan bursa saham kemudian terhenti lagi ketika pemerintah meluncurkan program nasionalis pada tahu 1956. Tidak sampai 1977, bursa saham kembali dibuka dan ditandatangani oleh badan pelaksana pasar modal (BAPEPAM) yang merupakan institusi dibawah naungan Departemen Keuangan, kegiatan pedagangan dan

Transcript of BAB IV HASIL PENELITIAN DAN...

66

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Objek Penelitian

Bursa Efek Indonesia merupakan bursa saham yang dapat memberikan

peluang investasi dan sumber pembiayaan dalam upaya mendukung

pembangunan ekonomi nasional. Bursa Efek Indonesia berperan juga dalam upaya

mengembangkan pemodal lokal yang besar dan solid untuk menciptakan pasar

modal Indonesia yang stabil. Sejarah bursa efek Indonesia berawal dari berdirinya

bursa efek di Indonesia pada abad ke-19 pada tahun 1912, dengan bantuan

pemerintah kolonial Belanda dan bertempat di Batavia yang saat ini bernama

Jakarta. Bursa Batavia sempat ditutup selama perang dunia I dan dibuka kembali

pada 1925. Selain bursa Batavia pemerintah Belanda juga mengopersaikan bursa

paralel di Surabaya dan Semarang. Namun kegiatan bursa ini dihentikan lagi

ketika terjadi pendudukan kekuasaan oleh tentara Jepang di Batavia. (Sumber:

www.jsx.co.id di akses 25 Maret 2019)

Pada tahun 1952 tujuh tahun setelah Indonesia merdeka, Bursa saham

dibuka kembali dengan memperdagangkan saham dan obligasi yang diterbitkan

oleh perusahaan- perusahaan Belanda sebelum perang dunia. Kegiatan bursa

saham kemudian terhenti lagi ketika pemerintah meluncurkan program nasionalis

pada tahu 1956. Tidak sampai 1977, bursa saham kembali dibuka dan

ditandatangani oleh badan pelaksana pasar modal (BAPEPAM) yang merupakan

institusi dibawah naungan Departemen Keuangan, kegiatan pedagangan dan

67

kapitalisasi pasar saham punmulai meningkat dan mencapai puncaknya tahun

1990 seiring dengan perkembangan pasar finansial dan sektot swasta. Pada

tanggal 16 Juni 1989 Bursa Efek Surabaya (BES) mulai beroperasi dan dikelola

oleh Perseroan Terbatas milik swasta yaitu PT Bursa Efek Surabaya. Pada tanggal

13 Juli 1992 bursa saham diswastanisasi menjadi PT. BEJ dan mengakibatkan

beralihnya fungsi BAPEPAM menjadi badan pengawas pasar modal

(BAPEPAM). Tahun 1995 adalah tahun dimana BEJ memasuki babak baru.Pada

tanggal 22 Mei 1995, BEJ meluncurkan Jakarta Automated Trading System

(JATS) yaitu sebuah sistem perdagangan otomatis untuk menggantikan

perdagangan manual.Sistem baru ini dapat memfasilitasi perdagangan saham

dengan frekuensi yang lebih besar dan lebih terjamin tranparansinya

dibandingkan dengan sistem manual. Pada tahun 2007 Bursa Efek Surabaya

(BES) dan Bursa Efek Jakarta (BEJ) digabungkan dan berubah nama menjadi

Bursa Efek Indonesia (BEI). (Sumber: www.jsx.co.id di akses 25 Maret 2019)

Semakin membaiknya perekonomian nasional menyebabkan semakin

banyaknya perusahaan basar yang melakukan go publik dengan mendaftarkan diri

ke BEI salah satunya adalah perusahaan yang bergerak dibidang industri barang

konsumsi sub sektor makanan dan minuman.

Bursa Efek Indonesia membagi kelompok industri-industri perusahaan

berdasarkan sektor-sektor yang dikelolanya terdiri dari: sektor pertanian, sektor

pertambangan, sektor industri dasar kimia, sektor aneka industri, sektor industri

barang konsumsi, sektor properti, sektor infrastruktur, sektor keuangan, dan sektor

perdagangan jasa investasi. Sektor Industri Barang Konsumsi merupakan sektor

68

Penyumbang utama pertumbuhan ekonomi Indonesia. Sektor industri barang

konsumsi merupakan salah satu sektor yang mempunyai peranan penting dalam

memicu pertumbuhan ekonomi Negara. Sektor industri barang konsumsi sangat

di butuhkan karena semakin meningkatnya kebutuhan hidup masyarakat

Indonesia. Dalam pelaksanaanya Sektor Industri Barang Konsumsi terbagi

menjadi lima macam yaitu subsektor makanan dan minuman, subsektor Rokok,

subsektor Farmasi, subsektor kosmetik dan keperluan rumah tangga, subsektor

peralatan rumah tangga.

Dalam penelitian ini populasi yang digunakan adalah perusahaan

manufaktur yang bergerak pada sektor industri barang komsunsi khususnya pada

sub sektor makanan dan minuman yang terdaftar di Bursa Efek Indonesia periode

2014-2017. Jumlah perusahaan manufaktur yang bergerak pada sektor industri

barang konsumsi yang terdaftar di Bursa Efek Indonesia sampai 2014-2017 adalah

51 perusahaan. Adapun sampel yang digunakan adalah 15 perusahaan subsektor

makanan dan minuman (Food & Beverages) yang terdaftar di Bursa Efek

Indonesia Periode Tahun 2014-2017. Dimana penentuan sampel telah ditentukan

berdasarkan urposive sampling yaitu pemilihan sampel tidak secara acak tetapi

sesuai dengan criteria tertentu.

4.2. Analisis Data

Data diperoleh dari Pusat Referensi Pasar Modal (PRPM) Bursa Saham

Indonesia berupa laporan keuangan perusahaan makanan dan minuman pada

69

tahun 2014 sampai dengan 2017 yaitu sebanyak 15 (lima belas) perusahaan.

Laporan keuangan yang dibutuhkan yaitu neraca dan laporan laba rugi yang

selanjutnya akan diambil data yang sesuai dengan penelitian. Adapun penjelasan

mengenai data yang digunakan dalam penelitian ini adalah sebagai berikut :

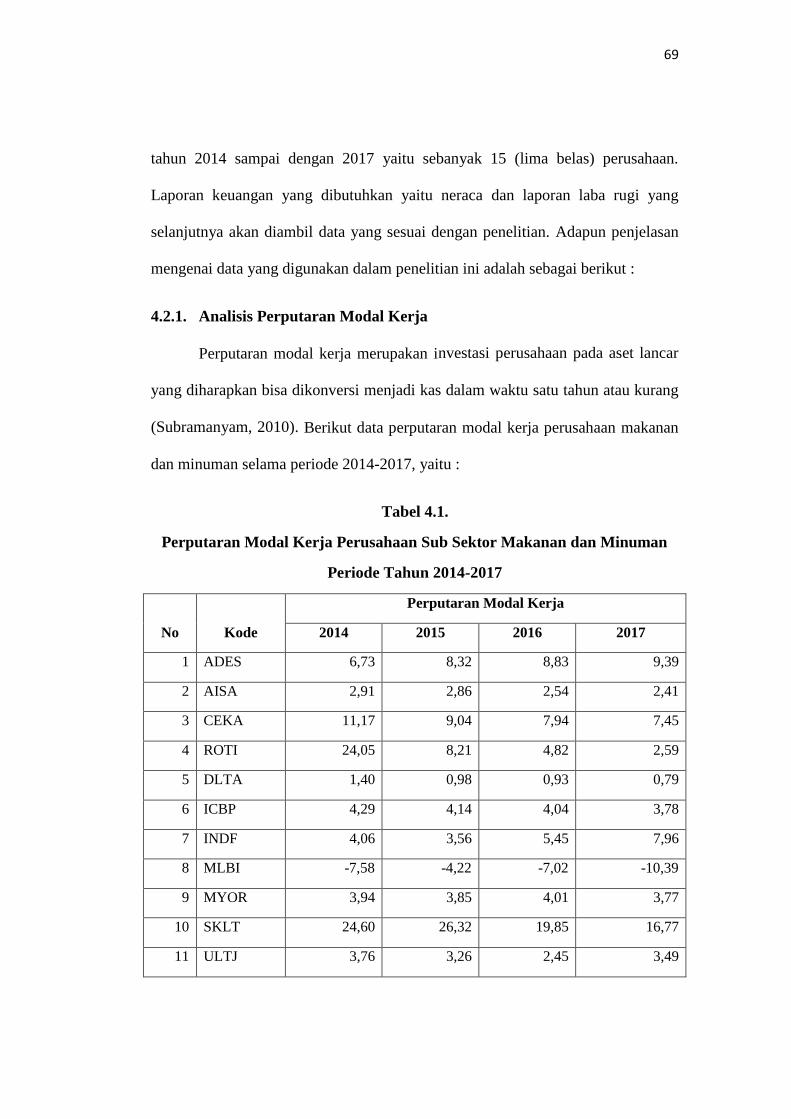

4.2.1. Analisis Perputaran Modal Kerja

Perputaran modal kerja merupakan investasi perusahaan pada aset lancar

yang diharapkan bisa dikonversi menjadi kas dalam waktu satu tahun atau kurang

(Subramanyam, 2010). Berikut data perputaran modal kerja perusahaan makanan

dan minuman selama periode 2014-2017, yaitu :

Tabel 4.1.

Perputaran Modal Kerja Perusahaan Sub Sektor Makanan dan Minuman

Periode Tahun 2014-2017

No Kode

Perputaran Modal Kerja

2014 2015 2016 2017

1 ADES 6,73 8,32 8,83 9,39

2 AISA 2,91 2,86 2,54 2,41

3 CEKA 11,17 9,04 7,94 7,45

4 ROTI 24,05 8,21 4,82 2,59

5 DLTA 1,40 0,98 0,93 0,79

6 ICBP 4,29 4,14 4,04 3,78

7 INDF 4,06 3,56 5,45 7,96

8 MLBI -7,58 -4,22 -7,02 -10,39

9 MYOR 3,94 3,85 4,01 3,77

10 SKLT 24,60 26,32 19,85 16,77

11 ULTJ 3,76 3,26 2,45 3,49

70

12 SKBM 15,60 16,42 32,08 9,81

13 STTP 12,54 8,75 7,67 5,93

14 FAST 10,29 13,82 13,15 9,40

15 SIPD 7,20 6,86 9,31 9,45

Sumber : Data diolah SPSS (2019)

Tabel di atas memperlihatkan bahwa rata-rata perusahaan memiliki nilai

perputaran modal kerja fluktuasi atau naik turun tiap tahunnya. Nilai terendah

perputaran modal kerja berada pada PT Multi Bintang Indonesia Tbk sebesar

-10,39 kali pada tahun 2017 yang disebabkan PT Multi Bintang Indonesia Tbk

mengalami perubahan hutang lancar yang mengakibatkan perusahaan working

capital turnovernya terus menurun, sedangkan nilai tertinggi pada PT Sekar Bumi

Tbk sebesar 32,08 kali pada tahun 2016 dikarenakan pada saat itu PT Sekar Bumi

Tbk mengalami kenaikan asset lancar perusahaan.

4.2.2. Analisis Perputaran Kas

Perputaran kas adalah perputaran sejumah modal kerja yang tertanam

daam kas dan bank dalam satu periode akuntansi. Perputaran kas diketahui dengan

jumlah kas rata-rata. Dengan demikian perputaran kas menunjukkan kecepatan

kembalinya modal yang tertanam pad akas atau setara kas menjadi kas kembali

melalui penjualan atau pendapatan (Subramanyam, 2010). Berikut data perputaran

kas perusahaan makanan dan minuman selama periode 2014-2017, yaitu :

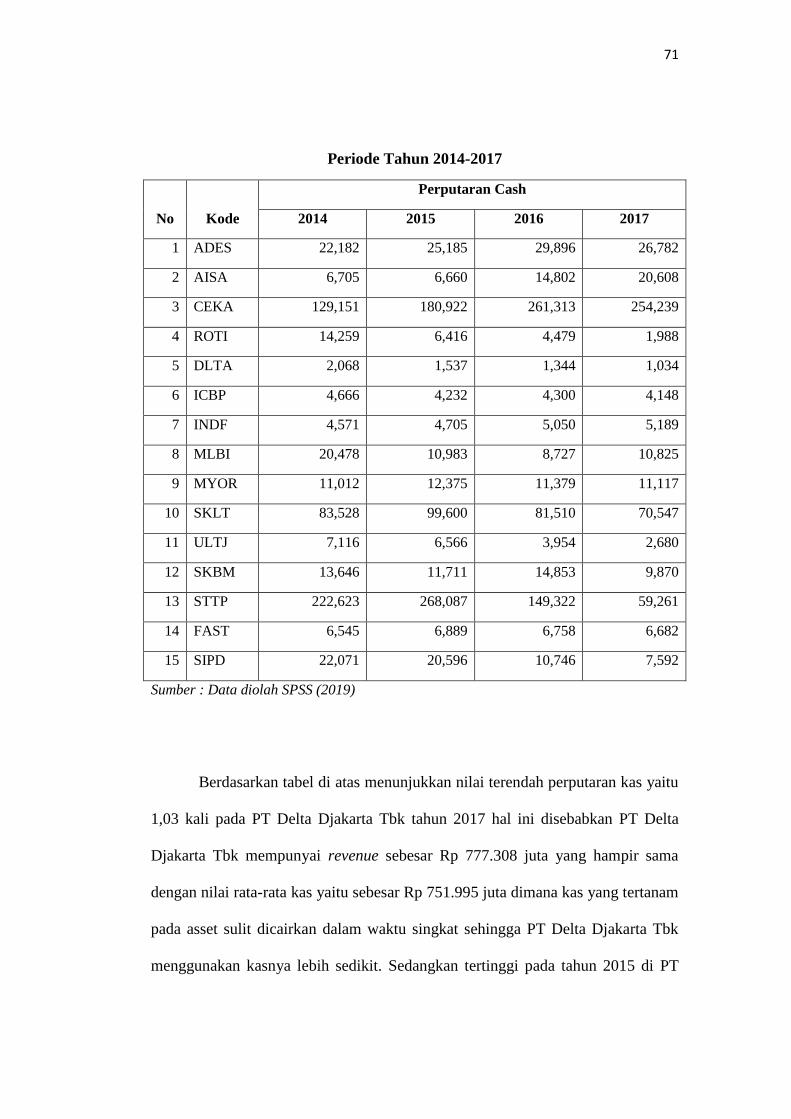

Tabel 4.2.

Perputaran Kas Perusahaan Sub Sektor Makanan dan Minuman

71

Periode Tahun 2014-2017

No Kode

Perputaran Cash

2014 2015 2016 2017

1 ADES 22,182 25,185 29,896 26,782

2 AISA 6,705 6,660 14,802 20,608

3 CEKA 129,151 180,922 261,313 254,239

4 ROTI 14,259 6,416 4,479 1,988

5 DLTA 2,068 1,537 1,344 1,034

6 ICBP 4,666 4,232 4,300 4,148

7 INDF 4,571 4,705 5,050 5,189

8 MLBI 20,478 10,983 8,727 10,825

9 MYOR 11,012 12,375 11,379 11,117

10 SKLT 83,528 99,600 81,510 70,547

11 ULTJ 7,116 6,566 3,954 2,680

12 SKBM 13,646 11,711 14,853 9,870

13 STTP 222,623 268,087 149,322 59,261

14 FAST 6,545 6,889 6,758 6,682

15 SIPD 22,071 20,596 10,746 7,592

Sumber : Data diolah SPSS (2019)

Berdasarkan tabel di atas menunjukkan nilai terendah perputaran kas yaitu

1,03 kali pada PT Delta Djakarta Tbk tahun 2017 hal ini disebabkan PT Delta

Djakarta Tbk mempunyai revenue sebesar Rp 777.308 juta yang hampir sama

dengan nilai rata-rata kas yaitu sebesar Rp 751.995 juta dimana kas yang tertanam

pada asset sulit dicairkan dalam waktu singkat sehingga PT Delta Djakarta Tbk

menggunakan kasnya lebih sedikit. Sedangkan tertinggi pada tahun 2015 di PT

72

Siantar Top Tbk sebesar 268,09 kali hal ini dikarenakan PT Siantar Top Tbk

pendapatan yang peroleh pada periode tersebut lebih besar yaitu Rp 268,087 juta

jika dibandingkan dengan rata-rata kas perusahaan yaitu Rp 9.491 juta dimana

semakin tinggi rasio perputaran kas suatu perusahaan berarti menunjukkan

semakin cepat kembalinya kas masuk pada perusahaan. Pada dasarnya, terjadi

peningkatan atau penurunan terhadap perputaran kas dikarenakan adanya

perubahan terhadap masing-masing komponen pendapatan dan rata-rata kas pada

laporan keuangan.

4.2.3. Analisis Perputaran Piutang

Perputaran piutang mengukur kemampuan perusahaan dalam memperoleh

kas menjadi laba melalui proses kredit apabila semakin banyak jumlah kredit yang

tertagih semakin tinggi pula laba yang di peroleh oleh perusahaan dan sebaliknya.

Perputaran piutang adalah rasio yang dipergunakan untuk mengukur berapa lama

penagihan piutang selama satu periode atau berapa kali dana yang ditahan dalam

piutang ini berputar dalam satu periode (Subramanyam, 2010). Berikut data

perputaran piutang perusahaan makanan dan minuman selama periode 2014-2017,

yaitu :

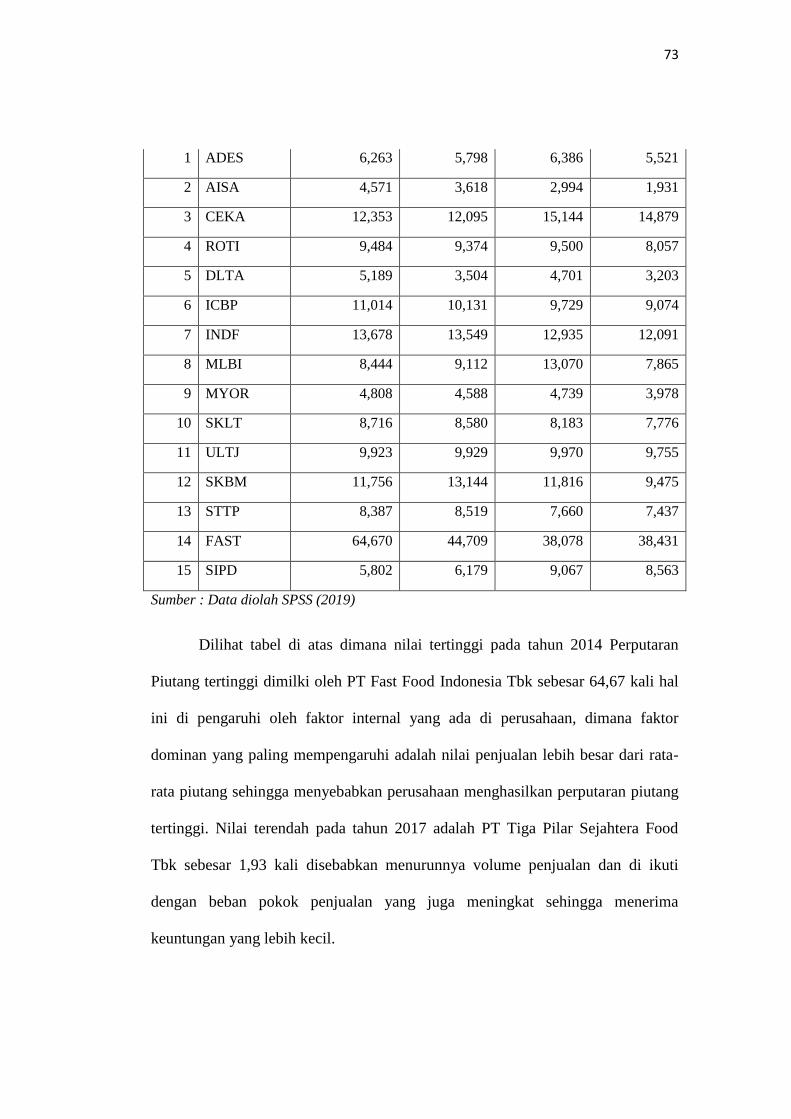

Tabel 4.3

Perputaran Piutang Perusahaan Sub Sektor Makanan dan Minuman

Periode Tahun 2014-2017

No Kode

Perputaran Piutang

2014 2015 2016 2017

73

1 ADES 6,263 5,798 6,386 5,521

2 AISA 4,571 3,618 2,994 1,931

3 CEKA 12,353 12,095 15,144 14,879

4 ROTI 9,484 9,374 9,500 8,057

5 DLTA 5,189 3,504 4,701 3,203

6 ICBP 11,014 10,131 9,729 9,074

7 INDF 13,678 13,549 12,935 12,091

8 MLBI 8,444 9,112 13,070 7,865

9 MYOR 4,808 4,588 4,739 3,978

10 SKLT 8,716 8,580 8,183 7,776

11 ULTJ 9,923 9,929 9,970 9,755

12 SKBM 11,756 13,144 11,816 9,475

13 STTP 8,387 8,519 7,660 7,437

14 FAST 64,670 44,709 38,078 38,431

15 SIPD 5,802 6,179 9,067 8,563

Sumber : Data diolah SPSS (2019)

Dilihat tabel di atas dimana nilai tertinggi pada tahun 2014 Perputaran

Piutang tertinggi dimilki oleh PT Fast Food Indonesia Tbk sebesar 64,67 kali hal

ini di pengaruhi oleh faktor internal yang ada di perusahaan, dimana faktor

dominan yang paling mempengaruhi adalah nilai penjualan lebih besar dari rata-

rata piutang sehingga menyebabkan perusahaan menghasilkan perputaran piutang

tertinggi. Nilai terendah pada tahun 2017 adalah PT Tiga Pilar Sejahtera Food

Tbk sebesar 1,93 kali disebabkan menurunnya volume penjualan dan di ikuti

dengan beban pokok penjualan yang juga meningkat sehingga menerima

keuntungan yang lebih kecil.

74

4.2.4. Analisis Perputaran Persediaan

Pada prinsipnya perputaran persediaan mempermudah atau memperlancar

jalannnya operasi perusahaan yang harus dilakukan secara berturut-turut untuk

memproduksi barang-barang serta mendistribusikannnya kepada pelanggan.

Besarnya hasil perhitungan perputaran persediaan menunjukan tingkat kecepatan

perputaran persediaan menjadi kas atau piutang dagang. Tingkat perputaran

persediaan menunjukan berapa kali persediaan tersebut ganti dalam arti dibeli dan

dijual kembali. Semakin tinggi tingkat perputaran persediaan tersebut maka

jumlah modal kerja yang dibutuhkan semakin rendah. Perputaran persedian adalah

rasio yang digunakan untuk mengukur berapa kali dana yang ditanam dalam

persediaan (inventory) iniberputar dalam suatu periode (Subramanyam, 2010).

Berikut data perputaran persediaan perusahaan makanan dan minuman selama

periode 2014-2017, yaitu :

Tabel 4.4

Perputaran Persediaan Perusahaan Sub Sektor Makanan dan Minuman

Periode Tahun 2014-2017

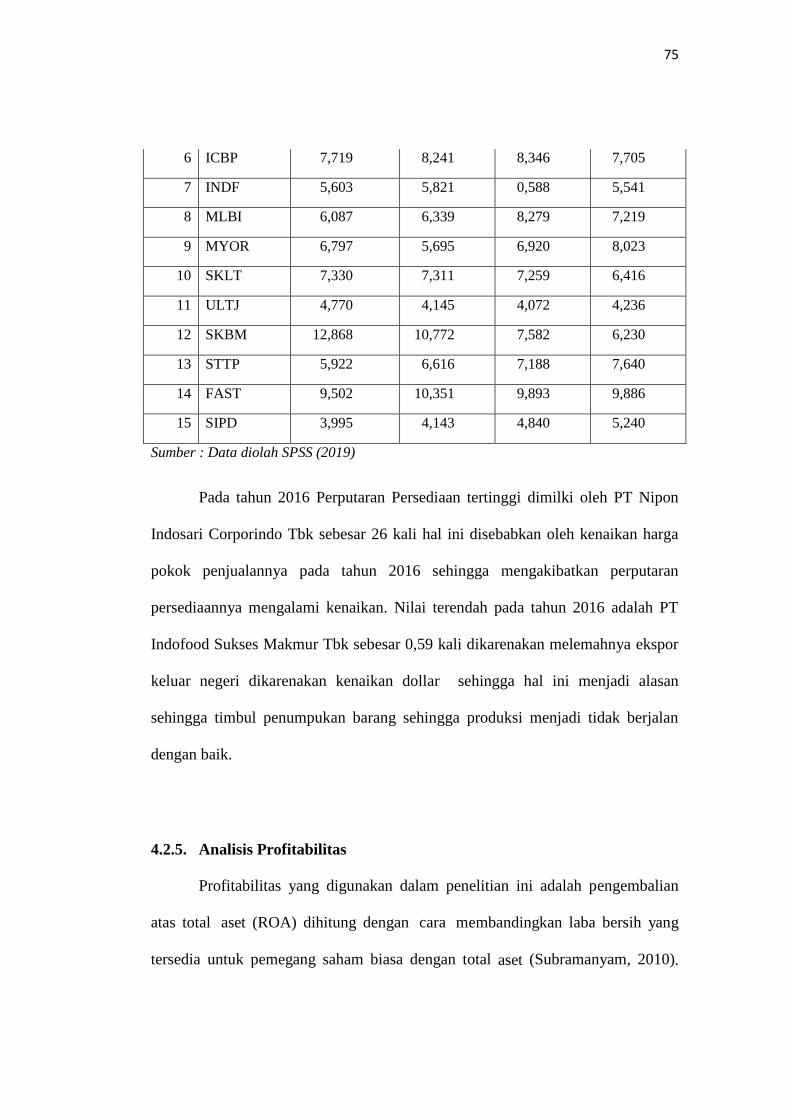

No Kode

Perputaran Persediaan

2014 2015 2016 2017

1 ADES 3,158 3,443 4,395 3,692

2 AISA 3,621 3,372 2,672 2,474

3 CEKA 8,265 7,077 7,503 8,177

4 ROTI 25,319 24,284 25,998 23,427

5 DLTA 1,434 1,245 1,283 1,119

75

6 ICBP 7,719 8,241 8,346 7,705

7 INDF 5,603 5,821 0,588 5,541

8 MLBI 6,087 6,339 8,279 7,219

9 MYOR 6,797 5,695 6,920 8,023

10 SKLT 7,330 7,311 7,259 6,416

11 ULTJ 4,770 4,145 4,072 4,236

12 SKBM 12,868 10,772 7,582 6,230

13 STTP 5,922 6,616 7,188 7,640

14 FAST 9,502 10,351 9,893 9,886

15 SIPD 3,995 4,143 4,840 5,240

Sumber : Data diolah SPSS (2019)

Pada tahun 2016 Perputaran Persediaan tertinggi dimilki oleh PT Nipon

Indosari Corporindo Tbk sebesar 26 kali hal ini disebabkan oleh kenaikan harga

pokok penjualannya pada tahun 2016 sehingga mengakibatkan perputaran

persediaannya mengalami kenaikan. Nilai terendah pada tahun 2016 adalah PT

Indofood Sukses Makmur Tbk sebesar 0,59 kali dikarenakan melemahnya ekspor

keluar negeri dikarenakan kenaikan dollar sehingga hal ini menjadi alasan

sehingga timbul penumpukan barang sehingga produksi menjadi tidak berjalan

dengan baik.

4.2.5. Analisis Profitabilitas

Profitabilitas yang digunakan dalam penelitian ini adalah pengembalian

atas total aset (ROA) dihitung dengan cara membandingkan laba bersih yang

tersedia untuk pemegang saham biasa dengan total aset (Subramanyam, 2010).

76

Berikut data ROA perusahaan makanan dan minuman selama periode 2014-2017,

yaitu :

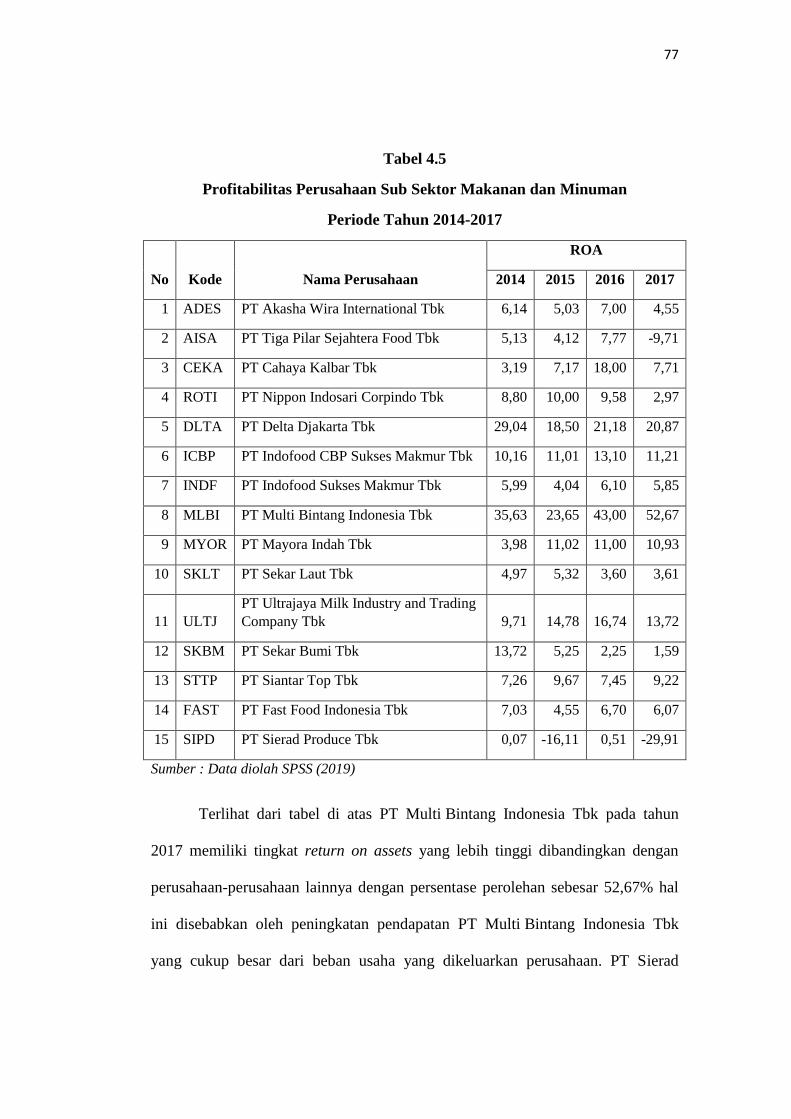

77

Tabel 4.5

Profitabilitas Perusahaan Sub Sektor Makanan dan Minuman

Periode Tahun 2014-2017

No Kode Nama Perusahaan

ROA

2014 2015 2016 2017

1 ADES PT Akasha Wira International Tbk 6,14 5,03 7,00 4,55

2 AISA PT Tiga Pilar Sejahtera Food Tbk 5,13 4,12 7,77 -9,71

3 CEKA PT Cahaya Kalbar Tbk 3,19 7,17 18,00 7,71

4 ROTI PT Nippon Indosari Corpindo Tbk 8,80 10,00 9,58 2,97

5 DLTA PT Delta Djakarta Tbk 29,04 18,50 21,18 20,87

6 ICBP PT Indofood CBP Sukses Makmur Tbk 10,16 11,01 13,10 11,21

7 INDF PT Indofood Sukses Makmur Tbk 5,99 4,04 6,10 5,85

8 MLBI PT Multi Bintang Indonesia Tbk 35,63 23,65 43,00 52,67

9 MYOR PT Mayora Indah Tbk 3,98 11,02 11,00 10,93

10 SKLT PT Sekar Laut Tbk 4,97 5,32 3,60 3,61

11 ULTJ

PT Ultrajaya Milk Industry and Trading

Company Tbk 9,71 14,78 16,74 13,72

12 SKBM PT Sekar Bumi Tbk 13,72 5,25 2,25 1,59

13 STTP PT Siantar Top Tbk 7,26 9,67 7,45 9,22

14 FAST PT Fast Food Indonesia Tbk 7,03 4,55 6,70 6,07

15 SIPD PT Sierad Produce Tbk 0,07 -16,11 0,51 -29,91

Sumber : Data diolah SPSS (2019)

Terlihat dari tabel di atas PT Multi Bintang Indonesia Tbk pada tahun

2017 memiliki tingkat return on assets yang lebih tinggi dibandingkan dengan

perusahaan-perusahaan lainnya dengan persentase perolehan sebesar 52,67% hal

ini disebabkan oleh peningkatan pendapatan PT Multi Bintang Indonesia Tbk

yang cukup besar dari beban usaha yang dikeluarkan perusahaan. PT Sierad

78

Produce Tbk pada tahun 2017 sebaliknya, memiliki tingkat return on assets yang

rendah sebesar -29,91% hal ini dikarenakan meningkatnya beban usaha, sehingga

laba PT Sierad Produce Tbk yang dihasilkan menurun.

79

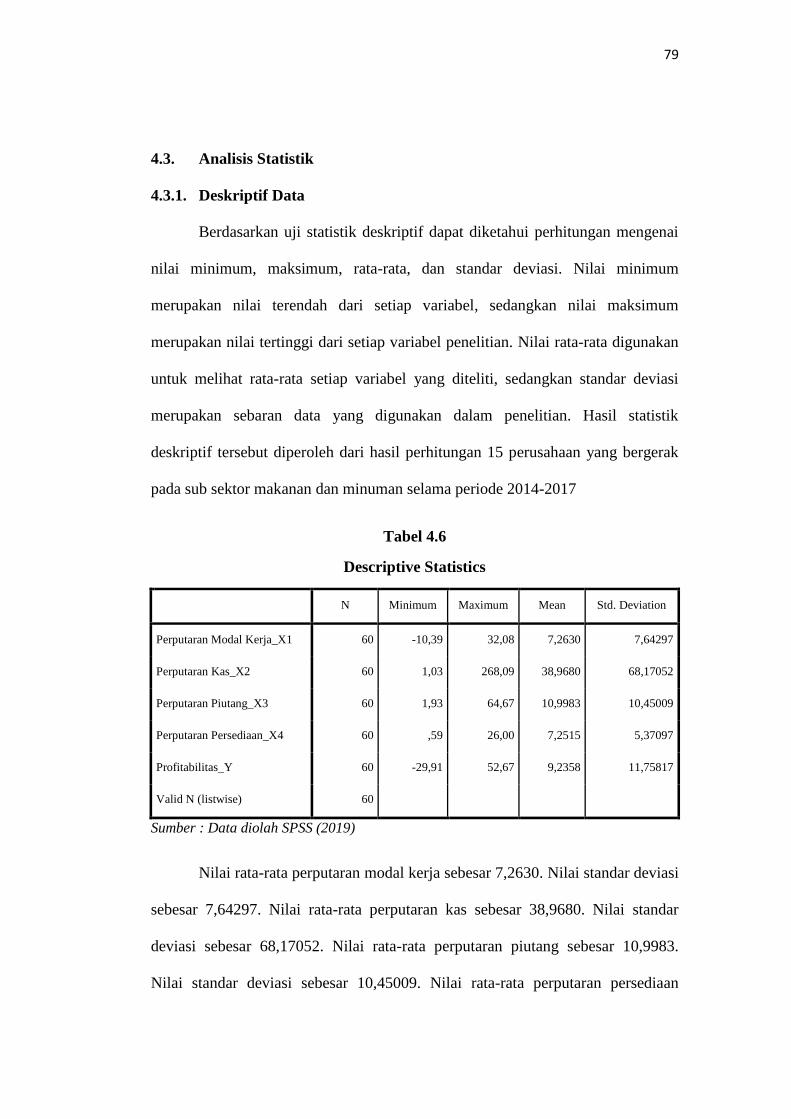

4.3. Analisis Statistik

4.3.1. Deskriptif Data

Berdasarkan uji statistik deskriptif dapat diketahui perhitungan mengenai

nilai minimum, maksimum, rata-rata, dan standar deviasi. Nilai minimum

merupakan nilai terendah dari setiap variabel, sedangkan nilai maksimum

merupakan nilai tertinggi dari setiap variabel penelitian. Nilai rata-rata digunakan

untuk melihat rata-rata setiap variabel yang diteliti, sedangkan standar deviasi

merupakan sebaran data yang digunakan dalam penelitian. Hasil statistik

deskriptif tersebut diperoleh dari hasil perhitungan 15 perusahaan yang bergerak

pada sub sektor makanan dan minuman selama periode 2014-2017

Tabel 4.6

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Perputaran Modal Kerja_X1 60 -10,39 32,08 7,2630 7,64297

Perputaran Kas_X2 60 1,03 268,09 38,9680 68,17052

Perputaran Piutang_X3 60 1,93 64,67 10,9983 10,45009

Perputaran Persediaan_X4 60 ,59 26,00 7,2515 5,37097

Profitabilitas_Y 60 -29,91 52,67 9,2358 11,75817

Valid N (listwise) 60

Sumber : Data diolah SPSS (2019)

Nilai rata-rata perputaran modal kerja sebesar 7,2630. Nilai standar deviasi

sebesar 7,64297. Nilai rata-rata perputaran kas sebesar 38,9680. Nilai standar

deviasi sebesar 68,17052. Nilai rata-rata perputaran piutang sebesar 10,9983.

Nilai standar deviasi sebesar 10,45009. Nilai rata-rata perputaran persediaan

80

sebesar 7,2515. Nilai standar deviasi sebesar 5,37097 serta Nilai rata-rata

profitabilitas sebesar 9,2358. Nilai standar deviasi sebesar 11,75817. Secara

umum nilai standar deviasi lebih besar dari nilai rata-rata nya (mean), hal ini

berarti bahwa ada beberapa variabel tersebut stabil.

4.3.2. Uji Asumsi Klasik

Uji asumsi klasik merupakan uji prasyarat jika anda menggunakan analisis

regresi linier. Uji ini antara lain adalah uji normalitas, uji multikolinearitas, uji

heteroskedastisitas, dan uji autokorelasi. Jika asumsi tersebut dilanggar, misal

model regresi tidak normal, terjadi multikolinearitas, terjadi heteroskedastisitas

atau terjadi autokorelasi. Berikut akan dibahas masing-masing uji asumsi klasik

regresi sebagai berikut:

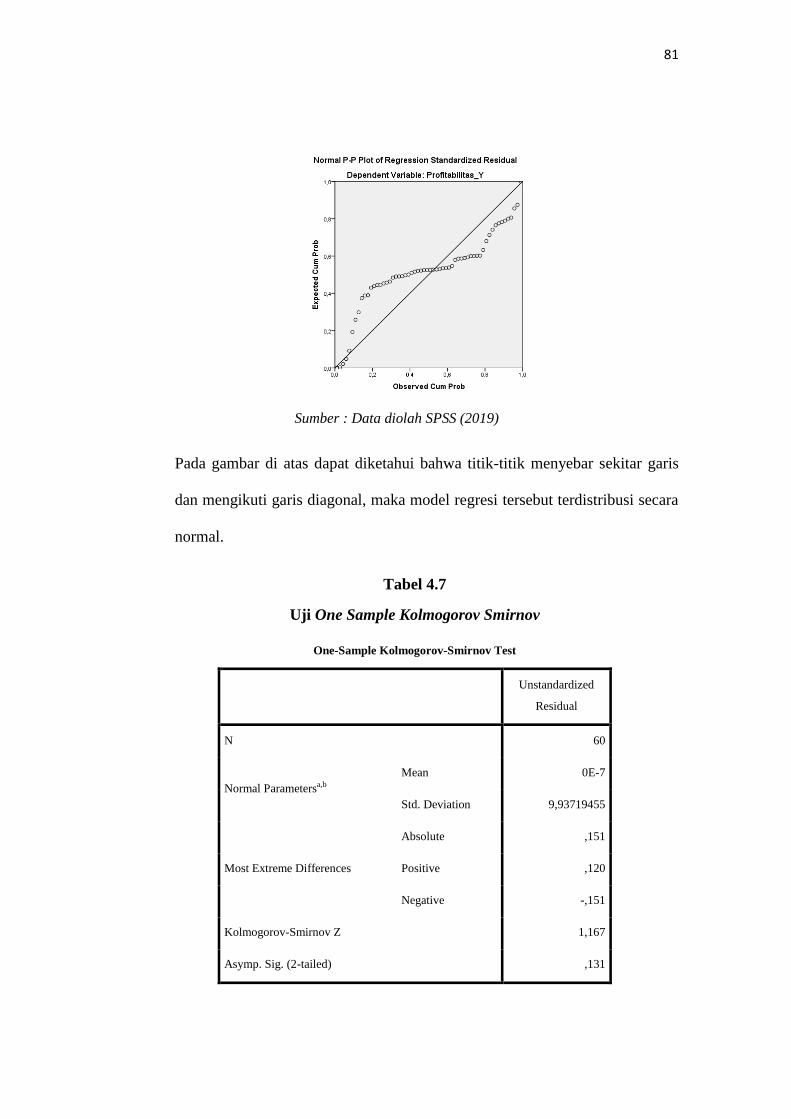

1. Uji Normalitas

Uji normalitas digunakan untuk menguji apakah data terdistribusi secara

normal atau tidak. Pengujian yang digunakan untuk menguji normalitas data

yaitu dengan menggunakan analisa grafik P-P plot dan uji One Sample

Kolmogorov Smirnov, seperti yang tampak pada gambar di bawah ini:

Gambar 4.1

Uji Normalitas

81

Sumber : Data diolah SPSS (2019)

Pada gambar di atas dapat diketahui bahwa titik-titik menyebar sekitar garis

dan mengikuti garis diagonal, maka model regresi tersebut terdistribusi secara

normal.

Tabel 4.7

Uji One Sample Kolmogorov Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 60

Normal Parametersa,b

Mean 0E-7

Std. Deviation 9,93719455

Most Extreme Differences

Absolute ,151

Positive ,120

Negative -,151

Kolmogorov-Smirnov Z 1,167

Asymp. Sig. (2-tailed) ,131

82

a. Test distribution is Normal.

b. Calculated from data.

Sumber : Data diolah SPSS (2019)

Berdasarkan hasil output pada tabel di atas dapat diketahui bahwa nilai

signifikansi (Asymp. Sig 2 tailed) lebih besar dari 0,05, maka dapat

disimpulkan bahwa distribusi data pada keempat variabel tersebut dinyatakan

normal.

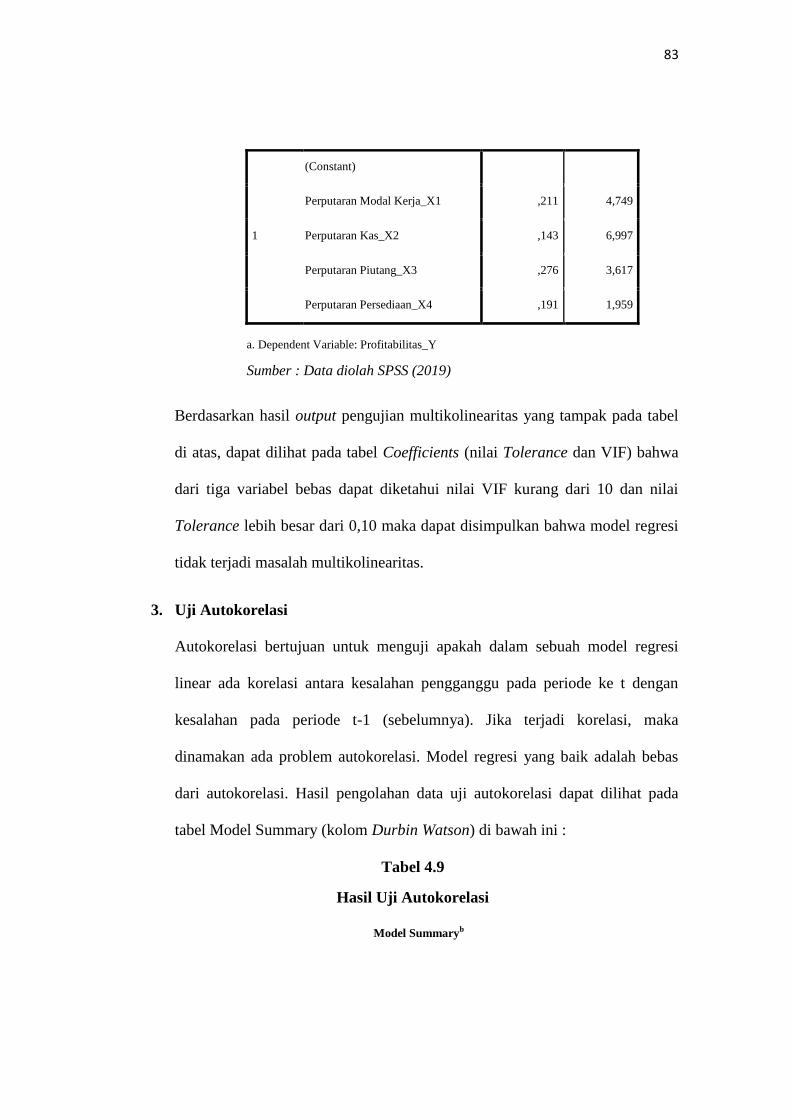

2. Uji Multikolinearitas

Multikolinearitas merupakan keadaan di mana terjadi hubungan linear yang

sempurna atau mendekati sempurna antar variabel bebas dalam model regresi.

Suatu model regresi dikatakan mengalami multikolinearitas jika ada fungsi

linear yang sempurna pada beberapa atau semua variabel bebas dan variabel

terikat. Model regresi yang baik seharusnya tidak terjadi korelasi di antara

variabel bebas. Untuk dapat menentukan apakah terdapat multikolinearitas

dalam model regresi pada penelitian ini adalah dengan melihat nilai VIF

(Variance Inflation Factor) dan Tolerance serta menganalisis matrix korelasi

variabel-variabel bebas. Adapun nilai VIF dapat dilihat pada tabel dibawah

ini:

Tabel 4.8

Hasil Uji Multikolinearitas

Coefficientsa

Model Collinearity Statistics

Tolerance VIF

83

1

(Constant)

Perputaran Modal Kerja_X1 ,211 4,749

Perputaran Kas_X2 ,143 6,997

Perputaran Piutang_X3 ,276 3,617

Perputaran Persediaan_X4 ,191 1,959

a. Dependent Variable: Profitabilitas_Y

Sumber : Data diolah SPSS (2019)

Berdasarkan hasil output pengujian multikolinearitas yang tampak pada tabel

di atas, dapat dilihat pada tabel Coefficients (nilai Tolerance dan VIF) bahwa

dari tiga variabel bebas dapat diketahui nilai VIF kurang dari 10 dan nilai

Tolerance lebih besar dari 0,10 maka dapat disimpulkan bahwa model regresi

tidak terjadi masalah multikolinearitas.

3. Uji Autokorelasi

Autokorelasi bertujuan untuk menguji apakah dalam sebuah model regresi

linear ada korelasi antara kesalahan pengganggu pada periode ke t dengan

kesalahan pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka

dinamakan ada problem autokorelasi. Model regresi yang baik adalah bebas

dari autokorelasi. Hasil pengolahan data uji autokorelasi dapat dilihat pada

tabel Model Summary (kolom Durbin Watson) di bawah ini :

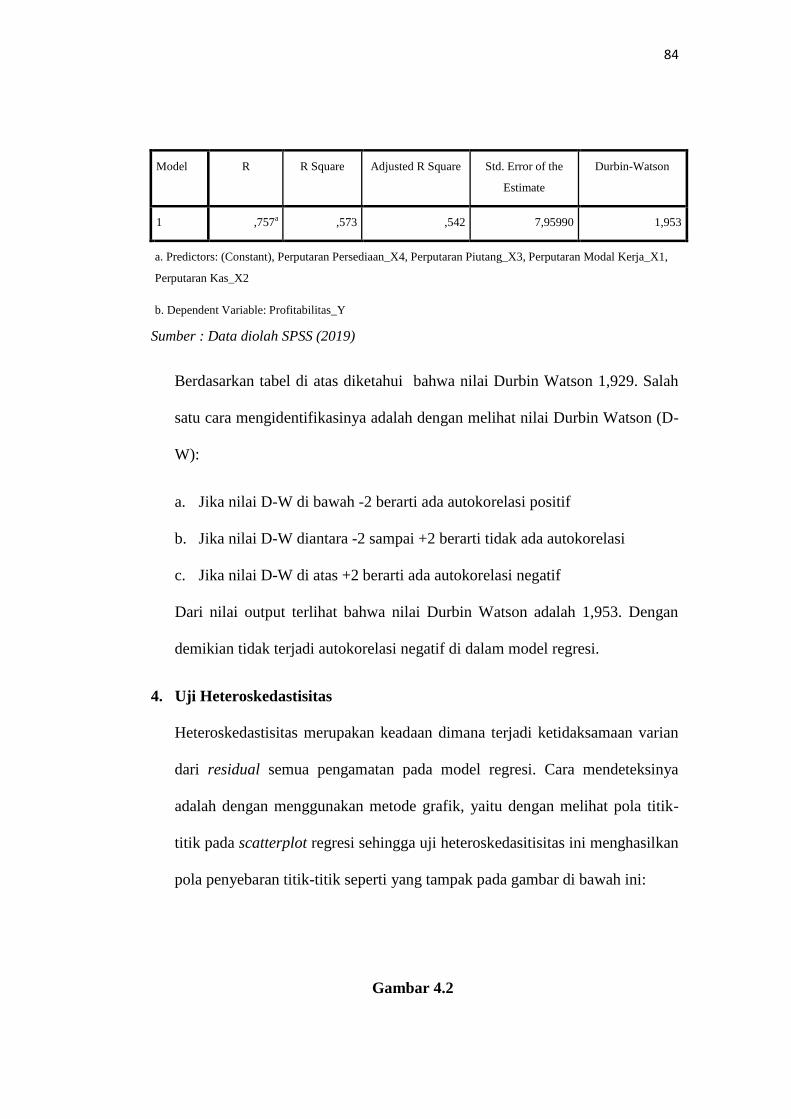

Tabel 4.9

Hasil Uji Autokorelasi

Model Summaryb

84

Model R R Square Adjusted R Square Std. Error of the

Estimate

Durbin-Watson

1 ,757a ,573 ,542 7,95990 1,953

a. Predictors: (Constant), Perputaran Persediaan_X4, Perputaran Piutang_X3, Perputaran Modal Kerja_X1,

Perputaran Kas_X2

b. Dependent Variable: Profitabilitas_Y

Sumber : Data diolah SPSS (2019)

Berdasarkan tabel di atas diketahui bahwa nilai Durbin Watson 1,929. Salah

satu cara mengidentifikasinya adalah dengan melihat nilai Durbin Watson (D-

W):

a. Jika nilai D-W di bawah -2 berarti ada autokorelasi positif

b. Jika nilai D-W diantara -2 sampai +2 berarti tidak ada autokorelasi

c. Jika nilai D-W di atas +2 berarti ada autokorelasi negatif

Dari nilai output terlihat bahwa nilai Durbin Watson adalah 1,953. Dengan

demikian tidak terjadi autokorelasi negatif di dalam model regresi.

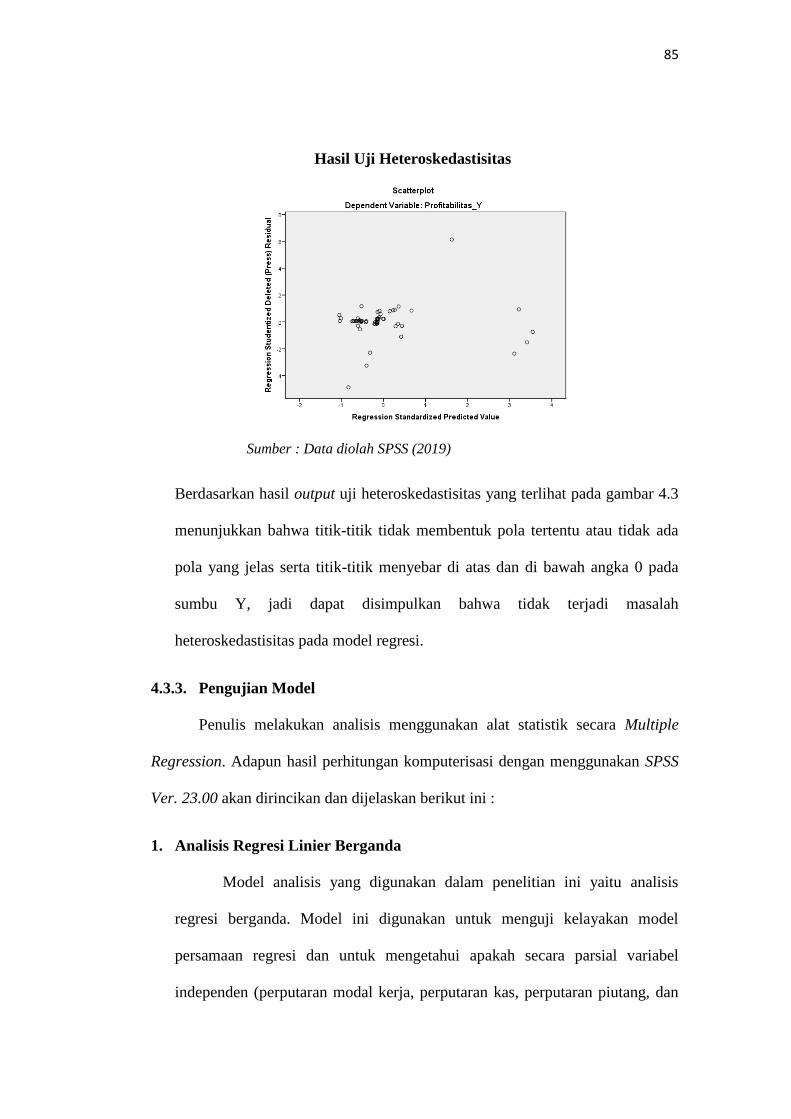

4. Uji Heteroskedastisitas

Heteroskedastisitas merupakan keadaan dimana terjadi ketidaksamaan varian

dari residual semua pengamatan pada model regresi. Cara mendeteksinya

adalah dengan menggunakan metode grafik, yaitu dengan melihat pola titik-

titik pada scatterplot regresi sehingga uji heteroskedasitisitas ini menghasilkan

pola penyebaran titik-titik seperti yang tampak pada gambar di bawah ini:

Gambar 4.2

85

Hasil Uji Heteroskedastisitas

Sumber : Data diolah SPSS (2019)

Berdasarkan hasil output uji heteroskedastisitas yang terlihat pada gambar 4.3

menunjukkan bahwa titik-titik tidak membentuk pola tertentu atau tidak ada

pola yang jelas serta titik-titik menyebar di atas dan di bawah angka 0 pada

sumbu Y, jadi dapat disimpulkan bahwa tidak terjadi masalah

heteroskedastisitas pada model regresi.

4.3.3. Pengujian Model

Penulis melakukan analisis menggunakan alat statistik secara Multiple

Regression. Adapun hasil perhitungan komputerisasi dengan menggunakan SPSS

Ver. 23.00 akan dirincikan dan dijelaskan berikut ini :

1. Analisis Regresi Linier Berganda

Model analisis yang digunakan dalam penelitian ini yaitu analisis

regresi berganda. Model ini digunakan untuk menguji kelayakan model

persamaan regresi dan untuk mengetahui apakah secara parsial variabel

independen (perputaran modal kerja, perputaran kas, perputaran piutang, dan

86

perputaran persediaan) berpengaruh secara signifikan terhadap variabel

dependen (profitabilitas).

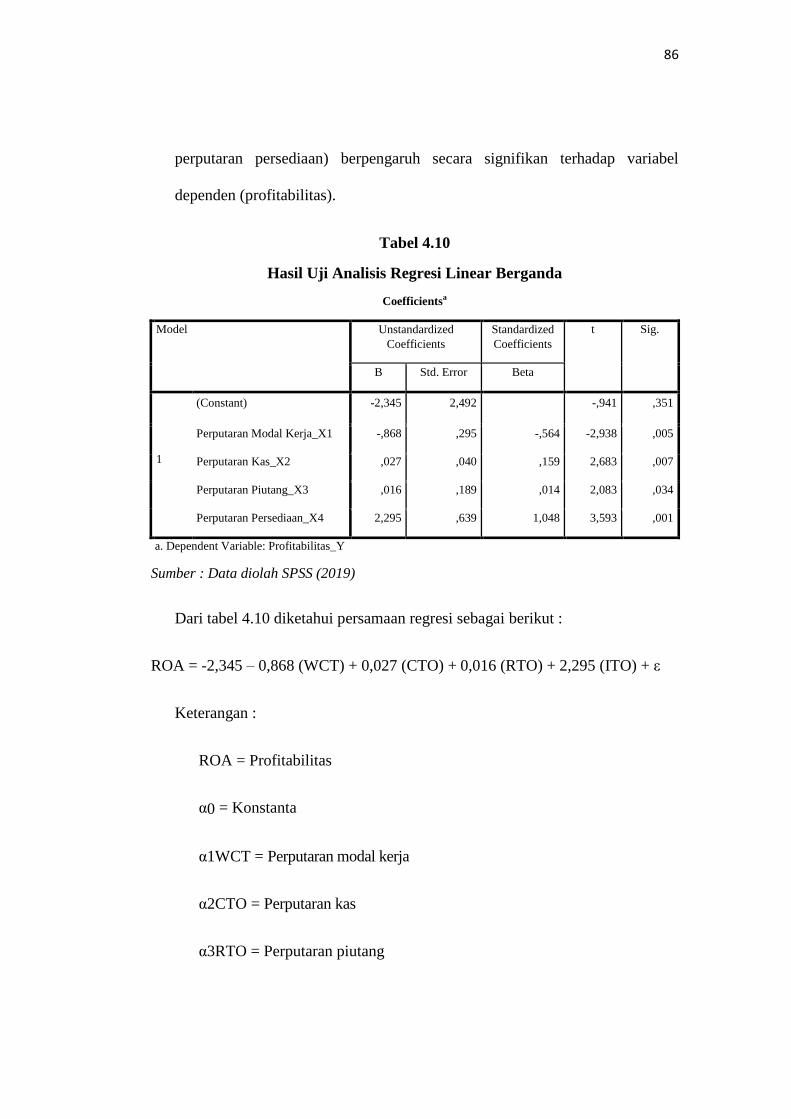

Tabel 4.10

Hasil Uji Analisis Regresi Linear Berganda

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) -2,345 2,492 -,941 ,351

Perputaran Modal Kerja_X1 -,868 ,295 -,564 -2,938 ,005

Perputaran Kas_X2 ,027 ,040 ,159 2,683 ,007

Perputaran Piutang_X3 ,016 ,189 ,014 2,083 ,034

Perputaran Persediaan_X4 2,295 ,639 1,048 3,593 ,001

a. Dependent Variable: Profitabilitas_Y

Sumber : Data diolah SPSS (2019)

Dari tabel 4.10 diketahui persamaan regresi sebagai berikut :

ROA = -2,345 – 0,868 (WCT) + 0,027 (CTO) + 0,016 (RTO) + 2,295 (ITO) + ε

Keterangan :

ROA = Profitabilitas

α0 = Konstanta

α1WCT = Perputaran modal kerja

α2CTO = Perputaran kas

α3RTO = Perputaran piutang

87

α4ITO = Perputaran persediaan

ε = Error Term

Dari hasil perhitungan statistik tersebut dapat nilai konstanta untuk

persamaan regresi sebesar negatif 2,345. Hal ini menunjukkan apbila

perputaran modal kerja, perputaran kas, perputaran piutang, dan perputaran

persediaan = 0 maka profitabilitas menurun sebesar 2,345.

Berdasarkan output SPSS, terdapat dua parameter koefisien regresi

yang bertanda positif yaitu perputaran kas, perputaran piutang, dan perputaran

persediaan. Secara matematis, tanda positif berarti setiap perubahan salah satu

variabel bebas akan mengakibatkan perubahan variabel terikat dengan arah

yang sama bila variabel bebas lainnya dianggap konstan. Sebaliknya tanda

negatif seperti perputaran modal kerja memiliki arti bahwa setiap perubahan

salah satu variabel bebas akan mengakibatkan perubahan variabel terikat

dengan arah yang berlawanan bila variabel lainnya dianggap konstan.

ROA = -2,345 – 0,868 (WCT) + 0,027 (CTO) + 0,016 (RTO) + 2,295 (ITO) + ε

Berikut ini adalah analisanya :

a. Perputaran modal kerja (X1) sebesar -0,868 menyatakan bahwa setiap

mengalami kenaikan atau penurunan sebesar 1 kali akan menurunkan

profitabilitas (Y) sebesar 0,868 dengan asumsi perputaran kas, perputaran

piutang, dan perputaran persediaan adalah tetap.

b. Perputaran kas (X2) sebesar 0,027 menunjukkan bahwa pengaruh

88

perputaran kas terhadap profitabilitas adalah searah, artinya setiap variabel

perputaran kas mengalami naik sebesar 1 kali maka nilai profitabilitas

akan naik sebesar 0,027 dengan asumsi variabel lainnya konstan.

c. Perputaran piutang (X3) sebesar 0,016 menunjukkan bahwa pengaruh

perputaran piutang terhadap profitabilitas adalah positif atau searah,

artinya jika variabel perputaran piutang mengalami perubahan naik sebesar

1 kali maka nilai profitabilitas akan naik sebesar 0,016 dengan asumsi

variabel lainnya konstan.

d. Perputaran persediaan (X4) sebesar 2,295 menunjukkan bahwa pengaruh

perputaran persediaan terhadap profitabilitas adalah positif atau searah,

artinya jika variabel perputaran persediaan mengalami perubahan naik

sebesar 1 kali maka nilai profitabilitas akan naik sebesar 2,295 dengan

asumsi variabel lainnya konstan.

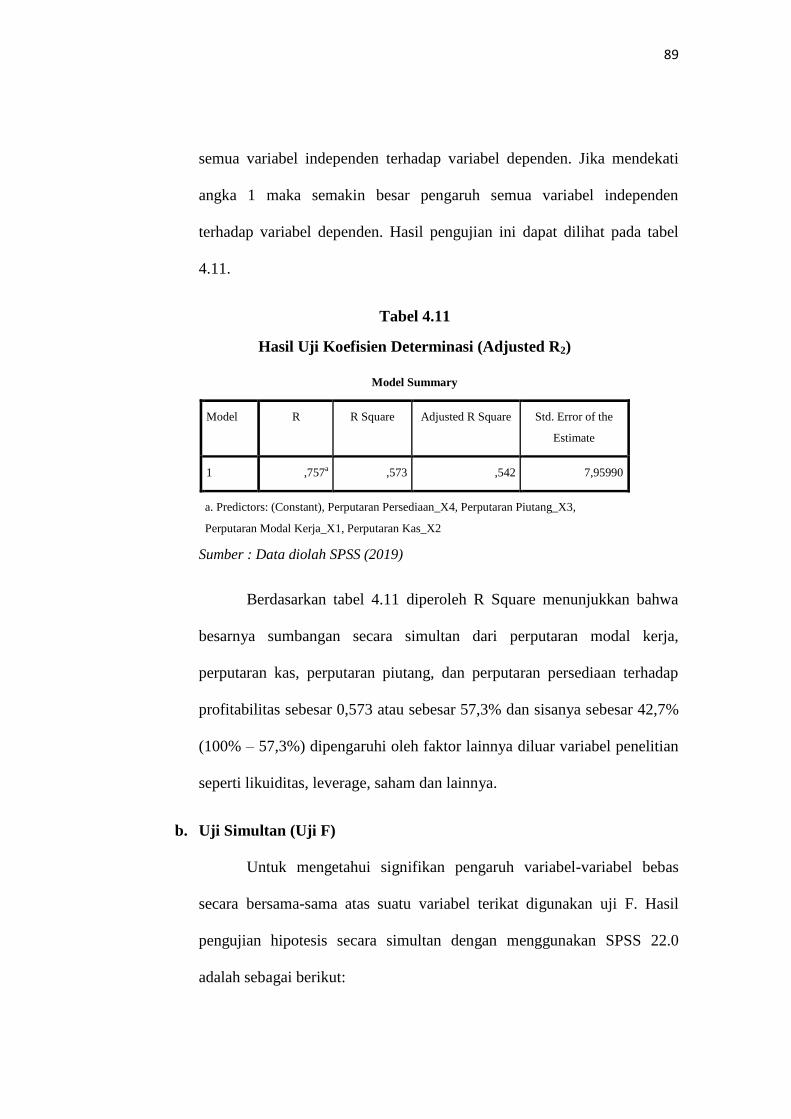

2. Hasil Uji Kelayakan Model (Goodness of Fit)

a. Uji Koefisien Determinasi (R2)

Koefisien Determinasi digunakan untuk mengetahui seberapa besar

sumbangan secara simultan variabel perputaran modal kerja, perputaran

kas, perputaran piutang, dan perputaran persediaan terhadap profitabilitas.

Pengujian ini dilakukan dengan melihat R2. Nilai R

2 suatu ukuran ikhtisar

yang menunjukan seberapa garis regresi sampel cocok dengan data

populasinya. Nilai koefisien determinasi adalah antara 0 dan 1. Koefisien

determinasi yang mendekati dengan angka 0 maka semakin kecil pengaruh

89

semua variabel independen terhadap variabel dependen. Jika mendekati

angka 1 maka semakin besar pengaruh semua variabel independen

terhadap variabel dependen. Hasil pengujian ini dapat dilihat pada tabel

4.11.

Tabel 4.11

Hasil Uji Koefisien Determinasi (Adjusted R2)

Model Summary

Model R R Square Adjusted R Square Std. Error of the

Estimate

1 ,757a ,573 ,542 7,95990

a. Predictors: (Constant), Perputaran Persediaan_X4, Perputaran Piutang_X3,

Perputaran Modal Kerja_X1, Perputaran Kas_X2

Sumber : Data diolah SPSS (2019)

Berdasarkan tabel 4.11 diperoleh R Square menunjukkan bahwa

besarnya sumbangan secara simultan dari perputaran modal kerja,

perputaran kas, perputaran piutang, dan perputaran persediaan terhadap

profitabilitas sebesar 0,573 atau sebesar 57,3% dan sisanya sebesar 42,7%

(100% – 57,3%) dipengaruhi oleh faktor lainnya diluar variabel penelitian

seperti likuiditas, leverage, saham dan lainnya.

b. Uji Simultan (Uji F)

Untuk mengetahui signifikan pengaruh variabel-variabel bebas

secara bersama-sama atas suatu variabel terikat digunakan uji F. Hasil

pengujian hipotesis secara simultan dengan menggunakan SPSS 22.0

adalah sebagai berikut:

90

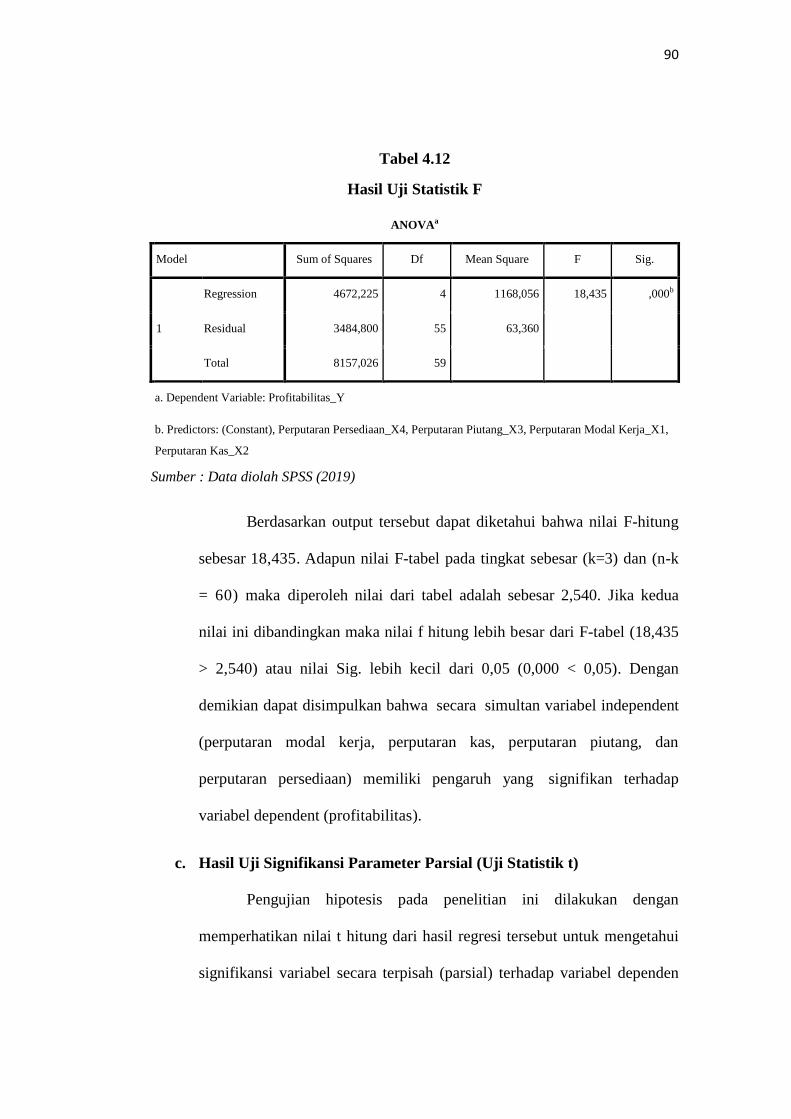

Tabel 4.12

Hasil Uji Statistik F

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression 4672,225 4 1168,056 18,435 ,000b

Residual 3484,800 55 63,360

Total 8157,026 59

a. Dependent Variable: Profitabilitas_Y

b. Predictors: (Constant), Perputaran Persediaan_X4, Perputaran Piutang_X3, Perputaran Modal Kerja_X1,

Perputaran Kas_X2

Sumber : Data diolah SPSS (2019)

Berdasarkan output tersebut dapat diketahui bahwa nilai F-hitung

sebesar 18,435. Adapun nilai F-tabel pada tingkat sebesar (k=3) dan (n-k

= 60) maka diperoleh nilai dari tabel adalah sebesar 2,540. Jika kedua

nilai ini dibandingkan maka nilai f hitung lebih besar dari F-tabel (18,435

> 2,540) atau nilai Sig. lebih kecil dari 0,05 (0,000 < 0,05). Dengan

demikian dapat disimpulkan bahwa secara simultan variabel independent

(perputaran modal kerja, perputaran kas, perputaran piutang, dan

perputaran persediaan) memiliki pengaruh yang signifikan terhadap

variabel dependent (profitabilitas).

c. Hasil Uji Signifikansi Parameter Parsial (Uji Statistik t)

Pengujian hipotesis pada penelitian ini dilakukan dengan

memperhatikan nilai t hitung dari hasil regresi tersebut untuk mengetahui

signifikansi variabel secara terpisah (parsial) terhadap variabel dependen

91

dengan tingkat kepercayaan 95% atau pada tingkat α = 5%. Dengan syarat

apabila variabel bebas signifikan terhadap variabel dependen maka

terdapat pengaruh antara variabel bebas terhadap variabel dependen,

sedangkan apabila tidak signifikan maka tidak terdapat pengaruh antara

variabel bebas terhadap variabel dependen. Pada penelitian ini Uji T

digunakan untuk menguji apakah hipotesis yang diajukan dalam penelitian

ini diterima atau tidak dengan mengetahui apakah variabel bebas secara

individual mempengaruhi variabel dependen.

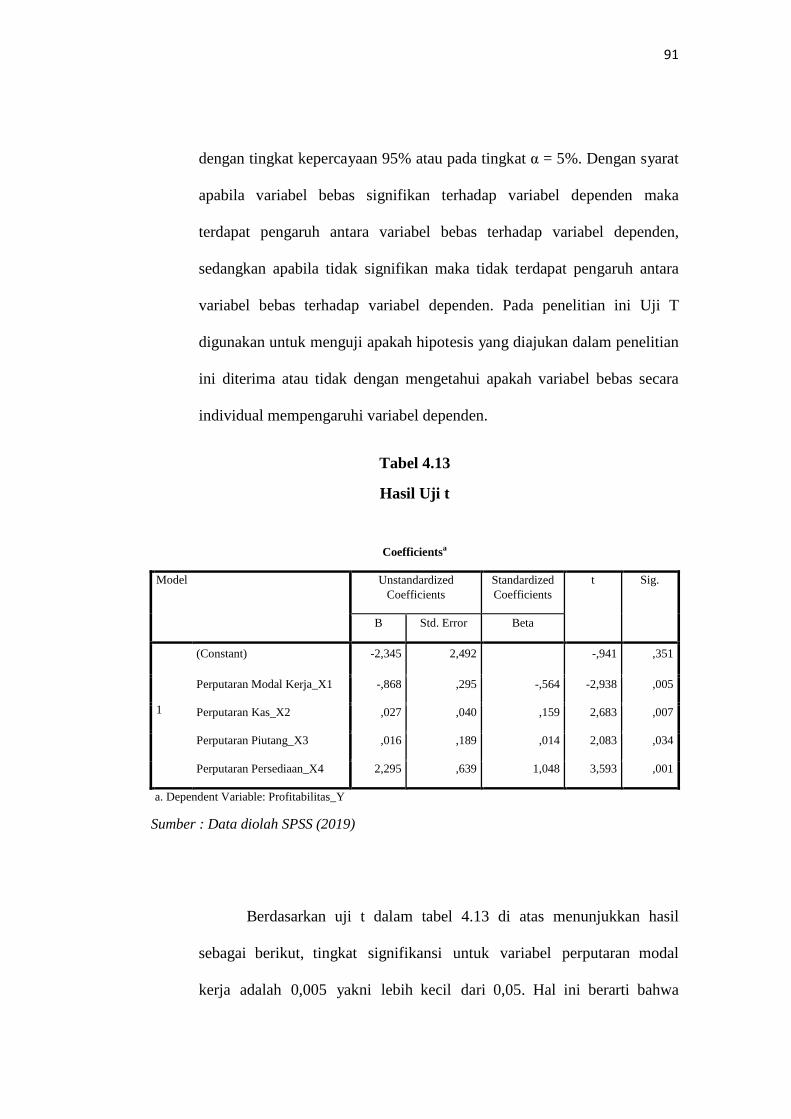

Tabel 4.13

Hasil Uji t

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) -2,345 2,492 -,941 ,351

Perputaran Modal Kerja_X1 -,868 ,295 -,564 -2,938 ,005

Perputaran Kas_X2 ,027 ,040 ,159 2,683 ,007

Perputaran Piutang_X3 ,016 ,189 ,014 2,083 ,034

Perputaran Persediaan_X4 2,295 ,639 1,048 3,593 ,001

a. Dependent Variable: Profitabilitas_Y

Sumber : Data diolah SPSS (2019)

Berdasarkan uji t dalam tabel 4.13 di atas menunjukkan hasil

sebagai berikut, tingkat signifikansi untuk variabel perputaran modal

kerja adalah 0,005 yakni lebih kecil dari 0,05. Hal ini berarti bahwa

92

perputaran modal kerja berpengaruh signifikan terhadap profitabilitas.

Tingkat signifikansi untuk variabel perputaran kas adalah 0,007

yakni lebih kecil dari 0,05. Hal ini berarti bahwa perputaran kas secara

parsial berpengaruh signifikan terhadap profitabilitas.

Tingkat signifikansi untuk variabel perputaran piutang adalah

0,034 yakni lebih kecil dari 0,05. Hal ini berarti bahwa perputaran piutang

secara parsial berpengaruh signifikan terhadap profitabilitas.

Tingkat signifikansi untuk variabel perputaran persediaan adalah

0,001 yakni lebih kecil dari 0,05. Hal ini berarti bahwa perputaran

persediaan secara parsial berpengaruh signifikan terhadap profitabilitas.

4.4. Pembahasan

4.4.1. Pengaruh perputaran modal kerja terhadap profitabilitas

Dilihat dari hasil pengujian hipotesis dimana Ho ditolak dan Ha diterima,

karena 0,005 < 0,05 berarti terdapat pengaruh yang signifikan perputaran modal

kerja terhadap profitabilitas pada sub sektor makanan dan minuman. Berdasarkan

hasil regresi linier berganda mengemukakan dengan adanya nilai negatif sehingga

dapat dikatakan bahwa terdapat pengaruh yang signifikan dan negatif antara

perputaran modal kerja terhadap profitabilitas. Hal ini berarti apabila terjadi

peningkatan pada tingkat perputaran modal kerja perusahaan dengan asumsi

variabel lainnya konstan, maka akan diikuti dengan penurunan profitabilitas.

Hal ini terjadi karena mayoritas perusahaan manufaktur tersebut memiliki

93

persediaan yang diperlukan untuk melakukan proses produksi dan penjualan

secara lancar, persediaan bahan mentah dan barang dalam proses diperlukan

untuk dapat melakukan proses produksi sedangkan persediaan barang jadi harus

selalu tersedia untuk memungkinkan perusahaan memenuhi permintaan yang

timbul. Faktor lain yang juga menyebabkan modal kerja berpengaruh negatif

ialah lama perputaran modal kerja. Jadi semakin besar rupiah modal kerja

maka belum tentu profitabilitas semakin besar juga.

Bila dibandingkan dengan hasil penelitian terdahulu yaitu penelitian oleh

Lina Warrad (2013), Prasad, Sivasankaran, Paul, Kannadhasan, (2019) dan Altaf,

Shah, (2018) menunjukkan hasil dampak signifikan dari perputaran modal kerja

sebagai variabel independen terhadap variabel dependen pengembalian aset pada

Industri Kimia yang terdaftar di Bursa Efek Amman selama periode 2009-2011.

Penelitian yang lainnya oleh Nanik Sulistiyo Rini, Endang Masitoh Wahyuningsih

(2015), hasilnya menunjukkan bahwa perputaran piutang dan efisiensi modal

kerja secara bersama-sama berpengaruh signifikan terhadap kemampuan laba.

Hasil dari penelitian ini menunjukkan koefisien kemampuan laba 100%

dipengaruhi oleh perputaran piutang dan efisiensi modal kerja..

Hal ini berbeda dengan penelitian sebelumnya yang dilakukan Linda dan

Verawati (2014) dimana perputaran modal kerja secara parsial tidak berpengaruh

signifikan terhadap profitabilitas karena nilai signifikansi lebih besar dari 0,05

yaitu sebesar 0,754. Sementara itu, penelitian yang dilakukan oleh Hoiriya dan

Lestariningsih (2015) mengungkapkan perputaran modal kerja tidak berpengaruh

signifikan terhadap profitabilitas (sebesar 0,260).

94

Berdasarkan uraian setelah dibandingkan dengan penelitian terdahulu,

dapat dikatakan bahwa perpaduan yang sesuai antara pendanaan jangka pendek

dimana sumber modal kerja dapat terus berputar agar dapat membiayai kegiatan

operasional perusahaan sehari-hari, sehingga aktivitas penjualan suatu perusahaan

akan berjalan dengan baik dan pendanaan jangka panjang-pun digunakan untuk

mendukung investasi dalam aset lancar atau modal kerja suatu perusahaan,

sehingga keputusan–keputusan tersebut mampu mempengaruhi hasil yang

diharapkan bagi perusahaan yaitu profitabilitas. Cepat lambatnya perputaran

modal kerja mempengaruhi besar kecilnya jumlah modal kerja yang

diinvestasikan. Semakin cepat perputaran modal kerja menunjukkan semakin

efisiensi perusahaan menggunakan modal kerjanya, sehingga semakin besar

peluang perusahaan dalam mendapatkan laba atas dana yang ditanam.

4.4.2. Pengaruh perputaran kas terhadap profitabilitas

Hasil pengujian hipotesis menunjukkan tingkat signifikansi untuk variabel

perputaran kas adalah 0,007 yakni lebih kecil dari 0,05 yang berarti terdapat

pengaruh yang signifikan perputara kas terhadap profitabilitas pada sub sektor

makanan dan minuman. Dilihat dari nilai regresi linier berganda yang bertanda

positif menunjukkan bahwa semakin besar jumlah kas yang ada di dalam

perusahaan berarti makin tinggi tingkat likuiditasnya. Ini berarti bahwa

perusahaan mempunyai resiko yang lebih kecil untuk tidak dapat memenuhi

kewajiban finansiilnya. Tetapi ini tidak berarti bahwa perusahaan harus berusaha

untuk mempertahankan persediaan kas yang sangat besar, karena makin besarnya

kas berarti makin banyaknya uang yang menganggur sehingga akan memperkecil

95

profitabilitasnya. Sebaliknya kalau perusahaan hanya mengejar profitabilitas saja

akan berusaha agar semua persediaan kasnya dapat diputarkan atau dalam

keadaan bekerja.

Hal ini berarti bahwa perputaran kas secara parsial berpengaruh signifikan

terhadap profitabilitas berbanding lurus dengan dengan penelitian yang dilakukan

oleh Haryanto, Akhmad Sodikin, dan Ella Siti Chaeriah (2018) menunjukkan hasil

perputaran kas, perputaran piutang, dan perputaran persediaan secara bersamaan

mempengaruhi ROA. Variabel perputaran kas mempengaruhi ROA secara parsial.

Perputaran piutang variabel mempengaruhi ROA secara parsial. Variabel

perputaran persediaan mempengaruhi ROA secara parsial. Hal ini berbeda dengan

penelitian sebelumnya yang dilakukan Roni (2018) menunjukkan bahwa

Perputaran kas tidak memiliki pengaruh yang signifikan terhadap profitabilitas.

Berdasarkan uraian setelah dibandingkan dengan penelitian terdahulu,

dapat dikatakan bahwa semakin tinggi perputaran kas maka keuntungan yang

diperoleh pun akan semakin besar sehingga dapat dilihat berapa kali uang kas

berputar dalam satu periode tertentu.

4.4.3. Pengaruh perputaran piutang terhadap profitabilitas

Berdarkan pengujian hipotesis menunjukkan tingkat signifikansi untuk

variabel perputaran piutang adalah 0,034 yakni lebih kecil dari 0,05 berarti

perputaran piutang secara parsial berpengaruh signifikan terhadap profitabilitas

pada pada sub sektor makanan dan minuman. Dilihat dari hasil regresi linier

berganda dengan nilai positif menunjukkan semakin besarnya volume penjualan

96

kredit setiap tahunnya berarti bahwa perusahaan itu harus menyediakan investasi

yang lebih besar lagi dalam piutang. Makin besarnya jumlah piutang berarti makin

besarnya risiko, tetapi bersamaan dengan itu juga memperbesar “profitability”nya.

Jika mengelola perputaran piutang secara efektif, maka akan berdampak positif

pada profitabilitas karena semakin tinggi tingkat rasio perputaran piutang, maka

akan semakin baik karena jumlah piutang tidak tertagih semakin sedikit serta

tidak terjadinya over investment dalam piutang. Dengan begitu semakin cepat pula

kas masuk bagi perusahaan dari penagihan piutang, sehingga kas dapat digunakan

kembali untuk kegiatan operasional perusahaan, berdampak pada aktivitas

penjualan serta profitabilitas akan meningkat.

Bila dibandingkan hasil penelitian terdahulu yang dilakukan oleh

Haryanto, Akhmad Sodikin, dan Ella Siti Chaeriah (2018) hasilnya menunjukkan

perputaran kas, perputaran piutang, dan perputaran persediaan secara bersamaan

mempengaruhi ROA. Variabel perputaran kas mempengaruhi ROA secara parsial.

Perputaran piutang variabel mempengaruhi ROA secara parsial. Variabel

perputaran persediaan mempengaruhi ROA secara parsial.

Penelitian lainnya Endang Masitoh Wahyuningsih (2015) hasil penelitian

menunjukkan perputaran piutang dan efisiensi modal kerja secara bersama-sama

berpengaruh signifikan terhadap kemampuan laba. Hasil dari penelitian ini

menunjukkan koefisien kemampuan provis 100% dipengaruhi oleh perputaran

piutang dan efisiensi modal kerja ; Hoiriya dan Lestariningsih (2015)

menunjukkan bahwa uji t didapatkan yaitu perputaran piutang berpengaruh

signifikan tehadap profitabilitas (sebesar 0,010) pada perusahaan manufaktur di

97

Bursa Efek Indonesia periode 2012 sampai 2013 pada level of significance lebih

kecil dari 5% atau (sebesar 0,05) sehingga terdapat signifikan ; Linda dan

Verawati (2014) menunjukkan secara parsial sedangkan perputaran piutang

berpengaruh signifikan terhadap profitabilitas karena nilai signifikansi lebih kecil

dari 0,05 yaitu sebesar 0,000. Berdasarkan hasil uji t juga dapat diketahui bahwa

variabel yang paling dominan pengaruhnya terhadap profitabilitas adalah

perputaran piutang karena mempunyai nilai t hitung yang paling besar yaitu

sebesar 27,203 ; Mulatsih (2014) dengan hasil tingkat perputaran piutang secara

parsial berpengaruh terhadap tingkat profitabilitas perusahaan serta Erik Pebrin

Naibaho dan Sri Rahayu (2014) menunjukkan perputaran piutang secara parsial

berpengaruh signifikan terhadap profitabilitas.

Hal ini berbeda dengan penelitian sebelumnya yang dilakukan Roni (2018)

menunjukkan bahwa Perputaran Piutang tidak memiliki pengaruh yang signifikan

terhadap profitabilitas. Penelitian Saefi Komariyah, Ani Solihat (2014) hasil

perhitungan regresi linier sederhana dan koefisien korelasi yaitu perputaran

piutang dan kinerja perusahaan memiliki hubungan yang tidak searah. Hasil nilai

uji t diperoleh thitung < ttabel, sehingga nilai tersebut mengandung arti bahwa

perputaran piutang tidak berpengaruh secara signifikan terhadap kinerja

perusahaan.

Berdasarkan uraian setelah dibandingkan dengan penelitian terdahulu,

dapat dikatakan bahwa perputaran piutang menunjukkan periode terikatnya modal

kerja dalam piutang dimana semakin cepat periode berputarnya menunjukkan

semakin cepat perusahaan mendapat keuntungan dari penjualan kredit tersebut,

98

sehingga profitabilitas perusahaan juga ikut meningkat. Dalam hal ini perusahaan

perlu memberikan kebijakan kredit kepada konsumen agar piutang usaha dapat

dikelola dengan baik oleh perusahaan tersebut.

4.4.4. Pengaruh perputaran persediaan terhadap profitabilitas

Hasil pengujian hipotesis menunjukkan tingkat signifikansi untuk variabel

perputaran persediaan adalah 0,001 yakni lebih kecil dari 0,05 berarti bahwa

perputaran persediaan secara parsial berpengaruh signifikan terhadap profitabilitas

pada sub sektor makanan dan minuman. Hasil ini sesuai dengan nilai regresi

berganda yang positif yang berarti persediaan merupakan aset yang harus dikelola

dengan baik, kesalahan dalam pengelolaan akan mengakibatkan komponen aser

lain menjadi tidak optimal, bahkan bisa mengakibatkan kerugian. Pengelolaan

dalam hal memanajemen perputaran persediaan bisa sangat menentukan dalam

manajemen kelanjutan aktivitas perusahaan. Semakin tinggi tingkat perputaran

persediaan akan memperkecil resiko terhadap kerugian yang disebabkan karena

penurunan harga atau karena perubahan selera konsumen, disamping itu akan

menghemat ongkos penyimpanan dan pemeliharaan terhadap persediaan tersebut.

Penelitian ini berbanding lurus dengan penelitian sebelumnya yang

dilakukan oleh Haryanto, Akhmad Sodikin, dan Ella Siti Chaeriah (2018)

menunjukkan hasil perputaran kas, perputaran piutang, dan perputaran persediaan

secara bersamaan mempengaruhi ROA. Variabel perputaran kas mempengaruhi

ROA secara parsial. Perputaran piutang variabel mempengaruhi ROA secara

parsial. Variabel perputaran persediaan mempengaruhi ROA secara parsial. Roni

99

(2018) menunjukkan bahwa perputaran persediaan dan struktur aset memiliki

pengaruh positif signifikan terhadap profitabilitas perusahaan. Namun demikian,

Perputaran Uang Tunai, Perputaran Piutang, dan Likuiditas tidak memiliki

pengaruh yang signifikan terhadap profitabilitas pada BUMN di sektor industri

pengolahan. Caroline Nyambura Mwaura (2017) mengatakan terdapat korelasi

positif dan statistik signifikan yang kuat antara perputaran persediaan dan kinerja

keuangan supermarket besar menengah dan besar di Kenya.

Hoiriya dan Lestariningsih (2015) menunjukkan bahwa uji t didapatkan

yaitu perputaran persediaan berpengaruh signifikan tehadap profitabilitas (sebesar

0,007) pada perusahaan manufaktur di Bursa Efek Indonesia periode 2012 sampai

2013 pada level of significance lebih kecil dari 5% atau (sebesar 0,05) sehingga

terdapat signifikan. Mulatsih (2014) dengan hasil tingkat perputaran persediaan

secara parsial berpengaruh terhadap tingkat profitabilitas perusahaan serta Erik

Pebrin Naibaho dan Sri Rahayu (2014) menunjukkan perputaran persediaan

secara parsial berpengaruh signifikan terhadap profitabilitas. Secara simultan

perputaran piutang dan perputaran persediaan berpengaruh signifikan terhadap

profitabilitas.

Hal ini berbeda dengan penelitian sebelumnya yang dilakukan Tariq

(2013) menunjukkan Jumlah Perputaran Persediaan hari dan Jumlah hari terutang

omset dalam Hari memiliki hubungan negatif dengan kinerja perusahaan dan tidak

signifikan.

Berdasarkan uraian setelah dibandingkan dengan penelitian terdahulu,

dapat dikatakan bahwa masalah penentuan besarnya investasi atau alokasi modal

100

dalam persediaan mempunyai efek yang langsung terhadap keuntungan

perusahaan. Kesalahan dalam penetapan besarnya investasi dalam inventory akan

menekan keuntungan perusahaan.

4.4.5. Pengaruh perputaran modal kerja, perputaran kas, perputaran

piutang dan perputaran persediaan secara bersama-sama terhadap

profitabilitas

Berdasarkan hasil perhitungan koefisien korelasi linear berganda (R)

dimana hubungan perputaran modal kerja, perputaran kas, perputaran piutang dan

perputaran persediaan dengan profitabilitas adalah cukup kuat dan searah (positif).

Dilihat dari pengujian hipotesis simultan menunjukkan terdapat pengaruh yang

signifikan perputaran modal kerja, perputaran kas, perputaran piutang dan

perputaran persediaan terhadap profitabilitas pada sub sektor makanan dan

minuman. Hal ini menunjukkan bahwa perputaran modal kerja itu dimulai pada

saat kas diinvestasikan kemudian digunkan untuk mendanai aktivitas operasional

perusahaan. Jika perputaran modal kerja itu tinggi menunjukkan semakin

produktif modal kerja yang digunakan, sehingga perusahaan dapat lebih cepat

mendapatkan keuntungan.

Hasil penelitian ini berarti mendukung dan sejalan dengan penelitian

sebelumnya yang dilakukan oleh Haryanto, Akhmad Sodikin, and Ella Siti

Chaeriah (2018) menunjukkan hasil perputaran kas, perputaran piutang, dan

perputaran persediaan secara bersamaan mempengaruhi ROA. Masitoh

Wahyuningsih (2015) hasil penelitian menunjukkan perputaran piutang dan

101

efisiensi modal kerja secara bersama-sama berpengaruh signifikan terhadap

kemampuan laba. Hoiriya dan Lestariningsih (2015) menunjukkan bahwa uji F

didapatkan yaitu perputaran modal kerja, perputaran piutang dan perputaran

persediaan berpengaruh signifikan tehadap profitabilitas pada perusahaan

manufaktur di Bursa Efek Indonesia periode 2012 sampai 2013 pada level of

significance lebih kecil dari 5% atau (sebesar 0,05) sehingga terdapat signifikan.

Linda dan Verawati (2014) menunjukkan perputaran modal kerja,

peputaran piutang dan perputaran persediaan berpengaruh signifikan secara

bersamaan berpengaruh terhadap profitabilitas karena nilai signifikansi lebih kecil

dari 0,05 yaitu sebesar 0,000. Mulatsih (2014) dengan hasil tingkat perputaran

piutang, tingkat perputaran persediaan dan tingkat perputaran modal kerja secara

simultan berpengaruh terhadap tingkat profitabilitas perusahaan serta Erik

Pebrin Naibaho dan Sri Rahayu (2014) secara simultan perputaran piutang dan

perputaran persediaan berpengaruh signifikan terhadap profitabilitas.

Berdasarkan uraian setelah dibandingkan dengan penelitian terdahulu, hal

ini menunjukkan bahwa perputaran modal kerja, perputaran kas, perputaran

piutang, dan perputaran persediaan itu dimulai pada saat kas diinvestasikan

kemudian digunkan untuk mendanai aktivitas operasional perusahaan. Jika

perputaran modal kerja, perputaran kas, perputaran piutang, dan perputaran

persediaan itu tinggi menunjukkan semakin produktif modal kerja yang

digunakan, sehingga perusahaan dapat lebih cepat mendapatkan keuntungan.