BAB III METODE PENELITIAN 3.1. Objek...

16

50 BAB III METODE PENELITIAN 3.1. Objek Penelitian Menurut Sekaran (2011:112), objek penelitian merupakan variabel atau apa yang menjadi titik perhatian dalam suatu penelitian, sedangkan subjek penelitian merupakan tempat dimana variabel tersebut melekat. Beberapa objek penelitian yang akan diteliti dalam penelitian ini adalah Profitabilitas yang diproksikan dengan Rasio Return On Assets (ROA) sebagai variabel dependen (Y); kemudian perputaran modal kerja, perputaran kas, perputaran piutang, dan perputaran persediaan sebagai variabel independen (X). 3.2. Metode Penelitian Penelitian ini termasuk kedalam penelitian kuantitatif. Menurut Sekaran (2011:120) metode kuantitatif adalah suatu Metode penelitian yang berlandaskan pada filsafat positivism, digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif atau statistik dengan tujuan untuk menguji hipotesis yang telah ditetapkan. Metode penelitian yang digunakan peneliti dalam penelitian ini menggunakan metode deskriptif dan verifikatif dengan pendekatan kuantitatif. Dengan menggunakan metode ini akan diketahui hubungan antara variabel yang diteliti sehingga kesimpulan yang akan memperjelas gambaran mengenai objek

Transcript of BAB III METODE PENELITIAN 3.1. Objek...

50

BAB III

METODE PENELITIAN

3.1. Objek Penelitian

Menurut Sekaran (2011:112), objek penelitian merupakan variabel atau

apa yang menjadi titik perhatian dalam suatu penelitian, sedangkan subjek

penelitian merupakan tempat dimana variabel tersebut melekat. Beberapa objek

penelitian yang akan diteliti dalam penelitian ini adalah Profitabilitas yang

diproksikan dengan Rasio Return On Assets (ROA) sebagai variabel dependen

(Y); kemudian perputaran modal kerja, perputaran kas, perputaran piutang, dan

perputaran persediaan sebagai variabel independen (X).

3.2. Metode Penelitian

Penelitian ini termasuk kedalam penelitian kuantitatif. Menurut Sekaran

(2011:120) metode kuantitatif adalah suatu Metode penelitian yang berlandaskan

pada filsafat positivism, digunakan untuk meneliti pada populasi atau sampel

tertentu, pengumpulan data menggunakan instrumen penelitian, analisis data

bersifat kuantitatif atau statistik dengan tujuan untuk menguji hipotesis yang telah

ditetapkan.

Metode penelitian yang digunakan peneliti dalam penelitian ini

menggunakan metode deskriptif dan verifikatif dengan pendekatan kuantitatif.

Dengan menggunakan metode ini akan diketahui hubungan antara variabel yang

diteliti sehingga kesimpulan yang akan memperjelas gambaran mengenai objek

51

yang diteliti. Metode kuantitatif dipilih dalam penelitian ini karena penelitian ini

disajikan dengan angka-angka. Hal ini sesuai dengan pendapat Sekaran (2011),

yang mengemukakan penelitian kuantitatif adalah pendekatan penelitian yang

banyak dituntut menguakan angka, mulai daripengumpulan data, penafsiran

terhadap data tersebut, serta penampilan hasilnya. Jenis data yang digunakan

dalam penelitian ini adalah data sekunder. Metode pengumpulan data terdiri dari 2

jenis, yaitu observasidan penelaahan dokumen.

3.3. Populasi dan Sampel

3.3.1. Populasi

Menurut Uma Sekaran (2011:64) Populasi megacu pada keseluruhan

kelompok orang, peristiwa, atau hal hal yang menarik peneliti untuk diselidiki.

Populasi penelitian ini adalah perusahaan perusahaan manufaktur yang bergerak

pada sektor makanan dan minuman yang terdaftar di Bursa Efek Indonesia

periode 2014-2017. Jumlah perusahaan manufaktur yang bergerak pada sektor

makanan dan minuman yang terdaftar di Bursa Efek Indonesia sampai 2016

adalah 51 perusahaan.

3.3.2. Sampel

Menurut Sekaran (2011:66) Sampel adalah bagian dari populasi. Terdiri

dari beberapa anggota yang dipilih dari populasi.Bila jumlah populasi besar dan

tidak mungkin dilakukan penelitian terhadap seluruh anggota populasi maka dapat

menggunakan sampel yang diambil dari populasi tersebut. Adapun metode

pemilihan sampel yangdigunakan adalah purposive sampling yaitu pemilihan

52

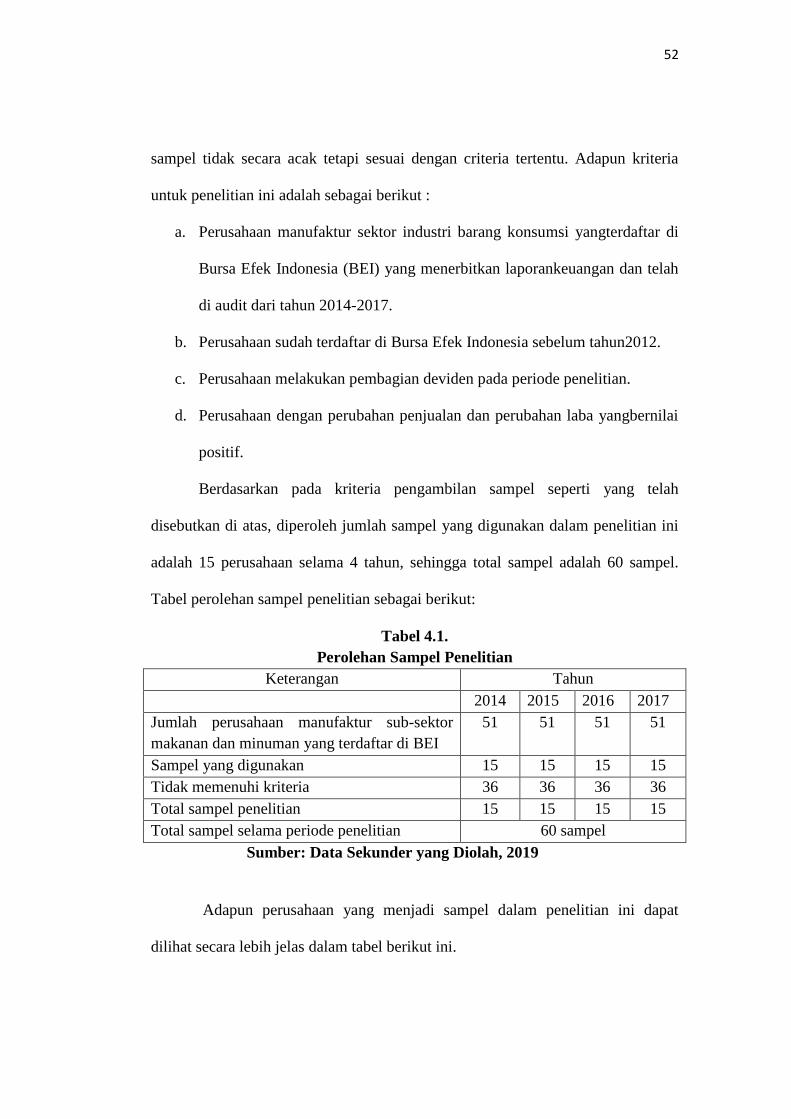

sampel tidak secara acak tetapi sesuai dengan criteria tertentu. Adapun kriteria

untuk penelitian ini adalah sebagai berikut :

a. Perusahaan manufaktur sektor industri barang konsumsi yangterdaftar di

Bursa Efek Indonesia (BEI) yang menerbitkan laporankeuangan dan telah

di audit dari tahun 2014-2017.

b. Perusahaan sudah terdaftar di Bursa Efek Indonesia sebelum tahun2012.

c. Perusahaan melakukan pembagian deviden pada periode penelitian.

d. Perusahaan dengan perubahan penjualan dan perubahan laba yangbernilai

positif.

Berdasarkan pada kriteria pengambilan sampel seperti yang telah

disebutkan di atas, diperoleh jumlah sampel yang digunakan dalam penelitian ini

adalah 15 perusahaan selama 4 tahun, sehingga total sampel adalah 60 sampel.

Tabel perolehan sampel penelitian sebagai berikut:

Tabel 4.1.

Perolehan Sampel Penelitian

Keterangan Tahun

2014 2015 2016 2017

Jumlah perusahaan manufaktur sub-sektor

makanan dan minuman yang terdaftar di BEI

51 51 51 51

Sampel yang digunakan 15 15 15 15

Tidak memenuhi kriteria 36 36 36 36

Total sampel penelitian 15 15 15 15

Total sampel selama periode penelitian 60 sampel

Sumber: Data Sekunder yang Diolah, 2019

Adapun perusahaan yang menjadi sampel dalam penelitian ini dapat

dilihat secara lebih jelas dalam tabel berikut ini.

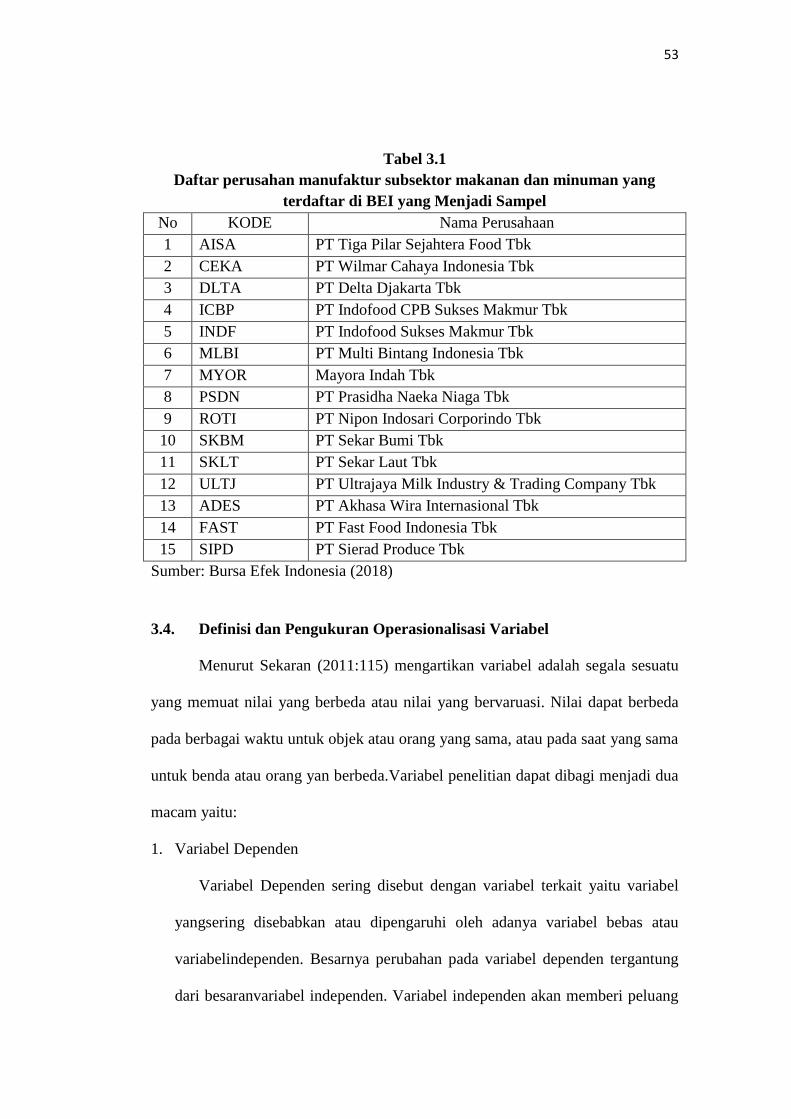

53

Tabel 3.1

Daftar perusahan manufaktur subsektor makanan dan minuman yang

terdaftar di BEI yang Menjadi Sampel

No KODE Nama Perusahaan

1 AISA PT Tiga Pilar Sejahtera Food Tbk

2 CEKA PT Wilmar Cahaya Indonesia Tbk

3 DLTA PT Delta Djakarta Tbk

4 ICBP PT Indofood CPB Sukses Makmur Tbk

5 INDF PT Indofood Sukses Makmur Tbk

6 MLBI PT Multi Bintang Indonesia Tbk

7 MYOR Mayora Indah Tbk

8 PSDN PT Prasidha Naeka Niaga Tbk

9 ROTI PT Nipon Indosari Corporindo Tbk

10 SKBM PT Sekar Bumi Tbk

11 SKLT PT Sekar Laut Tbk

12 ULTJ PT Ultrajaya Milk Industry & Trading Company Tbk

13 ADES PT Akhasa Wira Internasional Tbk

14 FAST PT Fast Food Indonesia Tbk

15 SIPD PT Sierad Produce Tbk

Sumber: Bursa Efek Indonesia (2018)

3.4. Definisi dan Pengukuran Operasionalisasi Variabel

Menurut Sekaran (2011:115) mengartikan variabel adalah segala sesuatu

yang memuat nilai yang berbeda atau nilai yang bervaruasi. Nilai dapat berbeda

pada berbagai waktu untuk objek atau orang yang sama, atau pada saat yang sama

untuk benda atau orang yan berbeda.Variabel penelitian dapat dibagi menjadi dua

macam yaitu:

1. Variabel Dependen

Variabel Dependen sering disebut dengan variabel terkait yaitu variabel

yangsering disebabkan atau dipengaruhi oleh adanya variabel bebas atau

variabelindependen. Besarnya perubahan pada variabel dependen tergantung

dari besaranvariabel independen. Variabel independen akan memberi peluang

54

kepada perubahan variabel dependen, maka diharapkan akan mengakibatkan

perubahan variabel dependen sekian satuan juga. Variabel dependen dalam

penelitian iniadalah tingkat profitabilitas.

Profitabilitas adalah menunjukkan kemampuan perusahaan memperoleh

laba atau ukuran efektivitas pengelolaan manajemen perusahaan. Kemampuan

memperoleh laba bisa diukur dari modal sendiri maupun dari seluruh dana

yang diinvestasikan ke dalam perusahaan. Dalam penelitian ini peneliti

menggunakan rasio Return on Assets (ROA) untuk menghitung rasio

profitabilitas. Return on Assets adalah kemampuan suatu perusahaan (aktiva

perusahaan) dengan seluruhmodal yang bekerja di dalamnya untuk

menghasilkan laba operasi perusahaan (EBIT) atau perbandingan laba usaha

dengan modal sendiri dan modal asing yang digunakan untuk menghasilkan

laba dan dinyatakan dalam persentase. ROA dapat dirumuskan sebagai

berikut:

ROA = 𝑬𝑩𝑰𝑻

𝑻𝒐𝒕𝒂𝒍 𝑨𝒔𝒆𝒕

2. Variabel Independen

Variabel Independen adalah variabel yang bebas yang mempengaruhi

ataumenjadi penyebab berubahnya variabel dependen. Variabel independen

merupakanvariabel penelitian yang mempengaruhi yaitu, faktor-faktor yang di

ukur, dimanipulasi atau dipilih oleh seorang peneliti untuk menetapkan atau

menentukanhubungan antara fenomena yang sedang diteliti.Variabel

independen dalampenelitian ini adalah perputarakan modal kerja, perputaran

kas, perputaran piutang dan perputaranpersediaan.

55

a. Perputaran Modal Kerja

Modal kerja adalah total investasi perusahaan pada aset lancar atau aset

yang diharapkan bisa dikonversi menjadi kas dalam waktu satu tahun atau

kurang.Keefektifan penggunaan modal kerja dapat diukur dengan rasio

perputaran modal kerja (Working Capital Turnover). Rasio ini

menunjukkan berapa kali dana yang tertanam dalam modal kerja berputar

dalam satu periode, atau jumlah penjualan yang bisa dicapai oleh setiap

rupiah modal kerja, dan jumlah penjualan tersebut otomatis berpengaruh

terhadap profitabilitas. Perputaran modal kerja ialah investasi sebuah

perusahaan pada current asset. Rasio ini dihitung sebagai rumusyang

digunakan untuk mencari perputaranmodal kerja adalah sebagai berikut:

Working Capital Turn Over =𝑷𝒆𝒏𝒋𝒖𝒂𝒍𝒂𝒏

𝑴𝒐𝒅𝒂𝒍 𝑲𝒆𝒓𝒋𝒂

b. Perputaran kas

Perputaran kas merupakan kemampuan kas menghasilkanpendapatan

sehingga dapat dilihat berapa kali uang kas berputardalam suatu periode

tertentu. Tingkat perputaran kas merupakanefiiensi penggunaan kas yang

dilakukan oleh perusahaan karenatingkat perputaran kas menggambarkan

kecepatan arus kaskembalinya kas yang telah ditanamkan di dalam modal

kerja.Perputaran kas diketahui dengan membandingkan jumlah

pendapatandan pemberian pinjaman dengan jumlah kas rata rata.Adapun

rumusan dari perputaran kas:

56

Perputaran Kas = 𝑷𝒆𝒏𝒋𝒖𝒂𝒍𝒂𝒏 𝑩𝒆𝒓𝒔𝒊𝒉

𝑹𝒂𝒕𝒂−𝒓𝒂𝒕𝒂 𝑲𝒂𝒔

c. Perputaran piutang

Perputaran piutang merupakan rasio yang dipergunakan untukmengukur

berapa lama penagihan piutang selama satu periodeatau berapa kali dana

yang ditahan dalam piutang ini berputardalam satu periode. Semakin

tinggi rasio menunjukan bahwamodal kerja yang ditanamkan dalam

piutang semakin rendah(bandingkan dalam rasio tahun sebelumnya) dan

tentunya kondisiini bagi perusahaan semakin baik. Sebaliknya jika rasio

semakinrendah ada over investment dalam piutang. Hal yang jelas

adalahbahwa perputaran piutang memberikan pemahaman tentangkualitas

piutang dan kesuksesan penagihan piutang.Rumusan untuk mencari

perputaran piutang adalah sebagaiberikut :

Perputaran Piutang = 𝑷𝒆𝒏𝒋𝒖𝒂𝒍𝒂𝒏 𝑲𝒓𝒆𝒅𝒊𝒕

𝑹𝒂𝒕𝒂−𝒓𝒂𝒕𝒂 𝑷𝒊𝒖𝒕𝒂𝒏𝒈

d. Perputaran Persediaan

Persediaan merupakan perkiraan yang nilainya cukup besardalam

melibatkan modal kerja pada suatu perusahaan. Tanpaadanya persediaan

dalam suatu perusahaan akan mempengaruhikelancaran kerjasama

khususnya pelanggan. Perputaranpersediaan merupakan rasio yang

digunakan untuk mengukur berapa kali dana yang ditanam dalam

persediaan (inventory) iniberputar dalam suatu periode. Rasio ini dikenal

dengan namarasio perputaran persediaan (inventory turn over).

57

Perputaran Persediaan = 𝑯𝒂𝒓𝒈𝒂 𝑷𝒐𝒌𝒐𝒌 𝑩𝒂𝒓𝒂𝒏𝒈 𝑫𝒊𝒋𝒖𝒂𝒍

𝑷𝒆𝒓𝒔𝒆𝒅𝒊𝒂𝒂𝒏

Untuk meningkatkan pemahaman variabel yang diukur dan indikator yang

digunakan dalam penelitian ini, operasionalisasi variabel dijelaskan dalam tabel di

bawah ini:

Tabel 3.3 Operasionalisasi Variabel

Variabel Dimensi Indikator Skala

Variabel Dependen (Y)

Return on Assets/

ROA (Y)

Kemampuan suatu perusahaan

(aktiva perusahaan) dengan

seluruh modal yang bekerja di

dalamnya untuk menghasilkan

laba operasi perusahaan

ROA = 𝐸𝐵𝐼𝑇

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑒𝑡 Rasio

Variabel Independen (X)

Perputaran

Modal Kerja

(X1)

Investasi perusahaan pada aset

lancar atau aset yang

diharapkan bisa dikonversi

menjadi kas dalam waktu satu

tahun atau kurang

Working Capital Turn

Over= 𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛

𝑀𝑜𝑑𝑎𝑙 𝐾𝑒𝑟𝑗𝑎

Rasio

Perputaran Kas

(X2)

Kemampuan kas

menghasilkanpendapatan

sehingga dapat dilihat berapa

kali uang kas berputardalam

suatu periode tertentu

Perputaran Kas

=𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛 𝐵𝑒𝑟𝑠𝑖 ℎ

𝑅𝑎𝑡𝑎 −𝑟𝑎𝑡𝑎 𝐾𝑎𝑠

Rasio

Perputaran

Piutang (X3)

Rasio yang dipergunakan

untukmengukur berapa lama

penagihan piutang selama satu

periodeatau berapa kali dana

yang ditahan dalam piutang ini

berputardalam satu periode

Perputaran Piutang =

𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛 𝐾𝑟𝑒𝑑𝑖𝑡

𝑅𝑎𝑡𝑎 −𝑟𝑎𝑡𝑎 𝑃𝑖𝑢𝑡𝑎𝑛𝑔

Rasio

Perputaran

Persediaan (X4)

Rasio yang digunakan untuk

mengukur berapa kali dana

yang ditanam dalam persediaan

(inventory) iniberputar dalam

suatu periode

Perputaran Persediaan =

𝐻𝑎𝑟𝑔𝑎 𝑃𝑜𝑘𝑜𝑘 𝐵𝑎𝑟𝑎𝑛𝑔 𝐷𝑖𝑗𝑢𝑎𝑙

𝑃𝑒𝑟𝑠𝑒𝑑𝑖𝑎𝑎𝑛

Rasio

58

3.5. Jenis dan Sumber Data

3.5.1. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data

sekunder merupakan sumber data penelitian yang penelitiperoleh secara tidak

lansung atau melalui media perantara. Data kuantitatif adalah data yang berupa

angka. Sesuai dengan bentuknya, data kuantitatif dapat diolah atau dianalisis

dengan meggunakan teknik perhitungan statistik.

3.5.2. Sumber Data

Data tersebut berupa laporan keuangan tahunan perusahaan yag terdaftar

di Bursa Efek Indonesia. Khususnya pada laporan laba rugi dan laporan

perubahan laba ditahan. Data yang digunakan dalam penelitian ini diperoleh dari

website http://www.idx.co.id/ serta data yang dibutuhkan berupa laporan keuangan

tahunan (annual report) yang diterbitkan oleh perusahaan, jurnal-jurnal dan

literatur-literatur lainnya yang berhubungan dengan objek penelitian.

3.6. Teknik Pengumpulan Data

Dalam penelitian ini menggunakan beberapa teknik pengumpulan data, yaitu :

1. Penelitian kepustakaan

Dalam rangka memperoleh landasan dan konsep yang kuat agar dapat

memecahkan permasalahan, maka penulis mengadakan penelitian

kepustakaan dengan membaca buku, literatur, hasil penelitian yang sejenis

dan media lain yang berkaitan dengan peneliti.

59

2. Dokumentasi

Pengumpulan data dengan cara mencatat data dari laporan-laporan dan

arsip-arsip yang ada dibebrapa sumber. Seperti di Bursa Efek Indonsesia

(BEI) dan media internet sebagai penelusuran informasi mengenai teori

maupun data-data penelitian yang diperlukan.

3.6.1. Uji Asumsi Klasik

Pada penelitian ini juga akan dilakukan beberapa uji asumsi klasik

terhadap model regresi yang diolah dengan menggunakan program SPSS 23, yang

meliputi:

1. Uji Normalitas

Tujuan dari dilakukannya uji normalitas adalah untuk mengetahui apakah

masing-masing variabel berdistribusi normal atau tidak (Uma Sekaran, 2011:127).

Model regresi yang baik adalah model regresi yang berdistribusi normal. Data

disyaratkan harus berdistribusi normal untuk menghindari bias dalam analisis

data. Apabila terdapa data outlier (tidak normal), maka data tersebut harus

dibuang karena menimbulkan bias dalam interpretasi dan mempengaruhi data

lainnya.

2. Uji Multikolinieritas

Uji multikolinieritas adalah uji yang dilakukan untuk menguji apakah

model regresi ditemukan adanya korelasi antar variabel bebas (Sekaran,

2011:128). Model uji regresi yang baik adalah model regresi yang tidak terdapat

60

adanya gejala multikolinieritas. Untuk mendeteksi ada atau tidaknya gejala

multikolinieritas adalah sebagai berikut:

a. Nilai R² yang dihasilkan oleh suatu estimasi model regresi empiris

sangat tinggi, tetapi secara individual variabel bebas banyak yang tidak

signifikan mempengaruhi variabel terikat.

b. Menganalisis korelasi antar variabel bebas. Jika antar variabel bebas

ada korelasi yang cukup tinggi (diatas 0.90) maka hal ini merupakan

indikasi adanya multikolinieritas.

c. Multikolinieritas dapat juga dilihat dari VIF, jika VIF < 10, maka

tingkat kolinieritas dapat ditoleransi.

d. Nilai Eigen value sejumlah satu atau lebih, variabel bebas yang

mendekati nol memberikan petunjuk adanya multikolinieritas.

Berdasarkan beberapa cara dan syarat untuk menguji adanya gejala

multikolinieritas diatas, maka dalam penelitian ini peneliti melakukan uji

multikolinieritas dengan melihat nilai VIF, dimana apabila nilai VIF dari data

yang diteliti bernialai kurang dari 10, makan tingkat kolinieritas data tersebut

masih dapat ditoleransi.

3. Uji Heteroskedastisitas

Heteroskedastisitas dilakukan untuk meliahat varians variabel tidak sama

untuk semua pengamatan (Sekaran: 2011:115). Jika varians dari residual satu

pengamatan ke pengamatan yang lain tetap atau sama, maka disebut

homoskedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau

61

tidak terjadi heteroskedastisitas karena data cross section memilki data yang

mewakili berbagai ukuran (kecil, sedang, dan besar).

Salah satu cara untuk melihat adanya problem heterokedastisitas adalah

dengan melihat grafik plot antara nilai prediksi variabel terikat (ZPRED) dengan

residualnya (SRESID). Apabila titik-titik yang terdapat pada grafik plot menyebar

dan tidak membentuk suatu pola tertentu, maka tidak terdapat gejala

heteroskedastisitas.

4. Uji Autokolerasi

Uji autokolerasi adalah suatu uji yang dilakukan untuk meliahat ada

tidaknya korelasi antara kesalahan pengganggu pada periode t dengan periode t-1

pada persamaan regresi linier (Sekaran, 2011:116). Apabila terjadi korelasi maka

menunjukkan adanya problem autokolerasi. Masalah autokolerasi mungkin terjadi

pada time series data (data runtut waktu). Model regersi yang baik adalah model

regresi yang bebas autokolerasi.

Salah satu cara untuk menguji autokolerasi adalah dengan Uji Durbin-

Watson. Uji ini hanya digunakan untuk autokolerasi tingkat satu (First Order

Autocorrelation) dan mensyaratkan adanya intercept (konstanta) dalam model

regresi dan tidak ada variabel lagi diantara variabel bebas. Ketentuan pengambilan

keputusan dalam uji Durbin-watson dapat dilihat pada tabel 3.2 dibawah ini:

Tabel 3.2

Pengambilan Keputusan ada tidaknya Autokolerasi

Kriteria Pengujian Jika

Tidak terjadi autokolerasi (4-dl) < dw < dl

62

Terjadi autokolerasi positif dw < dl

Terjadi autokolerasi negative Dw > (4-dl)

Hasil tidak dapat disimpulkan Dw terletak diantara (4-du) dan (4-dl)

Sumber: (Sekaran, 2011)

3.6.2. Pengujian Model

1. Pengujian Hipotesis secara parsial (uji t)

Menurut Sekaran Pengujian secara individual atau parsial untuk melihat

masing-masing variabel sebab terhadap variabel akibat. Untuk pengujian parsial

digunakan dengan rumus hipotesis sebagai berikut:

Kriteria untuk penerimaan atau penolakan hipotesis nol (Ho) yang digunakan

adalah sebagai berikut:

Ho diterima apabila : T hitung < T Tabel

Ho ditolak apabila : T hitung > T Tabel

Apabila Ho diterima, maka hal ini diartikan bahwa pengaruh variabel

independen secara parsial terhadap variabel dependen dinilai tidak signifikan dan

sebaliknya apabila Ho ditolak, maka hal ini diartikan bahwa pengaruh variabel

independen secara parsial terhadap variabel dependen dinilai berpengaruh secara

signifikan.

2. Pengujian Hipotesis Simultan (Uji F)

Hipotesis dari data penelitian selanjutkan dicari dengan pengujian koefisien

regresi keseluruhan untuk mencari hubungan antara variabel bebas secara bersama

atau keseluruhan apakah memiliki pengaruh terhadap variabel tidak bebas.

63

Menurut (Sekaran, 2011:166). Pengujian dilakukan dengan bantuan program

SPSS pada tabel ANOVA. Uji F adalah untuk mengetahui apakah variabel

independen secara keseluruhan bersama-sama berpengaruh terhadap variabel

dependen.

Adapun pengujian hipotesis F dalam penelitian ini adah sebagai berikut:

H0 : βi = 0 : Variabel independen tidak berpengaruh terhadap nilai perusahaan

Ha : βi ≠ 0 : Variabel independen terdapat pengaruh terhadap nilai perusahaan.

Kriteria pengujian:

Tingkat signifikannya ialah = 0,05.

H0 ditolak dan Ha diterima, jika Fhitung > Ftabel

H0 diterima dan Ha ditolak, jika Fhitung < Ftabel

Apabila H0 ditolak maka menunjukkan adanya pengaruh yang signifikan

secara simultan anatar variabel X terhadap variabel Y. Sedangkan apabila H0

diterima, maka pengaruh variabel X secara simultan terhadap variabel Y tidak

signifikan. (Sekaran, 2011:163)

3. Koefisien Determinasi

Koefesien determinasi digunakan untuk mengetahui seberapa besar

pengaruh variabel independen terhadap variabel dependen.

Rumus untuk koefesien determinasi adalah sebagai berikut:

Kd = r2 x 100%

64

Keterangan:

Kd = koefesien determinasi

r2 = kuadrat koefesien korelasi

100% = dinyatakan dalam persentase.

3.7. Teknik Analisis Data

Metode statistik yang digunakan untuk menguji hipotesis adalah regresi

berganda (multiple regression), hal ini sesuai dengan rumusan masalah, tujuan dan

hipotesis penelitian ini. Metode regresi berganda menghubungkan satu variabel

dependen dengan beberapa variabel independen dalam suatu model prediktif

tunggal (Sekaran, 2011:170). Uji regresi berganda digunakan untuk menguji

perputaran modal kerja, perputaran kas, perputaran piutang, perputaran persediaan

terhadap profitabilitas yang diproksikan dengan Return on Assets (ROA).

Hubungan antar variabel tersebut dapat digambarkan dengan persamaan sebagai

berikut :

Y = α + ß1X1 + ß2X2 + ß3X3 + ß3X4 + e

Keterangan:

Y = Return on Assets (ROA)

X1 = Perputaran Modal Kerja

X2 = Perputaran Kas

X3 = Perputaran Piutang

X4 = Perputaran Persediaan

𝛼 = Konstanta

65

ß = Koefisien regresi

e = error atau sisa (residual)

Secara statistik ketepatan fungsi regresi sampel dalam menaksir aktual

dapat diukur dari nilai statistik t, nilai statistik F serta koefisien determinasinya.

Suatu perhitungan statistik disebut signifikan secara statistik apabila nilai uji

statistiknya berada dalam daerah kritis (daerah dimana Hο ditolak). Sebaliknya

disebut tidak signifikan bila nilai uji statistiknya berada dalam daerah dimana Hο

diterima. Pengujian hipotesis menggunakan analisis data time series yang

bertujuan untuk melihat pengaruh variabel independen terhadap variabel

dependen (Sekaran, 2011:172).