Katalog Skripsi Tahun 2013-2014 (TI ,S I , DKV , MJ , Fika , Fikom , Ak)

Upload

nguyenhanhCategory

view

220download

0

9

BAB II

TINJAUAN PUSTAKA DAN HIPOTESIS

2.1 TINJAUAN PUSTAKA

1. Bank

Bank adalah lembaga keuangan yang kegiatannya menghimpun

dana dari dan kepada masyarakat yang memiliki fungsi memperlancar lalu

lintas pembayaran. Dengan kata lain bank adalah suatu lembaga keuangan

yang usaha pokoknya yang memberikan kredit serta jasa-jasa dalam lalu

lintas pembayaran dan peredaran uang (Suardani dan Astawa, 2011).

Menurut pasal 5 UU No. 10 tahun 1998 tentang Perubahan UU

No.7 Tahun 1992 tentang Perbankan, terdapat dua jenis bank yaitu Bank

Umum dan Bank Perkreditan Rakyat. Bank umum disini merupakan bank

yang melaksanakan kegiatan usaha secara konvensional dan yang

kegiatannya memberikan jasa dalam lalu lintas pembayaran. Sedangkan

Bank Perkreditan Rakyat adalah bank yang melaksanakan kegiatan usaha

secara konvesional atau berdasarkan prinsip syariah yang dalam

kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran

(Rusdiana, 2012).

Bank merupakan suatu badan yang bergerak di bidang keuangan,

yang memiliki tiga kegiatan utama terutama kegiatan Bank umum adalah

sebagai berikut (Rasyid, 2012) :

9

Pengaruh Capital Adequacy..., Fika Mayasari, Fakultas Ekonomi UMP, 2015

10

a. Menghimpun dana dari masyarakat (funding)

Kegiatan menghimpun dana merupakan kegiatan membeli dana

dari masyarakat. Kegiatan ini juga dikenal dengan kegiatan funding.

Kegiatan membeli dana dapat dilakukan dengan cara menawarkan

berbagai jenis simpanan. Simpanan sering disebut dengan nama

rekening atau account. Jenis-jenis simpanan yang ada adalah simpanan

giro, simpanan tabungan, dan simpanan deposito.

b. Menyalurkan dana ke masyarakat (lending)

Merupakan kegiatan menjual dana yang berhasil dihimpun dari

masyarakat. Penyaluran dana yang dilakukan oleh bank dilakukan

melalui pemberian pinjaman yang biasa dikenal dengan kredit.

Sebelum kredit dikucurkan bank terlebih dahulu menilai kelayakan

kredit yang diajukanoleh nasabah. Penerimaan kredit akan dikenakan

bunga kredit yang besarnya tergantung dari bank yang

menyalurkannya. Kredit-kredit yang ditawarkan adalah kredit

investasi, kredit modal kerja, kredit konsumtif, kredit perdagangan,

kredit produktif, dan kredit profesi.

c. Memberikan jasa-jasa lainnya (services)

Yaitu kegiatan penunjang untuk mendukung kelancaran

kegiatan menghimpun dan menyalurkan dana sekalipun sebagai

kegiatan penunjang. Jasa-jasa yang ditawarkan kliring, inkaso, transfer,

Letter of Credit, Safe Deposit Box, Bank Card, menerima setoran-

setoran, pembayaran-pembayaran, pasar modal dan jasa-jasa lainnya.

Pengaruh Capital Adequacy..., Fika Mayasari, Fakultas Ekonomi UMP, 2015

11

2. Capital Adequacy Ratio (CAR)

Menurut Sudiyatno (2010), Capital adecuacy ratio (CAR) adalah

rasio yang memperhitungkan seberapa jauh seluruh aktiva bank yang

mengandung resiko (kredit, penyertaan, surat berharga, tagihan pada

bank lain). Dengan kata lain Capital Adequancy Rasio (CAR) adalah

rasio kinerja bank untuk mengukur kecukupan modal yang dimiliki bank

untuk menunjang aktiva yang mengandung atau menghasilkan resiko,

misalnya kredit yang diberikan.Suardani dan Astawa (2011)

mengungkapkan bahwa tujuan dari penetapan Capital adecuacy ratio

(CAR) adalah untuk menunjukan kemampuan bank dalam menutup atau

mengatasi resiko jika bank tertimpa resiko kerugian serta bank dapat

menciptakan keamanan dana masyarakat yang terhimpun oleh bank.

Capital Adequacy Ratio (CAR) dijadikan variabel independen

yang mempengaruhi ROA didasarkan atas hubungannya dengan tingkat

risiko bank yang bermuara pada profitabilitas bank (ROA). Rasio

Capital Adequacy Ratio (CAR) digunakan untuk mengukur kecukupan

modal yang dimiliki bank untuk menunjang aktiva yang mengandung

atau menghasilkan risiko, misalnya kredit yang diberikan. Semakin

tinggi Capital Adequacy Ratio (CAR) maka semakin kuat kemampuan

bank tersebut untuk menanggung risiko dari setiap kredit atau aktiva

produktif yang berisiko.

Capital Adequacy Ratio (CAR) ini didasarkan prinsip bahwa

setiap penanaman yang mengandung risiko harus disediakan jumlah

Pengaruh Capital Adequacy..., Fika Mayasari, Fakultas Ekonomi UMP, 2015

12

modal sebesar presentasi terhadap jumlah penanamannya, semakin besar

rasio tersebut akan semakin baik posisi modal. Menurut Rusdiana (2012)

rumus yang dapat digunakan untuk menghitung Capital Adequacy Ratio

(CAR) dengan :

CAR = x 100%

3. Non Performing Loans (NPL)

Menurut Hutagalung dkk (2011) Non Performing Loan (NPL)

adalah perbandingan antara total kredit bermasalah dengan total kredit

yang di berikan kepada debitur. Apabila semakin rendah NPL maka bank

tersebut akan semakin mengalami keuntungan, sebaliknya bila tingkat NPL

tinggi bank tersebut akan mengalami kerugian yang diakibatkan tingkat

pengembalian kredit macet (Restiyana, 2011). Apabila suatu bank

mempunyai Non Performing Loan (NPL) yang tinggi, maka akan

memperbesar biaya, baik biaya pencadangan aktiva produktif maupun

biaya lainnya, dengan kata lain semakin tinggi Non Performing Loan

(NPL) suatu bank maka hal tersebut akan mengganggu kinerja bank

tersebut (Mahardian, 2008). Untuk menghitung NPL menggunakan

rumus :

NPL =

Menurut Rusdiana (2012) ada beberapa hal yang mempengaruhi

naik turunnya Non Performing Loan (NPL) suatu perbankan, antara lain

adalah :

a. Kemauan atau itikad baik dari debitur. Kemampuan debitur dari sisi

finansial untuk melunasi pokok dan bunga pinjaman tidak akan ada

artinya tanpa kemauan dan itikad baik dari debitur itu sendiri.

Pengaruh Capital Adequacy..., Fika Mayasari, Fakultas Ekonomi UMP, 2015

13

b. Kebijakan pemerintah dan Bank Indonesia. Kebijakan pemerintah

dapat mempengaruhi tinggi rendahnya Non Performing Loan (NPL)

suatu perbankan, misalnya kebijakan pemerintah untuk menaikkan

harga BBM akan menyebabkan perusahaan yang banyak

menggunakan BBM akan membutuhkan dana tambahan yang

diambil dari yang dianggarkan untuk pembayaran cicilan utang

untuk memenuhi biaya produksi yang tinggi, sehingga perusahaan

tersebut akan mengalami kesulitan dalam membayar utang-utangnya

kepada bank. Demikian pula halnya dengan PBI, peraturan-peraturan

bank Indonesia mempunyai pengaruh langsung maupun tidak

langsung terhadap Non Performing Loan (NPL) suatu bank.

Misalkan BI menaikkan BI rate yang menyebabkan suku bunga

kredit kit naik, dengan sendirinya kemampuan debitur untuk

melunasi pokok dan bunga pinjaman akan berkurang.

c. Kondisi perekenomian.

Kondisi perekonomian mempunyai pengaruh yang besar

terhadap kemampuan debitur dalam melunasi utang-utangya.

Indikator-indikator ekonomi makro yang mempunyai pengaruh Non

Performing Loan (NPL) diantaranya adalah sebagai berikut :

1) Inflasi, merupakan kenaikan harga secara menyeluruh dan terus-

menerus. Inflasi yang tinggi dapat menyebabkan kemampuan

debitur untuk melunasi utang-utangnya berkurang.

Pengaruh Capital Adequacy..., Fika Mayasari, Fakultas Ekonomi UMP, 2015

14

2) Kurs rupiah, kurs rupiah mempunyai pengaruh juga terhadap

Non Performing Loan (NPL) suatu bank karena aktivitas debitur

perbankan tidak hanya bersifat nasional tetapi juga

internasional.

4. Loan to Deposit Ratio (LDR)

Menurut Rusdiana (2012) Loan to Deposit Ratio atau LDR

merupakan ratio antara seluruh jumlah kredit yang diberikan bank

dengan dana yang telah diterima oleh bank.

Setiap bank selalu menyediakan uang kas dan sejenisnya sebagai

alat likuid sehingga selalu dapat memenuhi pengeluaran, pembayaran,

dan pembiayaan yang ada. Pengeluaran untuk operasional bank,

pembayaran untuk kewajiban terhadap masyarakat dan sejenisnya serta

pembiayaan untuk pemberian kredit kepada debitur sesuai dengan

rencana kerja bank. Suardani dkk (2011), mengemukakan bahwa Loan

to Deposit Ratio (LDR) adalah rasio yang digunakan untuk mengukur

posisi atau kemampuan likuiditas bank. Loan to Deposit Ratio (LDR)

menggambarkan kemampuan bank dalam membayar kembali penarikan

yang dilakukan nasabah deposan dengan mengendalikan kredit yang

diberikan sebagai sumber likuiditasnya. Salah satu penilaian likuiditas

bank adalah dengan menggunakan Loan to Deposit Ratio (LDR).

Semakin tinggi Loan to Deposit Ratio (LDR) maka laba perusahaan

semakin meningkat (dengan asumsi bank tersebut mampu menyalurkan

kredit dengan efektif, sehingga jumlah kredit macetnya akan kecil).

Pengaruh Capital Adequacy..., Fika Mayasari, Fakultas Ekonomi UMP, 2015

15

Loan to Deposit Ratio (LDR) dijadikan variabel independen yang

mempengaruhi ROA didasarkan hubungannya dengan tingkat risiko bank

yang bermuara pada profitabilitas bank (ROA).

Rasio ini dapat dirumuskan sebagai berikut:

LDR =

Rasio ini merupakan indikator kerawanan dan kemampuan suatu

bank. Semakin tinggi rasio tersebut berarti semakin rendahnya

kemampuan likuiditas bank yang bersangkutan. Hal ini disebabkan

karena jumlah dana yang diperlukan untuk membiayai kredit menjadi

semakin besar.

Bank Indonesia menetapkan ketentuan dalam tata cara penilaian

tingkat kesehatan sebagai berikut:

a. Untuk rasio Loan to Deposit Ratio (LDR) sebesar 110% atau lebih

diberi nilai kredit 0, artinya likuiditas bank tersebut dinilai tidak

sehat.

b. Untuk rasio Loan to Deposit Ratio (LDR) dibawah 110% diberi nilai

kredit 100, artinya likuiditas bank tersebut dinilai sehat

5. Kinerja Keuangan Bank

Kamus besar Bahasa Indonesia mendefinisikan kinerja

(performance) adalah sesuatu yang dicapai atau prestasi yang

diperlihatkan. Kinerja merupakan hal yang penting yang harus dicapai

oleh perusahaan, karena merupakan suatu gambaran tentang kondisi dari

suatu perusahaan, sehingga dapat diketahui mengenai baik buruknya

Pengaruh Capital Adequacy..., Fika Mayasari, Fakultas Ekonomi UMP, 2015

16

keadaan suatu perusahaan yang mencerminkan prestasi kerja dalam

periode tertentu. Hal ini sangat penting agar sumber daya digunakan

secara optimal dalam menghadapi perubahan lingkungan. Pengukuran

kinerja digunakan perusahaan untuk melakukan perbaikan diatas kegiatan

operasionalnya agar dapat bersaing dengan perusahaan lain. Bagi

investor informasi mengenai kinerja perusahaan dapat digunakan untuk

melihat apakah mereka akan mempertahankan investasi mereka di

perusahaan tersebut atau mencari alternatif lain. Penilaian kinerja

keuangan merupakan salah satu cara yang dapat dilakukan oleh pihak

manajemen agar dapat memenuhi kewajibannya terhadap para

penyandang dana dan juga untuk mencapai tujuan yang telah ditetapkan

oleh perusahaan. Penilaian kinerja manajemen akan menjadikan patokan

apakah manajemen berhasil atau tidak dalam menjalankan kebijakan

yang telah dibuat oleh perusahaan (Rusdiana, 2012).

Rusdiana (2012) mengemukakan bahwa manfaat dari penilaian

kinerja perusahaan adalah sebagai berikut:

a. Untuk mengukur prestasi yang dicapai oleh suatu organisasi dalam

suatu periode tertentu yang mencerminkan tingkat keberhasilan

pelaksanaan kegiatannya.

b. Selain digunakan untuk melihat kinerja organisasi secara

keseluruhan, maka pengukuran kinerja juga dapat digunakan untuk

menilai kontribusi suatu bagian dalam pencapaian tujuan perusahaan

secara keseluruhan.

Pengaruh Capital Adequacy..., Fika Mayasari, Fakultas Ekonomi UMP, 2015

17

c. Dapat digunakan sebagai dasar penentuan strategi perusahaan yang

akan datang.

d. Memberi petunjuk dalam pembuatan keputusan dan kegiatan

organisasi pada khususnya

e. Sebagai dasar penentuan kebijakan penanaman modal agar dapat

meningkatkan efisiensi dan produktifitas perusahaan.

Menurut Basran devian (2005) dalam Rusdiana (2012) Kinerja

keuangan perbankan merupakan hasil yang dicapai suatu bank dengan

mengelola sumber daya yang ada dalam bank seefektif dan seefisien

mungkin guna mencapai tujuan yang telah ditetapkan oleh manajemen

bank itu sendiri. Sedangkan Sudiyatno dan suroso (2010),

mengemukakan bahwa kinerja keuangan adalah ukuran-ukuran tertentu

yang dapat mengukur keberhasilan suatu perusahaan dalam

menghasilkan laba. Kinerja merupakan hal yang penting yang harus

dicapai oleh perusahaan, karena merupakan suatu gambaran tentang

kondisi dari suatu perusahaan, sehingga dapat diketahui mengenai baik

buruknya keadaan suatu perusahaan yang mencerminkan prestasi kerja

dalam periode tertentu.

6. Profitabilitas (ROA)

Profitabilitas merupakan indikator yang paling penting untuk

mengukur kinerja suatu bank. Menurut Restiyana (2011), Profitabilitas

atau disebut dengan rentabilitas adalah kemampuan suatu perusahaan

untuk menghasilkan laba selama periode tertentu. Untuk mengukur

Pengaruh Capital Adequacy..., Fika Mayasari, Fakultas Ekonomi UMP, 2015

18

profitabilitas bank, biasanya menggunakan rasio profitabilitas karena

rasio profitabilitas sudah mencakup rasio utang, rasio aktivitas maupun

rasio likuiditas yang terdiri dari ROE (Return on equity) yaitu rasio yang

menggambarkan besarnya kembalian atas modal untuk menghasilkan

keuntungan, dan ROA (Return on asset) yaitu rasio yang menunjukkan

kemampuan dari keseluruhan asset yang ada dan digunakan untuk

menghasilkan keuntungan. Selain itu, dalam penentuan tingkat kesehatan

suatu bank, Bank Indonesia lebih mementingkan penilaian ROA

daripada ROE karena Bank Indonesia lebih mengutamakan nilai

profitabilitas suatu bank yang diukur dengan asset yang dananya

sebagian besar berasal dari dana simpanan masyarakat sehingga ROA

lebih mewakili dalam mengukur tingkat profitabilitas perbankan (Defri,

2012). Husnan (1998) dalam Christiano dkk (2014) mngatakan bahwa

Semakin besar Return on Asset menunjukkan kinerja keuangan

yangsemakin baik, karena tingkat kembalian (return) semakin besar.

Apabila Return on Asset meningkat, berarti profitabilitas perusahaan

meningkat, sehingga dampak akhirnya adalah peningkatan profitabilitas

yangdinikmati oleh pemegang saham

Menurut Defri (2012), Rumus yang digunakan untuk menghitung

Return on Asset adalah:

ROA = asset Total

pajak sebelum Laba x 100%

Pengaruh Capital Adequacy..., Fika Mayasari, Fakultas Ekonomi UMP, 2015

19

2.2. Kerangka Pemikiran

Profitabilitas merupakan salah satu indikator yang digunakan untuk

mengukur Kinerja keuangan bank. Unsur-unsur yang dapat dijadikan sebagai

alat ukur kinerja keuangan adalah Capital Adequacy Ratio (CAR), Non

Performing Loan (NPL), dan Loan to Deposit Ratio (LDR).

Capital Adequacy Ratio (CAR) merupakan salah satu indikator

kesehatan permodalan bank. Semakin besar Capital Adequacy Ratio (CAR)

maka akan semakin besar daya tahan bank yang bersangkutan dalam

menghadapi penyusutan nilai harta bank yang timbul karena adanya harta

bermasalah. Semakin tinggi angka Capital Adequacy Ratio (CAR) maka

semakin besar modal bank yang tersedia dalam mengantisipasi resiko yang

timbul dari penanaman aktiva. Maka semakin tinggi Capital Adequacy Ratio

(CAR), akan semakin baik kinerja bank dalam mempertahankan besarnya

modal yang mencukupi. Sabir dkk (2012), dalam penelitiannya menyatakan

bahwa Capital Adequacy Ratio (CAR) berpengaruh positif dan signifikan

terhadap kinerja keuangan bank yang diproksi dengan ROA.

Rasio keuangan yang digunakan sebagai proksi terhadap nilai suatu

resiko kredit adalah rasio Non Performing Loan (NPL). Rasio ini menunjukan

bahwa kemampuan manajemen bank dalam mengelola kredit bermasalah

yang diberikan oleh bank. Non Performing Loan (NPL) mencerminkan risiko

kredit, semakin kecil Non Performing Loan (NPL), maka semakin kecil pula

resiko kredit yang ditanggung pihak bank.Bank dalam memberikan kredit

harus melakukan analisis terhadap kemampuan debitur untuk membayar

Pengaruh Capital Adequacy..., Fika Mayasari, Fakultas Ekonomi UMP, 2015

20

kembali kewajibannya. Setelah kredit diberikan, bank wajib melakukan

pemantauan terhadap penggunaan kredit serta kemampuan dan kepatuhan

debitur dalam memenuhi kewajiban (Ponco, 2008). Kredit dalam hal ini

adalah kredit yang diberikan kepada pihak ketiga dan tidak termasuk kredit

kepada bank lain. Standar yang ditetapkan oleh Bank Indonesia adalah kurang

dari 5% dengan rasio dibawah 5% maka Penyisihan Penghapusan Aktiva

Produktif (PPAP) harus disediakan bank untuk menutup kerugian yang

ditimbulkan oleh aktiva produktif non lancar menjadi kecil (Rusdiana, 2012).

Penelitian yang dilakukan oleh Christiano (2014), menyatakan bahwa secara

persial Non Performing Loan (NPL) berpengaruh negatif dan signifikan

terhadap kinerja keuangan bank.

Ukuran lain yang dapat digunakan untuk mengukur kinerja keuangan

bank (ROA) adalah Loan to Deposit Ratio (LDR ). Dalam membicarakan

masalah Loan to Deposit Ratio (LDR) maka yang perlu kita ketahui adalah

tujuan penting dari perhitungan Loan to Deposit Ratio (LDR). Tujuan

perhitungan Loan to Deposit Ratio (LDR) adalah untuk mengetahui serta

menilai sampai seberapa jauh suatu bank memiliki kondisi sehat dalam

menjalankan kegiatan operasinya. Dengan kata lain, Loan to Deposit Ratio

(LDR) digunakan sebagai suatu indikator untuk mengetahui tingkat

kerawanan suatu bank. Ponco (2008), dalam penelitiannya menyatakan

bahwa Loan to Deposit Ratio (LDR) berpengaruh positif dan signifikan

terhadap kinerja keuangan bank (ROA).

Pengaruh Capital Adequacy..., Fika Mayasari, Fakultas Ekonomi UMP, 2015

21

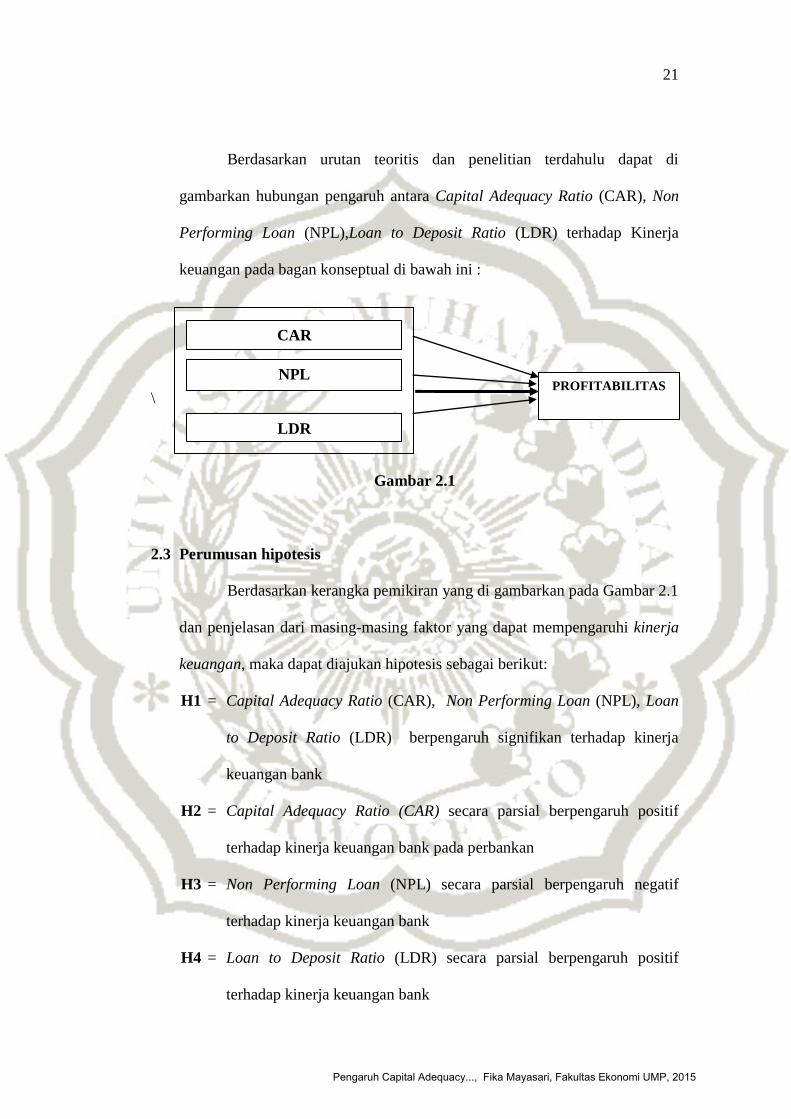

Berdasarkan urutan teoritis dan penelitian terdahulu dapat di

gambarkan hubungan pengaruh antara Capital Adequacy Ratio (CAR), Non

Performing Loan (NPL),Loan to Deposit Ratio (LDR) terhadap Kinerja

keuangan pada bagan konseptual di bawah ini :

\

Gambar 2.1

2.3 Perumusan hipotesis

Berdasarkan kerangka pemikiran yang di gambarkan pada Gambar 2.1

dan penjelasan dari masing-masing faktor yang dapat mempengaruhi kinerja

keuangan, maka dapat diajukan hipotesis sebagai berikut:

H1 = Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Loan

to Deposit Ratio (LDR) berpengaruh signifikan terhadap kinerja

keuangan bank

H2 = Capital Adequacy Ratio (CAR) secara parsial berpengaruh positif

terhadap kinerja keuangan bank pada perbankan

H3 = Non Performing Loan (NPL) secara parsial berpengaruh negatif

terhadap kinerja keuangan bank

H4 = Loan to Deposit Ratio (LDR) secara parsial berpengaruh positif

terhadap kinerja keuangan bank

CAR

PROFITABILITAS NPL

LDR

Pengaruh Capital Adequacy..., Fika Mayasari, Fakultas Ekonomi UMP, 2015

Copyright © 2022 FDOKUMEN