ADVANCED II - BAB III, IV.doc

38

BAB 3 PELAPORAN ENTITAS DAN LAPORAN KEUANGAN KONSOLIDASI Laporan keuangan konsolidasi (consolidated financial statement) adalah laporan keuangan yg menyajikan posisi keuangan dan hasil operasi induk perusahaan (entitas pengendali) dan ≥ 1 anak perusahaan (entitas yg dikendalikan) seakan-akan mrpk satu perusahaan tunggal. KEGUNAAN LAPORAN KEUANGAN KONSOLIDASI Laporan keuangan konsolidasi terutama ditujukan unt kepentingan pihak yg berkepentingan jangka panjang. Pemegang saham induk perusahaan umumnya lbh tertarik pd laporan keuangan konsolidasi, krn nasib induk perusahaan dipengaruhi oleh operasi anak-anak perusahaan. Dg menguji laporan keuangan konsolidasi, pemilik dpt menilai efektivitas manajemen dlm memanfaatkan sumber daya di bawah pengendaliannya. Kreditor jangka panjang induk perusahaan lbh tertarik pd laporan keuangan konsolidasi, krn dpt mengevaluasi kesehatan dan profitabilitas keseluruhan dr induk perusahaan. Namun kreditor jangka pendek lbh tertarik pd laporan keuangan individual, khususnya neraca, krn lbh memperhatikan solvabilitas jangka pendek drpd profitabilitas jangka panjang. Kreditor dan pemegang saham di luar anak perusahaan juga lbh tertarik laporan keuangan terpisah anak perusahaan. Manajemen induk perusahaan mempunyai kebutuhan berkelanjutan unt informasi ttg gabungan operasi dr entitas konsolidasi maupun perusahaan individual. Manajemen induk perusahaan juga menaruh perhatian pd laporan keuangan konsolidasi krn manajemen dievaluasi oleh investor, analis keuangan dan pihak-pihak ekstern lainnya bdsrk kinerja keseluruhan yg tercermin di laporan keuangan konsolidasi. KETERBATASAN LAPORAN KEUANGAN KONSOLIDASI Bbrp keterbatasan terpenting laporan keuangan konsolidasi adalah :

description

advanced 2

Transcript of ADVANCED II - BAB III, IV.doc

BAB 3PELAPORAN ENTITAS DAN

LAPORAN KEUANGAN KONSOLIDASI

Laporan keuangan konsolidasi (consolidated financial statement) adalah laporan keuangan yg menyajikan posisi keuangan dan hasil operasi induk perusahaan (entitas pengendali) dan ≥ 1 anak perusahaan (entitas yg dikendalikan) seakan-akan mrpk satu perusahaan tunggal.

KEGUNAAN LAPORAN KEUANGAN KONSOLIDASI

Laporan keuangan konsolidasi terutama ditujukan unt kepentingan pihak yg berkepentingan jangka panjang.

Pemegang saham induk perusahaan umumnya lbh tertarik pd laporan keuangan konsolidasi, krn nasib induk perusahaan dipengaruhi oleh operasi anak-anak perusahaan. Dg menguji laporan keuangan konsolidasi, pemilik dpt menilai efektivitas manajemen dlm memanfaatkan sumber daya di bawah pengendaliannya.

Kreditor jangka panjang induk perusahaan lbh tertarik pd laporan keuangan konsolidasi, krn dpt mengevaluasi kesehatan dan profitabilitas keseluruhan dr induk perusahaan. Namun kreditor jangka pendek lbh tertarik pd laporan keuangan individual, khususnya neraca, krn lbh memperhatikan solvabilitas jangka pendek drpd profitabilitas jangka panjang. Kreditor dan pemegang saham di luar anak perusahaan juga lbh tertarik laporan keuangan terpisah anak perusahaan.

Manajemen induk perusahaan mempunyai kebutuhan berkelanjutan unt informasi ttg gabungan operasi dr entitas konsolidasi maupun perusahaan individual. Manajemen induk perusahaan juga menaruh perhatian pd laporan keuangan konsolidasi krn manajemen dievaluasi oleh investor, analis keuangan dan pihak-pihak ekstern lainnya bdsrk kinerja keseluruhan yg tercermin di laporan keuangan konsolidasi.

KETERBATASAN LAPORAN KEUANGAN KONSOLIDASI

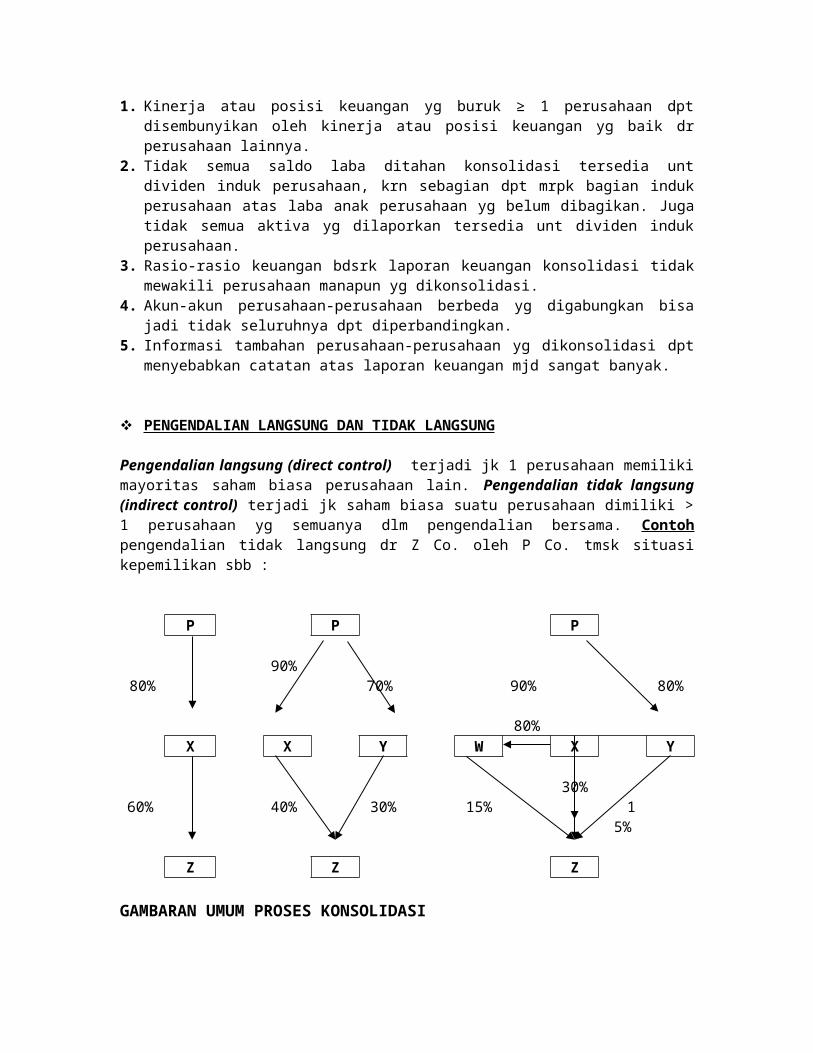

Bbrp keterbatasan terpenting laporan keuangan konsolidasi adalah :1. Kinerja atau posisi keuangan yg buruk ≥ 1 perusahaan dpt disembunyikan oleh kinerja atau

posisi keuangan yg baik dr perusahaan lainnya.2. Tidak semua saldo laba ditahan konsolidasi tersedia unt dividen induk perusahaan, krn

sebagian dpt mrpk bagian induk perusahaan atas laba anak perusahaan yg belum dibagikan. Juga tidak semua aktiva yg dilaporkan tersedia unt dividen induk perusahaan.

3. Rasio-rasio keuangan bdsrk laporan keuangan konsolidasi tidak mewakili perusahaan manapun yg dikonsolidasi.

4. Akun-akun perusahaan-perusahaan berbeda yg digabungkan bisa jadi tidak seluruhnya dpt diperbandingkan.

5. Informasi tambahan perusahaan-perusahaan yg dikonsolidasi dpt menyebabkan catatan atas laporan keuangan mjd sangat banyak.

PENGENDALIAN LANGSUNG DAN TIDAK LANGSUNG

Pengendalian langsung (direct control) terjadi jk 1 perusahaan memiliki mayoritas saham biasa perusahaan lain. Pengendalian tidak langsung (indirect control) terjadi jk saham biasa suatu

perusahaan dimiliki > 1 perusahaan yg semuanya dlm pengendalian bersama. Contoh pengendalian tidak langsung dr Z Co. oleh P Co. tmsk situasi kepemilikan sbb :

P P P

80%90% 70%

90%

80%

80%

X X Y W X Y

60% 40% 30% 15%30%

15%

Z Z Z

GAMBARAN UMUM PROSES KONSOLIDASI

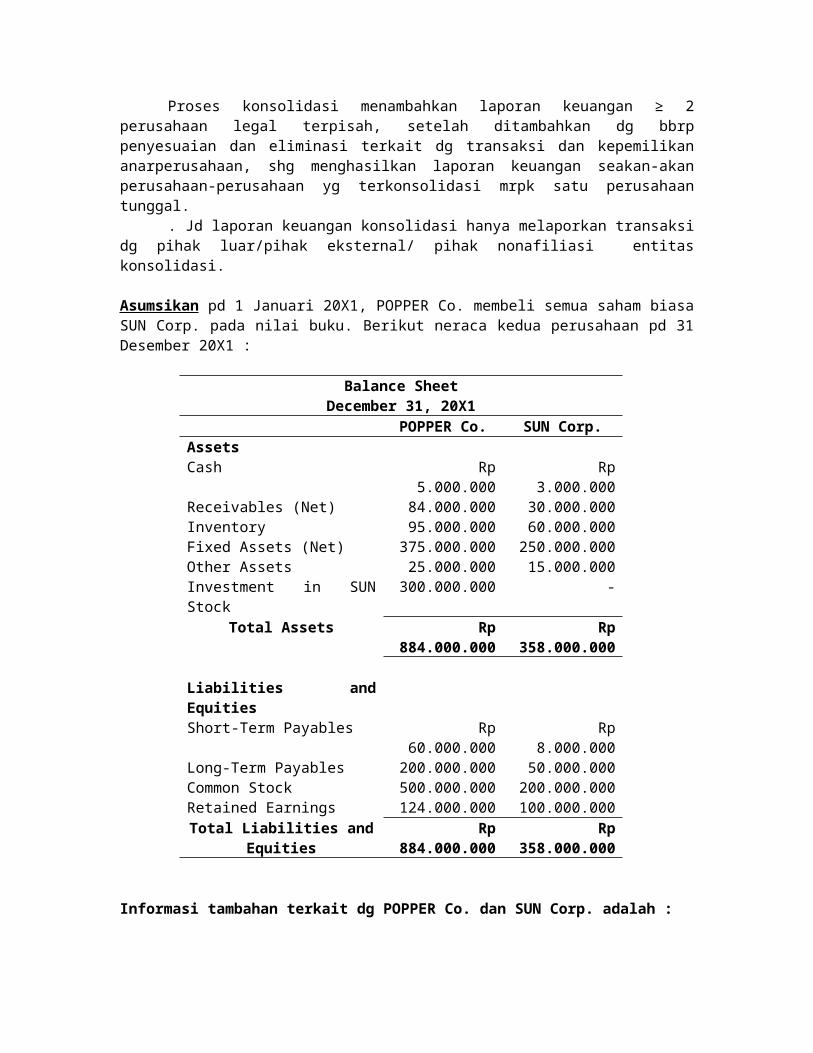

Proses konsolidasi menambahkan laporan keuangan ≥ 2 perusahaan legal terpisah, setelah ditambahkan dg bbrp penyesuaian dan eliminasi terkait dg transaksi dan kepemilikan anarperusahaan, shg menghasilkan laporan keuangan seakan-akan perusahaan-perusahaan yg terkonsolidasi mrpk satu perusahaan tunggal.

. Jd laporan keuangan konsolidasi hanya melaporkan transaksi dg pihak luar/pihak eksternal/ pihak nonafiliasi entitas konsolidasi.

Asumsikan pd 1 Januari 20X1, POPPER Co. membeli semua saham biasa SUN Corp. pada nilai buku. Berikut neraca kedua perusahaan pd 31 Desember 20X1 :

Balance SheetDecember 31, 20X1

POPPER Co. SUN Corp.AssetsCash Rp 5.000.000 Rp 3.000.000Receivables (Net) 84.000.000 30.000.000Inventory 95.000.000 60.000.000Fixed Assets (Net) 375.000.000 250.000.000Other Assets 25.000.000 15.000.000Investment in SUN Stock 300.000.000 -

Total Assets Rp 884.000.000 Rp 358.000.000

Liabilities and EquitiesShort-Term Payables Rp 60.000.000 Rp 8.000.000Long-Term Payables 200.000.000 50.000.000Common Stock 500.000.000 200.000.000Retained Earnings 124.000.000 100.000.000Total Liabilities and Equities Rp 884.000.000 Rp 358.000.000

Informasi tambahan terkait dg POPPER Co. dan SUN Corp. adalah :

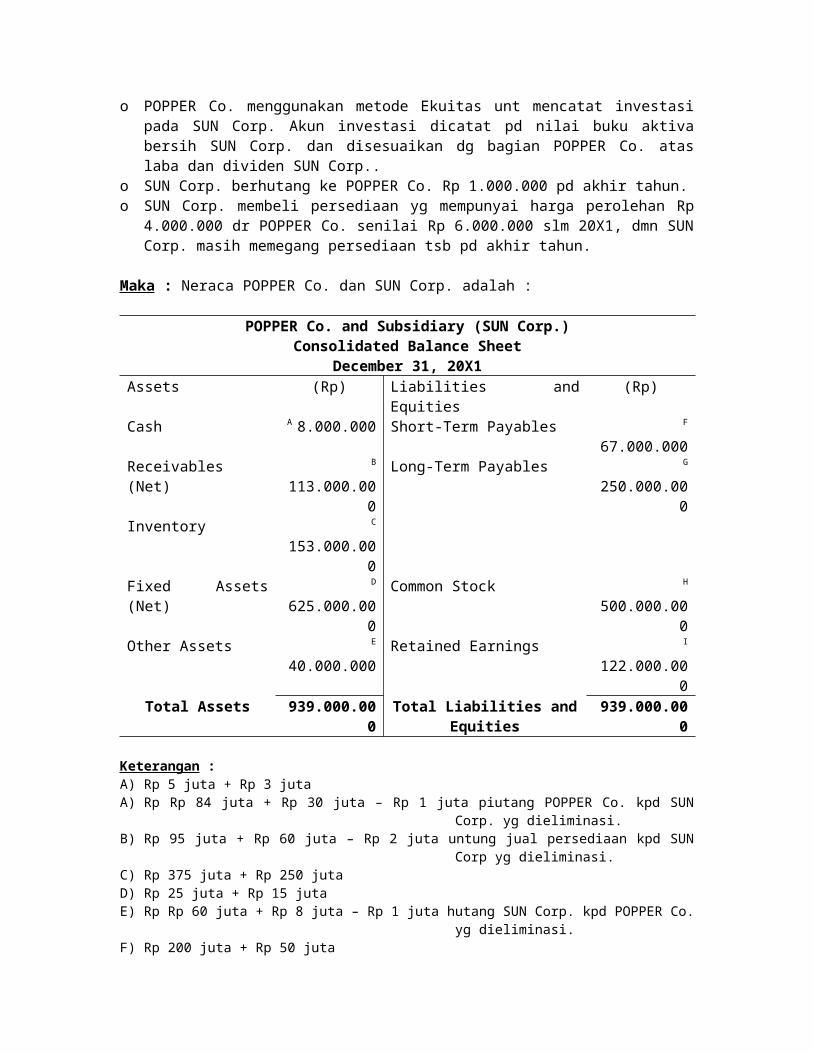

o POPPER Co. menggunakan metode Ekuitas unt mencatat investasi pada SUN Corp. Akun investasi dicatat pd nilai buku aktiva bersih SUN Corp. dan disesuaikan dg bagian POPPER Co. atas laba dan dividen SUN Corp..

o SUN Corp. berhutang ke POPPER Co. Rp 1.000.000 pd akhir tahun.o SUN Corp. membeli persediaan yg mempunyai harga perolehan Rp 4.000.000 dr POPPER

Co. senilai Rp 6.000.000 slm 20X1, dmn SUN Corp. masih memegang persediaan tsb pd akhir tahun.

Maka : Neraca POPPER Co. dan SUN Corp. adalah :

POPPER Co. and Subsidiary (SUN Corp.)Consolidated Balance Sheet

December 31, 20X1Assets (Rp) Liabilities and Equities (Rp)Cash A 8.000.000 Short-Term Payables F 67.000.000Receivables (Net) B 113.000.000 Long-Term Payables G 250.000.000Inventory C 153.000.000Fixed Assets (Net) D 625.000.000 Common Stock H 500.000.000Other Assets E 40.000.000 Retained Earnings I 122.000.000

Total Assets 939.000.000 Total Liabilities and Equities 939.000.000

Keterangan :A) Rp 5 juta + Rp 3 jutaA) Rp Rp 84 juta + Rp 30 juta – Rp 1 juta piutang POPPER Co. kpd SUN Corp. yg dieliminasi.B) Rp 95 juta + Rp 60 juta – Rp 2 juta untung jual persediaan kpd SUN Corp yg dieliminasi.C) Rp 375 juta + Rp 250 jutaD) Rp 25 juta + Rp 15 jutaE) Rp Rp 60 juta + Rp 8 juta – Rp 1 juta hutang SUN Corp. kpd POPPER Co. yg dieliminasi.F) Rp 200 juta + Rp 50 jutaG) Rp 500 juta + Rp 200 juta – Rp 200 juta C/S SUN Corp. yg dieliminasi.

H) Rp 124 juta + Rp 100 juta – Rp 100 juta R/E SUN Corp. – Rp 2 juta keuntungan dari penjualan persediaan kpd SUN Corp yg dieliminasi..

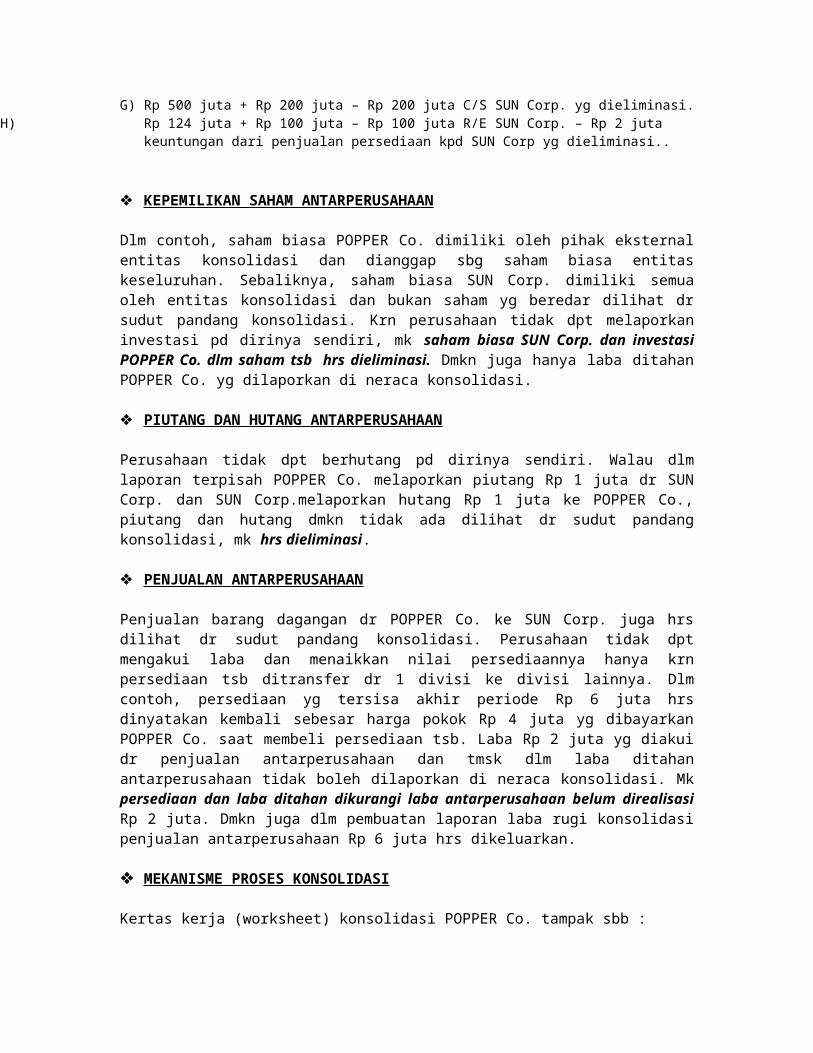

KEPEMILIKAN SAHAM ANTARPERUSAHAAN

Dlm contoh, saham biasa POPPER Co. dimiliki oleh pihak eksternal entitas konsolidasi dan dianggap sbg saham biasa entitas keseluruhan. Sebaliknya, saham biasa SUN Corp. dimiliki semua oleh entitas konsolidasi dan bukan saham yg beredar dilihat dr sudut pandang konsolidasi. Krn perusahaan tidak dpt melaporkan investasi pd dirinya sendiri, mk saham biasa SUN Corp. dan investasi POPPER Co. dlm saham tsb hrs dieliminasi. Dmkn juga hanya laba ditahan POPPER Co. yg dilaporkan di neraca konsolidasi.

PIUTANG DAN HUTANG ANTARPERUSAHAAN

Perusahaan tidak dpt berhutang pd dirinya sendiri. Walau dlm laporan terpisah POPPER Co. melaporkan piutang Rp 1 juta dr SUN Corp. dan SUN Corp.melaporkan hutang Rp 1 juta ke POPPER Co., piutang dan hutang dmkn tidak ada dilihat dr sudut pandang konsolidasi, mk hrs dieliminasi.

PENJUALAN ANTARPERUSAHAAN

Penjualan barang dagangan dr POPPER Co. ke SUN Corp. juga hrs dilihat dr sudut pandang konsolidasi. Perusahaan tidak dpt mengakui laba dan menaikkan nilai persediaannya hanya krn persediaan tsb ditransfer dr 1 divisi ke divisi lainnya. Dlm contoh, persediaan yg tersisa akhir periode Rp 6 juta hrs dinyatakan kembali sebesar harga pokok Rp 4 juta yg dibayarkan POPPER Co. saat membeli persediaan tsb. Laba Rp 2 juta yg diakui dr penjualan antarperusahaan dan tmsk dlm laba ditahan antarperusahaan tidak boleh dilaporkan di neraca konsolidasi. Mk persediaan dan laba ditahan dikurangi laba antarperusahaan belum direalisasi Rp 2 juta. Dmkn juga dlm pembuatan laporan laba rugi konsolidasi penjualan antarperusahaan Rp 6 juta hrs dikeluarkan.

MEKANISME PROSES KONSOLIDASI

Kertas kerja (worksheet) konsolidasi POPPER Co. tampak sbb :

POPPER Co. AND SUBSIDIARYConsolidated Balance Sheet Workspaper

December 31, 20X1(In Thousands Rupiah)

POPPER Co.

SUN Corp.

EliminationsConsolidatedDebit Credit

Cash 5.000 3.000 8.000Receivables (Net) 84.000 30.000 a) 1.000 113.000Inventory 95.000 60.000 b) 2.000 153.000Fixed Assets (Net) 375.000 250.000 625.000Other Assets 25.000 15.000 40.000Investment in SUN Stock 300.000 - c) 300.000 -

Total Assets 884.000======

358.000======

939.000======

Short-Term Payables 60.000 8.000 a) 1.000 67.000Long-Term Payables 200.000 50.000 250.000Common Stock 500.000 200.000 c) 200.000 500.000Retained Earnings 124.000 100.000 b) 2.000

c) 100.000 122.000Total Liabilities and

Equities884.000======

358.000======

303.000======

303.000======

939.000======

KEPEMILIKAN MINORITAS (NONCONTROLLING INTEREST)

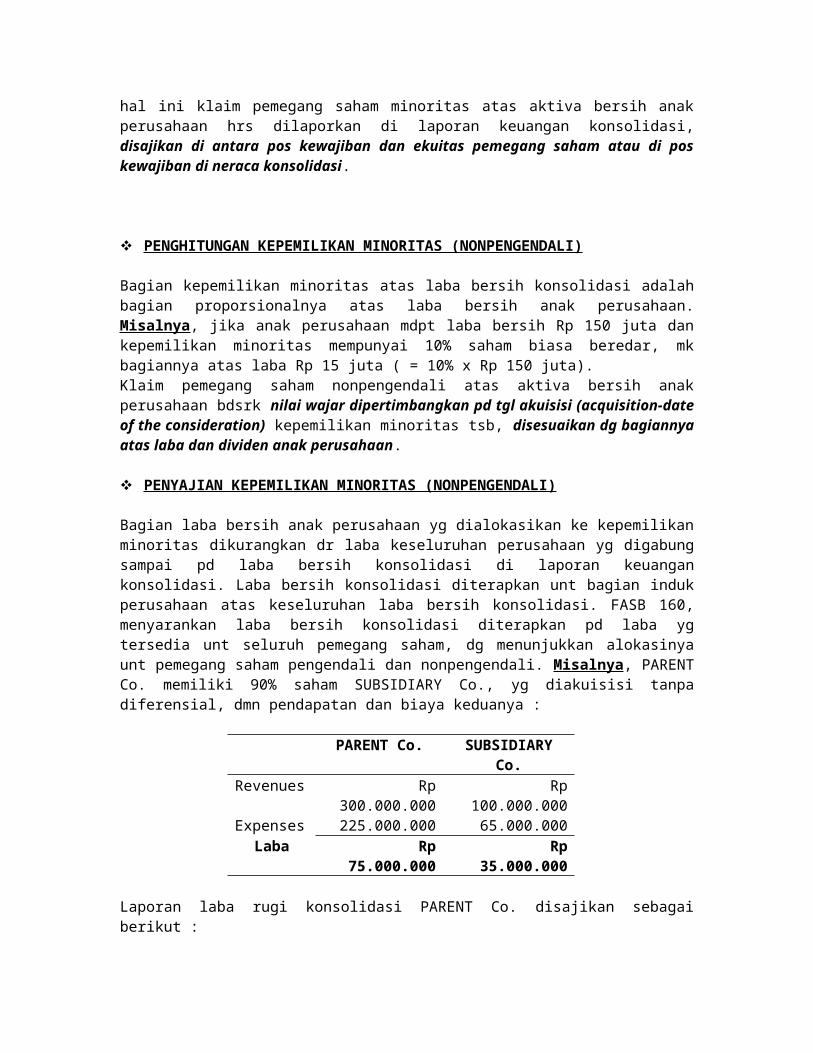

Induk perusahaan, tidak selalu mengakuisisi 100% saham biasa beredar anak perusahaan, tp bisa hanya mengakuisisi < 100%. Saham anak perusahaan yg tidak dimiliki induk perusahaan disebut kepemilikan minoritas/nonpengendali (minority/noncontrolling interest). Dlm hal ini klaim pemegang saham minoritas atas aktiva bersih anak perusahaan hrs dilaporkan di laporan keuangan konsolidasi, disajikan di antara pos kewajiban dan ekuitas pemegang saham atau di pos kewajiban di neraca konsolidasi.

PENGHITUNGAN KEPEMILIKAN MINORITAS (NONPENGENDALI)

Bagian kepemilikan minoritas atas laba bersih konsolidasi adalah bagian proporsionalnya atas laba bersih anak perusahaan. Misalnya, jika anak perusahaan mdpt laba bersih Rp 150 juta dan kepemilikan minoritas mempunyai 10% saham biasa beredar, mk bagiannya atas laba Rp 15 juta ( = 10% x Rp 150 juta). Klaim pemegang saham nonpengendali atas aktiva bersih anak perusahaan bdsrk nilai wajar dipertimbangkan pd tgl akuisisi (acquisition-date of the consideration) kepemilikan minoritas tsb, disesuaikan dg bagiannya atas laba dan dividen anak perusahaan.

PENYAJIAN KEPEMILIKAN MINORITAS (NONPENGENDALI)

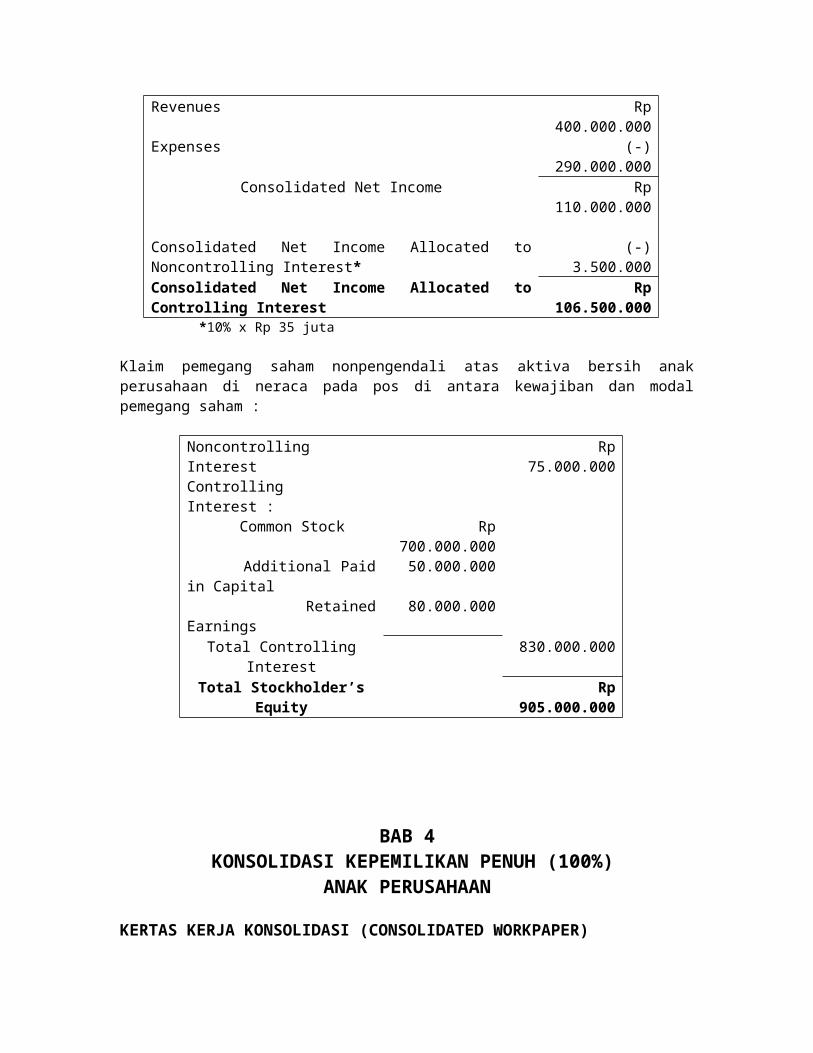

Bagian laba bersih anak perusahaan yg dialokasikan ke kepemilikan minoritas dikurangkan dr laba keseluruhan perusahaan yg digabung sampai pd laba bersih konsolidasi di laporan keuangan konsolidasi. Laba bersih konsolidasi diterapkan unt bagian induk perusahaan atas keseluruhan laba bersih konsolidasi. FASB 160, menyarankan laba bersih konsolidasi diterapkan pd laba yg tersedia unt seluruh pemegang saham, dg menunjukkan alokasinya unt pemegang saham pengendali dan nonpengendali. Misalnya, PARENT Co. memiliki 90% saham SUBSIDIARY Co., yg diakuisisi tanpa diferensial, dmn pendapatan dan biaya keduanya :

PARENT Co. SUBSIDIARY Co.Revenues Rp 300.000.000 Rp 100.000.000Expenses 225.000.000 65.000.000

Laba Rp 75.000.000 Rp 35.000.000

Laporan laba rugi konsolidasi PARENT Co. disajikan sebagai berikut :

Revenues Rp 400.000.000Expenses (-) 290.000.000

Consolidated Net Income Rp 110.000.000

Consolidated Net Income Allocated to Noncontrolling Interest* (-) 3.500.000Consolidated Net Income Allocated to Controlling Interest Rp 106.500.000

*10% x Rp 35 juta

Klaim pemegang saham nonpengendali atas aktiva bersih anak perusahaan di neraca pada pos di antara kewajiban dan modal pemegang saham :

Noncontrolling Interest Rp 75.000.000Controlling Interest : Common Stock Rp 700.000.000 Additional Paid in Capital 50.000.000 Retained Earnings 80.000.000

Total Controlling Interest 830.000.000Total Stockholder’s Equity Rp 905.000.000

BAB 4 KONSOLIDASI KEPEMILIKAN PENUH (100%)

ANAK PERUSAHAAN

KERTAS KERJA KONSOLIDASI (CONSOLIDATED WORKPAPER)

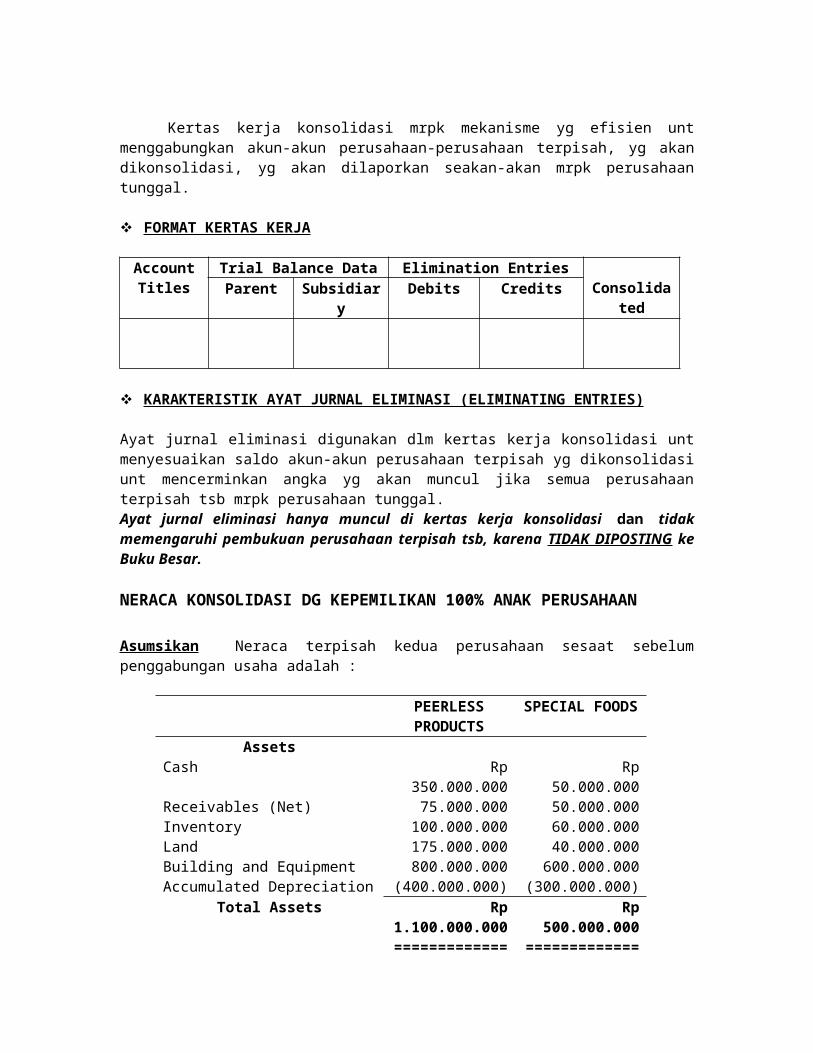

Kertas kerja konsolidasi mrpk mekanisme yg efisien unt menggabungkan akun-akun perusahaan-perusahaan terpisah, yg akan dikonsolidasi, yg akan dilaporkan seakan-akan mrpk perusahaan tunggal.

FORMAT KERTAS KERJA

Account Titles

Trial Balance Data Elimination EntriesConsolidatedParent Subsidiary Debits Credits

KARAKTERISTIK AYAT JURNAL ELIMINASI (ELIMINATING ENTRIES)

Ayat jurnal eliminasi digunakan dlm kertas kerja konsolidasi unt menyesuaikan saldo akun-akun perusahaan terpisah yg dikonsolidasi unt mencerminkan angka yg akan muncul jika semua perusahaan terpisah tsb mrpk perusahaan tunggal. Ayat jurnal eliminasi hanya muncul di kertas kerja konsolidasi dan tidak memengaruhi pembukuan perusahaan terpisah tsb, karena TIDAK DIPOSTING ke Buku Besar.

NERACA KONSOLIDASI DG KEPEMILIKAN 100% ANAK PERUSAHAAN

Asumsikan Neraca terpisah kedua perusahaan sesaat sebelum penggabungan usaha adalah :

PEERLESS PRODUCTS

SPECIAL FOODS

AssetsCash Rp 350.000.000 Rp 50.000.000Receivables (Net) 75.000.000 50.000.000Inventory 100.000.000 60.000.000Land 175.000.000 40.000.000Building and Equipment 800.000.000 600.000.000Accumulated Depreciation (400.000.000) (300.000.000)

Total Assets Rp 1.100.000.000=============

Rp 500.000.000=============

Liabilities and EquitiesAccounts Payable Rp 100.000.000 Rp 100.000.000Bonds Payable 200.000.000 100.000.000Common Stock 500.000.000 200.000.000Retained Earnings 300.000.000 100.000.000

Total Liabilities and Equities Rp 1.100.000.000 Rp 500.000.000

============= =============

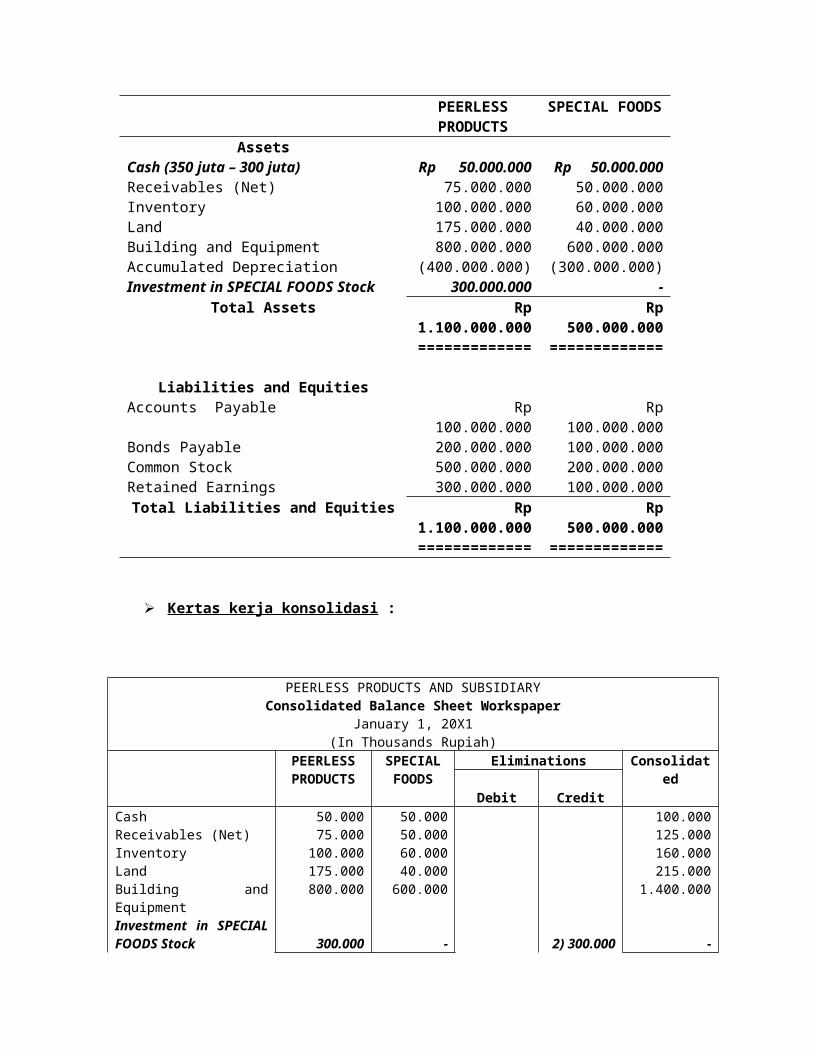

KEPEMILIKAN 100% DIBELI PADA NILAI BUKU

Asumsikan pada 1 Januari 20X1, PEERLESS membeli seluruh saham biasa beredar SPECIAL FOODS seharga Rp 300 juta, sama dg nilai buku SPECIAL FOODS. Pd tgl penggabungan usaha, nilai wajar aktiva dan kewajiban SPECIAL FOODS sama dg nilai buku yg disajikan di neraca di atas. Maka : Situasi kepemilikan ini dpt digambarkan sbb :

Fair value of consideration Rp 300.000.000Book value :o Common stock SPECIAL FOODS Rp 200.000.000o Retained earnings 100.000.000

Rp 300.000.000Differential 0

Ayat jurnal PEERLESS PRODUCTS saat akuisisi saham sbb :

20X1Jan. 1 Investment in SPECIAL FOODS Stock 300.000.000 -(1) Cash - 300.000.000

(Mencatat pembelian saham SPECIAL FOODS)

Neraca terpisah kedua perusahaan sesaat setelah penggabungan usaha :

PEERLESS PRODUCTS

SPECIAL FOODS

AssetsCash (350 juta – 300 juta) Rp 50.000.000 Rp 50.000.000Receivables (Net) 75.000.000 50.000.000Inventory 100.000.000 60.000.000Land 175.000.000 40.000.000Building and Equipment 800.000.000 600.000.000Accumulated Depreciation (400.000.000) (300.000.000)Investment in SPECIAL FOODS Stock 300.000.000 -

Total Assets Rp 1.100.000.000=============

Rp 500.000.000=============

Liabilities and EquitiesAccounts Payable Rp 100.000.000 Rp 100.000.000Bonds Payable 200.000.000 100.000.000Common Stock 500.000.000 200.000.000Retained Earnings 300.000.000 100.000.000

Total Liabilities and Equities Rp 1.100.000.000=============

Rp 500.000.000=============

Kertas kerja konsolidasi :

PEERLESS PRODUCTS AND SUBSIDIARYConsolidated Balance Sheet Workspaper

January 1, 20X1(In Thousands Rupiah)

PEERLESS PRODUCTS

SPECIAL FOODS

Eliminations Consolidated

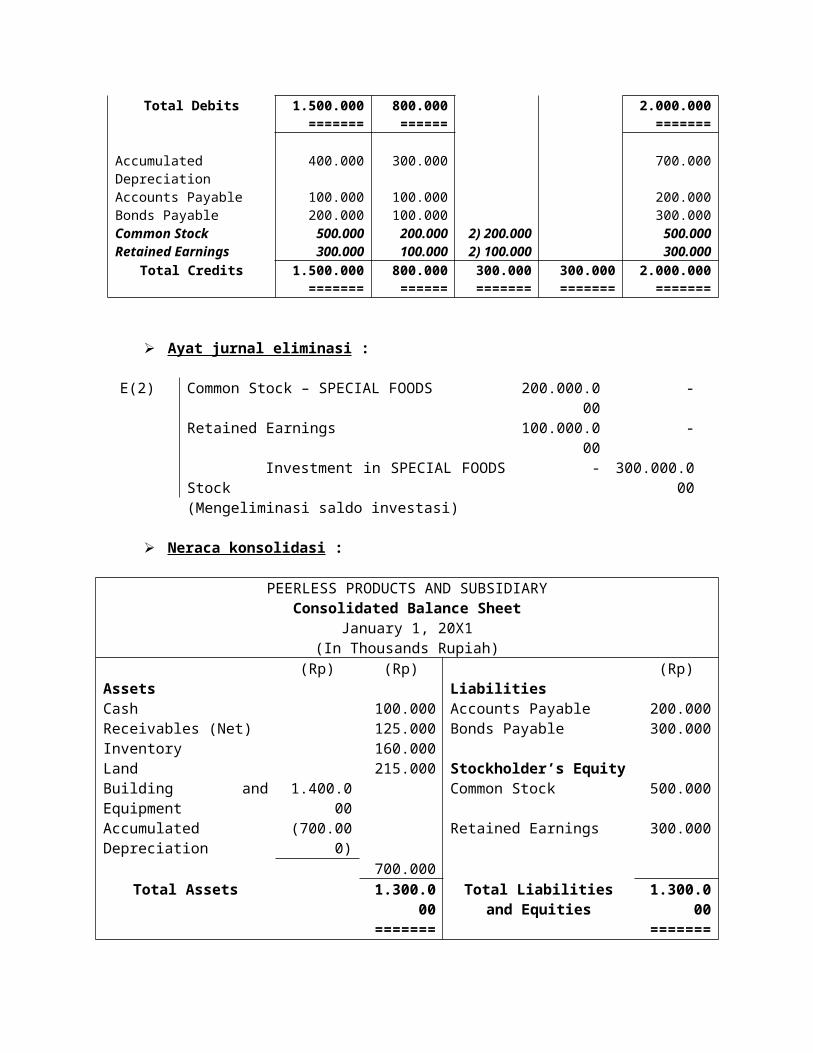

Debit CreditCash 50.000 50.000 100.000Receivables (Net) 75.000 50.000 125.000Inventory 100.000 60.000 160.000Land 175.000 40.000 215.000Building and Equipment 800.000 600.000 1.400.000Investment in SPECIAL FOODS Stock 300.000 - 2) 300.000 -

Total Debits 1.500.000=======

800.000======

2.000.000=======

Accumulated Depreciation 400.000 300.000 700.000Accounts Payable 100.000 100.000 200.000Bonds Payable 200.000 100.000 300.000Common Stock 500.000 200.000 2) 200.000 500.000Retained Earnings 300.000 100.000 2) 100.000 300.000

Total Credits 1.500.000=======

800.000======

300.000=======

300.000=======

2.000.000=======

Ayat jurnal eliminasi :

E(2) Common Stock – SPECIAL FOODS 200.000.000 -Retained Earnings 100.000.000 - Investment in SPECIAL FOODS Stock - 300.000.000(Mengeliminasi saldo investasi)

Neraca konsolidasi :

PEERLESS PRODUCTS AND SUBSIDIARYConsolidated Balance Sheet

January 1, 20X1(In Thousands Rupiah)

Assets(Rp) (Rp)

Liabilities (Rp)

Cash 100.000 Accounts Payable 200.000Receivables (Net) 125.000 Bonds Payable 300.000Inventory 160.000Land 215.000 Stockholder’s EquityBuilding and Equipment 1.400.000 Common Stock 500.000Accumulated Depreciation (700.000) Retained Earnings 300.000

700.000Total Assets 1.300.000

=======Total Liabilities and

Equities1.300.000=======

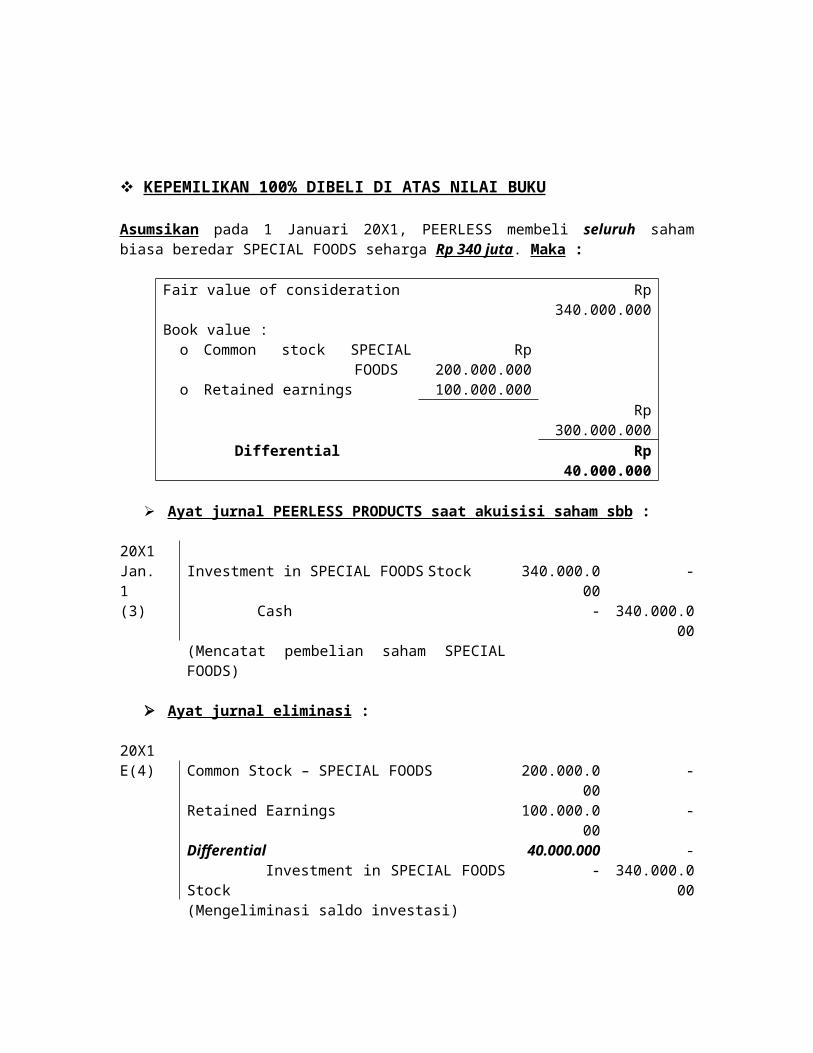

KEPEMILIKAN 100% DIBELI DI ATAS NILAI BUKU

Asumsikan pada 1 Januari 20X1, PEERLESS membeli seluruh saham biasa beredar SPECIAL FOODS seharga Rp 340 juta. Maka :

Fair value of consideration Rp 340.000.000Book value :o Common stock SPECIAL FOODS Rp 200.000.000o Retained earnings 100.000.000

Rp 300.000.000Differential Rp 40.000.000

Ayat jurnal PEERLESS PRODUCTS saat akuisisi saham sbb :

20X1Jan. 1 Investment in SPECIAL FOODS Stock 340.000.000 -(3) Cash - 340.000.000

(Mencatat pembelian saham SPECIAL FOODS)

Ayat jurnal eliminasi :

20X1E(4) Common Stock – SPECIAL FOODS 200.000.000 -

Retained Earnings 100.000.000 -Differential 40.000.000 - Investment in SPECIAL FOODS Stock - 340.000.000(Mengeliminasi saldo investasi)

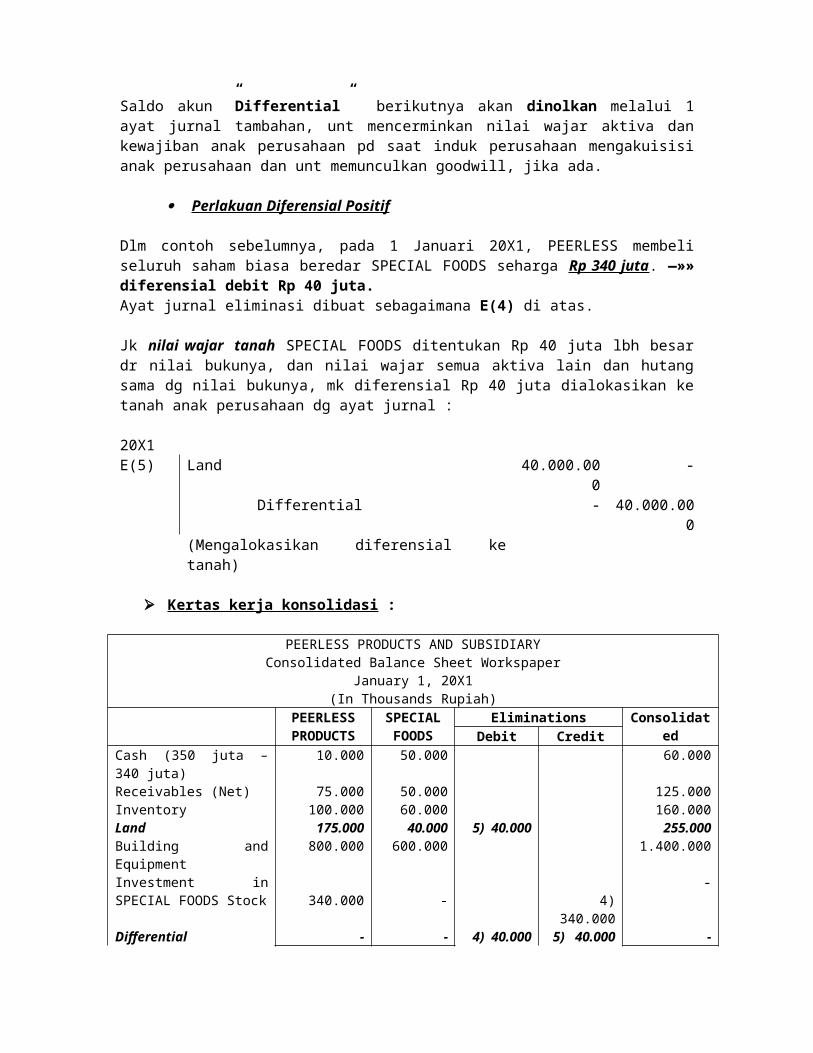

Saldo akun ”Differential” berikutnya akan dinolkan melalui 1 ayat jurnal tambahan, unt mencerminkan nilai wajar aktiva dan kewajiban anak perusahaan pd saat induk perusahaan mengakuisisi anak perusahaan dan unt memunculkan goodwill, jika ada.

Perlakuan Diferensial Positif

Dlm contoh sebelumnya, pada 1 Januari 20X1, PEERLESS membeli seluruh saham biasa beredar SPECIAL FOODS seharga Rp 340 juta. —»» diferensial debit Rp 40 juta. Ayat jurnal eliminasi dibuat sebagaimana E(4) di atas.

Jk nilai wajar tanah SPECIAL FOODS ditentukan Rp 40 juta lbh besar dr nilai bukunya, dan nilai wajar semua aktiva lain dan hutang sama dg nilai bukunya, mk diferensial Rp 40 juta dialokasikan ke tanah anak perusahaan dg ayat jurnal :

20X1E(5) Land 40.000.000 -

Differential - 40.000.000(Mengalokasikan diferensial ke tanah)

Kertas kerja konsolidasi :

PEERLESS PRODUCTS AND SUBSIDIARYConsolidated Balance Sheet Workspaper

January 1, 20X1(In Thousands Rupiah)

PEERLESS PRODUCTS

SPECIAL FOODS

Eliminations ConsolidatedDebit Credit

Cash (350 juta – 340 juta) 10.000 50.000 60.000Receivables (Net) 75.000 50.000 125.000Inventory 100.000 60.000 160.000Land 175.000 40.000 5) 40.000 255.000Building and Equipment 800.000 600.000 1.400.000Investment in SPECIAL FOODS Stock 340.000 - 4) 340.000

-

Differential - - 4) 40.000 5) 40.000 -Total Debits 1.500.000

=======800.000======

2.000.000=======

Accumulated Depreciation 400.000 300.000 700.000Accounts Payable 100.000 100.000 200.000Bonds Payable 200.000 100.000 300.000Common Stock 500.000 200.000 4) 200.000 500.000Retained Earnings 300.000 100.000 4) 100.000 300.000

Total Credits 1.500.000=======

800.000======

380.000======

380.000======

2.000.000=======

3. Keberadaan GoodwillJika nilai wajar yg dipertimbangkan pd tanggal akuisisi (acquisition-date fair value of consideration) > nilai wajar aktiva bersih teridentifikasi anak perusahaan, mk perbedaannya dikaitkan dg manfaat ekonomis mendatang dr aktiva anak perusahaan, yg normalnya diakui sbg goodwil, dg ayat jurnal eliminasi, menggantikan ayat jurnal E(5) :

20X1E(6) Goodwill 40.000.000 -

Differential - 40.000.000(Mengalokasikan diferensial ke goodwill)

Dlm kertas kerja konsolidasi, goodwill Rp 40 juta akan muncul dlm neraca konsolidasi sesaat setelah akuisisi.

Ilustrasi Perlakuan Diferensial Debit

Dlm banyak situasi, diferensial terkait dg bbrp aktiva dan kewajiban yg berbeda.

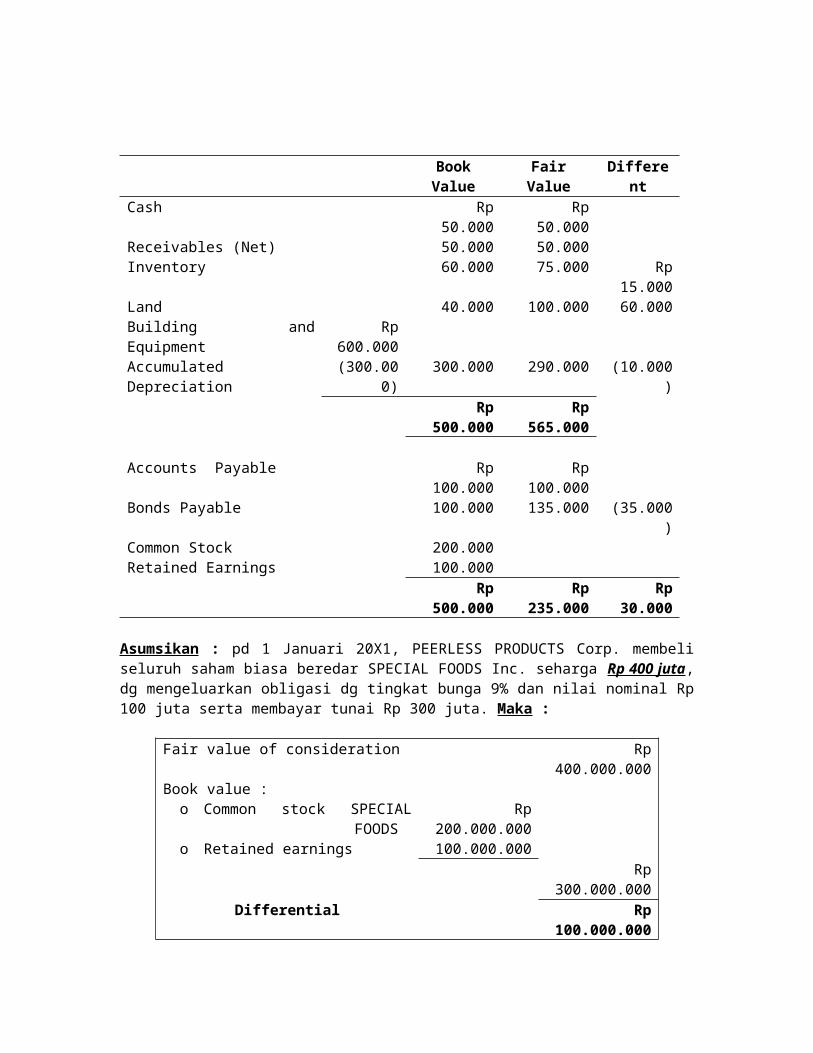

Asumsikan : nilai buku pd tanggal akuisisi dan nilai wajar aktiva dan kewajiban SPECIAL FOODS Inc. (dlm ribuan rupiah) :

Book Value Fair Value DifferentCash Rp 50.000 Rp 50.000Receivables (Net) 50.000 50.000Inventory 60.000 75.000 Rp 15.000Land 40.000 100.000 60.000Building and Equipment Rp 600.000Accumulated Depreciation (300.000) 300.000 290.000 (10.000)

Rp 500.000 Rp 565.000

Accounts Payable Rp 100.000 Rp 100.000Bonds Payable 100.000 135.000 (35.000)Common Stock 200.000Retained Earnings 100.000

Rp 500.000 Rp 235.000 Rp 30.000

Asumsikan : pd 1 Januari 20X1, PEERLESS PRODUCTS Corp. membeli seluruh saham biasa beredar SPECIAL FOODS Inc. seharga Rp 400 juta, dg mengeluarkan obligasi dg tingkat bunga 9% dan nilai nominal Rp 100 juta serta membayar tunai Rp 300 juta. Maka :

Fair value of consideration Rp 400.000.000Book value :o Common stock SPECIAL FOODS Rp 200.000.000o Retained earnings 100.000.000

Rp 300.000.000Differential Rp 100.000.000

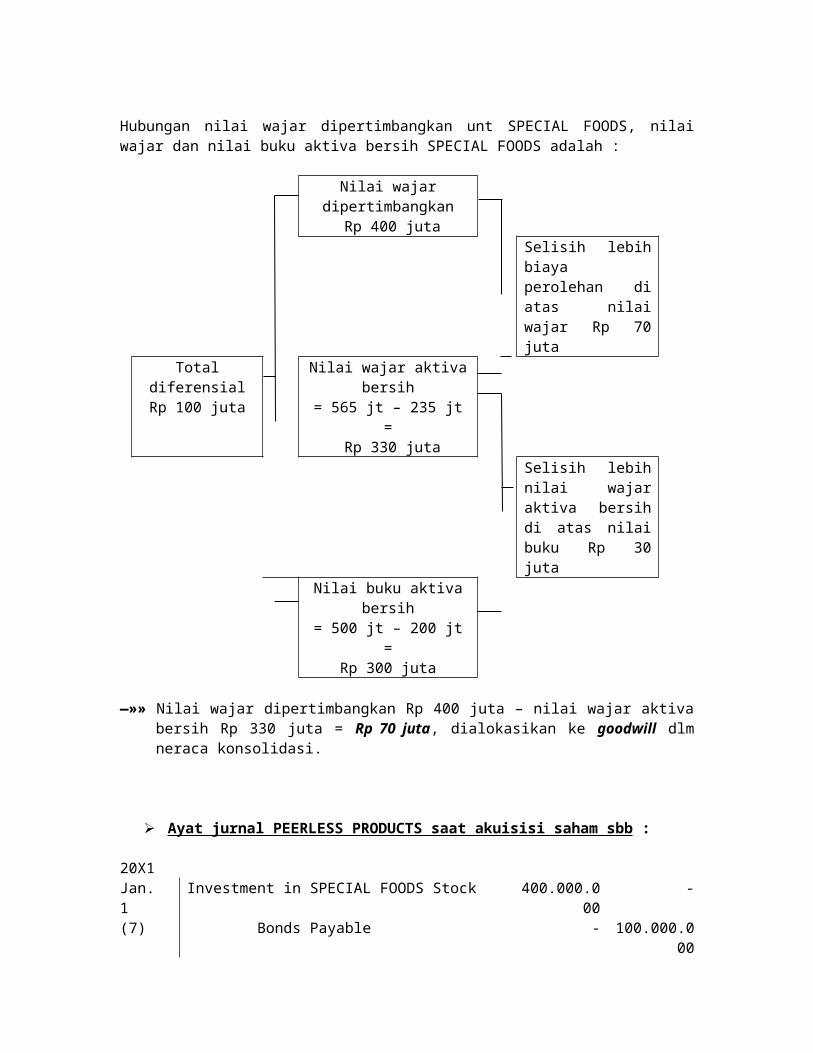

Hubungan nilai wajar dipertimbangkan unt SPECIAL FOODS, nilai wajar dan nilai buku aktiva bersih SPECIAL FOODS adalah :

Nilai wajar dipertimbangkan

Rp 400 jutaSelisih lebih biaya perolehan di atas nilai wajar Rp 70 juta

Total diferensialRp 100 juta

Nilai wajar aktiva bersih = 565 jt – 235 jt =

Rp 330 jutaSelisih lebih nilai wajar aktiva bersih di atas nilai buku Rp 30 juta

Nilai buku aktiva bersih = 500 jt – 200 jt =

Rp 300 juta

—»» Nilai wajar dipertimbangkan Rp 400 juta – nilai wajar aktiva bersih Rp 330 juta = Rp 70 juta, dialokasikan ke goodwill dlm neraca konsolidasi.

Ayat jurnal PEERLESS PRODUCTS saat akuisisi saham sbb :

20X1Jan. 1 Investment in SPECIAL FOODS Stock 400.000.000 -(7) Bonds Payable - 100.000.000

Cash - 300.000.000(Mencatat pembelian saham SPECIAL FOODS)

Ayat jurnal eliminasi :

20X1E(8) Common Stock – SPECIAL FOODS 200.000.000 -

Retained Earnings 100.000.000 -Differential 100.000.000 - Investment in SPECIAL FOODS Stock - 400.000.000(Mengeliminasi saldo investasi)

E(9) Inventory 15.000.000 -Land 60.000.000 -Goodwill 70.000.000 - Building and Equipment - 10.000.000 Premium on Bonds Payable - 35.000.000 Differential - 100.000.000(Mengalokasikan diferensial)

Kertas kerja konsolidasi :

PEERLESS PRODUCTS AND SUBSIDIARYConsolidated Balance Sheet Workspaper

January 1, 20X1(In Thousands Rupiah)

PEERLESS PRODUCTS

SPECIAL FOODS

Eliminations ConsolidatedDebit Credit

Cash (350 juta – 300 juta) 50.000 50.000 100.000Receivables (Net) 75.000 50.000 125.000Inventory 100.000 60.000 9) 15.000 175.000Land 175.000 40.000 9) 60.000 275.000Building and Equipment 800.000 600.000 9) 10.000 1.390.000Goodwill - - 9) 70.000 70.000Investment in SPECIAL FOODS Stock 400.000 - 8) 400.000 -Differential - - 8) 100.000 9) 100.000 -

Total Debits 1.600.000 800.000 2.135.000

Accumulated Depreciation 400.000 300.000 700.000Accounts Payable 100.000 100.000 200.000Bonds Payable (200 jt + 100 jt)

300.000 100.000 400.000

Premium on Bonds Payable - - 9) 35.000 35.000Common Stock 500.000 200.000 8) 200.000 500.000Retained Earnings 300.000 100.000 8) 100.000 300.000

Total Credits 1.600.000 800.000 545.000 545.000 2.135.000

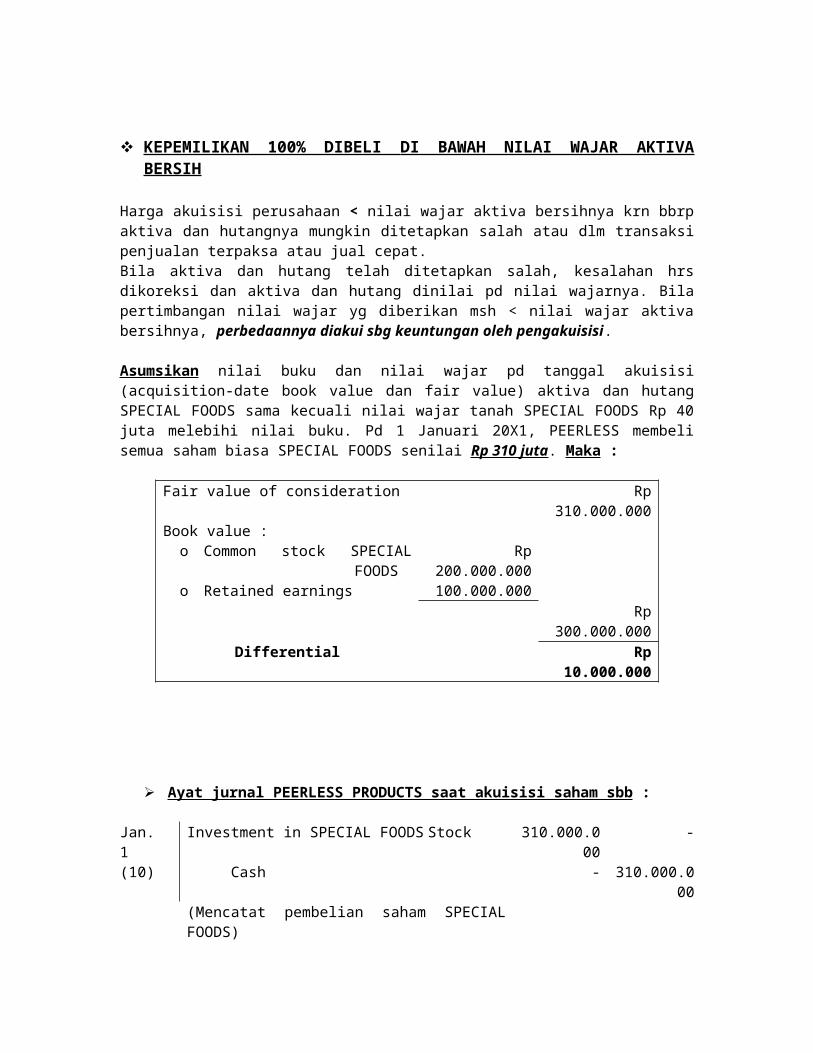

KEPEMILIKAN 100% DIBELI DI BAWAH NILAI WAJAR AKTIVA BERSIH

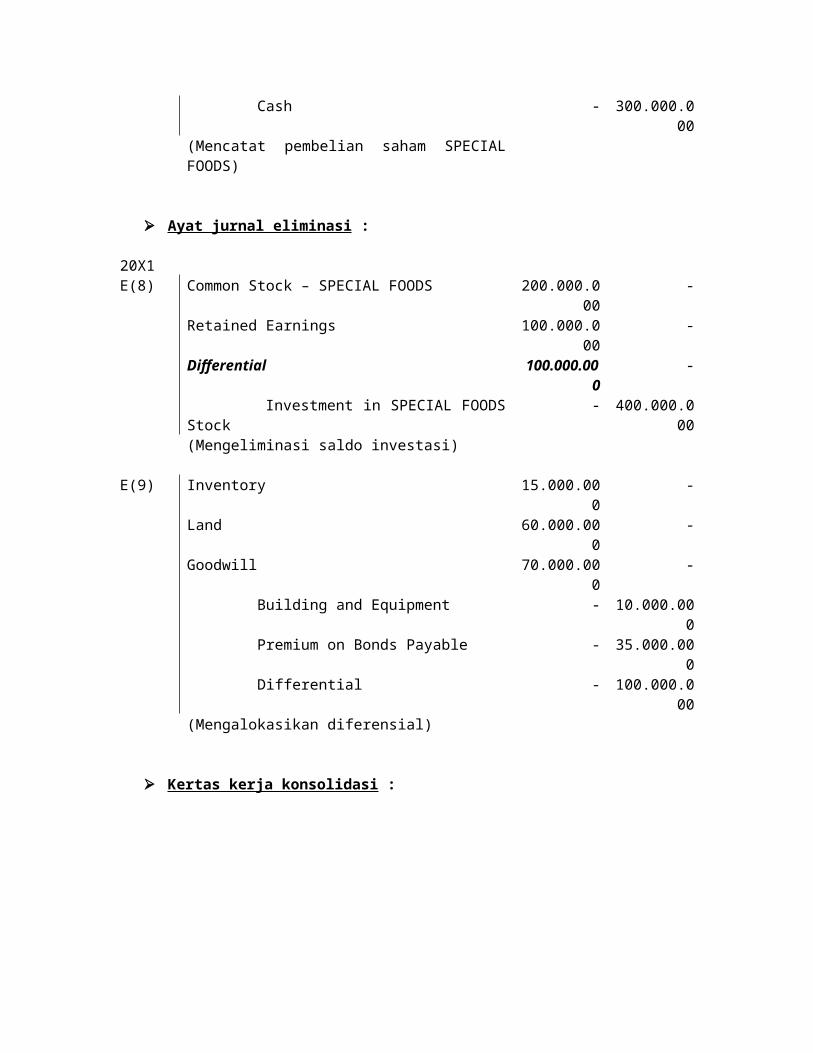

Harga akuisisi perusahaan < nilai wajar aktiva bersihnya krn bbrp aktiva dan hutangnya mungkin ditetapkan salah atau dlm transaksi penjualan terpaksa atau jual cepat.Bila aktiva dan hutang telah ditetapkan salah, kesalahan hrs dikoreksi dan aktiva dan hutang dinilai pd nilai wajarnya. Bila pertimbangan nilai wajar yg diberikan msh < nilai wajar aktiva bersihnya, perbedaannya diakui sbg keuntungan oleh pengakuisisi.

Asumsikan nilai buku dan nilai wajar pd tanggal akuisisi (acquisition-date book value dan fair value) aktiva dan hutang SPECIAL FOODS sama kecuali nilai wajar tanah SPECIAL FOODS Rp 40 juta melebihi nilai buku. Pd 1 Januari 20X1, PEERLESS membeli semua saham biasa SPECIAL FOODS senilai Rp 310 juta. Maka :

Fair value of consideration Rp 310.000.000Book value :o Common stock SPECIAL FOODS Rp 200.000.000o Retained earnings 100.000.000

Rp 300.000.000Differential Rp 10.000.000

Ayat jurnal PEERLESS PRODUCTS saat akuisisi saham sbb :

Jan. 1 Investment in SPECIAL FOODS Stock 310.000.000 -(10) Cash - 310.000.000

(Mencatat pembelian saham SPECIAL FOODS)

Ayat jurnal eliminasi :

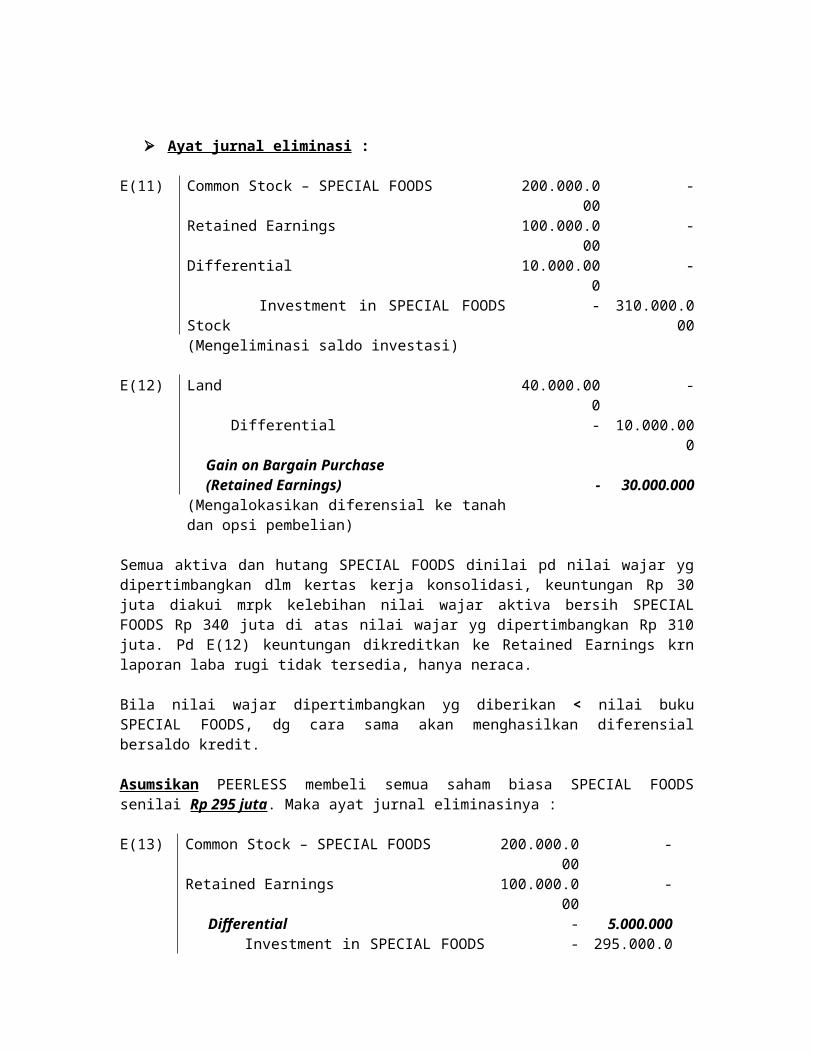

E(11) Common Stock – SPECIAL FOODS 200.000.000 -Retained Earnings 100.000.000 -Differential 10.000.000 - Investment in SPECIAL FOODS Stock - 310.000.000(Mengeliminasi saldo investasi)

E(12) Land 40.000.000 - Differential - 10.000.000 Gain on Bargain Purchase (Retained Earnings) - 30.000.000(Mengalokasikan diferensial ke tanah dan opsi pembelian)

Semua aktiva dan hutang SPECIAL FOODS dinilai pd nilai wajar yg dipertimbangkan dlm kertas kerja konsolidasi, keuntungan Rp 30 juta diakui mrpk kelebihan nilai wajar aktiva bersih SPECIAL FOODS Rp 340 juta di atas nilai wajar yg dipertimbangkan Rp 310 juta. Pd E(12) keuntungan dikreditkan ke Retained Earnings krn laporan laba rugi tidak tersedia, hanya neraca.

Bila nilai wajar dipertimbangkan yg diberikan < nilai buku SPECIAL FOODS, dg cara sama akan menghasilkan diferensial bersaldo kredit.

Asumsikan PEERLESS membeli semua saham biasa SPECIAL FOODS senilai Rp 295 juta. Maka ayat jurnal eliminasinya :

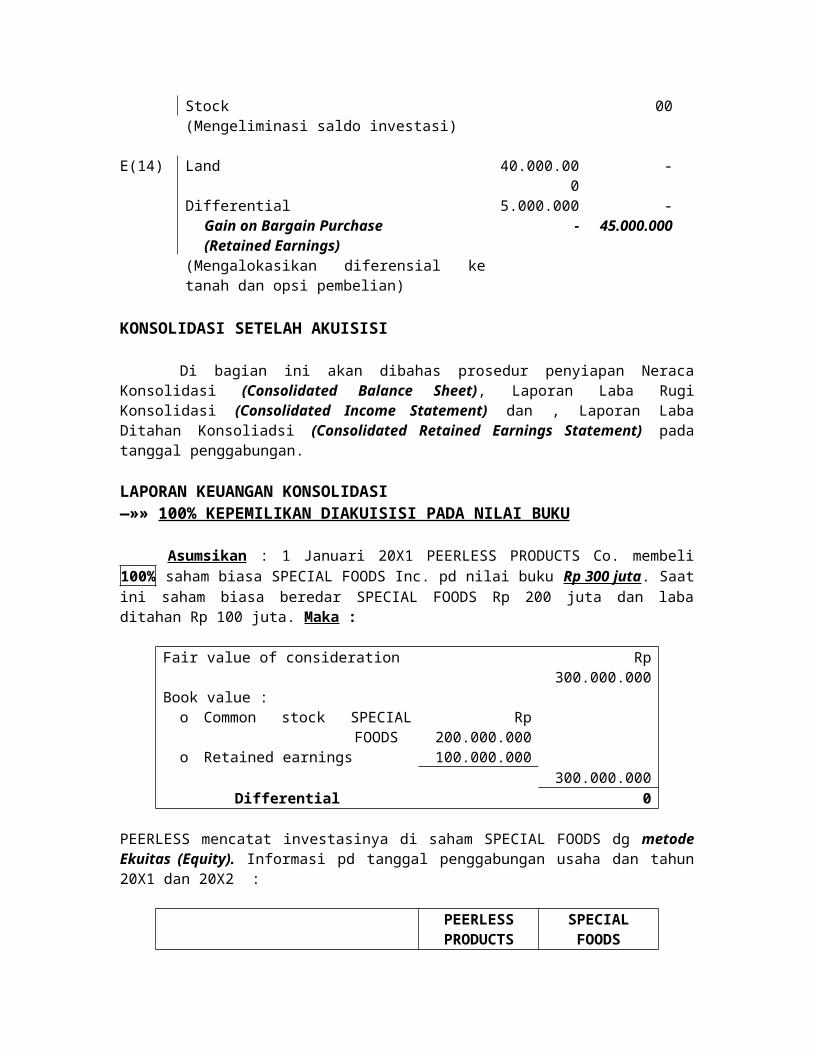

E(13) Common Stock – SPECIAL FOODS 200.000.000 -Retained Earnings 100.000.000 - Differential - 5.000.000 Investment in SPECIAL FOODS Stock - 295.000.000(Mengeliminasi saldo investasi)

E(14) Land 40.000.000 -Differential 5.000.000 - Gain on Bargain Purchase (Retained Earnings)

- 45.000.000

(Mengalokasikan diferensial ke tanah dan opsi pembelian)

KONSOLIDASI SETELAH AKUISISI

Di bagian ini akan dibahas prosedur penyiapan Neraca Konsolidasi (Consolidated Balance Sheet), Laporan Laba Rugi Konsolidasi (Consolidated Income Statement) dan , Laporan Laba Ditahan Konsoliadsi (Consolidated Retained Earnings Statement) pada tanggal penggabungan.

LAPORAN KEUANGAN KONSOLIDASI —»» 100% KEPEMILIKAN DIAKUISISI PADA NILAI BUKU

Asumsikan : 1 Januari 20X1 PEERLESS PRODUCTS Co. membeli 100% saham biasa SPECIAL FOODS Inc. pd nilai buku Rp 300 juta. Saat ini saham biasa beredar SPECIAL FOODS Rp 200 juta dan laba ditahan Rp 100 juta. Maka :

Fair value of consideration Rp 300.000.000Book value :o Common stock SPECIAL FOODS Rp 200.000.000o Retained earnings 100.000.000

300.000.000Differential 0

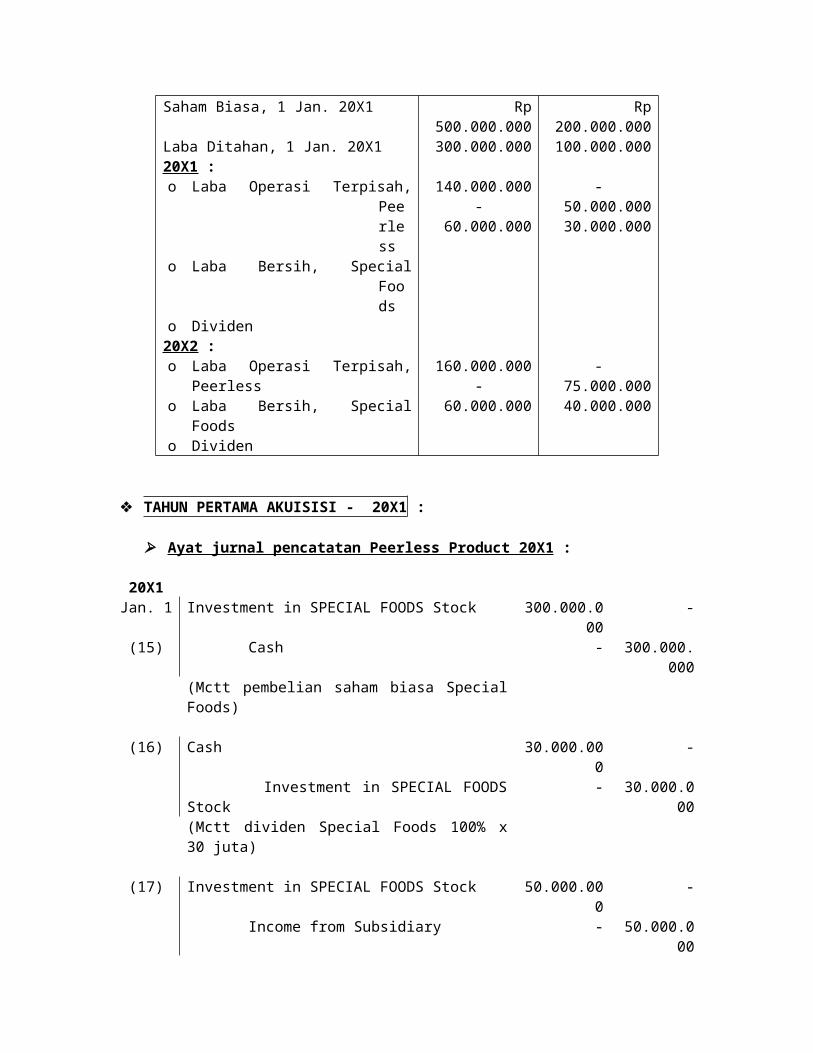

PEERLESS mencatat investasinya di saham SPECIAL FOODS dg metode Ekuitas (Equity). Informasi pd tanggal penggabungan usaha dan tahun 20X1 dan 20X2 :

PEERLESS PRODUCTS

SPECIAL FOODS

Saham Biasa, 1 Jan. 20X1 Rp 500.000.000 Rp 200.000.000Laba Ditahan, 1 Jan. 20X1 300.000.000 100.000.00020X1 :o Laba Operasi Terpisah, Peerlesso Laba Bersih, Special Foodso Dividen

140.000.000-

60.000.000

-50.000.00030.000.000

20X2 :o Laba Operasi Terpisah, Peerlesso Laba Bersih, Special Foodso Dividen

160.000.000-

60.000.000

-75.000.00040.000.000

TAHUN PERTAMA AKUISISI - 20X1 :

Ayat jurnal pencatatan Peerless Product 20X1 :

20X1Jan. 1 Investment in SPECIAL FOODS Stock 300.000.000 -(15) Cash - 300.000.000

(Mctt pembelian saham biasa Special Foods)

(16) Cash 30.000.000 - Investment in SPECIAL FOODS Stock - 30.000.000(Mctt dividen Special Foods 100% x 30 juta)

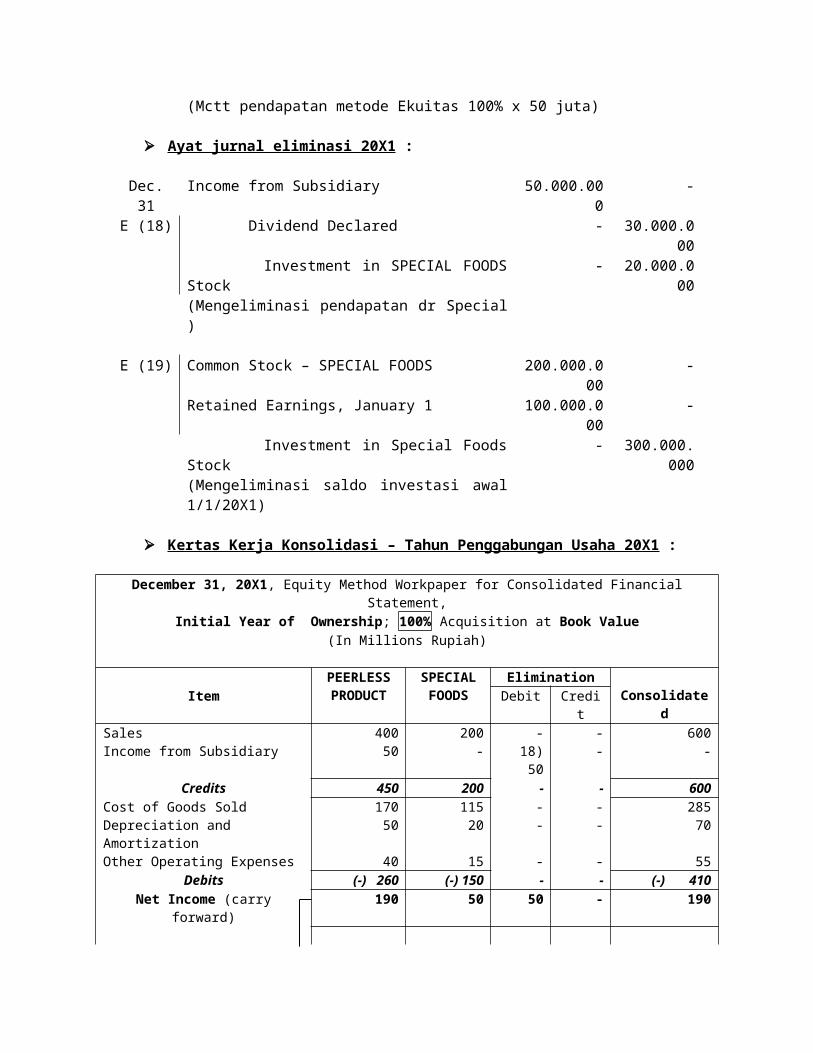

(17) Investment in SPECIAL FOODS Stock 50.000.000 - Income from Subsidiary - 50.000.000(Mctt pendapatan metode Ekuitas 100% x 50 juta)

Ayat jurnal eliminasi 20X1 :

Dec. 31 Income from Subsidiary 50.000.000 -E (18) Dividend Declared - 30.000.000

Investment in SPECIAL FOODS Stock - 20.000.000(Mengeliminasi pendapatan dr Special )

E (19) Common Stock – SPECIAL FOODS 200.000.000 -Retained Earnings, January 1 100.000.000 - Investment in Special Foods Stock - 300.000.000(Mengeliminasi saldo investasi awal 1/1/20X1)

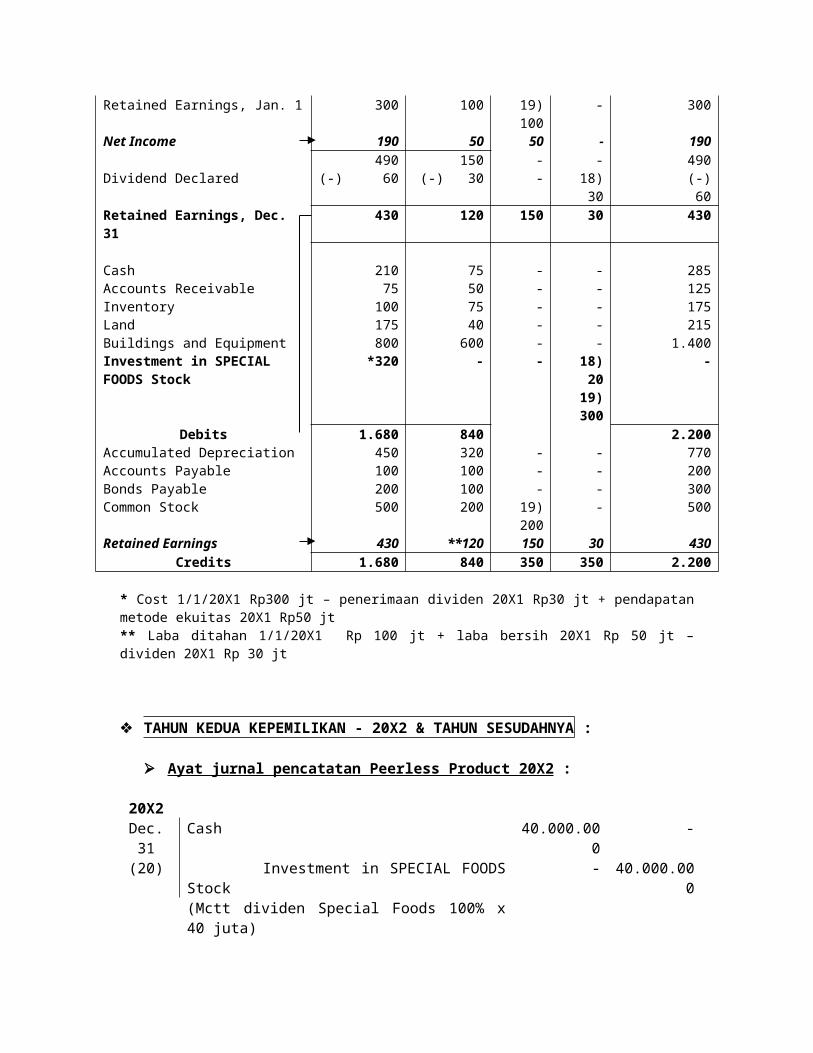

Kertas Kerja Konsolidasi – Tahun Penggabungan Usaha 20X1 :

December 31, 20X1, Equity Method Workpaper for Consolidated Financial Statement, Initial Year of Ownership; 100% Acquisition at Book Value

(In Millions Rupiah)

PEERLESS PRODUCT

SPECIAL FOODS

EliminationConsolidatedItem Debit Credit

Sales 400 200 - - 600Income from Subsidiary 50 - 18) 50 - -

Credits 450 200 - - 600Cost of Goods Sold 170 115 - - 285Depreciation and Amortization 50 20 - - 70Other Operating Expenses 40 15 - - 55

Debits (-) 260 (-) 150 - - (-) 410Net Income (carry forward) 190 50 50 - 190

Retained Earnings, Jan. 1 300 100 19) 100 - 300Net Income 190 50 50 - 190

490 150 - - 490Dividend Declared (-) 60 (-) 30 - 18) 30 (-) 60Retained Earnings, Dec. 31 430 120 150 30 430

Cash 210 75 - - 285Accounts Receivable 75 50 - - 125Inventory 100 75 - - 175Land 175 40 - - 215Buildings and Equipment 800 600 - - 1.400Investment in SPECIAL FOODS Stock

*320 - - 18) 2019) 300

-

Debits 1.680 840 2.200Accumulated Depreciation 450 320 - - 770Accounts Payable 100 100 - - 200Bonds Payable 200 100 - - 300Common Stock 500 200 19) 200 - 500Retained Earnings 430 **120 150 30 430

Credits 1.680 840 350 350 2.200

* Cost 1/1/20X1 Rp300 jt – penerimaan dividen 20X1 Rp30 jt + pendapatan metode ekuitas 20X1 Rp50 jt ** Laba ditahan 1/1/20X1 Rp 100 jt + laba bersih 20X1 Rp 50 jt – dividen 20X1 Rp 30 jt

TAHUN KEDUA KEPEMILIKAN - 20X2 & TAHUN SESUDAHNYA :

Ayat jurnal pencatatan Peerless Product 20X2 :

20X2Dec. 31 Cash 40.000.000 -

(20) Investment in SPECIAL FOODS Stock - 40.000.000(Mctt dividen Special Foods 100% x 40 juta)

(21) Investment in SPECIAL FOODS Stock 75.000.000 - Income from Subsidiary - 75.000.000(Mctt pendapatan metode Ekuitas 100% x 75 juta)

Ayat jurnal eliminasi 20X2 :

31/12 Income from Subsidiary 75.000.000 -E (22) Dividend Declared - 40.000.000

Investment in SPECIAL FOODS Stock - 35.000.000(Mengeliminasi pendapatan dr Special )

E (23) Common Stock – SPECIAL FOODS 200.000.000 -Retained Earnings, 1 January 120.000.000 - Investment in SPECIAL FOODS Stock - 320.000.000(Mengeliminasi saldo investasi awal 1/1/20X2)

Kertas Kerja Konsolidasi – Tahun Kedua 20X2 :

December 31, 20X2, Equity Method Workpaper for Consolidated Financial Statement, Second Year of Ownership; 100% Acquisition at Book Value

(In Millions Rupiah)PEERLESS PRODUCT

SPECIAL FOODS

EliminationConsolidatedItem Debit Credit

Sales 450 300 - - 750Income from Subsidiary 75 - 22) 75 - -

Credits 525 300 - - 750Cost of Goods Sold 180 160 - - 340Depreciation and Amortization 50 20 - - 70Other Operating Expenses 60 45 - - 105

Debits (-) 290 (-) 225 - - (-) 515Net Income 235 75 75 - 235

Retained Earnings, Jan. 1 430 120 23) 120 - 430Net Income (from above) 235 75 75 - 235

665 195 - - 665Dividend Declared (-) 60 (-) 40 - 22) 40 (-) 60Retained Earnings, Dec. 31 605 155 195 40 605

Cash 245 85 - - 330Accounts Receivable 150 80 - - 230Inventory 180 90 - - 270Land 175 40 - - 215Buildings and Equipment 800 600 - - 1.400Investment in SPECIAL FOODS Stock

*355 - - 22) 3523) 320

-

Debits 1.905 895 2.445Accumulated Depreciation 500 340 - - 840Accounts Payable 100 100 - - 200Bonds Payable 200 100 - - 300Common Stock 500 200 23) 200 - 500Retained Earnings 605 **155 195 40 605

Credits 1.905 895 395 395 2.445

* Saldo 31/12/X1 Rp320 jt – penerimaan dividen 20X2 Rp40 jt + pendapatan metode ekuitas 20X2 Rp75 jt** Saldo 31/12/X1 Rp 120 jt + laba bersih 20X2 Rp 75 jt – dividen 20X2 Rp 40 jt

LAPORAN KEUANGAN KONSOLIDASI —»» 100% KEPEMILIKAN DIAKUISISI DI ATAS NILAI BUKU

Asumsikan : 1 Januari 20X1 PEERLESS PRODUCTS Co. membeli 100% saham biasa SPECIAL FOODS Inc. pd nilai buku Rp 387,50 juta, kelebihan Rp 87,50 juta dr nilai buku. Harga akuisisi terdiri dari kas Rp 300 juta dan 60-day Note Rp 87,50 juta (dibayar pada saat jatuh tempo selama 20X1). Saat ini saham biasa beredar SPECIAL FOODS Rp 200 juta dan laba ditahan Rp 100 juta. Maka :

Fair value of consideration Rp 387.500.000Book value :

o Common stock SPECIAL FOODS Rp 200.000.000o Retained earnings 100.000.000

300.000.000Differential Rp 87.500.000

Pd tgl penggabungan usaha, aktiva dan kewajiban SPECIAL FOODS mempunyai nilai wajar sama dg nilai buku, kecuali sbb :

Nilai Buku Nilai Wajar KenaikanNilai Wajar

PersediaanTanahGedung & Peralatan

Rp 60 juta40 juta

300 juta

Rp 65 juta50 juta

360 juta

Rp 5 juta10 juta60 juta

Total Rp 400 juta Rp 475 juta Rp 75 juta

Total diferensial Rp 87,50 juta, terkait dg aktiva diidentifikasikan SPECIAL FOODS Rp 75 juta, dan sisanya Rp 12,50 juta diakui sbg goodwill.

Nilai wajar dipertimbangkan Rp 387,50 juta

Selisih lebih biaya perolehan di atas nilai wajar Rp 12,50 juta

Total diferensialRp 87,50 juta

Nilai wajar aktiva bersih = 500 jt – 200 jt + 75 jt =

Rp 375,00 jutaSelisih lebih nilai wajar aktiva bersih di atas nilai buku Rp 75,00 juta

Nilai buku aktiva bersih = 500 jt – 200 jt =

Rp 300,00 juta

Seluruh persediaan dmn diferensial terkait telah terjual slm 20X1. Gedung & peralatan mempunyai sisa usia manfaat 10 tahun dr tanggal penggabungan. Pd akhir 20X1, manajemen PEERLESS menetapkan bhw goodwill mengalami penurunan nilai Rp 3 juta dan diakui sbg goodwill impairment loss. Maka :

TAHUN PERTAMA AKUISISI - 20X1 :

Ayat jurnal pencatatan Peerless Product 20X1 :

20X1Jan. 1 Investment in SPECIAL FOODS Stock 300.000.000 -(24) Cash - 300.000.000

Notes Payable - 87.500.000(Mctt pembelian saham biasa Special Foods)

(25) Cash 30.000.000 - Investment in SPECIAL FOODS Stock - 30.000.000(Mctt dividen Special Foods 100% x 30 juta)

(26) Investment in SPECIAL FOODS Stock 50.000.000 - Income from Subsidiary - 50.000.000(Mctt pendapatan metode Ekuitas 100% x 50 juta)

(27) Income from Subsidiary 5.000.000 - Investment in SPECIAL FOODS Stock - 5.000.000(Menyesuaikan pendapatan unt diferensial terkait persediaan yg terjual)

(28) Income from Subsidiary 6.000.000 - Investment in SPECIAL FOODS Stock - 6.000.000(Amortisasi diferensial terkait gedung & peralatan = Rp 60 juta / 10 th)

Ayat jurnal eliminasi 20X1 :

Dec. 31 Income from Subsidiary* 39.000.000 -E (29) Dividend Declared - 30.000.000

Investment in SPECIAL FOODS Stock - 9.000.000(Mengeliminasi pendapatan dr Special)*Rp 50 juta – Rp 5 juta – Rp 6 juta

E (30) Common Stock – SPECIAL FOODS 200.000.000 -Retained Earnings, January 1 100.000.000 -Differential 87.500.000 - Investment in Special Foods Stock - 387.500.000(Mengeliminasi saldo investasi awal 1/1/20X1)

E (31) Cost of Good Sold 5.000.000 -Land 10.000.000 -Buildings and Equipment 60.000.000 -Goodwill 12.500.000 - Differential - 87.500.000(Mengalokasi diferensial awal)

(E32) Depreciation Expense 6.000.000 - Accumulated Depreciation - 6.000.000(Amortisasi diferensial terkait gedung & peralatan = Rp 60 juta / 10 th)

(E33) Goodwill Impairment Loss 3.000.000 - Goodwill - 3.000.000(Menghapus penurunan goodwill)

Kertas Kerja Konsolidasi – Tahun Penggabungan Usaha 20X1 :

December 31, 20X1, Equity Method Workpaper for Consolidated Financial Statement, Initial Year of Ownership; 100% Acquisition at Book Value

(In Millions Rupiah)

PEERLESS PRODUCT

SPECIAL FOODS

EliminationConsolidatedItem Debit Credit

Sales 400,00 200 - - 600,00Income from Subsidiary 39,00 - 29) 39,0 - -

Credits 439,00 200 - - 600,00Cost of Goods Sold 170,00 115 31) 5,0 - 285,00Depreciation and Amortization 50,00 20 32) 6,0 - 76,00Goodwill Impairment loss - - 33) 3,0 3,00Other Operating Expenses 40,00 15 - - 55,00

Debits (-) 260,00 (-) 150 - - (-) 416,00Net Income 179,00 50 53,0 - 176,00

Retained Earnings, Jan. 1 300,00 100 30) 100,0 - 300,00Net Income 179,00 50 53,0 - 76,00

479,00 150 - - 476,00Dividend Declared (-) 60,00 (-) 30 - 29) 30,0 (-) 60,00Retained Earnings, Dec. 31 419,00 120 153,0 30,0 416,00

Cash 122,50 75 - - 197,50Accounts Receivable 75,00 50 - - 125,00Inventory 100,00 75 - - 175,00Land 175,00 40 31) 10,0 - 225,00Buildings and Equipment 800,00 600 31) 60,0 - 1.460,00Investment in SPECIAL FOODS Stock

*396,50 - - 29) 9,019) 387,5

-

Goodwill 31) 12,5 33) 3,0 9,50Differential 30) 87,5 31) 87,5

Debits 1.669,00 840 2.192,00

Accumulated Depreciation 450,00 320 - 32) 6,0 776,00Accounts Payable 100,00 100 - - 200,00Bonds Payable 200,00 100 - - 300,00Common Stock 500,00 200 30) 200,0 - 500,00Retained Earnings 419,00 120 153,0 30 416,00

Credits 1.669,00 840 523,0 523,0 2.192,00

* Cost 1/1/20X1Rp 387,5 juta – penerimaan dividen Rp30 jt + pendapatan metode ekuitas Rp50 jt – Amrts dfrnsial terkait dg persediaan terjual Rp5 jt – Amrts dfrnsial terkait dg gedung & peralatan Rp6 jt

Laba Bersih dan Laba Ditahan Konsolidasi 20X1 :

Laba Bersih Konsolidasi 20X1 :o Laba operasi terpisah PEERLESS, 20X1 Rp 140.000.000o Laba bersih SPECIAL FOODS, 20X1 50.000.000o Penghapusan diferensial terkait persediaan terjual 20X1 (-) 5.000.000o Amortisasi diferensial terkait gedung & peralatan 20X2 (-) 6.000.000o Kerugian penurunan nilai goodwill (-) 3.000.000

Laba Bersih Konsolidasi 20X2 Rp 176.000.000

Laba Ditahan Konsolidasi, 31 Desember 20X1 :o Laba ditahan konsolidasi, 1 Januari 20X1 Rp 300.000.000o Laba operasi terpisah PEERLESS, 20X1 140.000.000o Laba bersih SPECIAL FOODS, 20X1 50.000.000o Penghapusan diferensial terkait persediaan terjual 20X1 (-) 5.000.000o Amortisasi diferensial terkait gedung & peralatan 20X2 (-) 6.000.000o Kerugian penurunan nilai goodwill (-) 3.000.000o Dividen diumumkan PEERLESS, 20X1 (-) 60.000.000

Laba Ditahan Konsolidasi, 31 Desember 20X1 Rp 416.000.000

TAHUN KEDUA KEPEMILIKAN - 20X2 :

Ayat jurnal pencatatan Peerless Product 20X2 :

20X2Dec. 31 Cash 40.000.000 -

(34) Investment in SPECIAL FOODS Stock - 40.000.000(Mctt dividen Special Foods 100% x 40 juta)

(35) Investment in SPECIAL FOODS Stock 75.000.000 - Income from Subsidiary - 75.000.000(Mctt pendapatan metode Ekuitas 100% x 75 juta)

(36) Income from Subsidiary 6.000.000 - Investment in SPECIAL FOODS Stock - 6.000.000(Amortisasi diferensial terkait gedung & peralatan = Rp 60 juta / 10 th)

Ayat jurnal eliminasi 20X2 :

Dec. 31 Income from Subsidiary 69.000.000 -E (37) Dividend Declared - 40.000.000

Investment in SPECIAL FOODS Stock - 29.000.000(Mengeliminasi pendapatan dr Special )

E (38) Common Stock – SPECIAL FOODS 200.000.000 -

Retained Earnings, 1 January 120.000.000 -Differential* 76.500.000 Investment in SPECIAL FOODS Stock - 396.500.000(Mengeliminasi saldo investasi awal 1/1/20X2)* 87,50 juta – Amrts (Rp 5 juta + Rp 6 juta)

E (39) Land 10.000.000 -Buildings and Equipment 60.000.000 -Goodwill 12.500.000 - Differential - 76.500.000 Accumulated Depreciation - 6.000.000(Mengalokasi diferensial awal)

E (40) Depreciation Expense 6.000.000 - Accumulated Depreciation - 6.000.000(Amortisasi diferensial terkait gedung & peralatan = Rp 60 juta / 10 th)

E (41) Retained Earnings, January 1 3.000.000 - Goodwill - 3.000.000(Menyesuaikan penurunan goodwill unt 20X2)

Laba Bersih dan Laba Ditahan Konsolidasi 20X2 :

Laba Bersih Konsolidasi 20X2 :o Laba operasi terpisah PEERLESS, 20X2 Rp 160.000.000o Laba bersih SPECIAL FOODS, 20X2 75.000.000o Amortisasi diferensial terkait gedung & peralatan 20X2 (-) 6.000.000

Laba Bersih Konsolidasi 20X2 Rp 229.000.000

Laba Ditahan Konsolidasi, 31 Desember 20X2 :o Laba Ditahan Konsolidasi, 31 Desember 20X1 Rp 416.000.000o Laba operasi terpisah PEERLESS, 20X2 160.000.000o Laba bersih SPECIAL FOODS, 20X2 75.000.000o Amortisasi diferensial terkait gedung & peralatan 20X2 (-) 6.000.000o Dividen diumumkan PEERLESS, 20X2 (-) 60.000.000

Laba Ditahan Konsolidasi, 31 Desember 20X2 Rp 585.000.000

Kertas Kerja Konsolidasi – Tahun Penggabungan Usaha 20X1 :

December 31, 20X2, Equity Method Workpaper for Consolidated Financial Statement, Second Year of Ownership; 100% Acquisition at Book Value

(In Millions Rupiah)

PEERLESS PRODUCT

SPECIAL FOODS

EliminationConsolidatedItem Debit Credit

Sales 450,00 300 - - 750,00Income from Subsidiary 69,00 - 37) 69,0 - -

Credits 519,00 300 - - 750,00Cost of Goods Sold 180,00 160 - - 340,00Depreciation and Amortization 50,00 20 40) 6,0 - 76,00Other Operating Expenses 60,00 45 - - 105,00

Debits (-) 290,00 (-) 225 - - (-) 521,00Net Income 229,00 75 75 - 229,00

Retained Earnings, Jan. 1 419,00 120 38) 120,041) 3,0

- 416,00

Net Income 229,00 75 75,0 - 229,00648,00 195 - - 645,00

Dividend Declared (-) 60,00 (-) 40 - 37) 40 (-) 60Retained Earnings, Dec. 31 588,00 155 198,0 40 585,00

Cash 157,50 85 - - 242,50Accounts Receivable 150,00 80 - - 230,00Inventory 180,00 90 - - 270,00Land 175,00 40 39) 10,0 - 225,00Buildings and Equipment 800,00 600 39) 60,0 - 1.460,00Investment in SPECIAL FOODS Stock

*425,50 - - 37) 29,038) 396,5

-

Goodwill 39) 12,5 41) 3,0 9,50Differential 38) 76,5 39) 76,5 -

Debits 1.888,00 895 2.437,00

Accumulated Depreciation 500,00 340 - 39) 6,040) 6,0 852,00

Accounts Payable 100,00 100 - - 200,00Bonds Payable 200,00 100 - - 300,00Common Stock 500,00 200 38) 200,0 - 500,00Retained Earnings 588,00 155 198,0 40,0 585,00

Credits 1.888,00 895 557,0 557,0 2.437,00

* Saldo 31/12/20X1 Rp 396,5 juta – penerimaan dividen 20X2 Rp 40 juta + pendapatan metode ekuitas 20X2 Rp 75 juta – Amrts dfrnsial terkait gedung & peralatan Rp 6 juta