Bahasa

Halaman

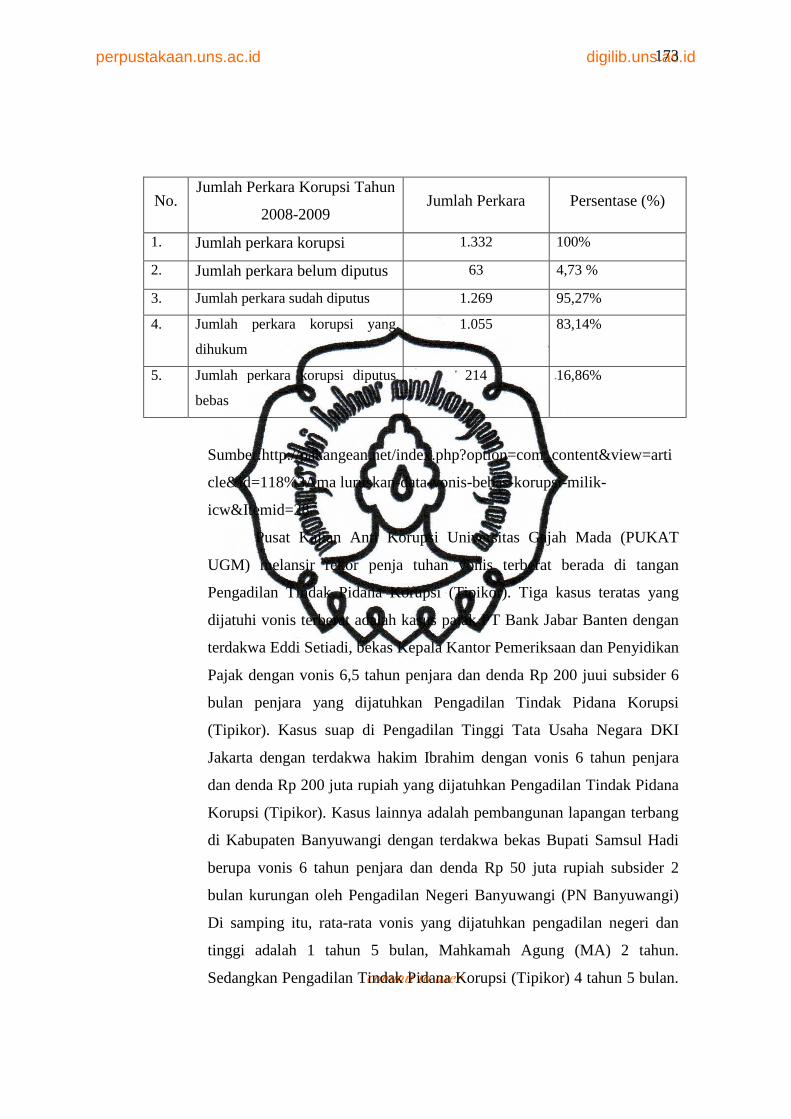

Hukum

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

1

POLA PUTUSAN PENGADILAN AD HOC TINDAK PIDANA KORUPSI

(TIPIKOR) SEBAGAI UPAYA PEMBERANTASAN KORUPSI DALAM

PERSPEKTIF MODUS OPERANDI KORUPSI MARK UP ANGGARAN

PENDAPATAN DAN BELANJA DAERAH (APBD) DI INDONESIA

Penulisan Hukum

(Skripsi)

Disusun dan Diajukan untuk Melengkapi Persyaratan Guna Meraih Derajat

Sarjana S1 dalam Ilmu Hukum pada Fakultas Hukum

Universitas Sebelas Maret Surakarta

Oleh:

Zuhri Sayfudin

E0007251

FAKULTAS HUKUM

UNIVERSITAS SEBELAS MARET

SURAKARTA

2011

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

2

PERSETUJUAN PEMBIMBING

Penulisan Hukum (Skripsi)

POLA PUTUSAN PENGADILAN AD HOC TINDAK PIDANA KORUPSI (TIPIKOR) SEBAGAI UPAYA PEMBERANTASAN KORUPSI DALAM PERSPEKTIF MODUS OPERANDI KORUPSI MARK UP ANGGARAN

PENDAPATAN DAN BELANJA DAERAH (APBD) DI INDONESIA

Disusun oleh:

ZUHRI SAYFUDIN

NIM: E0007251

Disetujui untuk dipertahankan dihadapan Dewan Penguji Penulisan Hukum (Skripsi) Fakultas Hukum Universitas Sebelas Maret Surakarta

Surakarta,......April 2011

Dosen Pembimbing

Pembimbing I Pembimbing II

R.Ginting. S.H,M.H Isharyanto, S.H, S.Hum NIP. 195801051984031001 NIP. 197805012003121002

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

PENGESAHAN PENGUJI

Penulisan Hukum (Skripsi)

POLA PUTUSAN PENGADILAN AD HOC TINDAK (TIPIKOR) SEBAGAI UPAYA PEMBERANTASAN KORUPSI DALAM PERSPEKTIF MODUS OPERANDI KORUPSI

PENDAPATAN DAN

Telah diterima dan disahkan oleh Dewan Penguji Penulisan Hukum (Skrpsi)

Fakultas Hukum Universitas Sebelas Maret Surakarta pada:

Har

Tangga

1. Ismunarno, S.H.,M.Hu(Ketua)

2. R.Ginting,S.H.,M.H (Sekretaris)

3. Isharyanto,S.H.,M (Anggota)

Dekan Fakultas Hukum UNS,

Moh

PENGESAHAN PENGUJI

Penulisan Hukum (Skripsi)

POLA PUTUSAN PENGADILAN AD HOC TINDAK PIDANA KORUPSI SEBAGAI UPAYA PEMBERANTASAN KORUPSI DALAM

MODUS OPERANDI KORUPSI MARK UP ANGGARAN DAN BELANJA DAERAH (APBD) DI INDONESIA

Oleh:

ZUHRI SAYFUDIN

NIM. E0007251

Telah diterima dan disahkan oleh Dewan Penguji Penulisan Hukum (Skrpsi)

Fakultas Hukum Universitas Sebelas Maret Surakarta pada:

Hari : Senin

Tanggal : 29 April 2011

DEWAN PENGUJI

Ismunarno, S.H.,M.Hum :.................................................................

R.Ginting,S.H.,M.H :.................................................................

Isharyanto,S.H.,M.Hum :.................................................................

Mengetahui Dekan Fakultas Hukum UNS,

Mohammad Jamin, S.H., M.Hum.

NIP. 19610930198601001 MOTTO

3

KORUPSI SEBAGAI UPAYA PEMBERANTASAN KORUPSI DALAM

ANGGARAN INDONESIA

Telah diterima dan disahkan oleh Dewan Penguji Penulisan Hukum (Skrpsi)

Fakultas Hukum Universitas Sebelas Maret Surakarta pada:

.................................................................

.................................................................

.................................................................

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

4

Sesungguhnya Allah tidak akan mengubah suatu kaum sebelum mereka

mengubah keadaan diri mereka sendiri (Q:S Ar-Ra’d:11)

Allah akan mengangkat derajat orang-orang yang beriman diantaramu dan orang-

orang yang diberi ilmu beberapa derajat (Q:S Al-Mujadilah:11)

Pejuang sejati tidak pernah mengenal kata akhir dalam perjuangan, tidak tidak

perlu gemuruh tepuk tangan, tidak lemah karena cacian, tidak bangga dalam

penghargaan

Hidup bukan hanya kembang kempisnya nafas, tapi nafas perjuangan itulah

makna kehidupan dan pengorbanan itulah jiwa dalam perjuangan

(Mas Say FH UNS 2007)

PERSEMBAHAN

Dengan kerja keras dan pengharapan,

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

5

Karya Tulis ini kupersembahkan untuk :

1. Pada khususnya bagi para penegak hukum di negeri ini khsususnya Komisi

Pemberantasan Korupsi (KPK), Penulis berharap dengan karya tulis ini akan

dapat memberikan kontribusi Pengadilan Ad Hoc Tindak Pidana Korupsi

(Tipikor) dalam upaya pemberantasan korupsi mark up Anggaran Pendapatan

dan Belanja Daerah (APBD) daerah-daerah seluruh Indonesia.

2. Pada umumnya bagi negeri dan bangsaku Indonesia tercinta demi terjadi

reformasi hukum di seluruh penjuru negeri.

3. Orang tua tercinta Bapak Imam Jais dan Ibu Suyati dengan untaian doa,

tetesan air mata dan cucuran keringat dalam bekerja siang dan malam,

sehingga dapat menghantarkan Penulis pada harapan dan cita-citanya.

4. Ketiga kakak tersayang Penulis, Ismiati, Insiyah dan Siti Nurjanah yang

dengan ikhlas membantu biaya selama Penulis mencari ilmu dan

menyelesaikan kuliah. Selain itu motivasi dan support yang tiada henti disaat

Penulis mengalami hambatan dan masalah hidup selama menjalani kuliah.

PERNYATAAN

Nama : Zuhri Sayfudin

NIM : E0007251

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

6

Menyatakan dengan sesungguhnya bahwa penulisan hukum (skripsi) berjudul: ”

POLA PUTUSAN PENGADILAN AD HOC TINDAK PIDANA KORUPSI

(TIPIKOR) SEBAGAI UPAYA PEMBERANTASAN KORUPSI DALAM

PERSPEKTIF MODUS OPERANDI KORUPSI MARK UP ANGGARAN

PENDAPATAN DAN BELANJA DAERAH (APBD) DI INDONESIA ”

adalah betul-betul karya sendiri. Hal-hal yang bukan karya saya dalam penulisan

hukum (skripsi) ini, diberi tanda citasi dan ditunjukkan dalam daftar pustaka.

Apabila dikemudian hari terbukti pernyataan saya tidak benar, maka saya bersedia

menerima sanksi akademik berupa pencabutan penulisan hukum dan gelar yang

saya peroleh dari penulisan hukum (skripsi) ini.

Surakarta, .... April 2011

Yang Membuat Pernyataan

Zuhri Sayfudin NIM. E0007251

ABSTRAK

Zuhri Sayfudin. E.0007251. 2010. POLA PUTUSAN PENGADILAN AD HOC TINDAK PIDANA KORUPSI (TIPIKOR) SEBAGAI UPAYA PEMBERANTASAN KORUPSI DALAM PERSPEKTIF MODUS OPERANDI KORUPSI MARK UP ANGGARAN PENDAPATAN DAN

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

7

BELANJA DAERAH (APBD) DI INDONESIA . Fakultas Hukum Universitas Sebelas Maret. Pada hakikatnya penelitian ini hendak menggali dan mengkaji secara detail akan efektivitas dari Pengadilan Ad Hoc Tindak Pidana Korupsi (Tipikor) untuk pemberantasan korupsi di daerah. Kerugiaan keuangan daerah disebabkan dengan adanya modus operandi dengan cara mark up penggunaan Anggaran Pendapatan dan Belanja Daerah (APBD). Tindak pidana korupsi tersebut dilakukan oleh anggota Dewan Perwakilan Rakyat Daerah (DPRD) dan pejabat daerah dengan memanfaatkan dana Anggaran Pendapatan dan Belanja Daerah (APBD untuk kepentingan pribadi dan/ atau golongan tertentu. Permasalahan utama pada penelitian ini adalah sulitnya menerapkan aturan hukum guna menjerat para koruptor yang telah merugikan keuangan daerah. Selain itu dalam penegakan hukumnya ada 2 (dua) instansi yang berperan dalam penyidikan dan penuntutan yaitu Komisi Pemberantasan Korupsi (KPK) dan Kejaksaan. Hambatan timbul ketika tidak ada koordinasi yang baik. Pada penelitian ini, Penulis menggunakan jenis penelitian normatif yaitu dengan mengkaji aturan hukum di Undang-Undang No.31 Tahun 1999 jo Undang-undang No.20 Tahun 2001 tentang Pemberantasan Tindak Pidana Korupsi dan Pasal 55 Kitab Undang-Undang Hukum Pidana (KUHP) guna menjerat para pelaku korupsi di daerah. Sifat penelitian ini adalah preskriptif dengan menggunakan teori-teori hukum dalam memperkuat paradigma dan argumentasi agar tujuan hukum yang hendak dijalankan dari Pengadilan Ad Hoc Tindak Pidana Korupsi dapat memberikan kepastian hukum. Pendekatan penelitian ini menggunakan pendekatan perundang-undangan dengan mengakaji Undang-Undang No.31 Tahun 1999 jo Undang-undang No.20 Tahun 2001 tentang Pemberantasan Tindak Pidana Korupsi sebagai delik hukum yang dapat digunakan untuk menetapkan kesalahan para pelaku koruptor di daerah. Pada penelitian ini diharapkan dapat memberikan solusi konkrit terhadap upaya pemberantasan korupsi di daerah mengingat vonis terhadap para pelakunya terdapat 2 (dua) muara yaitu dari Peradilan Umum dengan penyidik dari kejaksaan dan Pengadilan Ad Hoc Tindak Pidana Korupsi (Tipikor) dengan penyidik dari Komisi Pemberantasan Korupsi (KPK). Komisi Pemberantasan Korupsi (KPK) merupakan ujung tombak dari pemberantasan korupsi di daerah, jadi dalam upaya penyidikannya harus melakukan sinergisitas dan koordinasi dengan pihak kejaksaan agar tidak terjadi overlapping penegakan hukumnya. Kata Kunci: Pengadilan Ad Hoc Tindak Pidana Korupsi, Modus Operandi Korupsi, Korupsi Mark Up Anggaran Pendapatan dan Belanja Daerah (APBD)

ABSTRACT

Zuhri Sayfudin. E.0007251. 2010. THE PATTERN OF AD HOC VERDICT JURISDICTION IN CORRUPTION CRIMINAL (TIPIKOR) AS THE EFFORTS TO WIPE THE CORRUPTION OUT IN THE PERSPECTIVE OF OPERANDI MODUS OF MARK UP CORRUPTION IN REGIONAL

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

8

INCOME AND EXPENSES IN INDONESIA. The Law Faculty, Sebelas Maret University.

This study is aimed at knowing and identifying in detail in the effectivity of Ad Hoc Jurisdiction of Corruption Criminal (TIPIKOR) in the efforts of wipe this criminal out. The loss of regional moneter is caused by operandi modus by marking up the spending of Regional Income and Expenses (APBD). That kind of criminal was done by the Council of Regional Citizenry Delegation (DPRD) and regional official by spending the APBD for their individual interest and/ or the certain groups.

The main problem of this study is the difficulty in applying the law in order to round the corruptors up who have made a loss in the regional moneter. In addition, in the maintenance of this law, there are two institutions which have the roles in investigating and prosecuting. They are Corruption Eradication Commision (KPK) and Judiciary. The problem occures when there is no good coordination between them.

In this study, the reseracher used normative research that was by analyzing the law in Undang-Undang No. 31 in the year of 1999 jo Undang-undang No.20 in the year of 2001 about corruption criminal eradication and Section 55 in KUHP in order to round the corruptors up in many regions. The characteristic of this study was perspective by using some theories of the law in supporting the paradigms and argumentations so that the goal of the law which will be conducted by Ad Hoc Jurisdiction can give the certainty of the law. The approach of this research used the rules approach by analyzing Undang-Undang No. 31 in the year of 1999 jo Undang-undang No.20 in the year of 2001 about corruption criminal eradication as a wide-open of law which can be used to determine many corruptors in the regions.

It is hoped that this study gives significant contribution and real solutions toward the efforts in wiping the corruptions out in the fact that there are two institution which handle this problem that are General Jurisdiction whose the investigating officers from the judiciary and Ad Hoc Jurisdiction of Corruption Criminal whose investigating officers from Corruption Eradication Commission (KPK). Corruption Eradication Commission (KPK) is the main side of corruption eradication in the regions, so in the process of investigation, this commission should have synergy and good coordination with jurisdiction in order to prevent the overlapping in the maintenance of the law.

Key words: Ad Hoc Jurisdiction of Corruption Criminal, Corruption Operandi Modus, Mark Up Corruption of Regonal Income and Expenses (APBD)

KATA PENGANTAR

Puji syukur kehadirat Allah SWT yang Maha Pengasih lagi Maha

Penyayang atas segala curahan Anugrah, Rahmat, Berkah, Tasdid, Ta’yid, Taufik

dan hidayah-Nya, sehingga Penulis dapat menyelesaikan Penulisan Hukum

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

9

(Skripsi) yang berjudul “POLA PUTUSAN PENGADILAN AD HOC

TINDAK PIDANA KORUPSI (TIPIKOR) SEBAGAI UPAYA

PEMBERANTASAN KORUPSI DALAM PERSPEKTIF MODUS

OPERANDI KORUPSI MARK UP ANGGARAN PENDAPATAN DAN

BELANJA DAERAH (APBD) DI INDONESIA” ini dengan baik dan lancar.

Penulisan Hukum disusun dan diajukan Penulis untuk melengkapi persyaratan

guna memperoleh derajat S1 dalam Ilmu Hukum pada Fakultas Hukum

Universitas Sebelas Maret Surakarta. Dalam proses menyelesaikan Penulisan

Hukum (Skripsi) ini Penulis menyadari banyak hambatan, tantangan dan kendala

yang datang baik dari internal maupun eksternal dari Penulis.

Banyaknya amanah di berbagai organisasi yang harus dilakukan Penulis

membuat tantangan tersendiri bagi Penulis untuk lebih pandai dalam mengatur

waktu guna menyelasaikan Penulisan Hukum (Skripsi) ini. Syukur Alhamdulillah

Penulis selama menyelesaikan Penulisan Hukum (Skripsi) ini selalu dapat

motivasi dan support dari berbagai pihak agar segera menyelesaiaknnya. Oleh

karena itu dengan penuh kerendahan hati Penulis sampaikan terima kasih yang

setinggi-tingginya, terutama kepada :

1. Bapak Mohammad Jamin, S.H, M.Hum selaku Dekan Fakultas Hukum

Universitas Sebelas Maret beserta jajarannya.

2. Bapak R.Ginting, S.H,M.H selaku pembimbing I yang dengan penuh

kesabaran mengajarkan makna perjuangan kepada Penulis tentang fanatisme

terhadap hukum, sehingga idealisme dan semangat nasionalisme Penulis tetap

terjaga.

3. Bapak Isharyanto,S.H,M.Hum selaku pembimbing II yang dengan penuh

ketekunan mengajarkan tentang makna dan konsepsi hukum serta

mengarahkan agar tetap berpikir logis dan kritis serta tidak apatis terhadap

permasalahan bangsa

4. Bapak dan Ibu di rumah yang tidak pernah lelah untuk terus memberikan doa

siang dan malam kepada Penulis selama menyelesaikan skripsi agar dapat

berjalan dengan lancar. Dengan tetesan air mata dan cucuran keringat untuk

tetap bekerja di usia tuanya demi membiayai kuliah kepada Penulis.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

10

5. Kakak-kakak Penulis Ismiati, Insiyah dan Siti Nurjanah yang selalu

memberikan motivasi dan dukungannya kepada Penulis untuk terus

bersemangat dalam proses menyelesaiakan skripsi.

6. Bapak Sadikun, Bapak Samad, Bapak Sutris, Bapak Mat’in dari Pondok Tebu

Ireng dan Bapak Agus Subiyanto sebagai guru dan pembimbing spiritual

agama yang selalu memberikan nasehat dan doa demi kelancaran selama

menyelesaikan skripsi dari Penulis.

7. Dosen-dosen Fakultas Hukum Universitas Sebelas Maret (UNS) yang selalu

memberikan dukungan dan semangat. Terima kasih atas ilmu yang telah

diberikan dan mohon maaf jika di kelas sering berdebat jika terdapat sikap

dan kata-kata yang kurang berkenan di hati semuanya mohon dimaafkan.

8. Karyawan dan seluruh pegawai di Fakultas Hukum Universitas Sebelas Maret

(UNS) terima kasih atas semua fasilitas dan kemudahan yang telah diberikan

kepada Penulis, sehingga dapat menyelesaikan skripsi ini. Penulis mohon

maaf jika selama ini sering memberikan kritikan pedas baik di forum formal

dan informal serta bahkan mengerahkan massa untuk memberikan pressure

perbaikan sistem di fakultas tercinta ini. Penulis lakukan demi kecintaan pada

fakultas ini.

9. Kawan-kawan dan adik-adik seperjuangan di Himpunan Mahasiswa Islam

(HMI) Komisariat Fakultas Hukum Universitas Sebelas Maret Cabang

Surakarta. Teruskan perjuangan dan jalan masih panjang…yakusa (yakin

usaha sampai).

10. Kader-kader Penulis di Dewan Pimpinan Cabang Perhimpunan Mahasiswa

Hukum Solo (DPC PERMAHI SOLO). Terima kasih yang masih

memberikan kepercayaan kepada Penulis untuk menjadi Ketua Umum dan

memimpin PERMAHI di Solo. Terus tegakan panji-panji bendera PERMAHI

di Solo Raya jangan sampai organisasi yang didirikan dengan keringat dan

perjuangan ini akan redup dan kandas ditengah jalan. Lanjutkan estafet

perjuangan demi amanah reformasi hukum di negeri ini. Adik-adiku…dengan

rasa haru dan tetesan air mata perjuangan, Penulis tinggalkan PERMAHI

tolong tetap diperjuangkan dalam keadaan apa pun.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

11

11. Kawan-Kawan LKBH PERMAHI SOLO terima Penulis ucapkan telah

memberikan kepercayaan sebagai pimpinan tertinggi dan penaggung jawab

utama sampai sekarang. Teruskan fungsi advokasi dan bantuan hukum

terhadap masyarakat kecil dan jangan takut menghadapi kasus seberat apa

pun. Bela rakyat kecil dan tegakan keadilan.

12. Kader-kader Partai WALI CINTA (Mahasiswa Peduli dan Cinta Indonesia)

Universitas Sebelas Maret, Penulis sampaikan terima kasih telah memberikan

kepercayaan untuk menjadi Ketua Umum Dewan Pertimbangan Partai (DPP)

periode 2011-2012. Hal tersebut secara tidak langsung telah memberikan

spirit bagi Penulis untuk terus berkarya di segala bidang. Partai yang Penulis

didirikan ini harap terus diperjuangkan demi membawa perubahan birokrasi

di Universitas Sebelas Maret (UNS), jaga kader-kadernya dan tetap dijaga

koordinasi antara kader fakultas yang satu dengan yang lain. Semangat

nasionalisme harus tetap terjaga demi ideologi partai.

13. Teman-teman Badan Eksekutif Mahasiswa (BEM) Universitas Sebelas Maret

yang telah memberikan semangat untuk tetap menjaga idealisme sebagai

mahasiswa.

14. Adik-adik di Komunitas Debat Fakultas Hukum (KDFH) yang telah

memberikan kepercayaan kepada Penulis untuk menjadi Ketua Dewan

Penasehat. Teruslah berkarya dan memberikan kontribusi bagi Fakultas

Hukum Universitas Sebelas Maret tercinta.

15. Sahabat-sahabat di FOSMI FH UNS terima kasih selama bersilaturahmi

dalam pengurus dan berinteraksi tetap saling “watawa shaubil haq watawa

shaubil sobri”.

16. Teman-teman angkatan 2007 yang telah memberikan inspirasi, semangat dan

dukungan selama menjalani skripsi. Terima kasih Penulis ucapkan telah

memberikan kepercayaan dalam mengemban amanah untuk menjadi ketua

dan koordinator angkatan sampai sekarang ini. Kenangan terindah adalah

ketika susah dan senang kita rasakan bersama.

17. Teman-teman pengajian Al-Hikmah yang selalu memberikan dukungan dan

doa dalam susah dan senang.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

12

18. Teman-teman aktivis dan seperjuangan di seluruh Indonesia. Terima kasih

Penulis ucapkan berkat teman-teman semua ide, gagasan dan motivasi untuk

terus berjuang demi kejayaan bangsa dan negara sampai sekarang masih ada

untuk mencapai tujuan tersebut.

19. Teman-teman semua yang tidak dapat Penulis sebutkan satu-satu. Berkat

teman-teman semua Penulis dapat tetap bersemangat selama menyelesaikan

penulisan skripsi.

Penulis menyadari bahwa kualitas dari penulisan skripsi ini masih jauh

dari sempurna. Mudah-mudahan penulisan skripsi ini dapat memberikan manfaat

bagi semua pihak. Amin.

Surakarta,…April 2011

Penulis

DAFTAR ISI

HALAMAN JUDUL ...................................................................................... i

HALAMAN PERSETUJUAN PEMBIMBING .......................................... ii

HALAMAN PENGESAHAN DEWAN PENGUJI……………………….. iii

HALAMAN MOTTO .................................................................................... iv

PERSEMBAHAN........................................................................................... v

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

13

PERNYATAAN .............................................................................................. vi

ABSTRAK ...................................................................................................... vii

KATA PENGANTAR .................................................................................... ix

DAFTAR ISI ................................................................................................... xiii

BAB I PENDAHULUAN

A. Latar Belakang Masalah ........................................................... 1

B. Perumusan Masalah .................................................................. 14

C. Tujuan Penelitian ...................................................................... 14

D. Manfaat Penelitian .................................................................... 16

E. Metode Penelitian ..................................................................... 17

F. Sistematika Penulisan .............................................................. 27

BAB II TINJAUAN PUSTAKA

A. Kerangka Teori ........................................................................ 29

1. Tinjauan secara umum tentang Putusan Pengadilan Ad Hoc

Tindak Pidana Korupsi (Tipikor) ..................................... 30

2. Tinjauan secara umum tentang Pengadilan Ad Hoc Tindak

Pidana Korupsi (Tipikor) ................................................. 31

3. Tinjauan secara umum tentang Tindak Pidana Korupsi

a) Pengertian tentang tindak pidana ............................. 34

b) Pengertian tentang korupsi ....................................... 37

c) Jenis-jenis tindak pidana korupsi ............................. 45

4. Tinjauan secara umum tentang Modus Operandi Korupsi

a) Pengertian tentang modus operandi korupsi ................ 54

b) Jenis-jenis modus operandi korupsi ............................. 56

5. Tinjauan secara umum tentang Mark Up ............................ .. 63

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

14

6. Tinjauan secara umum tentang Anggaran Pendapatan dan

Belanja Daerah (APBD)

a) Pengertian tentang Anggaran Pendapatan dan Belanja

Daerah (APBD) ........................................................... .63

b) Aturan yuridis tentang Anggaran Pendapatan dan

Belanja Daerah (APBD) .............................................. 64

c) Tujuan pengelolaan Anggaran Pendapatan dan

Belanja Daerah (APBD) .............................................. 66

d) Fungsi Anggaran Pendapatan dan Belanja Daerah

(APBD) ........................................................................ 66

e) Asas-asas umum pengelolaan Anggaran Pendapatan

dan Belanja Daerah (APBD) ....................................... 67

f) Norma dalam penyusunan Anggaran Pendapatan

Belanja Daerah (APBD) .............................................. 69

g) Prinsip dalam penyusunan Anggaran Pendapatan dan

Belanja Daerah (APBD) .............................................. 72

h) Ciri-ciri utama pengelolaan Anggaran dan Pendapatan

Belanja Daerah (APBD) .............................................. 73

i) Proses Penyusunan dan Proses Penetapan serta

Perubahan Anggaran Pendapatan dan Belanja

Daerah (APBD) ........................................................... 74

j) Struktur Anggaran Pendapatan dan Belanja Daearah

(APBD) ........................................................................ 75

B. Kerangka Pemikiran ................................................................ 71

BAB III HASIL PENELITIAN DAN PEMBAHASAN

A. Penetapan Sanksi Hukum Kepada Para Pelaku Tindak

Pidana Korupsi Terkait Modus Operandi Korupsi Mark

Up Anggaran Pendapatan dan Belanja Daerah (APBD)

di Daerah ................................................................................ 81

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

15

1. Proses perumusan, penyusunan dan penetapan besar

kecilnya dana dalam Anggaran Pendapatan dan Belanja

Daerah (APBD) sebagai celah terjadinya tindak pidana

korupsi keuangan daerah .................................................. 81

a. Proses perumusan dan penyusunan Anggaran

Pendapatan dan Belanja Daerah (APBD) sebagai

bentuk implementasi dari otonomi daerah ................. 84

b. Proses penetapan dan perubahan besar kecilnya dana

dalam Anggaran Pendapatan dan Belanja Daerah

(APBD) sebagai celah terjadinya tindak pidana

korupsi keuangan daerah ............................................ 95

2. Korupsi berjamaah antara anggota Dewan Perwakilan

Rakyat Daerah (DPRD) dengan Kepala Daerah terkait

manipulasi Anggaran Pendapatan dan Belanja Daerah

(APBD) ............................................................................. 105

3. Penetapan sanksi hukum kepada para pelaku tindak pidana

korupsi dan delik-delik hukum sebagai sanksi terhadap

tindak pidana korupsi mark up Anggaran Pendapatan dan

Belanja Daerah (APBD) ................................................... 132

a. Tinjauan secara umum para pelaku mark up Anggaran

Pendapatan dan Belanja Daerah (APBD) ..................... 132

b. Pola penetapan kepada para pelaku mark up Anggaran

Pendapatan dan Belanja Daerah (APBD) terkait

penggunaan delik-delik hukum dalam hukum pidana .. 125

B. Sinergisitas Proses Penyelidikan, Penyidikan dan Penuntutan

Pengadilan Ad Hoc Tindak Pidana Korupsi (Tipikor) Dengan

Konsep Proses Penyelidikan, Penyidikan dan Penuntutan

Peradilan Umum Sebagai Upaya Pemberantasan Modus

Operandi Korupsi Mark Up Anggaran Pendapatan dan

Belanja Daerah (APBD) di Indonesia ...................................... 143

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

16

1. Kedudukan lembaga peradilan dan pengadilan dalam

sistem hukum di Indonesia ................................................ 143

2. Sinergisitas dan koordinasi antara aparat penegak hukum

sebagai upaya pemberantasan korupsi .............................. 146

a. Proses Penyelidikan, Penyidikan dan Penuntutan

Pengadilan Ad Hoc Tindak Pidana Korupsi (Tipikor)

Sebagai Upaya Pemberantasan Modus Operandi

Korupsi Mark Up Anggaran Pendapatan dan Belanja

Daerah (APBD) di Indonesia ........................................ 150

1) Landasan yuridis bagi aparat penegak hukum

dalam jurisdiksi Pengadilan Ad Hoc Tindak

Pidana Korupsi (Tipikor) ...................................... 151

2) Pola penetapan sanksi hukum dan pembuktian

kepada para pelaku mark up Anggaran

Pendapatan dan Belanja Daerah (APBD) dalam

perspektif Pengadilan Ad Hoc Tindak Pidana

Korupsi (Tipikor) .................................................. 156

b. Proses Penyelidikan, Penyidikan dan Penuntutan

Peradilan Umum Sebagai Upaya Pemberantasan

Modus Operandi Korupsi Mark Up Anggaran

Pendapatan dan Belanja Daerah (APBD) di

Indonesia ..................................................................... 164

1) Landasan yuridis bagi aparat penegak hukum

dalam jurisdiksi Peradilan Umum ........................ 164

2) Pola penetapan sanksi hukum dan pembuktian

kepada para pelaku mark up Anggaran

Pendapatan dan Belanja Daerah (APBD) dalam

perspektif Peradilan Umum .................................. 169

c. Dualisme Proses Penyelidikan, Penyidikan dan

Penuntutan Dari Peradilan Umum dan Pengadilan

Ad Hoc Tindak Pidana Korupsi (Tipikor)

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

17

Sebagai Upaya Pemberantasan Korupsi Mark Up

Anggaran Pendapatan dan Belanja Daerah

(APBD) di Daerah ............................................. 171

BAB IV PENUTUP

A. Kesimpulan……………………………………………………..176

B. Saran……………………………………………………………178

DAFTAR PUSTAKA

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

18

BAB I PENDAHULUAN

A. Latar Belakang

Pemberantasan korupsi memang mutlak diperlukan dan harus menjadi

prioritas utama dari pemerintah. Konsep dan kegiatan pemberantasan korupsi

harus berjalan berkesinambungan karena sangat sulit mencari birokrat dan

pengusaha kakap yang belum terjangkit oleh korupsi (Kwik Kian Gie, 2006:

10). Korupsi masih belum dirasakan sesuatu yang belum merugikan publik.

Hal ini jelas berakar pada budaya masyarakat yang tidak ada ada pemisahan

nilai antara milik masyarakat (public domain) dan milik pribadi (private

domain) (Suhartono W. Pranoto, 2008: 80). Adanya kasus korupsi yang

mengatasnamakan demokrasi justru akan digunakan demi kepentingan politik

oleh golongan tertentu. Hal ini akan merusak sistem birokrasi dan

meruntuhkan konsep demokratisasi di Indonesia.

One remedy might be to focus on the political processes and conflicts that give rise to meaningful ideas of corruption. Some ‘neo-classical’ approaches do this, either by relying on both formal and social standards, or by creating a category of corruption ‘mediated’ through, and doing harm to the vitality of, democratic politics. In more settled systems, behavior classification definitions may work well, but in transitional or deeply divided societies, we may need to focus on the political conflicts shaping the idea of corruption, rather than searching for clearly defined categories of corrupt behavior (Johnston. M, 1996: 321).

Pemberantasan korupsi di Indonesia semakin berat. Jika pada awal

reformasi koruptor terfragmentasi, sekarang mereka semakin kompak

menyusul terkonsolidasinya kekuatan lama berupa eli-elit politik dan bisnis.

Beberapa kasus menunjukan koruptor saling melindungi melalui negoisasi

politik. Para koruptor menjadi lebih berani membajak, menganggu, dan

mengancam institusi-institusi antikorupsi (Kompas, 10 Desember 2010:

hal.2). Korupsi yang dilakukan oleh berbagai instansi dengan melibatkan para

pengambil otoritas tertinggi dalam instansi tersebut dapat menyebabkan celah

terjadinya tindak pidana korupsi oleh pihak-pihak lain. Mereka bekerja

bersama-sama untuk mendapatkan keuntungan pribadi dan golongannya saja.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

19

Meningkatnya tindak pidana korupsi yang tidak terkendali

kemungkinan besar akan membawa bencana dan tidak saja terhadap

kehidupan keuangan negara, perekonomian nasional serta menghambat

pembangunan nasional melainkan juga pada kehidupan berbangsa dan

bernegara (Dudu Duswara Machmudin, 2007: 19). Menurut Stephen J.H

Dearden mengemukakan bahwa korupsi memperlambat penanaman modal

asing. Konsekuansi di bidang politik dan dibidang ekonomi. Menurut Sum

Manit memberi dampak signifikan dalam bidang sosial. Korupsi

mendemoralisasi populasi dan mengakibatkan berkurangnya keyakinan

institusi negara (OC Kaligis, 2008: 1). Akibat adanya korupsi yang terjadi di

berbagai instansi akan memberikan dampak terhadap keuangan pusat dan

daerah.

Dana publik di Indonesia yang hilang akibat korupsi sangat besar.

Pada tahun 1995, menurut laporan Badan Pemeriksaan Keuangan (BPK) telah

terjadi 358 kebocoran dana negara sebesar RP.1.062 triliun. Pada tahun 1996

Badan Pemeriksa Keuangan (BPK) melaporkan adanya kebocoran dana 22

departement dan lembaga pemerintah non departemen dengan total senilai Rp

3.22 milliar. Selain itu sepanjang tahun 1995-1996 ditemukan 18.578 kasus

korupsi dan penyelewengan dana senilai Rp 888,72 milliar. Pada era

reformasi tidak akan berubah menjadi lebih baik dari era sebelumnya dan

bahkan lebih buruk. Menurut laporan Badan Pemeriksa Keuangan (BPK)

penyimpangan uang negara sudah mencapai Rp.166,53 triliun atau sekitar 50

persen dari Anggaran Pendapatan Belanja Negara (APBN) 2003.

Sebagaimana dilaporkan oleh Ketua Badan Pemeriksa Keuangan (BPK)

Satrio Budihardjo Joedono sejak pertengahan 2003 telah ditemukan 22

penyimpangan keungan negara. Dalam semester satu tahun 2004 Badan

Pemeriksa Keuangan (BPK) juga melakukan pemeriksaan terhadap 377

proyek dan asset senilai Rp.1.312 trlliun. Dari jumlah tersebut menemukan

penyimpangan sekitar Rp 37,4 trilliun atau 2,85 persen dari nilai

keseluruhannya. Tidak mengherankan jika dalam laporan Tranparansi

Internasional Indonesia (TII) sebagaimana diungkapkan dalam siaran persnya

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

20

dari 146 negara yang disurvey Indonesia masuk dalam urutan kelima negara

terkorup di dunia dengan indeks prestasi korupsi 2,0 (OC Kaligis, 2008: 1).

Parameter tersebut menunjukan aparat penegak hukum di Indonesia lemah

dalam upaya pemberantasan korupsi dan korupsi merupakan alat bagi para

pejabat untuk mempertahankan kekuasaannya.

Negara Indanesia sekarang ini sudah menjadi negara yang mempunyai

citra buruk di dunia internasional. Hal ini disebabkan karena negara kita

merupakan negara koruptor. Dua lembaga Perserikatan Bangsa-Bangsa

(PBB) lewat STAR (Steall Asset Recovery) dan bank dunia punya daftar 10

besar kekayaan hasil curian yang disusun Transparansi Internasional

Indonesia (TII) tahun 2004 lalu. Kwik Kian Gie menyatakan bahwa tiap

tahun kekayaan negara yang dikorupsi jumlahnya sangat besar bahkan

melebihi Anggaran Pendapatan dan Belanja Negara (APBN) (Kompas, 25

Oktober 2003: hal.3). Pada masa orde baru kebocoran uang negara masih 30

% setelah reformasi bergulir tahun 1998 indikasi tindak pidana korupsi yang

merusak perekonomian dan moral bangsa justru semakin besar. Menurut

laporan Badan Pemeriksa Keuangan (BPK) penyimpangan uang negara sudah

mencapai Rp 166,53 triliun atau sekitar 50 % pada periode Januari-Juni 2004

(Kompas, 2 Oktober 2004: hal.6). Ada sumber dari PERC (Political and

Economic Consultancy) yang menyatakan tentang korupsi di Indonesia

menempati urutan nomor tiga dengan jumlah kekayaan sebesar 8,03 milliar

dolar AS (Kompas, 11 Maret 2008: hal.10).

Transparansi International Indonesia (TII) mencatat Corruption

Perseption Indeks (CPI) Indonesia pada tahun 2010 stagnan atau tidak

beranjak sama dengan tahun sebelumnya dengan skor 2,8. Dengan angka itu

Indonesia berada di posisi 110 dari 178 negara dan diurutan kelima (ke-5)

diantara negara anggota ASEAN yakni dibawah Singapura, Brunei, Malaysia,

dan Thailand. (Media Indonesia, 27 Oktober 2010: hal.16). Dengan makin

terpuruknya posisi Indonesia dalam upaya pemberantasan korupsi,

mengindikasikan bahwa mekanisme keuangan baik di tingkat pusat dan di

daerah masih banyak didominasi oleh para birokrat dengan karakteristik

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

21

kleptokrat yang maniak dan haus untuk mencari keuntungan pribadi dengan

menggadaikan uang rakyat.

Berbagai pos pengeluaran terpaksa harus dipangkas untuk

menyesuaiakan diri dengan kondisi keuangan Anggaran Pendapatan dan

Belanja Negara (APBN). Anggaran berbagai pos kesejahteraan sosial,

pendidikan, kesehatan, subsidi listrik dan Bahan Bakar Minyak (BBM) harus

ditekan semaksimal mungkin agar tidak mengganggu kemampuan negara

dalam membayar hutang (Marwan Batubara, 2007: 1-2/xv-xvi). Jumlah

hutang negara sampai bulan juni 2007 mencapai Rp 1.313,3 triliun rupiah

yang terdiri dari pinjaman luar negeri sebesar Rp 534,7 triliun rupiah dan

surat berharga negara Rp 715,3 triliun rupiah surat-surat berharga valuta asing

Rp 63,4 triliun rupiah. Pendapatan negara dan hibah dalam Anggaran

Pendapatan dan Belanja Negara (APBN) 2009 direncanakan sebesar Rp 985,7

triliun rupiah meningkat Rp 90,7 T (10,1%) angka itu lebih rendah dari defisit

Anggaran Pendapatan dan Belanja Negara (APBN) tahun 2008 (Harian

Seputar Indonesia, 14 Hovember 2008: hal.6). Hal tersebut juga memaksa

pemerintah untuk melakukan penjualan aset-aset negara untuk menutupi

terjadinya defisit yang ironisnya harga tersebut sangat jauh dibawah harga

pasar dan penjualan ini memiliki dampak jangka panjang bagi kerugian

negara, karena aset-aset negara itu merupakan penyumbang rutin bagi

pemasukan negara dalam Anggaran Pendapatn dan Belanja Negara (APBN).

Besar dan cepatnya pergerakan mark up Anggaran Pendapatan dan Belanja

Daerah (APBD) yang dilakukan oleh pejabat daerah juga sangat menguras

keuangan dari pusat untuk secara berkelanjutan memberikan dana dan subsidi

pada tiap daerah. Pengadaan barang dan jasa yang berlebihan yang

seharusnya mampu dicukupi oleh daerah harus ditutupi dengan kucuran dana

dari pemerintah pusat. Kebocoran Anggaran Pendapatan dan Belanja Daerah

(APBD) yang tidak terkelola dengan administrasi yang baik dan benar akan

memberikan celah bagi timbulnya praktek-praktek mark up di daerah.

Proses pembelian Helikopter jenis MI-2 terjadi antara tahun 2001

sampai dengan tahun 2004 dan bertempat di Provinsi Nanggroe Aceh

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

22

Darussalam (NAD). Pembelian Helikopter jenis MI-2 Merk PLC Rostov

Miliki Rusia ini dilatarbelakangi dengan kondisi NAD yang dilanda konflik

senjata. Selain itu pembelian Helikopter Jenis MI-2 tersebut adalah dalam

rangka keperluan dinas Gubernur dan para Pejabat Provinsi Nanggroe Aceh

Darussalam (NAD). Helikopter ini dibutuhkan karena lalu lintas perjalanan

darat sangat berbahaya akibat gangguan dari pemberontak Gerakan Aceh

Merdeka (GAM). Pada bulan Mei tahun 2001 dalam pertemuan para Bupati

atau Walikota se-Nanggroe Aceh Darussalam (NAD). Bupati Biruen

mengemukakan usulan mengenai pengadaan helikopter tersebut. Usul itu

disambut baik oleh para Bupati atau Walikota se-Nanggroe Aceh Darussalam

(NAD) dan untuk biaya pembelian helikopter tersebut para Bupati sepakat

untuk mengambil dana Anggaran Pendapatan dan Belanja Daerah (APBD).

Setelah adanya kesepakatan dari 13 Bupati dan Walikota se-Nanggroe Aceh

Darussalam (NAD). Dilakukan musyawarah dengan Dewan Perwakilan

Rakayat Daerah (DPRD) Propinsi Nanggroe Aceh Darussalam (NAD).

Bawasda pun tidak merasa keberatan dengan usul pembelian helikopter

tersebut. Bahkan pada saat helikopter tersebut telah dibeli beberapa anggota

Dewan Perwakilan Rakyat (DPR) melakukan penerbangan perdana dengan

menggunakan helikopter tersebut. Penggunaan Dana Propinsi Nanngroe Aceh

Darussalam (NAD) untuk pengadaan Helilopter MI-2 telah dipertanggung

jawabkan oleh Abdullah Puteh selaku Gubernur Propinsi Nanggroe Aceh

Darussalam (NAD) dan telah diterima oleh Dewan Perwakilan Rakyat Daerah

(DPRD) (OC Kaligis, 2008: 1). Menurut Penulis salah satu bukti kongkrit

tersebut merupakan pola korupsi mark up dari Anggaran Pendapatan dan

Belanja Daerah (APBD) yang tersistematis dan seolah-olah tidak ada

peyalahgunaan wewenang jabatan. Ketidakjelasan yang ditunjukan dalam

sistem pengadaan barang dan jasa di daerah dengan dana Anggaran

Pendapatan dan Belanja Daerah (APBD) belum dapat menunjukan data riil

dana alokasi yang diajukan dengan dana yang dikeluarkan dari hal tersebut.

Dalam kondisi ini banyak oknum pejabat daerah yang terlibat dan mereka

saling bekerja sama demi mendapat keuntungan pribadi. Modus operandi

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

23

korupsi mark up Anggaran Pendapatn dan Belanja Daerah (APBD) dilakukan

dengan mengatasnamakan untuk pembangunan dearah dan kesejahteraan

rakyat dengan melakukan pembelanjaan daerah atas barang dan jasa diluar

kebutuhan yang sesungguhnya diperlukan oleh daerah. Proses otonomi daerah

telah dijadikan alat dan senjata bagi para pejabat di daerah untuk

memanfaatkan dana daerah guna kepentingan pribadinya saja.

Pada dasarnya otonomi daerah akan diberikan kepada daerah agar

daerah mampu menggali sumber dana dalam rangka membiayai segala

kegiatannya. Semakin besar dana yang digali otonomi daerah yang

diperlihatkan dengan proporsi Pendapatan Asli Daerah (PAD) terhadap

Anggaran Pendapatan dan Belanja Daerah (APBD) akan makin luas untuk

diberi otonomi daerah (Syaukani dkk, 2002: 204).

Anggaran daerah disamping Pendapatan Asli Daerah (PAD) ialah

berasal dari Dana Alokasi Umum (DAU) yang dianggarkan untuk setiap

daerah dalam Anggaran Pendapatan dan Belanja Negara (APBN). Daerah

atau Provinsi dan Kabupaten Kota dapat menyusun Anggaran Pendapatan dan

Belanja Daerah (APBD) setelah mendapat konfirmasi Dana Alokasi Umum

(DAU) yang didapatkan pada tahun anggaran dari pemerintah pusat (Marbun,

2005: 139).

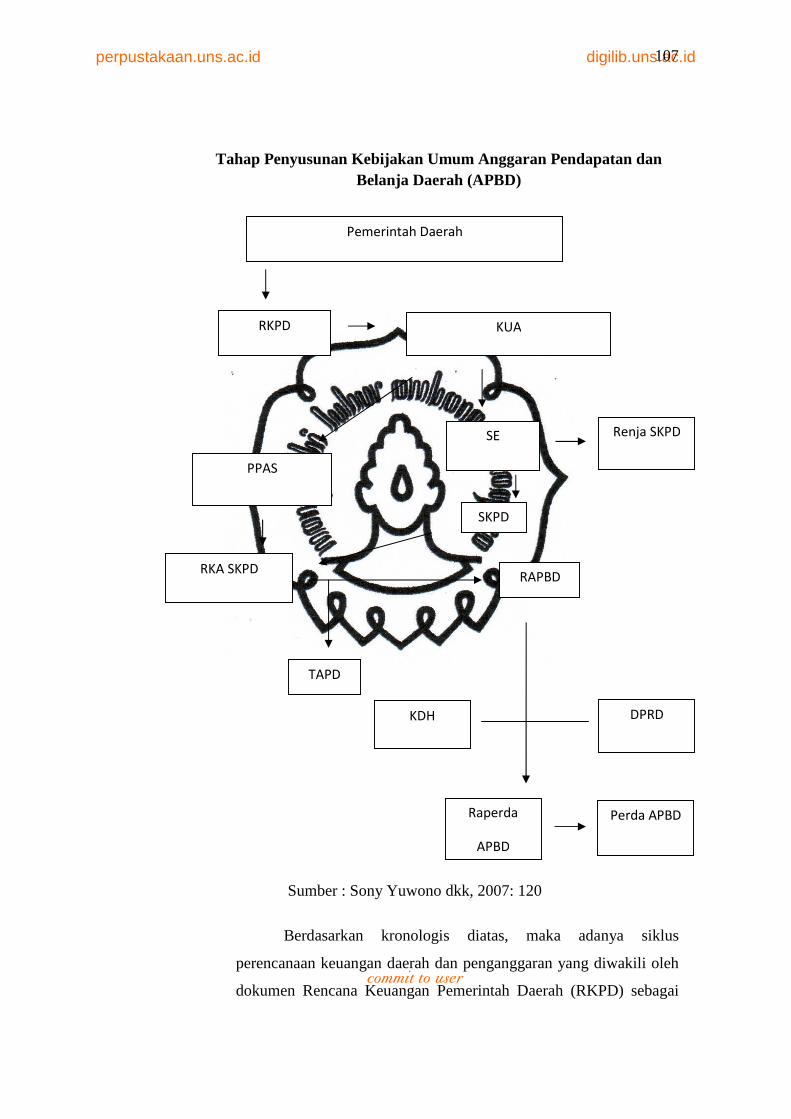

Tahap penyusunan Anggaran Pendapatan dan Belanja Daerah (APBD)

yaitu adalah sebagai berikut:

a. Meningkatkan pendapatan pajak dan retribusi tanpa tanpa harus

menambahkan beban masyarakat, tapi melalui penyederhanaan pungutan

efisiensi biaya administrasi pungutan memperkecil jumlah tunggakan dan

meneguhkan sanksi hukum bagi para penghindar pajak;

b. Meningkatkan efisiensi efektivitas dan penghematan di bidang belanja

daerah sesuai prioritas;

c. Memprioritaskan anggaran untuk membiayai kegiatan atau proyek pada

dinas teknis yang bertangungg jawab pada masyarakat secara langsung;

dan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

24

d. Meningkatkan pemerintah daerah yang bersih dan berwibawa dengan

mengacu pada Undang-undang No.28 tahun 1999 tentang

Penyelenggaraan Negara Yang Bersih Dan Bebas Dari Korupsi, Kolusi

dan Nepotisme (HAW Widjaja, 2001: 171). Penyusunan Anggaran

Pendapatan dan Belanja Daerah (APBD) merupakan otoritas dari

pemerintah daerah dan Dewan Perwakilan Rakyat Daerah (DPRD).

Antara keduanya harus saling bersinergisitas dan tidak boleh saling

mendominasi dalam tiap pengambilan kebijakan.

Akibat pemahaman yang distortif terhadap sistem pemerintahan

daerah tampak kemudian Dewan Perwakilan Rakyat Daerah (DPRD)

memposisikan dirinya sebagai superior atau pun kedudukan lebih tinggi

daripada kepala daerah dengan bargaining position yang kuat dan

menentukan. Dengan posisi yang demikian itu sangat mudah bagi Dewan

Perwakilan Rakyat Daerah (DPRD) untuk mendikte, menekan,

mengintervensi dan memberikan semacam mosi tidak percaya pada kepala

daerah. Dengan posisi yang demikian itu, potensi akan terjadinya

penyalahgunaan wewenang sangat terbuka lebar. Hal ini terbukti dengan

terjadinya praktek money politics dan political black mailing. Bahkan korupsi

baik yang berkenanaan dengan pilkada, pertanggungjawaban kepala daerah

maupun yang berkenaan dengan hak menentukan anggaran belanja Dewan

Perwakilan Rakyat Daerah (DPRD). Maraknya praktek yang demikian itu

bukan lagi menjadi rahasia umum meskipun sulit untuk membuktikannya.

Namun khusus berkenaan dengan hak menentukan anggaran belanja Dewan

Perwakilan Rakyat Daerah (DPRD) baik besarannya maupun peruntukannya

acapkali menimbulkan kecurigaan yang bermuara pada tuduhan ataupun

dakwaan korupsi yang dilakukan oleh sementara anggota dewan di berbagai

daerah sebagaimana yang terungkap belakangan ini. Semua carut marut

korupsi yang melanda anggota Dewan di berbagai daerah bersumber pada

pemahaman yang distortif terhadap sistem pemerintahan dearah dan

kekeliruan di kalangan anggota dewan memposisikan Dewan Perwakilan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

25

Rakyat Daerah (DPRD) dalam kedudukan yang lebih tinggi ataupun superior

daripada kepala daerah (I Gede Pantja Astawa, 2009: 34).

Kedudukan Dewan Perwakilan Rakyat Daerah (DPRD) menurut

David.B.Truman yaitu sebagai berikut:

”any politician whether legislator, administrator or judge whether elected or appointed is obligated to make decision that are guided in part by the relevant knowledge that is available to him” (Josef Riwu Kaho, 1988: 75).

Dengan demikian tugas pokok dari para pejabat daerah termasuk

anggota Dewan Perwakilan Rakyat Daerah (DPRD) selain mereka sebagai

pejabat legislator dalam proses pembentukan peraturan daerah juga sebagai

ujung tombak dalam mengawal dan mengontrol sistem administrasi yang ada

di daerah. Aturan dan benteng hukum terkait prosedur administrasi

penggunaan Anggaran Pendapatan Belanja dan Dearah (APBD) adalah

tanggung jawab utama dari para anggota dewan, karena merekalah yang

mempunyai wewenang dalam legalisasi pengesahan ketika mekanisme

pengajuan keuangan daerah akan digunakan melalui Anggaran Pendapatan

dan Belanja Dearah (APBD) tersebut. Sedikit ada kesalahan dalam

pengawasan administrasi akan menjadikan celah bagi kebocoran anggaran

daerah mengalir pada pihak-pihak yang hendak melakukan modus operandi

mark up dana daerah.

Dalam hal hendak menganalisis hukum tentang perbuatan salah

administrasi dalam hubungannya dengan korupsi, kiranya dapat dipedomi

sebagai berikut: Adanya kesalahan administrasi murni, maksudnya adalah si

pembuat khilaf (culpoos) tidak menyadari apa yang diperbuatnya

bertentangan dengan ketentuan yang ada mengenai prosedur suatu pekerjaan

tertentu. Perbuatan khilaf ini tidak membawa dampak kerugian apapun bagi

kepentingan hukum negara. Salah perbuatan administrasi semacam ini ini

bukan korupsi. Pengembalian atau pembetulan kesalahan dapat dilakukan

secara administrative pula, misalnya dengan mencabut, membatalkan, atau

melalui klausula pembetulan sebagaimana mestinya. Si pembuat khilaf

(culpoos) dalam melaksanakan prosedur pekerjaan tertentu yang dari

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

26

pekerjaan ini membawa kerugian negara tertentu. Kasus semacam ini masuk

pada perbuatan melawan hukum perdata dan bukan korupsi. Pada si pembuat

diwajibkan untuk mengganti kerugiaan. Korupsi pada Pasal 2 Undang-undang

No.31 Tahun 1999 jo Undang-undang No.20 Tahun 2001 tentang

Pemberantasan Tindak Pidana Korupsi bukan bentuk tindak pidana culpoos,

malainkan tindak pidana dolus. Setiap rumusan tindak pidana yang tidak

secara tegas mencamtumkan unsur culpoos adalah tindak pidana dolus.

Kesengajaan itu tersirat di dalam unsur perbuatannya. Seperti Pasal 2 tersebut

kesengajaan si pembuat tersirat di dalam perbuatannya memperkaya,

misalnya mendepositkan uang negara atas nama pribadi tidak disadari dan

tidak dikehendaki. Namun kesengajaan ini tidak perlu dibuktikan dengan cara

menganalisisnya karena tidak dicantumkan dalam rumusan. Si pembuat

sengaja mengelirukan pekerjaan administrasi tertentu, tetapi tidak dapat

membawa dampak kerugiaan kepentingan hukum negara. Kesalahan

semacam ini masih ditoleransi sebagai kesalahan administratif. Sanksi

administratif dapat dijatuhkan pada si pembuat, tetapi bukan sanksi pidana.

Kejadian ini bukan tindak pidana korupsi. Si pembuat sadar dan mengerti

bahwa pekerjaan administrative tertentu meyalahi aturan dilakukan juga,

sehingga dapat membawa kerugiaan negara. Dalam hal ini masuk pada

persoalan korupsi. Tinggal jaksa dalam pembuktiaan mempertajam analisis

hukum mengenai perbuatan maupun akibatnya, termasuk sifat melawan

hukum perbuatan mengenai sumber tertulisnya. Jika tidak ditemukan sumber

tertulis akal budi dan kecerdasan jaksa diperlukan dalam melakukan analisis

pembuktian dengan mencari diluar hukum tertulis (Adami Chazawi, 2008:

312).

Modus operandi korupsi telah berkembang pesat mulai dari cara

konvensional sampai kepada pemanfaatan hi-tech yang memunculkan

kejahatan berdimensi baru, seperti bank crime, crime as business,

manipulation crime, corporation crime, custom fraud, money laundring,

illegal logging, illegal fishing dan berbagai modus cyber crime lainnya.

(Rohim, 2008: 13). Gaya dan tipe cara para pejabat untuk melakukan tindak

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

27

pidana korupsi banyak modus yang dilakukan guna memperoleh kekayaan

pribadi. Modus korupsi dalam penggelembungan dana Anggaran Pendapatan

dan Belanja Daerah (APBD) memberikan infiltrasi pada birokrasi dengan

mengkamuflasekan dana real menjadi abstrak, sehingga akan sulit untuk

diidentifikasi untuk direalisasikan menjadi dana yang nyata guna membiayai

pembangunan di daerah-daerah di seluruh Indonesia.

Lembaga Kebijakan Pengadaan Barang dan Jasa Pemerintah (LKPP)

mengungkapkan potensi penggelembungan anggaran atau mark up dalam

pengadaan barang dan jasa selama ini mencapai 200%. Hal itu ditunjukan

dari hasil investigasi dari Komisi Pemberantasan Korupsi (KPK) mencatat

70% kasus yang masuk merupakan pengadaan barang dan jasa bahkan

kemahalan produk (mark up) dapat mencapai 200%. Adanya alokasi untuk

pengadaan barang dan jasa mencapai Rp 450 triliun per tahun dengan potensi

kebocoran 40%-50% atau lebih dari Rp 200 triliun (Media Indonesia, 14

Desember 2010: hal.4).

Berdasarkan data Anggaran Pendapatan dan Belanja Negara (APBN)

transfer dana dari pusat ke daerah semakin meningkat lebih dari dua kali lipat.

yang semula hanya Rp 129,7 triliun pada tahun 2004 pada Anggaran

Pendapatan dan Belanja Negara (APBN) perubahan tahun 2008 melonjak

menjadi Rp 292,4 triliun. Bahkan pada tahun 2009 transfer dana dari pusat ke

daerah akan meningkat lagi menjadi Rp 303,9 triliun. Meningkatnya transfer

dana dari pusat ke daerah tersebut seharusnya tidak diikuti dengan

peningkatan terjadinya penyimpangan, salah urus, dan tindakan korupsi di

daerah. Bagaimanapun juga Anggaran Pendapatan dan Belanja Daerah

(APBD) merupakan uang rakyat yang harus dimanfaatkan sebesar-besarnya

untuk kepentingan dan kesejahteraan rakyat

(http://mnaimamali.blogspot.com/2008/08/modus-operandi-tindak

pidanakorupsi.html/ diakses tanggal 10 Oktober 2010 pukul 17.00 WIB).

Indonesian Corruption Watch (ICW) menemukan sedikitnya sembilan

modus korupsi dalam pengadaan barang dan jasa tanpa tender. Modus yang

dipakai ialah pemalsuan, penyuapan, penggelapan, uang komisi, pemerasan,

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

28

perlakuan tidak adil terhadap investor, suap, sumbangan illegal, dan

penyalahgunaan wewenang. Hasil kajian Indonesian Corruption Watch

(ICW) masalah tender mendominasi tindak pidana korupsi yang ditangani

lembaga penegak hukum, baik kepolisian, kejaksaan, maupun komisi. Peneliti

bidang hukum Indonesian Corruption Watch (ICW), Febri Diansyah

menyebutkan pada periode 2004-2007, Komisi Pemberantasan Korupsi

(KPK) menangani sedikitnya 57 kasus korupsi di antaranya terkait dengan

pengadaan barang dan jasa, dan sisanya merupakan kasus penyuapan dan

penyalahgunaan anggaran keuangan negara dan daerah. Periode 2008-2009

penggelembungan anggaran dan penunjukan langsung barang dan jasa masih

tetap dominan. Deputi Bidang Strategi dan Kebijakan Lembaga Kebijakan

Pengadaan Barang atau Jasa Pemerintah (LKPP) Agus Prabowo pun

menyadari bahwa penunjukan langsung barang dan jasa rawan korupsi.

Apalagi nilainya naik dari Rp 50 juta menjadi Rp l00 juta

(http://bataviase.co.id/content/korupsi-pengadaan-rp689-miliar / diakses

tanggal 10 Oktober 2010 pukul 17.00 WIB).

Menurut Austin Wakeman Scott tentang kewenangan dari lembaga

pengadilan adalah sebagai berikut:

”Jurisdiction on this court in a suit in wich a state shall be a party are not to be interprefed as confering such jurisdiction in every case in wich the state efect to make it self strictly a party plaintiff of recerd and seek not to protect its own properly but only to vindicate to wrongs of some of its own laws or the public policy againt wrong does generally”. (Austin Wakeman Scott, 1964: 213).

Hal ini telah memberikan arahan adanya lembaga lembaga

pengadilan berguna untuk memberikan sanksi pada para pelaku tindak

kejahatan baik itu pada tersangka maupun terdakwa. Berdasarkan Pasal 24

ayat (2) Undang-Undang Dasar Negara Republik Indonesia Tahun 1945

yang berbunyi:

”Kekuasaan kehakiman dilakukan oleh sebuah Mahkamah Agung dan badan peradilan yang berada dibawahnya dalam lingkungan peradilan umum, lingkungan peradilan agama, lingkungan peradilan militer,

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

29

lingkungan peradilan tata usaha negara dan oleh sebuah Mahkamah Konstitusi”.

Selanjutnya dalam Pasal 27 ayat (1) Undang-undang No.48 Tahun

2009 tentang kekuasaan kehakiman disebutkan

“Pengadilan khusus hanya dapat dibentuk dalam salah satu lingkungan peradilan yang berada di bawah Mahkamah Agung sebagaimana dimaksud dalam Pasal 25”.

Dengan demikian Penulis mengartikan dari pengadilan khusus

berpijak dari Pasal 1 ayat (8) Undang-undang No.48 Tahun 2009 tentang

kekuasaan kehakiman yang berbunyi

”Pengadilan Khusus adalah pengadilan yang mempunyai kewenangan untuk memeriksa, mengadili dan memutus perkara tertentu yang hanya dapat dibentuk dalam salah satu lingkungan badan peradilan yang berada di bawah Mahkamah Agung yang diatur dalam undang-undang.”

Selanjutnya dalam Pasal 2 Undang-undang No.46 Tahun 2008 tentang

Pengadilan Tindak Pidana Korupsi disebutkan “Pengadilan Tindak Pidana

Korupsi merupakan pengadilan khusus yang berada di lingkungan Peradilan

Umum”. Hal ini berimplikasi bahwa pengadilan ad hoc Tindak Pidana

Korupsi yang sudah terbentuk di 5 (lima) kota yaitu di Semarang, Surabaya,

Jakarta, Makasar dan Medan maupun Pengadilan Tindak Pidana Korupsi

yang akan dibentuk di setiap provinsi di seluruh Indonesia kedudukannya di

bawah peradilan umum, sehingga akan timbul dualisme pengambilan

kebijakan dalam upaya pemberantasan korupsi di daerah. Dualisme itu terjadi

karena penyidik dari Pengadilan Ad Hoc Tindak Pidana Korupsi (Tipikor)

berasal dari Komisi Pemberantasan Korupsi (KPK) dan Peradilan Umum

penyidiknya berasal dari kejaksaan. Pola keputusan dan kebijakan sebagai

upaya pemberantasan korupsi mark up di daerah juga akan mengalami

perbedaan. Jika sinergisitas dan koordinasi dilakukan dengan baik maka akan

menghasilkan putusan yang adil dan mempunyai kepastian hukum, sehingga

kepada para pelaku tindak pidana korupsi di daerah dapat menimbulkan efek

jera.

Berdasarkan dari pemaparan paradigma dan teoretis analitis yang

telah diuraikan dari Penulis pada latar belakang diatas, maka Penulis berharap

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

30

dengan kajian yang dilakukan dengan adanya keberadaan Pengadilan Ad Hoc

Tindak Pidana Korupsi (Tipikor) akan mampu memfasilitasi upaya

pemberantasan modus operandi mark up pada tiap kegiatan yang dilakukan

oleh para pejabat daerah dalam panggunaan Anggaran Pendapatan dan

Belanja Daerah (APBD). Untuk telaah lebih lanjut dalam upaya

pemberantasan korupsi di daerah, maka Penulis akan mengkaji hal tersebut

melalui judul yaitu sebagai berikut: ”POLA PUTUSAN PENGADILAN

AD HOC TINDAK PIDANA KORUPSI (TIPIKOR) SEBAGAI UPAYA

PEMBERANTASAN KORUPSI DALAM PERSPEKTIF MODUS

OPERANDI KORUPSI MARK UP ANGGARAN PENDAPATAN DAN

BELANJA DAERAH (APBD) DI INDONESIA”.

B. Rumusan Masalah Dari berbagai uraian dan pemaparan terkait latar belakang masalah

tersebut di atas, maka Penulis memberikan beberapa rumusan masalah yaitu

sebagai berikut:

1. Bagaimanakah pola penetapan sanksi hukum kepada para pelaku tindak

pidana korupsi terkait modus operandi korupsi mark up Anggaran

Pendapatan dan Belanja Daerah (APBD) dalam putusan Pengadilan Ad

Hoc Tindak Pidana Korupsi (Tipikor)?

2. Bagaimanakah sinergisitas proses penyelidikan, penyidikan dan

penuntutan Pengadilan Ad Hoc Tindak Pidana Korupsi (Tipikor) dengan

konsep proses penyelidikan, penyidikan dan penuntutan Peradilan Umum

sebagai upaya pemberantasan modus operandi korupsi mark up

Anggaran Pendapatan dan Belanja Daerah (APBD) di Indonesia?

C. Tujuan Penelitian

Penelitian dilakuakan karena memiliki tujuan. Tujuannya adalah

memecahkan permasalahan yang tergambar dalam latar belakang dan

rumusan masalah. Karena itu tujuan penelitian sebaiknya dirumuskan

berdasarkan rumusan masalahnya. Tujuan penelitian dicapai melalui

serangkaian metodologi penelitian. Oleh karenanya tujuan penelitian yang

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

31

baik adalah rumusannya operasional dan tidak bertele-tele. Dari tujuan inilah

dapat diketahui metode dan teknik penelitian mana yang cocok untuk dipakai

dalam penelitian itu. (M. Subana dan Sudrajat, 2001: 71). Berdasarkan hal ini

maka Penulis dalam penelitiannya memiliki 2 (dua) tujuan penelitian yaitu

tujuan objektif dan dan tujuan subyektif. Dengan demikian diharapkan dapat

menghasilkan manfaat yang logis dan konstruktif, sehingga mampu guna

menyelesaikan dan memecahkan permasalahan yang ada. Adapun jenis

penelitian yang Penulis gunakan adalah sebagai berikut:

1. Tujuan Obyektif

a. Untuk mengetahui pola penetapan sanksi hukum terhadap para

pelaku tindak pidana korupsi di daerah terkait modus operandi

korupsi mark up Anggaran Pendapatan dan Belanja Daerah (APBD)

di Indonesia; dan

b. Untuk mengetahui sinergisitas antara proses penyelidikan,

penyidikan dan penuntutan Pengadilan Ad Hoc Tindak Pidana

Korupsi (Tipikor) dengan konsep proses penyelidikan, penyidikan

dan penuntutan Peradilan Umum terkait modus operandi korupsi

mark up Anggaran Pendapatan dan Belanja Daerah (APBD) di

Indonesia.

2. Tujuan Subyektif

a. Untuk memahami, mengetahui dan menambah cakrawala ilmu

sistem birokrasi dalam pengelolaan Anggaran Pendapatan dan

Belanja Daerah (APBD) di Indonesia, sehingga dapat meningkatkan

wawasan terkait upaya pemberantasan korupsi yang ada di dalamnya

dengan Pengadilan Ad Hoc Tindak Pidana Korupsi (Tipikor) dengan

konsep putusan dari peradilan umum terkait modus operandi korupsi

mark up Anggaran Pendapatan dan Belanja Daerah (APBD) di

Indonesia; dan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

32

b. Untuk memenuhi persyaratan akademis agar mendapat gelar S1 atau

Sarjana Hukum dalam bidang ilmu hukum di Fakultas Hukum

Universitas Sebelas Maret.

D. Manfaat Penelitian

Dalam penelitian yang Penulis lakukan ini berharap akan memberikan

manfaat demi rekonstruksi dan reformasi hukum di Indonesia. Manfaat yang

didambakan Penulis adalah dapat memberikan ide dan masukan terhadap

semua pihak terutama pada penegak hukum guna pemberantasan korupsi di

daerah terkait penggunaan Anggaran Pendapatan dan Belanja Daerah

(APBD). Adapun manfaat yang Penulis harapkan adalah sebagai berikut:

1. Manfaat Teoritis

a. Dapat memberikan gagasan dan kritikan terhadap para penegak

hukum di Indonesia agar serius mencermati sistem birokrasi dalam

penggunaan Anggaran Pendapatan dan Belanja Daerah (APBD) agar

dana yang digunakan tidak terjadi penyimpangan terhadap arah

tindak pidana korupsi; dan

b. Dapat memberikan arahan dan kerangka berpikir yang logis terhadap

langkah yang harus diambil oleh Pengadilan Ad Hoc Tindak Pidana

Korupsi (Tipikor) agar tetap bersinergisitas dengan konsep putusan

dari peradilan umum, sehingga tidak terjadi overlapping dalam

putusannya.

2. Manfaat Praktis

a. Guna memberikan solusi kongkrit terhadap perubahan dan reformasi

birokrasi di Indonesia yang lebih tersistematis dan akuntable dalam

upaya pemberantasan korupsi di daerah; dan

b. Guna mengembangkan daya pikir, logika dan merubah paradigma

Penulis agar tetap memperkokoh semangat nasionalisme dan

idealismenya dalam mengemban amanah reformasi di Indonesia.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

33

E. Metode Penelitian

Metode merupakan cara utama yang digunakan untuk mencapai suatu

tujuan, untuk mencapai tingkat ketelitian, jumlah dan jenis yang dihadapi.

Akan tetapi dengan mengadakan klasifikasi yang berdasarkan pada

pengalaman, dapat ditentukan teratur dan terpikirnya alur yang runtut dan

baik untuk mencapai suatu maksud. Adapun pengertian penelitian adalah

suatu kegiatan yang terencana yang dilakukan dengan metode ilmiah

bertujuan untuk mendapatkan data baru guna membuktikan kebenaran dari

suatu gejala atau hipotesa yang ada (Bambang Sunggono, 1991: 21).

Metode merupakan cara yang utama yang digunakan untuk mencapai

suatu tujuan. Penelitian hukum merupakan suatu kegiatan ilmiah yang

didasarkan pada metode,sistematika dan pemikiran tertentu yang bertujuan

untuk satu atau beberapa gejala hukum tertentu dengan jalan menganalisanya

(Soerjono Soekanto, 2005: 43).

Metode penelitian adalah jalan yang dilakukan berupa serangkaian

kegiatan ilmiah yang dilakukan secara metodologis, sistematis dan konsisten

untuk memperoleh data yang lengkap dapat dipertanggung jawabkan secara

ilmiah sehingga tujuan penelitian dapat tercapai. Penelitian hukum

merupakan suatu proses untuk menemukan aturan hukum, prinsip-prinsip

hukum maupun doktrin-doktrin hukum guna menjawab isu hukum yang

dihadapi (Peter Mahmud Marzuki, 2006: 35).

Tugas dalam penelitian adalah Pertama, mencandra (memberikan)

artinya menggambarkan secara jelas dan cermat hal-hal yang dipersoalkan.

Kedua, menerangkan kondisi-kondisi yang mendasari peristiwa. Ketiga,

menyusun teori-teori artinya mencari dan memasukan dalil-dalil (hukum atau

kausalitas mengenai suatu peristiwa dengan peristiwa yang lain). Keempat,

membuat prediksi, ramalan, estimasi dan proyeksi peristiwa yang akan bakal

terjadi dari gejala-gejala yang akan timbul. Kelima, melakukan pengendalian

atau pengaraha artinya melakukan tindakan-tindakan guna mengendalikan

dan mengarahkan peristiwa-peristiwa atau gejala tertentu yang dikehendaki

(Sunaryati Hartono, 1994: 102-103).

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

34

Penelitian merupakan suatu kegiatan ilmiah yang berkaitan dengan

analisis dan kontruksi yang dilakukan secara metodologis, sistematis dan

konsisten. Metodologis berarti sesuai dengan metode atau cara tertentu,

sistematis adalah berdasarkan suatu sistem sedangkan konsisten berarti tidak

adanya hal-hal yang bertentangan dalam suatu kerangka tertentu (Beni

Ahmad Saebeni, 2008: 13). Berkualitas atau tidaknya sebuah penelitian salah

satunya dapat diamati dari kekonsistenan benang merah penelitian mulai dari

rumusan masalah,tujuan penelitian, hingga kesimpulan hasil penelitian.

Untuk dapat menuntun peneliti dalam melakukan penelitian diperlukan

sebuah metode penelitian. Keberhasilan metode penelitian diharapkan dapat

menjadi cirri penelitian (M.Subana dan Sudrajat, 2001: 88).

Menurut Kamus Webster’s, penelitian adalah penyelidikan terhadap

suatu bidang ilmu yang dilakukan secara hati-hati penuh kesabaran dan ktitis

dalam mencari fakta dan prinsip-prinsip. Menurut Hillway, penelitian adalah

suatu metode studi yang dilakukan seseorang melalui penyelidikan yang hati-

hati dan sempurna terhadap sutau masalah, sehingga diperoleh pemecahan

yang tepat terhadap masalah tersebut (Supranto, 2003: 1).

Berdasarkan hal tersebut, maka Penulis menggunakan metode

penelitian agar mendapatkan hasil penelitian yang logis dan tersistemetis.

Logis artinya antara judul, rumusan masalah dan pembahasannya mudah

dipahami dengan alur berpikir yang kongkrit dan jelas. Tersistematis artinya

antara bagian yang satu dengan yang lain tidak akan saling terputus dan dapat

memberikan penjelasan yang saling berhubungan. Dengan demikian adanya

Pengadilan Ad Hoc Tindak Pidana Korupsi (Tipikor) dapat menunjukan

sinergisitasnya dengan Pengadilan Umum dalam upaya pemberantasan modus

operandi korupsi mark up Anggaran Pendapatan Belanja dan Daerah

(APBD). Dengan metode penelitian ini diharapkan para pelaku mark up

Anggaran Pendapatan dan Belanja Daerah (APBD) dapat diputus dengan

berdasarkan mekanisme hukum yang berlaku. Adapun Penulis memberikan

uraian dan penjelasan tentang metode penelitiannya yaitu sebagai berikut:

1. Jenis Penelitian

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

35

Penelitian hukum doktrinal adalah penelitian-penelitian atas

hukum yang dikonsepkan dan dikembangkan atas dasar doktrin yang

dianut sang konsep dan atau sang pengembangnya (Sulistyowati Irianto,

2009: 121).

Penelitian hukum normative atau doctrinal research dari pendapat

Hutchinson yang artinya yaitu “Reasearch wich provides a systematic

exposition of rules governing a particular legal category, analyses the

relathionship between rules,explain areas of difficulty and

perhaps,predict future development” (Peter Mahmud Marzuki, 2006:

32).

Penelitian hukum normatif adalah penelitian hukum yang

dilakukan dengan cara meneliti bahan pustaka atau data sekunder yang

disusun secara sistematis, kemudian ditarik suatu kesimpulan (Soerjono

Soekanto, 2006: 15). Berdasarkan hal tersebut Penulis menggunakan

jenis penelitian hukum normatif atau doktrinal dengan penekanan pada

teori-teori hukum untuk memberikan penjelasan yang detail terhadap

masalah yang dirumuskan oleh Penulis. Penelitian hukum doktrinal ini

akan mampu memberikan deskripsi dan analisa yang tajam terhadap

beberapa variable hukum yang terdapat tinjuan pustaka. Adapun

beberapa variable tersebut yaitu: tinjauan secara umum tentang Putusan

Pengadilan Ad Hoc Tindak Pidana Korupsi (Tipikor), tinjauan secara

umum tentang Pengadilan Ad Hoc Tindak Pidana Korupsi (Tipikor),

tinjauan secara umum tentang Tindak Pidana Korupsi, tinjauan secara

umum tentang Modus Operandi Korupsi, tinjauan secara umum tentang

Mark Up, dan tinjauan secara umum tentang Anggaran Pendapatan dan

Belanja Daerah (APBD). Dengan penelitian hukum doktrinal ini akan

mampu menjawab dengan tuntas terhadap setiap permasalahan hukum

yang ada dalam penelitian.

2. Sifat Penelitian

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

36

Ilmu hukum mempunyai karakteristik sebagai ilmu yang bersifat

preskiptif dan terapan sebagai ilmu yang bersifat preskriptif, ilmu hukum

mempelajari tujuan hukum, nilai-nilai keadilan, validitas aturan hukum,

konsep-konsep hukum dan norma-norma hukum (Peter Mahmud

Marzuki, 2006: 22).

Menururt Soerjono Soekanto penelitian preskriptif adalah

penelitian yang dimaksudkan untuk memberikan data yang seteliti

mungkin tentang manusia, keadaan atau gejala-gejala lainnya.

Maksudnya adalah terutama untuk mempertegas hipotesa-hipotesa agar

dapat membantu di dalam memperkuat teori-teori lama atau di dalam

kerangka menyusun-menyusun teori baru (Soerjono Soekanto, 2006: 10).

Paradigma yang digunakan Penulis adalah bersifat preskriptif dengan

alasan ketika objek dari penelitian hukum ini berupa tindakan para

pelaku (pejabat daerah) korupsi mark up Anggaran Pendapatan dan

Belanja Daerah (APBD) merupakan fenomena hukum yang harus diteliti

dengan valid dan kongkrit. Dalam memberikan hipotesis-hipotesis pada

gejala hukum yang terjadi di berbagai daerah terkait korupsi mark up

Anggaran Pendapatan dan Belanja Daerah (APBD) oleh para pelakunya,

maka dari itu dengan berbagai teori hukum yang digunkan akan dapat

memberikan deskripsi dan analisis yang jelas tentang perbuatan mereka

dari sudut pandang hukum. Dengan demikian arahan dan pola putusan

yang harus diambil oleh Pengadilan Ad Hoc Tindak Pidana Korupsi

(Tipikor) dapat memberikan kepastian hukum.

3. Pendekatan Penelitian

Menurut Suharsini ada beberapa tata kerja dalam kegiatan

penelitian yaitu sebagai berikut:

Kegiatan penelitian dirancang dan diarahkan untuk memecahkan

suatu masalah tertentu, yang dapat berupa jawaban masalah atau dapat

menentukan hubungan untuk variabel-variabel penelitian.Kegiatan

penelitian berpangkal pada masalah atau obyek yang dapat diobservasi.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

37

Kegiatan penelitian memerlukan observasi dan deskripsi yang mapan

Kegiatan penelitian berkepentingan dengan penemuan baru. Prosedur

kegiatan penelitian dirancang secara teliti dan rasional. Kegiatan

penelitian menuntut keahlian. Kegaiatan penelitian ditandai dengan usaha

objektif dan logis. Kegiatan penelitian harus dilakukan secara cermat,

teliti, dan sabar serta memerlukan kebenaran, sebab hasil penelitian

kadangkala berlawanan dengan norma tata aturan yang berlaku dalam

suatu mayarakat dalam periode tertentu (Beni Ahmad Saebeni, 2008:16-

17).

Menurut Peter Mahmud Marzuki, pendekatan dalam penelitian

hukum terdapat lima pendekatan yaitu pendekatan perundang-undangan

(statue approach), penedekatan kasus (case approach), pendekatan

historis (historical approach), pendekatan perbandingan (comparative

approach) dan pendekatan konseptual (conceptual approach) (Peter

Mahmud Marzuki, 2009: 93).

Pendekatan (approach) yang digunakan dalam satu penelitian

normatif akan memungkinkan seseorang peneliti untuk memanfaatkan

hasil-hasil temuan ilmu hukum empiris dan ilmu-ilmu lain untuk

kepentingan dan analisis serta eksplanasi hukum tanpa mengubah

karakter ilmu hukum sebagai ilmu normative. Dalam kaitannya dengan

penelitian normative dapat digunakan beberapa pendekatan berikut:

pendekatan perundang-undangan (statue approach), pendekatan konsep

(conceptual approach), pendekatan analitis (analytical approach),

pendekatan perbandingan (comparative approach), pendekatan historis

(historical approach), pendekatan filsafat (philosophical approach),

pendekatan kasus (case approach). Pada pendekatan tersebut dapat

digabung, sehingga dalam suatu penelitian hukum normatif dapat saja

menggunakan dua pendekatan atau lebih sesuai, misalnya pendekatan

perundang-undangan, pendekatan historis dan pendekatan perbandingan.

Namun dalam suatu penelitian normatif satu hal yang pasti adalah

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

38

penggunaan pendekatan perundang-undangan (statute approach).

Dikatakan pasti karena secara logika hukum, penelitian hukum normative

didasarkan pada penelitian yang dilakukan terhadap bahan hukum yang

ada (Johnny Ibrahim, 2005: 246-247). Dalam penelitian hukum ini,

Penulis akan menggunakan pendekatan perundang-undangan (statue

approach) dengan alasan bahwa adanya Pengadilan Ad Hoc Tindak

Pidana Korupsi (Tipikor) telah diamanahkan oleh peraturan perundang-

undangan. Adanya pengadilan ini telah dijelaskan dalam Undang-undang

No.30 Tahun 2002 tentang Komisi Pemberantasan Korupsi (KPK) dan

kemudian dipertegas lagi dengan dikeluarkannya Undang-undang No.46

Tahun 2008 tentang Pengadilan Tindak Pidana Korupsi. Selain itu

substansi hukum dan aturan hukum tentang korupsi telah diatur dengan

jelas dalam Undang-undang No.31 Tahun 1999 jo Undang-undang No.20

Tahun 2001 tentang Tindak Pidana Korupsi. Hal ini berkaitan dengan

kebijakan yang diambil oleh anggota Dewan Perwakilan Rakyat (DPRD)

dan pejabat daerah sebagai tolak ukur terjadi dan tidaknya korupsi mark

up di daerah. Selain itu sinergisitas dan kedudukan hukum antara

Pengadilan Ad Hoc Tindak Pidana Korupsi dengan Pengadilan Umum

dapat ditinjau dari Undang-undang No.48 Tahun 2009 tentang kekuasaan

kehakiman dan Undang-undang No.8 Tahun 2004 tentang Peradilan

Umum. Komparasi dari kedua aturan tersebut berdampak terhadap pola

keputusan dan upaya pemberantasasan modus operandi korupsi mark up

Anggaran Pendapatan dan Belanja Daerah (APBD) di daerah mengingat

pihak penyidiknya terdapat dualisme yaitu dari pihak Komisi

Pemberantasan Korupsi (KPK) dan kejaksaan.

4. Jenis dan Sumber Bahan Hukum

Bagian terpenting lain dalam proses penelitian ialah berkenaan

dengan data penelitian. Sebab inti dari suatu penelitian adalah

terkumpulnya data atau informasi, kemudian data tersebut diolah dan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

39

dianalisis dan akhirnya hasil analisis itu diterjemahkan atau

diinterpretasikan (M.Subana dan Sudrajat, 2002: 115).

Sumber-sumber penelitian hukum dapat dibedakan menjadi

sumber-sumber penelitian yang berupa bahan-bahan hukum primer dan

bahan-bahan hukum sekunder. Bahan hukum primer merupakan bahan

hukum autoritatif yang artinya bahan hukum primer merupakan bahan

yang memiliki otoritas atau kekuasaan dalam pelaksanaannya. Yang

termasuk bahan hukum primer adalah peraturan perundang-undangan,

catatan resmi yang berkaitan dengan hukum. Publikasi hukum tersebut

meliputi buku-buku teks, kamus-kamus hukum,jurnal-jurnal hukum dan

komentar-komentar atas putusan pengadilan (Peter Mahmud Marzuki,

2009: 141).

Menurut Lofland dan Lofland sumber data utama dalam

penelitian kualitatif ialah kata-kata, dan tindakan, selebihnya adalah data

tambahan seperti dokumen dan lain-lain. Berkaitan dengan hal itu pada

bagian ini jenis datanya dibagi ke dalam kata-kata dan tindakan, sumber

data tertulis,foto, dan statistik (Lexy J.Moleong, 2009 : 157).

Jenis data yang penulis pergunakan dalam penelitian ini berupa

data sekunder, yaitu data atau informasi hasil menelaah dokumen

penelitian serupa yang pernah dilakukan sebelumnya, bahan kepustakaan

seperti buku-buku, literature, koran, jurnal, maupun arsip-arsip yang

berkesesuaian dengan penelitian yang dibahas. Menurut Seorjono

Seokanto, data sekunder dibidang hukum ditinjau dari kekuatan

mengikatnya dapat dibedakan menjadi tiga, yaitu:

a. Bahan hukum primer, yaitu bahan-bahan hukum yang mengikat:

Dalam Penulisan Hukum ini penulis menggunakan bahan

hukum primer, yaitu: Undang-Undang Dasar Republik Indonesia

Tahun 1945, Kitab Undang-Undang Hukum Pidana (KUHP), Kitab

Undang-Undang Hukum Acara Pidana (KUHAP), Undang-undang

No.31 Tahun 1999 jo Undang-undang No.20 Tahun 2001 tentang

Pemberantasan Tindak Pidana Korupsi, Undang-undang No.30

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

40

Tahun 2002 tentang Komisi Pemberantasan Korupsi (KPK),

Undang-undang No.46 Tahun 2008 tentang Pengadilan Tindak

Pidana Korupsi, Undang-undang No.48 Tahun 2009 tentang

Kekuasaan Kehakiman, Undang-undang No.8 Tahun 2004 jo

Undang-undang No.58 Tahun 2009 tentang Peradilan Umum.

b. Bahan hukum sekunder yaitu yang memberikan penjelasan mengenai

bahan hukum primer seperti:

1) Hasil karya ilmiah para sarjana dan ahli hukum; dan

2) Hasi-hasil jurnal hukum.

c. Bahan hukum tersier atau penunjang, yaitu bahan yang memberikan

petunjuk maupun penjelasan terhadap bahan hukum primer dan

hukum sekunder, misalnya; bahan dari media internet, kamus,

ensiklopedia, indeks kumulatif dan sebagainya (Soerjono Soekanto,

2001: 13).

5. Teknik Pengumpulan Bahan Hukum

Teknik pengumpulan bahan hukum dimaksudkan untuk

memperoleh bahan hukum dalam penelitian. Teknik pengumpulan bahan

hukum yang mendukung dan berkaitan dengan pemaparan penulisan

hukum ini adalah studi dokumen. Studi dokumen adalah suatu alat

pengumpulan bahan hukum yang dilakukan melalui bahan hukum tertulis

dengan mempergunakan content analysis (Peter Mahmud

Marzuki,2006:21).

Pengumpulan data dalam suatu penelitian merupakan hal yang

sangat penting dalam penulisan. Teknik pengumpulan data yang

digunakan dalam penelitian ini adalah menggunakan teknik studi pustaka

atau “collecting by library” untuk mengumpulkan dan menyusun data

yang diperlukan (Lexy.J.Moleong, 2005: 216-217).

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

41

Studi dokumen merupakan suatu alat pengumpulan data yaitu

dengan data yang dilakukan melalui data tertulis dengan mempergunakan

content analysis . Dalam content analisis ini dapat menggunakan

participant observasion. Tahap ini mempunyai cirri-ciri yaitu sebagai

berikut:

a. Pengamat menjadi bagian dari gejala yang diamati;

b. Pengamat sudah sejak semula menjadi bagian;

c. Pengamat semula adalah pihak luar; dan

(Soekanto, Soerjono.2006:21-22).

Bernald Barelson mengartikan makna ”content analyisis” yaitu “content analysis is a reaserch technique for the objevtive, systematic and quantitative description of the manifest content of communication”. Selanjutnya Fred N.Kerlinger mengartikan content analysis yaitu “content analysis is a method of studying and analyzing and quantitative manner to measure variables” (Abdurrahman, 1999: 12).

6. Teknik Analisis Bahan Hukum

Menurut Bogdan dan Biklen yang menyatakan bahwa analisis

data kualitatif adalah upaya yang dilakukan dengan jalan bekerja dengan

data, mengorganisasikan data, memilah-milahnya menjadi satuan yang

dapat dikelola, mensintesiskannya, mencari dan menemukan pola,