Zur Entscheidungsnützlichkeit eines IFRS-Abschlusses von Versicherern – Analyse der angedachten...

32

DOI 10.1007/s12297-009-0054-x ABHANDLUNG ZVersWiss (2009) 98:283–314 Zur Entscheidungsnützlichkeit eines IFRS-Abschlusses von Versicherern – Analyse der angedachten Regelungen zum endgültigen IFRS 4 Philipp Molinari · Tristan Nguyen Online veröffentlicht: 15 April 2009 © Springer-Verlag 2009 Zusammenfassung In seinem Diskussionspapier vom Mai 2007 zum endgültigen Standard IFRS 4 für Versicherungsverträge sieht das IASB den Current Exit Value (CEV) als Bewertungsmaßstab für versicherungstechnische Verpflichtungen vor. Der vorliegende Beitrag hat zum Ziel, die durch eine solche Regelung generierten Ab- schlussinformationen hinsichtlich des Kriteriums der Entscheidungsnützlichkeit zu untersuchen. Hierzu wurde das Kriterium in zwei Unterkriterien aufgespalten – die Entscheidungsrelevanzsowie die Verlässlichkeit. Die Untersuchungen haben gezeigt, dass eine Bilanzierung von Versicherungsverträgen auf Basis eines CEV i. V. m. einer Bilanzierung der Kapitalanlagen zum Fair Value tatsächlich entscheidungsrelevante Informationen stiftet. Bedenken ergeben sich allerdings in Bezug auf die kostenange- messene Umsetzbarkeit sowie die Verlässlichkeit der Abschlussinformationen. Nur umfangreiche Anhangsangaben, welche die Wertermittlung für die bilanzierten Ver- träge transparent machen, können die Verlässlichkeit der Abschlussdaten wiederher- stellen. Daneben existieren im Falle von Versicherungsverträgen weitere Bewertungs- fragen (z. B. die Erfassung von Kundenbeziehungen, die Bonität des bilanzierenden Versicherers sowie die Bewertungseinheit). Die Lösungsansätze hierzu, die das IASB in seinem Discussion Paper vom Mai 2007 vorgestellt hat, sind ebenfalls als kritisch zu beurteilen und müssen folglich nachgebessert werden. Abstract In its Discussion Paper from May 2007 for the final IFRS 4 (“Insurance Contracts”), the IASB planned the “Current Exit Value” (CEV) to evaluate insurance liabilities. The aim of this article is to examine the impacts of the planned Current- P. Molinari · T. Nguyen (✉) WHL Wissenschaftliche Hochschule Lahr, Lehrstuhl für Volkswirtschaftslehre/Versicherungs- und Gesundheitsökonomik, Hohbergweg 15–17, 77933 Lahr, Deutschland E-Mail: [email protected] Tel.: +49-07821-923865 13

-

Upload

independent -

Category

Documents

-

view

1 -

download

0

Transcript of Zur Entscheidungsnützlichkeit eines IFRS-Abschlusses von Versicherern – Analyse der angedachten...

DOI 10.1007/s12297-009-0054-x

A B H A N D L U N G

ZVersWiss (2009) 98:283–314

Zur Entscheidungsnützlichkeit eines IFRS-Abschlussesvon Versicherern – Analyse der angedachten Regelungenzum endgültigen IFRS 4

Philipp Molinari · Tristan Nguyen

Online veröffentlicht: 15 April 2009© Springer-Verlag 2009

Zusammenfassung In seinem Diskussionspapier vom Mai 2007 zum endgültigenStandard IFRS 4 für Versicherungsverträge sieht das IASB den Current Exit Value(CEV) als Bewertungsmaßstab für versicherungstechnische Verpflichtungen vor. Dervorliegende Beitrag hat zum Ziel, die durch eine solche Regelung generierten Ab-schlussinformationen hinsichtlich des Kriteriums der Entscheidungsnützlichkeit zuuntersuchen. Hierzu wurde das Kriterium in zwei Unterkriterien aufgespalten – dieEntscheidungsrelevanz sowie die Verlässlichkeit. Die Untersuchungen haben gezeigt,dass eine Bilanzierung von Versicherungsverträgen auf Basis eines CEV i. V. m. einerBilanzierung der Kapitalanlagen zum Fair Value tatsächlich entscheidungsrelevanteInformationen stiftet. Bedenken ergeben sich allerdings in Bezug auf die kostenange-messene Umsetzbarkeit sowie die Verlässlichkeit der Abschlussinformationen. Nurumfangreiche Anhangsangaben, welche die Wertermittlung für die bilanzierten Ver-träge transparent machen, können die Verlässlichkeit der Abschlussdaten wiederher-stellen. Daneben existieren im Falle von Versicherungsverträgen weitere Bewertungs-fragen (z. B. die Erfassung von Kundenbeziehungen, die Bonität des bilanzierendenVersicherers sowie die Bewertungseinheit). Die Lösungsansätze hierzu, die das IASBin seinem Discussion Paper vom Mai 2007 vorgestellt hat, sind ebenfalls als kritischzu beurteilen und müssen folglich nachgebessert werden.

Abstract In its Discussion Paper from May 2007 for the final IFRS 4 (“InsuranceContracts”), the IASB planned the “Current Exit Value” (CEV) to evaluate insuranceliabilities. The aim of this article is to examine the impacts of the planned Current-

P. Molinari · T. Nguyen (�)WHL Wissenschaftliche Hochschule Lahr, Lehrstuhlfür Volkswirtschaftslehre/Versicherungs- und Gesundheitsökonomik,Hohbergweg 15–17, 77933 Lahr, DeutschlandE-Mail: [email protected].: +49-07821-923865

13

284 P. Molinari, T. Nguyen

Exit-Value-Approach on the decision usefulness of insurers’ financial statements. Inorder to evaluate accounting rules, the criterion decision usefulness is divided intotwo sub-criteria – relevance and reliability. We found out that the Current-Exit-Value-Approach for insurance contracts in conjunction with fair value accounting of relatingassets actually generates relevant information for users of insurers’ financial state-ments. But we have serious concerns about a cost-adequate implementation of CEVapproach. Furthermore, the reliability of accounting information based on a syntheticfair value is strongly questionable. Only extensive disclosure requirements can bringtransparency to users and therefore assure reliable accounting information. Besides,there are other topics that should be reviewed before releasing a final standard (e. g.customer relationship, credit characteristics of insurance liabilities, unit of account).

1 Einleitung

Durch die zunehmende Internationalisierung der Kapitalmärkte kommt der externenRechnungslegung in Form von IFRS-Abschlüssen eine immer größere Bedeutung alsQuelle für entscheidungsnützliche Informationen zu. Zwar haben Investoren zahl-reiche andere Möglichkeiten, Auskünfte über ein Unternehmen zu beziehen (z. B.Presseberichte, Brancheninformationen usw.), jedoch machen die Konzernabschlüsseaufgrund ihrer Qualität hinsichtlich des Kriteriums der Entscheidungsnützlichkeit ei-nen erheblichen Teil des Informationssystems der Investoren aus (vgl. Kahle 2002,S. 97).

Das Kriterium der Entscheidungsnützlichkeit wird im Framework for the Prepara-tion and Presentation of Financial Statements als oberstes Ziel von Abschlüssen defi-niert und spielt folglich auch bei dem Erstellungsprozess für einen endgültigen Stan-dard zur Bilanzierung von Versicherungsverträgen eine entscheidende Rolle. Diesersoll den bisherigen Übergangsstandard IFRS 4 ablösen und eine international ein-heitliche Bilanzierung von Versicherungsverträgen gewährleisten. Die letzte maßge-bende Veröffentlichung seitens des IASB hierzu stellt das im Mai 2007 herausgege-bene Discussion Paper „Preliminary Views on Insurance Contracts“ dar, welches auchdie Grundlage für einen im Jahr 2009/2010 zu erwartenden Exposure Draft darstellt.Die Diskussion hierüber wurde vornehmlich von Seiten der Versicherungswirtschaft,Aufsichtsgremien sowie anderen betroffenen Institutionen (wie beispielsweise Wirt-schaftsprüfungsgesellschaften) im Rahmen der Kommentierungsphase zum Diskus-sionspapier geführt.

Dieser Beitrag hat zum Ziel, eine objektive, kritische Auseinandersetzung1 mitden konkreten Vorschlägen des IASB zu führen und mögliche Alternativen aufzu-zeigen. Die Bedeutung einer solchen Analyse wird vor allem dann deutlich, wennman bedenkt, dass das IASB derzeit weitere Projekte verfolgt, deren Verlauf von den

1 An der Objektivität der von der Versicherungsindustrie geführten Diskussion soll nicht generell gezwei-felt werden. Jedoch ist es vorstellbar, dass Versicherungsunternehmen bei der Entwicklung eines die ge-samte Branche betreffenden Rechnungslegungsstandards neben den Zielen der Entscheidungsnützlichkeitfür Abschlussadressaten und der Vermittlung eines den tatsächlichen Verhältnissen entsprechenden Bildesder Vermögens-, Finanz- und Ertragslage noch andere Interessen verfolgen. Beispielsweise könnten Ver-sicherungsunternehmen daran interessiert sein, ein „geglättetes“ Jahresergebnis auszuweisen (vgl. hierzuEngelen u. Kurm-Engels 2008, S. 1).

13

Zur Entscheidungsnutzlichkeit eines IFRS-Abschlusses von Versicherern 285

Ergebnissen eines endgültigen Standards für Versicherungsverträge abhängt und dieüber die Versicherungsbranche hinaus für Unternehmen aller Industriezweige vonBedeutung sind (vgl. Horton et al. 2007, S. 6). Zudem macht auch die seit Jahrenandauernde Diskussion um die Eignung von Rechnungslegungsgrundsätzen zur früh-zeitigen Erkennung von Fehlentwicklungen in Unternehmen sowie von Risiken deut-lich, welche wichtige Rolle die Entscheidungsnützlichkeit bei der Konzeption einesBilanzierungswerkes ist.

Ausgehend von einer kurzen Erläuterung des geplanten Bewertungskonzeptes fürVersicherungsverträge soll eine Beschreibung des Kriteriums der Entscheidungsnütz-lichkeit folgen. Anschließend werden die Vorschläge des IASB vor dem Hintergrundder Entscheidungsnützlichkeit bewertet und gegebenenfalls Alternativen aufgezeigt.

2 Das geplante Bewertungsmodell für Versicherungsverpflichtungen

Das IASB zieht im Discussion Paper als Wertansatz für die Verpflichtungen aus Versi-cherungsverträgen nur den Fair Value – insbesondere in der Form eines sog. CurrentExit Value (CEV) – in Betracht. Der Begriff des Fair Value wird in den IAS/IFRSals “the amount for which an asset could be exchanged, or a liability settled, be-tween knowledgeable, willing parties in an arm’s length transaction” definiert. DerFair Value eines Vermögensgegenstandes oder einer Schuld entspricht somit seinemMarktwert. Für den in der Praxis häufigen Fall, dass kein Gebraucht- oder Zweit-markt besteht, schlägt die Literatur zur Fair Value-Bilanzierung ein hierarchischesVorgehen zur Ermittlung des Fair Values vor. Dies bedeutet, dass im Falle von Versi-cherungsverträgen letztlich eine synthetische Ermittlung dieses Wertes vorzunehmenist, da weder ein aktiver Markt im Sinne des IAS 38 besteht, noch eine Bewertung aufder Grundlage vergleichbarer Zahlungsströme in Frage kommt (vgl. Rockel u. Sauer2003, S. 1116–1117). Unter dem Current Exit Value ist der Betrag zu verstehen, denein Versicherer am Abschlussstichtag bezahlen müsste, um alle verbleibenden Rechteund Pflichten aus einem Versicherungsvertrag auf einen fiktiven Käufer zu übertragen(vgl. Condon 2007, S. 36).

2.1 Fair-Value-Bewertung auf Basis von drei Informationsblöcken

Im Rahmen des Discussion Paper vom Mai 2007 stützt das IASB die Ermittlungeines solchen Wertes im Wesentlichen auf die im Folgenden erläuterten und für dieAbschlussadressaten relevanten Informationsblöcke.

2.1.1 Schätzung der künftigen Cashflows

Im ersten Schritt müssen die zukünftigen Cashflows aus dem Versicherungsvertraggeschätzt werden. Das IASB ist der Meinung, dass sich Einflussfaktoren auf die Höheder zukünftigen Cashflows (z. B. Zinssätze, Inflationsraten), die zu deren Schätzungherangezogen werden, an verfügbaren Marktpreisen orientieren sollten (vgl. IASB2007a, Rn. 38). Dies bedeutet aber nicht, dass spezifische Einflussfaktoren, die für

13

286 P. Molinari, T. Nguyen

ein Versicherungsunternehmen gelten, nicht berücksichtigt werden sollen (z. B. hän-gen Sterbewahrscheinlichkeiten durchaus von der Zusammensetzung des unterneh-mensspezifischen Portfolios von Versicherungsverträgen ab, was bei der Berechnungder Zahlungsströme auch zu berücksichtigen ist). Lediglich Verbundeffekte zwischenden versicherungstechnischen Verpflichtungen und anderen Vermögenswerten oderSchulden des bilanzierenden Unternehmens sollen bei der Ermittlung der Höhe derCashflows nicht berücksichtigt werden (vgl. IASB 2007a, Rn. 57).

Eine genaue Beschreibung der Möglichkeiten zur Ermittlung künftiger Szenarienund der aus ihnen folgenden Zahlungsströme gibt das Discussion Paper nicht, al-lerdings gibt Anhang E des Discussion Paper Hinweise auf mögliche Informations-quellen. So können als Quellen für die Schätzung künftiger Cashflows beispielsweise(vgl. IASB 2007b, Rn. E15):

• bereits bestehende Schadenforderungen,• historische Daten der Versicherer (ggf. erweitert um zusätzliche Daten von außer-

halb),• Marktpreise für die Übertragung ganzer Bestände von Versicherungsverträgen,• angepasste Rückversicherungsprämien sowie• Preise für Instrumente, die vergleichbare Risiken absichern, wie z. B. Katastro-

phenanleihen oder Wetterderivate,

herangezogen werden.

2.1.2 Diskontierung der Cashflows

Das IASB sieht in der Diskontierung der ermittelten Zahlungsströme aus einer Ver-pflichtung einen weiteren wichtigen Einflussfaktor auf die Höhe des zu bestimmen-den Fair Values. Das Board möchte die in den meisten Rechnungslegungssystemenbereits angewandte Abzinsung von lebensversicherungstechnischen Verpflichtungenauch auf den Nicht-Lebensversicherungsbereich ausdehnen. Zwar werden die damitverbundenen Schwierigkeiten, wie eine größere Subjektivität oder steigende Kostenbei der Ermittlung des Fair Value, durchaus erkannt, jedoch überwiegen nach Mei-nung des Standardsetters die möglichen Vorteile einer Diskontierung (beispielsweiseeine Erhöhung der Konsistenz von Abschlüssen) (vgl. IASB 2007a, Rn. 64–68).

2.1.3 Risikomarge

Bei der Ermittlung des Fair Value muss außerdem noch die Unsicherheit der Zah-lungsströme aus den versicherungstechnischen Verpflichtungen abgebildet werden.Schließlich wird man einem sicheren Cashflow in Höhe eines bestimmten Betrageseinen anderen Wert beimessen als einem Cashflow der zwar einen Erwartungswertin Höhe dieses Betrages aufweist, hinsichtlich der tatsächlichen Höhe und der Fällig-keit aber unsicher ist (sofern man keine Risikoneutralität der wirtschaftlichen Akteureunterstellt).

Die Ermittlung dieser Risikoprämie erfolgt während der gesamten Laufzeit desVersicherungsvertrages auf Basis einer Schätzung, da sie nicht direkt am Markt beo-bachtet werden kann. Für die Schätzung wird kein explizites Verfahren genannt, je-doch stellt das IASB die hierzu notwendigen Schritte vor (vgl. IASB 2007a, Rn. 76).

13

Zur Entscheidungsnutzlichkeit eines IFRS-Abschlusses von Versicherern 287

Zunächst muss ermittelt werden, nach welchen Kriterien Marktteilnehmer Risikenbewerten und in welchen Einheiten sie Risiken messen. Im Anhang F werden ei-nige mögliche Risikoeinheiten genannt, beispielsweise Quantile, die Varianz bzw.die Standardabweichung der Cashflows oder kalkulatorische Kapitalkosten (vgl. En-geländer u. Kölschbach 2007, S. 394). In jedem Fall ist hierzu eine detaillierte Kennt-nis der zugrunde gelegten Wahrscheinlichkeitsverteilung der Zahlungsströme des zubewertenden Vertrags bzw. Portfolios erforderlich. Danach kann bestimmt werden,wie viel Risiko die zu bewertende Position enthält.

Anschließend ist ein (hypothetischer) Marktpreis für die versicherungstypischenRisikoeinheiten festzustellen. Das IASB schlägt hierfür die Verwendung einer Kom-bination von beobachtbaren Marktpreisen ähnlicher Verträge, Bewertungsmodellenund anderen Input-Faktoren vor. Solche Input-Faktoren könnten beispielsweise diePreise für neu abgeschlossene Verträge, Rückversicherungen, Katastrophenderivate,ganze Unternehmen oder Bestandsübertragungen sein. Der ermittelte Marktpreis proRisikoeinheit muss anschließend mit der Anzahl der in der zu bewertenden Schuldpo-sition enthaltenen Risikoeinheiten multipliziert werden, um die Gesamtrisikomargezu erhalten.

2.1.4 Servicemarge

Neben der Risikomarge erkennt das IASB auch die Notwendigkeit zur Berücksich-tigung einer Servicemarge für versicherungstechnische Verpflichtungen. Mit dieserMarge soll dem Wert der sonstigen Dienstleistungen seitens des Versicherers Rech-nung getragen werden. Somit deckt sie die spezifischen Gewinnerwartungen einesMarktteilnehmers bei der Übernahme von Verwaltungsverpflichtungen2 ab (Kom-pensation für das übernommene Abweichungsrisiko der tatsächlichen Kosten vonden geplanten Kosten, kalkulatorische Kosten der Nutzung der Verwaltungsressour-cen). An dieser Stelle muss noch einmal verdeutlicht werden, dass die geplanten Auf-wendungen für die Erbringung dieser zusätzlichen Dienstleistungen in der Schätzungder künftigen Cashflows enthalten sind. Die Servicemarge dient lediglich dazu, denvon Marktteilnehmern typischerweise erwarteten Gewinn für solche Dienstleistungennach Maßgabe ihres zeitlichen Anfalls zu verteilen.

Bei der Bewertung dieser Marge, soll sich der Bilanzierende ebenfalls an denMarktpreisen von vergleichbaren Dienstleistungen orientieren und nicht etwa auf dieHöhe, welche die Kalkulation der Prämien impliziert, abstellen (vgl. Rockel u. Sauer2007, S. 745–746).

2.2 Weitere Einflussfaktoren

2.2.1 Kundenbeziehungen und Abschlusskosten

Das Verhalten der Versicherungsnehmer kann einen Einfluss auf den Wert einesVersicherungsvertrages haben. Versicherungsnehmer haben z. B. durch vertraglich

2 Solche Verwaltungsverpflichtungen können z. B. das Management eines Investmentfonds sein (vgl. IASB2007a, Rn. 87).

13

288 P. Molinari, T. Nguyen

eingeräumte Möglichkeiten einer vorzeitigen Kündigung (Storno) oder einer Ver-tragsverlängerung wesentlichen Einfluss auf die Vertragslaufzeit. Nach Ansichtdes Boards stellen solche Rechte eine Kundenbeziehung dar, die trotz der nichtvorhandenen Verpflichtung zur Fortführung des Vertrages seitens des Kunden einenWert hat (vgl. IASB 2007a, Rn. 121–123).

Unter dem Begriff „guaranteed insurability“ fasst das Discussion Paper diesenVermögenswert zusammen und stellt gleichzeitig Bedingungen an zu erfassendeCashflows: sie werden nur erfasst, sofern sie dem Versicherten die Möglichkeit derFortführung des Versicherungsschutzes ohne erneute Überprüfung des Risikoprofilszu einem vertraglich festgelegten Preis bieten. Allerdings ist dies ein vom Bilan-zierenden selbst geschaffener, immaterieller Vermögenswert und somit eigentlichentsprechend IAS 38 nicht zu bilanzieren. Jedoch soll aufgrund der sehr engenVerbindung dieses Vermögenswertes in Form einer Kundenbeziehung mit demzugrunde liegenden Vertrag in diesem Fall ein Bilanzansatz gerechtfertigt sein.Der entsprechende Vermögenswert wird mit den aus dem Versicherungsvertragresultierenden Schulden aufgerechnet (vgl. IASB 2007a, Rn. 147).

Die einem solchen Vermögenswert gegenüberstehenden Abschlusskosten sinddann folglich zum Zeitpunkt ihres Anfalls (entgegen der Bilanzierungspraxis nachHGB) nicht zu aktivieren und über die Laufzeit zu verteilen, sondern werden sofortals Aufwand in der GuV erfasst (vgl. IASB 2007a, Rn. 165).

2.2.2 Bonität des bilanzierenden Versicherers

Als weiterer Einflussfaktor auf den Fair Value von Versicherungsverträgen wird imDiscussion Paper die Wirkung der Bonität des Schuldners (in diesem Falle also diedes Versicherers) genannt (vgl. IASB 2007a, Rn. 229–232). Die Einbeziehung derBonität des Versicherers würde eine zur Bewertung von finanziellen Vermögenswer-ten zum Fair Value nach IAS 39 analoge Vorgehensweise bedeuten (vgl. Rockel u.Sauer 2007, S. 748). Als Konsequenz einer Berücksichtigung der Krediteigenschaftvon versicherungstechnischen Schulden folgt, dass eine sinkende Bonität des Versi-cherungsunternehmens zu einem sinkenden Ansatz der Verpflichtungen aus Versiche-rungsverträgen führt.

Die Einbeziehung der eigenen Bonität stellt einen der umstrittensten Punkte beider Bilanzierung von Versicherungsverträgen nach einem endgültigen IFRS dar. DieGründe hierzu, werden bei der später folgenden Analyse hinsichtlich der Entschei-dungsnützlichkeit sehr schnell deutlich. Nicht zuletzt deshalb merkt das Board be-reits im Discussion Paper an, dass ein tatsächlicher Einfluss der Bonität auf denWert der Verpflichtungen aus Versicherungsverträgen zumindest bei erstmaliger Er-fassung sehr unwahrscheinlich ist: Kein Marktteilnehmer wird eine Versicherung beieinem Versicherer abschließen, der seine Verpflichtungen voraussichtlich nicht erfül-len kann.

2.2.3 Bewertungseinheit

Bei der Bilanzierung von Versicherungsverträgen eines Versicherungsunternehmensstellt sich immer die Frage nach dem Aggregationsgrad der Verträge. Zwar hat die

13

Zur Entscheidungsnutzlichkeit eines IFRS-Abschlusses von Versicherern 289

Zusammenfassung mehrerer Verträge zu einem Portfolio grundsätzlich keine Auswir-kung auf die Schätzung der daraus resultierenden Cashflows. Jedoch hat die Bildungeines Pools aus mehreren Versicherungsverträgen einen Einfluss auf die Risikomargeals Bestandteil des Fair Value: Aufgrund von Diversifikationseffekten sinkt das Ri-siko zufälliger Abweichungen der tatsächlichen Zahlungen vom Erwartungswert ineinem Portfolio gegenüber Einzelverträgen. Dieser Effekt soll nach Auffassung desBoards bei der Berechnung der Risikomarge berücksichtigt werden (beispielsweiseda Käufer aufgrund der Adversen Selektion auch in der Realität nur ganze Portfoliosvon Versicherungsverträgen nachfragen und keine Einzelverträge).

Zur Abgrenzung eines solchen Portfolios schlägt das Board die Zusammenfassungvon Versicherungsverträgen, die ähnlichen Risiken unterliegen und gemeinsam ge-steuert werden, vor (vgl. IASB 2007a, Rn. 202). Bezüglich der Berücksichtigung vonDiversifikationseffekten und Effekten aus der negativen Korrelation zwischen ver-schiedenen spezifischen Portfolios eines Unternehmens vertritt das IASB dahingegendie Meinung, dass diese Wirkungen nicht in der Ermittlung der Risikomarge abgebil-det werden sollen (vgl. IASB 2007a, Rn. 200–201).

2.2.4 Current-Estimate-Approach

Die zuvor vorgestellten Regelungen erlauben einer Vielzahl von Faktoren einen Ein-fluss auf den Wertansatz von Versicherungsverträgen. Folglich können sich je nachEntwicklung dieser Parameter Schwankungen in der Bewertung der Versicherungs-verträge ergeben. Das IASB plant mit dem sog. Current-Estimate-Approach dieSchätzungen sämtlicher Parameter während der Vertragslaufzeit ständig an neueInformationen anzupassen und alle daraus resultierenden Wertänderungen in derGuV erfolgswirksam zu erfassen (vgl. IASB 2007a, Rn. 44–45). Allerdings möch-te das IASB die sich daraus ergebenden Spielräume einschränken, indem es will-kürliche Änderungen der Annahmen – auch innerhalb einer Bandbreite von mögli-chen Schätzungen – verbietet, sofern sich die zugrunde liegenden Umstände nichttatsächlich geändert haben.

Das Board hat sich bezüglich der Vorschriften zur Darstellung der Ursachen fürsolche Wertschwankungen im Discussion Paper noch keine endgültige Meinung ge-bildet. Klar ist jedoch, dass die bloße Nennung der Veränderung von versicherungs-technischen Schulden keine entscheidungsrelevanten Informationen bietet. Diskutiertwerden sowohl explizite Vorschriften für eine Zerlegung der Änderungsfaktoren ineinzelne Bestandteile als auch die Möglichkeit zur fallweisen Darstellung der jeweilswichtigen Einflüsse auf die Veränderung der Wertansätze (vgl. IASB 2007a, Rn. 327).

3 Zum Kriterium der Entscheidungsnützlichkeit

Wie bereits angedeutet, sieht das IASB in der Vermittlung von Informationen, diefür einen weiten Adressatenkreis bei dessen wirtschaftlichen Entscheidungen (bei-spielsweise Entscheidungen über Investitionen und Desinvestitionen sowie über die

13

290 P. Molinari, T. Nguyen

Bestätigung der Unternehmensleitung) nützlich sind, ein übergeordnetes Ziel von Ab-schlüssen (vgl. IASB Framework.12–14).

3.1 Entscheidungsnützlichkeit als übergeordnetes Ziel

Im Vordergrund stehen die Entscheidungen der Kapitalgeber des Unternehmens, ei-nen Umstand, den das IASB mit der Tatsache begründet, dass Informationen, die demInformationsbedarf von Investoren entsprechen, auch die meisten anderen Adressa-ten zufrieden stellen (vgl. IASB Framework.10). Um das Kriterium der Entschei-dungsnützlichkeit spezifizieren zu können, wird es in zwei weitere Merkmale aufge-spalten, nämlich in (vgl. Pellens et al. 2008, S. 21):

• die Entscheidungsrelevanz sowie• die Verlässlichkeit.

Für die Entscheidung, welche Vermögenswerte und Schulden in welcher Höhe an-gesetzt werden, ist eine Abwägung zwischen diesen beiden Kriterien enorm wichtig.Dies wird besonders klar, wenn man sich vor Augen hält, dass Informationen über ei-nen Sachverhalt von großer Relevanz für eine Entscheidung sein können, gleichzeitigaber sehr wenig verlässlich sind, wie es z. B. bei Erfolgsaussichten eines Forschungs-projektes in der Pharmaindustrie der Fall ist (vgl. Bigus u. Kiefer 2008, S. 571). Einengeeigneten Kompromiss in diesem Spannungsfeld zwischen relevance und reliabilityzu finden, kann als Wertungsfrage (u. a. abhängig von den im Vordergrund stehendenAbschlussadressaten) betrachtet werden.

Abbildung 1 soll einen Überblick über die Bedeutung und die Zusammenhängeder beiden Merkmale Entscheidungsrelevanz und Verlässlichkeit sowie deren Ein-flussfaktoren geben.

Abb. 1 Entscheidungsnutzlichkeit von Rechnungslegungsdaten

13

Zur Entscheidungsnutzlichkeit eines IFRS-Abschlusses von Versicherern 291

3.2 Entscheidungsrelevanz

Das Kriterium der Relevanz wird in IASB Framework.26 weiter konkretisiert. Dem-nach sind Informationen als relevant einzustufen, wenn sie die wirtschaftlichen Ent-scheidungen der Adressaten beeinflussen, indem sie ihnen bei der Beurteilung derVergangenheit oder Zukunft behilflich sind sowie Prognosen aus der Vergangenheitbestätigen bzw. korrigieren.

Da – wie weiter oben erläutert – die Informationsrelevanz vor allem für Investo-ren, die über Kauf und Verkauf von Anteilen an Unternehmen entscheiden müssen, imVordergrund steht, kommt den für die Ermittlung des Unternehmenswertes notwendi-gen Daten eine besondere Bedeutung zu. Geht man von einer auf künftig erwartetenZahlungsströme basierenden Wertermittlung aus, so sind Informationen für die In-vestoren dann als entscheidungsrelevant einzustufen, wenn sie eine bessere Prognosekünftiger Zahlungsströme ermöglichen.3 Daneben haben auch Aussagen zur Unsi-cherheit dieser Zahlungsströme eine gewisse Relevanz für Investoren (vgl. Streim etal. 2005, S. 99). Somit kann die Prognosetauglichkeit als ein wesentliches Gütekrite-rium einer kapitalmarktorientierten Rechnungslegung angesehen werden (vgl. Kahle2002, S. 98).

Vor diesem Hintergrund ist es wichtig, dass Erträge dann ausgewiesen werden,wenn sie (ökonomisch betrachtet) realisiert sind. Gehen Gewinne auf Leistungenzurück, die über eine gewisse Zeit andauern, so sollten diese auch entsprechend aufdie betreffenden Perioden verteilt werden. Eine erfolgswirksame Erfassung dieserErfolgsbeiträge ist dabei gegenüber einer direkten Erfassung im Eigenkapital zu prä-ferieren.4 Daneben sollten die vermittelten Informationen ein Abbild der Fähigkeitendes Managements und des Unternehmens widerspiegeln. Beispielsweise sollten be-sonders effiziente Verwaltungsstrukturen oder Absicherungsstrategien entsprechendihrer Wirkung im Abschluss abgebildet werden. Dabei ist aber nicht nur auf dieAbbildung der Vermögens-, Finanz- und Ertragslage in der Bilanz sowie der GuVabzustellen. Gleichfalls sind Verpflichtungen zu Anhangsangaben zu berücksichti-gen, die einen Einfluss auf die Entscheidungsrelevanz der vermittelten Informationenhaben.

Würden Rechnungslegungsnormen nur das Ziel, relevante Informationen zu ver-mitteln, verfolgen, würde dies im Extremfall bedeuten, dass alle verfügbarenInformationen, die in irgendeiner Weise die Prognose von Zahlungsströmen beein-flussen könnten, vermittelt werden müssten.5 Unter diesen Umständen würden demUnternehmen immense Kosten der Informationsvermittlung entstehen, währenddiesen Kosten nur geringe Informationserträge auf der Seite der Abschlussadressa-ten entgegenstünden. Außerdem entstehen auch dem Rechnungslegungsadressa-ten mit jeder zusätzlich vermittelten Information Kosten der Informationsaufberei-

3 Zu diesem Ergebnis kommt auch Hitz in seinen Untersuchungen (vgl. Hitz 2005, S. 147. Ähnlich inHorton et al. 2007, S. 6).4 Dieses Kriterium gestaltet sich bei den im Discussion Paper angedachten Regelungen zur Bilanzierungvon Versicherungsverträgen unproblematisch. Alle Bewertungsgewinne und -verluste sollen erfolgswirk-sam erfasst werden.5 Ein Informationssystem A, das neben den Informationen, die ein Informationssystem B liefert, nochzusätzliche Angaben bereitstellt, gilt als feiner i. S. des Blackwell-Theorems und stellt einen Investor nie-mals schlechter, sondern ggf. besser als System B (vgl. hierzu Bigus u. Kiefer 2008, S. 572).

13

292 P. Molinari, T. Nguyen

Abb. 2 Netto-Nutzen von Rechnungslegungsinformationen

tung. Diese Kosten sind mit dem auf Seiten der Abschlussadressaten erwachsendenInformationsnutzen abzugleichen. Abbildung 2 verdeutlicht diesen Zusammen-hang.

Die Vermittlung relevanter Informationen findet ihre Grenze also im Grundsatzder Wirtschaftlichkeit und Wesentlichkeit. Dies bedeutet, dass Informationen, diezwar den Nutzen beim Abschlussadressaten steigern (und somit einen Ertrag für ihndarstellen), aber relativ höhere Kosten beim Unternehmen und Adressaten selbst ver-ursachen, nicht übermittelt werden sollten. Insofern ist auch eine Beurteilung desKosten-Nutzen-Verhältnisses der durch die untersuchten Regelungen generierten Ab-schlussinformationen notwendig, um dem Aspekt der Wirtschaftlichkeit und Wesent-lichkeit Rechnung zu tragen.

3.3 Verlässlichkeit

Eine Begründung dafür, dass nur verlässliche Informationen entscheidungsnützlichsind, lässt sich mit Hilfe der Prinzipal-Agenten Theorie herleiten. Demnach lässtsich das Verhältnis zwischen den Investoren (Prinzipale), die ihr Kapital dem Ma-nagement eines Unternehmens anvertrauen, und der Unternehmensleitung (Agent)als eine solche Prinzipal-Agenten-Beziehung sehen. Zwischen den beiden Parteienherrscht Informationsasymmetrie, da die Kapitalgeber i. A. nicht so gut über die re-levanten Geschäftsvorfälle informiert sind, wie die Unternehmensleitung. Hierdurchentsteht die Gefahr eines opportunistischen Verhaltens seitens des Managements desUnternehmens: Sind die Investoren nur unzureichend über die Dispositionen im Un-ternehmen informiert und somit nicht in der Lage das Handeln des Managementszu überwachen, kann das Management versuchen, seinen eigenen Nutzen zu Lastender Kapitalgeber zu maximieren (beispielsweise durch geringen Arbeitseinsatz oderdurch Verwendung von unternehmenseigenen Mitteln zur Steigerung der persönli-chen Wohlfahrt) (vgl. Franke u. Hax 2004, S. 429–430). Diese Informationsasym-metrie soll durch die Informationen des Abschlusses aufgehoben bzw. in ihrem Aus-maß verringert werden. Hierzu ist es notwendig, dass die vermittelten Informationen

13

Zur Entscheidungsnutzlichkeit eines IFRS-Abschlusses von Versicherern 293

verlässlich sind, d. h. dass sie vollständig, neutral, vorsichtig, glaubwürdig sowie un-ter einer wirtschaftlichen Betrachtungsweise aufgestellt wurden.

Hierbei spielen vor allem die durch Rechnungslegungsregeln geschaffenen Mög-lichkeiten zum Betreiben von Bilanzpolitik eine wesentliche Rolle. Denn wenn dieRechnungslegungsregeln zu große Spielräume für bilanzpolitische Maßnahmen bie-ten, können die durch den Abschluss vermittelten Informationen von den Investo-ren nicht überprüft werden. Dann bietet die Nutzung von Wahlrechten und Ermes-sensspielräumen dem Bilanzierenden die Möglichkeit, das im vorangegangen Absatzbeschriebene opportunistische Verhalten zu verschleiern. So wurde beispielsweiseempirisch belegt, dass insbesondere der Ermessensspielraum bei der Bewertung vonRestrukturierungsrückstellungen eine Beeinflussung der Jahresergebnisse erlaubt unddieser in der Praxis von der Unternehmensleitung auch regelmäßig genutzt wird (vgl.Pellens et al. 2008, S. 425). Vorrangiges Ziel ist es dabei, eine Erfolgsglättung her-beizuführen, um eine Rechenschaft über kurzfristige Ergebnisvolatilitäten zu ver-meiden.

Wie aber in empirischen Studien gezeigt werden konnte, führen eingeräumteWahlrechte oder Ermessensspielräume nicht automatisch dazu, dass Abschlussinfor-mationen nicht als verlässlich angesehen werden können. Durch eine Transparenzdieser bilanzpolitischen Spielräume für Investoren, kann eine Transparenz desgesamten Zahlenwerks erreicht werden, sodass die Abschlussinformationen trotzdes Vorhandenseins von bilanzpolitischen Spielräumen als verlässlich gelten (vgl.hierzu Coenenberg 2005, S. 1249 sowie Heyd 2003, S. 662). Insofern ist neben einerAnalyse des Ausmaßes der durch die für die Rechnungslegung von Versicherungs-unternehmen einschlägigen Vorschriften geschaffenen bilanzpolitischen Spielräumeauch eine Untersuchung der Transparenz dieser Spielräume für Investoren notwen-dig. Insbesondere die Erläuterungen im Anhang können diese Transparenz bei denAbschlussadressaten schaffen.

4 Analyse der angedachten Regelungen für IFRS 4

In diesem Abschnitt sollen die Pläne des IASB für einen endgültigen IFRS zur Bi-lanzierung von Versicherungsverträgen auf ihre Eignung zur Erfüllung der im vori-gen Abschnitt vorgestellten Kriterien überprüft werden. Daneben sollen auch vielfachdiskutierte Alternativen analysiert werden, um Empfehlungen für einen endgültigenStandard geben zu können. Zudem werden an Stellen, an denen sich bisher keinebefriedigende Regelung zur Vermittlung entscheidungsnützlicher Abschlussinforma-tionen aus der Literatur erschließen lässt, neue Ansätze aufgezeigt.

4.1 Entscheidungsnützlichkeit durch Marktorientierung der Cashflowschätzung

Die strikte Marktorientierung bei der Ermittlung der zu diskontierenden Cashflowsverlangt die Verwendung von Schätzungen, die nicht unternehmensspezifisch sind.Daraus folgt, dass bei der Berücksichtigung der aus dem Versicherungsgeschäft re-sultierenden Kosten (z. B. Verwaltungs- oder Schadenbearbeitungskosten) die Werte

13

294 P. Molinari, T. Nguyen

herangezogen werden, die auch ein potentieller Erwerber bei seinen Kalkulationenheranziehen würde und nicht etwa diejenigen, die das Unternehmen aufgrund seinerVerwaltungsstrukturen selbst erwartet (vgl. Engeländer u. Kölschbach 2007, S. 393).Im Ergebnis führt dies dazu, dass ein besonders effizient arbeitendes Versicherung-sunternehmen bei der Berechnung seiner versicherungstechnischen Rückstellungendiese Fähigkeit nicht berücksichtigen darf: Es muss höhere Kosten ansetzen als eseigentlich haben wird. Auf den ersten Blick scheint es, dass diese Regelung keineprognosetauglichen Informationen generieren wird (vgl. Horton et al. 2007, S. 19).Anstatt die Effizienz des Unternehmens zu berücksichtigen und zu Beginn des Ver-tragsabschlusses einen Gewinn auszuweisen, wird der Gewinn proportional zur Lauf-zeit des Vertrages vereinnahmt.6

Jedoch muss berücksichtigt werden, dass diese Gewinne auf der Fähigkeit, die Ver-waltung des Versicherungsgeschäftes effizienter als andere Marktteilnehmer durch-führen zu können, beruhen. Diese Aufgaben werden tatsächlich über die Laufzeitdes Versicherungsvertrages verteilt erbracht und daraus resultierende Gewinne soll-ten nach Maßgabe der Erbringung dieser Leistung vereinnahmt werden. Abschluss-leser können dann entscheiden, ob sie den daraus resultierenden Gewinn bei ihrenPrognosen in der Zukunft berücksichtigen, d. h. ob sie glauben, dass das Versiche-rungsunternehmen seine effizienten Strukturen aufrecht erhalten kann.

Bei der Beurteilung der Entscheidungsrelevanz einer Regelung, die auf die Ver-wendung von „marktgerechten“ Verwaltungs- und Schadenbearbeitungskosten ab-zielt, muss allerdings auch deren Umsetzbarkeit und Kostenverursachung berücksich-tigt werden. So wird gerade für die Schätzung von Verwaltungskosten das Problemerkannt, dass besonders effizient oder ineffizient arbeitende Versicherungsunterneh-men den daraus folgenden Effekt auf die Kosten nicht oder nur schwer messen kön-nen. Selbst wenn ein solcher Effekt vom Unternehmen quantifiziert werden kann,stünde einem relativ kleinen Gewinn an zusätzlichen Informationen ein unverhält-nismäßig hoher Aufwand gegenüber (vgl. Duverne u. Le Douit 2008, S. 45). Diesverletzt somit den Grundsatz der Wirtschaftlichkeit und Wesentlichkeit und folglichwären Informationen, die aufgrund einer derartigen Regelung an die Abschlussadres-saten vermittelt werden, als nicht entscheidungsrelevant einzustufen. Auch das IASBhat diese Schwierigkeiten bei der Umsetzung erkannt und merkt im Discussion Pa-per an, dass ein Versicherungsunternehmen ohnehin seine eigenen Schätzungen ver-wenden wird. Ein solches Vorgehen sei gerechtfertigt, sofern keine offensichtlicheAbweichung der Effizienz des eigenen Verwaltungssystems von dem anderer Markt-teilnehmer vorliege.

Daneben verfolgt das IASB mit der weitgehenden Verpflichtung zur Orientie-rung an Marktpreisen bei der Bestimmung der Eingangsparameter sicherlich aucheine Steigerung der Verlässlichkeit von Abschlussinformationen. Immerhin sind ausMarktinformationen gewonnene Parameter i. A. für Abschlussadressaten zugänglichund somit auch nachprüfbar. In der Praxis jedoch wird sich das Problem ergeben,dass viele der hierzu notwendigen Daten nicht an einem aktiven Markt beobachtetwerden können. Zudem ist eine große Anzahl der Einflussgrößen auf künftige Cash-

6 Dies kritisieren auch Duverne und Le Douit (vgl. Duverne u. Le Douit 2008, S. 46. Daneben stelltenauch eine große Anzahl der Kommentare zum Discussion Paper Vorzüge von unternehmenseigenen Kos-tenschätzungen fest (vgl. IASB 2008a, Rn. 6(b)).

13

Zur Entscheidungsnutzlichkeit eines IFRS-Abschlusses von Versicherern 295

flows (z. B. die Inflation) nur indirekt am Markt zu beobachten. Sie sind in den Markt-preisen „versteckt“ angesetzt.

Des Weiteren gibt das IASB keine Vorgaben bezüglich der Methoden, die geeig-net sind, um Schätzungen für zukünftige Cashflows zu ermitteln. So macht das IASBzwar Angaben über mögliche Datenquellen für Eingangsparameter (vgl. IASB 2007a,Rn. E15), stellt aber keine konkreten Regelungen auf, wie aus diesen Größen eineendgültige Schätzung gewonnen werden kann. Werden auch durch den endgülti-gen Standard bzw. dessen Interpretationen keine bestimmten Verfahren vorgeschrie-ben, so könnten sich unterschiedliche Berechnungsmethoden etablieren, die mögli-cherweise zu unterschiedlichen Ergebnissen führen.7 Somit könnte das Managementeines Versicherungsunternehmens versuchen, sein Ergebnis durch die Anwendungbestimmter Bewertungsverfahren in eine gewünschte Richtung zu steuern. Auf jedenFall sollte das IASB Verpflichtungen zu Anhangsangaben, welche die Methoden zurZahlungsstrombestimmungen erläutern, in seinen endgültigen Standard aufnehmen.8

So können Abschlussleser zumindest nachprüfen, ob Ermessensspielräume genutztwurden, um Bilanzpolitik zu betreiben.

4.2 Entscheidungsnützlichkeit durch Diskontierung mit risikolosem Marktzins

Die Diskontierung von in der Zukunft liegenden Zahlungsströmen bei der Barwert-ermittlung eines Bewertungsobjektes trägt der Tatsache Rechnung, dass Marktteil-nehmer nicht indifferent zwischen Zahlungen zu unterschiedlichen Zeitpunkten sind.Eine Besonderheit bei dem vom IASB angedachten Bewertungsmodell für Versiche-rungsverträge ist die separate Berücksichtigung des Risikos mit einer Risikomargeund die daraus folgende Diskontierung mit einem risikolosen Zinssatz. Zur Beurtei-lung der Entscheidungsrelevanz einer solchen Regelung sind neben den im Discus-sion Paper erörterten Regelungen auch die Standards zur Bewertung der entsprechen-den Aktiva (also im Wesentlichen IAS 39) zu berücksichtigen. Surrey schlägt in ihrerArbeit die Diskontierung von versicherungstechnischen Rückstellungen mit einem anden Marktzins angepassten internen Zinsfuß sowie die Bilanzierung von Kapitalanla-gen mit dem Fair Value vor (vgl. Surrey 2006, S. 165–173). Allerdings birgt dies u. E.nach die Gefahr, dass die Risiken, die sich aus der Anlage der eingenommen Mittel(z. B. Prämien) ergeben, nicht zutreffend im Abschluss abgebildet werden. Nur dieDiskontierung mit einem risikolosen Zinssatz i. V. m. einer Bewertung der Kapitalan-lagen zum Fair Value führt zu einem entsprechendem Verlust oder Gewinn, falls sichdie Marktzinsen zum Nachteil bzw. zum Vorteil entwickeln und sich das bilanzie-rende Unternehmen nicht gegen Marktzinsänderungen abgesichert hat.

Des Weiteren ist die Diskontierung mit einem risikolosen Marktzins auch alsverlässlich einzustufen, da die entsprechenden Daten direkt an Märkten beobachtetwerden können.

7 So existieren bereits zur Berechnung einer Rückstellung für unbekannte Spätschäden verschiedene, alsgeeignet befundene Verfahren, wie z. B. das Chain-Ladder-Verfahren oder das Cape-Cod-Verfahren (vgl.Surrey 2006, S. 133).8 Das IDW geht sogar über diese Forderung hinaus und empfiehlt dem IASB in seinem Comment Letterfür den endgültigen Standard eine detaillierte Beschreibung der Ermittlungsmethode künftiger Cashflows(vgl. IDW 2007, S. 7).

13

296 P. Molinari, T. Nguyen

4.3 Analyse der Regelungen zur Risikomarge

Wie bereits erwähnt, trägt eine Erhöhung des Wertansatzes versicherungstechnischerRückstellungen über den Erwartungswert der typischerweise beobachtbaren Risi-koaversion von Marktteilnehmern Rechnung (Kompensationsansatz, Ansatz A). Einezweite, häufig vertretene Sichtweise ist die, dass die Risikomarge als eine Art Auf-fangbecken (Shock Absorber-Ansatz, Ansatz B) für möglicherweise über dem Erwar-tungswert liegende Schadenzahlungen fungiert. Dies würde für die Bilanzierung vonversicherungstechnischen Schulden bedeuten, dass sich eine Veränderung des Risikos(sei sie positiv oder negativ) nicht auf die Bewertung der versicherungstechnischenRückstellung auswirkt, so lange die Risikomarge nicht aufgebraucht ist (vgl. IASB2007a, Rn. 73 sowie IASB 2007b, Anhang G Example 1). Befürworter heben vor al-lem die geringere Volatilität des Eigenkapitals bei Anwendung einer auf dem ShockAbsorber-Ansatz beruhenden Regelung positiv hervor (vgl. IASB 2007a, Rn. 74(a)).Allerdings spiegelt dies nicht die wirtschaftliche Realität wieder, denn eine Steige-rung der Risiken aus einem Versicherungsvertrag hat durchaus einen Einfluss aufdessen Bewertung durch Marktteilnehmer und somit auch auf die Bewertung einesUnternehmens, welches diesen Vertrag hält. Es wird also lediglich die Volatilität desbuchhalterischen Eigenkapitals durch die Rechnungslegungsregeln künstlich niedriggehalten.9 Zudem würde der Gewinn aus dem Geschäft nicht proportional zum Ver-lauf des versicherten Risikos vereinnahmt werden.

Daneben bestehen auch grundsätzlich zwei unterschiedliche Möglichkeiten zurKalibrierung der Risikomarge. Viele Vorschläge zielen darauf ab, die Risikomarge ander vom Versicherten verlangten Prämie auszurichten (Methode A) (vgl. z. B. IASB2007a, Rn. 81(b); CFO Forum 2006, S. 9; Duverne u. Le Douit 2007, S. 47 oderEllenbürger et al. 2001, S. 54). Wie weiter oben bereits erläutert, schlägt das IASBjedoch vor, eine unvoreingenommene Schätzung bezüglich des Preises je eingegan-gener Risikoeinheit zu machen (Methode B). Zum besseren Verständnis der Wirkungdieser zwei unterschiedlichen Vorgehensweisen folgt ein kurzes Beispiel:

Unternehmen I schließt zum Ende des Geschäftsjahres 00 Berufshaftpflichtversi-cherungen mit einer gewissen Anzahl junger Wirtschaftsprüfer ab und verlangt fürden 3-jährigen Versicherungsschutz eine Prämie von 240 GE. Unternehmen II gelingtes, die gleiche Anzahl von Berufshaftpflichtversicherungen mit Wirtschaftsprüfernabzuschließen. Bisher hat es allerdings einen sehr kleinen Marktanteil und möchteneue Kunden gewinnen. Somit verlangt Unternehmen II für die gleiche Leistung einePrämie von lediglich 210 GE. Beide Unternehmen rechnen mit Schadenzahlungen inHöhe von 60 GE je Vertragsjahr.10 Es ist bekannt, dass Marktteilnehmer für die durchden Vertrag übertragenen Risiken eine Risikomarge von insgesamt 30 GE fordern. DieUnsicherheit bezüglich der Höhe der Auszahlungen aus dem Vertrag sinke propor-tional zum Betrag der erwarteten Auszahlungen. Der Preis, den Marktteilnehmer fürdie Übernahme derartiger Risiken fordern, bleibe in diesem Zeitraum unverändert.

Die Tabellen 1 und 2 zeigen die Auswirkungen der vorgestellten Bilanzierungsme-thode A auf die Höhe der Rückstellungen sowie den Gewinn.

9 Hitz spricht in diesem Zusammenhang von einer künstlich suggerierten „Scheinstabilität“ (vgl. Hitz 2005,S. 313).10 Aus Vereinfachungsgründen soll der Zeitwert der Zahlungen bei diesem Beispiel vernachlässigt werden.

13

Zur Entscheidungsnutzlichkeit eines IFRS-Abschlusses von Versicherern 297

Tabelle 1 Bilanzierung der Berufshaftpflichtversicherungen bei Unternehmen I unter Anwen-dung von Bilanzierungsmethode A

Zeitpunkt 31.12.0X 0 1 2 3

Erwartete Schadenzahlungen 180 120 60 0+ Risk Margin 60 40 20 0= Ruckstellung 240 160 80 0

Veranderung der Ruckstellung (= Aufwand) 240 −80 −80 −80Aufwand fur Schadenzahlungen 0 60 60 60Pramie 240 0 0 0

Gewinn 0 20 20 20

Tabelle 2 Bilanzierung der Berufshaftpflichtversicherungen bei Unternehmen II unter Anwen-dung von Bilanzierungsmethode A

Zeitpunkt 31.12.0X 0 1 2 3

Erwartete Schadenzahlungen 180 120 60 0+ Risk Margin 30 20 10 0= Ruckstellung 210 140 70 0

Veranderung der Ruckstellung (= Aufwand) 210 −70 −70 −70Aufwand fur Schadenzahlungen 0 60 60 60Pramie 210 0 0 0

Gewinn 0 10 10 10

Bei der Betrachtung der Höhe der Rückstellungen fällt auf, dass beide Unterneh-men zum Zeitpunkt der erstmaligen Erfassung des Geschäftsvorfalls für den gleichenSachverhalt eine unterschiedlich hohe Rückstellung bilden. Im Hinblick auf die Ab-bildung des Asset-Liability-Managements kann dies als nicht entscheidungsrelevantangesehen werden, denn ein Abschlussleser würde aufgrund der höheren Rückstel-lung bei Unternehmen I höhere künftige Auszahlungen vermuten und diesem Unter-nehmen somit einen niedrigeren Wert beimessen. In der Realität jedoch stellt sichdie Position von Unternehmen I gegenüber Unternehmen II als vorteilhafter heraus:Unternehmen I erwartet durch eine höhere Preissetzung einen höheren Gewinn ausdiesem Geschäft als Unternehmen II11.

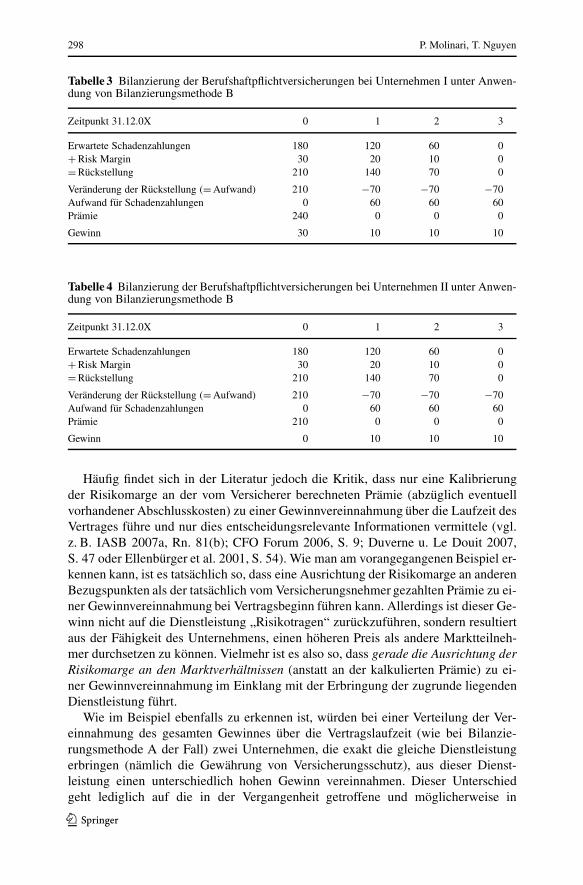

Anders gestaltet sich dies bei Anwendung von Bilanzierungsmethode B, wie inTabelle 3 sowie Tabelle 4 zu sehen ist.

Unabhängig von der Preisgestaltung des Unternehmens wird bei Bilanzierungsme-thode B eine Rückstellung in Höhe von 210 GE zu Vertragsbeginn und 140 GE bzw.70 GE in den Folgejahren ausgewiesen. Der gleiche Sachverhalt bei zwei unterschied-lichen Unternehmen wird hier im Gegensatz zu Bilanzierungsmethode A auch gleichim Abschluss abgebildet.

11 Die Ableitung der Risikomarge aus der Prämie wird auch im Kontext der Solvabilitätsregulierung inder Literatur vielfältig kritisiert (vgl. z. B. Wagner 2000, S. 414; Nguyen 2008, S. 291 oder Farny 2006,S. 796).

13

298 P. Molinari, T. Nguyen

Tabelle 3 Bilanzierung der Berufshaftpflichtversicherungen bei Unternehmen I unter Anwen-dung von Bilanzierungsmethode B

Zeitpunkt 31.12.0X 0 1 2 3

Erwartete Schadenzahlungen 180 120 60 0+ Risk Margin 30 20 10 0= Ruckstellung 210 140 70 0

Veranderung der Ruckstellung (= Aufwand) 210 −70 −70 −70Aufwand fur Schadenzahlungen 0 60 60 60Pramie 240 0 0 0

Gewinn 30 10 10 10

Tabelle 4 Bilanzierung der Berufshaftpflichtversicherungen bei Unternehmen II unter Anwen-dung von Bilanzierungsmethode B

Zeitpunkt 31.12.0X 0 1 2 3

Erwartete Schadenzahlungen 180 120 60 0+ Risk Margin 30 20 10 0= Ruckstellung 210 140 70 0

Veranderung der Ruckstellung (= Aufwand) 210 −70 −70 −70Aufwand fur Schadenzahlungen 0 60 60 60Pramie 210 0 0 0

Gewinn 0 10 10 10

Häufig findet sich in der Literatur jedoch die Kritik, dass nur eine Kalibrierungder Risikomarge an der vom Versicherer berechneten Prämie (abzüglich eventuellvorhandener Abschlusskosten) zu einer Gewinnvereinnahmung über die Laufzeit desVertrages führe und nur dies entscheidungsrelevante Informationen vermittele (vgl.z. B. IASB 2007a, Rn. 81(b); CFO Forum 2006, S. 9; Duverne u. Le Douit 2007,S. 47 oder Ellenbürger et al. 2001, S. 54). Wie man am vorangegangenen Beispiel er-kennen kann, ist es tatsächlich so, dass eine Ausrichtung der Risikomarge an anderenBezugspunkten als der tatsächlich vom Versicherungsnehmer gezahlten Prämie zu ei-ner Gewinnvereinnahmung bei Vertragsbeginn führen kann. Allerdings ist dieser Ge-winn nicht auf die Dienstleistung „Risikotragen“ zurückzuführen, sondern resultiertaus der Fähigkeit des Unternehmens, einen höheren Preis als andere Marktteilneh-mer durchsetzen zu können. Vielmehr ist es also so, dass gerade die Ausrichtung derRisikomarge an den Marktverhältnissen (anstatt an der kalkulierten Prämie) zu ei-ner Gewinnvereinnahmung im Einklang mit der Erbringung der zugrunde liegendenDienstleistung führt.

Wie im Beispiel ebenfalls zu erkennen ist, würden bei einer Verteilung der Ver-einnahmung des gesamten Gewinnes über die Vertragslaufzeit (wie bei Bilanzie-rungsmethode A der Fall) zwei Unternehmen, die exakt die gleiche Dienstleistungerbringen (nämlich die Gewährung von Versicherungsschutz), aus dieser Dienst-leistung einen unterschiedlich hohen Gewinn vereinnahmen. Dieser Unterschiedgeht lediglich auf die in der Vergangenheit getroffene und möglicherweise in

13

Zur Entscheidungsnutzlichkeit eines IFRS-Abschlusses von Versicherern 299

der Zukunft nicht weiter durchsetzbare Prämienpolitik zurück. Derartige Infor-mationen sind als nicht prognosetauglich und somit nicht entscheidungsrelevanteinzustufen.

Die durch die Bilanzierungsweise A verursachte Fehlinformation der Adressatenwird besonders deutlich, wenn man sich den Sachverhalt vor Augen hält, dass einVersicherer in einem Geschäftsjahr sehr hohe Aufwendungen für Werbung hatte (dieden Verträgen auch nicht einzeln zugeordnet werden können und somit auch nicht alsAbschlusskosten in Betracht kommen) und nur deshalb eine überdurchschnittlichePrämie für den Versicherungsschutz verlangen kann. Das Unternehmen würde beieiner Bilanzierung entsprechend Methode A aufgrund der hohen Aufwendungen fürWerbung i. V. m. dem Verbot eines anfänglichen Gewinnausweises im ersten Jahreinen Verlust ausweisen, obwohl es gewinnbringende Verträge abgeschlossen hat.Insofern sollte eine Bilanzierungsweise, die das Ziel hat, entscheidungsrelevante In-formationen zu vermitteln, durchaus einen anfänglichen Gewinnausweis zulassen,sofern dieser Teil des Gewinnes nicht auf der Erbringung von Leistungen beruht, diewährend der Laufzeit des Vertrages erbracht werden. Diese Bedingungen sind beiBilanzierungsmethode B erfüllt.

Fraglich bleibt indes, ob es gelingt, Verfahren zu entwickeln, welche die Kostenfür eingegangene Risiken auf eine wirtschaftliche Art und Weise ermitteln. Immerhinräumt das IASB ein, dass Risikomargen nicht an Märkten beobachtet werden kön-nen (vgl. IASB 2007a, Rn. 76). Gleichzeitig macht das IASB aber keine technischenVorgaben zur Bestimmung der Marge, sondern nur konzeptionelle.

Eng verbunden mit der Frage nach geeigneten Modellen zur Bestimmung der Ri-sikomarge ist das Thema der verlässlichen Bestimmung einer solchen Marge. So for-dern beispielsweise zahleiche Kommentatoren, dass entsprechende Berechnungsme-thoden vom IASB vorgegeben werden (vgl. IASB 2008b, Rn. 7(b) oder detaillierterFitch Ratings 2007, S. 5). Grundsätzlich sind hierfür verschiedene Ansätze denkbar.Diese lassen sich in kapitalmarkttheoretische und risikotheoretische Modelle untertei-len. Während sich kapitalmarkttheoretische Modelle nur in unbefriedigender Weiseauf den Versicherungsmarkt übertragen lassen, mangelt es den risikotheoretischenModellen an Marktbezug. Durch die Unterstellung eines typisierten Investors lassensie somit stets eine subjektive Komponente in die Wertermittlung einfließen (vgl. Ro-ckel u. Sauer 2004, S. 304–305).

Auch die in diesem Zusammenhang vom IASB näher untersuchte Kapitalkosten-methode kommt aufgrund der Notwendigkeit zur Kalibrierung des Preises für Risi-koeinheiten nicht ohne entsprechende Marktdaten aus. Die benötigten Daten könnenjedoch üblicherweise weder direkt an einem Markt beobachtet werden noch könnensie durch Replikation entsprechender Zahlungsströme ermittelt werden. Die notwen-dige Modellierung der Kapitalanforderungen, des Risikoverlaufs sowie der Kapital-kostenrate eröffnen dem Abschlussersteller zahlreiche bilanzpolitische Spielräume.Im Endergebnis stehen dem Bilanzierenden selbst bei der obligatorischen Anwen-dung eines bestimmten Modells zur Schätzung der Risikomarge zahlreiche Ermes-sensspielräume zur Verfügung.

Eine Lösung könnte deshalb sein, dass das IASB Vorschriften zur Höhe der not-wendigen Eingangsparameter macht (im Falle der Kapitalkostenmethode betrifft diesbeispielsweise die Höhe der notwendigen Kapitalausstattung oder den Kapitalkosten-

13

300 P. Molinari, T. Nguyen

satz) (vgl. Ernst & Young 2007, S. 4–5).12 Allerdings verfolgt das Board im Kern einegrundsatzorientierte (principle based) Regelungstechnik (vgl. KPMG 2007a, S. 4).13

Vorgaben über die Höhe von in Bewertungsmodellen verwendeten Parametern oderschon die Vorgabe zulässiger Modelle stehen diesem Prinzip entgegen. Außerdem hatsich gezeigt, dass bestimmte Parameter (wie z. B. der Kapitalkostensatz) durchausabhängig vom betriebenen Versicherungszweig sind. Die Vorgabe eines einheitli-chen, für alle Bilanzierenden verbindlichen Wertes wäre deshalb nur in differenzierterWeise möglich. U. E. ist es deshalb am sinnvollsten, die Verlässlichkeit der Abschlus-sinformationen durch zusätzliche Angaben zur Ermittlung der Risikomarge (z. B.über die angewandte Methode sowie die Höhe der verwendeten Eingangsparameter)zu verbessern. Dies würde einen Vergleich der Annahmen bezüglich der Risikomargeund der sie bestimmenden Parameter zwischen verschiedenen Unternehmen ermög-lichen. Gerade in den ersten Jahren nach erstmaliger Anwendung des endgültigenStandards kann dies einen hilfreichen Vergleichsmaßstab darstellen, da noch keineDaten im Zeitablauf zur Verfügung stehen. Aber auch in den nachfolgenden Periodenkönnen auftretende Änderungen in den Annahmen, die nicht durch eine Änderungder tatsächlichen Umstände nachvollziehbar sind, als Mittel zur Ergebnisbeeinflus-sung identifiziert werden.14

4.4 Auswirkungen einer Servicemarge auf Entscheidungsnützlichkeit

Die Berücksichtigung einer Servicemarge bei der synthetischen Fair Value-Ermittlung kann als unüblich angesehen werden, da sie sich weder aus der Literaturerschließen lässt noch in praktischen Anwendungen beobachtet werden kann (vgl.Horton et al. 2007, S. 36). Die nachstehenden Ausführungen sollen daher dieWirkung dieser Marge explizit darstellen.

Zunächst muss beachtet werden, dass es bei der Ermittlung der Höhe der Servi-cemarge durch eine Orientierung an beobachtbaren Marktpreisen für entsprechendeServiceleistungen zu anfänglichen Verlusten bzw. Gewinnen kommt, sofern das be-treffende Unternehmen in seiner Preiskalkulation eine abweichende Marge für dieseDienstleistungen berücksichtigt (vgl. IASB 2007a, Rn. 88(b)):

• Eine Kalkulation auf Basis einer niedrigeren als der marktüblichen Marge führtzur Erfassung eines Verlustes bei Vertragsbeginn.

• Dahingegen kommt es zu einem anfänglichen Gewinn, sofern die kalkulierteMarge über dem üblicherweise von Marktteilnehmern geforderten Betrag liegt.

Die Tatsache, dass ein niedrigerer als üblicherweise kalkulierter Zuschlag für dieErbringung von Dienstleistungen zu einem Verlust führen kann, scheint zunächst

12 Ähnlich wird bereits für einige Anwendungen der Kapitalkostenmethode eine feste Kapitalkostenratevon sechs Prozent verwendet (vgl. Ernst & Young 2007, S. 28).13 Die Entwicklung von principle based Standards kann insofern befürwortet werden, als dass sich durchdie praktische Anwendung die effektivsten Methoden (z. B. für Schätzungen) als solche identifizieren las-sen und nicht von vornherein gewisse Techniken ausgeschlossen werden (vgl. Horton et al. 2007, S. 36).14 Auch Baetge und Hollmann fordern beispielsweise im Falle von mit dem beizulegenden Zeitwert be-werteten Immobilien die Angabe der Änderungen wichtiger Bewertungsparameter im Zeitverlauf, um dasZuverlässigkeitsproblem der Wertermittlung zu mildern (vgl. Baetge u. Hollmann 2004, S. 366).

13

Zur Entscheidungsnutzlichkeit eines IFRS-Abschlusses von Versicherern 301

keine entscheidungsrelevanten Informationen zu liefern. Vielmehr würde man erwar-ten, dass solch ein Unternehmen mit dem Verrichten der Dienstleistungen einfacheinen geringeren Gewinn ausweist, als es andere Marktteilnehmer tun.

Allerdings könnte man argumentieren, dass sich ein Versicherungsunternehmenbei Abschluss eines Vertrages, dessen Preiskalkulation eine unterdurchschnittlicheKompensation für Dienstleistungen vorsieht, in eine Situation bringt, in der es ge-wisse Leistungen zu einem Preis, der unter ihrem eigentlichen Wert liegt, verkauft.Abschlussleser werden auf diese Art und Weise darüber informiert, dass das Unter-nehmen aus gewissen Gründen nicht in der Lage ist, Verträge mit der Profitabilitätanderer Unternehmen abzuschließen und dies nicht erst während der Vertragslauf-zeit, sondern bereits bei Abschluss des Vertrages. Ganz allgemein gesehen werdendurch die Verwendung von marktkonsistenten Parametern bei der Berechnung derServicemarge Effekte aus der Preissetzung bereits bei erstmaliger Erfassung des Ge-schäftsvorfalls berücksichtigt und in den Folgeperioden dann ein marktüblicher Ge-winn ausgewiesen. Diese Vorgehensweise mag vielen Abschlusslesern ungewöhnlicherscheinen, allerdings wird damit die Fähigkeit des Unternehmens (u. a. als Folge derFertigkeiten des Managements), profitable Geschäfte abzuschließen, bereits zum Zeit-punkt des Vertragsabschlusses abgebildet.

Bei der Beurteilung der Entscheidungsrelevanz einer Servicemarge bei der Bewer-tung von Versicherungsverträgen ist jedoch auch zu berücksichtigen, dass der Aus-weis eines „marktüblichen“ Gewinns während der Laufzeit des Vertrages im Wider-spruch zu den Regelungen zur Ergebnisrealisierung nach IAS 18 (vgl. IASB 2007a,Rn. 88(g)) steht. Deshalb kommt es zu Einschränkungen bei der Vergleichbarkeit zwi-schen Abschlüssen von Versicherern und Unternehmen anderer Branchen (vgl. Perlet2003, S. 455). Aber auch Vergleiche von Abschlüssen eines Unternehmens im Zeit-ablauf werden durch diese Regelungen erschwert. So können Kennzahlen sowohlvon Abschlusspositionen, die der Ergebnisrealisierung nach IAS 18 unterliegen alsauch von Bilanzposten, für welche die hier untersuchten Regelungen gelten, abhän-gen. Diese Effekte müssen vom Abschlussleser berücksichtigt werden und verursa-chen ihm Kosten. Wie in Abschn. 3.2 herausgearbeitet wurde, reduzieren solche Kos-ten aber die Entscheidungsrelevanz der durch den Abschluss übermittelten Informa-tionen.

Somit bleibt festzuhalten, dass die Wirkung der Servicemarge auf die Entschei-dungsrelevanz der durch den Abschluss vermittelten Informationen zweischneidigist: Zum einen bildet sie die Attraktivität durchgeführter Geschäfte im Vergleich zuden Geschäften anderer Marktteilnehmer bereits bei erstmaliger Erfassung des Ge-schäftsvorfalls ab und ist damit einer Ergebnisrealisierung nach IAS 18 vorzuziehen.Andererseits leidet hierdurch die Vergleichbarkeit der Abschlussinformationen undverursacht somit beim Abschlussleser erhöhte Aufbereitungskosten. Insofern hängtdie Entscheidungsrelevanz der Bilanzierungsregelungen für Versicherungsunterneh-men im Wesentlichen von der weiteren Entwicklung der internationalen Rechnungs-legungsstandards für andere Bilanzpositionen ab und kann an dieser Stelle nicht ab-schließend beurteilt werden.

Zudem eröffnet das Konzept der Servicemarge den Versicherungsunternehmenweitere Möglichkeiten zur Bilanzpolitik, da auch sie – ähnlich wie die Risikomarge –nicht direkt an Märkten beobachtet werden kann. Insofern wird auch eine endgültige

13

302 P. Molinari, T. Nguyen

Beurteilung der Verlässlichkeit einer angemessenen Marge für Dienstleistungen vonkünftigen Entwicklungen, insbesondere den Fortschritten bei der Festlegung geeigne-ter Verfahren zur Bestimmung ihrer Höhe, abhängen.

4.5 Das Konzept der „guaranteed insurability“

Das Recht eines Versicherungsnehmers, einen bestehenden Vertrag zu festgelegtenKonditionen und ohne erneute Risikoprüfung fortzuführen, kann als Kaufoption, beider das Versicherungsunternehmen die Stillhalterposition eingeht, aufgefasst werden(vgl. Horton et al. 2007, S. 20). Die Option besitzt für den Versicherten dann ei-nen Wert, wenn er aufgrund seiner persönlichen Umstände (z. B. einem schlechtenGesundheitszustand) und den Konditionen, zu denen der Vertrag fortgeführt wird,einen Vorteil aus der Fortführung des Vertrages zieht. Ist dies der Fall, hat diese Op-tion für den Versicherer als Stillhalter einen negativen Wert und muss folglich in dieBewertung von versicherungstechnischen Rückstellungen mit eingehen. Ist eine Ver-tragsverlängerung aufgrund der persönlichen Umstände für den Versicherten jedochvon Nachteil, so besitzt diese Option zum Zeitpunkt des regulären Vertragsendes we-der für den Versicherten noch für das Versicherungsunternehmen einen Wert, dennsie wird nicht ausgeübt.

In praxi jedoch wird es immer wieder Versicherungsnehmer geben, die trotz dernachteiligen Wirkung einer Vertragsverlängerung ihren Vertrag fortsetzen. Da dieserfür den Versicherer attraktive Umstand prinzipiell nicht aus der im Versicherungsver-trag eingebetteten Option resultiert (denn die Option hat in diesem Falle den WertNull), erkennt das IASB richtigerweise, dass es sich bei diesem ökonomischen Vor-teil um eine Kundenbeziehung handelt. Damit wird jedoch zugleich die Frage auf-geworfen, welche künftigen Cashflows bei der Bewertung der Kundenbeziehung zuberücksichtigen sind.

Das Konzept der sog. „guaranteed insurability“ sieht, wie weiter oben bereitserläutert, vor, dass nur solche künftigen Zahlungsströme berücksichtigt werden, dieauf die Ausübung von Optionen bestehender Verträge zurückgehen, bei denen derVersicherungsnehmer durch Zahlung einer vorher festgelegten Prämie ohne erneuteRisikoprüfung Versicherungsschutz erlangen kann (vgl. IASB 2007a, Rn. 140). Somitwird auch deutlich, dass keinesfalls der gesamte Wert der Kundenbeziehung bilan-ziell abgebildet wird. Beispielsweise profitieren Anbieter von einjährigen Schaden-bzw. Unfallversicherungen oftmals von bestehenden Kundenbeziehungen, ohne dassdas Konzept der guaranteed insurability in diesem Fall greift.15 Kommentatoren desDiscussion Paper kritisieren, dass diese Regelungen zur Einbeziehung eines Teilsvon künftigen Cashflows führt, der weder bei Kalkulationen für interne Steuerung-szwecke herangezogen werden würde, noch dem Konzept eines Current Exit Valuegerecht werden würde (vgl. IASB 2008b, Rn. 17(b) und Rn. 17(d)).

So beziehen Versicherer bei der Kalkulation von Prämien auch diejenigen künf-tigen Cashflows ein, die den Bedingungen der guaranteed insurability nicht stand-halten und somit bilanziell nicht erfasst werden würden. Die Folge wäre ein nega-

15 Zum Beispiel weil die Höhe der Prämie nicht festgelegt ist (vgl. IASB 2007a, Rn. 158 oder Rockel u.Sauer 2007, S. 746).

13

Zur Entscheidungsnutzlichkeit eines IFRS-Abschlusses von Versicherern 303

tiver Ergebnisbeitrag bei Abschluss des Versicherungsvertrages, obwohl der Vertragmöglicherweise insgesamt gewinnbringend sein wird (vgl. European Insurance CFOForum/CEA 2007, S. 5). Dieser Effekt auf das Jahresergebnis ist als nicht entschei-dungsrelevant für die Abschlussadressaten einzustufen. Vor allem die Tatsache, dassBilanzleser von einer Bilanzierung der versicherungstechnischen Verbindlichkeitenzu einem Current Exit Value ausgehen, verstärkt die Unklarheiten. Auch ein hypothe-tischer Erwerber würde künftige Netto-Einzahlungen berücksichtigen, selbst wennsie den „guaranteed insurability-Test“ nicht bestehen würden. Für einen Erwerberspielt nur die Wahrscheinlichkeit des Eintretens künftiger Zahlungsüberschüsse eineRolle, nicht aber deren vertraglicher Ursprung. Daneben könnte dies auch zu Fehl-anreizen für die Unternehmensleitung führen: Möchte das Management ein mög-lichst hohes Jahresergebnis erzielen, so könnte es seine Vertriebsaktivitäten derart re-duzieren, dass nur wenige Verträge mit anfänglichem Verlustausweis abgeschlossenwerden.16

Folglich ist eine Beschränkung der Einbeziehung von Gewinnen aus günstigemKundenverhalten auf solche, welche das Konzept der garantierten Versicherbarkeiterfüllen, vor dem Hintergrund der Entscheidungsrelevanz abzulehnen. Die mit ent-sprechender Wahrscheinlichkeit gewichtete Berücksichtigung sämtlicher, aus einemVertrag resultierender Cashflows ist demgegenüber vorzuziehen.

Wie also sollte die Abgrenzung zwischen den aus einem bestehenden Vertrag re-sultierenden und den erst durch neu abgeschlossene Verträge generierten Zahlungs-strömen geregelt werden? Immerhin sehen auch Kommentatoren, die eine umfassen-dere Einbeziehung von künftigen Einzahlungsüberschüssen fordern, die Notwendig-keit, Gewinne aus neuen Verträgen erst bei deren Abschluss zu erfassen. Eine befrie-digende Lösung für dieses Problem konnten die Vorschläge in den Comment Lettersi. A. nicht bieten (vgl. IASB 2008b, Rn. 18).

Zudem ergeben sich durch die Berücksichtigung künftigen Kundenverhaltens Be-denken hinsichtlich der branchenübergreifenden Vergleichbarkeit von Abschlüssen.Da die aus künftigem Kundenverhalten resultierenden Zahlungen ihren Ursprung ineiner vom Versicherer aufgebauten Kundenbeziehung haben und deren Bilanzierungnach IAS 38 nicht gestattet ist, stellt die Bilanzierung von Versicherungsverträgeneine explizite Ausnahme hiervon dar. Folglich müssten Analysten beim Vergleichdes Abschlusses eines Versicherers mit dem eines Nicht-Versicherers diesem Um-stand Rechnung tragen. Da der Ansatz von Kundenbeziehungen in einem CurrentExit Value – wie oben erläutert – durchaus sinnvoll sein kann, wäre auch eine bran-chenübergreifende Aufhebung dieses Verbotes denkbar. Allerdings stellt das IASB imDiscussion Paper klar, dass es hierzu nicht kommen wird (vgl. IASB 2007a, Rn. 140).

Des Weiteren muss beachtet werden, dass auch die Vergleichbarkeit von Ab-schlüssen zweier Versicherungsunternehmen unter der unvollständigen Erfassungdes Wertes der Kundenbeziehung leiden könnte. Beispielsweise profitieren auchAnbieter von Kfz-Versicherungen von bestehenden Vertragsverhältnissen. Jedochsind sich das IASB und die Versicherungsindustrie einig, dass solche zum Jahresende

16 Durch die Nichterfassung der Kundenbeziehung und der vollen Erfassung der Abschlusskosten werdensolche anfänglichen Verluste erst wieder ausgeglichen, wenn das Unternehmen tatsächlich von der Ausü-bung entsprechender Verlängerungsoptionen durch den Versicherungsnehmer zu einem späteren Zeitpunktprofitiert.

13

304 P. Molinari, T. Nguyen

kündbaren Verträge nicht bei der Bewertung von versicherungstechnischen Rück-stellungen erfasst werden sollen (vgl. European Insurance CFO Forum/CEA 2007,S. 6). Insofern könnten Versicherer, die sich auf das Betreiben eines bestimmtenVersicherungszweiges konzentriert haben, weniger stark von der Einbeziehungkünftigen Kundenverhaltens betroffen sein als andere.

Hinsichtlich der Verlässlichkeit bei der Einbeziehung künftiger Cashflows in dieBewertung von Versicherungsverträgen ist es als grundsätzlich positiv zu betrach-ten, dass das IASB versucht, wirtschaftlich identische Sachverhalte in der Bilanzunabhängig von der konkreten Ausgestaltung des entsprechenden Vertrages abzubil-den. So darf es beispielsweise keinen Unterschied in der Behandlung von einjährigenVerträgen sowie Verträgen auf Lebenszeit mit jährlichem Kündigungsrecht geben,da hier auch wirtschaftlich gesehen kein Unterschied vorliegt. Jedoch werden einewillkürfreie Auswahl der zu berücksichtigenden Bestandteile sowie deren objektiveBewertung in der Praxis kaum möglich sein (vgl. Rockel u. Sauer 2007, S. 746).

So sind selbst einige Mitglieder des Boards der Meinung, dass das Konzept derguaranteed insurability die wahlweise Einbeziehung künftigen Kundenverhaltensje nach gewünschter Höhe des Jahresergebnisses ermöglicht (vgl. IASB 2007a,Rn. 174(b)). Und auch Befürworter (vgl. Fitch Ratings 2007, S. 7). einer beschränk-ten Zulassung künftiger Einzahlungen sehen die Notwendigkeit, die Bedingungen derguaranteed insurability detaillierter auszuführen sowie anhand von Beispielen näherzu erläutern. Sollte das Board die Abgrenzung von zu erfassenden Zahlungsströmenauf der Grundlage dieses sehr grob formulierten Kriteriums auch im endgültigenStandard vornehmen, werden dem Bilanzierenden weitgehende Möglichkeiten zurBilanzpolitik eröffnet.

Ähnlich stellen auch Baetge und Hollmann für den Ansatz selbsterstellter immate-rieller Vermögensgegenstände nach IAS 38 erhebliche Verlässlichkeitsprobleme fest(vgl. Baetge u. Hollmann 2004, S. 352–360). Somit darf die Frage erlaubt sein, we-shalb das IASB gerade bei der Bilanzierung von Kundenbeziehungen von der imDiscussion Paper ansonsten konsistent verfolgten Marktbetrachtung abweicht. Simul-tan zur Berücksichtigung einer am Markt beobachtbaren Verwaltungseffizienz würdediese nicht nur dem Charakter eines Current Exit Value entsprechen, sondern auchzu einer gewissen Disziplin der Bilanzierenden bei der Einbeziehung von künftigemKundenverhalten führen.

Zusammenfassend ist also festzustellen, dass die Berücksichtigung von Kundenbe-ziehungen bei der Bewertung von versicherungstechnischen Rückstellungen eine rea-listischere Darstellung des Eigenkapitals bewirkt und unerlässlich für eine prognose-taugliche Ermittlung des Jahresergebnisses ist, da nur hierdurch verhindert wird, dassbei Abschluss von gewinnbringenden Verträgen ein anfänglicher Verlust entsteht. In-sofern kann die grundsätzliche Bereitschaft zur Erfassung künftiger Cashflows, aufdie das Versicherungsunternehmen keinen vertraglichen Anspruch hat, vor dem Hin-tergrund der Entscheidungsrelevanz begrüßt werden. Wie die vorangegangenen Un-tersuchungen jedoch zeigten, ist zur Abgrenzung der einzubeziehenden Cashflowsein Konzept zu erarbeiten, welches diejenigen Zahlungsströme erfasst, die auch einhypothetischer Erwerber des Versicherungsvertrages einbeziehen würde. Auch dieIndustrie fordert die Überarbeitung des Konzeptes der guaranteed insurability und si-chert dem IASB hierbei seine Unterstützung zu. Der endgültige Standard sollte eine

13

Zur Entscheidungsnutzlichkeit eines IFRS-Abschlusses von Versicherern 305

weitergehende Einbeziehung künftigen Kundenverhaltens erlauben, ohne dabei dieVerlässlichkeit der Abschlussinformationen zu gefährden. Wie bereits angedeutet,wäre hierzu eine stärkere Marktorientierung vorstellbar.

4.6 Einfluss der Bonität auf Prognosetauglichkeit

Der Einbezug der eigenen Bonität bei der Bewertung von Schulden zum FairValue wird in der Literatur kontrovers diskutiert (vgl. hierzu z. B. Hitz u. Kuhner2000, S. 901–902; Heckman 2004, S. 70–85 oder IASB 2007a, Rn. 230–231).Befürworter bringen an, dass Einschätzungen über die Fähigkeit des Schuldners,seinen Zahlungsverpflichtungen fristgerecht in vereinbarter Höhe nachzukommen,in die (Markt-)Bewertung von Schuldtiteln mit eingehen (vgl. Hitz u. Kuhner2000, S. 901). Führt man sich jedoch vor Augen, dass für die Bewertung vonVersicherungsverträgen ein Current Exit Value-Modell heranzuziehen ist, muss dieseAussage nochmals überdacht werden. Der Current Exit Value wird definiert als derBetrag, zu dem ein Dritter alle Rechte und Verpflichtungen aus dem Versicherungs-vertrag übernehmen würde (vgl. IASB 2007a, Rn. IN21). Folglich wäre für dieBewertung der versicherungstechnischen Schulden zu diesem Wertansatz die Bonitätdes hypothetischen Käufers entscheidend, nicht die des bilanzierenden Unterneh-mens. Der hypothetische Käufer würde nach der Transaktion der Schulden mit derErfüllung des gesamten Schuldenbetrags rechnen, unabhängig von der Bonität desabtretenden Unternehmens, und würde somit den Barwert der erwarteten künftigenZahlungsströme für die Übernahme der Verpflichtung verlangen. Damit stellt sichdie Frage, weshalb sich für ein und dieselbe Verbindlichkeit zwei unterschiedlicheWerte ermitteln lassen: ein verminderter Betrag aus Sichtweise des Bilanzierendenund der volle Betrag aus der Sicht eines unabhängigen Unternehmens.

Ökonomisch lässt sich diese Differenz folgendermaßen interpretieren: Für die An-teilseigner des bilanzierenden Unternehmens steigt der Wert der Option, bei einermöglichen Insolvenz keine Nachschüsse leisten zu müssen. Diese Wertsteigerungschlägt sich in einer Wertminderung der entsprechenden Schuldposition nieder. Je-doch profitiert ein hypothetischer Käufer nicht von dieser Wertsteigerung und folglichverlangt dieser auch den diskontierten, risikoadjustierten Erwartungswert der aus derVerpflichtung resultierenden Zahlungsströme. Folglich darf die Bonität des bilanzie-renden Versicherungsunternehmens bei der Ermittlung eines Current Exit Values vonversicherungstechnischen Schulden nicht einbezogen werden.17 Aus konzeptionel-ler Sicht wäre somit lediglich die Erfassung eines Vermögensgegenstandes in Höhedes Wertes der Zahlungsausfalloption denkbar. Diese Vorgehensweise hätte dieselbeErgebniswirkung wie eine Minderung der Schuldposition. Zu klären wäre dann al-lerdings, ob ein solcher Vermögensgegenstand die Definitions- und Ansatzkriterien

17 Heckman vertritt beispielsweise die Meinung, der Wert der Zahlungsausfalloption dürfe nicht in derBilanz abgebildet werden, da er kein Vermögensgegenstand des Bilanzierenden darstelle, sondern den Ei-gentümern zuzurechnen ist. U. E. sollte er sich aber gerade dann im Eigenkapital niederschlagen, da diesesden Wert der Eigentümer darstellt (vgl. Heckman 2004, S. 75–76 und S. 78). Dagegen argumentiert Ro-ckel, dass sich der Wert der sog. „insolvency option“ deshalb nicht in der Bilanz niederschlagen sollte,weil auch andere wertbeeinflussende Faktoren (wie etwa Financial Distress-Kosten, die durch das Insol-venzrisiko entstehen) ebenfalls nicht einbezogen werden. Ein konstruierter Marktwert spiegele nie alleökonomischen Einflussfaktoren wider (vgl. Rockel 2004, S. 177).

13

306 P. Molinari, T. Nguyen

eines Asset erfüllen würde. Abgesehen hiervon setzt diese Bilanzierungsweise auchfehlerhafte Anreize für das Management: Eine Verbesserung der eigenen Bonitätwürde das Jahresergebnis entsprechend mindern. Insofern könnte das Managementbestrebt sein, die Faktoren, die zur Beurteilung der Bonität relevant sind, nicht zuverbessern, obwohl dies aus Sicht der Kapitalgeber wünschenswert wäre.

Ebenso wie die Bonitätsberücksichtigung des Schuldners bei der Bilanzierung vonVerpflichtungen aus konzeptioneller Sicht kontrovers diskutiert wird, bestehen starkeZweifel an deren positiven Wirkung auf die Entscheidungsrelevanz des Jahresergeb-nisses. Das IDW befürchtet beispielsweise, dass entsprechende Beeinflussungen desErgebnisses verwirrend und nicht eingängig sind (vgl. IDW 2007, S. 14). Gewinneaus der Verminderung der eigenen Bonität würden von Analysten – sofern als solcheidentifizierbar – für Prognosezwecke herausgerechnet werden, da sie ohnehin niemalsrealisierbar sind.

Wie eingangs schon erwähnt, sinkt die Schuldenlast mit schlechter werdendemRating des bilanzierenden Unternehmens. Orientiert sich der Bilanzleser an den ver-sicherungstechnischen Verbindlichkeiten, so würde er dem Bilanzierenden offeneRisikopositionen in geringerer Höhe attestieren, als sie in Wirklichkeit bestehen.Dies sollte aber bei einer entscheidungsrelevanten Abbildung des Asset-Liability-Managements nicht der Fall sein.

Weiterhin wird kritisiert, dass es durch die erfolgswirksame Erfassung allerWertänderungen bei einer Bonitätsverschlechterung des Bilanzierenden zu einerErhöhung des Jahresergebnisses kommt. Ein solcher Ergebnisbeitrag ist als nichtprognosetauglich zu beurteilen (vgl. Schildbach 1999, S. 182).18 Durch die Erhöhungdes Jahresergebnisses wird dem Abschlussleser suggeriert, das Versicherungsunter-nehmen habe seinen Gewinn steigern können und auch zukünftige Ergebnisse werdenhierdurch positiv beeinflusst. Jedoch ist in Wirklichkeit das Gegenteil der Fall: DerRuf des Versicherers wird sich verschlechtern, je größer die Wahrscheinlichkeit derZahlungsunfähigkeit wird. Dies wirkt sich letztlich negativ auf das Neugeschäftund somit auf künftige Erträge aus. Die Ursache für die fehlerhafte Wirkung derBonitätsberücksichtigung liegt wiederum an der Nichterfassung von sog. FinancialDistress-Kosten.19 Zudem ist zu beachten, dass im Falle der Aufrechterhaltungder Zahlungsfähigkeit des Unternehmens den durch die Bonitätsverschlechterungverursachten Gewinnen in den folgenden Perioden Verluste in derselben Höhe ge-genüberstehen.

Untersuchungen hinsichtlich der Beeinflussung der Verlässlichkeit durch die Ein-beziehung der eigenen Bonität in die Bewertung von Versicherungsverträgen erüb-rigen sich also, da die Bonitätsberücksichtigung ganz offensichtlich nicht zu einerSteigerung der Verlässlichkeit der Abschlussdaten führt, die den oben beschriebenenVerlust an Relevanz rechtfertigen würde. Dennoch sei angemerkt, dass keine allge-mein anerkannten Verfahren existieren, die den Effekt der eigenen Bonität auf diePreiskalkulation bei Transfers von Versicherungsverträgen bestimmen können (vgl.z. B. Ernst & Young 2007a, S. 18 oder IAA 2007, S. 32). Ohne anerkannte Verfahren

18 Hitz und Kuhner stellen fest, dass durch die Einbeziehung von Bonitätsänderungen bei der Bewertungvon Schulden die Ergebnisgröße ihrer Prognoseeignung beraubt wird (vgl. Hitz u. Kuhner 2000, S. 901).19 Zu den Financial Distress-Kosten gehört z. B. der Verlust des Leumunds eines Unternehmens im Falleeiner sinkenden Bonität (vgl. Swiss Re 2001, S. 13).

13

Zur Entscheidungsnutzlichkeit eines IFRS-Abschlusses von Versicherern 307

zur Bestimmung eines möglicherweise zu berücksichtigenden Abschlags werden demBilanzierenden zugleich Spielräume eröffnet, die Höhe des Abschlags so zu wählen,dass das Jahresergebnis in die gewünschte Richtung beeinflusst wird.

Daneben ergeben sich aber auch Spielräume zur Sachverhaltsgestaltung im Vor-feld der Abschlusserstellung. Sollten beispielsweise (staatliche) Zahlungsgarantienfür den Fall der Insolvenz eines Versicherungsunternehmens bei der Wertermittlungder versicherungstechnischen Rückstellungen berücksichtigt werden, so könnte dasManagement eines in mehreren Ländern agierenden Versicherungskonzerns bestrebtsein, eine möglichst große Anzahl von Verträgen mit Konzerngesellschaften abzu-schließen, die dem Recht eines Staates unterliegen, das keine Zahlungsgarantien vor-sieht. Damit würde die Bonität des Versicherers in vollem Maße in die Bewertungeinfließen und somit eine Ergebniserhöhung verursachen. Abgesehen hiervon stelltdas Discussion Paper an keiner Stelle explizit klar, ob die Existenz von Zahlungsga-rantien überhaupt in die Bewertung miteinbezogen werden soll. Wird dieser Sachver-halt im endgültigen Standard nicht geregelt, so bietet sich hierdurch ebenfalls dieMöglichkeit, Bilanzpolitik zu betreiben.