Zinserhöhung der EZB: Wie groß ist die Inflationsgefahr?

24

ifo Schnelldienst 14/2011 – 64. Jahrgang 3 Stunde der Wahrheit für die EZB Die Frage unterstellt, dass eine Zinser- höhung nur dann gerechtfertigt ist, wenn Inflation droht. Dies muss aber nicht so sein. Eine Zinserhöhung kann auch dann gerechtfertigt sein, wenn ihr, wie während der Finanzkrise, Zinssenkungen zur Ab- wehr einer Deflationsgefahr vorausgegan- gen sind. Deshalb ist es sinnvoll, die Fra- ge in zwei Schritten anzugehen: 1. Ist die Deflationsgefahr gebannt? 2. Droht eine über dem Zielwert liegende Inflation? Au- ßerdem kann die Zinspolitik der EZB nicht vollständig von ihrer Liquiditätspolitik für den Bankensektor getrennt werden. Des- halb soll hier auch der Frage nachgegan- gen werden, inwieweit die außergewöhn- liche Liquiditätspolitik der EZB eine Ge- fahr für die Währungsstabilität darstellt. Normalisierung angesagt Nach der Lehman-Pleite im September 2008 drohte ein weltweiter Absturz der Fi- nanzmärkte mit möglicherweise deflatio- nären Folgen für die Realwirtschaft. Um der Deflationsgefahr zu begegnen, senk- ten alle wichtigen Zentralbanken der Welt ihre Leitzinsen, darunter einige bis auf Re- kordtiefs. Auch im Euroraum fiel der Re- fi-Satz auf ein bis dahin noch nie gese- henes Niveau von 1%. Der expansiven Geldpolitik, unterstützt von umfangreichen Maßnahmen zur Stabilisierung des Ban- kensektors und einer expansiven Fiskal- politik, gelang es, die Rezession auf we- nige Quartale zu begrenzen und die Wirt- schaft zurück auf Wachstumskurs zu brin- gen. Nach einem Rückgang von 4,1% im Jahre 2009 erholte sich das BIP im Eu- roland rasch wieder und wuchs 2010 um 1,7%. Für dieses Jahr wird ein Wachstum von 1,9% erwartet, dem eine nur leichte Abschwächung auf 1,5% im nächsten Jahr folgen dürfte. Auch die Inflation fiel nur vorrübergehend – auf 0,3% 2009 – und stieg dann schnell wieder an. Sie er- reichte 1,6% im Durchschnitt von 2010 und ist inzwischen auf 2,7% im Juni 2011 gestiegen. Für das Gesamtjahr sind eben- falls 2,1% zu erwarten, und auch 2012 dürfte die Inflation kaum deutlich unter 2% fallen. Vor dem Hintergrund dieser Ent- wicklung und Prognose darf man das Ri- siko einer Deflation als weitgehend elimi- niert betrachten. Die Zinssenkungen (und damit einhergehenden Maßnahmen) von 2008–2009 haben also ihren Zweck er- füllt. Sollte man aber deswegen gleich das Zinsniveau normalisieren? Die Befürworter einer Politik der niedrigen Zinsen sehen deren Vorteil darin, dass sie den Banken hilft, durch Fristentransfor- mation ihre Gewinne zu verbessern, oh- ne die Kreditnehmer aus der Realwirt- schaft zu belasten. Eine Stärkung der Banken bei gleichzeitig niedrigen Kredit- kosten soll das Wachstum stützen. Dabei wird angenommen, dass eine solche Po- litik keine gesamtwirtschaftlichen Kosten verursacht, solange die Inflation damit nicht über Gebühr angeheizt wird. Dies ist jedoch ein Irrtum. Bleibt der reale Kredit- zins lange unter der langfristigen Ertrags- rate des Kapitals, die durch das Wachs- tum des potenziellen BIP bestimmt wird, so kommt es zu Vermögenspreisblasen, Fehlallokationen des Kapitals und einer zu hohen, auf Dauer nicht zu haltenden In- vestitionsquote. Die Vermögenspreis- und Investitionsblase platzt, wenn sich auf- grund eines exogenen Schocks, wie z.B. einer überraschenden Erhöhung von Roh- stoffpreisen, die Ertragsrate des Kapitals verringert, oder wenn die Kreditkosten aufgrund einer Leitzinserhöhung der No- tenbank schließlich steigen. Orientiert sich die Zentralbank an einem Inflationsziel für die Konsumentenpreise, dürfte eine Leit- zinserhöhung eher in der Spätphase ei- nes Investitionszyklus vorkommen, da die Konsumentenpreisinflation durch den Auf- bau von Überkapazitäten lange Zeit nied- rig gehalten wird. Kommt es dann zum Zinserhöhung der EZB: Wie groß ist die Inflationsgefahr? Thomas Mayer* Droht dem Euroraum eine Inflationswelle als Folge einer zu lockeren Geldpolitik in den vergange- nen Jahren? * Dr. Thomas Mayer ist Chefvolkswirt der Deutschen Bank, Frankfurt am Main.

Transcript of Zinserhöhung der EZB: Wie groß ist die Inflationsgefahr?

i fo Schne l ld ienst 14/2011 – 64. Jahrgang

3

Stunde der Wahrheit für dieEZB

Die Frage unterstellt, dass eine Zinser-höhung nur dann gerechtfertigt ist, wennInflation droht. Dies muss aber nicht sosein. Eine Zinserhöhung kann auch danngerechtfertigt sein, wenn ihr, wie währendder Finanzkrise, Zinssenkungen zur Ab-wehr einer Deflationsgefahr vorausgegan-gen sind. Deshalb ist es sinnvoll, die Fra-ge in zwei Schritten anzugehen: 1. Ist dieDeflationsgefahr gebannt? 2. Droht eineüber dem Zielwert liegende Inflation? Au-ßerdem kann die Zinspolitik der EZB nichtvollständig von ihrer Liquiditätspolitik fürden Bankensektor getrennt werden. Des-halb soll hier auch der Frage nachgegan-gen werden, inwieweit die außergewöhn-liche Liquiditätspolitik der EZB eine Ge-fahr für die Währungsstabilität darstellt.

Normalisierung angesagt

Nach der Lehman-Pleite im September2008 drohte ein weltweiter Absturz der Fi-nanzmärkte mit möglicherweise deflatio-nären Folgen für die Realwirtschaft. Umder Deflationsgefahr zu begegnen, senk-ten alle wichtigen Zentralbanken der Weltihre Leitzinsen, darunter einige bis auf Re-kordtiefs. Auch im Euroraum fiel der Re-fi-Satz auf ein bis dahin noch nie gese-henes Niveau von 1%. Der expansivenGeldpolitik, unterstützt von umfangreichenMaßnahmen zur Stabilisierung des Ban-kensektors und einer expansiven Fiskal-politik, gelang es, die Rezession auf we-nige Quartale zu begrenzen und die Wirt-schaft zurück auf Wachstumskurs zu brin-gen. Nach einem Rückgang von 4,1% imJahre 2009 erholte sich das BIP im Eu-roland rasch wieder und wuchs 2010 um1,7%. Für dieses Jahr wird ein Wachstumvon 1,9% erwartet, dem eine nur leichteAbschwächung auf 1,5% im nächstenJahr folgen dürfte. Auch die Inflation fielnur vorrübergehend – auf 0,3% 2009 –und stieg dann schnell wieder an. Sie er-

reichte 1,6% im Durchschnitt von 2010und ist inzwischen auf 2,7% im Juni 2011gestiegen. Für das Gesamtjahr sind eben-falls 2,1% zu erwarten, und auch 2012dürfte die Inflation kaum deutlich unter 2%fallen. Vor dem Hintergrund dieser Ent-wicklung und Prognose darf man das Ri-siko einer Deflation als weitgehend elimi-niert betrachten. Die Zinssenkungen (unddamit einhergehenden Maßnahmen) von2008–2009 haben also ihren Zweck er-füllt. Sollte man aber deswegen gleich dasZinsniveau normalisieren?

Die Befürworter einer Politik der niedrigenZinsen sehen deren Vorteil darin, dass sieden Banken hilft, durch Fristentransfor-mation ihre Gewinne zu verbessern, oh-ne die Kreditnehmer aus der Realwirt-schaft zu belasten. Eine Stärkung derBanken bei gleichzeitig niedrigen Kredit-kosten soll das Wachstum stützen. Dabeiwird angenommen, dass eine solche Po-litik keine gesamtwirtschaftlichen Kostenverursacht, solange die Inflation damitnicht über Gebühr angeheizt wird. Dies istjedoch ein Irrtum. Bleibt der reale Kredit-zins lange unter der langfristigen Ertrags-rate des Kapitals, die durch das Wachs-tum des potenziellen BIP bestimmt wird,so kommt es zu Vermögenspreisblasen,Fehlallokationen des Kapitals und einer zuhohen, auf Dauer nicht zu haltenden In-vestitionsquote. Die Vermögenspreis- undInvestitionsblase platzt, wenn sich auf-grund eines exogenen Schocks, wie z.B.einer überraschenden Erhöhung von Roh-stoffpreisen, die Ertragsrate des Kapitalsverringert, oder wenn die Kreditkostenaufgrund einer Leitzinserhöhung der No-tenbank schließlich steigen. Orientiert sichdie Zentralbank an einem Inflationsziel fürdie Konsumentenpreise, dürfte eine Leit-zinserhöhung eher in der Spätphase ei-nes Investitionszyklus vorkommen, da dieKonsumentenpreisinflation durch den Auf-bau von Überkapazitäten lange Zeit nied-rig gehalten wird. Kommt es dann zum

Zinserhöhung der EZB: Wie groß ist die Inflationsgefahr?

Thomas Mayer*

Droht dem Euroraum eine Inflationswelle als Folge einer zu lockeren Geldpolitik in den vergange-

nen Jahren?

* Dr. Thomas Mayer ist Chefvolkswirt der DeutschenBank, Frankfurt am Main.

Zur Diskussion gestellt

Platzen der Vermögenspreis- und Investitionsblase, sind dieAuswirkungen für die Realwirtschaft in der Regel gravierend.Banken, die ja durch die Niedrigzinspolitik gesunden sollten,kommen wieder in Schieflage, so dass die Kreditversorgungder Wirtschaft stockt. Wenn aber kreditabhängige Aktivitä-ten zum Erliegen kommen und nur noch bar finanzierte Trans-aktionen möglich sind, fällt das BIP besonders tief. Die Nied-rigzinspolitik hat somit das Gegenteil von dem erreicht, wassie wollte: Anstatt die wirtschaftliche Erholung zu beschleu-nigen, hat sie nur eine Scheinblüte erzeugt, die zu einer nochtieferen Rezession führt.

Dass dies keine reine (der sogenannten österreichischenSchule entstammende) Theorie ist, hat die Entwicklung nachdem Platzen der Internetblase im Jahr 2000 gezeigt. Die inden Folgejahren eingeschlagene Niedrigzinspolitik der gro-ßen Zentralbanken der Industrieländer war der wesentlicheGrund für die Immobilien- und Kreditblase des letzten Jahr-zehnts. Während die Rezession nach der Internetblase nochmild ausfiel, folgte der Kreditblase in den Industrieländerndie tiefste Rezession seit den dreißiger Jahren des vergan-genen Jahrhunderts. Angesichts dieser Erfahrung ist esschon befremdlich, dass wichtige Zentralbanken wie die USFederal Reserve oder die Bank von England das Heil wie-der in einer Politik stabiler Leitzinsen auf extrem niedrigemNiveau suchen. Die EZB scheint dagegen aus der Erfahrungder jüngeren Vergangenheit gelernt zu haben und im Zugeder Normalisierung der wirtschaftlichen Aktivität auch einelangsame Normalisierung der Leitzinsen anzustreben. Da-bei tut sie gut daran, ihre Zinspolitik an der wirtschaftlichenEntwicklung im Euroraum insgesamt und nicht an der Ent-wicklung in den Krisenländern zu orientieren.

Liquiditätspolitik der EZB und die Bruchstelle inder EWU

Eine andere, aber von der Zinspolitik sicherlich nicht ganzzu trennende Frage ist, ob denn die EZB auch ihre außer-gewöhnliche Liquiditätspolitik für die Banken normalisierensollte. Zur Sicherung der Liquiditätspolitik während der Fi-nanzkrise stellte die EZB den Banken im Volumen unbe-grenzte Liquidität zu einem Festpreis, dem Refi-Satz, zurVerfügung. Dies half Banken, die von einem misstrauischenMarkt abgeschnitten worden waren, ihren Finanzierungsbe-darf zu befriedigen. Ohne diese Maßnahme wäre mit hoherWahrscheinlichkeit eine Reihe von Banken zusammenge-brochen und möglicherweise das gesamte Finanzsystemin die Krise geraten. Beinahe drei Jahre nach Beginn dieseraußergewöhnlichen Maßnahmen stellt sich aber die Frage,ob eine solche Liquiditätspolitik noch gerechtfertigt ist. Zur-zeit sind es vor allem Banken aus den Problemländern Grie-chenland, Irland und Portugal, die von der Kreditversorgungdurch die EZB abhängen, weil ihnen der Zugang zur Finan-zierung über den Markt versperrt ist. Dies hat dazu geführt,

dass mehr als die Hälfte der durch die EZB bereitgestelltenRefinanzierungskredite an die Banken in diesen drei Län-dern gehen, die nur etwas mehr als 6% des BIP der Euro-zone ausmachen. Eine dauerhafte Finanzierung des Ban-kensektors ganzer Länder in der EWU führt die EZB nichtnur auf Abwege von ihrer eigentlichen Aufgabe, der Geld-politik, sondern kann sogar die Existenz der EWU insgesamtbedrohen.

Bargeldlose Zahlungen zwischen EWU-Mitgliedsländernwerden über das von deren Zentralbanken betriebene Inter-bankzahlungssystem Target2 abgewickelt. Anstatt zu Ver-änderungen der Reserven der Zentralbanken wie im Fest-kurssystem, führen Zahlungsbilanzungleichgewichte inner-halb des Euroraums zu Veränderungen der Forderungenoder Verbindlichkeiten der nationalen Zentralbanken gegen-über der EZB. Vom Beginn der Euroschuldenkrise bis En-de letzten Jahres haben Zahlungsbilanzüberschüsse inDeutschland zu Forderungen in Höhe von rund 326 Mrd.Euro geführt während Griechenland, Irland, Portugal undSpanien Verpflichtungen von 344 Mrd. Euro aufgebaut ha-ben. Über Target2 finanziert die Bundesbank einen ganzerheblichen Teil der Bankkredite in den Schuldnerländern,die wegen mangelnder Bonität der dortigen Banken nichtüber den Markt finanziert werden können. Eine Begren-zung der Zahlungsbilanzungleichgewichte, wie im Festkurs-system durch den Bestand an Reserven des Defizitlands,gibt es im Euroraum nicht. Hier wird die Grenze letztlich durchdie Bereitschaft der Überschussländer im Eurosystem de-finiert, die Nettoimporte von Gütern und Dienstleistungenund Nettoexporte von Kapital in den Defizitländern zu fi-nanzieren.

Eine Korrektur der Zahlungsbilanzdefizite wäre nur dann zuerwarten, wenn heimische Güter, Dienstleistungen und Ver-mögenswerte relativ zu ihren ausländischen Substitutendeutlicher billiger würden. Ein Preisverfall für Vermögenswer-te dürfte erhebliche Abschreibungen auf gegen diese Ver-mögenswerte gegebene Kredite notwendig machen. AuchKredite an den Staat müssten entsprechen abgeschriebenwerden, da sie bei deutlich reduziertem Steueraufkommenin einer nominal geschrumpften Wirtschaft nicht mehr vollbedient werden könnten. Bislang ist ein solcher Anpassungs-prozess im privaten Sektor noch nicht sichtbar und wird imöffentlichen Sektor durch die Ablehnung eines Schulden-schnitts durch EZB, EU-Kommission und IWF blockiert.

Die Bereitschaft der Überschussländer, Defizite im Euro-system über ihre nationalen Zentralbanken zu finanzieren,dürfte jedoch spätestens dann zu Ende sein, wenn großeTeile der Bevölkerung der Defizitländer beginnen, ihr Geld-kapital den lokalen Banken zu entziehen und in die siche-ren Überschussländer zu transferieren. Denn dies wäre einklares Zeichen dafür, dass sich die Bevölkerung der Defizit-länder der Haftung für fragwürdige Bankkredite an den Pri-

i fo Schne l ld ienst 14/2011 – 64. Jahrgang

4

Zur Diskussion gestellt

vatsektor und die öffentliche Hand entziehen und möglicheVerluste über das Eurosystem auf die Gemeinschaft derSteuerzahler im Euroraum verlagern will. Verweigern aberdie Überschussländer die Annahme der Fluchtgelder ausden Defizitländern, dann hat der Euro seine Funktion alsgemeinsame Währung verloren. Zur Sicherung der EWU istdaher notwendig, dass die Preise für Güter, Dienstleistun-gen und Vermögenswerte in den Ländern mit hohen Zah-lungsbilanzdefiziten relativ zu denen in den Überschusslän-dern fallen, so dass sich Handels- und Kapitalströme um-kehren. Schafft die Wirtschaftspolitik dafür nicht die Voraus-setzung, so ist der Verbleib dieser Länder in der EWU starkgefährdet.

Das Zeitalter der Reflation

In den vorangegangenen Abschnitten haben wir auf die Not-wendigkeit einer Normalisierung des Zinsniveaus, des En-des der außergewöhnlichen Liquiditätspolitik der EZB undder Wiederherstellung von Zahlungsbilanz- (und damit Tar-get2) gleichgewichten in der EWU hingewiesen. Sollte sichdie EZB darüber hinaus Sorgen um einen dauerhaften An-stieg der Inflation machen?

Die zu erwartenden moderaten Wachstumsraten für das ag-gregierte BIP von Euroland verdecken sehr unterschiedlicheRaten in den einzelnen Ländern. Während Deutschland undeinige benachbarte Länder mit recht hohen, über dem lang-fristigen Potenzial liegenden Raten wachsen, stagnieren oderschrumpfen die Länder an der Peripherie. Arbeiten der EZBin den vergangenen Jahren haben gezeigt, dass die Inflati-on in vielen Ländern der Eurozone nach unten recht unfle-xibel (»sticky«) ist. Daher wird der Preisdruck nach oben inden überhitzenden Ländern der Eurozone nicht durch ei-nen entsprechenden Druck nach unten in den schwachenLändern neutralisiert. Es ist also wahrscheinlich, dass sichbei dieser Konstellation der heimische Inflationsdruck trotzdes eigentlich nahe am Potenzial liegenden Wachstumsder Eurozone insgesamt erhöhen wird.

Dazu kommt importierte Inflation. Die US Federal Reserveverfolgt (wieder einmal) eine extrem lockere Geldpolitik. Wäh-rend diese Politik in der Krise zur berechtigten Abwehr vonDeflationsgefahren diente, soll sie nun das Wachstum sti-mulieren und die anhaltend hohe Arbeitslosigkeit bekämp-fen. Dabei zeigt die Fed eine hohe Toleranz gegenüber demAnstieg der aggregierten Konsumentenpreisinflation (auf3,4% im Mai). Dies könnte Europa eigentlich kalt lassen,wenn die lockere Geldpolitik der Fed nicht die globale In-flation anheizen würde. Der Grund dafür ist die Wechsel-kurspolitik wichtiger Schwellenländer, darunter insbeson-dere China, die eine zu rasche Aufwertung ihrer Währunggegenüber dem US-Dollar vermeiden wollen. Ein die Wett-bewerbsfähigkeit steigernder Wechselkurs war für diese

Länder über Jahrzehnte ein wesentlicher Teil ihrer Entwick-lungs- und Wachstumsstrategie. Damit gelang es ihnen,Marktanteile in den großen Konsumentenmärkten der In-dustrieländer, vor allem der USA, zu gewinnen und ihre ei-gene Industrialisierung durch den Aufbau eines leistungs-fähigen Exportsektors aufzubauen. Die aus diesen Ländernkommende Warenschwemme erlaubte es den USA und an-deren Ländern in den letzten beiden Jahrzehnten, ihre Kon-sumausgaben zu steigern, ohne dadurch die heimischeInflation zu befördern. Die Schwellenländer waren gerne be-reit, für ihre Warenlieferungen US-Dollar entgegenzuneh-men, die sie zinssenkend in US-Staatstitel investierten. Mitdem Platzen der Kredit- und US-Konsumblase wurde die-se Arbeitsteilung von den USA einseitig aufgekündigt. Dortsetzt man nun nicht mehr auf den Konsum sondern auf denExport als Zugpferd von Wirtschaftswachstum und Beschäf-tigung. Zur Stimulierung der Exporte soll der US-Dollar nunsinken, wozu die Niedrigzinspolitik der Fed ihren Beitragleistet. Die Kehrtwende in der Wachstumspolitik der USAkam aus der Sicht der Schwellenländer aber zu plötzlich.Dort fürchtet man, dass eine scharfe Aufwertung der hei-mischen Währung die Exporte abwürgen und den Entwick-lungsfortschritt der vergangenen Jahre gefährden könnte.Also widersetzen sich viele Schwellenländer dem durchdie USA geschaffenen Aufwertungsdruck auf ihre Wäh-rungen, indem sie u.a. eine für ihre Verhältnisse viel zu lo-ckere Geldpolitik verfolgen. So liegen die realen Leitzinsenin den meisten Schwellenländern nur leicht im positiven Be-reich oder sind gar negativ. Das Resultat dieser Politik isteine sich überhitzende Wirtschaft und steigende Inflation.Zwar wertet sich dadurch der reale Wechselkurs ebenfallsauf, aber die Aufwertung über höhere Inflation erfolgt lang-samer als bei einer Freigabe des nominalen Wechselkurszu erwarten wäre.

Eine überhitzende Wirtschaft in den Schwellenländern heiztdie Inflation in den Industrieländer über zwei Kanäle an: Ers-tens führt die hohe Nachfrage der schnell wachsendenSchwellenländer nach Rohstoffen zu stark steigenden Prei-sen auf den Weltmärkten für diese Produkte. Höhere Welt-marktpreise für Energie, Nahrung und Industrierohstoffe he-ben den Konsumentenpreisindex in den Industrieländern di-rekt an und verteuern die Produktionskosten und damit dieheimisch produzierten Güter. Zweitens verteuern sich dieImportgüter aus den Schwellenländern. Zwar könnten dieIndustrieländer den Inflationsimport aus den Schwellenlän-der abwehren, indem sie ihre Wechselkurse durch eine en-gere Geldpolitik steigen ließen, aber gerade das soll ja zurSteigerung des Wachstums vermieden werden. So kommtes, dass eine Politik der »kompetitiven Abwertungen« dieglobale Inflation treibt. Letztere wird in den USA konzipiert,in den Schwellenländern produziert und von den Industrie-ländern re-importiert. Für Euroland kommt daher zu demoben beschriebenen heimischen Inflationsdruck importier-te Inflation dazu.

i fo Schne l ld ienst 14/2011 – 64. Jahrgang

5

Zur Diskussion gestellt

Die beschriebenen Inflationstreiber sind nicht von der Na-tur, dass ein exponentieller Anstieg in der Inflation innerhalbeines kurzen Zeitraums zu erwarten wäre. Vielmehr ist da-mit zu rechnen, dass sich die Inflation mit Schwankungenim mittelfristigen Trend steigt. So dürfte die Inflation im Eu-roraum bis Ende dieses Jahres gegen 3% gehen, aber imVerlauf des nächsten Jahres mit einer vorübergehenden Be-ruhigung der Rohstoffpreise wieder auf 2% zurückgehen.Wenn, wie zu erwarten ist, das Wachstum in den Schwel-lenländern weiterhin robust bleibt, dürfte aber nach gerau-mer Zeit eine weitere Welle von Rohstoffpreiserhöhungenanstehen, welche die Inflation im Euroraum auf neue Hö-hen treiben wird. Auf die Sicht von drei bis fünf Jahren könn-te die Inflation den Korridor von 2% bis 4% unter Schwan-kungen von unten nach oben durchwandern. Deshalb wä-ren auch nach Erreichung des neutralen Zinses von ca. 3,5%in den nächsten zwei bis drei Jahren weitere Leitzinsanhe-bungen durch die EZB zu erwarten.

Fazit

Nach der Überwindung der globalen Finanzkrise und demRückgang der Gefahr einer Deflation ähnlich der in den drei-ßiger Jahren des letzten Jahrhunderts ist es sinnvoll, dassdie EZB den Leitzins auf sein neutrales Niveau hochführt.Noch wichtiger für die Wahrung der Stabilität des Euro wä-re es, dass sich die EZB aus der Finanzierung von durch In-solvenz bedrohten Staaten und ihrer Banken zurückzieht.Die Umstrukturierung überschuldeter Staaten und die Sta-bilisierung gefährdeter Banken ist die Aufgabe der Gemein-schaft der EWU-Staaten. Laden sie diese Aufgabe bei derEZB ab, wird dies langfristig zur Unterminierung der gemein-samen Währung und wahrscheinlich zu deren Verfall führen.Angenommen es gelingt, die EWU aus ihrer gegenwärtigenLage auf festen Boden zurückzuführen, so wird sich die EZBin der mittleren Frist einer im Trend steigenden Inflation ent-gegenstemmen müssen. Eine in großen Teilen wahrschein-lich andauernde Schwäche der Wirtschaft wird die Einhal-tung des Inflationsziels in der Zukunft weit schwieriger ma-chen, als es dies in der Vergangenheit war.

Wenig Grund zur Sorge: Warum uns keine große Inflation droht

Würgt die Europäische Zentralbank unseren Aufschwungab? Nachdem die Währungshüter im April und Juli ihrenLeitzins bereits um jeweils 25 Basispunkte angehoben ha-ben, haben sie für den Herbst einen weiteren Schritt in Aus-sicht gestellt. Oder hat die EZB viel zu spät gehandelt?Droht uns stattdessen eine große Inflationswelle als Quit-tung für die außerordentlich laxe Geldpolitik der vergan-genen Jahre?

Für beide Sichtweisen gibt es auf den ersten Blick gute Ar-gumente. Die EZB ist die einzige große Zentralbank der west-lichen Welt, die bereits die Zinswende eingeleitet hat. Die USFederal Reserve, die Bank of England und die Bank of Ja-pan denken stattdessen sogar darüber nach, ihre Konjunk-tur notfalls durch ein nochmaliges Lockern der Geldpolitikzu stützen. Schließlich sind mit Ausnahme des deutschenifo Geschäftsklimas nahezu alle wichtigen Frühindikatorendes kurzfristigen Konjunkturverlaufs in der westlichen Weltin den vergangenen Monaten spürbar eingeknickt. Dazukommt, dass die EZB selbst vor ihrer einsamen Zinswendemit einem Niedrigstsatz von 1,0% einen weit höheren Leit-zins hatte als die USA (0,0% bis 0,25%), die Bank of Eng-land (0,5%) und die Bank of Japan (0,1%). Da zudem derWechselkurs des Euro zumindest gegenüber dem US-Dol-lar und dem britischen Pfund gut 10% über dem langfristi-gen Gleichgewichtswert notiert, muss die EZB sich die Fra-ge gefallen lassen, ob sie mit ihrer frühen Zinswende nichteinen Fehler gemacht hat.

Andererseits zeigt eine einfache Faustregel, wie expansiv dieGeldpolitik weiter ist. In einer entwickelten Marktwirtschaftsollte der Zins einer Zentralbank, die weder eine Depressi-on noch ausufernde Inflationserwartungen zu bekämpfenhat, auf Dauer in etwa dem nominalen Wirtschaftswachs-tum entsprechen, das sich aus Inflation und dem realen

i fo Schne l ld ienst 14/2011 – 64. Jahrgang

6

Holger Schmieding*

* Dr. Holger Schmieding ist Chefvolkswirt der Berenberg Bank.

Zur Diskussion gestellt

Zuwachs der Wirtschaftsleistung ergibt. Während die Wirt-schaft in der Eurozone im ersten Quartal 2011 gegenüberdem Vorjahr um 3,7% zugelegt hat, lag der Leitzins der EZBin dieser Zeit bei nur 1%. Auch das Anheben auf 1,5% hatan diesem Missverhältnis wenig geändert. Gleichzeitig istdie Inflationsrate auf 2,7% gestiegen. Sie liegt damit deut-lich über dem Wert von knapp unter 2%, den die EZB alsPreisstabilität definiert und anstrebt.

Das Ende der Ära sinkender Inflationsraten

Bevor wir die aktuelle Politik beurteilen, sollten wir sie in diegroßen Trends einbetten. Seit Anfang der 1990er Jahre hatder Inflationsdruck in der westlichen Welt nahezu kontinu-ierlich nachgelassen. Dies hat mehrere Gründe.

1. Die Notenbanken haben ihren Auftrag, die Preise mög-lichst stabil zu halten, ernster genommen als zuvor. Ihrezunehmende Unabhängigkeit von ihren Regierungen hatihnen dies erleichtert.

2. Nach dem Zusammenbruch des Sowjet-Kommunismusin Europa und der Wende zu einem kapitalistischerenWirtschaftsmodell in China und Indien hat etwa die Hälf-te der Weltbevölkerung die Möglichkeit bekommen, bes-ser zu arbeiten und die Früchte ihres Fleißes auf demWeltmarkt anzubieten. Die zunehmende Flut günstigerEinfuhren aus den Schwellenländern sowie die Drohungwestlicher Unternehmen, bei überhöhten Lohnsteigerun-gen die Produktion nach Asien oder Osteuropa zu ver-lagern, haben den Preis- und Lohndruck in der westli-chen Welt gedämpft. Vermutlich hat allein dieser Effektunsere Inflation jeweils um etwa 0,2 Prozentpunkte un-ter der Rate gehalten, die sich rein aus dem Zusammen-spiel aus Angebot und Nachfrage in der westlichen Weltergeben hatte.

3. Zusätzlich haben neue Technologien, vor allem beim Ver-arbeiten und Verbreiten von Informationen, zumindest imgrößten Einzelmarkt der Welt, den USA, offenbar dasTrendwachstum des Angebotspotenzials so gestärkt,dass die Nachfrage stärker expandieren kann als früher,bevor sie an preistreibende Angebotsengpässe stößt.

Diese Trends laufen jetzt langsam aus. Nach der großen Fi-nanzkrise werden Zentralbanken vermutlich künftig der Fi-nanzstabilität einen höheren Stellenwert einräumen. Dieskann im Einzelfall bedeuten, dass die Währungshüter kurz-zeitig auch Inflationsraten um 3% oder etwas darüber stattder angestrebten Marke von (knapp) 2% hinnehmen. In Groß-britannien zeigt sich dies bereits jetzt. Obwohl die Inflati-onsrate aktuell sogar zwischen 4,0% und 4,5% schwankt,gibt es dort im Zentralbankrat sogar eine Diskussion dar -über, angesichts einer schwächelnden Konjunktur notfallsdie Geldpolitik über den erneuten Ankauf von Staatsanlei-hen zu lockern.

Zudem werden China und andere Schwellenländer ihre Gü-ter künftig wohl etwas weniger günstig anbieten, da sie alsMittel gegen ihre eigene Inflation den Wechselkurs ihrer Wäh-rung leicht steigen lassen und zudem selbst mehr konsu-mieren werden. Je mehr deutsche Autos wir in China ver-kaufen, desto weniger müssen wir uns darüber wundern,dass die erhöhte Energienachfrage der Chinesen weltweitdie Rohstoffpreise treibt.

Aus diesen Gründen erwarten wir für die westliche Welt ei-ne kleine Inflation. Statt im Trend immer weiter zurückzuge-hen, wie es seit Anfang der 1990er Jahre der Fall war, wer-den die Inflationsraten wohl leicht anziehen und etwas überder Marke von 2% verharren. Während die allgemeine Infla-tionsrate sich in den USA und Großbritannien sich bei gut3% und in der Eurozone bei etwa 2,5% einpendeln könnte,dürften in den kommenden Jahren auch die Kernraten derInflation (ohne Energie- und Nahrungsmittelpreise) in derwestlichen Welt höher liegen als im Schnitt der vergange-nen zehn Jahre, vermutlich bei etwa 2% für die Eurozoneund bei 2,5% bis 3% für die etwas inflationstoleranteren USAund Großbritannien.

Da Deutschland mittlerweile nach seinen erfolgreichen Re-formen der Agenda 2010 sich vom »krankem Mann Europas«zur neuen Wachstumslokomotive gemausert hat, wird derdeutsche Preisauftrieb künftig wohl nicht mehr am unterenRand sondern eher im oberen Mittelfeld der Inflationsspan-ne innerhalb des Euroraumes liegen.

Stellt das aus deutscher Sicht eine Gefahr dar? Kaum.Die Europäische Zentralbank hat bisher die deutsche In-flation seit dem Jahr 1999 im Schnitt bei 1,5% gehalten.Damit hat sie gerade für Deutschland ihre Aufgabe weitbesser erledigt als die Bundesbank, die im langfristigenDurchschnitt die deutschen Verbraucherpreise um jähr-lich 2,9% hatte steigen lassen. Auf Dauer wird Deutsch-land sich darauf einstellen müssen, dass die Preise proJahr wieder um gut 2% zunehmen werden. Aber die rich-tig große Inflation, vor der Anleger sich fürchten müssten,steht uns vermutlich weder in Deutschland noch in Europainsgesamt oder den USA bevor.

Zwei große Gefahren?

Zwei große Argumente haben wir in unserer Diskussion ver-nachlässigt:

1. Haben nicht die Zentralbanken nach der Lehman-Krisesoviel Geld gedruckt, dass sich dies zwangsläufig in ei-nem großen Inflationsschub entladen muss?

2. Führt nicht die zunehmende Staatsschuld dazu, dassLänder sich auf Dauer nur noch dadurch retten können,dass sie den Realwert der ausstehenden Schulden durch

i fo Schne l ld ienst 14/2011 – 64. Jahrgang

7

Zur Diskussion gestellt

eine hohe Inflation wieder auf ein erträgliches Maß herab-setzen können?

Gefährliche Geldschwemme?

Tatsächlich haben die Zentralbanken einschließlich derinsgesamt eher zögerlichen EZB im Zuge der Finanzkri-se ihre Liquiditätsschleusen weit geöffnet. Ein krudes Ver-ständnis des Monetarismus könnte zu dem Schluss füh-ren, dass die zusätzliche Zentralbankliquidität sich in ei-nem entsprechenden Anstieg der Preise niederschlagenmuss und wird.

Eine expansive Politik der Zentralbanken führt aber nur dannzu einem höheren Preisdruck, wenn (1) die Liquidität bei denVerbrauchern auch ankommt und (2) die Haushalte das zu-sätzliche Geld auch ausgeben und die günstigen Kreditzin-sen zu einem schuldengetriebenen Nachfrageboom nutzen.Dafür gibt es keine Anzeichen.

Geld wird gemeinhin definiert als das Bargeld und die hoch-liquiden Finanzmittel, die außerhalb des Bankensystems um-laufen, also bei Haushalten und Verbrauchern, die es für Ein-käufe nutzen könnten. Zentralbanken bringen Geld nicht perHelikopter an den Mann oder die Frau auf der Straße. Statt-dessen bieten sie den Geschäftsbanken mehr Liquidität zugünstigeren Konditionen an als zuvor, wenn sie auf einen ex-pansiven Kurs schalten.

Schauen wir einmal näher auf die Bilanz der EuropäischenZentralbank. Nachdem die US-Immobilienkrise im Au-gust 2007 auch den europäischen Finanzmarkt voll ge-troffen hat, hat das Eurosystem (EZB und ihre nationa-len Mitglieds-Zentralbanken) seine Bilanzsumme von En-de August 2008 bis zum Juni 2010 um 50% ausgewei-tet, von 1 440 Mrd. Euro auf 2 154 Mrd. Euro. Ein gro-ßer Teil der zusätzlichen Liquidität ist direkt im Banken-system versickert. Mittlerweile hat sich die Sondernach-frage der Banken nach Liquidität wieder beruhigt. Ent-sprechend hat sich die Bilanz des Eurosystems bereitsteilweise wieder zurückgebildet auf 1 945 Mrd. Euro An-fang Juli 2011.

Nur ein Teil der EZB-Zusatzliquidität hat ab Herbst 2008Haushalte und Unternehmen erreicht. Die Wachstumsrateder Geldmenge M1, die Barguthaben und Sichteinlagen derNichtbanken bei Banken umfasst, ist nach der Lehman-Krise von einem sehr niedrigen Wert von 0,2% im August2008 auf einen Spitzenwert von 12,5% im November 2009gestiegen. Da aber mittlerweile auch Haushalte und Unter-nehmen weniger ängstlich sind und entsprechend nicht mehrganz so viel Wert auf jederzeit verfügbare Liquidität legen,ist der Zuwachs dieser Geldmenge M1 auf mickrige 1,2%im Mai 2011 eingebrochen.

Die weiter gefasste Geldmenge M3, zu der auch Termin-einlagen und ähnliche Instrumente gehören, hat von denganzen Liquiditätseinschüben kaum etwas mitbekommen.Die Wachstumsrate ist stattdessen von besorgniserregendhohen 12,3% im Herbst 2007 auf ebenso besorgniserre-gend niedrige 1,1% im Oktober 2010 gefallen. Währenddie EZB zeitweilig mehr Liquidität denn je in das angeschla-gene Finanzsystem gepumpt hat, hat sich jene Geldmen-ge, an der die EZB und vor ihr die Bundesbank typischer-weise künftige Inflationsgefahren abliest, in die genau an-dere Richtung entwickelt. Die außerhalb des Bankwesensumlaufende Geldmenge zeigt im Euroraum keine zusätzli-chen Inflationsgefahren an.

Nach Lehman wollten Haushalte und Unternehmen in Europaund den USA mehr Liquidität vorhalten. Gleichzeitig muss-ten Banken neue Reserven aufbauen. Das größere Ange-bot an Liquidität hat also nur eine größere Nachfrage be-friedigt. Da die EZB begonnen hat, ihre Sondermaßnah-men einzuschränken und ihre Niedrigstzinsen vorsichtig an-zuheben, spricht fast alles dafür, dass es der EZB gelingenwird, mit einer langsam wieder abnehmende Geldnachfra-ge auch das im Markt wirksame Geldangebot entsprechendeinzuschränken.

Schuldenkrise als Vorstufe zur großen Inflation?

Entgegen vielerlei Sorgen gehört eine überhöhte Inflationnicht zu den erfolgversprechenden Instrumenten, um aus-geprägte Schuldenprobleme in den Griff zu bekommen.Mit einem einmaligen und überraschenden Inflationsschubkann dies zwar gelingen. Danach treiben aber die höherenInflationserwartungen die Zinsen nach oben, so dass auchdie Finanzierungskosten der Staaten zeitverzögert steigen.Was ein Staat zunächst durch höhere Inflationsraten einspa-ren mag, wenn sich der Realwert der ausstehenden Schul-den vermindert, muss er auf Dauer auf der Finanzierungs-seite mehr ausgeben.

Dass es in entwickelten Marktwirtschaften keinen engen Zu-sammenhang zwischen Staatsschulden und Inflation gibt,zeigt das Beispiel vieler europäischer Staaten. Um sich fürdie Währungsunion zu qualifizieren, haben viele europäischeStaaten ab etwa Mitte der 1990er Jahre mit einer entspre-chenden Sparpolitik und danach auch dank niedrigere Zin-sen in der Währungsunion ihre Schuldenquoten bis zum Jahr2007 drastisch senken können, beispielsweise

• von 134% auf 84% für Belgien, • von 122% auf 104% für Italien und• von 67% auf 38% für Spanien.

Diese Staaten haben ihre Konsolidierungserfolge in einer Zeitsinkenden und schließlich außerordentlich niedriger Inflati-

i fo Schne l ld ienst 14/2011 – 64. Jahrgang

8

Zur Diskussion gestellt

onsraten erzielt. Allerdings sind für alle genannten Ländernach der Lehman-Rezession die Schuldenquoten wieder er-heblich gestiegen, wobei dieser Anstieg für Italien und Bel-gien vergleichsweise gering ausgefallen ist (Werte Ende 2010:97% für Belgien, 119% für Italien und 60% für Spanien lautEurostat).

Die Politik hat den Notenbanken in den letzten Jahrzehn-ten gerade deshalb einen so außerordentlich hohen Gradan Unabhängigkeit verliehen, damit die Hüter des Geld-wertes ihren Auftrag weitgehend unabhängig von der ak-tuellen Lage erfüllen können. Auch für Politiker ist eine ho-he Inflation kein vielversprechender Weg, ein Schuldenpro-blem zu entschärfen. Im Tagesgeschäft mag es oftmalsleichter sein, die Zentralbank zu einer laxeren Geldpolitikzu ermuntern, als Ausgaben zu kürzen oder Steuern an-zuheben. Allerdings dürften sich viele Entscheidungsträ-ger noch an die Lektion der späten 1970er Jahre erin-nern. Damals hatte die Wirtschaftspolitik tatsächlich be-wusst eine höhere Inflation zugelassen, um mit einer ex-pansiven Nachfragepolitik einer steigenden Arbeitslosig-keit zu begegnen. Das Experiment endete für alle maßgeb-lichen Regierungen in einem Desaster. Von den USA bisFrankreich, von Großbritannien bis zu Westdeutschlandhaben die Wähler überall den verantwortlichen Regierun-gen bei nächster Wahlgelegenheit den Laufpass gegeben.Inflation ist unpopulär.

Inflationsausblick Eurozone

In der Eurozone ist die Preissteigerungsrate von 1% An-fang 2010 auf 2,7% im Frühsommer 2011 angestiegen.Jedoch war dies in erster Linie auf die wieder anziehendenEnergiepreise zurückzuführen. Die Kernrate des Anstiegsder Lebenshaltungskosten ohne die volatilen Nahrungs- undEnergiepreise liegt nur bei 1,6%. Auch darin sind vermut-lich etwa 0,3 Prozentpunkte auf die höhere Energiepreisezurückzuführen, beispielsweise über höhere Preise für Ur-laubsreisen und andere Transportkosten. Da die Konjunk-tur sowohl in der Welt als auch bei uns in den kommendenMonaten wohl spürbar an Schwung verlieren wird, dürfteder Inflationsdruck maßvoll bleiben. Sobald ab dem Spät-herbst der Anstieg der Ölpreise Ende 2010 und Anfang 2011aus dem Vorjahresvergleich schrittweise herausfällt, dürftevermutlich auch die Inflationsrate in der Eurozone wieder et-was zurückfallen, vielleicht auf Werte um oder knapp über2% im kommenden Jahr.

Entsprechend erwarten wir, dass die EZB in der Konjunk-turdelle im Sommer ihre Zinsen zunächst einmal konstanthält. Sofern die Konjunktur zum Jahresende wieder Fahrtaufnimmt, könnte sie dann ab Dezember ihre Zinsen schritt-weise erhöhen, vermutlich um 25 Basispunkte pro Quartal,bis sie Anfang 2013 einen Leitzins von 3% erreicht, der et-

wa die untere Grenze der auf Dauer neutralen Bandbreitedefinieren dürfte.

Allerdings gibt es durchaus die Gefahr, dass die derzeit er-neut eskalierende Schuldenkrise, wenn sie falsch gemanagtwird, den Aufschwung erheblich beinträchtigen könnte. Indiesem Fall würde, bei entsprechend rückläufigen Inflations-risiken, die EZB vermutlich auf absehbare Zeit ihre Zinsennicht weiter erhöhen. Wir halten dies nicht für wahrschein-lich, aber für möglich.

i fo Schne l ld ienst 14/2011 – 64. Jahrgang

9

Zur Diskussion gestellt

Der Leitzins und die Leitzinsaussichtsind angemessen

Geldpolitik ist immer schwierig und jede Einschätzung istlegitimer Weise bestreitbar. Drei Sachverhalte erschwerendie Arbeit der Zentralbankbeobachter (und natürlich derZentralbanker). (1) Die Transmissionsmechanismen derGeldpolitik sind komplex und die Prognosen über die Trans-mission nur bedingt belastbar. (2) Da Geldpolitik mit einernennenswerten Verzögerung wirkt, leidet sie immer unterder insgesamt schwachen Prognostizierbarkeit gesamtwirt-schaftlicher Entwicklungen. (3) Da die richtige Geldpolitikvon nicht-beobachtbaren Variablen abhängt, die wir allen-falls grob schätzen können, könnten wir selbst dann keine100%-ige valide Einschätzung abgeben, wenn Geldpolitikohne Verzögerung wirken würde. Die genannten Unwäg-barkeiten einräumend, vertrete ich die Einschätzung, dassdie Europäische Zentralbank (EZB) eine sachgerechte Leit-zinspolitik umsetzt und einen angemessenen Leitzinspfadsuggeriert. Diese Auffassung wird unter zur Hilfenahmeder Taylor-Regel (Taylor 1993) und einiger überschlägigerKalkulationen begründet.

Zunächst ein paar Fakten: Bisher hat die EZBden Leitzins in diesem geldpolitischem Zy-klus zweimal erhöht. Von Mitte 2009 bis April2011 betrug der Leitzins 1%. Effektiv war dieGeldpolitik noch großzügiger, denn der EONIA (Euro OverNight Index Average) lagregelmäßig deutlich unter dem offiziellen Leit-zins. Merkmal der großzügigen Geldpolitikwar nicht nur der niedrige Leitzins, sonderninsbesondere die ausgesprochen großzügi-ge Versorgung mit Liquidität (siehe für eineÜbersicht und Einschätzung der Sonder-maßnahmen den Monatsbericht EZB 2011b,59 ff). Die Liquiditätsversorgung war so frei-

zügig, dass die Banken die Liquidität in der EZB beließen,so dass die Geldmenge M3 relativ zur Bilanz der EZB lang-sam wuchs. Die Leitzinserhöhung ist Teil der Absicht, wie-der normale Geldpolitik zu betreiben. Von normalen Bedin-gungen am Geldmarkt sind wir jedoch noch eine gutes Stückentfernt. Als Beleg dafür kann man beispielsweise die Ent-wicklung des EONIA im letzten Leitzinserhöhungszyklusmit derjenigen im aktuellen Zyklus vergleichen (vgl. Abb. 1).An den deutlich größeren Ausschlägen im aktuellen Zinser-höhungszyklus erkennt man, dass der Geldmarkt eben nochnicht reibungslos funktioniert (für eine aktuelle wissenschaft-liche Analyse des Interbankenmarktes vgl. Hauck und Ney-er 2010). Auch die Geldpolitik ist noch immer weit von ei-ner Normalisierung entfernt. Bei einer normalen Geldpolitikentwickelt sich die Bilanz der EZB und die Geldmenge an-nähernd proportional. Bis August 2008 war dies der Fall.Seit Herbst 2008 ist die Bilanz der EZB jedoch deutlich län-ger als dies für die normale Geldversorgung nötig wäre (vgl.Abb. 2). Zudem ist die Bilanz – insbesondere relativ zur Geld-menge – sehr volatil.

Die vielen Maßnahmen (bankenfreundliches Liquiditätsma-nagement, asymmetrische Geldschöpfung im Eurosystemund Anleihekäufe) der EZB sind weiß Gott nicht unumstrit-ten (beispielsweise Sinn und Wollmershäuser 2011). Liegtdie EZB bei ihrer Leitzinspolitik richtig? Ein einfacher Refe-renzpunkt für die Geldpolitik ergibt sich aus der folgendenÜberlegung, die sich an der Taylor-Regel (Taylor 1993) ori-entiert. Kontrahenten in Finanzgeschäften verhandeln zwareinerseits auf Basis des Nominalzinses, andererseits gilt ihrInteresse letztlich der realen Verzinsung. Der Realzins reflek-tiert auf mittlere Frist die Angebots- und Nachfragebedin-gungen. Angenommen wir wären in der Lage, einen natür-lichen Realzins zu schätzen, dann ergäbe sich ein brauch-barer Orientierungspunkt für die Zentralbank aus der Sum-me dieses natürlichen Realzinses und der Zielinflationsrate.

i fo Schne l ld ienst 14/2011 – 64. Jahrgang

10

Manfred Jäger-Ambroz.ewicz*

0.0

0.5

1.0

1.5

2.0

2.5

3.0

1 11 21 31 41 51 61 71 81 91

Volatilität am Geldmarkt während der Zinserhöhungszyklen, EONIA und Leitzins in Prozent

Quelle: European Banking Federation (http://www.euribor.org/).

x Handelstage nach dem 1. März 2011

x Handelstage nach dem 1. Nov. 2005

EONIA

Leitzins

Abb. 1

* PD Dr. Manfred Jäger-Ambroz.ewicz ist Senior Econo-

mist, Finanzmarktökonomik und Geldpolitik, am Ins -titut der deutschen Wirtschaft Köln.

Zur Diskussion gestellt

Wenn die Zentralbank sich an dieser Regel orientiert, dannsollte die Inflationsrate jedenfalls mittel- und langfristig inder Nähe der Zielinflationsrate bleiben (würde man wortwört-lich so vorgehen, dann ergäbe sich aber die in Lehrbüchern– beispielsweise Walsh (2010, 341) – gut erklärte Problema-tik der Instabilität beziehungsweise Eindeutigkeit). Den na-türlichen Zins kann man nicht direkt beobachten und dieSchätzungen sind unpräzise und selbst im Nachhinein nichtverifizierbar (vgl. beispielsweise Laubach und Williams 2001).Wenn man für den Realzins einen relativ niedrigen Wert von1% verwendet, dann ergäbe sich als Referenzpunkt für dieGeldpolitik ein Wert von etwas unter 3%. Von diesem Re-ferenzpunkt wird eine Zentralbank nach unten abweichen(auch um der erwähnten Instabilitätsproblematik zu entge-hen), wenn (a) die Inflationsrate niedriger ist als die Zielinfla-tionsrate, (b) die Inflationserwartungen niedriger als die Ziel -inflationsrate sind oder (c) wenn die wirtschaftliche Aktivitätunter ihrem Potenzial ist. Die Argumente lassen sich in derfolgenden Regel (nach Taylor 1993, vgl. beispielsweise Hol-temöller 2008, 322) zusammenfassen: Referenzwert desLeitzinses = natürlicher Zinssatz + Zielinflationsrate + 1½(tatsächliche Inflationsrate – Zielinflationsrate) + ½ Potenzi-allücke. Wenn man sich an dieser Regel orientiert, dann er-gibt sich für das Eurogebiet die folgende Einschätzung:

(a) Die Inflationsrate ist um 0,7 Prozentpunkte höher als ge-wünscht. Wenn man die Preisentwicklung ohne Nahrungs-mittel und Energiepreise betrachtet, dann ist der Preisauf-trieb moderater (knapp unter 2%). Die Europäische Zen-tralbank orientiert sich aber an der umfassend berechnetenInflationsrate und sie würde Vertrauenskapital verspielen,wenn sie unerwartet anders verfahren würde. Die Bürger ori-entieren sich an dieser Politik und die Legitimität der EZBwürde leiden, wenn sie sich stillschweigend an einem an-deren Indikator orientiert. Bei einem sich von außen erge-benden Inflationsdruck (bspw. Ölpreise), erzwingt die EZBauf diese Weise eine Anpassung der relativen Preise, ohne

dass es zu einem Anstieg des allgemeinenPreisniveaus kommt. Die unvermeidbarenVerteilungsprobleme werden so unmittelbaradressiert und nicht über die Inflationssteu-er sozialisiert. Dieser Ansatz ist nicht unum-stritten, aber solange die Regeln so sind, ge-bietet es die Rechtsstaatlichkeit, die Regelnnicht willkürlich zu ändern.

(b) Weitgehend wird erwartet, dass die In-flationsrate für einen absehbaren Zeitraumetwas über 2% bleibt (vgl. EZB 2011b, 43 f).Die Volkswirtschaftlichen Abteilungen derBanken entwerfen folgendes Inflationsbild:Berenberg Bank 2,6 im Jahr 2011 und 2,2im Jahr 2012, Dekabank 2,5 im Jahr 2011und 2,4 im Jahr 2012, Deutsche Bank 2,7im Jahr 2011 und 2,0 im Jahr 2012, HVB

2,7 im Jahr 2011 und 2,0 im Jahr 2012. Andererseits deu-ten die Zinsen inflationsinduzierter Anleihen und die Prog-nosen der Banken an, dass keine dramatische Beschleu-nigung der Inflation erwartetet wird (vgl. EZB 2011a, 51; BIZ2011, 5).

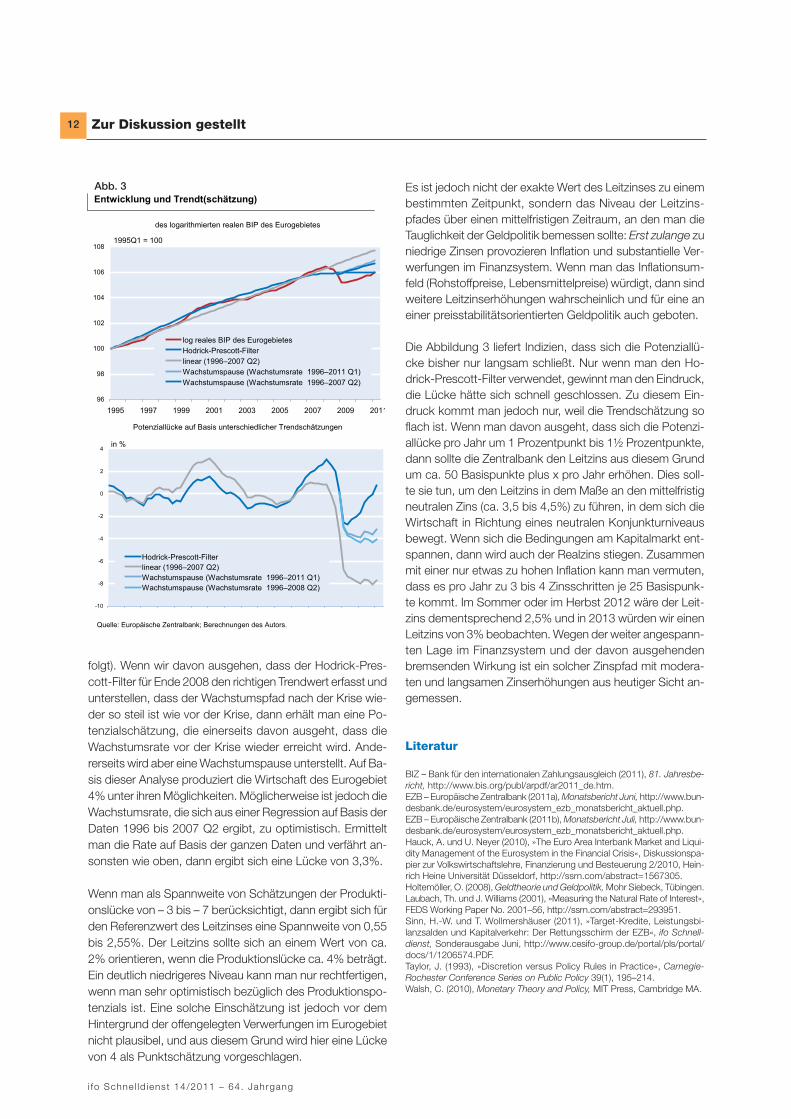

(c) Das Produktionspotenzial kann nicht direkt beobachtetwerden, sondern wird geschätzt. Die Schätzungen variierenstark. Orientiert man sich an Umfragen zur Kapazitätsaus-lastung im verarbeitenden Gewerbe, dann haben wir bereitswieder den Zustand der Normalauslastung erreicht (vgl. EZB2011a, 79). Zu einer ähnlichen Einschätzung kommt man,wenn man den Hodrick-Prescott-Filter verwendet (vgl.Abb. 3). Allerdings ist diese Methode an den Rändern un-zuverlässig. Der Augenschein legt nahe, dass der so ge-schätzte Trend das Produktionspotenzial unterschätzt wird.In der Tat sind die Schätzungen der Produktionslücke desIWF‘s, der OECD und der Kommission deutlich pessimisti-scher (vgl. EZBa 2011, 79). Orientiert man sich an diesenInstitutionen, dann produziert das Eurogebiet ca. 6% unterunseren Möglichkeiten. Diese eher pessimistische Einschät-zung ist nicht haltlos. Angenommen wir würden einen li-nearen Trend in der gesamtwirtschaftlichen Entwicklungauf Basis der Daten von 1996 bis Mitte 2007 schätzen. AufBasis der so ermittelten Rate könnten wir einen Wachstums-pfad fortschreiben und den Abstand der tatsächlichen Ent-wicklung zu dieser Trendlinie ermitteln. Auf Basis einer sol-chen Schätzung produzieren wir sogar mehr als 7% unterdem Produktionspotenzial (vgl. Abb. 3). Es ist jedoch zuoptimistisch davon auszugehen, dass das Produktionspo-tenzial nach der schweren Wirtschaftskrise durch eine ein-fache lineare Fortschreibung erfasst wird (vgl. Abb. 3). Viel-mehr ist es plausibel, dass sich der Wachstumspfad nachunten beziehungsweise nach rechts verschoben hat. Es istdann zu einer Wachstumspause gekommen (diese Überle-gung ist eine Reminiszenz der Diskussion, ob die gesamt-wirtschaftliche Entwicklung einem stochastischen Trend

i fo Schne l ld ienst 14/2011 – 64. Jahrgang

11

0

50

100

150

200

250

300

350

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Bilanz der EZB und M3

Quelle: Europäische Zentralbank.

1999 = 100

Bilanz der EZB

M3

Abb. 2

Zur Diskussion gestellt

folgt). Wenn wir davon ausgehen, dass der Hodrick-Pres-cott-Filter für Ende 2008 den richtigen Trendwert erfasst undunterstellen, dass der Wachstumspfad nach der Krise wie-der so steil ist wie vor der Krise, dann erhält man eine Po-tenzialschätzung, die einerseits davon ausgeht, dass dieWachstumsrate vor der Krise wieder erreicht wird. Ande-rerseits wird aber eine Wachstumspause unterstellt. Auf Ba-sis dieser Analyse produziert die Wirtschaft des Eurogebiet4% unter ihren Möglichkeiten. Möglicherweise ist jedoch dieWachstumsrate, die sich aus einer Regression auf Basis derDaten 1996 bis 2007 Q2 ergibt, zu optimistisch. Ermitteltman die Rate auf Basis der ganzen Daten und verfährt an-sonsten wie oben, dann ergibt sich eine Lücke von 3,3%.

Wenn man als Spannweite von Schätzungen der Produkti-onslücke von – 3 bis – 7 berücksichtigt, dann ergibt sich fürden Referenzwert des Leitzinses eine Spannweite von 0,55bis 2,55%. Der Leitzins sollte sich an einem Wert von ca.2% orientieren, wenn die Produktionslücke ca. 4% beträgt.Ein deutlich niedrigeres Niveau kann man nur rechtfertigen,wenn man sehr optimistisch bezüglich des Produktionspo-tenzials ist. Eine solche Einschätzung ist jedoch vor demHintergrund der offengelegten Verwerfungen im Eurogebietnicht plausibel, und aus diesem Grund wird hier eine Lückevon 4 als Punktschätzung vorgeschlagen.

Es ist jedoch nicht der exakte Wert des Leitzinses zu einembestimmten Zeitpunkt, sondern das Niveau der Leitzins-pfades über einen mittelfristigen Zeitraum, an den man dieTauglichkeit der Geldpolitik bemessen sollte: Erst zulange zuniedrige Zinsen provozieren Inflation und substantielle Ver-werfungen im Finanzsystem. Wenn man das Inflationsum-feld (Rohstoffpreise, Lebensmittelpreise) würdigt, dann sindweitere Leitzinserhöhungen wahrscheinlich und für eine aneiner preisstabilitätsorientierten Geldpolitik auch geboten.

Die Abbildung 3 liefert Indizien, dass sich die Potenziallü-cke bisher nur langsam schließt. Nur wenn man den Ho-drick-Prescott-Filter verwendet, gewinnt man den Eindruck,die Lücke hätte sich schnell geschlossen. Zu diesem Ein-druck kommt man jedoch nur, weil die Trendschätzung soflach ist. Wenn man davon ausgeht, dass sich die Potenzi-allücke pro Jahr um 1 Prozentpunkt bis 1½ Prozentpunkte,dann sollte die Zentralbank den Leitzins aus diesem Grundum ca. 50 Basispunkte plus x pro Jahr erhöhen. Dies soll-te sie tun, um den Leitzins in dem Maße an den mittelfristigneutralen Zins (ca. 3,5 bis 4,5%) zu führen, in dem sich dieWirtschaft in Richtung eines neutralen Konjunkturniveausbewegt. Wenn sich die Bedingungen am Kapitalmarkt ent-spannen, dann wird auch der Realzins stiegen. Zusammenmit einer nur etwas zu hohen Inflation kann man vermuten,dass es pro Jahr zu 3 bis 4 Zinsschritten je 25 Basispunk-te kommt. Im Sommer oder im Herbst 2012 wäre der Leit-zins dementsprechend 2,5% und in 2013 würden wir einenLeitzins von 3% beobachten. Wegen der weiter angespann-ten Lage im Finanzsystem und der davon ausgehendenbremsenden Wirkung ist ein solcher Zinspfad mit modera-ten und langsamen Zinserhöhungen aus heutiger Sicht an-gemessen.

Literatur

BIZ – Bank für den internationalen Zahlungsausgleich (2011), 81. Jahresbe-richt, http://www.bis.org/publ/arpdf/ar2011_de.htm.EZB – Europäische Zentralbank (2011a), Monatsbericht Juni, http://www.bun-desbank.de/eurosystem/eurosystem_ezb_monatsbericht_aktuell.php.EZB – Europäische Zentralbank (2011b), Monatsbericht Juli, http://www.bun-desbank.de/eurosystem/eurosystem_ezb_monatsbericht_aktuell.php.Hauck, A. und U. Neyer (2010), »The Euro Area Interbank Market and Liqui-dity Management of the Eurosystem in the Financial Crisis«, Diskussionspa-pier zur Volkswirtschaftslehre, Finanzierung und Besteuerung 2/2010, Hein-rich Heine Universität Düsseldorf, http://ssrn.com/abstract=1567305.Holtemöller, O. (2008), Geldtheorie und Geldpolitik, Mohr Siebeck, Tübingen.Laubach, Th. und J. Williams (2001), »Measuring the Natural Rate of Interest«,FEDS Working Paper No. 2001–56, http://ssrn.com/abstract=293951.Sinn, H.-W. und T. Wollmershäuser (2011), »Target-Kredite, Leistungsbi-lanzsalden und Kapitalverkehr: Der Rettungsschirm der EZB«, ifo Schnell-dienst, Sonderausgabe Juni, http://www.cesifo-group.de/portal/pls/portal/docs/1/1206574.PDF.Taylor, J. (1993), »Discretion versus Policy Rules in Practice«, Carnegie-Rochester Conference Series on Public Policy 39(1), 195–214.Walsh, C. (2010), Monetary Theory and Policy, MIT Press, Cambridge MA.

i fo Schne l ld ienst 14/2011 – 64. Jahrgang

12

Entwicklung und Trendt(schätzung)

Quelle: Europäische Zentralbank; Berechnungen des Autors.

-10

-8

-6

-4

-2

0

2

4

Hodrick-Prescott-Filterlinear (1996–2007 Q2)Wachstumspause (Wachstumsrate 1996–2011 Q1)Wachstumspause (Wachstumsrate 1996–2008 Q2)

%

96

98

100

102

104

106

108

1995 1997 1999 2001 2003 2005 2007 2009 2011

log reales BIP des EurogebietesHodrick-Prescott-Filterlinear (1996–2007 Q2)Wachstumspause (Wachstumsrate 1996–2011 Q1)Wachstumspause (Wachstumsrate 1996–2007 Q2)

des logarithmierten realen BIP des Eurogebietes

in %

Potenziallücke auf Basis unterschiedlicher Trendschätzungen

1995Q1 = 100

Abb. 3

Zur Diskussion gestellt

Wie groß ist die Inflationsgefahr? Ein Blick auf die Konsenserwartungenfür 2012

»One factor that may be of great importance in inflation de-termination but can be particularly hard to gauge is thestate of the public's inflation expectations (Poole 2004).For example, wages and prices that are set for some pe-riod in the future will of necessity embody the inflation ex-pectations of the parties to the negotiation; increases inexpected inflation will thus tend to promote greater actu-al inflation. (...) If expectations are not well tied down, in-flationary impulses that are in themselves transitory maybecome embedded in expectations and hence affect in-flation in the longer term. Therefore, an essential prerequi-site for controlling inflation is controlling inflation expecta-tions.« (Ben Bernanke 2004)

»Das heißt, dass sich an den Inflationserwartungen mes-sen lässt, ob Geldpolitik erfolgreich ist.« (Axel Weber 2006)

Die beiden oben angeführten Zitate zeigen, welche be-deutende Rolle Zentralbanken diesseits und jenseits desAtlantiks den Inflationserwartungen beimessen. Es ge-hört zu den wichtigsten Aufgaben der Zentralbanken,die Inflationserwartungen zu stabilisieren, und dies be-tonen sie bei jeder Gelegenheit. Genießt eine Zentralbankein hohes Maß an Glaubwürdigkeit, kann sie mittels ih-rer Kommunikation wie auch ihres Zinssetzungsverhal-tens Einfluss auf die Preisentwicklung ausüben, indemsie die Erwartungen der Wirtschaftsakteure hinsichtlichder künftigen Inflationsentwicklung beeinflusst. Inflations-erwartungen sind maßgeblich für das Verhalten der Wirt-schaftsakteure, insbesondere wenn es um Lohn- undPreissetzungen geht.

Angesichts dieser wichtigen Rolle der Inflationserwartungenversuchen wir, die Frage, wie groß die Inflationsgefahr imEuroraum momentan ist, in zwei Schritten zu beantworten.Zuerst untersuchen wir, ob und wie gut die EZB mittels ihrerKommunikation und ihrer Zinsentscheide die Inflationserwar-tungen beeinflussen und gezielt steuern kann. Hierzu verwei-sen wir auf wissenschaftliche Arbeiten, die dies empirisch un-tersucht haben. In einem zweiten Schritt analysieren wir dieEntwicklung der Inflationserwartungen in den letzten Mona-ten. Ein nachlassender Einfluss der EZB auf die Inflationser-wartungen zusammen mit einem Loslösen letzterer aus ih-rer Verankerung – durch den jüngsten Anstieg der Inflations-dynamik –, würde die Situation der EZB erheblich erschwe-ren, ihr gestelltes Mittelfristziel – eine Inflationsrate nahe, aberunter 2% zu erreichen – einzuhalten. Dabei werden wir nichtnur die erwartete Durchschnittsinflation für den gesamten Eu-roraum und deren Heterogenität beurteilen, sondern auchnäher beleuchten, wie die Inflationserwartungen der einzel-nen Euroländer sich über die letzten Monate verändert ha-ben. Letzteres ist besonders wichtig, da die EZB eine ein-heitliche Geldpolitik für alle teilnehmenden Länder verfolgt.Somit wäre es wünschenswert, dass alle Länder eine ähnli-che Entwicklung aufzeigen würden.

Die Rolle der Zentralbankkommunikation

Bisher wurde recht wenig über die Einflussnahme der EZBauf die Erwartungsbildung geforscht. Dies ist angesichts ih-rer Bedeutung für die Geldpolitik überraschend. Die wenigenStudien, die es gibt, finden, dass die EZB die Inflationserwar-tungen nicht nur durch ihre Zinsentscheide, sondern auchmittels ihrer Kommunikation steuern kann. Jansen und DeHaan (2007) stützen sich in ihrer Studie auf marktbasieren-de Inflationserwartungen (inflationsindexierte Bonds), wäh-rend Lamla und Sturm (2010) sowie Ullrich (2008) Erwartun-gen aus Umfragen verwenden. Auch die gewählten Indika-toren, um den Inhalt der Kommunikation der EZB zu erfas-sen, unterscheiden sich. Trotz der Differenzen in den gewähl-ten Daten und Methoden sind die Ergebnisse der verschie-denen Studien vergleichbar: Zentralbankkommunikation istein effektives Instrument, um die Inflationserwartungen derÖffentlichkeit zu steuern. Ullrich (2008) findet sogar keinendirekten Einfluss von Zinsänderungen, sondern nur einen Zu-sammenhang zwischen Kommunikation und Inflationserwar-tungen. Lamla und Sturm (2010) argumentieren, dass, wennman einen längeren Zeithorizont für die Inflationserwartun-gen wählt und zusätzlich die Überraschungskomponente desZinsentscheides berücksichtigt, sehr wohl einen Einfluss vonZinsentscheiden auf die Inflationserwartungen messen kann.Zudem sind Kommunikation und Zinsentscheide komple-mentär zu sehen.

Idealerweise sollten Handlungen und Aussagen der EZB beijedem Experten eine ähnliche Reaktion auslösen. Wenn dies

i fo Schne l ld ienst 14/2011 – 64. Jahrgang

13

Michael Lamla* Jan-Egbert Sturm**

* Dr. Michael Lamla ist wissenschaftlicher Mitarbeiter an der Konjunktur-forschungsstelle (KOF) der ETH Zürich.

** Prof. Dr. Jan-Egbert Sturm ist Leiter der Konjunkturforschungsstelle (KOF)der ETH Zürich.

Zur Diskussion gestellt

nicht der Fall ist, kann dies zu Störungen desTransmissionskanals der Geldpolitik führen(vgl. Sims 2009). Lamla und Maag (2009)weisen darauf hin, dass die Heterogenitätder Inflationserwartungen von der Inflations-entwicklung abhängt. Ehrmann et al. (2010)untersuchen, wie die Transparenz in der Zen-tralbankkommunikation diese Heterogenitätin den Erwartungen beeinflussen kann. Siestellen hierbei fest, dass je klarer die Zen-tralbankkommunikation ist desto konzentrier-ter die Verteilung der Erwartungen ausfällt.Fasst man die Erkenntnisse dieser Studienzusammen, stimmen sie zuversichtlich: DieEZB besitzt genügend Glaubwürdigkeit undTransparenz, um mit Worten – und Taten –die Inflationserwartungen des Publikums zubeeinflussen und zu homogenisieren. DieEZB kann somit ihr Ziel, Preisstabilität zu ge-währleisten, erreichen.

Inflationserwartungen am aktuellen Rand

Bleibt also die Frage, wie sich die Erwartungen am aktuel-len Rand entwickeln, und ob die Vorkommnisse der letztenJahre diese gute Ausgangslage im Hinblick auf die Einfluss-nahme der EZB auf die Inflationserwartungen und damitdie Effektivität der Geldpolitik negativ beeinflusst haben. Hier-zu werfen wir einen Blick auf die Umfrage von ConsensusEconomics Inc. Consensus Economics fragt in einem mo-natlichen Turnus die Wirtschaftsexperten (öffentliche Insti-tute wie auch Banken) eines Landes nach ihren Erwartun-gen für das laufende wie auch für das kommende Jahr. Zu-sätzlich werden Experten, welche auch Prognosen für dengesamten Euroraum veröffentlichen, nach diesen Erwartun-gen befragt. Neben vielen ökonomisch bedeutenden Kenn-größen, wie dem erwarteten Wirtschaftswachstum, wer-den auch die Inflationserwartungen erfasst. Diese Daten-basis bildet eine gute Grundlage, um die Dynamik der Infla-tionserwartungen am aktuellen Rand zu beurteilen.

Abbildung 1 zeigt die Entwicklung der Inflationserwartungenfür den Euroraum für das Jahr 2012. Es ist anzunehmen,dass die Erwartungen für 2011 stark von den aktuellen Ent-wicklungen an den Rohstoffmärkten geprägt sind. Die Geld-politik kann innerhalb dieses kurzfristigen Horizonts wenigEinfluss ausüben. Daher sind für die Geldpolitik die Erwar-tungen für 2012 relevanter. Noch bewegen sich die Inflati-onserwartungen für das nächste Jahr innerhalb des vonder EZB gewünschten Bandes, d.h. knapp unterhalb von2%. Allerdings kann man einen Trend zu höheren Inflations-erwartungen feststellen, welcher am aktuellen Rand wiederetwas an Dynamik gewonnen hat. Zudem gibt es eine (leicht)steigende Zahl von Prognosen, welche sich oberhalb des

Inflationsziels der EZB bewegen. Die Bandbreite der Inflati-onserwartungen für den Euroraum für 2012 hat sich in denletzten Monaten relativ konstant um rund 80 Basispunktebewegt. Obwohl sich dieser Wert im Juli wieder auf 90 Ba-sispunkte erhöht hat, ist dies im Vergleich zu den letztenneun Jahren, d.h. seit es die Konsensprognosen für den ge-samten Euroraum gibt, nicht beunruhigend. Für den Juli istdieser Wert sogar als leicht unterdurchschnittlich zu be-werten. Nur in den Sommern 2006 und 2007 gab es einenstärkeren Konsens über die Inflationsrate des kommendenJahres. Insgesamt kann man auch daher (noch) nicht voneiner besorgniserregenden Entwicklung der Inflationserwar-tungen sprechen.

Das Bild ändert sich leicht, wenn man die Inflationserwar-tungen in den jeweiligen Mitgliedsländern betrachtet. Ab-bildung 2 zeigt den Durchschnitt der Inflationserwartungender jeweiligen Experten für das dazugehörige Mitgliedslandfür das Jahr 2012. Ermittelt wurden diese Zahlen in den Um-fragen seit Januar 2011. Hierbei wird deutlich, dass über dieletzten sieben Monate die Spannbreite der Inflationserwar-tungen für 2012 zwischen den Ländern größer ist als inner-halb eines Landes. Sie ist ebenfalls größer als zwischenden befragten Institutionen für den Euroraum insgesamt (vgl.Abb. 1). Während die Bandbreite der Inflationserwartungenfür den Euroraum für 2012 der einzelnen Prognostiker zwi-schen 1,5% und 2,4% liegt, liegt die Bandbreite der Durch-schnitte der einzelnen Länder im Juli zwischen 0,6% und2,2%. Wenn man die Erwartungen der einzelnen Prognos-tiker nimmt, ist diese Spannbreite noch bedeutend größer.Auf der einen Seite stehen Länder wie Belgien, Deutschland,Finnland, Italien und Österreich, welche inzwischen Inflati-onserwartungen für 2012 oberhalb des von der EZB ge-steckten Zielwertes ausweisen. Auf der anderen Seite be-wegen sich die Krisenländer Griechenland, Irland, Portugalund Spanien deutlich unterhalb dieser Marke.

i fo Schne l ld ienst 14/2011 – 64. Jahrgang

14

0.0

0.5

1.0

1.5

2.0

2.5

Jan.-11 Feb.-11 März-11 Apr.-11 Mai-11 Juni-11 Juli-11

Bandbreite Maximum Minimum Durchschnitt

%

Consensus-Inflationserwartungen für den Euroraum 2012

Quelle: Consensus Economic Inc.

Abb. 1

Zur Diskussion gestellt

Sind die Abweichungen in den nationalen Inflationsraten we-sentlich anders als in der Vergangenheit? Abbildung 3 ver-gleicht die Extremwerte als Maß für die Verteilung der Infla-tionsraten für das nächste Jahr, immer gemessen im Mo-nat Juli.1 Abhängig davon, ob man die Länderprognosenungewichtet oder anhand von BIP-Gewichten des Vorjah-res berücksichtigt, ändert sich die Aussage. Ungewichtet istdie heutige Streuung der Länderprognosen weniger starkals in früheren Jahren. Gewichtet man die Länder mit Hilfedes BIP, dann ist eine überdurchschnittliche Heterogenitätfestzustellen. Allerdings sind die Werte immer noch vergleich-bar mit jenen der Vergangenheit.

Schlussfolgerungen

Es gibt Gründe für eine erhöhte Wachsamkeit in Bezug aufdie zukünftige Entwicklung der Preise im Euroraum. Dies

ist seit Einführung des Euro nicht das ersteMal, dass Zweifel an der Preisstabilität be-stehen. In den Sommern der Jahre 2006 und2008 befanden sich die Konsensprognosenfür die Inflationsrate im nächsten Jahr deut-lich über dem Zielwert von 2%. In diesemSommer sind wir (noch) davon entfernt.

Doch in der jetzigen Situation kommen eini-ge Faktoren zusammen, die zu höheren In-flationserwartungen führen und damit dieGlaubwürdigkeit der EZB schwächen könn-ten. Im Zuge der Finanzkrise haben sich dieBudgetpositionen einiger Länder dramatischverschlechtert, da sowohl die Realwirtschaftals auch die Finanzbranche Unterstützungbenötigten. Dies hat zu hohen Zinsaufschlä-gen auf den Finanzmärkten geführt und dieEZB veranlasst, unorthodoxe Maßnahmen

zu ergreifen, die bis vor der Schuldenkrise als absolutes Ta-bu galten und auch innerhalb des EZB-Rates für Unstim-migkeiten sorgten. Zum einen kaufte die EZB Anleihen derin Not geratenen Staaten auf dem Sekundärmarkt auf. DasVolumen dieses Aufkaufprogramms belief sich auf ca.60 Mrd. Euro. Des Weiteren akzeptiert die EZB nun Staats-anleihen von Staaten für die kurzfristigen Refinanzierungs-geschäfte als Sicherheiten, die weit unter dem gewünsch-ten üblichen Bonitätsstandard liegen. Griechenland sowieIrland weisen mittlerweile bloß noch eine Schuldnerbonitätvon B1 auf und sind somit als »hochspekulativ« kategori-siert. Der normalerweise verwendete Bonitätsstandard istbei mindestens A- angesiedelt.

Darüber hinaus sind dieses Jahr die Inflationsraten im Eu-roraum weit über den gewünschten Zielwert geklettert, undes ist abzusehen, dass sie dort noch etwas verbleiben wer-den. Zuletzt wurde eine Inflationsrate von 2,7% im Ver-

gleich zum Vorjahr im Juni 2011 ausgewie-sen. Hauptgrund für diese Entwicklung sindrasante Preisanstiege bei Energiepreisensowie Rohstoffen. Auf die Entwicklung derPreise dieser Gruppen kann keine Zentral-bank der Welt individuell signifikanten Ein-fluss ausüben. Allerdings können diesePreisanstiege zu Zweitrundeneffekten unddamit zu einem breit angelegten Preisan-stieg führen. Angesichts dieser Entwicklungist es erfreulich, dass die EZB die Zinswen-de eingeleitet hat. Sie macht damit deutlich,dass sie trotz der Turbulenzen im Euroraum,sowohl im Hinblick auf die Stabilität der Ban-

i fo Schne l ld ienst 14/2011 – 64. Jahrgang

15

0.0

0.5

1.0

1.5

2.0

2.5

Belgien Deutsch-land

Finn-land

Frank-reich

Griechenland

Irland Italien Nieder-lande

Öster-reich

Portugal Spanien

%

Quelle: Consensus Economic Inc.

Inflationserwartungen in einzelnen Mitgliedstaaten für 2012

Von Januar bis Juli.

Abb. 2

0.0

0.5

1.0

1.5

2.0

2.5

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 20110.00

0.15

0.30

0.45

0.60

0.75%-Punkte %-Punkte

Verteilung der länderspezifischen Inflationserwartungen im Juli für das jeweils nächste Jahr

Quelle: Consensus Economic Inc.

BIP-gewichtetet Max-MinMax- Min

Abb. 3

1 Das Bild ändert qualitativ nicht, wenn man statt derDifferenz zwischen der höchsten und tiefsten Inflati-onsprognose die Standardabweichung der Länder-prognosen nimmt.

Zur Diskussion gestellt

kenlandschaft als auch was die budgetären Probleme ein-zelner Mitgliedsländer angeht, an ihrem Hauptziel, der Preis-stabilität, festhält. Trotz der eingeleiteten Zinswende bleibtaber die Geldpolitik »ultra«-expansiv ausgerichtet. Es istviel Liquidität im Markt, und die Zufuhr zusätzlicher Liqui-dität durch die EZB ist nicht limitiert, wie es in einer Nor-malsituation der Fall gewesen wäre. Dieser Beitrag zeigtjedoch, dass zumindest bis jetzt die Inflationserwartun-gen noch immer einigermaßen moderat sind.

Insgesamt steigen die Inflationserwartungen im Euroraumfür das nächste Jahr aber weiterhin an. Einige Analystengehen inzwischen davon aus, dass die Inflationsrate nächs-tes Jahr bei über 2% liegen wird. Auch weitet sich dieSpannbreite der Prognosen inzwischen wieder etwas aus,ohne aber beunruhigende Werte anzunehmen. Somit istes richtig, die schrittweise Normalisierung der Geldpolitikfortzuführen und mittels einer aktiven und transparentenKommunikation zur Festigung der Inflationserwartungenbeizutragen.

Literatur

Ehrmann, M., S. Eijffinger und M. Fratzscher (2010), »The role of centralbank transparency for guiding private sector forecasts«, Working Paper Series 1146, European Central Bank.Jansen, D.-J. und J. de Haan (2007), »The importance of being vigilant: HasECB communication influenced Euro area inflation expectations?«, DNB Wor-king Papers 148, Netherlands Central Bank, Research Department.Lamla, M.J. und J.-E. Sturm (2010), »Central Bank Communication, Interestrate announcement and inflation expectations«, mimeo, präsentiert bei derCESifo Conference on Monetary policy and financial stability – what role forcentral bank communication?Lamla, M.J. und T. Maag (2009), »The Role of Media for Inflation ForecastDisagreement of Households and Professionals«. KOF Working Paper No 223,ETH Zurich.Sims, C.A. (2009), »Inflation Expectations, Uncertainty and Monetary Policy«,BIS Working Papers 275, Bank for International Settlements.Ullrich, K. (2008), »Inflation expectations of experts and ECB communica ti-on«, The North American Journal of Economics and Finance 19(1), 93–108.

Inflation: Nicht in Sicht oder näher alsman glaubt?

Geht es nach den Internet-Suchmaschinen, ist die Fra-ge entschieden. Wer nach »Inflation« sucht, erhält etwa70mal mehr Treffer als bei der Suche nach »Preisstabili-tät«. Aber vielleicht hat das eher mit der Sperrigkeit vonWorten zu tun als mit ihren Inhalten. Wie groß ist die In-flationsangst? Das kommt darauf an, wen man fragt. Beiden privaten Haushalten haben Sorgen um die Entwer-tung des Geldes und damit ihres Finanzvermögens vongegenwärtig etwa 5 Billionen Euro massiv zugenommenund sind mittlerweile weit verbreitet.1 Es kommt hinzu,dass die Glaubwürdigkeit der Inflationsdaten gelitten hat,weil sie aufgrund verschiedener Faktoren nicht mit derPreiswahrnehmung vieler Wirtschaftsteilnehmer überein-stimmt. Der Goldpreis bricht immer neue Rekorde, dieMedien thematisieren Inflationsängste (vgl. Handelsblatt2011). Auch bei den Unternehmen spiegeln sich höhereInflationserwartungen wider: So erreichte die Inflations-komponente im Rahmen der europäischen Einkaufsma-nagerumfrage im Februar den höchsten Wert der 15-jährigen Umfragehistorie. Bei denjenigen, die sich von Be-rufs wegen mit finanziellen Werten auseinandersetzen,scheinen die die Meinungen dagegen geteilt zu sein. Zwardiskutieren viele Analysten an den Märkten einen deutli-chen Inflationsanstieg. Aber dies gilt allerdings wohl nichtfür die nahe Zukunft: Die Euroland-Inflationsprognosenfür dieses und das kommende Jahr bewegen sich imDurchschnitt im Rahmen der Zielvorstellung der Euro-päischen Zentralbank. Die an Finanzmarktpreisen abzu-lesenden langfristigen Inflationserwartungen machendeutlich, dass das in den 1990er Jahren herausgebilde-te Inflationsregime mit der Geldwertstabilität als wichtigs-ter Zielsetzung unabhängiger Notenbanken auch wei-terhin glaubwürdig ist (vgl. Abb. 1).

i fo Schne l ld ienst 14/2011 – 64. Jahrgang

16

Ulrich Kater*

* Dr. Ulrich Kater ist Chefvolkswirt der DekaBank, Frankfurt am Main.1 Eine Reihe von Umfragen ermittelten deutliche Anteile von Befragten, die

eine hohe Inflation erwarten, so rechneten etwa nach einer Umfrage ausdem Jahr 2010 8% der Befragten mit Inflationsraten von mehr als 10%,29% mit Raten von 5 bis 10% (vgl. merkur-online.de 2010).

Zur Diskussion gestellt

Die gängigsten Gründe für die aktuellen Inflationsängsteliegen in der Annahme von Politikversagen: weil die westli-chen Industriestaaten – durch die jüngsten Konjunkturein-brüche, aber auch schon vorher – zu hohe Staatsschuldenaufgetürmt haben, bliebe ihnen nur der in der Geschichtehäufig zu findende Ausweg über eine Entwertung des Gel-des und damit dieser Schulden. Mit einer enormen Geldver-mehrung hätten die Notenbanken in den letzten Jahren be-reits die Saat der nächsten großen Inflationswelle gelegt, dieunweigerlich aufgehen müsse. Dass mit unabhängigen No-tenbanken die insitutionellen Voraussetzungen zur Auslö-sung großer Inflationswellen nicht mehr vorhanden sind, wirdentweder ignoriert oder mit dem Argument beantwortet, dieUnabhängigkeit der Notenbanken sei nur in Schönwetter-zeiten gewährleistet. Wenn es eng würde im Staatshaus-halt, dann werde politischer Druck die Notenbanken in dieKnie zwingen, notfalls mittels Gesetzesänderungen. Und dieWähler würden zuschauen, weil sie einerseits die mit Kon-solidierungsleistungen verbundenen Anstrengungen nichtbereit wären zu leisten und andererseits nach mehreren Jahr-zehnten mit Preisstabilität mangels eigener Inflationserfah-rungen einen Inflationskurs der Politik tolerieren würden. Ge-gen diesen Glauben helfen auch keine Argumente, die dieNotenbanken anführen können, etwa dass in ihren Wäh-rungsgebieten nach dem großen Konjunktureinbruch von2008/09 selbst nach langjähriger Erholung die Kapazitätennoch nicht einmal wieder voll ausgelastet seien. Als weite-res würden sie wohl anführen, dass zwar durchaus viel Geldproduziert wurde, dieses allerdings nicht die Wirtschaft er-reicht hat und lediglich den enorm gestiegenen Liquiditäts-haltungsbedarf des Bankensystems widerspiegelt, weil dortim Zuge des Misstrauens durch die Finanzkrise der Geld-markt zusammengebrochen ist.2 Die breiten Geldmengen-aggregate stagnieren, wie in Großbritannien seit Anfang 2010(Jahreswachstumsrate M4, Mai 2011: – 0,4%), oder steigennur langsam an, wie etwa im Euroraum (M3: 2,4%) oder denUSA (M2: 5,3%). Und schließlich würden die Notenbanken

auf die »fest verankerten« Inflationserwartun-gen verweisen, etwa mit Hinweise auf obenangegebene Marktdaten oder auch Umfra-geergebnisse unter Kapitalmarktexperten.

Diese Diskussion um eine neue »Große Infla-tion« mit zweistelligen Raten wie etwa in den1970er Jahren oder sogar einer weiterge-henden Geldzerrüttung ist wohl etwas zuholzschnittartig. Sieht man einmal von sol-chen politökonomischen Ansätzen der In-flationsentstehung ab, dann sind es gegen-wärtig eher andere Argumente, die die Infla-tionsdebatte bestimmen. Ausgangspunktdieser Diskussion ist, dass in den Jahren2009 und 2010 wohl eher Deflationsgefah-ren die Agenda beherrschten. Der Produkti-onseinbruch im Winter 2008/09 führte welt-

weit betrachtet zu den größten Unterauslastungen der Nach-kriegszeit. Arbeitslosenquoten schossen in den meisten Län-dern – eine Ausnahme bildete Deutschland – weit über ih-re strukturellen Werte hinaus. Alles dies hätte bei längererDauer den Nährboden für eine deflationäre Entwicklung ab-geben können. Und so sanken die Inflationsraten bis Mitte2009, etwa in den USA auf – 2,0%, in Euroland auf 0,7%,im Vereinigten Königreich auf 1,1%. Diese Bewegung wur-de angeführt von zusammenbrechenden Rohstoffpreisen –der Rohölpreis ging von Juni bis Dezember 2008 um mehrals 70% zurück –, so dass sich die Entwicklung in den Kern-raten immerhin nicht ganz so heftig niederschlug. Die his-torisch einmalige Umkehr eines solchen Konjunktureinbruchs– der Anteil der finanz- und geldpolitischen Gegenmaßnah-men hieran ist noch nicht erforscht, er war allerdings wohlsubstanziell – hat zu einer V-förmigen Erholungsbewegunggeführt, wodurch heute die Kapazitätsauslastung in eini-gen Industrieländern näher an den langjährigen Normal-werten liegen sollte. In einigen besonders von der Finanz-krise und dem darauf folgenden Konjunktureinbruch be-troffenen Volkswirtschaften sind demgegenüber Struktur-probleme freigelegt worden, diese Länder haben an der welt-wirtschaftlichen Erholung wenig bis gar nicht teilgenommen.Wieder andere Länder, wie insbesondere die Schwellen-länder, sind von der Krise nur indirekt und kurzzeitig getrof-fen worden und haben ihren Wachstumsweg weiter fortge-setzt. Auch hier ist die Auslastung – soweit hierüber Datenvorliegen – in der jüngsten Vergangenheit deutlich ange-stiegen. In den von der Erholung erfassten Industrieländernhaben sich folglich die Inflationszahlen von ihren Tiefstän-den wieder weg bewegt, erneut angeführt durch die Roh-stoffpreise. Mittlerweile haben aber auch die Kernraten nach-gezogen und befinden sich auf einen langsam ansteigen-

i fo Schne l ld ienst 14/2011 – 64. Jahrgang

17

1.9

2.0

2.1

2.2

2.3

2.4

2.5

2.6

2.7

01/01/2011 01/02/2011 01/03/2011 01/04/2011 01/05/2011 01/06/2011 01/07/2011

%

Langfristige Inflationserwartungen an den Finanzmärkten

Quelle: Dekabank.

Break-Even-Inflationserwartunegen aus Renditen inflationsgeschützter Staatsanleihen (10J)

USA

Frankreich

Abb. 1

2 Zuletzt etwa wieder der Präsident der US-amerikanischen Fed, Ben Ber-nanke bei der Diskussion über den Semiannual Monetary Policy Report vordem United States Senate Committee on Banking, Housing and UrbanAffairs am 14. Juli 2011 (vgl. http://banking.senate.gov/public/).

Zur Diskussion gestellt

den Pfad. In den Schwellenländern sind die Raten deutlicherangestiegen, wie in Indien oder China. Die Weltinflationsra-te liegt gegenwärtig etwa bei 4% (vgl. Abb. 2).

Die Notenbanken haben bislang die wirtschaftliche Erho-lung mit einer Politik ultra-niedriger Leitzinsen und zusätz-lichen quantitativen geldpolitischen Maßnahmen begleitet.Als eine der ersten Industrieländer-Notenbanken hat dieEZB im Januar 2011 Zinserhöhungen verbal vorbereitetund im April in der ersten Veränderung seit fast zwei Jah-ren den Leitzins um 25 Basispunkte angehoben, gefolgtvon einem weiteren Zinsschritt im Juli. Nach unseren Er-wartungen wird die EZB ihren Leitzins in diesem Jahr nocheinmal und unmittelbar im Jahr 2012 nochmals bis auf dann2% anheben.

Ist diese Strategie angemessen? Die unmittelbaren Aussich-ten für die Inflationsentwicklung in Euroland sind so alar-mierend nicht. Die deutlichen Anstiege der Rohstoffpreiseim Jahr 2010 und in der ersten Hälfte 2011 haben sich inErstrundeneffekten auf verschiedene Komponenten des eu-ropäischen Verbraucherpreisindex ausgewirkt. Zweitrunden-effekte sind bislang nicht in Erscheinung getreten. Insbeson-dere eine Lohn-Preis-Spirale ist – noch? – nicht in Ganggekommen. In der am meisten prosperierenden Region desEurogebiets, in Deutschland, gab es in diesem Jahr zwölfgrößere Tarifabschlüsse, die ohne Ausnahme als angemes-sen zu betrachten sind. Zusammen mit den aus früherenJahren nachwirkenden Tarifvereinbarungen führen sie zu Ta-riflohnsteigerungen von voraussichtlich 2,7% in diesem Jahr.Dass sich diese Entwicklung so fortsetzt, ist zwar unwahr-scheinlich, bleibt aber eher zu beobachten als dass die Geld-politik sich vorsorglich dagegen stemmen müsste. Dazukommt, dass in anderen Regionen Eurolands aufgrund desvon den Kapitalmärkten erzwungenen finanzpolitischen Res-triktionskurses die Inflation rückläufig ist und sich teilweisenahe der Nulllinie bewegt: Nach Abzug der Effekte von Steu-

ererhöhungen – die die Inflationsraten verfäl-schen – herrschen in Griechenland gegen-wärtig Preisanstiege von 1,5%, in Portugalund Spanien von jeweils knapp über 2%.Selbst wenn für Euroland im Vorjahresver-gleich gegenwärtig die Raten noch deutlichüber der Inflationsnorm der EZB liegen (Ju-ni: 2,7%) ist doch absehbar, dass die Inflati-onsraten in den kommenden Monaten wie-der fallen werden. Der Konsens der Markt-analysten rechnet mit einer Inflationsrate fürEuroland von 2,6% in diesem und 1,9% imkommenden Jahr. Dies wäre kompatibel mitmonatlichen Inflationsraten von gut 2% zumEnde dieses Jahres.

Umstritten ist die Bedeutung des weltweitsich verändernden Inflationsklimas. Insbe-