Vergi Aflarının Vergi Gelirlerine Etkisi: Türkiye Üzerine Ampirik Bir Analiz

16

Vergi AflarÕnÕn Vergi Gelirlerine Etkisi: Türkiye Üzerine Ampirik Bir Analiz 184 Maliye Dergisi y SayÕ 167y Temmuz-AralÕk 2014 Vergi AflarÕnÕn Vergi Gelirlerine Etkisi: Türkiye Üzerine Ampirik Bir Analiz Ayúe KAYA Öz Bu çalÕúma, SVAR tekni÷i kullanarak 1980-2013 dönemi için Türkiye’de vergi aflarÕnÕn vergi gelirlerine olan etkisini ortaya koymayÕ amaçlamaktadÕr. ÇalÕúmanÕn bulgularÕ, vergi aflarÕnÕn vergi gelirlerini baúlangÕçta azaltÕcÕ yönde, daha sonra ise arttÕrÕcÕ yönde etkiledi÷ini göstermektedir. Ancak vergi aflarÕnÕn vergi gelirlerini arttÕrÕcÕ etkisi zaman içinde giderek zayÕflamaktadÕr. Yine çalÕúmanÕn ampirik bulgularÕ, vergi gelirlerinde meydana gelen de÷iúimin yalnÕzca %8,5’inin vergi aflarÕ tarafÕndan açÕklandÕ÷ÕnÕ göstermektedir. ÇalÕúmanÕn ortaya koydu÷u bir di÷er bulgu ise seçimlerin vergi gelirleri üzerindeki etkisinin vergi aflar Õna göre daha yüksek oldu÷udur. Vergi gelirlerinde meydana gelen de÷iúimin %21,3’ünü seçimler açÕklamakta; bunu %7,6 ile kamu kesimi borçlanma gere÷i takip etmektedir. Anahtar Kelimeler: Vergi AflarÕ, Vergi Gelirleri, YapÕsal VAR Analizi, Türkiye Effects of Tax Amnesties on Tax Revenues: An Empirical Analysis for Turkey Abstract This study aims to reveal empirically the effect of tax amnesties on tax revenues in the case of Turkey by employing SVAR technique for the period 1980-2013. The empirical findings of the study show that tax amnesties initially reduce tax revenues, whereas later they increase it. However, the stimulating effect of tax amnesties on tax revenues reduces over time. In addition, the empirical findings of the study indicate that only 8.5% of the whole variation in tax revenue is explained by tax amnesties. Furthermore, the empirical findings of study reveal that the effect of elections on tax revenue is stronger than tax amnesties. 21.3% of the variation in tax revenue is explained by elections, it is followed by public sector borrowing requirement by 7.6%. Yrd.Doç.Dr., øzmir Kâtip Çelebi Üniversitesi, øøBF, Maliye ve Mali Yönetim Bölümü, [email protected]

Transcript of Vergi Aflarının Vergi Gelirlerine Etkisi: Türkiye Üzerine Ampirik Bir Analiz

Vergi Aflar n n Vergi Gelirlerine Etkisi: Türkiye Üzerine Ampirik Bir Analiz

184 Maliye Dergisi Say 167 Temmuz-Aral k 2014

Vergi Aflar n n Vergi Gelirlerine Etkisi: Türkiye Üzerine Ampirik Bir Analiz

Ay e KAYA

Öz Bu çal ma, SVAR tekni i kullanarak 1980-2013 dönemi için Türkiye’de vergi

aflar n n vergi gelirlerine olan etkisini ortaya koymay amaçlamaktad r. Çal man n bulgular , vergi aflar n n vergi gelirlerini ba lang çta azalt c yönde, daha sonra ise artt r c yönde etkiledi ini göstermektedir. Ancak vergi aflar n n vergi gelirlerini artt r c etkisi zaman içinde giderek zay flamaktad r. Yine çal man n ampirik bulgular , vergi gelirlerinde meydana gelen de i imin yaln zca %8,5’inin vergi aflar taraf ndan aç kland n göstermektedir. Çal man n ortaya koydu u bir di er bulgu ise seçimlerin vergi gelirleri üzerindeki etkisinin vergi aflar na göre daha yüksek oldu udur. Vergi gelirlerinde meydana gelen de i imin %21,3’ünü seçimler aç klamakta; bunu %7,6 ile kamu kesimi borçlanma gere i takip etmektedir.

Anahtar Kelimeler: Vergi Aflar , Vergi Gelirleri, Yap sal VAR Analizi, Türkiye Effects of Tax Amnesties on Tax Revenues: An Empirical Analysis for Turkey Abstract This study aims to reveal empirically the effect of tax amnesties on tax revenues

in the case of Turkey by employing SVAR technique for the period 1980-2013. The empirical findings of the study show that tax amnesties initially reduce tax revenues, whereas later they increase it. However, the stimulating effect of tax amnesties on tax revenues reduces over time. In addition, the empirical findings of the study indicate that only 8.5% of the whole variation in tax revenue is explained by tax amnesties. Furthermore, the empirical findings of study reveal that the effect of elections on tax revenue is stronger than tax amnesties. 21.3% of the variation in tax revenue is explained by elections, it is followed by public sector borrowing requirement by 7.6%.

Yrd.Doç.Dr., zmir Kâtip Çelebi Üniversitesi, BF, Maliye ve Mali Yönetim Bölümü, [email protected]

A. KAYA

Maliye Dergisi Say 167 Temmuz-Aral k 2014 185

Keywords: Tax Amnesties, Tax Revenues, Structural VAR Analysis, Turkey JEL Classification Codes: H00, H20, H26 Giri Maliye literatüründe gündemden hiç dü meyen konulardan birisi, en az ndan Türkiye

özelinde, vergi aflar d r. Vergi aflar , uzun y llard r geli mekte olan ülkelerin oldu u kadar geli mi ülkelerin de mali-iktisadi-siyasi gündemini me gul eden bir kavramd r. Buna ra men vergi aflar n n tan m konusunda uluslararas literatürde tam bir uzla mevcut de ildir. Genelde vergiler, özelde de vergi aflar konusundaki çal malar ile dikkat çeken akademisyenlerden Alm vd.’ne (2009) göre vergi aff , vergi mükellefi olan bireylere ve firmalara, ödenmemi vergilerini mali ve cezai yapt r mlara konu olmadan k smen ya da tamamen ödemelerine olanak sa layan bir kavramd r. Luitel ve Sobel’e (2007) göre ise vergi aff , vergi kaç ran mükelleflere hükümetler taraf ndan k sa dönemli olarak cezai yapt r ma maruz kalmadan vergilerini gönüllü olarak ödemeleri için uygulanan bir hükümet program d r.

Borgne (2006) vergi aflar n n tan m n n affa konu olan faiz, ceza, temel vergi borcu gibi unsurlara göre farkl l k gösterece ini ileri sürmektedir. Borgne’ye (2006) göre baz durumlarda devletin ya da onun ad na hareket eden hükümetin, toplam vergi borcunu artt ran ceza ve borcun faiz bile enlerini k smen ya da tamamen affetmesi söz konusu olabilir. Baz durumlarda da hükümet taraf ndan temel vergi borcunun kendisinde indirime gidilebilmesi veya faiz ve cezalar n birlikte tahakkuk etmedi i durumlarda ve piyasa faiz oran ndan daha dü ük bir faiz oran ile geri ödeme plan haz rlanmas söz konusu olabilir.

Vergi aflar na politik perspektiften bakan Andreoni (1991) ise aflar a r vergi cezalar n hafifleten siyasi dönü ümler olarak tan mlamaktad r. Ancak tüm bu farkl tan mlar da dikkate alarak vergi aflar için genel bir tan mlama yapmak mümkündür. Buna göre vergi aflar ; vergi mükelleflerinin ödenmemi vergilerine ili kin parasal ve cezai kovu turmalardan k smen ya da tamamen kurtulmalar vaadi ile yap lan ödeme ça r s d r, eklinde tan mlanabilir.

Türkiye’de vergi aflar , Cumhuriyet’in kuruldu u 1920’lerden bu yana mali-iktisadi-siyasi gündemi dönem dönem me gul eden bir kavram olagelmi tir. lk vergi aff 1924 y l nda yap lm ; bunu 1928, 1934, 1938, 1946, 1947, 1960 aflar ve günümüze kadar yap lan di er aflar izlemi tir. 1924’den 2013’e kadar 90 y lda toplam 32 defa vergi aff na ba vurulmu tur. Bir ba ka ifadeyle ortalama olarak her 2,5-3 y lda bir vergi aff na gidilmi tir. Ancak 1980 sonras dönemde vergi aflar na ba vurulma s kl daha da artm t r. 1924-1979 aras nda geçen 55 y lda 16 vergi aff na ba vurulurken 1980-2013 y llar aras nda geçen 33 y lda 16 kez vergi aff na müracaat edilmi tir. Bu durum vergi aflar n n son y llarda önemli bir politika enstrüman haline getirildi ine i aret etmektedir.

Az önce de belirtti imiz gibi Türkiye’de ç kar lan vergi aflar n n 1980 sonras ndaki dönemde belirgin bir art göstermesinin yan nda 1980 sonras dönemde Neo-liberal politikalar sonucunda kamu kesimi de ciddi bir yap sal dönü üme u ram t r. Kamu harcamalar h zla artarken vergi gelirleri buna e lik edememi , özellikle 1980-2000 y llar aras nda bütçe aç klar sürekli artm ve kronik bir hal alm t r. Bu dönemde, vergi gelirlerinin harcamalar n gerisinde kalmas n n yan s ra dü ük vergi kapasitesi, dü ük vergi gayreti gibi yap sal nedenlerin d nda, yüksek enflasyonun vergi gelirlerinin reel de erini a nd rmas ve politik bir tercih olarak vergilerin üzerine

Vergi Aflar n n Vergi Gelirlerine Etkisi: Türkiye Üzerine Ampirik Bir Analiz

186 Maliye Dergisi Say 167 Temmuz-Aral k 2014

gidilmemesi de bütçedeki dengesizliklerde etkili olmu tur. Tüm bu ve benzeri hususlar da dikkate al narak bu çal man n modeli için dönemlendirme 1980’den itibaren ba lat lm t r.

Bu çal ma Türkiye’de 1980-2013 dönemine ili kin veri setini kullanarak vergi aflar n n vergi gelirlerini hangi yönde ve ne miktarda etkiledi ini yap sal VAR (SVAR) tekni i ile analiz etmeyi hedeflemektedir. leride de üzerinde detayl olarak durulaca gibi vergi aff na ili kin ampirik literatür son derece k s tl d r. Bilebildi imiz kadar yla spesifik olarak Türkiye üzerine bu konuda daha önce yap lm herhangi bir çal ma mevcut de ildir. O nedenle bu çal ma, ayn zamanda Türkiye için söz konusu bo lu u doldurmay da hedeflemektedir.

Giri , sonuç ve politika ç kar mlar dahil dört ana bölümden olu an çal man n birinci bölümünde vergi aflar n n vergi gelirlerine etkisine ili kin ampirik literatüre yer verilirken ikinci bölümde ampirik uygulama yer almaktad r. Söz konusu bölümde analiz metodu olarak seçilen SVAR tekni ine ili kin teorik aç klamalara yer verilmekte daha sonra da çal mada kullan lan veri seti tan mlanmaktad r. Elde edilen sonuçlar n özetlendi i k s m ile devam eden bölüm ampirik bulgulara ili kin de erlendirmeler ile son bulmaktad r. Sonuç ve politika ç kar mlar ise çal man n son bölümünde yer almaktad r.

1. Vergi Aflar n n Vergi Gelirlerine Etkisine li kin Ampirik Literatür Vergi aflar na ili kin ampirik literatür iki husus üzerine odaklanmaktad r.

Bunlardan birincisi vergi aflar n n vergi uyumuna etkisi iken di eri vergi aflar n n vergi gelirlerine olan etkisidir. Birinci grupta yer alan çal malar daha ziyade vergi aflar n n mükellef davran lar üzerindeki muhtemel etkilerinin neler oldu u üzerine odaklanmakta ve vergi aflar na ili kin ampirik çal malar n büyük ço unlu unu olu turmaktad r.1 Ancak ayn eyi ikinci gruba ili kin çal malar için söylemek zordur. Bu konudaki çal malar bilebildi imiz kadar yla oldukça s n rl olup Mikesell (1986), Alm ve Beck (1990), Dubin vd. (1992), Lopez-Laborda ve Rodrigo (2003), Borgne (2006), Alm vd. (2009), Fox ve Murray (2011), Kilonzo (2012), Luitel ve Mahar (2013), Bayer vd. (2014) ve Luitel ve Tosun (2014)’dan ibarettir.

Vergi aflar konusunda Türkiye üzerine yap lan herhangi bir ampirik çal ma mevcut de ildir. Aflara ili kin çal malar k smen teorik ve ço unlukla da betimsel olmaktan öteye gitmemi tir.2 Dahas söz konusu çal malarda ço unlukla vergi aflar n n vergi gelirlerine olan etkisi de il, vergi aflar n n mükellef davran lar üzerindeki etkileri ele al nm t r.

Vergi aflar n n vergi gelirlerine etkisine ili kin olarak yukar da s ralad m z ampirik çal malar ise kapsad klar dönem, inceledikleri ülke ve kullan lan yöntem aç s ndan farkl l k göstermektedir. Vergi aflar n n vergi gelirleri üzerindeki etkisini analiz eden ampirik çal malar n a rl kl olarak geli mi ülkeler üzerine odakland n görmekteyiz. Bu konudaki çal malarda özellikle ABD üzerine yap lan analizler ön plana ç kmaktad r. Örne in, Dubin vd. (1992) ayr k zamanl model kullanarak 1980-1988 döneminde

1Örne in, bu konudaki çok say da çal ma aras nda Fisher vd. (1989), Malik ve Schwab (1991), Marchese ve Privileggi (1997), Christian vd. (2002), Torgler ve Schaltegger (2005), Rechberger vd. (2010), Ross ve Buckwalter (2012), Bose ve Jetter (2012) ilk bak ta göze çarpan çal malar aras nda yer almaktad r. 2Vergi aflar konusunda Türkçe yap lan baz çal malar için bkz. Dönmez (1990), Güner (1998), Gerçek (2001), Ar kan ve Yurtsever (2004), Sava an (2006), Öz ve Buyruko lu (2011), Yara r (2013), Edizdo an ve Gümü (2013) ve enyüz (2014).

A. KAYA

Maliye Dergisi Say 167 Temmuz-Aral k 2014 187

ABD’nin eyaletleri üzerine yapt çal mada vergi aff uygulamalar n n amac n n gelir elde etmek oldu unu ve yüksek vergi oran na sahip olan ülkelerin vergi aflar na ba vurma olas l n n daha yüksek oldu unu ortaya koymu tur. Alm ve Beck (1993) ise 1980:1-1989:12 dönemi için ABD’nin Colorado eyaletinde 1985 y l nda ba vurulan vergi aff n incelemi ve vergi aff n n vergi tahsilat üzerinde herhangi bir etkisinin olmad sonucuna ula m t r.

Borgne (2006) ise farkl bir dönemi baz alarak ABD’de 1977-1998 döneminde Dubin vd. (1992)’de kullan lan ayn yöntem ile vergi aflar n n ekonomik ve politik belirleyicilerinin neler oldu unu ara t rm ve aflar n negatif yönlerinin kazan mlar ndan fazla oldu u bulgusuna ula m t r. Söz konusu çal man n di er bulgular a a daki gibi özetlenebilir:

i. Vergi oranlar n n yüksek oldu u ülkelerde vergi aff na ba vurma olas l di er ülkelere göre daha yüksektir.

ii. Kamunun finansman ihtiyac artt kça vergi aff na ba vurma olas l daha da artmaktad r.

iii. Vergisini ödeyen dürüst mükellefler seçim dönemlerinde vergi aff na ba vuran siyasetçilere oy vermemektedir.

Luitel ve Sobel (2007) taraf ndan yine ABD üzerine yap lan bir çal ma ise 13 eyaleti3 baz alarak vergi aflar n n vergi gelirleri üzerindeki etkisini ara t rm t r. 1980-2004 dönemine ili kin çeyreklik verilere dayal olarak panel veri analizinin kullan ld çal man n bulgular , tekrarlanan vergi aflar n n kendilerinden önceki aflara göre k sa dönemde vergi gelirlerini daha az artt rd n , uzun dönemde ise mükelleflerin vergiye uyumunu güçle tirdi i için gelir kayb na neden oldu unu ortaya koymu tur.

Yine eyalet baz nda ABD üzerine yap lan bir ba ka çal ma ise Fox ve Murray’e (2011) aittir. Bahsi geçen ortak çal ma 1980-2003 dönemi için Alaska hariç di er eyaletlerde vergi aflar n n vergi gelirlerine olan etkisini panel veri tekni i ile analiz etmi tir. Söz konusu çal man n bulgular na göre ba lang çta yap lan vergi aflar hem vergi gelirleri hem de vergi beyan oran üzerinde pozitif bir etki meydana getirmi ; ancak daha sonra tekrarlananlar n ise uygulanan ilk aflara göre daha dü ük bir oranda vergi gelirlerini artt rd n ortaya koymu tur. Görüldü ü gibi Fox ve Murray’in (2011) çal mas , vergi aflar n n genel olarak vergi gelirlerini olumlu yönde etkiledi ini ortaya koymaktad r. Ancak uygulanan her bir sonraki aff n gerek vergi gelirleri gerekse vergi beyan oranlar üzerindeki etkisi gittikçe azalmaktad r. Ba lang çta yap lan aflar özellikle vergi beyan oran n artt r rken daha sonra yap lanlar bu oran dü ürmektedir. Fox ve Murray’in (2011) çal mas sonraki vergi aflar n n vergi beyan oranlar n uzun vadede vergi aff öncesi seviyesine dü ürdü ünü ortaya koymaktad r. Bunun anlam aflar n s kl artt kça aftan sa lanacak menfaatlerin de azalmaya yüz tuttu udur.

Luitel ve Mahar (2013) taraf ndan yine ABD üzerine yap lan bir ba ka çal ma ise 1982-2012 dönemi için vergi aflar n n vergi gelirleri üzerine etkisini ara t rm ; k sa dönemde vergi aflar n n vergi gelirlerini artt rmad n , ancak uzun dönemde de vergiye uyum konusunda olumsuz bir sonuç yaratmad n ortaya koymu tur.

Bayer vd. (2014), 1981-2011 dönemi için ABD’de vergi aflar n n vergi gelirleri üzerindeki etkilerini analiz etmi ve bu ülkede hükümetlerin mali anlamda s k nt ya

3Alaska, Connecticut, Delaware, Florida, Montana, New Hampshire, Nevada, Oregon, South Dakota, Tennessee, Texas, Washington ve Wyoming.

Vergi Aflar n n Vergi Gelirlerine Etkisi: Türkiye Üzerine Ampirik Bir Analiz

188 Maliye Dergisi Say 167 Temmuz-Aral k 2014

girdikleri dönemlerde vergi aflar na ba vurduklar n ortaya koymu tur. Yine ABD için 50 eyalet üzerine Luitel ve Tosun (2014) taraf ndan yap lan çal mada, ilk y llarda ve son y llarda gerçekle en vergi aflar n n etkilerini ortaya koymak için, 1982-1988 ve 1989-2010 eklinde iki ayr dönemde panel veri analizi yap lm t r. Sonuçlar mali bask n n, ki i ba na gelirdeki ve toplam vergi gelirlerindeki azal n ve i sizlik oran ndaki art n, vergi aflar na adaptasyon sürecinde önemli rol oynad n göstermi tir.

Burada, s n rl say da da olsa, vergi aflar na ili kin olarak ABD d ndaki di er ülkeler üzerine yap lm baz çal malar n da mevcut oldu una dikkat çekmekte fayda vard r. Örne in, Lopez-Laborda ve Rodrigo (2003) zaman serisine dayal olarak 1979-1998 dönemi için spanya’da vergi aflar -vergi gelirleri ili kisini incelemi ; ancak vergi aflar n n ne k sa dönemde ne de uzun dönemde vergi gelirleri üzerinde bir etkisi oldu unu tespit etmi tir.

Alm vd. (2009), Rusya Federasyonu’nda 1990’l y llarda yasala an vergi aflar n ve bu aflar n vergi tahsiline etkilerini incelemi lerdir. 1995:1-2000:12 dönemi için basit uzun dönem ARIMA ve MARIMA yöntemlerinin kullan ld çal ma Rusya Federasyonu’nda vergi aflar n n vergi gelirleri üzerinde pozitif ya da negatif yönlü herhangi bir etkisi olmad n ve vergi aflar n n hükümetler için uygun bir araç olamayaca n ortaya koymu tur.

Kilonzo (2012), dü ük gelirli bir ülke olan Kenya için 1995-2009 döneminde Varyans Analizi (ANOVA) yöntemi ile mali ve makroekonomik de i kenler aras ndaki ili kileri incelemi ve vergi gelirlerindeki art oran , vergi aflar ve faiz oran aras nda negatif bir ili ki oldu unu; buna kar n vergi gelirlerindeki art oran ile büyüme oran aras nda pozitif bir ili ki oldu unu ortaya koyarken vergi aflar n n vergi gelirlerindeki art üzerinde pozitif bir etkiye sahip olmad n tespit etmi tir.

Yukar daki çal malar n bulgular ndan da anla laca üzere vergi aflar n n vergi gelirleri üzerindeki etkileri ülkeden ülkeye ciddi farkl l klar göstermemektedir. Vergi aflar vergi gelirlerini artt rmak amac yla özellikle 1980 sonras dönemde ABD’de gelir sa lama arac olarak kullan lm ancak ço unlukla ba ar l bir sonuç al namam t r. Öte yandan ampirik çal malar aflar n s kl artt kça aftan sa lanacak menfaatlerin azald n ortaya koymaktad r. ABD d ndaki di er ülkeler için yap lan çal malar da vergi aflar n n vergi gelirleri üzerindeki etkileri konusunda benzer bulgular ortaya koymaktad r. Söz konusu bulgular vergi aflar n n ba ar l sonuçlar sunmad n ve vergi aflar na özellikle siyasi ve popülist amaçlarla ba vurulmamas gerekti ini göstermektedir.

2. Türkiye’de Vergi Aflar n n Vergi Gelirlerine Etkisi: Ampirik Bulgular Bu bölümde Türkiye’de 1980 sonras nda uygulanan vergi aflar n n vergi gelirlerine

etkisinin ampirik analizi yap lmaktad r. Ampirik analizde SVAR tekni i kullan lm t r. SVAR tekni inin di er ekonometrik yöntemlere göre en önemli üstünlü ü VAR tekni inin istatistiksel metodolojisiyle geleneksel ekonometrik tekniklerin iktisadi teoriye dayanan ve büyük ölçüde kabul görmü k s tlar n birle tirmesidir. SVAR tekni inde uzun dönem k s t matrisinde yer alan k s tlar n iktisat teorisi ile aç klanmas gerekmektedir. Literatürde farkl ekonometrik yöntemler yayg n olarak kullan lmalar na ra men bu yöntemlerin herhangi bir iktisat teorisine dayanmamalar ciddi ele tirilere maruz kalmaktad r. O nedenle bu çal mada iktisat teorisi dayana güçlü olan uzun dönem SVAR tekni i tercih edilmi tir.

A. KAYA

Maliye Dergisi Say 167 Temmuz-Aral k 2014 189

2.1. Yöntem: Yap sal VAR (SVAR) Tekni i Vektör Otoregresif (VAR) tekni i yap sal model üzerinde herhangi bir k s tlama

getirmeksizin de i kenler aras ndaki dinamik ili kileri ortaya koyan bir ekonometrik tekniktir. Ancak bu teknikte net bir biçimde içsel ve d sal de i ken ayr m yapmak mümkün olmamaktad r. VAR tekni inde bütün de i kenler içsel olarak kabul edildikleri ve denklemlerde gecikmeleriyle birlikte yer ald klar için “serbestlik derecesi” sorunu ortaya ç kmaktad r. Ayr ca indirgenmi VAR modellerinde k s t matrisini iktisat teorisinden gelen ön bilgiye göre olu turmak güçle mektedir. Bu da tahminlerin yorumlanmas n ister istemez zorla t rmaktad r. Dolay s yla VAR tekni inin tahmininden kaynaklanan bu ve benzeri olumsuzluklar ortadan kald rmak için SVAR ya da ay rt edilmi VAR tekni i geli tirilmi tir (Bkz. örne in, Sims (1980, 1986), Bernanke (1986), Shapiro ve Watson (1988)).

O nedenle bu çal mada SVAR tekni i benimsenmi tir ve Türkiye’de 1980 sonras dönemdeki vergi aflar n n vergi gelirlerini ne yönde ve ne ölçüde etkiledi i söz konusu yöntemle tahmin edilmeye çal lm t r. Modelin tahminine öncelikle E itlik (1)’deki fonksiyonel ba lant n n kurulmas ile ba lanm t r.

= ) (1)

Daha sonra da E itlik (1)’deki yap sal katsay lar ve yap sal oklar tahmin edilmeye çal lm ve bu amaçla indirgenmi VAR tekni i tahmil edilmi tir. ndirgenmi VAR modeli bir hareketli ortalama süreci olarak a a daki gibi ifade edilebilir:

= 0i

= A (L)

=

= )

A(L) = 0i

=

Burada; L, gecikme i lemcisini, , içsel de i kenlerin yap sal oklara kar etki-tepki matrisini ifade etmektedir. Bu ba lamda E itlik (2)’deki SVAR modeli benimsenmektedir:

= (2)

, , ve s ras yla indirgenmi form VAR tekni inin kamu kesimi borçlanma gere i de i keni art klar n , genel seçimleri temsil eden kukla de i kenin art klar n , vergi aflar n temsil eden kukla de i kenin art klar n ve toplam vergi gelirlerinin art klar n göstermektedir. , , ve ise s ras yla kamu kesimi borçlanma gere i oklar n , seçimlerdeki oklar , vergi aflar ndaki oklar ve vergi gelirlerindeki oklar ifade etmektedir.

Çal mada SVAR tekni inde de i kenler üzerine konulan k s tlar uzun dönem k s tlar olarak ele al nm t r. Uzun dönem k s tlar, bir de i kenin uzun dönemde di er de i keni etkilemedi ini gösterdi i için bu k s tlar VAR modelinin uzun dönem çarpanlar na uygulanm t r. Burada önemle belirtelim ki, uzun dönem k s tlar n uygulanabilmesi için her bir okun en az bir de i ken üzerinde sürekli etkiye sahip olmas gerekmektedir.

Vergi Aflar n n Vergi Gelirlerine Etkisi: Türkiye Üzerine Ampirik Bir Analiz

190 Maliye Dergisi Say 167 Temmuz-Aral k 2014

Öte yandan uzun dönem SVAR analizinde oklar tan mlamak için k s tlar n matrisinde tan mlanmas gerekmektedir. Uzun dönem analizlerde k s t say s k(k-1)/2 formülü ile tespit edilir. Buna göre “k” kullan lan de i ken say s n ifade etmek üzere dört de i kenli modelde k s t say s =6 olacakt r.

E itlik (1)’de yap sal oklar ay rt etmek için belirlenen k s tlar u ekildedir: (i) Kamu kesimi borçlanma gere i de i keni modelde birinci s rada yer almaktad r. Modelde yer alan kamu kesimi borçlanma gere i de i keni sadece kendi oklar ndan etkilenmekte olup di er de i kenlerin oklar n n kamu kesimi borçlanma gere i de i keni üzerinde etkisi yoktur. (ii) Modelin ikinci de i keni olan ve ülkede yap lan genel seçimleri temsil eden kukla de i ken ise sadece kendi oklar ndan ve kamu kesimi borçlanma gere i de i keninin oklar ndan etkilenmektedir. (iii) Yine bir kukla de i ken olan ve ülkede uygulanan vergi aflar n temsil eden de i ken ise modelde üçüncü s rada yer almaktad r. Söz konusu de i ken kamu kesimi borçlanma gere inde ya anan oklardan, seçimlerdeki oklardan ve kendi oklar ndan etkilenmektedir. (iv) Toplam

vergi gelirleri de i keni ise modelde dördüncü s rada yer almakta ve di er bütün de i kenlere ait oklardan etkilenmektedir.

Söz konusu k s tlar alt nda uzun dönem k s t matrisini a a daki gibi olu turmak mümkündür:

= = x

Burada önemle belirtilmesi gereken husus, yap sal etki-tepki analizi ile yap sal varyans ayr t rma analizi sonuçlar n n modeldeki de i kenlerin s ralamas na ba l olarak ekillendi idir. Bu amaçla en ideal sonuçlar alabilmek için modelde kullan lan de i kenler en d sal olandan en az d sal olana yani en fazla içsel olana do ru s ralanm t r.

Uzun dönem analizinde, kamu kesimi borçlanma gere i, genel seçimler ve vergi aflar n n vergi gelirleri üzerindeki etkilerine k s t getirilmi tir. üphesiz ki, kamu kesimi borçlanma gere inin vergi gelirleri üzerinde ne kadarl k bir etkiye sahip oldu u tart mal bir konudur. 1980’li y llarda geli tirilen kamu kesimi borçlanma gere i kavram , kamunun toplam nakdi harcamalar ile toplam nakdi gelirleri aras ndaki harcamalar lehine olan fark yans tmaktad r. Bir ba ka deyi le, bu kavram, kamu kesimini olu turan birimlerin tamam n n aç klar n n toplam n ifade etmektedir. Kamu kesimi borçlanma gere inin art göstermesi, kamu kesiminin toplam harcamalar n n toplam gelirlerinden daha h zl artt n dolay s yla kamunun finansman ihtiyac n göstermektedir ( en vd. 2007). En az ndan teorik bir beklenti, milli gelirin bir oran olarak kamu kesimi borçlanma gere i artt kça hükümetlerin vergi aflar na ba vurma olas l da yükselir. u halde vergi aff , kamu kesimi borçlanma gere indeki art harcama lehine olmaktan gelir lehine çevirmek için kullan lacak bir gelir artt r c kaynak olarak görülebilir.

Seçimlerin vergi gelirleri üzerindeki etkisi ise önemle ele al nmas gereken bir konudur. Türkiye’de 1980 sonras nda gerek seçimlerden önce gerekse seçimlerden sonra sürekli vergi aflar gündeme gelmi ve kanunla m t r. Örne in, 1987’deki seçimleri 1988’deki iki vergi aff kanunu, 1991’deki seçimleri ise 1992 vergi aff kanunu takip etmi tir. Yine 1995’deki seçimleri 1997’deki vergi aff kanunu izlemi tir. 2001’de tekrar

A. KAYA

Maliye Dergisi Say 167 Temmuz-Aral k 2014 191

bir vergi aff kanunu ç km ; bunu 2002’de yeni bir vergi aff kanunu ve seçimler takip etmi tir. 2007’de yap lan seçimleri 2008 y l vergi aff kanunu izlemi , 2011’deki seçimleri de ayn y lda gerçekle en bir vergi aff kanunu takip etmi tir.

Türkiye’de 1980-2013 döneminde bazen arka arkaya bazen de iki ya da üç y lda bir af ç kar lm t r. Öyle ki sa ya da sol cenahta olmak vergi aff uygulamalar n tercih etmek ya da etmemek aç s ndan ay rt edici bir özellik ta mamaktad r. Bu durum aff n siyasi bir rant kazand rd n n ve buna kar olman n siyaseten mümkün olmad n n göstergesi olarak yorumlanabilir. Seçim öncesi oylar n artt rmak kayg s yla vergi oranlar n indirip kamu harcamalar n artt ran hükümetler seçim sonras nda artan kamu aç klar n finanse etmek için ya vergi oranlar n artt racak ya borçlanacak ya da vergi aff na ba vuracakt r. Seçmen oylar yla gelen politikac lar ald klar oylar n kar l n ödemek ve gelecek seçim dönemlerinde yeni oylar garantileyebilmek için vergi aflar ç karabileceklerdir.

Vergi aflar -vergi gelirleri ili kisi ise akademik ve bürokratik çevrelerde sürekli dillendirilen oldukça tart mal bir konudur. Kald ki, vergi aflar n n vergi gelirleri üzerindeki etkileri çal man n literatür taramas bölümünde de de indi imiz gibi ülkeden ülkeye çok fazla farkl l k göstermemektedir. Söz konusu etki ço unlukla negatif yöndedir. Dolay s yla vergi aflar n n vergi gelirleri üzerinde art a neden olabilmesi için iktisadi, teknik ve psikolojik unsurlar n mutlaka dikkate al nmas gerekmektedir.

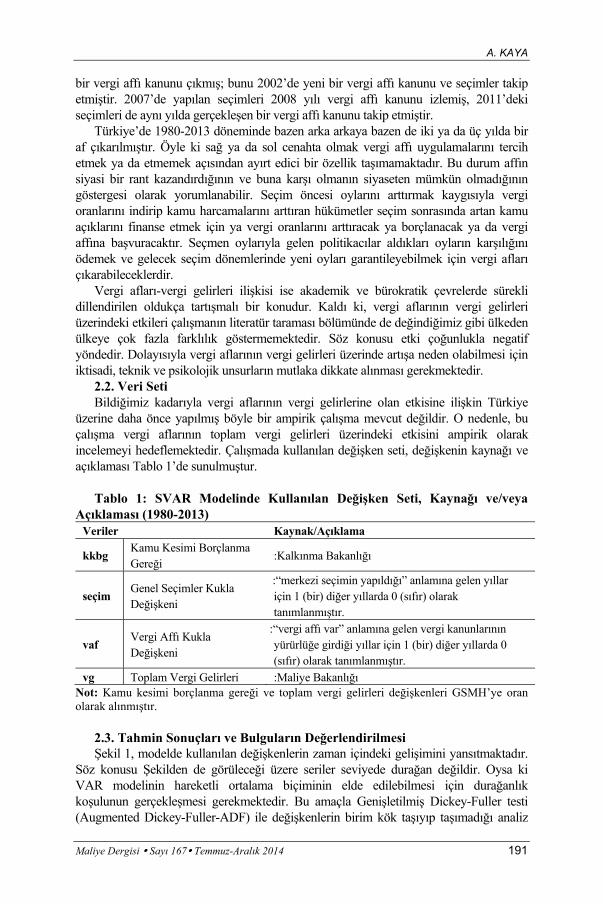

2.2. Veri Seti Bildi imiz kadar yla vergi aflar n n vergi gelirlerine olan etkisine ili kin Türkiye

üzerine daha önce yap lm böyle bir ampirik çal ma mevcut de ildir. O nedenle, bu çal ma vergi aflar n n toplam vergi gelirleri üzerindeki etkisini ampirik olarak incelemeyi hedeflemektedir. Çal mada kullan lan de i ken seti, de i kenin kayna ve aç klamas Tablo 1’de sunulmu tur.

Tablo 1: SVAR Modelinde Kullan lan De i ken Seti, Kayna ve/veya

Aç klamas (1980-2013) Veriler Kaynak/Aç klama

kkbg Kamu Kesimi Borçlanma Gere i

:Kalk nma Bakanl

seçim Genel Seçimler Kukla De i keni

:“merkezi seçimin yap ld ” anlam na gelen y llar için 1 (bir) di er y llarda 0 (s f r) olarak tan mlanm t r.

vaf Vergi Aff Kukla De i keni

:“vergi aff var” anlam na gelen vergi kanunlar n n yürürlü e girdi i y llar için 1 (bir) di er y llarda 0 (s f r) olarak tan mlanm t r.

vg Toplam Vergi Gelirleri :Maliye Bakanl Not: Kamu kesimi borçlanma gere i ve toplam vergi gelirleri de i kenleri GSMH’ye oran olarak al nm t r.

2.3. Tahmin Sonuçlar ve Bulgular n De erlendirilmesi

ekil 1, modelde kullan lan de i kenlerin zaman içindeki geli imini yans tmaktad r. Söz konusu ekilden de görülece i üzere seriler seviyede dura an de ildir. Oysa ki VAR modelinin hareketli ortalama biçiminin elde edilebilmesi için dura anl k ko ulunun gerçekle mesi gerekmektedir. Bu amaçla Geni letilmi Dickey-Fuller testi (Augmented Dickey-Fuller-ADF) ile de i kenlerin birim kök ta y p ta mad analiz

Vergi Aflar n n Vergi Gelirlerine Etkisi: Türkiye Üzerine Ampirik Bir Analiz

192 Maliye Dergisi Say 167 Temmuz-Aral k 2014

edilmi ve seriler fark dura an olarak tespit edilmi tir. ADF birim kök testi sonuçlar Tablo 2’de sunulmu tur.

ekil 1: De i kenlerin Zamana Göre Geli imi

Kaynak: Yazar taraf ndan haz rlanm t r.

Tablo 2: ADF Birim Kök Testi Sonuçlar (1980-2013)

Seriler Birinci Fark, Sabit Mac Kinnon Kritik De eri

%1 %5 %10 kkbg -3,67 (1) -3,63 -2,96 -2,62 secim -6,25 (1) -3,67 -2,96 -2,62

vaf -5,47 (1) -3,67 -2,96 -2,62 vg -4,83 (1) -3,65 -2,95 -2,61

Kaynak: Yazar taraf ndan haz rlanm t r. Not: Parantez içindeki say lar Akaike Bilgi Kriteri’ne (AIC) göre seçilmi olan optimum gecikme uzunlu unu (lag de eri) göstermektedir. Hesaplamalarda EViews 8.1 istatistik program kullan lm t r.

Burada önemle belirtelim ki, SVAR modelinin tahmin edilebilmesi için öncelikle

k s ts z VAR modelinin kullan lmas gerekmektedir. Dura anl k testi yap ld ktan sonra VAR modeli için uygun gecikme uzunluklar n n belirlenmesi önemlidir. Modelin istikrar ko ulunu sa lay p sa lamad test edildikten sonra da tan sal testlerin uygulanmas gerekmektedir. Tüm bunlar n gerçekle tirilmesi için çal mada Final Prediction Error (FPE), Akaike Information Criterion (AIC), Schwarz Information Criteria (SC) ve Hannan-Quinn Information Criteria (HQ) kullan lm ve sonuçlar Tablo 3’de sunulmu tur. Uygun gecikme say s ise AIC kriterine göre “1” olarak tespit edilmi tir.

-4

-2

0

2

4

6

8

10

12

14

1980 1985 1990 1995 2000 2005 2010

KKBG

0

1

2

1980 1985 1990 1995 2000 2005 2010

VAF

0

20

40

60

80

100

120

140

160

1980 1985 1990 1995 2000 2005 2010

VG

0

1

2

1980 1985 1990 1995 2000 2005 2010

SECIM

A. KAYA

Maliye Dergisi Say 167 Temmuz-Aral k 2014 193

Tablo 3: VAR Modeli Gecikme Uzunlu unun Belirlenmesi (1980-2013) Gecikme

Say s Log

Likelihood Function

Final Prediction

Error (FPE)

Akaike Information riteria (AIC)

Schwarz Information

Criteria (SC)

Hannan-Quinn

Information Criteria (HQ)

0 -273,2784 690,5633 17,88893 18,07396 17,94922 1 -254,0173 565,8878* 17,67854* 18,00369* 17,98011* 2 -42,2077 785,3592 17,94888 19,61416 18,49172

Kaynak: Yazar taraf ndan haz rlanm t r. Not: Asterisk (*) kriter taraf ndan seçilen gecikme uzunlu unu göstermektedir. Hesaplamalarda EViews 8.1 istatistik program kullan lm t r.

Optimal gecikme uzunlu u tespit edilirken gözden kaç r lmamas gereken önemli bir

husus, bu kriterleri minimum yapan de erin gecikme say s na denk gelmesidir. Optimal uzunluk seçilirken dikkate al nmas gereken bir di er husus ise seçilen gecikme de erinde otokorelasyon ve de i en varyans probleminin olmamas gerekti idir. Otokorelasyon sorununun olup olmad n test edebilmek için Lagrange Çarpan (LM) testine ba vurulmu tur. Öte yandan, modelin geçerlili inin s nanmas için modelde de i en varyans n olup olmad n n test edilmesi gerekir. Bu amaçla da gözlem say s çok fazla olmad için çapraz çarp mlar n kullan lmad WHITE testi kullan lm t r.4

Modelin geçerlili inin tespiti için bak lmas gereken son parametre AR karakteristik polinomunun ters köklerinin kontrolüdür. Modelin dura anl k aç s ndan herhangi bir sorun ta mad n ve uygun bir matematik formu ile çal t n do rulamak için ekil 2’de tahmin edilen model için AR karakteristik polinomunun ters kökleri gösterilmektedir. Köklerin tamam n n çember içinde olmas ve simetrik izdü ümlere sahip olmas modelin dura an oldu unu yani VAR sisteminin istikrarl bir yap da oldu unu do rulamaktad r.

ekil 2: AR Karakteristik Polinomunun Ters Kökleri

Kaynak: Yazar taraf ndan haz rlanm t r.

4Tan sal test sonuçlar yazardan temin edilebilir.

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

-1.5 -1.0 -0.5 0.0 0.5 1.0 1.5

Vergi Aflar n n Vergi Gelirlerine Etkisi: Türkiye Üzerine Ampirik Bir Analiz

194 Maliye Dergisi Say 167 Temmuz-Aral k 2014

2.3.1. Etki-Tepki Analizi Sonuçlar SVAR tekni inde incelenen de i kenler aras ndaki dinamik etkile imi belirlemede

etki-tepki analizi kullan lmaktad r. Bu nedenle çal mada toplam vergi gelirlerindeki de i melerin kayna n tespit etmek için etki-tepki analizine ba vurulmu tur. Etki-tepki analizi ile herhangi bir de i kendeki bir standart hatal k oka kar içsel (ba ml ) de i kenin ne ölçüde tepki gösterdi ini tespit etmek olanakl hale gelmektedir.

Etki-tepki fonksiyonlar n n ekilleri modeldeki de i kenlere verilen oklara, toplam vergi gelirlerinin tepkisi aç s ndan incelenmektedir. ekil 3, toplam vergi gelirlerinin, kamu kesimi borçlanma gere i, seçimler, vergi aflar ve kendisinde ya anan oklara nas l tepki verdi ini göstermektedir.

ekil 3: Toplam Vergi Gelirleri De i keninin oklara Tepkisi

Kaynak: Yazar taraf ndan haz rlanm t r. Kamu kesimi borçlanma gere inde ortaya ç kan bir oka kar vergi gelirleri ilk iki

dönem negatif tepki vermi tir. Bir ba ka ifadeyle kamu kesimi borçlanma gere i ilk iki dönem toplam vergi gelirlerini azalt c yönde etkilemi tir. kinci dönemden sonra pozitif ve artarak tepki veren vergi gelirleri üçüncü dönemden sonra da pozitif azalan bir oranda tepki vermi tir. okun etkisi yakla k sekiz dönem sonra ortadan kalkm t r. Vergi gelirleri de i keni, sekizinci dönemden sonra kendi ortalama büyüklü üne dönerek uzun dönem denge de erine ula m t r. Seçimlerde ya anan ok sonucunda ise toplam vergi gelirleri birinci dönem pozitif ancak azalan oranda tepki vermi tir. kinci dönemin ba ndan sonuna do ru ise söz konusu tepki negatif olarak

-6

-4

-2

0

2

4

1 2 3 4 5 6 7 8 9 10

vergi gelirlerinin kamu kesimi borclanma geregindeki soklara tepkisi

-8

-4

0

4

8

12

1 2 3 4 5 6 7 8 9 10

vergi gelirlerinin secimlerdeki soklara tepkisi

-6

-5

-4

-3

-2

-1

0

1

1 2 3 4 5 6 7 8 9 10

vergi gelirlerinin vergi aflarindaki soklara tepkisi

-4

0

4

8

12

16

20

1 2 3 4 5 6 7 8 9 10

vergi gelirlerinin kendisindeki soklara tepkisi

A. KAYA

Maliye Dergisi Say 167 Temmuz-Aral k 2014 195

gerçekle mi tir. okun etkisi yakla k sekiz dönem sonra ortadan kalkm ve vergi gelirleri de i keni kendi ortalamas na dönerek denge de erine ula m t r.

Modelde yer alan üçüncü de i ken olan vergi aflar de i keninde ortaya ç kan bir oka kar toplam vergi gelirleri de i keni ilk üç dönem negatif tepki vermi tir. Ancak

söz konusu tepki, üçüncü dönemden sonra dalgal bir seyir izlemi tir. Üçüncü dönemin ba lar nda pozitif olan ve artan bir seyir izleyen söz konusu tepki, dönemin sonlar nda azalm ve dördüncü dönemde ise yeniden negatif bir tepki halini alm t r. Toplam vergi gelirleri alt nc dönemin sonunda uzun dönem denge de erine ula m t r.

2.3.2. Varyans Ayr t rmas Sonuçlar Çal man n buraya kadar olan k sm nda SVAR modelinden elde edilen etki-tepki

ekilleri yorumlanm t r. Bu k s mda ise toplam vergi gelirleri de i keni üzerinde en çok hangi de i ken ya da de i kenlerin etkili oldu u sorusuna cevap aranmaktad r. Bilindi i üzere varyans ayr t rmas analizi, SVAR tekni inde yer alan her bir de i kendeki de i imin ne kadar n n kendisi ne kadar n n di er de i kenlerde meydana gelen de i melerden kaynakland n ortaya koyan bir analizdir. Bu anlamda varyans ayr t rmas , sistemin dinamik yap s hakk nda bilgi veren bir analiz tekni idir. oklar n toplam vergi gelirleri üzerindeki etkisi varyans ayr t rmas yöntemi ile hesaplanm ve sonuçlar Tablo 4’de sunulmu tur.

Tablo 4: oklar n Toplam Vergi Gelirleri Üzerindeki Etkisi: Varyans

Ayr t rmas , 1980-2013

Dönem kkbg oklar

Seçim oklar

Vergi Aff oklar

Vergi Gelirleri oklar

1 6,681447 17,22054 6,641460 69,55655 2 5,869389 20,99223 8,772123 64,36626 3 7,608375 21,19733 8,566209 62,62808 4 7,594377 21,33173 8,560991 62,51291 5 7,602484 21,35475 8,559007 62,48375 6 7,603750 21,35899 8,558326 62,47893 7 7,603837 21,35978 8,558165 62,47821 8 7,603862 21,35991 8,558132 62,47809 9 7,603862 21,35993 8,558127 62,47808 10 7,603861 21,35993 8,558128 62,47808

Kaynak: Yazar taraf ndan haz rlanm t r. Not: Hesaplamalarda EViews 8.1 istatistik program kullan lm t r.

Genel olarak ifade etmek gerekirse bütün de i kenlere ait oklar n etkileri yakla k

üç dönem sonra ortadan kalkmaktad r. Birinci dönemde toplam vergi gelirlerindeki de i imin %69,5 ile büyük bir k sm kendi dinamiklerinden olu maktad r. Üçüncü dönemden sonra bu etki giderek azalm ve %62,6’ya dü mü tür. Üçüncü dönemden sonra toplam vergi gelirleri uzun dönem dengesine ula m t r. Uzun dönemde toplam vergi gelirlerindeki de i imin yakla k %62,4’ü kendisinden kaynaklanan de i im ile aç klanmaktad r.

Toplam vergi gelirlerini aç klayan en önemli ikinci kaynak genel seçimlerde ya anan de i im olmu tur. lk dönem için toplam vergi gelirlerindeki de i imin %17,2’sini aç klayan seçimler ikinci dönemde etkisini daha da artt rarak vergi gelirlerinin %20,9’unu aç klar duruma gelmi tir. Üçüncü dönemden sonra uzun

Vergi Aflar n n Vergi Gelirlerine Etkisi: Türkiye Üzerine Ampirik Bir Analiz

196 Maliye Dergisi Say 167 Temmuz-Aral k 2014

dönem dengesine ula an seçim de i keni toplam vergi gelirlerindeki de i imin %21,3’ünü aç klar duruma gelmi tir.

Kamu kesimi borçlanma gere i de i keni ise birinci dönem toplam vergi gelirlerindeki de i melerin yaln zca %6,6’s n aç klamaktad r. Toplam vergi gelirlerindeki de i imlerin %5,8’i ise ikinci dönemde kamu kesimi borçlanma gere inde ya anan oklardan kaynaklanm t r. Üçüncü dönemden sonra ise bu oran biraz yükselmi ve uzun dönem dengesine ula an toplam vergi gelirlerinin %7,6’s kamu kesimi borçlanma gere i taraf ndan aç klan r duruma gelmi tir.

Vergi aflar n n varyans ayr t rmas incelendi inde ise vergi aflar n n birinci dönemde toplam vergi gelirlerindeki de i imin %6,6’s n aç klad görülmektedir. Ancak ikinci dönemden sonra vergi aflar n n vergi gelirleri üzerindeki etkileri art göstermi ve %8,7 olarak gerçekle mi tir. Vergi aff oklar n n etkisi yakla k üç dönem sonra ortadan kalm ve bu dönemden sonra vergi gelirleri uzun dönem dengesine ula m t r. Uzun dönemde toplam vergi gelirlerindeki de i imin yakla k %8,5’i vergi aflar ndaki de i imden kaynaklanm t r.

Sonuç ve Politika Ç kar mlar Bu çal mada vergi aflar n n vergi gelirlerine olan etkisi Türkiye ekonomisi

özelinde 1980-2013 dönemi esas al narak SVAR tekni i ile analiz edilmi tir. SVAR tekni i ile yap lan etki-tepki fonksiyonlar ve varyans ayr t rmas sonuçlar Türkiye’de toplam vergi gelirlerini aç klayan en önemli de i kenin %21,3’lük bir oran ile genel seçimler oldu unu ortaya koymaktad r. %8,5’lik bir oran ile vergi aflar ve %7,6’l k bir oran ile de kamu kesimi borçlanma gere i toplam vergi gelirlerini etkileyen di er iki önemli de i kendir. Ancak bu de i kenlerin toplam vergi gelirleri üzerindeki etkileri seçimlere göre daha s n rl düzeyde kalmaktad r.

Kamu kesimi borçlanma gere inde ortaya ç kan bir oka kar vergi gelirleri ilk iki dönem negatif tepki vermi tir. Yani, kamu kesimi borçlanma gere i ilk iki dönem vergi gelirlerini azaltm t r. Ancak ilk iki dönemden sonra pozitif ve artarak tepki veren vergi gelirleri, sekizinci dönemden sonra kendi ortalamas na dönerek uzun dönem denge de erine ula m t r. Bu bulgu vergi gelirlerinin kamu kesimi borçlanma gere ine negatif ve daha sonra da azalarak tepki verdi ini göstermektedir. Söz konusu bulguya dayanarak kamu kesimi borçlanma gere inde meydana gelen bir birimlik okun vergi gelirlerini azaltt söylenebilir.

Öte yandan, seçimlerde ya anan bir oka kar toplam vergi gelirleri ilk dönem pozitif ancak azalan bir oranda tepki vermi tir. kinci dönemin ba nda ise söz konusu tepki negatife dönmü tür. Daha yal n bir ifadeyle Türkiye’de seçimler vergi gelirlerini olumsuz yönde etkilemektedir.

Vergi aflar ndaki bir ok ise vergi gelirlerini ilk üç dönem negatif yönde etkilemektedir. Ancak söz konusu tepki, üçüncü dönemden sonra dalgal bir seyir izlemeye ba lam t r. Üçüncü dönemin ba lar nda pozitif olan ve artarak gerçekle en tepki dönemin sonlar nda azalm t r. S ralad m z bu ampirik bulgulardan hareketle Türkiye’de vergi aflar n n vergi gelirlerini olumsuz yönde etkiledi i genel sonucu ç kar labilir.

Çal man n bulgular n dikkate alarak vergi aflar na ili kin a a daki ç kar mlarda bulunulabilir:

Vergi aflar na mali amaçla ba vurulmamal d r. Vergi aflar nda temel amaç hükümetin k sa vadeli finansman ihtiyac n kar lamak olmamal d r. Hükümetler vergi

A. KAYA

Maliye Dergisi Say 167 Temmuz-Aral k 2014 197

aflar n artan kamu harcamalar n n finansman arac ve alternatif bir gelir yaratma unsuru olarak görmemelidir.

Vergi aflar na daha ziyade iktisadi gayelerle ba vurulmal d r. Örne in do al afetler, deflasyon tehdidi gibi ola anüstü dönem ve durumlarda vergi aflar na ba vurulabilir.

Vergi aflar seyrek ve tesadüfi olarak gündeme gelmeli, periyodik bir hal almamal d r. Aksi takdirde vergisini ödeyen mükelleflerin adalet duygusu yara alaca gibi vergisini ödemeyen mükellefler yeni af beklentileri ile kay t d kalmay tercih edeceklerdir. Her iki durumda da ülkedeki vergiye uyum oran dü ecek ve kay t d olan ekonominin boyutu art gösterecektir.

Vergi aflar , toplumsal çat maya de il toplumsal bar a hizmet etmelidir. Vergi aflar na ba vururken mutlaka toplumsal uzla gözetilmelidir.

Vergi aflar , toplumsal vergi yükünün toplum kesimleri aras ndaki da l m n bozacak tarzda olmamal d r.

Vergi aflar dürüst mükellefleri cezaland ran, dürüst olmayanlar ise ödüllendiren bir mekanizmaya dönü türülmemelidir.

Vergi aflar hükümetlerin ileriki dönemlerdeki seçim sonuçlar n kendi lehlerine dönü türmede kullan labilecekleri bir araç da olmamal d r. Ampirik bulgular m zdan da görüldü ü üzere genel seçimler vergi gelirlerini azalt c yönde etkilemektedir. Seçim dönemlerinde s k s k gündeme getirilen vergi aflar ne bir siyasi malzeme arac ne de bir mali rant/mali sömürü arac haline dönü türülmelidir.

Vergi aflar n n tek seferlik olaca , bir daha tekrarlanmayaca konusunda mükellefler inand r lmal ve özellikle af sonras nda s k denetimlerin yap laca ve vergi kaç rd tespit edilen mükelleflerin a r cezai yapt r mlara maruz kalaca ciddiyetle duyurulmal d r. Di er taraftan, vergi aflar ndan yararlanacak olan mükelleflerin daha önce ödemedikleri vergi borçlar nedeniyle kendilerini toplumsal bir bask alt nda hissetmemeleri için kimliklerinin gizli tutulaca af öncesinde belirtilmelidir.

Kaynakça

Alm, J. ve Beck, W. (1990), “Tax Amnesties and Tax Revenues”, Public Finance Quarterly, 18(4), 433-453.

Alm, J. ve Beck, W. (1993), “Tax Amnesties and Compliance in the Long Run: A Time Series Analysis”, National Tax Journal, XLV(1), 53-60.

Alm, J., Jorge, M. ve Wallace, S. (2009), “Do Tax Amnesties Work? The Revenue Effects of Tax Amnesties During the Transition in the Russian Federation”, Economic Analysis & Policy, 39(2), 235-254.

Andreoni, J. (1991), “The Desirability of a Permanent Tax Amnesty”, Journal of Public Economics, 45, 143-159.

Ar kan, Z. ve Yurtsever, H. (2004), “Turkiye’de Mali Aff n Nedenleri Etkileri ve Sonuçlar I”, Yakla m Dergisi, 136, 59-64.

Bayer, R.C., Oberhofer, H. ve Winner, H. (2014), The Occurence of Tax Amnesties: Theory and Evidence, Oxford University Centre for Business Taxation, Working Paper, 14/02.

Bernanke, B.S. (1986), “Alternative Explanations of Money-Income Correlation”, Carnegie-Rochester Conference Series of Public Policy, 25, 49-100.

Borgne, Le, E. (2006), Economic and Political Determinants of Tax Amnesties in the US States, IMF Working Paper, WP/06/222.

Vergi Aflar n n Vergi Gelirlerine Etkisi: Türkiye Üzerine Ampirik Bir Analiz

198 Maliye Dergisi Say 167 Temmuz-Aral k 2014

Bose, P. ve Jetter, M. (2012), “Liberalization and Tax Amnesty in a Developing Economy”, Economic Modelling, 29(3), 761-765.

Christian, C.W., Gupta, S. ve Young, J.C. (2002), “Evidence on Subsequent Filing from the State of Michigan’s Income Tax Amnesty”, National Tax Journal, 55(4), 703-721.

Dönmez, R. (1990), Teoride ve Uygulamada Vergi Aflar , Doktora Tezi, Anadolu Universitesi.

Dubin, J.A., Graetz, M.J. ve Wilde, L.L. (1992), “States Income Tax Amnesties: Causes”, Quarterly Journal of Economics,107(3),1057-1070.

Edizdo an, N. ve Gümü , E. (2013), “Vergi Aflar ve Türkiye’de Vergi Aflar n n De erlendirilmesi”, Maliye Dergisi, 164, Ocak-Haziran, 99-119.

Fisher, R.C., Goddeeris, J.H. ve Young, J.C. (1989), “Participation in Tax Amnesties: The Individual Income Tax”, National Tax Journal, 42(1), 15-27.

Fox, W.F. ve Murray, M.N. (2011), Bayesian Analysis of the Effect of Amnesties on Tax Revenues and Filing Rates Using a Longitudinal Data Model with Endogenous Switching, Center for Business and Economic Research University of Tennessee, February, 1-47.

Gerçek, A. (2001), “Tahsilat n H zland r lmas Aç s ndan Tecil eklinde Uygulanan Vergi Aflar n n De erlendirilmesi ve Öneriler”, Vergi Dünyas Dergisi, 240, 144-150.

Güner, A. (1998), Vergi Aff -Vergiye Uyum li kisi Üzerine, Marmara Üniversitesi Maliye Uygulama ve Ara t rma Merkezi Yay nlar , Yay n No:10, 261-271.

Kilonzo, T.M. (2012), The Effects of Tax Amnesty on Revenue Growth in Kenya, A Research Project Submmited in Partial Fulfillment of the Requirement for the Award of the Degree of Master in Business Admistration, University of Nairobi, November.

Lopez-Laborda, J. ve Rodrigo, F. (2003), “Tax Amnesties and Income Tax Compliance: The Case of Spain”, Fiscal Studies, 24(1), 73-96.

Luitel, H.S. ve Mahar, G.J. (2013), Is a Tax Amnesty a Good Fiscal Policy? A Review of State Experience in the USA, SSRN Working Paper, March.

Luitel, H.S. ve Sobel, R.S. (2007), “The Revenue Impact of Repeated Tax Amnesties”, Public Budgeting and Finance, 27, 19-38.

Luitel, H.S. ve Tosun, M.S. (2014), “A Reexamination of State Fiscal Health and Amnesty”, International Tax and Public Finance, 21(5), 874-893.

Malik, A.S. ve Schwab, R.M. (1991), “The Economics of Tax Amnesties”, Journal of Public Economics, 46, 29-49.

Marchese, C. ve Privileggi, F. (1997), “ ‘Taxpayers’ Attitudes towards Risk and Amnesty Participation: Economic Analysis and Evidence for the Italian Case”, Public Finance/Finances Publiques, 52(3-4), 394-410.

Mikesell, J.L. (1986), “Amnesties for State Tax Evaders: The Nature of and Response to Recent Programs”, National Tax Journal, 39(4), 507-525.

Öz, E. ve Buyruko lu, S. (2011), “Cumhuriyet Tarihinde Vergi Aflar : Maddi ve Manevi Erozyonlar”, Vergi Sorunlar Dergisi, 272, 89-104.

Rechberger, S., Hartner, M., Kirchler, E. ve Hammerle, F.K. (2010), “Tax Amnesties, Justice Perceptions, and Filing Behavior: A Simulation Study”, Law&Policy, 32(2), 214-225.

A. KAYA

Maliye Dergisi Say 167 Temmuz-Aral k 2014 199

Ross, J.M. ve Buckwalter, N.D. (2012), “Strategic Tax Planning for State Tax Amnesties: Evidence from Eligibility Period Restrictions”, Public Finance Review, 41(3), 276-301.

Sava an, F. (2006), “Vergi Aflar : Teori ve Türkiye Uygulamalar -Vergi Bar Uygulama Sonuçlar ”, Afyon Kocatepe Üniversitesi BF Dergisi, VIII(1), 41-65.

Shapiro, M. ve Watson, M. (1988), Sources of Business Cycle Fluctuations, in S. Fisher (ed.). NBER Macroeconomic Annual, 3, 111-156.

Sims, C.A. (1980), “Macroeconomics and Reality”, Econometrica, 48, 1-48. Sims, C.A. (1986), “Are Forecasting Models Usable for Policy Analysis?”, Federal

Reserve Bank of Minneapolis Quarterly Review, 2-16. en, H., Sa ba , . ve Keskin, A. (2007), Bütçe Aç klar ve Aç k Finansman Politikas

Teori ve Türkiye Uygulamas , Orion Kitabevi, Ankara. enyüz, D. (2014), “Hukuk Devleti Perspektifinden Adil Vergileme ve Vergi Aflar ”,

Tesam Akademi Dergisi, 1(2), 81-96. Torgler, B. ve Schaltegger, C.A. (2005), “Tax Amnesties and Political

Participation”, Public Finance Review, 33(3), 403-431. Yara r, S. (2013), “Vergi Aflar ve Türkiye’deki Vergi Aflar n n De erlendirilmesi”,

Vergi Dünyas Dergisi, 379, Mart.