Venalidad y gasto militar: sobre la financiación de la Guerra de los Nueve Años, en González...

16

f :: :> N:n I-AO S :r.n N (")

Transcript of Venalidad y gasto militar: sobre la financiación de la Guerra de los Nueve Años, en González...

~~f:: ~~ :> ~"

N:n ~~ ~~ ~. ~~O~," I-AO:~~ S ~ ~ ~ '-'~:r.n

~ ~~N

(")

~. ~ ~~

CAPiTULO 12 Venalidad y gasto militar: sobre la financiación de la Guerra de los Nueve Años)

Francisco Andújar Castillo

Universidad de Almería

1. Sobre ingresos y gastos de la hacienda castellana en el reinado de Carlos 11

Hace ya más de dos décadas que J. Brewer formuló su tesis del «Estado fiscal-militar» en torno al análisis de la Gran Bretaña del siglo XVIII, cuya supremacía mundial fundamentó en el desarrollo de la eficacia de un apararo administrativo eficiente sustentado en un sistema fiscal y financiero en permanente proceso de crecimiento que posibilitó mantener un elevado contingente de fuerzas armadas capaces de ganar numerosas contiendas bélica...,2. De este modo, siempre siguiendo esa misma tesis, la guerra habría sido un moror fundamental en el crecimiento económico y fortaleza del estado británico, así como de su aparato burocrático. En otros términos: las formas de organización de los Estados respondían fundamentalmente a los sistemas uti

¡ El presente estudio se ha realizado en el marco del Proyecto de Investigación de I+D Venalido.d ck cargos y honores en la España del siglo XVIII (HAR2008-03180) financiado por el Ministerio de Ciencia e Innovaci6n.

Brewer (1989). 2

397 396 Francisco Andújar Castillo

lizados para afrontar las guerras, organizarlas y financiarlas. Por tanto, al colocarlas como eje del análisis histórico, algunos historiadores han llegado a concluir que los Estados crecieron merced a las guerras, no a pesar de ellas, tal cual se había venido manteniendo hasta hace poco tiempo. No obstante, la reproducción de este modelo y su aplicación debe ser verificada en cada caso, para determinar si se observan las condiciones de una formulación que parte del principio de que las necesidades bélicas incidieron directamente sobre la administración -y por extensión sobre la fiscalidad- hasta el punto de condicionar algunos de los cambios que se produjeron en la estructura impositiva de los Estados. Semejante tesis es obvio que, aun teniendo una sólida base, puede ser, cuando menos, objeto de debate3

• El ejemplo que se muestra en esta aportación trata de contribuir a ese debate desde la reflexión que se puede inferir de los datos empíricos que se registran en el estudio de las cuentas de una tesorería, en apariencia ajena a la guerra, como fue la del Consejo de Indias durante unos cuantos afios de la Guerra de los Nueve Años que enfrentó a la Liga de Augsburgo contra la Francia de Luis XIV.

Lo que se aprecia durante los años que dura esa guerra es un notable incremento de la fiscalidad extraordinaria, en principio para sufragar los elevados gastos que comportaba tener un ejército en combate, con mayor número de hombres y, por ende, con demandas de mayores recursos. Resulta difícilmente cuestionable pensar que más soldados, más oficiales, más armas, más armamento y más provisiones para su sustento, no iban a suponer un mayor gasto para la hacienda4•

No precisaban lo mismo los «ejércitos en reposo» que los «ejércitos eh accióm>, más numerosos y siempre más necesitados de recursos adicionales. Por tanto, como en cualquier otra coyuntura bélica, que la guerra obligaba a un aumento de la recaudación extraordinaria mediante medidas temporales es algo que está fuera de toda duda5• Y así parece suceder con ocasión de la Guerra de los Nueve Años, cuando se

3 Sobre ese debate remitimos a las aportaciones contenidas en las obras de Bowen y González Enciso (2006), y Torres Sánchez (2007).

4 De ahí el permanente juego entre «movilización» y «desmovilización» que caracteriza a los ejércitos de la monarquía hispánica, al menos hasta el año de 1749, fecha en que tiene lugar la última «reforma general» tras el final de las Guerras de Italia. Vid. Andújar Castillo (2005).

5 González Enciso (2009), p. 518.

Venalidad y gasto militar: sobre la financiación de la guerra

arbitraron medidas recaudatorias extraordinarias con el fin de aplicar su producto a dicha contienda.

Sin embargo, en el caso de esa guerra, debidamente contextuali zado, observamos que se convierte en cierto modo en una suerte de excepción -al menos parcial- de ese modelo descrito. No hay duda alguna de que la guerra obligó a captar mayores cantidades de dinero, pero no menos cierto es que las medidas recaudatorias adoptadas formaban parte de un programa más amplio en el que los ingresos ordinarios de la hacienda castellana se habían reducido para aliviar a los vasallos y, paralelamente, se había producido un notable incremento del peso de los ingresos no fiscales, entre los cuales la venta de oncios y honores tuvo un peso decisivo. De este modo, la venalidad permitía un incremento de la recaudación -al aumentar el número y tipología de empleos a enajenar- sirviendo como mecanismo compensatorio del descenso de la fiscalidad ordinaria.

En efecto, los estudios sobre hacienda y fiscalidad relativos al reinado de Carlos II han remarcado la importancia de los grandes núcleos de ingresos de la monarquía: las alcabalas, los cientos y los millones que integraban las llamadas rentas provinciales, a los que se sumaban los caudales públicos procedentes de América, las ventas de patrimonio regio y las denominadas rentas arrendablesG• Un excelente estudio de José Ignacio Andrés Ucendo y Ramón Lanza García ha señalado igualmente la importancia de las sumas ingresadas por la Corona procedentes de las manipulaciones de la moneda de vellón, de los descuentos de juros y de los periódicos donativos solicitados por la monarquía. Ambos autores han señalado el proceso de agotamiento de la capacidad contributiva de Castilla a causa del descenso de las rentas ordinarias que obligaron a un progresivo incremento de los ingresos extraordinarios. Entre estos últimos habría que considerar, además de los referidos, las medias anatas de mercedes y de juros, los donativos generales y particulares, así como los empréstitos7• Según su estudio, en función de los valores de los ingresos de la hacienda estatal en 1688, para esa fecha se habría culminado una política de alivio de la carga tributaria -que tuvo sus precedentes en la retirada del servicio de las Quiebras de Millones de 1670 y en el encabezamiento gene

6 Andrés Ucendo y Lanza Garda (2008). 7 Ibídem, p. 164.

399 398 Francisco Andújar Castillo

ral de alcabalas, cientos y millones de 1683-, que se plasmó en 1686 en la eliminación de los servicios de las carnes y de los tres millones, así como en la reducción a la mitad de los cuatro unos por ciento. El resultado de estas reducciones fiscales fue la subsiguiente caída en las recaudaciones tributarias que, tan sólo para el año 1685, habría supuesto un descenso del 25% en relación a lo ingresado en el año 1682. En su opinión, estos cambios supondrían un nuevo período en la historia de la hacienda castellana a partir de los años 1683-1686, pues la expansión del gasto no iba a descansar sobre impuestos, servicios y arbitrios extraordinarios sino sobre estancos y aduanas, monopolios y comercio exterior. En suma, siguiendo las estimaciones de Andrés Ucendo y Lanza Garda, esas medidas de rebaja de la carga fiscal del período 1683-1686, impulsaron un notable descenso en el valor de los ingresos de la hacienda regia, que ha sido evaluado, en comparación con el año de 1661, de forma muy precisa: si en este último año las recaudaciones de los cuatro unos por ciento y de los servicios de millones, junto con las alcabalas y el servicio ordinario y extraordinario, suministraban a la Corona el 71 % de sus ingresos fiscales, a la altura de 1688, tan sólo suponían el 53% del total8 •

La pregunta inmediata es obvia: ¿cómo, en ese contexto de disminución de la presión fiscal, de sustancial pérdida de ingresos, pudo afrontar la monarquía una guerra a partir de 1689 que suponía un elevado incremento del gasto? En principio, ante el gasto corriente, el problema no era sólo el del reequilibrio entre ingresos y gastos sino sobre todo el de unas necesidades adicionales, sobrevenidas como consecuencia del inicio de la guerra contra Francia. En semejante tesitura, si los ingresos fiscales disminuyeron, por el contrario, los denominados ingresos «no fiscales» de la Corona -y entre ellos las remesas de Indias y las ventas de patrimonio regio-- debieron experimentar un crecimiento espectacular para poder compensar la rebaja fiscal y proporcionar recursos adicionales para el sostenimiento de la nueva guerra que se abrió a partir de aquel año. En paralelo a la reducción de la carga fiscal, se adoptaron medidas tendentes a la reducción del gasto, de cuyo detalle dio precisa cuenta Juan Antonio Sánchez Belén en su estudio sobre la política fiscal del reinado de Carlos II9.

8 lbidem, p. 190. 9 Sánchez Belén (19%), pp. 63-125.

Venalidad y gasto militar: sobre la financiación de la guerra

Sin embargo, como señalara este mismo autor, además de esas imprescindibles reformas para reducir gastos, para aumentar los ingresos la monarquía recurrió a los donativos voluntarios, a los empréstitos forzosos, a imposiciones extraordinarias y a las ventas de cargos y honores lO• Como veremos en las páginas siguientes, restaría por añadir a esos capítulos de ingresos las voluminosas cuantías obtenidas del comercio con Indias -servicios negociados con el Consulado de Sevilla e indultos por comercio ilícito- y las ventas de cargos para ejercer en América. Para la investigación histórica, el problema estriba en las enormes dificultades para evaluar el papel de cada uno de estos recursos extraordinarios en el conjunto de los ingresos. De hecho, muy poco sabemos -más allá de lo apuntado por Sánchez Belén- acerca de las diversas «Juntas de Medios» que trataron de buscar recursos extraordinarios en etapas especialmente críticas como la que vivió España durante los últimos quince años del siglo XVII. Por el momento, sobre esas juntas especiales de ministros convocadas para buscar arbitrios extraordinarios poco más sabemos que sus meras fechas de actividad, en torno a los años de 1686-1687 y 1693-1696.

Por tanto, es en este contexto en el que se enmarca la venalidad de los cargos para servir en Indias, un medio extraordinario que se intensificó en los últimos quince años del siglo XVII y que, durante la Guerra de los Nueve Años, alcanzó sus máximas cotas para servir de elemento clave en su financiación.

2. Un recurso extraordinario: la venta de cargos de Indias

Sin lugar a dudas, uno de los más importantes recursos que sirvieron para nutrir tanto los gastos ordinarios de la monarquía como los extraordinarios generados por la guerra, fue la venta de cargos y, en particular, la enajenación -vía «beneficio»-ll de empleos para ejer

!O Ibídem, p. 257. II Sobre las diferencias entre «beneficios)) y «ventas)) existe una abundante biblio

grafía que hemos tratado de precisar y delimitar en un estudio reciente, y en el que señalamos como diferencia esencial, en lo que evidentemente eran en ambos casos daras provisiones de cargos por el «merito» del dinero, que la «venta» suponía la enajenación a perpetuidad de los cargos en tanto que el «beneficio» era el término que se aplicaba cuando se concedían por dinero empleos para servirlos de forma

401 400 hancísco Andújar Castillo

cer en América. Como veremos, su estudio se ha abordado desde diferentes ópticas pero, salvo excepciones, carecemos de cálculos globales acerca del monto total de dicho arbitrio extraordinario en el conjunto de los ingresos de la monarquía. Nuestra propuesta en las páginas siguientes es realizar una aproximación no ya sólo a ese cálculo sino a la importancia que tuvieron en una coyuntura marcada por completo por demandas tan excepcionales como las ocasionadas por una contienda bélica, por la Guerra de los Nueve Años.

Acudir a proveer cargos por dinero para obtener recursos adicionales para las arcas regias no era algo nuevo en esta coyuntura de las postrimerías del siglo XVII. Una extensa bibliografía se ha ocupado de esta problemática, tanto para la etapa de los Austrias como para el período borbónicol2

• Sin embargo durante el último tercio del siglo XVII se experimenta una clara intensificación de las ventas de cargos -y también de los honores, mucho menos estudiados-, para servirlos en Indias.

Ángel Sanz Tapia, principal estudioso de la provisión de cargos de gobierno en América por «beneficio» -léase venalidad de cargos temporales y vitalicios- durante el reinado de Carlos II, constató que a partir del año 1674 dio comienzo una enorme almoneda de cargos de gobierno político-militar de América, que tuvo sus periodos más álgidos en los años de 1686-1687 y 169213• Por su parte, Michel Bertrand, en su trabajo sobre los oficiales de la administración de hacienda de Nueva España, observó que las provisiones por dinero de miembros del Tribunal de Cuentas de México se habían iniciado en 1679 -salvo un caso registrado en 1662- manteniéndose luego de forma casi constante hasta 169714• Este mismo autor documenta la misma dinámica enajenadora de plazas de oficiales de las Cajas Reales de Nueva España, en donde a excepción del año 1672 que registró un elevado número de provisiones por dinero, el bloque más homogéneo de ventas lo constata en la etapa 1681-1694, con un pico más acusado en 1691 15 • En el otro gran espacio de ventas, el de la justicia,

temporal o vitalicia. Vid. Andújar Castillo, «Los contratos de ventas de empleos en la España del Antiguo Régimen» (En prensa).

12 Marcos Martín (2003); Andújar Castillo (2008). !3 Sanz Tapia (2009), p. 70. 14 Bertrand (1999). 15 Ibídem, pp. 133-134.

Venalidad y gasto militar: sobre la financiación de la guerra

Burkholder y Chandler señalaron el año de 1687 como el del inicio de esa «edad de la impotencia» presidida por la venta de magistraturas que hasta entonces jamás habían sido objeto de provisión por servicios pecuniarios16. Por último, se desconocen por completo los períodos en que pudo alcanzar mayor intensidad la enajenación de empleos que igualmente fueron tramitados a través de la «vía de Indias», como fueron todos los de la propia Carrera de Indias, esto es, militares, capitanes de mar y guerra, almirantes y generales, así como los siempre cotizados maestrajes de platal7.

De los mencionados estudios que abordan esos tres ámbitos de enajenación -gobierno, hacienda y justicia- tan sólo disponemos de datos fragmentarios sobre el producto obtenido por dichas ventas. La cuantificación más detallada -pues no en vano es uno de los objetivos principales de su obra- nos la ofrece Sanz Tapia, quien ha calculado que los cargos políticos beneficiados para servir en Indias entre los años de 1674 y 1700 supusieron unos ingresos totales de 4.200.843 pesosl8

•

Sin embargo, a nuestro juicio, esos datos habría que revisarlos por tres razones. Primero, porque en esa cifra incluye como volumen total de «beneficios de Indias» algunos ingresos que los beneficiarios abonaban en concepto de préstamos, siendo por tanto un dinero retornable a los prestamistas. En segundo término, porque fueron muchos más los cargos enajenados que los que contabilizó, pues su estudio parte de unas fuentes elaboradas con posterioridad a las fechas en que se produjeron esos «beneficios» y que no computaron la totalidad de las transacciones. Finalmente, tampoco contabilizó como cargos beneficiados todos aquellos que fueron concedidos por dinero pero de los que se suprimió cualquier rastro del mismo de los contratos, por el hecho de haber sido objeto de pacto explícito la eliminación del «sonido del dinero».

16 Burkholder y Chandler (1984), p. 33. 17 Es evidente que toda esta almoneda de cargos de Indias no era nueva en el

reinado de Carlos n. Aunque es un tema pendiente aún de estudio, sabemos que también durante el reinado de Felipe IV, en particular durante el valimiento de Olivares, hubo otra almoneda que afectó fundamentalmente a los empleos de la Carrera de Indias, con especial incidencia en los maestrajes de pIata. Igualmente las plazas de la hacienda americana se habían comenzado a proveer por dinero, como mínimo desde 1638, fecha en que Michel Bertrand anota el primer registro de una plaza beneficiada de oficial real de Nueva España.

lB Sanz Tapia (2009), p. 72.

403 402 Francisco Andújar Castillo

En consecuencia, carecemos hasta la fecha de estudios que aborden de forma íntegra todo lo que reportó ese «mercado americano» de ventas de empleos a las arca..<¡ de la hacienda regia en esa etapa del último tercio del siglo XV1I. Su estudio requeriría una vasta investigación cuya complejidad vendría determinada no tanto por su extensión como por la existencia de diversas vías de enajenación, de las cuales, con diferencia, la principal fue la del Consejo de Indias, casi siempre a través de su presidente. Por tanto, nos proponemos un acercamiento a su estudio tomando como punto de partida, no un ámbito de enajenación sino las cuentas de lo ingresado en una coyuntura concreta, de tal modo que nos permita obtener una visión completa de ese mercado, de lo que reportó a la hacienda de Carlos II y, sobre todo, del destino que tuvo aquel dinero que se recaudaba concediendo empleos por servicios pecuniarios.

3. Dinero de «Indias» para la guerra de Cataluña

El cambio del marco de observación, desde los grandes espacios institucionales de enajenación hasta el análisis de la contabilidad de una coyuntura concreta, nos muestra un panorama mucho más complejo y que, desde luego, excede de los estrictos límites de lo que supuso para la hacienda del rey las ventas de cargos de Indias. Las cuentas de lo que gestionó la tesorería del Consejo de Indias -por entonces administrada por Diego Manuel de marqués de Fuente Hermosa-19

a las órdenes del marqués de los en su calidad de presidente del Consejo de Indias, entre el 1 de diciembre de 1691 y el 30 de septiembre de 16932°, nos revelan un universo más amplio de ingresos, también relacionados con «Indias}), que nutrieron las arcas de esa tesorería y que, a la postre, se erigieron, junto con los cargos beneficiados, en el principal soporte financiero para el sostenimiento de la costosa maquinaria militar que luchaba en Cataluña durante esos años.

Antes de entrar en el estudio de esas cuentas conviene precisar el papel desempeñado por el marqués de los V élez, o lo que es lo mismo,

con su hermano19 Diego Manuel Arce administraba ese cargo de tesorero, Inv. 2, Leg. 4. Antonio, desde marro de 1680. AGS, Dirección General del

20 AGI, Contadurla, Leg. 156.

Venalidad y gasto militar: sobre la financiación de la guerra

la vía de enajenación de los cargos, pues lejos de ser el beneficio de empleos una atribución personal suya, actuó en esta materia igual que otros presidentes del mismo Consejo- como comisionado para esas operaciones, es decir, por delegación regia, pues todo el proceso venal era atribución en última instancia del monarca que firmaba los despachos de todos aquellos servidores que habían pagado una determinada cantidad de dinero para hacerse con un empleo en Indias. Por tanto, consideramos errónea cualquier atribución personal de la competencia a un presidente de Consejo, como se ha hecho en el caso del marqués de los Vélez en el período en que presidió el Consejo de Indias -de forma interina desde el12 de noviembre de 1685, y luego en propiedad desde el 18 de diciembre de 1687 hasta su muerte, el 2 de noviembre de 1693-21

, al calificar que durante su presidencia desarrolló una «agresiva política de abierto negocio de todo tipo de cargos para engrosar el Erario»22. En nuestra opinión, más que agresiva política, lo que sucedió es que fue comisionado para vender toda suerte de cargos para aplicar parte de ese dinero a la guerra de taluña y, además, en su caso, se daba la circunstancia de que el 31 de enero de 1687 había sido nombrado Superintendente General de Hacienda, un cargo de nueva creación en el que cesó, según Sánchez Belén, en julio de 1691 23. Aunque las cuentas que estudiamos se inician en diciembre de este último año, la supresión del cargo no debió suponer su desvinculación de los asuntos de hacienda ni tampoco la desaparición inmediata de la propia secretaría de la SuperintendencialA

• Recuérdese que entre sus funciones como Superintendente estaba la supervisión de los «cargos y rentas del Estado a partir de los cuales establecer las necesidades mínimas y los arbitrios idóneos para elevar los ingresos sin daño de los contribuyentes»25. Esa dualidad de cargos que desempeñó, el de presidente del Consejo de Indias y el de Superintendente General de Hacienda, explican el incremento de la

21 Schaffer (2003), p. 335. 22 SanzTapia (2009), p. 73. 23 Sánchez Belén (1996), pp. 16-18. 24 De hecho, entre las cuentas de la data de cargos beneficiados, se encuentra un

pago, cuya orden está fechada en 20 de octubre de ese afio, de 250 reales "para que se asistiese con ellos a los gastos de la secretaría de la Superintendencia de la Real Hacienda». AGI, Contadurla, Leg. 165.

25 Sánchez Belén (1996), p. 16.

405 hancÍJco Andújar Castillo404

venalidad durante el tiempo que estuvo al frente de ambos órganos. No en vano, el inicio de su mandato en la superintendencia coincidió con la puesta en marcha de una nueva fuente de ingresos, cuando salieron al mercado venal, por vez primera, las cotizadas magistraturas de las audiencias americanas.

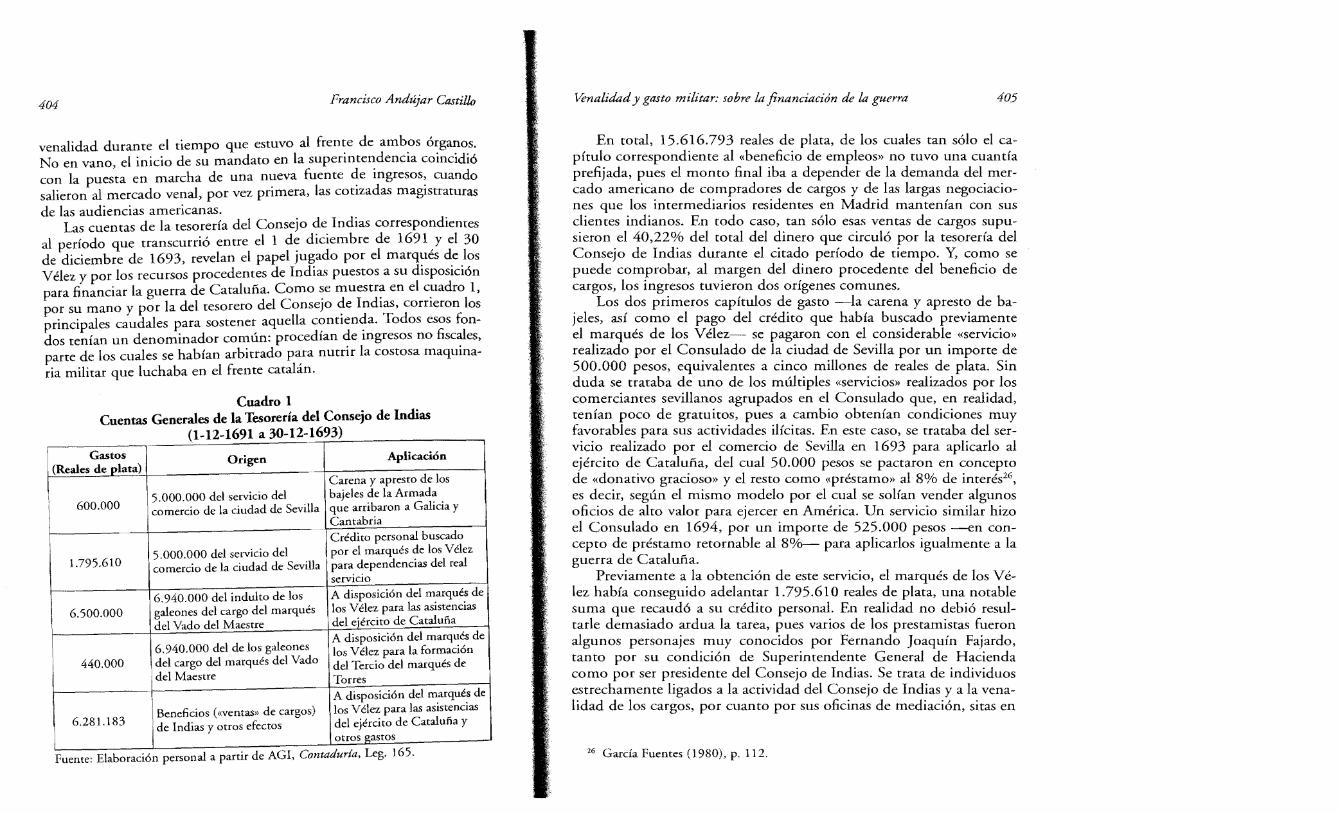

Las cuentas de la tesorería del Consejo de Indias correspondientes al período que transcurrió entre el 1 de diciembre de 1691 y el 30 de diciembre de 1693, revelan el papel jugado por el marqués de los V élez y por los recursos procedentes de Indias puestos a su disposición para financiar la guerra de Cataluña. Como se muestra en el cuadro 1, por su mano y por la del tesorero del Consejo de Indias, corrieron los principales caudales para sostener aquella contienda. Todos esos fondos tenían un denominador común: procedían de ingresos no fiscales, parte de los cuales se habían arbitrado para nutrir la costosa maquinaria militar que luchaba en el frente catalán.

Cuadro 1 Cuentas Generales de la Tesorería del Consejo de Indias

(1-12-1691 a 30-12-1693)

Gastos Origen Aplicación (Reales de plata)

Carena y apresro de los

I 600.000 5.000.000 del servicio del bajeles de la Armada

\

comercio de la ciudad de Sevílla que arribaron a Galicia y Cantabria Crédito personal buscado

1.795.610 5.000.000 del servicio del por el marqués de los V élez

comercio de la ciudad de Sevilla para dependencias del real servicio

6.940.000 del indulto de los A disposición del marqués de

6.500.000 galeones del cargo del marqués los V élez para las asistencias

del Vado del Maestre del eiérciro de Cataluña

6.940.000 del de los galeones A disposición del marqués de

440.000 del cargo del marqués del Vado los V élez para la formación del Tercio del marqués de

idel Maestre Torres

\ Beneficios (,<ventas» de cargos)

A disposición del marqués de

6.281.183 los V élez para las asistencias

I Ide Indias y otros efectos del ejército de Cataluña y

otros gasros

Fuente: Elaboración personal a partir de AGI, Contaduría, Leg. 165.

Vénalidady gasto militar: sobre la financiación de la guerra

En total, 15.616.793 reales de plata, de los cuales tan sólo el capítulo correspondiente al «beneficio de empleos» no tuvo una cuantía prefijada, pues el monto final iba a depender de la demanda del mercado americano de compradores de cargos y de las largas negociaciones que los intermediarios residentes en Madrid mantenían con sus clientes indianos. En todo caso, tan sólo esas ventas de cargos supusieron el 40,22% del total del dinero que circuló por la tesorería del Consejo de Indias durante el citado período de tiempo. Y, como se puede comprobar, al margen del dinero procedente del beneficio de cargos, los ingresos tuvieron dos orígenes comunes.

Los dos primeros capítulos de gasto -la carena y apresto de bajeles, así como el pago del crédito que había buscado previamente el marqués de los V élez- se pagaron con el considerable «servicio» realizado por el Consulado de la ciudad de Sevilla por un importe de 500.000 pesos, equivalentes a cinco millones de reales de plata. Sin duda se trataba de uno de los múltiples «servicios» realizados por los comerciantes sevillanos agrupados en el Consulado que, en realidad, tenían poco de gratuitos, pues a cambio obtenían condiciones muy favorables para sus actividades ilícitas. En este caso, se trataba del servicio realizado por el comercio de Sevilla en 1693 para aplicarlo al ejército de Cataluña, del cual 50.000 pesos se pactaron en concepto de «donativo gracioso» yel resto como «préstamo» al 8% de interés26 ,

es decir, según el mismo modelo por el cual se solían vender algunos oficios de alto valor para ejercer en América. Un servicio similar hizo el Consulado en 1694, por un importe de 525.000 pesos --en concepto de préstamo retornable al 8%- para aplicarlos igualmente a la guerra de Cataluña.

Previamente a la obtención de este servicio, el marqués de los V élez había conseguido adelantar 1.795.610 reales de plata, una notable suma que recaudó a su crédito personal. En realidad no debió resultarle demasiado ardua la tarea, pues varios de los prestamistas fueron algunos personajes muy conocidos por Fernando Joaquín Fajardo, tanto por su condición de Superintendente General de Hacienda como por ser presidente del Consejo de Indias. Se trata de individuos estrechamente ligados a la actividad del Consejo de Indias ya la venalidad de los cargos, por cuanto por sus oficinas de mediación, sitas en

16 Garda Fuentes (1980), p. 112.

407 406 Francisco Andújar Castillo

Madrid, se tramitaban los empleos que se beneficiaban para servir en América. Nos referimos a los nombres de dos activos agentes de negocios, Francisco de Argandoña y Juan Saenz de Viteri27

• Además de a estos intermediarios, el marqués de los Vélez recurrió a préstamos de hombres de negocios y de asentistas como el marqués de Valdeolmos que tenían fuertes intereses en la misma guerra de Cataluña28

• Estos mismos individuos debieron haber adelantado dinero en concepto de préstamo años antes al marqués de los Vélez, pues sus nombres, junto con el del más importante agente de negocios de Indias -Diego de Villatoro-, figuraron en las referidas cuentas como perceptores de varias partidas del dinero pagado con cargo a los 6.500.000 reales de plata que se habían puesto a disposición del citado marqués procedentes del indulto de los galeones del marqués del Vado del Maestre. Así pues, todo respondía al mismo juego de intereses: los agentes de negocios adelantaban dinero, probablemente con cargo a los empleos que negociaban por la misma vía del Consejo de Indias, y los hombres de negocios se aseguraban la cobranza de sus propios asientos. Y, desde luego, todo giraba en derredor del poderoso marqués de los Vélez, en su doble condición de presidente del Consejo de Indias y de Superintendente General de Hacienda.

Por lo que respecta a la otra gran fuente de caudales, el indulto de los galeones del marqués del Vado del Maestre, constituyó, junto con la venta de cargos, el principal aporte de dinero a las arcas de la tesorería del Consejo de Indias para su envío a la guerra de Cataluña. Sobre la cuestión de los indultos hay quien los ha considerado como un procedimiento parafiscal que pone de manifiesto la evidencia del «pacto fiscal» que hubo entre la Corona y el Consulado durante la segunda mitad del siglo XVIJ29. Sin embargo, nosotros coincidimos más con las de quienes interpretan los indultos pagados por el comercio de Sevilla como una insútucionalización del fraude, mediante el cual. merced a un pacto mutuo, la Corona obtenía jugosas cantidades de dinero a cambio de permitir a los comerciantes sus actividades ilícitas en el tráfico con América. En la misma línea, Antonio Garda-Baquero precisó que los «indultos» o «composiciones» sirvieron para obtener

27 Sobre esms personajes vid. Sanz Tapia (2009), p. 111. 28 Sanz Ayán (1989), pp. 378-382. 29 Oliva Melgar (2003), p. 461.

Venalidad y gasto militar: sobre la financiación de la guerra

privilegios que afianzaron las posiciones del Consulado frente a la Casa de Contratación en su pugna por el control de la Carrera30. Se trataba pues, como ha señalado Antonio Miguel Bernal, de un «impuesto negociado» en función del contrabando estimado que hubiese tanto en las flotas de salida como de llegada'H. La proliferación de indultos que registró Lutgardo Garda Fuentes en su obra sobre el comercio español con América durante la segunda mitad del siglo XVII, revela el elevado peso que estos ingresos no fiscales llegaron a tener en el conjunto de los ingresos de la monarquía. concreto, el indulto del marqués del Vado fue aprobado en enero de 1692 por un importe de 2.500.000 pesos escudos de plata y fue gestionado por el Consulado de Cargadores de Sevilla. A cambio del mismo los comerciantes evitarían «los embara¡yos, riesgos y gastos» que pudieran resultar del reconocimiento de los navíos de dicha flota de cara al descubrimiento y represalia de «cualesquier caudales o géneros pertenecientes a franceses»32.

De esa cuantía del indulto del marqués del Vado del Maestre, cerca de siete millones se aplicaron por entero a la guerra de Cataluña. La." cuentas de «data» de ese dinero reflejan que sirvió para la remonta de la caballería -tarea de la que se ocupó el marqués de la Granja-, para el pago de las mensualidades de las tropas, para diferentes gastos de la guerra que debía hacer el pagador general del ejército de Cataluña siguiendo órdenes del duque de Medina Sidonia, virrey y capitán general de Cataluña, para el pago de tropas de nueva leva, y sobre todo para abonar a los asentistas parte de los contratos firmados previamente. En concreto, las mayores cuantías fueron a parar a la Casa de Pedro Pomar -a través de su sobrino Diego Estadilla Pomar-, asentista para la provisión de carruajes y bagajes, que percibió 800.000 reales de plata y que, según Antonio Espino, fue el principal asentista

ejército de Cataluña33, y a Juan Navarro y Juan Rhis, asentistas

para la provisión de trigo y cebada de ese mismo ejército, que recibieron 2.000.000 de reales de plata con cargo a dicho asiento, más 116.640 reales para aplicarlos a las fortificaciones de Gerona, Rosas, Cadaqués y Palamós. Además de estos pagos, el dinero procedente de

30 García-Baquero González (2003), p. 251. .,1 Bernal (2005), p. 187. 32 García Fuemes (1980), p. 132. 33 Espino López (1999), p. 316.

409 Francisco Andújar Castillo408

indultos sirvió también para pagar, como se ha señalado, los referidos créditos adelantados por el marqués de Valdeolmos y por los agentes de negocios que se dedicaban a la venta de empleos de Indias.

3.1. Las ventas de cargos

Pues bien, los «efectos», fundamentalmente «empleos», que proveía por servicios pecuniarios el marqués de los V élez durante el tiempo que ejerció la presidencia del Consejo de Indias se ingresaban directamente en la tesorería del mismo Consejo. Desde esta tesorería el dinero salía directamente hacia Cataluña y hacia otros territorios de la monarquía para afrontar múltiples gastos, fundamentalmente militares. Por tanto, la financiación de la Guerra de los Nueve Años, así como otros gastos militares de Flandes e Italia, se hizo en parte con lo obtenido por la venta de cargos de Indias.

El estudio más completo sobre esa guerra, obra de Antonio Espino López aporta unos interesantes datos sobre cuentas generales. Sus cifras nos permiten cotejar el total del gasto con la parte del mismo que fue aportada con el producto obtenido de la venta de cargos de Indias. En concreto, las cuentas de los pagadores del ejército de Cataluña muestran el vertiginoso incremento del gasro militar que se experimenta desde mayo de 1688, antes del inicio de la guerra, hasta diciembre de 1697. Partiendo de las cifras que aporta Espino, hemos calculado el coste por mes del ejército de Cataluña que pasó de los 255.702 reales de plata en el período de mayo de 1688 a marzo de 1690, a los 933.541 reales por mes durante el período de febrero de 1697 a finales de diciembre del mismo añ034 • El crecimiento del gasto resulta espectacular porque en el transcurso de una década se pasó del mantenimiento de un ejército a la necesidad de costear una guerra, o lo que es lo mismo, una mayor concentración de efectivos militares en Cataluña y nuevos cuerpos de ejército creados ex novo para afrontar aquella contienda. A tal respecto, los estudios de Antonio José Rodríguez Hernández han mostrado la participación en dicha guerra de unidades militares reclutadas en el Reino de Granada35 y en otros territorios la monarquía

36•

34 Datos elaborados a partir de Espino López (1999), p. 310. 35 Rodríguez Hernández (2007). 36 Rodríguez Hernández (2011).

Venalidad y gasto militar: sobre la financiación de la guerra

En consecuencia, más tropas y guerra efectiva, en tiempos de reducción de la carga fiscal, tuvieron que ser soportadas necesariamente con nuevos arbitrios no fiscales, entre los cuales el «beneficio de cargos» se . iba a convertir, junto con otros recursos extraordinarios, en uno de los principales soportes de dicha guerra de Cataluña. La gran ventaja de la venalidad estaba en el potencial ilimitado de las enajenaciones, por cuanto si bien en teoría había un mercado limitado, correspondiente al número de gobiernos, plazas de justicia y de hacienda, en la práctica se podía extender mediante la concesión de empleos en régimen de futuras o supernumerarios, a ejercer cuando vacaran los respectivos empleos, ora fuesen temporales ora vitalicios37• No hubo más límites que la capacidad del mercado, que la existencia de potenciales compradores de empleos que, en el caso americano, era muy elevada, dados los considerables beneficios extrasalariales que se podían obtener en el ejercicio de los cargos de gobierno o de hacienda. De un mismo destino se podía vender hasta una tercera -e incluso cuarta- futura, es decir, la posibilidad de desempeñarlo transcurridos hasta quince años después de la inversión. Que no estuviese vacante no planteaba más problema que la posible depreciación del valor de venta de un cargo, pues no era lo mismo adquirir un empleo para ejercerlo de inmediato que sufrir una larga espera hasta poder amortizar la inversión y conseguir los beneficios adicionales deseados, a menudo como resultado de actividades ilícitas y corruptas por parte de los compradores durante el ejercicio de sus cargos.

Para un análisis del papel desempeñado por la venalidad como elemento esencial entre los arbitrios no fiscales para la financiación de Guerra de los Nueve Años hemos tomado como referencia las citadas «Cuentas de cargo y data» de lo beneficiado a través del marqués de los V élez como presidente del Consejo de Indias entre el 1 de diciembre de 1691 y el 30 de septiembre de 1693. Se trata de una etapa de máximas demandas para la guerra y, además, corresponde a una fecha en la que la mayor parte de las nuevas unidades militares se han levantado y están ya en el frente catalán. En ese período, por esta vía se formalizan un total de 116 «beneficios» de cargos, por un importe tOtal de 5.614.360 reales de plata que, como veremos más adelante, se van a aplicar en parte a gasto militar y, fundamentalmente, al pago

37 Andújar Castillo (2008), p. 12.

411 Francisco Andújar Castillo410

los cuantiosos gastos generados por la guerra en Cataluña. Toda esa suma fue pagada casi por completo en forma de «donativos», es de-

dinero a cambio del cual se conseguía un cargo, en tanto que tan sólo unas cuantas transacciones incluyeron una parte o la totalidad del pago en forma de préstamo a la hacienda regia y, por ende, con carácter de retornable al depositario. Es el caso del sevillano Gabriel Sánchez Berrospe, que en diciembre de 1692 pagó 100.000 reales como donativo y 400.000 en concepto de préstamo por el gobierno y capitanía general de Guatemala junto con la presidencia de la Audiencia38; por su parte, Juan Castro Aldao, sargento mayor del Tercio de infantería de la armada de la Carrera de Indias, prestó 140.000 reales a la hacienda regia a través de la tesorería del Consejo de Indias -que fueron contabilizados dentro de los citados «beneficios de Indias»- a cambio de su nombramiento como capitán de mar y guerra de uno de los galeones de la armada que debía ir a Firme, siendo dicha cantidad una parte del préstamo que por importe de 200.000 reales de plata había pactado hacer para "las urgencias presentes»39.

La suma, considerada de forma global, fue más elevada, ascendiendo hasta los 6.216.360 reales de plata, estribando la diferencia en que se computaron entre las cuentas de "beneficios» varios ingresos procedentes de conceptos que no eran propiamente ventas de cargos. El primero de ellos fue de 120.000 reales pagados por la ciudad de Sevilla a cuenta de una mayor suma "por el tanteo y recompra de la ciudad de Lebrija», es decir, para evitar el intento de Carlos 11 en 1693 de vender al marqués de Álamos de Guadalete dicha ciudad40

;

otrOS dos fueron las sumas aportadas en 1693 por el presidente de la Casa de Contratación, el conde de Montellano, en dos partidas, una de 320.000 reales buscados a su crédito personal para aplicarlos directamente a la guerra de Cataluña, y otra suma de 82.000 reales

38 Gabriel Sánchez Berrospe tenía por entonces una sólida experiencia venal, pues en noviembre de 1682 había adquirido por 24.000 reales de plata el puesto de veedor de las armadas y flotas de la Carrera de Indias de la Casa de Con-

Sevilla. Lógicamente, para asegurarse la posibilidad de revender este último al adquirir la capitanía general de Guatemala, incluyó una cláusula relativa a la facultad para «pasar» el oficio de veedor a quien «estimase conveniente, siendo de la aprobación del re)"'. AGI, Contaduría, Legs. 148 y 156..

39 AGI, Contaduría, Leg. 156. 40 Domínguez Ortiz (1986), p. 101.

Venalidad y gasto militar: sobre la financiación de la guerra

suplida igualmente a título personal para el mismo fin; por último merecen reseñarse dos ingresos de 40.000 reales cada uno realizados a cambio de la concesión de sendas licencias para navegar al través dos navíos, una de ellas concedida al almirante Leonardo de Lara por la merced recibida de que se le entregase el navío llamado <Óan Bernardo» para navegar al través con los primeros galeones que fuesen a Tierra Firmé1, Y la otra otorgada a Marcos Consuegra por la licencia de que el navío denominado don «Juan de Austria» lo pudiese navegar al través en la primera flota que partiere hacia Nueva España.

Del total de ingresos generados por el beneficio de empleos, el capítulo más importante correspondió, tanto en número de transacciones como en volumen de ingresos, a los cargos de gobierno políticomilitar, que representaron 3.881.000 reales de plata --el 69,12,% del total los ingresos por ventas de con un valor medio de 38.049 reales, que ocultan diferencias tan abismales como las que van desde los 5.000 reales que se pagaron por algunas alcaldías mayores de Nueva España hasta los 200.000 reales que abonó en agosto de 1693 Domingo Zabalburu, a cuenta de un precio total de 58.000 pesos -una parte de los cuales correspondían a préstamo-, por la futura del gobierno y capitanía general de las Islas Filipinas42

•

Entre la nómina de cargos de gobierno, algunos destacaron por las elevadas cuantías que pagaron sus compradores, a pesar de que muchos de ellos debían esperar largo tiempo para entrar a servirlos de forma efectiva. Así, por ejemplo, en octubre de ] 692, el canario Nicolás Eugenio Ponte ingresó 140.000 reales de plata por el gobierno y capitanía general de Venezuela; Juan Velasco de Tejada hiw una doble inversión en enero de 1692, al abonar la considerable suma de 160.000 reales por el gobierno de Buenos Aires y por el grado de maestre de camp043;

41 Además de ese servicio pecuniario, por dicha merced se comprometió a ceder a favor de la hacienda una libranza de 25.866 pesos que tenía sobre las Caías Reales de Panamá. AGI, Contaduría, Leg. 156.

42 Contaduría, Legs. 155 y 156. B Leg. 156. Según Sanz Tapia (2009, p. 463), no llegó a ejer

cer el al morir antes de tomar posesión. Tal vez esa sea la razón de que en febrero 1705 Manuel Velasco Tejada -probablemente su hermano- se hiciera con el mismo cargo de gobernador de Buenos Aires por idéntica cantidad, 180.000 reales, si bien, al parecer, depositó dicha suma directamente en poder del administrador del hospital de Cádiz. AGI, Indiftrente General 710.

413 412 Francisco Andújar Castillo

Diego Córdoba Laso de la Vega adquirió ese mismo mes el gobierno de La Habana por un servicio pecuniario de 140.000 reales de plata; y Francisco Carrillo de Albornoz Esquivel compró en mayo de 1693 por 180.000 reales la futura del gobierno y capitanía general de Cartagena de India.~44.

Fuera de los cargos de gobierno, el 30,88% del total de los ingresos se percibieron de unas pocas operaciones venales de alto valor, pues tan sólo 19 transacciones supusieron para las arcas de la tesorería del Consejo de Indias la considerable suma de 1.813.360 reales de plata. La mayor parte de este dinero se obtuvo de la venta de plazas de justicia en las audiencias americanas que, en su mayoría, fueron enajenadas como «beneficios secretos», es decir, como cargos cuya provisión por dinero debía ser ocultada pues, amén de que la justicia no podía ser enajenada, que ese fuera el principal mérito de los compradores suponía una mancha que debía ser ocultada. Sobre el particular, Burkholder y Chandler detallaron esta práctica y nosotros mismos la hemos ampliado para el período 1704-1711 45 • En total durante los casi dos años del período correspondiente a las cuentas analizadas, se vendieron un total de nueve plazas de justicia para las audiencias americanas, en su mayoría a elevados precios, pues en conjunto reportaron a la tesorería del Consejo de Indias la suma de 1.120.000 reales de plata. Su cotización dependía de la importancia de cada audiencia y de que además la compra incluyese o no la obtención de licencias para que los compradores pudieran incumplir normas que las leyes de Indias prohibían, tales como ser natural o casar con mujeres naturales de donde iban a ejercer la justicia o disponer de bienes raíces en esos mismos territorios. Por ejemplo, la compra de exenciones justifica el

44 AGI, Contaduría, Leg. 156. Según Sanz Tapia (2009, p. 417), nunca llegó a romar posesión de ese gobierno y capitanía general porque se le anuló posteriormente dicha futura. Sin duda, Francisco Carrillo de Albornoz fue uno de los numerosos afectados por el decreto de Felipe V de 6 de marzo de 1701 que ordenaba la suspensión de ventas de cargos y la cancelación de rodos los empleos que tuviesen administración de justicia -entre ellos los gobiernos y corregimientos de Indiasque se hubiesen obtenido por servicio pecuniario y que sus titulares no hubiesen entrado aún a servirlos. Dicha cancelación suponía la devolución del dinero pagado, tanto por vía de «donativo» como de préstamo, a la real hacienda. Cfr. Andújar Castillo (2008), p. 6.

45 Andújar Castillo (2008), p. 157.

Venalidad y gasto militar: sobre la financiación de la guerra

alto valor pagado en diciembre de 1692 por Juan Pérez de Urquizu por la alcaldía del crimen de la audiencia de Lima para cubrir futuras ausencias y enfermedades de titulares, pues abonó 180.000 reales de plata por el puesto, por quedar exento de la prohibición que impedía a los naturales de aquella jurisdicción ejercer en dicho tribunal, y por obtener permiso para poder casar con natural de la citada jurisdicción de la audiencia de Lima46•

Desde diciembre de 1691 a finales de septiembre de 1693, casi siempre a través de intermediarios situados en Madrid, los citados magistrados venales adquirieron sus empleos, algunos con plaza efectiva inmediata, otros en régimen de futura, y un tercer grupo en calidad de supernumerarios47

• Los valores extremos oscilaron entre los 80.000 reales de plata abonados en julio de 1693 por Francisco de Zúñiga, por una plaza de oidor de la audiencia de Panamá, y los 180.000 reales que abonó en junio de 1692 Juan Peralta Sanabria por una plaza de fiscal protector de los indios de la audiencia de Lima. El caso de este último fue uno de los más singulares, pues pudo construir su carrera judicial mediante sucesivas compras, ya que en diciembre de 1704 una nueva operación venal -esta vez para financiar la Guerra de Sucesión- le permitió «ascender» a oidor de la misma audiencia de Lima tras el desembolso de 2.000 doblones de oro -equivalentes a 120.000 reales- hábilmente ocultados de su título de nombramiento y de los que hemos tenido constancia por una orden posterior a los oficiales reales de las cajas de Lima para que, en caso de que falleciese antes de tomar posesión, se restituyese a la familia dicha cantidad con que había servido por ese ascenso a oidor48•

El resto de los ingresos por ventas de oficios ajenos a los de gobierno y justicia presenta también algunos casos que merecen ser singularizados, entre ellos los 200.000 reales de plata ingresados en oc

46 AGI, Indiferente General, Leg. 498, Lib. 54. 47 La nómina de compradores, agrupados por audiencias es la siguiente: Car

los Alcedo Sotomayor -oidor de Santa Fe--, Diego Hidalgo Paredes --oidor de Chile-, Diego Segura de Lara -oidor de Quito--, Diego Hidalgo Escobar y Juan Santiago Céspedes Cavera --oidores de Charcas-, Francisco José de Zúfiiga --oidor de Panamá-, Juan Pérez de Urquizu -alcalde del crimen de la audiencia de Lima- José Santiago Concha, alcalde de corte de la audiencia de Lima, y Juan Peralta Sanabria, fiscal protector de los indios de esta última audiencia.

48 AGI, Indiferente Genera~ Leg. 525, Lib. 1.

415 414 Francisco Andújar Castillo

tubre de 1693 por el mencionado Manuel Velasco de Tejada por el generalato de la flota de Nueva España, entregados a cuenta de una suma de 300.000 reales con que sirvió en concepto de «donativo» a cambio de dicho puest049• De los empleos de hacienda, la inversión más digna de reseña se registró en diciembre de ] 692 cuando José Saenz de Aguirre -futuro marqués de Santa Cruz de Aguirre- ingresó 180.000 reales a cuenta de los 200.000 en los que negoció una plaza de contador del Tribunal Mayor de Cuentas de Lima para ejercerla él mismo o entregarla como merced dotal para la persona que casare con una de sus hijas50 •

Para finalizar con estos ingresos por ventas de cargos conviene precisar que la vía del marqués de los V élez, de la presidencia del Consejo de Indias, no fue la única senda de enajenación de empleos. Paralelamente a ese espacio venal funcionaron otros dos igualmente vinculados al Consejo de Indias. Por un lado, se mantuvo la tradicional vía de venta de cargos de hacienda a través de la Cámara de Indias, espacio a través del cual se enajenaron contadurías, plazas de tesoreros, veedores y factores de las cajas americanas, a."í como puestos de contadores de los dos grandes tribunales de cuentas, el de Lima y el de México. El segundo espacio no fue propiamente de obtención de empleos por servicio pecuniario sino por préstamos a la Corona -y por ende, dinero retornable- que adelantaban los denominados «cabos de galeones y flotas» a cambio de la concesión de empleos, aunque algunos de ellos procuraron incluir un «donativo gracioso» para asegurarse la obtención de los cargos deseados. Y dentro de la carrera de Indias, pero siempre con un marcado carácter venal, un capítulo aparte, igualmente de larga tradición, será el de la enajenación de los maestrajes de plata.

3.2. La aplicación de 10 «beneficiado»: la guerra

Dado que la legitimación de las ventas de cargos se hallaba en la necesidad de dinero para la guerra, el dinero que entregaban los com

49 AGI, Contaduría, Leg. 156. 50 Finalmente José Sáenz de Aguirre no desempeñó este cargo, pues en diciembre

de 1694 volvió a pagar 30.000 reales más con el fin de que se le aprobase que, al haber muerto su hija, la plaza pudiera ejercerla --evidentemente tras una venta privada entre ambos-- Pedro Camacho del Corro Izarraga. AGI, Contaduria, Leg. 155.

Venalidad y gasto militar: sobre la financiación de la guerra

p radares , directamente o a través de los agentes de negocios, y que se ingresaba en la tesorería del marqués de Fuente Hermosa, salía de inmediato para los múltiples gastoS de la guerra de Cataluña, del mismo modo que, desde la misma tesorería, salió el procedente del servicio del comercio de Sevilla y del indulto de los galeones que mandaba el marqués del Vado del Maestre. Ahora bien, del estudio de las cuentas de lo pagado por la tesorería del Consejo de Indias, se aprecia que esta partida fue más discrecional y que lo que «rentaban» los beneficios de' India." se destinó a otros múltiples gastos de la monarquía.

Del total de 6.281.183 reales de plata obtenidos de la venta de cargos de Indias entre el 1 de diciembre de 1691 yel 30 de septiembre de 1693, un 45,25% se destinó a los gastos más acuciantes de la guerra de Cataluña, cual se había hecho con las demás partidas presupuestarias gestionadas por el marqués de los V élez procedentes de los referidos ingresos extraordinarios. Además de ese porcentaje, al gasto militar en general se aplicó un 24,10% de esos ingresos por beneficios de Indias en distintas partidas y para necesidades en diferentes territorios de la monarquía. Finalmente el 30,65% restante se destinó a pagos muy variados, entre los cuales reseñaremos algunos que merecen comentario individualizado por cuanto tuvieron una relación muy directa con la guerra.

El dinero que se envió a Cataluña para gastos de la guerra contra Francia -un total de 2.841.910 reales- se fue remitiendo conforme se iba ingresando el dinero de los beneficios de cargos. De hecho, se contabilizan envíos periódicos por importe de 40.000 reales de plata, cuantía en la que se beneficiaron numerosos corregimientos y alcaldías mayores de Indias. Dichas sumas, con algunos importes superiores, tuvieron como destinatarios los principales asentistas del ejército de Cataluña que, de este modo, iban percibiendo pagos a plazos por sus asientos. Como es obvio, se repiten los nombres de la Casa de Pedro Pomar, asentista para la provisión de carruajes y bagajes, así como de tres asentistas de granos, el marqués de Valdeolmos, Francisco Argemir, y los socios Juan Navarro y Juan Rhis. Sin embargo, la mayor parte de esos cerca de tres millones de reales de plata se aplicaron, en periódicas partidas de 300.000 reales -con la excepción de una de 500.000 reales-, al pago de las mesadas del ejército de Cataluña, es decir, al gasto corriente de los soldados y oficiales de las tropas combatientes. Esa cifra se aproxima bastante a los 319.986 reales de plata mensuales de gasto que ha calculado Antonio Espino que abonó el

417 Francisco Andújar Castillo416

pagador general del ejército de Cataluña durante el periodo que transcurrió entre el 21 de diciembre de 1690 y el mismo mes de 169351

•

En este sentido, del estudio de las cuentas se puede deducir el enorme interés por cumplir con el pago de las tropas, pues nada mejor mantenía la moral de combate que la percepción puntual de los salarios.

Los datos aportados por Espino permiten obtener más conclusiones aún sobre el origen del dinero que sirvió para financiar la guerra de Cataluña. Según esa estimación, si el gasto mensual total ascendió a 319.986 reales de plata, el total para el período estudiado en nuestras cuentas de la tesorería del Consejo de Indias -22 meses- sería de poco más de siete millones de reales. Pues bien, tomando como referencia esa cantidad, se puede afirmar que las ventas de cargos de Indias aportaron en conjunto el 40,37% del total de ese coste del ejército de Cataluña desde diciembre de 1691 a septiembre de 1693 ¿De dónde salió el resto del dinero para la financiación de aquella guerra?

Analizando las cuentas del tesorero del Consejo de Indias, el marqués de Torre Hermosa, se observa que el 60% restante del dinero que se remitió a Cataluña procedía de los 6.500.000 reales en que fueron indultados los galeones del marqués del Vado del Maestre. Y más aún: toda esta última cuantía de dinero se aplicó íntegramente a los gastos del ejército de Cataluña. La suma de esta última, más los 2.841.910 reales obtenidos de la venta de cargos, arrojan un monto total de 9.341.910 reales de plata, cuantía muy superior a los siete millones de reales de plata que, siguiendo las cifras de Espino López, debió abonar el pagador del ejército de Cataluña en el periodo que transcurrió entre diciembre de 1691 y septiembre de 1693. La diferencia entre ambas cantidades nos arroja un dato fundamental y que no se ha tenido en cuenta hasta ahora: el coste del ejército de Cataluña fue muy superior a las cifras abonadas en la pagaduría general de aquel territorio. La guerra supuso cuantiosos gastos en otros territorios de la monarquía, en concreto allí donde se formaban nuevos cuerpos de ejército para dicha contienda y donde se hacían remontas de caballos para nutrir permanentemente las tropas de caballería y dragones que combatían en Cataluña. Las cuentas del dinero pagado son inequívocas al respecto: no sólo se remitían desde Madrid las periódicas partidas para

51 Espino López (1990), p. 310.

Venalidad y gasto militar: sobre la financiación de la guerra

el pago de las mesadas y de lo contratado con los asentistas52 sino que también ese dinero procedente del indulto de galeones se destinó al pago de los costosos caballos, al traslado de los Tercios del casco y costa de Granada desde y hacia el puerto de Málaga, y a las levas de nuevas unidades -caso de la formación del Tercio del marqués de Torres, que contó con una dotación específica de 440.000 reales de plata- para suplir periódicamente las bajas de soldados causadas por la guerra.

Como hemos señalado más arriba, retomando lo producido por el caudal de beneficios de Indias, dado que desde un primer momento era una cantidad incierta, pues dependía por completo de la demanda de compradores dispuestos a servir, de los 6.821.183 reales de plata recaudados, casi el 70% se aplicó a gasto militar directo, desglosado entre un 45,25% para la guerra de Cataluña y un 24,10% destinado a otras necesidades militares en distintos puntos de la monarquía. En este último capítulo de gasto, de nuevo figuran múltiples pagos: aparece la figura del marqués de Valdeolmos que recibe dinero a cambio de su asiento para la provisión de los presidios de Navarra y Guipúzcoa53; en Alicante otro financiero, Luis Roda Canicia, percibe con cargo a esta misma partida el dinero que había adelantado para el mantenimiento de dos Tercios -mandados por los maestres de campo Antonio Coloma y Antonio Joaquín Canales- que estuvieron un tiempo en aquella ciudad a la espera de ser embarcados con rumbo a Milán; se costea el vestuario de las tropas de los presidios del norte de África, Navarra y Guipúzcoa; y se paga a otros asentistas menores como el conde de Buenavista, encargado de la provisión del presidio de Ibiza. No obstante, la mayor parte de ese dinero procedente de beneficios de Indias destinado a gasto militar fuera de Cataluña salió hacia Nápoles, en donde se hallaba de invernada la Armada del Mar Océano y se estaba haciendo la costosa carena y provisión de pertrechos para su próximo viaje.

52 La partida más elevada que se pagó con cargo al indulto de galeones fue de 2.000.000 de reales de plata, abonados en mayo de 1692 a José Arlegui, poderhabiente de Juan Navarro y Juan Rhis, asenristas para la provisión de trigo y cebada del ejérciro de Cataluña. AGI, Contaduria, Leg. 156.

53 Según Hernández Escayola, la Casa del marqués de Valdeolmos tenia asientos de dinero y trigo con las guarniciones navarras y guipuzcoanas desde 1685. Cfr. Hernández Escayola (2004), p. 215.

418 419 Francisco Andújar Castillo

Por último, con cargo a ese dinero recaudado de la venta de cargos se financió un variopinto grupo de pagos que supusieron el 30,65% del total de los ingresos, cerca de dos millones de reales de plata, entre los cuales hemos incluido el 3% que percibía el marqués de Fuente Hermosa del total de lo beneficiado en concepto de «encomienda, conducción y demás gastos ocasionados por la cobranza, recibo y entrega» de ese dinero. La diversidad de apuntes y las pequeñas cuantías de la mayor parte de esos pagos contrasta con algunas otras que, sin duda, tuvieron una relación directa con la guerra. Así, con esos fondos recaudados de las ventas de cargos de Indias se pagaron gastos tales como sueldos atrasados de algunos ministros, propinas a los oficiales del Consejo de Indias, ayudas de costa, mercedes pecuniarias que habían sido consignadas sobre otras rentas, devoluciones por ventas de oficios anuladas, descuentos sobre juros abonados al marqués de Leganés, etcétera. Junto a ellos, merecen reseñarse dos partidas de 40.000 reales de plata cada una, abonadas a dos instituciones religiosas --el colegio de las niñas del Refugio de Madrid y el convento de las Carmelitas Descalzas de esa misma ciudad- a cambio de que devolviesen al rey dos Títulos de Castilla en blanco que obraban en su poder para «beneficiar», de tal modo que se debían conformar con esa cantidad y perder los casi 22.000 ducados a que por entonces cotizaban dichos títulos que, sin duda, pasarían a ser beneficiados -léase vendidosdirectamente por la Corona.

Con todo, los pagos más importantes, por su cuantía y por su destino, fueron aquellos que desde la tesorería del Consejo de Indias se remitieron a los embajadores para sus negociaciones diplomáticas, casi todas ellas relacionadas con la propia guerra. Así, el embajador de España en La Haya, Francisco Bernaldo de Quirós, recibió del dinero ingresado de beneficios de Indias, una suma de 220.000 reales de plata a cuenta de 260.000 reales que le estaban librados en la plata de los galeones, y que con toda probabilidad se aplicó a «agradecer» a los holandeses la ayuda naval en la Guerra de los Nueve Años; el enviado del rey de Inglaterra, Francisco Starhemberg, con quien se había tratado en La Haya un pago de 30.000 escudos, cobró dicha cantidad por completo -300.000 reales de plata-, además de verse gratificado con una joya que había costado 10.000 reales; al inHuyente embajador de España en Viena, el marqués de Borgomanero, fueron enviados 200.000 reales de plata, cantidad que había cobrado previamente por letra dada por el marqués de Valdeolmos, siendo por tanto

Venalidad y gasto militar: sobre la financiación de la guerra

éste último el destinatario del dinero; el duque de Saboya, quien a través de Un financiero asentado en Milán, Juan María Mucio, percibió 100.000 reales a cuenta de una mayor cuantía, un dinero que, como ha señalado Christopher Storrs, formaría parte de los diversos subsidios que fueron a parar a manos del duque de Saboya para mantenerlo fiel a la alianza54

• Por último, entre esos pagos figuró uno de 240.000 reales que se ordenaron remitir a Milán sin especificar el destinatario, aunque probablemente debieron ser aplicados a los gastos de aquel ejército que, por entonces, ocupaba el tercer puesto entre las prioridades militares de la monarquía55•

Conclusión

Aunque las cuentas analizadas se centran en una coyuntura de casi dos años, los daros disponibles permiten contextualizarlas adecuadamente. Según las cifras aportadas por Antonio Espino, durante el período que transcurrió entre el 21 de diciembre de 1690 y el 31 de ese mismo mes de 1693, por las oficinas de los pagadores del ejército de Cataluña pasaron un total de 11.519.530 reales de plata, lo cual nos permite afirmar que el 100% de ese dinero se obtuvo a través de la tesorería del Consejo de Indias, pues en un período cronológico menor -diciembre de 1691 a diciembre de 1693- hemos podido precisar con exactitud que un total de 10.099.435 reales de plata se aplicaron directamente a gastos de la guerra de Cataluña. Tomando como referencia esta última cifra, del análisis de las cuentas de la referida tesorería del Consejo de Indias se infiere que un 28,13 % correspondió a dinero ingresado por ventas de empleos de Indias, un 64,36% a los 6.500.000 reales obtenidos del indulto de los galeones del marqués del Vado del Maestre y el resto al servicio del comercio de la ciudad de Sevilla.

Como se comprueba, todos los fondos que se destinaron a Cataluña se obtuvieron de recursos extraordinarios, y más en concreto, de arbitrios recaudatorios no fiscales, buena parte de los cuales estaban ya vigentes antes del inicio de la Guerra de los Nueve Años. El beneficio

54 Storrs (1999). 55 Maffi (2010), p. 213.

421 Francisco Andújar Castillo 420

de empleos de Indias se practicaba con anterioridad al comienzo de esa guerra, tanto para los cargos de gobierno político como para los de hacienda, y la ampliación a los de justicia comenzó en 1687, antes pues del incremento de las necesidades de numerario para la actividad bélica, tal y como lo demuestran las cuentas de la misma tesorería del Consejo de Indias en 168856• Los indultos, como elemento recaudatorio extraordinario, estuvieron vigentes durante la segunda mitad del siglo XV1I, si bien es cierto que el más cuantioso fue el aprobado en enero de 1692 por importe de 2.500.000 pesos escudos de plata

57• Lo

mismo sucedió con los servicios del Consulado de la ciudad de Sevilla, en los que se aprecia igualmente una intensificación de los mismos en la última década del siglo coincidiendo con el conflicto de Cataluña.

Por medio de esos tres arbitrios -ventas de cargos de Indias, indultos y servicios del Consulado de Sevilla- la Corona lo que hizo fue incrementar la recaudación sin gravar más a los contribuyentes, de tal modo que el peso de la guerra no fue soportado por la población pechera. En contrapartida se produjo una cierta pérdida de poder de un soberano que se veía obligado a nombrar servidores por el mérito del dinero, a aceptar unas considerables tasas de contrabando en el comercio con América a cambio de indultos, y a negociar «servicios» pecuniarios con los comerciantes sevillanos a cambio de aceptar condiciones y requisitos a favor del Consulado. Llámense procedimientos paraflscales o fiscalidad indirecta, lo cierto es que conocieron una clara intensificación durante la Guerra de los Nueve Años, pero no sólo porque lo exigía la guerra, sino porque la propia monarquía los había adoptado como mecanismo compensatorio a la reducción de la fiscalidad ordinaria. De esos tres arbitrios, como hemos visto, el más flexible -aunque más lento en su recaudación- fue el beneficio de empleos, pues no tuvO más limite que la capacidad del mercado, ya que aunque no hubiese plazas vacantes se podían vender en régimen de "futuras»

y «supernumerarias». Por tanto, en el casO estudiado, la guerra no cambia la estructura

impositiva de la monarquía sino que lo que genera es una intensificación en la captación de recursos mediante arbitrios extraordinarios que estaban implantados como alternativa sustitutoria a la reducción de la

56 AGI, Contaduría, Leg. 155. 57 Gareta Fuentes (1980), p. 131.

Vénalidad y gasto militar: sobre la financiación de la guerra

fiscalidad ordinaria. Se venden más empleos, se negocian más acuerdos con el comercio de Sevilla, se permite más contrabando. Todo parece apuntar, hacia una fisura más de ese absolutismo que, haciendo valer sus propias prerrogativas, entregó una parte de sus atribuciones -en el nombramiento de servidores de la monarquía, en la permisión del comercio ilícito- a cambio de recaudar dinero para la guerra, generando ingresos por vías no fiscales que lesionaron menos los bolsillos. de los súbditos pero que, en cierto modo, fueron signo inequívoco de la propia debilidad del sistema político de la monarquía.

Bibliografía

Andrés Ucendo, J. I. Y Lanza Garda, R. (2008), «Estructura y evolución de los ingresos de la Real Hacienda de Castilla en el siglo XV1l», en Studia historica. Historia moderna, 30, pp. 147-190.

Andújar Castillo, F. (2005), «L1. 'reformá militar del marqués de la Ensenada», en Peralta Ruiz, V. y Guimerá Ravina, A. (coords.), El equilibrio de los imperios: de Utrecht a Trafolgar. Actas de la VIII Reunión Científica de la Fundación Española de Historia Moderna, Madrid, pp. 519-536.

Andújar Castillo, F. (2008), Necesidad y venalidad. España e Indias, 170417011, Madrid.

Bernal, A. M. (2005), España, proyecto inacabado. Costes/beneficios del Imperio, Madrid.

Bertrand, M. (1999), Grandeur et misere de l'office. Les officiers de fi:nances de Nouvelle Espagne, XVII-XVlIIe siecles, París.

Bowen, H. y González Enciso, A. (eds.), (2006), Mobilising resourcesfor war: Britain and Spain at work during the Early Modern Period. Pamplona.

Brewer, J., (1989) The Sinews o[Power. ~r, Money and the English State, 1688-1783, Londres.

Burkholder, M. A. Y Chandler, D. S. (1984), De la impotencia a la autoridad. La corona española y las Audiencias en América, 1687-1808, México.

Domínguez Ortiz, A. (1986), Historia de Sevilla. La Sevilla del siglo XVII, Sevilla.

Espino López, A. (1999), Catalunya durante el reinado de Carlos IL Política y guerra en la frontera catalana, 1679-1697, Barcelona.

Garda-Baquero González, A. (2003), (,El comercio (andaluz) con Indias y su contribución a las "urgencias" de la monarquía (siglos XVI-XVII: un intento de sistematización», en Actas del 111 Congreso de Historia de Andalucia. Andalucfa Moderna, t. 1, pp. 239-260.

422

423 Fmncisco Andújar Castillo

García Fuentes, L. (1980), El comercio español con América, 1650-1700, Se

villa. González Enciso, A. (2009), «Guerra y economía en la Ilustración. España

como estado fiscal militar en el siglo XV1lh, en Asrigarraga Goenaga, J., López-Cordón Cortezo, Ma V y Urkia Etxabe, J. Ma (coords.), Ilustración, ilustraciones, San Sebastián, t. JI, p. 511-30.

Hernández Escayola, Ma C. (2004), Negocios y servicio: húhl1r:t1<

hombres de negocios en Navarra en la primera mitad síglo

La cittadella in armí. Esercito, societa e finanza nella Lom

bardia di CarIo 11, 1660-1700, Milano. Marcos Martín, A. (2003), «Enajenaciones por precio del patrimonio regio

en el siglos XV1 y XV11. Balance historiográfico Y perspectivas de análisis», en González Lopo, D. y López López, R. J. (coords), Balance de la historiografía modernista, 1973-2001. Actas del VI Coloquio de Metodología Histórica ApLicadtl (Homenaje al Profesor Dr. D. Antonio Eiras Roel),

Santiago de Compostela, pp. 419-443. Oliva Melgar, J. Ma (2003), «Pacto fiscal y eclipse de la Contratación», en

Acosta Rodríguez, A., Rodríguez, A. y Vila Vilar, E. (coords.), La Casa de Contratación y la navegación entre España y las Sevi

lla.Rodríguez Hernández, A. J. (2007), «La contribución militar del Reino de

Granada durante la segunda mitad del siglo XV1I: la formación de Tercios de Granada», en Jiméncz Estrella, A. y Andújar Castillo, E (eds.), Los nervios de la guerra. Estudios sociales sobre el Ejército de la Monarquía Hispdnica (s. XVI-XVf1I): nuevas perspectivas, Granada.

Rodríguez Hernández, A.J., (2011) Los tambores de Marte. El reclutamiento en Castilla durante la segunda mitad del siglo XVII, 1648-1700.

Sánchez Belén, J. A. (1996), La politicafiscal en Castilla durante el reinado de

Cartos 11, Madrid. Sanz Ayán, C. (1989), Los banqueros de Cartos 11. Valladolid. Sanz Tapia, A., (2009), o necesidtld? La venta de cargos de go

bierno americanos bajo 11 (1674-1700), Madrid. ,-,~JlldLl~L, E. (2003), El Consejo Real y Supremo de las Indias. Historia y organi

zación del Consejo y tÚ la Casa de Contratación de las Indias, Madrid. Storrs, C. (1999), Wár. Diplomacy and Rúe of Savoy. 1690-1720, Cam

bridge.Torres Sánchez, R. (ed.), (2007), Wár, State and Development. Fiscal-Milittlry

States in the Eighteenth Century, Pamplona.

CAPÍTULO 13 Estado militar y empresarios de industrias militares l

Agustín González Enciso

Universidad de Navarra

1. Introducción

Estado y economía son tres ámbitos de la vida que han estado siempre estrechamente unidos. Lo estuvieron de modo parti cular en los siglos de la primera modernidad, particularmente en el siglo XVIII, porque entonces los tres pasaron a primer plano, con un dinamismo muy particular en el conjunto de la sociedad, cuando los tres empezaron a reclamarse mutuamente para su propio desarrollo. En su proceso de formación, las nuevas monarquías necesitaban hacer la guerra para afirmarse y a la vez, la guerra exigía recursos económicos a los monarcas que, necesariamente, deberían buscarlos en una actividad económica desarrollada fuera de los ámbitos dominados por el régimen señorial. Como ya señaló Vicens Vives hace tiempo, el permanente estado de guerra en Europa occidental supuso una de demandas militares, financieras y diplomáticas que eventualmente llevarían a los monarcas hacia una concentración de poder2

•

La realización de este trabajo ha disfrutado de una ayuda del Minisrerio de Ministerio de Ciencia e Innovación (Proyecto HAR200S-021Ol).

2 Cfr. J. Vicens Vives (1960).