UNIVERSIDAD DE SAN CARLOS DE GUATEMALA FACULTAD DE CIENCIAS ECONÓMICAS

63

UNIVERSIDAD DE SAN CARLOS DE GUATEMALA FACULTAD DE CIENCIAS ECONÓMICAS ESCUELA DE POSTGRADO MAESTRÍA EN CONSULTARÍA TRIBUTARIA TESIS: “La Obligación Tributaria y sus Efectos en la Nacionalidad” ESTUDIANTE: Lic. Eugenio R. Fernández FECHA: 03 de Noviembre 2008

Transcript of UNIVERSIDAD DE SAN CARLOS DE GUATEMALA FACULTAD DE CIENCIAS ECONÓMICAS

UNIVERSIDAD DE SAN CARLOS DE GUATEMALA

FACULTAD DE CIENCIAS ECONÓMICAS

ESCUELA DE POSTGRADO

MAESTRÍA EN CONSULTARÍA TRIBUTARIA

TESIS:

“La Obligación Tributaria y sus

Efectos en la Nacionalidad”

ESTUDIANTE: Lic. Eugenio R. Fernández

FECHA: 03 de Noviembre 2008

ii

ÍNDICE

Presentación ...................................................................................................................... iv Introducción ........................................................................................................................ 1 Capítulo I .............................................................................................................................. 3

1. Antecedentes: ............................................................................................................ 3 2. Justificación ............................................................................................................... 6 3. Objetivos. .................................................................................................................... 7

3.1 Objetivos Generales ........................................................................................... 7 3.2 Objetivos Específicos ....................................................................................... 7

4. Hipótesis ...................................................................................................................... 7 Capítulo II ............................................................................................................................. 8

1. Principios Constitucionales Tributarios Guatemaltecos ............................... 8 1.1 Principio de Legalidad ..................................................................................... 11 1.2 Principio de Capacidad de Pago ................................................................... 13 1.3 Principio de Equidad y Justicia .................................................................... 14 1.4 Principio de No Confiscación ........................................................................ 15 1.5 Principio de Prohibición a la doble o múltiple tributación .................... 15 1.6 Normas constitucionales relacionadas indirectamente con la aplicación de la legislación tributaria ................................................................ 16

1.6.1 Deberes del Estado ................................................................................... 16 1.6.2 Libertad e Igualdad .................................................................................... 17 1.6.3 Irretroactividad de la ley .......................................................................... 18 1.6.4 Inviolabilidad de correspondencia, documentos y libros .............. 18 1.6.5 Propiedad privada ..................................................................................... 20 1.6.6 Protección al derecho de propiedad .................................................... 20 1.6.7 Libertad de industria, comercio y trabajo ........................................... 21 1.6.8 Funciones del Presidente de la República ......................................... 21

2. La Nacionalidad ....................................................................................................... 22 2.1 Naturaleza Jurídica de la Nacionalidad ....................................................... 23 2.2 Principios Fundamentales de la Nacionalidad .......................................... 24

2.3.1 La Nacionalidad de Origen ....................................................................... 25 2.3.2 La Naturalización ....................................................................................... 25

3. La Nacionalidad de las Empresas Mercantiles ............................................... 26 3.1 La Nacionalidad en las Empresas Mercantiles según el Derecho Internacional ............................................................................................................. 26 3.2 La Nacionalidad de la Empresas Mercantiles en Guatemala: ............... 29

3.2.1 Tesis Afirmativa de la Nacionalidad ..................................................... 30 3.2.2 Tesis Negativa de la Nacionalidad ........................................................ 31

3.3 Posición del Derecho Guatemalteco ........................................................... 32 Capítulo III .......................................................................................................................... 36

1. Interpretación del Título II Capítulo III de la Constitución ............................ 39 1.1 Artículo 135 de la Constitución ..................................................................... 39 1.3 Artículo 137 de la Constitución ..................................................................... 42

iii

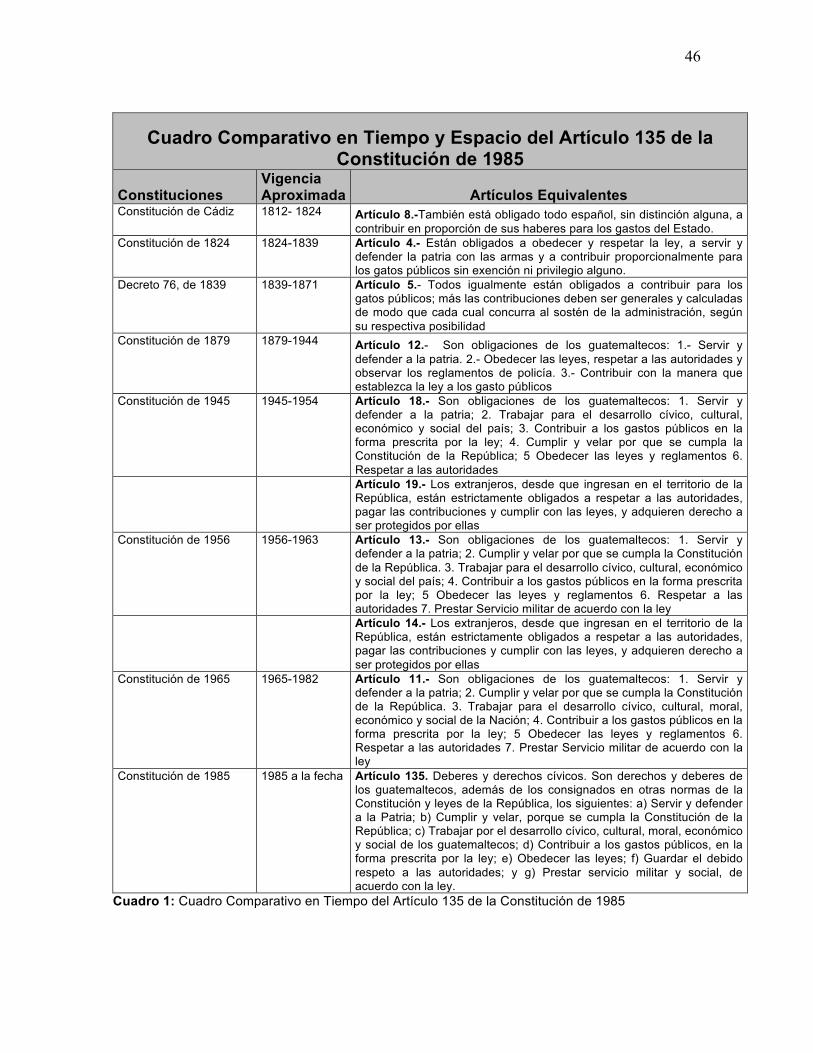

2. El artículo 135 de la Constitución y la laguna legal ....................................... 43 2.1 Breve reseña de la historia de la Constitución en Guatemala .............. 43 2.2 Análisis del contexto histórico del Artículo 135 de la Constitución ... 45 Cuadro 1: Cuadro Comparativo en Tiempo del Artículo 135 de la Constitución de 1985 ........................................................................................................................ 46

Capítulo IV ......................................................................................................................... 48 1. Breve Historia de la Constitución Española .................................................... 48

Cuadro 2 Cuadro Comparativo en Tiempo del Artículo 8 de la Constitución de Cádiz en España .............................................................................................. 50

Capítulo V .......................................................................................................................... 52 Conclusiones ................................................................................................................ 52

Capítulo VI ......................................................................................................................... 55 Recomendaciones ....................................................................................................... 55

Bibliografía: ....................................................................................................................... 56 Libros y Publicaciones: ............................................................................................. 56 Leyes: .............................................................................................................................. 58

iv

Presentación

El origen de este estudio sale de una presentación del Doctor Pedro José Carrasco Parrilla,

Profesor Titular de Derecho Financiero y Tributario de la Universidad de Castilla-La Mancha

cuando hace un análisis del artículo 31 de la Constitución Española que se refiere a que “TODOS

CONTRIBUIRÁN AL SOSTENIMIENTO DEL ESTADO…” como fuente de la obligación

constitucional española a la tributación. Sin embargo cuando analizamos nuestra Constitución y

buscamos la fuente de la obligación tributaria observamos que se sitúa en un ámbito de derechos y

deberes de los guatemaltecos en exclusiva.

Los contextos globalizados actuales, requieren la revisión del enfoque de las normas

constitucionales que nos permitan situarnos un la justa dimensión de este contexto. A pesar que la

Constitución Política de la República de Guatemala fue promulgada podríamos decir recientemente

(1986), se encuentran ciertas inconsistencias que chocan con la globalización en aspectos tan

fundamentales como la obligación de las personas al sostenimiento de los gastos del Estado.

Este estudio pretende hacer analizar esta situación en la que se enmarca nuestra

constitución y busca de alguna manera inspirar a cambios que al final sean de beneficio al país. Es

mediante normas claras, justa administración y participación de todos en el proceso democrático

que podemos esperar un futuro mejor para todos, en un país de todos

Esta tesis responde al proceso de graduación del grado académico en la Facultad de

Ciencias Económicas en la Escuela de Postgrado para la Maestría en Consultoría Tributaria de la

Universidad de San Carlos de Guatemala.

Agradezco al la Dios por el regalo de la vida y la familia.

Agradezco a la familia por el apoyo y sacrificio para alcanzar una meta.

Agradezco a la USAC por la oportunidad de ampliar mis conocimientos y horizontes.

Agradezco al personal administrativo y docente de la Universidad por un trabajo bien hecho

Agradezco a mis compañeros por su amistad y solidaridad.

1

Introducción

La Constitución en general es definida por la Real Academia Española como la “Ley

fundamental de un Estado que define el régimen básico de los derechos y libertades de los

ciudadanos y los poderes e instituciones de la organización política.” Cardona Tinoco define la

Constitución en su sentido formal como “el documento o documentos extendido por un poder

constituyente, ya sea denominado primario o el llamado permanente, que expresan las normas

reguladoras de la organización del Estado, los derechos fundamentales de la persona humana y

los procediéndoos de creación de las leyes”1

Existen diversos criterios para clasificar y distinguir las normas jurídicas constitucionales,

sin embargo, la supremacía es el rasgo que caracteriza a las normas constitucionales y que a su

vez es el elemento de distinción de mayor trascendencia respecto a las normas ordinarias. “La

doctrina en forma unánime acepta la idea de la supremacía de las normas contenidas en la

Constitución, pero no hay consenso acerca de la fuente de donde emana dicha supremacía o

superioridad.”2 En la República de Guatemala la propia Constitución en el artículo 175 asegura y

confirma la supremacía de la Constitución sobre todas las demás:

“Jerarquía constitucional. Ninguna ley podrá contrariar las disposiciones de la

Constitución. Las leyes que violen o tergiversen los mandatos constitucionales son nulas

ipso jure.”

Por tanto la Constitución es la norma suprema del ordenamiento jurídico y vincula a todos

los órganos del Estado con sus habitantes.

Utilizando las palabras de Rodríguez Bereijo, en Guatemala todo el proceso de aplicación

de los tributos encuentra su raíz y su justificación en el deber de contribuir al sostenimiento de los

gastos públicos que la Constitución impone en el artículo 135 incisos d) el cual reza “Son derechos

y deberes de los guatemaltecos3… contribuir a los gastos públicos, en la forma prescrita por la

ley”4. Sólo a partir de este artículo puede entenderse cabalmente la singular posición en que la

1 CARDONA TINOCO, Jorge U. “La Interpretación judicial Constitucional” Circuito Maestro Mario de la Cueva, México, 1996 2 TAMAYO Y SALMORAN, Rolando “Introducción al Estudio de la Constitución” UNAM, México, 1988 3 Resaltado por la investigación 4 Constitución Política de la República de Guatemala Artículo 135 inciso d

2

Constitución sitúa al Estado y demás entes públicos, como titulares del Poder Tributario5 y a los

guatemaltecos como únicos sujetos de ese deber constitucional6.

Esta investigación pretende demostrar que el inciso d) del artículo 135 de la Constitución,

crea una laguna legal, que como la define Manuel Osorio ocurre cuando las ley “no siempre…

contienen normas que puedan ser aplicables a determinados casos o problemas de hecho; en

otros términos, existen problemas de que no pueden ser subsumidos en una norma legal. A esa

imprevisión, o a ese silencio de las leyes se le domina laguna legal”7, al eximir a los extranjeros 2

domiciliado o no, a la obligación legal de tributar al Estado de Guatemala, al haber sido ubicado

precisamente en el contexto del Título II, Capítulo III el cual trata de los “Deberes y Derechos

Cívicos y Políticos” y al afirmar que son deberes y derechos de los guatemaltecos defender y

servir a la patria, prestar servicio militar, los cuales que a todas luces son deberes cívicos

reservados únicamente a los nacionales, con el de la obligación a contribuir con el gasto público.

Para demostrar esta afirmación se hará un estudio de lo que es la obligación tributaria, los

principios tributarios constitucionales y la nacionalidad. Después se hará un ejercicio interpretativo

de la norma constitucional y posteriormente se hará un estudio comparativo en el tiempo y de la

norma con otra constitución, la de España.

Por último presentar los hallazgos y los resultados del estudio, analizar las implicaciones

en la legislación tributaria actual y se harán las recomendaciones respectivas para aclarar la

situación en que actualmente se encuentran los extranjeros domiciliados o no en Guatemala

respecto a la obligación tributaria.

5 RODRÍGUEZ BEREIJO, Álvaro “Los principios de la Imposición en la Jurisprudencia Constitucional Española” Civitas, Revista española de Derecho Financiero, nº 100, Madrid, 1998 6 Resaltado por la investigación 7 OSSORIO, Manuel “Diccionario de Ciencia Jurídicas, Políticas y Sociales” Helista, Buenos Aires, 2006

3

Agradar cuando se recaudan impuestos

y ser sabio cuando se ama

son virtudes que no han sido

concedidas a los hombres.

Edmund Burke (1729-1797)

Capítulo I

1. Antecedentes:

Según el Código Tributario de la República de Guatemala “la obligación tributaria

constituye un vínculo jurídico, de carácter personal, entre la Administración Tributaria y otros entes

públicos acreedores del tributo y los sujetos pasivos de ella. Tiene por objeto la prestación de un

tributo, surge al realizarse el presupuesto del hecho generador previsto en la ley y conserva su

carácter personal a menos que su cumplimiento se asegure mediante garantía real o fiduciaria,

sobre determinados bienes o con privilegios especiales. La obligación tributaria pertenece al

derecho público y es exigible coactivamente.”8

Sin embargo toda ley o reglamento tributario son también regidos por una serie de

principios constitucionales tributarios que se ven reflejado en sus normas. Señala Rodolfo

Spisso que “el derecho constitucional tributario es el conjunto de principios y normas

constitucionales que gobiernan la tributación. Es la parte del derecho Constitucional que regula el

fenómeno financiero que se produce con motivo de detracciones de riqueza de los particulares en

favor del Estado, impuestas coactivamente, que hacen a la subsistencia de éste, que la

Constitución organiza, y al orden, gobierno y permanencia de la sociedad cuya viabilidad ella

procura.”9

En la opinión de García Vizcaíno el derecho constitucional tributario debe ser entendido

como “el conjunto de normas y principios que surgen de las constituciones y cartas , referentes a la

delimitación de competencias tributarias entre distintos centros de poder (nación, provincias,

8 Código Tributario Art. 14 9 SPISSO Rodolfo, “Derecho Constitucional Tributario”, Ediciones Desalma, 1991

4

estados) y a la regulación del poder tributario frente a los sometidos a él , dando origen a los

derechos y garantías de los particulares, aspecto, este último, conocido como el de garantías de

los contribuyentes, las cuales representan, desde la perspectiva estatal, limitaciones

constitucionales del poder tributario.”10

El derecho constitucional tributario es según algunos autores, aquella parte del derecho

constitucional que se refiere a materia tributaria; es decir, no es propiamente derecho tributario,

sino derecho constitucional aplicado al derecho tributario. Y según otros autores como Catalina

García Vizcaíno, no comparten el criterio de ubicar a esta rama jurídica específica dentro del

derecho constitucional, sino que sostienen que pese al obvio contenido constitucional de sus

normas, debe comprendérsela dentro del derecho tributario, a los efectos de lograr una clara

sistematización lógica de las normas que componen este derecho y para una mejor comprensión

de sus conceptos e instituciones.11

Mas allá de que la doctrina no sea unánime sobre si el derecho constitucional tributario es

derecho constitucional aplicado al derecho tributario o por el contrario está comprendido dentro del

derecho tributario, en lo que sí están de acuerdo es que el derecho constitucional tributario tiene en

su contenido temas como: los principios, garantías y normas que regulan la potestad tributaria12,

temas como los derechos humanos y tributación, la vigencia de la norma tributaria en el tiempo, la

teoría de la exención tributaria, etc.13

La potestad tributaria, llamada por algunos, poder tributario, es aquella facultad que tiene el

Estado de crear, modificar, derogar, suprimir tributos, entre otros, facultad que le es otorgada en

nuestro caso al Congreso de la República en el artículo 239 de la Carta Magna.14

10 GARCÍA VIZCAÍNO, Catalina. “Derecho Tributario Consideraciones económicas y jurídicas”. Tomo I De palma. Buenos Aires, 1999. 11 Ibidem 12 Resaltado por la investigación 13 Como por ejemplo, especifica la Constitución a quienes se les ha otorgado potestad tributaria, en que forma se ha otorgado ésta potestad tributaria, cuales son los límites que tienen que respetar aquellos que ejercen potestad tributaria. 14 ARTÍCULO 239. Principio de legalidad. Corresponde con exclusividad al Congreso de la República, secretar impuestos ordinarios y extraordinarios, arbitrios y contribuciones especiales, conforme a las necesidades del Estado y de acuerdo a la equidad y justicia tributaria, así como determinar las bases de recaudación, especialmente las siguientes: a) El hecho generador de la relación tributaria; b) Las exenciones; c) El sujeto pasivo del tributo y la responsabilidad solidaria; d) La base imponible y el tipo impositivo; e) Las deducciones, los descuentos, reducciones y recargos; y

5

Esta potestad tributaria, no es irrestricta, no es ilimitada, sino que su ejercicio se encuentra con

límites que son establecidos también en la Constitución, de tal manera que a quien se le otorga

potestad tributaria, se encuentra obligado al cumplimiento de estos límites, para el ejercicio de la

potestad otorgada sea legítimo. No necesariamente todos los límites al ejercicio de la potestad

tributaria se indican en forma expresa, ya que hay una serie de principios que se encuentran

implícitos, es decir no es necesario que la Constitución los señale.

Todo sistema tributario se fundamenta en el derecho del Estado de exigir tributos de sus

ciudadanos para satisfacer las necesidades de carácter público, como parte de la realización de

sus fines. Por ser éste un derecho intrínseco del poder de imperio estatal, está regulado en las

cartas magnas de los Estados y en Guatemala en la Constitución Política de la República.

Este cuerpo legal contiene los principios y los límites que tiene el Estado en la potestad de

crear tributos. Es importante señalar que las normas constitucionales no sólo limitan la potestad

tributaria mediante preceptos relacionados directamente con los tributos, sino que además lo hacen

indirectamente ya que garantizan otros derechos, como por ejemplo, los relacionados con la

propiedad, comercio, industria, tránsito libre, etc. Dentro de este contexto resulta necesario que el

sistema legal tributario, sea congruente con los principios, que sobre el poder tributario, contiene la

Constitución Política de la República.

La aplicación de las normas constitucionales como marco de referencia para estructurar el

sistema legal tributario, hace indispensable que se analicen los temas siguientes:

1. Los principios y garantías constitucionales que rigen el ejercicio del poder tributario y que

constituyen los parámetros necesarios e indispensables a regir;

f) Las infracciones y sanciones tributarias. Son nulas ipso jure las disposiciones, jerárquicamente inferiores a la ley, que contradigan o tergiversen las normas legales reguladoras de las bases de recaudación del tributo. Las disposiciones reglamentarias no podrán modificar dichas bases y se concretarán a normar lo relativo al cobro administrativo del tributo y establecer los procedimientos que faciliten su recaudación.

6

2. Los impuestos tienen su origen en el precepto Constitucional que delimita los deberes y

derechos cívicos de los guatemaltecos y nos indica cómo éstos deben de contribuir15 a los

gatos públicos, en la forma prescrita por la ley.

2. Justificación

Parafraseando a Rodríguez Bermejo en Guatemala todo el proceso de aplicación de los

tributos encuentra su raíz y su justificación en el deber de contribuir al sostenimiento de los gastos

públicos que la propia Constitución Política de la República de Guatemala impone en el artículo

135 inciso “d” que reza: “Son derechos y deberes de los guatemaltecos16… contribuir a los gastos

públicos, en la forma prescrita por la ley.”Sólo a partir de este artículo puede entenderse

cabalmente la singular posición en que la Constitución sitúa al Estado y demás entes públicos,

como titulares del Poder Tributario y a los guatemaltecos como únicos17 sujetos de ese deber

constitucional.18

La legislación constitucional guatemalteca al hacer énfasis en que los guatemaltecos como

los únicos responsables a la obligación a contribuir, no deja espacio para que personas

extranjeras, individuales o juritas se vean obligas también a contribuir al gasto público, reflejando

de esta manera una absoluta carencia de visión internacional.

En nuestro ordenamiento jurídico existen normas que no se apegan a este principio de

obligación tributaria constitucional, obligando a extranjeros domiciliados y no domiciliados a tributar.

Esta situación lo podemos ver a lo largo del ordenamiento tributario nacional, pero específicamente

en la Regulación Impuestos Sobre la Renta que establece que se debe pagar el “impuesto sobre la renta que obtenga toda persona individual o jurídica, nacional o extranjera, domiciliada o

no en el país19” 20

15 Según la Real Academia Española el contribuyente es aquella “persona obligada por la ley al pago de un impuesto” 16 Resaltado por la investigación 17 Resaltado por la investigación 18 RODRÍGUEZ BEREIJO, Álvaro “Los principios….” Op.cit. 19 Resaltado y subreyado por la investigación 20 Los ejemplos clásicos son los artículo 1 y 45 de la Ley del impuesto Sobre la Renta que dicen:

ARTÍCULO 1. Objeto. Se establece un impuesto sobre la renta que obtenga toda persona individual o jurídica, nacional o extranjera, domiciliada o no en el país, así como cualquier ente, patrimonio o bien que especifique esta ley, que provenga de la inversión de capital, del trabajo o de la combinación de ambos.

7

En base a lo anterior, se debe realizar un análisis del mencionado ordenamiento legal, con

el propósito de precisar su naturaleza jurídica y obtener fundamentos suficientes para buscar un

cambio en las leyes o una reforma a la Constitución Política de la República de Guatemala.

3. Objetivos.

3.1 Objetivos Generales

Demostrar mediante un estudio analítico que la Constitución limita la obligación tributaria

únicamente al ciudadano guatemalteco ya sea natural o naturalizado y que los extranjeros no se

encuentran obligados legalmente a contribuir con el pago de impuestos en Guatemala.

3.2 Objetivos Específicos

3.2.1 Estudiar los principios tributarios constitucionales que imponen la tributación y los

relacionados a los tributos

3.2.2 Estudiar el tratamiento de la nacionalidad en Guatemala

3.2.3 Estudiar el efecto de la nacionalidad en la obligación tributaria

4. Hipótesis

El marco constitucional de la República de Guatemala obliga exclusivamente a los

guatemaltecos a contribuir a la política tributaria nacional, por lo tanto los extranjeros domiciliados o

no, quedan excluidos de dicha obligación.

ARTÍCULO 45. Personas no domiciliadas. El impuesto a cargo de personas individuales o jurídicas no domiciliadas en Guatemala, se calcula aplicando a las rentas de fuente guatemalteca, percibidas o acreditadas en cuenta, los porcentajes que se establecen en los incisos siguientes; y el impuesto así determinado tendrá carácter de pago definitivo3.

8

El conocimiento de los

principios es lo más importante

y lo único perdurable…

Ignorándolos el análisis del

derecho positivo es puramente

formal y letrista.

Ramón Valdez Costa

Capítulo II

1. Principios Constitucionales Tributarios Guatemaltecos

Al analizar el sentido etimológico de la palabra “principio” implica la idea de comienzo,

origen, base. Significa, por lo tanto, el punto de partida o el fundamento de cualquier proceso, en

cualquier ciencia, principio es el comienzo, la base, el punto de partida. De esta forma significa la

piedra angular de cualquier sistema.

Esta percepción de principio como mandamiento, como punto de partida, como dice

Escobar Menaldo es igualmente observada en el plano jurídico. “Los principios jurídicos

constituyen la base del ordenamiento jurídico, la parte eterna y permanente del derecho y, también,

el factor cambiante y mutable que determina la evolución jurídica; son las ideas fundamentales

informadoras de la organización jurídica de la Nación. Por tanto, los principios jurídicos tienen una

función informadora dentro del ordenamiento jurídico y, así, indican cómo éstos deben ser

aplicados, además de determinar cuál es el alcance de las normas jurídicas.”21

Según Rodríguez Bereijo, citando a Larenz, Carrió y García de Enterria, nos explica cómo

desde el punto de vista de su estructura y funcionalidad los principios jurídicos se caracterizan por

lo siguiente:

“1.- Son reglas o preceptos normativos que presuponen la existencia de otras normas

específicas y cuyo objeto consiste no tanto en regular relaciones o definir posiciones

21 ESCOBAR MENALDO, Rolando “Principios Constitucionales de la Tributación Guatemalteca” Reporte Preliminar, Guatemala, 2004 http://www.minfin.gob.gt/archivos/pacto/2004/b/2/uno.pdf

9

jurídicas concretas, si no en versar sobre la aplicación de estas normas. Como dice Larenz

“los principios indican solo la dirección en la que esta situada la regla que hay que

encontrar.””

2.- Se caracteriza por una relativa indiferencia de contenido “en el sentido de que

trasponen los limites de distintos campos de la regulación jurídica” (Carrió); de ahí su

carácter de reglas generales y de ahí también su posible calificación de normas sin

presupuesto de hecho concreto, en cuanto “una mezcla de precisión (que evita si

disolución nebulosa) e indeterminación (que permite su dinamicidad y su superior grado

para dominar supuestos de hecho muy varios” (García de Enterria) sin llegar por si mismos

a suministrar decisiones a los casos concretos.

3.- Indican cómo deben aplicarse las normas específicas, esto es, “qué alcance darles;

cómo combinarlas, cuándo otorgar precedencia a alguna de ellas” (Carrió)”22

Según Escobar Menaldo “La Constitución es, en el Estado moderno, la ley fundamental y

suprema. Toda autoridad encuentra en ella fundamento y tan solo ella otorga poderes y

competencias gubernamentales. Siendo de esta forma, los principios constitucionales representan,

precisamente, la síntesis de los valores y de los bienes más importantes del ordenamiento jurídico.

Tienen la particularidad de irradiarse por todo el sistema, repercutiendo sobre otras normas

constitucionales para, posteriormente, difundirse en los niveles normativos infraconstitucionales.”23

Podemos conjugar ahora el concepto de principios constitucionales y ver cómo éstos

toman preeminencia sobre todas las demás normas jurídicas y éstas tienen un valor normativo

inmediato y directo al resto como lo indicamos anteriormente basándonos el artículo 175 de la

propia Constitución. Más allá de la propia Constitución el propio Código Tributario guatemalteco

establece que:

“La aplicación, interpretación e integración de las normas tributarias, se hará conforme a

los principios establecidos en la Constitución Política de la República de Guatemala, los

contenidos en este Código, en las leyes tributarias específicas y en la Ley del Organismo

Judicial.”24

22 RODRÍGUEZ BEREIJO, Álvaro “Los principios de la Imposición en la Jurisprudencia Constitucional Española” Civitas, Revista española de Derecho Financiero, nº 100, Madrid, 1998 23 ESCOBAR MENALDO op.cit. 24 Código Tributario artículo 4

10

Es importante comprender cómo la relación de tributación es una relación jurídica y no

meramente de poder, hay principios que la regulan, y cuya eficacia es el resultado de la

supremacía de la Constitución y del efecto vinculante del conjunto de normas que en ella existen.

La existencia de los principios constitucionales tributarios establece los límites al poder tributario

del Estado, al mismo tiempo, protege al contribuyente de los abusos que puedan emanar del propio

Estado. Uno de sus principales objetivos es el establecimiento justo y equitativo de la carga

tributaria y del gasto público.25

En los Estados constitucionales modernos estos principios son de carácter universal, en

Guatemala la legislación constitucional, se implanta en forma específica en materia tributaria los

principios siguientes: legalidad, capacidad de pago, equidad y justicia, no confiscación y no doble o

múltiple tributación.26 Además en la Constitución existen otros principios, que pueden ser utilizados

en el área tributaria, como garantías de los ciudadanos, como son los principios de generalidad e

igualdad establecidos en el artículo 4º. de la constitución Política de la República de Guatemala, y

el de seguridad jurídica, que han sido invocados en algunas oportunidades, al plantearse

inconstitucionalidades contra leyes tributarias, lo que abordaremos con más profundidad, más

adelante. Como podrá destacarse en el estudio a continuación, la Constitución Política solamente

desarrolla el principio de legalidad y el de prohibición a la doble o múltiple tributación, los otros

principios sólo están enunciados, sin que la Constitución especifique su contenido y alcance. 27

Queremos aclarar que el principio constitucional primordial o principal tributario es aquel

que genera la obligación a tributar en primer lugar y refirmamos lo que dijimos anteriormente, que

es que en Guatemala todo el proceso de aplicación de los tributos encuentra su raíz y su

justificación en el deber de contribuir al sostenimiento de los gastos públicos que la Constitución

impone en el artículo 135 incisos d) el cual reza “Son derechos y deberes de los

guatemaltecos28… contribuir a los gastos públicos, en la forma prescrita por la ley”29. Sólo a partir

de este artículo puede entenderse cabalmente la singular posición en que la Constitución sitúa al

Estado y demás entes públicos, como titulares del Poder Tributario30 y a los guatemaltecos como

25 ESCOBAR MENALDO op.cit. 26 Capítulo IV, Régimen Financiero de la Constitución Política de la República de Guatemala 27 ESCOBAR MENALDO op.cit 28 Resaltado por la investigación 29 Constitución Política de la República de Guatemala Artículo 135 inciso d 30 RODRÍGUEZ BEREIJO, Álvaro “Los principios de … Op. Cit.

11

únicos sujetos de ese deber constitucional.31 Es a partir de este principio que nacen los demás

y este es el punto de partida de la obligación tributaria en el sistema tributario guatemalteco.

1.1 Principio de Legalidad

El principio de legalidad es uno de los principios imprescindibles del Estado moderno,

también conocido como reserva de ley. “En su formulación más genérica, plasma jurídicamente el

principio político del imperio o primacía de la Ley, expresión de la voluntad general a través del

órgano titular de la soberanía, el pueblo representado en el Congreso de la República.”32

El principio de legalidad tributaria se origina, entonces, del principio de representatividad,

pues la norma creadora del tributo es el resultado de la voluntad de la colectividad, a través de sus

representantes en el Congreso. Dicho principio está formulado en el artículo 239 de la Constitución

Política de la República, que establece:

“Principio de legalidad. Corresponde con exclusividad al Congreso de la República,

decretar impuestos ordinarios y extraordinarios, arbitrios y contribuciones especiales,

conforme a las necesidades del Estado y de acuerdo a la equidad y justicia tributaria, así

como determinar las bases de recaudación, especialmente las siguientes:

a) El hecho generador de la relación tributaria;

b) Las exenciones;

c) El sujeto pasivo del tributo y la responsabilidad solidaria;

d) La base imponible y el tipo impositivo;

e) Las deducciones, los descuentos, reducciones y recargos; y

f) Las infracciones y sanciones tributarias.

Son nulas ipso jure las disposiciones, jerárquicamente inferiores a la ley, que contradigan o

tergiversen las normas legales reguladoras de las bases de recaudación del tributo. Las

disposiciones reglamentarias no podrán modificar dichas bases y se concretarán a normar

lo relativo al cobro administrativo del tributo y establecer los procedimientos que faciliten su

recaudación”.

31 Resaltado por la investigación 32 RODRÍGUEZ BERMEJO op.cit.

12

Solamente a través de la ley se puede crear o aumentar el tributo (“nullum tributum sine

lege”, “no taxation without representation”). El principio de legalidad es una regla básica del sistema

tributario, una de las más importantes garantías a favor del contribuyente.33

El carácter y estructura del principio de legalidad esta de tan alto impacto en el quehacer

del Estado que tratadista lo han analizado así:

“En primer lugar, como señala Pérez Hoyo, la reserva de ley es un instituto de carácter

constitucional, que constituye el eje de las relaciones entre el ejecutivo y legislativo en lo

referente a la producción de normas…Presupone la separación de poderes, y excluye que

la regulación de ciertas materias se realice por cauces distintos a la ley.

En segundo lugar, constituye un límite no sólo para el poder ejecutivo, sino también para el

propio poder legislativo, que no puede abdicar de unas funciones que no constituyen

ejercicio discrecional, sino que le han sido atribuidas con el fin de que las ejerzan

obligatoriamente.

En tercer lugar, la operatividad del principio pende tanto de la efectiva separación de

poderes como de la existencia de una instancia jurisdiccional capaz de juzgar acerca de la

adecuación del legislativo al mandato constitucional en el principio de reserva de ley.”34

Por lo tanto, este principio describe cómo la potestad tributaria debe ser íntegramente

ejercida por medio de normas legales: de carácter general, abstracto, impersonal y emanado del

poder legislativo.

En materia tributaria, este principio presenta dos aristas:

a) Reserva de ley;

b) Preferencia de ley.

El primero se refiere a que la única fuente creadora de los tributos es la ley, y el de

preferencia de ley consiste en que la ley es superior a cualquier reglamento circular o cualquier otra

33 ESCOBAR MENALDO… Op. Cit. 34 QUERALT, Juan Martín, LOZANO SERRANO, Carmelo, TEJERIZO LOPEZ, José M., CASADO OLLERO, Gabriel. “Curso de Derecho Financiero y Tributario” Tecnos, Madrid, 16 edición 2005

13

clase de disposición, por lo tanto las normas contenidas en éstos no pueden contrariar u oponerse

a las disposiciones de la ley.35

1.2 Principio de Capacidad de Pago

Este principio se encuentra en el artículo 243 de la Constitución Política de la República,

aunque no se encuentra enteramente desarrollado:

“Principio de capacidad de pago. El sistema tributario debe ser justo y equitativo. Para el

efecto las leyes tributarias serán estructuradas conforme al principio de capacidad de

pago...”

Escobar Menaldo afirma que “de acuerdo a la doctrina, el principio de capacidad de pago

supone en el sujeto pasivo la titularidad de un patrimonio o de una renta apta en cantidad y calidad

para hacer frente al pago del impuesto, una vez cubiertos los gastos vitales e ineludibles. Se

concluye según este principio que sólo se puede gravar a los sujetos que tienen un patrimonio o

ingreso capaz de soportar el impuesto. Se refiere al límite material o de contenido que debe tener

el poder tributario.”36

Este principio es un sinónimo del principio de capacidad económica, situándose contiguo

con el principio de justicia tributaria que pide aun repartición de la carga tributaria, pues expresa el

entendimiento de que quien tiene más, pague más impuesto que aquellos que tienen poco. En

otras palabras, que a mayor riqueza se debe, proporcionalmente, pagar más impuestos que

aquellos que tienen menor riqueza o no tienen.

Según Escobar Menaldo existen dos tipos de capacidad contributiva:

• La capacidad contributiva absoluta, que es la obligación que tienen todos los que poseen

capacidad económica para contribuir a las cargas públicas,

• La capacidad contributiva relativa, que es la medida en que cada sujeto debe contribuir a

esa carga.

35 ESCOBAR MENALDO op.cit. 36 Ibidem

14

Los más recientes estudios de la ciencia económica coinciden en considerar como índices de

capacidad contributiva los siguientes factores: la renta, el patrimonio y el gasto, ya que se ha

considerado que éstos en su conjunto componen la situación económica global de la persona. 37

1.3 Principio de Equidad y Justicia

Según el Diccionario de la Academia de la Lengua Española, equidad es “disposición del

ánimo que mueve a dar a cada uno lo que merece” y justicia es “lo que debe hacerse según

derecho o razón”. Dichos principios están enunciados tanto en el artículo 239 como en el 243 de la

Constitución Política de la República.

En materia tributaria, según Adam Smith que a desarrollado varios principios y al referirse

al principio de justicia dice que “los súbditos de cada Estado deben contribuir al sostenimiento del

gobierno en una proporción lo más cercana posible a sus respectivas capacidades: es decir, en

proporción a los ingresos de que gozan bajo la protección del Estado”.38

El principio de equidad, señala Delgadillo Gutiérrez que “da universalidad al tributo; el

impacto que éste origine debe ser el mismo para todos los comprendidos en la misma situación”39.

La doctrina coincide en identificar en el principio de equidad las dos premisas siguientes:

a) Dar igual trato a los contribuyentes que se encuentran en iguales circunstancias;

b) Dar un trato distinto para las circunstancias desiguales.

Respecto al principio de justicia, éste propone la idea de un reparto justo de la carga

tributaria. La equidad y la justicia se entrelazan debido a que la meta última de todo sistema

tributario es lograr la justicia en su aplicación.

37 Ibidem 38 STUART MILL, John, “Principios de Economía Política” Fondo de Cultura Económica, México, 2002 39 DELGADILLO GUTIERES, Luís H. “Principios del Derecho Tributario” 4 Edición, Editorial Limusa, México, 2005

15

1.4 Principio de No Confiscación

Está contemplado en el artículo 243 de la Constitución Política de la República. Con este

principio se trata de que el tributo no exceda a la capacidad contributiva del sujeto pasivo y esta

ligado al de capacidad de pago, de tal manera que le extinga su patrimonio o le impida ejercer la

actividad que le da ingreso económico. Según el Diccionario de la Academia de la Lengua

Española, confiscar es “privar a alguien de sus bienes y aplicarlos al fisco”.

El principio de la prohibición de confiscatoriedad es una garantía del contribuyente para

soportar el peso tributario sin el sacrificio de su patrimonio. Se trata de una garantía contra una

posible y radical aplicación de la progresividad, por parte del Estado, que puede resultar en la

apropiación de sus bienes. Dicho de otro modo, consiste en el reconocimiento del derecho a la

propiedad privada, garantizado también por la Constitución Política de la República. El carácter de

confiscación del tributo debe ser evaluado en función del sistema, es decir, de la carga tributaria o

de los tributos en su conjunto. Corresponde al poder judicial, en el caso concreto, decir si un tributo

es o no confiscatorio.40

En resumen, este principio establece que el tributo debe ser una prestación que el

contribuyente pueda pagar sin el sacrificio del disfrute normal de sus bienes. Por esta razón es que

no puede tener efecto confiscatorio.

1.5 Principio de Prohibición a la doble o múltiple tributación

Este principio está desarrollado en la segunda parte del artículo 243 de la Constitución

Política de la República, que en su parte que se refiere a la doble o múltiple tributación establece:

“Se prohíbe la doble o múltiple tributación interna. Hay doble o múltiple tributación, cuando

un mismo hecho generador atribuible al mismo sujeto pasivo, es gravado dos o más veces,

por uno o más sujetos con poder tributario y por el mismo evento o período de imposición.

Los casos de doble o múltiple tributación, deberán eliminarse progresivamente, para no

dañar al fisco.” Queda claro en este artículo los elementos que deben considerarse para

establecer si existe doble o múltiple tributación.

40 ESCOBAR MENALDO… Op. Cit.

16

Diversos autores que tratan la materia, cuando definen la doble tributación, consideran que

no basta que la misma riqueza y el mismo sujeto económico sean gravados dos veces para que se

pueda hablar de duplicación del tributo, sino que se necesita que se grave dos veces por el mismo

título. Para el análisis de esta figura, cabe distinguir algunos elementos y aspectos intrínsecos a la

doble imposición económica como lo son:

• Unidad o diversidad de sujetos activos.

• Unidad de causa o hecho imponible.

• Unidad o diversidad de sujetos pasivos.

• El elemento estable y definitivo para identificar un doble gravamen económico es la

identidad de causa o hecho imponible: renta, capital, consumo.41

Existen dos formas de doble tributación: la doble tributación interna y la doble tributación

internacional. En Guatemala, a nivel constitucional, solo está prohibida la primera de éstas. No

obstante, a nivel de Estados, debido a los procesos de integración económica, se hace necesario

tratar el tema de la doble tributación internacional, a través de convenios suscritos entre éstos.42

1.6 Normas constitucionales relacionadas indirectamente con la aplicación de la

legislación tributaria

En materia tributaria se ha invocado también la aplicación de las garantías individuales,

colectivas y otras que sen encuentran establecidas en la Constitución Política de la República de

Guatemala, entre las cuales destacan las siguientes:

1.6.1 Deberes del Estado

Esta norma hace referencia al deber del Estado de garantizar la seguridad, comprendiendo

dentro de dicho término a la seguridad jurídica. En el ámbito tributario el principio de seguridad

jurídica está íntimamente ligado al principio de legalidad, considerándolo algunos autores una

consecuencia de éste. Bajo este principio, las leyes tributarias deben tener atributos como: certeza

41 CAMPOS, Adolfo J. “Doble Tributación Internacional” Panamá, http://www.legalinfo-panama.com/artículos/artículos_27a.htm 42 ESCOBAR MENALDO…op.cit.

17

sobre su vigencia; claridad de sus disposiciones; y, cumplimiento del orden jerárquico de las

normas.

Por aparte podemos asumir que el Estado para poder cumplir sus deberes tiene que

agenciarse de fondos por lo cual aquí podemos decir que nace la necesidad de crear todas

políticas financieras, fiscales y tributarias de Guatemala.

“Deberes del Estado: Es deber del Estado garantizarle a los habitantes de la república la

vida, la libertad, la justicia, la seguridad, la paz y el desarrollo integral de la persona.”43

1.6.2 Libertad e Igualdad

La disposición Constitucional del principio de igualdad, el cual no está desarrollado

explícitamente en el ámbito tributario, pero se infiere de ella, es el principio que “se traduce en la

forma de capacidad contributiva en el sentido que situaciones económicas iguales sean tratadas de

la misma manera.” 44

Sin embargo cabe señalar que este artículo se refiere únicamente a la igualdad de dignidad

y derechos y no asi a las obligaciones. Desde el punto de vista de esta investigación podríamos

afirmar entonces que en Guatemala todos nacionales y extranjeros son iguales en dignidad y

derechos, pero el 135 excluye a los extranjeros de una serie de obligaciones entre ellas la de

contribuir. Es nuestra opinión que se pierde aquí la oportunidad de incluir a los extranjeros en el

pago de obligaciones tributarias. La Constitución Política de la República de Guatemala norma de

esta forma la libertad e igualdad:

“Libertad e igualdad. En Guatemala todos los seres humanos son libres e iguales en

dignidad y derechos. El hombre y la mujer, cualquiera que sea su estado civil, tienen

iguales oportunidades y responsabilidades. Ninguna persona puede ser sometida a

servidumbre ni a otra condición que menoscabe su dignidad. Los seres humanos deben

guardar conducta fraternal entre sí.”45

43 Artículo 2 de la Constitución Política de la República de Guatemala 44 QUERALT, Juan Martín, LOZANO SERRANO, Carmelo, TEJERIZO LOPEZ, José M., CASADO OLLERO, Gabriel. “Curso …” op.cit. 45 Artículo 4 de la Constitución Política de la República de Guatemala

18

1.6.3 Irretroactividad de la ley

En materia tributaria este precepto prohíbe que se promulguen leyes o normas nuevas con

efectos en hechos del pasado. Según Peirano Fracio define la retroactividad como “aquella que

atribuye efectos nuevos y modificativos a situaciones de hecho verificadas cronológicamente en el

pasado y cuyos efectos comienzan a ocurrir desde su promulgación y normalmente se proyectan

hacia el futuro; o, como dice Sampaio Doria se llama retroactividad a la virtud que posee una ley

nueva para regular diferentemente actos y hechos, como también sus efectos, consumados

enteramente en tiempo anterior, al de su vigencia.”46 La Constitución la expone de la siguiente

forma

“Irretroactividad de la ley. La ley no tiene efecto retroactivo, salvo en material penal

cuando favorezca al reo.”47

1.6.4 Inviolabilidad de correspondencia, documentos y libros

Este principio constitucional tiene un fuerte impacto en materia tributaria, Escobar Menaldo

explica por qué de desde su punto de vista norma contiene dos implicaciones:

“a) Establece el derecho de la administración tributaria a revisar los documentos de los

contribuyentes relacionados con el pago de tributos, con la única limitación de que tal

revisión se haga “de conformidad con la ley”. El Código Tributario es la ley de la materia

que establece la forma en la cual debe procederse para revisar o “fiscalizar” los

documentos de los contribuyentes relacionados con el cumplimiento de sus obligaciones

tributarias. Puede notarse que la Constitución Política de la República en este ámbito no

restringe las actividades fiscalizadoras, sino remite a la ley para que se establezca los

alcances y modalidad bajo los cuales la administración tributaria puede ejercer este

derecho. Existen antecedentes judiciales en los cuales la administración tributaria ha

requerido documentación que por su naturaleza, no está vinculada directamente con el

pago de tributos, por ejemplo, cuando se exige la presentación de los libros de actas de los

órganos de las sociedades. Al respecto, la mayoría de jueces han opinado que no

obligación de los contribuyentes presentar directamente a la administración tributaria tales

46 MARGÁIN BARRAZA, Emilio “La irretroactividad de la Leyes Tributarias” UNAM, México http://www.juridicas.unam.mx/publica/librev/rev/jurid/cont/18/pr/pr24.pdf 47 Artículo 15 de la Constitución Política de la República de Guatemala

19

documentos, salvo en el caso que prive una orden judicial, por haberse comprobado ante

juez por la administración tributaria, la relación de tal documento con la determinación de

un tributo. Igual antecedente se ha dado con el protocolo de los notarios.

b) Establece la obligación de no revelar los datos referentes a los tributos, lo que es

llamado principio de confidencialidad, que constituye un derecho para los contribuyentes,

indicando que tal revelación es punible. Al respecto el texto constitucional se restringe a la

revelación de “datos o montos” que pueden considerarse como numéricos, existiendo

antecedentes en los cuales se ha mandado a anular todo lo actuado en el procedimiento

de ajustes por haber revelado la administración tributaria el monto de lo discutido. Cabe

señalar que esta limitación se da únicamente en la etapa administrativa, puesto que en la

fase judicial los expedientes son públicos. Adicionalmente, es válido indicar que, a la fecha,

ningún funcionario o empleado de la administración tributaria ha sido condenado por

revelar datos referentes a los tributos, no obstante si se han hecho denuncias al respecto y

existen procesos en trámite.”48

Como vemos este principio limita en varios ámbitos a la Administración Tributaria en el

ejercicio de sus funciones y garantiza la privacidad de la información confidencial de las personas.

La Constitución promulga este principio así:

“Inviolabilidad de correspondencia, documentos y libros: La correspondencia de toda

persona, sus documentos y libros son inviolables. Sólo podrán revisarse o incautarse, en

virtud de resolución firme dictada por juez competente y con las formalidades legales. Se

garantiza el secreto de la correspondencia y de las comunicaciones telefónicas,

radiofónicas, cablegráficas y otros productos de la tecnología moderna. Los libros,

documentos y archivos que se relacionan con el pago de impuestos, tasas, arbitrios

y contribuciones, podrán ser revisados por la autoridad competente de conformidad

con la ley. Es punible revelar el monto de los impuestos pagados, utilidades,

pérdidas, costos y cualquier otro dato referente a las contabilidades revisadas a

personas individuales o jurídicas, con excepción de los balances generales, cuya

48 ESCOBAR MENALDO… Op. Cit.

20

publicación ordene la ley. Los documentos o informaciones obtenidas con violación de

este artículo no producen fe ni hacen prueba en juicio.”49

1.6.5 Propiedad privada

Como hemos visto hasta ahora los principios y enunciados que hemos citado, en muchos

casos, se relacionan entre sí. El principio de la propiedad privada y el de no confiscación

nuevamente se puede observar esta relación. Esta norma constitucional limita el ejercicio del

poder tributario en tanto que el Estado no puede, mediante la imposición de tributos, afectar la

garantía constitucional del derecho de propiedad, garantía que tiene íntima relación con el derecho

de no confiscación.

“Propiedad privada. Se garantiza la propiedad privada como un derecho inherente a la

persona humana. Toda persona puede disponer libremente de sus bienes de acuerdo con

la ley. El Estado garantiza el ejercicio de este derecho y deberá crear las condiciones que

faciliten al propietario el uso y disfrute de sus bienes, de manera que se alcance el

progreso individual y el desarrollo nacional en beneficio de todos los guatemaltecos.”50

1.6.6 Protección al derecho de propiedad

La disposición transcrita merece especial atención, puesto que nuevamente reitera el

principio de no confiscación, el cual ya fue comentado, con la implicación tributaria que en materia

impositiva las multas no pueden ser superiores al monto del impuesto omitido. Esta es una

limitación concreta que debe acogerse en los respectivos textos de las leyes tributarias específicas.

La Constitución lo expresa de la siguiente forma:

“Protección al derecho de propiedad. Por causa de actividad o delito político no puede

limitarse el derecho de propiedad en forma alguna. Se prohíbe la confiscación de bienes y

la imposición de multas confiscatorias. Las multas en ningún caso podrán exceder del valor

del impuesto omitido.”51

49 Artículo 24 de la Constitución Política de la República de Guatemala 50 Artículo 39 de la Constitución Política de la República de Guatemala 51 Artículo 41 de la Constitución Política de la República de Guatemala

21

1.6.7 Libertad de industria, comercio y trabajo

Esta norma tiene implicaciones en materia tributaria, toda vez que el Estado por medio de

la imposición de tributos no podría afectar a los ciudadanos al grado de impedirles el ejercicio de la

industria, el comercio o el trabajo. También de aquí nace que la Administración no podrá cerrar

algún negocio por infracción tributaria, sin mediación de juez competente.

“Libertad de industria, comercio y trabajo. Se reconoce la libertad de industria, de

comercio y de trabajo, salvo las limitaciones que por motivos sociales o de interés nacional

impongan las leyes.”52

1.6.8 Funciones del Presidente de la República

Nos explica Escobar Menaldo que “más que un límite, esta es una disposición que confiere

una facultad al Presidente de la República, la cual es de uso común en materia tributaria. En la

práctica, el ejercicio de esta facultad ha generado incongruencia entre las políticas tributarias, toda

vez que la ley establece multas onerosas para hacer gravoso el incumplimiento a las obligaciones

tributarias, y el Ejecutivo no mantiene criterios uniformes respecto al otorgamiento de las

exoneraciones de multas.”53 Cabe mencionar que la Presidencia del Ing. Álvaro Colom a la fecha

no a otorgado ninguna exoneración.

“Funciones del Presidente de la República. Son funciones del Presidente de la

República: ...

r) Exonerar de multas y recargos a los contribuyentes que hubieren incurrido en

ellas por no cubrir los impuestos dentro de los términos legales o por actos u

omisiones en el orden administrativo.”54

52 Artículo 43 de la Constitución Política de la República de Guatemala 53 ESCOBAR MENALDO… Op. Cit. 54 Artículo 183 de la Constitución Política de la República de Guatemala

22

2. La Nacionalidad

La nacionalidad viene a ser una de las partes centrales de esta investigación ya que la

hipótesis, como lo mencionamos anteriormente es que en el marco constitucional de la República

de Guatemala se obliga exclusivamente al guatemalteco a contribuir a la política tributaria nacional,

por lo tanto los extranjeros domiciliados o no, quedan excluidos de dicha obligación, por lo que la

definición de nacionalidad en términos jurídicos es clave para la comprobación de la hipótesis.

La nacionalidad “proviene de la palabra nacional y este del latín natio-onis: nación, raza, de

nasci:nacer.S. XV – territorio y habitantes de un país.”55 Es definida desde diversos puntos de vista

y siguiendo diferentes corrientes doctrinarias; pero de acuerdo con el tema que se investiga, debe

considerarse a partir de su conceptualización jurídica. En este sentido hay autores como Niboyet

que definen la nacionalidad como el vínculo que une a una persona con un Estado determinado y

dicho vínculo es de naturaleza jurídico-política.56

En relación con este trabajo, el concepto que mejor define la nacionalidad es el de Korovin

quien afirma: "Que se entiende por nacionalidad el nexo jurídico individual que une a una persona

física con un Estado determinado, nexo que viene expresado bajo la forma de un conjunto de

derechos y obligaciones referidas al Estado en cuestión.”57

El anterior concepto tiene un contenido puramente jurídico, ya que del mismo devienen una

serie de derechos y obligaciones que se dan entre el Estado y la persona física. Esta relación

jurídica no proviene de un mutuo consentimiento entre las partes, sino que surge en virtud del Ius

Imperium que tiene el Estado sobre sus súbditos.

El autor que mejor .determina en qué consiste el vinculo jurídico-político que caracteriza a

la nacionalidad, es Peré Raluy, el cual dice que el derecho de nacionalidad es: "Aquel que al

tiempo que atribuye al individuo determinada cualidad de estado civil, determinante del Estatuto de

que habrá de gozar en sus relaciones jurídicas, le otorga beneficios inherentes a la condición

jurídico-política de súbdito de un Estado y le impone las cargas correspondientes a tal condición.”58

55 GARCIA, Carlos A. “Derecho Internacional Privado” 16 edición, Editorial Porrua, Mexico, 2006 56 IDUNATE GUTIÉRREZ, Frida A. “La no Perdida de la Nacionalidad Mexicana” Tesis de la Universidad de las Americanas Puebla, Mexico, 2003 http://catarina.udlap.mx/u_dl_a/tales/documentos/ledi/idunate_g_fa/ 57 KORVIN Y. “Derecho Internacional Público” Edición Grijalbo, México, 1963 58 PERÉ RALUY, José “Derecho a la Nacionalidad” Bosh, Barcelona, 1956

23

Si bien es cierto que ya quedó establecido que el tema de la nacionalidad interesa en este

trabajo, desde un punto de vista jurídico, también es necesario enfocarla por sus aspectos

sociológicos, ya que la pertenencia a una comunidad de hombres, es la que fundamenta todo tipo

de regulación legal de la nacionalidad. En este sentido Prieto Castro y Roumier afirma: "Aun

considerando la nacionalidad desde un punto de vista estrictamente jurídico, cabe hallar en

ella un matiz sociológico que habrá de tenerse muy en cuenta." 59

Porrúa Pérez dice que: "Nacionalidad es un determinado carácter o conjunto de

características que afectan a un grupo de individuos haciéndoles afines..."60 Indica asimismo que

esas características anteriormente aludidas están determinadas por elementos materiales y

espirituales. Entre los primeros están los factores raciales, lingüísticos, geográficos y religiosos; y

dentro de los elementos espirituales, el deseo de vivir en colectividad, fundado en un pasado

histórico común.

2.1 Naturaleza Jurídica de la Nacionalidad

Según el autor Arjona Colomo el concepto de nacionalidad encierra un doble aspecto, uno

político−social, y otro meramente jurídico. Dentro del primer aspecto, esto es el político social la

nacionalidad se entiende como el vínculo entre el individuo y el Estado. Desde el punto de vista de

lo jurídico, la nacionalidad es el status del individuo, que le impone obligaciones y confiere

derechos. Así como ésta, existen varias acepciones más de la nacionalidad.61

Además de vínculo político, la nacionalidad se configura como una cualidad, como un

status de la persona, al que resultan aplicables todas las reglas generales del estado civil. Cualidad

de nacional que es presupuesto de derechos y obligaciones.

La doctrina de la naturaleza jurídica de la nacionalidad la podemos dividir en dos aspectos:

59 PRIETO CASTRO Y ROUMIER, Fermín “La Nacionalidad Múltiple” Instituto Francisco de Vitoria, Madrid 1955 60 PORRÚA PÉREZ, Francisco “Teoría del Estado” Editorial Porrúa, México, 1999 61 ARJONA COLOMO, Miguel. “Derecho internacional privado” Mataro, Barcelona. 1954.

24

a. “Doctrina Francesa: Nacionalidad es el vínculo jurídico que liga al individuo con el Estado.

Algunos señalan la nacionalidad como un elemento de carácter contractual entre el Estado

y el individuo. Esa teoría ya está revaluada como fue revaluado el contrato social.

b. Otros autores consideran que la nacionalidad es un vínculo de derecho público interno

creado por un acto unilateral del Estado. Siendo una relación directa entre el individuo y el

Estado se constituye en Derecho Público.”62

La anterior dualidad ha provocado que la institución de la nacionalidad haya sido regulada

unas veces como materia derecho privado en algunos países, tal es el caso de Francia. Otros

países, como los hispanoamericanos en general y en Guatemala en particular, regulan esta

institución en sus constituciones políticas ubicándola en el Derecho Público.

2.2 Principios Fundamentales de la Nacionalidad

La aptitud del Estado para determinar quiénes son sus nacionales, así como los límites

impuestos por el Derecho Internacional en esta materia, se encuentran fundamentados en

determinados principios, que sirven de base a las legislaciones para desarrollar el derecho de la

nacionalidad. No existe unanimidad de criterios en el establecimiento o clasificación de estos

principios.

La Declaración Universal de los Derechos del Hombre, aprobada por la Organización de

las Naciones Unidas el 10 de diciembre de 1948, preceptúa en su artículo 15, lo siguiente:

1. Toda persona tiene derecho a una nacionalidad.

2. A nadie se privará arbitrariamente de su nacionalidad, ni su derecho a cambiar de

nacionalidad.

2.3 La Nacionalidad en Guatemala

La Constitución Política de la República que entró en vigencia el 14 de enero de 1986,

siendo la séptima Carta Magna que ordena políticamente al Estado de Guatemala desde la

62 Ibidem

25

independencia. La referida Constitución, en su Título III "El Estado", Capítulo II

"Nacionalidad y Ciudadanía", f i j a los principios básicos referentes a la nacionalidad; y para

el efecto divide a los guatemaltecos en: de Origen y Naturalizados, con un especial tratamiento

para los centroamericanos y los beliceños.

2.3.1 La Nacionalidad de Origen

La nacionalidad de origen, el Estado de Guatemala la atribuye de conformidad con los

sistemas de nacionalidad, partiendo de una conjugación de las doctrinas del Ius Solí y Ius

Sanguinis, en su forma más amplia.

Existe en cuanto al Ius Solí, como única excepción, la de orden diplomático en relación

con los hijos de los representantes de las misiones extranjeras. En cuanto al Ius Sanguinis,

también es concebido y conferido en forma absoluta, ya que en el derecho comparado,

generalmente la nacionalidad de origen en base al Ius Sanguinis se reconoce únicamente por

filiación paterna, y la carta magaña guatemalteca, lo hace tanto por línea paterna como por línea

materna y sin ningún tipo de discriminaciones.

El artículo 144 de la Constitución Política, regula la nacionalidad de origen así:

"Son guatemaltecos de origen, los nacidos en el territorio de la República de Guatemala,

naves y aeronaves guatemaltecas y los hijos de padre o madre guatemaltecos, nacidos en

el extranjero. Se exceptúan los hijos de funcionarios diplomáticos y de quienes ejerzan

cargos legalmente equiparados. A ningún guatemalteco de origen puede privársele de su

nacionalidad."

2.3.2 La Naturalización

La Constitución de la República establece la nacionalidad derivativa, a través de la

naturalización, en el artículo 146 de la forma siguiente:

26

"Son guatemaltecos, quienes obtengan su naturalización de conformidad con la ley.

Los guatemaltecos naturalizados, tienen los mismos derechos que los de origen, salvo las

limitaciones que establece esta Constitución",

Está muy claro cómo la Constitución define con precisión que personas son guatemaltecos

y quiénes no. Sin embargo una porción muy importante de las contribuciones tributarias provienen

de las empresas o personas jurídicas o sociedades mercantiles. Es crucial determinar si estas

instituciones tienen nacionalidad o no, otra posibilidad es que si no tienen, éstas pueden ser

naturalizadas conforme con la ley o no. Hay que hacer notar que en la actualidad se encuentra

vigente la Ley de Nacionalidad decreto 1613 que data de 1966, que es la que regula todo lo

referente a la tema de la nacionalidad en Guatemala.

La nacionalidad de personas naturales esta claramente defina en la Constitución, sin

embargo la nacionalidad de personas jurídicas no, por lo que pasaremos analizar esta situación a

continuación.

3. La Nacionalidad de las Empresas Mercantiles

La nacionalidad de las empresas mercantiles o personas jurídicas es un punto importante

de la discusión que se lleva a cabo en esta investigación. Si una sociedad mercantil tiene

nacionalidad, no tendríamos muchos problemas con el sistema tributario guatemalteco. El paso

siguiente sería determinar que nacionalidad tienen las personas jurídicas o sociedades mercantiles.

Sin embargo si determinamos que la persona jurídica no tiene nacionalidad o no se considera

como guatemalteca o extranjera, nos encontraríamos nuevamente en una seria laguna legal sobre

el deber a contribuir o tributar que formula la constitución, de parte de tan importantes sector de la

economía del país. Es por esto que nos detendremos en este punto y lo analizaremos con

profundidad. Empezaremos con la visión del derecho internacional sobre este tema.

3.1 La Nacionalidad en las Empresas Mercantiles según el Derecho Internacional

La nacionalidad de las personas jurídicas tradicionalmente ha sido relevante para los

efectos de la protección diplomática que un Estado les puede prestar a sus nacionales. La

nacionalidad de las personas jurídicas en el campo del derecho internacional tradicionalmente se

27

ha analizado a la luz de dos casos emblemáticos resueltos por la Corte Internacional de Justicia

(CIJ) según Elina Mereminskaya y estos casos son:

“En el primero, conocido como Barcelona Traction (1970), Bélgica pretendía ejercer

protección diplomática de sus nacionales, accionistas de una sociedad anónima constituida

en Canadá. Dicha sociedad alegaba haber sufrido perjuicios a causa de ciertas medidas

expropiatorias, dirigidas contra su subsidiaria española. La Corte decidió que Bélgica

carecía de jus standi, dado que la perjudicada por tales medidas era una compañía

nacional de otro Estado, es decir, canadiense. El fallo de la Corte Internacional de Justicia

se basó, en parte, en el principio de separación tajante entre la personalidad jurídica de

una compañía con respecto a la de sus socios. Ello implica que los accionistas sólo pueden

reclamar indemnización por daños derivados de las violaciones de sus derechos que les

correspondan en su calidad de socios. Se les niega la indemnización por perjuicios que

pudieran haber sufrido indirectamente, como propietarios de la sociedad afectada. Esta

solución ha sido interpretada como un claro rechazo del criterio de nacionalidad de los

socios como fundamento para definir la nacionalidad de la persona jurídica. En cambio,

permitió concluir que la nacionalidad de las sociedades depende del lugar de su

constitución.”

“El segundo caso, conocido como Electronica Sicula (ELSI), se había planteado a raíz de la

expropiación por parte de las autoridades italianas de una sociedad constituida bajo las

leyes de ese país, pero cuyas acciones pertenecían en un 100% a una compañía

estadounidense. En este caso, resultaba aplicable el Tratado de Amistad, Comercio y

Navegación y un Protocolo Suplementario suscrito entre las partes. La Corte Internacional

de Justicia rechazó la demanda de EE.UU., pero no declinó su jurisdicción, no

obstante tratarse de una empresa local. Lo anterior pudo haber significado que la Corte,

para determinar la nacionalidad de la sociedad, se habría inclinado a favor del criterio del

control, dejando de lado el de la constitución de la sociedad. Sin embargo, la nacionalidad

de ELSI no se consideró como un tema relevante para la resolución de esta controversia.

La decisión de la Corte Internacional de Justicia se fundamentó en cuestiones más bien de

facto que jurídicas. La falta de una referencia más explícita al tema de la nacionalidad en

el fallo provocó que un juez de la CIJ emitiera un voto concurrente en el que, aunque

consentía con la sentencia, disentía de sus fundamentos. En este voto se retomaban los

argumentos de Barcelona Traction y se sostenía que el tenor literal del Tratado aplicable al

caso no permitía extender la protección a ELSI de la forma que planteaba el fallo. Al mismo

tiempo, otro juez de la CIJ votó en contra de la sentencia. En su argumentación destacó la

28

injusticia en que caía la Corte al negar a los inversionistas la protección ante los perjuicios

que habían sufrido indirectamente, con lo cual se afectaba el objetivo de promoción de las

inversiones consagrado en el Tratado.” 63

Sin embargo, “la relevancia de esta jurisprudencia debería considerarse tan sólo como

marginal para los efectos de un análisis contemporáneo del tema que nos convoca: Con

posterioridad al momento en que fue dictada empieza a consolidarse un nuevo marco regulatorio

de las inversiones internacionales. Su pilar fundamental es el Centro Internacional de Arreglo de

Diferencias Relativas a Inversiones, creado en 1965 por el llamado Convenio de Washington. Su

actividad se ha visto acompañada por la proliferación de Acuerdos de Promoción y Protección de

las Inversiones y, más recientemente, de Tratados de Libre Comercio que incluyen normas sobre

las inversiones. Estos instrumentos ofrecen hoy en día antecedentes relevantes para discutir la

nacionalidad de las personas jurídicas, desde la perspectiva del derecho internacional. Estos

tratados están encaminados a superar el esquema de protección restrictiva de los derechos de los

inversionistas, el que había surgido del criticado caso Barcelona Traction. Por su parte, el tema de

la protección diplomática pasó paulatinamente a segundo plano, por lo menos en lo que se refiere

a la protección de las personas jurídicas.”64

La determinación de la nacionalidad de las personas jurídicas en el derecho internacional

contemporáneo se desarrolla en un ambiente de tensión creada por la oposición de dos principios.

Como lo explica Elina Mereminskaya “Por un lado, se encuentra el principio de la personalidad

jurídica propia de la sociedad, distinta a la de los socios. De ello se desprende que la nacionalidad

de las sociedades se determina prima facie por el lugar de su constitución. El principio opuesto

puede describirse en forma abreviada como el de la realidad económica y permite, en casos

excepcionales, pasar por alto la personalidad jurídica propia de las sociedades y juzgar la conducta

de las personas naturales que se encuentran tras su apariencia. En materia de inversiones

transfronterizas, la técnica del levantamiento del velo societario se ocupa para ampliar el ámbito de

protección que se brinda a los inversionistas extranjeros. Es decir, el principio de la realidad debe

prevalecer en el marco regulatorio de la inversión extranjera, para que este régimen cumpla sus

objetivos sin quedar estancado en limitaciones de carácter formal. Tal como la personalidad

jurídica propia de las sociedades constituye una herramienta técnico-jurídica creada por hombres

para la satisfacción de sus necesidades económicas, de manera semejante, el concepto de la

nacionalidad de las personas jurídicas representa una forma abreviada para expresar los diversos

63 MEREMINSKAYA, Elina. “Nacionalidad de las Personas Jurídicas en el Derecho Internacional”. Rev. derecho (Valdivia), jul. 2005, vol.18, no.1, p.145-170. 64 Ibidem

29

grados de vinculación que este ser artificial puede tener con un ordenamiento legal determinado.

En virtud de su carácter instrumental, el concepto puede ser sometido a una interpretación formal

o, bien, a una interpretación que atiende a las estructuras de la realidad. Finalmente, su significado

concreto siempre se obtiene a la luz de los objetivos que se persiguen en un conjunto normativo

específico”65

La ambigüedad del derecho internacional en lo que se refiere a la nacionalidad de las

empresas mercantiles nos obliga a estudiar cual es la posición de la estructura legal guatemalteca

respecto a este tema.

3.2 La Nacionalidad de la Empresas Mercantiles en Guatemala:

Según la doctrina del país como nos explica Villegas Lara “el problema de la nacionalidad

de la persona jurídica, y en el caso concreto de la sociedad mercantil, ha provocado muchas

discusiones. Fundamentalmente se ha tratado de establecer si es factible reconocerle nacionalidad

y si se les reconoce, en que grado y cuales son los efectos que produce. La discusión tiene

alcances insospechados, porque además de otros intereses, se juegan también algunos de tipo

político. Así, es opinión generalizada que los países exportadores de capital defienden la tesis que

aboga por reconocer la nacionalidad de la sociedad, ya que ello permitiría que el Estado que les da

su vinculo jurídico, puede interceder por ellas en misma medida que lo hace por la persona

individual. En otras palabras, si el Estado en el que funciona una sociedad extranjera lleva a cabo

medidas de nacionalización en ejercicio de su soberanía, el Estado de donde la sociedad es

originaria puede pretender darle su protección porque se trata de un súbdito de su estructura

jurídica y política. En cambio, los países importadores de capital suelen ser partidarios de la tesis

que niega la nacionalidad de las sociedades, porque eso permite que cualquier medida que se

tome en contra de estas, en función de su poder soberano, haga nugatoria la injerencia del Estado

de donde proviene la sociedad extranjera. Es decir que hay tesis afirmativas y tesis negativas en

materia de nacionalidad de sociedades.” 66 A continuación veremos los enfoques de las dos

tendencias en la doctrina y analizaremos sus implicaciones. Primero analizaremos la tesis

afirmativa de la nacionalidad, seguidamente la tesis negativa de la nacionalidad, es muy importante

poder establecer después cual de estas tesis se aplica al derecho guatemalteco.

65 Ibidem 66 VILLEGAS LARA, René A. “Derecho Mercantil Guatemalteco” Tomo I, Editorial Universitaria, USAC, Guatemala, 2004

30

3.2.1 Tesis Afirmativa de la Nacionalidad

La tesis afirmativa, como ya se ha dicho, reconoce que la sociedad, como persona jurídica, al

igual que la individual, tiene nacionalidad. Desde ese punto de vista, Villegas Lara nos pregunta

“¿Cómo se determina la nacionalidad?” Teniendo en cuenta que “El fundamento de esta tendencia

radica, fundamentalmente, en intereses de tipo económico del país exportador del capital; ya que

motivos de otra naturaleza chocarían con el concepto que la ciencia jurídica tiene de la

nacionalidad” y ésta se basa más en fundamentos económicos que jurídicos. Las respuestas

parten de los puntos de vista diferentes en la obra de Villegas Lara:

a. “¿Por la nacionalidad de los socios? Se afirma que la nacionalidad va a depender de la que

tengan los socios, individualmente considerados; además, en una sociedad pueden existir

socios de diferente nacionalidad. No puede, pues, depender la nacionalidad de este punto

de vista.

b. ¿Por el Estado que las autoriza? Una sociedad seria salvadoreña, hondureña,

nicaragüense, etc. Según que la hubiese autorizado tal y cual estado para que exista una

sociedad. Tal el caso de Guatemala. De manera que tampoco puede ser general este

punto de vista;

c. ¿Por el lugar de la sede social? Con el aparecimiento de la sociedad transnacional o

multinacional, una sociedad puede tener varias sedes sociales y por lo tanto tendría varias

nacionalidades a la vez;

d. ¿Por el lugar donde se constituye? Este ha sido, regularmente, el criterio mas aceptado.

Una sociedad tendría la nacionalidad del estado en la cual se organiza, a cuyo sistema

legal debe su existencia. Esté deja a criterio de los socios darle la nacionalidad que se

desee, pues los guatemaltecos pueden trasladarse a El Salvador, organizar una sociedad

que funcionaria en Guatemala, y ese único hecho determinaría su nacionalidad

salvadoreña.

e. ¿Por la nacionalidad que se le de en el contrato? Este criterio no tiene ningún fundamento

legal ni doctrinario porque pretende atribuir a los particulares la facultad de otorgar

31

nacionalidad a la persona jurídica, cuando es innegable que esa potestad pertenece a la

cualidad soberana del poder del Estado...” 67