Qu'est-ce que la constitution de l'Etat ? Une lecture non-métaphysique de Hegel

Upload

u-bordeaux4Category

view

0download

0

Dans leur grande majorité les pays du Sud et de l’Est de la Méditerranée (Psem), et les pays du Maghreb en particulier, ont par le passé peu attiré les capi-taux étrangers. À cela, on propose généralement deux explications. La première tient au fait que ces pays se défiaient des investissements directs étrangers (Ide) et ont longtemps privilégié des stratégies de substitution aux importations (Maroc et Turquie) ou d’industries industrialisantes (Algérie) qui ont conduit à une faible insertion internationale. La seconde explication tient à la faible attractivité de ces pays aux Ide. Ils ont longtemps souffert d’une faible productivité globale des fac-teurs de production, due notamment à la faible productivité du capital physique (Youssef, 2004 ; Sadik et Bolbol, 2001). Ils ont également longtemps été caracté-risés par une instabilité macro-économique, politique et institutionnelle (Noland et Pack, 2007). Certains sont, au demeurant, aux prises avec des conflits armés ou des troubles civils importants. Enfin, à partir de 1995 la concurrence exercée par les pays d’Europe centrale et orientale (Peco), notamment pour les investisseurs européens, a contribué à la persistance de la faiblesse des flux d’Ide.

Pourtant, depuis la fin des années 1980 et le début des années 1990, la percep-tion qu’ont ces pays vis-à-vis des Ide s’est fortement modifiée. On assiste à ce que Charles-Albert Michalet (1999) nomme le « grand retournement ». Se mettent en place progressivement des politiques de « séduction » dont le but est d’agir sur « l’attractivité » d’une zone, d’une ville, d’un territoire, afin de provoquer un développement industriel grâce aux liens amont et aval, et aux effets de report technologique des Ide. Ces changements importants de la politique publique des pays du Maghreb indiquent que les dirigeants de ces pays lient, à présent, les Ide et leurs effets bénéfiques supposés sur l’allocation des ressources – les créations d’emplois, les transferts de technologie et de qualification – et in fine sur la pro-

2

Une lecture macro-économique des politiques d’attractivité

Marouane AlAyA, Dalila Nicet-cheNAf et Éric RougieR

60 lA locAlisAtioN iNdustRielle Au mAghReb

ductivité globale des facteurs de production et la croissance économique.Les travaux empiriques sur les Ide proposent de nombreuses variables expli-

catives de l’attractivité autour desquelles, finalement, aucun consensus ne se dé-gage 1. Il s’agit autant de facteurs industriels (coûts de transport, coûts d’implanta-tion, coûts salariaux, avantages technologiques, agglomérations d’activités, etc.), commerciaux (taille du marché, proximité de la demande, barrières à l’échange, appartenance à une zone d’intégration) qu’institutionnels (politique fiscale ou commerciale, dispositions législatives en matière de rapatriement des capitaux ou de mouvement de capitaux, risque pays, climat des affaires). Les politiques d’attractivité qui sont menées depuis près de vingt ans par les pays du Maghreb recouvrent ainsi à la fois des aspects macro-économiques et micro-économiques puisqu’elles consistent, de manière non exhaustive, en des politiques de change, d’exonération fiscale, de création de zones franches, d’accords de partenariat avec l’Europe, d’amélioration du climat des affaires ou de privatisations.

Face à l’ampleur des efforts accomplis par les pays du Maghreb, il est toutefois nécessaire de s’interroger sur leur efficacité réelle en terme d’attractivité. Pour ce faire, nous montrerons, dans un premier temps, que les pays du Maghreb ont d’abord mis en place des réformes afin d’améliorer le climat macro-économique de l’investissement ; puis que les caractéristiques institutionnelles et les efforts de réformes juridique et administrative sont devenus, par la suite, des éléments stratégiques de leur attractivité. Mais des politiques offensives de promotion des investissements et d’incitation microéconomique complètent depuis une dizaine d’années les deux premiers niveaux de réformes. Ces politiques définissent un niveau d’attractivité potentielle qui est finalement mis en relation avec leurs per-formances d’attractivité effective afin d’identifier des trajectoires d’attractivité qui seront confrontées à celles de quelques Peco.

La consolidation récente des résultats dans le domaine macro-économique

Nous proposons dans un premier temps de présenter les réformes d’or-dre macro-économique engagées par les pays du Maghreb depuis le début des plans d’ajustement structurel, et d’en apprécier les résultats. Ces réformes

1. Voir Chakrabarti (2001), Levasseur (2002), Kamaly (2003), Lim (2002) ou Bloningen (2005). Naturellement chaque déterminant reste associé aux diverses natures des Ide. Ainsi par exemple, les taux de change importent quand les entreprises s’implantent dans une optique de réexportation (Ide verticaux), alors que la taille du marché domestique est une variable fondamentale des implantations non pas de seule production mais de commercia-lisation (Ide horizontaux).

61lectuRe mAcRo-écoNomique des politiques d’AttRActivité

concernent des dimensions de l’attractivité relatives aux caractéristiques do-mestiques des économies (dotations factorielles, stabilité macro-économique et place du secteur public) et des dimensions liées à leur insertion internatio-nale (taux de change et ouverture commerciale et financière).

Les dotations factorielles, la stabilité macro-économique et la place du secteur public

Les dotations en facteurs de production et en ressources naturelles ne don-nent pas lieu à des politiques effectives d’attractivité. Toutefois, elles jouent sans conteste sur les coûts relatifs de production, sur les spécialisations et avantages comparatifs du pays d’accueil. De nombreux travaux montrent également que les différences en ressources naturelles (Dunning, 1993), en dotations factorielles, en coût de main-d’œuvre et en qualification de la main-d’œuvre (Helpman, 1984 ; Mody et Wheeler, 1992 ; Culem, 1988) sont pri-ses en compte dans les décisions d’implantation des firmes transnationales. Mody et Wheeler (1992), Culem (1988) ou Basu et Srinivasan (2002) ont notamment souligné le poids significatif des coûts salariaux dans l’attracti-vité, notamment en ce qui concerne les Ide de plateforme ou verticaux de type maquiladoras qui sont justement ceux que le Maroc essaie d’attirer dans ses zones franches.

Concernant les ressources naturelles les pays de la zone attirent sans conteste des Ide soit dans les hydrocarbures (Algérie), soit dans des ressour-ces minières comme le phosphate (Maroc). Mais les avantages comparatifs en termes de coûts salariaux par rapport à l’Europe s’associent aux avantages liés à la proximité géographique et parfois linguistique pour attirer des activités manufacturières autour de l’automobile par exemple ou de services comme les centres d’appel (Maroc, Tunisie).

La stabilité économique est souvent citée par les investisseurs comme un des facteurs essentiels de leurs décisions d’implantation. Ainsi, à partir des travaux empiriques effectués sur les pays africains, incluant les pays d’Afri-que du Nord, Basu et Srinivasan (2002) insistent sur l’aspect décisif pour les investisseurs d’un environnement favorable limitant les risques et augmentant la rentabilité des investissements grâce à la stabilité macro-économique. Lim (2002), Bloningen (2005), Froot et Stein (1991), Stevens (1998) ou encore Klein et Rosengren (1994) confirment également l’importance particulière de la stabilité macro-économique. Enfin, il existe une dimension macro-écono-mique du risque-pays qui concerne notamment les caractéristiques d’inflation, de dette et de réduction des déficits publics et courants et qui, s’il se dégrade, peut influer négativement sur la décision d’investir des firmes en créant des

62 lA locAlisAtioN iNdustRielle Au mAghReb

conditions d’incertitude sur la valeur des actifs ou sur la fiscalité future. Sch-neider et Frey (1985) montrent ainsi que les déficits élevés de la balance des paiements affectent négativement les flux d’Ide, alors que Apergis et Katraki-lidis (1998) trouvent la même relation avec l’inflation.

La stabilité macro-économique s’est fortement améliorée dans la zone, certains estiment même qu’elle est globalement acquise pour certaines de ces nations. L’application des politiques d’ajustement structurel (PAs) [1983-84 au Maroc, 1987-88 en Tunisie, 1993-94 en Algérie] a ainsi préparé le retour à la stabilité, mais la signature des accords euro-méditerranéens à partir du milieu des années quatre-vingt-dix a confirmé l’engagement de ces pays à mener des politiques fidèles au consensus de Washington. Depuis leur sortie des PAs, les pays du Maghreb ont maintenu les grands équilibres macro-économiques. Ils ont réduit leurs déficits des comptes publics et des comptes courants, mené des politiques budgétaires d’austérité, limité les taux d’inflation et, pour certains, entamé des politiques de stabilisation du change. Ainsi, l’Algérie a maîtrisé sa dette publique extérieure dont le niveau est passé de 27 milliards de dollars américains en 1994 à 600 millions en 2008 2. Le ratio de la dette sur le Pib est passé de 34 % en 2003 à 4,8 % en 2006. Il en va de même pour le Maroc qui a pu réduire sa dette publique extérieure de près de 9 milliards de dollars puisqu’elle est passée de 21,3 milliards de dollars en 1992 à 15,8 milliards de dollars en 2007. La dette publique externe ne représentait ainsi plus que 22 % du Pib en 2007 contre 42% en 2001 3. La Tunisie enfin a réussi à diminuer le poids de sa dette publique extérieure de 71% du Pib en 2002 à 53,6% en 2007, notamment en utilisant les recettes des privatisations en 2006 et 2007.

Concernant la place du secteur public dans l’économie, on note que l’État conserve un rôle important sur certains marchés à travers les monopoles d’État. Les multiples réformes, souvent inscrites dans les PAs et dans le ca-dre du partenariat euro-méditerranéen visant à libéraliser l’environnement des entreprises sont mises en application avec beaucoup de retards, notamment en Algérie (Femise, 2003) où les entreprises publiques continuent à accaparer une grande partie des crédits à l’économie (Mahiou et Henry, 2001). Si les programmes de privatisation restent nombreux dans la zone et contribuent à attirer des IDE, ces privatisations ne concernent pas les mêmes secteurs selon les pays. En Tunisie, le programme de privatisation a été lancé très tôt puis-que de 1987 à 1994, 48 firmes avaient déjà été privatisées. Il s’est accéléré ensuite et à la fin 2005, 194 firmes publiques avaient été cédées ou fermées et liquidées, en rapportant 1,8 milliard de dollars américains à l’État (Kauffman

2. La flambée des prix du pétrole a facilité le remboursement anticipé de cette dette qui s’éle-vait encore à 20 milliards de dollars américains en 2000.

3. Alors que la dette externe baissait, la dette publique interne se maintient au niveau élevé de 44% du Pib en 2007 soit un retour à son niveau de 2000 (42,2 %) après un pic en 2005 à 56,1 % du Pib.

63lectuRe mAcRo-écoNomique des politiques d’AttRActivité

et Wegner, 2007). Les opérations de privatisation ou d’appel aux investisseurs privés étrangers sont particulièrement importantes dans les secteurs d’infras-tructure (énergie et télécoms) et de transport (Tunis Air) mais le secteur ban-caire continue lui aussi à s’ouvrir aux investissements étrangers. Le Maroc était des trois pays celui dans lequel le poids des entreprises publiques était le plus bas au début des années quatre-vingt puisqu’elles n’y représentaient que 18,6 % du Pib contre respectivement près de 30 % et de 70 % pour la Tunisie et l’Algérie (World Bank, 1995). Bien que voté en 1990, le programme de privatisations n’a réellement débuté au Maroc qu’en 1993 et la privatisation de 115 entreprises publiques avait rapporté à l’État 9 milliards de dollars amé-ricains à la fin 2006 4. Après avoir concerné l’industrie, le secteur financier, l’énergie, le tourisme et les télécoms, le gouvernement marocain a récemment ouvert le secteur des infrastructures aux privatisations qui concerneront les compagnies de service postal, de transport aérien et de chantiers navals pu-blics. En Algérie, le programme de privatisation a été lancé plus récemment (1995) et n’est devenu effectif qu’en 1998 (Kauffman et Wegner, 2007). Les autorités algériennes annoncent avoir procédé à 500 opérations de privatisa-tion entre 1998 et fin 2006, notamment dans les infrastructures (la moitié des montants répertoriés), dans l’industrie (un quart) et dans les services (un cin-quième) en particulier le tourisme. Le secteur de l’énergie n’a pour sa part pas connu d’opération de privatisation, même si un projet est annoncé (MidoR). Toutefois, c’est en Algérie que les annonces de projets de privatisation sont les plus nombreuses (Kauffman et Wegner, 2007) 5.

L’ouverture commerciale et financière et les taux de change

La dynamique d’ouverture a été amorcée par le Fond monétaire interna-tional (Fmi) qui recommande d’accompagner les PAs de politiques de libéra-lisation tant du compte commercial que du compte de capital de la balance des paiements. Convaincus de la nécessité d’attirer toujours plus les flux de capitaux privés, les États méditerranéens ont mis en place un ensemble de politiques économiques stabilisatrices et de mesures incitatives. Ils cherchent

4. Dont plus de cinq milliards dollars américains pour la seule privatisation (en trois tranches) de MarocTélécom et un milliard et demi de dollars de la Régie des Tabacs.

5. En janvier 2005, le réseau euroméditerranéen des agences de promotion de l’investissement (ANimA) avait comptabilisé 785 projets de privatisation déclarés pour l’Algérie contre 25 en Tunisie et 13 au Maroc (Kauffman et Wegner, 2007). Mais la taille des entreprises concer-nées et l’importance stratégique des secteurs qui s’ouvrent à la concurrence doivent être prises en compte. Ainsi, Céline Kauffman et Lucia Wegner (2007) précisent que la plupart de ces opportunités concernent des entreprises de taille moyenne dans des secteurs déjà ouverts à la concurrence (agro-alimentaire, construction, tourisme).

64 lA locAlisAtioN iNdustRielle Au mAghReb

donc à influer sur les déterminants des Ide tels qu’ils sont repérés par les tra-vaux théoriques et empiriques et qui, une fois améliorés, doivent conduire en retour à la décision d’investissement. L’ouverture commerciale agit de façon ambiguë sur les décisions d’implantation : si le commerce et les investisse-ments sont substituables pour alimenter le marché national, des protections douanières plus élevées stimuleront les entrées d’Ide ; ces protections doua-nières constitueront un obstacle aux Ide horizontaux, mais également verti-caux si les flux de biens et de capitaux sont complémentaires, comme c’est le cas des Ide de plateforme dont le contenu en importations des exportations est très élevé. Le trouble est renforcé par les stratégies de plus en plus complexes des firmes multinationales puisqu’une entreprise implantée dans un pays pour produire et réexporter peut également vendre une partie de sa production sur place si le marché domestique offre des débouchés dynamiques à sa produc-tion (Markussen et al., 1996 ; Shatz et Venable, 2000).

Les résultats des études empiriques sont également très incertains, et ce d’autant plus que les mesures en faveur de l’ouverture sont nombreuses (taux d’ouverture, niveau moyen des droits de douane, et autres indices variés). Kra-vis et Lipsey (1982), Singh et Jun (1995) et Dees (1998) qui utilisent le ratio du commerce extérieur sur le Pib, ou encore Kumar (2000) et Benassy-Quéré et al. (2003) montrent que leur mesure de l’ouverture semble être plutôt posi-tivement corrélée avec les Ide entrants. En revanche, Brainard (1997) trouve une relation négative entre le niveau moyen des droits de douane et les Ide des firmes américaines. Mais la distinction entre Ide verticaux et horizontaux est importante puisque Mody et Wheeler (1992) trouvent, à partir d’un indicateur composite d’ouverture, une liaison négative sur les Ide manufacturiers des firmes américaines, mais qui ne reste pas significative lorsque les Ide sont restreints aux investissements verticaux du seul secteur de l’électronique.

Enfin, Kamaly (2003) montre, à partir de ses propres estimations, que l’ouverture comme d’autres variables de contrôle (stabilité politique, insta-bilité du change, développement financier, soutenabilité des engagements fi-nanciers) est significative, mais que la magnitude des coefficients estimés est assez faible quel que soit l’estimateur utilisé, seule la taille du marché agissant positivement sur les Ide de façon importante.

Concernant les Psem, force est de constater que leurs marchés restent étroits, peu intégrés avec des niveaux de tarifs élevés. Ainsi, comme le note le Rapport 2006 du Fmi sur les « Perspectives économiques en Asie centrale et au Moyen-Orient », sur un total de 137,1 milliards de dollars d’échanges commerciaux, seulement 2 % de ce montant sont échangés entre les cinq pays de l’Union du Maghreb arabe (UmA) (Libye, Tunisie, Algérie, Maroc et Mau-ritanie), contre 66 % avec l’Union européenne, 13 % avec le reste des pays industrialisés et 19 % avec d’autres pays.

Les Psem se caractérisent également par un niveau de protection commer-ciale plus élevé que l’ensemble des pays en développement (Femise, 2003) et

65lectuRe mAcRo-écoNomique des politiques d’AttRActivité

par le fait qu’il n’y a pas à ce jour de processus marqué d’intégration régionale Sud-Sud. Afin de pallier ce handicap, les pays de la zone ont développé deux types d’accords : ceux qui permettent l’accès au marché européen et ceux qui décloisonnent les marchés nationaux trop étroits. Dans le premier cadre, il est à noter que les pays sont signataires de l’accord de Barcelone de 1995 qui, dans le cadre du partenariat euro-méditerranéen, prévoyait, d’ici 2012, la création d’une vaste zone de libre-échange 6.

Concernant les accords intra- Psem, ils sont en règle générale peu nom-breux (GAftA et UmA) et peu « activés ». Or, concernant ces échanges intra-zones, il existe le risque que se créent des effets « moyeu-rayon » pouvant être dommageables à ces économies. Les investisseurs peuvent avoir intérêt, en termes de localisation, à rester sur le « moyeu » (dans le cas présent l’Europe ou une région jugée dynamique dans la zone) ou près de celui-ci pour avoir accès, depuis ce lieu, à tous les « rayons » (les Psem). Dans cette logique, les « rayons » sont alors délaissés car ils ne donnent accès qu’au lieu de loca-lisation et au « moyeu ». Il existe donc une forte agglomération d’activités dans un nombre réduit de lieux. Dans cette optique, le décloisonnement des marchés étroits apparaît comme une stratégie qui peut limiter l’agglomération d’activité et réduire les inégalités. L’unification des marchés permet égale-ment de proposer un espace de débouchés élargis qui autorise la réalisation d’économies d’échelle dans les activités productives. S’il passe par les ac-cords de Barcelone de 1995, le décloisonnement des marchés dans la zone passe également par les accords d’Agadir de 2001 7 qui regroupent le Maroc, la Tunisie, l’Égypte et la Jordanie et visent à établir une zone de libre échange entre ces quatre pays. On notera également que la Tunisie et le Maroc ont ad-héré à l’Organisation mondiale du commerce (Omc) en 1990 et 1994 respecti-vement, et que plusieurs accords bilatéraux ont été signés avec les États-Unis (Maroc et Jordanie).

La question se pose de savoir s’il faut un taux de change plutôt stable et donc un ancrage nominal (effet de crédibilité) ou un taux de change plutôt bas (effet de compétitivité). En effet, ce choix dépend de la nature de la spécialisa-tion du pays. Par exemple, un ancrage crédible, en permettant de lutter contre l’inflation (effet de compétitivité) et en supprimant la volatilité et donc le ris-que, peut attirer les Ide. Or, ces politiques qui conduisent à une appréciation du taux de change réel peuvent gêner les Ide de réexportation. Cependant, les pays producteurs de pétrole peuvent avoir pour ambition, par les politiques de change, de limiter les phénomènes de syndrome hollandais.

6. La Tunisie a signé en 1995 l’accord et il est en vigueur depuis le 1er mars 1998. L’Algérie l’a signé en 2002 et l’accord est en vigueur depuis septembre 2005. L’accord avec le Maroc couvre un large champ plus large que l’accord d’association conclu entre le Maroc et les pays de l’Ue et il prévoit un désarmement douanier sur douze ans au taux de 10 % par an pour 95 % des produits actuellement échangés.

7. L’accord a été signé en février 2004. Il concerne l’Égypte, le Maroc, la Tunisie et la Jordanie.

66 lA locAlisAtioN iNdustRielle Au mAghReb

Au demeurant, dans la plupart de ces pays, les politiques de change restent contraintes par le remboursement de la dette extérieure, alors qu’un ancrage fort permet de contenir l’inflation. Toutefois, en matière d’attractivité des Ide, il est postulé qu’une faible volatilité doit pouvoir réduire l’incertitude et attirer des Ide dans la zone, ce qu’indiquent notamment les études de Petri (1997) et de Bechri (1999) dans le cas de la Tunisie, de Loewendahl et Ertugal-Loewendahl (2000) dans le cas de la Turquie. Dans la zone, la période 1990-2000 a été plutôt marquée par une stabilité des taux de change, mais avec des particularités. Ainsi, le Maroc, s’est engagé, dès le début des années 1990, dans une politique de change consistant à arrimer le dirham à un panier de monnaie avec un rééquili-brage notable en faveur de l’euro sur les périodes récentes 8. La Tunisie a mené, de 1990 à 2003, une politique de stabilisation de son taux de change effectif réel pour préserver sa compétitivité extérieure, avec de légères réévaluations sur les périodes récentes. Depuis 1996, l’Algérie, avec le soutien du Fmi, maintient un régime de change flottant, mais administré sans annonce préalable de la trajec-toire. Le principal souci de l’Algérie est d’éviter une appréciation de son taux de change réel et des problèmes de syndrome hollandais.

Le lent rattrapage en matière d’amélioration de l’environnement insti-tutionnel de l’investissement

Le contexte institutionnel et fiscal peut améliorer le climat des affaires et le potentiel d’attractivité d’un territoire en agissant comme un facteur de facilita-tion de l’investissement, en diminuant notamment l’incertitude et les coûts non prévisibles qui lui sont associés pour les investisseurs étrangers. Il s’agit des différentes dimensions de l’instabilité et du risque politique, de la corruption et de la qualité des systèmes juridique et judiciaire mais également de l’environ-nement administratif et bureaucratique des affaires ou de l’étendue et la qualité des infrastructures.

La plupart des synthèses de la littérature empirique insistent sur l’importance de la stabilité politique pour les investisseurs (Lim, 2001 ; Bloningen, 2005 ; Benassy-Quéré et al., 2005). Ainsi, Nigh (1986) ou Nigh et Schollhammer (1987) – à partir d’indices de conflit –, Lecraw (1991) – à partir de l’indicateur du Business Environment Risk Intelligence (BeRi) – ou encore Kaufman et al. (1999) – à partir des indicateurs de gouvernance de la Banque mondiale – ont identifié une liaison négative entre l’instabilité politique et les Ide reçus 9. De

8. La composition n’est pas connue.9. A. Mody et D. Wheeler (1992) ne trouvent pas, quant à eux, d’impact significatif de l’ins-

67lectuRe mAcRo-écoNomique des politiques d’AttRActivité

son côté, Wei (1997, 2000a et 2000b) a mis en évidence les effets négatifs de la corruption sur les Ide ; mais, Bénassy-Quéré et al. (2005) relativisent ce résultat lorsque le niveau de revenu par tête n’est pas contrôlé dans la régression, alors même qu’il est positivement corrélé au degré de corruption dont le coefficient estimé peut saisir une partie de l’effet positif du niveau de développement sur les Ide reçus. Quant à Lim (2001), il rapporte que les résultats concernant les effets des environnements juridique et bureaucratique sur les Ide sont moins convaincants, peut-être à cause des difficultés de mesure encore plus grandes que pour le risque politique. Bloningen (2005) le confirme lorsqu’il invoque le manque de mesure objective de la qualité institutionnelle. Les travaux utilisant des indicateurs composites qui diluent l’influence de ces dimensions comme ceux de Mody et Wheeler (1992) qui utilisent l’indicateur Business International (Bi), ou ceux de Singh et Jun (1995) qui utilisent l’indicateur BeRi, ne dégagent pas de relation significative et robuste. En revanche, les régressions qui utilisent les données de la Banque mondiale sur ces deux dimensions (Kaufman et al., 1999) ou celles de La Porta et al. (1998) sur les risques d’expropriation et les droits des actionnaires montrent généralement un lien positif entre la qualité de l’environnement institutionnel et les Ide reçus. Au demeurant, comme le mon-trent Harding et Javorcik (2007), un bon environnement des affaires présente l’avantage de rendre les autres politiques d’attractivité (incitations, promotion des investissements) plus efficaces.

Les institutions et la qualité des institutions sont au cœur des mesures d’at-tractivité les plus récentes des Psem. En effet, à la date de la signature des accords de Barcelone de 1995, cette zone était plutôt caractérisée par une administration peu efficace, une corruption élevée, une faible sécurité des droits de propriété et des coûts de transaction élevés. Or certains travaux, notamment ceux de Chan et Gemayel (2004) montrent que le risque et l’instabilité politique restent les pre-miers déterminants de la faiblesse des Ide pour les pays du Maghreb et dans la région MeNA. Les cadres politiques, juridiques et administratifs de l’attractivité des Psem font l’objet d’une attention particulière dans plusieurs études sur don-nées transversales (Alessandrini, 2000 ; Daniele et Marani, 2006 ; Chan et Ge-mayel, 2004 ; Benassy-Quéré et al., 2005 ; Sekkat, 2004 ; Aysan et al., 2006) ou sur des données d’entreprises concernant l’attractivité de la Tunisie (Karray et Toumi, 2006). Dans toutes ces études, ils apparaissent comme des déterminants importants de la localisation des Ide dans les Psem. Même si ces problèmes de gouvernance, qui sont régulièrement évoqués comme facteurs explicatifs de la faiblesse des Ide dans la zone subsistent, les différents trains de réformes entre-pris, dans le cadre du partenariat euro-méditerranéen, ont contribué à améliorer la situation de ces pays (Femise, 2006). C’est ce que confirment les indicateurs

tabilité politique et de la corruption sur les Ide des firmes américaines ; mais, A. Benas-sy-Quéré et al. (2005) rappellent que l’indicateur composite qu’ils tirent de l’analyse des données multidimensionnelles empêche d’isoler l’effet de ces facteurs sur l’Ide.

68 lA locAlisAtioN iNdustRielle Au mAghReb

de gouvernance de la Banque mondiale et, en particulier, les données récentes Doing Business qui mesurent la qualité du climat réglementaire et administratif des affaires.

Concernant le climat des affaires, ces pays ont réduit les formalités admi-nistratives et ont fortement assoupli les réglementations d’entrée et de sortie du marché à tous les investisseurs étrangers, ils ont réduit les rigidités d’embauche et accru la protection des investisseurs. Par exemple, les réformes administrati-ves réalisées ont eu pour conséquence de réduire les délais de création d’entre-prises et de liquidation. Aujourd’hui, il est possible de créer une entreprise en onze jours au Maroc et en quatorze jours en Tunisie. Toutefois, ces délais sont plus élevés que dans les autres zones du monde, y compris l’Afrique subsaha-rienne, l’Amérique latine et l’Asie. Le nombre de procédures administratives pour créer une entreprise est toutefois comparable à celui des pays de la zone Ocde.

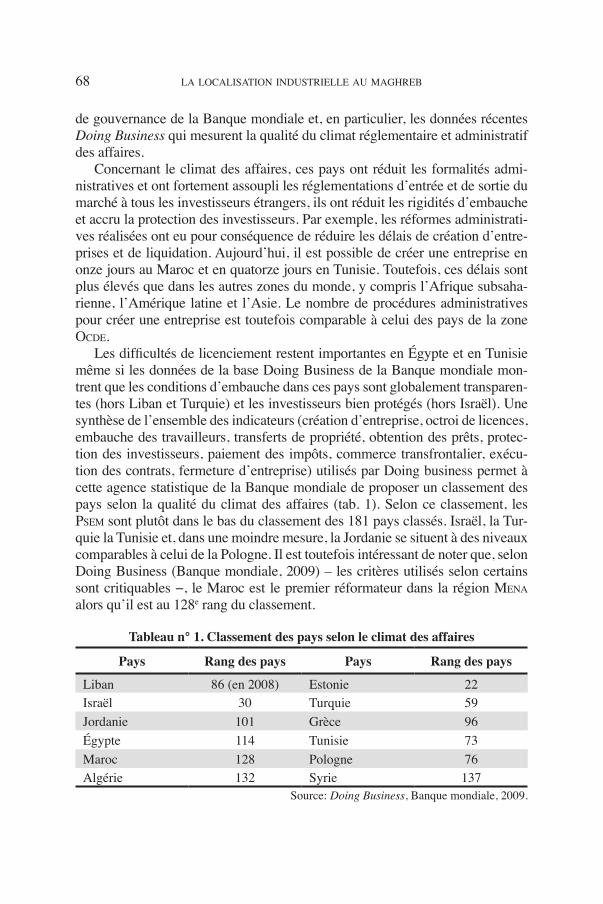

Les difficultés de licenciement restent importantes en Égypte et en Tunisie même si les données de la base Doing Business de la Banque mondiale mon-trent que les conditions d’embauche dans ces pays sont globalement transparen-tes (hors Liban et Turquie) et les investisseurs bien protégés (hors Israël). Une synthèse de l’ensemble des indicateurs (création d’entreprise, octroi de licences, embauche des travailleurs, transferts de propriété, obtention des prêts, protec-tion des investisseurs, paiement des impôts, commerce transfrontalier, exécu-tion des contrats, fermeture d’entreprise) utilisés par Doing business permet à cette agence statistique de la Banque mondiale de proposer un classement des pays selon la qualité du climat des affaires (tab. 1). Selon ce classement, les Psem sont plutôt dans le bas du classement des 181 pays classés. Israël, la Tur-quie la Tunisie et, dans une moindre mesure, la Jordanie se situent à des niveaux comparables à celui de la Pologne. Il est toutefois intéressant de noter que, selon Doing Business (Banque mondiale, 2009) – les critères utilisés selon certains sont critiquables −, le Maroc est le premier réformateur dans la région MeNA alors qu’il est au 128e rang du classement.

Tableau n° 1. Classement des pays selon le climat des affaires

Pays Rang des pays Pays Rang des pays

Liban 86 (en 2008) Estonie 22Israël 30 Turquie 59Jordanie 101 Grèce 96Égypte 114 Tunisie 73Maroc 128 Pologne 76Algérie 132 Syrie 137

Source: Doing Business, Banque mondiale, 2009.

69lectuRe mAcRo-écoNomique des politiques d’AttRActivité

Les politiques d’attractivité « offensives » : promotion de l’investissement, mesures fiscales, zones franches et autres incitations micro-économiques

Comme dans de nombreux pays en développement, des stratégies offensi-ves de promotion des territoires et d’incitation aux Ide ont été mises en place depuis le début des années 1990. Charlton et Davies (2007) dénombrent plus de 160 programmes nationaux de promotion des Ide qui articulent générale-ment des actions de promotion de l’économie nationale et de ses territoires, de facilitation administrative et fiscale 10, et d’information et de soutien juridique et de représentation sociopolitique des investisseurs étrangers (Wells et Wint, 2000). Dans une large majorité des cas 11, ces aides prennent la forme d’in-citations fiscales (exonérations, taux d’imposition réduits) et de subventions publiques, localisées (zones spéciales) ou non. Enfin, elles peuvent prendre la forme d’accès subventionnés aux services ou aux infrastructures et de facilités réglementaires (Harding et Javorcik, 2007). Une dimension importante des politiques d’attractivité consiste également à investir dans des infrastructures physiques et technologiques (notamment des pôles de compétitivité pour que les entreprises bénéficient d’effets d’agglomération), mais également des in-frastructures de transport, de communication et de télécommunication.

Ces stratégies offensives d’attractivité se justifient par le fait qu’elles sti-mulent les entrées d’Ide et que ces derniers sont porteurs d’effets directs et indirects positifs sur la croissance. En effet, les politiques d’attractivité dimi-nuent les coûts de l’Ide en réduisant l’incertitude sur le pays d’accueil grâce, notamment, à la fourniture d’une information sur la rentabilité et en réduisant le risque de l’investissement utile pour les choix de localisation des investis-seurs (Morrisset et Andres-Johnson, 2004).

Toutefois, ces politiques de promotion de l’investissement réduisent éga-lement les coûts de transaction en facilitant les procédures administratives et légales et en coordonnant un grand nombre d’activités privées et publiques qui sont orientées vers l’amélioration de l’environnement des affaires du pays d’accueil (Morrisset et Andres-Johnson, id.). Enfin elles sont susceptibles de réduire les coûts financiers de l’investissement grâce aux incitations fiscales et financières qui sont proposées aux investisseurs étrangers (Morrisset et An-dres-Johnson, ibid. ; Charlton et Davies, 2007 ; Harding et Javorcik, 2007).

Quelques études comme celles de Woodward et Rolfe (1993) sur les pays

10. Dans une large majorité des cas (68 des 81 pays en développement rapportés par le recen-sement des Agences de promotion de l’investissement de 2005), ces facilitations prennent également la forme d’incitations fiscales et réglementaires, localisées (zones spéciales) ou non.

11. 68 des 81 pays en développement rapportés par le recensement des Agences de promotion de l’investissement de 2005 (Harding et Javorcik, 2007).

70 lA locAlisAtioN iNdustRielle Au mAghReb

caribéens ou celles de Fung, Lizaka, et Parker (2000) sur les provinces chinoi-ses montrent que les zones spéciales qui s’offrent comme des enclaves « déré-gulées », par rapport au reste du territoire national, tendent à attirer plus d’Ide que les autres zones territoriales. De plus, une étude plus ancienne de Ranis et Schive (1985) montrait que les Ide reçus dans les zones spéciales à Taiwan, pendant les années 1970, avaient joué un rôle de catalyseur dans la transition d’une stratégie de substitution aux importations vers une stratégie d’industria-lisation par les exportations. Les incitations fiscales et les zones franches sont des outils de politiques d’attractivité de plus en plus utilisés par les pays en développement, quels que soient leur taille et leur poids dans le capitalisme productif mondial.

Les politiques d’avantages fiscaux et de création de zones franches 12 que l’on qualifiera de politiques d’attractivité pures se sont rapidement dévelop-pées dans la région. Par exemple, la Tunisie a créé le code d’incitations aux investissements en 1993 (le Cii) et la loi d’incitation à l’investissement de jan-vier 1994 qui consacrent la liberté d’investissement pour les étrangers pour la création, l’extension, le renouvellement ou la transformation d’activité (hors secteurs sensibles). Les étrangers peuvent détenir sans autorisation préalable jusqu’à 100 % du capital d’une société, hors les activités de services (banques, assurances, sociétés d’investissements, etc.). Le code de 1993 offre des avan-tages communs aux activités non exportatrices et des avantages spécifiques aux activités tournées vers l’exportation. Les avantages communs concernent le dégrèvement des bénéfices dans la limite de 35 % de l’assiette de l’impôt, l’exonération des droits de douane et de la réduction de la TvA pour les biens d’équipements importés. Les avantages spécifiques (les entreprises exportant au moins 80 % de leurs produits) concernent les investissements dans les « zo-nes d’encouragement au développement régional » et dans les « zones d’en-couragement au développement régional prioritaires ». Les projets implantés dans ces zones bénéficient respectivement de primes d’investissement et de l’exonération totale de l’impôt sur les sociétés, ainsi que de l’impôt sur les re-venus des personnes physiques pendant les dix premières années d’activité et la réduction de 50 % de l’assiette imposable pendant les dix années suivantes. Pour les transferts de capitaux, les entreprises qui réalisent des investisse-ments bénéficient de la liberté de rapatriement des bénéfices et du produit de leurs ventes.

En 2001, l’Algérie qui était restée longtemps fermée aux Ide, s’est do-tée d’un code des investissements. Elle offre à présent des avantages fiscaux et parafiscaux aux investisseurs étrangers. Ces avantages se concrétisent par des exonérations de TvA sur les biens et services importés ou acquis locale-ment pour une durée de trois ans, des exonérations des taxes sur la propriété, de l’impôt sur les bénéfices des sociétés pour deux à cinq ans. Les droits de

12. La plupart des données proviennent de la source ANimA : http://www.animaweb.org.

71lectuRe mAcRo-écoNomique des politiques d’AttRActivité

douane sont également limités à 3 % sur 30 produits (au lieu de 45 % sur 25 produits) et les charges de sécurité sociale de l’employeur sont limitées à 7 % du salaire brut (au lieu de 24,5 % antérieurement).

Au Maroc, une large batterie de mesures a été déployée depuis dix ans pour attirer les Ide. Ainsi, en 1995, une Charte de l’investissement a été adoptée, qui réunit et expose les principales mesures incitatives : exonération totale de l’impôt sur les sociétés pendant les cinq premières années d’activité et un abat-tement de 50 % sur le chiffre d’affaires à l’exportation pour les cinq années suivantes ; exonération de la TvA et de la patente pendant cinq ans; exonération de la TvA pour les immobilisations acquises localement ; suspension de la TvA pour les produits et prestations de services qui font l’objet d’exportation. Pour les investissements dans la province de Tanger, la Charte de 1995 prévoit une réduction de 50 % de l’impôt sur les sociétés (Is), de la taxe professionnelle et de la patente. Pour les investissements dans la zone franche de Tanger, sont prévues des mesures très incitatives : exonération totale de l’Is pendant cinq ans et imposition à 8,75 % pour les dix années suivantes ; imposition au taux de 10 % sur la plus-value de cession des stocks options sous certaines condi-tions ; exonération des droits d’enregistrement sur les actes d’acquisition de terrains destinés à la réalisation d’un projet. Ce régime s’applique également aux entreprises investissant dans les « régions de développement prioritaire ». Enfin, des réformes ont également mis en place un régime de convertibilité pour les investissements étrangers réalisé au Maroc en devises, une protection des investissements et du libre transfert des capitaux, ainsi qu’une garantie de non-discrimination entre étrangers et nationaux.

La plupart des pays de la zone ont développé des zones franches, afin d’at-tirer les Ide dans les « pôles de compétitivité », l’idée étant que les entreprises peuvent bénéficier dans ces zones, en plus des exonérations fiscales, d’effets d’’agglomération. Ainsi, au Maroc, en plus des avantages fiscaux et douaniers précédemment cités, les investisseurs étrangers peuvent s’implanter dans trois types de zones franches sectoriellement et géographiquement délimitées. Il s’agit des « parcs industriels » tels que celui de Bouskoura, de Jorf Lasfar ou de Meknès ; des « technoparcs », à vocation essentiellement tournée vers les Tic et l’offshoring (Casa Technopark), et de la « zone franche de Tanger » qui concerne exclusivement les entreprises exportatrices.

La Tunisie compte peu de zones franches, on dénombre toutefois les deux parcs industriels de Zarzis et de Bizerte, ce dernier comprenant le site de « Bi-zerte » et celui de « Menzel Bourguiba ». L’Algérie qui entretient plutôt de vives réticences à la création des zones franches a adopté l’ordonnance du 19 juillet 2003 qui offre un cadre juridique à leur formation. Cette dernière a permis la création de la zone de Bellara.

En plus de la constitution de zones spéciales, ces trois pays ont également créé des agences de promotion des investissements. Chacune de ces struc-tures est devenue l’interlocuteur principal des investisseurs dans la logique

72 lA locAlisAtioN iNdustRielle Au mAghReb

du « guichet unique ». Ainsi, en Tunisie, les formalités de constitution des sociétés peuvent être accomplies auprès du « guichet unique » de l’Agence de promotion de l’industrie (Api) dans les régions de Tunis, Sousse et Sfax. En Algérie, c’est l’Agence nationale de développement de l’investissement (ANdi), avec ses structures centrales et ses « guichets uniques » qui regroupe tous les secteurs administratifs concernés par l’acte d’investissement.

Les autorités publiques tunisiennes et algériennes ont donc intensifié leurs efforts de stabilisation conjoncturelle et de transformation structurelle, avec l’objectif d’attirer des capitaux productifs dont les effets sur la croissance sont supposés effectifs et positifs. Mais une question demeure : ces politiques ont-elles permis d’améliorer l’attractivité des Psem ?

Attractivité potentielle, attractivité effective et trajectoires d’attractivité

Afin de mettre en relation les efforts entrepris par les Psem en termes de politiques économiques et les performances en matière d’afflux d’Ide, nous présenterons, dans un premier temps, les montants d’Ide (stock et flux) reçus par ces pays afin de caractériser leur attractivité effective. Dans un deuxième temps, nous utiliserons la méthodologie développée par la CNuced pour com-parer l’attractivité effective des pays de la zone à leur attractivité potentielle et reconstituer leur trajectoire d’attractivité au cours de la décennie passée.

Flux et stocks d’Ide : une attractivité effective différenciée

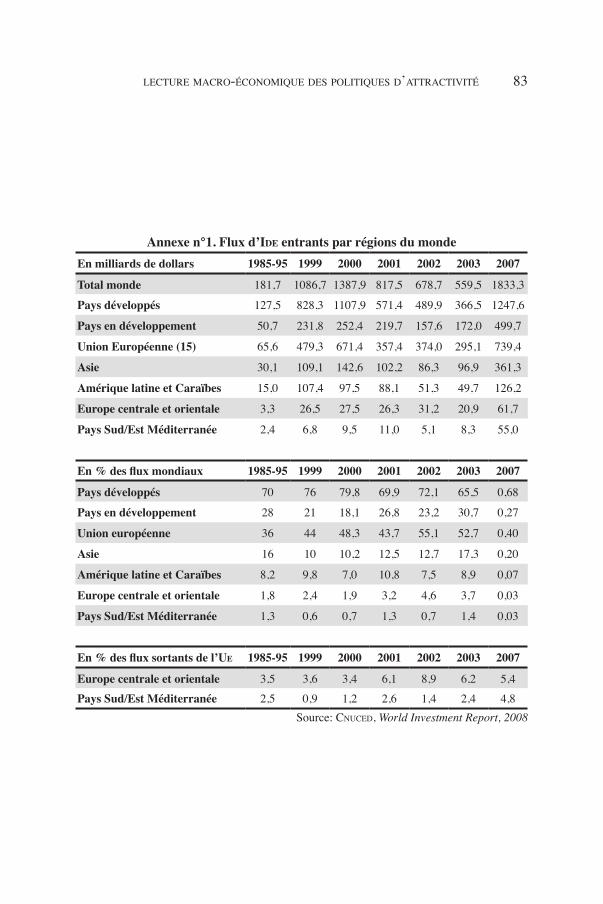

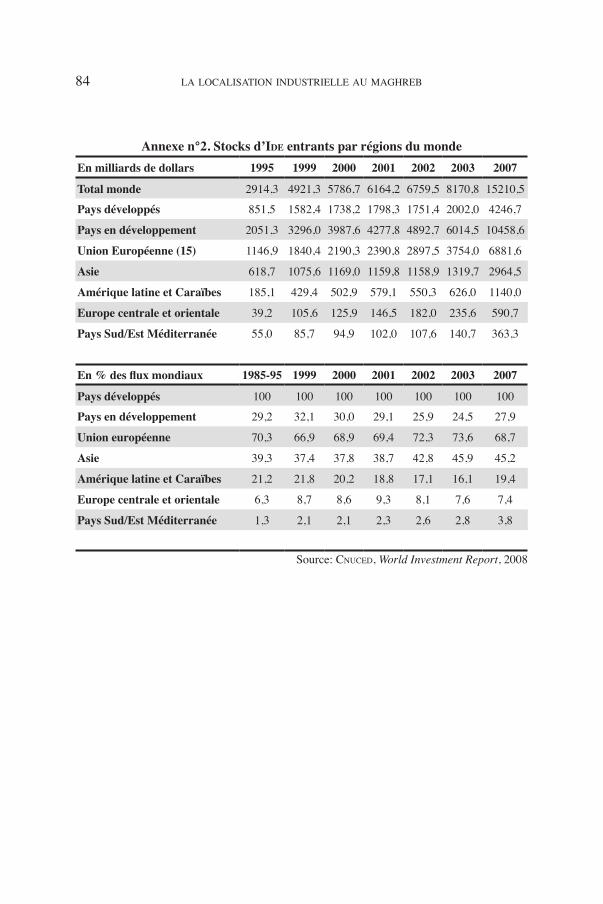

La zone des Psem reçoit traditionnellement peu d’Ide au regard des autres zones du monde, notamment l’Asie et l’Amérique latine ou même les Peco (annexe 1). Ainsi, dans la période 1985-1995, les Psem n’ont reçu que 1,3 % des flux mondiaux tandis que l’Asie en recevait 16 % et l’Amérique latine et les Caraïbes, 8,2 %. La situation évolue peu pour les trois zones entre 1995 et 2003, puisqu’on observe que les Psem n’attirent toujours que 1,4 % des flux mondiaux. La seule zone qui en attire plus, dans la même période, est celle des Peco qui passe de 1,8 % des flux sur 1985-1995 à 3,7 % en 2003 et dont on a souvent dit qu’elle était en concurrence avec les pays du bassin méditerranéen (CNuced, WiR, 2007). Or, si de 1999 à 2003, les pays de la Méditerranée ont reçu en moyenne 8 milliards de dollars d’investissements étrangers, soit com-me le notait le rapport du Femise (2006), à peine plus que la seule Pologne,

73lectuRe mAcRo-écoNomique des politiques d’AttRActivité

depuis cette date les flux évoluent plutôt en faveur des Psem. En effet, de 2004 à 2007, les pays de la Méditerranée ont reçu en moyenne 32 milliards de dol-lars d’Ide, soit plus du double de la Pologne dans la même période (CNuced, WiR, 2008). Toutefois, si l’on considère ces données en pourcentage des flux mondiaux la zone reste toujours une zone peut attractive pour les IDE tant en termes de flux (elle recevait 3 % des flux mondiaux en 2007, (CNuced, WiR, 2007), qu’en termes de stocks (elle possédait en effet 3 % des stocks d’Ide mondiaux en 2007 ; annexe 2).

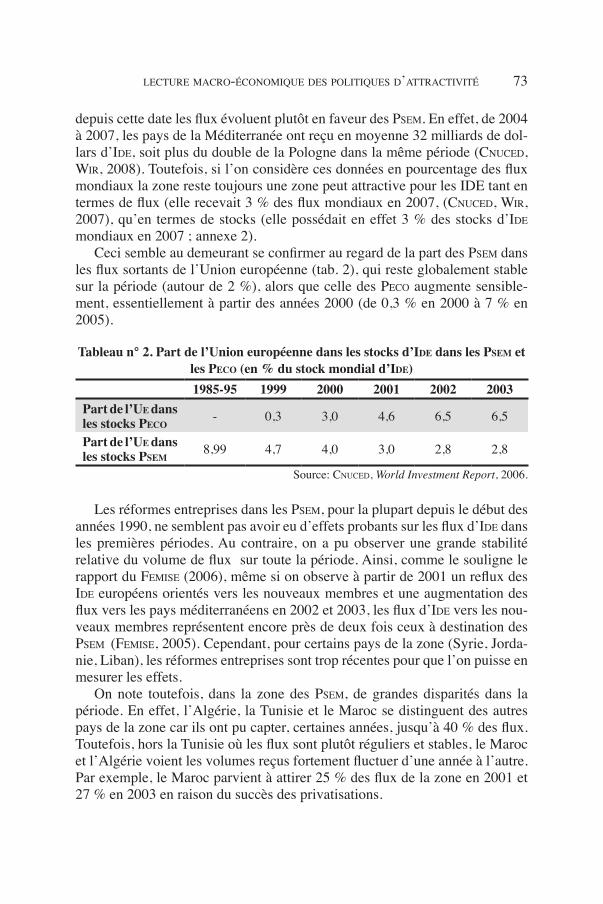

Ceci semble au demeurant se confirmer au regard de la part des Psem dans les flux sortants de l’Union européenne (tab. 2), qui reste globalement stable sur la période (autour de 2 %), alors que celle des Peco augmente sensible-ment, essentiellement à partir des années 2000 (de 0,3 % en 2000 à 7 % en 2005).

Tableau n° 2. Part de l’Union européenne dans les stocks d’Ide dans les Psem et les Peco (en % du stock mondial d’Ide)1985-95 1999 2000 2001 2002 2003

Part de l’Ue dans les stocks Peco - 0,3 3,0 4,6 6,5 6,5

Part de l’Ue dans les stocks Psem

8,99 4,7 4,0 3,0 2,8 2,8

Source: CNuced, World Investment Report, 2006.

Les réformes entreprises dans les Psem, pour la plupart depuis le début des années 1990, ne semblent pas avoir eu d’effets probants sur les flux d’Ide dans les premières périodes. Au contraire, on a pu observer une grande stabilité relative du volume de flux sur toute la période. Ainsi, comme le souligne le rapport du Femise (2006), même si on observe à partir de 2001 un reflux des Ide européens orientés vers les nouveaux membres et une augmentation des flux vers les pays méditerranéens en 2002 et 2003, les flux d’Ide vers les nou-veaux membres représentent encore près de deux fois ceux à destination des Psem (Femise, 2005). Cependant, pour certains pays de la zone (Syrie, Jorda-nie, Liban), les réformes entreprises sont trop récentes pour que l’on puisse en mesurer les effets.

On note toutefois, dans la zone des Psem, de grandes disparités dans la période. En effet, l’Algérie, la Tunisie et le Maroc se distinguent des autres pays de la zone car ils ont pu capter, certaines années, jusqu’à 40 % des flux. Toutefois, hors la Tunisie où les flux sont plutôt réguliers et stables, le Maroc et l’Algérie voient les volumes reçus fortement fluctuer d’une année à l’autre. Par exemple, le Maroc parvient à attirer 25 % des flux de la zone en 2001 et 27 % en 2003 en raison du succès des privatisations.

74 lA locAlisAtioN iNdustRielle Au mAghReb

La confrontation entre les performances d’attractivité effective et potentiel-le : les performances sont-elles décevantes ou non ?

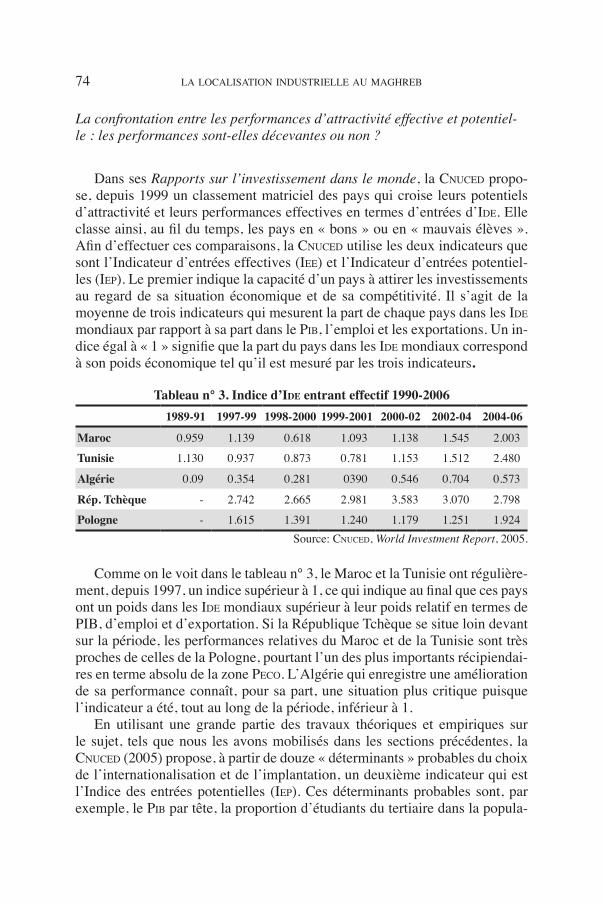

Dans ses Rapports sur l’investissement dans le monde, la CNuced propo-se, depuis 1999 un classement matriciel des pays qui croise leurs potentiels d’attractivité et leurs performances effectives en termes d’entrées d’Ide. Elle classe ainsi, au fil du temps, les pays en « bons » ou en « mauvais élèves ». Afin d’effectuer ces comparaisons, la CNuced utilise les deux indicateurs que sont l’Indicateur d’entrées effectives (Iee) et l’Indicateur d’entrées potentiel-les (Iep). Le premier indique la capacité d’un pays à attirer les investissements au regard de sa situation économique et de sa compétitivité. Il s’agit de la moyenne de trois indicateurs qui mesurent la part de chaque pays dans les Ide mondiaux par rapport à sa part dans le Pib, l’emploi et les exportations. Un in-dice égal à « 1 » signifie que la part du pays dans les Ide mondiaux correspond à son poids économique tel qu’il est mesuré par les trois indicateurs.

Tableau n° 3. Indice d’Ide entrant effectif 1990-20061989-91 1997-99 1998-2000 1999-2001 2000-02 2002-04 2004-06

Maroc 0.959 1.139 0.618 1.093 1.138 1.545 2.003

Tunisie 1.130 0.937 0.873 0.781 1.153 1.512 2.480

Algérie 0.09 0.354 0.281 0390 0.546 0.704 0.573

Rép. Tchèque - 2.742 2.665 2.981 3.583 3.070 2.798

Pologne - 1.615 1.391 1.240 1.179 1.251 1.924Source: CNuced, World Investment Report, 2005.

Comme on le voit dans le tableau n° 3, le Maroc et la Tunisie ont régulière-ment, depuis 1997, un indice supérieur à 1, ce qui indique au final que ces pays ont un poids dans les Ide mondiaux supérieur à leur poids relatif en termes de PIB, d’emploi et d’exportation. Si la République Tchèque se situe loin devant sur la période, les performances relatives du Maroc et de la Tunisie sont très proches de celles de la Pologne, pourtant l’un des plus importants récipiendai-res en terme absolu de la zone Peco. L’Algérie qui enregistre une amélioration de sa performance connaît, pour sa part, une situation plus critique puisque l’indicateur a été, tout au long de la période, inférieur à 1.

En utilisant une grande partie des travaux théoriques et empiriques sur le sujet, tels que nous les avons mobilisés dans les sections précédentes, la CNuced (2005) propose, à partir de douze « déterminants » probables du choix de l’internationalisation et de l’implantation, un deuxième indicateur qui est l’Indice des entrées potentielles (Iep). Ces déterminants probables sont, par exemple, le Pib par tête, la proportion d’étudiants du tertiaire dans la popula-

75lectuRe mAcRo-écoNomique des politiques d’AttRActivité

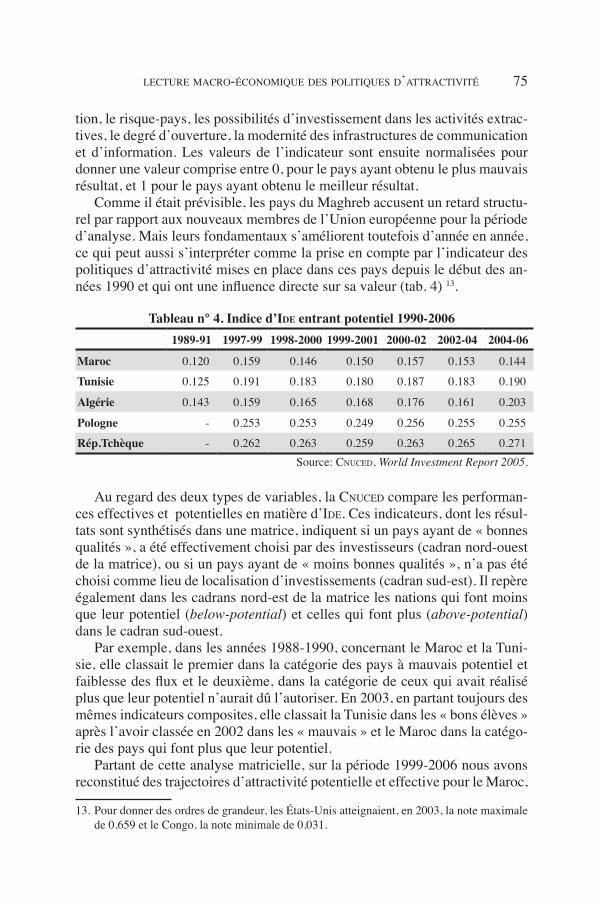

tion, le risque-pays, les possibilités d’investissement dans les activités extrac-tives, le degré d’ouverture, la modernité des infrastructures de communication et d’information. Les valeurs de l’indicateur sont ensuite normalisées pour donner une valeur comprise entre 0, pour le pays ayant obtenu le plus mauvais résultat, et 1 pour le pays ayant obtenu le meilleur résultat.

Comme il était prévisible, les pays du Maghreb accusent un retard structu-rel par rapport aux nouveaux membres de l’Union européenne pour la période d’analyse. Mais leurs fondamentaux s’améliorent toutefois d’année en année, ce qui peut aussi s’interpréter comme la prise en compte par l’indicateur des politiques d’attractivité mises en place dans ces pays depuis le début des an-nées 1990 et qui ont une influence directe sur sa valeur (tab. 4) 13.

Tableau n° 4. Indice d’Ide entrant potentiel 1990-20061989-91 1997-99 1998-2000 1999-2001 2000-02 2002-04 2004-06

Maroc 0.120 0.159 0.146 0.150 0.157 0.153 0.144

Tunisie 0.125 0.191 0.183 0.180 0.187 0.183 0.190

Algérie 0.143 0.159 0.165 0.168 0.176 0.161 0.203

Pologne - 0.253 0.253 0.249 0.256 0.255 0.255

Rép.Tchèque - 0.262 0.263 0.259 0.263 0.265 0.271Source: CNuced, World Investment Report 2005.

Au regard des deux types de variables, la CNuced compare les performan-ces effectives et potentielles en matière d’Ide. Ces indicateurs, dont les résul-tats sont synthétisés dans une matrice, indiquent si un pays ayant de « bonnes qualités », a été effectivement choisi par des investisseurs (cadran nord-ouest de la matrice), ou si un pays ayant de « moins bonnes qualités », n’a pas été choisi comme lieu de localisation d’investissements (cadran sud-est). Il repère également dans les cadrans nord-est de la matrice les nations qui font moins que leur potentiel (below-potential) et celles qui font plus (above-potential) dans le cadran sud-ouest.

Par exemple, dans les années 1988-1990, concernant le Maroc et la Tuni-sie, elle classait le premier dans la catégorie des pays à mauvais potentiel et faiblesse des flux et le deuxième, dans la catégorie de ceux qui avait réalisé plus que leur potentiel n’aurait dû l’autoriser. En 2003, en partant toujours des mêmes indicateurs composites, elle classait la Tunisie dans les « bons élèves » après l’avoir classée en 2002 dans les « mauvais » et le Maroc dans la catégo-rie des pays qui font plus que leur potentiel.

Partant de cette analyse matricielle, sur la période 1999-2006 nous avons reconstitué des trajectoires d’attractivité potentielle et effective pour le Maroc,

13. Pour donner des ordres de grandeur, les États-Unis atteignaient, en 2003, la note maximale de 0,659 et le Congo, la note minimale de 0,031.

76 lA locAlisAtioN iNdustRielle Au mAghReb

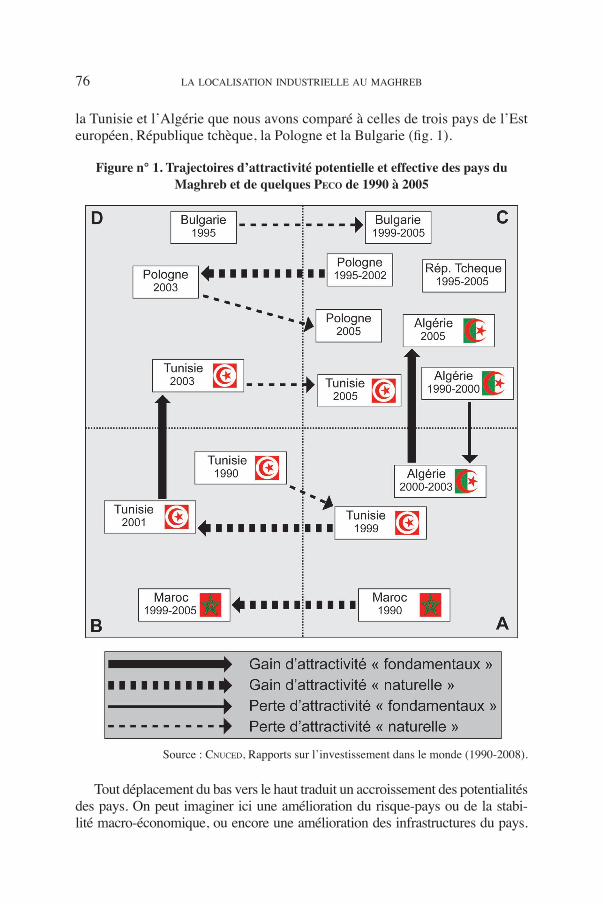

la Tunisie et l’Algérie que nous avons comparé à celles de trois pays de l’Est européen, République tchèque, la Pologne et la Bulgarie (fig. 1).

Figure n° 1. Trajectoires d’attractivité potentielle et effective des pays du Maghreb et de quelques Peco de 1990 à 2005

Source : CNuced, Rapports sur l’investissement dans le monde (1990-2008).

Tout déplacement du bas vers le haut traduit un accroissement des potentialités des pays. On peut imaginer ici une amélioration du risque-pays ou de la stabi-lité macro-économique, ou encore une amélioration des infrastructures du pays.

77lectuRe mAcRo-écoNomique des politiques d’AttRActivité

On parlera dans ce cas de gains d’attractivité « fondamentaux ». À l’inverse, un déplacement du haut vers le bas conduit à une dégradation des fondamentaux. Les déplacements de droite à gauche (gauche à droite) traduisent un gain (ou une perte) d’attractivité « naturelle ». En effet, il sera considéré comme naturel qu’un pays ayant un haut potentiel d’attractivité attire plus d’Ide (cadran C), ou qu’un pays ayant un faible potentiel attire peu d’Ide (cadran A).

Il convient de souligner la diversité des trajectoires reconstituées à partir du classement de la CNuced. Grâce à ses bonnes performances macro-économiques et à des politiques micro-économiques et méso-économiques adéquates, la Tuni-sie a amélioré les fondamentaux de son attractivité à partir du début des années 2000, période à laquelle elle a vu ses performances effectives redevenir bonnes (hors année 2005). De son côté, le Maroc a enregistré des entrées croissantes d’Ide sans avoir amélioré significativement son attractivité « potentielle » (déplacement de A à B) puis est resté avec une potentialité faible de 2000 à 2005. Enfin, l’Algé-rie se situe sur toute la période dans le cadran des contre-performances en termes d’entrées effectives, malgré un potentiel d’attractivité assez élevé (sauf entre 2000 et 2003).

Dans le cas des trois pays du Maghreb que nous avons étudiés, il est à noter que la convergence des politiques d’attractivité au sein de cette région alimente sans doute le risque d’une véritable concurrence entre les territoires. En effet, la séquence de décision d’implantation des Ide par les firmes étrangères conduit à ce que les territoires nationaux d’une même région soient mis en concurrence une fois que la firme a choisi sa région d’implantation (Bjorvatn et Eckel, 2006). Charlton (2003) montre ainsi, à partir d’un certain nombre d’études empiriques, que la concurrence pour attirer les investissements étrangers est la plus forte lors-que les pays sont voisins et se ressemblent du point de vue de leurs performances économiques et de leurs dotations factorielles. À partir d’analyses économétriques utilisant des méthodologies différentes, Harding et Javorcik (2008), ainsi que Ni-cet-Chenaf et Rougier (2009), montrent que des effets de diversion peuvent exis-ter entre des pays en développement géographiquement proches l’un de l’autre, tels que la Tunisie et le Maroc.

Alors que la République Tchèque a une évolution stable dans le temps (elle attire toujours moins d’Ide que ne l’autorise son potentiel), la Pologne adopte une trajectoire très instable dans la période d’analyse. La Bulgarie voit sa position se dégrader. Ainsi, même si ces pays attirent plus de flux d’Ide depuis les dix derniè-res années comme nous l’avons précédemment indiqué, ceci ne semble pas se fai-re aux dépens de pays comme le Maroc et la Tunisie qui améliorent leur situation, alors que celle de pays comme la Pologne ou la Bulgarie tend à se détériorer.

Au total, les trajectoires dans le sens des aiguilles d’une montre (ABCD) dominent pour les pays du Maghreb mais également pour les autres Psem (non reproduits ici). Il semble donc que pour ces pays qui ne disposent pas de l’attrac-tivité potentielle que procure l’adhésion à l’Union Européenne pour un pays à salaire faible ou moyen, le modèle dominant ne soit pas celui d’une antériorité des

78 lA locAlisAtioN iNdustRielle Au mAghReb

efforts d’attractivité (trajectoire dans le sens inverse des aiguilles d’une montre ACD) mais qu’il soit plutôt celui d’une trajectoire (ABD) caractérisée par une simultanéité, voire une postériorité dans certains cas, des politiques d’at-tractivité et des bonnes performances en termes d’entrées effectives d’Ide (Tunisie et Maroc). Il faudrait toutefois confirmer ces résultats à partir d’analyses de cau-salité par pays.

Conclusion

Les politiques publiques influencent les flux d’Ide reçus, notamment par le biais de l’amélioration des conditions macro-économiques et la mise en place d’institu-tions, de systèmes juridiques et d’infrastructures de qualité. Nous avons décrit en détail les actions menées par les autorités publiques de trois pays du Maghreb dans ces domaines. Nous avons montré que le Maroc, la Tunisie et l’Algérie, dans une moindre mesure, ont intensifié leurs efforts de stabilisation conjoncturelle et de transformation structurelle, avec l’objectif d’attirer des capitaux productifs dont les effets sur la croissance sont supposés effectifs et positifs. Il apparaît que des politiques d’attractivité similaires, mais plus ou moins précoces ou tardives, ont été conduites partout dans l’espoir d’attirer des Ide et de stimuler la croissance économique et la convergence vers les pays les plus avancés. Cependant, les ré-formes entreprises pour la plupart depuis le début des années 1990, ne semblent avoir d’effets probants sur les flux d’Ide que depuis 2005, avec un doute sur la pé-rennité de la tendance de croissance du fait de la contre-performance généralisée de 2007. Toutefois l’analyse plus précise des trajectoires d’attractivité a permis de relativiser ce constat, du moins pour le Maroc et la Tunisie.

Bibliographie

Acemoglu D., JohNsoN S. et RobiNsoN J. A., 2004, “Institutions as the fundamental cause of long-term growth”, NBER Working Paper, n° 10481, mai, Cambridge, M.A., National Bureau of Economic Research.

AlessANdRiNi S., 2000, “FDI in the MENA region”, Third Mediterranean Develop-ment Forum, Le Caire, 5-8 mars 2000.

ApeRgis N. et KAtRAKilidis C., 1998, “Does inflation uncertainty matter in foreign di-rect investment decisions ? An empirical investigation for Portugal, Spain and Greece”, Rivista internazionale di Scienze economiche e commerciali, vol. 45, n° 4, 729-744.

79lectuRe mAcRo-écoNomique des politiques d’AttRActivité

AysAN A. F., NAbli M. K. et végANzoNès-vARoudAKis M-A., 2006, “Governance and private investment in the Middle East and North Africa”, World Bank Policy Re-search Papers, n° 3934, juin, Washington DC, World Bank.

bANque moNdiAle, 2003, Global Development Finance 2002, Washington, DC, The World Bank.

bAsu A. et sRiNivAsAN K., 2002, “Foreign Direct Investment in Africa : some case studies”, IMF Working Paper, wp/02/61, mars, Washington, D.C., Fond monétaire international.

bechRi M., 1999, “Institutional obstacles reform uncertainty and Tunisia’s inte-gration with the European Union”, in Colloque ERF/OCDE/Banque mondiale, The Dynamics of New Regionalism in MENA: Integration, Euro-Med Partnership Agree-ments & After, Le Caire, 6 et 7 février 1999.

beNAssy-quéRé A., coupet M. et mAyeR T., 2005, “Institutional determinants of foreign direct investment”, CEPII Working Papers, n° 5, Paris, Centre d’études pro-spectives et d’informations internationales.

beNAssy-quéRé A., foNtAgNé L. et lAhRèche-Révil A., 2003, “Tax competition and foreign direct investment”, CEPII Working Papers, n° 17, Paris, Centre d’études prospectives et d’informations internationales.

beRthelieR P., desdoigts A. et ould AoudiA J., 2003, « Profils institutionnels », juillet 2003, Paris, Ministère de l’Économie, des Finances et de l’Industrie.

biglAiseR G. et mezzetti C., 1997, “Politicians’ decision making with reelection concerns”, Journal of Public Economics, Elsevier, vol. 66, n° 425-447.

bJoRvAtN K. et ecKel C., 2006, “Policy Competition for Foreign Direct Invest-ment between asymmetric countries”, European Economic Review, Elsevier, vol. 50, n° 7, 1891-1907.

bloNiNgeN B., 2005, “A review of the empirical literature on FDI determinants”, Atlantic Economic Journal, International Atlantic Economic Society, vol. 33, n° 4, 383-403.

bRAiNARd S. L., 1997, “An empirical assessment of the proximity-concentration trade-off between multinational sales and trade”, American Economic Review, Ameri-can Economic Association, vol. 87, n° 4, 520-544.

chAKRAbARti A., 2001, “The determinants of foreign direct investment: sensitiv-ity analysis of cross-country regressions”, Kyklos, Blackwell Synergy, vol. 54, n° 1, 89-114.

chAN K. K. et gemAyel E. R., 2004, “Risk instability and the pattern of FDI in MENA”, IMF Working Paper, n° 04/139, Washington, DC, Fond monétaire interna-tional.

chARltoN A., 2003, “Incentive bidding for mobile investment: economic con-sequences and potential responses”, OECD Development Centre Working Paper, n° 203, Paris, OCDE.

chARltoN A. et dAvis N., 2007, “Does investment promotion work ?”, The B.E. Journal of Economic Analysis & Policy, vol. 7, n° 1 (Contributions), article 42.

CNuced, 2006, World Investment Report – Database on line

80 lA locAlisAtioN iNdustRielle Au mAghReb

CNuced, 2007, World Investment Report – Database on lineCNuced, 2008, World Investment Report – Database on lineculem C. 1988, “The Location Determinants of Foreign Direct Investment in De-

veloping countries”, The University of Adelaide Working Paper, n°12.dANiele V. et mARANi U., 2006, “Do institutions matter for FDI ? A compara-

tive analysis for MENA countries”, MRPA Paper, Munich Personal REPEC Archive n° 2426, juin.

dees S., 1998, “Foreign direct investment in China : determinants and effects”, Economics of Planning, vol. 31, n° 2, mai, 175-194.

duNNiNg J. H., 1973, “The determinants of international production”, Oxford Eco-nomic Papers, n° 25, novembre, 289-325.

femise, 2003, Rapport sur le partenariat euro-méditerranéen, septembre 2003.femise,, 2006, Rapport annuel 2006.fRoot K. A. et SteiN J. C., 1991, “Exchange rates and foreign direct investment :

an imperfect capital market approach”, Quarterly Journal of Economics, Cambridge, MA, The MIT Press, vol. 106, n° 4, 1191-1217.

fuNg KwoK chiu L. H. et pARKeR S., 2002, “Determinants of U.S. and Japanese foreign direct investment in China”, Journal of Comparative Economics, Elsevier, vol. 30, n° 3, septembre, 567-578.

hARdiNg T. et JAvoRciK B. S., 2007, “Developing economies and international investors : do investment promotion agencies bring them together ?”, World Bank Policy Research, Washington, D.C., Banque mondiale, n° 4339, août.

helpmAN E. M., 1984, “A simple theory of trade with multinational corporations”, Journal of Political Economy, University of Chicago Press, vol. 92, n° 3, 451-471.

KAmAly A., 2003, “Behind the surge of FDI to developing countries in the 1990s. An empirical investigation”, Mimeo, Le Caire, The American University of Cairo, Department of Economics.

KARRAy Z. et toumi S., 2006, « Investissement direct étranger et attractivité : ap-préciation et enjeux pour la Tunisie », Mimeo, Le Caire, The American University of Cairo, Department of Economics.

KAuffmANN c. et wegNeR l., 2007, “Privatization in the MEDA region: where do we strand ?”, OECD Development Centre Working Paper n° 261, Paris, OECD.

KAufmANN D., KRAAy A. et zoido-lobAtoN P., 1999, “Aggregating governance indica-tors”, World Bank Policy Research Paper, Washington, DC., Banque mondiale, n° 2195.

KleiN M. W. et RoseNgReN E. S., 1994, “The real exchange rate and foreign direct investment in the United States. Relative wealth versus relative wage effects”, Jour-nal of International Economics, Elsevier, vol. 36, n° 3-4, 373-389.

KRAvis I. B. et lipsey R. E., 1982, “The location of overseas production and pro-duction for export by U.S. multinational firms”, Journal of International Economics, Elsevier, vol. 12, 201-223.

KumAR N., 2000, “Explaining the geography and depth of international produc-tion : the case of US and Japanese multinational enterprises”, Weltwirtschaftliches Archiv, vol. 136, n° 3, 442-477.

81lectuRe mAcRo-écoNomique des politiques d’AttRActivité

lA poRtA R., lopez-de-silANes F., shleifeR A. et vishNy R. W., 1998. “ Law and Finance”, Journal of Political Economy, University of Chicago Press, vol. 106, n° 6, décembre, 1113-1155.

lecRAw D. J., 1991, “Factors influencing FDI in host developing countries : a pre-liminary report”, in P. J. Buckley et J. Clegg (eds.) Multinational Enterprises in Less Developped Countries, Londres, Macmillan, 163-180.

levAsseuR S., 2002, « Investissements directs à l’étranger et stratégies des firmes multinationales », Revue de l’OFCE, Paris, Observatoire français des conjonctures économiques, hors série, mars.

lim E-G., 2001, “Determinants of, and the relation between foreign direct invest-ment and growth : a summary of the recent literature”, IMF Working Paper, Washing-ton, D.C., Fonds monétaire international, n° 1/175, novembre.

lœweNdAhl H. et eRtugAl-lœweNdAhlt E., 2001, “Turkey’s performance in At-tracting FDI”, Economics Working Paper, Bruxelles, European Network of Economic Policy Research Institutes (ENEPRI), n°°8, novembre.

mAhiou A. et Henry J-R., 2001, Où va l’Algérie, Paris, Éditions Karthala : IRE-MAM.

mARKuseN J. R., veNAbles A. V., KoNAN D. E. et zhANg K. H., 1996, “A unified treatment of horizontal direct investment, vertical direct investment and the pattern of trade in goods and services”, NBER Working Paper, Cambridge, M.A., National Bureau of Economic Research, n° 5696.

michAlet C-A., 1999, Mondialisation, la grande rupture, Paris, Éditions La dé-couverte.

mody A. et wheeleR D., 1992, “International investment location decisions : the case of US firms”, Journal of International Economics, Elsevier, vol. 33, 57-76.

moRisset J. et ANdRews-JohNsoN K., 2004, “The effectiveness of promotion agen-cies at attracting Foreign Direct Investment”, FIAS Occasional Paper, Washington, D.C., Foreign Investment Advisory Service, n° 16.

Nicet-cheNAf D. et RougieR É., 2009 « Concurrence des territoires ou effets de déversement d’attractivité ? Nature des relations entre les IDE marocains et les IDE tunisiens », Région et Développement, – volume 28 (à paraître).

Nigh D., 1986, “Political events and the foreign direct investment decision : an empirical examination”, Management Decision Economics, John Wiley & Sons, vol. 7, n° 2, juin, 99-106.

Nigh D. et schollhAmmeR H., 1987, “Foreign direct investment, political conflicts, and cooperation : the asymmetric response hypothesis”, Management Decision Eco-nomics, John Wiley & Sons, vol. 8, n° 4, décembre, 307-312.

NolANd M. et pAcK H., 2007, The Arab Economies in a Changing World, Wash-ington, D.C., Institute for International Economics, juin.

ould AoudiA J., 2006, Croissance et réformes dans les pays arabes méditerra-néens, Paris, Agence française pour le développement.

petRi P. A., 1997. “The case of missing foreign investment in the Southern Medi-“The case of missing foreign investment in the Southern Medi-terranean”, OECD Development Centre Working Papers, Paris, OCDE, n° 128.

82 lA locAlisAtioN iNdustRielle Au mAghReb

RANis G. et schive C., 1985, “Direct foreign investment in Taiwan’s develop-ment”, in W. Galesen (ed.), Foreign Trade and Investment. Economic Development in the Newly-Industrializing Asian Countries, Madison, University of Wisconsin Press.

RodRiK D., 1999, Making openness work : The new global economy and the De-veloping Countries, Washington, D.C., Overseas Development Council.

RodRiK D., subRAmANiAN A. et tRebbi F., 2004, “Institutions rule : the primacy of institutions over geography and integration in economic development”, Journal of Economic Growth, vol. 9, n° 2, juin.

sAdiK A. T. et bolbol A. A., 2001, “Capital flows, FDI, and technology spillo-vers : evidence from Arab Countries”, World Development, Elsevier, vol. 29, n° 12, 2111-2125.

schNeideR F. et fRey B. S., 1985, “Economic and political determinants of foreign direct investment”, World Development, vol. 13, n° 2, 161-175.

seKKAt K., 2004, “FDI inflows to the MENA Region : an empirical assessment of their determinants and impact on development”, Research n°FEM21-15, FEMISE, août.

shAtz H. et veNAbles A. J., 2000, “The geography of international investment”, World bank Policy Research Working Paper, Washington, D.C., Banque mondiale, n° 2338.

steveNs G. V. G., 1998, “Exchange rates and foreign direct investment : a note”, Journal of Policy Modelling, Society for Policy Modelling, Elsevier, vol. 20, n° 3, 393-401.

siNgh H. et JuN K. W., 1995, “Some new evidence on determinants of foreign direct investment in Developing Countries”, World Bank Policy Research Working Paper, Washington, D.C., Banque mondiale, n° 1531.

wei S. J., 2000a, “How taxing is corruption on international investors?”, Review of Economics and Statistics, The MIT Press, vol. 82, n° 1, 1-11.

wei S. J., 2000b, “Local corruption and global capital flow?”, Brooking papers on Economic Activity, The Brooking Institution, vol. 20, n° 2, 303-346.

wells L. T. et wiNt A. G., 2000, “Marketing a country”, Foreign Investment Ad-visory Service, Occasional Paper, Washington, D.C., Foreign Investment Advisory Service, n° 13.

woodwARd D. P. et Rolfe R. J., 1993, “The location of export-oriented foreign direct investment in the Caribbean basin”, Journal of International Business Studies, Palgrave Macmillan, vol. 24, n° 1, 121-44.

woRld bANK, 1995, Bureaucrats in business : the economics and politics of gov-ernment ownership, Oxford University Press.

youssef A., 2004, « L’élargissement de l’Europe vu du Sud », Confluences Médi-terranée, Paris, L’Harmattan, n° 46, septembre 2003.

83lectuRe mAcRo-écoNomique des politiques d’AttRActivité

Annexe n°1. Flux d’Ide entrants par régions du monde En milliards de dollars 1985-95 1999 2000 2001 2002 2003 2007

Total monde 181,7 1086,7 1387,9 817,5 678,7 559,5 1833,3

Pays développés 127,5 828,3 1107,9 571,4 489,9 366,5 1247,6

Pays en développement 50,7 231,8 252,4 219,7 157,6 172,0 499,7

Union Européenne (15) 65,6 479,3 671,4 357,4 374,0 295,1 739,4

Asie 30,1 109,1 142,6 102,2 86,3 96,9 361,3

Amérique latine et Caraïbes 15,0 107,4 97,5 88,1 51,3 49,7 126,2

Europe centrale et orientale 3,3 26,5 27,5 26,3 31,2 20,9 61,7

Pays Sud/Est Méditerranée 2,4 6,8 9,5 11,0 5,1 8,3 55,0

En % des flux mondiaux 1985-95 1999 2000 2001 2002 2003 2007

Pays développés 70 76 79,8 69,9 72,1 65,5 0,68

Pays en développement 28 21 18,1 26,8 23,2 30,7 0,27

Union européenne 36 44 48,3 43,7 55,1 52,7 0,40

Asie 16 10 10,2 12,5 12,7 17,3 0,20

Amérique latine et Caraïbes 8,2 9,8 7,0 10,8 7,5 8,9 0,07

Europe centrale et orientale 1,8 2,4 1,9 3,2 4,6 3,7 0,03

Pays Sud/Est Méditerranée 1,3 0,6 0,7 1,3 0,7 1,4 0,03

En % des flux sortants de l’Ue 1985-95 1999 2000 2001 2002 2003 2007

Europe centrale et orientale 3,5 3,6 3,4 6,1 8,9 6,2 5,4Pays Sud/Est Méditerranée 2,5 0,9 1,2 2,6 1,4 2,4 4,8

Source: CNuced, World Investment Report, 2008

84 lA locAlisAtioN iNdustRielle Au mAghReb

Annexe n°2. Stocks d’Ide entrants par régions du monde En milliards de dollars 1995 1999 2000 2001 2002 2003 2007

Total monde 2914,3 4921,3 5786,7 6164,2 6759,5 8170,8 15210,5

Pays développés 851,5 1582,4 1738,2 1798,3 1751,4 2002,0 4246,7

Pays en développement 2051,3 3296,0 3987,6 4277,8 4892,7 6014,5 10458,6

Union Européenne (15) 1146,9 1840,4 2190,3 2390,8 2897,5 3754,0 6881,6

Asie 618,7 1075,6 1169,0 1159,8 1158,9 1319,7 2964,5

Amérique latine et Caraïbes 185,1 429,4 502,9 579,1 550,3 626,0 1140,0

Europe centrale et orientale 39,2 105,6 125,9 146,5 182,0 235,6 590,7

Pays Sud/Est Méditerranée 55,0 85,7 94,9 102,0 107,6 140,7 363,3

En % des flux mondiaux 1985-95 1999 2000 2001 2002 2003 2007

Pays développés 100 100 100 100 100 100 100

Pays en développement 29,2 32,1 30,0 29,1 25,9 24,5 27,9

Union européenne 70,3 66,9 68,9 69,4 72,3 73,6 68,7

Asie 39,3 37,4 37,8 38,7 42,8 45,9 45,2

Amérique latine et Caraïbes 21,2 21,8 20,2 18,8 17,1 16,1 19,4

Europe centrale et orientale 6,3 8,7 8,6 9,3 8,1 7,6 7,4

Pays Sud/Est Méditerranée 1,3 2,1 2,1 2,3 2,6 2,8 3,8

Source: CNuced, World Investment Report, 2008

Copyright © 2022 FDOKUMEN