Църковната политика на Земеделския режим в България (1920-1923): реформи, събори и конфликти

Upload

khangminh22Category

view

0download

0

«Согласовано» Утверждено Агентство Республики Казахстан решением единственного

У Ч Е Т Н А Я П О Л И Т И К А

акционерного общества

«Алматинекие Электрические Станции»

Астана 2008 г.

Содержание

1. ВВЕДЕНИЕ 5

2. ОСНОВНЫЕ ПОНЯТИЯ 10

3. ПРЕДСТАВЛЕНИЕ ФИНАНСОВОЙ ОТЧЕТНОСТИ 22 Содержание и структура финансовой отчетности 22 Порядок составления и представления финансовой отчетности 23

4. УЧЕТНАЯ ПОЛИТИКА, ИЗМЕНЕНИЯ В РАСЧЕТНЫХ (БУХГАЛТЕРСКИХ) ОЦЕНКАХ И ОШИБКИ 26

Ошибки 26 Изменения в расчетной оценке 27 Изменения в учетной политике 27

5. ОСНОВНЫЕ СРЕДСТВА 29 Признание основных средств 29 Первоначальная оценка основных средств 31 Последующая оценка основных средств 33 Амортизация 34 Порядок выбытия основных средств 36

6. НЕМАТЕРИАЛЬНЫЕ АКТИВЫ 37 Признание нематериального актива 37 Первоначальная оценка нематериального актива 38 Последующая оценка нематериального актива 39

7. ОБЕСЦЕНЕНИЕ АКТИВОВ 41 Идентификация генерирующей единицы, стоимость которой может уменьшиться 41 Признание убытков от обесценения 42 Возмещение убытков от обесценения 43

2

8. АРЕНДА 44

9. ЗАПАСЫ 45 Классификация и группировка запасов 46 Оценка товарно-материальных запасов 46 Порядок учета товарно-материальных запасов 47 Учет поступления ТМЗ 47 Учет топлива 49 Учет внутреннего перемещения ТМЗ 52 Учет ТМЗ, переданных на ответственное хранение, реализацию или в переработку 53 Учет выбытия ТМЗ 53

10. УЧЕТ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ 55

11. УЧЕТ И ОЦЕНКА РАСЧЕТОВ 58 Расчеты с дебиторами и кредиторами 58

Резервы по сомнительным требованиям 60 Списание безнадежных долгов 61 Расходы будущих периодов 61 Доходы будущих периодов 62

12. ВОЗНАГРАЖДЕНИЯ РАБОТНИКАМ 64 Признание вознаграждений работникам 64 Признание расходов по отпускам работников 65 Признание расходов по социальным пособиям и компенсациям работникам 65

13. ВЛИЯНИЕ ИЗМЕНЕНИЯ ВАЛЮТНЫХ КУРСОВ 67 Признание курсовой разницы 67

14. СОБСТВЕННЫЙ КАПИТАЛ 70 Учет элементов собственного капитала 71

15. РЕЗЕРВЫ (ОЦЕНОЧНЫЕ ОБЯЗАТЕЛЬСТВА), УСЛОВНЫЕ ОБЯЗАТЕЛЬСТВА И УСЛОВНЫЕ АКТИВЫ 73

16. ЗАТРАТЫ ПО ЗАЙМАМ 75

17. ДОХОД 76 Признание доходов 77

3

18. ПРИЗНАНИЕ РАСХОДОВ 79 Затраты на производство 79 Расходы периода 82 Расходы по реализации 82 Расходов по процентам 83

19 .НАЛОГОВЫЙ УЧЕТ 83

20. КОРПОРАТИВНЫЙ ПОДОХОДНЫЙ НАЛОГ 84 Признание корпоративного подоходного налога 84 Оценка корпоративного подоходного налога 85 Представление в финансовой отчетности 86

21. ФИНАНСОВЫЕ ИНСТРУМЕНТЫ: РАСКРЫТИЕ И ПРЕДСТАВЛЕНИЕ ИНФОРМАЦИИ, ПРИЗНАНИЕ И ОЦЕНКА 87

Признание финансовых инструментов 87 Оценка финансовых инструментов 88 Представление в финансовой отчетности 92

22. РАСКРЫТИЕ ИНФОРМАЦИИ О СВЯЗАННЫХ СТОРОНАХ 93

23. РАСКРЫТИЕ ИНФОРМАЦИИ О ДОЛГОСРОЧНЫХ АКТИВАХ, ПРЕДНАЗНАЧЕННЫХ ДЛЯ ПРОДАЖИ, И ПРЕКРАЩЕННАЯ ДЕЯТЕЛЬНОСТЬ 95

24. РАСКРЫТИЕ ИНФОРМАЦИИ О СОБЫТИЯХ ПОСЛЕ ОТЧЕТНОЙ ДАТЫ 96

25. ИНВЕНТАРИЗАЦИЯ 99 Сроки проведения инвентаризации 99 Порядок проведения инвентаризации 100

4

1. ВВЕДЕНИЕ

Акционерное общество «Алматинские Электрические Станции» (далее -«Общество») создано в соответствии с Решением единственного учредителя (от 26.05.2006г). Учредителем Общества является АО «КМГ-Энерго». Единственным акционером Общества является АО Алматы Пауэр Консолидейтед. 2. Наименование Общества: полное наименование на государственном языке - «Алматинские электрические станции» акционерлж когамы, сокращенное - «АлЭС» АК; полное наименование на русском языке - акционерное общество «Алматинские электрические станции», сокращенное - АО «АлЭС»; 3. Место нахождения Общества и его исполнительного органа: 050002, Республика Казахстан, г.Алматы, проспект Достык 7. 4. Срок деятельности Общества - не ограничен. 5. Общество является юридическим лицом по законодательству Республики Казахстан и осуществляет свою деятельность в соответствии с Гражданским кодексом Республики Казахстан, Законом Республики Казахстан «Об акционерных обществах» и иными нормативными правовыми актами Республики Казахстан (именуемые далее - Законодательство). 6. Общество приобрело статус юридического лица с 01.06.2006 года с момента государственной регистрации в органах юстиции (№78188-1910-АО). 7. Финансовая и производственная деятельность Общества осуществляется на основе хозяйственной самостоятельности. Финансирование деятельности Общества осуществляется за счет средств уставного капитала и доходов, формируемых за счет реализации товаров (работ, услуг), других доходов. 8. Общество имеет самостоятельный баланс, банковские счета, печать с указанием полного фирменного наименования на государственном и русском языках. 9. Органами Общества являются: высший орган - единственный акционер; орган управления - Совет директоров; исполнительный орган - Генеральный директоров.

5

10. Сфера полномочий органов Общества определяется законодательством Республики Казахстан, Уставом Общества и иными внутренними документами Общества. 11. Предметом деятельности Общества является производство тепловой и электрической энергии, а также иная деятельность, соответствующая целям Общества. 12. Настоящая учетная политика разработана в соответствии с требованиями Закона Республики Казахстан от 28.02.2007 года № 234-III ЗРК «О бухгалтерском учете и финансовой отчетности», Международными стандартами финансовой отчетности (далее - МСФО), Методическими рекомендациями по применению МСФО, другими нормативными правовыми актами Республики Казахстан по бухгалтерскому учету и финансовой отчетности. Изменения и дополнения в Учетную политику утверждаются Советом директоров Общества. 13. Основное назначение и главная задача настоящей учетной политики является ее применение таким образом, чтобы финансовая отчетность соответствовала всем требованиям каждого применяемого МСФО (и интерпретации Постоянного комитета по интерпретациям). Она охватывает все стороны учетного процесса - методический, технический и организационный. 14. Методическая часть учетной политики формируется путем выбора определенных способов ведения бухгалтерского учета из допускаемых МСФО и установления порядка их применения в конкретной хозяйственной ситуации. В случаях, когда стандартами не установлены способы ведения учета тех или иных объектов, Общество само разрабатывает соответствующие процедуры исходя из требований законодательства и нормативных актов по бухгалтерскому учету. 15. При разработке технической части учетной политики рассмотрению подлежат следующие вопросы:

Управленческий учет. Данные управленческого учета в Обществе не предназначены для широкого круга внешних пользователей и используются в целях внутреннего контроля и планирования. Управленческая отчетность выпускается периодичностью 1 раз в месяц. Формы управленческой отчетности утверждаются приказом Генерального директора. Состав управленческой отчетности:

- Баланс (с анализом отклонений факта с бюджетом, анализ тенденций в процентах)

Отчет о прибылях и убытках (с анализом отклонений факта с бюджетом, анализ тенденций в процентах)

Отчет об исполнении тарифной сметы

6

- Денежные потоки (факт в сравнении с бюджетом, анализ тенденций в процентах)

Изменения дебиторской задолженности (электроэнергия и теплоэнергия)

-Анализ срока давности кредиторской задолженности -Товарно-материальные ценности: изменения запасов угля -Товарно-материальные ценности: изменения запасов мазута -Раскрытие информации по внешнему финансированию -Обязательства по налогам: начисления и платежи

Анализ финансовых отчетов и коэффициентов: внутренняя ликвидность, операционная эффективность, анализ бизнес-рисков

Изменения затрат (сравнение факта с бюджетом), распределение затрат на электроэнергию, теплоэнергию, химочищенную воду.

Анализ реализации электроэнергии: за месяц, с нарастающим итогом, анализ тенденций реализации электроэнергии, сравнение факт с бюджетом

Анализ реализации теплоэнергии: за месяц, с нарастающим итогом, анализ тенденций реализации теплооэнергии, сравнение факт с бюджетом

Анализ затрат по потреблению топлива (фактические данные в сравнении с бюджетом)

Анализ расходов по заработной плате: за месяц, с нарастающим итогом, анализ тенденций по заработной плате

Инвентаризация имущества и обязательств Общества; Рабочий план счетов бухгалтерского учета Общества; Внутренняя отчетность Общества.

16. Организационная часть учетной политики формируется путем рассмотрения следующих вопросов:

организационная форма и структура бухгалтерской службы Общества; применения компьютеризированной системы для ведения бухгалтерского учета;

внутренний контроль. 17. Бухгалтерский учет построен по методу начисления, при котором доходы и расходы признаются в бухгалтерском учете и отражаются в финансовых отчетах по мере их возникновения. При составлении финансовой отчетности Общества использует допущение о непрерывности деятельности, на основании которого Общество предполагает, что будет функционировать и вести операции в обозримом будущем. 18. Финансовая отчетность Общества должна обладать такими качественными характеристиками как понятность, уместность, надежность и сопоставимость.

7

19. Бухгалтерские записи производятся на основании учетных первичных документов (далее - первичные документы), фиксирующих факт совершения хозяйственной операции. Все хозяйственные операции и прочие события хозяйственной деятельности Общества, влияющие на активы, обязательства, капитал, доходы и расходы, должны быть отражены в бухгалтерском учете. Бухгалтерские записи производятся с помощью компьютеризированной системы. 20. Общество разрабатывает и утверждает Рабочий план счетов бухгалтерского учета Общества в соответствии с Инструкцией (основой) по разработке рабочего плана счетов бухгалтерского учета для организаций, составляющих финансовую отчетность в соответствии с МСФО, утвержденной Приказом Министра финансов Республики Казахстан от 22 декабря 2005 года № 426. Главный бухгалтер определяет субсчета и коды аналитического учета в зависимости от вида хозяйственной и финансовой операций. Все изменения или предложения по субсчетам и кодам аналитического учета производятся по мере необходимости. 21. В соответствии с Законом Республики Казахстан «О бухгалтерском учете и финансовой отчетности», содержание первичных документов, регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной. Доступ к учетно-бухгалтерской информации предоставляется лишь лицам, которые имеют разрешение руководства Общества, или должностным лицам государственных органов в соответствии с их компетенцией, предусмотренной законодательством Республики Казахстан. 22. Срок хранения и уничтожения учетно-бухгалтерской документации производится в соответствии с Перечнем типовых документов, образующихся в результате деятельности министерств, ведомств и других учреждений, организаций, предприятий, с указанием сроков хранения.

ПЕРЕЧЕНЬ ДОКУМЕНТОВ ПО СРОКАМ ХРАНЕНИЯ В НА ЭЛЛЕКТРОННЫХ НОСИТЕЛЯХ

№ п\п Наименование документа Срок

хранения 1 Годовые отчеты Общества постоянно 2 Квартальные отчеты 5 лет 3 Передаточные, раздельные, ликвидационные балансы и приложения,

объяснительные записки к ним 5 лет 4 Первичные документы и приложения к ним, зафиксировавшие факт

совершения хозяйственные операции и явившиеся основанием для бухгалтерских записей (банковские документы, извещения банков и переводные поручения, выписки банков, наряды на работу, табели, 5 лет

8

акты о приеме, сдаче и списания имущества и материалов, квитанции и накладные по учету товарно-материальных запасов, авансовые отчеты и др.)

5 Лицевые счета: - работников Общества; 75 лет - получателей пенсий и государственных пособий 75 лет

6 Расчетные (расчетно-платежные) ведомости 5 лет 7 Инвентарные карточки на электронных носителях 15 лет 8 Доверенности на получение денег и ТМЗ (в том числе

аннулированные доверенности) 5 лет 9 Вспомогательные контрольные книги, журналы, картотеки, оборотные

ведомости 5 лет 10 Книги учета депонированной заработной платы, журналы регистрации

исполнительных листов 3 года 11 Журналы, книги регистрации счетов, доверенностей, платежных

поручений и др. 5 лет 12 Сведения, об учете фондов, заработной платы и контроле за их

распределением, о расчетах по задолженности по заработной плате, об удержании из заработной платы, из средств социального страхования, о выплате отпускных и выходных пособий и др. 5 лет

13 Документы (протоколы заседаний инвентаризационных комиссий, инвентарные описи, акты, сличительные ведомости) об инвентаризации 5 лет

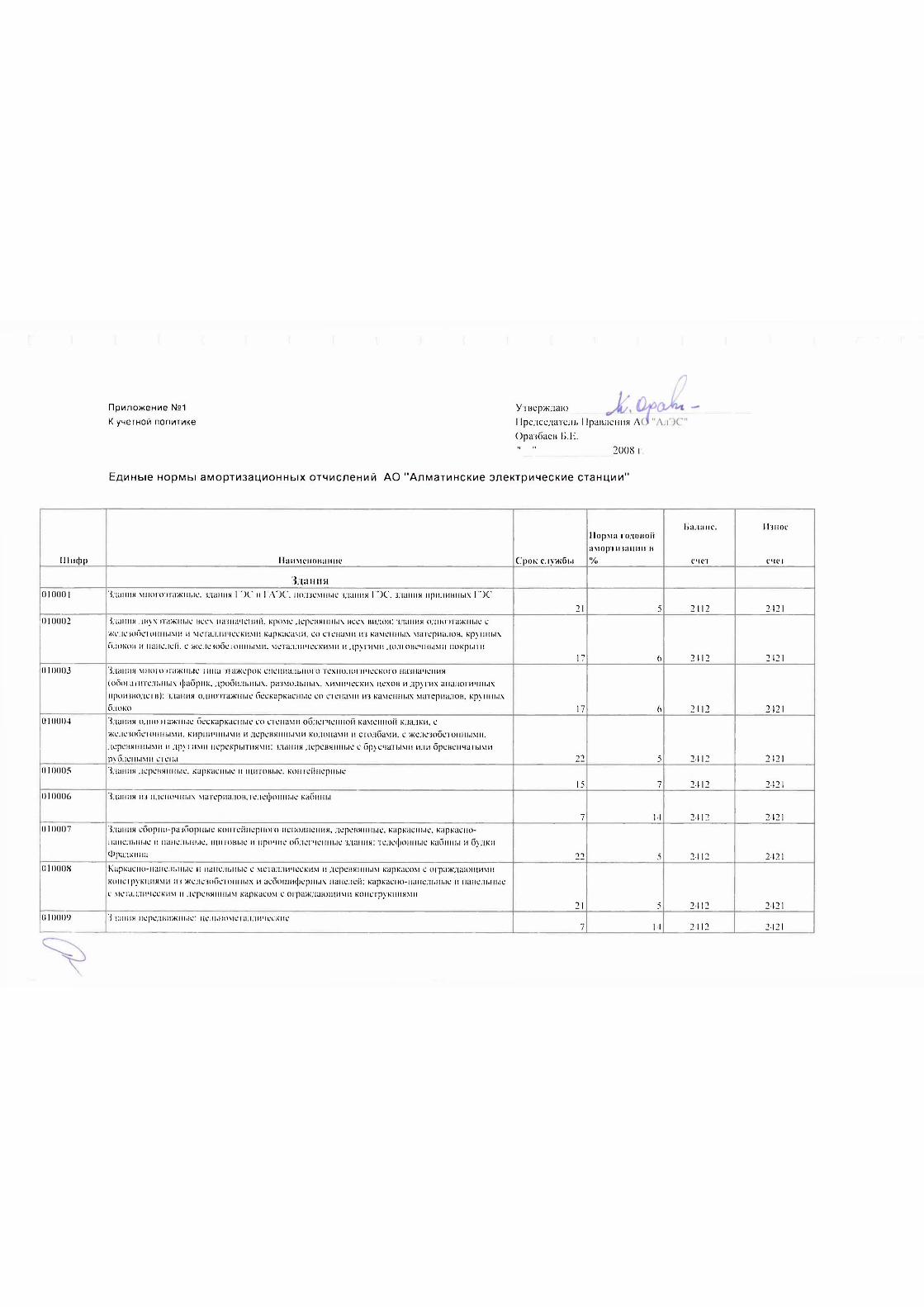

14 Документы (копии отчетов, выписки из протоколов, заключения) о выплате пособий, пенсий, листков в нетрудоспособности по государственному социальному страхованию 75 лет

15 Исполнительные листы (копии) 75 лет 16 Справка на получение льгот по налогам и другие 5 лет 17 Документы (справки, акты, обязательства, переписка) по дебиторской

задолженности. 5 лет 18 Документы (протоколы, акты, отчеты) по оценке основных средств постоянно 19 Акты, ведомости оценки и определение износа основных средств постоянно

23. Документооборот, касающийся бухгалтерского учета между подразделениями Общества, разрабатывается в виде внутренних правил и положений Общества. 24. Ответственность за соблюдение графика документооборота, своевременное качественное заполнение документов, достоверность сведений, содержащихся в них, и своевременную передачу документов для отражения данных в бухгалтерском учете несут лица, составившие документы. Соблюдение графика документооборота исполнителями контролирует главный бухгалтер Общества. Требования главного бухгалтера в части порядка оформления и представления в бухгалтерию документов и сведений обязательны для всех работников Общества.

9

25. Первичные документы должны быть составлены в момент совершения операции. 26. Первичные документы оформляются в соответствии с типовыми формами первичных документов, утвержденными уполномоченным органом, альбомом межведомственных форм первичной учетной документации, утвержденным Государственным комитетом Республики Казахстан по статистике, либо разрабатываются Обществом самостоятельно.

2. ОСНОВНЫЕ ПОНЯТИЯ

27. В учетной политике Общества используются следующие основные понятия: 1) Активы - ресурсы, контролируемые Обществом в результате прошлых событий, от которых Общество ожидает получение будущих экономических выгод. 2) Активный рынок - рынок, где соблюдаются все ниже перечисленные условия: объекты сделок на рынке являются однородными; обычно в любое время могут быть найдены желающие совершить сделку продавцы и покупатели; и информация о ценах является общедоступной. 3) Акция - ценная бумага, выпускаемая акционерным обществом и удостоверяющая права участия в управлении акционерным обществом, получение дивидендов по ней и части имущества при его ликвидации. 4) Амортизация - систематическое распределение амортизируемой стоимости актива на протяжении срока его полезной службы. 5) Амортизируемая стоимость - первоначальная стоимость актива или другая сумма, отраженная вместо первоначальной стоимости, за вычетом ликвидационной стоимости. 6) Аренда - договор, по которому арендодатель передает арендатору за плату или серию платежей во временное владение и пользование актив. 7) Ассоциированная организация - организация, в том числе, такая как товарищество, на деятельность, которой Общество имеет значительное влияние, и которая не является ни дочерней организацией, ни долей участия в совместной деятельности. 8) Балансовая стоимость - сумма, в которой признается актив после вычета любой накопленной амортизации и накопленного убытка от обесценения. 9) Валюта представления - валюта, в которой представляется финансовая отчетность. 10) Валютная операция - операция, деноминированная в иностранной валюте, или требующая расчета в ней.

10

11) Возмещаемая сумма актива или генерирующей единицы - является наибольшая из двух величин: его справедливая стоимость за вычетом затрат на продажу актива или ценность его использования. 12) Возможная чистая стоимость реализации - предполагаемая продажная цена при нормальном ходе дел, за вычетом возможных затрат на выполнение работ и возможных затрат на реализацию 13) Вознаграждения работникам - все формы вознаграждений и выплат, предоставляемых Обществом работникам в обмен на оказанные ими услуги. 14) Временные разницы (или расхождения во времени) - разницы между налогооблагаемым и бухгалтерским доходом за отчетный период, которые возникают из-за того, что период, в котором некоторые статьи дохода и расхода включаются в налогооблагаемый доход, не совпадает с периодом, в котором они включаются в бухгалтерский доход. Временные разницы возникают в одном периоде и аннулируются в одном или нескольких последующих периодах. 15) Выбытие ОС - ликвидация или утеря ОС, а также реализация, обмен, изъятие, безвозмездная передача или передача в виде вклада в уставный капитал других организаций. 16) Выгода - ожидаемый доход от использования активов в течение срока их полезной службы, а также от повышения его стоимости или от реализации по ликвидационной стоимости. 17) Генерирующая единица - наименьшая идентифицируемая группа активов, обеспечивающая поступление денежных средств, которые в значительной степени независимы от притоков денежных средств от других активов или групп активов. 18) Группа выбытия активов - группа активов, предназначенных для одновременного выбытия путем продажи, либо другим способом, на основе единой операции, а также обязательств, непосредственно связанных с этими активами, которые передаются в результате данной операции. В такую группу входит гудвилл, приобретенный при объединении предприятий, если эта группа является генерирующей единицей, на которую распределен гудвилл, или, если она представляет собой деятельность внутри такой генерирующей единицы. 19) Гудвилл (деловая репутация) - будущие экономические выгоды, возникающие в связи с активами, которые не могут быть индивидуально идентифицированы и отдельно признаны (превышение стоимости покупки над приобретенной долей в справедливой стоимости идентифицируемых приобретенных активов и обязательств по состоянию на дату совершения операции обмена). Гудвилл, который возник при приобретении компании, признается в качестве актива и не амортизируется.

11

20) Дата принятия аренды - более ранняя из следующих дат: даты договора аренды или даты принятия сторонами обязательств в отношении основных условий аренды. Именно на эту дату: аренда классифицируется как операционная или финансовая; и в случае финансовой аренды, определяются суммы, подлежащие признанию на начало срока аренды. 21) Движение денежных средств - поступления и платежи денежных средств и их эквивалентов. 22) Денежное обязательство - обязанность, возникающая из договора, административного акта, судебного решения и иных оснований, предусмотренных законодательством, по совершению действий, связанных с уплатой денег 23) Денежные активы — удерживаемые деньги и активы к получению в фиксированных или определяемых суммах. 24) Денежные статьи - имеющиеся единицы валюты, активы и обязательства к получению или выплате в фиксированных или определяемых суммах единиц валюты 25) Денежные средства - деньги в кассе и на текущих счетах Компании. 26) Дивиденды - часть общей суммы чистого дохода акционерного общества, распределяемая между акционерами в соответствии с имеющимися у них акциями. 27) Долгосрочный актив - актив, не отвечающий определению краткосрочного актива. 28) Доходы - увеличение экономических выгод в течение отчетного периода в форме притока или прироста активов или уменьшения обязательств, что приводит к увеличению капитала, отличному от увеличения, связанного с взносами лиц, участвующих в капитале. 29) Затраты на выбытие (продажу) - дополнительные затраты, которые прямо связаны с выбытием актива (группы выбытия) или генерирующей единицы, за исключением финансовых затрат и расходов по налогу на прибыль. 30) Затраты по займам - процентные и другие расходы, понесенные Обществом в связи с получением заемных средств. 31) Изменения в расчетной оценке - корректировка балансовой стоимости актива или обязательства, или величины периодического потребления актива, которая происходит вследствие оценки текущего состояния активов и обязательств, а также связанных с ними ожидаемых будущих выгод и обязанностей. Изменения в расчетных оценках является результатом получения новой информации или наступления новых обстоятельств и, соответственно, не являются исправлениями ошибок.

12

32) Износ ОС - процесс потери физических и моральных характеристик ОС. 33) Инвентаризационные описи - документы, составляемые в момент проведения инвентаризации и подтверждающие фактическое наличие имущества и обязательств на определенную дату. 34) Инвентаризация - проверка соответствия фактического наличия имущества и обязательств данным бухгалтерского учета. 35) Инвестиционная деятельность - приобретение и продажа внеоборотных (долгосрочных) активов и других инвестиций, не относящихся к денежным эквивалентам. 36) Инвестиции, удерживаемые до погашения - непроизводные финансовые активы с фиксированными или определяемыми платежами и фиксированным сроком погашения, которые Общество твердо намерен и способен удерживать до погашения, кроме: тех, которые после первоначального признания определяются Обществом как подлежащие отражению в учете по справедливой стоимости через прибыль или убыток; тех, которые Общество определяет в качестве имеющихся в наличии для продажи; и тех, которые отвечают определению ссуд и дебиторской задолженности. 37) Капитал - доля в активах Компании, остающаяся после вычета всех ее обязательств. 38) Квалифицируемый актив - актив, подготовка которого к предполагаемому использованию или для продажи обязательно требует значительного времени. 39) Консолидированная финансовая отчетность - финансовая отчетность группы, представленная так, как если бы она была подготовлена единой экономической организацией. 40) Контроль - полномочия на управление финансовой и операционной политикой таким образом, чтобы получать выгоды от ее деятельности. 41) Контроль над активом - право на получение будущих экономических выгод от использования данного актива. 42) Краткосрочный актив - актив, удовлетворяющий любому из ниже перечисленных критериев: его предполагается реализовать, или он предназначен для целей продажи или потребления при обычных условиях операционного цикла Общества; он предназначен главным образом для целей продажи; его предполагается реализовать в течение двенадцати месяцев с отчетной даты; либо он представляет собой денежные средства или эквивалент денежных средств, кроме случаев, когда его запрещено обменивать или использовать

13

для погашения обязательств в течение, по меньшей мере, двенадцати месяцев с отчетной даты. 43) Курсовая разница - разница, возникающая в результате пересчета одинакового количества единиц одной валюты в другую валюту по другим валютным курсам. 44) Ликвидационная стоимость актива - расчетная сумма, которую Общество получил бы на текущий момент от реализации актива за вычетом предполагаемых затрат на выбытие, если бы данный актив уже достиг того возраста и состояния, в котором, как можно ожидать, он будет находиться в конце срока полезной службы. 45) Лицензии - разрешения, выдаваемые соответствующими уполномоченными государственными органами физическому или юридическому лицу на занятие определенным видом деятельности или совершение определенных действий (операций). 46) Метод эффективной ставки процента - метод расчета амортизируемой стоимости финансового актива или финансового обязательства (либо группы финансовых активов или финансовых обязательств) и начисления процентного дохода или расходов на выплату процентов в течение соответствующего периода. Эффективная ставка процента представляет собой ставку, которая обеспечивает точное дисконтирование ожидаемой суммы будущих денежных выплат или поступлений вплоть до наступления срока погашения по данному финансовому инструменту, либо, когда это уместно, в течение более короткого периода, до чистой балансовой стоимости финансового актива ли финансового обязательства. При расчете эффективной ставки процента Общество должно определять потоки денежных средств с учетом всех договорных условий финансового инструмента (например, предоплаты, опциона на покупку и аналогичных опционов), но не принимая во внимание будущие кредитные убытки. В расчет принимаются все вознаграждения и прочие выплаченные или полученные сторонами суммы, являющиеся неотъемлемой частью эффективной ставки процента, а также затраты по сделке и все другие премии или скидки. Предполагается, что потоки денежных средств и расчетный срок группы аналогичных финансовых инструментов могут быть достоверно оценены. Однако, в тех редких случаях, когда не представляется возможным произвести оценку потоков денежных средств или ожидаемого срока действия финансового инструмента (или группы финансовых инструментов), Общество должно использовать предусмотренные договором денежные потоки в течение всего договорного срока финансового инструмента (или группы финансовых инструментов).

14

47) Минимальные арендные платежи - платежи на протяжении срока аренды, которые требуются или могут быть затребованы от арендатора за исключением условной арендной платы, сумм по оплате услуг и налогов, выплачиваемых арендодателем и возмещаемых ему, наряду со следующими суммами: для арендатора: любыми суммами, гарантированными арендатором или стороной, связанной с арендатором; либо для арендодателя: любой остаточной стоимостью, гарантированной арендодателю: арендатором; стороной, связанной с арендатором; либо третьей стороной, не связанной с арендодателем, в финансовом отношении способной ответить по гарантии. Однако, если арендатор имеет право на покупку актива по цене, которая, как ожидается, будет значительно ниже справедливой стоимости на дату реализации этого права, а на дату принятия аренды существует обоснованная уверенность в том, что это право будет реализовано, то минимальные арендные платежи состоят из минимальных арендных платежей, подлежащих выплате на протяжении срока аренды до предполагаемой даты реализации вышеупомянутого права на покупку, и платежа, необходимого для его реализации. 48) Начало срока аренды - дата, с которой арендатор получает возможность осуществлять свое право на использование арендуемого актива. Это - дата первоначального признания аренды, т.е. признания соответствующих активов, обязательств, дохода или расходов, возникающих в связи с арендой. 49) Накопленная амортизация ОС - накопление начислений амортизации в отношении ОС, которые используются в деятельности на отчетную дату. 50) Неденежные статьи - статьи финансового отчета, не являющиеся денежными статьями - основные средства, нематериальные активы, товарно-материальные запасы, капитал. 51) Нематериальный актив - идентифицируемый неденежный актив, не имеющий физической формы. 52) Обязательство - существующая обязанность Общества, возникающая из прошлых событий, урегулирование которой приведет к выбытию из Общества ресурсов, содержащих экономические выгоды. 53) Обязывающее событие - событие, которое создает юридическую или вмененную обязанность, в результате чего у Общества отсутствует реалистичная альтернатива урегулирования этой обязанности.

15

54) Операционная деятельность - основная приносящая выручку деятельность Общества и прочая деятельность, отличная от инвестиционной и финансовой деятельности. 55) Операционная аренда - аренда, отличная от финансовой. Операция между связанными сторонами - передача ресурсов, услуг или обязательств между связанными сторонами, независимо от взимания платы. 56) Основные средства (далее ОС) представляют собой материальные активы, которые: используются Обществом для осуществления деятельности; и предполагается использовать их в течение более чем одного периода. 57) Отчетная дата - последнее число календарного месяца. 58) Отчетный период - календарный год. 59) Официальный рыночный курс - средневзвешенный биржевой курс тенге к иностранной валюте, сложившейся днем ранее на основной сессии Казахстанской фондовой биржи и определенный в порядке, устанавливаемом Министерством финансов Республики Казахстан совместно с Национальным банком Республики Казахстан. 60) Ошибки предшествующего периода - пропуски и неверные данные в финансовой отчетности Общества за один и более предшествующих периодов, которые происходят вследствие неиспользования или неверного использования такой надежной информации, которая: была доступна, когда финансовая отчетность за эти периоды была утверждена к выпуску; и такова, что в ее отношении можно было разумно ожидать, что она будет получена и принята в расчет при подготовке и представлении этой финансовой отчетности. 61) Первоначальная стоимость - сумма уплаченных денежных средств или эквивалентов денежных средств и справедливая стоимость другого встречного представления, переданного для приобретения актива на момент его приобретения или сооружения. 62) Перспективное применение изменения в учетной политике и признания воздействия изменения в какой-либо расчетной оценке - соответственно это: применение новой учетной политики к операциям, другим событиям и обстоятельствам, которые имели место после даты изменения политики; и признание воздействия этого изменения в расчетной оценке в текущем и будущих периодах, затронутых данным изменением. 63) Практическая невозможность - невозможность применения Обществом какого-либо требования МСФО, хотя Обществом были предприняты для применения все разумные усилия.

16

64) Прекращение признания - списание ранее признанного финансового актива или обязательства с баланса Общества. 65) Прекращенная деятельность - компонент Общества, который либо уже выбыл, либо классифицирован как предназначенный для продажи, и: который представляет собой отдельное крупное направление деятельности или географический район, в котором осуществляется деятельность, включен в единый скоординированный план выбытия отдельного направления деятельности или отказа от географического района, в котором осуществляется деятельность, либо является дочерней организацией, приобретенной исключительно с целью перепродажи. 67) Простая акция - ценная бумага, предоставляющая акционеру право на участие в общем собрании акционеров с правом голоса при решении всех вопросов, выносимых на голосование, право на получение дивидендов при наличии у общества чистого дохода, а также части имущества общества при его ликвидации в порядке, установленном законодательством Республики Казахстан, после вычета обязательств по привилегированным акциям. 68) Производный инструмент - финансовый инструмент или иной договор, входящий в сферу применения МСФО 39 и обладающий всеми тремя приведенными ниже характеристиками: его стоимость меняется в результате изменения конкретной процентной ставки, курса ценной бумаги, цены товара, валютного курса, индекса цен или ставок, кредитного рейтинга или кредитного индекса, другой переменной (иногда называемой „базисной"); для его приобретения не требуются первоначальные инвестиции или необходимы первоначальные чистые инвестиции, которые меньше, чем потребовались бы в сравнении с другими типами договоров, которые, как ожидается, аналогичным образом зависят от изменений- рыночных факторов; расчеты по нему осуществляются в будущем. 69) Работник - физическое лицо, состоящее в трудовых отношениях с Обществом и непосредственно выполняющее работу по индивидуальному трудовому договору. 70) Распорядительные документы Общества - акты (приказы, распоряжения) издаваемые Обществом. 71) Расчетный период - календарный месяц. 72) Расходы - уменьшение экономических выгод в течение отчетного периода в форме оттока или уменьшения активов или возникновения обязательств, которые приводят к уменьшению капитала, отличному от

17

уменьшения, связанного с распределениями лицам, участвующим в капитале. 73) Реструктуризация - программа, которая спланирована и контролируется руководством Общества и существенно изменяет либо: а) масштаб деятельности, проводимой Обществом; или способ ведения деятельности. 74) Резервы (оценочное обязательство, провизии) - обязательство, неопределенное по величине, или с неопределенным сроком исполнения. 75) Ретроспективный пересчет - исправление признания, оценки и раскрытия сумм в элементах финансовой отчетности, как если бы ошибка предшествующего периода никогда не была допущена. 76) Риск - возможность возникновения убытков вследствие непредусмотренных ситуаций, таких как, например: простоя оборудования, применения устаревшей технологии, неполучения ожидаемого дохода. 77) Рыночная стоимость - сумма денег, которая может быть получена при продаже или должна быть уплачена при приобретении актива на активном рынке. 78) Рыночный курс обмена валют - соотношение для пересчета одной валюты на другую, определяемое из спроса и предложения на определенную валюту на активном рынке. 79) Себестоимость - сумма уплаченных денежных средств или их эквивалентов, или справедливая стоимость другого возмещения, переданного в счет оплаты стоимости актива на момент его приобретения или сооружения, или, там где это применимо, сумма, относимая на такой актив при его первоначальном признании в соответствии с конкретными требованиями других Международных стандартов финансовой отчетности 80) События после отчетной даты - события, как благоприятные, так и неблагоприятные, которые имеют место в период между отчетной датой и датой утверждения финансовой отчетности к выпуску. Различают два типа таких событий: события, подтверждающие существование на отчетную дату условия (корректирующие события после отчетной даты); и события, свидетельствующие о возникших после отчетной даты условиях (некорректирующих события после отчетной даты) 81) Совместная деятельность - договорное соглашение, по которому две или более сторон осуществляют экономическую деятельность при условии совместного контроля над ней. 82) Сомнительный долг - дебиторская задолженность, не погашенная в установленный договорными условиями срок. 83) Справедливая стоимость - сумма, на которую можно обменять актив или урегулировать обязательство при совершении сделки между хорошо

18

осведомленными, желающими совершить такую сделку и независимыми друг от друга сторонами. 84) Справедливая стоимость актива или генерирующей единицы за вычетом затрат на продажу - сумма, которую можно получить путем продажи актива или генерирующей единицы при совершении сделки между хорошо осведомленными, желающими совершить такую сделку и независимыми друг от друга сторонами, за вычетом затрат на выбытие. 85) Срок аренды - не подлежащий сокращению период, на который арендатор, в соответствии с договором, арендует актив, а также любые дополнительные периоды, на которые арендатор вправе продлить аренду актива с дополнительной оплатой или без нее, если на дату принятия аренды имеется обоснованная уверенность в том, что арендатор реализует это право. 86) Срок полезной службы актива - это: период времени, на протяжении которого Общество предполагает использовать актив; либо количество единиц производства или аналогичных единиц, которое Общество ожидает получить от использования актива. 87) Срок экономической службы актива - это: период времени, в течение которого ожидается экономическое использование актива одним или несколькими пользователями; либо количество единиц производства или аналогичных единиц, которое Общество ожидает получить от использования актива. 88) Стоимость реализации - стоимость, по которой возможен обмен активов между хорошо осведомленными, желающими совершить такую сделку, независимыми друг от друга сторонами. 89) Сумма выручки - полученная или ожидаемая к получению сумма денежных средств или их эквивалентов. 90) Существенность - опущения или искажения информации о статьях, финансовой отчетности являющиеся существенными, если они могут, каждое по отдельности или в совокупности, повлиять на экономические решения пользователей, принимаемые на основе этой финансовой отчетности. Существенность зависит от размера и характера конкретного опущения или искажения информации, оцениваемых в контексте сопутствующих обстоятельств. Решающим фактором может оказаться либо размер, либо характер соответствующей статьи финансовой отчетности, либо сочетание того и другого. 91) Торговые марки (торговые знаки и знаки обслуживания) - это зарегистрированные символы, знаки, слова, предложения, которые дают владельцу право выделять или идентифицировать определенные предприятия, продукт или услугу.

19

92) Текущий валютный курс - обменный курс для немедленных расчетов. Типовая сделка по покупке или продаже финансовых активов - покупка или продажа финансового актива по договору, условия которого требуют поставить данный актив в срок, устанавливаемый законодательством или правилами, принятыми на данном конкретном рынке. 93) Убыток от обесценения - сумма, на которую балансовая стоимость актива или генерирующей единицы превышает его возмещаемую сумму. 94) Условный актив - возможный актив, который возникает из прошлых событий и существование которого будет, подтверждено только наступлением или не наступлением одного или более неопределенных будущих событий, которые не находятся под полным контролем Общества. 95) Условное обязательство это: возможная обязанность, которая возникает из прошлых событий и наличие которой будет, подтверждено только наступлением или не наступлением одного или более неопределенных будущих событий, которые не полностью находятся под контролем Общества; или существующая обязанность, которая возникает из прошлых событий, но не признается потому, что: возникновение потребности какого-либо оттока заключающих в севе экономические выгоды ресурсов для исполнения обязанностей не является вероятным; или сумма обязанности не может быть оценена с достаточной достоверностью. 96) Финансовая аренда - это аренда, по условиям которой происходит существенный перенос всех рисков и выгод, сопутствующих владению активом. Правовой титул в итоге может, как передаваться, так и не передаваться. 97) Финансовая деятельность - деятельность, приводящая к изменениям в размере и составе капитала и заемных средств Общества. 98) Финансовое обязательство - обязательство, которое представляет собой: a) договорную обязанность: (i) предоставить денежные средства или иной финансовый актив другой организации; или (ii) обменять финансовые активы или финансовые обязательства с другой организацией на потенциально невыгодных для себя условиях; или b) такой договор, расчет по которому будет или может быть произведен собственными долевыми инструментами Холдинга, и который при этом является: (i) таким непроизводным инструментом, по которому у Холдинга есть или может появиться обязанность предоставить переменное число собственных долевых инструментов; или

20

(ii) таким производным инструментом, расчет по которому будет или может быть произведен любым иным способом, нежели путем обмена фиксированной суммы денежных средств или иного финансового актива на фиксированное число собственных долевых инструментов Холдинга. Именно поэтому в число собственных долевых инструментов Холдинга не входят инструменты, которые сами по себе являются договорами на получение или предоставление собственных долевых инструментов Холдинга в будущем. 99) Финансовые активы, имеющиеся в наличии для продажи, непроизводные финансовые активы, которые определены как имеющиеся в наличии для продажи или не классифицированы ни как а) ссуды и дебиторская задолженность, ни как b) инвестиции, удерживаемые до погашения, ни как с) финансовые активы, отраженные в учете по справедливой стоимости через прибыль или убыток. 100) Финансовый актив - актив, который представляет собой: a) денежные средства; b) долевой инструмент другой организации; c) договорное право: (i) на получение денежных средств или иного финансового актива от другой организации; или (ii) на обмен финансовых активов или финансовых обязательств с другой организацией на потенциально выгодных для себя условиях; или (d) такой договор, расчет по которому будет или может быть произведен собственными долевыми инструментами Холдинга, и который при этом является: (i) таким непроизводным инструментом, по которому у Холдинга есть или может появиться обязанность получить переменное число собственных долевых инструментов; или (ii) таким производным инструментом, расчет по которому будет или может быть произведен любым иным способом, нежели путем обмена фиксированной суммы денежных средств или иного финансового актива на фиксированное число собственных долевых инструментов Холдинга. Именно поэтому в число собственных долевых инструментов Холдинга не входят инструменты, которые сами по себе являются договорами на получение или предоставление собственных долевых инструментов Холдинга в будущем. 101) Финансовый инструмент - договор, в результате которого одновременно возникает финансовый актив у одной организации и финансовое обязательство или долевой инструмент - у другой. 102) Хеджируемая статья - актив, обязательство, твердое соглашение, высоковероятная прогнозируемая сделка или чистая инвестиция в

21

зарубежную деятельность, в связи, с которыми (а) Общество подвергается риску изменений справедливой стоимости или будущих денежных потоков и (b) которая определяется как хеджируемая. 103) Ценность использования - дисконтированная стоимость будущих потоков денежных средств, получение которых ожидается от актива или генерирующей единицы 104) Эквивалент денежных средств - краткосрочные высоколиквидные вложения, легко обратимые в заранее известную сумму денежных средств, и подвергающиеся незначительному риску изменения их стоимости. 105) Юридическая обязанность - обязанность, возникающая вследствие: (а) договора (через его явные или подразумеваемые условия); (b) законодательства; или (с) иного действия закона.

3. ПРЕДСТАВЛЕНИЕ ФИНАНСОВОЙ ОТЧЕТНОСТИ.

28. Цель главы - обеспечение сопоставимости финансовой отчетности Общества за предшествующие периоды, а также с финансовой отчетностью других организаций.

Содержание и структура финансовой отчетности 29. Финансовая отчетность предназначена для представления информации о финансовом положении, финансовых результатах деятельности и движении денежных средств Общества, полезной для широкого круга пользователей при принятии экономических решений. 30. Финансовая отчетность обеспечивает информацию о следующих показателях Общества:

активах; обязательствах; капитале; доходах и расходах, включая чистые прибыли и убытки; движении денежных средств; изменениях в капитале.

31. За подготовку и достоверное представление финансовой отчетности ответственность несет первый руководитель, либо лицо им уполномоченное, и Главный бухгалтер Общества. 32. Общество применяет формы финансовой отчетности, утвержденные уполномоченным органом в сфере бухгалтерского учета и финансовой отчетности. 33. Финансовая отчетность Общества включает в себя:

бухгалтерский баланс; отчет о прибылях и убытках (отчет о доходах и расходах);

22

отчет о движении денежных средств (отчет о движении денег); отчет об изменениях в капитале (отчет об изменениях в собственном

капитале; пояснительную записку.

34. Финансовая отчетность должна достоверно представлять финансовое положение, финансовые результаты деятельности и движение денежных средств, а также соответствовать всем требованиям Международных стандартов финансовой отчетности (далее МСФО). 35. В чрезвычайно редких обстоятельствах, когда руководство Общества приходит к заключению, что соответствие требованиям какого-либо стандарта МСФО будет вводить в заблуждение, и поэтому отступление от какого-то требования необходимо для достижения объективного представления, Общество должно раскрыть: тот факт, что руководство пришло к заключению, что финансовая отчетность достоверно представляет финансовое положение, финансовые результаты деятельности и движение денежных средств Общества; тот факт, что финансовая отчетность соответствует применимым Международным стандартам финансовой отчетности во всех существенных аспектах, за исключением отступления от какого-то Стандарта в целях достижения объективного представления; требование стандарта, от которого отступило Общество, характер отступления, включая порядок учета, который требовался бы стандартом, причины, по которым такой порядок учета вводил бы в заблуждение, и принятый порядок учета; финансовое воздействие отступления от требования на чистый доход или убыток Общества, его активы, обязательства, капитал и движение денежных средств в каждом из представленных периодов.

Порядок составления и представления финансовой отчетности 36. Финансовая отчетность составляется на основе допущения о непрерывности деятельности Общества. 37. Общество составляет финансовую отчетность согласно методу начисления, за исключением информации о движении денежных средств. 38. Операции и события признаются тогда, когда они произошли, отражаются в бухгалтерских записях и представляются в финансовой отчетности тех периодов, к которым они относятся. Расходы признаются в отчете о прибылях и убытках на основе непосредственного сопоставления между понесенными затратами и конкретными статьями полученных доходов.

23

39. Содержание и форматы финансовой отчетности, представление и классификация статей в отчетности сохраняются от одного периода к следующему за исключением следующих случаев: значительного изменения в характере операций Общества или когда анализ представления финансовой отчетности демонстрирует, что изменение приведет к более качественному представлению событий или операций; изменение в представлении требуется МСФО или интерпретациями. 40. Активы и обязательства не взаимозачитываются, за исключением случаев, когда это требуется или разрешается МСФО. 41. Сравнительная информация раскрывается в отношении предшествующего периода. Когда статьи финансовой отчетности изменены, сравнительные данные реклассифицируются, если это не является неосуществимым, и подлежит раскрытию. 42. По каждому показателю, отчета о прибылях и убытках, отчета о движении денежных средств, должны быть приведены данные за предшествующий период. В случае если данные предшествующего отчетного периода несопоставимы с данными за отчетный период, то они подлежат реклассификации. Каждая реклассификация должна быть раскрыта в пояснительной записке. 43. Хозяйственные операции оцениваются, и отчеты по ним ведутся в национальной валюте Республики Казахстан - тенге. Финансовая отчетность Общества составляется в национальной валюте Республики Казахстан; единица измерения устанавливается в тысячах тенге. Операции с иностранной валютой учитываются в тенге с применением официального рыночного курса. 44. Отчетным периодом для годовой финансовой отчетности является календарный год - с 01 января по 31 декабря. 45. Общество представляет годовую финансовую отчетность собственнику, органам государственной статистики по месту регистрации; органам государственного контроля и надзора в соответствии с их компетенцией. Годовая финансовая отчетность подлежит предварительному утверждению Советом директоров Общества и утверждается акционером в соответствии с законодательством Республики Казахстан. 46. Бухгалтерский баланс Общества содержит в себе сведения об имеющихся у него активах, капитале и обязательствах. Активы и обязательства классифицируются как долгосрочные и текущие. Нематериальные активы и основные средства представляются с учетом амортизационных отчислений. Дебиторская задолженность, авансы выданные представляются за вычетом сумм созданных резервов по сомнительным долгам для дебиторской задолженности, балансовые

24

величины суммарных активов, активов/обязательств в составе группы выбытия, классифицированных как предназначенные для продажи согласно МСФО (IFRS) 5. 47. Отчет о прибылях и убытках составляется методом «по видам затрат» и включает (но не ограничивается) следующие статьи: доход от реализации услуг; себестоимость оказанных услуг; валовая прибыль (убыток); общие и административные расходы; расходы на реализацию расходы по процентам доход (убыток) от обычной деятельности до налогообложения; корпоративный подоходный налог; чистый доход (убыток). 48. Отчет о движении денежных средств позволяет оценить изменения в финансовом положении Общества, обеспечивая пользователя информацией о поступлении и выбытии денежных средств за отчетный период в разрезе операционной, инвестиционной и финансовой деятельности. 49. Пояснительная записка включает в себя раскрытие информации, которая не представлена в финансовой отчетности, но необходима для достоверного представления. Записка составляется в следующем порядке: заявление о соответствии международным стандартам, т.е. что финансовая отчетность была подготовлена в соответствии с общепринятыми принципами бухгалтерского учета и честно представляет все существенные результаты деятельности Общества; информация о системе внутреннего контроля бухучета; вспомогательная информация для статей, представленных в форме финансовой отчетности в том же порядке, в каком представлены статьи; прочие раскрытия, в том числе условные события, договорные обязательства и прочие финансовые и нефинансовые раскрытия; фундаментальные ошибки и изменения в учетной политике. 50. В пояснительной записке раскрывается информация о структуре статей краткосрочных активов: -денежных средствах; -финансовых инвестициях; -дебиторской задолженности в разрезе дебиторов; -резервах по сомнительным требованиям. о структуре статей долгосрочных активов: - финансовых инвестициях; - инвестициях, учитываемых по методу долевого участия; - нематериальных активах;

25

- основных средствах по группам; - дебиторской задолженности в разрезе дебиторов; - резервах по сомнительным требованиям. о структуре краткосрочных обязательств: - полученных займах, в разрезе займодателей, сроках и стоимости займов; - прочей кредиторской задолженности в разрезе кредиторов; о структуре долгосрочных обязательств: - полученных займах, в разрезе займодателей, сроках и стоимости займов; - прочие долгосрочные обязательства в разрезе кредиторов. об акционерном капитале в том числе: - о количестве акций разрешенных к выпуску; - о количестве выпущенных и полностью оплаченных акциях, а также выпущенных, но оплаченных не полностью; - о первоначальной стоимости акций. - формировании резервного капитала, начислении дивидендов. о доходах Общества. о расходах за отчетный период в том числе: - о расходах по оплате труда; - о расходах на аренду; - о консультационных услугах; - командировочные и др. расходы о корпоративном подоходном налоге.

4. УЧЕТНАЯ ПОЛИТИКА, ИЗМЕНЕНИЯ В РАСЧЕТНЫХ (БУХГАЛТЕРСКИХ) ОЦЕНКАХ И ОШИБКИ.

51. Цель главы - установление порядка выбора и изменения учетной политики, а также порядка учета и раскрытие изменений в учетной политике, изменений в расчетных оценках и исправлений ошибок.

Ошибки 52. Ошибки могут возникать в результате неточностей в вычислениях, неверного применения учетной политики, недооценки или неправильного толкования фактов, а также мошенничества. Потенциальные ошибки текущего периода, обнаруженные в этом периоде, исправляются Обществом до того, как финансовая отчетность утверждается к выпуску. Существенные ошибки, относящиеся к предыдущим периодам, исправляются путем ретроспективного пересчета в первой финансовой отчетности, выпущенной после обнаружения ошибки путем:

26

пересчета сравнительной информации за предыдущие периоды, в которых были допущены ошибки; или если ошибка возникла до наиболее раннего предыдущего периода, представленного в финансовой отчетности, нужно пересчитать начальные сальдо активов, обязательств и капитала для этого наиболее раннего периода. Ошибки предшествующего периода должны корректироваться ретроспективно за исключением того, если только практически невозможно определить или влияние ошибки на конкретный период, или кумулятивный эффект ошибки.

Изменения в расчетной оценке 53. В финансовой отчетности некоторые операции требуется представлять по предполагаемой оценке. Могут потребоваться оценки, например безнадежных долгов, устаревания запасов или сроков полезной службы амортизируемых активов. Оценка может пересматриваться, если меняются обстоятельства, на которых она основывалась. Пересмотр оценки не является исправлением ошибки. Результат изменения в какой-либо расчетной оценке в обязательном порядке должен признаваться перспективно путем включения его в прибыль или убыток: в период, когда произошло изменение, если оно влияет только на данный период; или в периоде, когда произошло изменение, и в будущих периодах, если оно влияет на те и другие. Результаты изменений бухгалтерских оценок должны быть включены в те же самые классификационные статьи отчета о прибылях и убытках, в которых были ранее учтены указанные оценки. Изменение в применяемой основе оценки считается изменением в учетной политике, а не изменением в расчетной оценке. Когда трудно отличить изменение учетной политики от изменения расчетной оценки, это изменение рассматривается как изменение расчетной оценки.

Изменения в учетной политике 54. Пользователи должны иметь возможность сравнивать финансовую отчетность Общества на протяжении некоторого времени с тем, чтобы определить тенденции в финансовом положении, результатах деятельности и потока денежных средств, поэтому в каждом отчетном периоде принимается настоящая учетная политика за исключением случаев, предусмотренных в пункте 62.

27

Общество обязано лишь тогда менять свою учетную политику, когда ее изменение требуется МСФО или приводит к тому, что финансовая отчетность дает надежную и более относящуюся к делу информацию о воздействии операций, других событий или условий на финансовое положение Общества, его финансовые результаты или потоки денежных средств. Следующие действия не являются изменениями учетной политики: применение учетной политики к таким операциям, другим событиям или сделкам, отличающимся по существу от ранее происходивших; и применение новой учетной политики к таким операциям, другим событиям или условиям, которые не происходили ранее или были несущественными. Общество обязано последовательно применять учетную политику при отражении аналогичных операций и категорий. При опубликовании нового МСФО, который еще не вступил в силу, Общество обязано раскрыть этот факт и известную или разумно предполагаемую информацию, имеющую отношение к оценке того возможного воздействия, которое окажет применение нового МСФО на финансовую отчетность в период первоначального применения. Стандарты, регулирующие данный раздел учетной политики: МСФО 8 Учетная политика, изменения в расчетах (бухгалтерских) оценках и ошибках. Финансовая отчетность содержит: Пояснительная записка: - по изменениям в расчетных оценках: характер и сумму изменений в текущем и будущем периоде за исключением случаев, если практически невозможно определить количественную оценку. - по изменениям в учетной политике: причины изменений; сумму корректировки для текущего периода; информацию о последствиях изменений в учетной политике или констатацию факта о практической невозможности расчета таких последствий. - при исправлении существенной ошибки: характер ошибки соответствующего предшествующего периода; сумму соответствующего исправления за отчетный период и за каждый предыдущий представленный период, до той степени, до которой это практически осуществимо по каждой затронутой статье; соответствующую сумму исправления на начало самого раннего из представленных периодов; и

28

если ретроспективный пересчет является практически невозможным по какому-либо отдельному предшествующему периоду, - те обстоятельства, которые привели к существованию этого условия и описание того, каким образом и, начиная с какого времени, ошибка была исправлена.

5. ОСНОВНЫЕ СРЕДСТВА

55. Цель раздела - определение порядка учета основных средств, методов и критериев признания активов, определения их балансовой стоимости и амортизационных отчислений, порядка восстановления и выбытия основных средств, а также принципы и методы учета затрат по незавершенному капитальному строительству.

Признание основных средств 56. В зависимости от характера участия основных средств (ОС) в процессе производства они подразделяются на производственные и непроизводственные. Производственные основные средства составляют основу материально-технической базы Общества и обеспечивают функционирование технологического процесса. К непроизводственным основным средствам, относятся объекты социального назначения. 57. Объект основных средств признается в качестве актива при выполнении следующих двух условий:

существует вероятность в том, что Общество получит будущие экономические выгоды, связанные с объектами ОС; и

первоначальная стоимость объекта ОС для Общества может быть достоверно оценена. 58. Если актив не приносит экономической выгоды, то затраты на его приобретение списываются на расходы отчетного периода. 59. Единицей бухгалтерского учета ОС является инвентарный объект. Инвентарным объектом ОС признается объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы. 60. Если составные части объектов основных средств имеют разные сроки полезной службы и получение дохода от использования отдельных частей данного объекта происходит по разным схемам, требуя применения различных методов амортизации, то общую сумму затрат, связанных с

29

активом, можно разделить на составляющие части и учитывать каждую часть отдельно. 61. Крупные (основные) составные части ОС или оборудование могут учитываться, как самостоятельные объекты, если Общество предполагает использовать их в течение более одного периода. 62. Основные средства в зависимости от целевого назначения и выполняемых функций в процессе производства подразделяются на следующие основные группы:

земля; здания и сооружения; машины и оборудование; передаточные устройства; транспортные средства и спецтехника; прочие ОС; незавершенное строительство.

63. Перечисленные группы имеют следующие содержания и назначения: земля - это земельные участки, на которых расположены объекты,

обеспечивающие производственно-хозяйственную деятельность Общества. Право на пользование землей должно подтверждаться «Актом на право собственности на земельный участок, право землепользования». В стоимость земли не включается стоимость расположенных на ней объектов.

здания - это архитектурно-строительные объекты, предназначенные для размещения производства, офисов, создания условий для труда и хранения материальных ценностей. В стоимость этих объектов включаются системы их отопления, внутренняя сеть канализации и водопровода, осветительная арматура и электропроводка, вентиляционные устройства, лифты.

сооружения - это инженерно-строительные объекты, предназначенные для выполнения технических функций. К сооружениям относятся: водопроводные, гидротехнические, канализационные и др.сооружения, а также ограждения, эстакады, автомобильные дороги, резервуары и т.д.

машины и оборудование: силовые машины и оборудование (генераторы, двигатели, котлы,

турбины, электродвигатели, трансформаторы и т.д.); рабочие машины и оборудование (металлорежущее, прессовое,

химическое, электросварочное, электротермическое и т.д.); измерительные и регулирующие приборы и устройства, лабораторное

оборудование; переносные переговорные устройства и аппараты; охранные и другие средства;

30

компьютеры, периферийные устройства и оборудование по обработке данных.

передаточные устройства - это устройства, с помощью которых производится передача электрической энергии, радиосигналов, тепловой и механической энергии (электросети, теплосети, трубопроводы);

транспортные средства - это механизмы, предназначенные для перевозки людей и грузов при осуществлении производственного процесса, а также механизмы на основе автомобильной и тракторной техники для выполнения определенных работ.

прочие основные средства включают в себя мебель, офисное оборудование, производственный и хозяйственный инвентарь и другие основные средства, не включенные в другие группы.

незавершенное строительство представляется объектами, которые могут быть идентифицированы и которые находятся в процессе строительства и проектирования. К ним относятся любые выполненные объемы строительства с фактически понесенными затратами: подготовка территории, выполненные строительно-монтажные работы, сданное в монтаж оборудование, проектно-изыскательские и предпроектные работы. Незавершенное строительство отражается по стоимости произведенных затрат на строительство. По завершению строительства и ввода в эксплуатацию стоимость произведенных затрат переносится на стоимость построенного объекта. Учет незавершенного строительства производится в соответствие с распорядительными документами Общества.

Первоначальная оценка основных средств 64. Основные средства учитываются в бухгалтерском учете по первоначальной стоимости, т.е. по сумме фактических затрат Общества на приобретение или изготовление, на транспортировку, монтаж, пуско-наладочные работы и других затрат, непосредственно связанных с приведением актива в рабочее состояние для использования по назначению, а также при необходимости первоначальную оценку затрат на демонтаж и удаление объекта ОС и восстановление природных ресурсов на занимаемом им участке, обязанность в отношении чего Общество берет на себя либо при приобретении данного объекта, либо вследствие его эксплуатации на протяжении определенного периода времени в целях, не связанных с производством запасов в течение этого периода. 65. Фактическими затратами на приобретение основных средств являются:

суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

первоначальная доставка и стоимость погрузочно-разгрузочных работ;

31

регистрационные сборы, государственные пошлины и другие аналогичные платежи, произведенные в связи с приобретением прав на объект основных средств;

таможенные пошлины; невозмещаемые налоги, уплачиваемые в связи с приобретением

объекта основных средств; вознаграждения, уплачиваемые посреднической организации, через

которую приобретен объект основных средств; иные затраты, непосредственно связанные с приобретением объекта

основных средств. 66. Фактическими затратами на сооружение и изготовление основных средств являются:

суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам;

затраты на подготовку строительного участка; затраты на установку и монтажные работы; затраты на оплату труда работников, непосредственно связанные со

строительством и приобретением актива; регистрационные сборы, государственные пошлины и другие

аналогичные платежи, произведенные в связи с получением прав на объект основных средств;

себестоимость тестирования работы актива; иные затраты, непосредственно связанные с сооружением и

изготовлением объекта основных средств. 67. Административные и другие общие накладные расходы не являются элементами фактических затрат на приобретение основных средств, если они не относятся непосредственно к приобретению актива или его доведению до рабочего состояния. Расходы по вводу в эксплуатацию и другие подготовительные расходы не входят в стоимость актива, если они не являются необходимыми для приведения актива в рабочее состояние. 68. Основные средства, полученные в результате правительственных субсидий, учитываются в соответствии с МСФО 20 «Учет государственных субсидий и раскрытие информации о государственной помощи». 69. Основные средства, полученные в результате безвозмездной передачи (дарения), оценивается по справедливой стоимости полученного актива, определенной экспертным путем или на основании документов на передачу. Стоимость безвозмездно полученных ОС признается в качестве дохода в соответствующем периоде. 70. Первоначальная стоимость объекта основных средств, приобретенного в обмен на неденежный актив или активы, либо на сочетание денежных и

32

неденежных активов, оценивается по справедливой стоимости, кроме случаев, когда (а) операция обмена не имеет коммерческого содержания, или (b) справедливая стоимость ни полученного, ни переданного актива, не поддается достоверной оценке. Если приобретенный объект не оценивается по справедливой стоимости, то его первоначальная стоимость оценивается по балансовой стоимости переданного актива.

Последующая оценка основных средств 71. Стоимость ОС не подлежит изменению, кроме случаев, установленных законодательством Республики Казахстан и настоящей учетной политикой. Изменение первоначальной стоимости ОС, с которой они приняты к бухгалтерскому учету, допускается в случае последующих капитальных вложений. 72. Общество производит последующие капитальные вложения для улучшения состояния объекта и продления срока полезной службы и/или повышения производительности сверх первоначально рассчитанных нормативных показателей (что ведет к увеличению будущих экономических выгод), а также для поддержания объекта в рабочем состоянии с целью сохранения или восстановления будущих экономических выгод, ожидаемых в соответствии с первоначально рассчитанными нормативными показателями его функционирования. 73. К капитальным вложениям, увеличивающим первоначальную стоимость основных средств, относятся:

реконструкция (модификация) ОС, ведущая к увеличению полезного срока службы или увеличению производственной мощности;

модернизация (усовершенствование) деталей и узлов, позволяющая повысить надежность и технические характеристики ОС;

применение нового производственного процесса, позволяющего существенно снизить производственные затраты;

ремонт ОС, ведущий к увеличению полезного срока службы. При этом, увеличение балансовой стоимости объектов ОС в результате последующих капитальных вложений производится только в случае, если: - повышаются первоначально оцененные нормативные показатели объекта: срок службы, производственную мощность и т.д; - будущие экономические выгоды сверх первоначально оцененных норм поступят в Общество. Все прочие последующие затраты должны быть признаны как расход за период, в котором они были понесены. 74. Заключение об отнесении затрат на капитализацию или на текущий ремонт дается приемочной комиссией по основным средствам в Акте приемки-передачи отремонтированных, реконструированных и модернизированных объектов. При необходимости Приемочная комиссия

33

делает запрос об изменении качественных характеристик основного средства в соответствующие технические службы, непосредственно эксплуатирующие данное основное средство. 75. Затраты на ремонт и эксплуатацию ОС, производимые в целях сохранения и поддержания технического состояния объекта первоначальную стоимость не увеличивают, а признаются как текущие расходы в момент их возникновения. Затраты на ремонт и восстановление ОС, являющиеся следствием аварий и прочей порчи актива в результате неправильной эксплуатации, относятся к убыткам. 76. После первоначального признания в качестве актива объект основных средств учитывается по основному порядку учета, т.е. по первоначальной стоимости за вычетом накопленной амортизации и накопленных убытков от обесценения. Расчет убытков от обесценения производится в соответствии с разделом учетной политики «Обесценение активов».

Амортизация 77. Амортизируемая стоимость объекта ОС должна списываться систематически на протяжении срока полезной службы. 78. Амортизация на основные средства начисляется с момента, как только актив будет доступен для использования и продолжает начисляться до его выбытия (прекращения признания), даже если актив в течение определенного времени не был задействован. 79. Амортизация не начисляется по следующим видам ОС: земля, библиотечные фонды (техническая литература) и незавершенное строительство (в том числе по оборудованию на складе и в монтаже). 80. При определении срока полезной службы актива должны учитываться следующие факторы:

ожидаемое использование актива компанией. Использование оценивается по предполагаемой мощности или физической производительности актива;

предполагаемый физический износ, зависящий от режима эксплуатации, и программа ремонтов и технического обслуживания, принятая в Обществе, а также условия хранения и обслуживания актива в период простоя;

моральный износ в результате изменений или усовершенствования производственного процесс, или в результате изменений объема спроса на рынке данную продукцию или услугу, производимые или предоставляемые с использованием актива;

юридические или аналогичные ограничения на использование актива, такие как сроки аренды.

34

81. Срок полезной службы актива определяется оценочным путем на основе опыта работы с аналогичными активами с учетом предполагаемой полезности актива для Общества. 82. При начислении амортизации в Обществе применяется метод равномерного списания стоимости на расходы с учетом предполагаемой ликвидационной стоимости и исходя из полезного срока службы. При определении срока полезной службы следует учитывать: - срок службы определяется с учетом предполагаемой полезности актива для субъекта - моральное устаревание - физический износ (многосменность, условия работы и т.д.) - расчетная мощность Срок полезной службы основных средств, входящих в приобретенный Обществом имущественный комплекс, определен с учетом эксплуатационного физического износа, исходя из намерений компании в отношении использования объектов (Приложение №1). Срок полезной службы по вновь приобретаемым основным средствам приведен в Приложении №2. 83. Предполагаемая ликвидационная стоимость основных средств определяется комиссией по приему основного средства или на основе экспертного заключения. Если ликвидационная стоимость не может быть определена, то она определяется как 0 % от первоначальной стоимости. 84. Срок полезной службы объекта ОС может периодически пересматриваться. Срок полезной службы может быть продлен в результате ремонта, улучшившего состояние ОС сверх первоначально рассчитанных нормативов. И наоборот, срок полезной службы актива может сократиться в результате быстроты технологических изменений, рыночного спроса, или других причин. В таких случаях срок полезной службы и, следовательно, норма амортизации корректируется для текущего и будущих периодов. 85. Метод расчета амортизации, применяемый к основным средствам, может периодически пересматриваться, и в случае значительных изменений в предполагаемой схеме получения дохода от использования этих активов, метод должен изменяться для отражения этих изменений. Если подобное изменение метода амортизации необходимо, оно должно учитываться как изменение бухгалтерского расчета, а амортизационные отчисления текущего и будущего периодов должны корректироваться.

35

Порядок выбытия основных средств

86. Объект основных средств должен быть списан с баланса при его ликвидации, реализации, безвозмездной передаче или, когда от их использования или выбытия не ожидается получение никакой экономической выгоды. Прибыль или убыток возникающий в таких случаях должен определятся по стоимости понесенных затрат от выбытия ОС.

Операции по отчуждению имущества или совершению иных сделок в Обществе производятся в соответствии с Законом РК от 09.07.1998 г. №272-1 «О естественных монополиях» и порядком, предусмотренным Приказом Председателя Агентства Республики Казахстан по регулированию естественных монополий от 4 марта 2005 г. №71-ОД «Об утверждении Правил представления и рассмотрения ходатайств по совершению сделок субъектом естественной монополии».

Списание основных средств производится на основании решения постоянно действующих комиссий, создаваемых как в Департаментах, так и в Головном офисе Общества и оформляется актом на списание ОС, по форме, утвержденной приказом МФ РК от 19.03.2004 г. №128.

Комиссия обязана при составлении актов основываться на данных дефектной ведомости, заключении независимого эксперта о невозможности или нецелесообразности восстановительного ремонта оборудования, машин и механизмов. Если при выбытии ОС остаются материалы или запчасти, они должны быть оценены и оприходованы как соответствующие виды запасов. Стоимость оприходованных материалов определяется по рыночной (справедливой) оценке. Стоимость поступивших материалов, в результате выбытия основных средств, признается доходом.

Постоянно действующие комиссии Департаментов Общества после принятия решения о списании основных средств, направляет все материалы по списанию для согласования в Головной офис. Комиссия по списанию ОС Головного офиса при положительном решении подписывается реестр актов списания ОС по АлЭС «Департамент », в случае отрицательного решения направляется в Департамент отказ в письменном виде.

87. Стандарты бухгалтерского учета, регулирующие данную главу учетной политики:

Международные стандарты финансовой отчетности МСФО 16 Учет основных средств

36

МСФО 17 МСФО 36

Учет аренды Обесценение активов

Финансовая отчетность содержит:

Пояснительная записка

Отчет о прибылях и убытках Бухгалтерский баланс

Примечания к финансовым отчетам

Метод учета стоимости и амортизации основных средств; изменения в Учетной политике, связанные с основными средствами или накопленной амортизации; стоимость заложенных основных средств; информация о временно неиспользуемых, полностью самортизированных и предназначенных для выбытия основных средствах; увеличение или снижение, возникающее в результате переоценок; убытки от обесценения; стоимость и объем незавершенного строительства; стоимость всех полностью амортизированных, но еще используемых объектов ОС. Расходы на амортизацию ОС

Балансовая стоимость основных средств и незавершенного строительства Движение основных средств по категориям, включая начальное сальдо, прирост, выбытие и конечное сальдо как для справедливой стоимости, так и для накопленной амортизации. Количество строящихся активов. Таблица с нормами по амортизации, применяемая для различных классов активов,

6. НЕМАТЕРИАЛЬНЫЕ АКТИВЫ

88. Цель раздела - установление порядка учета нематериальных активов.

Признание нематериального актива 89. К нематериальным активам относятся программное обеспечение, патент, авторские права, торговые марки, лицензионные соглашения и гудвилл, за исключением внутренне созданных гудвилла, названий марок, слоганов, публикаций, которые не признаются в качестве активов. 90. Нематериальный актив должен признаваться при выполнении следующих условий:

37

соответствует определению нематериального актива; контролируется Обществом; существует вероятность получения экономических выгод от

использования данного актива в будущем; стоимость актива может быть надежно оценена.

91. Не признаются в качестве нематериального актива затраты следующего характера:

затраты на пусковые работы, которые состоят из учредительных расходов, таких как затраты на юристов и пр., понесенных при учреждении юридического лица, затраты на открытие новых операций или ввод новых продуктов или процессов (предоперационные затраты);

затраты произведенные при усовершенствовании пакетов программного обеспечения;

затраты на подготовку персонала; затраты на рекламу и продвижение продукции; затраты на передислокацию или реорганизацию части или всего

Общества. Такие затраты признаются расходом, хотя они понесены для получения Обществом дохода в будущем. 92. Если нематериальный актив неотделим от объекта основных средств либо не может быть использован на других объектах, то он признается в составе такого объекта основного средства и увеличивает его первоначальную стоимость.

Первоначальная оценка нематериального актива 93. Нематериальный актив в момент признания оценивается по первоначальной стоимости. 94. Первоначальной стоимостью отдельно приобретенного нематериального актива признается сумма фактических затрат на его покупку, включая уплаченные невозмещаемые налоги и сборы и любые другие затраты, непосредственно связанные с приведением нематериального актива в состояние готовности к использованию по назначению. Любые торговые скидки и компенсации вычитаются при определении первоначальной стоимости. 95. Первоначальная стоимость нематериального актива, созданного Обществом, признается по сумме фактически прямых затрат и накладных расходов, которые могут быть разнесены на разумной основе на создание и подготовку актива к использованию по назначению. 96. Затраты на научно-исследовательские и опытно-конструкторские работы признаются расходом в том периоде, когда они понесены, если они не отвечают критериям признания нематериальных активов.

38

97. Затраты, понесенные при приобретении или создании нематериальной статьи, которые были первоначально признаны как расход, не признаются как актив в последующие отчетные периоды.

Последующая оценка нематериального актива 98. Общество используется основной порядок учета нематериальных активов после первоначального признания, т.е. по первоначальной стоимости (себестоимости) за минусом накопленной амортизации и накопленного убытка от обесценения. Для того чтобы определить, имеется ли обесценение актива, Общество руководствуется разделом учетной политики «Обесценение активов». 99. Общество определяет, является ли срок полезной службы актива определенным или не определенным. Общество рассматривает нематериальный актив как имеющий неопределенный срок полезной службы, если анализ всех соответствующих факторов указывает на отсутствие предвидимого предела у периода, в течение которого, как ожидается, данный актив будет генерировать чистые притоки денежных средств в Обществе, при этом данный актив не амортизируется. 100. Амортизируемая стоимость нематериального актива с определенным сроком полезной службы систематически распределяется на основе наиболее приближенной оценки срока его полезной службы. Срок полезной службы нематериального актива определяется специалистами Общества самостоятельно, исходя из предполагаемого срока получения Обществом будущих экономических выгод от использования нематериального актива с момента готовности нематериального актива к использованию, если иное не предусмотрено законодательством РК или договором. 101. В Обществе применяется метод равномерного начисления амортизации нематериальных активов. 102. Амортизация актива должна начинаться, с того момента, когда он становится доступен для использования, т.е. когда местоположение и состояние актива обеспечивают его использование в соответствии с намерениями администрации Общества. Амортизация актива должна прекращаться на более раннюю из двух дат: дату его классификации как предназначенного для продажи (или включенного в группу выбытия, классифицированную как предназначенная для продажи), согласно МСФО (IFRS) 5, или дату прекращения его признания. 103. Прекращение признания нематериального актива (списание с бухгалтерского баланса) происходит при его выбытии либо в случае, когда в будущем не ожидается поступление экономических выгод от его использования и последующего выбытия.

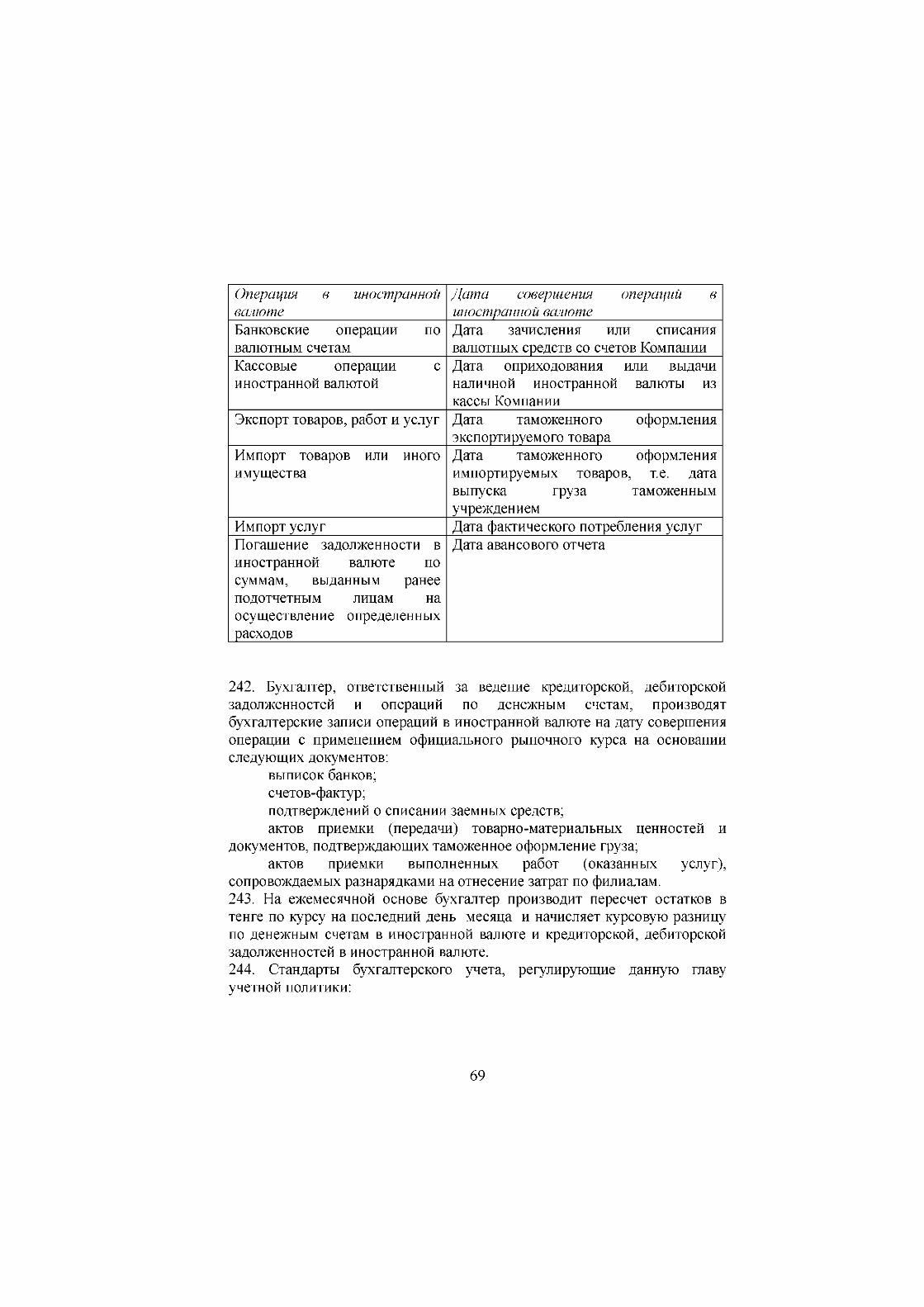

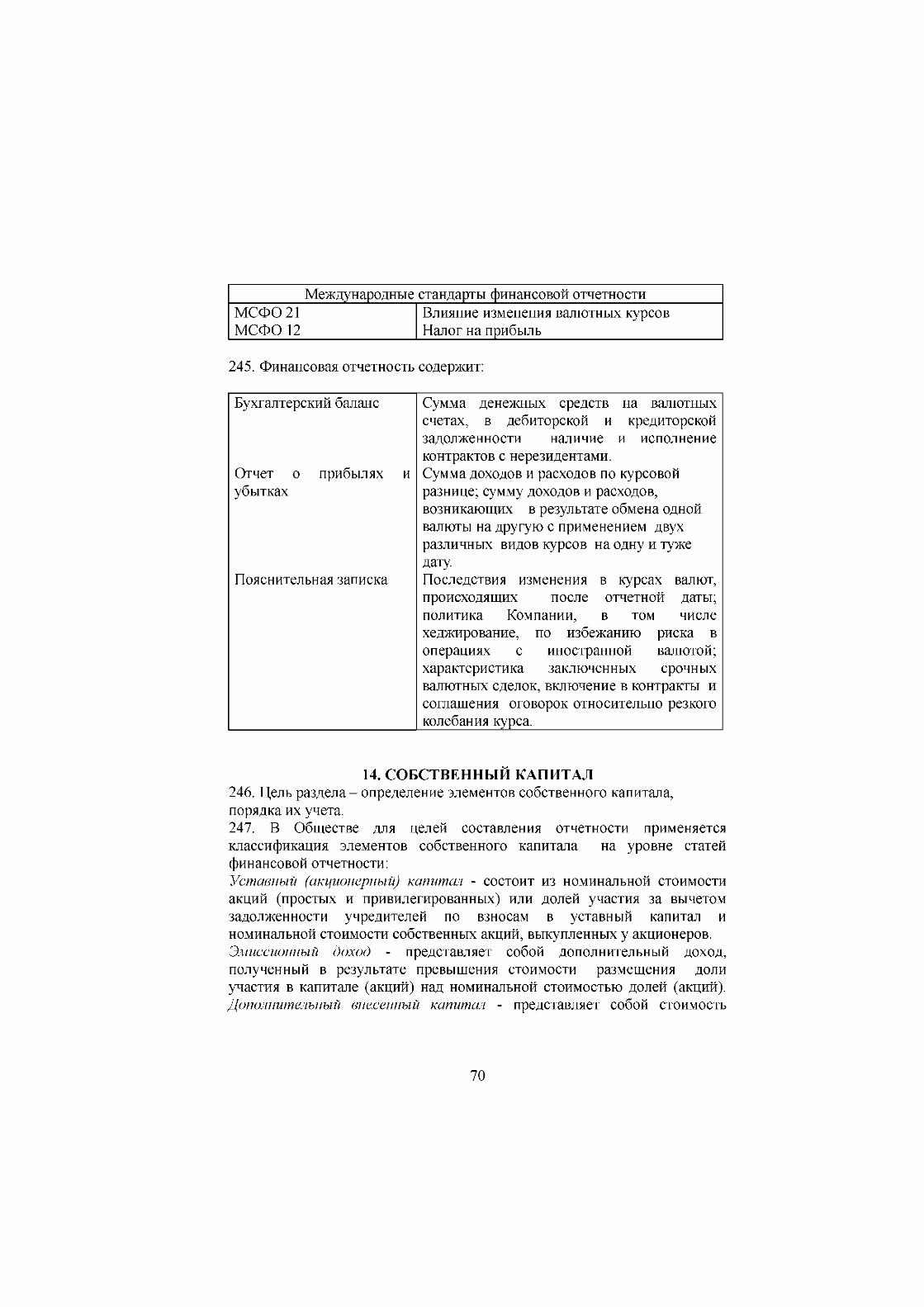

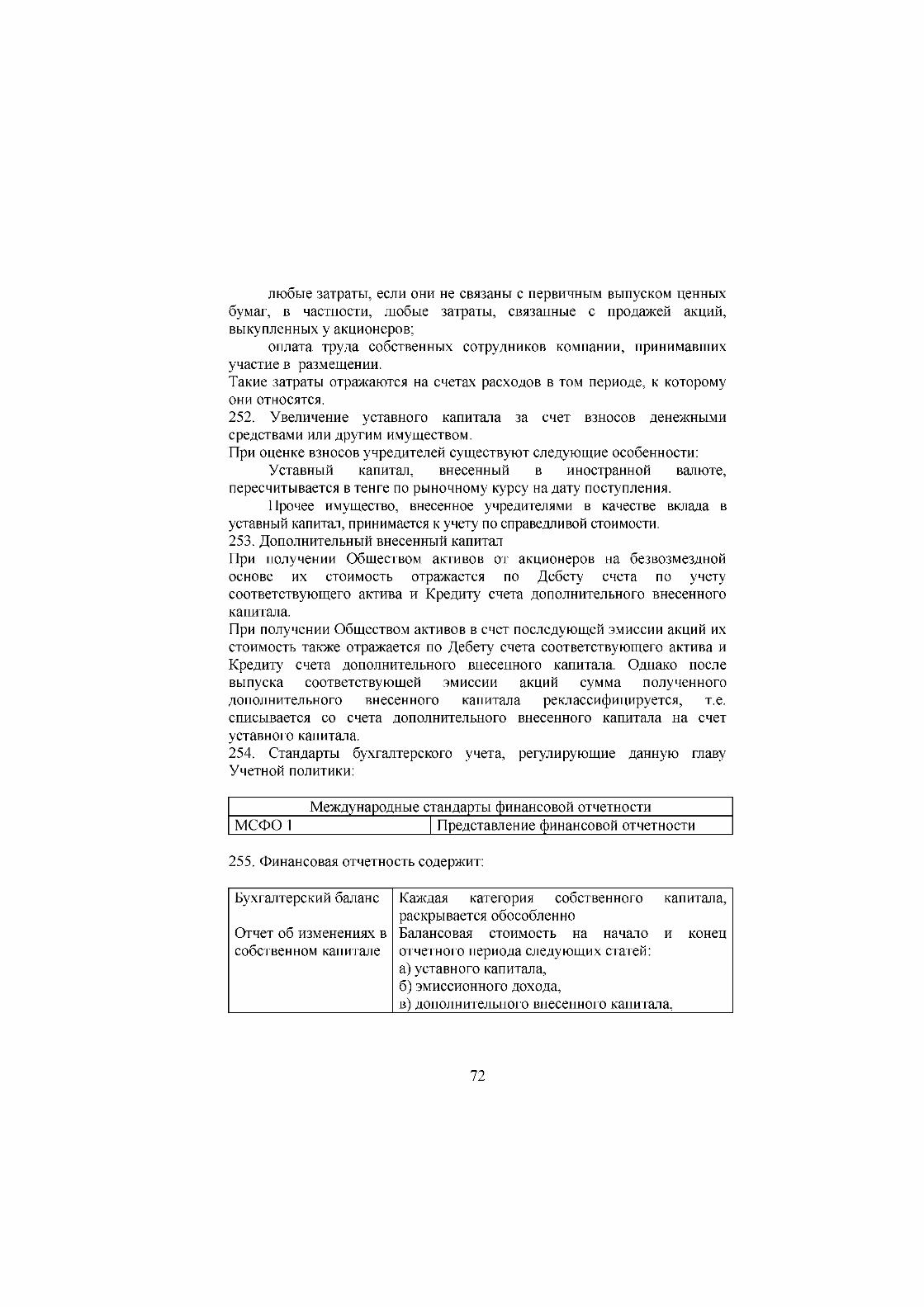

39