TU HOC .KETOAN. Nghiepvukinhtephatsinhtaidoanhnghiep www ketoanantam1

151

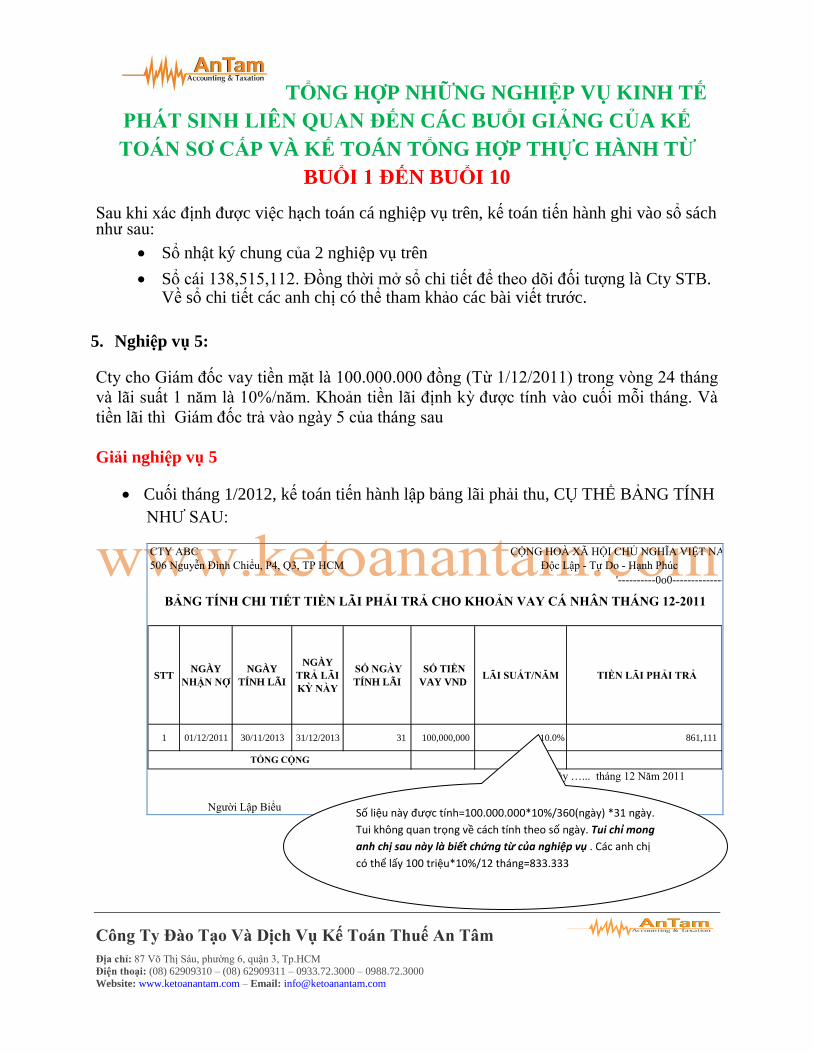

TỔNG HỢP NHỮNG NGHIỆP VỤ KINH TẾ PHÁT SINH LIÊN QUAN ĐẾN CÁC BUỔI GIẢNG CỦA KẾ TOÁN SƠ CẤP VÀ KẾ TOÁN TỔNG HỢP THỰC HÀNH TỪ BUỔI 1 ĐẾN BUỔI 10 Công Ty Đào Tạo Và Dịch Vụ Kế Toán Thuế An Tâm Địa chỉ: 87 Võ Thị Sáu, phƣờng 6, quận 3, Tp.HCM Điện thoại: (08) 62909310 – (08) 62909311 – 0933.72.3000 – 0988.72.3000 Website: www.ketoanantam.com – Email: [email protected] Để giúp các bạn tham gia khóa học KẾ TOÁN TỔNG HỢP THỰC HÀNH VÀ KẾ TOÁN SƠ CẤP có một cái nhìn tổng quan về các nghiệp vụ kinh tế phát sinh chủ yếu tại một doanh nghiệp từ buổi 1 đến buổi 10 trƣớc khi làm quen với bộ chứng từ thực tế tại một doanh nghiệp, Trung tâm kế toán An Tâm tóm tắt lại cho các bạn trong 1 file để các bạn tiện theo dõi bằng nghiệp vụ Nợ Có và bằng Sơ đồ chữ T. Hy vọng, qua bài viết này các bạn có thể tự tin biết đƣợc những nghiệp vụ kinh tế phát sinh cần có chứng từ gì và định khoản nhƣ thế nào. Chúc các bạn học tốt. CÁC NGHIỆP VỤ LIÊN QUAN ĐẾN TIỀN MẶT VÀ TIỀN GỬI NGÂN HÀNG:TÀI KHOẢN 111 (Buổi 1+2) 1. Thu tiền bán sản phẩm, hàng hoá, cung cấp lao vụ, dịch vụ nhập quỹ tiền mặt của đơn vị: - Trƣờng hợp bán sản phẩm, hàng hoá, cung cấp dịch vụ thuộc đối tƣợng chịu thuế GTGT tính theo phƣơng pháp khấu trừ và doanh nghiệp nộp thuế GTGT tính theo phƣơng pháp khấu trừ, kế toán phản ánh doanh thu bán hàng và cung cấp dịch vụ theo giá bán chƣa có thuế GTGT, ghi: (DỰA VÀO HÓA ĐƠN TÀI CHÍNH MÀ CÔNG TY XUẤT CHO KHÁCH HÀNG VÀ PHIẾU THU) Nợ TK 111 - Tiền mặt (Tổng giá thanh toán) Có TK 3331 - Thuế GTGT phải nộp (33311) trên hóa đơn lấy chỗ dòng thuế Có TK 511 - Doanh thu bán hàng và cung cấp dịch vụ (Giá bán chưa có thuế GTGT lấy trên hóa đơn); - Khi bán sản phẩm, hàng hoá, cung cấp dịch vụ không thuộc đối tƣợng chịu thuế GTGT, hoặc thuộc đối tƣợng chịu thuế GTGT tính theo phƣơng pháp trực tiếp, kế toán phản ánh doanh thu bán hàng và cung cấp dịch vụ là tổng giá thanh toán, Kế toán dựa vào phiếu thu và hóa đơn tài chính ghi nhận nghiệp vụ sau: Nợ TK 111 - Tiền mặt Có TK 511 - Doanh thu bán hàng và cung cấp dịch vụ (Tổng giá thanh toán) 2. Khi phát sinh các khoản doanh thu hoạt động tài chính, các khoản thu nhập khác thuộc đối tƣợng chịu thuế GTGT tính theo phƣơng pháp khấu trừ và doanh nghiệp nộp thuế GTGT tính theo phƣơng pháp khấu trừ (nhƣ: Thu lãi đầu tƣ ngắn hạn, dài hạn, thu về thanh lý, nhƣợng bán TSCĐ,...) bằng tiền mặt nhập quỹ, Kế toán dựa vào phiếu thu VÀ HÓA ĐƠN TÀI CHÍNH (nếu có), ghi nhận nghiệp vụ sau: Nợ TK 111- Tiền mặt (Tổng giá thanh toán)

-

Upload

independent -

Category

Documents

-

view

1 -

download

0

Transcript of TU HOC .KETOAN. Nghiepvukinhtephatsinhtaidoanhnghiep www ketoanantam1

TỔNG HỢP NHỮNG NGHIỆP VỤ KINH TẾ

PHÁT SINH LIÊN QUAN ĐẾN CÁC BUỔI GIẢNG CỦA KẾ

TOÁN SƠ CẤP VÀ KẾ TOÁN TỔNG HỢP THỰC HÀNH TỪ

BUỔI 1 ĐẾN BUỔI 10

Công Ty Đào Tạo Và Dịch Vụ Kế Toán Thuế An Tâm

Địa chỉ: 87 Võ Thị Sáu, phƣờng 6, quận 3, Tp.HCM

Điện thoại: (08) 62909310 – (08) 62909311 – 0933.72.3000 – 0988.72.3000

Website: www.ketoanantam.com – Email: [email protected]

Để giúp các bạn tham gia khóa học KẾ TOÁN TỔNG HỢP THỰC HÀNH VÀ KẾ

TOÁN SƠ CẤP có một cái nhìn tổng quan về các nghiệp vụ kinh tế phát sinh chủ yếu tại

một doanh nghiệp từ buổi 1 đến buổi 10 trƣớc khi làm quen với bộ chứng từ thực tế tại

một doanh nghiệp, Trung tâm kế toán An Tâm tóm tắt lại cho các bạn trong 1 file để các

bạn tiện theo dõi bằng nghiệp vụ Nợ Có và bằng Sơ đồ chữ T. Hy vọng, qua bài viết

này các bạn có thể tự tin biết đƣợc những nghiệp vụ kinh tế phát sinh cần có chứng từ gì

và định khoản nhƣ thế nào. Chúc các bạn học tốt.

CÁC NGHIỆP VỤ LIÊN QUAN ĐẾN TIỀN MẶT VÀ TIỀN GỬI NGÂN

HÀNG:TÀI KHOẢN 111 (Buổi 1+2)

1. Thu tiền bán sản phẩm, hàng hoá, cung cấp lao vụ, dịch vụ nhập quỹ tiền mặt của

đơn vị:

- Trƣờng hợp bán sản phẩm, hàng hoá, cung cấp dịch vụ thuộc đối tƣợng chịu thuế

GTGT tính theo phƣơng pháp khấu trừ và doanh nghiệp nộp thuế GTGT tính theo

phƣơng pháp khấu trừ, kế toán phản ánh doanh thu bán hàng và cung cấp dịch vụ theo giá

bán chƣa có thuế GTGT, ghi: (DỰA VÀO HÓA ĐƠN TÀI CHÍNH MÀ CÔNG TY

XUẤT CHO KHÁCH HÀNG VÀ PHIẾU THU)

Nợ TK 111 - Tiền mặt (Tổng giá thanh toán)

Có TK 3331 - Thuế GTGT phải nộp (33311) trên hóa đơn lấy chỗ dòng thuế

Có TK 511 - Doanh thu bán hàng và cung cấp dịch vụ (Giá bán chưa có thuế

GTGT lấy trên hóa đơn);

- Khi bán sản phẩm, hàng hoá, cung cấp dịch vụ không thuộc đối tƣợng chịu thuế

GTGT, hoặc thuộc đối tƣợng chịu thuế GTGT tính theo phƣơng pháp trực tiếp, kế toán

phản ánh doanh thu bán hàng và cung cấp dịch vụ là tổng giá thanh toán, Kế toán dựa

vào phiếu thu và hóa đơn tài chính ghi nhận nghiệp vụ sau:

Nợ TK 111 - Tiền mặt

Có TK 511 - Doanh thu bán hàng và cung cấp dịch vụ (Tổng giá thanh toán)

2. Khi phát sinh các khoản doanh thu hoạt động tài chính, các khoản thu nhập khác thuộc

đối tƣợng chịu thuế GTGT tính theo phƣơng pháp khấu trừ và doanh nghiệp nộp thuế

GTGT tính theo phƣơng pháp khấu trừ (nhƣ: Thu lãi đầu tƣ ngắn hạn, dài hạn, thu về

thanh lý, nhƣợng bán TSCĐ,...) bằng tiền mặt nhập quỹ, Kế toán dựa vào phiếu thu

VÀ HÓA ĐƠN TÀI CHÍNH (nếu có), ghi nhận nghiệp vụ sau:

Nợ TK 111- Tiền mặt (Tổng giá thanh toán)

TỔNG HỢP NHỮNG NGHIỆP VỤ KINH TẾ

PHÁT SINH LIÊN QUAN ĐẾN CÁC BUỔI GIẢNG CỦA KẾ

TOÁN SƠ CẤP VÀ KẾ TOÁN TỔNG HỢP THỰC HÀNH TỪ

BUỔI 1 ĐẾN BUỔI 10

Công Ty Đào Tạo Và Dịch Vụ Kế Toán Thuế An Tâm

Địa chỉ: 87 Võ Thị Sáu, phƣờng 6, quận 3, Tp.HCM

Điện thoại: (08) 62909310 – (08) 62909311 – 0933.72.3000 – 0988.72.3000

Website: www.ketoanantam.com – Email: [email protected]

Có TK 3331- Thuế GTGT phải nộp (33311). Số thuế trên hóa đơn

Có TK 515- Doanh thu hoạt động tài chính (Giá chưa có thuế GTGT. Lấy

trên hóa đơn).

Có TK 711- Thu nhập khác (Giá chƣa có thuế GTGT, Lấy trên hóa đơn ).

3. Khi phát sinh các khoản doanh thu hoạt động tài chính, các khoản thu nhập khác thuộc

đối tƣợng chịu thuế GTGT và doanh nghiệp nộp thuế GTGT tính theo phƣơng pháp trực

tiếp hoặc không thuộc đối tƣợng chịu thuế GTGT bằng tiền mặt, khi nhập quỹ, Kế toán

dựa vào phiếu thu ghi nhận nghiệp vụ sau:

Nợ TK 111 – Tiền mặt

Có TK 515 – Doanh thu hoạt động tài chính

Có TK 711 – Thu nhập khác.

4. Rút tiền gửi Ngân hàng về nhập quỹ tiền mặt; vay dài hạn, ngắn hạn, vay khác

bằng tiền mặt (Tiền Việt Nam hoặc ngoại tệ), Kế toán dựa vào Phiếu thu và các chứng

từ khác có liên quan đến ngân hàng ghi nhận nghiệp vụ sau:

Nợ TK 111 – Tiền mặt (1111, 1112). (Dựa vào giấy rút tiền)

Có TK 112 – Tiền gửi Ngân hàng (1121, 1122) (Dựa vào Giấy rút tiền)

Có các TK 311, 341,... (Nếu vay ngân hàng thì sẽ có giấy nhận tiền)

5. Thu hồi các khoản nợ phải thu và nhập quỹ tiền mặt của doanh nghiệp, Kế toán dựa

vào phiếu thu và các chứng từ khác có liên quan ghi nhận nghiệp vụ sau:

Nợ TK 111 - Tiền mặt (1111, 1112)

Có TK 131 - Phải thu của khách hàng

Có TK 136 - Phải thu nội bộ

Có TK 138 - Phải thu khác (1388)

Có TK 141 - Tạm ứng.

6. Thu hồi các khoản đầu tƣ ngắn hạn, các khoản ký cƣợc, ký quỹ hoặc thu hồi các khoản

cho vay nhập quỹ tiền mặt, Kế toán dựa vào phiếu thu và các chứng từ khác có liên

quan ghi nhận nghiệp vụ sau:

Nợ TK 111 - Tiền mặt (1111, 1112)

Có TK 121 - Đầu tƣ chứng khoán ngắn hạn; hoặc

Có TK 128 - Đầu tƣ ngắn hạn khác

Có TK 138 - Phải thu khác

TỔNG HỢP NHỮNG NGHIỆP VỤ KINH TẾ

PHÁT SINH LIÊN QUAN ĐẾN CÁC BUỔI GIẢNG CỦA KẾ

TOÁN SƠ CẤP VÀ KẾ TOÁN TỔNG HỢP THỰC HÀNH TỪ

BUỔI 1 ĐẾN BUỔI 10

Công Ty Đào Tạo Và Dịch Vụ Kế Toán Thuế An Tâm

Địa chỉ: 87 Võ Thị Sáu, phƣờng 6, quận 3, Tp.HCM

Điện thoại: (08) 62909310 – (08) 62909311 – 0933.72.3000 – 0988.72.3000

Website: www.ketoanantam.com – Email: [email protected]

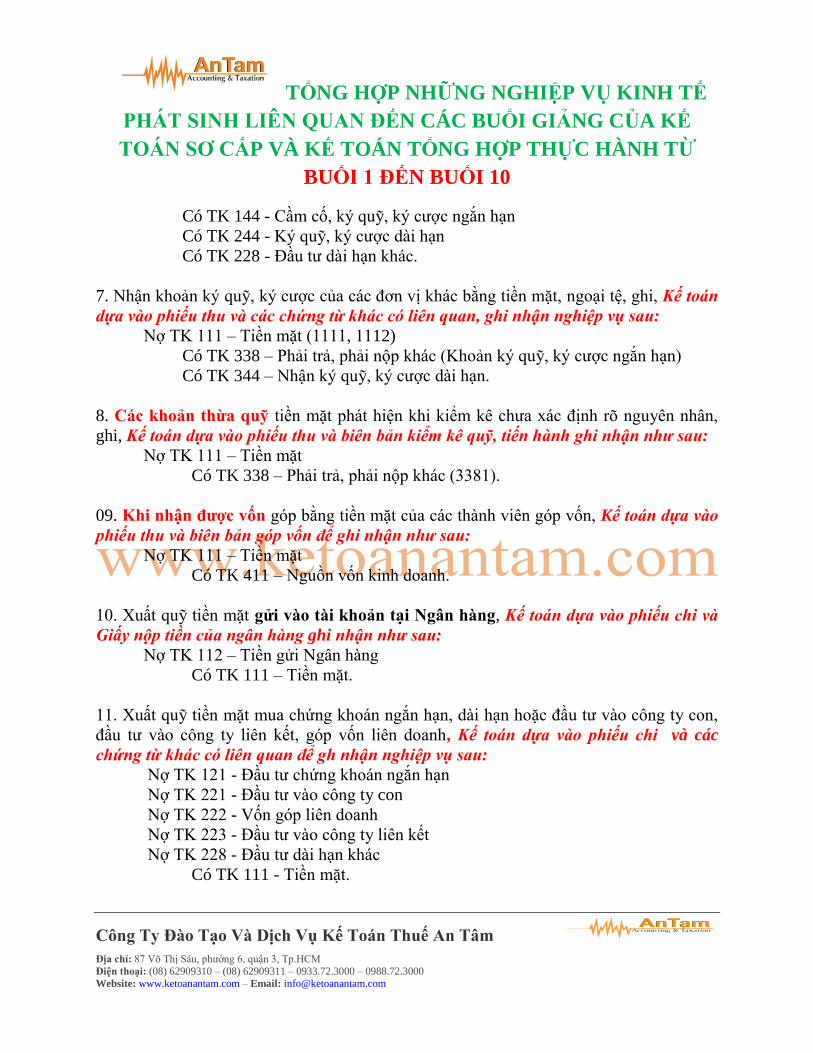

Có TK 144 - Cầm cố, ký quỹ, ký cƣợc ngắn hạn

Có TK 244 - Ký quỹ, ký cƣợc dài hạn

Có TK 228 - Đầu tƣ dài hạn khác.

7. Nhận khoản ký quỹ, ký cƣợc của các đơn vị khác bằng tiền mặt, ngoại tệ, ghi, Kế toán

dựa vào phiếu thu và các chứng từ khác có liên quan, ghi nhận nghiệp vụ sau:

Nợ TK 111 – Tiền mặt (1111, 1112)

Có TK 338 – Phải trả, phải nộp khác (Khoản ký quỹ, ký cƣợc ngắn hạn)

Có TK 344 – Nhận ký quỹ, ký cƣợc dài hạn.

8. Các khoản thừa quỹ tiền mặt phát hiện khi kiểm kê chƣa xác định rõ nguyên nhân,

ghi, Kế toán dựa vào phiếu thu và biên bản kiểm kê quỹ, tiến hành ghi nhận như sau:

Nợ TK 111 – Tiền mặt

Có TK 338 – Phải trả, phải nộp khác (3381).

09. Khi nhận đƣợc vốn góp bằng tiền mặt của các thành viên góp vốn, Kế toán dựa vào

phiếu thu và biên bản góp vốn để ghi nhận như sau:

Nợ TK 111 – Tiền mặt

Có TK 411 – Nguồn vốn kinh doanh.

10. Xuất quỹ tiền mặt gửi vào tài khoản tại Ngân hàng, Kế toán dựa vào phiếu chi và

Giấy nộp tiền của ngân hàng ghi nhận như sau:

Nợ TK 112 – Tiền gửi Ngân hàng

Có TK 111 – Tiền mặt.

11. Xuất quỹ tiền mặt mua chứng khoán ngắn hạn, dài hạn hoặc đầu tƣ vào công ty con,

đầu tƣ vào công ty liên kết, góp vốn liên doanh, Kế toán dựa vào phiếu chi và các

chứng từ khác có liên quan để gh nhận nghiệp vụ sau:

Nợ TK 121 - Đầu tƣ chứng khoán ngắn hạn

Nợ TK 221 - Đầu tƣ vào công ty con

Nợ TK 222 - Vốn góp liên doanh

Nợ TK 223 - Đầu tƣ vào công ty liên kết

Nợ TK 228 - Đầu tƣ dài hạn khác

Có TK 111 - Tiền mặt.

TỔNG HỢP NHỮNG NGHIỆP VỤ KINH TẾ

PHÁT SINH LIÊN QUAN ĐẾN CÁC BUỔI GIẢNG CỦA KẾ

TOÁN SƠ CẤP VÀ KẾ TOÁN TỔNG HỢP THỰC HÀNH TỪ

BUỔI 1 ĐẾN BUỔI 10

Công Ty Đào Tạo Và Dịch Vụ Kế Toán Thuế An Tâm

Địa chỉ: 87 Võ Thị Sáu, phƣờng 6, quận 3, Tp.HCM

Điện thoại: (08) 62909310 – (08) 62909311 – 0933.72.3000 – 0988.72.3000

Website: www.ketoanantam.com – Email: [email protected]

12. Xuất quỹ tiền mặt đem đi ký quỹ, ký cƣợc, Kế toán dựa vào phiếu chi và hợp đồng

liên quan ghi nhận như sau:

Nợ TK 144 – Cầm cố, ký quỹ, ký cƣợc ngắn hạn

Nợ TK 244 – Ký quỹ, ký cƣợc dài hạn

Có TK 111 – Tiền mặt.

13. Xuất quỹ tiền mặt chi cho hoạt động đầu tƣ XDCB, chi sửa chữa lớn TSCĐ hoặc mua

sắm TSCĐ phải qua lắp đặt để dùng vào sản xuất, kinh doanh hàng hóa, dịch vụ thuộc

đối tƣợng chịu thuế GTGT theo phƣơng pháp khấu trừ, Kế toán dựa vào phiếu chi và

hóa đơn tài chính ghi nhận nghiệp vụ sau:

Nợ TK 241 - XDCB dở dang

Nợ TK 133 - Thuế GTGT đƣợc khấu trừ (1332)

Có TK 111 - Tiền mặt.

14. Xuất quỹ tiền mặt mua nguyên liệu, vật liệu, công cụ, dụng cụ, hàng hóa về nhập

kho để dùng vào sản xuất, kinh doanh hàng hóa, dịch vụ thuộc đối tượng chịu thuế

GTGT tính theo phương pháp khấu trừ (Theo phương pháp kê khai thường xuyên), ,

Kế toán dựa vào phiếu chi và Hóa đơn tài chính ghi:

Nợ TK 152 - Nguyên liệu, vật liệu

Nợ TK 153 - Công cụ, dụng cụ

Nợ TK 156 - Hàng hoá (Giá mua chƣa có thuế GTGT)

Nợ TK 157 - Hàng gửi đi bán

Nợ TK 133 - Thuế GTGT được khấu trừ (1331)

Có TK 111 - Tiền mặt.

15. Xuất quỹ tiền mặt thanh toán các khoản nợ phải trả, Kế toán dựa vào phiếu chi và

các chứng từ khác có liên quan (Hợp đồng nợ đến hạn, bảng lương...) ghi nhận các

nghiệp vụ sau:

Nợ TK 311 - Vay ngắn hạn

Nợ TK 315 - Nợ dài hạn đến hạn trả

Nợ TK 331 - Phải trả cho ngƣời bán

Nợ TK 333 - Thuế và các khoản phải nộp Nhà nƣớc

Nợ TK 334 - Phải trả ngƣời lao động

Nợ TK 336 - Phải trả nội bộ

Nợ TK 338 - Phải trả, phải nộp khác

Có TK 111 - Tiền mặt.

TỔNG HỢP NHỮNG NGHIỆP VỤ KINH TẾ

PHÁT SINH LIÊN QUAN ĐẾN CÁC BUỔI GIẢNG CỦA KẾ

TOÁN SƠ CẤP VÀ KẾ TOÁN TỔNG HỢP THỰC HÀNH TỪ

BUỔI 1 ĐẾN BUỔI 10

Công Ty Đào Tạo Và Dịch Vụ Kế Toán Thuế An Tâm

Địa chỉ: 87 Võ Thị Sáu, phƣờng 6, quận 3, Tp.HCM

Điện thoại: (08) 62909310 – (08) 62909311 – 0933.72.3000 – 0988.72.3000

Website: www.ketoanantam.com – Email: [email protected]

16. Doanh nghiệp nộp thuế GTGT theo phƣơng pháp khấu trừ khi mua nguyên vật liệu sử

dụng ngay vào sản xuất, kinh doanh hàng hoá, dịch vụ thuộc đối tƣợng chịu thuế GTGT

tính theo phƣơng pháp khấu trừ bằng tiền mặt phát sinh trong kỳ, Kế toán dựa vào phiếu

chi và hóa đơn tài chính ghi:

Nợ các TK 621, 623, 627, 641, 642,...

Nợ TK 133 - Thuế GTGT đƣợc khấu trừ (1331)

Có TK 111 - Tiền mặt.

17. Xuất quỹ tiền mặt sử dụng cho hoạt động tài chính, hoạt động khác, Kế toán dựa vào

phiếu chi và hóa đơn tài chính (nếu có) ghi như sau

Nợ các TK 635, 811,…

Nợ TK 133 – Thuế GTGT đƣợc khấu trừ (nếu có)

Có TK 111 – Tiền mặt.

19. Các khoản thiếu quỹ tiền mặt phát hiện khi kiểm kê chƣa xác định rõ nguyên nhân,

Kế toán dựa vào biên bản kiểm kê quỹ tiền mặt ghi:

Nợ TK 138 – Phải thu khác (1381)

Có TK 111 – Tiền mặt.

20. Nộp tiền thuế môn bài , Công ty đƣợc ngân hàng cấp có giấy nộp tiền vào Ngân sách

nhà nƣớc, Dựa vào phiếu chi và chứng từ có liên quan, ghi nhận nghiệp vụ sau

Nợ 3338 (thuế khác)

Có 111 (tiền mặt)

(Sau đó hạch toán tiếp nghiệp vụ chi phí của thuế môn bài)

Nơ 642: Chi phí quản lý doanh nghiệp

Có 3338: thuế khác

Bài học thêm những nghiệp vụ kinh tế phát sinh của tiền mặt để các bạn làm quen

Nghiệp vụ kế toán tiền mặt

Nghiệp vụ Định khoản nghiệp vụ Thủ tục, chứng từ,

căn cứ Sổ sách, báo cáo

TỔNG HỢP NHỮNG NGHIỆP VỤ KINH TẾ

PHÁT SINH LIÊN QUAN ĐẾN CÁC BUỔI GIẢNG CỦA KẾ

TOÁN SƠ CẤP VÀ KẾ TOÁN TỔNG HỢP THỰC HÀNH TỪ

BUỔI 1 ĐẾN BUỔI 10

Công Ty Đào Tạo Và Dịch Vụ Kế Toán Thuế An Tâm

Địa chỉ: 87 Võ Thị Sáu, phƣờng 6, quận 3, Tp.HCM

Điện thoại: (08) 62909310 – (08) 62909311 – 0933.72.3000 – 0988.72.3000

Website: www.ketoanantam.com – Email: [email protected]

Phần 1: Dòng thu tiền (Tiền vào – Tăng quỹ tiền mặt)

Nhận tiền vốn góp của

thành viên góp vốn.

Nợ TK 111

Có TK 411

- Biên bản góp vốn

- Phiếu thu tiền

- Sổ NKC

- Sổ quỹ tiền mặt

(Thủ quỹ)

- Sổ cái 111, 411

Rút tiền gửi ngân hàng

về quỹ tiền mặt

Nợ TK 111

Có TK 112

- SEC

- Phiếu thu tiền

- Bảng kê giao dịch

ngân hàng

- Sổ NKC

- Sổ quỹ tiền mặt

(Thủ quỹ)

- Sổ cái 111, 112

(ghi chi tiết cụ

thể của ngân

hàng)

Thu tiền do đi vay

ngắn hạn ngân hàng

hoặc tổ chức cá nhân

khác bằng TM (dƣới 1

năm)

Nợ TK 111

Có TK 311

- Hợp đồng vay

vốn, khế ƣớc vay

vốn

- Phƣơng án vay

- Phiếu thu tiền

- Sổ NKC

- Sổ quỹ tiền mặt

(Thủ quỹ)

- Sổ cái 111, 311

- Sổ chi tiết 311

Thu tiền do đi vay dài

hạn ngân hàng hoặc tổ

chức cá nhân khác

bằng TM (Trên 1 năm)

Nợ TK 111

Có TK 341

- Hợp đồng vay

vốn, khế ƣớc vay

vốn

- Phƣơng án vay

- Phiếu thu tiền

- Sổ NKC

- Sổ quỹ tiền mặt

(Thủ quỹ)

- Sổ cái 111, 341

- Sổ chi tiết 341

Thu tiền hoàn ứng của

nhân viên mà tạm ứng

dƣ

Nợ TK 111

Có TK 141

- Phiếu hoàn ứng

- Phiếu thu

- Sổ NKC

- Sổ quỹ tiền mặt

(Thủ quỹ)

- Sổ cái 111, 141

- Sổ chi tiết tạm

ứng

TỔNG HỢP NHỮNG NGHIỆP VỤ KINH TẾ

PHÁT SINH LIÊN QUAN ĐẾN CÁC BUỔI GIẢNG CỦA KẾ

TOÁN SƠ CẤP VÀ KẾ TOÁN TỔNG HỢP THỰC HÀNH TỪ

BUỔI 1 ĐẾN BUỔI 10

Công Ty Đào Tạo Và Dịch Vụ Kế Toán Thuế An Tâm

Địa chỉ: 87 Võ Thị Sáu, phƣờng 6, quận 3, Tp.HCM

Điện thoại: (08) 62909310 – (08) 62909311 – 0933.72.3000 – 0988.72.3000

Website: www.ketoanantam.com – Email: [email protected]

Bán hàng và thu tiền

mặt ngay tại thời điểm

bán

Nợ TK 111

Có TK 3331

Có TK 511

- Hợp đồng/Đơn

hàng

- Chứng từ giao

nhận (Nếu có)

- Hóa đơn GTGT

- Phiếu thu tiền

- Sổ NKC

- Sổ quý tiền mặt

(Thủ quỹ)

- Sổ cái 111,

3331, 5111

Thu hồi công nợ phải

thu của việc bán hàng

kỳ trƣớc mà chƣa thu

tiền

Nợ TK 111

Có TK 131

- Phiếu thu tiền

- Biên bản đối

chiếu công nợ

(Chi tiết theo đối

tƣợng)

- Sổ NKC

- Sổ quỹ tiền mặt

(Thủ quỹ)

- Sổ cái 111, 131

- Sổ chi tiết của

131 và lập bảng

tổng hợp phải

thu của khách

hàng

Thu hồi tiền gốc cho

vay trƣớc đố của tổ

chức, cá nhân mà lúc

trƣớc cho vay

Nợ TK 111

Có TK 1388

- Phiếu thu

- Hợp đồng cho

vay

- Sổ NKC

- Sổ quỹ tiền mặt

(Thủ quỹ)

- Sổ cái 111,1388

- Sổ chi tiết của

1388

Thu tiền lãi từ cho vay

hoặc đầu tƣ tài chính,

đầu tƣ chứng khoán

Nợ TK 111

Có TK 515

- Phiếu thu tiền

- Bảng tính lãi

(Nếu có)

- Sổ NKC

- Sổ quỹ tiền mặt

(Thủ quỹ)

- Sổ cái 111, 515

Thu tiền mà khách

hàng ứng trƣớc để thực

hiện hợp đồng

Nợ TK 111

Có TK 131

- Phiếu thu tiền

- Hợp đồng/đơn

hàng nếu có

- Sổ NKC

- Sổ quỹ tiền mặt

(thủ quỹ)

- Sổ cái 111, 131

- Sổ chi tiết 131

Thu hồi lại tiền đầu tƣ

từ góp vốn….

Nợ TK 111

Có TK 121; 128; 221;

- Phiếu thu tiền

- Hợp đồng/thanh

lý hợp đồng,

- Sổ NKC

- Sổ quỹ tiền mặt

(Thủ quỹ)

TỔNG HỢP NHỮNG NGHIỆP VỤ KINH TẾ

PHÁT SINH LIÊN QUAN ĐẾN CÁC BUỔI GIẢNG CỦA KẾ

TOÁN SƠ CẤP VÀ KẾ TOÁN TỔNG HỢP THỰC HÀNH TỪ

BUỔI 1 ĐẾN BUỔI 10

Công Ty Đào Tạo Và Dịch Vụ Kế Toán Thuế An Tâm

Địa chỉ: 87 Võ Thị Sáu, phƣờng 6, quận 3, Tp.HCM

Điện thoại: (08) 62909310 – (08) 62909311 – 0933.72.3000 – 0988.72.3000

Website: www.ketoanantam.com – Email: [email protected]

222; 228 chứng từ đầu tƣ

(Nếu có)

- Sổ cái 111, 121,

128, 221, 222,

228

Thu lại tiền từ các

khoản ký quỹ, ký cƣợc

của đơn vị/cá nhân

khác

Nợ TK 111

Có TK 144, 244

- Phiếu thu

- Hợp đồng ký

quỹ/Ký cƣợc

(Nếu có)

- Sổ NKC

- Sổ quỹ tiền mặt

(Thủ quỹ)

- Sổ cái 111, 144,

244

- Sổ chi tiết

144;244

Thu tiền từ các khoản

thu của đơn vị nội bộ

Nợ TK 111

Có TK 136

- Phiếu thu tiền

- Thủ tục khác

(Nếu có)

- Sổ NKC

- Sổ quỹ tiền mặt

(Thủ quỹ)

- Sổ cái 111, 136

- Sổ chi tiết của

136

Thu tiền từ các khoản

trả thừa, nay thu hồi lại

Nợ TK 111

Có TK: 131, 138, - Phiếu thu tiền

- Sổ NKC

- Sổ quỹ tiền mặt

(Thủ quỹ)

- Sổ cái

111,131;1388

- (Sổ chi tiết 131

và 1388)

Nghiệp vụ kế toán tiền mặt

Nghiệp vụ Tài khoản liên quan Thủ tục, chứng từ,

căn cứ Sổ sách, báo cáo

Phần 2: Dòng Chi tiền (Tiền ra – Giảm quỹ tiền mặt)

TỔNG HỢP NHỮNG NGHIỆP VỤ KINH TẾ

PHÁT SINH LIÊN QUAN ĐẾN CÁC BUỔI GIẢNG CỦA KẾ

TOÁN SƠ CẤP VÀ KẾ TOÁN TỔNG HỢP THỰC HÀNH TỪ

BUỔI 1 ĐẾN BUỔI 10

Công Ty Đào Tạo Và Dịch Vụ Kế Toán Thuế An Tâm

Địa chỉ: 87 Võ Thị Sáu, phƣờng 6, quận 3, Tp.HCM

Điện thoại: (08) 62909310 – (08) 62909311 – 0933.72.3000 – 0988.72.3000

Website: www.ketoanantam.com – Email: [email protected]

Giảm quỹ tiền mặt do

trả lại tiền góp vốn thu

thừa

Nợ TK 411,

Có TK 111

- Biên bản góp vốn

- Phiếu chi tiền

- Sổ NKC

- Sổ quỹ tiền mặt

(Thủ quỹ)

- Sổ cái 111, 411

Xuất tiền mặt nộp vào

tài khoản ngân hàng

Nợ TK 112

Có TK 111

- Phiếu chi tiền

- Giấy báo có

- Bảng kê giao dịch

ngân hàng

- Sổ NKC

- Sổ quỹ tiền mặt

- (Sổ quỹ)

(Thủ quỹ)

- Sổ cái 111, 112

- Sổ chi tiết giao

dịch ngân hàng

Chi trả gốc tiền vay

ngắn hạn

Nợ TK 311

Có TK 111

- Hợp đồng vay

vốn, khế ƣớc vay

vốn (Phụ lục,

thanh lý)

- Phiếu chi tiền

- Sổ NKC

- Sổ quỹ tiền mặt

(Thủ quỹ)

- Sổ cái 111, 311

- Sổ chi tiết của

khoản vay

Chi trả tiền vay dài hạn

ngân hàng hoặc tổ chức

cá nhân khác bằng TM

Nợ TK 341

Có TK 111

- Hợp đồng vay

vốn, khế ƣớc vay

vốn (Phụ lục,

thanh lý)

- Phiếu chi tiền

- Sổ NKC

- Sổ quỹ tiền mặt

(Thủ quỹ)

- Sổ cái 111, 341

- Sổ chi tiết của

341

Chi tiền tạm ứng cho

nhân viên công ty,

ngƣời lao động

Nợ TK 141

Có TK 111

- Đề ngị tạmứng

- Phiếu chi tiền

- Sổ NKC

- Sổ quỹ tiền mặt

(Thủ quỹ)

- Sổ cái 111, 141

- Sổ chi tiết tạm

ứng

TỔNG HỢP NHỮNG NGHIỆP VỤ KINH TẾ

PHÁT SINH LIÊN QUAN ĐẾN CÁC BUỔI GIẢNG CỦA KẾ

TOÁN SƠ CẤP VÀ KẾ TOÁN TỔNG HỢP THỰC HÀNH TỪ

BUỔI 1 ĐẾN BUỔI 10

Công Ty Đào Tạo Và Dịch Vụ Kế Toán Thuế An Tâm

Địa chỉ: 87 Võ Thị Sáu, phƣờng 6, quận 3, Tp.HCM

Điện thoại: (08) 62909310 – (08) 62909311 – 0933.72.3000 – 0988.72.3000

Website: www.ketoanantam.com – Email: [email protected]

Đặt cọc, trả trƣớc tiền

mua hàng cho nhà cung

cấp (Ngƣời bán)

Nợ TK 331

Có TK 111

- Hợp đồng/Đơn

hàng

- Chứng từ giao

nhận (Nếu có)

- Phiếu chi tiền

- Sổ NKC

- Sổ qũy tiền mặt

(Thủ quỹ)

- Sổ cái 111, 331

(Sổ chi tiết 331)

Chi trả công nợ đến

hạn phải trả cho nhà

cung cấp do mua hàng

hóa, vật tƣ, dịch vụ

Nợ TK 331

Có TK 111

- Phiếu chi tiền

- Biên bản đối

chiếu công nợ

(Chi tiết theo đối

tƣợng)

- Sổ NKC

- Sổ quỹ tiền mặt

(Thủ quỹ)

- Sổ cái 111, 331

- Sổ chi tiết và

tổng hợp phải

trả

Chi tiền cho tổ chức, cá

nhân vay

Nợ TK 138

Có TK 111

- Phiếu chi tiền

- Hợp đồng cho

vay

- Sổ NKC

- Sổ quỹ tiền mặt

(Thủ quỹ)

- Sổ cái 111,138

- Sổ chi tiết 138

Chi trả lãi vay, chi trả

khoản lỗ do đầu tƣ

chứng khoán, trái phiếu

Nợ TK 635

Có TK 111

- Phiếu chi tiền

- Bảng tính lãi

(Nếu có)

- Sổ NKC

- Sổ quỹ tiền mặt

(Thủ quỹ)

- Sổ cái 111, 635

Hoàn trả tiền ứng trƣớc

hoặc thu thừa của

khách hàng

Nợ TK 131

Có TK 111

- Phiếu chi tiền

- Hợp đồng/đơn

hàng nếu có

- Sổ NKC

- Sổ quỹ tiền mặt

(Thủ quỹ)

- Sổ cái 111, 131

- Sổ chi tiết 131

Chi tiền đầu tƣ tài

chính, chứng khoán,

góp vốn liên doanh

Nợ

TK121,128,21,222,228

Có TK 111

- Phiếu chi tiền

- Hợp đồng/thanh

lý hợp đồng,

chứng từ đầu tƣ

(Nếu có)

- Sổ NKC

- Sổ quỹ tiền mặt

(Thủ quỹ)

- Sổ cái 111, 121,

128, 221, 222,

228

Chi tiền cho các khoản

ký quỹ, ký cƣợc của Nợ TK 144, 244 - Phiếuchi tiền

- Hợp đồng ký

- Sổ NKC

- Sổ quỹ tiền mặt

TỔNG HỢP NHỮNG NGHIỆP VỤ KINH TẾ

PHÁT SINH LIÊN QUAN ĐẾN CÁC BUỔI GIẢNG CỦA KẾ

TOÁN SƠ CẤP VÀ KẾ TOÁN TỔNG HỢP THỰC HÀNH TỪ

BUỔI 1 ĐẾN BUỔI 10

Công Ty Đào Tạo Và Dịch Vụ Kế Toán Thuế An Tâm

Địa chỉ: 87 Võ Thị Sáu, phƣờng 6, quận 3, Tp.HCM

Điện thoại: (08) 62909310 – (08) 62909311 – 0933.72.3000 – 0988.72.3000

Website: www.ketoanantam.com – Email: [email protected]

đơn vị/cá nhân khác Có TK 111 quỹ/Ký cƣợc

(Nếu có)

(Thủ quỹ)

- Sổ cái 111, 144,

244

- Sổ chi tiết

144;244

Chi trả tiền cho các

khoản phải trả của đơn

vị nội bộ

Nợ 336

Có TK 111

- Phiếuchi tiền

- Thủ tục khác

(Nếu có)

- Sổ NKC

- Sổ quỹ tiền mặt

(Thủ quỹ)

- Sổ cái 111, 336

- Sổ chi tiết 336

Chi tiền nộp thuế bằng

tiền mặt tại kho bạc

hoặc ngân hàng có thu

ngân sách

Nợ TK 3331; 3334;

3335

Có TK 111

- Phiếu chi tiền

- Biên lai thu tiền

- Thông báo nộp

thuế

- Sổ NKC

- Sổ quỹ tiền mặt

(Thủ quỹ)

- Sổ cái 111, 333

Chi trả hoa hồng, môi

giới bằng tiền mặt, chi

chiết khấu thanh toán

Nợ TK641

Có TK 111

- Chính sách chi trả

hoa hồng môi

giới, chiết khấu

thanh toán

- Phiếu chi

- Sổ NKC

- Sổ quỹ tiền mặt

(Thủ quỹ)

- Sổ cái 111, 641

Chi trả dịch vụ mua

ngoài (Điện nƣớc, điện

thoại, viễn thông, xăng

dầu)

Nợ TK 641

Nợ TK 642

Nợ TK 627

Nợ TK 1331

Có TK 111

- Hóađơn

- Phiếu chi

- (CP phát sinh ở

bộ phận nào thì

sử dụng tài khoản

tƣơng ứng)

- Sổ NKC

- Sổ quỹ tiền mặt

(Thủ quỹ)

- Sổ cái 111, 133,

641 (642, 627)

Chi mua văn phòng

phẩm phục vụ quản lý

Nợ TK 642

Nợ TK 1331

Có TK 111

- Hóa đơn

- Phiếu chi

- Sổ NKC

- Sổ quỹ tiền mặt

(Sổ quỹ)

- Sổ cái 111, 642,

133

TỔNG HỢP NHỮNG NGHIỆP VỤ KINH TẾ

PHÁT SINH LIÊN QUAN ĐẾN CÁC BUỔI GIẢNG CỦA KẾ

TOÁN SƠ CẤP VÀ KẾ TOÁN TỔNG HỢP THỰC HÀNH TỪ

BUỔI 1 ĐẾN BUỔI 10

Công Ty Đào Tạo Và Dịch Vụ Kế Toán Thuế An Tâm

Địa chỉ: 87 Võ Thị Sáu, phƣờng 6, quận 3, Tp.HCM

Điện thoại: (08) 62909310 – (08) 62909311 – 0933.72.3000 – 0988.72.3000

Website: www.ketoanantam.com – Email: [email protected]

Chi văn phòng phẩm

phục vụ bán hàng

Nợ TK 641

Nợ TK 1331

Có TK 111

- Hóa đơn

- Phiếu chi

- Sổ NKC

- Sổ quỹ tiền mặt

- Sổ cái 111, 133,

641

Chi tiền mặt mua vật tƣ

Nợ TK 152

Nợ TK 1331

Có TK 111

- Hợp đồng,

hóađơn

- Phiếu giao hàng

- Phiếu chi

- Sổ NKC

- Sổ quỹ tiền mặt

(Thủ quỹ)

- Sổ cái 111, 133,

152

Sổ chi tiết 152

Chi tiền mặt mua hàng

hóa

Nợ TK 156

Nợ TK 1331

Có TK 111

- Hợp đồng,

hóađơn

- Phiếu giao hàng

- Phiếu chi

- Sổ NKC

- Sổ quỹ tiền mặt

(Thủ quỹ)

- Sổ cái 111, 133,

156

- Sổ chi tiết 156

Chi tiền mặt mua công

cụ dùng ngay

Nợ TK 142 (242)

Nợ TK 1331

Có TK 111

- Hợp đồng,

hóađơn

- Phiếu giao hàng

- Phiếu chi

- Sổ NKC

- Sổ quỹ tiền mặt

(Thủ quỹ)

- Sổ cái 111, 133,

142 (242)

Chi tiền mặt mua công

cụ nhập kho, sau đó

xuất ra dùng dần

Nợ TK 153

Nợ TK 1331

Có TK 111

- Hợp đồng,

hóađơn

- Phiếu giao hàng

- Phiếu chi

- Sổ NKC

- Sổ quỹ tiền mặt

(Thủ quỹ)

- Sổ cái 111, 133,

153

- Sổ chi tiết 153

Mua tài sản cố định trả

bằng tiền gửi ngân

hàng

Nợ TK 211 (241)

Nợ TK 1331

Có TK 1121

- Hợp đồng,

hóađơn

- Phiếu giao hàng

- Phiếu chi

- Sổ NKC

- Sổ quỹ tiền mặt

(Thủ quỹ)

- Sổ cái 1121,

133, 211

TỔNG HỢP NHỮNG NGHIỆP VỤ KINH TẾ

PHÁT SINH LIÊN QUAN ĐẾN CÁC BUỔI GIẢNG CỦA KẾ

TOÁN SƠ CẤP VÀ KẾ TOÁN TỔNG HỢP THỰC HÀNH TỪ

BUỔI 1 ĐẾN BUỔI 10

Công Ty Đào Tạo Và Dịch Vụ Kế Toán Thuế An Tâm

Địa chỉ: 87 Võ Thị Sáu, phƣờng 6, quận 3, Tp.HCM

Điện thoại: (08) 62909310 – (08) 62909311 – 0933.72.3000 – 0988.72.3000

Website: www.ketoanantam.com – Email: [email protected]

Chi tiền mặt hóađơn

tiếp khách (VAT)

Nợ TK 642

Nợ TK 1331

Có TK 111

- Hóađơn

- Phiếu chi

- Sổ NKC

- Sổ quỹ tiền mặt

(Thủ quỹ)

- Sổ cái 111, 642

Chi tiền mặt hóađơn

tiếp khách (Hóađơn

thông thƣờng)

Nợ TK 642

Có TK 111

- Hóađơn bán hàng

- Phiếu chi

- Sổ NKC

- Sổ quỹ tiền mặt

(Thủ quỹ)

- Sổ cái 111, 642

Chi tiền giao dịch,

quan hệ

Nợ TK 642 (811)

Có TK 111

- Phiếu chi

- Giấy tờ khác

- Sổ NKC

- Sổ quỹ tiền mặt

(Thủ quỹ)

- Sổ cái 111, 642

Chi tiền nộp bảo hiểm

theo chế độ

Nợ TK 3388

Có TK 111

- Phiếu chi

- Bảng tổng hợp

tính bảo hiểm

- Sổ NKC

- Sổ quỹ tiền mặt

(Thủ quỹ)

- Sổ cái 111, 3388

Sổ chi tiết 3388

Kiểm kê phát hiện

thiếu tiền tại quỹ

Nợ TK 1388

Có TK 111 - Biên bản kiểm kê

- Sổ NKC

- Sổ quỹ tiền mặt

(Thủ quỹ)

- Sổ cái 111, 1388

Sổ chi tiết 1388

Chi trả lƣơng cho cán

bộ công nhân viên

Nợ 334

Có 111,112

- Bảng lƣơng,

Phiếu tính lƣơng

- Sổ Nhật ký

chung

- Sổ quỹ (Thủ

quỹ)

- Sổ cái

334;111;112

TỔNG HỢP NHỮNG NGHIỆP VỤ KINH TẾ

PHÁT SINH LIÊN QUAN ĐẾN CÁC BUỔI GIẢNG CỦA KẾ

TOÁN SƠ CẤP VÀ KẾ TOÁN TỔNG HỢP THỰC HÀNH TỪ

BUỔI 1 ĐẾN BUỔI 10

Công Ty Đào Tạo Và Dịch Vụ Kế Toán Thuế An Tâm

Địa chỉ: 87 Võ Thị Sáu, phƣờng 6, quận 3, Tp.HCM

Điện thoại: (08) 62909310 – (08) 62909311 – 0933.72.3000 – 0988.72.3000

Website: www.ketoanantam.com – Email: [email protected]

TÀI KHOẢN 112 (Buổi 1+2)

1. Xuất quỹ tiền mặt gửi vào tài khoản tại Ngân hàng, Kế toán dựa vào phiếu chi và Giấy

nộp tiền vào ngân hàng ghi:

Nợ TK 112 – Tiền gửi Ngân hàng (ghi cụ thể ngân hàng mà Cty gửi tiền vào)

Có TK 111 – Tiền mặt.

2. Nhận đƣợc giấy báo Có của Ngân hàng về số tiền đang chuyển đã vào tài khoản của

doanh nghiệp, kế toán dựa vào giấy Báo có và Sổ phụ ngân hàng ghi:

Nợ TK 112 – Tiền gửi Ngân hàng (Ghi cụ thể tài khoản của ngân hàng mà nhận

tiền)

Có TK 113 – Tiền đang chuyển.

3. Nhận đƣợc tiền ứng trƣớc hoặc khi khách hàng trả nợ bằng chuyển khoản, căn cứ giấy

báo Có của Ngân hàng và sổ phụ ngân hàng, ghi:

Nợ TK 112 – Tiền gửi Ngân hàng (ghi cụ thể ngân hàng mà nhận tiền)

Có TK 131 – Phải thu của khách hàng. (Ghi cụ thể đối tƣợng chi tiết)

4. Thu hồi các khoản tiền ký quỹ, ký cƣợc bằng tiền gửi Ngân hàng, Kế toán dựa vào

giấy báo có, sổ phụ ngân hàng và chứng từ khác có liên quan ghi:

Nợ TK 112 – Tiền gửi Ngân hàng (ghi cụ thể ngân hàng mà nhận tiền)

Có TK 144 – Cầm cố, ký quỹ, ký cƣợc ngắn hạn

Có TK 244 – Ký quỹ, ký cƣợc dài hạn.

5. Nhận vốn góp liên doanh, vốn góp cổ phần do các thành viên góp vốn chuyển đến

bằng chuyển khoản, Kế toán dựa vào giấy báo có và sổ phụ ngân hàng ghi:

Nợ TK 112 – Tiền gửi Ngân hàng (ghi cụ thể ngân hàng mà nhận tiền)

Có TK 411 – Nguồn vốn kinh doanh.

6. Nhận ký quỹ, ký cƣợc ngắn hạn, dài hạn bằng tiền gửi Ngân hàng, Kế toán dựa vào

giấy báo có, sổ phụ ngân hàng và chứng từ khác có liên quan ghi:

Nợ TK 112 – Tiền gửi Ngân hàng (ghi cụ thể ngân hàng mà nhận tiền)

Có TK 344 – Nhận ký quỹ, ký cƣợc dài hạn

Có TK 338 – Phải trả, phải nộp khác (3388).

TỔNG HỢP NHỮNG NGHIỆP VỤ KINH TẾ

PHÁT SINH LIÊN QUAN ĐẾN CÁC BUỔI GIẢNG CỦA KẾ

TOÁN SƠ CẤP VÀ KẾ TOÁN TỔNG HỢP THỰC HÀNH TỪ

BUỔI 1 ĐẾN BUỔI 10

Công Ty Đào Tạo Và Dịch Vụ Kế Toán Thuế An Tâm

Địa chỉ: 87 Võ Thị Sáu, phƣờng 6, quận 3, Tp.HCM

Điện thoại: (08) 62909310 – (08) 62909311 – 0933.72.3000 – 0988.72.3000

Website: www.ketoanantam.com – Email: [email protected]

7. Thu hồi các khoản đầu tƣ ngắn hạn bằng chuyển khoản, Kế toán dựa vào Giấy báo có

và sổ phụ ngân hàng và chứng từ khác có liên quan ghi:

Nợ TK 112 – Tiền gửi Ngân hàng (ghi cụ thể ngân hàng mà nhận tiền)

Có TK 121 - Đầu tƣ chứng khoán ngắn hạn (Giá vốn)

Có TK 128 - Đầu tƣ ngắn hạn khác

Có TK 515 - Doanh thu hoạt động tài chính (lãi)

8. Thu tiền bán sản phẩm, hàng hóa, cung cấp dịch vụ hoặc thu từ hoạt động tài chính,

hoạt động khác bằng chuyển khoản.

8.1. Đối với doanh nghiệp nộp thuế GTGT tính theo phƣơng pháp khấu trừ thuế,

khi bán sản phẩm, hàng hóa, dịch vụ và thu từ các hoạt động khác thuộc đối tƣợng chịu

thuế GTGT tính theo phƣơng pháp khấu trừ bằng tiền gửi Ngân hàng, Kế toán dựa vào

Giây báo có, hóa đơn tài chính, Giấy báo có và sổ phụ ngân hàng ghi:

Nợ TK 112 - Tiền gửi Ngân hàng (Tổng giá thanh toán), (ghi cụ thể ngân hàng mà

nhận tiền)

Có TK 511 - Doanh thu bán hàng và cung cấp dịch vụ (Giá bán

chƣa có thuế GTGT)

Có TK 3331 - Thuế GTGT phải nộp (33311).

Có TK 515- Doanh thu hoạt động tài chính

Có TK 711 - Thu nhập khác

8.2. Thu tiền bán sản phẩm, hàng hóa, cung cấp dịch vụ và các khoản thu từ hoạt

động tài chính, hoạt động khác không thuộc đối tƣợng chịu thuế GTGT hoặc thuộc đối

tƣợng chịu thuế GTGT tính theo phƣơng pháp trực tiếp bằng tiền gửi Ngân hàng, kế toán

dựa vài giấy báo có ngân hàng và sổ phụ ngân hàng và hóa đơn tài chính ghi:

Nợ TK 112 – Tiền gửi Ngân hàng (ghi cụ thể ngân hàng mà nhận tiền)

Có TK 511 – Doanh thu bán hàng và cung cấp dịch vụ (Tổng giá thanh toán)

Có TK 515 – Doanh thu hoạt động tài chính

Có TK 711 – Thu nhập khác.

9. Thu lãi tiền gửi Ngân hàng, kế toán dựa vào Giấy báo có ngân hàng và sổ phụ ngân

hàng ghi:

Nợ TK 112 – Tiền gửi Ngân hàng (ghi cụ thể ngân hàng mà nhận tiền)

TỔNG HỢP NHỮNG NGHIỆP VỤ KINH TẾ

PHÁT SINH LIÊN QUAN ĐẾN CÁC BUỔI GIẢNG CỦA KẾ

TOÁN SƠ CẤP VÀ KẾ TOÁN TỔNG HỢP THỰC HÀNH TỪ

BUỔI 1 ĐẾN BUỔI 10

Công Ty Đào Tạo Và Dịch Vụ Kế Toán Thuế An Tâm

Địa chỉ: 87 Võ Thị Sáu, phƣờng 6, quận 3, Tp.HCM

Điện thoại: (08) 62909310 – (08) 62909311 – 0933.72.3000 – 0988.72.3000

Website: www.ketoanantam.com – Email: [email protected]

Có TK 515 – Doanh thu hoạt động tài chính.

10. Rút tiền gửi Ngân hàng về nhập quỹ tiền mặt, Kế toán dựa vào phiếu thu; giấy báo

nợ và chứng từ rút tiền của NH (Séc) và sổ phụ ngân hàng ghi:

Nợ TK 111 – Tiền mặt

Có TK 112 – Tiền gửi Ngân hàng. (ghi cụ thể ngân hàng mà chi trả tiền)

11. Chuyển tiền gửi Ngân hàng đi ký quỹ, ký cƣợc (dài hạn, ngắn hạn). Kế toán dựa vào

giấy báo nợ, sổ phụ ngân hàng và chứng từ liên quan ghi:

Nợ TK 244 – Ký quỹ, ký cƣớc dài hạn

Nợ TK 144 – Cầm cố, ký quỹ, ký cƣợc ngắn hạn

Có TK 112 – Tiền gửi Ngân hàng. (ghi cụ thể ngân hàng mà chi trả tiền)

12. Chuyển tiền gửi ngân hàng đi đầu tƣ tài chính ngắn hạn, Kế toán dựa vào giấy báo

nợ, sổ phụ ngân hàng và các chứng từ khác có liên quan ghi:

Nợ TK 121 - Đầu tƣ chứng khoán ngắn hạn

Nợ TK 128 - Đầu tƣ ngắn hạn khác

Có TK 112 – Tiền gửi Ngân hàng (ghi cụ thể ngân hàng mà chi trả tiền)

13. Trả tiền mua vật tƣ, công cụ, hàng hóa về dùng vào hoạt động sản xuất, kinh doanh

hàng hóa, dịch vụ thuộc đối tƣợng chịu thuế GTGT tính theo phƣơng pháp khấu trừ bằng

chuyển khoản, ủy nhiệm chi hoặc séc, Kế toán dựa vào Giấy báo nợ, hóa đơn tài

chính và sổ phụ ngân hàng và chứng từ khác có liên quan ghi:

Nợ TK 152 – Nguyên liệu, vật liệu

Nợ TK 153 – Công cụ, dụng cụ

Nợ TK 156 – Hàng hóa

Nợ TK 157 – Hàng gửi đi bán

Nợ TK 133 – Thuế GTGT đƣợc khấu trừ (1331)

Có TK 112 – Tiền gửi Ngân hàng (ghi cụ thể ngân hàng mà chi trả tiền)

14. Trả tiền mua TSCĐ, BĐS đầu tƣ, đầu tƣ dài hạn, chi phí đầu tƣ XDCB phục vụ cho

sản xuất, kinh doanh hàng hóa, dịch vụ thuộc đối tƣợng chịu thuế GTGT tính theo

phƣơng pháp khấu trừ bằng chuyển khoản, Kế toán dựa vào giấy báo nợ, hóa đơn tài

chính và sổ phụ ngân hàng ghi:

Nợ TK 211 - TSCĐ hữu hình

TỔNG HỢP NHỮNG NGHIỆP VỤ KINH TẾ

PHÁT SINH LIÊN QUAN ĐẾN CÁC BUỔI GIẢNG CỦA KẾ

TOÁN SƠ CẤP VÀ KẾ TOÁN TỔNG HỢP THỰC HÀNH TỪ

BUỔI 1 ĐẾN BUỔI 10

Công Ty Đào Tạo Và Dịch Vụ Kế Toán Thuế An Tâm

Địa chỉ: 87 Võ Thị Sáu, phƣờng 6, quận 3, Tp.HCM

Điện thoại: (08) 62909310 – (08) 62909311 – 0933.72.3000 – 0988.72.3000

Website: www.ketoanantam.com – Email: [email protected]

Nợ TK 213 - TSCĐ vô hình

Nợ TK 217 - Bất động sản đầu tƣ

Nợ TK 221 - Đầu tƣ vào công ty con (Nếu chiếm từ 51% vốn góp)

Nợ TK 222 - Vốn góp liên doanh (Mỗi bên 50% vốn góp)

Nợ TK 223 - Đầu tƣ vào công ty liên kết (từ 21% đến 49% vốn góp)

Nợ TK 228 - Đầu tƣ dài hạn khác (Từ 20% vốn góp trở xuống)

Nợ TK 241 - XDCB dở dang

Nợ TK 133 - Thuế GTGT đƣợc khấu trừ (1332 - nếu có),...

Có TK 112 - Tiền gửi Ngân hàng (ghi cụ thể ngân hàng mà chi trả tiền)

15. Thanh toán các khoản nợ phải trả bằng chuyển khoản, Kế toán dựa vào giấy báo nợ;

sổ phụ ngân hàng và chứng từ tính lãi để ghi:

Nợ TK 311 - Vay ngắn hạn

Nợ TK 315 - Nợ dài hạn đến hạn trả

Nợ TK 331 - Phải trả cho ngƣời bán

Nợ TK 333 - Thuế và các khoản phải nộp Nhà nƣớc

Nợ TK 336 - Phải trả nội bộ

Nợ TK 338 - Phải trả, phải nộp khác

Nợ TK 341 - Vay dài hạn

Nợ TK 342 - Nợ dài hạn,...

Có TK 112 - Tiền gửi Ngân hàng (ghi cụ thể ngân hàng mà chi trả tiền)

16. Trả vốn góp hoặc trả cổ tức, lợi nhuận cho các bên góp vốn, chi các quỹ doanh

nghiệp,… bằng tiền gửi Ngân hàng, Kế toán dựa vào giấy báo nợ, biên bản trả lại vốn,

trả vốn góp, sổ phụ ngân hàng ghi:

Nợ TK 411 - Nguồn vốn kinh doanh

Nợ TK 421 - Lợi nhuận chƣa phân phối

Nợ các TK 414, 415, 418,...

Có TK 112 – Tiền gửi Ngân hàng. (ghi cụ thể ngân hàng mà chi trả tiền

17. Thanh toán các khoản chiết khấu thƣơng mại, giảm giá hàng bán, hàng bán bị trả lại

thuộc đối tƣợng chịu thuế GTGT tính theo phƣơng pháp khấu trừ và doanh nghiệp nộp

thuế GTGT tính theo phƣơng pháp khấu trừ cho ngƣời mua bằng chuyển khoản, Kế toán

dựa vào giấy báo nợ, hóa đơn giảm giá, hóa đơn hàng bán bị trả lại hóa đơn chiết

khấu thương mại, sổ phụ ngân hàng ghi:

TỔNG HỢP NHỮNG NGHIỆP VỤ KINH TẾ

PHÁT SINH LIÊN QUAN ĐẾN CÁC BUỔI GIẢNG CỦA KẾ

TOÁN SƠ CẤP VÀ KẾ TOÁN TỔNG HỢP THỰC HÀNH TỪ

BUỔI 1 ĐẾN BUỔI 10

Công Ty Đào Tạo Và Dịch Vụ Kế Toán Thuế An Tâm

Địa chỉ: 87 Võ Thị Sáu, phƣờng 6, quận 3, Tp.HCM

Điện thoại: (08) 62909310 – (08) 62909311 – 0933.72.3000 – 0988.72.3000

Website: www.ketoanantam.com – Email: [email protected]

Nợ TK 521 - Chiết khấu thƣơng mại

Nợ TK 531 - Hàng bán bị trả lại

Nợ TK 532 - Giảm giá hàng bán

Nợ TK 3331- Thuế GTGT phải nộp (33311)

Có TK 112 – Tiền gửi Ngân hàng. (ghi cụ thể ngân hàng mà chi trả tiền)

18. Chi bằng tiền gửi Ngân hàng liên quan đến các khoản chi phí sử dụng máy thi công,

chi phí sản xuất chung, chi phí bán hàng, chi phí quản lý doanh nghiệp, chi phí hoạt động

tài chính, chi phí khác thuộc đối tƣợng chịu thuế GTGT tính theo phƣơng pháp khấu trừ,

Kế toán dựa vào giấy báo nợ, hóa đơn tài chính và sổ phụ ngân hàng ghi:

Nợ TK 623 - Chi phí sử dụng máy thi công

Nợ TK 627 - Chi phí sản xuất chung

Nợ TK 641 - Chi phí bán hàng

Nợ TK 642 - Chi phí quản lý doanh nghiệp

Nợ TK 635 - Chi phí tài chính

Nợ TK 811 - Chi phí khác

Nợ TK 133 - Thuế GTGT đƣợc khấu trừ (1331)

Có TK 112 - Tiền gửi Ngân hàng. (ghi cụ thể ngân hàng mà chi trả tiền)

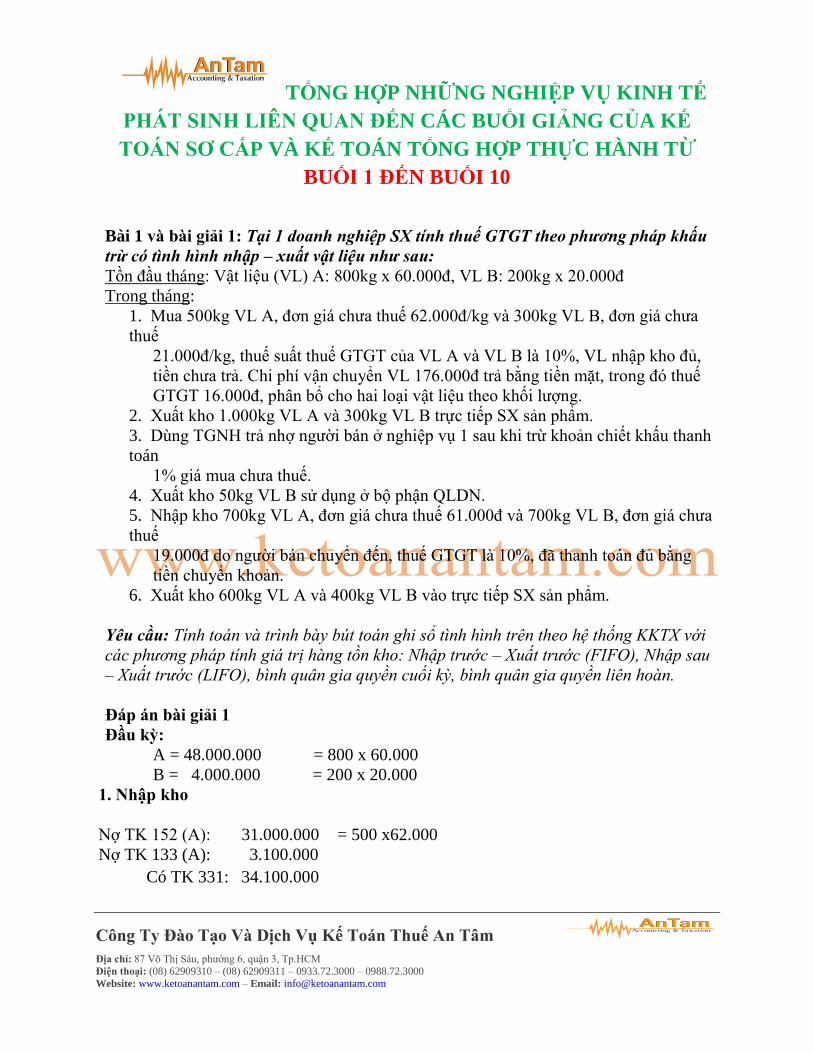

BÀI TẬP VÀ BÀI GIẢI LIÊN QUAN ĐẾN BUỔI 1 VÀ BUỔI 2 ĐỂ CÁC BẠN

TIỆN THEO DÕI

Bài tập và bài giải 1: Cty ABC là Cty thƣơng mại, chuyên kinh doanh máy vi tính

(Đƣợc thành lập trong tháng 1/2014 do 2 thành viên Góp vốn là Nguyễn Văn A và

Nguyễn Thị B), trong kỳ tháng 1/2014 có phát sinh các nghiệp vụ kinh tế phát sinh sau:

1. Ngày 3/1/2014. Cty Nhận tiền góp vốn bằng tiền mặt của Ông A 100 triệu đồng

Giải:

+Chứng từ: Phiếu thu có đầy đủ chữ ký

+Ghi sổ kế toán, Ghi sổ nhật ký chung

Nợ 111: 100

Có 411: 100

+ Ghi sổ cái tài khoản 111 và 411

2. Ngày 4/1/2014 . Cty nhận tiền góp vốn bằng tiền gửi Ngân hàng tại Ngân hàng

ACB với số tiền 120 triệu đồng của Chị B.

Giải:

+Chứng từ: Giấy báo có Ngân hàng và Sổ phụ ngân hàng

TỔNG HỢP NHỮNG NGHIỆP VỤ KINH TẾ

PHÁT SINH LIÊN QUAN ĐẾN CÁC BUỔI GIẢNG CỦA KẾ

TOÁN SƠ CẤP VÀ KẾ TOÁN TỔNG HỢP THỰC HÀNH TỪ

BUỔI 1 ĐẾN BUỔI 10

Công Ty Đào Tạo Và Dịch Vụ Kế Toán Thuế An Tâm

Địa chỉ: 87 Võ Thị Sáu, phƣờng 6, quận 3, Tp.HCM

Điện thoại: (08) 62909310 – (08) 62909311 – 0933.72.3000 – 0988.72.3000

Website: www.ketoanantam.com – Email: [email protected]

+ Ghi sổ kế toán, Ghi sổ nhật ký chung

Nợ 112 ACB

Có 411

+Ghi sổ cái tài khoản 112 và 411

3. Ngày 4/1/2014. Cty đặt cọc tiền thuê nhà cho chủ nhà Là Nguyễn Văn Mƣời số

tiền 30 triệu với thời hạn thuê là 3 năm bằng tiền mặt. Sau 3 năm thì nếu không

tiếp tục thuê sẽ trả lại tiền cọc.

Giải:

+Chứng từ: hợp đồng và phiếu chi+Biên nhận tiền

+Ghi sổ kế toán: Sổ nhật ký chung

Nợ 244: 30 triệu

Có 111: 30 triệu

+Sổ cái 244 và Sổ cái 111

+Sau đó là ghi sổ chi tiết 244 ghi rõ đối tượng là Nguyễn Văn Mười.

4. Ngày 5/1/2014. Cty mua đồ dùng văn phòng tại nhà sách Nguyễn văn Cừ, Nhà

sách Nguyễn Văn cừ xuất hóa đơn GTGT cho Cty với giá chƣa VAT là 4 triệu và

VAT là 10%: 0.4 triệu. Cty trả bằng tiền mặt

Giải

+Chứng từ: Phiếu chi và hóa đơn tài chính của nhà sách Nguyễn văn Cừ

+Ghi sổ kế toán: Sổ nhật ký chung

Nợ 642 hoặc 641: 4.000.000

Nơ 133: 400.000

Có 111: 4.400.000

+Ghi sổ cái:

Ghi vào sổ 642; Sổ 133 và Sổ 111

5. Ngày 6/1/2014 Cty trả tiền thuê văn phòng cho chủ nhà bằng tiền mặt, Chủ nhà đã

xuất hóa đơn cho Cty với giá là 15 triệu/tháng (Đây là hóa đơn bán hàng nên

không có thuế GTGT).

Giải:

+Chứng từ:

Phiếu chi+Hóa đơn bán hàng

+ Ghi vào sổ nhật ký chung

Nợ 642 hoặc 641: 15 triệu

Có 111: 15 triệu

+Ghi vào sổ cái:

TỔNG HỢP NHỮNG NGHIỆP VỤ KINH TẾ

PHÁT SINH LIÊN QUAN ĐẾN CÁC BUỔI GIẢNG CỦA KẾ

TOÁN SƠ CẤP VÀ KẾ TOÁN TỔNG HỢP THỰC HÀNH TỪ

BUỔI 1 ĐẾN BUỔI 10

Công Ty Đào Tạo Và Dịch Vụ Kế Toán Thuế An Tâm

Địa chỉ: 87 Võ Thị Sáu, phƣờng 6, quận 3, Tp.HCM

Điện thoại: (08) 62909310 – (08) 62909311 – 0933.72.3000 – 0988.72.3000

Website: www.ketoanantam.com – Email: [email protected]

TK 642; 641 và 111

6. Ngày 8/1/2014 Cty trà tiền cho Phong Vũ bằng chuyển khoản tại Ngân hàng ACB

với số tiền là 50.000.000

+Bộ chứng từ: UNC

+Ghi sổ kế toán nhật ký chung

Nợ 331 (Phong vũ)

Có 112 ACB

+Ghi vào sổ cái: TK 331 và TK 112

+Ghi vào sổ chi tiết của Tk 331 đối tƣợng chi tiết là Phong Vũ

7. Ngày 9/1/2014 Cty bán hàng thu bằng tiền gửi ngân hàng của khách hàng với số

tiền là 220 triệu (trong đó giá chƣa VAT là 200 triệu và VAT là 20 triệu). của mặt

hàng máy Dell với số lƣợng bán là 10 cái.Giả sử công ty tính giá xuất kho theo

phƣơng pháp bình quân gia quyền

+Bộ chứng từ:

Giấy báo có của NH, Hóa đơn đầu ra, Hợp đồng kinh tế, biên bản giao nhận hàng

+Ghi sổ kế toán: Sổ nhật ký chung, ghi 2 nghiệp vụ

Nghiệp vụ 1: doanh thu:

Nơ 112 HSBC: 220

Có 511: 200

Có 3331: 20

Nghiệp vụ 2: giá vốn hàng bán

Nợ 632 (Giá vốn hàng bán): 150.000.000

Có 156 (Hàng hóa): 150.000.000

Bài tập và bài giải 2: Một doanh nghiệp áp dụng phương pháp kê khai thường xuyên

hàng tồn kho, tính thuế GTGT theo phương pháp khấu trừ, trong kỳ có tình hình như sau:

1. Bán hàng thu tiền mặt 22.000.000đ, trong đó thuế GTGT 2.000.000đ.

2. Đem tiền mặt gởi vào NH ACB 30.000.000đ, chƣa nhận đƣợc giấy báo Có.

3. Thu tiền mặt do bán TSCĐ hữu hình 63.000.000đ, trong đó thuế GTGT

3.000.000đ.

Chi phí vận chuyển để bán TSCĐ trả bằng tiền mặt 220.000đ, trong đó thuế

GTGT

20.000đ.

4. Chi tiền mặt vận chuyển hàng hóa đem bán 300.000đ.

5. Chi tiền mặt tạm ứng cho nhân viên mua hàng 10.000.000đ.

TỔNG HỢP NHỮNG NGHIỆP VỤ KINH TẾ

PHÁT SINH LIÊN QUAN ĐẾN CÁC BUỔI GIẢNG CỦA KẾ

TOÁN SƠ CẤP VÀ KẾ TOÁN TỔNG HỢP THỰC HÀNH TỪ

BUỔI 1 ĐẾN BUỔI 10

Công Ty Đào Tạo Và Dịch Vụ Kế Toán Thuế An Tâm

Địa chỉ: 87 Võ Thị Sáu, phƣờng 6, quận 3, Tp.HCM

Điện thoại: (08) 62909310 – (08) 62909311 – 0933.72.3000 – 0988.72.3000

Website: www.ketoanantam.com – Email: [email protected]

6. Nhận đƣợc giấy báo có của NH ACB về số tiền gởi ở nghiệp vụ 2.

7. Vay ngắn hạn NH về nhập quỹ tiền mặt 100.000.000đ.

8. Mua vật liệu nhập kho giá chƣa thuế 50.000.000đ, thuế suất thuế GTGT 10%, đã

thanh toán bằng TGNH VCB. Chi phí vận chuyển, bốc dỡ vật liệu mua vào 440.000đ

trả bằng tiền mặt, trong đó thuế GTGT 40.000đ.

9. Chi tiền mặt mua văn phòng phẩm về sử dụng ngay 360.000đ.

10. Nhận phiếu tính lãi tiền gửi không kì hạn ở ngân hàng 16.000.000đ của Ngân

hàng ACB

11. Chi TGNH MHB để trả lãi vay NH 3.000.000đ.

12. Rút TGNH HSBC về nhập quỹ tiền mặt 25.000.000đ, chi tiền mặt tạm ứng lƣơng

cho nhân viên 20.000.000đ.

Yêu cầu: Định khoản các nghiêp vụ kinh tế phát sinh trên.

Bài giải

1. Kế toán dựa vào phiếu thu và hóa đơn tài chính xuất cho khách hàng, ghi

Nợ TK 111: 22.000.000

Có TK 33311: 2.000.000

Có TK 511: 20.000.000

2. Kế toán dựa vào phiếu chi, ghi

Nợ TK 113: 30.000.000

Có TK 111: 30.000.000

3. Kế toán dựa vào phiếu thu và hóa đơn tài chính xuất cho khách hàng, ghi

Nợ TK 111: 63.000.000

Có TK 33311: 3.000.000

Có TK 711: 60.000.000

Nợ TK 811: 200.000

Nợ TK 133: 20.000

Có TK 111: 220.000

4. Kế toán dựa vào phiếu chi và hóa đơn mà Cty vận chuyển xuất cho để ghi

Nợ TK 641: 300.000

Có TK 111: 300.000

5. Kế toán dựa vào phiếu chi và Giấy đề nghi tạm ứng để ghi

Nợ TK 141: 10.000.000

Có TK 111: 10.000.000

TỔNG HỢP NHỮNG NGHIỆP VỤ KINH TẾ

PHÁT SINH LIÊN QUAN ĐẾN CÁC BUỔI GIẢNG CỦA KẾ

TOÁN SƠ CẤP VÀ KẾ TOÁN TỔNG HỢP THỰC HÀNH TỪ

BUỔI 1 ĐẾN BUỔI 10

Công Ty Đào Tạo Và Dịch Vụ Kế Toán Thuế An Tâm

Địa chỉ: 87 Võ Thị Sáu, phƣờng 6, quận 3, Tp.HCM

Điện thoại: (08) 62909310 – (08) 62909311 – 0933.72.3000 – 0988.72.3000

Website: www.ketoanantam.com – Email: [email protected]

6.Kế toán dựa vào giấy báo có của ngân hàng để ghi

Nợ TK 112 ACB: 30.000.000

Có TK 113: 30.000.000

7.Kế toán dựa vào phiếu thu, và hợp đồng vay tiền để ghi

Nợ TK 111: 100.000.000

Có TK 311: 100.000.000

8. Kế toán dựa vào UNC và giấy báo nợ của ngân hàng+Hóa đơn tài chính ghi

Nợ TK 152: 50.000.000

Nợ TK 133: 5.000.000

Có TK 112 VCB: 55.000.000

Kế toán dựa vào phiếu chi và hóa đơn tài chính về Chi phi vận chuyển, ghi

Nợ TK 152: 400.000

Nợ TK 133: 40.000

Có TK 111: 440.000

9.Kế toán dựa vào phiếu chi +hóa đơn tài chính hoặc hóa đơn lẻ của Nhà sách, ghi

Nợ TK 642: 360.000

Có TK 111: 360.000

10.Kế tóa dựa vào giấy báo có của NH ACB, ghi

Nợ TK 112 ACB: 16.000.000

Có TK 515: 16.000.000

11. Kế toán dựa vào giấy báo nợ của ngân hàng MHB, ghi

Nợ TK 635: 3.000.000

Có TK 112 MHB: 3.000.000

12. Kế toán dựa giấy báo nợ của ngân hàng HSBC và giấy rút tiền của HSBC, ghi

Nợ TK 111: 25.000.000

Có TK 112 HSBC: 25.000.000

Kế toán dựa vào phiếu chi và bảng lƣơng, ghi

Nợ TK 334: 20.000.000

Có TK 111: 20.000.000

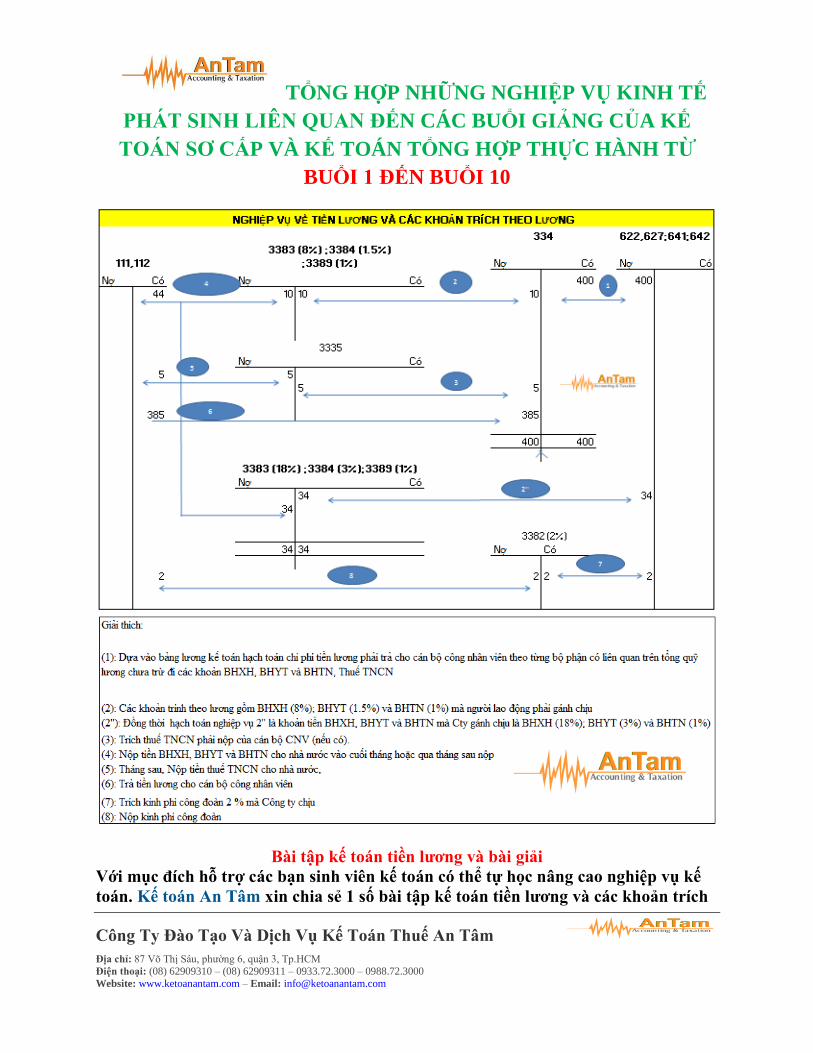

KẾ TOÁN TIỀN LƢƠNG VÀ CÁC KHOẢN TRÍCH THEO LƢƠNG (Buổi 3)

TỔNG HỢP NHỮNG NGHIỆP VỤ KINH TẾ

PHÁT SINH LIÊN QUAN ĐẾN CÁC BUỔI GIẢNG CỦA KẾ

TOÁN SƠ CẤP VÀ KẾ TOÁN TỔNG HỢP THỰC HÀNH TỪ

BUỔI 1 ĐẾN BUỔI 10

Công Ty Đào Tạo Và Dịch Vụ Kế Toán Thuế An Tâm

Địa chỉ: 87 Võ Thị Sáu, phƣờng 6, quận 3, Tp.HCM

Điện thoại: (08) 62909310 – (08) 62909311 – 0933.72.3000 – 0988.72.3000

Website: www.ketoanantam.com – Email: [email protected]

Cuối tháng căn cứ vào bảng chấm công, hợp đồng lao động các giấy tờ khác kế toán để

tính lương và các khoản trích theo lương cho từng bộ phận. Bài viết này Công ty

TNHH Đào tạo và Dịch vụ kế toán Thuế An Tâm xin hƣớng dẫn cách hạch toán tiền

lƣơng và các khoản trích theo lƣơng cho từng bộ phận:

TÀI KHOẢN 334 - PHẢI TRẢ NGƢỜI LAO ĐỘNG: dùng để phản ánh các khoản phải

trả và tình hình thanh toán các khoản phải trả cho ngƣời lao động của doanh nghiệp về

tiền lƣơng, tiền công, tiền thƣởng,

1. Cuối tháng, kế toán dựa vào bảng lƣơng đã có phân ra từng bộ phận, hạch toán

chi phí cho các bộ phận nhƣ sau: s. An Tâm sẽ có 1 bài viết hƣớng dẫn chi tiết về cách

lập bảng lƣơng cho cán bạn tiện theo dõi. Lấy cột tổng thu nhập chƣa trừ BHXH, BHYT,

BHTN và thuế TNCN

Nợ TK 241 - Xây dựng cơ bản dỡ dang

Nợ TK 622 - Chi phí nhân công trực tiếp

Nợ TK 6231 - Chi phí sử dụng máy thi công

Nợ TK 6271 - Chi phí lƣơng nhân viên sản xuất chung

Nợ TK 6421 - Chi phí lƣơng nhân viên bán hàng

Nợ TK 6421 – Chi phí lƣơng nhân viên quản lý

Có TK 334 - Phải trả ngƣời lao động (3341, 3348).

2. Cuối tháng, kế toán dựa vào Bảng lương hạch toán các khoản trích theo lương (GỒM

BHXH;BHYT;BHTN) mà người lao động phải gánh chịu, lấy số liệu tại cột BHXH (8%),

BHYT (1.5%), BHTN (1%) trên bảng lương để ghi sổ như sau

a. Khi trừ vào lƣơng của nhân viên:

Nợ TK 334 (Phải trả công nhân viên) : Lƣơng cơ bản x 10,5%

Có TK 3383 (Bảo hiểm xã hội) : Lƣơng Cơ bản x 8%

Có TK 3384 (Bảo hiểm Y tế) : Lƣơng cơ bản x 1,5%

Có TK 3389 (Bảo hiểm thất nghiệp) : Lƣơng cơ bản x 1%

TỔNG HỢP NHỮNG NGHIỆP VỤ KINH TẾ

PHÁT SINH LIÊN QUAN ĐẾN CÁC BUỔI GIẢNG CỦA KẾ

TOÁN SƠ CẤP VÀ KẾ TOÁN TỔNG HỢP THỰC HÀNH TỪ

BUỔI 1 ĐẾN BUỔI 10

Công Ty Đào Tạo Và Dịch Vụ Kế Toán Thuế An Tâm

Địa chỉ: 87 Võ Thị Sáu, phƣờng 6, quận 3, Tp.HCM

Điện thoại: (08) 62909310 – (08) 62909311 – 0933.72.3000 – 0988.72.3000

Website: www.ketoanantam.com – Email: [email protected]

b. Khi tính vào chi phí của DN:

Dựa vào bảng lƣơng , các bạn lập ra một bảng các khoản BHXH, YT, TN, KPCĐ

bắt buộc mà doanh nghiệp phải gánh chịu. (BHXH : 18%; BHYT: 3%; BHTN: 1%;

KPCĐ: 2% *mức lƣơng cơ bản). Các bạn phải chi tiết theo từng bộ phận nhé: VD: Bộ

phận bán hàng, bộ phận quản lý, Bộ phận sản xuất…

Nợ 241, 622, 623, 627, 641, 642 : Lƣơng cơ bản x 24%

Có TK 3383 (BHXH): Lƣơng cơ bản x 18%

Có TK 3384 (BHYT) : Lƣơng cơ bản x 3%

Có TK 3389 (BHTN): Lƣơng cơ bản x 1%

Có TK 3382 (KPCĐ): Lƣơng cơ bản x 2%

(Lƣu ý: Mức lương cơ bản do doanh nghiệp tự XD khi làm hệ thống thang bảng lương

miễn sao cao hơn mức lương tối thiếu vùng được quy định là được, mức lương tối thiếu

vùng các bạn xem TT 33/2013/TT-BLĐTBXH ngày 16/12/2013)

c. Khi nộp tiền bảo hiểm và kinh phí công đoàn, dựa vào giấy nộp tiền vào NSNN,

Phiếu chi+Giấy báo nợ +Sổ phụ ngân hàng, kế toán hạch toán

Nợ TK 3383 (Bảo hiểm xã hội) : Số tiền đã trích BHXH

Nợ TK 3384 (Bảo hiểm y tế): Số tiền đã trích BHYT

Nợ TK 3389 (Bảo hiểm thất nghiệp): Số tiền đã trích BHTN

Nợ TK 3382 (Kinh phí công đoàn): Số tiền đóng kinh phí công đoàn

Có TK 1111 (Tiền mặt), 1121 (Tiền gửi Ngân hàng chi tiết cho từng ngân hàng )

3. Tính thuế TNCN phải nộp ( nếu có)

a. Khi trừ số thuế TNCN phải nộp vào lƣơng của nhân viên, Kế toán dựa vào bảng

lương tại cột thuế TNCN phải nộp ghi

Nợ TK 334 : Tổng số thuế TNCN khấu trừ

Có TK 3335 : Thuế TNCN

b. Khi nộp tiền thuế TNCN, dựa vào giấy nộp tiền NSNN (nếu nộp theo tháng thì từ

ngày 1 đến ngày 20 của tháng sau, nếu nộp theo quý thì từ ngày 1 đến ngày 30 của

đầu quý sau):

TỔNG HỢP NHỮNG NGHIỆP VỤ KINH TẾ

PHÁT SINH LIÊN QUAN ĐẾN CÁC BUỔI GIẢNG CỦA KẾ

TOÁN SƠ CẤP VÀ KẾ TOÁN TỔNG HỢP THỰC HÀNH TỪ

BUỔI 1 ĐẾN BUỔI 10

Công Ty Đào Tạo Và Dịch Vụ Kế Toán Thuế An Tâm

Địa chỉ: 87 Võ Thị Sáu, phƣờng 6, quận 3, Tp.HCM

Điện thoại: (08) 62909310 – (08) 62909311 – 0933.72.3000 – 0988.72.3000

Website: www.ketoanantam.com – Email: [email protected]

Nợ TK 3335 (thuế TNCN) : số Thuế TNCN phải nộp

Có TK 1111 (Tiền mặt) hoặc 1121 (Tiền gửi ngân hàng: phải ghi chi tiết theo từng

đối tượng ngân hàng)

4. Khi tạm ứng tiền lƣơng đợt 1 cho ngƣời lao động, Dựa vào phiếu chi hoặc Ủy nhiệm

chi và danh sách nhân viên ứng lương, ghi sổ như sau

Nợ TK 334: Phải trả ngƣời lao động

Có TK 111 (Tiền mặt), 112 (Tiền gửi ngân hàng: ghi chi tiết từng ngân hàng)

5. Trƣờng hợp trả lƣơng bằng sản phẩm, hàng hoá:

- Nếu sản phẩm, hàng hoá thuộc đối tượng chịu thuế GTGT tính theo phương pháp khấu

trừ, Kế toán phải xuất hóa đơn GTGT theo giá bán lẻ, kế toán dựa vào hóa đơn xuất

trả lương cho người lao động, kế toán phản ánh doanh thu bán hàng nội bộ theo giá

bán chưa có thuế GTGT:

Nợ TK 334 - Phải trả ngƣời lao động (3341, 3348)

Có TK 3331 - Thuế GTGT phải nộp (33311)

Có TK 512 - Doanh thu bán hàng nội bộ (Giá bán chƣa có thuế GTGT).

Đồng thời hạch toán giá vốn hàng bán

Nợ 632: Số lƣợng *Đơn giá xuất (Đơn giá xuất Áp dụng giá xuất theo 1 trong 4 phương

pháp)

Có 155;156: Số lƣợng *Đơn giá xuất (Đơn giá xuất Áp dụng giá xuất theo 1

trong 4 phương pháp)

- Nếu sản phẩm, hàng hóa không thuộc đối tượng chịu thuế GTGT hoặc kê khai thuế

GTGT theo phương pháp trực tiếp, kế toán dựa vào hóa đơn tài chính mà dòng thuế

suất gạch chéo hoặc hóa đơn bán hàng không có thuế GTGT phản ánh doanh thu bán

hàng nội bộ theo giá thanh toán đã bao gồm thuế GTGT:

Nợ TK 334 - Phải trả ngƣời lao động (3341, 3348)

Có TK 512 - Doanh thu bán hàng nội bộ (Giá thanh toán).

TỔNG HỢP NHỮNG NGHIỆP VỤ KINH TẾ

PHÁT SINH LIÊN QUAN ĐẾN CÁC BUỔI GIẢNG CỦA KẾ

TOÁN SƠ CẤP VÀ KẾ TOÁN TỔNG HỢP THỰC HÀNH TỪ

BUỔI 1 ĐẾN BUỔI 10

Công Ty Đào Tạo Và Dịch Vụ Kế Toán Thuế An Tâm

Địa chỉ: 87 Võ Thị Sáu, phƣờng 6, quận 3, Tp.HCM

Điện thoại: (08) 62909310 – (08) 62909311 – 0933.72.3000 – 0988.72.3000

Website: www.ketoanantam.com – Email: [email protected]

Đồng thời hạch toán Giá vốn hàng bán

Nợ 632: Số lƣợng *Đơn giá xuất (Đơn giá xuất Áp dụng giá xuất theo 1 trong 4 phương

pháp)

Có 155;156: Số lƣợng *Đơn giá xuất (Đơn giá xuất Áp dụng giá xuất theo 1

trong 4 phương pháp)

(Và nếu Cty tính thuế GTGT theo phương pháp trực tiếp, cuối tháng thì kế toán dựa vào

tờ khai thuế GTGT theo phương pháp khấu trừ hạch toán: Nơ 512 có 33311)

6. Khi tính tiền thƣởng phải trả:

- Khi xác định số tiền thưởng trả công nhân viên từ quỹ khen thưởng:

Nợ TK 353 - Quỹ khen thƣởng, phúc lợi (Nếu lấy từ quỹ)

Nợ 6421;6411;622;623;627 (Nếu không dùng quỹ thì hạch toán vào chi phí của Công

ty)

Có TK 334 - Phải trả ngƣời lao động.

- Khi xuất quỹ chi trả tiền thưởng:

Nợ TK 334 - Phải trả ngƣời lao động.

Có các TK 111 (Tiền mặt), 112 (Tiền gửi ngân hàng, phải ghi chi tiết cụ thể

từng ngân hàng)

Kể từ ngày 1/1/2014 theo Quyết định số 1111/QĐ-BHXH ngày 25/10/2011 của Bảo hiểm

xã hội Việt Nam quy định: Tỷ lệ trích các khoản bảo hiểm theo lƣơng cụ thể nhƣ sau:

1. Mức đóng bảo hiểm hàng tháng cụ thể nhƣ sau:

Các khoản trích theo

lƣơng

Đối với DN

(tính vào Chi

phí) (%)

Đối với ngƣời LĐ

(Trừ vào lƣơng)

(%)

Cộng (%)

Bảo hiểm xã hội 18 8 26

Bảo hiểm y tế 3 1,5 4,5

Bảo hiểm thất nghiệp 1 1 2

Kinh phí công đoàn 2

2

Cộng (%) 24 10,5 34,5

TỔNG HỢP NHỮNG NGHIỆP VỤ KINH TẾ

PHÁT SINH LIÊN QUAN ĐẾN CÁC BUỔI GIẢNG CỦA KẾ

TOÁN SƠ CẤP VÀ KẾ TOÁN TỔNG HỢP THỰC HÀNH TỪ

BUỔI 1 ĐẾN BUỔI 10

Công Ty Đào Tạo Và Dịch Vụ Kế Toán Thuế An Tâm

Địa chỉ: 87 Võ Thị Sáu, phƣờng 6, quận 3, Tp.HCM

Điện thoại: (08) 62909310 – (08) 62909311 – 0933.72.3000 – 0988.72.3000

Website: www.ketoanantam.com – Email: [email protected]

- Đơn vị đƣợc giữ lại 2% quỹ tiền lƣơng, tiền công đóng BHXH bắt buộc của những

ngƣời lao động tham gia BHXH bắt buộc để chi trả kịp thời chế độ ốm đau, thai sản cho

ngƣời lao động.(Hằng quý hoặc hằng tháng phải quyết toán với cơ quan BHXH)

2. Mức tiền lƣơng, tiền công đóng BHXH bắt buộc:

- Mức tiền lƣơng, tiền công đóng BHXH bắt buộc không thấp hơn mức lƣơng tối thiểu

vùng.

Lưu ý: Những lao động đã qua học nghề (kể cả lao động do doanh nghiệp dạy nghề) thì

tiền lƣơng, tiền công đóng BHXH bắt buộc phải cao hơn ít nhất 7% so với mức lƣơng

tối thiểu vùng, nếu làm công việc nặng nhọc độc hại thì cộng thêm 5%.

3. Thời hạn nộp tiền BHXH, BHYT, BHTN, KPCĐ:

+BHXH, BHYT, BHTN: Chậm nhất đến ngày cuối cùng của tháng,

(Chuyển cùng một lúc vào tài khoản chuyên thu của cơ quan BHXH mở tại ngân hàng )

+KPCĐ: Tổ chức, doanh nghiệp đóng kinh phí công đoàn mỗi tháng một lần cùng thời

điểm đóng bảo hiểm xã hội bắt buộc cho ngƣời lao động.

SƠ ĐỒ TÓM TẮT NGHIỆP VỤ KINH TẾ PHÁT SINH CỦA TIỀN LƢƠNG VÀ

CÁC KHOẢN TRÍCH THEO LƢƠNG

TỔNG HỢP NHỮNG NGHIỆP VỤ KINH TẾ

PHÁT SINH LIÊN QUAN ĐẾN CÁC BUỔI GIẢNG CỦA KẾ

TOÁN SƠ CẤP VÀ KẾ TOÁN TỔNG HỢP THỰC HÀNH TỪ

BUỔI 1 ĐẾN BUỔI 10

Công Ty Đào Tạo Và Dịch Vụ Kế Toán Thuế An Tâm

Địa chỉ: 87 Võ Thị Sáu, phƣờng 6, quận 3, Tp.HCM

Điện thoại: (08) 62909310 – (08) 62909311 – 0933.72.3000 – 0988.72.3000

Website: www.ketoanantam.com – Email: [email protected]

Bài tập kế toán tiền lƣơng và bài giải

Với mục đích h trợ các bạn sinh viên kế toán có thể tự học nâng cao nghiệp vụ kế

toán. Kế toán An Tâm xin chia sẻ 1 số bài tập kế toán tiền lƣơng và các khoản trích

TỔNG HỢP NHỮNG NGHIỆP VỤ KINH TẾ

PHÁT SINH LIÊN QUAN ĐẾN CÁC BUỔI GIẢNG CỦA KẾ

TOÁN SƠ CẤP VÀ KẾ TOÁN TỔNG HỢP THỰC HÀNH TỪ

BUỔI 1 ĐẾN BUỔI 10

Công Ty Đào Tạo Và Dịch Vụ Kế Toán Thuế An Tâm

Địa chỉ: 87 Võ Thị Sáu, phƣờng 6, quận 3, Tp.HCM

Điện thoại: (08) 62909310 – (08) 62909311 – 0933.72.3000 – 0988.72.3000

Website: www.ketoanantam.com – Email: [email protected]

theo lƣơng có hƣớng dẫn giải chi tiết, theo đúng các quy định về tiền lƣơng mới

nhất.

Bài tập 1 và bài giải 1: - Trong tháng 10/2014 tại Công ty kế toán An Tâm có tình hình tiền lƣơng và các khoản

trích theo lƣơng cụ thể nhƣ sau:

1 . Tinh tiền lƣơng phải trả cho:

- Công nhân sản xuất trực tiếp : 40.000.000

- Nhân viên quản lý phân xƣởng : 2.000.000

- Nhân viên quản lý doanh nghiêp: 10.000.000

2. BHXH, BHYT, BHTN, KPCĐ đƣợc trích theo quy định:

3. Tiền gửi ngân hàng nộp BHXH cho cơ quan BHXH (kể cả nộp thay cho công nhân

viên)

4. Chi tiền mặt mua BHYT cho công nhân viên.

5. Rút tiền gửi ngân hàng về quỹ tiền mặt 50.000.000.

6. Khấu trừ lƣơng về BHYT, BHXH của công nhân viên

7. Chi tiền mặt trả lƣơng cho công nhân viên khi đã trừ tất cả các khoản.

Yêu cầu: Hạch toán các nghiệp vụ phát sinh trên. BHXH,BHYT,KPCĐ

Biết r ng: Tỷ lệ các khoản trích theo lƣơng năm 2014 nhƣ sau:

BHXH: 26 % trong đó: (Doanh nghiệp: 18%, Cá nhân: 8 %).

BHYT: 4,5 % trong đó: (Doanh nghiệp: 3 %, Cá nhân: 1,5 %).

BHTN: 2 % trong đó: (Doanh nghiệp: 1 %, Cá nhân: 1 %).

KPCĐ: 2 % trong đó: (Doanh nghiệp: 2 %).

Hư ng d n giải bài 1:

Nghiệp vụ 1: Nợ TK - 622: 40.000.000

Nợ TK - 627: 2.000.000

Nợ TK - 642: 10.000.000

Có TK – 334: 52.000.000

Nghiệp vụ 2:

TỔNG HỢP NHỮNG NGHIỆP VỤ KINH TẾ

PHÁT SINH LIÊN QUAN ĐẾN CÁC BUỔI GIẢNG CỦA KẾ

TOÁN SƠ CẤP VÀ KẾ TOÁN TỔNG HỢP THỰC HÀNH TỪ

BUỔI 1 ĐẾN BUỔI 10

Công Ty Đào Tạo Và Dịch Vụ Kế Toán Thuế An Tâm

Địa chỉ: 87 Võ Thị Sáu, phƣờng 6, quận 3, Tp.HCM

Điện thoại: (08) 62909310 – (08) 62909311 – 0933.72.3000 – 0988.72.3000

Website: www.ketoanantam.com – Email: [email protected]

Nợ TK - 622: 40.000.000 x 24 % = 9.600.000

Nợ TK - 627: 2.000.000 x 24 % = 480.000

Nợ TK - 642: 10.000.000 x 24 % = 2.400.000

Có TK 3383 : 52.000.000 x 18% = 9.360.000

Có TK 3384 : 52.000.000 x 3% = 1.560.000

Có TK 3389 : 52.000.000 x 1% = 520.000

Có TK 3382: 52.000.000 x 2% = 1.040.000

Nghiệp vụ 3: Nợ TK - 3383: (52.000.000 x 18%) + (52.000.000 x 8%) = 13.520.000

Có TK 112 : 13.520.000

Nghiệp vụ 4: Nợ TK - 3384: Số tiền chi

Có TK 111 :

Nghiệp vụ 5: Nợ TK - 111: 50.000.000.

Có TK 112 : 50.000.000.

Nghiệp vụ 6: Nợ TK - 334: 52.000.000 x 9,5% = 4.940.000

Có TK 3383 : 52.000.000 x 8% = 4.160.000

Có TK 3384 : 52.000.000 x 1,5% = 780.000

Nghiệp vụ 7: Nợ TK - 334: 52.000.000 - 4.940.000 = 47.060.000

Có TK 111 : 47.060.000

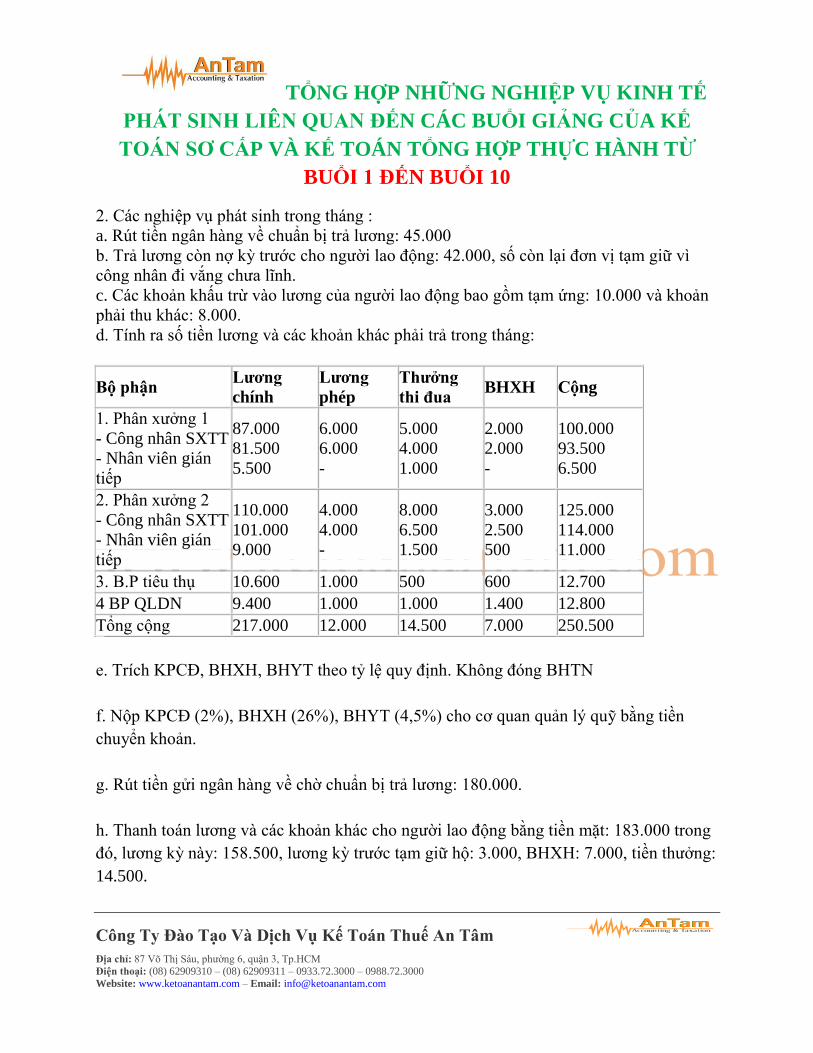

Bài tập 2 và bài giải 2: - Trong tháng 12/2014 tại Công ty TNHH Nam Hải có tài liệu về tiền lƣơng và các khoản

trích theo lƣơng nhƣ sau:

1. Tiền lƣơng còn nợ ngƣời lao động tháng trƣớc: 45.000

TỔNG HỢP NHỮNG NGHIỆP VỤ KINH TẾ

PHÁT SINH LIÊN QUAN ĐẾN CÁC BUỔI GIẢNG CỦA KẾ

TOÁN SƠ CẤP VÀ KẾ TOÁN TỔNG HỢP THỰC HÀNH TỪ

BUỔI 1 ĐẾN BUỔI 10

Công Ty Đào Tạo Và Dịch Vụ Kế Toán Thuế An Tâm

Địa chỉ: 87 Võ Thị Sáu, phƣờng 6, quận 3, Tp.HCM

Điện thoại: (08) 62909310 – (08) 62909311 – 0933.72.3000 – 0988.72.3000

Website: www.ketoanantam.com – Email: [email protected]

2. Các nghiệp vụ phát sinh trong tháng :

a. Rút tiền ngân hàng về chuẩn bị trả lƣơng: 45.000

b. Trả lƣơng còn nợ kỳ trƣớc cho ngƣời lao động: 42.000, số còn lại đơn vị tạm giữ vì

công nhân đi vắng chƣa lĩnh.

c. Các khoản khấu trừ vào lƣơng của ngƣời lao động bao gồm tạm ứng: 10.000 và khoản

phải thu khác: 8.000.

d. Tính ra số tiền lƣơng và các khoản khác phải trả trong tháng:

Bộ phận Lƣơng

chính

Lƣơng

phép

Thƣởng

thi đua BHXH Cộng

1. Phân xƣởng 1

- Công nhân SXTT

- Nhân viên gián

tiếp

87.000

81.500

5.500

6.000

6.000

-

5.000

4.000

1.000

2.000

2.000

-

100.000

93.500

6.500

2. Phân xƣởng 2

- Công nhân SXTT

- Nhân viên gián

tiếp

110.000

101.000

9.000

4.000

4.000

-

8.000

6.500

1.500

3.000

2.500

500

125.000

114.000

11.000

3. B.P tiêu thụ 10.600 1.000 500 600 12.700

4 BP QLDN 9.400 1.000 1.000 1.400 12.800

Tổng cộng 217.000 12.000 14.500 7.000 250.500

e. Trích KPCĐ, BHXH, BHYT theo tỷ lệ quy định. Không đóng BHTN

f. Nộp KPCĐ (2%), BHXH (26%), BHYT (4,5%) cho cơ quan quản lý quỹ bằng tiền

chuyển khoản.

g. Rút tiền gửi ngân hàng về chờ chuẩn bị trả lƣơng: 180.000.

h. Thanh toán lƣơng và các khoản khác cho ngƣời lao động bằng tiền mặt: 183.000 trong

đó, lƣơng kỳ này: 158.500, lƣơng kỳ trƣớc tạm giữ hộ: 3.000, BHXH: 7.000, tiền thƣởng:

14.500.

TỔNG HỢP NHỮNG NGHIỆP VỤ KINH TẾ

PHÁT SINH LIÊN QUAN ĐẾN CÁC BUỔI GIẢNG CỦA KẾ

TOÁN SƠ CẤP VÀ KẾ TOÁN TỔNG HỢP THỰC HÀNH TỪ

BUỔI 1 ĐẾN BUỔI 10

Công Ty Đào Tạo Và Dịch Vụ Kế Toán Thuế An Tâm

Địa chỉ: 87 Võ Thị Sáu, phƣờng 6, quận 3, Tp.HCM

Điện thoại: (08) 62909310 – (08) 62909311 – 0933.72.3000 – 0988.72.3000

Website: www.ketoanantam.com – Email: [email protected]

Yêu cầu: Định khoản, hạch toán các nghiệp vụ trên. Công ty có số lao động nhỏ hơn 10

ngƣời nên không tham gia bảo hiểm thất nghiệp

Hư ng d n giải bài 2:

Nghiệp vụ 1:

Nợ TK - 111: 45.000

Có TK 112 : 45.000

Nghiệp vụ 2:

- Trả lƣơng kỳ trƣớc chƣa lĩnh: (Có 338), và lƣơng trong tháng:

Nợ 334: 45.000

Có 3388 (Lƣơng kỳ trƣớc chƣa lĩnh): 3.000

Có 111: 42.000

Nghiệp vụ 3:

- Các khoản khấu trừ vào lƣơng: Tạm ứng (Tk141), và phải thu khác (138)

Nợ 334: 18.000

Có 141: 10.000

Có 138: 8.000

Nghiệp vụ 3:

- CP CN trực tiếp SX: = 81.5 + 6 + 101 + 4 = 192.5 (cả hai phân xƣởng - 622 với QĐ

15)

- Cp SX chung (Nviên gián tiếp): = 5.5 + 9.0 = 14.5 (Cả hai phân xƣởng – 627 QDD15)

Tƣơng tự với các TK 641, 642 (QĐ 15)

Nghiệp vụ 4:

Nợ 622 (154): (PX1: 87.5 + PX2: 105.0) = 192.5

Nợ 627(154): (PX1: 5.5 + PX2: 9.0) = 14.5

Nợ 641(6421): 11.6

TỔNG HỢP NHỮNG NGHIỆP VỤ KINH TẾ

PHÁT SINH LIÊN QUAN ĐẾN CÁC BUỔI GIẢNG CỦA KẾ

TOÁN SƠ CẤP VÀ KẾ TOÁN TỔNG HỢP THỰC HÀNH TỪ

BUỔI 1 ĐẾN BUỔI 10

Công Ty Đào Tạo Và Dịch Vụ Kế Toán Thuế An Tâm

Địa chỉ: 87 Võ Thị Sáu, phƣờng 6, quận 3, Tp.HCM

Điện thoại: (08) 62909310 – (08) 62909311 – 0933.72.3000 – 0988.72.3000

Website: www.ketoanantam.com – Email: [email protected]

Nợ 642(6422): 10.4

Có 334: 229.

Nợ 353 (3531: Quỹ khen thƣởng) : 14.5

Nợ 338 (3383 – BHXH) : 7.0

Có 334: 21.5

Nghiệp vụ 5: Trích các khoản theo lƣơng:

Nợ 334: (Phần trừ vào thu nhập công nhân viên): (8% +1,5%) x 229 = 21.755

Nợ 622(154): 192.5 x (18% + 3% + 2%) = 44.275

Nợ 627(154): 14.5 x 23% = 3.335

Nợ 642(6421): 10.4 x 23% = 2.392

Có 3382 – KPCĐ: 229 x 2% =4.58

Có 3383 – BHXH: 229 x 26% = 59.54

Có 3384 - BHYT: 229 x 4,5% = 10.305

Nghiệp vụ 6:

Nợ 338: 64.121

Trong đó:

Nợ 3382 – KPCĐ: 229 x 2% = 4.58

Nợ 3383 – BHXH: 229 x 26% = 59.54

Nợ 3384 - BHYT: 229 x 4,5% = 10.305

Có 112: 64.121

Nghiệp vụ 7:

Nợ TK 111: 180

Có TK 112: 180

Nghiệp vụ 8: Thanh toán lƣơng và các khoản khác cho ngƣời lao động:

Nợ 334: 180.000

TỔNG HỢP NHỮNG NGHIỆP VỤ KINH TẾ

PHÁT SINH LIÊN QUAN ĐẾN CÁC BUỔI GIẢNG CỦA KẾ

TOÁN SƠ CẤP VÀ KẾ TOÁN TỔNG HỢP THỰC HÀNH TỪ

BUỔI 1 ĐẾN BUỔI 10

Công Ty Đào Tạo Và Dịch Vụ Kế Toán Thuế An Tâm

Địa chỉ: 87 Võ Thị Sáu, phƣờng 6, quận 3, Tp.HCM

Điện thoại: (08) 62909310 – (08) 62909311 – 0933.72.3000 – 0988.72.3000

Website: www.ketoanantam.com – Email: [email protected]

Nợ 338: 3.000

Có 111: 183.000

Bài tập 3 và bài giải 3:

Dựa vào bảng lƣơng cho bên dƣới +Bảng trích các khoản tiền BHXH, BHYT, BHTN và

LPCĐ mà Cty, các bạn hãy hạch toán những nghiệp vụ kinh tế phát sinh liên quan đến

tiền lƣơng và các khoản trích theo lƣơng vào cuối tháng

TỔNG HỢP NHỮNG NGHIỆP VỤ KINH TẾ

PHÁT SINH LIÊN QUAN ĐẾN CÁC BUỔI GIẢNG CỦA KẾ

TOÁN SƠ CẤP VÀ KẾ TOÁN TỔNG HỢP THỰC HÀNH TỪ

BUỔI 1 ĐẾN BUỔI 10

Công Ty Đào Tạo Và Dịch Vụ Kế Toán Thuế An Tâm

Địa chỉ: 87 Võ Thị Sáu, phƣờng 6, quận 3, Tp.HCM

Điện thoại: (08) 62909310 – (08) 62909311 – 0933.72.3000 – 0988.72.3000

Website: www.ketoanantam.com – Email: [email protected]

Bai giải 3:

Nghiệp vụ về chi lƣơng đợt ngày 15/1/2014, kế toán dựa vào UNC mà chuyển

khoản tại VCB, kế toán hạch toán nhƣ sau:

Nợ 334: 54.000.000

Có 112 VCB: 54.000.000

Cuối tháng (31/1/2014), kế toán dựa vào bảng lƣơng tiến hành hạch toán các

nghiệp vụ sau:

Nghiệp vụ 1: Tiền lƣơng phải trả cho all ngƣời lao động có liên quan đƣợc chia

theo từng bộ phận

Nợ 642 (Chi phí quản lý doanh nghiệp): 142.700.000

Nơ 641 (Chi phí bán hàng):49.050.000

Có 334 (Phải trả ngƣời lao động): 191.750.000

Nghiệp vụ 2: Các khoản trích theo lƣơng mà ngƣời lao động phải chịu nhƣ sau:

Nợ 334: 1.548.750

Có 3383: 1.180.000

Có 3384: 221.250

Có 3389: 147.500

Nghiệp vụ 3: Căn cứ vào bảng lƣơng, kế toán tính ra các khoản BHXH, BHYt,

BHTN mà Cty chịu

Nợ 642: 1.386.000

Nơ 641: 1.269.000

Có 3383: 2.655.000

Nợ 642:211.500

Nơ 641:231.000

Có 3384: 442.500

TỔNG HỢP NHỮNG NGHIỆP VỤ KINH TẾ

PHÁT SINH LIÊN QUAN ĐẾN CÁC BUỔI GIẢNG CỦA KẾ

TOÁN SƠ CẤP VÀ KẾ TOÁN TỔNG HỢP THỰC HÀNH TỪ

BUỔI 1 ĐẾN BUỔI 10

Công Ty Đào Tạo Và Dịch Vụ Kế Toán Thuế An Tâm

Địa chỉ: 87 Võ Thị Sáu, phƣờng 6, quận 3, Tp.HCM

Điện thoại: (08) 62909310 – (08) 62909311 – 0933.72.3000 – 0988.72.3000

Website: www.ketoanantam.com – Email: [email protected]

Nợ 642: 77.000

Nơ 641: 70.500

Có 3389: 147.500

Nghiệp vụ 4: tiền thuế TNCN mà ngƣời lao động phải gánh chịu

Nợ 334: 24.901.375

Có 3335: 24.901.375

Nghiệp vụ 5: Nếu Cty mà có đóng Kinh phí công đoàn thì kế toán hạch toán

nghiệp vụ về kinh phí công đoàn mà Cty phải đóng nhƣ sau: Về mặt nguyên tắc là

từ năm 2013 là all Công ty phải nộp kinh phí công đoàn cho dù có công đoàn hay

ko có công đoàn, mức đóng là 2% trên Tổng số tiền lƣơng cơ bản mà đã đong

BHXH hàng tháng.

Nợ 642: 154.000

Nơ 641: 141.000

Có 3382:295.000

=>Sau khi đã ghi vào các nghiệp vụ kinh tế phát sinh trên, kế toán tiến hành ghi tuần tự

vào các loại sổ sách kế toán nhƣ sau:

Sổ nhật ký chung

Sổ cái của tất cả các tài khoản mà đã hạch toán nhƣ trên

CÁCH HẠCH TOÁN TÀI SẢN CỐ ĐỊNH VÀ TRÍCH KHẤU HAO TÀI SẢN CỐ

ĐỊNH (Buổi 4)

Khi mua TSCĐ về hạch toán nhƣ thế nào mua trong nƣớc thì sao và mua nƣớc ngoài thì

sao? Khoản trích khấu hao hàng tháng, năm hạch toán nhƣ thế nào? Công ty kế toán An

Tâm xin hƣớng dẫn cách hạch toán trích khấu hao TSCĐ khi trích, cách hạch toán TSCĐ

khi mua về:

Nguyên giá của tài sản cố định: bằng giá mua phải trả cho nhà cung cấp +Thuế nhập

khẩu+Thuế TTDB (nếu có)+Những chi phí có liên quan để đưa tài sản về trạng thái sẵn

sàng sử dụng

TỔNG HỢP NHỮNG NGHIỆP VỤ KINH TẾ

PHÁT SINH LIÊN QUAN ĐẾN CÁC BUỔI GIẢNG CỦA KẾ

TOÁN SƠ CẤP VÀ KẾ TOÁN TỔNG HỢP THỰC HÀNH TỪ

BUỔI 1 ĐẾN BUỔI 10

Công Ty Đào Tạo Và Dịch Vụ Kế Toán Thuế An Tâm

Địa chỉ: 87 Võ Thị Sáu, phƣờng 6, quận 3, Tp.HCM

Điện thoại: (08) 62909310 – (08) 62909311 – 0933.72.3000 – 0988.72.3000

Website: www.ketoanantam.com – Email: [email protected]

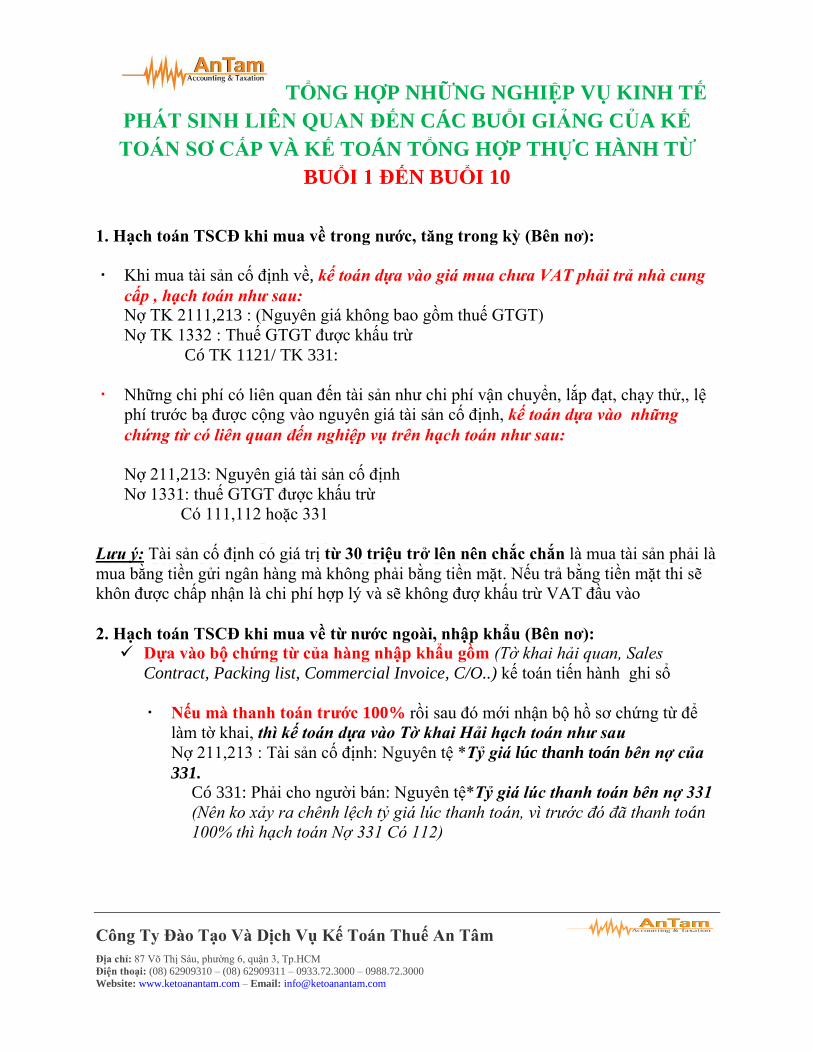

1. Hạch toán TSCĐ khi mua về trong nƣớc, tăng trong kỳ (Bên nơ):

Khi mua tài sản cố định về, kế toán dựa vào giá mua chưa VAT phải trả nhà cung

cấp , hạch toán như sau:

Nợ TK 2111,213 : (Nguyên giá không bao gồm thuế GTGT)

Nợ TK 1332 : Thuế GTGT đƣợc khấu trừ

Có TK 1121/ TK 331:

Những chi phí có liên quan đến tài sản nhƣ chi phí vận chuyển, lắp đạt, chạy thử,, lệ

phí trƣớc bạ đƣợc cộng vào nguyên giá tài sản cố định, kế toán dựa vào những

chứng từ có liên quan đến nghiệp vụ trên hạch toán như sau:

Nợ 211,213: Nguyên giá tài sản cố định

Nơ 1331: thuế GTGT đƣợc khấu trừ

Có 111,112 hoặc 331

Lưu ý: Tài sản cố định có giá trị từ 30 triệu trở lên nên chắc chắn là mua tài sản phải là

mua bằng tiền gửi ngân hàng mà không phải bằng tiền mặt. Nếu trả bằng tiền mặt thi sẽ

khôn đƣợc chấp nhận là chi phí hợp lý và sẽ không đƣợ khấu trừ VAT đầu vào

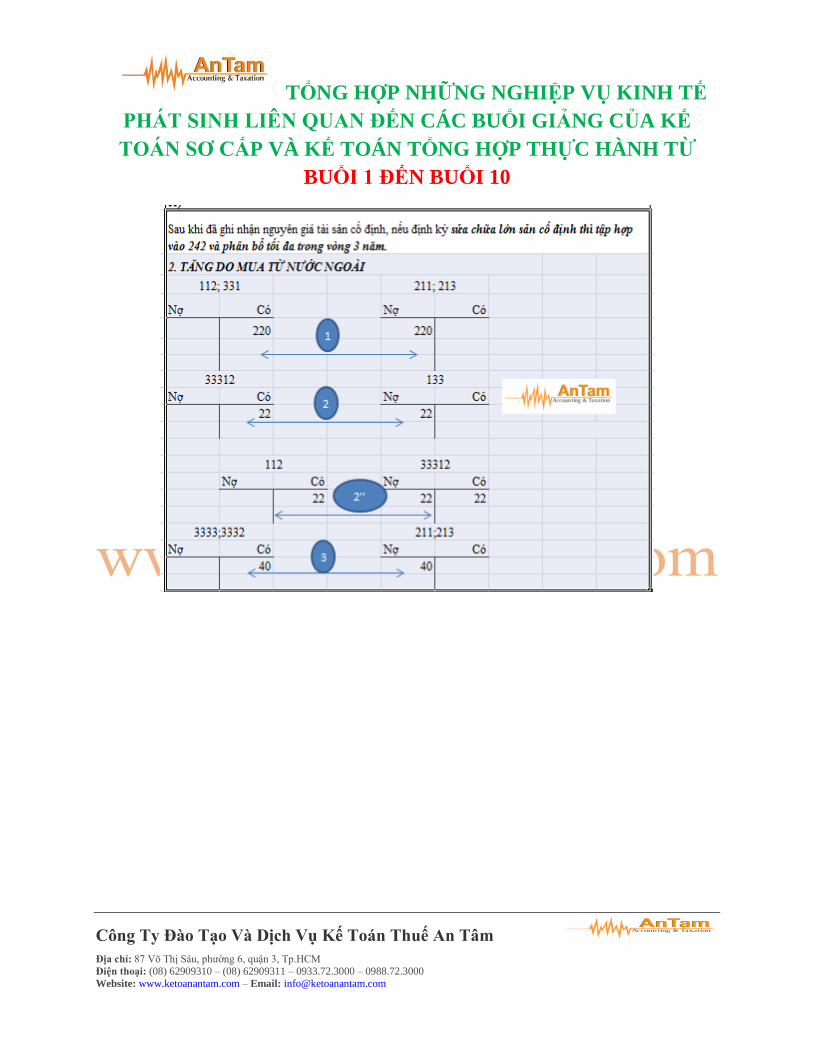

2. Hạch toán TSCĐ khi mua về từ nƣớc ngoài, nhập khẩu (Bên nơ): Dựa vào bộ chứng từ của hàng nhập khẩu gồm (Tờ khai hải quan, Sales

Contract, Packing list, Commercial Invoice, C/O..) kế toán tiến hành ghi sổ

Nếu mà thanh toán trƣớc 100% rồi sau đó mới nhận bộ hồ sơ chứng từ để

làm tờ khai, thì kế toán dựa vào Tờ khai Hải hạch toán như sau

Nợ 211,213 : Tài sản cố định: Nguyên tệ *Tỷ giá lúc thanh toán bên nợ của

331.

Có 331: Phải cho ngƣời bán: Nguyên tệ*Tỷ giá lúc thanh toán bên nợ 331

(Nên ko xảy ra chênh lệch tỷ giá lúc thanh toán, vì trước đó đã thanh toán

100% thì hạch toán Nợ 331 Có 112)

TỔNG HỢP NHỮNG NGHIỆP VỤ KINH TẾ

PHÁT SINH LIÊN QUAN ĐẾN CÁC BUỔI GIẢNG CỦA KẾ

TOÁN SƠ CẤP VÀ KẾ TOÁN TỔNG HỢP THỰC HÀNH TỪ

BUỔI 1 ĐẾN BUỔI 10

Công Ty Đào Tạo Và Dịch Vụ Kế Toán Thuế An Tâm

Địa chỉ: 87 Võ Thị Sáu, phƣờng 6, quận 3, Tp.HCM

Điện thoại: (08) 62909310 – (08) 62909311 – 0933.72.3000 – 0988.72.3000

Website: www.ketoanantam.com – Email: [email protected]

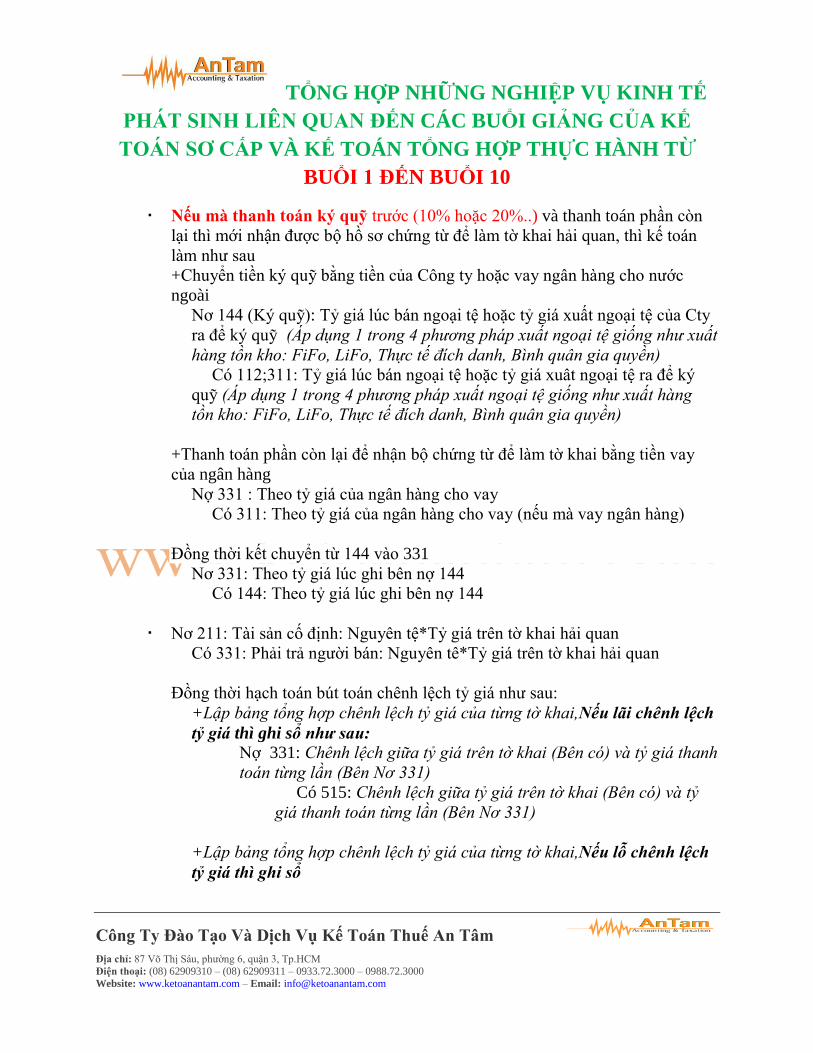

Nếu mà thanh toán ký quỹ trƣớc (10% hoặc 20%..) và thanh toán phần còn

lại thì mới nhận đƣợc bộ hồ sơ chứng từ để làm tờ khai hải quan, thì kế toán

làm nhƣ sau

+Chuyển tiền ký quỹ bằng tiền của Công ty hoặc vay ngân hàng cho nƣớc

ngoài

Nơ 144 (Ký quỹ): Tỷ giá lúc bán ngoại tệ hoặc tỷ giá xuất ngoại tệ của Cty

ra để ký quỹ (Áp dụng 1 trong 4 phương pháp xuất ngoại tệ giống như xuất

hàng tồn kho: FiFo, LiFo, Thực tế đích danh, Bình quân gia quyền)

Có 112;311: Tỷ giá lúc bán ngoại tệ hoặc tỷ giá xuât ngoại tệ ra để ký

quỹ (Áp dụng 1 trong 4 phương pháp xuất ngoại tệ giống như xuất hàng

tồn kho: FiFo, LiFo, Thực tế đích danh, Bình quân gia quyền)

+Thanh toán phần còn lại để nhận bộ chứng từ để làm tờ khai bằng tiền vay

của ngân hàng

Nợ 331 : Theo tỷ giá của ngân hàng cho vay

Có 311: Theo tỷ giá của ngân hàng cho vay (nếu mà vay ngân hàng)

Đồng thời kết chuyển từ 144 vào 331

Nơ 331: Theo tỷ giá lúc ghi bên nợ 144

Có 144: Theo tỷ giá lúc ghi bên nợ 144

Nơ 211: Tài sản cố định: Nguyên tệ*Tỷ giá trên tờ khai hải quan

Có 331: Phải trả ngƣời bán: Nguyên tê*Tỷ giá trên tờ khai hải quan

Đồng thời hạch toán bút toán chênh lệch tỷ giá nhƣ sau:

+Lập bảng tổng hợp chênh lệch tỷ giá của từng tờ khai,Nếu lãi chênh lệch

tỷ giá thì ghi sổ như sau:

Nợ 331: Chênh lệch giữa tỷ giá trên tờ khai (Bên có) và tỷ giá thanh

toán từng lần (Bên Nơ 331)

Có 515: Chênh lệch giữa tỷ giá trên tờ khai (Bên có) và tỷ

giá thanh toán từng lần (Bên Nơ 331)

+Lập bảng tổng hợp chênh lệch tỷ giá của từng tờ khai,Nếu lỗ chênh lệch

tỷ giá thì ghi sổ

TỔNG HỢP NHỮNG NGHIỆP VỤ KINH TẾ

PHÁT SINH LIÊN QUAN ĐẾN CÁC BUỔI GIẢNG CỦA KẾ

TOÁN SƠ CẤP VÀ KẾ TOÁN TỔNG HỢP THỰC HÀNH TỪ

BUỔI 1 ĐẾN BUỔI 10

Công Ty Đào Tạo Và Dịch Vụ Kế Toán Thuế An Tâm

Địa chỉ: 87 Võ Thị Sáu, phƣờng 6, quận 3, Tp.HCM

Điện thoại: (08) 62909310 – (08) 62909311 – 0933.72.3000 – 0988.72.3000

Website: www.ketoanantam.com – Email: [email protected]

Nợ 635: Chênh lệch giữa tỷ giá trên tờ khai (Bên có) và tỷ giá thanh

toán từng lần (Bên Nơ 331)

Có 331: Chênh lệch giữa tỷ giá trên tờ khai (Bên có) và tỷ giá

thanh toán từng lần (Bên Nơ 331)

Nếu mà nhận hàng rồi mới thanh toán 100% thì hạch toán nhƣ sau:

+Dựa vào Tờ khai hải quan, kế toán hạch toán

Nợ 211: Tỷ giá trên tờ khai *trị giá nguyên tệ

Có 331: Tỷ giá trên tờ khai *Trị giá nguyên tệ.

+Sau đó mới tiến hành thanh toán cho nƣớc ngoài

Nơ 635: (Nếu chênh lệch tỷ giá lỗ).

Nợ 331: Theo tỷ giá lúc ghi nhận nợ (Tỷ giá trên tờ khai)

Có 311: Theo tỷ giá thực tế phát sinh mà lúc vay ngân hàng

Có 515: (Nếu chênh lệch tỷ giá lãi)

(Nếu lãi thì phần chênh lệch hạch toán 515; Nếu lỗ thì phần chênh lệch

hạch toán 635)

Dựa vào tờ khai hải quan, kế toán hạch toán thuế nhập khẩu, thuế TTĐB

Nơ 211;213: Tài sản cố định

Có 3333: Thuế xuất nhập khẩu (nếu có)

Có 3332: Thuế tiêu thụ đặc biệt (nếu có)

Dựa vào giấy nộp tiền ngân sách nhà nƣớc, kế toán tiến hành hạch toán nhƣ sau:

Nợ 3333: Thuế nhập khẩu

Nợ 3331: Thuế tiêu thụ đặc biệt

Nơ 33312: Thuế GTGT hàng nhập khẩu:

Có 111 (Tiền mặt),112 (Tiền gửi ngân hàng, phải ghi chi tiết từng ngân hàng)

Dựa vào giấy nộp tiền vào ngân sách nhà nƣớc, sau khi hạch toán nghiệp vụ

nộp thuế trên thì kế toán đồng thời hạch toán khoản thuế GTGT hàng nhập khẩu

đƣợc khấu trừ

Nợ 133: Thuế GTGT đƣợc khấu trừ

Có 33312: Thuế GTGT hàng nhập khẩu.

3. Tăng do XDCB dở dang (Thuê ngoài XD)

TỔNG HỢP NHỮNG NGHIỆP VỤ KINH TẾ

PHÁT SINH LIÊN QUAN ĐẾN CÁC BUỔI GIẢNG CỦA KẾ

TOÁN SƠ CẤP VÀ KẾ TOÁN TỔNG HỢP THỰC HÀNH TỪ

BUỔI 1 ĐẾN BUỔI 10

Công Ty Đào Tạo Và Dịch Vụ Kế Toán Thuế An Tâm

Địa chỉ: 87 Võ Thị Sáu, phƣờng 6, quận 3, Tp.HCM

Điện thoại: (08) 62909310 – (08) 62909311 – 0933.72.3000 – 0988.72.3000

Website: www.ketoanantam.com – Email: [email protected]

Khi phát sinh những khoản chi phi liên quá đến vấn đề thuê công ty ngoài XD, kế

toán dựa vào hóa đơn tài chính cũng như bộ hồ sơ của bên XD (nhƣ biên bản

nghiệm thu từng lần và biên bản quyết toán khối lƣợng từng lần), kế toán tiến hành

hạch toán nhƣ sau:

Nợ 241: XDCB dở dang

Nợ 133: Thuế GTGT đƣợc

Có 331,Có 112 (Tiền gửi ngân hàng, phải ghi chi tiết từng ngân hàng)

Cứ từng lần nhƣ vậy, tức dựa vào hóa đơn tài chính và biên bản thanh toán khối

lƣợng từng lần, kế toán hạch toán nhƣ sau:

Nợ 241: XDCB dở dang

Nợ 133: Thuế GTGT đƣợc khấu trừ

Có 331: Phải trả ngƣời bán ,Có 112 (Tiền gửi ngân hàng, phải ghi chi tiết từng

ngân hàng)

Dựa vào hồ sơ quyết toán thanh toán toàn bộ công trình, Hóa đơn tài chính lần

cuối và Biên bản nghiệm thu bàn giao, kế toán tiến hành hạch toán phần hóa đơn của

đợt xuất lần cuối cùng và kết chuyển vào tài sản cố định

Nợ 241: XDCB dở dang

Nợ 133: Thuế GTGT đƣợc khấu trừ

Có 331 (Phải ,Có 112 Tiền gửi ngân hàng, phải ghi chi tiết từng ngân hàng)

Đồng thời kết chuyển tài sản cố định hoàn thành và đƣa vào sử dụng nhƣ sau:

Nợ 211: Tài sản cố định

Có 241: XDCB dở dang

4. Tăng do doanh nghiệp tự sản xuất ra thành phẩm và xuất thành phẩm ra để sử

dụng cho những bộ phận của Công ty

Khi xuất hàng hóa, thành phẩm cho bộ phận công ty sử dung thì kế toán v n xuất

hóa đơn b ng giá vốn và dòng thuế suất gạch chéo, hạch toán 2 nghiệp vụ, tên

ngƣời mua và tên ngƣời bán đều đứng tên Công ty trên hóa đơn

Nơ 211;213: Tài sản cố định hữu hình

Có 512: Doanh thu tiêu dùng nội bộ

Đồng thời hạch toán giá vốn hàng bán

TỔNG HỢP NHỮNG NGHIỆP VỤ KINH TẾ

PHÁT SINH LIÊN QUAN ĐẾN CÁC BUỔI GIẢNG CỦA KẾ

TOÁN SƠ CẤP VÀ KẾ TOÁN TỔNG HỢP THỰC HÀNH TỪ

BUỔI 1 ĐẾN BUỔI 10

Công Ty Đào Tạo Và Dịch Vụ Kế Toán Thuế An Tâm

Địa chỉ: 87 Võ Thị Sáu, phƣờng 6, quận 3, Tp.HCM

Điện thoại: (08) 62909310 – (08) 62909311 – 0933.72.3000 – 0988.72.3000

Website: www.ketoanantam.com – Email: [email protected]

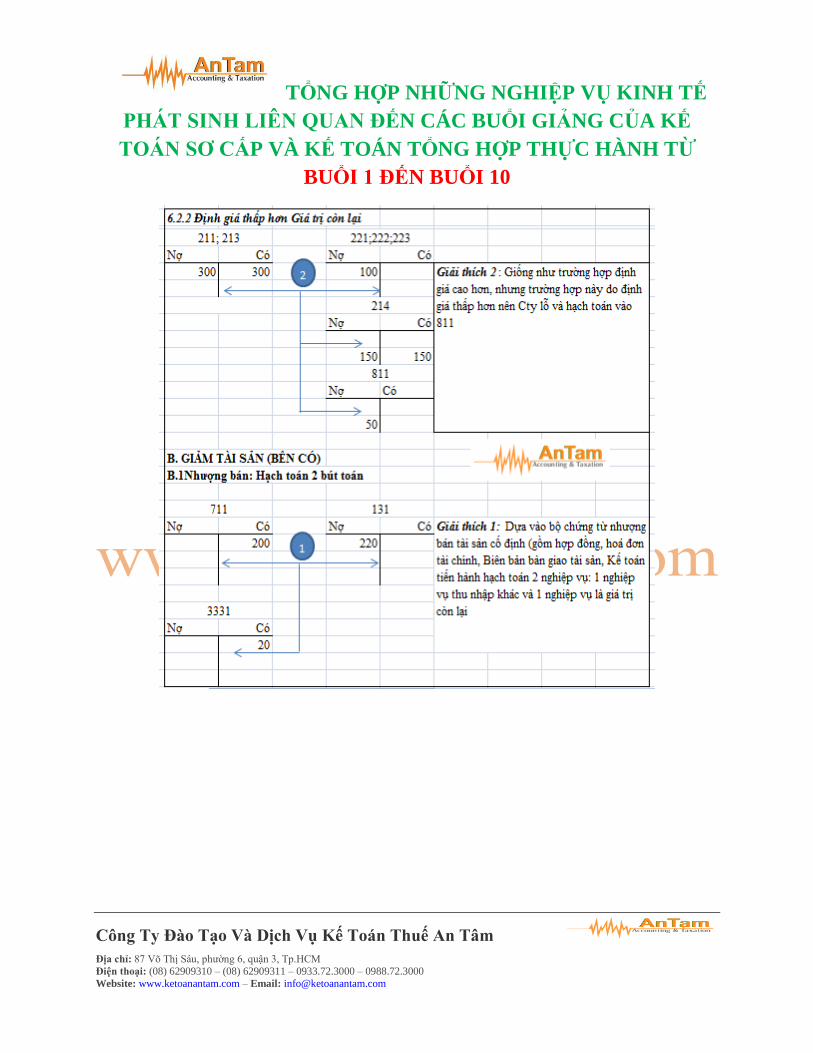

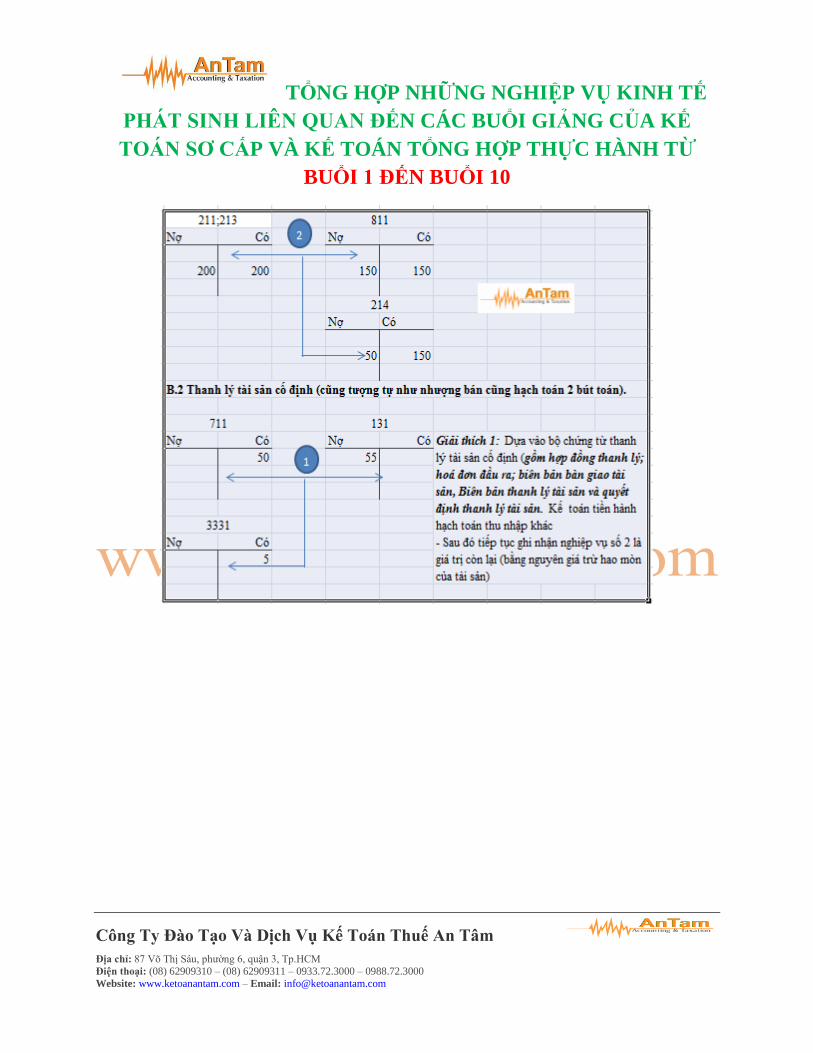

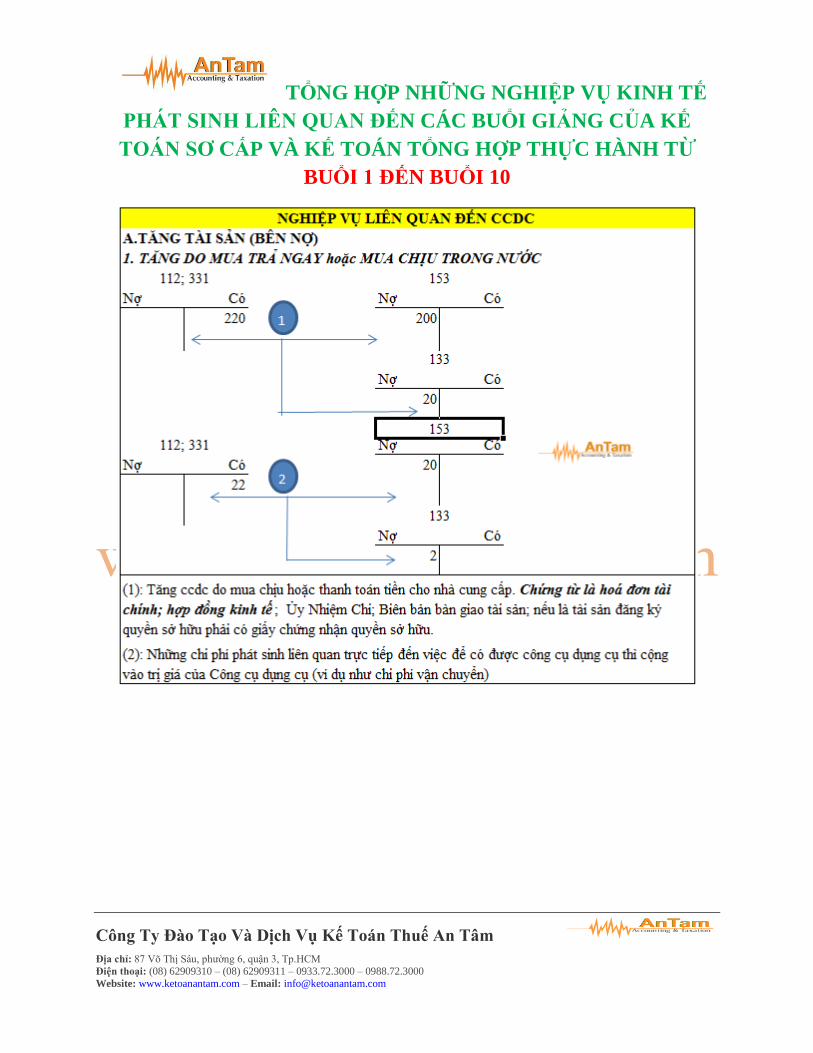

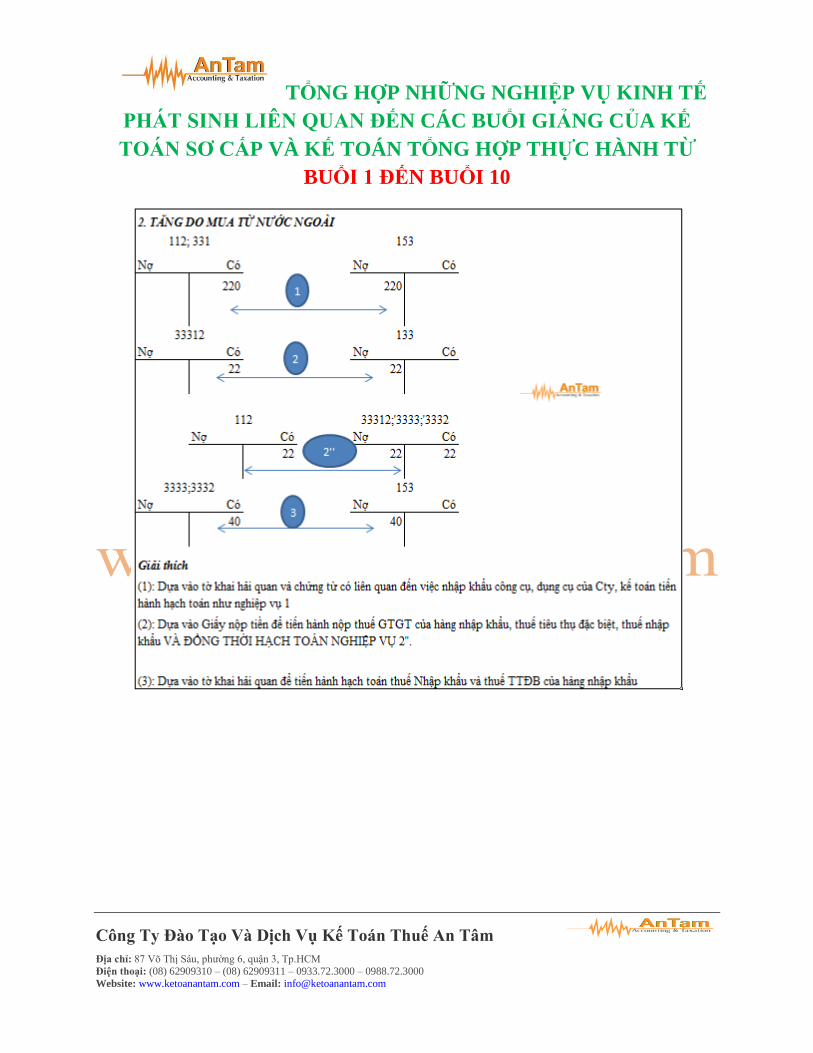

Nơ 632: Giá vốn hàng bán