TRABAJO IFRS LUNES 24

26

Informe De IFRS Integrantes: Joseline Muñoz Pablo Muñoz Carlos Navarrete

-

Upload

felipecarcamo -

Category

Documents

-

view

4 -

download

0

Transcript of TRABAJO IFRS LUNES 24

Informe De IFRS

Integrantes:

Joseline Muñoz

Pablo Muñoz

Carlos Navarrete

Introducción

Las Normas Internacionales de Información Financiera (NIIF o IFRS) ya sonuna realidad a nivel global. En Chile son obligatorias a contar de enerodel año 2009 y para las Pymes, a contar de 2013. El objetivo de estasnormas es reducir las diferencias contables internacionales, con base enuna normativa completa y rigurosa en su aplicación, de manera que lainformación financiera entre empresas de países diferentes pueda sercomparable.

De esta forma, contadores, auditores, ingenieros y analistas financierosvan a interpretar de mejor forma los estados financieros en una normativacontable con la que van a estar habituados. Por lo tanto, la contabilidadva a potenciar la credibilidad ante el usuario final.

Sin lugar a dudas las NIIF son muy útiles para una correcta toma dedecisiones en el mundo actual. Debido a esto es que deberán serestudiadas y conocidas por la totalidad del mundo empresarial y losauditores, de la misma forma que por los académicos y estudiantes de lasuniversidades y colegios técnicos de enseñanza de la contabilidad y lasfinanzas, los que deben estar preparados para este nuevo lenguajecontable mundial.

Es por esta razón, que como estudiantes de ingeniería comercial nos vimosen la necesidad de analizar el proceso Convergencia de las NormasInternacionales de Información Financiera en la realidad, y para elloelegimos al Grupo CAP el cual es el principal productor de minerales dehierro y pellets en la costa americana del Pacífico, esto nos permitirátener una visión más amplia de lo ya visto en el curso de IFRS yprepararnos a lo que no espera en el mundo laboral.

Información general

CAP S.A. (en adelante la “Sociedad”) se constituyó en Chile por escriturapública del 27 de abril de 1946 con el nombre de Compañía de Acero delPacífico S.A., declarándose legalmente instalada mediante el Decreto deHacienda N° 3.418. Posteriormente, en febrero de 1981 pasó a denominarseCompañía de Acero del Pacífico S.A. de Inversiones y en mayo de 1991adoptó el nombre de CAP S.A., vigente hasta ahora.El mayor accionista de CAP S.A. es Invercap S.A., con un 31,32% departicipación de su capital accionario, con lo cual está en posición deejercer influencia significativa pero no tiene control sobre la inversiónal no estar expuesta y no tener derecho, a los retornos variables delinvolucramiento con la inversión y no tener poder para afectar losretornos de la inversión.Para efectos de la definición dada en el título XV de la ley N°18.045, seconcluye que Invercap S.A. tiene la calidad de controlador de CAP S.A.

Descripción del negocio: La principal actividad de la Sociedad esinvertir capitales en cualquier clase de bienes muebles incorporales,tales como acciones, bonos, debentures, planes de ahorro ycapitalización, cuotas o derechos en sociedades o fondos mutuos ycualquier clase de títulos o valores mobiliarios así como tambiénadministrar dichas inversiones.

Objetivos Los objetivos específicos de la Sociedad son promover,organizar y constituir sociedades de cualquier naturaleza y objeto,

comprar o vender acciones y derechos sociales; prestar serviciosgerenciales, de asesorías financieras y legal, de ingeniería, deauditoría y otros necesarios para el mejor desarrollo de las empresas delas cuales sea accionista o socia, o de empresas ajenas; coordinar lagestión de las sociedades de las cuales sea accionista o socia paraobtener el máximo de productividad y rentabilidad.

CAP S.A. tiene como objetivo consolidar su posición en el negocio delacero, gestionando eficientemente sus tres áreas de negocios: Minería,acero y soluciones en acero, utilizando para ello, las mejorestecnologías disponibles, siendo competitivos con sus costos y cumpliendocon las estrictas medidas de seguridad y protección del medio ambientedonde desarrolla sus actividades.

Historia

En 1946 Bajo la presidencia de don Juan Antonio Ríos se creó la Compañíade Acero del Pacífico S.A., con el 53% de la propiedad suscrita por elsector privado, el 33% suscrito por la Corporación de Fomento de laProducción y el 14% por la Caja de Amortización de la Deuda Pública.

En el año 1950 Se inauguró y puso en marcha la Planta SiderúrgicaHuachipato.Luego Se creó la agencia comercializadora de hierro, Pacific Ores andTrading N.V., con sede en Curaçao y oficina en La Haya, Holanda.

1981 Se reorganizó la Compañía y se formó el Grupo de Empresas CAP.Se creó la Compañía Siderúrgica Huachipato S.A., Compañía Minera delPacífico S.A. y Abastecimientos CAP S.A. La Compañía pasa a denominarseCompañía de Acero del Pacífico S.A. de Inversiones.

Después en el año 1987 Se reprivatizó el 100% de la Compañía. ElDirectorio decidió diversificarlas actividades de la Compañía, creándoseformalmente el sector forestal a través de sus inversiones en AndinosS.A. y en la Sociedad Forestal Millalemu S.A. Como una forma de enajenareconómicamente activos fijos, se constituyó, para su comercialización, laInmobiliaria y Constructora San Vicente Limitada.

1988 Se creó la Sociedad de Ingeniería y Movimientos de Tierra delPacífico Limitada (Imopac Ltda.).1991 Se reemplazó el nombre de Compañía de Acero del Pacífico S.A. deInversiones por el de CAP S.A.

1994 El Grupo CAP se divide en tres sociedades; CAP S.A., con un capitalsocial de US$ 379,4 millones, agrupa las actividades minero-siderúrgicas,Forestal Terranova S.A. que seHace cargo de las actividades del sector forestal e Invercap S.A. queconcentra el resto de las inversiones que maneja el Grupo.

2002 CAP S.A. pasa a tener el 44% de la sociedad Novacero S.A., la cuales Propietaria, en forma directa, del 51% de las acciones de Cintac S.A.Se aprobó la división de Cintac S.A., subsistiendo la misma y creándoseuna nueva empresa denominada Intasa S.A., a la cual le fueron asignadaslas inversiones que la primera poseía en Argentina. CAP S.A., en conjuntocon Aza S.A., y en partes iguales, adquieren el 100% de los derechos enla sociedad Acindar Chile Limitada, empresa que cambia su nombre porArmacero Industrial y Comercial Limitada.

Adopción de la norma IFRSLos presentes estados financieros consolidados intermedios, se presentanen miles de dólares de los Estados Unidos de Norteamérica y se hanpreparado a partir de los registros de contabilidad mantenidos por CAPS.A. y sus filiales (en adelante el “Grupo” o la “Sociedad”) y han sidopreparados de acuerdo a las Normas impartidas por la Superintendencia deValores y Seguros de Chile y a las Normas Internacionales de InformaciónFinanciera, emitidas por el International Accounting Standards Board (enadelante “IASB”), y aprobados por su Directorio en sesión celebrada confecha 30 de octubre de 2014.

Para el presente informe se han seleccionado algunas de las siguientesNIC que registra la empresa:

(a) Períodos cubiertos (b) Bases de preparación(c) Bases de consolidación(d) Combinación de Negocios(e) Moneda (f) Bases de conversión (g) Compensación de saldos y transacciones (h) Propiedad, planta y equipo (i) Depreciación(j) Desarrollo de mina(k) Costo de remoción para acceso a mineral (l) Plusvalía comprada.(m) Activos intangibles (n) Deterioro del valor de los activos no financieros (ñ) Vida útil económica de activos y reservas de mineral estimadas(o) Activos financieros (p) Pasivos financieros (q) Instrumentos financieros derivados y de cobertura (r) Inventario (s) Estado de flujo de efectivo (t) Impuesto a las ganancias (u) Provisiones (v) Beneficios al personal (w) Pasivos contingentes (x) Provisiones por costos de desmantelamiento y restauración - (y) Reconocimiento de ingresos (z) Ganancias por acción

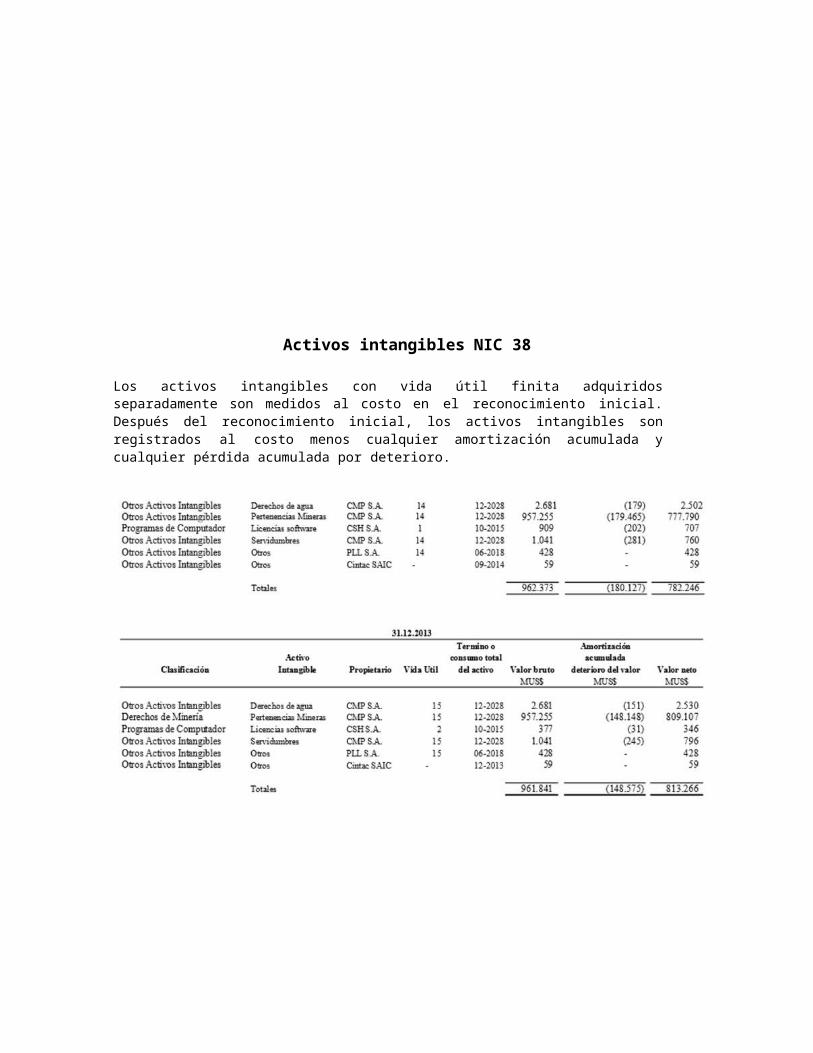

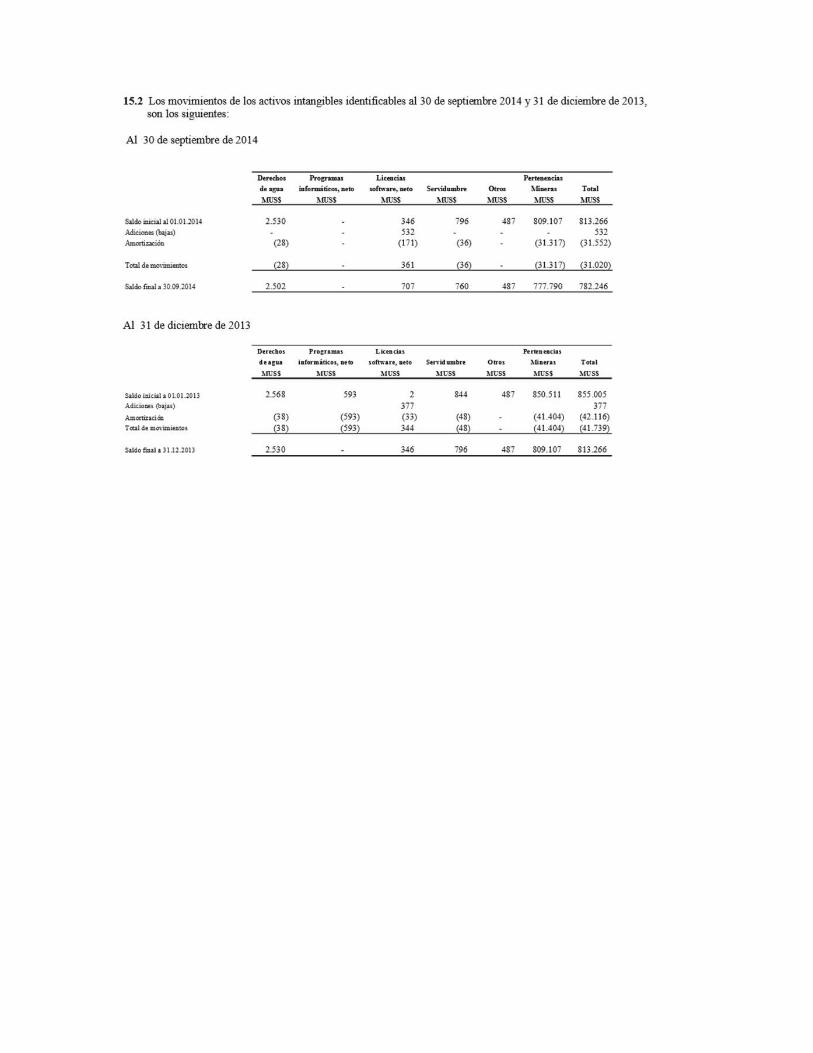

Activos intangibles NIC 38

Los activos intangibles con vida útil finita adquiridosseparadamente son medidos al costo en el reconocimiento inicial.Después del reconocimiento inicial, los activos intangibles sonregistrados al costo menos cualquier amortización acumulada ycualquier pérdida acumulada por deterioro.

Impuesto a las ganancias NIC 12

Impuesto a las ganancias - La Sociedad y sus filiales en Chiledeterminan la base imponible y calculan su impuesto a la renta deacuerdo con las disposiciones legales vigentes. Sus filiales en elextranjero lo hacen según las normas de los respectivos países.Los impuestos diferidos originados por diferencias temporarias yotros eventos que crean diferencias entre la base contable ytributaria de activos y pasivos se registran de acuerdo con lasnormas establecidas en NIC 12 “Impuesto a las ganancias”.De igual manera, la filial Compañía Minera del Pacífico S.A. registralas diferencias temporarias que se originan entre las partidastributarias y contable que resultan de la determinación del ResultadoImponible Operacional (RIO) para efectos del cálculo del impuestoespecífico a la minería.El impuesto sobre sociedades se registra en la cuenta de resultadosintegrales o en las cuentas de patrimonio neto del estado desituación financiera en función de donde se hayan registrado lasganancias o pérdidas que lo hayan originado. Las diferencias entre elvalor contable de los activos y pasivos y su base fiscal generan lossaldos de impuestos diferidos de activo o de pasivo que se calculanutilizando las tasas fiscales que se espera estén en vigor cuando losactivos y pasivos se realicen.Las variaciones producidas en el ejercicio en los impuestos diferidosde activo o pasivo se registran en la cuenta de resultados del Estadode Resultados Integrales consolidados o directamente en las cuentasde patrimonio del Estado de Situación Financiera, según corresponda.En los estados financieros consolidados al 30 de septiembre de 2014,fue aplicado el oficio circular N° 856 de la Superintendencia deValores y Seguros de Chile, el cual estableció que los efectos sobrelos activos y pasivos por impuestos diferidos originados por laaplicación de la ley 20.780 debían ser contabilizados contrapatrimonio en el ejercicio respectivo.Los activos por impuestos diferidos se reconocen únicamente cuando seespera disponer de utilidades tributarias futuras suficientes pararecuperar las deducciones por diferencias temporarias. Los activos ypasivos tributarios no monetarios que se determinan en pesos chilenoso la moneda local que corresponda, son traducidos a la monedafuncional de la sociedad al tipo de cambio vigente al cierre de cadaperíodo. Las variaciones de la tasa de cambio dan lugar a diferenciastemporarias.

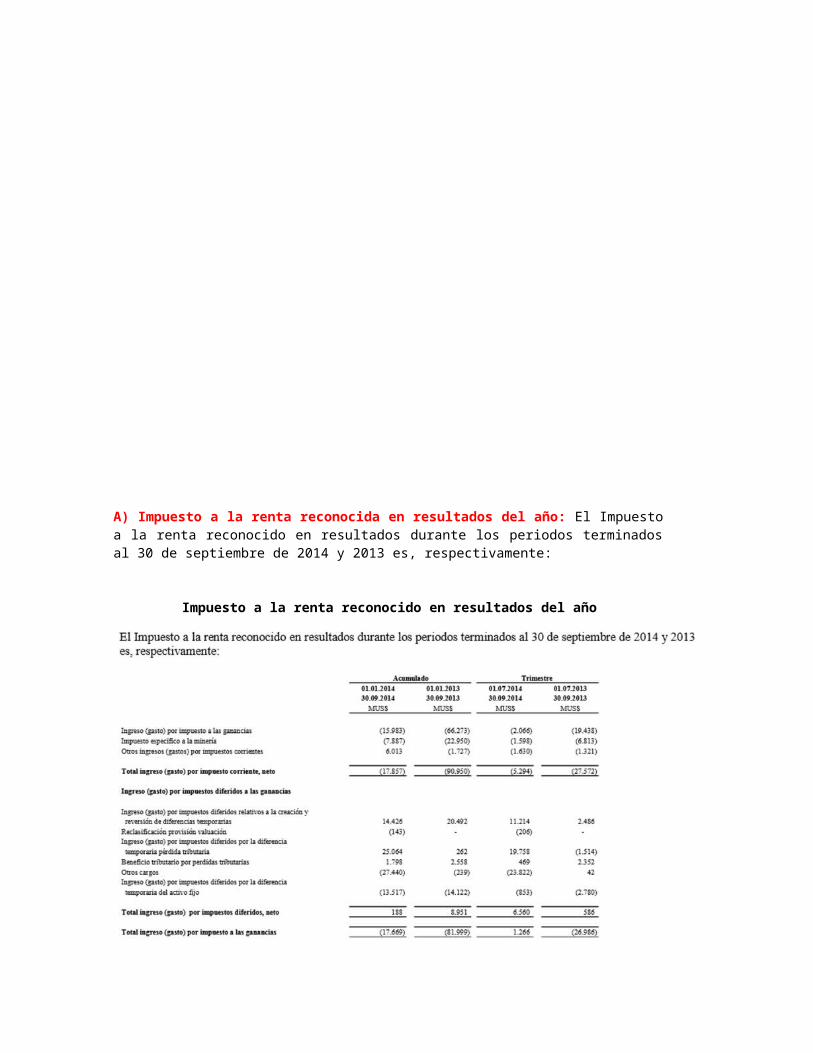

A) Impuesto a la renta reconocida en resultados del año: El Impuestoa la renta reconocido en resultados durante los periodos terminadosal 30 de septiembre de 2014 y 2013 es, respectivamente:

Impuesto a la renta reconocido en resultados del año

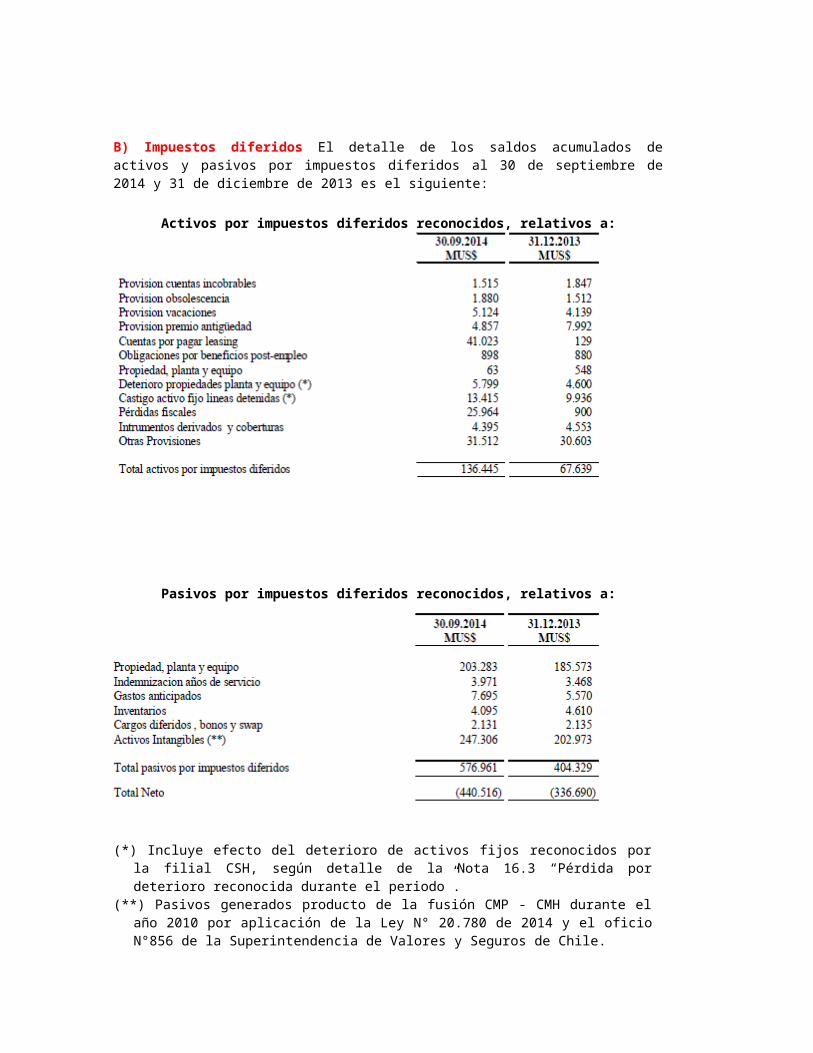

B) Impuestos diferidos El detalle de los saldos acumulados deactivos y pasivos por impuestos diferidos al 30 de septiembre de2014 y 31 de diciembre de 2013 es el siguiente:

Activos por impuestos diferidos reconocidos, relativos a:

Pasivos por impuestos diferidos reconocidos, relativos a:

(*) Incluye efecto del deterioro de activos fijos reconocidos porla filial CSH, según detalle de la Nota 16.3 “Pérdida pordeterioro reconocida durante el periodo”.

(**) Pasivos generados producto de la fusión CMP - CMH durante elaño 2010 por aplicación de la Ley N° 20.780 de 2014 y el oficioN°856 de la Superintendencia de Valores y Seguros de Chile.

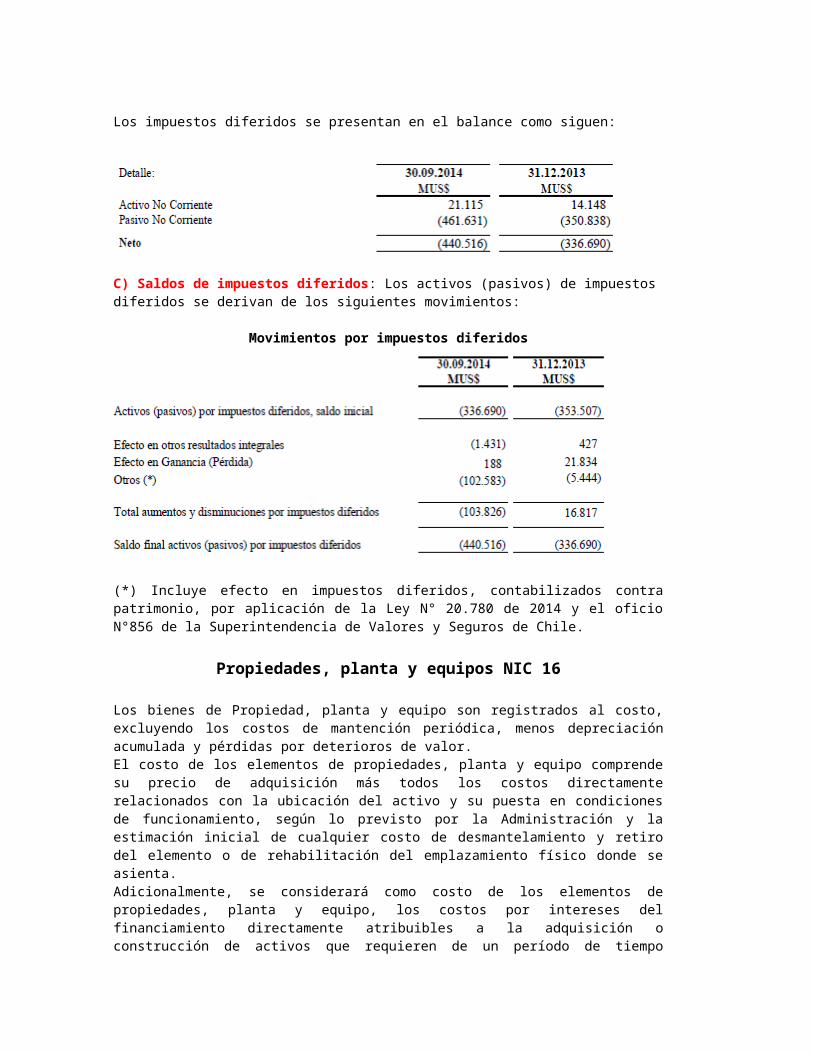

Los impuestos diferidos se presentan en el balance como siguen:

C) Saldos de impuestos diferidos: Los activos (pasivos) de impuestosdiferidos se derivan de los siguientes movimientos:

Movimientos por impuestos diferidos

(*) Incluye efecto en impuestos diferidos, contabilizados contrapatrimonio, por aplicación de la Ley N° 20.780 de 2014 y el oficioN°856 de la Superintendencia de Valores y Seguros de Chile.

Propiedades, planta y equipos NIC 16

Los bienes de Propiedad, planta y equipo son registrados al costo,excluyendo los costos de mantención periódica, menos depreciaciónacumulada y pérdidas por deterioros de valor.El costo de los elementos de propiedades, planta y equipo comprendesu precio de adquisición más todos los costos directamenterelacionados con la ubicación del activo y su puesta en condicionesde funcionamiento, según lo previsto por la Administración y laestimación inicial de cualquier costo de desmantelamiento y retirodel elemento o de rehabilitación del emplazamiento físico donde seasienta.Adicionalmente, se considerará como costo de los elementos depropiedades, planta y equipo, los costos por intereses delfinanciamiento directamente atribuibles a la adquisición oconstrucción de activos que requieren de un período de tiempo

sustancial antes de estar listos para su uso o venta.Los costos de ampliación, modernización o mejoras que representen unaumento de la productividad, capacidad o eficiencia o un aumento dela vida útil, son activados aumentando el valor de los bienes.Los gastos de reparaciones, conservación y mantenimiento se imputana resultados integrales del ejercicio en que se producen. Cabeseñalar, que algunos elementos de propiedad, planta y equipo delGrupo requieren revisiones periódicas. En este sentido, loselementos objeto de sustitución son reconocidos separadamente delresto del activo y con un nivel de desagregación que permitaamortizarlos en el período que medie entre la actual y hasta lasiguiente reparación.A la fecha de cierre o siempre que haya un indicio de que puedaexistir un deterioro en el valor de los activos, se comparará elvalor recuperable de los mismo con su valor neto contable. Cualquierregistro o reverso de una pérdida de valor, que surja comoconsecuencia de esta comparación, se registra con cargo o abono aresultado integrales según corresponda.Asimismo, en este rubro se incluyen las inversiones efectuadas enactivos adquiridos bajo la modalidad de contratos de arrendamientoque reúnen las características de leasing financiero de acuerdo aNIC 17. Los bienes no son jurídicamente de propiedad de la Sociedady pasarán a serlo cuando se ejerza la opción de compra en los casosque corresponda.Los repuestos asociados al activo fijo con rotación mayor de docemeses se clasifican en propiedad, planta y equipo y se cargan aresultado en el periodo en que son utilizados por el activo fijo alque pertenecen. La utilidad o pérdida resultantes de la enajenacióno retiro de un bien se calcula como la diferencia entre el precioobtenido en la enajenación y el valor registrado en los librosreconociendo el cargo o abono a resultados integrales del período.

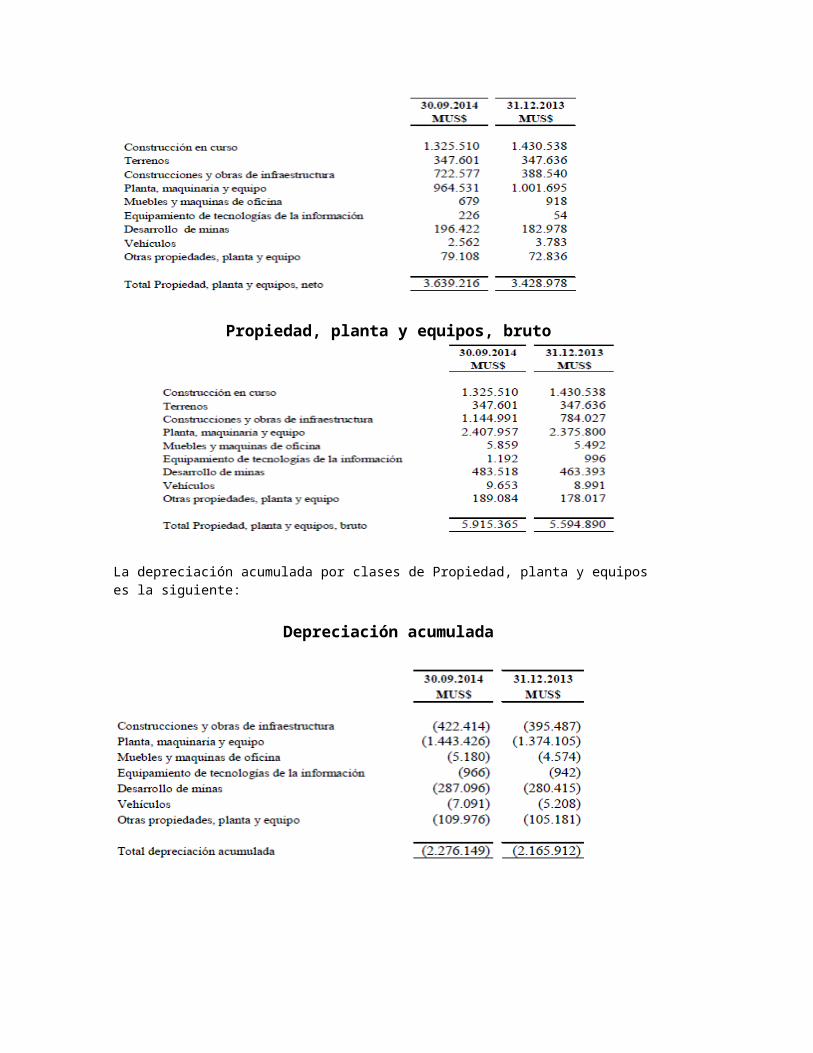

A) Clases de propiedades, plantas y equipos: La composición porclase de propiedad, planta y equipos al 30 de septiembre de 2014 y31 de diciembre de 2013, a valores neto y bruto, es la siguiente:

Propiedad, planta y equipos, neto

Propiedad, planta y equipos, bruto

La depreciación acumulada por clases de Propiedad, planta y equipos es la siguiente:

Depreciación acumulada

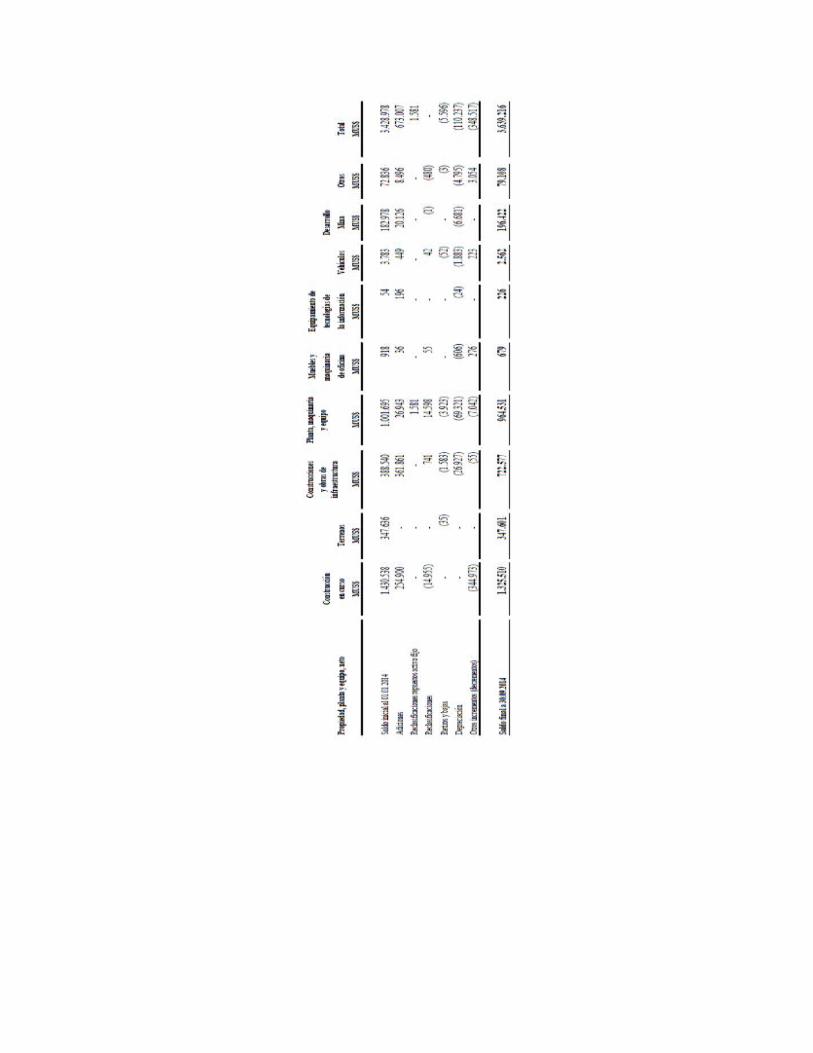

B) Movimientos: Los movimientos contables al 30 de septiembre de2014 correspondiente a Propiedad, planta y equipos, neto, son lossiguientes:

Al 30 de septiembre de 2014

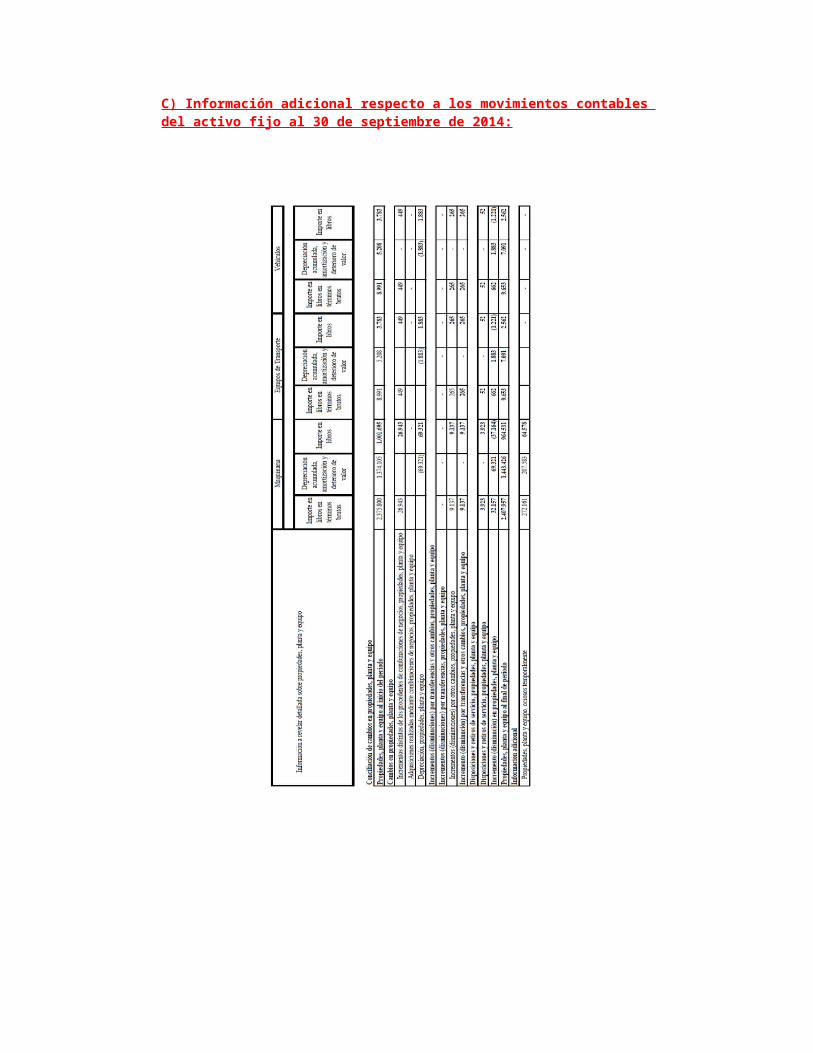

C) Información adicional respecto a los movimientos contables del activo fijo al 30 de septiembre de 2014:

D) Información adicional: El activo fijo corresponde principalmente,en Compañía Siderúrgica Huachipato S.A y Compañía Minera delPacífico S.A., a terrenos, construcciones, obras de infraestructura,maquinarias y equipos en las minas, planta de pellets, puertos deembarque de mineral, planta siderúrgica y muelle. También incluyelas plantas industriales de las filiales Cintac, Centroacero,Instapanel y Tecnoacero en Chile, y las plantas industriales deTupemesa en Lima Perú y de Tasa en Argentina.En el rubroConstrucciones y obras de infraestructura se incluyó también losactivos correspondientes a la Línea de Transmisión Eléctrica deTecnocap S.A. y a la Planta desalinizadora de agua de CleanairtechSudamerica S.A.

Propiedades y edificios contabilizados al valor razonable: Como parte del proceso deprimera adopción de las NIIF, el Grupo decidió medir ciertos activosa su valor razonable como costo atribuido a la fecha de transiciónde 01 de enero de 2009. Los valores razonables de los terrenosascendieron a MUS$ 305.572. Dichos valores fueron determinados porun especialista externo de la industria en que opera el Grupo.Activos temporalmente inactivos: Al 30 de septiembre de 2014 la filialCompañía Siderurgica Huachipato S.A. mantiene la línea de laminaciónplanosen caliente y un altos horno temporalmente detenidos, sinembargo, está contemplado su reinicio de actividad en el futurosegún el Plan de Negocio de la Compañía, por lo que de acuerdo a NIC16 se continuará depreciando.Costos por prestamos capitalizados durante el periodo: las sociedades filialesCleanairtech Sudamérica S.A. y Compañía Minera delPacifico S.A. hanincluido en el costo de Propiedades, planta y equipos los gastos porintereses provenientes del financiamiento del proyecto “Plantadesalinizadora” y de los proyectos mineros, respectivamente.Al 30 de septiembre de 2014 y 31 de diciembre de 2013, los montosacumulados que forman parte del activo por este concepto son MUS$15.374 y MUS$ 5.280 respectivamenteConstrucción en curso: El importe de las construcciones en curso al 30 deseptiembre de 2014 y 31 de diciembre 2013 alcanza a MUS$1.325.510 yMUS$ 1.430.538, respectivamente, montos que se asocian directamentecon actividades de operación de la Sociedad, entre otras,adquisición de equipos y construcciones.En el rubro se incluyen las obras en ejecución, siendo las más

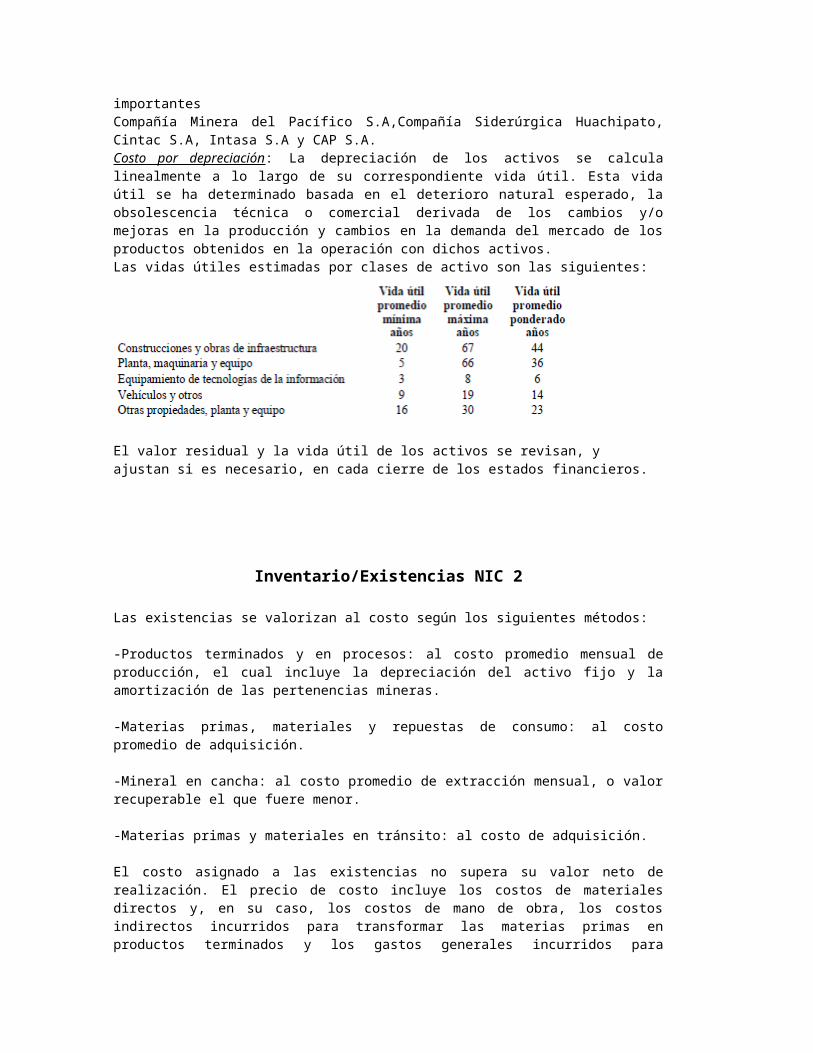

importantes Compañía Minera del Pacífico S.A,Compañía Siderúrgica Huachipato,Cintac S.A, Intasa S.A y CAP S.A. Costo por depreciación: La depreciación de los activos se calculalinealmente a lo largo de su correspondiente vida útil. Esta vidaútil se ha determinado basada en el deterioro natural esperado, laobsolescencia técnica o comercial derivada de los cambios y/omejoras en la producción y cambios en la demanda del mercado de losproductos obtenidos en la operación con dichos activos.Las vidas útiles estimadas por clases de activo son las siguientes:

El valor residual y la vida útil de los activos se revisan, y ajustan si es necesario, en cada cierre de los estados financieros.

Inventario/Existencias NIC 2

Las existencias se valorizan al costo según los siguientes métodos:

-Productos terminados y en procesos: al costo promedio mensual deproducción, el cual incluye la depreciación del activo fijo y laamortización de las pertenencias mineras.

-Materias primas, materiales y repuestas de consumo: al costopromedio de adquisición.

-Mineral en cancha: al costo promedio de extracción mensual, o valorrecuperable el que fuere menor.

-Materias primas y materiales en tránsito: al costo de adquisición.

El costo asignado a las existencias no supera su valor neto derealización. El precio de costo incluye los costos de materialesdirectos y, en su caso, los costos de mano de obra, los costosindirectos incurridos para transformar las materias primas enproductos terminados y los gastos generales incurridos para

transformar las materias primas en productos terminados y los gastosgenerales incurridos al trasladar las existencias a su ubicación ycondiciones actuales.

El valor neto de realización representa la estimación del precio deventa menos todos los costos estimados de terminación y los costosque serán incurridos en los procesos de comercialización, venta ydistribución.

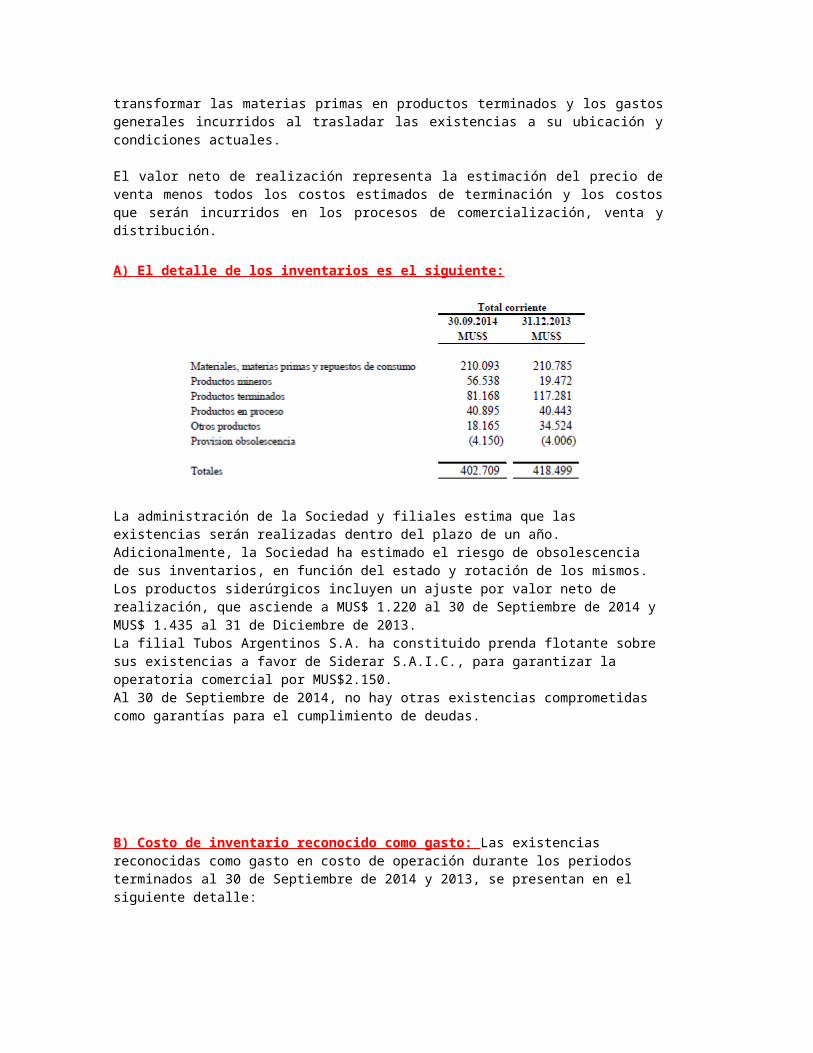

A) El detalle de los inventarios es el siguiente:

La administración de la Sociedad y filiales estima que las existencias serán realizadas dentro del plazo de un año. Adicionalmente, la Sociedad ha estimado el riesgo de obsolescencia de sus inventarios, en función del estado y rotación de los mismos.Los productos siderúrgicos incluyen un ajuste por valor neto de realización, que asciende a MUS$ 1.220 al 30 de Septiembre de 2014 yMUS$ 1.435 al 31 de Diciembre de 2013.La filial Tubos Argentinos S.A. ha constituido prenda flotante sobresus existencias a favor de Siderar S.A.I.C., para garantizar la operatoria comercial por MUS$2.150.Al 30 de Septiembre de 2014, no hay otras existencias comprometidas como garantías para el cumplimiento de deudas.

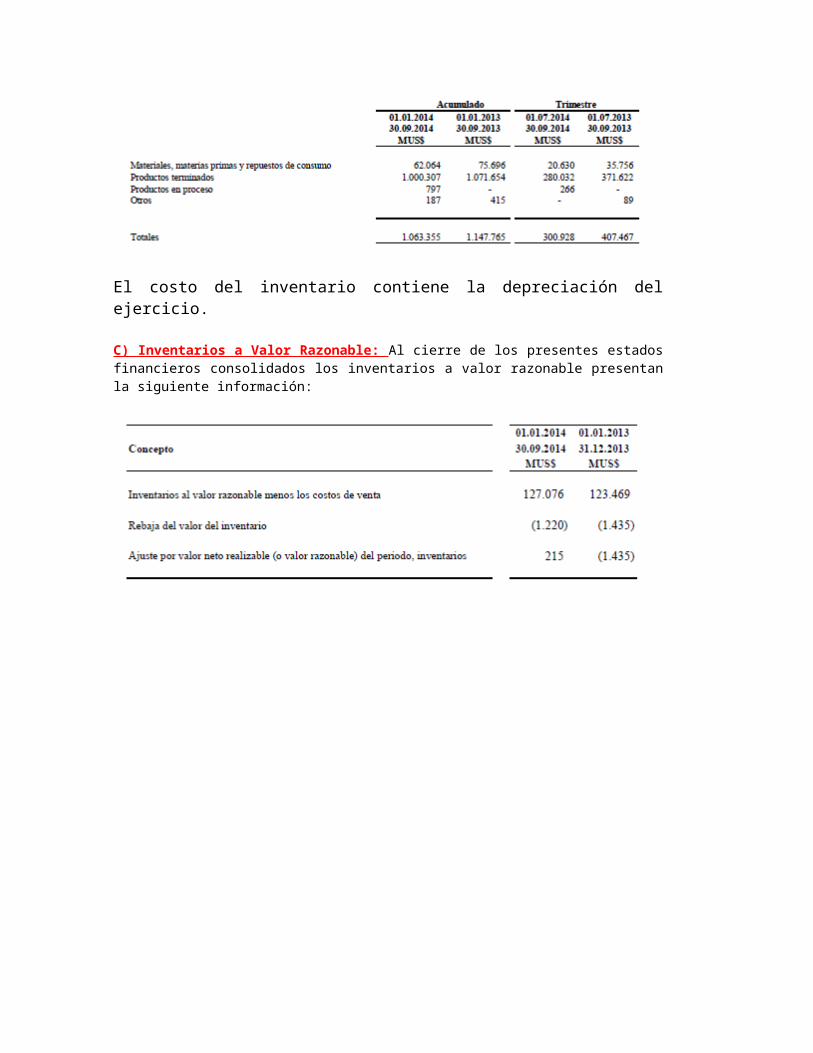

B) Costo de inventario reconocido como gasto: Las existencias reconocidas como gasto en costo de operación durante los periodos terminados al 30 de Septiembre de 2014 y 2013, se presentan en el siguiente detalle:

El costo del inventario contiene la depreciación delejercicio.

C) Inventarios a Valor Razonable: Al cierre de los presentes estadosfinancieros consolidados los inventarios a valor razonable presentanla siguiente información:

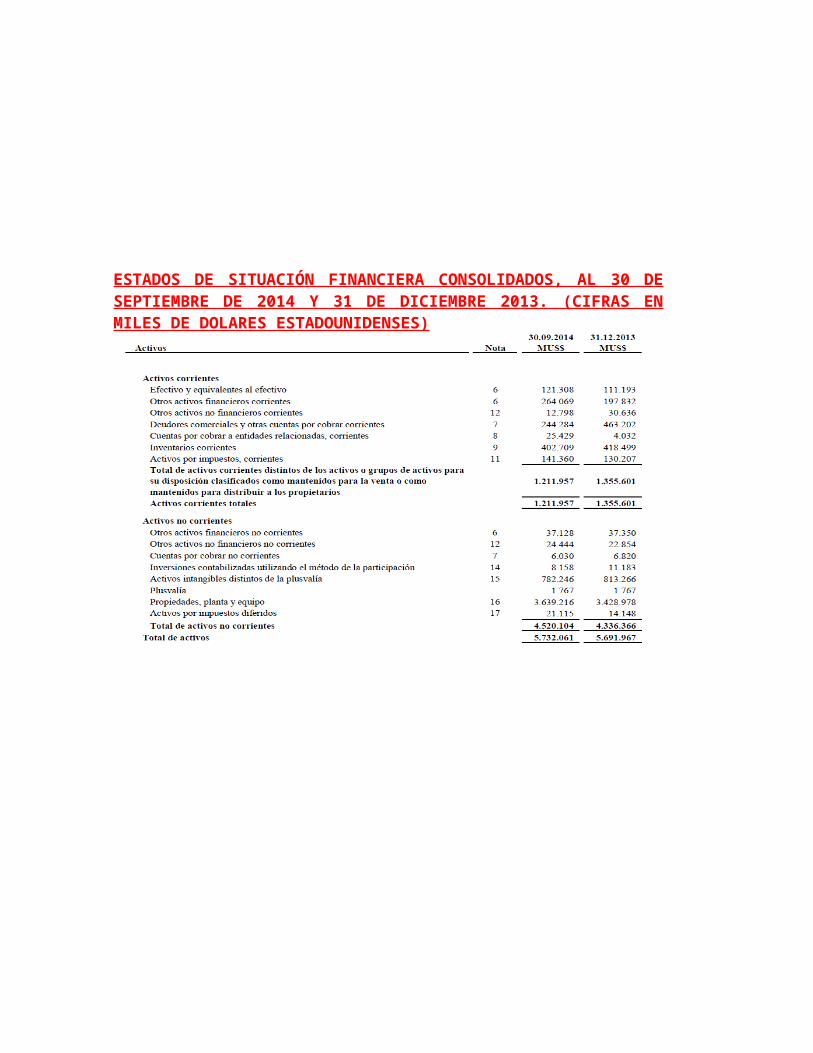

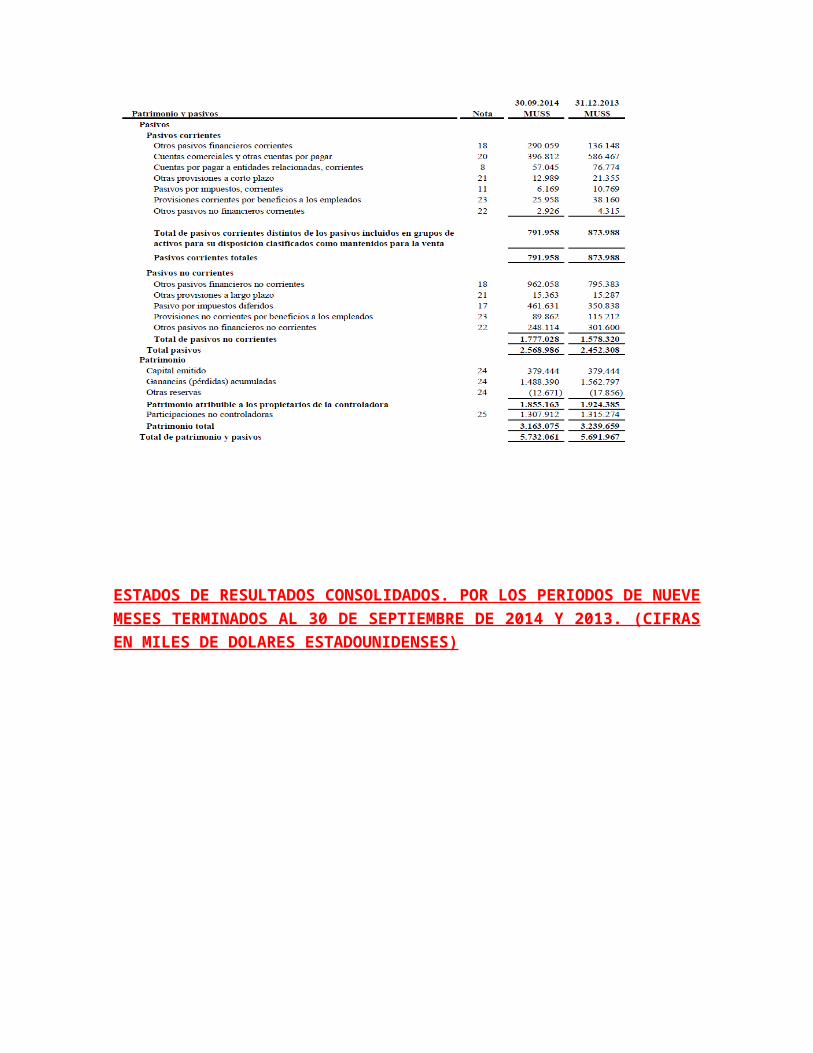

ESTADOS DE SITUACIÓN FINANCIERA CONSOLIDADOS, AL 30 DESEPTIEMBRE DE 2014 Y 31 DE DICIEMBRE 2013. (CIFRAS ENMILES DE DOLARES ESTADOUNIDENSES)

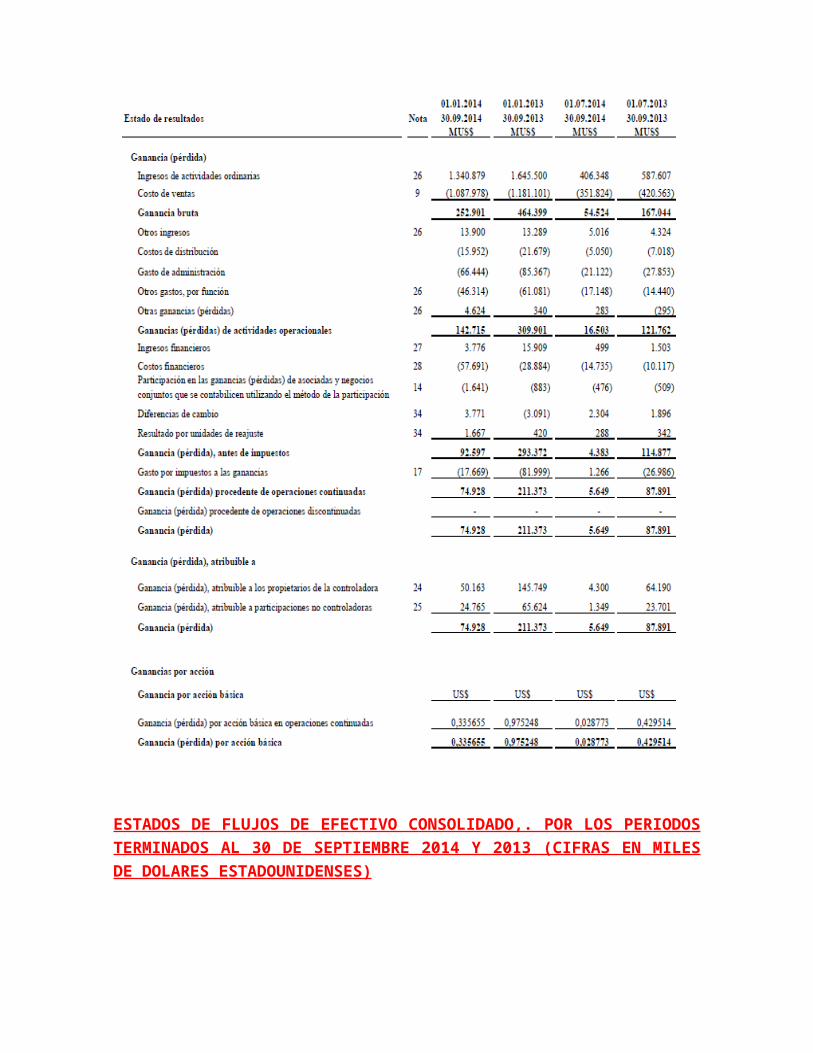

ESTADOS DE RESULTADOS CONSOLIDADOS. POR LOS PERIODOS DE NUEVEMESES TERMINADOS AL 30 DE SEPTIEMBRE DE 2014 Y 2013. (CIFRASEN MILES DE DOLARES ESTADOUNIDENSES)

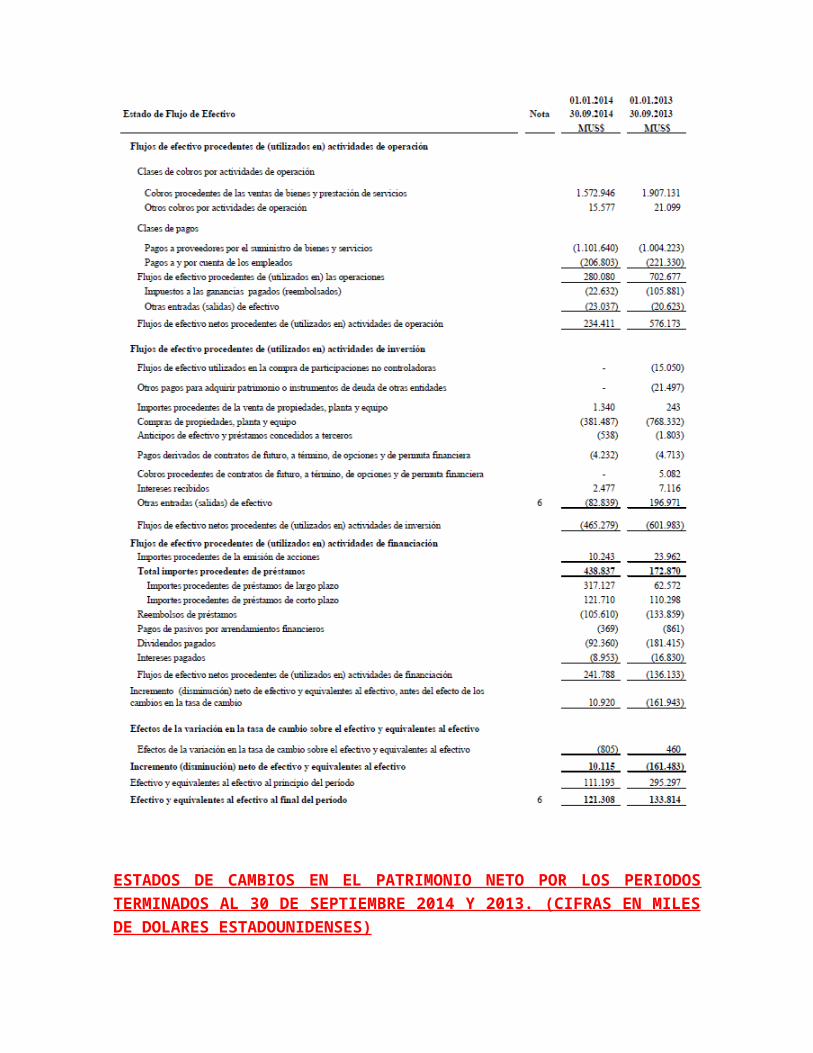

ESTADOS DE FLUJOS DE EFECTIVO CONSOLIDADO,. POR LOS PERIODOSTERMINADOS AL 30 DE SEPTIEMBRE 2014 Y 2013 (CIFRAS EN MILESDE DOLARES ESTADOUNIDENSES)

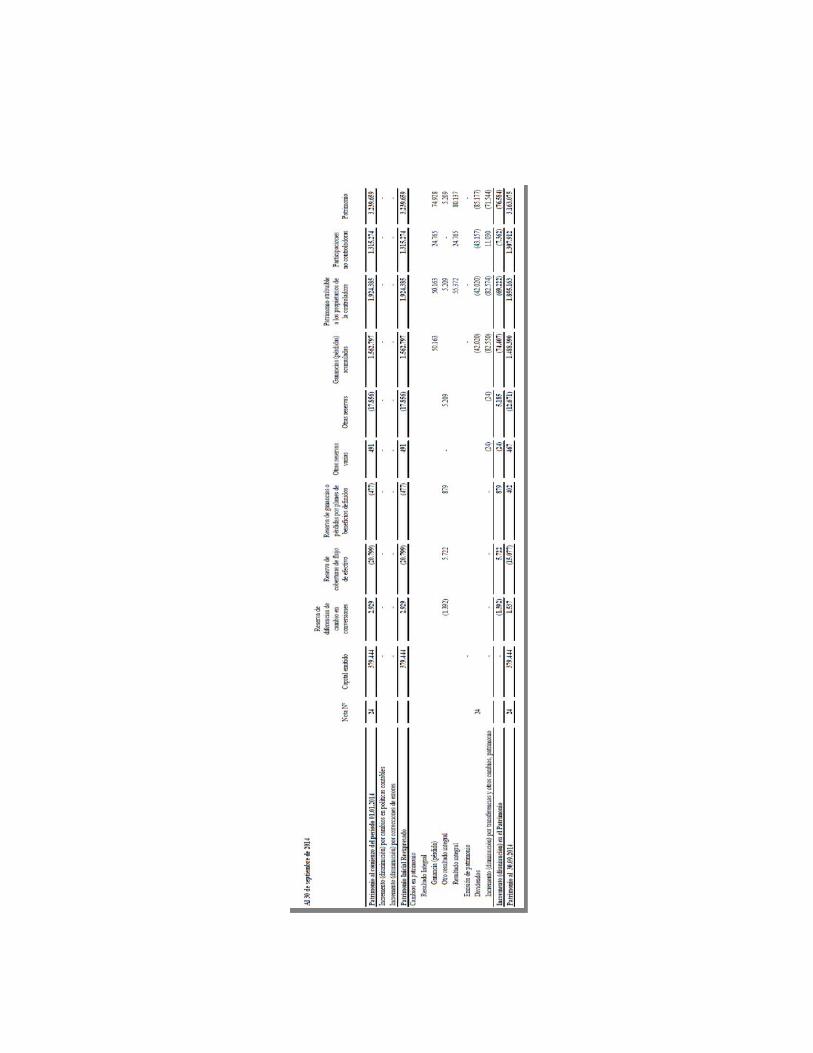

ESTADOS DE CAMBIOS EN EL PATRIMONIO NETO POR LOS PERIODOSTERMINADOS AL 30 DE SEPTIEMBRE 2014 Y 2013. (CIFRAS EN MILESDE DOLARES ESTADOUNIDENSES)