TMS reveals a direct influence of spinal projections from human SMAp on precise force production

._-~----~-----'--

.Ô'r ••

Genel Yayıh YönetmeniYüc~J AKDEMiR

• A,Sorumlu Ya~ıişleri.MüdürüAli E. DOGA.:NOGıU

" .:EDiTÖR VEYAYıN KU~UI,..U

BAŞKANıProf. OcYüksel Koç YALKIN .,,.

'.EDiTÖR yARDIMCIL.ARI·" .'VE YAYıN KURULU

Prof. Dr: Nal-ar;ı"AKOOGAN; I;rdo§janARSlAN

, Hakar: AY....Garip AYAZ

Prof. Dr. ErcanÇ3AYAZITLIDoç. Dr. 'Kadir GÜRDAL

Yener M~RCiMEKÇiYrd. Doç. Dr: C. YiğifÖZBEK. . Mustata ÖZDiL

"~o .•

Yayın Türü:, ··süreli Yaygın

. .) .•. •idari MerkezTÜRMOS Ba~1n Yayın Dağ.işli. .

. Gençlik 'Cad:'Nö:1 07.., Anıttepe/ANKARATel: (Q.31,2) 232 50 60.,; ,

BasımYer, : ANKARABasım Tarihi ~17.08.2009

•B~skı

Desen Ofset A.Ş.Birlik Mah. tCad. 67. Sk.,No:2.· ÇanKf;lyalANKARA .

Tel: (312) .4964343

•ISSN: 1307-6639

TÜRMOB ADıNASAHi~i

Dr. Masum .TÜRKERJ" •

Prof. Dr. Abdurrahman Akdoğan ,. Doç, Dr. Ganite Kurt

Prof. Dr. Nalan Akdoğan Prof. Dr. Nihat Küçüksavaş

Doç, Dr. Tamer Aksoy Prof. Dr. Ömer Lalik

Hasan Basri Aktan Prof. Dr. Beyhan Marşap

Prof Dr. Doğan Argun Yener Mercimekçi

Osman Arıoğlu Prof. Dr. Can Şımga Mugarı

Erdoğan Arslan Prof. Dr. Rıfat Ortaç

Doç. Dr. Sinan Aslan Mehmet Ferudun ÖktenHakan Ay Derya Özalp

Garip Ayaz Yılmaz ÖzbalcıProf. Dr. Mustafa A, Aysan Mustafa Özdil

Doç, Dr. Kerim Banar Prof. Dr. Salih ÖzelCansen Başaran Mevlüt Özer

Prof. Dr. Ercan Bayazıtlı Prof. Dr. Yıldız ÖzerhanProf. Dr. Selim Bekçioğlu Durmuş Öztek

Recep Bıyık Mehmet Ali ÖzyerKadir Boy Prof. Dr. Bülent Pamukçu

Prof. Dr. Kamil BüyükmirzaProf. Dr. Recep Pekdemir

Niyazi Cangir Prof. Dr. Alparslan PekerProf Dr. Mehmet Ali Canoğlu

Tayyip PetenFaik Ceceli

Prof. Dr. Cevat SarıkamışŞefik Çakmak

Dr. Zafer SayarProf. Dr. Yurdakul Çaldağ

Prof. Dr. Mehmet SayanDoç, Dr. Orhan Çelik

Prof. Dr. Nevzat SaygılıoğluProf. Dr. Ferruh Çörnlekci

Doç. Dr. Güven SayılganProf. Dr. N. Cömert Doyrangöl

Prof. Dr. A. Hayri DurmuşProf. Dr. Seval Kardeş Selimoğlu

Dr. Fatih Kemal EbiçlioğluDr. Veysi Seviğ

Prof. Dr. Selman Aziz ErdemProf. Dr. Orhan Sevilengül

Prof. Dr. Halim Ergen Fikret Sevinç

Prof. Dr. Fatih Coşkun ErtaşProf. Dr. Fevzi Sürrneli

M. Nazmi EsenProf. Dr. Mürıir Şakrak

Ahmet Fettahoğlu Veli Arif Şimşek

Prof. Dr. A. Ümit Gökdeniz Mehmet Şirin

Prof. Dr. Recep Güneş Doç, Dr. Macide Şoğur

Doç. Dr. Kadir Gürdal Prof. Dr. Hülya Talu

Prof. Dr. Ali Ersin Güredin Prof Dr. Selahattin Tuncer

Prof. Dr. Rüstern Dr. Masum Türker

Hacırüstemoğlu Prof. Dr. Selçuk Uslu

Prof. Dr. Cemal İbiş Doç, Dr. Özgür Özmen Uysal

Prof. Dr. Mustafa İpçi Bülent Ü stünel

Prof. Dr. Mevlüt Karakaya Mahmut Vural

Doç. Dr. Aydın Karapınar Prof. Dr. Yüksel Koç Yalkın

Sami Kazıcı L Prof. Dr. F. Münevver Yılancı

Prof. Dr. Sadık Kırbaş " Prof. Dr. Göksel Yücel

Prof. Dr. Şükrü Kızılot Prof. Dr. Süleyman Yükçü

Özcal Korkmaz Prof. Dr. Ahmet Yüksel

Prof. Dr.Hasan İBİcİOGLU

Yrd. Doç. Dr.Hüseyin DALGAR

Öğr. Gör.MuratKAYA

Doç. Dr. İsmail BEKÇİŞuleKUTLU

Yrd. Doç. Dr.TunçKÖSE

Yrd. Doç. Dr. EmrahFElUIATOGLU

Yrd. Doç. Dr.Hüsniye ÖRS

Esra BAŞ GÜCÜK

Dr. Selami GÜNEY

İhsan UğurDELİKANLI

Doç. Dr.Kadir GÜRDAL

Kurumsal Yönetişimin İşletmelerin Kredi Notlan ÜzerineEtkisi: Basel II Perspektifinden Bir Bakış______________ ~.G

Entelektüel Sermayenin HesaplanmasındaMuhasebe Bilgi Sisteminin Katkısı:

_K_a_tı_lım__ B_ank_al_a_r_ın_d_a_B_ir_U_y_g_ul_a_m_a~.0

Gelir Vergilerine İlişkin Türkiye Muhasebe Standardı(TMS 12) Kaps~nda.Sa~i.t Kıy~et Yenileme !'[email protected]ının Degerlendırilmesı 43

•

Bilgisayarlı Muhasebe Dersinin (BMD) ÜretimEtkinliğine İlişkin Ölçeğin Geliştirilmesi ve Bir

_U-y-g-U-lam-a-.-.----~~~~_~----~~.~

Yapı Kooperatiflerinde Şerefiye Sorunu veçözüm Önerileri

Finansal Tabloların Yayımımn Onaylarıma Süreci veBu Süreçteki Gelişmelerin Tablolara Yansıtılması •..§

Muhasebe Dünyasından Haberler

43

Muhasebe ve Denetime BAKIfi Eylül 2009

ÖZETBu çalışmanın amacı, Türkiye Muhasebe Standartlarından “TMS 12 Gelir Vergileri” standardı kapsamında sabitkıymet yenileme fonu uygulamasını değerlendirmektir. TMS 12, ticari kar ile mali kar arasıdaki farklılıkları sü-rekli ve geçici farklar olarak sınıflandırmaktadır. Geçici farklar; varlığın veya borcun bilançodaki defter değeriile bunların vergi açısından taşıdıkları değerler arasındaki farkları ifade etmektedir. Standartta geçici farklar; ver-giye tabi geçici farklar veya indirilebilir geçici farklardan oluşmaktadır. Bu kapsamda, sabit kıymet yenileme fo-nu, vergiye tabi geçici farklar olarak nitelendirilmekte ve ertelenmiş vergi borcu olarak kayıtlanmaktadır. Çalış-mada, sabit kıymet yenileme fonu uygulamasına ilişkin örnek verilmiştir.Anahtar Sözcükler: Türkiye Muhasebe Standardı 12, yenileme fonu, vergiye tabi geçici fark, ertelenmiş vergiborcu

ABSTRACTThe purpose of this study is to evaluate the replacement reserve in terms of Turkish Accounting Standard 12 In-come Taxes (TAS 12). The variations between accounting profit and taxable profit are classified as permanentand temporary differences in TAS 12. Temporary differences are the variations between the carrying amount ofan asset or liability in the balance sheet and its tax base. Temporary differences may be either; taxable tempo-rary differences or deductible temporary differences. Therefore, replacement reserve is to describe taxable tem-porary difference and recorded as a deferred tax liability. Additionally, implementation of replacement reserveapplication is setting in this study. Key words: Turkish Accounting Standard 12, replacement reserve, taxable temporary difference, deferred taxliabilities

GELİR VERGİLERİNE İLİŞKİN TÜRKİYE MUHASEBE STANDARDI (TMS 12)

KAPSAMINDA SABİT KIYMET YENİLEME FONUUYGULAMASININ DEĞERLENDİRİLMESİ

Yrd. Doç. Dr. Tunç KÖSE*Yrd. Doç. Dr. Emrah FERHATOĞLU**

* Eskişehir Osmangazi Üniversitesi İktisadi ve İdari Bilimler Fakültesi İşletme Bölümü Öğretim Üyesi, e-posta: [email protected]

** Eskişehir Osmangazi Üniversitesi İktisadi ve İdari Bilimler Fakültesi Maliye Bölümü Öğretim Üyesi, e-posta: [email protected]

44

1. GİRİŞ

Birçok ülkede, belirli ekonomik faaliyet-leri ve yatırımları teşvik etmek ya da ya-bancı sermayeyi çekebilmek amacıyla

işletmelerin ödemeleri gereken verginin tamamıya da bir kısmı ertelenebilmektedir. Vergi siste-mimizde de kanunlarda belirtilmiş koşullarıngerçekleşmesi halinde mükelleflerin ödemelerigereken vergi ertelenebilmektedir. Bu kapsam-da, VUK md. 328 ve 329’da düzenlenen yenile-me fonu (sabit kıymet yenileme fonu) bir vergierteleme kurumu olarak karşımıza çıkmaktadır.Amortismana tabi iktisadi kıymetlerin satışın-dan veya doğal afetler nedeniyle zarar görmele-ri nedeniyle alınan sigorta tazminatlarından do-ğan kâr, belli şartlarla yenileme fonuna alınabil-mektedir. Yenileme fonuna alınan kâr üzerindencari dönemde ödenmesi gereken vergi de satışıizleyen dönemlere bırakılarak en çok üç yıllıkbir vergi ertelemesi sağlanmaktadır.

Vergi mevzuatımızda, muhasebe kârı ile vergiyetabi kâr (mali kâr) arasında rakamsal farklılıklarortaya çıkmaktadır. Türkiye Muhasebe Standart-ları 12 Gelir Vergileri Standardı1 (TMS 12)’nagöre bu farklılıklar, sürekli ve geçici olmak üze-re ikiye ayrılarak sınıflandırılmıştır. TMS 12 kap-samında yenileme fonu uygulaması ele alındı-ğında, bu uygulamanın “geçici fark” olarak nite-lendirilmesi ve muhasebeleştirilmesi gerektiğigörülmektedir. Bilindiği gibi, TMS 12, kurumkazancı üzerinden hesaplanan vergileri konu al-maktadır. TMS 12, ülkemizdeki mevcut uygula-malardan farklı birtakım uygulamalar getirdiğiiçin, standardın uygulamasında karşılaşılacak

sorunların öğrenilmesi ve ele alınması uygulayı-cılar açısından önem arz etmektedir.

Bu nedenle, çalışmada; işletmelerin sermayeyapılarının güçlendirilmesi ve yeni teknolojikullanımının teşviki amacıyla düzenlenmiş olanyenileme fonu uygulaması TMS 12 kapsamındadeğerlendirme konusu yapılmıştır. İlk aşamada,sabit kıymet yenileme fonu hakkında yürürlük-teki düzenleme çerçevesinde kısa bir değerlen-dirme yapıldıktan sonra, TMS 12 hakkında bazıtemel hususlara değinilip, yenileme fonununTMS-12’ye göre niteliği açıklanmıştır. Son ola-rak da uygulamaya ilişkin bir örnek verilmiştir.

2. AMORTİSMANA TABİ İKTİSADİ KIY-METLERDE YENİLEME FONU

Yenileme fonunun TMS 12’ye göre değerlendi-rilmesine geçilmeden önce konunun Vergi UsulKanunu (VUK) hükümleri çerçevesinde ince-lenmesinde fayda bulunmaktadır. Bu nedenleyenileme fonu kavramı başlığı altında, yasal dü-zenleme ve uygulama biçimi ile ilgili açıklama-lara öncelik verilecektir.

2.1. Yenileme Fonu Kavramı

Yenileme fonu, işletmelerde amortismana tabiiktisadi kıymetlerin satışından veya hasar halin-de2 sigortadan alınan tazminatlar nedeniyle do-ğan kârın bu iktisadi kıymetin yenilenmesi içinbelirli bir hesaba üç yıllığına alınmasıdır. Söz ko-nusu hesapta toplanan ve üç yıllığına vergilendi-rilmeden bekletilen bu kâr, izlendiği hesabın“fon” niteliği ve kanun hükmü gereği sadece sa-tılan ya da hasar gören iktisadi kıymetin yeni-

Muhasebe ve Denetime BAKIfi Eylül 2009

1 Gelir Vergilerine İlişkin Türkiye Muhasebe Standardı (TMS 12) Hakkında Tebliğ (Sıra No:31), 28/03/2006 tarihli 26122sayılı Resmi Gazete’de yayınlanmıştır.

2 Amortismana tabi iktisadi kıymetin mutlak hasar görerek ekonomik değerini tamamen kaybetmesi halinde veya kısmenzarar görerek ekonomik değerinde azalma meydana gelmesi durumunda sigortadan alınan tutarlardan dolayı kâr elde edil-mişse, kanunda belirtilen şartların gerçekleşmesi halinde elde edilen kâr yenileme fonuna alınabilir. Bu nedenle bu çalış-mada “hasar” ifadesi mutlak ya da kısmi hasarı kavrayan bir sözcük olarak kullanılmıştır.

45

lenmesi amacıyla kullanılabilecektir. Yenilemefonu, işletmeden çekilmesi ya da yeni iktisadikıymet alımı dışında kullanılması halinde ilgilidönemin kârına eklenerek vergilendirilecektir.Türk vergi sisteminde VUK md. 328 ve 329’dadüzenlenmiş bulunan yenileme fonu, işletmevarlıklarının yenilenebilmesi ve sermaye yapıla-rının devamının sağlanabilmesi için getirilmişbir vergi erteleme uygulamasıdır. Bu haliyle,amortismana tabi iktisadi kıymetlerin satışındanya da hasar görmesi sonucunda alınan sigortabedelinden elde edilen kârın dönem karı veyazarına eklenmesi ilkesinin bir istisnasıdır.3

2.2. Yenileme Fonuyla İlgili Yasal Düzenleme

Amortismana tabi iktisadi kıymetlerin satışın-dan ya da hasar görmeleri halinde alınan sigortatazminatlarından dolayı bir kâr elde edilmişse,kanunda belirtilen şartların sağlanması duru-munda elde edilen kâr dönem kârı veya zararıhesabı yerine yenileme fonuna alınabilir. Yenile-me fonuyla ilgili yasal düzenleme VUK md.328 ve 329’da yer almaktadır. VUK md. 328’egöre, satılan iktisadi kıymetten kâr elde edilmiş-se yasa hükmünde belirtilen şartların yerine ge-tirilmesi halinde söz konusu kâr satışın gerçek-leştiği tarihten itibaren üçüncü yılın sonuna ka-dar pasifte geçici bir hesapta tutulması duru-munda vergilendirilmez (VUK md. 328(3)).4Aynı durum VUK md. 329’a göre, yangın, dep-rem, su basması gibi afetler nedeniyle tamamenveya kısmen hasar gören iktisadi kıymetler içinalınan sigorta bedelleri için de geçerlidir. Buna

göre, yasada belirtilmiş şartların gerçekleşmesihalinde, sigortadan alınan bedellerin iktisadikıymetin defterde kayıtlı bedelini aşması halindearadaki fark (kâr) sigortadan alınma tarihindenitibaren üçüncü yılın sonuna kadar pasifte geçi-ci bir hesapta izlenir, vergilendirilmez (VUKmd. 329(2)).

2.3. Yenileme Fonu Ayrılması, Süresi ve Uy-gulaması

Amortismana tabi iktisadi kıymetlerin satışın-dan ya da bunların hasar görmeleri nedeniylealınan sigorta tazminatından elde edilen kârınhangi hallerde yenileme fonuna alınabileceği iz-leyen başlıklarda inceleme konusu yapılacaktır.

2.3.1. Yenileme Fonu Uygulamasından Ya-rarlanabilecek Olanlar

Yenileme fonu uygulamasının düzenlendiğiVUK md. 328 ve md. 329’un madde gerekçele-rinde yenileme fonu uygulamasından kazancınısadece bilanço esasına göre tespit eden mükel-leflerin yararlanabileceği açıkça ifade edilmişolmasına karşılılık5, maddelerin metninde konu-ya ilişkin açık bir hüküm bulunmamaktadır. Bu-nunla birlikte md. 328(4)’de “… satıştan tahas-sül eden kâr, yenileme giderlerini karşılamaküzere, pasifte geçici bir hesapta azami üç yıl sü-re ile tutulabilir” ifadesi; md. 329(2)’de ise “…tazminat fazlası, yenileme giderlerini karşıla-mak üzere, pasifte geçici bir hesapta azami üçyıl süre ile tutulabilir” ifadesi yer almıştır. Mad-de hükümlerinde geçen “pasif” sözcüğü, işlet-

Muhasebe ve Denetime BAKIfi Eylül 2009

3 Cumhur İnan Bilen, “Amortismana Tabi İktisadi Kıymetlerle İlgili Özel Haller: Satış, Yenileme Fonu ve Sigorta Tazmina-tı”, Vergi Dünyası, Aralık 2008, s. 70.

4 Madde hükmünde yer alan “kayıtlı değer” ifadesi, aktiflerden amortisman ayrılmış olanların değeri ayrılmış amortismanlardüşüldükten sonra kalan tutar anlamına gelen “net aktif değer”e karşılık gelmektedir. Bu bakımdan, amortismana tabi ik-tisadi kıymet üzerinden, işletmenin kullanıldığı yıllarda amortisman ayrılmamışsa, satış sırasında satış kârı, ayrılması gere-ken amortismanlar dikkate alınmaksızın hesaplanacaktır. Bkz. Uğur Anlar, “Amortismana Tabi İktisadi Kıymetlerle İlgiliÖzel Haller: Satış, Yenileme Fonu ve Sigorta Tazminatı”,Vergi Dünyası, Aralık 2006, Sayı: 304, s. 156

5 Şükrü Kızılot, “Yenileme Fonu ve Muhasebesi”, Yaklaşım, Mart 1993, http://www.yaklasim.com/mevzuat/dergi/read_fra-me.asp?file_name=19930335.htm, Erişim: 04.10.08.

46

menin tüm mali durumunu gösteren bilançonunbir kısmını ifade etmektedir. Buna göre, yenile-me fonu uygulamasından bilanço hazırlamaklayükümlü olan mükellefler, başka bir anlatımla,kazancını bilanço esasına göre tespit eden mü-kellefler yararlanabilir. Bu nedenle, işletme he-sabı esasına göre defter tutan mükelleflerin, tica-ri kazancını basit usulde tespit eden ticari ka-zanç sahiplerinin, zirai işletme hesabı esasınagöre kazançlarını tespit eden çiftçilerin ve ser-best meslek erbabının yenileme fonu uygulama-sından yararlanması mümkün değildir.6 Ancak,kendi isteği ile bilanço esasına göre kazancınıtespit eden mükellefler yenileme fonundan ya-rarlanabilirler.

2.3.2. Yenileme Fonu Ayırma Şartları

Bilanço esasına göre defter tutan mükelleflerinyenileme fonu uygulamasından yararlanabilme-leri kanunda belirtilen aşağıdaki şartların ger-çekleşmesine bağlıdır.

2.3.2.1. Söz Konusu İktisadi Kıymetin Yeni-lenmesinin Zorunlu Olması

Yenileme fonu ayrılabilmesi için ilk şart, satılanya da hasar gören iktisadi kıymetin yenilenme-sinin zorunlu olması veya işletmeyi idare eden-lerce iktisadi kıymetin yenilenmesine karar ve-rilip teşebbüse geçirilmiş olmasıdır.7

İktisadi kıymetin satılması ya da hasar görmesiişin konusunu oluşturan faaliyetin devam etti-

rilmesini engeller durumdaysa, satıştan söz ko-nusu iktisadi kıymetin yenilenmesi için yenile-me fonuna satış ya da hasar dolayısıyla elde edi-len kâr aktarılabilir. Ancak, satıştan ya da sigor-tadan elde edilen kârın işletmeden çekilmesi yada dönem kârına eklenerek vergi matrahına gir-mesi durumunda yenileme fonu ayrılması müm-kün değildir.8

Yenileme fonunun vergi ertelemesi niteliğindebir vergi kolaylığı olmasından dolayı, iktisadikıymetin yenilenmesinin zorunlu olmadığı du-rumlarda satıştan ya da sigortadan elde edilenkârın yenileme için kullanılacağına dair bir kari-neye ihtiyaç duyulmaktadır. Buna göre, idareci-lerin iktisadi kıymetin yenilenmesinin zorunluolmadığı durumlarda satıştan ya da sigortadanelde edilen kârın yenileme için kullanılacağınıortaya koyan yazılı alım kararı, teklif mektubu,ortaklar toplantısı kararı gibi bazı belgeler dü-zenlemesi gerekmektedir.9 Ancak, özellikle bi-lanço esasına göre vergilendirilen gerçek kişimükelleflerin karar defteri tutma yükümlülükle-rinin bulunmaması, satıştan elde edilen tutarınyenileme için kullanılma kararı ya da bu yöndeteşebbüse geçilmesi şartının gözetilmesini güç-leştirmektedir.10 Bu durumda; yenileme kararı-nın en önemli karinesi amortismana tabi iktisadikıymetin satışından doğan kârın yenileme fonu-na alındığını gösteren muhasebe kaydı olmakta-dır. Bunun dışında, yenileme için firmalardanalınan teklif mektupları, teklif veren firmalarca

Muhasebe ve Denetime BAKIfi Eylül 2009

6 Beyanname Düzenleme Kılavuzu, Hesap Uzmanları Derneği, İstanbul 2007, s. 1028; Ayrıca bkz. Danıştay Dördüncü Da-irenin 19.01.1982 tarihli E. 1981/306, K. 1982/100 sayılı kararı.

7 Yılmaz Özbalcı, Vergi Usul Kanunu Yorum ve Açıklamaları, Oluş Yayıncılık, Ocak 2002, s. 776; Kızılot, 1993.8 Özbalcı, a.g.e., s. 776.9 Hüseyin Mert, “Yenileme Fonu Uygulaması ve Muhasebeleştirilmesi”, Mali Çözüm, http://archive.ism-

mmo.org.tr/docs/malicozum/28MaliCozum/04-HuseyinMert32.doc, Erişim: 02.10.08; Kızılot, 1993. VUK md. 328’de yeralan “her ne sebeple olursa olsun” ifadesi yenileme fonu için belirtilen üç yıllık sürenin haklı ya da mücbir nedenlerle ol-sa da aşılamayacağı, üç yılın hesabında herhangi bir kesilme veya durmanın mümkün olmayacağı anlamına gelmektedir.Bilen a.g.m., s. 71.

10 Bilindiği gibi 6762 sayılı TTK md. 66(1)’e göre tüzel kişi tacirler karar defteri tutma yükümlülüğü altındayken, mezkurkanun md. 66(2)’e göre ise de gerçek kişi tacirlerin böyle bir yükümlülüğü bulunmamaktadır.

47

düzenlenen proforma faturalar, bu firmalarlayapılan yazışmalar da; satıştan ya da tazminat-tan doğan kârın yenileme amacıyla kullanılaca-ğının göstergesi olarak kabul edilebilmekte-dir.11

Ancak ifade edilen bu karineler iktisadi kıyme-tin yenilenmesinin zorunlu olmadığı durumlardageçerlidir. Başka bir anlatımla, işletmenin faali-yet konusunun tek olması ve faaliyetin sürdürül-mesi için gerekli bir amortismana tabi iktisadikıymetin satılması halinde, yenileme fonu ayır-mak için kıymetin yenileme amacıyla satıldığınailişkin bir karine aranmayacaktır. Bu bakımdan,örneğin elektrik dağıtım işlerinde uzmanlaşmışmühendislik firmasının elektrik direklerinin di-kilmesinde kullandığı iş makinesini satması, sa-tıştan kâr elde edilmiş olması durumunda yeni-leme fonu ayrılması için yeterli olacaktır.

2.3.2.2 Yenileme Fonuna Aktarılan TutarınSöz Konusu İktisadi Kıymetle Aynı Nitelikteİktisadi Kıymet Alımında Kullanılması

Bir iktisadi kıymetin satışından ya da hasar so-nucu sigortadan alınan tutarlardan elde edilenkâr, aynı nitelikteki bir iktisadi kıymetin alınma-sında kullanılmalıdır. Bununla birlikte bir iktisa-di kıymetin yerine daha modern ancak aynıamaçla kullanılabilecek bir iktisadi kıymet alı-nabilir.12 Konuyla ilgili olarak Danıştay Üçün-cü Dairenin 28.6.1996 tarihli E. 1994/1509, K.1994/2201 sayılı kararında da işletmenin satın

aldığı iki adet Mercedes-Benz otomobilin bede-linin bir kısmının servis otobüsün satışından do-layı ayırmış olduğu yenileme fonundan karşılan-ması nedeniyle kanunda belirtilen şartlara görekullanılmamış yenileme fonunun dönem kazan-cına ilave edilerek ikmalen kurumlar vergisi tar-hiyatı yapılmasını haklı gören vergi mahkemesikararı onaylanmıştır.13 Bunun dışında, DanıştayDördüncü Dairenin 09.06.1982 tarihli E.1982/215, K. 1982/2581 sayılı kararında ise“yangın nedeniyle uğranılan hasardan dolayıalınan sigorta tazminatının, tesisat ve emtia içinbir kısmının yenileme fonuna alınması mümkündeğildir” ifadesi yer almıştır.14

2.3.2.3. Satılan ya da Hasar Gören İktisadiKıymetin Amortismana Tabi Olması

Yenileme fonunun ayrılabilmesi için satılan yada hasar gören iktisadi kıymetin amortismanatabi iktisadi kıymet olması gerekir. Örneğin tica-ri işletmedeki ortaklık payının devrinden doğankârın yenileme fonu olarak pasifte geçici bir he-sapta tutulmasına olanak bulunmamaktadır.15

Ayrıca, arsa ve araziler, ticari mal niteliğindekitesisat ve makine amortismana tabi iktisadi kıy-met olmadıklarından yenileme fonu uygulaması-na konu edilemezler.16 Bu noktada, işletmeyekayıtlı arsa ve araziler ile demirbaş olarak de-ğerlendirilen hayvanlar, yenileme fonu bakımın-dan ayrıca değerlendirilmelidir.

Muhasebe ve Denetime BAKIfi Eylül 2009

11 Bilen, a.g.m., s. 71.12 Buna göre, satılan ya da hasar gören iktisadi kıymetin yerine aynı fonksiyona sahip birden fazla iktisadi kıymet alınması

durumunda da yenileme fonu kullanılabilecektir.13 Bu karara, satılan amortismana tabi iktisadi kıymet yerine aynı niteliklere sahip olmayan amortismana tabi iktisadi kıymet

alınamayacağının vurgulanması amacıyla yer verilmiştir. Bununla birlikte dava konusu olayda, satılan iktisadi kıymetler ye-rine farklı nitelikte iktisadi kıymet satın alınmasının yanında; alım bedelinin yenileme fonundan karşılandığının gözden ka-çırılmaması gerekir. Konu, yenileme fonunun uygulamasının açıklandığı başlıkta ayrıca ele alınacaktır.

14 Tezcan Atay, Hakan Atay, “Yenileme Fonu Uygulamasında Özellik Arzeden Hususlar-I”, Yaklaşım, Nisan 2003, Sayı:124, s. 178.

15 Recep Bıyık, Aydın Kıratlı, “Mevcutlarda Amortisman, Amortismana Tabi Malların Satılması ve Yenileme Fonu Uygula-ması”, Vergi Dünyası, Aralık 2000, Sayı: 232, s. 62.

16 Atay ve Atay, a.g.m., s. 178

48

VUK md. 314 ile yıpranmaya ve aşınmaya ma-ruz kalmayan boş arazi ve arsalar kural olarakamortisman konusu dışında tutulmuştur. VUKmd. 314(1)’e göre, tarım işletmelerinde oluştu-rulan bir kısım tarım tesisleri (meyvelik, dutluk,fındıklık, zeytinlik ve güllüklerle incir bahçelerive bağlar gibi) ile VUK 314(2)’ye göre, inşaedilen her türlü yollar ve su yolları amortismanatabi tutulabilecektir. Bu durumda, bir arazininüzerinde fidan ekimi suretiyle ilk defa tarım te-sisi oluşturulmasına geçilmesi halinde, meyvevermeye başlamadan önce amortisman ayrılma-ması gerekir. Fidanlar meyve verecek durumageldiği andan itibaren amortisman ayrılmalı-dır.17 Bu bakımdan, üzerinden ürün elde edilenarazilerin satışından ya da bunlar için alınan si-gorta tazminatlarından kâr elde edilmesi halindebunların yenileme fonunda değerlendirilebilme-si gerekir. Ayrıca, demirbaş olarak kayıtlardagösterilen damızlık veya yük hayvanlarının satı-şından ya da bunlar için alınan sigorta bedelle-rinden kâr elde edilmişse bu kıymetlerin amor-tismana tabi olması nedeniyle yenileme fonu ay-rılabilecektir.18

2.3.3. Yenileme Fonunun Pasifte Tutulma Sü-resi

VUK md. 328 ve 329’da yenileme fonunun pa-sifte geçici bir hesapta azami üç yıl tutulabilece-ği ve her ne sebeple olursa olsun bu süre içindekullanılmamış olan kârların üçüncü yılın vergimatrahına ekleneceği belirtilmiştir.19 Söz konu-su hüküm, uygulamada sorunlara neden olmak-la birlikte sürenin belirlenmesiyle ilgili üç yak-

laşım bulunmaktadır. Yaklaşımlardan ilki, yeni-leme fonunun başlangıcını satışın yapıldığı yılsaymaktadır. Buna göre, satışın yapıldığı yıl ye-nileme fonunun birinci yılı sayılmakla birlikte,fonda bulunan satış kârı üçüncü yılın sonundadönem karı ve zararına eklenir.20 İdarenin be-nimsediği bu yaklaşımda, örneğin aktife kayıtlıbir iş makinesinin 29 Mayıs 2008’de satılmasın-dan elde edilen kâr, yeni bir makinenin alınma-ması durumunda 2010 yılının kazancına eklene-cektir.

İkinci yaklaşım ise, yenileme fonunun başlangı-cını satışın yapıldığı yılı izleyen takvim yılındanbaşlatmaktadır. Buna göre, satıştan ya da sigor-ta tazminatından elde edilen kâr, yenileme fo-nunda birinci yaklaşımdakinden farklı olarak üçtam yıl tutulabilmektedir. Örneğin; işletme akti-fine kayıtlı bir dokuma makinesinin 28 Aralık2008 tarihinde satılması durumunda elde edilenkâr, yenilemenin gerçekleşmemesi durumunda2011 yılının kurum kazancına eklenecektir. Sa-tıştan ve sigortadan alınan tazminattan elde edi-len kârın yenileme fonunda tutulma süresi içinDanıştay bu yaklaşımı benimsemiştir. ÖrneğinDanıştay Dördüncü Dairenin 17.1.1994 tarihliE. 1992/3956, K. 1994/159 sayılı kararında“Vergi mahkemesi; … üç yıllık sürenin bilanço-nun düzenlenme ve pasif tablosunun meydanagelme tarihinden itibaren işlemeye başlayacağı,olayda 1987 yılında satılan ve kârı yenilemedekullanılan iktisadi değerin satış kârının 1987 yı-lı sonundan itibaren üçüncü yıl olan 1990 yılıkârına ithal edilmesi gerekirken bunun aksine1989 yılı kârına ithal edilmesi gerektiğinden ba-

Muhasebe ve Denetime BAKIfi Eylül 2009

17 Altınbaş, a.g.m., s. 105.18 VUK md. 330’a göre, emtia, zirai mahsul ve hayvan kıymetlerinde meydana gelen zayiatlar dolayısıyla alınan sigorta taz-

minatları bunların değerinden fazlaysa fazlalık dönem karına ilave edilmektedir. Dolayısıyla bu hükme göre, hayvanlar içindeğerleme fonu ayrılamayacaktır. Ancak damızlık hayvanlar ve iş hayvanları, örneğin yük için kullanılanlar amortismanatabi tutulduklarından yenileme fonuna konu edilebilmeleri gerekir. Atay ve Atay, a.g.m., s. 178.

19 Beyanname Düzenleme Kılavuzu, s. 1028.20 Vergi idaresinin görüşü de bu doğrultuda olmakla birlikte konuyla ilgi bir özelgede “… sözü edilen maddedeki yıl deyi-

mi, vergilendirme dönemini ifade etmekte olduğundan, satıştan doğan kârın “yenileme fonu”na alındığı yılı da keza aynımaddede geçen üç yıllık sürenin başlangıç yılı saymak gerekmektedir” ifadeleri yer almıştır. Bkz. Bilen, a.g.m., s. 74

49

hisle yapılan tarhiyatta isabet bulunmadığı ge-rekçesiyle vergi ve cezanın kaldırılmasına kararvermiştir. Davalı daire … kararın bozulması is-tenilmektedir. … Temyiz dilekçesinde öne sürü-len iddialar mahkeme kararının bozulmasınısağlayacak durumda bulunmadığından temyizisteminin reddine, kararın onanmasına kararverildi” ifadeleri yer almıştır.21

Yenileme fonunda üç yıllık sürenin hesaplanma-sıyla ilgili üçüncü yaklaşımda ise; birinci veikinci yaklaşımlara göre hesaplanan süre değer-lendirilerek, yenileme fonunun pasifte üç yılbekletileceğinden hareketle yorum yapılmakta-dır.22 Bu yaklaşımların dışında, VUK md. 18’desürelerin hesaplanması ile ilgili düzenlemeyi te-mel alan bir yaklaşımda da sürenin sabit kıymetsatış tarihinin ertesi gününden başlaması ve üçyıl sonraki satışa tekabül eden günün akşamı bit-mesi gerektiği ifade edilmektedir. Söz konusuyaklaşım, geçici vergi uygulaması açısından di-ğer yaklaşımlara göre tespit edilen süre başlan-gıcının yarattığı sorunları da ortadan kaldırabile-cektir.23

2.3.4. Yenileme Fonu Uygulaması

Amortismana tabi iktisadi kıymetin elden çıkar-tılmasından ya da hasar görmesi nedeniyle alı-nan sigorta tazminatından elde edilen kâr, ka-nunda belirtilen esaslarda pasifteki özel fon he-sabında üç yıl saklanabilir.24 Bu sürenin sonunakadar yenilemede kullanılmayan fondaki tutar,

üçüncü yılın kâr zarar hesabına aktarılır. Bu dö-nem içinde yenileme yapılması durumunda ise,yeni alınan iktisadi kıymetin amortisman bede-linden mahsup edilir. Buna göre, yenileme fo-nunda tutulan tutar iktisadi kıymetin maliyet be-delinden doğrudan düşülemez.

Yenileme fonu uygulaması, geçici vergi matra-hının tespitinde de dikkate alınabilir. Bu durum-da yeni iktisadi kıymet iktisap edilmesi halinde,yenileme fonuna aktarılan kâr, bu kıymete iliş-kin olarak geçici vergi dönemlerinde ayrılacakamortismanlardan mahsup edilir.25

2.4. Yenileme Fonu Uygulamasında ÖzellikliDurumlar

Yenileme fonuyla ilgili uygulamada ortaya çı-kan sorunlar bu başlığın konusunu oluşturmak-tadır.

2.4.1. Tasfiye, Birleşme ve Nevi DeğişikliğiDurumunda Yenileme Fonu

Yenileme fonu uygulaması, amortismana tabiiktisadi kıymetin satışından ya da hasar görme-sinden sonra işletmenin faaliyetlerine devamedeceği varsayımına dayanır. Buna göre; işlet-me, elinden satış ya da hasar nedeniyle çıkmışolan iktisadi kıymetler yerine yenilerini alarakfaaliyetini devam ettirme niyetinin var olmasışartıyla doğan kârı, yenileme fonuna alabilir.Tasfiye haline girmiş bir işletmede ise ticari fa-aliyetin sürdürülmesi yönünde bir niyetin olma-

Muhasebe ve Denetime BAKIfi Eylül 2009

21 Bu kararın dışında, Danıştay Dördüncü Dairenin 20.02.1974 tarih ve E. 1973/4073, K. 1974/555 sayılı kararı, DanıştayDördüncü Dairenin 11.10.1991 tarih ve E. 1988/4562 ve K. 1991/3074 sayılı kararı; Yenileme fonunun süresiyle ilgili ay-rıca bkz. Bumin Doğrusöz, Radikal Gazetesi, 22 Aralık 2008.

22 Şükrü Kızılot, “Yenileme Fonu ve Muhasebesi”, Yaklaşım, Mart 1993, http://www.yaklasim.com/mevzuat/dergi/read_fra-me.asp?file_name=19930335.htm, Erişim: 04.10.08.

23 Tezcan Atay ve Hakan Atay, “Yenileme Fonu Uygulamasında Üç Yıllık Kullanılma Süresinin Başlangıcı ve Bitişi Sorun-salı-II”, Yaklaşım, Şubat 2002, Sayı: 110, s. 199.

24 Yenileme fonuna aktarılan kârın bu süre içinde işletmeden çekilmesi ya da sermayeye ilavesi halinde o söz konusu kâr dö-nemin kazancına dahil edilir.

25 Hidayet Altınbaş, “Mevcutlarda Amortisman ve Yenileme Fonu Uygulaması”, Vergi Dünyası, Aralık 2001, Sayı: 244, s.113.

50

dığı açıktır. Bu durumda; tasfiye öncesi dönem-de ayrılmış olan yenileme fonu, tasfiyeye giriştarihi itibariyle satılan iktisadi kıymet yerine ha-la yenisi alınmaması durumunda, bu tarih itiba-riyle çıkarılan bilançodaki kıst döneme ilişkinkurum kazancına ilave edilmelidir.26

VUK md. 328 hükmüne göre, üç yıldan önceişin terki, devri veya işletmenin tasfiyesi halin-de, yenileme fonuna alınan kârlar o yılın matra-hına eklenir. KVK md. 18(1)’e göre, bir veyabirkaç kurumun diğer bir kurumla birleşmesi,birleşme nedeniyle infisah eden kurumlar bakı-mından tasfiye hükmündedir. Bu bakımdan, butürlü birleşmede infisah eden kuruma ait yenile-me fonu hesabının kâr zarar hesabına aktarılarakvergiye tabi tutulması gerekir.27

Devir, KVK md. 19(1) ve 19(2)’de birleşmeninözel bir türü olarak tanımlanmıştır. Buna göre,tam mükellef kurumlar arasında kayıtlı değerlerüzerinden ve kül halinde devralma suretiylegerçekleştirilen işlemler devir olarak ifade edil-miştir.28 Bu hükümlere göre birleşme, birleşmesebebiyle infisah eden kurum bakımından tasfi-ye hükmünde kabul edilirken, devir halinde ay-nı durum söz konusu değildir. Buna göre KVKmd. 19’da belirtilen esaslarda (devir hükümleri-ne göre) birleşmelerde devir olan kuruma ait biriktisadi kıymetin satışından doğan kârın, deviralan kurumda yenileme fonunda tutulmasımümkündür. Birleşen iki kuruma ait yenilemefonları aynı türden bir veya birden fazla iktisadikıymet alımında kullanılabilir. Bununla birlikte,

her iki şirkete ait yenileme fonlarının, devir hük-münde birleşmeden sonra, yeni şirketin bilan-çosunda ayrı ayrı yer alması ve fonların kâr za-rar hesabına alınması için gereken kanuni süre-lerin de ayrı ayrı dikkate alınması gerekir.

2.4.2. Ölüm Halinde Yenileme Fonu Uygula-ması

Ölüm halinde yenileme fonu ile ilgili iki durumortaya çıkmaktadır. Bunlardan ilki, mirasçılarınişletmenin faaliyetlerini aynen devam kararıalarak işletmeyi tüm aktif ve pasifiyle devral-maları durumudur. Bu durumda, ölümden önceayrılmış ve henüz kullanılmamış yenileme fonubulunmaktaysa, fonda tutulan kâr yeni iktisadikıymet alımı için kullanılabilecektir. Yenilemefonunun süresi ise, ölüm nedeniyle devralmadurumu dikkate alınmadan hesaplanacaktır.İkinci durum ise mirasçıların miras kalan işlet-menin faaliyetlerini durdurması durumudur. Budurumda ölüm öncesinde ayrılmış ve kullanıl-mamış olan yenileme fonu kâra eklenecektir.29

2.4.3. Döviz Cinsinden Yapılan SatışlardaKur Farkından Kaynaklanan Kârlar Açısın-dan Yenileme Fonu

Amortismana tabi iktisadi kıymetin yabancı pa-ra cinsinden satışı söz konusu olduğunda satış-tan ve kur farkından kaynaklanan bir kâr ortayaçıktıysa, kur farkından kaynaklanan kâr da satışkârıyla birlikte yenileme fonunda değerlendiri-lebilir.30 Bununla birlikte, satıştan elde edilendövizin yıl sonuna kadar işletmede bekletilmesi

Muhasebe ve Denetime BAKIfi Eylül 2009

26 Bununla birlikte, tasfiye kararından önce ayrılan yenileme fonu yine aynı dönemde şartları sağlayan iktisadi kıymet alımın-da bunun amortismanından indirilmek suretiyle kullanılmış ancak yenileme fonunun tamamı indirilememişse, indirileme-yen yenileme fonu tasfiye döneminde ayrılan amortismanlardan indirilerek kullanılabilir. Bkz. Ali Rıza Akbulut, “Yenile-me Fonu Uygulaması ve Uygulamada Karşılaşılan Sorunlar”, Vergi Dünyası, Aralık 2003, Sayı: 268, s. 153.

27 Recep Bıyık, Aydın Kıratlı, “Mevcutlarda Amortisman, Amortismana Tabi Malların Satılması ve Yenileme Fonu Uygula-ması”, Vergi Dünyası, Aralık 2000, Sayı: 232, s. 63.

28 1 Seri Nolu Kurumlar Vergisi Genel Tebliği, (başlık: 19.1), 03.04.2007 tarih ve 26482 sayılı Resmi Gazete.29 Atay ve Atay (2003), a.g.m., s. 178.30 Atay ve Atay (2003), a.g.m., s. 178.

51

durumunda oluşan kur farkının iktisadi kıymetsatışından elde edilen kârla ilişkilendirilmemesigerekir.31

3. GELİR VERGİLERİNE İLİŞKİN TÜRKİ-YE MUHASEBE STANDARDI (TMS 12)

Bu bölümde TMS 12, sabit kıymet yenileme fo-nu uygulaması kapsamında ele alınacaktır. Bubağlamda, standartla ilgili temel konulara kısacadeğinilirken, sabit kıymet yenileme fonu uygu-lamasıyla ilgili hususlar üzerinde durulacaktır.

3.1. Standardın Amacı ve İçeriği

Bu standardın çıkış noktası, işletmelerin kârlarıüzerinden ödedikleri verginin işletme açısındanbir gider olduğunun kabulü varsayımına dayan-maktadır. Çünkü bu ödenilen vergi, dağıtıma ta-bi net kârı azaltmaktadır ve bu bağlamda, vergigideri, vergi yasalarının ödenmesini talep ettiğitutar olarak değil, mevzuatımızdan farklı olarakticari kâr üzerinden hesaplanan vergi gideri ka-dar olmalıdır.32

TMS 12’nin amacı; gelir vergilerinin (kurumkazancı üzerinden hesaplanan vergilerin) muha-sebeleştirilmesini düzenlemektedir. Gelir vergi-lerinin muhasebeleştirilmesinde, “işletmenin fi-nansal durum tablosunda (bilançoda) yer alanvarlıkların ve borçların defter değerlerinin ileri-de varlıklar için fayda elde etmenin, borçlar içinise ödemenin” ve “cari dönemde oluşan ve so-nuçları işletmenin finansal tablolarına yansıyanişlemler veya diğer olayların vergisel sonuçları-

nın” belirlenmesi ve bunların cari ve ileridekidönemlerde mali tablolara yansıtılması gereğistandartta öngörülmektedir.33 Bu bağlamdastandart, bazı istisnai durumların dışında, işlet-menin ertelenmiş vergi borcunu veya ertelen-miş vergi alacağını muhasebeleştirmesini zo-runlu kılmaktadır. Standardın uygulanmasında,gelir vergileri vergiye tabi gelir üzerinden he-saplanan bütün yurt içi ve yurt dışı vergileriiçermekte ve aynı zamanda bağlı ortaklık, iştirakve iş ortaklıklarının raporlayan işletmeye kâr da-ğıtımlarında kaynakta kesinti suretiyle ödenenvergileri de kapsamaktadır.34

Muhasebe kavram ve ilkelerine göre; dönemeait bütün gelir ve giderler karşılaştırılarak muha-sebe kârı (ya da zararı) tespit edilir. Vergi kanun-larında ise bazı giderlerin vergi matrahının tespi-tinde hasılattan indirilmesini önleyen, bazı ka-zançların da vergiden istisna olmasını sağlayanhükümler bulunmaktadır. İşte bu nedenle, vergimevzuatımızda, muhasebe kârı ile vergiye tabikâr (mali kâr) arasında rakamsal farklılıklar or-taya çıkmaktadır. Standartta muhasebe kârı(za-rarı), “vergi gideri öncesi dönem kârını (zararını)ifade eder” şeklinde tanımlanırken, vergiye tabikâr(mali zarar) ise, “vergi otoriteleri tarafındankonulan kurallara göre bir hesap dönemi içintespit edilen ve üzerinden vergi ödenen (vergigeri kazanımı sağlayan) kârı (zararı) ifade eder”şeklinde tanımlanmaktadır35. Standartta bufarklılıklar sürekli ve geçici olmak üzere ikiyeayrılarak sınıflandırılmıştır.

Muhasebe ve Denetime BAKIfi Eylül 2009

31 N. Kemal Gündüz, Necati Pişkin, “Yenileme Fonu Uygulaması ve Muhasebe Kaydı”, Yaklaşım, Sayı: 74, Şubat: 1999, s.64.

32 Remzi Örten, Hasan Kaval, Aydın Karapınar, Türkiye Muhasebe-Finansal Raporlama Standartları (TMS-TFRS) Uy-gulama ve Yorumları, 2.Baskı, Gazi Kitabevi, Ankara, 2008, s.158.

33 TMS 12, “Amaç” bölümü.34 TMS 12, paragraf 2.35 TMS 12, paragraf 5.

52

3.2. Sürekli Farklar

Sürekli farklar, mali ve muhasebe kârı arasındabir dönem içinde ortaya çıkan ve gelecek dö-nemlerde ortadan kalkmayan farklılıkları kapsar.Sürekli farklar, genel olarak vergi mevzuatımız-da yer alan kanunen kabul edilmeyen giderler36ile vergiden istisna olan ve o dönemde bu istis-nadan yararlanmış kazançları37 içermektedir.38Bu farklar, sadece cari yıl muhasebe kârına ver-gi oranının uygulanması ile bulunan toplam ver-gi giderini etkilemekte, gelecek dönemlerinvergi giderini etkilememekte ve bu nedenle er-telenmiş vergi oluşturmamaktadır. Standarttavergi gideri (vergi geliri), “dönem kârının veyazararının belirlenmesinde dönem vergisi ve erte-lenmiş vergi açısından dikkate alınan toplam tu-tar olarak” tanımlanmıştır39.

3.3. Geçici Farklar ve Vergiye Esas DeğerKavramı

Standartta, geçici farklar “bir varlığın veya bor-cun bilançodaki defter değeri ile bunların vergiaçısından taşıdıkları değerler arasındaki farklarolarak” tanımlanmaktadır40. Bazı geçici farklar,

gelir veya giderin bir dönemin muhasebe kârınadahil edilmiş olmasına rağmen vergiye tabi kâ-rın hesabında farklı bir dönemde dikkate alınmışolmasından kaynaklanmaktadır ve bu farklar za-manlama farkı olarak adlandırılmaktadır.41 Ge-çici farklar, zamanlama farklarının yanında; var-lık ve yükümlülüklerin kayıtlı(defter) değeri ilevergiye esas değeri arasındaki farklılıkları dakapsamaktadır.

Yukarıda değindiğimiz gibi; geçici farklar, kap-sam olarak zamanlama farklarından daha genişbir içeriğe sahiptir. Bu nedenle geçici farklar te-melde aşağıdaki gibi iki şekilde ortaya çıkmak-tadır.42

a) Muhasebe standartları ile vergi yasaları ara-sında; varlık ve kaynakların değerleme ölçü-lerinin aynı olmaması nedeniyle ortaya çı-kan farklar.

b) Muhasebe standartları ile vergi yasaları ara-sında; gelir ve giderlerin tanınma dönemleri-nin aynı olmaması nedeniyle ortaya çıkanzamanlama farkları.

Muhasebe ve Denetime BAKIfi Eylül 2009

36 Sürekli farklara neden olan giderlere; örtülü sermaye üzerinden ödenen veya hesaplanan faiz ve kur farkları, her türlü pa-ra ve vergi cezaları(6183 sayılı Amme Alacakları Tahsil Usulü Hakkındaki Kanuna göre ödenen cezalar, gecikme zamları;213 sayılı VUK hükümlerine göre hesaplanan gecikme faizleri dahil), ihraç edilen menkul kıymetlerin itibari değerinin al-tında satıştan doğan zararlar ve bunlara ilişkin ödenen komisyonlar, işletmenin esas faaliyet konusu dışındaki motorlu de-niz ve hava taşıtlarının her türlü gideri ve bunların amortismanları, Motorlu Taşıtlar Vergisi Kanunu I, III ve IV Sayılı Ta-rifelerde yer alan taşıtlara ilişkin ödenen motorlu taşıtlar vergisi örnek verilebilir.

37 Sürekli farklara neden olan gelirlere ise; iştirak edilen tam mükellef kurumlardan elde edilen kâr payları (KVK md. md5/1-b’de belirtilen şartların taşınması halinde yurt dışından elde edilen kâr payları dahil), yasal sınırları aşmayan bağış veyardımlar, yurtdışında yapılan inşaat, onarım, montaj işleri ile teknik hizmetlerden sağlanan kazançlar örnek gösterilebilir.

38 Erdoğan Arslan, “TMS-12: Gelir Vergileri”, Türkiye Muhasebe Standartları Uygulaması(Yorum-Açıklama-Örnek-ler) 2. Baskı. Maliye ve Hukuk Yayınları, Ankara, Şubat 2008, s.298.

39 TMS 12, paragraf 540 TMS 12, paragraf 5; Yenileme fonu ayrılması, KVK md. 5(1-e) hükmüne göre taşınmazlar ve bazı menkul kıymetlerin sa-

tışından elde edilen kazancın %75’inin pasifte özel bir fon hesabına alınması, hızlandırılmış amortisman uygulaması, kıdemtazminatı karşılıkları, şüpheli alacak karşılıkları geçici farklara örnek verilebilecek unsurlardandır. Arslan, a.g.e., s. 302-303.

41 TMS 12, paragraf 17.42 Ümit Gücenme, Aylin Poroy Arsoy, “Vergilerin Muhasebeleştirilmesi, Ertelenen Vergi Varlık ve Yükümlülükleri”, Muha-

sebe ve Denetime Bakış, Yıl:6, Sayı:21, Ocak 2007, s.4.

53

Geçici farklar kapsamında ele alınan zamanlamafarkları ise, dört farklı şekilde ortaya çıkmakta-dır. Bunlar;43

i) Aynı hesap döneminde muhasebe kuralları-na göre gelir olmayan fakat vergi mevzuatı-na göre mali kâra dahil edilen kalemler,

ii) Aynı hesap döneminde muhasebe kuralları-na göre gelir olan fakat vergi mevzuatınagöre mali kâra dahil edilmeyen kalemler,

iii) Aynı hesap döneminde muhasebe kuralları-na göre gider olmayan fakat vergi mevzuatı-na göre mali kârın saptanmasında indirilengiderlere dahil edilen kalemler,

iv) Aynı hesap döneminde muhasebe kuralları-na göre gider olan fakat vergi mevzuatınagöre mali kârın saptanmasında indirilen gi-derlere dahil edilmeyen kalemler, olarak sa-yılırlar.

Yukarıda sayılan zamanlama farklılıkları ince-lendiğinde, sabit kıymet yenileme fonu uygula-masının; aynı hesap döneminde muhasebe kural-larına göre gelir olan fakat vergi mevzuatına gö-re mali kâra dahil edilmeyen kalemler kapsa-mında değerlendirilmesi gerekmektedir. Çünkübelirli koşullara bağlı olarak, VUK md. 328’desayılan işlemler sonucu ortaya çıkan kârın vergi-lendirilmesi sonraki dönemlerde yapılmakta veböylece gelirin vergilendirilmesi ertelenmekte-dir. Bu bağlamda, bir vergi ertelemesi olan sabitkıymet yenileme fonu uygulaması, zamanlamafarklarından kaynaklanan bir geçici fark olarakkarşımıza çıkmaktadır.

Standartta, geçici farkların oluşması, ilgili varlıkveya borç kalemlerinin taşıdıkları vergi yük(ödeme) ve avantajları yönünden “vergiye esasdeğer” kavramı ile açıklanmaktadır. Standarttavergiye esas değer, “bir varlık veya borcun ver-gisel açıdan taşıdığı tutarı/değeri ifade etmekte-dir” şeklinde tanımlanmaktadır44. Varlıklar içinvergiye esas değer “işletmenin gelecekte sözkonusu varlığın defter değeri tutarında sağlaya-cağı vergiye tabi ekonomik yarardan vergiselaçıdan gider olarak indirilebilecek olan tutar”olarak ya da borçlar için vergiye esas değer“onun defter değerinden bu borçla ilgili olarakgelecek dönemlerde vergi açısından indirilebilirtutarlar düşüldükten sonra kalan tutar” olarakaktif ve pasif kalemler itibariyle standartta açık-lanmıştır45. Standartta, geçici farklar, vergiyetabi geçici farklar ve indirilebilir geçici farklarolarak sınıflandırılmaktadır.

3.3.1. Vergiye Tabi Geçici Farklar ve Ertelen-miş Vergi Borcu

Vergiye tabi geçici farklar46, “gelecek dönem-lerde faydalanma veya ödeme yapıldığında o dö-nemlerin vergiye tabi kârını veya zararını belir-lerken vergiye tabi tutarlar oluştururlar” şeklin-de standartta tanımlanmıştır47. Bu farklar, birvarlığın ya da borcun defter değeri (muhasebedeğeri) ile vergi mevzuatı uyarınca belirlenenvergiye esas değeri arasında ortaya çıkan ve son-raki dönemlerde mali kâr (zarar) hesabında dik-kate alınan farklardır. Vergiye tabi geçici farkla-rın ortaya çıkması aşağıdaki şekilde gösterilebi-lir:48

Muhasebe ve Denetime BAKIfi Eylül 2009

43 Arslan, a.g.e., s. 302.44 TMS 12, paragraf 545 TMS 12, paragraf 7-8.46 Geçici farklara neden olan gelirlere; hisse senetleri değer artış kazançları, verilen çekler reeskont gelirleri, vadesiz borçlar

reeskont gelirleri ve vergi yasalarına göre maliyet bedelinin üzerinde bir değerle değerlenen varlıklar(devlet tahvili, hazi-ne bonoları hariç) örnek gösterilebilir. Örten, Kaval, Karapınar, a.g.e., s.162.

47 TMS 12, paragraf 548 Arslan, a.g.e., s. 312.

54

Ortaya çıkan vergiye tabi geçici farklar, gelecekdönemlerde işletmenin ödeyeceği verginin art-masına sebep olacaklarından vergiye tabi geçicifarklar üzerinden ertelenmiş vergi borcu hesap-lanır ve muhasebeleştirilir.49 Standart, genelolarak bütün vergiye tabi geçici farkların “erte-lenmiş vergi borcu (yükümlülüğü)” olarak mu-hasebeleştirilmesini öngörmektedir50. Stan-dartta ertelenmiş vergi borçları, “vergiye tabigeçici farklar üzerinden gelecek dönemlerdeödenecek gelir vergileri” olarak tanımlanmış-tır51. Bazı istisnalar52 dışında kalan tüm vergi-ye tabi geçici farklar ve bunların yarattığı erte-lenmiş vergi borcu etkisinin, işletme tarafındankabul edilip mali tablolara yansıtılması gerek-mektedir.

Standartta, ertelenmiş vergi borcu, vergiye tabi

geçici farklar doğrultusunda gelecek dönemler-de ödenecek vergi tutarı olarak ele alındığı için,bir vergi ertelemesi olan sabit kıymet yenilemefonu uygulaması da, ertelenmiş vergi borcu kap-samında ele alınacaktır. Zamanlamadan kaynak-lanan bu geçici fark, vergiye tabi geçici fark ni-teliğindedir ve ertelenmiş vergi borcunun doğ-masına sebep olmaktadır.

3.3.2. İndirilebilir Geçici Farklar ve Ertelen-miş Vergi Varlığı

İndirilebilir geçici farklar53, “gelecek dönem-lerde faydalanma veya ödeme yapıldığında o dö-nemlerin vergiye tabi kârını veya zararını belir-lerken vergi matrahından indirilebilir tutarlar-dır” şeklinde standartta tanımlanmıştır54. İndiri-lebilir geçici farklar, bir varlığın/borcun kayıtlı

Muhasebe ve Denetime BAKIfi Eylül 2009

Vergiye tabi geçici farklar

Varlıklar için geçici farklar Kayıtlı(Defter) Değeri > Vergiye esas değer

Yükümlülükler için geçici farklar Kayıtlı(Defter) Değeri < Vergiye esas değer

Gelirler için geçici farklar Kayıtlı(Defter) Değeri > Vergiye esas değer

Giderler için geçici farklar Kayıtlı(Defter) Değeri < Vergiye esas değer

49 Mehmet Akif Tunç, “TMS-12 Kapsamında Kurum Vergilerinin Muhasebeleştirilmesi”, Mali Pusula, Yıl:3, Sayı:25, Ocak2007, s.61.

50 TMS 12, paragraf 1551 TMS 12, paragraf 552 Aşağıdaki durumlarda meydana gelen geçici farklar için ertelenmiş vergi borcu muhasebeleştirilmez:

(a) Şerefiyenin ilk muhasebeleştirilmesi sırasında; veya (b) Aşağıdaki işlemler sonucunda oluşan bir varlık veya borcun ilk muhasebeleştirilmesi sırasında:

(i) İşletme birleşmesi niteliğinde olmayan işlemler; ve (ii) Oluşmasının ne muhasebe kârını ne de vergiye tabi kârı (mali zararı) etkilemediği işlemler.

Ancak, bağlı ortaklıklar, şubeler, iştirakler ve iş ortaklıklarındaki yatırımlar ile ilgili olarak ortaya çıkan vergiye tabi geçi-ci farklar için, 39 uncu Paragraf uyarınca, ertelenmiş vergi borcu muhasebeleştirilir.

53 Geçici farklara neden olan giderlere; kıdem tazminatı karşılığı giderleri, diğer borç ve gider karşılığı giderleri, alınan çek-ler reeskont giderleri, vadesiz alacak reeskont giderleri, fazla ayrılan veya geçmiş döneme ilişkin ayrılan amortisman gi-derleri, alış bedelinin altında bir değerle değerlenmiş hisse senetleri nedeniyle gider yazılan tutarlar ve kanunen indirilme-si mümkün olmayan aktif hesap karşılık giderleri örnek verilebilir. Örten, Kaval, Karapınar, a.g.e., s.161.

54 TMS 12, paragraf 5

55

Ortaya çıkan indirilebilir geçici farklar, gelecekdönemlerde işletmenin karşı karşıya kalacağıvergi yükünü azalttıklarından bu geçici farklarüzerinden ertelenmiş vergi varlığı hesaplanır vemuhasebeleştirilir.56 Standart, genel olarak bü-tün indirilebilir geçici farkların “ertelenmiş ver-gi varlığı” olarak muhasebeleştirilmesini öngör-mektedir.57 Standartta ertelenmiş vergi varlık-ları, “indirilebilir geçici farklar, gelecek dönem-lere devreden kullanılmamış mali zararlar ve ge-lecek dönemlere devreden kullanılmamış vergiavantajları durumlarında gelecek dönemlerdegeri kazanılacak olan gelir vergileri” olarak ta-nımlanmıştır58. Bazı istisnalar59 dışında kalantüm indirilebilir geçici farklar ve bunların yarat-tığı ertelenmiş vergi varlıkları etkisi, işletme ta-rafından kabul edilip mali tablolara yansıtılmasıgerekmektedir.

3.4. Ertelenmiş Vergi Borçları ile Varlıkları-nın Hesaplanması

Ertelenmiş vergi varlığı ya da borcunun hesap-lanmasında öncelikle bilanço tarihi itibariyletüm geçici farklar (işletmenin varlık ve borçları-nın belirlenmiş vergi değerleri ile muhasebe de-ğerlerinin karşılaştırılması suretiyle) belirlenir.Bu geçici farklar, vergiye tabi ya da indirilebilirnitelikte olup olmadıklarına göre sınıflandırılır.Vergiye tabi ya da indirilebilir geçici farklarıntoplam tutarları, bilanço tarihi itibariyle geçerliolan vergi oranları ile çarpılarak ertelenmiş ver-gi varlık ve ertelenmiş vergi borç tutarları sapta-nır. Ancak ertelenmiş vergi varlığının mahsupedileceği ya da ertelenmiş vergi borcunun öde-neceği dönemde vergi oranında veya vergi mev-zuatında bir değişiklik olmuşsa, bu değişiklikilgili vergi borcu ve varlıklarına yansıtılmalı-dır.60

Muhasebe ve Denetime BAKIfi Eylül 2009

değerinin geri kazanıldığı/ödendiği dönemlerde mali kârın hesaplanmasında vergi matrahını azaltan iş-leve sahiptirler. İndirilebilir geçici farkların ortaya çıkması aşağıdaki şekilde gösterilebilir:55

İndirilebilir geçici farklar

Varlıklar için geçici farklar Kayıtlı(Defter) Değeri < Vergiye esas değer

Yükümlülükler için geçici farklar Kayıtlı(Defter) Değeri > Vergiye esas değer

Gelirler için geçici farklar Kayıtlı(Defter) Değeri < Vergiye esas değer

Giderler için geçici farklar Kayıtlı(Defter) Değeri > Vergiye esas değer

55 Arslan, a.g.e., s.312.56 Tunç, a.g.m., s.61.57 TMS 12, paragraf 2458 TMS 12, paragraf 559 Ertelenmiş vergi varlığının aşağıda sayılan işlemler sonucunda bir varlık veya borcun ilk muhasebeleştirilmesinden kay-

naklanmış olması halinde: (a) İşlem bir işletme birleşmesi değildir; ve (b) İşlem, ne muhasebe kârını ne de vergiye tabi kârı (mali zararı) etkilememektedir. Ancak, bağlı ortaklıklar, şubeler ve iştirakler ile iş ortaklıklarındaki hisseler ile ilgili indirilebilir geçici farklar için Parag-raf 44 uyarınca ertelenmiş vergi varlığı muhasebeleştirilir.

60 Hale Oruç, “12 Numaralı Uluslararası Muhasebe Standardına Genel Bir Bakış (Income Taxes-Gelir Vergilerinin Muhase-beleştirilmesi”, Mali Pusula, Yıl:2, Sayı:19, Temmuz 2006, s.111.

56

Ertelenmiş vergi borçları ve ertelenmiş vergivarlıkları arasındaki olumlu fark; ertelenmişvergi giderini, olumsuz fark ise ertelenmiş ver-gi gelirini ifade eder. Bu tutarlar, cari dönemvergi karşılıklarına eklenir ya da çıkarılır. Böyle-ce vergiden sonraki muhasebe kârının dönemingerçek performansını göstermesi amaçlanmak-tadır. Ertelenmiş vergi gideri(geliri)nin hesap-lanmasını aşağıdaki şekilde formüle edebili-riz:61

Vergilendirilebilir geçici farklarx Vergilendirme döneminde uygulanması beklenen vergi oranı= ERTELENMİŞ VERGİ BORCU

İndirilebilir Geçici farklar+ Mali zararlar+ Sonraki döneme taşınan vergi indirim ve istisnalarıx İndirim döneminde uygulanması beklenen vergi oranı= (ERTELENMİŞ VERGİ VARLIĞI)

ERTELENMİŞ VERGİ BORCU (ERTELENMİŞ VERGİ VARLIĞI)

= ERTELENMİŞ VERGİ GİDERİ(GELİRİ)

TOPLAM VERGİ KARŞILIĞI =Dönem vergi karşılığı +/- Ertelenmiş vergi gideri(geliri)

VERGİDEN SONRAKİ MUHASEBE KÂRI =Muhasebe kârı - Toplam vergi karşılığı

Bilanço günü için ertelenmiş vergi borcu ve er-telenmiş vergi varlığı hesaplaması yapıldıktansonra, dönemler arası vergi oranlarında bir fark-lılık bulunmadığı sürece, bulunan ertelenmişvergi varlık ve borçları bir önceki dönemin bi-

lanço günü değerleri ile karşılaştırılır ve netleş-tirilerek muhasebeleştirilir. Ancak farklı vergimevzuatına tabi uygulamaların olması durumun-da ertelenmiş vergi borcu ile ertelenmiş vergivarlıklarının ayrı olarak muhasebeleştirilmesigerekmektedir62.

3.5. Ertelenmiş Vergi Borçları ile Varlıkları-nın Muhasebeleştirilmesi ve Finansal Tablo-larda Gösterilmesi

Standartta, ertelenmiş vergi borcu ile ertelenmişvergi varlıklarının ayrı olarak ele alınması gerek-tiği öngörülmüş fakat hangi hesapların kullanı-lacağı konusuna değinilmemiştir. Ülkemizdeki“Tekdüzen Hesap Planı (TDHP)”, Türkiye Mu-hasebe Standartları(TMS)’nın gereksinimlerinikarşılayamamakta ve bu bağlamda, TDHP’nınTMS’lere uyumlaştırılması ihtiyacı bulunmakta-dır. TMS 12’deki düzenlemeye göre; bilançodayer alması gereken ancak mevcut hesap planın-da bilançoda yer almayan “ertelenmiş vergi var-lığı veya ertelenmiş vergi borcu” kalemleri bi-lançoya dahil edilmelidir.

Burada dikkat edilmesi gereken bir diğer hususda; “Finansal Tabloların Sunuluşuna İlişkinTürkiye Muhasebe Standardı63 (TMS 1)”nın 56ıncı maddesinde “Eğer işletme dönen ve duranvarlıklarını ve kısa ve uzun vadeli borçlarını fi-nansal durum tablosunda (bilançoda) ayrı ayrısınıflandırıyorsa, ertelenmiş vergi varlıkları(borçları) dönen varlıklar (kısa vadeli borçlar)olarak sınıflandırılamaz” ibaresidir. Bu madde-den anlaşılabileceği gibi, ertelenmiş vergi var-lıkları; bilançonun aktifinde duran varlıklar için-de, ertelenmiş vergi borçları ise uzun vadeli ya-bancı kaynaklar içinde gösterilmelidir.

Muhasebe ve Denetime BAKIfi Eylül 2009

61 Gücenme, Arsoy, a.g.m., s.6.62 Nalan Akdoğan, “UMS 12- Gelir Vergileri Standart Hükümlerine Göre Dönem Kârından İndirilecek Vergi Giderinin He-

saplanması ve Ertelenmiş Vergilerin Muhasebeleştirilmesi”, Muhasebe ve Denetime Bakış, Yıl:5, Sayı:17, Ocak 2006,s.5.

63 Finansal Tabloların Sunuluşuna İlişkin Türkiye Muhasebe Standardı (TMS 1) Hakkında Tebliğ (Sıra No:66), 13/08/2008tarihli 26966 sayılı Resmi Gazete’de yayınlanmıştır.

57

Bu yüzden, ertelenmiş vergi varlık ve borçları-nın kayıtlanması için en uygun hesap gruplarınınTekdüzen Hesap Planında dönem ayırıcı hesap-lar olarak kullanılan 28-48 nolu hesap gruplarıolduğu görülmektedir. Çünkü ertelenmiş vergivarlıklarının nitelikleri itibariyle peşin ödenmişgiderlerden, ertelenmiş vergi borçlarının ise pe-şin tahsil edilmiş gelirlerden farklı olmadığı gö-rülmektedir. Bu gruptaki hesaplar dönemi geldi-ğinde sonuç hesaplarına devredilerek, bir gide-rin ödenmesini veya gelirin tahsilini gündemegetirmektedir64.

283 nolu hesap “ertelenmiş vergi varlığı” altın-da açılıp indirilebilir geçici farkların yarattığı er-telenmiş vergi varlığı etkisinin izlenmesi içinkullanılabilir. 483 nolu hesap “ertelenmiş vergiborçları(yükümlülükleri)” adı altında açılıp ver-giye tabi geçici farkların yarattığı ertelenmişvergi borcu etkisinin izlenmesi için kullanılabi-lir.65

TMS 12, sadece vergi karşılıklarını değil, vergi-ye tabi geçici farkların ve indirilebilir geçicifarkların vergi etkisinin ve dönem net kârınınbuna göre hesaplanmasını da öngörmektedir. Buvergi etkilerinin kâr/zarar’da muhasebeleştirile-ceği hesap olarak önceki yapılan çalışmalar-da;66 “691 Dönem Kârı Vergi ve Diğer YasalYükümlülük Karşılıkları” ana hesabının alt he-saplarında açılan hesaplarla ertelenmiş vergiborcuna neden olan vergiye tabi geçici farklarınvergi tutarları yasal vergi karşılıklarına ilave

edilmekte, buna karşılık indirilebilir geçici fark-ların vergi tutarları yasal vergi karşılıklarındanindirilmekteydi. Fakat bu hesabın asıl niteliği-nin; dönem kârı üzerinden, ilgili mevzuat hü-kümlerine göre hesaplanan vergi ve yasal yü-kümlülük karşılıklarını içermesi nedeniyle TMS12’ye göre muhasebeleştirilmesi gereken erte-lenmiş vergi borcu veya alacağının, bu ana he-sapta yer alması çok da doğru gözükmemekte-dir. Ayrıca, borçlu çalışan 691 nolu hesabın kul-lanılması durumunda; bazı durumlarda 691 noluhesabın alacak kalanı vermesi ya da dönem za-rarında bu hesabın kullanılarak alacaklandırılma-sı gibi muhasebe teorisine uygun olmayan du-rumların ortaya çıkma ihtimali bulunmaktadır.Bu olumsuzlukları ortadan kaldırmak için, gelirtablosunda yer alan vergi ve yasal yükümlülük-ler karşılığı aşağıdaki gibi üç farklı unsurdanoluşmalıdır.67

VERGİ VE YASAL YÜKÜMLÜLÜKLER

KARŞILIKLARI (-)

- Yasal Vergi Karşılığı (+)

- Ertelenmiş Vergi Gider Etkisi (+)

- Ertelenmiş Vergi Gelir Etkisi (-)

Yukarıda değindiğimiz üç unsur için üç farklıhesap oluşturulması uygun olacaktır:68

691 DÖNEM KÂRI VERGİ VE DİĞER YASAL YÜKÜM-

LÜLÜK KARŞILIKLARI HS. (-)

692 ERTELENMİŞ VERGİ GİDER ETKİSİ HS. (-)

693 ERTELENMİŞ VERGİ GELİR ETKİSİ HS.

Muhasebe ve Denetime BAKIfi Eylül 2009

64 Gücenme, Arsoy, a.g.m., s.6.65 Nalân Akdoğan, Orhan Sevilengül, Türkiye Muhasebe Standartları İle Uyumlu Tekdüzen Muhasebe Sistemi Uygu-

laması, 12. Baskı, Gazi Kitabevi, Ankara, 2007, s.378,528.66 Arslan, a.g.e., s.340-341, Gücenme, Arsoy, a.g.m., s.7.67 Nalan Akdoğan, “Türkiye Muhasebe Standartlarına Toplu Bakış, Son Gelişmeler, Finansal Tablolara ve Hesap Planına Et-

kisi” Ankara YMM Odası Konferansı Sunusu, Tarih: 09.05.2008, http://www.ankara.ymmo.org.tr/DuyuruEkleri/Mu-hasebe%20Standartlar%C4%B1na%20Genel%20Bak%C4%B1s-09.05.2008.ppt Erişim:05.01.09.

68 Nalan Akdoğan, “Türkiye Muhasebe Standartlarına Toplu Bakış, Son Gelişmeler, Finansal Tablolara ve Hesap Planına Et-kisi” Ankara YMM Odası Konferansı Sunusu, Tarih: 09.05.2008, http://www.ankara.ymmo.org.tr/DuyuruEkleri/Mu-hasebe%20Standartlar%C4%B1na%20Genel%20Bak%C4%B1s-09.05.2008.ppt Erişim:05.01.09, Akdoğan, Sevilengül,a.g.e., s.919.

58

TMS’lerin getirdiği bir diğer değişiklikte, sür-dürülen faaliyetler ve durdurulan faaliyetler ay-rımıdır. TMS 1’de durdurulan faaliyetlerin gelirve gider kalemlerinin ayrı olarak sunulması is-tendiğinden69, bu ayrıma uygun olarak, dönemkârlarının hesaplanması için ilgili dönem kâr/za-rar tutarları, vergi karşılık giderleri tutarları vedönem net kâr/zarar tutarları iki farklı şekildegösterilebilir70. Bu nedenle, yukarıda değindi-ğimiz üç unsur, gelir tablosunda hem sürdürülenfaaliyetler hem de durdurulan faaliyetler şeklin-de ana hesap ya da alt hesap bazında sınıflandı-rılarak ele alınabilir.

Yukarıda değindiğimiz 692 ve 693 nolu hesapla-rın kalanı kârı olumlu ya da olumsuz etkileyece-ği ve bu etkilerin vergi kanunları açısından fark-lı nitelendirilmesi söz konusu olabileceği için bututarların nazım hesaplarda izlenmesi gerekir.Ancak matrah düzeltmeleri grubunda yer alankanunen kabul edilmeyen giderler ve vergiye ta-bi olmayan gelirler hesaplarından71 farklı ola-rak, bu işlemlere ilişkin özel olarak oluşturul-muş nazım hesaplar kullanılmalıdır. Bunun ne-deni, kanunen kabul edilmeyen giderler ve ver-giye tabi olmayan gelirler hesaplarının nitelikitibariyle geçici farklardan ayrı olarak TMS12’de sürekli farklar kapsamında yer almasıdır.Bu kapsamda oluşturduğumuz nazım hesaplar-dan; 954-955 nolu hesaplar vergi matrahına ila-veyi, 956-957 nolu hesaplar ise vergi matrahına

indirimi ifade etmektedir. Bu hesapların aşağı-daki gibi oluşturulması uygun olacaktır:

954 ERTELENMİŞ VERGİ GİDER ETKİSİ HS.

955 ERTELENMİŞ VERGİ GİDER ETKİSİ ALACAKLI HS.

956 ERTELENMİŞ VERGİ GELİR ETKİSİ HS.

957 ERTELENMİŞ VERGİ GELİR ETKİSİ ALACAKLI HS.

İşletmenin ertelenmiş vergi borcu olması duru-munda yapılacak muhasebe kaydı aşağıdaki gibiolmalı ve ayrıca bu işlemlere ilişkin özel olarakoluşturulmuş nazım hesaplarda izlenmelidir:

_____________________ _____________________

691 DÖNEM KÂRI VERGİ VE DİĞER YASAL YÜKÜMLÜLÜK KARŞ. HS. XXXX

692 ERTELENMİŞ VERGİ GİDER ETKİSİ HS. XXXX

370 DÖNEM KÂRI VERGİ VE DİĞER YASALYÜKÜMLÜLÜK KARŞ. HS. XXXX

483 ERTELENMİŞ VERGİ BORCU HS. XXXX(YÜKÜMLÜLÜĞÜ)

_____________________ _____________________

Muhasebe ve Denetime BAKIfi Eylül 2009

69 TMS 1, madde 9870 Nalan Akdoğan, “Türkiye Muhasebe Standartlarına Toplu Bakış, Son Gelişmeler, Finansal Tablolara ve Hesap Planına Et-

kisi” Ankara YMM Odası Konferansı Sunusu, Tarih: 09.05.2008, http://www.ankara.ymmo.org.tr/DuyuruEkleri/Mu-hasebe%20Standartlar%C4%B1na%20Genel%20Bak%C4%B1s-09.05.2008.ppt Erişim:05.01.09

71 Akdoğan, Sevilengül, a.g.e., s.778.

59

_____________________ _____________________

954 ERTELENMİŞ VERGİ GİDER ETKİSİ HS. XXXX

955 ERTELENMİŞ VERGİ GİDER ETKİSİALACAKLI HS. XXXX

_____________________ _____________________

İşletmenin ertelenmiş vergi varlığı olması duru-munda yapılacak muhasebe kaydı aşağıdaki gibiolmalı ve ayrıca bu işlemlere ilişkin özel olarakoluşturulmuş nazım hesaplarda izlenmelidir:

_____________________ _____________________

691 DÖNEM KÂRI VERGİ VE DİĞER YASALYÜKÜMLÜLÜK KARŞ. HS. XXXX

283 ERTELENMİŞ VERGİ VARLIĞI HS. XXXX

370 DÖNEM KÂRI VERGİ VE DİĞER YASALYÜKÜMLÜLÜK KARŞ.HS. XXXX

693 ERTELENMİŞ VERGİ GELİR ETKİSİ HS. XXXX

_____________________ _____________________

_____________________ _____________________

956 ERTELENMİŞ VERGİ GELİR ETKİSİ HS. XXXX

957 ERTELENMİŞ VERGİ GELİR ETKİSİ ALACAKLI HS. XXXX

_____________________ _____________________

Standartta dönem vergisiyle ilgili borçlar vevarlıklar ile ertelenmiş vergi borçları ve ertelen-miş vergi varlıkları kalemlerinin bilançoda gös-terilmesi, vergi giderinin (karşılığının)ise gelirtablosunda gösterilmesi öngörülmektedir. Stan-dartta, dönem vergisi, “vergiye tabi kâr (malizarar) açısından o döneme ait ödenecek gelirvergisini (geri kazanılacak gelir vergisini) ifadeeder” şeklinde tanımlanmıştır72.

Ancak verginin aynı veya farklı dönemde doğ-rudan özsermaye ile ilişkilendirilen bir işlemveya olaydan veya iktisap şeklinde bir birleş-meden kaynaklanması halinde, ertelenmiş vergigelir ve gider olarak dönemin kâr veya zararıylailişkilendirilemez73. Standarda göre, mevcutvergi borçları ve varlıkları, bilançoda diğer var-lık ve borç kalemlerinden ayrı sunulmaktadır.Bu temel kural, ertelenmiş vergi varlık ve borç-ları için de geçerlidir, bu yüzden cari dönemvergi varlık ve borçlarından ayrı gösterilirler.

Muhasebe ve Denetime BAKIfi Eylül 2009

72 TMS 12, paragraf 5.73 Oruç, a.g.m., s.112.

60

4. TMS 12’de Sabit Kıymet Yenileme FonuUygulamasına İlişkin Bir Örnek

İlk bölümde değindiğimiz gibi; amortismana ta-bi iktisadi kıymetlerin satışından veya doğalafetler nedeniyle zarar görmeleri halinde alınansigorta tazminatları dolayısı ile doğan kâr, bellişartlarla yenileme fonuna alınabilmektedir. Budurumda, belirli koşullara bağlı olarak, bu iş-lemler sonucu ortaya çıkan kârın vergilendiril-mesi sonraki dönemlerde yapılmakta ve böylecegelirin vergilendirilmesi ertelenmektedir.

TMS 12 kapsamında sabit kıymet yenileme fo-nu uygulamasını değerlendirdiğimizde; zaman-lamadan kaynaklanan bu vergi ertelemesi uygu-laması, vergiye tabi geçici fark niteliğinde ol-makta ve ertelenmiş vergi borcunun doğmasınasebep olmaktadır. Bu nedenle uygulamada sabitkıymet yenileme fonu, standardın öngördüğü şe-kilde ertelenmiş vergi borcu olarak muhasebe-leştirilmelidir.

Uygulamanın daha iyi anlaşılabilmesi için, aşa-ğıdaki örnek oluşturulmuştur. Örnekte, amortis-mana tabi iktisadi kıymetin satışından doğan kârkonu edilmiştir. Amortismana tabi iktisadi kıy-metlerin doğal afetler nedeniyle zarar görmelerihalinde alınan sigorta tazminatları dolayısı iledoğan kâr olması halinde de benzer işlemler ya-pılacağından örnekte ele alınmamıştır.

İşletmede, duran varlıklarda 800.- TL’ye kayıtlıbir makinenin birikmiş amortismanı 640.-TL’dir. 14.09.2007 tarihinde söz konusu maki-ne, yenilenmek amacıyla 420.-TL’ye peşin ola-rak satılmıştır.

Makinenin satışı

Makinenin net defter değeri 800-640 = 160.-TLolarak hesaplanmış, bunun sonucunda makinesatışından 420-160= 260.-TL kâr elde edilmiş-

tir. Bu kâr, sabit kıymet yenileme fonu kapsa-mında özel fonlar hesabına aktarılacaktır. Satışve özel fonlara aktarma kayıtları aşağıdaki gibiolmalıdır.

__________________ 14.09.2007 __________________

100 KASA HS. 495,60.-

257 BİRİKMİŞ AMORTİSMANLAR HS. 640,00.-

253 TESİS, MAKİNE VE CİHAZLAR HS. 800,00.-

391 HESAPLANAN KDV HS. 75,60.-

679 DİĞ. OLAĞANDIŞI GELİR VE KARLAR HS. 260,00.-

_____________________ _____________________

__________________ 14.09.2007 __________________

679 DİĞ. OLAĞANDIŞI GELİR VE KARLAR HS. 260,00.-

549 ÖZEL FONLAR HS. 260,00.-549.00 Sabit Kıymet Yenileme Fonu

_____________________ _____________________

Ertelenmiş vergi borcunun kaydı

Bu örnekteki özel fonlara ayrılan kâr, vergi ka-nunları açısından sonraki dönemlerde vergilen-dirileceğinden geçici bir farktır. TMS 12’ye gö-re dönem sonu mali tablolarında vergi borcuolarak muhasebeleştirilmesi gerekir. Bununlaberaber, önceki bölümlerde değindiğimiz gibi,vergi TMS 12’ye göre bir gider olarak nitelen-dirilmektedir, bu nedenle 692 nolu hesaba kay-

Muhasebe ve Denetime BAKIfi Eylül 2009

61

dedilmelidir. 2007 yılı vergi oranı %20’dir. TMS12’ye göre ertelenmiş vergi borcu 260 x %20=52.-TL olarak hesaplanmıştır. Bu nedenle stan-dart uyarınca aşağıdaki kayıt yapılmalıdır. Bilin-diği gibi; 692 nolu hesabın kalanı kâr/zarar he-sabına devredileceği için 2007 kârı 52.-TL düşe-cektir ve bu da VUK’a göre indirilmeyecek birgider olduğu için bu işlemlere ilişkin özel ola-rak oluşturulmuş, vergi matrahına ilaveyi göste-ren, nazım hesaplarda74 bu kayıt izlenmelidir.

__________________ 31.12.2007 __________________

692 ERTELENMİŞ VERGİ GİDER ETKİSİ HS. 52,00.-

483 ERTELENMİŞ VERGİ BORCU HS. 52,00.-

_____________________ _____________________

__________________ 31.12.2007 __________________

954 ERTELENMİŞ VERGİ GİDER ETKİSİ HS. 52,00.-

955 ERTELENMİŞ VERGİ GİDER ETKİSİALACAKLI HS. 52,00.-

_____________________ _____________________

Özel fon ayrıldıktan ve gerekli kayıtlar yapıldık-tan sonra işletme iki farklı durumla karşılaşabi-lecektir. Bu iki farklı durum ve yapılması gerek-li kayıtlar aşağıda ele alınmıştır.

1. DURUM: Yeni makinenin 3 yıl içinde satınalınması

24.04.2008 tarihinde yeni makine 1.500.-TL’yepeşin olarak duran varlıklara alınmıştır. KDVoranı %18’dir.

__________________ 24.04.2008 __________________

253 TESİS, MAKİNE VE CİHAZLAR HS. 1.500,00.-

191 İNDİRİLECEK KDV HS. 270,00.-

100 KASA HS. 1.770,00.-

_____________________ _____________________

İlk yıl amortismanın yenileme fonundan karşı-lanması

2008 sonunda yeni alınan makine için %20amortisman ayrılacaktır. Buna göre ayrılacakamortisman tutarı 1.500.-TL x %20 = 300.-TL’dir. Hesaplanan amortisman tutarının 260.-TL’si özel fonlardan karşılanacak, kalan tutariçin ise ilgili gider hesabı kullanılacaktır. Örne-ğimizde ilgili gider hesabı 7/A seçeneği kapsa-mında ele alınacaktır.

__________________ 31.12.2008 __________________

549 ÖZEL FONLAR HS. 260,00.-549.00 Sabit Kıymet Yenileme Fonu

730 GENEL ÜRETİM GİDERLERİ HS. 40,00.-6.Amortisman ve Tükenme Payları

257 BİRİKMİŞ AMORTİSMANLAR HS. 300,00.-

_____________________ _____________________

Muhasebe ve Denetime BAKIfi Eylül 2009

74 Dönem sonunda açılan nazım hesaplar, Nisan ayında KV beyannamesi ile kapatılacaktır.

62

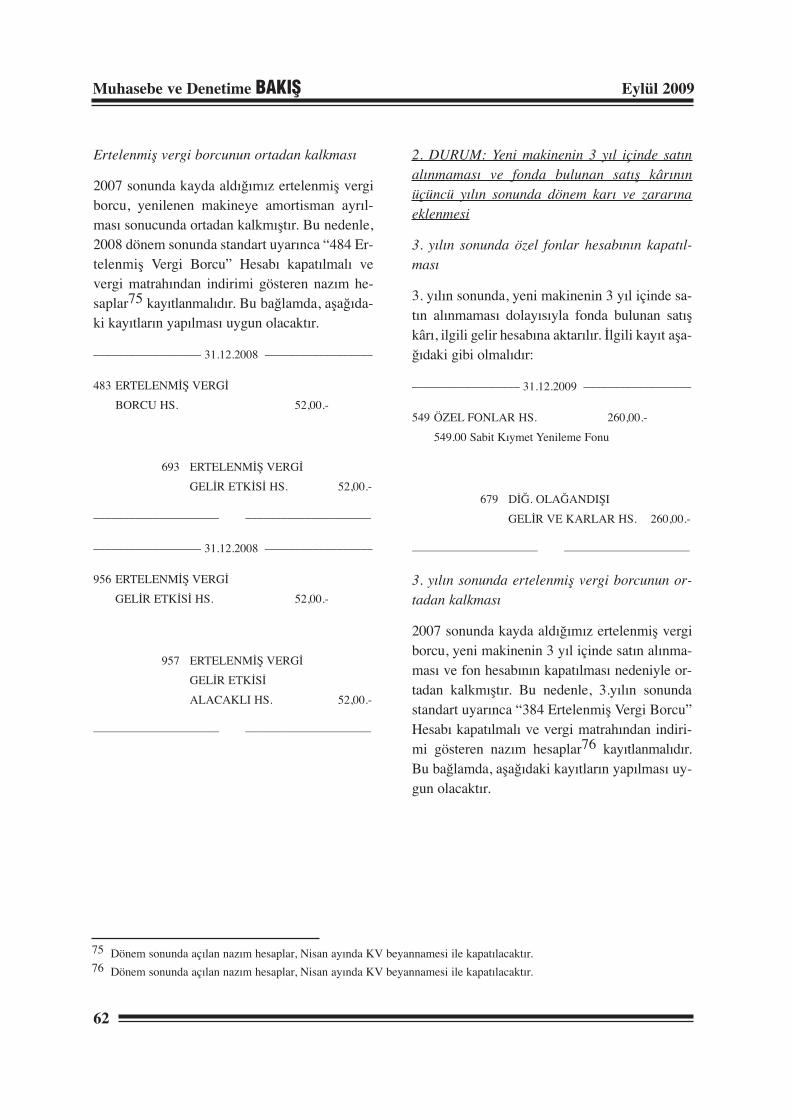

Ertelenmiş vergi borcunun ortadan kalkması

2007 sonunda kayda aldığımız ertelenmiş vergiborcu, yenilenen makineye amortisman ayrıl-ması sonucunda ortadan kalkmıştır. Bu nedenle,2008 dönem sonunda standart uyarınca “484 Er-telenmiş Vergi Borcu” Hesabı kapatılmalı vevergi matrahından indirimi gösteren nazım he-saplar75 kayıtlanmalıdır. Bu bağlamda, aşağıda-ki kayıtların yapılması uygun olacaktır.

__________________ 31.12.2008 __________________

483 ERTELENMİŞ VERGİ BORCU HS. 52,00.-

693 ERTELENMİŞ VERGİ GELİR ETKİSİ HS. 52,00.-

_____________________ _____________________

__________________ 31.12.2008 __________________

956 ERTELENMİŞ VERGİ GELİR ETKİSİ HS. 52,00.-

957 ERTELENMİŞ VERGİ GELİR ETKİSİALACAKLI HS. 52,00.-

_____________________ _____________________

2. DURUM: Yeni makinenin 3 yıl içinde satınalınmaması ve fonda bulunan satış kârınınüçüncü yılın sonunda dönem karı ve zararınaeklenmesi

3. yılın sonunda özel fonlar hesabının kapatıl-ması

3. yılın sonunda, yeni makinenin 3 yıl içinde sa-tın alınmaması dolayısıyla fonda bulunan satışkârı, ilgili gelir hesabına aktarılır. İlgili kayıt aşa-ğıdaki gibi olmalıdır:

__________________ 31.12.2009 __________________

549 ÖZEL FONLAR HS. 260,00.-549.00 Sabit Kıymet Yenileme Fonu

679 DİĞ. OLAĞANDIŞI GELİR VE KARLAR HS. 260,00.-

_____________________ _____________________

3. yılın sonunda ertelenmiş vergi borcunun or-tadan kalkması

2007 sonunda kayda aldığımız ertelenmiş vergiborcu, yeni makinenin 3 yıl içinde satın alınma-ması ve fon hesabının kapatılması nedeniyle or-tadan kalkmıştır. Bu nedenle, 3.yılın sonundastandart uyarınca “384 Ertelenmiş Vergi Borcu”Hesabı kapatılmalı ve vergi matrahından indiri-mi gösteren nazım hesaplar76 kayıtlanmalıdır.Bu bağlamda, aşağıdaki kayıtların yapılması uy-gun olacaktır.

Muhasebe ve Denetime BAKIfi Eylül 2009

75 Dönem sonunda açılan nazım hesaplar, Nisan ayında KV beyannamesi ile kapatılacaktır.76 Dönem sonunda açılan nazım hesaplar, Nisan ayında KV beyannamesi ile kapatılacaktır.

63

__________________ 31.12.2009 __________________

483 ERTELENMİŞ VERGİ BORCU HS.52,00.-

693 ERTELENMİŞ VERGİ GELİR ETKİSİ HS. 52,00.-

_____________________ _____________________

__________________ 31.12.2009 __________________

956 ERTELENMİŞ VERGİ GELİR ETKİSİ HS. 52,00.-

957 ERTELENMİŞ VERGİ GELİR ETKİSİALACAKLI HS. 52,00.-

_____________________ _____________________

5. SONUÇ

TMS 12, vergiyi işletmenin katlandığı bir giderunsuru olarak ele almakta ve verginin ilgili ol-duğu gelir ve giderlerle aynı dönemde tahakkukettirilerek muhasebeleştirilmesini öngörmekte-dir. Standardın, ülkemizdeki mevcut uygulama-dan farklılığı; gelecekte vergilenecek olan gelir-ler için “ertelenmiş vergi borcunun (yükümlülü-ğünün)”, gelecekte indirilebilecek giderler için“ertelenmiş vergi varlığının” ve varlıklar ileborçlara ait geçici farklılıkların kayıtlara alınıp,finansal tablolarda gösterilmesidir.

Standartta, geçici farklar; varlığın veya borcunbilançodaki defter değeri ile bunların vergi açı-sından taşıdıkları değerler arasındaki farkları ifa-de etmektedir. Geçici farklar, vergiye tabi geçi-ci farklar ve indirilebilir geçici farklar şeklindeortaya çıkmaktadır. Vergiye tabi geçici farklar;gelecek dönemlerde faydalanma veya ödemeyapıldığında o dönemlerin vergiye tabi kârını ve-ya zararını belirlerken vergiye tabi tutarlar oluş-turmaktadırlar.

Sabit kıymet yenileme fonu uygulamasının, aynıhesap döneminde muhasebe kurallarına göre ge-lir olan fakat vergi mevzuatına göre mali kâradahil edilmeyen kalemler içinde değerlendiril-mesi gerekmektedir. TMS 12 kapsamında sabitkıymet yenileme fonu uygulamasını değerlen-dirdiğimizde; zamanlamadan kaynaklanan buvergi ertelemesi uygulaması, vergiye tabi geçicifark niteliğinde olmakta ve ertelenmiş vergiborcunun doğmasına sebep olmaktadır. Bu ne-denle uygulamada sabit kıymet yenileme fonu,standardın öngördüğü şekilde ertelenmiş vergiborcu olarak muhasebeleştirilmelidir. Muhase-beleştirilme konusunda, TMS 12 TDHP’nındabazı değişiklikler gerektirmektedir. Bu nedenleçalışmada, TMS 12’nin muhasebeleştirilmesin-de, bilanço ve gelir tablosu için standardın içeri-ğine uygun özel hesaplar oluşturulmuştur. Uy-gulayıcılar için açıklayıcı olması açısından, TMS12 kapsamında sabit kıymet yenileme fonu uy-gulamasına ilişkin bir örnek çalışmanın son bö-lümünde ele alınmıştır.

Muhasebe ve Denetime BAKIfi Eylül 2009

64

Muhasebe ve Denetime BAKIfi Eylül 2009

KAYNAKÇA

1 Seri Nolu Kurumlar Vergisi Genel Tebliği, 03.04.2007 tarih ve 26482 sayılı Resmi Gazete.

Akbulut Ali Rıza, “Yenileme Fonu Uygulaması ve Uygulamada Karşılaşılan Sorunlar”, Vergi Dünyası, Aralık2003, Sayı: 268, s. 149-153.

Akdoğan Nalân, Sevilengül Orhan, Türkiye Muhasebe Standartları İle Uyumlu Tekdüzen Muhasebe Sistemi Uy-gulaması, 12. Baskı, Gazi Kitabevi, Ankara, 2007.

Akdoğan Nalân, “UMS 12- Gelir Vergileri Standart Hükümlerine Göre Dönem Kârından İndirilecek Vergi Gide-rinin Hesaplanması ve Ertelenmiş Vergilerin Muhasebeleştirilmesi”, Muhasebe ve Denetime Bakış, Yıl:5, Sa-yı:17, Ocak 2006, s.1-18.

Akdoğan Nalân, “Türkiye Muhasebe Standartlarına Toplu Bakış, Son Gelişmeler, Finansal Tablolara ve HesapPlanına Etkisi” Ankara YMM Odası Konferansı Sunusu, Tarih: 09.05.2008, http://www.anka-ra.ymmo.org.tr/DuyuruEkleri/Muhasebe%20Standartlar%C4%B1na%20Genel%20Bak%C4%B1s-09.05.2008.ppt Erişim:05.01.09.

Altınbaş Hidayet, “Mevcutlarda Amortisman ve Yenileme Fonu Uygulaması”, Vergi Dünyası, Aralık 2001, Sa-yı: 244, s. 103-114

Anlar Uğur, “Amortismana Tabi İktisadi Kıymetlerle İlgili Özel Haller: Satış, Yenileme Fonu ve Sigorta Tazmi-natı”,Vergi Dünyası, Aralık 2006, Sayı: 304, s. 156-160.

Arslan Erdoğan, “TMS-12: Gelir Vergileri”, Türkiye Muhasebe Standartları Uygulaması(Yorum-Açıklama-Örnekler), Editörler: Necdet Sağlam, Salim Şengel, Bünyamin Öztürk, 2. Baskı. Maliye ve Hukuk Yayınları, An-kara, Şubat 2008. s.281-372

Atay Tezcan ve Atay Hakan, “Yenileme Fonu Uygulamasında Üç Yıllık Kullanılma Süresinin Başlangıcı ve Bi-tişi Sorunsalı-II”, Yaklaşım, Şubat 2002, Sayı: 110, s. 197-202.

Atay Tezcan ve Atay Hakan, “Yenileme Fonu Uygulamasında Özellik Arzeden Hususlar-I”, Yaklaşım, Nisan2003, Sayı 124, s. 175-183.

Beyanname Düzenleme Kılavuzu, Hesap Uzmanları Derneği, İstanbul 2007.

Bıyık Recep ve Kıratlı Aydın, “Mevcutlarda Amortisman, Amortismana Tabi Malların Satılması ve Yenileme Fo-nu Uygulaması”, Vergi Dünyası, Aralık 2000, Sayı: 232, s. 46-63.

Bilen Cumhur İnan, “Amortismana Tabi İktisadi Kıymetlerle İlgili özel Haller: Satış, Yenileme Fonu ve SigortaTazminatı”, Vergi Dünyası, Aralık 2008, s. 68-83.

Danıştay Dördüncü Dairenin 09.06.1982 tarihli E. 1982/215, K. 1982/2581 sayılı kararı.

Danıştay Dördüncü Dairenin 11.10.1991 tarih ve E. 1988/4562 ve K. 1991/3074 sayılı kararı.

Danıştay Dördüncü Dairenin 17.1.1994 tarihli E. 1992/3956, K. 1994/159 sayılı kararı.

Danıştay Dördüncü Dairenin 19.01.1982 tarihli E. 1981/306, K. 1982/100 sayılı kararı.

Danıştay Dördüncü Dairenin 20.02.1974 tarih ve E. 1973/4073, K. 1974/555 sayılı kararı.

Danıştay Üçüncü Dairenin 28.6.1996 tarihli E. 1994/1509, K. 1994/2201 sayılı kararı.

Doğrusöz Bumin, Radikal Gazetesi, 22 Aralık 2008.

Gücenme Ümit, Arsoy Poroy Aylin, “Vergilerin Muhasebeleştirilmesi, Ertelenen Vergi Varlık ve Yükümlülükle-ri”, Muhasebe ve Denetime Bakış, Yıl:6, Sayı:21, Ocak 2007, s.1-16.

65

Gündüz N. Kemal, Pişkin Necati, “Yenileme Fonu Uygulaması ve Muhasebe Kaydı”, Yaklaşım, Sayı: 74, Şubat:1999, s. 59-70.

Kızılot Şükrü, “Yenileme Fonu ve Muhasebesi”, Yaklaşım, Mart 1993, http://www.yaklasim.com/mevzuat/der-gi/read_frame.asp?file_name=19930335.htm, Erişim: 04.10.08.

Mert Hüseyin, “Yenileme Fonu Uygulaması ve Muhasebeleştirilmesi”, Mali Çözüm, http://archive.ism-mmo.org.tr/docs/malicozum/28MaliCozum/04-HuseyinMert32.doc, Erişim: 02.10.08

Oruç Hale, “12 Numaralı Uluslararası Muhasebe Standardına Genel Bir Bakış (Income Taxes-Gelir VergilerininMuhasebeleştirilmesi”, Mali Pusula, Yıl:2, Sayı:19, Temmuz 2006, s.104-115.

Örten Remzi, Kaval Hasan, Karapınar Aydın, Türkiye Muhasebe-Finansal Raporlama Standartları (TMS-TFRS) Uygulama ve Yorumları, 2.Baskı, Gazi Kitabevi, Ankara, 2008.

Özbalcı Yılmaz, Vergi Usul Kanunu Yorum ve Açıklamaları, Oluş Yayıncılık, Ocak 2002.

Sarı Mehmet, “Ticari Kâr ile Mali Kâr Arasında Yer Alan Uyumsuzlukların TMS(TFRS) İle Vergi Kanunları Açı-sından Kısa Bir Değerlendirilmesi”, Mali Pusula, Yıl:2, Sayı:23, Kasım 2006, s.84-91.

Tunç Mehmet Akif, “TMS-12 Kapsamında Kurum Vergilerinin Muhasebeleştirilmesi”, Mali Pusula, Yıl:3, Sa-yı:25, Ocak 2007, s.60-69.

Uluslararası Finansal Raporlama Standartları (IFRS/IAS) İle Uyumlu Türkiye Muhasebe Standartları(TMS/TFRS) 2008, TMSK Yayınları-3, Ankara 2008, www.tmsk.org.tr.

Muhasebe ve Denetime BAKIfi Eylül 2009

66

Muhasebe ve Denetime BAKIfi Eylül 2009

Copyright © 2022 FDOKUMEN