TEXTO Contenido

86

TEXTO

Transcript of TEXTO Contenido

TEXTO

Contenido

PRIMERA UNIDAD ........................................................................................................................1

1. VALOR DEL DINERO EN EL TIEMPO. .....................................................................................1

1.1. COSTO DEL DINERO. .....................................................................................................1

1.2. TIPOS DE INTERÉS. .........................................................................................................2

1.3. EQUIVALENCIA ENTRE TASAS ........................................................................................7

1.4. EQUIVALENCIA FINANCIERA ENTRE VALORES. ............................................................15

1.5. EQUIVALENCIA ENTRE PLANES. ...................................................................................24

SEGUNDA UNIDAD .....................................................................................................................32

2. DISEÑO DE UN PROYECTO ..................................................................................................32

2.1. CONSIDERACIONES IMPORTANTES .............................................................................34

2.2. FLUJO DE FONDOS NETO (FFN) ...................................................................................36

2.3. INVERSION. ..................................................................................................................38

2.4. CREDITO. .....................................................................................................................43

2.5. COSTOS. .......................................................................................................................44

2.6. TAREA. .........................................................................................................................60

TERCERA UNIDAD .......................................................................................................................62

3. EVALUACIÓN FINANCIERA DE PROYECTOS. .......................................................................62

3.1. MODELO PARA DETERMINAR EL FLUJO DE FONDOS NETO. ........................................63

3.2. TASA DE DESCUENTO ..................................................................................................64

3.3. INDICADORES FINANCIEROS ........................................................................................64

3.4. VIABILIDAD DEL PROYECTO. ........................................................................................76

3.5. TIEMPO DE RECUPERACIÓN DE LA INVERSIÓN. ...........................................................76

3.6. ANÁLISIS DE SENSIBILIDAD. .........................................................................................76

3.7. REDISEÑO DEL PROYECTO. ..........................................................................................77

3.8. EVALUACIÓN FINANCIERA DE PROYECTOS. .................................................................77

3.9. TAREA. .........................................................................................................................77

PRESENTACIÓN.

En el Ecuador, los primeros años del siglo XXI, una vez superada la crisis financiera de

1999, se ha venido dando un incremento de las micro, pequeña y mediana empresas; en

muchos casos de manera similar a como se crearon la mayoría de las empresas de

nuestro país a finales del siglo anterior, sin criterios científico-técnicos acerca de la

evaluación financiera de proyectos, que si bien se aplica a un pronóstico, permite tomar

las decisiones de inversión adecuadas para la creación o no de las empresas.

En el mejor de los casos, esta evaluación ex-ante ha sido aplicada como consecuencia

de la fundamentación teórica de libros que no se ajustan a la realidad ecuatoriana, más

aun cuando la evaluación de manera errónea se aplica al flujo de efectivo, cuando

siendo un pronóstico debe hacerse al flujo de fondo neto.

El autor pone a disposición este texto como resultado del ejercicio docente y el servicio

durante más de 7 años, principalmente a la pequeña y mediana empresa, en relación a la

creación de empresas, ampliación de las mismas y sobre todo en la maximización de la

utilidad.

Este texto contiene 3 unidades presentadas con un enfoque diferente al de otros autores,

con aplicaciones reales de las empresas e instituciones financieras de nuestro país, razón

por la que se puede considerar que el desarrollo de la fundamentación teórica y las

aplicaciones en base a funciones y ecuaciones son en su mayoría de autoría propia.

La primera unidad contiene la teoría relacionada con el valor del dinero en el tiempo, la

segunda unidad presenta un enfoque para el diseño de un proyecto y la tercera lo

relacionado con la evaluación financiera de proyectos que permitirá tomar la decisión de

la inversión.

Además este texto se apoya con una herramienta académica digital de cálculo

“Decisiones de Inversión”, presentada en el 2008 a la Escuela Politécnica Nacional

como una investigación del Departamento de Ciencias Administrativas, para facilitar la

resolución de las diferentes tareas solicitadas en las unidades.

AGRADECIMIENTO.

A la Escuela Politécnica Nacional por la confianza y los conocimientos, que han

permitido compartir experiencias con estudiantes y compañeros profesores.

A las empresas que confiaron y permitieron ganar experiencia principalmente en la

ampliación de las empresas y la maximización de la utilidad.

A Israel Carrasco Cañarte por la colaboración en la elaboración física de este texto y por

sobre todo por el desarrollo del programa financiero, herramienta que facilita la

aplicación de las tareas de este texto.

A la Ing. Cristina Acuña por las recomendaciones dadas al borrador de este texto.

DEDICATORIA.

Dedico a la adversidad, arma poderosa que aniquila al pasado y al mismo tiempo abre

surcos para alcanzar un mejor futuro. A la vida por haberme regalado tantas alegrías, así

también tristezas. A Dios…

Con inmenso amor a mis 3 hijos: Erick, Israel y la princesa Nathali, motivo y razón de

mi existir.

A mis estudiantes.

Patricio Carrasco Medina.

Evaluación Financiera de Proyectos

Ing. Patricio Carrasco Medina; M.Sc.; MBA 1

PRIMERA UNIDAD

1. VALOR DEL DINERO EN EL TIEMPO.

En este estudio, el tiempo considerado es discreto, en períodos que pueden ser anuales,

semestrales, trimestrales, etc.; en virtud de que en un préstamo por ejemplo, se

considera 6, 9, 12, 18 meses vencidos, mas no con decimales en donde la fracción del

mes será considerado en el sistema financiero con la aplicación de un interés de mora.

Así mismo, no se consideran los riesgos (para que el dinero desaparezca) como

inflación, devaluación, riesgo país, etc., que son considerados en la fijación de las

respectivas tasas de interés.

El dinero tiene diferente valor en el tiempo; vale más en el presente que en el futuro, ya

que puede ser utilizado en la compra de algún bien o servicio, o ser empleado en alguna

inversión.

En la actividad del alquiler del dinero en el sistema financiero, para compensar el

desequilibrio entre el valor del dinero en el presente (P) y el valor que tendrá en el

futuro (F), es necesario cubrir con una cierta cantidad de dinero conocida como interés,

que no es más que el beneficio recibido por el uso de un dinero ajeno.

1.1. COSTO DEL DINERO.

Mejor conocido como tasa de interés.

Es la relación porcentual entre el beneficio recibido (interés) y el capital dado en

alquiler durante un período que como base es anual. Para períodos menores a un año se

aplica la tasa periódica equivalente, ya sea en función de la tasa nominal o en su lugar

de la efectiva o real.

La legislación ecuatoriana a través del Banco Central regula las tasas de interés que se

deben aplicar, ya sea en el caso de un capital concedido a crédito (tasa activa) o cuando

éste es colocado en una institución financiera como un ahorro (tasa pasiva).

1.1.1. COSTO DE OPORTUNIDAD DEL DINERO.

Este parámetro es útil en la evaluación financiera de proyectos para determinar la tasa

mínima aceptable de rendimiento, en el cálculo de la tasa de descuento, que es aquella

que se aplica al dinero del inversionista, análogo a la tasa de interés que se aplica en el

alquiler del dinero.

Evaluación Financiera de Proyectos

Ing. Patricio Carrasco Medina; M.Sc.; MBA 2

Se puede visualizar mediante la suposición de disponer $ 10.000 en las siguientes

alternativas:

a) Caja fuerte (bajo el colchón) Tasa = 0% anual.

b) Cuenta de ahorros Tasa = 3,5% anual.

c) Cuenta especial de ahorros (plazo fijo) Tasa = 6% anual.

d) Chulco (ilegal) Tasa = 10% mensual.

En la suposición que los $ 10.000 fueron colocados en una caja fuerte, este dinero

tendría un costo de oportunidad del 0%, pero si la oportunidad seleccionada fuese

colocar en una cuenta especial este mismo dinero tendría un costo de oportunidad del

6% anual.

Es más, frente a la oportunidad seleccionada como cuenta especial de ahorros, se debe

considerar las diferentes tasas que ofrecen las instituciones financieras. Esta selección es

subjetiva y objetiva por parte del dueño del capital, y no necesariamente la más alta. Así

por ejemplo:

i) Ahorro a plazo fijo (Banco de Guayaquil) Tasa = 5,4% anual.

ii) Ahorro a plazo fijo (Banco Pichincha) Tasa = 5,6% anual.

iii) Ahorro a plazo fijo (Banco del Pacífico) Tasa = 5,8% anual.

iv) Ahorro a plazo fijo (Cooperativa Politécnica) Tasa = 6% anual.

En la suposición de tomar como oportunidad a la segunda alternativa, este dinero

tendría un costo de oportunidad del 5.6% anual, en todo caso el dueño del dinero elige

en función de confianza, facilidad para realizar gestiones, ubicación geográfica, valor de

la tasa de interés, etc.

En proyectos, al costo de oportunidad del dinero se le conoce como tasa interna de

oportunidad (TIO), en el ejemplo TIO=5,6% y los textos lo definen como lo que se deja

de percibir en un proyecto por enfrentar otro.

1.2. TIPOS DE INTERÉS.

1.2.1. INTERÉS SIMPLE.

Es la modalidad presente en el alquiler del dinero, en donde el dinero llamado interés no

tiene costo, no se capitaliza cada nuevo período.

Evaluación Financiera de Proyectos

Ing. Patricio Carrasco Medina; M.Sc.; MBA 3

No está por demás indicar que el capital, el principal, o valor presente si tiene costo;

pero en cambio el interés no tiene costo, al dinero llamado interés no se aplica una tasa,

es como que a este dinero se colocara bajo el colchón.

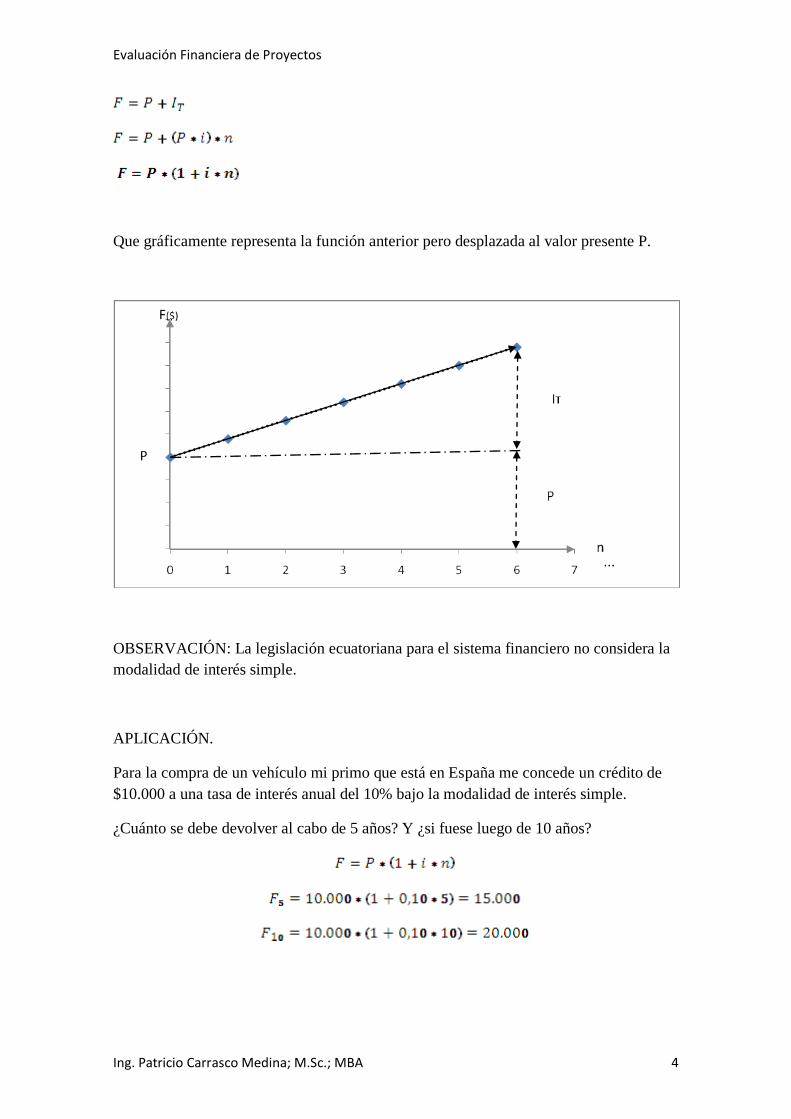

El dinero presente (P) al cabo de un período (un año) y a una tasa de interés (i), genera

un interés (I):

Donde (i) debe expresarse en por unidad, por ejemplo para el 20% debe expresarse

como 0,20.

Al cabo del enésimo período el interés total TI será:

Sustituyendo en se tiene:

Que representa a una función lineal discreta, cuya variable independiente es n, la

dependiente , la ordenada en el origen es 0 y la pendiente positiva (P*i); cuya gráfica

es la siguiente:

Nótese que el interés es el mismo en cada período: , por tanto

El monto o mejor el equivalente futuro (F) del presente (P) será igual al valor presente

más el interés total, por tanto:

Evaluación Financiera de Proyectos

Ing. Patricio Carrasco Medina; M.Sc.; MBA 4

Que gráficamente representa la función anterior pero desplazada al valor presente P.

OBSERVACIÓN: La legislación ecuatoriana para el sistema financiero no considera la

modalidad de interés simple.

APLICACIÓN.

Para la compra de un vehículo mi primo que está en España me concede un crédito de

$10.000 a una tasa de interés anual del 10% bajo la modalidad de interés simple.

¿Cuánto se debe devolver al cabo de 5 años? Y ¿si fuese luego de 10 años?

Evaluación Financiera de Proyectos

Ing. Patricio Carrasco Medina; M.Sc.; MBA 5

1.2.2. INTERÉS COMPUESTO

Es la modalidad presente en el alquiler del dinero, en donde el dinero llamado interés si

tiene costo, se capitaliza cada nuevo período; en cada período el interés pasa a formar

parte del capital.

Deducción del equivalente futuro (F) en la modalidad de interés compuesto:

n Valor

Presente en

cada período

Interés en cada

período.

Valor futuro en cada período.

1

2

3

.

.

.

.

.

.

.

.

.

.

.

.

n

El valor futuro representa una función exponencial discreta creciente

ya que la base (1+i) obviamente siempre es mayor que 1.

RECOMENDACIÓN:

Se sugiere al lector estudiar a la función exponencial, que dependiendo de la base se

tiene una exponencial creciente o en su defecto decreciente.

Si la base está entre 0 y 1 la función exponencial es decreciente, pero si la base es

mayor que 1 la función exponencial es creciente.

Para la función valor futuro al ser la base (1+i) siempre mayor que 1 se tiene una

función exponencial creciente en donde crece más rápidamente a medida que aumenta

la tasa de interés.

Evaluación Financiera de Proyectos

Ing. Patricio Carrasco Medina; M.Sc.; MBA 6

La grafica de la función valor futuro es la siguiente:

OBSERVACIÓN: En el sistema financiero ecuatoriano solamente se aplica la

modalidad de interés compuesto.

APLICACIÓN.

Para la compra de un vehículo una institución financiera concede un crédito de $ 10.000

a una tasa de interés anual del 10%.

¿Cuánto se debe devolver al cabo de 5 años? Y ¿si fuese luego de 10 años?

Note la diferencia en la misma aplicación bajo la modalidad de interés compuesto e

interés simple.

APLICACION.

¿En qué período el interés simple es igual al interés compuesto?

Considerando que el valor presente (P) y la tasa de interés (i) son respectivamente

iguales en las dos modalidades de interés, y que en la aplicación los intereses en las dos

modalidades pide sean iguales, los valores futuros obviamente deben ser iguales. Esto

se visualiza gráficamente en la intersección de los valores futuros que corresponde al

valor de n = 1.

Evaluación Financiera de Proyectos

Ing. Patricio Carrasco Medina; M.Sc.; MBA 7

Matemáticamente:

INTERÉS SIMPLE INTERÉS COMPUESTO

Como P y F respectivamente son los mismos se llega a la ecuación:

Si n=0 por tanto 1=1, pero en el instante 0 no existe interés.

Si n=1 por tanto (1+i)= (1+i). Entonces la solución se da para el primer período.

1.3. EQUIVALENCIA ENTRE TASAS

Se hace necesario previamente definir los tipos de tasas de interés, así como ciertos

aspectos relacionados con las diferentes tasas para entender mejor la equivalencia entre

ellas.

1.3.1. TASA PASIVA

Es la tasa anual que se aplica en un ahorro, en donde una persona natural o jurídica

coloca el dinero en una institución financiera convirtiéndose en ahorrista.

La legislación ecuatoriana a través del Banco Central (BC) periódicamente regula la

tasa pasiva para los segmentos de ahorro y ahorro a plazo fijo (cuenta especial de

ahorros).

Evaluación Financiera de Proyectos

Ing. Patricio Carrasco Medina; M.Sc.; MBA 8

Esta tasa constituye el límite inferior, en donde por ningún motivo alguna institución

financiera podrá cubrir intereses para el capital del ahorrista a un costo inferior al

dictado por el BC.

1.3.2. TASA ACTIVA

Es la tasa anual que se aplica a un crédito (préstamo). La institución financiera concede

un crédito, en cambio la persona natural o jurídica solicita un préstamo.

En la actividad del alquiler del dinero quien entrega el dinero toma el nombre de

prestamista y la persona natural o jurídica que lo recibe toma el nombre de prestatario,

que es quien cubre los intereses por el dinero del prestamista a la tasa activa.

El BC semanalmente regula esta tasa para los 8 segmentos: vivienda, consumo,

PYMES, etc. en donde esta tasa constituye el límite superior y por ningún motivo

alguna institución podrá superar ese valor. Esta información es de dominio público y se

encuentra en la página web del BC; además, la tasa referencial para cada segmento que

es el promedio en las 4 últimas semanas de las tasas activas aplicadas por todas las

instituciones del sistema financiero, como se puede visualizar una publicación

recuperada el 27 de enero del 2013:

Tasas de Interés

ENERO 2013 (*)

1. TASAS DE INTERÉS ACTIVAS EFECTIVAS VIGENTES Tasas Referenciales Tasas Máximas

Tasa Activa Efectiva Referencial

para el segmento:

% anual

Tasa Activa Efectiva Máxima

para el segmento:

% anual

Productivo Corporativo 8.17 Productivo Corporativo 9.33

Productivo Empresarial 9.53 Productivo Empresarial 10.21

Productivo PYMES 11.20 Productivo PYMES 11.83

Consumo 15.91 Consumo 16.30

Vivienda 10.64 Vivienda 11.33

Microcrédito Acumulación Ampliada

22.44 Microcrédito Acumulación

Ampliada

25.50

Microcrédito Acumulación Simple 25.20 Microcrédito Acumulación

27.50

Evaluación Financiera de Proyectos

Ing. Patricio Carrasco Medina; M.Sc.; MBA 9

Simple

Microcrédito Minorista 28.82 Microcrédito Minorista 30.50

2. TASAS DE INTERÉS PASIVAS EFECTIVAS PROMEDIO POR INSTRUMENTO Tasas Referenciales % anual Tasas Referenciales % anual

Depósitos a plazo 4.53 Depósitos de Ahorro 1.41

Depósitos monetarios 0.60 Depósitos de Tarjetahabientes 0.63

Operaciones de Reporto 0.24

3. TASAS DE INTERÉS PASIVAS EFECTIVAS REFERENCIALES POR PLAZO Tasas Referenciales % anual Tasas Referenciales % anual

Plazo 30-60 3.89 Plazo 121-180 5.11

Plazo 61-90 3.67 Plazo 181-360 5.65

Plazo 91-120 4.93 Plazo 361 y más 5.35

4. TASAS DE INTERÉS PASIVAS EFECTIVAS MÁXIMAS PARA LAS INVERSIONES DEL SECTOR PÚBLICO (según regulación No. 009-2010)

5. TASA BÁSICA DEL BANCO CENTRAL DEL ECUADOR

6. OTRAS TASAS REFERENCIALES Tasa Pasiva Referencial 4.53 Tasa Legal 8.17

Tasa Activa Referencial 8.17 Tasa Máxima Convencional 9.33

1.3.3. TASA NOMINAL

Es aquella tasa anual que considera para periodos menores a un año, que la modalidad

de interés es simple, aunque esta modalidad de interés no se aplica en nuestro país, sino

la de interés compuesto.

Por decreto presidencial a partir de diciembre del 2007 las instituciones financieras no

deben considerar este tipo de tasa que la venían utilizando solo por la facilidad en el

cálculo de la tasa periódica, pues para periodos anuales transformaban a la efectiva

correspondiente; además de crear un efecto psicológico en el prestatario, que creía que

le concedían el crédito a una menor tasa (la tasa nominal es menor que la efectiva

equivalente).

La tasa nominal depende del tipo de período menor a un año; es decir, es una tasa

nominal para períodos mensuales y otra la equivalente nominal para períodos

trimestrales.

Evaluación Financiera de Proyectos

Ing. Patricio Carrasco Medina; M.Sc.; MBA 10

1.3.4. TASA EFECTIVA

Conocida también como tasa real.

Es aquella tasa anual que considera que la modalidad de interés es compuesto.

La tasa efectiva es única, es decir es independiente del tipo de período menor a un año.

No está por demás indicar que sea cual fuese el tipo de período: diario, semanal,

mensual, trimestral, semestral, anual, siempre se aplica la modalidad de interés

compuesto en la equivalencia financiera de valores.

1.3.5. TASA PERIODICA

Es la tasa equivalente para períodos menores a un año y es la misma ya sea que dependa

de la nominal o en su lugar de la efectiva.

1.3.5.1. TASA PERIODICA EN FUNCION DE LA NOMINAL

Como la tasa nominal considera la modalidad de interés simple, la periódica se expresa:

Para períodos mensuales:

Para períodos trimestrales:

Para períodos cuatrimestrales:

Para períodos semestrales:

Evaluación Financiera de Proyectos

Ing. Patricio Carrasco Medina; M.Sc.; MBA 11

1.3.5.2. TASA PERIODICA EN FUNCION DE LA EFECTIVA

Para entender deduzcamos la tasa mensual en función de la efectiva:

Siendo el valor presente (P) el mismo para los 2 tipos de períodos, el valor futuro (F) en

un tiempo discreto equivalente también será el mismo. Lo que debe cambiar es la tasa

equivalente en relación a un tiempo discreto equivalente.

Para periodos anuales la tasa a considerarse es la efectiva; en cambio, para períodos

mensuales la tasa que se debe considerar es la tasa equivalente mensual.

Entonces el valor futuro se expresa:

En períodos anuales:

(1)

En períodos mensuales:

(2)

Para un año: n = 1 y m = 12, por tanto si igualamos las ecuaciones (1) = (2) y

simplificando P se tiene:

Que resolviendo para se tiene:

Y resolviendo para se tiene:

En general para cualquier tipo de período menor a un año (p) y el correspondiente valor

k, la tasa periódica en función de la efectiva se expresa:

Evaluación Financiera de Proyectos

Ing. Patricio Carrasco Medina; M.Sc.; MBA 12

Para períodos mensuales:

Para períodos trimestrales:

Para períodos cuatrimestrales:

Para períodos semestrales:

1.3.6. EQUIVALENCIA ENTRE TASAS

Recordemos que la tasa periódica en función de la nominal se expresa y

en función de la efectiva: y que igualando éstas se tiene la triple

ecuación:

En donde se puede resolver para la incógnita requerida.

1.3.7. APLICACIONES

1) Determinar la tasa equivalente mensual de la tasa efectiva del 18%

2) Determinar la tasa nominal para períodos mensuales equivalente a la tasa efectiva

del 18%

a) En función de la efectiva

Nótese que la tasa nominal es menor que la efectiva equivalente.

Evaluación Financiera de Proyectos

Ing. Patricio Carrasco Medina; M.Sc.; MBA 13

b) En función de la mensual encontrada:

3) Una tasa mensual de % ¿a qué tasa efectiva corresponde?

0,179999999

4) Una tasa mensual de ¿a qué tasa nominal capitalizable

trimestralmente corresponde?

La tasa efectiva equivalente a la mensual del se encontró que es el

18%, por tanto la tasa trimestral en función de esta efectiva es:

0,16898654

Nótese que las tasas nominales equivalentes para períodos mensuales y trimestrales no

son iguales.

5) Una tasa nominal capitalizable trimestralmente del 16,898654% ¿a qué tasa trimestral

corresponde?

0,042246635

6) Una tasa trimestral de 4,2246635% ¿a qué tasa efectiva corresponde?

0,179999998

Nótese que la tasa efectiva es la misma independiente de la periódica equivalente sea

cualquiera el tipo de período.

1.3.8. TAREA

1) Defina:

a) Tasa de interés (costo del dinero).

b) Tasa nominal.

Evaluación Financiera de Proyectos

Ing. Patricio Carrasco Medina; M.Sc.; MBA 14

c) Tasa efectiva.

d) Tasa activa.

e) Tasa pasiva.

f) Interés compuesto.

2) Determinar las tasas equivalentes para períodos menores a un año, si la tasa efectiva

es del 20% (Sin emplear el software financiero):

a) Mensual.

b) Trimestral.

c) Semestral.

3) Repetir el numeral anterior empleando el software financiero.

4) Dadas las tasas para períodos mensuales, determine la tasa efectiva correspondiente

(Sin emplear el software financiero):

a) 1%.

b) 1,25%.

c) 1,5%.

5) Repetir el numeral anterior empleando el software financiero.

6) Si las tasas nominales para los correspondientes períodos menores a un año son

respectivamente:

a) Para períodos mensuales: 12%.

b) Para períodos trimestrales: 15%.

c) Para períodos semestrales: 18%.

Determine las respectivas tasas efectivas (sin emplear el software financiero).

7) Repetir el numeral anterior empleando el software financiero.

Evaluación Financiera de Proyectos

Ing. Patricio Carrasco Medina; M.Sc.; MBA 15

8) Con las tasas efectivas anteriores determine las correspondientes tasas nominales

para cada período.

9) Con las tasas efectivas anteriores determine las correspondientes tasas mensuales

(sin emplear el software financiero).

10) Repetir el numeral anterior empleando el software financiero.

11) Una tasa mensual del 4%, ¿a qué tasa nominal para períodos cuatrimestrales corresponde?

12) En el caso del señor Cabrera identifique ¿quién es el prestamista y quién el

prestatario?

Es conocido por todos que concedía el 10% mensual siempre y cuando la cantidad

mínima entregada sea de $10000.

¿Cuál es la tasa nominal y cuál la efectiva?

Se supone que el señor Cabrera invertía en alguna empresa que le generaba un

jugoso rendimiento para poder cubrir responsablemente el convenio con los

prestamistas.

¿Cuál debió haber sido la rentabilidad en sus empresas?

13) Consultar en la página web del Banco Central las tasas activas efectivas para los

diferentes segmentos en el presente mes.

1.4. EQUIVALENCIA FINANCIERA ENTRE VALORES.

Recuerde que en el sistema financiero solo se aplica la modalidad de interés compuesto,

para determinar el equivalente financiero entre los diferentes valores: presente, futuro y

cuota fija en una serie uniforme.

1.4.1. ENTRE VALORES PRESENTE Y FUTURO.

Evaluación Financiera de Proyectos

Ing. Patricio Carrasco Medina; M.Sc.; MBA 16

Para llevar el dinero presente, valor presente (P) desde el instante 0 hasta el enésimo

período (n), cuyo valor equivalente es el valor futuro (F), empleamos la relación ya

encontrada:

Para encontrar el valor equivalente presente (P) de un valor futuro (F), resolvemos la

ecuación anterior para la incógnita (P), así:

1.4.2. ENTRE VALORES FUTURO Y CUOTA FIJA EN UNA SERIE

UNIFORME

En nuestro estudio consideraremos a la cuota fija vencida o normal mas no a la

anticipada por ser poco frecuente en el sistema financiero. Donde:

A = cuota fija en una serie uniforme, que empieza al finalizar el primer período y

continúa uniformemente hasta el enésimo período.

Si los períodos son anuales A toma el nombre de anualidad, si son mensuales A toma el

nombre de mensualidad, si son trimestrales trimestralidad, etc.

El valor equivalente futuro (F) es igual a la sumatoria de cada uno de los valores

presentes (A) llevados al enésimo período. Así, es el valor equivalente futuro de la

.

.

.

Evaluación Financiera de Proyectos

Ing. Patricio Carrasco Medina; M.Sc.; MBA 17

cuota A del primer periodo, es el valor equivalente futuro de la cuota A del segundo

período, etc.

Por facilidad si: x = (1+i), entonces:

(

Multiplicamos y dividimos por (x-1):

(

Sustituyendo x por (1+i):

1.4.3. EQUIVALENCIA FINANCIERA ENTRE VALORES.

De la triple ecuación siguiente se puede resolver para el parámetro deseado en función

de otro; además adelante se verá que se puede resolver para las incógnitas (n) e (i).

Así por ejemplo:

P en función de F:

A en función de F:

Etc.

1.4.4. VALORES PRESENTE Y FUTURO A DIFERENTES TASAS

Esta equivalencia es la más frecuente en el sistema financiero ya que n días aplican una

tasa , m días una tasa , k días una tasa , etc.

Evaluación Financiera de Proyectos

Ing. Patricio Carrasco Medina; M.Sc.; MBA 18

El valor futuro (X) dependiendo del valor presente (P) se expresa:

El valor futuro (Y) dependiendo del valor presente (X) se expresa:

Y

El valor futuro (F) dependiendo del valor presente (Y) se expresa:

F

Sustituyendo los valores de X y Y:

Despejando P se tendría:

kmn iii

FP

)1(*)1(*)1( 321

El equivalente financiero P está en 0 y el F en n+m+k.

1.4.5. FLUJO DE DINERO.

n períodos

tasa

m períodos

tasa

k períodos

tasa

Evaluación Financiera de Proyectos

Ing. Patricio Carrasco Medina; M.Sc.; MBA 19

n

n

i

F

i

F

i

F

i

FFP

1...

111 3

3

2

210

n

nnnFiFiFiFF

...111

2

2

1

10

nFFFF ,..,,, 210 son valores diferentes o iguales de dinero en los diferentes tiempos, que

respectivamente empiezan en 0 y terminan en n. El equivalente financiero P está en 0 y el F en

el periodo n.

Para la equivalencia entre planes que se verá posteriormente, con frecuencia se requiere de

esta herramienta, por tanto se incluye en el software.

OBSERVACIONES

1) Para la equivalencia entre tasas resolver la ecuación respectiva de:

2) Para la equivalencia entre valores resolver la ecuación respectiva de:

3) En la triple igualdad entre valores si los períodos son anuales la tasa es la efectiva. Y

viceversa.

4) En la triple igualdad entre valores si los períodos son menores a un año la tasa es la

periódica equivalente. Y viceversa.

5) Ubicar correctamente el instante referencial 0 así como el enésimo período para cada

uno de los valores equivalentes en dinero.

1.4.6. APLICACIONES

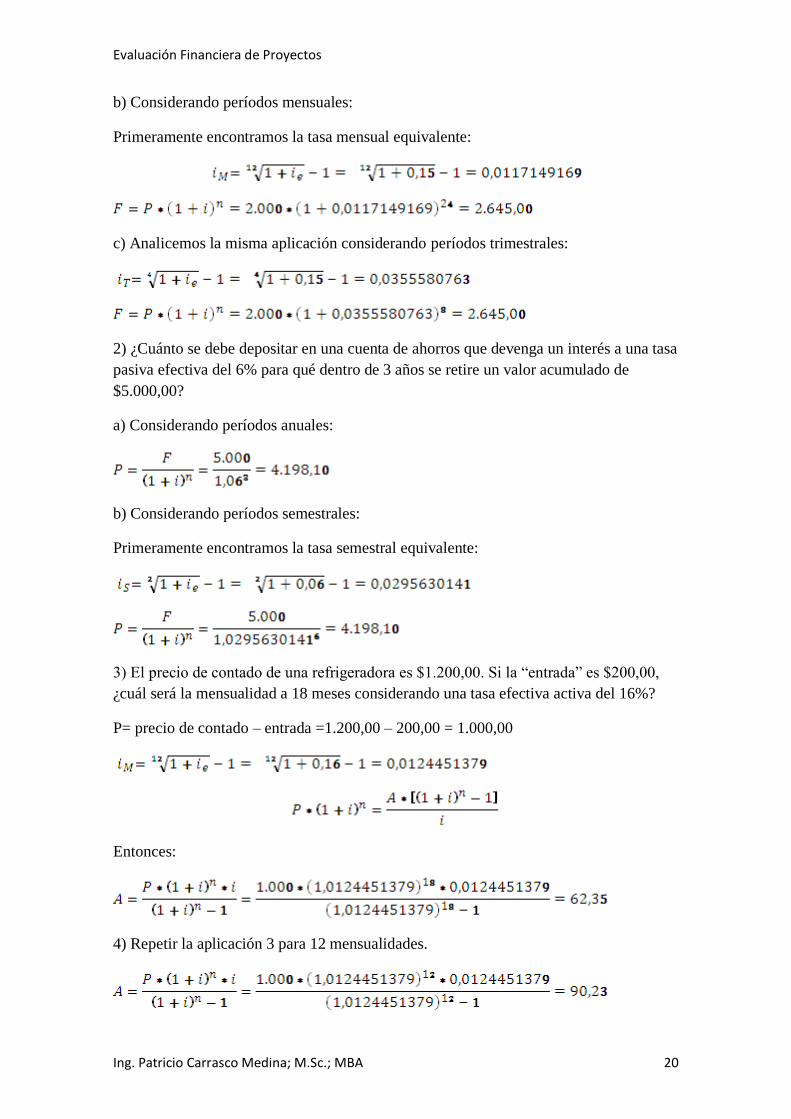

1) ¿Cuál es el valor futuro de $2.000,00 a una tasa efectiva del 15% al cabo de 24

meses?

a) Considerando períodos anuales:

Evaluación Financiera de Proyectos

Ing. Patricio Carrasco Medina; M.Sc.; MBA 20

b) Considerando períodos mensuales:

Primeramente encontramos la tasa mensual equivalente:

c) Analicemos la misma aplicación considerando períodos trimestrales:

2) ¿Cuánto se debe depositar en una cuenta de ahorros que devenga un interés a una tasa

pasiva efectiva del 6% para qué dentro de 3 años se retire un valor acumulado de

$5.000,00?

a) Considerando períodos anuales:

b) Considerando períodos semestrales:

Primeramente encontramos la tasa semestral equivalente:

3) El precio de contado de una refrigeradora es $1.200,00. Si la “entrada” es $200,00,

¿cuál será la mensualidad a 18 meses considerando una tasa efectiva activa del 16%?

P= precio de contado – entrada =1.200,00 – 200,00 = 1.000,00

Entonces:

4) Repetir la aplicación 3 para 12 mensualidades.

Evaluación Financiera de Proyectos

Ing. Patricio Carrasco Medina; M.Sc.; MBA 21

5) Repetir la aplicación 3 para 6 trimestralidades.

6) Un padre el día que nace su hijo deposita un dinero en una cuenta especial de

ahorros a una tasa efectiva del 10%, con la finalidad de garantizar los estudios

universitarios, pudiendo retirar 4.000,00 dólares en cada uno de los cumpleaños número

18, 19 y 20.

a) ¿Cuál es la cantidad depositada?

b) ¿Cuánto hay en el banco antes y después de cada retiro?

i) Considerando una serie uniforme, en donde n = 3 y A = $4.000,00 se

determina el valor futuro F que es el equivalente financiero en el cumpleaños

número 20.

Este valor futuro tiene como equivalente presente en el instante 0 el valor P, que

es la cantidad que debe depositar el padre.

ii) El equivalente presente como la sumatoria de los valores futuros A

respectivamente para los períodos 18, 19 y 20.

1968,04

Antes del primer retiro, el equivalente futuro (X) del valor depositado (P) se determina:

Evaluación Financiera de Proyectos

Ing. Patricio Carrasco Medina; M.Sc.; MBA 22

Después del primer retiro:

Antes del segundo retiro, el equivalente futuro (Z) del valor presente (Y) al cabo de un

período se determina:

Después del segundo retiro: W

Antes del último retiro, el equivalente futuro (V) del valor presente (W) al cabo de un

período se determina:

Después del último retiro: W

1.4.7. TAREA

1) Si se deposita $3000 en una cuenta de ahorros durante 18 meses a una tasa anual del

4%, ¿Cuál es el dinero acumulado al cabo de los 18 meses?, ¿Cuál sería al cabo de 2

años?

En adelante cuando se indique la tasa anual se refiere a la efectiva.

2) Si el valor futuro de un presente de $3000 es $ 3181,79 y la tasa anual es del 4%,

determinar el número de meses entre el presente y el futuro.

Evaluación Financiera de Proyectos

Ing. Patricio Carrasco Medina; M.Sc.; MBA 23

3) ¿Cuánto debe descontarse mensualmente a un trabajador de la Politécnica Nacional,

para que al cabo de 20 años la Cooperativa Politécnica le entregue una cesantía de

$50000, si la institución coloca el dinero en una cuenta especial al 10% anual?

4) Un padre el día que su hijo cumple 5 años, deposita cierta cantidad de dinero en una

cuenta especial que devenga el 10% anual, con el fin de garantizar los estudios

universitarios de su hijo, pudiendo retirar $4000 en cada uno de los cumpleaños

números: 18, 19, 20 y 21. Determinar:

a) La cantidad depositada.

b) La cantidad existente antes y después de cada retiro en cada uno de los

cumpleaños.

5) Un crédito de $10000 a una tasa anual del 16% debe ser cancelado al cabo de 5 años

en períodos mensuales, ¿cuál debe ser la cuota fija?

6) Repetir si la institución financiera aceptara períodos trimestrales, y ¿cuál si los

períodos fuesen semestrales?

7) Juan Pérez debe cancelar $200 mensuales de la pensión de su hija con 10 cuotas del

año lectivo. Considerando una tasa anual del 5%, ¿qué cantidad debería cancelar al

inicio del año lectivo en un solo pago y qué cantidad si lo hace al finalizar el año

lectivo?

8) José Ramírez toma la decisión que el día en que nazca su hijo colocará un dólar

diario en una alcancía durante 60 años. Al finalizar cada año acudirá al banco a

hacer el depósito de los $365 ahorrados en una cuenta especial que devenga el 10%

anual. Se promete educarle a su hijo que en caso de su muerte sea él quien continúe

con su sueño. Demuestre que José junior será millonario si se cumple el sueño de su

padre.

9) La Cooperativa Politécnica concede un crédito al Ing. Carrasco para ser cancelado

en 4 períodos bimensuales, a una tasa anual del 12% Al cabo del primer período

$1000, al cabo del segundo $2000, al cabo del tercero $3000 y en el cuarto $5000.

a) ¿A cuánto asciende el crédito (equivalente financiero en el presente)?

b) ¿Cuál es el valor que debe entregar a la Cooperativa en el tercer período

bimensual para cancelar el crédito (valor equivalente en el tercer período

bimensual o al cabo del sexto mes)?

Resolver Considerando:

i) Períodos bimensuales.

ii) Períodos mensuales.

Evaluación Financiera de Proyectos

Ing. Patricio Carrasco Medina; M.Sc.; MBA 24

10) Israel Carrasco ha consultado en el Banco del Pichincha las tasas anuales en

función del tiempo, siempre y cuando no retire el dinero ahorrado hasta que se

venza el plazo.

El primer año a una tasa pasiva del 5%, los dos años siguientes al 7% y los tres

últimos años al 10%.

Si su padre realiza un depósito de $500 fruto del módulo decisiones de inversión,

¿cuántos dólares retirará al cabo de 6 años?, calcular la tasa equivalente durante la

vida útil de esta mala inversión. Con el valor futuro encontrado, vida útil de 6 años y

la tasa equivalente verificar que el depósito realizado es de $500.

11) A una viuda por indemnización de la muerte de su esposo, la empresa ABC se

compromete entregar $500 mensuales de manera indefinida. ¿Cuál sería el

equivalente financiero en el presente considerando una tasa anual del 4%? (En esta

aplicación tiene una perpetuidad, es decir debe considerar un infinito número de

períodos). Para resolver debe levantar la indeterminación para cuando n tiende a

infinito, encontrando que P = A / i

12) Calcule la cantidad actual de dinero que debe invertirse al 12% nominal de interés

capitalizable mensualmente, para proporcionar una anualidad de $10000 (por año)

durante 6 años, comenzando dentro de 12 años. La tasa de interés permanece

constante a lo largo de todo el período.

13) Considerando una tasa efectiva del 20%. Calcule cuanto podría invertirse hoy en un

nuevo software para evitar gastos futuros de $1000 dólares trimestrales por concepto

de mantenimiento por los próximos 5 años.

14) Suponga que cada año se depositan $400 en una cuenta bancaria que paga un interés

anual a una tasa del 8%. Si se realizan 12 pagos a la cuenta ¿Cuánto se habrá

acumulado en ella al final del año 12? El primer pago tuvo lugar en el momento 0

(ahora).

15) El Colegio “Jezreel” tiene convenio con el Banco Pichincha para que se cancelen las

10 mensualidades del año lectivo de $ 230 cada una, empezando la primera al inicio

de clases. Si la tasa efectiva es del 8%, Patricio Carrasco desea saber cuál será la

cantidad que debe entregar al Banco al inicio del año lectivo, que reemplace el plan

de pagos tradicional y la princesa Nathalí pueda disfrutar de este prestigioso plantel.

1.5. EQUIVALENCIA ENTRE PLANES.

El tema hace referencia a los diferentes planes de crédito (préstamo desde el punto de

vista del prestatario), en donde deben estar claramente especificadas las condiciones del

mismo, como valor del crédito, costo del crédito, número y tipo de períodos; y sobre

todo, la forma como se va a cancelar dicho crédito (amortización del crédito).

Evaluación Financiera de Proyectos

Ing. Patricio Carrasco Medina; M.Sc.; MBA 25

Se hace necesario entonces para cada plan, disponer la tabla de amortización del plan.

Las instituciones financieras están obligadas a entregar al prestatario la respectiva tabla

de amortización.

Además el lector debe tener claro que en cualquier plan está presente la modalidad de

interés compuesto.

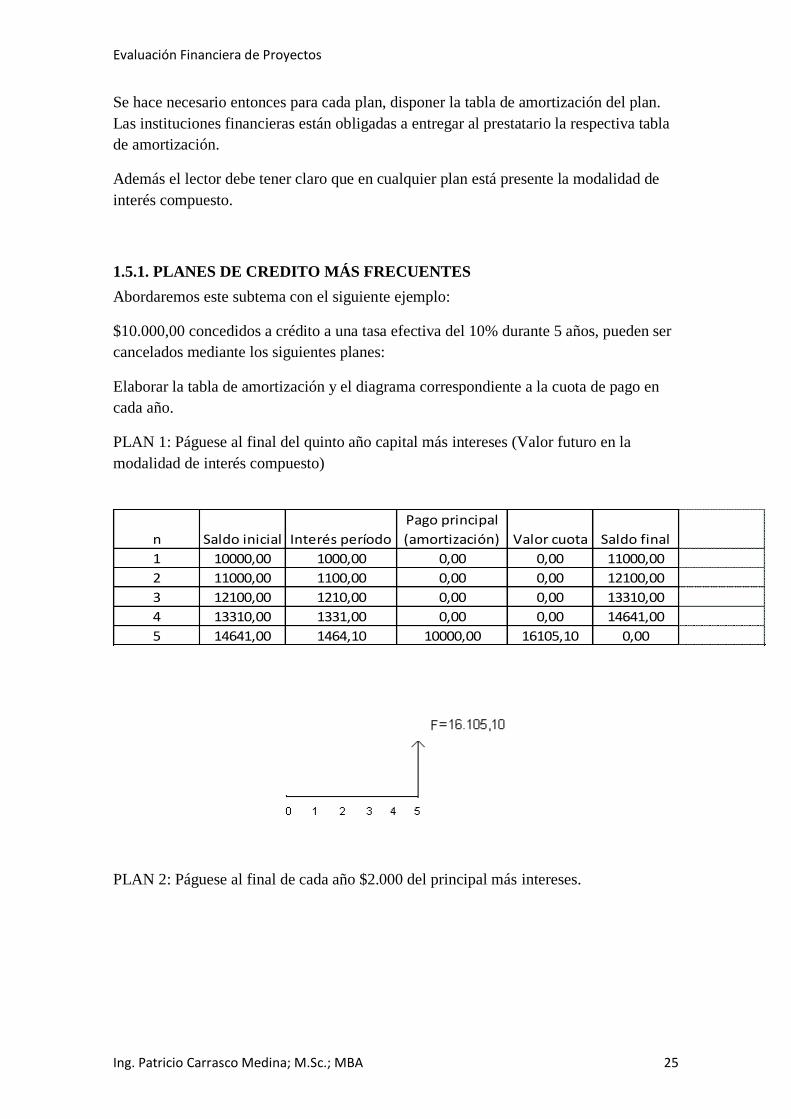

1.5.1. PLANES DE CREDITO MÁS FRECUENTES

Abordaremos este subtema con el siguiente ejemplo:

$10.000,00 concedidos a crédito a una tasa efectiva del 10% durante 5 años, pueden ser

cancelados mediante los siguientes planes:

Elaborar la tabla de amortización y el diagrama correspondiente a la cuota de pago en

cada año.

PLAN 1: Páguese al final del quinto año capital más intereses (Valor futuro en la

modalidad de interés compuesto)

n Saldo inicial Interés período

Pago principal

(amortización) Valor cuota Saldo final

1 10000,00 1000,00 0,00 0,00 11000,00

2 11000,00 1100,00 0,00 0,00 12100,00

3 12100,00 1210,00 0,00 0,00 13310,00

4 13310,00 1331,00 0,00 0,00 14641,00

5 14641,00 1464,10 10000,00 16105,10 0,00

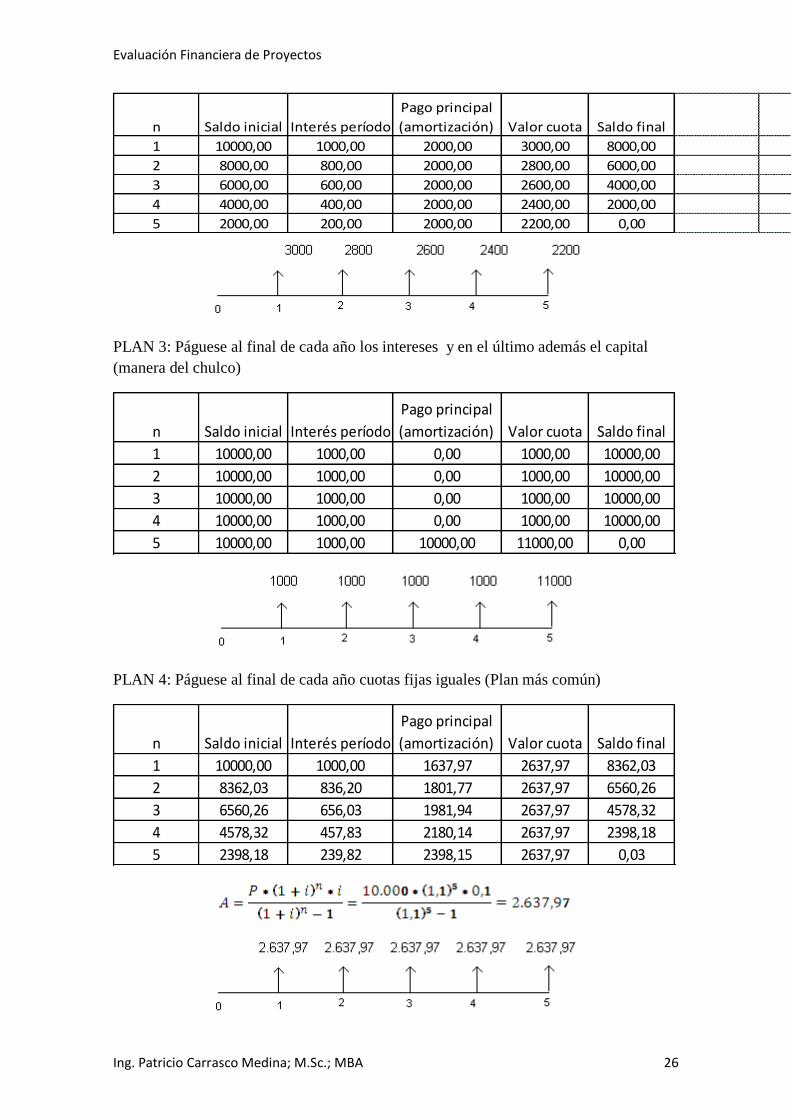

PLAN 2: Páguese al final de cada año $2.000 del principal más intereses.

Evaluación Financiera de Proyectos

Ing. Patricio Carrasco Medina; M.Sc.; MBA 26

n Saldo inicial Interés período

Pago principal

(amortización) Valor cuota Saldo final

1 10000,00 1000,00 2000,00 3000,00 8000,00

2 8000,00 800,00 2000,00 2800,00 6000,00

3 6000,00 600,00 2000,00 2600,00 4000,00

4 4000,00 400,00 2000,00 2400,00 2000,00

5 2000,00 200,00 2000,00 2200,00 0,00

PLAN 3: Páguese al final de cada año los intereses y en el último además el capital

(manera del chulco)

n Saldo inicial Interés período

Pago principal

(amortización) Valor cuota Saldo final

1 10000,00 1000,00 0,00 1000,00 10000,00

2 10000,00 1000,00 0,00 1000,00 10000,00

3 10000,00 1000,00 0,00 1000,00 10000,00

4 10000,00 1000,00 0,00 1000,00 10000,00

5 10000,00 1000,00 10000,00 11000,00 0,00

PLAN 4: Páguese al final de cada año cuotas fijas iguales (Plan más común)

n Saldo inicial Interés período

Pago principal

(amortización) Valor cuota Saldo final

1 10000,00 1000,00 1637,97 2637,97 8362,03

2 8362,03 836,20 1801,77 2637,97 6560,26

3 6560,26 656,03 1981,94 2637,97 4578,32

4 4578,32 457,83 2180,14 2637,97 2398,18

5 2398,18 239,82 2398,15 2637,97 0,03

Evaluación Financiera de Proyectos

Ing. Patricio Carrasco Medina; M.Sc.; MBA 27

1.5.2. EQUIVALENCIA ENTRE PLANES.

Son aquellos planes que resultan igualmente atractivos tanto para el prestamista como

para el prestatario, solo que el prestatario escoge el plan de acuerdo a la capacidad de

pago, siempre y cuando el prestamista lo consienta.

Financieramente representan lo mismo pero con diferentes formas de cancelar el

préstamo.

La equivalencia entre planes se da en un mismo tiempo discreto y a la misma tasa de

interés, es decir para cada plan el equivalente financiero en un determinado período es

el mismo.

APLICACIÓN

Demostrar que los cuatro planes anteriores son equivalentes:

Encontremos el equivalente financiero para cada plan al final del quinto año. (En base a

los diagramas de pago de cuotas correspondientes)

PLAN 1:

PLAN 2:

PLAN 3:

PLAN 4:

CONCLUSIÓN:

Al ser los equivalentes financieros en cualquier tiempo discreto (quinto año) los

mismos, se concluye que los cuatros planes son equivalentes.

El plan más frecuente es el de cuotas iguales, que conceden las instituciones financieras

y no financieras (créditos en almacenes) a los prestatarios comunes. En las empresas, el

gerente financiero debe analizar de acuerdo a la capacidad de pago, el plan más

adecuado para negociar el crédito con un representante de la institución financiera.

Evaluación Financiera de Proyectos

Ing. Patricio Carrasco Medina; M.Sc.; MBA 28

1.5.3. TAREA

1) $100000 tomados a préstamo para ser invertidos en “Pelileo Jeans”, a una tasa anual

del 20% durante 5 años, deben ser cancelados según las siguientes propuestas de

una institución financiera.

Para cada plan elabore la tabla de amortización, así como los correspondientes

diagramas de pago.

a) Plan 1: Concédase el primer año en gracia y los cuatro años siguientes páguese

cuotas iguales.

b) Plan 2: Páguese al final de cada año $20000 del principal más intereses.

c) Plan 3: Páguese al final de cada año solamente los intereses y en el último año el

capital.

d) Plan 4: Páguese al final de cada año cuotas fijas iguales.

e) Plan 5: Páguese con 60 mensualidades.

Demuestre empleando el software financiero que los cinco planes son equivalentes.

2) Elaborar la tabla de amortización de $5000 concedidos a crédito a una tasa del 20%

anual durante 5 años, con cuotas fijas anuales, en períodos anuales (sin utilizar el

software financiero).

¿Al finalizar qué período se habrá amortizado un “poquito más” del 50% del crédito? ¿Y en qué período un “poquito más” del 75% del crédito?

3) Elaborar la tabla de amortización de $5000 concedidos a crédito a una tasa del 20%

anual durante 5 años, con cuotas fijas en períodos:

a) Anuales.

b) Semestrales.

c) Trimestrales.

d) Mensuales.

4) Un electrodoméstico tiene un precio de contado de $1000. Si la entrada es de $200 y

la tasa anual del 20%, ¿Cuál será la mensualidad?

a) En 18 meses.

Evaluación Financiera de Proyectos

Ing. Patricio Carrasco Medina; M.Sc.; MBA 29

b) En 24 meses.

Demuestre que los dos planes son equivalentes.

5) Un electrodoméstico tiene un precio de contado de $1240. Si la entrada es de $220 y

la tasa anual del 20%, ¿Cuál será la cuota fija?:

a) En 18 meses.

b) En 24 meses.

c) En 8 trimestres.

d) En 4 semestres.

Demuestre que los cuatro planes son equivalentes.

6) Demuestre que los planes son equivalentes, de $10000 concedidos a crédito a una tasa efectiva del 10%.

PLAN 1: El primer año en gracia. En el segundo año páguese $1000 del principal más intereses. En el tercer año páguese $2000 del principal más intereses. En el cuarto año páguese $3000 del principal más intereses. . En el quinto año páguese $4000 del principal más intereses.

PLAN 2: Al finalizar cada año páguese una anualidad.

Para el PLAN 1, ¿en qué período se cubre el 60% de la amortización? ¿Por qué? Para

este período encontrado, ¿qué porcentaje de la amortización se cubre en el PLAN 2?

1.5.4. COSTO DE UN CREDITO

Para el gerente financiero es de importancia verificar el costo al cual le están

concediendo un crédito, para ello es necesaria la tabla de amortización y el

correspondiente diagrama de pagos.

Así para los cuatro planes analizados, debe resolver las respectivas ecuaciones para la

incógnita tasa efectiva, generalmente mediante aproximaciones sucesivas o con la

fórmula de Newton. El software financiero incluye un botón para determinar el costo de

un crédito con dos pestañas, la una para cuotas fijas y la otra para cuotas diferentes.

APLICACIÓN

Para cada plan determinar el costo de los $10.000,00 concedidos a crédito.

PLAN 1:

Evaluación Financiera de Proyectos

Ing. Patricio Carrasco Medina; M.Sc.; MBA 30

La ecuación por resolver es:

Aplicando raíz quinta a ambos lados de la igualdad:

Por tanto

Es decir una tasa efectiva del 10%.

Con el software se encuentra: i = 10%.

PLAN 2:

Los $10.000,00 son la sumatoria de cada uno de los pagos traídos al presente:

Se deja al lector resolver dicha ecuación, por aproximaciones sucesivas.

Con el software financiero se tiene una tasa efectiva del 10%

PLAN 3:

Analíticamente similar al plan anterior.

Con el software financiero se tiene una tasa efectiva del 10%.

PLAN 4:

Analíticamente similar al plan anterior.

Con el software financiero se tiene una tasa efectiva del 10%.

Evaluación Financiera de Proyectos

Ing. Patricio Carrasco Medina; M.Sc.; MBA 31

1.5.5. TAREA

1) Una refrigeradora tiene un precio de contado de $1200. Si la entrada es de $200 y

con 12 mensualidades de $100, ¿Cuál es el costo del crédito (tasa efectiva)?

2) En la aplicación anterior ¿cuál será el costo del crédito si es concedido con 18

mensualidades de $80? (El precio de contado y el valor de la entrada son los mismos

anteriores)

3) En los ejercicios anteriores obtenga la tabla de amortización del crédito.

4) Acudir a un almacén de electrodomésticos, seleccionar un electrodoméstico y tomar

la información para determinar el costo del crédito (Precio de contado, entrada,

número y valor cuota mensual). ¿Cuál es este costo?

5) Acudir a un concesionario, seleccionar un automóvil y tomar la información para

determinar el costo del crédito. ¿Cuál es éste?

6) La Cooperativa Politécnica concede un crédito de $1000 a un profesor, para ser

cancelados mensualmente, durante 6 meses, de la siguiente manera.

¿Cuál es el costo del crédito?

7) En el ejercicio anterior ¿Por qué el costo del crédito es 0?

8) ¿Cuál será el costo del crédito si en lugar de las cuotas de $100 fuesen $150?

9) Para la compra de una vivienda se requieren de $80000 que pueden ser concedidos

por 2 Instituciones Financieras:

BIESS: con 120 mensualidades de 1078,65

CONSTRUCTORA: con 180 mensualidades de 950,35

a) ¿Financieramente cuál representa el plan más atractivo para el prestatario?

Responda sin realizar cálculo alguno.

b) Plantee las ecuaciones para determinar las correspondientes tasas de interés.

c) Determine las tasas de interés.

d) Determine para el caso del BIESS el valor de los intereses acumulados durante

la vida útil de este crédito.

Cuota 1 2 3 4 5 6

Valor 200 100 100 100 200 300

Evaluación Financiera de Proyectos

Ing. Patricio Carrasco Medina; M.Sc.; MBA 32

SEGUNDA UNIDAD

2. DISEÑO DE UN PROYECTO

Un proyecto o un plan de negocios nacen con una idea del dueño del capital, con la

finalidad de obtener un beneficio financiero, para invertir dicho capital solamente si el

estudio financiero le indique que el proyecto es viable.

La razón de este documento es la Evaluación Financiera de Proyectos (estudio

financiero), los restantes estudios en el diseño de un proyecto, el diseñador los conoce a

través de otros campos como Mercadotecnia, Recursos Humanos, Evaluación

Ambiental, Procesos, etc.; por lo que solamente nos limitaremos a ejemplarizar en cada

estudio, de manera que el lector comprenda el flujo de dinero durante la vida útil del

proyecto.

Es muy importante el diseño de proyectos de inversión, por cuanto el inversionista

visualiza el beneficio (dólares ganados) o la rentabilidad (% respecto al dinero

invertido) que podría obtener en caso de ejecutarse el mismo. También porque la

institución financiera a más de las garantías que el prestatario entregue, solicita el

diseño del proyecto porque no le interesa embargar los activos de la empresa, sino estar

seguro que la empresa pueda cubrir el crédito (capital e intereses) conforme a un plan

concedido.

El diseñador del proyecto debe realizar los siguientes estudios:

ESTUDIO DE MERCADO

Idea: Planta de calzado.

El correspondiente estudio de mercado revela que el producto es calzado de dama, de

cierta calidad dirigida a un segmento de mercado que será distribuido en los centros

comerciales de la ciudad de Quito. Además revela una demanda que enfrentada a la

competencia permite determinar la demanda insatisfecha que suponga el lector es de

2000 pares al mes. Se debe analizar los canales de distribución para este producto,

dependiendo de esto se requerirá de un cierto número de vehículos. Así mismo la

promoción para que este producto pronto encuentre un nicho en el mercado. En cuanto

al precio, la investigación de mercado solo revela un precio referencial a ser comparado

con el precio determinado en función de los costos.

El estudio de mercado es el más importante en el diseño de un proyecto. Suponga que

en lugar de 2000 pares al mes erróneamente encuentra 4000, esto significa que la planta

dispondrá de más máquinas que obligan a tener un layout con mayor área, más

trabajadores, posiblemente más vehículos para su distribución, etc.; constituyendo en

más salidas de dinero por un lado y por otro harán que la planta permanezca ociosa,

frente a la capacidad instalada.

Evaluación Financiera de Proyectos

Ing. Patricio Carrasco Medina; M.Sc.; MBA 33

Se recomienda entonces, empezar con una correcta selección de la muestra, un

adecuado diseño del instrumento primario, así como el correcto procesamiento y

análisis de resultados.

ESTUDIO TËCNICO

Del estudio de mercado, se dispondrán los datos para el estudio técnico, que permiten

determinar:

Cantidad, tipo, marca y características técnicas de las máquinas. Con ello se diseñará la

distribución física de las mismas a fin de lograr un eficiente proceso en la producción de

este producto, encontrando el tamaño físico del galpón industrial.

El tamaño de las bodegas para materia prima así como para producto terminado.

Cantidad, tipo, marca y características de los vehículos para distribución de los

productos.

No es común que la empresa provea vehículo a los empleados.

Tamaño y distribución física de los parqueaderos, tanto para recepción de materia

prima, para distribución de producto terminado, vehículos empleados y para visitas.

Tamaño y distribución de las oficinas para administrativos, previamente diseñadas de

manera longitudinal o vertical.

Sala de reuniones.

Aspectos técnicos para seguridad como garita para el guardia, sala de control si existiese

seguridad electrónica.

Vestidores y sitios de aseo.

Baños.

Etc.

Es parte del estudio técnico, también la macro y micro localización de la empresa.

ESTUDIO ORGANIZACIONAL Y LEGAL.

Es necesario el diseño del diagrama organizacional de la empresa, donde se especifique

cada cargo y la cadena de mando; en todo caso se conocerá el número de empleados que

percibirán un sueldo y el número de trabajadores que percibirán un salario.

Dependiendo de las funciones que desempeñe el personal administrativo y de ventas se

definirá la cantidad y calidad de equipos y muebles de oficina.

Evaluación Financiera de Proyectos

Ing. Patricio Carrasco Medina; M.Sc.; MBA 34

ESTUDIO AMBIENTAL.

En la actualidad es imprescindible realizar un estudio para palear el impacto ambiental y

con esto cumplir con las leyes ambientales del país.

Todos los estudios anteriores constituyen entradas y salidas de dinero para el

inversionista y otros que se especificarán en el subsiguiente tema.

ESTUDIO FINANCIERO

La investigación de mercado constituye un pronóstico en virtud que la persona

encuestada subjetivamente responde de una manera de acuerdo al estado de ánimo,

deseos personales, disponibilidad de efectivo, etc. La misma persona responderá de otra

forma a la semana siguiente, al cabo de un mes, de un año; pero es estadísticamente

aceptable por cuanto en la determinación de la muestra se considera margen de error y

grado de confiabilidad.

Es importante encontrar el período factible de operaciones de la empresa a fin de

determinar los ingresos y egresos anuales e incorporar la participación a trabajadores y

la participación con el estado.

Es más, es necesario proyectar los ingresos y los egresos a lo largo de la vida útil del

proyecto, a fin de determinar el Flujo de Fondos Neto, herramienta básica para la

evaluación financiera de un proyecto.

Para el caso de empresas de carácter social o público debe realizarse un estudio

económico, a fin de determinar el bienestar de la comunidad.

2.1. CONSIDERACIONES IMPORTANTES

2.1.1. PERÍODO FACTIBLE DE OPERACIONES.

Ciclo de operaciones es el conjunto de procesos y actividades que se deben realizar en

cualquier tipo de organización para que pueda cumplir con sus objetivos. En una

empresa es el conjunto de procesos y actividades que se deben realizar para producir

valor agregado y satisfacer con calidad los productos y servicios que se ofrecen a los

clientes.

En cambio el período factible de operaciones de una empresa es el tiempo discreto

considerado en la empresa para reponer materia prima en una fábrica o

electrodomésticos por ejemplo en una empresa comercializadora. Se debe entender que

las empresas deben trabajar con el JIT “just in time”, de modo que en las bodegas no

Evaluación Financiera de Proyectos

Ing. Patricio Carrasco Medina; M.Sc.; MBA 35

excedan los productos porque constituye una pérdida, peor llegar a faltar porque no se

cumpliría con los pedidos, constituyéndose también una pérdida de dinero y de clientes.

Dependiendo de la empresa el período factible de operaciones puede ser diario,

semanal, mensual, bimestral, etc., en donde el número de productos puede ligeramente

variar entre uno y otro. Con fines de cálculo se debe considerar constante al período

factible de operaciones por temporadas, esto es verano, inicio clases, fin de año, etc. El

gerente de producción debe planificar la producción en base al respectivo período

factible de operaciones en cada temporada, y programar mantenimiento de la planta,

cursos de capacitación, vacaciones, etc.

2.1.2. VIDA UTIL DE UN PROYECTO

En evaluación de proyectos de inversión, uno de los temas más controvertidos es el

establecimiento del Horizonte de Evaluación, debido básicamente a la relevancia de la

relación que mantiene con conceptos financieros fundamentales tal como el costo del

dinero en el tiempo. Lamentablemente no es posible tener una regla general y es que el

período de evaluación a considerar en determinado proyecto depende de las

características intrínsecas del mismo.

Generalmente se parte del principio que "toda empresa se forma con el objetivo que

perdure en el tiempo, es decir que tenga vida infinita"; sin embargo, hacer una

evaluación considerando vida infinita no tiene sentido práctico, por una o varias de las

siguientes razones:

a) Los proyectos están basados en estimaciones (pronóstico), las cuales mientras más

alejado sea el alcance de éstos demandarán mayor esfuerzo y serán más inciertas.

b) Los productos (bienes o servicios) del proyecto tienen una vida determinada en la que

ofrecen beneficios (dólares) o rentabilidad (% del dinero invertido); la continuidad de la

empresa se asegura reemplazando activos, modificando o buscando nuevos productos

y/o mercados, que resultan ser proyectos nuevos, incrementales. El estudio financiero

del proyecto debe ría considerar al Flujo de Fondos Neto INCREMENTAL, resultando

el pronóstico más incierto aún.

c) Cuanto más alejados estén los flujos del inicio de la evaluación del proyecto, éstos

tendrán menos relevancia en la estimación de los diversos criterios de evaluación, y no

se justificaría el esfuerzo de estimarlos.

Basándose el proyecto en un pronóstico como ya se ha dicho, funciona perfectamente

bien en el papel, aunque otra será la realidad cuando se implante el mismo. Sin

embargo se recomienda al lector considerar la vida útil de un proyecto o el horizonte del

mismo para pocos años, ya que si resulta ser viable, con mucha más razón lo será para

un horizonte mayor.

Con este criterio la vida útil del proyecto definirla en función del tamaño de la empresa

a crear:

Evaluación Financiera de Proyectos

Ing. Patricio Carrasco Medina; M.Sc.; MBA 36

1) Microempresa, 3 años.

2) PYME, 5 años.

3) Empresa, 10 años.

4) Gran Empresa, 20 años.

2.1.3. PREINVERSION

Empieza cuando el inversionista solicita al diseñador de proyectos (consultor) diseñe el

proyecto, el mismo que tiene un valor monetario.

Continúa en caso de ser el proyecto de inversión viable con la sugerencia del consultor

que debe ejecutarse el proyecto y con el visto bueno de la institución financiera para

conceder el crédito en caso de requerirlo.

Una vez conseguido el terreno debe levantarse la edificación conforme el estudio

técnico, así como conseguir la maquinaria, vehículos, etc. (activos fijos)

Además debe realizar los trámites para la legalización de la empresa, disponer de los

permisos sanitarios, municipales, de bomberos, etc. (activos nominales)

Por último el inversionista debe disponer de un capital para materia prima, gastos

generales, sueldos y salarios, etc. (capital de trabajo).

El momento en que la empresa entra en funcionamiento se considera un instante

referencial (instante 0) dentro de la vida útil del proyecto, en donde la preinversión

contabilizada al tiempo referencial toma el nombre de inversión del proyecto.

2.2. FLUJO DE FONDOS NETO (FFN)

En el siguiente esquema el dinero que ingresa a la empresa se visualiza con flechas

hacia arriba, mientras que los egresos con flechas hacia abajo.

Evaluación Financiera de Proyectos

Ing. Patricio Carrasco Medina; M.Sc.; MBA 37

La preinversión llevada al instante 0 se visualiza como la inversión del proyecto. En

este mismo instante, generalmente se tiene el crédito en caso de que el proyecto lo

requiera. No es común considerar en una empresa a crear, inversiones posteriores.

Los ingresos y los costos en cada período factible de operaciones que se analizará más

adelante, llevados al final del primer año constituyen los Ingresos 1 y Costos 1

respectivamente. Para la obtención del Flujo de Fondos Neto, en la tercera unidad se

tiene un modelo, en donde se incorpora además la amortización del crédito, gastos

financieros (intereses), participaciones legales, depreciación de activos fijos, valor

residual, etc.

Los Ingresos 1, así como los correspondientes Costos 1, deben ser proyectados

conforme el crecimiento de la empresa durante la vida útil, a criterio del diseñador.

El Flujo de Fondos Neto, constituye la principal herramienta para el diseñador de

proyectos y no es más que la diferencia entre los ingresos y los egresos año a año en

virtud de que en los egresos deben considerarse la participación a trabajadores y con el

estado.

Lo dicho se visualiza en el diagrama de Flujo de Fondos Neto correspondiente:

Evaluación Financiera de Proyectos

Ing. Patricio Carrasco Medina; M.Sc.; MBA 38

= Crédito – Inversión.

Ingresos 1 – Egresos 1.

Ingresos 2 – Egresos 2.

………

(Ingresos n +Valor residual + Recuperación Capital de Trabajo) –

Egresos n.

Cada flujo considera al signo correspondiente, así por ejemplo: F0 = - $ 100000 ; F1 =

$ 80000.

El lector debe estar claro que la inversión constituye la cantidad de dinero para la

creación y puesta en marcha de la empresa, mientras que constituye la cantidad

de dinero o capital propio que el inversionista (una o varias personas) aporta para dicho

fin.

Solamente si el proyecto no requiere de préstamo la inversión es igual a .

La empresa de acuerdo a la negociación frente a la cantidad, tiempo, tasa efectiva y plan

concedido para el crédito, es la que cancela el mismo; por tal razón, la evaluación

financiera considera como es de esperar al capital propio ( ), más no a la inversión

de la empresa.

OBSERVACION.

Para el diseño de un proyecto se debe determinar el FFN más no el flujo de efectivo

(cash flow) ya que la empresa no existe. En el momento en que la empresa entre en

funcionamiento, participa para la misma la contabilidad, constituyendo las diferentes

cuentas de este estado financiero el histórico de la empresa, que en el futuro permitirá

realizar el Análisis Financiero de la misma.

2.3. INVERSION.

La inversión puede ser en empresas:

1) De la transformación (fábricas)

2) De servicios (consultorio médico)

3) Comercializadoras ( de electrodomésticos)

4) Sociales (fundaciones)

Evaluación Financiera de Proyectos

Ing. Patricio Carrasco Medina; M.Sc.; MBA 39

5) Financieras (bancos)

6) Mixtas (comercializadora de electrodomésticos + financiera; peluquería + venta

artículos de belleza)

La inversión se da en 3 campos:

2.3.1. ACTIVOS FIJOS

Constituyen los tangibles de la empresa: terrenos, edificaciones, vehículos,

maquinaria, muebles y enseres, equipos de cómputo y/o electrónicos.

Los activos fijos se deprecian, es decir pierden valor monetario cada año; esta

pérdida de valor es por tiempo, no por uso. Debe entenderse que solo se aplica a

equipos nuevos, de paquete; o a aquellos recuperados mediante reingeniería y

certificados por un notario previo el aval de un perito.

En la evaluación financiera de proyectos, para encontrar el valor residual en el

horizonte del proyecto, interesa el valor legal del activo, más no el comercial.

La legislación ecuatoriana considera para los activos fijos una depreciación lineal, es

decir una pérdida de valor constante cada año. Viene expresada en el porcentaje que

pierde valor cada año respecto al valor de compra, es decir que después de cierto tiempo tendrá un valor legal de $ 0,00.

Por ejemplo, si la depreciación para un vehículo es del 20 % y el precio de paquete

es $ 20.000,00, cada año vale $4.000,00 menos y carece de valor a los 5 años.

La función lineal que relaciona el valor del vehículo en el tiempo está dada por la

función:

Cuya gráfica es:

Evaluación Financiera de Proyectos

Ing. Patricio Carrasco Medina; M.Sc.; MBA 40

Al sustituir en la función lineal la variable discreta (t) para cada año, se tiene el valor de

(p) correspondiente:

Si t = 0, entonces p = 20000

Si t = 1, entonces p = 16000

Si t = 2, entonces p = 12000

Si t = 3, entonces p = 8000

Si t = 4, entonces p = 4000

Si t = 5, entonces p = 0

Además, sobre la recta se aprecian los $4000 que pierde en valor cada año y con esto el

lector aceptará el por qué se habla de una depreciación lineal.

A continuación se presenta la depreciación para los principales activos fijos:

Activo Fijo Depreciación

(%)

Número de años que el bien

tiene valor.

Terrenos 0 Edificaciones 5 20

Vehículos 20 5

Maquinaria 10 10

Muebles y enseres 10 10

Equipos de cómputo y/o electrónicos 33,33 3

Evaluación Financiera de Proyectos

Ing. Patricio Carrasco Medina; M.Sc.; MBA 41

Los terrenos no se deprecian, por el contrario ganan valor por la plusvalía, pero

legalmente debe considerarse el valor en libros, es decir, una depreciación del 0%.

Cuando en un terreno se levanta una gran edificación, el valor del terreno se incorpora

al edificio, por tanto para el terreno y el edificio se debe considerar una depreciación del

5% (La empresa ya no posee terreno).

APLICACIÓN.

Elaborar la tabla de depreciación en donde se visualice el valor residual de los

siguientes activos fijos, considerando un horizonte de 5 años.

TABLA DE DEPRECIACION Y VALOR RESIDUAL

ACTIVOS

FIJOS

Terrenos

#: 0

Edificios

#: 1

Vehículo

s #: 3

Máquinas

#: 4

Muebles

#: 5

Eq. de

comp. y/o

elect. #: 5

DE

PR

EC

IAC

IÓN

PO

R A

ÑO

($)

Depreciac.

(%) 0 5 20 10 10 3,33

Años con

valor. 20 5 10 10 3

Valor Total

($) 0 400000 60000 40000 5000 9000

Pér

did

a d

e

valo

r

AÑO 1. 0 20000 12000 4000 500 3000 39500

AÑO 2. 0 20000 12000 4000 500 3000 39500

AÑO 3. 0 20000 12000 4000 500 3000 39500

AÑO 4. 0 20000 12000 4000 500 0 36500

AÑO 5. 0 20000 12000 4000 500 0 36500

Valor residual

activo. 0 300000 0 20000 2500 0

VALOR RESIDUAL TOTAL ACTIVOS FIJOS ($):

322500

Los 5 equipos de cómputo a partir del tercer año tienen un valor de $ 0,00, de igual

manera los 3 vehículos en el quinto año; mientras que el edificio al quinto año solo se

ha depreciado en $ 100.000,00, teniendo un valor residual de $ 300.000,00; etc. Por

tanto el valor residual total de los activos fijos es de $ 325.000,00.

Al ser una evaluación ex-ante, se debe entender que en el horizonte del proyecto la

empresa deja de producir, es como que si ella fuese vendida en un valor igual al residual

total, es decir se recibe por ella en el quinto año $ 325.000,00, que serán incorporados

en la determinación del FFN en la tercera unidad.

Evaluación Financiera de Proyectos

Ing. Patricio Carrasco Medina; M.Sc.; MBA 42

2.3.2. ACTIVOS NOMINALES.

Conocidos también como activos diferidos.

Constituyen los intangibles de la empresa y en la mayoría de casos son papeles, como

contratos por ejemplo en el caso de una franquicia, o el diseño de un proyecto, que es un

documento que tiene un valor que puede valer entre el 3% y el 10% de la inversión, a

decir de algunos consultores.

Una empresa puede tener como activos nominales los siguientes:

Gastos de constitución de la empresa.

Permisos: municipales, de funcionamiento, publicitarios, sanitarios, de bomberos, del

medio ambiente, del MIDUVI, etc.

Compra o alquiler de marca, derechos de autor, franquicia, derecho de llave, patente,

diseño de modelos, software, etc.

Diseño del proyecto.

Etc.

Los activos nominales se amortizan de manera similar a como los activos fijos se

deprecian.

El término amortización en la primera unidad hacía referencia a la forma de cancelar un

crédito, aquí se refiere a la pérdida de valor de los activos nominales.

La legislación ecuatoriana considera una amortización lineal que es la razón entre el

100% y el número de años del contrato, por ejemplo: una franquicia contratada por 5

años tendrá una amortización del 20%.

Como es un pronóstico se recomienda para todos los activos nominales considerar al

tiempo como el horizonte del proyecto, así si la vida útil del proyecto es 5 años,

considerar en el diseño del proyecto para todos los activos nominales una depreciación

del 20%, en cuyo caso los activos nominales no tendrían valor residual.

En algunos casos como el de servicios profesionales, en donde los activos nominales

superan en valor a los activos fijos, el diseñador del proyecto debe realizar un análisis

más elaborado en relación al tiempo de contrato para cada activo y con ello obtener la

tabla de amortización y valor residual respectiva.

Por tanto:

VALOR RESIDUAL = V. R. ACTIVOS FIJOS + V. R. ACTIVOS NOMINALES.

Este valor residual debe ser incorporado en el modelo para la obtención del FFN.

Evaluación Financiera de Proyectos

Ing. Patricio Carrasco Medina; M.Sc.; MBA 43

2.3.3. CAPITAL DE TRABAJO

Es el dinero (del inversionista) para operar, para que la empresa empiece a producir.

Con ello ingresará dinero en el primer período factible de operaciones y para el

siguiente saldrá dinero (de la empresa) que toma el nombre de costos; y así

sucesivamente.

Este dinero depende de la naturaleza de la empresa, si es de la transformación se

considerará a la materia prima, pero si por ejemplo es una empresa comercializadora se

considerará el precio de compra de los productos a ser comercializados.

Puede ser en:

Materia prima.

Productos elaborados para ser comercializados.

Sueldo empleados y salarios trabajadores.

Servicios básicos (agua, luz, teléfono, internet, etc.)

Energía eléctrica para producción (máquinas).

Gas para hornos industriales.

Agua para producción (lavadora de vehículos, desolladero de carne).

Alquiler de servicios de telecomunicaciones para alquiler (locutorio, internet en un

cyber).

Arriendo y garantía de arriendo de locales, oficinas, bodegas, parqueaderos, vehículos,

etc.

Capacitación.

Combustible para vehículos.

Publicidad.

Impuestos en importaciones o exportaciones.

Artículos de limpieza.

Útiles de oficina.

Etc.

El valor del capital de trabajo debe incorporarse en el modelo para la obtención del FFN

en la tercera unidad.

La inversión se debe incorporar en el modelo para la obtención del FFN y se determina:

Inversión = Activos Fijos + Activos Nominales + Capital de Trabajo

2.4. CREDITO.

Ya se indicó al inicio de esta unidad que la inversión constituye la cantidad de dinero

para la creación y puesta en marcha de la empresa, mientras que constituye la

cantidad de dinero o capital propio que el inversionista aporta para dicho fin.

Solamente si el proyecto no requiere de préstamo la inversión es igual a .

Evaluación Financiera de Proyectos

Ing. Patricio Carrasco Medina; M.Sc.; MBA 44

Entonces, primero se debe indicar el capital propio con que cuenta el inversionista (una

persona o en sociedad) y con ello determinar el valor del préstamo que debe solicitar.

La empresa de acuerdo a la negociación frente a la cantidad, tiempo, tasa efectiva y plan

concedido para el crédito, es la que cancela el mismo; por tal razón, la evaluación

financiera considera como es de esperar al capital propio ( ), más no a la inversión

de la empresa.

En la primera unidad se detalló acerca de los planes de crédito y la respectiva tabla de

amortización del mismo. Aquí se debe plantear la tabla de amortización, en donde las

columnas “Interés en el período” así como “Cuota en el período” deben ser

incorporadas en el modelo para la obtención del FFN.

2.5. COSTOS.

En este estudio los costos y gastos serán referidos simplemente como costos. Es más no

interesa hablar de costos directos, indirectos, administrativos, de ventas. interesa hablar

de las erogaciones como parte de los egresos (habrán otras como pago capital, pago

intereses, etc.) en cada período factible de operaciones, que contabilizados al primer año

se llevará al modelo del FFN conjuntamente con la proyección durante la vida útil del

proyecto.

En el FFN, en la parte pertinente a las consideraciones legales, como participación a

trabajadores e impuesto a la renta, irán los costos deducibles, aquellos que se puedan

justificar como sueldos y salarios mediante el rol de pagos, o materia prima mediante

facturas, en donde en estos últimos debe incluirse el IVA ya que la empresa absorbe este

cargo. En cambio los que no pueden justificarse legalmente irán en la parte

correspondiente a costos no deducibles, como por ejemplo el dólar diario para

movilización de trabajadores en ciertas microempresas.

Prácticamente son similares al capital de trabajo, con la diferencia que el capital de

trabajo constituye una salida de dinero del inversionista, mientras que los costos

salida de dinero de la empresa. En el primer período factible de operaciones, el capital

de trabajo permite que la empresa entre en funcionamiento e ingrese dinero a la misma a

través de las ventas. Con el dinero que ingresó, para el segundo período, la empresa

produce a través de los costos y así sucesivamente.

Se dijo que son similares, son los mismos salvo excepciones, como por ejemplo garantía

de arriendo que contempla el capital de trabajo, no así los costos en cada período

factible de operaciones.

Es necesario considerar a la variable volumen de producción; es decir; número de

productos o servicios producidos y vendidos en cada período factible de operaciones

(recuerde se dijo las empresas deben producir mediante el JIT).

Evaluación Financiera de Proyectos

Ing. Patricio Carrasco Medina; M.Sc.; MBA 45

Como función de esta variable, se tienen los costos fijos y los costos variables.

2.5.1. COSTOS FIJOS.

Son aquellos que no dependen de la producción en cada período factible de operaciones,

como por ejemplo:

Sueldo empleados y salarios trabajadores.

Servicios básicos (agua, luz, teléfono, internet, etc.)

Arriendo de locales, oficinas, bodegas, parqueaderos, vehículos, etc.

Capacitación.

Publicidad.

Artículos de limpieza.

Útiles de oficina.

Etc.

En el caso de mantenimiento de máquinas, vehículos, edificios que podrían darse por

ejemplo cada año, deben ser llevados proporcionalmente al período factible de

operaciones.

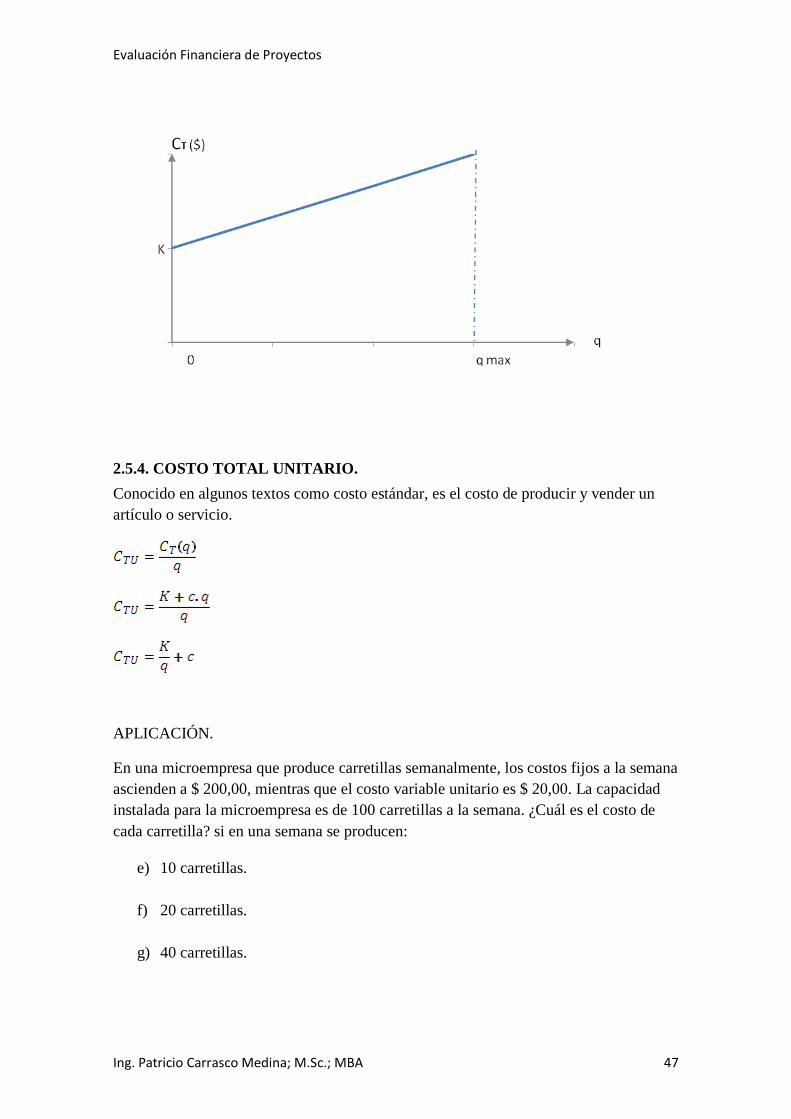

La función de los costos fijos se expresa:

Donde q representa el volumen de producción (número artículos / período operaciones)

Es una variable discreta.

representa la máxima producción en cada período factible de operaciones,

depende de la capacidad instalada (hombres y máquinas), viene de los estudios técnico y

organizacional

Evaluación Financiera de Proyectos

Ing. Patricio Carrasco Medina; M.Sc.; MBA 46

2.5.2. COSTOS VARIABLES.

Son aquellos que dependen de la producción en cada período factible de operaciones,

como por ejemplo:

Materia prima.

Productos elaborados para ser comercializados.

Energía eléctrica para producción (máquinas).

Gas para hornos industriales.

Agua para producción (lavadora de vehículos, desolladero de carne).

Alquiler de servicios de telecomunicaciones para alquiler (locutorio, internet en un

cyber).

Combustible para vehículos.

Impuestos en importaciones o exportaciones.

Salarios por obra cierta.

Comisiones.

Etc.

La función de los costos variables se expresa:

Donde c representa el costo variable unitario.

2.5.3. COSTOS TOTALES.

Es la suma de los costos fijos con los costos variables en cada período factible de

operaciones.

Evaluación Financiera de Proyectos

Ing. Patricio Carrasco Medina; M.Sc.; MBA 47

2.5.4. COSTO TOTAL UNITARIO.

Conocido en algunos textos como costo estándar, es el costo de producir y vender un

artículo o servicio.

APLICACIÓN.

En una microempresa que produce carretillas semanalmente, los costos fijos a la semana

ascienden a $ 200,00, mientras que el costo variable unitario es $ 20,00. La capacidad

instalada para la microempresa es de 100 carretillas a la semana. ¿Cuál es el costo de

cada carretilla? si en una semana se producen:

e) 10 carretillas.

f) 20 carretillas.

g) 40 carretillas.

Evaluación Financiera de Proyectos

Ing. Patricio Carrasco Medina; M.Sc.; MBA 48

Del gráfico de los costos totales en función del volumen de producción semanal se

obtiene:

Si la producción semanal es 10 los costos totales asciende a 400, por tanto el costo de

cada carretilla será $400/10 = $ 40.