Tanggungjawab dan Tujuan Audit

19

1 Presented: KELOMPOK 4 Fitria Nurhidayah Veronika Raden Yessy Cinthia Dewi TANGGUNG JAWAB DAN TUJUAN AUDIT

Transcript of Tanggungjawab dan Tujuan Audit

1

Presented:KELOMPOK 4Fitria NurhidayahVeronikaRaden Yessy Cinthia Dewi

TANGGUNG JAWAB DAN TUJUAN AUDIT

Tanggung Jawab Audit

TANGGUNG JAWAB AUDIT

TANGGUNG JAWAB MANAJEMEN

TANGGUNG JAWAB AUDITOR

2

Tanggung Jawab Manajemen

3

TANGGUNG JAWAB MANAJEMEN DIANTARANYA ADALAH :

Mengadopsi kebijakan akuntansi yang baik

Menyelenggarakan pengendalian internal yang memadai

Menyajikan laporan keuangan yang wajar

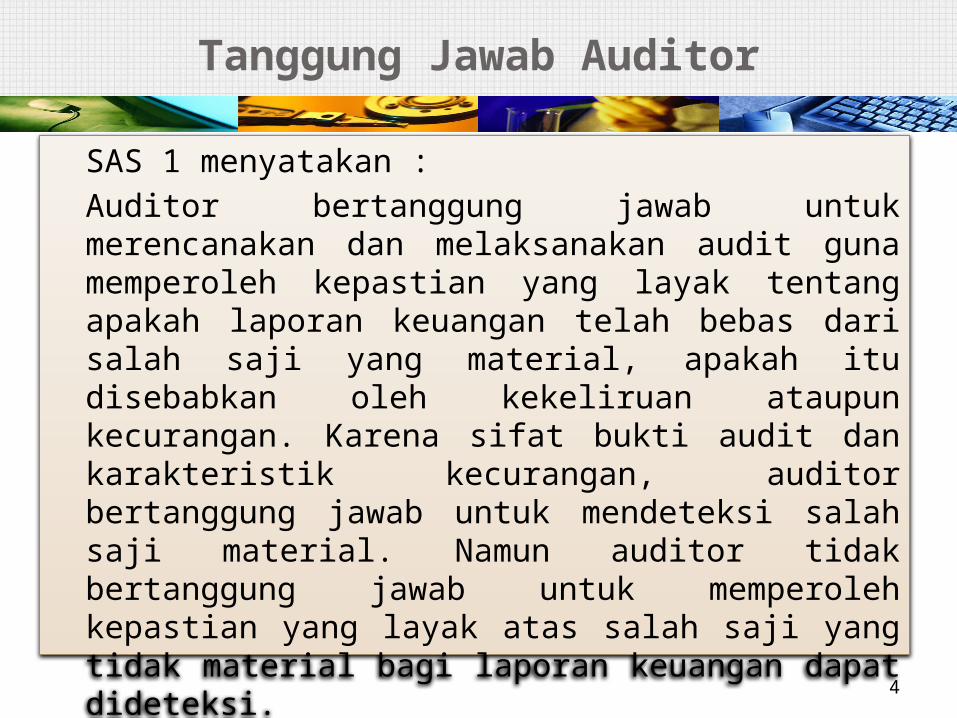

Tanggung Jawab Auditor

4

SAS 1 menyatakan :Auditor bertanggung jawab untuk merencanakan dan melaksanakan audit guna memperoleh kepastian yang layak tentang apakah laporan keuangan telah bebas dari salah saji yang material, apakah itu disebabkan oleh kekeliruan ataupun kecurangan. Karena sifat bukti audit dan karakteristik kecurangan, auditor bertanggung jawab untuk mendeteksi salah saji material. Namun auditor tidak bertanggung jawab untuk memperoleh kepastian yang layak atas salah saji yang tidak material bagi laporan keuangan dapat dideteksi.

Tanggung Jawab Auditor

Standar-standar tentang tanggung jawab auditor : Salah saji material vs tidak materialAuditor bertanggung jawab untuk memperoleh kepastian yang layak bahwa ambang batas materialitas telah dipenuhi

Keyakinan yang memadaiAuditor bertanggung jawab atas kepastian yang layak, tetapi tidak absolut

Kekeliruan vs kecuranganAuditor bertanggung jawab untuk mendeteksi mana yang merupakan kekeliruan dan yang kecurangan 5

Tanggung Jawab Auditor

6

Skeptisme profesionalAuditor bertanggung jawab untuk memiliki sikap yang penuh dengan keingintahuan serta penilaian kritis atas bukti audit

Kecurangan yang berasal dari pelaporan keuangan yang curang vs misapropriasi aktivaAuditor bertanggung jawab untuk mendeteksi kecurangan yang material

Tindakan ilegalDidefinisaikan sebagai pelanggaran terhadap hukum atau peraturan pemerintah selain kecurangan. Terdiri dari tindakan ilegal yang berdampak langsung dan tindakan ilegal yang berdampak tidak langsung

Tanggung Jawab Auditor

7

Tanggung jawab auditor untuk menemukan dan melaporkan tindakan ilegal : Pengumpulan Bukti Jika Tidak Ada Alasan Untuk Percaya Bahwa Ada Tindakan Ilegal yang Berdampak Tidak Langsung

Pengumpulan Bukti dan Tindakan Lainnya Apabila Ada Alasan untuk Mempercayai Bahwa Tindakan Ilegal yang Berdampak Langsung atau Tidak Langsung Telah Terjadi

Tindakan Apabila Auditor Mengetahui suatu Tindakan Ilegal

Siklus Laporan Keuangan

8

Pembagian siklus untuk mensegmentasi audit: Siklus penjualan dan penagihan Siklus akuisisi dan pembayaran Siklus penggajian dan personalia Siklus persediaan dan pergudangan Siklus akuisisi modal dan pembayaran kembali

Arus Transaksi dari Jurnal ke Laporan Keuangan

9

Penjualan

Jurnal penggajian

Buku besar dan

buku pembantu

Penerimaan Kas

Akuisisi Barang dan

JasaPengeluaran

KasJasa dan

Pembayaran Gaji

Alokasi dan penyesuaian

Transaksi

Jurnal pengeluaran

kas

Jurnal akuisisi

Jurnal penerimaan

kas

Jurnal penjualan

Jurnal umum

Jurnal

Neraca saldo, buku besar

Laporan Keuangan

Tujuan Audit

10

Tujuan dari audit atas laporan keuangan oleh auditor independenuntuk menyatakan pendapat tentang kewajaran, dalam semua hal yang material, posisi keuangan, hasil operasi, serta arus kas sesuai dengan prinsip-prinsip akuntansi yang berlaku umum (GAAP).

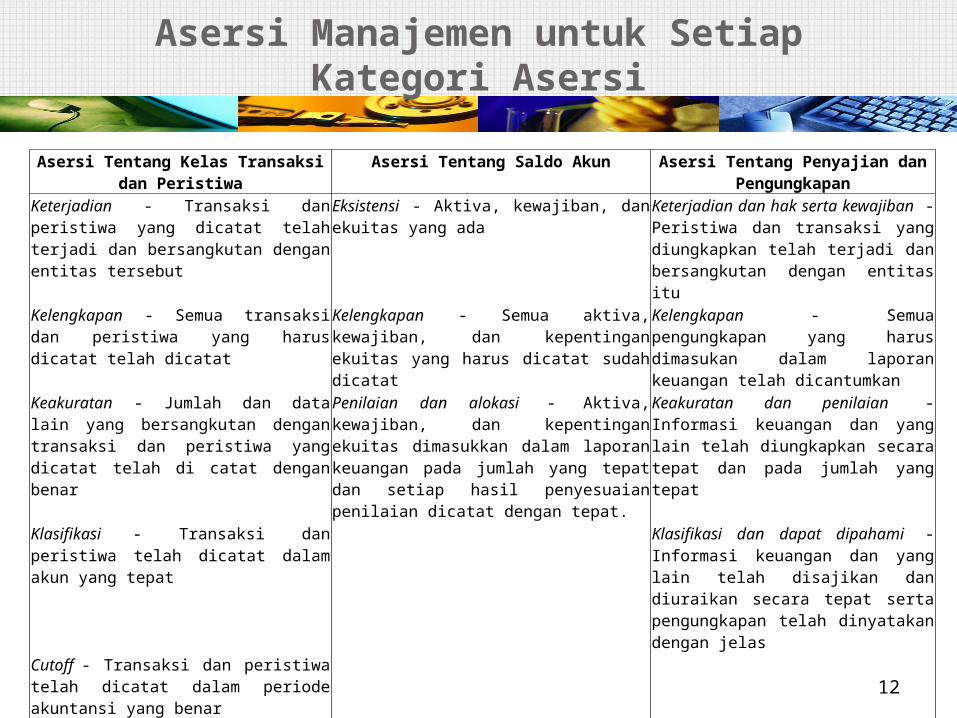

Asersi Manajemen

Asersi ManajemenRepresentasi pernyataan yang tersirat atau diekspresikan oleh manajemen tentang kelas transaksi dan akun serta pengungkapan yang terkait dalam laporan keuangan

11

Asersi Manajemen untuk Setiap Kategori Asersi

12

Asersi Tentang Kelas Transaksi dan Peristiwa

Asersi Tentang Saldo Akun Asersi Tentang Penyajian dan Pengungkapan

Keterjadian - Transaksi dan peristiwa yang dicatat telah terjadi dan bersangkutan dengan entitas tersebut

Eksistensi - Aktiva, kewajiban, dan ekuitas yang ada

Keterjadian dan hak serta kewajiban - Peristiwa dan transaksi yang diungkapkan telah terjadi dan bersangkutan dengan entitas itu

Kelengkapan - Semua transaksi dan peristiwa yang harus dicatat telah dicatat

Kelengkapan - Semua aktiva, kewajiban, dan kepentingan ekuitas yang harus dicatat sudah dicatat

Kelengkapan - Semua pengungkapan yang harus dimasukan dalam laporan keuangan telah dicantumkan

Keakuratan - Jumlah dan data lain yang bersangkutan dengan transaksi dan peristiwa yang dicatat telah di catat dengan benar

Penilaian dan alokasi - Aktiva, kewajiban, dan kepentingan ekuitas dimasukkan dalam laporan keuangan pada jumlah yang tepat dan setiap hasil penyesuaian penilaian dicatat dengan tepat.

Keakuratan dan penilaian - Informasi keuangan dan yang lain telah diungkapkan secara tepat dan pada jumlah yang tepat

Klasifikasi - Transaksi dan peristiwa telah dicatat dalam akun yang tepat

Klasifikasi dan dapat dipahami - Informasi keuangan dan yang lain telah disajikan dan diuraikan secara tepat serta pengungkapan telah dinyatakan dengan jelas

Cutoff - Transaksi dan peristiwa telah dicatat dalam periode akuntansi yang benar

Hak dan kewajiban - Entitas itu memegang hak atau kendali atas aktiva, dan kewajiban merupakan kewajiban entitas itu

Tujuan Audit

13

Tujuan audit yang berkaitan dengan transaksi : Tujuan audit umum1. Keterjadian – Transaksi yang dicatat memang ada2. Kelengkapan – Transaksi yang terjadi telah dicatat3. Keakuratan – Transaksi yang dicatat dinyatakan pada jumlah yang benar4. Posting dan Pengihtisaran – Transaksi yang dicatat dimasukan ke dalam file induk & diikhtisarkan dengan benar5. Klasifikasi – Transaksi yang dicatat dalam jurnal klien telah diklasifikasikan secara tepat6. Penetapan waktu – Transaksi telah dicatat pada tanggal yang benar

Tujuan audit khusus berkaitan dengan setiap kelas transaksi, contohnya pada penjualan, penerimaan kas, dsb.

Tujuan Audit

14

Tujuan audit yang berkaitan dengan saldo : Tujuan audit umum1. Eksistensi – Jumlah yang tercantum memang ada2. Kelengkapan – Jumlah yang ada telah dicantumkan3. Keakuratan – Jumlah yang tercantum telah dinyatakan dengan benar4. Klasifikasi – Jumlah yang tercantum dalam daftar klien telah diklasifikasikan dengan tepat5. Cutoff – Transaksi yang mendekati tanggal neraca telah dicatat pada periode yang tepat6. Hubungan yang rinci – Rincian saldo sesuai dengan file induk7. Nilai yang dapat direalisasi – Aktiva yang telah dicantumkan dalam jumlah yang diestimasi akan direalisasi8. Hak dan Kewajiban

Tujuan Audit

15

Tujuan audit yang berkaitan dengan penyajian dan pengungkapan :Tujuan audit yang berkaitan dengan penyajian dan pengungkapan biasanya identik dengan asersi manajemen untuk penyajian dan pengungkapan yang telah dituliskan sebelumnya.

Fase Proses Audit

16

Merencanakan dan merancang pendekatan auditFase I

Fase II

Fase III

Fase IV

Melaksanakan pengujian pengendalian dan pengujian substantif atas

transaksi

Melaksanakan prosedur analitis dan pengujian rincian saldo

Menyelesaikan audit dan menerbitkan laporan audit

Fase Proses Audit

17

Fase I : Memperoleh pemahaman tentang entitas dan

lingkungannya Memahami pengendalian internal dan menilai resiko

pengendalian Menilai resiko salah saji yang material

Fase II : Auditor menguji keefektifan pengendalian dengan

pengujian sampel dan melakukan verifikasi pencatatan transaksi

Fase Proses Audit

18

Fase III : Prosedur analitis (analytical proceduce) menggunakan

perbandingan dan hubungan untuk menilai apakah saldo akun atau data lainnya telah masuk akal

Pengujian atas rincian saldo (Tests of details of balances) merupakan prosedur spesifik yang ditujukan untuk menguji salah saji moneter pada saldo-saldo dalam laporan keuangan

Fase IV : Auditor menggabungkan informasi yang diperoleh guna

mencapai kesimpulan menyeluruh tentang apakah laporan keuangan telah disajikan secara wajar. Proses yang subjektif ini sangat mengandalkan pada pertimbangan profesional auditor. Apabila audit telah selesai dilakukan, akuntan publik harus menerbitkan laporan audit untuk melengkapi laporan keuangan yang dipublikasikan oleh klien.

19

TERIMA KASIH