Suport curs FIP

236

FINANŢELE INSTITUŢIILOR PUBLICE Acest material are la baza cartea Finantele institutiilor publice, Ed Universitara, 2009, autori G Attila, L Tatu, A Stoian

-

Upload

independent -

Category

Documents

-

view

0 -

download

0

Transcript of Suport curs FIP

FINANŢELE INSTITUŢIILORPUBLICE

Acest material are la baza cartea Finantele institutiilor publice, Ed Universitara, 2009, autori G Attila, L Tatu, A Stoian

1. Prezentarea generală a instituţiilor publice

Instituţiile publice au un rol important în

cadrul statului deoarece prin intermediul acestora

acesta îşi îndeplineşte funcţiile sale. De

asemenea, procesele economice în economia de piaţă,

sunt influenţate de stat prin pârghiile economico-

financiare aflate la dispoziţia sa, utilizate în

vederea corectării dezechilibrelor la nivel

macroeconomic.

Sfera de cuprindere a instituţiilor publice

este vastă, statul acţionând practic în toate

domeniile vieţii economice sau sociale. De

asemenea, una din caracteristicele cele mai

importante ale economiilor secolului XX, care se

continuă şi în secolul XXI, este expansiunea

sectorului public. Statul, prin intermediul

instituţiilor de care dispune sau prin intermediul

întreprinderilor a acţionat, în funcţie de politica

urmată în diferite perioade, asupra redistribuirii

produsului intern brut în economie, a influenţat

pozitiv sau negativ desfăşurarea anumitor

activităţi.

2

De ce, însă, sunt atât de importante

instituţiile publice şi, în primul rând cum se

poate defini acest concept?

Legea finanţelor publice şi, respectiv, legea

finanţelor publice locale definesc noţiunea de

instituţie publică enumerând exemple în acest sens, fără

a surprinde cu exactitate caracteristicile

esenţiale ce ar trebui să fie îndeplinite de către

acestea. În plus, nu se face o distincţie clară

între autoritate publică şi instituţie publică deşi

numeroase acte normative tratează diferenţiat cele

două noţiuni (de exemplu Legea administraţiei

publice locale sau Ordonanţa de urgenţă privind

atribuirea contractelor de achiziţie publică).

Conform legii finanţelor publice, în sfera de

cuprindere a instituţiilor publice se cuprind:

“Parlamentul, Administraţia Prezidenţială,

ministerele, celelalte organe de specialitate ale

administraţiei publice, alte autorităţi publice,

instituţiile publice autonome, precum şi

instituţiile din subordinea acestora, indiferent de

modul de finanţare a acestora”1.

1 Legea nr. 500/2002 privind finanţele publice, publicată în MO nr. 597/2002.

3

La nivel local, conform reglementărilor

legislative privind finanţele publice locale,

instituţiile publice locale reprezintă “ denumirea

generică, incluzând comunele, oraşele, municipiile,

sectoarele municipiului Bucureşti, judeţele,

municipiul Bucureşti, instituţiile şi serviciile

publice din subordinea acestora, cu personalitate

juridică, indiferent de modul de finanţare a

activităţii acestora”2.

Cu toate acestea, ce reprezintă o instituţie

publică? În majoritatea cazurilor se fac numeroase

confuzii. De exemplu, la întrebarea: „Pe care

dintre următoarele entităţi (Ministerul Finanţelor

Publice, Academia de Studii Economice Bucureşti,

Banca Naţională a României, Ateneul Român,

Electrica S.A.) le consideraţi instituţii publice?”,

răspunsul va fi cu preponderenţă: „Toate!”,

argumentul respondenţiilor fiind că „toate aparţin

statului”. Unde se produce confuzia? O explicaţie

ar consta în faptul că nu se cunoaşte foarte bine

care este sfera de cuprindere a sectorului public.

Conform viziunii Fondului Monetar Internaţional,

sectorul public cuprinde, pe de o parte, entităţile ce

2 Legea nr. 273/2006 privind finanţele publice locale,publicată în MO nr. 618/2006.

4

aparţin administraţiei guvernamentale centrale şi

locale, iar, pe de altă parte, cuprinde entităţile

cu scop productiv, angrenate în mecanismul pieţei

şi care urmăresc obţinerea de profit3. Prin urmare,

în continuare ne vom referi la entităţile

aparţinând administraţiei guvernamentale centrale

şi locale ca fiind instituţii publice care furnizează

bunuri publice în vederea satisfacerii nevoilor

colective, care au ca obiectiv bunăstarea socială

şi nu înregistrarea profitului, care sunt

finanţate, în majoritatea cazurilor de la bugetul

public şi care sunt înfiinţate prin legi date în

acest sens.

Gruparea instituţiilor publice după modul de

prezentare de mai sus se face în funcţie de nivelul

la care se manifestă. Astfel, avem instituţii

publice la nivel central şi instituţii publice la

nivel local.

Instituţii

şi

autorităţi

publice la

- Parlamentul- Preşedinţia- Guvernul- ministerele

3 Finance Statistics Manual 2001, International Monetary Fund, 2001.

5

nivel

central

- alte organe de specialitate ale

administraţiei publice centrale

Instituţii

ţi

autorităţi

publice la

nivel local

- consiliile judeţene şi Consiliul

General al Municipiului Bucureşti- consiliile locale din municipii,

oraşe, comune şi sectoare- alte instituţii publice de interes

local aflate în subordinea celor de

mai sus

Un alt criteriu de clasificare a instituţiilor

publice este domeniul în care îşi manifestă

autoritatea. Această clasificaţie corespunde

funcţiilor avute de instituţiile publice.

După

domeniul în

care îşi

manifestă

autoritatea

- administraţie publică

(Administraţia Prezidenţială,

autorităţi legislative, autorităţi

executive)- institute de cercetare ştiinţifică

6

- instituţii din domeniul apărării,

ordinii publice şi siguranţei

naţionale- instituţii de învăţământ- unităţi sanitare- instituţii de cultură şi recreere - unităţi agricole şi silvice

Un alt criteriu de clasificare a instituţiilor

publice este modul de finanţare al activităţii

curente şi de capital4.

După modul

de

finanţare

- instituţii publice finanţate

integral de la bugetul de stat, local

sau al fondurilor speciale- instituţii publice subvenţionate

(veniturile proprii sunt completate

cu subvenţii de la bugetul de stat

sau local)- instituţii publice finanţate

integral din venituri proprii

În cadrul instituţiilor publice pot exista

activităţi de sine stătătoare ce sunt finanţate din

4 vezi Luminiţa Ionescu Contabilitatea instituţiilor din administraţiapublică, Ed. Economică, Bucureşti, 2001.

7

anumite categorii de venituri proprii sau din

fonduri externe nerambursabile.

O caracteristică a instituţiilor publice este

faptul că ele produc bunurile publice care sunt

distribuite în cea mai mare parte gratuit5 sau la

preţuri care se regăsesc sub nivelul costurilor.

Prin serviciile oferite de către instituţiile

publice se urmăreşte asigurarea unor servicii către

cetăţeni care ar necesita costuri ridicate dacă ar

fi produse de sectorul privat, precum şi asigurarea

satisfacerii nevoilor sociale ale contribuabililor.

Deoarece sunt axate pe furnizarea unor anumite

bunuri publice, instituţiilor publice le este

caracteristică specializarea, ele urmărind scopul

pentru care funcţionează.

Domeniile în care acţionează instituţiile

statului producătoare de bunuri publice sunt

următoarele:6

a) domeniul social-cultural:

- învăţământ: preşcolar, primar şi

gimnazial, complementar, profesional,

liceal, postliceal, învăţământ pentru5 vezi Moşteanu Tatiana Buget şi Trezorerie Publică, Ed. DuStyle,Bucureşti, 2000.6 Moşteanu Tatiana Buget şi Trezorerie Publică, Ed. Universitară,Bucureşti, 2008.

8

copii cu deficienţe, universităţi,

academii, case de cultură, biblioteci

etc.;

- sănătate: dispensare medicale,

policlinici, spitale, sanatorii,

preventorii, creşe, leagăne de copii,

centre de recoltare şi conservare a

sângelui, staţii de salvare etc.;

- asistenţă socială: cămine de bătrâni şi

pensionari, cămine-spital pentru

invalizi şi bolnavi cronici, cămine

pentru copii infirmi şi cămine-atelier,

cantine de ajutor social, centre de

primire a minorilor, instituţii de

plasament familial etc.;

- sport şi tineret.

b) domeniul apărării naţionale, ordinii publice

şi siguranţei naţionale: unităţi militare, unităţi

de poliţie, pompieri, jandarmi, Serviciul Român de

Informaţii, autorităţile judecătoreşti;

c) domeniul autorităţii publice: Preşedinţia,

Senatul, Camera Deputaţilor, Secretariatul General

al Guvernului, consiliile locale, primăriile,

9

prefecturile, Curtea de Conturi, Curtea

Constituţională, Consiliul Concurenţei etc.;

d) domeniul serviciilor publice: instituţii

pentru administrarea spaţiilor verzi, a pieţelor şi

oboarelor etc.;

e) domeniul agriculturii şi silviculturii:

direcţii de agricultură şi dezvoltare rurală,

oficii de studii pedologice etc.;

f) domeniul transporturilor: Autoritatea

Rutieră Română, Autoritatea Feroviară Română,

Autoritatea Aeronautică Română etc.

Conducătorii instituţiilor publice sunt

ordonatori de credite. În funcţie de subordonarea

instituţiei, conducătorul acesteia poate fi

ordonator principal de credite, ordonator secundar

sau ordonator terţiar.

Ordonatorii de credite bugetare

În practică şi în literatura de specialitate

întâlnim termenul de ordonator de credite bugetare

în două abordări7:

7 Gyorgy Attila Sectorul public românesc în context european: abordarebugetară şi instituţională, capitol din teză de doctorat, 2006.

10

1. conducătorul instituţiei publice –

abordarea corespunde definiţiei din Legea

finanţelor publice şi este utilizată deoarece

pornind de aici se stabilesc drepturile şi

obligaţiile care revin conducătorului

(reprezentantului legal) al instituţiei publice;

2. instituţia publică propriu-zisă (condusă de

un ordonator de credite conform primei accepţiuni)

- această abordare este mai apropiată de situaţiile

în care se pune problema din punct de vedere

instituţional, şi nu din punct de vedere al

persoanei care conduce instituţia. Spre exemplu, în

legea bugetului de stat, la anexa 3 întâlnim lista

ordonatorilor principali de credite bugetare sub

forma precizării denumirii instituţiilor care

primesc alocaţii directe de la bugetul de stat8.

Legislaţia noastă prevede organizarea

piramidală din punct de vedere al subordonării

instituţiilor publice. Numărul maxim de nivele

permis este de trei, aferente categoriilor de

ordonatori de credite bugetare: principali,

secundari şi terţiari. Trebuie subliniat faptul că

exprimarea exactă la art. 20 alin. (4) din Legea

8 Legea nr. 18/2009 privind bugetul de stat pe anul 2009,publicată în MO nr. 121/2009.

11

finanţelor publice în ceea ce priveşte ordonatorii

de credite secundari şi terţiari este:

„Conducătorii instituţiilor publice cu

personalitate juridică din subordinea ordonatorilor

principali de credite sunt ordonatori secundari sau

terţiari de credite, după caz”. Această exprimare

generală nu impune existenţa strictă a trei nivele.

Conform uzanţelor, categoriile de ordonatori

de credite bugetare se stabilesc în funcţie de

rolul şi responsabilitatea pe care o au în procesul

bugetar. O definire a acestora şi o descriere

generală a drepturilor şi îndatoririlor ce le revin

este prezentată în tabelul de mai jos:

12

Tabelul nr. 1: Rolul şi responsabilitatea ordonatorilor de

credite principali, secundari şi terţiari

Tip

ordonator

de credite

Rol şi responsabilitate

Ordonatoru

l

principal

de credite

bugetare

Definire: Ordonatorii principali de credite

sunt miniştrii, conducătorii celorlalte organe

de specialitate ale administraţiei publice

centrale, conducătorii altor autorităţi publice

şi conducătorii instituţiilor publice autonome.

Ordonatorii principali de credite pot delega

această calitate înlocuitorilor de drept,

secretarilor generali sau altor persoane

împuternicite în acest scop. Prin actul de

delegare ordonatorii principali de credite vor

preciza limitele şi condiţiile delegării. În

cazurile prevăzute de legi speciale ordonatorii

principali de credite sunt secretarii generali

sau persoanele desemnate prin aceste legi.

Rol: Ordonatorii principali de credite

repartizează creditele bugetare aprobate,

pentru bugetul propriu şi pentru bugetele

instituţiilor publice ierarhic inferioare (dacă

este cazul), ai căror conducători sunt

ordonatori secundari sau terţiari de credite,

după caz, în raport cu sarcinile acestora,

potrivit legii.

Ordonatorii principali de credite vor repartiza

creditele bugetare, după reţinerea a 10% din

13

prevederile aprobate acestora, pentru

asigurarea unei execuţii bugetare prudente, cu

excepţia cheltuielilor de personal şi a celor

care decurg din obligaţii internaţionale, care

vor fi repartizate integral. Repartizarea

sumelor reţinute în proporţie de 10% se face în

semestrul al doilea, după examinarea de către

Guvern a execuţiei bugetare pe primul semestru.

Responsabilităţi: Ordonatorii de credite au

obligaţia de a angaja şi de a utiliza creditele

bugetare numai în limita prevederilor şi

destinaţiilor aprobate, pentru cheltuieli

strict legate de activitatea instituţiilor

publice respective şi cu respectarea

dispoziţiilor legale.

14

Tabelul nr. 1: Rolul şi responsabilitatea ordonatorilor de credite principali, secundari şi terţiari (continuare)

Tip

ordonator

de credite

Rol şi responsabilitate

Ordonatoru

l secundar

de credite

bugetare

Definire: Conducătorii instituţiilor publice cu

personalitate juridică din subordinea

ordonatorilor principali de credite, având în

subordine ordonatori terţiari de credite.

Rol: Ordonatorii secundari de credite

repartizează creditele bugetare aprobate,

pentru bugetul propriu şi pentru bugetele

instituţiilor publice subordonate, ai căror

conducători sunt ordonatori terţiari de

credite, în raport cu sarcinile acestora,

potrivit legii.

Responsabilităţi: Ordonatorii de credite au

obligaţia de a angaja şi de a utiliza creditele

bugetare numai în limita prevederilor şi

destinaţiilor aprobate, pentru cheltuieli

strict legate de activitatea instituţiilor

publice respective şi cu respectarea

dispoziţiilor legale.

15

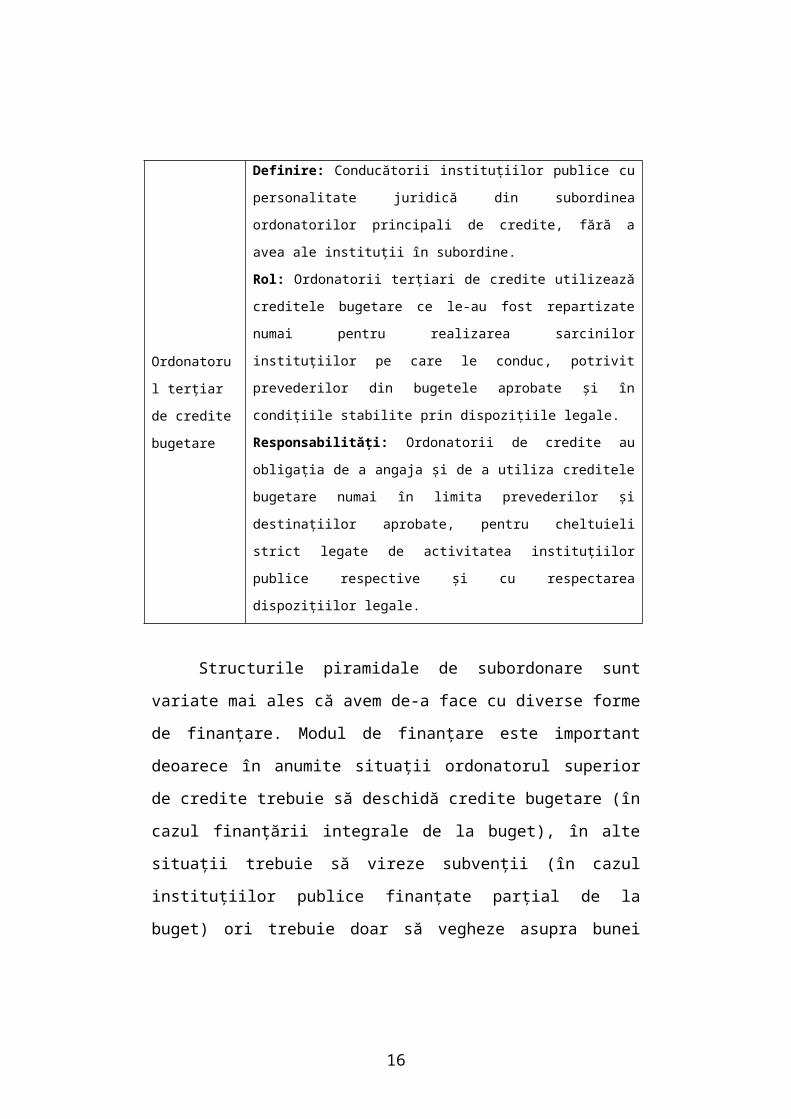

Ordonatoru

l terţiar

de credite

bugetare

Definire: Conducătorii instituţiilor publice cu

personalitate juridică din subordinea

ordonatorilor principali de credite, fără a

avea ale instituţii în subordine.

Rol: Ordonatorii terţiari de credite utilizează

creditele bugetare ce le-au fost repartizate

numai pentru realizarea sarcinilor

instituţiilor pe care le conduc, potrivit

prevederilor din bugetele aprobate şi în

condiţiile stabilite prin dispoziţiile legale.

Responsabilităţi: Ordonatorii de credite au

obligaţia de a angaja şi de a utiliza creditele

bugetare numai în limita prevederilor şi

destinaţiilor aprobate, pentru cheltuieli

strict legate de activitatea instituţiilor

publice respective şi cu respectarea

dispoziţiilor legale.

Structurile piramidale de subordonare sunt

variate mai ales că avem de-a face cu diverse forme

de finanţare. Modul de finanţare este important

deoarece în anumite situaţii ordonatorul superior

de credite trebuie să deschidă credite bugetare (în

cazul finanţării integrale de la buget), în alte

situaţii trebuie să vireze subvenţii (în cazul

instituţiilor publice finanţate parţial de la

buget) ori trebuie doar să vegheze asupra bunei

16

desfăşurări a activităţii (în cazul instituţiilor

publice autofinanţate).

Câteva din sistemele de subordonare care

reproduc situaţii întâlnite în România sunt

generalizate şi exemplificate mai jos. Semnificaţia

notaţiilor şi fundalelor utilizate în schemele de

mai jos sunt următoarele:

OP – ordonator principal de credite bugetare

OS – ordonator secundar de credite bugetare

OT – ordonator terţiar de credite bugetare

Cazul 1. Ordonatorul principal de credite bugetare

(finanţat integral de la bugetul de stat sau local)

nu mai are ale instituţii publice în subordine

Această situaţie este întâlnită în special în

cazul autorităţilor publice de reglementare care se

finanţează din alocaţii de la bugetul de stat. Cu o

frecvenţă mai mare întâlnim acest caz şi la

Instituţie publică finanţată integral de la bugetul de stat sau localInstituţie publică subvenţionată de la bugetul de stat sau localInstituţie publică finanţată integral din venituri propriiInstituţie publică finanţată din bugetul asigurărilor sociale de statInstituţie publică finanţată din bugetul asigurărilor pentru şomaj

17

bugetele locale din comune, unde rar sunt

organizate structuri cu personalitate juridică

subordonate.

Schema nr. 1: Ordonator principal de credite bugetare

finanţat de la bugetul de stat sau local, fără instituţii în

subordine

În situaţia prezentată mai sus, ordonatorul

principal de credite nu are instituţii în

subordine. Deschiderile de credite bugetare se

repartizează integral pentru activitatea sa

proprie. Această situaţie este întâlnită în cazul

Consiliul Legislativ, Consiliul Concurenţei,

Avocatului Poporului, Curţii Constituţionale,

Consiliului Naţional pentru Combaterea

Discriminării etc.

2. Ordonatorul principal de credite bugetare

(finanţat integral din venituri proprii) nu mai are

ale instituţii publice în subordine

Situaţia de mai sus este întâlnită în cazul

instituţiilor publice autonome. Această denumire

18

OP

generică face referire, în special, la autorităţile

de reglementare care au dreptul de a încasa o serie

de impozite şi taxe din care îşi acoperă integral

cheltuielile.

Schema nr. 2: Ordonator principal de credite bugetare

finanţat integral din venituri proprii, fără instituţii în

subordine

Situaţia de mai sus este întâlnită în cazul

Comisiei Naţionale a Valorilor Mobiliare sau a

Autorităţii Naţionale de Reglementare în Domeniul

Energiei. Instituţia nu beneficiază de deschideri

de credite bugetare deoarece cheltuielile sunt

acoperite integral din veniturile proprii încasate

în condiţiile legii.

3. Ordonatorul principal de credite bugetare

(finanţat integral de la bugetul de stat sau local)

are în subordine ordonatori terţiari de credite

bugetare finanţaţi similar

Organizare ierarhică clasică cu două trepte,

frecvent întâlnită la nivel local. Acest sistem

19

OP

corespunde unui model mai simplist de organizare

deoarece prezintă doar două niveluri. Ordonatorii

terţiari de credite din subordinea ordonatorului

principal reprezintă instituţiile specializate ale

acestuia pe anumite domenii. Acest sistem de

organizare este specifică situaţiilor în care

ordonatorii de credite subordonaţi funcţionează în

aceiaşi unitate administrativ-teritorială cu

ordonatorul principal de credite.

Schema nr. 3: Ordonator principal de credite bugetare

finanţat de la bugetul de stat sau local, având în subordine

ordonatori terţiari de credite bugetare finanţaţi similar

Un exemplu în acest sens ar putea constitui

Ministerul Sănătăţii în calitate de ordonator

principal de credite bugetare având în subordine

OP

OT1 OT3 OTn OT2 ,,,

20

ordonatori direct terţiari ca: Institutele de

Sănătate Publică, Institutul Naţional de Medicină

Sportivă Bucureşti, Academia de Ştiinţe Medicale

Bucureşti etc.

La nivel local, acolo unde s-a optat pentru

organizarea de structuri cu personalitate juridică

subordonate, aceasta este modelul de organizare

utilizat. Spre exemplu în oraşul Panciu ordonatorii

terţiari de credite bugetare de subordonare locală

sunt: Şcoala generală nr. 1, Liceul „Ioan Slavici”,

Casa orăşenească de cultură şi Serviciul public de

interes local.

4. Ordonatorul principal de credite bugetare

(finanţat integral de la bugetul de stat sau local)

are în subordine ordonatori secundari şi terţiari

de credite bugetare finanţaţi similar

Această structură prezintă cel mai mare grad

de complexitate în ceea ce priveşte finanţarea

integrală de la bugetul de stat sau local. Situaţia

de faţă corespunde cu cea întâlnită îndeosebi la

marile ministere (cele care au structuri

deconcentrate la nivelul fiecărui judeţ). Aceste

servicii deconcentrate joacă de cele mai multe ori

21

rolul de ordonatori secundari de credite bugetare

având în subordine una sau mai multe instituţii

publice de organizate în judeţul respectiv.

Un exemplu îl constituie Ministerul Finanţelor

Publice care joacă rolul de ordonator principal de

credite. Unul din ordonatorii secundari de credite

bugetare este Agenţia Naţională de Administrare

Fiscală care are în subordine 42 de direcţii

generale judeţene (municipale) ale finanţelor

publice, Garda Financiară şi Autoritatea Naţională

a Vămilor. În subordinea directă a ordonatorului

principal de credite se află şi Comisia Naţională

de Prognoză, Autoritatea Naţională pentru

Restituire Proprietăţilor etc.9.

Schema nr. 4: Ordonator principal de credite bugetare

finanţat de la bugetul de stat sau local, având în subordine

ordonatori secundari şi terţiari de credite bugetare

finanţaţi similar

9 A se vedea HG nr. 34/2009 privind organizarea şifuncţionarea Ministerului Finanţelor Publice, publicat în MO52/2009.

22

La nivel local există astfel de structuri doar

cu caracter de excepţie (sunt foarte puţini

ordonatori secundari de credite la nivel local). O

astfel de excepţie este la Sibiu, unde Serviciul

Public de Administrare a Unităţilor de Învăţământ

Preuniversitar de Stat reprezintă veriga

intermediară dintre ordonatorul principal de

credite bugetare şi ordonatorii secundari de

credite bugetare (şcoli, grădiniţe)10.

10 A de vedea Hotărârea Consiliului Municipal Sibiu nr.217/2001 privind înfiintarea Serviciului public deadministrare a unitatilor de învatamânt preuniversitar destat sub autoritatea Consiliului Local al Municipiului Sibiu.

OP

OTn OTn+1 OTp,,,

OT2OT1

OS1

,,,

,,,

OSa,,,

23

5. Ordonatorul principal de credite bugetare

(finanţat integral de la bugetul de stat sau local)

are în subordine şi ordonatori direct terţiari de

credite bugetare finanţaţi integral din venituri

proprii

Situaţia curentă este mai rar întâlnită în

practică deoarece numărul instituţiilor publice

autofinanţate este încă mic. Se constată o tendinţă

de transformare a unor activităţi autofinanţate în

instituţii publice de sine stătătoare având

venituri proprii suficiente pentru acoperirea

cheltuielilor instituţiei.

Decizia ordonatorului principal de credite

bugetare de a organiza instituţii autofinanţate în

subordinea sa este motivată şi de faptul că

veniturile proprii trebuie gestionate separat de

alocaţiile bugetare din bugetul de stat sau cel

local.

Schema nr. 5: Ordonator principal de credite bugetare

finanţat de la bugetul de stat sau local, având în subordine

şi ordonatori direct terţiari de credite bugetare finanţaţi

integral din venituri proprii

24

Situaţia de mai sus este întâlnită în domeniul

învăţământului. Astfel, universităţile de stat

(instituţii publice finanţate integral din venituri

proprii) sunt ordonatori direct terţiari la

Ministerul Educaţiei, Cercetării şi Inovării11.

La nivel local putem întâlni, de asemenea,

situaţii similare. De exemplu, la Brăila, Direcţia

Administraţiei Pieţelor şi Târgurilor (instituţii

publice finanţate integral din venituri proprii)

este ordonator direct terţiar de credite

bugetare12.11 A se vedea HG nr. 51/2009 privind organizarea sifuncţionarea Ministerului Educaţiei, Cercetării şi Inovării,publicată în MO 64/2009.12 Hotărârea Consiliului Local Municipal Brăila nr.11/1995privind transformarea "Administraţiei Pieţelor" în "DirecţiaAdministraţiei Pieţelor, Târgurilor şi Oboarelor" şiaprobarea noului Regulament de Organizare şi funcţionare înconformitate cu prevederile Hotărârii Guvernului Românieinr.19/1996.

OP

OTn OTn+1 OTt,,,

OT2OT1

OS1

,,,

,,,

25

Există şi posibilitatea de a avea ordonatori

secundari de credite bugetare autofinanţaţi ce au

în subordinea lor alte instituţii publice

autofinanţate. De exemplu, legea învăţământului

permite universităţilor de stat să organizeze

instituţii publice de cercetare în subordinea

lor13.

6. Ordonatorul principal de credite bugetare

(finanţat integral de la bugetul de stat sau local)

are în subordine ordonatori secundari de credite

bugetare finanţaţi similar şi ordonatori terţiari

de credite bugetare finanţaţi integral din venituri

proprii

Se poate observa din schema de mai jos că

ordonatorii terţiari de credite bugetare finanţaţi

integral din venituri proprii pot fi în

subordonarea directă a ordonatorului principal de

credite bugetare sau prin intermediul ordonatorului

secundar de credite bugetare.

13 A se vedea art. 80 din Legea nr. 84/1995 – Legeaînvîţământului, republicată în MO nr. 606/1999.

26

Schema nr. 6: Ordonator principal de credite bugetare

finanţat de la bugetul de stat sau local, având în subordine

ordonatori secundari de credite bugetare finanţaţi similar şi

ordonatori terţiari de credite bugetare finanţaţi integral

din venituri proprii

Schema de mai sus este specifică sistemului

sanitar de stat deoarece direcţiile judeţene de

sănătate publică (ordonatori secundari de credite)

au în subordine spitalele din judeţ (instituţii

publice finanţate integral din venituri proprii).

Excepţie fac unităţile spitaliceşti de interes

naţional care sunt în subordonarea directă a

ordonatorului principal de credite bugetare. În

urma reformei iniţiate prin transferul atribuţiilor

exercitate de Ministerul Sănătăţii Publice către

OP

OTn OTn+1 OTt,,,

OT2OT1

OS1

,,,

,,,

OSx

27

autorităţile locale, schemele de subordonare rămân

valabile14.

7. Ordonatorul principal de credite bugetare

(finanţat integral de la bugetul de stat sau local)

are în subordine ordonatori terţiari de credite

bugetare subvenţionaţi de la acelaşi buget

De regulă, instituţiile subvenţionate sunt

cele care obţin venituri proprii pentru serviciile

prestate, dar aceste venituri sunt sub costurile

necesare prestării lor. Astfel de instituţii sunt

teatrele, muzeele, casele memoriale etc.

Schema nr. 7: Ordonator principal de credite bugetare

finanţat de la bugetul de stat sau local, având în subordine

ordonatori terţiari de credite bugetare subvenţionaţi de la

acelaşi buget

14 A se vedea OUG nr. 162/2008 privind transferul ansambluluide atribuţii şi competenţe exercitate de Ministerul SănătăţiiPublice către autorităţile administraţiei publice locale,publicată în MO 808/2008.

La nivel central avem exemplul Ministerului

Culturii, Cultelor şi Patrimoniului Naţional care

în afara aparatului finanţat direct de la bugetul

de stat (direcţii judeţene pentru cultură, culte şi

patrimoniu cultural naţional, biblioteci naţionale

etc.) şi câteva zeci de muzee naţionale, teatre

naţionale, centre culturale etc. subvenţionate de

la bugetul de stat15.

La nivelul sistemului instituţional judeţean

şi municipal avem situaţii similare deoarece

aproape în toate cazurile funcţionează teatre şi

unităţi muzeale în subordinea consiliilor locale.

15 HG nr. 9/2009 privind organizarea şi funcţionareaMinisterului Culturii, Cultelor şi Patrimoniului Naţional,publicată în MO 38/2009.

OP

OTn OTn+1 OTt,,,

OT2OT1

OS1

,,,

,,,

OSx

,,,

8. Ordonatorul principal de credite bugetare

(finanţat integral de la bugetul de stat sau local)

are în subordine ordonatori secundari de credite

bugetare subvenţionaţi de la acelaşi buget şi

ordonatori terţiari de credite bugetare finanţaţi

integral din venituri proprii

Această structură este mai rar întâlnită

deoarece corespunde unei organizări instituţionale

complexe. În cadrul ei întâlnim toate modalităţile

de finanţare existente la ora actuală.

Schema nr. 8: Ordonator principal de credite bugetare

finanţat de la bugetul de stat sau local, având în subordine

ordonatori secundari de credite bugetare subvenţionaţi de la

acelaşi buget şi ordonatori terţiari de credite bugetare

finanţaţi integral din venituri proprii

OP

OTn OTn+1 OTt,,,

OTaOT1

OS1

,,,

,,,

OSx

,,,

Este cazul Ministerului Administraţiei şi

Internelor (ordonator principal de credite

bugetare) care are în subordine, printre alte

instituţii, Institutul Naţional de Administraţie

(ordonator secundar de credite bugetare

subvenţionat de la bugetul de stat) şi care la

rândul ei are în subordine centre regionale de

formare continuă (ordonatori terţiari de credite

bugetare finanţate integral din venituri proprii).

9. Ordonatorul principal de credite bugetare este

subvenţionat de la bugetul de stat

Această situaţie este întâlnită doar cu

caracter de excepţie. În prezent există un singur

caz, însă acest caz reprezintă doar un început

deoarece în viitor există posibilitatea organizării

de astfel de structuri pe măsură ce anumite

instituţii publice finanţate actualmente integral

de la buget vor migra către o finanţare mixtă:

subvenţii şi venituri proprii.

Schema nr. 9: Ordonator principal de credite bugetare este

subvenţionat de la bugetul de stat

Autoritatea Sanitară Veterinară şi pentru

Siguranţa Alimentelor este ordonator principal de

credite bugetare şi primeşte alocaţii de la bugetul

de stat sub formă de subvenţii. Sumele necesare

funcţionării instituţiei sunt deschise prin

dispoziţie bugetară de către instituţie şi virate

în contul de disponibil. Există o serie de alte

cheltuieli (plăţi de dobânzi şi comisioane aferente

creditelor externe contractate, transferuri pentru

programe PHARE etc.) care sunt virate din conturile

de cheltuieli deschise pe seama ordonatorului

principal de credite bugetare. Finanţarea

instituţiilor publice din subordine se face prin

virarea de subvenţii odată cu virarea subvenţiilor

pentru ordonatorul principal de credite bugetare.

OP

OT3 ,,,

OT2OT1 OT4

32

10. Ordonatorul principal de credite bugetare are

în subordine şi instituţii finanţate de la bugetul

asigurărilor sociale de stat şi bugetul

asigurărilor pentru şomaj

Acest caz este întâlnit ca urmare a finanţării

asigurărilor sociale de stat prin bugete separate.

Legea finanţelor publice a prevăzut ca fondurile de

asigurări sociale şi cele de şomaj să fie

administrate prin bugete separate de bugetul de

stat. Instituţiile abilitate în gestionarea acestor

fonduri (Casa Naţională de Pensii şi Alte Drepturi

de Asigurări Sociale, respectiv Agenţia Naţională

de Ocupare a Forţei de Muncă) sunt instituţii

publice subordonate ministerului de resort16.

Relaţiile de subordonare au fost intens

discutate ţinând cont de dorinţa asigurării unei

independenţe şi autonomii în ceea ce priveşte

utilizarea resurselor destinate protecţiei sociale.

Sursele de finanţare ale instituţiilor publice

sunt reglementate prin acte normative speciale fără

16 A se vedea HG nr. 11/2009 privind organizarea şi funcţionarea Ministerului Muncii, Familiei şi Protecţiei Sociale, publicată în MO 41/2009.

33

a influenţa structura de subordonare existentă

între ordonatorii de credite bugetare.

Schema aplicabilă în acest caz se poate rezuma

astfel:

Schema nr. 10: Ordonator principal de credite bugetare are

în subordine şi instituţii finanţate de la bugetul

asigurărilor sociale de stat şi bugetul asigurărilor pentru

şomaj

Ordonatorul principal de credite este

Ministerul Muncii, Familiei şi Protecţiei Sociale.

Acesta are în subordine: instituţii publice

finanţate de la bugetul de stat, instituţii publice

autofinanţate, Casa Naţională de Pensii şi Alte

Drepturi de Asigurări Sociale (această instituţie

are la rândul ei în subordine case judeţene de

OP

OTp+1 OTş+1OTşOTpOT1

OS1

,,,

,,,

OSp

,,,

OSş

,,,

34

pensii) şi Agenţia Naţională pentru Ocuparea Forţei

de Muncă (având în subordine agenţii judeţene

pentru ocuparea forţei de muncă).

35

2. Finanţarea instituţiilor publice

Finanţarea instituţiilor publice se realizează

din veniturile bugetare constituite la nivelul

bugetului de stat, bugetului local, bugetul

asigurărilor sociale de stat, bugetului fondurilor

speciale (fondul naţional unic de asigurări de

sănătate şi fondul asigurărilor pentru şomaj) sau

bugetele instituţiilor publice. Astfel, se disting

trei categorii de finanţări ale instituţiilor

publice:

- finanţarea din alocaţii bugetare –

presupun finanţare integrală de la

bugetul de stat, bugetul local, bugetul

asigurărilor sociale de stat, sau de la

bugetul unui fond special;

- subvenţionarea – prin virarea de

subvenţii de la bugetul de stat, bugetul

local, bugetul asigurărilor sociale de

stat sau de la bugetul unui fond special;

- autofinanţarea – prin acoperirea

integrală a cheltuielilor din venituri

proprii.

36

În vederea stabilirii tipului de finanţare a

unei instituţii publice se au în vedere resursele

utilizate pentru acoperirea majorităţii

cheltuielilor curente ale instituţiei respective.

Independent de modul de finanţare stabilit prin

criteriul anterior, instituţiile publice pot avea

acces la fonduri şi din alte surse (autofinanţări,

împrumuturi interne sau externe, fonduri

nerambursabile etc.).

În sectorul public se face diferenţa dintre

venituri şi finanţări17. Veniturile proprii al

instituţiilor publice se compun din taxe colectate

pentru activitatea prestată de instituţiile

respective şi pentru care nu există obligaţia

virării la bugetul de stat sau local, ci se

administrează direct de instituţiile publice în

regim de venituri proprii. În unele cazuri, pe baza

unor legi speciale, unele instituţii publice

colectează şi reţin impozite la bugetul propriu.

Resursele bugetare constituite din impozitele,

contribuţiile şi taxele virate la bugetele publice

17 A se vedea OMFP nr. 1917/2005 pentru aprobarea Normelormetodologice privind organizarea şi conducerea contabilităţiiinstituţiilor publice, Planul de conturi pentru instituţiilepublice şi instrucţiunile de aplicare a acestuia, publicat înMO nr. 1186/2005.

37

sunt utilizate pentru asigurarea finanţării

instituţiilor publice (instituţii publice finanţate

integral de la buget şi cele subvenţionate).

Finanţarea integrală din alocaţii bugetare

Finanţarea instituţiilor publice integral de

la bugetul de stat, bugetul asigurărilor sociale de

stat, bugetele local sau bugetele fondurilor

speciale se realizează pe baza alocaţiilor

bugetare.

În strictă corelare cu veniturile încasate la

bugetele publice (bugetul de stat, bugetul local

etc.) se pot face deschideri de credite bugetare pe

seama ordonatorilor principali de credite finanţaţi

din respectivele bugete. Deschiderea ce credite

bugetare se face diferenţiat în funcţie de tipul

instituţiilor publice. Astfel, distingem două

proceduri distincte de deschideri:

A. deschideri de credite din resurse

constituite la nivel central;

38

B. deschideri de credite din resurse

constituite pe seama colectivităţilor

locale.

A. În cazul ordonatorilor de credite principali finanţaţi de

la una dintre bugetele centrale, deschiderea de credite

se concretizează într-o aprobare comunicată de

către Ministerul Finanţelor Publice prin Trezoreria

Centrală cu privire la totalul repartizărilor de

credite bugetare ce se pot realiza către

ordonatorii din subordine şi totalul plăţilor

proprii ce pot fi iniţiate. Aprobarea deschiderii

de credite se face în limita creditelor bugetare şi

potrivit destinaţiilor aprobate pe capitole şi

titluri de cheltuieli în raport cu:

- gradul de folosire a fondurilor puse

la dispoziţie anterior;

- respectarea dispoziţiilor legale care

reglementează efectuarea cheltuielilor

respective;

- gradul de încasare a veniturilor

bugetare şi de posibilităţile de

finanţare a deficitului bugetar18.

18 A se vedea art. 49 din Legea nr. 500/2002 privind finanţelepublice

39

În vederea menţinerii echilibrului bugetar

Guvernul poate aproba lunar, până la finele lunii

în curs pentru luna următoare, limite lunare de

cheltuieli, în funcţie de estimarea încasării

veniturilor bugetare, în cadrul cărora ordonatorii

principali de credite deschid şi repartizează

credite bugetare pentru bugetul propriu şi pentru

instituţiile publice subordonate. Ordonatorii

principali de credite pot dispune retragerea

creditelor bugetare deschise şi neutilizate din

conturile proprii sau ale instituţiilor subordonate

numai în cazuri temeinic justificate, cu avizul

Ministerului Finanţelor Publice, anterior datei de

25 a fiecărei luni.

B. Deschiderile de credite la nivelul bugetelor locale se

realizează la unităţile Trezoreriei Statului din

teritoriu.

Creditele bugetare aprobate prin bugetele

locale pot fi folosite prin deschideri de credite

efectuate de ordonatorii principali de credite ai

acestora, în limita sumelor aprobate, potrivit

destinaţiei stabilite şi cu respectarea

40

dispoziţiilor legale care reglementează efectuarea

cheltuielilor respective.

Pentru deschiderea de credite bugetare

aferente transferurilor de la bugetul de stat către

bugetele locale, în cadrul limitelor prevăzute în

bugetul de stat, se efectuează de Ministerul

Finanţelor Publice prin direcţiile generale ale

finanţelor publice, la cererea ordonatorilor

principali de credite ai bugetelor locale şi în

funcţie de necesităţile execuţiei bugetare, cu

respectarea destinaţiei.

Deschiderile de credite bugetare se

evidenţiază de către Trezoreria Statului în conturi

extrabilanţiere prin creditarea contului. Soldurile

acestor conturi reprezintă plafoanele maxime pentru

plăţile ce se efectuează.

Ordonatorii secundari şi terţiari de credite

finanţaţi din bugetul de stat sau local beneficiază

de repartizări de credite bugetare. Sumele

repartizate se încadrează în deschiderile de

credite bugetare efectuate de ordonatorii

principali de credite şi diminuează disponibilul

din deschideri de credite ce pot fi utilizate

pentru următoarele deschideri sau pentru plăţi.

41

Sumele repartizate ordonatorilor secundari de

credite se utilizează pentru deschiderea de credite

bugetare ordonatorilor terţiari de credite din

subordine şi pentru efectuarea de plăţi pentru

activitatea proprie. Aceste repartizări de credite

sunt înregistrate în conturi extrabilanţiere în mod

similar celor de la ordonatorii principali de

credite bugetare.

Sumele repartizate ordonatorilor terţiari de

credite bugetare se utilizează exclusiv pentru

plăţile iniţiate de aceste instituţii publice.

Unităţile Trezoreriei Statului monitorizează

situaţia creditelor repartizate utilizând conturi

extrabilanţiere.

Ordonatorii principali şi secundari de credite

bugetare pot retrage creditele bugetare

neutilizate. Retragerea de credite apare cel mai

frecvent în situaţia în care este nevoie de

alocaţiile neutilizate la anumite capitole şi

titluri pentru a fi realocate (prin repartizări)

către alte capitole şi titluri de cheltuială. O

altă situaţie apare atunci când, în urma

rectificării negative a bugetului, creditele

42

bugetare deja repartizate sunt mai mari decât noile

prevederi bugetare.

Efectuarea plăţilor de către instituţiile

publice trebuie să se realizeze în cadrul

repartizărilor de credite bugetare aferente

capitolelor şi titlurilor de cheltuială. Utilizarea

creditelor bugetare în cadrul capitolelor şi

titlurilor se face în funcţie de nevoile

instituţiei, neexistând limitări sau corelaţii

suplimentare. De exemplu, repartizările de credite

bugetare unei şcoli la titlul de bunuri şi servicii

în proporţie de un sfert din prevederea bugetară

trimestrială nu împiedică unitatea şcolară să

utilizeze integral sau în proporţie de peste 25%

creditele bugetare la unele aliniate (cum ar fi

telefon, carburanţi etc.) şi să utilizeze mai puţin

de 25% la alte aliniate astfel încât valoarea

plăţilor iniţiate să nu depăşească repartizarea de

credit bugetar.

Creditele bugetare repartizate şi neutilizate

la finele lunii se reportează, soldul neutilizat

cumulându-se cu noile repartizări. Creditele

bugetare repartizate şi neutilizate până la

sfârşitul anului bugetar se anulează de drept.

43

La nivel local există şi o excepţie

reprezentată de instituţiile publice din subordinea

Consiliilor Judeţene care nu sunt arondaţi la

Trezoreria din reşedinţa de judeţ. Aceste

instituţii funcţionează pe principiul specific

instituţiilor subvenţionate cu toate că veniturile

proprii ale acestora sunt inexistente.

Subvenţionarea instituţiilor publice

Instituţiile publice care obţin venituri

proprii în mod curent, dar ale căror cuantum este

insuficient pentru acoperirea cheltuielilor pot

beneficia de subvenţii, devenind instituţii publice

subvenţionate. Nu orice instituţie publică care

obţine venituri proprii devine automat instituţie

subvenţionată. În actele normative de înfiinţare

trebuie să se stipuleze regimul veniturilor obţine

de instituţiile publice respective: rămân la

dispoziţia acestora şi se completează cu subvenţii

(în acest caz instituţiile publice devin

subvenţionate) sau se virează integral la bugetul

ordonatorului de credite şi beneficiază de alocaţii

44

bugetare ce acoperă integral cheltuielile (în acest

caz devin instituţii publice finanţate integral de

la buget, veniturile încasate nefiind ale

instituţiei).

La nivelul ordonatorului principal de credite,

subvenţiile destinate ordonatorilor secundari şi

terţiari subvenţionaţi sunt prevăzute pe fiecare

capitol în parte în cadrul unui titlu distinct.

La nivelul instituţiilor publice

subvenţionate, veniturile au două componente

majore:

- subvenţiile primite de la ordonatorul

superior;

- veniturile proprii obţinute de

instituţie.

Cheltuielile instituţiilor publice

subvenţionate trebuie să se încadreze în totalul

veniturilor stabilite. Structura cheltuielilor este

identică cu cea a oricărei instituţii publice.

Efectuarea plăţilor este condiţionată de existenţa

disponibilităţilor în contul deschis la Trezorerie.

Disponibilităţile se constituie din

depunerea/încasarea directă a veniturilor proprii

la care se adaugă viramentele periodice de

45

subvenţii efectuate de ordonatorul superior de

credite bugetare.

Schema nr. 11: Mecanismul de finanţare al instituţiilor

publice subvenţionate

ÎN TIMPUL ANULUI BUGETAR

Contul instituţiei publice

Venituri propriiSubvenţii

Cheltuieli:- de personal- bunuri şi servicii- investiţii

LA SFÂRŞITUL ANULUI BUGETAR

Venituri proprii încasateSubvenţii primite

Cheltuieli efectuate

Surplus restituit

46

Sursa: A. Gyorgy - Sectorul public românesc în context european: abordare bugetară şi instituţională, 2005

La finele anului, instituţiile publice

subvenţionate au obligaţia de a restitui

ordonatorului superior de credite bugetare sumele

neutilizate din contul de trezorerie. Această

operaţiune vizează respectarea principiului conform

căreia subvenţia acoperă strict deficitul de

finanţare obţinut prin deducerea din cheltuieli a

veniturilor proprii. Operaţiunea de regularizare se

face prin reconstituirea de credite bugetare cu

suma de rambursat (echivalentă cu o stornare

parţială a plăţii iniţiale).

Dacă în cursul exerciţiului bugetar veniturile

proprii au fost mai mari decât cheltuielile,

instituţia publică returnează ordonatorului

superior de credite doar subvenţiile primite de la

acesta, diferenţa rămânând la dispoziţia

instituţiei, putând fi folosită anul următor pentru

acoperirea cheltuielilor. Reportarea sumelor de la

un an bugetar la altul se face direct de către

unităţile Trezoreriei Statului.

47

Autofinanţarea instituţiilor publice

Instituţiile publice care obţin venituri

proprii care pot acoperi integral cheltuielile

intră în categoria instituţiilor publice

autofinanţate (finanţate integral din venituri

proprii). Statutul de instituţie publică

autofinanţată de acordă explicit prin actul juridic

ce reglementează funcţionarea instituţiei, fiind

posibilă organizarea acesteia şi ca instituţie

finanţată de la buget (în acest caz veniturile

trebuie virate integral la bugetul de la care se

asigură finanţarea).

Veniturile proprii ale instituţiilor publice

autofinanţate se axează pe contracte de prestări de

servicii către terţi. Astfel, aceste venituri fac

parte din categoria taxelor deoarece nu sunt

obligatorii pentru contribuabili, iar în cazul în

care se plătesc trebuie să existe şi o

contraprestaţie din partea instituţiei publice.

Contractele de prestări servicii semnate de

instituţiile publice autofinanţate prevăd prestarea

de servicii publice către beneficiari, decontarea

contravalorii realizându-se direct de către

48

beneficiari sau de terţe persoane. De exemplu, un

spital public prestează servicii medicale către

pacienţi, plata putând fi făcută direct de aceştia

(dacă pacienţii nu sunt asiguraţi în sistemul

public sau solicită servicii neacoperite de

asigurare), de angajatorii acestora sau de Casa de

Asigurări de Sănătate (dacă sunt asiguraţii

sistemului public). Deci, prin faptul că decontarea

unor servicii se face din resurse bugetare publice

nu înseamnă că avem de a face cu subvenţii.

Fundamentarea cuantumului veniturilor proprii

trebuie în aşa fel făcută încât veniturile din taxe

să acopere cheltuielile instituţiei. Nu există

pârghii de a ajuta instituţiile publice

autofinanţate de a ieşi dintr-un eventual impas

generat de o criză de lichiditate.

În cursul anului plăţile instituţiilor publice

autofinanţate trebuie să se încadreze în bugetul

aprobat conform reglementărilor, dar şi în

disponibilul de la Trezorerie. Eventualele goluri

temporare de casă nu pot fi acoperite din resurse

împrumutate.

Disponibilităţile băneşti din contul de

Trezorerie pot fi fructificate prin constituirea de

49

depozite la termen exclusiv la unităţile

Trezoreriei Statului. Depozitele la termen au

scadenţe predefinite şi rata de dobândă stabilită

prin ordin al ministrului finanţelor publice, deci

nu pot fi negociate.

La finele anului bugetar, soldul contului de

disponibilităţi se reportează automat pentru anul

bugetar următor.

Surse de finanţare

O instituţie publică poate avea activităţi

diferite ce sunt finanţate din resurse diferite.

Dacă sursa de finanţare a majorităţii activităţilor

curente este cea care arată tipul de instituţie

publică, celelalte surse de finanţare vin să

acopere anumite cheltuieli punctuale (proiecte,

diverse obiective de investiţie etc.). Legea

finanţelor publice impune ca pentru fiecare sursă

de finanţare în parte să se întocmească file de

buget distincte pentru un management eficient al

fondurilor.

Sursele de finanţare din sectorul public

românesc sunt următoarele:

50

A. bugetul de stat;

B. bugetele locale;

C. bugetul asigurărilor sociale de stat;

D. bugetul fondului naţional unic de

asigurări sociale de sănătate;

E. bugetul asigurărilor pentru şomaj;

F. credite externe;

G. credite interne;

H. fonduri externe nerambursabile;

I. bugetul Trezoreriei Statului;

J. venituri proprii completate cu subvenţii;

K. venituri şi cheltuieli înregistrate în

afara bugetului local19;

L. venituri proprii.

Donaţiile şi sponsorizările nu reprezintă o

sursă de finanţare de sine stătătoare, aceste sume

fiind incluse pe una din filele de buget ale

instituţiei publice.

A. Resursele financiare ale bugetului de stat se

constituie din impozite (impozit pe profit, TVA,

impozit pe venit, accize etc.), contribuţii (de la

19 A se vedea OMFP nr. 1954/2005 pentru aprobareaClasificaţiei indicatorilor privind finanţele publice,publicat în MO nr. 1176/2005

51

personalul din structurile militarizate), taxe şi

alte prelevări. Aceste resurse sunt repartizate pe

ordonatorii principali de credite ai bugetului de

stat (aproximativ 50-60 de ministere instituţii

publice). La rândul lor, ordonatorii principali

distribuie sume către instituţiile din subordinea

lor (ordonatorilor secundari şi terţiari de credite

bugetare).

Prin legi speciale s-au prevăzut situaţii în

care credite bugetare sunt deschise şi pe seama

unor entităţi ce nu fac parte din sistemul de

instituţii publice subordonate ordonatorilor

principali de credite ai bugetului de stat. Astfel,

regiile autonome de interes naţional pot beneficia

de fonduri pentru implementarea unor investiţii ce

vizează proprietatea publică sau şcolile care

organizează examene naţionale pot beneficia de

credite bugetare pentru organizarea acestor

examene.

Începând cu 2009, fondurile europene post-

aderare atrase de instituţiile publice finanţate de

la bugetul de stat sunt incluse la veniturile,

respectiv cheltuielile, bugetului de stat.

52

B. Resursele financiare ale bugetelor locale se

formează din sume şi cote defalcate din impozitul

pe venit şi TVA, impozite locale (impozit pe

clădiri, terenuri, mijloace de transport), taxe (în

special pentru autorizaţii) şi alte vărsăminte.

Utilizarea fondurilor publice locale se face de

către singurul ordonator principal al fiecărui

buget local şi de ordonatorii de credite din

subordine.

Fondurile europene post-aderare atrase de

autorităţile publice locale şi instituţiile

finanţate de la bugetele locale sunt incluse la

veniturile, respectiv cheltuielile, bugetelor

locale.

C. Bugetul asigurărilor sociale de stat îşi constituie

resursele, în principal, din contribuţiile de

asigurări sociale şi contribuţiile pentru accidente

de muncă şi boli profesionale.

Din acest fond se finanţează Casa Naţională de

Pensii şi Alte Drepturi de Asigurări Sociale cu

toate instituţiile din subordine. Destinaţia

majorităţii sumelor o reprezintă pensiile din

53

sistemul public şi prestaţiile medicale acordate în

caz de accident de muncă.

D. Bugetul asigurărilor pentru şomaj înregistrează la

venituri contribuţii pentru asigurări de şomaj,

contribuţii pentru garantarea creanţelor salariale,

rambursări din creditele acordate din bugetul de

şomaj etc.

Cheltuielile bugetului asigurărilor pentru

şomaj cad în sarcina Agenţiei Naţionale pentru

Ocuparea Forţei de Muncă (şi a instituţiilor

subordonate) şi vizează plata indemnizaţiilor de

şomaj, plata drepturilor salariale restante,

acordarea de credite pentru cei care creează noi

locuri de muncă etc.

E. Bugetul fondului unic naţional de asigurări sociale de

sănătate a fost constituit pentru colectarea

contribuţiilor de asigurări sociale de sănătate şi

a contribuţiilor pentru concedii şi indemnizaţii.

Administrarea cheltuielilor se face de către

Casa Naţională de Asigurări de Sănătate şi

instituţiile subordonate acesteia. Cheltuielile

vizează, în primul rând, decontarea serviciilor

54

medicale ale asiguraţilor şi plata indemnizaţiilor

pentru incapacitate temporară de muncă.

F. Creditele externe contractate de ordonatorii de

credite vin în completarea resurselor bugetare

naţionale şi se utilizează pentru proiecte de

interes naţional sau local. Creditorii sunt, de

regulă, organisme financiare internaţionale: BERD,

Banca Mondială etc. Această sursă de finanţare nu

vizează acoperirea deficitului bugetar.

Fila de buget aferentă creditelor externe

stabileşte destinaţia fondurilor externe. În ceea

ce priveşte rambursarea acestora, ratele de

capital, dobânzile şi comisioanele vor fi prinse în

bugetul de stat sau local pe parcursul anilor

financiari în care se va realiza rambursarea.

G. Creditele interne reprezintă sumele cu caracter

rambursabil atrase de pe piaţa internă pentru

finanţarea unor obiective (de obicei obiective de

investiţii). Utilizarea creditelor interne este mai

frecventă la nivel local, aceste credite îmbrăcând

forma creditelor bancare sau creditelor obligatare.

55

Rambursarea creditelor interne se asigură de

la bugetul local sau bugetul de stat, după caz. În

aceleaşi bugete sunt incluse şi costurile acestor

sume: dobânzi şi comisioane.

H. Fila de buget aferentă fondurilor externe

nerambursabile se utilizează pentru proiectele

europene finanţate din fonduri de pre-aderare

(aflate în lichidare). La partea de venituri sunt

trecute sumele accesate de la bugetul european,

cofinanţarea din fonduri publice naţionale şi

sumele alocate acoperirii cheltuielilor neeligibile

(inclusiv a taxei pe valoarea adăugată

corespunzătoare cheltuielilor eligibile).

Cheltuielile cuprind toate sumele necesare plăţilor

ce se iniţiază în legătură cu proiectul

implementat.

I. Bugetul Trezoreriei Statului este asociat

activităţii de trezorerie din cadrul Ministerului

Finanţelor Publice. Veniturile (preponderent de

natură financiară) finanţează costurile

viramentelor interbancare (derulate prin TransFonD)

56

şi dobânzile plătite pentru resursele atrase pe

termen scurt.

J. Veniturile proprii ale instituţiilor publice

subvenţionate se constituie din taxele colectate

pentru serviciile oferite beneficiarilor. Aceste

sume sunt utilizate pentru asigurarea funcţionării

instituţiilor respective, fiind suplimentate cu

subvenţiile primite de la ordonatorul superior de

credite.

K. Veniturile şi cheltuielile înregistrate în afara bugetului

local au fost introduse prin legea finanţelor

publice locale. Aceste venituri se constituie din

resursele prevăzute expres:

- taxe speciale;

- fondul de rulment;

- fondul de risc;

- depozitele speciale constituite pentru

construcţii de locuinţe.

În funcţie de destinaţiile stabilite prin

hotărâri de consilii judeţene/locale, aceste

resurse sunt utilizate în cursul anului bugetar.

57

L. Veniturile proprii ale instituţiilor publice (sau ale

activităţilor autofinanţate) se constituie din

taxele colectate pentru serviciile oferite

beneficiarilor. Aceste sume sunt utilizate în

integralitatea lor pentru asigurarea funcţionării

instituţiilor respective.

Regimul donaţiilor şi sponsorizărilor

Donaţiile şi sponsorizările pot fi făcute în

natură sau în bani. Donaţiile şi sponsorizările în

natură, după ce au fost acceptate şi recepţionate,

sunt luate în evidenţa contabilă.

Donaţiile şi sponsorizările în bani impun un

circuit financiar mai amplu20. În cazul obţinerii

unei donaţii sau sponsorizări, instituţiile

publice au obligaţia de a solicita persoanelor

fizice sau juridice de la care primesc fonduri

băneşti în lei virarea sumelor respective la

20 A se vedea OMFP nr. 1661 bis/2003 pentru aprobarea Normelormetodologice privind modul de încasare şi utilizare afondurilor băneşti primite sub forma donaţiilor şisponsorizărilor de către instituţiile publice, publicat în MOnr. 881/2003.

58

bugetele din care acestea sunt finanţate. Donaţiile

şi sponsorizările primite în valută de către

instituţiile publice se încasează în conturi

deschise pe numele acestora la bănci.

Instituţiile publice care beneficiază de

donaţii şi/sau sponsorizări au obligaţia de a

solicita ordonatorilor de credite ierarhic

superiori majorarea bugetelor de venituri şi

cheltuieli, în termen de maximum 5 zile lucrătoare

de la virarea sumelor în lei sau a echivalentului

în lei al sumelor în valută primite în conturile de

venituri bugetare sau de disponibilităţi, după caz.

Ordonatorii principali de credite analizează

propunerile de majorare a bugetelor de venituri şi

cheltuieli prezentate de ordonatorii de credite

secundari, precum şi pe cele întocmite pentru

donaţiile şi sponsorizările primite pentru

activitatea proprie, le centralizează şi întocmesc

lunar formularul "Propunere de majorare a bugetului

de venituri şi cheltuieli corespunzător donaţiilor

şi/sau sponsorizărilor primite" care se transmite

Ministerului Finanţelor Publice în termen de 10

zile de la expirarea lunii.

59

În limita donaţiilor şi sponsorizărilor

primite, ordonatorii de credite pot dispune plăţi

numai pentru destinaţiile aprobate de transmiţător,

astfel:

- instituţiile publice finanţate integral

din bugetul de stat şi bugetul

asigurărilor sociale de stat - din

conturile de cheltuieli bugetare, în

limita creditelor bugetare deschise şi

repartizate;

- instituţiile publice finanţate integral

din venituri proprii, instituţiile

publice autonome şi instituţiile

publice finanţate din venituri proprii

şi subvenţii acordate din bugetul de

stat, bugetul asigurărilor sociale de

stat - din conturile de disponibilităţi

prin care se gestionează bugetele

acestora;

- instituţiile publice finanţate integral

din bugetul asigurărilor pentru şomaj

sau din bugetul Fondului naţional unic

de asigurări sociale de sănătate - din

60

conturile de cheltuieli corespunzătoare

fondurilor speciale respective;

- instituţiile publice, indiferent de

modul de finanţare, care efectuează

plăţi în valută din donaţiile şi/sau

sponsorizările primite - din conturile

deschise la bănci.

Sumele rămase neutilizate din donaţiile şi/sau

sponsorizările care, potrivit actelor de

donaţie/sponsorizare, trebuie restituite

transmiţătorilor se restituie de către instituţiile

publice beneficiare din contul de venituri bugetare

sau de disponibilităţi, după caz, în care acestea

au fost virate. Restituirea donaţiilor şi/sau

sponsorizărilor rămase neutilizate de către

instituţiile publice finanţate integral de la

bugetul de stat sau din bugetul asigurărilor

sociale de stat, după caz, din contul de venituri

bugetare în care acestea au fost virate se

efectuează pe bază de ordin de plată, întocmit de

instituţia publică respectivă, la care se anexează

Contul de execuţie al donaţiilor şi/sau

sponsorizărilor primite, care va cuprinde

informaţiile cu privire la primirea şi utilizarea

61

donaţiilor/sponsorizărilor respective. Eventualele

sume rămase neutilizate din donaţiile şi/sau

sponsorizările primite şi utilizate în valută,

care, potrivit actelor de donaţie/sponsorizare,

trebuie restituite transmiţătorilor se restituie

din conturile de valută deschise la bănci.

Creditele bugetare rămase disponibile ca urmare a

donaţiilor şi/sau sponsorizărilor restituite

transmiţătorilor nu pot fi utilizate pentru alte

destinaţii şi se anulează de drept la finele anului

bugetar.

Pentru utilizarea în anul următor a donaţiilor

şi sponsorizărilor cu care au fost majorate în

cursul anului bugetele de venituri şi cheltuieli

ale instituţiilor publice, în limita cărora nu au

fost dispuse plăţi, se va proceda astfel:

1. Instituţiile publice îşi transferă

sumele reprezentând donaţii/sponsorizări rămase

disponibile din contul corespunzător de cheltuieli

bugetare sau de disponibilităţi, după caz, deschise

la Trezoreria Statului, în contul 50.07 "Disponibil

din donaţii şi sponsorizări rămase neutilizate la

finele anului".

62

2. Instituţiile publice care înregistrează

la finele anului bugetar donaţii/sponsorizări

rămase neutilizate, acordate de transmiţători

diferiţi prin acte de donaţie/sponsorizare

distincte, vor transfera în contul 50.07

"Disponibil din donaţii şi sponsorizări rămase

neutilizate la finele anului" sumele rămase

disponibile, pe bază de ordine de plată, la care

vor fi anexate conturi de execuţie a

donaţiilor/sponsorizărilor primite şi utilizate,

întocmite distinct pentru fiecare donator sau

sponsor.

3. Utilizarea în anul următor a

donaţiilor/sponsorizărilor rămase neutilizate la

finele anului bugetar se efectuează din contul

50.07 "Disponibil din donaţii şi sponsorizări

rămase neutilizate la finele anului", pe

destinaţiile stabilite.

4. Donaţiile şi/sau sponsorizările rămase

neutilizate la finele anului bugetar în conturile

în valută deschise la bănci, se utilizează în anul

următor din acelaşi cont, pe destinaţiile stabilite

de transmiţător.

63

Donaţiile şi/sau sponsorizările primite în

cursul lunii decembrie, cu care nu mai pot fi

majorate bugetele de venituri şi cheltuieli ale

instituţiilor publice şi în consecinţă nu mai pot

fi utilizate în cursul anului bugetar, vor fi

încasate de către instituţiile publice beneficiare

în contul 50.05 "Sume de mandat şi în depozit"

deschis la unităţile Trezoreriei Statului sau în

contul de valută deschis la bancă, după caz, urmând

ca virarea sumelor respective în contul de venituri

bugetare corespunzător sau de disponibilităţi, după

caz, precum şi majorarea creditelor bugetare în

bugetele instituţiilor publice beneficiare să se

realizeze în primele 10 zile ale anului bugetar

următor.

64

3. Elaborarea bugetelor de venituri şicheltuieli ale instituţiilor publice

La baza desfăşurării încasărilor şi plăţilor

efectuate de către o instituţie publică stă bugetul

de venituri şi cheltuieli. Bugetul, în accepţiunea

Legii finanţelor publice reprezintă „documentul

prin care sunt prevăzute şi aprobate în fiecare an

veniturile şi cheltuielile sau, după caz, numai

cheltuielile, în funcţie de sistemul de finanţare a

instituţiilor publice”21. Stabilirea veniturilor şi

cheltuielilor care se înscriu în buget se face în

funcţie de gradul de subordonare a instituţiei

respective, precum şi de specificul acesteia.

La baza fundamentării veniturilor şi

cheltuielilor aferente instituţiilor publice pot

sta o serie de metode22:

A. metode clasice de fundamentare:

- metoda automată – pentru previzionarea

veniturilor şi cheltuielilor pentru

21 Legea nr. 500/2002 privind finanţele publice, publicată în MO nr. 597/2002.22 T Moşteanu si colectiv, FInante publice – note de curs si aplicatii pentru seminar, Ed Universitara, 2005.

65

anul următor (n+1) se iau drept bază

veniturile şi cheltuielile aferente

anului anterior, al cărui exerciţiu s-a

încheiat (n-1);

- metoda majorării (diminuării) se iau în

considerare rezultatele exerciţiilor

bugetare aferente a cinci sau mai mulţi

ani premergători celui pentru care se

face previziunea, pe baza cărora se

calculează ritmuri medii de modificare

a veniturilor şi a cheltuielilor,

ritmuri care se aplică asupra

veniturilor şi cheltuielilor din anul

în curs pentru a se face o previziune

pentru anul următor;

- metoda evaluării directe: presupune

efectuarea unor calcule pentru fiecare

sursa de venit şi pentru fiecare

categorie de cheltuieli, în funcţie de

execuţia preliminară a anului în curs

şi realizarea unei previziuni pentru

viitor.

Deşi sunt consemnate trei metode diferite,

toate pornesc de la aceeaşi premisă, conform căreia

66

veniturile sau cheltuielile bugetare pentru anul

următor (St+1) se pot previziona având în vedere

nivelul de execuţie a acestora într-o perioadă

anterioară (St-1), care este de regulă anul

premergător celui curent în care se fundamentează

bugetul şi pentru care sunt cunoscute datele de

execuţie a veniturilor şi cheltuielilor, la care se

adaugă un factor de corecţie (c), după următoarea

relaţie:

Factorul de corecţie poate diferi în funcţie de

categoria de cheltuieli sau venituri care urmează a

fi previzionată. De exemplu, în cazul cheltuielilor

de personal se pot avea în vedere majorările

salariale ce urmează a se acorda în anul următor;

în cazul cheltuielilor pentru bunuri şi servicii se

pot avea în vedere creşterile de preţ la bunuri şi,

respectiv tarife la servicii. Pe ansamblu şi, mai

cu seama în cazul unor instituţii publice precum

ministerele se poate face o prognoză a

cheltuielilor prevăzute în buget în funcţie de

corelaţia acestora cu ritmul de creştere a

produsului intern brut.

67

B. metode moderne - aceste metode urmăresc

fundamentarea bugetelor de venituri şi cheltuieli

plecând de la obiectivele ce trebuie atinse,

programele ce trebuie realizate.

În cazul acestor metode bugetul este împărţit

în sub-bugete pe activităţi, urmând ca în cazul

fiecărui sub-buget să aibă loc o fundamentare a

veniturilor şi cheltuielilor pe tipuri de venituri

şi de cheltuieli. Prin însumarea sub-bugetelor, la

care se pot adăuga, dacă este cazul, veniturile şi

cheltuielilor activităţi generale a instituţiei, se

realizează bugetul general.

În concluzie, diferenţa dintre metodele moderne

şi cele clasice este una de conţinut. Metodele

moderne oferă filosofia asupra conceperii bugetului

de venituri şi cheltuieli al unei instituţii, în

sensul stabilirii unor obiective ce urmează a fi

realizate, eventual pe parcursul mai multor ani, şi

având în vedere stabilirea unor indicatori de

eficienţă, în timp ce metodele clasice sunt cele

care oferă mijloacele, instrumentele necesare

fundamentării cheltuielilor şi veniturilor din

bugetele program.

68

Fundamentarea veniturilor instituţiilor publice

Fundamentarea veniturilor bugetare se

realizează în funcţie de prevederile legale ce

trasează sarcini pe linie financiară diferitelor

instituţii publice. Veniturile publice sunt

fundamentate astfel:

- pentru bugetul de stat: Guvernul pe baza

propunerilor Ministerului Finanţelor

Publice23 fundamentează veniturile

bugetului de stat pe baza politicii

fiscale a Guvernului;

- pentru bugetul asigurărilor sociale de

stat: Guvernul pe baza propunerilor Casei

Naţională de Pensii şi Alte Drepturi de

Asigurări Sociale24;

- pentru bugetul asigurărilor pentru şomaj:

Ministerul Muncii, Familiei şi Protecţiei

Sociale pe baza propunerilor Agenţiei

23 A se vedea art. 28 din Legea nr. 500/2002 privind finanţelepublice, publicată în MO nr. 597/2002.24 A se vedea art. 11 din Legea nr. 19/2000 privind sistemulpublic de pensii şi alte drepturi de asigurări sociale,publicată în MO nr. 140/2000.

69

Naţionale pentru Ocuparea Forţei de

Muncă25;

- pentru bugetul Fondului Naţional Unic de

Asigurări Sociale de Sănătate: Casa

Naţională de Asigurări de Sănătate26;

- pentru bugetele locale: autorităţile

publice locale pe baza evidenţelor

fiscale şi bugetare proprii (pentru

impozite locale, taxe locale etc.) şi

Ministerul Finanţelor Publice pentru

sumele şi cotele defalcate din impozitul

pe venit şi TVA;

- pentru fondurile înregistrate în afara

bugetelor locale: autorităţile publice

locale;

- pentru bugetele instituţiilor

subvenţionate: instituţiile publice

titulare în limita subvenţiilor alocate

de ordonatorul superior de credite şi de

veniturile proprii estimate a fi

încasate;

25 A se vedea art. 23 din Lege nr. 76/2002 privind sistemulasigurărilor pentru şomaj şi stimularea ocupării forţei demuncă, publicată în MO nr. 103/2002.26 A se vedea art. 266 din Legea nr. 95/2006 privind reformaîn domeniul sănătăţii, publicată în MO nr. 372/2006.

70

- pentru bugetele instituţiilor publice şi

activităţilor finanţate integral din

venituri proprii: instituţiile publice

titulare în funcţie de veniturile proprii

estimate a fi încasate;

- pentru bugetele creditelor interne:

instituţiile publice titulare pe baza

contractelor de credit semnate sau ce

urmează a fi semnate;

- pentru bugetele fondurilor externe

nerambursabile: instituţiile publice

titulare pe baza contractelor de

finanţare.

Atât instituţiile publice de subordonare

centrală, cât şi cele de subordonare locală pot

folosi, pentru desfăşurarea activităţii lor, bunuri

materiale şi fonduri băneşti primite de la

persoanele juridice şi fizice, sub formă de donaţii

şi sponsorizări. În cazul donaţiilor şi

sponsorizărilor în bani este obligatorie includerea

acestor sume în bugetul instituţiei27.27 Ordinul MFP nr. 1661 bis/2003 pentru aprobarea Normelormetodologice privind modul de încasare şi utilizare afondurilor băneşti primite sub forma donaţiilor şisponsorizărilor de către instituţiile publice, publicat în MO

71

Veniturile proprii ale instituţiilor publice,

finanţate din venituri proprii sau din venituri

proprii şi subvenţii, provin din chirii,

organizarea de manifestări culturale şi sportive,

concursuri artistice, publicaţii, prestaţii

editoriale, studii, proiecte, valorificări de

produse din activităţi proprii sau anexe, prestări

de servicii şi altele asemenea.

Categoriile de venituri care sunt cuprinse în

bugetele instituţiilor administraţiei publice sunt

diferite în funcţie de subordonarea instituţiei

respective sau în funcţie de specificul instituţiei

publice. Instituţiile publice care se finanţează

parţial sau integral din venituri proprii, deoarece

desfăşoară o activitate generatoare de venituri,

obţin veniturile în funcţie de specificul

activităţii desfăşurate.

Fundamentarea veniturilor in cazul acestora se

poate realiza pe baza previziunilor privind sursele

de venit si posibilitatea lor de valorificare.

nr. 881/2003.

72

Pentru fundamentarea veniturilor instituţiilor

publice trebuie ţinut cont de o serie de

criterii28:

- existenţa bazei legale a realizării

veniturilor;

- execuţia preliminară pentru anul de bază,

corectată cu eventualele influenţe prevăzute

pentru viitor;

- analiza şi studierea comparativă a

veniturilor şi a cheltuielilor realizate pe

total, pe structură şi în dinamică.

Fundamentarea cheltuielilor instituţiilor publice

Mergând pe clasificaţia economică a

cheltuielilor efectuate de instituţiile publice29

acestea pot fi cheltuieli curente (de funcţionare)

şi cheltuieli de capital (cu caracter de

investiţii).

28 vezi Tatiana Moşteanu, Mariana Vuţă, Câmpeanu Emilia, Bugetşi Trezorerie Publică, Ed. Tribuna Economică, Bucureşti, 2008.29 A se vedea Iulian Văcărel şi colectivul, Finanţe publice,Ediţia a VI-a, Editura Didactică şi Pedagogică, Bucureşti,2007.

73

Conform dărilor de seamă contabile care trebuie

depuse de instituţiile publice, structura

cheltuielilor30 acestora este următoarea (această

structură este comună pentru toate instituţiile

publice, deci are o arie de cuprindere vastă, unele

categorii de cheltuieli fiind comune pentru toate

instituţiile publice, altele fiind, însă, specifice

numai anumitor instituţii publice):

CHELTUIELI

CURENTE

- cheltuieli de personal- cheltuieli materiale şi servicii- dobânzi- subvenţii- fonduri de rezervă- transferuri între unităţi ale

administraţiei publice- alte transferuri

30 A se vedea OMFP nr. 1954/2005 pentru aprobareaClasificaţiei indicatorilor privind finanţele publice,publicat în MO nr. 1176/2005.

74

- proiecte cu finanţare din fonduri

externe nerambursabile (FEN)

postaderare- asistenţă socială- alte cheltuieli- cheltuieli aferente programelor cu

finanţare rambursabilă

CHELTUIELI

DE CAPITAL

- active nefinanciare

- active financiare

- Fondul Naţional de Dezvoltare

OPERAŢIUNI

FINANCIARE

- împrumuturi acordate

- rambursări de credite, plăţi de

dobânzi, comisioane la credite

- plăţi efectuate în anii precedenţi

şi recuperate în anul curent

Cheltuielile de personal reprezintă o componentă

importantă a cheltuielilor unei instituţii publice,

în componenţa lor fiind incluse:

a) cheltuielile salariale în bani:

75

- salarii de bază (ce înglobează salariul

de merit şi sporul de vechime);

- gradaţii de merit;

- indemnizaţii;

- sporuri pentru condiţii de muncă;

- alte sporuri (pentru complexitatea

muncii, spor de interes naţional etc.);

- fonduri pentru posturi ocupate prin

cumul sau în sistem plata cu ora;

- plăţi ore suplimentare;

- fond de premii;

- prima de vacanţă;

- alte drepturi salariale acordate

personalului încadrat cu carte de

muncă;

- drepturi salariale plătite unor

persoane din afara unităţii;

- alte drepturi salariale în bani;

b) cheltuieli salariale în natură:

- tichete de masă;

- tichete de vacanţă;

- norme de hrană;

- uniforme şi echipament obligatoriu.

76

c) contribuţii pentru asigurările sociale

datorate de angajator31:

- contribuţii de asigurări sociale de

stat datorate de instituţia publică în

calitate de angajator;

- contribuţii la bugetul asigurărilor

pentru şomaj datorate de instituţia

publică în calitate de angajator;

- contribuţii de asigurări sociale de

sănătate datorate de instituţia publică

în calitate de angajator;