Trabajo de Grado - Sistema ECM - Biblioteca Digital Univalle

Upload

independentCategory

view

0download

0

Sistema Público de Escrituração Digital

São Paulo, 3 de julho de 2008São Paulo, 3 de julho de 2008

Sistema Público de Escrituração Digital

Evolução

Premissas

Benefícios

Construção Coletiva

Abrangência

Evolução

Premissas

Benefícios

Construção Coletiva

Abrangência

SumárioSumário

Sistema Público de Escrituração Digital

Emenda Constitucional nº 42 – 19/12/03Emenda Constitucional nº 42 – 19/12/03

EvoluçãoEvolução

Art. 37 da Constituição Federal...XXII - as administrações tributárias da União, dos Estados, do Distrito Federal e dos Municípios, exercidas ...e atuarão de forma integrada, inclusive com o compartilhamento de cadastros e de informações fiscais, na forma da lei ou convênio.

Art. 37 da Constituição Federal...XXII - as administrações tributárias da União, dos Estados, do Distrito Federal e dos Municípios, exercidas ...e atuarão de forma integrada, inclusive com o compartilhamento de cadastros e de informações fiscais, na forma da lei ou convênio.

2003 2004 2005 2006 2007 20082003 2004 2005 2006 2007 2008

Sistema Público de Escrituração Digital

I ENAT – Salvador – 17/07/04I ENAT – Salvador – 17/07/04

EvoluçãoEvolução

Assinatura de Protocolos com o objetivo de buscar soluções conjuntas nas três esferas de Governo que promovessem o aperfeiçoamento da Administração Tributária

Assinatura de Protocolos com o objetivo de buscar soluções conjuntas nas três esferas de Governo que promovessem o aperfeiçoamento da Administração Tributária

2003 2004 2005 2006 2007 20082003 2004 2005 2006 2007 2008

Sistema Público de Escrituração Digital

II ENAT – São Paulo – 27/08/05II ENAT – São Paulo – 27/08/05

Assinatura de Protocolos deCooperação objetivando o desenvolvimento do Sped e NF-e

Assinatura de Protocolos deCooperação objetivando o desenvolvimento do Sped e NF-e

EvoluçãoEvolução2003 2004 2005 2006 2007 20082003 2004 2005 2006 2007 2008

Sistema Público de Escrituração Digital

III ENAT – Fortaleza – 10/11/06III ENAT – Fortaleza – 10/11/06

EvoluçãoEvolução

Resolução CMN nº 3.430 – 26/12/06Resolução CMN nº 3.430 – 26/12/06

Estabelece linha de financiamento do BNDES para os Estados

Assinatura de outros Protocolos de Cooperação: NFS-e e CT-e

2003 2004 2005 2006 2007 20082003 2004 2005 2006 2007 2008

Sistema Público de Escrituração Digital

Decreto nº 6.022 - 22/01/07Decreto nº 6.022 - 22/01/07

EvoluçãoEvolução

Institui o Sistema Público de Escrituração Digital - S P E D

Objetivo: Promover a atuação integrada dos fiscos, mediante a padronização e racionalização das informações e o acesso compartilhado à escrituração digital de contribuintes

Institui o Sistema Público de Escrituração Digital - S P E D

Objetivo: Promover a atuação integrada dos fiscos, mediante a padronização e racionalização das informações e o acesso compartilhado à escrituração digital de contribuintes

2003 2004 2005 2006 2007 20082003 2004 2005 2006 2007 2008

Sistema Público de Escrituração Digital

PAC 2007-2010 - 22/01/07PAC 2007-2010 - 22/01/07

EvoluçãoEvolução

Propiciar melhor ambiente de negócios para as empresas no País

Eliminar a concorrência desleal e aumentar a competitividade entre as empresas

Propiciar melhor ambiente de negócios para as empresas no País

Eliminar a concorrência desleal e aumentar a competitividade entre as empresas

2003 2004 2005 2006 2007 20082003 2004 2005 2006 2007 2008

Sistema Público de Escrituração Digital

DNRC – Departamento Nacional de Registro do ComércioDNRC – Departamento Nacional de Registro do Comércio

EvoluçãoEvolução

INSTRUÇÃO NORMATIVA Nº 107, DE 23 DE MAIO DE 2008

Dispõe sobre procedimentos para a validade e eficácia dos instrumentos de escrituração dos empresários, sociedades empresárias, leiloeiros e tradutores públicos e intérpretes comerciais.

(DOU 30.05.08)

INSTRUÇÃO NORMATIVA Nº 107, DE 23 DE MAIO DE 2008

Dispõe sobre procedimentos para a validade e eficácia dos instrumentos de escrituração dos empresários, sociedades empresárias, leiloeiros e tradutores públicos e intérpretes comerciais.

(DOU 30.05.08)

2003 2004 2005 2006 2007 20082003 2004 2005 2006 2007 2008

Sistema Público de Escrituração Digital

PremissasPremissasBásica Integração Padronização CompartilhamentoBásica Integração Padronização Compartilhamento

Instituiu a ICP-Brasil para garantir a autenticidade, a integridade e a validade jurídica de documentos em forma eletrônica

Certificação Digital padrão ICP Brasil

Instituiu a ICP-Brasil para garantir a autenticidade, a integridade e a validade jurídica de documentos em forma eletrônica

Certificação Digital padrão ICP Brasil

MP 2200-2, de agosto de 2001MP 2200-2, de agosto de 2001

Sistema Público de Escrituração Digital

PremissasPremissasBásica Integração Padronização CompartilhamentoBásica Integração Padronização Compartilhamento

Promover a atuação integrada dos fiscos federal, estaduais e municipais e dos órgãos fiscalizadores

Promover a atuação integrada dos fiscos federal, estaduais e municipais e dos órgãos fiscalizadores

Sistema Público de Escrituração Digital

PremissasPremissasBásica Integração Padronização CompartilhamentoBásica Integração Padronização Compartilhamento

Eliminar a redundância de informações por meio da padronização das obrigações acessórias

Uniformizar as informações prestadas pelo contribuinte às diversas unidades federadas

Reduzir os custos das empresas com a racionalização das obrigações acessórias

Eliminar a redundância de informações por meio da padronização das obrigações acessórias

Uniformizar as informações prestadas pelo contribuinte às diversas unidades federadas

Reduzir os custos das empresas com a racionalização das obrigações acessórias

Sistema Público de Escrituração Digital

PremissasPremissasBásica Integração Padronização CompartilhamentoBásica Integração Padronização Compartilhamento

Base de dados única e compartilhada

Acesso compartilhado à escrituração

digital de contribuintes por órgãos ou

entidades legalmente autorizadas

Base de dados única e compartilhada

Acesso compartilhado à escrituração

digital de contribuintes por órgãos ou

entidades legalmente autorizadas

Sistema Público de Escrituração Digital

BenefíciosBenefícios

Melhor ambiente de negócios para o País

Aumento da competitividade entre as

empresas, pela diminuição da

concorrência desleal entre as empresas

Simplificação do cumprimento das

Obrigações Acessórias pelos

Contribuintes

Melhor ambiente de negócios para o País

Aumento da competitividade entre as

empresas, pela diminuição da

concorrência desleal entre as empresas

Simplificação do cumprimento das

Obrigações Acessórias pelos

Contribuintes

Empresas Fisco SociedadeEmpresas Fisco Sociedade

Sistema Público de Escrituração Digital

BenefíciosBenefícios

Reduzir os custos com a dispensa de emissão

e armazenamento de documentos em papel

Possibilitar a melhoria e o aperfeiçoamento

dos processos internos de faturamento e

logística operacional

Eliminar a possibilidade de erros de

escrituração no registro de NF-e de Entradas

e Saídas de mercadorias

Reduzir os custos com a dispensa de emissão

e armazenamento de documentos em papel

Possibilitar a melhoria e o aperfeiçoamento

dos processos internos de faturamento e

logística operacional

Eliminar a possibilidade de erros de

escrituração no registro de NF-e de Entradas

e Saídas de mercadorias

Empresas Fisco SociedadeEmpresas Fisco Sociedade

Sistema Público de Escrituração Digital

BenefíciosBenefícios

Melhoria na qualidade da informação

com o conseqüente aperfeiçoamento dos

processos de controle fiscal

Aperfeiçoamento do combate à

sonegação

Maior integração entre os fiscos e melhor

controle administrativo

Redução de fraudes

Melhoria na qualidade da informação

com o conseqüente aperfeiçoamento dos

processos de controle fiscal

Aperfeiçoamento do combate à

sonegação

Maior integração entre os fiscos e melhor

controle administrativo

Redução de fraudes

Empresas Fisco SociedadeEmpresas Fisco Sociedade

Sistema Público de Escrituração Digital

BenefíciosBenefícios

Redução do Custo Brasil

Incentivo ao uso de relacionamentos

eletrônicos entre empresas (B2B)

Utilização de padrões abertos

(WebServices, Internet, XML)

Preservação do meio ambiente pela

redução de consumo de papel

Redução do Custo Brasil

Incentivo ao uso de relacionamentos

eletrônicos entre empresas (B2B)

Utilização de padrões abertos

(WebServices, Internet, XML)

Preservação do meio ambiente pela

redução de consumo de papel

Empresas Fisco SociedadeEmpresas Fisco Sociedade

Sistema Público de Escrituração Digital

ABRASFANTT e ANACBacenCVMDNRCENCATReceita FederalSefaz dos estados e DFSUFRAMASUSEP

ABRASFANTT e ANACBacenCVMDNRCENCATReceita FederalSefaz dos estados e DFSUFRAMASUSEP

Construção ColetivaConstrução ColetivaÓrgãos e Instituições Empresas Outras EntidadesÓrgãos e Instituições Empresas Outras Entidades

Sistema Público de Escrituração Digital

AmbevBanco do Brasil BB SegurosCaixa Econômica FederalCervejarias Kaiser Cia. Ultragaz Disal Eurofarma FIAT Automóveis Ford General Motors Gerdau Petrobrás Pirelli Pneus

AmbevBanco do Brasil BB SegurosCaixa Econômica FederalCervejarias Kaiser Cia. Ultragaz Disal Eurofarma FIAT Automóveis Ford General Motors Gerdau Petrobrás Pirelli Pneus

RedecardRobert BoschSadia Serpro Siemens Souza Cruz Telefônica Tokio SeguradoraToyota Usiminas VarigLog LogísticaVolkswagen Wickbold

RedecardRobert BoschSadia Serpro Siemens Souza Cruz Telefônica Tokio SeguradoraToyota Usiminas VarigLog LogísticaVolkswagen Wickbold

Contábil e Fiscal Contábil e Fiscal

Construção ColetivaConstrução ColetivaÓrgãos e Instituições Empresas Outras EntidadesÓrgãos e Instituições Empresas Outras Entidades

Sistema Público de Escrituração Digital

Construção ColetivaConstrução Coletiva

NF-e projeto-pilotoNF-e projeto-piloto

Órgãos e Instituições Empresas Outras EntidadesÓrgãos e Instituições Empresas Outras Entidades

Cervejarias Kaiser Cia. Ultragaz DimedEletropaulo Eurofarma Ford General Motors Gerdau Office NetPetrobras Petrobras Distribuidora

Cervejarias Kaiser Cia. Ultragaz DimedEletropaulo Eurofarma Ford General Motors Gerdau Office NetPetrobras Petrobras Distribuidora

Robert BoschSadia Siemens Souza Cruz Telefônica Toyota Volkswagen Wickbold

Robert BoschSadia Siemens Souza Cruz Telefônica Toyota Volkswagen Wickbold

Sistema Público de Escrituração Digital

Construção ColetivaConstrução ColetivaÓrgãos e Instituições Empresas Outras EntidadesÓrgãos e Instituições Empresas Outras Entidades

ABBC ABECSABRASCAANDIMAANFAVEACFCFEBRABANFENACONFENAINFO JUCEMG

ABBC ABECSABRASCAANDIMAANFAVEACFCFEBRABANFENACONFENAINFO JUCEMG

Associações Civis e Entidades de ClassesAssociações Civis e Entidades de Classes

Sistema Público de Escrituração Digital

Abrangência do SPEDAbrangência do SPEDContábil Fiscal NF-eContábil Fiscal NF-e

Escrituração Contábil Digital (ECD)

Escrituração Fiscal Digital (EFD)

Nota Fiscal Eletrônica (NF-e)

Livro de Apuração do Lucro Real (e-Lalur)

Central de Balanços

Conhecimento de Transporte Eletrônico (CT-e)

Nota Fiscal de Serviços Eletrônica (NFS-e)

Escrituração Contábil Digital (ECD)

Escrituração Fiscal Digital (EFD)

Nota Fiscal Eletrônica (NF-e)

Livro de Apuração do Lucro Real (e-Lalur)

Central de Balanços

Conhecimento de Transporte Eletrônico (CT-e)

Nota Fiscal de Serviços Eletrônica (NFS-e)

Sistema Público de Escrituração Digital

Diário e Razão

Balancetes Diários e Balanços

Diário com Escrituração Resumida

Diário Auxiliar

Razão Auxiliar

Diário e Razão

Balancetes Diários e Balanços

Diário com Escrituração Resumida

Diário Auxiliar

Razão Auxiliar

Livros AbrangidosLivros Abrangidos

Contábil Fiscal NF-eContábil Fiscal NF-e

AbrangênciaAbrangência

Sistema Público de Escrituração Digital

Contábil Fiscal NF-eContábil Fiscal NF-e

Art. 2º - § 2º O disposto no caput não dispensa o empresário e a sociedade empresária de manter sob sua guarda e responsabilidade os livros e documentos na forma e prazos previstos na legislação aplicável.

Art. 4º O acesso às informações armazenadas no Speddeverá ser compartilhado com seus usuários, no limite de suas respectivas competências e sem prejuízo da observância à legislação referente aos sigilos comercial, fiscal e bancário.

Art. 7º O Sped manterá, ainda, funcionalidades de uso exclusivo dos órgãos de registro para as atividades de autenticação de livros mercantis.

Art. 2º - § 2º O disposto no caput não dispensa o empresário e a sociedade empresária de manter sob sua guarda e responsabilidade os livros e documentos na forma e prazos previstos na legislação aplicável.

Art. 4º O acesso às informações armazenadas no Speddeverá ser compartilhado com seus usuários, no limite de suas respectivas competências e sem prejuízo da observância à legislação referente aos sigilos comercial, fiscal e bancário.

Art. 7º O Sped manterá, ainda, funcionalidades de uso exclusivo dos órgãos de registro para as atividades de autenticação de livros mercantis.

Legislação: Decreto nº 6.022 - 22/01/07Legislação: Decreto nº 6.022 - 22/01/07

AbrangênciaAbrangência

Sistema Público de Escrituração Digital

Contábil Fiscal NF-eContábil Fiscal NF-e

Estabelece a obrigatoriedade da emissão de livros e documentos contábeis da Escrituração Contábil Digital (ECD)

Aprova o manual de especificações técnicas do leiaute para geração e arquivos da ECD (Anexo Único)

Estabelece a obrigatoriedade da emissão de livros e documentos contábeis da Escrituração Contábil Digital (ECD)

Aprova o manual de especificações técnicas do leiaute para geração e arquivos da ECD (Anexo Único)

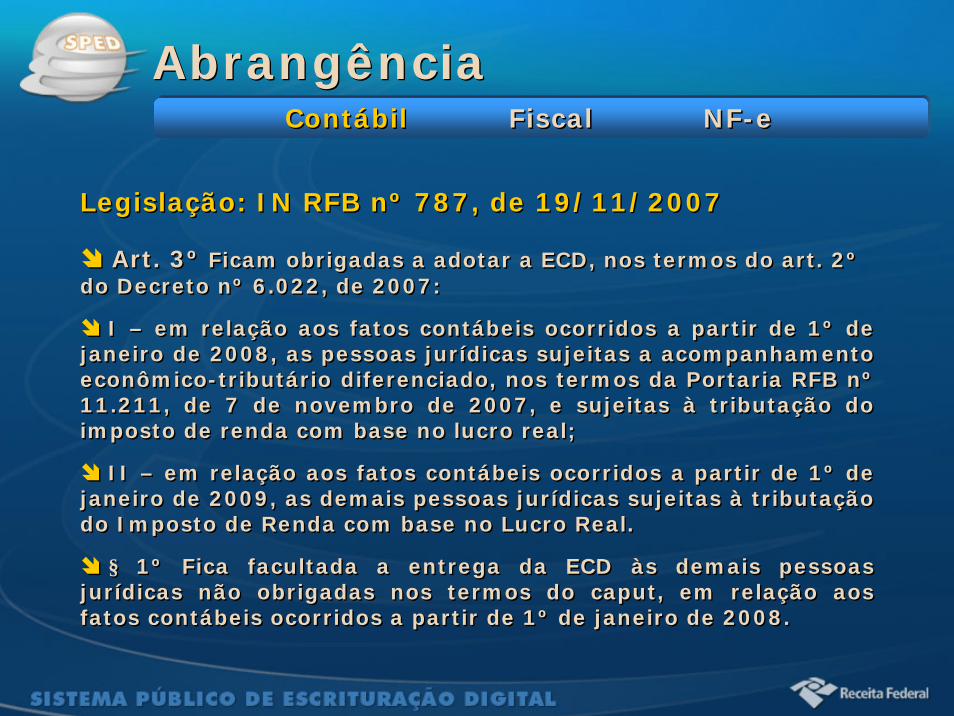

Legislação: IN RFB nº 787, de 19/11/2007Legislação: IN RFB nº 787, de 19/11/2007

AbrangênciaAbrangência

Sistema Público de Escrituração Digital

Contábil Fiscal NF-eContábil Fiscal NF-e

AbrangênciaAbrangência

Art. 3º Ficam obrigadas a adotar a ECD, nos termos do art. 2ºdo Decreto nº 6.022, de 2007:

I – em relação aos fatos contábeis ocorridos a partir de 1º de janeiro de 2008, as pessoas jurídicas sujeitas a acompanhamento econômico-tributário diferenciado, nos termos da Portaria RFB nº11.211, de 7 de novembro de 2007, e sujeitas à tributação do imposto de renda com base no lucro real;

II – em relação aos fatos contábeis ocorridos a partir de 1º de janeiro de 2009, as demais pessoas jurídicas sujeitas à tributação do Imposto de Renda com base no Lucro Real.

§ 1º Fica facultada a entrega da ECD às demais pessoas jurídicas não obrigadas nos termos do caput, em relação aos fatos contábeis ocorridos a partir de 1º de janeiro de 2008.

Art. 3º Ficam obrigadas a adotar a ECD, nos termos do art. 2ºdo Decreto nº 6.022, de 2007:

I – em relação aos fatos contábeis ocorridos a partir de 1º de janeiro de 2008, as pessoas jurídicas sujeitas a acompanhamento econômico-tributário diferenciado, nos termos da Portaria RFB nº11.211, de 7 de novembro de 2007, e sujeitas à tributação do imposto de renda com base no lucro real;

II – em relação aos fatos contábeis ocorridos a partir de 1º de janeiro de 2009, as demais pessoas jurídicas sujeitas à tributação do Imposto de Renda com base no Lucro Real.

§ 1º Fica facultada a entrega da ECD às demais pessoas jurídicas não obrigadas nos termos do caput, em relação aos fatos contábeis ocorridos a partir de 1º de janeiro de 2008.

Legislação: IN RFB nº 787, de 19/11/2007Legislação: IN RFB nº 787, de 19/11/2007

Sistema Público de Escrituração Digital

Contábil Fiscal NF-eContábil Fiscal NF-e

AbrangênciaAbrangência

Art. 4º A ECD deverá ser submetida ao Programa Validador e Assinador(PVA), especificamente desenvolvido para tal fim, a ser disponibilizado na página da RFB na Internet, no endereço <www.receita.fazenda.gov.br/sped>, contendo, no mínimo, as seguintes funcionalidades:

...............

Art. 5º A ECD será transmitida anualmente ao Sped até o último dia útil do mês de junho do ano seguinte ao ano-calendário a que se refira a escrituração.

§ 1º Nos casos de extinção, cisão parcial, cisão total, fusão ou incorporação, a ECD deverá ser entregue pelas pessoas jurídicas extintas, cindidas, fusionadas, incorporadas e incorporadoras até o último dia útil do mês subseqüente ao do evento.

§ 3º Excepcionalmente, em relação aos fatos contábeis ocorridos em 2008, o prazo de que trata o § 1º será até o último dia útil do mês de junho de 2009

Art. 4º A ECD deverá ser submetida ao Programa Validador e Assinador(PVA), especificamente desenvolvido para tal fim, a ser disponibilizado na página da RFB na Internet, no endereço <www.receita.fazenda.gov.br/sped>, contendo, no mínimo, as seguintes funcionalidades:

...............

Art. 5º A ECD será transmitida anualmente ao Sped até o último dia útil do mês de junho do ano seguinte ao ano-calendário a que se refira a escrituração.

§ 1º Nos casos de extinção, cisão parcial, cisão total, fusão ou incorporação, a ECD deverá ser entregue pelas pessoas jurídicas extintas, cindidas, fusionadas, incorporadas e incorporadoras até o último dia útil do mês subseqüente ao do evento.

§ 3º Excepcionalmente, em relação aos fatos contábeis ocorridos em 2008, o prazo de que trata o § 1º será até o último dia útil do mês de junho de 2009

Legislação: IN RFB nº 787, de 19/11/2007Legislação: IN RFB nº 787, de 19/11/2007

Sistema Público de Escrituração Digital

Contábil Fiscal NF-eContábil Fiscal NF-e

AbrangênciaAbrangência

Gerar Arquivo

LeiauteBD

ProgramaJava

AdministradorContabilista

SPED - Repositório NacionalSPED - Repositório Nacional

. Escrituração

. Banco Dados

. Validar

. Assinar

. Requerer

. Visualizar

. Transmitir

. Consultar

. Obter autenticação

Junta Comercial Junta Comercial

BD

EntidadesEntidades. Gerar GR. Verificar Pagamento. Analisar Livro e Requerimento

. Autenticar Livro

. Fornecer Situação

. Atualizar dados no SPED

. Validar

. Receber

. Fornecer Recibo

. Fornecer Situação

. Enviar Requerimento/ Protocolo/Dados do livro

. Receber Autenticação/Exigência

BACEN

SUSEP

SEFAZ

RFB

OUTROS

Reque-rimento

InternetIntranetInternetExtranet

Empresário ou Sociedade EmpresáriaEmpresário ou Sociedade Empresária

DownloadConsulta Acessos

Internet

Sistema Público de Escrituração Digital

AbrangênciaAbrangênciaContábil Fiscal NF-eContábil Fiscal NF-e

Livros AbrangidosLivros Abrangidos

Periodicidade Mensal:

Registro de Entradas

Registro de Saídas

Registro de Apuração ICMS

Registro de Apuração do IPI Periodicidade Anual:

Registro de Inventário

Periodicidade Mensal:

Registro de Entradas

Registro de Saídas

Registro de Apuração ICMS

Registro de Apuração do IPI Periodicidade Anual:

Registro de Inventário

Sistema Público de Escrituração Digital

AbrangênciaAbrangênciaContábil Fiscal NF-eContábil Fiscal NF-e

ObrigatoriedadeSerá elaborada lista comum entre RFB e Sefaz.

Os fiscos poderão desobrigar alguns contribuintes da EFD.

ExigibilidadeA partir de janeiro de 2009. (Convênio ICMS 143/06, alterada pelo Convênio ICMS 13, de 4 de abril de 2008)

LeiauteAto Cotepe nº 09, de 18 de abril de 2008 (altera o Ato Cotepe nº 11, de 28 de junho de 2007)

ObrigatoriedadeSerá elaborada lista comum entre RFB e Sefaz.

Os fiscos poderão desobrigar alguns contribuintes da EFD.

ExigibilidadeA partir de janeiro de 2009. (Convênio ICMS 143/06, alterada pelo Convênio ICMS 13, de 4 de abril de 2008)

LeiauteAto Cotepe nº 09, de 18 de abril de 2008 (altera o Ato Cotepe nº 11, de 28 de junho de 2007)

Sistema Público de Escrituração Digital

AbrangênciaAbrangênciaContábil Fiscal NF-eContábil Fiscal NF-e

Legislação: Convênio ICMS nº 143, 15/12/2006

Institui a EFD: conjunto de escrituração de documentos fiscais e de outras informações de interesse dos fiscos das unidades federadas e da RFB, bem como, no registro de apuração de impostos referentes às operações e prestações praticadas pelo contribuinte (Cláusula primeira).

A EFD é de uso obrigatório para os contribuintes ICMS ou do IPI.

Legislação: Convênio ICMS nº 143, 15/12/2006

Institui a EFD: conjunto de escrituração de documentos fiscais e de outras informações de interesse dos fiscos das unidades federadas e da RFB, bem como, no registro de apuração de impostos referentes às operações e prestações praticadas pelo contribuinte (Cláusula primeira).

A EFD é de uso obrigatório para os contribuintes ICMS ou do IPI.

Sistema Público de Escrituração Digital

AbrangênciaAbrangênciaContábil Fiscal NF-eContábil Fiscal NF-e

Legislação Convênio ICMS nº 143 de 15/12/2006

O contribuinte deverá manter EFD distinta para cada estabelecimento (Cláusula quinta).

O arquivo digital conterá as informações dos períodos de apuração do imposto e serágerado e mantido dentro do prazo estabelecido pela legislação de cada UF e RFB (Cláusula sexta).

Legislação Convênio ICMS nº 143 de 15/12/2006

O contribuinte deverá manter EFD distinta para cada estabelecimento (Cláusula quinta).

O arquivo digital conterá as informações dos períodos de apuração do imposto e serágerado e mantido dentro do prazo estabelecido pela legislação de cada UF e RFB (Cláusula sexta).

Sistema Público de Escrituração Digital

AbrangênciaAbrangênciaContábil Fiscal NF-eContábil Fiscal NF-e

ContribuinteContribuinte

SantaCatarina

RFBRFB

ProcuraçãoEletrônica

Leiaute Banco de Dados

. Importar

. Digitar

. Validar

. Assinar

. Visualizar

. Transmitir

RepresentanteLegal

ProgramaJava

ArquivoTexto

Internet

SPEDSPED

RecepçãoValidação

. Arquivo Original

. Banco de Dados

. Download

SEFAZSEFAZ

SãoPaulo

MinasGeraisRIS

Rio deJaneiro

Periodicidade: MENSAL

Sistema Público de Escrituração Digital

Conceito NF-eConceito NF-e

É um documento emitido e armazenado

eletronicamente, de existência apenas digital,

com o intuito de documentar uma operação de

circulação de mercadorias ou prestação de

serviços ocorrida entre as partes, cuja

validade jurídica é garantida pela assinatura

digital do emitente e recepção, pelo fisco,

antes da ocorrência do Fato Gerador.

(Substitui as N.F. mod. 1 e 1A)

Portal Nacional: www.nfe.fazenda.gov.br

É um documento emitido e armazenado

eletronicamente, de existência apenas digital,

com o intuito de documentar uma operação de

circulação de mercadorias ou prestação de

serviços ocorrida entre as partes, cuja

validade jurídica é garantida pela assinatura

digital do emitente e recepção, pelo fisco,

antes da ocorrência do Fato Gerador.

(Substitui as N.F. mod. 1 e 1A)

Portal Nacional: www.nfe.fazenda.gov.br

Contábil Fiscal NF-eContábil Fiscal NF-e

Sistema Público de Escrituração Digital

Quantidade e os Bilhões da NF-eQuantidade e os Bilhões da NF-e

Fonte: sítio NF-e em 1º/07/2008

Contábil Fiscal NF-eContábil Fiscal NF-e

Sistema Público de Escrituração Digital

Esquema NF-eEsquema NF-e

A Sefaz procederá a validação da NF-e recebida

A Sefaz procederá a validação da NF-e recebida

Envia

NF-eValidação Recepção:

• Assinatura Digital

• Esquema XML

• Numeração

• Emitente Autorizado

Validação Recepção:

• Assinatura Digital

• Esquema XML

• Numeração

• Emitente Autorizado

Validação

VendedorVendedor CompradorComprador

Secretaria FazendaSecretaria Fazenda

Contábil Fiscal NF-eContábil Fiscal NF-e

Sistema Público de Escrituração Digital

Esquema NF-eEsquema NF-e

Se a análise for positiva, autorizará o uso de NF-eSe a análise for positiva,

autorizará o uso de NF-e

Validação Recepção:

• Assinatura Digital

• Esquema XML

• Numeração

• Emitente Autorizado

Validação Recepção:

• Assinatura Digital

• Esquema XML

• Numeração

• Emitente AutorizadoValidação

VendedorVendedor CompradorComprador

Secretaria FazendaSecretaria Fazenda

EnviaNFE Devolve

Autorizaçãode Uso NF-e

Contábil Fiscal NF-eContábil Fiscal NF-e

Sistema Público de Escrituração Digital

Esquema NF-eEsquema NF-e

Retransmitirá a NF-e para aSefaz de Destino e para a

Receita Federal

Retransmitirá a NF-e para aSefaz de Destino e para a

Receita Federal

Retransmite NF-e

Secretaria FazendaSecretaria Fazenda

EnviaNFE Devolve

Autorizaçãode Uso NF-e

Sefaz de Destinoe Receita FederalSefaz de Destinoe Receita Federal

VendedorVendedor CompradorComprador

Contábil Fiscal NF-eContábil Fiscal NF-e

Sistema Público de Escrituração Digital

Esquema NF-eEsquema NF-e

Secretaria FazendaSecretaria Fazenda

Autorizado o uso da NF-e naquela operação, o DANFEacompanhará o trânsito da

mercadoria

Autorizado o uso da NF-e naquela operação, o DANFEacompanhará o trânsito da

mercadoria

EnviaNFE Devolve

Autorizaçãode Uso NF-e

Trânsito Autorizado - DANFE

Sefaz de Destinoe Receita FederalSefaz de Destinoe Receita Federal

VendedorVendedor CompradorComprador

Contábil Fiscal NF-eContábil Fiscal NF-e

Sistema Público de Escrituração Digital

DANFEDANFEContábil Fiscal NF-eContábil Fiscal NF-e

Sistema Público de Escrituração Digital

Esquema NF-eEsquema NF-e

Secretaria FazendaSecretaria Fazenda Sítio da NF-eSítio da NF-e

O destinatário deverá verificar aexistência e a validade da NF-epor meio de consulta à Internet,

utilizando-se da chave de acesso

O destinatário deverá verificar aexistência e a validade da NF-epor meio de consulta à Internet,

utilizando-se da chave de acesso

VendedorVendedor CompradorComprador

Contábil Fiscal NF-eContábil Fiscal NF-e

Sistema Público de Escrituração Digital

Esquema NF-eEsquema NF-e

ContribuinteContribuinte SEFAZ - OrigemSEFAZ - Origem SPEDSPED

RecepçãoValidação

TED Dist

PORTALwww.nfe.fazenda.gov.br

SEFAZ - DestinoSEFAZ - Destino

Lote

Resulta

do

NF-eClient

WebService

Consultas

ValidaçãoAutorização

SUFRAMADetranSUFRAMADetran

WebService

Situação NF-e

Remessa TrânsitoNF-e

ValidaçãoAssinatura

Gera Nota XML

Internet

TED Dist

Internet

TED Dist

RIS

Visualizador

Periodicidade: AleatóriaPeriodicidade: Aleatória

Contábil Fiscal NF-eContábil Fiscal NF-e

Sistema Público de Escrituração Digital

Estrutura tecnológica central para Receber, Tratar e Enviar a NF-e para a Sefaz de Origem ou de Destino

Disponibilizar infra-estrutura tecnológica para a Sefazautorizar emissão de NF-e

Contribuir para a massificação do uso da NF-e

Em produção, desde 02 de janeiro de 2008;

Capacidade de receber 300 NF-e por segundo;

Alta escalabilidade e disponibilidade superior a 99.99%.

Recebimento e tratamento mensal de 78 milhões NF-e/AN;

Produção no Centro de Dados de São Paulo e Brasília (novo)

SEFAZ Virtual SEFAZ VirtualContábil Fiscal NF-eContábil Fiscal NF-e

Sistema Público de Escrituração Digital

Situação AtualSituação Atual

27 Estados Autorizadores, sendo 9 Estados com sistemas

próprios: SP, RS, BA, GO, MG, MT, PE, DF e RO

11 Estados na SEFAZ VIRTUAL RS: AC, AL, AM, AP, MS, PB, RJ, RR, SC, SE e TO

7 Estados na SEFAZ VIRTUAL RFB: CE, ES, MA, PA, PI, PR e RN

Adesão de 19 empresas na fase piloto

Adesão de mais 45 empresas na 2ª fase em SP

Mais de 2.400 novas empresas (3.700 estabelecimentos) jáemitindo NF-e em operações com todas as UF

Em 1º de julho: mais de 16,6 milhões de NF-e emitidas, representando mais de R$ 321,9 bilhões em transações comerciais

27 Estados Autorizadores, sendo 9 Estados com sistemas

próprios: SP, RS, BA, GO, MG, MT, PE, DF e RO

11 Estados na SEFAZ VIRTUAL RS: AC, AL, AM, AP, MS, PB, RJ, RR, SC, SE e TO

7 Estados na SEFAZ VIRTUAL RFB: CE, ES, MA, PA, PI, PR e RN

Adesão de 19 empresas na fase piloto

Adesão de mais 45 empresas na 2ª fase em SP

Mais de 2.400 novas empresas (3.700 estabelecimentos) jáemitindo NF-e em operações com todas as UF

Em 1º de julho: mais de 16,6 milhões de NF-e emitidas, representando mais de R$ 321,9 bilhões em transações comerciais

Contábil Fiscal NF-eContábil Fiscal NF-e

Sistema Público de Escrituração Digital

Situação AtualSituação Atual

Convênio SE/MF, em regime de comodato (R$ 50 milhões), para melhoria da infra-estrutura das SEFAZ e Postos de Fiscalização estaduais

Ativação da Central de Atendimento da NF-e, pelo telefone 0800-9782338

Aprimoramento da solução eletrônica de contingência. Produção em 01/agosto/2008.

Disponibilização gratuita, pela SEFAZ/SP, de um sistema emissor de NF-e.

Implantado o controle do fluxo físico de operações interestaduais, com o registro do trânsito das mercadorias.

Convênio SE/MF, em regime de comodato (R$ 50 milhões), para melhoria da infra-estrutura das SEFAZ e Postos de Fiscalização estaduais

Ativação da Central de Atendimento da NF-e, pelo telefone 0800-9782338

Aprimoramento da solução eletrônica de contingência. Produção em 01/agosto/2008.

Disponibilização gratuita, pela SEFAZ/SP, de um sistema emissor de NF-e.

Implantado o controle do fluxo físico de operações interestaduais, com o registro do trânsito das mercadorias.

Contábil Fiscal NF-eContábil Fiscal NF-e

Sistema Público de Escrituração Digital

Obrigatoriedade NF-eObrigatoriedade NF-e

Estabeleceu obrigatoriedade da utilização da Nota Fiscal Eletrônica (NF-e), em 01/04/2008, para os contribuintes:

• Fabricantes e distribuidores de cigarros;

• Produtores, formuladores e importadores de combustíveis líquidos;

• Distribuidores de combustíveis líquidos;

• Transportadores e distribuidores retalhistas.

A obrigatoriedade se aplica a todas as operações destes contribuintes, ficando vedada a emissão de notas fiscais modelos 1 e 1A

Estabeleceu obrigatoriedade da utilização da Nota Fiscal Eletrônica (NF-e), em 01/04/2008, para os contribuintes:

• Fabricantes e distribuidores de cigarros;

• Produtores, formuladores e importadores de combustíveis líquidos;

• Distribuidores de combustíveis líquidos;

• Transportadores e distribuidores retalhistas.

A obrigatoriedade se aplica a todas as operações destes contribuintes, ficando vedada a emissão de notas fiscais modelos 1 e 1A

Contábil Fiscal NF-eContábil Fiscal NF-e

Sistema Público de Escrituração Digital

Próximas EtapasPróximas Etapas

Estabelece obrigatoriedade da utilização da Nota Fiscal Eletrônica (NF-e), a partir de 01/12/2008, para os seguintes segmentos (cerca de 45mil estabelecimentos):

Fabricação de bebidas destiladas (RB > R$ 360.000);Fabricação de cerveja, chope e refrigerantes;Fabricação e importação de vinhos;Siderurgia;Comercializadores de energia elétrica.Fabricação de veículos automotores;Fabricação e distribuição de medicamentos;Frigoríficos;Fabricação de cimento.

Estabelece obrigatoriedade da utilização da Nota Fiscal Eletrônica (NF-e), a partir de 01/12/2008, para os seguintes segmentos (cerca de 45mil estabelecimentos):

Fabricação de bebidas destiladas (RB > R$ 360.000);Fabricação de cerveja, chope e refrigerantes;Fabricação e importação de vinhos;Siderurgia;Comercializadores de energia elétrica.Fabricação de veículos automotores;Fabricação e distribuição de medicamentos;Frigoríficos;Fabricação de cimento.

Contábil Fiscal NF-eContábil Fiscal NF-e

Sistema Público de Escrituração Digital

Próximas EtapasPróximas Etapas

Perspectivas de obrigatoriedade para 2009:

Atacadistas de alimentos, bebidas e material de limpeza

Combustíveis: álcool para outros fins, solventes

Baterias automotivas

Indústria de autopeças

Fabricantes de vasilhames para bebidas

Importadores de veículos

Importadores de bebidas alcoólicas

Perspectivas de obrigatoriedade para 2009:

Atacadistas de alimentos, bebidas e material de limpeza

Combustíveis: álcool para outros fins, solventes

Baterias automotivas

Indústria de autopeças

Fabricantes de vasilhames para bebidas

Importadores de veículos

Importadores de bebidas alcoólicas

Contábil Fiscal NF-eContábil Fiscal NF-e

Sistema Público de Escrituração Digital

Conhecimento de Transporte Eletrônico (CT-e):

Em 02 de junho foi autorizado o 1º CT-e em teste

Estados de SP, RS, GO, RO e MG desenvolvem sistemas

próprios

RFB: Construção do Ambiente e Portal Nacional

Empresas: 9 inicialmente; atualmente: 36 empresas, de

todos os “modais” de transporte.

Sefaz Virtual para o CT-e: oferecida pelas SEFAZ RS e SP

Adesão voluntária e evolução da “fase piloto” em 2008

Sistema Público de Escrituração Digital

F I M

Dúvidas:

F I M

Dúvidas:

Copyright © 2022 FDOKUMEN