Rincon del vago Sistema Financiero Español

128

SISTEMA FINANCIERO ESPAÑOL. TEMA 1: CARACTERÍSTICAS GENERALES DE UN SISTEMA FINANCIERO. CARACTERÍSTICAS GENERALES DE UN SISTEMA FINANCIERO. • Dividimos la sociedad en : Unidades de gasto (empresas, familias, personas, Administración Pública...). • Unidades de renta (quien gana entre 0-1000 €, entre 1000-5000 €...). • Raza, sexo, religión... • Lo que más nos interesa son las unidades de gasto. En una economía existen unidades de gasto con déficit o superávit. Estas unidades de gasto se relacionan de la siguiente manera: Uds. de gasto activo financiero Uds. de gasto con superávit con déficit Fig.1 El Sistema Financiero de un país está formado por un conjunto de instituciones, medios y mercados, cuyo fin primordial es canalizar el ahorro que generan las unidades de gasto con superávit (1), hacia los prestatarios o unidades de gasto con déficit (2), tal como se recoge en la figura 2. La relación entre estos es fundamental ya que no suelen coincidir en general los ahorradores y los inversores. El Sistema Financiero comprende tanto los instrumentos o activos financieros como las instituciones o intermediarios y los mercados financieros. Uds. de gasto Sistema Uds. de gasto con superávit Financiero con déficit Fig.2 Con superávit: en una unidad de tiempo ingresan más de lo que gastan. Tienen más medios financieros o capacidad financiera de la que necesitan. • Con déficit: gastan más de los que ingresan. Tienen necesidad adicional de financiación. • Se producen entre unas y otras unidades de gasto una corriente que va desde la unidad de financiación o con superávit a la de déficit, que emite un activo financiero primario para la unidad con superávit. Las necesidades de financiación de una unidad de déficit, lo normal es que no se corresponda con el exceso de capacidad de financiación de la unidad con superávit. 1 Familias o empresas que disponen de dinero en exceso sobre su necesidad de gasto. Tienen capacidad para generar ahorro. 2 Familias o empresas que necesitan dinero. 1

-

Upload

independent -

Category

Documents

-

view

0 -

download

0

Transcript of Rincon del vago Sistema Financiero Español

SISTEMA FINANCIERO ESPAÑOL.

TEMA 1: CARACTERÍSTICAS GENERALES DE UN SISTEMA FINANCIERO.

CARACTERÍSTICAS GENERALES DE UN SISTEMA FINANCIERO.•

Dividimos la sociedad en :

Unidades de gasto (empresas, familias, personas, Administración Pública...).• Unidades de renta (quien gana entre 0−1000 €, entre 1000−5000 €...).• Raza, sexo, religión...•

Lo que más nos interesa son las unidades de gasto. En una economía existen unidades de gasto con déficit osuperávit. Estas unidades de gasto se relacionan de la siguiente manera:

Uds. de gasto activo financiero Uds. de gasto

con superávit con déficit

Fig.1

El Sistema Financiero de un país está formado por un conjunto de instituciones, medios y mercados, cuyo finprimordial es canalizar el ahorro que generan las unidades de gasto con superávit (1), hacia los prestatarios ounidades de gasto con déficit (2), tal como se recoge en la figura 2. La relación entre estos es fundamental yaque no suelen coincidir en general los ahorradores y los inversores.

El Sistema Financiero comprende tanto los instrumentos o activos financieros como las instituciones ointermediarios y los mercados financieros.

Uds. de gasto Sistema Uds. de gasto

con superávit Financiero con déficit

Fig.2

Con superávit: en una unidad de tiempo ingresan más de lo que gastan. Tienen más mediosfinancieros o capacidad financiera de la que necesitan.

•

Con déficit: gastan más de los que ingresan. Tienen necesidad adicional de financiación.•

Se producen entre unas y otras unidades de gasto una corriente que va desde la unidad de financiación o consuperávit a la de déficit, que emite un activo financiero primario para la unidad con superávit.

Las necesidades de financiación de una unidad de déficit, lo normal es que no se corresponda con el exceso decapacidad de financiación de la unidad con superávit.

1 Familias o empresas que disponen de dinero en exceso sobre su necesidad de gasto. Tienen capacidad paragenerar ahorro.

2 Familias o empresas que necesitan dinero.

1

Unidad de gasto Unidad de gasto

con déficit con superávit

La razón por la que existe un sistema financiero consiste en que las unidades de gasto con déficit presentannecesidades de financiación que no tienen, y no suelen, corresponderse con las capacidades de financiación delas unidades de gasto con superávit.

Por ello surge un sistema financiero que modula la capacidad de financiación de las unidades de gasto consuperávit con respecto a la necesidad de financiación de las unidades de gasto con déficit.

El banco realiza esa función, es un intermediario financiero. Modula unas y otras cantidades o capacidades definanciación y las necesidades. Su existencia de financiación limita la capacidad económica que no la permiteexpandirse hasta su máximo.

Si hay actividad empresarial puede haber actividad económica. Si hay iniciativa empresarial, pero el sistemafinanciero funciona mal, entonces la actividad económica no se podrá dar.

Activos financieros e intermediación financiera.•

Activos financieros: Son los activos (bienes y derechos) que generan las unidades de gasto con déficit, comocontraprestación de la financiación que reciben.

Se genera una deuda por parte de la unidad de gasto con déficit, es decir, un pasivo financiero con respecto ala unidad de gasto con superávit, que posee un activo financiero, un derecho de cobro. Pero esta relación entreunidades de gasto, no es tan evidente, ya que en medio están los intermediarios financieros. Pueden ser dedos tipos:

Aquellos que se limitan a colocar el activo. No transforma la naturaleza del activo. En el caso de unaempresa, es un agente comisionista.

•

Aquellos que alteran la naturaleza del activo financiero para que se adecue a las distintas unidades de gasto.•

En España está muy desarrollado el sistema financiero, y tiene como principales actores a la banca, cajas deahorro y cooperativas de crédito.

Diferenciación entre un intermediario financiero de un agente comisionista:

Intermediario financiero: Tiene que modular activos entre unidades deficitarias y con superávit.Crea para unas y otras lo que les es necesario.

•

Agente comisionista: Simplemente, pone en relación una unidad con otra. Banco que distribuye losactivos, que ya se han creado, entre las unidades deficitarias.

•

Otras definiciones:

Desintermediación: En vez de acudir una empresa a un banco o intermediario, se dirige directamenteal público para colocar sus acciones o realizar empréstitos de obligaciones.

•

Microcréditos: Suelen concederse en países pobres para comprar activos para el trabajo, se dan aunos intereses muy bajos (p.ej. máquina de coser, para formar una pequeña empresa de costura).

•

MEDIADORES

2

* comisionista

Corriente financiera

Unidad de gasto Unidad de gasto

con déficit con superávit

Activos primarios

Corr.fin Acts.fins.

Acts.fims. INTERMEDIARIOS Corr.fin.

FINANCIEROS

Bancos• Cajas de ahorro• Cooperativas de crédito• Entidades financieras• Sociedad de cartera• Cuentas de seguro• Fondo de pensiones•

Directiva 12/2000 por el que el Consejo del Parlamento Europeo establece unas definiciones.

Características:

Los intermediarios compran y venden los activos en los mercados financieros (mediación vs.intermediarios).

•

Ahorradores: unidades de gasto con superávit.• Prestatarios (públicos o privados): Unidades de gasto con déficit.• No coinciden en necesidades de liquidez, seguridad y rentabilidad; transforman activos.• Grado de eficiencia: es mayor cuanto mayor es el flujo de recursos y, cuanto más adaptado está a laspreferencias.

•

Propiedades esenciales de los activos financieros: liquidez, rentabilidad y riesgo.

Liquidez: Un activo es tanto más líquido cuanto mayor es su capacidad para convertirserápidamente, y sin pérdida de valor, en dinero. Ej: Un dinero metido en una cuenta es muy líquido,puede convertirse en líquido sin pérdida de valor en un cajero.

•

La intermediación financiera, es decir, el que un banco se encargue de colocar un capital de una empresa enacciones entre un público variado, gestión que a un banco le cuesta muy poco y donde actúa como agentecomisionista, proporciona un interés muy alto.

La liquidez de unas acciones depende de la existencia de un mercado secundario donde intercambiarlas y de siéstas cotizan en bolsa.

Riesgo: Probabilidad de cumplirse la amortización al vencimiento. La seguridad que ofrece suconversión en dinero al vencimiento respectivo.

•

3

Solvencia: Garantía de título, no la fructuación en el mercado financiero.

Rentabilidad: Capacidad de producir interés u otros efectos a cambio de asumir las limitacionesanteriores. Rendimiento que genera el activo financiero.

•

Renta fija: Cuenta bancaria (% fijo).• Renta variable: Si la empresa va bien, aumentan los dividendos; si va mal, disminuyen los dividendos.•

Las carteras se forman combinando activos: Activos ! + rentabilidad = ! riesgo ! ! liquidez

La relación entre estas tres variables es positiva para la liquidez y la rentabilidad y, negativa para el riesgo.

Los mercados financieros (1.4 del libro, páginas 12,13,14 y 15).•

Mecanismo gracias al que se produce un intercambio de activos financieros y se fijan los precios. El sistemautilizado no exige la existencia de un lugar físico para llevar a cabo el intercambio si no que se puedeestablecer telefónicamente, por correo, subasta,...

Las funciones principales que cumplen los mercados financieros:

Poner en contacto a los agentes que intervienen en ellos.♦ Fijación del precio de los activos.♦ Proporcionar liquidez a los activos.♦ Disminuir los plazos (hace que los mercados sean ágiles) y aminoración de los costes deintermediación (como comisiones y corretajes).

♦

CARACTERÍSTICAS MERCADOS FINANCIEROS:

Lo ideal para cualquier mercado financiero es llegar a ser un mercado perfecto, pero no todos los mercadoscumplen esta condición; la lejanía o cercanía a esta perfección se medirá por:

Amplitud (cuanto mayor volumen de activos se intercambien, mayor será el número departicipantes que intervengan en el mercado por lo que habrá menor posibilidad demanipulación de precios).

♦

Transparencia (cuanta mejor y más barata sea la información los compradores y losvendedores conocerán todas las ofertas y demandas y demás condiciones del mercado).

♦

Libertad (no existan límites en el acceso al mercado ).♦

Profundidad (obtenida con un número elevado de órdenes de compra y venta).♦

Flexibilidad (cuanto mayor facilidad exista para la rápida reacción de los agentes ante uncambio de precios de los activos).

♦

CLASIFICACIÓN:

Existen distintas clasificaciones según el criterio utilizado:

Por su funcionamiento:•

Directos: El intercambio de activos financieros se realiza directamente entre los oferentes y los•

4

demandantes. En estos mercados aparecen a veces agentes especializados que reciben el nombre debrokers(comisionistas) y ponen en relación a comprador y vendedor.

Indirectos: Aquellos intercambios que se realizan con un intermediario financiero. Un tipo deintermediario financiero que posee una cartera propia y contribuye a la ampliación de mercado son losdealers (mediadores).

•

Por las características de sus activos:•

Monetarios: Se caracterizan por el corto plazo, el reducido riesgo y la gran liquidez de activos que senegocian.

•

De capitales: Según la OCDE comprende las operaciones de colocación y financiación a largo plazo.Dentro de este mercado mencionar el mercado de valores y el mercado de crédito a largo plazo.

•

Por el grado de intervención de las autoridades:•

Libres: Si hay poca intervención de las autoridades, estando el volumen de activos intercambiados ysu precio fijados mediante la concurrencia de oferta y de demanda.

•

Regulados: Se altera administrativamente el precio o la cantidad de títulos negociados.•

Por la fase en la negociación de los activos:•

Primarios: Aquellos en los que los activos financieros intercambiados son de nueva creación; el títulosólo puede ser objeto de negociación una vez en un mercado primario, en el momento de su emisión.

•

Secundarios: Se comercia con los activos financieros ya existentes, cambiando la titularidad de losmismos.

•

Por su grado de formalización:•

Organizados: aquel en el que se comercia con muchos títulos de forma simultánea en un solo lugar yciñéndose a unas normas o reglamentos.

•

No organizados: son aquellos que no están sometidos a reglamentación estricta, en él se intercambianactivos directamente entre agentes o intermediarios.

•

Por su grado de concentración:•

Centralizada: se encuentran en los centros financieros y en ellos se suelen intercambian muchosactivos.

•

Descentralizada: estos mercados se encuentran en todas las ciudades de cierta importancia.•

Funciones de un sistema financiero (1.5. del libro, hasta la página 24).•

Libro: Manual de Sistema Financiero Español. Álvaro Cuervo. Ed. Ariel.

Un Sistema Financiero tiene dos funciones básicas o esenciales:

Garantizar una eficaz asignación de los recursos financieros, es decir, ha de proporcionar al♦

5

sistema económico los recursos financieros que éste precisa, apropiados no sólo en suvolumen o cuantía, sino también en su naturaleza, plazos y costes.

Contribuir al logro de la estabilidad monetaria y financiera, y permitir, a través de suestructura, el desarrollo de una política monetaria activa por parte de la autoridadmonetaria; es decir, una ausencia de crisis en los diversos grupos institucionales y unaconsecución de una evolución de las principales macromagnitudes monetarias y financieras.

♦

Un Sistema Financiero eficiente es aquel que es capaz de captar ahorro en estimulantes condiciones deremuneración, liquidez y seguridad, con el objeto de prestar a los demandantes de fondos los recursos asíobtenidos en razonables condiciones de precio, cantidad y plazo.

Para evaluar el grado de eficacia de un Sistema Financiero en la práctica se utilizan una serie de criterios:

CUANTITATIVOS:•

Dimensión Absoluta de un Sistema Financiero, medida por el volumen total de recursosfinancieros canalizados a través de él.

♦

Dimensión Relativa de un Sistema Financiero, medida a partir del volumen de recursoscanalizados a través de él relacionado con las grandes magnitudes de la economía nacional:PNB, Ahorro Nacional, Inversión, etc.

♦

CUALITATIVOS:•

Fluidez y Elasticidad: exigen para alcanzar una mayor eficacia, que el sistema financierocuente con una gran diversidad de instituciones, que no haya compartimentos, estancos entreellas, y sí una participación efectiva de las mismas y que haya una gran diversidad de activosfinancieros disponibles.

♦

Libertad: hace referencia al principio básico de que la asignación óptima de recursos puedelograrse a través del libre juego de los mecanismos de mercado; para ello tenemos tres reglasque hacen referencia a la estructura dinámica de un sistema financiero como a sufuncionamiento:

♦

Libertad de precios y cantidad.• Libertad de operaciones.• Libertad de entrada y salida.•

Otros objetivos de la política económica son la estabilidad de precios, el crecimiento económico, etc., loscuales hacen preciso que a veces se intervenga en los mercados financieros. Un sistema financiero tambiéncontribuye al desarrollo económico de un país.

Finalmente las autoridades económicas deberán llevar a cabo vigorosos procesos de reforma para tratar deconseguir que el sistema financiero cumpla lo que de constituir su objetivo principal: ser el instrumento detransformación, con la máxima eficiencia, de los recursos financieros, procedentes de ahorro, en inversiónproductiva, generadora de desarrollo y bienestar para la colectividad.

Dinero, política monetaria y sistema financiero.•

A tenor de lo dispuesto en el artículo tres de la ley 46/98 de introducción del euro: desde el 1 de enero de1999, inclusive, la moneda del sistema monetario nacional es el euro.

6

El dinero : es el conjunto de medios de pago de general aceptación.

Monedas y billetes forman parte del dinero si se aceptan, cada país tiene su propia dinámica y sistema. EnEspaña se puede pagar con efectivo cualquier cosa pero hay muchos países que no se puede comprar todas lascosas con moneda oficial.

Ejemplo : Si con la moneda oficial no puedes comprar un billete de avión, esa moneda no sirve como mediode pago. Además es irrelevante el valor nominal de la moneda, por ejemplo, aunque el peso filipino valga 4pts, no por esto es una moneda mas fuerte que la peseta, ya que el valor de la peseta se mide por el poder decompra de la misma. El dólar podría considerarse como dinero en cualquier parte del mundo, ya que esconocido internacionalmente. No ocurre lo mismo con otras monedas, como por ejemplo ocurría con lapeseta.

Propiedades y funciones del dinero.•

Instrumento básico del sistema financiero, elemento mediador.

Dinero es todo medio de pago de general aceptación. El que controla el dinero es aquel que elaboralas Políticas monetarias. Hemos considerado que el dinero significaba riqueza, era un hilo universal.

•

Dinero como depósito de valor: la gente debe ahorrar en ese dinero, muestra de confianza que la gentetiene de ese dinero (p.ej. euro). La riqueza puede ser guardada en dinero. El dinero deb ser capaz detener esta función.

•

Un dinero depositado en un sistema financiero (p.ej. entidad financiera o banco) produce un ahorro. Laprimera moneda mundial de ahorro es el $USA, a continuación el €, ¥ (Yen japonés), y (Libra exterlina). Deltotal del ahorro mundial, el 85% se hace en estas cuatro monedas. El ahorro, o la divisa en que se ahorre, nospermite ver si una moneda es o no dinero.

Hay países en los que hay monedas en uso que realmente no tienen un valor fiable para el ahorro, como p.ej.,en Cuba, que existe el Peso cubano (moneda nacional), el Peso convertible (de muy poco uso y con el que nose realizan transacciones muy importantes), que son monedas locales, pero, en realidad, están fijados suprecios en paridad al $USA que es la moneda fuerte. Ahora, con el problema de Fidel Castro, que haprohibido el $USA como reprimenda a EEUU, la moneda utilizada para pagos importantes (para comprarcasas y otros activos) es el €.

La moneda también debe ser una unidad de cuenta, para ser dinero. Muchos activos, como p.ej. losbilletes de avión son fijados sus precios en €, y se compran y venden en euros, independientemente dela moneda de uso del comprador.

•

No todo lo que entendemos como dinero cumple necesariamente esas funciones. El dinero se puede considerardepósito de valor siempre que la inflación del país respectivo presente poca variabilidad a lo largo del tiempoy quede compensada por el tipo de interés superior a la misma, la inflación que existe queda compensada porel tipo de interés que consigues en la entidad bancaria.

Elementos teóricos de política monetaria.•

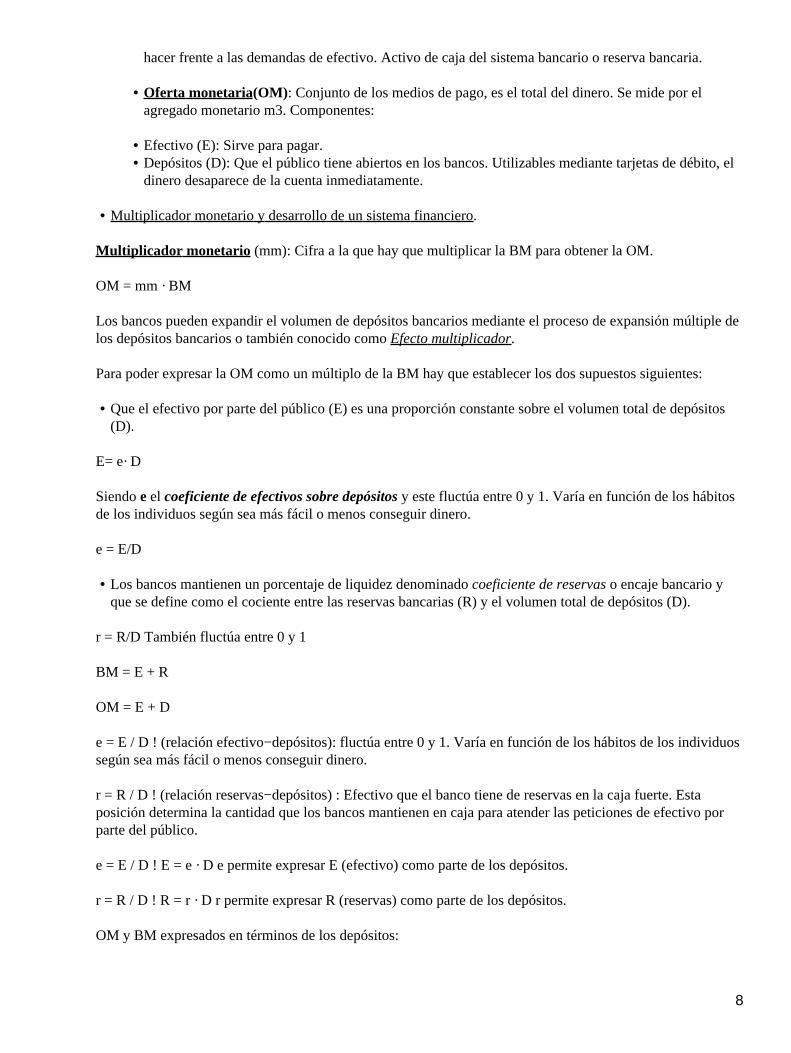

Base monetaria(BM): Conjunto de monedas y billetes en circulación, también es llamada circulaciónfiduciaria o dinero de alta potencia. Dos componentes esenciales:

•

Efectivo(E): Dinero en manos del público.• Reservas (R): Parte del total de la Base Monetaria, paralizada en los bancos comerciales para poder•

7

hacer frente a las demandas de efectivo. Activo de caja del sistema bancario o reserva bancaria.

Oferta monetaria(OM): Conjunto de los medios de pago, es el total del dinero. Se mide por elagregado monetario m3. Componentes:

•

Efectivo (E): Sirve para pagar.• Depósitos (D): Que el público tiene abiertos en los bancos. Utilizables mediante tarjetas de débito, eldinero desaparece de la cuenta inmediatamente.

•

Multiplicador monetario y desarrollo de un sistema financiero.•

Multiplicador monetario (mm): Cifra a la que hay que multiplicar la BM para obtener la OM.

OM = mm · BM

Los bancos pueden expandir el volumen de depósitos bancarios mediante el proceso de expansión múltiple delos depósitos bancarios o también conocido como Efecto multiplicador.

Para poder expresar la OM como un múltiplo de la BM hay que establecer los dos supuestos siguientes:

Que el efectivo por parte del público (E) es una proporción constante sobre el volumen total de depósitos(D).

•

E= e· D

Siendo e el coeficiente de efectivos sobre depósitos y este fluctúa entre 0 y 1. Varía en función de los hábitosde los individuos según sea más fácil o menos conseguir dinero.

e = E/D

Los bancos mantienen un porcentaje de liquidez denominado coeficiente de reservas o encaje bancario yque se define como el cociente entre las reservas bancarias (R) y el volumen total de depósitos (D).

•

r = R/D También fluctúa entre 0 y 1

BM = E + R

OM = E + D

e = E / D ! (relación efectivo−depósitos): fluctúa entre 0 y 1. Varía en función de los hábitos de los individuossegún sea más fácil o menos conseguir dinero.

r = R / D ! (relación reservas−depósitos) : Efectivo que el banco tiene de reservas en la caja fuerte. Estaposición determina la cantidad que los bancos mantienen en caja para atender las peticiones de efectivo porparte del público.

e = E / D ! E = e · D e permite expresar E (efectivo) como parte de los depósitos.

r = R / D ! R = r · D r permite expresar R (reservas) como parte de los depósitos.

OM y BM expresados en términos de los depósitos:

8

BM = e · D + r · D = (e + r) · D

OM = e · D + D = (e + 1) · D

La correlación entre OM y BM: (multiplicamos y dividimos la OM entre la BM).

OM = (E+D) · BM

(E+R)

Ahora multiplicamos y dividimos numerador y denominador por los depósitos :

OM = E/D +1 · BM

E/D+R/D

OM= e +1 · BM OM = mm · BM ; mm = e + 1

e + r e + r

(e + 1) · D (e + 1)

MM = OM / BM = =

(e + r) · D (e + r)

OM e + 1 e + 1

= ! OM = · BM

BM e + r e + r

Efecto que sobre el mm tiene una modificación sobre la relación efectivo−depósitos o sobre la relaciónreserva−depósitos:

e + 1

" mm " OM/ BM " e + r (e + 1)´ · (e + r) − (e + 1) · (e + r)´

" e " e " e (e + r)2

1· (e + r) − (e + 1)·1 r − 1 (0 < r " 1)

(e + r)2 (e + r)2

Coeficiente técnico: Los bancos tienen que tener de efectivo lo que consideran que van a necesitar yalgo más.

•

Coeficiente legal: Es el que la autoridad monetaria obliga a tener en los Bancos Centrales.•

Coeficiente legal de caja: es el r legal, el que la autoridad bancaria obliga a disponer en cajas ybancos.

•

9

Coeficientes de caja: No pueden ser utilizados como instrumento de política monetaria, sólo puedeservir para garantizar a los clientes sus peticiones de dinero. Sirve para dar seguridad de sistema ygarantizar la solvencia.

•

Circulación fiduciaria: Así se llama también a la Base Monetaria. El Banco puede actuar comoprestamista de última instancia. El BCE no está autorizado para actuar como prestamista de últimainstancia.

•

Agregados monetarios: Se utilizan para medir la OM. Se denominan m1, m2, m3 y m4. El Banco deEspaña, en 1960, definió de manera más amplia para incluir los agregados monetarios. Esto sellamaban los alpes (activos líquidos en manos del público), y que estaban dentro de los agregadosmonetarios.

•

Instrumento monetario: En España, la definición más amplia eran los alpes, que incluían los activoslíquidos, los depósitos y otros instrumentos monetarios.

•

El BCE, para eliminar esto, utiliza el m3 como agregado monetario que sólo incluía los depósitos y elefectivo; no actúa como prestamista de última instancia. El Banco de España tenía la potestad para actuar, elBCE no. España es el país donde más viviendas por familia hay, casi el doble.

(lo siguiente sólo lo podemos sacar de su clase, no en la bibliografía, lo publicó en un artículo).

OM = mm · BM

La OM es un múltiplo mm de la BM, ésta ecuación establece que dada la BM de una economía la OM ocantidad de dinero en circulación variara en tanto en cuanto varíe el multiplicador monetario.

El multiplicador monetario mide por lo tanto lo que varia la OM cuando varia la BM y ese multiplicador essiempre mayor que la unidad (K >1) y podemos afirmar que será tanto mayor cuanto menores sean loscoeficientes de reservas y el coeficiente e =E/D pues mayor será el peso de los depósitos en relación a la BM,por lo tanto un aumento de la BM, provocará un aumento mayor de la OM en la proporción establecida por elmm.

El banco central que controla la BM podrá controlar de forma precisa la OM o cantidad de dinero encirculación siempre que el multiplicador sea constante o plenamente predecible. Sin embargo el análisis de larealidad demuestra que el multiplicador no es siempre constante ni predecible por lo que el Banco Centraldebe tratar de ajustar la BM para determinar la OM de la economía.

La banca tiene en España un gran peso porque existe una gran capacidad de ahorro y maneja muchos recursospor eso la cantidad de medios de pago es mayor y el mm toma un valor aproximado de 10. Cuanto más vale elmm, hechas las oportunas rectificaciones, mayor es el desarrollo financiero.

Un sistema financiero no es condición suficiente para que se desarrolle el conjunto de la actividad económica,pero sí necesaria.

Si no hubiera Sistema financiero una persona no puede conseguir los recursos para poder hacer algo. La genteemprendedora va a los lugares donde existe un sistema financiero desarrollado porque le permite desarrollarsus ideas. No en todos los países ocurre esto.

La diferencia entre un banco y una empresa capital riesgo es que el banco te presta y te pide un interés no hayriesgo, el único riesgo es que no puedas pagar. La empresa de capital riesgo te presta pero en lugar de pedirteun interés participa en el beneficio.

10

Como resumen : hechas las oportunas correcciones el mm esta relacionado directamente con el desarrollo delsistema financiero, y es una relación positiva: A mayor mm mayor desarrollo financiero. En el limitetendríamos que ser capaces de hacer una graduación de todos los países en función de su desarrollo financieroa través del multiplicador.

Cuanto más desarrollado es el sistema financiero, el multiplicador monetario va a valer más. Si el sistemafinanciero está más desarrollado, también lo está el sistema bancario y el sistema de pagos.

La Guerra del Pasivo de la Banca consiste en que el banco trata de conseguir clientes que depositen dinero enlos bancos, captar más pasivo, más ahorro del público.

El primer banco que lo hizo fue el Santander, que creó unas supercuentas que remuneraban muy alto, el 12%.Este banco ganó la guerra y se convirtió en uno de los más importantes del país, y es hoy el más poderoso; apoca distancia se encuentra el segundo más importante, el BBVA, y el tercero ya se encuentra a muchadistancia.

Como conclusión: el mayor porcentaje de las operaciones se hacen recurriendo a un sistema alternativo.

El multiplicador monetario evoluciona positivamente con el sistema financiero, esencialmente por estas vías:

Los bancos tienen menos necesidad de almacenar efectivo.• Cuando más pequeña sea la relación efectivo−depósitos, más pequeño será el mm.• Cuanto mayor sea el desarrollo del sistema financiero, menor será la relación efectivo−depósitos.•

Hay una serie de elementos que pueden corregir el mm: ¿Es necesario corregir la relación de la BM? Parte deesta BM puede estar fuera del ciclo bancario (puede estar en cajas de seguridad).

Depositar el dinero en cajas de seguridad no es legal. Con ellas se evita que el banco investigue laprocedencia: se utiliza cuando no se declara todo lo que se cobra, ingresos que no se explican. Se utilizacuando los ingresos provienen de actividades ilegales o no legales y para evitar impuestos (fraude fiscal). Estedinero se suele ocultar en paraísos fiscales (Suiza, Islas Caimán...). La no declaración de impuestos espenalizado con una multa y sólo es delito a partir de una cierta cantidad de importancia.

El dinero que se queda está depositado en cajas de seguridad tiene un valor aproximado del 40%, el 60%restante es el que está en circulación y es el que genera la OM.

Hay que eliminar la parte de las cajas de seguridad, y también eliminar el dinero que está fuera del país. Lagente que genera OM es la que está en el interior del país. Se quiere crear una BM corregida, eliminando losdos elementos, sería la generadora de OM.

Panorámica monetaria del mundo actual.•

Ya mencionado el concepto del Dinero y las Funciones del Dinero en el punto 1.4, comentar que la principalfunción del dinero es que sirva como medio de pago pero debe cumplir las otras tres condiciones.

En el mundo existen 170 monedas de las cuales 30 son seguras.

El Sistema monetario y el Sistema financiero van relacionados y el sistema monetario va a experimentar ungran cambio en los próximos 15 años.

Los fondos de pensiones en USA mueven tanto dinero que podrían desestabilizar un país.

11

Ahora mismo los Bancos Centrales son un operador mas, han perdido importancia, antes tenían una granimportancia en el equilibrio pero ahora son un agente más.

El Señoreaje:

Es una práctica consistente en una expansión crediticia artificial por parte de la administración, con el objetivode apropiarse de parte de la renta real del país para su propia financiación.

Este sistema funciona mejor en los países cuyo sistema monetario esta poco desarrollado (MultiplicadorMonetario próximo a uno) ya que el estado obtiene una gran financiación a cambio de una inflación aceptable,sin embargo en países con un sistema financiero desarrollado la inflación resultaría desproporcionada para losbeneficios obtenidos por el Estado.

En los países desarrollados lo normal es la utilización de impuestos (IVA, IRPF) como sistema recaudatorio.El problema de esta practica es la inflación generada debido a la perdida de poder de compra de la moneda. Laexpresión máxima de la practica del señoreaje por parte de la administración lleva al país a convertirse en losdenominados estados cleptatarios, un ejemplo era la desaparecida República democrática de Zaire.

Historia:

El Sistema financiero que se acordó en Bretón−Woods consistía en la vinculación del dólar al oro y, asímismo, el resto de monedas quedaban vinculadas al dólar, por lo que también quedaban ligadas al oro.

Este sistema se mantiene hasta 1971, momento en el que Nixon realiza lo que podríamos denominar un golpede estado monetario. Este consistió en la desvinculación del dólar con el oro, hecho que vino motivado por lapolítica seguida por USA hasta ese momento. Los EEUU habían llenado literalmente el mundo de dólares (sedebe tener en cuenta que el 60% de la base monetaria de EEUU se encuentra en el extranjero) ya que esta eraconsiderada la moneda más estable (debemos tener en cuenta que tras la II Guerra Mundial los EEUU seconvirtieron en el granero de Europa, gracias a las distintas iniciativas de apoyo económico que tomaroncomo el Plan Marshall).

De esta moneda, EEUU consiguió a cambio oro y bienes. De esta manera, gracias a esta práctica de señoreaje,los EEUU se apropiaron de una gran cantidad de renta real mundial. Pero, llegado el momento en que Europarecupera su economía, comienza a demandar una menor cantidad de dólares con lo que aparece una masasuperflua de esta moneda, invirtiéndose la corriente de divisa. Los EEUU se enfrentaron a la situación de queno disponían suficiente oro en caja para hacer frente a la paridad oro−dólar, por lo que se decidióunilateralmente por parte de los EEUU la ruptura de la convertibilidad. Tras esto muchas monedas sedesvinculan del dólar apareciendo un período en que las monedas fluctúan con un tipo de cambio libre, seproduce también un periodo inflacionista.

En la actualidad se vive otro período de cambio, los Bancos centrales han perdido gran parte de su poder y sonincapaces de aislar a su país del resto del mundo, por lo que la marcha del resto de las economías del mundopuede influir en la estabilidad de cualquier país.

Debido a esto y a que el efecto de práctica del señoreaje en Europa es prácticamente nulo, debido al grandesarrollo de sus sistemas financieros, resulta interesante la cesión de la soberanía monetaria a una entidadsupranacional ya que de esta manera nos encontramos en mejor disposición de hacer frente a las embestidasdel mercado internacional.

Análisis de divisas:

Cuando se hacen transacciones internacionales y de ahorro se realizan en dos, o como mucho en tres,

12

monedas. Son monedas que son reconocidas mundialmente y en ellas se suele tener más confianza que en lasmonedas propias nacionales (€, $, ¥, ). Las demás monedas no suelen tener la confianza de las personas paraeste tipo de transacciones.

Existen 170 monedas en el mundo, 30 de ellas son consideradas fiables, dentro de estas existen las llamadasgrandes monedas vehiculares (en 1998) eran el Dólar, Yen, Franco Francés, Marco Alemán y la LibraEsterlina, hoy en día han quedado reducidas a cuatro: Dólar , Yen, Euro y Libra Esterlina.

Pero el Dólar es la moneda estrella:

De cada 100 operaciones en el mercado de divisas, 88 tienen al dólar por uno de sus integrantes.• Del total de las reservas de los Bancos Centrales las dos terceras partes están en Dólares.• Del total de depósitos el 45% del valor total esta en Dólares.• Pero sin embargo el peso económico real de los EEUU es de solo el 25%, se aprecia por tanto queexiste una clara hipertrofia del Dólar respecto al peso real de los EEUU.

•

Ej: La rupia indonesia: (Indonesia ! capital: Yakarta). En 1997 la rupia cotizaba a 2.400 rupias por un dólar,en sólo dos semanas pasó a cotizar 19.000 rupias por dólar, es decir, ocho veces más. Los precios de losproductos importados también se multiplicaron por ocho. También las componentes importadas de losproductos nacionales se multiplicaron por ocho, y los precios por tres.

El nivel de renta real cayó por tres, y los salarios no subieron. Quebraban las empresas, subía el desempleo,los estudiantes universitarios tuvieron que abandonar sus estudios para ayudar a las familias. Se produjerongrandes manifestaciones en Yakarta, cayó el Gobierno y los siguientes dos gobiernos también. La ComunidadChina en Yakarta fue asesinada porque era la que más capacidad de negocio tenía y, además, eran titulares demuchos derechos de cobro. Aumentó entonces la violencia. Todas las islas perdieron la independencia y,desde entonces, Indonesia se encuentra sumida en una Guerra Civil.

Hundiendo a la rupia indonesia y sumiéndola en la miseria, se sacaron muchos beneficios en otros paísesoccidentales. Indonesia es un país muy grande, pero no lo suficiente como para impedir que su moneda sedevaluara.

En los años 92 y 93 se da una crisis en Europa. En España se pasó de pagarse a 65 pesetas por cada marcoalemán, a pagarse 100 pesetas por marco. Europa, con el SME y el euro, se quiere proteger de estas cosas y deque no se puedan aprovechar algunas economía a costa de empobrecer o arruinar a otros países de la Unión.Se requiere que las personas utilicen el euro como medio de pago y unidad de cuenta, pero sin poder especularcon esta moneda (devaluaciones y sobreevaluaciones).

Se camina hacia la sindicación monetaria, que haya cuatro o cinco monedas de utilización internacional comomedio depósito de valor, unidad de cuenta y medio de pago. Y que, otras monedas más pequeñas, sintrascendencia internacional, sólo puedan servir como medio de cambio dentro únicamente de economíasnacionales o regionales.

Del ahorro mundial, el 90 o noventa y pico por ciento de depósitos y otras transacciones se hacen en cuatromonedas: $, €, , y ¥. En las demás monedas, aunque alguna más tenga algo de trascendencia internacional, nose pueden utilizar para esto (pesos dominicanos, sol peruano...).

Análisis Comparativo Europa−EEUU (1998):

Lo que da fuerza a una moneda es el poder de compra directo, esto es, lo que se produce en el país decirculación de esa moneda. Para saber si una moneda es fuerte debemos conocer el peso económico querespalda a esa moneda.

13

El Dólar es hoy en día la moneda que rige las operaciones de mercado, pero existen perspectivas de que estopueda cambiar en el futuro: En 15 de los últimos 20 años el P.I.B. de los 15 estados de la UE ha sido superioral de los EEUU, por lo que una moneda usada en toda la UE tendría un mayor poder de compra que el Dólar.

La UE tiene un 40% mas de población que los EEUU, y por lo tanto dispone de un mercado más extenso ycon un nivel de renta medio−alto. Además el mercado de la UE es un mercado de mayor calidad ya queaunque ambos gozan de un nivel de renta absoluto similar el mercado Estadounidense esta segmentado comodemuestra el hecho de que el Índice de Gini (mide la equitatividad de la renta) marque un 0,41 para los EEUUy un 0,24 para la UE (siendo 0, la equitatividad total y, 1, la nula equitatividad). Esto se debe a que en Europaseguimos un modelo económico de solidaridad, tratando de evitar que aparezcan grupos excluidos en lasociedad.

En los EEUU el mercado esta segmentado y abarca únicamente al 75% de la población, esto es opuesto a lasituación en Europa donde, aunque existen bolsas de marginalidad, la sociedad no se encuentra segmentada.Es por esto por lo que Europa goza de un mercado de mayor calidad. En consecuencia el poder de compra deuna moneda que se utilizara en toda Europa sería mayor que el del Dólar.

A partir del momento de la aparición del Euro y de su consolidación existirá una alternativa real al Dólar. Peroantes de que esto ocurra el Euro debe cuajar en los países que forman parte de la UE y debe conseguir que lapoblación europea crea que es una moneda estable.

Directiva 12/2000 de 20 de Marzo, relativa al acceso a la actividad de las entidades de crédito y a suejercicio.

Trata de reunir el contenido de varias directivas para unificarlas:

Supresión de las restricciones a la libertad de establecimiento y libre prestación de servicios enmateria de actividades por cuenta propia de los bancos y otras entidades financieras.

•

Coordinación de las disposiciones legales, reglamentarias y administrativas, para el acceso de a laactividad de las entidades de crédito.

•

Supervisión de las entidades de crédito de forma consolidada y control de las operaciones de granriesgo.

•

Prohibición del trato discriminatorio en materia de establecimiento y prestación de servicios por lanacionalidad de la entidad o por no encontrarse establecida en uno de los Estados miembros.

•

Esta Directiva constituye el instrumento esencial para la consecución del mercado interior decidida por elActa Única Europea y programada en el Libro Blanco de la Comisión. Pretende crear condiciones de igualdaden la competencia entre las entidades de todos los estados miembros, teniendo en cuenta, cuando sea necesariolos Estatutos y Legislaciones Nacionales de cada uno.

Para ello es necesario contemplar, durante la coordinación, a todas las entidades que capten fondosreembolsables del público (depósitos, emisión de deuda y otros títulos, créditos por cuenta propia...), noafectando la aplicación de la Directiva a ciertas actividades u operaciones con autorizaciones especiales.

Por lo tanto se pretende una armonización con un reconocimiento mutuo de las autorizaciones y sistemas desupervisión, que den lugar a la concesión de una autorización única, válida en toda la Comunidad ysupervisada por cada Estado miembro en su interior. Se tratará con información precisa, aplicando criteriosobjetivos, y permitiendo una cierta flexibilidad en cuanto a exigencias relativas.

Unas exigencias financieras equivalentes aseguran garantías similares a los ahorradores y unas condiciones decompetencias justas, permitiendo diferenciar categorías entre als entidades de crédito para hacerlas a éstascomparables. Con esto se pretende facilitar la aproximación progresiva de los sistemas de coeficientes

14

definidos y aplicados por los Estados miembros. Los Estados miembros deben exigir también que laadministración central de una entidad de crédito siempre esté situada en su Estado miembro de origen y queejerza realmente sus actividades en el mismo.

Las autoridades competentes no deben autorizar a las entidades de crédito que obstaculicen el buen ejerciciode la misión de supervisión. De hecho, el adquirir un porcentaje significativo del capital de una sociedad nopodrá permitir el influir en la estructura o en la política financiera de la entidad.

Algunas normas dictadas por un Estado miembro, gracias al reconocimiento mutuo, serán aplicadas por lasentidades de crédito en el ejercicio todas sus actividades en toda la Comunidad. Otras actividades noreconocidas pueden gozar de libertades de establecimiento y de prestación de servicios de acuerdo con lasdisposiciones generales del Tratado. Pero, no obstante, conviene extender el beneficio del reconocimientomutuo.

Si una entidad de crédito se establece en otra nación que no es la suya, deberá cumplir las disposicionesespecíficas de legislación y regulación nacionales del Estado miembro de acogida, siempre que estasdisposiciones sean compatibles con el Derecho comunitario y sean de interés general.

Las medidas de liberalización de los servicios bancarios deben estar en armonía con las medidas deliberalización de los movimientos de capitales.

El régimen aplicado a las sucursales de entidades de crédito que tengan su domicilio social fuera de laComunidad debe ser análogo en todos los Estados miembros, no pudiendo ser más favorable que el de lassucursales de entidades procedentes de un Estado miembro. Asimismo, la Comunidad podrá celebrar acuerdoscon terceros países aplicando un trato idéntico hacia las entidades de éstos en todo su territorio y teniendo encuenta el principio de reciprocidad.

Las autorizaciones de entidades de crédito que las autoridades nacionales competentes concedan, tendrán elalcance nacional y, además, el comunitario, siendo necesario un procedimiento flexible. El objetivo de laComunidad es mantener sus mercados financieros abiertos al resto del mundo, mejorando la liberalización delos mercados financieros globales, por lo que prevé la negociación con terceros países y pudiendo suspender olimitar algunas autorizaciones.

La supervisión de la solidez financiera y la solvencia de una entidad de crédito corresponde a la autoridad delEstado miembro de origen, mientras que la supervisión de la liquidez y de la política monetaria corresponde alEstado miembro de acogida. Finalmente, la supervisión del riesgo de mercado debe ser objeto de estrechacolaboración entre las autoridades competentes de ambos Estados,

El funcionamiento armonioso del mercado interior bancario requiere la cooperación estrecha y regular de lasautoridades competentes de los Estados miembros, verificando que las actividades de las entidades están enconformidad con las leyes y con los principios de una buena organización administrativa y contable y de uncontrol interno adecuado. La posibilidad de intercambios de información entre las autoridades ayudan areforzar la estabilidad del sistema financiero evitando así los fraudes y delitos.

El intercambio de información sólo podrá darse si cuenta con el acuerdo expreso de las autoridadescompetentes, de los Bancos Centrales y de otros organismos (autoridades monetarias y autoridades públicassupervisoras de los sistemas de pago).

Para reforzar la supervisión prudencial de las entidades de crédito y la protección de los clientes, todo auditordebe informar de hechos que puedan afectar gravemente a la situación financiera o a la organizaciónadministrativa y contable de una entidad de crédito.

15

Las normas de base comunes sobre los fondos propios de las entidades de crédito son un instrumento esencialpara constituir un mercado interior en el sector bancario. Los fondos propios sirven para asegurar lacontinuidad de la actividad de las entidades de crédito y para proteger el ahorro. La armonización fortalece lavigilancia a las entidades y favorece las demás coordinaciones en el sector bancario.

Los fondos propios de las entidades de crédito pueden servir para absorber las pérdidas no cubiertas por unvolumen suficiente de beneficios, y constituyen para las autoridades competentes, un criterio para evaluar lasolvencia de las entidades y para otros fines de vigilancia.

Las definiciones y las normas aplicables a los fondos propios deber ser equivalentes (comunes a todos losEstados miembros) lo que evitará distorsiones de competencia y fortalecerá simultáneamente el sistemabancario de la Comunidad. También, para evitar distorsiones de competencia, las entidades públicas decrédito no deben incluir en el cálculo de sus fondos propios las garantías que les concedan los Estadosmiembros o las autoridades locales.

La técnica contable precisa que deba utilizarse para el cálculo de los fondos propios y del coeficiente desolvencia y para la evaluación de los riesgos debe tener en cuenta disposiciones relativas que se enmarcan enel esfuerzo internacional para conseguir una aproximación de las normativas en vigor en los principales paísesen materia de adecuación de los fondos propios. La Comisión redactará un informe periódico con el objeto dereforzar estas disposiciones, y contando con las sugerencias del Comité consultivo bancario, de modo que selogre una mayor convergencia.

El establecimiento de un coeficiente de solvencia adecuado desempeña un papel fundamental en lasupervisión de las entidades de crédito, ya que pondera los activos y las cuentas de orden en función de sugrado de riesgo de crédito. Además, el establecimiento de normas comunes respecto a los activos y a lascuentas de orden sujetos a riesgo es un aspecto esencial de armonización y de reconocimiento mutuo para laplena realización del mercado interior en el sector bancario.

Para garantizar un funcionamiento adecuado del mercado interior, y especialmente en condiciones iguales decompetencia, las autoridades de supervisión del sector bancario de los Estados miembros se reúnen en un forointernacional para el reconocimiento de los acuerdos de compensación bilateral y para calcular los requisitosde los fondos propios en determinadas operaciones.

Conviene armonizar las normas esenciales de supervisión y control de los riesgos de las entidades de crédito.Una excesiva concentración de riesgos en un único cliente o grupo de clientes relacionados entre sí puedesuponer una posibilidad inaceptable de pérdidas, con lo cual puede estimarse que tal situación perjudica a lasolvencia de la entidad de crédito.

En un mercado interior en el sector bancario, al competir directamente entre sí las entidades de crédito, lasobligaciones aplicables en toda la Comunidad en materia de supervisión deben ser equivalentes. La adopciónde normas constituirá, por tanto, el mejor modo de favorecer los intereses de la Comunidad.

Un requisito de solvencia general en el marco de un Reglamento relativo a las operaciones de gran riesgo,consiste en limitar el riesgo máximo de pérdidas en que puede incurrir una entidad de crédito frente a uncliente o grupo de clientes relacionados entre sí.

Cuando una entidad de crédito contrae riesgos frente a su propia empresa matriz, o frente a las demás filialesde dicha matriz, se impone una especial prudencia. La gestión de los riesgos debe realizarse con absolutaautonomía respetando los principios de una sana gestión bancaria. Cuando la influencia ejercida por laspersonas que posean una participación cualificada en una entidad de crédito pueda ir en detrimento de unagestión sana y prudente de la entidad, las autoridades competentes adoptarán las medidas oportunas. Por tantose deben establecer normas específicas para los riesgos contraídos por una entidad de crédito frente a las

16

empresas de su propio grupo. Los grupos bancarios deben organizar sus estructuras de manera que permitanuna supervisión consolidada y, por lo tanto, completa.

Los Estados miembros pueden, además, denegar o retirar la autorización bancaria cuando consideren que laestructura del grupo es inadecuada para el ejercicio de la actividades bancarias. La supervisión de lasentidades de crédito sobre la base consolidada debe tener especialmente como objetivo proteger los interesesde los depositantes de dichas entidades y garantizar la estabilidad del sistema financiero. Una mejorcoordinación, exige la cooperación de las autoridades competentes y de la Comisión en el seno de un Comitéconsultivo bancario. Además, se pretende actualmente conseguir la armonización de las condiciones desaneamiento y de liquidación de las entidades de crédito. Deberá emprenderse asimismo la armonización delos instrumentos necesarios para el control de los riesgos de liquidez.

Definiciones del artículo 1:

Entidad de crédito: Empresa que recibe depósitos u otros fondos reembolsables y que concede préstamos porcuenta propia.

Autorización: Acto de las autoridades de conceder la facultad de ejercer la actividad de entidad de crédito.

Sucursal: Sede de explotación, desprovista de personalidad jurídica, de una entidad de crédito.

Autoridades competentes: autoridades nacionales facultadas, en virtud de una ley o reglamento, paracontrolar las entidades de crédito.

Entidad financiera: Empresa, distinta de una entidad de crédito, cuya actividad principal es adquirir y tenerparticipaciones o en ejercer las actividades de:

Préstamos:•

Crédito al consumo.• Crédito hipotecario.• Factoring con o sin recurso.• Financiación de transacciones comerciales (incluido el forfaiting).• Arrendamiento financiero o leasing.• Operaciones de pago.• Emisión y gestión de medios de pago (tarjetas de crédito, cheques de viaje, cartas de crédito).• Concesión de garantías y suscripción de compromisos.• Transacciones por cuenta propia de la entidad o por cuenta de su clientela que tengan por objeto:• Instrumentos del mercado monetario (cheques, efectos, certificados de depósito, etc.• Mercados de cambios.• Instrumentos financieros a plazo y opciones.• Instrumentos sobre divisas o sobre tipos de interés.• Valoraciones negociables.• Participaciones en las emisiones de títulos y prestaciones de los servicios correspondientes.• Asesoramiento a empresas en materia de estructura del capital, de estrategia industrial y de cuestionesafines, así como asesoramiento y servicios en el ámbito de la fusión y de la compra de empresas.

•

Intermediación en los mercados interbancarios.• Gestión o asesoramiento en la gestión de patrimonios.• Custodia de valores negociables.•

Estado miembro de origen: En el cual una entidad de crédito ha sido autorizada (arts.4−11).

17

Estado miembro de acogida: En el cual la entidad de crédito tiene una sucursal o presta servicios.

Control: Relación existente entre una empresa matriz y una filial, o una relación de la mismanaturaleza entre cualquier persona física o jurídica y una empresa.

Participación a los efectos de la supervisión sobre una base consolidada: Tenencia, directa oindirecta, del 20% o más de los derechos de voto del capital de una empresa.

Participación cualificada: El hecho de poseer en una empresa, directa o indirectamente, al menos un10% del capital o de los derechos de voto o la posibilidad de ejercer una influencia notable en lagestión de la empresa en la cual se posea una participación,

Capital inicial: Capital a efectos de fondos propios no consolidados de las entidades de crédito:

Capital desembolsado más la cuenta de las primas de emisión, pero excluyendo las accionespreferenciales cumulativas.

•

Reservas.•

Empresa matriz: Cualquier empresa que ejerza de manera efectiva, en opinión de las autoridadescompetentes, una influencia dominante en otra empresa.

Filial: Cualquier empresa sobre la que una empresa matriz ejerza efectivamente, en opinión de lasautoridades competentes, una influencia dominante.

Zona A: Todos los Estados miembros y todos los países miembros de pleno derecho de laOrganización para la Cooperación y el Desarrollo Económico (OCDE), y los países que hayancelebrado acuerdos especiales de préstamo con el Fondo Monetario Internacional (FMI) en el marcode los Acuerdos Generales de Empréstito (AGE). Todo país que reescalone su deuda pública exteriorsoberana quedará, sin embargo, excluido de la zona A durante un período de 5 años.

Zona B: Todos los países que no sean los de la zona A.

Entidades de crédito de la zona A: Toda entidad de crédito autorizada en los Estados miembros,incluidas sus sucursales en terceros países.

Entidades de crédito de la zona B: Todas las empresas, públicas o privadas, autorizadas fuera de lazona A, incluidas sus sucursales en la Comunidad.

Sector no bancario: Todos los prestatarios distintos de las entidades de crédito, de los bancoscentrales, de las administraciones centrales, regionales y locales, de las Comunidades Europeas, delBanco Europeo de Inversiones y de los bancos multilaterales de desarrollo.

Bancos multilaterales de desarrollo:

Banco Internacional para la Reconstrucción y Fomento y la Corporación FinancieraInternacional.

♦

Banco Interamericano de Desarrollo.♦ Banco Asiático de Desarrollo.♦ Banco Africano de Desarrollo.♦ Fondo de Reinstalación del Consejo de Europa.♦ Nordic Investment Bank.♦ Banco de Desarrollo del Caribe.♦

18

Banco Europeo de Reconstrucción y Desarrollo.♦ Fondo Europeo de Inversiones.♦ Corporación Interamericana de Inversiones.♦

Cuentas de orden: Activos que constituyan créditos sobre las administraciones centrales y los bancoscentrales de la zona A.

Riesgo alto:◊ Garantías que sean sustitutivas de créditos.♦ Aceptaciones.♦ Efectos endosados que no incorporen la firma de la otra entidad de crédito.♦ Cesiones con derecho de recurso a favor del comprador.♦ Cartas de crédito standby irrevocables que sean sustitutivas de crédito.♦ Compromisos de compra a plazo.♦ Depósitos a futuro (forward forward deposits).♦ Parte pendiente de desembolso de acciones y títulos parcialmente desembolsados.♦ Otras partidas de riesgo alto.♦

Riesgo medio:◊ Créditos documentarios, emitidos y confirmados.♦ Fianzas y cauciones (incluidas las garantías de licitación y buen fin de contratos públicos, lasaduaneras y las fiscales) y las garantías que no sean sustitutivas de crédito.

♦

Acuerdos de venta con compromiso de recompra.♦ Cartas de crédito standby irrevocables que no sean sustitutivas de crédito.♦ Facilidades de descubierto no utilizadas (compromisos de concesión de préstamo, de comprade títulos, de prestación de garantías o de créditos mediante aceptaciones) de duración inicialsuperior a un año.

♦

Líneas de apoyo a la emisión de valores (Note Issuance Facilities NIF y RevolvingUnderwriting Facilities RUF).

♦

Otras partidas que comporten también riesgo medio/bajo.♦ Riesgo bajo:◊

Facilidades de descubierto no utilizadas (compromisos de concesión de préstamos, de comprade títulos, de prestación de garantías o de créditos mediante aceptaciones) de duración inicialde hasta un año inclusive, o que puedan ser anuladas sin condiciones en cualquier momento niprevio aviso.

♦

Otras partidas que comporten también riesgo bajo.♦ Los Estados miembros se comprometen a informar a la Comisión tan pronto como hayan aceptadointroducir un nuevo elemento no registrado en balance en cualquiera de los dos últimos guiones quefiguran en cada clase de riesgo.

Sociedad financiera en cartera: Entidad financiera cuyas empresas filiales sean exclusiva oprincipalmente una o varias entidades de crédito o entidades financieras, siendo al menos una de estasfiliales una entidad de crédito.

Sociedad mixta en cartera: Empresa matriz, distinta de una sociedad financiera de cartera o de unaentidad de crédito, que cuente al menos una entidad de crédito en sus filiales.

Empresa de servicios bancarios auxiliares: Empresa cuya actividad principal sea la tenencia ogestión de inmuebles, la gestión de servicios informáticos o cualquier otra actividad similar que tengacarácter auxiliar con respecto a la actividad principal de una o varias entidades de crédito.

Grupo de clientes relacionados entre sí:

Dos o más personas físicas o jurídicas, que, salvo prueba en contrario, constituyan un♦

19

conjunto en lo que respecta al riesgo por el hecho de que una de ellas posea directa oindirectamente sobre la otra o las otras un poder de control.Dos o más personas, físicas o jurídicas, entre las cuales no exista ninguna relación de control,pero a las que se deba considerar como un conjunto en lo que respecta al riesgo por el hechode que, debido a los vínculos existentes entre ellas, si una de ellas tuviera problemasfinancieros, la otra o las otras tendrían probablemente dificultades de reembolso.

♦

Vínculos estrechos: El vínculo existente entre una empresa matriz y una filial, o toda relaciónanáloga entre cualquier persona física o jurídica y una empresa; toda empresa filial de una empresafilial se considerará también filial de la empresa matriz a la cabeza de dichas empresas. Se considerarátambién constitutiva de un vínculo estrecho entre dos o varias personas físicas o jurídicas unasituación en la que estén vinculadas, de forma duradera, a una misma persona por un vínculo decontrol.

Mercados organizados: Regulados por las autoridades competentes que:

Operen de forma regular.• Se rijan por unas normas, establecidas o aprobadas por las autoridades pertinentes del país de origendel mercado, que determinen las condiciones de funcionamiento y de acceso al mercado y lascondiciones que debe cumplir un contrato antes de que pueda negociarse efectivamente en elmercado.

•

Cuenten con un mecanismo de compensación que exija que los contratos enumerados a continuaciónque estén sujetos a límites legales diarios de cobertura que, en opinión de las autoridadescompetentes, supongan una garantía adecuada:

•

Tipos de cuentas de orden:

Contratos sobre tipos de interés:• Swaps sobre tipos de interés en una sola divisa.• Swaps sobre tipos de interés variable.• Acuerdos sobre tipos de interés futuros.• Futuros sobre tipos de interés.• Opciones adquiridas sobre tipos de interés.• Otros contratos de naturaleza análoga.• Contratos sobre tipos de cambio y contratos sobre oro:• Swaps sobre tipos de interés de diversas divisas.• Operaciones a plazo sobre divisas.• Futuros sobre divisas.• Opciones adquiridas sobre divisas.• Otros contratos de naturaleza análoga.• Contratos de naturaleza análoga a los mencionados en los puntos 1 y 2 relativos a otros índices oinstrumentos de referencia sobre:

•

Acciones.• Metales preciosos, excepto oro.• Productos básicos, salvo los metales preciosos.• Otros contratos de naturaleza análoga.•

TEMA 2: BANCO DE ESPAÑA, BANCO CENTRAL EUROPEO Y SISTEMA EUROPEO DEBANCOS CENTRALES. LA UNIÓN MONETARIA EUROPEA. EL EURO EN EL MUNDO.

HACIA LA UNIÓN MONETARIA EN EUROPA. DESARROLLO HISTÓRICO. LOSCRITERIOS DE CONVERGENCIA.

•

20

La idea de una Unión Monetaria Europea viene de muy antiguo, el problema que surge es que siemprese ha intentado hacer mediante invasiones, de ahí la dificultad de conseguirlo.

El antecedente de la Unión Europea lo podemos encontrar sobre el 1930, en este momento las elitesya empiezan a hablar de una unión de Europa. Ésta se basaba en ponerse de acuerdo para utilizar unamisma moneda. Una de las personalidades más importantes en este proceso es Pierre Werner (1913)que fue primer ministro de Luxemburgo en dos ocasiones, 1959−1974 y 1979−1984. Durante elperíodo de guerra este proceso se paraliza.

En 1945, tras la II Guerra Mundial se crea el Plan Marshall en el que se conceden una serie de ayudaspara la reconstrucción de Europa. Este plan supuso un gran beneficio para EEUU puesto que éste ibaa ser el proveedor de Europa, lo cual ayudó a potenciar su supremacía mundial y a convertirlo en elpaís más poderoso del mundo. Estas ayudas tenían que ser repartidas por los propios países europeospor medio de acuerdos, lo que era una difícil tarea después de la II Guerra Mundial. En 1948 se creóla OECE (Organización Económica para el Crecimiento Europeo) que tenía el objetivo de repartirestas ayudas, aquí tenían cabida todas las opiniones menos las de los militares. El planteamiento de lagente que tomaba parte de esto fue un planteamiento amistoso para llegar a acuerdos que beneficien atodos.

Es en este momento cuando se vuelve a oír la voz de la Unión Monetaria, se retoma el proceso y sereinicia plenamente el 9 de mayo de 1950 denominado Declaración Schuman, realizado por RobertSchuman (1886−1963) político francés nacido en Luxemburgo. Este día propuso la creación de unaalta autoridad común que tuviera bajo su mando todo el poder y control sobre el carbón y el acero.Estas élites en vez de fomentar el odio entre países tras la guerra, promovieron una unión entre ellos.

Keynes predijo la II Guerra Mundial dadas las duras condiciones que el Tratado de Versalles impusoa Alemania tras la I Guerra Mundial, esto produjo la quiebra del Estado en 1923. Como se vio queeste Tratado fue un error se intentó que no volviera a ocurrir, y por eso se invitó a Alemania aparticipar en la Unión del Carbón y el Acero (CECA). Schuman comenzó su discurso diciendo: Lapaz mundial debe ser salvaguardada ....

Tanto Francia como Alemania son grandes productores de acero y carbón, esta era la base de laindustria armamentística.

Shuman quería que se construyera una Europa a través de hechos concretos, realidades,..., norápidamente.

Poco después el canciller alemán responde aceptando la invitación, esto hace que se reaviven las ideasde una Unión Europea. Gracias a este acuerdo Alemania se ha convertido en uno de los países másgrandes e importantes del mundo, el cambio que ha sufrido ha sido muy grande dado que en los años50 estaba destruida.

En apenas 20 años Europa se ha recuperado, en España el proceso ha sido más largo, ya que tambiéncomenzó más tarde, unos 10 años más tarde.

En 1951 se firma el Tratado de París dando inicio a la CECA y el proceso funciona con un gran éxitohasta 1954. A Alemania y Francia se suman Luxemburgo, Países Bajos e Italia, su sede se establecióen Luxemburgo. La producción se multiplica, como todos los países ganan con la CECA en 1957 sefirma el Tratado de Roma donde se crea la Comunidad Económica Europea (CEE) y el TratadoEuropeo de la Energía Atómica (EURATOM). El Tratado de la CEE estableció un plazo de doce añospara la eliminación de las barreras comerciales entre sus miembros, la implantación de un arancelcomún para las importaciones del resto del mundo y la creación de una política agrícola conjunta.

21

Políticamente, el Tratado otorgó a los gobiernos nacionales un papel mayor que el del Tratado de laCECA, aunque también determinó que la CEE fuera más supranacional conforme progresaba laintegración económica.

Reino Unido no entró a formar parte de esta Comunidad Económica. Charles de Gaulle (en contra deReino Unido) propuso un referéndum y como no lo ganó dimitió en 1969, le sucedió GeorgePompidou. De Gaulle era contrario a la cesión de monedas nacionales en favor de una monedacomún, aunque si apoyaba la Unión Europea.

Pompidou supera el impas e inicia las conversaciones para que el Reino Unido se incorpore en laCEE, promueve la Conferencia de La Haya (1969), que recoge el deseo de caminar hacia una uniónmonetaria, esa conferencia genera un mandato que elabora un comité de sabios. Este es el InformeWerner, presentado por la comisión el 8 de octubre de 1970, en este informe se analizan las ventajasde la Unión Europea y Monetaria en el seno de la entonces CE:

Convertibilidad irreversible de las monedas comunitarias.♦ Centralización de la política monetaria y crediticia.♦ Puesta en circulación de una moneda común.♦

La Europa de hoy se basa en este informe Werner, este informe sufre sucesivos retoques como eldenominado Informe Delors preparado en 1989 por el presidente de la Comisión Europea, JacquesDelors (1989), que cristalizó en el Tratado de Maastricht en 1992. En 1998 recibió el premio Príncipede Asturias de Ciencias Sociales junto a su compatriota y presidente de la comisión europea, JacquesSanter, por sus aportaciones al proceso de integración de la moneda europea.

Hasta este momento el oro mantenía una paridad con el dólar, y el resto de monedas mantenían unaparidad con el dólar. En 1971 esta paridad se rompió, Nixon dio un Golpe de Estado Monetario, elúnico en el mundo. EEUU no podía absorber la afluencia masiva de billetes, se benefició durantemuchos años y después no pudo hacer frente.

Hasta 1978 con la Cumbre de Bremen no se reanuda el proceso, se crea entonces el SistemaMonetario Europeo que entrará en vigor en 1978 tras la Cumbre de París. Los pilares básicos delSistema Monetario Europeo son:

El Fondo Europeo de Cooperación Monetaria (FECOM).♦ La unidad de cuenta será el ECU, es una de las piezas básicas de este sistema. El ECU es unacesta de monedas, que crea una especie de manto monetario. El ECU llegó a tenerincorporadas 12 monedas (no tienen porqué ser las monedas de los 12 países de la UE).Enseguida se convirtió en modo de pago y fondo de valor, se utilizó para uso privado.

♦

Mecanismos de cambios: es un compromiso de los países en el cual su moneda fluctuara entre±2'5, y en caso de que se despegara de ese límite intervendría el FECOM.

♦

El funcionamiento del sistema es bastante bueno desde 1979 a 1992. Se empieza a hablar de fracasoen el año 1992, el error monetario europeo en vez de significar el fracaso del sistema lo que produjofue la consolidación del sistema. Se terminó una etapa para dar lugar a una unión monetaria real, seaceleró el proceso. Se van superando las etapas del informe Delors con el fin de avanzar y cumplir lopactado en Maastricht, para ello se establecen los criterios de convergencia para la adhesión uniónmonetaria:

Principalmente se establece el saneamiento de las finanzas públicas. El déficit acumulado odeuda pública debe ser menor que el 60% del PIB, o al menos se debe caminar hacia él. Eldéficit público del año no debe superar un 3%.

♦

La inflación tiene que estar limitada en una cuantía que no podía exceder la media de lospaíses cuya inflación era más baja. La Unión Europea tiende a que los precios de los países

♦

22

crezcan homogéneamente.El tipo de interés a corto plazo de cada país no superará una cuantía de la media de los 3países con los tipos de interés más bajos.

♦

Era necesario estar integrado en el mecanismo de cambios de la Unión Europea y no habervariado el tipo de cambio central en los últimos dos años.

♦

Durante los días 3 y 4 de mayo de 1998 se decidió en Bruselas que quien hubiera cumplido loscriterios entraría a formar parte de la Unión Monetaria el 1 de enero de 1999 y su moneda sería elEURO, los países que cumplieron los requisitos fueron once: Alemania, Austria, Bélgica, España,Finlandia, Francia, Irlanda, Italia, Luxemburgo, Países Bajos y Portugal. Reino Unido, Suecia yDinamarca decidieron no entrar en este primer grupo, Grecia quedo excluida por no cumplir loscriterios de Maastricht.

UNIÓN ECONÓMICA Y MONETARIA (UEM):

Nota: La política monetaria correcta sirve para controlar la inflación. La inflación empobrece a lospensionistas y favorece a los que tienen trabajo y pueden hacer presión con el paro de susactividades. Por lo tanto responde a los estímulos de los países que más fuerza tienen.

La política monetaria consiste en que los crecimientos de los precios sean razonablemente estables.La política monetaria puede tener efectos sobre el tipo de cambio y el tdi. Si aumentan los preciospara hacer atractiva la emisión de deuda pública tiene que ofrecer un tdi mejor a la inflación.

Área que comparte un mismo mercado, una misma moneda y donde se ejecuta una política monetariaúnica. España ingresa en la Unión Económica Europea en 1986 y en la Unión Monetaria EconómicaEuropea en 1989. Las implicaciones más importantes asociadas a la creación de este área monetariason:

Para las políticas económicas nacionales:♦

Las pérdidas de tipo de cambio como mecanismo de ajuste ante un posible deterioro de lacompetitividad.

♦

La imposibilidad de modificar los tipos de interés nacionales.♦ Para los distintos mercados:◊

La reducción de los costes de transacción.♦ La disminución de las incertidumbres en torno a las condiciones monetarias, cambiarias yfinancieras.

♦

La tendencia a la integración tanto de los mercados financieros como del mercado de bienes.♦ Criterios de convergencia: Desde el inicio se planteó la necesidad de que existiera una convergencianominal entre los países que formarían parte de la UEM. Hay 4 criterios de convergencia:

La convergencia en inflación: Los países no podrían tener una inflación superior en 1,5 puntos a los 3países con menor inflación. En España, en 1996, estábamos por encima de la inflación hasta 1998entrando dentro del límite.

•

La convergencia en los tipos de interés: Los tipos de interés a 10 años no podían ser superiores a 2puntos porcentuales a los de la media de los países con menor inflación. Se tomaban los 3 países conmenor tipo de interés, se hacía la media y se le sumaba 2 puntos porcentuales. En 1990 la mediaestaba en 7,7 puntos, por tanto el límite se pone en 7,7 puntos. España estaba en 14 puntos. Cuando seestablece esta medida España empieza a trabajar en ella y entre 1993−1994 se roza casi la banda, perovuelve a subir en 1996 y desde aquí caerá en picado hasta situarnos a principios del 97 muy cerca delos 3 países de la media.

•

La convergencia fiscal: Estabilidad de la financiación publica: Para ello estabilidad en el c/p encuanto a déficit público y estabilidad en el l/p en cuanto a deuda pública acumulada.

•

23

(c/p): El déficit publico debía situarse, en términos del PIB, por debajo del 3% (lo cumplimosen 1998).

♦

(l/p): Para ser sostenible, la deuda pública debería situarse por debajo del 60% de PIB. Españano lo cumple hasta 2001, en 1998 era del 64%. Este criterio no pierde relevancia sino que esmuy importante para el mantenimiento de la Unión Económica de la UE.

♦

Estabilización del tipo de cambio: El tipo de cambio debía haber permanecido en 2 años en el SME(banda de ± 15%). Cuando se implanta el euro este requisito ya no es necesario porque hay unamoneda única.

•

Convergencia fiscal o finanzas públicas saneadas: El déficit público debía situarse, en términos dePIB, por debajo del 3%. Para ser sostenible, la deuda pública debía situarse por debajo del 60% delPIB.

•

El principal instrumento que tenía la UE era el Pacto de estabilidad y crecimiento (PEC): Impedirque los distintos países de la UE tengan déficit excesivos, porque esto hace aumentar la deuda públicay los intereses que afectarán a todos los países. Para ello practicaba procedimientos sancionadores.

La política económica:

Disciplina y coordinación en política monetaria y fiscal (PEC). Su incumplimiento sesancionará.

♦

Coherencia de los políticos nacionales con el objetivo de integración.♦ Política monetaria del BCE.♦ La política de rentas se basa en la mejora del capital humano y productivo para reconducir elproceso de formación de precios y rentas.

♦

La política presupuestaria en manos de los Gobiernos Nacionales gozan ya del escaso margende libertad.

♦

Portugal incumplió y el Comisario Europeo de Economía y Finanzas, entonces Pedro Solbes lesancionó. Alemania también, pero se unió con otros países poderosos (como Francia), para cambiar elPEC en su favor poniendo en peligro la UE. El ECOFIN cambia las reglas y, a pesar de haberincumplido el criterio de finanzas públicas saneadas, estos países no fueron sancionados. Estoprovocó grandes desconfianzas en el euro.

A principios de los 90 se firma en Maastricht el Tratado de la Unión que prevé un proceso por etapasque tiene como fin una unión monetaria; para lo cual es necesario cumplir los criterios deconvergencia de las diferentes etapas de formación de la Unión:

1ª Fase: 1 julio 1990:

Liberalización de la circulación de capitales en los países de la Comunidad.⋅ Entra en vigor en 1993 el Mercado Único Europeo.⋅ Independencia de los bancos centrales comunitarios de sus respectivosgobiernos: prohibición de que los Bancos Centrales financien a autoridades uorganismos de derecho público.

⋅

2ª Fase: 1 de enero de 1994:

Creación del Instituto Monetario Europeo (IME).⋅ Coordinación de las políticas monetarias de los países comunitarios.⋅ Cumplimiento de las condiciones de convergencia.⋅ Antes del 31 de diciembre de 1996 el Consejo Europeo debe decidir si unamayoría de miembros cumple las condiciones de convergencia:

⋅

Decisión positiva: establecimiento de la fecha de comienzo de la 3º fase.♦ Decisión negativa: antes del 1 de julio de 1998 el Consejo Europeo debe establecer los países♦

24

que pueden pasar a la 3ª fase.3ª Fase: no posterior al 1 de enero de 1999: Decidida por el Consejo Europeo, no podía se posterioral 1 de Enero de 1999.

Creación del SEBC: Los Bancos Centrales Nacionales (BCN) de la UE y elBanco Central Europeo (BCE) forman el Sistema Europeo de BancosCentrales (SBCE).

⋅

Liquidación del IME: El Instituto Monetario Europeo se transforma en elBanco Central Europeo (BCE), que tiene poder ejecutivo.

⋅

Se establece un sistema de tipos de cambio entre el euro y las monedas de lospaíses integrados que es irrevocablemente fijo.

⋅

Implantación del euro como moneda legal europea, que irá sustituyendo a lasmonedas comunitarias.

⋅

Las monedas que entraban en el ECU eran las de los 12 estados miembros que formaban la UE, antesde la ampliación de 1995.

Composición de la cesta del ECU, antes de 1995(12 monedas), es decir, excepto las monedasChelín austriaco, Marco finlandés y Coronasueca:

Se establece un factor bilateral entre las 11monedas que integran la UE, excluyendo laLibra exterlina, Corona Sueca y Corona Danesa:

(DEM) Marco alemán.♦ (FRF) Franco francés.♦ (NLG) Florín holandés.♦ (BEF) Franco belga.♦ (LUF) Franco luxemburgués.♦ (ITL) Lira italiana.♦ (DKK) Corona danesa.♦ (IEP) Libra irlandesa.♦ (UKP)Libra esterlina.♦ (GRD) Dracma griega.♦ (ESP) Peseta española.♦ (PTE) Escudo portugués.♦

Marco alemán.♦ Franco francés.♦ Florín holandés.♦ Franco belga.♦ Franco luxemburgués.♦ Lira italiana.♦ Dracma griega.♦ Peseta española.♦ Escudo portugués.♦ Chelín Austriaco.♦ Marco finlandés.♦

En junio del 98 se decide qué monedas desaparecen para crear el euro, y se establece el factor deconversión entre las monedas. Además de esta moneda, existen otras, por lo que no se puedeestablecer relación hasta establecer el factor de conversión entre el euro y las monedas que lo integran(13 Diciembre de 98). El euro se implanta como moneda legal el 1 de enero de 1999.

El euro es la moneda legal y circula como tal, lo cual lleva un proceso de 3 años. Se crea el BCE conpoder ejecutivo:

Dentro de la tercera fase está La Etapa de Transición y la ley 68/94, de 17 de diciembre, diceque la moneda de uso internacional es el euro desde 1 enero de 1999 (inicio de la UEM) y quelas demás monedas tienen sus tipos fijados irrevocablemente. El 1 enero de 2001Grecia seincorpora.

♦

Enero/febrero 2002 (canje físico), 2004−2007 (ampliación de la UE al Este,12 países nuevosse incorporan).

♦

EL BANCO DE ESPAÑA. LEY 13/1994, DE AUTONOMÍA DEL BANCO DE ESPAÑA.•

ANTECEDENTES HISTÓRICOS: del Banco de San Carlos a la Autonomía de 1.994

25

El Banco de España se fundó en 1782 con la denominación de Banco de San Carlos. Se funda porlas dificultades que tenía planteadas la Hacienda Pública, aunque es verdad que podía realizaroperaciones con el sector privado y público y que los mejores negocios los hizo actuando con elsector privado, la característica mas importante del Banco de San Carlos era su vinculación con elGobierno.

El Banco de San Carlos estuvo en vigor hasta 1829, en que desaparece. El 9 de julio de 1829 se creóel Banco Español de San Fernando que nació como banco de emisión y de descuento con la finalidadde financiar al gobierno.

En 1844 al Banco de San Fernando le salió un competidor, el Banco Isabel II, este también estabaautorizado para emitir billetes y se crea para potenciar la vida mercantil de España.

En 1847 dada la competencia en que entraron estos bancos todo parecía indicar que iban adesaparecer pero sin embargo lo que ocurrió es que se fusionaron, naciendo el nuevo Banco Españolde San Fernando, este tenía capacidad para emitir billetes y para crear sucursales en ciudadesespañolas en que no hubiese banco de emisión.

En 1849 se concedía al nuevo Banco de San Fernando el privilegio de emisión para toda Españaexcepto Barcelona y Cádiz. Este privilegio de emisión durará muy poco y, en el año 1856, una leyestableció el sistema de pluralidad de bancos de emisión, esta ley dio al nuevo Banco de SanFernando carácter oficial, cambió su nombre por el de Banco de España y a partir de esto el Estadonombró un gobernador y 2 subgobernadores.

El Banco de España como tal se crea en 1856. El sistema de pluralidad de emisión concluyó en 1874fue cuando se concedió al Banco de España privilegio de emisión para la península e islas adyacentes.

La ley de ordenación bancaria de 1921 dio al Banco de España más funciones de banco central,concediéndole la situación de que no realizara operaciones comerciales y alejándolo de lacompetencia de los bancos privados.

El Banco de España se pretendía que fuera el centro de la política monetaria, bajo la dirección delMinisterio de Hacienda. La ley de ordenación bancaria de 1946 acentúa la dependencia del Banco deEspaña del Ministerio de Hacienda y su carácter de Banco de bancos. Posteriormente se llegó al Plande Estabilización del 59, donde se establecieron las bases de lo que iba a ser la norma reguladora yestabilizadora del sistema financiero español.