Revista Jurnal de incredere nr 13

32

PUBLICAȚIE EDITATă DE UNIUNEA NAȚIONALă A SOCIETăȚILOR DE INTERMEDIERE șI CONSULTANȚă îN ASIGURăRI JURNAL DE îNCREDERE 55% din subscrierile pieței, intermediate de brokeri Nr. 13 • 2014

-

Upload

independent -

Category

Documents

-

view

1 -

download

0

Transcript of Revista Jurnal de incredere nr 13

PublicaȚie editată de uniunea naȚională a SocietăȚilor de intermediere și conSultanȚă în aSigurări

JURNALDE îNCREDERE

55% din subscrierile

pieței, intermediate

de brokeri

Nr. 13 • 2014

�eptembrie 2014

REGATAASIGURĂRILOR

UNIUNEA NAȚIONALĂA SOCIETĂȚILORDE INTERMEDIEREȘI CONSULTANȚĂÎN ASIGURĂRI DIN ROMÂNIA

Etica corporativă EstE fundamEntală, pentru că aceasta stă la baza structurilor și sistemelor utilizate pentru a asigura o bună guvernanță. fără de ea, guvernanța

corporativă va eșua. piața locală de asigurări a fost marcată, în ultimii ani, de o serie de scandaluri care au fost cauzate, în principal, de practicile lipsite de etică.

a fost nevoie, probabil, de aceste scandaluri, pentru ca jucătorii din această piață să înțeleagă că etica nu este doar un cuvânt care dă bine, dar că practicile etice reprezintă cheia pentru deblocarea oportunităților pentru industria asigurărilor. contextul economic a fost, de asemenea, defavorizant pentru piață, pentru că a erodat veniturile consumatorilor. Împreună, toți acești factori au făcut ca industria de asigurări să se confrunte cu o serie de probleme, dintre care cea mai importantă este cea de la nivelul clienților. toată această evoluție a făcut ca, astăzi, imaginea industriei de asigurări să fie una ponosită. dezamăgiți de calitatea serviciilor asigurătorilor, atunci când au avut daune, clienții au ajuns la concluzia că banii pe care i-au câștigat cu greu și pe care i-au alocat pentru asigurări au fost cheltuiți în zadar, iar promisiunile ce le-au fost făcute au fost încălcate. de aceea, consumatorul român nu vede astăzi importanța asigurărilor, el trăiește confortabil cu riscurile la care este expus, pentru că nu are încredere în această piață.

În actualul context economic, în continuă schimbare, este nevoie de o creștere a industriei de asigurări, prin restabilirea încrederii consumatorilor și crearea unei piețe stabile, care să conteze în economia națională.

va trebui ca noi, piața de asigurări, să identificăm și să menținem standarde etice care să ne ajute la restabilirea restabilirea încrederii consumatorilor, facilitând astfel creșterea și stabilitatea industriei.

EDITORIAL

Avem o problemA de eticA. Ce facem cu ea?

Bogdan Andriescu,Președinte UNSICAR

Jurnal de încrederePublicație editată de UNSICAR

Director editorial: Bogdan Andriescu Redactor șef: Dana Dobre Editor: Georgiana Hențeș SGR: Iulia Petcu Layout: textus ex machina

Tipărit la RH Printing

Jurnal de încredere4

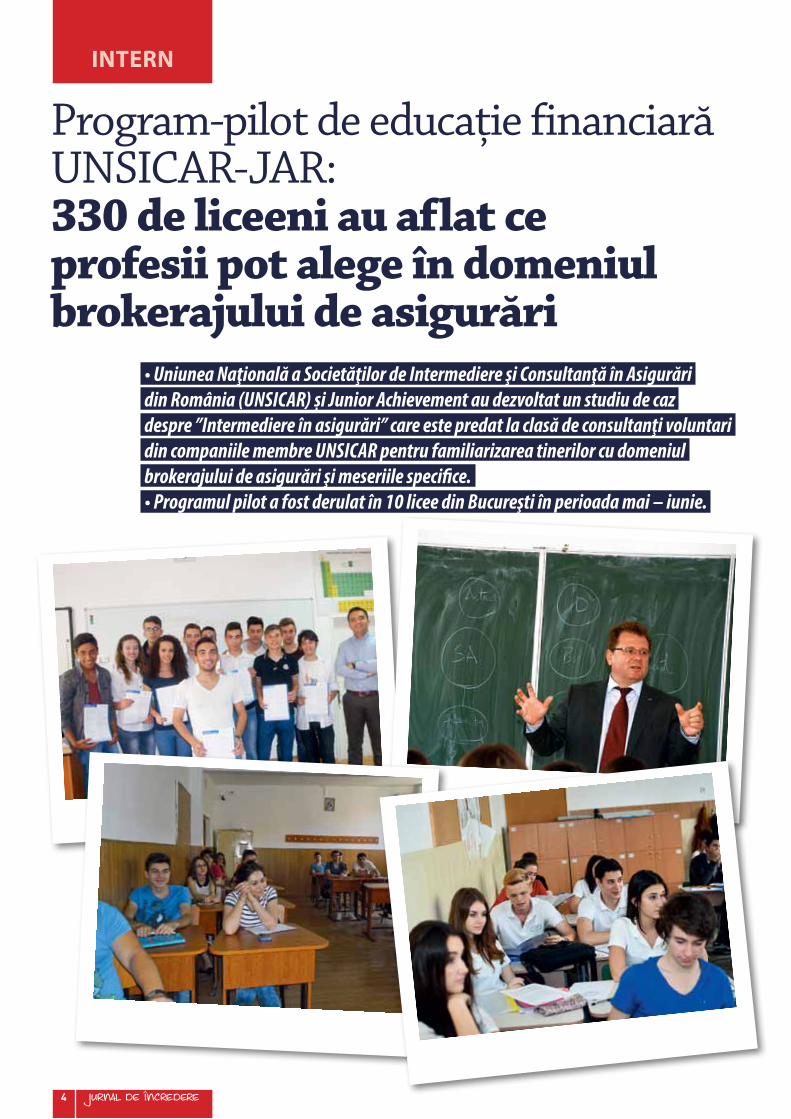

Program-pilot de educație financiară UNSICAR-JAR:330 de liceeni au aflat ce profesii pot alege în domeniul brokerajului de asigurări

INTERN

• Uniunea Naţională a Societăţilor de Intermediere şi Consultanţă în Asigurăridin România (UNSICAR) și Junior Achievement au dezvoltat un studiu de cazdespre ”Intermediere în asigurări” care este predat la clasă de consultanţi voluntaridin companiile membre UNSICAR pentru familiarizarea tinerilor cu domeniulbrokerajului de asigurări şi meseriile specifi ce. • Programul pilot a fost derulat în 10 licee din Bucureşti în perioada mai – iunie.

Jurnal de încredere8

Înființarea CEETAR, un proiect de lege care va complica procesul de rezolvare a daunelor

INTERN

● Proiectul legislativ privind constituirea, organizarea şi funcţionarea CEETAR a primit aviz favorabil din partea

Senatului, chiar dacă acesta nu corespunde prevederilor legale şi reglementărilor Uniunii Europene.

● În cadrul ultimei conferinţe de presă de la sediul Autorităţii de Supraveghere Financiară (ASF),

președintele instituţiei, Mișu Negriţoiu, nu a dorit să comenteze initiaţiativa parlamentară de înfi inţare a CEETAR și nu a oferit un răspuns clar cu privire la poziţia ASF faţă de acest subiect.

• Formă fără fond: potrivit propunerii, toate vehiculele avariate din Româniaar trebui să fi e evaluate de experţi ai unei entităţi private, nesupravegheate de ASF;• Noua procedură birocratică ar putea conduce la majorarea tarifelor de asigurare; • Funcţionarea sistemului de asigurări din România este periclitată de un proiectde lege nefundamentat şi nediscutat cu reprezentanţii pieţei de asigurări.

C onform acestui proiect, experţii și evaluatorii tehnici auto CEETAR

ar putea evalua toate vehiculele avariate, în vederea stabilirii solu-ţiilor tehnice pentru repararea lor și acordarea despăgubirii, con-form contractului de asigurare obligatorie (RCA) sau facultativă (CASCO). Astfel, proiectul de lege încalcă principiul libertăţii contractuale și prevederile Co-dului Civil în vigoare, impunând efectuarea constatării daunelor numai de către experţi tehnici auto membri CEETAR.

Proiectul a fost înregistrat la Senat pentru dezbatere publică în data de 10 aprilie 2014 cu nr. B192-2014, iar în data de 9 mai 2014 a primit avizul Consiliului Legislativ. În acest context, UN-SAR și UNSICAR au transmis poziţia o� cială a celor două en-tităţi reprezentând piaţa româ-nească de asigurări către Senatul României, expunând motivele pentru care proiectul de lege menţionat încalcă legislaţia în vi-goare și are, totodată, un impact social semni� cativ.

Efectul principal va � acela de majorare a primelor de asigurare ca rezultat al creșterii costurilor aferente regularizării daunelor. Clienţii companiilor de asigu-rări vor trebui să înţeleagă faptul că primele de asigurare auto vor crește semni� cativ din cauza cos-turilor reprezentate de onorariile

aferente expertizelor tehnice și a altor costuri legate de activitatea de evaluare.

Totodată, introducerea unui asemenea sistem ar conduce cu certitudine la complicarea pro-cesului de soluţionare a daunelor pe segmentul auto.

Mai mult decât atât, dacă proiectul de lege ar � votat și ar intra în vigoare, asiguratul român ar ajunge să � e discriminat prin comparaţie cu ceilalţi cetăţeni ai Spaţiului Economic European. Astfel, acesta ar avea o procedura mult mai complicata de urmat în cazul în care ar � implicat într-un accident în afara ţării. Ar trebui să se adreseze nu numai repre-zentantului de despăgubiri al asi-gurătorului RCA ce urmează să suporte despăgubirea, ci și unui membru al CEETAR.

Potrivit proiectului de lege, soluția stabilită de evaluatorul CEETAR poate � acceptată de către părți prin semnare, sau poa-te � contestată doar în instanță, ceea ce îi conferă evaluatorului drepturi depline și intangibi-le, determinând pentru părțile

care înțeleg să o conteste costuri substanțiale pentru soluționarea litigiului în instanță.

De asemenea, intrarea în vi-goare a unui asemenea proiect ar însemna și monopolizarea unei componente importante a activităţii de asigurări, respectiv a activităţii de regularizare de da-une, aceasta � ind făcută de către

un organism privat care nu se a� ă sub controlul ASF – Autoritatea de Supraveghere Financiară.

Propunerea legislativă intră în con� ict cu reglementările spe-ciale privind activitatea Registru-lui Auto Român, conform acestei propuneri experții CEETAR do-bândind dreptul de a stabili dacă, după o daună, vehiculul poate � introdus în tra� c cu sau fără o nouă viză ITP.

Cele două asociații profesi-onale ale pieței – UNSICAR și UNSAR – consideră, așadar, că funcţionarea sistemului de asigu-rări din România este periclitată de acest proiect de lege nefunda-mentat.

UNSAR – Uniunea Naţională a Societăţilor de Asigurare și Reasigurare din România și UNSICAR – Uniunea Naţională a Societăţilor de Intermediere și Consultanţă în Asigurări din România își exprimă convingerea că adoptarea legii privind constituirea, organizarea și funcţionarea Corpului Experţilor și Evaluatorilor Tehnici Auto din România (CEETAR) ar aduce prejudicii majore asiguraţilor și pieţei locale de asigurări.

INTERN

Jurnal de încredere26

Marii asigurători ar putea

ieși de pe lista instituțiilor cu

relevanță sistemică

A utoritățile de reglementare internaționale au inclus pe lista

asigurătorilor de importanță

sistemică nouă astfel de grupuri

financiare, printre care se află

American International Group

Inc (AIG) și Allianz SE. Iden-

tificarea celor nouă asigurători

reprezintă primul pas pentru a

le solicita acestora ca din 2019

să își crească capitalul, pentru

a acoperi riscurile la care este

expus sistemul financiar.

Elementele luate în calcul

de supraveghetori la inclu-

derea asigurătorilor pe lista

instituțiilor susceptibile de a

destabiliza sistemul financiar au

fost, printre altele, dimensiunea

și implicarea lor în activități

riscante, cum ar fi instrumen-

tele financiare derivate, și

acoperirea la nivel global.

Asigurătorii au criticat

această abordare, argumentând

că sectorul nu a contribuit la

declanșarea crizei financiare

din 2008 și, prin urmare, nu

ar trebui să fie supuse unor

reguli la fel de drastice ca și cele

aplicate băncilor și nu ar trebui

să-și asume creșterea costurilor

prin suplimentarea capitalurilor.

Felix Hufeld, directorul ge-

neral executiv pentru asigurări

din cadrul supraveghetorului

german Bafin, a declarat pentru

Reuters, fără a oferi însă detalii,

că toți asigurătorii incluși pe lis-

tă vor avea la dispoziție opțiuni

pentru ca singuri să se excludă

din rândul companiilor cu

relevanță sistemică, dar numai

după ce regulile în acest sens vor

fi finalizate, la sfârșitul lui 2014.

„Aceste cerințe suplimenta-

re de capital nu sunt solicitate

doar pentru a crește siguranța,

ci ar trebui să creeze, de ase-

menea, un stimulent pentru a

separa activitățile cu relevanță

sistemică”, a spus Hufeld.

Noul regim cu privire la

instituțiile financiare de risc

sistemic are ca scop evitarea

repetării unei situații ca aceea

a asigurătorului AIG, care a

Mari asigurătorii mondiali, considerați de către autoritățile de reglementare

ca susceptibili de a destabiliza sistemul financiar, ar trebui ca singuri

să găsească o cale de se elimina de pe lista instituțiilor financiare globale

de importanță sistemică, cum ar fi, de exemplu, prin simplificarea activității,

a declarat un reprezentant al supraveghetorului german, citat de Reuters.

fost salvat de contribuabilii

americani, după ce subsidiara sa

specializată în tranzacționarea

instrumentelor derivate a pro-

vocat colapsul întregului grup.

Supraveghetorii indus-

triei de asigurări de la nivel

mondial sunt încă în procesul

de dezvoltare a reglemen-

tărilor adecvate pentru

companiile de importanță

sistemică, a arătat Hufeld.

Noile norme de reglemen-

tare au fost solicitate de către

liderii mondiali din Grupul

celor 20 de economii de top (G-

20), care au aprobat un regim

similar pentru 28 de mari bănci

din lume, care, de asemenea, vor

fi obligate să deţină rezerve de

capital mai mari până în 2019.

Supraveghetorii din

asigurări lucrează la definirea

standardelor globale pentru

cerințele de bază de capital,

pe care speră să le finalizeze

până la reuniunea G-20, de la

Brisbane, din noiembrie 2014.

Hufeld spus supraveghetorii

din asigurări nu au putut prelua

pur și simplu abordarea utilizată

de către autoritățile de regle-

mentare bancare, pentru că asi-

gurările reprezintă un segment

financiar fundamental diferit.

„Pentru asigurători, riscurile

sistemice derivă din anumite

activități, care ar putea afecta în

același fel un număr necunoscut

de alți asigurători. O singură

companie cu probleme va rămâ-

ne, probabil, o excepție, și este

mai puțin posibil să infecteze

un număr mare de alți asigură-

tori, creând astfel aspectul de

risc sistemic”, a arătat Hufeld.

În afară de Allianz și AIG,

alte companii identificate inițial

cu relevanță sistemică au fost

Assicurazioni Generali SpA,

Aviva PLC, Axa SA, MetLife

Inc, Ping An Insurance Co din

China Ltd, Prudential Finan-

cial Inc și Prudential PLC.

O decizie cu privire la inclu-

derea pe această listă a marilor

reasiguratori, cum ar Munchen

Re și Swiss Re, va fi adoptată la

o dată ulterioară, scrie Reuters.

Felix Hufeld,

directorul general executiv pentru

asigurări din cadrul

supraveghe

torului german

Bafin

“Jurnal de încredere” = ISSN 2284 - 5879 ISSN - L = 2284 - 5879

‚‚

Jurnal de încredere4

Program-pilot de educație financiară UNSICAR-JAR:330 de liceeni au aflat ce profesii pot alege în domeniul brokerajului de asigurări

INTERN

• Uniunea Naţională a Societăţilor de Intermediere şi Consultanţă în Asigurăridin România (UNSICAR) și Junior Achievement au dezvoltat un studiu de cazdespre ”Intermediere în asigurări” care este predat la clasă de consultanţi voluntaridin companiile membre UNSICAR pentru familiarizarea tinerilor cu domeniulbrokerajului de asigurări şi meseriile specifice. • Programul pilot a fost derulat în 10 licee din Bucureşti în perioada mai – iunie.

UNSICAR şi Junior Achievement au dezvoltat, în acest an şcolar, un program de educație financiară despre intermedierea în asigurări pentru elevii de liceu. Împreună cu consultanţii voluntari UNSICAR, elevii au învățat ce înseamnă intermedierea în asigurări, care este legătura dintre intermediari şi companiile de asigurări şi despre modul în care pot deveni antreprenori în sistemul de brokeraj de asigurări.

“Am remarcat un interes general al elevilor faţă de domeniul asigurărilor. Întrebările lor au fost interesante, pertinente şi au arătat că informaţia apărută în mass media despre asigurări are o mare influenţă asupra lor”, a declarat Rodica Fuicu,

director general ASIG MANAGEMENT Broker de Asigurare.

Studiul de caz a fost prezentat la clasă de către consultanţi voluntari din 7 companii de brokeraj de asigurări, toate acestea fiind membri UNSICAR.

“A fost o experienţă interesantă să explic elevilor importanţa asigurărilor, a intermediarilor şi a întreg ciclului de funcționare a pieţei de asigurări astfel încât, la final, ei să îşi formeze o impresie despre această piaţă din informaţiile primite de la o persoana implicată direct în domeniu”, a declarat Sergiu Berceanu – Managing Partner Risk Control, membru UNSICAR.

La activitate au participat 330 de elevi, din clasele a X-a si a XII-a, din 11 licee din Bucureşti. În cadrul programului au fost prezentate 5 profesii specifice pieței de brokeraj, în special, dar şi celei de asigurări, în general. La final, elevii participanți au avut posibilitatea să evalueze care dintre cele 5 profesii s-ar potrivi fiecăruia dintre ei, pornind de la abilităţile pe care le dețin în prezent.

“Activitatea a avut un impact pozitiv asupra elevilor prin diversitatea informațiilor din studiul de caz şi în mod deosebit prin faptul că tema a putut fi încadrată în procesul de consiliere în carieră a tinerilor”, susţine profesor Mihaela Diaconescu de la Colegiul Tehnic de Aeronautică Henri Coandă din București.

„Interesul elevilor pentru oportunitățile de carieră în domeniul asigurărilor ne motivează să extindem acest program, începând cu anul şcolar 2014/2015, la nivelul întregii țări. Considerăm că programele de educație financiară în domeniul asigurărilor ar trebui să reprezinte o prioritate pentru industria noastră, pentru că ne permit să interacționăm în mod direct cu cei care în viitorul apropiat ne pot deveni colegi sau clienți”, a declarat Bogdan Andriescu, președinte UNSICAR.

Jurnal de încredere6

INTERN

ŞcOLILE PARTIcIPANTE LA EDIţIA PILOT (BucuREŞTI)LICEUL TEORETIC LUCIAN BLAGACOLEGIUL ECONOMIC HERMESCOLEGIUL TEHNIC DE AERONAUTICĂ HENRI COANDĂCOLEGIUL NAŢIONAL MIHAI VITEAZULCOLEGIUL TEHNIC DE ARHITECTURĂ ŞI LUCRĂRI PUBLICE I.N. SOCOLESCUCOLEGIUL ECONOMIC A.D. XENOPOLCOLEGIUL ECONOMIC COSTIN C. KIRIŢESCUCOLEGIUL TEHNIC PETRU MAIORŞCOALA SUPERIOARĂ COMERCIALĂ NICOLAE KRETZULESCU COLEGIUL GERMAN GOETHE

cONsuLTANţII vOLuNTARI DIN PARTEA uNsIcAR PARTIcIPANţI LA AcTIvITăţILE LA cLAsă

Adrian Teslovan ceo Fabrica de asigurări - broker de asigurare

Eugen Herdea general manager cbaSig - broker de asigurare

Mihai Iorgoveanu general manager euroarc insurance broker

Rodica Fuicu general manager aSig management- broker de asigurare

Sebastian Matișan general manager inK consultanţă broker de asigurare

Sergiu Berceanu general manager risk control

Victor Șraer managing Partner otto broker

Bogdan Andriescu Preşedinte unSicar

În cadrul celei de-a treia ediții a Galei Business Hall of Fame, eveniment organizat de Junior Achievement România, UNSICAR a primit Certificate of Recognition. pentru implicarea în programe de educație financiară.

Parteneriatul cu brokerii – element strategic în dezvoltarea Gothaer Asigurări Reasigurări

Primul an de activitate Gothaer în România a însemnat o creștere de peste 75% a primelor brute subscrise (de la 8,5 milioane euro la 14,8 milioane euro), un număr dublu de clienți (de la aproximativ 25.000 la peste 52.000) și o creștere de 140% a numărului de polițe din portofoliu, la 98.000. De asemenea, a adus o întărire a relației cu brokerii din piață care au generat peste 75% din subscrierile Gothaer Asigurări Reasigurări în 2013. Compania va investi și în 2014 în menținerea și dezvoltarea acestor parteneriate, având convingerea că numai cu ajutorul specialiștilor în brokerajul de asigurări își poate atinge principalul obiectiv – acela de a oferi servicii de calitate, care să depășeasca așteptările clienților.

ADvERTORIAL

Interviu cu Anca Băbăneață, CEO Gothaer Asigurări Reasigurări

Ne puteți spune în câteva cuvinte ce a însemnat activitatea în primul an al Gothaer în România?2013 a fost un an de creștere

către stabilitate, ceea ce a implicat un număr mare de transformări interne, atât la nivelul portofoli-ilor, al angajaților și structurilor organizatorice, cât și pe alte planuri.

Creșterea încrederii pe care o au clienții în noi o considerăm cea mai mare realizare. O dovadă în acest sens este faptul că unul din trei clienți aleg Gothaer pentru mai mult de o singură poliță, lucru de care suntem deosebit de mân-dri. De asemenea, ne mândrim că în ciuda volumului crescut de daune cu care ne-am confruntat în 2013 față de anii anteriori, am reușit să platim 80% dintre daunele înregistrate pe CASCO, în medie în 10 zile de la ultimul document primit.

ce a reprezentat 2013 pentru Gothaer Asigurări Reasigurări din perspecti-va relației cu brokerii?Peste 75% din subscrierile

Gothaer Asigurări Reasigurări în 2013 au fost generate prin intermediul brokerilor. Volumele de business pe care le avem în acest moment ne ajută să putem construi sustenabil și să ne păs-trăm promisiunile. Fără sprijinul

partenerilor noștri din companiile de brokeraj însă nu am fi ajuns aici și nu am fi reușit să păstrăm portofoliul sănătos de care ne bucurăm acum.

Strategia noastră este aceea de a pastră un portofoliu cât mai echilibrat și de a dezvolta linii de business non-auto, cum sunt agro, cea de răspunderi civile și nu numai. Avem încredere că prin susținerea partenerilor brokeri vom putea să ne îndeplinim toate obiectivele.

cum vedeți anul 2014 pentru Gothaer și pentru piață în general?După cum se conturează

până acum anul 2014, pare a fi mai mult un an de stagnare decât de creștere. Știm însă că piața de asigurări din România are potențial și suntem convinși că lucrurile vor merge din ce în ce mai bine.

În ceea ce privește Gothaer, ne dorim în primul rând să menținem creșterea profitabilă rămânând permanent ancorați în realitățile pieței și croindu-ne strategiile de companie și de produse în funcție de nevoile clienților. Noi știm

că 2016 reprezintă, cel mai pro-babil, anul în care vom atinge momentul de break even. Până atunci însă, vom munci cu profesio-nalism și vom con-tinua să furnizăm clienților produse de asigurare de calitate, așa cum Gothaer a promis încă de la intrarea pe piață în România.

Jurnal de încredere8

Înființarea CEETAR, un proiect de lege care va complica procesul de rezolvare a daunelor

INTERN

l Proiectul legislativ privind constituirea, organizarea şi funcționarea cEETAR a primit aviz favorabil din partea

senatului, chiar dacă acesta nu corespunde prevederilor legale şi reglementărilor uniunii Europene.

l În cadrul ultimei conferințe de presă de la sediul Autorității de supraveghere Financiară (AsF),

președintele instituției, Mișu Negrițoiu, nu a dorit să comenteze initiațiativa parlamentară de înființare a cEETAR și nu a oferit un răspuns clar cu privire la poziția AsF față de acest subiect.

n Formă fără fond: potrivit propunerii, toate vehiculele avariate din Româniaar trebui să fie evaluate de experţi ai unei entităţi private, nesupravegheate de ASFn Noua procedură birocratică ar putea conduce la majorarea tarifelor de asigurare n Funcţionarea sistemului de asigurări din România este periclitată de un proiectde lege nefundamentat şi nediscutat cu reprezentanţii pieţei de asigurări

C onform acestui proiect, experţii şi evaluatorii tehnici auto CEETAR

ar putea evalua toate vehiculele avariate, în vederea stabilirii solu-ţiilor tehnice pentru repararea lor şi acordarea despăgubirii, con-form contractului de asigurare obligatorie (RCA) sau facultativă (CASCO). Astfel, proiectul de lege încalcă principiul libertăţii contractuale şi prevederile Co-dului Civil în vigoare, impunând efectuarea constatării daunelor numai de către experţi tehnici auto membri CEETAR.

Proiectul a fost înregistrat la Senat pentru dezbatere publică în data de 10 aprilie 2014 cu nr. B192-2014, iar în data de 9 mai 2014 a primit avizul Consiliului Legislativ. În acest context, UN-SAR şi UNSICAR au transmis poziţia oficială a celor două en-tităţi reprezentând piaţa româ-nească de asigurări către Senatul României, expunând motivele pentru care proiectul de lege menţionat încalcă legislaţia în vi-goare şi are, totodată, un impact social semnificativ.

Efectul principal va fi acela de majorare a primelor de asigurare ca rezultat al creşterii costurilor aferente regularizării daunelor. Clienţii companiilor de asigu-rări vor trebui să înţeleagă faptul că primele de asigurare auto vor creşte semnificativ din cauza cos-turilor reprezentate de onorariile

aferente expertizelor tehnice şi a altor costuri legate de activitatea de evaluare.

Totodată, introducerea unui asemenea sistem ar conduce cu certitudine la complicarea pro-cesului de soluţionare a daunelor pe segmentul auto.

Mai mult decât atât, dacă proiectul de lege ar fi votat şi ar intra în vigoare, asiguratul român ar ajunge să fie discriminat prin comparaţie cu ceilalţi cetăţeni ai Spaţiului Economic European. Astfel, acesta ar avea o procedură mult mai complicată de urmat în cazul în care ar fi implicat într-un accident în afara ţării. Ar trebui să se adreseze nu numai repre-zentantului de despăgubiri al asi-gurătorului RCA ce urmează să suporte despăgubirea, ci şi unui membru al CEETAR.

Potrivit proiectului de lege, soluția stabilită de evaluatorul CEETAR poate fi acceptată de către părți prin semnare sau poa-te fi contestată doar în instanță, ceea ce îi conferă evaluatorului drepturi depline şi intangibi-le, determinând pentru părțile

care înțeleg să o conteste costuri substanțiale pentru soluționarea litigiului în instanță.

De asemenea, intrarea în vi-goare a unui asemenea proiect ar însemna şi monopolizarea unei componente importante a activităţii de asigurări, respectiv a activităţii de regularizare de da-une, aceasta fiind făcută de către

un organism privat care nu se află sub controlul ASF – Autoritatea de Supraveghere Financiară.

Propunerea legislativă intră în conflict cu reglementările spe-ciale privind activitatea Registru-lui Auto Român, conform acestei propuneri experții CEETAR do-bândind dreptul de a stabili dacă, după o daună, vehiculul poate fi introdus în trafic cu sau fără o nouă viză ITP.

Cele două asociații profesi-onale ale pieței – UNSICAR şi UNSAR – consideră, aşadar, că funcţionarea sistemului de asigu-rări din România este periclitată de acest proiect de lege nefunda-mentat.

UNSAR – Uniunea Naţională a Societăţilor de Asigurare și Reasigurare din România și UNSICAR – Uniunea Naţională a Societăţilor de Intermediere și Consultanţă în Asigurări din România își exprimă convingerea că adoptarea legii privind constituirea, organizarea și funcţionarea Corpului Experţilor și Evaluatorilor Tehnici Auto din România (CEETAR) ar aduce prejudicii majore asiguraţilor și pieţei locale de asigurări.

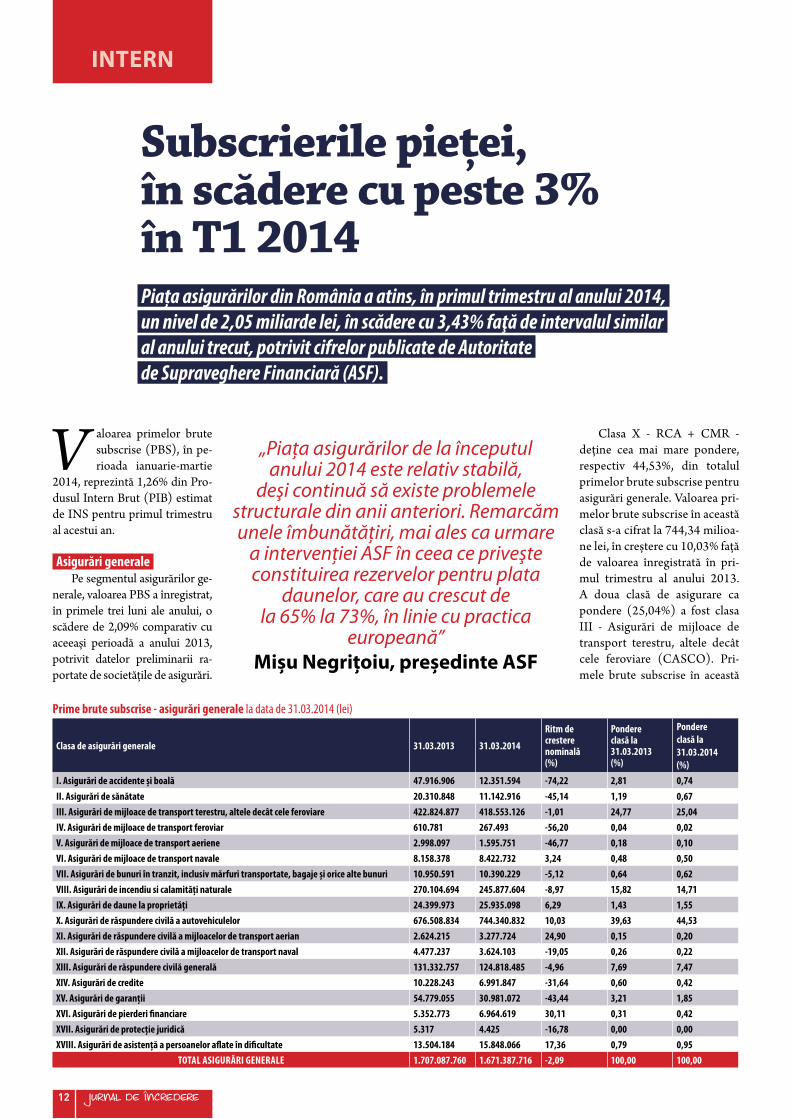

Piațade asigurăriîn T1 2014

Sursa tabelelor: Autoritatea de Supraveghere Financiară

INTERN

Piața de brokeraj în asigurări la data de 31.03.2014

31.03.2013 31.03.2014Modificare întermeninominali

Pondere la31.03.2013

Pondere la31.03.2014

Prime intermediate de brokerii de asigurare (lei), din care: 965.271.666 1.120.690.274 16,10%

pentru asigurări generale 934.164.565 1.092.454.834 16,94% 96,8% 97,5%

pentru asigurări de viață 31.107.101 28.235.440 -9,23% 3,2% 2,5%

Prime brute subscrise (lei) 2.126.749.907 2.053.671.545 -3,44%

Grad de intermediere prin brokerii de asigurare (prime intermediate/prime brute subscrise)

45,39% 54,57% 9,18 puncte procentuale

Venituri din activitatea de brokeraj (lei), din care: 196.000.712 207.616.471 5,93% 100,0% 100,0%

din negocierea contractelor de asigurare și reasigurare 190.991.161 202.406.464 5,98% 97,4% 97,5%

din efectuarea inspecțiilor de risc 568.440 412.511 -27,43% 0,3% 0,2%

din regularizări de daune 2.923.436 3.547.669 21,35% 1,5% 1,7%

comisariat de avarii 102.186 130.193 27,41% 0,1% 0,1%

din alte activități în legătura cu obiectul de activitate 1.415.489 1.119.634 -20,90% 0,7% 0,5%

Brokerii de asigurare au intermediat 54,57% din valoarea primelor bru-

te subscrise, față de 45,39% în primul trimestru al anului 2013, potrivit datelor publicate de Au-toritatea de Supraveghere Finan-

contractele şi practicile de marketing şi publicitate folosite. Circa 40% din primele brute merge în costurile de distribuție, directe şi indirecte, ceea ce este extrem de mult, față de practica europeană de 20-25%. Ne vom con-centra asupra acestor distorsiuni ma-

ciară (ASF). La data de 31 mar-tie 2014, dețineau autorizație de funcționare 597 de brokeri.

“Piața trebuie să îşi optimize-ze şi să-şi eficientizeze rețeaua de distribuție şi vânzare, atât cu privire la costuri, cât şi în ceea ce priveşte

jore”, a declarat preşedintele ASF.În acelaşi interval, veniturile

obținute de brokerii de asigurare din activitatea de bază au totali-zat 207,61 milioane lei, nivel în creştere cu 5,93% față de aceeaşi perioadă a anului trecut.

Brokerii au intermediat aproape 55% din primele subscrise de asigurători

Jurnal de încredere10

“Creșterea activității brokerilor de asigurare arată

încrederea din ce în ce mai mare pe care consumatorii

o au în serviciile de consultanță, nu doar în cele

de vânzare a produselor. Estimez că, la sfârșitul acestui an,

intermedierile brokerilor se vor situa în intervalul 55-60% din totalul primelor

brute subscrise de piață”Bogdan Andriescu,

președinte uNsIcAR

Jurnal de încredere12

INTERN

V aloarea primelor brute subscrise (PBS), în pe-rioada ianuarie-martie

2014, reprezintă 1,26% din Pro-dusul Intern Brut (PIB) estimat de INS pentru primul trimestru al acestui an.

Asigurări generalePe segmentul asigurărilor ge-

nerale, valoarea PBS a înregistrat, în primele trei luni ale anului, o scădere de 2,09% comparativ cu aceeaşi perioadă a anului 2013, potrivit datelor preliminarii ra-portate de societăţile de asigurări.

Clasa X - RCA + CMR - deţine cea mai mare pondere, respectiv 44,53%, din totalul primelor brute subscrise pentru asigurări generale. Valoarea pri-melor brute subscrise în această clasă s-a cifrat la 744,34 milioa-ne lei, în creştere cu 10,03% față de valoarea înregistrată în pri-mul trimestru al anului 2013. A doua clasă de asigurare ca pondere (25,04%) a fost clasa III - Asigurări de mijloace de transport terestru, altele decât cele feroviare (CASCO). Pri-mele brute subscrise în această

Subscrierile pieței, în scădere cu peste 3% în T1 2014 Piața asigurărilor din România a atins, în primul trimestru al anului 2014,un nivel de 2,05 miliarde lei, în scădere cu 3,43% faţă de intervalul similaral anului trecut, potrivit cifrelor publicate de Autoritatede Supraveghere Financiară (ASF).

„Piața asigurărilor de la începutul anului 2014 este relativ stabilă,

deşi continuă să existe problemele structurale din anii anteriori. Remarcăm unele îmbunătățiri, mai ales ca urmare

a intervenției ASF în ceea ce priveşte constituirea rezervelor pentru plata

daunelor, care au crescut de la 65% la 73%, în linie cu practica

europeană”Mișu Negrițoiu, președinte AsF

Prime brute subscrise - asigurări generale la data de 31.03.2014 (lei)

Clasa de asigurări generale 31.03.2013 31.03.2014

Ritm de cresterenominală(%)

Pondereclasă la31.03.2013(%)

Pondereclasă la31.03.2014(%)

I. Asigurări de accidente și boală 47.916.906 12.351.594 -74,22 2,81 0,74

II. Asigurări de sănătate 20.310.848 11.142.916 -45,14 1,19 0,67

III. Asigurări de mijloace de transport terestru, altele decât cele feroviare 422.824.877 418.553.126 -1,01 24,77 25,04

IV. Asigurări de mijloace de transport feroviar 610.781 267.493 -56,20 0,04 0,02

V. Asigurări de mijloace de transport aeriene 2.998.097 1.595.751 -46,77 0,18 0,10

VI. Asigurări de mijloace de transport navale 8.158.378 8.422.732 3,24 0,48 0,50

VII. Asigurări de bunuri în tranzit, inclusiv mărfuri transportate, bagaje și orice alte bunuri 10.950.591 10.390.229 -5,12 0,64 0,62

VIII. Asigurări de incendiu si calamități naturale 270.104.694 245.877.604 -8,97 15,82 14,71

IX. Asigurări de daune la proprietăți 24.399.973 25.935.098 6,29 1,43 1,55

X. Asigurări de răspundere civilă a autovehiculelor 676.508.834 744.340.832 10,03 39,63 44,53

XI. Asigurări de răspundere civilă a mijloacelor de transport aerian 2.624.215 3.277.724 24,90 0,15 0,20

XII. Asigurări de răspundere civilă a mijloacelor de transport naval 4.477.237 3.624.103 -19,05 0,26 0,22

XIII. Asigurări de răspundere civilă generală 131.332.757 124.818.485 -4,96 7,69 7,47

XIV. Asigurări de credite 10.228.243 6.991.847 -31,64 0,60 0,42

XV. Asigurări de garanții 54.779.055 30.981.072 -43,44 3,21 1,85

XVI. Asigurări de pierderi financiare 5.352.773 6.964.619 30,11 0,31 0,42

XVII. Asigurări de protecție juridică 5.317 4.425 -16,78 0,00 0,00

XVIII. Asigurări de asistență a persoanelor aflate în dificultate 13.504.184 15.848.066 17,36 0,79 0,95

TOTAL ASIGURĂRI GENERALE 1.707.087.760 1.671.387.716 -2,09 100,00 100,00

Jurnal de încredere14

clasă au înregistrat o scădere de 1,01% față de perioada similară din 2013, până la 418,55 milioa-ne lei.

La nivelul întregii piețe, prima de asigurare medie anualizată, înre-gistrată în primul trimestru al anu-lui 2014, pentru RCA, a fost de 468 de le, față de 462 de lei în acelaşi interval al anului trecut.

Asigurări de viațăPe segmentul asigurărilor de

viaţă, subscrierile pieței au înre-gistrat o scădere de 8,91% faţă de primul trimestru al anului 2013, până la 382,28 milioane lei.

Primele brute subscrise în clasa AI - Asigurări de viață, anuități şi asigurări de viață su-plimentare au avut o pondere de 66,66% din totalul asigurărilor de viață, însumând 254,83 mi-lioane lei, în scădere cu 6,18% față de primul trimestru al anului 2013.

Primele brute subscrise în clasa AIII - Asigurări de viață şi anuități care sunt legate de fon-duri de investiţii au avut o ponde-re de 29,32% din totalul asigură-rilor de viață. Acestea au însumat 112,1 milioane lei, în scădere cu 16,63% față de intervalul similar din 2013.

Cote de piațăÎn primele 3 luni ale acestui

an, 37 de societăți de asigurare desfăşurau activităţi în domeniu

Primele 10 societăți, după nivelul primelor brute subscrise în T1 2014

SocietateTotal prime subscrise (asigurări generale şi de viață) - lei -

Cotă totală de piață (%)

ALLIANZ - TIRIAC ASIGURARI S.A. 257.398.861 12,53

ASTRA S.A.* 217.095.310 10,57

OMNIASIG VIG S.A. 192.068.410 9,35

CARPATICA ASIG S.A. 164.336.566 8,00

GROUPAMA ASIGURARI S.A. 150.794.812 7,34

ASIROM VIENNA INSURANCE GROUP S.A. 148.837.746 7,25

ING ASIGURARI DE VIATA S.A. 146.255.805 7,12

EUROINS ROMANIA ASIGURARE REASIGURARE S.A. 118.519.264 5,77

UNIQA ASIGURARI S.A. 116.712.423 5,68

GENERALI ROMANIA ASIGURARE REASIGURARE S.A. 111.829.213 5,45

Prime brute subscrise - asigurări de viață la data de 31.03.2014 (lei)

Clasa de asigurări de viață 31.03.2013 31.03.2014Ritm de cresterenominală (%)

Pondereclasă la31.03.2013 (%)

Pondereclasă la31.03.2014 (%)

I. Asigurări de viaă, anuități și asigurări de viață suplimentare, prevăzute la lit. A a), b) si c), cu excepția celor prevăzute la pct. II si III din anexa nr.1 la Legea nr.32/2000

271.624.314 254.835.232 -6,18 64,72 66,66

II. Asigurări de căsătorie, asigurări de naștere 363.620 310.210 -14,69 0,09 0,08

III. Asigurări de viață și anuități care sunt legate de fonduri de investiții, prevăzute la punctul A litera a) și b) din anexa nr. 1 la Legea nr.32/2000

134.459.348 112.103.245 -16,63 32,04 29,32

IV. Asigurări permanente de sănătate prevăzute la punctul A litera d) din anexa nr.1la Legea nr.32/2000

681.820 918.253 34,68 0,16 0,24

B1. Asigurări de accidente (inclusiv accidentele de muncă și bolile profesionale) 8.019.100 8.461.688 5,52 1,91 2,21

B2. Asigurări de sănătate 4.513.945 5.655.201 25,28 1,08 1,48

TOTAL ASIGURĂRI DE VIAŢĂ 419.662.147 382.283.829 -8,91 100,00 100,00

Prime brute subscrise (cumulat) - asigurări generale și asigurări de viață la data de 31.03.2014 (lei)

Clasa de asigurări de viață31.03.2013 31.03.2014

Ritm de creșterenominală (%)

2.126.749.907 2.053.671.545 -3,44

Ponderea ASIGURĂRILOR GENERALE în total (%) 80,27 81,39

Ponderea ASIGURĂRILOR DE VIAȚĂ în total (%) 19,73 18,61

(20 de societăţi practicau doar asigurări generale, 9 doar asigu-rări de viață, iar 8 compozite). Pri-mele 10 societăți de asigurare au

generat aproape 80% din valoarea totală a primelor subscrise, atât pe segmentul asigurărilor generale, cât şi pe cel al asigurărilor de viaţă.

INTERN

Jurnal de încredere16

Indemnizații prime brute subscrise - asigurări generale la data de 31.03.2014 (lei)

Clasa de asigurări generale 31.03.2013 31.03.2014

Ritm decresterenominală(%)

Pondereclasă la31.03.2013(%)

Pondereclasă la31.03.2014(%)

II. Asigurări de sănătate 2.789.990 3.030.884 8,63 0,25 0,27

III. Asigurări de mijloace de transport terestru, altele decât cele feroviare 481.720.264 380.583.176 -20,99 43,45 33,57

IV. Asigurări de mijloace de transport feroviar 34.494 128.918 273,74 0,00 0,01

V. Asigurări de mijloace de transport aeriene 190.368 4.925.027 2487,11 0,02 0,43

VI. Asigurări de mijloace de transport navale 2.865.289 6.820.661 138,04 0,26 0,60

VII. Asigurări de bunuri în tranzit, inclusiv mărfuri transportate, bagaje și orice alte bunuri 1.894.542 2.643.055 39,51 0,17 0,23

VIII. Asigurări de incendiu si calamități naturale 50.880.294 55.205.858 8,50 4,59 4,87

IX. Asigurări de daune la proprietăți 19.350.351 12.414.509 -35,84 1,75 1,10

X. Asigurări de răspundere civilă a autovehiculelor 512.095.866 534.572.326 4,39 46,19 47,15

XI. Asigurări de răspundere civilă a mijloacelor de transport aerian 0 0 - - -

XII. Asigurări de răspundere civilă a mijloacelor de transport naval 395.195 809.823 104,92 0,04 0,07

XIII. Asigurări de răspundere civilă generală 7.542.449 105.731.725 1301,82 0,68 9,33

XIV. Asigurări de credite 18.016.351 12.808.398 -28,91 1,62 1,13

XV. Asigurări de garanții 915.362 4.969.619 442,91 0,08 0,44

XVI. Asigurări de pierderi financiare 579.900 468.236 -19,26 0,05 0,04

XVII. Asigurări de protecție juridică 0 0 - - 0,31

XVIII. Asigurări de asistență a persoanelor aflate în dificultate 6.101.436 4.542.118 -25,56 0,55 0,40

TOTAL ASIGURĂRI GENERALE 1.108.771.758 1.133.673.466 2,25 100,00 100,00

Indemnizații brute plătite, sume plătite pentru maturități și răscumpărări - asigurări de viață la data de 31.03.2014 (lei)

Clasa de asigurări de viață 31.03.2013 31.03.2014

Ritm decreștere

nominală(%)

Pondereclasă la31.03.2013(%)

Pondereclasă la31.03.2014(%)

I. Asigurări de viață, anuități și asigurări de viață suplimentare, prevăzute la lit. A a), b) si c), cu excepția celor prevăzute la pct. II si III din anexa nr.1 la Legea nr.32/2000

106.776.670 102.028.689 -4,45 54,50 55,71

II. Asigurări de căsătorie, asigurări de naștere 226.012 342.782 51,67 0,12 0,19

III. Asigurări de viață și anuități care sunt legate de fonduri de investiții, prevăzute la punctul A litera a) și b) din anexa nr. 1 la Legea nr.32/2000

84.810.631 74.860.854 -11,73 43,29 40,88

IV. Asigurări permanente de sănătate prevăzute la punctul A litera d) din anexa nr.1 la Legea nr.32/2000

165.779 520.831 214,17 0,08 0,28

B1. Asigurări de accidente (inclusiv accidentele de muncă și bolile profesionale) 585.216 568.131 -2,92 0,30 0,31

B2. Asigurări de sănătate 3.350.565 4.806.743 43,46 1,71 2,62

TOTAL ASIGURĂRI DE VIAŢĂ 195.914.873 183.128.030 -6,53 100,00 100,00

Indemnizații brute plătite (cumulat) - asigurări generale și asigurări de viață la data de 31.03.2014 (lei)

Total indemnizații brute plătite (lei)

31.03.2013 31.03.2014Crestere/descresterenominală (%)

1.304.686.631 1.316.801.496 0,93

Ponderea ASIGURĂRILOR GENERALE în total (%) 84,98 86,09

Ponderea ASIGURĂRILOR DE VIAȚĂ în total (%) 15,02 13,91

INTERN

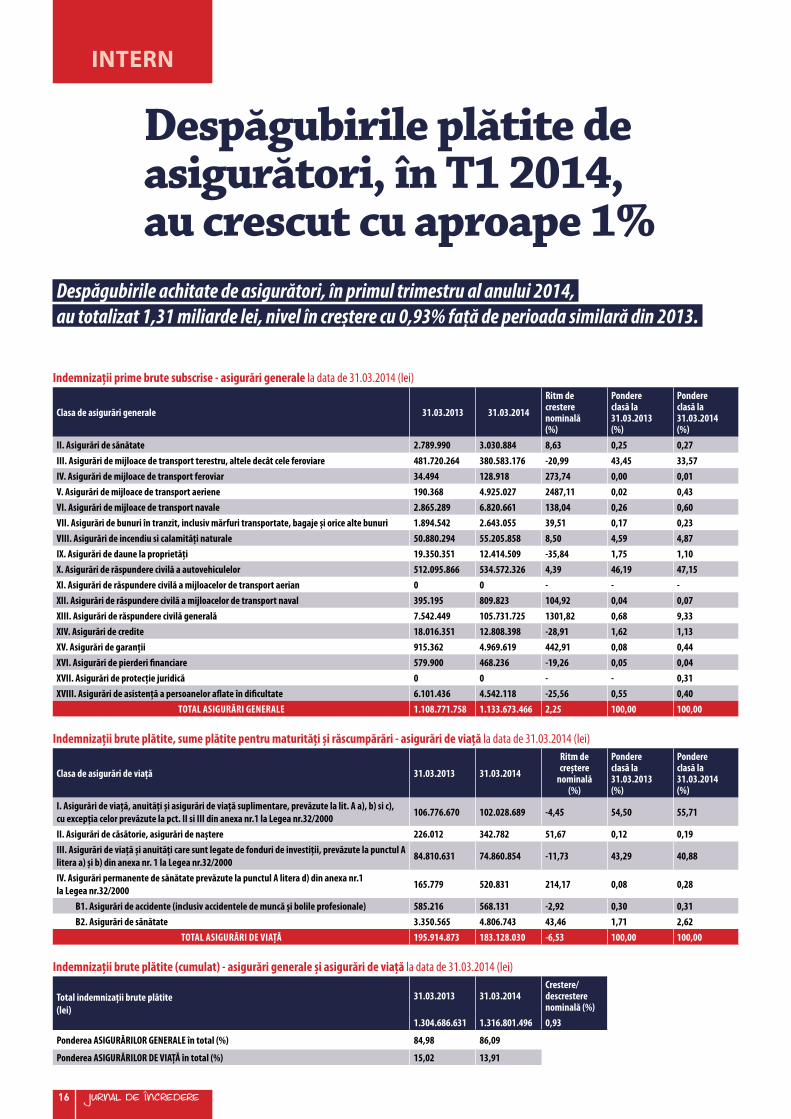

Despăgubirile plătite de asigurători, în T1 2014, au crescut cu aproape 1%

Despăgubirile achitate de asigurători, în primul trimestru al anului 2014,au totalizat 1,31 miliarde lei, nivel în creștere cu 0,93% față de perioada similară din 2013.

Jurnal de încredere18

Despăgubirile plătite în baza contractelor de asigurări generale s-au

ridicat la 1,13 miliarde lei, nivel mai mare cu 2,25% față de aceeaşi perioadă a anului trecut. Pe seg-mentul asigurărilor de viață, indemnizațiile brute, maturitățile şi răscumpărările plătite au totali-zat 183,12 milioane lei, în scădere cu 6,53% față de primul trimestru din 2013.

Pe segmentul asigurărilor generale, cea mai mare valoare a indemnizațiilor brute plătite a fost aferentă clasei X (Asigu-rare pentru răspundere civilă pentru vehicule), care s-a ridi-cat la 534,57 milioane lei, nivel mai mare cu 4,39% față de pri-mul trimestru al anului 2013. Ponderea acestor despăgubiri a reprezentat 47,15% din totalul indemnizațiilor plătite pentru asigurări generale.

Despăgubirile pentru polițele de asigurare Casco au însumat 380,58 milioane lei şi au re-prezentat 33,57% din totalul indemnizațiilor achitate pentru asigurări generale.

Rata daunei pentru asigurări generale a înregistrat, la sfârşitul primului trimestru al anului

mestru al anului trecut, dar valoa-rea despăgubirilor achitate a cres-cut cu 4%, până la 519.259.446 lei.

Dauna medie per total piață RCA a fost de 6.604 lei, în creştere cu 19% față de primul trimestru al anului 2013. Suma medie plătită pentru daune ma-teriale a fost, în perioada ianu-arie-martie 2014, de 5.031 lei (+5,3%), iar suma medie plătită pentru vătămări corporale şi de-ces a fost de 65.014 lei (+78,5%).

Pe segmentul asigurărilor de viață, cele mai mari plăţi au fost

2014, un nivel de 73,11%, față de unul de 65,37% aferent perioadei similare din 2013.

Rata daunei exprimă raportul dintre primele câştigate de asigu-rători şi despăgubirile înregistrate în perioada de referință.

În primele trei luni ale acestui an, au fost avizate 70.344 dosare de daună pentru RCA, nivel în scădere cu 9% față de aceeaşi pe-rioadă a anului 2013.

În acelaşi interval, au fost plă-tite 78.633 de dosare de daună, în scădere cu 12% față de primul tri-

efectuate pentru următoarele clase de asigurare: 102,02 mili-oane lei (55,71% din total) pen-tru asigurări încadrate în Clasa AI - Asigurări de viață, anuități şi asigurări de viață suplimentare, în scădere cu 4,45% față de pri-mele trei luni ale anului 2013 şi 74,86 milioane lei (40,88% din total) pentru asigurări încadrate în Clasa AIII - Asigurări de viață şi anuități care sunt legate de fon-durile de investitții, în scădere cu 11,73% față de primele trei luni ale anului 2013.

Despăgubirile pentru vătămări corporale șdeces plătite de asigurătorii autorizați să vândă RCA au totalizat, la sfârșitul primului trimestru din acest an, aproape 134 milioane lei, nivel în crreștere cu 71% față aceeași perioadă din 2013 și au reprezentat 25% din totalul despăgubirilor plătite în baza polițelor RCA.

INTERN

Orice vise ai avea pentru bătrânețe, noi te ajutăm să ți le îndeplinești.

www.batranetefarabatranete.ro/navigatorwww.facebook.com/BatraneteFaraBatranete

Bătrânețe fără Bătrânețe este asigurarea de supraviețuire de la Grawe, adică un sprijin financiar pe care ți-l oferi pentru bătrânețe. O faci când ești în putere și cu cât începi mai devreme, cu atât e mai avantajos. Hotărăști de la început cât timp vrei să plătești și începi să pui deoparte, ca să te bucuri de beneficii când ai cea mai mare nevoie. La bătrânețe.

Orice vise ai avea pentru bătrânețe, noi te ajutăm să ți le îndeplinești.

www.batranetefarabatranete.ro/navigatorwww.facebook.com/BatraneteFaraBatranete

Bătrânețe fără Bătrânețe este asigurarea de supraviețuire de la Grawe, adică un sprijin financiar pe care ți-l oferi pentru bătrânețe. O faci când ești în putere și cu cât începi mai devreme, cu atât e mai avantajos. Hotărăști de la început cât timp vrei să plătești și începi să pui deoparte, ca să te bucuri de beneficii când ai cea mai mare nevoie. La bătrânețe.

Jurnal de încredere20

Mesajul președintelui ASF către asigurători:E o piaţă abuzivă, cu jucători slabi. Nu mai încercaţi cu presiuni

INTERN

Preşedintele ASF, Mişu Negriţoiu, a criticat dur jucătorii din piaţa asigurărilor,la un seminar organizat chiar de UNSAR, arătând că găsit o piaţă abuzivă,cu jucători slabi, unde regulile de autorizare trebuie schimbate,şi a îndemnat companiile să renunţe la presiuni şi să înceapă un dialog real.

„T rebuie mai multă etică şi mai mult res-pect reciproc. Vin

dintr-o piaţă care a trecut prin probleme similare. Nu se poate, e un război (...) Limbajul este aproape inacceptabil, poate de ambele părţi. Este o piaţă de procesomani. Uniunea, şi dum-neavoastră, uitaţi-vă în propria casă, uitaţi-vă la standarde, uitaţi-vă la profesionalism, ui-taţi-vă la valori. Nu se poate ca unul sancţionat într-o piaţă, cu o anumită reputaţie pe o piaţă europeană, să vină să îmi ceară mie să îi pun la dispoziţie cores-pondenţă cu autoritatea acelei ţări. Unde este respectul pentru autoritate? Va invit la dialog”, a spus preşedintele Autorităţii pentru Supraveghere Financi-ară (ASF), Mişu Negriţoiu, la seminarul organizat de Uniu-nea Naţională a Societăţilor de Asigurare şi Reasigurare din România (UNSAR), cu ocazia împlinirii a 20 de ani de la înfi-inţare.

„Piața asigurărilor de la începutul anului 2014 este relativ stabilă, deşi continuă să existe problemele structurale din anii anteriori. Remarcăm unele îmbunătățiri, mai ales ca urmare a intervenției ASF în ceea ce priveşte constituirea rezervelor pentru plata daunelor, care au crescut de la 65% la 73%, în

linie cu practica europeană”Mișu Negrițoiu, președinte AsF

Jurnal de încredere22

El a continuat criticile, menţionând că piaţa asigură-rilor are probleme de fond, cu distorsiuni structurale, „o piaţă abuzivă, cu jucători slabi”.

„Nu mai încercaţi pe alte căi, nu mai încercaţi pe presiune, pen-tru că nu vom avea rezultate, tre-buie să schimbăm ceva în această relaţie”, a spus Negriţoiu în faţa unei săli în care se regăseau pre-şedinţi şi directori de companii de asigurări.

În opinia lui Negriţoiu, cele peste 23.000 de reclamaţii din 2013 sunt un semnal că piaţa nu funcţionează bine şi a invitat com-paniile la dialog pentru a putea evita astfel de situaţii.

Şeful ASF a arătat că doreşte

să dezvolte un sistem informatic la nivelul autorităţii pentru a putea rezolva în termen foarte scurt, de 24-48 de ore, numeroasele recla-maţii primite la autoritate.

Potrivit lui Negriţoiu, criza de imagine din sistemul de asi-gurări nu poate fi rezolvată doar prin acţiuni de imagine, pentru că fundamentele sunt structura-le, iar fără o reformă reală nu va putea fi reconstruită încrederea.

Aproape 4.700 de reclamații, în T1 2014

În perioada 1 ianuarie - 31 martie 2014, Direcția Protecția Asiguraților din cadrul Auto-rităţii de Supraveghere Finan-ciară, a primit 4.692 de petiții,

dintre care au fost înregistrate în mod unic pe petent, analizate şi soluționate 3.128 de petiții, se arată într-un comunicat al ASF. Dintre acestea, 2.841 de petiții au fost transmise de către asigurați/păgubiți şi 287 solici-tări au fost trimise de către ser-vice-urile auto. Restul petițiilor au avut ca obiect solicitări de informații, reveniri/completări la petiții deja analizate, soli-citări care nu intră în sfera de competență a ASF.

Comunicatul ASF arată că numărul petițiilor înregistrate în primul trimestru din 2014 a înregistrat o scădere de 17,4% comparativ cu perioada simila-ră a anului trecut.

“Din cele 2.841 de petiții transmise de asigurați/păgubiți în trimestrul I al acestui an, 1.947 petiții (68,53% din to-tal) reprezintă petiții referitoa-re la asigurări obligatorii RCA şi Carte Verde, 635 de petiții se referă la asigurări facultati-ve de tip CASCO (22,35%), iar un număr de 175 de petiții (6,16% din total) se referă la asigurări de incendii şi alte da-une la proprietăți. Numărul petițiilor reprezintă 1,52% din numărul total de daune avizate în această perioadă (205.047) şi 0,02% din numărul total al contractelor de asigurare aflate în vigoare”, se precizează în co-municatul ASF.

„Nivelul de automatizare și

comunicare mi se pare extrem de învechit pentru

această industrie unde se vând polițe online, dar în schimb reclamațiile le înregistrăm, le ștampilăm și începem să le

circulăm”Mișu Negrițoiu, președinte AsF

Societățile de asigurare care au înregistrat cel mai mare număr de reclamații în primul trimestru al anului 2014

Societate/broker de asigurarePetiții înregistrate în ianuarie - martie 2014

% din total perioadă 2014Creștere/scădere în 2014 față de 2013

ASTRA SA 873 27,91% 3,68%

EUROINS SA 767 24,52% -39,03%

CITY INSURANCE SA 322 10,29% 97,55%

UNIQA Asigurari SA 273 8,73% 30,00%

OMNIASIG VIG SA 239 7,64% -54,99%

ASIROM SA 173 5,53% -30,52%

CARPATICA ASIG SA 157 5,02% -17,37%

ALLIANZ –TIRIAC SA 104 3,32% 30,00%

GROUPAMA SA 74 2,37% -17,78%

GENERALI ROMANIA SA 39 1,25% -41,79%

Alte societăți/brokeri de asigurare 107 3,42% 0,00

TOTAL 3.128 100,00% -17,40%

INTERN

INTERN

Marian Sârbu a fost numit prim-vicepreședinte al ASFCornel Coca Constantinescu revine în Consiliu, pe o poziție neexecutivă

F ostul ministru al Mun-cii din partea PSD și fost președinte UNPR

Marian Sârbu a fost avizat de comisiile reunite de buget-fi-nanţe din Parlament pentru a prelua poziţia de prim-vi-cepreședinte al ASF, în locul lui Daniel Dăianu, care a de-misionat din funcţie pentru a candida pe o poziţie în CA-ul BNR.

Marian Sârbu a fost mem-bru neexecutiv în Consiliul ASF, iar anterior a ocupat po-ziţia de președinte al Comisiei Naţionale de Supraveghere a Sistemului de Pensii Private.

Comsiile reunite de buget-finanţe bănci și comisiile eco-nomice l-au avizat pe Cornel Coca Constantinescu pentru o poziţie neexecutivă în Con-siliul Autorităţii de Suprave-ghere Financiară, în locul lui Marian Mârzac, care a demisi-onat recent.

Cornel Coca ConstantinescuSursa foto: Media XPrimm

INTERN

Jurnal de încredere24

PREȘEDINTE

Prim-Vicepreședinte

Direcția Financiar Contabilă (CFO)

Serviciul Contabilitate

Serviciul Analize Economico-Financiare

și Bugetare

Serviciu Achiziții și Gestiuni

Direcția IT și Operațiuni (COO)

Serviciul Administrare Rețele

Serviciul Aplicații și Sisteme Informatice

Serviciul Operațiuni și Managementul

Datelor

Serviciul Administrativ

și Logistică

Direcția Resurse Umane

Serviciul Salarizare și Administrare

Personal

Serviciul Recrutare, Formare și Evaluare

Profesională

Serviciul Conformitate și Protecția Informațiilor

Clasificate

Serviciul de Securitate și Sănătate

în Muncă

Direcția Juridică

Serviciul Avizare Conformitate Sectoare

Serviciul Avizare Conformitate Servicii

Suport și Achiziții

Serviciul Contencios

Serviciul Somații și Recuperare Creanțe

Serviciul Legislativ

Serviciul Avizare Legalitate

Documente

Direcția Control

Serviciul Control Societăți de Asigurare-

Reasigurare

Serviciul Control Pensii Private

Serviciul Control Sectorul Instrumente și Investiții Financiare

Serviciul Control Activități Intermediere

Direcția Comunicare, Relații Publice și Organisme

Internaționale

Serviciul Relații Publice și Comunicare

Serviciul Organizare Evenimente

Serviciul Organizații și Legislație Europeană

Vicepreședinte Instrumente și Investiții Financiare

Serviciul Control Intern

Vicepreședinte Asigurări-Reasigurări

Cabinet Președinte

Serviciul de Coordonare și Monitorizare Proiecte (PMO)

Vicepreședinte Pensii Private Membrii Neexecutivi

Fondul de Garantar a Asiguraților Serviciul Audit Intern

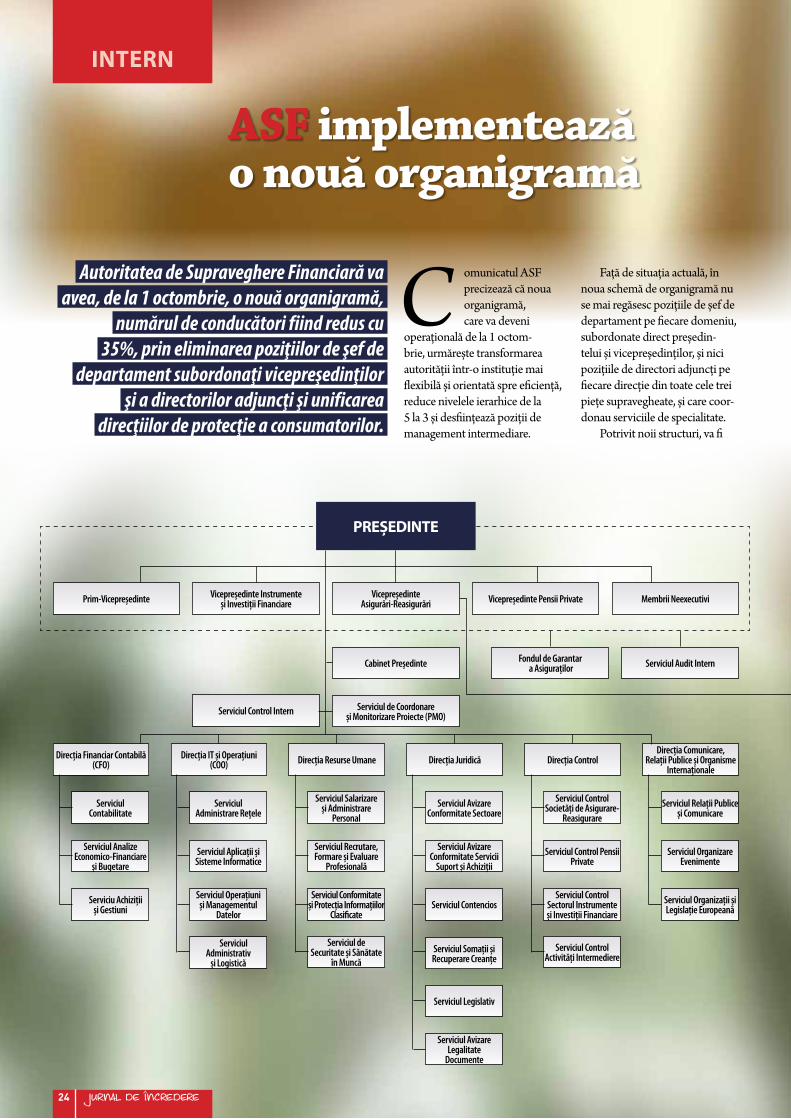

ASF implementează o nouă organigramă

C omunicatul ASF precizează că noua organigramă, care va deveni

operaţională de la 1 octom-brie, urmăreşte transformarea autorităţii într-o instituţie mai flexibilă şi orientată spre eficienţă, reduce nivelele ierarhice de la 5 la 3 şi desfiinţează poziţii de management intermediare.

Faţă de situaţia actuală, în noua schemă de organigramă nu se mai regăsesc poziţiile de şef de departament pe fiecare domeniu, subordonate direct preşedin-telui şi vicepreşedinţilor, şi nici poziţiile de directori adjuncţi pe fiecare direcţie din toate cele trei pieţe supravegheate, şi care coor-donau serviciile de specialitate.

Potrivit noii structuri, va fi

Autoritatea de Supraveghere Financiară va avea, de la 1 octombrie, o nouă organigramă,

numărul de conducători fiind redus cu 35%, prin eliminarea poziţiilor de şef de

departament subordonaţi vicepreşedinţilor şi a directorilor adjuncţi şi unificarea

direcţiilor de protecţie a consumatorilor.

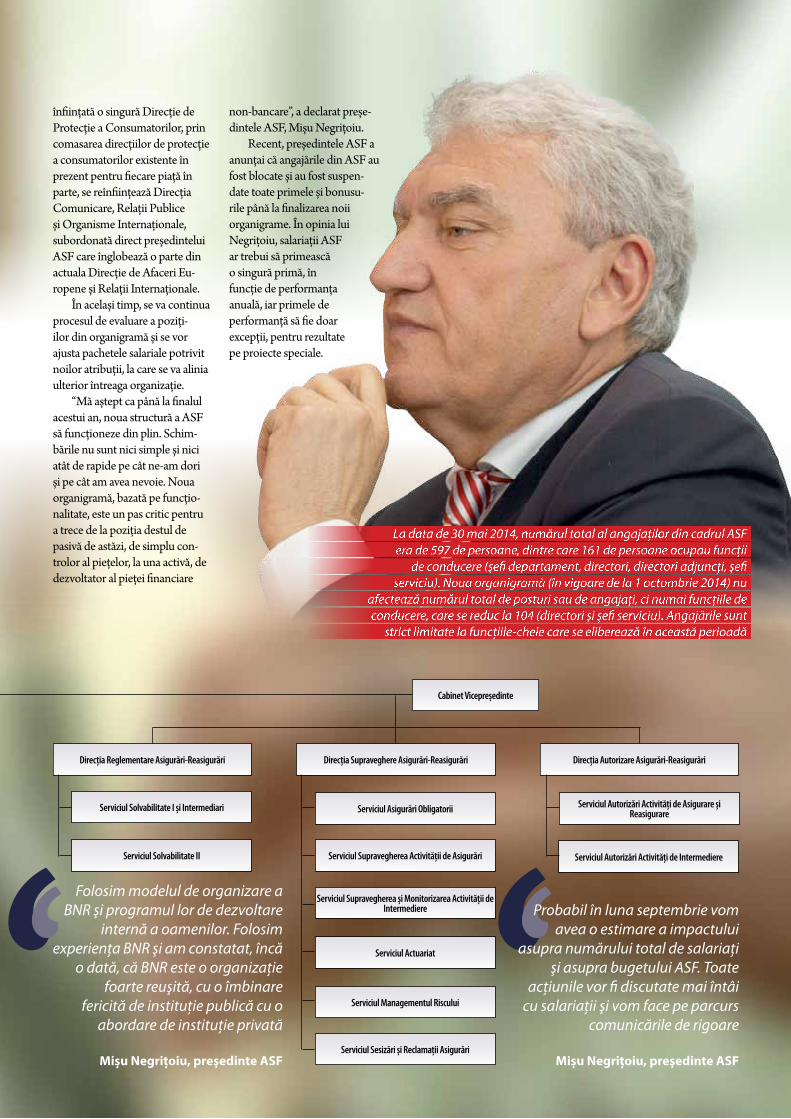

Direcția Reglementare Asigurări-Reasigurări

Serviciul Solvabilitate I și Intermediari

Serviciul Solvabilitate II

Direcția Supraveghere Asigurări-Reasigurări

Serviciul Asigurări Obligatorii

Serviciul Supravegherea Activității de Asigurări

Serviciul Supravegherea și Monitorizarea Activității de Intermediere

Serviciul Actuariat

Serviciul Managementul Riscului

Serviciul Sesizări și Reclamații Asigurări

Direcția Autorizare Asigurări-Reasigurări

Serviciul Autorizări Activități de Asigurare și Reasigurare

Serviciul Autorizări Activități de Intermediere

Cabinet Vicepreședinte

Folosim modelul de organizare a BNR şi programul lor de dezvoltare

internă a oamenilor. Folosim experiența BNR şi am constatat, încă

o dată, că BNR este o organizație foarte reuşită, cu o îmbinare

fericită de instituție publică cu o abordare de instituție privată

Mișu Negrițoiu, preşedinte AsF

înfiinţată o singură Direcţie de Protecţie a Consumatorilor, prin comasarea direcţiilor de protecţie a consumatorilor existente în prezent pentru fiecare piaţă în parte, se reînfiinţează Direcţia Comunicare, Relaţii Publice şi Organisme Internaţionale, subordonată direct preşedintelui ASF care înglobează o parte din actuala Direcţie de Afaceri Eu-ropene şi Relaţii Internaţionale.

În acelaşi timp, se va continua procesul de evaluare a poziţi-ilor din organigramă şi se vor ajusta pachetele salariale potrivit noilor atribuţii, la care se va alinia ulterior întreaga organizaţie.

“Mă aştept ca până la finalul acestui an, noua structură a ASF să funcţioneze din plin. Schim-bările nu sunt nici simple şi nici atât de rapide pe cât ne-am dori şi pe cât am avea nevoie. Noua organigramă, bazată pe funcţio-nalitate, este un pas critic pentru a trece de la poziţia destul de pasivă de astăzi, de simplu con-trolor al pieţelor, la una activă, de dezvoltator al pieţei financiare

non-bancare”, a declarat preşe-dintele ASF, Mişu Negriţoiu.

Recent, preşedintele ASF a anunţai că angajările din ASF au fost blocate şi au fost suspen-date toate primele şi bonusu-rile până la finalizarea noii organigrame. În opinia lui Negriţoiu, salariaţii ASF ar trebui să primească o singură primă, în funcţie de performanţa anuală, iar primele de performanţă să fie doar excepţii, pentru rezultate pe proiecte speciale.

La data de 30 mai 2014, numărul total al angajaţilor din cadrul ASF era de 597 de persoane, dintre care 161 de persoane ocupau funcţii

de conducere (şefi departament, directori, directori adjuncţi, şefi serviciu). Noua organigramă (în vigoare de la 1 octombrie 2014) nu

afectează numărul total de posturi sau de angajaţi, ci numai funcţiile de conducere, care se reduc la 104 (directori şi şefi serviciu). Angajările sunt

strict limitate la funcţiile-cheie care se eliberează în această perioadă

Probabil în luna septembrie vom avea o estimare a impactului

asupra numărului total de salariați şi asupra bugetului ASF. Toate

acțiunile vor fi discutate mai întâi cu salariații şi vom face pe parcurs

comunicările de rigoare

Mișu Negrițoiu, preşedinte AsF

INTERN

Jurnal de încredere26

Marii asigurători ar putea ieși de pe lista instituțiilor cu relevanță sistemică

A utoritățile de reglementare internaționale au inclus pe lista

asigurătorilor de importanță sistemică nouă astfel de grupuri financiare, printre care se află American International Group Inc (AIG) şi Allianz SE. Iden-tificarea celor nouă asigurători reprezintă primul pas pentru a le solicita acestora ca din 2019 să îşi crească capitalul, pentru a acoperi riscurile la care este expus sistemul financiar.

Elementele luate în calcul de supraveghetori la inclu-derea asigurătorilor pe lista instituțiilor susceptibile de a destabiliza sistemul financiar au fost, printre altele, dimensiunea şi implicarea lor în activități riscante, cum ar fi instrumen-tele financiare derivate, şi acoperirea la nivel global.

Asigurătorii au criticat această abordare, argumentând că sectorul nu a contribuit la declanşarea crizei financiare din 2008 şi, prin urmare, nu ar trebui să fie supuse unor reguli la fel de drastice ca şi cele aplicate băncilor şi nu ar trebui să-şi asume creşterea costurilor prin suplimentarea capitalurilor.

Felix Hufeld, directorul ge-neral executiv pentru asigurări din cadrul supraveghetorului

german Bafin, a declarat pentru Reuters, fără a oferi însă detalii, că toți asigurătorii incluşi pe lis-tă vor avea la dispoziție opțiuni pentru ca singuri să se excludă din rândul companiilor cu relevanță sistemică, dar numai după ce regulile în acest sens vor fi finalizate, la sfârşitul lui 2014.

„Aceste cerințe suplimenta-re de capital nu sunt solicitate doar pentru a creşte siguranța, ci ar trebui să creeze, de ase-menea, un stimulent pentru a separa activitățile cu relevanță sistemică”, a spus Hufeld.

Noul regim cu privire la instituțiile financiare de risc sistemic are ca scop evitarea repetării unei situații ca aceea a asigurătorului AIG, care a

Mari asigurătorii mondiali, considerați de către autoritățile de reglementareca susceptibili de a destabiliza sistemul financiar, ar trebui ca singurisă găsească o cale de se elimina de pe lista instituțiilor financiare globalede importanță sistemică, cum ar fi, de exemplu, prin simplificarea activității,a declarat un reprezentant al supraveghetorului german, citat de Reuters.

fost salvat de contribuabilii americani, după ce subsidiara sa specializată în tranzacționarea instrumentelor derivate a pro-vocat colapsul întregului grup.

Supraveghetorii indus-triei de asigurări de la nivel mondial sunt încă în procesul de dezvoltare a reglemen-tărilor adecvate pentru companiile de importanță sistemică, a arătat Hufeld.

Noile norme de reglemen-tare au fost solicitate de către liderii mondiali din Grupul celor 20 de economii de top (G-20), care au aprobat un regim similar pentru 28 de mari bănci din lume, care, de asemenea, vor fi obligate să deţină rezerve de capital mai mari până în 2019.

Supraveghetorii din asigurări lucrează la definirea standardelor globale pentru cerințele de bază de capital, pe care speră să le finalizeze până la reuniunea G-20, de la Brisbane, din noiembrie 2014.

Hufeld spus supraveghetorii din asigurări nu au putut prelua pur şi simplu abordarea utilizată de către autoritățile de regle-mentare bancare, pentru că asi-gurările reprezintă un segment financiar fundamental diferit.

„Pentru asigurători, riscurile sistemice derivă din anumite activități, care ar putea afecta în acelaşi fel un număr necunoscut de alți asigurători. O singură companie cu probleme va rămâ-ne, probabil, o excepție, şi este mai puțin posibil să infecteze un număr mare de alți asigură-tori, creând astfel aspectul de risc sistemic”, a arătat Hufeld.

În afară de Allianz şi AIG, alte companii identificate inițial cu relevanță sistemică au fost Assicurazioni Generali SpA, Aviva PLC, Axa SA, MetLife Inc, Ping An Insurance Co din China Ltd, Prudential Finan-cial Inc şi Prudential PLC.

O decizie cu privire la inclu-derea pe această listă a marilor reasigurători, cum ar Munchen Re şi Swiss Re, va fi adoptată la o dată ulterioară, scrie Reuters.

Felix Hufeld, directorul general executiv pentru asigurări din cadrul supraveghe-torului german Bafin

Jurnal de încredere28

Statul trebuie să încurajeze economisirea pe termen lung

ADvERTORIAL

Care este ponderea în PIB a activelor fondurilor private de pensii?Trendul de creştere al activelor

totale aflate în admininistrare înregistrat în anul ce a trecut, a continuat şi în primul trimestru al anului 2014. Conform datelor ASF la 31 martie 2013 se înregis-trau aproximativ 15,7 miliarde de lei active nete, reprezentand aproximativ 2,5% din PIB.

Cum ar putea contribui fondurile private de pensii la finanțarea economiei românești? Aproximatix 6 milioane de

salariați contribuie la fondurile de pensii obligatorii şi alte 300 mii la pensiile private facultative, iar contribuțiile acestora, administrate de fondurile private de pensii sunt investite în mare parte în titluri de stat, dar şi în companiile româneşti prin achiziția de acțiuni (acțiuni RO-UE: 83%-17% în 2013).Ceea ce însemană că fondurile de pensii private îşi aduc deja aportul la finanțarea economiei româneşti în condițiile în care aproximativ 95% activele acestora sunt investite în România. Circa 170 milioane de euro, reprezentând aproximativ

de impozitare. Economisind pentru pensia facultativă nu mai donăm statului circa 300 lei anual fiecare, ci strângem banii în contul nostru de pensie facultativă.

Care ar putea fi soluțiile pe termen mediu și lung pentru a stimula populația sa economisească?Este necesară majorarea

deductibilității fiscale pentru o dezvoltare a pieței pensiilor facul-tative – Pilon III. În acest moment în Romania avem una dintre cele mai mici deductibilității fiscale la nivel european, de 400 de euro. Pe termen scurt o soluție ar putea fi şi cumularea la 800 euro per angajat a deductibilității pentru compa-nie şi angajat, indiferent de cine contribuie.

În plus, cu cât economisim mai mult la pensia facultativă – Pi-lon III , cu atât vom avea un nivel de trai mai consistent după ce ne vom pensiona. De aceea pe ter-men lung statul trebuie să încuraje-ze economisirea individuală, prin majorarea nivelului deductibilității contribuției la pensia facultativă cu 25% pe an de la 400 de euro pen-tru angajat şi 400 pentru angajator în prezent.

MELANIA MIREA, Director Executiv și Membru Directorat, BcR PENsII, societate de Administrare a Fondurilor de Pensii Private, s.A.

Melania Mirea este Director Executiv în cadrul BCR PENSII. Are experiență îndelungată în domeniul bancar, practicând în acest domeniu încă de la finalizarea studiilor universitare. Melania a condus pentru o perioadă Departamentului pentru Microintreprinderi şi PFA din BCR și a urmat programul de Executive MBA la Universitatea din Viena, iar în prezent urmează cursurile de dezvoltare şi specializare din cadrul ”The Group Leadership Development Program”, program sustinut de Grupul Erste.

7% din lichiditatea Bursei au totalizat plasamentele fondurilor de pensii private la Bursa de Valori Bucureşti în anul 2013.

Care ar trebui să fie principalele surse de îngrijorare pentru angajații actuali cu privire la nivelul pensiei pe care o vor primi de la stat? Conform datelor statistice ale

Uniunii Europene perspectivele nu sunt încurajatoare. Natalitatea este în scădere, deci pe piața forței de muncă vor intra din ce în ce mai puțini tineri, iar numărul pensionarilor va creşte, iar pensia de stat va fi mai mică din cauza scăderii continue a numărului de persoane active.

În acest moment, sistemul public de pensii funcționează pe principiul solidarității între generații, concret contribuțiile încasate de la persoanele active se transformă imediat în indemnizații pentru pensionarii actuali. Apoi, acum în România sunt 1,2 pensionari la un contributor, iar în câteva decenii vom ajunge la o proporție de de 1,5 pensionari la un contributor.

În acest context pensia facultativă poate reprezenta o alternativă de creştere a veniturilor în perspectiva pensionării şi o modalitate de a fructifica deductibilitatea fiscală acordată de stat de până la 400 euro/an pentru contribuția la pensia facultativă. Astfel se obține o reducere a bazei

BCR PENSII este subsidiara grupului BCR specializată în administrarea fondurilor private de pensii înființată în luna iunie 2007. BCR PENSII administrează în prezent: Fondul de Pensii Administrat Privat BCR și Fondul de Pensii Facultative BCR PLUS., în prezent ocupând locul doi în piața pensiilor private facultative. La finalul lunii decembrie 2013, BCR PENSII, Societate de Administrare a Fondurilor de Pensii Private S.A. administra conturile de pensie privată a peste 560 mii de clienți și peste 904 mil lei active nete în administrare, conform datelor Autorității de Supraveghere Financiară – Sectorul Pensii Private. BCR PENSII a avut o activitate extrem de dinamică pe piața pensiilor private din România ce a determinat consolidarea poziției companiei pe piață. În 2009, BCR PENSII a finalizat preluarea Fondului de Pensii Administrat Privat Omniforte de pe piața pensiilor obligatorii, şi tot în 2009 a intrat pe piața pensiilor facultative prin preluarea Fondului de Pensii Facultative BCR Prudent, iar la inceputul anului 2010 a finalizat preluarea a două fonduri de pensii administrate privat din piață.

CONFERINȚA NAȚIONALĂ A BROKERILOR DE ASIGURĂRI ȘI PENSII

20 martie 2014

Ediția a IX-aPARTENER OFICIAL

PARTENERI

PARTENERI PRINCIPALI

în sistem?cu încrederea

ce se întâmplă în 2014:

asigurărilorGraficul

EvENIMENT

UNSICAR a organizat, în data de 20 martie 2014, cea de-a IX-a Ediție a Conferinței Naționale a Brokerilor

de Asigurare, eveniment ale cărui dezbateri s-au concentrate pe cauzele degradării nivelului

de încredere a consumatorilor în sistemul de asigurări.

Jurnal de încredere30

Aproximativ 50 de brokeri de asigurări şi pensii au pornit într-o plimbare-concurs pe bicicletele Asociației Green Revolution (AGR) pe traseul Hotel Marriott – centrul vechi, pentru a promova “pauza de auto” si utilizarea bicicletei.

conferința Națională a Brokerilor de Asigurare, ediția din 2014, a fost urmată

de evenimentul „sunt asigurat, hai la pedalat”, prin care brokerii au promovat

mersul pe bicicletă.

UNSICAR încurajează și sprijină orice formă de mișcare în aer liber. De altfel, UNSICAR organizează, de trei ani, Regatta Asigurărilor. Iată că alături de sportul cu vele am ales să promovăm și mersul pe bicicletă, pentru a sprijini reducerea poluării, a intensității traficului și ideea de mișcare în aer liber. Turul ciclist organizat de UNSICAR și-a dorit să arate că și Bucureștiul se poate alinia la practicile din alte capitale europene, cum ar fi Amsterdam sau Copenhaga, unde mersul pe bicicletă este o obișnuință. Este prima acțiune de acest gen organizată de UNSICAR, dar cu siguranță va fi reeditată.

Bogdan Andriescu, președinte uNsIcAR

câștigătoarea “cursei” a fost Irina Traicu, director general D&cA Broker de Asigurare, care a primit cadou o bicicletă roșie, manufacturată de Atelierul de Biciclete.

Sunt asigurat, hai la pedalat!

EvENIMENT

Uniunea Națională a Societăților de Intermediere și Consultanță în Asigurări din România – UNSICAR – a fost înființată în anul 2000, la inițiativa a 12 societăți de intermediere și consultanță în asigurări. Un an mai târziu, UNSICAR a devenit membru cu drepturi depline a BIPAR (Bureau International des Producteurs d’Assurances et

de Reassurances), organizația europeană a brokerilor în asigurări. UNSICAR este, de asemenea, membru cu drepturi depline a POI

(Partners of Intermediaries).În prezent, UNSICAR are 93 de membri, care generează aproape 80% din volumul total de prime intermediate

în piața de asigurări din România.