Resumen ejecutivo - grupo2

18

Grupo Teórico 11 GRUPO 02 | INE2 Análisis presupuestario de la Asamblea Legislativa. Universidad de El Salvador. ANÁLISIS PRESUPUESTARIO DE LA ASAMBLEA LEGISLATIVA. OCTUBRE 2014

Transcript of Resumen ejecutivo - grupo2

Grupo Teórico 11GRUPO 02 | INE2

Análisis presupuestario de la Asamblea Legislativa.Universidad de El Salvador.

ANÁLISIS PRESUPUESTARIO DE LA ASAMBLEA LEGISLATIVA.

OCTUBRE 2014

"La brevedad es el alma del ingenio."

- William Shakespeare. Hamlet.

ANÁLISIS PRESUPUESTARIO DE LA ASAMBLEA LEGISLATIVA.

UNIVERSIDAD DE EL SALVADORFACULTAD DE CIENCIAS ECONÓMICAS

ESCUELA DE ECONOMÍA

Nombres de los integrantes:Erick Emmanuel Rivas Mejía RM13027.Jacqueline Carolina Aparicio Espinoza AE13011.Erick Alexander Calixto Hernández CH14032.Jairo Alexander Martínez Hernández MH13050.Edwin Ernesto Méndez Campos MC14046.

ANÁLISIS PRESUPUESTARIO DE LA ASAMBLEA LEGISLATIVA.

Catedrático:Pedro Antonio Salguero Duarte.

Materia: Introducción a la economía II.

CICLO II 2014.

Ciudad universitaria 27 de octubre 2014.

Índice

Introducción pág.1

Objetivos pág.2

Análisis presupuestario de la Asamblea Legislativa.pág.3 - 9

ANÁLISIS PRESUPUESTARIO DE LA ASAMBLEA LEGISLATIVA.

Conclusionespág.10

Recomendacionespág.11

Anexos pág.12

ANÁLISIS PRESUPUESTARIO DE LA ASAMBLEA LEGISLATIVA.

IntroducciónEl presupuesto general del estado es el medio principal que elgobierno utiliza para realizar todas sus funciones, con estefinancia la totalidad de sus proyectos a largo y mediano plazo; esasí como la correcta división de este entre sus instituciones,garantiza el éxito del gobierno en el poder y la mejora en lascondiciones del pueblo; a continuación se presenta un breveanálisis de la ejecución del presupuesto de la asamblealegislativa de El Salvador, se desarrollara considerando elcomportamiento y estructura de los ingresos y gastos aprobados ydevengados por la institución.

ANÁLISIS PRESUPUESTARIO DE LA ASAMBLEA LEGISLATIVA. 1

Objetivo General:

Analizar el comportamiento de los ingresos y gastos de la Asamblealegislativa

Objetivos Específicos:

A. Conocer la forma en que la Asamblea legislativa obtiene ingresos y la cantidad que esta obtiene para realizar sus funciones anualmente, en los últimos 10 años.

B. Presentar y analizar la ejecución del presupuesto que recibe la Asamblea legislativa.

C. Analizar el gasto y presupuesto anual de la asamblea según periodo presidencial de los últimos 10 años.

ANÁLISIS PRESUPUESTARIO DE LA ASAMBLEA LEGISLATIVA. 2

Análisis presupuestario de la AsambleaLegislativa.

Un presupuesto es un plan de acción que contiene lasestimaciones de los ingresos a obtener y los gastos totales arealizar durante un período de tiempo determinado.

La asamblea legislativa del país funge uno de los roles másimportantes de decreto y de ratificación sobre las leyes quedelimitan al pueblo salvadoreño, ella misma es la responsable deestudiar el presupuesto que el país utiliza para sufuncionamiento.

El total de los ingresos que la asamblea recibe provienen delpresupuesto que el gobierno (o ellos mismos) designan.

Entre este mismo presupuesto se le es asignado un porcentaje del1.5% en promedio desde los últimos 10 años.

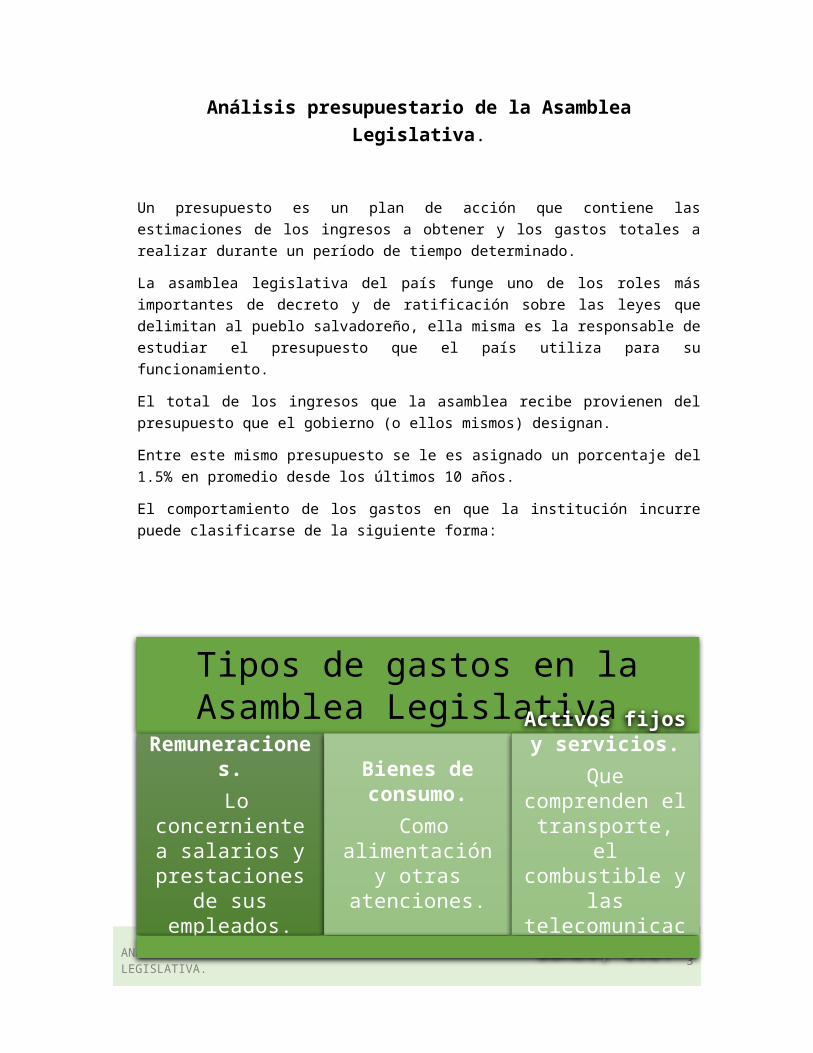

El comportamiento de los gastos en que la institución incurrepuede clasificarse de la siguiente forma:

ANÁLISIS PRESUPUESTARIO DE LA ASAMBLEA LEGISLATIVA. 3

Tipos de gastos en la Asamblea Legislativa

Remuneraciones. Lo

concerniente a salarios y prestaciones

de sus empleados.

Bienes de consumo. Como

alimentación y otras

atenciones.

Activos fijos y servicios.

Que comprenden el transporte,

el combustible y

las telecomunicaciones, etc.

Estos gastos se dividen en un mayor porcentaje para pagar los salarios de los empleados exclusivos y los bonos correspondientes, es decir gastos corrientes.

Las cantidades para las remuneraciones de los directivos, parapagar a los empleados que trabajan de forma exclusiva paraellos, varían según el cargo que desempeña cada legislador en lajunta.

En Periodo de 2004 a 2009 el salario más alto de un empleadopolítico era $4,854.30

ANÁLISIS PRESUPUESTARIO DE LA ASAMBLEA LEGISLATIVA. 4

Gasto institucional de la Asamblea según Portal detransparencia:

El portal de transparencia de fiscal proporciona datos importantes acerca de la utilización del presupuesto del órgano

ANÁLISIS PRESUPUESTARIO DE LA ASAMBLEA LEGISLATIVA. 5

Los legisladores obtienen en total, solo por el bono, $351,732.03; que es lo

correspondiente a un mes de salario de los 84 parlamentarios propietarios del

congreso.

Bonos.Esos fondos son presupuestados desde un año antes y son aprobados

por los mismos diputados del congreso.

la Asamblea se gasta un aproximado de $4.6 millones cada año.

Remuneraciones.Los empleados y diputados de la Asamblea Legislativa gozan de 14

salarios al año.

Se trata de los 12 salarios anuales, más dos bonos del cien por ciento del salario, uno en

junio y otro en diciembre.

Gasto corriente de la asamblea legislativa.

legislativo para poder analizar esta información de manera íntegra es necesario conocer algunos conceptos:

Presupuesto Modificado: Presupuesto Votado más las modificaciones realizadas durante la ejecución del presupuesto.

Devengado: Es el momento en el cual se ejecuta financieramente el presupuesto.

Saldo presupuestario: Es la diferencia resultante al restar el monto devengado del presupuesto modificado.

A continuación se presenta el presupuesto asignado a la AsambleaLegislativa en el periodo de 2004 a 2014 divido en periodos presidenciales (expresado en millones de dólares) con su respectivo porcentaje de modificación presupuestaria:

Año

Presupuesto asignado incluyendo modificaciones

Presupuesto asignado no incluyendo modificaciones.

Porcentaje de modificaciónpresupuestaria.

2004 21.3 18.95 12.40%

Anto

ni S

aca

2005 21.07 19.36 8.80%2006 25.19 22.37 12.60%2007 28.86 26.72 8%2008 32.41 30.64 5.70%2009 38.72 37.6 2.90%

Maur

icio

Fun

es

2010 45.93 45.9 0.06%2011 53.49 52.94 1.03%2012 56.33 54.59 3.18%2013 57.86 55.38 4.40%2014 58.51 37.97 -

ANÁLISIS PRESUPUESTARIO DE LA ASAMBLEA LEGISLATIVA. 6

Es simple definir que el porcentaje de variación en las modificaciones del presupuesto que utiliza la asamblea, demuestra la eficiencia y efectividad en la utilización de sus fondos.

En el periodo de Antonio Saca que va desde 2004 hasta junio de 2009, se obtuvieron las mayores variaciones de las modificacionespresupuestarias con su mayor incremento en el 2006.

El periodo presidencial que mayor ajustes sufrió en el presupuestode la asamblea fue el de Antoni Saca con los mayores porcentajes de modificaciones, el periodo de Mauricio Funes en la presidencia solamente registro su mayor periodo de modificación en el año de 2013.

El año de 2014 por estar aun en curso no muestra actualización desde hace seis meses en el sistema de transparencia de la asamblea y del ministerio de hacienda, por lo cual no se le puede asignar un porcentaje de variación exacto pues aún no concluye.

ANÁLISIS PRESUPUESTARIO DE LA ASAMBLEA LEGISLATIVA. 7

2004 2005 2006 2007 2008 2009 2010 2011 2012 20130

10

20

30

40

50

60

70

21.3 21.0725.19

28.8632.41

38.72

45.93

53.4956.33 57.86

18.95 19.3622.37

26.7230.64

37.6

45.9

52.94 54.59 55.38

Presupuesto Asamblea Legislativa

Modificado Devengado

Año

Millones de dolares

ANÁLISIS PRESUPUESTARIO DE LA ASAMBLEA LEGISLATIVA. 8

ANÁLISIS PRESUPUESTARIO DE LA ASAMBLEA LEGISLATIVA. 9

2002 2004 2006 2008 2010 2012 20140

10

20

30

40

50

60

70

18.95 19.3622.37

26.7230.64

37.6

45.9

52.94

54.59 55.38

21.3 21.0725.19

28.8632.41

38.72

45.93 53.49

56.33 57.86

Comparacion de las modificaciones presupuestarias.

Modificado Devengado

Año

Millones de dolares

En las gráficas anteriores se demuestra de una manera más efectivala variación que los presupuestos han tenido en conformidad con los años.

Es importante destacar que en el periodo de Antonio Saca en la presidencia el presupuesto no sobre paso los 40 millones incluyendo modificaciones, y en periodo de Mauricio Funes nunca bajo de estos 40 millones; esto puede deberse a múltiples factorescomo la composición de los legisladores en la asamblea y también ala situación política de ese entonces

En el año de 2010 se obtuvo la menor modificación al presupuesto de la asamblea de 0.06%, lo cual indica un mejor manejo de los fondos de la institución.

ANÁLISIS PRESUPUESTARIO DE LA ASAMBLEA LEGISLATIVA. 10

Conclusiones.

1. Los ingresos con los cuales realiza sus actividades la asamblea provienen directamente de las arcas del Estado

2. Se concluye de esto que la asamblea posee su mayor gasto en los salarios o remuneraciones que se cancelan a los trabajadores y trabajadores políticos.

3. Los mayores presupuestos asignados a la asamblea provienen del periodo presidencial de Mauricio Funes.

4. Los bonos con los cuales la asamblea se auto recompensa son extremadamente inadecuados, fuera de la realidad social que vive el país y sobre cargan a la población que es quien los paga.

ANÁLISIS PRESUPUESTARIO DE LA ASAMBLEA LEGISLATIVA. 11

Recomendaciones.

1. La asamblea tiene que reducir su cantidad de bonos y también establecer filtros para poder obtener estos, así se tendría un menor despilfarro de los fondosde las arcas del Estado

2. Debe realizarse un estudio sobre los salarios extremadamente altos de los empleados políticos de la asamblea legislativa.

3. Una mejor división del presupuesto general del Estado que reduzca gastos corrientes, beneficiaria a otros sectores de la sociedad que necesitan una mayor apoyo, como la investigación científica enel país y otros ámbitos que necesitan más presupuesto.

ANÁLISIS PRESUPUESTARIO DE LA ASAMBLEA LEGISLATIVA. 12

Anexos

-Varios documentos en formato .xlsx y .pdf fueron utilizados en la elaboración del presente reporte; adjunto link Dropbox con losdocumentos incluidos en archivo .rar

https://www.dropbox.com/s/kr8idx4cl8lbvgy/Consolidado_Presupuesto_Asamblea.rar?dl=0

ANÁLISIS PRESUPUESTARIO DE LA ASAMBLEA LEGISLATIVA. 13