Associations entre les facteurs de risque maternel et l'agressivité physique chez les jeunes enfants

Upload

sciencespoCategory

view

3download

0

Monsieur Jean-Jacques Rosa

Rentabilité, risque et équilibre à la Bourse de ParisIn: Revue économique. Volume 27, n°4, 1976. pp. 608-662.

RésuméLorsque les investisseurs se comportent selon les normes de rationalité de la théorie des choix de portefeuille, on montre quel'équilibre sur un marché financier correspond ― sous des hypothèses très générales ― à une relation linéaire entre la rentabilitémoyenne et le risque des actifs financiers inclus dans des portefeuilles efficients. La vérification empirique du modèle d'équilibredes actifs financiers est effectuée à la Bourse de Paris (terme et comptan) sur la période 1965-1970 en utilisant la méthode deFama et Mc Beth. Sur la base de ces observations, il ne semble pas que le modèle théorique puisse être rejeté en tantqu'explication de la détermination de la rentabilité des actions, bien que certaines conditions d'efficience du marché ne soient pasrespectées.

AbstractReturn, risk and equilibrium at the Paris bourseWhen investors behave rationnally accordîng to the criteria of normative portfolio theory, equilibrium in financial markets resultsin a linear relationship between. average return and systematic risk ot assets included in efficient portfolios. This conclusion holdsunder fairly general assumptions.Systematic tests of the capital asser pricing model are performed on a Paris Bourse monthly data base for the 1965-1970 period,following the Fama-Mc Beth method. The validity of the model is not rejected on the basis of these observations although someconditions of market efficiency are not always met.

Citer ce document / Cite this document :

Rosa Jean-Jacques. Rentabilité, risque et équilibre à la Bourse de Paris. In: Revue économique. Volume 27, n°4, 1976. pp.608-662.

http://www.persee.fr/web/revues/home/prescript/article/reco_0035-2764_1976_num_27_4_408276

RENTABILITE, RISQUE ET EQUILIBRE

A LA BOURSE DE PARIS *

INTRODUCTION

Lorsque les investisseurs se comportent selon les normes de rationalité de la théorie des choix de portefeuille on montre que l'équilibre sur un marché financier correspond - sous des hypothèses très générales - à une relation linéaire entre la rentabilité moyenne et le risque de tout actif financier. Cette assertion constitue le modèle d'équilibre des marchés financiers (ou "Capital Asset Pricing Model") de Sharpe (S*-), Lintner (Ll ) et Mossin U>). Son importance pratique et théorique n'est plus à souligner. Si elle décrit correctement les phénomènes réels elle constitue une référence quantitative indispensable au jugements des performances financières et un guide pour toutes les décisions en cette matière. De plus elle constitue le fondement de toute l'analyse de l'équilibre économique en incertitude qui se développe très rapidement dans les travaux et recherches actuels. Il est donc important de confronter aux faits cette explication.

♦ L'auteur remercie la Compagnie des Agents de Change, et en particulier M.Bruno Montier, qui a fourni les données et le crédit d'ordinateur nécessaires à cette étude. Une subvention de l'Institut Orléanais de Finance a permis de compléter les vér.: f l'entions empi n' eues ?u cours de l'année 1975.

Dee remerciements sont tout spécialement dus aux professeurs Steve Schaefer, Rir.bnrd Roll, Brunn Soln.ik pour .les critiques et sugnestions qu'ils ont formulées lore ries présentations préliminaires de ne travail à 1' European Instituts de Bruxelles en décembre 1974 et v-u colloque "Recherches récentes en finance r+. économie monétaire" organisé p^r l'ESSEC en mars 1975. Mon collègue George^ H^l .Tais-H^rnonna m'a également donné de très utiles conseils.

Les Brrmirs nu insuff isances qui subsistent np p^uv/fnt cependant ê + T? irnnut^nr qu'à l'auteur.

RENTABILITE A LA BOURSE DE PARIS 609

Elle a déjà fait l'objet de vérifications approfondies dans le cas du New York Stock Exchange (1) mais elle n'a pas souvent été testée sur d'autres places boursières (2). Pour ce qui est de la Bourse de Paris il existe deux études relativement limitées puisqu'elles ne portent que sur un petit nombre de valeurs du terme. Ce sont celles de Modigliani, Solnik et alii (2é) et de Rosa (àû) . Le présent article propose une vérification plus complète concernant un nombre important de valeurs du terme et du comptant du marché parisien. Dans une première partie nous rappelerons les fondements théoriques du modèle. Dans une seconde partie nous exposerons la méthode de vérification de l'hypothèse théorique. La troisième partie est consacrée à l'analyse des résultats. FJn conclusion nous montrerons que la théorie possède un pouvoir explicatif certain des taux de rentabilité des actions à la Bourse de Paris. De ce point de vue nous ne pouvons rejetter l'hypothèse que le prix des actions est la résultante des efforts d'investisseurs ayant une aversion à l'égard du risque pour choisir des portefeuilles "efficients" en termes d'espérance et de variance de leur rentabilité. Toutefois, par comparaison avec les résultats obtenus au NYSE, et compte tenu de certains résultats aberrants des tests par rapport à ce que laissait attendre la théorie, il paraît vraisemblable que les portefeuilles détenus sont moins "efficients" et le marché moins parfait qu'à New York. Ce phénomène admet plusieurs explications qui ne mettent pas nécessairement en cause la rationalité des investisseurs sur la place de Paris.

(1) Cf .Douglas (8), Friend and Blume (13), Jensen(18), Miller and 5choles (25) Black, Jensen and 5choles (3), Fama and Me Beth (11).

(2) Cf. Modigliani, Solnik, Pogue, Scholes (26), Lau, Quay, Ramsey (20), Rosa (3D), Palarios (28) Guy (14).

(3) En raison des limitations d'espace, seuls les résultats statistiques relatifs au marché du terme seront présentés dans le présent article. Le lecteur plus spécialement intéressé par le comptant peut se procurer l'ensemble des tests auprès de l'Institut Orléanais de finance (Université d'Orléans, 45 Orléans-la-Source) , Rapport de recherche 7508.

Revue Economique - N° 4, 1976 39

I. FONDEMENTS THEORIQUES

Dans un monde d'incertitude un décideur rationnel choisit les actifs financiers en fonction de l'espérance et de la variance de leur rentabilité. Cette règle simple découle de deux séries d'hypothèses :

(a) La première est constituée par la suite d'axiomes très généralement acceptables de Von Neuraan et Morgenstern (äl) définissant le comportement "rationnel" en incertitude. Tout décideur conformant ses choix à ces principes agit "comme si" il possédait une fonction d'utilité de la richesse et comparait les avantages des divers actifs sur la base de l'espérance de l'utilité de la perspective aléatoire qu'ils représentent.

(b) II est alors facile de montrer que la règle de l'espérance de l'utilité se ramène aux critères d'espérance et de variance de la rentabilité lorsque l'une ou l'autre des deux hypothèses suivantes est réalisée :

- La fonction d'utilité est quadratique en termes de richesse.

- Les rentabilités de tous les actifs suivent des lois de probabilité normales.

Ce sont les hypothèses fondamentales de la théorie du portefeuille initialement formulées par Markowitz (**-)(**) et Tobin (if ) . On définira alors l'investisseur ayant une préférence pour le risque (risquophile) comme celui qui recherche à la fois plus d'espérance ^_t de variance de la rentabilité, et l'investisseur ayant une aversion pour le risque comme celui qui recherche plus d'espérance et moins de variance de la rentabilité. Pour l'établissement de la théorie d'équilibre des marchés financiers on fera l'hypothèse que tous les investisseurs sont risquophobes . Pour ces derniers on définira les portefeuilles efficients comme ceux qui, pour une rentabilité espérée donnée, ont une variance minimale, ou ceux qui, pour une variance donnée ont une

RENTABILITE A LA BOURSE DE PARIS 611

rentabilité espérée maximale, parmi tous les portefeuilles possibles. Ajoutons pour préciser que l'on raisonne en termes d'estimation subjective des moments (espérance et variance) de la loi de probabilité de la rentabilité de l'actif financier considéré.

Si les choix de portefeuille s'effectuent dans les conditions ci-dessus, il en découlera plusieurs constatations remarquables.

1. Alors que la mesure du risque global d'un portefeuille est la variance de la rentabilité, le risque d'un actif individuel compris dans un portefeuille efficient est mesuré par la somme pondérée de sa variance propre et des covariances avec tous les autres actifs. Nous verrons plus loin que cette mesure du risque d'un actif individuel peut-être désignée comme le risque systématique de l'actif.

2. La différence de rentabilité espérée entre deux actifs individuels compris dans un portefeuille efficient est proportionnelle à la différence de risque systématique.

3. A l'équilibre, et lorsqu'il existe un actif non risqué, tous les portefeuilles des investisseurs sont composés, en proportions variables, d'une part de l'actif sans risque, d'autre part d'un "portefeuille de marché" qui comprend tous les actifs risqués. Il en résulte, peur tous les actifs risqués, une relation linéaire unique entre leur espérance de rentabilité et leur risque systématique, dit encore coefficient beta ou ß .

Rappelons rapidement les principales étapes du raisonnement. En marquant d'un tilde (-«) les variables aléatoires on caractérisera tout portefeuille par l'espérance et la variance de sa rentabilité *R soit e(r ) et (T2(ît _). Le portefeuille étant composé de N actifs financiers, on a :

(1)

612 REVUE ECONOMIQUE

N N < 1 x . x . C . f-< ï~* iP JP iJ

1/2

(2)

R. : rentabilité aléatoire de l'actif j ç^ : Cov («i.'Rj) x. : proportion de l'actif j dans le portefeuille p.

on a N £ xJp = i.

La contribution de l'actif i à l'espérance de rentabilité du portefeuille p dépend de E(ÎT. ) et de la pondération x l ip La contribution de i au risque du portefeuille p dépend de x, mais pas uniquement de m v". Remarquons en effet que l'on peut écrire :

(T (R ) = p p ^^

C(iT ) p

N N £ 4 X X (T

N r N

(3)

Ainsi la contribution de l'actif i au risque total du portefeuille est bien proportionnelle à son poids x, , mais pas au seul écart- type de sa rentabilité, (['(R.). En effet Ce n'est qu'un élément de l'expression

M

= ( C±)1/2 ±

qui est la somme pondérée des covariances de tous les actifs individuels pris deux à deux avec i.

RENTABILITE A LA BOURSE DE PARIS 613

La signification économique de l'expression N

M

est donc claire. C'est la contribution de l'actif i au risque total du portefeuille. Or c'est le risque du portefeuille entier qui importe à l'investisseur : il jugera donc le risque d'un actif individuel à partir de l'expression (4) et non à partir de Ç~, . qui n'aura généralement qu'un poids assez faible dans la somme (3) lorsque le portefeuille efficient est bien diversifié (1). La deuxième étape du raisonnement consiste à analyser les relations entre rentabilité espérée et risque des actifs individuels, sous l'hypothèse que les investisseurs ont composé des portefeuilles efficients. La condition pour qu'un portefeuille soit efficient est que la variance (2) soit minimale pour une espérance donnée. Il s'agit de déterminer les poids des divers actifs qui constituent des solutions du problème suivant :

Minimiser Ç"() R_ sous les conditions :

et

(1) Cette démonstration classique est reprise dans les manuels de Finance comme le Fama-Miller (4**)« En français voir Rosa (So) et Jacquillat-Solnik (16).

(2) Nous omettons, dans ce qui suit, de repéter variance "de la rentabilité" ou espérance "de la rentabilité" chaque fois qu'il n'y a pas de confusion possible.

614 REVUE ECONOMIQUE

La solution nous donne la composition d'un portefeuille efficient (il en existe une infinité). On l'obtient par la méthode du multiplicateur de Lagrange. Toute solution du problème précédent est aussi solution du suivant :

Minimiser L = + \ \ 1 L

- L

- £ jss1 JP E(Î .) J J

On obtient une solution en annulant les dérivées partielles de (5) par rapport à

II vient :

& 'dp

et les j , ( j==1 , 2, . , . ,N) .

E<R.) - A2

pour j=1 ,2, . ..,N

(6)

- e(5p> " (7)

li N - L (8)

Pour deux actifs individuels quelconques faisant partie du portefeuille, i et j, on obtient en égalisant les équations (7) correspondantes t

Soit, (9)

en notant désormais e le portefeuille p, car lorsque les x. (i=1 ,2, . . . ,N) correspondent à la condition (9) le portefeuille p est efficient par définition.

RENTABILITE A LA BOURSE DE PARIS 615

On obtient une condition d'équilibre analogue à (9) entre un actif individuel et le portefeuille efficient auquel il appartient. Multiplions les deux membres de (9) par x. et sommons X ô pour les divers i .'

1

Comme

ie

on

On

On

N

obtient ^**

constate N 4 x c~ ie i=1

a donc :

:

(voir

-, 1

1 1.

annexei^que :

- 0 S" (IT)

1

Ai bx

" e

6xi. je

R )

je

N - £

s. /*^ **■*

1 Xi* à x. ie

(11

(10)

La signification économique de l'équation d'efficience (11) est la suivante : l'écart de rentabilité espérée entre un actif et le portefeuille efficient dans lequel il est inclus, est proportionnel à la différence entre l'apport de risque de l'actif au portefeuille et le risque total du portef euille. En effet

est la variation du risque du portefeuille résultant d'une variation du poids de l'actif j dans le portefeuille. C'est la

616 REVUE ECONOMIQUE

contribution de l'actif j au risque du portefeuille lorsqu'il y est inclus. Posons Se=1/^1. La signification de Sß apparaît en se reportant à l'équation (5). A-, indique comment varie <S (R ) lorsque E(r" ) varie et que p est un portefeuille efficient (puisqu'il remplit la condition (5)). Ce qui s'écrit :

a«"(*e>

V est l'inverse de la pente de la tangente à la frontière des placements efficients (1.) au point e, dans l'espace E(r) -

'~'~

Graphiquement,

(Figure 1)

E(R) j

<T(R)

S est la pente de cette tangente

(i) Le" lieu de F est convexe parce que les corrélations entre tous les R. et R, pris deux a deux ne sont pas toutes positives et égales à 1 . Voir Fama-Miller, eh. 6.

RENTABILITE A LA BOURSE DE PARIS 617

La troisième et dernière étape du raisonnement consiste à introduire des hypothèses économiques supplémentaires. En effet l'analyse précédente des choix efficients de l'investisseur individuel ne se prête pas à la vérification et à la mesure empirique.

(1) parce que le risque d'un actif pour l'investisseur varie selon le portefeuille dans lequel il est inclus. Il varie donc d'un investisseur à l'autre.

(2) parce que le domaine de placement et la frontière efficiente dépendent aussi des estimations subjectives des E(r\ ) et ^(R±)f i=1,2 N.

Pour sortir de ce contexte subjectif de 1* équilibre individuel il faut se situer au niveau du marché financier tout entier. L'équilibre de marché est en effet la résultante objective des choix individuels subjectifs. Il est alors possible de tester empiriquement la validité des analyses précédentes à travers 1* étude des quantités et des prix effectivement enregistrés sur le marché. Pour obtenir une relation théorique d'équilibre du marché tout entier entre rentabilité espérée et variance de la rentabilité il convient d'accepter quelques hypothèses simplificatrices. Ces hypothèses ne sont pas toutes indispensables à la démonstration et plusieurs auteurs ont montré que les conclusions du modèle d'équilibre du marché financier restaient valables lorsque l'on éliminait certaines d'entre elles. Néanmoins elles facilitent considérablement la démonstration.

Hypothèse 1 t| Tous les investisseurs forment les mêmes anticipations d'espérance et de variance de la rentabilité des actifs. De ce fait le domaine de possibilité de placement est le même pour tous.

Hypothèse 2. Les marchés sont parfaits, c'est-à-dire que l'information est complète et instantanée. Il n'y a pas de coût d'information. La divisibilité des titres est parfaite.

618 REVUE ECONOMIQUE

Hypothèse 3* II existe un actif non risqué f tel que E(RF) = R., et <T(Rp) - 0. Tous les investisseurs peuvent emprunter ou prêter au taux R„, ce qui implique un autre aspect de la perfection du marché. Dans ces conditions la détermination des portefeuilles efficients comprenant des actifs risqués en nombre N et un actif sans risque s'effectue de la même manière que précédemment pour les portefeuilles ne comprenant que des actifs risqués. Notons que l'actif f est défini par R tel que :

<5\RF) = o -

Soit p un portefeuille composé d'actifs risqués et de l'actif sans risque f,

^ N _ N

1 — N

i xip

N 2 X. iP

fp et

ir±) 4

N £

j

N

"ip + Xfp

N

= 1

1/2

Notons que (T (R ) ne contient pas de terme en f puisque

&T „ = 0 pour tout i et (TV« = 0.

Pour déterminer les portefeuilles efficients e il suffit de minimiser :

L = L e(v

- L L Les conditions sont :

àL 1 E(R±)-n = o

pour i - 1,2 N

Conditions d ' équilibra dans un T>or tof ou j 1 1 o off ici ont ri* actif ri sou os .

Notons que l'expression — =r s'écrit aussi bien :

6 xie d«" Wo) ö xie

Le premier terme du membre de droite est la dérivée de <5" (r ) par rapport à

<S~ (H ). Le second terme est la dérivée partielle de (a " (jT ) 6 e par rapport à x. . x o

II vient alors :

ou d c2(r.

d<T (R(

donc d C (R,

On a donc :

0 xio 2

Et par consdquent

Do plus 2/vNN N2 NN

(puisque ^". , = <S"\ . )

Donc,

K2^e) ^2 j? n v = 2x ^ + 2 £ x <T. .

^2^»o' (R

620 REVUE ECONOMIQUE

(Figure 2)

E(R)

L'analyse de ce nouveau lieu des portefeuilles efficients lorsqu'il existe un actif sans risque comporte des conséquences intéressantes sur ce qui concerne la relation entre rentabilité espérée et risque d'un actif compris dans un portefeuille efficient. Nous avons vu que les conditions d'efficience s'écrivent :

X ■1=1 A f( z(r) - H. )]

Or nous savons (cf. Annexe 2) que,

,_ G\ A Cov (R, ,Rä N

De plus nous venons de constater qu'à l'équilibre,

_L E<"e) - RF

On a donc, - Rp Cov (RitRe)

E(R±) -

RENTABILITE A LA BOURSE DE PARIS 621

ou encore, ^ HCR ) - R„ Cov(R.,R ) f , \

E(R±) = RF + ^ „ ■ l^° ^' e e

Nous pouvons enfin constater que, le portefeuille e figurant dans tous les portefeuilles efficients puique la droite fe peut s'exprimer comme une combinaison linéaire de f et de e (portefeuille efficient ne comprenant que des actifs risqués), comprend nécessairement tous les titres risqués existants sur le marché. En effet un titre risqué qui ne figurerait pas dans e ne serait demandé par aucun investisseur rationnel et disparaîtrait du marché. Dans ces conditions nous pouvons réécrire l'équation d'équilibre. E(Rj - Rv

E(R±) = RF + m „ F'

' r ~ -i cov(îT

= RF ♦ [E(RJ - ]

Posons

II vient :

E(R±) =

L'expression précédente indique une relation linéaire entre l'espérance de rentabilité d'un actif et une mesure (^ du risque de cet actif. Notons que cette mesure du risque a ceci de particulier que le risque du portefeuille de marché est par définition égal à l'unité. En effet

Cov(Rm,R;) C2(R„) v. m = ô"-^ — =• — tt~Z — = 1 •

622 REVUE ECONOMIQUE

Dans ce qui suit nous désignerons le coefficient (^ comme le ■risque systématique" de l'actif i pour des raisons qui apparaîtront plus clairement.

(Figure 3)

E(R)

1 «0 ^ ou mesure du risque

L'expression précédente est valable en termes d'anticipations des rentabilités par les agents économiques, donc ex ante. Elle n'est donc pas directement testable. Mais il est aussi possible de la tester empiriquement ; le CAPM ex post comme l'a prouvé Jensen (AS ) en utilisant un modèle annexe originellement suggéré par Markowitz (H) et explicité par Sharpe (3S). Blume ( *O et Fama (*0). Il s'agit du "modèle de marché" ou "modèle diagonal" de formation des rentabilités des actifs. Dans ce modèle on part de l'hypothèse que les rentabilités des actifs suivent une loi de distribution normale (gaussienne) ce qui correspond à une bonne approximation de la réalité« On peut alors écrire,

+ b/" + "• j P°ur J=1.2,...,N. (*S)

RENTABILITE A LA BOURSE DE PARIS 623

** étant une variable aléatoire gaussienne telle que E(T\ ) = 0, b. est une constante caractéristique de l'actif j, e, est une variable aléatoire gaussienne.

Ü

Soit, E(TJ ) = 0 E(S.) = 0 Cov(e.,H) = 0 Cov( Cov(e\/è. ) = Ç" (ej pour i=

'ej'"®i) = ° pour

Soit V. la capitalisation boursière (ou valeur totale de marché) de l'actif j.

V. N

1 'i r-v C'est-à-dire que x. est la part de l'actif j dans le portefeuille de marché. Alors,

R o t x. R. = £ x, E(R.) + t x h SI + è. x. e m j=1 J J j = 1 J J j = 1 J J j = 1 J J

Comme la variable T7 peut être définie à une transformation linéaire près sans changer la démonstration, il est toujours possible de la choisir de sorte que,

N £ x. b. = 1 j=1 J J

Alors, „

II s'ensuit que,

.R^) =fcov (ECR'jï + b?) +eWJ),(E(R^)+'î? + è x± 7± ) J

=

624 REVUE ECONOMIQUE

= E UbjTl + e~)(TI + £ x± e±)j

E ( b. Tl 2 + ^ e . + b H i x /e + 'e 1 ■ x e" ) j J J i=1 ii J i=t1 x a.

E(ej)

En reprenant l'équation d'équilibre du marché des capitaux on obtient alors :

- RF]

. [ J p^

J- J

Une reformulation de \* . conduit à une expression se prêtant à J la vérification empirique ex post.

Remarquons tout d'abord que, à partir de l'expression de Cov(r"

.,R*m) il vient :

. N s^j /v* 2 , ^* » 2 jT\ \ 4L 2' 2 / 's* \ mm m j=1

N 2 2 /s Le terme <£_ X1 <T (eJ se simplifie.

En effet, x.^T/N si N est le nombre total d'actifs sur le ü

marché.

o 1 N 9 ,_. N??eT

avec

RENTABILITE A LA BOURSE DE PARIS 625

2 *- Comme N est en général élevé et C (e) faible sous les hypothèses de normalité de la distribution des rentabilités,

-£- . £2(e) a. 0

Dfoùf dans l'expression ci-dessus de G (R )9

Ce résultat est très important car il montre la quasi identité antre le facteur général T7 - sans contenu économique précis - et la rentabilité du portefeuille de marché R_ qui correspond à une réalité économique assez facilement mesurable.

C'est ce qui permet d'utiliser un indice général boursier de rentabilité comme approximation du facteur ~T? .

L'expression de (V devient alors,

^ = b . + - "* * ' * *"

Posons pour simplifier :

Puis introduisons dans l'équation (i?) du modèle de marché l'expression de E(R.) obtenue dans l'équation du CAPM.ti^). J II vient une équation qui est valable lorsque les conditions du modèle de marché et du CAPM sont respectées à la fois.

Soit t E(Rj)

Revue Economique - N« 4, 1976

626 REVUE ECONOMIQUE

J J En ajoutant et en retranchant les grandeurs Z , H et v. f- x 'è J J i= i i i au membre de droite on obtient :

~ N ** r- *m *Z$ *l + v x x © + ô

J il *^

Comme ß- £ b . + Z . J J J

et Rm a E(Rm) + « + £ x. e.

on obtient,

X

Cette relation se simplifie car :

y A- /^ x Z. *4 e. £t 0 puisque E(e. ) = 0 pour i = 1,2,...,N i=1 x x x

De même en moyenne e. = 0 puisque E(e.) = 0 J J Enfin le terme Z.H est de grandeur négligeable (1).

Il vient ainsi :

(1) Car

or Z.n = x.i^ V<V T) a. x.n or

A _ Quand N est grand, tj •» est négligeable.

RENTABILITE A LA BOURSE DE PARIS 627

Cette relation est ex post puisqu'elle ne contient plus de terme en espérances mathématiques (1). Elle doit être vérifiée si le CAPM et le modèle de marché sont simultanément vérifiés. Toutefois, pour tester l'équation il faut disposer des 0> .. On ne les connait pas, mais la vérification est possible si l'on obtient une estimation des vrais ^,.

(\ Cov R.,R Rappelons que \? . = ,~) m '

II s'agit encore d'un concept ex ante. Mais si l'on admet que l'estimation ex ante du risque systématique reflète l'expérience passée de ce risque on obtient une estimation de \~ . à part

i tir de la variance empirique de R et de la covariance empirique de R , avec R . J m Dans ce cas (ex post) il faut remarquer que l'expieoaion de 0> .

J est celle du coefficient de régression de R dans l'équation :

Rjt " « + Pj Rmt + *t les .a marquant qu'il s'agit d'une valeur estimée et non pas de la valeur vraie de U ou ^,. Ayant ainsi obtenu par régression temporelle des estimations des P-f j=1;2,...,N, on est en mesure de tester la relation d'équilibre du marché des capitaux :

Rj » RF +[(Rm - RFÛ£j Ce test s'effectue en coupe instantanée pour les valeurs de R et £ j=1 ,2, ...,N.

(1) Sauf P., voir plus loin.

II. LA METHODE DE VERIFICATION

La vérification empirique du CAPM Standard a été progressivement améliorée au fil des années, avec les études de Douglas ( % ), Blume ( 4 ), Miller et Scholes ( 2.S" ) , Black, Jensen et Scholes (3 ), et Fama et Me Beth (11 ). Nous suivrons ici la méthode très complète de Fama et Me Beth.

Rappelons les implications testables du modèle. Dans sa forme simple celui-ci s'écrit en reprenant l'équation

E(Rj) - E(Ro) + [E(RB) - E(RO)) Pj ( <<L )

puisque dans la relation linéaire entre les e(r .) et les (■> J J le terme constant est l'ordonnée à l'origine, c'est-à-dire

l'espérance du rendement d'un actif à beta nul. Cet actif dont le rendement n'est aucunement corrélé au rendement du portefeuille de marché a été baptisé de ce fait actif sans risque (sous-entendu "systématique"). L'équation (42.) implique trois hypothèses qui peuvent être testées empiriquement :

H1 . La relation entre l'espérance de rendement et le risque d'un actif compris dans un portefeuille est linéaire.

Ho» P.: est une mesure complète du risque d'un actif j compris dans un portefeuille efficient. En effet, aucune autre mesure du risque afférent à l'actif j n'apparaît dans la relation (*<*-).

H~. Dans un marché où opèrent des agents présentant une aversion pour le risque, un risque plus élevé doit permettre d'obtenir une espérance de rendement plus élevée. C'est-à-dire que

E(Rm) - E(^o) ) 0.

Compte tenu des résultats de Douglas semblant indiquer que le risque unique intervenait à côté des betas dans la relation pour expliquer l'espérance de rendement, ainsi que des consta-

RENTABILITE A LA BOURSE DE PARIS 629

talions de Friand et Diurne ( 13 ) sur le caractère non linéaire de cette même opération, Fatna et Me Beth proposent une ^timi stochastique de (^^)i soit

Dans cotte version, le modèle est testé de période en période (indice t) et non pas à un seul instant, ou sur la moyenne des données sur un certain nombre de périodes. La variable 0> f est incluse pour tester la linéarité. L'hypothèse I^ doit se traduire par E( ^2t) = 0,

bien que iTo*- puisse varier de façon stochastique de nériod.iï en période,

g. ppi. l'écgrt-tycR de. P." dans 1& période de best.

L'hypothèse Ho implique que E('g'^.) = 0, mais ^, peut aussi varier de façon stochastique de période en période.

L'hypothèse H_ implique que E( S\ ) > 0. Enfin, le ternie d'erreur D . . est supposé avoir une moyenne nulle et être indépendant de toutes les autres variables de l'équation

Cetto formulation du problème présente aussi l'avantage de permettre de tester l'hypothèse dite des marchés efficients analysés par Fama ( 9 ). Selon cette hypothèse, un marché est efficient lorsque les prix reflètent à chaque instant toute l'information disponible. Les cours des actions traduisent immédiatement les renseignements pertinents pour l'évaluation Dans un tel marché, il n'y a pas d'information privilégiée. Trois formes de l'hypothèse sont habituellement analysées :

- La forme faible selon laquelle la connaissance des cours peissés no permet pas de prévoir les cours futurs. C'est l'hypothèse de la marche aléatoire des cours boursiers.

- La forme semi-forte selon laquelle les informations publiques quelles qu'elles soient ne permettent pas de prévoir les cours.

- La funut! forte selon laquelle auc^uruj information pu- bliquo ou confidentielle ne perir.cC do prévoir les cours.

630 REVUE ECONOMIQUE

La forme faible, souvent testée sur les cours individuels des actions, peut aussi être testée à l'aide du CAPM dans la forme de l'équation (<iï). En effet, si (Ui) est testée sur un marché efficient et au cours de périodes t successives, il ne doit pas être possible de prévoir les valeurs des yf . . . à partir des X. . . Les 1 1 t+ * i » t séries temporelles des coefficients stochastiques ^-. ne doivent pas conduire à des estimations non nulles des valeurs futures des >Ç *• Dans le cas de •% , comme E{ X t) =

E(r" ),

^efficience du marché requiert que Yot - E(R ) constitue une série temporelle répondant à la définition d'un jeu équitable pour l'ensemble des investisseurs, c'est-à-dire qu'il ne soit pas possible à partir de la simple observation des valeurs passées des Tfot - EVRot) de prévoir les valeurs futures et donc d'obtenir facilement une rentabilité certaine. Cette condition doit être également respectée par les autres coefficients If*.»

La démarche proposée par Fama et Me Beth est suivie en détail pour tester séparément le modèle sur les actions du terme et sur celles du comptant, mais seuls les prix au comptant (y compris pour les actions cotées à terme) sont utilisés dans le calcul des rentabilités. Dans ces conditions, le test doit permettre de comparer les caractéristiques de l'équilibre sur ces deux compartiments du marché qui different sensiblement pour ce qui est du volume et de la fréquence des transactions. A priori, le modèle devrait mieux correspondre au fonctionnement d'un marché plus large et plus ani.né comme celui du terme. Pour chacune des versions et pour chaque compartiment (terme et comptant), l'équation (*f3) est testée d'abord partiellement avec une seule variable indépendante, le beta, puis en introduisant les autres variables indépendantes, (beta) et 2 S., Ces vérifications successives donnent lieu à la présenta- ü '

tion des résultats des quatre versions A, BfC et D,

RENTABILITE A LA BOURSE DE PARIS 631

Soit :

Version A : ~ ~ ^ <Z <*- Rjt = Xot + *ît V» j + Djt

Version B : f~ r~ *^1 /*- /N" 0» p ^* Rjt= ^ot + *1t Çj + r2t ?j +Djt

Version C :

jt ~ l>ot + 1t \ jt + "3t j + jt Version D :

La comparaison des résultats des quatre versions est menée 2 2 pour mieux isoler l'influence éventuelle des Ça et des S .

Une description détaillée de la procédure est donnée dans Fama et Me Beth (4* ) et ne sera pas reprise ici. Rappelons seulement que les tests sont effectués sur des portefeuilles et non sur des actions individuelles, comme cela était le cas des premières vérifications empiriques aux Etats-Unis (Sharpe et Cooper ( 3*4 ) , Jacob ( AS"

) ) et en France (Rosa ( %o ) ) . En effet les tests directs sur titres individuels sont inefficaces du point de vue statistique. On sait que la rentabilité réalisée sur chaque titre est expliquée en partie, dans le modèle de marché, par la rentabilité du portefeuille de marché Cette relation linéaire donne la valeur du coefficient beta, ou mesure du risque systématique. Mais cette liaison n'explique en général que 30 à 40 % de la variance de la rentabilité des titres individuels. Il reste donc 60 à 70 % de variance résiduelle qui "perturbe" l'évolution des rentabilités des titres individuels par rapport à la relation théorique "vraie" rentabilité - risque systématique. Le groupement des titres en portefeuilles, c'est-à-dire la

632 REVUE ECONOMIQUE

diversification, aboutit on le sait à réduire à peu près à néant la variance résiduelle du portefeuille par rapport à la variance systématique parce que les résidus, étant aléatoires pour chaque titre et non corrélés de titre à titre, se compensent et l'effet global est pratiquement nul pour un portefeuille comportant un nombre suffisant de titres (1). Le test portant sur des portefeuilles bien diversifiés élimine la majeure partie de la composante "anormale" ou "de bruit parasitaire" des rentabilités observées des titres individuels. En d'autres termes la rentabilité observée des portefeuilles bien diversifiés ne correspond en principe qu'à la rémunération du risque systématique de ces portefeuilles. L'observation de la relation rentabilité - risque devient du même coup beaucoup plus facile. Toutefois le groupement en portefeuilles ne répond pas à toutes les difficultés qui font obstacle au test. Il reste un problème d'erreur dans la mesure des variables, notamment les coefficients beta. Ces derniers sont mesurés dans les équations de régression portant sur des échantillons limités de valeurs observées et ne correspondent donc qu'avec une marge d'erreur à la valeur "vraie". On peut penser que dans un portefeuille les erreurs sur les fë individuels vont se compenser. Ce serait vrai si par exemple les portefeuilles étaient composés par tirage aléatoire des titres individuels. Mais dans ce cas il serait impossible d'obtenir un nuage assez allongé des points rentabilité moyenne - risque systématique représentant les divers portefeuilles. Tous se situeraient à proximité de la moyenne pour ces deux dimensions et le modèle linéaire de relation entre rentabilité et risque serait impossible à tester par régression en coupe instantanée pour les divers portefeuilles. En effet pour un nuage de points sphérique la régression peut donner n'importe quelle droite et les paramètres n'ont aucune précision (figure 4).

(i) Voir pai uAwupio Jêtcquiliat et Solnik ('*£), Ch. 2. pour u.i»e pi éaen taiion de i:eixet Qe Diversification.

RENTABILITE A LA BOURSE DE PARIS 633

(Figure

rentabilité ! moyenne !

1:0 risque systématique ( Pj

On est donc conduit à composer des portefeuilles non par tirage aléatoire mais en cherchant au contraire délibérément à obtenir des 0> de portefeuille étages sur une gamme aussi large que possible pour allonger le nuage des points (figure 5

(Figure 5)

R !

1 o

! • o o °

0.5 1.0 t. 5 (?>

Dans ce cas le test du CAPM sera précis, mais les Ä de portefeuille seront biaises. En effet on obtient les portefeuilles en regroupant les titres individuels classés par ordre croissant de fî> observés.

634 REVUE ECONOMIQUE

Les titres à faible Q> observes correspondent en général à une erreur de sous-estimation du @ vrai. Tandis que les forts ß> observés correspondent à une erreur de sur-estimation ( 1 ) . L'explication intuitive de ce fait est assez simple : soit un portefeuille formé des 20 titres à faible ^ observé. L'erreur de mesure sera négative parce que un titre individuel ne pourra en général avoir de faible Ç> observé que dans deux cas :

- son ^> vrai est faible je_t il n'y a pas d'erreur positive d'évaluation, i.e. l'erreur est faible ou négative.

- son B vrai est fort ejt il y a une erreur négative de mesure du (^ .

L'inverse est vrai pour les portefeuilles composés de titres à forts P observés.

Dans ces conditions la droite empirique de régression testant Ig CAPM sur des portefeuilles à Q> bien diversifiés aura une pente plus faible que la droite "vraie". En effet comme les /à faibles sont sous-estimés , la rentabilité moyenne de ces portefeuilles sera dans la réalité plus élevée que celle que l'on attend puisque le risque vrai est plus fort que le risque mesuré. Ceci dans le cas même où la relation du CAPM est vérifiée,

Black, Jensen et Scholes expliquent ainsi certains résultats empiriques qui montrent que la valeur estimée des "^ est inférieure à la valeur moyenne de la rentabilité sans risque sur la période de test. Ils proposent de résoudre cette difficulté à l'aide de la technique économétrique des variables instrumentales, classique lorsqu'il y a un problème d'erreur sur les variables (2).

(1) Marshall, E, Blume, "Betas and their regression tendencies", Journal of Finance, June 1975, PP. 7«5-795.

(2) J.Johnston, "Econometric Methods", Me Graw Hill, 1 963 , pp. 165-167.

RENTABILITE A LA BOURSE DE PARIS 635

La techniques des variables instrumentales consiste à utiliser, à la place de la variable observée avec erreur, une variable qui lui est très corrélée mais qui n'est pas corrélée avec les erreurs d'observation. La variable proposée par Black, Jensen et Scholes est constituée par les ^> des mêmes portefeuilles du test, mais observés dans une période autre que celle où les portefeuilles ont été constitués, sur la base des p> observés des titres individuels. En effet, dans l'hypothèse de stabilité dans le temps de3 pb vrais, le Ç> vrai d'un portefeuille dans une période 2 est très corrélé au (^ vrai de la période 1, tandis qu'il n'y a pas de raison de penser que l'erreur de mesure dans la période 2 soit corrélée à celle de la période 1 . D'où la procédure pratique de test utilisée par Black, Jensen et Scholes ( S ) et par Fama et Me Beth ( 44 ) consistant à classer les titres individuels par (^ croissant dans une premiere période, de constituer des portefeuilles dans cette période en regroupant les titres ayant des ÇJ de même classe, puis de calculer dans une seconde période les (^ de ces mêmes portefeuilles qui sont alors utilisés dans une régression de coupe instantanée rentabilité - risque entre les portefeuilles,

11 subsiste toutefois une difficulté considérable dans cette méthode lorsque les fi sont instables dans le temps avec convergence vers la moyenne. Dans ce cas qui est effectivement constaté aux Etats-Unis ( Blume ( 4 ) et ( f ), Black, Jensen et Scholes (3 ) ) et en France ( Altman, Jacquillat et Levasseur ( *1 ) ), la dispersion des ^ des portefeuilles dans la période 2 risque souvent d'être insuffisante pour permettre l'ajustement précis d'une droite de régression dans le nuage. Il s'ensuit que l'avantage de la méthode de la variable instrumentale est annulé par l'insuffisante dispersion des valeurs de ladite variable.

636 REVUE ECONOMIQUE

Les résultats du test de la théorie du CAPM sont alors peu probants sans toutefois que l'on puisse en tirer argument à l'encontre d; la théorie. Pour pallier ces difficultés nous avons été amenés à rechercher par tâtonnement la longueur des périodes 1 et 2 qui permet, malgré la convergence vers la moyenne des ^ de portefeuille, de conserver une dispersion des ^> dans la période 2 suffisamment forte pour obtenir des régressions statistiquement significatives. Les portefeuilles, au nombre de quinze, sont composés au cours d'une première période d'un an (1964) t en classant les actions en fonction de leur beta calculé sur cette période selon le modèle de marché simple :

*it - *i + £i Kt + \t

Les actions sont regroupées dans les portefeuilles de 1 à 1 5 par (^ croissants. Ensuite, dans la seconde période d'un an (1965) les (ï des mêmes portefeuilles sont calculés à nouveau. Les résultats de ces régressions temporelles sont présentés dans les tableaux I,

Enfin des régressions de coupe instantanée de la relation rentabilité - risque sont effectuées pour chaque mois soit dans la période 2 (1965) soit dans la période 3 (1966). Chacune des quatre versions précédemment formulées du CAPM est testée à cette occasion, c'est-à-dire avec utilisation des variables indépendantes C* » ^ et S (E*)» ie les variances résiduelles des portefeuilles dans le modèle de marché, calculées aussi dans la période 2. Toute cette procédure représente un "pas" (trois années de données mensuelles). Cinq "pas" sont testés, 64-66, 65-67, 66-68, 67-69 et 68-70. Les résultats sont présentés dans les tableaux II. Notons que le test d'une relation entre le risque de la période 2 et la rentabilité des portefeuilles dans les mois de la

RENTABILITE A LA BOURSE DE PARIS 637

période 3 constitue une vérification particulière du modèle en ce sens qu'il est alors conçu comme ayant une valeur prévisionnelle. Il s'agit ainsi d'un aspect supplémentaire de la vérification de l'hypothèse d'efficience : il faut attendre en théorie des ajustements beaucoup moins satisfaisants dans les tests

rentabilité période 3 = f (risque période 2) que dans les tests

rentabilité période 2 » f (risque période 2)

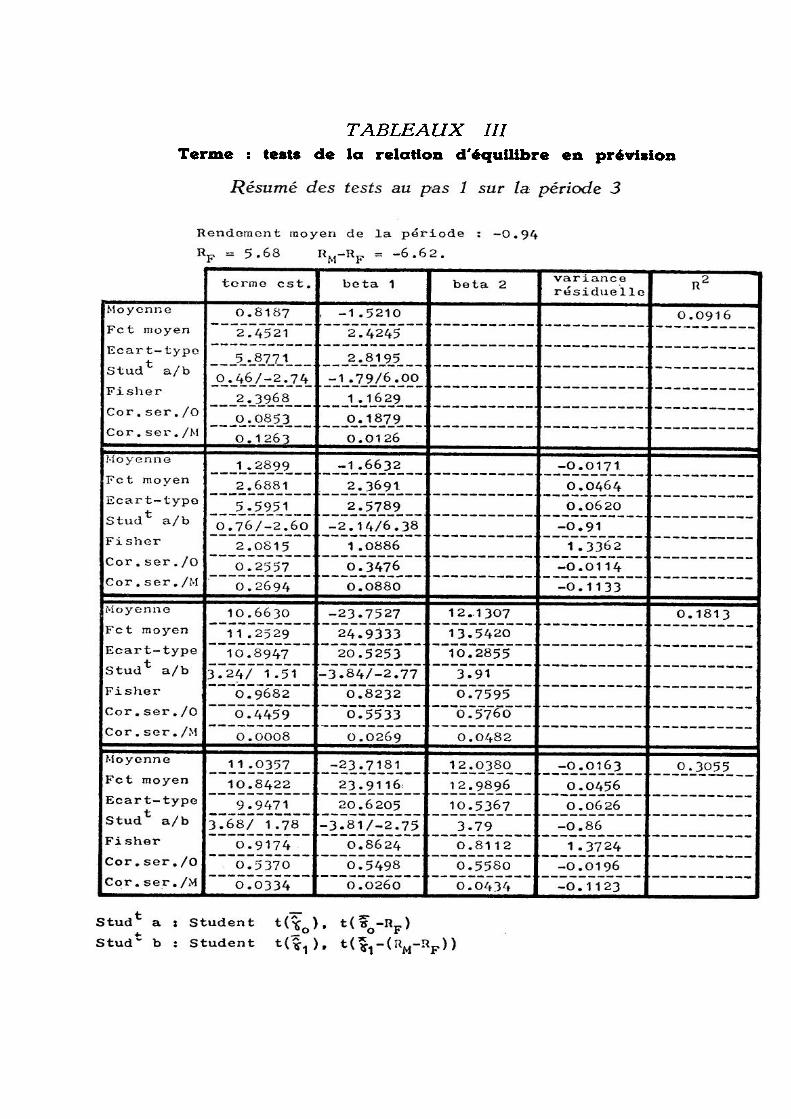

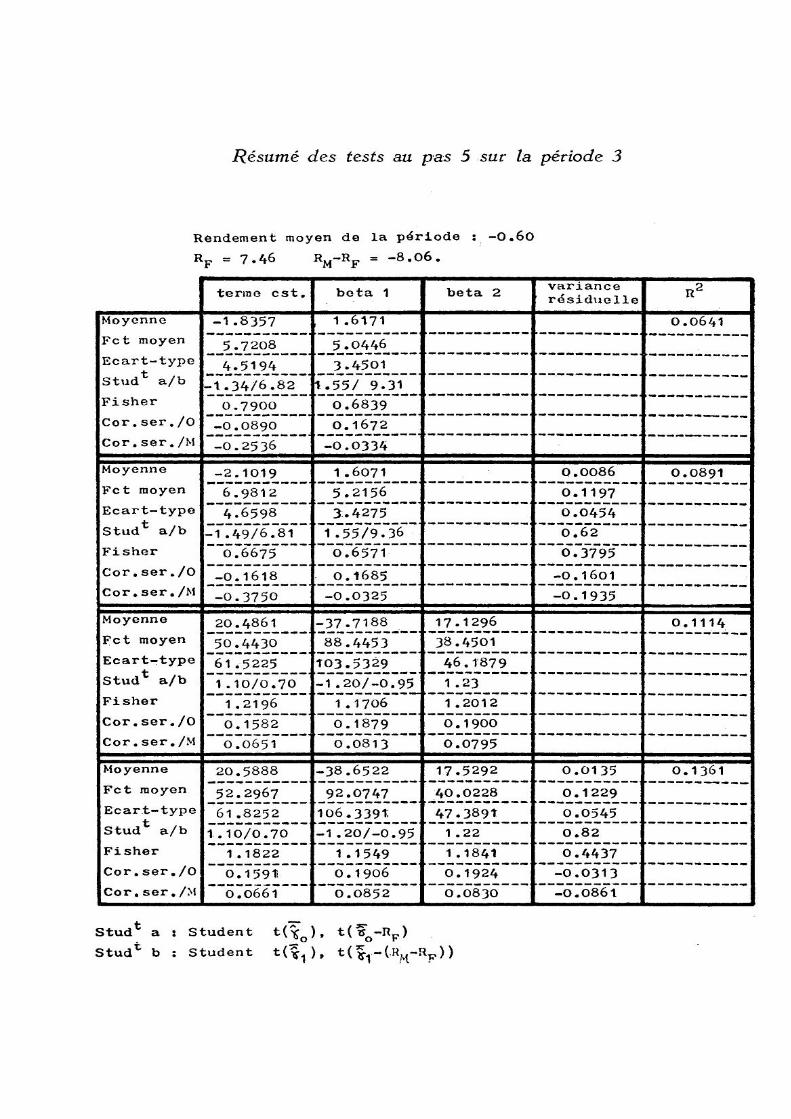

Les résultats du test en prévision sont présentés dans les tableaux III.

III. LES RESULTATS

Les caractéristiques des portefeuilles constitutifs de l'échantillon du test sont présentés dans les Tableaux I . On vérifie facilement les principaux effets analysés en théorie. Le modèle de marché est bien vérifié pour les portefeuilles ainsi que le montrent les coefficients élevés de détermination et le fort effet de suppression du risque unique dans les portefeuilles par rapport à la moyenne des titres pris isolément qui sont inclus dans le portefeuille (colonne 6). Toutefois la dispersion des beta de portefeuille est encore nettement insuffisante par rapport à ce qui est obtenu dans les tests sur le marché américain. Un calcul des beta sur des périodes de deux ans et avec un plus grand nombre de portefeuilles donnait dans le cas français des résultats encore moins satisfaisants. Il est peut- être possible de remédier à cette situation en raccourcissant encore la période de calcul des beta pour amoindrir les effets de l'instabilité, mais cela exige des données non plus mensuelles mais hebdomadaires ou quotidiennes. On remarque aussi les effets de la convergence en moyenne qui se traduisent par un dérangement du classement des portefeuilles : les beta ne sont plus strictement croissants du portefeuille 1 au portefeuille 15. En dernier lieu le problème est aggravé dans le cas des valeurs du comptant par rapport à celles du terme. La dispersion des beta est encore plus faible et leur valeur est toujours inférieure à la moyenne théorique de 1 . Pour le terme, et encore plus pour le comptant, ces difficultés limitent la signification statistique des résultats du test. Comme il l'a été signalé plus haut il n'existe pas de solution à ce problème compte tenu du nombre des données, de la fréquence d'observation mensuelle et de l'instabilité assez for-'

te des beta sur le marché parisien.

RENTABILITE A LA BOURSE DE PARIS 639

Les tableaux II présentent les résultats du CAPM synchrone pour les valeurs du terme * . Les régressions sont testées mensuellement et les valeurs Y. sont les moyennes des coefficients mensuels de régression des tests mensuels de la période. Les écarts-types sont calculés pour la série des coefficients

"£ mensuels, tandis que l'écart- type moyen est la moyenne de l'écart- type du coefficient \ dans chaque régression mensuelle,

Les "t" de Student sont calculés comme suit s

avec n : nombre de mois dans la période qui est aussi le nora- bre des coefficients estimes "tf . . qui servent a calculer V . et S ( *g. ) dans la période. Fama et Me Beth montrent que ces coefficients peuvent être interprétés de la façon habituelle, même si la distribution de la rentabilité des actions n'est pas gaussienne (Fama et Me Beth pp. 619-621). Pour les Xi le premier coefficient t se rapporte à la valeur zéro du coefficient )f . Le second coefficient t teste l'hypo- /•• thèse que 1J est significativement différent de sa valeur théo

rique (Rffl - Rp). On constate que les Y, sont dans presque tous les cas non signif icativeraent différents de zéro. Par contre dans les versions A et B ils diffèrent significativement de leur valeur théorique (R - R_) dans la période. Dans les versions C et m

n. 2 ~** D, lorsque la non-linéarité en \^ est introduite, les Y* tout en restant non significativement différents de zéro, ne diffèrent pas non plus de façon significative de leur valeur théorique. En effet on constate en général pour les versions C et D que la valeur des y£ . se rapproche de celle de (R - R ) par rapport aux versions A et B.

640 REVUE ECONOMIQUE

Mais ce résultat provient aussi de l'augmentation de la vari- ance d'estimation des paramètres "£ dans les deux dernières versions comme il est facile de le constater. De ce fait les t diminuent de valeur. Ainsi l'introduction des ß rapproche la valeur estimée des -Ç . de leur valeur théorique mais au prix d'une imprécision accrue. La collinéarité entre £b et Q* explique sans doute cette perte de qualité de l'estimation.

2 II est à noter aussi que les coefficients R sont nettement meilleurs dans presque tous les cas pour la version C qui in-

o clut les Pb>w, alors que dans la version B la variance ne semble pas fournir un complément d'explication sensible des rentabilités des portefeuilles.

2 Enfin le niveau des R est dans l'ensemble assez satisfaisant puisqu'il se compare aisément aux résultats obtenus par Fama et Me Beth aux Etats-Unis. Mais la version normale du CAPM

2 est toujours caractérisée par un R plus faible que les autres versions. En dernier lieu on notera la relative importance de la corré- lation sérielle des Ç. , que ce soit la corrélation calculée autour de la valeur zéro (corr. ser. /O) ou la corrélation •recalculée autour de la valeur moyenne de la période "Ç ( corr. ser. /M). Cette constatation met sérieusement en doute l'hypothèse d'efficience du marché d'une période à l'autre. Tous les résultats précédents sont vérifiés pour le terme comme pour le comptant. Néanmoins pour ce dernier ils sont généralement moins favorables à l'hypothèse du CAPM.

Les Tableaux III présentent les résultats du test en prévision, c'est-à-dire que les rentabilités des mois de la période 3 sont régressées sur les beta de portefeuille de la période 2, méthode qui avait été suivie par Fama et Me Beth. On constate nettement dans toutes les versions une baisse des

o R avec toutefois de meilleurs résultats concernant la version

RENTABILITE A LA BOURSE DE PARIS 641

B, retanait comme variable explicative la variance résiduelle. En d'autres termes l'évaluation du risque systématique d'un portefeuille dans une période annuelle ne fournit pas d'indication sur la rentabilité effective du portefeuille dans la période suivante. Par contre le risque unique aiderait à la prévision ce qui est tout à fait contraire à l'hypothèse d'efficience du marché. Cette interprétation semble confirmée par les meilleurs résultats obtenus en prévision pour le comptant que pour le terme. Or on soupçonne bien à priori que le marché du comptant est moins efficient que celui du terme. Dans le même ordre d'idées la corrélation sérielle des -{" est loin d'être négligeable. Enfin les t de Student montrent, comme dans les tests synchrones, que la valeur théorique des

X"a est la mieux approchée dans la version non linéaire in- 2 cluant les fc .

Au total les résultats statistiques ne permettent pas d'infirmer les hypothèses du CAPM dans 1© cas français. Toutefois de nombreux éléments permettent de penser, conformément à nos résultats antérieurs (1972), que les marchés parisiens ne sont pas efficients au sens de Fama. De plus les hypothèses H., (linéarité) et H ( ^Xo) ne semblent pas respectées. En ce qui concerne H., en dehors même du problème de collinéa- rite des ^ et ^ , il est vraisemblable que l'influence des ( tient à ce qu'ils jouent le rôle de variable proxy pour d'autres variables non spécifiées dans le modèle. Pour ce qui est de H^, on constate que les Xa sont très souvent négatifs. Certes le signe négatif n'est pas souvent significatif puisque les faibles "t" indiquent une valeur proche de zéro. De plus les valeurs théoriques elles-mêmes (R - R ) sont sou- ni p vent négatives en raison des périodes de baisse boursière.

Revue Economique - N° i, 1916

642 REVUE ECONOMIQUE

Cependant comme l'écrivent Fama et Me Beth (p. 624.) : "All is for naught however if the critical condition C_ is rejected. That is we are not happy with the model unless there is on average a positive trade-off between risk and return." Certains pourraient soutenir que cette dernière condition n'est pas essentielle au CAPM dans la mesure où il est formulé en termes d'anticipations que les réalisations pourraient constamment démentir. Il faut distinguer pourtant deux aspects du problème :

- La corrélation sérielle des Y, va à l1 encontre de l'hypothèse d'efficience du marché, sous réserve que la procédure de test soit correcte.

- On peut effectivement accepter l'idée que des investisseurs présentant une aversion pour le risque placent en actions alors que la vérification ex post du CAPM révèle une prime de risque E(Rm)-E(R ) négative. En effet les anticipations peuvent être infirmées par les faits et dans une période baissière la rentabilité du marché peut être notablement inférieure au taux de l'actif sans risque. Il n'y a pas alors irrationnalite des investisseurs mais information imparfaite, ce qui n'est pas incompatible avec l'équilibre ex ante du CAPM. Toutefois les deux phénomènes ne sauraient à la fois subsister durablement, ce qui impliquerait la disparition du marché boursier. La difficulté est de définir une période "assez longue" sur laquelle la prime de risque devrait être normalement positive.

Nous avons vu les difficultés qu'opposait aux tests l'instabilité des y observés. On peut se demander dans quelle mesure celle-ci reflète l'instabilité des beta "vrais" ou bien les erreurs d'échantillonnage. Un premier aperçu sur la stabilité dans le temps des processus étudiés nous est donné par l'analyse de la variance des coef- ficients de régression )f qui est présentée dans les Tableaux îï et III.

RENTABILITE A LA BOURSE DE PARIS 643

Selon la procédure adoptée par Fama et Me Beth, chaque coef- f icient <f. , est conçu comme composé de deux éléments : un vrai Y et une erreur d'estimation ß . s» X - lT... Sont présentés dans les tables III les variances empiriques S ( t» * ) des coefficients estimés mensuellement If^-t et les S (ûl.,) qui sont les moyennes des valeurs mensuelles S (Q ..) S v«4t) est la variance de f it de la régression de coupe instantanée pour le mois t. On a ______

s2( t±) = s2(X.) - s2(§±)

et la statistique F de Fisher-Snedecor est obtenue :

Ce qui permet de tester l'hypothèse que

Ainsi, des F assez élevés pour être significatifs indiquent une instabilité dans le temps des vrais *^it*(i)

(1) La variable F comporte m. degrés de liberté au numérateur

et mo au dénominateur. Cm m. » n - 1

ici, n = nombre d'estimations des X , c'est-à-dire 11 dans les sous-périodes.

m2 = n (15 - K) avec K : nombre de coefficients V dans la spécification du modèle, c'est-à-dire 2, 3 et 4 pour les versions A, B et C, et D. A 5 % d'erreurs près, la valeur critique de F est alors :

F = 1.83 pour les sous-périodes.

644 REVUE ECONOMIQUE

On constate dans tous les cas (1) que la valeur du F de Fischer diminue régulièrement de la version A à la version D. Dans quelques cas, pour le terme en prévision et le comptant synchrone, la version B est caractérisée par le F le plus élevé. Ceci montre que dans l'ensemble, conformément aux résultats US, l'introduction des variances résiduelles et surtout des@ 2 augmente les erreurs d'estimation relativement à la variance intertemporelle vraie des coefficients >£ .

C'est-à-dire que l'estimation devient moins précise mais non que les IT vrais sont instables.

D'ailleurs, la comparaison du niveau des F entre Paris et New York montre clairement que les tf vrais sont plus instables à New York qu'à Paris (dans notre échantillon, la valeur critique de F est I.83.Elle est rarement atteinte). Cela est certainement dû à la période beaucoup plus courte du test français par rapport au test US.

(1) A l'exception des tests en prévision sur le marché du comptant .

CONCLUSION

Ces quelques résultats partiels ne semblent pas altérer sensiblement une première conclusion esquissée antérieurement. Pour une période très courte (1965-1970), la seule pour laquelle on puisse disposer de données suffisantes, compte tenu des exigences en information d'une vérification satisfaisante, il ne semble pas que le CAPM puisse être rejeté en tant qu'explication de la détermination de la rentabilité des actions à la Bourse de Paris, au coins en ce qui concerne le terme.

Toutefois, les tests présentés - comme les tests antérieurs - montrent que diverses conditions d'efficience du marché ne sont pas respectées. Certes, en ce qui concerne ce dernier point, la plus grande prudence s'impose, car la vérification se heurte à une insuffisance des données et à une grande instabilité des paramètres, caractéristique du marché parisien. De plus, la période de vérification correspond à une orientation boursière indécise qui rend plus délicate l'estimation de la relation théorique.

Pour l'essentiel, la relation postulée en théorie entre rentabilité et risque systématique est bien observée dans l'ensemble, ce qui n'exclut pas une inefficience transitoire du marché dans telle ou telle période de test, ou l'influence d'autres variables non prises en compte par la théorie et qui viennent perturber le processus de base.

C'est dire qu'il est possible d'améliorer encore une explication fondamentalement satisfaisante.

Jean-Jacques ROSA Professeur d'Economie et de Finance Universités d'Orléans et de Paris II

ANNEXE 1

Preuve que : «<■ Tn/iT^ r ^ n

i_j ie ^ V e / *"«> x. îe

Notons que 3 f expression — =r s'écrit aussi bien Ü xie

Lo premier terme du membre de droite est la dérivée de G" (il ) par rapport à Q (ft ). Le second terme est la dérivée partielle de £ (Jî

H

pai

II

où

: r apport à x.

viont

Ö x.

d Ç (l

d <T (f

donc

De

d C (I

d C (ï

plus

alors :

Le

~l )

s».

e '

•

d

'd

C

#(Re)

1

^Re'

Xie

(pui

Donc

0

On a

(

sq\

t r

Î) xie donc :

T

^2 3 = 2 x.e<TJ + 2 £ 1J

' . 2 ( ,£ Ç" (irr J=1 Xje

Et pai" conséquent :

^ N N 2 Xie ^~ii

?:io ^ x,„ B f , xie ^- (w- ^

cqfd,

ANNEXE 2

N x. (J-. . ^ Preuve que : .£._ _ ^ ^ Cov ( R. , ~o ; i=I "

Cov(îî ,n )= Cov (R £ x R )

cqfd.

ANNEXE 3

Los données proviennent de la bande de cours et de dividendes janvier 19b/}. - Novembre 1 97 l » mise au point par la Compagnie des Agents de Change et par le CESA. Dos séries continues ont été obtenues pour 1 4.9 actions du co'Hp- t.an t et 117 actions du terme. Dans les deux cas, les cours pris en considération sont ceux du comptant, dans la dernière semaine du mois. li'indicc de marché utilisé est celui de la C.A.C. Le taux de l'actif sans risque est approximé par le taux de .l'argent au jour le jour, moyennes mensuelles (OCDE, Main Economie Indicators, 1955-1974)« I,.«s portefeuilles utilisés pour les tasts comprennent chacun '-•O actions. Ils sont donc recouvrants c'est-à-diro que certaines actions d'un portefeuille figurent aussi dans le portefeuille voi sin . lot> coupes instantanées mensuelles sont au nombre de 11 et non de 12 pour simplifier ' le traitement informatique en raison de la nécessité d'avoir douze points pour calculer onze, toux de ren Labil i té .

TABLEAUX I

Terme : caractéristiques des portefeuilles de l'échantillon dans la période 2

(1) (2)

(3) (4) (5)

(6)

Bêta du portefeuille calculé dans la période 2. Coefficient de détermination de la régression de la rentabilité du portefeuille et de la rentabilité du marché. Variance de la rentabilité du portefeuille. Variance résiduelle de la régression. Variance résiduelle moyenne dans le portefeuille des régressions du modèle de marché pour chaque titre individuel inclus dans le portefeuille. Effet de suppression du risque unique dû à la diversification du portefeuille.

Premier pas, année 1965

(1) (2) (3) (4) (5) (6)

bêta

1 2 3 4 5 6 7 8 9

10 11 12 13 14 15

0,618 0,819 1,111 1,070 0,980 1,053 0,955 0,989 1,090 1,166 1,160 0,984 0,828 1,048 1,144

0,559 0,817 0,922 0,956 0,927 0,938 0,842 0,881 0,952 0,963 0,966 0,960 0,832 0,847 0,892

7,659 9,192

14,985 13,423 11,590 13,355 12,121 12,432 13,983 15,795 15,605 11,295 9,227

14,525 16,430

3,378 1,679 1,175 0,591 0,845 0,939 1,916 1,478 0,675 0,581 0,528 0,455 1,552 2,223 1,779

22,928 14,585 17,537 15,511 12,577 14,549 19,703 22,521 14,401 11,056 14,139 14,551 26,233 39,733 28,376

0,147 0,115 0,067 0,038 0,067 0,065 0,097 0,066 0,047 0,053 0,037 0,031 0,059 0,056 0,063

Pas n° 2, année 1966

1 2 3 4 5 6 7 8 9

10 11 12 13 14 15

1 2 3 4 5 6 7 8 9

10 11 12 13 14 15

(1)

UÂfn oe ca

1,327 0,800 0,828 1,253 1,309 1,352 1,445 1,382 1,069 1,387 1,250 1,260 1,291 1,184 1,455

(1)

bêta

0,817 1,071 1,038 1,006 1,259 1,009 0,832 0,965 1,157 1,117 1,315 1,366 1,295 1,187 1,196

(2)

R (R,RJ

0,818 0,696 0,584 0,843 0,794 0.651 0,526 0,713 0.837 0,878 0.875 0,870 0,864 0,870 0,722

Pas n°

(2)

R2(Rp.RJ

0,894 0,934 0,941 0,933 0,957 0,912 0,791 0,902 0,978 0,927 0,948 0,954 0,963 0,971 0,701

(3)

s' (Rp)

18,433 7,879

10,057 15,942 18,487 24,055 33,991 22,928 11.691 18.752 15.301 15,622 16,504 13,798 25,131

3, année

(3)

S (Rp)

24,822 40,833 38,101 36,055 55,102 37,097 29,085 34,322 45,552 44,782 60,667 65,048 57,914 48,285 67,958

(4)

S(Êp)

3,362 2,399 4,188 2,500 3,808 8,398

16,113 6,583 1,911 2,292 1,912 2,038 2,239 1,801 6,998

1967

(4)

s' (Ê2,)

2,638 2,687 2,235 2,412 2,379 3,248 6,074 3,363 1,021 3,268 3,159 2,982 2,155 1,407

20,353

(5)

VÊ.)

37,400 34,236 32,054 47,345 47,333 64,330 67,989 39,487 30,123 36,190 26,787 24,095 25,909 18,879 50,424

(5)

~T .

28,117 28,083 26,559 26,466 27,514 28,631 43,937 42.1S6 31,911 36,696 36,552 26,707 24,546 28,146

139,715

(6) s'

(Êp)

0,090 0,070 0,131 0,053 0,080 0,131 0,237 0,167 0,063 0,063 0,071 0,085 0,086 0,095 0,139

(6)

S (Êp) 2"

0,094 0,096 0,084 0,091 0,086 0,113 0,138 0,080 0,032 0,089 0,086 0,112 0,088 0,050 0,146

Pas n° 4, année 1968

1 2 3 4 5 6 7 8 9

10 11 12 13 14 15

1 2 3 4 5 6 7 8 9

10 11 12 13 14 15

(1)

Kôf-a DeCcL

0,893 0,840 0,938 1,043 1,251 1,211 1,243 1,298 1,168 1,154 1,196 1,323 1,419 1,467 1,381

(1)

bêta

1,025 1,054 1,122 1,081 0,971 0,974 1,077 1,288 1,202 0,951 1,224 1,384 1,244 1,173 1,144

(2)

R (RP.RJ

0,540 0,372 0,576 0,727 0,687 0,721 0,800 0,735 0,692 0,648 0,575 0,643 0,638 0,621 0,629

Pas n°

(2)

0,753 0,910 0,852 0,907 0,916 0,847 0,879 0,894 0,880 0,716 0,785 0,880 0,934 0,960 0,943

(3)

S (R,)

29,103 37,387 30,078 29,477 44,950 40,087 38,088 45,164 38,814 40,546 49,018 53,667 62,199 68,230 59,797

5, année

(3)

22,823 19,987 24,212 21,102 16,861 18,352 21,613 30,364 26,882 20,665 31,271 35,627 27,135 23,452 22,738

(4)

S(Ê>)

13,375 23,481 12,749 8,047

14,086 11,178 7,629

11,989 11,945 14,285 20,833 19,158 22,511 25,826 22,202

1969

(4)

-"ft,

5,628 1,804 3,594 1,972 1,409 2,810 2,612 3,212 3,236 5,869 6,733 4,283 1,795 0,932 1,293

(5)

57,980 92,026 61,717 40,509 47,582 34,574 50,231 51,801 40,707 49,805 60,931 66,823 68,936 57,392 55,760

(5)

im

41,299 31,519 27,870 25,846 26,730 32,133 45,207 38,988 30,296 29,339 30,169 31,055 29,666 30,092 34,588

(6) s'

(Êp)

0,231 0,255 0,207 0,199 0,296 0,323 0,152 0,231 0,293 0,287 0,342 0,287 0,327 0,450 0,398

(6)

S (Êp)

0,136 0,057 0,129 0,076 0,053 0,087 0,058 0,082 0,107 0,200 0,223 0,138 0,061 0,031 0,037

TABLEAUX II

Terme : tests de la relation d'équilibre sans décalage temporel

Résumé des tests au pas 1 sur la période 2

Rendement moyen de la période : -O.b1 .

RF = 4.48 RM-RF = -5.09.

Moyenne Fct moyen Ecart-type Stud* a/b Fisher Cor. ser./O Cor. ser./M

Moyenne Fct moyen Ecart-typo Stud* a/b Fisher Cor. ser./O Cor. ser. /M

Moyenne Fct moyen Ecart-type Stud1 a/b Fisher Cor. ser./O Cor. ser./M

Moyenne Fct moyen Ecart-type Stud1 a/b Fisher Cor. ser./O Cor. ser./M

terme est.

0.4009 1.7675 3.6742

O.36/-3.68 2.0787

-0.5052 -O.53OI 0.7008 1 .8746 3.8388

O.60/-3.26 2.0478

-0.1 876 -O.242I

8.1469 7.8646 9.9678

2.71/ 1.22 1.2674 0.5636 0.2192 8.3811 7.2954

10.1741 2.73/ 1.27

1.3946 0.5687 0.2188

beta 1

, -1.0338 1 .7476 4.7838

-0.72/ 2.81 2.7373

-0.3480 -0.4098

-1 .1244 1 .6522 4.7901

-0.78/ 2.74 2.8993

-0.2877 -O.3596

-18. 5268 17.4257 20.5656

-2.99/-2.I6 1 .1802 0.6275 0.2807

-18.5051 16.0894 20.5491

•2.99/-2.16 1 .2772 O.6277 0.2816

beta 2

9.5450 9.4644

10.3162 3.07 1 .0900 0.6040 0.2205 9.4868 8.7403

10.2691 3.06 1.1749 0.6074 O.2293

variance résiduelle

-O.OIO9 O.O324 0.0578

-0.62 1.7854

-0.3032 -O.359O

-0.0102 0.0307 0.0577

-0.58 1 .8814

-O.3O75 -0.3574

R2

0.3214

O.4488

0.4232

0.5488

Stud a : Student t(^rt), Stud1 b : Student

ICI

Résumé des tests au pas 2 sut la période 2

Rendement moyen de la période : -O.94. R„ = 5.68

Moyenne Fct moyen Ecart-type Stud* a/b Fisher Cor. ser./O Cor. ser./M

Moyenne Fct moyen Ecart- type Stud* a/b Fisher Cor. ser./O Cor. ser./M

Moyenne Fct moyen Ecart-type Stud* a/b Fisher Cor. ser./O Cor. ser./M

Moyenne Fct moyen Ecart-type Stud* a/b Fisher Cor. ser./O Cor. ser./M

terme est.

-0.6287 2.5238 3.9491

-0.52/ 5.30 1.5647 0.1943 0.1765

-0.5985 2.3132 3.9226

-0.50/ 5.31 1.6957 0.1879 0.1717 5.8306

12.3702 17.5102

1 .10/ 0.02 1.4155 0.0230

-0.0794

1.2427 14.5742 13.5410

O.3O/-1.O8 0.9291 O.O923 O.O896

beta 1

-O.O46I 2.0123 4.7523

-0.03/ 4.59 2.3616

-O.O346 -O.0389

-O.7569 2.0670 4.3195

-0.58/ 4.50 2.0898

-0.1582 -O.2598

-12.0709 22.6717 33.6468

-1.19/ 0.53 1.4841 0.1213

-0.0075

-4.1043 26.2451 26.5963

-0.51/ 0.31 1.0134 0.2343 O.2167

beta 2

5.3680 10.0849 16.0956 1.10 1.5960 0.1853 0.0806

1.5332 11.9840 12.8727 0.39 1.0742 0.2759 O.2689

variance résiduelle

0.0219 0.0288 0.0538 1.35 1.8717

-O.2232 -0.4061

0.0192 0.0355 0.0492 1.29 1.3856

-0.3787 -0.5475

R2

0.1265

0.2596

0.2190

0.3088

Stud* a : Student t(%o), t(?Q-nF) Stud* b : Student t(^), t^-d^

Résumé des tests au pas 3 sur la période 2

Rendement moyen de la période : 0.34 R

Moyenne Fct moyen Ecart-type Stud1 a/b Fisher Cor. ser./O Cor.ser./M

Moyenne Fct moyen Ecart-type Stud1 a/b Fisher Cor.ser./O Cor.ser./M

Moyenne Fct moyen Ecart-type Stud* a/b Fisher Cor.ser./O Cor.ser./M

Moyenne Fct moyen Ecart-type Stud* a/b Fisher Cor.ser./O Cor.ser./M

F = 4.76

terme est.

1.5653 2.9371 4.5863

1.13/-2.31

1.5615 0.0549

-0.0766

1.5843 2.3396 4.3728

1.20/-2.41 1 .8691

-0.008 9 -0.1851

7.7617 18.4020 16.4215

1.56/ 0.60 0.8924 0.2495 0.0585

7.7498 14.5088 15.6212

1.64/ O.63 1.0767 0.4630 0.3329

RM"RK = -4.42.

beta 1

-O.7532 2.6217 6.7143

-0.37/1.81 2.5610 0.1885 0.1793

-0.7447 2.0745 6.8025

-O.36/I.79 3.2791 0.2019 0.1945

-12.3830 34.1936 29.4406

-1.39/-O.89 0.8610 0.2750 0.1290

-12.3549 27.0446 27.2113

-I.50/-0.96 1 .0062 0.5983 0.5229

beta 2

5.3354 15.6403 12.7667 1.38 0.8163 0.1384

-0.0377

5.3230 12.3630 11.4612 1.54 0.9271 0.4592 0.3513

variance résiduelle

-O.OOO7 0.0121 0.0387

-O.O6 3.1990

-O.3142 -O.3223

-0.0001 0.0122 0.0386 0.00 3.1714

-0.2829 -0.2839

R2

0.26 37

0.4759

O.3246

0.5319

Stud* a : Student t(%o), t(fQ-RF) StudT b : Student

Résumé des tests au pas 4 sur la période 2

Rendement moyen de la période : 1 .05 8.22 RM"RF -7.17.

Moyenne Fct moyen Ecart-type Stud* a/b Fisher Cor. ser./O Cor. ser./M

Moyenne Fct moyen Ecart-type Stud* a/b Fisher Cor. ser ./O Cor. ser. /M

Moyenne Fct moyen Ecart-type Stud* a/b Fisher Cor. ser./O Cor. ser./M

Moyenne Fct moyen Ecart-type Stud* a/b Fisher Cor. ser./O Cor. ser./M

terme est.

2.3605 2.6406 7.1155

1 .1O/-2.73 2.6947 0.5284 0.4420

-O.O364 3.0575 6.3842

-O.OI/4.29 2.0880 0.0439 0.0449

12.3214 13.6958 31.4829

1.29/ 0.43 2.2987 0.2879 0.0958

-2.7699 19.9560 35.6117

-0.25/ 1.02 1.7845

-0.0401 -0.0152

beta 1

-0.8939 2.1962 7.7629

-0.38/ 2.68 3.5348 0.0712 0.0227

-0.3457 1.9591 7.6781

-0.14/2.95 3.9192

-0.0734 -0.0908

-18.7411 24.2521 50.8479

-I.22/-0.75 2.0966 0.2701 O.O836

4.1232 32.3381 56.5899 0.24/ 0.66 1.7499

-0.0171 0.0079

beta 2

7. 7813 10.5392 20.8657 1.23 1.9798 0.1647

-0.0340

-1 .9211 13.8788 22.9274 -O.27 1.6520

-O.0573 -O.O322

variance résiduelle

0.0313 0.0265 0.0510 2.03 1 .9276 0.1468

-0.1980

0.0349 0.0359 0.0536 2.16 1.420

-0.0345 -0.3482

R2

0.4026

0.5680

0.5312

0.6358

Stud* a : Student t(%Q), StudL b : Student t(^1),

Résumé des tests au pas 5 sur la période 2

Rendement moyen de la période : 1.35 RF = 10.38 Rm-rf = -9*03»

Moyenne Fct moyen Ecart-type Stud* a/b Fisher Cor. ser./O Cor. ser./M

Moyenne Fct moyen Ecart-type Stud* a/b Fisher Cor. ser./O Cor. ser./M

Moyenne Fct moyen Ecart-type Stud* a/b Fisher Cor. ser./O Cor. ser./M

Moyenne Fct moyen Ecart-type Stud* a/b Fisher Cor. ser./O Cor. ser./M

terme est.

1 .0602 3.3294 5.8252

O.6O/-5.31 1.7496

-0.7549 -0.7847

0.5743 3.7275 5.6629

O.33/-5.74 1.5192

-O.5427 -O.5664

4.1557 28.9167 26.8006

O.51/-O.77 O.9268

-O.2395 -0.3437 4.2811

27. 4803 26.3799

O.53/-O.76 0.9600

-0.2402 -0.3507

beta 1

0.4971 2.9359 6.5290

O.25/-5.O2 2.2239

-O.5656 -O.5692

0.4790 2.7848 6.5601

O.24/-5.O1 2.3557

-0.5696 -0.5731

r4.9579 50.7018 47.7664

-O.34/-I.O6 0.9421

-0.2351 -0.301 8

-6.0979 48.3824 44.0304

-O.45/-I.24 0.9100

-O.2317 -0.3282

beta 2

2.3755 22.0417 21 .2326 0.37 0.9633

-0.2839 -0.3559 2.8636

21.0307 19.5587 0.48 0.9300

-O.2772 -O.38O3

variance résiduelle

0.0157 O.O639 Q.IO27 0.50 1 .6072

-0.2177 -0.2102

0.0165 O.O646 0.0998 0.54 1.5456

-0.2096 -0.2074

R2

0.2529

0.3609

0.2960

0.3989

Stud* a : Student t(^ ), t(^-RF) Stud* b : Student t(*«)f t( ^ -( R.j-R

TABLEAUX III Terme : tests de la relation d'équilibre en prévision

Résumé des tests au pas 1 sur la période 3

Rendement moyen de la période : -0.94

nF = 5.68 = -6.6 2.

Moyenne Fct moyen Ecart-type Stud* a/b Fisher Cor. ser . /O Cor . ser . /M

Moyenne Fct moyen Ecart-type Stud1 a/b Fisher Cor. ser. /O Cor . ser. /M

Moyenne Fct moyen Ecart-type Stud* a/b Fisher Cor. ser ,/0 Cor. ser. /M

Moyenne Fct moyen Ecart- type Stud* a/b Fisher Cor. ser. /O Cor. ser. /M

terme est.

0.8187 2.4521 5.8771

O.46/-2.74 2.3968 0.0853 0.1263 1 .2899 2.6881 5.5951

O.76/-2.6O 2.0815 0.2557 O.2694

10.6630 11 .2529 10.8947

3.24/ 1.51 O.9682 0.4459 0.0008

11.0357 10.8422 9.9471

3.68/ 1.78 0.9174 0.5370 0.0334

beta 1

, -1.5210 2.4245 2.8195

-1 .79/6.00 1 .1629 0.1879 0.0126

-1 .6632 2.3691 2.5789

-2.14/6.38 1 .0886 0.3476 0.0880

-23.7527 24.9333 20.5253

-3.84/-2.77 0.8232 0.5533 0.0269

-23. 7181 23.9116: 20.6205

-3.8I/-2.75 O.8624 0.5498 0.0260

beta 2

12.1307 13.5420 10.2855 3.91 0.7595 0.5760 0.0482

12.0380 12.9896 10.5367 3.79 0.8112 0.5580 0.0434

varxance résiduelle

-0.0171 O.O464 0.0620

-0.91 1.3362

-O.OII4 -0.1133

-O.OI63 0.0456 0.0626

-0.86 1.3724

-O.OI96 -O.II23

R2

0.0916

0.1813

0.3055

Stud* a : Student t(^o), t(»Q-nF) Stud* b : Student t(^), t(^-(RM-RF))

Résumé des tests au pas 2 sur la période 3

Rendement moyen de la période : 0.34 R

Moyenne Fct moyen Ecart-type Stud* a/b Fisher Cor.ser./O Cor.ser./M

Moyenne Fct moyen Ecart-type Stud* a/b Fisher Cor.ser./O Cor.ser./M

Moyenne Fct moyen Ecart-type Stud* a/b Fisher Cor.ser./O Cor.ser./M

Moyenne Fct moyen Ecart-type Stud* a/b Fisher Cor.ser./O Cor.ser./M

F = 4.76

terme est.

1.9715 2.5568

_?.7J49 1.73/-2.45

1.4764 O.149I

-0.0961

1 . 9807 2.5211 3.7790

1.74/-2.44 1.4990 0.1535

-0.0925 3.1110

13.4057 9.3542

1.1O/-O.58 0.6978

-0.2909 -0.3971

1.2594 16.1613 12.2130

O.34/-O.95 0.7557 0.0788 0.0809

RM"RF = -*•*

bota 1

-O.9643 2.0386

2.4895 -1 .28/4.60

1.2211 -0.0334 -O.I663

-1.1819 2.2527 3.1693

-1.23/3.39 1 .4069

-0.1812 -0.3282

-3.0856 24.5693 18.2084

-0.56/0.24 0.7411

-0.2135 -0.2273

0.1297 29.1032 22.7003

0.01/0.66 0.7800 0.3499 0.3494

2

beta 2

0.9470 to. 9290 7.7391 0.40 0.7081

-O.2393 -O.2424

-O.6OO7 13.2890 to. 65 34 -0.18 0.8017 0.2885 0.2810

variance résiduelle

O.OO67 0.0314 0.0342 0.65 1 .O899

-O.4OO4 -0.4584

0.0078 0.0394 0.0445 0.58 1.1315

-O.I323 -0.1796

H2

0.1216

0.2260

0.1657

O.2764

Stud* a 1 Student o oF Stud* b : Student t(f1), t( ̂ -(R^-R

Revue Economique - N° 4, 1976

Résumé des tests au pas 3 sur la période 3

Rendement moyen de la période : 1 .05 Re» s 8.22 Rw-Rx-, = -7.17«

Moyenne Fct moyen Ecart-type Stud* a/b Fisher Cor.ser./O Cor.ser./M

Moyenne Fct moyen Ecart-type Stud* a/b Fisher Cor.ser./O Cor.ser./M

Moyenne Fct moyen Ecart-type Stud* a/b Fisher Cor. ser./O Cor.ser./M

Moyenne Fct moyen Ecart-type Stud* a/b Fisher Cor.ser./O Cor.ser./M

terme est.

0.7534 2.86*70 5.9588

O.41/-4.16 2.0784 O.39U O.3768

0.7545 2.8159 5.8892

O.42/-4.2O 2.0914 0.4220 0.4090

1.5764 17.7547 21 .7221

O.24/-I.OI 1.2235 0.1336 0.1335

1.5814 17.4555 20.9793

O.25/-1 .05 1.2019 O.1367 0.1353

beta 1

, 0.5360 2.5592

5.5570 0.32/4.60

2.1714 0.3755 0.3856

0.5365 2.4969 5.5333

0.32/4.64 2.2161 O.3729 0.3839

-1 .OO87 32.9908 36.2899

-O.O9/-O.56 1 .1000 0.1322 0.1330

-1 .0206 32.5372 33.8656

-O.IO/-O.6O 1 .0408 0.1488 0.1489

beta 2

0.7087 15.0902 16.5504 0.14 1 .0968 O.O46O 0.0483

0.7139 14.8738 15.5233 0.15 1 .0437 0.0544 0.0557

variance résiduelle

-0.0000 0.0146 0.0202 0.00 1.3856

-0.0901 -O.O897

0.0000 0.0146 0.0194 0.00 1.3277

-O.O976 -O.O98I

R2

0.2071

0.2953

0.2751

0.3531

Stud* a t Student t(%o), t(fQ-RF) Stud* b : Student t(*«), t(^-(RM

Résumé des tests au pas 4 sut la période 3

651

Rendement moyen de la période : 1.35 10.38 KM-RF - -9.03

Moyenne Fct moyen Ecart-type Stud* a/b Fisher Cor.ser./O Cor. ser./M

Moyenne Fct moyen Ecart- type Stud* a/b Fisher Cor. ser./O Cor.ser./M

Moyenne Fct moyen Ecart-type Stud* a/b Fisher Cor.ser./O Cor.ser./M

Moyenne Fct moyen Ecart-type Stud* a/b Fisher Cor.ser./O Cor.ser./M

terme est.

0.2284 2.0847 3.6513

O.2O/-9.23 1.7515

-0.2365 -0.2398

-0.4073 2.7923 4.4888

-0.30/7.97 1.6075

-o . 2094 -0.2281

1.9572 12.2912 9.5185

O.68/-2.93 0.7744 0.1097 0.0081

-3.2404 18.8632 261. 35 *2

-0.40/1.7* t. 3970

-O.2672 -0.2839

beta 1

1.1391 1.7339 3.9291

0.96/ 8.59 2.2661

-0.2118 -0.2615

1.2845 1.7892 3.8694

1.10/8.85 2.1627

-0.1779 -0.2562

-1.9584 21.7648 17.4929

-0.37/1.34 0.8037 0.0395

-0.0273

5.9164 30.5671 40.4760

0.48/ 1.22 1.3242

-O.2757 -O.2943

bota 2

1.3505 9.4583 8.1024 0.55 0.8567

-0.1583 -0.2840

-1.9911 1 3 . 1 1 87 18. 0924 -O.36 1.3791

-O.3496 -0.3605

variance résiduelle

0.0083 0.0242 0.0231 1.19 0.9558

-0.1829 -O.3968

0.0120 0.0339 0.0489 0.81 1.4394

-0 . 3087 -0^4091

R2

0.2151

O.2699

0.2449

0.3557

Stud* a : Student Stud* b : Student

t(%Q),

Résumé des tests au pas 5 sur la période 3

Rendement moyen de la période : -O.6O = 7.46 RM"RF = -8-06'

Moyenne Fct moyen Ecart- type Stud* a/b Fisher Cor.ser./O Cor. ser./M

Moyenne Fct moyen Ecart-type Stud* a/b Fisher Cor, ser./O Cor. ser. /M

Moyenne Fct moyen Ecart-type Stud* a/b Fisher Cor. ser./O Cor. ser./M

Moyenne Fct moyen Ecart- type Stud* a/b Fisher Cor.ser./O Cor. ser, /M

terme est.

-1.8357 5.7208 4.5194

-1.34/6.82 0.7900

-O.O89O -O.2536

-2.1019 6.9812 4.6598

-1 .49/6.81 0.6675

-O.I6I8 -O.375O

20.4861 50.4430 61.5225 1 .10/0.70

1 .2196 0.1582 0.0651

20.5888 52.2967 61 .8252

1 .10/0.70 1 .1822 O.159t 0.0661

beta 1

1 .6171 5.0446 3.4501

1.55/ 9.31 0.6839 O.1672

-0.0334

1 .6071 5.2156 3.4275

1.55/9.36 0.6571 0.1685

-O.O325 -37-7188 88.4453

ÎO3.5329 -1 .2O/-O.95

1 .1706 0.1879 O.O813

-38.6522 92.0747

106.339t -1 .2O/-O.95

1.1549 0.1906 0.0852

beta 2

17.1296 38.4501 46.1879 1.23 1 .2012 0.1900 0.0795

17.5292 40.0228 47.389t

1 .22 1 .1841 0.1924 0.08 30

variance résiduelle

0.0086 0.1197 0.0454 0.62 0.3795

-0.1601 -0.1935

0.0135 0.1229 0.0545 0.82 0.4437

-O.O313 -O.O861

R2

0.0641

0.0891

0.1114

0.1361

Stud* a : Student Stud* b : Student

, t(fo-RF) , t ( ̂ - {\-*F ) )

BIBLIOGRAPHIE

(1) Altman E., Jacquillat B., Levasseur M., «Comparative Market Model Analysis : France and the United States », Journal of Finance, December 1974, pp. 1495-1512.

(2) Black F., « Capital Market Equilibrium with Restricted Borrowing », Journal oi Business, vol. 45, July 1972, pp. 444-454.

(3) Black F., Jensen M., Scholes M., « The Capital Asset Pricing Model : Some Empirical Results », in Studies in the Theory of Capital Markets, M. Jensen (ed.), Praeger, 1972.

(4) Blume M.E., « Portfolio Theory : A Step toward its Practical Application », Journal oi Business, vol. 43, April 1970, pp. 152-173.

(5) Blume M.E., Friend I., « A New Look at the Capital Asset Pricing Model », Journal of Finance, vol. 28, March 1973, pp. 19-34.

(6) Blume M.E., « The Assessment of Portfolio Performance », Ph.D. Dissertation, University of Chicago, 1968.

(7) Blume M.E., « Betas and their Regression Tendencies », Journal of Finance, June 1975, pp. 785-796.

(8) Douglas G.W., « Risk in the Equity Markets : An Empirical Appraisal of Market Efficiency», Yale Economic Essays, 9, Spring 1969, pp. 3-45.

(9) Fama E.F., « Efficient Capital Markets : A Review of Theory and Empirical Work», Journal of Finance, vol. 25, May 1970, pp. 383-417.

(10) Fama E.F., « Risk, Return and Equilibrium : Some Clarifying Comments », Journal of Finance, March 1968, pp. 29-40.

(11) Fama E.F., Mac Beth J.D., «Risk, Return and Equilibrium: Empirical Tests », Journal of Political Economy, 81 May/June 1973, pp. 607-636.

(12) Fama E.F., Miller M.H., The Theory of Finance, Holt, Rinehart and Winston, 1972.

(13) Friend I., Blume M., « Measuremnt of Portfolio Performance under tainty », American Economic Review, 60, September 1970, pp. 561-575.

(14) Guy J.R.F., « The Stock Exchange, London : An Empirical Analysis of Monthly Data from 1960 to 1970 », Communication au Congrès de l'Association européenne de finance, Londres, septembre 1975.

(15) Jacob, Nancy, «The Measurement of Systematic Risk for Securities and Portfolios : Some Empirical Results », Journal of Financial and Quantitative Analysis, March 1971.

(16) Jacquillat B., Solnik B., Les marchés financiers et la gestion de portefeuille, Dunod, 1974.

(17) Jensen M., « Capital Markets : Theory and Evidence », Bell Journal of Economics and Management Science, 3, Autumn 1972, pp. 357-398.

(18) Jensen M.C., « Risk, the Pricing of Capital Assets, and the Evaluation of Investment Portfolios », Journal of Business, April 1969, pp. 167-247.

(19) Johnston J., Econometric Methods, McGraw Hill, 1963. (20) Lau S.C., Quay S.R., Ramsey CM., «The Tokio Stock Exchange and the

Capital Asset Pricing Model », Journal of Finance, May 1974, pp. 507-514.

662 REVUE ECONOMIQUE

(21) Lintner J., «The Valuation of Risk Assets and the Selection of Risky Investments in Stock Portfolios and Capital Budgets », Review of Economics and Statistics, 47, February 1965, pp. 13-37.

(22) Markowitz H.M., « Portfolio Selection », Journal of Finance, March 1952, pp. 77-91.

(23) Markowitz H.M., Portfolio Selection : Efficient Diversification of Invest' ments, Wiley, 1959.

(24) Merton R., «An Intertemporal Capital Asset Pricing Model», Econometrica, January 1974, pp. 867-887.

(25) Miller M., Scholes M., « Rates of Return in Relation to Risk: A mination of some Recent Findings », in Studies in the Theory of Capital Markets, M. Jensen (ed.), Praeger, 1972.

(26) Modigliani F., Solnik B., Pogue G., Scholes M., « Efficiency of European Capital Markets and Comparison with American Market », Proceedings of the First International Conference on Stock Exchanges, CISMEC, 1972.

(27) Mossin J., « Equilibrium in a Capital Asset Market », Econometrica, October 1966, pp. 768-783. ■

(28) Palacios J., « The Stock Market in Spain: Tests of Efficiency and Capital Market Theory», Ph.D. Dissertation, Stanford, 1973.

(29) Roll R., «Assets, Money and Commodity Price Inflation under Uncertainty Demand Theory », Journal of Credit, Money and Banking, 5, November 1973, pp. 903-923.

(30) Rosa J.J., « Equilibre et prix du risque sur le marché à terme de la Bourse de Paris », Journal de la Société de statistique de Paris, n° 4, 1972.

(31) Rosa J.J., «Le portefeuille sur mesure», revue Banque, mai 1972. (32) Sharpe W.F., « Capital Asset Prices : A Theory of Market Equilibrium