Validación de constructo de un cuestionario de evaluación de ...

PONTIFICIA UNIVERSIDAD CATÓLICA DE CHILE

INSTITUTO DE CIENCIA POLÍTICA

RENDICIÓN DE CUENTAS A TRAVÉS DE LA LEY DE

ACCESO A LA INFORMACIÓN PÚBLICA EN CHILE

TESIS PARA OPTAR AL GRADO DE

LICENCIATURA EN CIENCIA POLÍTICA

AUTOR:

DANIEL FIGUEROA CONTRERAS

PROFESOR GUÍA:

ALFREDO REHREN

SANTIAGO DE CHILE

2011

2

“Cuanto más importa a los pueblos el conocer la conducta de los que gobiernan, otro tanto

más importa a éstos últimos el conocer los verdaderos deseos de los primeros”

(Jeremy Benthan)

3

ÍNDICE

Introducción ............................................................................................................... 6

1. Antecedentes y Marco Conceptual ...................................................................... 8

1.1 Acceso a la información pública en el régimen internacional ................................................ 9

1.2 Acceso a la información pública en Chile ............................................................................ 10

1.3 Conceptos básicos del Acceso a la información pública ...................................................... 13

1.4 Estudios sobre el Acceso a la información pública en Chile ................................................ 14

1.4.1 Obstáculos a la demanda de información pública bajo la LAIP ........................... 14

1.4.2 Análisis de la demanda de información pública bajo la LAIP .............................. 19

1.5 La demanda de información económica bajo la ley de acceso Mexicana ............................ 21

1.6 Acceso a la información pública y Rendición de cuentas .................................................... 23

1.6.1 Rendición de cuentas y su impacto en las instituciones públicas ........................ 26

1.7 Rendición de cuentas a través de las solicitudes de información pública en Chile .............. 28

1.7.1 La LAIP en la teoría de rendición de cuentas ...................................................... 28

1.7.2 Marco de análisis de la demanda y su uso para rendir cuentas ............................ 30

2. Metodología de la Investigación ........................................................................ 32

2.1 Objetivo general ............................................................................................................... 33

2.2 Objetivos específicos ........................................................................................................ 33

2.3 Hipótesis ........................................................................................................................... 34

2.4 Metodología ...................................................................................................................... 34

2.5 Diseño del estudio exploratorio ........................................................................................ 34

2.5.1 Recolección de información cualitativa ................................................................ 35

2.6 Diseño del instrumento cuantitativo ................................................................................. 36

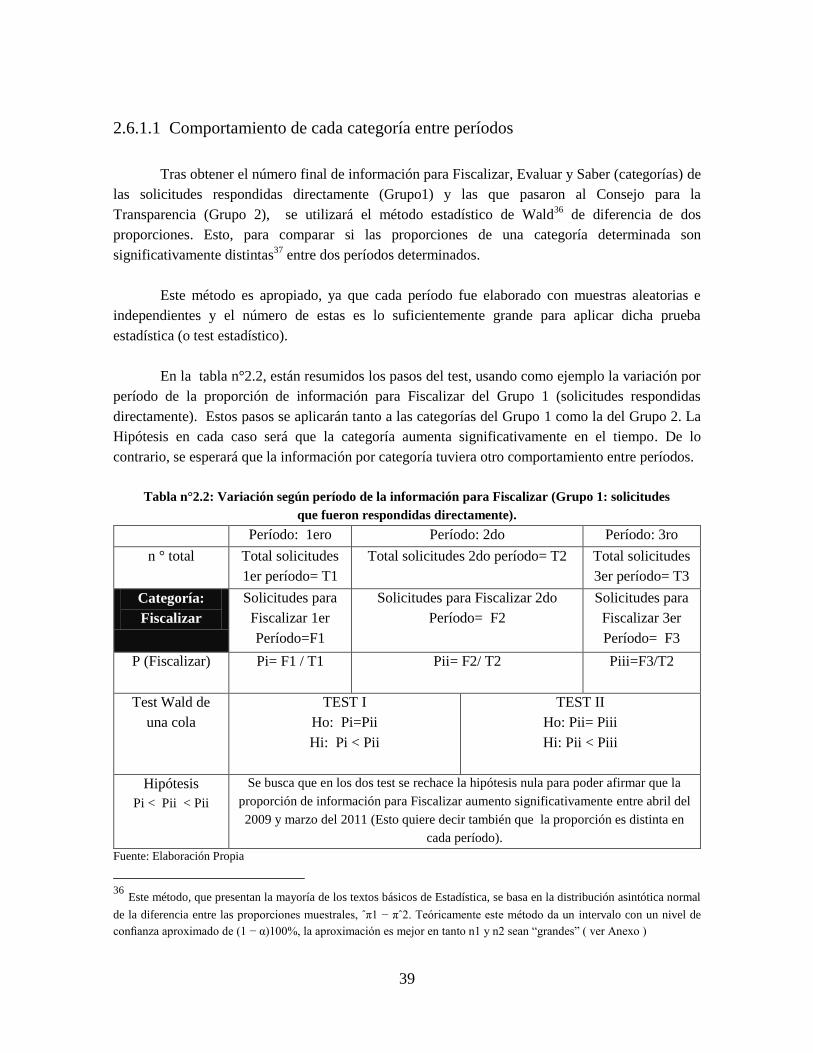

2.6.1 Comparación de solicitudes por período ............................................................... 37

2.6.1.1 Comportamiento de cada categoría entre períodos ................................ 39

2.6.1.2 Comportamiento entre categorías por período ..................................... 40

4

2.6.2 Comparación de solicitudes según institución de respuesta ................................. 41

2.6.3 Relación entre la información solicitada para rendir cuentas y lugar de

respuesta ................................................................................................................ 42

3. Resultados del estudio exploratorio .................................................................. 44

3.1 Principales dificultades ..................................................................................................... 45

3.1.1 Instituciones que no respondieron ......................................................................... 45

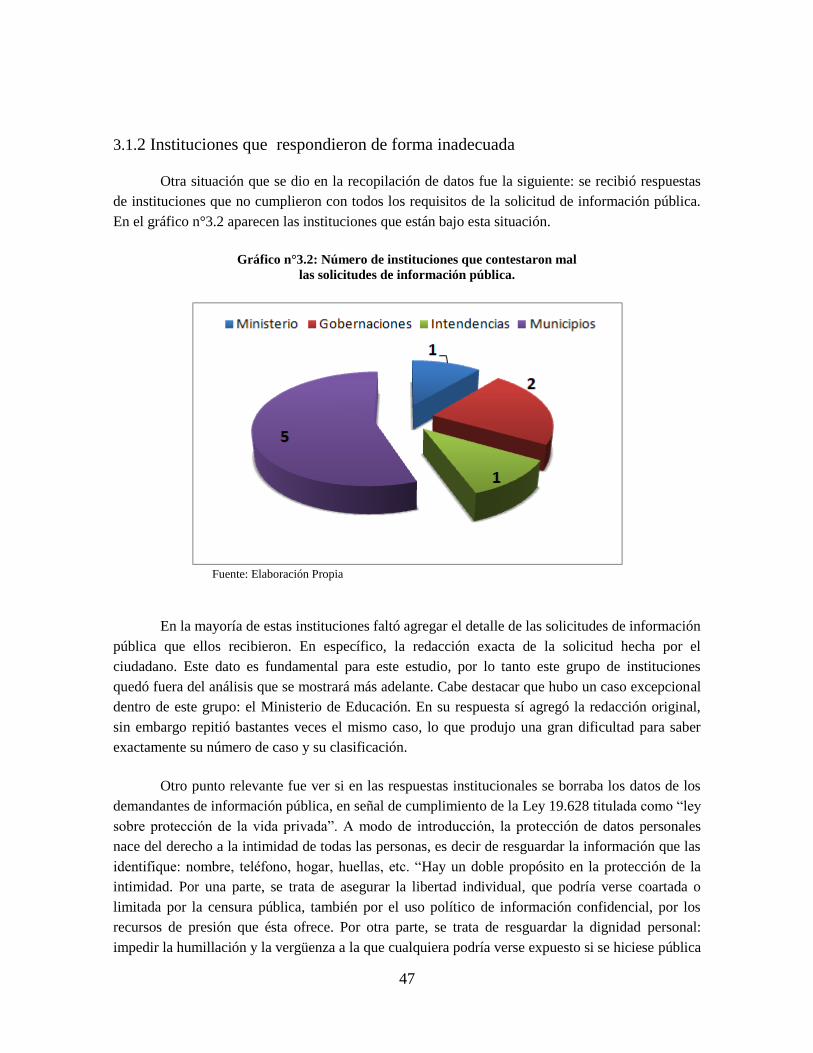

3.1.2 Instituciones que respondieron en forma inadecuada ........................................... 47

3.1.3 Ausencia de formulario de solicitud de información pública ............................... 49

3.2 Descripción total de instituciones seleccionadas .............................................................. 49

3.3 Número final de información por categorías ................................................................... 50

4. Análisis de resultados ......................................................................................... 52

4.1 Tipo de información para rendir cuentas .......................................................................... 54

4.1.1 Información para Fiscalizar une entidad pública .................................................. 54

4.1.2 Información para Evaluar una entidad pública ..................................................... 56

4.1.3 Información para Saber sobre una entidad pública ............................................... 57

4.2 Demanda de información para rendir cuentas en el período entre abril de 2009 a marzo

de 2011 .......................................................................................................................... 58

4.2.1 Comparación de la demanda de información para rendir cuentas entre

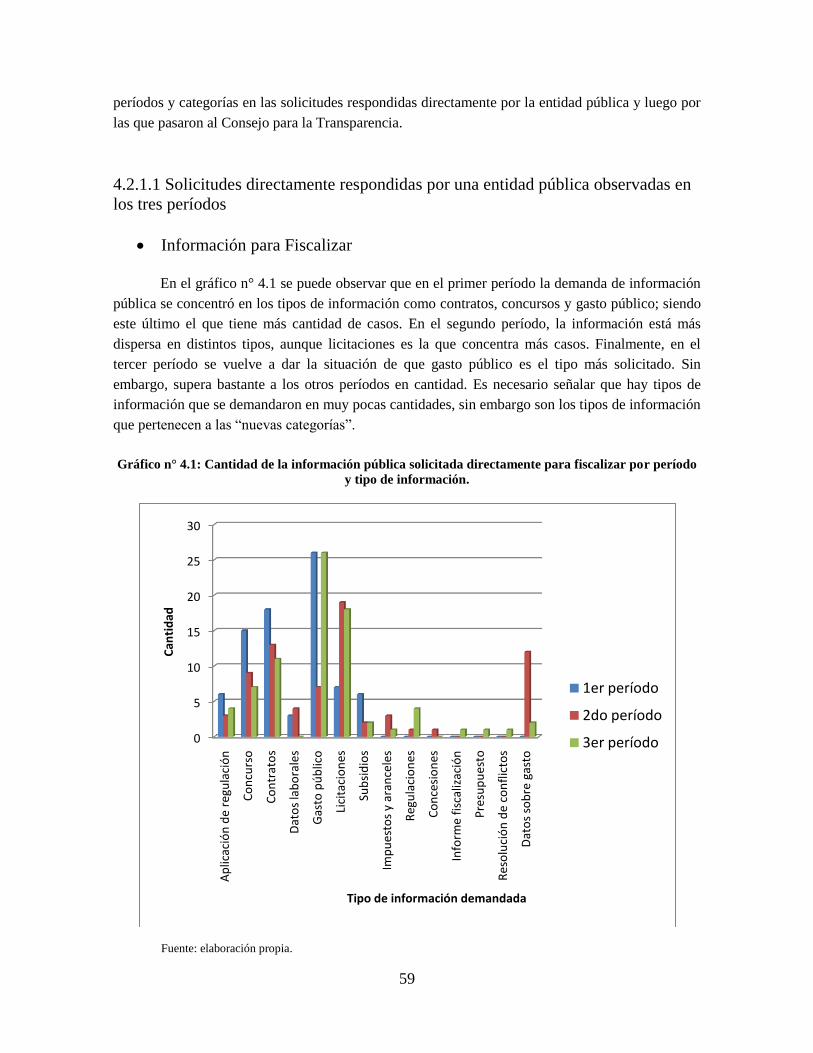

períodos .............................................................................................................. 58

4.2.1.1 Solicitudes directamente respondidas observadas en los tres

períodos ................................................................................................ 59

4.2.1.2 Solicitudes que pasaron al Consejo de la Transparencia en lo

períodos ................................................................................................ 63

4.2.2 Comparación de la demanda por categoría ........................................................... 67

4.3 Demanda de información para rendir cuentas según el lugar de respuesta ......................... 69

4.3.1 Información para fiscalizar y diferencias entre usuarios de la ley ....................... 69

5

4.3.2 ¿Es independientes el tipo de información para rendir cuentas del lugar de

respuesta? ....................................................................................................................... 72

4.4 Información que no aplica ................................................................................................... 75

4. Conclusiones y recomendaciones ...................................................................... 78

Bibliografía ............................................................................................................... 85

Anexos ....................................................................................................................... 88

6

Introducción

La nueva Ley de Acceso a la Información Pública (ley número 20.285) vigente en Chile

desde el año 2009, es un importante avance en el reforzamiento y complemento de la democracia

representativa de ese país, ya que permite una fiscalización más informada y directa por parte de

los ciudadanos del gobierno y su administración.

Durante el corto período de funcionamiento de la ley, los estudios existentes sobre el uso

ciudadano se han centrado en cuatro aspectos: respeto a los derechos humanos y libertad de

expresión; sobre análisis de usuarios potenciales y privados del Consejo para la Transparencia

(institución creada a raíz de la ley); el nivel de respuesta de las diferentes instituciones a los pedidos

de información; finalmente, algunos estudios han trabajo la ley como una herramienta de

fiscalización ciudadana desde un análisis de casos emblemáticos. No obstante, hay un aspecto

importante que todavía no se ha tratado en relación al uso ciudadano de la ley y su calidad de

instrumento fiscalizador. Para esto, es central generar un análisis centrado en la demanda de

información pública bajo la ley.

En el año 2011 dos estudios han tratado el tema de la demanda, pero todavía en forma

paralela al proceso de rendición de cuentas de la sociedad civil. Es por ello que surge la motivación

de hacer una investigación que dé una respuesta a las siguientes preguntas: ¿Qué tipo de

información demandada por los ciudadanos mediante le ley 20.285, está vinculada al proceso de

rendición de cuentas de una institución pública? , ¿cuánta información de este tipo ha sido

demandada por la ciudadanía en Chile entre abril del 2009 y marzo del 2011 a través de la misma

ley? y finalmente, ¿la ley efectivamente permite a los ciudadanos rendir cuentas a sus instituciones

públicas?

La Ley de Acceso a la Información Pública (LAIP) establece el “Principio de no

Discriminación”1, por el cual en Chile todo ciudadano puede solicitar información en conformidad

con lo establecido en la ley. Este nuevo marco legal entonces, faculta a todo ciudadano de nuevas

herramientas para ampliar y hacer efectivo su derecho de velar por la probidad de los asuntos

públicos; un derecho y deber cívico fundamental dentro de un Estado Democrático. Por esto es

importante conocer las características del proceso de rendición de cuentas a través de la demanda de

información.

El presente estudio tiene el objetivo generar una descripción de la información demandada

bajo transparencia pasiva2 haciendo hincapié específicamente, en su uso para la rendición de

cuentas (accountability). Esto para contribuir a mejorar el conocimiento de la implementación de la

1 En el Artículo 11 de la Ley 20.85 en Chile se define. El Principio de la no discriminación, de acuerdo al que los órganos

de la administración del Estado deberán entregar información a todas las personas que lo soliciten, en igualdad de

condiciones, sin hacer distinciones arbitrarias y sin exigir expresión de causa o motivo para la solicitud (Artículo 11, Ley

20.285). 2 Mediante solicitudes de información como lo establece la ley.

7

ley bajo su modalidad pasiva y sus efectos prácticos a favor de mayor participación de la

ciudadanía en los asuntos públicos.

En el primer capítulo, el lector encontrará los antecedentes de la evolución de la Ley

20.285, así como referencias sobre otros estudios sobre su implementación. También diferentes

teorías que sustentan que la transparencia y rendición de cuentas son requisitos indispensables para

elevar la calidad de la democracia. Finalmente, se encontrarán definiciones de conceptos y

categorías que se utilizaran en el estudio.

El capítulo II detalla la metodología utilizada en esta investigación, la cual se divide en tres

etapas: a) la definición de los objetivos y la hipótesis del estudio; b) La explicación del diseño

exploratorio y de recolección de datos; y c) el diseño de un instrumento cuantitativo. Debido a que

este estudio analiza la transparencia y la rendición de cuentas bajo la LAIP, se realizaron solicitudes

a más de 100 instituciones públicas con el fin de conocer que información se les había demandado

en esos organismos entre abril del 2009 y marzo del 2011.

El capítulo III da cuenta de una síntesis de todos los problemas que existieron para solicitar

esta información, pero principalmente, se define la muestra total de instituciones que entregaron la

información de sus solicitudes.

Posteriormente, luego de la clasificación de las solicitudes en tres categorías se aplicó un

estudio cuantitativo para cuantificar la cantidad de información para rendir cuentas solicitada en el

período establecido. Este último fue dividido en tres para ver la movilidad de la cantidad de

información por categoría a lo largo de la vigencia de la ley.

En el capítulo IV se presentan los resultados de la investigación cuantitativa. Acá se

compara la evolución y el comportamiento de la demanda de información pública por período y por

las categorías establecidas; además se retoman los elementos cualitativos así como los supuestos

planteados en la hipótesis, sobre la relación entre la demanda de información pública y el proceso

de rendición de cuentas.

Finalmente, lo anterior permitirá elaborar conclusiones y propuestas de corrección de la

modalidad de transparencia pasiva que establece la ley, y evaluar su utilidad domo una herramienta

que genere una ciudadanía más informada, más participativa del espacio público, y sobre todo, que

permita fiscalizar a sus instituciones públicas.

8

CAPÍTULO I

ANTECEDENTES Y MARCO

CONCEPTUAL

9

1. Antecedentes y marco conceptual

1.1 Acceso a la información pública en el régimen internacional

Una de las primeras referencias al acceso a la información pública se dio en el marco de la

Declaración Universal de los Derechos Humanos de las Naciones Unidas (1948). En específico, el

artículo 19 dice que:

“Todo individuo tiene derecho a la libertad de opinión y de expresión; este derecho

incluye el de no ser molestado a causa de sus opiniones, el de investigar y recibir

informaciones y opiniones, y el de difundirlas, sin limitación de fronteras, por

cualquier medio de expresión”.

Años después, el Pacto Internacional de Derechos Civiles y Políticos también garantiza el

derecho de opinión, asociándola también con la libertad de expresión.

En el año 1993 se estableció la Relatoría Especial de las Naciones Unidas para la Libertad

de Opinión y Expresión. Los diversos informes de esta instancia han contribuido a precisar la

discusión sobre la información pública. En estos se planteó que el acceso a la información pública

es una obligación de los Estados y es un deber que debe asegurar. En noviembre del 1999, los tres

mandatos especiales sobre la libertad de expresión, el Relator Especial de la ONU para la Libertad

de Opinión y Expresión, el Representante de la Organización para la Seguridad y la Cooperación

en Europa (OSCE) sobre la Libertad de los Medios de Comunicación Social y el Relator Especial

de la OEA sobre la Libertad de Expresión, se reunieron por primera vez bajo los auspicios de la

ONG de derechos humanos. En su Declaración Conjunta del 2004, se explayaron más sobre el

derecho a la información argumentando que el derecho es “un derecho humano fundamental que

debe darse vigencia a nivel nacional mediante legislación integral (por ejemplo, leyes sobre la

libertad de información) en base al principio de transparencia máxima, estableciendo la suposición

de que toda información está accesible, con sujeción a un sistema escueto de excepciones” (Mendel,

2009:11).

En el caso latinoamericano, la OEA ha sido el organismo que se ha pronunciado sobre el

acceso a la información pública. La Convención Americana sobre los Derechos Humanos defiende

la libertad de expresión; luego en 1994 se amplió esta concepción hacia el acceso a la información

con la Declaración de Chapultepec3.

Otra instancia importante de la OEA es la Relatoría Especial de la Comisión Interamericana

de Derechos Humanos. A lo largo de sus informes, se ha precisado qué es el acceso a la

información pública y se ha establecido como un derecho de los ciudadanos y, a la vez, como una

obligación de los Estados. “En octubre del 2000, en un adelanto importante, la Comisión aprobó la

3 Página oficial donde se puede leer la declaración: http://www.declaraciondechapultepec.org/

10

Declaración Interamericana de Principios sobre la Libertad de Expresión, que es el documento

oficial más completo hasta la fecha sobre la libertad de expresión en el sistema interamericano”

(Mendel, 2009:12).

Finalmente, se puede destacar que en junio de 2009, la Asamblea General de la OEA

encomendó al Departamento de Derecho Internacional la elaboración de un proyecto de Ley

Modelo sobre Acceso a la Información, con la participación de órganos, agencias y entidades de la

OEA, Estados miembros y organizaciones de la sociedad civil, con miras a proporcionar el marco

jurídico necesario para garantizar la participación ciudadana en un sistema democrático, el

fortalecimiento de la rendición de cuentas, la confianza en las instituciones gubernamentales y

garantizar los derechos humanos. Se le encargó a un grupo de expertos realizar estos documentos, y

el abril del 2010 se lanzó la ley modelo y la guía de implementación.

Lo más importante de este ejercicio realizado por la OEA y por los otros acuerdos

anteriores, es que la definición de acceso a la información pública en Latinoamérica es considerada

una herramienta crítica para la participación democrática, el control del funcionamiento del Estado

y la gestión pública, y el control de la corrupción (Relatoría Especial para la Libertad de Expresión

OEA, 2009:2).

1.2 Acceso a la información pública en Chile

La ley de acceso a la información pública en Chile lleva un año y medio de vigencia, pero

su historia es bastante larga. Al menos, se puede señalar algunos grandes hitos: los escándalos de

corrupción, la ley de probidad de 1999, el caso Claude Reyes y otros vs. Chile y la promulgación de

la ley en el último año del gobierno de la presidenta Michelle Bachelet.

A comienzos de los 90’s, la probidad y la transparencia no estuvieron en la agenda política.

No obstante, al final del gobierno de Patricio Aylwin (1990-1994), salió a la luz pública un caso de

corrupción relacionada con CODELCO (Corporación del Cobre): el fraude realizado por Juan

Pablo Dávila. “Este caso encendió las alarmas sobre la falta de controles en el manejo de los fondos

públicos e instaló en la agenda política el debate sobre la probidad pública y reforma del Estado por

primera vez desde la vuelta a la democracia” (Muñoz, 2008:116).

En el segundo gobierno de la Concertación encabezado por Eduardo Frei Ruiz-Tagle (1994-

2000), se comenzó a discutir abiertamente de este tema. En específico, el 5 de abril de 1994 Frei

Ruiz-Tagle constituyó la Comisión Nacional de Ética Pública. Esto se produce porque se asume la

existencia de corrupción en la administración pública, definiendo a ésta como el abuso del agente

público “de su cargo con un fin privado, que puede ser monetario o de otra naturaleza” (Informe de

la Comisión de Ética Pública, 1996:203). Esta instancia propuso 41 medidas para mejorar la

transparencia en el Estado. De estas medidas, dos se refieren al acceso a la información pública: la

creación de una ley de acceso a la información pública y la difusión obligatoria de memorias

públicas de los organismos públicos. Sobre la primera no hubo grandes acciones, más bien se

11

sugirieron lineamientos generales, no se planteó como un derecho sino como una medida de

reforma al sector público. Sólo se mencionó que el beneficio de esta legislación “fortalecer [ía] el

insustituible rol de los medios de comunicación social relativo a la difusión y al escrutinio de la

actividad de los poderes del Estado” (Informe de la Comisión de Ética Pública, 1996:246). Para la

segunda medida sucedió algo parecido, sólo destacó la necesidad que esa información debe estar

presente con cierta periodicidad y debe ser entendible para todo público. Dentro de los logros de

esta comisión está la creación del portal Chilecompra (implementado formalmente el año 2003), la

tipificación de nuevos delitos relacionados con la corrupción –tráfico de influencias y uso de

información privilegiada-, la creación del Consejo de Alta Dirección Pública y la ley nº 19.653

sobre probidad administrativa aplicable a los órganos de la administración del Estado (o Ley de

Probidad); ley que consagró el derecho a acceder a cualquiera a la información de la administración

pública. A pesar de los avances, la visión de las autoridades en relación al tema de la corrupción y

la transparencia, seguía siendo autocomplaciente4.

El tercer gobierno es el de Ricardo Lagos (2000-2006), en donde se detectó que la Ley de

Probidad de 1999 resultó ineficaz para garantizar la transparencia de la información. Principalmente

por dos razones: por una parte, los procedimientos no eran suficientemente explícitos y precisos –la

experiencia internacional ha demostrado, por lo demás, que el acceso a información difícilmente se

logra sin una ley especial- y, por otra, el Ejecutivo dictó en 2001 el Decreto Supremo N° 26 que

autorizaba a las entidades administrativas a dictar criterios de reserva de forma autónoma y

discrecional. Este decreto estuvo vigente hasta el año 2005 cuando se aprobó la reforma

constitucional al artículo 8, el cual señala que:

“Son públicos los actos y resoluciones de los órganos del Estado, así como sus fundamentos y

los procedimientos que utilicen. Sin embargo, sólo una ley de quórum calificado podrá

establecer la reserva o secreto de aquéllos o de éstos, cuando la publicidad afectare el debido

cumplimiento de las funciones de dichos órganos, los derechos de las personas, la seguridad de

la Nación o el interés nacional”5.

Bajo este contexto, el gobierno de Lagos estuvo marcado por varios hechos de corrupción –

como el Caso Coimas, MOP-Gate y Sobresueldos6- lo que abrió las posibilidades de acuerdo con la

Unión Demócrata Independiente (UDI), para plantear una serie de reformas y de políticas

anticorrupción. Así fue como se creó en el 2003 la Comisión para el Fortalecimiento de la

Transparencia y la Probidad Pública, comisión que propuso 49 reformas. Sin embargo, este

ambiente no fue favorable a la agenda de probidad. Los proyectos de ley enviados fueron

modificados a tal punto que se despacharon leyes ineficaces. Un ejemplo ilustrativo de esta

situación es la ley de gasto electoral y de financiamiento de la política, la cual fijó límites al gasto

4 Las autoridades y líderes políticos veían a Chile como un país libre de corrupción, sustentados en rankings de

percepción de la corrupción que no siempre recogen las prácticas de corrupción menos obvias que el soborno, tales como

conflicto de intereses, uso de información privilegiada, negociaciones incompatibles y financiamiento de campañas

políticas con el fin de obtener favores políticos (Muñoz, 2008:118). 5 Constitución Política de la República de Chile. Disponible en:

http://www.gobiernodechile.cl/viewEstado.aspx?idArticulo=22481 (Sitio online visitado el día 20 de febrero del 2011 ) 6 Para más detalles ver: http://www.emol.com/noticias/nacional/detalle/detallenoticias.asp?idnoticia=101656 (sitio online

visitado el día 20 de febrero del 2011).

12

tan altos como los montos usados en la elección anterior, la más cara de la historia, y no estableció

sanciones frente a su incumplimiento” (Muñoz, 2008:119). En el caso del acceso a la información

pública se promulgó la Ley Nº 19.880 de Procedimiento Administrativo de los Órganos del Estado,

que contiene algunos preceptos referidos a la publicidad de los actos administrativos y al derecho de

las personas a acceder a ellos. Casi al final de su período, en el año 2005, los Senadores Hernán

Larraín y Jaime Gazmuri presentaron una moción para modificar la Ley Orgánica Constitucional

sobre Bases Generales de la Administración del Estado para garantizar el acceso a información

pública7. Allí se fundamentaba su necesidad en la ineficacia de las normas vigentes

8.

Antes de abordar el período de la Presidenta Bachelet, es primordial hablar del caso Claude

Reyes vs. Chile de la Corte Interamericana de Derechos Humanos (CIDH). En 1998 un grupo de

organizaciones sociales y medioambientales pidieron al Comité de Inversiones Extranjeras

(CIE) información sobre el Proyecto Río Cóndor de la forestal estadounidense Trillum.

Dicho proyecto, a grandes rasgos, pretendía explotar 250 mil hectáreas de bosque de Lenga

en Magallanes. En Chile varias organizaciones sociales, destacando entre ellas, la

Fundación Terram, iniciaron acciones legales sin ningún resultado. Ese mismo año se

presentan los antecedentes a la Comisión Interamericana de Derechos Humanos, donde en

el año 2005 la CIDH comienza el juicio contra el Estado de Chile. La importancia de este

juicio es que “por primera vez un tribunal internacional reconoce el carácter fundamental de dicho

derecho [el de acceso a la información pública] en su doble vertiente, como derecho individual de

toda persona descrito en la palabra “buscar” y como obligación positiva del Estado para garantizar

el derecho a “recibir” la información solicitada (Relatoría especial para la libertas de expresión,

2007:31). En concreto, los “denunciantes” y la Corte establecieron que el Estado chileno violó el

artículo 13 y 259 de la Convención Americana sobre Derechos Humanos.

Fue durante el gobierno de la presidenta Michelle Bachelet (2006-2010) se asumió los

costos del hecho anterior y los costos de un nuevo un escándalo de corrupción estatal de

proporciones: el Caso Chiledeportes10

. A propósito de este contexto, durante su mandato se formó

una Comisión de Ética11

y se aprobó en el 2008 la Ley Acceso a la información Pública ley 20.283

2008 (aunque entró en vigencia el 2009).

Como se puede observar, las acciones y cambios en Chile se dan según la visibilidad de los

escándalos relacionados con la falta de transparencia en la administración pública. No obstante, en

casi todas las discusiones anteriores el acceso a la información pública era un problema ligado a la

gestión y a la teoría de la modernización del Estado. Luego del caso Claude Reyes vs. Chile se

tomó cuenta que el acceso a la información pública tiene relación con la libertad de expresión, la

7 Boletín Nº 3773-06

8 En la fundamentación del proyecto se señala que “a pesar de los esfuerzos legislativos, en la práctica estos principios de

transparencia y de acceso a la información pública, se encuentran seriamente limitados, llegando a convertir estas leyes en

letra muerta” 9 Libertad de pensamiento y expresión, y derecho a la protección judicial; respectivamente.

10 “Chiledeportes, la repartición pública creada con el propósito de apoyar a los deportistas nacionales, reveló ser un

centro de desviación de recursos hacia campañas políticas” (Muñoz, 2008). 11

Ver: http://www.chiletransparente.cl/doc/InformeFinal06.pdf (sitio online visitado 22 de febrero del 2011).

13

calidad de un Estado democrático y es parte del régimen de Derechos Humanos que el Estado

chileno se ha comprometido a cumplir hace bastante tiempo. Es por estas razones que la

promulgación de la ley 20.285 de Acceso a la información Pública debe ser considerada como un

gran avance para la democracia en Chile.

Finalmente, Chile ya tiene una ley específica sobre el acceso a la información pública

donde establece que:

“El principio de transparencia de la función pública consiste en respetar y cautelar la

publicidad de los actos, resoluciones, procedimientos y documentos de la

Administración, así como la de sus fundamentos, y en facilitar el acceso de cualquier

persona a esa información, a través de los medios y procedimientos que al efecto

establezca la ley”12

Además de este principio general, la ley establece que toda persona tiene el derecho a

solicitar y a recibir información; dando al acceso a la información pública carácter de derecho,

donde cada ciudadano puede acceder “a las informaciones contenidas en actos, resoluciones, actas,

expedientes, contratos y acuerdos, así como a toda información elaborada con presupuesto público,

cualquiera sea el formato o soporte en que se contenga, salvo excepciones legales que establece la

ley”13

.

1.3 Conceptos básicos del acceso a la información pública

El Estado moderno democrático comienza a funcionar con principios de publicidad, donde

la ciudadanía puede juzgar las acciones estatales. En este nuevo contexto, las leyes de acceso a la

información pública son centrales ya que permiten regular este principio de publicidad y en donde

“el secreto es admisible cuando garantiza un interés protegido por la Constitución sin afectar otros

intereses igualmente garantizados (o por lo menos es necesario hacer una comparación de

intereses)” (Bobbio, 1996:306). En específico, “una ley de acceso a la información es una ley que

otorga a los ciudadanos (a los residentes o partes interesadas) el derecho a conseguir información

bajo el resguardo del gobierno, sin la necesidad de demostrar interés legal” (Ackerman y Sandoval,

2008:20). Dentro de los principios que sustentan, en general, estas leyes se pueden mencionar los

siguientes:

a. “Máxima divulgación.: La legislación de libertad de información debería ser guiada por el

principio de máxima divulgación.

b. Obligación de publicar: Los órganos públicos deberían estar sujetos a una obligación de

publicar información clave.

12

Artículo 4 de la Ley nº 20.285. 13

Artículo 10 de la Ley nº 20.285.

14

c. Promoción del gobierno abierto: Los órganos públicos deben promover activamente el

gobierno abierto.

d. Ámbito limitado de excepciones: Las excepciones deberían estar clara y estrechamente

fijadas y sujetas a estrictos test de daño y de interés público.

e. Procesos para facilitar el acceso: Las solicitudes de información deberían ser procesadas

rápida y correctamente y debería estar disponible independiente de los rechazos.

f. Costos: No debe desalentar a los individuos de efectuar solicitudes de información en razón

de costos excesivos.

g. Audiencias públicas: Las reuniones y/o audiencias de los órganos públicos deberían ser

abiertas al público.

h. La revelación sienta precedentes: Las leyes que son inconsistentes con el principio de

máxima divulgación deberían ser enmendadas o derogadas.

i. Protección a denunciantes: Los individuos que dan a conocer información sobre las malas

prácticas deben ser objeto de protección” (Article 19, 2000 en Tello, 2008:14-15).

Estos principios pretenden que toda la información pública esté disponible. En la ley

modelo de la OEA se estipula que información pública debe estar mayoritariamente en internet; sin

embargo, esto es complicado ya que hay diversas dificultades para tener toda la información online.

De ahí las leyes de acceso a la información pública delimita los siguientes conceptos: la

transparencia activa y la transparencia pasiva.

En cuanto a la transparencia activa, en Chile se establece que una lista de temas de

información pública que todos los sitios web de las instituciones estatales deben tener; como el

organigrama, las leyes, los subsidios o las actas. En cambio, en ese país la transparencia pasiva (o

reactiva) es aquella que se entrega sólo por una solicitud o petición ciudadana. En la ley chilena esto

contempla los actos y resoluciones de los órganos de la Administración del Estado, sus

fundamentos, los documentos que les sirvan de sustento o complemento directo y esencial, y los

procedimientos que se utilicen para su dictación. Son públicos, salvo las excepciones que establecen

esta ley y las previstas en otras leyes de quórum calificado (Sousa, 2009:17).

En términos generales, la transparencia pasiva se relaciona directamente con las causales de

secreto y el reclamo de la negación de información. El primer tipo de relación se da porque las leyes

de acceso a la información pública definen qué información no se debe publicar ni darla frente a

una solicitud de información. “Las excepciones típicas incluyen la protección de la seguridad

nacional, la privacidad personal, la seguridad pública, secretos comerciales y deliberaciones

internas” (Ackerman y Sandoval, 2008:26). Sin embargo, y sumando la segunda relación entre

transparencia pasiva y reclamo por negación de información, ha habido dificultades para aplicar

estas causales de secreto, dando origen a conflictos entre solicitante y las razones que usa el Estado

para negar la información. De ahí que se recomienda, al momento de diseño de la ley, establecer un

organismo imparcial que medie entre los ciudadanos y el Estado frente a estas negativas. Cabe

señalar que no todas las leyes de acceso a la información contemplan esta instancia, de hecho “en

los Estados Unidos y en Sudáfrica, por ejemplo, las personas deben ir directamente a la Corte

Suprema o a la Corte Federal para apelar una decisión negativa. Esto puede servir como un

obstáculo para que el solicitante exija su derecho a la información” (Chile Transparente, 2008:21).

15

Se recomienda que el órgano garante tenga cierta autonomía, especialmente constitucional, aunque

también debe superar las dificultades presupuestarias.

Dentro de las solicitudes de información, también es de suma importancia la protección de

los datos personales. Acá se protegen los datos personales que podrían contener las solicitudes de

información: nombres, número de identidad, domicilio, etc. Se considera que “hay un doble

propósito en la protección de la intimidad. Por una parte, se trata de asegurar la libertad individual,

que podría verse coartada o limitada por la censura pública, también por el uso político de

información confidencial, por los recursos de presión que ésta ofrece. Por otra parte, se trata de

resguardar la dignidad personal: impedir la humillación y la vergüenza a la que cualquiera podría

verse expuesto si se hiciese pública toda su vida privada” (Escalante, 2008:35). Así, además de la

calidad de la respuesta a las solicitudes de información, se exige el respeto a la privacidad.

Finalmente, tal como otras leyes de acceso a la información pública, la ley chilena

contempla y regula la información pública que deben tener todos los servicios del Estado en sus

páginas web. Esta información es la siguiente:

a. Estructura orgánica de la institución pública

b. Facultades, funciones y atribuciones del servicio y de sus unidades

c. Marco normativo que rige la institución pública

d. Planta de personal, a contrata y a honorarios, con las correspondientes remuneraciones.

e. Contrataciones y transferencias

f. Historial de transferencia de fondos públicos

g. Actos y resoluciones que tengan efectos sobre terceros

h. Trámites y requisitos que deben cumplir el interesado para tener acceso a los servicios que

preste la institución

i. El diseño, montos asignados y criterio de acceso a los subsidios

j. Mecanismos de participación ciudadanas

k. Información presupuestaria y resultados de auditoría14

Ahora, la exigencia de la transparencia activa y pasiva en Chile se implementó en base a un

link único que tendría cada servicio, denominado banner “Gobierno Transparente”15

. Acá se

concentran todos los datos pedidos por la ley. Se creó también un portal que reúne varios banner de

Gobierno Transparente en una sola página web: www.gobiernotransparentechile.cl . Otra fuente es

la página web del Comisión de Probidad y Transparencia (dependiente del Ministerio Secretaría

General de la Presidencia), ha sido también un recurso usado por los usuarios a la hora de buscar

información pública.

14

Artículo nº 7 de la Ley nº 20.285 de Transparencia de la Función Pública y de Acceso a la Información de la

Administración del Estado. 15

En específico, se determinó esta decisión el 30 de abril del 2008 a través del Oficio Circular N° 555 del Ministerio del

Interior, Hacienda y Secretaría General de la Presidencia. Para más información, ver:

http://www.leydetransparencia.cl/documentos/reglamentos_instructivos_circulares_oficios/oficio_circular_n555_min_del

_interior_hacienda_y_sec._gral_de_la_presidencia_30-04-2008.pdf (Sitio online visitado el día 19 de febrero del 2011).

16

1.4 Estudios sobre acceso de la información pública en Chile

Más allá del trabajo realizado por las comisiones formadas por el gobierno, las cuales se

mencionaron anteriormente, ha existido diversas reflexiones en torno al acceso a la información

pública. Es necesario mencionar que fue desde la sociedad civil que se impulsó una gran reflexión

en torno al acceso a la información pública.

Las primeras referencias que se pueden citar son las que aparecen en las reflexiones sobre la

reforma al Estado chileno y al combate de la corrupción. En forma paralela los principales centros

de DD.HH. han vislumbrado este problema, relacionándolo principalmente con la defensa del

principio de libertad de expresión16

.

Por otro lado, el acceso a la información pública se ha analizado a través de los fallos

judiciales y las consecuencias de las primeras reformas a las leyes realizadas por los gobiernos de la

Concertación. A medida que los escándalos de corrupción salían a la luz, varias ONG’s chilenas

instalaron el tema en la sociedad y han participado en la elaboración final de la Ley de

Transparencia de la Función Pública y de Acceso a la Información de la Administración del Estado

(su siglas LAIP) n° 20.285. Además de dar variados conceptos y resaltar la importancia de esta ley,

las ONG’s17

destacaron la importancia de un organismo independiente que sería el Consejo para la

Transparencia.

Para los fines de esta investigación, se consideró pertinente dividir los diversos estudios que

han surgido a propósito de la LAIP en dos grupos: 1) estudios sobre las barreras y dificultades en la

demanda la información pública bajo la ley; y 2) otros que analizan la demanda más allá de los

problemas de acceso. En los dos apartados siguientes se describirán los estudios más relevantes de

cada grupo.

1.4.1 Obstáculos frente a la demanda de información pública bajo la LAIP

Dado que es una ley bastante nueva, diversos estudios han evaluado recientemente su

implementación como los diversos problemas que enfrentan o podrían enfrentar los usuarios de la

ley a la hora de buscar o solicitar o información pública.

16

En el Informe de Derechos Humanos del 2003 se dijo que “algunas investigaciones han dado cuenta de lo arraigada

que se encuentra en la institucionalidad chilena la cultura del secreto o reserva en el actuar. Hasta 2001, se encontraba

plenamente vigente la Ley sobre Abusos de Publicidad, dictada en 1967, la que contemplaba una norma que permitía a los

jueces decretar, en cualquier investigación que llevaran y en cualquier estado de la causa, prohibición de informar a los

periodistas, los que se exponían a una pena de reclusión (de 61 días) en caso de no respetar esta orden, la que fue utilizada

en muchas ocasiones en procesos de gran interés público” (CDH-UDP, 2003:226).

17

Fundación Pro Acceso y Chile Transparente.

17

Uno de los análisis más importantes sobre la implementación de la ley fue el realizado por

Daniel Sousa el 200918

. Él analizó las adecuaciones que operan a nivel de Gobierno Central a partir

de la entrada en vigor de la Ley de Transparencia de la Función Pública y de Acceso a la

Información de la Administración del Estado” (Sousa, 2009:27)19

. Un aspecto central del estudio

sobre la ley fue que determinó la existencia de serios problemas con la información reservada y el

derecho a terceros. A propósito de estos problemas el autor argumenta que “aún no se puede

hablar de absoluta transparencia puesto que existen vacíos legales que dificultan la toma de

decisiones en los temas de derecho de terceros y las causales de reserva, además, las ambigüedades

tanto de la LAIP como de su Reglamento originan a que se tomen interpretaciones discrecionales en

el gobierno que apuntan a no entregar la información solicitada” (Sousa, 2009:97).

Respecto a las barreras que pueden enfrentar los usuarios al demandar información bajo la

ley, diversas organizaciones de la sociedad civil han trabajado el tema de distintas perspectivas;

desde la disposición de las instituciones a entregar información y la instrucción de los usuarios,

hasta estudios de caso centrados en los problemas prácticos para demandar información. A

continuación se mencionan estas organizaciones y sus estudios más relevantes.

La Fundación Pro Acceso realizó un estudio basado en un ejercicio que permitiera mostrar

el nivel de accesibilidad y transparencia respecto del contenido de las peticiones de información

efectuadas por los ciudadanos, y las respuestas entregadas, mediante la formulación de solicitudes

de información a una muestra de 20 entidades públicas representativas de las distintas funciones

públicas estatales. En específico, se trató de responder a la pregunta ¿cuán dispuestas están las

entidades públicas a entregar la información sobre demanda de información pública de los

ciudadanos?” (Pro Acceso, 2010:3). Sus resultados arrojaron que la Cámara de Diputados y el

Ministerio Público eran las instituciones peores evaluadas de acuerdo a esta pregunta. Finalmente,

de la muestra de instituciones seleccionadas, las de peor cumplimiento fueron las relacionadas con

temas de defensa o inteligencia, y aquellas que eran parte de los poderes del Gobierno (no del

Ejecutivo) o organismos públicos autónomos.

El centro de estudios social de la Universidad Católica de Chile llamado “MIDE UC”

realizó la encuesta de Posicionamiento del Consejo para la Transparencia. Dentro de este estudio

se realizó un focus group y dentro de los varios temas que se trataron estuvo la demanda de la

información pública. Cada uno de los posibles clientes – personas del focus group - se dividió según

su nivel de educación. Dentro de sus resultados, encontraron que las personas sin estudios fueron

los que más demandaban información pública. En general, era información pública para beneficio

personal. En cambio los clientes con más educación (tanto técnica como profesional) demandan

18

Este documento es la tesis de Daniel Sousa para optar al grado de Magíster en gestión y políticas públicas de la

Universidad de Chile. 19

En detalle, Realizó una etapa exploratoria, en donde identificó ocho factores dificultaron la implementación de esta ley:

organizacionales, de procesos, recursos económicos, recursos humanos, recursos tecnológicos, gestión documental,

legales y gestión del cambio. Luego, testeó cada factor a través de una encuesta a funcionarios públicos de diversos

organismos del Gobierno Central.

18

menos información. Estos dos tipos de clientes basan su demanda de información para su beneficio

individual, aunque el cliente con más formación pretende demandar a futuro información pública

para crear beneficios a la opinión pública. Pese a lo anterior, según el estudio, todos los grupos

concuerdan en estar más interesados en demandar información pública luego de conocer de qué se

trata la Ley de Transparencia y saber que es posible recibir una respuesta a sus inquietudes y

necesidades. Tanto “clientes potenciales profesionales, técnicos y sin educación superior sienten

que teniendo mayor conocimiento del funcionamiento de la Ley y de las posibilidades que ésta les

otorga en materia de acceso a información, podrán defender mejor sus intereses y derechos” (MIDE

UC, 2010:20).

La Corporación Libertades Ciudadanas, a través de un manual ciudadano, identificó

dificultades en el acceso tanto de transparencia activa como pasiva. En específico, identificaron los

siguientes problemas: a) La falta de acceso a Internet b) La falta de conocimientos en el uso de

Internet, dificultando el proceso de transparencia activa, proceso que siempre es previo a la petición

de información; c) La poca claridad de la información y a la vez el lenguaje técnico que poseen los

sitios web de los servicios públicos y en especial algunos municipios que poseen programas de

difícil comprensión; d) La poca claridad de las respuestas ya que al tener un lenguaje especializado,

atenta contra el principio de máxima divulgación; e)Aunque no es una dificultad, es importante

tener presente el desfase que se produce entre la fecha legal que se ocupa para responder a la

solicitud de información, hasta que es enviada la carta desde el servicio público, y los días que ésta

demora en ser recibida en el domicilio, y que motiva la toma de acciones de parte de los solicitantes

ante el Consejo para la Transparencia” (Corporación Libertades Ciudadanas, 2009:30).

Finalmente, un grupo de organizaciones por la transparencia20

durante el 2010 realizó un

estudio sobre las barreras de la demanda de la información pública a través de distintos casos

ciudadanos. Para esto se utilizó una estrategia coordinada y sostenida de solicitudes de acceso a

información pública a distintas instituciones públicas sujetas a transparencia pasiva bajo la ley. Este

grupo decidió enfocarse en los casos que resultaron típicos y ejemplares en cuanto a malas prácticas

derivadas de estas experiencias (Obstáculos a la información pública: una revisión de casos

ciudadanos, 2010:12). Dentro de las barreras detectadas a partir de este ejercicio sistemático de

peticiones, fueron: 1) Desconocimiento de la ley, sus procedimientos, los derechos de la ciudadanía

y las obligaciones de los organismos públicos, por parte de sus funcionarios y funcionarias; 2.

Problemas tecnológicos en las plataformas de solicitudes de información21

; y 3). Excepciones al

principio general de transparencia y el acceso a la información contempladas en la ley bajo

20 Fundación Pro Acceso, Corporación Participa, Fundación Pro Bono, Fundación, Ciudadano Inteligente, Escuela de

Periodismo de la UDP y Ciudad Viva. 21 De ello se deriva una serie de malas prácticas, tales como cobros arbitrarios y excesivos de los costos de reproducción

de la información; la entrega de la información fuera de plazos, o la no aceptación de solicitudes de manera presencial.

Este tipo de acciones tiene que ver más con el desconocimiento que los funcionarios tienen de la ley y de sus

procedimientos, que con dolo o negligencia. Es importante, en todo caso, explicitar que en algunos casos se detectaron

prácticas reñidas con la adecuada atención al público, como importunar virtualmente (Obstáculos a la información

pública: una revisión de casos ciudadanos, 2010:22)

19

argumentaciones/justificaciones débiles o inexistentes (Obstáculos a la información pública: una

revisión de casos ciudadanos, 2010:22).

1.4.2 Un análisis de la demanda de información pública bajo la LAIP

Desde el inicio de la ley de acceso a la información pública, la Comisión de Probidad y

Transparencia ha realizado diversos estudios de fiscalización de transparencia pasiva. Entre sus

resultados, sale que hasta el momento se han realizado 62.001 solicitudes de información hechos a

través de formularios (Comisión de Probidad y Transparencia, 2011:5). Un dato importante que se

puede extraer de las solicitudes a lo largo de este año son las características de los solicitantes.

Según los estudios de la Comisión el 81,7% de los solicitantes tienen entre 19 y 49 años, la mayoría

se declara estudiante (25,75%) o trabajador asalariado (19,69%) y su nivel de educación la declaran

así: educación media completa (13,76%), educación técnica (17,20%), universitaria (48,75%) y con

estudios de postgrado (12,43%) (Comisión de Probidad y Transparencia, 2011:20). Finalmente, los

solicitantes de información se concentran mayoritariamente en la Región Metropolitana (50,82%)

(Comisión de Probidad y Transparencia, 2011:16).

Junto con estas estadísticas, desde el Consejo surgió un estudio que analizó el buen

procedimiento de la respuesta de solicitudes por parte de diversas instituciones; pero más allá de su

objetivo, resalta los criterios seleccionados para clasificar estos organismos y la demanda. Estos

fueron cuatro: 1) El tipo de solicitante, divididos entre clientes informados y no informados de la

ley; 2) Área del organismo público, dividiendo a las organizaciones que solicitaron información en

un área Política, una Económica , una Social; 3) la vía de ingreso de la solicitud, es decir, si fue vía

internet o presencial; y finalmente, 4) el estatus a-priori de la consulta, cuyo objetivo fue generar

solicitudes que eran entregables, unas que fueron redactadas para que los organismo las denegaran y

otras solicitudes fueron echar para ser derivadas a otro organismo distinto del que fueron ingresadas

(Consejo para la Transparencia, 2011:7). Es importante destacar el resultado por el criterio de

organismo. Según el estudio, los servicios y ministerios del área económica, tuvieron un buen

desempeño22

. Los servicios y ministerios del área política, tuvieron un desempeño regular23

. Por

22

Respondieron de acuerdo a lo esperado para el caso de las solicitudes planificadas como denegables. Para el caso de la

solicitud planificada como derivable, está fue efectivamente derivada, no obstante el receptor de dicha derivación no

entregó la información solicitada. Finalmente para las acciones de solicitud de información planificadas como entregables,

de las 8 correspondientes a este tipo de organismos, 6 fueron respondidas, 2 no obtuvieron la información solicitada y

1solicitud rebotó (Consejo para la Transparencia, 2011: 11). 23

Las 4 acciones planificadas como denegables fueron efectivamente denegadas. La acción que fue planificada como

derivable dentro de este servicio no fue derivada, sino más bien se comunicó como respuesta que la información se

encontraba disponible en otro servicio, lo que escapa a lo estipulado por la Ley. Finalmente de las 4 acciones planificadas

como entregables, 3 fueron efectivamente entregadas y una de ellas fue denegada (Consejo para la Transparencia, 2011:

11).

20

último, los servicios y ministerios del área social, tuvieron un desempeño deficiente24

(Consejo para

la Transparencia, 2011: 11).

Desde la sociedad civil la organización Chile Transparente desarrolló un índice de acceso a

la información pública. Este estudio determinó que “la calidad (entendido como el mayor o menor

acceso) del acceso a la información pública depende de la calidad de la información. En otras

palabras, una información de calidad debe estar disponible y permitir a los ciudadanos “saber,

fiscalizar y evaluar a las instituciones públicas” (Chile Transparente, 2010). Fuera de está precisa

definición de la calidad y del tipo de información, en este estudio no se evaluó qué tipo de

información se ha demandado, sino que es lo que podría solicitar cierto tipo ciudadano con ciertas

necesidades de información clasificadas en: saber, fiscalizar y evaluar. Finalmente, en este estudio

se evaluó si la información pública, independiente del los temas demandados, cumple con cinco

criterios: “a) disponibilidad de información, b) amigabilidad de información, c) respuesta o

disponibilidad de ayuda, d) comprensión de información, y e) complitud de información” (Chile

Transparente, 2010).

Hasta aquí ninguno de los estudios mencionados ha realizado un análisis sistemático de los

temas que se demandan bajo le ley, ni se han referido de manera explícita a la teoría sobre

Accountabilty (rendición de cuentas). En estos se enfatiza de manera concreta la importancia de la

ley en permitir la fiscalización por parte de los ciudadanos, acción que se concreta a través del

mecanismo de solicitudes de información (Transparencia Pasiva).

Los dos últimos trabajos mencionados, el del Consejo y el de Chile Transparente, plantean

una buena base de lo que puede ser un análisis más estructurado de los temas presentes en la

demanda y su relación con el proceso de accountabilty. Los tres criterios para clasificar las

instituciones del Consejo – área económica, política y social - dan cuenta de los diversos tipos de

información que los usuarios de la ley están demandando. El concepto de “información de Calidad”

del estudio de Chile Transparente, abre la posibilidad de pensar un marco general de las intensiones

de los usuarios de la ley.

Si bien, como se dijo, en Chile no se ha realizado hasta el momento estudios del tipo de

demanda y clasificar sus usos, fuera de este país surgió una propuesta concreta a propósito de este

tema. En el apartado siguiente, se menciona este estudio, el cual se enfocó en explicar el uso

económico de la demanda de información pública, bajo la Ley Federal de Transparencia y Acceso a

la Información Pública Gubernamental (sus siglas LFTyAI) de México.

24

De las 3 planificadas como denegables, 2 fueron denegadas y una no obtuvo respuesta. La acción planificada como

derivable, no fue derivada. De las 6 acciones planificadas como entregables, 2 solamente recibieron la información

solicitada, otras dos no obtuvieron la información y una de ellas fue denegada (Consejo para la Transparencia, 2011: 11).

21

1.5 La demanda de información Económica bajo la LFTyAI Mexicana

Este estudio titulado “Evaluación del impacto económico de la ley federal de transparencia

y acceso a la información pública gubernamental”, fue encargado por el

Instituto Federal de Acceso a la Información Pública (sus siglas IFAI) al Centro de Estudios de

nombre AEQUUM-Asociación Civil. Su objetivo fue empezar a estudiar cuáles han sido, de entre

los temas que han suscitado el mayor interés de los solicitantes de información gubernamental,

aquellos que pueden tener los efectos más claros sobre el desempeño de la economía (Estavillo,

Martínez y Escobar, 2006:1).

Los autores del estudio y las autoridades del IFAI concordaron que, dado el período que

llevaba de vigencia la ley de acceso mexicana era demasiado corto para observar empíricamente si

ésta había tenido algún impacto medible sobre el desempeño de algún sector económico. Así “el

estudio se enfocaría a la elaboración un diagnóstico del uso económico de la LFTyAI que serviría

de marco para hacer una primera evaluación de los posibles impactos económicos que su aplicación

podría tener en un sector específico. Éste fue sugerido por el IFAI y se trató del sector de

telecomunicaciones” (Estavillo, Martínez y Escobar, 2006:1).

El aporte más significativo de este trabajo al estudio de las leyes de acceso a la información

pública, en especial con el uso de transparencia pasiva, fue su propuesta de clasificar la información

de la demanda según su potencial uso económico. Asimismo, se intentó estimar los posibles efectos

o impactos económicos que la información podría generar en la actividad económica de los agentes

solicitantes, y por lo tanto también en la sociedad mexicana (Estavillo, Martínez y Escobar,

2006:31). Las interpretaciones, estimaciones de uso y efectos económicos fueron creadas a partir

de la teoría de la economía de la información y la experiencia de los investigadores. En la tabla

n°1.1 se muestra el resultado de la clasificación de la demanda según los que temas que se

consideró que tenían un uso económico potencial. También muestra cómo clasificaron estos temas

según sus efectos directos, indirectos o ningún efecto económico relevante25

.

25

Para un conocimiento detallado de las descripciones de los temas económicos considerados por el estudio y sus

potenciales usos y efectos económicos, ver (Estavillo, Martínez y Escobar, 2006:29-52).

22

Tabla n°1.1: Clasificación de las solicitudes según

el tipo de impacto económico.

Fuente: (Estavillo, Martínez y Escobar, 2006:33)

Las categorías con impacto económico directo (en lo sucesivo IED) incluyen aquellas

solicitudes en las que la información requerida forma parte de alguna actividad, proceso o toma de

decisiones que genera una clara consecuencia de tipo económico, ya sea para el usuario de la

información, para algún otro actor o para ambos (Estavillo, Martínez y Escobar, 2006:32). La

información con impacto económico indirecto (IEI) agrupa las categorías que parecen no tener un

uso económico directo, la que se solicita con aparentes fines inquisitivos y críticos hacia la

asignación de recursos públicos, el desempeño y las prácticas del sector público. Sin embargo bajo

una óptica de mayor alcance estas categorías presionan a la eficiencia gubernamental mediante la

rendición de cuentas, y contribuyen al incremento de la eficiencia y la profesionalización del sector

público en el largo plazo, ya que al menos en el mediano plazo la rendición de cuentas tendrá un

efecto favorable sobre las acciones públicas. “Esto se deduce del hecho que se inhibe la

discrecionalidad, se compromete la corrupción y se descubren las ineficiencias del sector público,

entre otros factores, que hoy menguan el efecto de la acción pública” (Estavillo, Martínez y

Escobar, 2006:33-34). La información denominada sin efecto económico es la que “se no se

desprende información que fortalezca las decisiones empresariales, facilite el acceso a recursos

productivos, dé datos sobre mercados o cualquier otro tema de carácter económico” (Estavillo,

Martínez y Escobar, 2006:34).

Es importante recalcar que los autores hacen hincapié en un tema desarrollado por los

estudios descritos anteriormente, es decir sobre los distintos actores que solicitan información. Acá

se determinó que existen costos asociados a la búsqueda y procesamiento de la información

solicitada, siendo los actores sociales que poseen el conocimiento y mejores recursos los que están

en una mejor posición para aprovechar los beneficios económicos que puede generarle el poseer

cierta información del Estado. Por lo tanto, el estudio explica que la publicidad de información

23

gubernamental a través de internet es el mejor medio para evitar que solo los agentes en la sociedad

con mayores recursos (capital y en conocimiento) tengan acceso a solicitar la información

económica (u de otros tema que tenga valor) útil en poder del Estado. O en otras palabras, que se

privatice una parte de la información que es de todos los ciudadanos. En síntesis, la transparencia

activa en cuando a la información económica, tiende a evitar que exista un uso privado de la

información pública.

Finalmente, la conclusión más relevante del estudio para este marco teórico, fue que se

logró demostrar que la mayor cantidad de información económica solicitada a las instituciones

gubernamentales en México era del tipo de información con uso económico potencial e impacto

directo.

Estos resultados permiten abrir la pregunta sobre los distintos usos y el tipo de información

demandada a las entidades públicas pueda tener, como también sus diferentes efectos en las

instituciones del Estado y en la sociedad. Por lo tanto, es preciso preguntarse: ¿qué sucede con la

demanda de información pública y el ámbito social?, ¿es posible describir, como se hizo en este

estudio sobre su uso económico, su relación con el proceso de rendir cuentas?

Respecto a estas interrogantes, parece fundamental proceder en primera instancia a analizar

la demanda de información pública en sí misma. Es decir, relacionada con sus temas, bajo un marco

general de clasificación. En el estudio mexicano, este marco fue creado a partir de la teoría

económica de la información, por lo tanto, la misma teoría de Accountability podría ser útil para

generar un marco de análisis para describir cómo se da este proceso a través de la demanda de

información pública en Chile.

Antes de explicar cómo se desarrollará esta propuesta, la cual es tema central de esta

investigación, es preciso explicar los aspectos más relevantes de la teoría de Accountabilty.

1.6 Acceso a la información pública y rendición de cuentas

Tal como mencionó anteriormente, las leyes de acceso a la información pública son

consideradas como una herramienta de rendición de cuentas. Sin embargo, esta afirmación ha

quedado ahí, sin ninguna profundización. Es necesario establecer qué es la rendición de cuentas

para, posteriormente, ver la relación que tiene con el acceso a la información pública y la demanda

de información.

De modo general, rendición de cuentas se refiere “al proceso de responsabilizar a los a los

actores por sus acciones” (Fox, 2006:36). Ahora este concepto implica procesos y resultados, donde

hay variados tipos de rendición de cuentas dependiendo de estos factores y de los actores

involucrados. Por ejemplo existen formas de accountability: legal y político. El concepto de

accountability legal “está orientado a garantizar que las acciones de los funcionarios público estén

enmarcadas legal y constitucionalmente” (Peruzzotti y Smulovitz, 2002: 26). Es decir, que todo

24

funcionario público respete la ley: desde la constitución hasta los oficios que correspondan para que

cumpla su función de manera correcta. Lo central es que exista un respeto a la ley y al debido

proceso, que a su vez pueda ser monitoreado. Por otro lado, el accountability político “está

íntimamente interconectado con el concepto de representación democrática. Un gobierno es

políticamente responsable (accountable) si los ciudadanos tienen medios para castigar a

administraciones irresponsables o a aquellas cuyas políticas no responden a las preferencias del

electorado (unresponsive)” (Peruzzotti y Smulovitz, 2002: 27). El escenario central de este tipo de

rendición de cuentas son las elecciones, lo que ha sido altamente criticado porque no tienen

mecanismos suficientes para que el representante político rinda cuenta de sus actos y de sus

promesas electorales (ver Przeworski, Stokes, Bernard, 1999).

Diferentes autores que han trabajo este tema han establecido que el accountability funciona

con ciertos mecanismos de sistema de control de las instituciones públicas: accountability

horizontal y vertical. Esta clasificación surgió del argentino Guillermo O’Donnell en donde el

accountability horizontal tiene un control interestatal y el accountability vertical se refiere a un

control hecho al Estado por una institución externa a él. Cada uno de estos mecanismos se asocia

así:

Accountability legal mecanismo de accountability horizontal

Accountability político mecanismo de accountability vertical

El control del debido proceso las acciones de cada empleado público funciona en base a

controles interestatales; por ejemplo existe controles administrativos, instituciones contraloras y de

contabilidad que vigilan el actuar de cada funcionario con respecto al patrimonio público de un

Estado. Y el electorado sería la entidad externa que tiene la capacidad de monitorear las acciones de

los representantes políticos.

De toda esta conceptualización, se destaca otro tipo de accountability vertical. En específico

el accountability societal, que “es un mecanismo no electoral, pero vertical, de control de

autoridades políticas que descansa en las acciones de un múltiple conjunto de asociaciones de

ciudadanos y de movimientos y sobre los medios, acción que tiene como objetivo el exponer los

errores gubernamentales, trayendo nuevas cuestiones a la agenda pública, o de activar el

funcionamiento de agencias horizontales. Emplea herramientas institucionales y no institucionales.

La activación de demandas legales o reclamos ante agencias de control es un ejemplo de recursos

institucionales; las movilizaciones sociales y exposés ilustran algo de los no institucionales, [cuya

efectividad] se basa en sanciones simbólicas” (O’Donnell, 2001:10). El grupo externo que

monitorea al gobierno estaría compuesto por ONG’s, medios de comunicación y movimientos

sociales. Sin embargo, se usa mecanismos de accountability vertical pero ejerce este control a través

de la activación de mecanismos legales; o sea acude a mecanismos de accountability horizontales

para una futura sanción (sea concreta o de nivel simbólico).

El fin de este accountabilty social sólo se hace cargo de las posibles formas de sanción, pero

no está enfocado en comprender qué es lo que la sociedad civil desea, puede o está controlando.

25

Además, acota estrechamente a los actores que pueden funcionar como fiscalizador externo del

Estado.

A pesar de que en la teoría se señala que accountability legal y político son distintos, las

leyes de acceso a la información pública permiten que cualquier ciudadano demande información

pública integrando estas dos concepciones sin contradicción. En general, se pensaba que sólo la

prensa o las ONG’s eran las encargadas de informar sobre la gestión de gobierno y que bastaba que

ellos tuviesen acceso directo a la información. En la actualidad, el accountability social es una

actividad que también la pueden realizar los ciudadanos; que complementan la función de los

actores organizados. Es decir, “por un lado, la transparencia facilita el trabajo de las prensa, pues

ésta es la más importante divulgadora de la información en manos del gobierno. Por el otro, permite

a cualquier ciudadano, de manera directa, tener acceso a aquellos datos que le importan de manera

particular” (Aguilar, 2008:28). Dentro de ese uso creciente de demanda de información pública, con

múltiples usos posibles, puede existir una alta probabilidad de que esté siendo usada para el

accountability social. De hecho, a las leyes de acceso a la información pública se pueden extraer,

según Aguilar (2008), cinco funciones específicas:

a. Evaluación de los gobernantes: “función capacitadora más evidente es aquella que

permite, en una democracia representativa, a los electores premiar o castigar el desempeño

de sus gobernantes y representantes” (Aguilera, 2008:28).

b. Rendición de cuentas: “La transparencia, al permitir la rendición de cuentas, funciona de

manera tanto capacitadora del poder ciudadano como inhibidora de conductas y acciones

que atenten contra el interés público” (Aguilera, 2008:29). Esta afirmación señala que la

transparencia beneficia a los ciudadanos porque permite que participen y que controlen,

efectivamente, el comportamiento de los funcionarios públicos. Y, a la vez, permite que por

parte de los funcionarios públicos exista un comportamiento tangible hacia la transparencia.

c. Control del poder público: “Es cierto que el poder se limita para proteger los derechos

fundamentales, pero las limitaciones también sirven a otros fines menos evidentes. Este

control se efectúa a través de la vigilancia y la fiscalización de las acciones de los políticos

y funcionarios. La vigilancia, a su vez, disuade las malas conductas por parte de los

servidores públicos. A través de la transparencia la ciudadanía puede detectar las fallas y

defectos de las políticas públicas en sus primeras etapas, cuando todavía pueden corregirse.

Ésta es claramente una facultad inhibitoria” (Aguilera, 2008:30).

d. Fortalecer la autoridad política: “Un paradójico efecto de la transparencia es que el

acceso a la información no sólo sirve para limitar el poder de los gobiernos; también lo

aumenta” (Aguilera, 2008:30). Confianza con los ciudadanos basado en un monitoreo

constante, no en una confianza incondicional. “Un estado transparente es fiscalmente más

poderoso que uno opaco; puede recaudar impuestos de manera más eficiente puesto que los

ciudadanos están mejor dispuestos a tributar debido a que saben cuál es el destino de sus

26

impuestos. En resumen, la función de fortalecer al gobierno en una democracia es una de

las características capacitadoras de la transparencia” (Aguilera, 2008:31).

e. Detección y corrección de errores: “Se trata de una forma particular a través de la cual la

transparencia fortalece a los gobiernos: mejora su capacidad cognoscitiva” (Aguilera,

2008:31). Se quiere revisar y corregir políticas públicas fallidas o ineficaces.

1.6.1 Rendición de cuentas y su impacto en las instituciones públicas

Peruzzotti y Smulovitz (2002) argumentan que a pesar que la rendición de cuentas social

no impone sanciones directas sobre las instituciones, el control de los ciudadanos sí genera

“consecuencias materiales”. Por una parte imponen costos en la reputación, que a su vez pueden

tener consecuencias políticas que se manifiestan institucionalmente. Por otra parte, los mecanismos

sociales son una condición necesaria para la activación de mecanismos institucionales, tales como

las Comisiones Investigadoras de Justicia o del Congreso (Peruzzotti y Smulovitz, 2002)

En relación a la forma en que los mecanismos sociales imponen estas sanciones y cómo se

relacionan con los otros mecanismos de Accountability, Peruzzotti y Smulovitz los describen en tres

puntos importantes:

1) Los mecanismos sociales controlan exponiendo y denunciado actos presumiblemente ilegales.

Las denuncias sobre casos específicos proveen ejemplos de las fallas en el desempeño de las

agencias horizontales, lo que permite llamar la atención sobre temas problemáticos de un modo

con el cual la ciudadanía se puede relacionar. Al alertar sobre temas puntuales, las denuncias

pueden producir cambios en la apreciación social de un fenómeno particular, transformándolo

en cuestiones de una agenda más general y pública.

2) Los mecanismos sociales controlan porque pueden activar la operación de los mecanismos

horizontales. Esta activación puede darse: a) cuando un movimiento social se organiza y

moviliza en torno de una demanda o reclamo en particular; b) cuando los medios cubren e

informan sobre acciones o reclamos de un movimiento particular, o cuando desarrollan su

propia investigación en relación a un tema dado; y c) cuando los individuos o asociaciones

activan procedimientos judiciales regulares, en el nivel local, internacional o en agencias de

supervisión. En tanto estas acciones amenazan a los funcionarios con ser llevados ante la

justicia o con un aumento de sus costos en su reputación, pueden resultar en la activación de

mecanismos horizontales y verticales (Peruzzotti y Smulovitz, 2002).

3) Los mecanismos sociales controlan, y algunas veces derivan en el establecimiento de

organizaciones paralelas de “vigilancia social” para el monitoreo del desempeño de agentes u

oficinas públicas.

27

Entonces, ¿es la Accountability social un instrumento eficaz de control? Peruzzotti y

Smulovitz argumenta que sí: dadas las sanciones que la Accountability social puede imponer, es

posible que los funcionarios públicos lleguen a la conclusión de que es más conveniente abandonar

ciertas prácticas que puedan generar tanto costos en su reputación como judiciales.

Un elemento clave que surge de los planteamientos anteriores es que el ciudadano, para

poder detectar problemas y evaluar el desempeño de sus instituciones públicas, debe tener a acceso

a la información sobre las acciones y la forma en que toman sus decisiones sus políticos y

burócratas. Este acceso, entonces, comprendería el primer paso (quizás el más importante) para el

ejercicio del accountabilty social. Usualmente, y en especial los políticos, los agentes públicos están

tentados a explotar la falta de información que tienen los votantes sobre sus políticas y sus

consecuencias, con el propósito de asegurar su propia agenda y apropiarse de un pedazo del

presupuesto público (Adsera, Boix, Payne, 2001:479). En este sentido, sólo cuando los ciudadanos

pueden efectivamente disciplinar a sus tomadores de decisiones, para que estos los sirvan de buena

manera, los bienes públicos son entregados de manera eficiente y la corrupción queda restringida

(Adsera, Boix, Payne, 2001: 479).

Para medir impacto del Accountabilty social, como el vertical y horizontal, se han creado

una gran variedad de variables e indicadores. El índice de Calidad Democrática de Políty IV, la base

de datos de la Universidad de Gothenburg26

, y finalmente, quizás el más completo, los indicadores y

estudios del Banco Mundial, realizados por Daniel Kaufmann27

, son ejemplos las organizaciones

más comprometidas en medir el impacto del accountabilty en sus distintas dimensiones.

Mikel Barreda, en su estudio comparado de mecanismos de Accountabilty en América

Latina, realizó una síntesis de las variables más importantes que ocupan las organizaciones

mencionadas para medir la rendición de cuentas28

. Su criterio principal fue seleccionar variables

que sean efectivamente aplicables a toda la región. Las variables que seleccionó para medir el

Accountabilty social fueron: la capacidad de organización que tienen los ciudadanos para resolver

sus problemas comunitarios y la libertad de prensa29

.

Finalmente, si bien hay un consenso en la literatura sobre el impacto de las variables

control de corrupción, libertad de prensa, gobernabilidad interna, estado de derecho, estabilidad

política, eficacia de gobierno y calidad del marco regulatorio para explicar los niveles de

Accountabilty en general; en Latinoamérica, específicamente, existen pocos estudios sobre el

impacto concreto de las leyes de Transparencia y su relación con estás dimensiones. Se sobre

26 En el siguiente link se puede ingresar a dicho índice:

http://www.globalstudies.gu.se/english/iberoamericanstudies/espanol/publicaciones/ (sitio online visitado el 20 de mayo

del 2011). 27 En el siguiente link se puede ingresar a dicho índice: http://search.worldbank.org/research?qterm=Daniel+Kaufmann

(sitio online visitado el 20 de mayo del 2011). 28 Barreda, Mikel, “Accountability y calidad de la democracia en América Latina: un análisis comparado”

Departamento de Derecho y Ciencia Política, Universitat Oberta de Catalunya. Paper preparado para presentar en el

Congreso 2010 de la Asociación de Estudios Latinoamericanos, Toronto, Canadá, del 6 al 9 de octubre de 2010. 29 Var Barreda 2010, pg: 7-8

28

entiende, en muchos casos, que dado que las estas leyes permiten un mejor acceso de los

ciudadanos a la información pública, las leyes son eficaces para permitir la rendición de cuentas

ciudadana. La corta vigencia de estas leyes en la región, puede comprender una buena explicación,

ya que no ha pasado suficiente tiempo para medir en concreto sus resultados. Es por esto que un

paso previo a comprender y medir el impacto general de las Leyes de Transparencia sea necesario

conocer y evaluar cómo se genera el proceso de rendición de cuentas a través de estas leyes.

Esta investigación se hace cargo de la idea anterior, al proponer un análisis enfocado en la

demanda de información pública en Chile. Esto, para conocer de manera detalla las características

del proceso de rendición de cuentas ciudadano a través de la modalidad de solicitudes de

información que estable la Ley de Acceso al información de este país.

1.7 Rendición de cuentas a través de las solicitudes de información Pública en Chile

Finalmente, después de haber evaluado toda la información presentada en los apartados

anteriores, es posible hace lo siguiente: primero, describir cómo queda inserto proceso de rendición

de cuentas a través de LAIP en la teoría de accountabilty; y segundo, generar un marco de análisis

similar al realizado en estudio mexicano, pero enfocado en clasificar la demanda según su uso para

rendir cuentas a las instituciones públicas.

1.7.1 La Ley de Acceso en la teoría de rendición de cuentas

El proceso de rendir cuentas que se produciría a través de transparencia pasiva bajo la LAIP

comprendería un mecanismo particular de accountabilty de carácter mixto, es decir, incorpora

elementos de control vertical y horizontal.

La dirección del control es vertical ya que parte de la sociedad a las instituciones públicas y

el gobierno. El elemento horizontal se refiere a su impacto, es decir, activaría mecanismos de

control y regulación dentro y entre los organismos públicos. Este accountability genera presiones

sobre la entidad pública y en muchos casos, como bien señala en su estudio Peruzzotti y Smulovitz,

la información permite recurrir a una institución autónoma de control; como una contraloría, el

poder judicial o en este caso al Consejo para la Transparencia30

.

Este tipo de accountabilty social se separa de lo expresado por Peruzzotti y Smulovitz en lo

siguiente: que el espectro de agentes sociales que fiscalizan es mucho mayor y no se centra