Rendicion de cuentas administrartivo

27

Universidad Autónoma de Nuevo León Facultad de Derecho y Criminología Rendición de Cuentas Cynthia Abigail García Zumaya Matricula 1549756 Aula: 221 Derecho Administrativo

-

Upload

independent -

Category

Documents

-

view

4 -

download

0

Transcript of Rendicion de cuentas administrartivo

Universidad Autónoma de Nuevo LeónFacultad de Derecho y Criminología

Rendición de Cuentas

Cynthia Abigail García Zumaya

Matricula 1549756

Aula: 221

Derecho Administrativo

Ciudad Universitaria, San Nicolás de los Garza. A 12 de marzo del2015

INDICE

Introducción……………………………………………. 3

Contenido ………………………………………………. 4

Conclusión………………………………………………. 19

Bibliografía………………………………………………..20

INTRODUCCION

En el presente trabajo se hablara sobre la rendición de

cuentas, un tema muy importante y muy debatido en la

actualidad, ya que mediante esta actividad se pretende

informar y explicar a los ciudadanos las acciones realizadas

por el gobierno de manera transparente y clara para dar a

conocer sus estructuras y funcionamiento, y por consecuencia,

ser sujeto de la opinión pública. A través de la rendición de

cuentas, los ciudadanos pueden estar informados de las

acciones del gobierno y la manera de realizarlas. Con la

transparencia, se da a conocer si el gobierno está haciendo

correctamente lo que difunde y publica a la ciudadanía.

RENDICION DE CUENTAS

La rendición de cuentas consiste en informar y explicar a los

ciudadanos las acciones realizadas por el gobierno de manera

transparente y clara para dar a conocer sus estructuras y

funcionamiento, y por consecuencia, ser sujeto de la opinión

pública. A través de la rendición de cuentas, los ciudadanos

pueden estar informados de las acciones del gobierno y la

manera de realizarlas. Con la transparencia, se da a conocer

si el gobierno está haciendo correctamente lo que difunde y

publica a la ciudadanía.

En este sentido, desde el año 2000, el Gobierno Federal

avanza en la transparencia y la rendición de cuentas, con las

reformas realizadas en materia de transparencia

presupuestaria: Presupuesto Basado en Resultados; Evaluación

del Desempeño Institucional y Homologación de Contabilidad

Pública a través de las cuales se destacan los siguientes

objetivos

a) Han consolidado los mecanismos democráticos de rendición

de cuentas;

b) Establecen la cadena de responsabilidad en el uso de los

recursos públicos en los tres órdenes de gobierno;

c) Generan incentivos para mejorar el desempeño de las

instituciones, y

d) Ofrecen mejor información y herramientas para el control

de la difusión de información a la ciudadanía sobre el

ejercicio presupuestario.

De este modo, con base en la información de desempeño

registrada en el Módulo de la MIR del Portal de la SHCP por

las dependencias y entidades de la APF, cada año se integran

4 informes trimestrales sobre la Situación Económica, las

Finanzas Públicas y la Deuda Pública, los cuales contienen el

avance en el cumplimiento de las metas de los indicadores

incluidos en las MIR de los programas del PEF 2010. Estos

informes son entregados a la Cámara de Diputados en el marco

del artículo 107, fracción I, segundo párrafo, de la LFPRH.

¿QUIÉN GASTA?

Estructura Administrativa

Ramo

Indentifica qué Poder (Ejecutivo, Legislativo o Judicial),

Secretaría, Organismo Autónomo o Entidad de Control Directo,

ejerce el recurso.

Unidad Responsable

El responsable directo de la ejecución de los recursos dentro

de cada Ramo.

¿PARA QUÉ GASTA?

Estructura Funcional y Programática

Finalidad

Identifica las actividades que realiza el Estado para cumplir

con sus fines de: Desarrollo Social, Desarrollo Económico y

Gobierno.

Subfunción

Desglose de la función que identifica en forma más precisa

las actividades que realizan las dependencias y entidades

Función

Identifica las acciones que realizan las unidades

responsables para cumplir con los ordenamientos legales.

Programa Presupuestario

Es la categoría programática que organiza, en forma

representativa y homogénea, las asignaciones de recursos para

el cumplimiento de objetivos y metas. Por ejemplo: Seguro

Popular.

Actividad Institucional

Conjunto de acciones sustantivas o de apoyo que realizan las

dependencias y entidades con el fin de dar cumplimiento a los

objetivos y metas contenidos en los programas.

¿EN QUÉ GASTA?

Estructura Económica

Tipo de Gasto

Identifica las asignaciones conforme a su naturaleza, en

gasto corriente o de inversión.

CICLO PRESUPUESTARIO

PLANEACION

Esta etapa tiene como propósito que cada peso sea asignado a

lograr la visión de país establecida en el Plan Nacional de

Desarrollo 2013-2018.

Por ello, la planeación orientada a resultados debe

ser estratégica, operativa y participativa partiendo de una

visión clara de los objetivos a corto, mediano y largo plazo.

En él se identifican los objetivos que todos los programas en

conjunto deberán perseguir y lograr.

Vinculación de los Programas presupuestarios con

los Objetivos Sectoriales:

Para orientar el Gasto Público al logro de esta visión, el

Presupuesto de Egresos de la Federación otorga recursos a

través de los programas presupuestarios. Para garantizar que

el Gasto Público se oriente al logro de las Metas Nacionales,

resulta necesario vincular los objetivos y metas de cada

programa presupuestario con los instrumentos de planeación

nacional.

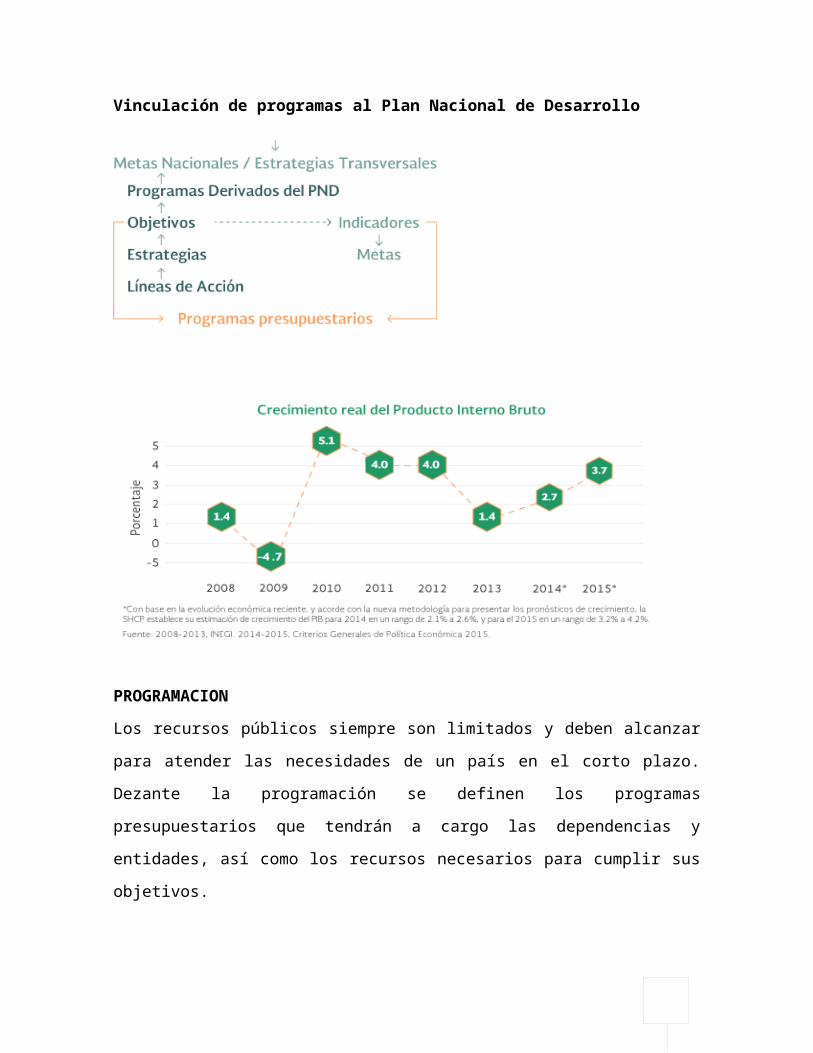

Al realizar la planeación del presupuesto se consideran la

situación económica global y del país, considerando, entre

otras cuestiones, la estimación de crecimiento del Producto

Interno Bruto para tomar decisiones y conocer los posibles

riesgos para la estabilidad y el crecimiento económico, como

el precio del barril de petróleo, tipo de cambio del dólar,

inflación, tasa de interés internacional y crecimiento de

Estados Unidos.

Vinculación de programas al Plan Nacional de Desarrollo

Crecimiento Real del Producto Interno Bruto

PROGRAMACION

Los recursos públicos siempre son limitados y deben alcanzar

para atender las necesidades de un país en el corto plazo.

Dezante la programación se definen los programas

presupuestarios que tendrán a cargo las dependencias y

entidades, así como los recursos necesarios para cumplir sus

objetivos.

El proceso se refleja en la estructura de la Iniciativa de la

Ley de Ingresos, es decir: ¿Cuánto dinero es necesario

recaudar?, y en el Proyecto de Presupuesto de Egresos de la

Federación, ¿Cómo se propone distribuir estos recursos?

La etapa de programación concluye cuando el Poder Ejecutivo

envía, a más tardar el 8 de septiembre, el Paquete Económico

al Congreso de la Unión para su discusión, modificación y

aprobación.

PRESUPUESTACION

El Presupuesto de Egresos de la Federación es uno de los

documentos de política pública más importantes de nuestro

país.

En él se describen la cantidad, la forma de distribución y el

destino de los recursos públicos de los tres poderes

(Ejecutivo, Legislativo y Judicial), de los organismos

autónomos, como el Instituto Electoral y la Comisión Nacional

de los Derechos Humanos, así como las transferencias a los

gobiernos estatales y municipales.

EJERCICIO Y CONTROL

Ya aprobado el Presupuesto de Egresos por la Cámara de

Diputados, corresponde a las dependencias y entidades de la

Administración Pública Federal ejercer los recursos que les

fueron asignados conforme al calendario determinado para

ello. Así, a partir del 1 de enero y hasta el 31 de diciembre

se ejecutan las acciones para las cuales se asignaron los

recursos públicos y que involucran un desembolso de dinero.

El presupuesto se ajusta al proceso de planeación previamente

formulado, por lo que las dependencias no gastan sólo por

ejercer los recursos que se les aprobaron, sino que existe

una lógica detrás que deben seguir puntualmente a través de

las acciones que ejecutan.

Con ello, el control se refiere a no ejercer el gasto de

manera arbitraria, sino al logro de resultados, así como a

promover un ejercicio de los recursos eficientes

El Presupuesto contiene medidas de austeridad, ajuste del

gasto corriente, mejora y modernización de la gestión pública

No procederá la adquisición de vehículos, salvo aquéllos

indispensables para prestar servicios públicos a la

población.

No se crearán plazas, salvo que se tengan recursos

presupuestados expresamente para ello.

No se autorizará incremento salarial en términos reales

para mandos superiores.

Deberán preverse acciones para fomentar la eficiencia

energética y el ahorro en el consumo de agua en las

oficinas públicas.

La adquisición y arrendamiento de inmuebles procederán

exclusivamente cuando no se cuente con bienes nacionales

aptos.

La remodelación de oficinas se limitará a las que sean

estructurales y no puedan postergarse, impliquen

ocupación más eficiente y generen ahorros en el mediano

plazo.

Se realizará la contratación consolidada de materiales,

suministros y servicios, siempre que asegure ahorros y

las mejores condiciones en calidad, precio y

oportunidad.

SEGUIMIENTO

Consiste en generar la información necesaria sobre el avance

en las metas de los indicadores y sobre el ejercicio de los

recursos asignados a los programas; permite evaluar las

estrategias y adecuarlas a las circunstancias cambiantes

además de contribuir a la toma de decisiones con información

de calidad para la asignación y reasignación del gasto.

El SED es el conjunto de elementos metodológicos que permiten

realizar una valoración objetiva del desempeño de los

programas, bajo los principios de verificación del grado de

cumplimiento de metas y objetivos, con base en indicadores

estructurados en una Matriz de Indicadores para Resultados

(MIR) que permitan conocer el impacto de los programas y de

los proyectos.

Así pues, gracias al SED se puede tener un seguimiento

puntual del avance en los objetivos de cada dependencia. Con

ello se asegura que el ejercicio de los recursos ocurra de

manera efectiva para lograr los objetivos establecidos en la

etapa de planeación, es decir contar con un Presupuesto

basado en Resultados.

EVALUACION

La evaluación es el análisis sistemático y objetivo de los

programas, con el fin de determinar la pertinencia y el logro

de sus objetivos y metas, así como su eficiencia, eficacia,

calidad, resultados, impacto y sostenibilidad. Con la

finalidad de que las evaluaciones sean verdaderamente

objetivas y utilizadas en la mejora de los programas, éstas

son realizadas por evaluadores externos expertos en la

materia.

Tipos de evaluaciones:

DISEÑO

Determina justificación, vinculación con la planeación

nacional, consistencia entre diseño y normatividad aplicable

y complementos con otros programas.

CONSISTENCIA Y RESULTADOS

Analiza sistemáticamente el diseño y desempeño global de los

programas, para mejorar su gestión y medir el logro de sus

resultados.

COMPLEMENTARIA

Es una evaluación de aplicación opcional de acuerdo con las

necesidades e intereses de las dependencias y entidades.

PROCESOS

Analiza mediante trabajo de campo si lleva a cabo sus

procesos operativos de manera eficaz y eficiente y si

contribuye al mejoramiento de la gestión.

IMPACTO

Identifica con metodologías rigurosas si hubo cambio en los

indicadores a nivel de resultados atribuible a la ejecución

del programa.

ESPECÍFICA

Aquellas evaluaciones que se enfocan en aspectos específicos

de un programa y que se realizarán mediante trabajo de

gabinete y/o de campo.

Modelo Sintético de información del Desempeño (MSD)

El MSD es un instrumento de evaluación que hace acopio de la

información de desempeño con el fin de conocer el

comportamiento de un programa presupuestario.

RENDICION DE CUENTAS

DAR CUENTA DE LOS RESULTADOS

+

CORREGIR DEFICIENCIAS

+

FISCALIZACIÓN

El Programa para un Gobierno Cercano y Moderno, publicado en

el Diario Oficial de la Federación el 30 de agosto de 2013,

establece como uno de sus objetivos impulsar un gobierno

abierto que fomente la rendición de cuentas. En él, el

gobierno muestra su determinación para contar con ungobierno

eficiente y abierto, mediante la transparencia, uso de la

tecnología y la participación ciudadana.

EL PROGRAMA PARA UN

GOBIERNO CERCANO Y MODERNO

permitirá impulsar un gobierno:

¿Qué es la rendición de cuentas?

“Rendición de cuentas” significa “el estado de ser sujeto a

la obligación de reportar, explicar o justificar algo; ser

sujeto y responsable para dar cuentas y responder a

preguntas. La rendición de cuentas significa “la obligación

de todos los servidores públicos de dar cuentas, explicar y

justificar sus actos al público, que es el último depositario

de la soberanía en una democracia”, la rendición de cuentas

es “el requerimiento para que los representantes den cuenta y

responda frente a los representados sobre el uso de sus

poderes y responsabilidades, actúen como respuesta a las

críticas o requerimientos que les son señalados y acepten su

responsabilidad en caso de errores, incompetencia o engaño”.

La rendición de cuentas se define como la obligación

permanente de los mandatarios o agentes para informar a sus

mandantes, en caso de incumplimiento. Los mandantes o

principales supervisan también a los mandatarios o agentes

para garantizar que la información proporcionada sea

fidedigna.

“Control y fiscalización” son términos que se usan como

sinónimos de rendición de cuentas, a pesar de no serlo.

Control y fiscalización son mecanismos para supervisar los

actos de gobierno, pero no siempre implican la obligación de

los gobernantes para informar de manera periódica sobre sus

decisiones y acciones. Por ello, el control y la

fiscalización son mecanismos de un sistema global de

rendición de cuentas, pero éste abarca además otros

instrumentos como la transparencia y los informes periódicos

que los gobernantes deben rendir a los ciudadanos.

Finalmente, el concepto de “transparencia” también se usa en

ocasiones como sinónimo de rendición de cuentas.

La transparencia es una característica que abre la

información de las organizaciones políticas y burocráticas al

escrutinio público mediante sistemas de clasificación y

difusión que reducen los costos de acceso a la información

del gobierno. Sin embargo, la transparencia no implica un

acto de rendir cuentas a un destinatario específico, sino la

práctica de colocar la información en la “vitrina pública”

para que los interesados puedan revisarla, analizar y, en su

caso, usarla como mecanismo para sancionar en caso de que

haya anomalías en su interior.

Al igual que en el caso de la fiscalización, la transparencia

es sólo un instrumento de un sistema global de rendición de

cuentas.

RENDICION DE CUENTAS EN LOS GOBIERNOS.

Es una demanda social, la transparencia y rendición de

cuentas, además en los últimos años el galopante aumento de

la corrupción ha sido un factor que ha sensibilizado a la

opinión pública sobre la necesidad de poner los ojos en los

gobernantes.

Falta mucho por hacer en esta materia para implementar un

régimen institucional de vigilancia ciudadana, transparencia

y rendición de cuentas de los gobernantes.

La mala administración y asignación de los recursos públicos,

y la corrupción creciente en el sector público obedece a la

falta de controles institucionales internos y externos, y a

que las actividades crecientes del Estado son difíciles de

vigilar, incluso por el mismo gobierno.

Los ciudadanos, por su parte, no siempre tienen la capacidad

política y económica para establecer mecanismos de vigilancia

eficaces. Esta situación ha generado muchas dudas entre los

políticos y los ciudadanos, a quienes preocupan algunas

preguntas relevantes. ¡Quién o quiénes vigilarán y

controlarán al gobierno y no solo para que realicen lo que

debe, sino también para que lo haga como debe?

¿Es efectivamente posible que el gobierno se controle a sí

mismo y rinda cuentas con transparencia? Y si no es así, los

ciudadanos lo podrían hacer?

El problema del control del gobierno adquiere relevancia en

el contexto de la corrupción, en efecto, existen elementos

que alimentan la legítima preocupación de la sociedad sobre

el papel de la corrupción del sector público en el desempeño

de la economía.

La corrupción influye negativamente en la credibilidad y

confianza de los agentes económicos acerca de las políticas

públicas. México no es ajeno a las anteriores preocupaciones,

por el contrario se ha puesto de relieve que nuestro país

tiene uno de los niveles más altos de corrupción del mundo.

Ello se explica, en gran parte, por las deficiencias del

control gubernamental y sus efectos sobre el nepotismo, la

desviación de recursos, el daño moral, el oportunismo de

políticos. Estos factores no solo influyen en la ineficiencia

del gobierno en sí mismo. Sino, desprestigia y debilitan los

esfuerzos de democratización. Y en suma debilitan el papel

del propio gobierno y de las políticas públicas para mejorar

la asignación de recursos y la distribución del ingreso.

El costo económico para lograr abatir la corrupción sin duda

será alto, pero nunca comparable con los costos sociales, que

es el padecerla.

Para que en esta lucha tenga resultados, es necesario

emprender acciones que desanimen la corrupción, estableciendo

políticas institucionales sustentables.

Lo que la gente exige ahora es que sus gobiernos

“democráticos” den resultados. Para ello es urgente construir

las Instituciones de rendición de cuentas, tanto en el ámbito

federal como en los gobiernos estatales y municipales. De

otra forma, la democracia mexicana puede convertirse en un

concepto de vacío al no producir gobierno eficaces y

honestos.

Que el gobierno acepte como prioritario, rendir cuentas a sus

gobernados, así en esta dirección pensar en sistemas

adecuados de vigilancia de los gobernantes que limiten la

corrupción y desviación de recursos.

La contraloría, la rendición de cuentas y transparencia

obligatorias, son elementos que en conjunto si garantizar un

control adecuado de las actividades del gobierno.

Vigilar por medio de la participación ciudadana el correcto

desempeño y distribución de recursos en los tres órdenes de

gobierno.

Crear un sistema eficiente de quejas, denuncias y de atención

a la ciudadanía y seguimientos del mismo con eficacia e

imparcialidad.

Se propone que los controlares y los titulares de las

Contralorías sean por elección popular y que no desempeñen

algún cargo público o partidista y que cuenten con la

facultad para sancionar y fincar responsabilidades e iniciar

juicio en contra de los servidores públicos corruptos.

Desarrollar un sistema de rendición de cuentas para que la

ciudadanía conozca en qué y cómo gasta los recursos el

gobierno.

Crear una oficina de quejas y denuncias contra abusos de

policías.

Crear nuevos mecanismos para someter a concurso la obra

pública y se apliquen las sanciones correspondientes a los

funcionarios o contratistas que dejen las obras inconclusas.

TRANSPARENCIA

La palabra transparencia fue puesto en moda por el entonces

soviético Mijail Gorbachov, en los años ochenta al

concederles a los soviéticos el derecho de conocer como se

manejan las cuestiones del estado, de tal forma que lo

denomino "glasnot" que en ruso significa transparencia y

publicidad.

En México el derecho a la información esta incorporado a

nuestro texto constitucional desde el año 1977 en el articulo

6 básicamente, pero nunca se llevó a cabo una ley

reglamentaria correspondiente por lo cual y hasta este año ha

quedado en la arbitrariedad el manejo de la documentación e

información.

El ciudadano Presidente Vicente Fox Quesada presentó la

iniciativa de la Ley Federal de Transparencia y Acceso a la

Información que ha quedado aprobada y discutida y el

Instituto Federal de Acceso a la Información Pública es el

encargado de poner a México en una "era de transparencia" y

por tal motivo a sus gobernantes en una, "responsabilidad

política" y "rendición de cuentas".

La transparencia es la eliminación de un sistema

gubernamental o la reserva del Estado, es una necesidad

constante que la sociedad exige conocer los manejos

financieros y económicos de sus gobernantes, en un derecho

permanente que debe combatir a la corrupción pues los actos

"guardados" muchas veces son la razón del enriquecimiento

ilícito.

Finalmente el concepto de transparencia es básicamente un

sinónimo del concepto de "rendición de cuentas", ya que la

transparencia es una característica peculiar que abre los

esquemas de organizaciones políticas y burócratas al

escrutinio público mediante sistemas de clasificación y

difusión que reducen los costos del acceso a la información

del gobierno, pero un punto muy importante es que la

transparencia no tiene que ver con rendir cuentas, ya que

como gobernantes o funcionarios tienen la obligación de

"rendir cuentas" con los ciudadanos, un destinatario en

especifico, sino con la practica de colocar la información en

un estilo de "vitrina publica" para que los ciudadanos

interesados puedan revisarla, analizarla, y en su caso como

mecanismo para sancionar en el caso de algunas anomalías en

su interior.

"LA TRANSPARENCIA ES UN INSTRUMENTO DE SISTEMA GLOBAL DE

RENDICIÓN DE CUENTAS, MAS SERIA IMPRESISO USARLO COMO UN

SINONIMO".

La "responsabilidad política" es la obligación o

responsabilidad de los gobernantes de dar cuenta de sus

actos. Pero la responsabilidad política no transmite el

significado completo del termino anglosajón, ya que se pueden

ser responsables sin necesidad de dar cuentas a nadie. Se

puede ser responsable sin ser responsable ante alguien.

El gobernante absoluto, es responsable de sus actos de

gobierno, pero no esta obligado a rendir cuentas ante nadie

(mas que a si mismo), por lo tanto no existe un compromiso

con nadie y debería ser obligatorio, por lo tanto la

responsabilidad política no implica necesariamente la

obligación de dar cuentas ni tampoco los mecanismos de

vigilancia.

El "Control y fiscalización" son mecanismos para supervisar

los actos de gobierno, pero no solamente implican la

responsabilidad de los gobernantes para informar de manera

periódica sobre sus decisiones y acontecimientos. En este

caso se trata de un proceso unidireccional en el cual el

Congreso cuenta con las atribuciones para solicitar la

información y sancionar en caso de que no se proporcione.

Conclusión

Concluí que la rendición de cuentas es un tema muy importante

ya que en la actualidad hay mucha desinformación sobre a

donde y como se utilizan actualmente nuestros impuestos que

año con año damos, aparte con tanta corrupción dentro y fuera

del gobierno hay que interesarnos por saber como el gobierno

gasta este dinero y si en verdad se usa para satisfacer un

interés publico y colectivo, la rendición de cuentas es donde

"un gobierno rinde cuentas si los ciudadanos pueden discernir

si su gobierno esta actuando con intereses propios y

sancionarlo en concordancia, de forma que los gobernantes que

si cumplen con su mandato son reelectos y estos no deberán

perder su cargo.

BIBLIOGRAFIA

Ley federal de Acceso a la Información Pública

Gubernamental

Diario Oficial de la Federación

Diccionario del Español Usual en México

Plan Nacional de Desarrollo

Página oficial de la secretaría de hacienda y crédito

publico

http://www.shcp.gob.mx/EGRESOS/sitio_pbr/Paginas/

Rrendicion_cuentas.aspx

http://www.transparenciapresupuestaria.gob.mx