Análisis de los depósitos a plazo fijo y cuentas de ahorro en moneda extranjera y moneda nacional ...

22

UNIVERSIDAD CATÓLICA DE SANTA MARÍA FACULTAD DE CIENCIAS ECONÓMICO ADMINISTRATIVAS PROGRAMA PROFESIONAL DE INGENIERÍA COMERCIAL SEMINARIO DE TESIS II Análisis de los depósitos a plazo fijo y cuentas de ahorro en moneda extranjera y moneda nacional de las empresas del Sector Bancario, 2010-2014. Arequipa – Perú 2013

Transcript of Análisis de los depósitos a plazo fijo y cuentas de ahorro en moneda extranjera y moneda nacional ...

UNIVERSIDAD CATÓLICA DE SANTA MARÍA

FACULTAD DE CIENCIAS ECONÓMICO ADMINISTRATIVAS

PROGRAMA PROFESIONAL DE INGENIERÍA COMERCIAL

SEMINARIO DE TESIS IIAnálisis de los depósitos a plazo fijo y

cuentas de ahorro en moneda extranjera y

moneda nacional de las empresas del Sector

Bancario, 2010-2014.

Arequipa – Perú2013

INTRODUCCIÓN

El presente estudio tiene por objeto dar a conocer al ahorrista,el rendimiento que obtendría en caso de depositar su dinero endepósitos de ahorro y a plazo fijo en un Banco para el 2014. Esterendimiento esperado está asociado a un riesgo, por lo que serealiza un análisis tomando como referencia algunos indicadoresdel 2010 al 2013 los cuales son utilizados por el sistemafinanciero, mostrando de esta manera mayor información que lepermita al ahorrista tomar una mejor decisión según su posiciónfrente al riesgo.

Para entender el presente estudio, se requiere tener dominio dealgunos conceptos, así, en la primera parte se desarrolla unconjunto de términos los cuales serán utilizados en el estudio.

Para desarrollar la segunda parte se tomó como referencia unaclasificadora de riesgo, basados en este criterio agrupamos losbancos en tres niveles. Se consideró a 11 de las 16 entidadesbancarias del Perú, ya que de las 5 restantes no se contó contoda la información necesaria para este estudio. En el grupo debancos de menor riesgo se encuentra: Banco Continental, Banco decrédito del Perú, y Scotiabank. En el grupo de mediano riesgo seencuentra: Banco Falabella, HSBC Bank, Banco Financiero, Mi-bancoe Interbank. El grupo de bancos de alto riesgo se encuentraconformado por: Banco Azteca, Banco Ripley y Banco de Comercio.

En la tercera parte se realiza un análisis de tendencia, de losindicadores de riesgo de las instituciones bancarias, con elobjetivo de analizar el comportamiento desde el año 2010 hastaAgosto del 2013

En la cuarta parte se analizan las ventajas y desventajas queobtendría el ahorrista si lleva su dinero a un depósito a plazo

fijo o a una cuenta de ahorros, seguidamente se analiza elrendimiento que obtendría para el 2014 según su aversión alriesgo.

Finalmente se presentan las conclusiones a las que se llegaroncon el presente estudio.

1. Marco TeóricoEn esta unidad se desarrolla el marco teórico constituido por unconjunto de términos a fin de entender mejor lo que continúa enlas siguientes partes del estudio.

a) Clasificadoras de Riesgo: Son empresas dedicadas a analizar lasolvencia financiera de las Entidades y Compañías importantes.Son organizaciones enfocadas esencialmente a prestar serviciosde calificación financiera de diverso orden como: deudapública y privada de una amplia variedad de SectoresIndustriales y Comerciales, Instituciones Bancarias yFinancieras, Sociedades de Inversión y de Pensiones, Habilidadde Compañías de Seguros de Pago de Siniestros, EmisionesEstructuradas soportadas con diversos activos, etc. En el Perúson: Apoyo, Pacific Credit, Class & Asociados Y Equilibrium.(Créditos Perú).

b) Créditos refinanciados: son los créditos que no han sido pagados ohan sufrido de mora y los Bancos se han visto obligados arefinanciar con el fin de darle una oportunidad más alprestatario.

c) Créditos reestructurados: son créditos que han pasado más de 90 díasde morosidad y se han reestructurado, muchas veces los Bancoshan solventado la deuda para ser viables económicamente.

d) Créditos directos: Representa los financiamientos que, bajocualquier modalidad, las empresas del sistema financierootorguen a sus clientes, originando a cargo de éstos laobligación de entregar una suma de dinero determinada, en unoo varios actos, comprendiendo inclusive las obligacionesderivadas de refinanciaciones y reestructuraciones de créditoso deudas existentes.

e) Indicador de Alto Riesgo (Créditos Refinanciados y Reestructurados / CréditosDirectos (%)): este ratio es un indicador de riesgo, porcentaje delos créditos directos que han sido refinanciados oreestructurados.

f) Cartera atrasada: Es la suma de los créditos vencidos y encobranza judicial.

g) Indicador de morosidad (Cartera Atrasada / Créditos Directos (%)): Porcentajede los créditos directos que se encuentra en situación devencido o en cobranza judicial.

h) Provisiones: Es un gasto que las Instituciones Financieras debenasumir de manera obligatoria a exigencia de la Normativa de laSuperintendencia de Banca y Seguros (S.B.S.), que afectadirectamente a la Utilidad de la empresa. Este gasto esdestinado a acumular una reserva que será utilizada en casolos créditos sean incobrables, las clasificaciones están enfunción a las garantías y a la clasificación del deudor.

i) Indicador de Cobertura de Cartera Atrasada (Provisiones / Cartera Atrasada (%):Porcentaje de la cartera atrasada que se encuentra cubiertapor provisiones.

j) Depósitos a plazo fijo: Son depósitos de dinero que se realizan enuna cuenta determinada por un plazo fijo. Este plazo esestablecido entre la empresa del sistema financiero y eldepositante. El dinero depositado deberá conservarse en laempresa del sistema financiero, no pudiendo el titularrealizar retiros parciales o totales hasta que concluya dichoplazo. (SBS, depósitos a plazo fijo).

k) Riesgo: Es la probabilidad de ocurrencia de un evento.

l) Tasa de interés pasiva : La tasa de interés o pago estipulado, porencima del valor depositado, que un ahorrista debe recibir,por un tiempo determinando.

m) Depósitos de ahorro: Son depósitos de dinero a la vista efectuadosen una cuenta abierta en una empresa del sistema financiero, anombre de una persona denominada ahorrista. Estos depósitospueden ser retirados por el ahorrista en cualquier momento.Las empresas del sistema financiero pueden determinar los

montos mínimos a retirar y abonar, los cargos pormantenimiento, así como los montos máximos de retiro porcajeros automáticos.

n) Calificación de Riesgo AAA: Calidad crediticia máxima. Indica laexpectativa de riesgo de crédito más reducida. Capacidadexcepcionalmente fuerte para hacer frente a los pagos de lasobligaciones financieras. Muy poco probable que esta capacidadse viera afectada negativamente por acontecimientosprevisibles.

o) Calificación de Riesgo AA: Calidad crediticia muy elevada. Indicaque existe una expectativa de riesgo de crédito muy reducida.Capacidad para hacer frente a las obligaciones financieras muyfuerte. No es muy vulnerable a acontecimientos previsibles.

p) Calificación de Riesgo A: Calidad crediticia elevada. Expectativa deriesgo de crédito reducida. Capacidad para hacer frente a lasobligaciones financieras fuerte. Más vulnerable a cambios encondiciones económicas comparada con calificaciones máselevadas.

q) Calificación de Riesgo BBB: Calidad crediticia buena. Existe unaexpectativa de riesgo de crédito baja. Capacidad para ladevolución del principal e intereses es adecuada, aunquecambios adversos en condiciones económicas podrían afectaresta. Calificación más baja dentro de la categoría deinversión.

r) Calificación de Riesgo BB: Especulativo. Existe la posibilidad de quesurja riesgo de crédito, como consecuencia de un cambioadverso en la situación económica. Las alternativasfinancieras o de negocio podrían permitir que se cumpliesencon las obligaciones financieras. Valores en esta categoría nose consideran de inversión.

s) Calificación de Riesgo B: Altamente especulativo. Indican que existeun riesgo de crédito significativo aunque mantiene un limitadomargen de seguridad. Se están cumpliendo con las obligacionesfinancieras aunque esta capacidad de pago esta condicionada aun entorno económico y de negocio favorable y estable. Puedeindicar obligaciones en impago de sus obligaciones financierascon expectativas extremadamente altas de recuperación.

2. Clasificación de bancos según riesgoEn esta unidad desarrollaremos el riesgo asociado a la colocaciónde los préstamos que realizan los Bancos.

Se clasifico a los bancos por riesgo, este criterio se manejó enbase a la clasificadora Equilibrium, sabiendo que la calificaciónque otorgan no varía, ya que todas las Clasificadoras de riesgose rigen bajo la metodología de la Superintendencia de Banca ySeguros1. Según lo mencionado agrupamos a los bancos en 3niveles de riesgo:

Tabla 1: Grupo de Bancos de Menor RiesgoSOLO : AAA DE AA - A DE BBB - B

MENOR RIESGO CLASIFICACIÓN

MEDIANO RIESGO CLASIFICACIÓN

ALTO RIESGOCLASIFICACIÓN

B. Continental AAA Interbank AA+

B. Azteca Perú BBB+

B. De Créditodel Perú AAA Mibanco AA

B. De Comercio BBB+

Scotiabank Perú AAA

HSBC Bank Perú AA B. Ripley B+B. FalabellaPerú AA-B. Financiero A+

Fuente: SBS Elaboración de los autores.

Grupo de Bancos de Menor riesgo: Son los que han obtenidouna calificación de AAA

Grupo de Bancos de Mediano Riesgo: Son los que han obtenidouna calificación entre AA a A.

1 Para mayor información véase marco teórico, calificación de riesgo.

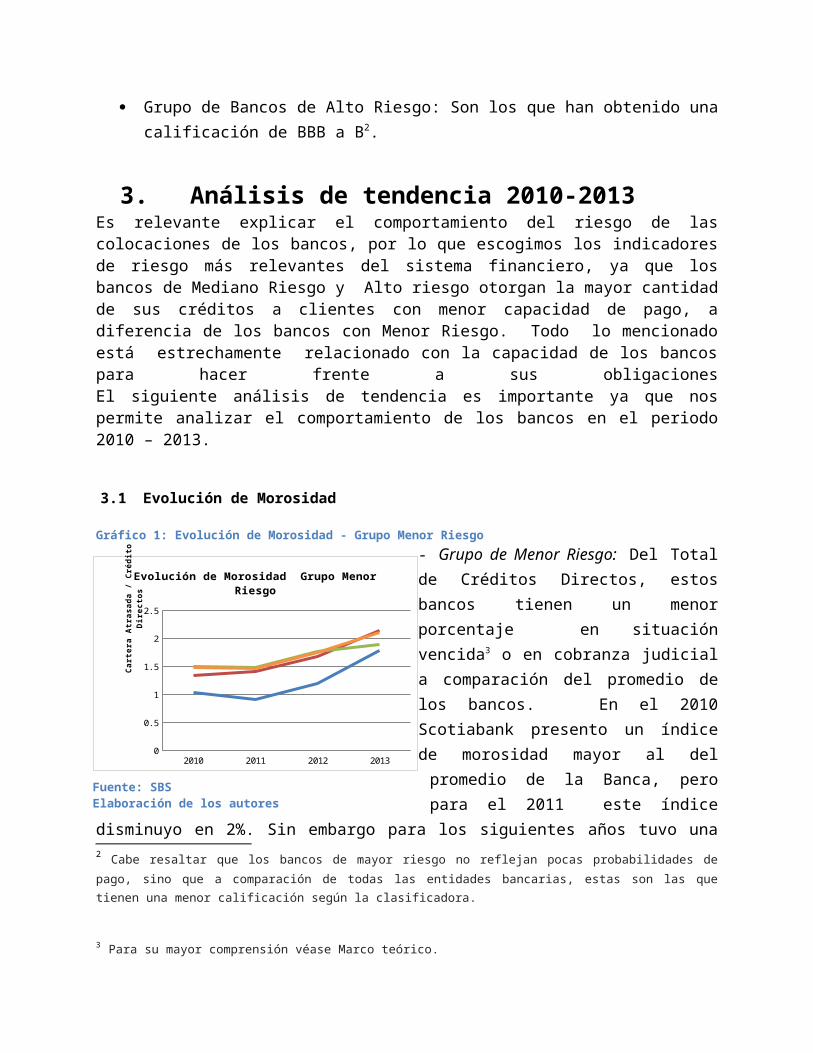

Grupo de Bancos de Alto Riesgo: Son los que han obtenido unacalificación de BBB a B2.

3. Análisis de tendencia 2010-2013Es relevante explicar el comportamiento del riesgo de lascolocaciones de los bancos, por lo que escogimos los indicadoresde riesgo más relevantes del sistema financiero, ya que losbancos de Mediano Riesgo y Alto riesgo otorgan la mayor cantidadde sus créditos a clientes con menor capacidad de pago, adiferencia de los bancos con Menor Riesgo. Todo lo mencionadoestá estrechamente relacionado con la capacidad de los bancospara hacer frente a sus obligacionesEl siguiente análisis de tendencia es importante ya que nospermite analizar el comportamiento de los bancos en el periodo2010 – 2013.

3.1 Evolución de Morosidad

Gráfico 1: Evolución de Morosidad - Grupo Menor Riesgo- Grupo de Menor Riesgo: Del Totalde Créditos Directos, estosbancos tienen un menorporcentaje en situaciónvencida3 o en cobranza judiciala comparación del promedio delos bancos. En el 2010Scotiabank presento un índicede morosidad mayor al delpromedio de la Banca, peropara el 2011 este índice

disminuyo en 2%. Sin embargo para los siguientes años tuvo una2 Cabe resaltar que los bancos de mayor riesgo no reflejan pocas probabilidades depago, sino que a comparación de todas las entidades bancarias, estas son las quetienen una menor calificación según la clasificadora.

3 Para su mayor comprensión véase Marco teórico.

Fuente: SBSElaboración de los autores

2010 2011 2012 20130

0.5

1

1.5

2

2.5

Evolución de Morosidad Grupo Menor Riesgo

Cart

era

Atra

sada

/ C

rédi

tos

Dire

ctos

tendencia creciente pero menor a la del promedio del total de laBanca. Por otro lado el Banco Continental y el Banco de Créditodel 2010 al 2013 han registrado un índice de morosidad menor aldel promedio de la Banca demostrando que estos bancos tienen unacartera más saludable con menor riesgo de incumplir con susobligaciones. Cabe resaltar que del 2011 al 2013 la morosidad deestos bancos se ha incrementado cada año.

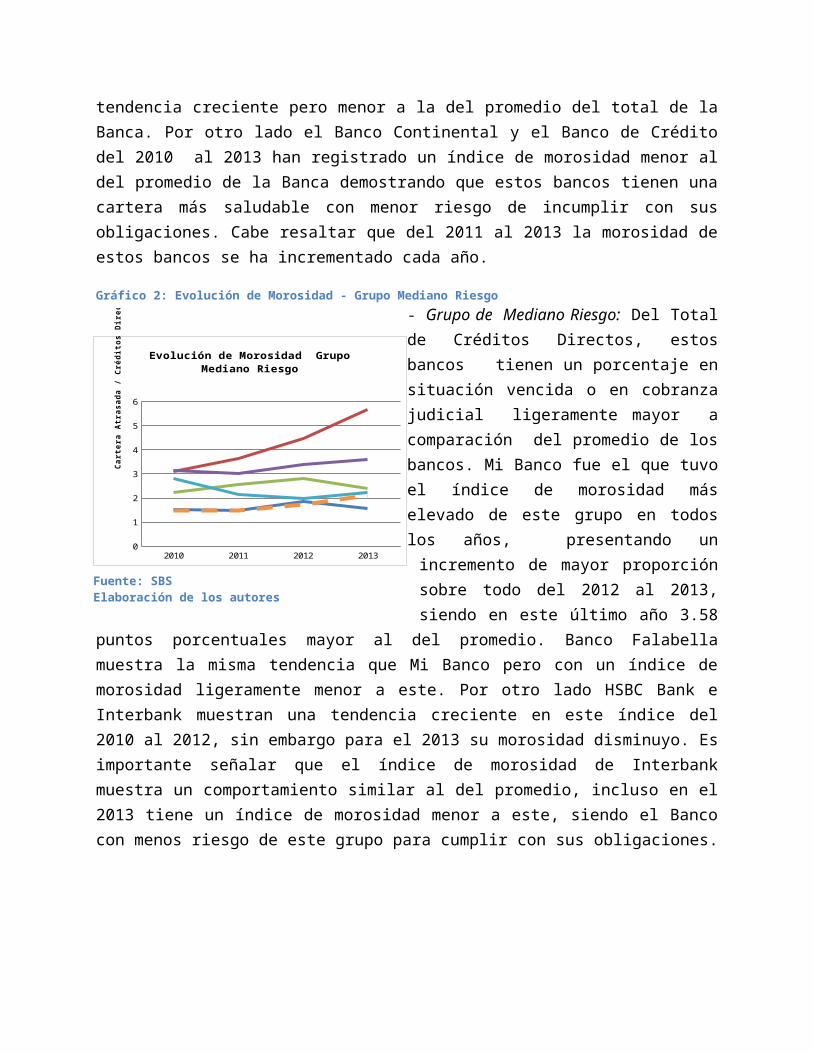

Gráfico 2: Evolución de Morosidad - Grupo Mediano Riesgo- Grupo de Mediano Riesgo: Del Totalde Créditos Directos, estosbancos tienen un porcentaje ensituación vencida o en cobranzajudicial ligeramente mayor acomparación del promedio de losbancos. Mi Banco fue el que tuvoel índice de morosidad máselevado de este grupo en todoslos años, presentando unincremento de mayor proporciónsobre todo del 2012 al 2013,siendo en este último año 3.58

puntos porcentuales mayor al del promedio. Banco Falabellamuestra la misma tendencia que Mi Banco pero con un índice demorosidad ligeramente menor a este. Por otro lado HSBC Bank eInterbank muestran una tendencia creciente en este índice del2010 al 2012, sin embargo para el 2013 su morosidad disminuyo. Esimportante señalar que el índice de morosidad de Interbankmuestra un comportamiento similar al del promedio, incluso en el2013 tiene un índice de morosidad menor a este, siendo el Bancocon menos riesgo de este grupo para cumplir con sus obligaciones.

Fuente: SBS Elaboración de los autores

2010 2011 2012 20130

1

2

3

4

5

6

Evolución de Morosidad Grupo Mediano Riesgo

Cart

era

Atra

sada

/ C

rédi

tos

Dire

ctos

Gráfico 3: Evolución de Morosidad - Grupo Alto Riesgo-Grupo de Alto riesgo: estos bancosson los que tienen un mayorporcentaje en situación vencidao en cobranza judicial delTotal de Créditos Directos acomparación del promedio de losbancos. Banco Azteca es el quepresenta el índice de morosidadmas alto de todos los bancos,mostrando un mayor riesgo paracumplir con sus obligaciones,

tal es así que en el 2013 es 7.7 puntos porcentuales mayor al delpromedio. Banco Ripley tiene un índice de morosidad mayor al delpromedio y mantiene una razón de 5.15% en promedio en los últimos3 años. Banco de Comercio tiene una tendencia similar al delpromedio representando el índice de morosidad más bajo de estegrupo pero ligeramente mayor al del promedio del total de labanca.

3.2 Evolución Provisiones/Cartera atrasadaGráfico 4: Provisiones/Cartera Atrasada - Grupo Menor Riesgo

- Grupo de Menor Riesgo: en estegrupo, el Banco Continental es elque provisiona más en relación alpromedio, esto es saludable parala entidad financiera ya quepuede cubrirse proveyéndose de un“colchón” para enfrentar enmejores condiciones paracualquier etapa contractiva porla que pudiera atravesar en elfuturo la economía. LasProvisiones / Cartera atrasadabeneficia al banco ya que puede

Fuente: SBSElaboración de los autores

Fuente: SBS Elaboración de los autores

2010 2011 2012 20130

2

4

6

8

10

12

Evolución de Morosidad Grupo Alto Riesgo

Cart

era

Atra

sada

/ C

rédi

tos

Dire

ctos

2010 2011 2012 20130

50

100

150

200

250

300

350

400

450

500

Evolución Provisiones/Cartera atrasada Grupo Menor Riesgo

tener una mayor capacidad de colocaciones4 pero cabe resaltar quea partir del año 2011 tiene una tendencia decreciente, siendoeste indicador mayor a la del promedio del total de Bancos. Caberesaltar que la SBS regula la cantidad de provisiones por carteraatrasada.Gráfico 5: Provisiones/Cartera Atrasada -Grupo Mediano Riesgo

- Grupo de Mediano Riesgo: El BancoInterbank, es el único banco quemuestra la línea de tendencialigeramente mayor al promedio,este banco puede prestar 11veces este ratio de 227.5 en elpresente año, podemos decir queeste banco muestra mayorseguridad con respecto a lossiguientes a analizar. Por otrolado, HSBC Bank Perú muestrauna posición contraria con

respecto a los demás bancos del grupo, además está muy por debajode la línea de tendencia del promedio, desde el 2010 tiene unindicador decreciente hasta el año 2012, a partir de este puntoel ratio de Provisiones / Cartera atrasada se incrementa de144.21 en el 2012 a 171.04 al 2013 (incremento en 18.60%) parapoder tener mayor colocación de créditos y con lo que respecta aMiBanco, muestra un incremento en la cartera morosa de S/. 113692en el año 2010 a S/. 264328 en el 2013, este es el banco quemuestra mayor riesgo en este grupo de Mediano Riesgo.

Gráfico 6: Provisiones/Cartera Atrasada - Grupo Alto Riesgo- Grupo Alto Riesgo: Analizando elperiodo 2010 – 2011 el Banco deComercio, actúa como el resto de

4 Véase esta definición en el Marco Teórico.

Fuente: SBSElaboración de los autores

2010 2011 2012 20130

50

100

150

200

250

300

Evolución Provisiones/Cartera atrasada Grupo Mediano Riesgo

2010 2011 2012 20130

50

100

150

200

250

300

Evolución Provisiones/Cartera atrasada : Grupo Alto Riesgo

los bancos en promedio, sin embargo en el año 2012 presenta unafuerte caída en el ratio, la cual se dio por un incremento de lacartera atrasada es mayor que el incremento de las provisiones loque hace detraer este ratio, sin embargo en el presente año, elindicador se incrementó a 229.57, mostrando mayor “colchón” pararespaldar la morosidad y mayor capacidad de colocaciones. ElBanco Azteca, es el que presenta mayor cantidad de públicodeudor, ya que en el año 2010 presentaba una cartera atrasada deS/.22477 con un incremento hasta el 2013 de S/.53728. Este bancodebería asegurarse más incrementando sus provisiones con respectoa la cartera atrasada que maneja.

3.3 Evolución Créditos Refinanciados y Reestructurados / Créditos Directos

Gráfico 7: Refinanciados y Reestructurados/Créditos Directos Grupo Menor Riesgo

-Grupo de Menor Riesgo: En estegrupo, el Banco de Crédito delPerú es el que cuenta con unamenor razón de créditosrefinanciados yreestructurados, que en todoslos años la tendencia es menoral promedio, lo que indica queeste banco es el que tiene elriesgo más bajo en este grupo.El banco Continental es elque tiene una mayor razón

refinanciados y reestructurados en este grupo, siendo mayor queel promedio, lo que indica que este banco tiene una mayornecesidad de refinanciar sus créditos morosos, reflejando unmayor riesgo para el cumplimiento de sus obligaciones con losahorristas. Otro banco que tiene una razón de refinanciados másbajo que el promedio es Scotiabank, sin embargo, hace cuatro añoseste banco era el que otorgaba mayores créditos refinanciados.

Fuente: SBS Elaboración de los autores

2010 2011 2012 20130

0.2

0.4

0.6

0.8

1

1.2

1.4

1.6

1.8

Créditos Refinanciados y Reestructurados / Créditos Directos - Grupo Menor Riesgo

Entonces, en este grupo de Menor Riesgo, observamos que losbancos se han mantenido con niveles constantes de este indicador,a excepción de Scotiabank, que tuvo una disminución de su razónde refinanciamiento en los últimos cuatro años; por lo cualresaltamos que el banco que está mejor posicionado respecto aeste indicador es el banco de Crédito, con una razón derefinanciados y reestructurados de 0.63 en lo que va del año2013.Gráfico 8: Refinanciados y Reestructurados/Créditos Directos Grupo Mediano Riesgo

- Grupo de Mediano Riesgo: seobserva una gran diferenciaentre los bancos “Mibanco” y“Banco Falabella” encomparación con los demásbancos que conforman este grupoy que tienen una razónrefinanciados y reestructuradosmás cercana al promedio. Estosdos bancos tienen un indicadoralto de refinanciamiento, loque indica un mayor riesgo decumplimiento de pago de susobligaciones financieras (ya

que estos bancos se ven en la necesidad de reestructurar orefinanciar sus créditos atrasados para ser viableseconómicamente, debido a una mayor morosidad). Los bancos que seencuentran con un menor problema de créditos refinanciados son“HSBC Bank”, “Interbank” y “Banco Financiero”, manteniendo surazón a un nivel más cercano al promedio durante los últimoscuatro años. Lo que indicaría que estos bancos tienen un menorriesgo para cumplir con sus obligaciones de pago.

Fuente: SBS Elaboración de los autores

2010 2011 2012 20130

0.5

1

1.5

2

2.5

3

3.5

Créditos Refinanciados y Reestructurados / Créditos Directos - Grupo Mediano Riesgo

Gráfico 9: Refinanciados y Reestructurados/Créditos Directos Grupo Mayor Riesgo

- Grupo de Alto Riesgo: Como es deesperar, los bancos queconforman el grupo tienen unarazón de refinanciados yreestructurados por encima delpromedio, nos referimos alBanco de Comercio y al BancoRipley, ya que no seencontraron datos de esteindicador acerca del bancoAzteca. El ahorrista debe

considerar que en este grupo de alto riesgo, se encuentran bancoscon problemas crediticios por otorgar créditos a personas conalto riesgo de pago. Esto se refleja en un mayor riesgo decumplimiento de sus obligaciones para con los ahorristas, lo cualse compensa por la alta de interés que pagan por los depósitos delos ahorristas.

4. Alternativa de ahorro para el 2014De acuerdo a la teoría de diversificación5 lo más convenientepara el ahorrista es que deposite su dinero en instrumentos derenta fija6 y renta variable7, y en distintas monedas de maneraproporcional. Pero al no ser materia del presente estudio, solose mostrara el rendimiento de los depósitos a plazo fijo en soles(S/.) y dólares ($).

5 Entiéndase por diversificación en términos menos sofisticados, no poner todos los huevos en una sola canasta. 6 Los cuales pueden ser depósitos a plazo, certificados bancarios, letras del tesoro peruano, entre otros.7 Las cuales pueden ser acciones locales e internacionales.

Fuente: SBS Elaboración de los autores

2010 2011 2012 20130

0.5

1

1.5

2

2.5

3

3.5

Créditos Refinanciados y Reestructurados / Créditos Directos - Grupo Alto Riesgo

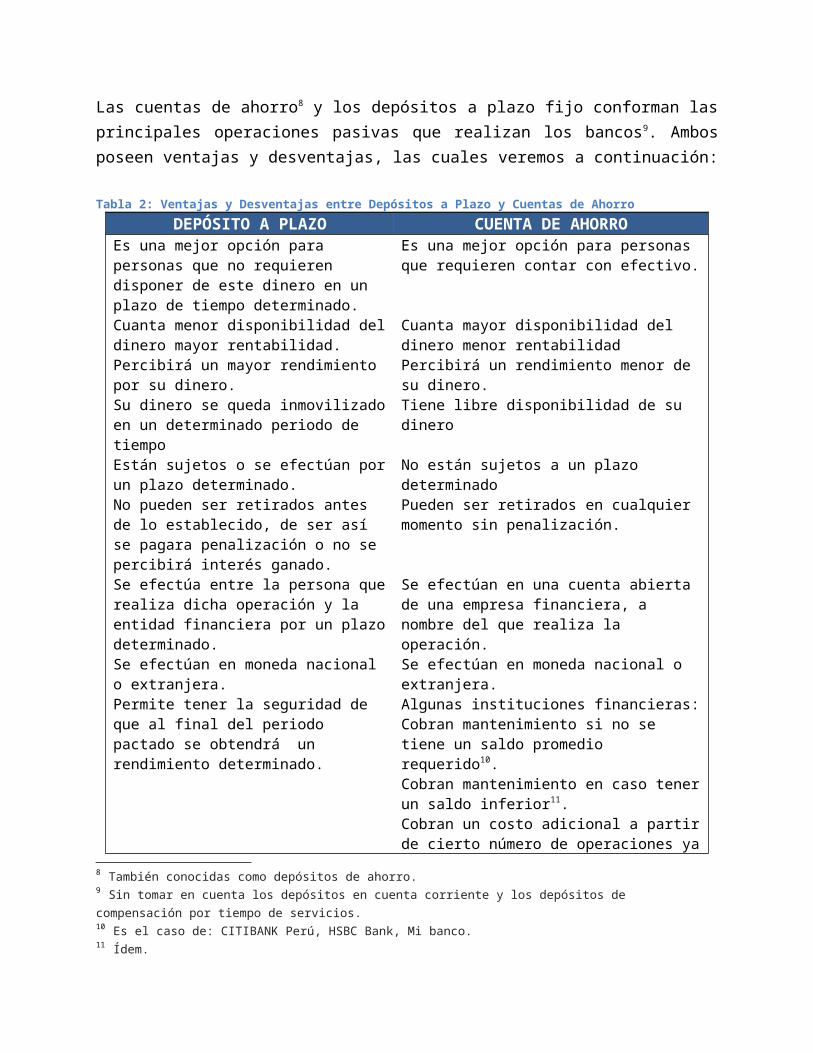

Las cuentas de ahorro8 y los depósitos a plazo fijo conforman lasprincipales operaciones pasivas que realizan los bancos9. Ambosposeen ventajas y desventajas, las cuales veremos a continuación:

Tabla 2: Ventajas y Desventajas entre Depósitos a Plazo y Cuentas de AhorroDEPÓSITO A PLAZO CUENTA DE AHORRO

Es una mejor opción para personas que no requieren disponer de este dinero en un plazo de tiempo determinado.

Es una mejor opción para personas que requieren contar con efectivo.

Cuanta menor disponibilidad deldinero mayor rentabilidad.

Cuanta mayor disponibilidad del dinero menor rentabilidad

Percibirá un mayor rendimiento por su dinero.

Percibirá un rendimiento menor de su dinero.

Su dinero se queda inmovilizadoen un determinado periodo de tiempo

Tiene libre disponibilidad de su dinero

Están sujetos o se efectúan porun plazo determinado.

No están sujetos a un plazo determinado

No pueden ser retirados antes de lo establecido, de ser así se pagara penalización o no se percibirá interés ganado.

Pueden ser retirados en cualquier momento sin penalización.

Se efectúa entre la persona querealiza dicha operación y la entidad financiera por un plazodeterminado.

Se efectúan en una cuenta abierta de una empresa financiera, a nombre del que realiza la operación.

Se efectúan en moneda nacional o extranjera.

Se efectúan en moneda nacional o extranjera.

Permite tener la seguridad de que al final del periodo pactado se obtendrá un rendimiento determinado.

Algunas instituciones financieras:Cobran mantenimiento si no se tiene un saldo promedio requerido10.Cobran mantenimiento en caso tenerun saldo inferior11.Cobran un costo adicional a partirde cierto número de operaciones ya

8 También conocidas como depósitos de ahorro.9 Sin tomar en cuenta los depósitos en cuenta corriente y los depósitos de compensación por tiempo de servicios. 10 Es el caso de: CITIBANK Perú, HSBC Bank, Mi banco.11 Ídem.

sea por cajero12 o ventanilla13.Cobran comisión por inactividad14.(SBS 2013)

Desde nuestro punto de vista la cuenta de ahorro esprácticamente un servicio que prestan los bancos, ya que paganuna tasa de interés mínima15, y al mismo tiempo muchos de elloscobran algún costo adicional ya sea por mantenimiento si no setiene un monto mínimo, por número de operaciones u otros. Lo cualreducirá o terminara con el poco rendimiento obtenido por elahorrista.

Sin embargo es relevante tener en cuenta las preferencias y elcosto de oportunidad de cada persona en un momento determinado,esto va a influir a la hora de tomar su decisión. Si es unindividuo que prefiere las cuentas de ahorro es probable querequiera mayor disponibilidad de efectivo. Un individuo que optapor un depósitos plazo es probable que prefiera un rendimientomayor de su dinero.

4.1 Inversión según la aversión al riesgo del ahorrista

Ya que las actitudes frente al riesgo no son iguales para todoslos individuos, las decisiones de ahorrar en un determinado tipode Activo u otros dependerán de la forma o la actitud de cadaindividuo frente al riesgo

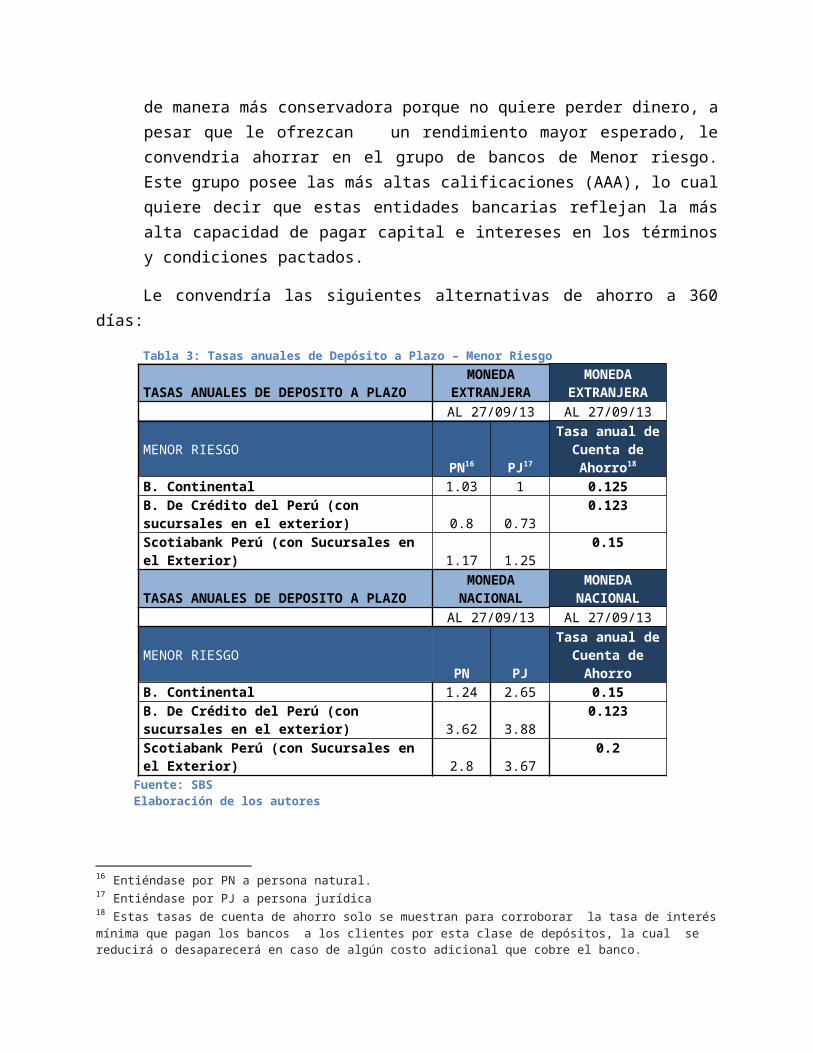

Si es un ahorrista adverso al Riesgo, es decir procuraevitar o limitar el riesgo lo más posible y prefiere ahorrar

12 Operaciones por cajero ya sea por retiro, consulta de saldo u otras operaciones. Losbancos que cobran costo adicional: Ban-Bif, Banco de Comercio, Banco Falabella, CITIBANK Perú, HSBC Bank, Interbank y Mi banco. A excepción de Banco Azteca, Banco Continental, Banco de crédito, Banco financiero, Banco Ripley y Scotiabank.13 Operaciones por ventanilla ya sean por retiro, depósitos o consulta de saldo. Los bancos que cobran costo adicional por esta operación son: Ban-Bif, Banco Continental, Banco de Comercio, Banco de Crédito, Banco Falabella, CITIBANK Perú, HSBC Bank, Interbank, Mi banco. A excepción de Banco Azteca, Banco Ripley y Scotiabank.14 Es el caso del Banco de Comercio y se da en caso inactividad por un año. 15 Para corroborar esta información véase la Tabla 3, 4 y 5.

de manera más conservadora porque no quiere perder dinero, apesar que le ofrezcan un rendimiento mayor esperado, leconvendria ahorrar en el grupo de bancos de Menor riesgo.Este grupo posee las más altas calificaciones (AAA), lo cualquiere decir que estas entidades bancarias reflejan la másalta capacidad de pagar capital e intereses en los términosy condiciones pactados.

Le convendría las siguientes alternativas de ahorro a 360días:

Tabla 3: Tasas anuales de Depósito a Plazo – Menor Riesgo

TASAS ANUALES DE DEPOSITO A PLAZOMONEDA

EXTRANJERAMONEDA

EXTRANJERAAL 27/09/13 AL 27/09/13

MENOR RIESGOPN16 PJ17

Tasa anual deCuenta deAhorro18

B. Continental 1.03 1 0.125B. De Crédito del Perú (con sucursales en el exterior) 0.8 0.73

0.123

Scotiabank Perú (con Sucursales en el Exterior) 1.17 1.25

0.15

TASAS ANUALES DE DEPOSITO A PLAZOMONEDANACIONAL

MONEDANACIONAL

AL 27/09/13 AL 27/09/13

MENOR RIESGOPN PJ

Tasa anual deCuenta deAhorro

B. Continental 1.24 2.65 0.15B. De Crédito del Perú (con sucursales en el exterior) 3.62 3.88

0.123

Scotiabank Perú (con Sucursales en el Exterior) 2.8 3.67

0.2

Fuente: SBS Elaboración de los autores

16 Entiéndase por PN a persona natural. 17 Entiéndase por PJ a persona jurídica18 Estas tasas de cuenta de ahorro solo se muestran para corroborar la tasa de interésmínima que pagan los bancos a los clientes por esta clase de depósitos, la cual se reducirá o desaparecerá en caso de algún costo adicional que cobre el banco.

Si es Persona Natural e invierte en Moneda Extranjera leconvendría ahorrar en Scotiabank la cual le ofrece unrendimiento de 1.17%. Usted maximizara sus beneficios siahorra en Moneda Nacional en el Banco de Crédito del Perú yaque este le ofrece un rendimiento de 3.62% a 360 días. Si es una persona jurídica y ahorra en Moneda Extranjerale convendría ahorrar en Scotiabank la cual le ofrece unrendimiento de 1.25%. Pero, usted maximizara sus beneficiossi ahorra en Moneda Nacional en el Banco de Crédito del Perúya que este le ofrece un rendimiento de 3.88% a 360 días.

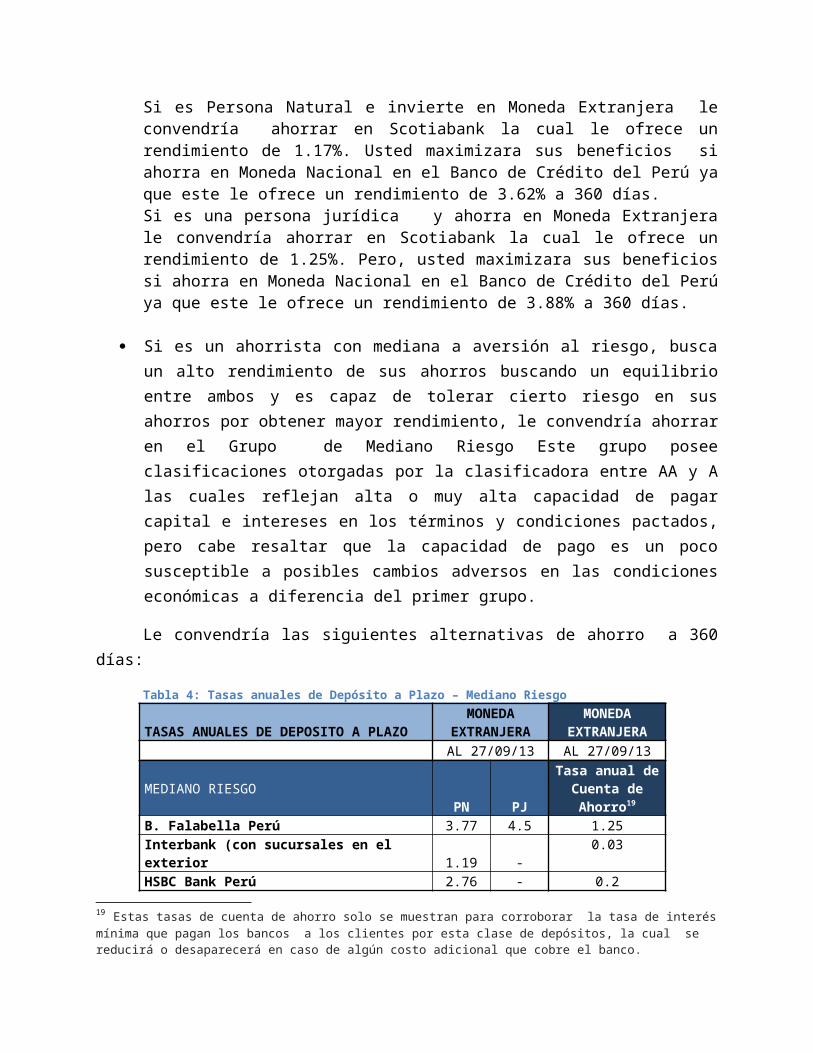

Si es un ahorrista con mediana a aversión al riesgo, buscaun alto rendimiento de sus ahorros buscando un equilibrioentre ambos y es capaz de tolerar cierto riesgo en susahorros por obtener mayor rendimiento, le convendría ahorraren el Grupo de Mediano Riesgo Este grupo poseeclasificaciones otorgadas por la clasificadora entre AA y Alas cuales reflejan alta o muy alta capacidad de pagarcapital e intereses en los términos y condiciones pactados,pero cabe resaltar que la capacidad de pago es un pocosusceptible a posibles cambios adversos en las condicioneseconómicas a diferencia del primer grupo.

Le convendría las siguientes alternativas de ahorro a 360días:

Tabla 4: Tasas anuales de Depósito a Plazo – Mediano Riesgo

TASAS ANUALES DE DEPOSITO A PLAZOMONEDA

EXTRANJERAMONEDA

EXTRANJERAAL 27/09/13 AL 27/09/13

MEDIANO RIESGOPN PJ

Tasa anual deCuenta deAhorro19

B. Falabella Perú 3.77 4.5 1.25Interbank (con sucursales en el exterior 1.19 -

0.03

HSBC Bank Perú 2.76 - 0.2

19 Estas tasas de cuenta de ahorro solo se muestran para corroborar la tasa de interésmínima que pagan los bancos a los clientes por esta clase de depósitos, la cual se reducirá o desaparecerá en caso de algún costo adicional que cobre el banco.

B. Financiero 2.99 - 0.5Mibanco 2.92 - 0.2

TASAS ANUALES DE DEPOSITO A PLAZOMONEDANACIONAL

MONEDANACIONAL

AL 27/09/13 AL 27/09/13

MEDIANO RIESGOPN PJ

Tasa anual deCuenta deAhorro

B. Falabella Perú 5.66 5.22 2.5Interbank (con sucursales en el exterior 2.16 -

0.05

HSBC Bank Perú 5.29 - 0.6B. Financiero 6.21 3.96 0.75Mibanco 5.71 4.35 0.25

Fuente: SBS Elaboración de los autores

Si es Persona Natural y invierte en Moneda Extranjera leconvendría ahorrar en Banco Falabella el cual le ofrece unrendimiento de 3.77%. Usted maximizara sus beneficios siinvierte en Moneda Nacional en el Banco Financiero ya queeste le ofrece un rendimiento de 6.21% a 360 días. Si es una empresa o persona jurídica y invierte en MonedaExtranjera le convendría ahorrar en Banco Falabella el cualofrece un rendimiento de 4.5%. Pero, usted maximizara susbeneficios si invierte en Moneda Nacional en este mismobanco ya que este le ofrece un rendimiento de 5.22% a 360días.

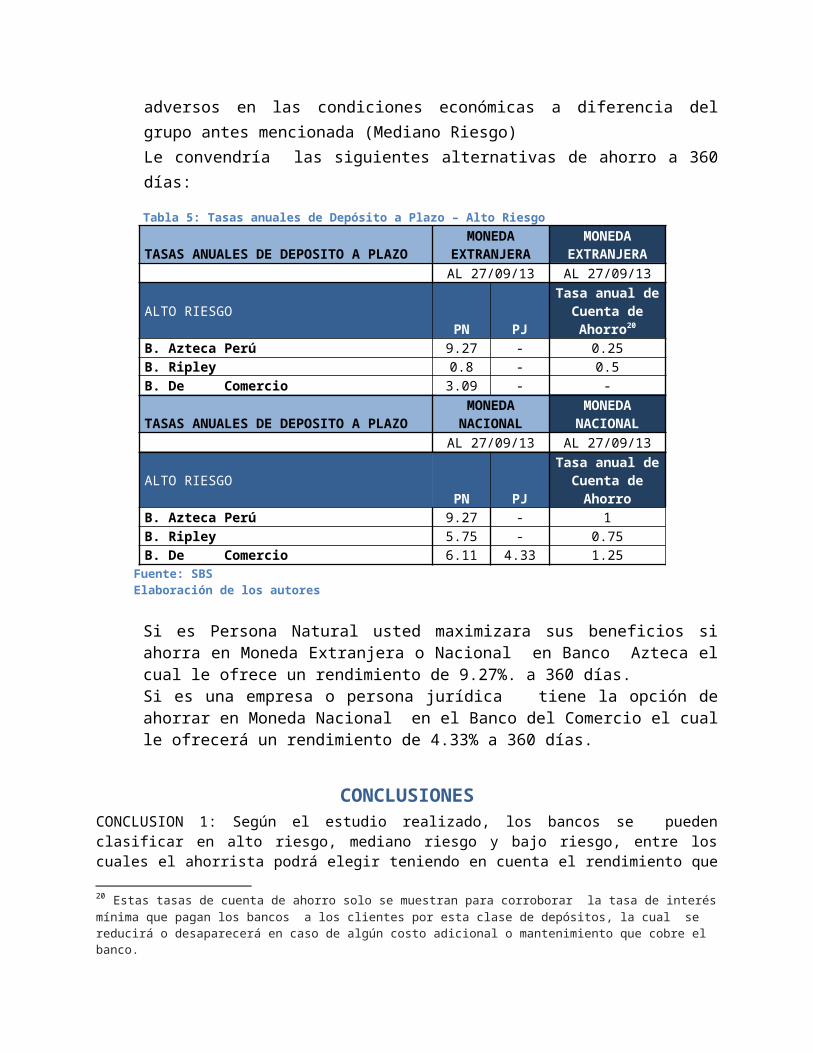

Si es un Ahorrista Amante al Riesgo, ósea prefiere asumirlos riesgos, incertidumbres y volatilidades de inversionesque prometen mayores niveles de rentabilidad porque quierever un mayor rendimiento de su dinero, le convendría ahorraren el grupo de Alto Riesgo, este grupo posee las más bajasclasificaciones a comparación de los otros bancos, pero noquiere decir que sea que refleje pocas probabilidades depago ya que la clasificadora del dio una puntuación entreBBB y B, la cual refleja adecuada y capacidad de pago decapital e intereses en los términos y condiciones pactados,pero cabe decir que son más susceptibles antes cambios

adversos en las condiciones económicas a diferencia delgrupo antes mencionada (Mediano Riesgo) Le convendría las siguientes alternativas de ahorro a 360días:

Tabla 5: Tasas anuales de Depósito a Plazo – Alto Riesgo

TASAS ANUALES DE DEPOSITO A PLAZOMONEDA

EXTRANJERAMONEDA

EXTRANJERAAL 27/09/13 AL 27/09/13

ALTO RIESGOPN PJ

Tasa anual deCuenta deAhorro20

B. Azteca Perú 9.27 - 0.25B. Ripley 0.8 - 0.5B. De Comercio 3.09 - -

TASAS ANUALES DE DEPOSITO A PLAZOMONEDANACIONAL

MONEDANACIONAL

AL 27/09/13 AL 27/09/13

ALTO RIESGOPN PJ

Tasa anual deCuenta deAhorro

B. Azteca Perú 9.27 - 1B. Ripley 5.75 - 0.75B. De Comercio 6.11 4.33 1.25

Fuente: SBS Elaboración de los autores

Si es Persona Natural usted maximizara sus beneficios siahorra en Moneda Extranjera o Nacional en Banco Azteca elcual le ofrece un rendimiento de 9.27%. a 360 días.Si es una empresa o persona jurídica tiene la opción deahorrar en Moneda Nacional en el Banco del Comercio el cualle ofrecerá un rendimiento de 4.33% a 360 días.

CONCLUSIONESCONCLUSION 1: Según el estudio realizado, los bancos se puedenclasificar en alto riesgo, mediano riesgo y bajo riesgo, entre loscuales el ahorrista podrá elegir teniendo en cuenta el rendimiento que

20 Estas tasas de cuenta de ahorro solo se muestran para corroborar la tasa de interésmínima que pagan los bancos a los clientes por esta clase de depósitos, la cual se reducirá o desaparecerá en caso de algún costo adicional o mantenimiento que cobre el banco.

espera recibir según su aversión al riesgo para realizar sus depósitosde dinero.

CONCLUSION 2: Mientras más alta sea la tasa de interés que paga elbanco más riesgoso será este, es decir, un incremento en las tasas deinterés de rendimiento de los depósitos a plazo fijo y de ahorroreflejará un incremento en la competencia de las empresas bancarias.

CONCLUSION 3Según el análisis de los rendimientos de los bancos de menor riesgo:o Cuenta a plazo fijo:

a) Para las personas naturales: Si el ahorrista desea depositar ennuevos soles, las tasas que ofrecen estos bancos fluctúan entre1.24% y 3.62% para depósitos a plazo fijo. Si desea depositar enmoneda extranjera, las tasas fluctúan entre 0.8% y 1.17%.

b) Para las personas jurídicas: Si la empresa desea depositar ennuevos soles, las tasas que ofrecen estos bancos fluctúan entre2.65% y 3.88% para depósitos a plazo fijo. Si desea depositar enmoneda extranjera, las tasas fluctúan entre 0.73% y 1.25%.

o Tasa anual de cuenta de ahorros:La tasa que paga una cuenta de ahorros es la misma para personasnaturales y jurídicas, en Moneda Nacional fluctúa de 0.123% a 0.2%y en Moneda Extranjera de 0.123% a 0.15%.

Según el análisis de los rendimientos de los bancos de mediano riesgo:

o Cuenta a plazo fijo:a) Para las personas naturales: Si el ahorrista desea depositar en

nuevos soles, las tasas que ofrecen estos bancos fluctúan entre2.16% y 6.21% para depósitos a plazo fijo. Si desea depositar enmoneda extranjera, las tasas fluctúan entre 1.19% y 3.77%.

b) Para las personas jurídicas: Solo el Banco Falabella paga untasa de interés pasiva para personas jurídicas, y es de 4.5%.

o Tasa anual de cuenta de ahorros:La tasa que paga una cuenta de ahorros es la misma para personasnaturales y jurídicas, en Moneda Nacional fluctúa de 0.05% a 2.5% yen Moneda Extranjera de 0.03% a 1.25%.

Según el análisis de los rendimientos de los bancos de alto riesgo:o Cuenta a plazo fijo:

a) Para las personas naturales: Si el ahorrista desea depositar ennuevos soles, las tasas que ofrecen estos bancos fluctúan entre

5.75% y 9.27% para depósitos a plazo fijo. Si desea depositar enmoneda extranjera, las tasas fluctúan entre 0.8% y 9.27%.

b) Para las personas jurídicas: el único banco que paga una tasa deinterés para personas jurídicas es el banco de Comercio, y estatasa es de 4.33% en moneda nacional.

o Tasa anual de cuenta de ahorros:La tasa que paga una cuenta de ahorros es la misma para personasnaturales y jurídicas, en Moneda Nacional fluctúa de 0.75% a 1.25%y en Moneda Extranjera de 0.25% a 0.5%.

CONCLUSION 4Una cuenta de ahorro no es una buena opción para los ahorristas,debido a la cantidad de cobros y comisiones en comparación con losdepósitos plazo. La única ventaja es la libre disponibilidad deldinero, mientras que en un deposito a plazo tengo que esperar hastaque se cumpla el plazo acordado. Por lo tanto consideramos que unacuenta de ahorro es un servicio bancario.

BIBLIOGRAFIA

Páginas Web

o BOLSA DE VALORES (BVL)

2013 Publicaciones- Boletín diario de la bolsa de valores BVL (del año 2009 al 2013). (http://www.bvl.com.pe/mer_publi_boletindiario.html)

o EQUILIBRIUM CLASIFICADORA DE RIESGO

2013 CLASIFICACIONES VIGENTES-ENTIDADES FINANCIERAS ENTIDADES BANCARIAS (del año 2009-2013). (http://www.equilibrium.com.pe)

o SUPERINTENDENCIA DE BANCA Y SEGUROS Y AFP

2013 ESTADISTICAS (del año 2009-2013)- TASA DE INTERES PROMEDIO ANUAL TASA PASIVA. SBS.( http://www.sbs.com.pe)

http://www.sbs.gob.pe/repositorioaps/0/0/jer/pres_doc_basilea/II%20METODO%20ESTANDAR.pdf