Proyecciones macroeconómicas y potencial minero en el Perú

41

Proyecciones macroeconómicas y potencial minero en el Perú Adrián Armas Rivas* Banco Central de Reserva del Perú Agosto 2014 *Las opiniones expresadas en esta presentación son las del expositor y no reflejan la posición del Banco Central de Reserva del Perú

-

Upload

independent -

Category

Documents

-

view

2 -

download

0

Transcript of Proyecciones macroeconómicas y potencial minero en el Perú

Proyecciones macroeconómicas y potencial minero en el Perú

Adrián Armas Rivas*

Banco Central de Reserva del Perú

Agosto 2014

*Las opiniones expresadas en esta presentación son las del expositor y no reflejan la posición del

Banco Central de Reserva del Perú

1. Panorama macroeconómico

2. Minería en el Perú

3. Mirando hacia adelante

Agenda

1

Perú y América Latina en el siglo XXI

Fuente: BCRP, WEO - FMI, y CEPAL.

Crecimiento promedio del PBI (2001-2013)

Tasa de pobreza (2001-2013)

Inflación Promedio (2001-2013)

5,7 3,4

2,6 6,8

55 43

PERU LATINOAMÉRICA

2824

2001

2013

-31 -15

2

En el año 2006 el PBI per cápita recuperó su nivel de 1975

68

149

100

0

20

40

60

80

100

120

140

160

1950 1953 1956 1959 1962 1965 1968 1971 1974 1977 1980 1983 1986 1989 1992 1995 1998 2001 2004 2007 2010 2013

PBI per cápita(1975 = 100)

Periodo de mala gestión

macroeconómicaProceso

desinflacionarioMetas de

inflación

Fenómeno del

“El Niño”

Hiperinflación

No pago de la

deuda externa

Fenómeno de

“El Niño”

Crisis Rusa

Boom de

comodities

3

5,5 5,3

3,7

-0,9

3,9

5,7

1951-1960 1961-1970 1971-1980 1981-1990 1991-2000 2001-2013

PBI: 1951-2013(Var. % promedio)

El crecimiento del PBI per cápita en el presente siglo fue el másalto de los últimos 60 años

2,7 2,3

0,9

-3,1

2,1

4,4

1951-1960 1961-1970 1971-1980 1981-1990 1991-2000 2001-2013

PBI per cápita: 1951-2012(Var. % promedio)

Década

Perdida

4

El crecimiento económico en el largo plazo

Crecimiento

económico de

largo plazo

Estabilidad

macroeconómica

Clima de negocios

Infraestructura

Educación y

capacitación

Tecnología

Factores que favorecen el

crecimiento económico de

largo plazo:

Componentes

del crecimiento

Mano de obra

Capital

Productividad

5

Incremento del aporte del capital al crecimientoen los últimos años

2,4 2,12,6

1,5 1,41,8

3,7

1,1 1,4

1,7

1,6 1,51,4

0,82,0 1,8

-0,7

-4,0

1,0

2,4

1,5

5,5 5,3

3,7

-0,9

3,9

5,66,0

50's 60's 70's 80's 90's 00's 2011-2013

Capital Trabajo Productividad

FUENTES DEL CRECIMIENTO

(puntos porcentuales)

6

La mejora del capital ha contribuido de manera importante a sostener el crecimiento. El ratio de inversión se ubicó en 28 por ciento en el 2013.

16,819,0

17,119,9 20,8

22,6 22,8 22,5 22,5 22,6

3,5

4,25,5

5,7 4,8

5,4 5,7 5,8 6,0 6,3

2007 2008 2009 2010 2011 2012 2013 2014* 2015* 2016*

Inversión Privada Inversión Pública

20,3

23,2 22,6

28,0

25,525,7

28,5 28,3 28,528,8

* Proyección

INVERSIÓN BRUTA FIJA: SECTORES PRIVADO Y PÚBLICO 2007 – 2016*(Porcentaje del PBI real)

7

La evidencia internacional muestra que mantener un alto ratio de inversión con respecto al PBI ayuda a alcanzar niveles altos de

crecimiento

PaísAño en el que

inversión alcanzó 25% del PBI

Crecimiento promedio5 años posteriores

Crecimiento promedio mundial

5 años posteriores

Chile 1989 7,2 2,7

China 1980 10,7 2,9

Corea 1980 9,0 2,9

India 1990 5,1 2,7

Singapur 1980 6,9 2,9

Tailandia 1980 5,4 2,9

Taiwán 1980 6,4 2,9

Perú 2010 5,6 3,5

Fuente: WEO, BCRP 8

305 396

1 0861 610

1 2491 708

2 822

4 069

7 243

8 503

9 719

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Inversiones mineras en el Perú(Millones de US$)

La inversión minera en el Perú ha crecido 32 veces entre 2003 y 2013

Fuente: Estadística Minera – MEM

9

La contribución de la minería al dinamismo económico en el presente siglo ha sido más por efecto de mayores precios de exportación y en

menor medida por mayor producción

3,5

2,4

4,65,2 5,4

5,8

9,0

6,5

5,7 5,7

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0

10,0

Ag

rop

ecu

ari

o

Pes

ca

Min

erí

a m

etá

lica

Hid

rocarb

uro

s

Man

ufa

ctu

ra

Ele

ctr

icid

ad

y a

gu

a

Co

nstr

ucció

n

Co

merc

io

Serv

icio

s

PB

I G

lob

al

Crecimientodel PBI por sectores económicos(Tasa de crecimiento promedio anual 2001-2013)

10

El crecimiento de Cajamarca se ubica por debajo del promedio nacional en el período 2002 - 2012

8,5 8,4

7,4

6,9 6,9 6,7 6,7 6,7 6,66,3 6,2 6,2

5,65,4

5,0 4,9 4,8 4,8 4,7 4,6 4,6

4,13,7

3,1 3,0

Ica

Cusco

Aya

cuch

o

La

Lib

ert

ad

Are

quip

a

Apurí

ma

c

Am

azon

as

Lim

a

San M

art

ín

Piu

ra

Tum

bes

Tota

l N

acio

nal

La

mba

yeq

ue

Ucaya

li

Puno

Jun

ín

Ma

dre

de D

ios

Tacn

a

Lo

reto

Ancash

Huánu

co

Mo

que

gu

a

Caja

ma

rca

Huanca

velic

a

Pasco

Crecimiento del PBI por departamentos(variación promedio anual 2002 – 2012)

Fuente: INEI11

Los Términos de Intercambio influyen en la dinámica del ciclo económico

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0

10,0

0

20

40

60

80

100

120

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 I Sem.2014

PBI y Términos de Intercambio

PBI(eje der.)

Términos de Intercambio(eje izq.)

Índice TI

Base

2007=100Var.

%.

Cotizaciones US$ 2001 2013Ene-Jun

2014

Cobre ¢US$/lb. 72 332 314

Oro US$/oz. 271 1 411 1 291

Zinc ¢US$/lb. 40 87 93

WTI US$/b. 26 98 101

12

7,2

-2,1

-4,7 -4,7

0,4

-0,4

2011 2012 2013 2014* 2015* 2016*

Términos de Intercambio(variación porcentual anual)

En los últimos años se ha registrado una reducción de los términos de intercambio

*Proyección

Precios: Variación porcentual

2014* 2015* 2016*

Oro -8,7 -0,6 0,0

Cobre -5,2 0,0 0,0

Zinc 9,3 0,3 0,0

Petróleo 2,9 -7,3 -6,1

Trigo -1,0 0,5 0,5

Maíz -25,7 3,6 -0,1

13

Recuperación del PBI asociada a la reversión de los factores de oferta negativos (café, arroz, pesca y minería) y nuevos proyectos en

diferentes sectores

PRODUCTO BRUTO INTERNO(variaciones porcentuales)

14

Promedio

2001-2013Promedio

2014-2016*

Agropecuario 3,5 2,5

Pesca 2,4 10,7

Minería metálica 4,6 5,3

Hidrocarburos 5,2 8,0

Manufactura 5,4 3,3

Electricidad y agua 5,8 6,0

Construcción 9,0 6,7

Comercio 6,5 5,5

Servicios 5,7 5,9

PRODUCTO BRUTO INTERNO 5,7 5,3

* Proyección

Los anuncios de proyectos de inversión privada para el periodo 2014 - 2016 alcanzan US$ 45,9 mil millones

Fuente: Anuncios de Empresas.

PROYECTOS DE INVERSIÓN PREVISTOS:

2014-2016

(En porcentaje de participación)

Millones US$

Minería 19 031

Hidrocarburos 6 226

Electricidad 5 785

Industria 2 932

Infraestructura 3 763

Otros sectores 8 192

Total 45 929

Anuncios de Proyectos de Inversión Privada

2014 - 2016

15

Minería41,0

Hidrocarburos13,0

Electricidad12,0

Industrial6,0

Infraestructura8,0

Otros Sectores17,0

PROYECTOS DE INVERSIÓN PREVISTOS: 2014-2016(En porcentaje de participación)

1 330739

331825

1 367 1 523

3 688

750

4 543

10 592

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014*

Proyectos Concesionados(Millones de US$)

En 2014 se concesionarían proyectos por US$11 mil millones

* Concesiones programadas para 2014

Fuente: Proinversión

16

En lo que va del año se han adjudicado concesiones por US$ 10 mil millones

Línea 2 del Metro Aeropuerto de Chinchero

Gasoducto del Sur

US$ 3 600 M

Línea de Transmisión

Moyobamba-Iquitos

US$ 434 M

US$ 5 168 M US$ 658 M

17

1. Panorama macroeconómico

2. Minería en el Perú

3. Mirando hacia adelante

Agenda

18

0

200

400

600

800

1000

1200

1400

2004 2005 2006 2007 2010 2011 2012 2013

PRODUCCIÓN DE COBRE(miles de toneladas métricas finas)

Fuente: Ministerio de Energía y Minas

Perú es el segundo productor de cobre en América Latina, y tercero a nivel mundial con una participación de 8 por ciento

PRODUCCIÓN MUNDIAL DE COBRE 1/

(miles de TM)

N° País 2013

1 Chile 5 700

2 China 1 650

3 Perú 1 300

4 Estados Unidos 1 220

5 Australia 990

6 Rusia 930

1/ Incluye la producción de cátodos de cobre

Fuente: US Geological Survey y MINEM

Antamina

Southern

Cerro Verde

Tintaya - Antapaccay Resto

19

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

PRODUCCIÓN DE ORO(Millones de onzas troy finas)

Fuente: Ministerio de Energía y Minas

Perú es el primer productor de oro en América Latina y sexto en el mundo, con una contribución de 6 por ciento a la producción mundial.

PRODUCCIÓN MUNDIAL DE ORO(millones de onzas troy)

N° País 2013

1 China 13,1

2 Australia 7,9

3 Estados Unidos 7,1

4 Rusia 6,8

5 Perú 4,9

6 Sudáfrica 4,5

Fuente: US Geological Survey y MINEM

Madre de Dios

Barrick Misquichilca

Yanacocha

La Zanja y

Tantahuatay

Resto

20

0,0

50,0

100,0

150,0

200,0

250,0

300,0

350,0

400,0

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

PRODUCCIÓN DE PLOMO(Miles de toneladas métricas finas)

Fuente: Ministerio de Energía y Minas

0

200

400

600

800

1000

1200

1400

1600

1800

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

PRODUCCIÓN DE ZINC(miles de toneladas métricas finas)

Fuente: Ministerio de Energía y Minas

PRODUCCIÓN MUNDIAL DE ZINC(miles de TM)

N° País 2013

1 China 5 000

2 Australia 1 400

3 Perú 1 351

4 India 800

5 Estados Unidos 760

6 Canadá 550

Fuente: US Geological Survey y MINEM

Perú ocupa el tercer lugar en la producción mundial de zinc y el cuarto en plomo, con una participación de 10 % y 5%, respectivamente

PRODUCCIÓN MUNDIAL DE PLOMO(miles de TM)

N° País 2013

1 China 3 000

2 Australia 690

3 Estados Unidos 340

4 Perú 266

5 México 220

6 Bolivia 90

Fuente: US Geological Survey y MINEM

Volcan

AntaminaQuenuales

Milpo

Resto

Resto

MilpoBuenaventura

El Brocal

Volcan

21

0,0

20,0

40,0

60,0

80,0

100,0

120,0

140,0

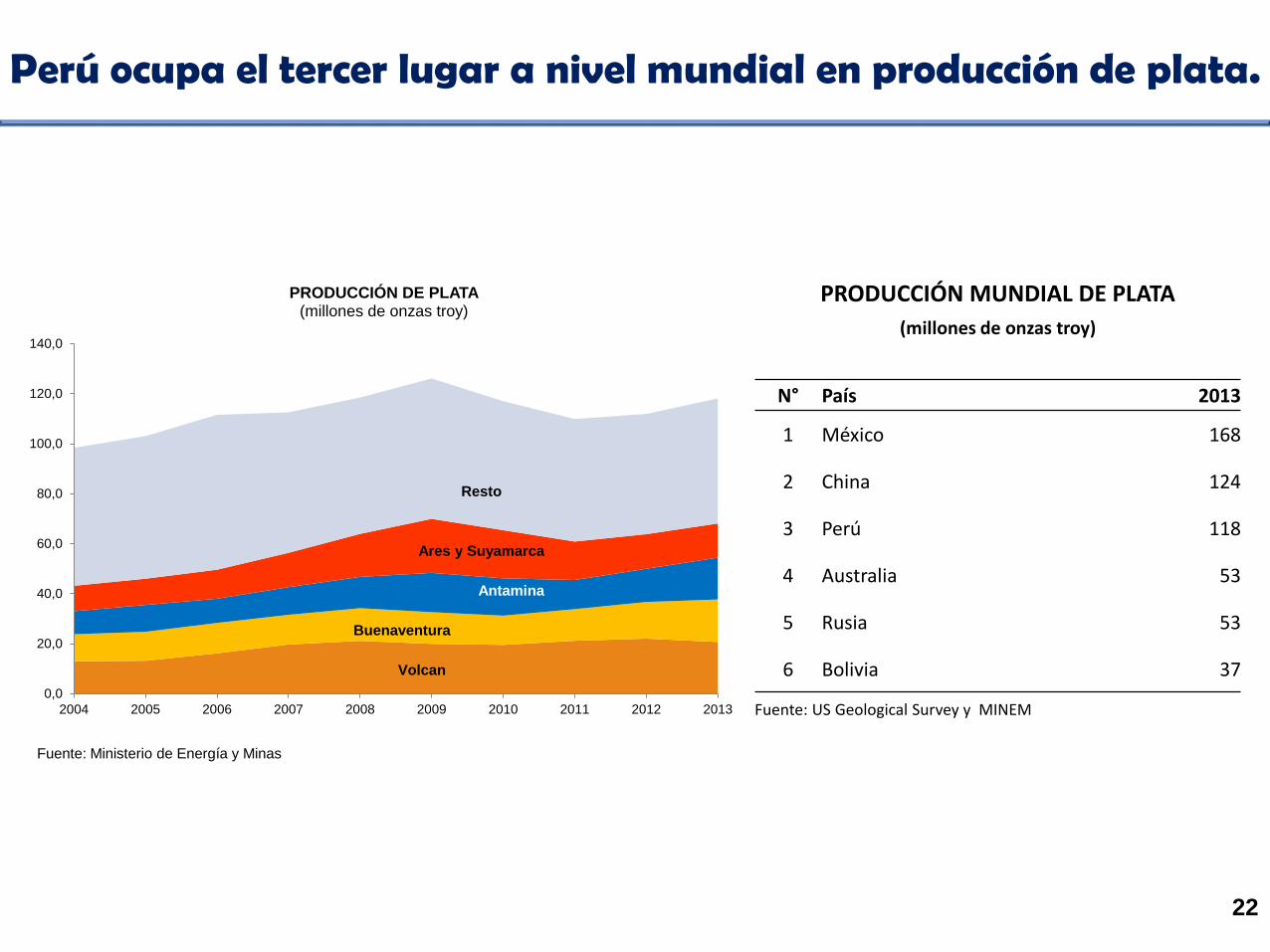

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

PRODUCCIÓN DE PLATA(millones de onzas troy)

Fuente: Ministerio de Energía y Minas

PRODUCCIÓN MUNDIAL DE PLATA

(millones de onzas troy)

N° País 2013

1 México 168

2 China 124

3 Perú 118

4 Australia 53

5 Rusia 53

6 Bolivia 37

Fuente: US Geological Survey y MINEM

Perú ocupa el tercer lugar a nivel mundial en producción de plata.

Resto

Ares y Suyamarca

Antamina

Buenaventura

Volcan

22

Importancia de la Minería en el Perú

A. Participación en la Minería (2013)

En el PBI 14,4%

En las exportaciones 57%

En la recaudación 7%

B. Empleo asociado a la Minería (miles de empleos)

Directo 177 (3,7% de la PEA)

Indirecto 658 (13,7% de la PEA)

Fuente: Macroconsult (2012)

C. Ubicación en el Ranking Mundial (2013)

Cobre 3°

Zinc 3°

Plata 3°

Oro 5°

23

Mayor peso de la minería en el PBI

24

(Estructura Porcentual)

Agropecuario 7,6 6,0

Pesca 0,7 0,7

Minería e hidrocarburos 5,0 14,4

Manufactura 16,0 16,5

Electricidad y agua 1,9 1,7

Construcción 5,3 5,1

Comercio 14,6 10,2

Otros servicios 39,2 37,1

Derechos de importación y otros impuestos 9,7 8,3

PBI GLOBAL 100,0 100,0

Fuente: INEI

PRODUCTO BRUTO INTERNO

Base 1994 Base 2007

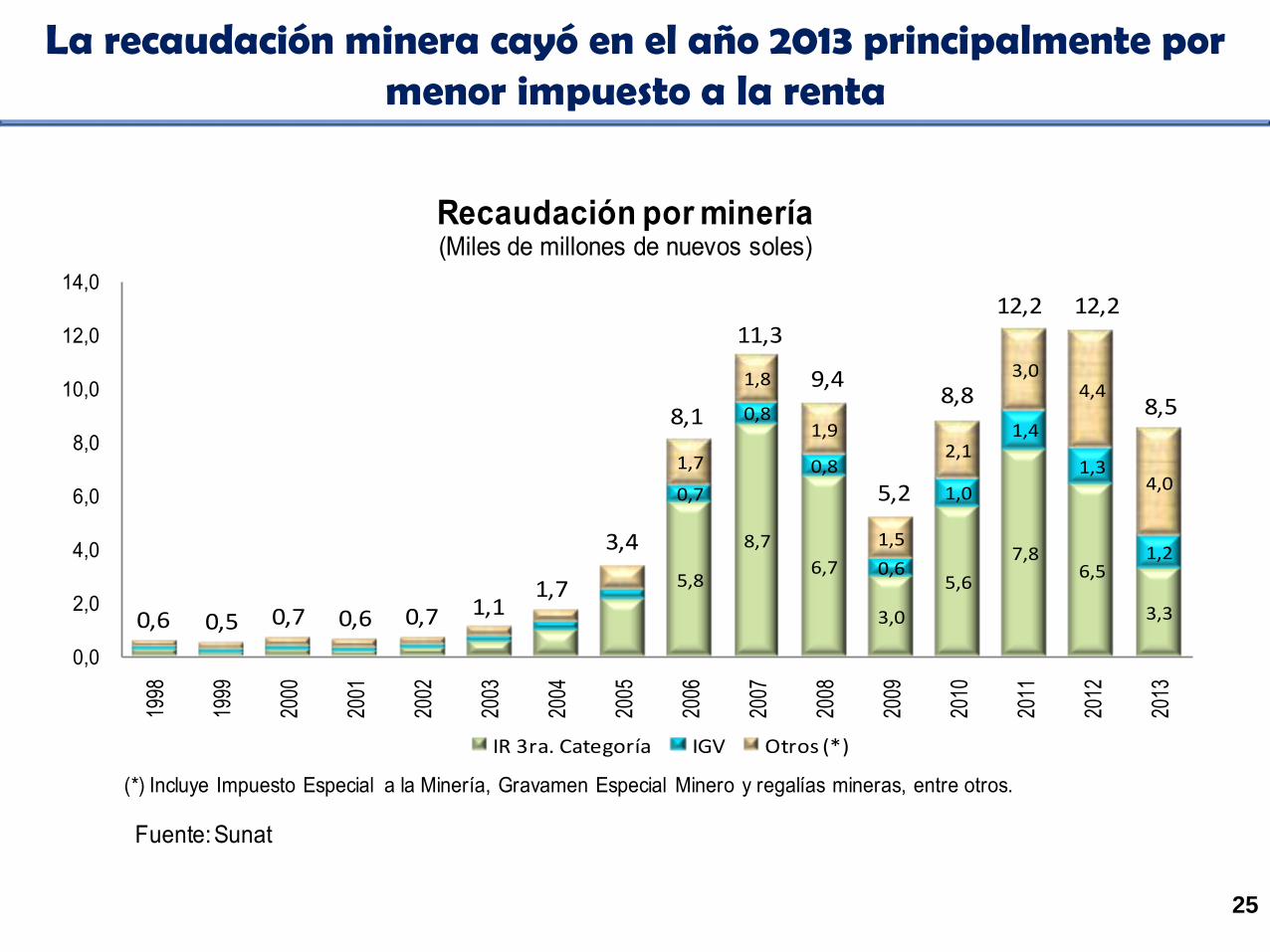

La recaudación minera cayó en el año 2013 principalmente por menor impuesto a la renta

5,8

8,7

6,7

3,0

5,6

7,86,5

3,3

0,7

0,8

0,8

0,6

1,0

1,4

1,3

1,2

1,7

1,8

1,9

1,5

2,1

3,04,4

4,0

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Recaudación por minería(Miles de millones de nuevos soles)

IR 3ra. Categoría IGV Otros (*)

Fuente: Sunat

(*) Incluye Impuesto Especial a la Minería, Gravamen Especial Minero y regalías mineras, entre otros.

8,5

11,3

9,4

5,2

8,8

12,2 12,2

0,7 0,6 0,7 1,11,7

3,4

8,1

0,50,6

25

El menor impuesto a la renta pagado por las empresas mineras se ha traducido en un menor canon minero para los gobiernos subnacionales

6641 310

3 8683 327

2 576 2 318

3 118

3 843

2 8632 234

221

437

1 289

1 109

859772

1 039

1 281

954

745

885

1 746

5 157

4 436

3 4343 090

4 157

5 124

3 817

2 979

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Canon minero distribuido a los gobiernos subnacionales(Millones de nuevos solesl)

Gobiernos Locales Gobiernos regionales *

(*) Incluye el monto correspondiente a las universidades

26

Las transferencias de canon minero a Cajamarca han sido menores en 2014 debido a menores precios y producción

CANON MINERO DISTRIBUIDO A LOS GOBIERNOS SUBNACIONALES

(Millones de nuevos soles)

REGIÓN 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Ancash 51 349 1 628 1 319 855 782 756 1 003 1 003 732

Arequipa 56 71 157 457 531 347 663 782 446 383

La Libertad 18 54 284 265 372 422 459 548 545 358

Cajamarca 285 355 585 183 228 412 418 539 528 352

M oquegua 149 271 487 211 386 245 392 325 297 249

Ica 8 27 67 69 110 67 202 347 186 235

Tacna 151 321 773 712 307 199 350 337 252 227

Resto 167 298 1 176 1 220 645 616 917 1 244 559 444

TOTAL 885 1 746 5 157 4 436 3 434 3 090 4 157 5 124 3 817 2 979

Fuente: SIAF - MEF

27

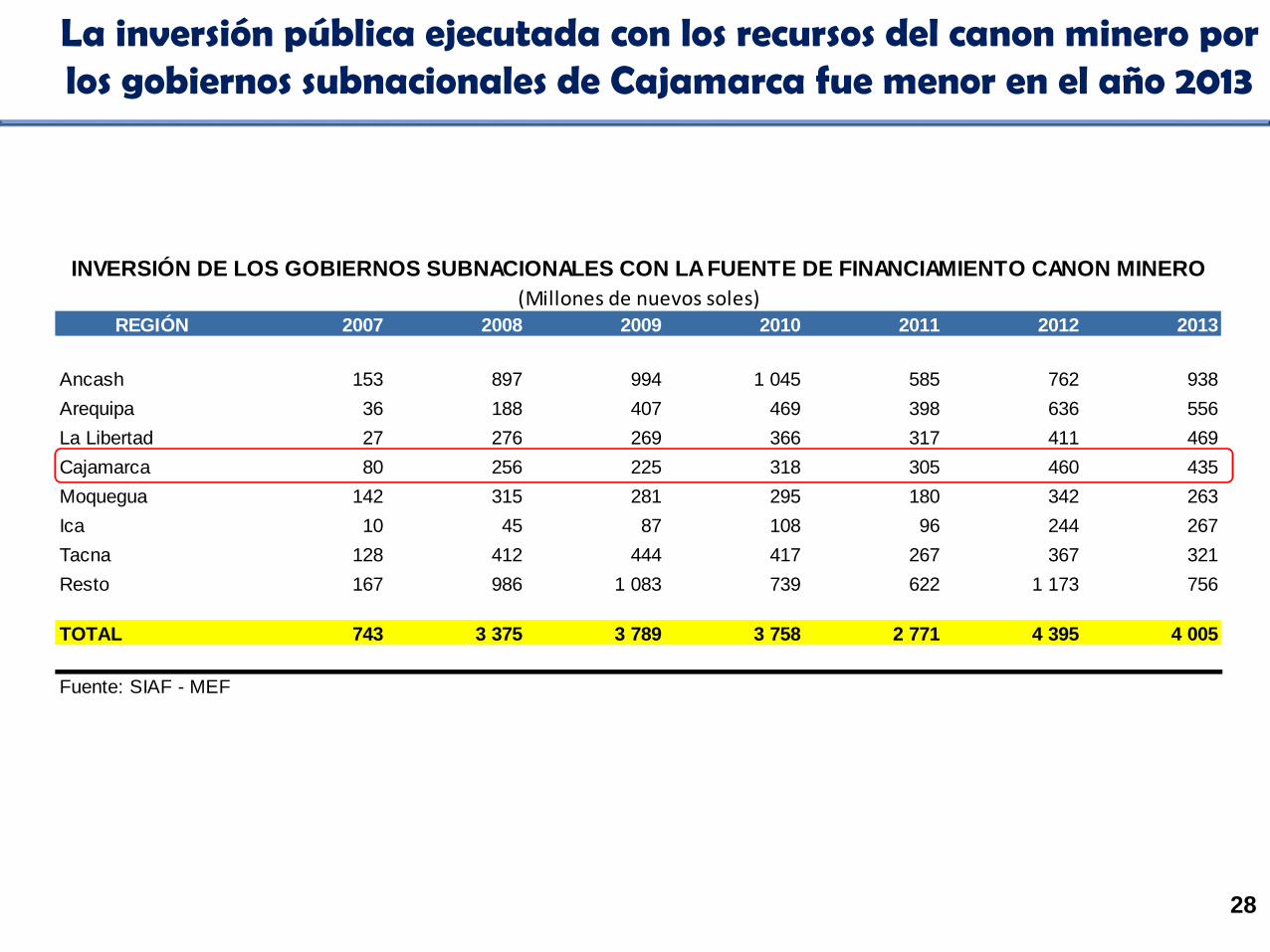

La inversión pública ejecutada con los recursos del canon minero por los gobiernos subnacionales de Cajamarca fue menor en el año 2013

INVERSIÓN DE LOS GOBIERNOS SUBNACIONALES CON LA FUENTE DE FINANCIAMIENTO CANON MINERO

(Millones de nuevos soles) REGIÓN 2007 2008 2009 2010 2011 2012 2013

Ancash 153 897 994 1 045 585 762 938

Arequipa 36 188 407 469 398 636 556

La Libertad 27 276 269 366 317 411 469

Cajamarca 80 256 225 318 305 460 435

Moquegua 142 315 281 295 180 342 263

Ica 10 45 87 108 96 244 267

Tacna 128 412 444 417 267 367 321

Resto 167 986 1 083 739 622 1 173 756

TOTAL 743 3 375 3 789 3 758 2 771 4 395 4 005

Fuente: SIAF - MEF

28

5956

49

42

37

3431

2826

24

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Tasa de Pobreza: 2004 – 2013(%)

Fuente: INEI

Entre 2004 y 2013 la pobreza se ha reducido en 35 puntos porcentuales

29

Resultado heterogéneos entre los departamentos

INDICADORES SOCIALES POR DEPARTAMENTOS: 2013(En porcentajes)

Desnutrición

Crónica Infantil1/Pobreza2/

Tasa de Analfabetismo

(población de 15 años

a más)

Perú 17,5 23,9 6,2

Cajamarca 35,6 52,9 14,2

La Libertad 22,1 29,5 6,4

Ancash 22,0 23,5 9,0

Lima 5,1 13,1 2,1

Junín 24,2 19,5 5,6

Pasco 26,5 46,6 6,2

Arequipa 8,7 9,1 4,4

Moquegua 4,1 8,7 4,7

Cusco 20,0 18,8 11,4

1/ Estado en el cual los niños tienen una baja estatura con relación a la población de referencia según patrón OMS. Talla para la edad.

2/ Tasa de pobreza por departamento estimada por BCRP.

Fuente: INEI, Enaho 2004 – 2013, Minedu junio 2014.

30

EVALUACIÓN CENSAL DE ESTUDIANTES EN COMPRENSIÓN LECTORA

Y MATEMÁTICA, 2013

(En porcentajes del total de estudiantes que lograron los aprendizajes esperados)

Comprensión lectora Matemática

Perú 33,0 16,8

Moquegua 63,7 43,3

Arequipa 47,4 21,5

Lima Metropolitana 46,4 23,3

Callao 41,2 18,9

La Libertad 31,9 16,0

Junín 34,4 19,2

Pasco 31,1 18,4

Ancash 23,5 10,9

Cusco 25,5 14,5

Cajamarca 23,3 13,5

Fuente: Ministerio de Educación.

Mejora en los resultados educativos en comprensión lectora y matemática

31

1. Panorama macroeconómico

2. Minería en el Perú

3. Mirando hacia adelante

Agenda

32

1 113 1 094 1 095 1 1931 416

1 777

2 593

3 7793 986

4 871

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

PROYECCIÓN DE PRODUCCIÓN DE COBRE EN EL 2010(miles de toneladas métricas)

Antamina (Ancash): 60 mil TM / US$ 1 300

millonesToromocho (Chinalco – Junín): 200 mil

TM / US$ 2 200 millones

Antapaccay (Xstrata – Cusco): 160 mil TM / US$

1 500 millones

Toquepala (Southern – Tacna):

100 mil TM / US$ 600 millones

Las Bambas (Xstrata –

Apurímac): 325 mil TM /

US$ 5 200 millones

Cuajone (Southern – Moquegua): 40

mil TM / US$ 300 millones

La Granja (Rio Tinto –

Cajamarca): 500 mil TM

/ US$ 1 000 millones

Cerro Verde (Arequipa):

270 mil TM / US$ 3 600

millones

Cuajone (Southern – Moquegua): Ley de Corte

Variable (mejorar la calidad del mineral)

2012 2013 2014 2015

2016 2017Quellaveco (Moquegua):

230 mil TM / US$ 3 300

millones

2018Michiquilllay (Cajamarca):

280 mil TM / US$ 700

millones

En 2010 se proyectaba que, entre 2011 y 2018, la producción de cobre aumentaría de 1,1 a 4,9 millones de toneladas

33Conga (Cajamarca):

680 mil TM / US$ 5 000

millones

SECTORINVERSIÓN ESTIMADA

(MILLONES DE US$)

PRODUCCIÓN

ESTIMADA

MINERIA 1/ 22 063

MINAS CONGA 5 000 680 Mil Toneladas de cobre

QUELLAVECO 4 500 225 Mil Toneladas de cobre

PAMPA DEL PONGO 3 280 15 Mil Toneladas de Hierro

EL GALENO 2 500 145 Mil Toneladas de cobre

CAÑARIACO NORTE 1 600 119 Mil Toneladas de cobre

LOS CHANCAS 1 560 80 Mil Toneladas de cobre

TÍA MARÍA 1 400 120 Mil Toneladas de cobre

AMPLIACIÓN DE MINA TOQUEPALA 1 050 110 Mil Toneladas de cobre

MINA JUSTA 743 110 Mil Toneladas de cobre

PUKAQAQA 330 40 Mil Toneladas de cobre

PICO MACHAY 100 40 Mil Oz de oro

Principales Proyectos de Inversión Minera con Retrasos

34

Los principales proyectos retrasados en el sector mineríarepresentan inversiones por US$ 22 mil millones

Fuente: BCRP, Ministerio de Energía y Minas, y Sociedad Peruana de Hidrocarburos.

1/ Proyectos con inicio de operaciones previsto entre 2013 y 2014 en el Reporte de Inflación de setiembre de 2010.

34

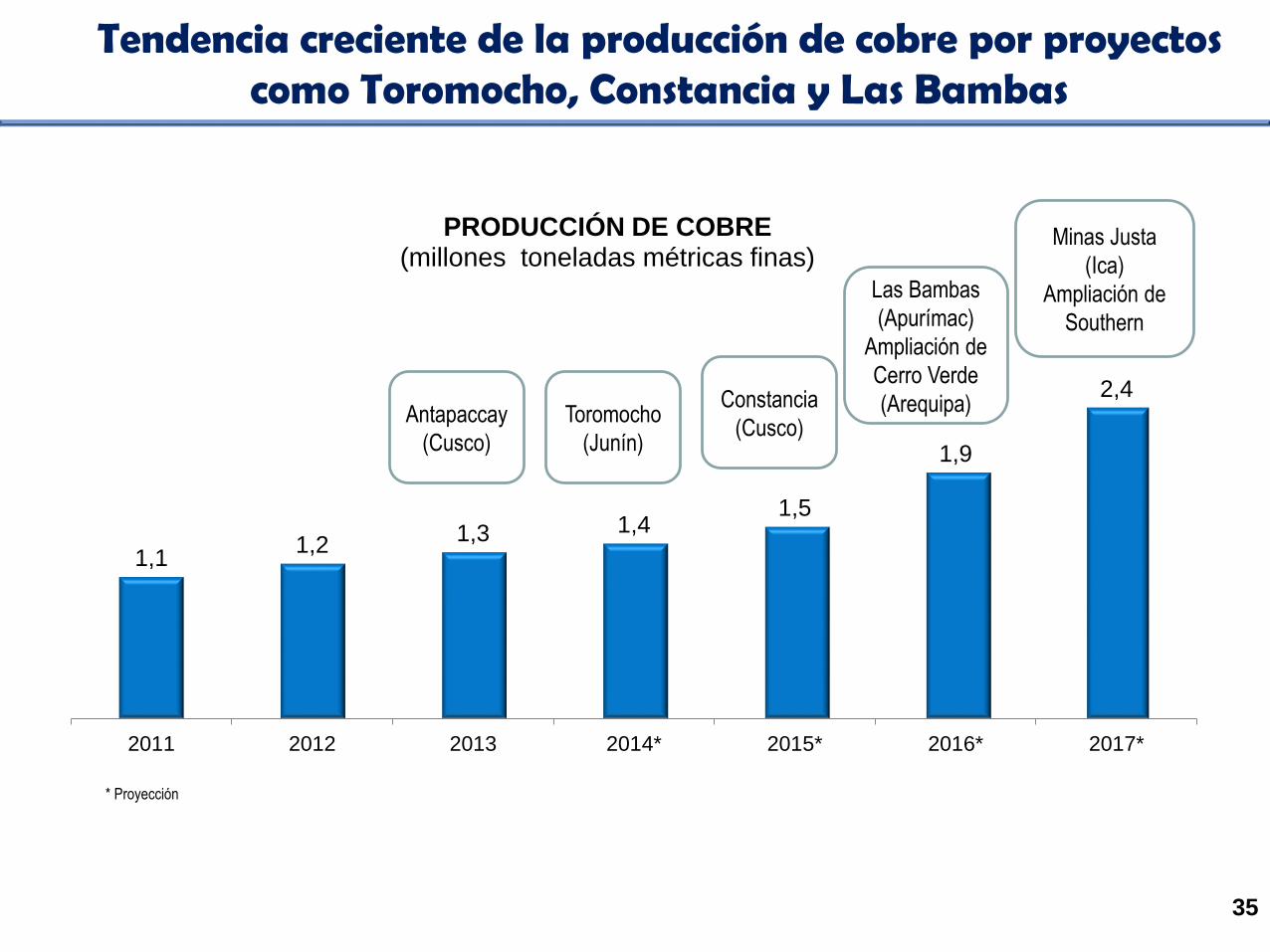

1,11,2

1,3 1,41,5

1,9

2,4

2011 2012 2013 2014* 2015* 2016* 2017*

PRODUCCIÓN DE COBRE(millones toneladas métricas finas)

* Proyección

Tendencia creciente de la producción de cobre por proyectos como Toromocho, Constancia y Las Bambas

Antapaccay

(Cusco)

Toromocho

(Junín)

Constancia

(Cusco)

Las Bambas

(Apurímac)

Ampliación de

Cerro Verde

(Arequipa)

Minas Justa

(Ica)

Ampliación de

Southern

35

1,1 1,2 1,3 1,4 1,51,9

2,40,1

0,4

1,1

1,9

1,6

1,11,2

1,4

1,8

2,6

3,84,0

2011 2012 2013 2014* 2015* 2016* 2017*

PRODUCCIÓN DE COBRE(millones toneladas métricas finas)

Proyección en el 2010

Proyección en el 2014

* Proyección

Efecto en la producción de cobre de los retrasos en los proyectos del sector minería

36

INVERSIÓN CONFIRMADA

MILL.DE US$

INVERSIÓN SIN CONFIRMAR

MILL.DE US$

CAJAMARCA 132 9 590

MOQUEGUA 1 750 6 700

APURIMAC 10 090 2 600

AREQUIPA 9 592 1 250

HUANCAVELICA 0 780

OTROS 12 831 1 399

TOTAL 34 395 22 319

Cartera de Proyectos Mineros

37

38

Recaudación potencial en proyectos mineros retrasados

38

1 509

1 943

1 412

1 064

1 975

2011 2012 2013 2014* 2025*

Canon minero(En millones de dólares)

*Proyección

El ingreso en operación de proyectos mineros contribuirá a una mejora en la balanza comercial en los próximos años

27,5 26,423,3

20,121,8

23,8

43,3

2011 2012 2013 2014* 2015* 2016* 2025*

EXPORTACIONES MINERAS(Miles de Millones de US$)

*Proyección

39

Proyecciones macroeconómicas y potencial minero en el Perú

Adrián Armas Rivas*

Banco Central de Reserva del Perú

Agosto 2014

*Las opiniones expresadas en esta presentación son las del expositor y no reflejan la posición del

Banco Central de Reserva del Perú