Проблемы учета и анализа нематериальных активов в...

50

С.А.Кузубов, О.В.Михайлов ПРОБЛЕМЫ УЧЕТА И АНАЛИЗА НЕМАТЕРИАЛЬНЫХ АКТИВОВ В КОММЕРЧЕСКИХ ОРГАНИЗАЦИЯХ

-

Upload

independent -

Category

Documents

-

view

0 -

download

0

Transcript of Проблемы учета и анализа нематериальных активов в...

С.А.Кузубов, О.В.Михайлов

ПРОБЛЕМЫ УЧЕТА И АНАЛИЗА

НЕМАТЕРИАЛЬНЫХ АКТИВОВ В КОММЕРЧЕСКИХ ОРГАНИЗАЦИЯХ

2

Министерство образования РФ

ГОУ Уральский государственный технический университет – УПИ

С.А.Кузубов, О.В.Михайлов

ПРОБЛЕМЫ УЧЕТА И АНАЛИЗА НЕМАТЕРИАЛЬНЫХ АКТИВОВ В КОММЕРЧЕСКИХ ОРГАНИЗАЦИЯХ

Научный редактор - проф., д-р экон.наук

Н.Н.Илышева

Екатеринбург

2005

3

УДК У9(2) 240+2094.1 ББК 316.353:351/354

К89

Авторы: С.А.Кузубов, О.В.Михайлов.

К89. Проблемы учета и анализа нематериальных активов в

коммерческих организациях/ С.А.Кузубов, О.В.Михайлов. Екатеринбург: ГОУ УГТУ-УПИ, 2005. 50с.

ISBN 5-321-00247-9

В книге раскрывается содержание наиболее важных теоретических, методологических и прикладных проблем, успешное решение которых может способствовать совершенствованию учета такого российских коммерческих

организаций объекта, как нематериальные активы. В ходе проведенного исследования были рассмотрены следующие вопросы: проблема определения

и категоризации нематериальных активов, использование сравнительного подхода к проблеме классификации нематериальных активов, развитие

концепции «подотчетность для принятия решений» в отношении нематериальных активов, совершенствование практики налогового учета

деловой репутации, разработка методики расчета нормы рентабельности гудвилл, созданного самой организацией.

Для студентов старших курсов, обучающихся по специальности «Бухгалтерский учет, анализ и аудит», а также преподавателей и аспирантов

экономических вузов. Может быть полезна научным и практическим работникам, специализирующимся в области бухгалтерского учета и статистики.

Библиогр.: 25 назв. Табл.14. Рис.3. Прил.1 УДК У9(2) 240+2094.1

ББК 316.353:351/354

ISBN 5-321-00247-9 ГОУ Уральский государственный

технический университет – УПИ, 2005

С.А.Кузубов, О.В.Михайлов, 2005

4

Оглавление

1.Проблема определения и категоризации нематериальных активов. ............. 5

2.Сравнительный подход к проблеме классификации НМА ............................ 8

3.Концепция «подотчетность для принятия решений». ................................. 17

4.Оценка роли НМА в процессе принятия обоснованных инвестиционных и управленческих решений................................................................................ 22

5.Проблемы налогового учета деловой репутации в российской практике ... 28

6.Проблема учета и анализа деловой репутации (гудвилл), созданной самой

организацией. ................................................................................................. 32

Список литературы......................................................................................... 48

5

1.Проблема определения и категоризации нематериальных активов.

Понятие нематериальных активов (НМА) относительно новое в

современной России, из-за чего наблюдается некоторая терминологическая

путаница, приводящая к недостаточному пониманию природы изучаемого

явления. При обращении к НМА, различные категории лиц: ученые,

профессиональные бухгалтера и аудиторы, налоговые органы, пользователи

финансовой отчетности используют различные системы понятий и терминов.

Общепринятого определения понятия «нематериальные активы» не

существует. Поэтому будем отталкиваться от уже утвердившегося в мировой

практике понятия «активы»

Активы (Assets) - это ресурсы, контролируемые предприятием в

результате сделок или событий прошлых периодов, от которых

компания ожидает получения экономической выгоды в будущем.

Контролируемые - это значит, что не обязательно находящиеся в

собственности организации. Это могут быть заемные средства, или взятые в

аренду и т.д. Важно, что организация имеет право их использовать с целью

получения выгод. Выгода - это более общее понятие, нежели прибыль.

Конечно, организация в подавляющем числе случаев использует активы с

целью получения прибыли.

Таким образом, активы - это ресурсы, обусловливающие появление

экономической выгоды в будущем.

Если мы проследим этимологию термина «нематериальные активы»,

то увидим, что он является не совсем точным переводом английского

термина «intangible assets». Слово "tangible” происходит от латинского

"tangere" и означает "касаться, осязать". Следовательно, "intangible" означает

неосязаемую собственность, которую нельзя осязать, ощутить, потому что её

субстанция невещественна. Многие объекты учёта подходят под это

определение - и дебиторская задолженность, и расходы будущих периодов.

Но ни один из этих объектов, за исключением гудвилла, не является тем, что

6

на самом деле у нас подразумевается под нематериальными активами.

Следовательно, невещественность является необходимым, но не

достаточным условием отнесения учетных объектов к категории НМА в их

бухгалтерском смысле. Для того, чтобы объекту учёта можно было вменить

некоторое учётное наименование, он должен удовлетворять определенным

критериям признания. Выбор надежных критериев проверки в отношении

НМА чрезвычайно затруднен вследствие специфических экономических

характеристик НМА, которые делают получение выгод от НМА более

неопределенным, чем от материальных активов. Так грань, отделяющая

нематериальные активы от, например, расходов будущих периодов

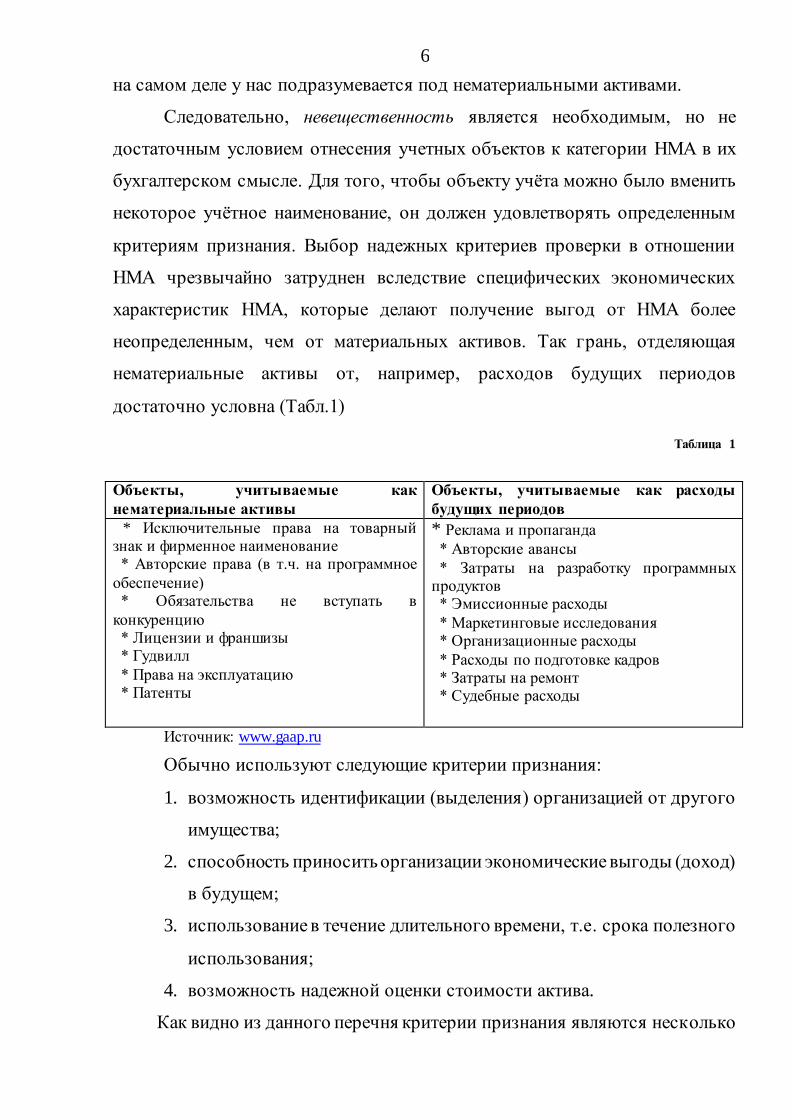

достаточно условна (Табл.1)

Таблица 1

Объекты, учитываемые как

нематериальные активы

Объекты, учитываемые как расходы

будущих периодов

* Исключительные права на товарный знак и фирменное наименование * Авторские права (в т.ч. на программное

обеспечение) * Обязательства не вступать в

конкуренцию * Лицензии и франшизы * Гудвилл

* Права на эксплуатацию * Патенты

* Реклама и пропаганда

* Авторские авансы

* Затраты на разработку программных продуктов * Эмиссионные расходы

* Маркетинговые исследования * Организационные расходы

* Расходы по подготовке кадров * Затраты на ремонт * Судебные расходы

Источник: www.gaap.ru

Обычно используют следующие критерии признания:

1. возможность идентификации (выделения) организацией от другого

имущества;

2. способность приносить организации экономические выгоды (доход)

в будущем;

3. использование в течение длительного времени, т.е. срока полезного

использования;

4. возможность надежной оценки стоимости актива.

Как видно из данного перечня критерии признания являются несколько

7

условными, поскольку могут привести к признанию одних активов и

вычеркиванию других, не принимая во внимание количество затраченных

ресурсов или рентабельность.

В современной практике категорию НМА разделяют на два

подмножества: идентифицируемые НМА и неидентифицируемые НМА.

Идентифицируемыми считаются активы, признаваемые в качестве

отдельных объектов бухгалтерского учета. В свою очередь

идентифицируемые НМА подразделяются на отделимые от организации и

неотделимые (Табл.2).

Таблица 2

Категоризация НМА коммерческой организации

Идентифицируемые НМА Неидентифицируемые НМА

Отделимые Неотделимые

НМА, с зарегистрированн

ыми или договорными

правами: - промышленная

собственность

- авторские и смежные права

- лицензии - франшизы

- права на разработку

полезных ископаемых

- права

долгосрочной аренды

Гудвилл, т.е. превышение покупной

цены проданного предприятия над

приобретенной долей в справедливой стоимости его чистых

материальных и идентифицируемых

нематериальных активов.

- Информационные системы и сети, - административные структуры и процессы,

- рыночные и технические знания (ноу-хау), - человеческий капитал (в

систематизированной форме), - приверженность потребителей к

определенному брэнду, - монополистическая рыночная ниша,

- благоприятные отношения с государственными органами,

- наличие стабильных покупателей и

поставщиков, - кредитная история организации,

- дистрибьюторские сети и т.д.

Таким образом, НМА в бухгалтерском смысле – это, прежде всего,

идентифицируемые НМА, а идентифицируемые НМА – это, прежде всего,

имущественные права ИС. Однако понятие ИС включает в себя не только

имущественные, но и личные неимущественные права, не входящие в состав

НМА. Имущественные исключительные права также далеко не всегда входят

в состав НМА какого-либо юридического лица. Иначе говоря, соотношение

между ИС и НМА достаточно сложно.

8

2.Сравнительный подход к проблеме классификации НМА

Вопрос классификации нематериальных активов рассматривается нами

через изучение различных определений, критериев признания и

рекомендаций по учету их стоимости с течением времени (амортизация,

переоценка, и т.д), изложенных в нормативах бухгалтерского учета

наблюдаемых стран и организаций (см. ниже состав выборки).

Классификации способствует пониманию трудностей, связанных с

учетом НМА, и имеет также образовательную ценность, в соответствии с

подходом, описанным выше. Она может облегчить анализ различий между

странами, и выявить, какое воздействие они оказывают на процесс

конвергенции. Цель нашего исследования не состоит в том, чтобы

разработать новую типологию систем учета. Поэтому мы подходим к

проблеме классификации НМА через международное сравнение нормативов

бухгалтерского учета, охватывающих права интеллектуальной

собственности, гудвилл и другие нематериальные активы.

Мы решили провести наше исследование, основываясь на выборке из 8

стран СНГ: Беларусь, Казахстан, Кыргызстан, Молдова, Россия,

Туркменистан, Узбекистан, Украина. Выбор этих стран был обусловлен

наличием официальных текстов нормативных актов, регулирующих учет

НМА, в свободном доступе в Интернете. Наконец, мы посчитали важным

включить в рассмотрение международную организацию (КМСФО), которая

играет существенную роль в унификации нормативов бухгалтерского учета.

Поскольку наша цель состояла в том, чтобы понять подходы,

применяемые к бухгалтерскому учету НМА в различных странах, мы

сгруппировали информацию в три основные категории. Сначала мы

рассмотрели типы определений для НМА, затем критерии признания для

приобретенных и созданных самой организацией НМА. Данные критерии

неотделимы от определений в понимании подхода конкретной страны к

учету НМА, поскольку они часто заполняются пробел, оставленный

9

определениями, состоящим из простого списка. Наконец, мы исследовали

рекомендованные способы отражения в учете изменений в стоимости НМА.

Первая категория информации, которую мы получили в ходе

исследования, относится к определению НМА. Под определением, мы

понимаем способ, посредством которого системы учета различных стран

выражают и рассматривают понятие нематериальных активов. Прежде всего,

отметим, что все страны в нашей выборке используют понятие

нематериальных активов.

Рисунок 1 Схема подходов к определению нематериальных активов

Путем синтеза существующих способов, были выявлены два общих

подхода к определению НМА (рис.1), a именно:

- фактические определения, которые можно назвать

"концептуальными";

- списки нематериальных активов, своего рода "опись".

Они не являются взаимоисключающими. Фактически, страна, которая

применяет концептуальный подход к НМА, обычно также, приводит полный

список рассматриваемых НМА.

Основываясь на этом, концептуальные подходы могут быть в свою

очередь разделены на три категории:

- тавтологические определения (например, «нематериальный актив

характеризуется отсутствием материальной сущности»; «чтобы

Определения

Концептуальный подход Подход, основанный на списке

Тавтологи

я

Противопоставлени

е Подлинная концепция

10

быть включенным в разряд «Нематериальных Внеоборотных

Активов» в балансовом отчете, актив должны быть

нематериальным», и т.д.);·

- определения, основанные на противопоставлении (например

«внеоборотные активы, отличные от материальных или

финансовых»); и

- подлинные определения, который действительно предпринимают

попытку концептуального определения нематериальных активов.

Таблица, содержащая информацию по исследуемой выборке, в

соответствии с рисунком 1 расположена ниже (Таблица 3).

Таблица 3

Анализ подходов к определению нематериальных активов Страна/

Организация

Концептуальный подход Подход,

основанный

на списке Тавтология Противопоставление Подлинная

концепция

Беларусь ▼ ▼

Казахстан ▼ ▼

Кыргызстан ▼ ▼

Молдова ▼ ▼

Россия ▼

Туркменистан ▼ ▼

Узбекистан ▼ ▼

Украина ▼ ▼

Итого 1 6 1 7

КМСФО ▼ ▼

Из 8 исследуемых стран, все – кроме Казахстана – определяют

нематериальные активы посредством списков, включающих виды НМА,

которые могут признаваться как актив.

КМСФО на самом деле не дает список НМА, но включает список

НМА, исключенных из определения МСФО 38.

7 стран используют в своих нормативных актах концептуальный

подход к определению НМА. Из них 6 пользуются противопоставлением

(Беларусь, Казахстан, Кыргызстан, Молдова, Узбекистан, Украина), 1 дает

тавтологические определение (Туркменистан), и только одно определение

можно назвать подлинно концептуальным (Казахстан). Не случайно это

11

определение почти полностью совпадает с определением, даваемым

КМСФО: «Нематериальный актив – это идентифицируемый немонетарный

актив, не имеющий материально-вещественной формы. Актив – это ресурс,

контролируемый компанией в результате прошлых событий хозяйственной

жизни и от которого компания ожидает получить экономические выгоды.

Монетарные активы – это денежные средства и активы, которые будут

получены в фиксированных или поддающихся измерению суммах денежных

средств или их эквивалентов».

Как видно из таблицы 3, что, хотя в некоторых странах были приняты

усилия по определению НМА, определение обычно сопровождается списком

признаваемых НМА. Это указывает на отсутствие какой-либо теоретической

концептуальной основы у большинства подходов к нематериальным активам,

возможно кроме МСФО, где только присутствует список объектов,

исключенных из классификации нематериальных активов.

Вторая категория информации, которую мы получили в ходе

исследования, относится к определению НМА. На основании её мы можем

выделить четыре типовые категории НМА: права интеллектуальной

собственности (ИС), гудвилл (ГВ), затраты на научно-исследовательские

(НИР) и опытно-конструкторские работы (ОКР) и прочие нематериальные

активы (ПР), к которым обычно относятся ноу-хау, лицензии,

организационные расходы, права пользования землей и природными

ресурсами и т.п.

Следующая схема классифицирует способы, посредством которых

нематериальные активы признаются в системах бухгалтерского учета

(рисунок 2).

12

Рисунок 2 Схема признания нематериальных активов

Данная предварительная классификация показывает различия между

признанием приобретенных и созданных самой организацией НМА.

Существует также различие между правами интеллектуальной

собственности, гудвилл, затратами на НИОКР и другими нематериальными

активами в критериях признания (таблицу 4).

Таблица 4

Анализ критериев признания нематериальных активов Страна/

Организация

Созданные самой организацией НМА Приобретенные НМА

Капитализация Отнесение на

расходы

Беларусь ИС, НИОКР, ПР ИС, ПР

Казахстан ИС, ОКР, ПР НИР ИС, ГВ, ПР

Кыргызстан ИС, НИОКР, ПР ИС, ГВ, ПР

Молдова ИС, НИОКР, ПР ИС, ГВ, ПР

Россия ИС, НИОКР, ПР ИС, ГВ

Туркменистан ИС ИС

Узбекистан ИС, НИОКР, ПР ИС, ГВ, ПР

Украина ИС, НИОКР, ПР ИС, ПР

Итого 7 ИС, 1 ОКР, 6 ПР, 5 НИОКР

1 ИС, ОКР, ПР, 2 НИР

8 ИС, 5 ГВ, 6 ПР

КМСФО ИС, ОКР, ПР НИР ИС, ГВ, ПР

Признание

Приобретенные

НМА

Созданные самой

организацией НМА

- ИС

- ГВ - НИОКР

- ПР

Капитализация Отнесение на расходы

- ИС

- ГВ - НИОКР

- ПР

- ИС

- ГВ - НИОКР

- ПР

13

Все субъекты в выборке признают приобретенные права

интеллектуальной собственности и прочие НМА, и это показывает, что если

есть ссылка на рынок, вопрос признания больше не является проблемой, т.к.

не существует никаких сомнений ни относительно возможности

идентификации (или отделимости), ни относительно надежности оценки

НМА.

В отношении приобретенного гудвилл, субъекты используют два

общих подхода:

- Приобретенный гудвилл капитализируется, а затем погашается

амортизацией в течение нормативного срока службы.

- Положительный гудвилл учитывается в активе баланса, как

«Расходы будущих периодов», а отрицательный гудвилл в пассиве

баланса как «Доходы будущих периодов», с последующим

равномерным списанием на финансовые результаты организации

(Беларусь, Украина).

Другая ситуация складывается с признанием НМА, созданных самой

организацией. Так, например, в Кыргызстане, если НМА были созданы самой

организацией, предприятие ни при каких обстоятельствах не может

признавать их как активы.

Общая тенденция в отношении признания созданных самой

организацией нематериальных активов следующая:

- 87,5 % субъектов (7 из 8) признают созданные самой организацией

права интеллектуальной собственности, при условии выполнения

определенных условий.

- 75 % субъектов (6 из 8) признают понесенные предприятием затраты

на НИР, при условии выполнения определенных условий.

Такая практика противоречит положениям МСФО 38, которые

устанавливают, что «созданные внутри компании гудвилл, торговые марки,

фирменные девизы, а также списки клиентов и другие аналогичные статьи не

14

должны признаваться в качестве нематериальных активов», а на стадии

исследований расходы всегда признаются по мере их возникновения.

Третья категория информации, которую мы получили в ходе

исследования, касается способов отражения в у чете изменений в стоимости

НМА. На практике обычно используется три способа уменьшения стоимости

НМА: амортизация, отнесение на расходы и уценка. В процессе

использования НМА возможны последующие затраты, призванные

обеспечить сохранение или увеличение срока полезного использования

соответствующих активов. Если произведенные последующие затраты

приводят к увеличению будущей экономической выгоды по сравнению с

величиной выгоды, определенной при признании нематериального актива,

некоторые страны капитализируют такие затраты путем отнесения их на

балансовую стоимость актива (ревальвация актива).

Следующая схема классифицирует способы отражения изменений в

стоимости НМА в системах бухгалтерского учета (рисунок

3).

Рисунок 3 Схема способов отражения в учете изменений в стоимости НМА

НМА на балансе

Увеличение стоимости

Ревальвация

Уменьшение стоимости

Амортизаци

я

Отнесение на расходы

Уценка

Срок полезного использования

Максимум 5-10 лет

Максимум 20 лет

Максимум 40 лет

15

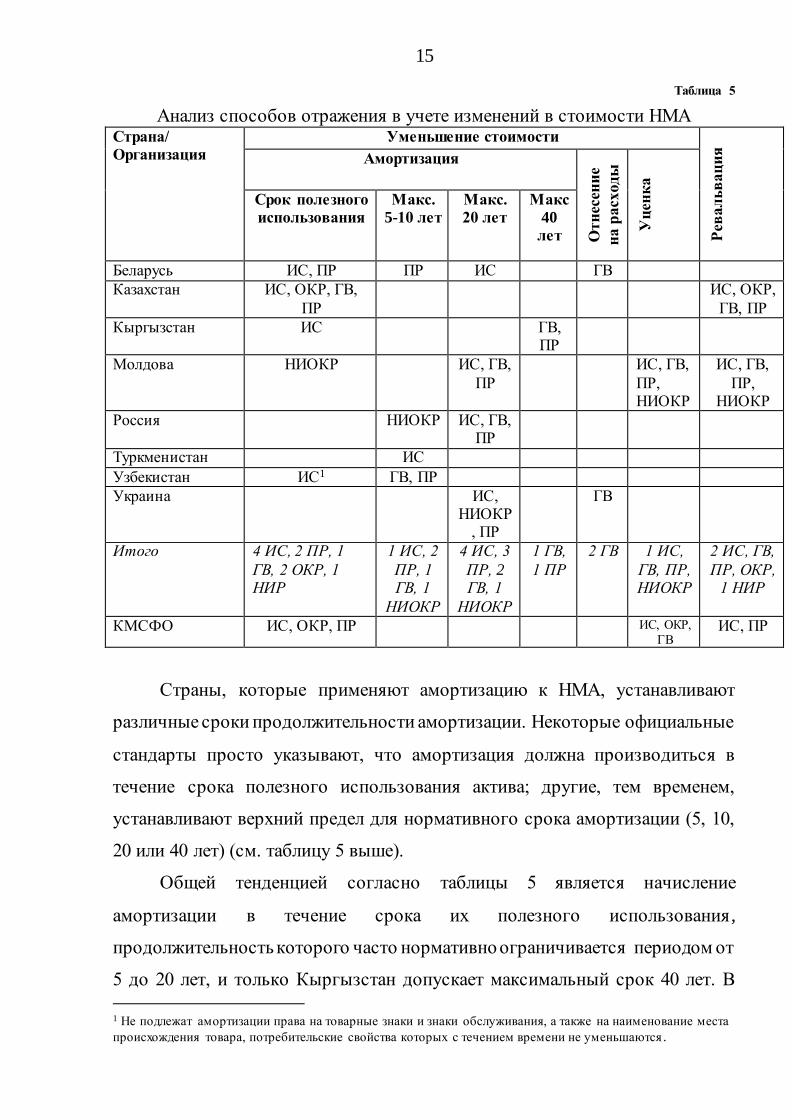

Таблица 5

Анализ способов отражения в учете изменений в стоимости НМА Страна/

Организация

Уменьшение стоимости

Рев

ал

ьв

ац

ия

Амортизация

Отн

есен

ие

на р

асх

оды

Уц

енк

а

Срок полезного

использования

Макс.

5-10 лет

Макс.

20 лет

Макс

40

лет

Беларусь ИС, ПР ПР ИС ГВ

Казахстан ИС, ОКР, ГВ,

ПР

ИС, ОКР,

ГВ, ПР

Кыргызстан ИС ГВ, ПР

Молдова НИОКР ИС, ГВ,

ПР

ИС, ГВ,

ПР, НИОКР

ИС, ГВ,

ПР, НИОКР

Россия НИОКР ИС, ГВ, ПР

Туркменистан ИС

Узбекистан ИС1 ГВ, ПР

Украина ИС, НИОКР

, ПР

ГВ

Итого 4 ИС, 2 ПР, 1

ГВ, 2 ОКР, 1 НИР

1 ИС, 2

ПР, 1 ГВ, 1

НИОКР

4 ИС, 3

ПР, 2 ГВ, 1

НИОКР

1 ГВ,

1 ПР

2 ГВ 1 ИС,

ГВ, ПР, НИОКР

2 ИС, ГВ,

ПР, ОКР, 1 НИР

КМСФО ИС, ОКР, ПР ИС, ОКР,

ГВ ИС, ПР

Страны, которые применяют амортизацию к НМА, устанавливают

различные сроки продолжительности амортизации. Некоторые официальные

стандарты просто указывают, что амортизация должна производиться в

течение срока полезного использования актива; другие, тем временем,

устанавливают верхний предел для нормативного срока амортизации (5, 10,

20 или 40 лет) (см. таблицу 5 выше).

Общей тенденцией согласно таблицы 5 является начисление

амортизации в течение срока их полезного использования ,

продолжительность которого часто нормативно ограничивается периодом от

5 до 20 лет, и только Кыргызстан допускает максимальный срок 40 лет. В

1 Не подлежат амортизации права на товарные знаки и знаки обслуживания, а также на наименование места

происхождения товара, потребительские свойства которых с течением времени не уменьшаются .

16

Казахстане же вообще не предусматривается верхнего предела срока

полезного использования НМА.

Концепция проверки на обесценение с последующей уценкой актива,

выдвинутая КМСФО, была принята только в Молдове. И, наконец, только

Казахстан и Молдова, вслед за КМСФО, допускают последующую

ревальвацию актива.

Таким образом, в результате проведенного исследования мы можем

сделать следующие выводы. Все страны признают существование категории

нематериальных внеоборотных активов и определяют критерии для принятия

их к бухгалтерскому учету в качестве активов. Однако, недостаток

единообразия подходов к нематериальным активам – свидетельствует об

отсутствии общепринятой концептуальной основы. На национальном уровне,

ни одна из стран не устанавливает единственный способ учета для каждого

вида НМА, поэтому отсутствие единообразия на международном уровне

является результатом отсутствия единообразия на национальном уровне.

С публикацией стандартов МСФО, а особенно МСФО 38,

международный бухгалтерский учет вступает на путь глобальной

стандартизации. Новый стандарт содействует распространению

глобализации в рассмотрении проблемы нематериальных активов, поскольку

устанавливает единые правила учета прав интеллектуальной собственности,

гудвилл, затрат на исследования и разработки и других НМА. Выпуская

данный стандарт, КМСФО специально указывает на то, что рассматривает

нематериальные активы как однородный объект, а не список активов

(«опись»). Это, очевидно, противоречит наблюдаемой в странах СНГ

практике детальной категоризации нематериальных активов.

Цель же стандартизации состоит в том, чтобы достигнуть такого

уровня в развитии, когда отпадает необходимость в специальных критериях

признания и правилах учета для различных категорий НМА. Тенденции

развития мировой экономики свидетельствуют о все большей нетерпимости

международных инвесторов к любым отступлениям от глобальных

17

стандартов финансовой отчетности. Это объясняется тем, что, по мнению

инвесторов, принципы эффективной финансовой деятельности на

коммерческих предприятиях являются едиными для всех стран с развитой

или формирующейся рыночной экономикой (Карсберг, 2001).

3.Концепция «подотчетность для принятия решений».

Появление понятия подотчетности относится к отделению

собственника от управления в коммерческих организациях и связано с

понятием надзора, посредством чего менеджеры обеспечивают отчет

владельцам предприятия (Perks 1993, с. 26). Общепринятым считается, что

подотчетность означает обязанность давать отчет (Perks 1993, с. 24), и

часто рассматривается как: «необходимость одной стороны отчитываться

перед другой стороной о свой деятельности за определенный период» .

Теория подотчетности (Tetlock 1985; Tetlock 1983; Weigold и Schlenker

1991) рассматривает суждения или принятие решений индивидуумами в

условиях, когда их поведение контролируется заинтересованной стороной

(источник подотчетности), которая может определять последствия для

индивидуума в зависимости от его поведения. Теория рассматривает

индивидуумов как политиков, определяющих действия, которые считаются

приемлемыми и при этом минимизируют познавательные усилия. Как

отмечает Tetlock (1992), давление подотчетности ожидается и ощущается

индивидуумами, которые могут изменять свое поведение с целью

предотвращения или минимизации санкций, основываясь на понимании того,

что является желательным.

Использование слова отчет для определения подотчетности делает

определение тавтологическим, и оставляет и лиц, готовящих отчетность, и

пользователей отчетности в неясности, что же в действительности должно

быть подотчетно. Корпоративная подотчетность развивалась и менялась в

течение этого столетия, и вероятно продолжит меняться, поэтому любое

определение того, что необходимо, чтобы быть подотчетным может делать

только в рамках сегодняшних ценностей и ожиданий. Кроме того, в любое

18

время, будет существовать различие во взглядах, потому что пользователи

отчетности (Принципалы) будут отдавать предпочтение в пользу большей

подотчетности, а подотчетные (Агенты) в пользу меньшей (Perks 1993, с. 25).

Парадигма подотчетности применительно к бухгалтерскому учету,

анализу и аудиту была сформирована в эпохальной работе Ijiri (1983) и

получила развитие в трудах Gibbins и Newton (1994), Hoffman (1997) и

Kennedy (1995).

Ijiri (1983) отмечает, что цель структуры на основе подотчетности

состоит в том, чтобы обеспечить систему информационного потока между

подотчетным и принципалом. Парадигма подотчетности, таким образом,

имеет два существенных аспекта:

Представление информации и круг принципалов.

Первый аспект относится к фундаментальной ответственности

компании по отчетности о своем положении и результатах свой деятельности

через представление информации (Mulgan, 1997). В соответствии с

парадигмой публичной подотчетности, корпоративные отчеты должны

предоставлять полную информацию (с учетом ее существенности и

сопоставимости затрат на сбор и обработку). Сюда относится описание

организации и ее участников, идентификация целей и задач, представление

уместной (по содержанию и существенности) информации, так же как и

системы показателей анализа производственной и финансовой деятельности,

со значительным акцентом на будущих перспективах.

Второй аспект, круг принципалов, относится к функции подотчетности

корпоративных отчетов. Он заключается в необходимости отчитываться

перед множеством “принципалов…или даже перед всем обществом” (Porter,

1990, с.51). Часто этот подход противопоставляется подходу,

ориентированному на пользователя, в котором акцент делается на

обеспечении инвесторов информацией для принятия экономических

решений. Подход, ориентированный на пользователя, подразумевает, что

только информация, уместная для процесса принятия решений должна

19

включатся в ежегодные корпоративные отчеты. По нашему мнению, эти два

подхода не являются взаимоисключающими, поскольку и функция

представления информации для принятия решений и надзорная функция

могут выполняться в рамках парадигмы подотчетности. Такого

представления придерживается и Jones (1992), заявляя, что, "если бы

принципал был полностью пассивен, подотчетность была бы пустым словом”

(с.260) или другими словами, подотчетность подразумевает некоторую цель,

которая, в конечном счете, ведет к принятию решения.

Ijiri (1983) не хочет определять бухгалтерский учет с нормативной

точки зрения. Он утверждает, что, если мы возьмем "подотчетность" как то,

что отличает бухгалтерский учет от других информационных систем, тогда

мы сможем интерпретировать существующую практику более рационально.

Из концепции подотчетности, естественно вытекает измерение показателей

производственной и финансовой деятельности. Ijiri (1983) защищает учет по

первоначальной стоимости, подтверждая его достоинства как средства для

измерения показателей деятельности, и сравнивает его с другими

возможными бухгалтерскими методами. Автор также указывает, что, хотя

подотчетность и может объяснять существующую практику, это не

подразумевает, что текущая практика совершенна для подотчетности. В

соответствии с этим он предлагает некоторые возможные расширения

бухгалтерского учета по первоначальной стоимости.

Он утверждает, что подотчетность в качестве основной функции

бухгалтерского учета легче всего объясняет наблюдаемую практику, в

особенности, бухгалтерский учет по первоначальной стоимости.

В России, действующая в настоящее время бухгалтерская отчетность

сформировалась лишь в начале 90-х годов. При этом, несмотря на то, что

новая бухгалтерская отчетность была изначально ориентирована на

рыночные условия хозяйствования, подотчетность для российских

предприятий означала, прежде всего, надзор. Основным и наиболее

активным пользователем бухгалтерской информации предприятий были

20

налоговые органы, органы государственной статистики и ведомства,

отвечающие за различные обязательные сборы (Пенсионный фонд и другие

внебюджетные фонды).

В отечественной системе учета возобладал подход, когда

государственные органы жестко регламентируют весь процесс

бухгалтерского учета, начиная с предписания проводок, необходимых для

отражения тех или иных хозяйственных операций. При этом, если в рамках

системы централизованного планирования жесткая регламентация

технических приемов бухгалтерского учета позволяла министерствам и

ведомствам добиваться поставленных целей, то с развитием институтов

рыночной экономики необходимы более гибкие подходы, удовлетворяющие

потребностям в информации широкому кругу пользователей.

Приоритет требований государства в ущерб интересам других лиц,

заинтересованных в получении достоверной информации о финансовом

состоянии предприятия и результатах его хозяйственной деятельности,

является одной из основных причин низкой эффективности использования на

практике методов внешнего финансового анализа.

Несовершенство существующей информационной базы наиболее ярко

проявляется при попытках анализа нематериальных активах предприятий.

Основными недостатками действующих в настоящее время требований к

раскрытию информации о НМА являются отсутствие сведений, как

минимум, о рентабельности капиталовложений в НМА и их рыночной

стоимости.

В силу этого, главнейшим направлением в реформировании

бухгалтерского учета РФ представляется переход от концепции

«подотчетность для надзора» к концепции «подотчетность для принятия

решений».

Хотя среди специалистов существует немало доводов против

определения бухгалтерского учета как системы для обеспечения

информации, полезной для принятия экономических решений. Так, например

21

Ijiri (1983) считал, что трудно выделить учетную информацию из всей другой

разнородной информации, используемой при принятии решений, в целях

установления особых характеристик бухгалтерского учета. Делая акцент на

пользователях отчетности, данный подход не в состоянии распознать

конфликт интересов подотчетный и принципал.

У нас есть основания не соглашаться с тем, что представление

информации для принятия решений обязательно упускает конфликт

интересов. Лицо, принимающее решение, при анализе финансовой

отчетности может принимать во внимание побуждения, которые двигали

менеджерами.

В действительности, на концептуальном уровне, мы полагаем, что

подотчетность может быть обеспечена с точки зрения информации-для-

принятия-решений. Здесь лица, принимающие решения, исполняет роль

“принципалов” - тех, перед кем должно отчитываться предприятие.

Поскольку они не участвуют в управление предприятием, для принятия

экономически целесообразных решений в отношении предприятия, им

необходима информация не только о всех существенных фактах текущей

деятельности, но и о будущих перспективах. Иначе говоря, они нуждаются в

подотчетности интересующего их предприятия.

В развитых странах с эффективными институтами фондового рынка,

традиционно главными пользователями финансовой отчетности считаются

финансовые аналитики. Российским компаниям, стремящимся получить

доступ к внешнему финансированию на этих рынках, чрезвычайно важно

рассматривать в качестве целевой аудитории своей отчетности именно эту

категорию принципалов.

Важность этой аудитории для менеджеров исследована в работах

Craighead и Hartwick (1997); и Entwisde (1997). Аналитики могут оказывать

давление на менеджеров, не давая рекомендаций "покупать", с помощью

публичной критики, или просто игнорируя деятельность компании.

Менеджеры должны знать о влиянии аналитиков особенно при поиске

22

публичного финансирования. Данное предположение находится в

соответствии с Schipper (1991, 105), рассматривающих аналитика как " ...

представителя кругов, которым адресуется и должна адресоваться

финансовая отчетность ". Другие ключевые пользователи раскрытия

информации о НМА - конкуренты, которые могут использовать раскрытия

для оценки конкурентоспособность компании. В то время как такая

аудитория не может считаться целевой аудиторией раскрытий, менеджмент

осведомлен о риске проприетарных издержек, и будет таким образом

учитывать действия потенциальных конкурентов при принятии решения о

раскрытии.

Учитывая аудиторию аналитиков, менеджеры будут стремиться, чтобы

их компания была отмечена аналитиками как имеющая «хорошие»

показатели. В свою очередь, имидж компании, имеющей «хорошее»

финансовое состояние, будет благоприятно отражаться на менеджменте

компании. Такое выравнивание предпочтений аналитиков и

предпочтительного образа компании, формируемого менеджментом,

отражает отношения подотчетности, так как компания и менеджмент, скорее

всего, будут "вознаграждены", если образ компании удовлетворит

предпочтениям источника подотчетности. Для другого источника

подотчетности, предпочтительный образ компании может быть весьма

отличен, например, для аудитории клиентов, менеджмент может стараться

подчеркнуть улучшенное качество товаров компании или пожертвования на

благотворительные цели, а не хорошие финансовые показатели.

4.Оценка роли НМА в процессе принятия обоснованных

инвестиционных и управленческих решений.

Раскрытие информации о НМА может использоваться для оказания

влияния на интерпретацию показателей эффективности работы предприятия,

воздействуя на представления аналитиков, как о текущей эффективности, так

и о будущей. Например, информация о новых изделиях на стадии разработки

может помочь в объяснении повышения затрат на НИОКР, в результате чего

23

уменьшается текущая прибыль, но улучшаются перспективы на будущее.

Эта информация может воздействовать на представления аналитиков о

вероятной будущей прибыли, и таким образом вызывать повышение курса

акций компании. Информация об изменении доли компании на рынке может

изменить ожидания аналитиков в отношении улучшения перспектив

компании, и таким образом снова воздействовать на курс акций. Информация

о нематериальных активах в этой связи интересна аналитикам не сама по

себе, а скорее для оценки в целом.

Для решения задачи определение пригодности финансовой отчетности

российских публичных компаний для принятия обоснованных

инвестиционных и управленческих решений и роли нематериальных активов

в этом процессе нами были рассчитан показатель уровня учтенных НМА на

единицу привлеченного капитала (ПК):

УНМА = НМА

ПК x 100%,

где НМА – стр.110 бухгалтерского баланса организации,

ПК – сумма стр.490 и 590 минус стр.515 бухгалтерского баланса

организации.

Информационную базу исследования составила годовая отчетность за

2003г. 30 из 40 крупнейших (по размеру капитализации) российских

публичных компаний, чьи акции котируются на российском фондовом рынке

(Приложение 1).

Максимальное рассчитанное значение УНМА - 0,00001% принадлежит

ОАО "Мобильные ТелеСистемы", минимальное - 0,83% ОАО "Газпром". Для

получения несмещенной оценки среднего значения показателя по выборке

отсекаем эти два крайних значения. В результате получаем следующие

описательные статистики (табл.6).

24

Таблица 6

Описательные статистики для УНМА Статистика Значение, %

Кол-во элементов в выборке 28

Среднее 0,15

Стандартная ошибка среднего 0,05

Медиана 0,01

Стандартное отклонение 0,24

Выборочная дисперсия 0,06

Эксцесс 1,55

Коэффициент асимметрии 1,62

Размах вариации 0,80

Минимум 0,00

Максимум 0,80

Поскольку распределение несимметрично в качестве средней УНМА

выбираем значение медианы - 0,01%. Данное значение уровня НМА на

единицу привлеченного капитала ничтожно по сравнению с аналогичными

значениями крупнейших мировых корпораций. Так, например, одна из

ведущих телекоммуникационных компаний Европы Vodafone, сопоставимая

с нашим «лидером» МТС, имеет на балансе 80% чистых активов в форме

НМА.

По нашему мнению, такой ничтожной уровень НМА, отраженных в

официальной финансовой отчетности крупнейших российских публичных

компаний является следствием следующих причин:

1. Получение экономических выгод от определенных затрат на НМА

часто находится под сомнением. Консерватизм в этих случаях часто

приводит к списанию НМА на расходы текущего периода. Одной из решений

этой проблемы заключается в разрешении капитализации затрат на НМА

(например, затрат на опытно-конструкторские работы) только в тех случаях,

когда установлена технологическая осуществимость и определен будущий

рынок. Однако, поскольку установление технологической осуществимости

часто происходит на поздних стадиях цикла разработки, этот критерий

означает, что только малая часть полной себестоимости разработки будет

отражена в балансовом отчете.

25

2. Недостоверность оценки: Надежная стоимостная оценка для

нематериальных активов гораздо более проблематична, т.к.:

(а) многие НМА создаются самой организацией, что означает, данные

для оценки по аналогичным коммерческим сделкам (между независимыми

участниками) отсутствуют; и (б) часто трудно связать определенные затраты

на НМА и соответствующие им будущие доходы. В то время как

приобретение НМА за плату не создает таких проблем для оценки, часто

присутствует неопределенность по соответствующему сроку полезного

использования для начисления амортизации.

ПБУ 14/2000 «Учет нематериальных активов» мало способствует

инвесторам лучше оценивать этот аспект коммерческой деятельности

предприятия. Некоторые критики утверждают, что НМА, созданные самой

организацией, нужно учитывать не по первоначальной, а по справедливой

рыночной стоимости. Но это потребует от компании осуществления

значительных затрат. Наем оценщиков для определения стоимости

нематериальных активов в текущих ценах может быть довольно

дорогостоящим, так же как и предельно высоким может быть особый риск,

принимаемый на себя исполнителями и аудиторами. Учитывая, что

стоимость нематериальных активов может неограниченно колебаться с

течением времени, пользователи финансовой отчетности могут

воспринимать ранее отраженную стоимость как недостоверную или даже

намеренно искаженную. Будут ли руководители компании и внешние

аудиторы брать на себя дополнительную ответственность?

Принятие к учету (или просто раскрытие) НМА по текущей рыночной

стоимости имеет, по крайней мере, два серьезных препятствия. Во -первых,

определение стоимости активов в текущих ценах обременяет компанию,

составляющую отчетность, новыми, невозмещаемыми издержками. Во

вторых, недостаток объективного подтверждения стоимости (такого как

сумма уплаченных денежных средств, в случае объединения компаний)

26

потенциально подвергает руководителей компании и аудиторов повышенной

ответственности, в случае если их оценки окажутся неточными.

3. В российских условиях, где под влиянием налоговых органов и их

агрессивной политики в области получения реальной информации о

финансовом положении предприятий бухгалтерский учет превратился в

технический инструмент для определения налогооблагаемой базы.

Зависимость налогооблагаемой базы от правил учета неизбежно приводит к

превалированию в учете налоговых норм и значительно снижает

возможности (и заинтересованность) бухгалтеров в принятии ими

объективных суждений в отношении классификации, оценки и признания

фактов хозяйственной деятельности. Прямые отсылки в налоговых актах к

статьям финансовой отчетности, а также балансовой стоимости активов

приводят к сознательному искажению предприятиями соответствующих

статей в учете и отчетности в целях выгодной для них корректировки

налогооблагаемой базы.

Например, расходы по НИОКР учитываются на счете 08 «Вложения во

внеоборотные активы», а значит, увеличивают базу по налогу на имущество.

Однако этот недостаток можно обойти. Дело в том, что критерии,

определяющие, что относить к расходам на НИОКР, а что нет, достаточно

расплывчаты. Поэтому, даже если вы осуществили затраты на НИОКР, вы

всегда можете отнести их на внереализационные расходы, а не на расходы по

НИОКР, обосновав это, например, тем, что результаты изобретения трудно

продемонстрировать наглядно. Тем самым решаются сразу две задачи: не

платится налог на имущество, и не ведется бухгалтерский учет расходов по

НИОКР.

Итак, финансовые отчеты компаний, которые не умеют или не желают

признавать нематериальные активы, больше не обеспечивают пользователей

адекватной информацией для принятия компетентных решений. Такой

дефицит информации, по нашему мнению, вызывает серьезные

27

экономические последствия, и приводят в результате к недостаточной

инвестиционной активности.

Простое представление заверенного годового финансового отчета не

является достаточным условием для подотчетности. Быть подотчетным

означает приводить причины и объяснения предпринятых действий; но

годовой отчет редко дает объяснения и почти никогда не приводит причины.

Любой крупный финансовый отчет скрывает гораздо больше, чем

показывает.

На практике часто присутствует упрощенный подход к пониманию

информационной базы финансового анализа НМА, который подразумевает

использование в качестве таковой лишь финансовую (бухгалтерскую)

отчетность.

Подобное ограничение и искажение информационной базы данных

снижает качество финансового анализа НМА, и не позволяет получить

объективную внешнюю оценку. Следовательно, необходимо проводить более

глубокий анализ НМА с привлечением дополнительных внеотчетных

данных. Источником таких дополнительных данных может стать

добровольное раскрытие информации о нематериальных ресурсах в

дополнительном приложении к годовому отчету.

В результате использования данных таких отчетов снижается

негативное влияние статичности информации обязательной отчетности;

изучение наряду с количественными (стоимостными) характеристиками

качественных характеристик исследуемого объекта повышает качество

выносимых аналитиком суждений по поводу экономического благополучия

(неблагополучия) предприятия.

Полученные в результате анализа данные подвергают утверждение о

том, что система финансового учета, основная цель которой заключается в

отражении реальной экономической ситуации, не может быть жестко

регламентирована на законодательном уровне, так как законодательство

28

априори всегда отстает от изменений реальных условий хозяйственной

деятельности.

5.Проблемы налогового учета деловой репутации в

российской практике

Среди объектов нематериальных активов особое место занимает

деловая репутация, для обозначения которой часто используют без перевода

английский термин «good will» - «гудвилл». Деловая репутация отличается от

других нематериальных активов методом оценки, способом приобретения,

методом амортизации, способом выбытия.

Поскольку в России процессы объединения предприятий идут весьма

активно, данная статья в отчетности приобретает все более существенное

значение, поскольку порядок ее учета влияет не только на структуру и

величину активов, но и на финансовые результаты - в зависимости от

принятого метода амортизации.

Основная часть задачи учета гудвилл состоит в определении

непосредственно самого термина.

В российской практике к настоящему времени сложились две

параллельно существующие традиции перевода английского термина

goodwill. В одних источниках этот термин переводят словосочетанием

«деловая репутация» (ПБУ 14/2000), в других «гудвилл», т.е. используют

транслитерацию английского термина. Применительно к бухгалтерскому

учету нематериальных активов, по нашему мнению, предпочтительнее

второй способ перевода. Дело в том, что гражданском законодательстве

Российской Федерации термин «деловая репутация» используется в

основном для обозначения неотчуждаемого нематериального блага –

деловой репутации гражданина. Понятие деловой репутации

юридического лица в гражданском законодательстве также существует, но

смысл его далеко не идентичен тому, что обычно стоит за термином

goodwill. Обычно под деловой репутацией понимают положительную

оценку гражданина или юридического лица (прежде всего как

29

добросовестного предпринимателя) другими участниками

имущественного оборота (ст.150 ГК РФ)

Ситуация с гудвилл в России достаточно запутана. С одной стороны,

ПБУ 14/2000 включает его в состав нематериальных активов. С другой

стороны, гудвилл не признается нематериальным активом в целях

налогообложения прибыли согласно п.3 ст.257 НК РФ. Также в российском

законодательстве пока нет специального стандарта по учёту объединений

компаний (покупке и слиянию) и отражению положительной или

отрицательной деловой репутации, которая при этом возникает.

В налоговом учете положительная деловая репутация не соответствует

понятию и критериям, необходимым для признания данного объекта в

составе нематериальных активов (п. 3 ст. 257 НК РФ). Поэтому для целей

налогообложения прибыли деловой репутации как таковой не будет. В связи

с этим на сегодня специалисты предлагают три разных варианта, и выбор

остается за организацией.

Вариант первый. Не учитывать деловую репутацию вообще. То есть не

отражать в налоговом учете как положительную разницу между покупной и

балансовой стоимостью предприятия, так и отрицательную. Однако при

таком варианте учета организация может необоснованно занизить или

завысить свои расходы. Ведь, приобретая активы в составе имущественного

комплекса предприятия, при таком варианте учета организация их отразит по

одной стоимости, в то время как расходы на них будут больше или меньше

этой стоимости. К примеру, стоимость приобретенного исключительного

права на товарный знак будет больше или меньше суммы расходов на его

приобретение, что не соответствует нормам статьи 257 НК РФ.

Чтобы избежать такой ситуации, предлагается второй вариант -

отражать приобретенные в составе имущественного комплекса активы по

фактическим расходам. То есть возникающую в бухгалтерском учете

деловую репутацию распределить между приобретаемыми активами в

налоговом учете (между теми, стоимость которых можно увеличить или

30

уменьшить; к ним не относится, к примеру, дебиторская задолженность).

Такой расчет можно сделать в справке бухгалтера, которая будет являться

первичным документом для целей налогового учета (ст. 313 НК РФ). Но

такой вариант является невыгодным для предприятия-покупателя, поскольку

увеличивает базу по налогу на имущество.

Для оптимизации налогообложения нами предлагается третий вариант -

учитывать положительную и отрицательную разницу между покупной и

балансовой стоимостью предприятия в составе внереализационных расходов

и доходов (ст. 265, 250 НК РФ). Действительно, Минфин в своем Письме от 8

октября 2003 г. № 04-02-05/3/77 показал только как учитывать

отрицательную деловую репутацию в налоговом учете.

Мы полагаем, что учитывать положительную деловую репутацию

можно так же, как и отрицательную, а именно: имущество и обязательства

учесть по балансовой стоимости; положительную деловую репутацию в

полной сумме включить в состав внереализационных расходов организации-

покупателя. Такой порядок учета также приводит к образованию

налогооблагаемой временной разницы.

Пример.

Коммерческая организация в 2004г. приобрела предприятие как

имущественный комплекс. Балансовая стоимость активов предприятия (без

НДС) составила 100 000 тыс. руб. (в том числе НМА – 6000 тыс. руб).

Договорная цена приобретенного предприятия –177 000 тыс. руб., в том

числе НДС 27 000 тыс. руб. (согласно сводному счету - фактуре).

В бухгалтерском учете организации-покупателя сделаны следующие

записи (табл.7):

31

Таблица 7

Отражение в бухгалтерском учете приобретения предприятия

Содержание операций Дебет Кредит Сумма(тыс.руб.)

Перечислены денежные средства за

приобретаемое предприятие

76 51 177 000

Отражены вложения в приобретение предприятия(177 000 – 27 000)

08-8 76 150 000

Отражена сумма НДС, предъявленная поставщиком

19 76 27 000

Приняты к учету нематериальные активы

приобретенного предприятия

04 08-8 6 000

Принята к вычету сумма НДС по оплаченному и принятому к учету предприятию

68 19 27 000

Принята к учету в составе нематериальных

активов положительная деловая репутация приобретенного предприятия

04 08-8 50 000

Отражено ежемесячное уменьшение стоимости положительной деловой репутации

организации.

26 04 208,33

Положительная деловая репутация составила 50000 тыс.руб. (150000

тыс. – 100000 тыс.). Срок ее полезного использования установлен как 20 лет.

В налоговом учете организация-покупатель включила положительную

деловую репутацию приобретенного предприятия в полной сумме в состав

внереализационных расходов.

Отложенное налоговое обязательство составило:

50000 тыс.руб. x 24% = 12000 тыс.руб.

В бухгалтерском учете организации-покупателя сделаны следующие

записи (табл.8):

Таблица 8

Отражение в бухгалтерском учете отложенного налогового обязательства

Содержание операций Дебет Кредит Сумма(тыс.руб.)

Отражено отложенное налоговое обязательство

68 77 12 000

Погашена месячная часть отложенного налогового обязательства (208,33 х 24%).

77 99 50

В бухгалтерском учете в соответствии с ПБУ 14/2000 отрицательная

деловая репутация организации рассматривается как скидка с цены,

предоставляемая покупателю в связи с отсутствием факторов наличия

32

стабильных покупателей, репутации качества, навыков маркетинга и сбыта,

деловых связей, опыта управления, уровня квалификации персонала и т.п., и

учитывается как доходы будущих периодов.

В данном случае мы имеем дело с концептуальной ошибкой

экономического характера, поскольку балансовая стоимость считается

как единственно верная, а отклонения от нее как надбавки или скидки

[Козырев, 2002]. Это противоречит тенденциям современного

бухгалтерского учета, который все больше движется в сторону оценки

активов по справедливой стоимости.

В налоговом учете, разницу в виде суммы скидки при покупке

предприятия как имущественного комплекса следует рассматривать как

экономическую выгоду и учитывать в составе внереализационных доходов

(см. Письмо Минфина от 8 октября 2003 г. № 04-02-05/3/77). Такая норма

введена налоговыми органами для предотвращения покупки убыточных

предприятий в целей минимизации прибыли. Но тогда в проигрыше остается

добросовестный покупатель. В этом отношении, гораздо более

предпочтительным представляется метод равномерного уменьшения

балансовой стоимости всех активов, приобретаемых в составе

предприятия.

Таким образом, установлено, что налоговый учет возникающей при

объединении компаний разницы (гудвилл) в составе доходов или расходов

выгоден только тогда, когда покупная стоимость превышает балансовую. В

обратной же ситуации разницу придется учесть во внереализационных

доходах, что, естественно, для организации невыгодно.

6.Проблема учета и анализа деловой репутации

(гудвилл), созданной самой организацией.

Более широкая концепция гудвилл признает экономическую ценность

не приобретенного, а созданного самой организации гудвилл.

Обычно к созданному самой организацией гудвилл относят следующие

нематериальные ресурсы:

33

брэнд

опыт управления предприятием;

уровень квалификации персонала;

стратегическое положение на рынке;

наличие стабильных покупателей;

наличие постоянных поставщиков;

налаженная сеть распространения продукции (дистрибьюторская сеть);

кредитная история организации;

выгодное географическое положение;

уровень цен на товары и услуги;

качество продукции и услуг;

отношения с государственными органами;

репутацию

и др. факторы, обеспечивающие предприятию более высокий уровень

прибыли по сравнению с аналогичными предприятиями, которые уступают

ему в вышеназванных характеристиках.

Такой «неприобретенный» гудвилл не признается в балансе, а расходы,

связанные с его созданием, не могут быть капитализированы. Основная

причина непризнания созданного таким способом гудвилла - отсутствие

объективных общепринятых методов идентификации и измерения. МСФО 38

прямо устанавливает, что «созданные внутри компании гудвилл ... не должны

признаваться в качестве нематериальных активов». ПБУ 14/2000 явным

образом не исключает созданную самой организацией деловую репутацию из

состава НМА, но косвенно говорит об этом в ее определении как «разницы

между покупной ценой организации и стоимостью по балансу всех ее

активов и обязательств»

Мы вправе утверждать, что проблема учета и анализа гудвилл,

созданного самой организацией разрешима, по крайней мере, в отношении

организаций, акции которых котируются на фондовых рынках. Для этого мы

34

выдвигаем предпосылка, что гудвилл происходит из оценки рентабельности

бизнеса инвесторами, а не только возникает как остаток при объединении

компаний.

По сравнению с общими экономическими исследованиями

инвестиционная литература создала несколько постулатов. Первый говорит о

том, что фирмы инвестируют ради прибыли, а второй, что некоторый

уровень нематериального капитала является предпосылкой для всех форм

производства. Постулат относительно прибыли, был принят экономистами

как способ теоретического абстрагирования от неэкономических и

несистематических мотивов предпринимательства, с другой стороны

потребность в нематериальном капитале была выведена, поскольку почти

невозможно представить процесс производства, которому бы не

предшествовала некоторая форма инвестиционной деятельности. Даже лов

рыбы с голыми руками требует некоторого уровня навыков и

предшествующих знаний для успеха.

Знания и грубый физический труд - два основных фактора уже

существующего производства. Т.к. количество физической материи в мире

ограничено, то, что считается производством или созданием товаров,

является просто перекомпоновкой материи. Вообще, чем выше наш уровень

знаний или нематериального капитала, тем больше приспособлений, дающих

экономию рабочей силы, и меньше степень зависимости общества от

физического труда, необходимого для такой перекомпоновки материи.

Основные и оборотные средства редко создают экономические выгоды

сами по себе. Только в комбинации с нематериальными ресурсами эти

активы обеспечивает рентабельность предприятия. Оценкой рентабельности

бизнеса инвесторами служит справедливая рыночная стоимость организации,

которая, в общем, является трудноопределимой. В случае организаций, акции

которых котируются на фондовых рынках, мерой справедливой стоимости

обычно выступает рыночная капитализация.

35

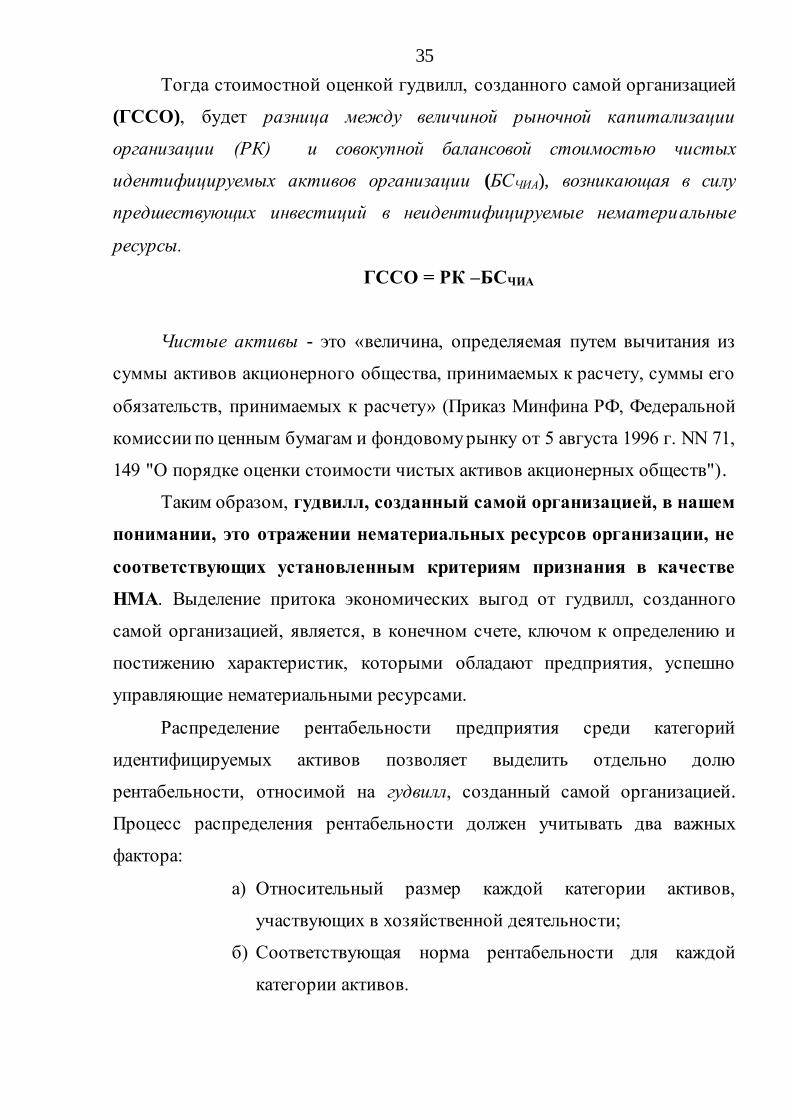

Тогда стоимостной оценкой гудвилл, созданного самой организацией

(ГССО), будет разница между величиной рыночной капитализации

организации (РК) и совокупной балансовой стоимостью чистых

идентифицируемых активов организации (БСЧИА), возникающая в силу

предшествующих инвестиций в неидентифицируемые нематериальные

ресурсы.

ГССО = РК –БСЧИА

Чистые активы - это «величина, определяемая путем вычитания из

суммы активов акционерного общества, принимаемых к расчету, суммы его

обязательств, принимаемых к расчету» (Приказ Минфина РФ, Федеральной

комиссии по ценным бумагам и фондовому рынку от 5 августа 1996 г. NN 71,

149 "О порядке оценки стоимости чистых активов акционерных обществ").

Таким образом, гудвилл, созданный самой организацией, в нашем

понимании, это отражении нематериальных ресурсов организации, не

соответствующих установленным критериям признания в качестве

НМА. Выделение притока экономических выгод от гудвилл, созданного

самой организацией, является, в конечном счете, ключом к определению и

постижению характеристик, которыми обладают предприятия, успешно

управляющие нематериальными ресурсами.

Распределение рентабельности предприятия среди категорий

идентифицируемых активов позволяет выделить отдельно долю

рентабельности, относимой на гудвилл, созданный самой организацией.

Процесс распределения рентабельности должен учитывать два важных

фактора:

а) Относительный размер каждой категории активов,

участвующих в хозяйственной деятельности;

б) Соответствующая норма рентабельности для каждой

категории активов.

36

На основании относительного веса каждой категории активов и риска,

связанного с этой категорией, совокупная прибыль предприятия может быть

распределена по его компонентам. Для целей анализа вся совокупность

активов предприятия делится в данном исследовании на:

1) Материальные активы (основные средства +

незавершенное строительство + прочие внеоборотные

активы);

2) Долгосрочные финансовые вложения;

3) Монетарные активы, в форме чистого оборотного

капитала (разница между оборотными средствами

предприятия и его краткосрочными обязательствами);

4) Нематериальные активы;

5) Гудвилл, созданный самой организацией (ГССО) .

Норма рентабельности гудвилл, созданного самой организацией.

Стоимость ГССО подвержена более радикальным колебаниям, чем

стоимость остальных активов предприятия (если предприятие будет

ликвидировано, то традиционные активы, вероятно, продолжат работы где-

нибудь в другом месте, тогда как ценность ГССО может исчезнуть вместе с

предприятием). Стало быть, мы вправе предполагать, что инвестиции в

ГССО должны иметь более высокую норму рентабельности, чем другие

активы предприятия, по причине присущей им высокой рискованности .

Следовательно, мы можем сформировать гипотезу нашего

исследования:

Инвестиции в ГССО должны иметь более высокую норму

рентабельности, чем другие активы предприятия

Объектом исследования мы вновь выбрали 30 из 40 крупнейших (по

размеру капитализации) российских публичных компаний, чьи акции

котируются на российском фондовом рынке (Приложение 1).

37

Для выбора типичного представителя выборки мы рассчитали для

каждой компании отношение величины рыночной капитализации к чистым

активам:

К = РК

ЧА

Максимальное значение данного показателя - 24,67 принадлежит ОАО

"Сибнефть", минимальное - 0,35 АНК "Башнефть". Для получения

несмещенной оценки среднего значения показателя по выборке отсекаем эти

два крайних значения. В итоге среднее отношение величины рыночной

капитализации к чистым активам составляет 2,32. Наиболее близкое значение

данного показателя к среднему имеет ОАО "Пивоваренная компания

"Балтика", 2,31, финансовую отчетность которой мы будем использовать для

прримера расчета нормы рентабельности гудвилл, созданного самой

организацией.

Первым этапом нашей методики анализа ГССО является определение

соответствующей совокупной нормы рентабельности всего предприятия.

Инвестиции в предприятие для того, чтобы подтвердить свою

окупаемость должны пройти своеобразный нормативный тест. Принимая во

внимание, что для финансирования инвестиций используются собственные и

заёмные средства, ожидаемая рентабельность должна быть достаточной для

обеспечения выплат процентов по кредиту и нормальных дивидендов

акционерам. Таким образом, минимальной нормативной ставкой

рентабельности должна стать средневзвешенная стоимость

инвестированного капитала (собственных и заёмных средств).

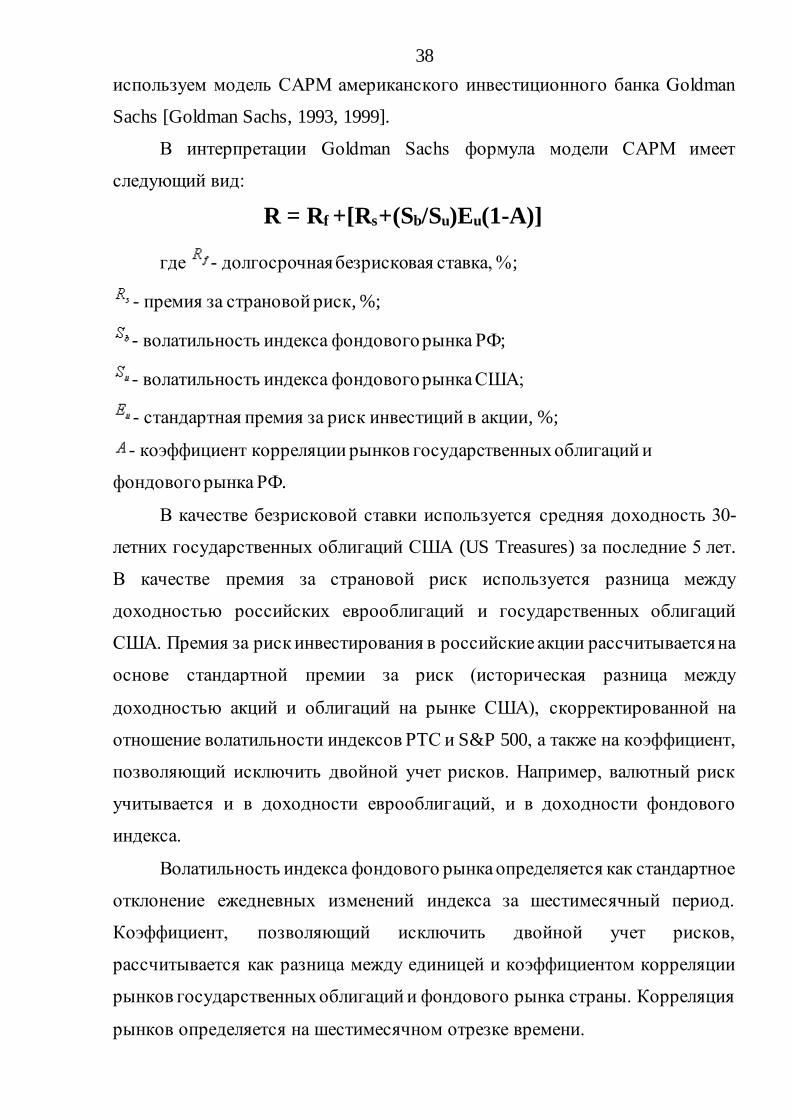

Расчет средневзвешенной стоимости инвестированного капитала.

В международной практике для расчета величины затрат на

собственный капитал используется модель стоимости капитала (Capital

Assets Pricing Model, CAPM). Модель основывается на связи доходности и

риска и позволяет инвестору рассчитать необходимую норму доходности в

тот или иной бизнес. Для российской экономики переходного периода мы

38

используем модель CAPM американского инвестиционного банка Goldman

Sachs [Goldman Sachs, 1993, 1999].

В интерпретации Goldman Sachs формула модели САРМ имеет

следующий вид:

R = Rf +[Rs+(Sb/Su)Eu(1-A)]

где - долгосрочная безрисковая ставка, %;

- премия за страновой риск, %;

- волатильность индекса фондового рынка РФ;

- волатильность индекса фондового рынка США;

- стандартная премия за риск инвестиций в акции, %;

- коэффициент корреляции рынков государственных облигаций и

фондового рынка РФ.

В качестве безрисковой ставки используется средняя доходность 30-

летних государственных облигаций США (US Treasures) за последние 5 лет.

В качестве премия за страновой риск используется разница между

доходностью российских еврооблигаций и государственных облигаций

США. Премия за риск инвестирования в российские акции рассчитывается на

основе стандартной премии за риск (историческая разница между

доходностью акций и облигаций на рынке США), скорректированной на

отношение волатильности индексов РТС и S&P 500, а также на коэффициент,

позволяющий исключить двойной учет рисков. Например, валютный риск

учитывается и в доходности еврооблигаций, и в доходности фондового

индекса.

Волатильность индекса фондового рынка определяется как стандартное

отклонение ежедневных изменений индекса за шестимесячный период.

Коэффициент, позволяющий исключить двойной учет рисков,

рассчитывается как разница между единицей и коэффициентом корреляции

рынков государственных облигаций и фондового рынка страны. Корреляция

рынков определяется на шестимесячном отрезке времени.

39

Поскольку все элементы модели Goldman Sachs обозначены,

соответственно можно перейти к расчету стоимости собственного капитала

для российского рынка в целом. Расчет базируется на фактических данных,

зафиксированных на 01.01.2004г. (табл. 9).

Таблица 9

Расчет базовой стоимости собственного капитала для российского рынка

Расчетный показатель Значение

Долгосрочная безрисковая ставка, % 5,7

Премия за российский страновой риск, %; 1,7

Российская безрисковая ставка, % 7,4

Cтандартная премия за риск инвестиций в акции, %; 4,0

Волатильность индекса РТС 2,24

Волатильность индекса S&P 500 1,5

Коэффициент корреляции дневных изменений индекса РТС и

изменения доходности к погашению еврооблигаций Россия-30

0,6

Источники: Bloomberg, «Атон»

Подставив в модель Goldman Sachs рассчитанные значения, получаем:

R = 5,7% + 1,7% +(2,24

1,5) * 4% * (1- 0,16) = 12,42%

За стоимость заемных средств примем рассчитанную

средневзвешенную процентную ставку по банковским долгосрочным

кредитам, номинированным в российских рублях, в 2003г. – 13%. При этом

под заемными средствами здесь понимаются только долгосрочные

обязательства за вычетом отложенных налоговых обязательств, поскольку

краткосрочный долг входит в состав краткосрочных обязательств, вычитание

которых из оборотных активов выводит издержки краткосрочного

заимствования из расчета средневзвешенной стоимости капитала.

Отложенные налоги не следует рассматривать как источник финансирования

и элемент формулы средневзвешенной стоимости капитала. Обязательства по

отложенным налогами не могут быть воплощены в ценные бумаги,

предлагаемые инвесторам. Это всего лишь балансовая статья, используемая

40

исключительно для бухгалтерского учета. Поэтому мы сокращаем

одновременно актив и пассив баланса на величину этих обязательств.

Для расчета стоимости инвестированного капитала применим модель

средневзвешенной стоимости капитала (WACC). Она основывается на

положении о том, что «для инвестированного капитала применяется ставка,

равная сумме взвешенных ставок отдачи на собственный капитал и заемные

средства, где в качестве весов выступают доли собственных и заёмных

средств в структуре капитала» [Крушвиц, 2000]. Следовательно, показатель

WACC рассчитывается по формуле:

WACC = ki * di, где

ki - стоимость i–го источника средств,

di – удельный вес i–го источника средств в их общей сумме.

Стоимость собственных средств – это ожидаемая инвесторами

доходность от покупки по текущей рыночной цене, а не по номинальной

(балансовой) стоимости. Следовательно, собственные средства будут

оцениваться по их справедливой рыночной стоимости, т.е. рыночной

капитализации, рассчитанной как произведение количества обыкновенных

акций на средневзвешенную цену одной акции, рассчитанную по 10 наиболее

крупным сделкам, совершенным через НП «Фондовая биржа РТС» по

данным за декабрь месяц 2003 г.

В табл. 10 приведен расчет средневзвешенной стоимости

инвестированного капитала ОАО "Пивоваренная компания "Балтика".

41

Таблица 10

Расчет средневзвешенной стоимости инвестированного капитала ОАО "Пивоваренная компания "Балтика"

Компонент

(источник

средств)

инвестированного

капитала

Размер,

млн.руб

di ki, % WACC, %

Собственные

средства (РК -

стр.145)

41185,11

0,967 12,42 12,01

Заёмные средства

(стр.590-стр.515)2

1388,67

0,033 13,00 0,43

Итого 42573,78 1 12,44

Так же точно, как средневзвешенная стоимость инвестированного

капитала распределена между собственными и заёмными компонентами

капитала, возможно распределение части этой стоимости между активами

предприятия, принимая во внимание присущий им риск.

Норма рентабельности монетарных активов. Чистый оборотный

капитал рассчитывается как оборотные активы (строка 290 баланса) минус

краткосрочные обязательства (строка 690 баланса). Принимая во внимание

относительную ликвидность оборотного капитала, размер соответствующего

ему риска, значительно ниже, чем у других категорий активов.

Соответственно, норма рентабельности монетарных активов должна быть

ниже, чем совокупная средневзвешенная стоимость инвестированного

капитала. Для оценки рентабельности оборотного капитала примем условную

ставку, равную рентабельности инвестиций в краткосрочные низкорисковые

ценные бумаги. Для этого рассчитаем среднебанковскую ставку по 90-

2 Для компаний с отрицательным чистым оборотным капиталом его величина добавляется к заемным

средствам.

42

дневным депозитным сертификатам (8 %). Действительно, предприятие, в

ином случае, может вложить средства в эти ценные бумаги, а не в оборотный

капитал. Следовательно, оборотный капитал должен обеспечивать как

минимум ту же самую норму рентабельности.

Норма рентабельности материальных активов. Хотя материальные

активы не обладают такой степенью ликвидности, как монетарные, они

содержат некий элемент рыночности. Они часто могут быть проданы другим

предприятиям или использованы для других хозяйственных целей. Такая

рыночность позволяет возвратить часть инвестиций в случае банкротства

предприятия.

Другой аспект, понижающий относительный риск материальных

активов, относится к возможности стратегической передислокации таких

активов. Актив, который может быть безболезненно перемещен на другой

участок эксплуатации, обладает определенной гибкостью, что позволяет по -

прежнему получать экономические выгоды от его использования, даже и не

по первоначальному назначению.

Хотя инвестиции в такие активы более рискованны, чем в оборотный

капитал, они обладают благоприятными характеристиками, которые должны

быть учтены в процессе распределения средневзвешенной стоимости

капитала. В качестве ориентира для расчета рентабельности таких активов

часто используется процентная ставка, по которой коммерческие банки

кредитуют предприятия под залог основных средств. В банковской практике

принято брать за эту ставку 2/3 ставки рефинансирования ЦБ РФ. В 2003 г.

17,3%. средневзвешенная ставка рефинансирования ЦБ РФ составляла

17,3%.. Следовательно, в качестве нормы рентабельности для материальных

активов мы будем использовать ставку 17,3*2/3=11,5%.

Норма рентабельности долгосрочных финансовых вложений

рассчитывается исходя из ставки дисконтирования российских акций,

используемой при оценке их стоимости инвестиционными компаниями. Эта

величина складывается из рыночной доходности российских еврооблигаций

43

с погашением в 2028 г. и "премии за риск вложений в российские акции".

Согласно расчетам аналитиков ведущих инвестиционных компаний

[Brunswick], в 2003 году эти показатели составляли 7% и 5% годовых

соответственно. Таким образом, в качестве нормы рентабельности

долгосрочных финансовых вложений принимаем величину 11%.

Выделять в отдельную категорию при расчете нормы рентабельности

нематериальные активы представляется нецелесообразным из-за их

ничтожного удельного веса в структуре активов российских компаний, как

установлено в параграфе 2.2. Для целей расчета средневзвешенной стоимости

инвестированного капитала мы отнесем их стоимость к категории

материальных активов, как имеющих самую высокую норму рентабельности.

Таблица 11 иллюстрирует распределение балансовой стоимости ОАО

"Пивоваренная компания "Балтика" по категориям активов.

Таблица 11

Распределение балансовой стоимости ОАО "Пивоваренная компания

"Балтика" по категориям активов

Категория активов Стоимость,

млн.руб

Итого,

%

Чистый оборотный капитал (стр.290 – стр.690) 1972,08 4,63

Материальные активы + НМА (стр. 120 + стр.130 +

стр.150)

17605,98 41,36

Долгосрочные финансовые вложения (стр.140) 162,99 0,38

ГССО (CC-ЧА) 22832,73 53,63

Итого 42573,78 100

Далее проводим распределение средневзвешенной стоимости

инвестированного капитала по отдельным категориям активам для

нахождения нормы рентабельности инвестиций в НМА предприятия (табл.

12).

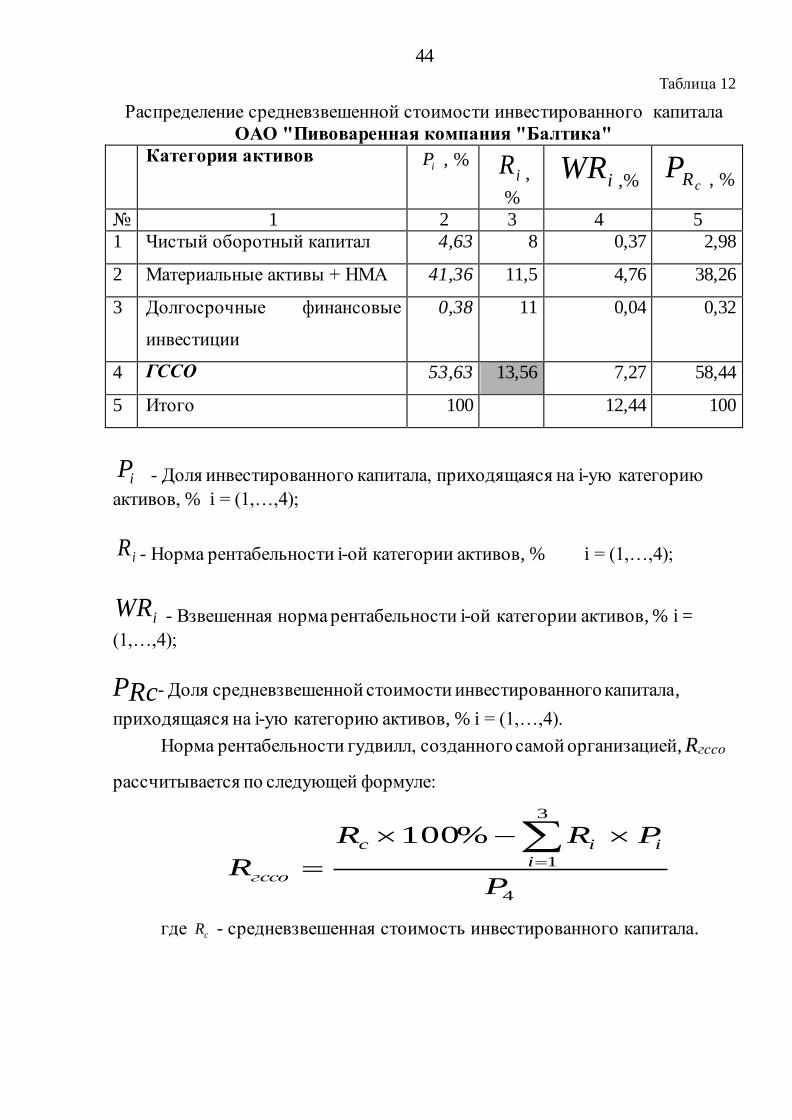

44

Таблица 12

Распределение средневзвешенной стоимости инвестированного капитала

ОАО "Пивоваренная компания "Балтика"

Категория активов iP , %

iR ,

% iWR ,% cRP , %

№ 1 2 3 4 5

1 Чистый оборотный капитал 4,63 8 0,37 2,98

2 Материальные активы + НМА 41,36 11,5 4,76 38,26

3 Долгосрочные финансовые

инвестиции

0,38 11 0,04 0,32

4 ГССО 53,63 13,56 7,27 58,44

5 Итого 100 12,44 100

iP - Доля инвестированного капитала, приходящаяся на i-ую категорию

активов, % i = (1,…,4);

iR - Норма рентабельности i-ой категории активов, % i = (1,…,4);

iWR - Взвешенная норма рентабельности i-ой категории активов, % i =

(1,…,4);

PRc- Доля средневзвешенной стоимости инвестированного капитала,

приходящаяся на i-ую категорию активов, % i = (1,…,4).

Норма рентабельности гудвилл, созданного самой организацией, Rгссо

рассчитывается по следующей формуле:

4

3

1

%100

P

PRR

R i

iic

гссо

где cR - средневзвешенная стоимость инвестированного капитала.

45

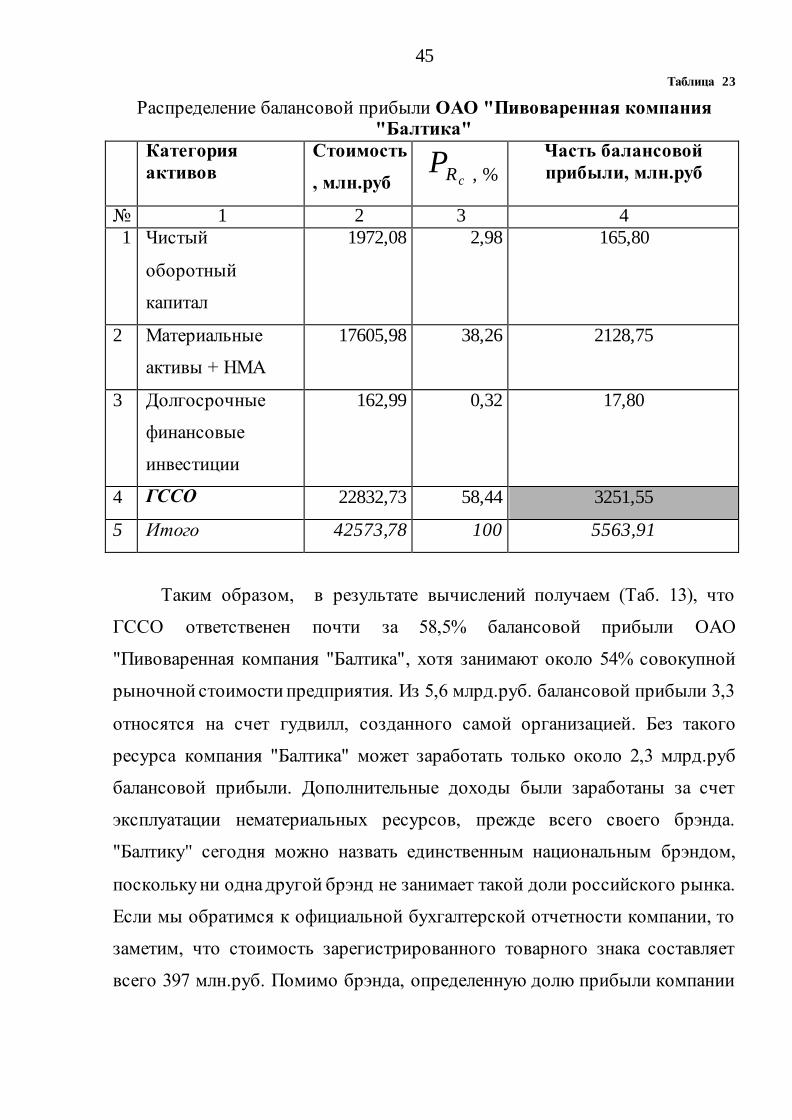

Таблица 23

Распределение балансовой прибыли ОАО "Пивоваренная компания "Балтика"

Категория

активов

Стоимость

, млн.руб cRP , %

Часть балансовой

прибыли, млн.руб

№ 1 2 3 4

1 Чистый

оборотный

капитал

1972,08 2,98 165,80

2 Материальные

активы + НМА

17605,98 38,26 2128,75

3 Долгосрочные

финансовые

инвестиции

162,99 0,32 17,80

4 ГССО 22832,73 58,44 3251,55

5 Итого 42573,78 100 5563,91

Таким образом, в результате вычислений получаем (Таб. 13), что

ГССО ответственен почти за 58,5% балансовой прибыли ОАО

"Пивоваренная компания "Балтика", хотя занимают около 54% совокупной

рыночной стоимости предприятия. Из 5,6 млрд.руб. балансовой прибыли 3,3

относятся на счет гудвилл, созданного самой организацией. Без такого

ресурса компания "Балтика" может заработать только около 2,3 млрд.руб

балансовой прибыли. Дополнительные доходы были заработаны за счет

эксплуатации нематериальных ресурсов, прежде всего своего брэнда.

"Балтику" сегодня можно назвать единственным национальным брэндом,

поскольку ни одна другой брэнд не занимает такой доли российского рынка.

Если мы обратимся к официальной бухгалтерской отчетности компании, то

заметим, что стоимость зарегистрированного товарного знака составляет

всего 397 млн.руб. Помимо брэнда, определенную долю прибыли компании

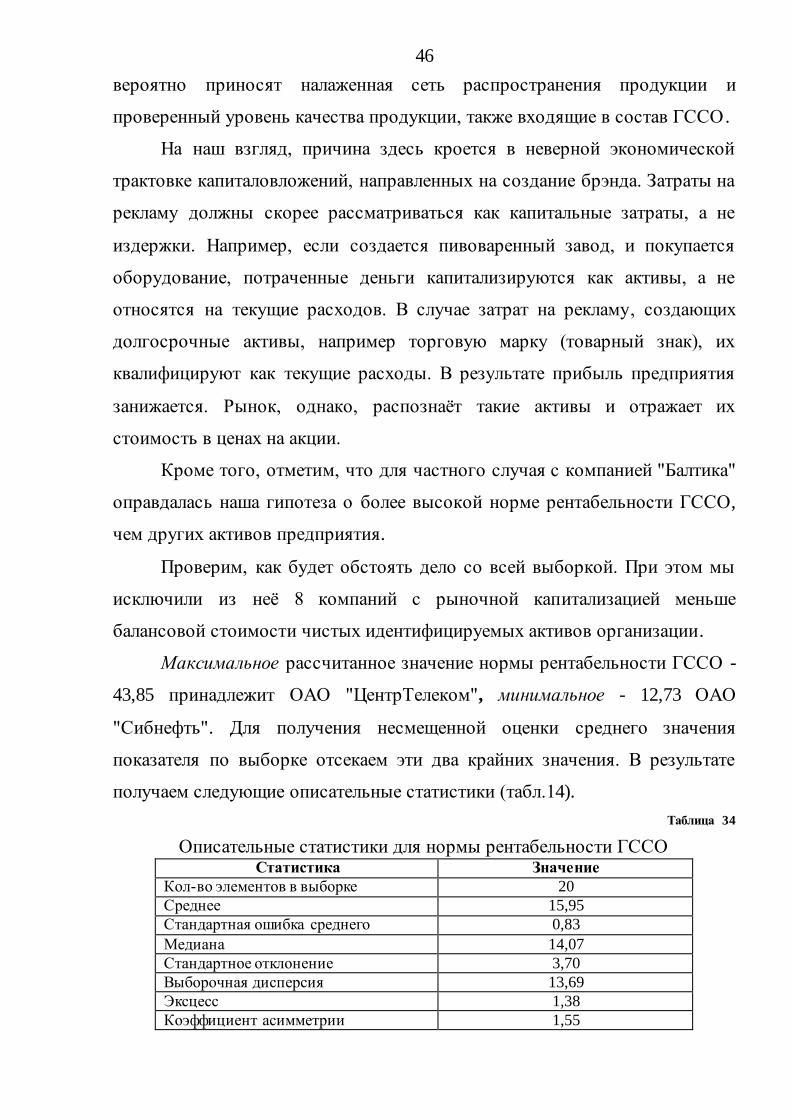

46

вероятно приносят налаженная сеть распространения продукции и

проверенный уровень качества продукции, также входящие в состав ГССО .

На наш взгляд, причина здесь кроется в неверной экономической

трактовке капиталовложений, направленных на создание брэнда. Затраты на

рекламу должны скорее рассматриваться как капитальные затраты, а не

издержки. Например, если создается пивоваренный завод, и покупается

оборудование, потраченные деньги капитализируются как активы, а не

относятся на текущие расходов. В случае затрат на рекламу, создающих

долгосрочные активы, например торговую марку (товарный знак), их

квалифицируют как текущие расходы. В результате прибыль предприятия

занижается. Рынок, однако, распознаёт такие активы и отражает их

стоимость в ценах на акции.

Кроме того, отметим, что для частного случая с компанией "Балтика"

оправдалась наша гипотеза о более высокой норме рентабельности ГССО,

чем других активов предприятия.

Проверим, как будет обстоять дело со всей выборкой. При этом мы

исключили из неё 8 компаний с рыночной капитализацией меньше

балансовой стоимости чистых идентифицируемых активов организации.

Максимальное рассчитанное значение нормы рентабельности ГССО -

43,85 принадлежит ОАО "ЦентрТелеком", минимальное - 12,73 ОАО

"Сибнефть". Для получения несмещенной оценки среднего значения

показателя по выборке отсекаем эти два крайних значения. В результате

получаем следующие описательные статистики (табл.14).

Таблица 34

Описательные статистики для нормы рентабельности ГССО Статистика Значение

Кол-во элементов в выборке 20

Среднее 15,95

Стандартная ошибка среднего 0,83

Медиана 14,07

Стандартное отклонение 3,70

Выборочная дисперсия 13,69

Эксцесс 1,38

Коэффициент асимметрии 1,55

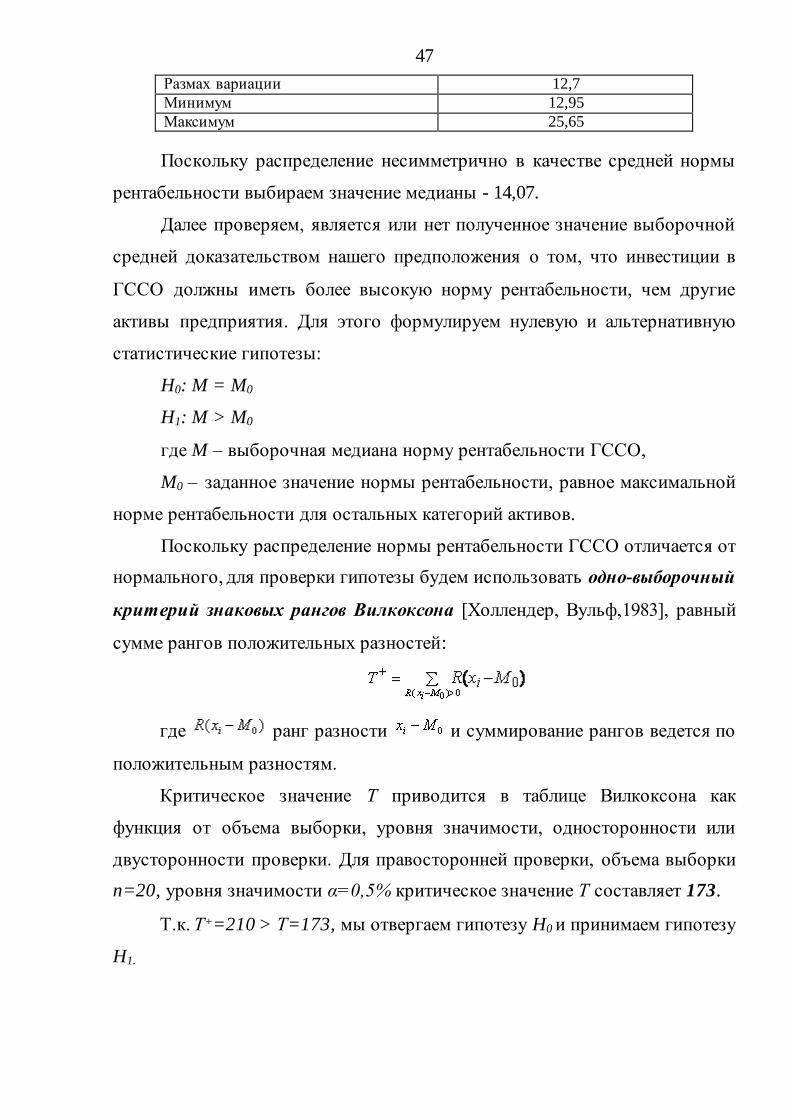

47

Размах вариации 12,7

Минимум 12,95

Максимум 25,65

Поскольку распределение несимметрично в качестве средней нормы

рентабельности выбираем значение медианы - 14,07.