Private Equity and Venture Capital as Funding Alternatives to Small and Middle Enterprises in Brazil

116

UNIVERSIDADE DE SÃO PAULO FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTABILIDADE DEPARTAMENTO DE ADMINISTRAÇÃO MARCELO NOVAES DE OLIVEIRA ORIENTADORA: PROFª. DRª. LILIAM SANCHEZ CARRETE O PRIVATE EQUITY E O VENTURE CAPITAL COMO ALTERNATIVAS DE FINANCIAMENTO A PEQUENAS E MÉDIAS EMPRESAS NO BRASIL São Paulo 2013

Transcript of Private Equity and Venture Capital as Funding Alternatives to Small and Middle Enterprises in Brazil

UNIVERSIDADE DE SÃO PAULO

FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTABILIDADE

DEPARTAMENTO DE ADMINISTRAÇÃO

MARCELO NOVAES DE OLIVEIRA

ORIENTADORA: PROFª. DRª. LILIAM SANCHEZ CARRETE

O PRIVATE EQUITY E O VENTURE CAPITAL COMO

ALTERNATIVAS DE FINANCIAMENTO A

PEQUENAS E MÉDIAS EMPRESAS NO BRASIL

São Paulo

2013

ii

MARCELO NOVAES DE OLIVEIRA

O PRIVATE EQUITY E O VENTURE CAPITAL COMO

ALTERNATIVAS DE FINANCIAMENTO A

PEQUENAS E MÉDIAS EMPRESAS NO BRASIL

Trabalho de Formatura apresentado à

Faculdade de Economia, Administração e

Contabilidade da Universidade de São Paulo

para obtenção do diploma de Administrador

de Empresas.

Campo do conhecimento: Finanças

Orientadora: Profª. Drª. Liliam Sanchez

Carrete

São Paulo

2013

iii

AGRADECIMENTOS

Agradeço a meus familiares, amigos e colegas; foram incríveis momentos vividos.

Agradeço à Universidade de São Paulo pelo que me proporcionou nestes oito anos.

Agradeço, em especial…

…a meus pais, Dermeval e Márcia;

…aos membros do Clube da Cevada;

…a quem me apoiou, Aline Ruppert;

…a minha orientadora, Liliam Carrete;

…aos meus colegas da Escola Politécnica;

…aos meus colegas da Faculdade de Economia e Administração;

…aos meus colegas da IE Business School;

…aos meus colegas da Intermec Technologies;

…aos meus colegas da Fiducia Asset Management;

…aos meus colegas da Standard & Poor’s;

…aos meus colegas da TopBest Apps & Games;

…aos meus colegas do Shelter Island Capital Management;

…aos meus colegas do Goldman Sachs;

…aos meus colegas da Fisher;

…à aleatoriedade do universo, sempre tão preciosamente caprichosa.

Yup… it was quite a ride.

“‘Mas isso são só números…’, protestou o

meu mestre Caeiro. E depois acrescentou,

olhando com uma formidável infância:

‘O que é o 34, na realidade?’”

(Fernando Pessoa)

v

RESUMO

As micro, pequenas e médias empresas (PMEs) são irrefutavelmente importantes

em todo o mundo, seja na geração de novos empregos, na geração de riquezas de

um país ou no auxílio à recuperação de crises econômicas, como evidenciado após

a crise financeira de 2008. Contudo, essa relevância é verificada com maior impacto

na Europa ou nos Estados Unidos, quando comparado ao Brasil. Acredita-se que um

ponto limitante do potencial das PMEs no Brasil seja a falta de acesso ao

financiamento e a uma administração mais profissional destas empresas, de alto

potencial de crescimento. Desta forma, buscou-se entender como o capital de risco,

em forma de Private Equity (PE) ou Venture Capital (VC), prática difundida em

países desenvolvidos, pode auxiliar as PMEs a crescer e a prosperar, fortalecendo e

dinamizando a economia do país. Ao mesmo tempo, vislumbrou-se o tema sob as

perspectivas de gestores, investidores e empreendedores. O presente estudo, de

caráter exploratório, aborda de maneira abrangente os aspectos fundamentais do

Private Equity no Brasil e no exterior, contextualizados sob a ótica das PMEs.

Evidencia-se através de dados empíricos a importância desta modalidade de

financiamento e de sua aplicação para este segmento de empresas no mercado

Brasileiro, assim como é delineado um panorama das alternativas existentes no país

à disposição das PMEs. Conclui-se que as vantagens do Private Equity para

empreendedores, investidores e profissionais excedem os desafios envolvidos e que

sua utilização é benéfica às PMEs e, por conseguinte, ao país como um todo. Além

disso, comprova-se a relevância das PMEs no Brasil e evidencia-se a lacuna

existente perante seu desempenho nos países desenvolvidos. Expõe-se as

características do mercado nacional de PE, aquém de seu potencial, mas em

momento favorável à prática trazendo consigo métricas atraentes. Por fim, entende-

se que as modalidades de financiamento alternativas para as PMEs existem, mas

são pouco difundidas e de difícil acesso, tornando mercados inesperados como o de

Factoring ou fomento mercantil fundamentais para a sobrevivência dessas

empresas.

Palavras-chave: capital de risco, Venture Capital, Private Equity, pequenas e médias

empresas, PMEs, Brasil

vi

ABSTRACT

Small and medium enterprises (SMEs) are indisputably important in the whole world,

be it by creating new jobs, be it by generating a country’s wealth or by making it more

resilient to economic crises, as evidenced after the 2008 financial crisis. However,

this is noticed with greater impact in Europe or the U.S. rather than in Brazil. It is

believed that the lack of financing aimed at SMEs and the poor management of such

companies curb their high growth potential. Therefore, this paper tries to understand

how Private Equity and Venture Capital – well accepted in the developed countries –

can help SMEs to grow and prosper, thus strengthening and developing the country’s

economy. At the same time, this work does so by looking from the perspectives of

managers, investors and entrepreneurs. By using exploratory techniques, it covers in

a broad manner all the fundamental aspects of Private Equity in Brazil and abroad,

contextualized from the SMEs’ standpoint. The paper brings empirical evidence on

the importance of this type of financing and its further application on Brazilian SMEs,

as well as conveying a panorama of other existing financing alternatives at their

disposal. It comes to conclusion that the advantages brought by Private Equity to

entrepreneurs, investors and professionals far exceeds the challenges involved, as

also that such practice is not only beneficial to the SMEs, but to the country as a

whole. Furthermore, this paper proves the relevance of SMEs in Brazil and brings

light to the gap between their performance and the one observed in developed

countries. By showing the characteristics of the PE domestic market, it is found that

there’s plenty of untapped potential, even though the country seems to be in a

fortunate moment with attractive PE performance. At last, it is understood that there

are financing alternatives for SMEs in Brazil, but they are not well-known and also

very hard to tap. This makes shadow banking companies as Factoring to be essential

for the survival of these companies.

Keywords: Venture Capital, Private Equity, small and medium enterprises, SMEs,

Brazil

vii

LISTA DE FIGURAS

Figura 1 – Estrutura típica de um fundo de Private Equity ........................................ 26

Figura 2 – Transação típica de aquisição de empresa por fundo de Private Equity .. 29

Figura 3 – Queda abrupta no crescimento de receitas das empresas que se tornam

grandes o suficiente para entrar na lista Fortune 50 de maiores empresas .............. 32

Figura 4 – Valores totais de buyout por ano nos EUA ............................................... 34

Figura 5 – Valores totais de buyout por ano ao redor do mundo............................... 35

Figura 6 – Valores totais de buyout por ano ao redor do mundo............................... 35

Figura 7 – Investimento em mercados emergentes de Private Equity por região ..... 61

Figura 8 – Tamanho mediano dos investimentos em PE em mercados emergentes

entre 2008–2010 ....................................................................................................... 63

Figura 9 – Países atrativos para PE possuem um maior número de empresas de

grande porte .............................................................................................................. 63

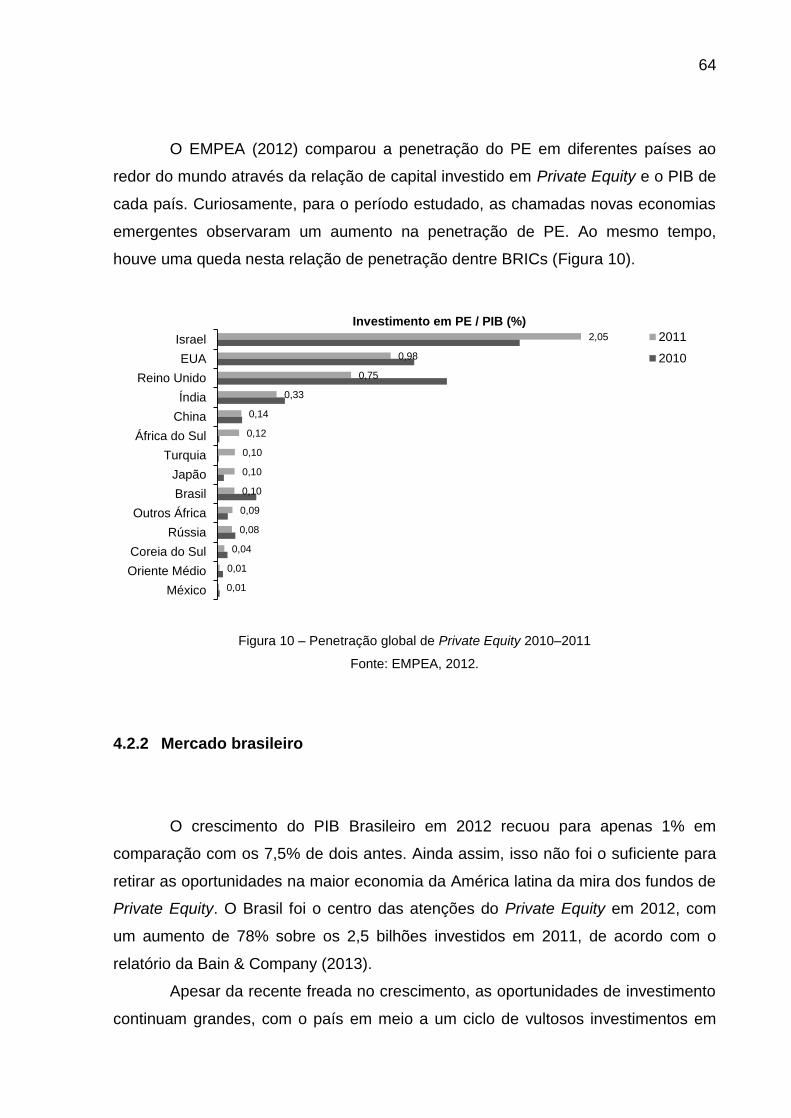

Figura 10 – Penetração global de Private Equity 2010–2011 ................................... 64

Figura 11 – Conversão de oportunidades de negócios em investimentos ................ 71

Figura 12 – Distribuição por estágio das empresas investidas em 2009 ................... 71

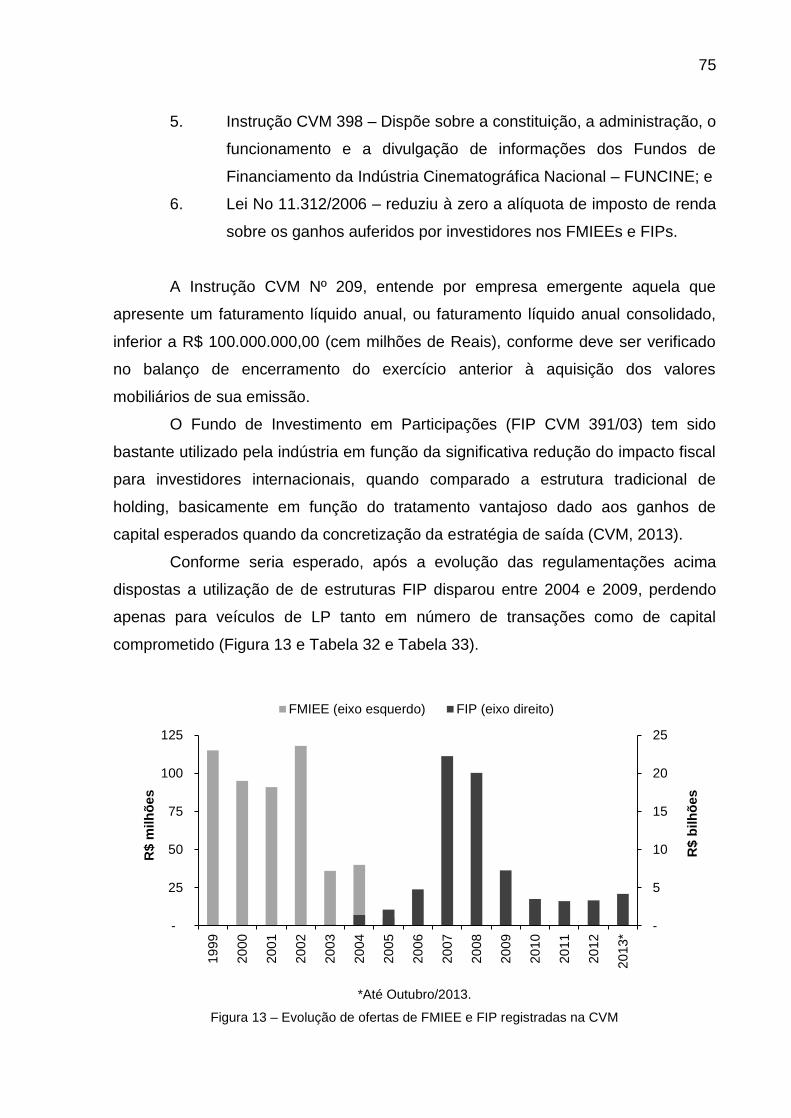

Figura 13 – Evolução de ofertas de FMIEE e FIP registradas na CVM ..................... 75

Figura 14 – Número de desinvestimentos (totais ou parciais) por ano, por

modalidade de saída ................................................................................................. 77

Figura 15 – Taxa interna de retorno para desinvestimentos no Brasil entre 2004–

2009 .......................................................................................................................... 80

Figura 16 – “Qual o seu MOI e TIR históricos e esperados no Brasil?” Pesquisa com

GPs ........................................................................................................................... 81

Figura 17 – Operações de financiamento via BNDES em 2011 ................................ 90

Figura 18 – Desembolsos do BNDES por setor de atividade .................................... 90

Figura 19 – Participação dos desembolsos da FINEP no dispêndio empresarial em

P&D ........................................................................................................................... 95

viii

LISTA DE TABELAS

Tabela 1 – Classificação de Pequenas e Médias Empresas quanto ao número de

pessoas ..................................................................................................................... 19

Tabela 2 – Classificação de Pequenas e Médias Empresas quanto a receita ou

ativos ......................................................................................................................... 19

Tabela 3 – Diferentes estruturas de fundos de Private Equity................................... 28

Tabela 4 – TIR calculadas através do múltiplo de saída e duração do investimento 30

Tabela 5 – Retorno médio e volatilidade de diferentes classes de ativos (1980–2000)

.................................................................................................................................. 43

Tabela 6 – Retorno líquido médio de fundos de Private Equity por tipo de Limited

Partner ...................................................................................................................... 43

Tabela 7 – Retornos da indústria de Private Equity baseados em fluxos de caixa ... 45

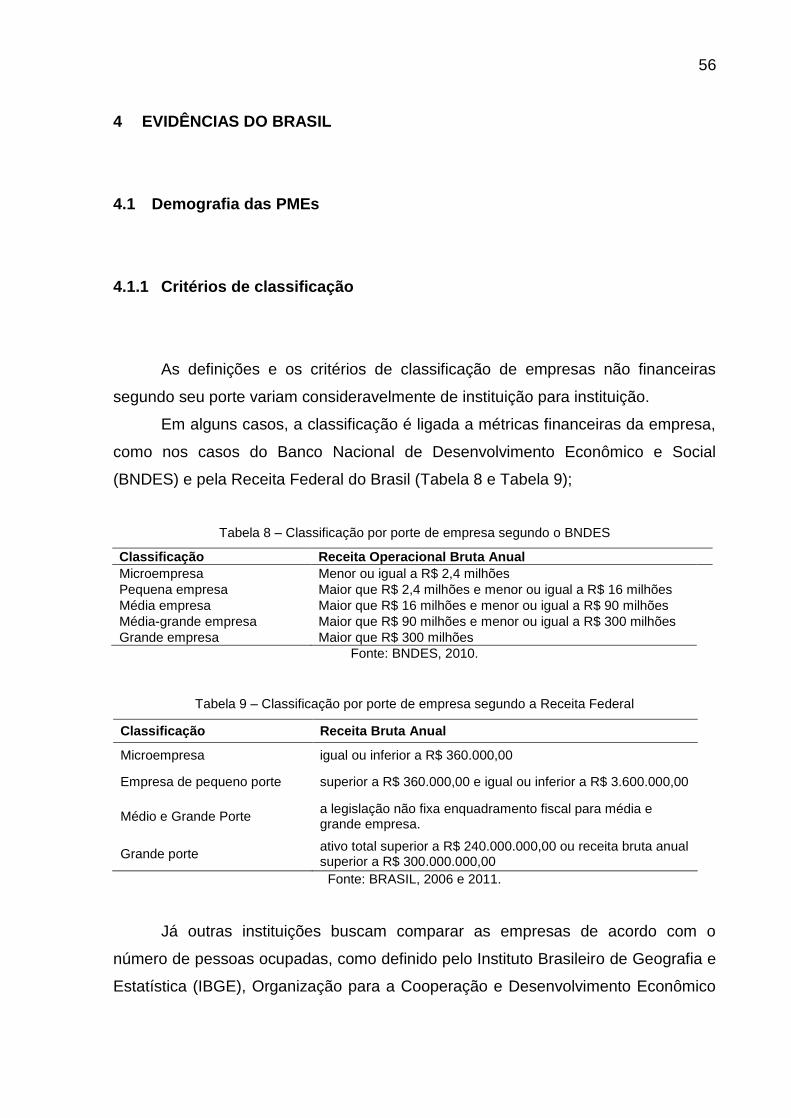

Tabela 8 – Classificação por porte de empresa segundo o BNDES ......................... 56

Tabela 9 – Classificação por porte de empresa segundo a Receita Federal ............ 56

Tabela 10 – Classificação por porte de empresa segundo IBGE e OECD ................ 57

Tabela 11 – Classificação por porte de empresa segundo SEBRAE ........................ 57

Tabela 12 – Classificação por porte de empresa segundo Mercosul ........................ 57

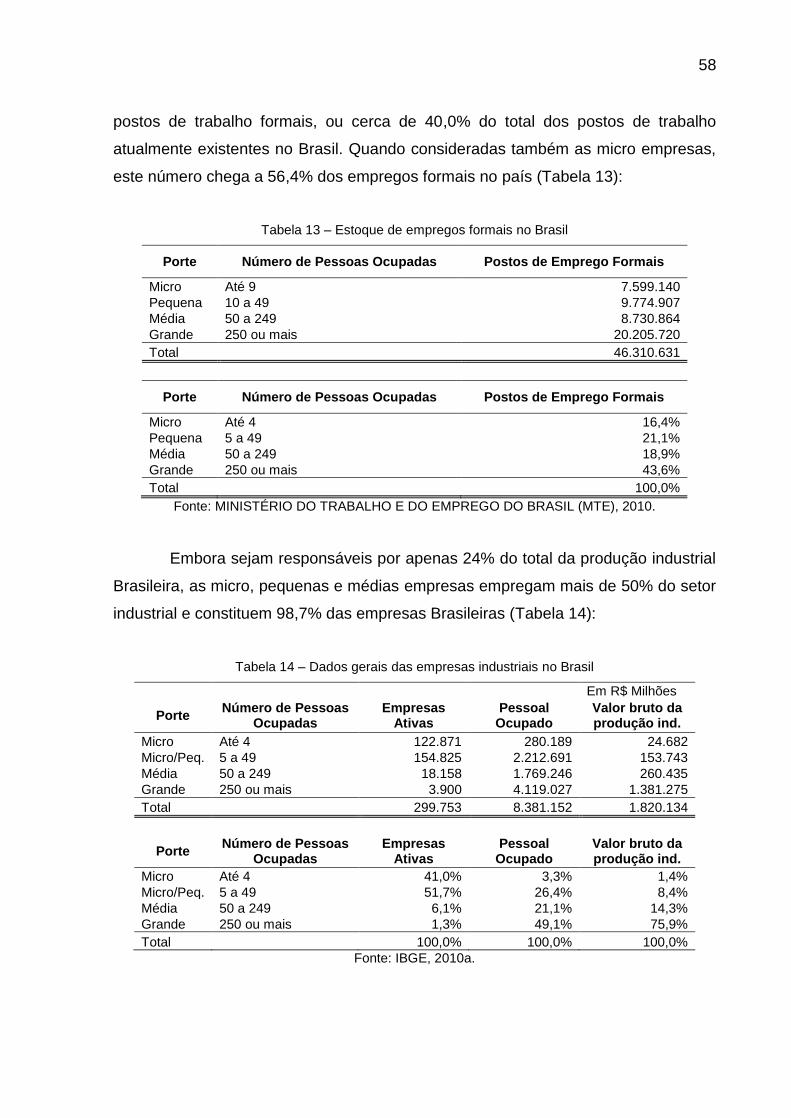

Tabela 13 – Estoque de empregos formais no Brasil ................................................ 58

Tabela 14 – Dados gerais das empresas industriais no Brasil .................................. 58

Tabela 15 – Dados gerais das empresas comerciais no Brasil ................................. 59

Tabela 16 – Dados gerais das empresas de serviço no Brasil .................................. 59

Tabela 17 – Dados gerais das empresas de serviço ................................................. 60

Tabela 18 – Dados gerais das empresas exportadoras no Brasil ............................. 60

Tabela 19 – Captação de recursos em Private Equity, 2007–2011........................... 62

Tabela 20 – Volume regional de negócios ao ano, 2008–2011 ................................ 62

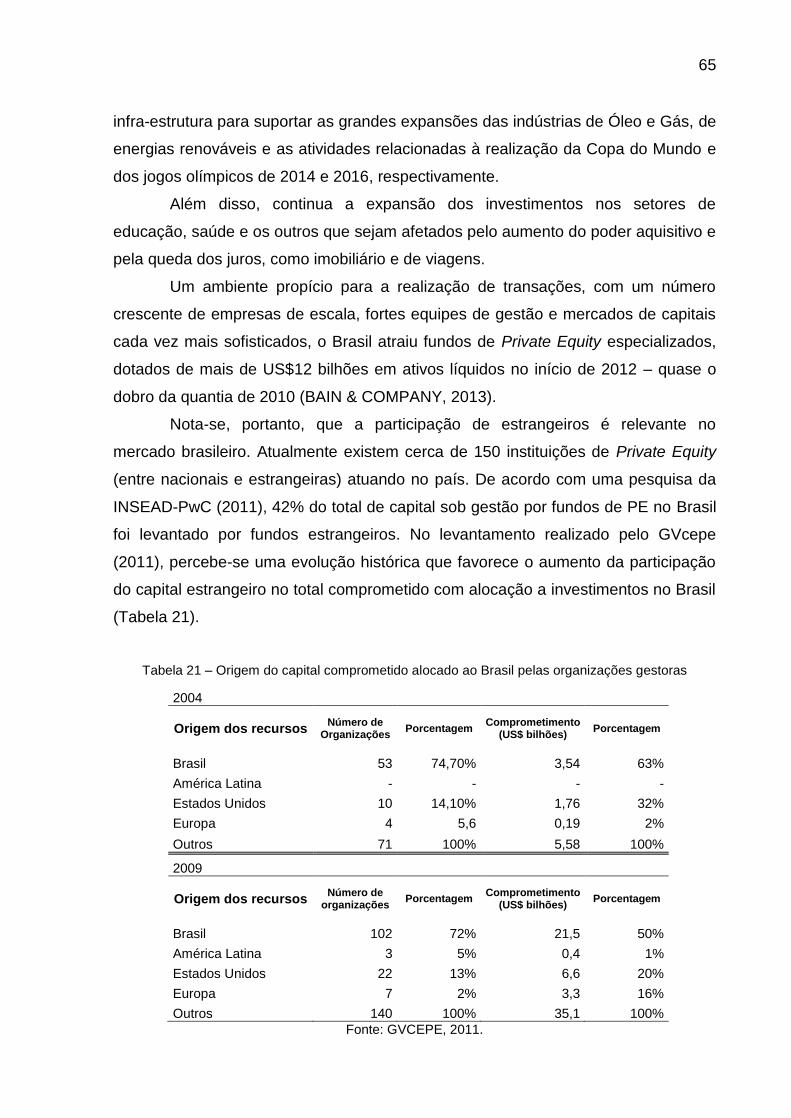

Tabela 21 – Origem do capital comprometido alocado ao Brasil pelas organizações

gestoras .................................................................................................................... 65

Tabela 22 – Concentração do capital comprometido ................................................ 66

Tabela 23 – Alguns fundos brasileiros entre os 300 maiores do mundo ................... 66

Tabela 24 – Levantamento de Capital ....................................................................... 67

Tabela 25 – Avaliação do Brasil frente a outros BRICs ............................................. 68

Tabela 26 – Requisitos da empresa-alvo que viabilizam o investimento .................. 69

ix

Tabela 27 – Características e situações da empresa-alvo que inviabilizam o

investimento .............................................................................................................. 70

Tabela 28 – Principais motivos que inviabilizam o investimento* .............................. 70

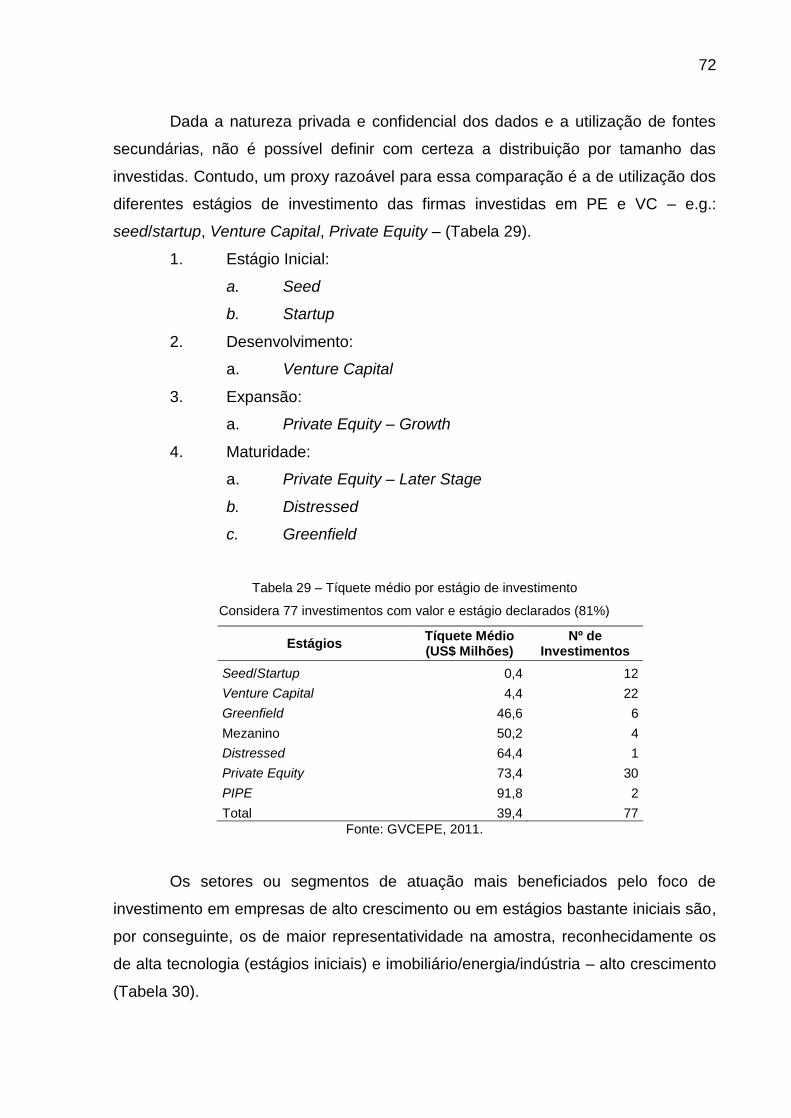

Tabela 29 – Tíquete médio por estágio de investimento ........................................... 72

Tabela 30 – Distribuição das empresas em portfólio em 2009, por setor .................. 73

Tabela 31 – Distribuição Geográfica das Empresas por Portfólio ............................. 74

Tabela 32 – Estrutura legal dos veículos de investimento ........................................ 76

Tabela 33 – Levantamento de fundos em 2009 por estrutura legal .......................... 76

Tabela 34 – Saídas de negócios por mecanismo de saída, em US$ milhões ........... 78

Tabela 35 – Número de veículos por prazo de duração ............................................ 79

Tabela 36 – Retorno líquido para investidores .......................................................... 79

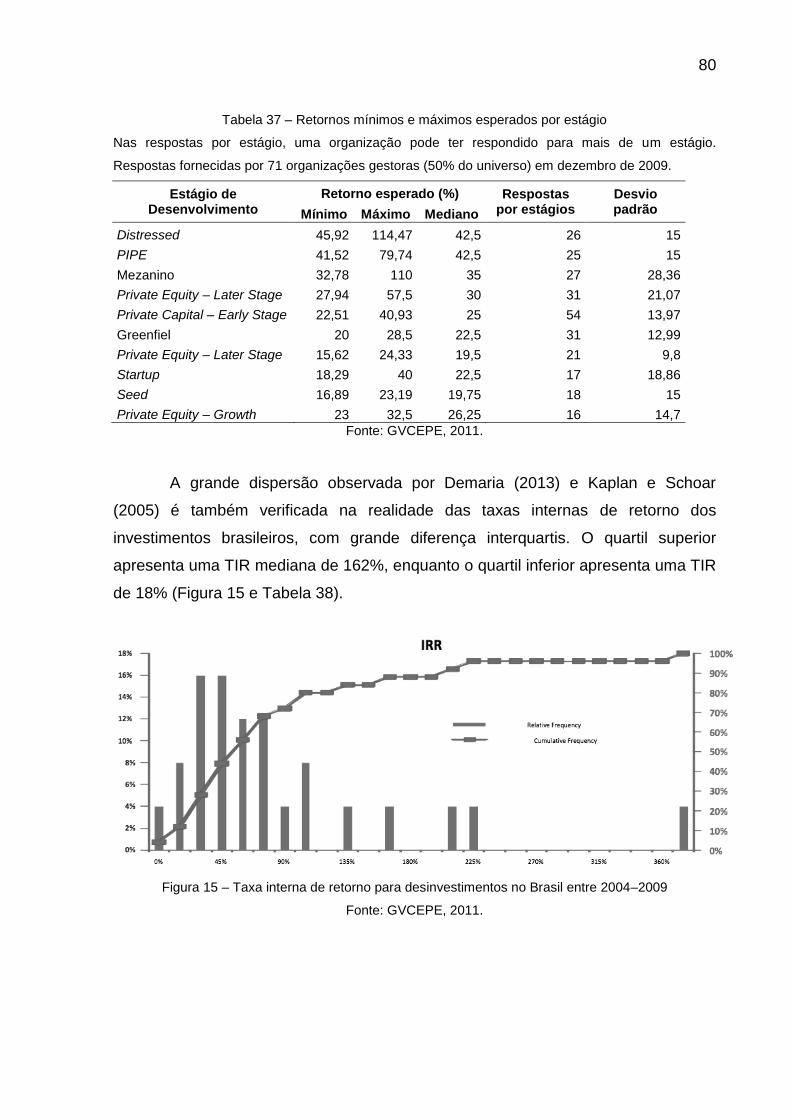

Tabela 37 – Retornos mínimos e máximos esperados por estágio ........................... 80

Tabela 38 – Valores medianos da taxa interna de retorno ........................................ 81

Tabela 39 – Quantitativo de instituições autorizadas a funcionar.............................. 83

Tabela 40 – Participação percentual dos diversos segmentos do SFN nos ativos

totais do sistema ....................................................................................................... 84

Tabela 41 – Listagem das agências de fomento brasileiras ...................................... 85

Tabela 42 – Balanço e resultados das agências de fomento brasileiras ................... 85

Tabela 43 – Maiores bancos atuantes no Brasil, por ativos totais ............................. 86

Tabela 44 – Maiores bancos atuantes no Brasil, por ativos totais ............................. 89

Tabela 45 – Representatividades do BNDES no Sistema Financeiro Nacional ........ 89

Tabela 46 – Operações de Financiamento via BNDES em 2011 .............................. 90

Tabela 47 – Evolução dos desembolsos anuais do BNDES ..................................... 90

Tabela 48 – Carteiras de Factoring por região .......................................................... 92

Tabela 49 – Evolução da captação de recursos para operações de crédito ............. 97

Tabela 50 – Evolução dos valores captados, contratados, liberados e realizável bruto

.................................................................................................................................. 97

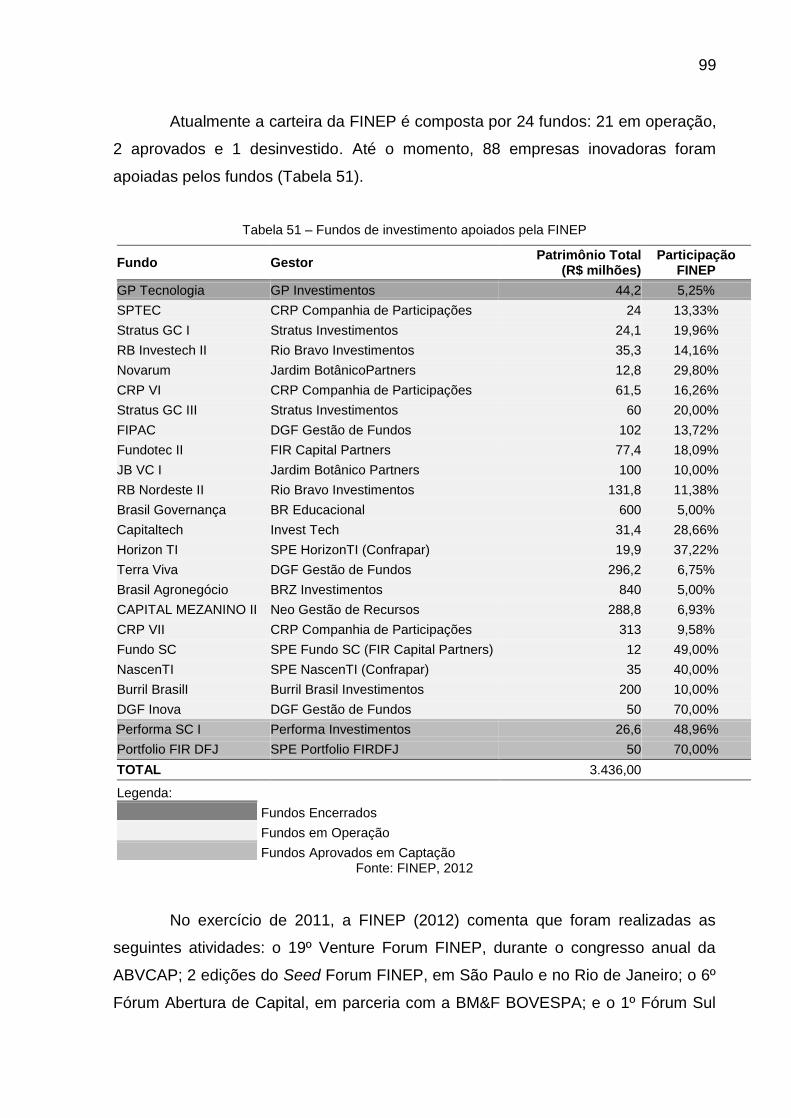

Tabela 51 – Fundos de investimento apoiados pela FINEP ...................................... 99

x

SUMÁRIO

1 INTRODUÇÃO ................................................................................................... 13

1.1 Objetivo e contribuições esperadas ................................................................. 13

1.2 Justificativa ........................................................................................................ 14

2 REVISÃO DA LITERATURA ............................................................................. 19

2.1 Pequenas e médias empresas (PMEs) .............................................................. 19

2.1.1 Definição .......................................................................................................... 19

2.1.2 Evidência socioeconômica ............................................................................... 20

2.1.2.1 Geração de empregos ............................................................................................ 20

2.1.2.2 Geração de riqueza ................................................................................................ 21

2.1.2.3 Resiliência frente a crises ....................................................................................... 22

2.2 Private Equity e Venture Capital (PE e VC) ....................................................... 22

2.2.1 Origem histórica ............................................................................................... 22

2.2.2 Definição e subcategorias ................................................................................ 24

2.2.3 Organização e estrutura ................................................................................... 25

2.2.4 Funcionamento de uma transação.................................................................... 28

2.2.5 Avaliação de empresas de alto crescimento ..................................................... 31

2.2.6 Dimensão e evolução do mercado.................................................................... 33

2.3 Características do Private Equity ...................................................................... 36

2.3.1 Vantagens às empresas ................................................................................... 36

2.3.1.1 Criação de valor através da gestão ........................................................................ 36

2.3.1.2 Otimização da estrutura de capital ......................................................................... 37

2.3.1.3 Alternativa de financiamento ................................................................................... 38

2.3.1.4 Foco no longo prazo ............................................................................................... 40

2.3.2 Vantagens aos acionistas e investidores .......................................................... 41

2.3.2.1 Diversificação de investimentos ............................................................................. 41

2.3.2.2 Retornos superiores aos de mercado ..................................................................... 42

2.3.2.3 Desinvestimento e saída para os sócios ................................................................ 47

2.3.3 Desvantagens e desafios ................................................................................. 48

2.3.3.1 Conflitos de interesse e custos de agência ............................................................ 49

2.3.3.2 Assimetria de informações entre as partes ............................................................ 49

2.3.3.3 Restrições de liquidez ............................................................................................. 50

3 METODOLOGIA ................................................................................................ 53

4 EVIDÊNCIAS DO BRASIL ................................................................................. 56

xi

4.1 Demografia das PMEs ........................................................................................ 56

4.1.1 Critérios de classificação .................................................................................. 56

4.1.2 Faturamento e pessoal ocupado ...................................................................... 57

4.2 Private Equity e Venture Capital ........................................................................ 61

4.2.1 Brasil dentre os emergentes ............................................................................. 61

4.2.2 Mercado brasileiro ............................................................................................ 64

4.2.3 Empresas e o processo de investimento .......................................................... 68

4.2.4 Estruturas de investimento ............................................................................... 74

4.2.5 Estratégia de desinvestimento .......................................................................... 77

4.2.6 Taxas de retorno .............................................................................................. 79

4.3 Fontes alternativas de financiamento para PMEs ............................................ 81

4.3.1 Sistema Financeiro Nacional ............................................................................ 82

4.3.2 Agências de Fomento ....................................................................................... 84

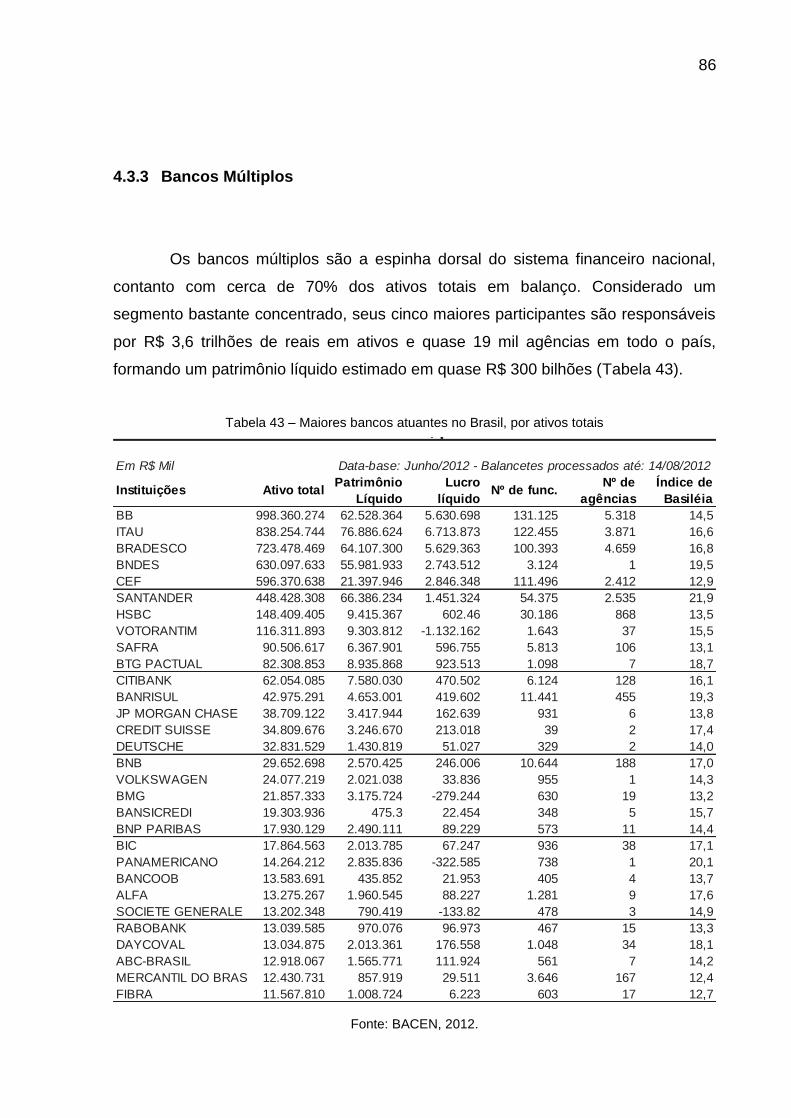

4.3.3 Bancos Múltiplos .............................................................................................. 86

4.3.4 BNDES ............................................................................................................. 88

4.3.5 Cooperativas de Crédito ................................................................................... 91

4.3.6 Factoring e Fomento Mercantil ......................................................................... 91

4.3.7 Financiadora de Estudos e Projetos (FINEP) ................................................... 93

4.3.8 FINEP e fundos de Private Equity e Venture Capital ........................................ 98

4.3.9 Fundos Constitucionais de Financiamento ..................................................... 100

5 CONSIDERAÇÕES FINAIS ............................................................................. 103

6 REFERÊNCIAS ............................................................................................... 109

“If you owe the bank $100,

that’s your problem;

If you owe the bank $100 million,

that’s the bank’s problem.”

(J. Paul Getty)

13

1 INTRODUÇÃO

1.1 Objetivo e contribuições esperadas

As micro, pequenas e médias empresas (MPMEs, denominadas por

conveniência a partir deste ponto simplesmente como “PMEs”, ou pequenas e

médias empresas), são responsáveis pela parcela majoritária do número de

empresas existentes em todo o mundo, do total de empregos gerados, além de

parcela significativa do produto interno bruto da maioria dos países. Sua relevância

no cenário econômico-social mundial é incontestável.

As PMEs são conhecidas também no meio financeiro por seu alto potencial

de crescimento de receitas e fluxos de caixa (chamadas de “growth companies”, ou

empresas em crescimento), fornecendo a possibilidade de multiplicar em muitas

vezes a riqueza de seus acionistas em períodos relativamente curtos de tempo, em

geral de menos de uma década. Entretanto, o risco observado nestes investimentos

é bastante substancial e muito superior ao risco encontrado comumente nas grandes

corporações de segmentos maduros de atuação.

Esta relação de risco-retorno apresentada pelas PMEs tende a ser pouco

atrativa ao segmento de financiamento bancário, dado principalmente ao perfil de

dívida, que os expõe ao risco em caso de falências sem haver a contrapartida na

multiplicação das riquezas em caso de sucesso e crescimento, que premia o

acionista. Soma-se a este fator os altos custos de acompanhamento, baixo volume

individual e a dificuldade em avaliar-se adequadamente o perfil de risco de negócios

incipientes e/ou em segmentos de negócio inovadores.

Dessa forma, há uma lacuna no financiamento das PMEs que pode ser

suprida pelo chamado capital de risco, em forma de Private Equity (PE) ou Venture

Capital (VC, podendo estar incluso deste trecho em diante dentro da denominação

de Private Equity). Estas modalidades de financiamento preenchem o papel de

financiador como um acionista, e não como um credor, possivelmente assim

recompensando o perfil de risco da empresa tomadora do financiamento.

Este formato de financiamento já é desenvolvido em muitos países,

principalmente nos Estados Unidos e na Europa, e apenas mais recentemente tem

14

sido explorado em mercados emergentes, como o Brasil. A saber, pelas

características históricas de incerteza no âmbito econômico-regulatório observadas

no Brasil, e pelas altas taxas de juros praticadas domesticamente há décadas pelos

bancos, de perfil conservador, é de total relevância o estudo do Venture Capital e do

Private Equity como forma de financiamento das PMEs no país.

Através do levantamento da literatura sobre o funcionamento, características

típicas, as vantagens e desvantagens do PE e VC, métodos e cuidados na avaliação

de empresas de alto crescimento, e de dados empíricos sobre o tamanho e o

desempenho desta indústria no Brasil e no mundo, será possível delinear o estágio

atual no qual se encontra o país, entender suas características e limitações, discutir

melhores práticas e recomendações, além de aumentar, aprofundar, sofisticar,

questionar e propagar o conhecimento desta modalidade de financiamento,

considerada por muitos como fundamental no desenvolvimento econômico e social.

Além disso, busca-se abordar de maneira abrangente fontes alternativas de

financiamento para PMEs, que não o Private Equity e o Venture Capital.

O estudo contemplará em diversos momentos as micro empresas por

limitações metodológicas, mas seu foco será preponderantemente no segmento de

pequenas e médias empresas, dada a dimensão relativa entre o mercado de Private

Equity (mais relevante em volume financeiro, e que tende a buscar PMEs, empresas

no chamado “growth stage” ou estágio de alto crescimento) e do mercado de

Venture Capital (relativamente menor, dado o seu interesse em empresas que se

encontrem em estágios mais iniciais, tipicamente de micro e pequena empresas).

Espera-se, por fim, instigar o estudo do Private Equity e do Venture Capital,

possibilitando sua expansão no país, preenchendo a lacuna de financiamento e

fortalecendo financeiramente as empresas de menor porte que se encontram em

fase de alto crescimento, as tornando mais competitivas local e globalmente,

gerando crescimento, empregos e dinamizando e diversificando a economia

brasileira.

1.2 Justificativa

15

É indiscutível o fato de que a chamada crise financeira global de 2008

tornou-se um grande marco na história contemporânea. Embora não haja um

consenso sobre suas causas, seus efeitos puderam ser observados tanto por

profissionais das finanças e economia quanto pela população em geral em quase

todo o mundo, muitas vezes de forma devastadora (LO, 2012).

Logo após o estouro da crise, que culminou no colapso e falência do banco

de investimentos norte-americano Lehman Brothers em Setembro de 2008 (LO,

2012), dois movimentos completamente opostos ocorreram: de um lado, governos,

legisladores e reguladores buscavam injetar liquidez na economia de seus países

através de medidas como a diminuição das taxas básicas de juros ou da compra de

títulos públicos nos mercados abertos, na tentativa de evitar maiores impactos na

economia e na sociedade, como a queda na demanda e na produção, falência de

empresas e o aumento das taxas de desemprego; do outro lado, os credores (com

destaque aos grandes conglomerados bancários) estavam em situação de alerta,

visando a qualquer custo diminuir a quantidade de empréstimos arriscados de seus

balanços, liquidando os empréstimos existentes e fechando-se para novos

tomadores, de modo a garantir a própria sobrevivência e a adequar-se aos novos

limites regulatórios de reservas de capital exigidos pelos órgãos reguladores

(VANDEMBERG, 2009).

Este fenômeno foi especialmente perverso com as micro, pequenas e

médias empresas, que sofreram pressões nas mais variadas frentes: aumento de

custos, diminuição nos pedidos e falta de apoio dos bancos. Embora os governos

nos mais diversos países tentassem desenvolver políticas adequadas para preservá-

las, os métodos adotados foram em geral pouco eficazes por acabar beneficiando

em maior escala as empresas de maior porte e de situação financeira mais robusta.

Percebeu-se então que a dinâmica clássica das políticas econômicas não se

aplicava de maneira simples e direta nestes pequenos empreendimentos,

diferentemente do que é usual para as grandes corporações (VANDEMBERG,

2009).

Pequenas empresas (1-100 funcionários) e empresas maduras (mais de 10

anos) têm as maiores participações na criação de empregos em comparação com

empresas maiores e mais jovens, em países em desenvolvimento. No entanto,

empresas pequenas também enfrentam maiores obstáculos do que empresas

16

maiores e são mais gravemente afetadas por restrições financeiras (AYYAGARI;

DERMIGUC-KUNT; MAKSIMOVIC, 2013).

É também sabido que PMEs são responsáveis por uma maior parcela do

Produto Interno Bruto (PIB) do que empresas de grande porte, como observado já

há quase uma década na Europa, chegando a 57% em 2012 (ECORYS, 2012).

Segundo Berger (2006), a disponibilidade de financiamento externo para

PMEs é uma questão de muito interesse para pesquisas acadêmicas, e também

para legisladores no mundo todo. Grande parte da literatura é focada em como

pequenas empresas são mais severamente restringidas pelo acesso ao

financiamento. Ayyagari et al. (2013) verificaram que o percentual de PMEs com

acesso a instrumentos financeiros aumenta de maneira constante e linear tanto em

países de baixa renda para países de alta renda, não sendo capaz de acompanhar o

aumento da demanda por financiamentos.

Através de dados de pesquisas empresariais feitas entre 2006-2010,

Ayyagari et al. (2013) descobriram que, embora financiamento bancário seja o tipo

de financiamento externo mais comum, uma grande parcela de PMEs não possui

nenhum empréstimo bancário, o que sugere tanto que as empresas podem estar

sendo recusadas por bancos, quanto à falta de bons projetos para serem

financiados. Algumas razões para as empresas não terem acesso a empréstimos

incluem altas taxas de juros, necessidade de garantias, corrupção no sistema

bancário e burocracia. Estes estudos sugerem que o acesso a financiamento é um

dos obstáculos que mais restringem o crescimento de empresas em países em

desenvolvimento (AYYAGARI; DERMIGUC-KUNT; MAKSIMOVIC, 2013).

Entretanto, nem sempre o caso de financiamentos negados é a falta de bons

projetos de investimento. Muitos estudos demonstram que os retornos de

investimentos em microempresas, principalmente de países em desenvolvimento,

podem ser muito altos em alguns casos, enquanto a taxa de retorno marginal médio

dentre as empresas não é particularmente alta, tornando a atividade de investimento

um jogo de muitos erros e poucos, mas excelentes, acertos (AYYAGARI;

DERMIGUC-KUNT; MAKSIMOVIC, 2013).

Nestes casos, de empresas com bons projetos a serem financiados, vê-se

uma continuidade de rodadas de investimento, passando por mais de um fundo de

Venture Capital ou Private Equity. Pesquisas realizadas por Florin (2005) sobre

empreendimentos de alto-potencial mostram que dois estágios críticos de

17

financiamento antecedem um crescimento significativo nas empresas: o Venture

Capital ou Private Equity, nos estágios iniciais, e que pode incluir várias rodadas de

financiamento, e o IPO (“Initial Public Offering”, uma oferta pública inicial de ações).

Estas são formas de se obter acesso a grandes quantias de capital para fomentar o

crescimento. Empresas de Venture Capital e investidores privados são atraídos por

empreendimentos de alto crescimento e com metas de alcançar IPO devido ao

potencial de altos ganhos, combinados à disponibilidade de estratégias de

desinvestimento alternativas.

Em países desenvolvidos, o Private Equity e o Venture Capital são

importantes fontes de financiamento a empresas de todos os tamanhos. Stromberg

(2007) estimou em mais de US$ 3,6 trilhões os investimentos em Private Equity

desde 1970 até 2007, sendo 75% deste volume posterior ao ano de 2000, um

crescimento notável.

Recentemente, as empresas de Private Equity americanas alteraram seu

escopo de investimento para atender a uma escala global, embora os investimentos

realizados fora da América do Norte e Europa Ocidental representem apenas 13%

em quantidade e 7% em valor do total de transações no mundo. Embora ainda

sejam pequenas, estas fontes de financiamento alternativas possuem um papel cada

vez mais importante nos mercados emergentes (AYYAGARI; DERMIGUC-KUNT;

MAKSIMOVIC, 2013).

“Personally, I'm always ready to learn.

Although I do not always like being taught.”

(Sir Winston Churchill)

19

2 REVISÃO DA LITERATURA

2.1 Pequenas e médias empresas (PMEs)

2.1.1 Definição

Não existe um consenso na classificação de PMEs ao redor do mundo. A

definição mais aceita de PMEs é baseada no número de funcionários ou pessoas

ocupadas: empresas que tenham menos do que 250 funcionários. Esta definição é,

adotada, por exemplo, pela Organização para a Cooperação e Desenvolvimento

Econômico (OECD), União Europeia e pelo Ministério do Trabalho e do Emprego

(MTE) brasileiro, enquanto nos Estados Unidos são consideradas PMEs as

empresas com menos de 500 pessoas ocupadas (Tabela 1). Contudo, essa

classificação pode variar de acordo com o país, órgão ou instituto, além de haver

restrições ou classificações adicionais de acordo com o setor de atuação, o foco

exportador ou certos níveis financeiros de receita ou de ativos no balanço da

empresa (OECD, 2007), como por exemplo na União Europeia (Tabela 2).

Tabela 1 – Classificação de Pequenas e Médias Empresas quanto ao número de pessoas

Órgão ou região Classificação Número de Pessoas Ocupadas

MTE (Brasil), OECD,

União Europeia

Micro até 9 pessoas ocupadas

Pequena 10 a 49 pessoas ocupadas

Média 50 a 249 pessoas ocupadas

Grande 250 ou mais pessoas ocupadas

Órgão ou região Classificação Número de Pessoas Ocupadas

Estados Unidos PMEs até 499 pessoas ocupadas

Fontes: MTE (2010), OECD (2007).

Tabela 2 – Classificação de Pequenas e Médias Empresas quanto a receita ou ativos

Órgão ou país Classificação Vendas anuais (€ milhões)

Total de ativos (€ milhões)

União Europeia

Micro ≤ 2 ≤ 2

Pequena ≤ 10 ≤ 10

Média ≤ 50 ≤ 43

Grande > 50 > 43

Fonte: OECD (2007).

20

Classificações adicionais das PMEs no Brasil são estudadas com mais

detalhamento posteriormente, ao levantar-se as evidências empíricas no país.

2.1.2 Evidência socioeconômica

2.1.2.1 Geração de empregos

Segundo Vandemberg (2009), as pequenas empresas compõe grande parte

da população de empresas, tanto em países desenvolvidos quanto em países em

desenvolvimento, e exercem um papel importantíssimo na criação de postos de

trabalho em economias em desenvolvimento, empregando 33% dos trabalhadores

formalizados em países de baixa renda e consistindo em 62% dos empregos formais

nos países desenvolvidos. Estes números subdimensionam a sua relevância nos

países em desenvolvimento, pois nestes a informalidade é tamanha (chegando a

86% da força de trabalho na Índia, por exemplo) que distorce as estatísticas oficiais.

Na União Europeia, cerca de 67% dos empregos eram gerados por PMEs

em 2010, e portanto mais de 87 milhões de postos de trabalho (ECORYS, 2011).

Nos Estados Unidos, este número chegou em 2007 a mais de 50% dos postos

formais de trabalho fora da agricultura, equivalentes a mais de 60 milhões de

pessoas (USITC, 2010).

No Brasil, esse número corresponde a aproximadamente 40% dos postos

formais de trabalho, constituindo 18,5 milhões de empregos (MTE, 2010). Pode-se

entender essa menor porcentagem de vagas provenientes de PMEs no Brasil

através de uma menor formalização da economia e, portanto há a tendência de se

distorcer a representatividade das grandes empresas, que tendem a formalizar a

maior parte de sua força de trabalho.

Além do número total de empregos, é importante observar a parcela das

PMEs na geração adicional de empregos, visto que grandes corporações tendem a

ter seus quadros de funcionários mais estáveis. Nesse sentido, nos EUA entre 1992-

2009 as PMEs foram responsáveis por 64% das novas vagas (USITC, 2010),

21

enquanto no Brasil, entre 1995-2000, esse número chegou a incríveis 96% (MTE,

2010).

Segundo Mead (1998), o cenário macroeconômico tem impactos óbvios nos

padrões de crescimento de postos de emprego: durante situações de crescimento, a

expansão dos postos de trabalho em empresas existentes contribui mais para o

crescimento do nível geral de emprego, ao passo que a geração de empregos por

novas empresas fica negativa. Posteriormente, quando a economia se torna

estagnada, empresas existentes reduzem seu nível de emprego, enquanto o

crescimento deste em novas empresas torna-se positivo. De forma geral, essa

mudança se deve à taxa de fechamento de empresas, que é muito maior no período

de crescimento do que durante recessões.

2.1.2.2 Geração de riqueza

De acordo com MURA (2012), em economias avançadas pequenas e

médias empresas são responsáveis por aceleração no nível de emprego, inovação e

crescimento econômico.

Nos Estados Unidos, as PMEs foram responsáveis por US$ 4 trilhões do PIB

em 2004, ficando em estáveis 50% da economia ao longo da história, sendo 79%

desse valor gerado em empresas de serviços (nas grandes empresas, o segmento

com a maior fatia era o de indústria manufatureira e mineração, com 23%). Nos

países da União Europeia, 58,4% do valor agregado à economia em 2010 foi

proveniente de PMEs, cerca de € 3,5 trilhões.

No Brasil, essa parcela é de aproximadamente 20% do PIB, algo em torno

de R$ 700 bilhões (BRASIL, 2012). Novamente, assim como no caso da geração de

empregos, o baixo grau de formalização da economia brasileira prejudica a

representatividade das PMEs frente à totalidade da geração de riqueza no país

quando comparada aos países desenvolvidos.

Beck e Demirgüç-Kunt (2006) demonstraram que há uma forte correlação

positiva entre crescimento do PIB per capita e participação de PMEs no nível de

emprego no setor industrial, em diversos países, mas não necessariamente a causa

desse crescimento. Esses dados são consistentes com a visão de que um setor

22

grande de PME é uma característica de economias de crescimento acelerado, mas

não sua causa. Muitos dos projetos de promoção de PMEs ao redor do mundo

procuram influenciar alguma dessas componentes, seja promovendo a abertura de

novas empresas ao abordar as restrições que dificultam isso, seja fornecendo

assistência para ajudar empresas existentes a combaterem os fatores que levam à

falência das mesmas, ou ajudando-as a melhorar seu desempenho e crescer

(MEAD, 1998).

2.1.2.3 Resiliência frente a crises

Segundo estudo elaborado por Ecorys (2011), embora certo número de

PMEs tenha entrado em processos de falência causados pela crise financeira de

2008, quando comparadas de maneira agregada as PMEs se mantiveram mais

resilientes que as grande empresas, observando um menor decréscimo na geração

do PIB. Além disso, a recuperação durante os anos subsequentes na geração de

riquezas das PMEs foi considerada mais rápida que a vista nas grandes

corporações.

Destaca-se também o surgimento de empresas mais inovadoras dentre as

PMEs em períodos de crise, que se utilizam de oportunidades geradas em

momentos de crise para criar vantagens competitivas, além de renda e empregos.

Contudo, vale ressaltar que fatores externos que possam ter incentivado

especificamente as PMEs tornam desiguais a comparação direta com as grandes

corporações.

2.2 Private Equity e Venture Capital (PE e VC)

2.2.1 Origem histórica

23

A história do Private Equity e do Venture Capital se mistura com o

desenvolvimento da própria civilização moderna. Demaria (2013) cita o

financiamento concedido, já no século XV, pela realeza espanhola para a viagem de

Cristóvão Colombo. Este rumaria ao oeste, em busca de uma nova rota de

navegação mais curta às Índias, obtendo vantagem competitiva frente aos vizinhos

portugueses. O financiamento recebido por Colombo poderia ser caracterizado

potencialmente como uma transação de Venture Capital, dadas as suas

características: financiamento através de um investidor externo; alto risco e alto

potencial de retorno; atividade empreendedora; proteção de vantagem competitiva.

Como um exemplo de aquisição do controle majoritário similar ao PE (o

chamado “buyout”), Demaria (2013) comenta sobre o mau negócio realizado pela

holandesa Companhia das Índias Ocidentais em 1667, ao trocar o território hoje

equivalente ao estado de Nova Iorque (parte dos EUA e sinônimo de geração de

riqueza e bem-estar social) por um empreendimento do tipo plantation, no que

atualmente consiste no território do Suriname.

Para que o PE atingisse o nível de profusão e sofisticação atual, uma

mistura de: apoio social, legal e tributário; pessoal qualificado, empreendedor; e

capital foi necessária. Um exemplo icônico de estrutura legal para a realização de

financiamentos foi o Código de Hammurabi, implementado na Babilônia no século

XVII a.C. e que delineou de forma primitiva as distinções entre empreendedor e

financiador; patrimônio e dívida; garantias e privilégios de um empréstimo; dessa

forma dando origem a subsequentes regras e leis ao longo da história da

humanidade (DEMARIA, 2013).

Muitos séculos se passaram de constante aprendizado tanto do lado dos

financiadores quanto dos empreendedores, e os investimentos durante a era

contemporânea focavam principalmente em empreendimentos de infraestrutura.

Logo após a segunda grande guerra, em 1946, o general Francês Georges Doriot

monta uma estrutura de investimento que separaria a atividade de provedor do

capital da figura do gestor deste capital, ao fundar a American Research and

Development Corporation (ARD) dentro da Harvard University. Este formato tornou-

se o mais comum nas estruturas de PE, e dado o seu sucesso, popularizou-se na

década de 1960 dando origem aos chamados leveraged buyouts (LBOs, ou

aquisições alavancadas). Estes, por conseguinte, evidenciaram o Private Equity

como uma alternativa potencialmente mais rentável de investimento em relação ao

24

mercado público de capitais durante as últimas décadas, e estimularam vultosos

investimentos por parte de fundos de pensão de empresas e de universidades, os

chamados “endowments” (DEMARIA, 2013).

2.2.2 Definição e subcategorias

A definição de Private Equity é bastante nebulosa e aberta, englobando

diversas modalidades de investimento através de diferentes instrumentos e em

estágios variados de empreendimentos. Dessa forma, há sobreposições entre as

nomenclaturas e tipos de PE (e.g.: Venture Capital, LBOs). Demaria (2013) tenta de

maneira abrangente definir em seis etapas o Private Equity como:

1. Um investimento negociado em forma de ações ou equivalente:

a. Que possua prioridade sobre os retornos e/ou aumento no

controle sobre as decisões do objeto de investimento;

b. Que possua cobertura adicional pelos riscos incorridos,

como no caso de uma dívida conversível;

2. De prazo de duração máxima definida, por volta de 10 anos;

3. Que implique em riscos específicos;

4. Que tenha retorno potencial elevado;

5. Tomado em nome de investidores qualificados;

6. De forma apoiar empreendedores.

Dentro dessa definição, encontramos dois tipos particularmente importantes

de PE, chamados de Venture Capital (VC, comumente chamado de “capital de

risco”) e Leveraged Buyouts (LBOs, referentes a aquisições de PE com grande

alavancagem financeira). O VC tornou-se bastante popular através do financiamento

de empresas de alta tecnologia a partir da década de 1990, principalmente nos

Estados Unidos, que culminou na chamada “bolha das ponto com” em 2000-2001.

Já os LBOs tornaram-se uma modalidade popular de PE principalmente após a

década de 1980, com a ocorrência de transações de dezenas de bilhões de dólares.

25

Pela dificuldade de se delimitar precisamente os limites do termo, a

Associação Nacional de Venture Capital dos Estados Unidos (2013) define o

Venture Capital segundo uma lista de características:

1. Um investimento através de sociedades privadas ou parcerias;

2. Investido utilizando capital levantado por meio de fundos de pensão

públicos ou privados, indivíduos de grande riqueza, investidores

estrangeiros e os Venture Capitalists em si;

3. Direcionado a empresas inovadoras, de alto potencial de

crescimento e de alta tecnologia;

4. Em forma de ações, preferenciais ou conversíveis, em negócios não

listados em bolsa de valores;

5. Apoiado ativamente pelos investidores no desenvolvimento dos

produtos ou serviços da empresa investida;

6. De alto risco e expectativa de retornos elevados;

7. Em um horizonte de longo prazo, em geral 5-7 anos.

Os termos Leveraged Buyouts ou LBOs são muitas vezes utilizados de

forma indiferente ao Private Equity, tamanha a popularidade destes. Entretanto, os

LBOs são na verdade uma subcategoria do PE, que tipicamente consiste na

aquisição de parte majoritária de uma empresa existente ou madura, se utilizando de

uma parte substancial de instrumentos de dívida ou empréstimos para o

financiamento da transação. Frequentemente, os ativos da empresa adquirida são

usados como garantia para o empréstimo, além dos ativos da empresa adquirente.

O objetivo dos LBOs é permitir às empresas fazer grandes aquisições, contudo sem

o comprometimento de muito capital. Supostamente, as empresas alvo de LBOs tem

capacidade potencial de repagar a parcela de dívida incorrida no momento da

aquisição, posteriormente trazendo altos retornos sobre a participação acionária do

investimento (KAPLAN, 2009).

2.2.3 Organização e estrutura

26

Lerner e Schoar (2004) explicam que em fundos de Private Equity, os

chamados General Partners (GPs, reconhecidamente os “gestores” do fundo de PE)

são responsáveis por levantar capital junto aos Limited Partners (LPs, também

conhecidos como “investidores” do fundo de PE), e de realizar a gestão do fundo,

selecionando empresas para o portfolio, investindo e monitorando estas.

Existe uma diferença entre o capital comprometido (“commited capital”)

pelos LPs e o capital de fato aportado e investido – o comprometimento garante

previamente que, uma vez que o GP tiver encontrado uma oportunidade relevante

de investimento, os LPs aportarão as quantias necessárias para que a transação

seja efetivada. Desta forma, evita-se com que fundos recentes travem a liquidez de

seus futuros investidores de maneira desnecessária.

Os GPs normalmente tem uma atuação ativa frente às empresas investidas

de seu portfolio, buscando melhorias na gestão, resultados e na governança. Uma

estrutura clássica da organização em torno de um fundo de Private Equity pode ser

observada na Figura 1.

Figura 1 – Estrutura típica de um fundo de Private Equity

Fonte: elaboração própria.

General Partners podem investir capital nas empresas do portfolio,

mantendo sua participação no investimento, ou usar outros instrumentos, como

Gestor de Private Equity

(General Partner)

Investidores

(Limited Partners)

Fundo de Private Equity

Empresa Investida

Empresa Investida

Empresa Investida

Gestã

o d

os

investim

ento

s

Participação acionária

Taxas d

e

rem

unera

ção

27

dívida conversível, assim como opções de compra e de venda. Em geral, os GPs

liquidam sua participação nas empresas após cerca de 7 anos, devolvendo então o

capital investido mais lucros aos LPs.

A remuneração dos gestores (os General Partners) dos fundos de Private

Equity é realizada de duas formas distintas, pagas pelos investidores (Limited

Partners) através do fundo de investimento (DEMARIA, 2013):

1. Taxa de administração ou gestão (“management fee”): remuneração

recorrente expressa como uma porcentagem do total de fundos

captados, e portanto o quão maiores os fundos, maiores as taxas de

administração, que gira em torno de 1,5–2,5% dependendo do

tamanho do fundo. O objetivo desta taxa é financiar as atividades

operacionais do GP, sendo o excedente a remuneração dos sócios

gestores. Este formato de remuneração gera um incentivo a

maximizar o tamanho dos fundos de Private Equity.

2. Taxa de performance (“carried interest”): remuneração pontual como

uma porcentagem sobre os lucros do fundo que excederem uma

taxa mínima de retorno (“hurdle rate”), previamente estabelecida. É

paga em geral ao haver algum desinvestimento no fundo, o que

pode levar anos. A taxa de performance geralmente é de 20–30% do

lucro excedente após o pagamento da taxa mínima de retorno, que

varia de 6–8% ao ano, ou seja, primeiramente utiliza-se o lucro

obtido para pagar a taxa mínima aos Limited Partners, e somente

em seguida divide-se o lucro residual entre GPs e LPs. A taxa de

performance é um mecanismo criado de forma a incentivar os

gestores dos fundos a gerarem altas taxas internas de retorno (TIR,

em inglês IRR, “Internal Rate of Return”) aos investidores.

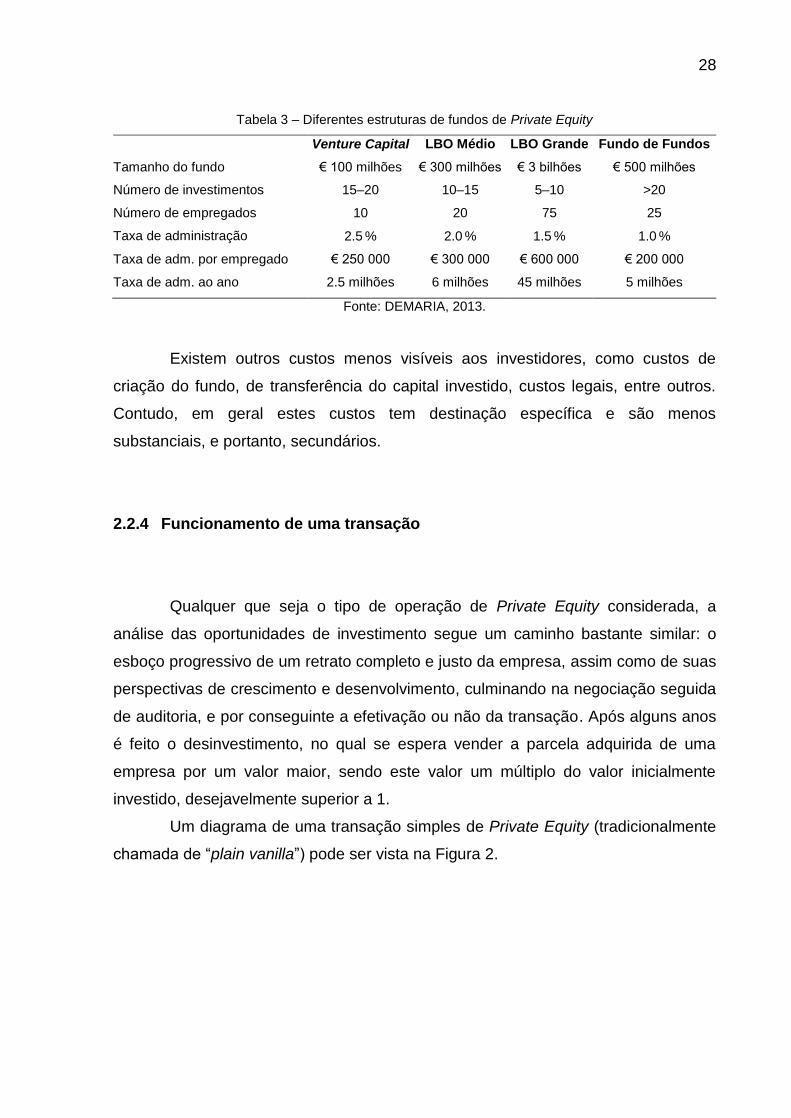

Exemplos de diferentes tamanhos de fundos e taxas praticadas no mercado

Europeu são exemplificados abaixo (Tabela 3).

28

Tabela 3 – Diferentes estruturas de fundos de Private Equity

Venture Capital LBO Médio LBO Grande Fundo de Fundos

Tamanho do fundo € 100 milhões € 300 milhões € 3 bilhões € 500 milhões

Número de investimentos 15–20 10–15 5–10 >20

Número de empregados 10 20 75 25

Taxa de administração 2.5 % 2.0 % 1.5 % 1.0 %

Taxa de adm. por empregado € 250 000 € 300 000 € 600 000 € 200 000

Taxa de adm. ao ano 2.5 milhões 6 milhões 45 milhões 5 milhões

Fonte: DEMARIA, 2013.

Existem outros custos menos visíveis aos investidores, como custos de

criação do fundo, de transferência do capital investido, custos legais, entre outros.

Contudo, em geral estes custos tem destinação específica e são menos

substanciais, e portanto, secundários.

2.2.4 Funcionamento de uma transação

Qualquer que seja o tipo de operação de Private Equity considerada, a

análise das oportunidades de investimento segue um caminho bastante similar: o

esboço progressivo de um retrato completo e justo da empresa, assim como de suas

perspectivas de crescimento e desenvolvimento, culminando na negociação seguida

de auditoria, e por conseguinte a efetivação ou não da transação. Após alguns anos

é feito o desinvestimento, no qual se espera vender a parcela adquirida de uma

empresa por um valor maior, sendo este valor um múltiplo do valor inicialmente

investido, desejavelmente superior a 1.

Um diagrama de uma transação simples de Private Equity (tradicionalmente

chamada de “plain vanilla”) pode ser vista na Figura 2.

29

Figura 2 – Transação típica de aquisição de empresa por fundo de Private Equity

Fonte: elaboração própria.

Demaria (2013) explica que a análise inicial é amplamente condicionada

pela introdução do investimento para o General Partner. Depois, a avaliação do valor

da empresa (o chamado “valuation”) e de suas perspectivas de desenvolvimento

ajudarão a identificar qual supostamente seria o retorno potencial deste investimento

– muitas vezes através de complexos modelos financeiros e análises estatísticas.

O passo seguinte é a negociação, que objetiva estabelecer um certo

equilíbrio entre as as expectativas do vendedor, do comprador, e da alta

administração do empreendimento. A negociação acontece através da discussão de

um conjunto de elementos relevantes, tais como: perspectivas dos interessados,

preço, tempo de negociação, forma de pagamento, ou o futuro da empresa nas

mãos do novo proprietário. Assim que o valuation da empresa estiver concluído, e

caso chegue-se a um consenso sobre este, a estruturação da transação permite

tanto ao vendedor quanto ao comprador definir precisamente os termos do negócio

e o processo operacional.

Enquanto isso, uma verificação sistemática de todos os documentos da

empresa é realizada, para que se assegurar de que os riscos foram completamente

avaliados e que nada foi deixado de fora (esse processo é chamado de “due

diligence”, também chamada por vezes de auditoria). Alguns ajustes podem ser

feitos a medida na qual a auditoria entrega seus resultados, e a transação pode

finalmente ser concluída (DEMARIA, 2013).

General

Partner

Fundo de

Private

Equity

Empresa

alvo Participação acionária

Avaliação do investimento

e autorização da compra

Preço de compra

30

Por fim, ao final de alguns anos espera realizar-se o desinvestimento,

através da venda da participação adquirida por um valor superior ao de

investimento, um múltiplo do preço de compra (TVPI, do inglês “Total Value Paid-

In”). Este desinvestimento é chamado de “saída”, e pode acontecer por meio de uma

transação de fusões e aquisições, oferta pública de ações, venda a outro fundo de

Private Equity ou até mesmo a liquidação da empresa. O retorno é então avaliado

também pela TIR (Taxa Interna de Retorno, ou IRR “Internal Rate of Return”) do

investimento realizado, levando-se em conta as entradas e saídas de caixa ao longo

do tempo (Tabela 4).

Tabela 4 – TIR calculadas através do múltiplo de saída e duração do investimento

TIR (%) Múltiplo de saída

1,25x 1,5x 1,75x 2x 2,5x 3x 3,5x 4x 5x 6x 8x 10x

An

o d

e d

esin

vesti

men

to

2 12 22 32 41 58 73 87 100 124 145 183 216

3 8 14 21 26 36 44 52 59 71 82 100 115

4 6 11 15 19 26 32 37 41 50 57 68 78

5 5 8 12 15 20 25 28 32 38 43 52 58

6 4 7 10 12 16 20 23 26 31 35 41 47

7 3 6 8 10 14 17 20 22 26 29 35 39

8 3 5 7 9 12 15 17 19 22 25 30 33

9 3 5 6 8 11 13 15 17 20 22 26 29

10 2 4 6 7 10 12 13 15 17 20 23 26

Fonte: DEMARIA (2013).

Demaria (2013) ressalta os fatores de sucesso para um fundo de Private

Equity:

1. As empresas devem possuir um forte potencial para

desenvolvimento, tanto nacional quanto internacionalmente, ou

possuir uma posição com fortes barreiras de entrada (oligopólio ou

monopólio);

2. Investimentos devem ser feitos a valores responsáveis e com

alavancagem sólida e viável;

3. Deve haver um alvo específico para a operação, que seja claro,

alcançável dentro de um horizonte de tempo limitado, e ser fonte de

um benefício ou retorno significativo;

4. Uma via de desinvestimento ou saída que respeite as ambições dos

investidores e forneça um futuro próspero para a empresa.

31

2.2.5 Avaliação de empresas de alto crescimento

Diz-se que para sobreviver e prosperar, as empresas devem busca

crescimento. Koller et al. (2010) explicam que empresas de crescimento lento tem

menos oportunidades interessantes de investimento apresentam dificuldades em

reter grandes talentos. Além disso, existe uma grande chance de serem adquiridas

por empresas de maior crescimento. Existem três formas principais de gerar

crescimento de receitas: crescimento orgânico causado pela expansão natural dos

mercados nos quais a empresa atua; aumento na parcela de mercado (também

conhecido como “market share”) atendida pela empresa; fusões e aquisições

(chamado de “mergers & acquisitions” ou simplesmente M&A), um crescimento

inorgânico conseguido através de compras de outras empresas ou outros tipos de

transação.

Entretanto, não é um feito simples buscar crescimentos anuais de dois

dígitos porcentuais quando já fatura na casa das centenas de milhões ou de bilhões

de reais ou dólares. Empresas de pequeno e médio porte possuem mais facilidade

de alcançar essa velocidade de crescimento, e este é um dos motivos de sua

atratividade para investidores de Private Equity em busca de multiplicar seu capital

em diversas vezes ao longo de alguns anos.

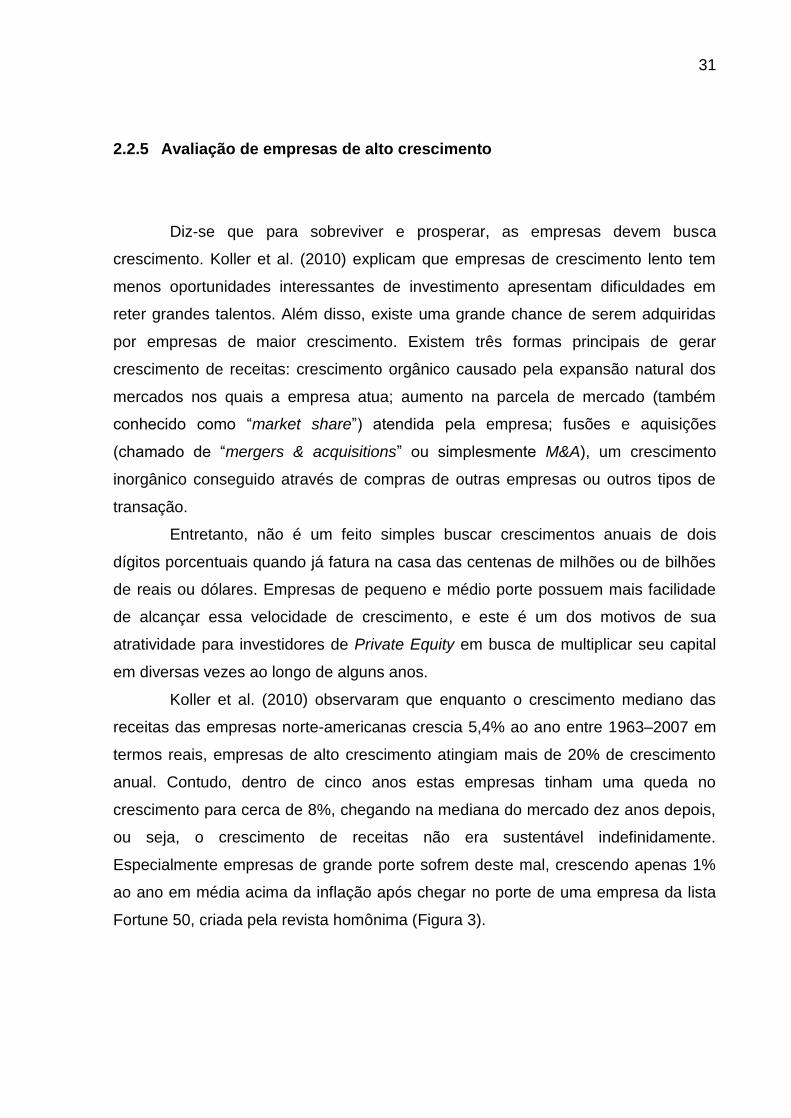

Koller et al. (2010) observaram que enquanto o crescimento mediano das

receitas das empresas norte-americanas crescia 5,4% ao ano entre 1963–2007 em

termos reais, empresas de alto crescimento atingiam mais de 20% de crescimento

anual. Contudo, dentro de cinco anos estas empresas tinham uma queda no

crescimento para cerca de 8%, chegando na mediana do mercado dez anos depois,

ou seja, o crescimento de receitas não era sustentável indefinidamente.

Especialmente empresas de grande porte sofrem deste mal, crescendo apenas 1%

ao ano em média acima da inflação após chegar no porte de uma empresa da lista

Fortune 50, criada pela revista homônima (Figura 3).

32

Figura 3 – Queda abrupta no crescimento de receitas das empresas que se tornam grandes o

suficiente para entrar na lista Fortune 50 de maiores empresas

Fonte: KOLLER, T., GOEDHART, M., WESSELS, D. 2010.

Em um investimento de Private Equity não é apenas o crescimento de

receitas que tem importância. A partir de um certo ponto, é mais interessante para

os acionistas que suas empresas melhorem o retorno sobre o capital investido

(ROIC, ou “Return On Invested Capital”) do que cresçam sua receita total – uma

forma alternativa de se aumentar o valor da empresa. Alto crescimento de receitas é

mais difícil de sustentar ao longo do tempo, dado o ciclo de vida de mercados e

produtos. Desta forma, é possível que empresas de crescimento menos expressivo

sejam também alvos de investimento, buscando consolidação de mercados através

de M&A ou melhorando a eficiência e a gestão das empresas e criando valor ao

acionista (KOLLER, T., GOEDHART, M., WESSELS, D. 2010).

Ao contrário de empresas de grande porte e há muito tempo estabelecidas,

empresas jovens e de alto crescimento apresentam pouca correlação entre histórico

financeiro e desempenho futuro. Neste caso, Koller et al. (2010) preferem abordar o

caso visando mensurar o mercado potencial, prever o nível de lucratividade

sustentável e estimar os investimentos necessários para que se obtenha escala até

um ponto futuro no qual a empresa tenda a se estabilizar. Em seguida, utiliza-se

estas premissas iniciais na elaboração de um modelo de DCF (“Discounted Cash

15

9,5 9

13,5

20

28,6

2 1,4

-0,7 -0,7

0,7 1,20,1

2,1 2,85,1 4,5

-1,6-0,1

-3,9

-5 -4 -3 -2 -1 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

Anos desde a entrada na lista Fortune 50

Antes de entrar na Fortune 50

Depois de entrar na Fortune 50

Taxa média de crescimento anual (%)

33

Flow”, um tipo de modelagem financeira que busca chegar ao valor justo de uma

empresa ou da parcela devida aos acionistas descontando o valor esperado de

geração ou queima de caixa ao longos dos anos por meio de uma taxa de retorno

compatível com o risco assumido). Este tipo de modelo se comporta melhor em meio

a métricas voláteis e permite com que se teste diferentes premissas de meneira

independente.

Uma alternativa que surge a partir desta modelagem é a de abordar o

desenvolvimento do mercado em múltiplos cenários, cada um com suas respectivas

premissas de crescimento de receita, margens de lucro e investimento necessário, e

de acordo com ponderações probabilísticas consistentes com evidências históricas

de crescimento corporativo. Conforme evidenciado pela bolha das empresas de

Internet, valuations fortemente baseados em premissas não realistas podem levar a

valores superestimados e erros estratégicos, minando os retornos dos investidores

(KOLLER et al., 2010).

2.2.6 Dimensão e evolução do mercado

Kaplan e Schoar (2005) destacam que a indústria de Private Equity

(especialmente Venture Capital e LBO) cresceu muito na década de 1990, sendo

que US$180 bilhões foram investidos no setor em 2000, em comparação com

US$10 bilhões em 1991. Strömberg (2007) analisou a atividade de Leveraged

Buyout (LBO) global, comportamento de desinvestimento, e a duração dos

investimentos realizados usando um conjunto de dados de mais de 21.000

transações de LBO. Estima-se que o valor total das empresas adquiridas nessas

transações seja de US$3,6 trilhões, dos quais US$ 2,7 trilhões representam LBOs

realizados após 2000.

No início de 2007, cerca de 14.000 empresas no mundo todo era

propriedade de LBOs, comparadas com menos de 5.000 em 2000 e menos de 2.000

em meados dos anos 1990. Documentou-se também um grande aumento no escopo

geográfico e industrial das transações de LBO ao longo do tempo. A maior parte das

atividades de LBO consiste em aquisições de empresas privadas, e uma das formas

34

buscadas para desinvestimentos consiste em ofertas públicas, fornecendo um fluxo

líquido positivo de empresas para os mercados de ações no longo prazo.

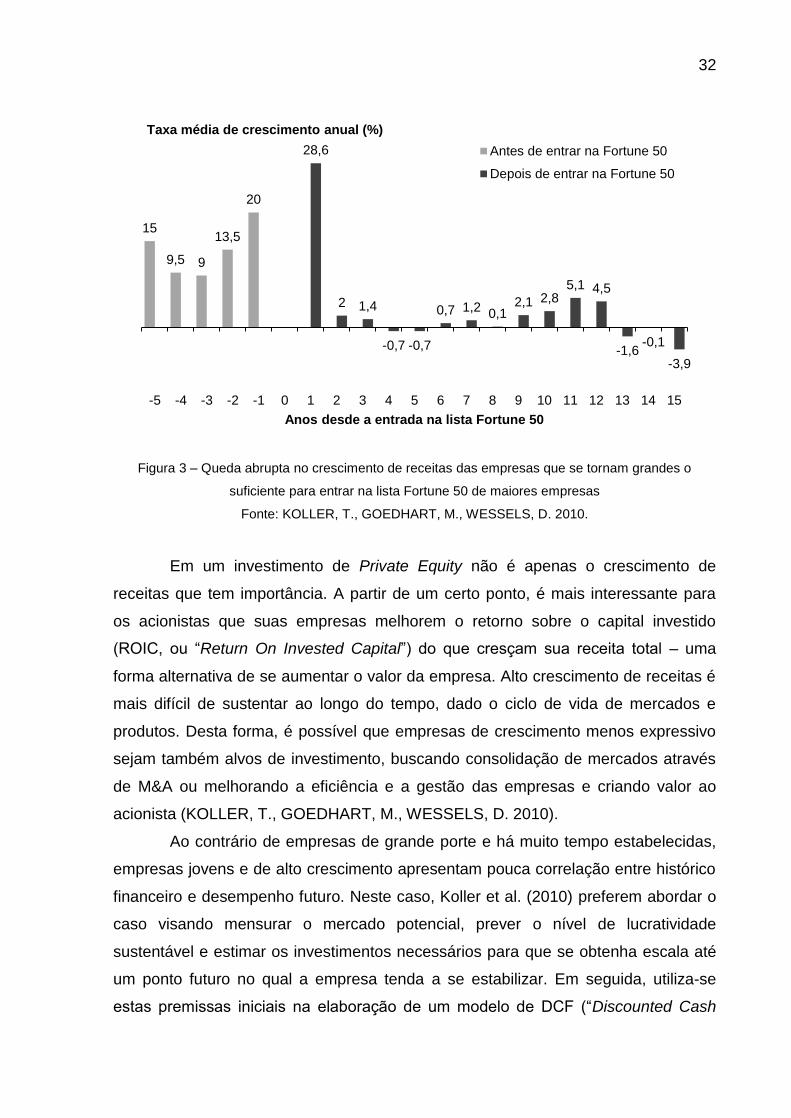

Segundo a Bain & Company (2013), três anos depois do auge da crise de

crédito global, o setor de Private Equity ainda está aquém da força que caracterizou

seus ciclos do passado (Figura 4). Além disso, o mercado global de buyouts

permaneceu estagnado desde 2010. As condições de Private Equity na América do

Norte estavam razoavelmente fortes quando da coleta dos dados.

Figura 4 – Valores totais de buyout por ano nos EUA

Fonte: BAIN & COMPANY, 2013

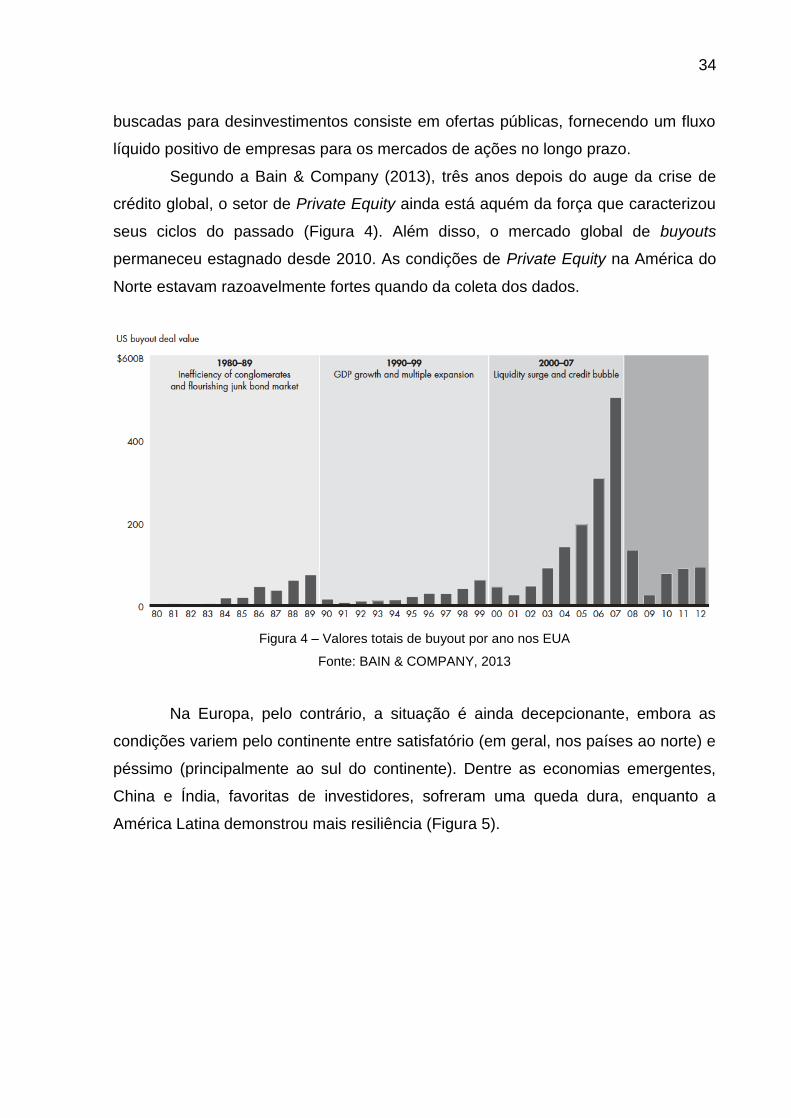

Na Europa, pelo contrário, a situação é ainda decepcionante, embora as

condições variem pelo continente entre satisfatório (em geral, nos países ao norte) e

péssimo (principalmente ao sul do continente). Dentre as economias emergentes,

China e Índia, favoritas de investidores, sofreram uma queda dura, enquanto a

América Latina demonstrou mais resiliência (Figura 5).

35

Figura 5 – Valores totais de buyout por ano ao redor do mundo

Fonte: BAIN & COMPANY, 2013

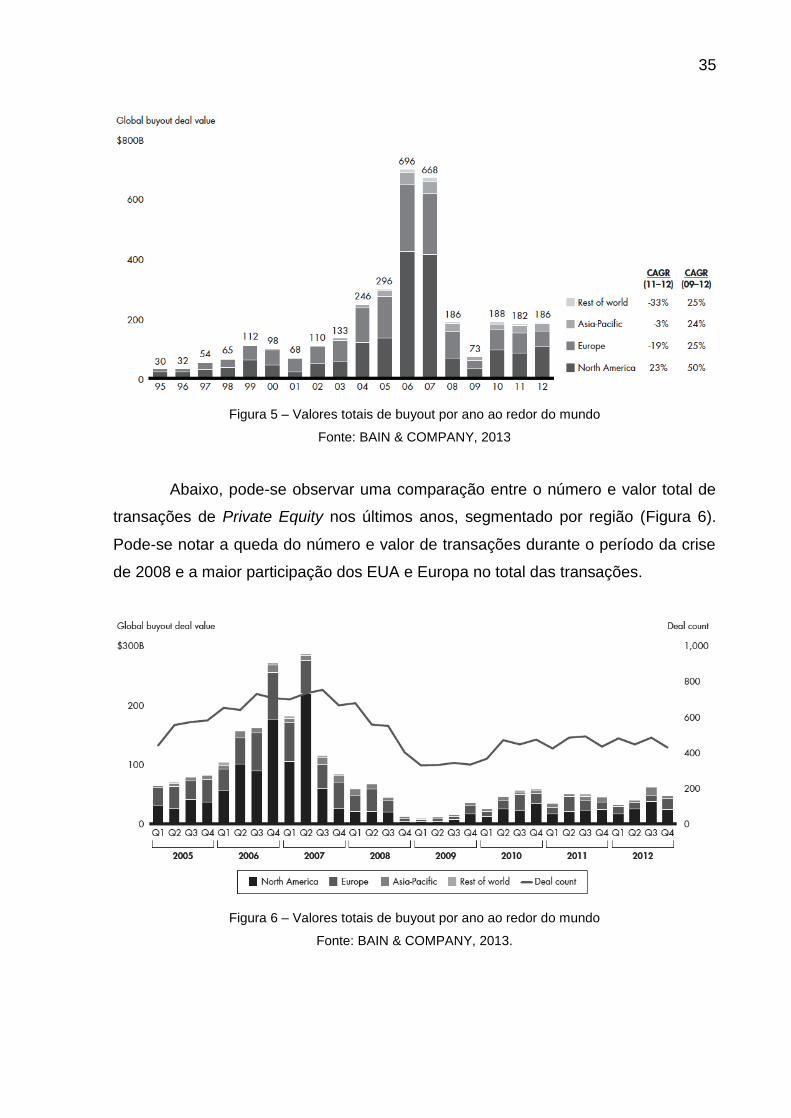

Abaixo, pode-se observar uma comparação entre o número e valor total de

transações de Private Equity nos últimos anos, segmentado por região (Figura 6).

Pode-se notar a queda do número e valor de transações durante o período da crise

de 2008 e a maior participação dos EUA e Europa no total das transações.

Figura 6 – Valores totais de buyout por ano ao redor do mundo

Fonte: BAIN & COMPANY, 2013.

36

2.3 Características do Private Equity

2.3.1 Vantagens às empresas

2.3.1.1 Criação de valor através da gestão

Muito é dito sobre a suposta habilidade dos General Partners de agregar

experiência, profissionalização, recursos humanos, governança e melhores práticas

à gestão das empresas, efetivamente criando valor e aumentando a riqueza de seus

acionistas. Entretanto, o fato de investimentos de PE raramente disponibilizarem

informações ao público dificulta esta mensuração, que fica limitada por exemplo a

diferenças nos valores alcançados entre seguidas avaliações em caso de

transações de fusões e aquisições.

Um método utilizado por Florin (2005) para superar essa limitação foi o de

avaliar o desempenho das empresas após a abertura de capital. Seus achados

indicam que o envolvimento de Venture Capital ou Private Equity melhora o

desempenho de um IPO, diminuindo os custos de uma abertura de capital e

maximizando os proventos líquidos. Apesar de ser um assunto pouco explorado,

descobriu-se também que, assim como um desempenho superior de seu IPO, a

qualidade do monitoramento do Private Equity é positivamente correlacionada com o

desempenho da empresa após o IPO. Estes achados indicam de que haveria,

portanto, a criação de valor na atividade de PE.

Minardi et al. (2013) examinaram os retornos excedentes cumulativos (CAR,

ou “cumulative abnormal returns”, métrica que soma as diferenças entre o retorno

esperado de uma ação e o retorno realizado a cada período, utilizado comumente

para avaliar os impactos de eventos inesperados ou notícias no preço de uma ação)

de um ano de 108 IPOs brasileiros, abrangendo o período de Janeiro de 2004 a

Junho de 2008. A amostra incluiu 42 IPOs resultantes de investimentos de Private

Equity, e os resultados demonstraram que estes IPOs tiveram um melhor

desempenho no longo prazo (13,7% em média, entre 2004-2006, e -38,4% entre

37

2007-2008) do que os IPOs não resultantes de investimentos de Private Equity (-

3,2% e -44,9% em média, nos mesmos períodos, respectivamente).

O desempenho dos IPOs de origem em Private Equity é positivo e muito

correlacionado com o volume de recursos geridos e a idade da empresa de Private

Equity. Segundo os autores citados, isso possivelmente se deve ao fato de que a

empresa de Private Equity traz níveis de governança superiores, profissionalização

da gestão, e uma equipe de bons executivos para as empresas do portfolio, criando

assim valor para estas. Outra contribuição importante de Venture Capitalists é o

papel que exercem em ajudar empresas jovens a criar valor no mercado do produto,

ajudá-las a desenvolver equipes de gestão de alta qualidade, obter contatos e

credibilidade com fornecedores e clientes, e em aprimorar sua eficiência em geral.

2.3.1.2 Otimização da estrutura de capital

Colla (2012) pontua que os investimentos de Private Equity, principalmente

quando em forma de LBOs, representam um exemplo claro de “ponto de

refinanciamento”, pois envolvem uma completa renovação de estrutura de passivos

da empresa alvo. A reestruturação da dívida durante esse tipo transação é tão

profunda que a destaca em relação a outras operações financeiras de duas

maneiras principais: primeiro, elevam de maneira acentuada a alavancagem da

empresa, a níveis onde o risco de insolvência é de prioritária importância; e

segundo, as grandes quantias de financiamento de dívida são tipicamente obtidas

de várias formas distintas, diversificando as contrapartes (bancos, investidores

institucionais, financiamento por coligadas), as características contratuais

(maturidade, senioridade e garantias), e em geral diminuindo os custos de

financiamento, através das melhorias esperadas na empresa, no que tange gestão e

governança, após a entrada da empresa de Private Equity. Portanto, uma análise da

estrutura de capital em LBOs não pode abstrair questões como heterogeneidade dos

credores, senioridade da dívida e custo.

38

2.3.1.3 Alternativa de financiamento

Conforme o exposto na introdução do presente trabalho, um dos maiores

desafios das PMEs é a busca por financiamento. A fonte mais usual de

financiamento de empresas, e talvez a primeira buscada por empresários são os

empréstimos bancários. Isso se deve à extensa presença dessas grandes

instituições geograficamente, à exposição na mídia de massa e no relacionamento já

existente com a pessoa física do empreendedor.

Winton e Yerramill (2008) analisaram como empresas empreendedoras

escolhem entre duas fontes de financiamento: bancos ou Venture Capitalists. Ambas

as fontes possuem uma importante característica em comum: como empresas

empreendedoras geralmente são pequenas e possuem alto risco de falência, as

duas fontes requerem monitoramento cuidadoso dos tomadores de empréstimos.

Bancos monitoram seu investimento menos intensivamente, e enfrentam demandas

de liquidez por parte de seus próprios investidores, enquanto Venture Capitalists

monitoram mais intensivamente, mas possuem um custo de capital mais elevado em

função das restrições de liquidez que impõe a seus próprios investidores.

Os estudos de Winton e Yerramill (2008) presumem que bancos sejam

menos qualificados do que Venture Capitalists nesse monitoramento. Bancos

conseguiriam determinar apenas se uma empresa deveria ser liquidada ou não,

enquanto Venture Capitalists também conseguem descobrir, a um custo maior, se

uma estratégia mais segura ou mais arriscada é melhor para dar continuidade ao

investimento. Isso se deveria ao fato de que Venture Capitalists teriam mais

experiência em administrar empresas reais do que os bancos, que se especializam

em métodos estatísticos de previsão de falência e modelos financeiros baseados em

informações contábeis das empresas.

Empréstimos baseados em demonstrações financeiras são um método de

transação baseado na solidez financeira do tomador do empréstimo. Este método

possui dois requisitos que dependem de informações quantitativas: primeiro

demonstrações financeiras informativas, auditadas por empresas de contabilidade

de boa reputação, e de acordo com princípios contábeis amplamente aceitos; e

segundo, o tomador do empréstimo deve possuir sólida condição financeira, refletida

39

nos múltiplos e margens financeiras calculados a partir desses demonstrativos

(BERGER, 2006).

O contrato de empréstimo que é feito a partir da análise dessas

demonstrações financeiras pode refletir uma grande variedade de elementos, tais

como garantias e aval dos sócios. No entanto, neste método o credor vê o fluxo de

caixa futuro esperado como sua fonte primária de retorno. Ao contrário de outros

métodos de empréstimo, este é destinado a empresas com relativa transparência de

informações (BERGER, 2006).

O ambiente legal, jurídico, e o regime de falências de um país influenciam

muito a maneira como o processo de concessão de empréstimos é conduzido, bem

como a disponibilidade de crédito. Conforme demonstrado em pesquisas recentes,

ineficiência jurídica está associada com diminuição do acesso a crédito. Também foi

demonstrado que países com grande formalismo de procedimentos jurídicos

demoram mais para aplicar alguns tipos de contratos financeiros, o que pode afetar

particularmente empresas menores. Há evidências de que problemas financeiros,

legais, e de corrupção, restringem consistentemente o crescimento de empresas

menores mais do que o de empresas maiores, em uma análise entre diferentes

países (BERGER, 2006).

De forma geral, grandes instituições financeiras possuem economias de

escala para processar dados quantitativos, mas têm dificuldades em dados

qualitativos, em função da dificuldade de transmissão desse tipo informação através

de seus canais de comunicação e seus diversos níveis de gestão. Isso pode dar a

instituições menores uma vantagem relativa nessa modalidade de empréstimo

baseada em relacionamento. Adicionalmente, instituições maiores podem ter

problemas com deseconomias organizacionais pelo fato de também fornecerem

outros serviços de atacado (BERGER, 2006).

A literatura geralmente não identifica os formatos de empréstimos, mas em

alguns casos tira conclusões características das PMEs e seus relacionamentos com

instituições financeiras. Em sua maioria, as pesquisas se baseiam em dados de

bancos dos EUA e PMEs. Acredita-se que grandes instituições concedem mais

empréstimos para PMEs maiores e mais antigas, com múltiplos financeiros mais

sólidos, e instituições menores costumam confiar mais em informações qualitativas e

conceder empréstimos a PMEs com as quais possuem um relacionamento mais

40

estreito (e.g., Haynes et al., 1999; Cole et al., 2004; Scott, 2004; Berger et al.,

2005c) (BERGER, 2006).

Demirgüç-Kunt e Maksimovic (1999) notaram que empresas em países

desenvolvidos costumam ter dívidas de prazos mais longos, independentemente do

tamanho da empresa. Também descobriram que a atividade do mercado de ações

também influencia os níveis de dívida de empresas grandes, mas não de empresas

pequenas (empresas grandes tem mais dívida de longo prazo em países com

mercados de ações ativos), ao passo que o tamanho do setor bancário influencia o

nível de dívida de empresas pequenas, mas não das grandes (empresas pequenas

têm menos dívida de curto prazo e mais dívida de longo prazo em países com

setores bancários grandes).

Pode-se dizer, portanto, que espera-se mais vantagens para uma PME ao

obter financiamento através de Private Equity ou Venture Capital do que através dos

empréstimos bancários típicos, com prazos mais longos, a desnecessidade do

pagamento de juros e a sinergia trazida pelos gestores dos fundos de PE.

2.3.1.4 Foco no longo prazo

Uma antiga controvérsia questiona se fundos de Private Equity ou LBOs

aliviariam os gestores das companhias investidas das pressões de curto prazo,

como as provenientes dos acionistas de companhias listadas em bolsa de valores,

ou se os próprios fundos são motivados por lucros de curto prazo e sacrificariam o

crescimento no longo prazo para aumentar a remuneração imediata dos GPs

(LERNER, J.; SORENSEN, M.; STRÖMBERG, P., 2008).

Lerner et al. (2008) relatam que dada a ênfase em governança corporativa,

propriedade concentrada com monitoramento ativo dos proprietários, fortes

incentivos gerenciais, e uma estrutura de capital mais eficiente, as empresas

investidas por fundos de PE apresentam desempenho superior à corporação de

capital aberto, com acionistas dispersos e fraca governança.

A natureza das mudanças nos horizontes de tempo associados a transações

de Private Equity é comprovada empiricamente e permite aos gestores, portanto,

fazer investimentos de longo prazo sem que se prendam a exigências do mercado,

41

como a obtenção de um crescimento constante e resultados lucrativos

trimestralmente, focando assim nos retornos dos projetos de longo prazo, que

tendem a ser superiores (LERNER, J.; SORENSEN, M.; STRÖMBERG, P., 2008).

2.3.2 Vantagens aos acionistas e investidores

2.3.2.1 Diversificação de investimentos

Muitos, como Ellis et al. (2012), consideram o Private Equity como uma

nova classe de ativos, sendo estes normalmente entendidos como recursos

econômicos, tangíveis ou não, capazes de produzir ou representar valor e

possivelmente conversíveis em dinheiro, a exemplo de: dinheiro, ações, títulos de

dívida ou renda fixa, ativos imobiliários, commodities e derivativos.

No entanto, Ellis et al. (2012) lembram que o Private Equity ainda é uma

classe de ativos relativamente jovem, com algumas características exclusivas. Uma

dessas características são os fluxos de caixa muito irregulares, e, como

consequência, a utilização de métricas de retornos no Private Equity que não são

padrão para outras classes de ativos. Sendo assim, novos investidores podem ter

incertezas ou mesmo desconhecer as diferenças entre métodos comuns para se

medir o desempenho do Private Equity e compará-la a retornos de outras classes de

ativos.

Diferentemente de títulos e ações, que possuem mercados definidos e boa

liquidez, e permitem aos investidores comprar e vender os ativos,

comprometimentos com fundos de Private Equity tipicamente são retidos por longos

períodos de tempo. Além disso, os perfis de tempo dos investimentos são bem

diferentes. Para títulos e ações, investidores aplicam dinheiro no momento da

compra, recebem dividendos ou cupons regulares, e recebem os últimos valores no

momento da venda. Caso os preços de mercado tenham caído ou subido ao longo

do tempo, o preço de venda poderá ser maior ou menor que o preço no momento da

compra. Fluxos de caixa em Private Equity são muito mais irregulares, e esta é uma

42

das características definidoras dessa classe de ativos (ELLIS, C.; PATTNI, S.;

TAILOR, D; 2012).

No entanto, a performance final dos fluxos de caixa não é o único fator

relevante quando investidores consideram diferentes classes de ativos. O grau de

covariância entre as classes de ativos também importa.

Ellis et al. (2012) observaram que, para fundos fechados, o coeficiente de