prevención del soborno de funcionarios públicos nacionales y ...

26

PREVENCIÓN DEL SOBORNO DE FUNCIONARIOS PÚBLICOS NACIONALES Y EXTRANJEROS

-

Upload

khangminh22 -

Category

Documents

-

view

0 -

download

0

Transcript of prevención del soborno de funcionarios públicos nacionales y ...

PREVENCIÓN DEL SOBORNO DE FUNCIONARIOS PÚBLICOS NACIONALES Y EXTRANJEROS

26-04-1971

ACUERDO

EJECUTIVO MINEC

N° 226.

01/04/2000

ENTRA EN VIGENCIA

LA LEY REGULADORA

DE LA PROFESION DE

CONTADURIA. DL 828.

2007

El BM en su informe sobre

el cumplimiento de

Códigos y Normas,

recomienda establecer un

sistema de control de

calidad.

Línea de Tiempo

3

En sesión ordinaria de Consejo de Vigilancia N° 3 de

fecha 3 de marzo de 2022, se aprueba el cambio de la

comisión de control de calidad a Comisión de

Revisión de Práctica Profesional.

Código de Comercio.

Artículo 290, 435 - 4455

Ley contra el lavado de

dinero y activos y

financiamiento al

terrorismo.

Artículo 2 inc 4°

Instructivo de la unidad de

investigación financiera para la

prevención del lavado de

dinero y activos.

Artículo 9

Marco Para la Práctica

Profesional de Auditoria

Interna.

Libro Rojo.

Código Penal.

Art 38 Inc II

Cohecho.

Leyes Asociadas

5

Norma Internacional de Control de Calidad (NICC 1)

Artículo 291 Código de Comercio.

Control de Calidad

6

0

100

200

300

400

500

600

2019 2020 2021

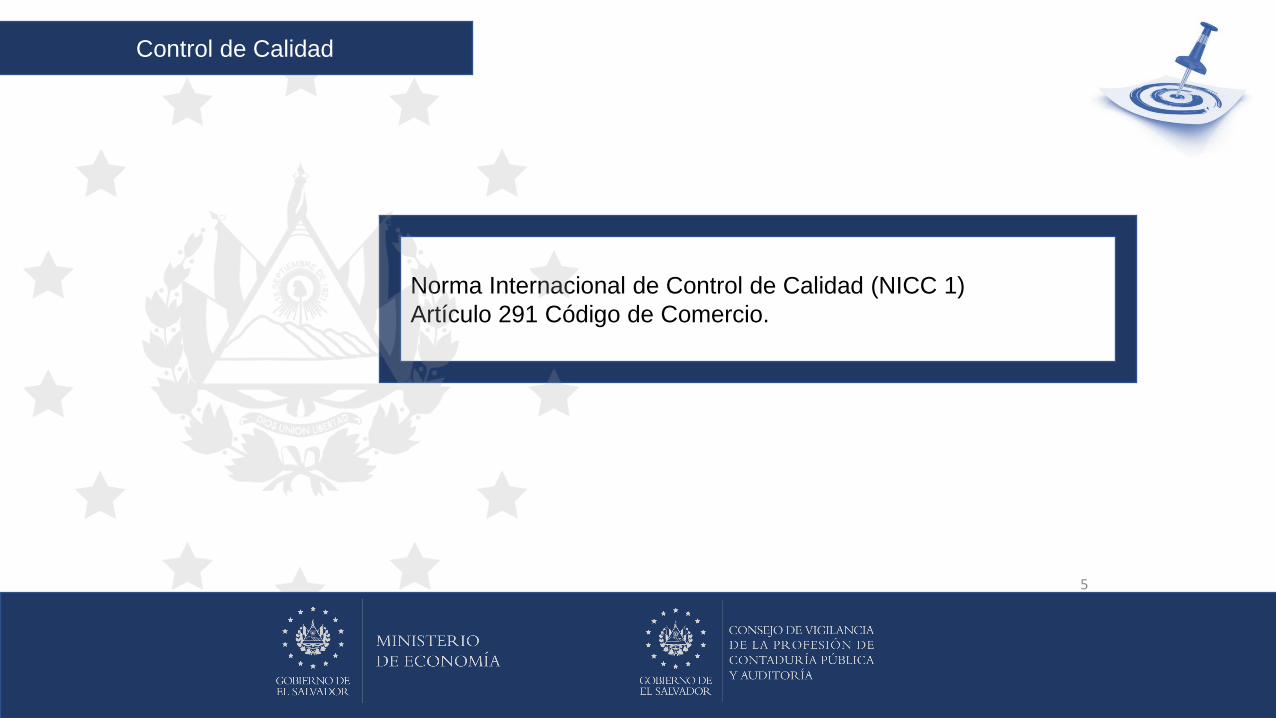

380

170

537

Estadística de revisiones

Control de Calidad

• La pandemia del COVID-19, afectó en el cumplimiento de la meta derevisiones a realizar.2020

• Se implementó revisión de cumplimientos formales de LREC, paraaquellos profesionales que manifestaron no ejercer la función de auditoría.2021

7

Resultados de revisiones.

24%

15%

49%

1%11%

Resultados 2021

Firmas con cumplimiento

Firmas con oportunidad demejora

Firmas con procesosancionatorio

Firmas con incumplimientoséticos

Otros (Inhabilitados,fallecidos, fuera del país)

Control de Calidad

CATEGORÍAS 2019 2020 2021

Firmas con cumplimiento 64 46 128

Firmas con oportunidad de mejora 93 50 83

Firmas con inicio de procesosancionatorio

186 70 266

Firmas con incumplimientos éticos 3 1 3

Otros (Inhabilitados, fallecidos, fuera del país)

34 3 57

Total revisiones 380 170 537

Multados - 57 20

• Se aprobó tabla de sanciones y se multaron casos de 2019(50).

2020

*Un promedio del 47% de firmas, poseen resultados con observaciones relacionadas aincumplimientos a la normativa técnica y/o formales establecidos en la LREC.

Medida a)

Adoptar las medidas pertinentes para establecer la obligación de que las sociedades mercantiles o asociaciones decualquier tipo cuenten con controles contables internos, adecuados a su naturaleza, como lo establece el art III, 10de la convención, y considerar la utilización de pautas o guías para la realización de auditorías internas tendientes adetectar anomalías o actos de corrupción.

Marco Jurídico

Obligación de contar con controles internos, pautas y guías para la realización de auditorías internas.

Recomendación 2.1.

Fortalecer las normas y medidas para la prevención del soborno de funcionarios públicos nacionales y extranjeros.

PREVENCIÓN DEL SOBORNO DE FUNCIONARIOS PÚBLICOS NACIONALES Y EXTRANJEROS(ARTÍCULO III, PÁRRAFO 10 DE LA CONVENCIÓN)

Normativa vigente que expresamente obligue a los comerciantes sociales y otros tipos de asociaciones, como entidades financieras, aestablecer controles contables internos

• Resolución 462 de fecha 18/03/2021. Previene a la observancia del marco normativo adoptado y ratificado poreste Consejo en el trabajo de auditoría y contabilidad. NIA 265, NIA 610.

Normativa vigente que detalle la manera y la periodicidad en que los comerciantes sociales y otros tipos de asociaciones, comoentidades financieras, deben realizar controles contables internos.

• NIA 265, comunicación de deficiencias de control interno a los responsables del gobierno y a la dirección de laentidad. NIA 610, utilización del trabajo de auditores internos.

¿Se cuenta con pautas o guías para la realización de auditorías internas que faciliten la detección de anomalías o actos de corrupción?En caso de contar con dichas pautas y/o guías, ¿Se realizan actividades orientadas a su difusión y/o capacitaciones sobre el uso de lasmismas?

• Material de referencia que emite IAI, Aprobación de capacitaciones sobre LCLDA/FT. Normas Internacionales deAuditoría Interna / Normas Internacionales para el Ejercicio de Auditoría Interna.

Medida b)

Tomar las medidas que sean necesarias a fin de establecer la obligación de las personas y contadores públicos responsables deasentar los registros contables y de los auditores internos para que, cuando detecten anomalías, ponerlas en conocimiento delrepresentante legal y los socios en las sociedades, o miembros de las asociaciones, y denunciarlas ante las autoridadescompetentes en caso de que puedan constituir delito .

Marco Jurídico

Obligación de poner en conocimiento las anomalías detectadas que puedan constituir delito.

Recomendación 2.1.

Fortalecer las normas y medidas para la prevención del soborno de funcionarios públicos nacionales yextranjeros.

PREVENCIÓN DEL SOBORNO DE FUNCIONARIOS PÚBLICOS NACIONALES Y EXTRANJEROS(ARTÍCULO III, PÁRRAFO 10 DE LA CONVENCIÓN)

¿Se incluye en la Ley Reguladora del Ejercicio de la Contaduría, y/o en otra normativa sobre la materia, la obligación de las personas ycontadores públicos responsables de asentar los registros contables, así como de los auditores internos, de poner en conocimiento delrepresentante legal y los socios en las sociedades y otros tipos de asociaciones, como entidades financieras, las anomalías detectadascuando éstas puedan constituir delito? En caso de existir dicha obligación detallar las sanciones aplicables (ya sean penales y/oadministrativas) por incumplimiento y la(s) autoridad(es) encargada(s) de la aplicación de dichas sanciones.

• No. El Código de Procesal Penal brinda la facultad de dar avisos por delitos, pero no como obligación, Art. 264.Existe la obligación de avisar; pero a las personas auditadas, cuando existan incumplimientos técnicos y legales,pero no la obligación a hacerlo frente a instituciones públicas o FGR, Art.17 Lit. “L”.

¿Se incluye en la Ley Reguladora del Ejercicio de la Contaduría, y/o en otra normativa sobre la materia, la obligación de las personasy contadores públicos responsables de asentar los registros contables, así como de los auditores internos, de denunciar ante lasautoridades competentes toda anomalía que pueda constituir delito detectada durante el ejercicio de la profesión? En caso de existirdicha obligación detallar las sanciones aplicables (ya sean penales y/o administrativas) por incumplimiento y la(s) autoridad(es)encargada(s) de la aplicación de dichas sanciones.

• No. El Consejo sí tiene la facultad de dar aviso a la Fiscalía, pero no se obliga a los contadores o auditores. Art.47 inc. final.

PREVENCIÓN DEL SOBORNO DE FUNCIONARIOS PÚBLICOS NACIONALES Y EXTRANJEROS(ARTÍCULO III, PRRAFO 10 DE LA CONVENCIÓN)

Uso de nuevas tecnologías como medio para la detección de anomalías detectadas durante los controles internos que puedan constituirdelito.

• Si. A nivel de normativa técnica permite el uso de las TIC, incluso la normativa permite al auditor apoyarse en eltrabajo de un experto en NIA 620 / NISR 4410 / Norma para Auditoría Interna.

¿Existen guías y/o manuales dirigidos a las personas y contadores públicos responsables de asentar los registros contables, así comode los auditores internos sobre el uso efectivo de estas tecnologías para la detección de anomalías ?

• Si. Normas Internacionales para la práctica de la auditoría interna. Norma Internacional de Servicios Relacionados– Encargos de Compilación 4910 (NISR 4410)

Medida c)

Continuar con las labores de armonización del sistema de contabilidad y auditoría con relación a las Normas Internacionales deInformación Financiera (NIIF) y las Normas Internacionales de Auditoría (NIA), teniendo en cuenta los avances que sobre el particular havenido realizando el Consejo de Vigilancia de la Profesión de la Contaduría Pública .

Marco Jurídico

Armonización del sistema de contabilidad y auditoría a las normas internacionales en la materia.

Recomendación 2.1.

Fortalecer las normas y medidas para la prevención del soborno de funcionarios públicos nacionales y extranjeros.

PREVENCION DEL SOBORNO DE FUNCIONARIOS PÚBLICOS NACIONALES Y EXTRANJEROS(ARTICULO III, PARRAFO 10 DE LA CONVENCIÓN)

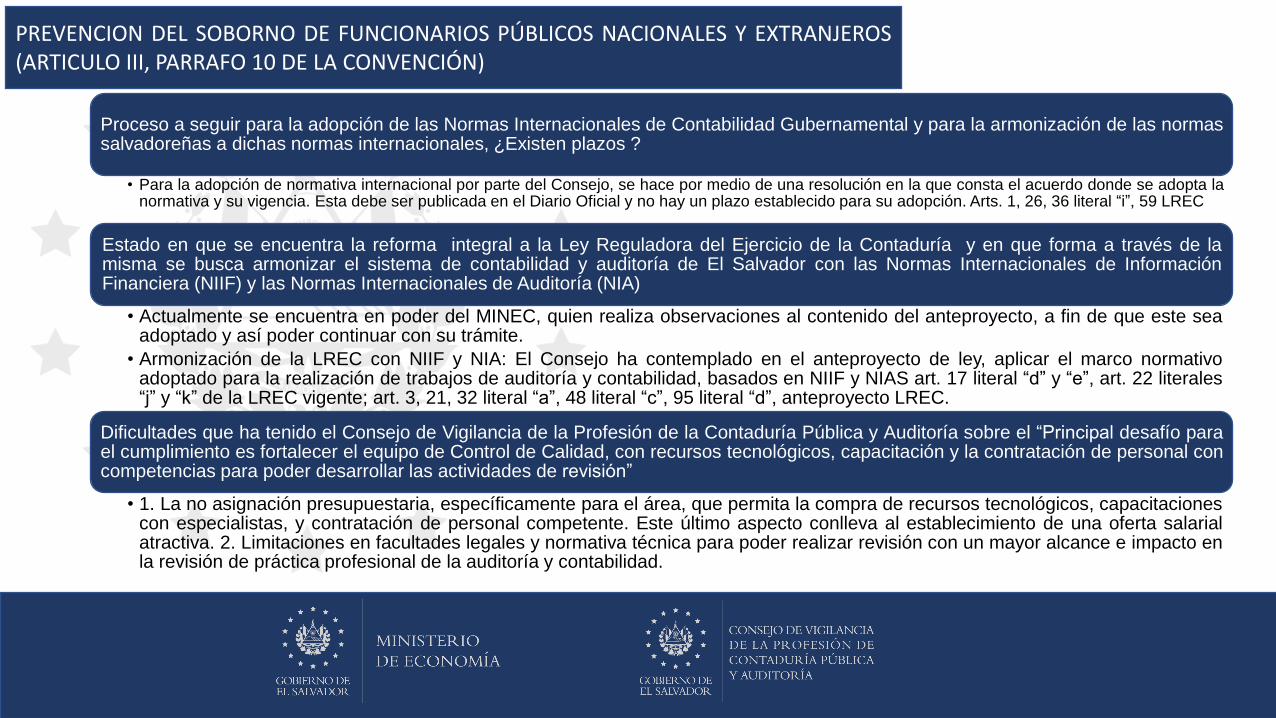

Proceso a seguir para la adopción de las Normas Internacionales de Contabilidad Gubernamental y para la armonización de las normassalvadoreñas a dichas normas internacionales, ¿Existen plazos ?

• Para la adopción de normativa internacional por parte del Consejo, se hace por medio de una resolución en la que consta el acuerdo donde se adopta lanormativa y su vigencia. Esta debe ser publicada en el Diario Oficial y no hay un plazo establecido para su adopción. Arts. 1, 26, 36 literal “i”, 59 LREC

Estado en que se encuentra la reforma integral a la Ley Reguladora del Ejercicio de la Contaduría y en que forma a través de lamisma se busca armonizar el sistema de contabilidad y auditoría de El Salvador con las Normas Internacionales de InformaciónFinanciera (NIIF) y las Normas Internacionales de Auditoría (NIA)

• Actualmente se encuentra en poder del MINEC, quien realiza observaciones al contenido del anteproyecto, a fin de que este seaadoptado y así poder continuar con su trámite.

• Armonización de la LREC con NIIF y NIA: El Consejo ha contemplado en el anteproyecto de ley, aplicar el marco normativoadoptado para la realización de trabajos de auditoría y contabilidad, basados en NIIF y NIAS art. 17 literal “d” y “e”, art. 22 literales“j” y “k” de la LREC vigente; art. 3, 21, 32 literal “a”, 48 literal “c”, 95 literal “d”, anteproyecto LREC.

Dificultades que ha tenido el Consejo de Vigilancia de la Profesión de la Contaduría Pública y Auditoría sobre el “Principal desafío parael cumplimiento es fortalecer el equipo de Control de Calidad, con recursos tecnológicos, capacitación y la contratación de personal concompetencias para poder desarrollar las actividades de revisión”

• 1. La no asignación presupuestaria, específicamente para el área, que permita la compra de recursos tecnológicos, capacitacionescon especialistas, y contratación de personal competente. Este último aspecto conlleva al establecimiento de una oferta salarialatractiva. 2. Limitaciones en facultades legales y normativa técnica para poder realizar revisión con un mayor alcance e impacto enla revisión de práctica profesional de la auditoría y contabilidad.

Medida d)

Fortalecer el Consejo de Vigilancia de la Profesión de Contaduría Pública y Auditoría, de tal manera que cuente con elapoyo y los recursos humanos y financieros necesarios, en el caso de que éstos no sean suficientes, para el cabalcumplimiento de las funciones que realiza, así como con mecanismos que permitan una efectiva coordinación institucionalde sus acciones y una continua evaluación y seguimiento de las mismas.

Marco Jurídico

Fortalecimiento del Consejo de Vigilancia de la Profesión de Contaduría Pública y Auditoría.

Recomendación 2.1.

Fortalecer las normas y medidas para la prevención del soborno de funcionarios públicos nacionales y extranjeros.

PREVENCIÓN DEL SOBORNO DE FUNCIONARIOS PÚBLICOS NACIONALES Y EXTRANJEROS(ARTÍCULO III, PÁRRAFO 10 DE LA CONVENCIÓN)

Desafíos identificados por el Consejo de Vigilancia de la Profesión de la Contaduría Pública y Auditoría para poder cumplir efectiva yeficazmente sus funciones, considerando que una de las principales dificultades es la falta de recurso humano con habilidadestecnológicas que faciliten el desarrollo y mantenimiento de plataformas sociales.

• Falta de medios tecnológicos, falta de capacitación, marco regulatorio deficiente.

¿Existen acuerdos interinstitucionales que el Consejo de Vigilancia de la Profesión de la Contaduría Pública y Auditoría haya firmadocon otras instituciones, órganos y/o agencias estatales para el cumplimiento de las funciones que este realiza? Si existen detallar losacuerdos y las vías de coordinación utilizadas?

• Si. Convenio celebrado entre el Consejo y la SSF para crear y mantener los mecanismos y herramientas que aseguren unaadecuada coordinación, cooperación, intercambio de información y actuación conjunta entre ambas instituciones.

Medida e)

Considerar adoptar y/o fortalecer, según corresponda, las medidas para facilitar a los órganos o instancias encargadas de prevenir y/oinvestigar el cumplimiento de las medidas orientadas a garantizar la exactitud de los registros contables, detectar sumas pagadas porcorrupción ocultadas a través de dichos registros .

Marco Jurídico

Medida para detectar sumas pagadas por corrupción ocultas a través de registros contables.

Recomendación 2.1.

Fortalecer las normas y medidas para la prevención del soborno de funcionarios públicos nacionales y extranjeros.

PREVENCION DEL SOBORNO DE FUNCIONARIOS PÚBLICOS NACIONALES Y EXTRANJEROS(ARTICULO III, PARRAFO 10 DE LA CONVENCIÓN)

¿Cuáles son los procedimientos mínimos en las revisiones de control de calidad que se realizan para evidenciar la opinión del auditor? .

• 1/check list de auditoría financiera con base a NIAS y NIIF PYME´s, 2/check list de auditoría fiscal con base a NIAS y NACOT,3/Verificación de políticas y procedimientos de calidad con base a NICC1

¿Existen herramientas y procesos que se utilicen para garantizar la exactitud de los registros contables, como para detectar sumaspagadas por corrupción ocultadas a través de dichos registros?

• Si. Instrumentos y formatos sugeridos. Propuesta: Actualmente existe una propuesta de instrumentos para la verificación de lapráctica profesional de la contaduría, con base a NISR 4410 y NIGC1.

¿En qué consisten las guías que faciliten el registro de las operaciones cumpliendo con la normativa técnica internacional, en qué fechase espera finalizarlas y si serán de uso obligatorio?

• Guía de BITCOIN/Guía para el registro de operaciones relacionadas con BITCOIN. Guía para Micropymes emitida por IFAC. Guíapara Microentidades que apliquen NIIF PYME´s

¿Existen registros de los últimos 5 años de guías, manuales y/o lineamientos que orienten a los órganos o instancias de control acercade la manera en la que debe efectuarse la revisión de los registros contables para detectar sumas pagadas por corrupción?

• Resolución 462 sobre la aplicación de NIIF para PYME´s, Guía de BITCOIN, Guía para Microentidades que apliquen NIIF PYME´s,Propuesta de instrumentos y formatos sugeridos para documentar un trabajo de contabilidad para contadores independientes.

PREVENCIÓN DEL SOBORNO DE FUNCIONARIOS PÚBLICOS NACIONALES Y EXTRANJEROS(ARTÍCULO III, PÁRRAFO 10 DE LA CONVENCIÓN)

¿Se cuenta con programas informáticos para verificar la veracidad de los registros contables y de los comprobantes con los que éstosse fundamenten? De contar con dichos programas detallarlos y describir los desafíos identificados para la incorporación del uso de losmismos.

• Si. El SAFIN, programa provisto por el Ministerio de Hacienda.

¿ Los seminarios, diplomados y capacitaciones incluyen un módulo específicamente sobre modalidades utilizadas para disfrazar através de registros contables los pagos por corrupción y cómo detectarlos?

• Si. Han sido incluidos en temas específicamente de riesgo.

¿Proveer el número de contadores públicos y auditores capacitados en los últimos 5 años?

• Han sido capacitados 9,660 participantes en lo que radican 340 eventos relacionados con la detección del lavado de dinero yactivos, entre otros temas afines.

Medida f)

Continuar promoviendo la capacitación a las personas responsables de asentar los registros contables y de dar cuenta desu exactitud, incluyendo la concientización acerca de la importancia de observar las normas expedidas para garantizar laveracidad de dichos registros y las consecuencias de su violación

Marco Jurídico

Capacitaciones.

Recomendación 2.1.

Fortalecer las normas y medidas para la prevención del soborno de funcionarios públicos nacionales y extranjeros.

PREVENCION DEL SOBORNO DE FUNCIONARIOS PÚBLICOS NACIONALES Y EXTRANJEROS(ARTICULO III, PARRAFO 10 DE LA CONVENCIÓN)

¿Por qué la mayor dificultad que posee el Consejo de Vigilancia de la Profesión de la Contaduría Pública es la divulgación de losdistintos eventos organizados?.

• Es a la falta de medios de comunicación y medios tecnológicos. La institución no cuenta con personal idóneo y competitivo para laactividad de comunicaciones, como también no cuenta con el recurso tecnológico apropiado para impulsar comunicados odivulgaciones, como también el divulgar y desarrollar eventos en torno a las diferentes temáticas de competencia a la profesión.

Medida g)

Continuar realizando campañas de concientización y de promoción de la integridad destinadas al sector privado y considerar adoptarmedidas tales como elaboración de manuales y guías que orienten a las empresas sobre las buenas prácticas que deban serimplementadas para prevenir la corrupción.

Marco Jurídico

Campañas de concientización, manuales y guías.

Recomendación 2.1.

Fortalecer las normas y medidas para la prevención del soborno de funcionarios públicos nacionales y extranjeros.

PREVENCIÓN DEL SOBORNO DE FUNCIONARIOS PÚBLICOS NACIONALES Y EXTRANJEROS(ARTICULO III, PARRAFO 10 DE LA CONVENCIÓN)

¿Es un requisito que debe cumplirse al comienzo de la profesión o debe realizarse anualmente la charla de ética? Aclarar si las 4horas de capacitación en temas de ética son realizadas anualmente y si se incluyen temas de corrupción.

• La Norma de Educación Continuada exige que los auditores y contadores cumplan con un total de 120 horas deeducación continuada, de las cuales 12 deben ser orientados a ética. No es una exigencia o requisito al comienzode la profesión; pero estas deben cumplirse de forma trienal. Solamente se tratan temas puramente éticos y delavado de dinero según el numeral 5.1 y 6.1 de la NEC.

Medida h)

Seleccionar y desarrollar, a través de los órganos o instancias encargadas de prevenir y/o investigar la violación de las medidasorientadas a garantizar la exactitud de los registros contables y de velar porque las sociedades mercantiles y otros tipos deasociaciones obligadas a establecer controles contables internos lo hagan en debida forma, procedimiento e indicadores, cuandosea apropiado y cuando ellos no existan aun, para analizar los resultados objetivos obtenidos en esta materia y para verificar elseguimiento de las recomendaciones formuladas en el presente informe.

Marco Jurídico

Indicadores para analizar resultados objetivos.

Recomendación 2.1.

Fortalecer las normas y medidas para la prevención del soborno de funcionarios públicos nacionales y extranjeros.

PREVENCION DEL SOBORNO DE FUNCIONARIOS PÚBLICOS NACIONALES Y EXTRANJEROS(ARTICULO III, PARRAFO 10 DE LA CONVENCIÓN)

¿Cuál es el proceso a seguir para la adopción de las Normas Internacionales de Contabilidad Gubernamental y para la armonizaciónde las normas salvadoreñas a dichas normas internacionales, incluyendo los plazo ?

• Respuesta:

1. Para armonizar la legislación salvadoreña a la normativa internacional, las leyes deben seguir el proceso de reformas o decreación según corresponda.

Formación de Ley y reformas:

I.Iniciativa de ley (art.133 Constitución)

II.Fase legislativa (art.131 ord.5º 134 y 135 Constitución). Una vez aprobado el anteproyecto de ley, pasa 10 días hábiles pararemitirlo a presidencia.

III.Fase ejecutiva (art.135, 137, 138, 139 y 168 ord. 8º Constitución). Tiene 8 días hábiles para bridar respuesta a la Asamblea.

IV.Publicación (art. 140 Constitución). Todas las leyes deberán ser publicadas 15 días hábiles después de su aprobación.

2. Para la adopción de normativa internacional por parte del Consejo, se hace por medio de una resolución en la que consta elacuerdo donde se adopta la normativa y su vigencia. Esta debe ser publicada en el Diario Oficial y no hay un plazo establecidopara su adopción. Arts. 1, 26, 36 literal “i”, 59 LREC.

PREVENCIÓN DEL SOBORNO DE FUNCIONARIOS PÚBLICOS NACIONALES Y EXTRANJEROS

![Aires nacionales argentinos [Opp.17, 36] - Free-scores.com](https://static.fdokumen.com/doc/165x107/633332d05c229e42ad09cca7/aires-nacionales-argentinos-opp17-36-free-scorescom.jpg)