PRESUPUESTO MAESTRO

32

PRESUPUESTO MAESTRO II UNIDAD

Transcript of PRESUPUESTO MAESTRO

PRESUPUESTO MAESTROII UNIDAD

DEFINICIÓN:•Consiste en un conjunto de presupuestos que buscan, por un lado, la determinación de la utilidad o pérdida que se espera tener en el futuro y, por el otro, formular estados financieros presupuestados que permitan al administrador tomar decisiones sobre un periodo futuro en función de los planes operativos para el año venidero.

ÁREAS DE INTEGRACIÓN:

El presupuesto de operación

El presupuesto financiero

PRESUPUESTO DE OPERACIÓN

Área de integración del Presupuesto Maestro

•Forma la primera parte en la realización de un presupuesto maestro.

•Aquí se presupuesta aquellas partidas que conforman o influyen directamente en las utilidades de la compañía, en específico la utilidad de operación o utilidad antes de impuestos.

Lo conforman:• Presupuesto de ventas• Presupuesto de producción

• Presupuesto de materia prima

• Presupuesto de mano de obra

• Presupuesto de gastos indirectos de fabricación.

• Presupuesto de gastos de operación.

• Presupuesto de costo de venta y de valuación de inventarios.

EJEMPLO

Cía. Nuño, S.A.Estado de Situación Financiera al 31 Diciembre del 2008

Activo circulante Bancos $50,000 Clientes 86,000 Productos terminados 296,000 Materia Prima 180,000

Total Circulante $612,000No circulante: Terreno 214,000 Edificio y equipo $1,100,000 Depreciación acumulada 400,000 700,000 Total activo no circulante 914,000Total de activos $1,526,000Pasivos a corto plazo: Proveedores 240,000 Impuesto por pagar 180,000 Total Pasivo 420,000Capital contable: Capital aportado 900,000 Capital ganado 206,000 Total capital contable 1,106,000Pasivo + capital $1,526,000

Los gastos indirectos de fabricación se aplican con base en horas de mano de obra directa.

El costo de la mano de obra directa es de $50 la hora para el 1er. Semestre y $60 para el segundo.

Requisitos de los Productos

Materia prima A2 kg. 4 Kg.

Materia prima B1 Kg. 2Kg.

Hrs. Mano obra directa 4 4

Inventario Inv. Final Costo CostoInicial (Unds) Deseado (Unds) 1er.Semestre 2do.Semestre

Materia prima A 4,000 3,000 $20 Kg. $26 Kg.

Materia prima B 2,500 1,000 $40 Kg. $50 Kg.

Delta 200 300

Sigma 400 150

Se desea tener la misma cantidad de inventario final de materia prima y de productos terminados en el almacén en cada semestre. Se mantiene un saldo efectivo de $50,000. La inflación esperada es de 40% durante el año. Por ello, al inicio del 2do.semestre se modifican algunos precios y costos.

Los gastos por intereses serán $39,242. La valuación del inventario se realiza a través de UEPS.Los gastos indirectos de fabricación para el 2009 son:

PRECIO DE VENTA VENTAS PLANEADAS

I Semestre

II Semestre

I Semestre

II Semestre

Delta $600 $7202,000 unds.

2,000 unds.

Sigma 700 8403,000unds

. 3,000 unds

Depreciación $ 100,000

Supervisión 700,000Seguro 400,000MantenimientoAccesorios

116,00060,000

Energéticos 200,000

Los gastos de administración y venta que se han estimado para el 2009 son:

Se vendió al contado aproximadamente 90%. El terreno se incrementó a $758,700 y el edificio y el equipo industrial a $2,000,000.

Se espera que la depreciación del año se de $687,500. Se pidió un préstamo de $100,000 al banco, se debe a los proveedores $70,790.

$

Sueldos $50,000Comisiones 60,000

Publicidad 300,000

Accesorios 60,000

Depreciación 50,000

Varios 30,000

La empresa desea elaborar el presupuesto maestro del 2009, en el cual se tratarán de plasmar las acciones necesarias para lograr los objetivos de la dirección.

SOLUCIÓN

PRESUPUESTO DE VENTAS

PRESUPUESTO DE VENTAS

Producto I SEMESTRE II SEMESTRE TOTAL

Delta $1,200,000 $1,440,000 $2,640,000

Sigma 2,100,000 2,520,000 4,620,000

TOTAL $3,300,000 $3,960,000 $7,260,000

PRESUPUESTO DE PRODUCCIÓN

I SEMESTRE II SEMESTRE

DELTA SIGMA DELTA SIGMAVentas Presupuestadas 2,000 3,000 2,000 3,000(+) Inventario final 300 150 300 150Necesidad de producción 2,300 3,150 2,300 3,150(-) Inventario inicial 200 400 300 150Producción requerida 2,100 2,750 2,000 3,000

PRIMER SEMESTRE

PRODUCTOMATERIA PRIMA

A MATERIA PRIMA B TOTAL

DELTA(2,100X2) 4,200

(2,100X1) 2,100

SIGMA(2,750X4) 11,000

(2,750X2) 5,500

TOTAL 15,200 7,600 Costo x Kg, $20 $40

TOTAL $304,000 $304,000 $608,000

SEGUNDO SEMESTRE

PRODUCTOMATERIA PRIMA

A MATERIA PRIMA B TOTAL

DELTA(2,000X2) 4,000

(2,000X1) 2,000

SIGMA(3,000X4) 12,000

(3,000X2) 6,000

TOTAL 16,000 8,000 Costo x Kg, $26 $50

TOTAL $416,000 $400,000 $816,000

$1,424,000

PRESUPUESTO DE COMPRA DE MATERIALES I SEMESTRE II SEMESTRE TOTAL Materia Prima A B A B Req. X producción 15,200 7,600 16,000 8,000 (+)Inv. Final deseado 3,000 1,000 3,000 1,000 Necesid. a comprar 18,200 8,600 19,000 9,000 (-)Inventario inicial 4,000 2,500 3,000 1,000 Total a comprar 14,200 6,100 16,000 8,000 Costo x Kg. $20 $40 $26 $50 Costo de Compra $284,000 $244,000 $416,000 $400,000 $1,344,000

PRESUPUESTO DE COMPRA DE MATERIALES I SEMESTRE II SEMESTRE TOTAL DELTA SIGMA DELTA SIGMA Req. x la producción 2,100 2,750 2,000 3,000 Hrs x producto 4 4 4 4 Total de Horas 8,400 11,000 8,000 12,000 Costo x hora $50 $50 $60 $60 Total de Costo MOD $420,000 $550,000 $480,000 $720,000 $2,170,000

PRESUPUESTO DE GIF

Depreciación $100,000Tasa de aplicación= $1,576,000

Supervisión 700,000 39,400*

Seguro 400,000 $40 por horaMantenimiento 116,000

Accesorios 60,000 *8,400+11,000+8,000+12,000Energéticos 200,000 TOTAL DE HORASTOTAL $1,576,000

PRESUPUESTO GASTOS DE ADM. Y VENTAS

Sueldos $150,000Comisiones 60,000Publicidad 300,000Accesorios 60,000Depreciación 50,000Varios 30,000TOTAL $650,000

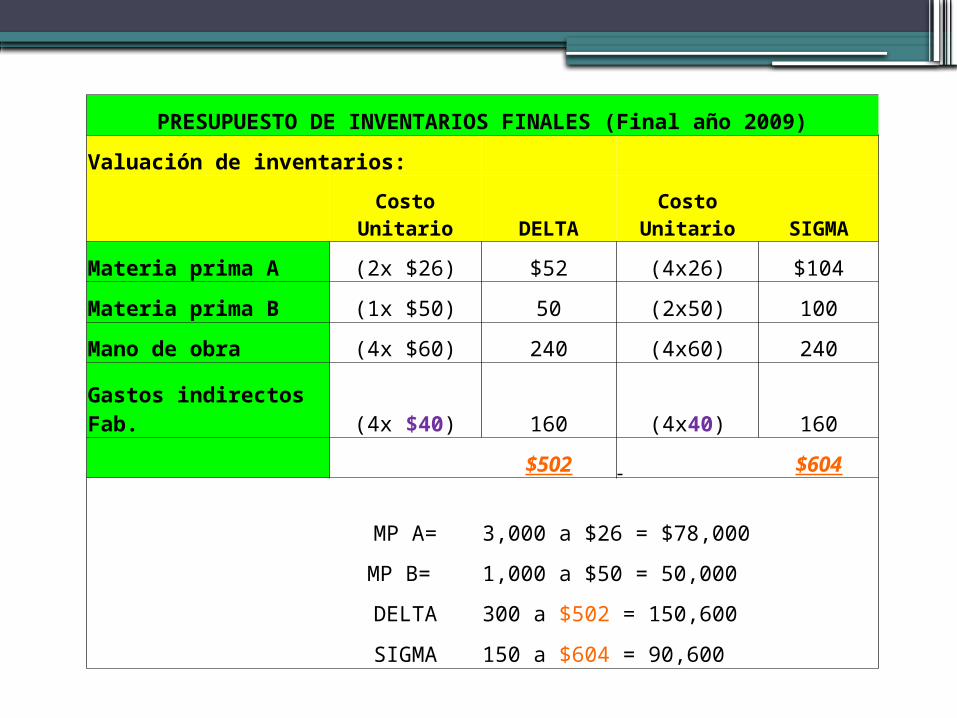

PRESUPUESTO DE INVENTARIOS FINALES (Final año 2009)Valuación de inventarios:

Costo

Unitario DELTACosto

Unitario SIGMAMateria prima A (2x $26) $52 (4x26) $104Materia prima B (1x $50) 50 (2x50) 100Mano de obra (4x $60) 240 (4x60) 240

Gastos indirectos Fab. (4x $40) 160 (4x40) 160 $502 $604

MP A= 3,000 a $26 = $78,000

MP B= 1,000 a $50 = 50,000

DELTA 300 a $502 = 150,600

SIGMA 150 a $604 = 90,600

PRESUPUESTO DE COSTO DE VENTA I II SEMESTRE SEMESTRE TOTALMateria prima requerida $608,000 $816,000 $1,424,000Mano de obra 970,000 1,200,000 2,170,000Gastos indirectos fabricación *788,000 *788,000 1,576,000Costo de producción $2,366,000 $2,804,000 $5,170,000(+)Inventario Inicial art.term. 296,000Disponible $5,466,000(-)Inventario final art.term *241,200

Costo de venta presupuestado $5,224,800* 1,576,00 / 2 *150,600+90,600

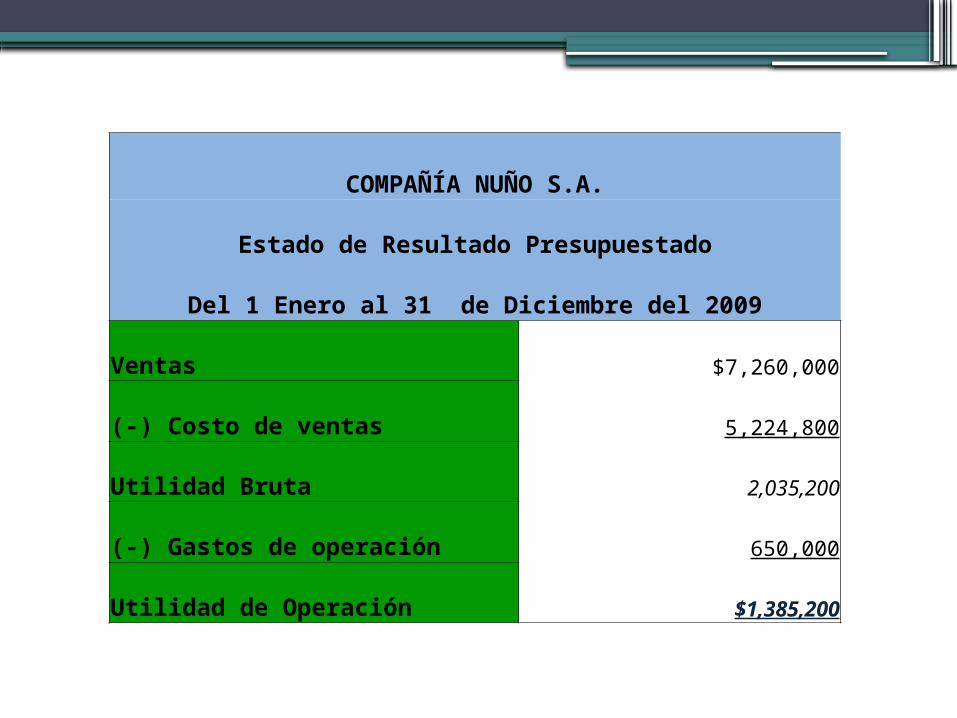

COMPAÑÍA NUÑO S.A.

Estado de Resultado Presupuestado

Del 1 Enero al 31 de Diciembre del 2009

Ventas $7,260,000

(-) Costo de ventas 5,224,800

Utilidad Bruta 2,035,200

(-) Gastos de operación 650,000

Utilidad de Operación $1,385,200

PRESUPUESTO FINANCIEROÁrea de integración del Presupuesto Maestro

DEFINICIÓN•Es la parte final del presupuesto maestro, donde se refleja el lugar en donde la administración quiere colocar a la empresa, así como cada una de las áreas, de acuerdo con los objetivos que se fijaron para lograr la situación global.

•Expresa el estado de situación financiera presupuestado y el estado de flujo efectivo presupuestado.

•La esencia del presupuesto financiero surge de la información generada por el presupuesto de operación.

Basados en la información de la Cía. Nuño, S.A., se terminará el estado de resultados presupuestado y el balance general presupuestado:

Utilidad de Operación $1,385,200Costo integral de financiamiento:

Gastos por interés $39,242

39,242Utilidad antes de impuesto y reparto 1,345,958(-) Impuesto sobre la renta (35%) 275,000(-) Reparto utilidades (10%) 68,750

Utilidad Neta $1,002,208

COMPAÑÍA NUÑO, S.A.Balance General Presupuestado al 31 Dic. 2009

Activos Circulantes: Bancos $50,000 Clientes 726,000 Inventario materia prima 128,000 Inventario artículos terminados 241,200 Total activo Circulante $1,145,200No Circulantes: Terrenos 758,700 Edificio y equipo industrial $2,000,000 Menos depreciación acumulada 687,5001,312,500 Total de activos no circulantes 2,071,200TOTAL ACTIVOS 3,216,400Pasivos circulantes: Proveedores 70,790 Documentos x pagar 100,000 Impuesto sobre la renta 275,000 TOTAL PASIVO CIRCULANTE 445,790Capital contable Capital aportado 900,000 Capital ganado 868,402 Utilidad del Ejercicio 1,002,208 TOTAL CAPITAL CONTABLE 2,770,610TOTAL PASIVO + CAPITAL $3,216,400

Ejercicio en Aula

1. La empresa Plásticos del Sur S.A., produce 3 líneas de plumas de plásticos: Punto fino, Punto mediano y Punto grande. La dirección general desea se le calcule:1. El presupuesto de producción2. Presupuesto de requisitos de materia prima3. Presupuesto de compra de materiales4. Presupuesto de mano de obra directa5. Presupuesto de los gastos directos de fabricación6. Presupuesto de gastos de administración y venta7. Presupuesto de inventario finales8. Presupuesto de costo de ventasPara ello se cuenta con la siguiente información:

El costo del componente B es de $2000 el kgr. El costo del kilogramo de A se considera que será igual a 5% del costo del kilogramo de B; el costo del componente C se estima igual que el costo del componente A. El departamento de ventas estima que sería conveniente tener un inventario al final del periodo de 700,000 plumas, compuesto de la siguiente manera: 25% de Punto fino, 60% punto mediano y 15% punto grande.El balance del año que acaba de terminar arrojó un inventario de 500,000 plumas, que es para cada línea el mismo porcentaje que el departamento de ventas estima para su inventario final.Los costos unitarios de cada línea de productos el año pasado fueron: $5.00 punto fino, $7.00 punto mediano y $12 punto grande.

Punto Fino Punto M ediano Punto GrandeM ateriales: 1 gramo 1 gramo 1 gramoComponente A 2 gramos 3 gramos 5 gramosComponente B 5 gramos 5 gramos 5 gramosHoras de M OD 0.05 0.03 0.06Costo x hora de M OD $20 $20 $20Ventas presupuestadas 1er. Semestre 2013 500,000 plumas 800,000 plumas 400,000 plumas

PLUM AS

Com ponente A Com ponente B Com ponente CInventario Inicial 1,050,000 gram os 2,080,000 gram os 998,000 gram osInventario final deseado 900,000 gram os 800,000 gram os 700,000 gram os

Los gastos de fabricación son los siguientes (se aplican con base en las horas de mano de obra directa); se requieren $10,000 de gastos de mantenimiento; $7,000 para el pago de seguros; $80,000 para gastos energéticos; en gastos de supervisión se pagará 50% del costo total de mano de obra presupuestada; $10,000 para accesorios, y la depreciación del equipo y el edificio será de $12,0000.

Los gastos de administración y ventas serán los siguientes:

Sueldos …………………………………………………………………………………..… $35,000Comisiones, representan 10% del total de sueldos Papelería y útiles de oficina ……………………………………………………. $50,000Depreciación ……………………………………………………………………………. $20,000Gastos varios ……………………………………………………………………………. $40,000

2. La empresa Comercial del Sur, S.A., prepara su presupuesto para el 2014. A continuación se ofrecen algunos datos de la empresa:

Enero $140,000Febrero 140,000M arzo 160,000Abril 200,000

Ventas Pronosticadas 2013Efectivo $10,000Clientes:De ventas de Noviem bre 36,000De ventas de Diciem bre 80,000Inventario de M ercancías 52,000Proveedores $45,000

Balance GeneralAl 31 de Diciem bre 2013

Adicionalmente: 1. El costo de ventas es el 50% de las ventas.2. Otros gastos variables son el 10% de las ventas.3. El inventario final es 150% de lo que se requiere para las ventas del siguiente mes.4. La compras se pagan al siguiente mes de efectuadas.5. Los gastos fijos son de $150,000 mensuales, incluyen $5,000 de gastos de depreciación.

SE PIDE:•A) Preparar un presupuesto de compra.

•B) Preparar el Estado de Resultados para cada uno de los primeros cuatro meses.

GRACIAS POR SU ATENCIÓN