Rojo y Negro (aproximación a la historia del ELN) - Milton Hernandez

Upload

khangminh22Category

view

0download

0

Présenté par RANAIVOSON Rojo Nasolo Mahery

Soutenu publiquement le 02 novembre 2015

Devant le jury composé de :

Président : Dr. ANDRIAMALALA Mamy Freddy

Examinateur : Dr. JAONASY Anivosoa

Encadreur pédagogique: Pr RAVELOMANANA Mamy Professeur agrégé au Département Economie

Année universitaire : 2011 – 2013

DIAGNOSTIC ET RECOMMANDATION SUR LE SYSTEME D’INFORMATION

COMMUNAL :

CAS DE LA COMMUNE URBAINE DE FORT DAUPHIN

MÉMOIRE DE FIN D’ÉTUDES EN VUE DE L’OBTENTION DU

DIPLÔME D’ÉTUDES SUPÉRIEURES SPÉCIALISÉES (D.E.S.S)

Option: Développement Local et Gestion de Projet (DLGP)

UNIVERSITÉ D’ANTANANARIVO

DÉPARTEMENT ÉCONOMIE

FACULTÉ DE DROIT, D’ÉCONOMIE, DE GESTION ET DE SOCIOLOGIE

Présenté par RANAIVOSON Rojo Nasolo Mahery

Soutenu publiquement le 02 novembre 2015

Devant le jury composé de :

Président : Dr. ANDRIAMALALA Mamy Freddy

Examinateur : Dr. JAONASY Anivosoa

Encadreur pédagogique: Pr RAVELOMANANA Mamy Professeur agrégé au Département Economie

Année universitaire : 2011 – 2013

DIAGNOSTIC ET RECOMMANDATION SUR LE SYSTEME D’INFORMATION

COMMUNAL :

CAS DE LA COMMUNE URBAINE DE FORT DAUPHIN

MÉMOIRE DE FIN D’ÉTUDES EN VUE DE L’OBTENTION DU

DIPLÔME D’ÉTUDES SUPÉRIEURES SPÉCIALISÉES (D.E.S.S)

Option: Développement Local et Gestion de Projet (DLGP)

UNIVERSITÉ D’ANTANANARIVO

DÉPARTEMENT ÉCONOMIE

FACULTÉ DE DROIT, D’ÉCONOMIE, DE GESTION ET DE SOCIOLOGIE

i

SOMMAIRE

SOMMAIRE ............................................................................................................................... i

LISTE DES FIGURES ............................................................................................................... ii

LISTE DES TABLEAUX ......................................................................................................... iv

LISTE DES ABREVIATIONS .................................................................................................. v

REMERCIEMENTS ................................................................................................................. vi

RESUME EXECUTIF ............................................................................................................. vii

INTRODUCTION ...................................................................................................................... 1

I. ANALYSE DES SYSTEMES EXISTANTS .................................................................... 2

II. RECOMMANDATION ET PLANIFICATION .............................................................. 41

CONCLUSION ........................................................................................................................ 67

REFERENCES BIBLIOGRAPHIQUES .................................................................................... I

ANNEXES ............................................................................................................................... III

TABLE DES MATIERES .......................................................................................................... I

Diagnostic et recommandation sur le système d’information communal : cas de la commune urbaine de fort dauphin

DLGP ii

LISTE DES FIGURES

Figure N° 1: Organigramme du Service des Voiries et de l'Administration Municipale (SVAM)

.................................................................................................................................................... 3

Figure N° 2: Organigramme du Service de l'Habitat et de l'Urbanisme .................................... 4

Figure N° 3: Organigramme du service de la Protection Civile et de la Police Municipale

(SPCPM) .................................................................................................................................... 5

Figure N° 4: Organigramme du Service CIN et Etat Civil ........................................................ 6

Figure N° 5: Service Administratif et Financier ........................................................................ 7

Figure N° 6: L'évolution de la recette fiscale de la CUFD ...................................................... 15

Figure N° 7: Evolution de la recette non fiscale de la CUFD .................................................. 16

Figure N° 8: L'évolution des ristournes de la CUFD ............................................................... 17

Figure N° 9: Part des ristournes minières dans les recettes non fiscales .................................. 18

Figure N° 10: Structure des recettes de fonctionnement en valeur .......................................... 21

Figure N° 11: Structure des recettes de fonctionnement en pourcentage ................................ 22

Figure N° 12: Parts des ristournes dans les recettes non fiscales de 2010 à 2012 ................... 23

Figure N° 13: Evolution en valeur des autres recettes non fiscales de 2010 à 2012 ................ 24

Figure N° 14: Dépenses de fonctionnement de la Commune urbaine de Fort Dauphin de 2010

à 2012 ....................................................................................................................................... 25

Figure N° 15: Structure des dépenses de fonctionnement en valeur ........................................ 26

Figure N° 16: Répartition en pourcentage des dépenses de fonctionnement ........................... 26

Figure N° 17: Décomposition de la variation des dépenses de fonctionnement (En % et en

Ariary) ...................................................................................................................................... 28

Diagnostic et recommandation sur le système d’information communal : cas de la commune urbaine de fort dauphin

DLGP iii

Figure N° 18: Capacité d’autofinancement de la Commune urbaine de Fort Dauphin de 2010 à

2012 .......................................................................................................................................... 29

Figure N° 19: Financement des investissements de 2010 à 2012 ............................................ 30

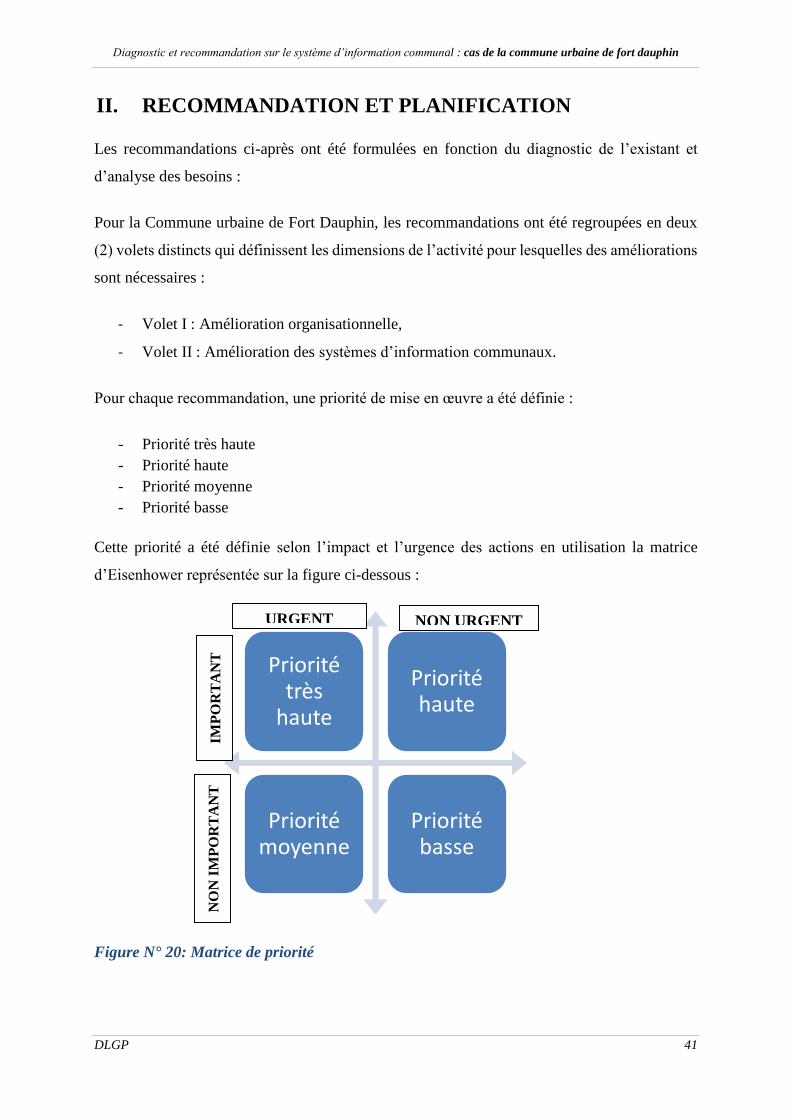

Figure N° 20: Matrice de priorité ............................................................................................. 41

Figure N° 21: Interconnexion entre différentes institutions ..................................................... 46

Figure N° 22: Organigramme de la Commune Urbaine de Fort Dauphin ................................. 5

Diagnostic et recommandation sur le système d’information communal : cas de la commune urbaine de fort dauphin

DLGP iv

LISTE DES TABLEAUX

Tableau N° 1: liste des matériels informatiques au niveau de la CUFD .................................... 8

Tableau N° 2: Liste des logiciels utilisés par la CUFD .............................................................. 9

Tableau N° 3: Les recettes fiscales de la CUFD de 2010 à 2012 ............................................. 15

Tableau N° 4: Les recettes non fiscales de la CUFD de 2010 à 2012 ...................................... 16

Tableau N° 5: les ristournes de 2010 à 2012 ............................................................................ 17

Tableau N° 6: Evolution des grandes rubriques du compte administratif de 2010 à 2012 ...... 19

Tableau N° 7:Tableau de financement des dépenses d’investissement de 2010 à 2012 .......... 31

Tableau N° 8: Dépenses d’investissement par rubrique de dépenses de 2010 à 2012 ............. 32

Tableau N° 9: Tableau des besoins pour le SIC ....................................................................... 34

Diagnostic et recommandation sur le système d’information communal : cas de la commune urbaine de fort dauphin

DLGP v

LISTE DES ABREVIATIONS

AIMF : Association Internationale des Maires Francophones

CA : Compte Administratif

CIR: Centre Informatique Régional

CTD : Collectivités Territoriales Décentralisées

CUA: Commune Urbaine d'Antananarivo

CUFD : Commune Urbaine de Fort Dauphin

DGI: Direction Générale des Impôts

ERP: Enterprise Ressource Planning

FDL: Fonds pour le Développement Local

IF : Impôts Fonciers

IFPB : Impôt Foncier sur les Propriétés Bâties

IFT : Impôt Foncier sur les Terrains

IFPBWin: Logiciel de gestion Impôt Foncier

ILVA : Impôt de Licence de Vente de Boissons Alcooliques

IS : Impôt Synthétique

JH Jour Homme

OEC: Officier de l'Etat Civil

PCOP : Plan Comptable des Opérations Publics

PGDI: Projet de Gouvernance pour le Développement Institutionnel

PIC : Pôle Intégré de Croissance

PLOF : Plan Local d’Occupation Foncière

PPIC: Projet Pôle Intégré de Croissance

QMM : Qits Minerals Madagascar

SAF : Service Administratif et Financier

SEC: Secrétaire de l'Etat Civil

SG : Secrétaire Général

SHU : Service de l’Habitat et de l’Urbanisme

SI Système d'Information

SIC Système d'Information Communal

SIG : Système d’Information Géographique

SIGFP: Système Intégré de Gestion des Finances Publiques

SIGMP: Système Informatisé de Gestion des Marchés Publics

SPCPM Service de la Protection Civil et de la Police Municipale

SREB: Service Régional de l'Exécution Budgétaire

STC : Secrétaire Trésorier Comptable

SVAM : Service des Voiries et de l’Administration Municipale

SWOT: Strengths – Weaknesses – Opportunities – Threats(Atouts –

Faiblesses – Opportunités – Menaces)

Diagnostic et recommandation sur le système d’information communal : cas de la commune urbaine de fort dauphin

DLGP vi

REMERCIEMENTS

Le présent travail n’a pas pu être achevé sans la volonté de Dieu tout puissant.

Je tiens à exprimer ma profonde gratitude à toutes les personnes qui ont contribué de près ou

de loin à la réalisation de la présente étude.

Je remercie particulièrement :

- Pr Mamy Raoul RAVELOMANANA, Directeur du Centre des Etudes Economiques à

l’Université d’Antananarivo pour ses précieux conseils et aides à la réalisation de ce

mémoire.

- Les responsables communaux et les personnels de la Commune urbaine de Fort Dauphin

pour nous avoir accueilli, et fournir les données nécessaires à la réalisation de cette

étude.

- Les membres de jury qui malgré leurs obligations et diverses responsabilités ont accepté

d’être parmi nous lors de la présentation de cette étude.

- Tous les corps enseignants du Développement Local et Gestion de Projet au

Département Economie pour les acquis durant ces deux années.

- Ma famille, mon mari qui m’ont soutenu sur tous les plans, tant moraux que financiers.

- Mes collègues pour leurs aides et leurs conseils judicieux.

Enfin, j’exprime toute ma sympathie envers les personnes que j’ai pu rencontrer et qui ont

contribué à la réalisation de ce mémoire. Ma gratitude à votre égard est immense au bon

déroulement de cette étude, le rendant aussi agréable qu’enrichissant.

Diagnostic et recommandation sur le système d’information communal : cas de la commune urbaine de fort dauphin

DLGP vii

RESUME EXECUTIF

Les constitutions qui se sont succédé ont confirmé la Commune comme étant la cellule de base

du développement. De ce fait, la Commune constitue une unité stratégique pour la collecte,

l’analyse, la dissémination de l’information sectorielle et territoriale. Etant le niveau de base

de la décentralisation, elle constitue les socles de développement de proximité de la population

locale, exigeant des responsables communaux compétents aussi bien en tant qu’élus que

techniciens.

Dans ce sens, la Commune est appelée à offrir des services publics de qualité. Elle doit ainsi

disposer des outils leur permettant d’assurer pleinement leurs devoirs et obligations.

La Commune urbaine de Fort Dauphin (CUFD) a surtout connu une forte augmentation de la

qualité et quantité de ses services publics depuis la mise en œuvre du Projet Pôles Intégrés de

Croissance (PIC) et QMM.

Afin de pérenniser les acquis, la CUFD souhaiterait mettre en place un outil permettant

d’améliorer la gestion financière, le développement économique durable et le financement du

développement à long et moyen terme basé sur un système d’information performant.

C’est dans ce cadre que s’inscrit la présente étude basée sur le diagnostic et recommandation

sur le système d’information communal de la Commune urbaine de Fort Dauphin.

De nombreux outils ont été étudiés, implantés et développés au sein de cette collectivité, à

savoir :

le SIM_ba1, IFPBWin2, RCIFWIN3, Logiciel Etat civil de l’AIMF, Permis de construire, …

Certains de ces outils sont déjà plus ou moins exploités. Toutefois les objectifs ne sont pas

encore tout à fait atteints par rapport à son appropriation par toutes les parties prenantes, d’où

l’objet de la présente étude.

1 SIM-ba : logiciel de gestion financière développé par l’AIMF 2IFPBWin : logiciel de gestion des impôts fonciers 3 RCIFWIN : logiciel de gestion du recouvrement des impôts fonciers

Diagnostic et recommandation sur le système d’information communal : cas de la commune urbaine de fort dauphin

DLGP viii

Notre mission consiste à analyser les systèmes d’information communaux de la municipalité de

Fort Dauphin afin de formuler des recommandations pour le système d’information de la

collectivité concernée.

A l’issu de cette analyse, des recommandations sur la configuration des matériels et la

sécurisation du système seront émises.

Cette étude s’est basée sur une démarche classique de diagnostic des systèmes d’information.

Cette démarche consiste à faire successivement :

Phase 1 : Une étude de l’existant la plus exhaustive possible à travers une analyse

organisationnelle : questionnaire concernant les activités communales et les systèmes

d’information y existant, analyses fonctionnelles et techniques de chaque logiciel et interview

des différents utilisateurs de chaque système et de leur concepteur

Afin d’atteindre ces objectifs, nous avons effectué :

Une visite sur terrain auprès de la collectivité et les directions techniques suivantes :

o La Commune urbaine de Fort Dauphin

o Le Service régional de l’exécution budgétaire (SREB)

o Le centre d’Information régional (CIR)

o Le centre fiscal

o La Trésorerie générale de Fort Dauphin

o La Région Anosy

Une série d’entretiens ont été conduits avec les différents responsables et concepteurs de

logiciels.

Une analyse des différents systèmes recensés lors de la visite sur terrain et à partir des

entretiens a été faite afin de dégager les forces, les faiblesses ainsi que les opportunités

et les menaces.

Phase 2 : Analyse des besoins (actuels et futurs) :

Cette phase a permis de mettre en adéquation la réalité du terrain exprimée lors de la phase 1 et

les besoins réels en termes de gestion communale. Elle comprenait :

Diagnostic et recommandation sur le système d’information communal : cas de la commune urbaine de fort dauphin

DLGP ix

- L’étude de l’analyse des enjeux ;

- L’étude des besoins fonctionnels, volumétrie et de la criticité des

informations ;

- L’analyse des besoins de performance ;

- L’analyse organique

Phase 3 : Recommandations

Cette phase comprenait :

- Bilan organisationnel (équipes, compétences, processus, documentation) ;

- Améliorations possibles des solutions actuelles

- Stratégie de sauvegarde et de sécurité à envisager répondant à la problématique

de chaque CTD.

Ces recommandations ont été priorisées en fonction des enjeux et des budgets et fournies sous

forme d’un plan d’action mise en œuvre par la CUFD.

Diagnostic et recommandation sur le système d’information communal : cas de la commune urbaine de fort dauphin

DLGP 1

INTRODUCTION

Contextes et problématiques

Les communes constituent un point clé de l’accès à l’information pour les populations. De plus,

l’existence d’un système d’information et de gestion efficace permettrait d’accroitre

considérablement leur capacité à fournir des services publics de qualité.

Depuis la mise en œuvre du projet Pôles Intégrés de Croissance (PIC), la valeur des

infrastructures de la Commune urbaine de Fort Dauphin a fortement augmenté.

Cependant, la faible qualité des informations, l’inexistence d’une analyse financière et des

capacités de programmation budgétaire ne permettent pas aux responsables municipaux de la

commune urbaine de Fort dauphin de les utiliser comme pilier du développement économique

de leur collectivité. L’information financière communale est très peu utilisée comme support

des stratégies de développement économique des collectivités.

C’est dans ce cadre que la présente étude de diagnostic et recommandation sur le système

d’information communal de la commune urbaine de Fort Dauphin s’inscrit.

Objectifs

Ce travail consiste à (i) analyser les systèmes existants au niveau de la Commune urbaine de

Fort Dauphin, puis à (ii) développer des notes stratégiques et recommandations pour la mise en

place d’un système d’information municipal intégré.

Ce document comporte deux parties. La première évoque les existants au niveau de la

Commune en matière de système d’information en mettant en exergue leurs points

d’amélioration et s’ensuit dans la deuxième partie les recommandations pour l’amélioration de

ce système d’information au niveau de la Commune.

Diagnostic et recommandation sur le système d’information communal : cas de la commune urbaine de fort dauphin

DLGP 2

I. ANALYSE DES SYSTEMES EXISTANTS

I-1. LA COMMUNE URBAINE DE FORT DAUPHIN ET SES

ACTIVITES

I-1.1. Les cadres légaux et réglementaires régissant les attributions d’une

Commune

Le système d’information des communes s’apprécie à travers leurs activités. Selon la loi 94 007

du 26 avril 1995 relative aux pouvoirs, compétences et ressources des Collectivités territoriales

décentralisées, les communes assurent des activités d’administration de proximité comme la

gestion de la santé, de l’éducation, de l’environnement, de l’urbanisation et des activités de

développement économique et social au niveau local. Il leur incombe également d’assurer la

gestion de leurs propres ressources.

Les activités des communes sont généralement régies par des textes élaborés par deux

institutions pivots le Ministère des Finances et le Ministère de la décentralisation

Pour être complètement autonome, les communes disposent d’une personnalité morale et d’une

autonomie financière qui leur permettent d’agir en toute liberté et de disposer des marges de

manœuvre par rapport au contexte de leur localité.

I-1.2. Présentation de la commune urbaine de Fort Dauphin

Fort Dauphin ou Tolagnaro est le chef-lieu de la région Anosy, située dans le Sud-Est de

Madagascar. Elle s’étend sur une superficie de 5 498 Km².

La commune est composée de onze (11) fokontany : Bazaribe, Bazarikely, Ampotatra,

Tanambao, Amparihy, Esokaka, Ampamakiambato, Ambinanikely, Ambinanibe, Ampasikabo,

Ambonato

Diagnostic et recommandation sur le système d’information communal : cas de la commune urbaine de fort dauphin

DLGP 3

I-1.3. Organigramme

La commune urbaine de Fort Dauphin est dirigée par le Président de la Délégation Spéciale

(PDS). Le rôle du PDS est de représenter l’ensemble de la population de la Commune. Il

possède le droit de surveillance, d’enquête et de contrôle sur le fonctionnement des services

municipaux. Il supervise l'application des règlements et des résolutions et communique toute

information jugée d'intérêt public. Il doit veiller à ce que les revenus de la municipalité soient

perçus et dépensés suivant la loi. En tout temps, le PDS participe à la prise de décisions lors des

assemblées du conseil.

Le Service des Voiries et de l’Administration Municipale (SVAM) est chargé du nettoyage

et d’entretien de l’espace public, des travaux de réfection de voirie, des travaux de petites

réparations et des transports collectifs. Ce service veille également à l’exécution de toutes

décisions de la Municipalité qui relèvent de ses compétences.

Ci-après l’organigramme du service :

4

Figure N° 1: Organigramme du Service des Voiries et de l'Administration Municipale

(SVAM)

Service de l’Habitat et de l’Urbanisme (SHU)

4 Source : Projet PIC

SVAM

Section Transport

Section Entretien et Voiries

Section Assainissement

Section Espace Vert et Jardins

PublicsSection Marché

Diagnostic et recommandation sur le système d’information communal : cas de la commune urbaine de fort dauphin

DLGP 4

Ce service a pour rôle d’accueillir et informer le public (particulier et professionnel) sur les

questions d’urbanisme et sur le cadastre. Il renseigne les notaires lors des ventes (Droit de

préemption, certificat d’urbanisme, alignement, …) et intervient dans les procédures de

modification et/ou révision du Plan Local d’Urbanisme (PLU).

Ci-après l’organigramme du SHU :

5

Figure N° 2: Organigramme du Service de l'Habitat et de l'Urbanisme

Service de la Protection Civile et de la Police Municipale (SPCPM)

Depuis 2013, la Commune Urbaine de Fort Dauphin dispose d’une Unité de Protection Civile

qui travaille avec la Police Municipale. L’Unité de Protection Civile est une unité militaire

assignée à des missions de sapeurs-pompiers : protection des personnes, protection des biens et

protection de l’environnement contre toute forme de sinistre. Les agents de police municipale,

sans préjudice de la compétence générale de la police nationale et de la gendarmerie nationale,

exécutent, dans la limite de leurs attributions et sous l’autorité du maire, les tâches que ce

dernier leur confie en matière de prévention et de surveillance du bon ordre, de la tranquillité,

de la sécurité et de la salubrité publiques (exécution des arrêtés municipales, constatation, par

procès-verbaux, des infractions à ces arrêtés).

Les missions de la police municipale en matière de surveillance générale de la voie et des lieux

publics s’inscrivent dans le cadre d’une police de proximité, ce qui nécessite une étroite

5 Source : Projet PIC

SHU

Section Base de Données Foncières

Section Alignement

Section Permis de Construire

Diagnostic et recommandation sur le système d’information communal : cas de la commune urbaine de fort dauphin

DLGP 5

coordination, formalisée dans une convention, avec les services de la police et de la gendarmerie

nationale.

Ci-après l’organigramme du SPCPM :

6

Figure N° 3: Organigramme du service de la Protection Civile et de la Police Municipale

(SPCPM)

Service CIN et Etat Civil (SCEC)

Le service se charge de la gestion de l’Etat civil et de la carte d’identité nationale :

Tenue des registres

Délivrance des copies ou d’extrait d’acte civil

Inscription ou transcription des mentions marginales

Tous autres travaux de secrétariat relatifs à l’état civil

Gestion des dossiers des Cartes d’Identité Nationale

Ci-après l’organigramme du SCEC :

6 Source : Projet PIC

SPCPM

Section Protection Civile

Section Police Municipale

Diagnostic et recommandation sur le système d’information communal : cas de la commune urbaine de fort dauphin

DLGP 6

Figure N° 4: Organigramme du Service CIN et Etat Civil

SCEC

Bureau du CIN

Bureau de l’Etat Civil

Diagnostic et recommandation sur le système d’information communal : cas de la commune urbaine de fort dauphin

DLGP 7

Service Administratif et Financier

Ce service s’occupe principalement de la gestion des recettes et dépenses ainsi que la gestion

budgétaire et comptable.

7

7 Source : Projet PIC

MATERIELS INFORMATIQUES OBSERVATIONS

Etat Civil / Guichet unique: 6 PC (win 7, core i4, 4Go

RAM - HDD 320Go)

Problème de connexion

entre les ordinateurs avec

le réseau filaire

2 Imprimantes locales

Archivage des actes de

l’Etat civil sous format

Word

1 imprimante réseau

Réseau filaire, architecture en étoile, 1 switch à 4 ports

Recettes: 2 PC

tous les logiciels de

gestion financière et

comptables sont installés et

gérés par le service Recette

sauf l’IFPBWim

2 Imprimantes locales

Dépenses: 2 PC Non en réseau

Service technique: 3 PC

win 7, core i4, 4Go RAM -

HDD 320Go avec le

CHEF

SERVICE

REGISSEUR

PRINCIPAL

AGENT

FISCAL

CHEF

COMPTABLE

DEPOSITAIRE

COMPTABLE

Régisseurs

auxiliaires

Agent

recenseur

Secrétaire

comptable

Percepteurs

Secrétaire

comptable au

trésor

Archiviste Magasiniers Chauffeurs

Figure N° 5: Service Administratif et Financier

Diagnostic et recommandation sur le système d’information communal : cas de la commune urbaine de fort dauphin

DLGP 8

I-2. ANALYSE DES OUTILS INFORMATIQUES EXISTANTS

I-2.1. Infrastructure informatique et logiciels existants

Seul le guichet unique dispose d’un réseau local. Le bâtiment n’est pas connecté à internet.

Les matériels informatiques utilisés dans la Commune sont récapitulés dans le tableau ci-

dessous :

Tableau N° 1: liste des matériels informatiques au niveau de la CUFD

Ces matériels ont été constatés lors de notre visite à la CUFD.

Des logiciels spécifiques à chaque service sont installés dans chaque logiciel. Le tableau ci-

dessous récapitule les logiciels utilisés par la Commune.

LOGICIELS UTILISES OBSERVATIONS

Logiciel Etat civil e-sight depuis 2008 – 2012 et à

partir octobre 2013

données à récupérer et à intégrer dans le

nouveau serveur du logiciel e-sight

2012: Logiciel Etat civil EKA (UNICEF)

jugé non complet par les utilisateurs

panne de machine, il n'y a pas de CD

d'installation

2012 - jusqu'à octobre 2013: travail sur MS Word,

modèle copié du logiciel e-sight

SIM_BA: logiciel de gestion budgétaire depuis 2009

SIGFP - SIGMP Installé depuis 2014

IFPBWin: Logiciel de gestion Impôt Foncier Utiliser par les consultants du PPIC

RCIFWIN: Logiciel de Recouvrement Impôt Foncier base de données venant de IFPBWin

Logiciel de permis de construire avec logo CUA

Outils MS ACCESS: gestion Impôt Foncier créée par la CUFD (service recette)

8 Source : CUFD

9 Source : visite sur terrain septembre 2013

logiciel de gestion de

permis de construire

1 imprimante locale

Dépositaire comptable: 1PC

P4, RAM 512Mo (XP SP2)

Avec l’application MS

Access pour la gestion de

carburant et Lubrifiant89

Diagnostic et recommandation sur le système d’information communal : cas de la commune urbaine de fort dauphin

DLGP 9

LOGICIELS UTILISES OBSERVATIONS

Outils MS ACCESS: gestion Journal recette et

dépense - Etat de versement Créé par la CUFD (service recette)

Outil MS ACCESS: gestion ristourne, loyer,

panneaux publicitaires Créé par la CUFD (service recette)

Outil MS ACCESS: gestion de chèque carburant Créé par la CUFD (service recette)

1011

Tableau N° 2: Liste des logiciels utilisés par la CUFD

I-2.2. Logiciel Etat civil

Depuis 2008, la CUFD dispose d’un logiciel leur facilitant la saisie et l’archive des actes de

l’Etat civil.

Le logiciel utilisé à ce jour est le logiciel du cabinet Ad Valorem (ex. e-sight) appartenant à

l’AIMF.

i. Fonctionnalités :

Les différents actes gérés par le logiciel sont : Acte de naissance, Acte de reconnaissance, Acte

d'adoption, Acte de mariage, Acte de décès (l’acte de décès connu, l’acte de décès inconnu,

l’acte de décès enfant mort-né).

Il gère trois (03) types d’utilisateurs, à savoir : le secrétaire d’Etat civil (SEC), l’officier d’Etat

civil (OEC) et l’administrateur (informaticien).

Tous les actes saisis sont à valider par l’OEC le cas échéant, l’acte est de forme

« VAKIRAOKA » signifiant brouillon.

ii. Outils de programmation :

Le logiciel est une application web, donc accessible directement avec le navigateur internet du

poste client. C’est une application de type client/serveur.

Le serveur utilisé est le CentOS qui est une distribution GNU/Linux.

10 Source : CUFD

11 Source : visite sur terrain septembre 2013

Diagnostic et recommandation sur le système d’information communal : cas de la commune urbaine de fort dauphin

DLGP 10

Le logiciel dispose d’un système de sauvegarde. Les données sont enregistrées dans un fichier

nommé : data.fs dont la base de données utilisée est ZODB.

L’outil de développement du logiciel ne nous a pas été communiqué, mais en analysant les

fonctionnalités, il nous permet de dire que le logiciel a été développé avec le langage Python

via Plone CMS.

I-2.3. Logiciel sur la fiscalité locale

Deux logiciels sont disponibles auprès de la CUFD pour le traitement de la fiscalité locale, à

savoir :

- IFPBWin / RCIFWin

- Application MS ACCESS

IFPBWin / RCIFWin

Le logiciel IFPBWin permet de gérer les impôts fonciers sur les Terrains et sur les Propriétés

Bâties.

Le logiciel RCIFWin facilite la gestion de recouvrement de ces impôts fonciers.

Ces logiciels sont disponibles dans la CUFD depuis 2013 et sont utilisés par les consultants du

projet PIC.

i. Fonctionnalités :

IFPBWIn permet la saisie et la validation des fiches pour chaque propriété recensée.

Il effectue automatiquement les calculs des impôts et génère le livre d’impositions avec un état

récapitulatif et une statistique par Fokontany.

RCIFWin gère le recouvrement, le dégrèvement et redressement des impôts. Il génère

automatiquement les quittances et le bordereau récapitulatif de versement. Il permet de

connaître en temps réel la situation du recouvrement.

Les données de IFPBWIN sont à exporter vers RCIFWin.

Diagnostic et recommandation sur le système d’information communal : cas de la commune urbaine de fort dauphin

DLGP 11

ii. Outils de programmation :

Les logiciels IFPBWin et RCIFWin sont développés à l’aide de l’outil WINDEV. Ils ne

fonctionnent que sur la plateforme WINDOWS. Ils intègrent chacun la base de données

HyperfileClassic. Les codes sources ne sont pas disponibles.

Application MS ACCESS

i. Fonctionnalités et outils de programmation :

En parallèle avec le logiciel IFPBWIN, une application MS ACCESS a été développée au sein

du service Recette de la CUFD. Cette application gère les IFT et IFPB et génère les avis

d’impositions.

La CUFD a utilisé cette application pour le calcul des impôts et la génération des avis

d’imposition.

En effet, malgré la mise en place du logiciel IFPBWin par le projet PIC, les avis d’imposition

distribués aux contribuables sont toujours ceux générés par l’application MS ACCESS.

I-2.4. Logiciel de gestion financière

SIM_BA

SIM_BA est un logiciel de gestion budgétaire destiné aux collectivités locales.

Ce logiciel est installé dans de nombreuses villes membres de l’AIMF. Il est exploité sur des

plateformes « WINDOWS » soit en version monoposte, soit en version réseau.

La CUFD a utilisé ce logiciel depuis 2009. C’est avec ce logiciel que la CUFD gère la plus

grande partie de sa gestion budgétaire et financière.

i. Fonctionnalités :

Les grandes fonctionnalités de base du logiciel sont les suivantes :

Préparation du budget

Paramétrage complet de la nomenclature budgétaire ;

Aide à la préparation du budget (primitif, supplémentaire) ;

Gestion des décisions modificatives du budget ;

Diagnostic et recommandation sur le système d’information communal : cas de la commune urbaine de fort dauphin

DLGP 12

Exécution du budget

Comptabilité des engagements et des émissions de titres et de mandats ;

Gestion des bons de commande ;

Gestion des bordereaux ;

Edition des fiches d’engagement, bon de commande, mandats, titres, bordereaux,

journal des engagements, des mandats, etc. ;

Suivi des paiements des mandats et des recouvrements des recettes.

Contrôles

Contrôle du disponible des crédits ;

Edition fiche de compte budgétaire, situation des crédits ;

Edition du compte administratif ;

ii. Outils de programmation :

Le logiciel SIM_BA a été développé avec WINDEV et utilise la base de données HyperFile

Le serveur utilisé pour l’application en réseau est le WINDOWS SERVER.

SIGFP et SIGMP

Le SIGFP ou Système intégrés de Gestion des Finances Publiques est un système de gestion

automatisant les principales fonctions budgétaires et financières publiques.

Le SIGMP ou Système informatisés de gestion des marchés publics est un système qui permet

de gérer et évaluer le processus de passation et de suivi de l’exécution des marchés publics au

sein des organismes publics.

Afin de mieux contrôler les CTD, le ministère a imposé aux communes urbaines y compris la

CUFD l’utilisation du SIGFP malgré l’existence du logiciel SIM_BA.

Pour pouvoir utiliser l’application SIGFP et SIGMP, la commune devra se rendre au CIR

(Centre Informatique Régional) jusqu’à ce qu’elle obtienne le fonds nécessaire à la mise en

place de ce système, car ce dernier nécessite une liaison sécurisée pour pouvoir se connecter au

serveur central dont le montant coûte environ vingt millions d’Ariary (20 000 000 MGA) selon

le chef CIR.

Malheureusement, durant cette étude en 2013, la CUFD ne pouvait pas encore bénéficier des

fonctionnalités de ce système puisque plusieurs arriérés fournisseurs existent toujours dans le

Diagnostic et recommandation sur le système d’information communal : cas de la commune urbaine de fort dauphin

DLGP 13

compte communal et le système ne gère que le budget disponible. Depuis 2014, grâce au

financement de la banque mondiale à travers le PGDI2, la CUFD dispose actuellement d’une

antenne WiMax permettant la connexion sécurisée de la commune au SIGFP.

i. Fonctionnalités :

Le SIGFP est encore en phase d’amélioration.

SIGFP permet d’intégrer les applications connexes telles que SIGMP

. Actuellement, il intègre les fonctionnalités suivantes :

Programmation du budget et élaboration des lois des finances

Gestion de bon de commande et convention

Gestion des opérations d’engagement

Gestion des opérations sur la liquidation / ordonnancement

ii. Outils de programmation :

Les outils utilisés ne nous ont pas été communiqués, mais après constatation auprès du Centre

Informatique Régional, Anosy (CIR) se trouvant au sein du Service Régional de l'Exécution

Budgétaire Anosy (SREB), l’application a été développée en utilisant Oracle Forms et Java

JSP.

La base de données utilisée est Oracle. Cette dernière est centralisée au niveau du Datacenter

de MFB à Antananarivo.

Le CIR utilise la liaison Wimax pour se connecter au serveur central à travers une liaison louée.

I-2.5. Logiciel de permis de construire

Développé au sein de la commune urbaine d’Antananarivo, il a été installé dans le CUFD en

2013 au sein des services techniques et reste encore inutilisé.

i. Fonctionnalités :

- Gestion de dossier de demande de permis

ii. Outils de programmation :

Le logiciel est développé en PHP/MySQL. Les codes sources sont disponibles sur le serveur.

Diagnostic et recommandation sur le système d’information communal : cas de la commune urbaine de fort dauphin

DLGP 14

I-2.6. Logiciel développé en interne avec MS ACCESS

Afin de faciliter la gestion au sein de la commune, des applications MS ACCESS ont été

développées dans le service recette :

Application de gestion de carburant et Lubrifiant

Cette application est utilisée par le dépositaire comptable afin de gérer les chèques carburant et

lubrifiant par chaque véhicule.

Application de gestion des impôts et taxes

Cette application est utilisée au sein du service recette. Elle permet de gérer :

- Les taxes particulières sur les services à savoir les taxes sur la publicité

- Les taxes locales et les impôts locaux

I-3. ANALYSE SUR LA FISCALITE LOCALE

Sont considérées comme fiscales, les recettes applicables au niveau des collectivités qui sont

régies par les dispositions du code général des impôts de Madagascar.

Les recettes non fiscales sont toutes recettes applicables au niveau des collectivités, mais qui

ne sont pas régies par le code général des impôts, mais par d’autres textes sectoriels ou des

textes sur la décentralisation.

I-3-1. L’évolution des recettes fiscales de la CUFD

Recettes fiscales 2010 2011 2012

IS 52 715 340 44 473 686 45 377 317

IFPB 73 029 092 57 976 783 46 908 272

ILVA 9 750 000 5 540 000 5 750 00012

12 Source : Compte administratif 2010,2011, 2012

Diagnostic et recommandation sur le système d’information communal : cas de la commune urbaine de fort dauphin

DLGP 15

Tableau N° 3: Les recettes fiscales de la CUFD de 2010 à 2012

13

Figure N° 6: L'évolution de la recette fiscale de la CUFD

13 Source : Compte administratif 2010,2011, 2012

0

10 000 000

20 000 000

30 000 000

40 000 000

50 000 000

60 000 000

70 000 000

80 000 000

2010 2011 2012

Titre du graphique

IS

IFPB

ILVA

Diagnostic et recommandation sur le système d’information communal : cas de la commune urbaine de fort dauphin

DLGP 16

I-3-2. L’évolution des recettes non fiscales de la CUFD

Recettes non fiscales 2010 (Ar) 2011 (Ar) 2012 (Ar)

taxe de circulation 12 295 000 9 605 000 3 045000

impôt de licence taxibe

et taxi ville 2 424 500 1 568 000 1 313 000

taxe sur les appareils de

jeu 4 430 374 4 259 360 985 800

taxe de publicité 7 961 130 7 885 860 8 473 080

droit sur le permis de

construire 22 411 277 23 210 486 47 739 412

droit de place sur le

marché 14 316 300 18 740 200 15 284 430

location des bâtiments 29 441 727 28 504 800

27 275 000 14

Tableau N° 4: Les recettes non fiscales de la CUFD de 2010 à 2012

Figure N° 7: Evolution de la recette non fiscale de la CUFD

I-3-3. L’évolution des ristournes de la CUFD

2010 2011 2012

Ristournes (Ar) 144 945 144,40 312 261 300,80 348 166 620,5515

14 Source : Compte administratif 2010,2011, 2012

15 Source : Compte administratif 2010,2011, 2012

-

10 000 000

20 000 000

30 000 000

40 000 000

50 000 000

60 000 000

2010 2011 2102

taxe de circulation

impôt de licence taxibeet taxi ville

taxe sur les appareils dejeu

taxe de publicité

droit sur le permis deconstruire

droit de place sur lemarché

location des bâtiments

Diagnostic et recommandation sur le système d’information communal : cas de la commune urbaine de fort dauphin

DLGP 17

Tableau N° 5: les ristournes de 2010 à 2012

La CUFD bénéficie de 15% des ristournes minières versées par QMM SA aux collectivités du

Grand Fort Dauphin.

Le montant des ristournes collectées dans le compte de la CUFD comporte essentiellement des

ristournes minières payées par le QMM au même titre que la Région Anosy et les autres

Communes rurales et une petite partie en provenance des ristournes sur les produits de pêche

dont les langoustes, poissons, crevettes par les sociétés de pêche, dont Martin pêcheur,

Madapêche, Soaex.

16

Figure N° 8: L'évolution des ristournes de la CUFD

Ci-après l’évolution des parts des ristournes minières dans les recettes non fiscales depuis 2010

Parts des ristournes dans les recettes non fiscales depuis 2010

16 Source : Compte administratif 2010,2011, 2012

0

50 000 000

100 000 000

150 000 000

200 000 000

250 000 000

300 000 000

350 000 000

400 000 000

2010 2011 2102

Ristournes

Ristournes

Diagnostic et recommandation sur le système d’information communal : cas de la commune urbaine de fort dauphin

DLGP 18

17

Figure N° 9: Part des ristournes minières dans les recettes non fiscales

Au Vu de ce graphique, les ristournes minières ont représenté 62% des recettes non fiscales en

2010, 78% en 2011 et 79% en 2012. Elles ont été de 145 596 024,40 Ariary en 2010, 312 396

300,80 Ariary en 2011 et 349 779 500,33 Ariary en 2012. Ainsi, les ristournes minières ont

augmenté de 55% par an depuis 2010.

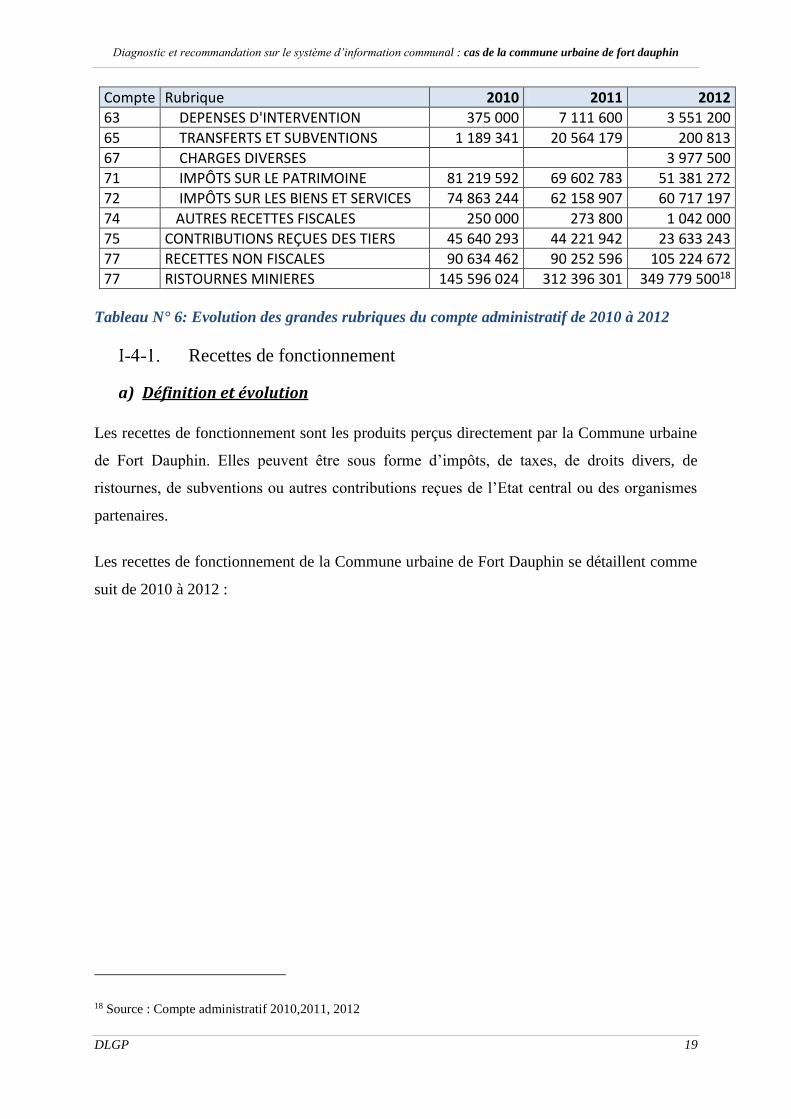

I-4. ANALYSE SUR LA GESTION FINANCIERE DE LA CUFD

Cette analyse a été réalisée sur les budgets primitifs et les comptes administratifs de la

commune.

Le tableau ci-après récapitule l’évolution des grandes rubriques du compte administratif de

2010 à 2012

Compte Rubrique 2010 2011 2012

11 REPORT A NOUVEAU 11 799 977 13 450 758 27 806 410

13 SUBVENTIONS D'EQUIPEMENT 114 019 906

21 IMMOBILISATIONS CORPORELLES 3 704 997 4 344 200

23 IMMOBILISATIONS EN COURS 44 254 888 32 115 995 115 862 745

60 CHARGES DE PERSONNEL 299 466 403 337 226 003 382 551 136

61 ACHATS DE BIENS 58 741 795 113 047 720 114 283 710

62 ACHATS DE SERVICES ET CHARGES PERMANENTES 28 820 410 50 140 980 53 934 559

17 Source : Compte administratif 2010,2011, 2012

62%78% 79%

38%22% 21%

0%

20%

40%

60%

80%

100%

2010 2011 2012

Parts des ristournes minières dans les recettes non fiscales

AUTRES RECETTESNON FISCALES

RISTOURNESMINIERES

Diagnostic et recommandation sur le système d’information communal : cas de la commune urbaine de fort dauphin

DLGP 19

Compte Rubrique 2010 2011 2012

63 DEPENSES D'INTERVENTION 375 000 7 111 600 3 551 200

65 TRANSFERTS ET SUBVENTIONS 1 189 341 20 564 179 200 813

67 CHARGES DIVERSES 3 977 500

71 IMPÔTS SUR LE PATRIMOINE 81 219 592 69 602 783 51 381 272

72 IMPÔTS SUR LES BIENS ET SERVICES 74 863 244 62 158 907 60 717 197

74 AUTRES RECETTES FISCALES 250 000 273 800 1 042 000

75 CONTRIBUTIONS REÇUES DES TIERS 45 640 293 44 221 942 23 633 243

77 RECETTES NON FISCALES 90 634 462 90 252 596 105 224 672

77 RISTOURNES MINIERES 145 596 024 312 396 301 349 779 50018

Tableau N° 6: Evolution des grandes rubriques du compte administratif de 2010 à 2012

Recettes de fonctionnement

a) Définition et évolution

Les recettes de fonctionnement sont les produits perçus directement par la Commune urbaine

de Fort Dauphin. Elles peuvent être sous forme d’impôts, de taxes, de droits divers, de

ristournes, de subventions ou autres contributions reçues de l’Etat central ou des organismes

partenaires.

Les recettes de fonctionnement de la Commune urbaine de Fort Dauphin se détaillent comme

suit de 2010 à 2012 :

18 Source : Compte administratif 2010,2011, 2012

Diagnostic et recommandation sur le système d’information communal : cas de la commune urbaine de fort dauphin

DLGP 20

19

En 2012, les recettes de fonctionnement se sont élevées à 591 777 884,00 Ariary contre 578 906

329,00 Ariary en 2011 et 438 203 615,00 Ariary en 2010. En moyenne sur la période d’étude,

les recettes de fonctionnement ont enregistré une progression relativement dynamique de 16%

par an.

b) Structure des recettes de fonctionnement

Les recettes de fonctionnement de la Commune urbaine de Fort Dauphin sont constituées

principalement par :

les recettes fiscales ;

les contributions reçues des tiers ;

Et les recettes non fiscales

La participation de ces trois catégories de recettes dans la formation des recettes totales de

fonctionnement se présente comme suit en valeur et en pourcentage:

19 Source : Compte administratif 2010,2011, 2012

438 203 615

578 906 329 591 777 884

0

100 000 000

200 000 000

300 000 000

400 000 000

500 000 000

600 000 000

700 000 000

2010 2011 2012

Recettes de fonctionnement (En Ariary)

+32% +36%

Diagnostic et recommandation sur le système d’information communal : cas de la commune urbaine de fort dauphin

DLGP 21

20

Figure N° 10: Structure des recettes de fonctionnement en valeur

20 Source : Compte administratif 2010,2011, 2012

236 230 486

402 648 897455 004 172

45 640 293

44 221 94223 633 243

156 332 836

132 035 490 113 140 469

0

100 000 000

200 000 000

300 000 000

400 000 000

500 000 000

600 000 000

700 000 000

2010 2011 2012

Structure des recettes de fonctionnement en valeur (En Ariary)

RECETTES FISCALES

CONTRIBUTIONSREÇUES DES TIERS

RECETTES NON FISCALES

Diagnostic et recommandation sur le système d’information communal : cas de la commune urbaine de fort dauphin

DLGP 22

21

Figure N° 11: Structure des recettes de fonctionnement en pourcentage

D’après ces graphiques, les recettes fiscales ont représenté 36% des recettes de fonctionnement

en 2010, 23% en 2011 et 19% en 2012. Elles ont été de 156 332 836,00 Ariary en 2010,

132 035 490,00 Ariary en 2011 et 113 140 469,00 Ariary en 2012.

La part des recettes fiscales dans les recettes totales de fonctionnement ne cesse de diminuer.

En effet, les recettes fiscales de la Commune urbaine de Fort Dauphin ont connu une baisse de

15% par an depuis 2010.

Concernant les contributions reçues des tiers, elles ont représenté 10% des recettes de

fonctionnement en 2010, 8% en 2011 et 4% en 2012. Leur contribution aux recettes totales de

fonctionnement n’a aussi cessé de diminuer du fait qu’elles ont enregistré une baisse annuelle

de 28% depuis 2010.

Pour ce qui est des recettes non fiscales, leur part dans les recettes de fonctionnement n’a cessé

de croître. Si elles n’ont représenté que 54% des recettes totales de fonctionnement en 2010,

cette part est passée à 70% en 2011 et 77% en 2012. L’augmentation annuelle des recettes non

fiscales a été de 39% par an. La principale cause de cette augmentation, et par conséquent de

21 Source : Compte administratif 2010,2011, 2012

54%70%

77%

10%

8%4%

36%23% 19%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2010 2011 2012

Structure des recettes de fonctionnement en pourcentage

RECETTES FISCALES

CONTRIBUTIONS REÇUESDES TIERS

RECETTES NON FISCALES

Diagnostic et recommandation sur le système d’information communal : cas de la commune urbaine de fort dauphin

DLGP 23

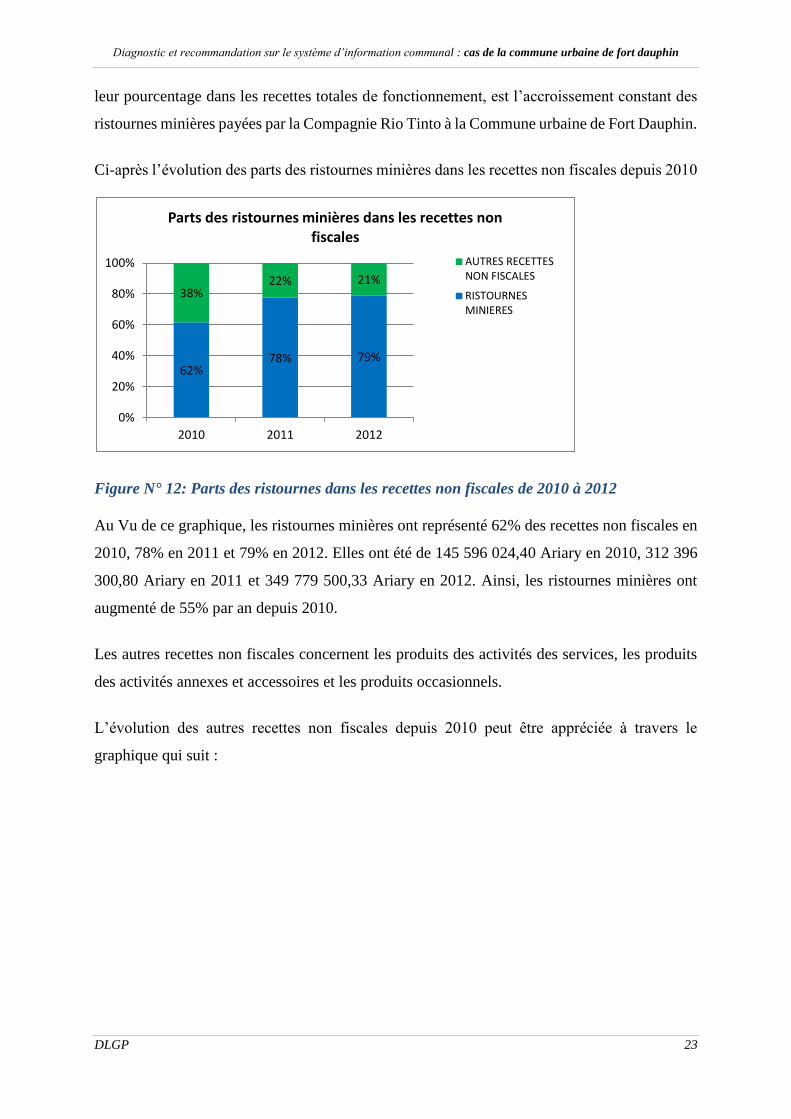

leur pourcentage dans les recettes totales de fonctionnement, est l’accroissement constant des

ristournes minières payées par la Compagnie Rio Tinto à la Commune urbaine de Fort Dauphin.

Ci-après l’évolution des parts des ristournes minières dans les recettes non fiscales depuis 2010

Figure N° 12: Parts des ristournes dans les recettes non fiscales de 2010 à 2012

Au Vu de ce graphique, les ristournes minières ont représenté 62% des recettes non fiscales en

2010, 78% en 2011 et 79% en 2012. Elles ont été de 145 596 024,40 Ariary en 2010, 312 396

300,80 Ariary en 2011 et 349 779 500,33 Ariary en 2012. Ainsi, les ristournes minières ont

augmenté de 55% par an depuis 2010.

Les autres recettes non fiscales concernent les produits des activités des services, les produits

des activités annexes et accessoires et les produits occasionnels.

L’évolution des autres recettes non fiscales depuis 2010 peut être appréciée à travers le

graphique qui suit :

62%78% 79%

38%22% 21%

0%

20%

40%

60%

80%

100%

2010 2011 2012

Parts des ristournes minières dans les recettes non fiscales

AUTRES RECETTESNON FISCALES

RISTOURNESMINIERES

Diagnostic et recommandation sur le système d’information communal : cas de la commune urbaine de fort dauphin

DLGP 24

Figure N° 13: Evolution en valeur des autres recettes non fiscales de 2010 à 2012

Les produits des activités des services occupent une part importante dans les recettes non

fiscales hors ristournes minières. Ils ont été de 60 074 824,00 Ariary en 2010, de 59 803 796,00

Ariary en 2011 et de 75 264 342,00 Ariary en 2012. Leur évolution est en moyenne de 12% par

an et ils ont représenté 66% des recettes non fiscales hors ristournes minières en 2010, 67% en

2011 et 72% en 2012.

La part des produits des activités annexes et accessoires dans les recettes non fiscales hors

ristournes minières est aussi non négligeable. Ils ont représenté 33% des recettes non fiscales

hors ristournes minières en 2010, 32% en 2011 et 26% en 2012. Les produits des activités

annexes et accessoires ont été de 29 850 887,00 Ariary en 2010, de 28 790 400,00 Ariary en

2011 et de 27 479 000,00 Ariary en 2012. Ils ont enregistré une diminution moyenne de 4% par

an depuis 2010.

Les produits occasionnels n’ont été que de 708 751,00 Ariary en 2010, 1 658 400,00 Ariary en

2011 et 2 481 330,00 Ariary en 2012. Toutefois, ils ont enregistré une augmentation annuelle

de 83%.

Dépenses de fonctionnement

a) Définition et évolution

Les dépenses de fonctionnement représentent toutes les charges de fonctionnement courantes

de la collectivité. Sans ces charges, la Commune ne pourrait pas exister et mener à bien ses

activités. Les dépenses de fonctionnement concernent entre autres les salaires du personnel ; les

60 074 824 59 803 79675 264 342

29 850 887 28 790 400

27 479 000708 751 1 658 400

2 481 330

0

20 000 000

40 000 000

60 000 000

80 000 000

100 000 000

120 000 000

2010 2011 2012

Evolution en valeur des autres recettes non fiscales (En Ariary)

Produits occasionnels

Produits des activitésannexes et accessoiresProduits des activités desservices

Diagnostic et recommandation sur le système d’information communal : cas de la commune urbaine de fort dauphin

DLGP 25

dépenses d'entretien et de fourniture, les frais de fonctionnement divers correspondant aux

compétences de la collectivité, les intérêts des emprunts.

De 2010 à 2012, les dépenses de fonctionnement de la Commune urbaine de Fort Dauphin se

détaillent comme suit :

Figure N° 14: Dépenses de fonctionnement de la Commune urbaine de Fort Dauphin de

2010 à 2012

En 2012, les dépenses de fonctionnement se sont élevées à 558 498 918,00 Ariary contre

528 090 482,00 Ariary en 2011 et 388 592 950,00 Ariary en 2010. En moyenne sur la période

étudiée, les dépenses de fonctionnement ont enregistré une progression relativement dynamique

de 20% par an.

b) Structure des dépenses de fonctionnement

Les dépenses de fonctionnement de la Commune urbaine de Fort Dauphin sont constituées

principalement par :

les charges du personnel ;

les achats de biens et achats de services ;

les dépenses d’intervention ;

les transferts et subventions ;

les charges diverses

388 592 950

528 090 482558 498 918

0

100 000 000

200 000 000

300 000 000

400 000 000

500 000 000

600 000 000

2010 2011 2012

Dépenses de fonctionnement (En Ariary)

+36% +44%

Diagnostic et recommandation sur le système d’information communal : cas de la commune urbaine de fort dauphin

DLGP 26

La participation de ces six catégories de dépenses dans les dépenses totales de fonctionnement

se présente comme suit en valeur et en pourcentage:

Figure N° 15: Structure des dépenses de fonctionnement en valeur

Figure N° 16: Répartition en pourcentage des dépenses de fonctionnement

D’après ces deux graphiques, les charges du personnel ont représenté 77,1% des dépenses de

fonctionnement en 2010, 63,9 % en 2011 et 68,5% en 2012. En valeur, elles ont été de 299 466

403,40 Ariary en 2010, 337 226 003,20 Ariary en 2011 et 382 551 136,00 Ariary en 2012.

1 189 341 20 564 179 200 813

87 562 205

163 188 700168 218 269

375 000

7 111 6003 551 200

299 466 403

337 226 003382 551 136

3 977 500

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2010 2011 2012

Structure des dépenses de fonctionnement en valeur (En Ariary)

CHARGES DIVERSES

CHARGES DE PERSONNEL

DEPENSESD'INTERVENTION ACHATS DE BIENS ET DESERVICES TRANSFERTS ETSUBVENTIONS

0,3% 3,9% 0,04%

22,5%

30,9%30,1%

0,1%

1,3%0,6%

77,1%63,9%

68,5%

0,7%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2010 2011 2012

Répartition en pourcentage des dépenses de fonctionnement CHARGES DIVERSES

CHARGES DE PERSONNEL

DEPENSESD'INTERVENTION ACHATS DE BIENS ET DESERVICES TRANSFERTS ETSUBVENTIONS

Diagnostic et recommandation sur le système d’information communal : cas de la commune urbaine de fort dauphin

DLGP 27

Durant la période étudiée, les charges du personnel ont enregistré une augmentation annuelle

de 13%.

En ce qui concerne les achats de biens et de services, ils ont représenté 22,5% des dépenses de

fonctionnement en 2010, 30,9% en 2011 et 30,1% en 2012. Leur progression moyenne a été de

39% par an entre 2010 et 2012.

Concernant les transferts et subventions versées par la Collectivité aux secteurs privés, ils n’ont

représenté que 0,3% des dépenses de fonctionnement en 2010, 3,9% en 2011 et 0,04% en 2012.

Les dépenses d’intervention n’ont aussi représenté que 0,1% des charges de fonctionnement en

2010, 1,3% en 2011 et 0,6% en 2012.

Pour les diverses charges de fonctionnement, leur part dans les dépenses de fonctionnement

n’est pas très significative. Elle n’a été que de 0 ,7% en 2012 pour un montant de 3 977 500,00

Ariary.

Afin d’avoir une idée précise de la participation de chaque catégorie de dépenses dans

l’évolution des dépenses de fonctionnement entre 2010 et 2012, le graphique ci-après retrace la

décomposition de la variation de celles-ci de 2010 à 2011 et de 2011 à 2012 :

Diagnostic et recommandation sur le système d’information communal : cas de la commune urbaine de fort dauphin

DLGP 28

Figure N° 17: Décomposition de la variation des dépenses de fonctionnement (En % et en

Ariary)

D’après ce graphique, l’augmentation des dépenses de fonctionnement de 215 124 026,80

Ariary en 2011 a été due par l’augmentation des charges du personnel de 13%, par

l’accroissement des achats de biens et de services de 86%, par l’augmentation respective des

transferts et subventions, et des dépenses d’intervention de 1629% et de 1796%.

Pour 2012, même si les charges du personnel ont augmenté de 13% et les achats de biens et de

services de 3%, l’accroissement des dépenses de fonctionnement n’a été que de 35 438 005,96

Ariary car les transferts et subventions et les dépenses d’intervention ont diminué

respectivement de 99% et de 50%.

Capacité d’autofinancement

La capacité d’autofinancement ou épargne de gestion de la Commune correspond à l’écart entre

les recettes de fonctionnement et les dépenses de fonctionnement habituelles, en excluant

notamment les intérêts de la dette si la Commune a effectué un emprunt auprès d’un

établissement financier ou d’autres bailleurs. Elle reflète les capacités de la collectivité à

rembourser la dette sans recourir à des ressources exceptionnelles et à autofinancer les

investissements. En ce sens, elle constitue un indicateur d’autonomie financière et un critère

fondamental de l'analyse de solvabilité. Elle constitue la ressource restant à la commune après

financement des dépenses courantes.

13% 13%86%

3%

1629%

-99%

1796%

-50%

215 124 027

35 438 006

0

50 000 000

100 000 000

150 000 000

200 000 000

250 000 000

-500%

0%

500%

1000%

1500%

2000%

2010-2011 2011-2012

Décomposition de la variation des dépenses de fonctionnement (En % et en Ariary)

CHARGES DE PERSONNEL ACHATS DE BIENS ET DE SERVICES

TRANSFERTS ET SUBVENTIONS DEPENSES D'INTERVENTION

VARIATION DEPENSES DE FONCTIONNEMENT

Diagnostic et recommandation sur le système d’information communal : cas de la commune urbaine de fort dauphin

DLGP 29

La capacité d’autofinancement de la Commune urbaine de Fort Dauphin se détaille comme suit

au cours de la période étudiée :

Figure N° 18: Capacité d’autofinancement de la Commune urbaine de Fort Dauphin de

2010 à 2012

D’après ce graphique, l’épargne de gestion ou capacité d’autofinancement de la Commune

urbaine de Fort Dauphin n’a cessé de diminuer depuis 2010. Elle a été de 49 610 666,00 Ariary

en 2010 contre 33 278 966,00 Ariary en 2012, avec une diminution annuelle de 18%. Cette

baisse progressive de l’épargne de gestion est due par le fait que les dépenses de fonctionnement

ont augmenté de 20% par an en moyenne pendant la période d’étude ; tandis que les recettes de

fonctionnement n’ont augmenté que de 16%.

La capacité d’autofinancement de la Commune urbaine de Fort Dauphin n’a représenté que

11% des recettes de fonctionnement en 2010, 9% en 2011 et 6% en 2012. Ce qui est largement

inférieur au taux imposé par la loi qui est de 15%.

Financement des investissements

Les investissements de la Commune urbaine de Fort Dauphin sont financés par :

les subventions d’investissement reçues de l’Etat central ou des partenaires techniques

et financiers ;

438 203 615

578 906 329 591 777 884

388 592 950

528 090 482558 498 918

49 610 666 50 815 847 33 278 966

11%

9%

6%

0%

2%

4%

6%

8%

10%

12%

0

100 000 000

200 000 000

300 000 000

400 000 000

500 000 000

600 000 000

700 000 000

2010 2011 2012

Capacité d’autofinancement de la Commune urbaine de Fort Dauphin de 2010 à 2012 (En % et en Ariary)

RECETTES DE FONCTIONNEMENT

DEPENSES DE FONCTIONNEMENT

CAPACITE D'AUTOFINANCEMENT ou EPARGNE DE GESTION

% CAF PAR RAPPORT AUX RECETTE DE FONCTIONNEMENT

Diagnostic et recommandation sur le système d’information communal : cas de la commune urbaine de fort dauphin

DLGP 30

la variation du fonds de roulement ;

Et la capacité d’autofinancement dégagée par la section fonctionnement

Figure N° 19: Financement des investissements de 2010 à 2012

Le financement des investissements s’obtient de la manière suivante : Capacité

d’autofinancement + Recettes réelles d’investissement (Subventions d’équipement, Fonds de

dotations) + Variation du fonds de roulement.

Pour 2010 et 2011, la capacité d’autofinancement de la section fonctionnement a financé en

totalité les dépenses investissement de la Commune. Celle-ci n’a reçu aucune subvention

d’équipement de l’Etat central ou d’autres organismes tiers.

Pour 2012, les dépenses d’investissement de la Commune urbaine de Fort Dauphin ont été

financées en même temps par les subventions reçues de l’Etat central et par l’épargne de

gestion.

De 2010 à 2012, le mode de financement des dépenses d’investissement de la Commune se

présente comme suit :

49 610 666 50 815 847

33 278 966

114 019 906

-1 650 780

-14 355 652

-31 436 128

47 959 885

36 460 195

115 862 745

-40 000 000

-20 000 000

0

20 000 000

40 000 000

60 000 000

80 000 000

100 000 000

120 000 000

140 000 000

2010 2011 2012

Financements des investissements de 2010 à 2012 (En Ariary)

CAPACITE D'AUTOFINANCEMENT SUBVENTIONS D'EQUIPEMENT

VARIATION FOND DE ROULEMENT FINANCEMENT DES INVESTISSEMENTS

Diagnostic et recommandation sur le système d’information communal : cas de la commune urbaine de fort dauphin

DLGP 31

2010 2011 2012 % % %

CAPACITE D'AUTOFINANCEMENT -49 610 666 -50 815 847 -33 278 966

-100%

-100% -100%

SUBVENTIONS D'EQUIPEMENT 0 0 -114 019 906 0% 0% -100%

VARIATION FONDS DE ROULEMENT 1 650 780 14 355 652 31 436 128 3% 39% 21%

DEPENSES INVESTISSEMENT 47 959 885 36 460 195 115 862 745 97% 61% 79%

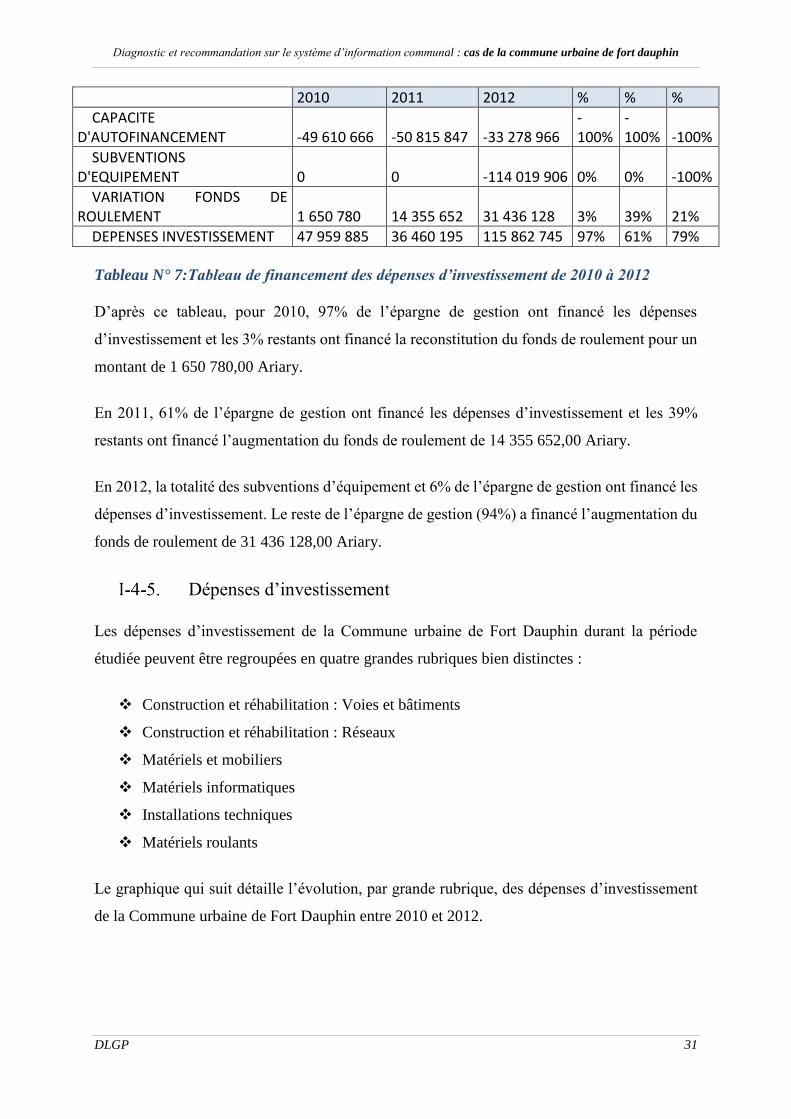

Tableau N° 7:Tableau de financement des dépenses d’investissement de 2010 à 2012

D’après ce tableau, pour 2010, 97% de l’épargne de gestion ont financé les dépenses

d’investissement et les 3% restants ont financé la reconstitution du fonds de roulement pour un

montant de 1 650 780,00 Ariary.

En 2011, 61% de l’épargne de gestion ont financé les dépenses d’investissement et les 39%

restants ont financé l’augmentation du fonds de roulement de 14 355 652,00 Ariary.

En 2012, la totalité des subventions d’équipement et 6% de l’épargne de gestion ont financé les

dépenses d’investissement. Le reste de l’épargne de gestion (94%) a financé l’augmentation du

fonds de roulement de 31 436 128,00 Ariary.

Dépenses d’investissement

Les dépenses d’investissement de la Commune urbaine de Fort Dauphin durant la période

étudiée peuvent être regroupées en quatre grandes rubriques bien distinctes :

Construction et réhabilitation : Voies et bâtiments

Construction et réhabilitation : Réseaux

Matériels et mobiliers

Matériels informatiques

Installations techniques

Matériels roulants

Le graphique qui suit détaille l’évolution, par grande rubrique, des dépenses d’investissement

de la Commune urbaine de Fort Dauphin entre 2010 et 2012.

Diagnostic et recommandation sur le système d’information communal : cas de la commune urbaine de fort dauphin

DLGP 32

Tableau N° 8: Dépenses d’investissement par rubrique de dépenses de 2010 à 2012

D’après ce graphique, les dépenses de construction et de réhabilitation de voies et de bâtiments

occupent une place importante dans les dépenses d’investissement de la Commune. Elles se

sont élevées à 38 939 088,00 Ariary en 2010, 20 563 600,00 Ariary en 2011 et 29 087 727,60

Ariary en 2012, et ont représenté 44% des dépenses d’investissement entre 2010 et 2012.

Les dépenses pour matériels roulants ont représenté 38% des dépenses d’investissement entre

2010 et 2012.

Quant aux dépenses pour matériels et mobiliers, pour matériels informatiques, pour installations

techniques et pour la construction et la réhabilitation de réseaux, elles ont représenté chacune

environ 5% des dépenses d’investissement entre 2010 et 2012.

Les dépenses d’investissement ont été de 47 959 885,20 Ariary en 2010, de 36 460 195,00

Ariary en 2011 et de 115 862 744,60 Ariary en 2012.

38,9

20,629,1

6,8 3,23,7 2,2 42,2 3,55,3 4,8

76,1

48,036,5

115,9

0

20

40

60

80

100

120

140

2010 2011 2012

Mill

ion

sDépenses d’investissement par rubrique de dépenses de 2010 à 2012

(En millions d'Ariary)

Construction et réhabilitation : Voie et bâtiments Construction et réhabilitation : Réseaux

Matériels et mobiliers Matériels informatiques

Installations techniques Matériels roulants

Dépenses d'investissements

Diagnostic et recommandation sur le système d’information communal : cas de la commune urbaine de fort dauphin

DLGP 33

I-5. ANALYSE DES BESOINS

Le tableau ci-après décrit le cible pour le système d’information communal :

ENJEUX PROCESSUS

Fonctionnalités Faciliter les tâches

communales

- Intégrer et consulter le responsable

communal concerné par le système

dans tous les processus du

développement

Efficacité

(rationalisation,

convergence,

simplification)

Aligner le SI à la stratégie

de la Commune

- Piloter et rationaliser le SI

- Assurer la qualité

- Elaborer et maintenir les solutions

Assistance Assister les utilisateurs Mise en œuvre d’un centre de services

(help desk et support de proximité)

adapté

Exploiter les systèmes Assurer une assistance sur les

terminaux

Mobilité Gérer un parc multi-plate-

forme et favoriser l’accès de

l’utilisateur à ses

applications lors de ses

différents déplacements

hors du bureau (tablette

Androïd)

-Assurer la sécurité des systèmes

(sécurité des données et sécurité de

l’identité de l’utilisateur) et sa

continuité (application cloud,

développement multi-plate-forme …)

- Gérer les risques - Permettre aux utilisateurs de

travailler à distance

Sécurité et fiabilité

des données

Gérer la sécurité et la

continuité

- Etre capable de répondre aux

besoins d’ouverture du SI

- Gérer le cycle de vie des données

Infrastructure

matérielle

Faciliter l’exploitation et la

maintenance

Economiser de l’énergie

- Fournir des ordinateurs

fonctionnant à 5V et pouvant être

alimenté par des panneaux

solaires,

- Utiliser des tablettes ayant une

grande autonomie

Diagnostic et recommandation sur le système d’information communal : cas de la commune urbaine de fort dauphin

DLGP 34

Tableau N° 9: Tableau des besoins pour le SIC

I-6. Analyse SWOT

Logiciel Etat civil

FORCES FAIBLESSES

Facilité d’utilisation et d’accès par poste

client. En effet étant une application

web, aucune installation n’est nécessaire

pour les postes clients afin d’accéder au

serveur.

- Inexistence de formation sur

l’installation au serveur. En cas de panne

matérielle (formatage …) la CUFD ne

pourra pas installer par elle-même le

logiciel sans intervention du cabinet Ad

Valorem

OPPORTUNITES MENACES

- Insertion d’autres modules Système non plus maintenu à la fin

d’intervention du projet

Problème de restauration du fichier

sauvegardé quand la taille des données

devient importante (<50Go)

Logiciel sur la fiscalité locale : IFPBWin / RCIFWin²

FORCES FAIBLESSES

- Automatisation des tâches et fiabilité

des données

- Séparation des tâches entre

Percepteur et responsable recette

- Inexistence de formation pour les agents

CUFD

OPPORTUNITES MENACES

- Insertion d’autres modules Abandon du système à la fin du projet PIC :

car en effet, l’outil n’est pas du tout maîtrisé

par le SAF et les montants générés dans les

avis d’impositions sont jugés trop faibles par

rapport aux impôts antérieurs.

Application MS ACCESS pour la gestion de l’IFT et IFPB

FORCES FAIBLESSES

- Maîtrise de l’utilisation

- Données accessibles que par

l’utilisateur qui est lui-même

développeur de l’application.

OPPORTUNITES MENACES

- Validation du système et propagation de

l’application dans d’autres communes

Manipulation des données, car le

développeur de l’application est le seul

utilisateur du système. Il peut à tout moment

modifier les données s’y trouvant.

Diagnostic et recommandation sur le système d’information communal : cas de la commune urbaine de fort dauphin

DLGP 35

SIM_BA

FORCES FAIBLESSES

- Facilité d’utilisation

- Intégration de toutes les

fonctionnalités utiles pour la gestion

budgétaire

- Inexistence de CD d’installation et de

formation à l’installation

- Format du compte administratif ne

correspondant pas au format utilisé par

la CTD (les CTD sont obligées de

reproduire le compte administratif sur

MS Excel)

OPPORTUNITES MENACES

- Intégration de gestion des ressources

humaines, gestion immobilisation et

patrimoine

- Adaptation du compte administratif

avec les formats utilisés

- Intégration des fonctionnalités relatives

aux marchés publics

En cas de panne, la commune ne pourra plus

réinstaller le logiciel faute de CD

d’installation et de formation

SIGFP et SIGMP

FORCES FAIBLESSES

- - Suivi et contrôle en temps réels de

la gestion financière de la commune

- Intégration des opérations avec le

Trésor public

- Système appartenant à l’Etat

- le SIGFP ne gère que les dépenses : ceci

oblige donc la CUFD à utiliser deux (02)

logiciels c'est-à-dire le SIGFP et le

SIM_BA en même temps pour pouvoir

gérer les recettes et générer ensuite le

compte administratif.

OPPORTUNITES MENACES

- Intégration module gestion de recettes

ainsi que d’autres modules

En cas de problème de connexion, il est

impossible d’utiliser le système

Fiscalité locale

FORCES FAIBLESSES

Etre bénéficiaires des ristournes

minières constitue une énorme force

de la fiscalité de la CUFD

L’appui technique apporté par le PIC

a beaucoup aidé la CUFD sur la

gestion et l’amélioration de sa

fiscalité

Le service de fiscalité en charge des

recettes de la CUFD constitue un

atout considérable pour sa fiscalité

La CUFD possède un patrimoine (les

marchés et les bâtiments) lui

permettant la création des revenus

propres

La CUFD n’applique pas encore les

IFT

Beaucoup des commerçants

occupant les marchés municipaux ne

sont pas encore imposés par l’IS

Diagnostic et recommandation sur le système d’information communal : cas de la commune urbaine de fort dauphin

DLGP 36

OPPORTUNITES MENACES

l’existence des activités du relevant

de la gouvernance au sein de la

CUFD en est une opportunité à

valoriser. En effet, les actions de la

mise en œuvre du processus de

budget participatif pourront faciliter

la sensibilisation des contribuables et

le recouvrement des impôts et taxes

de la CUFD

Outre la qualité des services

administratifs fournis au sein de la

CUFD, l’état irréprochable de ses

équipements et infrastructures

(routières notamment) peut être un

facteur déterminant pour convaincre

la population à s’acquitter de leur

devoir fiscal et citoyen.

La CUFD dispose suffisamment des

outils de travail (PLOF et logiciels)

favorisant la gestion de ses recettes

La présence de QMM a engendré

beaucoup des activités économiques

passibles à l’IS dont le transport, la

fourniture des divers services

A défaut de sérieuse stratégie de

sensibilisation et de recensement fiscal,

nombreux petits et moyens contribuables de

l’IS risquent d’opter pour l’évasion fiscale

Logiciel de permis de construire

FORCES FAIBLESSES

- Open source

- Inexistence de formation à l’utilisation

- Données non sécurisées, mot de passe

utilisateur non crypté dans la base de

données

- Inexistence de documentation

OPPORTUNITES MENACES

- Intégration module Gestion

d’autorisation d’alignement et

d’arrêté municipal

- Système vulnérable au piratage en

cas de mise en réseau

Fiscalité locale de la Commune Urbaine de Fort Dauphin

FORCES FAIBLESSES

être bénéficiaires des ristournes

minières en provenance des

communes voisines constitue une

La CUFD n’applique pas encore les

IFT

Diagnostic et recommandation sur le système d’information communal : cas de la commune urbaine de fort dauphin

DLGP 37

énorme force de la fiscalité de la

CUFD

L’appui technique apporté par le PIC

a beaucoup aidé la CUFD sur la

gestion et l’amélioration de sa

fiscalité

La CUFD possède un patrimoine (les

marchés et les bâtiments) qui la

permet la création des revenus

propres

Beaucoup des commerçants

occupant les marchés municipaux ne

sont pas encore imposés par l’IS

OPPORTUNITES MENACES

l’existence des activités du relevant

de la gouvernance au sein de la

CUFD en est une opportunité à

valoriser. En effet, les actions de la

mise en œuvre du processus de

budget participatif pourront faciliter

la sensibilisation des contribuables et

le recouvrement des impôts et taxes

de la CUFD

outre la qualité des services

administratifs fournis au sein de la

CUFD, l’état irréprochable de ses

équipements et infrastructures

(routières notamment) peut être un

facteur déterminant pour convaincre

la population à s’acquitter de leur

devoir fiscal et citoyen.

La présence de QMM a engendré

beaucoup des activités économiques

passibles à l’IS dont le transport, la

fourniture des divers services

A défaut de sérieuse stratégie de

sensibilisation et de recensement fiscal,

nombreux petits et moyens contribuables de

l’IS risquent d’opter pour l’évasion fiscale

Diagnostic et recommandation sur le système d’information communal : cas de la commune urbaine de fort dauphin

DLGP 38

I-7. Les axes d’amélioration

I-7-1. Sur le logiciel état civil

Malgré la facilité d’utilisation du logiciel, l’inexistence de la formation surtout sur l’installation

du logiciel sur le serveur retarde la commune dans ses tâches sur l’état civil. En effet, seul le

cabinet Ad Valorem peut installer le logiciel. De plus cette intervention engendre une charge

supplémentaire pour la CUFD concernant l’honoraire et débours des consultants intervenants :

300 000 Ar/JH pour l’honoraire. Une intervention dure au minimum trois (3) jours/homme22.

Depuis la fin de l’appui de l’AIMF, le système n’a plus été maintenu. Cependant, Certains actes

de l’état civil ont connu des modifications sur les modèles utilisés.

I-7-2. Sur le logiciel de gestion de la fiscalité locale

IFPBWin / RCIFWin

Certes les données provenant du logiciel sont fiables et les tâches concernant les IFPB sont

automatisées. Toutefois l’inexistence de la formation donnée aux agents de la Commune peut

entraîner l’abandon du système à la fin du projet PIC. Etant donné que le système n’est pas du

tout maîtriser par le Service Administratif et Financier.

Application MS ACCESS de gestion de la fiscalité locale

Etant sur MS ACCESS, les données du logiciel peuvent être manipulées. D’autant plus que le

développeur lui-même étant le seul utilisateur du logiciel. Toutefois, grâce à sa facilité

d’utilisation, le logiciel peut être verrouillé et propagée dans d’autres communes.

I-7-3. Sur le logiciel de gestion financière

SIM_Ba

Malgré que toutes les fonctionnalités utiles dans la gestion budgétaire soient intégrées dans ce

logiciel et s facilité d’utilisation, la commune n’a reçu aucune formation ni le CD d’installation

22 Sources : Interview avec le consultant du cabinet Ad Valorem

Diagnostic et recommandation sur le système d’information communal : cas de la commune urbaine de fort dauphin

DLGP 39

du logiciel. Ainsi, en cas de problème matériel, la CUFD aura toujours recours à l’intervention

du technicien de l’AIMF.

SIGFP

- Le SIGFP assure le suivi et contrôle en temps réels de la gestion financière de la

commune. Son point fort réside dans l’intégration des opérations avec le Trésor public

d’autant plus que ce système appartient à l’Etat. Toutefois, le SIGFP ne gère que les

dépenses : ceci oblige donc la CUFD à utiliser deux (02) logiciels c'est-à-dire le SIGFP

et le SIM_BA en même temps pour pouvoir gérer les recettes et générer ensuite le

compte administratif.

I-7-4. Sur le permis de construire

Malgré sa facilité d’adaptation, aucune formation n’a été dispensée aux agents de la commune

pour l’utilisation du logiciel. Il n’existe aucune documentation sur l’utilisation du logiciel. De

plus, les données ne sont pas sécurisées. Les mots de passe utilisateur sont affichés en clair dans