ПРЕДПРИЕМАЧЕСТВОТОВ БЪЛГАРИЯ В ПОСТПРИВАТИЗАЦИОННИЯ...

31

177 Д Д Д Д- - - -р р р р Митко Митко Митко Митко Димитров Димитров Димитров Димитров Икономически Икономически Икономически Икономически институт институт институт институт на на на на БАН БАН БАН БАН ПРЕДПРИЕМАЧЕСТВОТО ПРЕДПРИЕМАЧЕСТВОТО ПРЕДПРИЕМАЧЕСТВОТО ПРЕДПРИЕМАЧЕСТВОТО В БЪЛГАРИЯ БЪЛГАРИЯ БЪЛГАРИЯ БЪЛГАРИЯ В ПОСТПРИВАТИЗАЦИОННИЯ ПОСТПРИВАТИЗАЦИОННИЯ ПОСТПРИВАТИЗАЦИОННИЯ ПОСТПРИВАТИЗАЦИОННИЯ ПЕРИОД ПЕРИОД ПЕРИОД ПЕРИОД 1. 1. 1. 1. Обхват Обхват Обхват Обхват на на на на анализа анализа анализа анализа Анализът обхваща 211.329 фирми, за които НСИ е събрал информация за 1999 г. В съвкупността от изследвани предприятия не са включени част от финансовите предприятия – банки, застрахователни и инвестиционни дружества и инвестиционни посредници. Една част от показателите се предоставят само от предприятията, които водят двустранно счетоводство – активите (без дълготрайните материални активи), задълженията и заемите. Затова анализа по тази показатели се разпростира само върху тази част от предприятията. Размерните групи са определени съобразно онази част от дефиницията за МСП, дадена в Закона за МСП, която се отнася до броя на заетите. С цел да се получи съпоставимост с анализите на МСП, които се правят в страните-членки на ЕС, както и при предишния доклад е добавена междинна групировка – фирми със заети от 101 до 250 лица.

Transcript of ПРЕДПРИЕМАЧЕСТВОТОВ БЪЛГАРИЯ В ПОСТПРИВАТИЗАЦИОННИЯ...

177

ДДДД----рррр МиткоМиткоМиткоМитко ДимитровДимитровДимитровДимитровИкономическиИкономическиИкономическиИкономически институтинститутинститутинститут нананана БАНБАНБАНБАН

ПРЕДПРИЕМАЧЕСТВОТОПРЕДПРИЕМАЧЕСТВОТОПРЕДПРИЕМАЧЕСТВОТОПРЕДПРИЕМАЧЕСТВОТОВВВВ БЪЛГАРИЯБЪЛГАРИЯБЪЛГАРИЯБЪЛГАРИЯ

ВВВВПОСТПРИВАТИЗАЦИОННИЯПОСТПРИВАТИЗАЦИОННИЯПОСТПРИВАТИЗАЦИОННИЯПОСТПРИВАТИЗАЦИОННИЯ ПЕРИОДПЕРИОДПЕРИОДПЕРИОД

1.1.1.1. ОбхватОбхватОбхватОбхват нананана анализаанализаанализаанализа

Анализът обхваща 211.329 фирми, за които НСИ е събралинформация за 1999 г. В съвкупността от изследвани предприятия неса включени част от финансовите предприятия – банки,застрахователни и инвестиционни дружества и инвестиционнипосредници.

Една част от показателите се предоставят само отпредприятията, които водят двустранно счетоводство – активите (бездълготрайните материални активи), задълженията и заемите. Затоваанализа по тази показатели се разпростира само върху тази част отпредприятията.

Размерните групи са определени съобразно онази част отдефиницията за МСП, дадена в Закона за МСП, която се отнася доброя на заетите. С цел да се получи съпоставимост с анализите наМСП, които се правят в страните-членки на ЕС, както и припредишния доклад е добавена междинна групировка – фирми съсзаети от 101 до 250 лица.

178

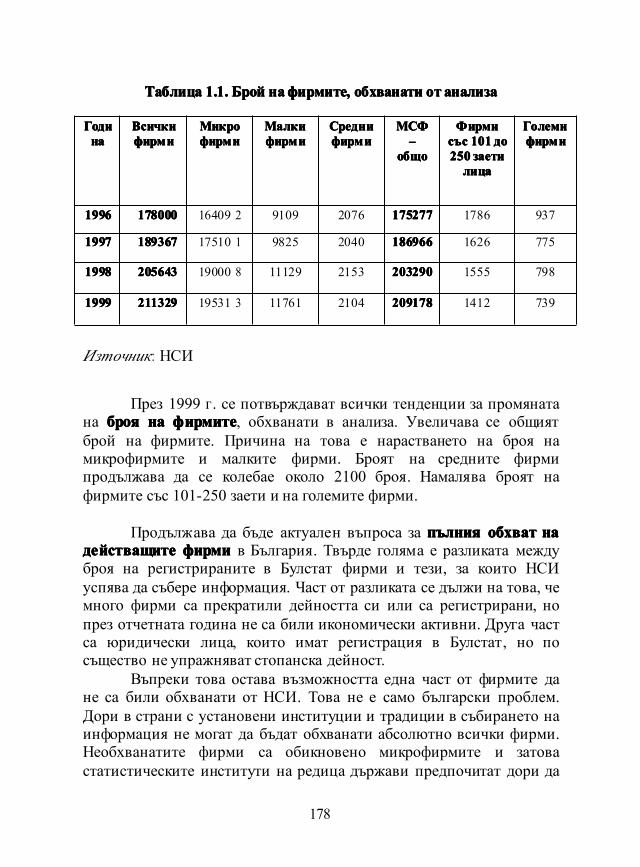

ТаблицаТаблицаТаблицаТаблица 1.1.1.1.1.1.1.1. БройБройБройБрой нанананафирмитефирмитефирмитефирмите,,,, обхванатиобхванатиобхванатиобхванати ототототанализаанализаанализаанализа

ГодиГодиГодиГодинананана

ВсичкиВсичкиВсичкиВсичкифирмифирмифирмифирми

МикроМикроМикроМикрофирмифирмифирмифирми

МалкиМалкиМалкиМалкифирмифирмифирмифирми

СредниСредниСредниСреднифирмифирмифирмифирми

МСФМСФМСФМСФ––––

общообщообщообщо

ФирмиФирмиФирмиФирмисъссъссъссъс 101101101101 додододо250250250250 заетизаетизаетизаетилицалицалицалица

ГолемиГолемиГолемиГолемифирмифирмифирмифирми

1996199619961996 178000178000178000178000 16409 2 9109 2076 175277175277175277175277 1786 937

1997199719971997 189367189367189367189367 17510 1 9825 2040 186966186966186966186966 1626 775

1998199819981998 205643205643205643205643 19000 8 11129 2153 203290203290203290203290 1555 798

1999199919991999 211329211329211329211329 19531 3 11761 2104 209178209178209178209178 1412 739

Източник: НСИ

През 1999 г. се потвърждават всички тенденции за промянатана брояброяброяброя нананана фирмитефирмитефирмитефирмите, обхванати в анализа. Увеличава се общиятброй на фирмите. Причина на това е нарастването на броя намикрофирмите и малките фирми. Броят на средните фирмипродължава да се колебае около 2100 броя. Намалява броят нафирмите със 101-250 заети и на големите фирми.

Продължава да бъде актуален въпроса за пълнияпълнияпълнияпълния обхватобхватобхватобхват нанананадействащитедействащитедействащитедействащите фирмифирмифирмифирми в България. Твърде голяма е разликата междуброя на регистрираните в Булстат фирми и тези, за които НСИуспява да събере информация. Част от разликата се дължи на това, чемного фирми са прекратили дейността си или са регистрирани, нопрез отчетната година не са били икономически активни. Друга частса юридически лица, които имат регистрация в Булстат, но посъщество не упражняват стопанска дейност.

Въпреки това остава възможността една част от фирмите дане са били обхванати от НСИ. Това не е само български проблем.Дори в страни с установени институции и традиции в събирането наинформация не могат да бъдат обхванати абсолютно всички фирми.Необхванатите фирми са обикновено микрофирмите и затовастатистическите институти на редица държави предпочитат дори да

179

не предоставят официални данни за предприятия с по-малко от 5заети лица.

Логично е да се предположи, че необхванатите фирми вБългария също са микрофирми и че техния брой е по-голямотколкото в страните с развита пазарна икономика. Този факт трябвада се има предвид, когато се правят напр. международни сравненияза броя на фирмите на 1000 души от населението или за гъстотата нафирмите, или когато се оценяват показателите за дейността намикрофирмите като размерна група. Извадката, с която разполагамеобаче е достатъчно пълна за другите размерни групи, както и загрупата на МСП общо, особено за показателите, които не сасвързани с броя на предприятията, а със заетите и дейността нафирмите.

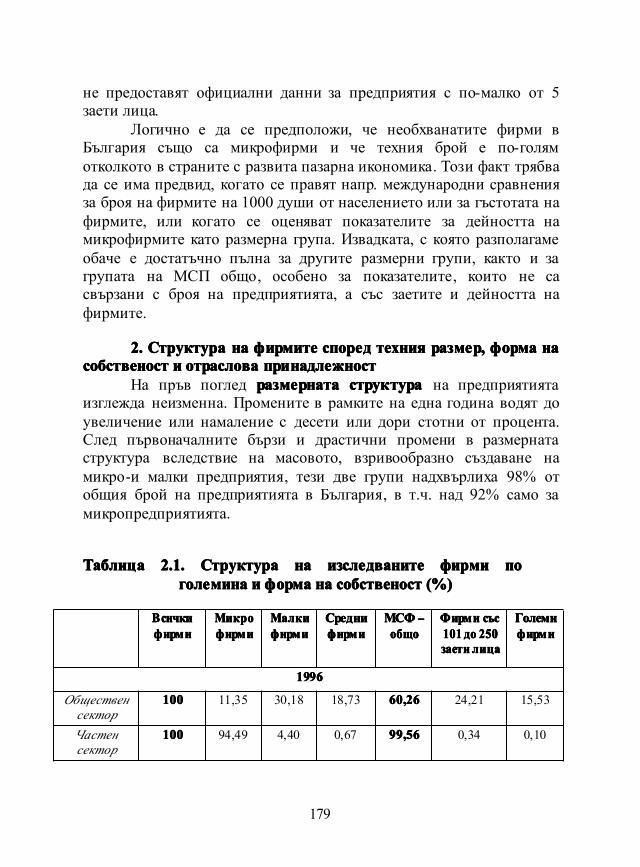

2.2.2.2. СтруктураСтруктураСтруктураСтруктура нананана фирмитефирмитефирмитефирмите споредспоредспоредспоред техниятехниятехниятехния размерразмерразмерразмер,,,, формаформаформаформа нанананасобственостсобственостсобственостсобственост ииии отрасловаотрасловаотрасловаотраслова принадлежностпринадлежностпринадлежностпринадлежност

На пръв поглед размернатаразмернатаразмернатаразмерната структураструктураструктураструктура на предприятиятаизглежда неизменна. Промените в рамките на една година водят доувеличение или намаление с десети или дори стотни от процента.След първоначалните бързи и драстични промени в размернатаструктура вследствие на масовото, взривообразно създаване намикро-и малки предприятия, тези две групи надхвърлиха 98% отобщия брой на предприятията в България, в т.ч. над 92% само замикропредприятията.

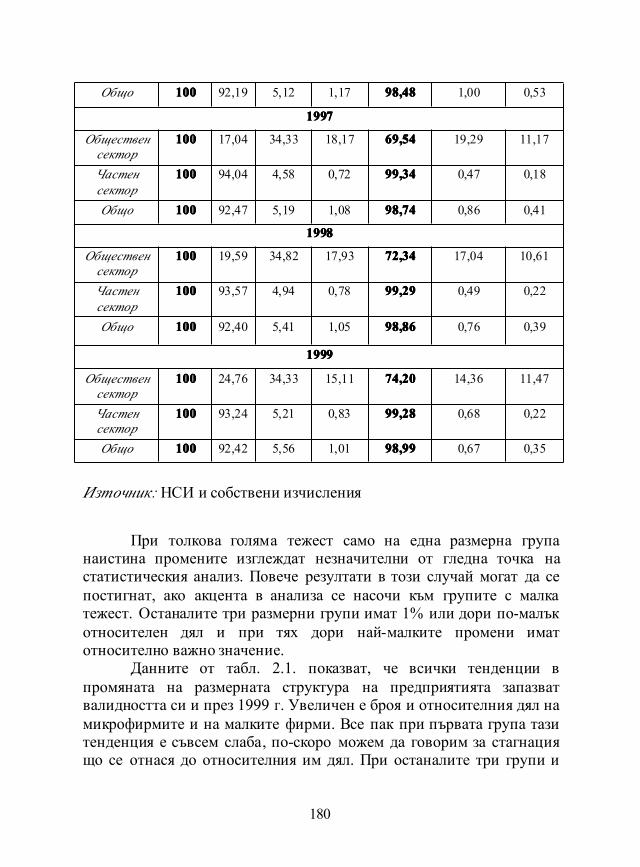

ТаблицаТаблицаТаблицаТаблица 2.1.2.1.2.1.2.1. СтруктураСтруктураСтруктураСтруктура нананана изследванитеизследванитеизследванитеизследваните фирмифирмифирмифирми попопопоголеминаголеминаголеминаголемина ииии формаформаформаформа нананана собственостсобственостсобственостсобственост (%)(%)(%)(%)

ВсичкиВсичкиВсичкиВсичкифирмифирмифирмифирми

МикроМикроМикроМикрофирмифирмифирмифирми

МалкиМалкиМалкиМалкифирмифирмифирмифирми

СредниСредниСредниСреднифирмифирмифирмифирми

МСФМСФМСФМСФ––––общообщообщообщо

ФирмиФирмиФирмиФирми съссъссъссъс101101101101додододо 250250250250заетизаетизаетизаетилицалицалицалица

ГолемиГолемиГолемиГолемифирмифирмифирмифирми

1996199619961996

Общественсектор

100100100100 11,35 30,18 18,73 60,2660,2660,2660,26 24,21 15,53

Частенсектор

100100100100 94,49 4,40 0,67 99,5699,5699,5699,56 0,34 0,10

180

Общо 100100100100 92,19 5,12 1,17 98,4898,4898,4898,48 1,00 0,53

1997199719971997

Общественсектор

100100100100 17,04 34,33 18,17 69,5469,5469,5469,54 19,29 11,17

Частенсектор

100100100100 94,04 4,58 0,72 99,3499,3499,3499,34 0,47 0,18

Общо 100100100100 92,47 5,19 1,08 98,7498,7498,7498,74 0,86 0,41

1998199819981998

Общественсектор

100100100100 19,59 34,82 17,93 72,3472,3472,3472,34 17,04 10,61

Частенсектор

100100100100 93,57 4,94 0,78 99,2999,2999,2999,29 0,49 0,22

Общо 100100100100 92,40 5,41 1,05 98,8698,8698,8698,86 0,76 0,39

1999199919991999

Общественсектор

100100100100 24,76 34,33 15,11 74,2074,2074,2074,20 14,36 11,47

Частенсектор

100100100100 93,24 5,21 0,83 99,2899,2899,2899,28 0,68 0,22

Общо 100100100100 92,42 5,56 1,01 98,9998,9998,9998,99 0,67 0,35

Източник: НСИ и собствени изчисления

При толкова голяма тежест само на една размерна групанаистина промените изглеждат незначителни от гледна точка настатистическия анализ. Повече резултати в този случай могат да сепостигнат, ако акцента в анализа се насочи към групите с малкатежест. Останалите три размерни групи имат 1% или дори по-малъкотносителен дял и при тях дори най-малките промени иматотносително важно значение.

Данните от табл. 2.1. показват, че всички тенденции впромяната на размерната структура на предприятията запазватвалидността си и през 1999 г. Увеличен е броя и относителния дял намикрофирмите и на малките фирми. Все пак при първата група тазитенденция е съвсем слаба, по-скоро можем да говорим за стагнациящо се отнася до относителния им дял. При останалите три групи и

181

през 1999 г. наблюдаваме намаление с 0,04 до 0,09 процентни пункта,но относително това прави 5% до 10% годишно, което съвсем не е заподценяване.

Причините за посоченото намаление са две. Първо, част отфирмите с над 101 заети отпаднаха поради изпълнението напрограмата за изолация и преструктуриране на губещите държавнипредприятия. С по-голяма тежест е втората причина – продължавасъкращаването на заети основно в държавните предприятия, което заедна част от тях означава преминаването им в по-ниска размернагрупа.

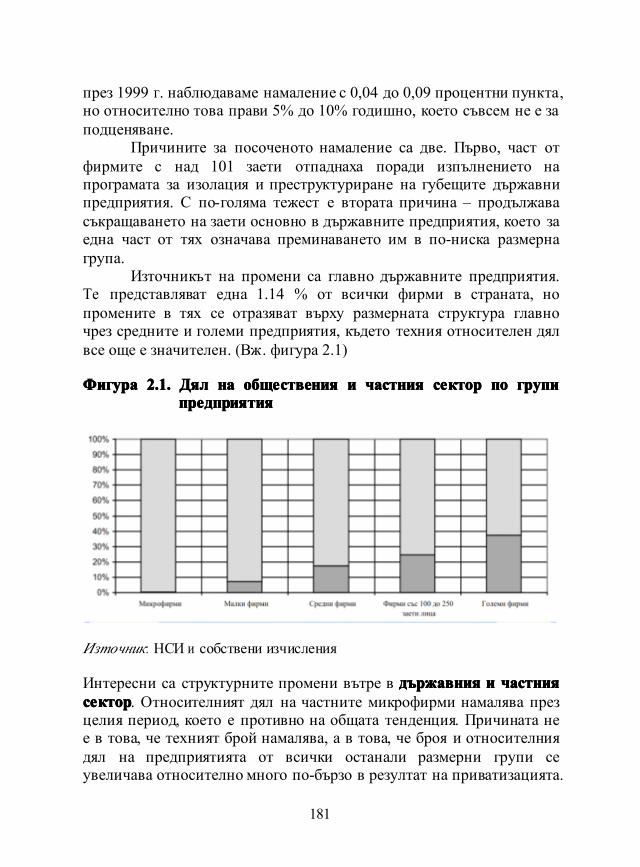

Източникът на промени са главно държавните предприятия.Те представляват една 1.14 % от всички фирми в страната, нопромените в тях се отразяват върху размерната структура главночрез средните и големи предприятия, където техния относителен дялвсе още е значителен. (Вж. фигура 2.1)

ФигураФигураФигураФигура 2.1.2.1.2.1.2.1. ДялДялДялДял нананана общественияобщественияобщественияобществения ииии частниячастниячастниячастния секторсекторсекторсектор попопопо групигрупигрупигрупипредприятияпредприятияпредприятияпредприятия

Източник: НСИ и собствени изчисления

Интересни са структурните промени вътре в държавниядържавниядържавниядържавния ииии частниячастниячастниячастниясекторсекторсекторсектор. Относителният дял на частните микрофирми намалява презцелия период, което е противно на общата тенденция. Причината нее в това, че техният брой намалява, а в това, че броя и относителниядял на предприятията от всички останали размерни групи сеувеличава относително много по-бързо в резултат на приватизацията.

182

Ако се сравни структурата на частния сектор с общата структура, севижда, че все още частните микрофирми са с по-висок, а всичкиостанали групи – с по-нисък дял, отколкото в икономиката като цяло.Това означава, че може да се очаква още известно време, доприключване на приватизацията на МСП, да се наблюдава процесана разнопосочна промяна на структурата на предприятията отчастния сектор.

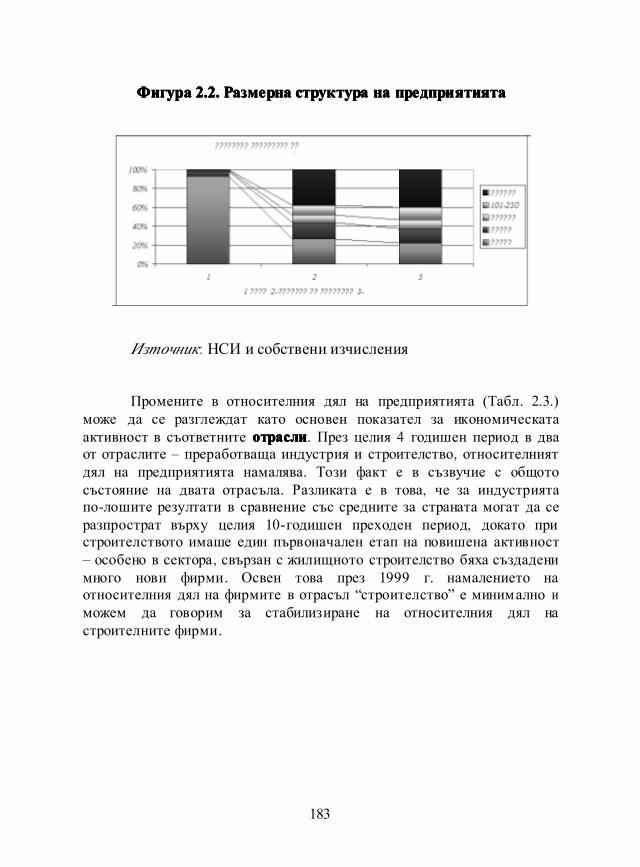

През 1999 г. в държавния сектор продължава да се наблюдаватипичната за него размерна структура, при която относителният дялна микропредприятията е много по-малък, а този на всички останалигрупи – много по-голям в сравнение с икономиката като цяло. Многопо-точна представа за важността на различните размерни групипредприятия дава техният относителен дял в заетитезаетитезаетитезаетите лицалицалицалица или вприходитеприходитеприходитеприходите отототот продажбитепродажбитепродажбитепродажбите (Вж Фиг. 2.2). Тези показатели даватвъзможност да се преодолее потискащото на пръв поглед влияние наогромния брой микропредприятия и картината за размернатаструктара на икономиката да бъде по-реалистична.

От Фигура 2.2 се вижда ясно, че сред предприятията, за коитоНСИ събира информация най-висок относителен дял имат големитепредприятия (около 40%), на второ място са микропредприятията(малко над 20 %) и след тях малките предприятия, тези със 101-250заети и средните предприятия. Тези данни показват нормализация наразмерната структура на българската икономика, изразяваща се вувеличаването на дела на микро-и малките предприятия инамаляване на дела на големите предприятия в броя на заетите иприходите от продажбите на предприятията. Като цялоподреждането по важност на размерните групи предприятия съвпадас това в ЕС, но все още делът на големите предприятия в България едоста по-висок, а дела на микропредприятия е доста по-малък оттози в ЕС.1

1 Вж. European Observatory for SME, EIM, 1996, p. 49.

182

183

ФигураФигураФигураФигура 2.2.2.2.2.2.2.2. РазмернаРазмернаРазмернаРазмерна структураструктураструктураструктура нананана предприятиятапредприятиятапредприятиятапредприятията

Източник: НСИ и собствени изчисления

Промените в относителния дял на предприятията (Табл. 2.3.)може да се разглеждат като основен показател за икономическатаактивност в съответните отраслиотраслиотраслиотрасли. През целия 4 годишен период в дваот отраслите – преработваща индустрия и строителство, относителниятдял на предприятията намалява. Този факт е в съзвучие с общотосъстояние на двата отрасъла. Разликата е в това, че за индустриятапо-лошите резултати в сравнение със средните за страната могат да серазпрострат върху целия 10-годишен преходен период, докато пристроителството имаше един първоначален етап на повишена активност– особено в сектора, свързан с жилищното строителство бяха създаденимного нови фирми. Освен това през 1999 г. намалението наотносителния дял на фирмите в отрасъл “строителство” е минимално иможем да говорим за стабилизиране на относителния дял настроителните фирми.

184

ТаблицаТаблицаТаблицаТаблица 2.3.2.3.2.3.2.3. СтруктураСтруктураСтруктураСтруктура нананана фирмитефирмитефирмитефирмите попопопо агрегираниагрегираниагрегираниагрегираниотрасловиотрасловиотрасловиотраслови групировкигрупировкигрупировкигрупировки (%)(%)(%)(%)

ОтрасълОтрасълОтрасълОтрасъл 1996199619961996 1997199719971997 1998199819981998 1999199919991999Общо за страната 100,00 100,00 100,00 100,00Селско, горско стопанство, лов и риболов 3,7 3,7 3,5 3,45Добивна индустрия 0,1 0,1 0,1 0,08Преработваща индустрия 13,4 12,7 12,5 11,83Производство и разпределение наелектроенергия, газ и вода

0,1 0,1 0,1 0,07

Строителство 4,8 4,3 3,9 3,87Търговия, ремонт на автомобили ибитоватехника

49,1 51,3 50,7 50,64

Хотели, общежития и общественохранене 9,3 9,3 9,4 9,42

Транспорт и съобщения, агенции запътуване и туризъм

7,4 6,9 7,7 7,59

Финанси, кредит, застраховки 0,4 0,4 0,5 0,71Операции с недвижимо имущество,наемодателна дейност

9,3 9,0 8,5 9,02

Образование 0,6 0,6 0,6 0,67Здравеопазване и ветеринарна дейност 0,3 0,3 0,5 0,59Други услуги и дейност нанеправителствени организации

1,5 1,4 1,9 2,06

Източник: НСИ и собствени изчисления

Броят на фирмите от отрасъл “финанси, кредит изастраховки” нараства по-бързо, отколкото общия брой на фирмите встраната и относителния им дял нараства. Прави впечатление, чеувеличението е съществено през последните 2 години и особено през1999 г. - (+42 %).

Почти всички отрасли, в които се предлагат лични илипроизводствени услуги показват увеличение на относителния дял нафирмите през последните 2 години. В същото време в отрасъл“търговия” се наблюдава намаление или стабилизиране, но след катопрез 1997 г. е било наблюдавано чувствително увеличение с 2процентни пункта. Наблюдава се известна “щафетност” в реакцията

185

на предприятията от различните отрасли на макроикономическатастабилизация. Най-бързо са реагирали фирмите от отрасъл“търговия”, след това от “транспорт и съобщения”, “туризъм”,“финанси” и др. услуги, докато промишлените предприятия щереагират вероятно през следващите години.

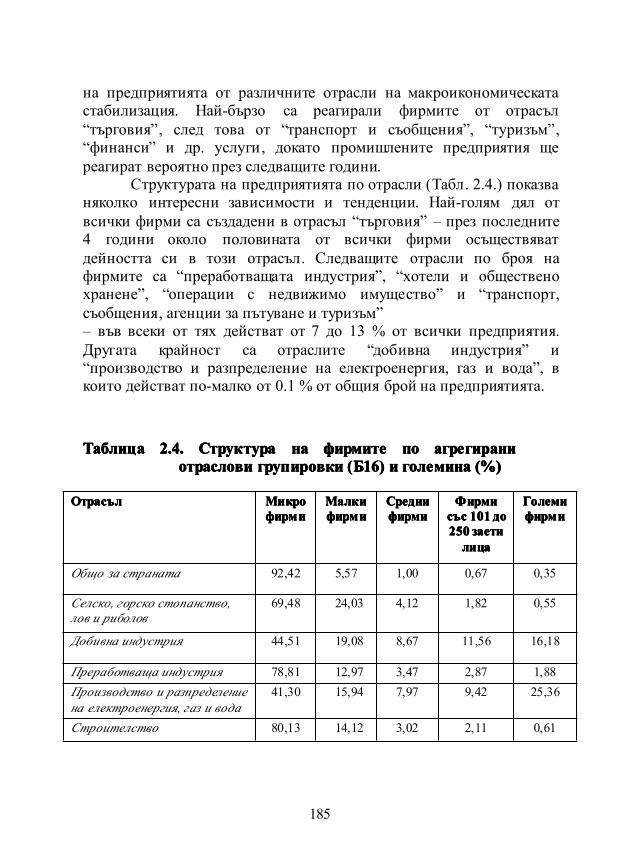

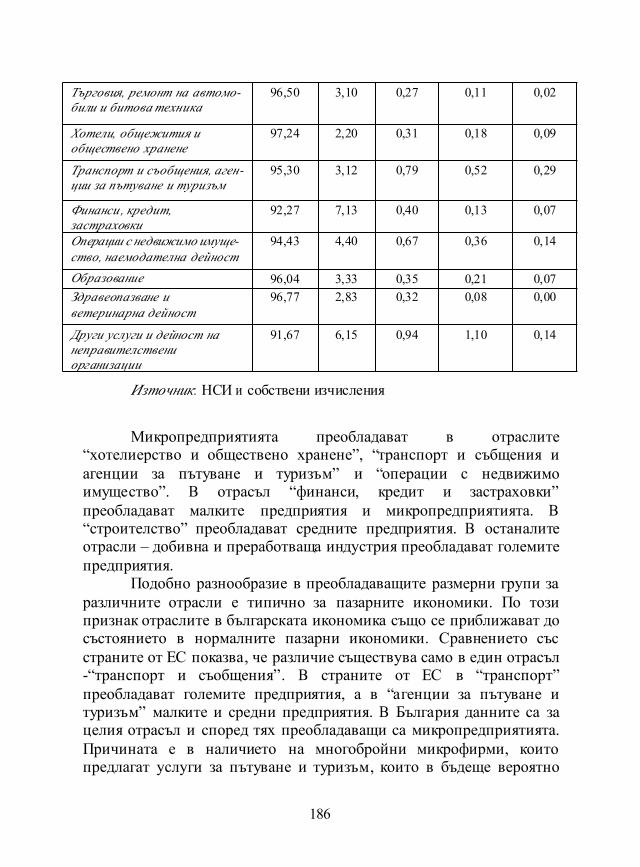

Структурата на предприятията по отрасли (Табл. 2.4.) показваняколко интересни зависимости и тенденции. Най-голям дял отвсички фирми са създадени в отрасъл “търговия” – през последните4 години около половината от всички фирми осъществяватдейността си в този отрасъл. Следващите отрасли по броя нафирмите са “преработващата индустрия”, “хотели и общественохранене”, “операции с недвижимо имущество” и “транспорт,съобщения, агенции за пътуване и туризъм”– във всеки от тях действат от 7 до 13 % от всички предприятия.Другата крайност са отраслите “добивна индустрия” и“производство и разпределение на електроенергия, газ и вода”, вкоито действат по-малко от 0.1 % от общия брой на предприятията.

ТаблицаТаблицаТаблицаТаблица 2.4.2.4.2.4.2.4. СтруктураСтруктураСтруктураСтруктура нананана фирмитефирмитефирмитефирмите попопопо агрегираниагрегираниагрегираниагрегираниотрасловиотрасловиотрасловиотраслови групировкигрупировкигрупировкигрупировки ((((ББББ16)16)16)16) ииии големинаголеминаголеминаголемина (%)(%)(%)(%)

ОтрасълОтрасълОтрасълОтрасъл МикроМикроМикроМикрофирмифирмифирмифирми

МалкиМалкиМалкиМалкифирмифирмифирмифирми

СредниСредниСредниСреднифирмифирмифирмифирми

ФирмиФирмиФирмиФирмисъссъссъссъс 101101101101 додододо250250250250 заетизаетизаетизаетилицалицалицалица

ГолемиГолемиГолемиГолемифирмифирмифирмифирми

Общо за страната 92,42 5,57 1,00 0,67 0,35

Селско, горско стопанство,лов и риболов

69,48 24,03 4,12 1,82 0,55

Добивна индустрия 44,51 19,08 8,67 11,56 16,18

Преработваща индустрия 78,81 12,97 3,47 2,87 1,88Производство и разпределениена електроенергия, газ и вода

41,30 15,94 7,97 9,42 25,36

Строителство 80,13 14,12 3,02 2,11 0,61

186

Търговия, ремонт на автомо-били и битова техника

96,50 3,10 0,27 0,11 0,02

Хотели, общежития иобществено хранене

97,24 2,20 0,31 0,18 0,09

Транспорт и съобщения, аген-ции за пътуване и туризъм

95,30 3,12 0,79 0,52 0,29

Финанси , кредит,застраховки

92,27 7,13 0,40 0,13 0,07

Операции с недвижимо имуще-ство, наемодателна дейност

94,43 4,40 0,67 0,36 0,14

Образование 96,04 3,33 0,35 0,21 0,07Здравеопазване иветеринарна дейност

96,77 2,83 0,32 0,08 0,00

Други услуги и дейност нанеправителствениорганизации

91,67 6,15 0,94 1,10 0,14

Източник: НСИ и собствени изчисления

Микропредприятията преобладават в отраслите“хотелиерство и обществено хранене”, “транспорт и събщения иагенции за пътуване и туризъм” и “операции с недвижимоимущество”. В отрасъл “финанси, кредит и застраховки”преобладават малките предприятия и микропредприятията. В“строителство” преобладават средните предприятия. В останалитеотрасли – добивна и преработваща индустрия преобладават големитепредприятия.

Подобно разнообразие в преобладаващите размерни групи заразличните отрасли е типично за пазарните икономики. По тозипризнак отраслите в българската икономика също се приближават досъстоянието в нормалните пазарни икономики. Сравнението съсстраните от ЕС показва, че различие съществува само в един отрасъл-“транспорт и съобщения”. В страните от ЕС в “транспорт”преобладават големите предприятия, а в “агенции за пътуване итуризъм” малките и средни предприятия. В България данните са зацелия отрасъл и според тях преобладаващи са микропредприятията.Причината е в наличието на многобройни микрофирми, коитопредлагат услуги за пътуване и туризъм, които в бъдеще вероятно

187

ще бъдат уедрени в резултат на вътрешната и външна конкуренция.Като цяло, резултатите от анализа на структурата на фирмитеспоред техния размерразмерразмерразмер,,,, формаформаформаформа нананана собственостсобственостсобственостсобственост ииии отрасловаотрасловаотрасловаотрасловапринадлежностпринадлежностпринадлежностпринадлежност показва, че тези структури в голяма степен санормализирани. Във всяка от тях съществуват частичнидиспропорции, чието преодоляване в основни линии ще определянасоките на промени в тях през следващите години.

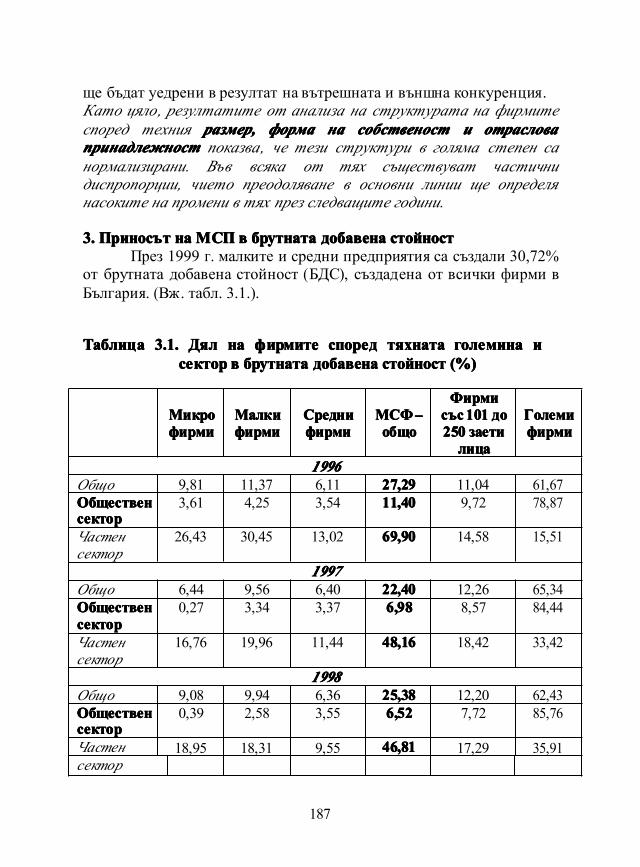

3.3.3.3. ПриносътПриносътПриносътПриносът нанананаМСПМСПМСПМСПвввв брутнатабрутнатабрутнатабрутната добавенадобавенадобавенадобавена стойностстойностстойностстойностПрез 1999 г. малките и средни предприятия са създали 30,72%

от брутната добавена стойност (БДС), създадена от всички фирми вБългария. (Вж. табл. 3.1.).

ТаблицаТаблицаТаблицаТаблица 3.1.3.1.3.1.3.1. ДялДялДялДял нананана фирмитефирмитефирмитефирмите споредспоредспоредспоред тяхнататяхнататяхнататяхната големинаголеминаголеминаголемина иииисекторсекторсекторсектор вввв брутнатабрутнатабрутнатабрутната добавенадобавенадобавенадобавена стойностстойностстойностстойност (%)(%)(%)(%)

МикроМикроМикроМикрофирмифирмифирмифирми

МалкиМалкиМалкиМалкифирмифирмифирмифирми

СредниСредниСредниСреднифирмифирмифирмифирми

МСФМСФМСФМСФ––––общообщообщообщо

ФирмиФирмиФирмиФирмисъссъссъссъс101101101101 додододо250250250250 заетизаетизаетизаетилицалицалицалица

ГолемиГолемиГолемиГолемифирмифирмифирмифирми

1996199619961996Общо 9,81 11,37 6,11 27,2927,2927,2927,29 11,04 61,67ОбщественОбщественОбщественОбщественсекторсекторсекторсектор

3,61 4,25 3,54 11,4011,4011,4011,40 9,72 78,87

Частенсектор

26,43 30,45 13,02 69,9069,9069,9069,90 14,58 15,51

1997199719971997Общо 6,44 9,56 6,40 22,4022,4022,4022,40 12,26 65,34ОбщественОбщественОбщественОбщественсекторсекторсекторсектор

0,27 3,34 3,37 6,986,986,986,98 8,57 84,44

Частенсектор

16,76 19,96 11,44 48,1648,1648,1648,16 18,42 33,42

1998199819981998Общо 9,08 9,94 6,36 25,3825,3825,3825,38 12,20 62,43ОбщественОбщественОбщественОбщественсекторсекторсекторсектор

0,39 2,58 3,55 6,526,526,526,52 7,72 85,76

Частен 18,95 18,31 9,55 46,8146,8146,8146,81 17,29 35,91сектор

188

1999199919991999Общо 13,35 10,77 6,6 30,7230,7230,7230,72 12,04 57,24ОбщественОбщественОбщественОбщественсекторсекторсекторсектор

1,76 3,75 2,33 7,847,847,847,84 6,44 85,72

Частенсектор

23,14 16,69 10,2 50,0350,0350,0350,03 16,76 33,21

Източник: НСИ и собствени изчисления

Продължава тенденцията, започнала от 1998 г., на увеличаване натози дял като през 1999 г. беше надхвърлен най-високия,регистриран досега дял – 27,3% през 1996 г. Това е положителнатенденция, която отразява процеса на приближаване на размернатаструктура на българската икономика до тази на нормалните пазарниикономики. Ако вземем предвид дефиницията за МСП, която сеизползва в ЕС (до 250 заети лица), делът на брутната добавенастойност, създадена в МСП е още по-голям – 42,92%. Въпрекиблагоприятните тенденции на увеличения, този дял все още епо-нисък в сравнение със западноевропейските страни, където тойнадхвърля 50%. Основният принос за увеличаване на дела на МСП всъздадената от всички фирми брутна добавена стойност иматпредприятията от най-малките размерни групи –микропредприятията (+4,27 %) и в по-малка степен малкитепредприятия (+0,83 %). Стойностите за останалите размерни групи –средни предприятия и тези със заети от 101 до 250 лица са близки дотези през 1997 и 1998 г. Увеличението се дължи основно на рязкотонарастване на отчетената брутната добавена стойност, която се падана едно микропредприятие (+44,1 %), докато големите предприятиярегистрират намаление (-0,4%), а предприятията от останалитеразмерни групи – сравнително слабо увеличение – малкитепредприятия (+3,2 %), средните (+6,8 %) и тези със 101-250 заети(+9,4 %). Тези подчертано положителни резултати за предприятиятаот по-малките размерни групи не са изненада. Потвърждават сеустановени вече зависимости и при другите икономики – пристабилизиране на макроикономическите условия в една странамалките фирми са тези, които първи се възползват от нея, реагиратнай-бързо и първи регистрират растеж.

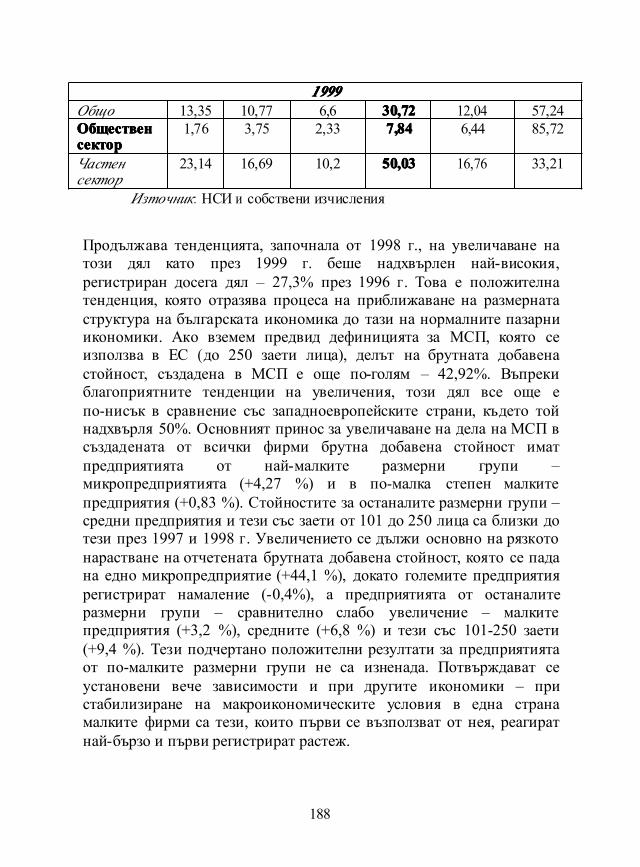

189

Интересен е анализът на приноса за посочените тенденции споредсобственосттасобственосттасобственосттасобствеността на отделните размерни групи предприятия (вж. табл.3.2.). Най-голям е приносът на частните микрофирми (+4,19процентни пункта), което е с 22% повече от 1998 г. Останалитегрупи показват резултати близки до тези от предишните години.Микрофирмите от обществения сектор имат най-голямо относителноувеличение на приноса си (4,5 пъти), но увеличението е само 1,4процентни пункта, тъй като относителният дял на тези групипредприятия е много малък.

ТаблицаТаблицаТаблицаТаблица 3.2.3.2.3.2.3.2. БрутнатаБрутнатаБрутнатаБрутната добавенадобавенадобавенадобавена стойностстойностстойностстойност,,,, създаденасъздаденасъздаденасъздадена отототот еднаеднаеднаеднафирмафирмафирмафирма попопопо групигрупигрупигрупи фирмифирмифирмифирми ииии секторисекторисекторисектори ((((хилядихилядихилядихиляди левалевалевалева попопопо текущитекущитекущитекущи ценицениценицени))))

ВсичкиВсичкиВсичкиВсичкифирмифирмифирмифирми

МикроМикроМикроМикрофирмифирмифирмифирми

МалкиМалкиМалкиМалкифирмифирмифирмифирми

СредниСредниСредниСреднифирмифирмифирмифирми

ФирмиФирмиФирмиФирмисъссъссъссъс 101101101101 додододо250250250250 заетизаетизаетизаетилицалицалицалица

ГолемиГолемиГолемиГолемифирмифирмифирмифирми

1996199619961996Общо 4803480348034803 511 10672 25175 52860 562716Общественсектор 126409126409126409126409 40253 17820 23867 50749 642146

Частенсектор 1342134213421342 375 9277 26222 57106 209440

1997199719971997Общо 42055420554205542055 2931 77512 249685 600410 6714018Общественсектор 1288114128811412881141288114 20704 125310 239189 5725956 9738571

Частенсектор 16072160721607216072 2864 70042 255205 623988 2904670

1998199819981998Общо 42049420494204942049 4130 77244 255378 678334 6764473Общественсектор 1414737141473714147371414737 28178 104849 280211 640863 11432670

Частенсектор 20000200002000020000 4050 74118 246156 699071 3209225

1999199919991999Общо 41,1841,1841,1841,18 5,95 79,68 272,81 742,01 6741,55Общественсектор 1649,61649,61649,61649,6 117,46 180,29 254,48 739,37 12328,0

190

Частенсектор 22,5922,5922,5922,59 5,61 72,05 276,65 742,87 3392,05

Източник:НСИ и собствени изчисления

Повече от половината брутна добавена стойност през 1999 г. есъздадена в предприятията от частния сектор. Създадената впредприятията от обществения сектор брутна добавена стойностпреобладава единствено при големите предприятия (почти 70%).При останалите размерни групи от 75% до 95% от брутна добавенастойност се създава в предприятията от частния сектор наикономиката.

Направеният анализ на приноса на МСП в създаването набрутна добавена стойност през 1999 г. дава основания за следнитеизводиизводиизводиизводи:

− МСП показват попопопо----добрадобрадобрадобра приспособимостприспособимостприспособимостприспособимост и по-бързо севъзползват от подобряването и стабилизирането намакроикономическите показатели на българскатаикономика;

− частнитечастнитечастнитечастните микропредприятиямикропредприятиямикропредприятиямикропредприятия са с най-голям принос занарастването на брутна добавена стойност презпоследната година;

− положителен, но не толкова висок е растежът набрутната добавена стойност в групите на малкитемалкитемалкитемалките иииисреднисреднисреднисредни предприятия и тези със 100-250 заети лица.Резервите за по-нататъшно увеличаване на брутнатадобавена стойност могат да се очакват именно вускоряване на растежа на тези предприятия, още повече,че като цяло те дават 3 пъти повече брутна добавенастойност от микропредприятията

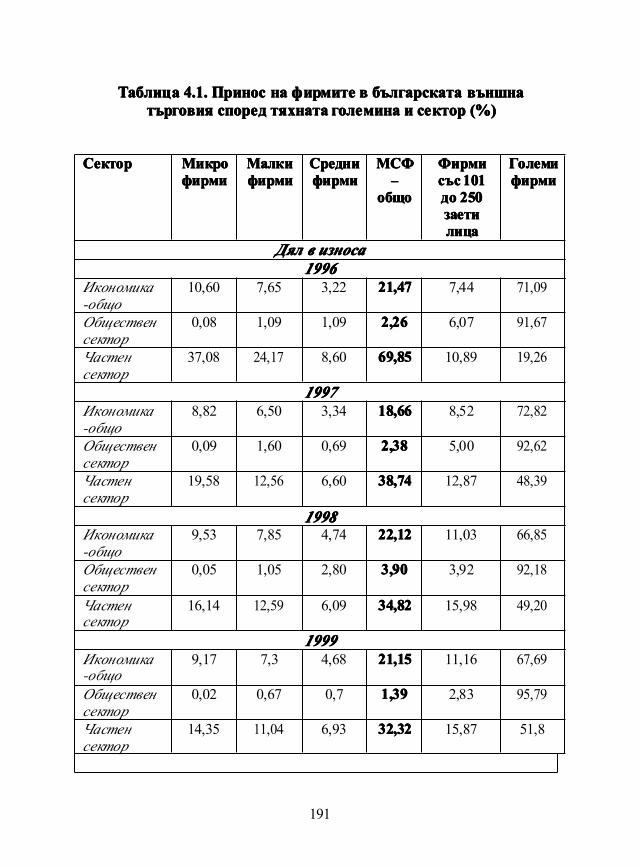

4.4.4.4. ПриносПриносПриносПринос нанананаМСПМСПМСПМСПвввв износаизносаизносаизноса ииии вносавносавносавносаПрез последното десетилетие МСП започнаха активно да участватвъв външнотърговските отношения на страната. В резултат надецентрализацията на икономиката и отпадане на почти всичкиограничения пред извършването на външнотърговска дейност, всеповечеМСП контактуват с външни партньори.

191

ТаблицаТаблицаТаблицаТаблица 4.1.4.1.4.1.4.1. ПриносПриносПриносПринос нананана фирмитефирмитефирмитефирмите вввв българскатабългарскатабългарскатабългарската външнавъншнавъншнавъншнатърговиятърговиятърговиятърговия споредспоредспоредспоред тяхнататяхнататяхнататяхната големинаголеминаголеминаголемина ииии секторсекторсекторсектор (%)(%)(%)(%)

СекторСекторСекторСектор МикроМикроМикроМикрофирмифирмифирмифирми

МалкиМалкиМалкиМалкифирмифирмифирмифирми

СредниСредниСредниСреднифирмифирмифирмифирми

МСФМСФМСФМСФ––––

общообщообщообщо

ФирмиФирмиФирмиФирмисъссъссъссъс101101101101додододо 250250250250заетизаетизаетизаетилицалицалицалица

ГолемиГолемиГолемиГолемифирмифирмифирмифирми

ДялДялДялДял вввв износаизносаизносаизноса1996199619961996

Икономика-общо

10,60 7,65 3,22 21,4721,4721,4721,47 7,44 71,09

Общественсектор

0,08 1,09 1,09 2,262,262,262,26 6,07 91,67

Частенсектор

37,08 24,17 8,60 69,8569,8569,8569,85 10,89 19,26

1997199719971997Икономика-общо

8,82 6,50 3,34 18,6618,6618,6618,66 8,52 72,82

Общественсектор

0,09 1,60 0,69 2,382,382,382,38 5,00 92,62

Частенсектор

19,58 12,56 6,60 38,7438,7438,7438,74 12,87 48,39

1998199819981998Икономика-общо

9,53 7,85 4,74 22,1222,1222,1222,12 11,03 66,85

Общественсектор

0,05 1,05 2,80 3,903,903,903,90 3,92 92,18

Частенсектор

16,14 12,59 6,09 34,8234,8234,8234,82 15,98 49,20

1999199919991999Икономика-общо

9,17 7,3 4,68 21,1521,1521,1521,15 11,16 67,69

Общественсектор

0,02 0,67 0,7 1,391,391,391,39 2,83 95,79

Частенсектор

14,35 11,04 6,93 32,3232,3232,3232,32 15,87 51,8

192

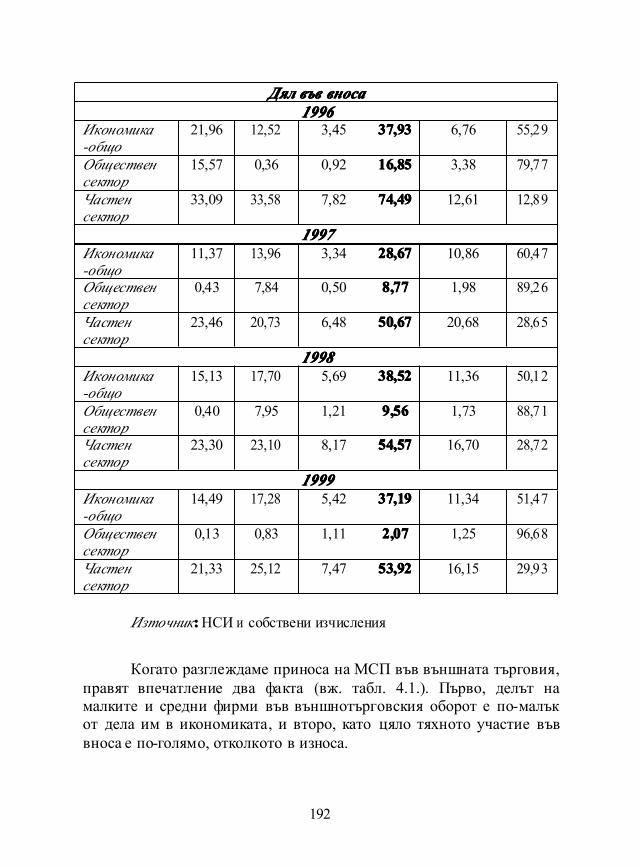

ДялДялДялДял въввъввъввъв вносавносавносавноса1996199619961996

Икономика-общо

21,96 12,52 3,45 37,9337,9337,9337,93 6,76 55,29

Общественсектор

15,57 0,36 0,92 16,8516,8516,8516,85 3,38 79,77

Частенсектор

33,09 33,58 7,82 74,4974,4974,4974,49 12,61 12,89

1997199719971997Икономика-общо

11,37 13,96 3,34 28,6728,6728,6728,67 10,86 60,47

Общественсектор

0,43 7,84 0,50 8,778,778,778,77 1,98 89,26

Частенсектор

23,46 20,73 6,48 50,6750,6750,6750,67 20,68 28,65

1998199819981998Икономика-общо

15,13 17,70 5,69 38,5238,5238,5238,52 11,36 50,12

Общественсектор

0,40 7,95 1,21 9,569,569,569,56 1,73 88,71

Частенсектор

23,30 23,10 8,17 54,5754,5754,5754,57 16,70 28,72

1999199919991999Икономика-общо

14,49 17,28 5,42 37,1937,1937,1937,19 11,34 51,47

Общественсектор

0,13 0,83 1,11 2,072,072,072,07 1,25 96,68

Частенсектор

21,33 25,12 7,47 53,9253,9253,9253,92 16,15 29,93

Източник::::НСИ и собствени изчисления

Когато разглеждаме приноса на МСП във външната търговия,правят впечатление два факта (вж. табл. 4.1.). Първо, делът намалките и средни фирми във външнотърговския оборот е по-малъкот дела им в икономиката, и второ, като цяло тяхното участие въввноса е по-голямо, отколкото в износа.

193

Общо делът на трите най-малки размерни групи в износа е21%, и 38% в износа.Колебанията през последните 4 години сасвързани повече със съотношението между приноса на отделнитеразмерни групи, и по-малко със съвкупния принос на микро, малкитеи средните фирми.

Съществени са различията, свързани с формата насобственост на предприятията. Участието на фирмите отобществения сектор както в износа, така и във вноса, е символично –около 2% общо за трите малки размерни групи. За разлика от тях,делът на МСП от частния сектор е много по-близък до дела им викономиката на страната.

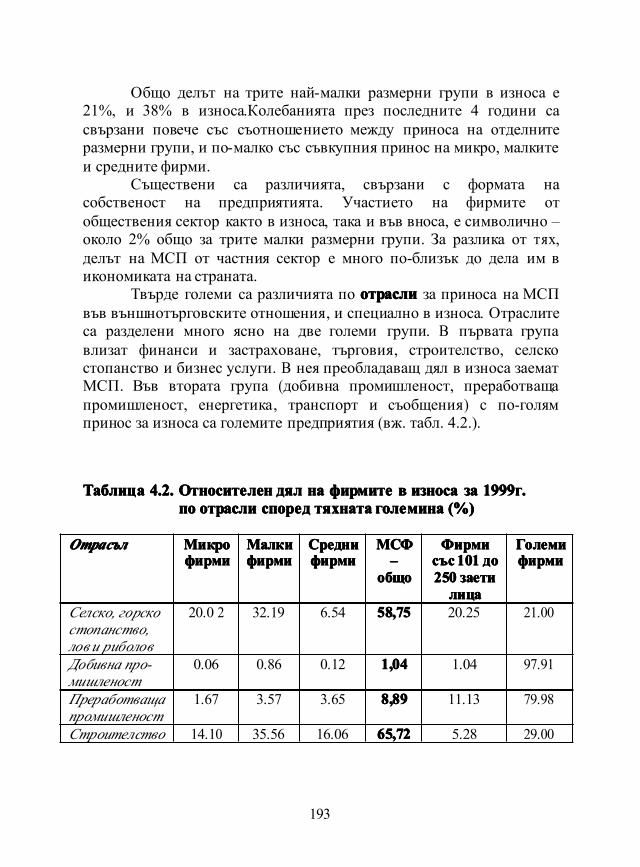

Твърде големи са различията по отраслиотраслиотраслиотрасли за приноса на МСПвъв външнотърговските отношения, и специално в износа. Отраслитеса разделени много ясно на две големи групи. В първата групавлизат финанси и застраховане, търговия, строителство, селскостопанство и бизнес услуги. В нея преобладаващ дял в износа заематМСП. Във втората група (добивна промишленост, преработващапромишленост, енергетика, транспорт и съобщения) с по-голямпринос за износа са големите предприятия (вж. табл. 4.2.).

ТаблицаТаблицаТаблицаТаблица 4.2.4.2.4.2.4.2. ОтносителенОтносителенОтносителенОтносителен дялдялдялдял нананана фирмитефирмитефирмитефирмите вввв износаизносаизносаизноса зазазаза 1999199919991999гггг....попопопо отраслиотраслиотраслиотрасли споредспоредспоредспоред тяхнататяхнататяхнататяхната големинаголеминаголеминаголемина (%)(%)(%)(%)

ОтрасълОтрасълОтрасълОтрасъл МикроМикроМикроМикрофирмифирмифирмифирми

МалкиМалкиМалкиМалкифирмифирмифирмифирми

СредниСредниСредниСреднифирмифирмифирмифирми

МСФМСФМСФМСФ––––

общообщообщообщо

ФирмиФирмиФирмиФирмисъссъссъссъс101101101101 додододо250250250250 заетизаетизаетизаетилицалицалицалица

ГолемиГолемиГолемиГолемифирмифирмифирмифирми

Селско, горскостопанство,лов и риболов

20.0 2 32.19 6.54 58,7558,7558,7558,75 20.25 21.00

Добивна про-мишленост

0.06 0.86 0.12 1,041,041,041,04 1.04 97.91

Преработващапромишленост

1.67 3.57 3.65 8,898,898,898,89 11.13 79.98

Строителство 14.10 35.56 16.06 65,7265,7265,7265,72 5.28 29.00

194

Търговия и ремонт 50.2 1 24.91 11.24 86,3686,3686,3686,36 10.91 2.73

Хотели иобществено хранене

1.56 20.52 0.14 22,2222,2222,2222,22 23.71 54.07

Транспорт исъобщения

25.7 4 27.86 0.93 54,5354,5354,5354,53 0.74 44.73

Финанси, кредит,застраховки

0.45 4.41 0.27 5,135,135,135,13 3.19 91.68

Операции с имуще-ство и бизнесуслуги

31.4 8 17.84 5.73 55,0555,0555,0555,05 44.95 0.00

Здравеопазване 0.06 0.63 3.46 4,154,154,154,15 45.44 50.41Други услуги 49.2 1 49.21 0.85 99,2799,2799,2799,27 0.73 0.00

Източник: НСИ и собствени изчисления

Различията в размерната структура на отраслите са само частот обяснението. При отраслите от втората група много силновлияние оказва фактът, че предприятията в тях са изцяло или в многоголяма част държавна собственост, които в повечето случаи заематмонополно положение в икономиката. Затова очакванията са, чеуспоредно с разширяването на приватизацията най-напредразмерната структура на производството ще се нормализира, а следтова и структурата на износа ще се доближава до нея.

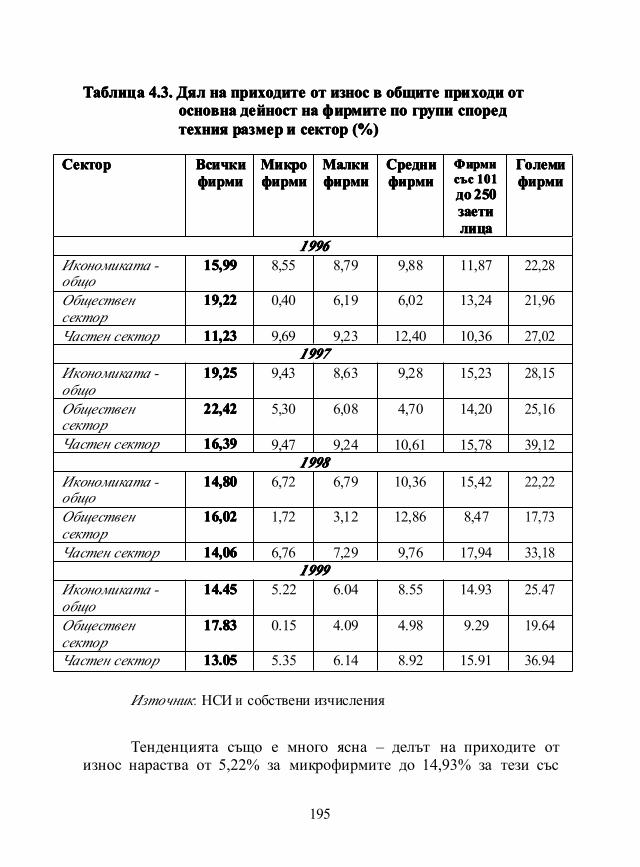

По принцип по-големите фирми имат по-големи възможностида участват във външнотърговската дейност (вж. табл. 4.3.).Единствено големите фирми имат по-голям дял на приходите отизнос (25,47%) в общите си приходи в този дял за всички фирми(14,45%), а показателят за фирмите със 101 до 250 заети е близък досредния за страната. При всички останали размерни групи приходитеим от износ заемат по-малък дял в общите им приходи в сравнениесъс средните за всички фирми.

195

ТаблицаТаблицаТаблицаТаблица 4.3.4.3.4.3.4.3. ДялДялДялДял нананана приходитеприходитеприходитеприходите отототот износизносизносизнос вввв общитеобщитеобщитеобщите приходиприходиприходиприходи ототототосновнаосновнаосновнаосновна дейностдейностдейностдейност нананана фирмитефирмитефирмитефирмите попопопо групигрупигрупигрупи споредспоредспоредспоредтехниятехниятехниятехния размерразмерразмерразмерииии секторсекторсекторсектор (%)(%)(%)(%)

СекторСекторСекторСектор ВсичкиВсичкиВсичкиВсичкифирмифирмифирмифирми

МикроМикроМикроМикрофирмифирмифирмифирми

МалкиМалкиМалкиМалкифирмифирмифирмифирми

СредниСредниСредниСреднифирмифирмифирмифирми

ФирмиФирмиФирмиФирмисъссъссъссъс 101101101101додододо250250250250заетизаетизаетизаетилицалицалицалица

ГолемиГолемиГолемиГолемифирмифирмифирмифирми

1996199619961996Икономиката -общо

15,9915,9915,9915,99 8,55 8,79 9,88 11,87 22,28

Общественсектор

19,2219,2219,2219,22 0,40 6,19 6,02 13,24 21,96

Частен сектор 11,2311,2311,2311,23 9,69 9,23 12,40 10,36 27,021997199719971997

Икономиката -общо

19,2519,2519,2519,25 9,43 8,63 9,28 15,23 28,15

Общественсектор

22,4222,4222,4222,42 5,30 6,08 4,70 14,20 25,16

Частен сектор 16,3916,3916,3916,39 9,47 9,24 10,61 15,78 39,121998199819981998

Икономиката -общо

14,8014,8014,8014,80 6,72 6,79 10,36 15,42 22,22

Общественсектор

16,0216,0216,0216,02 1,72 3,12 12,86 8,47 17,73

Частен сектор 14,0614,0614,0614,06 6,76 7,29 9,76 17,94 33,181999199919991999

Икономиката -общо

14.4514.4514.4514.45 5.22 6.04 8.55 14.93 25.47

Общественсектор

17.8317.8317.8317.83 0.15 4.09 4.98 9.29 19.64

Частен сектор 13.0513.0513.0513.05 5.35 6.14 8.92 15.91 36.94

Източник: НСИ и собствени изчисления

Тенденцията също е много ясна – делът на приходите отизнос нараства от 5,22% за микрофирмите до 14,93% за тези със

196

101-250 заети лица. Затова, когато говорим за приближаване наструктурата на износа до структурата на производство, не можем даочакваме пълно съответствие, а по-скоро приближаване на дветеструктури, при което в структурата на износа да преобладаватпо-високите размерни групи.

Интерес представлява сравнението между дела на приходитеот износ по форма на собственост на предприятията. Когато севземат претеглените резултати, делът на фирмите от обществениясектор е по-голям, тъй като тежестта на големите фирми е по-голяма.Във всяка отделна размерна група частните предприятия иматпо-висок дял на приходите от износ в общите им приходи всравнение с държавните. Разликата при отделните групи е 1,5 до 2пъти, а при микропредприятията е многократно по-голяма. Това етенденция, която се наблюдава от 1996 г. Изключенията са само две– средните фирми през 1998 г. и фирмите със 101 до 250 заети чрез1996 г. Това показва при равни други условия по-голяматапредприемчивост и активност на частните фирми.

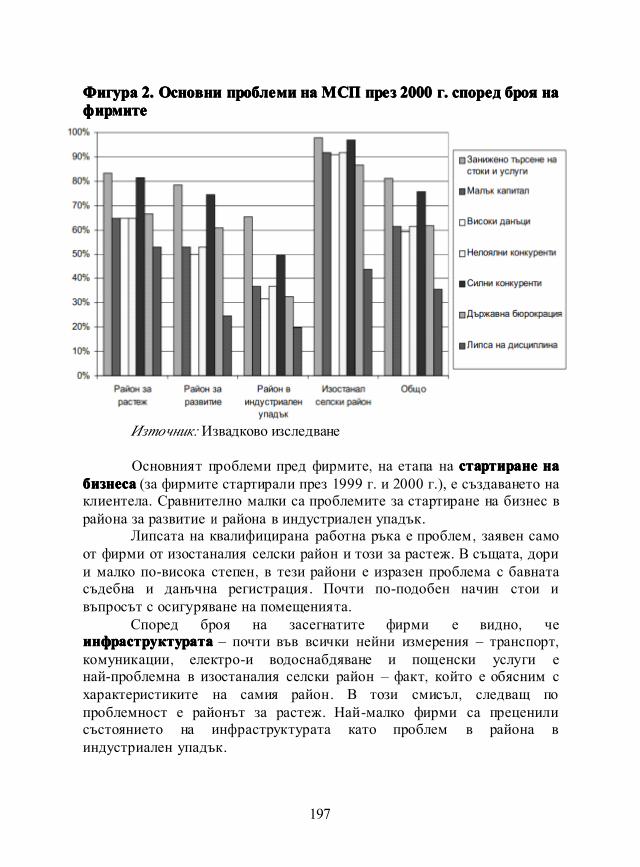

5.5.5.5. ОценкаОценкаОценкаОценка нананана бариеритебариеритебариеритебариерите предпредпредпред дейносттадейносттадейносттадейността нананана фирмитефирмитефирмитефирмитеОсновенОсновенОсновенОсновен проблемпроблемпроблемпроблем пред МСП през 2000 г. остава заниженото

търсене, следван от проблема на силните конкуренти. Тези проблемиса особено силно откроени в изостаналия селски район исравнително по-слабо се възприемат в района в индустриален упадък.Въпреки, че фирмите от района за растеж по-често изтъкватсъответните проблеми, то оценката за тяхната степен еприблизително еднаква.

Следващите по честота на изброяването проблеми садържавната бюрокрация, нелоялната конкуренция, както и малкияткапитал, с който фирмите разполагат. Според относителната тежестна проблемите, обаче, наличието на нелоялна конкуренция е далечпо-значим проблем, отколкото държавната бюрокрация.

Според резултатите от анкетата икономическите бариериимат по-голяма тежест пред тези с административно-правен характер,което се потвърждава от степенуваната оценка на проблемите.

197

ФигураФигураФигураФигура 2.2.2.2. ОсновниОсновниОсновниОсновни проблемипроблемипроблемипроблеми нанананаМСПМСПМСПМСП презпрезпрезпрез 2000200020002000 гггг.... споредспоредспоредспоред брояброяброяброя нанананафирмитефирмитефирмитефирмите

Източник:Извадково изследване

Основният проблеми пред фирмите, на етапа на стартиранестартиранестартиранестартиране нанананабизнесабизнесабизнесабизнеса (за фирмите стартирали през 1999 г. и 2000 г.), е създаването наклиентела. Сравнително малки са проблемите за стартиране на бизнес врайона за развитие и района в индустриален упадък.

Липсата на квалифицирана работна ръка е проблем, заявен самоот фирми от изостаналия селски район и този за растеж. В същата, дории малко по-висока степен, в тези райони е изразен проблема с бавнатасъдебна и данъчна регистрация. Почти по-подобен начин стои ивъпросът с осигуряване на помещенията.

Според броя на засегнатите фирми е видно, чеинфраструктуратаинфраструктуратаинфраструктуратаинфраструктурата – почти във всички нейни измерения – транспорт,комуникации, електро-и водоснабдяване и пощенски услуги енай-проблемна в изостаналия селски район – факт, който е обясним схарактеристиките на самия район. В този смисъл, следващ попроблемност е районът за растеж. Най-малко фирми са преценилисъстоянието на инфраструктурата като проблем в района виндустриален упадък.

198

Между различните видове инфраструктури не може да сеоткрият съществени диспропорции в степента им на изграденост испособност да обслужват бизнеса. Много по-силно са изразенирегионалните различия.

Според степента на значимост на проблемите, произтичащиот инфраструктурите е видно, че с изключение на изостаналия селскирайон, посочените степени са незначими. С други думиинфраструктурата не се възприема като сериозна пречка засъздаването и развитието на МСП. Макар и предпазливо може да сезаключи, че в основни линии, необходимата инфраструктура е веченалице.

Направеното проучване в четирите типа региони показва все пакголямата важност на административниадминистративниадминистративниадминистративни бариерибариерибариерибариери. Така например врайона за растеж над 60% от фирмите се чувстват засегнати, а визостаналия селски район този процент е над 90. Сравнително по-добрае картината в районите за развитие и в индустриален упадък.

От всички административни проблеми на първо място изпъквапроблемът с бюрокрацията – и то в значително висока степен завсички типове райони. На второ място, но посочен от значителнопо-малък брой фирми стои въпросът с корупцията. Като цяло катонай-малък проблем е оценена законовата практика. Известна степенна тревожност представлява и некомпетентността на данъчнатаадминистрация.

Проблемите на административната среда, степенувани споредсвоята значимост, не могат да бъдат тълкувани като особенозастрашителни – в повечето случаи степента им като проблем е подсредната.

Анализът на достъпа до външновъншновъншновъншно финансиранефинансиранефинансиранефинансиране показва, че надполовината (над 50% в районите за развитие и растеж, и над 70% врайона в индустриален упадък и изостаналия селски район) не сатърсили банков кредит през 2000 г. Същевременно като основнапричина за липсата на интерес към външно финансиране е посоченоотсъствието на необходимост от подобно финансиране. Това е малкоизненадващ резултат като се има предвид състоянието на МСП иострата нужда от външно финансиране.

Търсенето на кредити е сравнително по-високо в районите зарастеж и развитие, което би могло да се обясни както с по-висока

199

икономическа активност в тези райони, така и с по-високата наситеностс финансиращи институции .

Една съществена пречка за търсенето на кредите е твърдевисокото ниво на лихвите по кредите. С други думи за една значимачаст от предприемачите ползването на външно финансиране не еикономически изгодно.

Следващ проблем пред търсенето на финансиране е времето,което отнема процедурата по отпускане на заем, често комбиниран скраткия период, за който се отпуска заема. По отношение на степентана проява на тези проблеми не може да се забележи значима разликамежду типовете региони.

Общият извод е, че в много голяма степен банките не са готови(или по-вероятно нямат значим интерес) да предлагат кредити исъпътстващи услуги в съответствие с потребностите на МСП. Вмного случаи тяхното поведение е и на обективна основа (слабибизнеспланове, нереални представи на предприемачите,труднодоказуеми управленски умения в тях и т.н.)

Причините, поради които са били отказани исканите кредити са:на първо място несигурният пазар в изостаналия селски район и районаза развитие, и недостатъчното лично участие/гаранция в района зарастеж и района в индустриален упадък. Значим е делът е напосочените други причини за отказ на кредит, но основно те се свеждатдо твърде високите изисквания към кредитоискателите, наложени срегулациите на дейността на търговските банки.

Проведеното проучване показа, че само една пета от всичкианкетирани фирми са използвали консултантскиконсултантскиконсултантскиконсултантски услугиуслугиуслугиуслуги през 2000 г.При това тази пропорция не варира съществено според типа наизследвания регион.

Най-често МСП от всички изследвани региони са ползваликонсултантски услуги в областта на счетоводството. На второ място почестота на използване от МСП са консултантските услуги в областта набългарското законодателство. Сравнително високата честота наползване на юридическа помощ е обективно обусловена както отголямото разнообразие от случаи, в които те са необходими, така и отневъзможността на повечето от фирмите да наемат на постояннадлъжност специалисти по правните проблеми на бизнеса им.

200

Ползването на този род услуги почти не се различава по отделнитерегиони.

Както може да се очаква, най-често използваният източник наинформацияинформацияинформацияинформация от МСП във всички изследвани региони са неформалнитеконтакти с познати, близки и приятели. Неформалните източници санай-използвани в районите в индустриален упадък. Търговските камари,бизнес центровете и сходните на тях организации в подкрепа на бизнесаса сравнително рядко използвани и в четирите региона.

Видът информация, от която се нуждаят най-честобългарските МСП е информация за българските пазари, данъчнаинформация, информация за доставчици и счетоводна информация.

6.6.6.6. ПрофилПрофилПрофилПрофил нананана предприемачапредприемачапредприемачапредприемачаВ тази част на доклада са анализирани някои от основните

личностни характеристики на предприемачите от изследваните региони.Широко разпространено е схващането, че личността на предприемача еключов фактор за успеха на МСП.

Общо за четирите изследвани региона 70,7% от предприемачитеса мъже. (Промяната в сравнение с 1999 г. е незначителна.) Поотделните региони не се забелязват големи различия в половатаструктура на предприемачите. Най-високи са процентите на женитепредприемачи в районите за растеж – 36,1% и в районите виндустриален упадък – 33,3%.

Районите в индустриален упадък демонстрират сравнителносилно присъствие на жените в предприемаческата активност и през1999 г. Това състояние на нещата може да бъде обяснено със заетосттана голяма част от мъжкото население в големите (доскоро) държавнииндустриални предприятия, необходимостта в редица случаи жената да“поеме нещата в свои ръце”, както и появата на типични, “женскиниши” за бизнес.

Анкетираните предприемачи попадат в мнозинството си въввъзрастови групи от 35 г. до 44 г. и от 45 г. до 54 г. В районите заразвитие и изостаналите селски райони доминират предприемачите отпървата група, а в районите за растеж и изостаналите селски районидоминират тези от втората група. Тези и други данни доказват, чепредприемачеството в България е активност, изискваща високо нивона опитност и наличие на добре развити мрежи от контакти. Това нее нелогично, имайки предвид сложната политическа, социална и

201

икономическа среда в страната – особено преди 1997 г., както ивлиянието на културно-психологическите традиции.

Повече от половината (51,4%) от всички изследванипредприемачи са с висше образование. В сравнение с 1999 г. е налицеувеличение с около 10 процентни пункта. Най-висок е делът нависшистите в районите за развитие, а най-нисък в районите виндустриален упадък. В отраслов разрез, делът на висшистите енай-висок в промишлеността и строителството (съответно 72% и 56,4%).Това най-вероятно се дължи на сравнително по-големите изискваниякъм предприемачите в тези отрасли от гледна точка на квалификации ипознания , както и на освободените лица от тези отрасли.

Високото образователнообразователнообразователнообразователно нивонивонивониво на българските предприемачикато цяло, се дължи основно на два фактора. Първият от тях епреструктурирането на българската индустрия и по-конкретнозатварянето или значителното свиване на дейността на многоиндустриални предприятия. На второ място, в момента е налицеизвестен дисбаланс между броя на търсенето на специалисти викономиката и предлагането от страна на образователната система.

Наличието на предишенпредишенпредишенпредишен опитопитопитопит е съществен фактор за успеха напредприемачите. Резултатите показват, че българските предприемачи санатрупали своя опит преди всичко в държавни предприятия – в 49% отслучаите. Също така, в 13,9% от случаите те са работили вдържавната/общинската администрация. Сравнително малък епроцентът на предприемачите, които са били безработни преди дастартират – 9,6%.

Процентът на предприемачите, които се имали вече един илиповече собствени бизнеси е сравнително малък – 7,2%.

Собствените спестявания са доминиращият източник напървоначаленпървоначаленпървоначаленпървоначален капиталкапиталкапиталкапитал – 55,6% от предприемачите са се възползвалиот него. На второ място са заемите от приятели и роднини с 20,1% и натрето – банковите заеми с 16,2%. Най-висок е процентът на ползване набанкови кредити в районите за развитие и за растеж, съответно 37% и28,3%. Обратно, най-нисък е този процент в районите в индустриаленупадък – едва 13%. Това е логично като се има предвид спада надоходите в тези райони и увеличаващата се безработица и съответнорестриктивното поведение на банките. Инструментите и мерките зафинансово подпомагане на МСП е необходимо да отчитат тези

202

регионални различия и по-възможност да акцентират в районите виндустриален упадък.

Редица изследвания доказват, че предприемачите, движени отмотивимотивимотивимотиви като желание за независимост, желание за реализация,амбициозност и други, е по-вероятно да реализират бизнес растеж.Резултатите от проведеното изследване потвърждават тези виждания.Водещ мотивационен фактор е желанието за независимост – срещанопри 44,6% от предприемачите, следвано от “липсата на другиалтернативи” – при 41,8% от тях.

Потвърждава се и установената в миналогодишния докладразлика в структурата на мотивацията при микро фирмите иреспективно при останалите МСП. При собствениците на микрофирми основният движещ фактор е липсата на алтернативи – 48,6%,докато при собствениците на останалите МСП това е желанието занезависимост – 47,7%.

Налице са мотивационни различия и в регионален аспект. Врайоните в индустриален упадък изпъква желанието за получаване напо-високи доходи, срещано при 15,5% от предприемачите – очакванрезултат с оглед на спада на жизнения стандарт в тези райони. Всъщото време, в сравнение с другите райони, желанието занезависимост там е най-слабо изразено. Противоположно на това,желанието за независимост изпъква в районите за растеж и за развитие,съответно 40,2% и 39%.

203

ФигураФигураФигураФигура 3.3.3.3. ОсновниОсновниОсновниОсновни мотивимотивимотивимотивизазазаза стартиранестартиранестартиранестартиране нананана самостоятеленсамостоятеленсамостоятеленсамостоятеленбизнесбизнесбизнесбизнес попопопо размерниразмерниразмерниразмерни групигрупигрупигрупи

Източник:Извадково проучване

Тези резултати са доказателство, че предприемачите отразличните региони не само работят при различни условия, но и иматразлични ценностни системи и нагласи, или общо казано – различнапредприемаческа култура. В този смисъл, бъдещите програми и меркиза стимулиране на МСП би трябвало по възможност да отчитаттези различия с оглед на повишаване ефекта от изразходванитесредства.

Обществената нагласа/отношение към предприемачите и къмпредприемачеството като цяло оказват значително влияние върхунеговата интензивност и потенциал за развитие. Резултатите отпроучването показват, че според предприемачите негативнотоотношение към тях все още преобладава. Едва 24% от анкетиранитесчитат, че общественото мнение към тях е положително. За 52% отанкетираните негативното отношение доминира. В този смисъл,необходимо е сериозно и целенасочено въздействие върху ценностнатасистема на българина в посока утвърждаване и развитие напредприемаческото начало в нея. Формирането на това отношение енеобходимо да започне още в началното и средното училище.

204

7.7.7.7. ПрепоръкиПрепоръкиПрепоръкиПрепоръки зазазаза политикаполитикаполитикаполитика къмкъмкъмкъм МСПМСПМСПМСП

ПрепоръкиПрепоръкиПрепоръкиПрепоръки зазазаза държавнадържавнадържавнадържавна политикаполитикаполитикаполитика

� • Законът за МСП да се усъвършенства в посока дефиниране наважни, специфични групи МСП (по браншов, технологичен ирегионален признак), за които да се приложат конкретни регулации(преди всичко под формата на данъчни преференции) с цел да сеподобри тяхната конкурентоспособност и възможности за растеж;

� • На национално равнище да се изгради системата заone-stop-shop* – при която задачите изпълнявани от споменатите вглавата държавни институции ще могат да вървят в комплект.Пример, при желание за намиране на вносител от чужбина, малкотопредприятие да бъде обслужено и за осъществяването на контакта иза застраховките на експорта и за участието си в международниизложения само от една институция;

� • Да се развие подкрепата за Насърчителната банка в няколконаправления: По-широко представяне на банката и нейната дейноств регионален и локален мащаб; създаване на условия за провежданена схема от целенасочени действия, т.е. собствена банковаполитика, а не както досега фрагментарно кредитиране на отделни(малък брой) предприятия.

ПрепоръкиПрепоръкиПрепоръкиПрепоръки зазазаза данъчнаданъчнаданъчнаданъчна политикаполитикаполитикаполитика

� • Стартиралите предприятия от специфични приоритетни групи (ирегиони) да формират, но да не внасят данък върху печалбата запървите три години от своето регистриране;

� • Режимът за регистрация по патентен данък и ДДС да селиберализира – предприятията подлежащи на тази регистрация даизбират дали са на този режим или при общовалидния режим наданъчо облагане;

� • Да се запази неутралната ставка на ДДС към всички сектори наикономиката и да се уеднаквят ставките по данък печалба (чрезснижаване на по-високата от 20% на 15%);

� • Да се даде инициатива на местно ниво (равнище общини) да сеприлага диференцирана данъчна политика;

_________________* Място за комплексно обслужване на МСП.

205

ПрепоръкиПрепоръкиПрепоръкиПрепоръки зазазаза кредитнакредитнакредитнакредитна ((((банковабанковабанковабанкова)))) политикаполитикаполитикаполитика

� • Да се преразгледат и променят в посока намаляване нарестрикциите в наредбите на БНБ по отношение на банките.

� • Необходимо е изграждане на нормативна база за създаването нанационална гаранционна схема за кредитиране на новосъздавани иособено на растящи (динамични) предприятия;

� • Необходимо е изграждането на нормативна база, стимулиращарисковото финансиране посредством предвиждане на данъчниоблекчения както за самите рискови фондове, така и на лицатаинвестиращи в рискови фирми (business angels);

� • Наложително е създаването на Гаранционен фонд, който даобезпечава оценените като перспективни проекти на МСП, коитокандидатстват за кредити пред Насърчителната банка или другитетърговски банки;

� • Привличане на дългосрочен и евтин ресурс от европейскифондове и банки за МСП, особено за тези, коитоекспортират/импортират от ЕС и имат потенциал за създаването насмесени предприятия с фирми от Евросъюза;

� • Подпомагане обучението на банковите кредитни инспектори(особено от по-малките общини и населени места), както поотношение на оценката на специфични кредитни искания, така и поотношение оценката на предприемаческия потенциал (в огромначаст от случаите кредитните инспектори вземат решение от гл.т.само на банката).

ПрепоръкиПрепоръкиПрепоръкиПрепоръки зазазаза чуждестранничуждестранничуждестранничуждестранни инвестицииинвестицииинвестицииинвестиции вввв МСПМСПМСПМСП

� • Да се поощрят българските и чуждестранните МСП (на първомясто от ЕС) да реализират по-сложни стратегии и форми накоопериране като смесени предприятия, като в повечето случаичуждестранният партньор играе ролята на инвеститор;

� • Да се набележат мерки за привличането на МСП катосубконтрактори (подизпълнители) на сериозни чуждестранни

206

инвеститори, включително многонационални корпорации, визвестна степен и като алтернатива на досегашната система на“ишлеме”, която решава краткосрочни, но не и стратегическипроблеми на МСП;

� • Да се подпомогнат българските МСП при достигането накритериите за сертифициране по качество по европейскитестандарти;

� • Активно да бъдат поощрявани българските МСП приизпълнение на износните квоти за страните от ЕС (пресен е случаятс млекопреработващите фирми, формално одобрени, нопрактически в невъзможност да изнасят);

ПрепоръкиПрепоръкиПрепоръкиПрепоръки зазазаза регионалнарегионалнарегионалнарегионална политикаполитикаполитикаполитика зазазаза МСПМСПМСПМСП

� • Формиране на селективни стратегии към отделните региони ирайони, съгласно тяхната специфика и абсорбционни възможностиза усвояването на подкрепа;

� • Насочване на усилията за създаване на "центрове завзаимодействие" между местните ръководства, бизнеса,подкрепящите организации, кредитиращи организации , браншовиорганизации, университети, донори, и др., като постоянна политика,а не само в рамките на определени проекти;

� • Подпомагане развитието на т.нар. предприемаческипредприемаческипредприемаческипредприемачески мрежимрежимрежимрежимежду МСП в конкретни райони (основани на допълване натехните интереси и специфични предимства), които в бъдеще спомощта на "центровете за взаимодействие" биха могли да станатосновата на т.нар. "индустриални клъстери";

� • Стимулиране на кооперирането на граничните региони – на базана традициите и опита на трансграничното регионалносътрудничество на страните от ЕС и възможностите напредприсъединителните програми и фондове с перспектива да сесъздадат трансгранични кластери на МСП;

� • Необходимо е на общинско ниво да се предоставятпреференциални условия – помещения, наеми, офис-оборудване, исубсидиране на предоставяните услуги, на консултанти илиорганизации, готови да предоставят консултантски услуги на МСП.

207

ReferencesReferencesReferencesReferences

European Observatory for SME (1996). EIM, p. 49.