PI 2012-2016 Plano BD_Aprovada - Postalis

30

Política de Investimento 2012 a 2016 Plano de Benefício Definido (BD) POSTALIS INSTITUTO DE SEGURIDADE SOCIAL DOS CORREIOS E TELÉGRAFOS

-

Upload

khangminh22 -

Category

Documents

-

view

2 -

download

0

Transcript of PI 2012-2016 Plano BD_Aprovada - Postalis

Política de Investimento

2012 a 2016

Plano de Benefício Definido (BD)

POSTALIS INSTITUTO DE SEGURIDADE SOCIAL DOS CORREIOS E TELÉGRAFOS

2

ÍNDICE

1. Introdução .......................................................................................... 3

2. Princípios de governança.................................................................... 3

3. Plano de benefícios ............................................................................ 4

4. Características do Plano de Benefícios ............................................... 5

5. Estrutura dos Veículos de Investimentos ............................................ 7

6. Alocação dos recursos e os limites por segmento de aplicação .......... 8

7. Limites por modalidade de investimento ......................................... 14

8. Processo de Avaliação e Revisão de Gestores .................................. 15

9. Processo de Seleção de Gestores ..................................................... 16

10. Derivativos ....................................................................................... 17

11. Benchmarks por segmento e metas de rentabilidade ...................... 17

12. Mandatos ......................................................................................... 19

13. Apreçamento de ativos financeiros .................................................. 20

14. Política de gestão de risco ................................................................ 20

15. Observação dos Princípios Sócio-Ambientais ................................... 29

3

1. Introdução

Visando atingir e preservar o equilíbrio atuarial e a solvência do Plano de Benefício Definido do POSTALIS, foi elaborada esta Política de Investimento (PI), que estabelece os princípios e diretrizes a serem seguidos na gestão dos recursos correspondentes às reservas técnicas, fundos e provisões, sob a administração desta entidade.

Esta Política de Investimento está em conformidade com a Legislação vigente, e tem como base principal a Resolução No 3.792, de 24 de setembro de 2009, do Conselho Monetário Nacional, que "dispõe sobre as diretrizes de aplicação dos recursos

garantidores dos planos administrados pelas EFPC".

As diretrizes aqui estabelecidas são complementares, isto é, coexistem com aquelas estabelecidas pela legislação aplicável, sendo os administradores e gestores incumbidos da responsabilidade de observá-las concomitantemente, ainda que não estejam transcritas neste documento.

Em havendo mudanças na legislação que de alguma forma tornem estas diretrizes inadequadas, durante a vigência deste instrumento, a Entidade deverá readequar esta PI e os seus procedimentos gradualmente, de forma a evitar perdas de rentabilidade ou exposição desnecessária a riscos. Caso seja necessário, deve ser realizado um plano de adequação, com critérios e prazos para a sua execução, sempre com o objetivo de preservar os interesses do Plano.

Se nesse plano de adequação o prazo de enquadramento estabelecido pelas disposições transitórias da nova legislação for excedido, a Entidade deverá realizar consulta formal ao órgão regulador e fiscalizador de acordo com a Instrução Normativa da PREVIC nº 4, de 6 de julho de 2010 que disciplina o encaminhamento de consultas à Superintendência Nacional de Previdência Complementar - PREVIC, e dá outras providências.

Caso restrições ou limites impostos pela legislação atual sejam revogados, a entidade poderá, a seu critério, deixar de monitorá-los.

Os princípios, metodologias e parâmetros estabelecidos nesta PI, buscam garantir ao longo do tempo, a segurança, liquidez e rentabilidade adequados e suficientes ao equilíbrio entre ativos e passivos do plano, bem como procuram evitar a exposição excessiva a riscos para os quais os prêmios pagos pelo mercado não sejam atraentes ou adequados aos objetivos do Plano.

Esta Política de Investimentos entrará em vigor em 1 de janeiro de 2012. O seu escopo compreende todos os itens previstos no Capítulo V da Resolução CMN 3.792, "Da Política de Investimento". O horizonte de planejamento utilizado na sua elaboração compreende o período de 60 meses que se estende de janeiro de 2012 a dezembro de 2016, conforme especifica a Resolução CGPC No 7, de 4 de dezembro de 2003.

2. Princípios de governança

O POSTALIS adota as normas e procedimentos de controles internos estabelecidos pela Resolução CGPC nº 13, com destaque para os seguintes pontos:

4

• Adoção de uma cultura interna que promove, entre os conselheiros, diretores e empregados, uma conduta permanentemente pautada por padrões éticos e de integridade, orientada à defesa dos direitos dos participantes e assistidos;

• Realização de reuniões periódicas com consultores e gestores com o objetivo de acompanhar a saúde financeira e atuarial dos planos de benefícios;

• Monitoramento dos diversos tipos de riscos financeiros e não-financeiros;

• Elaboração de relatórios semestrais de controles internos, aprovados pelo Conselho Fiscal, com vistas a atestar a aderência da gestão dos recursos garantidores dos planos de benefícios às normas em vigor, à Política de Investimento, às premissas e hipóteses atuariais e à execução orçamentária;

• Elaboração de relatórios de Acompanhamento da Política de Investimento, com o objetivo de averiguar a consonância dos investimentos com as diretrizes desta Política;

• Disponibilização aos participantes das principais informações referentes ao plano, como resumo do Demonstrativo de Investimentos, da Política de Investimento e das demonstrações contábeis anuais.

2.1. Adequação dos órgãos estatutários à legislação vigente

As regras para composição e as atribuições dos órgãos estatutários estão contidas nas Leis Complementares no.108 e no109. As atividades dos órgãos estatutários relativas ao processo de investimento encontram-se descritas no Estatuto do Instituto e estão aderentes às exigências contidas nas Leis referidas acima.

2.2. Código de Ética

O Instituto possui Código de Ética e todos os empregados, dirigentes, conselheiros e agentes fiduciários devem conhecer e se submeter aos princípios nele contidos.

3. Plano de benefícios

Esta política de investimento apresenta as diretrizes para a aplicação dos recursos garantidores do Plano de Benefício Definido (PBD). Os tópicos a seguir mostram suas principais características:

• Tipo: Benefício Definido (BD)

• CNPB: 1981000429

• Meta de Rentabilidade: INPC + 6% ao ano

• Administrador Estatutário Tecnicamente Qualificado (AETQ):

Alexej Predtechensky

5

• Administrador Responsável pelo Plano de Benefícios (ARPB):

Sinecio Jorge Greve

3.1. Política de Superávit Atuarial

Caso o superávit atuarial ultrapasse as reservas matemáticas, o excesso, de acordo com a Legislação, será transferido para a reserva especial para revisão do plano de benefício.

4. Características do Plano de Benefícios

O Plano de Benefícios tem como principal objetivo complementar a renda futura de seus participantes.

O participante e a Empresa Patrocinadora contribuem durante o período de acumulação com uma fração dos salários de cada participante ativo para a formação de uma poupança coletiva e solidária que será destinada ao pagamento dos benefícios pactuados no regulamento do Plano.

Os salários reais dos participantes geralmente crescem durante o período de atividade. Isso faz com que as contribuições no início da carreira incidam sobre salários geralmente mais baixos que a média dos salários finais, sobre a qual calculam-se os benefícios. Em decorrência disso, a premissa de crescimento salarial dos participantes do Plano precisa refletir a realidade para que o Plano tenha condições de arcar com os benefícios de seus participantes.

Por esse mecanismo, a premissa de crescimento salarial costuma ser uma fonte potencial de problemas de solvência nos Planos do tipo BD.

As contribuições para o Plano são estabelecidas de tal modo que o volume dos recursos acumulados é ao longo do tempo suficiente para arcar com os custos dos benefícios futuros projetados para todo o grupo.

A poupança coletiva assim formada compõe os ativos de investimento do plano, sobre os quais recai a atenção e a lógica desta Política de Investimento.

A compreensão da dinâmica do passivo é requisito fundamental para a elaboração da Política de Investimentos, uma vez que o problema que se tem a resolver decorre diretamente da existência de obrigações.

O Passivo é, portanto a razão de ser de todo este trabalho, e entendê-lo é a primeira condição para a elaboração da Política de Investimento.

A cada instante, o valor presente dos benefícios futuros é estimado pelo atuário como "Reservas Matemáticas".

No cálculo das reservas e das contribuições, várias hipóteses são assumidas como premissas. Essas hipóteses podem ou não se confirmar, por isso o processo de reavaliação atuarial deve ser feito anualmente para que diferenças sistemáticas não se acumulem ao longo do tempo.

6

As contribuições são ajustadas periodicamente (para mais ou para menos) de modo a buscar-se o equilíbrio do Plano.

As obrigações do Plano BD do POSTALIS são contabilizadas em seu balanço patrimonial e no da Patrocinadora, segundo as respectivas normas e orientações contábeis.

As obrigações do Plano BD do POSTALIS são reajustadas anualmente pelo INPC, acrescidas de uma taxa atuarial de 6% (taxa máxima permitida).

Isso implica que no cálculo de retorno dos investimentos deve-se levar em conta a inflação e, portanto, o mesmo deve ser computado em termos reais, tendo como base o indexador definido no Regulamento do Plano.

Dessa forma o Indexador dos benefícios do Plano funciona de forma similar a uma moeda na qual são denominados os valores do passivo. Consequentemente, faz todo sentido que a definição dos objetivos de retorno e de risco do Plano levem em consideração o comportamento dessa “moeda”.

Atualmente as regras contábeis e atuariais das EFPCs estabelecem que o fluxo de caixa das obrigações futuras do plano deve ser descontado a valor presente (no cálculo das "Reservas Matemáticas") por meio de uma "taxa atuarial" máxima de 6% ao ano.

Essa "taxa atuarial" é determinada de forma discricionária pelo atuário e usualmente é desconectada das taxas de juros observadas no mercado, isto é, a taxa atuarial não acompanha as variações das taxas de juros reais negociadas no mercado, sendo usualmente mantida constante por anos a fio.

Com ativos contabilizados ao valor de mercado, a diferença entre os critérios contábeis aplicados dos dois lados do balanço faz com que os valores de ativos e passivos sejam inconsistentes entre si, gerando "riscos aparentes" que de fato não refletem a realidade do Plano e induzem atitudes equivocadas dos gestores que, muitas vezes, são avaliados apenas por métricas contábeis e não em bases econômicas.

O movimento das taxas de juros de mercado afeta diretamente o valor dos ativos, enquanto o passivo se mantém à taxa atuarial.

Por esse motivo a volatilidade do resultado acumulado (Superávit ou Déficit) de um Plano BD depende basicamente da volatilidade absoluta da carteira de investimentos, uma vez que o passivo é avaliado a taxa constante e não correlacionada com as taxas de juros do mercado.

Em consequência disso, estimula-se que os gestores dos investimentos dos recursos das EFPCs mantenham sistematicamente os ativos da carteira de investimentos em prazo médio (duration) inferior ao do passivo, expondo os Planos BD desnecessariamente ao risco de queda na taxa de juros de mercado, e ainda, a uma futura queda da taxa atuarial caso a “taxa atuarial” atual se demonstre inatingível no futuro.

Como não é possível conciliar os retornos e riscos do Plano do ponto de vista contábil e econômico, e como a realidade econômica invariavelmente será reconhecida na representação contábil, recomenda-se que prudentemente seja priorizada a percepção de retornos e riscos do ponto de vista econômico.

7

Assim, as diretrizes de investimentos serão orientadas prioritariamente à geração de resultados econômicos.

Esta opção está em linha com princípios de prudência e com as melhores práticas de gestão.

Como conseqüência dessa opção, o plano poderá apresentar eventualmente resultados contábeis circunstancialmente adversos, perfeitamente justificáveis, em troca da expectativa de uma situação economicamente favorável.

5. Estrutura dos Veículos de Investimentos

5.1. Gestão Interna VS Gestão Externa

A estrutura patrimonial do Instituto está segmentada em gestão interna (carteira própria) e gestão externa. O objetivo de terceirizar parte dos investimentos em instituições que possuem experiência na condução de estratégias voltadas para promoção de resultados e proteção dos investimentos é estabelecer uma parceria que fortaleça qualitativamente a gestão direta sobre o patrimônio, através da absorção dessa experiência e do aprimoramento constante dos conceitos e controles praticados internamente.

A modelagem adotada possibilita a monitoração e o acompanhamento muito próximo dos eventos ocorridos no mercado, refletindo diretamente no desempenho dos ativos que estão alocados na gestão interna, de tal maneira que o resultado obtido pela mesma é utilizado como um referencial comparativo do desempenho alcançado pelos gestores externos.

Outra vantagem de se utilizar a terceirização é a abrangência atingida por esses gestores, cuja atuação nas várias opções de investimentos regulamentadas pela legislação vigente, permite cumprir a necessidade da diversificação dos riscos inerentes às operações financeiras.

Os gestores externos aos quais o POSTALIS delegar parte da gestão de seus recursos deverão oferecer experiência pelo menos nas seguintes áreas:

• Análise de crédito de títulos privados, para os fundos de renda fixa;

• Gestão ativa de fundos de renda fixa com o uso moderado de estratégias do mercado de derivativos para proteção e, com a aprovação prévia do Instituto, para alavancagem;

• Capacidade superior de análise e seleção de papéis de renda variável.

A gestão interna de recursos será adotada, preferencialmente, para investimentos com as seguintes características básicas:

• Gestão passiva em taxa SELIC;

• Papéis indexados a índices de preço;

8

• Parte da carteira de papéis que contém risco de crédito;

• Derivativos com o objetivo de proteção da carteira e não de alavancagem;

• Parte da carteira de renda variável.

A gestão interna respeitará as restrições referentes aos ativos elegíveis estabelecidas nesta Política de Investimento.

A gestão interna de recursos será instrumentada por estudos técnicos e específicos com apoio de consultorias externas, quando necessárias, de sorte que a decisão e operacionalização sobre investimentos explicitem segurança, rentabilidade, solvência e liquidez. A realização das operações será apoiada por instrumentos tecnológicos geradores de transparência com a caracterização dos agentes envolvidos e das decisões por eles tomadas.

6. Alocação dos recursos e os limites por segmento de aplicação

A Supervisão Baseada em Riscos apresentada pela PREVIC verifica a exposição a riscos e os controles sobre eles exercidos, atua de forma prudencial sobre as origens dos riscos e induz uma gestão proativa das entidades. A análise e avaliação das adversidades e das oportunidades, observadas em cenários futuros, contribuem para a formação de uma visão ampla do sistema de previdência complementar fechado e do ambiente em que este se insere, visando assim a estabilidade e a solidez do sistema. O ALM é o modelo que melhor representa o equilíbrio entre ativos e passivos previdenciários no longo prazo. É capaz de representar o fluxo de caixa, apoiar a estruturação de planos de ação e de contingência e possibilitar a representação das interações entre variáveis em projeções de cenários de longo prazo.

Tomando como referência os meios para realizar a Supervisão Baseada em Riscos, julgamos com o Estudo de ALM oferecer uma solução mais adequada para definição de regras adequadas à preservação do equilíbrio e da solvência dos planos tendo como foco a gestão de riscos com base na compreensão dos fatores determinantes no resultado de uma Entidade/Plano.

O Estudo de ALM realizado para o Plano teve como objetivo prover com a máxima segurança o pagamento a custos razoáveis, ao longo do tempo, de benefícios aos participantes do Plano, nos termos do respectivo regulamento.

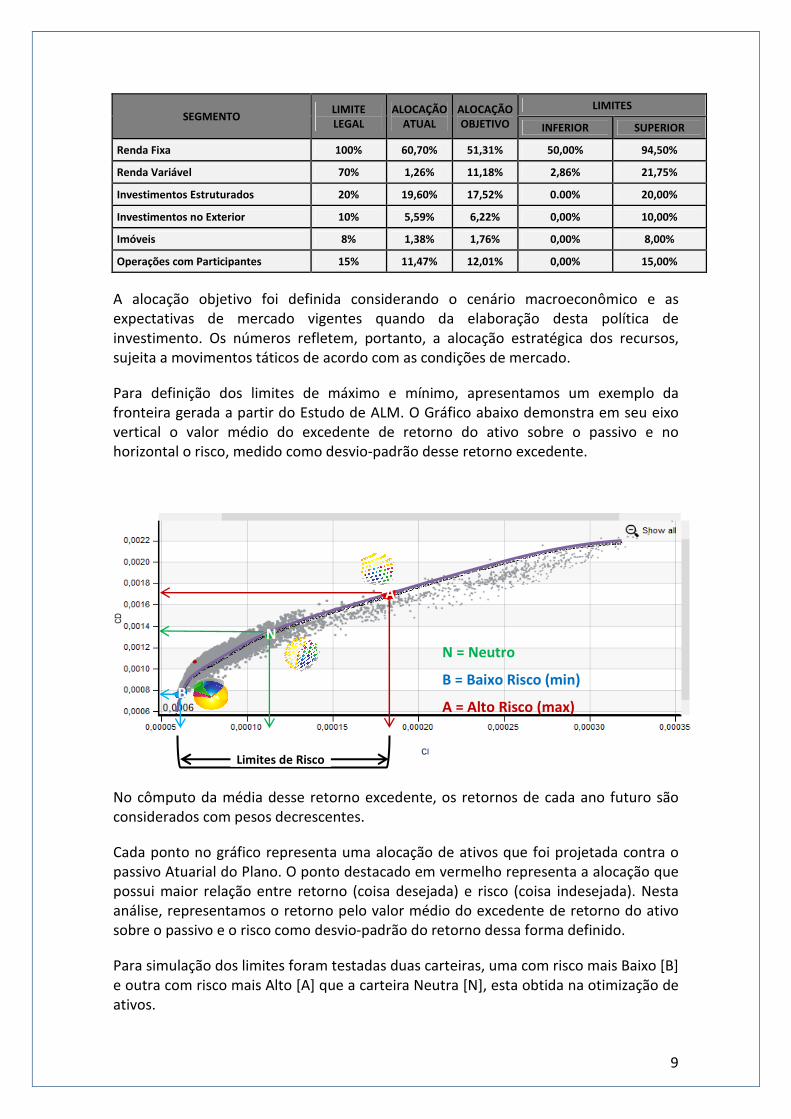

A tabela a seguir mostra a alocação-objetivo e os limites de aplicação em cada um dos segmentos definidos pela Resolução CMN nº 3792, e eventuais sub-segmentos em que a Entidade pode manter aplicações. Essa alocação foi definida com base em estudo de macro-alocação de ativos, elaborado com o intuito de determinar a alocação estratégica a ser perseguida ao longo do exercício dessa Política de Investimentos.

9

SEGMENTO LIMITE LEGAL

ALOCAÇÃO ATUAL

ALOCAÇÃO OBJETIVO

LIMITES

INFERIOR SUPERIOR

Renda Fixa 100% 60,70% 51,31% 50,00% 94,50%

Renda Variável 70% 1,26% 11,18% 2,86% 21,75%

Investimentos Estruturados 20% 19,60% 17,52% 0.00% 20,00%

Investimentos no Exterior 10% 5,59% 6,22% 0,00% 10,00%

Imóveis 8% 1,38% 1,76% 0,00% 8,00%

Operações com Participantes 15% 11,47% 12,01% 0,00% 15,00%

A alocação objetivo foi definida considerando o cenário macroeconômico e as expectativas de mercado vigentes quando da elaboração desta política de investimento. Os números refletem, portanto, a alocação estratégica dos recursos, sujeita a movimentos táticos de acordo com as condições de mercado.

Para definição dos limites de máximo e mínimo, apresentamos um exemplo da fronteira gerada a partir do Estudo de ALM. O Gráfico abaixo demonstra em seu eixo vertical o valor médio do excedente de retorno do ativo sobre o passivo e no horizontal o risco, medido como desvio-padrão desse retorno excedente.

No cômputo da média desse retorno excedente, os retornos de cada ano futuro são considerados com pesos decrescentes.

Cada ponto no gráfico representa uma alocação de ativos que foi projetada contra o passivo Atuarial do Plano. O ponto destacado em vermelho representa a alocação que possui maior relação entre retorno (coisa desejada) e risco (coisa indesejada). Nesta análise, representamos o retorno pelo valor médio do excedente de retorno do ativo sobre o passivo e o risco como desvio-padrão do retorno dessa forma definido.

Para simulação dos limites foram testadas duas carteiras, uma com risco mais Baixo [B] e outra com risco mais Alto [A] que a carteira Neutra [N], esta obtida na otimização de ativos.

N = Neutro

B = Baixo Risco (min)

A = Alto Risco (max)

Limites de Risco

A

N

B

10

As diferenças de composição entre [B] e [A] foram utilizada para determinar os limites de alocação por Ativo, Modalidade e por Segmento.

Mudanças no cenário macroeconômico inevitavelmente alteram as expectativas de retorno dos ativos, bem como suas volatilidades, o que pode obrigar os administradores do plano a buscar um novo ponto de equilíbrio dentro dos limites de alocação de cada segmento.

6.1. Política de Rebalanceamento

A Entidade poderá adotar no quesito de alocação estratégica do segmento de renda variável, um modelo de rebalanceamento de carteiras. Estudos realizados com dados reais de mercado concluíram que, através do estabelecimento de um procedimento simples de adoção de bandas, as oscilações do mercado de renda variável podem ser exploradas e convertidas em maior rentabilidade. Este procedimento consiste no estabelecimento de variações positivas e negativas limitadas a um percentual da alocação objetivo.

Com o objetivo de rentabilizar a carteira de investimentos, foram estabelecidos alguns critérios para o seu rebalanceamento:

• Máximo: Se o percentual alocado em renda variável superar em 40% a alocação objetivo do Instituto;

• Mínimo: Se o percentual alocado em renda variável for inferior a 60% da alocação objetivo do Instituto.

As decisões deverão levar em consideração, no entanto, as condições de volatilidade do mercado e os riscos inerentes às operações.

6.2. Estrutura Organizacional para de tomada de decisão

Os órgãos da estrutura organizacional básica do Instituto, que desempenham funções correlacionadas ao processo de investimento são: Conselho Deliberativo, Conselho Fiscal, Diretoria Executiva, Diretoria Financeira e Comitê de Investimentos, como órgão de assessoramento.

As decisões táticas sobre a alocação dos recursos que não estão sob gestão discricionária de terceiros contratados com esta finalidade cabem ao Comitê de Investimentos, que poderá contratar análises terceirizadas de consultorias ou agências de risco para assessorá-lo.

6.2.1. Limite de Alçada

Diretoria Financeira � Os investimentos equivalentes a até 2% dos recursos de cada plano, exceto nos casos de investimentos caracterizados como alternativos, estão sob alçada da Diretoria Financeira e estão condicionados ao atendimento dos seguintes pontos:

11

• Recomendação favorável do Comitê de Investimentos;

• Elegibilidade do ativo-objeto;

• Concordância do administrador tecnicamente qualificado.

Diretoria Executiva � Os investimentos compreendidos no intervalo entre 2% e 5% dos recursos de cada plano estão condicionados à aprovação da Diretoria Executiva.

Conselho Deliberativo � Ao Conselho Deliberativo compete a autorização de investimentos que envolvam valores iguais ou superiores a 5% dos recursos de cada plano.

6.2.2. Análise terceirizada

Para avaliação de investimentos específicos que envolvam volume de recursos considerável, ou estruturas mais complexas, a entidade tem como alternativa a contratação de análises de consultores externos ou de agências de classificação de risco.

6.3. Análise prévia do risco dos investimentos

Conforme estabelece o Art. 30 da Resolução CMN nº 3792, a aquisição de títulos e valores mobiliários integrantes dos segmentos de renda fixa e de renda variável deve ser precedida de análise de riscos. Essa análise contemplará:

• Títulos de emissão privada;

• Títulos de estados e municípios;

• Derivativos;

• Cotas de fundos condominiais que se enquadram nos segmentos de renda fixa;

• Cotas de fundos condominiais que se enquadram nos segmentos de renda variável;

• Debêntures com participação nos lucros;

• Créditos de carbono e Reduções Certificadas de Emissão (RCE);

• Certificados de potencial adicional de construção (CEPAC); e

• Certificados de ouro físico.

Cabe registrar que, a análise prévia se aplica somente aos investimentos sob gestão dos administradores do plano.

12

6.3.1. Aspectos a serem analisados

A análise prévia de riscos, baseadas em avaliações terceirizadas ou não, deve contemplar, no mínimo, os aspectos relacionados nos tópicos a seguir. Caso a verificação de algum dos itens obrigatórios seja inviável, as razões que motivaram a não observância dos requisitos estabelecidos nesta Política devem ser documentadas e arquivadas.

6.3.1.1. Títulos de crédito privado e similares

Este tópico apresenta os aspectos que serão observados na análise prévia da aquisição dos seguintes ativos:

• Títulos das dívidas públicas mobiliárias estaduais e municipais;

• Títulos de emissão de instituições financeiras;

• Depósitos em poupança;

• Títulos de companhias abertas (ex. debêntures, CCB, NP, FIDC, CCI, NCE, CPR e CDCA);

• Obrigações de organismos multilaterais emitidas no País;

• Certificados de recebíveis de emissão de securitizadoras (ex. CRI); e

• Demais títulos de emissão privada.

A avaliação contemplará tanto as características particulares do investimento, quanto o impacto que sua aquisição causaria na carteira do plano e do veículo, em termos de risco, retorno e enquadramento. Nesse sentido, a análise deve considerar, no mínimo:

• O rating do emissor ou da emissão, conforme o caso;

• O nível de risco de crédito, de acordo com as diretrizes desta política;

• O histórico do emissor;

• O volume/montante da emissão;

• O prazo do investimento;

• O instrumento utilizado (CCB, FIDC, CCI, etc.);

• As vedações, limites e restrições estabelecidos por esta Política e pela legislação aplicável;

• O prêmio em relação aos títulos públicos com prazo ou duration semelhante.

A análise do impacto na carteira deve considerar:

13

• A variação no percentual de crédito na carteira;

• Os limites legais de investimento por modalidade;

• Os limites de diversificação; e

• O impacto na liquidez.

Os parâmetros de avaliação de risco de crédito acima apresentados não impedem que o plano decida por investir em títulos que se enquadram na categoria grau especulativo, conforme definido no item Risco de crédito desta política.

6.3.1.2. Cotas de fundos de investimento

No caso de aquisição de cotas de fundos de investimentos de condomínio aberto, que não aqueles classificados pela Resolução CMN nº 3792 nos segmentos de investimentos estruturados e de investimentos no exterior, a análise de risco deve considerar, no mínimo:

• O percentual de crédito (por setor);

• Qualidade do crédito, com base nos critérios desta política de investimentos;

• A política de derivativos (finalidade das operações, alavancagem, etc.);

• A liquidez dos investimentos;

• Indicadores de risco-retorno; e

• Análise qualitativa da gestão.

6.3.1.3. Segmento de Imóveis

Novas aquisições no segmento imobiliário serão preferencialmente direcionadas para projetos relacionados ao segmento de logística, após aprovação do Conselho Deliberativo, mediante avaliação prévia do imóvel, por empresa com experiência comprovada no segmento imobiliário.

6.3.1.4. Derivativos

Nas operações com derivativos em veículos sob gestão não discricionária, a análise de risco deve considerar, pelo menos:

• Os riscos da operação, considerando testes de stress;

• O depósito de margem necessário, com base em dados históricos;

• O nível de margem já comprometida no veículo;

• A aderência à legislação aplicável e à Política de Investimento.

14

• A disponibilidade de ativos no veículo aceitos como margem (segundo a legislação):

− Títulos da dívida pública federal;

− Títulos de emissão de instituições financeiras (CDB, RDB, DPGE, etc); e

− Ações integrantes do Índice Bovespa.

Neste último item, é será considerado a penalidade (desconto no preço) que a BM&F impõe a cada ativo, quando acerta como margem de garantia.

6.3.1.5. Demais títulos e valores mobiliários

No caso dos demais títulos e valores mobiliários integrantes dos segmentos de renda fixa e renda variável, a análise de risco deve considerar, no mínimo:

• A elegibilidade do investimento, pela legislação aplicável e por esta Política;

• O enquadramento nos limites estabelecidos pela legislação e por esta Política;

• As características específicas do investimento; e

• Os riscos de mercado, de crédito e de liquidez.

7. Limites por modalidade de investimento

Na aplicação dos recursos, o plano observa os limites estabelecidos pela Resolução CMN nº 3.792 para as modalidades de investimento elegíveis, sem quaisquer restrições adicionais.

Os limites e restrições para aplicação em títulos e valores mobiliários estabelecidas nos tópicos a seguir são válidos somente para os fundos de investimento e carteira própria sob gestão não discricionária. As aplicações em carteiras administradas sob gestão discricionária e em cotas de fundos condominiais estão sujeitas somente à legislação aplicável e aos seus regulamentos e mandatos específicos.

7.1. Operações Indexadas

É vedada a realização de operações indexadas à TJLP e à TBF.

7.2. Opções

São vedadas as seguintes operações:

• Venda de opções de compra (call) a descoberto;

• Venda de opções de venda (put), exceto quando estas compuserem uma estratégia com renda pré-determinada.

15

8. Processo de Avaliação e Revisão de Gestores

Na lógica do processo de gestão dos investimentos, especialmente em alguns segmentos e modalidades de investimentos, há espaço para duas formas básicas de gestão: passiva e ativa.

Na gestão passiva, o objetivo é acompanhar de perto o desempenho de um índice de referência, ou seja, de um benchmark. A melhor gestão passiva produz exatamente o resultado desse índice. Normalmente os mandatos de gestão passiva são relativamente fáceis de implementar e portanto possuem baixo custo.

Na gestão ativa, o objetivo é superar o desempenho de um índice de referência, ou seja, de um benchmark. A melhor gestão ativa produz resultados consistentemente superiores ao do índice de referência. Normalmente os mandatos de gestão ativa são relativamente difíceis de implementar e portanto possuem custo mais alto que os de gestão passiva.

Por esses motivos, a avaliação do desempenho dos gestores de recursos deve levar em consideração essas características dos mandatos, e a métrica de desempenho deve ser compatível com os mesmos.

8.1. Gestão Passiva

Os gestores passivos devem ser classificados de forma que os que apresentem resultados (líquidos de todos os custos) mais próximos ao do benchmark sejam considerados os melhores.

Uma forma de medir essa aderência é pelo indicador “Tracking Error”. Quanto menor o valor desse índice, melhor o desempenho do gestor do mandato passivo.

Há outras formas de avaliar o desempenho desses gestores, porém essa métrica é adequada, simples e de vasta aceitação no mercado.

É esperado que os gestores passivos selecionados apresentem no período em que estiverem gerindo sob o mandato específico desempenho superior ao desempenho mediano da indústria, isto é, que seu Tracking Error seja inferior à mediana dos Tracking Errors de todos os gestores com mandatos semelhantes.

8.2. Gestão Ativa

Os gestores ativos devem ser classificados de forma que os que apresentem os maiores excedentes sobre o desempenho do benchmark sejam considerados melhores.

Neste caso, os resultados devem ser ajustados ao volume de riscos relativos e líquidos de todos os custos.

Ajustar um resultado a riscos significa calcular o resultado “por unidade de risco incorrido pelo fundo”.

Uma forma de medir esse resultado excedente ajustado a risco é pelo indicador “Information Ratio”. Quanto maior o valor desse índice, melhor o desempenho do gestor do mandato ativo.

16

O índice “Information Ratio” (IR) é a razão entre o retorno médio do fundo (líquido de custos) menos o retorno médio do benchmark em um dado período, dividido pelo “Tracking Error” observado pelo fundo no mesmo período.

Há muitas outras formas de avaliar o desempenho desses gestores, porém essa métrica é adequada, simples e de ampla aceitação no mercado.

Espera-se que os gestores ativos selecionados apresentem no período em que estiverem gerindo sob o mandato específico desempenho superior ao desempenho mediano da indústria, isto é, que seu Information Ratio seja superior à mediana dos Information Ratios de todos os gestores com mandatos semelhantes.

A variável Information Ratio será parte do processo de seleção de gestores como veremos a seguir.

No processo de seleção, serão determinados o nível esperado para essa variável e um intervalo de confiança para o mesmo que deverá ser usado como métrica do critério para manutenção ou substituição dos gestores selecionados por meio do estabelecimento de um processo de controle de qualidade.

Na hipótese de um gestor ter atingido o critério de substituição, com a possível perda do mandato, essa substituição deverá potencialmente ocorrer dentro de uma nova rodada do processo de seleção de gestores.

A perda do mandato por deficiência de desempenho não ocorrerá se o gestor for novamente selecionado, porém a sua alocação deverá ser reduzida, a critério do Comitê de Investimentos.

Os mandatos ativos devem estabelecer como controle limites apropriados de Benchmark VaR (bVaR).

9. Processo de Seleção de Gestores

O processo de seleção de gestores utilizará análises qualitativas e quantitativas, conforme explicitado a seguir:

9.1. Análise Qualitativa

Serão elegíveis os gestores de investimento que reconhecidamente operem em um ambiente de excelência em governança e controle de risco, e que ofereçam custos competitivos de acordo com os padrões do mercado. Para tal, seguirá os critérios relacionados:

• Fazer uma prospecção no mercado sobre os gestores em questão;

• Solicitar o relatório de Due Diligence padrão da ANBIMA devidamente preenchido;

• Agendar reunião com a equipe de gestão para entender seus processos, conhecer seus perfis e demais aspectos pertinentes à organização;

• Visitar o local da gestão para conhecer a estrutura física, bem como, os demais participantes da equipe;

17

• Elaborar um relatório final para submeter ao Comitê de Investimentos para aprovação.

Além de atender os critérios de excelência anteriormente listados, os gestores ainda precisarão se enquadrar em mais uma restrição: serão elegíveis somente fundos que se proponham a disponibilizar a composição da carteira atualizada em período pré acordado e/ou qualquer momento quando solicitado pelo comitê de investimentos. Essa restrição é especialmente importante, pois sem as posições atualizadas não é possível verificar o enquadrado com a regulamentação pertinente (por exemplo, a Resolução.CMN 3792) assim como impossibilita a correta inferência do risco incorrido pelo fundo.

9.2. Análise Quantitativa

Todo o processo de seleção quantitativo deverá ser sempre claro e auditável, para isso é necessário que seja utilizado ferramental adequado e que se mantenha uma memória do processo.

Além dos critérios de “Tracking Error” e “Information Ratio”, para fundos de gestão ativa ainda é recomendado que os fundos selecionados também superem a mediana da amostra nos indicadores: Retorno Médio Anualizado, Desvio-Padrão, Sharpe Ratio. As avaliações quantitativas utilizarão dados de no mínimo 12 meses.

10. Derivativos

As operações com derivativos são permitidas, desde que respeitados os limites, restrições e demais condições estabelecidas pela Resolução CMN nº 3.792 e regulamentações posteriores.

Os limites devem ser observados para o consolidado do plano de benefícios e por veículo de investimento, salvo aqueles que se enquadrarem nos segmentos de investimentos estruturados ou investimentos no exterior.

11. Benchmarks por segmento e metas de rentabilidade

A Resolução CMN nº 3.792 exige que as entidades fechadas de previdência complementar definam índices de referência (benchmarks) e metas de rentabilidade para cada segmento de aplicação.

Entende-se como índice de referência, ou benchmark, para determinado segmento de aplicação o índice que melhor reflete a rentabilidade esperada para o curto prazo, isto é, para horizontes mensais ou anuais, conforme as características do investimento. Esse índice está, evidentemente, sujeito às variações momentâneas do mercado.

Por outro lado, a meta de rentabilidade reflete a expectativa de rentabilidade de longo prazo dos investimentos realizados em cada um dos segmentos listados a seguir – rentabilidade esta que, normalmente, apresenta menor volatilidade e maior aderência aos objetivos do plano.

18

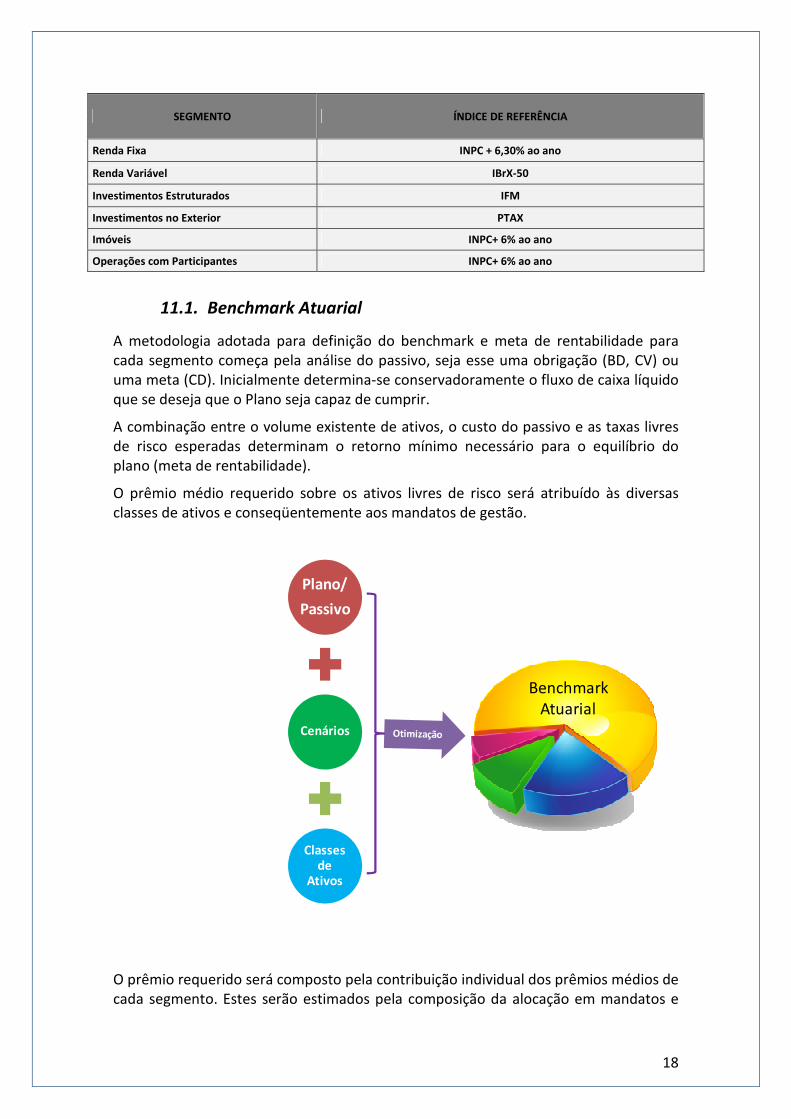

SEGMENTO ÍNDICE DE REFERÊNCIA

Renda Fixa INPC + 6,30% ao ano

Renda Variável IBrX-50

Investimentos Estruturados IFM

Investimentos no Exterior PTAX

Imóveis INPC+ 6% ao ano

Operações com Participantes INPC+ 6% ao ano

11.1. Benchmark Atuarial

A metodologia adotada para definição do benchmark e meta de rentabilidade para cada segmento começa pela análise do passivo, seja esse uma obrigação (BD, CV) ou uma meta (CD). Inicialmente determina-se conservadoramente o fluxo de caixa líquido que se deseja que o Plano seja capaz de cumprir.

A combinação entre o volume existente de ativos, o custo do passivo e as taxas livres de risco esperadas determinam o retorno mínimo necessário para o equilíbrio do plano (meta de rentabilidade).

O prêmio médio requerido sobre os ativos livres de risco será atribuído às diversas classes de ativos e conseqüentemente aos mandatos de gestão.

Plano/

Passivo

Cenários

Classes de

Ativos

Benchmark Atuarial

BenchmarkAtuarial

O prêmio requerido será composto pela contribuição individual dos prêmios médios de cada segmento. Estes serão estimados pela composição da alocação em mandatos e

19

respectivos prêmios esperados, desse modo, apenas os riscos necessários à obtenção dos retornos necessários serão alocados

A estrutura da carteira refletirá a lógica do passivo e as necessidades específicas do Plano, ou seja, o risco será alocado na medida exata das necessidades do plano.

12. Mandatos

A despeito da organização de seus investimentos baseada nos segmentos propostos pela legislação aplicável, a Entidade adota a estrutura gerencial de mandatos para o monitoramento de seus investimentos.

Um mandato pode ser entendido como a consolidação de investimentos com características semelhantes em termos de risco, rentabilidade esperada, prazo etc. Além de servir de referência para a gestão dos recursos, tal estrutura de investimentos serve como parâmetro para o controle e monitoramento dos riscos financeiros inerentes a cada mandato.

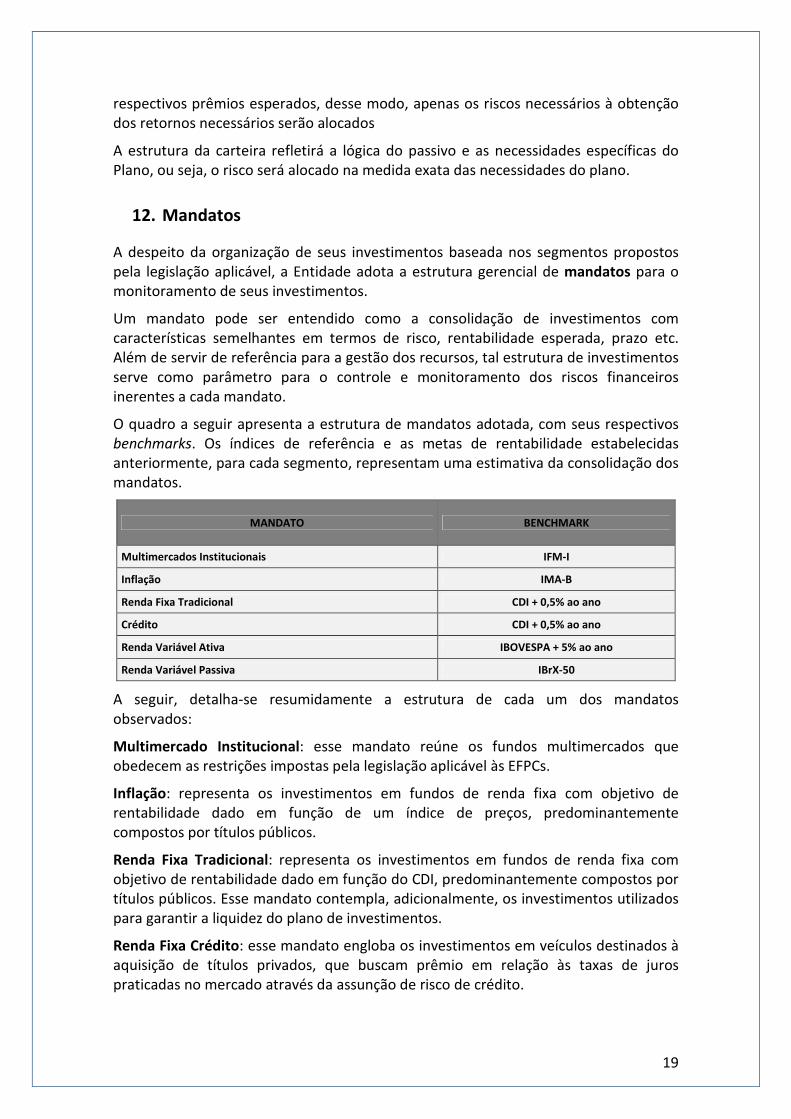

O quadro a seguir apresenta a estrutura de mandatos adotada, com seus respectivos benchmarks. Os índices de referência e as metas de rentabilidade estabelecidas anteriormente, para cada segmento, representam uma estimativa da consolidação dos mandatos.

MANDATO BENCHMARK

Multimercados Institucionais IFM-I

Inflação IMA-B

Renda Fixa Tradicional CDI + 0,5% ao ano

Crédito CDI + 0,5% ao ano

Renda Variável Ativa IBOVESPA + 5% ao ano

Renda Variável Passiva IBrX-50

A seguir, detalha-se resumidamente a estrutura de cada um dos mandatos observados:

Multimercado Institucional: esse mandato reúne os fundos multimercados que obedecem as restrições impostas pela legislação aplicável às EFPCs.

Inflação: representa os investimentos em fundos de renda fixa com objetivo de rentabilidade dado em função de um índice de preços, predominantemente compostos por títulos públicos.

Renda Fixa Tradicional: representa os investimentos em fundos de renda fixa com objetivo de rentabilidade dado em função do CDI, predominantemente compostos por títulos públicos. Esse mandato contempla, adicionalmente, os investimentos utilizados para garantir a liquidez do plano de investimentos.

Renda Fixa Crédito: esse mandato engloba os investimentos em veículos destinados à aquisição de títulos privados, que buscam prêmio em relação às taxas de juros praticadas no mercado através da assunção de risco de crédito.

20

Renda Variável Passiva: representa os investimentos em renda variável que possuem o objetivo de acompanhar, ou superar em menor escala, os índices de referência tradicionais do mercado.

Renda Variável Ativa: esse mandato engloba os investimentos em ativos de renda variável com menor correlação com os índices tradicionais do mercado, e que buscam atingir retornos diferenciados a longo prazo.

13. Apreçamento de ativos financeiros

Os títulos e valores mobiliários integrantes das carteiras e fundos de investimentos, exclusivos ou não, nos quais o plano aplica recursos devem ser marcados a valor de mercado, de acordo com os critérios recomendados pela CVM e pela ANBIMA.

Isso não exclui a possibilidade, porém, de o plano contabilizar os títulos que pretende carregar até o vencimento pela taxa do papel, método chamado de marcação na curva.

A metodologia para apreçamento deve observar as possíveis classificações dos ativos adotados pela EFPC (para negociação ou mantidos até o vencimento), observado adicionalmente o disposto na Res. CGPC n º.04, de 30 de janeiro de 2002.

O método e as fontes de referência adotados para apreçamento dos ativos pela Entidade são os mesmos estabelecidos por seus custodiantes e estão disponíveis no Manual de apreçamento do custodiante.

É recomendável que todas as negociações sejam realizadas através de plataformas eletrônicas e em bolsas de valores e mercadorias e futuros, visando maior transparência e maior proximidade do valor real de mercado.

De acordo com o manual de boas práticas da Previc “A verificação do equilíbrio econômico e financeiro dos planos de benefícios depende da precificação dos ativos, ou seja, é preciso que a entidade busque, diretamente ou por meio de seus prestadores de serviços, modelos adequados de apreçamento. A forma de avaliação deve seguir as melhores práticas do mercado financeiro na busca do preço justo, considerando-se ainda a modalidade do plano de benefícios”.

O controle da marcação dos papeis é feito por meio de relatórios gerados mensalmente por consultores contratados.

14. Política de gestão de risco

Em linha com o que estabelece o Capítulo III, “Dos Controles Internos e de Avaliação de Risco”, da Resolução CMN nº 3792, este tópico estabelece quais serão os critérios, parâmetros e limites de gestão de risco dos investimentos.

Reforçado pelo Guia de Melhores Práticas da PREVIC a verificação e controle dos riscos inerentes a gestão do plano de benefícios deve ser realizado de forma proativa pela Entidade, estabelecendo os alicerces para a implementação do modelo de Supervisão Baseada em Risco.

21

Os procedimentos descritos a seguir buscam estabelecer regras que permitam identificar, avaliar, controlar e monitorar os diversos riscos aos quais os recursos do plano estão expostos, entre eles os riscos de crédito, de mercado, de liquidez, operacional e legal.

Esse tópico disciplina, ainda, o controle de riscos referente ao monitoramento dos limites de alocação estabelecidos pela Resolução CMN nº 3792 e por esta política de investimento.

O fato da Resolução CMN nº 3792 dispensar a Fundação do cálculo da Divergência Não Planejada (DNP) entre o resultado dos investimentos e o valor projetado para os mesmos, ratifica a importância da implementação de um modelo próprio que vai de encontro com o que está descrito neste capítulo.

14.1. Identificação dos riscos

No processo de gestão do plano, foram identificados os seguintes riscos:

• Risco de mercado;

• Risco de crédito;

• Risco de liquidez;

• Risco atuarial;

• Risco da exposição em derivativos;

• Risco legal;

• Risco operacional; e

• Risco sistêmico.

Estes riscos serão avaliados, controlados e monitorados conforme os critérios estabelecidos nos tópicos a seguir. Outros riscos que eventualmente venham a ser identificados serão tratados no próprio processo de controles internos da entidade.

14.2. Controle de riscos

Como a estrutura de investimentos do plano atribui a discricionaridade da administração dos recursos a terceiros contratados, o controle de parte dos riscos identificados será feito pelos próprios gestores externos, por meio de modelos que devem contemplar, no mínimo, os itens e parâmetros estabelecidos neste documento. Da mesma forma, caberá à entidade o controle de alguns riscos conforme define a tabela a seguir:

22

RISCO EXECUÇÃO DA ATIVIDADE DE CONTROLE

Risco de mercado Gestor

Risco de crédito Gestor

Risco de liquidez Gestor

Risco da exposição em derivativos Gestor

Risco operacional Gestor/Entidade

Risco legal Gestor/Entidade

Risco sistêmico Gestor/Entidade

O gestor que eventualmente extrapolar algum dos limites de risco estabelecidos nesta política de investimentos deve comunicar à Entidade sobre o ocorrido e tomar a medida mais adequada diante do cenário e das condições de mercado da ocasião.

Os limites de risco estabelecidos nesta política de investimento serão monitorados pela própria Entidade, com o auxílio de consultoria externa, que zelará pelo cumprimento dos mesmos e tomará as medidas adequadas caso sejam verificadas extrapolações aos limites estabelecidos.

14.3. Avaliação dos riscos

Para a definição dos níveis de riscos a serem tomados, a Entidade deve avaliar a sua situação patrimonial frente suas obrigações.

14.3.1. Risco de mercado

Segundo o Art. 13 da Resolução CMN nº 3792, as entidades devem acompanhar e gerenciar o risco e o retorno esperado dos investimentos diretos e indiretos com o uso de modelo que limite a probabilidade de perdas máximas toleradas para os investimentos.

Em atendimento ao que estabelece a legislação, o acompanhamento do risco de mercado será feito através do Value-at-Risk (VaR), que estima, com base nos dados históricos de volatilidade dos ativos presentes na carteira analisada, a perda esperada.

Também será utilizado o Benchmark Value-at-Risk (B-VaR), modelo que aponta, com um grau de confiança e para um horizonte de tempo pré-definido, qual a perda esperada em relação à carteira teórica do índice de referência.

Cabe apontar que os modelos de controle apresentados nos tópicos a seguir foram definidos com diligência, mas estão sujeitos a imprecisões típicas de modelos estatísticos frente a situações anormais de mercado.

14.3.1.1. VaR

Para os investimentos no segmento de renda fixa, o controle de risco de mercado será feito por meio do Value-at-Risk (VaR), com o objetivo da Entidade controlar a volatilidade da cota do plano de benefícios. Este será calculado com os seguintes parâmetros:

23

• Modelo: não paramétrico.

• Intervalo de Confiança: 95%.

• Horizonte: 21 dias úteis.

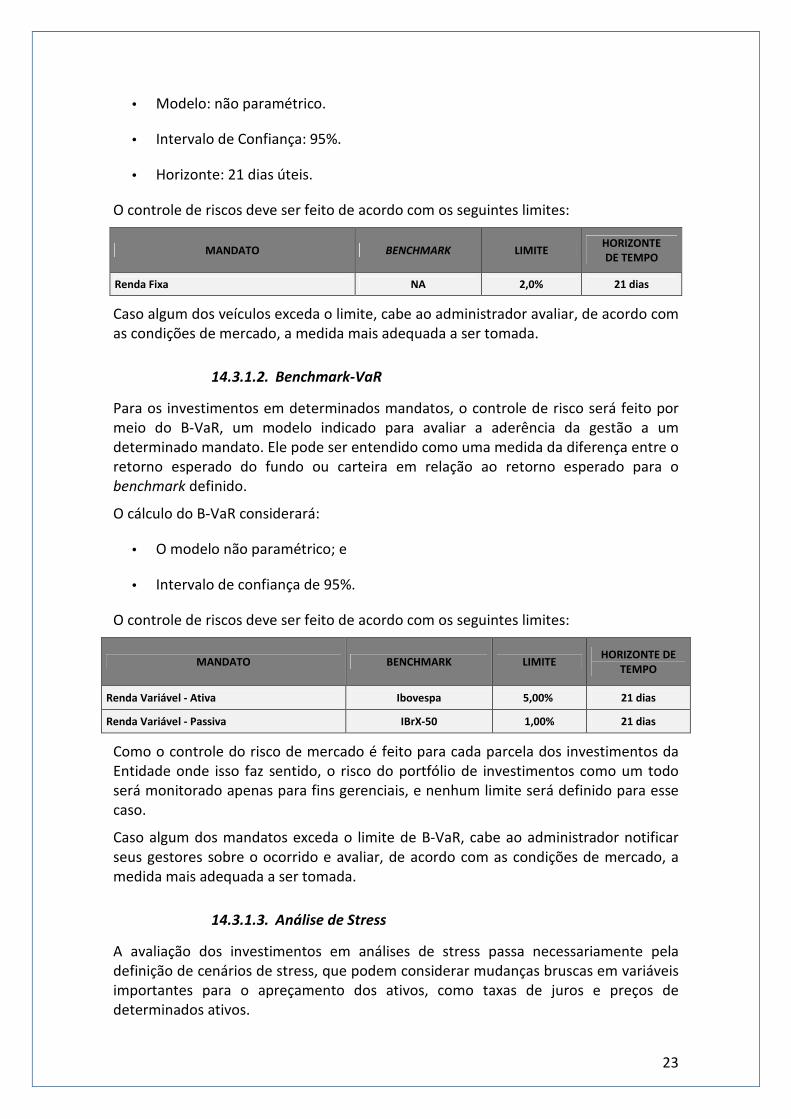

O controle de riscos deve ser feito de acordo com os seguintes limites:

MANDATO BENCHMARK LIMITE HORIZONTE DE TEMPO

Renda Fixa NA 2,0% 21 dias

Caso algum dos veículos exceda o limite, cabe ao administrador avaliar, de acordo com as condições de mercado, a medida mais adequada a ser tomada.

14.3.1.2. Benchmark-VaR

Para os investimentos em determinados mandatos, o controle de risco será feito por meio do B-VaR, um modelo indicado para avaliar a aderência da gestão a um determinado mandato. Ele pode ser entendido como uma medida da diferença entre o retorno esperado do fundo ou carteira em relação ao retorno esperado para o benchmark definido.

O cálculo do B-VaR considerará:

• O modelo não paramétrico; e

• Intervalo de confiança de 95%.

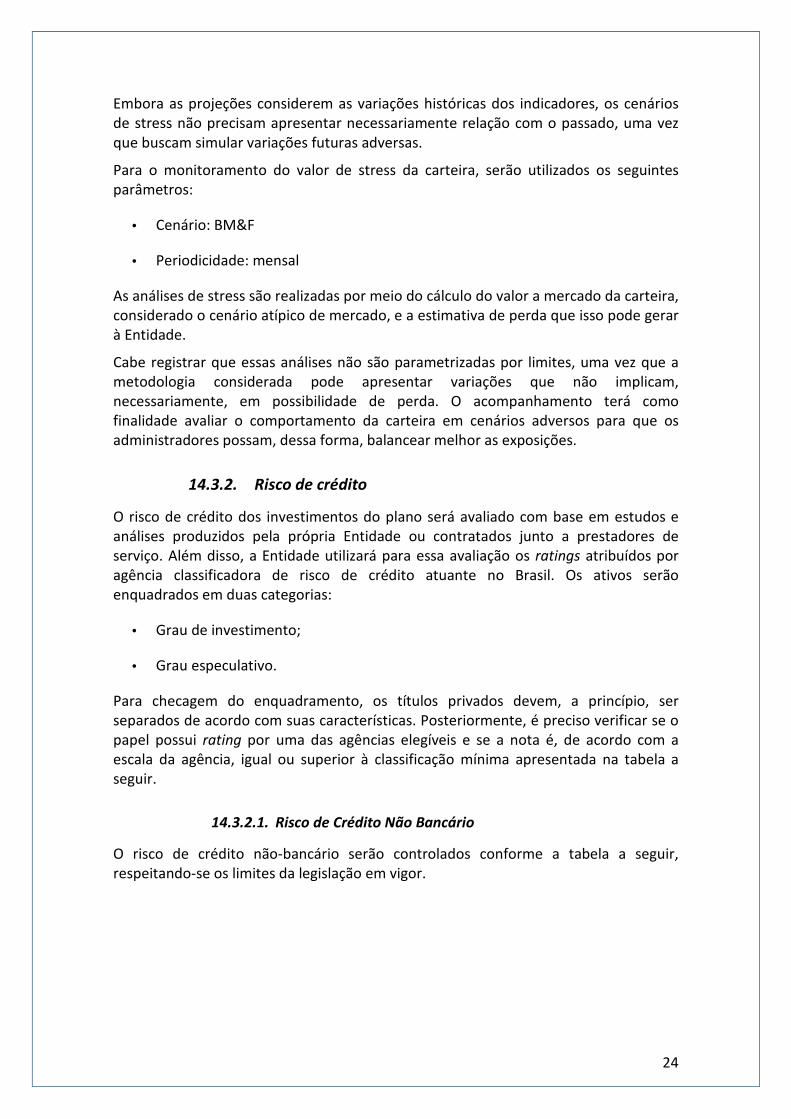

O controle de riscos deve ser feito de acordo com os seguintes limites:

MANDATO BENCHMARK LIMITE HORIZONTE DE

TEMPO

Renda Variável - Ativa Ibovespa 5,00% 21 dias

Renda Variável - Passiva IBrX-50 1,00% 21 dias

Como o controle do risco de mercado é feito para cada parcela dos investimentos da Entidade onde isso faz sentido, o risco do portfólio de investimentos como um todo será monitorado apenas para fins gerenciais, e nenhum limite será definido para esse caso.

Caso algum dos mandatos exceda o limite de B-VaR, cabe ao administrador notificar seus gestores sobre o ocorrido e avaliar, de acordo com as condições de mercado, a medida mais adequada a ser tomada.

14.3.1.3. Análise de Stress

A avaliação dos investimentos em análises de stress passa necessariamente pela definição de cenários de stress, que podem considerar mudanças bruscas em variáveis importantes para o apreçamento dos ativos, como taxas de juros e preços de determinados ativos.

24

Embora as projeções considerem as variações históricas dos indicadores, os cenários de stress não precisam apresentar necessariamente relação com o passado, uma vez que buscam simular variações futuras adversas.

Para o monitoramento do valor de stress da carteira, serão utilizados os seguintes parâmetros:

• Cenário: BM&F

• Periodicidade: mensal

As análises de stress são realizadas por meio do cálculo do valor a mercado da carteira, considerado o cenário atípico de mercado, e a estimativa de perda que isso pode gerar à Entidade.

Cabe registrar que essas análises não são parametrizadas por limites, uma vez que a metodologia considerada pode apresentar variações que não implicam, necessariamente, em possibilidade de perda. O acompanhamento terá como finalidade avaliar o comportamento da carteira em cenários adversos para que os administradores possam, dessa forma, balancear melhor as exposições.

14.3.2. Risco de crédito

O risco de crédito dos investimentos do plano será avaliado com base em estudos e análises produzidos pela própria Entidade ou contratados junto a prestadores de serviço. Além disso, a Entidade utilizará para essa avaliação os ratings atribuídos por agência classificadora de risco de crédito atuante no Brasil. Os ativos serão enquadrados em duas categorias:

• Grau de investimento;

• Grau especulativo.

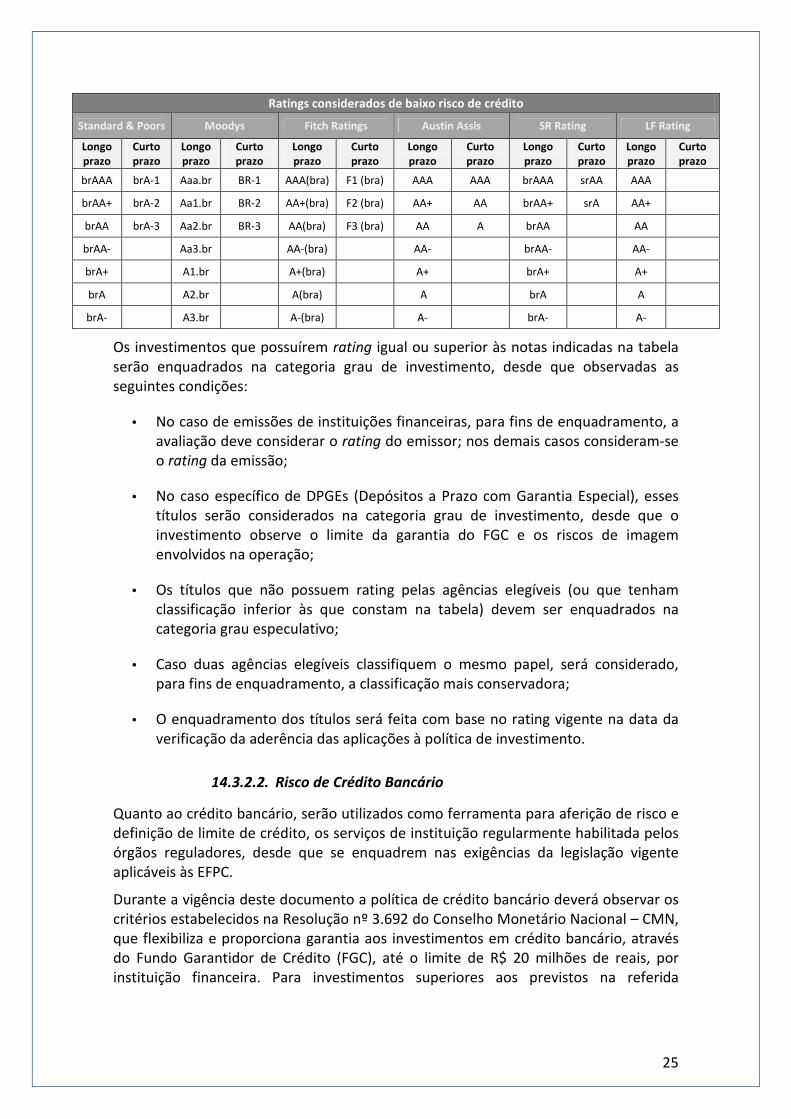

Para checagem do enquadramento, os títulos privados devem, a princípio, ser separados de acordo com suas características. Posteriormente, é preciso verificar se o papel possui rating por uma das agências elegíveis e se a nota é, de acordo com a escala da agência, igual ou superior à classificação mínima apresentada na tabela a seguir.

14.3.2.1. Risco de Crédito Não Bancário

O risco de crédito não-bancário serão controlados conforme a tabela a seguir, respeitando-se os limites da legislação em vigor.

25

Ratings considerados de baixo risco de crédito

Standard & Poors Moodys Fitch Ratings Austin Assis SR Rating LF Rating

Longo prazo

Curto prazo

Longo prazo

Curto prazo

Longo prazo

Curto prazo

Longo prazo

Curto prazo

Longo prazo

Curto prazo

Longo prazo

Curto prazo

brAAA brA-1 Aaa.br BR-1 AAA(bra) F1 (bra) AAA AAA brAAA srAA AAA

brAA+ brA-2 Aa1.br BR-2 AA+(bra) F2 (bra) AA+ AA brAA+ srA AA+

brAA brA-3 Aa2.br BR-3 AA(bra) F3 (bra) AA A brAA AA

brAA- Aa3.br AA-(bra) AA- brAA- AA-

brA+ A1.br A+(bra) A+ brA+ A+

brA A2.br A(bra) A brA A

brA- A3.br A-(bra) A- brA- A-

Os investimentos que possuírem rating igual ou superior às notas indicadas na tabela serão enquadrados na categoria grau de investimento, desde que observadas as seguintes condições:

• No caso de emissões de instituições financeiras, para fins de enquadramento, a avaliação deve considerar o rating do emissor; nos demais casos consideram-se o rating da emissão;

• No caso específico de DPGEs (Depósitos a Prazo com Garantia Especial), esses títulos serão considerados na categoria grau de investimento, desde que o investimento observe o limite da garantia do FGC e os riscos de imagem envolvidos na operação;

• Os títulos que não possuem rating pelas agências elegíveis (ou que tenham classificação inferior às que constam na tabela) devem ser enquadrados na categoria grau especulativo;

• Caso duas agências elegíveis classifiquem o mesmo papel, será considerado, para fins de enquadramento, a classificação mais conservadora;

• O enquadramento dos títulos será feita com base no rating vigente na data da verificação da aderência das aplicações à política de investimento.

14.3.2.2. Risco de Crédito Bancário

Quanto ao crédito bancário, serão utilizados como ferramenta para aferição de risco e definição de limite de crédito, os serviços de instituição regularmente habilitada pelos órgãos reguladores, desde que se enquadrem nas exigências da legislação vigente aplicáveis às EFPC.

Durante a vigência deste documento a política de crédito bancário deverá observar os critérios estabelecidos na Resolução nº 3.692 do Conselho Monetário Nacional – CMN, que flexibiliza e proporciona garantia aos investimentos em crédito bancário, através do Fundo Garantidor de Crédito (FGC), até o limite de R$ 20 milhões de reais, por instituição financeira. Para investimentos superiores aos previstos na referida

26

Resolução, os critérios estabelecidos na Política de Investimento permanecem inalterados.

Adicionalmente deverão ser observados os critérios específicos descritos abaixo:

a) Manutenção do sistema de avaliação atualmente aplicado, tanto para crédito bancário, quanto para não-bancário;

b) Combinação, para o risco de crédito bancário, do sistema RISKbank com os ratings exigidos para o risco de crédito não-bancário;

c) Limitação do valor de concessão de crédito bancário em 50% do valor total definido pelo sistema RISKbank;

d) Carência de 30 dias, quando do vencimento do título, para reavaliação do banco;

e) Não aplicar concomitantemente em outras empresas do Grupo, com exceção das aplicações em DPGE;

f) Não aplicar em instituições que tenham coluna de alerta pelo sistema RISKbank.

Será aplicado na avaliação de risco de crédito bancário a metodologia do RISKbank, elaborada pela Lopes Filho & Associados. Para cada banco é atribuído um índice (“Índice RiskBank”) e, dado este índice, é determinada uma classificação de risco associado a um prazo máximo de aplicação.

Os limites globais de crédito bancário para a carteira de renda fixa (Própria e Terceirizada) serão aqueles referidos na tabela abaixo:

Tabela: limites operacionais do “RISKbank” (resumo)

Limite Máximo de Aplicação por Banco Prazos Máximos de

Aplicação

Faixas Índice

“RiskBank” (IRB)

Porte Grande Porte Médio Porte

Pequeno Classificação

de Risco Prazo

Sem

Alerta Com

Alerta Sem

Alerta Com

Alerta Sem

Alerta Com

Alerta

I IRB ≥≥≥≥ 11 10% 0% 8% 0% 6% 0%

Baixo Risco para Longo

Prazo / Risco Federal

360

II 11 > IRB ≥ 10 9% 0% 7% 0% 5% 0% Baixo Risco para Médio

Prazo 180

III 10 > IRB ≥ 9 7% 0% 5% 0% 4% 0% Baixo Risco para Curto

Prazo 90

Limite Máximo por Porte Ilimitado 70% 50%

Os recursos garantidores serão aplicados, preferencialmente, em papéis de baixo risco de crédito e respeitará os limites legais da Resolução CMN no 3792.

As emissões do Banco do Brasil, Caixa Econômica Federal e outras instituições ligadas ao governo federal, financeiras e não-financeiras, que se assemelham ao risco soberano, serão consideradas como sendo de baixo risco de crédito.

27

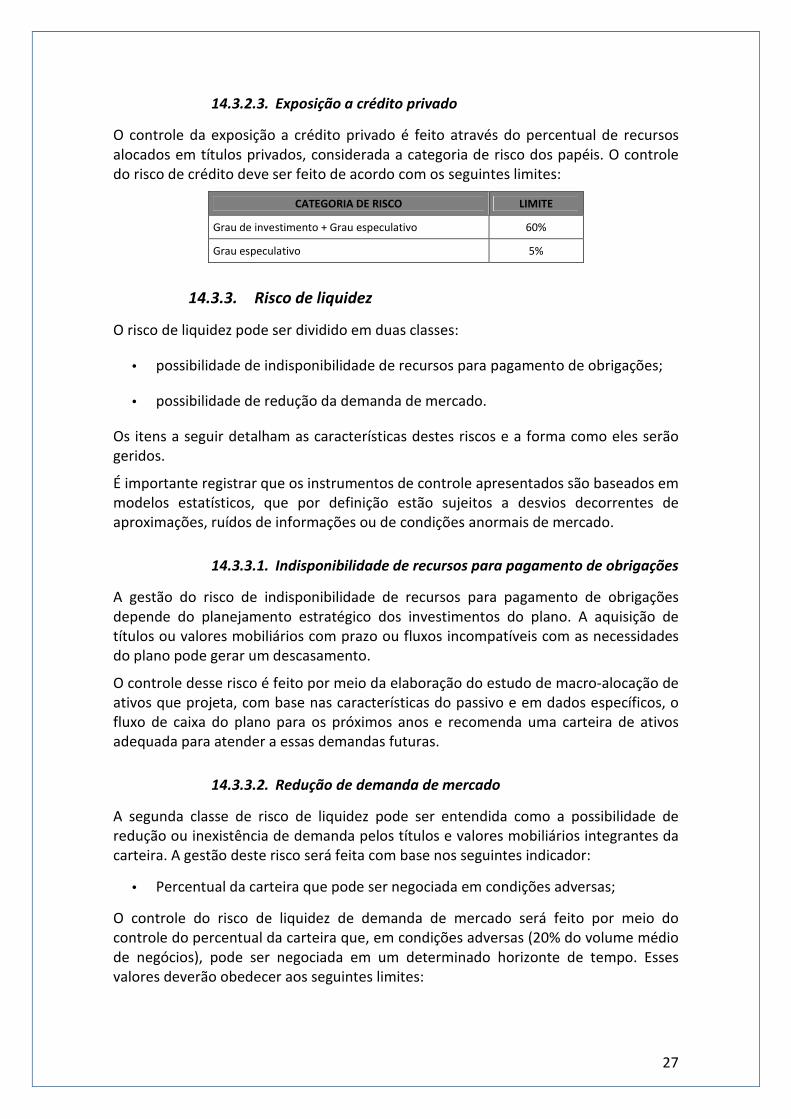

14.3.2.3. Exposição a crédito privado

O controle da exposição a crédito privado é feito através do percentual de recursos alocados em títulos privados, considerada a categoria de risco dos papéis. O controle do risco de crédito deve ser feito de acordo com os seguintes limites:

CATEGORIA DE RISCO LIMITE

Grau de investimento + Grau especulativo 60%

Grau especulativo 5%

14.3.3. Risco de liquidez

O risco de liquidez pode ser dividido em duas classes:

• possibilidade de indisponibilidade de recursos para pagamento de obrigações;

• possibilidade de redução da demanda de mercado.

Os itens a seguir detalham as características destes riscos e a forma como eles serão geridos.

É importante registrar que os instrumentos de controle apresentados são baseados em modelos estatísticos, que por definição estão sujeitos a desvios decorrentes de aproximações, ruídos de informações ou de condições anormais de mercado.

14.3.3.1. Indisponibilidade de recursos para pagamento de obrigações

A gestão do risco de indisponibilidade de recursos para pagamento de obrigações depende do planejamento estratégico dos investimentos do plano. A aquisição de títulos ou valores mobiliários com prazo ou fluxos incompatíveis com as necessidades do plano pode gerar um descasamento.

O controle desse risco é feito por meio da elaboração do estudo de macro-alocação de ativos que projeta, com base nas características do passivo e em dados específicos, o fluxo de caixa do plano para os próximos anos e recomenda uma carteira de ativos adequada para atender a essas demandas futuras.

14.3.3.2. Redução de demanda de mercado

A segunda classe de risco de liquidez pode ser entendida como a possibilidade de redução ou inexistência de demanda pelos títulos e valores mobiliários integrantes da carteira. A gestão deste risco será feita com base nos seguintes indicador:

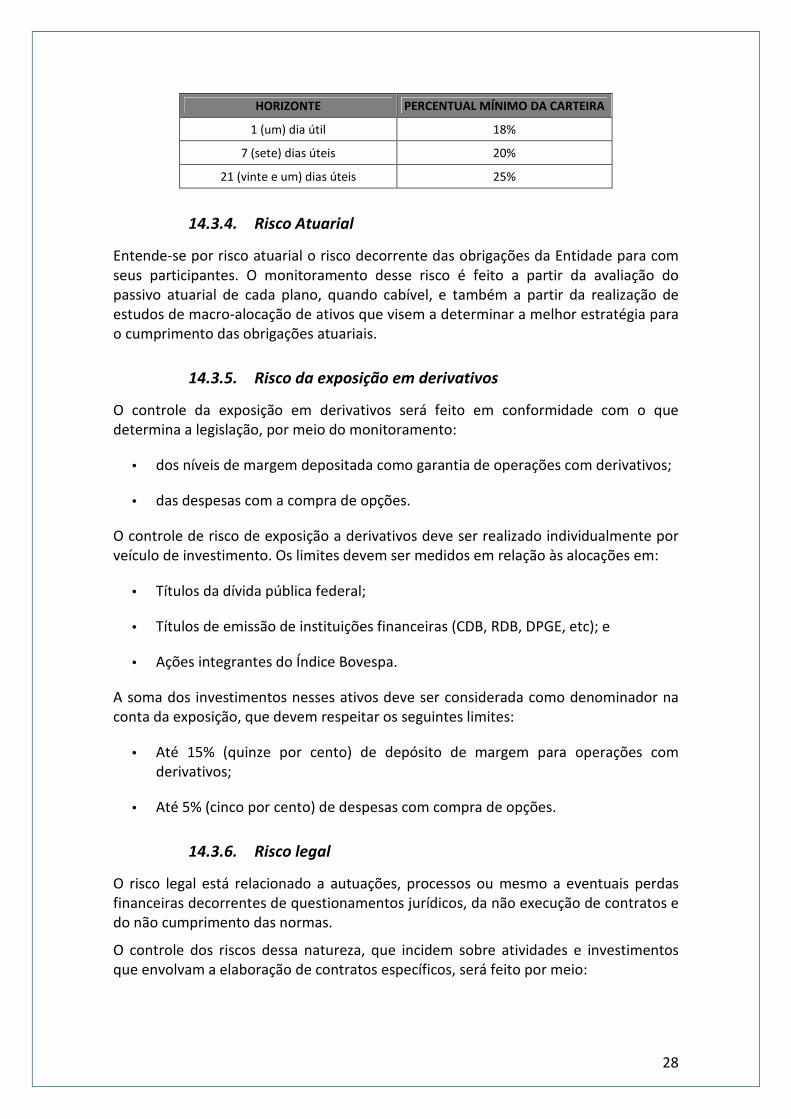

• Percentual da carteira que pode ser negociada em condições adversas;

O controle do risco de liquidez de demanda de mercado será feito por meio do controle do percentual da carteira que, em condições adversas (20% do volume médio de negócios), pode ser negociada em um determinado horizonte de tempo. Esses valores deverão obedecer aos seguintes limites:

28

HORIZONTE PERCENTUAL MÍNIMO DA CARTEIRA

1 (um) dia útil 18%

7 (sete) dias úteis 20%

21 (vinte e um) dias úteis 25%

14.3.4. Risco Atuarial

Entende-se por risco atuarial o risco decorrente das obrigações da Entidade para com seus participantes. O monitoramento desse risco é feito a partir da avaliação do passivo atuarial de cada plano, quando cabível, e também a partir da realização de estudos de macro-alocação de ativos que visem a determinar a melhor estratégia para o cumprimento das obrigações atuariais.

14.3.5. Risco da exposição em derivativos

O controle da exposição em derivativos será feito em conformidade com o que determina a legislação, por meio do monitoramento:

• dos níveis de margem depositada como garantia de operações com derivativos;

• das despesas com a compra de opções.

O controle de risco de exposição a derivativos deve ser realizado individualmente por veículo de investimento. Os limites devem ser medidos em relação às alocações em:

• Títulos da dívida pública federal;

• Títulos de emissão de instituições financeiras (CDB, RDB, DPGE, etc); e

• Ações integrantes do Índice Bovespa.

A soma dos investimentos nesses ativos deve ser considerada como denominador na conta da exposição, que devem respeitar os seguintes limites:

• Até 15% (quinze por cento) de depósito de margem para operações com derivativos;

• Até 5% (cinco por cento) de despesas com compra de opções.

14.3.6. Risco legal

O risco legal está relacionado a autuações, processos ou mesmo a eventuais perdas financeiras decorrentes de questionamentos jurídicos, da não execução de contratos e do não cumprimento das normas.

O controle dos riscos dessa natureza, que incidem sobre atividades e investimentos que envolvam a elaboração de contratos específicos, será feito por meio:

29

• Da realização periódica de relatórios de compliance que permitam verificar a aderência dos investimentos às diretrizes da legislação em vigor e à política de investimento;

• Da revisão periódica dos regulamentos dos veículos de investimentos, exclusivos ou não;

• Da utilização de pareceres jurídicos para contratos com terceiros.

14.3.7. Risco operacional

A gestão do risco operacional será feita de forma preventiva, por meio da adoção de normas e procedimentos de controles internos, em linha com o que estabelece a legislação aplicável. Entre os procedimentos de controle podem ser destacados:

• A definição de rotinas de acompanhamento e análise dos relatórios de monitoramento dos riscos descritos nos tópicos anteriores; e

• O estabelecimento de procedimentos formais para tomada de decisão de investimentos.

14.3.8. Risco sistêmico

O risco sistêmico se caracteriza pela possibilidade de que o sistema financeiro seja contaminado por eventos pontuais, como a falência de um banco ou de uma empresa. Por concepção, é um risco que não se controla – o que não significa que deve ser relevado.

Para tentar reduzir a suscetibilidade dos investimentos a esse risco, a alocação dos recursos deve levar em consideração os aspectos referentes à diversificação de setores e emissores, bem como a diversificação de gestores externos de investimento – visando a mitigar a possibilidade de inoperância desses prestadores de serviço em um evento de crise.

15. Observação dos Princípios Sócio-Ambientais

O Postalis, de acordo com as tendências e preocupações da sociedade, entende que os agentes econômicos que formam o mercado financeiro e de capitais, cada um com sua finalidade e propósito, devem preocupar-se sistematicamente com a busca de melhores resultados sociais e menores impactos ambientais decorrentes de suas atividades.

Diante disso o Postalis irá observar os princípios gerais que nortearão suas análises e investimentos no decorrer da vigência dessa Política, conforme listados abaixo:

a) Observação dos princípios da boa governança corporativa;

b) Combate a práticas discriminatórias;

30

c) Proteção dos direitos humanos;

d) Conduta ética;

e) Combate a erradicação do trabalho forçado e infantil em todos os elos da cadeia produtiva;

f) Respeito e promoção do trabalho da mulher;

g) Respeito à diversidade;

h) Melhoria contínua das condições de trabalho;

i) Participação seletiva em programas e projetos de RSA;

j) Programa de tratamento de resíduos de forma responsável;

k) Respeito à representação dos trabalhadores;

l) Utilização sustentável de recursos naturais.

O Postalis adotará para suas análises um Selo verde que é a marca que vai divulgar seu comprometimento com os princípios de RSA e a busca de empresas que priorizam o desenvolvimento com sustentabilidade. O selo verde será usado nas análises de empresas e investimentos que atendam os princípios acima, observadas as particularidades de setor e atividade.