Perubahan Keinginan atas Kepemilikan Perusahaan

27

PERSEKUTUAN- PERSEKUTUAN- PEMBENTUKAN PEMBENTUKAN , , OPERASI, DAN OPERASI, DAN PERUBAHAN PERUBAHAN KEPENTINGAN KEPENTINGAN KEPEMILIKAN KEPEMILIKAN

Transcript of Perubahan Keinginan atas Kepemilikan Perusahaan

PERSEKUTUAN-PERSEKUTUAN-PEMBENTUKANPEMBENTUKAN, , OPERASI, DAN OPERASI, DAN PERUBAHAN PERUBAHAN

KEPENTINGAN KEPENTINGAN KEPEMILIKANKEPEMILIKAN

Sifat Persekutuan- Membagi investasi &

risikonya-setiap negara memiliki

variasi hukum persekutuan sendiri

Karakteristik Persekutuan“asosiasi antara 2 atau lebih orang yg menjalankan bisnis

guna menghasilkan laba

Akta Persekutuan 1. Jenis produk & jasa2. Hak & tgg jwb3. Investasi awal4. Investasi tambahan5. Provisi penarikan aktiva6. Rumus pembagian laba-rugi7. Prosedur pembubaran

Investasi Awal (Initial

Investment) Asley & Becker masing2 menginvestasikan kas $20.000 dlm persekutuan baru:

Cash $20.000 Asley Capital $20.000Cash $20.000 Becker Capital $20.000

Noncash Investments• Dicatat pada nilai wajarnya Misal: Cola & Crown membentuk persekutuan dg investasi sbb: Cola Crown

Cash - $7,000

Land (cost to Cola $5,000) $10,000 -Building (cost to Cola $30.000) 40,000 -Inventory items (cost to Crown $28,000) - 35,000

Total $50,000 $42,000

Jurnal:Land $10,000Building 40,000 Cola Capital $50,000Cash $ 7,000Inventory 35,000 Crown Capital $42,000*laba/rugi dibagi menurut ratio pembagian laba/rugi sekutu

Bonus or Goodwill on Initial Investment

Invest Invest pd

pd by awal Nilai wjr

1. Mencat invest Cola: Land 5,000 10,000 Building 30,000 40,000 Cola Capital 35,000

50,0002. Mencat invest Crown: Cash 7,000 7,000 Inventory 28,000 35,000 Crown Capital 35,000

42,000

3. Mencatat penjualan aktiva pd nilai wjr: Cash 85,000 85,000 Land 5,000 10,000 Building 30,000 40,000 Inventory 28,000 35,000 Gain on sale 22,000 tdk ada4. Mendistrisibusikan keuntungan scr rata: Gain on sale 22,000 tdk ada Cola capital 11,000 Crown capital 11,0005. Mendistribusikan kas dlm likuidasi: Cola capital 46,000 50,000 Crown capital 46,000 42,000 Cash 92,000 92,000

-Cola & Crown sepakat akan membagi rata modal awal persekutuan, meski Cola $50,000; Crown $42,000-Crown menyumbang aktiva yg tdk dpt diidentifikasi seperti bakat individu, jaringan klien, koneksi perbankan, dll

Pendekatan Bonus (bonus approach): Cola Capital $4,000 Crown Capital $4,000(selisih 8,000 dibagi 2)Pendekatan Goodwill 50,000:50%=100,000-92,000=8,000 Goodwill (+A) $8,000 Crown Capital $8,000

Additional Investments and Withdrawals

Cash xx Capital xxPenarikan dlm jmh besar & tdk teratur:Smith capital $20,000 Cash $20,000

(withdrawal)Penarikan teratur:Townsend drawing xx Cash xxLee drawing xx Cash xx(akhir periode ditutup ke akun modal)

Partnership Operation Rat & Yan merupakan sekutu yg membagi laba dlm rasio 60:40

Data akun ekuitas persekutuan:Partnership net income 2011 $34,500Rat, capital January 1, 2011 40,000Rat additional investment 2011 5,000 Rat drawing 2011 6,000Yan, capital January 1, 2011 35,000Yan drawing 2011 9,000Yan withdrawal 2011 3,000

lihat…………Di exelClosing entries:December 31, 2011Revenue & expense summary 34,500 Rat capital 20,700 Yan capital 13,800

Rat capital 6,000Yan capital 9,000 Rat drawing 6,000

Yan drawing 9,000

Salary Allowances in Profit Sharing Agreements

Misal Bob = sekutu; Gary = manajer Penjualan; Pete = bekerja diluar persekutuanPerjanjian persekutuan menyatakanBhw Bob & Gary menerima penyisihan Gaji $12,000, sisa laba dialokasikan

merata ………..lihat excel

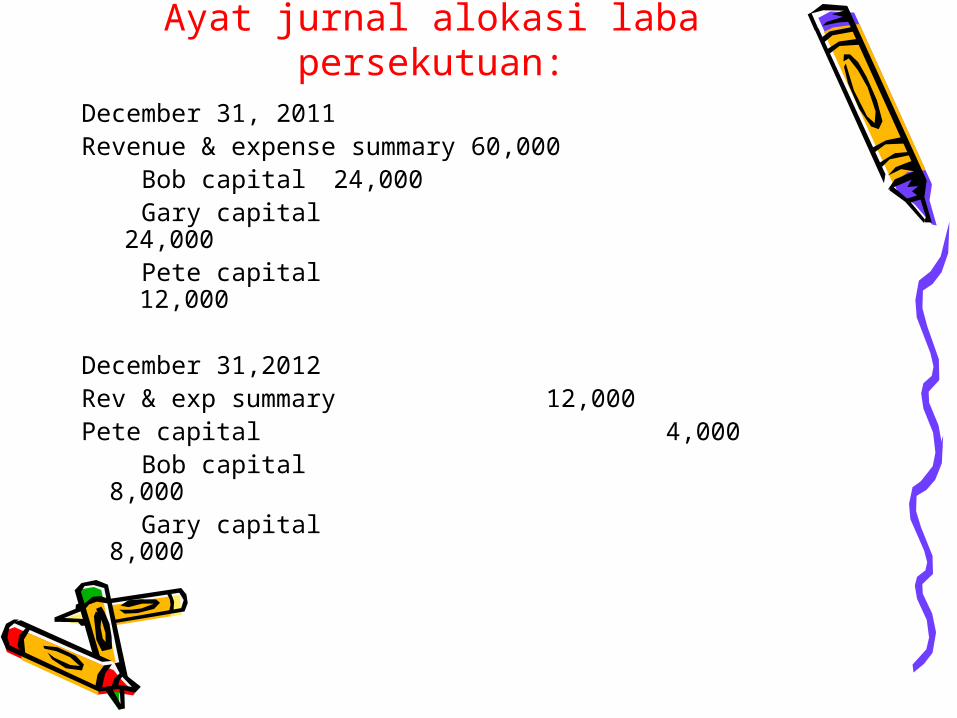

Ayat jurnal alokasi laba persekutuan:

December 31, 2011Revenue & expense summary 60,000 Bob capital 24,000 Gary capital 24,000

Pete capital 12,000

December 31,2012Rev & exp summary 12,000Pete capital 4,000 Bob capital 8,000

Gary capital 8,000

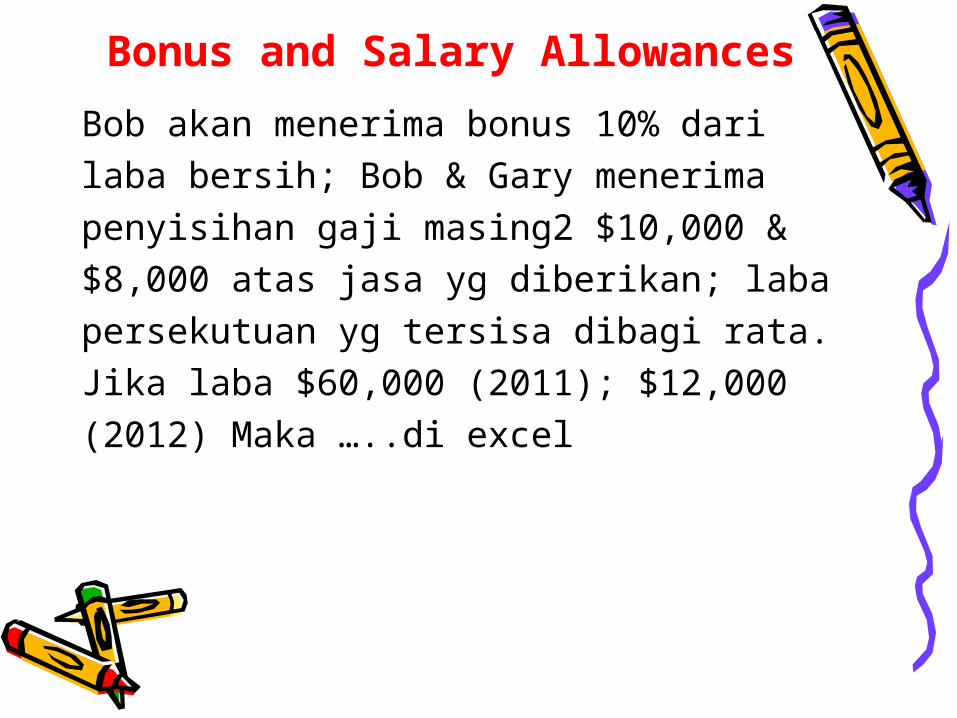

Bonus and Salary AllowancesBob akan menerima bonus 10% dari laba bersih; Bob & Gary menerimapenyisihan gaji masing2 $10,000 &$8,000 atas jasa yg diberikan; labapersekutuan yg tersisa dibagi rata.Jika laba $60,000 (2011); $12,000 (2012) Maka …..di excel

Income Allocated in Relation to Partnership

CapitalMisal:Persekutuan Ace & Soy dibentuk pd tgl

1 Januari 2011, dimana masing2 sekutu

Menginvest. Kas $20,000. Perubahan

Akun modal selama tahun 2011 sbb:

Ace SoyCapital balances January 1,2011 $20,000 $20,000Investment April 1 2,000 - Withdrawal July 1 - (5,000)Investment September 1 3,000 -Withdrawal October - (4,000)Investment December 31 - 8,000Capital balances Dec. 31, 2011 $25,000 $19,000

Jika modal sbg faktor dlm perjanjian pembagian laba, maka modal perlu diperhatikan sbg modal awal, akhir atau rata-rata. Contoh Jmlh modal awal, akhir, rata2 Ace & Soy tahun 2011 sbb: (dlm 000)……..lihat excel

Contoh Ace & Soy Dg mengasumsikan laba bersihdialokasikan atas dasar saldo modal &

laba bersih 2011 $100,000 Alokasi laba persekutuan dg 3 dasar

Modal sbb:

Beginning Capital BalancesAce ($100,000 x 20/40) $50,000Soy ($100,000 x 20/40) 50,000 Total income 100,000

Ending Capital BalancesAce ($100,000 x 25/44) $56,818,18Soy ($100,000 x 19/44) 43,181,82 Total income 100,000

Weightes Average Capital BalancesAce ($100,000 x 22.5/39) $57,692.00Soy ($100,000 x 16.5/39) 42,308.00 Total income 100,000

Interest Allowances on Partnership Capital

Perjanjian persekutuan mungkin menyediakan penyisihan bunga atas modal persekutuan untuk mendorong investasi modal, serta penyisihan gaji u/ mengakui waktu yg dicurahkan pd bisnis.

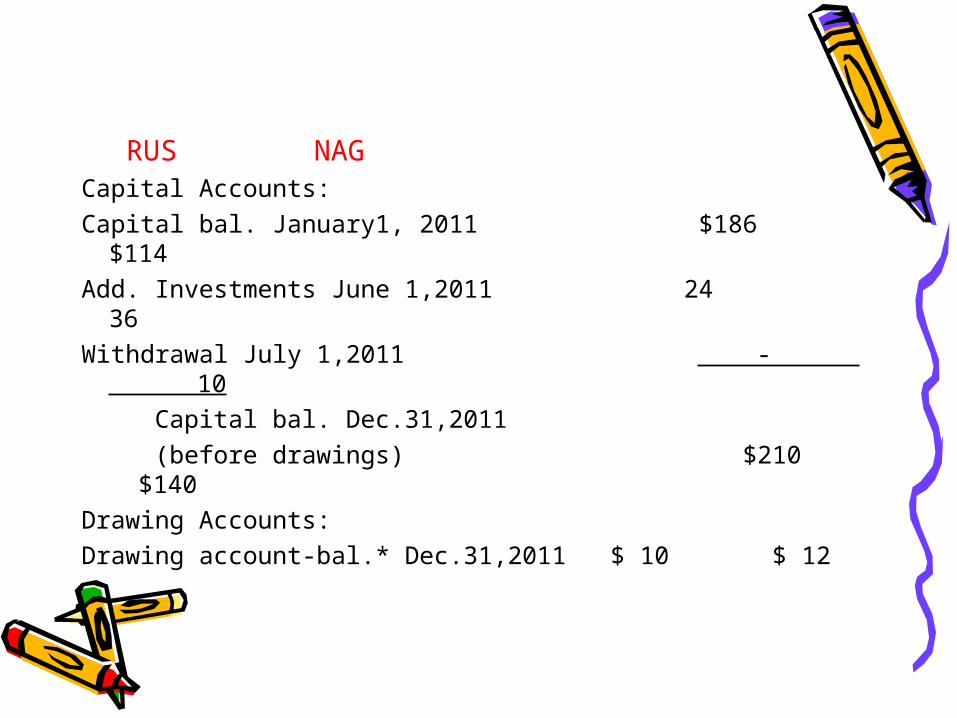

Contoh: Berikut ini akun modal & penarikan Rus & Nag tahun 2011 (dlm 000)

RUS NAG

Capital Accounts:Capital bal. January1, 2011 $186 $114

Add. Investments June 1,2011 24 36

Withdrawal July 1,2011 - 10

Capital bal. Dec.31,2011 (before drawings) $210 $140

Drawing Accounts:Drawing account-bal.* Dec.31,2011 $ 10 $ 12

- Laba persekutuan dibagi rata setelah penyisihan gaji $12,000 per tahun bg setiap sekutu & setelah penyisihan bunga pd sk bunga tahunan 10% ats saldo rata2. (…..lihat excel)

*cat:jdl akun dpt diberi nm Gaji Sekutu & bkn Penarikan Sekutu; saldo ditutup ke akun modal & ikhtisar laba/rugi

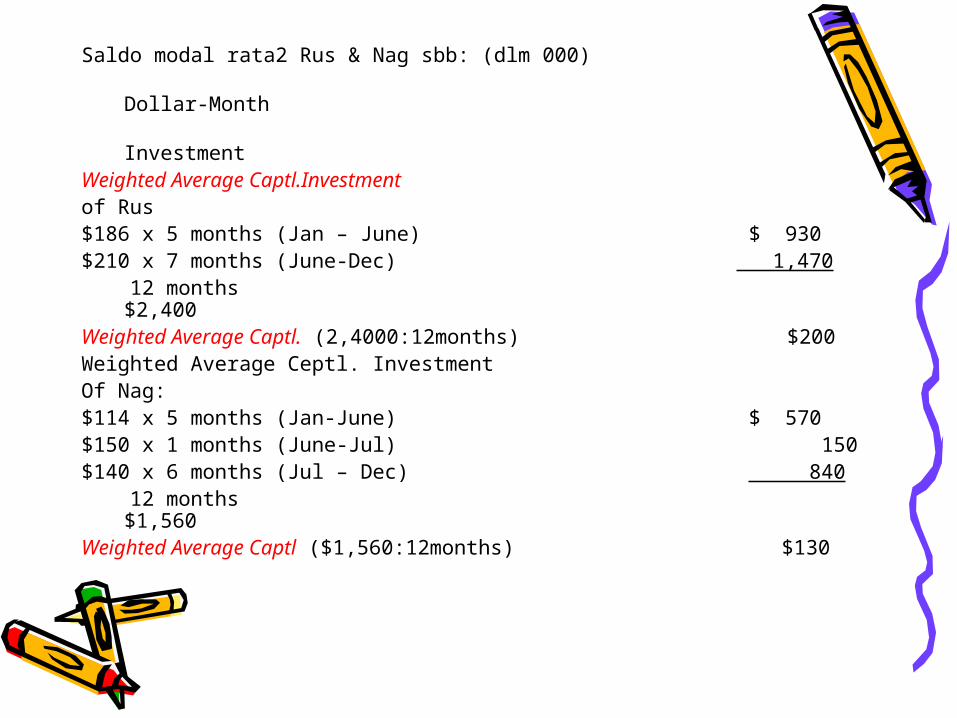

Saldo modal rata2 Rus & Nag sbb: (dlm 000)

Dollar-Month

InvestmentWeighted Average Captl.Investment of Rus$186 x 5 months (Jan – June) $ 930$210 x 7 months (June-Dec) 1,470 12 months

$2,400Weighted Average Captl. (2,4000:12months) $200Weighted Average Ceptl. Investment Of Nag:$114 x 5 months (Jan-June) $ 570$150 x 1 months (June-Jul) 150$140 x 6 months (Jul – Dec) 840 12 months

$1,560Weighted Average Captl ($1,560:12months) $130

Changes In Partnership Interests

Entitas persekutuan bubar jika:-masuk sekutu baru/pensiun/meninggal-ttp tdk berarti berhentinya operasi persekutuan -diperlukan perjanjian persekutuan baru u/ melanjutkan operasi bisnis -semua aktiva yg ditransfer ke persekutuan

baru dinilai dg pendekatan revaluasi (prosedur goodwill); dan non revaluasi (prosedur bonus)

Assignment of an Interest to a Third

Party (pengalihan kept. Kpd pihak ke3)

Misal pengalihan oleh Mark kpd Sutton kepentingan 25% dlm persekutuan Hall-Mark

Mark capital $50,000 Sutton capital $50,000

Purchase of an Interest from ExistingPartners Contoh 1:Alf & Bal adalah sekutu ygmasing2 memiliki saldo modal $50,000;& laba dibagi rata. Cobb membeli ½kepentingan Alf seharga $25,000 &terbentuk persekutuan baru yg terdiri:

Alf, Bal, Cobb. Alf & Cobb memilikikepentingan 25% atas laba serta modal persekutuan baru tsb.

Ayat jurnal:Alf capital $25,000 Cobb capital $25,000Contoh 2:Alf & Bal memiliki saldo modal masing2$50,000 & $40,000; membagi ratalaba; setuju menerima Cobb dg membayar $25,000 langsung ke Alf. Sekutu sepakat

bhw ½ saldo modal Alf akan ditransfer ke

Cobb. …..lihat excel