Penguatan Fungsi Intermediasi Perbankan Terhadap UMKM dalam Upaya Penguatan Pasar Domestik

50

PENGUATAN PASAR DOMESTIK PERBANKAN MELALUI PENINGKATAN EKSPANSI KREDIT TERHADAP UMKM SEBAGAI STATEGI DALAM MENGHADAPI ASEAN ECONOMIC COMUNITY 2015 Lomba Paper Nasional ACCOUNTS 2014 HIMA AKUNTANSI Fakultas Ekonomi Universitas Andalas Oleh Medani Hakim F0112058 Norma Sagita Pratiwi F0112067 Khoriyah F0112056 UNIVERSITAS SEBELAS MARET SURAKARTA 2014

Transcript of Penguatan Fungsi Intermediasi Perbankan Terhadap UMKM dalam Upaya Penguatan Pasar Domestik

PENGUATAN PASAR DOMESTIK PERBANKAN

MELALUI PENINGKATAN EKSPANSI KREDIT TERHADAP UMKM

SEBAGAI STATEGI DALAM MENGHADAPI

ASEAN ECONOMIC COMUNITY 2015

Lomba Paper Nasional ACCOUNTS 2014

HIMA AKUNTANSI Fakultas Ekonomi Universitas Andalas

Oleh

Medani Hakim F0112058

Norma Sagita Pratiwi F0112067

Khoriyah F0112056

UNIVERSITAS SEBELAS MARET

SURAKARTA

2014

ii

LEMBAR PENGESAHAN

1. Judul : Penguatan Pasar Domestik Perbankan Melalui

Peningkatan Ekspansi Kredit Terhadap UMKM Sebagai Strategi dalam

Menghadapi AEC

2. Penulis 1

Nama lengkap : Medani Hakim

NIM : F0112058

Jurusan/angkatan : S1 Ekonomi Pembangunan 2012

Asal universitas : Universitas Sebelas Maret (UNS)

3. Penulis 2

Nama lengkap : Khoriyah

NIM : F0112056

Jurusan/angkatan : S1 Ekonomi Pembangunan 2012

Asal universitas : Universitas Sebelas Maret (UNS)

4. Penulis 3

Nama lengkap : Norma Sagita Pratiwi

NIM : F0112067

Jurusan/angkatan : S1 Ekonomi Pembangunan 2012

Asal universitas : Universitas Sebelas Maret (UNS)

5. Dosen pembimbing

Nama lengkap : Dr. Siti Aisyah Tri Rahayu. S.E, M.Si.

NIP : 196809271997022001

No. Hp : 08976822340

Surakarta, 14 Maret 2014

Mengetahui,

Pembantu Dekan III

Fakultas Ekonomi & Bisnis UNS

Lukman Hakim, SE, M.Si, Ph.D

NIP. 19680518 200312 1 002

iii

SURAT PERNYATAAN ORISINALTAS PENULIS

1. Ketua kelompok

Nama lengkap : Medani Hakim

NIM : F0112058

Jurusan/angkatan : S1 Ekonomi Pembangunan 2012

Asal universitas : Universitas Sebelas Maret (UNS)

2. Anggota kelompok

Nama lengkap : Khoriyah

NIM : F0112056

Jurusan/angkatan : S1 Ekonomi Pembangunan 2012

Asal universitas : Universitas Sebelas Maret (UNS)

3. Anggota kelompok

Nama lengkap : Norma Sagita Pratiwi

NIM : F0112067

Jurusan/angkatan : S1 Ekonomi Pembangunan 2012

Asal universitas : Universitas Sebelas Maret (UNS)

Dengan ini menyatakan bahwa karya tulis dengan judul : Penguatan Pasar

Domestik Perbankan Melalui Peningkatan Ekspansi Kredit Terhadap UMKM

Sebagai Strategi dalam Menghadapi AEC.

Benar-benar hasil karya sendiri dan bukan merupakan plagiat atau saduran

dari karya tulis orang lain serta belum pernah dilombakan dan dipublikasikan

dalam bentuk apapun. Apabila di kemudian hari pernyataan ini tidak benar, maka

saya bersedia menerima sanksi yang ditetapkan oleh panitia ACCOUNTS 2014

berupa diskualifikasi dari kompetisi.Demikian surat ini dibuat dengan sebenar-

benarnya, untuk dapat dipergunakan bila mana diperlukan.

Surakarta, 14 Maret2014

iv

KATA PENGANTAR

Puji syukur kehadirat Allah SWT penulis panjatkan atas terselesainya

karya tulis yang berjudul “Penguatan Pasar Domestik Perbankan Melalui

Peningkatan Ekspansi Kredit Terhadap UMKM Sebagai Strategi dalam

Menghadapi AEC”. Karya tulis ini disusun dalam rangka mengikuti lomba paper

Andalas Accounting National Events dengan tema Indonesia in ASEAN Economic

Community (AEC).

Penulisan karya tulis ini diharapkan mampu memberikan sumbangsih ide

terhadap persiapan perbankan nasional dalam rangka menghadapi ASEAN

Economic Community (AEC) melalui strategi ekspansi kredit. Diharapkan dengan

ekspansi kredit utamanya kepada sektor usaha kecil atau UMKM untuk

memperkuat sistem intermediasi perbankan serta mempertahankan daya saing

perbankan nasional dalam menghadapi persaingan pangsa pasar dengan

perbankan asing dalam ASEAN Economic Community (AEC) 2015.

Penulis berterimakasih kepada sahabat, teman-teman, keluarga,

pembimbing yang selalu membantu dan memberikan motivasi sehingga karya ini

bisa terselesaikan. Semoga karya tulis ini dapat bermanfaat bagi kita semua.

Surakarta, 14 Maret 2014

v

DAFTAR ISI

Halaman

HALAMAN JUDUL ........................................................................................ i

LEMBAR PENGESAHAN ............................................................................. ii

SURAT PERNYATAAN................................................................................. iii

KATA PENGANTAR ..................................................................................... iv

DAFTAR ISI .................................................................................................... v

DAFTAR TABEL ............................................................................................ vii

DAFTAR GAMBAR ....................................................................................... viii

RINGKASAN .................................................................................................. ix

PENDAHULUAN

A. Latar Belakang ..................................................................................... 1

B. Rumusan Masalah ............................................................................... 4

C. Tujuan .................................................................................................. 5

D. Manfaat ................................................................................................ 5

TINJAUAN PUSTAKA

A. Ruang Lingkup perbankan ................................................................... 6

B. Fungsi intermediasi ............................................................................. 7

C. Pengertian dan jenis kredit ................................................................... 7

D. Konsep dasar UMKM .......................................................................... 10

E. Penelitian terdahulu .............................................................................. 11

METODE PENULISAN

A. Desain Penulisan .................................................................................. 12

B. Sumber Penulisan ................................................................................. 13

C. Sasaran Penulisan ................................................................................. 13

D. Tahapan Penulisan ............................................................................... 13

PEMBAHASAN

A. Penguatan Pasar Domestik Sebagai Strategi Menghadapi AEC ........ 15

B. Kondisi Fungsi Intermediasi Perbankan Terhadap UMKM. ............... 20

vi

C. Ekspansi Kredit Sebagai Strategi Dalam Penguatan Pasar

Domestik .............................................................................................. 26

D. UMKM Sebagai Target Potensial dalam Ekspansi Kredit

Perbankan Domestik ........................................................................... 30

E. Analisis Swot Dalam Implementasi Strategi Penguatan Pasar Domestik

Berupa Ekspansi Kredit Terhadap UMKM.......................................... 32

KESIMPULAN DAN SARAN

A. Kesimpulan .......................................................................................... 34

B. Saran ..................................................................................................... 35

DAFTAR PUSTAKA

BIODATA PENULIS

vii

DAFTAR TABEL

Tabel 1. Perkembangan Data Usaha Mikro, Kecil, Menengah (UMKM) dan

Usaha Besar (UB) Tahun 2011-2012 ................................................. 15

Tabel 2. Perkembangan laporan Laba/rugi ...................................................... 16

Tabel 3. Perkembangan profitabilitas dan kredit per kelompok bank ............. 17

Tabel 4. Statistik Triwulanan Perkembangan Perbankan ................................

Tabel 5. Stastik penyaluran dana perbankan di Indonesia terhadap

masyarakat pada periode Desember 2008-2012 ................................ 27

Tabel 6. Pergerakan penyaluran dana oleh bank perkreditan

rakyat kepada masyarakat. ................................................................. 27

viii

DAFTAR GAMBAR

Halaman

Gambar 1. Klasifikasi UMKM Berdasarkan UU No.20/2008 ......................... 11

Gambar 2. Komposisi Pendapatan Bunga Industri Perbankan (%) ................. 17

Gambar 3. Kredit UMKM Menurut Klasifikasi Usaha .................................... 22

Gambar 4. NPL Kredit UMKM September 2013 ............................................ 24

Gambar 5. Jenis Kredit yang diperoleh Rumah Tangga bisnis ........................ 25

Gambar 6.Jumlah Rumah Tangga Bisnis yang Menerima Kredit ................... 27

Gambar 7. Skema Utama Peran Perbankan Di Indonesia. ............................... 26

Gambar 8. Perkembangan Kredit MKM dan Perbankan

Periode Triwulan IV Tahun 2008-2010 ........................................ 28

ix

PENGUATAN PASAR DOMESTIK PERBANKAN MELALUI

PENINGKATAN EKSPANSI KREDIT TERHADAP UMKM

SEBAGAI STATEGI DALAM MENGHADAPI

ASEAN ECONOMIC COMUNITY 2015

Khoriyah, Medani Hakim, Norma Sagita Pratiwi

Universitas Sebelas Maret, Surakarta

ABSTRAK

Asean Economic comunity 2015 sebagai langkah konkret untuk menjadikan

ASEAN sebagai pasar tunggal dalam menghadapi perekonomian global. Diperlukan

integrasi finansial untuk tercapainya tujuan ASEAN tersebut.Perbankan sebagai lembaga

keuangan yang memiliki peran penting dalam menggerakan roda perekonomian bangsa

dengan penyaluran kredit oleh perbankan pada sektor riil akan mendorong tingkat

pertumbuhan ekonomi dan memperluas kesempatan kerja melalui penyediaan sejumlah

dana pembangunan dan memajukan dunia usaha.

Penguatan pasar domestik melalui pemberian kredit kepada UMKM menjadi

peluang emas bagi perbankan indonesia untuk mempertahankan eksistensinya terhadap

bank negara lain yang ada diIndonesia.Perbankan yang masih tertinggal jauh dari kata

efisiensi jika dibandingkan dengan bang asing, walaupun efesiensi tertinggal namun

perbankan indonesia masih mempunyai kesempatan dalam melawan bank asing, berupa

perluasan dan penguatan pangsa pasar domestik ditambah dengan Perbankan yang

dipercaya pemerintah untuk membantu mengatasi masalah klasik permodalan UMKM.

Sektor UMKM yang dijadikan primadona karena fungsi dan peran yang sangat

penting dalam kesejahteraan masyarakat, mengurangi pengangguran, meningkatkan

perekonomian lokal maupun nasional, mampu bertahan dalam krisis ekonomi.UMKM

yang selalu bertambah jumlah setiap tahunnya, memiliki jumlah penduduk yang besar

dan mempunyai beribu-ribu pulau yang sebagian besar masyarakatnya memilih bekerja

disektor informal (UMKM),dukungan dari pemerintah yang diberikan kepada perbankan

yang mengucurkan dananya melalui berbagai program pemberian kredit untuk tambahan

modal bagi UMKM, memberikan kemudahan bagi perbankan dalam melakukan ekspansi

kredit kepada sektor UMKM.Metode penulisan pada karya tulis ini adalah teknik analisis

diskriptif dengan data sekunder yang menjadi referensi.

Harapan penulis bahwa karya tulis ini dapat menjadi salah satu alternatif solusi

dalam menjaga eksistensi perbankan nasional dan mampu bertahan terhadap bank asing

dari negara lain setelah diberlakukanya Asean Economic Comunity 2015.

Kata kunci : Penguatan pasar domestik, Ekspansi kredit,UMKM.

1

PENDAHULUAN

A. Latar Belakang

Terbentuknya ASEAN Economic Community (AEC) berawal dari

keputusan membentuk ASEAN Economic Community yang akan dilaksanakan

pada tahun 2015. ASEAN Economic Community merupakan suatu langkah

konkret yang dilakukan ASEAN dalam menghadapi persaingan ekonomi di

tingkat global. Kesepakatan untuk membentuk AEC merupakan suatu proses

yang panjang. Dimulai pada Konfrensi Tingkat Tinggi Tak Resmi ke-2

ASEAN tanggal 15 Desember 1997 di Kuala Lumpur, Malaysia, para

pemimpin negara-negara ASEAN menyepakati ASEAN Vision 2020. Secara

garis besar bertujuan untuk menjadikan ASEAN suatu kawasan yang stabil,

makmur dan kompetitif dengan pembangunan ekonomi yang merata di semua

negara anggota ASEAN serta mengurangi kemiskinan dan kesenjangan

sosial-ekonomi.

Selanjutnya, untuk menindaklanjuti kesepakatan pada KTT ASEAN

ke-7 tanggal 5 November 2001, di Sri Bengawan, Brunei Darussalam tentang

perlunya dibentuk Roadmap for Integration of ASEAN (RIA), para Menteri

Ekonomi ASEAN mengesahkan RIA pada pertemuannya ke-34 tanggal 12

September 2002 di Sri Bengawan, Brunei Darussalam. RIA memuat langkah-

langkah dan jadwal spesifik untuk mewujudkan ASEAN Vision 2020.

Pada KTT ke-9 yang diadakan di Bali Oktober 2003, para pemimpin

negara-negara ASEAN mendeklarasikan ASEAN Economic Community

(AEC) atau Masyarakat Ekonomi ASEAN (MEA) yang menjadi tujuan dari

integrasi ekonomi ASEAN pada tahun 2020, deklarasi ini disebut Declaration

of ASEAN Concord II (Bali Concord II). Selain menyepakati AEC, mereka

juga menyapakati ASEAN Security Community dan ASEAN Socio-Cultural

Community. ASEAN Security Community dan ASEAN Socio-Cultural

Community merupakan dua pilar yang lain yang juga diharapkan dapat

terintegrasi dengan ASEAN Community. Tiga pilar tersebut diharapkan

2

mampu bekerja sama dalam membangun ASEAN Community pada tahun

2020.

Selanjutnya pada Agustus 2006, pertemuan Menteri Ekomoni ASEAN

ke-39 di Kuala Lumpur, Malaysia, menyepakati untuk mengembangkan draft

ASEAN Economic Community Blueprint yang tunggal dan koheren sebagai

panduan dalam pelaksanaan AEC. Kesepakatan itu disebut Declaration on

ASEAN Economic Community Blueprint, kesepakatan yang ditandatangani

dalam rangkaian acara KTT ke-13 di Singapura itu memuat jadwal

pelaksanaan dan target yang jelas yang terbagi dalam empat fase, yaitu (1)

2008-2009, (2) 2010-2011, (3) 2012-2013 dan (3) 2014-2015.

Pada KTT ke-12 yang diadakan tanggal 11-14 Januari 2007 di Cebu,

Filipina, para pemimpin negara ASEAN menyepakati untuk mempercepat

ASEAN Economic Community yang semula ditargetkan pada tahun 2020

menjadi tahun 2015. Untuk mendukung pencapaian intergrasi kawasan

ASEAN, khususnya untuk mempercepat pelaksanaan AEC, para pemimipin

negara ASEAN menyusun ASEAN Charter atau Piagam ASEAN sebagai

landasan hukum. Piagam tersebut ditandatangin oleh para pemimpin negara

ASEAN bersamaan dengan ditandatanganinya Declaration on ASEAN

Economic Community Blueprint yang kemudian dipublikasikan pada

Desember 2007. Dalam blueprint tersebut dijelaskan bahwa masing-masing

negara wajib melaksanakan komitmen dan ketentuan yang ada dalam

blueprint tersebut. AEC Blueprint ada empat kerangka utama, yaitu:

1. ASEAN sebagai pasar dan basis produksi tunggal dengan elemen aliran

bebas terhadap barang, jasa, investasi, tenaga kerja terdidik dan aliran

modal yang lebih bebas.

2. ASEAN sebagai suatu kawasan dengan daya saing ekonomi yang tinggi,

dengan elemen peraturan kompetisi, perlindungan terhadap konsumen,

hak atas kekayaan intelektual, pengembangan infrastruktur, perpajakan

dan e-commerce.

3

3. ASEAN sebagai kawasan dengan pengembangan ekonomi yang merata,

dengan pembangunan usaha kecil dan menengah dan prakasa integrasi

ASEAN untuk CMLV (Cambodia, Myanmar, Laos dan Vietnam).

4. ASEAN sebagai kawasan yang terintegrasi penuh dengan perekonomian

global, dengan elemen pendekatan yang koheren dalam hubungan

ekonomi di luar kawasan ASEAN dan meningkatkan peran dalam

jaringan produksi global.

ASEAN membutuhkan suatu integrasi finansial yang menunjang

tujuan ASEAN tersebut. Melalui AEC, “integrasi finansial” lembaga-lembaga

keuangan di kawasan ASEAN diharapkan mampu bersaing secara global dan

memperkuat pangsa pasar perbankan ASEAN agar tidak mudah rentan

terhadap dampak krisis yang berasal dari luar kawasan seperti yang terjadi

pada krisis Eropa pada tahun 2010.

Proses tentang apa saja yang dibutuhkan terkait integrasi finansial

dimulai pada tanggal 7 April 2011, para Gubernur Bank ASEAN mendukung

integrasi the ASEAN Banking Integration Framework (ABIF). ABIF memuat

kerangka perbankan ASEAN yang bertujuan untuk memberikan stabilitas

keuangan di kawasan ASEAN. Selain itu, ABIF bertujuan agar bank-bank

komersial di kawasan ASEAN mencapai liberalisasi secara multilateral

terhadap pada tahun 2020. Suatu penelitian yang dilakukan oleh Park dan

kawan-kawan pada tahun 2011 mengemukakan pondasi apa yang dibutuhkan

untuk ABIF. Pondasi tersebut diantaranya: 1) Mengharmonisasikan prinsip-

prinsip regulasi prudensial, 2) Membangun kestabilan infastruktur finansial,

3) Membangun kapasitas dan yang terakhir, 4) Membentuk suatu kriteria

bank-bank komersial yang masuk dalam Qualified ASEAN Bank (QABs).

Penelitian Park dan kawan-kawan tersebut banyak dikritik oleh

beberapa pihak, salah satunya melalui paper yang pengarangnya merupakan

orang Indonesia. Mereka berpendapat bahwa dengan diadakannya QABs

tidak adil bagi sistem perbankan Indonesia yang terbuka, berbeda dengan

sistem perbankan di negara ASEAN yang lainnya, contohnya Malaysia dan

Singapura yang sistem perbankannya yang terlalu protektif sehingga sangat

4

sulit bagi bank-bank yang berasal dari Indonesia untuk membuka cabang di

negara mereka. Indonesia merupakan pangsa pasar yang menggiurkan bagi

bank-bank asing yang akan masuk ke Indonesia. Selain regulasi yang tidak

terlalu sulit dan playing filed-nya berbeda dengan negara mereka. Hal tersebut

yang menjadi fokus kritik yang disampaikan oleh pihak Indonesia.

Akan tetapi, pada kenyataannya sampai saat ini QABs masih berupa

draft sedangkan QABs sendiri merupakan suatu isu yang digulirkan oleh

peniliti yang saat ini masih diperbedatkan di negara anggota ASEAN.

Diharapkan QABs dapat selesai pada April 2014 dan setelah disetujui

Menteri Ekonomi ASEAN maka akan dilaksanakan pada semua negara

anggota ASEAN.

Pertimbangan perbankan nasional untuk membuka cabang dinegara

lain dipengaruhi oleh regulasi luar negeri yang masih terlalu ketat sehingga

playing field menjadi lebih mahal daripada di Indonesia padahal,pangsa pasar

diindonesia merupakan yang terbesar di ASEAN dan lebih menjanjikan.itulah

yang menjadikan alasan mengapa perbankan Indonesia kurang tertarik

dengan adanya QAB dan lebih memperkuat pasar domestik.

B. Rumusan Masalah

Berdasarkan permasalahan yang telah diidentifikasikan diatas, maka dapat

dirumuskan suatu rumusan masalah sebagai berikut:

1. Mengapa penguatan pasar domestik perbankan perlu ditingkat untuk

menghadapi QAB?

2. Bagaimana keadaan fungsi intermediasi perbankan dalam penyaluran

kredit terhadap UMKM?

3. Mengapa ekspansi kredit dijadikan strategi dalam penguatan pasar

domestik?

4. Mengapa UMKM dijadikan sasaran dalam peningkatan ekpansi kredit

dalam penguatan pasar domestik?

5. Bagaimana analisis SWOT dalam implementasi strategi penguatan pasar

domestik berupa ekspansi kredit terhadap UMKM?

5

C. Tujuan Penelitian

1. Untuk mengetahui seberapa besar peluang pasar domestik perbankan

dalam peningkatan profitabilitas perbankan.

2. Untuk mengetahui seberapa besar peran intermediasi perbankan berupa

penyalurkan kredit dalam upaya pengembangan UMKM.

3. Untuk mengetahui potensi ekspansi kredit terhadap penguatan pasar

domestik.

4. Untuk mengetahui alasan UMKM dijadikan target dalam strategi ekspansi

kredit.

5. Untuk menegetahui peta kongkret tentang keberadaan,peluangnya, begitu

pula ancaman dalam implementasi ekspansi kredit.

D. Manfaat Penulisan

Penyusunan karya tulis ini diharapkan dapat bermanfaat bagi

1. Bagi penulis penelitian ini merupakan implementasi dari ilmu yang selama

ini dipelajari dengan kondisi riil yang terjadi saat ini.

2. Bagi pembaca penilitian ini diharapkan mampu memberikan pandangan

yang luas tentang ASEAN Economi Community (AEC) dan wacana

Qualified ASEAN Bank (QABs).

3. Bagi peneliti yang lain diharapkan penilitian ini menjadi acuan bagi

penilitian mereka.

4. Bagi perbankan Indonesia

Penelitian ini diharapkan sebagai evaluasi tentang kebijakan yang

selama ini telah berjalan dalam membantu perekonomian negara

melalui fungsi utama perbankan itu sendiri.

Penelitian ini diharapkan menjadi pertimbangan kebijakan yang

akan diambil dalam menghadapi persaingan global dan persaingan

dengan bank-bank komersial yang berasal dari negara-negara

ASEAN yang lain dalam rangka pekasanaan AEC.

6

5. Bagi Bank Indonesia dan Otoritas Jasa Keuangan diharapkan penelitian ini

dapat membantu menentukan kebijakan yang tepat dan tidak merugikan

pangsa pasar perbankan Indonesia dalam menghadapi AEC.

7

TINJAUAN PUSTAKA

A. Ruang Lingkup Perbankan

Menurut UU RI No 10 Tahun 1998 tanggal 10 November 1998

tentang perbankan, dapat disimpulkan bahwa usaha perbankan meliputi tiga

kegiatan, yaitu menghimpun dana,menyalurkan dana, dan memberikan jasa

bank lainnya. Kegiatan menghimpun dan menyalurkan dana merupakan

kegiatan pokok bank sedangkan memberikan jasa bank lainnya hanya

kegiatan pendukung. Kegiatan menghimpun dana, berupa mengumpulkan

dana dari masyarakat dalam bentuk simpanan giro, tabungan, dan deposito.

Biasanya sambil diberikan balas jasa yang menarik seperti, bunga dan hadiah

sebagai rangsangan bagi masyarakat. Kegiatan menyalurkan dana, berupa

pemberian pinjaman kepada masyarakat. Sedangkan jasa-jasa perbankan

lainnya diberikan untuk mendukung kelancaran kegiatan utama tersebut. Jenis

bank menurut susilo (2000) berdasarkan fungsinya perbankan dibedakan

menjadi

1. Bank sentral: Bank sentral diindonesia yaitu bank Indonesia yang fungsi

utamanya mengatur, menjaga, dan memelihara kestabilan nilai rupiah dan

mengawasi seluruh bank yang beroperasi di Indonesia.

2. Bank umum atau komersil: Bank umum adalah bank yang dalam

pengumpulan dananya terutama menerima simpanan dalam bentuk

giro,dan deposit. Tugas utama bank ini adalah memberikan kredit jangka

pendek.

3. Bank pembangunan: Bank pembangunan merupakan bank yang dalam

pengumpulan dananya terutama menerima simpanan dalam bentuk

deposito atau kertas berharga jangka menengah dan panjang. Tugas utama

bank tersebut adalah memberikan pinjaman jangka menegah dan jangka

panjang dibidang pembangunan.

4. Bank umum yang mengkhususkan diri untuk melaksanakan kegiatan

tertentu.pendirian bank ini, dimungkinkan oleh ketentuan pasal 5 ayat 2

UU tahun 1992. Kegiatan tertentu yang dimaksud adalah antara lain

pembiayaan jangka panjang, pembiayaan pengembangan koperasi,

8

pengusaha kecil, pengembangan ekspor non migas, dan pengembangan

pembangunan perumahan.

Berdasarkan kepemilikanya, jenis bank terdiri dari Bank pemerintah,

Bank swasta nasional dan Bank asing.

B. Fungsi Intermediasi perbankan

Secara umum, fungsi utama bank adalah menghimpun dana dari

masyarakat dan menyalurkan kembali kepada masyarakat untuk berbagai

tujuan atau yang dikenal dengan fungsi intermediasi (Bank & Lembaga

Keuangan Lain, 2000). Bank dan lembaga keuangan bukan bank pada

dasarnya mempunyai fungsi mentranfer dana (loanable funds) dari penabung

atau unit surplus (lenders) kepada peminjam (borrowers) atau unit defisit.

Dana tersebut dialokasikan dengan negosiasi antara pemilik dana dengan

pemakai dana melalui pasar uang dan pasar modal. Transaksi bank dan

lembaga keuangan bukan bank dengan produk yang ditransaksikan dapat

berupa sekuritas primer (saham, obligasi, promes dan sebagainya) serta

sekuritas sekunder (giro, tabungan, deposito, polis, program pensiun, saham

dan sebagainya). Sekuritas sekunder diterbitkan oleh bank dan keuangan

bukan bank ditawarkan kepada unit surplus. Unit surplus akan menerima

pendapatan, misalnya pendapatan bunga, dari bank dan lembaga keuangan

bukan bank tersebut. Dana yang dihimpun dari unit surplus disalurkan

kembali kepada unit defisit dan unit defisit akan membayar biaya bunga

kepada bank dan lembaga keuangan bukan bank yang menyalurkan dana

tersebut.

C. Kredit

Berdasarkan UU No.10 tahun 1998 tentang perubahan atas UU No.7

tahun 1992 tentang perbankan, yang dimaksud dengan kredit adalah

penyediaan uang atau tagihan yang dapat disamakan, berdasarkan persetujuan

atau kesepakatan pinjam meminjam antara bank dan pihak lainyang

mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu

tertentu dengan pemberian kredit. Dalam memberikan kredit atau pembiayaan

9

bank memiliki beberapa pertimbangan antara lain : 1. Perizinan dan Legalitas

2. Karakter 3. Pengalaman dan Manejemen 4. Kemampuan Teknis 5.

Pemasaran 6. Sosial 7. Keuangan 8. Agunan .

Jenis-jenis kredit ditinjau dari tujuan penggunaan terdiri dari :

1. Kredit Modal Kerja (KMK)

KMK adalah kredit yang digunakan untuk membiayai kebutuhan

modal kerja nasabah. Ditinjau dari jangka waktunya KMK terdiri dari 2

macam, yaitu:

1) KMK-Revolving : Apabila kegiatan usaha debitur dapat diharapkan

berlangsung secara kontinu dalam jangka penjangdan pihak bank

cukup mempercayai kemampuan dan kemauan nasabah, maka fasilitas

KMK nasanah dapat diperpanjangsetiap periodenya tanpa harus

mengajukan permohonan kredit baru. Bank hanya perlu secara berkala

meninjau kinerja nasabah berdasarkan laporan kegiatan usaha yang

wajib diserahkan nasabah secara rutin. Hanya apabila pihak bank

mulai meragukan kinerja nasabah, maka bank dapat saja meninjau

kembali pemberian fasilitas KMK-Refolving kepada nasabah.

2) KMK-Einmaleg : Apabila volume kegiatan usaha debitur sangat

berfluktuasi dari waktu ke waktu dan atau pihak bank kurang

mempercayai kemampuan dan kemauan nasabah, maka pihak bank

merasa lebih aman kalau memberikan KMK-Einmaleg. Fasilitas KMK

ini hanya diberikan sebatas satu kali perputaran usaha nasabah, dan

apabila pada periode selanjutnya nasabah menghendaki KMK lagi

maka nasabah harus mengajukan permohonan kredit baru. KMK jenis

ini dapat diberikan kepada debitur yang kegiatan usahanya sangat

tergantung pada proyek yang diperoleh.

2. Kredit Investasi

Kredit Investasi adalah kredit yang digunakan untuk pengadaan

barang modal jangka panjang untuk kegiatan usaha nasabah. Apabila

nasabah bergerak dalam bidang perdagangan sembako misalnya, Kredit

Investasi dapatdigunakan untuk pembelian tanah dan bangunan untuk

10

kantor, komputer untuk kantor, truk pengangkut sembako, dan lain-lain.

Kredit Investasi biasanya berjangka menengah atau panjang, karena

nilainya yang relatif besar dan cara pelunasan oleh nasabah melalui

angsuran.

3. Kredit Konsumsi

Kredit Konsumsi adalah kredit yang digunakan dalam rangka

pengadaan barang atau jasa untuk tujuan konsumsi, dan bukan sebagai

barang modaldalam kegiatan usaha nasabah. Penggunaan kredit ini

misalnya untuk pembelian mobil, rumah dan barang-barang konsumsi

lain.

Sedangkan ditinjau dari cara penarikan dana, kredit terdiri dari :

1. Cash-Loan

Cash-Loan adalah kredit yang memungkinkan nasabah

menarik dana tunai secara langsung tanpa adanya persyaratan khusus

tertentu. Yang termasuk tunai secara langsung ini adalah Kredit

Investasi dan Kredit Modal Kerja. Nasabah dapat menarik dana tunai

secara langsung untuk membiayai berbagai kegiatan usaha nasabah

seperti modal kerja dan kebutuhan dana investasi.

2. Non-Cash-Loan

Non-Cash-Loan adalah kredit yang tidak memungkinkan

nasabah menarik dana tunai secara langsung tanpa adanya

persyaratan khusus tertentu. Yang termasuk dalam kredit ini antara

lain Bank Garansi dan Letter of Credit. Letter of Credit memberikan

fasilitas penundaan pembayaran bagi nasabah, dan penarikan dana

secara tunai justru dapat ditarik oleh rekan usahanya sebagai penjual

dari barang yang dibeli nasabah. Fasilitas Bank Garansi hanya

memungkinkan penarikan tunai oleh rekan usaha nasabah ataupihak

yang mencari jaminan, apabila nasabah melakukan cidera janji.

11

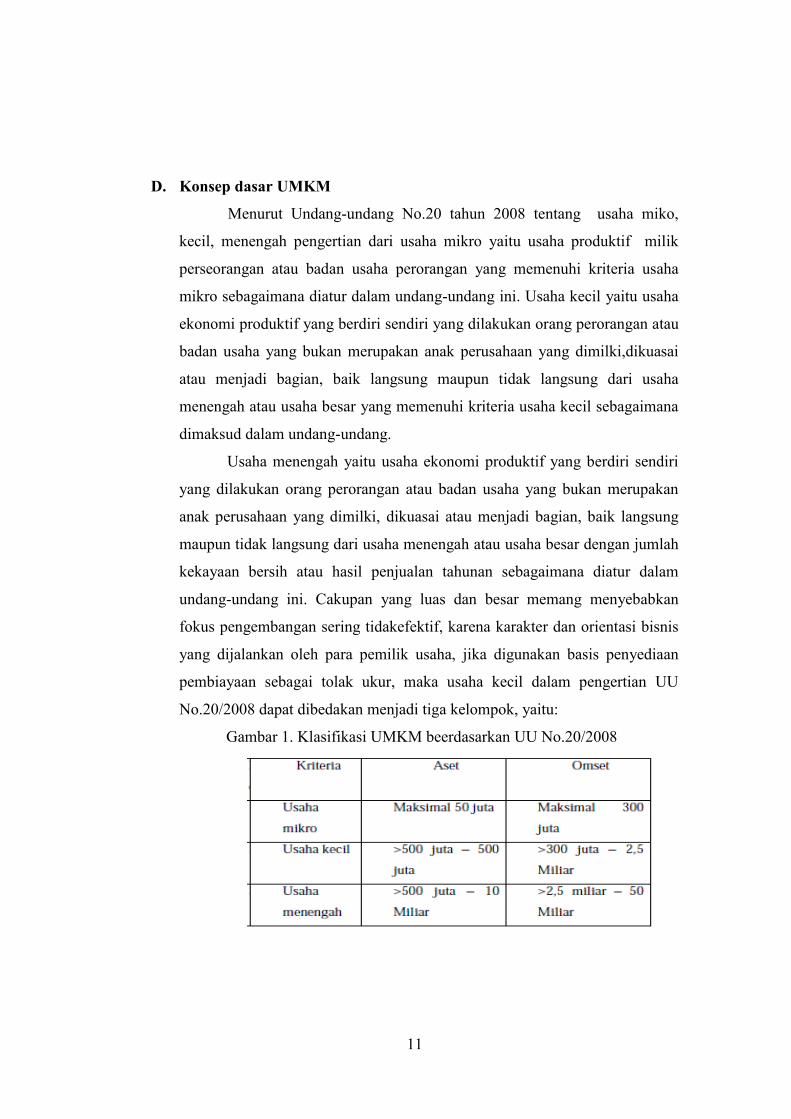

D. Konsep dasar UMKM

Menurut Undang-undang No.20 tahun 2008 tentang usaha miko,

kecil, menengah pengertian dari usaha mikro yaitu usaha produktif milik

perseorangan atau badan usaha perorangan yang memenuhi kriteria usaha

mikro sebagaimana diatur dalam undang-undang ini. Usaha kecil yaitu usaha

ekonomi produktif yang berdiri sendiri yang dilakukan orang perorangan atau

badan usaha yang bukan merupakan anak perusahaan yang dimilki,dikuasai

atau menjadi bagian, baik langsung maupun tidak langsung dari usaha

menengah atau usaha besar yang memenuhi kriteria usaha kecil sebagaimana

dimaksud dalam undang-undang.

Usaha menengah yaitu usaha ekonomi produktif yang berdiri sendiri

yang dilakukan orang perorangan atau badan usaha yang bukan merupakan

anak perusahaan yang dimilki, dikuasai atau menjadi bagian, baik langsung

maupun tidak langsung dari usaha menengah atau usaha besar dengan jumlah

kekayaan bersih atau hasil penjualan tahunan sebagaimana diatur dalam

undang-undang ini. Cakupan yang luas dan besar memang menyebabkan

fokus pengembangan sering tidakefektif, karena karakter dan orientasi bisnis

yang dijalankan oleh para pemilik usaha, jika digunakan basis penyediaan

pembiayaan sebagai tolak ukur, maka usaha kecil dalam pengertian UU

No.20/2008 dapat dibedakan menjadi tiga kelompok, yaitu:

Gambar 1. Klasifikasi UMKM beerdasarkan UU No.20/2008

12

E. Penelitian Terdahulu

1. Penelitian yang dilakukan oleh Yuli Indrawati (2009) mengenai analisis

efisiensi bank umum diindonesia periode 2004-2007 aplikasi metode Data

Envelopment Analysis DEA. Hasil penelitiannya menunjukkan bahwa

bank umum diindonesia relatif belum efisiensi dan juga menunjukkan

bank milik pemerintah menjadi kelompok bank paling efisien.

2. Penelitian yang dilakukan oleh Indra Permana Putra (2013) di Malang

tentang analisis tingkat efisiensi perbankan bumn dan bank Asing di

indonesia. Hasil perhitungan dengan DEA, tingkat efsiensi pada kelompok

bank asing lebih tinggi daripada kelompok bank BUMN. Hal ini

membuktikan kesehatan kelompok perbankan asing lebih baik daripada

kesehatan kelompok perbankan BUMN.

3. Penelitian yang dilakukan oleh Tan Henry (Magister

Manajemen/Perbankan, Gunadarma Indonesia). Hasil penelitian

menunjukkan bahwa bank asing secara khusus lebih fokus menjadi bank

yang melakukan aktivitas yang menghasilkan fee (fee based income) bank

asing juga melakukan ekspansi kredit konsumsi dengan jangka waktu yang

pendek, dengan tingkat penyaluran kredit yang dilakukan bank asing telah

lebih baik dari bank umum, tetapi penyaluran kredit hanya untuk kredit

konsumsi bukan untuk kredit pembangunan infrastruktur atau untuk

industri yang dapat menyerap banyak tenaga kerja yang lebih tertuju pada

sektor riil. Secara keseluruhan bank asing mempunyai kinerja yang lebih

baik dari bank umum, baik dari segi laba yang diperoleh maupun tingkat

efisiensinya.

4. Penelitian yang dilakukan oleh Djoko Retnadi tahun 2006 dengan judul

“Perilaku Penyaluran Kredit Bank” dalam tulisanya beliau membahas

tentang tiga faktor yang mempengaruhi pola penyaluran kredit bank yaitu

kondisi suku bunga uphoria pemberantasan KKN di bank BUMN dan

adanya imbauan pemerintah kepada perbankan untuk membiayai proyek

infrastruktur, perkebunan, dan energi.

13

5. Penelitian yang lain juga pernah diteliti oleh Darwanto dengan judul

“Kesiapan Bank Pembangunan Daerah (BPD) dalam Menghadapi ASEAN

Economic Comunity” dalam tulisannya dijelaskan bahwa Bank

Pembangunan Daerah mempunyai peluang yang cukup besar dalam

memacu daya saing ekonomi lokal melalui penyaluran modal.

6. Penelitian oleh Lella N Q Irawan tahun (2010) mengenai Fungsi dan

faktor-faktor yang mempengaruhi intermediasi perbankan

nasional.menggunakan metode regresi ganda.hasil dalam penelitian

menyimpulkan bahwa tiga variabel yang diteliti, yaitu NPL,PDB dan suku

bunga dari rentang waktu 2000 sampai 2009 menyatakan bahwa fungsi

intermediasi perbankan nasional belum optimal.

7. Financial Integration Challenges in ASEAN beyond 2015 yang ditulis oleh

Maria Monica Wihardja tahun 2013. Penelitian tersebut mengambil

literatur analisis dan pengalaman empiris yang terjadi pada negara-negara

Eropa saat integrasi menjadi Uni Eropa. Penelitian ini berfokus pada

integrasi perbankan di kawasan ASEAN, penelitian ini menyimpulkan

tentang langkah-langkah dan strategi pemerintah terhadap kebijakan

moneter masing-masing di negara ASEAN dalam menghadapi integrasi

ASEAN.

8. Penelitian yang dilakukan oleh Yildirim dan Philippatos (2003) di Eropa,

menggabungkan metode DEA dan SFA. Hasil penelitian ini menunjukkan

bahwa Bank Asing lebih efisien dibandingkan dengan bank domestik.

METODE PENULISAN

A. Desain Penulisan

Penulisan ini dilakukan dalam rangka meningkatkan peran

intermediasi perbankan nasional dalam menghadapi AEC 2015 melalui

ekspansi kredit. Metode penulisan ini dilakukan dengan studi pustaka dan

beberapa tulisan terdahulu. Dalam karya tulis ini menjelaskan tentang

ekspansi kredit yang digunakan sebagai strategi penguatan sistem perbankan

dalam menghadapi AEC 2015.

14

B. Sumber Penulisan

Sumber yang digunakan dalam karya tulis ini berupa data sekunder.

Data sekunder adalah data yang diperoleh seorang peneliti secara tidak

langsung dr objeknya, tetapi melalui sumber lain, baik lisan maupun tulis

(kamus besar). Referensi dalam penulisan karya tulis ini berasal dari beberapa

buku, jurnal, internet, kamus dan penulisan sebelumnya.

C. Sasaran Penulisan

Strategi penguatan pasar perbankan domestik dalam hal ini ekspansi

kredit yang ditujukan untuk permudahan akses penyaluran kredit bagi pelaku

usaha di Indonesia dalam rangka persiapan daya saing dalam AEC 2015,

maka sasaran dari karya tulis ini adalah sebagai berikut :

1. Perbankan Nasional

Diharapkan dengan permudahan penyaluran kredit mampu

memperkuat daya saing perbankan nasional dalam menghadapi AEC

2015 dimana arus modal asing akan semakin luas dan mudah diakses.

Dengan adanya kemudahan penyaluran kredit kepercayaan nasabah

dengan perbankan nasional meningkat sehingga pangsa pasar domestik

akan tetap berpihak pada perbankan nasional.

2. UMKM

Diharapkan dengan adanya ekspansi kredit pelaku UMKM

akan memperoleh kemudahan dalam akses perolehan modal melalui

perbankan sehingga produktivitasnya akan meningkat dan lebih dapat

mengembangkan inovasi dan siap menghadapi AEC 2015 dengan produk

domestik yang mempunyai kualitas dan daya saing yang tak kalah

dengan produk negara lain.

D. Tahapan Penulisan

Tahap-tahap yang dilalui dalam penulisan ini, yaitu :

1. Memilih masalah penulisan

Pertimbangan dalam memilih masalah dalam karya tulis ini:

15

a. Masalah dalam karya ini mempunyai nilai penelitian, yaitu

mempunyai kegunaan tertentu dan dapat digunakan untuk suatu

keperluan.

b. Masalah yang dibahas menarik bagi penulis.

c. Masalah dalam karya tulis ini bersifat fisible, yaitu masalah yang

dapat diselesaikan dan dijelaskan secara diskriptif.

2. Sumber pemerolehan masalah

Dalam penulisan ini sumber pemerolehan masalah diperoleh dari :

a. Bacaan seperti buku, jurnal ilmiah, internet, dan penelitian

sebelumnya.

b. Pengamatan terhadap kegiatan masyarakat

3. Merumuskan masalah

Rumusan masalah dalam penulisan ini,yaitu :

a. Rumusan masalah dalam bentuk pertanyaan.

b. Berisi implikasi dalam memecahkan masalah.

c. Jelas dan singkat.

4. Studi Eksplorasi

Studi eksplorasi adalah kegiatan yang lebih mendalami mengenai

segala sesuatu yang berkaitan dengan masalah yang dipilih. Segala

sesuatu tersebut meliputi: teori, hasil penelitian atau karya tulis yang

sama, data, model analisis, dan metode penelitian. Studi eksplorasi dalam

karya tulis ini menggunakan jurnal ilmiah, internet, buku teks, paper, dan

penulisan terdahulu.

5. Melakukan Pembahasan

Setelah memilih masalah, merumuskan masalah, melakukan studi

eksplorasi, tahap selanjutnya yaitu melakukan pembahasan. Pembahasan

yang pertama kali kita lakukan adalah menjelaskan pengertian, sistem

kerja, manfaat yang diperoleh, dan menggambarkan implementasinya.

16

PEMBAHASAN

A. Penguatan Pasar Domestik Sebagai Strategi Menghadapi AEC

Menjelang Asean Economy Comunity yang akan dilaksanakan 2015.

Banyak yang belum menyadari akan potensi pasar yang ada di indonesia.

sesungguhnya pasar di Indonesia adalah pasar yang paling potensial

dibandingkan pasar di negara-negara ASEAN. Perbankan Indonesia yang

masih mendapatkan margin bunga bersih (net interest margin/NIM)

perbankan di Indonesia masih lebih tinggi dibandingkan negara ASEAN yang

lain. Dengan NIM sekitar 5% perbankan di Indonesia diperkirakan terus

tumbuh dan bertahan untuk beberapa tahun mendatang. Laba perbankan

umum di Tanah Air juga masih tumbuh baik, meski Bank Indonesia dan

pemerintah menekankan stabilisasi ekonomi dengan menaikkan suku bunga

dan memperketat likuiditas. Hal ini karena jumlah penduduk Indonesia yang

lebih dari 230 juta, dan sebagian besar penduduk indonesia bekerja disektor

informal atau sering disebut UMKM yang terus bertambah jumlahnya

disetiap tahun.

Tabel 1. Perkembangan Usaha Mikro, Kecil, Menengah (UMKM)

dan Usaha Besar (UB) tahun 2011-2012. Berdasarkan kementrian koperasi

dan MKM RI (www.depkop.go.id)

17

Berdasarkan tabel diatas perkembangan UMKM dari tahun 2011

sampai dengan 2012. Jumlah UMKM ditahun 2012 mencapai 56.534.592

(98,79 %) dari seluruh usaha di Indonesia. Kontribusi UMKM dalam

penyerapan tenaga kerja 97,16% dan untuk sumbangan UMKM terhadap

Produk Domestik Bruto (PDB) ditahun 2012 mencapai 57,48%. Dengan

banyaknya jumlah UMKM dan pemerintah yang selalu memberikan

dukungan kepada perbakan indonesia untuk memberikan inovasi program

demi pemberdayaan UMKM. Peluang perbankan diIndonesia untuk

memfokuskan pada pemberian kredit kepada UMKM. Perbankan harus lebih

awal menguasai pasar domestik dengan lebih agresif dan progessif, sebelum

bank asing melirik pemberian kredit untuk UMKM.

Profitabilitas perbankan Seiring dengan kondisi perekonomian

Indonesia yang relatif terjaga, industri perbankan mampu mencatatkan profit

yang cukup besar. Selama semester I 2013 perbankan membukukan laba

bersih sebesar Rp51,1triliun, lebih tinggi dibandingkan dengan 2 semester

sebelumnya. Kenaikan laba tersebut antara lain didorong oleh pertumbuhan

pendapatan bunga kredit dengan kontribusi sebesar 72,2% dari total

pendapatan bunga.

Secara tahunan, pendapatan bunga kredit mengalami pertumbuhan

mencapai 15,5%. Tingginya laba tersebut tercermin dari ROA perbankan

yang mencapai 3,0% (per Juni 2013), menurun tipis dibandingkan posisi

Desember 2012 sebesar 3,1%. Jika dilihat per kelompok bank, porsi terbesar

penyumbang laba bersih Perbankan terdapat pada kelompok bank Persero

yang mencapai 44,8%, disusul BUSN 35,2%, BPD 11,5%, KCBA 4,4% dan

Campuran 4,1%.

Tabel 2 perkembangan laporan Laba/rugi

Sumber : statistik perbankan Indonesia.

18

Laba operasional perbankan didominasi oleh Net Interset Income

(NII). Pada Juni 2013, laba operasional perbankan tercatat sebesar Rp 62,0

triliun, meningkat 11,1% dibanding laba operasional semester yang sama

tahun lalu.

Tabel 3. Perkembangan profitabilitas dan kredit per kelompok bank

Sumber: statistik bank indonesia (www.bi.go.id) dan laporan bulanan bank

umum, Bank Indonesia.

Laba operasional tersebut terutama didukung pencapaian rata-rata NII

bulanan perbankan selama semester I 2013 sebesar Rp19,0 triliun, lebih

tinggi dari perolehan semester lalu (Rp18,3 triliun) maupun posisi yang sama

tahun lalu (Rp16,3 triliun). Peningkatan NII menunjukkan bahwa perbankan

sudah mampu melakukan efisiensi tercermin dari terus meningkatnya

pendapatan bunga sebagai dampak dari kredit yang bertumbuh dan cenderung

menurunnya beban bunga perbankan. Namun demikian, bank perlu

mencermati dampak dari penyesuaian suku bunga DPK dan kredit pada

semester II 2013 sebagai akibat daripeningkatan BI-Rate pada akhir Juni

2013.

Gambar 2. Komposisi pendapatan Bunga Industri Perbankan (%)

19

Sumber : statistik bank indonesia

Pendapatan bunga kredit masih menduduki posisi teratas dari total

pendapatan bunga dengan kecenderungan meningkat. Semakin meningkatnya

share pendapatan bunga kredit terhadap total pendapatan bunga tersebut

sejalan dengan meningkatnya jumlah penyaluran kredit perbankan.Terdapat

dua sudut pandang teori mengenai peningkatan profitabilitas perbankan yaitu

sudut pandang efisiensi (ES) dan sudut pandang market power. Menurut

Guerrero-Mora & Sepulveda-Villarreal (2006), baik paradigma efisiensi

maupun paradigma market power bermuara pada market share.

Pentingnya penguatan pasar domestik melalui pemberian kredit

kepada UMKMM menjadi peluang emas bagi perbankan indonesia karena

dibandingkan dengan bank asing tingkat efisiensi perbankan nasional masih

jauh tertinggal.Berdasarkan penelitian yang dilakukan oleh Yildirim dan

Philippatos (2003) di Eropa, menggabungkan metode DEA dan SFA. Hasil

penelitian ini menunjukkan bahwa Bank Asing lebih efisien dibandingkan

dengan bank domestik.

Penelitian yang dilakukan oleh Indra Permana Putra (2013) di Malang

tentang analisis tingkat efisiensi perbankan bumn dan bank Asing di

indonesia. Hasil perhitungan dengan DEA, tingkat efsiensi pada kelompok

bank asing lebih tinggi daripada kelompok bank BUMN. Hal ini

membuktikan kesehatan kelompok perbankan asing lebih baik daripada

kesehatan kelompok perbankan BUMN.

Penelitian yang dilakukan oleh Tan Henry (Magister

Manajemen/Perbankan, Gunadarma Indonesia) Hasil penelitian menunjukkan

bahwa bank asing secara khusus lebih fokus menjadi bank yang melakukan

20

aktivitas yang menghasilkan fee (fee based income) bank asing juga

melakukan ekspansi kredit konsumsi dengan jangka waktu yang pendek,

dengan tingkat penyaluran kredit yang dilakukan bank asing telah lebih baik

dari bank umum, tetapi penyaluran kredit hanya untuk kredit konsumsi bukan

untuk kredit pembangunan infrastruktur atau untuk industri yang dapat

menyerap banyak tenaga kerja, yang lebih tertuju pada sektor riil. Secara

keseluruhan bank asing mempunyai kinerja yang lebih baik dari bank umum,

baik dari segi laba yang diperoleh maupun tingkat efisiensinya.

Penguatan market share dalam negeri menjadi alternati solusi dalam

menjaga profitabilitas perbankan. Berdasarkan grafik komposisi pendapatan

bunga industri, pendapatan bunga kredit masih menduduki posisi teratas dari

total pendapatan bunga.perbankan asing lebih terfokus pada pemberian kredit

pada perusahaan yang laba setiap tahunnya stabil, lebih kepada kredit

konsumsi dan sedikit bank asing yang mau memberikan kredit bantuan modal

kepada UMKM.

Bank asing masih menganggap bahwa UMKM tidak memnuhi

persyaratan sebagai peminjam,serta sifat UMKM yang belum bankable.

UMKM yang lebih percaya terhadap bank domestik terhadap bank asing

dalam penambahan modal,menjadikan kekuatan bank domestik dalam

mempertahankan eksistensinya terhadap bank asing di Indonesia.

Kondisi perbankan indonesia dengan jumlah yang berlebihan menurut

BI dan OJK dimana jumlah bank mencapai 120,yang terdiri dari 4 Bank

persero dengan jumlah kantor 6.287, 36 BUSN Devisa dengan jumlah kantor

7965, 30 BUSN Non Devisa dengan jumlah kantor 1.563, 26 BPD dengan

jumlah kantor 2.021, 14 Bank Campuran dengan jumlah kantor 270, dan 10

Bank Asing dengan jumlah kantor 197. Total kantor perbankan diIndonesia

mencapai 18.558 kantor di seluruh indonesia.

Banyaknya jumlah bank dan kantor cabang perbankan indonesia

sering dipandang sebagai sesuatu yang buruk,jika dilihat dari tingkat efisiensi

dengan banyaknya cabang akan menjadikan bank menjadi kurang efisien

tetapi jika kita melihat dari segi market share,banyaknya bank dan kantor

21

cabang akan mempermudahkan UMKM mendapatkan layanan perbankan.kita

tahu bahwa wilayah indonesia yang begitu luas dan banyak wilayah terpencil

yang masih sulit mengakses kredit. Banyaknya kantor cabang perbankan bisa

dijadikan kekuatan bagi perbankan kita dalam menghadapi bank asing.Bank

asing yang tidak seliberal perbankan indonesia dalam membuka kantor

cabang sebagai kelemahan yang patut kita manfaatkan.

B. Kondisi Fungsi Intermediasi Perbankan Terhadap UMKM.

Bank berperan penting dalam mendorong perekonomian nasional

maupun daerah melalui fungsi intermediasinya yang diukur dari Loan to

Deposit Ratio (LDR) yaitu angka perbandingan antara jumlah pinjaman

terhadap kredit.

LDR sebagai indikator keberhasilan perbankan dalam menjalankan

fugsi intermediasinya.Sebelum krisis 1997 angka LDR mencapai 94,46%.

Kondisi fungsi intermediasi perbankan saat ini masih tidak stabil terkadang

naik dan mengalami penurunan. Kondisi fungsi intermediasi harus stabil dan

perlu ditingkatkan dalam menghadapi AEC 2015.

Adanya assymetric information tentang kondisi perusahaan, membuat

pertumbuhan kredit untuk kegiatan produktif yaitu modal kerja dan investasi

yang sifatnya jangka panjang tumbuh lebih rendah. Sedangkan untuk

penyaluran kredit UMKM terdapat kendala oleh kurangnya pemahaman

perbankan terhadap UMKM. Kondisi UMKM yang belum bankable

mengakibtakan pembiayaan UMKM terhadap perbankan masih banyak dalam

bentuk pengambil-alihan debitur UMKM dari bank lain dan bukan

menciptakan debitur UMKM baru.

Fungsi intermediasi perbankan untuk melakukan ekspansi masih

belum optimal. Semakin besarnya jumlah kredit yang diberikan, maka akan

membawa konsekuensi semakin besarnya risiko yang harus ditanggung oleh

bank yang bersangkutan.Akibat tingginya NPL perbankan harus menyediakan

pencadangan yang lebih besar, sehingga modal bank berkurang. Besaran

modal sangat mempengaruhi besarnya ekspansi kredit. Besarnya NPL

menjadi salah satu penyebab sulitnya perbankan dalam menyalurkan kredit.

22

Berdasarkan Surat Edaran Bank Indonesia No.6/23/DPNP 31 Mei

2004 LDR berkisar 85%-100% . Semakin tinggi LDR menunjukkan semakin

rawan kondisi likuiditas bank. Sebaliknya, semakin rendah LDR

menunjukkan kurangnya efektifitas bank dalam menyalurkan kredit. Semakin

tinggi LDR maka kesehatan bank semakin menurun (kondisi likuiditas

terancam), maka LDR berpengaruh terhadap kegagalan bank.

Penyaluran kredit untuk UMKM berdasarkan Inpres Nomor 6 tanggal

8 Juni 2007 tentang Kebijakan Percepatan Pengembangan Sektor Riil dan

Pemberdayaan UMKM yang diikuti dengan nota kesepahaman bersama

antara Departemen Teknis, Perbankan dan Perusahaan Penjaminan

Kredit/Pembiayaan kepada UMKM dengan pola penjaminan dengan nama

Kredit Usaha Rakyat (KUR) dan didukung oleh Inpres Nomor 5 Tahun 2008

tentang Fokus Program Ekonomi 2008-2009 untuk menjamin implementasi

atau percepatan pelaksanaan kredit usaha rakyat ini.

KUR ini ditujukan untuk membantu ekonomi usaha rakyat kecil

dengan cara memberi pinjaman untuk usaha yang didirikannya UMKM

dengan fasilitas penjaminan apabila terdapat nasabah UMKM yang gagal

bayar. Penjaminan ini tidak menutup seluruh kredit macet karena sebagian

juga ditanggung oleh perbankan meskipun porsinya lebih kecil. Dengan

skema KUR ini diharapkan bank akan lebih meningkatkan penyaluran kredit

kepada UMKM yang memiliki usaha yang produktif dan layak tetapi tidak

memenuhi persyaratan kredit yang ditetapkan oleh bank.

Perkembangan kredit UMKM meliputi perkembangan net ekspansi

kredit UMKM, baki debet kredit UMKM, perkembangan net ekspansi dan

baki debet kredit UMKM menurut klasifikasi usaha, perkembangan net

ekspansi dan baki debet kredit UMKM menurut sektor usaha, serta

perkembangan NPL gross kredit UMKM. Data-data tersebut menggunakan

kriteria Bank Indonesia yang baru yang mengacu pada UU 20/2008 tentang

Usaha Mikro, Kecil dan Menengah.

Perkembangan kredit UMKM yang dilakukan oleh kredit bank umum

konvesional,BPR konvensional, dan BPR Syariah. Pada akhir Triwulan III

23

2013 baki debet kredit UMKM mencapai Rp619,3triliun, tumbuh 20,9%

(yoy). Pertumbuhan tersebut lebih tinggi dari pertumbuhan triwulan

sebelumnya sebesar 15,4% (yoy). Sementara itu, pertumbuhan total kredit

perbankan mencapai 23,5% (yoy). Pangsa kredit UMKM terhadap total kredit

perbankan pada periode laporan sebesar 19,1%, menurun dari pangsa

triwulan sebelumnya sebesar 20,1%.

Gambar 3. Kredit UMKM Menurut Klasifikasi Usaha

Sumber : Bank Indonesia

Menurut klasifikasi usaha,sebagian besar kredit UMKM disalurkan

pada kredit usaha menengah yaitu 48,6% dan selebihnya kepada kredit usaha

kecil 29,9% dan kredit usaha mikro sebesar 21,5%. Menurut jenis

penggunaan, kredit UMKM terutama disalurkan untuk membiayai kredit

modal kerja sebesar 73,7%, sedangkan untuk kredit investasi tercatat 26,3%.

Menurut jenis penggunaan, kredit UMKM terutama disalurkan untuk

membiayai kredit modal kerja sebesar 73,7%, sedangkan untuk kredit

investasi tercatat 26,3%.

Menurut kelompok bank, Kredit UMKM sebagian besar disalurkan

oleh kelompok Bank Persero Sebanyak Rp289,8 triliun (46,8%), diikuti

kelompok Bank Swasta Nasional Devisa Sebesar Rp 217,0 Triliun (35,0%),

BPD Rp45,6 Triliun (7,4%), BPR/BPRS29,9 triliun(4,8%), dan Bank Swasta

Nasional Non Devisa sebesar Rp27,6 Triliun (4,5%). Menurut sektor

ekonomi, penyaluran kredit kepada usaha mikro, kecil, dan menengah masih

didominasi oleh sektor perdagangan besar &eceran, industri pengolahan, dan

24

sektor pertanian, perburuan, & kehutanan masing–masing sebesar 53,0%,

9,5%, dan 8,0%.

Menurut lokasi proyek, Provinsi DKI Jakarta masih merupakan

provinsi dengan pemberian kredit UMKM terbesar (15,2%), diikuti Jawa

Timur (13,2%) dan Jawa Barat (13,0%). Kinerja (Non Performing Loan)

Kredit UMKM. Non Performing Loan (NPL) kredit UMKM secara

keseluruhan pada akhir Triwulan III 2013 tercatat 3,69%, memburuk

dibandingkan rasio NPL kredit pada triwulan sebelumnya (3,53%), namun

lebih rendah bila dibandingkan periode yang sama tahun sebelumnya

(3,78%). NPL tertinggi terjadi pada kredit usaha kecil sebesar 5,19% dan

terendah terjadi pada kredit usaha menengah sebesar 2,85%.

Gambar 4. NPL Kredit UMKM September 2013

Sumber : Bank Indonesia

Menurut Kelompok bank, NPL tertinggi terjadi pada kelompok

BPR/BPRS sebesar 7,53% dan terendah pada kelompok bank campuran

sebesar 2,06%. Perkembangan Jumlah Rekening . Perkembangan jumlah

rekening kredit UMKM secara keseluruhan pada akhir Triwulan III

2013tercatat 9,9 juta,meningkat dibandingkan jumlah rekening kredit pada

triwulan sebelumnya (9,6 juta) maupun pada periode yang sama tahun

sebelumnya (9,4 juta).

Penyaluran kredit UMKM tahun 2014 bank nasional sebanyak

7(tujuh) bank yaitu Bank Nasional Indonesia (BNI), Bank Rakyat Indonesia

(BRI), Bank Mandiri, Bank Tabungan Negara (BTN), Bank Bukopin, Bank

Syariah Mandiri (BSM) dan Bank Negara Indonesia Syariah (BNI Syariah).

25

Bank BRI adalah penyalur KUR terbesar dengan total plafond mencapai Rp.

88,9 triliun.

Selain sektor ritel BRI juga menyalurkan KUR di sektor mikro yang

masing-masing plafondnya sebesar Rp. 19,9 triliun dan Rp. 71,6 triliun,

debiturnya 100.913 UMK dan 9.335.142 UMK, rata-rata kredit Rp. 171,7

juta/debitur dan Rp. 7,7 juta/debitur, serta NPL penyaluran masing-masing

2,6% dan 1,9%. Peringkat kedua yaitu Bank Bank Mandiri dengan total

plafond sebesar Rp. 14,48 triliun, debiturnya sebanyak 295.901 UMK,

dengan rata-rata kredit Rp. 48,9 juta/debitur serta nilai NPL sebesar 4,2%.

Di urutan ketiga adalah BNI dengan total plafond sebesar Rp. 14,04

triliun,debiturnya sebanyak 199.366 UMK, dengan rata-rata kredit Rp. 70,5

juta/debitur serta nilai NPL sebesar 3,6%. Selanjutnya berturut-turut yaitu

BTN dengan plafondRp. 4,29 triliun, BSM dengan plafond Rp. 3,63 triliun,

Bank Bukopin dengan plafond 1,79 triliun dan BNI Syariah dengan plafond

Rp. 229.310 miliar.

Secara keseluruhan nilai Non Performing Loan (NPL) penyaluran

KUR oleh bank pelaksana ini masih dibawah 5% yaitu sebesar 3,1%.

Diharapkan pada periode-periode berikutnya nilai NPL pada bank yang masih

di atas 5% bisa turun sehingga penyalurannya lebih tepat sasaran.

Gambar 4. Jenis Kredit Yang diperoleh Rumah Tangga bisnis

26

Gambar 5. Jumlah Rumah Tangga Bisnis Yang Menerima Kredit

Sumber: Data Susenas 2010 (diolah)

Dalam Susenas 2010 juga terdapat informasi mengenai jumlah rumah

tangga bisnis yang memiliki akses tehadap sumber pembiayaan dari kredit

perbankan. Rumah tangga yang telah mendapatkan kredit perbankan ternyata

jumlahnya sangat kecil sebesar 12,98% dari total rumah tangga yang

mendapatkan kredit perbankan, sedangkan sisanya dalam jumlah besar belum

pernah merasakan akses perkreditan dari perbankan. Gambaran ini

menunjukkan rumah tangga yang melakukan usaha masih sedikit

mendapatkan akses perkreditan perbankan. Susenas juga menggali informasi

mengenai jumlah rumah tangga bisnis yang mendapatkan KUR, yang

jumlahnya hanya 8,38% dari total rumah tangga bisnis penerima kredit

perbankan, sedangkan sisanya dalam jumlah besar malah mendapatkan kredit

dalam bentuk non KUR termasuk skim kredit UMKM yang komersial.

Gambaran ini menunjukkan beberapa golongan rumah tangga bisnis

sebenarnya mempunyai kemampuan untuk menarik dan membayar pinjaman

kredit yang bersifat komersial.

Masih banyaknya UMKM yang belum mendapatkan akses kredit

dalam pengembangan usahanya menjadikan peluang bagi perbankan untuk

menyalurkan kredit dan menambah pendapatan bunga kredit.Perbankan perlu

mengoptimalkan penyaluran kredit kepada UMKM karena masih banyaknya

masyarakat yang belum sepenuhnya penerima bantuan modal.menjaga

kestabilan penyaluran kredit kepada UMKM juga perlu diperhatikan oleh

perbankan.

27

C. Ekspansi Kredit Sebagai Strategi Dalam Penguatan Pasar Domestik

Penyaluran Dana Perbankan Indonesia

Sebagaimana yang tertuang dalam Undang-undang Republik

Indonesia Nomor 7 Tahun 1992 Tentang Perbankan yang telah diubah

menjadi Undang-undang Nomor 10 Tahun 1998. Pada Bab I Ketentuan

Umum, pasal 1, nomor 2 yang berisi bahwa bank adalah badan usaha yang

menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-

bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Pada Bab II Asas, Fungsi dan Tujuan Pasal 2 menyatakan bahwa fungsi

utama perbankan Indonesia adalah sebagai penghimpun dan penyalur

dana masyarakat. Selain itu, fungsi perbankan terhadap perekonomian

negara dalam undang-undang tersebut adalah untuk membantu pemerintah

dalam mewujudkan pelaksanaan pembangunan nasional yang merata,

pertumbuhan ekonomi dan stabilitas nasional kearah peningkatan

kesejahteraan rakyat secara menyuluruh.

Gambar 7. skema utama peran perbankan di Indonesia.

Seperti pada

Gambar yang di atas menjelaskan bahwa melalui fungsi utama perbankan

diharapkan perbankan di Indonesia ikut aktif dalam membantu pemerintah

membangun perekonomian negara.

Bank

Menghimpun

Dana

Menyalurkan

Dana

Memberikan Jasa

Rekening Giro

Rekening

Tabungan

Rekening

Deposito

Kredit Investasi

Kredit Modal

Kerja

Kredit Konsumsi

Dan lain-lain

Transfer

Kliring

Inkaso

Safe Deposit Box

Kartu Kredit

Bank Notes

Bank Garansi

Bank Draft

Letter of Credit

Dan lain-lain

28

0

50000

100000

Desember

'08

Desember

'09

Desember

'10

Desember

'11

Desember

'12

Bank Perkreditan Rakyat

Bank Perkreditan

Rakyat

Tabel 5. Stastik penyaluran dana perbankan di Indonesia terhadap

masyarakat pada periode Desember 2008-2012

Sumber : Bank Indonesia

Laporan yang terbit pada bulan Desember tahun 2008 menyatakan bahwa

bank umum telah menyalurkan dana ke masyarakat sebesar Rp 2.015.221 triliun.

Pada periode yang sama di tahun 2009, penyaluran dana oleh bank umum

mengalami kenaikan sebesar 11,69 % atau sebesar Rp 2.282.179 triliun.

Kemudian, pada periode yang sama di tahun 2010 penyaluran dana perbankan

sebesar Rp 2.765.912. Sedangkan pada periode yang sama, di tahun 2011

penyaluran dana oleh bank umum mengalami kenaikan sebesar 22,27 %

dibandingkan tahun 2010 (sebesar Rp 3.412.463 triliun) dan selisih pada tahun

2012 dan 2011 di periode yang sama hanya mengalami kenaikan sebesar 1,10 %

(sebesar Rp 4,172.672 triliun). Hal yang sama juga terjadi pada bank perkreditan

rakyat, setiap tahunnya penyaluran dana bank perkreditan rakyat mengalami

kenaikan. Akan tetapi, besarnya penyaluran dana oleh bank perkreditan rakyat

tidak sebesar jika dibandingkan dengan bank umum.

Tabel 6. tabel pergerakan penyaluran dana oleh bank perkreditan rakyat

kepada masyarakat.

Ekspansi Kredit MKM/UMKM Triwulan IV tahun 2008-2010

0

2.000.000

4.000.000

6.000.000

Desember

'08

Desember

'09

Desember

'10

Desember

'11

Desember

'12

Bank Umum

Bank Umum

Miliar Rupiah

Miliar Rupiah

29

Laporan Perkembangan Kredit MKM dan Perbankan Periode Triwulan IV

Tahun 2008-2010 yang diterbitkan oleh Bank Indonesia sebagai berikut.

Gambar 8. Perkembangan Kredit MKM dan Perbankan Periode Triwulan IV

Tahun 2008-2010

Sumber : bank indonesia

Pada Triwulan IV 2008, net ekspansi kredit Mikro, Kecil, dan Menengah

(MKM) mencapai Rp136,6 triliun atau 101,3% dari Business Plan Perbankan

2008 sebesar Rp134,8 triliun (setelah revisi). Sebagai perbandingan, pada tahun

2007 RBB adalah sebesar Rp86,0 triliun dan realisasinya mencapai Rp96,2 triliun

atau 111,8%. Pangsa net ekspansi kredit MKM sampai dengan Triwulan IV 2008

yakni 43,9% dari total net ekspansi kredit perbankan, menurun dibandingkan

pangsa net ekspansi kredit MKM sampai dengan Triwulan IV 2007 sebesar

45,0%. Kemudian, akibat dampak krisis keuangan global masih terasa hingga

akhir tahun terhadap net ekspansi kredit MKM dan perbankan. Hal ini tercermin

dari net ekspansi kredit MKM yang hingga akhir Triwulan IV 2009 hanya

mencapai Rp106,4 triliun atau 77,6% dari Rencana Bisnis Bank (RBB) kredit

MKM 2009 (yang telah direvisi) sebesar Rp137,2 triliun. Angka ini jauh lebih

rendah dibandingkan net ekspansi kredit MKM Triwulan IV 2008 yang mencapai

Rp136,3 triliun atau 101,1% dari RBB 2008. Meski demikian, net ekspansi kredit

MKM tersebut memegang porsi terbesar dari net ekspansi kredit perbankan yaitu

sebesar 80,0%. Pada tahun 2010, perekonomian Indonesia menunjukkan

kestabilan dan kekondusifan, meskipun ancaman dampak krisis dari Eropa masih

membayangi. Pada tahun tersebut terjadi penurunan tingkat suku bungan yang

mendorong peningkatan pemberikan kredit terhadap MKM. Sampai dengan

Triwulan IV 2010, net ekspansi kredit MKM sekitar Rp 193,7 triliun atau

0

200

400

2008 2009 2010

Net Ekspansi Perbankan

Net Ekspansi MKM

30

mengalami pertumbuhan sebesar 25,3 % dibandingkan periode yang sama pada

tahun sebelumnya.

Sedangkan, target net ekspasi dalam RBB tahun 2010 adalah Rp 172,9

triliun. Dengan demikian, realisasi net ekspansi sebesar 112 % telah melampaui

dari target dalam RBB. Kemudian, pada tahun 2011 terjadi perubahan atau

transisi, yaitu statistik UMKM disajikan berdasarkan kriteria usaha sedangkan

statistik MKM disajikan berdasarkan platfond sebagai pembanding. Hal tersebut

berkaitan dengan masa transisi bagi perbankan di Indonesia dalam menyesuaikan

data kredit UMKM sebagaimana definisi UMKM yang tertuai pada UU Nomor 20

Tahun 2008 Tentang UMKM. Data UMKM yang ditampilkan merupakan data

yang berasal dari bank-bank umum dan bank perkreditan rakyat konvensional.

Realisasi RBB net ekspansi kredit UMKM pada tahun tersebut lebih rendah

daripada realisasi RBB MKM pada periode yang sama, UMKM sebesar Rp 85,6

triliun atau 66,8 % dari RBB 2011 yang sudah di revisi –Rp 128,2 triliun.

Sedangkan, MKM pada periode yang sama mencapai Rp 230,2 triliun dan total

kredit perbankan yang mencapai angka Rp 448,6 triliun atau 102,0%. Di tahun

2012. Net ekspansi kredit UMKM mencapai Rp 72,3 triliun atau 47,9 % dari RBB

151 triliun. Realisasi kredit UMKM tersebut lebih rendah bila dibandingkan

dengan realisasi total kredit perbankan yang telah mencapai 98,4 % dari RBB

perbankan. Berdasarkan dengan data terakhir pada tahun 2012, realisasi RBB

kredit UMKM masih rendah jika dibandingkan realisasi kredit perbankan. Hal

tersebut perlu menjadi perhatian bagi pemerintah, dalam hal ini Bank Indonesia

dan OJK sebagai regulator. Ekspansi kredit UMKM perlu ditingkatkan lagi oleh

perbankan Indonesia karena diantaranya sebagai salah satu upaya menguasai pasar

domestik dari gempuran bank-bank asing atau bank-bank asing yang akan masuk

pada ASEAN Economy Community (AEC), sektor UMKM juga yang tahan

banting terhadap krisis ekonomi yang selama ini terjadi, seperti yang terjadi pada

tahun 1997 dan 2008. Kemudian, perluasan atau ekspansi kredit UMKM menjadi

strategi perbankan di Indonesia agar pasar domestik lebih kuat daripada

sebelumnya. Melalui ekspansi kredit UMKM, bank-bank umum dan bank

perkreditan lokal diharapkan mampu bersaing dengan berbagai program yang

31

ditawarkan bank-bank asing yang akan masuk ke Indonesia pada AEC tahun

2015. Selain itu, hal tersebut bagi sebagian bank-bank besar lokal sebagai upaya

agar mereka menjadi salah satu Qualified ASEAN Banks (QABs) .

D. UMKM Sebagai Target Potensial dalam Ekspansi Kredit Perbankan

Domestik

UMKM memberikan peran yang cukup besar dalam perekonomian

Indonesia. Tidak bisa dipungkiri bahwa umkm dapat bertahan dan bahkan

meningkat jumlahnya ketika krisis ekonomi tahun 1998 terjadi, dibandingkan

dengan perusahan–perusahaan besar lainya. UMKM juga mampu membantu

menurunkan jumlah pengangguran di Indonesia dan juga merupakan usaha

informalyang menjadi mata pencaharian bagi penduduk yang tidak memiliki

akses spesifikasi dalam memperoleh pekerjaan formal. Sayangnya,

pengembangan dalam sektor usaha kecil UMKM ini masih terhalang oleh

ketersediaan modal dan akses perbankan bagi pelaku usaha ini. Pelaku usaha

sektor ini dianggap belum bankable, untuk akses kredit misalnya, UMKM

dianggap sangat rentan dalam risiko kredit serta tidak memberikan prospek

yang bagus dibandingkan dengan perusahaan-perusahaan besar. Padahal

sektor ini justru memiliki kemampuan untuk memulihkan diri lebih cepat

ketika mendapat goncangan ekonomi.

Dalam ASEAN Economic Comunity yang akan diberlakukan pada

tahun 2015 mendatang akan terjadi pasar bebas di kalangan anggota AEC itu

sendiri tak terkecuali sektor perbankan. Penguatan sektor perbankan nasional

perlu dilakukan oleh pemerintah, daya saing antar bank akan semakin luas

dan kompleks. Diperlukan strategi yang kuat untuk mengantisipasi dominasi

perbankan asing di Indonesia. Salah satu program perbankan yang dirasa

mampu memperkuat sistem adalah ekspansi kredit. Usaha kecil atau UMKM

di Indonesia harus mendapatkan akses permodalan penuh dari bank domestik.

Pada hakekatnya ekspansi kredit merupakan implementasi dari

fungsi intermediasi perbankan, terdapat dua program kebijakan pengkreditan

dalam perbankan nasional yaitu ditujukan untuk pemulihan sektor usaha

besar (korporasi) dan sektor UMKM. Bank cenderung menyalurkan kredit

32

kepada debitur besar karena dianggap mempunyai prospek yang bagus dari

pada sektor usaha kecil atau UMKM. Kendala dalam ekspansi kredit dari dua

sektor tersebut cukup beragam, dari sektor koorperasi misalnya kondisi

keamanan dan kepastian hukum belum memberikan jaminan yang mantap

bagi usaha besar untuk berusaha dengan kapasitas penuh. Sedangkan dari

sektor UMKM pada umumnya masih terkendala oleh kurangnya pemahaman

perbankan terhadap UMKM serta kondisi UMKM sendiri yang belum

bankable, tidak adanya agunan menjadi salah satu sebab kurang memadainya

penyaluran kredit bagi UMKM. Akibatnya, pembiayaan UMKM oleh

perbankan masih banyak dalam bentuk pengambil-alihan debitur UMKM dari

bank lain dan bukan menciptakan debitur UMKM baru.

Kebijakan pengkreditan yang dilakukan pemerintah, Bank Indonesia,

maupun perbankkan untuk pengembangan UMKM sudah cukup beragam.

Dalam kesepakatan bersama (MOU) Menko Kesra selaku Ketua Komite

Penanggulangan Kemiskinan Melalui Pemberdayaan dan Pengembangan

Usaha Mikri, Kecil dan Menengah yang dilaksanakan dalam dua pertemuan

di makasar 8-10 September 2002 dan di Bukit tinggi 21-23 Februari 2003

menghasilkan paparan beberapa pokok permasalahan yang dihadapi UMKM

dalam memperoleh pembiayaan dari lembaga keuangan dan berbagai hal

yang harus dilakukan oleh lembaga keuangan, khususnya perbankan.

Implementasi MOU tersebut diwujudkan dengan adanya program bahwa

mulai tahun 2002, khusus dalam hal penyaluran kredit kepada UMKM, Bank

Indonesia telah menganjurkan kepada perbankan untuk menyusun rencana

penyaluran kredit UMKM di dalam Business Plan masing-masing. Untuk

mempercepat pencapaian rencana bisnis bank untuk penyaluran kredit kepada

UMKM tersebut, perbankan telah menempuh langkah linkage program

dengan BPR, pembentukan KKMB (Konsultan Keuangan Mitra Bank) untuk

memfasilitasi UMKM agar segera bankable, dan di pihak pemerintah juga

mengeluarkan kebijakan program sertifikasi tanah untuk UMKM dan

penerbitan SUP (Surat Utang Pemerintah) sebesar 3 triliun rupiah yang akan

33

disalurkan kepada UMKM melalui beberapa bank dan lembaga keuangan

lain.

Ekspansi kredit terhadap UMKM perlu diperkuat oleh perbankan

domestik mengingat diberlakukannya ASEAN Economic Comunity akan

memperluas arus modal dan jual beli barang dan jasa secara bebas. Masalah

permodalan yang selama ini menjadi kendala bagi UMKM untuk

mengembangkan usahanya sedikit demi sedikit akan mulai teratasi dengan

ekspansi kredit dari perbankan. Kepercayaan nasabah terhadap kinerja

perbankan domestik akan memperkuat daya saing perbankan nasional dalam

menghadapi ASEAN Economic Comunity (AEC) 2015.

E. Analisis Swot Dalam Implementasi Strategi Penguatan Pasar Domestik

Berupa Ekspansi Kredit Terhadap UMKM

Srength

Ekspansi kredit perlu ditingkatkan oleh perbankan Indonesia faktor

utama penguatan sektor umkm melauli program-program penyaluran kredit

yang dilakukan perbankan domestik, diantaranya melalui program KUR yang

sudah dikembangkan beberapa Bank di Indonesia yang dinilai efektif untuk

membantu permodalan usaha rakyat atau UMKM. Pangsa pasar yang sudah

potensial ini diharapkan menjadi motivasi yang cukup kuat bagi perbankan

nasional agar tetap menjadi tuan rumah di negeri sendiri. Memaksimalkan

potensi UMKM sebagai target ekspansi kredit dirasa sangat tepat dilakukan

perbankan nasional. Agar dapat bersaing dengan negara lain anggota AEC

kedua sektor ini harus bersinergi positif untuk memperkuat posisi Indonesia

di kanca internasional.

Weakness

Ketika bank meningkatkan ekspansi kredit maka konsekuensinya

adalah NPL (Non Performing Loan) perbankkan Indonesia menjadi tinggi

sehingga berpotensi adanya kredit macet. Kelemahan ini mampu diatasi

ketika control perbankan terhadap nasabah berjalan baik.

34

Opportunities

Ekspansi kredit memiliki peluang yang cukup besar untuk

memperoleh pendapatan bagi perbankan nasional mengingat suku bunga SBI

mengalami penurunan. Dalam kondisi seperti ini bank akan berfikir untuk

memperoleh pendapatan dari sektor lain selain pembelian SBI yaitu dengan

meningkatkan ekspansi kredit. Sektor UMKM dianggap sebagai target yang

potensial dalam ekspansi kredit mengingat perkembangan dari tahun ke tahun

semakin meningkat jumlahnya. Peluang pangsa pasar yang sudah potensial

ini harus dipertahankan dan ditingkatkan oleh perbankan nasional dengan

beberapa inovasi ekspansi kredit, jangan sampai berlakunya AEC 2015

menjadi pasarnya perbankan asing.

Threth

Terbukanya pasar investasi sebagai dampak dari diberlakukannya

integrasi ekonomi AEC 2015 menimbulkan perluasan akses aliran modal bagi

setiap pelaku usaha. Persaingan pangsa pasar perbankan akan semakin luas

dengan adanya perbankan asing yang masuk ke Indonesia. Daya saing antar

bank menjadi ancaman yang cukup serius mengingat pasar perbankkan tidak

lagi terdiri dari bank lokal tetapi juga bank lokal kepemilikan asing dan bank

asing. Perbankan asing yang masuk mungkin saja mempunyai daya saing dan

efisiensi diatas perbankan nasional kita sehingga berpeluang memperoleh

pangsa pasar yang lebih besar daripada perbankan nasional.

35

KESIMPULAN DAN SARAN

A. Kesimpulan

1. Penguatan pasar domestik dijadikan alternatif solusi untuk

mempertahankan eksistensi perbankan nasional dalam menghadapi bank

asing karena perbankan kita tertinggal jauh dalam efisiensi dibandingkan

bank asing. Pasar indonesia sebagai pasar yang begitu potensial dengan

jumlah penduduk yang sebagian besar bekerja disektor informal.perbankan

indonesia dengan tingkat efisiensi rendah akan sulit memperluas pangsa

pasarnya di luar negeri.

2. Penyaluran kredit perbankan terhadap UMKM (KUR) belum stabil dan

belum maksimal, masih banyak rumah tangga yang melakukan usaha

masih sedikit mendapatkan akses perkreditan perbankan.menjadikan

peluang bagi perbankan untuk menyalurkan kredit dan menambah

pendapatan bunga kreditnya.

3. Ekspansi kredit UMKM perlu ditingkatkan lagi oleh perbankan Indonesia

karena menghindari bank-bank komersial Indonesia menjadi tamu

dirumahnya sendiri sehingga salah satu upaya menguasai pasar domestik

dari gempuran bank-bank asing atau bank-bank asing yang akan masuk

pada ASEAN Economy Community (AEC). Selain itu, hal tersebut bagi

sebagian bank-bank besar lokal sebagai upaya agar mereka menjadi salah

satu Qualified ASEAN Banks (QABs).

4. Sasaran Ekspansi kredit yang potensial diberikan kepada UMKM karena

dengan adanya aliran modal kepada UMKM, tidak hanya akan

meningkatkan profitabilitas perbankan tetapi juga memberikan kemudahan

umkm untuk mengembangkan usahanya dan menciptakan inovasi produk

supaya mampu bersaing dengan produk negara lain.

36

B. Saran

1. Pemerintah

Pemerintah lebih meningkatkan pengawasannya terhadap perbankan dalam

penyaluran kredit rakyat, sehingga seluruh UMKM kita bisa mendapatkan

Kredit Usaha Rakyat dari perbankan.pemerintah perlu memberikan

perlindungan terhadap perbankan nasional sehingga tidak tergusur dari

bank-bank asing yang bakal masuk ke Indonesia melalui kebijakan yang

berpihak pada perbankan nasional.

2. UMKM atau masyarakat

Masyarakat sebagai pelaku usaha perlu meningkatkan kepercayaan kepada

perbankan dan merubah pola pemikiran dan sikap supaya lebih lebih

bankable sehingga bisa mendapatkan kemudahan dalam penambahan

modal usaha.

3. Pihak perbankan

Pihak perbankan memiliki kesadaran diri dan pemahaman diri terhadap

fungsi utamanya sebagai perbankan,yaitu dengan meningkatkan fungsi

intermediasinya. Mengurangi perasangka buruk terhadap umkm maupun

korporasi sehingga tidak terjadi assymetri information.

37

DAFTAR PUSTAKA

Anonim. 2013. http://eprints.unisbank.ac.id/260/1/artikel-48.pdf (Diakses pada

tanggal 27 Februari 2013).

Anonim. 2014. Sebaran Penyaluran Kredit Usaha Rakyat Periode November

2007-Januari 2014. http://komite-kur.com/pdf.php?id=93. (Diakses pada tanggal

13 Maret 2014).

Anonim.http://www.bwtp.org/arcm/indonesia/IV_News_and_Events/BWTPwork

shop/Subari_BankIndonesia.pdf. (Diakses pada tanggal 13 Maret 2014).

Aviliani. 2013. Peran Perusahaan Penjamin Kredit Pada Pengembangan

UMKM.

Biro Pusat Statistik. 2001. Kinerja UKM di Indonesia. Jakarta.

Budi, H Untung. 2000. Kredit Perbankan di Indonesia. Yogyakarta: ANDI

(Diakses pada tanggal 3 maret 2013).

Depkop. 2012. Perkembangan Data Usaha Mikro, Kecil, Menengah (UMKM)

dan Usaha Besar (UB) Tahun 2011-2012.

Financial integration challenges in ASEAN beyon 2015. Maria Monica

Wihardja.ERIA:Jakarta.

Firmansyah Deckiyanto. 2013. Jurnal Efektifitas Kebijakan Pemberian Kredit

Usaha Rakyat (Kur) Mikro Berdasarkan Surat Edaran Direksi Nose: S.09c–

Dir/Adk/03/2010 Atas Ketentuan Kredit Usaha Rakyat (Kur) Mikro.

Retnadi, Djoko. 2006. Memilih Bank Yang Sehat: Kenali Kinerja Pelayananya.

Jakarta: PT ALEX MEDIA KOMPUTINDO Kelompok Gramedia

Sri Mulyati Tri Subari. 2004. Kebijakan dan Strategi Pengembangan Bank

Indonesia dalam Mendukung Pelayanan Keuangan yang Berkelanjutan bagi

Usaha Mikro, Kecil dan Menengah.

Subagyo, Sri Fatmawati dkk. 1997. Bank dan Lembaga Keuangan lainnya.

Yogyakarta: Sekolah Tinggi Ilmu Ekonomi YKPN.

Yustika,Ahmad.2005. Perekonomian Indonesia Deskripsi,Preskripsi Dan

Kebijakan. Bayumedia Publishing. Malang.

38

BIODATA PENULIS

Penulis 1

1. Nama Lengkap : Medani Hakim

2. Tempat, tanggal lahir : Bekasi, 16 Agustus 1993

3. e-mail : [email protected]

4. Jenis Kelamin : Laki-laki

5. Status agama : Islam

6. No.Rekening : 00191-01-61-010045-7

7. Kewarganegaraan : Indonesia

8. Alamat Asal : Jalan Aren Jaya 06 No. 62 RT 06/02, Aren

Jaya, Bekasi Timur, Bekasi

9. Alamat Saat Ini : Jalan Porong RT 03 RW 03, Komplek

LDII, Pucang Sawit, Jebres, Surakarta

10. Status Pendidikan :

a. Jurusan : Ekonomi Pembangunan, Fakultas Ekonomi, Universitas

Sebelas Maret

b. Program Studi : S1 Reguler

11. Hobi : Membaca

12. Riwayat Pendidikan :

No. Nama Instansi Tahun Lulus

1. TK Al Huda 1999

2. SDN Aren Jaya 14 Kota Bekasi 2005

3. SLTP Negeri 11 Kota Bekasi 2008

4. SMAN 8 Kota Bekasi 2011

39

Penulis 2

CURRICULUM VITAE

Khoriyah

085642059493

Ngablak, Tanjung, Klego, Boyolali, Jawa Tengah.

1. Nama lengkap : Khoriyah

2. tempat/tanggal lahir : Boyolali,03 september 1994

3. no. Hp : 085642059493

4. E-mail : [email protected]

5. jenis kelamin : Perempuan

6. status agama : Islam

7. No.Rekening : 00191-01-61-013757-7

8. Kewarganegaraan : Indonesia

9. Alamat Asal : Ngablak, RT 04, RW 15, Tanjung, Klego, Boyolali

10. Status Pendidikan

a. Jurusan : Ekonomi Pembangunan, Fakultas Ekonomi, Universitas Sebelas

Maret

b. Program Studi : S1 Reguler

11. HOBI : MENDENGARKAM MUSIK.

12. Riwayat Pendidikan

NO NAMA LEMBAGA/INSTANSI LULUS TAHUN

1. TK PERTIWI TANJUNG 2000

2. SD TANJUNG 3 KLEGO 2006

3. SMP NEGERI 2 SIMO 2009

4. SMA NEGERI 1 SIMO 2012