# 608 " XVI.ASRIN IKINCI YARISINDA KUREK CEZASI ILE ILGILI HUKUMLER " PROF. MEHMET IPSIRLI

Upload

independentCategory

view

0download

0

Binek Otomobil Piyasasında İlgili Ürün Pazarlarının Tespiti: Bir Yöntem Önerisi ve Türkiye Pazarına Uygulanması (2005)

Fırat Bilgel ve Ali Ilıcak

Alice: …lütfen, hangi yöne gitmemiz gerektiğini

söyler misin?

Kedi: Bu, büyük ölçüde nereye varmak istediğine

bağlı.

Lewis Carroll, Alice Harikalar Diyarında

Giriş

Bu çalışma, binek otomobil piyasasında bulunan modellerin hangi ilgili ürün pazarlarında yer

aldığının nasıl tespit edileceğinin gösterilmesi amaçlamaktadır. Bu amaçla hiyerarşik küme analizi

yoluyla bir ön sınıflandırma yapılmıştır. Daha sonra şasi uzunluğuna göre yapılan mevcut

sınıflandırmanın ihtiyaca cevap vermediğini göstermek için, her sınıftaki otomobil modellerinin

kendi ve çapraz fiyat talep esneklikleri hesaplanmış ve çapraz talep esnekliklerinin ekonometrik

geçerliliği ve büyüklüğü göz önünde bulundurulmuştur. Analiz aynı zamanda Ocak 2006’da

yürürlüğe giren 2005/4 sayılı Motorlu Taşıtlar Sektöründeki Dikey Anlaşmalar ve Uyumlu

Eylemlere İlişkin Grup Muafiyeti Tebliği’nde belirtilen dağıtım sistemlerinin ayrıştırılması

konusunda bir ön inceleme niteliği taşımaktadır.

Bunun için analizde Mart-Kasım 2005 tarihleri arasında segment bazında gruplandırılmış olan

toplam 217 binek otomobilin gerçekleşen aylık satış ve fiyat verileri kullanılarak distribütörlerin

piyasa payları hesaplanmış ve modellerin fiyat talep esnekliğinin ekonometrik tahminleri

yapılmıştır.

Çalışmada araç satış miktarları Otomotiv Distribütörleri Derneği’nin (ODD) 2005 yılına ait Mart-

Kasım arasındaki 9 aylık verilerinden, modellerin fiyatları ise Auto Info Türkye Dergisi’nin ilgili

aya ait Satınalma Rehberi başlıklı bölümlerinden alınmıştır. Ancak miktar verileri nin modellerin

motor hacimlerine göre alt kırılımlarına ulaşamadığımız için, satılan araçların ait olduğu modelin

en ucuz ya da en çok satılan alt-modelinin fiyatından satıldığı varsayılmıştır.

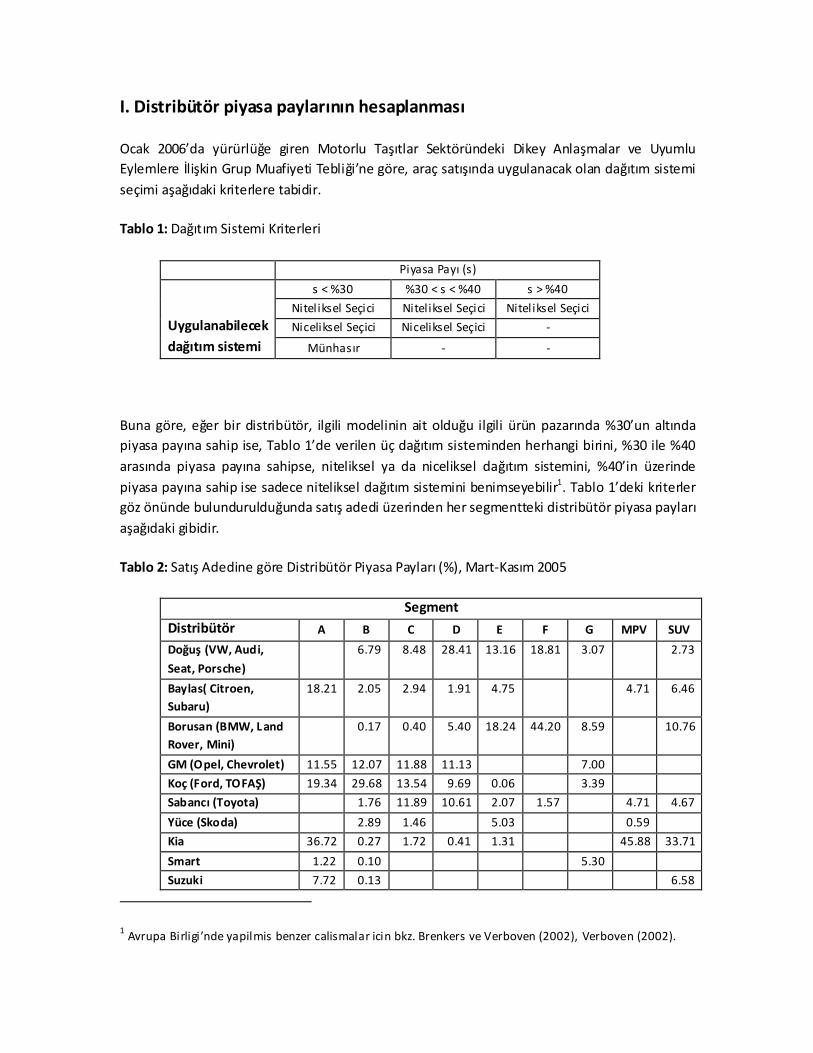

I. Distribütör piyasa paylarının hesaplanması

Ocak 2006’da yürürlüğe giren Motorlu Taşıtlar Sektöründeki Dikey Anlaşmalar ve Uyumlu

Eylemlere İlişkin Grup Muafiyeti Tebliği’ne göre, araç satışında uygulanacak olan dağıtım sistemi

seçimi aşağıdaki kriterlere tabidir.

Tablo 1: Dağıtım Sistemi Kriterleri

Piyasa Payı (s)

Uygulanabilecek

dağıtım sistemi

s < %30 %30 < s < %40 s > %40

Niteliksel Seçici Niteliksel Seçici Niteliksel Seçici

Niceliksel Seçici Niceliksel Seçici -

Münhas ır - -

Buna göre, eğer bir distribütör, ilgili modelinin ait olduğu ilgili ürün pazarında %30’un altında

piyasa payına sahip ise, Tablo 1’de verilen üç dağıtım sisteminden herhangi birini, %30 ile %40

arasında piyasa payına sahipse, niteliksel ya da niceliksel dağıtım sistemini, %40’in üzerinde

piyasa payına sahip ise sadece niteliksel dağıtım sistemini benimseyebilir1. Tablo 1’deki kriterler

göz önünde bulundurulduğunda satış adedi üzerinden her segmentteki distribütör piyasa payları

aşağıdaki gibidir.

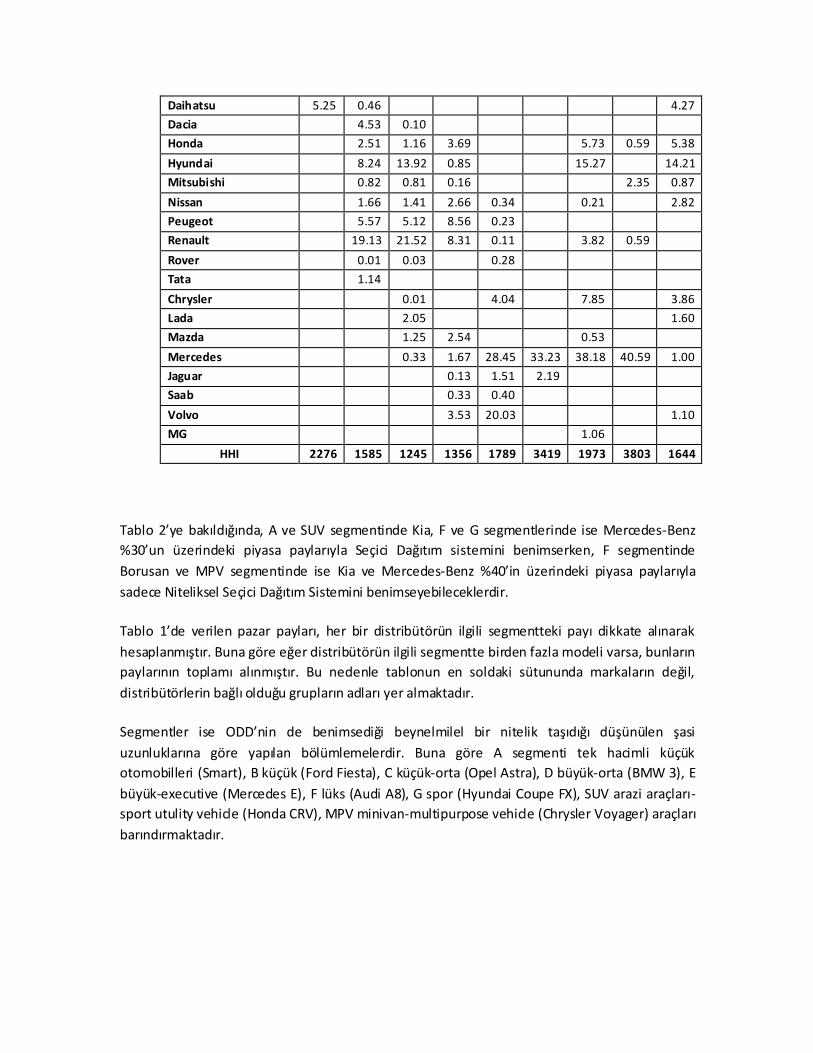

Tablo 2: Satış Adedine göre Distribütör Piyasa Payları (%), Mart-Kasım 2005

Segment

Distribütör A B C D E F G MPV SUV

Doğuş (VW, Audi,

Seat, Porsche)

6.79 8.48 28.41 13.16 18.81 3.07 2.73

Baylas( Citroen,

Subaru)

18.21 2.05 2.94 1.91 4.75 4.71 6.46

Borusan (BMW, L and

Rover, Mini)

0.17 0.40 5.40 18.24 44.20 8.59 10.76

GM (Opel, Chevrolet) 11.55 12.07 11.88 11.13 7.00

Koç (Ford, TOFAŞ) 19.34 29.68 13.54 9.69 0.06 3.39

Sabancı (Toyota) 1.76 11.89 10.61 2.07 1.57 4.71 4.67

Yüce (Skoda) 2.89 1.46 5.03 0.59

Kia 36.72 0.27 1.72 0.41 1.31 45.88 33.71

Smart 1.22 0.10 5.30

Suzuki 7.72 0.13 6.58

1 Avrupa Birligi’nde yapilmis benzer calismalar icin bkz. Brenkers ve Verboven (2002), Verboven (2002).

Daihatsu 5.25 0.46 4.27

Dacia 4.53 0.10

Honda 2.51 1.16 3.69 5.73 0.59 5.38

Hyundai 8.24 13.92 0.85 15.27 14.21

Mitsubishi 0.82 0.81 0.16 2.35 0.87

Nissan 1.66 1.41 2.66 0.34 0.21 2.82

Peugeot 5.57 5.12 8.56 0.23

Renault 19.13 21.52 8.31 0.11 3.82 0.59

Rover 0.01 0.03 0.28

Tata 1.14

Chrysler 0.01 4.04 7.85 3.86

Lada 2.05 1.60

Mazda 1.25 2.54 0.53

Mercedes 0.33 1.67 28.45 33.23 38.18 40.59 1.00

Jaguar 0.13 1.51 2.19

Saab 0.33 0.40

Volvo 3.53 20.03 1.10

MG 1.06

HHI 2276 1585 1245 1356 1789 3419 1973 3803 1644

Tablo 2’ye bakıldığında, A ve SUV segmentinde Kia, F ve G segmentlerinde ise Mercedes-Benz

%30’un üzerindeki piyasa paylarıyla Seçici Dağıtım sistemini benimserken, F segmentinde

Borusan ve MPV segmentinde ise Kia ve Mercedes-Benz %40’in üzerindeki piyasa paylarıyla

sadece Niteliksel Seçici Dağıtım Sistemini benimseyebileceklerdir.

Tablo 1’de verilen pazar payları, her bir distribütörün ilgili segmentteki payı dikkate alınarak

hesaplanmıştır. Buna göre eğer distribütörün ilgili segmentte birden fazla modeli varsa, bunların

paylarının toplamı alınmıştır. Bu nedenle tablonun en soldaki sütununda markaların değil,

distribütörlerin bağlı olduğu grupların adları yer almaktadır.

Segmentler ise ODD’nin de benimsediği beynelmilel bir nitelik taşıdığı düşünülen şasi

uzunluklarına göre yapılan bölümlemelerdir. Buna göre A segmenti tek hacimli küçük

otomobilleri (Smart), B küçük (Ford Fiesta), C küçük-orta (Opel Astra), D büyük-orta (BMW 3), E

büyük-executive (Mercedes E), F lüks (Audi A8), G spor (Hyundai Coupe FX), SUV arazi araçları-

sport utulity vehicle (Honda CRV), MPV minivan-multipurpose vehicle (Chrysler Voyager) araçları

barındırmaktadır.

Her ne kadar AB Komisyonu verdiği hiçbir kararda yeni otomobiller için ilgili ürün pazarının nasıl

belirleneceğine dair bir açıklamada bulunmadıysa da2 bu gruplandırmayı benimsediği Açıklayıcı

Broşürde verilen örneklerden anlaşılmaktadır. Ancak bu gruplandırmanın rekabet teorisinde

benimsenen ve 2005/4 sayılı Motorlu Taşıtlar Tebliği uyarınca da dikkate alınacak olan “ilgili

ürün pazarı” yaklaşımıyla uyuşmadığı açıktır. Zira şasi uzunluğunun otomobillerin ilgili ürün

pazarı belirlenirken ilk olarak dikkate alınması gereken tüketici tercihleri için fiyat, motor hacmi,

beygir gücü ve ortalama yakıt tüketimi gibi ölçütlerden sonra geldiği düşünülmektedir.

Dolayısıyla her bir segmenti tüketicilerin gözünde ayrı ilgili ürün pazarları olarak alınabilecek

alternatif bir bölümleme çalışmasına ihtiyaç bulunmaktadır.

II. Alternatif bir Segmentasyon önerisi: Hiyerarşik Küme Analizi

Otomobil piyasasında ilgili ürün pazarının belirlenmesinde birkaç farklı niteliksel veya niceliksel

yöntem kullanılmaktadır. Bunlardan ilki ekonometrik modellerle oluşturulan tahmin

yöntemleridir. Yapmış olduğumuz analizin çıkış noktasını oluşturan çalışmalardan biri Verboven

(2002) ve Brenkers ve Verboven (2002) taraf ından yapılmıştır. Bu çalışmalar daha çok makro

ölçekli olup, herhangi bir araç modelinin piyasa payını etkileyen faktörleri belirlemeye yöneliktir.

Otomobil piyasasında ilgili ürün pazarlarının belirlenmesinde bizce kullanılması gereken

yöntemlerden bir digeri de hiyerarşik küme analizidir. Hiyerarşik küme analizi (hierarchical

cluster analysis), ürünlerin, pazar tanımlanmasında etkili olan faktörleri kullanarak

sınıflandırılmasında ve doğal gruplaşmaların belirlenmesinde kullanılan bir tekniktir. Hiyerarşik

küme analiziyle yapılmış bölümleme ve ilgili ürün pazarlarının belirlenmesi, yukarıda verilen

segmentasyon tanımına alternatif olmakla beraber, esneklik ve fiyat analizi gibi daha ileri

düzeydeki çalışmaların yapılmasında da referans noktası olması açısından önemlidir.

Bu amaçla 186 model için Mart-Kasım 2005 tarihleri arasında gerçekleşen ortalama fiyat, 100

kilometredeki yakıt tüketimi, motor hacmi ve beygir gücü gibi faktörler kullanılarak hiyerarşik

küme analiziyle otomotiv pazarı segmentlere ayrıştırılmıştır. Bugün kullanılan segmentasyon

tanımı modellerin şasi/dingil uzunluğuna, kasa yapısına ve kullanım amacına göre yapılırken

alternatif bir segmentasyon tanımı yukarıda belirtilen faktörleri de barındırmaktadır.

Küme analizinde esas olan ürünlerin benzerliğinin belirlenmesidir. Bu gruplama metodu

ürünlerin birbirlerine olan uzaklığının hesaplanmasıyla belirlenir. Bunlardan en sık kullanılanı

kareleri alınmış Öklidyen uzaklığıdır (Squared Euclidean Distance). Eğer, i ve j iki farklı modeli, X

karakteristiği ve n ise karakteristik sayısını gösterecek olursa, Kareleri Alınmış Öklidyen Uzaklık,

2 Bu durum Komisyonun kendi hazırladığı Açıklayıcı Broşür’ün s.74, dipnot 195’te de Kabul edilmiş ve

otomobillerin uzunluk, uzunluk ve fiyata gore bölümlenebileceğine değinilerek bu zorlu görevden

kaçınılmıştır.

n

k

jkikij XXd1

2 şeklinde ifade edilebilir.

Yukarıdaki ölçüm sonucunda elde edilen sayı ne kadar büyük olursa, bu iki ürün (model)

birbirinden o kadar farklılık göstermektedir. 3 Bu metodla yapılan hiyerarşik küme analizi

sonucunda belirlenen 8 segment tablo 3.1’de verilmiştir.

Tablo 3.1: Hiyerarşik Küme Analizine Bağlı Segmentasyon

Segment 1

Citroen C3 Daihatsu YRV Ford Fusion Nissan Micra Seat Ibiza

Citroen Picasso Fiat Albea Honda Jazz Opel Corsa Smart Forfour

Citroen Xsara Fiat Palio Hyundai Getz Opel Tigra Smart Fortwo

Dacia Logan Fiat Panda Kia Picanto Peugeot 206 Smart Roadster

Dacia Solenza Fiat Punto Mercedes A Serisi Peugeot 307 Suzuki Alto

Daihatsu Coure Ford Fiesta Mitsubishi Carisma Renault Clio Symbol Toyota Yaris

Daihatsu Sirion Ford Focus C-max Mitsubishi Colt Seat Cordoba VW Polo

Segment 2

Alfa 147 Ford Focus Mazda 3 Series Renault Megane II Subaru Impreza

Alfa 156 Honda Civic 3D MG ZR Renault Modus Suzuki Jimny

Audi A3 Honda Civic 4D MG ZS Renault Scenic Toyota Avensis

Audi A4 Honda Civic 5D Mini Cooper Rover 25 Toyota Corolla HB

BMW 1 Serisi Honda HR-V Mini Cooper C Rover 45 Toyota Corolla S/D

BMW 3 Serisi Hyundai Accent Mitsubishi Lancer Rover Streetwise Toyota Corolla S/W

Chevrolet Kalos Hyundai Coupe Mitsubishi Spacestar Seat Altea Toyota Verso

Chevrolet Lacetti Hyundai Elantra Nissan Almera Seat Leon Volvo SV 40

Citroen C4 Hyundai Santa Fe Opel Astra Seat Toledo Volvo V 50

Daihatsu Terios Kia Carens Opel Meriva Skoda Fabia VW Bora

Fiat Idea Kia Cerato Opel Zafira Skoda Fabia Combo VW Golf

Fiat Marea Kia Sportage Renault Clio Skoda Fabia Sedan VW Passat

Fiat Stilo Kia Rio Renault Megane Skoda Octavia VW Touran

Lada Vega

3 Hiyerarşik küme analizi istatistik paket programlarında hierarchical cluster analysis olarak bulunabilir.

Segment 5

Alfa 166 Ford Mondeo Kia Sorento Nissan Primera Saab 95

Chevrolet Evanda Honda Accord Landrover Freelander Nissan Terrano Subaru Legacy 2.0

Chrysler PT Honda CR-V Mazda 6 Series Nissan X-Trail Subaru Forester

Chrysler Cherokee Hyundai Tucson Mini Cooper S Peugeot 407 Suzuki Grand Vitara

Citroen C5 Kia Magentis Mitsubishi Outlander Saab 93 Toyota RAV 4

Toyota Camry

Segment 6 Segment 7

Mercedes E Serisi Audi A6 Porsche Boxster Chrysler Crossfire

Opel Signum BMWZ4 Subaru Legacy 3.0 Honda S 2000

Opel Vectra BMW X3

X 3

Subaru WRX Jaguar S-Type

Renault Laguna Jaguar X-Type Subaru Outback Mitsubishi Evo

Rover 75 Mercedes C Serisi Nissan 350 Z

Skoda Superb

Segment 4

Mitsubishi Pajero Audi TT Kia Opirus Mercedes G

Nissan Pathfinder BMW 5 Serisi Landrover Discovery Volvo S 60

Nissan Patrol Chrysler 300C Mercedes SLK Volvo S 80

Peugeot 607 Chrysler Sebring Mercedes CLK Volvo V 70

Volvo XC 90 Honda Civic Type R VW Touareg Mercedes M

Hiyerarşik küme analizi sonucunda elde edilen segmentler araçların 100 kilometredeki yakıt

tüketimi, beygir gücü ve fiyatı gibi faktörlere bağlı olduğundan aynı segmentte farklı kasa yapısı

ve kullanım amacındaki araçlar bulunabilmektedir. Türkiye’de binek otomobiller için kullanım

amacından çok fiyatın ve fiyat veri iken performanslarının araç seçiminde daha önemli faktörler

olarak ortaya çıkması hiyerarşik küme analizi sonucunda belirlenen segmentlerin beklentilerle

uyumlu olduğunu göstermektedir.

Segment 8 Segment 3

Audi A8 Landrover Range Rover Volvo XC 70 BMW X 5

BMW 7 Mercedes S Toyota Landcruiser Chrysler Grand Cherokee

BMW 6 Mercedes SL Hyundai Sonata Chrysler Wrangler

Jaguar XJ Porsche Carrera Porsche Cayenne

VW Phaeton

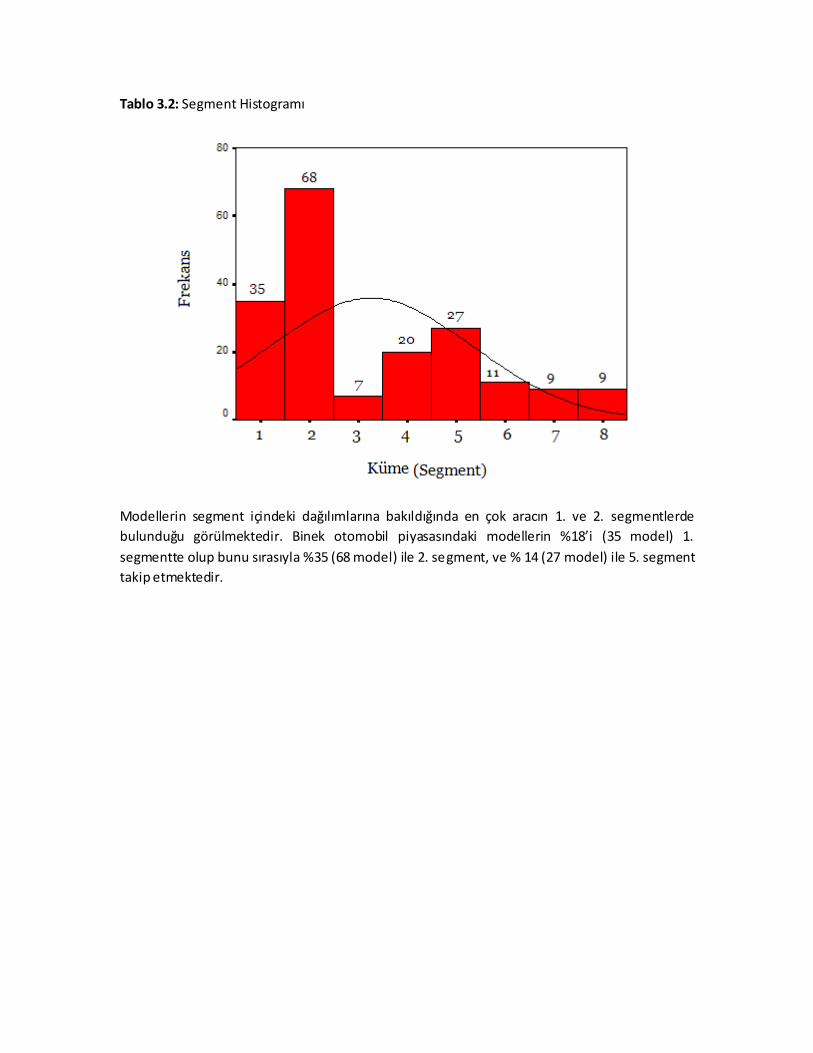

Tablo 3.2: Segment Histogramı

Modellerin segment içindeki dağılımlarına bakıldığında en çok aracın 1. ve 2. segmentlerde

bulunduğu görülmektedir. Binek otomobil piyasasındaki modellerin %18’i (35 model) 1.

segmentte olup bunu sırasıyla %35 (68 model) ile 2. segment, ve % 14 (27 model) ile 5. segment

takip etmektedir.

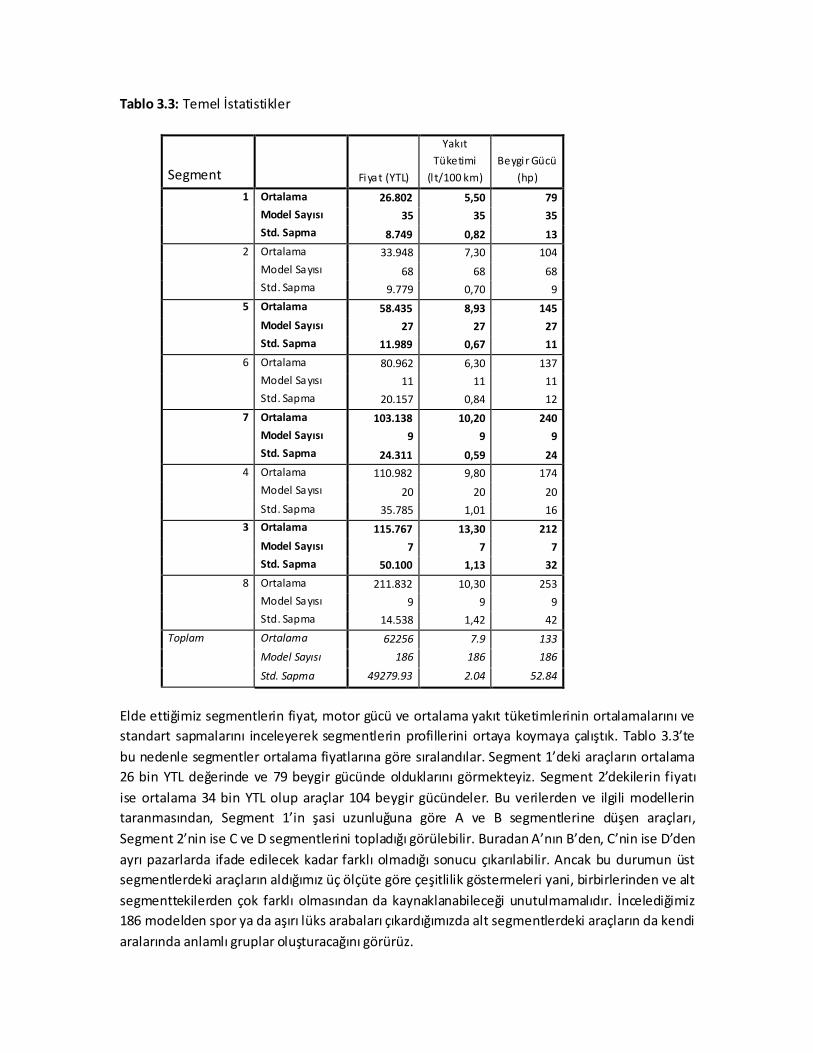

Tablo 3.3: Temel İstatistikler

Segment Fiyat (YTL)

Yakıt

Tüketimi

(l t/100 km)

Beygir Gücü

(hp)

1 Ortalama 26.802 5,50 79

Model Sayısı 35 35 35

Std. Sapma 8.749 0,82 13

2 Ortalama 33.948 7,30 104

Model Sayısı 68 68 68

Std. Sapma 9.779 0,70 9

5 Ortalama 58.435 8,93 145

Model Sayısı 27 27 27

Std. Sapma 11.989 0,67 11

6 Ortalama 80.962 6,30 137

Model Sayısı 11 11 11

Std. Sapma 20.157 0,84 12

7 Ortalama 103.138 10,20 240

Model Sayısı 9 9 9

Std. Sapma 24.311 0,59 24

4 Ortalama 110.982 9,80 174

Model Sayısı 20 20 20

Std. Sapma 35.785 1,01 16

3 Ortalama 115.767 13,30 212

Model Sayısı 7 7 7

Std. Sapma 50.100 1,13 32

8 Ortalama 211.832 10,30 253

Model Sayısı 9 9 9

Std. Sapma 14.538 1,42 42

Toplam Ortalama 62256 7.9 133

Model Sayısı 186 186 186

Std. Sapma 49279.93 2.04 52.84

Elde ettiğimiz segmentlerin fiyat, motor gücü ve ortalama yakıt tüketimlerinin ortalamalarını ve

standart sapmalarını inceleyerek segmentlerin profillerini ortaya koymaya çalıştık. Tablo 3.3’te

bu nedenle segmentler ortalama fiyatlarına göre sıralandılar. Segment 1’deki araçların ortalama

26 bin YTL değerinde ve 79 beygir gücünde olduklarını görmekteyiz. Segment 2’dekilerin fiyatı

ise ortalama 34 bin YTL olup araçlar 104 beygir gücündeler. Bu verilerden ve ilgili modellerin

taranmasından, Segment 1’in şasi uzunluğuna göre A ve B segmentlerine düşen araçları,

Segment 2’nin ise C ve D segmentlerini topladığı görülebilir. Buradan A’nın B’den, C’nin ise D’den

ayrı pazarlarda ifade edilecek kadar farklı olmadığı sonucu çıkarılabilir. Ancak bu durumun üst

segmentlerdeki araçların aldığımız üç ölçüte göre çeşitlilik göstermeleri yani, birbirlerinden ve alt

segmenttekilerden çok farklı olmasından da kaynaklanabileceği unutulmamalıdır. İncelediğimiz

186 modelden spor ya da aşırı lüks arabaları çıkardığımızda alt segmentlerdeki araçların da kendi

aralarında anlamlı gruplar oluşturacağını görürüz.

Nitekim AB Komisyonu da, bir araç farklı donanım seçenekleri yüzünden üst ya da alt

segmentlerdeki modellere rakip olabiliyorsa bütün bu segmentlerdeki araçların o aracın ilgili

pazar kümesine dahil edilmesi gerektiğini Açıklayıcı Broşürü’nde belirtmektedir. Bu fiyat

geçişlerinin alt segmentlerde yoğun olması Segment 1 ve Segment 2’nin tanımlarının doğru ve

ilgili pazar olarak kullanıma hazır olduğunu göstermektedir.

Segment 5, 2000 cc motor hacminin üzerindeki, 50 bin YTL ve üzeri fiyatlı D ve SUV

segmentlerindeki araçları barındırmaktadır. Bu araçların fiyatları görece düşük olmakla birlikte

yakıt tüketimi ve motor güçlerinin yine görece fazla olduğunu görmekteyiz.

Daha üst sınıflarda yer alan 56 modelin birbirlerinden ölçütler ışığında çok farklılaştırılmış

olduğu, bu araçların ancak 5 ayrı segmentte toparlanabilmesine yol açmıştır. ODD

sınıflandırmasına göre de E (büyük), F (Lüks), SUV ve G (spor araç) olarak 4 ayrı grupta incelenen

bu araçlar tüketicinin kafasındaki imajlarına göre değil teknik ve mali verilerine göre daha değişik

bir biçimde sınıflandırılmıştır.

Buna göre Segment 7 açıkça spor arabaları, Segment 6 yönetici araçlarını, Segment 8 en üst

düzey arabaları, Segment 3 üst düzey SUV’leri içermektedir. Segment 4 ise bir nevi, Segment

6’ya göre daha güçlü yönetici araçlarını (SUV’ler dahil) barındırmaktadır.

Görüldüğü üzere, araçların biçimlerinin empoze ettiği aile arabası, spor araba, lüks, SUV gibi

kullanım amacına yönelik özellikleri modele konulmamış olsa da, farklı amaçlara yönelik araçlar

kendi aralarında ikame edilebilir olduğu ölçüde aynı segmentlerde yer almıştır. Sonuçta örneğin

bir şirket yöneticisine E sınıfı bir araç yerine, SUV’de alabilmektedir, yeter ki mali profilleri çok

farklı olmasın.

Tablo 3.1’de sonuçlarını verdiğimiz analizde fiyat, motor gücü ve yakıt tüketimi gibi özelliklerin

her birinin tüketicinin gözünde eşit ağırlıkta olduğu varsayılmaktadır. Bu özelliklerin eşit ağırlıkta

olmadığı kesin olmakla birlikte, nasıl ağırlıklandırılması gerektiği sübjektif bir meseledir ve

kapsamlı bir anket çalışması yapılmadan da ortalama bir sonuca varılması mümkün değildir. Yine

de Tablo 3.1’deki sonuçların şasi uzunluğuna göre yapılan bölümlemeden sezgisel olarak daha

doğru olduğunu söyleyebiliriz. Fakat son sözün sonraki bölümlerde nasıl uygulanacağı gösterilen

çapraz esnekliklerin incelenmesinden sonra söylenmesi gerekmektedir.

III. Talep Esnekliği: Teori

Fiyat talep esnekliği, fiyattaki yüzde değişimin talepte oluşturduğu yüzde değişim olarak

tanımlanabilir. Buna göre, fiyat talep esnekliğini ile gösterecek olursak:

Q

P

P

Q şeklinde gösterilir.

Fiyat talep esnekliği 1’in üzerinde ise talep fiyattaki değişimlere karşı hassastır. Buna karşın,

esneklik 1’in altında ise talep fiyatlardan çok fazla etkilenmemektedir.

Mikroekonomik modellerdeki talebin fiyat esnekliği, kendi ve çapraz esnekliği olmak üzere ikiye

ayrılır. Kendi fiyat talep esnekliği (own price elasticity of demand) bir modelin fiyatındaki yüzde

değişimin, o modele olan talebi ne kadar değiştirdiğini, çapraz fiyat talep esnekliği (cross price

elasticity of demand) ise, bir modelin fiyatındaki yüzde değişimin, diğer bir modele olan talebi ne

kadar değiştirdiğini gösterir. Buna göre kendi ve çapraz fiyat talep esneklikleri sırasıyla,

i

i

i

i

iiQ

P

P

Q ve

i

j

j

iij

Q

P

P

Q olarak gösterilir.

Ekonomik teoriye göre bir modelin fiyatı ile o modele olan talep arasında ters orantılı, bir

modelin fiyatı ile başka bir modele olan talep arasında ise doğru orantılı bir ilişki vardır. Bu

durum 0ii ve 0ij , diğer bir deyişle, kendi fiyat esnekliğinin daima negatif, aşağıda

belirteceğimiz koşullar altında ise çapraz fiyat esnekliğinin pozitif olma koşulunu getirir. Çapraz

fiyat esnekliği, modellerin ikame (substitution) mallar olması durumunda pozitif, tamamlayıcı

mallar (complements) olması durumunda ise negatiftir:

0ij : model i ve model j birbirini tamamlamaktadır.

0ij : bir model diğerine ikame etmektedir.

IV. Talep esnekliğinin Ekonometrik Modelleri

Fiyat talep esnekliğinin hesaplanmasında birkaç farklı ekonometrik model ve tahmin metodu

kullanılmaktadır. Bunlardan en sık kullanılanı, bağımlı değişkenin sürekli veri (continuous data)

olması durumunda uygulanabilecek olan tam logaritmik (full-logarithmic) spesifikasyondur. Bu

tanımlama aşağıdaki talep denklemiyle gösterilebilir.

uxPPQ jjii

'

21 (5.1)

Yukarıdaki denklemde i modeli, Q satış miktarını, Pi i modelinin fiyatını, Pj ise j modelinin fiyatını,

x bir matris olup talebi etkileyebilecek diğer makroekonomik değişkenleri ve u ise stokastik hata

terimini göstermektedir. (5.1)’deki i modelinin fiyat katsayısı olan 2 fiyatın bir YTL artması

durumunda, satışın, diğer bir deyişle talebin, ne kadar YTL azalacağını gösterir. Eğer (5.1)’deki

denklemde fiyat ve miktar değişkenlerinin doğal logaritması alınırsa oluşacak yeni denklemdeki

fiyat katsayısı, fiyat talep esnekliğini ifade eder. Buna göre;

uxPPQ jjii

'

21 lnlnln (5.2)

(5.2)’de ln doğal logaritmayi, 2 kendi fiyat talep esnekliğini, j ise çapraz fiyat talep

esnekliklerini göstermektedir. Aynı veya ardışık segmentlerdeki modellerin birbirlerini ikame

ettikleri durumda a priori beklenti 02 ve 0j ’dir. (5.2) numaralı denklem küçük kareler

(least squares, LS) yöntemiyle tahmin edilebilir.

LS yöntemi, bağımlı değişken olan satış miktarının (Q) o ay satış yapılamaması nedeniyle sıfır

değerini alması ve serilerin devamlı görünümünü kaybederek kesikli veri gibi görünmesi

durumunda hatalı katsayı tahmini vermektedir. Bu gibi durumlarda “integer count data” adı

verilen bir tahmin yöntemi esas alınır.

Yukarıdaki fiyat talep esnekliği tahmin yöntemlerine ek olarak ikinci bir alternatif ise segmentteki

piyasa paylarını esas alan “Oransal kalibre edilmiş İdeale Yakın Talep Sistemi” (Proportionally

Calibrated Almost Ideal Demand System, PCAIDS)’dir4. PCAIDS yöntemiyle her modelin

segmentdeki piyasa payı o modele ait fiyatla ve diğer modellerin fiyatlarıyla açıklanır.

ntntnntntntnnnt

tntntttt

tntntttt

uPbPbPbPbaS

uPbPbPbPbaS

uPbPbPbPbaS

lnlnlnln

lnlnlnln

lnlnlnln

332211

2232322212122

11131321211111

(5.3)

4 Bkz. Epstein ve Rubinfeld (2002).

(5.3) numaralı denklemde S, bir modelin söz konusu segmentteki değer cinsinden hesaplanmış

piyasa payını 10 S , n segmentteki model sayısını, t ise zamanı gösterir. Parametrelerin

birtakım varsayımlarla sınırlandırılmadığı bir durumda n tane model, n2 adet parametre

hesaplanması demektir. Fakat bunun için geniş çaplı bir veri setine gereksinim vardır. Buna

karşılık, (5.3) numaralı denklemin getirdiği birtakım sınırlamalar vardır. Bunlardan ilki

segmentteki piyasa paylarının toplamının 1 olduğudur ( 11

n

i

iS ). Bu sınırlamayla beraber

bilinmeyen parametre sayısı PCAIDS yöntemiyle büyük oranda azalmaktadır.

V. Esneklik Tahminleri

Kendi ve çapraz fiyat talep esnekliklerini hesaplayabilmek için her araç modeli için Mart-Kasım

2005 tarihleri arasındaki segment bazında aylık satış ve fiyat verileri kullanılmıştır. Veri seti

toplamda 60 model ve her model için 9 zaman serisi gözleminden oluşmaktadır. ODD

segmentleri bazında bakıldığında satış ve fiyat verileri tam olan modeller sırasıyla A segmentinde

5, D segmentinde 27, E segmentinde 14, F segmentinde 5 ve G segmentinde 9 adettir5. Kendi ve

çapraz fiyat talep esneklikleri bazı segmentler için, satış verileri kimi aylarda satış yapılamaması

nedeniyle kesikli bir görünüme sahip olduğundan integer count data tahmin yöntemi kullanılarak

hesaplanmıştır. Her model için ayrı bir denklem tanımlanmış ve Negative Binomial ML

yöntemiyle katsayı tahmini yapılmıştır6. Fakat model sayısının fazla olduğu orta segmentlerde

PCAIDS yöntemiyle esneklik hesaplanamamaktır. Buna ek olarak, modellere ait zaman serisinin 9

gözlemden oluşması nedeniyle talep denklemlerinin sağ tarafına maksimum 8 bağımsız değişken

konulabilmesi, bir segmentteki tüm çapraz esnekliklerin hesaplanamamasına yol açmaktadır7.

5 Esneklik tahmininde karşılaşılan teknik probl emler nedeniyle B,C ve SUV segmentindeki esneklikler

hesaplanmamıştır.

6 Negative Binomial ML yöntemiyle ilgili geniş bir bilgi Cameron ve Trivedi (1996)’de bulunabilir.

7 Talep esneklikleri tahmininde bazı model ler arasındaki esneklik işaretlerinin beklentilerle tutarlı

olmadığı görülmektedir. Bu durum bizce örneklem sayısının azlığından kaynaklanan ve telafisi uzun

dönemde olabilecek bir problemdir. Esneklik tahminlerinde dikkat çekilmesi gereken diğer bir ise durum

herhangi iki model arasındaki esnekliği n büyüklüğüdür. Yaptığımız tahminler sonucunda çıkan

esnekliklerin tam isabetli olması eldeki verilerin kısıtl ıl ığı gözönünde bulundurulduğunda mümkün

olmamaktadır. Buradaki dikkat çekmek istediğimiz nokta çapraz esnekliklerin birim (esneklik=1) esnekliği n

üstünde ya da altında kalıp kalmadığıdır.

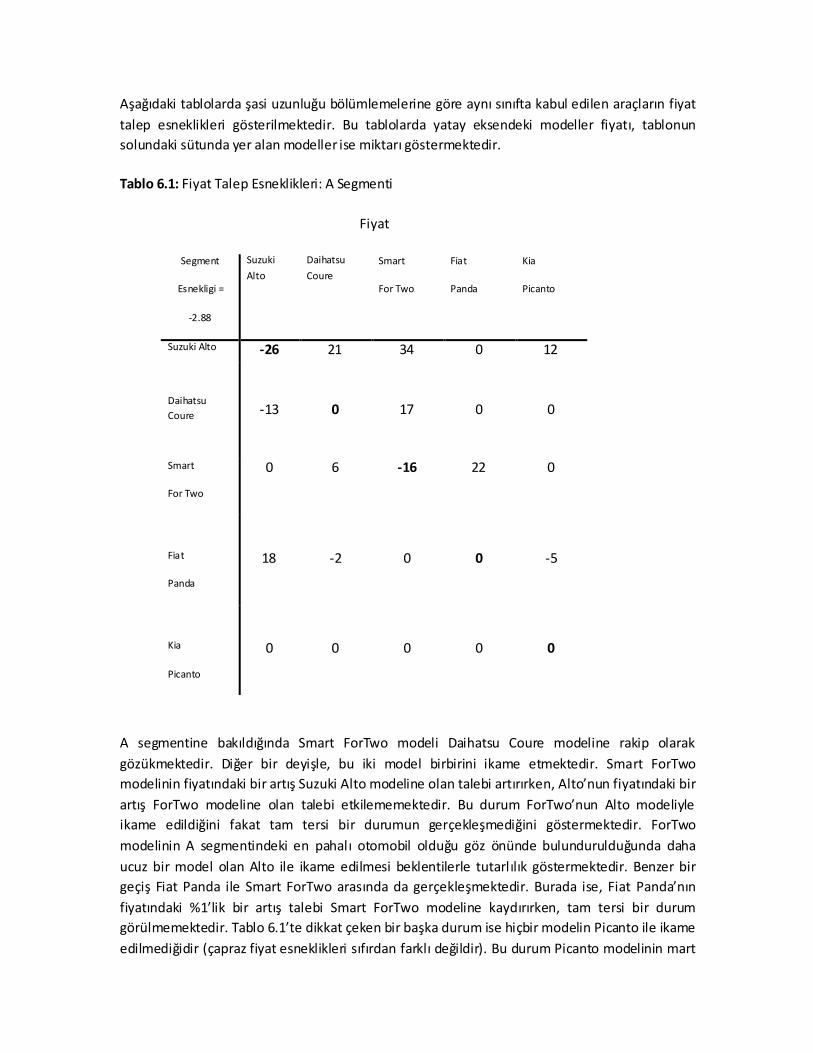

Aşağıdaki tablolarda şasi uzunluğu bölümlemelerine göre aynı sınıfta kabul edilen araçların fiyat

talep esneklikleri gösterilmektedir. Bu tablolarda yatay eksendeki modeller fiyatı, tablonun

solundaki sütunda yer alan modeller ise miktarı göstermektedir.

Tablo 6.1: Fiyat Talep Esneklikleri: A Segmenti

Fiyat

A segmentine bakıldığında Smart ForTwo modeli Daihatsu Coure modeline rakip olarak

gözükmektedir. Diğer bir deyişle, bu iki model birbirini ikame etmektedir. Smart ForTwo

modelinin fiyatındaki bir artış Suzuki Alto modeline olan talebi artırırken, Alto’nun fiyatındaki bir

artış ForTwo modeline olan talebi etkilememektedir. Bu durum ForTwo’nun Alto modeliyle

ikame edildiğini fakat tam tersi bir durumun gerçekleşmediğini göstermektedir. ForTwo

modelinin A segmentindeki en pahal ı otomobil olduğu göz önünde bulundurulduğunda daha

ucuz bir model olan Alto ile ikame edilmesi beklentilerle tutarl ılık göstermektedir. Benzer bir

geçiş Fiat Panda ile Smart ForTwo arasında da gerçekleşmektedir. Burada ise, Fiat Panda’nın

fiyatındaki %1’lik bir artış talebi Smart ForTwo modeline kaydırırken, tam tersi bir durum

görülmemektedir. Tablo 6.1’te dikkat çeken bir başka durum ise hiçbir modelin Picanto ile ikame

edilmediğidir (çapraz fiyat esneklikleri sıfırdan farklı değildir). Bu durum Picanto modelinin mart

Segment

Esnekligi =

-2.88

Suzuki

Alto

Daihatsu

Coure

Smart

For Two

Fiat

Panda

Kia

Picanto

Suzuki Alto -26 21 34 0 12

Daihatsu

Coure

-13

0

17

0

0

Smart

For Two

0 6 -16 22 0

Fiat

Panda

18 -2 0 0 -5

Kia

Picanto

0 0 0 0 0

2005’ten itibaren olan 9 aylık satış performansının diğer modellere kıyasla daha yüksek olması ve

markalaşmayla açıklanabilir.

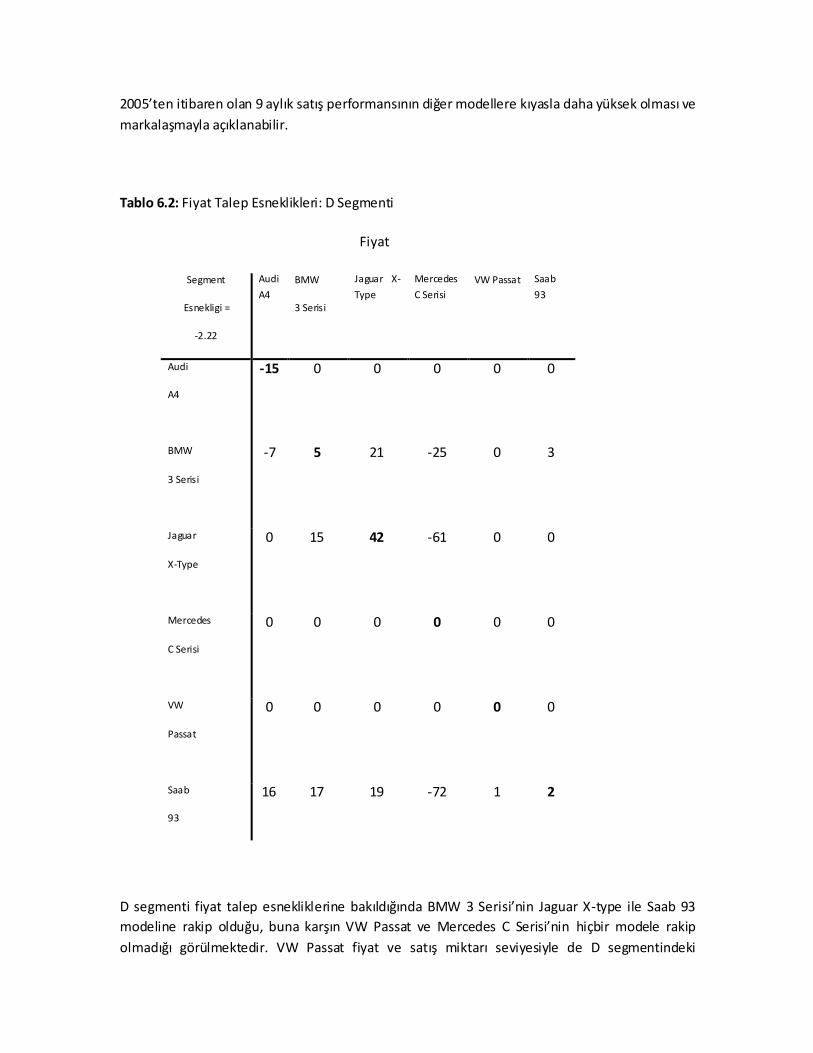

Tablo 6.2: Fiyat Talep Esneklikleri: D Segmenti

Fiyat

Segment

Esnekligi =

-2.22

Audi

A4

BMW

3 Serisi

Jaguar X-

Type

Mercedes

C Serisi

VW Passat Saab

93

Audi

A4

-15 0 0 0 0 0

BMW

3 Serisi

-7 5 21 -25 0 3

Jaguar

X-Type

0 15 42 -61 0 0

Mercedes

C Serisi

0 0 0 0 0 0

VW

Passat

0 0 0 0 0 0

Saab

93

16 17 19 -72 1 2

D segmenti fiyat talep esnekliklerine bakıldığında BMW 3 Serisi’nin Jaguar X-type ile Saab 93

modeline rakip olduğu, buna karşın VW Passat ve Mercedes C Serisi’nin hiçbir modele rakip

olmadığı görülmektedir. VW Passat fiyat ve satış miktarı seviyesiyle de D segmentindeki

araçlardan farklılık göstermektedir fakat Mercedes C Serisi’nin diğer modellerdeki fiyat

artışlarından etkilenmemesi Mercedes talep eden tüketici profilindeki farklılıklar ve marka

yönetiminin etkileriyle açıklanabilir. Bunlara ek olarak Audi A4, BMW 3 serisi ve VW Passat

modelleri Saab 93 modeliyle ikame edilmektedir. Tablo 6.2’daki modellerin ortalama fiyat

istatistiklerine bakıldığında en pahalı model Jaguar X-type olup, bunu sırasıyla Mercedes C Serisi,

BMW 3 serisi, Saab 93, Audi A4 ve VW Passat takip etmektedir. Dolayısıyla ortalama fiyata sahip

olan A4, 93 ve 3 Serisi arasında geçişler görülürken, X-type modelinden de Saab 93 ve BMW 3

Serisi’ne geçişler gözlemlenmektedir.

Tablo 6.3: Fiyat Talep Esneklikleri: E segmenti

Fiyat

Audi A6 BMW 5

Serisi

Chrysler

300C

Jaguar

SType

Mercedes

E Serisi

Volvo

S80

Volvo

XC70

Audi A6

0 0 0 61 0 0 0

BMW

5 Serisi

0 0 0 23 0 0 0

Chrysler

300C

501 0 -578 96 0 0 0

Jaguar SType

864 4 -1017 204 2 48 -79

Mercedes

E Serisi

164 1 -150 0 -9 14 -28

Volvo S80

0 1 0 0 8 -35 58

Volvo XC70

0 3 0 -132 -23 0 0

E segmentindeki 14 model, fiyatlardaki varyasyonun yüksek olması nedeniyle alt ve üst segment

olmak üzere iki bölümde incelenmiştir. Tablo 6.3’de üst E segmentinde olan modeller arasındaki

fiyat esneklikleri görülmektedir. Buna göre, Jaguar S Type modelinin Audi A6 ve BMW 5

Serisi’ne; Volvo S80’in ise Mercedes E Serisi’ne rakip olduğu gözlemlenmektedir.

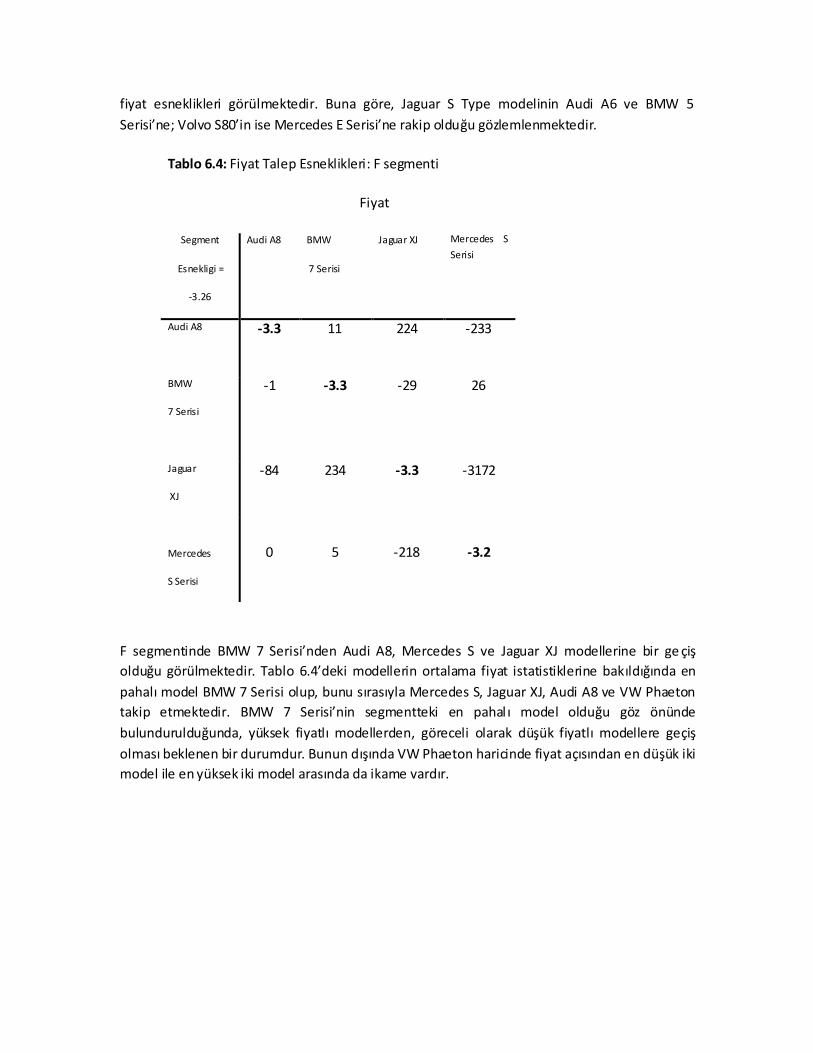

Tablo 6.4: Fiyat Talep Esneklikleri: F segmenti

Fiyat

F segmentinde BMW 7 Serisi’nden Audi A8, Mercedes S ve Jaguar XJ modellerine bir ge çiş

olduğu görülmektedir. Tablo 6.4’deki modellerin ortalama fiyat istatistiklerine bakıldığında en

pahalı model BMW 7 Serisi olup, bunu sırasıyla Mercedes S, Jaguar XJ, Audi A8 ve VW Phaeton

takip etmektedir. BMW 7 Serisi’nin segmentteki en pahal ı model olduğu göz önünde

bulundurulduğunda, yüksek fiyatlı modellerden, göreceli olarak düşük fiyatlı modellere geçiş

olması beklenen bir durumdur. Bunun dışında VW Phaeton haricinde fiyat açısından en düşük iki

model ile en yüksek iki model arasında da ikame vardır.

Segment

Esnekligi =

-3.26

Audi A8 BMW

7 Serisi

Jaguar XJ

Mercedes S

Serisi

Audi A8

-3.3 11 224 -233

BMW

7 Serisi

-1 -3.3 -29 26

Jaguar

XJ

-84 234 -3.3 -3172

Mercedes

S Serisi

0 5 -218 -3.2

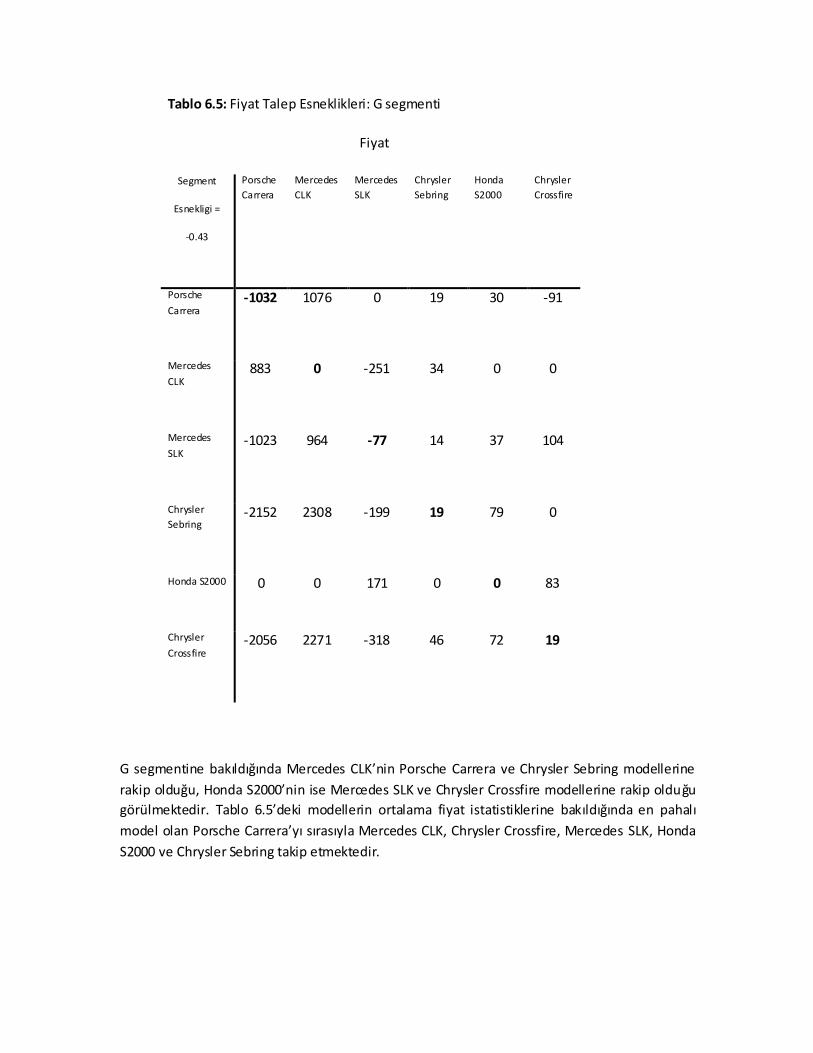

Tablo 6.5: Fiyat Talep Esneklikleri: G segmenti

Fiyat

Segment

Esnekligi =

-0.43

Porsche

Carrera

Mercedes

CLK

Mercedes

SLK

Chrysler

Sebring

Honda

S2000

Chrysler

Crossfire

Porsche

Carrera

-1032 1076 0 19 30 -91

Mercedes

CLK

883 0 -251 34 0 0

Mercedes

SLK

-1023 964 -77 14 37 104

Chrysler

Sebring

-2152 2308 -199 19 79 0

Honda S2000

0 0 171 0 0 83

Chrysler

Crossfire

-2056 2271 -318 46 72 19

G segmentine bakıldığında Mercedes CLK’nin Porsche Carrera ve Chrysler Sebring modellerine

rakip olduğu, Honda S2000’nin ise Mercedes SLK ve Chrysler Crossfire modellerine rakip olduğu

görülmektedir. Tablo 6.5’deki modellerin ortalama fiyat istatistiklerine bakıldığında en pahalı

model olan Porsche Carrera’yı sırasıyla Mercedes CLK, Chrysler Crossfire, Mercedes SLK, Honda

S2000 ve Chrysler Sebring takip etmektedir.

Sonuç

Son bölümde beynelmilel şasi uzunluğuna göre yapılan sınıflandırmanın segmentlerinin

birbirleriyle tam olarak ikame edilemeyecek modelleri barındırdığı, dolayısıyla incelemeye konu

olacak bir modelin ilgili ürün pazarının bu segment olarak tespit edilmemesi gerektiği

gösterilmiştir. Bu nedenle ilgili ürün pazarları tespit edilirken farklı bir yöntemin izlenmesini

çalışmamızda önerdik. Bu yönteme göre, önce küme analizi yöntemiyle, mümkün olursa

tüketicilerin modellere ilişkin sübjektif değerlendirmelerinin de kategorize edilerek modele

katılması yoluyla bulunacak segmentler oluşturulmalıdır. Daha sonra bu segmentlerde yer alan

modellerin birbirlerine ikame olup olmadıkları çapraz esnekliklerine bakılarak kontrol edilmelidir.

Bu şekilde tespit edilecek ilgili ürün pazarlarının şasi uzunluğu esas alınarak yapılan

segmentasyondan daha sağlıklı olacağı düşünülmektedir.

İlgili ürün pazarının nasıl hesaplanacağına ilişkin sayısız tartışma hem yabancı hem de Türkçe

literatürde bulunabilir.8 Biz teorinin ancak pratiği açıkladığı ve ona yön verdiği ölçüde anlamlı

olduğunu düşündüğümüzden tartışmaları özetlemeyi başkalarına bırakıp, Türk otomobil

piyasasında daha önce yapılmamış bir çalışmayı, verileri elde etmek için elimizden gelen çabayı

göstererek gerçekleştirmeye çalıştık. Kullandığımız yöntemler, doğru ilgili ürün pazarlarının neler

olduğunu göstermek için değil, ihtiyaç halinde doğru ilgili ürün pazarlarının nasıl tespit

edileceğini göstermeye yöneliktir.

8 Konu ile ilgili Türkçe kaynaklar için bkz. Çetinkaya (2003) ve Şenyücel (2003).

Kaynakça

Brenkers, R., Verboven, F. (2002) Liberalizing a Distribution System: The European Car Market.

Cameron, A.C, Trivedi, P.K. (1996) Count Data Models for Financial Data, Handbook of Statistics:

Statistical Methods in Finance, G.S Maddala C.R. Rao ed., North-Holland.

Çetinkaya, M. (2003), “İlgili Pazar Kavramı ve İlgili Pazar Tanımında Kullanılan Nicel Teknikler”,

Rekabet Kurumu, Ankara.

Şenyücel, O. (2003), “Rekabet İktisadında Ampirik Uygulamalar”, Rekabet Kurumu, Ankara.

Epstein, R.J., Rubinfeld, D.L. (2002) Merger Simulation: A Simplified Approach with New

Applications. Antitrust Law Journal, vol: 69, no. 3, pp: 883-919.

Verboven, F. (2002) Quantitative Study to Define the Relevant Market in the Passenger Car

Sector. Catholic University of Leuven.

Copyright © 2022 FDOKUMEN